【QAあり】ラクーンHD、EC事業、フィナンシャル事業ともに増収を継続 過去最高の売上高を更新

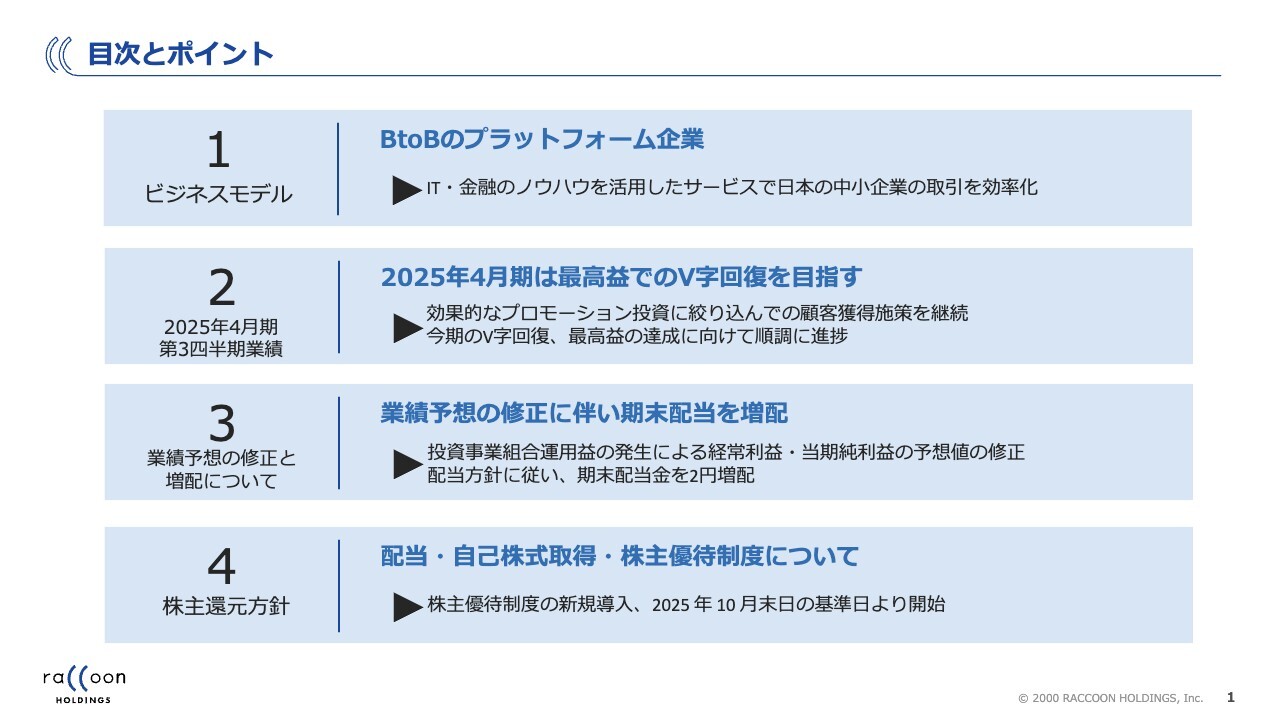

目次とポイント

今野智氏(以下、今野):株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日は、当社の概要や財務状況、業績なども含めてご説明します。

スライドは本日の流れです。1つ目に当社が行っているBtoBのプラットフォームについて、2つ目に2025年4月期第3四半期業績についてです。

前期と今期は非常に動きがある期でした。後ほど詳しくご説明しますが、前期は多くの投資を行いました。今後の成長のために、赤字まではいきませんがかなり減益し、会社の仕組みを変え、広告に多く投資をしていきました。そちらがうまく今期につながっており、V字回復を狙っています。

3つ目はこれに関連して今期は業績予想を修正し、期末配当も増配しています。4つ目に株主還元方針についてもご説明します。

ラクーンホールディングスとは

今野:ビジネスモデルの概要をご説明します。当社の事業は2つあります。スライドに記載しているとおり、1つがEコマース事業で、もう1つがフィナンシャル事業と呼んでいる、いわゆる金融分野の事業です。両方に共通するのは、BtoB分野で活動していることです。

消費者とは基本的には接点がなく、BtoBの取引を効率化するための事業を行っています。ひと口に事業者と言っても大小さまざまですが、当社は中小企業に特化しています。中小企業は企業規模が小さいゆえに、いろいろな不都合を抱えているケースが多いです。

例えば人材が足りない、ITがよくわからない、金融はさらにわからないなど、いろいろあります。当社から見ると、非効率な活動をしているケースがあります。そこで、我々が持っているIT分野や金融分野のノウハウを活用していただき、効率的な事業展開をサポートするサービスです。

Eコマース事業では、「スーパーデリバリー」という、Webサイトを運営しています。このサイトは、スライドに記載しているように、国内企業間マーケットプレイスや海外事業社向け越境ECという、企業間のショッピングモールのようなサイトです。

扱っているのはアパレルと雑貨です。アパレルと雑貨を作る国内メーカーや、海外からアパレルや雑貨を輸入するいわゆるインポーターなどが、当社のサイトにサプライヤーとして並んでくださっています。

イメージとしては、「楽天市場」や「Amazon」などのサイトと非常に似ていると思います。出店者というと、「楽天市場」では小売店を指しますが、我々の「スーパーデリバリー」はアパレルと雑貨のメーカーとなります。

メーカーが「スーパーデリバリー」を通じていわゆる卸売をするということです。卸売ですので、値段は卸価格です。例えば1万円の洋服は5,000円など、そのような値段で販売されています。

購入する方も事業者です。法人もいれば個人事業主もいます。街中で小さなお店を運営している方や、それこそ「Amazon」や「楽天市場」でネットショップを運営している方もいます。自分のドメインでショッピングサイトを運営している方もいます。

先ほどの例で言うと、5,000円で洋服を仕入れ、自分のお店で定価の1万円で売る方もいれば、10パーセント引きの9,000円で売る方もいるという商売をしています。

Ken氏(以下、Ken):私の知り合いでもコスプレに使う洋服を作って日本で流行っており、アジアなどで販売している人がいます。一応法人ですが規模は大きくなく、数人で運営しています。海外で最近どのあたりが伸びているといった傾向はありますか?

今野:先ほど小さな小売店向けとお伝えしましたが、国内と海外で分かれています。海外で今一番取り扱いが多いのは台湾です。多い順で台湾、香港、アメリカ、韓国がメインとなる4カ国です。最近ではイギリスやカナダ、オーストラリア、タイが非常に伸びています。

Ken:台湾が伸びている理由として、親日であったり、アニメなどの文化の広がりなど、背景となる理由をご存じでしたら教えてください。

今野:台湾については親日は1つの理由としてあると思います。また、体の大きさも非常に似ています。趣味趣向も日本と似たようなところがあると思います。香港も同様です。

また、親日かはさておき、韓国も趣味趣向が似ています。アメリカは体の大きさも趣味趣向も違いますが、あまりにもマーケットが大きいため、広告を打つとそれなりに会員登録があり、買っていただけますので、アメリカも非常に伸びています。

昨年度末のデータは、サプライヤーが約3,000社、年間の購入事業者が5万2,000事業者となっており、年間流通額が251億円です。

2つ目のフィナンシャル事業についてご説明します。こちらは国内のみのBtoB事業です。こちらはEコマース事業よりも少しわかりにくいと思います。なぜこの事業が存在するのかというところから、簡単にご説明します。

企業間の決済について簡単にご説明します。例えば、一般の消費者がコンビニエンスストアに行くと、現金やクレジットカードで購入します。いわゆるキャッシュオンと呼ばれるかたちで売り手が未回収のリスクを取ることは通常ありません。

しかし、企業間決済は基本的に売り手がリスクを取ります。例えば、本日A社がB社に物を売った場合、A社は商品やサービスを提供します。しかし、いつ代金がもらえるのかは、いろいろなケースがあります。だいたい4月頭に請求書を出して、4月末に銀行に振り込んでもらうという、掛売と呼ばれる取引が一般的です。おそらく、9割以上がこちらだと思います。

掛売の場合、売り手にとっては未回収が怖いという事態が起きてしまいます。これに対するソリューションを提供するのがフィナンシャル事業です。我々がフィナンシャル事業で行っていることは、具体的には2つあります。企業間後払い決済「Paid」と、ネット完結型売掛保証「URIHO」というサービスです。「URIHO」からご説明したほうがわかりやすいと思います。

「URIHO」は未回収となるリスクに対し保証をかけるサービスです。「掛売を行っているが、本当に来月払ってくれるのか」「最近良くない噂がある」といった際に、我々に保証料を払っていただければ、当然審査はしますが、万が一代金が支払われない場合に代わりにお支払いするサービスです。このように、保険に近いサービスが「URIHO」です。

「Paid」は保証するだけではなく、請求書の作成や送付、代金の回収、場合によっては督促などを含め、当社が引き受けるサービスです。

Ken:「Paid」と「URIHO」はどのくらいの規模のお客さまが多いなど、傾向はありますか?

今野:当社のお客さまはサプライヤーですので、リスクを取る側つまり売り手側が対象となります。こちらは、比較的大きな会社が多いです。特に「Paid」は、売り手側が大きな会社で、買い手側は小さい会社という場合がほとんどです。

小さい会社との取引が多いと、1件1件請求書を出すことや、入金確認に非常に手間がかかるため、効率化したいと考えています。できればリスクもなくしたいというニーズです。

Ken:効率化したいというニーズが先のお客さまもいらっしゃいますか?

今野:はい。特に「Paid」はそのようなケースが多くなっています。

Ken:「URIHO」はどうでしょうか?

今野:「URIHO」のお客さまは大小さまざまな会社があります。大きな会社からも効率化のニーズがあります。大きな会社で未回収があった際は、後々面倒なことになります。督促も行わなければ、コストとして税務署も認めてくれません。

もしくは小さな会社の場合、今より1件か2件貸し倒れが増えると倒産リスクが発生するという場合もあるため、こちらも多く使っていただいています。

Ken:キャッシュが1,000万円の場合、売掛金が何千万円もあるとそれだけでアウトになってしまいますね。

今野:はい。売掛金が回収できないと倒産することもあり得ます。

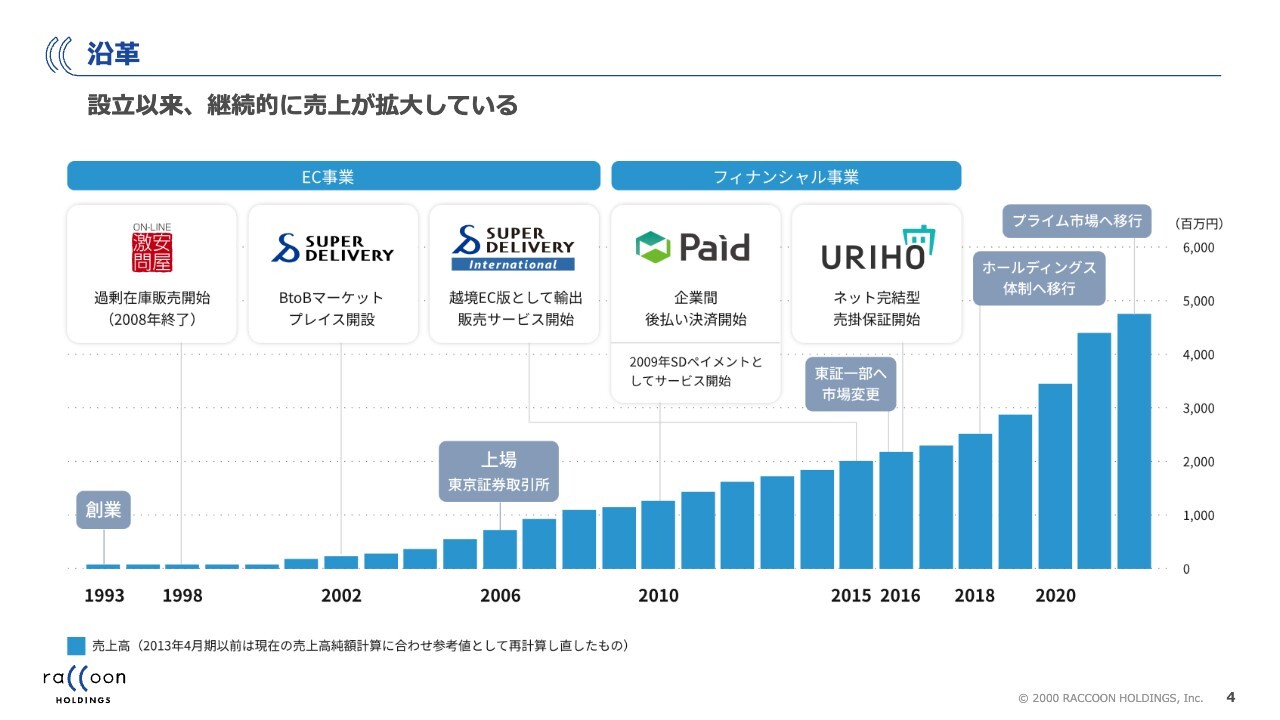

沿革

今野:沿革です。EC事業とフィナンシャル事業を行っていますが、ECはもちろんのこと、フィナンシャルもほぼシステムで動いているため、IT系と言えると思います。創業が1993年で法人化したのが1995年と、比較的長い会社です。

創業時はEC事業から立ち上げました。現在は「スーパーデリバリー」に統合しましたが、もともとは「オンライン激安問屋」という、非常にベタな名前のBtoBのEコマースサイトを1998年に始めました。

2002年に「スーパーデリバリー」を始めて、2010年に越境EC版となる「SD export」という、「スーパーデリバリー」の中の決済を切り離して独立させた事業が、フィナンシャル事業です。売上は継続的に伸び続けており、一度も下がったことはありません。

その理由は、我々の事業は、EC事業もフィナンシャル事業も、積み上げていくビジネスだからです。しっかり事業展開して、プロモーションを打ち、リピート率を大事にして、顧客満足を第一にしていくと、自然に売上は積み上がっていきます。

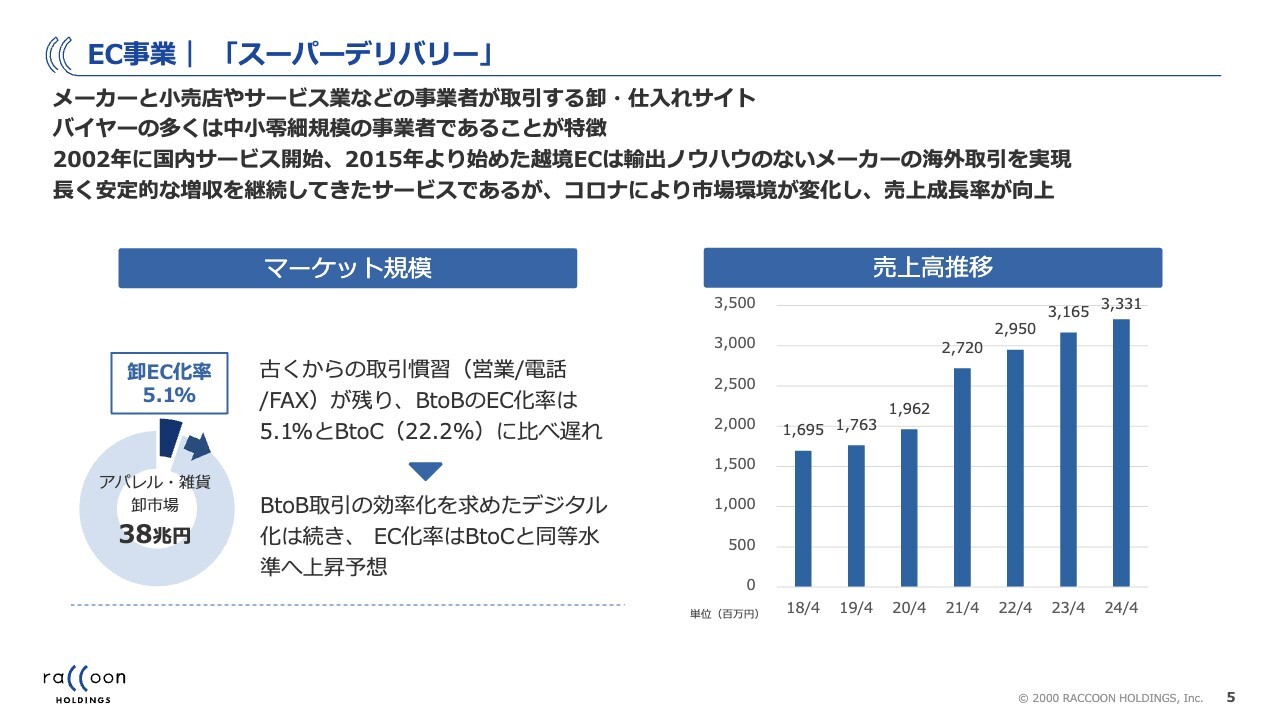

EC事業|「スーパーデリバリー」

今野:「スーパーデリバリー」のマーケット規模や今後の成長性についてご説明します。インターネットで物を売買する行為は、現在は一般的です。私も「Amazon」で多くの物を購入しますし、「Uber Eats」も近いサービスだと思います。

「Uber Eats」は2日か3日に1回は使うくらい、なくてはならないものになっています。一般の消費者も、ITやインターネットを使うことに対する抵抗感はほぼなく、使って当たり前の世界になったと思います。

しかし、BtoBの世界は違います。日本人の特性もあると思いますが、仕事においては昔からの方法を続けていて、あまり変えたくない傾向があります。「上司に怒られるかもしれない」という考えもあると思います。それが、BtoBの世界でインターネットがなかなか普及しない理由の1つになっています。

昔から商品の仕入れは、問屋に行って商談をして、実際に商品を触って仕入れるという方法が当たり前でした。何百年も前から行われてきたのだと思います。

インターネットで仕入れをすると効率化が図れるということは、ぼんやりとわかっていると思います。お店で買うより「Amazon」のほうが、必ずしも早いとは言いませんが便利です。「仕入れの世界でも一緒なのでは?」と感じるかと思いますが、昔からの方法を変えたくないというのが、特にコロナ禍の前までの動きです。

当社としてもそこに非常に苦労しました。広告も多く打ち、顧客満足を考えていろいろな仕組みを変えましたが、売上は伸びても、思ったような伸び方はしなかったのです。しかし、新型コロナウイルスの流行で変わりました。

外出できない、お店が閉まっているといった時期がしばらく続き、方法を大幅に変えたケースがありました。当社も2000年から2022年くらいの間で、会員登録が非常に増えて、取り扱いも大きく増えました。

現在はある程度落ち着いているとよく言われますが、マインドの部分はコロナ禍前に比べると大幅に変わりました。DXという言葉も流行っているように、BtoBにおいてもインターネットを活用する動きが強くなっています。そのような意味で、なかなか進まなかった卸売のEC化率が、拡大してきている過渡期だと考えています。

スライドの左下に記載しているとおり、日本のアパレル・雑貨の卸市場のEC化率は5.1パーセントしかありません。この数字は政府の統計データを集約して作ったデータですが、大企業と大企業がインターネットを使って直接データを交換しているものも含まれています。

したがって、当社の感覚からするとかなり大きいと感じています。実際はこの数字よりもはるかにEC化率は低いと思っています。なお、BtoCは20パーセントを超えています。当社は、3年先か5年先かはわかりませんが、BtoCのEC化率にBtoBの世界も近づいていくと思っています。したがって、EC事業は伸ばしていけるという、強い確信を得たところです。

Ken:コロナ禍で非常にお客さまが増えたことが、売上にも表れていると思います。ネットに切り替えたお客さまの実際の声はいかがでしたか? 良いという声もあり、逆に戻った方も一部いらっしゃるのではと思っています。

今野:おおむね満足していただいている方が多いのですが、特に年配の方、例えば洋服は見て触って自分の手で確かめないと買えないという方も、中にはいらっしゃるのは否定できません。

当社はそちらもカバーすべく、通常の卸売は洋服であれば10枚単位、100枚単位で売られていますが、基本的には1点単位で売るようにサプライヤーにお願いしています。多少値段が高くなるケースもありますが、サンプルを購入するようなイメージです。

実際に触ってみて、良ければ多く発注していただくようなかたちです。特に小売店はプロですので、メーカーごとの品質はわかっていただけているため、大部分はカバーされると思います。

Ken:年齢の話が出ましたが、若い方のほうが使っていただきやすいのでしょうか?

今野:はい、おっしゃるとおりです。もともとコロナ禍前はデジタルネイティブの若い方ばかりでした。

コロナ禍前は、将来的には間違いなく成長するものの、世代交代のスピードが追いつかず頭打ちするのではという雰囲気もありましたが、上の世代も積極的に使うマインドに変わってきたと言えると思います。

Ken:新型コロナウイルスの流行が契機ということですね。利用料について、どのような仕組みになっているのか教えてください。

今野:「スーパーデリバリー」における当社の収益の一番大きな部分は、流通する金額の10パーセントないし15パーセントの手数料です。最近の契約は基本的に15パーセントとなっており、手数料がメインの収益になります。

昨年度まではすべての小売店から月に2,000円の会費をいただいていましたが、思い切っていろいろな変化を加え、一部に会費をいただかない無料会員を加えています。

Ken:施策後の、足元での成果や感触はいかがですか?

今野:まず、昨年行ったことを簡単にご説明します。バイヤー、特に国内の小売店からは、月に2,000円の会費をいただいていました。こちらがある意味で成長のボトルネックになっていたため、昨年思い切って2,000円の会費をいただく方と無料会員にプランを2つに分けました。

サービスに若干の差別化はありますが、無料のプランを作ることによって、入会のハードルを大幅に下げたということです。また、会費がないため退会する理由もありません。実施したのは昨年9月です。同時期にプロモーションを強化することにより入会を促進しました。

その結果、昨年は大幅に会員登録数も利用者も増え、効果は1年半ほど経った現在も継続しています。多くの方に入会いただいており、リピート率も非常に順調です。

一方で、昨年9月以降、若干ネガティブな側面も起きました。それが単価の下落です。お客さまの数は前年比で20パーセントから30パーセント増加していましたが、客単価は10パーセント程度下がっていました。

その要因として、以前よりも小規模な小売店の入会が増えたことが挙げられます。また、新規の小売店は最初から大量に仕入れるわけではなく、少額購入から始め、徐々に購入額を増やしていきます。データによると、既存顧客と同程度の購入額に達するまでには、約2年かかる傾向があります。

こうした新規顧客の割合が増えたことで、客単価が大きく下がりました。その結果、顧客数の増加により流通額はさらに増加するはずでしたが、一部が客単価の低下によってオフセットされる傾向がここ1年半近く起きていました。しかし、第3四半期には単価がようやく回復し、大きな変化のタイミングを迎えています。この点については、後ほど詳しくご説明します。

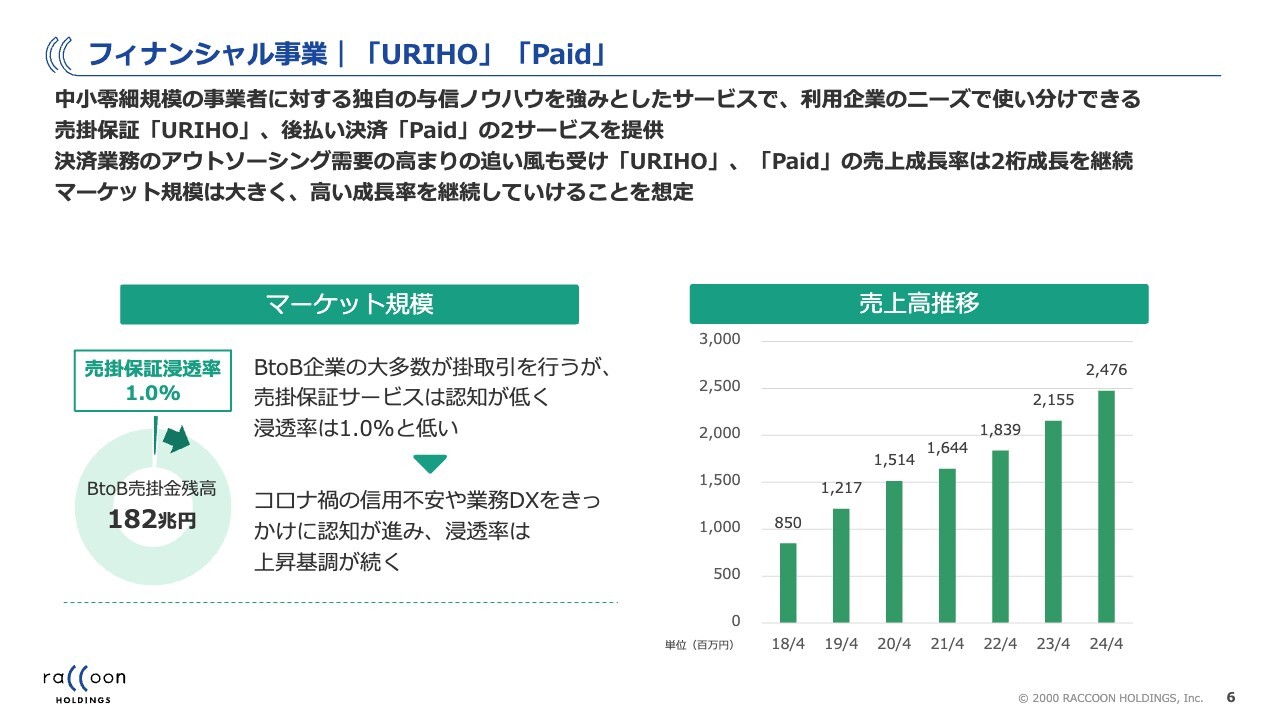

フィナンシャル事業|「URIHO」「Paid」

今野:フィナンシャル事業です。こちらは先ほどご説明したとおり、日本の決済が後払いであるため、そのリスクを当社が引き受けたり、請求書の発行や回収を代行したりといったサービスを提供しています。

我々のマーケットは、いわゆる掛け売りのマーケットです。BtoBの決済がほぼ掛け売りで行われており、これがほぼ我々のマーケットだといえます。

ただし、取引先が大企業であれば、わざわざ外注しないと思います。大企業向けの売掛金にわざわざ保証をかけるケースもないとはいいませんが、一般的にはそれほど多くありません。BtoBの売掛金残高は、スライドに記載のとおり182兆円となります。

中小企業向けの売掛金は約3分の1ですので、数十兆円規模と推測されます。この中で売掛金に保証がかかっているものは本当に少なく、海外では10パーセントから30パーセントですが、日本では全体のわずか1パーセントです。しかし、今後この状況は徐々に変わっていくと考えています。

Ken:保証料についておうかがいします。言える範囲で結構ですが、だいたい何パーセント程度で設定していますか?

今野:「URIHO」の料金体系はやや特殊で、メインはサブスクです。金融ビジネスにおいて補償をサブスクで提供するのは珍しいと思います。料金プランは3つあり、月額9,800円のプラン、月額2万9,800円のプラン、月額9万9,800円プランです。

ご要望に応じて、もう少し高いプランを設定することも可能です。保証の上限は、1件あたりではなく、複数の保証案件の総額に基づいて決まります。保証上限は、9,800円のもので1,000万円、2万9,800円のもので3,000万円、9万9,800円のもので7,000万円です。

ただし、全員が上限額をフルに利用するわけではないため、実際の保証料率は単純計算では求められません。実際の保証料は、0.15パーセントから0.16パーセント程度となります。

「Paid」に関しては、クレジットカードに近い仕組みとなっています。例えば、1万円を請求した場合、我々が約2.3パーセントの手数料を差し引き、残りをお支払いします。

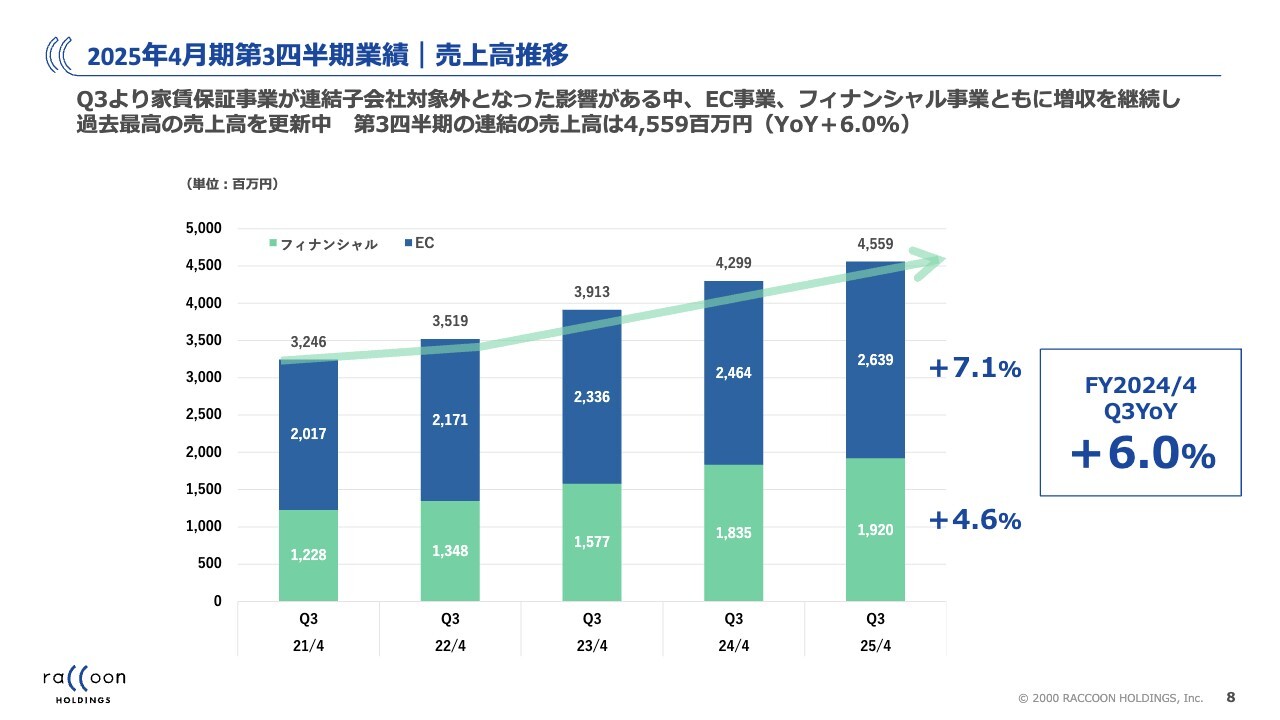

2025年4月期第3四半期業績|売上高推移

今野:直近で発表した2025年4月期第3四半期の業績です。売上高の推移は、スライドのとおり堅調に推移しています。EC事業とフィナンシャル事業ともに、増収となっています。

ただし、第3四半期に関しては、フィナンシャル事業について若干補足が必要です。第3四半期の11月1日に子会社を1社売却したため、前年比では実態よりも若干低い数字となっています。

Ken:成長性についておうかがいします。スライドのグラフによると、EC事業は5パーセント前後の成長ですが、今後も継続する見込みでしょうか?

今野:もう少し引き上げたいと思っており、できれば2桁成長を目指しています。昨年は思い切った施策を打ち、会員の獲得を積極的に進めましたが、その影響で客単価は下がってしまいました。

その結果、第3四半期までの直近の成長率は7.1パーセントとなっています。ようやく単価が回復してきたため、さらなる上積みが期待でき、成長率を上げられると考えています。

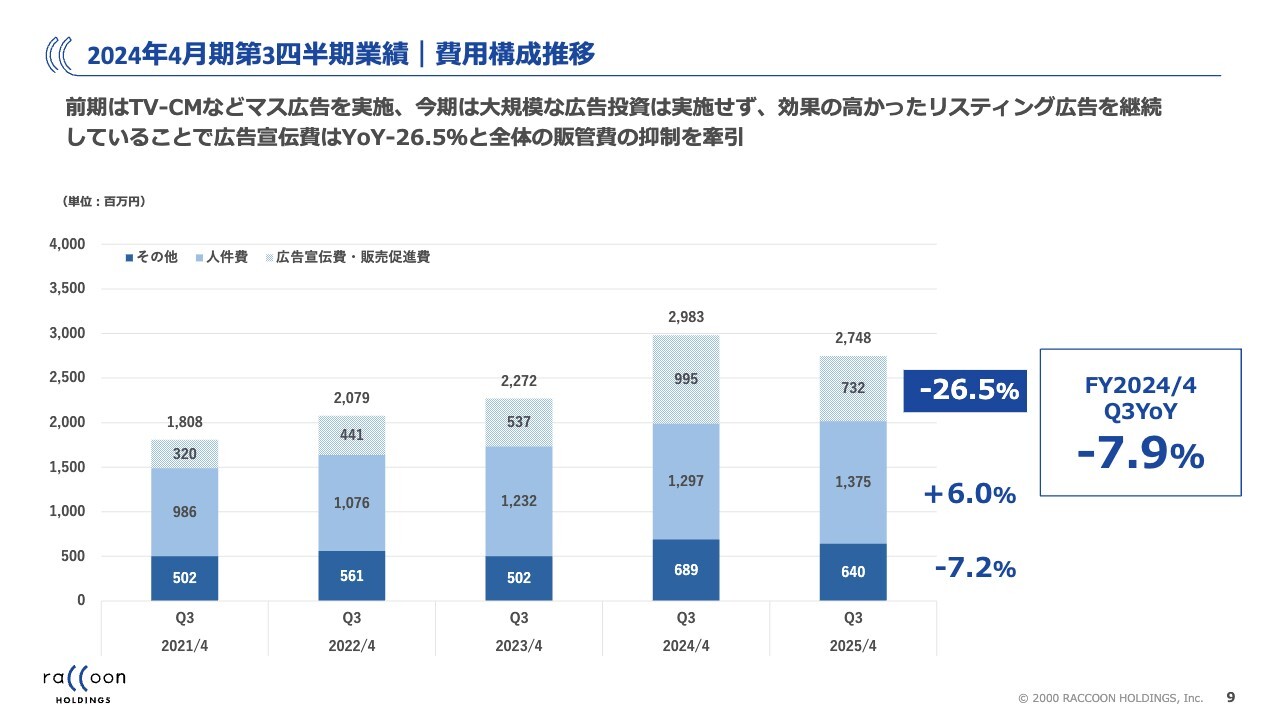

2024年4月期第3四半期業績|費用構成推移

今野:費用の構成です。広告宣伝費・販売促進費、人件費、その他とありますが、昨年と今年との最も大きな違いは広告宣伝費です。昨年広告を大規模に展開し、今年はある程度減らしました。一昨年よりは多いものの、全体としてはそのような動きをしています。

この背景には、昨年の料金体系の変更があります。EC事業において、2,000円の会費を取らないプランを導入したタイミングで、テレビCMや大規模なキャンペーンを実施しました。その結果、昨年は広告費が大幅に増加しました。

今期は、その中で効果の高かったものだけを残し、効果の低かったものは取りやめ、通常の広告水準に戻しています。そのため、このような費用構成となっています。

Ken:その他について、費用の比率で高いものを教えてください。

今野:その他の項目には雑多な費用が含まれますが、大きな割合を占めるのはシステム関連の費用です。具体的には、サーバー関連のコストや、継続的に行っているシステム開発の費用、ソフトウェアの償却コストなどが主な内訳となります。

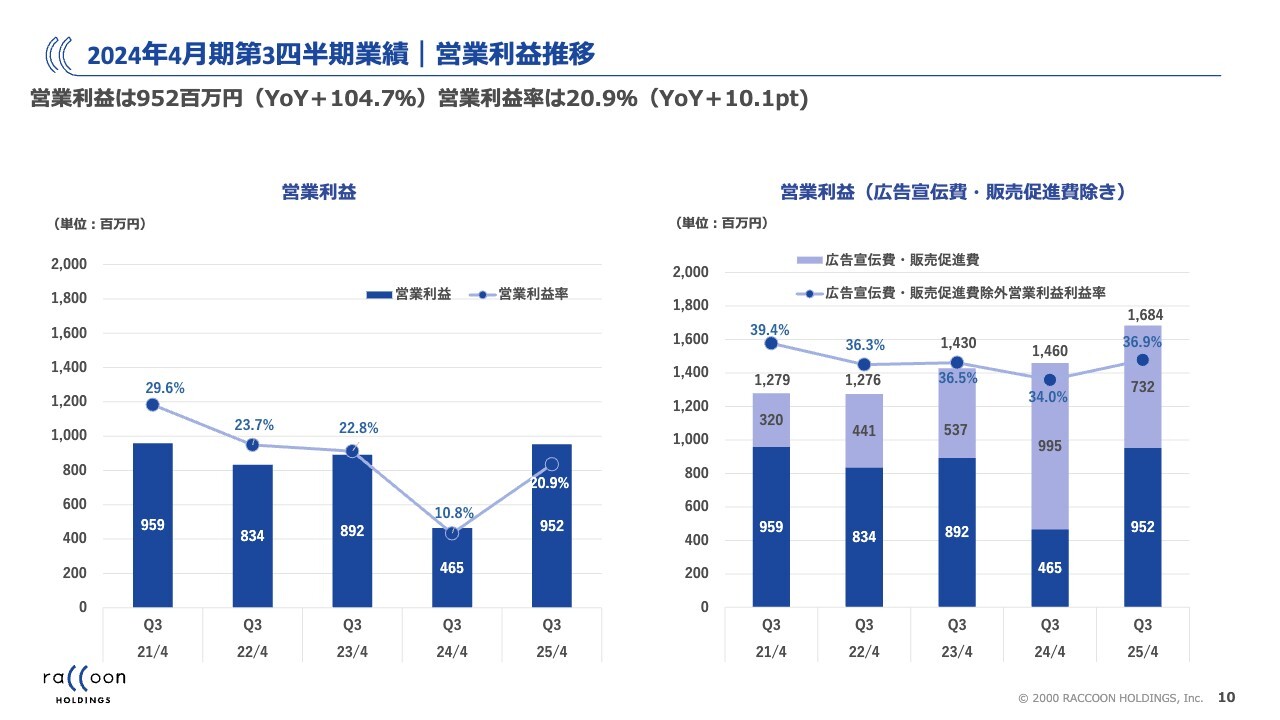

2024年4月期第3四半期業績|営業利益推移

今野:利益の推移です。現在、V字回復を目指している状況です。昨年度は大幅に利益が減少しましたが、今期は最高益を目指し、増益を続けていく局面にあります。

スライド右側のグラフでは、昨年大きく増加した広告費を今期は抑えた影響を除いた利益水準を示しています。今期は大幅に増加しています。

Ken:利益率の考え方についておうかがいします。昨年、営業利益率が約10パーセントまで低下しましたが、現在は20パーセント程度に回復しています。今後3年程度の見通しについてどのように考えればよいでしょうか?

今野:営業利益率は、基本的にはさらに引き上がっていくと思っています。なぜなら、我々の特徴として、売上総利益率は非常に高く約80パーセントに達しているからです。そのため、売上が伸びた際の利益へのインパクトは相当大きいです。

一方で、コストについては、先ほどグラフに示したとおり増加していきますが、売上の増加に比例して増やす必要はありません。基本的にシステムで運営しているため、人員を大幅に増やさなくても売上の拡大は可能です。トップラインが伸びるほど営業利益率は改善していくと考えています。

あくまで私の理想ですが、将来的には30パーセントから40パーセントの水準まで営業利益率を伸ばしていきたいと考えています。

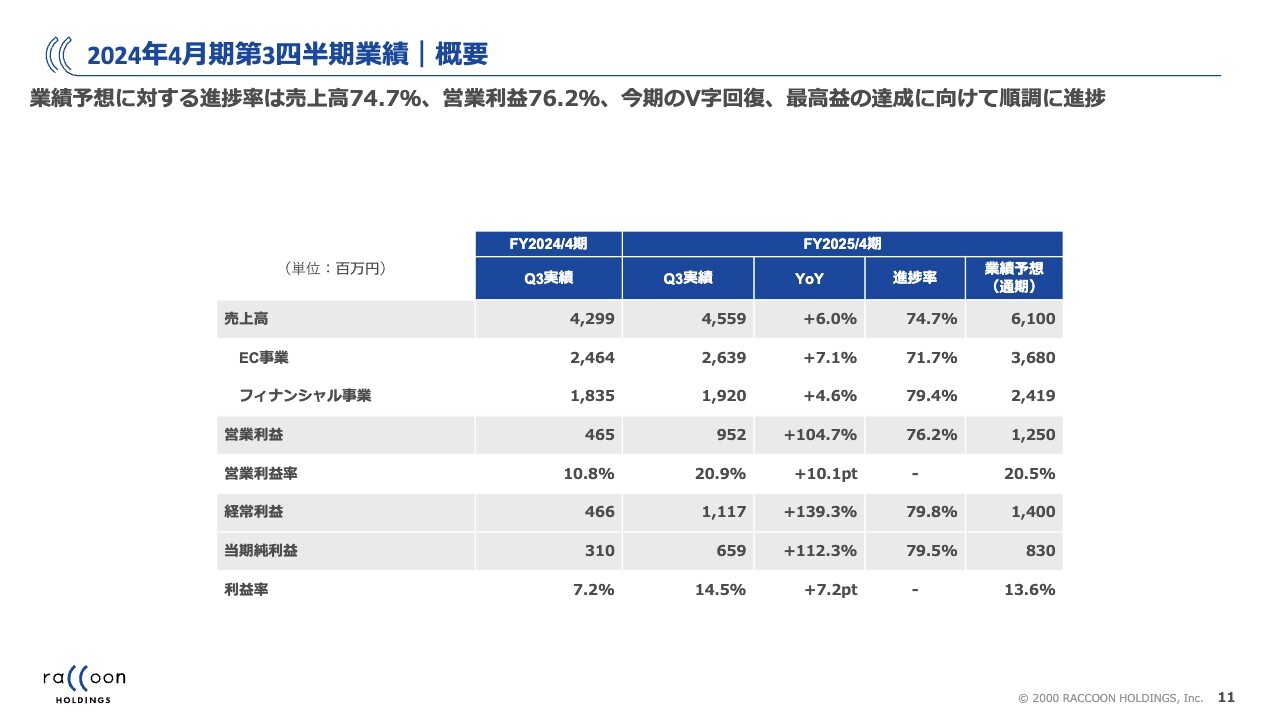

2024年4月期第3四半期業績|概要

今野:先日発表した第3四半期の業績です。直近の売上高は45億5,900万円で、前年同期比6パーセントの増加となりました。営業利益は9億5,200万円で、前年の約2倍となる104.7パーセントの増加です。経常利益は11億1,700万円で、前年の2.3倍となる139.3パーセントの増加です。

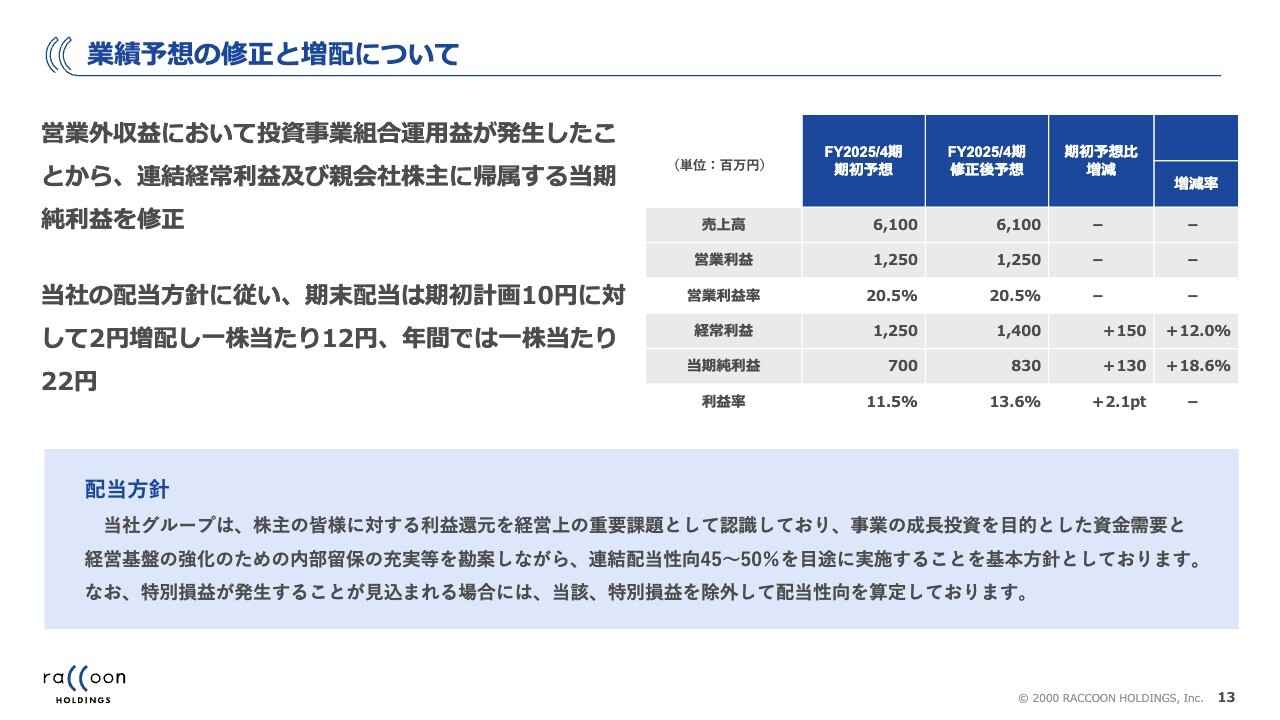

業績予想の修正と増配について

今野:業績予想の修正と増配について、簡単にご説明します。今回の業績予想の修正は特殊なものです。

「Paid」のサービスに関連して、営業方法や情報収集の一環としてベンチャーキャピタルファンドに投資を行っています。この投資は10年前に行ったもので、今回大きな分配金が入ってきたため、その分を反映させて業績予想を修正しました。また、利益の増加に伴い、増配の発表も行いました。

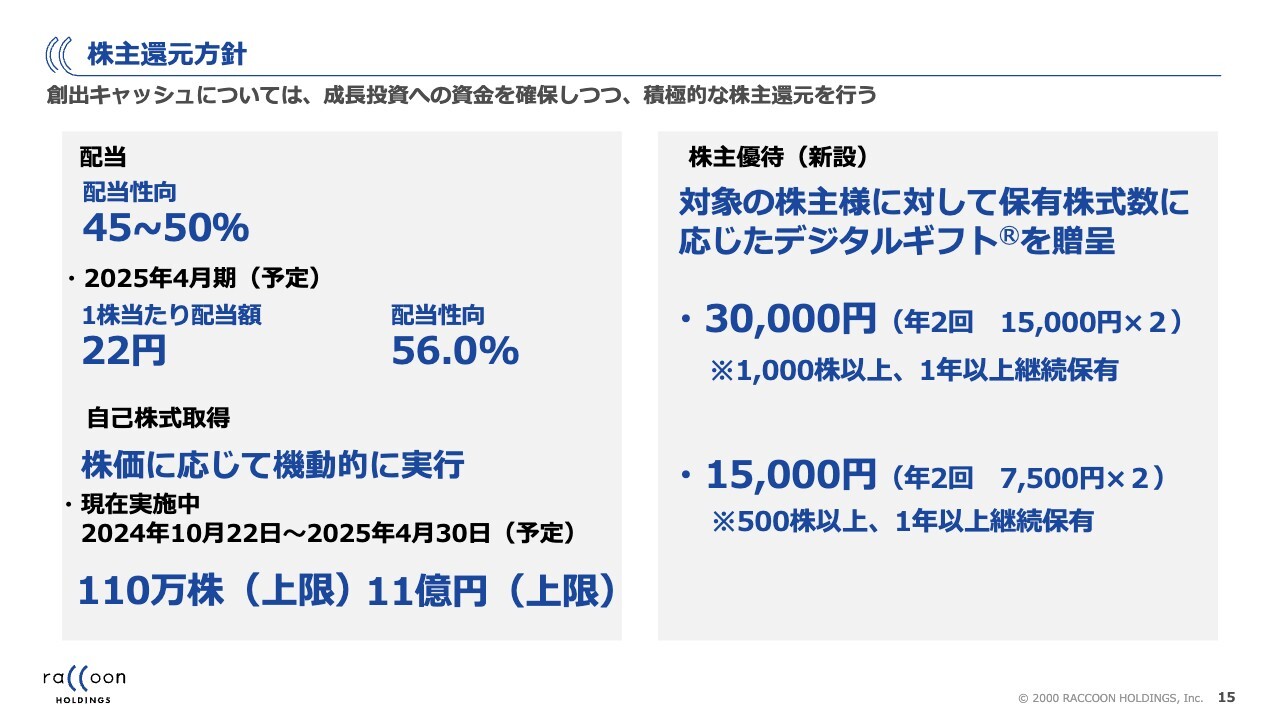

株主還元方針

今野:株主還元です。先ほどのご説明とも関連しますが、株主還元は配当、自己株式取得、株主優待の3つを行っています。

配当については非常に重視しています。配当性向は45パーセントから50パーセントです。今期は増配を行い、1株当たり年間22円となっています。

配当性向はスライドに56.0パーセントと記載していますが、上部に記載している45パーセントから50パーセントとの違いについてご説明します。

我々の配当方針では、特別損失や特別利益という、株主と直接関わりのないイレギュラーなものは、配当に反映させない方針としています。今回は、11月1日に子会社を売却したため、特別損失が発生しました。

この特別損失を配当に反映させると、株主さまにご負担をおかけすることになるため、除外して考えています。したがって、結果として配当性向がイレギュラーで高くなっています。

自己株式取得については現在実施中で、今期の10月から4月30日までに110万株、11億円を取得する予定です。これは発行済みの約5パーセントですが、来月末まで実施中です。株価水準を見ながら機動的に進めていきます。

最後に、実際には来期から開始となりますが、今期に発表した株主優待についてご説明します。株主にデジタルギフトを贈呈するというもので、1,000株以上を保有し、かつ1年以上継続している株主には3万円分のデジタルギフトを、500株以上を1年以上保有している株主には1万5,000円分のデジタルギフトを配布する予定です。

Ken:還元方針についてお聞きします。まず、自社株買いについては、2022年頃から継続的に行われていると思います。その理由としては、株価水準を見て経営陣が安いと思ったら買うという方針でしょうか?

今野:基本的にはそのとおりです。ただ、我々はEC事業とフィナンシャル事業を行っており、収益構造的やキャッシュの流れ的に比較的キャッシュが溜まりやすい構造にあります。

Ken:そうですね。お金をあまり使わない構造です。

今野:そのとおりです。お金を使わないわりにはキャッシュが入ってくるのですが、あまりにもキャッシュを積み上げるのはよくないと考えています。もちろん、事業への投資やM&Aなどがあれば当然実行しますが、そうでなければしっかりと株主に還元するのが基本的な方針です。

自社株買いを毎年必ず実施するとは決めていませんが、基本的には余裕があれば、また、株価がある程度落ち着いた水準であれば、実施する方針で行っています。

Ken:将来のEPSなどを考えると、継続的に行ってくださるのは長期投資家にとって非常にありがたいと思います。

今野:そうですね。ROEは昨年の施策の影響で一時的に下がりましたが、将来的には25パーセントを目指したいと考えています。

Ken:株主優待の新設にあたって、社内でどのような議論があったのか教えていただけますか?

今野:株主優待に関しては、実は以前から話はありました。ただし、我々はBtoBの商売ですので、例えば「株主が我々のサイトに登録し、我々のサイトで物を安く買えるようにしよう」といった議論も社内でよく出ていましたが、BtoBサイトという性質上、一般的な株主は消費者に該当するため、サプライヤーのことを考えると難しいと感じていました。

また、我々が物を作っているわけではないため、最も使いやすいかたちで株主に提供できるものとして、最近増えているデジタルギフトを贈呈しようということになりました。

もう一つの理由は、もちろん機関投資家も重要ですが、個人の株主もしっかりと重視していることを表現したかったという点もあります。

質疑応答:EC支援事業の特徴と強みについて

分林里佳氏(以下、分林):「EC支援事業をよく見かけますが、御社の特徴や強みを教えてください」というご質問です。

今野:EC関連のビジネスはさまざまな種類がありますが、我々の特徴として最も大きな点は、BtoBであることです。他にもBtoBを展開している会社はありますが、我々は全国の小売店を対象にしていることや、また、卸価格で商品を提供している点が特徴です。さらに、海外でも展開している点も特徴だと思います。

質疑応答:株価の大幅下落とその背景について

分林:「2021年の株価が3,300円から大きく下がったことについて、何があったのか単純に気になります。業績の下落以外に何かあったのか、ぜひ教えてください」というご質問です。

今野:非常に難しいご質問ですが、あの当時は、周囲の環境も影響していたと思います。コロナ禍でネット業界にお金が集まりすぎたと率直に思います。

Ken:そうですね。

今野:株価がオーバーシュートしたというイメージは持っています。ただ、その後の下落過程で業績が悪化したわけではなく、オーバーシュートした部分が若干下方にオーバーシュートしたのだろうと思っています。

我々はその補正を行っているところで、成長性を見せて株価を適正な水準に落ち着かせるように努めています。

余談ですが、コロナ禍では、株式市場においてインターネット業界が非常に注目されましたが、BtoBとBtoCはまったく異なるものです。BtoCは実店舗からインターネットへの移行がさらに進むと言われています。しかし、私個人の見解としては、買い物はエンターテインメントだと思っています。

例えば若い女性が渋谷で買い物をするということは、渋谷に行くこと自体も楽しみです。それができなくなったため、ネットショップで買い物するというのがBtoCだと思います。したがって、外出できるようになれば、BtoCのほとんどの買い物は元に戻るわけです。

しかし、BtoBは若干種類が異なります。BtoBはエンターテインメントではなく仕事ですので、効率化が重要です。コロナ禍でインターネットを活用した経験がある企業は、便利だと気づいて戻る必要がないと思う非常に可能性が高いです。十分に過去の水準に戻せると考えています。

Ken:確かに、今では「Zoom」などのWebツールが当たり前ですよね。

今野:そうですね。

Ken:ただ、当時は「EC」とつくものは、何かとんでもないことになるような気がしていました。

今野:そうですね。実際のところ、我々も「大丈夫かな?」という思いはありました。

Ken:ECやSaaS関連は、どこも同じような状況でしたね。

今野:そうですね。ECやSaaSというだけで株価が上がった時代がありました。

質疑応答:株価対策と評価について

分林:「株価が少しずつ上昇しているように見えますが、今後の株価対策でお考えになっていることがあれば教えてください。また、今野さんのプレゼンを聞いていると、先々の見通しは明るいと感じますが、株価の評価はまだまだという認識でしょうか?」というご質問です。

今野:株価対策については、スライドのとおり、株主還元はかなり充実させています。その他に残るものとしては、やはり業績をしっかりと上げていくことに尽きると思います。

このような機会を活かして、業績を確実にお伝えしていくことです。個人投資家だけでなく、機関投資家とも多くのミーティングを行い、しっかりと伝えて理解していただくことが重要です。業績自体は堅調ですので、これを継続し、さらに力強い成長に向けて進めていきたいと考えています。

現在の株価水準への考え方は、どこまで見るかによるのですが、基本的には積み上がっていくビジネスですので、ダウンサイドのリスクはそれほど大きい業態ではないと認識しています。そのため、もう少し評価がされてもよいのではないかと思います。

昨年の思い切った転換の結果が現在出てきているわけですが、その実績がまだ回数として足りないため、これが例えば1年、2年と積み上がっていくと、「ラクーンの施策は確かに将来につながっているね」と確度が上がってくると思います。その結果、株価もさらに見直されていくと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:おそらくフィナンシャル事業はイー・ギャランティが同業だと思いますが、Eコマース事業、フィナンシャル事業で同業と比べての強みはどこでしょうか?

回答:EC事業は、マーケットの信頼度かと思います。出展企業、会員企業ともにしっかりとした審査をしていますので、双方ともに安心した取引を実現しており、信頼度の高いBtoBマーケットを構築できていると自負しています。

フィナンシャル事業は、他社とは違う与信ノウハウが強みです。具体的には他社では判断をすることが難しい中小零細企業に対する与信審査に強く、この企業層に対し与信を付与できています。

<質問2>

質問:過去についておうかがいしたいです。2001年から2008年まではほぼ利益が出ていなかったものの、売上高は今より高かったと思います。当時とビジネスモデルの変化があれば教えていただきたいです。利益が出る体質になってきたのでしょうか。

回答:こちらは、会計方針の変更に伴う変化です。

EC事業のスーパーデリバリーにおいて、以前は、取引金額(流通額)を商品売上高とする方法(総額表示)でしたが、売上原価に計上していた商品仕入高を売上高と相殺して表示する方法(純額表示)に変更しています。時期的には2014年4月期から変更になります。

影響は売上高のみとなりますので、利益については、まったく影響がありません。

<質問3>

質問:この数年で貴社を目にする機会が増えました。何か社内でIRへの取り組みの議論はあったのでしょうか。

回答:活動自体は以前と比べて大きく変化したわけではないのですが、より多くの方に見ていただけるように、例えば決算説明会の動画をコーポレートサイトへの掲載だけではなくYouTubeにも掲載したり、個人投資家向け会社説明会については会場型のみへ形式を動画配信もある形式に切り替えました。

また、説明会は書き起こし記事も行うことで、ユーザーの好みや都合に合わせて動画でも記事でも見られるようにしました。結果、このようなご質問をいただき、変化に気づいていただけていることを当社も実感することができました。ありがとうございます。

<質問4>

質問:今後の人材採用戦略を教えてください。

回答:当社では、プログラマーの積極採用に取り組んでいます。EC事業、フィナンシャル事業ともにシステムにて稼働しているため、プログラマーの質および人数が事業展開のスピードに直接的に影響を及ぼすためです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3031

|

640.0

(13:12)

|

+7.0

(+1.10%)

|

関連銘柄の最新ニュース

-

新年、10万円以下で買える連続増益&低PER【プライム】編 <新春... 01/03 16:00

-

ラクーンHD(3031) 第三者割当により発行される第18回新株予... 2025/12/17

-

決算マイナス・インパクト銘柄 … 積水ハウス、伊藤園、ラクーンHD... 2025/12/06

-

ラクーンHD(3031) 出資先である株式会社FUNDINNOの東... 2025/12/05

-

【QAあり】ラクーンHD、「BtoBネットワーク構想」早期実現に向... 2025/12/02

新着ニュース

新着ニュース一覧-

今日 13:31

-

今日 13:31

-

今日 13:31

-

今日 13:31