【QAあり】トーホー、当期期末配当は70円を予定 来期業績は売上高、営業利益、経常利益、当期純利益ともに創業来最高を予想

目次

古賀裕之氏(以下、古賀):株式会社トーホー代表取締役社長の古賀です。本日はお忙しい中、当社の2025年1月期決算説明会にご出席いただき、誠にありがとうございます。

今回ご説明する内容はスライドの目次のとおりです。

会社案内

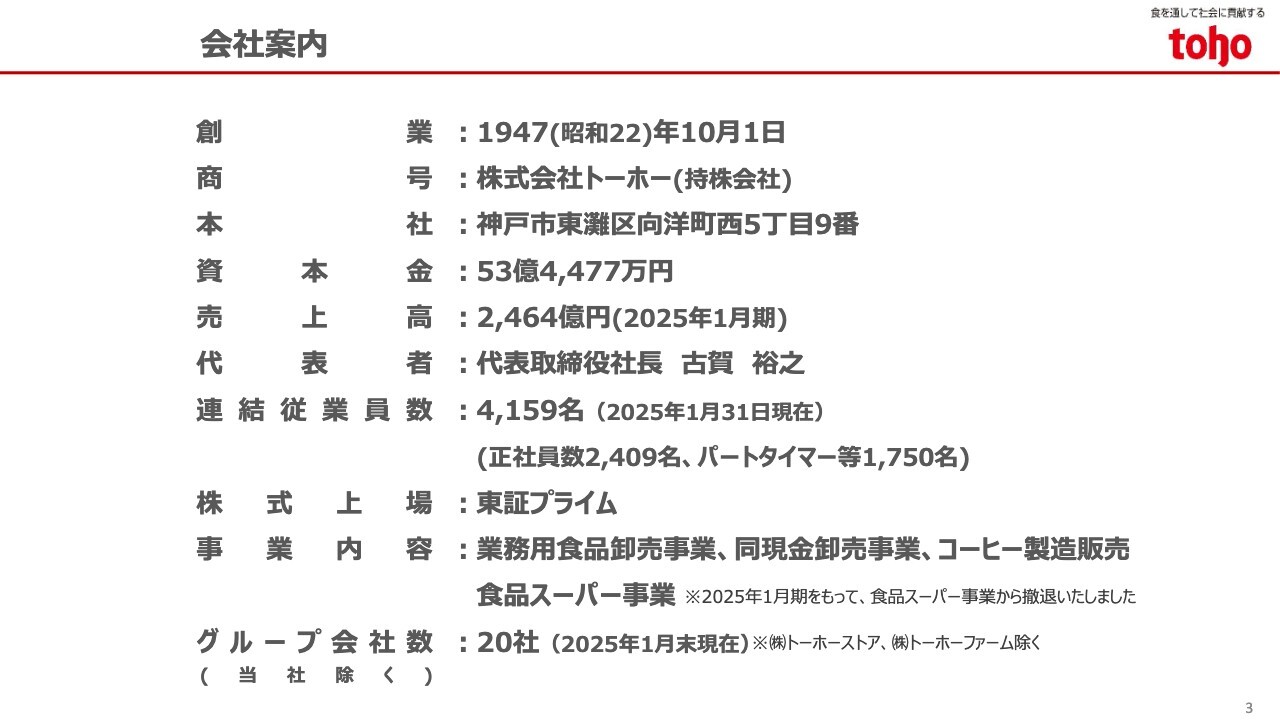

はじめに、当社グループについて簡単にご紹介します。会社概要はスライドのとおりです。業務用食品の卸業者としては、唯一プライム市場に上場しています。

事業内容(セグメント)

事業内容はスライドの4つのセグメントに分かれています。ディストリビューター事業およびキャッシュアンドキャリー事業では、外食産業に業務用食品の卸売を行っています。

フードソリューション事業では、食材以外の分野で外食産業に必要となるさまざまな機能を提供しており、グループ全体で外食ビジネスをトータルにサポートしています。

なお、食品スーパー事業は2024年11月21日をもってすべての店舗の営業を終了し、事業から撤退しました。

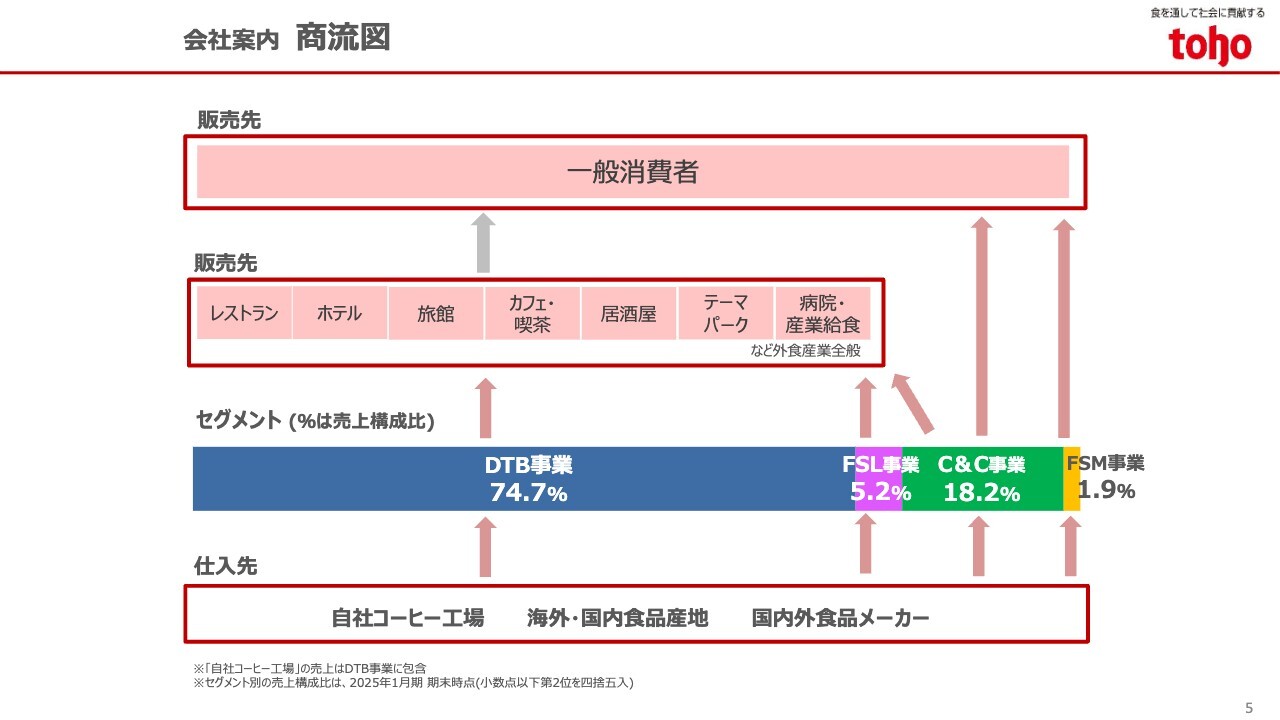

商流図

当社の商流図です。国内外の産地やメーカーから業務用食材を調達し、レストラン、ホテル、カフェ、テーマパーク、産業給食などの外食産業へ販売しています。

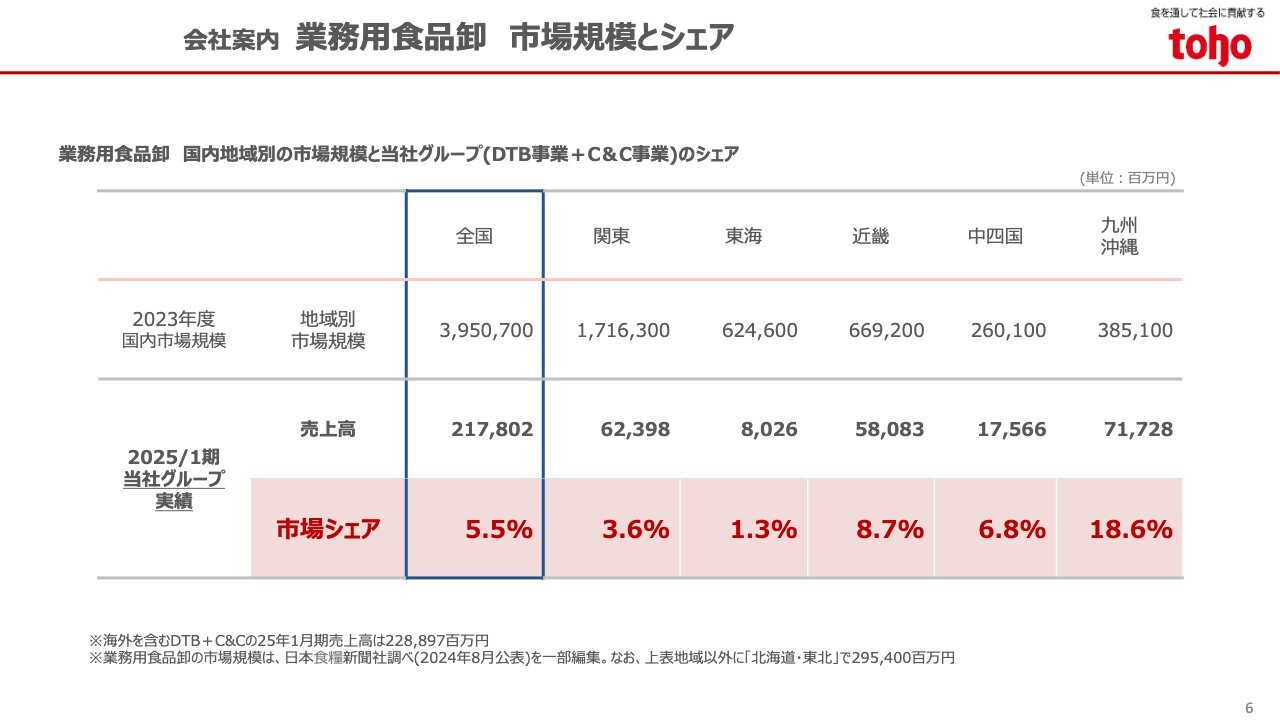

業務用食品卸 市場規模とシェア

市場規模とシェアについてです。当社グループは業界最大手と認識していますが、それでも国内市場におけるシェアは5.5パーセントしかないため、成長の余地は十分にあると考えています。

特に、関東地区は国内外食市場の43パーセントを占める巨大市場ですが、当社グループのシェアは3.6パーセントにとどまっているため、今後さらに市場開拓を強化していきたいと考えています。

経営理念

当社の経営理念です。

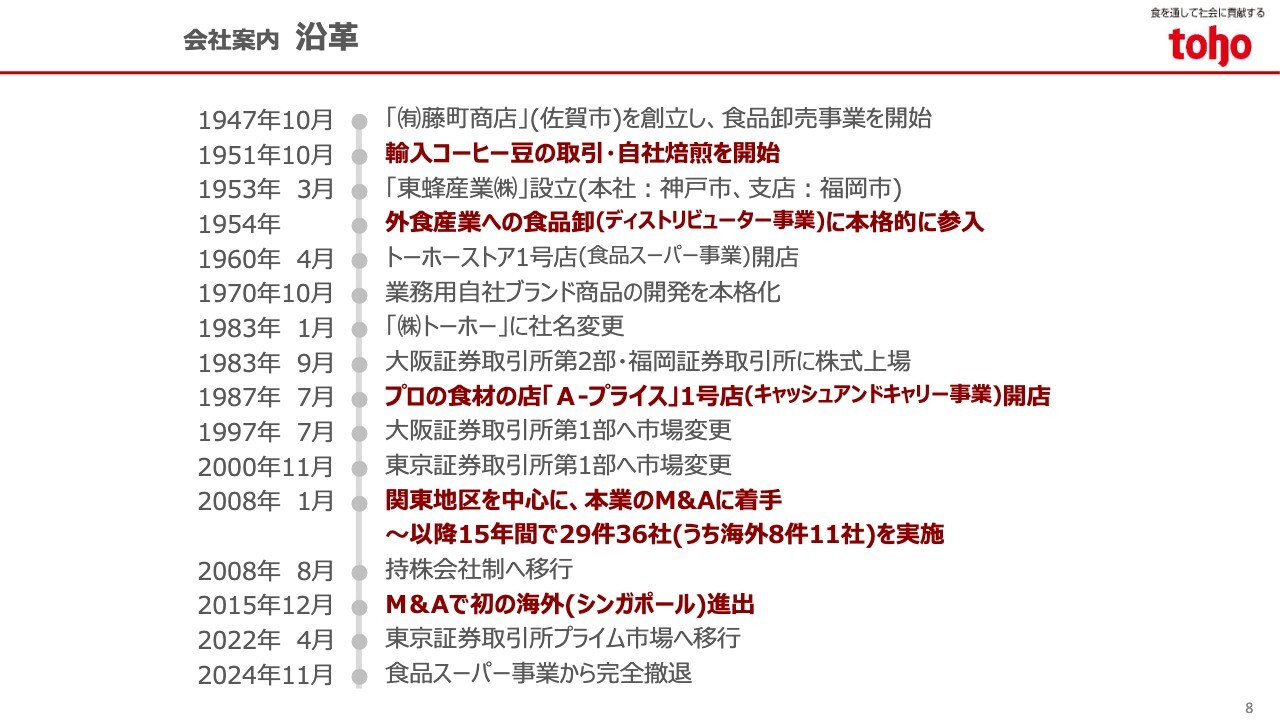

沿革

当社の沿革になります。

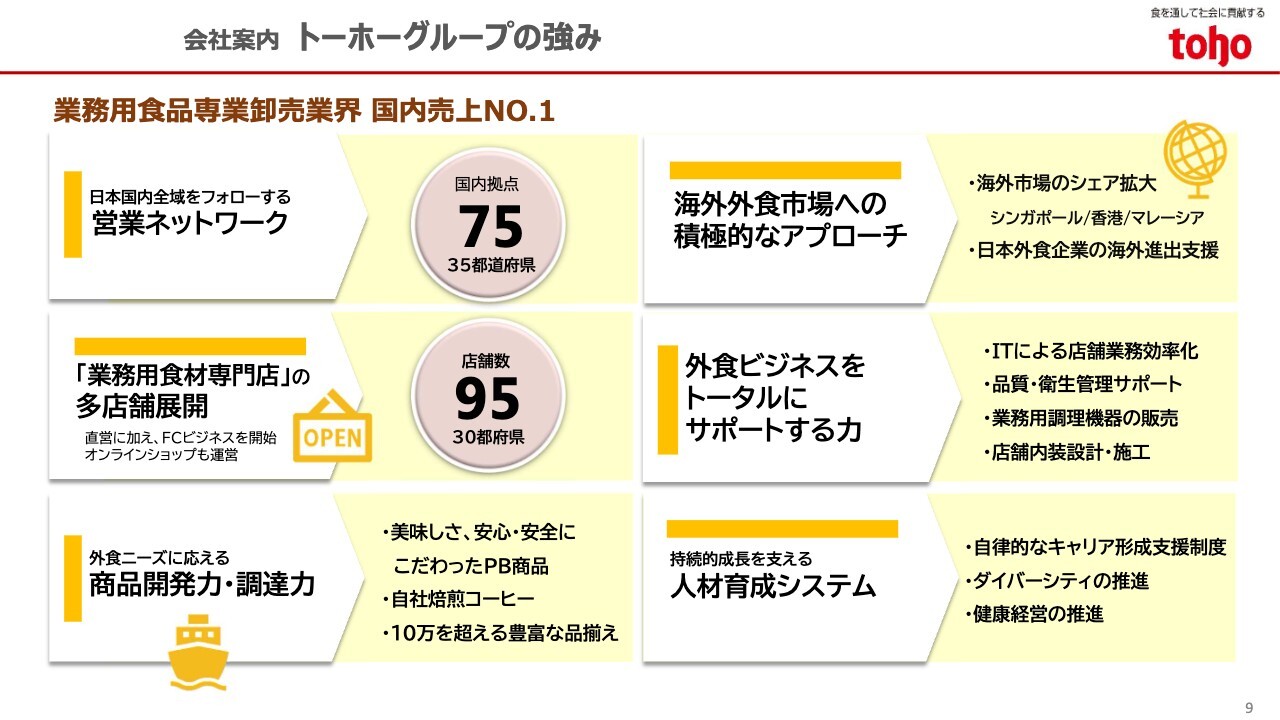

トーホーグループの強み

当社グループの強みについてお話しします。当社は日本国内全域をフォローする外食産業向け業務用食品卸売事業を展開しています。関東以西では、100店舗弱の「業務用食材専門店」も展開しています。また、近年は海外市場にも進出を果たしています。

食材以外にも、外食ビジネスをトータルにサポートするさまざまな機能を有しています。

業務用食品卸売業界の中で当社グループの規模感でこのような特長を持つ企業は他になく、当社の強みだと考えています。

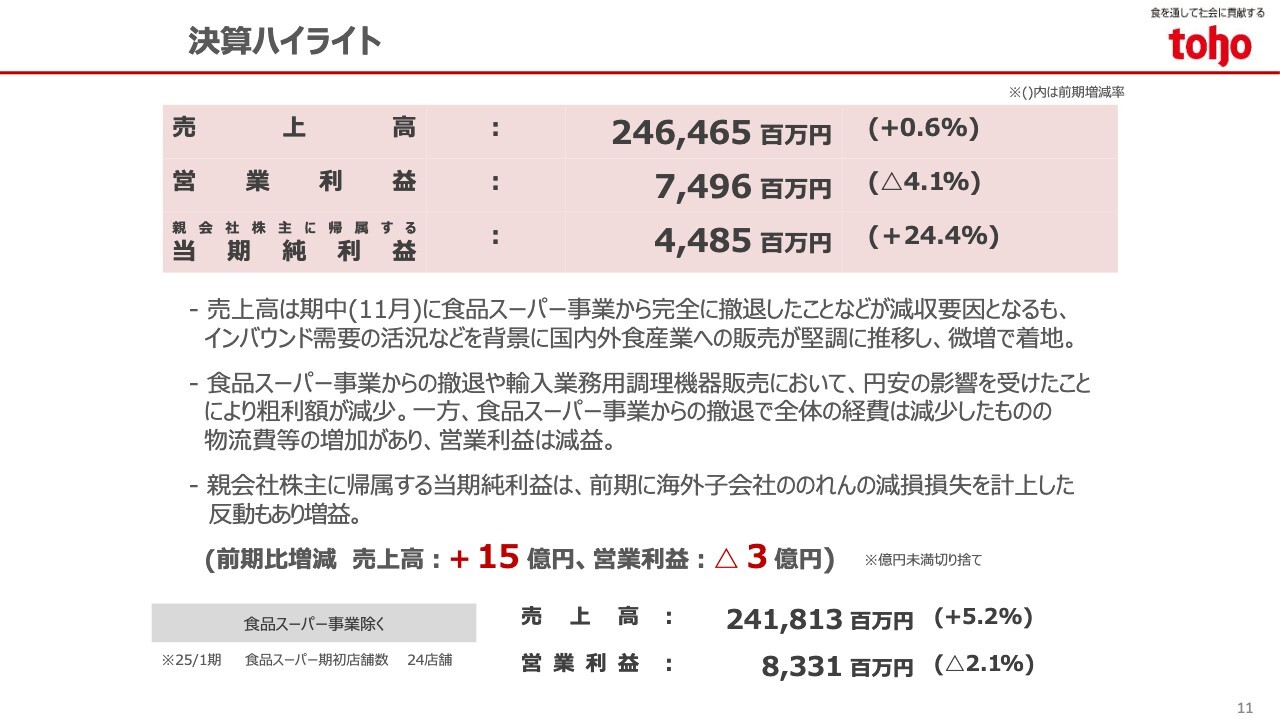

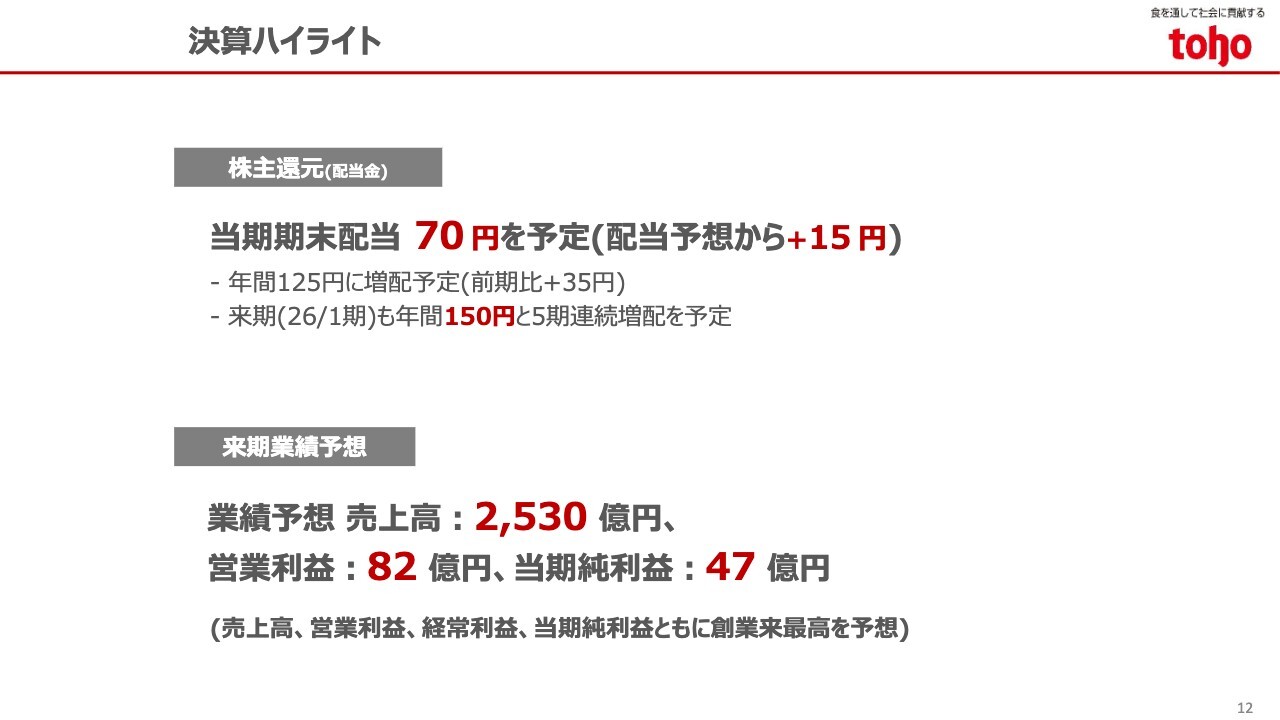

決算ハイライト

2025年1月期の決算の概要についてご説明します。まずは決算のハイライトです。

売上高は、2,464億6,500万円と前期比0.6パーセント増となりました。食品スーパー事業から完全に撤退したことが減収要因となりましたが、インバウンド需要の活況などを背景に、国内外食産業向けの販売が堅調に推移し、微増収となりました。

一方、営業利益は、前期比4.1パーセント減の74億9,600万円となりました。

食品スーパー事業からの撤退や、輸入業務用調理機器販売において円安の影響を受けたことにより粗利額が減少しています。さらに、食品スーパー事業からの撤退により全体の経費は減少したものの、物流費などが増加した結果、減益となりました。

親会社株主に帰属する当期純利益は、前期比24.4パーセント増の44億8,500万円となりました。これは、前期に海外子会社ののれんの減損損失を計上した反動などによるものです。

決算ハイライト

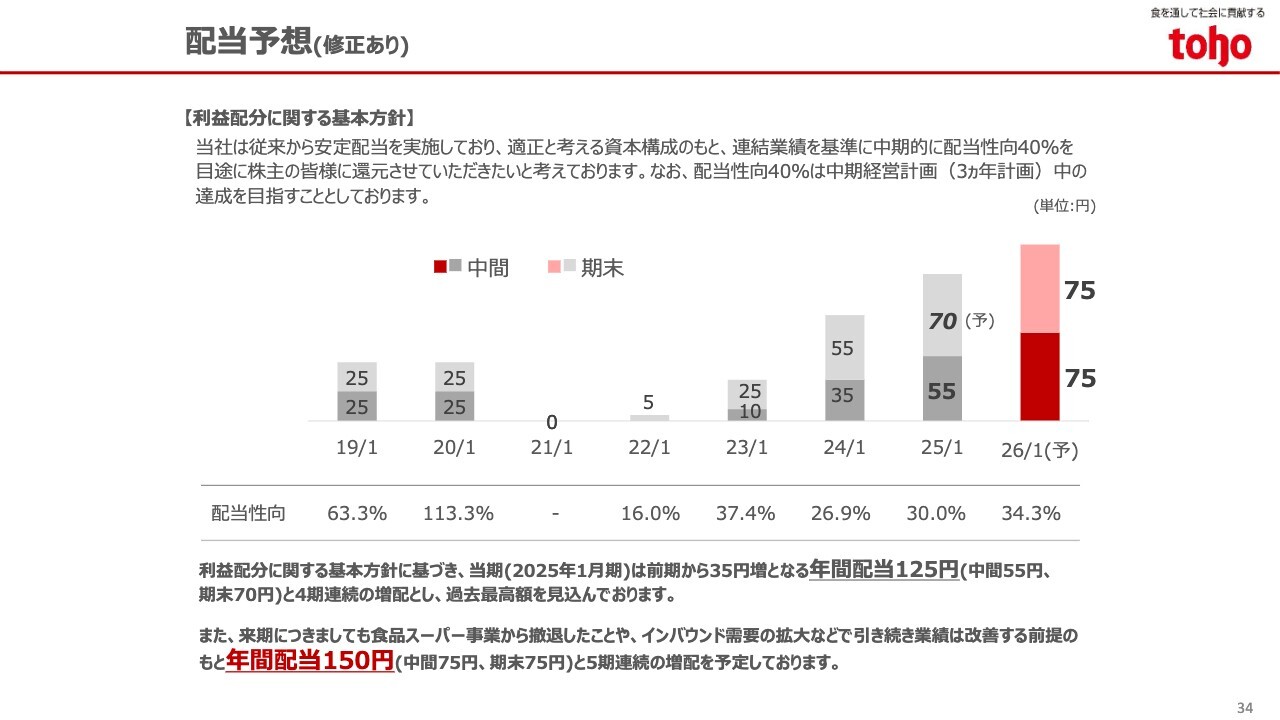

当期期末配当は、15円増配の1株当たり70円を予定しています。

その結果、年間配当は125円となる予定です。2026年1月期は年間150円と5期連続増配を予定しています。

来期の通期業績予想は、売上高、営業利益、経常利益、当期純利益ともに、創業来最高となる予想です。

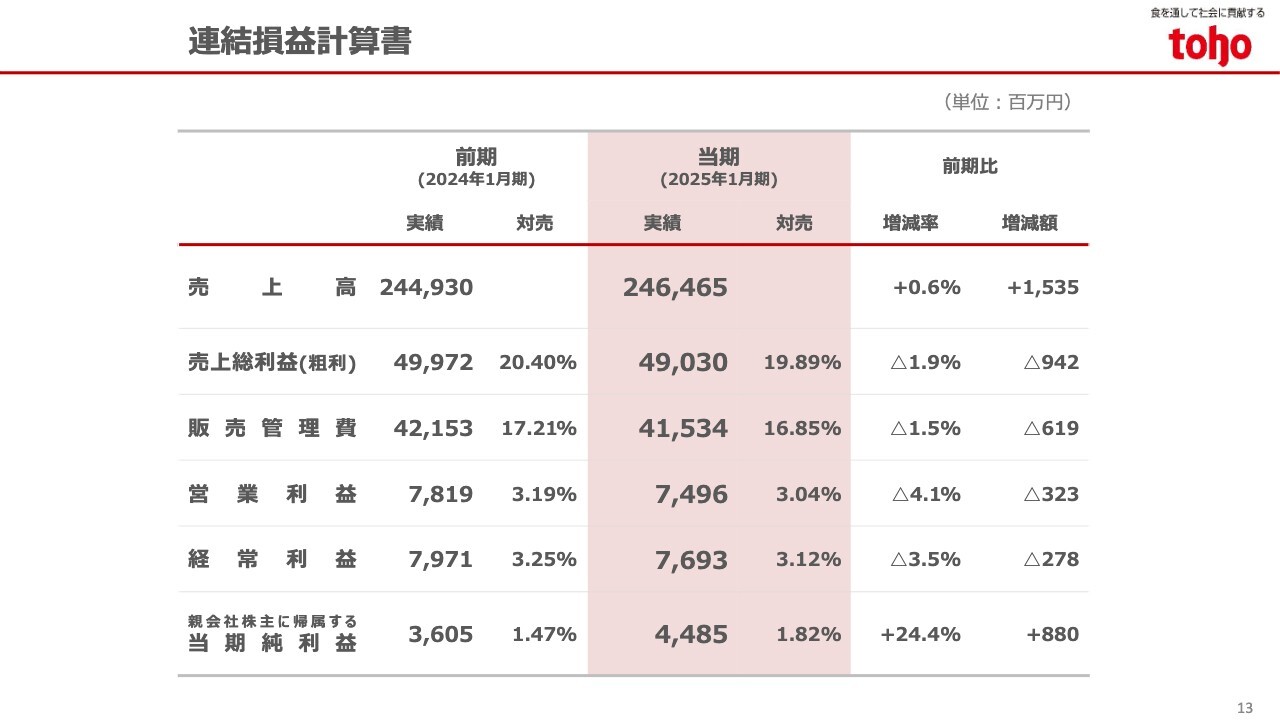

連結損益計算書

連結損益計算書です。先ほどハイライトでご説明したため割愛します。

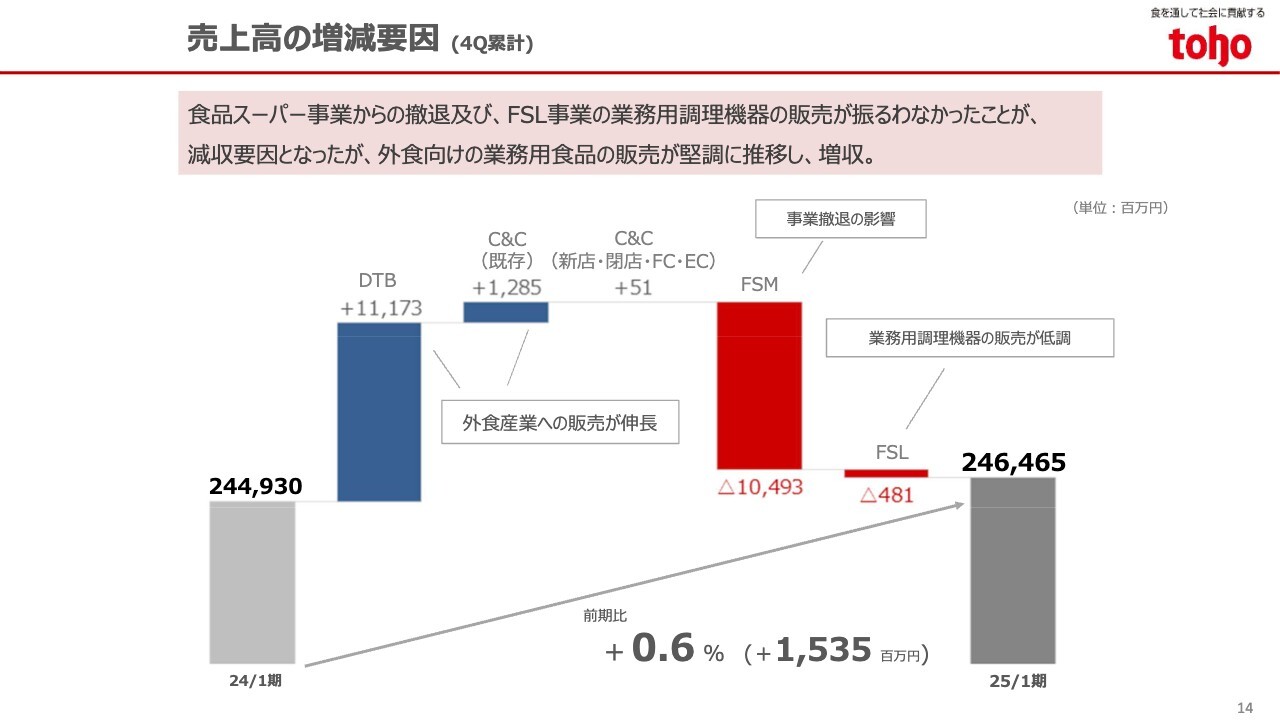

売上高の増減要因(4Q累計)

売上高の増減要因です。売上高は前期から15億3,500万円増加しています。主な内容として、食品スーパー事業の撤退に伴う減収があったものの、外食産業向けの業務用食材の販売が125億円のプラスとなり、増収で着地しました。

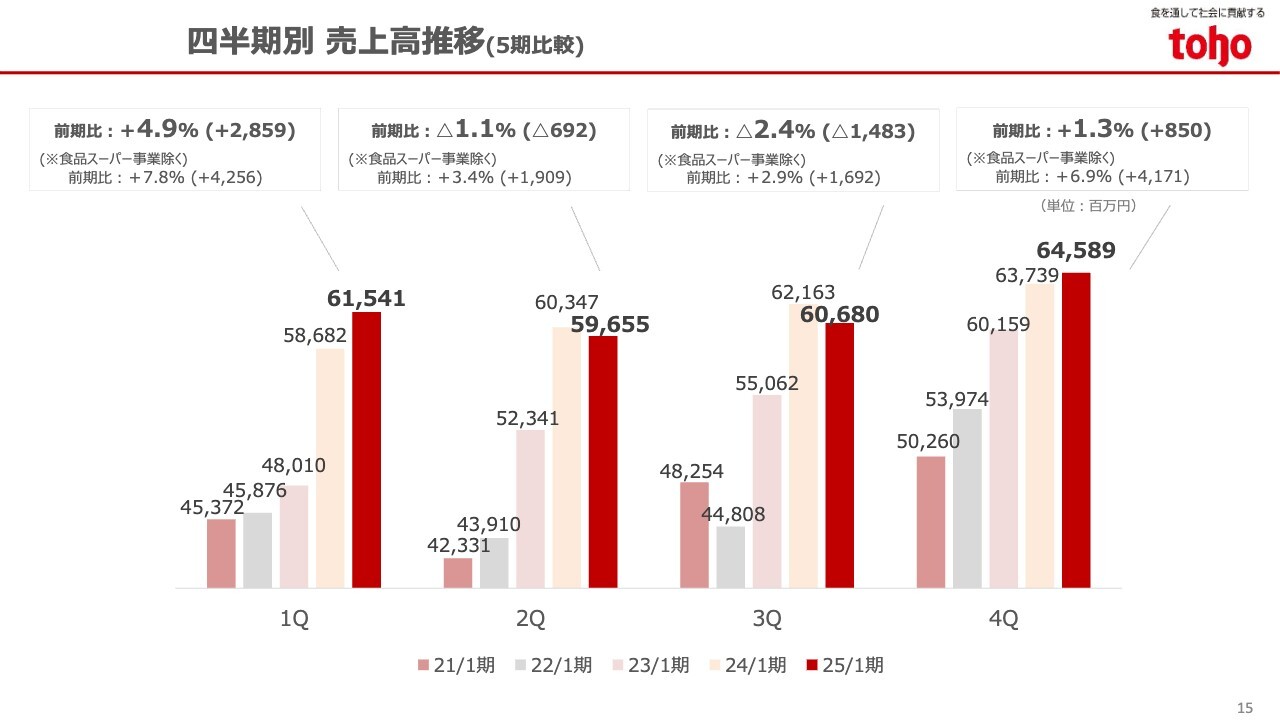

四半期別 売上高推移(5期比較)

四半期ごとの売上高推移です。スライド上部の枠の中には、食品スーパー事業を除く売上の伸びを記載しています。第4四半期は、食品スーパー事業を除くと前期比6.9パーセント増となっており、堅調に推移していることがおわかりいただけると思います。

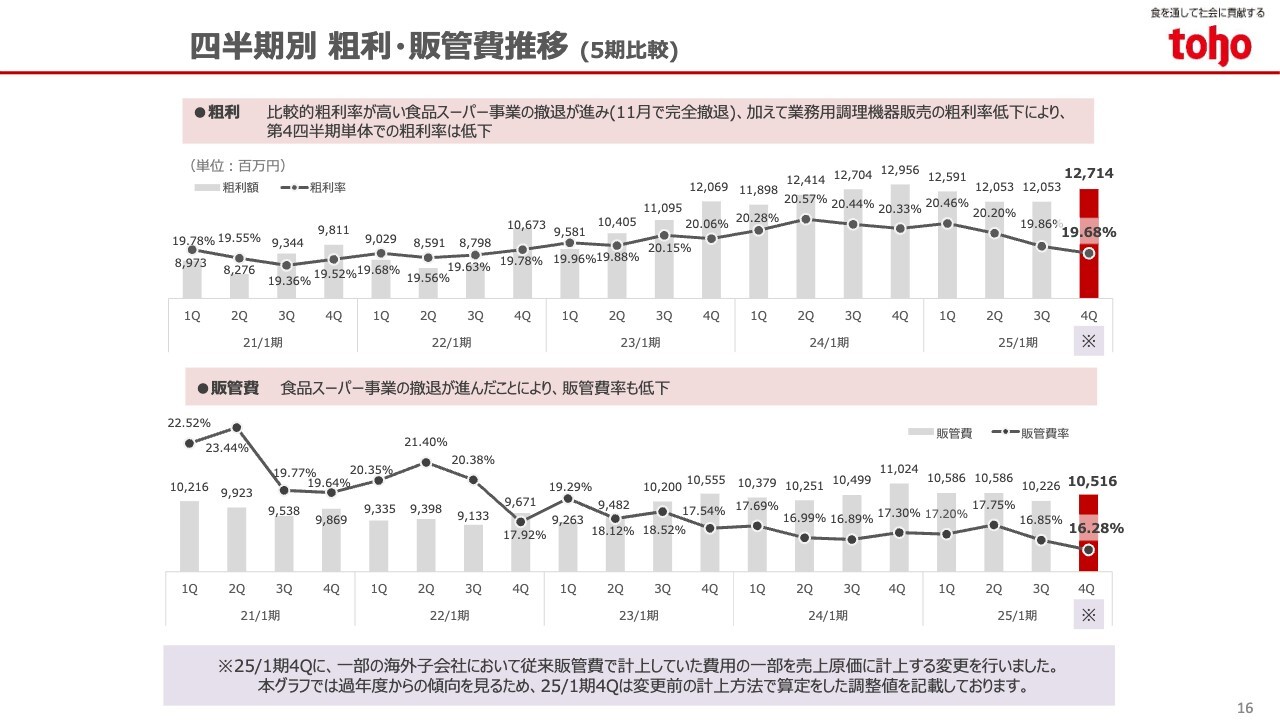

四半期別 粗利・販管費推移(5期比較)

四半期ごとの粗利と販管費の推移です。当期の粗利率は、比較的粗利率の高い食品スーパー事業の撤退が進むにつれて低下しました。

販管費については、人件費や運賃・荷造費などの増加があったものの、食品スーパー事業の撤退が進むにつれて、販管費率が低下しました。

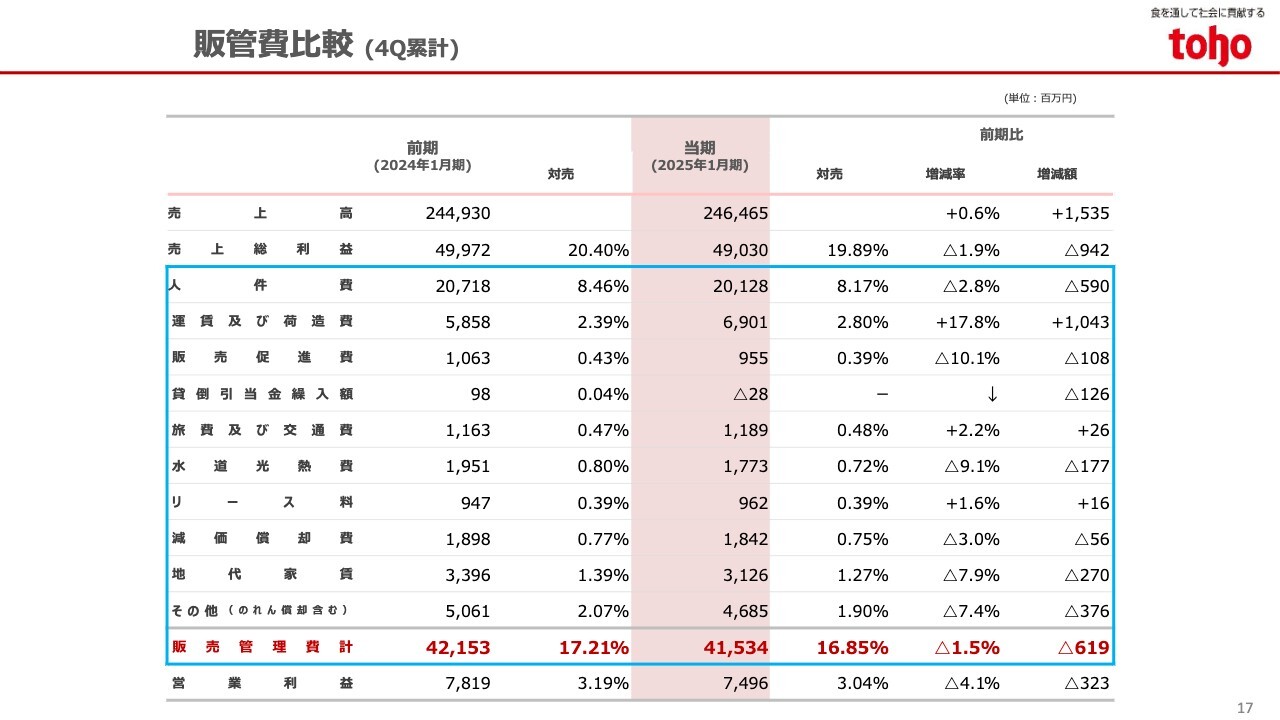

販管費比較(4Q累計)

販管費の内訳です。物流費の上昇を受け、運賃および荷造費が増加したものの、食品スーパー事業からの撤退により、人件費や水道光熱費、地代家賃が減少しました。また、前期末に海外子会社ののれん減損処理を行ったことにより、のれん償却費が減少し、販管費率は0.36ポイント低下しています。

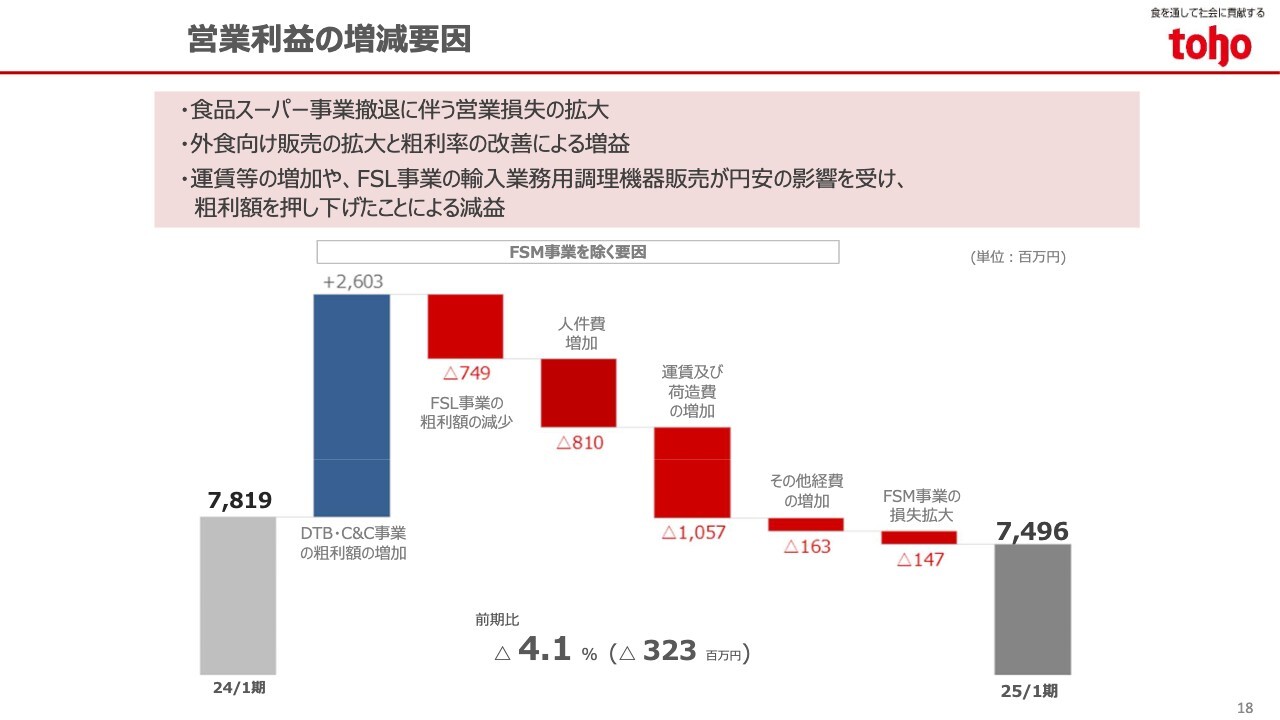

営業利益の増減要因

営業利益の増減要因です。営業利益は、前期と比較すると3億2,300万円の減益となりました。ディストリビューター事業やキャッシュアンドキャリー事業が粗利額を押し上げたものの、フードソリューション事業の輸入業務用調理機器販売で円安の影響を受けたこと、人件費や運賃および荷造費が増加したこと、食品スーパー事業の撤退に伴い営業損失が拡大したことなどにより、減益となりました。

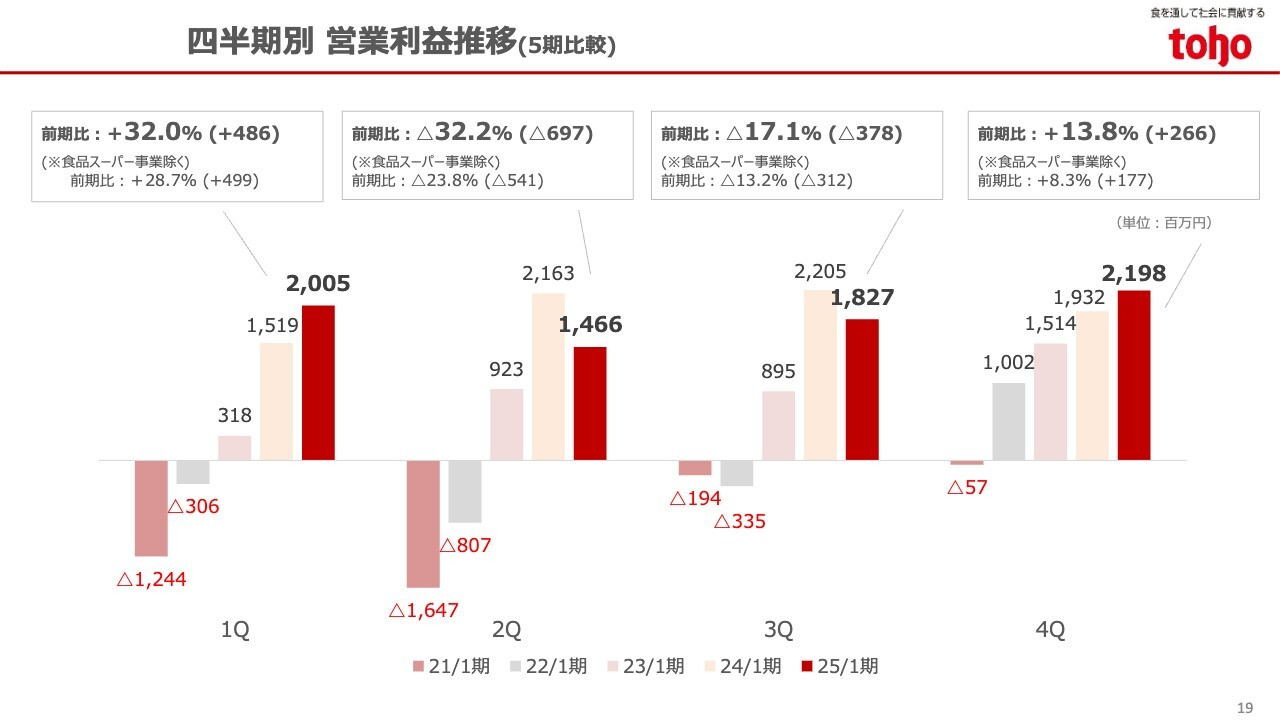

四半期別 営業利益推移(5期比較)

四半期別の営業利益推移です。第4四半期単体では増益となりました。食品スーパー事業の営業が11月で終了したこと、業務用食品の販売が堅調だったこと、前期の第4四半期に次年度の特別賞与の引当を行ったことなどが主な要因です。

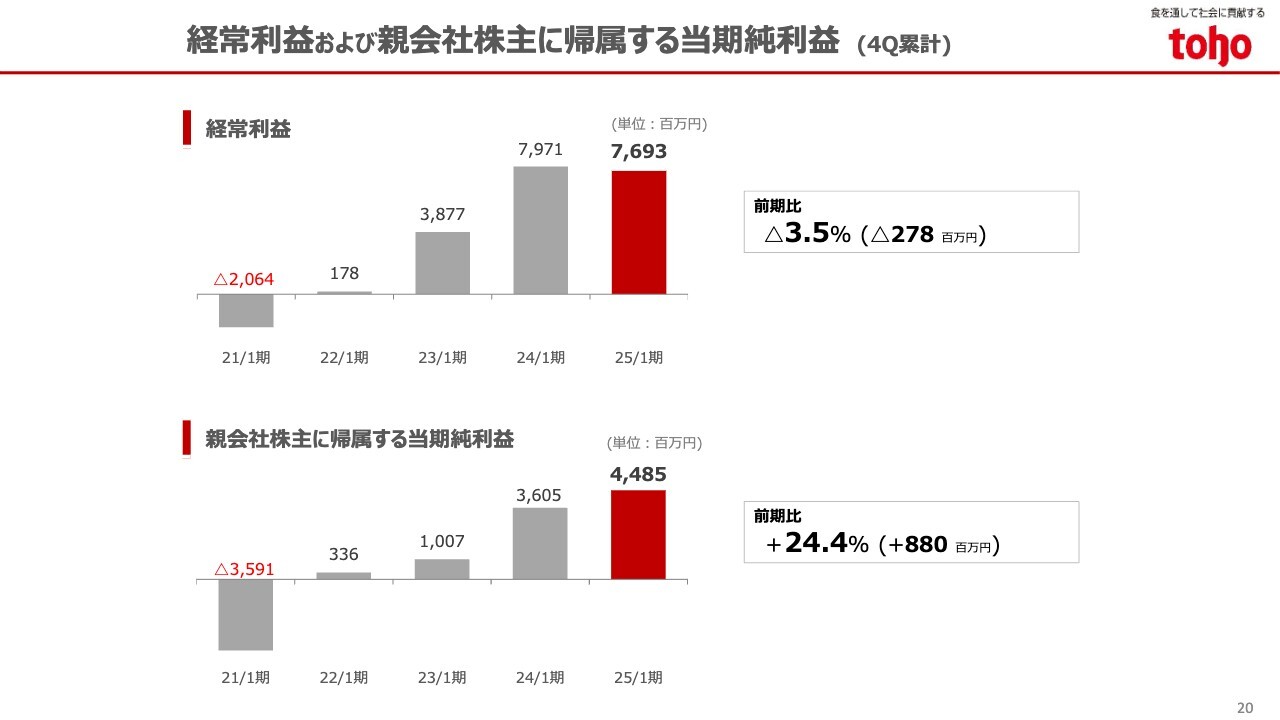

経常利益および親会社株主に帰属する当期純利益(4Q累計)

経常利益は、前期比3.5パーセント減の76億9,300万円となりました。一方、親会社に帰属する当期純利益は、前期に海外子会社ののれん減損損失を計上した反動などにより、前期比24.4パーセント増の44億8,500万円となりました。

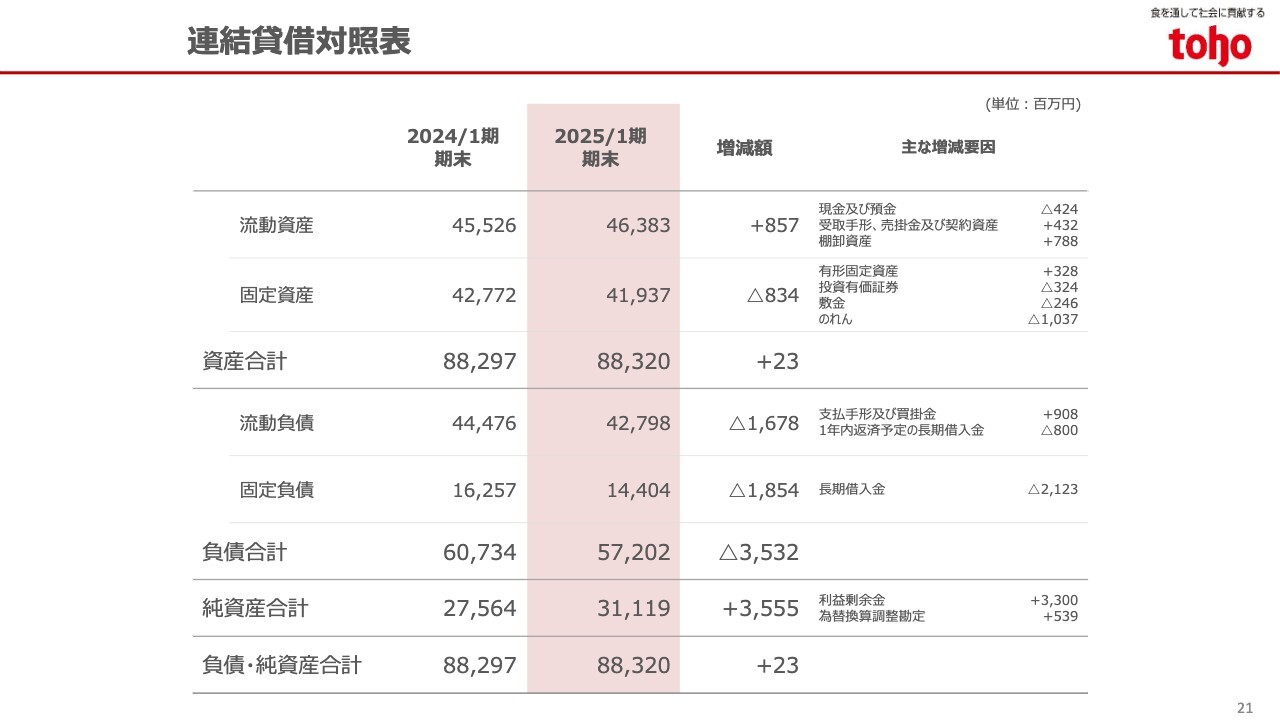

連結貸借対照表

連結貸借対照表です。資産合計は、前期末と比較して2,300万円増加し、883億2,000万円となりました。主な要因は、売上の拡大に伴い、受取手形や棚卸資産が増加したことです。

負債合計は、前期末と比較して35億3,200万円減少し、572億200万円となりました。支払手形および買掛金が増加した一方で、借入金が29億2,300万円減少しています。

純資産合計は、利益剰余金の増加などにより、35億5,500万円増加しました。以上の結果、自己資本比率は34.8パーセントとなり、前期末の30.8パーセントから4ポイント上昇しています。

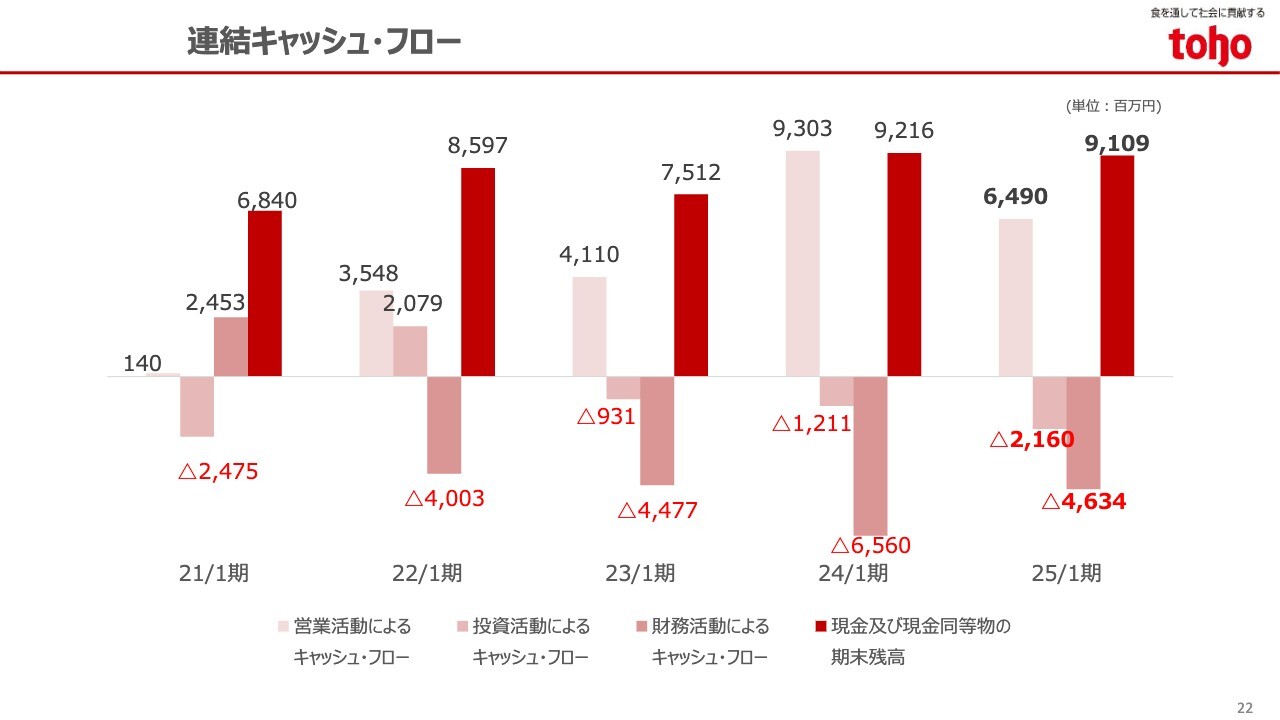

連結キャッシュ・フロー

連結キャッシュ・フローです。営業キャッシュ・フローは64億9,000万円の収入となりました。

投資キャッシュ・フローは、設備投資の実行に伴う固定資産の取得や、食品スーパー事業の譲渡に伴う固定資産の売却などにより、21億6,000万円の支出となりました。

財務キャッシュ・フローは、借入金の返済などにより、46億3,400万円の支出となりました。

セグメント別業績

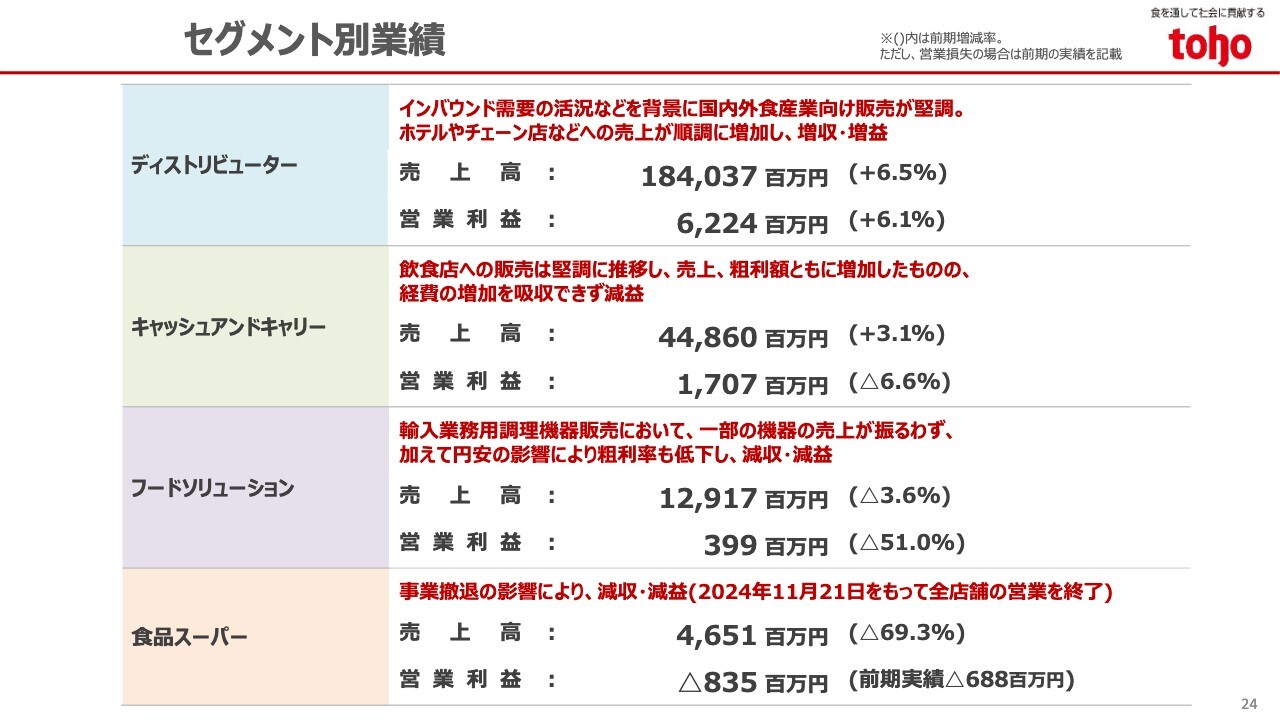

セグメント別の概況をご説明します。セグメント別業績はスライドのとおりです。

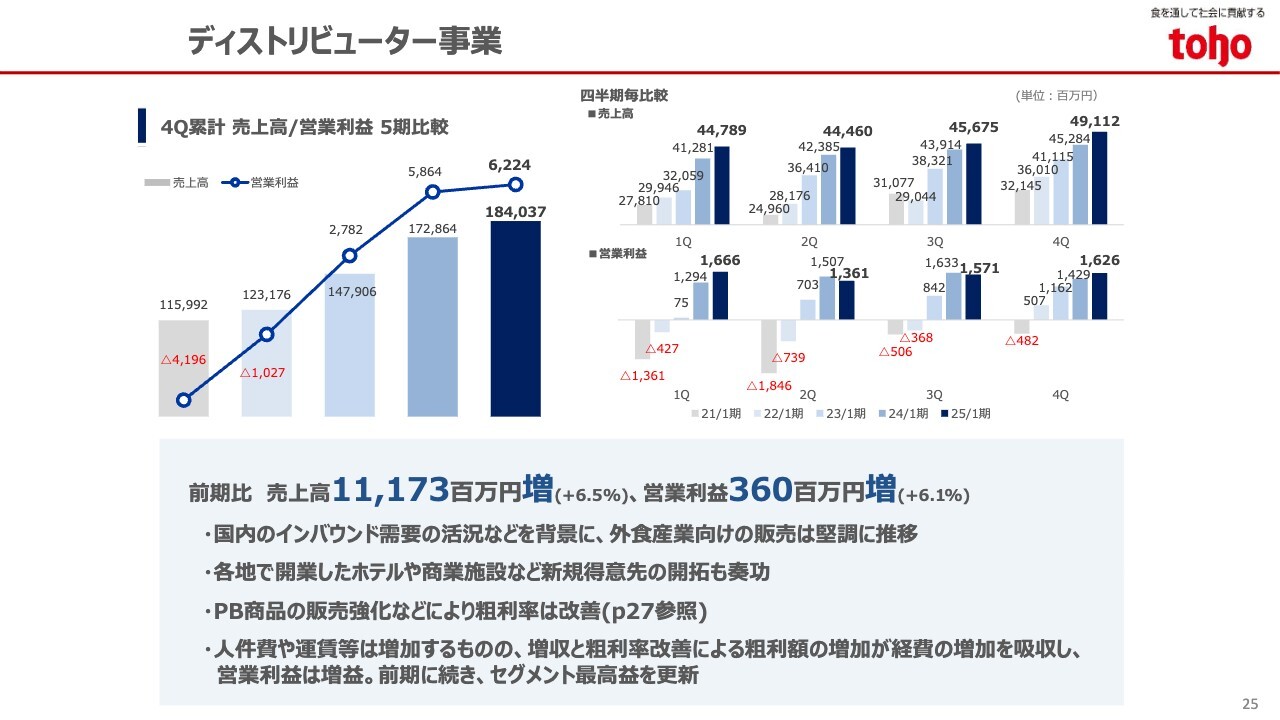

ディストリビューター事業

ディストリビューター事業は、国内のインバウンド需要の活況などを背景に、外食産業向けの販売が順調に推移し、売上高は前期比6.5パーセント増の1,840億3,700万円となりました。

営業利益は、増収による粗利額の増加に加えて、プライベートブランド商品の販売強化などによる粗利率改善が人件費や運賃等の増加を吸収し、前期比6.1パーセント増の62億2,400万円となりました。前期に続き、セグメント最高益を更新しています。

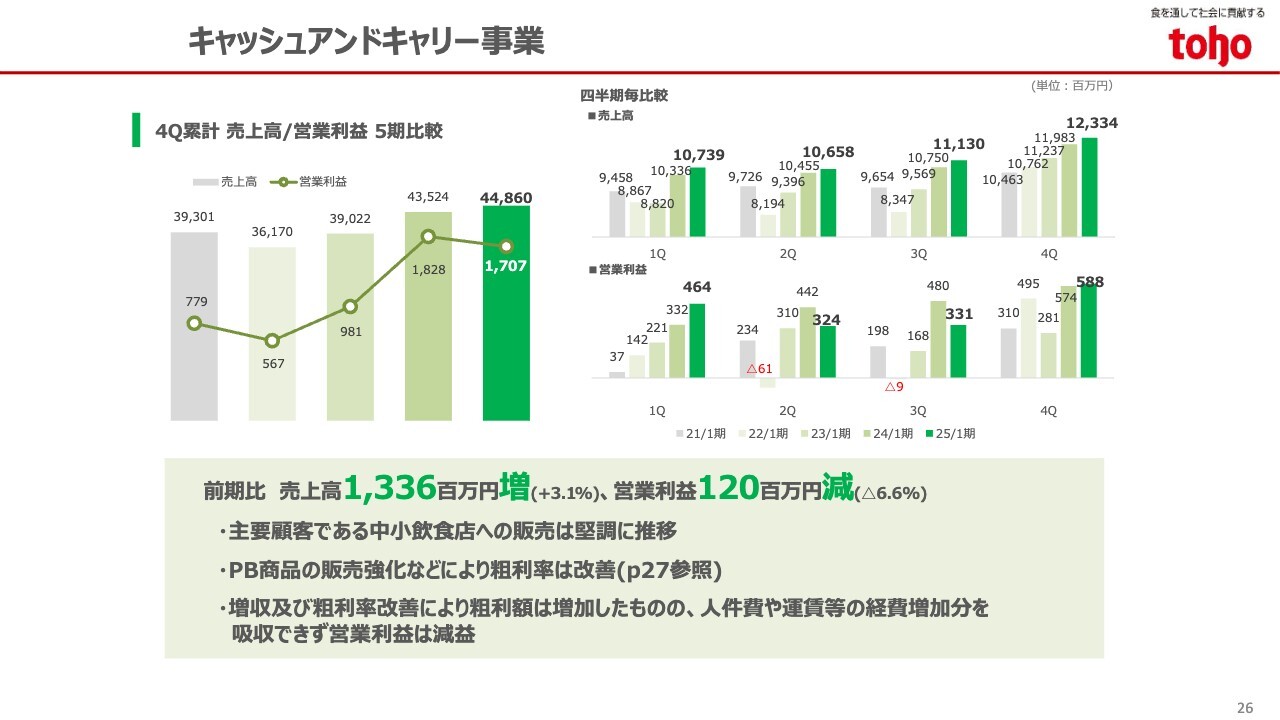

キャッシュアンドキャリー事業

キャッシュアンドキャリー事業です。同事業もディストリビューター事業と同様に、飲食店向けの売上が伸長したことにより、売上高は前期比3.1パーセント増の448億6,000万円となりました。

一方で、増収による粗利額の増加に加えて、プライベートブランド商品の販売強化などにより粗利率が改善したものの、人件費や運賃等の増加を吸収できず、営業利益は前期比6.6パーセント減の17億700万円となりました。

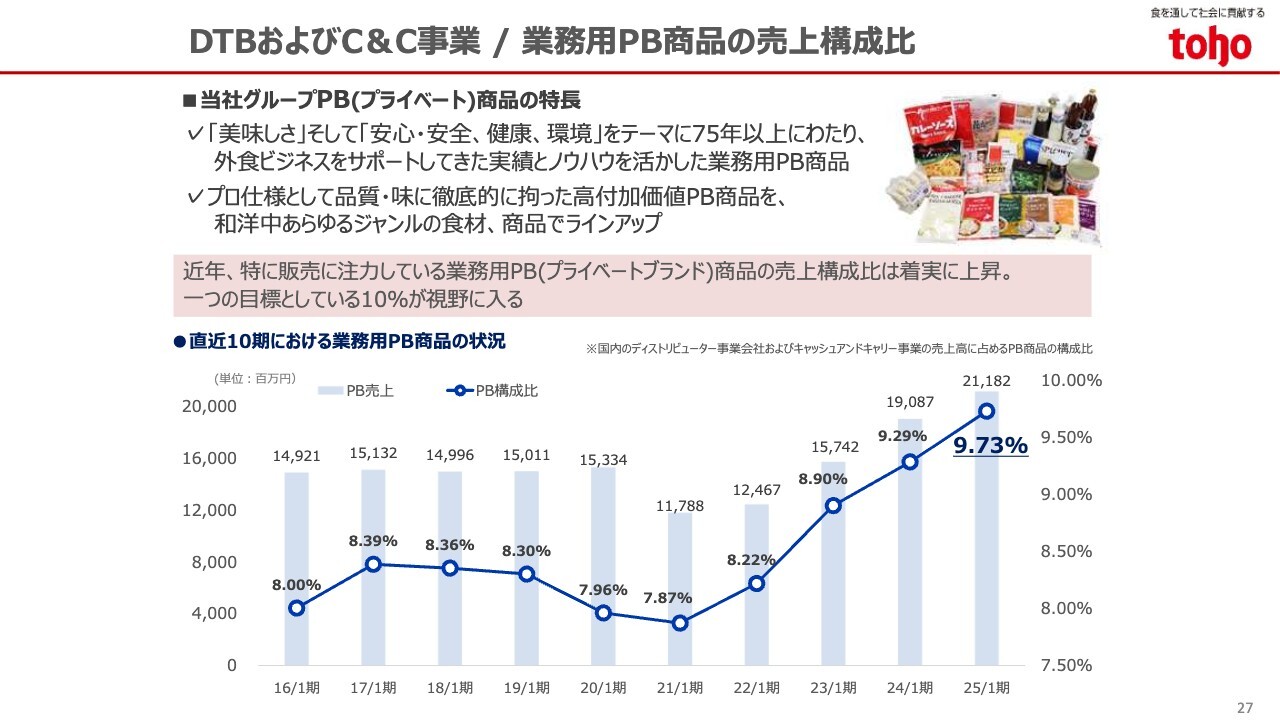

DTBおよびC&C事業/業務用PB商品の売上構成比

近年特に販売に注力しているプライベートブランド商品の売上構成比の推移になります。直近10期はおおむね8パーセント台で推移していましたが、プライベートブランド商品の販売強化を中期経営計画の取り組みテーマとして掲げ、積極的に取り組んだ結果、当期のPB構成比は0.44ポイント改善し、9.73パーセントとなりました。

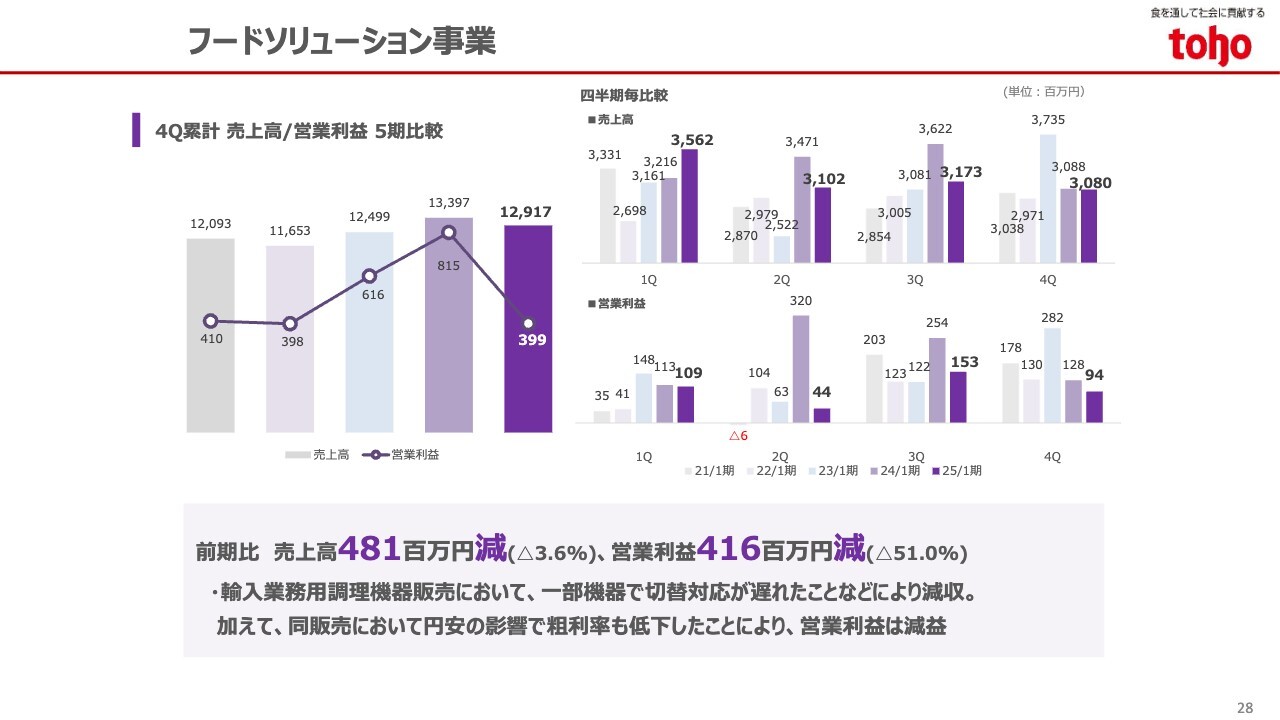

フードソリューション事業

フードソリューション事業です。輸入業務用調理機器の販売において、一部機器で切替対応に遅れが生じたことにより、売上高は前期比3.6パーセント減の129億1,700万円となりました。

また、輸入業務用調理機器の販売において、円安の影響で粗利率が低下し、営業利益は前期比51.0パーセント減の3億9,900万円となりました。

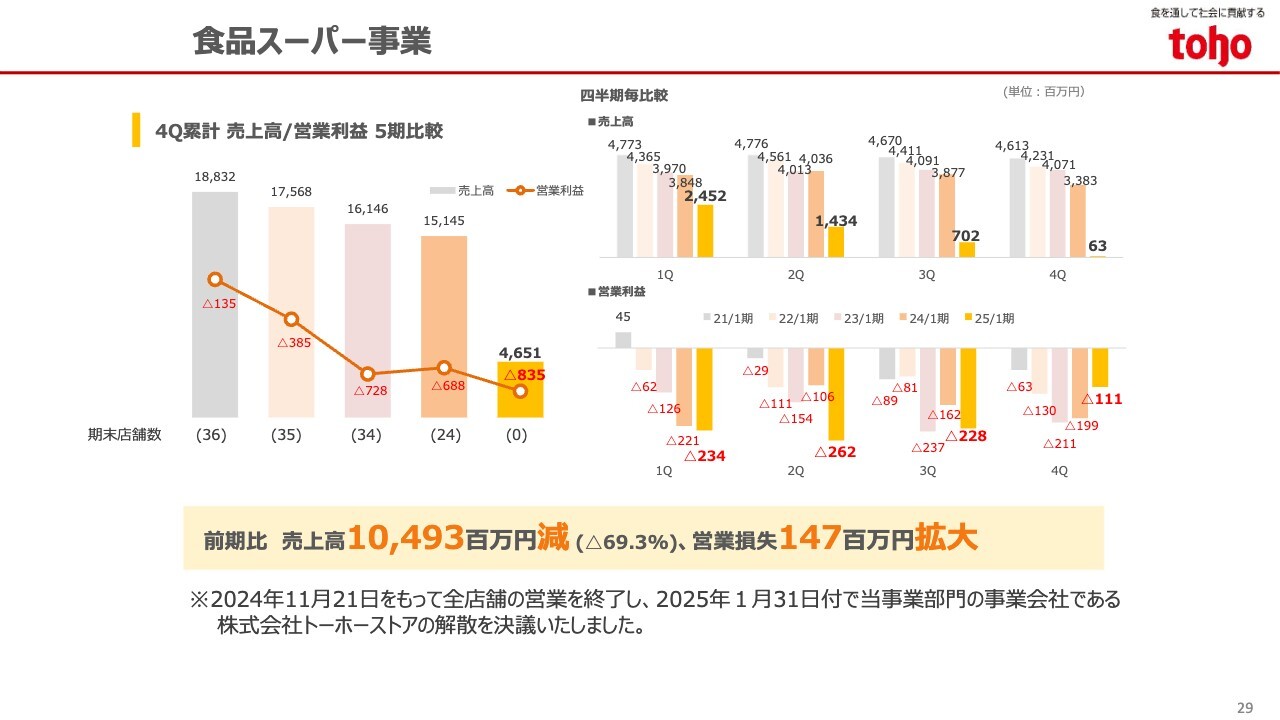

食品スーパー事業

食品スーパー事業です。当事業は2024年11月21日をもってすべての店舗の営業を終了し、事業から撤退しています。その結果、売上高は前期比69.3パーセント減の46億5,100万円、営業損失は前期から1億4,700万円拡大し、8億3,500万円となりました。

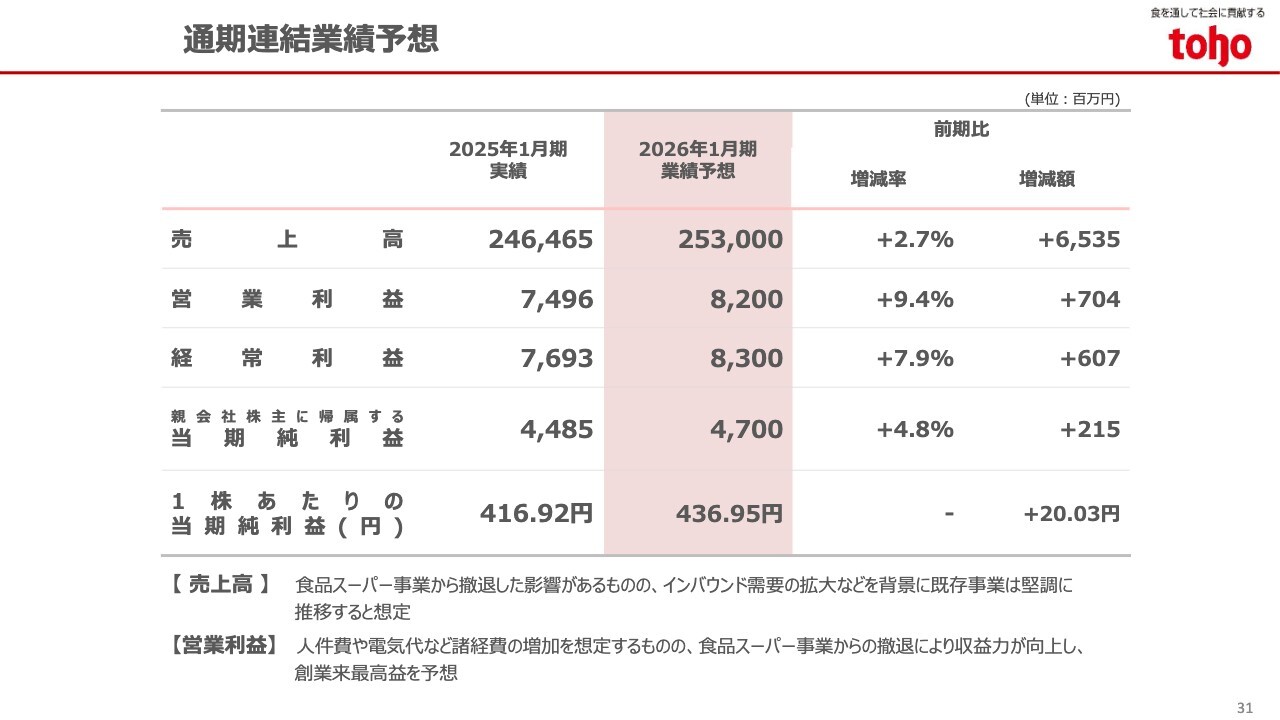

通期連結業績予想

通期の業績予想についてご説明します。2026年1月期の通期業績は、売上高は前期比2.7パーセント増の2,530億円を予想しています。営業利益は前期比9.4パーセント増の82億円、経常利益は前期比7.9パーセント増の83億円、親会社株主に帰属する当期純利益は前期比4.8パーセント増の47億円を予想しています。

今回の業績予想の前提として、トップラインは食品スーパー事業の売上がなくなるものの、インバウンド事業の拡大などを背景に、既存事業は堅調に推移すると想定しています。

一方、来期も人件費や諸経費の上昇が続くことを考慮していますが、食品スーパー事業からの撤退で収益力が向上することから、創業来最高益の達成を予想しています。

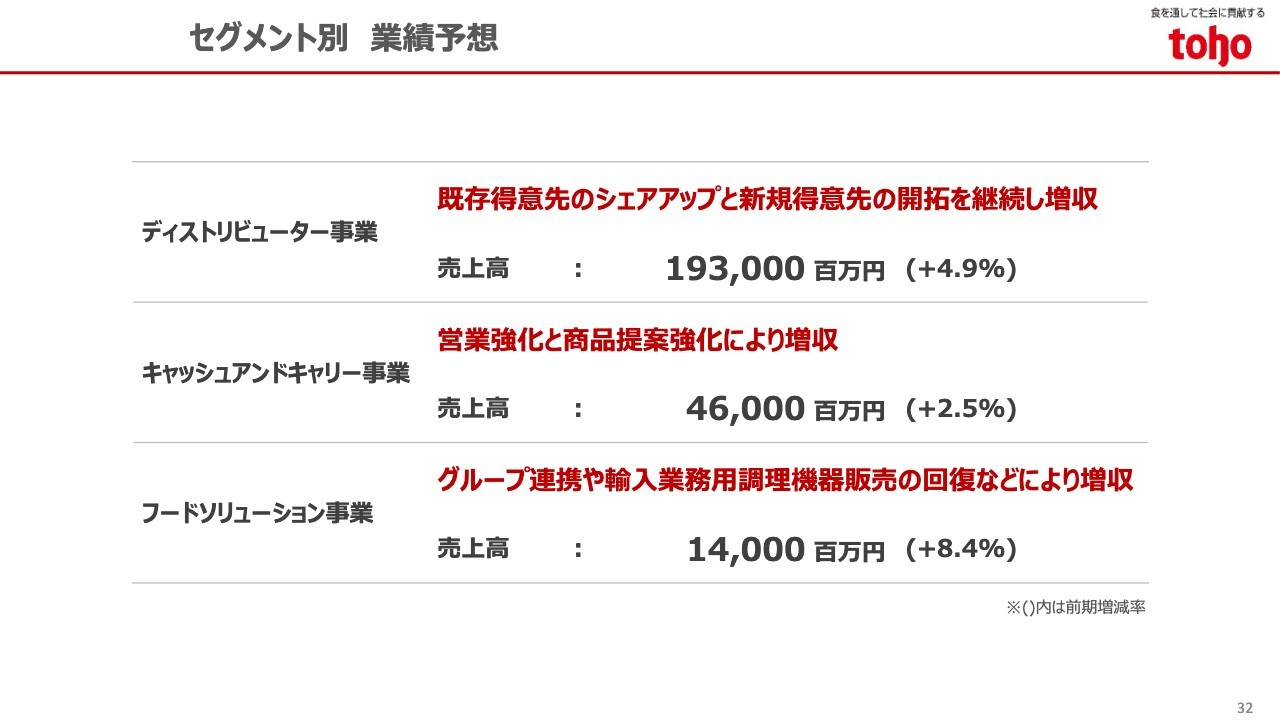

セグメント別 業績予想

セグメント別の売上予想です。それぞれ増収を見込んでいます。

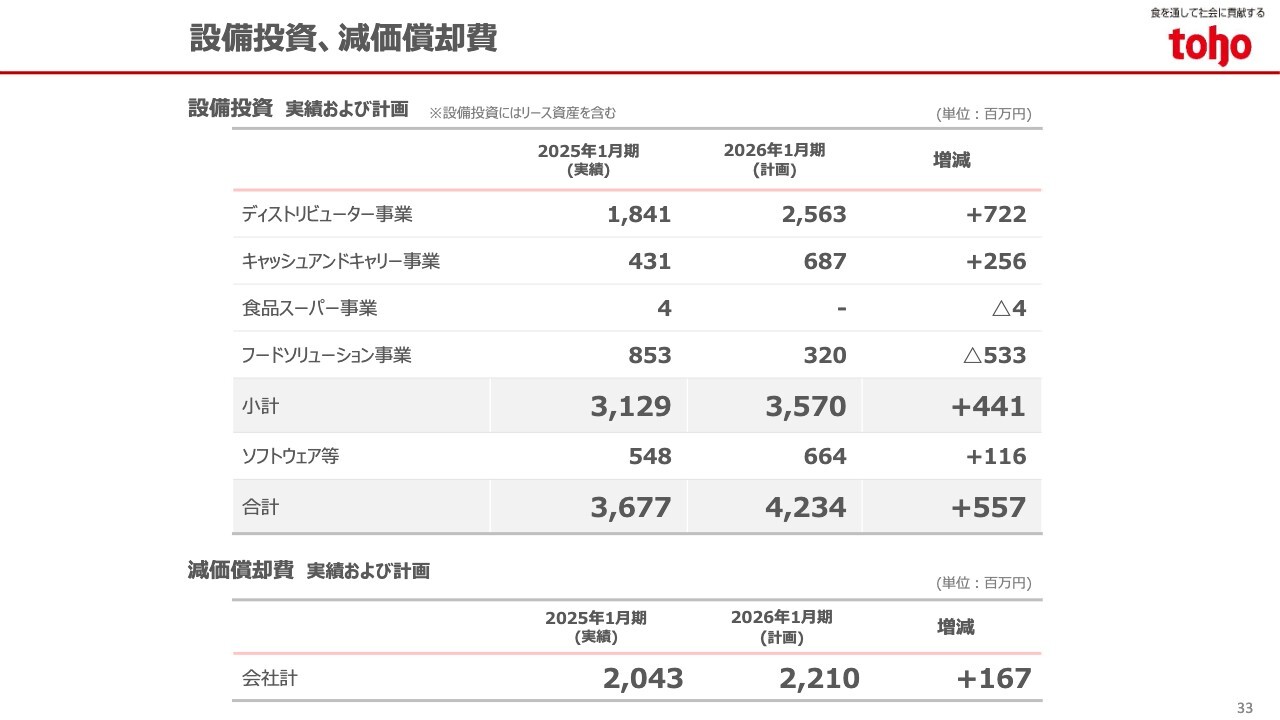

設備投資、減価償却費

設備投資については、当期実績36億7,700万円に対し、来期計画は42億3,400万円を予想しています。来期の主な投資内容として、ディストリビューター事業は、既存拠点の移転や新規拠点の新設に加え、設備の更新を予定しています。

キャッシュアンドキャリー事業は、新店に加え、計画的な移転・改装を進めていきます。また、システム関連の投資も計画しています。

配当予想(修正あり)

配当予想についてです。

冒頭にご説明したとおり、1株当たりの期末配当は15円増配の70円とし、年間配当は125円を予定しています。来期に関しては、年間150円と5期連続の増配を予定しています。

中期経営計画「SHIFT-UP 2027」財務目標修正(上方修正)

今回発表した決算短信において、中期経営計画最終年度の財務目標を修正しました。先ほど来期の業績予想についてご説明しましたが、当期の実績を踏まえ、最終年度2027年1月期の売上高の目標値を2,650億円から2,700億円へ、親会社株主に帰属する当期純利益の目標値を45億円から48億円へ、それぞれ上方修正することをご報告します。

なお、この後のページに、当社グループのサステナビリティへの取り組みや中期経営計画の概要などを掲載していますので、後ほどご覧いただければと思います。以上で私からの説明を終わります。

質疑応答:2026年1月期の利益について

司会者:「前期の食品スーパー事業の赤字が8億円程度で、2026年1月期の増益額とほぼ一致します。他の事業での取引増加、シェア拡大があっても、運賃などの経費の影響により、2026年1月期はそこまで利益が伸びない想定なのでしょうか?」というご質問です。

原田大介氏(以下、原田):執行役員グループ戦略部長の原田です。確かに食品スーパー事業の赤字が8億円程度あり、その事業からの撤退によって8億円の赤字は解消しますが、食品スーパー事業から60人程度の人員が他のグループ会社に転籍しており、その分の人件費が単純計算で2億円程度あります。

これにベースアップが加わり、それ以上の影響が引き続きグループ内に残ることを前提に、既存事業の数字を組み立てています。一方、ディストリビューター事業においてはインバウンド需要なども引き続き好調に推移すると見込んでおり、そのあたりは増益を計画しています。

質疑応答:中期経営計画上方修正の要因について

司会者:「中期経営計画を上方修正した具体的な要因について教えてください。インバウンド需要の活況、またはPBの上昇などによるものでしょうか?」というご質問です。

原田:中期経営計画の売上高に関しては、もともとM&Aなどを一定程度織り込むかたちで想定していました。ここまではM&Aの実行はありませんが、一方で、既存のディストリビューター事業が当初想定よりも堅調であり、今後も引き続き好調に推移すると想定できたことから、当初想定を上回る数字で組み直しました。

質疑応答:2025年1月期末のPB比率について

司会者:「第3四半期の実績と比べて期末のPB比率が落ちているように見受けられます。上昇基調にあったPB比率が、ここにきて少し落ち込んでいる要因はどこにあるのでしょうか? 併せて、足元の課題と今後の対策を教えてください」というご質問です。

古賀:PB商品の開発計画は年初に決定します。春先3月、4月、5月の第1四半期から第2四半期に多くの商品を開発するため、どうしても発売当初が一番売れ行きが良く、第4四半期に向けて落ち着いていきます。前半に比べて後半が少し落ちるのはそのような影響によるものです。

PB比率は今回9.73パーセントに上がりましたが、最終年度の2027年1月期には12パーセントを目標に、開発・販売を行う予定です。

質疑応答:社長交代について

司会者:「2025年4月に社長交代となりますが、就任されて8年間の振り返りと、次期社長に期待することを教えてください」というご質問です。

古賀:8年間、自分なりに本当に一生懸命経営してきました。特に、コロナ禍の2年間は非常に厳しい状況ではありましたが、社員、従業員の力を借りて共に乗り越え、最高益という結果を出せたことは社長冥利に尽きると思っています。

私は営業一本で来ていますが、次期社長の奥野は、人事部、キャッシュアンドキャリー事業のA-プライス、商品戦略本部など、トーホーグループのさまざまな部門で実績を積んでいます。その豊富な経験を活かし、社長としてグループの業績向上に寄与してほしいと思います。私は会長職として全力でサポートし、トーホーグループの企業価値向上に貢献したいと考えています。

質疑応答:販売好調なPB商品について

司会者:「具体的にどのようなPB商品が販売を伸ばしているのでしょうか? また、今後どのような商品展開を強化していくのか、商品開発の戦略や体制作り、具体的な目標値などがあれば教えてください」というご質問です。

原田:昨年発売したPB商品の中で特に好調に売上を伸ばしているのは、牛サーロイン、焼鳥類、サステナビリティ商品としてBAP認証を取得しているエビフライなどです。

今後に向けては、引き続き飲食店の人手不足などの課題解決にあたる商品を扱っていければと思っています。人手不足の課題解決につながる加工品や、継続的なニーズが見込まれるサステナビリティ関係の商品についても開発を強化していきたいと考えています。

質疑応答:キャッシュアンドキャリー事業の業績と目標について

司会者:「キャッシュアンドキャリー事業の利益が伸び悩んでいるように見えます。その要因と今後の取り組み、中長期的な目標について教えてください」というご質問です。

原田:キャッシュアンドキャリー事業の利益に関しては、特にトップラインの部分に問題があると考えています。業者向け、飲食店向けの売上は、ディストリビューター事業と同じように好調に推移しているのに比べ、個人のお客さま向けの伸びが少し弱い状況です。

今後の対策については、飲食店の商売繁盛に資する商品の品揃えなどをますます強化し、まずは飲食店の売上を拡大させます。中長期的な目標としては、新店の計画などを順調に進め、ここまで達成できていない100店舗超えを1つの目標として取り組んでいきたいと考えています。

質疑応答:関東でのシェア拡大の施策について

司会者:「関東でのシェアを広げるためにどのような施策を進めるのか、計画があれば教えてください」というご質問です。

原田:中期経営計画の重点施策の1つにも掲げているとおり、現在首都圏での拠点網の再編を進めており、昨年の12月に弊社としては最大規模のセンターとなる横浜DCを新たに稼働させました。

横浜DCを活用して、従来にはない効率的な物流体制を構築できたことに加え、今までは社員が行っていた倉庫業務や配送業務を効率化し、より社員の営業時間を確保できるようになっています。

お客さまと接する時間を増やし、お客様の多い首都圏での営業を強化して、今後ますます売上を作っていければと考えています。

質疑応答:今期・来期の設備投資とA-プライスの出店計画について

司会者:「今期・来期の設備投資とA-プライスの出店計画を教えてください。ベースアップがあったにも関わらず、従業員給与が増えていないように見えるのはなぜですか」というご質問です。

原田:スライドの33ページに、キャッシュアンドキャリー事業の設備投資として6億8,700万円を計画していると数字でお示ししています。その中で、A-プライスは1店舗の新規出店を想定しています。

また、ベースアップについて、従業員給料が増えていないように見えるという点については、先ほどの経費の増減をご覧になった上でのご指摘かと思います。そちらの数字は食品スーパー事業の撤退に伴いグループ外に転籍した社員の人件費の減が含まれているため、いったん減っているように見えています。

既存事業のディストリビューター事業、キャッシュアンドキャリー事業、フードソリューション事業の人件費を比較すると、ベースアップをしっかり行っており、前期と比較して大きく増えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8142

|

1,322.0

(03/06)

|

-13.0

(-0.97%)

|

関連銘柄の最新ニュース

-

来週の決算発表予定 アサヒ、神戸物産、エニーカラーなど (3月9日... 03/06 16:10

-

来週の主なマーケットイベント 03/06 16:00

-

トーホー(8142) プロの食材の店「A-プライス両替町店」202... 03/05 15:00

-

トーホー(8142) 連結子会社の人事異動に関するお知らせ 02/24 15:00

-

信用残ランキング【売り残減少】 Jディスプレ、SBG、サッポロHD 02/15 08:05

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 08:15

-

今日 08:10

-

今日 08:05

-

今日 08:00