【QAあり】PWHD、保有顧客数No.1で業界トップを独走中 新規獲得と顧客満足度向上により顧客基盤の拡大を目指す

事業内容

金本彰彦氏(以下、金本):みなさま、こんにちは。プレミアムウォーターホールディングス代表取締役社長の金本です。本日はよろしくお願いします。

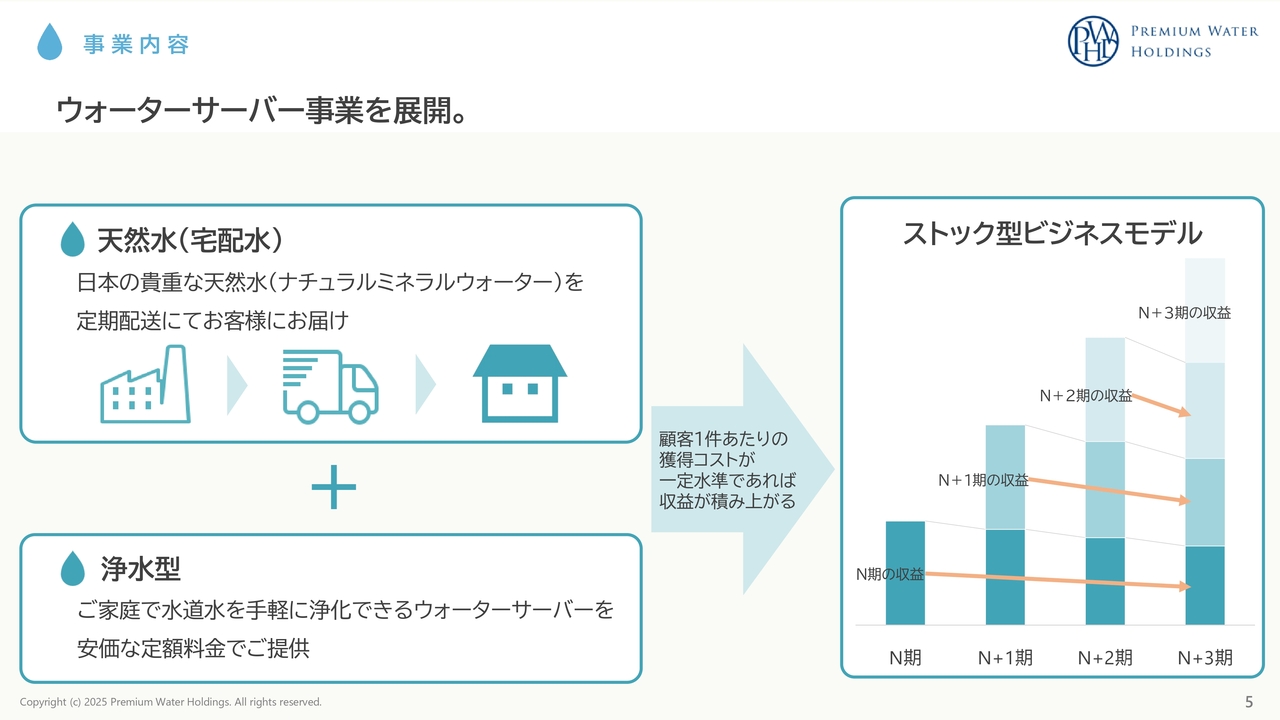

当社の事業内容をご説明します。当社はウォーターサーバー事業を展開している企業です。メインとして天然水のウォーターサーバー事業を行っており、日本の天然水を世に広げていこうという理念を持っています。一部、浄水型のウォーターサーバーも扱っています。

ストック型のビジネスモデルで、ユーザーを積み上げることによって、一過性の利益ではなく継続的な利益を積み上げることができる事業です。

当社製品のご紹介

金本:スライドにはウォーターサーバーのラインナップを示しています。天然水のウォーターサーバーに関しては、スライド左の枠内の左側が従来からあるボトルを上にさすタイプのサーバーで、ショートタイプとロングタイプがあります。真ん中の2機種は、amadana社とのコラボレーションサーバーで、デザインサーバーという位置づけで販売しています。

右側の2機種は、今一番流行りのボトルを下に置くタイプのサーバーです。どうしてもボトルを上に乗せるのが重たいという方には、下置きが人気があります。

競合他社さまも下置きサーバーを出しているのですが、キャップの口が下を向いていたり、横を向いていたりして、どうしても水漏れリスクが出てきます。当社のものはキャップの口が上を向いており、極力水漏れがないサーバーとして開発したものです。

一番右のサーバーはAURA(オーラ)サーバーと言いまして、昨年9月に出しました。ボトルは下置きで、常温の水と白湯が出る高機能サーバーとして非常に人気があります。

浄水型ウォーターサーバーは、基本は水道水をそのまま給水してフィルターを通してろ過します。スライド右の枠内の左側、ブラックの2機種が給水タイプの浄水型サーバーのショートタイプとロングタイプで、真ん中の2機種は水道直結型の、飲食店やゴルフ場などで使われるサーバーです。一番右が高機能サーバーで、給水型にもかかわらず常温の水と白湯が出る、とても人気があるものです。

坂本慎太郎氏(以下、坂本):御社は家庭用ウォーターサーバーが中心で、天然水のイメージが非常に強かったのですが、近年は浄水型のウォーターサーバーが出てきています。

私は浄水器を使うのであれば天然水のほうがよいと思うのですが、あえて浄水型のウォーターサーバーを選択する層はどのような人なのでしょうか? 他社状況なども含めて教えてください。

金本:後ほど戦略のところでもお話ししますが、基本的には新規獲得の約75パーセントが天然水で、25パーセントが浄水型です。そのためまだ天然水のほうが需要があるのですが、浄水型と天然水を比べると、天然水のほうが1ヶ月あたりの単価が4,000円程度と高くなります。浄水型は3,000円程度です。

そのため、ウォーターサーバーは便利で使いたいものの、月額で出せるのが3,000円程度になる方、あるいはボトルが重く、なかなか持てないという年配の方が浄水型を使われる傾向にあります。

そもそもウォーターサーバーを選ぶ方の一番の理由は、常温水、温水、冷水が出るという利便性です。その中で、どうせ使うなら天然水がよいという方と、どうしても費用の点で浄水型がよいという方に分かれています。

当社の中ではまだ天然水のニーズが高いため、十分に天然水を広げていきたいと思っています。

坂本:家庭用が基本なのですか? ほぼ家庭用だと思うのですが、先ほどゴルフ場や食堂というお話がありました。この浄水型を入れることによって、そちらの販路も広がってくるのではないでしょうか?

金本:そのとおりです。今まで法人さまはあまり意識していなかったのですが、浄水型のラインナップを広げたため、法人顧客の開拓をしていこうと思って進めています。

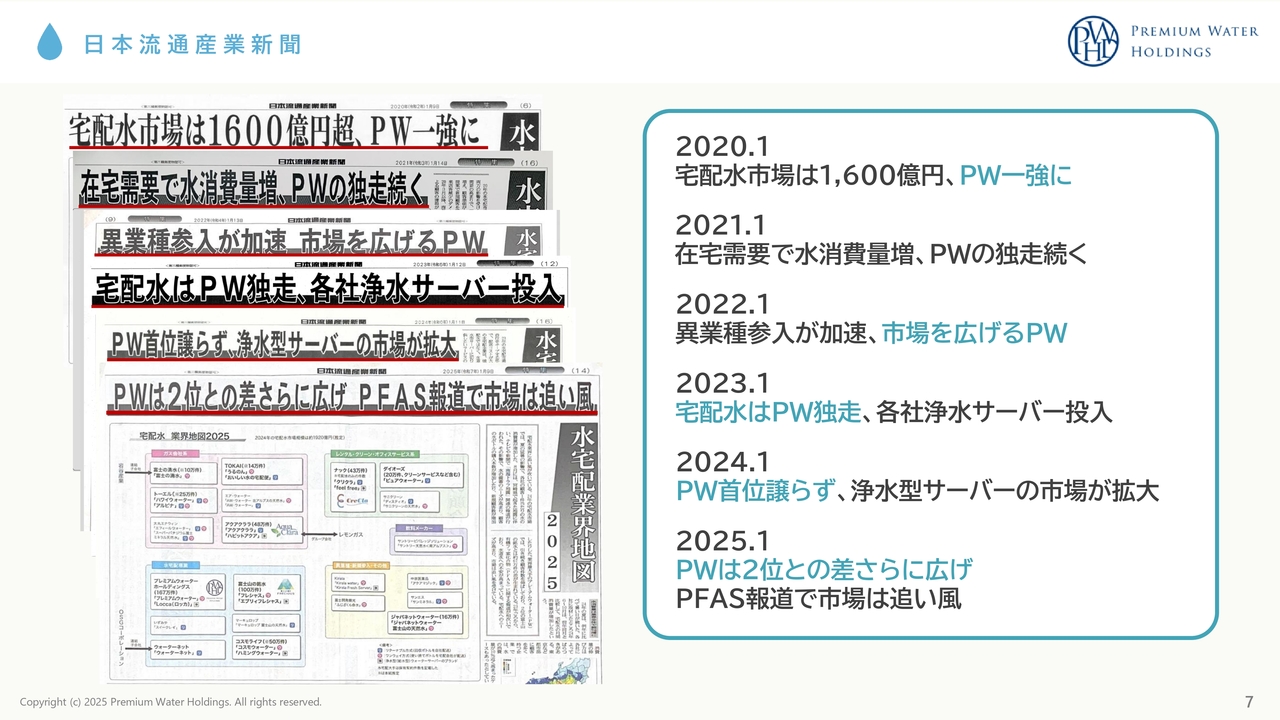

日本流通産業新聞

金本:ユーザー数は今、170万ユーザーを超えたくらいです。スライドは日本流通産業新聞社が2020年から書いている記事で、「PW一強に」「独走」「2位との差さらに広げ」などと書いてくれています。このように、業界の中ではダントツのユーザー数を持つメーカーです。

坂本:最近、日本でもPFASに関する報道が出てきていますが、ウォーターサーバーではなく、例えば活性炭の会社などがPFASの対策に意外と力を入れていると聞きます。私は、これは米国のトピックだと思っていました。米国はこちらの基準が厳しいため、特に「活性炭は入れましょう」などといわれているとセミナーで聞くこともあります。

日本にはもともと基準がなく、実際のところPFASをゼロまで取り除くのはけっこう難しいと思います。天然水のウォーターサーバーを使うことによってPFAS問題を回避できることはあるのでしょうか?

金本:まずPFASに対して、それほど高い温度感ではなかったのですが、昨年はNHKで特集されました。

坂本:米国からの声があるためかとも思います。

金本:その放送により一気に温度感が上がってきました。天然水については、当社は定期的にPFASのチェックはしており検出もされていないため、安心です。報道によると、そもそもPFASが出るのは軍事施設や工場などからです。天然水はそもそも工場を作る時に、そのようなものが近くにないところを厳選しているため、安心できるのも1つの理由です。

また、当社がリリースしている浄水型サーバーに関しては、PFASが除去できるというエビデンスも取っています。基本的に日本の水道水は安心、安全なのですが、そのような懸念を持たれる方に対しても、エビデンスがあるため心配なく、天然水でも浄水型でも使ってもらえるかたちになっています。

坂本:逆にこの放送は御社のビジネスにとっては追い風ですね。

金本:追い風になっていますね。特に浄水型も大丈夫とお伝えしているのですが、天然水のほうがよいという方が増えています。

坂本:おそらく利益率は天然水のほうが高いと思います。そのため御社にとってさらにプラスですね。

金本:天然水のユーザー数をここまで伸ばしているのは当社だけのため、追い風が来れば来るほど大きく成長できることになります。

当社の成り立ち

金本:当社の成り立ちです。プレミアムウォーターホールディングスは2016年7月に誕生しました。株式会社エフエルシーというセールスプロモーション会社と、その当時ウォーターサーバー事業で唯一、単体事業で上場した株式会社ウォーターダイレクトが経営統合してできました。

私はもともとエフエルシー側の人間で、手前味噌ですがエフエルシー社はセールスプロモーション会社では圧倒的な営業力を持っていました。ウォーターサーバーも扱っていたのですが、USENさまやモバイル系、クレジットカード等、売れるものはすべて売ってきた営業会社でした。

その中で、ウォーターサーバーはかなり未来が明るいと思っていました。この商材ならば、一番川上のメーカーという立場に立って、すべてをそこに投げ打って行いたいと思ったのです。

ほとんどのウォーターサーバーの会社とお付き合いがあった中で、当社目線で一番安心、安全な商品を作るのがウォーターダイレクト社でした。「売るプロと作るプロが1つになって、業界No.1のメーカーを目指しませんか?」と提案させていただき、親会社株主の協力も得た中で生まれたのが、プレミアムウォーターホールディングスです。

ウォーターサーバー事業に参入したポイント

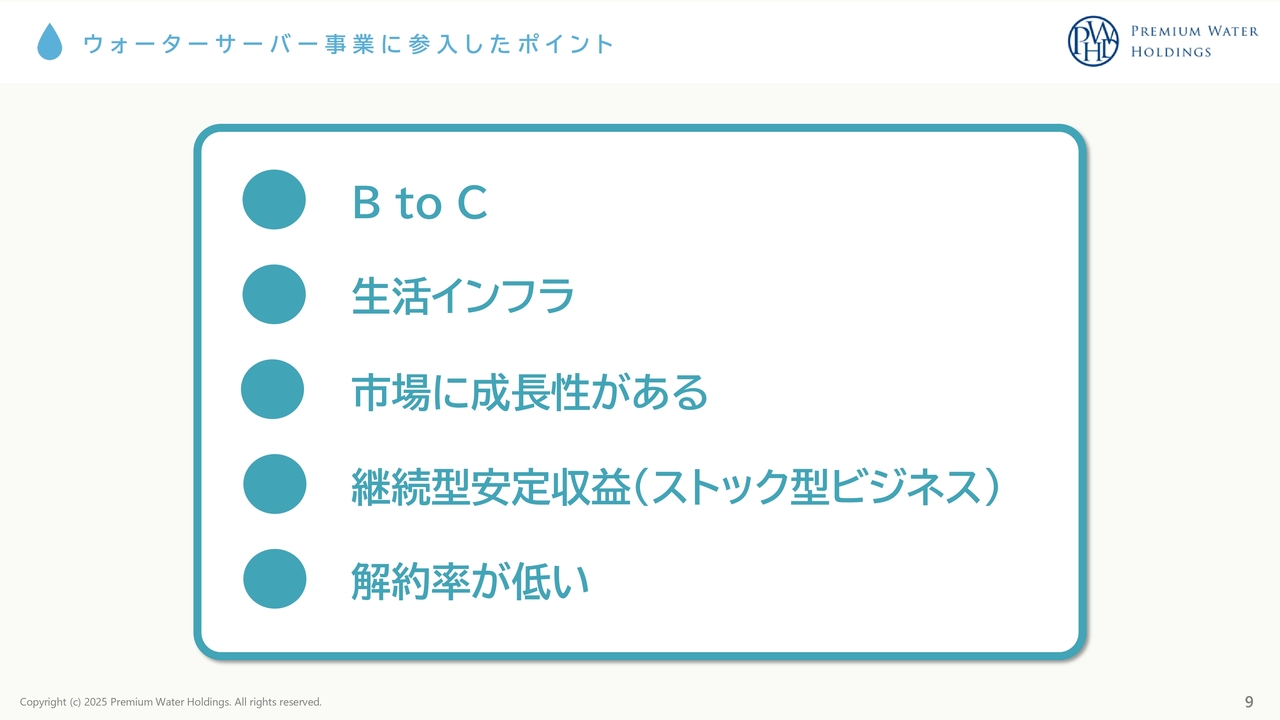

金本:エフエルシー社がウォーターサーバーに賭けようと思った理由です。まずBtoCは、BtoBよりも圧倒的な母数があります。BtoBはどうしても価格が優先になってしまうためです。

坂本:「法人だから少しでも安くしてくれ」ということですね。

金本:おそらく経費削減が一番の理由です。

坂本:大量に使うメリットはあると思いますし、一気に入れれば効率の良さはあるはずですが、価格にうるさいのですね。

金本:何かあった時に最初の削減で解約されてしまう可能性もあります。BtoCの場合は価値、営業力で差別化が図れるため、それを理由の1つとしてそちらを選びました。

また、生活インフラで水は生きていくために一番必要であり、絶対になくならない商材であることも理由です。そして、市場には成長性があります。まだ普及率が9パーセントほどで、これから成長が期待できるのです。さらに、継続的な安定収益のストック型で、ユーザーを積み上げれば積み上げるほど、大きな利益になるところに魅力を感じました。

ベースとしてはサブスク商材で、サブスクはだいたい100件取ったら99件が解約となり、1件純増といった非常に激しいところが多いのが実情です。しかし、ウォーターサーバーに関しては非常に解約率が低く、その点も1つの魅力でした。

坂本:御社は営業力が高いため、解約以上に新規を入れていくと減ることはないというお話もよくされていますよね。

金本:継続して純増させることができます。

当社の実績

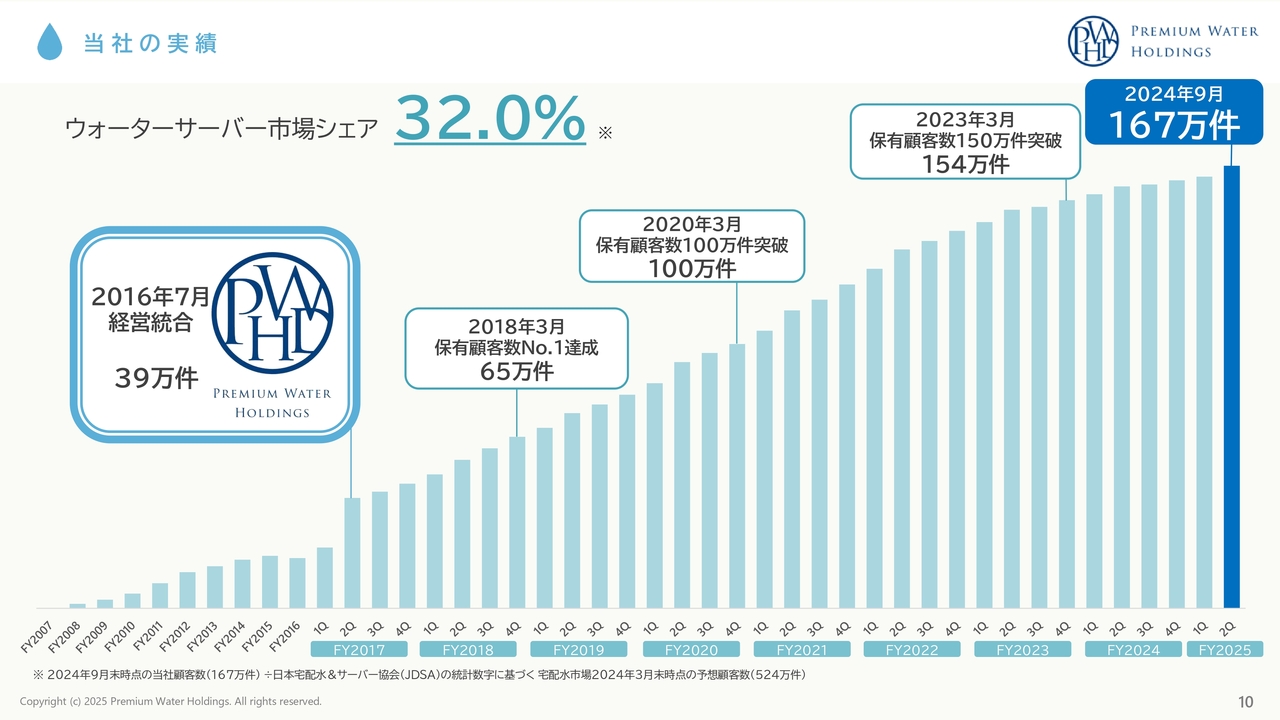

金本:2016年7月に経営統合し、39万ユーザーぐらいでスタートしました。この当時は業界で5位ぐらいだったと思います。2018年に65万ユーザーを達成し、業界No.1となりました。この当時で1位が50万ユーザーぐらいだったのですが、そこを抜いて1位になりました。

2020年に100万ユーザーを突破し、2023年に154万ユーザー、2024年に167万ユーザーで、2025年には170万ユーザーを超えました。戦略どおりに成長することができています。

坂本:独走という感じですね。これは代販、提携、紹介による部分もありますか?

金本:かなりありますね。

坂本:任せる部分もあるのですが、自社分もまだ伸び続けていますか?

金本:当然、伸びています。

坂本:加えて、足元の2025年3月期第2四半期は契約件数の伸びが著しいように見えます。この背景を教えてください。

金本:第2四半期は夏場で、上がるのは大前提なのですが、昨年よりも今年のほうが新規契約が伸びており、トータルとして上がっています。

坂本:新規が伸びている理由として、チャネルの多様さがあると思います。有名なのはショッピングセンターなどでの販売です。そのほかインバウンドへの販売やネット広告などがありますが、どのあたりが良かったですか?

金本:今は、テレマーケティングとWebがかなり伸びています。認知が上がってきたこともあると思いますが、そのあたりが顧客獲得を牽引してくれており非常に順調に契約件数が伸びているところです。

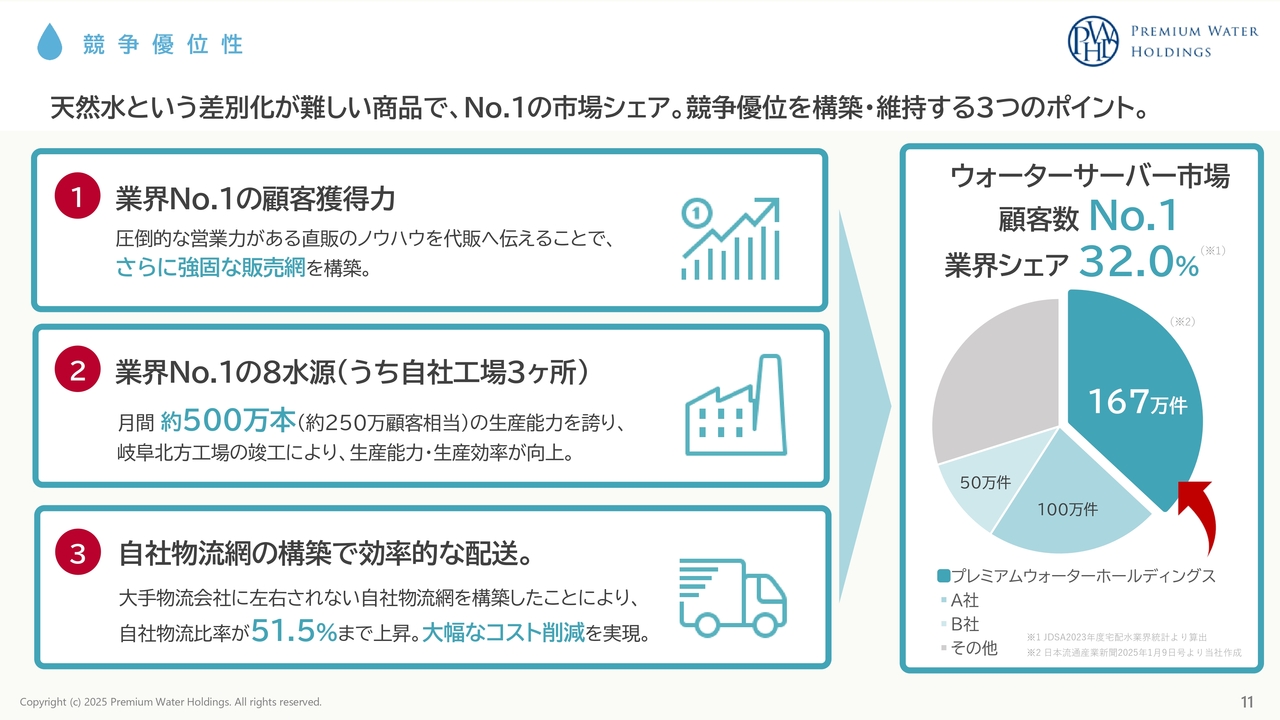

競争優位性

金本:競争優位性についてです。今お伝えしたように、業界No.1の顧客獲得力があります。そもそもがエフエルシーというセルフプロモーションで一番強い会社が土台で、そのノウハウを販売店さまにも伝えながら、プレミアムウォーターの販売部隊全体として営業力を上げて獲得数を伸ばしています。

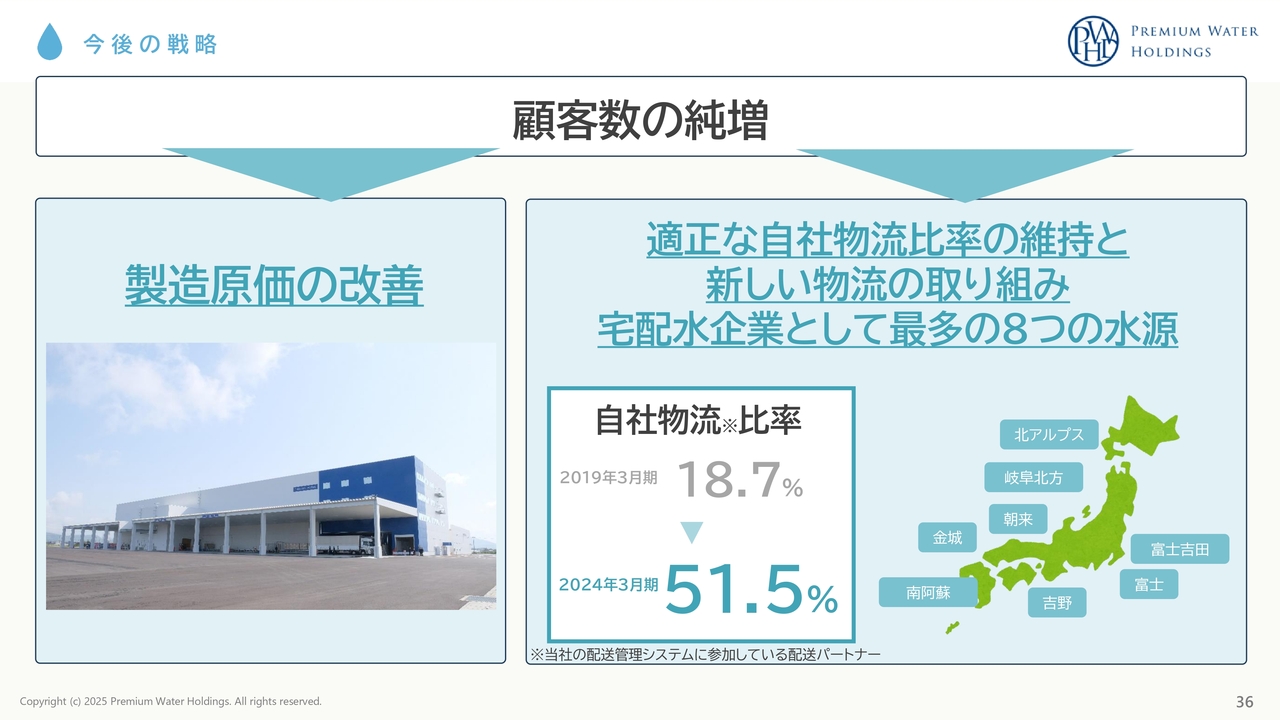

また、業界No.1の8水源について、私はいつも天然水事業を制する者は、水源戦略と物流戦略を制するものだと話しています。数多くの水源を持って、ある程度、物流もコストを下げていくことができないとなかなか難しいのが実情です。それができるのは、天然水ユーザーが伸びているプレミアムウォーターだけです。

坂本:水は重いため、運ぶのが大変ですよね。

金本:原価の7割が物流コストです。競合他社さまは水源が1つしかないということもあります。

坂本:その水源から全国に発送しなければいけないため、物流コストが高いのですね。

金本:その分だけお客さまに価格転嫁するのはなかなか難しいため、天然水のほうが利益率が高いのですが、結局、浄水型に走ってしまうということもあります。

坂本:御社のかたちなら水源がたくさんあり、配送網もあるため低コストで商売ができるのですね。一方、1つしか水源がないところは、遠くへ運ぶ必要も出てくるわけです。本来であれば御社は天然水のほうが利益率が高いものの、浄水型で売ったほうが良いだろうという地域もあり、そちらを伸ばしている部分もあるのですね。

金本:そのとおりです。どの企業さまも本当は天然水で進めたかったと思うのですが、そのような戦略の展開が難しく、浄水型の販売を伸ばしているところが多いと思います。

物流網については、当然、大手物流会社さまとの取引もあるのですが、例えば大手さまから「100円値上げさせて欲しい。でなければ配れない」と言われたら、選択肢がなくなります。その瞬間に当社の規模では、数十億円が飛んでしまいます。

坂本:利益率が非常に圧迫されてしまうわけですね。

金本:そのような時に、当社は自社物流網を構築しているため「このエリアだけ当社が配るので何とかなりませんか」などの提案が可能です。このように自社で物流網を持っていないとなかなか難しいところもあるため、6年ぐらい前から自社物流網の構築に動きました。想像よりもうまくいき、今では約51パーセントが自社物流網になっています。

ただし、大手さまともしっかりお付き合いをさせてもらっています。全体の天然水のボリュームを上げていきながら、大手さまの売上を上げていき、当社の自社物流網も上げていく施策を徹底していきたいと思っています。

坂本:これだけ契約件数が急速に伸びていくと、自社だけでは受けきれない部分もあるため、うまく付き合っていくということですね。

金本:バランス良く付き合います。逆に非常に良い関係性が構築できています。

坂本:定期的に配達するもののため、結局は物流会社にとってもプラスの部分があると思います。

金本:売上が見えることが一番安心だと思います。

坂本:例えば大手ECサイトなどの場合は、セールを実施すると一気に配送のタイミングがくるわけです。それに対して、ある程度定期的な配送はありがたいですよね。

金本:トラックを出す場合も計画的にできるため、非常に好評です。

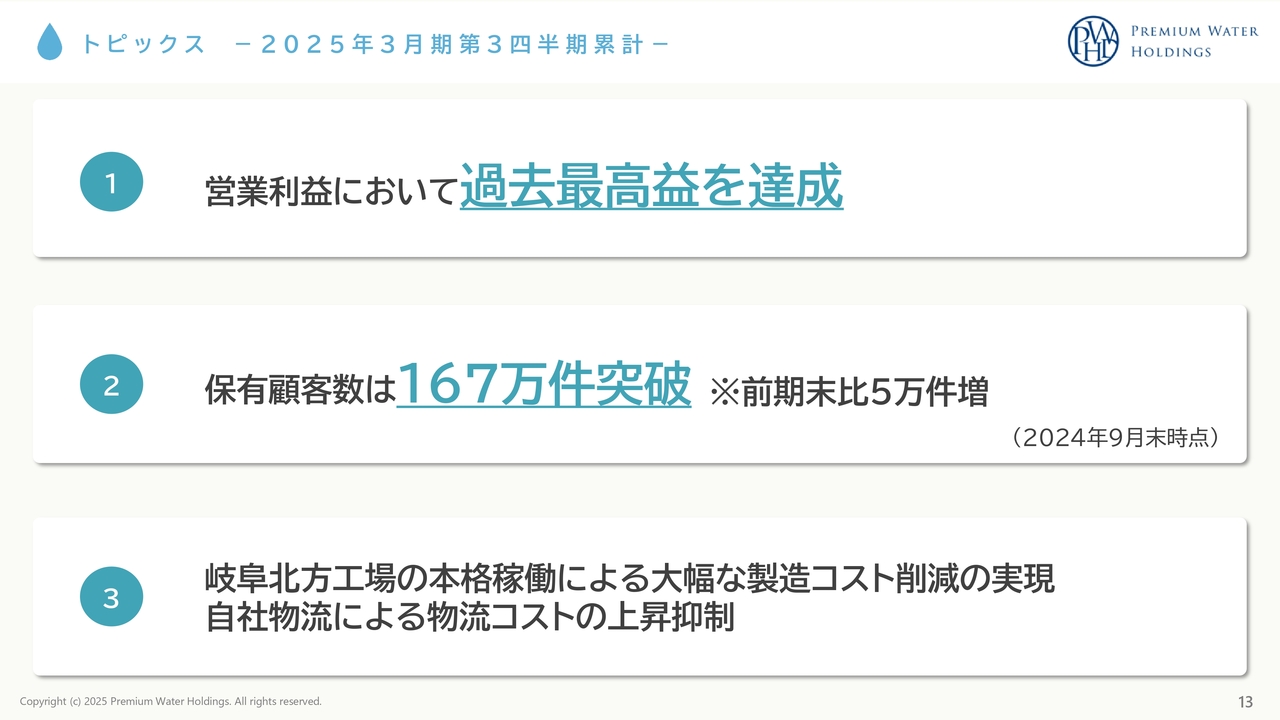

トピックス-2025年3月期第3四半期累計-

金本:2025年3月期第3四半期累計の決算ハイライトです。営業利益においては、過去最高益を達成しました。これは当然、ユーザー数が伸びているためです。

保有顧客数は167万ユーザーを突破しました。この数字は2024年9月のもので、前期末比で約5万ユーザー増です。足元では純増は前期末から約10万ユーザーとなっています。

坂本:早いですね。

金本:昨年は1年間で約7万ユーザーの純増だったのですが、今、それを大きく超える純増が出せています。獲得が伸びて解約率も下がっているため、今期は非常に良い効果が出ているところです。

次に、岐阜北方工場の本格稼働により、大幅な製造コスト削減が実現しました。昨年4月に、一番大きな工場である岐阜の北方工場が本格稼働し、そこにユーザーをある程度寄せることによって、大きく製造コストを下げることができ、これが利益に貢献しています。

また、自社物流網の構築により、物流コストの上昇を抑制できました。2024年問題などいろいろな課題がいわれていましたが、問題なくクリアすることができ、良かったと思っています。

業績ハイライト

金本:通期業績予想に対して順調に進捗しています。売上収益は、第3四半期累計で580億7,600万円です。通期では770億円の予想で、進捗率は75.4パーセントと問題はありません。

営業利益は第3四半期累計で90億700万円です。もともと97億円の予想だったのですが、順調にきているため、2025年3月期第2四半期決算発表時に110億円へ上方修正しました。110億円に対しても進捗は81.9パーセントと順調です。

四半期利益に関しては、第3四半期累計で48億9,800万円です。そもそもの予想が47億円で、第3四半期で超えることになったため、こちらも55億円に上方修正しました。それに対しての進捗は89.1パーセントと非常に順調です。EBITDAは181億6,500万円となっています。

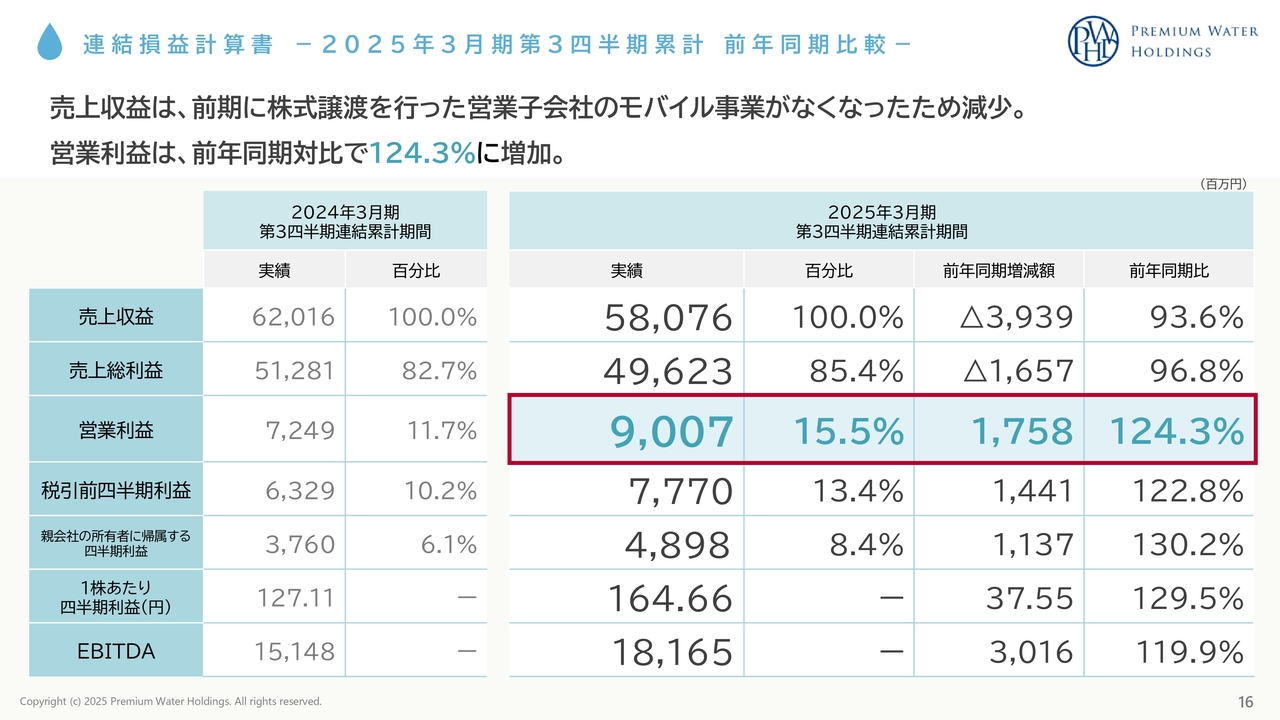

連結損益計算書-2025年3月期第3四半期累計 前年同期比較-

金本:2025年3月期第3四半期の業績です。まず、連結損益計算書についてご説明します。前期第3四半期累計の売上収益は620億1,600万円でした。今期は580億7,600万円と、前年同期比93.6パーセントに下がっています。

前年同期比が下がったのは、1つの戦略があったためです。それは、強い営業力を持つ会社さまに出資し、関係強化を図り、ウォーターサーバーの獲得を伸ばしてもらう戦略です。その中で、当社の営業組織や営業販路を相手方に加入させることによって、お互いの相乗効果で、ノウハウを共有してウォーターサーバーの獲得を伸ばす取り組みを行いました。

INESTという上場会社は、法人営業とテレマーケティングの営業が強い企業です。そこに対して、当社の子会社であったエフエルシープレミアムという対面営業が強い会社を売却し、結果的にINEST社の営業が非常に伸びました。

プレミアムウォーターの販売店さまの中でも、INEST社は対面とテレマーケティングを合わせた中で、ダントツで貢献してくれる会社になり、この取り組みは成功しました。そのエフエルシープレミアム社のモバイル事業は年間の売上収益が約44億円でしたが、それが今期はなくなっているため売上収益が下がっています。

ただし、ウォーターサーバー事業は純増しているため、ウォーターサーバー事業だけでは売上収益は伸びています。モバイル事業の部分がなくなったため下がっているということです。

坂本:したがって利益面が伸びているのですね。

金本:おっしゃるとおりです。ユーザーは伸びており、営業利益は前年同期の72億円に対し今期は90億円に伸びています。それに伴い当期利益、EBITDAも伸びているため、戦略どおりというところです。

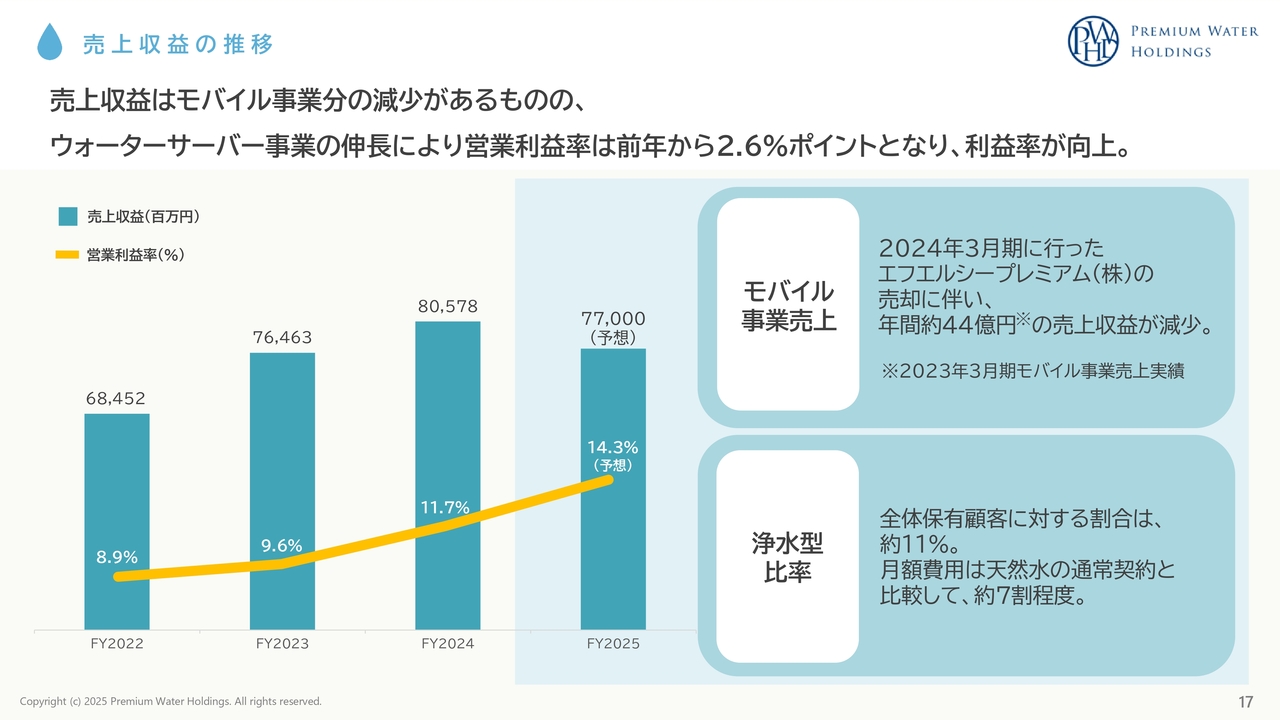

売上収益の推移

金本:営業子会社であったエフエルシープレミアム社のモバイル事業を売却したため、その分、売上収益は下がっています。

浄水型比率は、新規に関しては天然水が75パーセントで浄水型が25パーセントです。当社のユーザーはほとんど天然水ユーザーで、それに対して先ほどご説明した月額料金などの理由で25パーセントが浄水型です。

坂本:解約するか、あるいは浄水にする手もあるということですね。

金本:そのとおりです。今までは競合にリプレイスされていた部分で、解約の流れもあったのですが、今はそこに対してはプラン変更で対応しています。

浄水型を提案した結果、ユーザーが離れずに残ってくださっています。当然、ユーザーとして残っていただいているため収益も担保できます。その取り組みにより、少し売上収益の単価は下がっているものの、利益率は上がっているのです。

坂本:これは非常に良いですね。最初の頃は、「競合他社さまも行っているから当社もとりあえず取り組まないと」というお話でした。解約前にワンクッションを置くようなことは読めていたのですか?

金本:実際のところ、競合他社さまはほとんど当社の天然だけを狙ってリプレイスしていました。ここまで特化してくるとは思っておらず、予想以上に天然水のユーザーが離れてしまい、それに加えて物流問題もありました。ここに急いで対応して、今はしっかり止められています。

坂本:仮にこれが進んでくると、浄水型だけを扱う会社が増えてきて、浄水型VS天然水のような構図になるのでしょうか?

金本:天然水のユーザー数をここまで伸ばしているのは当社だけのため、PFAS対策などのいろいろな追い風が吹けば、当社の独走状態になります。

坂本:それもできる状況になっているのですね。

金本:浄水型でも1位を取ろうと思えば取れます。

坂本:値段調整すればよいだけですものね。

金本:そこで大きな利益を出そうとは思っていないため、かなり選択肢が増えたかたちになっています。

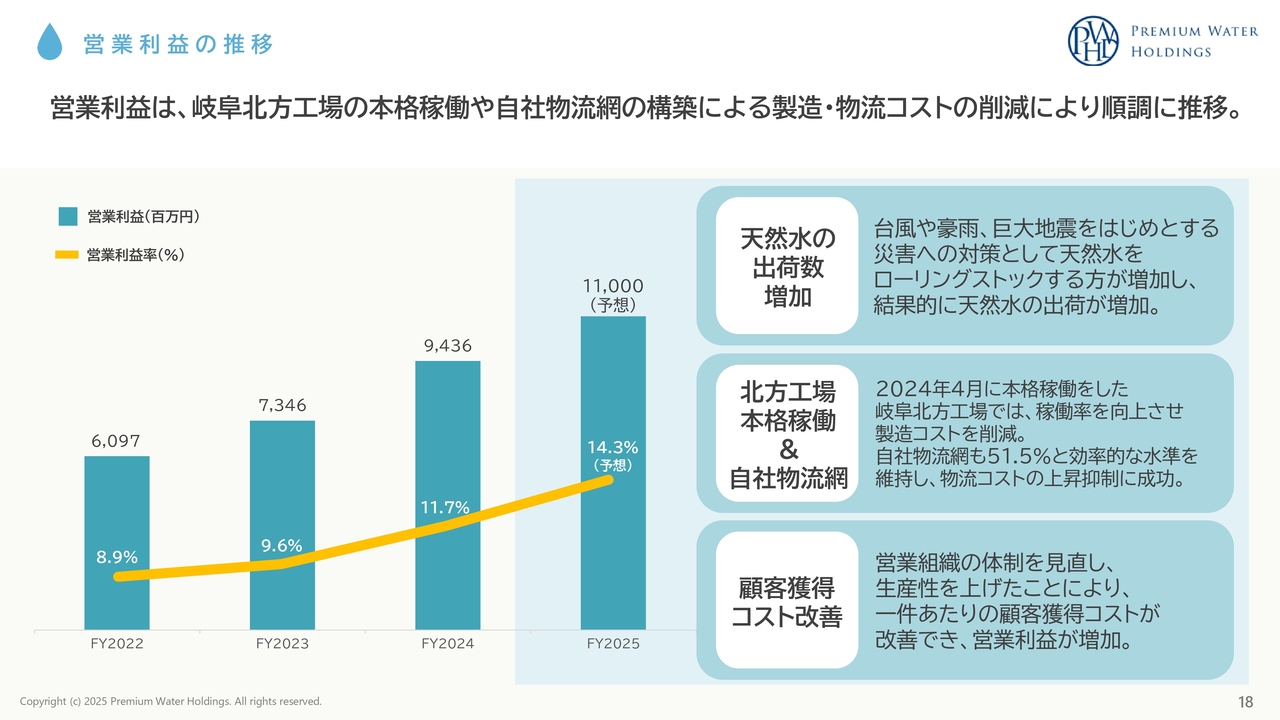

営業利益の推移

金本:営業利益については、ユーザーが増えており生産性も効率化されているため、上がっています。

昨年夏の終わりに、台風などのいろいろな災害がありました。災害などが起きると、備蓄の意識が非常に高くなり、追加注文が増えます。昨年はそこで天然水の出荷が増えたため、利益率がさらに上がっています。

坂本:防災意識がまた低くなることはないと思うのですが、忘れられてきてもストックしながら、また入れ替えるように一般化してきているのですね。

金本:「必ず2箱はストックしておこう」「4箱はストックしておこう」ということを考える方が多くなっています。例えば南海トラフなどいろいろな話が出てきているため、「まずは水の備えがあれば」という意識があるかと思います。それは天然水の強みにもなり、ユーザーが大きく増えることにつながります。

また、北方工場の本格稼働で生産性が上がり、自社物流網でコストの抑制ができました。さらに今期は、1件当たりの顧客の獲得コストを改善し、これも大成功しています。1件当たり獲得するのに、昨年と比べて今年は3割ほど削減ができています。

坂本:テレマーケティングになったことなど、いろいろな理由があると思います。

金本:理由としては、強い営業組織の下に、今まで弱かった組織を配置してそのノウハウを共有していったことが挙げられます。

坂本:人員の教育によって、その人員が強くなったのですね。結局、コストが下がるイメージというよりは生産性の向上でしょうか?

金本:おっしゃるとおりです。1日1件しか取れなかったメンバーに対して教育を行っていき、それが1.5件、2件になったとしても、結局、場所代などは同じです。とにかく生産性を高めていくことを徹底し、これが大きく利益にも寄与しました。

坂本:御社は生産性を高める教育のノウハウをお持ちだと思います。何か特徴的なものがあるのですか? 例えば「取れない人は徹底的に分析して実施しましょう」というものなど、何らかの変革があったと思います。

金本:各販路から各販売店さま、個人一人ひとりまで、当社はすべてのKPIを出しています。100件取っても1年後に10件しか残っていない人もいれば、50件でも1年後に49件残っている人もいる中で、すべてのKPIを出しながら、一番KPIの高いメンバーたちにそのノウハウを伝えさせていくことを徹底してします。

トーク1つで結果が変わるのですが、その内容がまったく異なるのです。それを販売店さまにも共有し、また販売店さまからも教えてもらいながら進めています。

坂本:まだ改善の余地はありますか?

金本:十分にあります。まだクオリティを上げていきたいと思っており、さらに徹底していきたいです。

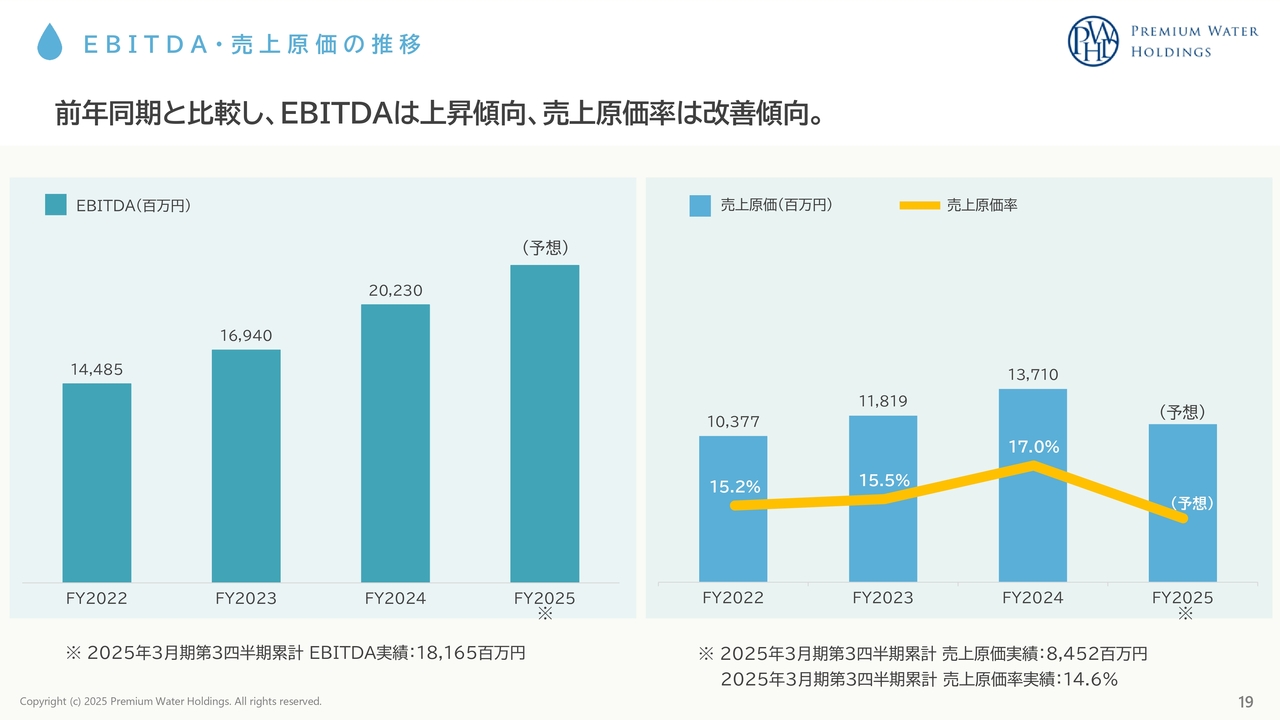

EBITDA・売上原価の推移

金本:EBITDAと売上原価の推移です。営業利益の増加に伴いユーザーも増えているため、EBITDAも上昇しています。

売上原価については、エフエルシープレミアム社の売却によりモバイル事業の売上が減少し、そもそもの原価が下がっています。さらに、北方工場の本格稼働により原価率も大きく低下しました。

今後、さらなる削減計画があり、確実に実行していきたいと考えています。

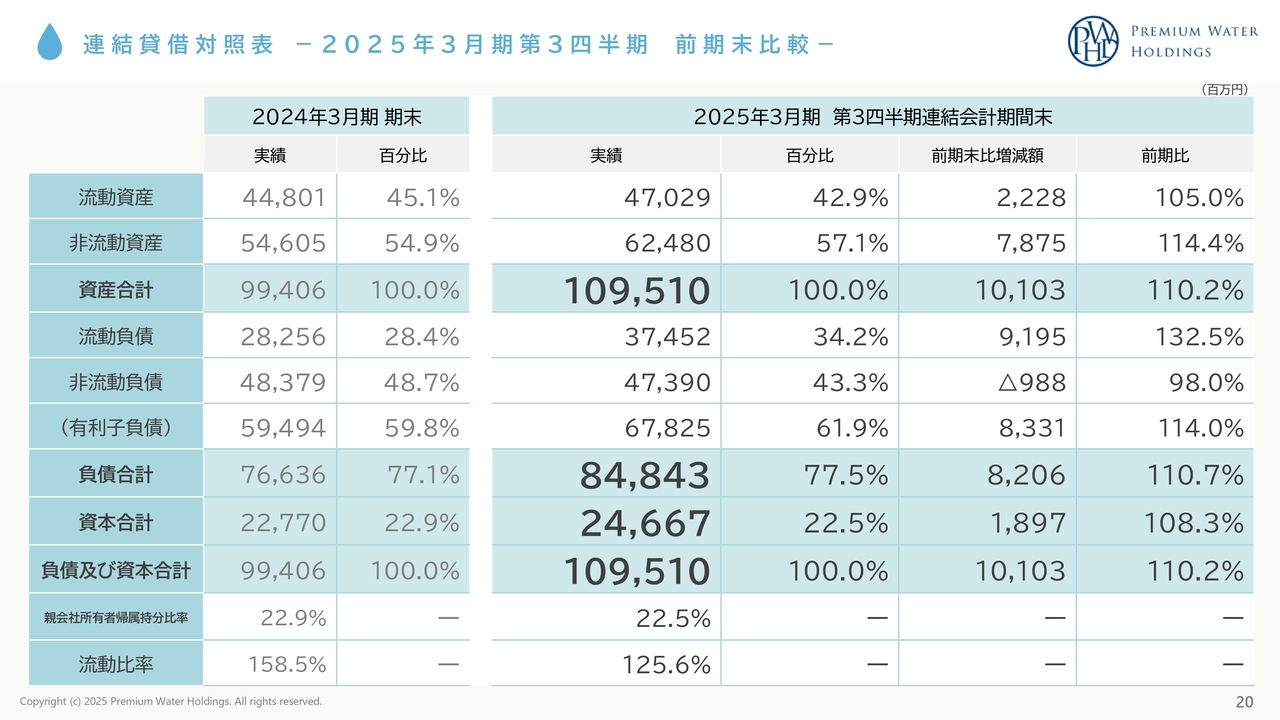

連結貸借対照表-2025年3月期第3四半期 前期末比較-

金本:連結貸借対照表です。ユーザーの増加により、資産は1,000億円を超えました。自己資本比率は株主還元と成長戦略のバランスで、30パーセントを1つの目標として今後も取り組んでいきたいです。

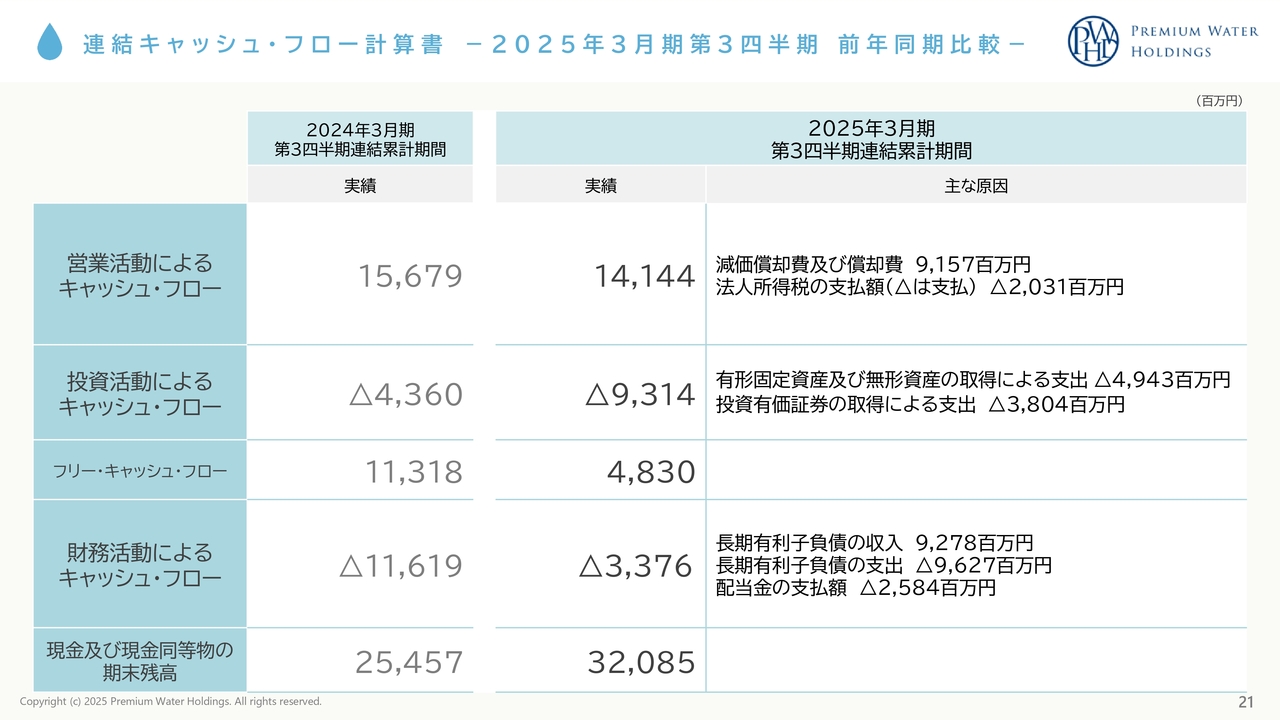

連結キャッシュ・フロー計算書-2025年3月期第3四半期 前年同期比較-

金本:連結キャッシュ・フローです。営業活動によるキャッシュ・フローは、前期約150億円に対し、今期は約140億円と減少しています。本業単体ではキャッシュ・フローは増加していますが、前期は還付があった一方、今期は税負担がやや増えました。こうした特殊要因により多少の変動はありますが、本業は順調に成長しています。

投資活動によるキャッシュ・フローは、前期約43億円に対し、今期は約93億円となりました。基本的には純投資ですが、将来的にシナジー効果が期待できる企業さまの有価証券を取得し、いずれ良い提案ができればと思っています。

坂本:営業員を抱える企業さまが多いと思いますが、教育によって戦力化するということでしょうか?

金本:いずれ大きな取り組みができればと思います。

財務活動のキャッシュ・フローについては、前期は社債の償還があったため大幅に増加しましたが、今期はそれがないため前期より低下しています。ただし、特に問題はないと考えています。

現金および現金同等物の期末残高は、前期約250億円に対し、今期は約320億円と非常に順調に積み上がっています。

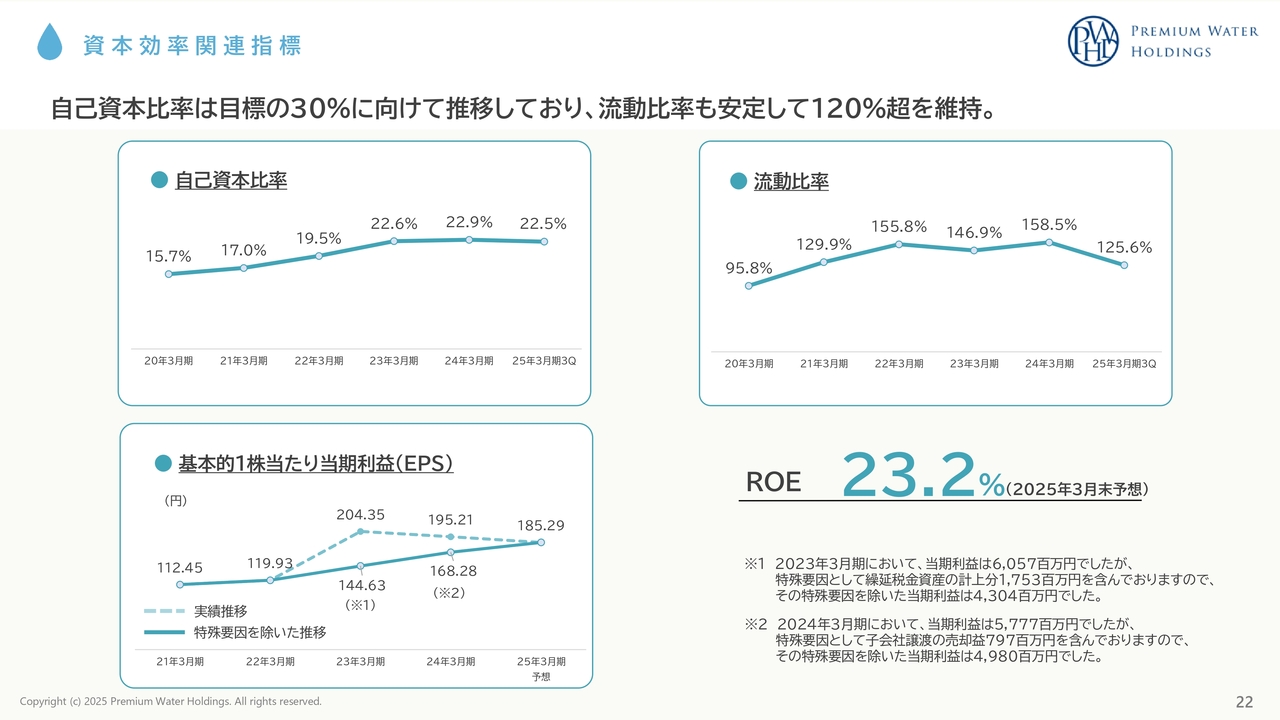

資本効率関連指標

金本:資本効率関連指標です。自己資本比率は30パーセントを目標に取り組んでいきたいと思っています。

流動比率は、1年以内に償還予定の社債が含まれるため、やや低下しています。来期は新たに社債を発行する予定で、120パーセントから130パーセント程度をベースにコントロールしていく方針です。

1株当たりの当期利益(EPS)については、前期、前々期ともに子会社売却の特殊要因により、やや上昇しています。本業のみで見ると右肩上がりで成長できています。ROEは23.2パーセントと、非常に良い数字を出しています。

株主還元

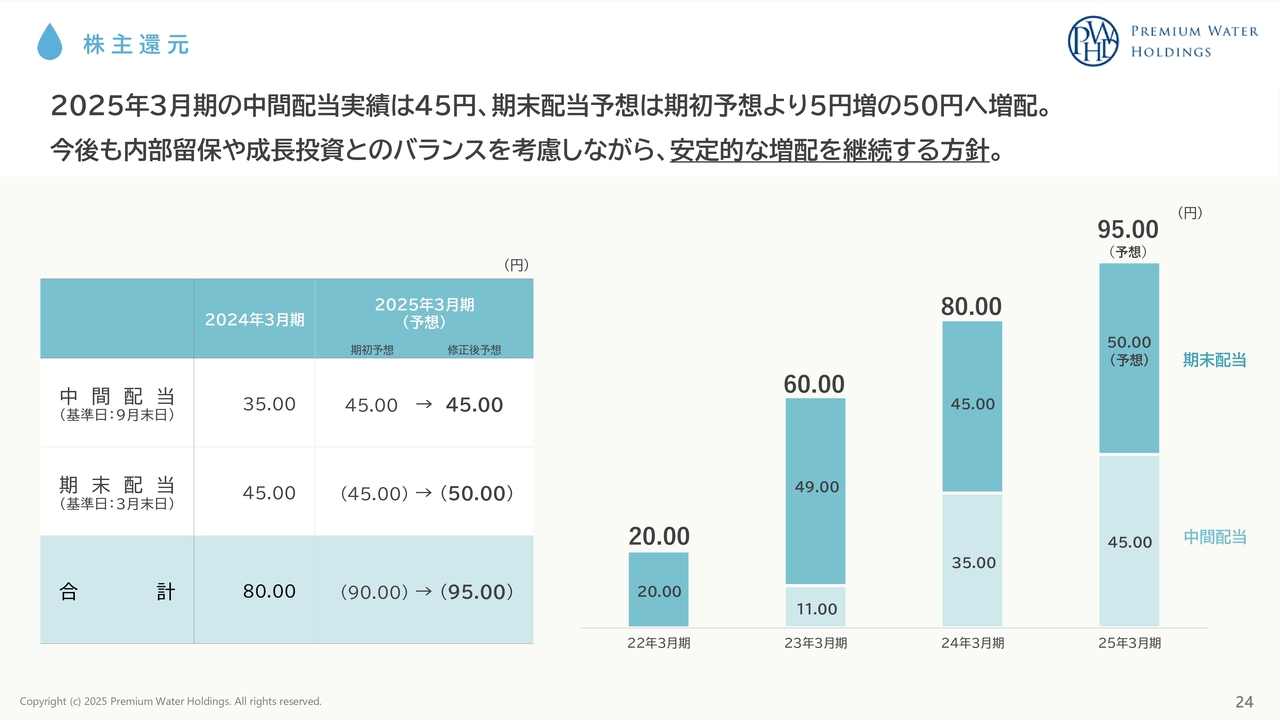

金本:株主還元です。配当について、前期の中間配当は35円、期末配当は45円で合計80円でした。今期の期初予想では、中間配当45円、期末配当45円の合計90円でしたが、営業利益と当期利益が大きく増加したため、中間配当45円、期末配当50円の合計95円に上方修正しました。

2022年の20円から、60円、80円、95円と毎年増配を続けており、今後も継続していく方針です。できるかぎり右肩上がりを維持できるようがんばっていきたいと考えています。剰余金も十分に蓄積されているため、引き続き対応できるのではないかと思っています。

株式指標

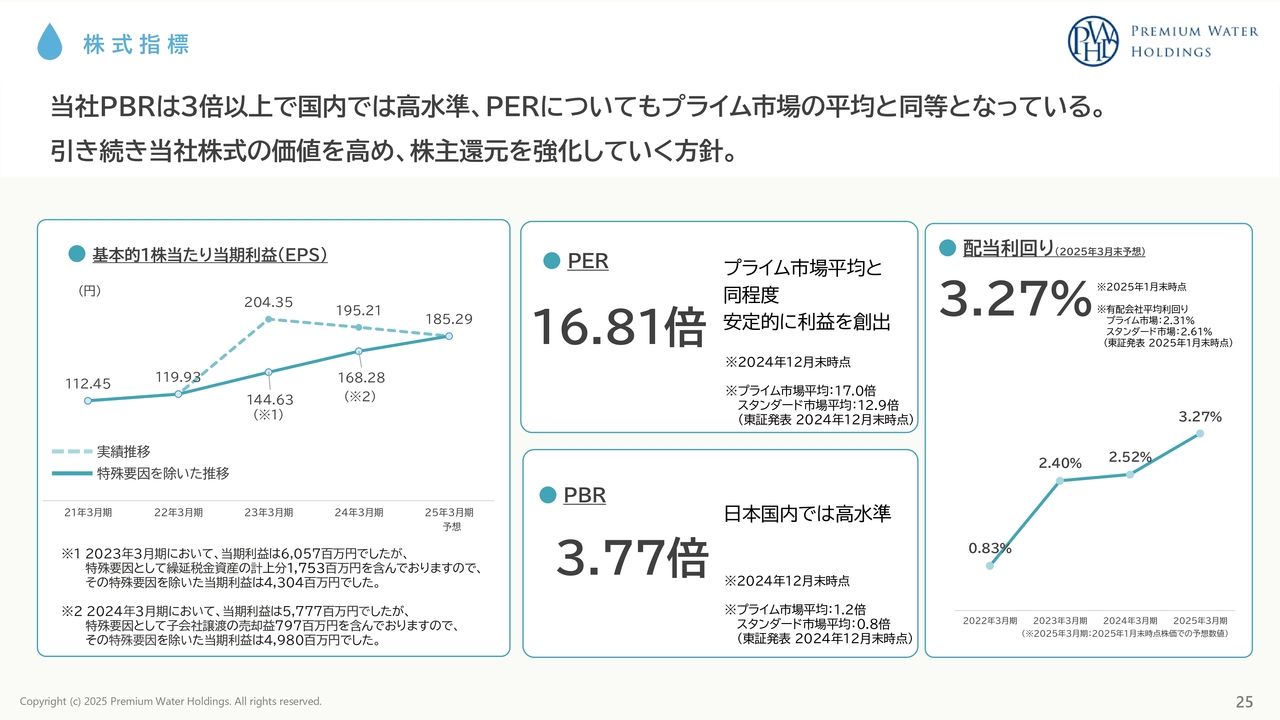

金本:株式指標です。EPSは先ほどお伝えしたとおりです。

プレミアムウォーターホールディングスが誕生し、2期連続で赤字を計上し、3期目からユーザー数を増やし黒字になりました。その後、増配を継続しているため、成熟期に入ったと思われがちですが、まだ普及率は低い状況です。浄水型という新しい武器も出たため、これからが成長期だとご理解いただき、株価とPERを上げていきたいと思います。

坂本:成長期でこれほどの配当を出しているのはすごいですね。また、設備投資もかなり落ち着いていますよね。

金本:この先5年から6年くらいは新たな投資がいらないような設備投資を行ってきました。まだ成熟期には至っていないということをご理解いただき、今後の成長につなげていきたいと思います。

PBRは3.77倍で問題ありません。配当利回りも3.27パーセントと3パーセントを超えています。

株主優待

金本:株主優待は非常にご好評いただいています。5,000円相当のカタログギフトは特に喜ばれており、前期は15品でしたが、今期は20品に拡充しました。ぜひお楽しみいただければと思います。

さらに、天然水のご契約者さまにはボトルを2本プレゼントしています。できれば天然水でご契約いただければと思います。

当社が展開可能な市場

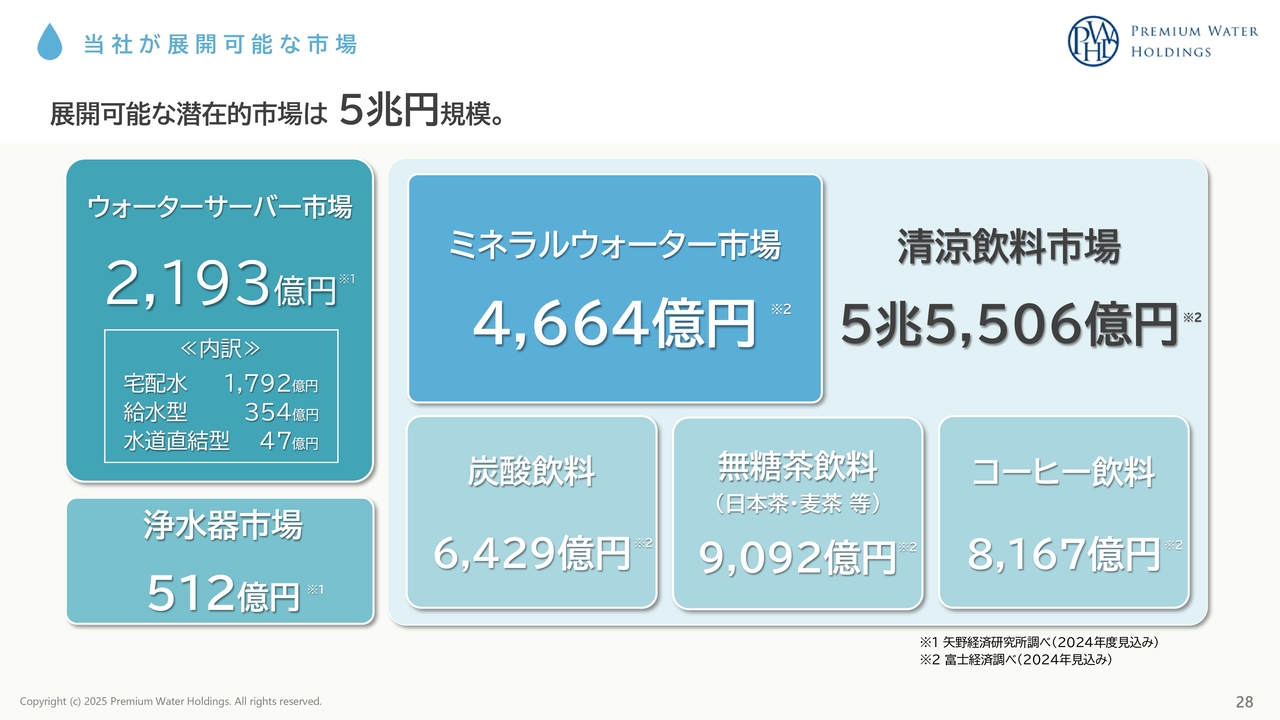

金本:市場動向についてご説明します。ウォーターサーバー市場は2,193億円で、宅配水と給水型が含まれています。当社が属する業界はこの市場にあり、まだ成長の余地があると考えています。

浄水器市場に関しては、水道に取り付けるタイプやビルトインが含まれ、合わせて約2,700億円規模です。こちらも今後しっかりと取り組んでいきたいと思います。

ミネラルウォーター市場についても、ウォーターサーバーは便利で使いたいというニーズがあるため、ミネラルウォーターからウォーターサーバーへとシフトさせるために、引き続きユーザーを獲得していきたいと考えています。まだ市場があるということです。

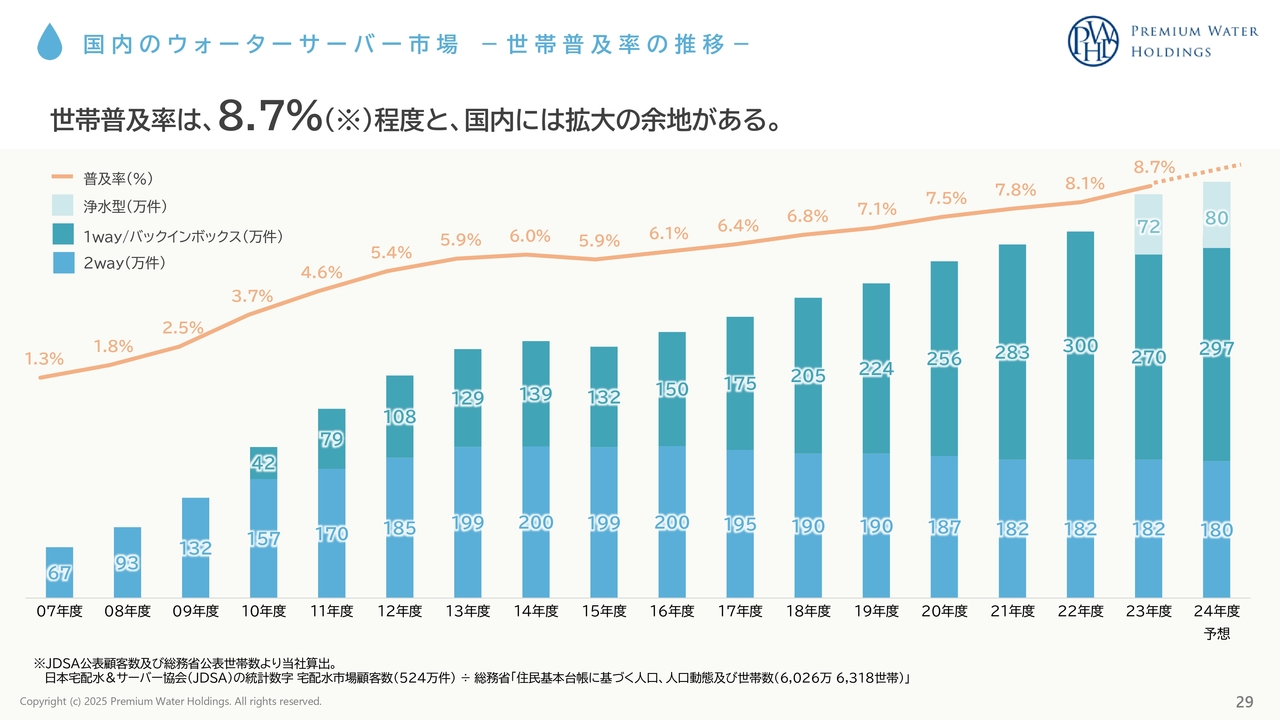

国内のウォーターサーバー市場-世帯普及率の推移-

金本:一般家庭に対する世帯普及率はまだ9パーセント程度のため、成長の余地があります。当社だけで20パーセントを目指し、戦略を練って取り組んでいきたいです。

坂本:海外ではさらに普及率は高いですか?

金本:非常に高いです。

坂本:水道水がほとんど飲めない国が多いですよね。

金本:50パーセントほどの普及率の国もあります。

坂本:日本は水道水を飲める中でも普及率が着実に伸びてきています。これはニーズがある証拠ですね。

金本:社員や一部のお客さまにアンケートを取ると、水道水をそのまま飲む方は、現在本当に減ってきています。

坂本:地域によっては水道水がおいしいところもあり、東京都内でも飲めますが、実際に飲むことは少ないですよね。

金本:おっしゃるとおりです。ウォーターサーバーには今後も大きな未来があると改めて実感しています。

坂本:個人的には、浄水型と天然水を飲み比べるとやはり天然水のほうがおいしいと感じます。

金本:そう言っていただけるとありがたいです。一緒に飲むと、私はすぐに違いがわかります。

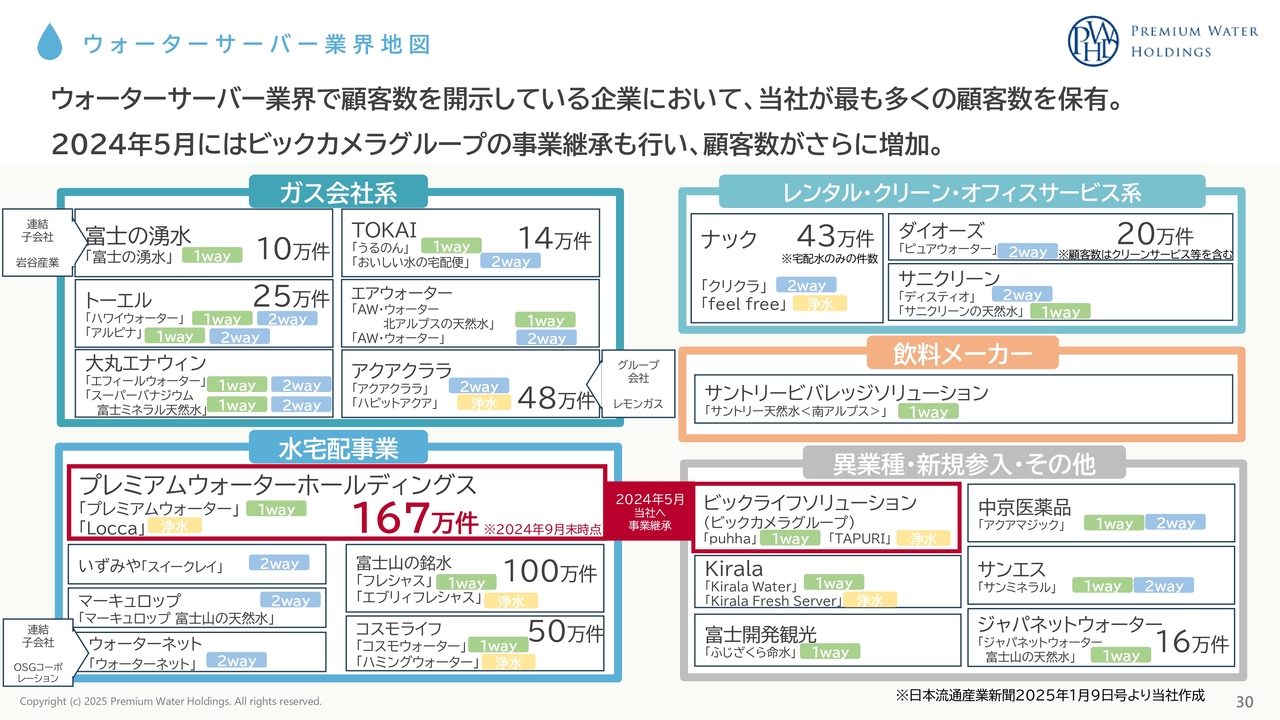

ウォーターサーバー業界地図

金本:スライドはウォーターサーバー業界の地図です。ガス会社系、レンタル・クリーン・オフィス系、そして当社が所属する水宅配事業があります。ビックライフソリューション社(ビックカメラグループ)については、当社が事業継承しました。

天然水の普及は難しく、物流戦略や水源戦略で課題を抱えている企業が多いため、業界の淘汰が進んでいくと考えています。数年後にはさらに大きなチャンスが訪れると予想しています。

今後の戦略

金本:今後の戦略です。当社は、営業・水源・物流の3つの戦略で利益を追求しています。しっかりと営業戦略を練り、それを水源戦略および物流戦略につなげていくことがもっとも重要だと考えています。

今後の戦略

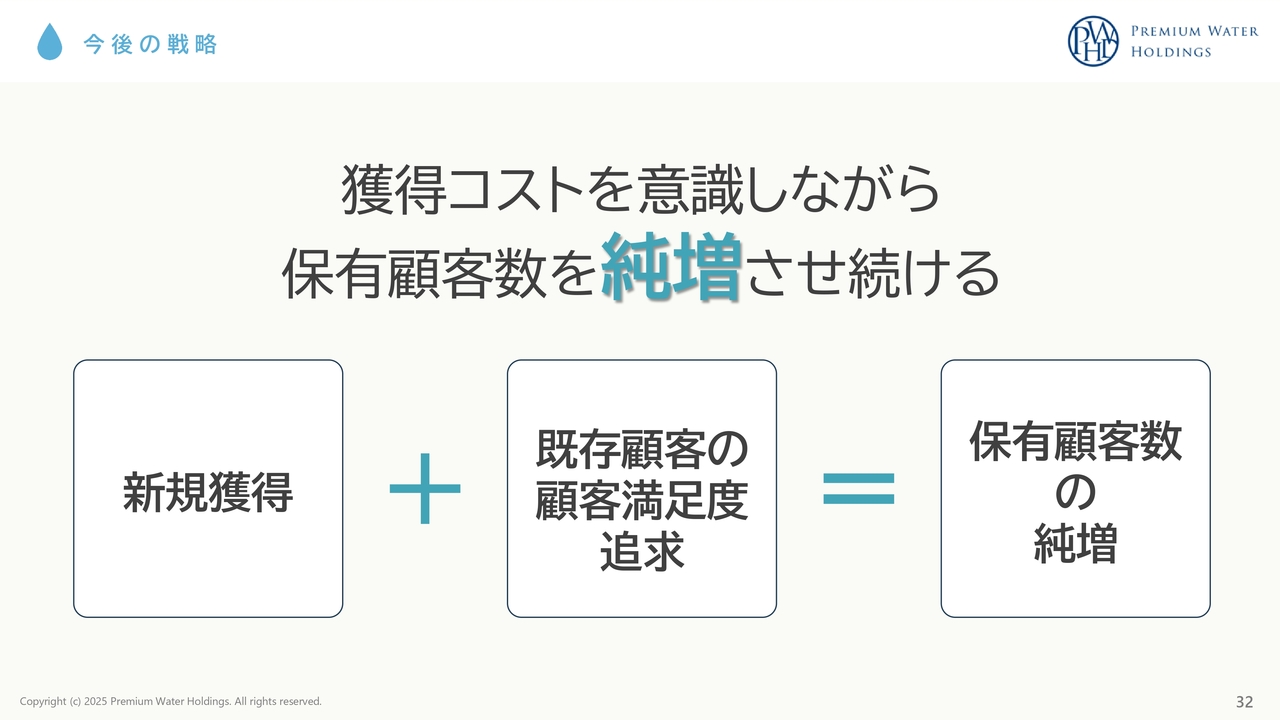

金本:獲得コストを意識しながら、保有顧客数を純増させ続けることを目指します。新規獲得を行い、既存ユーザーの顧客満足度を高めることで解約抑止につなげ、その結果として純増をいかに増やせるかを最優先に、愚直に取り組んでいきたいと考えています。

今後の戦略

金本:新規獲得の戦略です。直販や販売店さまを含めた中で、圧倒的な営業力が一番の強みであり、さらに強化していきます。

坂本:営業員は、以前は1,000名程度だったと思いますが、約1,200名になっておりかなり成長していますね。

金本:しかも生産性の高い営業員が揃っているため、非常に強い営業組織になっています。

前期から行っている強い販路をもつ企業への出資も、上場・非上場関係なく行っており、さらに強化していきたいと思っています。

また、M&Aも重要な戦略です。INEST社やラストワンマイル社に出資しています。「puhha」「TAPURI」はビックカメラグループのブランドで、このようなM&Aにも積極的に取り組んでいきたいと考えています。

長期契約プランの顧客増加について、この業界はもともと1年契約がメインでしたが、2年、3年、5年と伸びており、当然、5年契約のほうが解約率が低くなります。

坂本:5年契約のほうが少し安くなりますよね。

金本:また、契約時に5年契約を案内しているため、ユーザーも5年間使用するという意識で契約していただいています。そのため、早期解約も大きく減少しており、当社の90パーセントが5年契約です。

坂本:物価の上昇なども影響しているのでしょうか? 御社はその部分を考慮して価格設定をしていると思いますが、やはり将来的な価格上昇が懸念されます。

金本:価格を下げることで長期契約を維持することも考慮しています。そのため、解約率は現在も低下していますが、2年後、3年後にはさらに下がると予想しています。

坂本:過去に契約した顧客を離したくないという意図もありますね。

金本:この部分はしっかりと進めていきたいと思っています。

他社との取組み

金本:他社との取り組みについてです。LDH JAPANさまとは「PREMIUM WATER FUTURE」というブランドを立ち上げ、売上の一部を貧困地域に寄付しています。アーティストの方々も非常に協力的で、順調に獲得が進んでいます。

また、最近話題となっている前澤氏のカブ&ピースさまです。前澤氏のビジョンには、できるだけ多くの方々に資本を持ってもらいたい、株を保有してもらいたいという熱い思いが込められています。その中で、共同で「KABU&ウォーター」を発表しました。こちらも順調に獲得できています。

坂本:やはり意識が高い方々が多いですよね。

金本:特にサービスを開始した際には、当社として過去最高の契約件数を達成したのではないかと思うほど、非常に多くの契約がありました。

坂本:それだけさばけるのもすごいですね。

金本:このような取り組みも、No.1企業だからこそ選ばれていると思います。これからもNo.1として、このような機会に声をかけてもらえるよう、がんばっていきたいと思っています。

今後の戦略

金本:既存顧客の満足度についてです。今後も顧客ニーズにあわせた商品の研究、開発に取り組んでいきます。

ユーザビリティの向上に関しては、使いやすく便利であることが非常に重要です。日々研究し、ウォーターサーバーを使うなら当社が一番使いやすいと感じてもらえるよう努めていきたいと思います。

また、ペットボトルの軽量化についてです。環境意識の高い方々が増えている中で、軽量化にも取り組んでいますが、今後もさらに環境に優しい商品を作っていけるよう努力していきます。

今後の戦略

金本:顧客数の純増に取り組み、製造原価の改善や物流戦略につなげていきます。

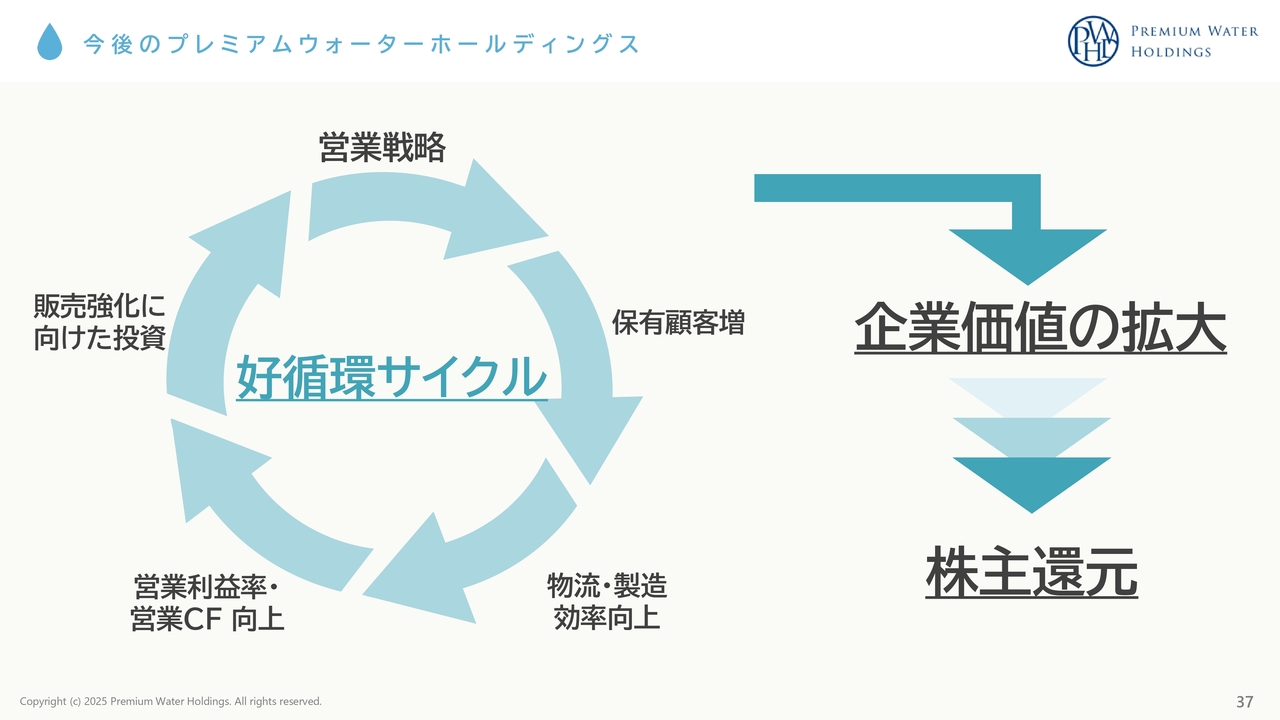

今後のプレミアムウォーターホールディングス

金本:営業戦略としては、新規顧客を獲得し、既存ユーザーの満足度を上げ、その結果としてユーザー数を増加させ、物流・製造の効率向上を図ります。これにより営業利益率とキャッシュ・フローの向上を実現し、次の設備投資や営業戦略につなげていくという好循環を徹底して行っていきたいです。

これが最終的には企業価値の拡大につながり、株主還元にも寄与すると思っているため、今後も愚直に取り組んでいきます。

質疑応答:水源のキャパシティについて

坂本:「現在の契約件数に基づいて、そのまま使用できる水源のキャパシティはどのくらいあるのでしょうか?」というご質問です。

金本:岐阜北方工場が稼働したため、すべての8水源を合わせて約250万ユーザーまでは担保できると思います。現在は約170万ユーザーで、残り約80万ユーザーまでは設備投資なしで天然水の供給が可能です。そのため、約5年は問題なく運営できると考えています。

本質的にはそれが2年や3年に短縮する可能性もあるため、新しい水源を探すことがベストですが、しばらくは設備投資なしで対応できると思います。

坂本:御社の成長力を考えると、すぐにそのキャパシティに達してしまうかもしれませんね。

今、選定を進めている状況でしょうか? それとも、もし水源を増やさなければならなくなった場合、建築コストが高いため、他の企業が持っている製造施設を買収するという選択肢もありますか?

金本:当然、選定は行っています。

水源は場所が一番重要です。例えば、現在北海道や東北エリアには水源がないため、そのような地域に良い水源がないかと、常にアンテナを張っている状況です。

質疑応答:今後の新事業について

坂本:「ビックカメラから引き継いだ宅配水事業についてご説明いただきましたが、今後、事業は増えていくのでしょうか? 逆に持ち込みなどのケースはあるのでしょうか?」というご質問です。

金本:これから間違いなく増えていくと思います。OEMを手がけている企業さまも多い中で、増やしにくく管理コストが高いため、宅配水事業を買いとってくれないかという話は確実に増えてくると思います。

質疑応答:業界の値上げ動向について

坂本:「御社または同業他社の値上げについてです。浄水型は別として、天然水型で値上げを実施している企業はまだ少数かと思いますが、業界として値上げの動きはあるのでしょうか? それとも、御社の規模が大きいために各社が価格を維持する努力をしている状況なのか、業界環境について教えてください」というご質問です。

金本:一部の企業さまでは、例えばRO水やペットボトル製品などで値上げが見られます。ただし、当社の動向を意識して判断している企業さまも多いように感じます。

当社は、現時点では値上げを考えていません。今後の状況次第では変わる可能性もありますが、できる限り自社努力で価格を維持していきたいと考えています。

坂本:投資家さま目線では、御社ほどのシェアと価格決定力があれば、値上げによってさらに利益を拡大できるのではないかと思います。しかし、あえて値上げを抑え、競合他社が利益率が低くなる状況を保つという戦略なのでしょうか?

金本:基本的に、この業界はリプレイスが非常に多いです。競合他社さまが1社でも撤退すれば、市場環境は大きく変わります。そのため、まずは体力勝負に勝ち、市場の主導権を握ることを優先しています。その後、さまざまなコントロールが図れると考えています。

坂本:今日のお話を踏まえると、価格を維持できるのは、御社のコスト削減努力が大きく寄与しているということでしょうか? 具体的には、自社配送や水源確保の戦略があるからこそ、可能になっているのでしょうか?

金本:おっしゃるとおりです。コスト削減がなければ、価格維持は難しくなります。当社はユーザー基盤を確立し、事業の安定性を確保することで、持続的な競争力を維持していきます。

質疑応答:代販の進捗について

坂本:「代販の進捗について、ここ数年で代販が成長しており、御社と提携したいという企業も増えてきました。今後、さらに組める余地はありますか?」というご質問です。

金本:非常に多くの可能性があります。自社でユーザーを抱えている企業さまもあれば、営業会社さまもあります。ウォーターサーバーという商材自体の魅力を感じていただいているため、さまざまな企業さまからお声がけをいただいています。今後、代販はさらに増えていくと考えています。

坂本:これは純増につながる1つのポイントですね。自社と並行して代販も進めるということですね。

金本:例えば、直営で営業員を100人まで増やそうとすると非常に大変なのですが、すでに300人の営業組織を持つ企業と提携すれば、一気に300人分の営業力を確保できます。そのため、代販の力は非常に大きいと考えています。

坂本:ウォーターサーバーはサブスク商品のようなものであるため、販売する側も魅力を感じるのですね。

金本:当社の業績を通じてストック型ビジネスの魅力に非常に興味を持ってもらえています。

坂本:提携企業の営業も、さまざまな商材を扱っている中で、ウォーターサーバーに注力したほうが利益につながりやすいという判断になるのでしょうか?

金本:おっしゃるとおりです。もともとエフエルシー社も複数の商材を扱っていましたが、ウォーターサーバーに特化することで成功しました。今、提携する企業さまにも同じような流れが生まれています。

坂本:つまり、現状の戦略を継続すれば、さらに成長が見込めるということですね。

質疑応答:法人向け戦略について

坂本:「法人向けには展開しないのですか?」というご質問です。そのあたりの戦略について教えてください。

金本:法人さま向けにも展開していきます。浄水型の商品が登場し、水道直結型も含めた法人さま向け営業を強化しています。また、法人さま向けに特化した商品を開発し、今後さらに拡充していく予定です。一部はすでに導入し、活動を開始しています。

坂本:法人市場では、水関連以外にも販売できる商材が多いと思いますが、それらを組み合わせて展開するお考えですか? それとも、水だけに特化していく方針でしょうか?

金本:当社はウォーターサーバー事業の会社のため、いけるところまでは天然水に特化していきたいと考えています。

質疑応答:株主優待の方針について

荒井沙織氏(以下、荒井):「株主優待が非常に魅力的だと感じています。株主優待の長期的な方針について教えてください」「長期ホルダー向けの優待制度を新設する予定はありますか?」というご質問です。

坂本:御社はウォーターサーバーの長期契約を提供していますが、長期の株主優待は設定しないのかというお話だと思います。

金本:その点については多くのご意見をいただいており、現在、どのような優待がもっとも喜ばれるのかを検討しているところです。

荒井:うれしいお言葉をいただきました。

坂本:ホルダーにとってはうれしいですね。私自身、御社の株は長期保有に適していると思っています。業績の成長を実感できるようなインセンティブがあれば、より魅力的になるかと思います。

質疑応答:天然水の水源戦略について

坂本:天然水の水源は、全国にどのように分布しているのでしょうか? また、水源が豊富であることと、実際に利用可能な水源がどれほどあるのかも含めて、戦略をあらためて教えてください。

金本:日本では、基本的にどこでも掘れば地下水が出てきます。しかし、当社の事業として重要なのは、その水源が十分な量を確保できるかどうかです。例えば工場を設置した際に、数十万ユーザー分の天然水を担保できるのかが重要な判断基準となります。

また、物流面でトラックがスムーズに出入りできる立地であることも重要な要素です。これらの条件をすべて満たす水源となると、選択肢はかなり限られてきます。

坂本:これまでに検討したものの、最終的に工場を建設しなかった水源も多いのでしょうか?

金本:おっしゃるとおりです。

質疑応答:事業の課題について

荒井:御社の魅力を伝えるポイントはありますか?

坂本:御社はいつも前向きな話が多いですよね。実際に結果を出されているからこそ、前向きな話ばかりでもいいと思っています。一方で、視聴者の方から「非常に順調に感じますが、何か課題があれば教えてほしいです」というご質問が届いています。

金本:当社はサブスクリプション型のビジネスを展開しているため、ユーザー数の純増が非常に重要です。

しかし、ユーザーが増えれば増えるほど、解約率が0.1ポイント上がるだけでも解約数が大きく増加してしまいます。そうなると、それを補うための対策が不可欠になります。今後、200万、300万、500万ユーザーと拡大していく中で、解約率0.1ポイントの重みを非常に感じています。

そのため、新規獲得だけでなく、解約率を限りなくゼロに近づけるための顧客満足度向上施策をしっかりと考えています。

理想の解約率としては0.7パーセントから0.8パーセント程度の設定でしたが、現在は1パーセント台前半です。さらに0.6パーセントから0.5パーセント程度まで下げられるよう、最適な戦略を模索しています。

質疑応答:自社物流網と配送人材について

坂本:「自社物流網に関して、搬送ドライバーの人材は安定的に確保できるのでしょうか?」というご質問です。御社は水源の近くなどにセンターを設置し、配送業者がそこから商品を受け取り、各家庭へ配達するモデルを採用されていたと思います。

金本:そのとおりです。当社は地場の物流会社さまと提携し、トラックや人員が確保されている会社に配送を委託しています。提携に際しては、「当社の商品ならば安定的な売上を見込めるが、どうですか?」とお話ししています。

坂本:配送のサイクルが月に2回や3回と決まっているため、地場の運送会社さまも計画を立てやすく、配送もできるためウィンウィンの関係になっているわけですね。

金本:そのほかにも、一部では大手物流会社さまと共同配送を行い、他の荷物と一緒に運ぶことでトラックの台数を削減し、CO2排出削減にも貢献しています。

坂本:御社の水の在庫は基本的に水源近くのセンターに保管されていると思いますが、別の拠点にストックしているケースはありますか?

金本:そのようなケースもあり、全国に約70ヶ所の拠点があります。

坂本:大型トラックでセンターまで運び、そこから各配送業者が商品を受け取るという流れでしょうか?

金本:そのとおりです。これはユーザーさまが増えているからこそできることだと思います。大手物流会社さまに依頼する際も、センターから商品を運んでいただくケースもあります。

坂本:すべての配送業者が水源まで取りに行くわけではなく、拠点を活用して効率化を図っているのですね。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

質問:プライム市場への変更は考えていないのでしょうか? 基準は満たしていると思います。

回答:スタンダード市場に上場していますが、現状としては上場維持基準のうち流通株式比率を満たしていませんので、今後も基準を満たすように取り組むほか、今後プライム市場も見据えて取り組んでいきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2588

|

3,975.0

(11:28)

|

-25.0

(-0.62%)

|

関連銘柄の最新ニュース

-

プレミアムW(2588) 第三者割当に係る株式譲渡報告確約書(種類株式) 03/06 15:30

-

プレミアムW(2588) 自己株式の消却予定日の変更に関するお知らせ 03/06 15:00

-

プレミアムW(2588) 第三者割当による新株式発行の払込完了に関... 03/06 15:00

-

プレミアムW(2588) 自己株式の消却に関するお知らせ 03/06 15:00

-

プレミアムW(2588) 特定の株主からの自己株式の取得完了に関す... 03/06 15:00

新着ニュース

新着ニュース一覧-

-

今日 12:51

-

今日 12:50