【QAあり】Link-Uグループ、マンガサービス・マーケティング部門が大幅増収

四半期業績概要

松原裕樹氏:ご視聴いただき、誠にありがとうございます。Link-Uグループ代表取締役グループCEOの松原裕樹です。2025年度第1四半期決算説明を始めます。

まず、数値についてです。売上収益は前年同期比146.4パーセントの12億8,000万円となっています。営業利益は前年同期比100.6パーセントの1億2,700万円と、前年とほぼ同水準での着地です。

目次

詳細について、4つのパートに分けてご説明します。まずはパーパス達成に向けた今期の取り組みの内容、次に今期の業績、今期のサービス別の具体的な取り組みの内容、そしてグループ全体での包括的なアクションと結果についてご説明します。

グループパーパス

まず1つ目のパートです。当社は「あらゆる価値を解放し、ココロ震える体験を世界に。」というパーパスを掲げ、日々事業運営を行っています。あらゆるものの価値を信じ、そこに対してクリエイティビティを加えて、新しい体験をグローバルに届けていきたいという思いで、このパーパスを設定しています。

パーパス達成プロセス

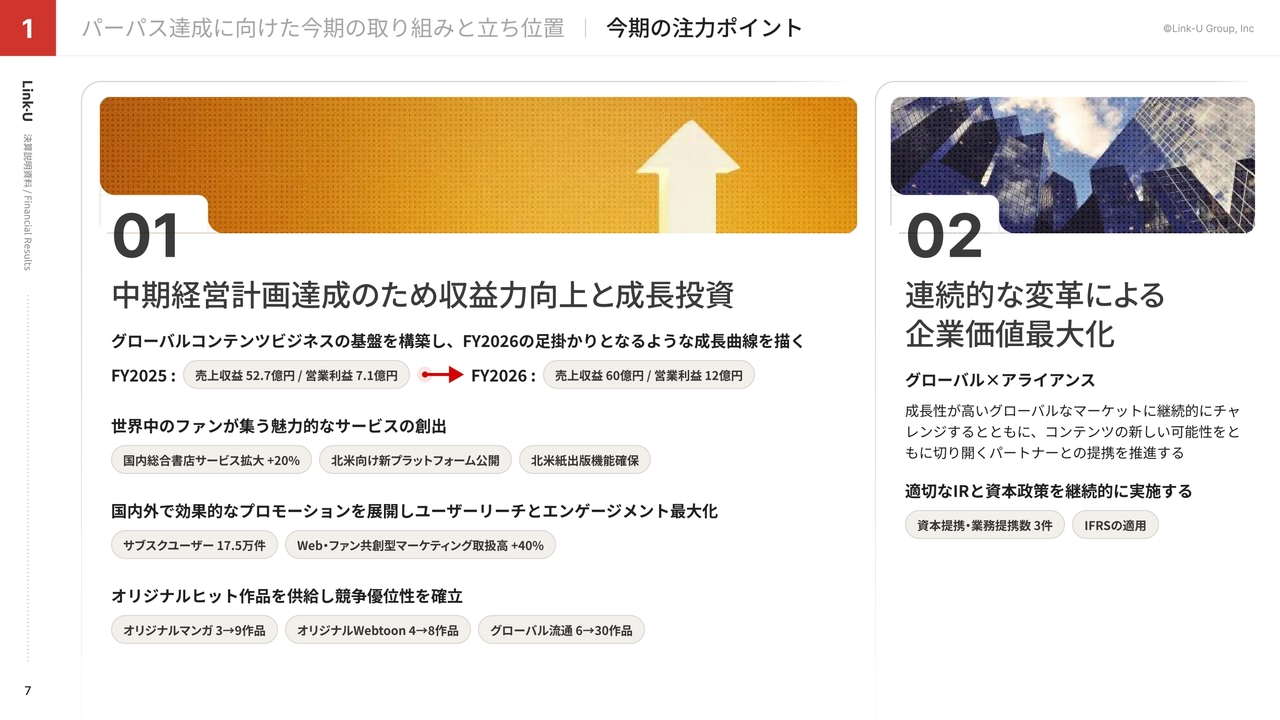

パーパスの達成に向けての、社会的インパクトについてです。中期経営計画でも定めていますが、コンテンツをより楽しめる社会の実現のために、グローバルコンテンツビジネスの基盤を構築するという目標を掲げています。それにあわせた財務インパクトとして、売上収益60億円、営業利益12億円というターゲットを定めています。

今期の注力ポイント

その達成のために今期定めていることをスライドにまとめています。1つ目は収益力の向上と成長投資です。今期は売上収益52億7,000万円、営業利益7億1,000万円という目標を掲げており、達成に向けて3つのサービス部門において目標を定めています。

まずは、世界中のファンが集う魅力的なサービスの創出です。これを実現していくために、北米向けの新プラットフォームの公開と、北米の紙出版機能の確保の2つを大きな目標として掲げ、鋭意推進中です。

マーケティング部門においては、サブスクユーザー数の獲得件数、Web・ファン共創型マーケティング取扱高の拡大について具体的な数字を定めています。

制作部門においては、作品の制作数をKPIとして事業を推進しています。

そして、2つ目の企業価値最大化に関しては、資本提携・業務提携の活動、IFRSの適用というアクションを具体的な目標として定めています。

四半期業績概要

四半期業績の内訳についてご説明します。全体の売上はご説明したとおりで、ここでは部門別にご説明します。

まず、マンガサービスです。レベニューシェア案件で苦戦する一方、サブスクサービスの拡大は堅調に推移しました。レベニューシェア案件の苦戦の背景としては、ファンを惹きつけてきた大型作品が完結したことが要因として考えられます。今は次の作品へ切り替える時で、当然、タイムラグが出てきます。そのような一時的なへこみに季節要因も重なり、レベニューシェア案件は計画に対しややビハインドとなりました。また、新しく提供している「ブック放題」についてです。こちらのサブスクサービスの拡大は堅調に推移しています。獲得についても目標の進捗を超え、数字がしっかりと出ています。

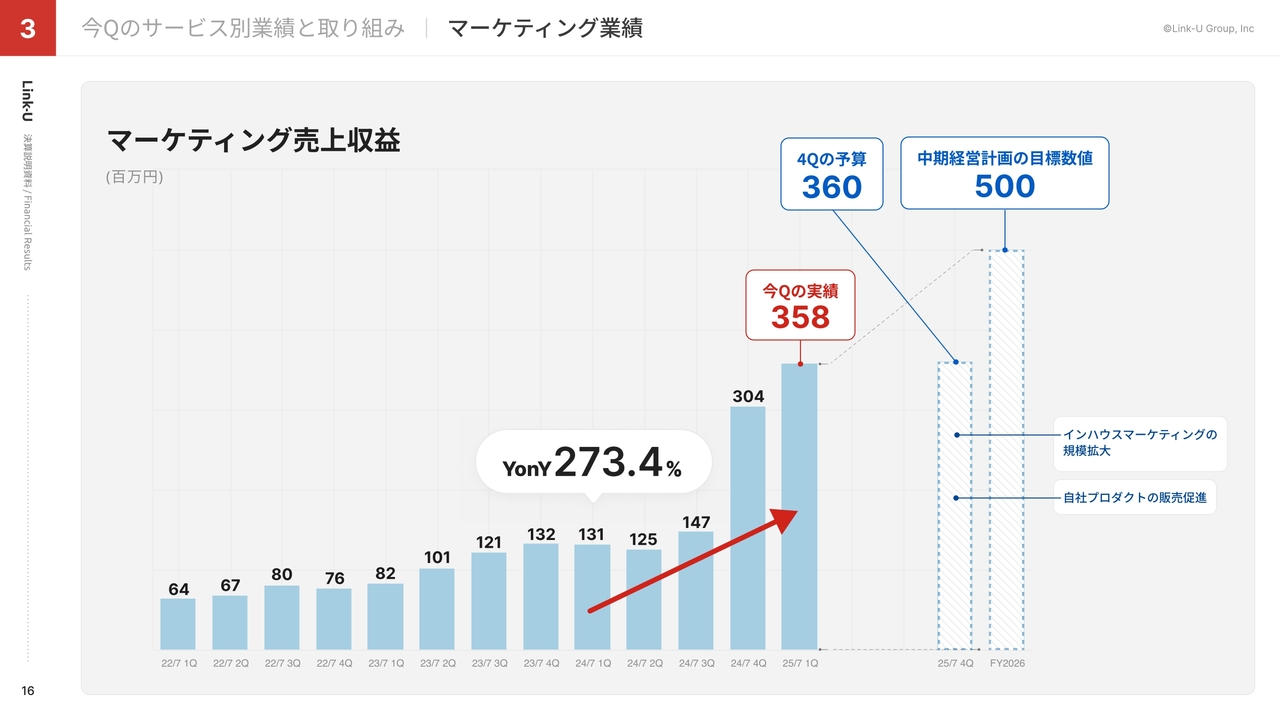

次にマーケティングです。ファン共創型・ライフサイクルマーケティングともに、取引基盤が拡大して順調に推移しています。売上収益は前年同期比273.4パーセントと非常に好調です。

制作部門に関しては、スポット開発が下半期に偏重しており、だいぶ偏りがある売上計画になっています。そのため、第1四半期だけで見るとふだんの数字よりもへこんでいます。ただし、コンテンツは非常に好調に推移しており、前年同期比177パーセントとなっています。

四半期営業利益分析

営業利益の分析についてご説明します。着地としては、前年同期と比べて変わっていません。

増収部分と売上連動費用についてご説明します。売上連動費用には、現在の売上に対する費用と、今期など短期的に見据えていく、これからリリースしていく案件の費用も入っています。そこも含めると増収部分と売上連動費用がほぼ一致しているため、第1四半期の営業利益が前年と変わっていません。

今、海外向けなど、新しいプロダクトをどんどん開発しています。それに対する先行投資、開発費用、人件費などがかかってくるタイミングのため、このような営業利益で着地しています。

開発案件自体が下半期に偏っている事情もあり、プロダクトのローンチも下半期にかなり寄っています。そこに関しては、目標計画から特にずれなく進行しているという認識です。

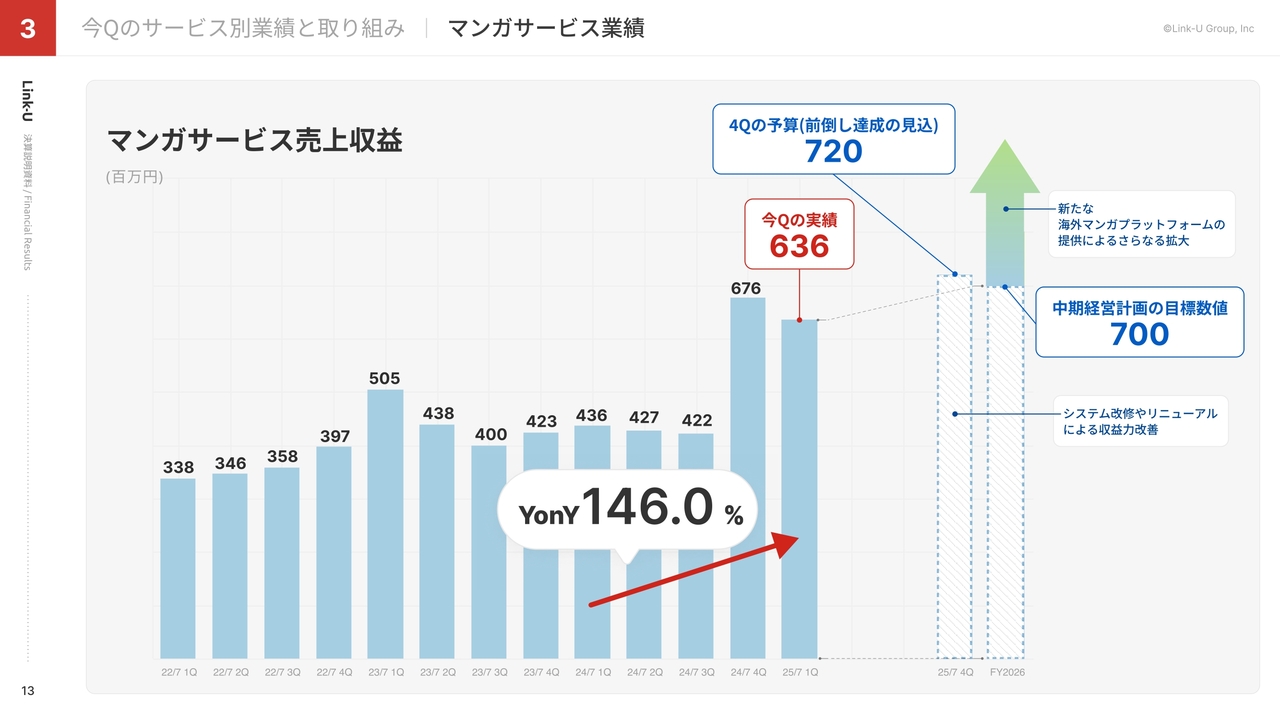

マンガサービス業績

サービス部門別に詳細をご説明します。まず、マンガサービスについてです。もともと第4四半期に7億2,000万円の着地という四半期売上を目標に推進しています。大型作品の完結や季節性という事情で第1四半期は前四半期比で減少していますが、第4四半期には7億2,000万円までしっかり持っていけると考えています。大型作品の完結は過去にも経験しているため、ここから立て直すべくいち早く手を入れて、7億2,000万円の着地まで持っていきたいと考えています。

サブスクサービスは、今まで築いてきたグループの販路を中心に新規の獲得が順調に進んでいます。

マンガサービスにおいてはこの2つだけではなく、海外マンガプラットフォームのローンチに向けてしっかり動いています。今後、そのようなトピックをいち早く出せるように、準備も並行して進めているところです。

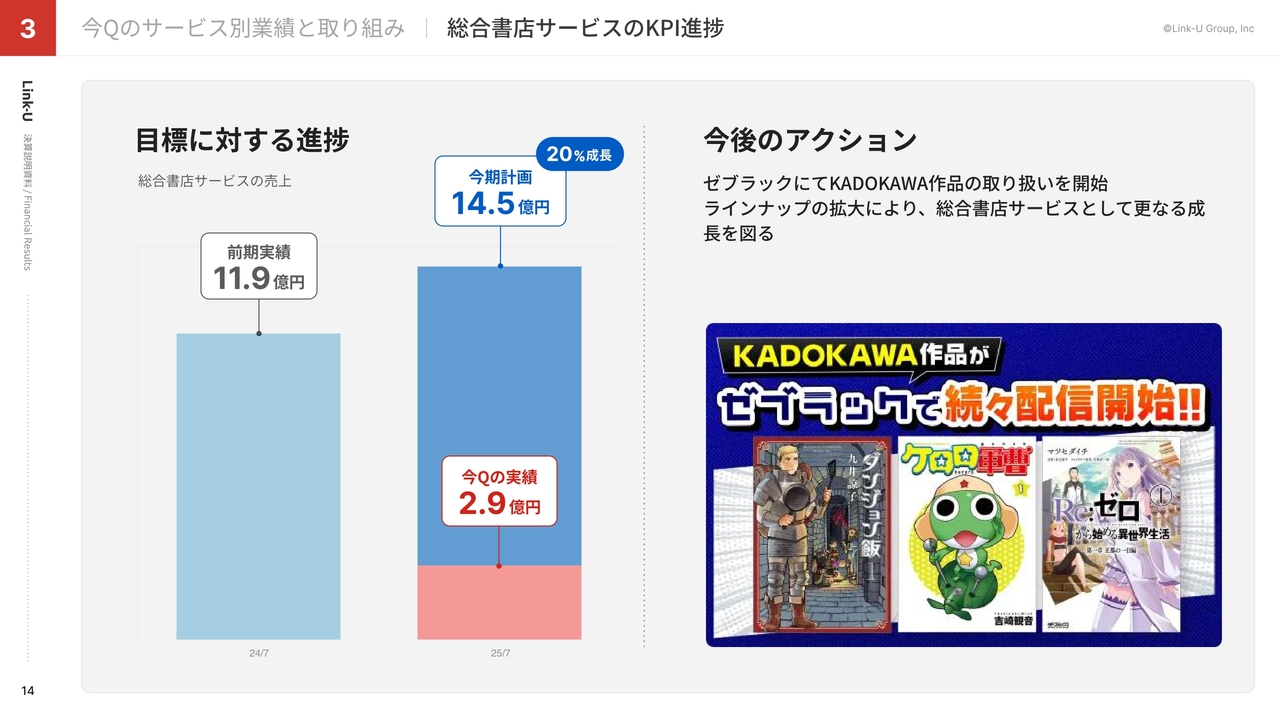

総合書店サービスのKPI進捗

目標に対する進捗とそのアクションについてご説明します。総合書店系サービスの売上高は、前期は11億9,000万円、今期目標は14億5,000万円で、年率20パーセントの成長を掲げています。現在の数字は2億9,000万円です。

季節性の部分は四半期ごとに変わっていきます。繁忙期をしっかり捉えつつ、そこに向けた施策改善を行っていきながら、目標を達成していきたいと考えています。

総合書店では品数を十分に揃えていくことが重要だと考えています。こちらは、プラス要因というよりは、マイナス要因になる、他の書店に対してビハインドしている部分を消すという課題に対してのアクションがこれにあたります。

その1つとして、「ゼブラック」にてKADOKAWA作品の取り扱いを開始しました。大手版元の作品が入ってくると、作品のファンをはじめユーザーのみなさまの満足度が上がっていきます。いろいろなキャンペーンを打ち出せる土台にもなるため、今期はそこに対してのアクションを行いました。

当然ながら、この分野はまだ作品数が足りていません。この動きは引き続き行いつつ、次の四半期以降は差別化を図っていくような攻めのアクションを行い、ユーザーの獲得を加速していきたいと考えています。

マーケティング業績

マーケティング部門についてです。マーケティング部門の第4四半期の着地予算は3億6,000万円で、第1四半期の着地は3億5,800万円と、ほぼ同水準まできています。これからいかに伸ばしていけるかがポイントになってくると考えています。

ライフサイクルマーケティング、ファン共創型マーケティングのどちらも順調に推移していることがここまでの成長背景となっています。

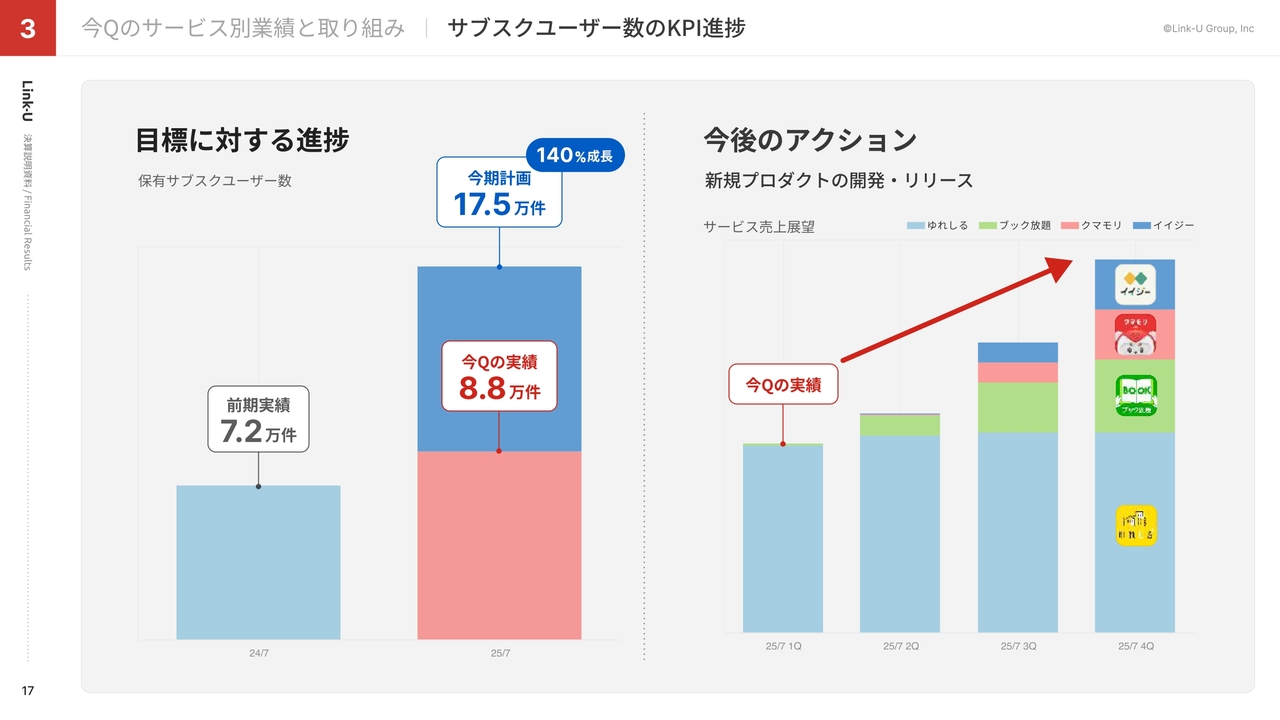

サブスクユーザー数のKPI進捗

目標のKPIとその進捗、アクションについてご説明します。

まず目標として、ライフサイクルマーケティングにおいてはサブスクユーザー数を掲げています。前期の実績が7万2,000件、今期の計画としては140パーセント成長の17万5,000件を掲げ、現在の数字は8万8,000件です。

進捗としては遅いのですが、これには理由があります。スライド右側のグラフのとおり、現在配信しているサービスは「ゆれしる」と「ブック放題」のみです。ここから「クマモリ」と、もう1つのプロダクトをローンチする予定です。こちらの初期の垂直立ち上げをしっかり行い、今期計画の17万5,000件を達成していく計画です。

新規プロダクトの開発

新しいプロダクトについてご説明します。こちらもライフサイクルマーケティング部門のため、月額サービスになっています。サービスの価格帯としては2パターンで販売していく予定です。

「イイジー」という、高齢者のスマートフォン操作をより快適にしていく、「らくらくフォン」の代替になるようなサービスを立ち上げていきます。「らくらくフォン」はそもそもの提供数がかなり少なくなっている状況で、安定した供給がなくなってきているのが、今回取り組んだ理由の1つです。

また、「らくらくフォン」のようなUIを用いて使いやすく、かつ、好きなスマートフォンで楽しんでいただく体験を届けていきたいと考えています。内容としては、「らくらくフォン」をアプリ1つで体現できるようなサービスです。販路にあわせて月額サービスで販売していきます。

これで、当社が提供するサービスは4つとなります。それぞれセット販売をしたり、セットにすることで割引したりと、販路に対してもさまざまな提案ができるようになります。このように、商材を増やしていくことは非常に重要だと考えています。「イイジー」以降も販路とプロダクト数を増やしていき、提供できるオプションを増やすことで、売上をしっかり出していきたい考えです。

Web・ファン共創型マーケティングのKPI進捗

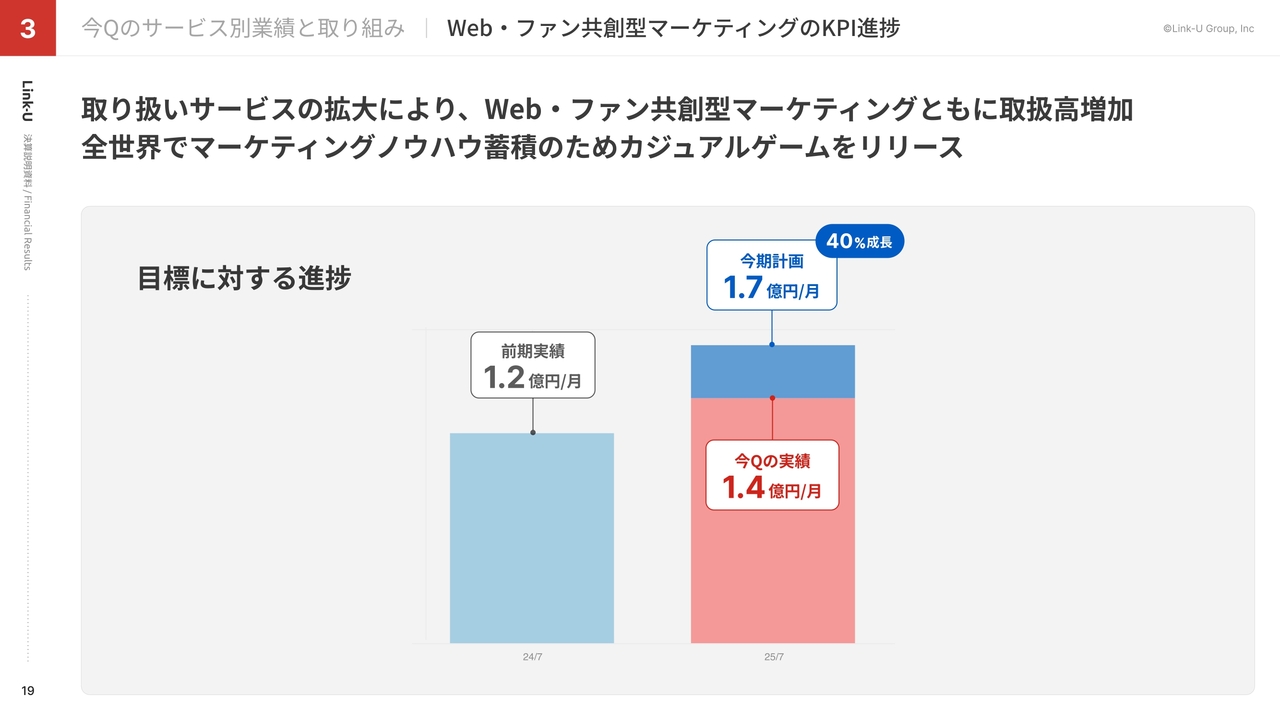

Web・ファン共創型マーケティングのKPIの進捗についてご説明します。前期の取扱高は月1億2,000万円です。今期の目標値は月1億7,000万円で、現在、月1億4,000万円となっています。順調に積み上げを行っており、これよりも早く、そしてこれ以上に進捗できるようにさまざまな取り組みを行っています。

その1つとして、マーケティング部門において、グローバルでのマーケティング情報を生で取得しようと、カジュアルなグローバル向けのゲームを開発、リリースしました。あらゆる国でマーケティングしていくことで、ユーザーデータなどのマーケティングデータを取っていきます。

今後、グローバルなマンガサービスを自社でマーケティングしていく時に、いろいろなテストをして、業界にない最新の情報を自分たちでいち早く取得して蓄えていくことを目的に、今回、こちらをリリースしています。

また、海外のWebマーケティングにおける実績もかなり出てきています。現在の実績と、いろいろと先進的なチャレンジをしていく取り組みを掛け合わせながら、マーケティング部門としても新しいプロダクト開発、ソリューション開発につながるようにしていきたいと思っています。

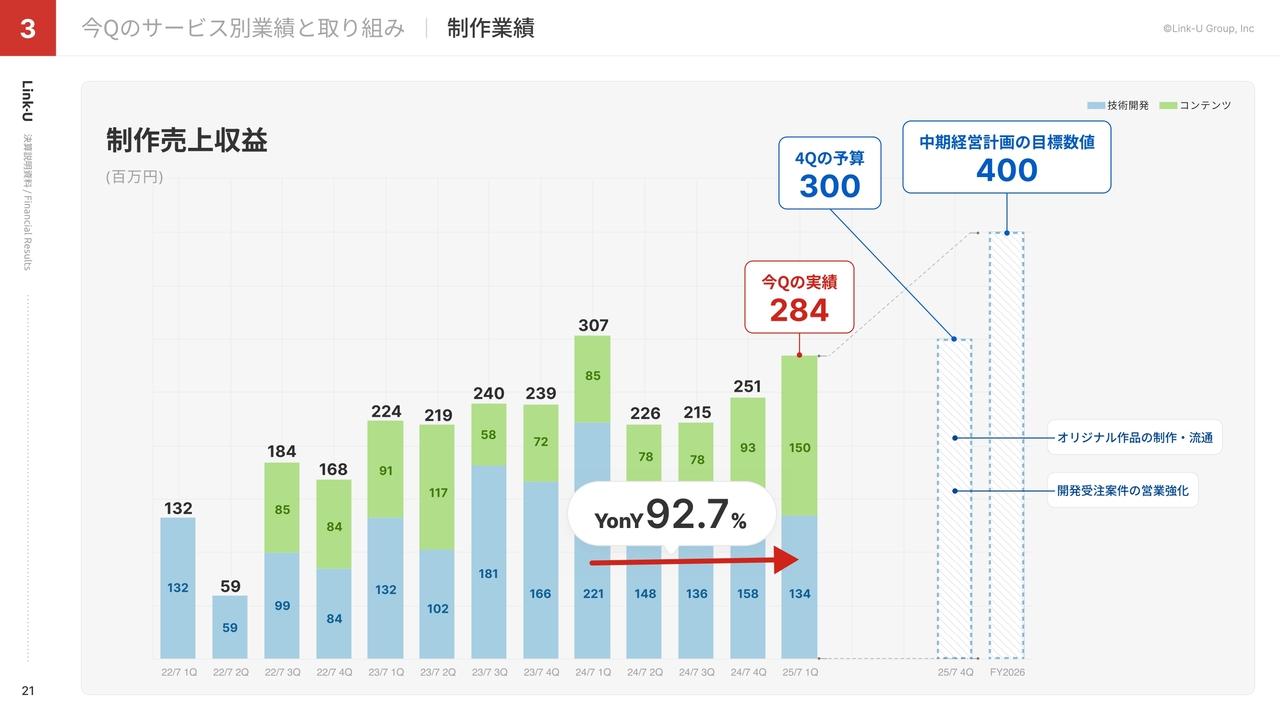

制作実績

制作部門です。売上収益の推移としては、第1四半期は2億8,400万円で、第4四半期の目標値は3億円となっています。こちらは前年同期比92パーセントと、8パーセントほど下がっています。前期第1四半期はショットで大きめのシステム開発があり、それにより大きく膨らんでいたことが要因です。

スライドのグラフで緑のコンテンツ制作に関しては、売上がかなり拡大しています。前年同期比170パーセント以上の成長で、これからさらに作品数を積み上げていくところです。

短期的にもまだ積み上げられると考えており、第4四半期の3億円という目標は十分に見えていると考えています。したがって、中期経営計画の4億円を前倒しで達成するところに焦点をあわせていきたい考えです。

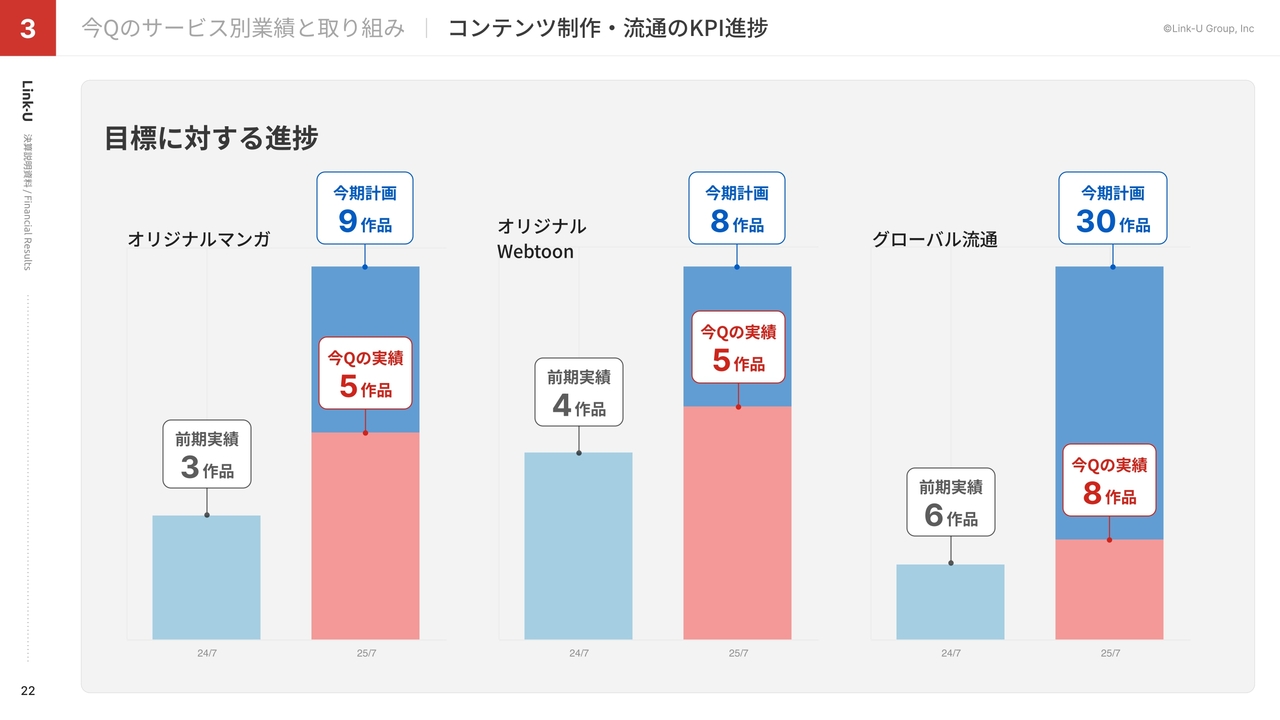

コンテンツ制作・流通のKPI進捗

具体的なKPIの進捗です。作品数を主なKPIとしており、どれも順調に推移しています。グローバル流通は、今期計画の30作品に対して第1四半期の実績は8作品ですが、一気に流通していく予定があるため、あるタイミングで一定の数が入ってくる想定です。

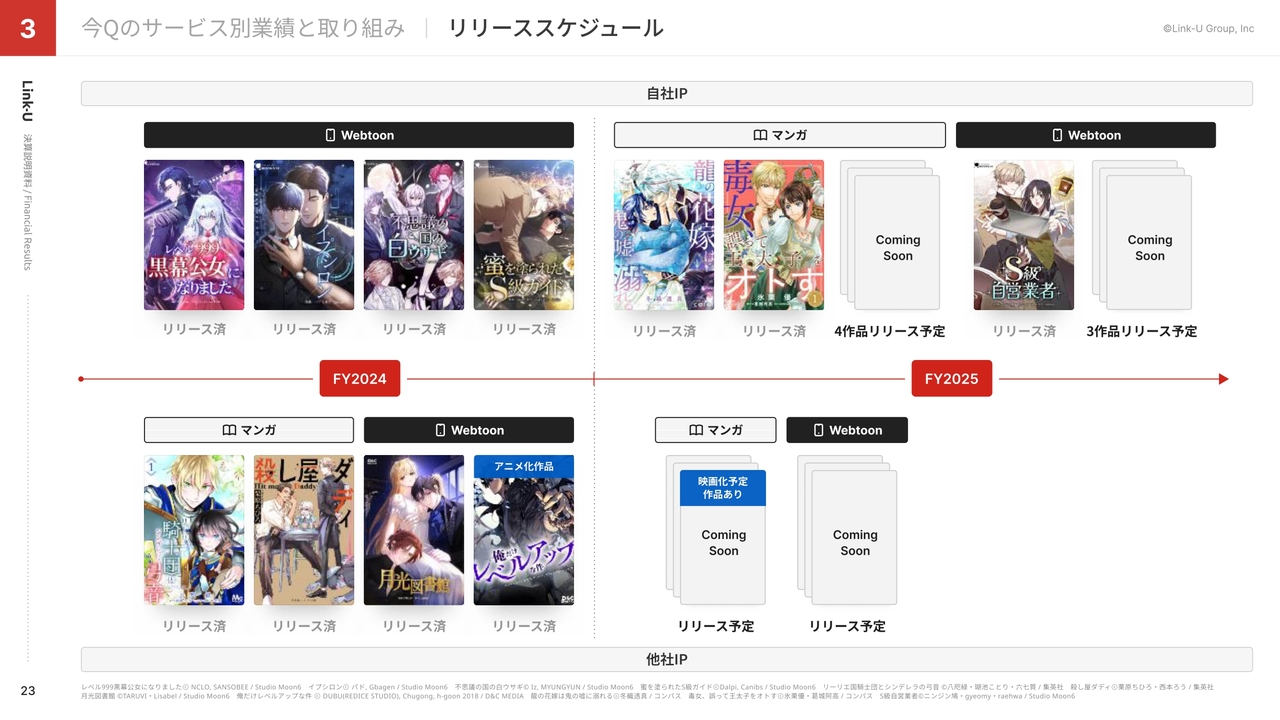

リリーススケジュール

今後のリリーススケジュールについてです。コンテンツの制作数に応じて売上が上がってきている状況で、いかに作品数を出していくかが重要になってくると考えています。今期に関しては、自社IPとしてマンガを4作品、Webtoonを3作品リリースしていく予定があります。今期、来期は特に話数が積み上がって収益に貢献してくる想定です。

自社IPだけではなく、他社との共同や受託制作の部分でもコンテンツリリース予定があります。そちらに関してもしっかり話題を作ることで、新しい作家の獲得につながってくると考えています。

企業価値最大化戦略

グループ包括アクションについてです。前回の決算説明でもご説明したとおり、今期、企業価値の最大化に全力で取り組んでいきたいと考えています。その取り組みの進捗、考え方についてご説明します。

まず、業務提携を1件発表しています。こちらは中国のIP制作会社との業務提携です。

こちらの会社は現在、香港証券取引所に上場申請中で、中国のオンライン文学で市場シェアNo.1の実績を持っています。特に、中国で閲覧数が100億を超えているという大型のタイトルが1つあります。そちらをすでにWebtoonやアニメ、ゲーム、ドラマと、さまざまなメディアに展開している企業です。

今回の我々の取り組みとしては、まず先方が一番大きなタイトルを使ってさまざまな日本展開するのをお手伝いしながら、IPをどのようなマルチメディアに展開していくのか、そしてその商圏をどう広げていくのかを我々も学ばせていただきつつ、次にそれをどうグローバルに持っていくかという点に一緒に取り組んでいくという狙いと背景があります。

今、我々もコンテンツ制作を行っていますが、まだマンガ、Webtoonを作って売り、売上を作るというところにとどまっています。ここからしっかりとIP化させていくために、さまざまな展開が必要だと思っています。マンガ、Webtoon、アニメにとどまらず、ゲームやドラマ、映画、音楽などに広げていくことで、しっかりとコンテンツからIPに昇華させられると考えています。

それをいち早く手掛けられているノウハウを学ばせていただきつつ、さらにグローバルで行っていくにはどうしたらいいのかを一緒に模索していくようなパートナーシップです。

我々としても、制作部門の今後の広がりを作っていく部分と、この先のグローバルでのビジネスの仕方の解像度をしっかり上げていく準備をしていきたい考えです。決してマンガの配信だけにとどまらず、その先を見据えた動き出しをしていこうと思っており、そのための取り組みの1つです。

今回、業務提携の年内目標を3件としています。この3件は上限ではなく、それ以上にしっかりと業務提携をしていきながら、具体的かつ事業や数字に対してきちんとプラスにできる動き方をして、みなさまに発表していきたい考えです。

もう1つは、コーポレートアクションとして、流動性の改善について立会外分売を実施予定です。現在、大株主の保有する株式の2パーセントを予定しており、プライム適合基準に対してのアクションとして流通株式比率を上げていきます。それによって流動性の向上、出来高の推進を狙っており、また資本コストの低減と企業価値の向上につなげていきたいです。

ただし、もちろん2パーセントの立会外分売のみで企業価値が向上していくことはないと考えています。これはその中の1つのアクションとして、今期、本格的に行っていきます。決して単発で終わる話ではありません。

さまざまなアクションを連続的に出していき、一時的に上がっていく流動性と出来高をうまく使って、我々の企業価値向上と会社としての認知につなげ、みなさまに応援していただける企業になっていきます。そのための最初の一歩を踏み出そうと考えているところです。

したがって、今、この2つのコーポレートアクションの準備をしている状況です。随時、発表して我々自身がしっかり動いているところをマーケットとみなさまにお伝えしつつ、連続してアクションを取っていくことで出来高を含めて株式の動きも作っていきます。そして最終的には企業価値の向上につなげていきたい考えです。

今期にできることをすべてして、ふだんご支援いただいているみなさまにきちんとお応えしていきたいです。ぜひ、引き続きご支援をよろしくお願いします。

質疑応答:自社株買いについて

「自社株買いはしないのですか?」というご質問です。

今すぐお答えするのは難しいのですが、当然1つのオプションにはなってくると考えています。今回、立会外分売を発表し、これは流通株式比率の改善と流動性の向上を狙いにしています。すぐにこれを買い戻しても意味がないと考えているため、自社株買いについてはオプションとしては考えていきながら、タイミングを見て最終的な決定を行っていきたいです。

自社株買いにとどまらず、今期はさまざまなアクションを取っていこうと考えています。

質疑応答:増収の背景について

「大幅な増収ですが、直近で子会社化したビューンやインフルエンサー系の会社の売上が連結されたため増収となっただけのように見えます。こちらについてはいかがでしょうか?」というご質問です。

そのような部分もあります。増収には違いありませんが、連結した部分での効果が大きいのは事実です。一方で、ライフサイクルマーケティングを含めて、自社プロダクトとしても好調に推移している部分があり、またマンガの制作も伸びておりオーガニックで成長しています。

今後は国内で安定して20パーセント成長を実現しつつ、海外でいかに大きな成長を作っていくかについて、具体的なアクションを2つ出して動いているところです。今期以降もしっかりと大きな成長をお見せできるように、事業を推進しています。

質疑応答:株価対策と今後の業績について

「上場来の安値に近い株価で分売を行うことについて疑問があります。優待などの株価対策なしで流動性を増やしても、株価がどんどん下がっていくだけだと思いますが、この先の業績に自信があるのでしょうか?」というご質問です。

このまま何もしないと、株の取引高自体が増えていかず、流動性も少ないです。逆にこの低いタイミングで、我々が大株主として持っている部分を出していかなければ何も変わらないと思っています。

ご質問のようなご意見も十分理解できるのですが、我々としては、低い水準でも放出してしっかり企業価値を向上する、その自信があるからこそのタイミングです。

下がっているところをまた下げていくという目的ではなく、コーポレートアクションと業績を積み上げていくところの解像度が高まり、しっかり実行できると思っています。そのために今回、まず流動性を向上していこうとしています。

質疑応答:配当について

「今の状態ではプライム市場に留まるのは厳しいと思いますが、株価対策としての配当は考えていないのでしょうか?」というご質問です。

配当について、現時点では発表できませんが、1つのオプションとして見ていきます。想定しうる選択肢をすべて検討する中で、その範囲内には入ってくるという認識です。

ただし、今の営業利益で配当したところで、おそらくみなさまの期待に添うような額にはならず、「配当を実施した」という事実のみになってしまうと思います。

まずは着実に事業を成長させていかなければ、配当を支払うコストで利益が圧迫されて配当にも影響が及びます。そのため、配当があっても喜ばしいものではなく、コストだけがかかることになると思います。

これらを包括的に考え、株主のみなさまにとって得策ではないと判断し、今まで配当を実施していませんでした。現在の我々の体力、企業価値は、その水準まで至っていないだろうというのが私の考えですが、配当は1つのオプションとしては十分にあると思っています。

質疑応答:プライム市場での対応について

「プライム市場から降格した場合、経営者として責任があると思いますが、そちらについてどのように考えていますか?」というご質問です。

十分責任はあると考えています。その場合は私の一存ではなく、きちんと株主さまの意向を受けて決めていかなければならないと思います。なにより、そうならないよう努力し、いかにすべきかという点にフォーカスして取り組んでいきたいと考えています。

そのような事態になった場合にはきちんと議論して決めていきたいと考えています。私としては、目標をなんとしても達成するために逆算して動いているところです。

質疑応答:株主に対する考え方について

「会社の土台を固めるという考えもわかりますが、株主をどのように捉えているのでしょうか?」というご質問です。

株主のみなさまには大変感謝していますし、いち早く期待に応えたいというのが私の本心です。しかし、業績や企業価値を劇的に上げていくのはなかなか難しく、目標達成までの逆算でアクションを一つひとつ丁寧にこなしていくことが近道だと考えています。

我々が取り組もうとしているすべてのアクションをお伝えできるわけではないため、当然このようなご意見、ご質問が出るのは理解できますし、大変申し訳なく思っています。我々としては、株主のみなさまに最後に「応援してよかった」と思っていただけるような結果を出すために動いています。今しばらくご支援いただけると幸いです。

質疑応答:「クマモリ」のサービス開始時期の遅れについて

「『クマモリ』のサービス開始時期は、なぜここまで遅くなったのですか?」というご質問です。

こちらは、アプリストア側の審査の影響と、それにあわせた開発・修正のために開始時期がずれ込んでいます。目下、できるだけ早いリリースを目指して取り組んでいます。

質疑応答:費用の平準化について

「四半期単位で費用が偏重するケースが多いと感じます。他四半期への費用の平準化などの工夫はできないのでしょうか?」というご質問です。

案件の性質によっては、費用の平準化等ができる部分もあります。一方、プロジェクトや費用の性質によっては、我々の平準化したいという思いだけでは平準化が困難なケースもあります。ここは基準に則って会計を行うかたちになります。

特に、コンテンツやシステム開発については、リリースタイミング、開発の完了タイミングで一気に費用や売上が集中することから、どうしても四半期ズレや期ズレが起きてしまいます。期ズレはできるだけ避けていくのですが、四半期ズレについてはすべてを調整することができないため、そこまで気にせずに行っています。

申し訳ありませんが、我々の事業の特性としてご理解いただけますと幸いです。

質疑応答:「ゆれしる」の成長性について

「スライドのグラフを見ると、『ゆれしる』がほとんど成長しない予想となっています。こちらはもう成長に限界がきているのでしょうか?」というご質問です。

成長に限界がきているわけではありません。むしろ、現場ともまだ伸びしろがあると話しています。ただし、青天井で伸びるのは難しいと考えており、一定のラインで離脱と獲得が拮抗する水準がくると思っています。

したがって、グラフではある程度保守的に、成長を大きく見るよりもプロダクト数の積み重ねで再現性を上げていく狙いで計画しています。計画の中では1プロジェクトあたりの上限をある程度決めていますが、伸びる部分はしっかり伸ばしたい考えです。「ゆれしる」の成長限界は、数字上はまだ見えていない状況です。

質疑応答:中国企業との提携について

「今回の中国企業との連携について、中国のIPビジネスは世界でどの程度の存在感があるのでしょうか? 貴社との将来事業シナジーの構想と、日本のIPビジネスの将来的な可能性について見解をお聞かせください」というご質問です。

今回の中国企業との提携については、先ほどご説明したとおり、さまざまな事業シナジーを考えています。1つは、先方が持つ100億閲覧を超える最大タイトルのマンガコンテンツの翻訳、流通などを担当しながら、さまざまなメディアとグローバルなエリア展開の同時進行を考えています。

特に、グローバル市場では、1つのIPで多角的に展開している事例がまだ少ない状況です。このIPは現在、Webtoon、アニメ、ゲーム、ドラマ、映画、音楽まで展開済み、または展開予定です。まだ制作中の部分もありますが、このような多角的事例をさらにグローバル展開させていきます。

その中で、各地でローカライズしていく時にどのように広がっていくのか、どのようなステップを踏めばよいのかを、我々も並走しながらノウハウを蓄積します。そして、それを自社のIPでも再現していきたい考えです。

各国のコンテンツ、エンターテインメント業界の成熟度によって、マンガから入るべきなのか、アニメから入ってユーザーを惹きつけるべきなのか、はたまたゲームなのかという選択はかなり異なってきます。それにあわせて、変化させて提供できるようなオプションを持っていることが非常に重要だと考えています。

そのため、マンガをただ各言語に翻訳して配信していくだけでは受け入れられにくい国もあると捉えています。今回の提携は、それぞれの事情に合わせて柔軟に対応できる体制、ノウハウを持つための取り組みです。

中国のIPビジネスは、中国国内で非常に大きな市場規模を持っています。日本のマンガ市場においても人気を獲得している作品が多数あり、大きな力を持ったマーケットだと考えています。

昨今は、AIを含めて、中国もコンテンツ業界でかなり先進的な取り組みを行っています。そのようなさまざまな取り組みの中で、日本ではできない部分も含めて情報を取得しながら、我々のコンテンツの将来像を大きく描いていくための提携です。

したがって、日本のIPビジネスの将来的な可能性については、マンガをただ輸出していくだけではなく、コンテンツをさまざまなかたちに変えて現地のエンターテインメント業界の状況に合わせた展開が必要だと考えています。

フィギュア、アニメ、マンガ、あるいは音楽のコミュニティから入ってマンガを読ませるなど、さまざまな方法で各状況に対応する必要があると考えています。それができるようになると、今のマンガやアニメの市場を超えて、大きなコミュニティやファンのみなさまの心を掴めるという考えです。今はない市場をしっかり作り、獲得していく目的で、今回の1件目の提携を行いました。

質疑応答:海外配信について

「海外配信はどのような状況で収益貢献に至るのか、想定するタイミング等を教えてください」というご質問です。

海外においては、今期の目標として「北米向け新プラットフォーム公開」「北米紙出版機能確保」の2つを掲げています。基本的には今回の中期経営計画で数字として上がってくるイメージですが、柱にしていくのは次期中期経営計画だと考えています。当然、リリースしてすぐに大きな柱になるというよりは、着実に収益基盤として育てていく必要があるためです。

ただし今回は、これまでの海外の展開に関するさまざまな取り組みや、新しい展開の中での数々の失敗、成功をすべて考慮した上での海外配信です。そのため、ある程度のスピード感を持って立ち上げできるという自信を持って取り組んでおり、収益貢献のタイミングまではそれほどかからないのではないかと思っています。

質疑応答:IR活動への注力について

「IR活動に注力願います」とのご意見です。

こちらに関しては、IRの頻度や厚みをしっかり作っていきたいと考えています。企業価値の最大化を目指して着実に取り組んでいきます。今後ともご支援をどうぞよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4446

|

1,181.0

(15:30)

|

-32.0

(-2.63%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 02/24 07:32

-

前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 02/21 07:32

-

【↓】日経平均 大引け| 3日ぶり反落、イラン情勢の緊迫化で売り優... 02/20 16:33

-

前日に動いた銘柄 part1 リガク・ホールディングス、Link-... 02/20 07:15

-

前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 02/20 05:20

新着ニュース

新着ニュース一覧-

今日 22:15

-

今日 22:00

-

今日 22:00

-

今日 21:58