ゲンキGDC、国内事業の大幅成長により、上期過去最高の売上高・各段階利益を達成 通期連結業績も過去最高を更新する見通し

本日の内容

東光法氏:本日は、株式会社Genki Global Dining Conceptsの2025年3月期第2四半期決算説明会にお越しいただき、誠にありがとうございます。代表取締役社長執行役員の東です。よろしくお願いします。

本日は、2025年3月期第2四半期決算概要、今期の通期業績予測、新中期経営計画の概要についてご説明します。

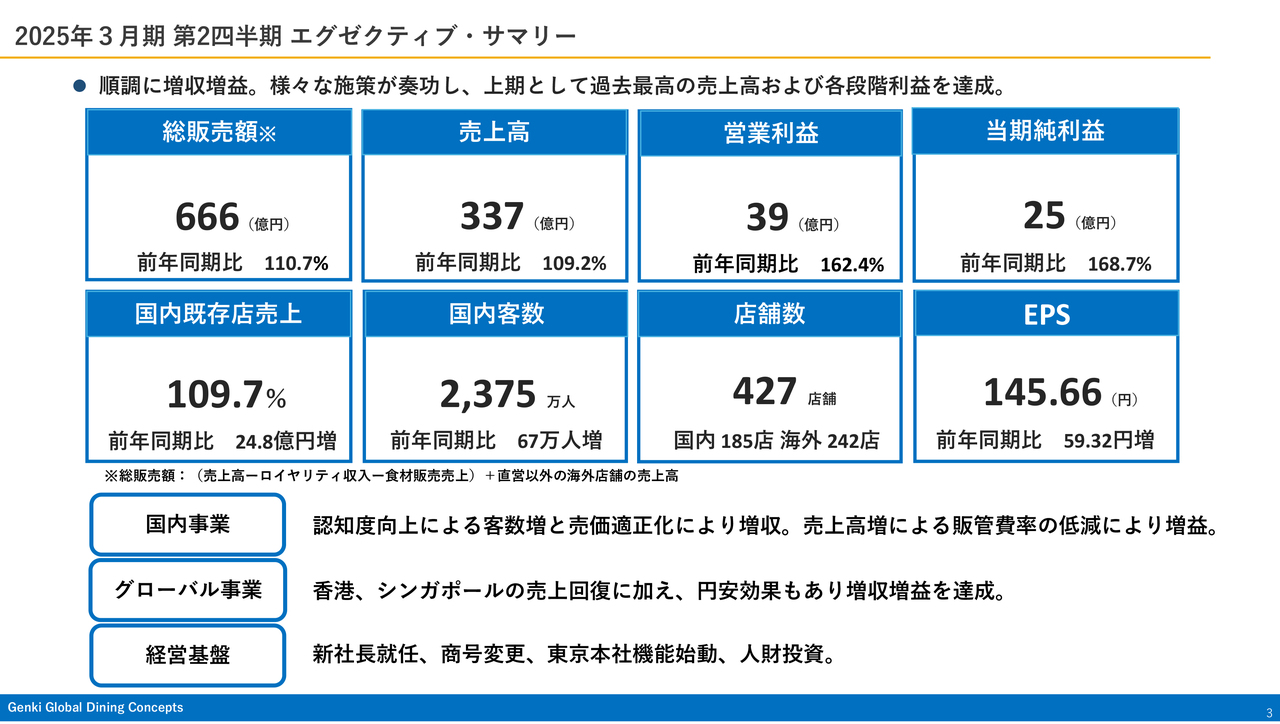

2025年3月期第2四半期エグゼクティブ・サマリー

2025年3月期第2四半期の決算概要をご説明します。売上高、各段階利益ともに予想を上回り、過去最高を達成しました。営業利益は39億円、売上高営業利益率は11.6パーセントと、業界でも非常に高い水準の着地を遂げることができました。

ちなみに、前年同期の営業利益は24億円、売上高営業利益率は7.8パーセントだったことから、利益については非常に良い結果が出たと思います。

特に国内事業の認知度が向上し、テレビにも何度か取り上げられました。また、フェアの売価適正化や稼働率アップなどの要因から、多数のお客さまにご来店いただきました。国内事業は昨年度V字回復しましたが、さらに上昇している状況です。

海外のシンガポール、香港について、昨年度は処理水の影響が少しありましたが、売上への影響が回復したことに加え、円安も増収増益の要因となり、利益を押し上げました。

本年度は商号変更、東京本社機能移転、人財投資など、新たな経営基盤もさらに強化しています。フランチャイズの店舗における売上高も含めた総販売額は666億円となり、こちらも過去最高を更新中です。

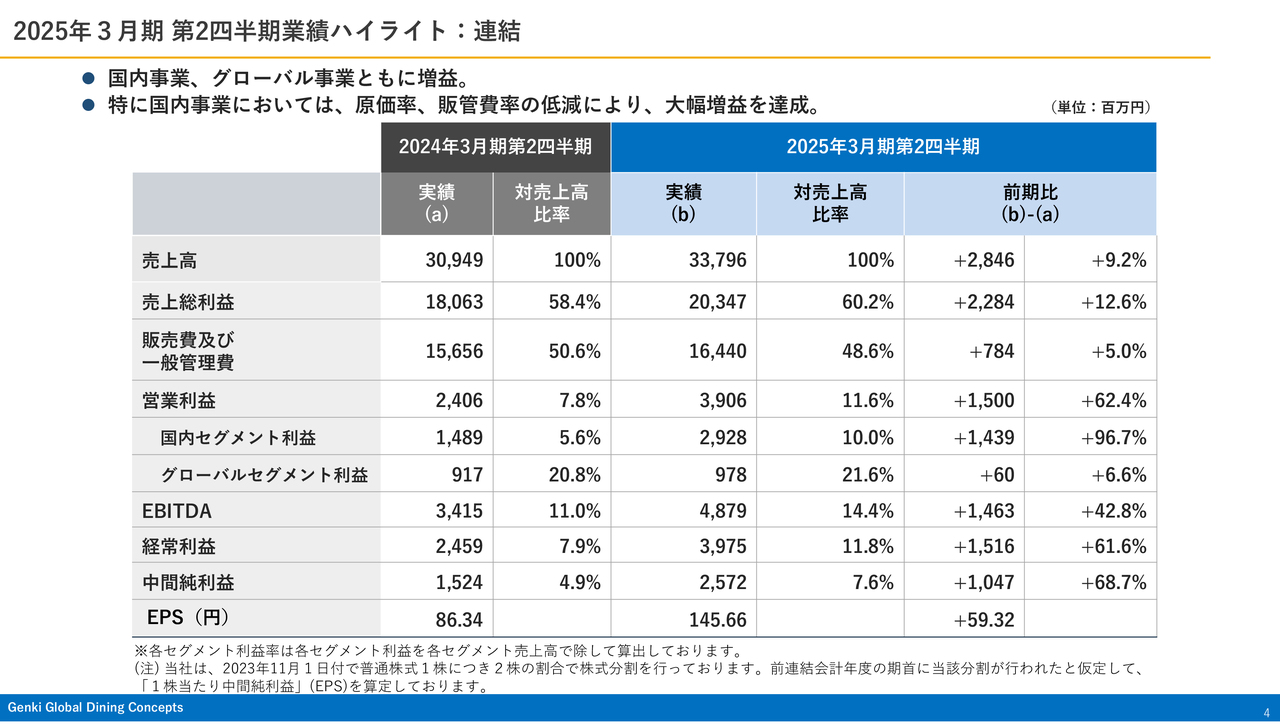

2025年3月期第2四半期業績ハイライト:連結

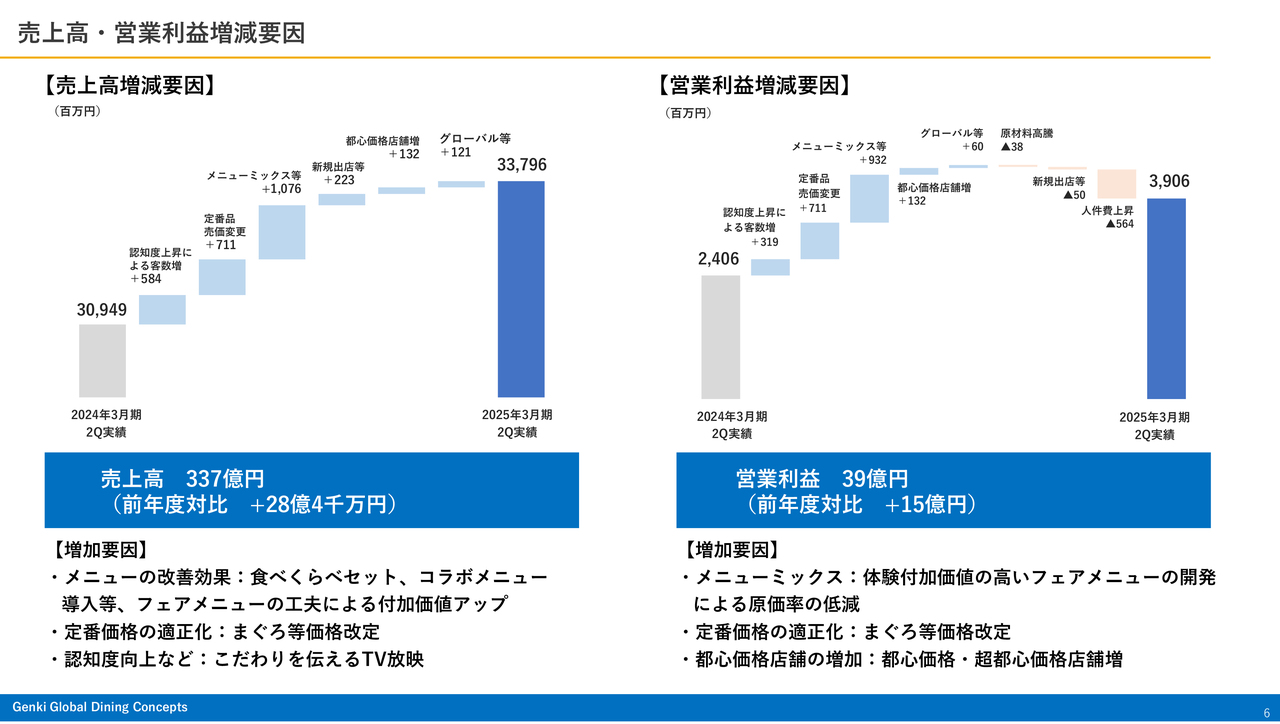

第2四半期のハイライトです。売上高は前期比28億4,600万円増の337億9,600万円、営業利益は前期比15億円増の39億600万円です。

国内事業について、上期は原価をうまくコントロールできたことが非常に大きな要因でした。広告宣伝についても、費用対効果以上のテレビの露出があり、お客さまが「『魚べい』に行きたい」というような現象が起こった結果、複数店舗の大きな増収につながりました。

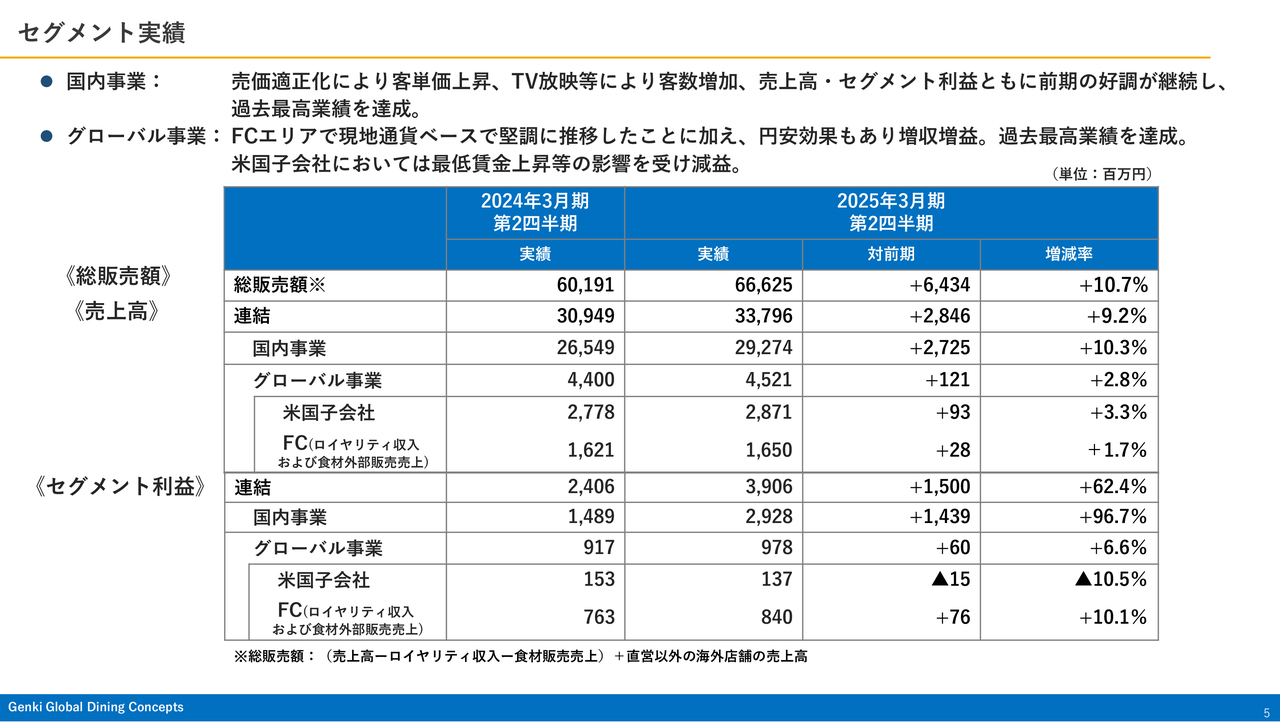

セグメント実績

セグメント実績です。国内事業は売上高292億7,400万円、営業利益29億2,800万円を達成しました。テレビ放映などにより、客数も増加しました。

グローバル事業は、FCエリアでのロイヤリティが現地通貨ベースで円安に振れたことも若干の増収効果となりました。

利益では、米国の子会社が若干ブレーキとなりました。また、ハワイでの1店舗退店による損失や、ハワイ州の最低賃金が本年1月より12ドルから14ドルに上がったことによる人件費の上昇も若干影響しました。

売上高・営業利益増減要因

売上高・営業利益増減要因をウォーターフォールで示しています。客数増やメニューミックス、定番品売価変更などが、国内事業の増収増益につながりました。例えば、フェアメニューの付加価値アップも増収増益の一因に挙げられます。

例えば、「モンドセレクション2024」の金賞を受賞したことで国際的な評価を受け、売上増加につながりました。また、「ゴディバ」や「ブルーシール」のアイスクリームなどを季節ごとに適切にお客さまに提供できたことも、増収増益の一因に挙げられます。

国内事業 客単価・客数推移

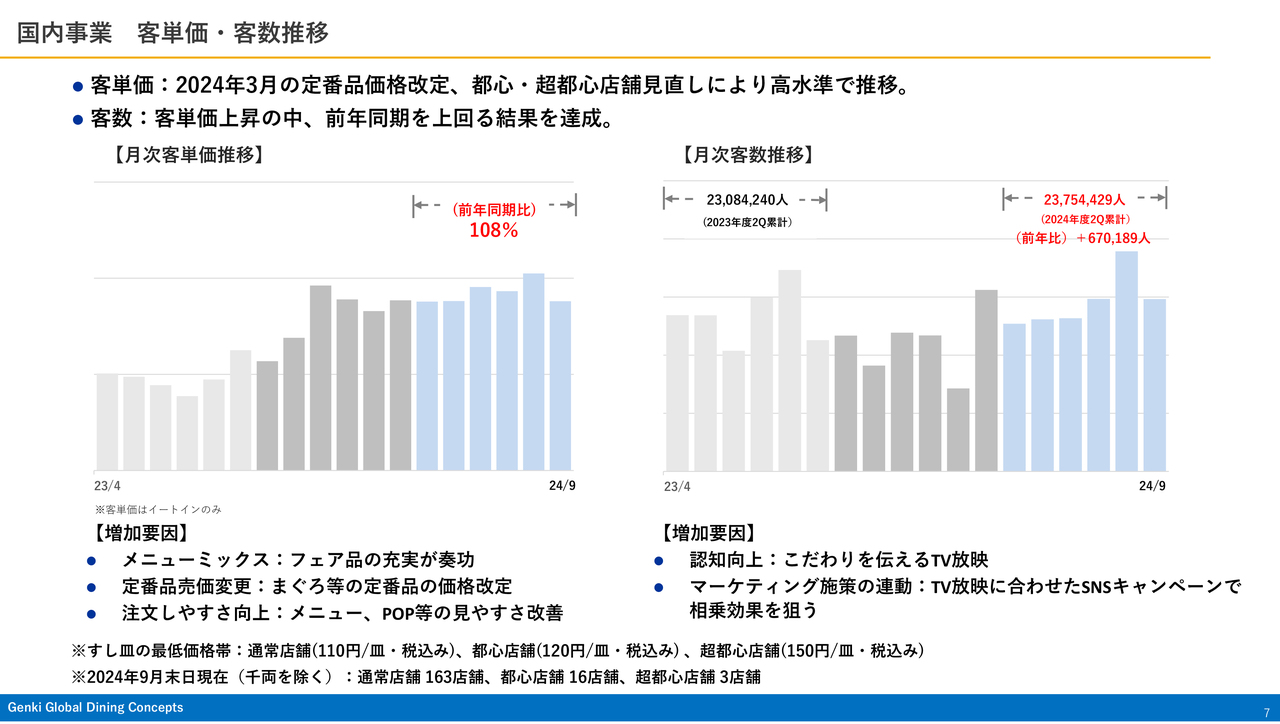

客単価と客数の推移です。フェアでのメニューミックスに加え、今年1月からまぐろの定番品を10円値上げしました。これらは非常に効果があり、客単価は前年同期比108パーセントの着地となりました。

客単価が上がると客数は概ね落ちますが、客数も増え、最終的には前年同期比67万189人増加しています。特に、『ジョブチューン 〜アノ職業のヒミツぶっちゃけます!』『再現できたら100万円!THE神業チャレンジ』など、テレビ放映の頻度が増したことでお客さまの「魚べい」への認知が広まったと捉えています。

一方で、関西地方でも『水野真紀の魔法のレストラン』等のグルメ番組に取り上げられたことにより、瞬間的に関西でも前年比110パーセント程度の客数の伸びを示したことから、非常に良かったと思います。

昨年と少し変わった点は、フェア品が5ポイント強伸びたことです。フェア品とは、期間限定で販売する希少な商品で、中には少し高価なシリーズもあります。お客さまは、価格が少し高くても定番よりも旬の期間限定のものを求める傾向があることから売上高が増え、利益にも影響したと思っています。

2025年3月期連結業績見通し

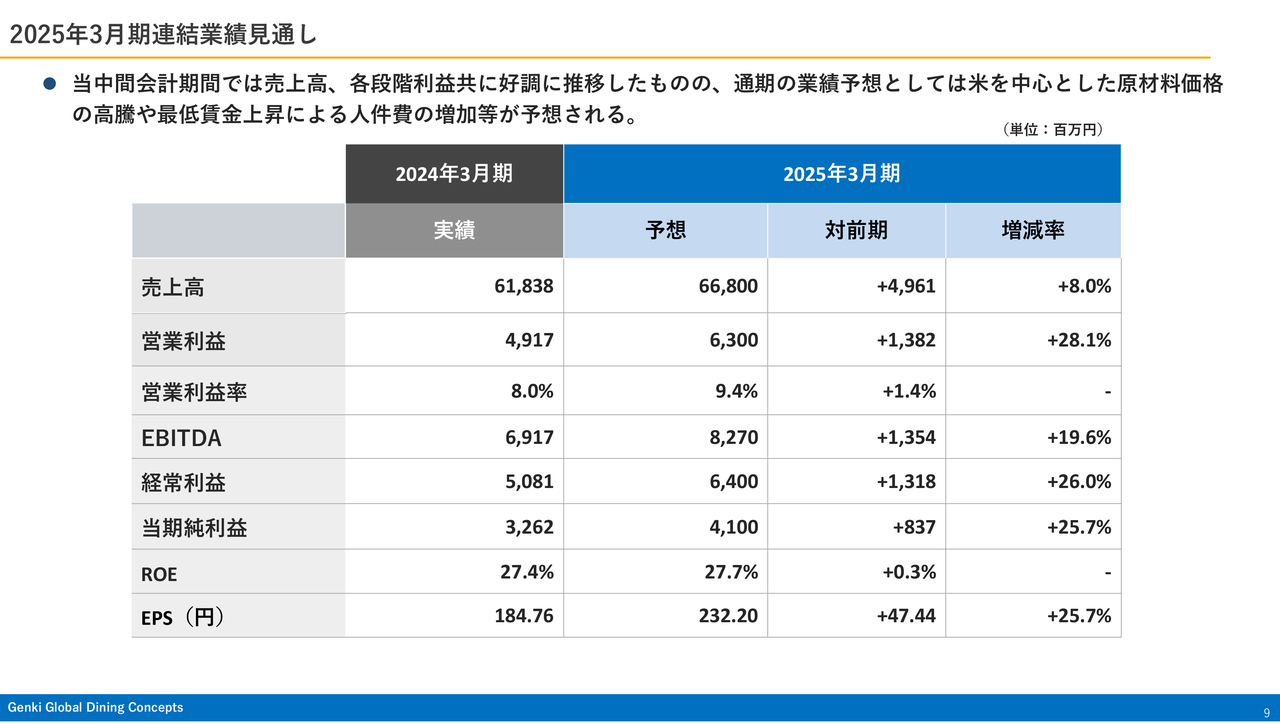

2025年3月期通期の見通しについて、売上高は668億円、営業利益は63億円と、売上・各段階利益ともに過去最高を更新する予定です。上期と下期の利益には若干の変動幅があるため、ご説明します。

実は昨今、米価が非常に上がっています。我々は、親会社である神明ホールディングスと年間契約を結んでおり、今年度10月までは価格がまったく上昇せず、継続して非常に安価に提供いただいていました。

しかし10月に年度契約が切れ、新たな契約では市況の価格高騰による原価のアップはやむを得ないものと考えています。それでも競争力のある価格で提供いただいているものの、このような下期の影響分が5ヶ月で約5億円の原価アップにつながっています。

さらに、まぐろをはじめとした魚種の一部値上がりに加え、後ほどご説明しますが、海外への投資費用も見ています。このあたりのインパクトが下期にしわ寄せとして発生することから、上期39億円の営業利益に対し、下期は24億円と、減益要因になっています。

我々の外食産業の年度を季節指数で見ると、1月中旬から3月初め頃までは非常に閑散期です。また、当社は従業員の働き方改革のため、毎年1月もしくは2月に2連休を設けています。

このあたりからも売上減少の影響があり、どうしても上期より下期の売上が少し落ちるような季節変動指数になっています。ちなみに、年間で一番売上の高い月は8月です。

2025年3月期セグメント予想

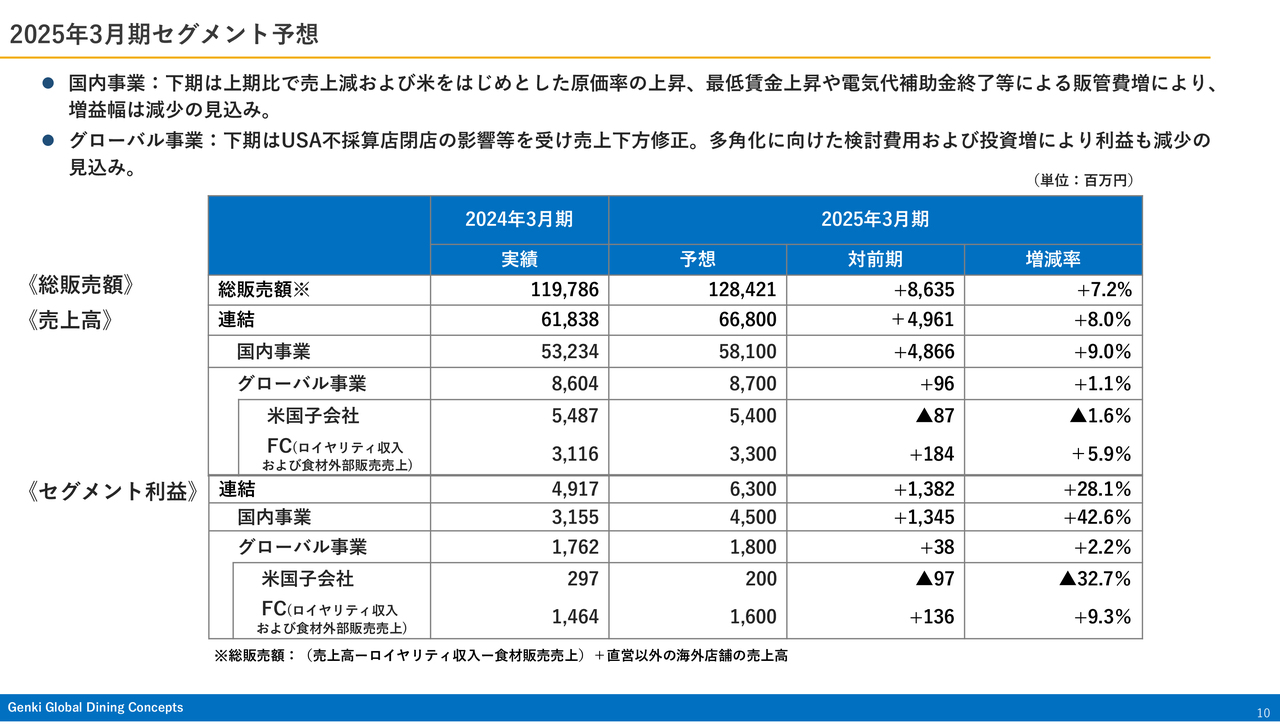

セグメント予想です。国内事業は売上高581億円、セグメント利益45億円です。国内事業は、下期の減益が大きいと予想しています。

グローバル事業は売上高87億円と、前期比はプラスですが、米国子会社が運営するカウアイ島の1店舗を閉店したことから、その売上減と退店損失を見込んでいます。こちらが若干影響しているものの、全体への影響度は低いと考えています。

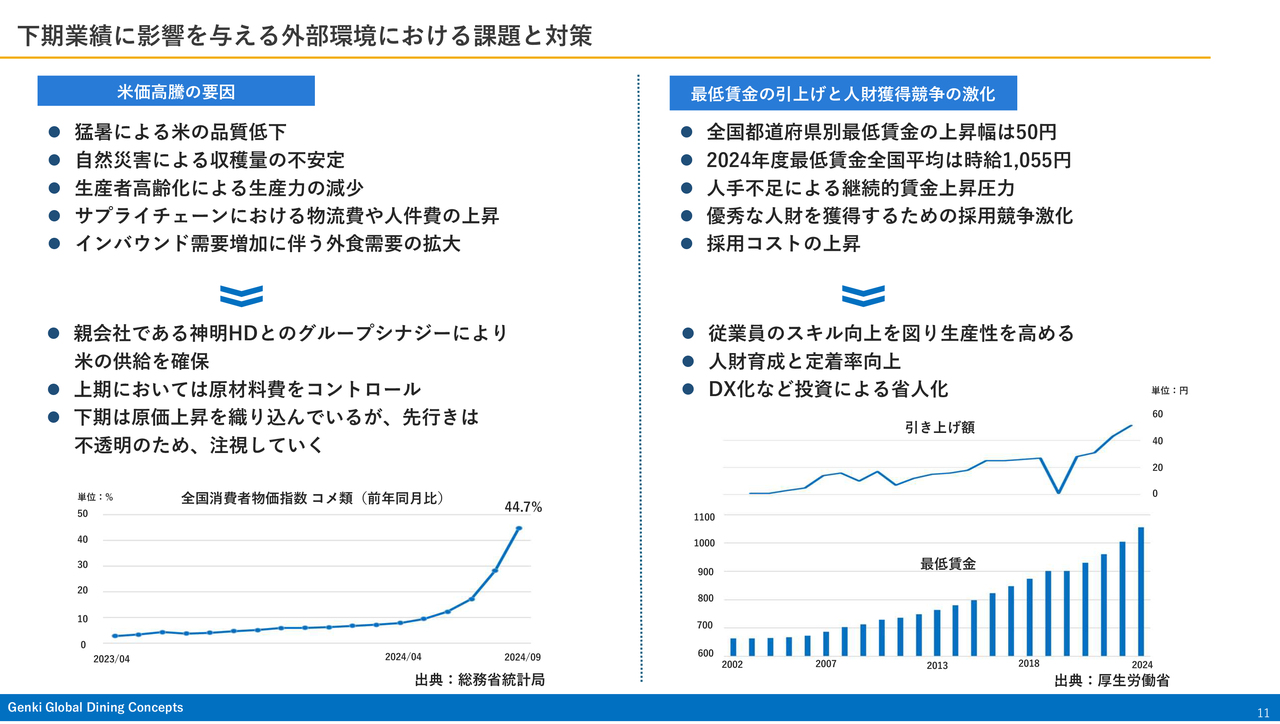

下期業績に影響を与える外部環境における課題と対策

我々を取り巻く、今後の環境について少しお話しします。

ご存知のとおり、現在、米価が非常に上がっています。一部の報道では、丼ぶりチェーンなどが値上げを即に実行していますが、我々は丼ぶりチェーンほど原価率に占める米の割合が高くないため、現在はなんとか踏みとどまっています。また、これまでの手頃な価格は生産者の負担の上で成り立っていたということも一定程度あります。

今年春頃からの米価上昇については、「新米が出た段階で需給バランスが整い、一部価格が安定するのではないか」という報道もありましたが、現時点では価格の安定には至っておらず、価格は非常に高騰している状況です。

価格だけでなく、物の供給も非常にタイトになってきています。海外産のお米を混ぜてブレンド米にしている外食店も一部ありますが、当社としては、現段階ですぐに価格転嫁することは考えていません。

我々のサプライチェーン上にある、無理・無駄を省くことがまだできるのではないかと思っています。配送回数や頻度の削減、副資材の簡素化など、できることをすべて行い、お客さまへの転嫁は最後の最後だと考えています。

このように、下期の売価における大きな影響、あるいは食材価格の上昇があっても、今まで積み上げてきた高い利益水準は落とさず、次年度以降の3年間に向かっていきたいと思っています。

また、人件費も非常に上がってきています。現在、我々の高価格帯の一部店舗では、アルバイトやパートタイム労働者に1,400円以上の時給が発生しており、コストは昨年度と比べて4パーセント上昇しています。

さらに、2年前から年3回の賞与を支給し、3月には決算賞与を支給しています。昨年度も、年間5.3ヶ月分の賞与を支給しました。このように賃上げは、一昨年と比べて7パーセント程度実行しています。引き続き、人件費の上昇は織り込み済みです。

現在、中期経営計画にもこのあたりの数値を織り込み、見ています。

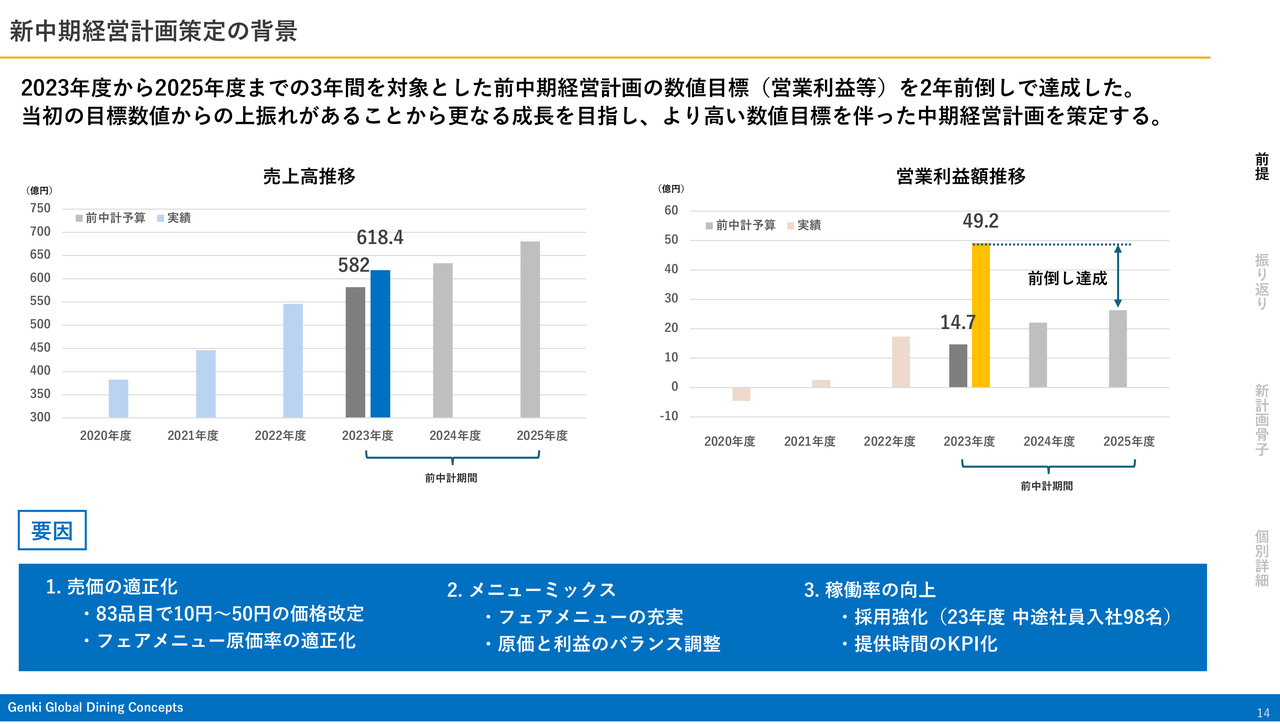

新中期経営計画策定の背景

先般、適時開示した中期経営計画の概要についてご説明します。

まず、「なぜ、今中期経営計画を策定したのか?」ということについて、実は、2年前に2025年度までの中期経営計画を策定しました。売上高はまだその水準に達していませんが、営業利益はすでに達成したため、新たな目標を作ろうということで、前倒しで新たな中期経営計画を作成しています。

達成要因としては、売価の適正化を図ったにもかかわらず、お客さまは継続して増加し、稼働率が向上したためです。人員採用もうまく進み、店の稼働率も上がり、想定以上の利益が出た状況でした。

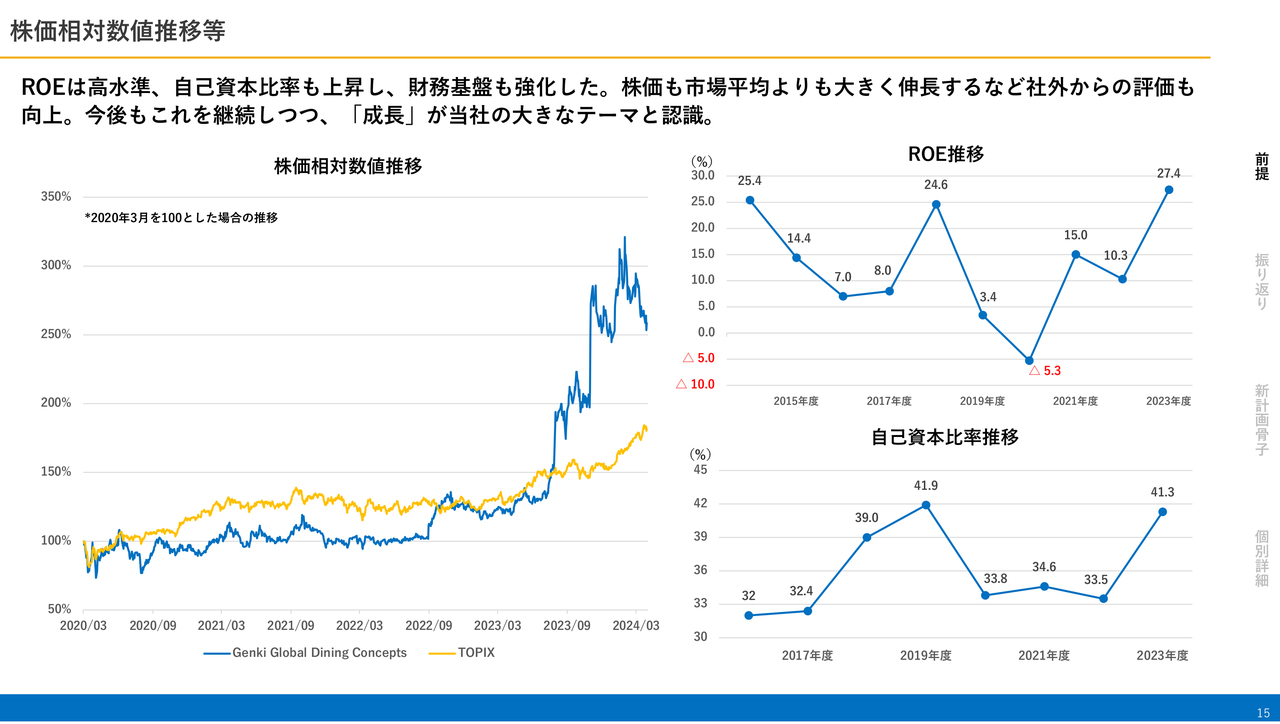

株価相対数値推移等

短期的な株価の極大化を狙っているわけではありませんが、スライドの黄色の折れ線グラフが東証TOPIXの推移です。一方で、我々の株価は市場で大きな評価を受けており、この2年間は株価が上がっています。

ROEや自己資本比率も非常に健全な水準に強化してきており、財務的にはまったく問題のない水準となりました。今後は、企業としては投資フェーズに移っていく状況です。

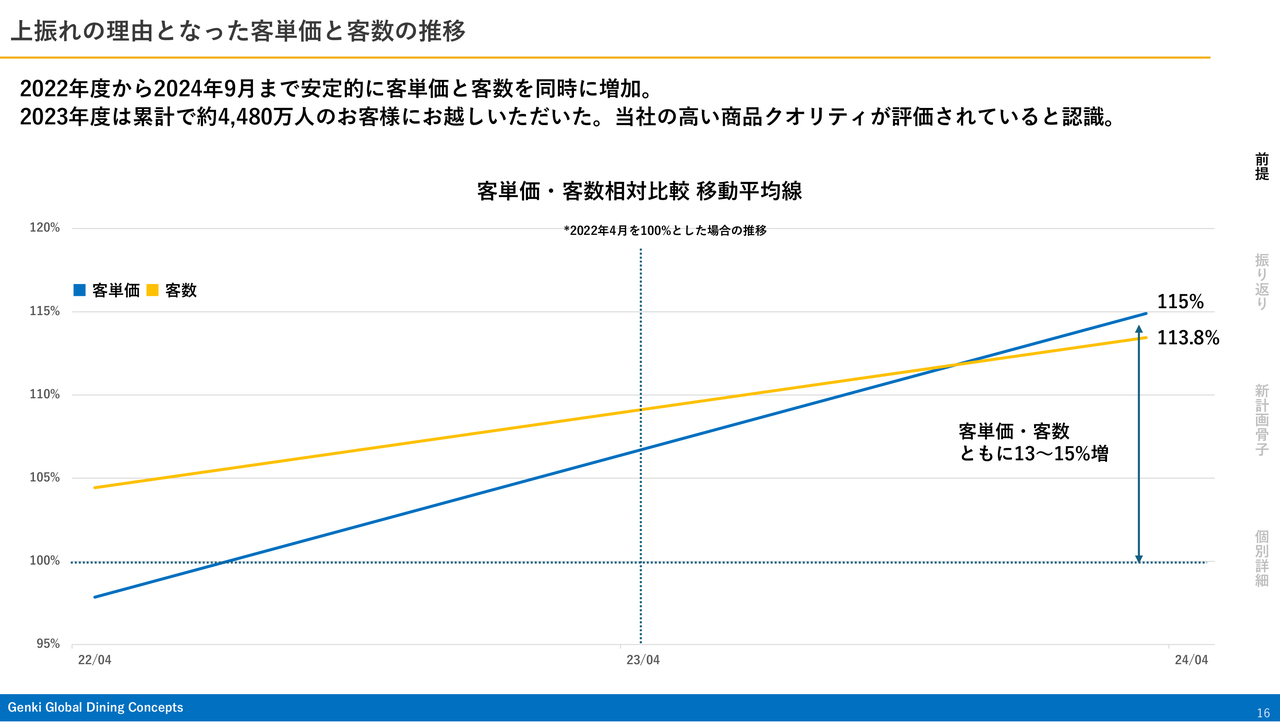

上振れの理由となった客単価と客数の推移

上振れとなった理由は、客数、客単価ともに、前年を大きく上回りました。現時点では、我々の値付け価格において、商品価値とお客さまの購買が非常にマッチしていると思っています。

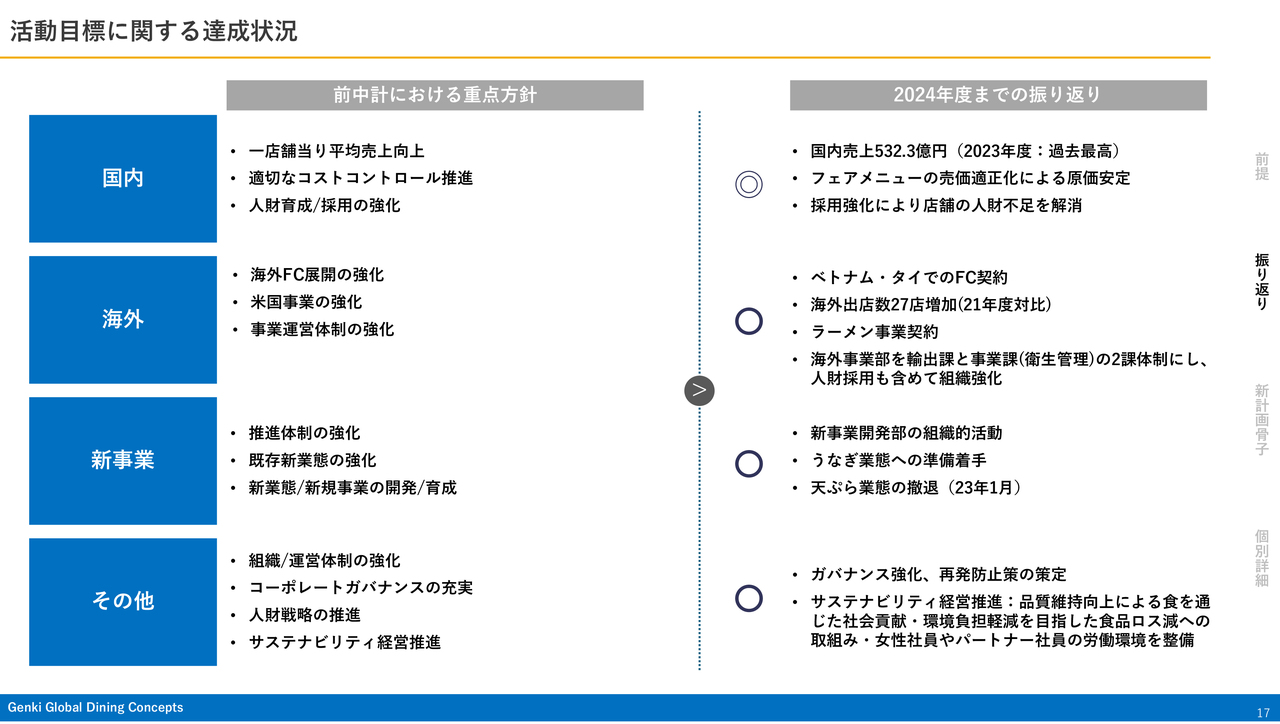

活動目標に関する達成状況

私が当社に来てから2年が経ちます。全般的に見ると、当時は赤字決算だった国内事業は大きくV字回復し、現在では完全に利益を生むようになっています。国内事業は非常に評価できるだろうと見ており、海外や新事業についてはこれからではないかと思っています。

社長メッセージ

新中期経営計画の骨子についてご説明します。こちらのスライドには、私のメッセージを記載しました。

おかげさまで、現在は海外で400店舗を超える店舗を展開しています。我々が展開している国では、「元気寿司」「魚べい」「千両」は非常に親しまれるブランドになってきました。ただし、430店舗を超えた現在も、飲食店の目的は単なる料理の提供ではないのではないかということを、社内で定義しています。

お客さまが来店し、食べた後に元気になったり、ディナーを食べながらふだんはなかなかできない話ができたりといった、食べた後に幸せな気分になるお手伝いをすることが、我々の本当の事業の骨子ではないかと考えています。

そのため、おいしさや清潔感は飲食店として当たり前のことであり、提供価値ではないと思っています。多彩なメニューを現地化して快適な空間を提供し、お客さまが「退屈な時間ではなかったな」と思うことが、我々の最終的な目標です。

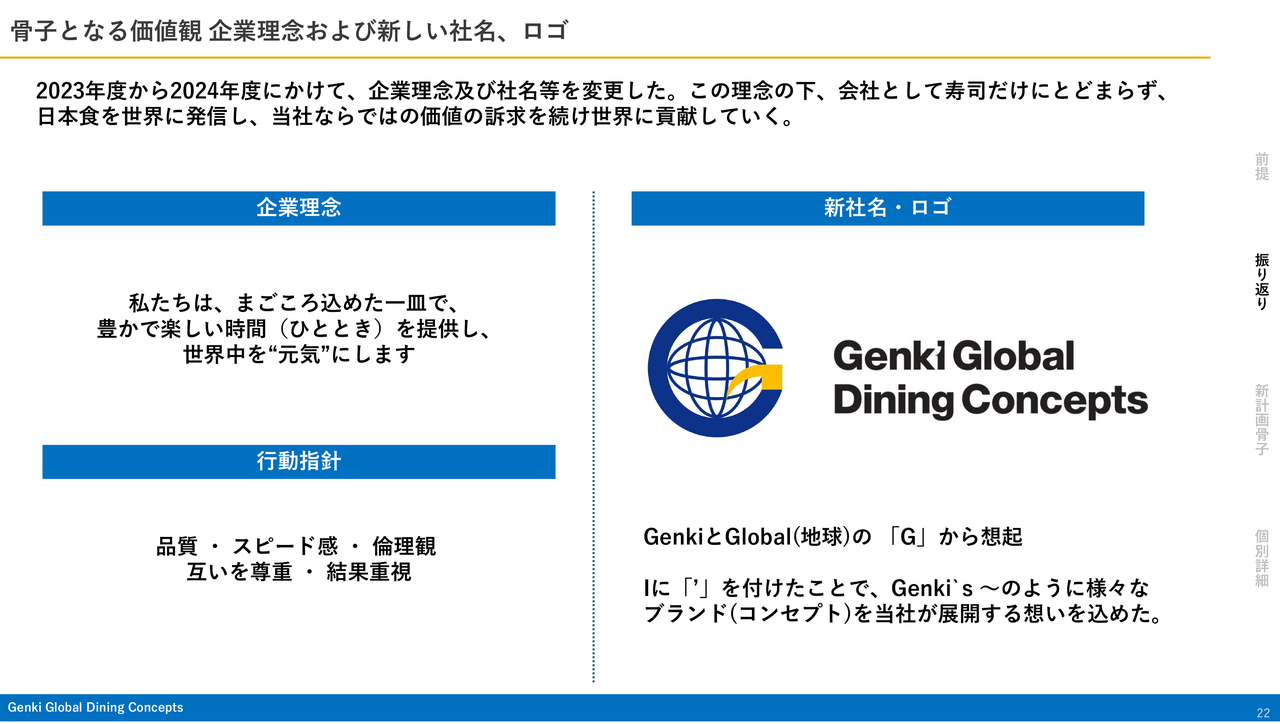

社名を「株式会社Genki Global Dining Concepts」に変更し、東京本社を東京都台東区に設置しました。

さらに、我々は「第二創業期」として、我が国、我が社ならではの、本当に良い日本の和食を積極的に輸出し、すべての人を元気にする理念を貫き、これからも世界と人に欠かせない存在としてありたいという姿を言語化しています。

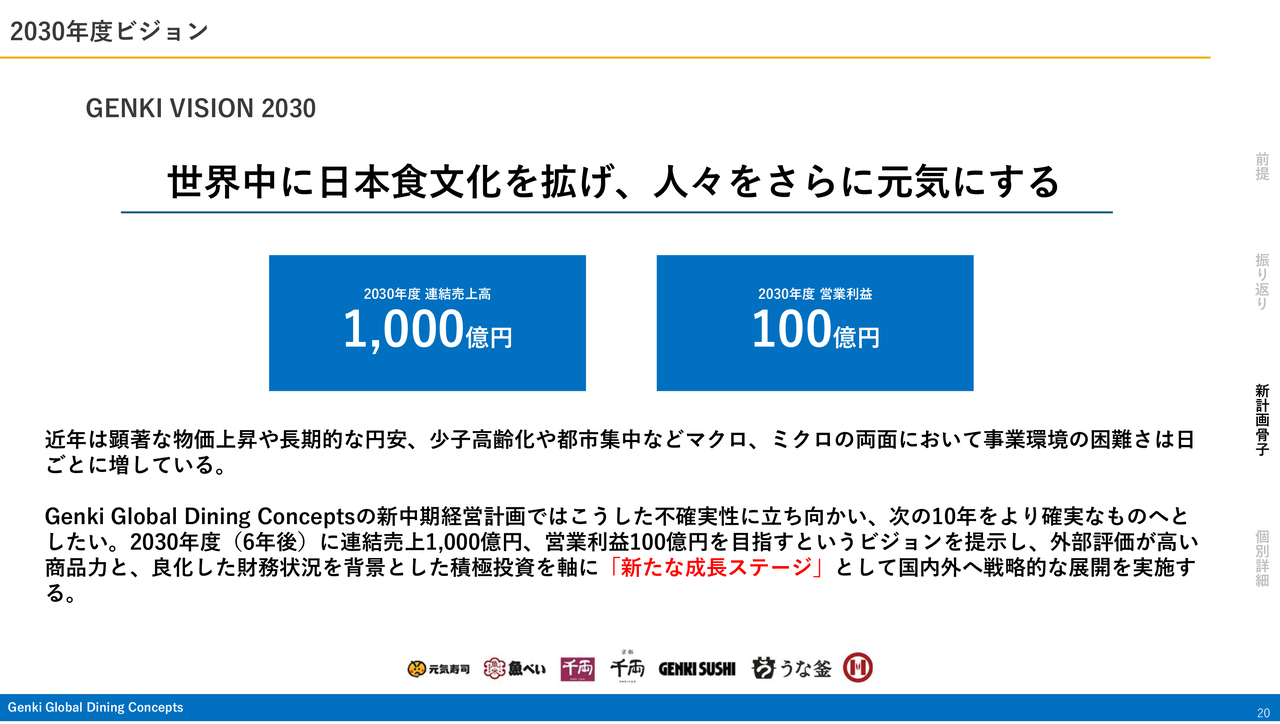

2030年度ビジョン

2030年度に向け、連結売上高1,000億円、営業利益100億円を到達したいという思いから、スローガンとして「GENKI VISION 2030」を掲げました。「新たな成長ステージ」に向け、国内外へ戦略的に事業を拡大していこうという狙いです。

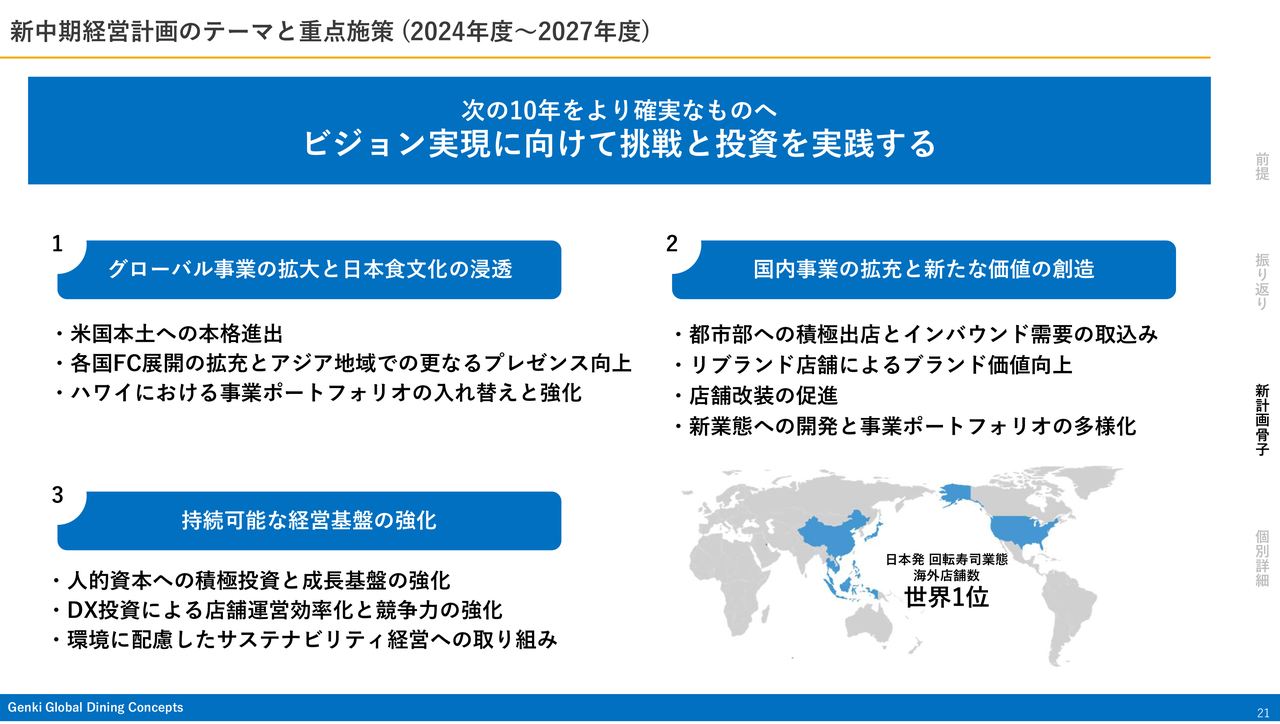

新中期経営計画のテーマと重点施策(2024年度~2027年度)

主な重点の方向性は3つあります。

1つ目は、グローバル事業として米国本土に直営で進出することです。アジアでは、まだ進出していない国やエリアにおいて、フランチャイジーと協力しながら進出を図っていきます。ハワイでは、お寿司業態が踊り場にきているため、新たにラーメン事業にトライします。

国内についても、都市部への出店はまだ少ない状況です。そのため、2つ目は、都市部への積極出店および新業態を行うために「魚べい」ブランドをさらに磨き上げ、都市部に攻めていきたいと考えています。

3つ目は、その成長を支える人的資本への積極投資やDX投資、サステナビリティを意識して成長を実現したいと思います。

骨子となる価値観 企業理念および新しい社名、ロゴ

昨年度は、企業理念を「私たちは、まごころ込めた一皿で、豊かで楽しい時間(ひととき)を提供し、世界中を“元気”にします」に変更しました。企業理念、行動指針、社名・ロゴをすべて変更し、新たな「Genki Global Dining Concepts」として出発しています。

特に、ブランド名には「Genki’s」のように「’(アポストロフィ)」をつけています。こちらは、これから我々が、「Genkiがやるうなぎ」「Genkiがやる寿司」「Genkiがやるラーメン」というように、多様な業態に対応していけるイメージの新社名・ロゴとなっています。

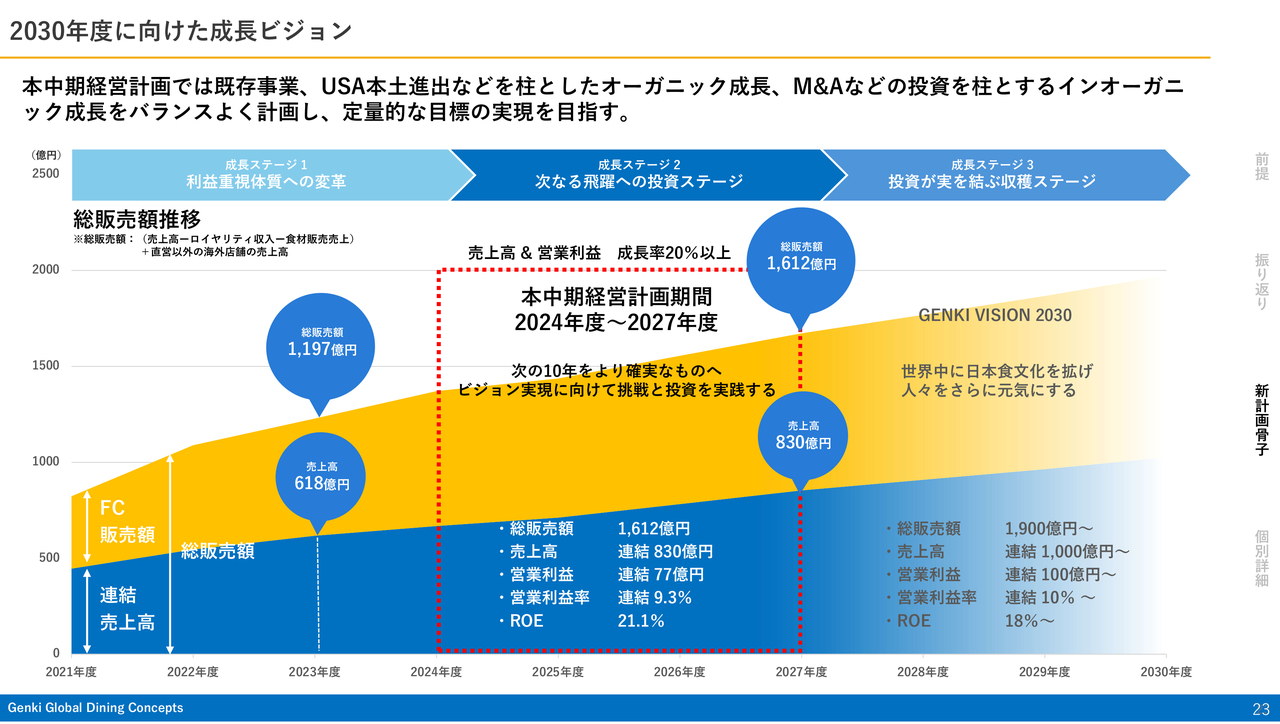

2030年度に向けた成長ビジョン

2021年度から2030年度までの10年間を、3つのステージに分類しました。コロナ禍明けの2021年からの3ヶ年は、利益重視の体質と安定した財務基盤を作るステージだったかと思います。2027年までの本中期経営計画は、新たな飛躍への投資ステージであると考えています。

2030年はそれらの投資が利益を生む収穫ステージとして、2030年度にはグループ連結売上高1,000億円、営業利益100億円に向かい、スライドに記載したステージを組んでいます。

グラフの青色が連結売上高、オレンジ色が各国のFCの売上を合計した総販売額です。本中期経営計画の最終年度となる2027年度は、総販売額1,612億円、連結売上高830億円、営業利益77億円、営業利益率9.3パーセント、ROE21.1パーセントを目標数値としています。

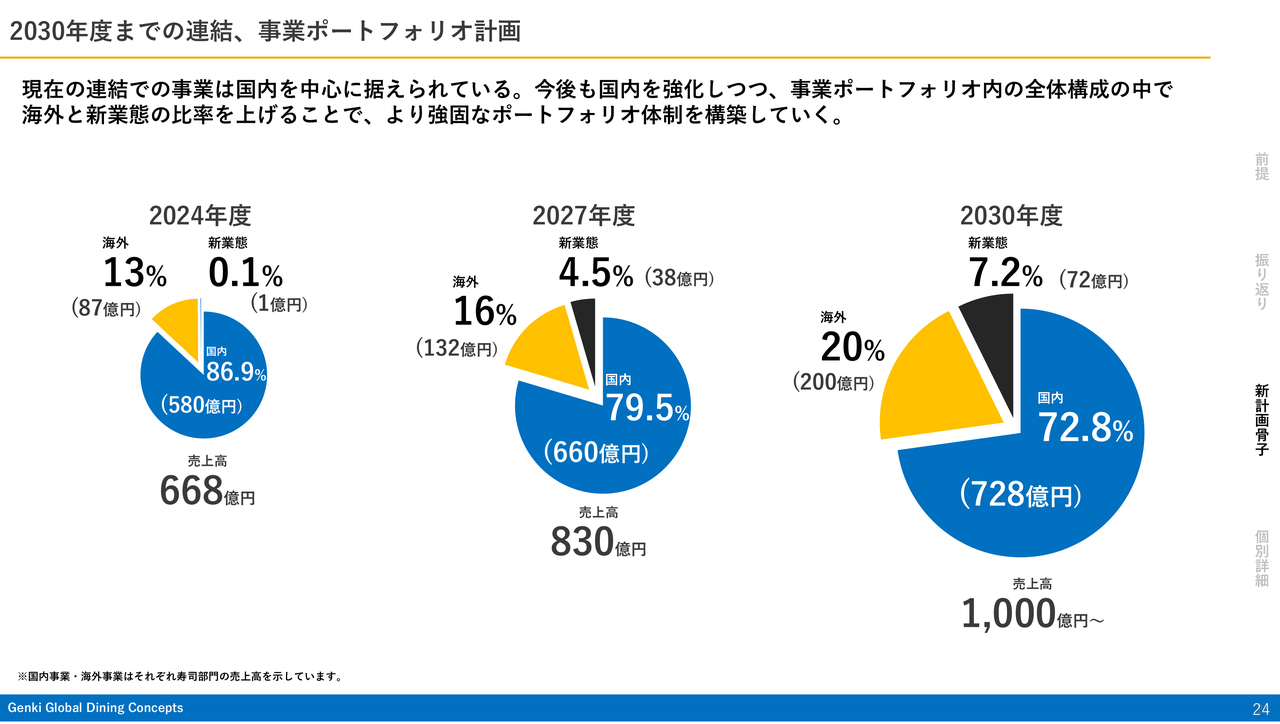

2030年度までの連結、事業ポートフォリオ計画

こちらのスライドには、事業の売上構成比をお示ししています。国内事業は売上高580億円から728億円と、もちろん成長しますが、海外事業も新業態も積極的に伸ばしていきます。

そのため、2030年度には国内事業の構成比が薄まり、事業リスクとしては、国内事業頼りの利益構造が少し軽減されるポートフォリオをお示ししています。

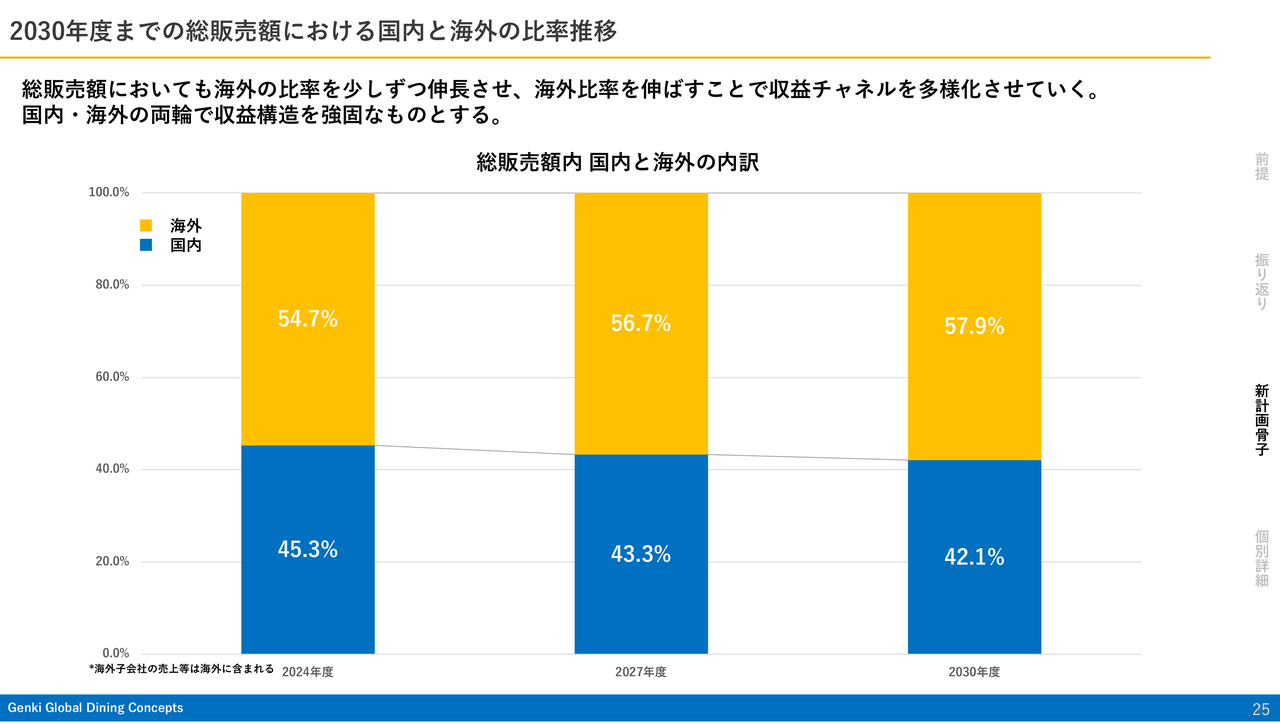

2030年度までの総販売額における国内と海外の比率推移

主な総販売額です。海外事業、国内事業の総販売額については、現状でも海外事業が54.7パーセントとなっていますが、2030年度には57.9パーセントまで海外比率を高めていきたいと思っています。

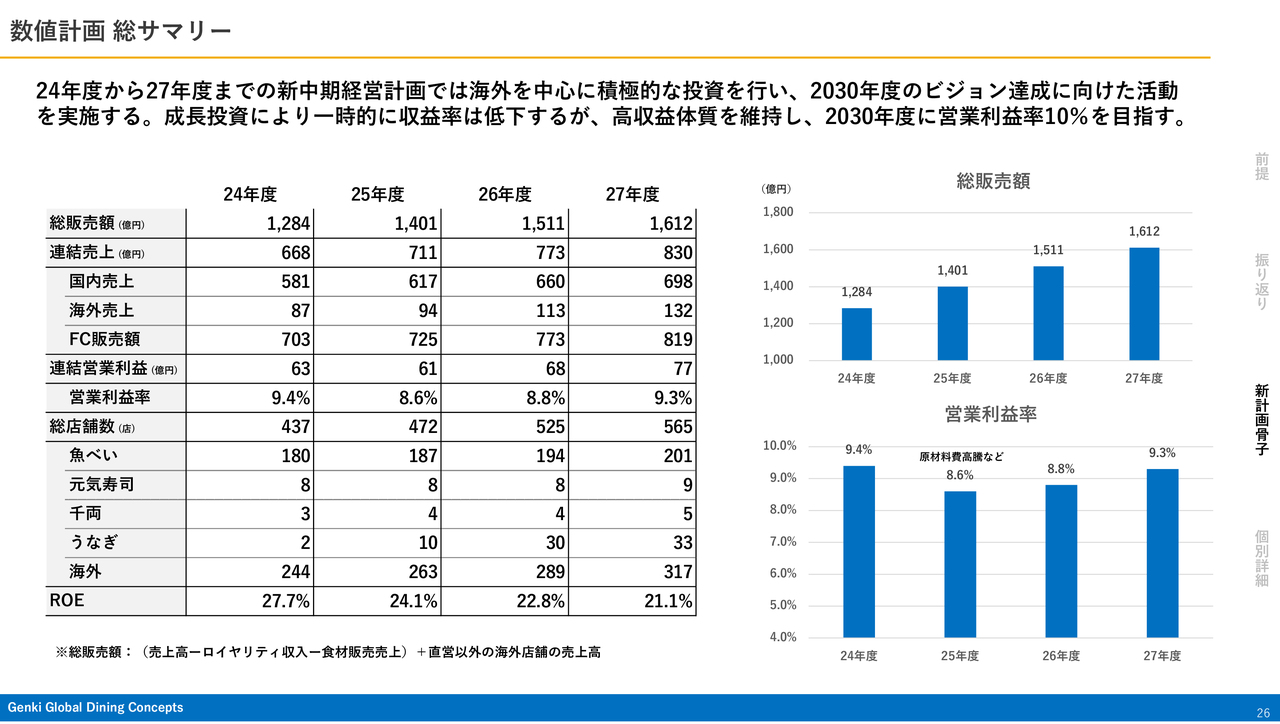

数値計画 総サマリー

新中期経営計画の総販売額、売上、営業利益の推移です。2025年度のみ、営業利益が2億円ほど減少しますが、こちらは成長に向けた投資や原材料の高騰などの一部影響によるものです。その後は利益も確実に伸びていく目標となっています。

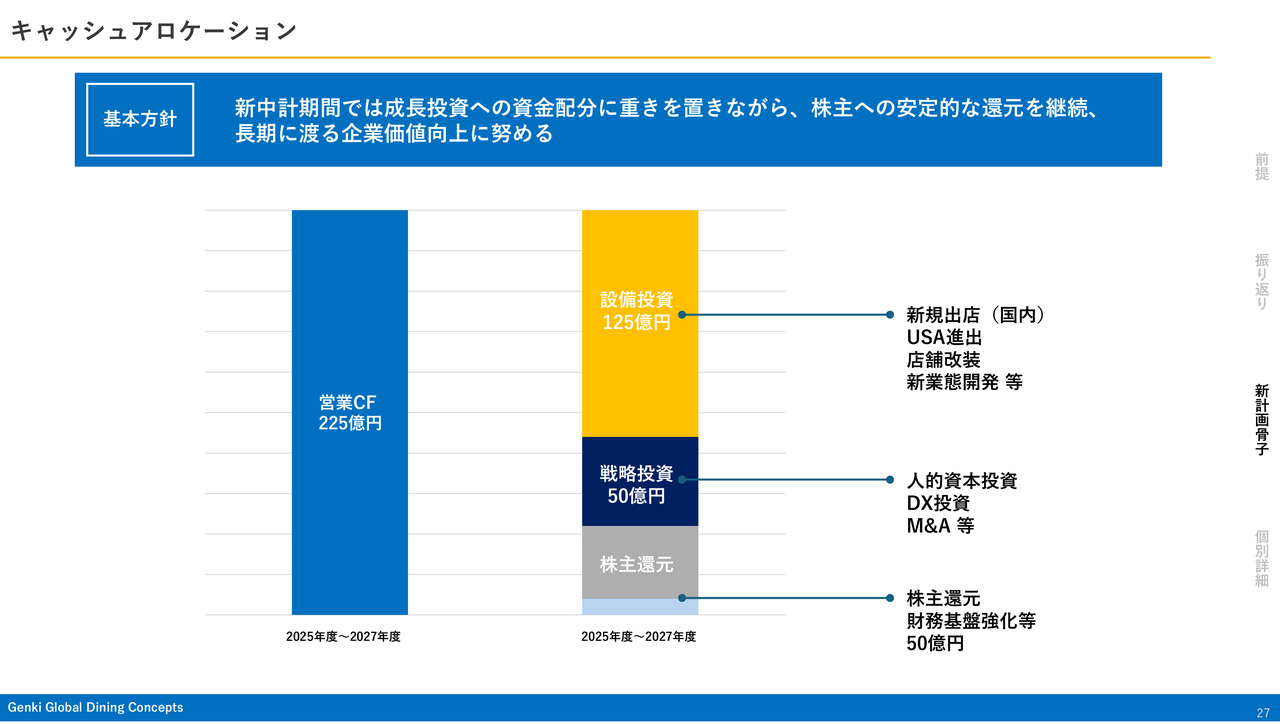

キャッシュアロケーション

キャッシュアロケーションです。2025年度から2027年度までの3年間の営業キャッシュフローは、合計225億円です。出店などの設備投資に125億円と、半分以上の積極投資を行います。また、人的資本経営などの戦略的な投資が50億円あり、株主還元も従来の基準以上を実現したいと思っています。

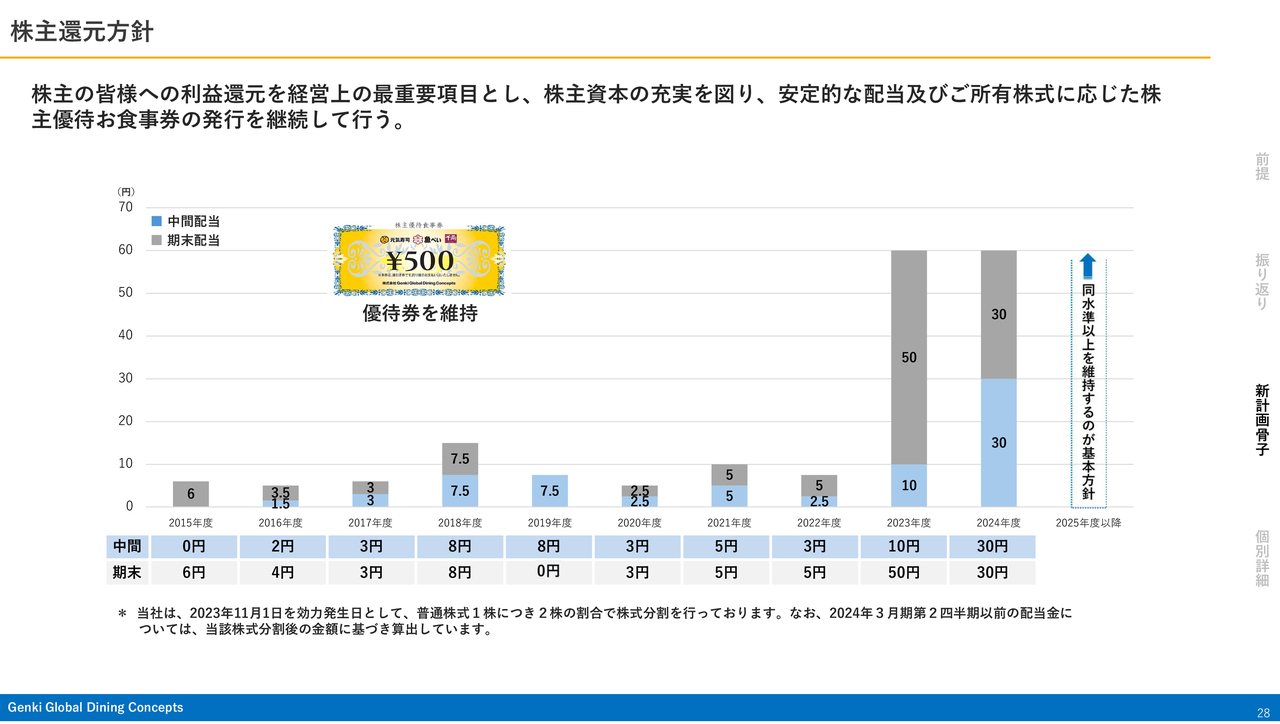

株主還元方針

株主還元方針です。昨年度から株主への配当水準は上がったと思いますが、今後も同水準以上を維持していくことが基本方針です。株主優待券なども株主となる1つの要因かと思われることから、このあたりの基準についても今後も前向きに検討していきたいと思っています。

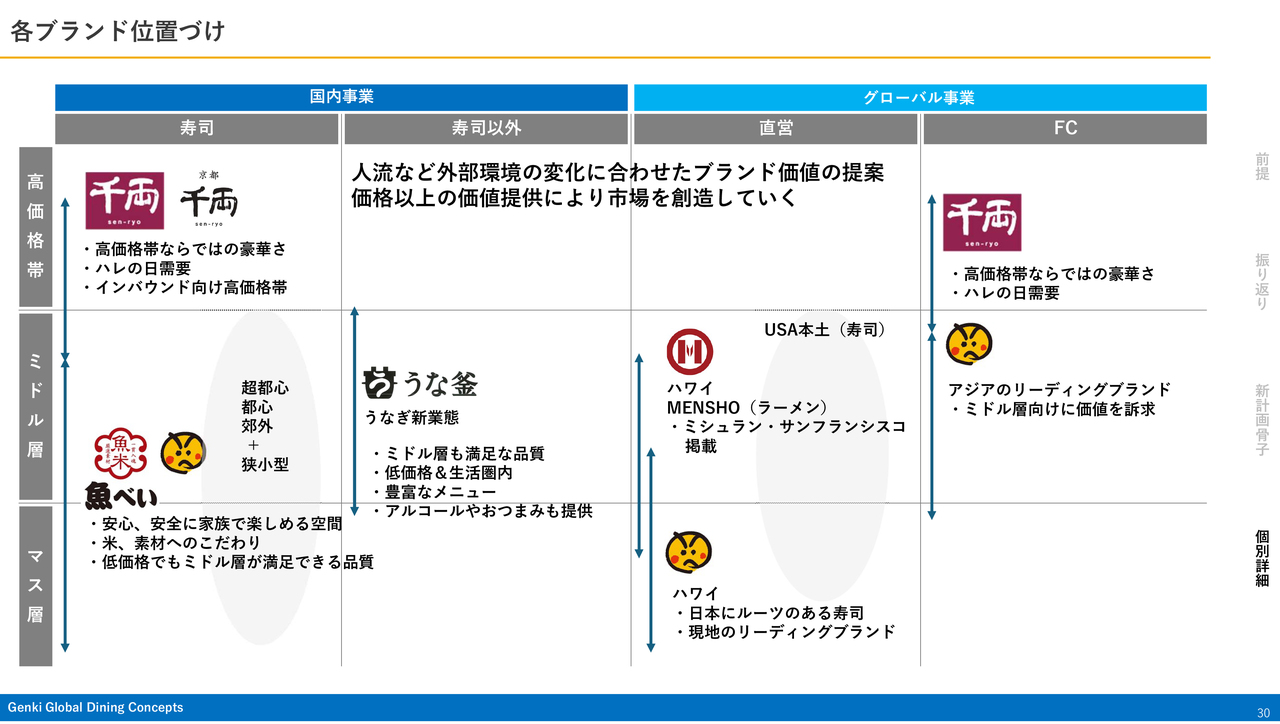

各ブランド位置づけ

国内事業と海外事業における、現在のブランドの位置づけです。

「千両」はハイブランドであり、「魚べい」の価格帯は非常に広い状況です。ミドル層としては、新たに「うな釜」という屋号でうなぎの新業態を行いたいと思っています。

また、ハワイでは「MENSHO」という屋号でラーメンに挑戦したいと考えています。外部環境に合わせたブランド価値を提案し、価格以上の価値を忘れず、市場を創造していきたいと思います。

「MENSHO」については、客単価は約35ドルと、約5,000円の客単価を予定しています。主な営業は夜のみ、土日のみ昼も営業するといった、ディナーがメインの業態になるだろうと考えています。

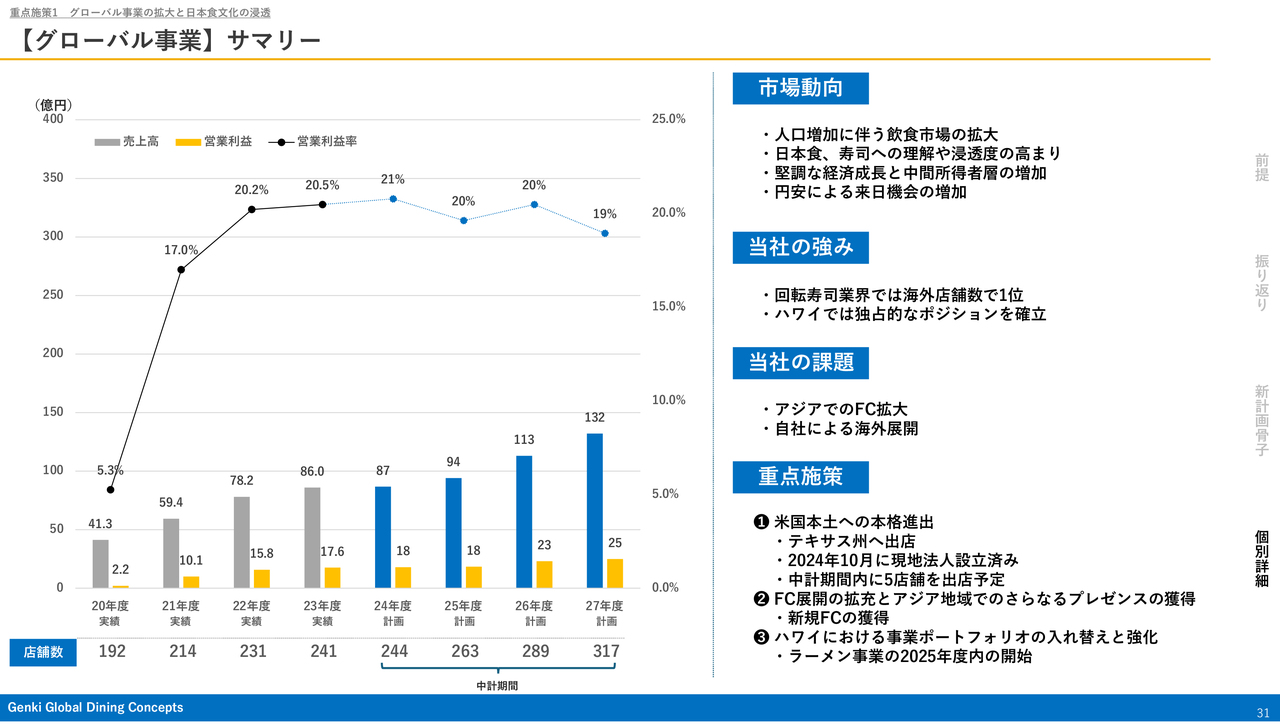

【グローバル事業】サマリー

グローバル事業のサマリーです。今回の重点施策として、米国のテキサス州へ直営店の出店を予定しており、現地法人の設立は完了しました。

約1年半後の具体的な出店に向け、出店候補地への申し込みや、どのようなブランドで出るのか、現在、取締役会で議論しています。最終的には、現地のお客さまに合った業態として、現地化した店舗をしっかりと出していきたいと思っています。

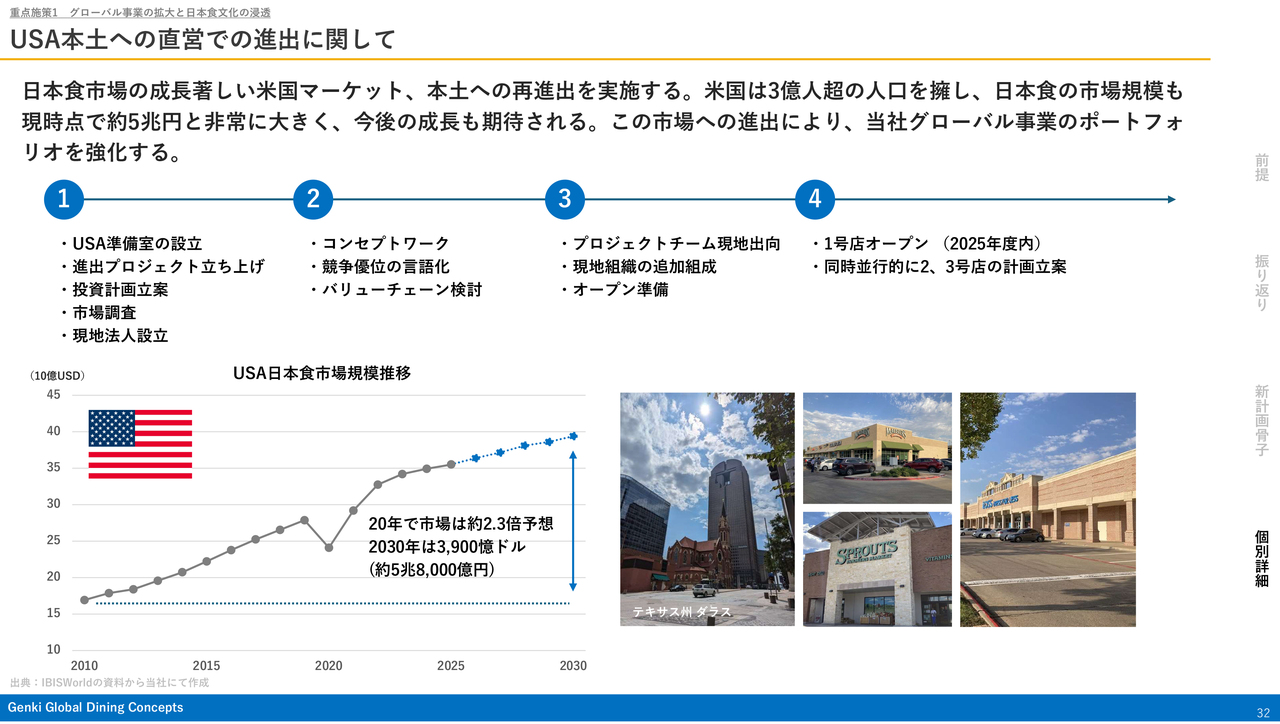

USA本土への直営での進出に関して

テキサス州の市場についてです。ご存知のとおり、テキサス州は現在、多くの人口が移り住んでいる州です。米国で2番目に大きな州であり、人口は3,000万人以上となっています。

日本食レストランも非常に伸びてきており、米国にある約5兆8,000億円の日本食レストラン市場の中でも、テキサスは非常に伸びが大きな状況です。もちろん、北米にはトヨタ本社やセブン-イレブン本社もあり、現在はヘッドクォーターがカリフォルニアからテキサスに移っていることから、我々がオープンするにあたっては絶好の機会ではないかと思います。

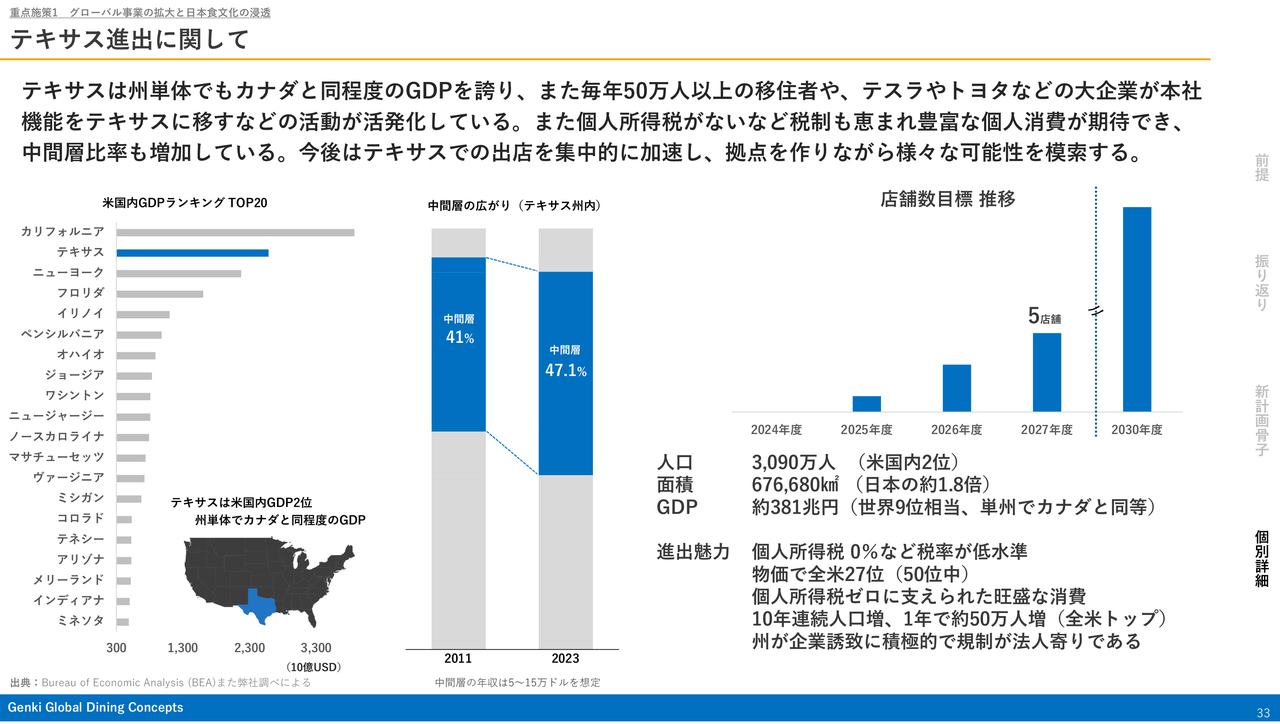

テキサス進出に関して

現在、テキサス州は、米国内のGDPランキングにおいてカリフォルニア州に次ぐ2番目の州です。特に、外食消費が多いとされる年収平均5万ドルから15万ドルほどの中間層が47.1パーセントまで拡大しています。

人口は3,090万人、面積は日本の約1.8倍で個人所得税は0パーセント、税率は低水準で、物価はまだあまり高くなく、全米でも50位中27位です。リビングコストも非常に安いことから、テキサスへの移動が増えています。

メキシコ国境も近いためメキシカンの方も多いですが、アジア、特に日本食はテキサス州では非常に歓迎されるのではないかと思います。店舗数はスライドに記載したとおりの計画で、2027年度には5店舗を実現したいと考えています。

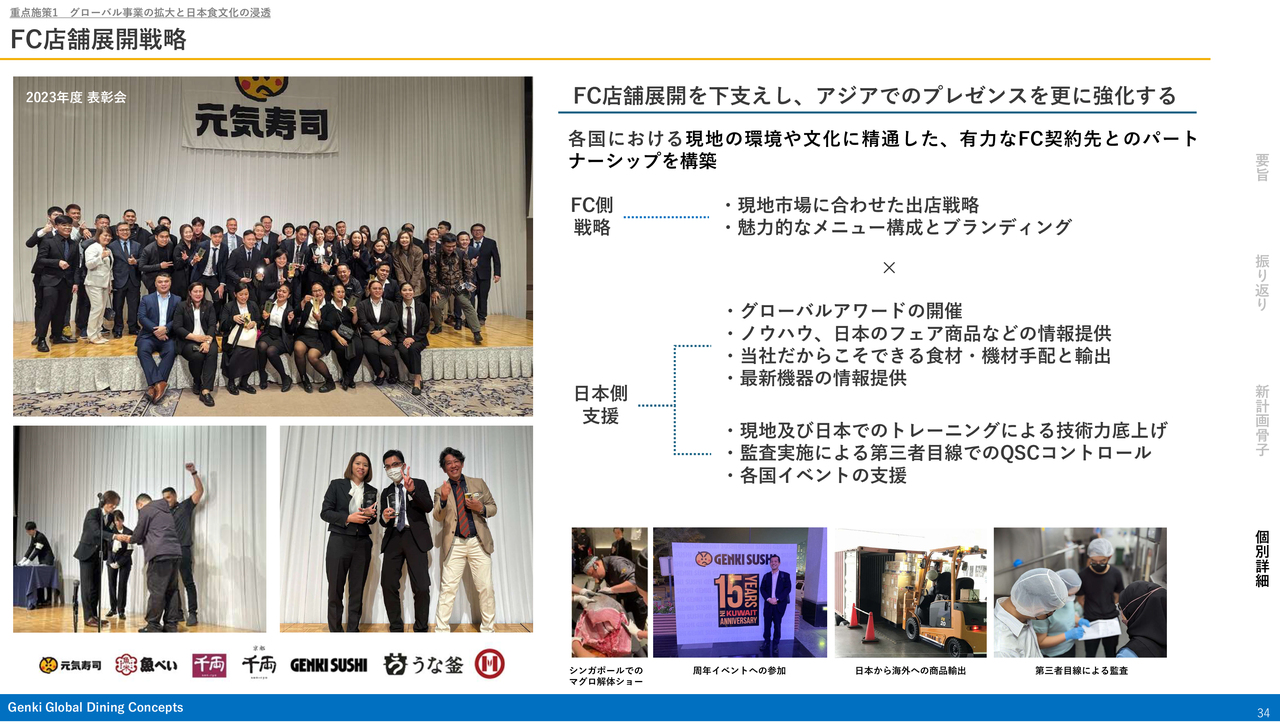

FC店舗展開戦略

FC展開についてです。2024年3月にグローバルアワードを開催し、全世界の店舗を表彰しました。現在、我々のノウハウや日本のフェア商品などを積極的に取り入れていただいており、現地でも競争力がついています。

我々は、競合よりも早く東南アジアに進出しました。現在は、各社がしきりに我々の地域に進出したことで競争が激化しています。我々は現在日本で持っているノウハウをさらにフランチャイズの加盟店と共有することで、海外での競争力も高めていきたいと思っています。

FCによるタイでの営業開始

2024年10月には、タイのバンコクに1号店をオープンしました。タイは、過去に何度か加盟店とともに出店した国ですが、2回撤退し、今回は3回目です。私もテープカットに行きました。

タイでは、今後は早期に2号店や3号店の展開も視野に入れており、出店を加速したいと考えています。

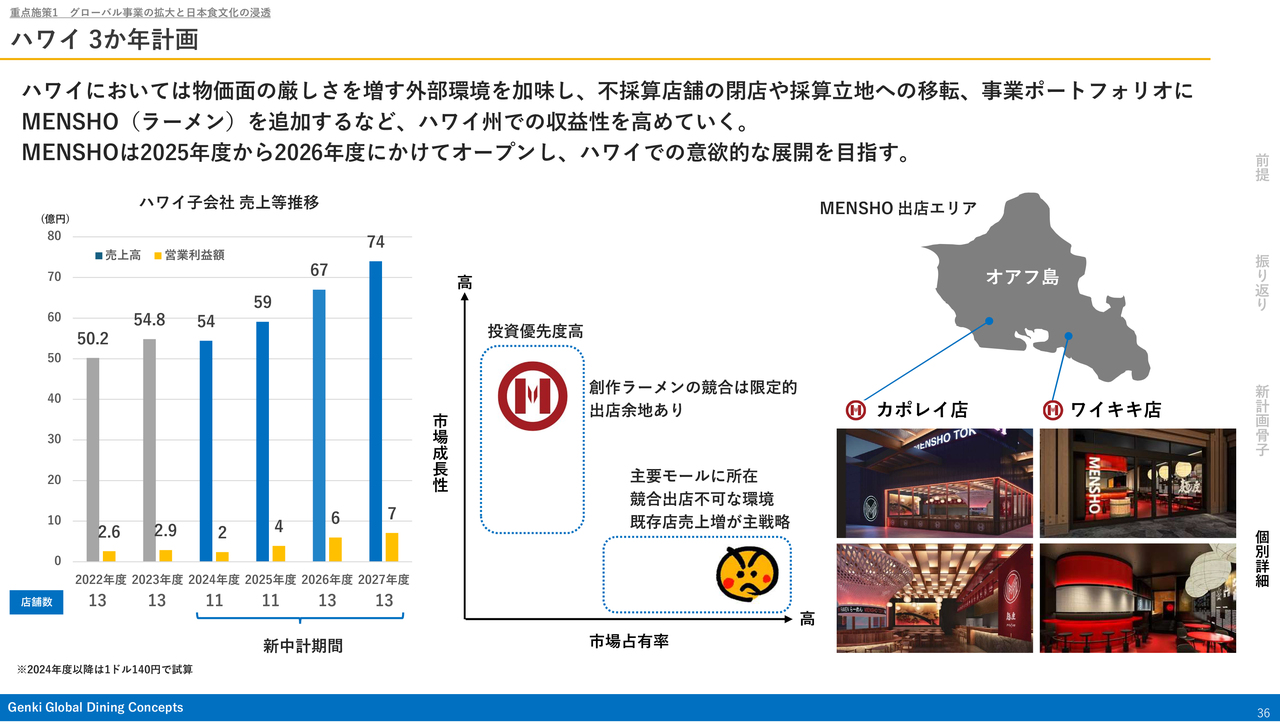

ハワイ 3か年計画

ハワイの「MENSHO」についてです。本来は今年度末となる2025年3月頃にカポレイ店とワイキキ店をオープン予定でしたが、建築の申請が少し遅れています。オープン時期は延びるかと思いますが、カポレイ店のほうが先にオープンする予定です。

ラーメン店では、我々の強みであるお寿司ももちろん販売し、相乗効果を生みたいと思っています。

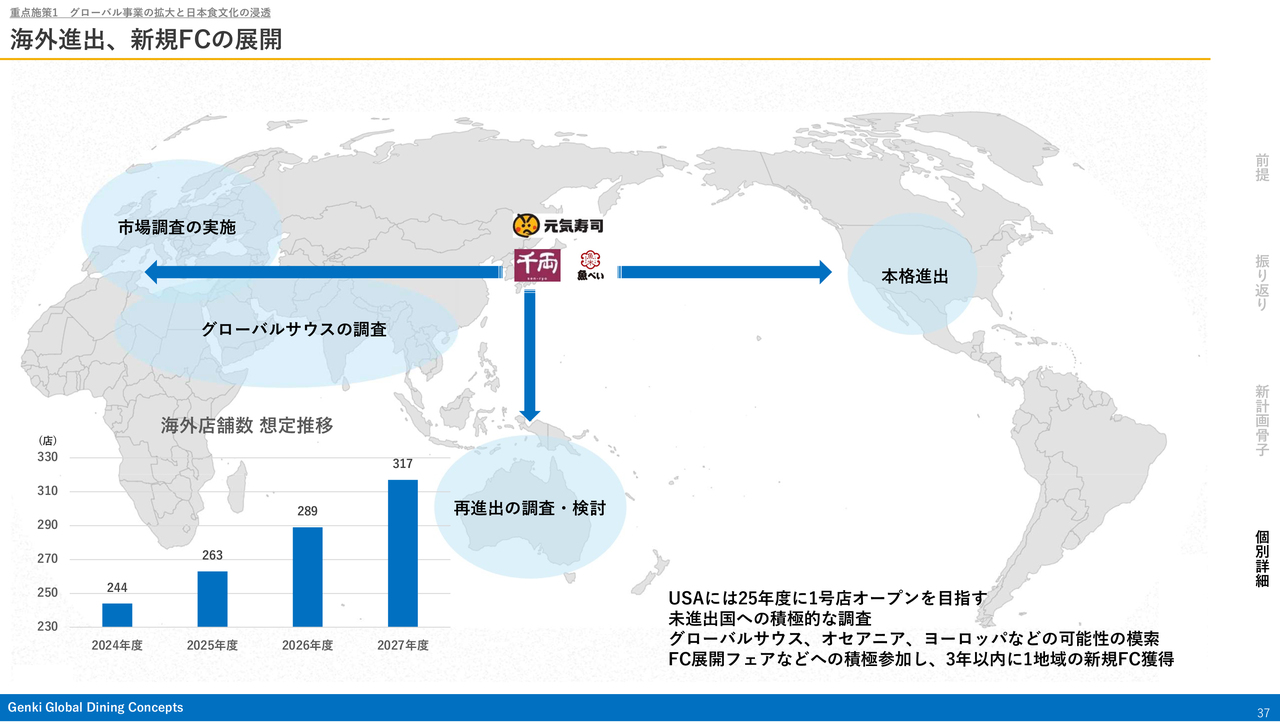

海外進出、新規FCの展開

グローバル事業については、まだ進出していない地域もあるため、我々のパートナー候補を探し、日々コンタクトをとっています。この3年間で、新たにもう1地域で店舗出店にこぎつけたい考えです。

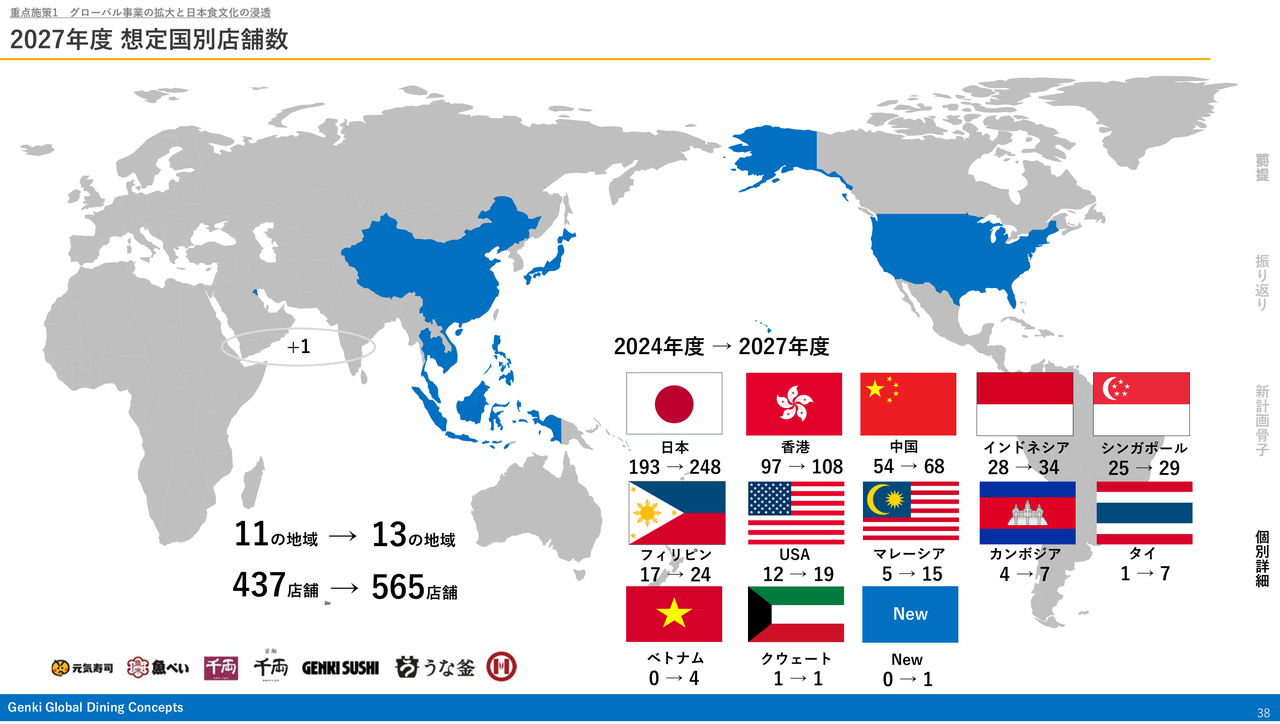

2027年度 想定国別店舗数

2027年度の想定国別店舗数です。2027年度までには、現在進出している11地域から13地域に増やし、店舗数も437店舗から565店舗まで伸ばしたいと思っています。

特に、日本では55店舗の増加を目指しています。これは「魚べい」だけでなく、新業態であるうなぎの店舗も含めた店舗数です。日本を成長の礎として増やしていきたいと思っています。

まだ進出していないベトナムでも、3ヶ年で最低4店舗は出店すべく、すでに準備に入っています。来年度あたりには、1店舗目のオープンにこぎつけたいと思っています。

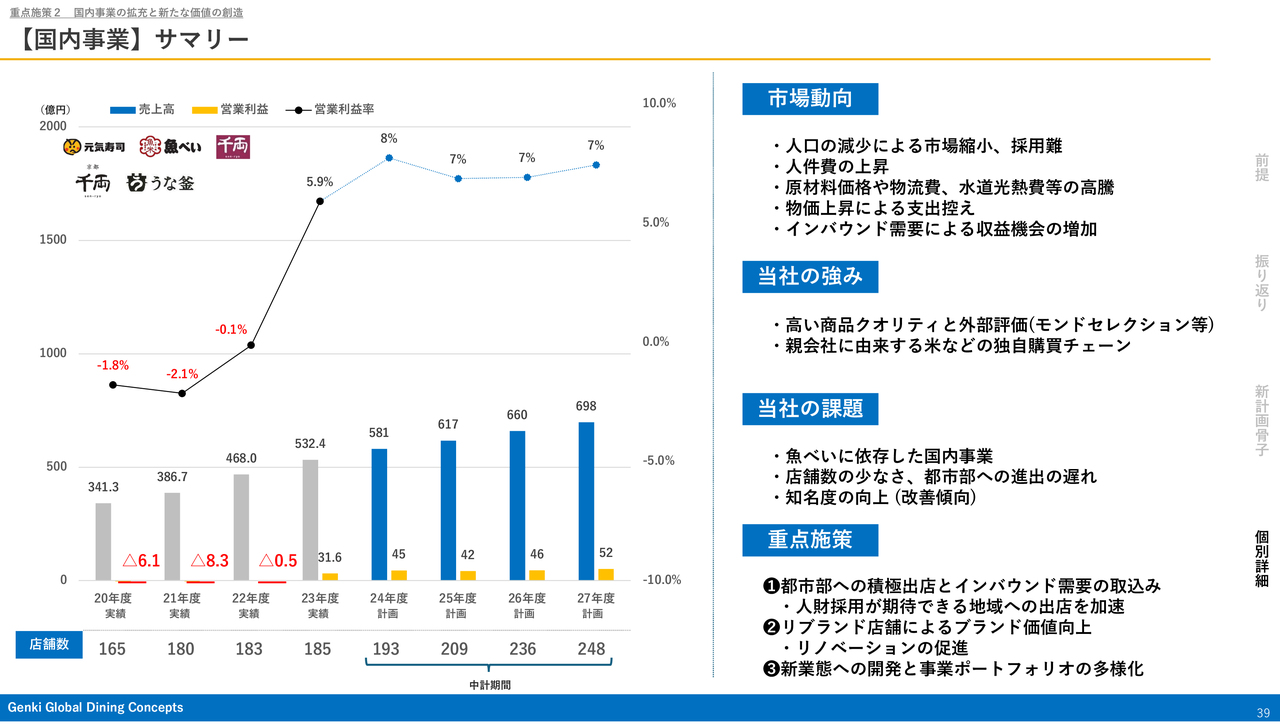

【国内事業】サマリー

国内事業についてです。国内事業は2022年度までは赤字でしたが、現在は黒字化できており、非常に好調です。「モンドセレクション2024」を受賞したり、新たな出店戦略を組んだりといった施策により、引き続き拡大しています。

変わらぬ品質へのこだわり 01

当社のバリューチェーンは、安定した調達、流通、加工、提供のバランスが非常にとれているため、良い商品をお客さまに提供できています。従来の供給先との関係をさらに深め、流通、加工、米や魚の調達を強化していきます。

変わらぬ品質へのこだわり 02

2024年には、「モンドセレクション2024」で金賞を受賞しました。受賞した「天然南まぐろ食べくらべセット」は、店舗にて5貫950円で販売し、数日間で売り切れるなど、非常に好評な商品となりました。今年度もエントリーし、賞をいただけるよう鋭意努力している最中です。

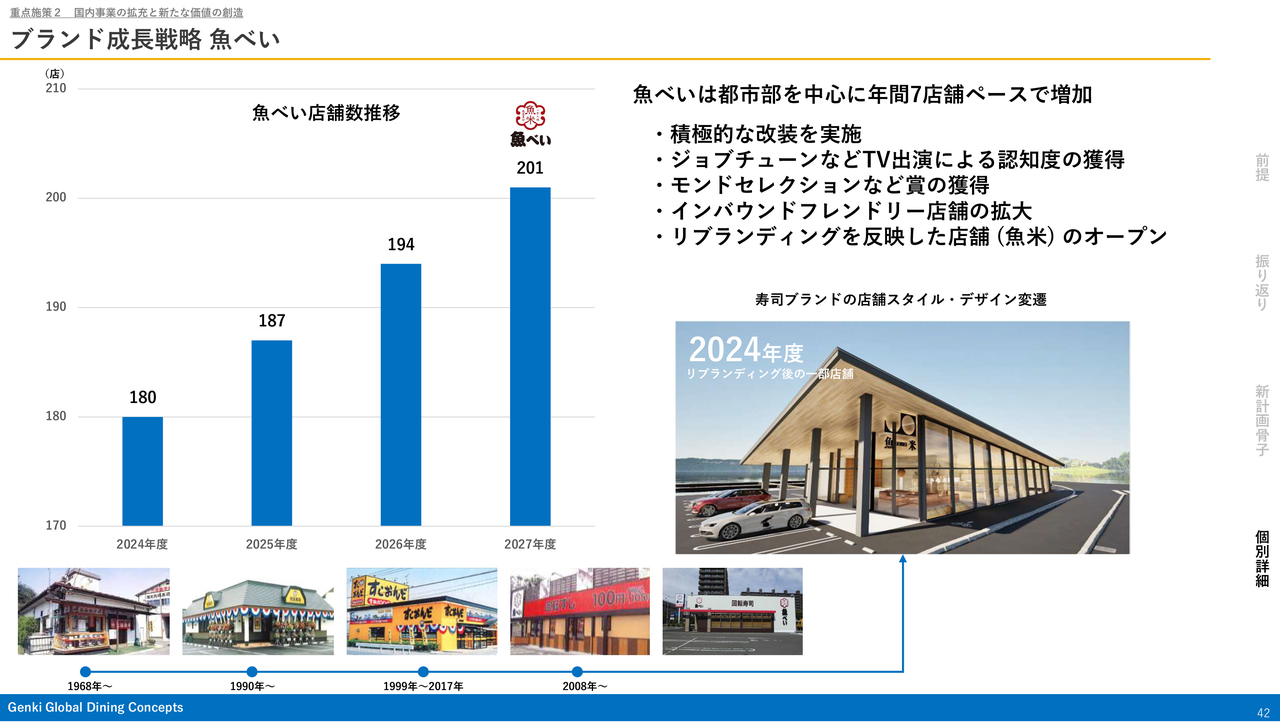

ブランド成長戦略 魚べい

ブランド成長戦略として、「魚べい」についてご説明します。これまで、「元気寿司」「すしおんど」「魚べい」と店舗名が変遷しています。

「魚べい」の旗艦店を作るべく、社内に「魚べい旗艦店プロジェクト」を立ち上げました。スライドに掲載しているようなガラス張りの店舗を旗艦店第1号店とし、我々が生まれ育った栃木県宇都宮市に出店予定です。

このような店舗スタイルとデザインにすることで、女性や若い学生のお客さまも非常に入りやすくなっており、幅広い層に来ていただけるのではないかと期待しています。

また、従来よりも少し大型店舗となっており、テイクアウトで買えるなど、新たな顧客体験ができる旗艦店となっています。「魚べい」のこだわりを体験いただけるよう、このような旗艦店を全国に数店舗出し、「魚べい」の品質をさらに上げていきたいと思っています。

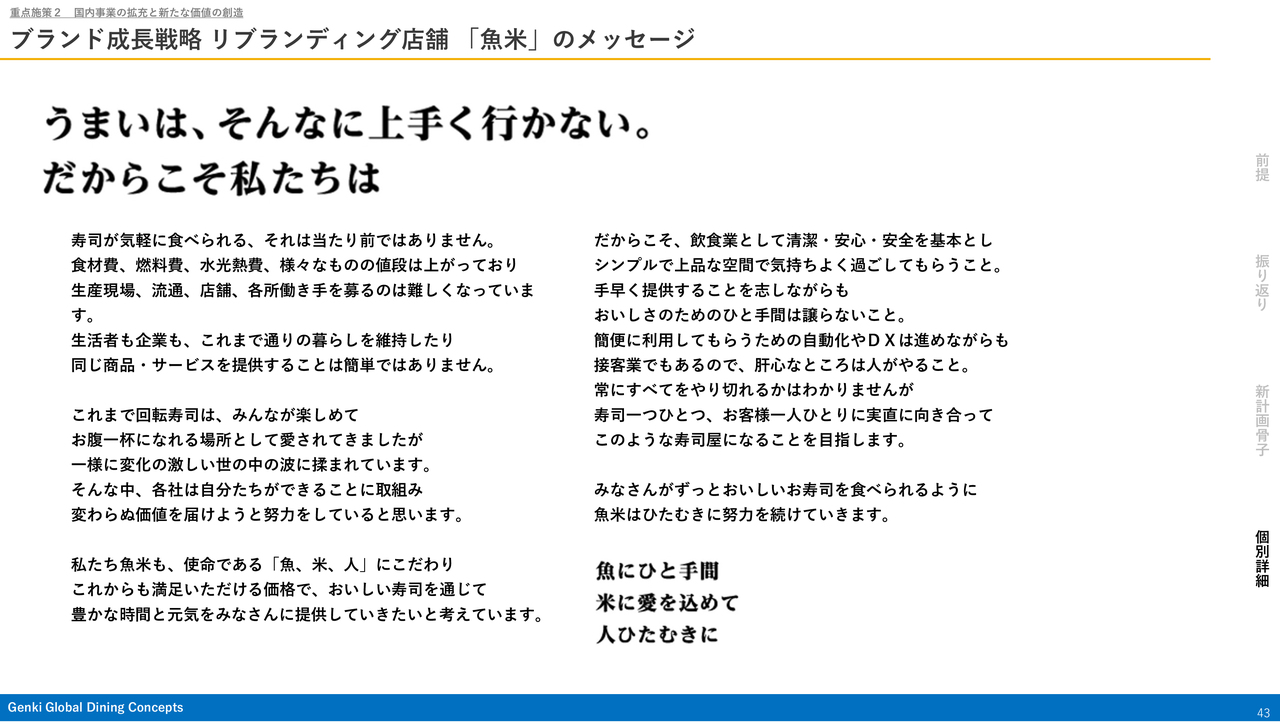

ブランド成長戦略 リブランディング店舗「魚米」のメッセージ

こちらのスライドは、リブランディング店舗「魚米」のプロジェクトメンバーが考えてくれたメッセージです。「うまいは、そんなに上手く行かない。だからこそ私たちは」という書き出しから始まります。

「寿司が気軽に食べられる、それは当たり前ではありません。

食材費、燃料費、水光熱費、様々なものの値段は上がっており生産現場、流通、店舗、各所働き手を募るのは難しくなっています。

生活者も企業も、これまで通りの暮らしを維持したり同じ商品・サービスを提供することは簡単ではありません。

これまで回転寿司は、みんなが楽しめてお腹一杯になれる場所として愛されてきましたが一様に変化の激しい世の中の波に揉まれています。

そんな中、各社は自分たちができることに取組み変わらぬ価値を届けようと努力をしていると思います。

私たち魚米も、使命である『魚、米、人』にこだわりこれからも満足いただける価格で、おいしい寿司を通じて豊かな時間と元気をみなさんに提供していきたいと考えています。

だからこそ、飲食業として清潔・安心・安全を基本としシンプルで上品な空間で気持ちよく過ごしてもらうこと。

手早く提供することを志しながらもおいしさのためのひと手間は譲らないこと。

簡便に利用してもらうための自動化やDXは進めながらも接客業でもあるので、肝心なところは人がやること。

常にすべてをやり切れるかはわかりませんが寿司一つひとつ、お客様一人ひとりに実直に向き合って、このような寿司屋になることを目指します。

みなさんがずっとおいしいお寿司を食べられるように魚米はひたむきに努力を続けていきます。

魚にひと手間 米に愛を込めて 人ひたむきに」

魚米はこのようなメッセージを、コアコンピタンスとして守り続けたいと思っています。

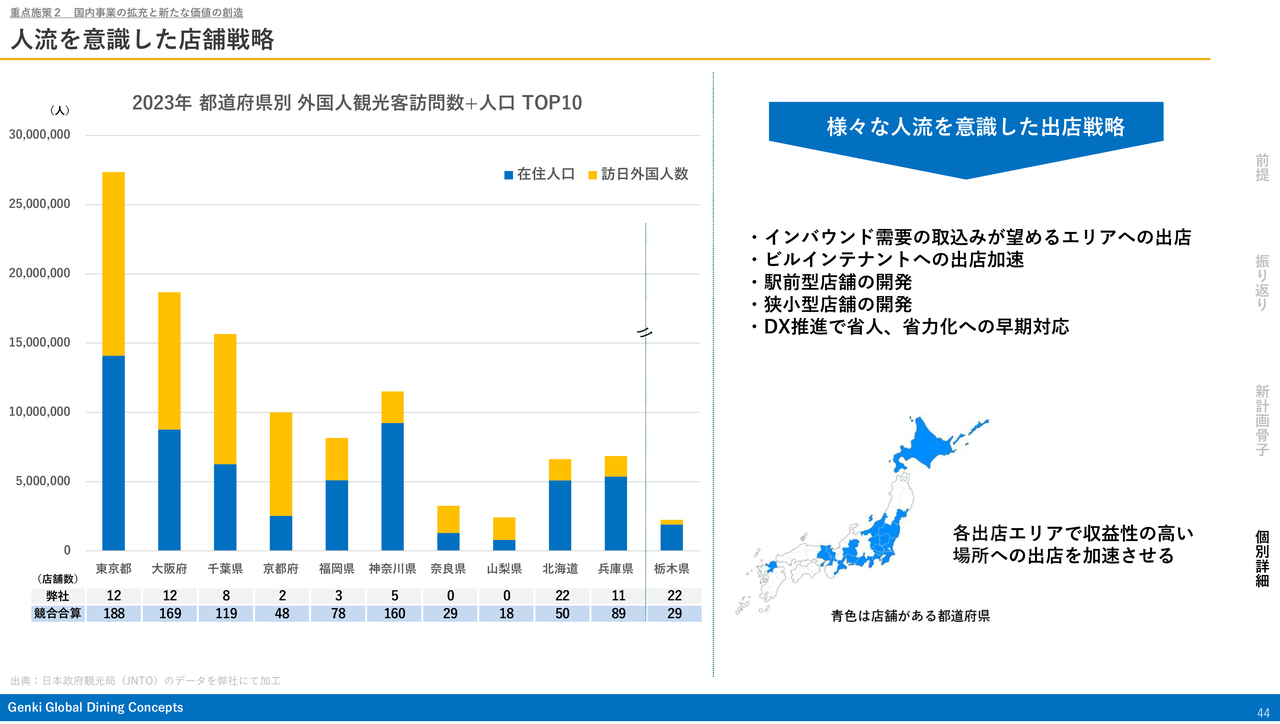

人流を意識した店舗戦略

店舗開発の出店エリアについてです。スライドのグラフは、都道府県の人口と訪日外国人数を示しています。ご存知のとおり、東京都や大阪府、神奈川県、京都府などが上位となっています。

グラフの下には当社の店舗数と競合店舗の合算を記載しています。記載のとおり、当社はインバウンドも含めた人口集積地への出店がまだ少ない状況です。

我々は北関東からスタートし、北海道など、どちらかといえばニッチな戦略で伸びてきましたが、我々のブランドならば都心に出ても勝ち抜けるという自信ができてきました。今後は、人口集積地への出店を進めていきます。

ブランド成長戦略 千両

人口集積地への出店の先駆けとして、京都駅八条口に「京都千両」をオープンしました。「千両」から想起する高級なイメージ、また、京都という街を体感できるお店となっています。

現在はインバウンドのお客さま比率が75パーセントとなり、1位は米国、2位は中国、3位は韓国、4位はスペイン、5位はイタリアです。世界各地から我々の店に足を運んでいただいており、「Google」では5点満点中4.9点と、かなりの高評価です。

「京都千両」のような形態の店舗を今後も出店するかは別として、インバウンドのお客さまが日本の文化や食を体験できるような店を、東京都や大阪府など、数は多くありませんが作っていきたいと思っています。

「京都千両」は収益化まではあと一歩というところですが、毎月売上が伸びていることから、非常に楽しみにしています。

ブランド成長戦略 うなぎ業態

2026年度には、うなぎ専門店「うな釜」を大きく成長させたいと思っています。

もちろん、うなぎにはこだわっていますが、ご飯にもこだわり、羽釜で炊いたご飯でうな丼やうな重を提供しようと考えているところです。なかなか出店店舗の立地が決まらなかったのですが、2025年3月に大阪のなんばCITYに1号店での出店が決まりました。

こちらを皮切りに、複数の出店地がほぼ決まってきています。おいしいうなぎを釜で炊いた甘みのあるご飯にのせたうな重が1,200円前後、うな丼は一番安いものは1,000円を切るような価格帯で打ち出します。出店を加速し、ビジネスパーソンにも愛されるブランドに育てたいと思っています。

サステナビリティ活動

ここからは、経営基盤強化についてお話しします。まずは、サステナビリティ活動についてです。

サステナビリティ推進会を設立し、会議を継続して開催します。今後はフードロス問題、GHG削減目標などを段階的に設定し、CDPを通じた環境に関する情報開示を使命とし、進めたいと思っています。

地元貢献活動 宇都宮ブレックスとオフィシャルスポンサー契約

当社は、宇都宮への地域貢献や「栃木を元気にする」という意味を込め、プロバスケットボールBリーグの宇都宮ブレックスとオフィシャルスポンサー契約を締結しました。

さっそくコラボドリンクや店頭での応援のぼり旗、ゴール横のサイネージに「魚べい」と表示されるなど、栃木のお客さまから大変喜んでいただいています。

今後は小学校や中学校など学生イベントなども企画し、宇都宮ブレックスと我々がWIN-WINとなる多彩なイベントを企画していきたいと思っています。

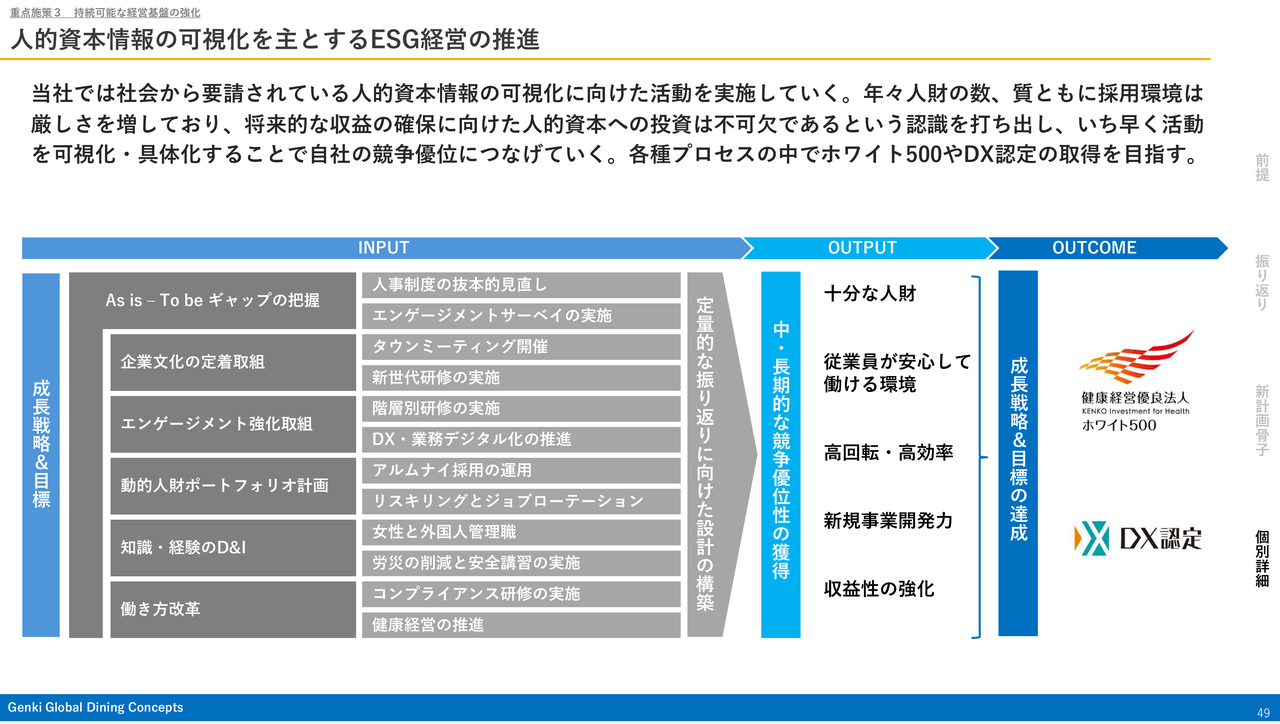

人的資本情報の可視化を主とするESG経営の推進

人的資本情報の可視化に向けた、ESG経営の推進を実施します。将来的な収益の確保に向け、人的投資への投資は不可欠です。当社は、健康経営における「ホワイト500」認定やDX認定の取得を目標に掲げています。

スライドには、企業文化の定着取組やさまざまな研修、タウンミーティングなど、エンゲージメントを高めるための施策を記載しました。このような取り組みを、多様な人材が活躍できるESG経営につなげていきたいと思っています。

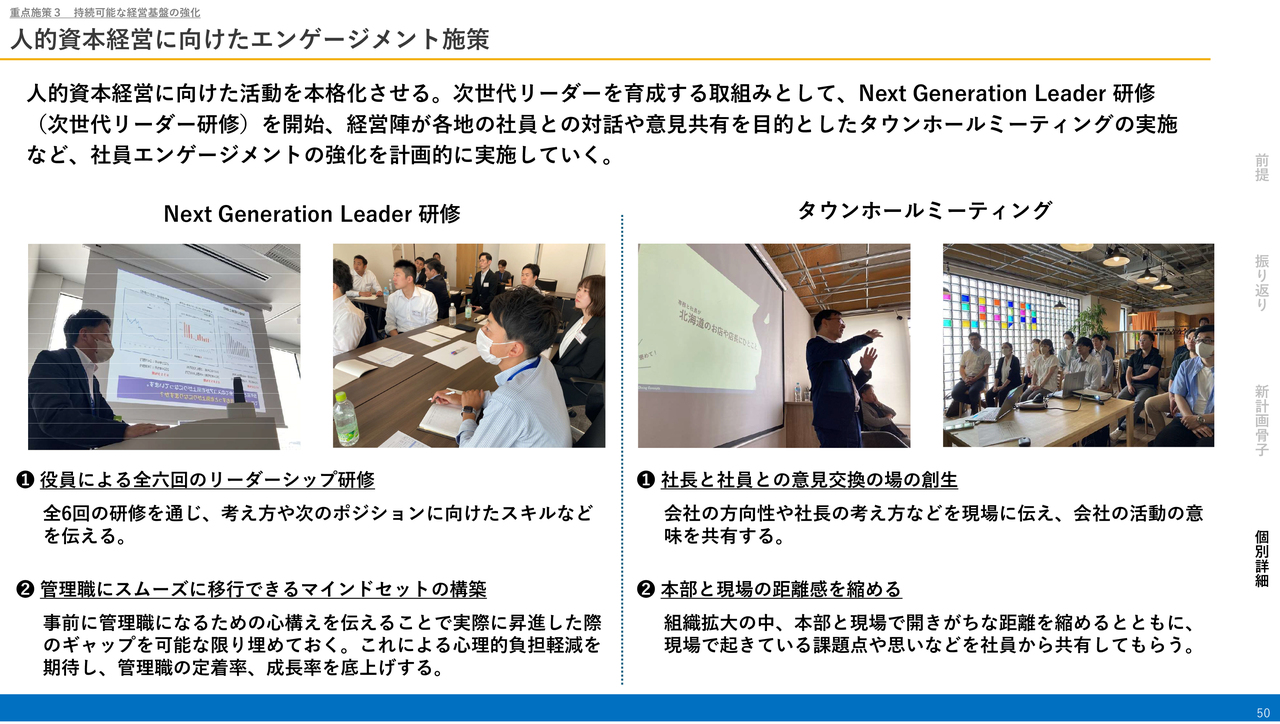

人的資本経営に向けたエンゲージメント施策

エンゲージメント施策の一例です。Next Generation Leader 研修(次世代リーダー研修)は、店長クラスを対象にした、キャリアビジョンをつかむための全6回・6ヶ月のリーダーシップ研修です。高収益で監査や衛生の評点が高い店長がこの研修を受け、管轄エリアに戻って浸透させていくことを狙いとしています。

また、タウンホールミーティングは、私も含めた役員が全国を回り、現場の店長の意見を聞くという活動です。本社と現場との距離を近くする、縮めることを狙いとしています。

このようなエンゲージメント施策の中から新たな意見が生まれ、参考にしながらエンゲージメントの向上につなげています。

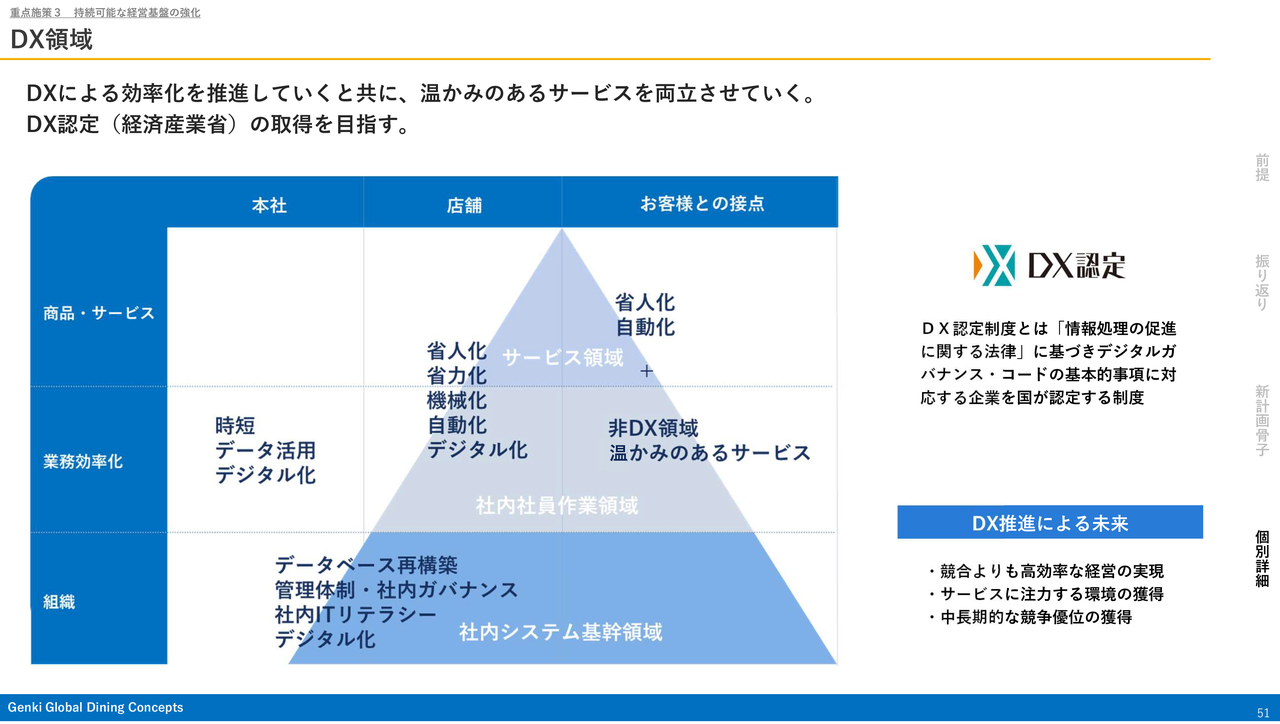

DX領域

DX領域について、今年度からDXプロジェクトを発足しました。外食産業自体が労働集約型のビジネスであることから、人をいかに効率化するかは、経営課題の一丁目一番地です。

今後はDX認定の取得を目指すだけでなく、本当に効果のあるDX、お客さまに効率よく店舗に来ていただけるDXを目指し、活動しています。

今年度始めたばかりのプロジェクトであることから、具体的な活動はこれからですが、例えばセルフレジの画面をさらにわかりやすい誘導曲線へ変更したり、新たなレーンに挑戦したりといったことを、社内で実験しているところです。

効率化を進めながら、ただし接客の温かみは忘れず、生産性向上で浮いたリソースを接客に振り分けるような活動をしていきたいと思っています。

ご説明は以上です。ご清聴いただき、ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9828

|

2,965.0

(15:30)

|

+37.0

(+1.26%)

|

関連銘柄の最新ニュース

-

ゲンキGDC(9828) 役員の異動に関するお知らせ 02/24 16:00

-

ゲンキGDC(9828) Food Odyssey Pty. Lt... 02/13 19:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/07 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/02 15:48

-

ゲンキGDC、4-12月期(3Q累計)経常が23%減益で着地・10... 01/30 16:00

「#相場見通し」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 18:48

-

今日 18:40

-

今日 18:40

-

今日 18:40