シード、国内外でコンタクトレンズの需要が拡大し上期増収 鴻巣研究所の新棟建築により生産能力の飛躍的向上を図る

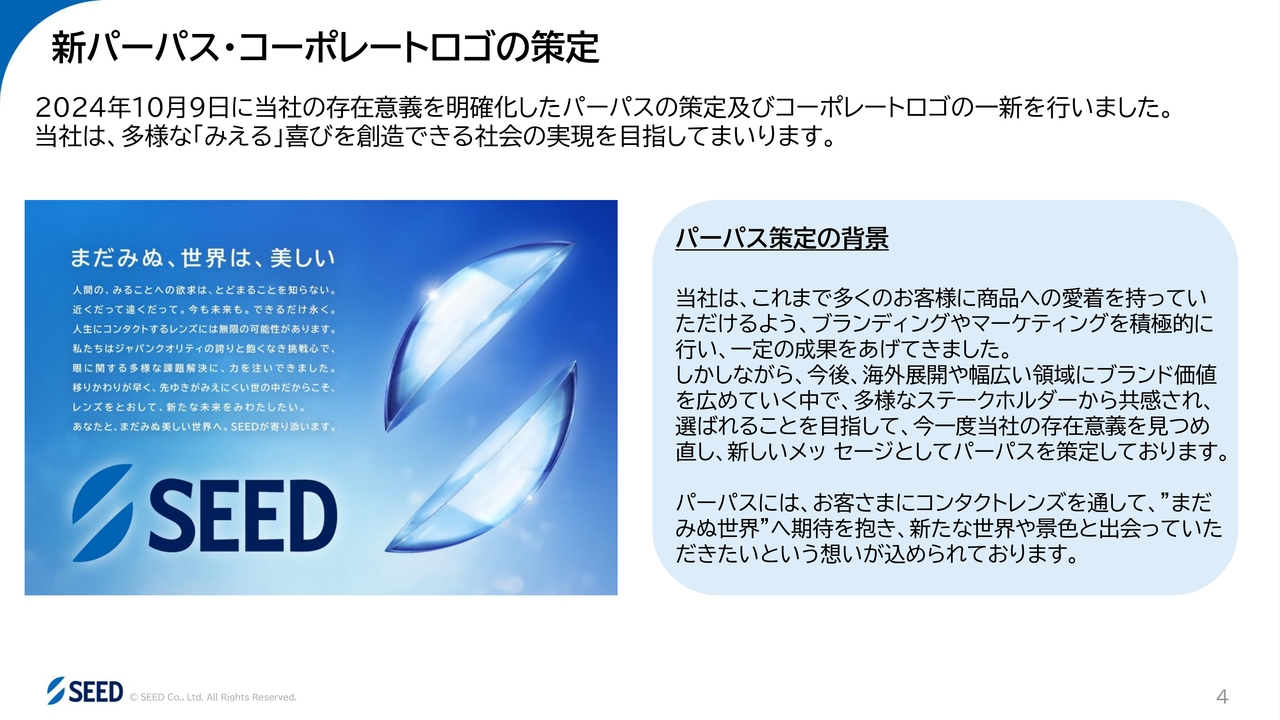

新パーパス・コーポレートロゴの策定

浦壁昌広氏:株式会社シード代表取締役社長の浦壁です。2025年3月期中間期の連結決算についてご説明します。まず決算のご説明に入る前に、下期より、パーパス策定・コーポレートロゴ一新をしていますのでご案内します。

ブランド名は変わっていませんが、「SEED」の字体を新しくして、スムーズなかたちにしました。また、アルファベットの手前に、コンタクトレンズをモチーフにした図案を施しています。精密にいろいろなものを作っていく、今後伸びていく、新しいものに挑戦していくことを表しています。

二十数年間、「『見える』をサポートします」を企業理念としてきました。その考えを活かしながら、さらに新しいコンタクトレンズ領域で挑戦するということで「まだみぬ、世界は、美しい」を新たにパーパスとして策定しました。

今後、我々が提供する製品を通じて、よりよいビジョンを見ていただき、それが美しいビジョンであってほしいという願いと決意を込めたコーポレートロゴにしています。ブランディングを合わせたものに一新して、各方面で活用したいと思っています。

ここ十数年、商品のプロモーションはたくさん行ってきましたので、「アイコフレ」といった商品名をよくご存知の方や、商品の箱についても認識している方はいらっしゃいます。しかし、いろいろな消費者意識調査を行うと、シードというブランドや会社については、あまり認識がないという方が非常に多かったです。

会社と商品を結びつけるために、パーパスの策定とコーポレートロゴの一新を行いました。人材マーケットに対する訴求や副次的なものも含めて展開していきます。

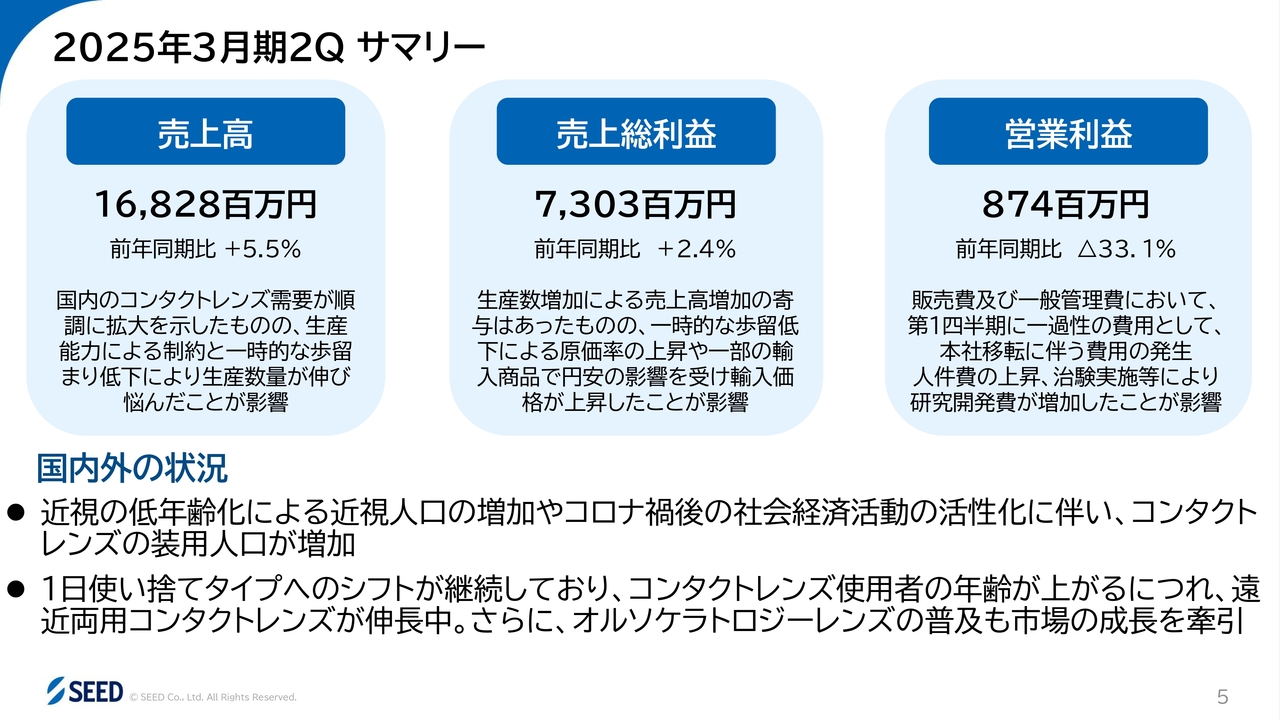

2025年3月期2Q サマリー

2025年3月期第2四半期のサマリーです。売上高は168億2,800万円で、前年同期比5.5パーセント増でした。足元の需要は非常に強いですが、生産能力という観点では、非常に逼迫した状況が継続しました。

より生産能力を上げて商品を供給できれば、売上は少なくともあと2パーセント前後伸びた可能性があります。国内、海外ともに、欠品や配送の遅延等もありましたので、その分の売上が減殺されたのは大変残念です。能力の増強とともに、この部分の解決は下期の大きな課題です。

売上総利益は73億300万円で、前年同期比2.4パーセント増でした。本来なら、量産効果により、売上の5.5パーセント増を超えるぐらいの粗利増加があってしかるべきです。残念ながら、7月から9月の期間、特に夏季休業の前後に、新規に増設した機械ではなく、既存の機械において、不具合が連続して発生し、生産性が落ちました。この分が全体としての原価を押し上げたことにより、売上総利益の伸びが減少しました。

本日も、為替相場は「1ドル=153円」ほどですが、政権が変わった前後から続く、円の軟調基調がなかなか変わりません。為替予約しているものの、現在の在庫については、今の時価に近くなってきましたので、昨年度も値上げをお願いしましたが、この状態が続くのであれば、来年度においても輸入している商品について、消費者に一定のご負担をかけざるを得ないと考えています。

営業利益は8億7,400万円で、前年同期比33.1パーセント減でした。第1四半期に、旧社屋を建て替え、仮社屋から元々の本郷の地に戻りました。それに係る一過性の費用が1億円前後発生しています。加えて、2号棟の別館を4月末に建設しました。

下期手前ぐらいから4号棟建設の準備を開始しており、準備費用や人件費の上昇、治験等も活発に行っていることから研究開発費等が発生しています。全体では、昨年度より営業利益が減少しました。売上総利益で数量効果が本来の見込みどおり上がっていれば、挽回できたはずですので、下期に向けた大きな反省点です。

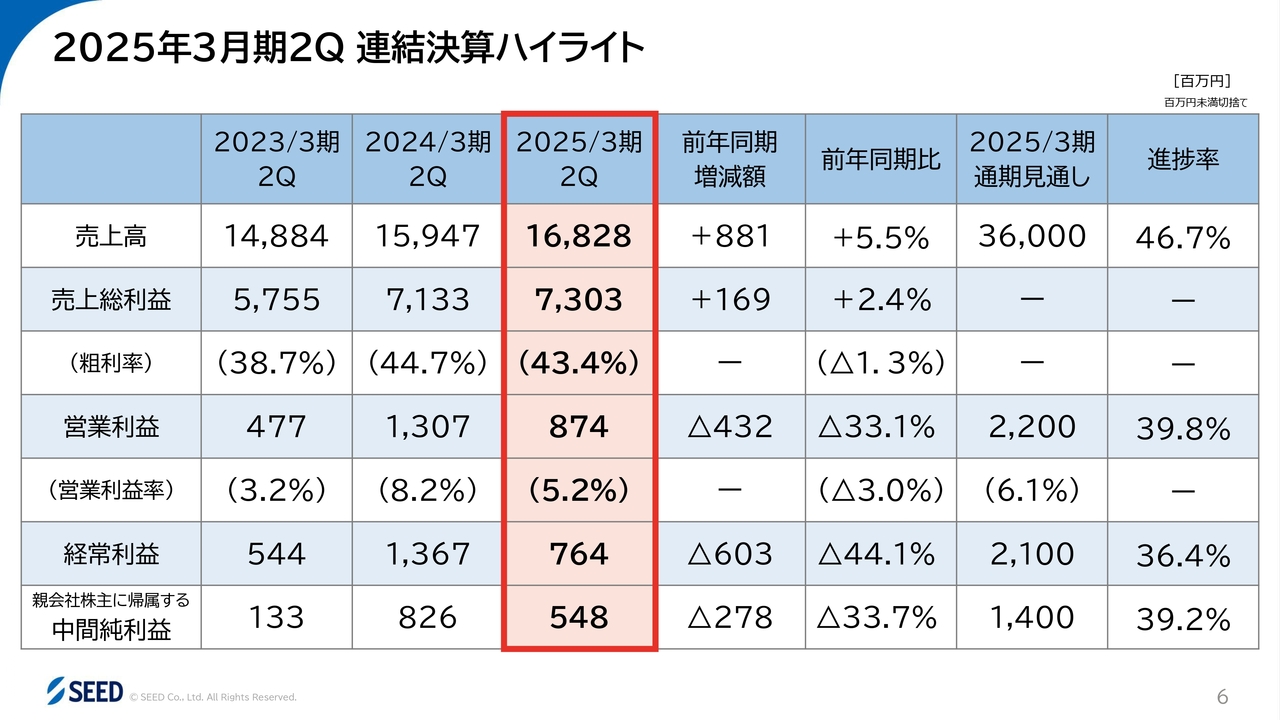

2025年3月期2Q 連結決算ハイライト

粗利率は43.4パーセントでした。前年同期は44.7パーセントと1.3ポイントほど高く、数量効果が上がっていれば、1.3ポイントより高く推移してしかるべきだと考えています。

営業利益率は5.2パーセントでした。前年同期の8.2パーセントと比べると、だいぶ減少しました。親会社株主に帰属する中間純利益は5億4,800万円で、前年同期比マイナス2億7,800万円で33.7パーセント減でした。

前期は、さまざまな税金の補助金等が享受できたこともあり、実態ではここまでのマイナスになっていません。

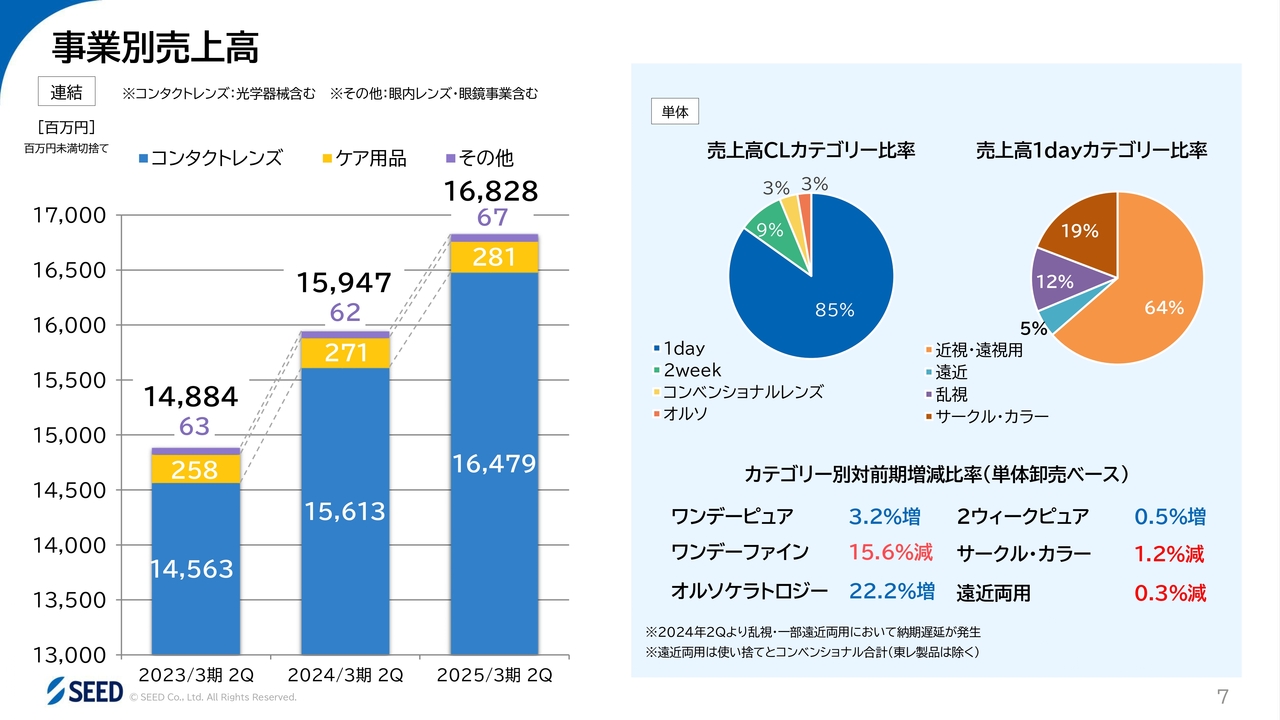

事業別売上高

売上の構成比を見ると、圧倒的にコンタクトレンズが大きいです。1dayが85パーセントを占め、そのうちの64パーセントが近視・遠視用で、サークル・カラーが約20パーセントとなっています。当社は、大きな力点を1dayに置いて事業活動を行っています。日本国内で製造している1dayの力量を上げていきたいと思っており、今後も1dayの比率上昇を期待しています。

カテゴリー別の前期増減比率は、ワンデーピュアが3.2パーセント増、2ウィークピュアが0.5パーセント増、オルソケラトロジーが22.2パーセント増と非常に順調な推移でした。

残念ながら、2品目ある遠近両用のうち、マルチステージにおいて14日間の納期遅延があり、遠近両用は0.3パーセント減でした。大きなシェアを取れるマーケットで落としていますので、下期の大きな課題です。

台湾に委託しているワンデーファインとサークル・カラーは、それぞれ15.6パーセント減、1.2パーセント減でした。サークル・カラーについては、ほぼ横並びの状態まで来たと思います。

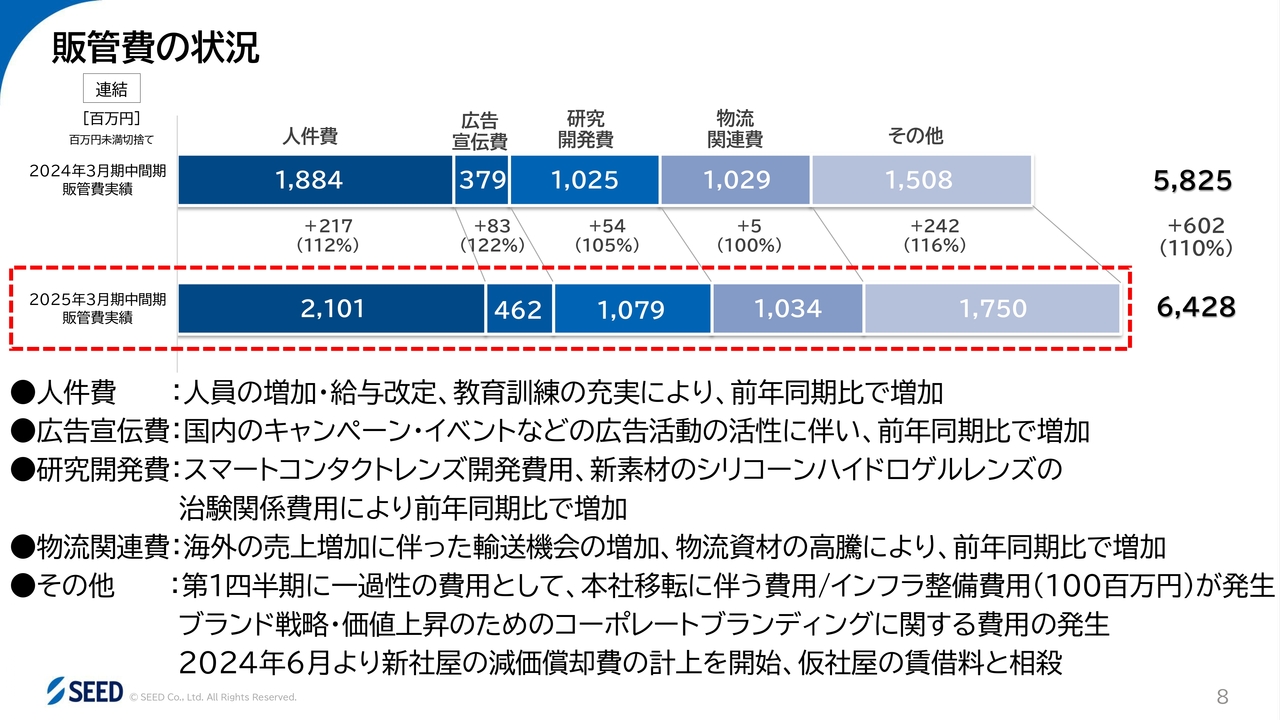

販管費の状況

販管費は64億2,800万円で、前年同期比10パーセント増でした。要因として、工場の建屋数と機械が増えたことによる人員の増加が大きいです。世間の状況を見ながら、給与手当の改定等も行っています。多数の機械を動かしますので、さまざまな教育訓練等が重要であり、教育訓練費、研修費についても上積みしています。

広告宣伝費については、若い方々に向けて、インターネットを使った広告等を発信しています。サークルレンズや新商品であるエアグレード等を主な対象として広告宣伝を実施しています。

研究開発費については、スマートコンタクトレンズの研究開発費用、新規のシリコーンハイドロゲルレンズで1件、近視進行抑制をオルソケラトロジーとEDOFレンズで2件治験を走らせていることから、費用等がかさんでいます。それ以外にも、多数臨床研究を行っていますので、その費用等が研究開発費としてプラスに転じています。

物流関連費では大きな流れはありません。コーポレートブランディングとして、ロゴマーク一新以外にも、テレビコマーシャルの放映等を行っています。いろいろなマーケットに対して、当社のブランドを知っていただくための活動やサインボード等の入れ替えも行っており、これらのプラスアルファがその他に入っています。

新社屋への移転関係費用の約1億円が一般管理費に計上されています。

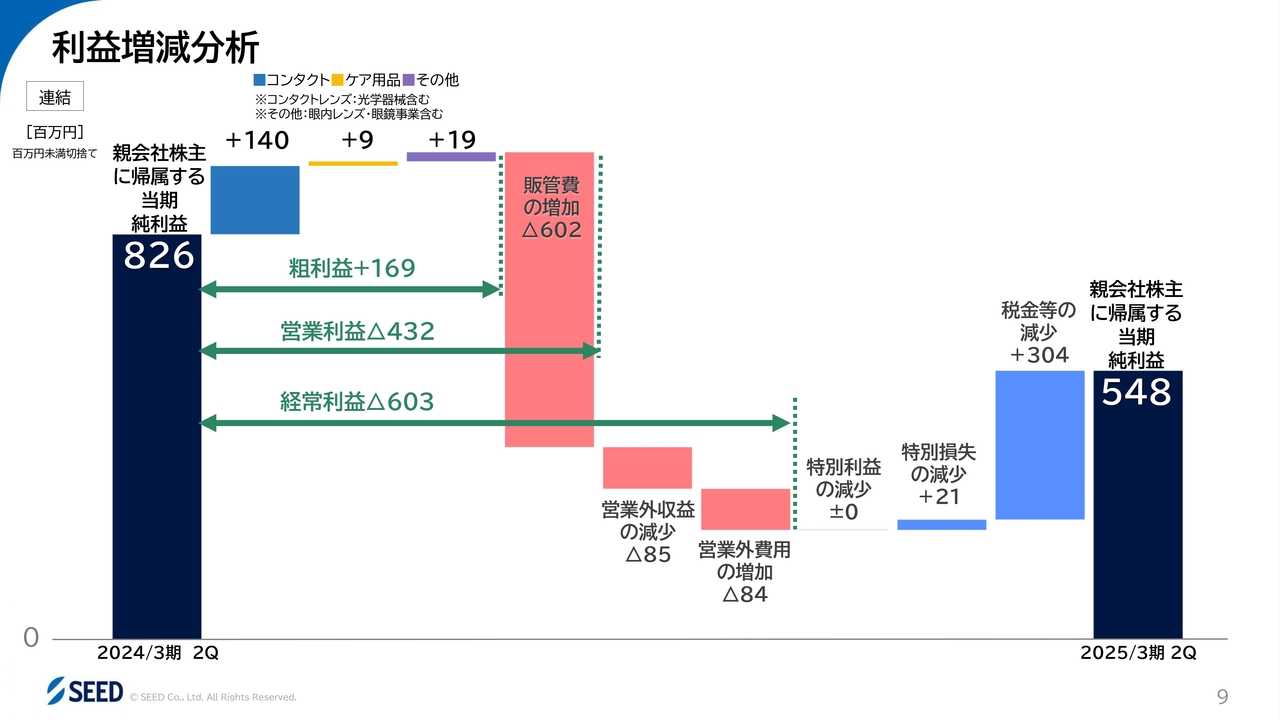

利益増減分析

利益増減分析です。親会社株主に帰属する当期純利益は前年同期の8億2,600万円から、5億4,800万円となりました。売上増の要因は、コンタクトレンズによる1億4,000万円の寄与が大きかったです。一方で、販管費が増加したことにより、営業利益は4億3,200万円のマイナスとなりました。

販管費は、6億200万円増加しました。経常利益については、営業外損益に大きなプラスアルファはありません。営業外収益の減少が8,500万円ほどあり、最終的に経常利益のマイナス幅が広がり、6億300万円となりました。

税金等の減少等があり、最終的には親会社株主に帰属する当期純利益は5億4,800万円となりました。

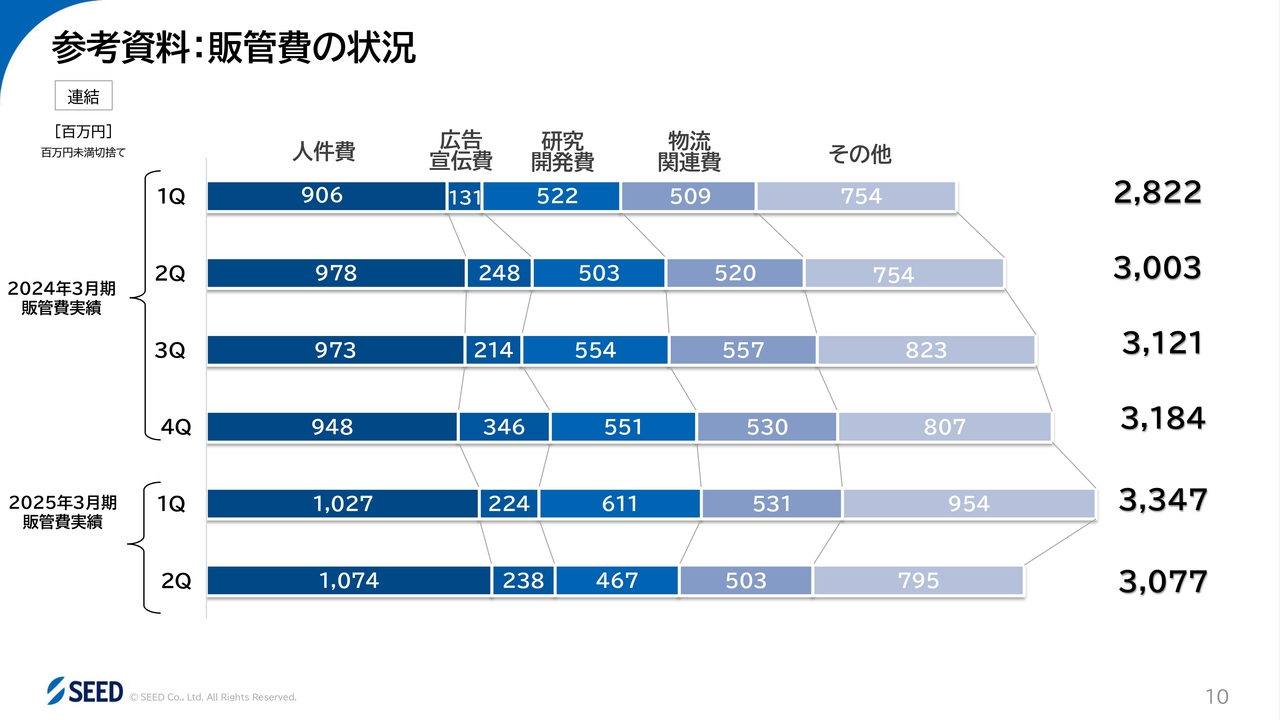

参考資料:販管費の状況

販管費の状況について、第1四半期は33億4,700万円でした。治験等のタイミングが上期に集中したことと、本社の移転と仮事務所の廃棄をしたことにより一過性の費用等を計上しています。

第2四半期は、30億7,700万円でした。前期がだいたい28億円から31億円の間で推移していましたので、巡航速度に戻ったと思っていただければと思います。

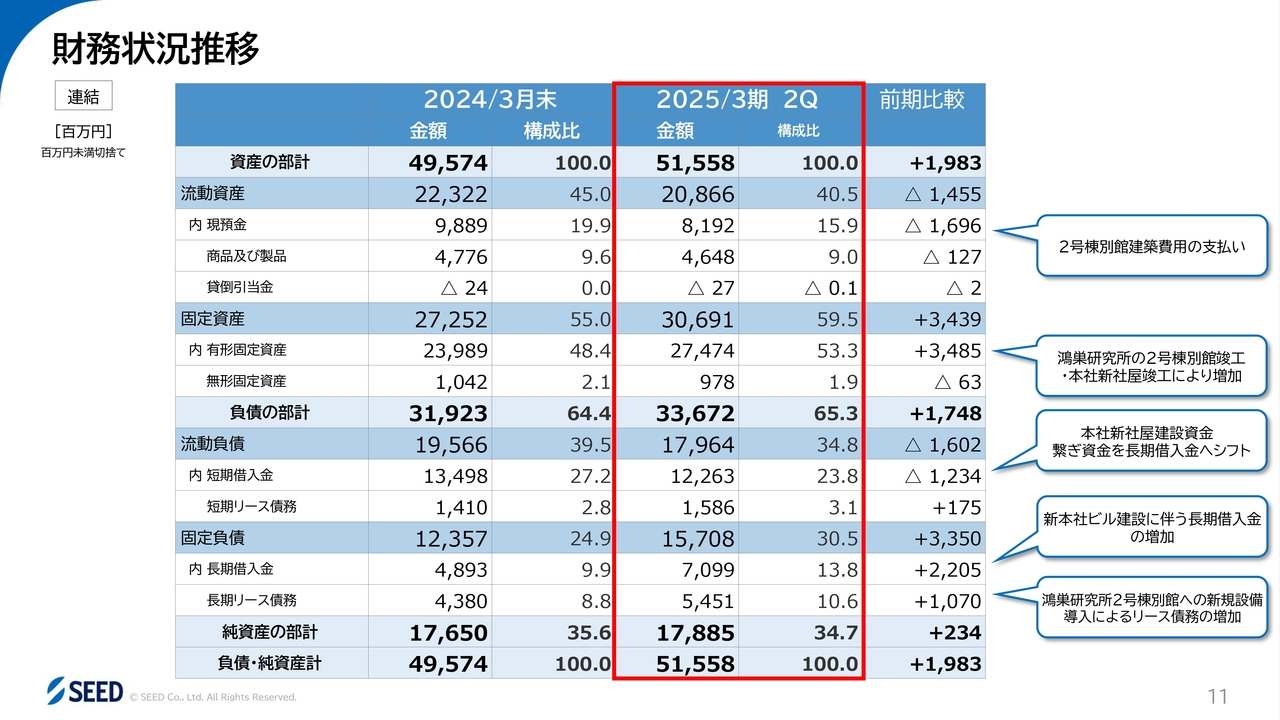

財務状況推移

全体のバランスシートです。総資産が515億5,800万円、流動資産が208億6,600万円でした。その中で、増資の代わり金の一部が残っていますので、現預金が81億円ほど残っています。こちらが2号棟別館への支払いに充当され、今度の4号棟の建設にも充当されます。

前期末からの減り分である16億9,600万円は、主に2号棟の建設資金に対する充当を自己資金や増資の代わり金の一部で行ったことによって減少しています。

固定資産は306億9,100万円、そのうち有形固定資産が274億7,400万円で、前期末比34億8,500万円ほど増加しています。本社新社屋が竣工したことにより資産勘定に振り替わり、2号棟の別館も4月に竣工したため、そのあたりも一部入っています。

無形固定資産にはほとんど動きはなく、総資産は515億5,800万円となっています。純資産の部計の178億8,500万円は利益の蓄積分であり、半年間では2億3,400万円しか変動がありません。残りが借入金で賄われており、長期借入金が70億9,900万円、短期借入金が122億6,300万円という構成になっています。

全体で見ると、短期借入金が少し減って、長期借入金が増えています。ネットで見ると、借入金が約10億円増となっていますが、現預金がマイナス約16億円となっているため、ネット債務金額では26億円ほど増えたかたちになっています。

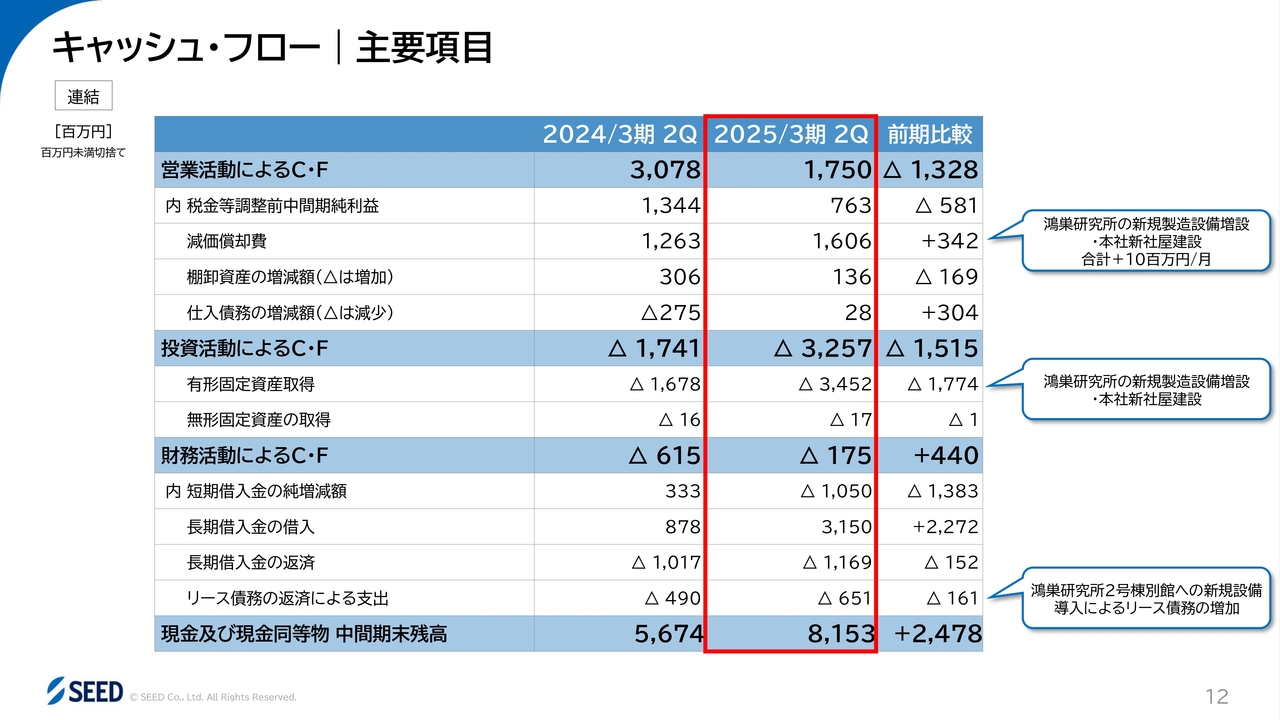

キャッシュ・フロー 主要項目

キャッシュ・フローについてです。営業活動によるキャッシュ・フローは、前年同期の30億7,800万円から17億5,000万円となりました。前年同期比マイナス13億2,800万円となり、償却では今期のほうが多いですが、在庫はほぼ横滑りという状態です。

在庫の増減については、前期が3億600万円、当期は1億3,600万円と減少しています。資金が一部出たことになっていますが、中間期純利益が前年同期比マイナス5億8,100万円となっている点が最も大きな差分だろうと思います。

投資活動によるキャッシュ・フローはマイナス32億5,700万円となり、前期は17億円余りでしたので、15億円多く使っています。ほとんどが有形固定資産の取得ということで、本社および鴻巣の機械新設、2号棟別館への支出が行われています。

財務活動によるキャッシュ・フローについては、主にリースのところで調達を行っており、リースと長期借入金により資金を賄うかたちになっています。

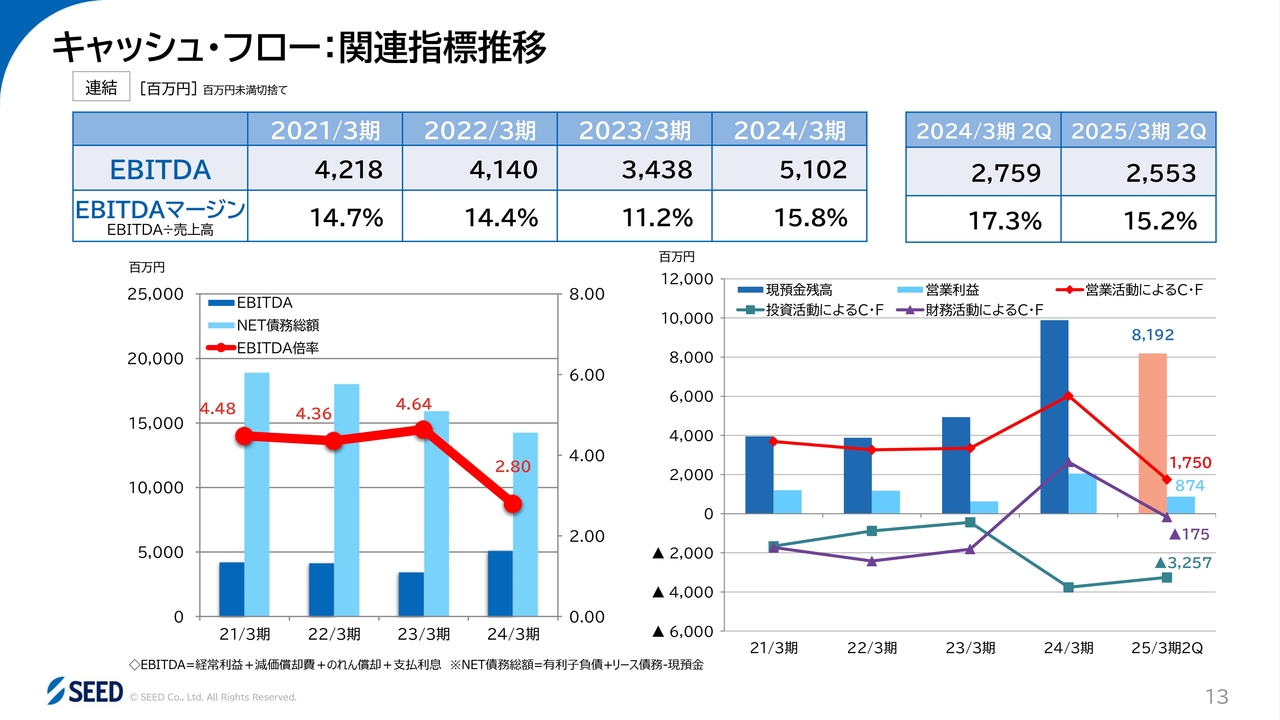

キャッシュ・フロー:関連指標推移

関連指数について、中間期時点のEBITDAが25億5,300万円で、倍にすると約50億円です。前期が期間全体で51億200万円でしたので、だんだん古いものの償却が進んでいます。前期が27億5,900万円あったことを考えると、設備投資はしていますが、一気に償却金額の負担が上がっているわけではないとご理解いただければと思います。

ネット借入金のEBITDA倍率は2.8倍ですので、財務的な健全性は十分担保されています。EBITDAマージンは15.2パーセントでした。15パーセントを超えれば、相応のレベルと理解しています。

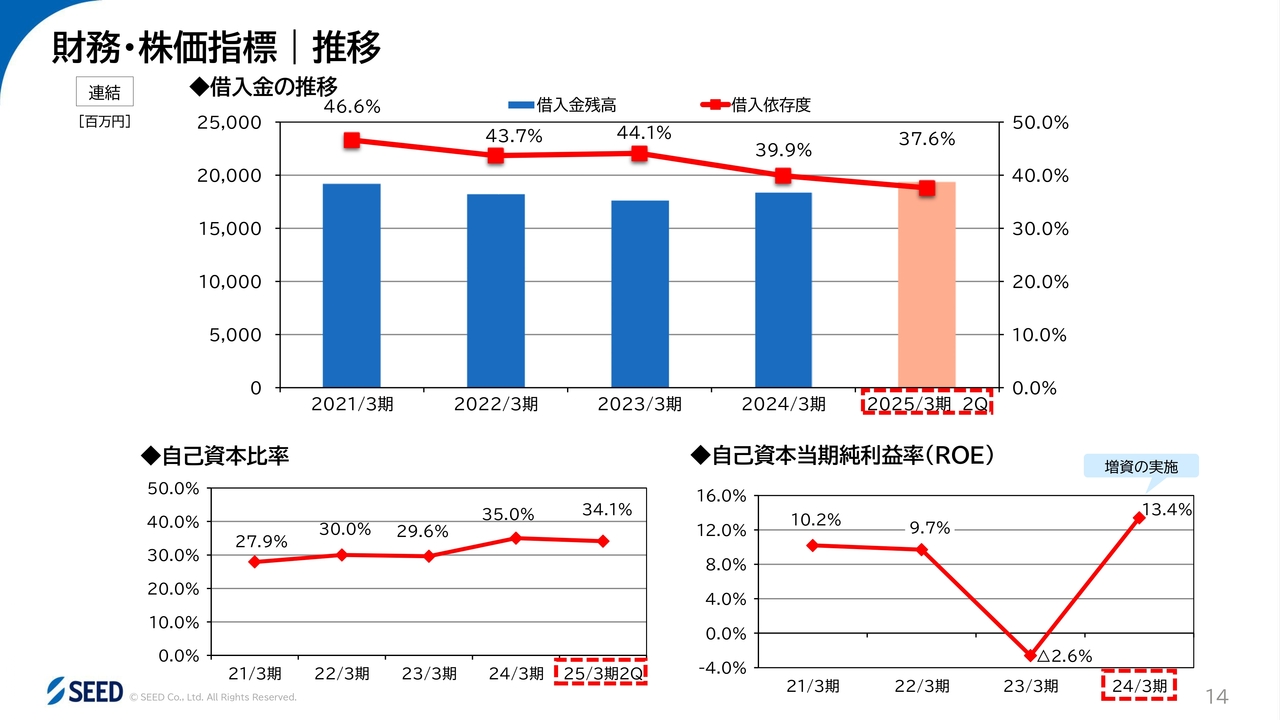

財務・株価指標 推移

借入金の推移です。全体の依存度は37.6パーセントで、200億円を若干下回る数字です。自己資本勘定は、ほぼ横ばいの34.1パーセント、ROEが13.4パーセントでした。

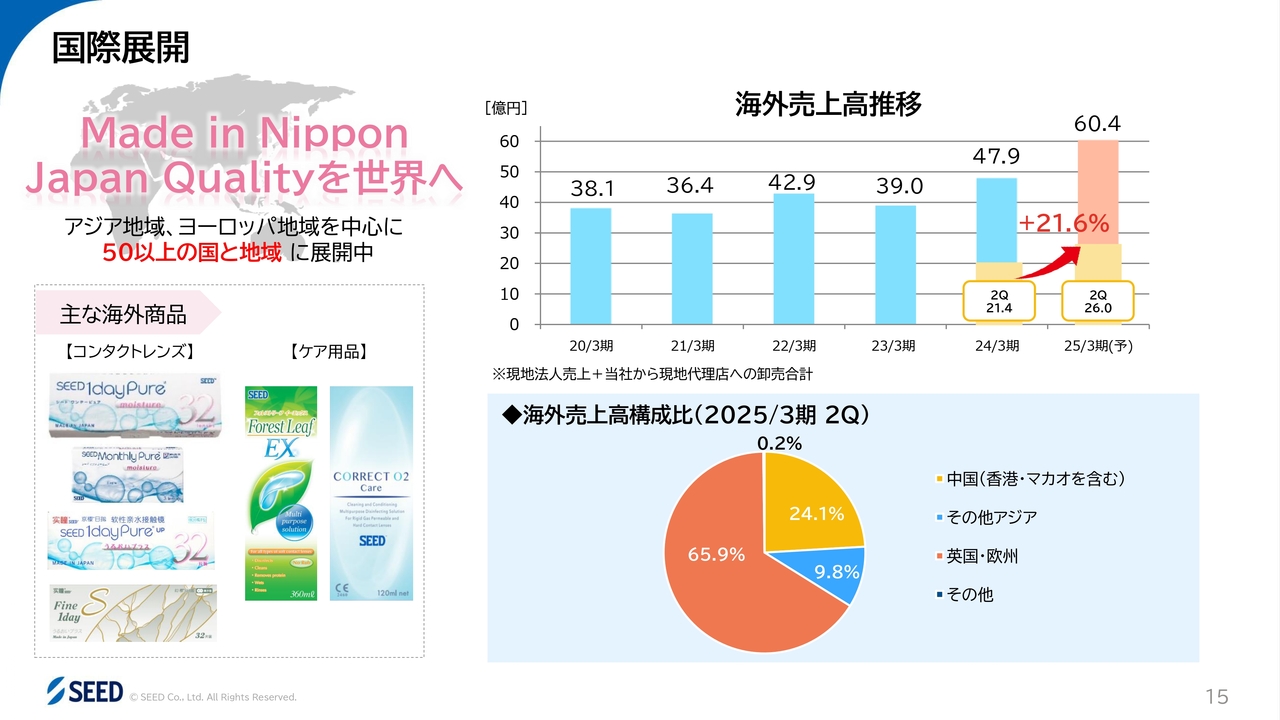

国際展開

海外売上高推移です。今の為替レートを考えると非常に有益だということもあり、一生懸命がんばってきました。第2四半期は26億円ちょうど、前期は21億4,000万円でしたので、前年同期比21.6パーセント増でした。

主に英国と欧州の代理店、および当社の子会社で販売しているところが全体の約65パーセントで、中国が約24パーセント、その他アジアが約10パーセントとなっています。欧州が非常に伸びた一方で、中国が振るわなかったため、このような比率になっています。現在、50ヶ国以上に展開しています。

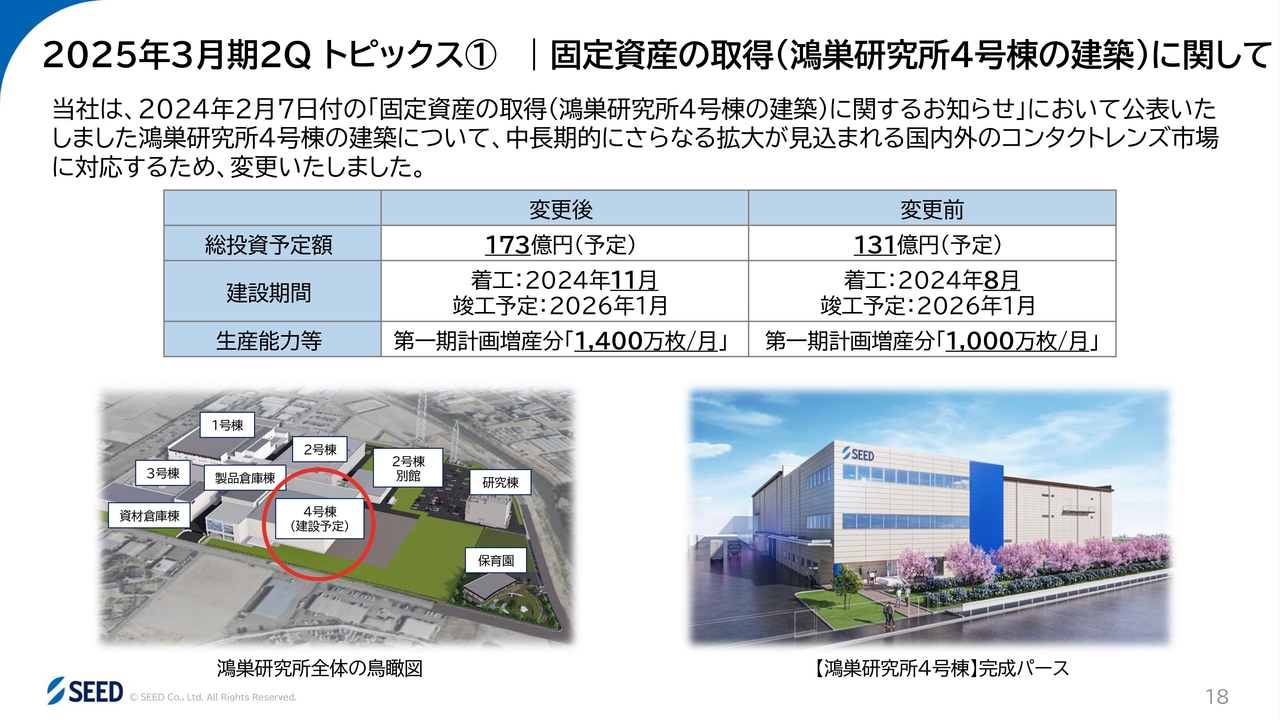

2025年3月期2Q トピックス① 固定資産の取得(鴻巣研究所4号棟の建築)に関して

上期のトピックスです。2号棟の別館は、すでに稼働が始まっており、4号棟建設の第一期工事を進めています。

当初は、総投資予定額を131億円、生産能力等を月産1,000万枚と見ていましたが、今の需給状況を踏まえて考え、月産1,400万枚に増産できるかたちに、レイアウトや機械の設置方法を変更しました。また、3階部分を内装して機械を入れると、追加で月産1,000万枚増産できる余地を残しています。

鴻巣研究所のスペース的には残された空き地に製造棟の追加建設が可能ですので、階数にもよりますが、3階建の場合は月産2,500万枚ぐらいの増産見込みです。4階建であれば3,400万枚から3,500万枚ぐらいを生産できる可能性があるスペースだと思います。今の工場全体のレイアウトを維持した場合、最後の拡張余地となりますので、どのように活用するかを慎重に考えながら進めていきたいと思います。

第一期計画の工事自体は、2024年11月から着工しており、最終的には2026年1月に引き渡しが終わり、3月から一部商業生産がスタートできると考えています。工場のスペース以外にも、食堂、更衣室、会議室などの一般エリアも一部敷設する予定です。

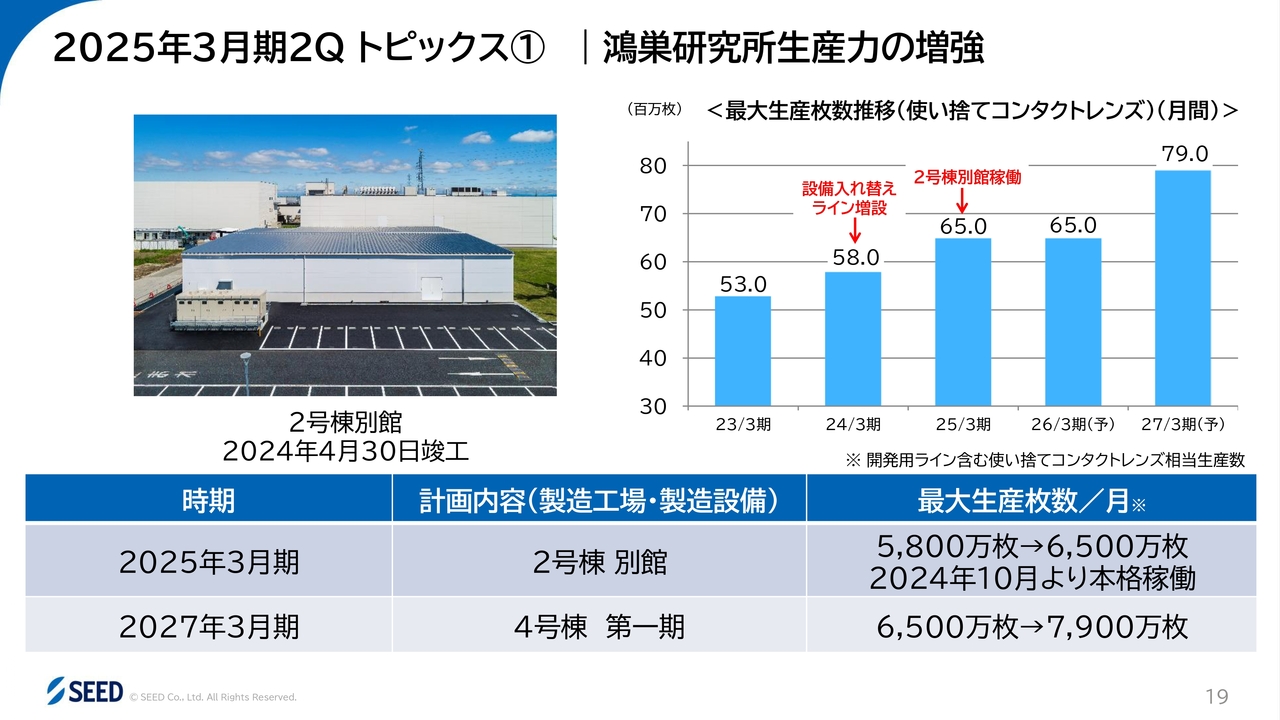

2025年3月期2Q トピックス① 鴻巣研究所生産力の増強

2025年3月期は2号棟別館が竣工したため、生産能力は月産5,800万枚から6,500万枚となりました。4月末に建物が引き渡され、商業生産は6月ぐらいから一部始めており、10月から本格稼働となっています。2027年3月期には、4号棟の第一期計画の1,400万枚分が稼働し、月産7,900万枚となります。鴻巣研究所の1ヶ所で月産1億枚という生産能力がだんだん見えてきている状態です。

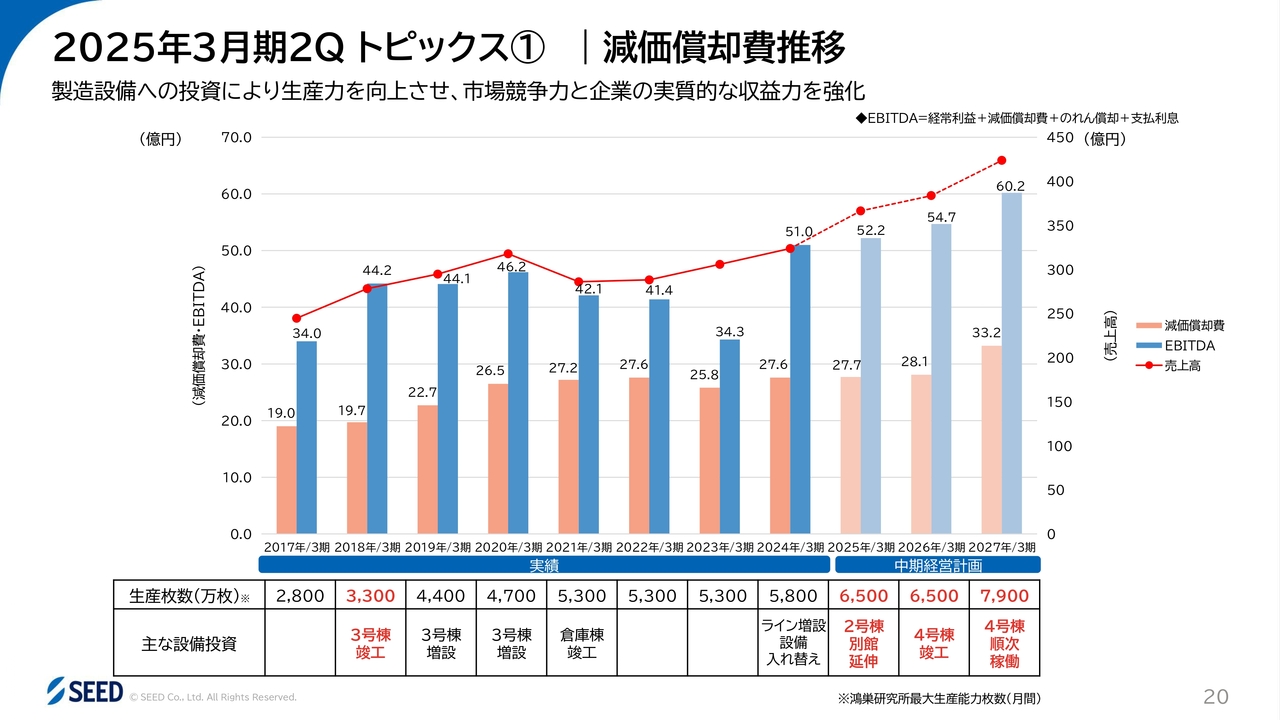

2025年3月期2Q トピックス① 減価償却費推移

減価償却費の推移です。EBITDAについて、2025年3月期は約52億円、2026年3月期は約54億円、2027年3月期は約60億円と想定しています。償却について、今期は約27億円、来期は約28億円、再来期には33億円ぐらいになると思います。

過去の償却を見てみると、コロナ禍の前後に、26億円から27億円前後の償却が毎年行われていました。そちらにプラス1億円から2億円ぐらいが平均値かと思います。過去に建てたものの償却が進んできたことによる効果が非常に大きいと考えています。

生産枚数は、1,000万枚や1,400万枚という単位で増加されています。売上高は400億円に近いところまで伸ばしていけるのではないかと考えています。売上の伸びと償却の負担を考えてみると、十分回収できるピッチで進んでいます。

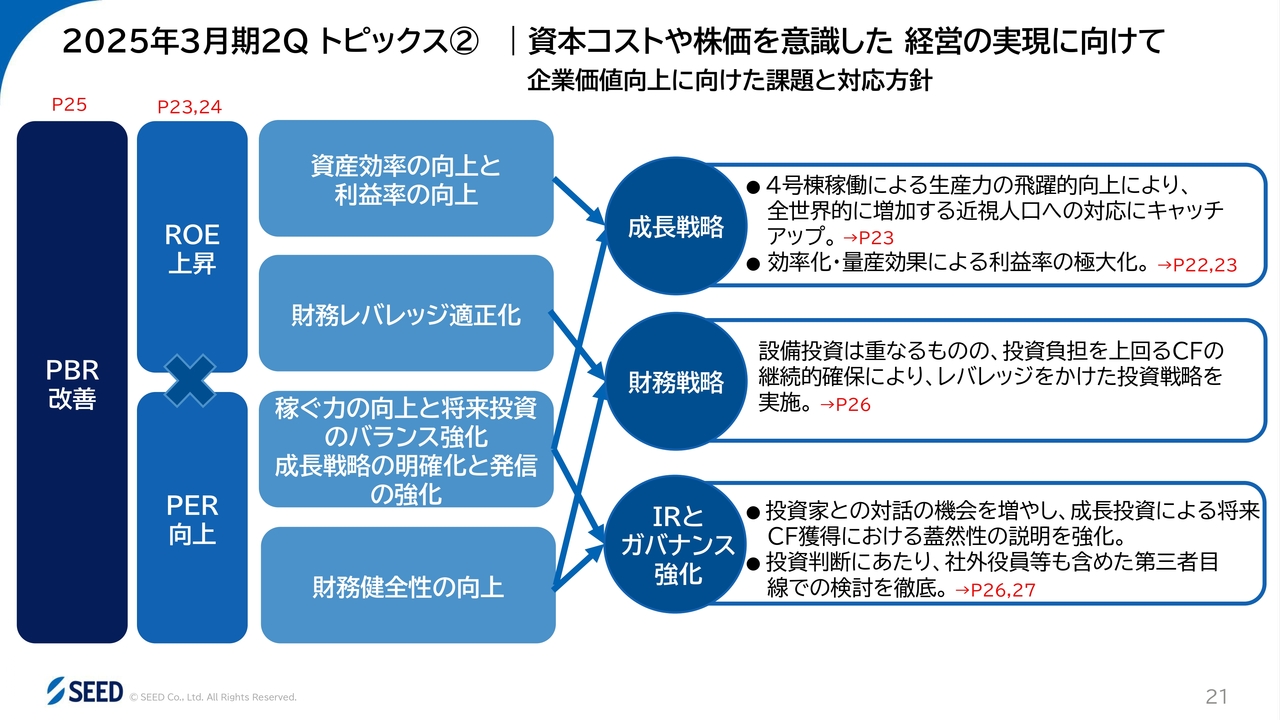

2025年3月期2Q トピックス② 資本コストや株価を意識した経営の実現に向けて

資本コストの算定についてご説明します。PBRが1倍を割っていますので、ROEを上昇させながら、1株あたりの稼ぐ力を向上させます。工場を中心とした有形固定資産を何回転させられるのか、資産回転にどれだけの利益を持たせることができるのかが重要です。

デットとエクイティの比率について、十分レバレッジがかかっていると思っています。安全性と安定性を一部担保しながら、稼ぐ力の向上のため、将来に向けて投資しています。これらを展開していくことで、成長戦略、財務戦略、IRとガバナンス強化を実現していきます。

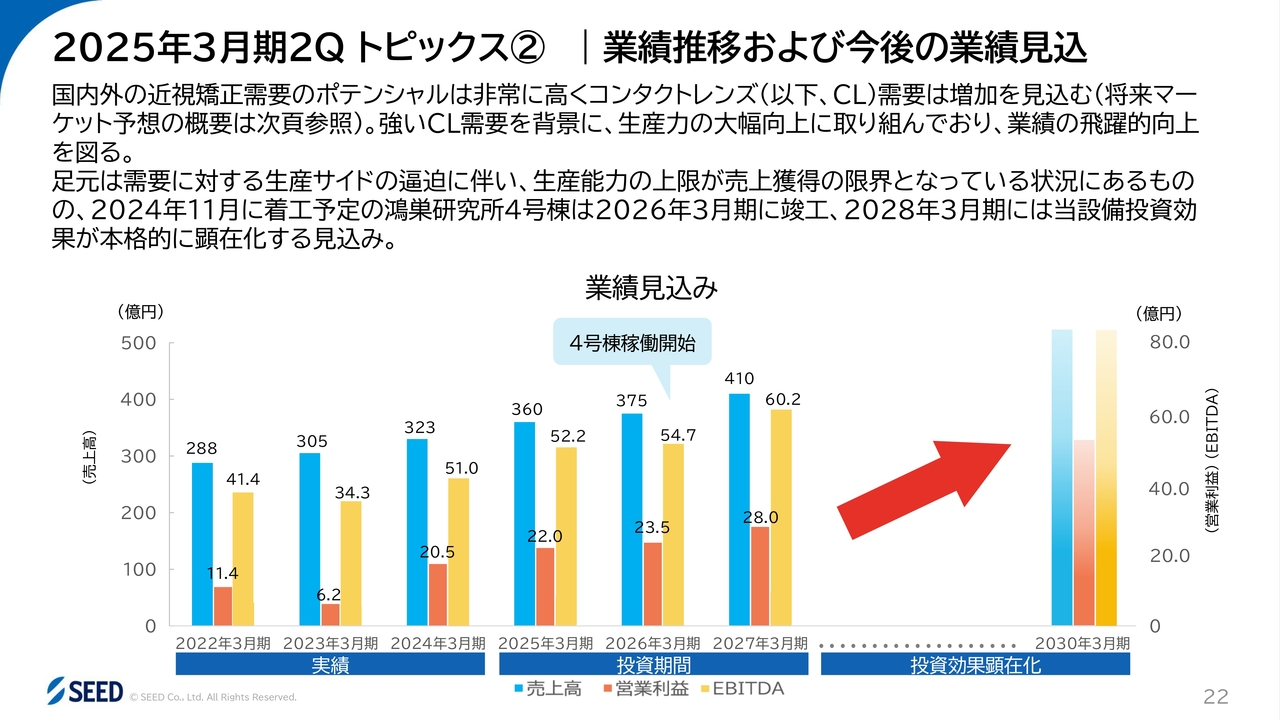

2025年3月期2Q トピックス② 業績推移および今後の業績見込

2号棟の別館と4号棟の第一期計画と、大きな工事が続いています。投資の期間になるとは思っていますが、その前はどちらかというと回収期間で、財務バランスが良くなった年でした。その中で、売上高も280億円から330億円ぐらいに拡大しています。

ちょうどコロナ禍であったため、本来ならもう少し成長角度を上げることもできたのかと思いますが、このようなかたちで回収しながら、回収と投資を繰り返すフェーズで考えています。コンタクトレンズの場合は、先にクリーンルームを設置し、機械を入れ、稼働させて回収していくことになります。投資先行型の装置産業のため、設備投資に負けてしまうと、新しい製品も作れません。

新規商品も出せず、価格競争力が落ちていくことになっていきますので、投資に負けないことが必要な事業だと考えています。2022年から2024年は回収期、2025年から2027年は投資が膨らむ期間だと考えています。そして次の3ヶ年間ぐらいで、刈り取っていくことが必要だと思っています。

4号棟については、第一期工事分は2027年3月期からフル稼働、3階部分は2028年から2029年3月期に稼働が開始される見込みです。量だけでなく、新しいシリコンの商品を含めて展開することで、商品の価値を上げることができると思っています。

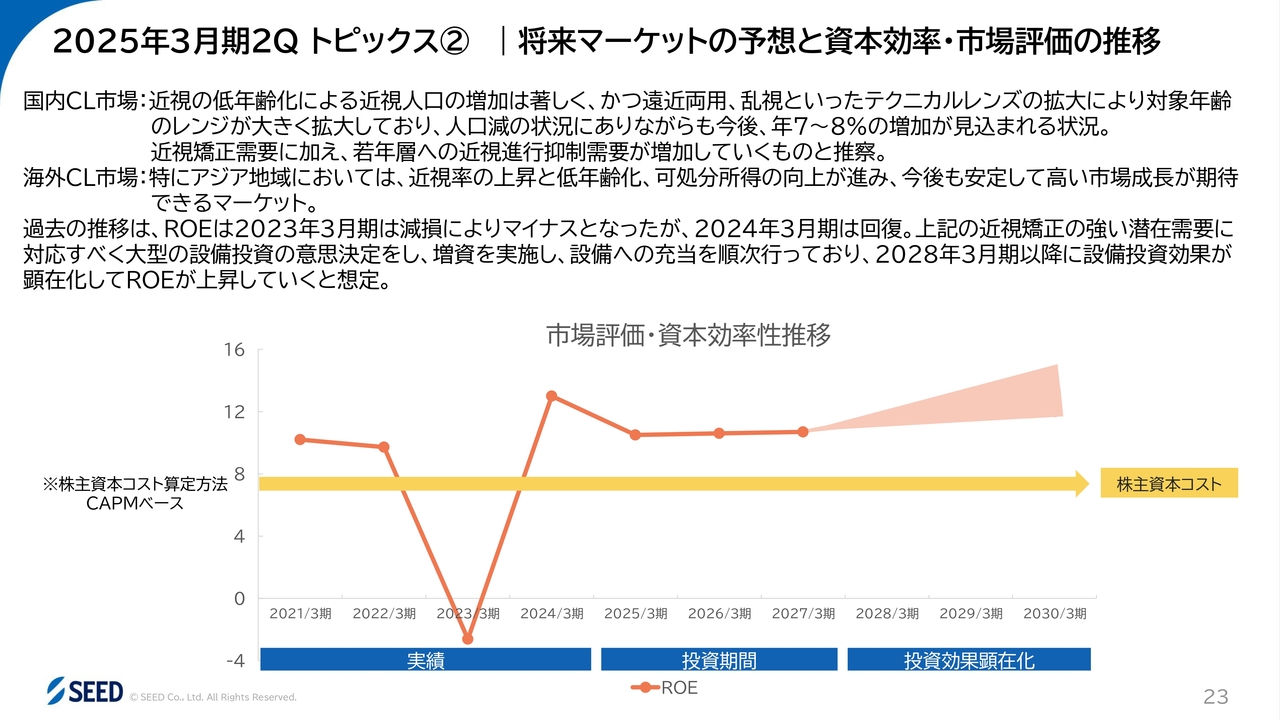

2025年3月期2Q トピックス② 将来マーケットの予想と資本効率・市場評価の推移

以上により、市場の評価、資本効率化に向かっていけると思っています。8パーセントを若干下回るくらいを資本コストと見込んでいますので、これを上回るような回収を実施すべきと思っています。

過去を見ると、減損等がだいぶあった2023年3月期を除けば、基本的にコストを上回るかたちで投資を回収してきており、今後も回収できる予定で臨んでいます。さらに、その幅を上げていくことが必要だと考えています。

おかげさまで、マーケットの地合い自体は悪くないと思っていますので、的確な商品提供や付加価値の高い商品への乗りかえなどが、市場評価と資本の効率化につながっていくと考えています。また、その実現に向けて日々の業務を回していきたいと思っています。

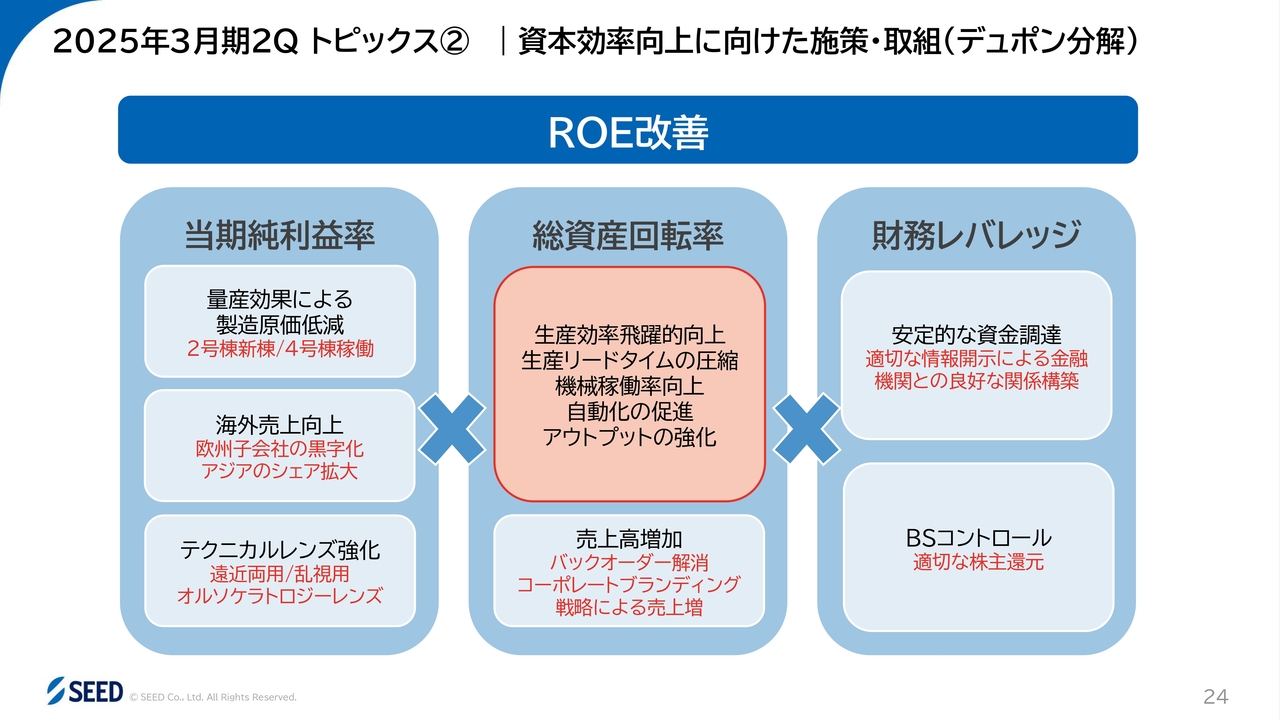

2025年3月期2Q トピックス② 資本効率向上に向けた施策・取組(デュポン分解)

ROEを改善するためには、装置産業である当社の場合、価値の高いモノを効率よく作る必要があります。それによって、マーケットでより支持され、売上が伸びていくということが総資産回転率の向上につながると思います。

そのためには、商品の構成で言えば、テクニカルレンズ比率を上げ、海外の売上を上げることによって、今の為替レートを活かしていくことになります。その後は、量産効果を出していくことで、達成できると思っています。

財務バランスについては、現在の自己資本比率が30パーセント台ですので、業務的には十分レバレッジが効いた状態だと思っています。

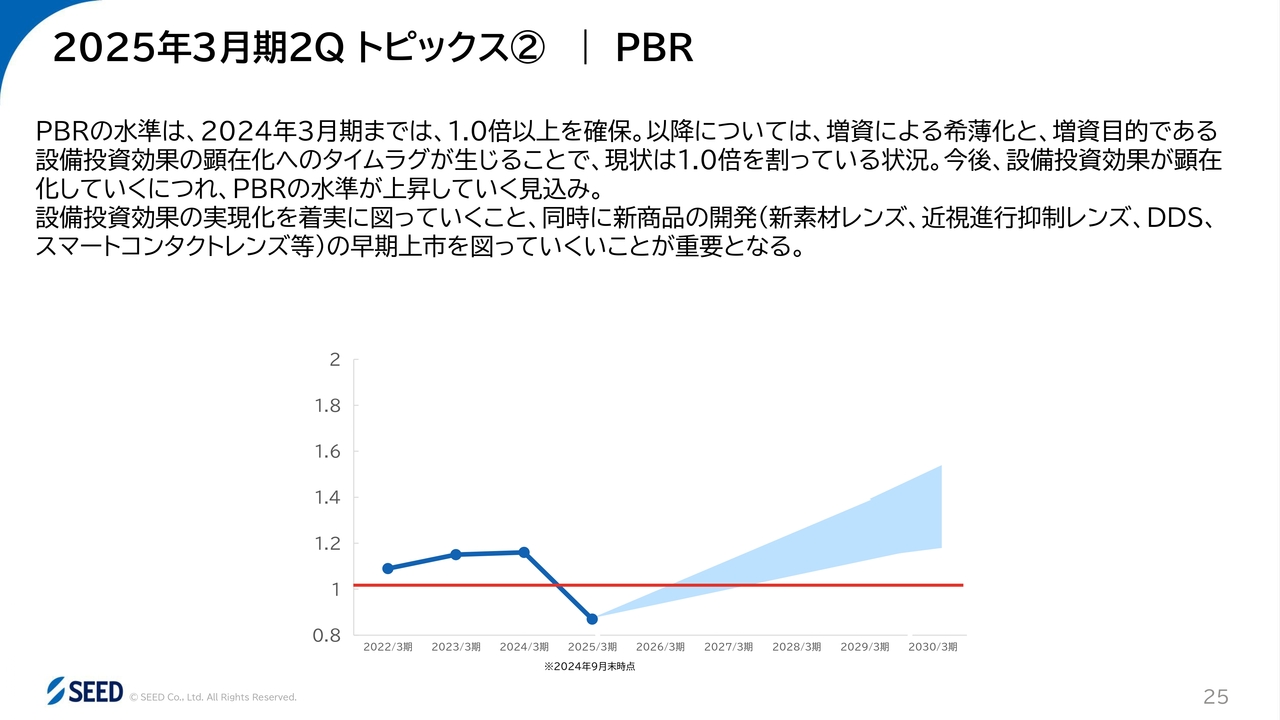

2025年3月期2Q トピックス② PBR

PBRが1倍を割っている状態が改善していくと展望していますので、なんとか今期の通期決算までには1倍を超えたいと思っています。そのための治験の進捗ですが、近視進行抑制の治験が2年目を超えていますし、ドラッグデリバリーについても3相目の治験に取り組んでいきたいと思います。

スマートコンタクトレンズについては、近々進捗状況をご報告する機会もあるかと思います。このような新しい種にお金をかけていることが、どのような結実に向かうかをご案内していくことも大切だと考えています。いろいろな投資家さんとのミーティングや決算説明会でご質問に答えることで、情報伝達の充実を図っていきたいと思っています。

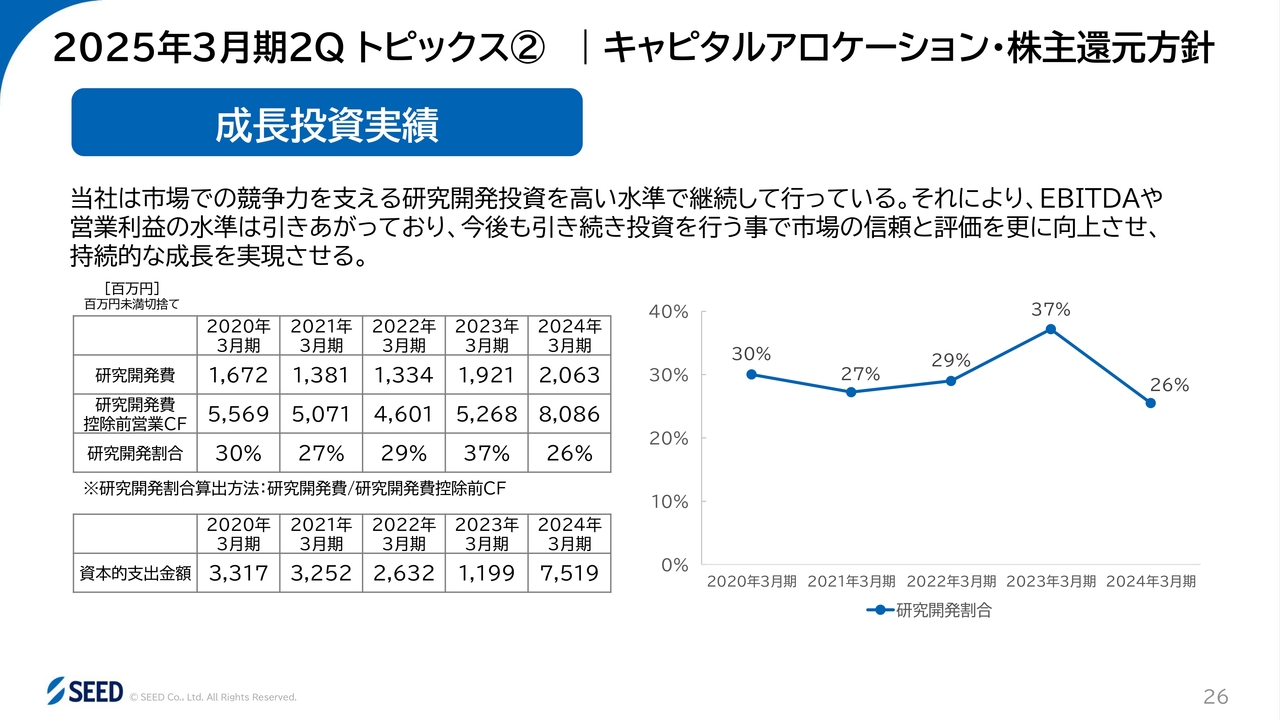

2025年3月期2Q トピックス② キャピタルアロケーション・株主還元方針

成長投資実績は、どれくらいの研究開発投資を行っているか、つまり適正性が重要かと思います。過去の実績を見ると、おおむね30パーセントを若干下回るくらいが平均値かと思っています。

キャッシュ・フローのうち、だいたい3割程度を研究開発投資に向けています。中身については、基礎的な研究投資とすぐ商品になりそうなものの認可を取るための投資に分かれていますので、バランスを取りながら進めていくことが大切だと思っています。

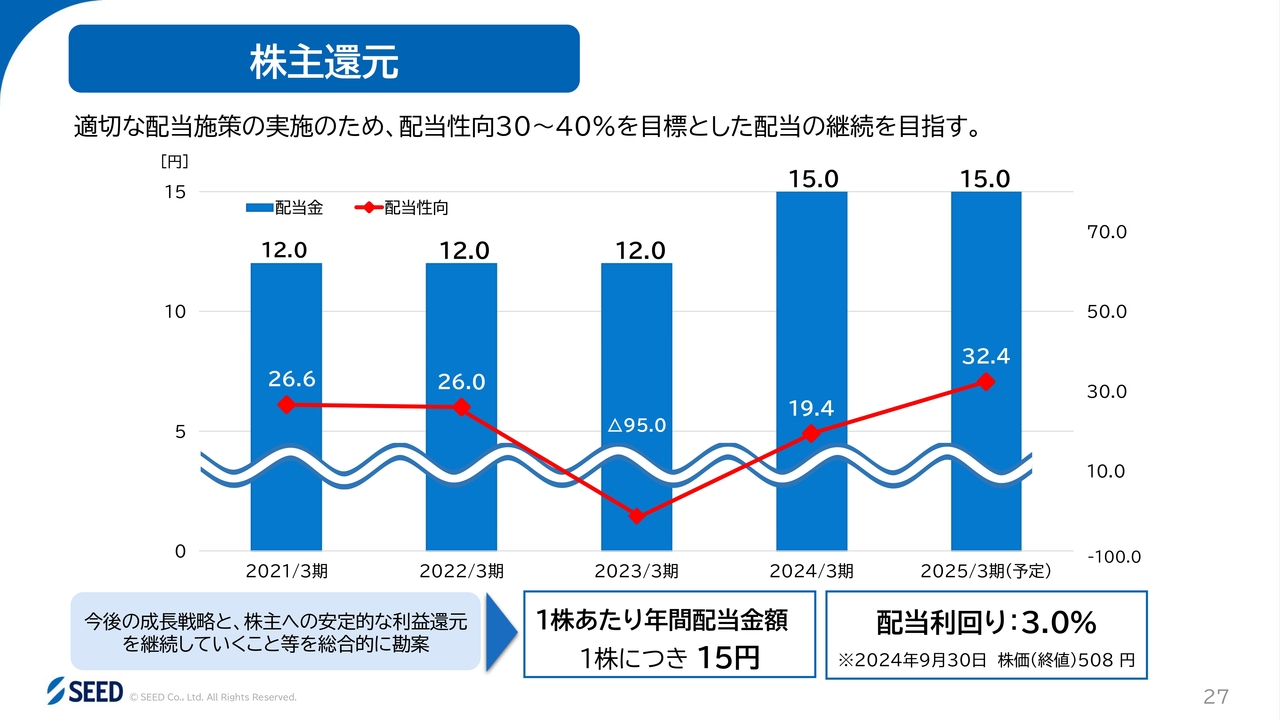

株主還元

株主還元については、15円の配当を想定しています。今の株価を考えると、配当利回りは3パーセントを十分超えると思っています。個人の方への優待等も行っており、両方あわせれば、株式として非常に魅力ある投資利回りに近いのではないかと思います。ぜひ、このあたりもご勘案いただけるとありがたいと期待しています。

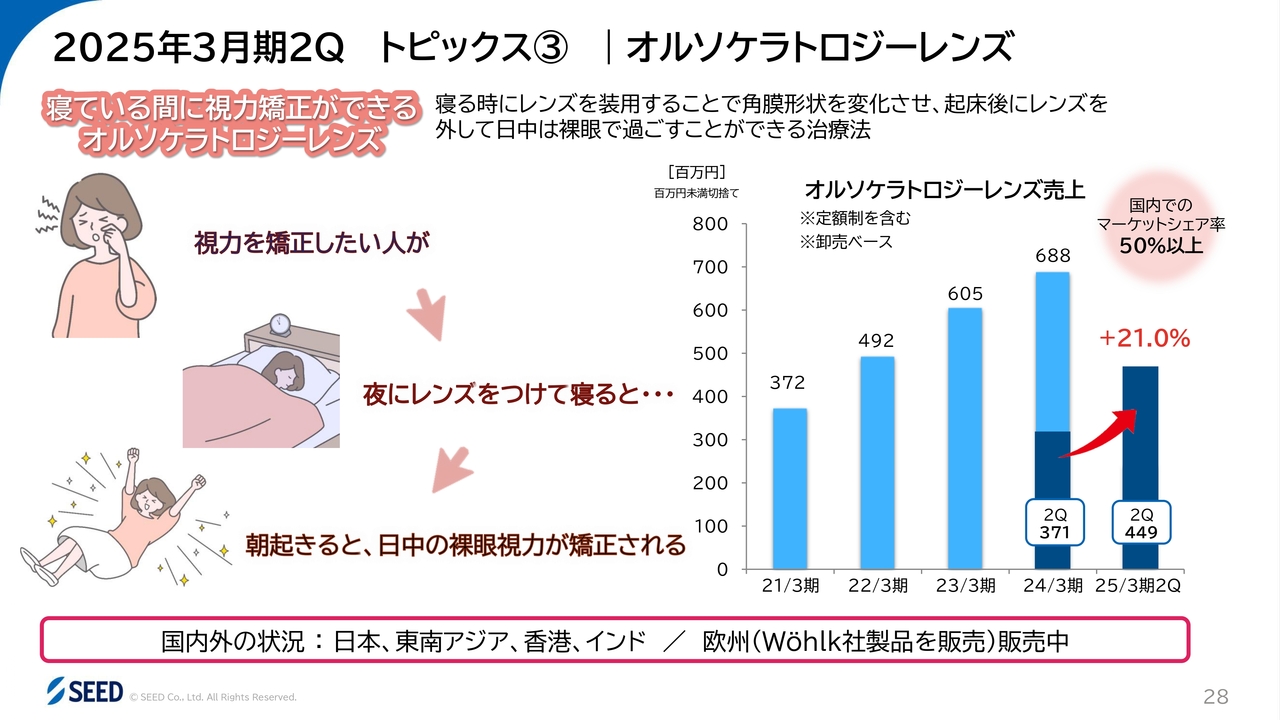

2025年3月期2Q トピックス③ オルソケラトロジーレンズ

オルソケラトロジーレンズについてです。上期は、前年同期比で約2割の成長となっており、国内でのマーケットシェア50パーセント以上を担保していると思います。日本のみならず、ベトナム、インドネシア、マレーシア、シンガポールなどの東南アジアや、香港、インドおよびインドの周辺地域などで当社の製品が使われています。

Wöhlk社製造の製品はドイツやオーストリア等で販売していますので、欧州地域の販売エリアの拡大も行っていきたいと思います。

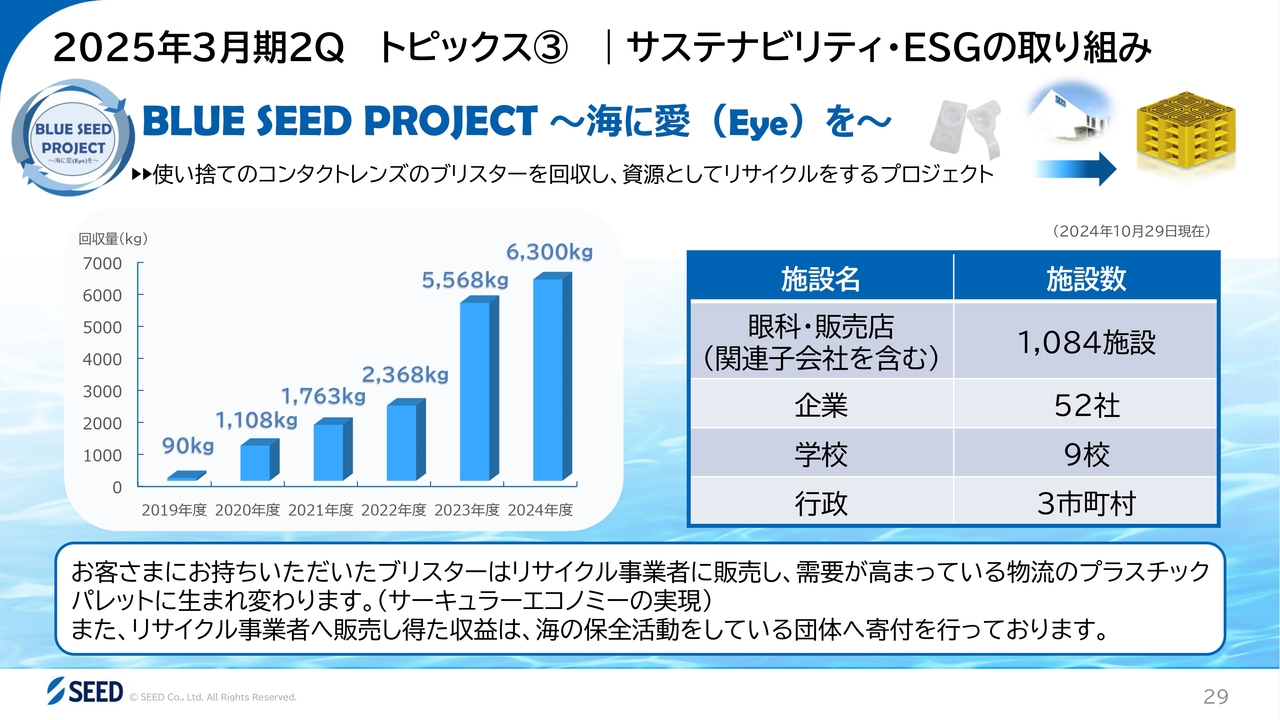

2025年3月期2Q トピックス③ サステナビリティ・ESGの取り組み

サステナビリティの観点で、プラスチックのリサイクルは非常に重要です。プラスチックを多量に使う産業ですので、企業や商品のイメージ、あるいは消費者の信任を守るということは大切な項目であると認識しています。

当社は「BLUE SEED PROJECT〜海に愛(Eye)を〜」というプロジェクトを長年進めています。1,100近い店舗や施設で、当社のみならず他社のブリスターも回収いただいて、リサイクルする試みを行っています。

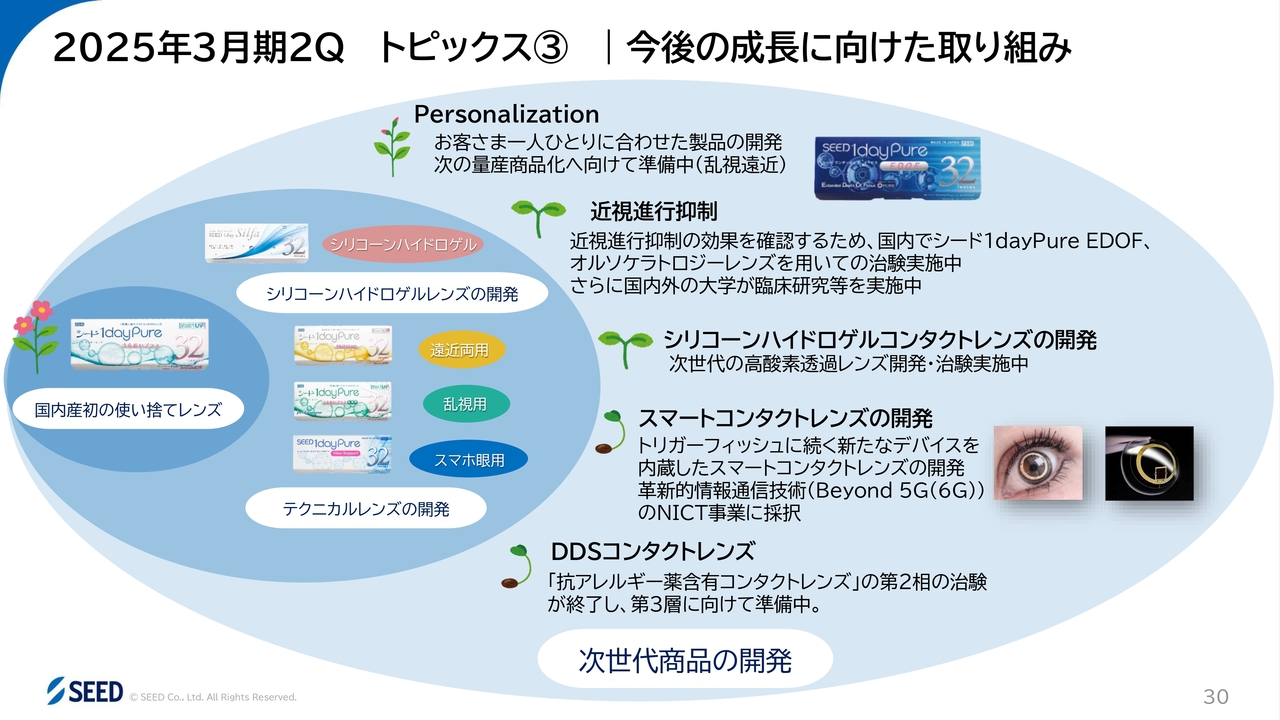

2025年3月期2Q トピックス③ 今後の成長に向けた取り組み

今後の成長に向けて、従来の方針と変わらずに行っています。近視進行抑制については、オルソケラトロジーレンズが1種類、EDOFレンズを使ったものが1種類、研究と治験を進めています。

今、日本では2年目が終わった段階です。治験は3年目プラスアルファを要求されているため、日本国内治験はあと1年強、必要かと思っています。補完するため、先日はインドで行った臨床研究の結果が学術誌に発表されており、日本の大学で行った研究も、近々発表されるのではないかと期待されています。

臨床研究を間に埋めていきながら、近視進行抑制の効果が十分得られることについて、当社レンズを使った実験の報告を、中立的な観点で行っていくことを支援していきたいと思っています。

パーソナライゼーションとして、新しく乱視の方の老視に対応するような1day型のコンタクトレンズの認可も取っています。生産がかなり逼迫していることから、まだ実生産には手をつけていませんが、2025年度には生産にも着手していきたいと思っています。非常に付加価値の高い一点物を生産し、ご提供できるのではないかと思っています。

スマートコンタクトレンズについては、スイスおよび日本で研究開発を行っています。日本では、トリガーフィッシュのような一点物ではなく、いろいろなものを計測できる多目的なデバイスを搭載できるプラットフォームを考えて、実用化に持っていきたいと思っています。

一般化された電子的なアーキテクチャーの中で、眼圧の絶対値を図るようなコンタクトレンズを実現させることを、研究開発の一番の目的としています。

ドラッグデリバリーについては、薬剤を包含したもので、第2相の治験まで進んでいます。この研究結果をもとに、PMDAと協議を重ね、第3相の治験を早々に始めるための準備を進めています。

新しいシリコーンハイドロゲルレンズも治験を行っており、ほどなく治験は終了できる見込みです。年明け以降、承認手続きに入っていきたいと思っています。

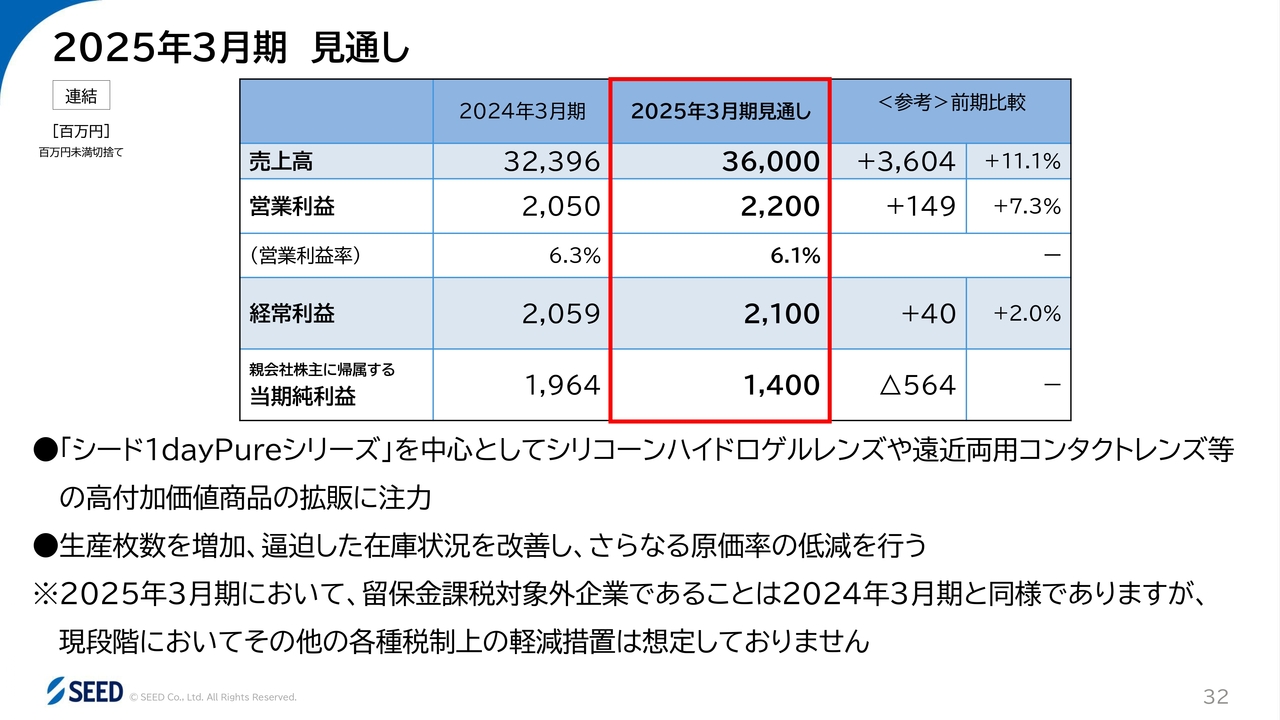

2025年3月期 見通し

通期の見通しは変更していません。下期で生産が改善されれば、十分挽回できる状態にあると考えています。売上高は360億円、営業利益は22億円、経常利益は21億円、親会社株主に帰属する当期純利益は14億円という見通しです。

営業利益は前期比で伸長しますが、当期純利益は前期にあった一過性の補助金等を差し引くと、14億円になるかと思います。前期よりは若干見劣るかたちになりますが、営業利益および経常利益のベースは前期を上回るよう、今期も詰めを行っていきたいと思っています。

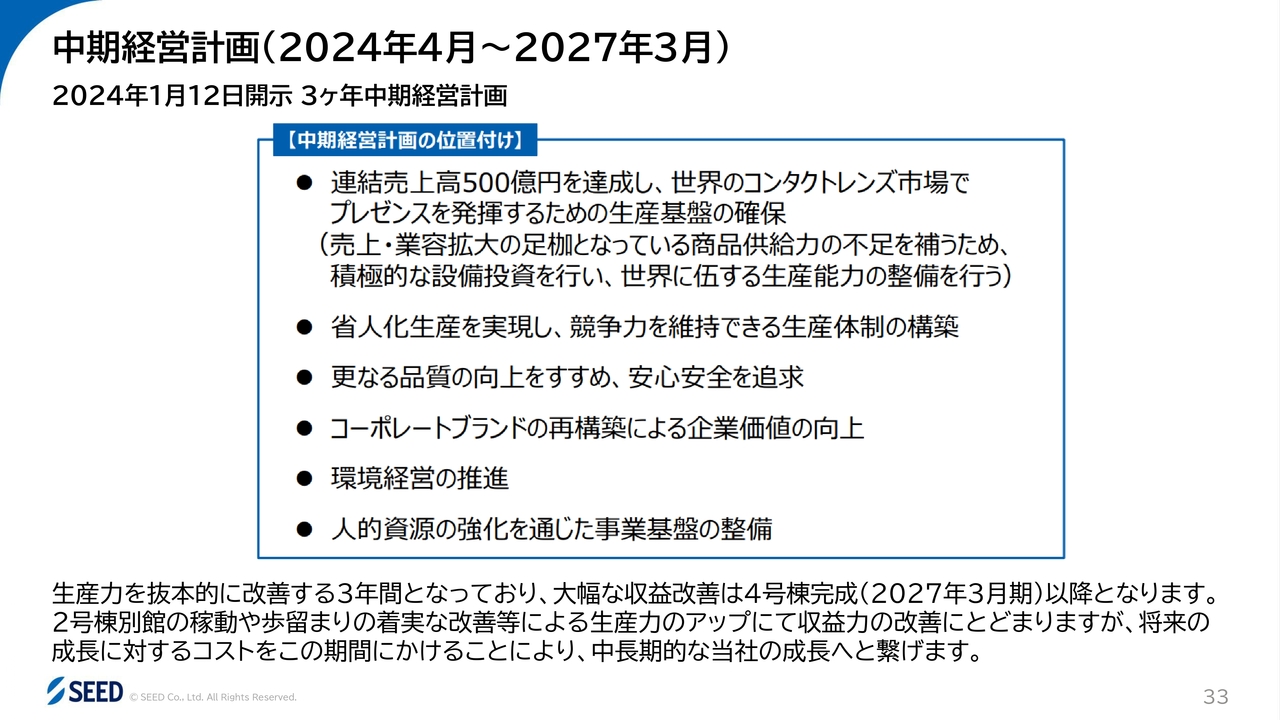

中期経営計画(2024年4月~2027年3月)

中期経営計画も変わりません。500億円を達成できるようなかたちに早期に持っていき、世界的なプレゼンスを残していきたいと考えています。世界的に見ると、特に中国やヨーロッパで多数のM&Aが行われています。

事業体の中でも、垂直統合や水平統合がどんどん行われており、材料から最終製品まで作っているメーカーは、世界でも本当に数えるほどになっています。当社はその中の1つですので、我々の一番の特性を活かして、足回りの良い企業展開を行っていきます。500億円、さらにその上の数字を目指せるように、オリジナリティのある展開をしていきたいと思っています。

そのためには一定の設備拡大が必要になってくるため、投資先行型で、果敢に投資を行っていきたいと思っています。日本で生産しているため、いかに省人化投資するかが重要です。基本的には、品質の向上自体が歩留まりや生産性向上につながっていきますので、生産における現場の改善を図っていきたいと思っています。

加えて、ロスを出さないということは、環境にも優しいということになります。資源の再利用をし、環境経営に努めていくことで、コーポレートブランディングを行い、人々に愛されるようなブランドにするための展開を進めていきます。

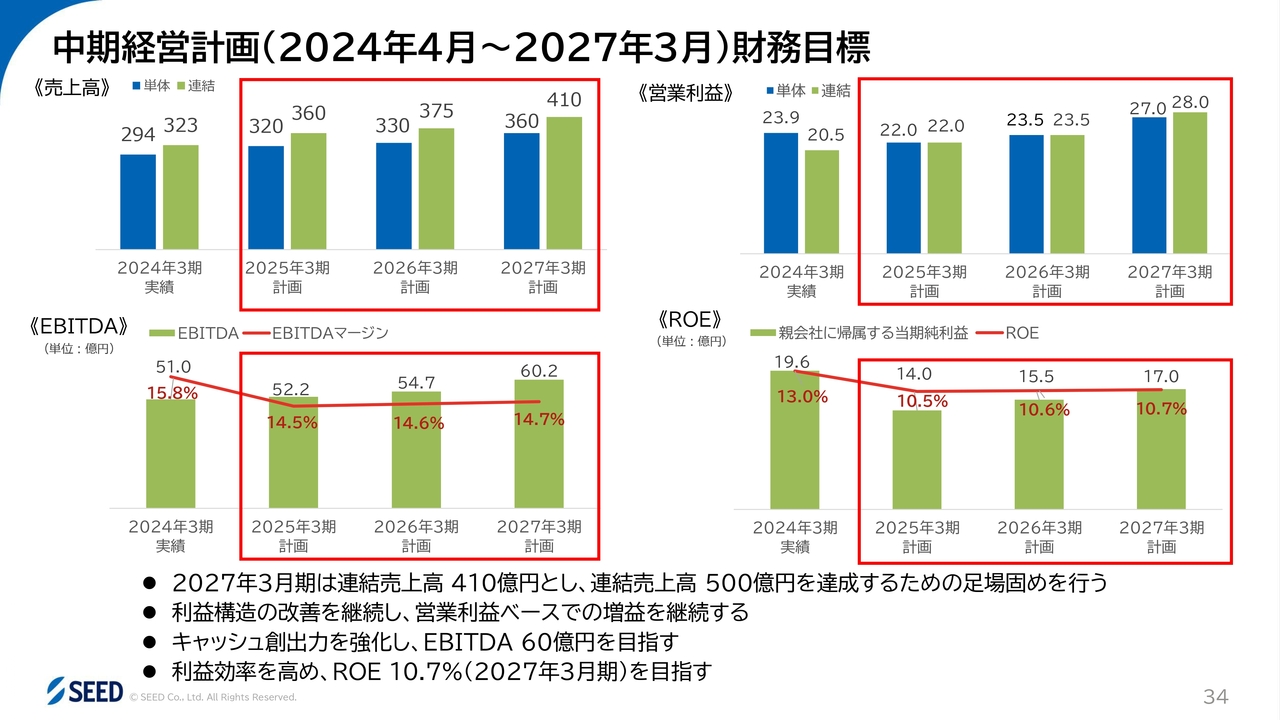

中期経営計画(2024年4月~2027年3月)財務目標

中期経営計画の財務目標は変更ありません。売上高が410億円、営業利益が28億円、EBITDAが60.2億円、ROEは10.7パーセントを最終年度に置いており、これに向けて努力しています。

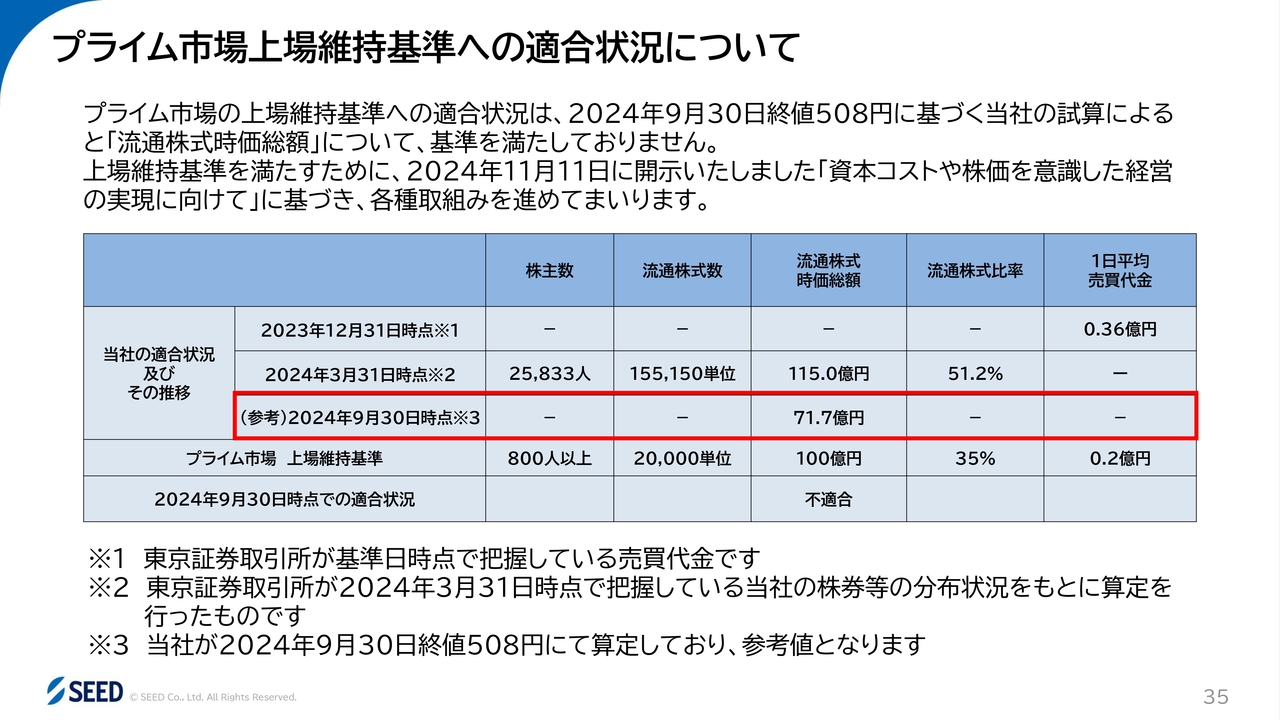

プライム市場上場維持基準への適合状況について

プライム市場の上場維持基準について、前期には適合のご案内を頂戴しました。その後、株価が軟調になったことも含め、現時点での流通時価総額は71億7,000万円前後かと思いますので、株価がもう少し上がらないと、残念ながら達成できないと考えています。

現在はマイナス30パーセント程度になっているため、株価では170円くらい加算されないと達成できない状況だと考えていますので、これに近づけるように挽回していきたいと思っています。

会社のファンダメンタル自体は、一過性の凸凹はあるものの、前期の1月から3月と比べると、大きく見ればきちんと描いた絵のように進んでいます。右往左往せず、その道に向かって進んでいくことが、最終的な企業価値のゴールにつながると考えています。

先日、ホームページに統合報告書を掲載しました。当社の現状について、財務的な事柄ではなく、定性的な活動も含めてご紹介しますので、お時間のある方はぜひご覧ください。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7743

|

538.0

(03/06)

|

+3.0

(+0.56%)

|

関連銘柄の最新ニュース

-

シード(7743) 2026年3月期第3四半期決算説明会資料 02/25 14:00

-

決算マイナス・インパクト銘柄 【東証プライム】 … リクルート、楽... 02/14 15:30

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … SB、デ... 02/10 15:53

-

決算マイナス・インパクト銘柄 【東証プライム】寄付 … SB、デク... 02/10 09:28

-

【↑】日経平均 大引け| 大幅続伸、自民党の圧勝を受け史上最高値更... 02/09 18:28

新着ニュース

新着ニュース一覧-

今日 11:30

-

今日 11:00

-

今日 10:00

-

今日 09:00