THECOO、売上が堅調に推移し前年比+28.4% 利幅構造の見直しによるコスト改善の成果で利益率の上方修正へ

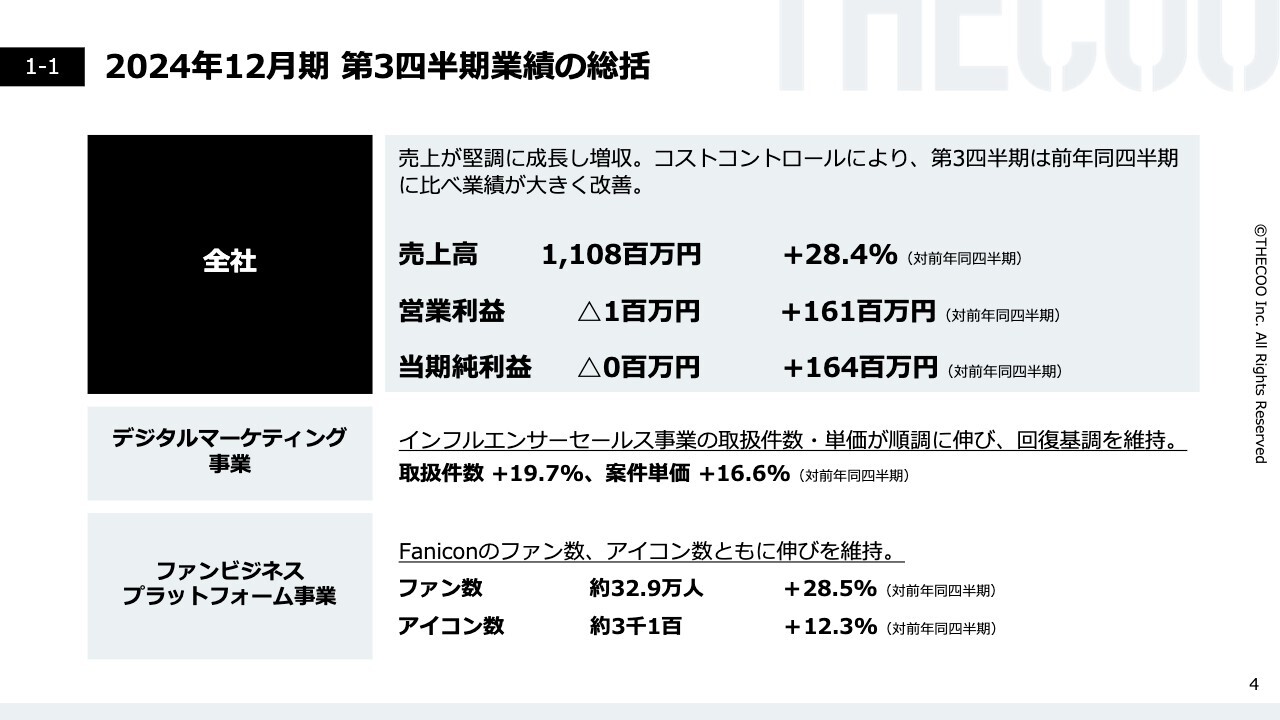

2024年12月期 第3四半期業績の総括

平良真人氏:本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。THECOO株式会社代表取締役CEOの平良真人です。2024年度12月期第3四半期決算についてご説明します。

2024年度12月期第3四半期業績の総括からお話しします。

デジタルマーケティング事業、ファンビジネスプラットフォーム事業ともに堅調に成長し、全社売上高は11億800万円、前年比28.4パーセントプラスとなりました。

全社の営業利益は、コストコントロールの結果、マイナス100万円となり、前年比1億6,100万円のプラスと、大幅に業績が改善しました。

デジタルマーケティング事業は回復基調を継続しています。

取扱件数は前年比19.7パーセント伸び、案件単価は前年比16.6パーセント増加しています。

ファンビジネスプラットフォーム事業は「Fanicon」のファン数は前年比で28.5パーセント増加し、アイコン数は前年比で12.3パーセント増加と、堅調に成長を続けています。

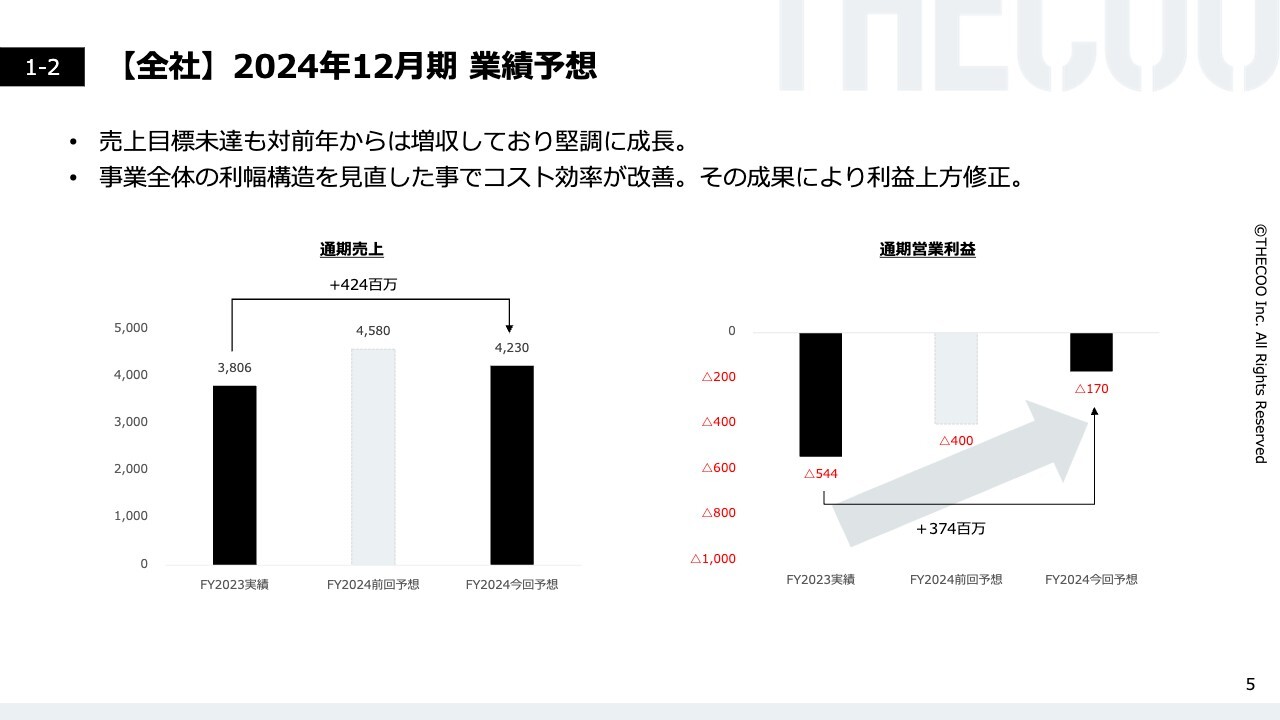

【全社】2024年12月期 業績予想

2024年12月期業績予想についてご説明します。

当社は2024年11月13日に通期業績予想を修正しています。

通期売上は前回予想の45億8,000万円から42億3,000万円と変更しました。売上目標は未達となりますが、昨年度からは4億2,400万円の増収となる見通しです。

ファンビジネスプラットフォーム事業においてアイコンの獲得は進んでいるものの、想定していたよりもARPUが低い状況となったことにより未達となりました。

また、デジタルマーケティング事業は順調に業績が回復していますが、案件数が想定よりも少なかったためだと認識しています。

一方で、営業利益は通期4億円の赤字から1億7,000万円の赤字へと上方修正しました。事業全体の利幅構造の見直しに伴い、昨年度より3億7,400万円の改善の見通しとなっています。

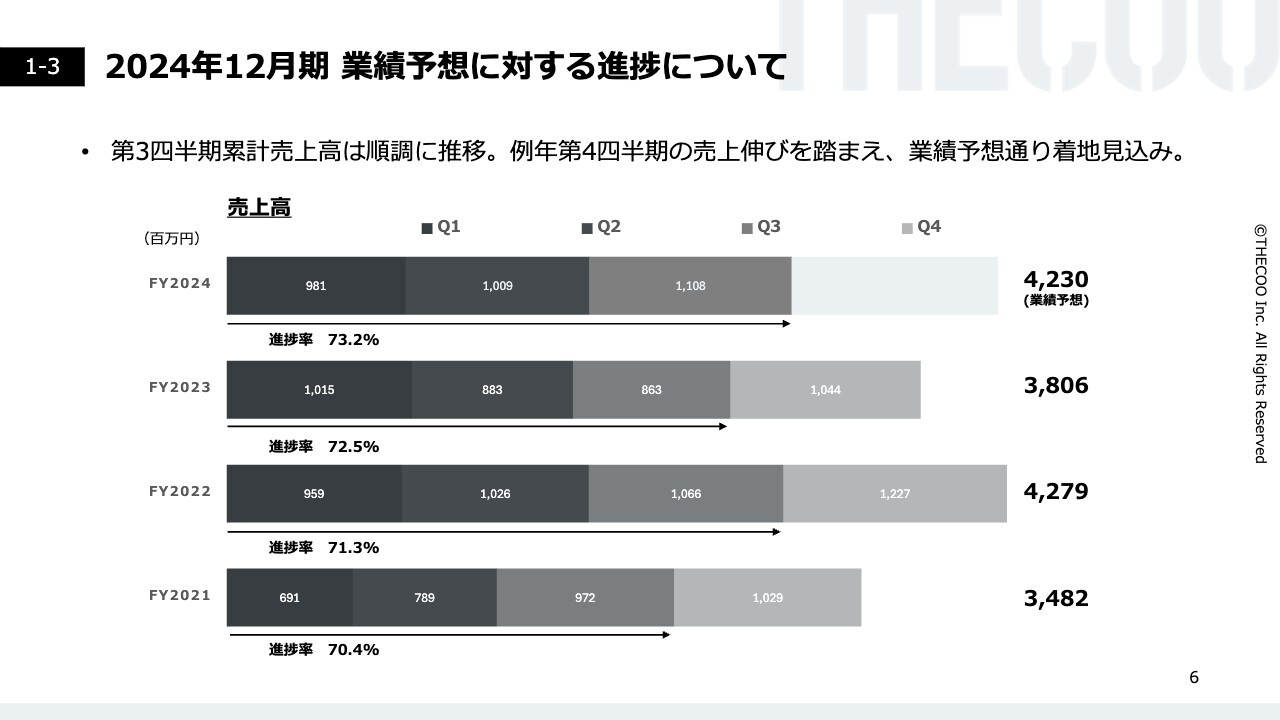

2024年12月期 業績予想に対する進捗について

2024年12月期業績予想に対する進捗についてご説明します。

今年度の業績予想、売上高42億3,000万円に対し、第3四半期累計での進捗率は73.2パーセントとなっています。例年、第4四半期に両事業の売上が伸びることを踏まえると、業績予想どおりに着地すると見込んでいます。

“できっこない”に挑み続ける

会社ならびにビジネスの概要についてご説明します。

弊社は「“できっこない"に挑み続ける」という理念を掲げ、新しい事業・新しいチャレンジを常にしていく社員とともに、新規事業や既存の事業において、新しい機能とサービスを作っていくために集まっている会社です。

これまでのさまざまなサービス、主力となっているデジタルマーケティング事業やファンビジネスプラットフォーム事業とともに、チャレンジから生まれてきた事業です。今後もこのビジョンのもと、多くの仲間と共に新しいサービス・事業を作り出すことで、社会に価値を提供していきたいと考えています。

会社概要

会社概要です。

2014年1月に創業し、現在原宿に本社オフィスを構えています。役職員数は135名、大きく2つの事業でビジネスを展開しています。

2つの主力事業

当社の2つの事業について詳しくご説明します。

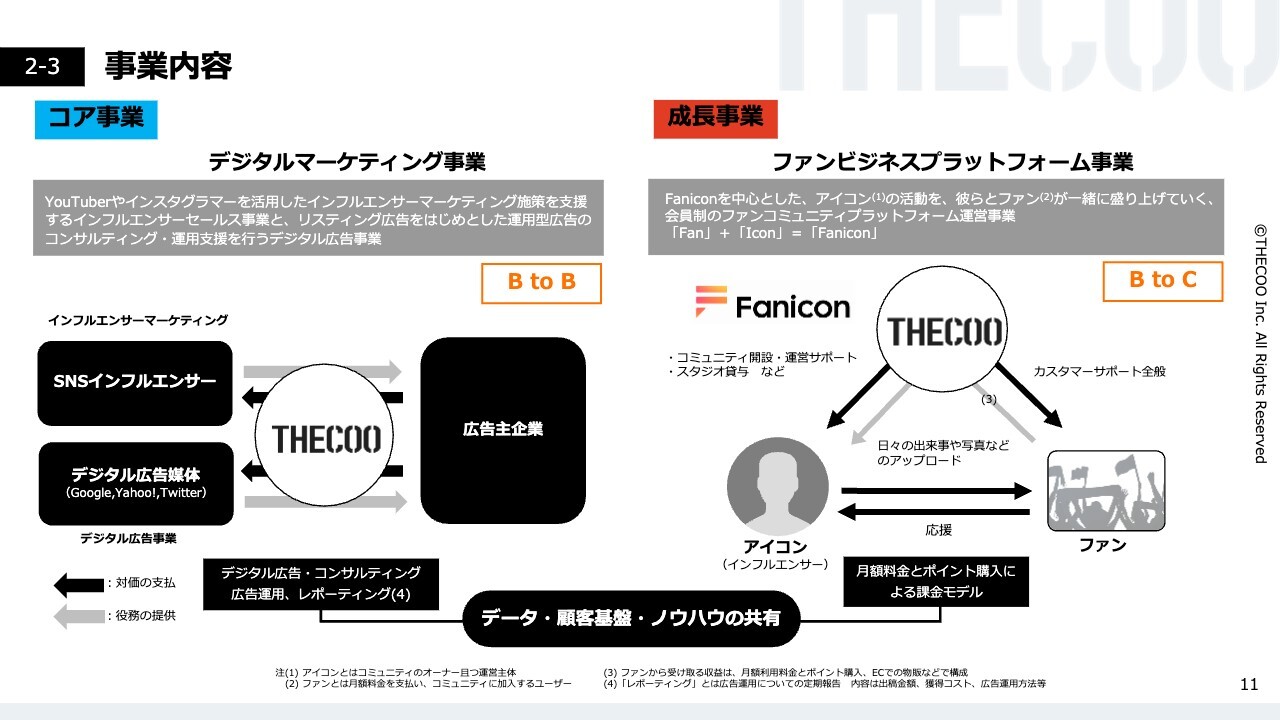

コア事業は、BtoB事業であるデジタルマーケティング事業、成長事業として位置づけているファンビジネスプラットフォーム事業、弊社はこの2つの主力事業で成り立っています。

事業内容

それぞれの事業の内容とビジネスモデルについてご説明します。

コア事業のデジタルマーケティング事業はオンラインマーケティングの代理業になります。

広告主さまから、フィーまたはマージンをいただくことにより、SNSのインフルエンサーマーケティングとデジタル広告のコンサルテーションの2つを大きなサービスとして事業を展開しています。

成長事業として位置づけているファンビジネスプラットフォーム事業は、アプリ「Fanicon」を中心としたプラットフォームを取り扱っています。

当社では、ファンを持っており、さまざまなファンビジネスを行っている方々を「アイコン」と呼んでいます。アイコンのみなさまが、簡単に自分のファンコミュニティ、ファンクラブを開設できるプラットフォームを運営しています。

ファンのみなさまは、それぞれの自分の推しであるアイコンのみなさまのコミュニティやファンクラブに月額課金で入会し、さまざまなポイントを購入し利用することで、楽しみながら推し活をすることが可能となるプラットフォームです。

ファンのみなさまからいただいた売上を、アイコンのみなさまにレベニューシェアするビジネスモデルです。

新時代のファンコミュニティ

成長事業である「Fanicon」についてご説明します。

新時代の双方向のファンコミュニティで、大好きな人を持続的に支援するかたちで「Fanicon」を位置づけています。

「Fanicon」は、サービス開始当初からコミュニティを非常に大事にしています。ファン同士、アイコンとファン、それぞれが双方向でコミュニケーションできる、実用性が高いコミュニティとなっています。

なぜ完全有料制・完全会員制なのか

コミュニティがなぜ完全有料制で、完全会員制なのかについて、3つの理由をご説明します。

1つ目は、ファンを維持するためです。ファンベースの大小にかかわらず、アイコンには非常に熱量の高いファンの方々が必ずいます。その熱量を維持し、推し活を支援することが可能となっています。

2つ目は、安定した収益基盤の確保です。コアなファンの方々に月額課金で会員になってもらうことで、自分の活動の支援をしていただき、安定した収益の確保が可能になっています。

3つ目は、非常に大事なポイントである心理的安全性です。コアなファンの方々は、自分の好きなアイコンのコミュニティに入ることで、熱心にファンを支援することが可能です。アイコンのみなさまは、無条件に自分のことを支援してくれるコミュニティの、非常に安心安全な空間の中で、ファンの方々とのコミュニケーションを楽しむことができます。

つまり、非常に高い心理的安全性があるので、「Fanicon」の中ではコアなファンの方々とのコミュニケーションが可能となっています。

ご利用中のアイコン一例(一部抜粋)

このようなコミュニティやファンクラブは、多数のアイコンのみなさまが活用しています。サービス開始当初から、アイドル、アーティスト、俳優、ミュージシャン、タレント、YouTuber、スポーツチーム、スポーツ選手、K-POPアイドル、さまざまなジャンルの方々に活用していただき、多くのファンのみなさまに楽しんでいただいています。

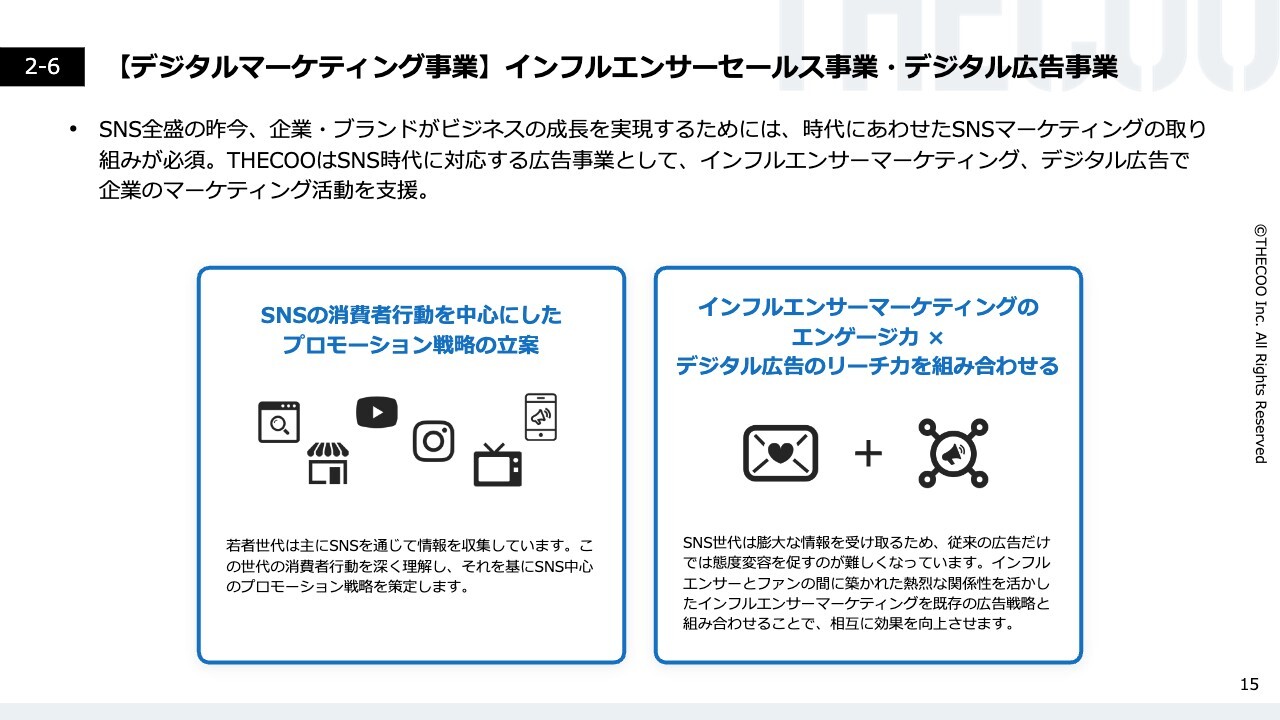

【デジタルマーケティング事業】インフルエンサーセールス事業・デジタル広告事業

デジタルマーケティング事業のインフルエンサーセールス事業・デジタル広告事業に関してご説明します。

プロモーション戦略の立案を非常に得意とする、SNSの消費者行動を中心としたサービスです。オンラインマーケティングにおいて、SNSを使ったマーケティングプロモーションは欠かせないものになっています。

特にインフルエンサーを活用したプロモーションは大きく伸びており、さまざまなジャンルのお客さまが活用しています。データを駆使し、データドリブンでお客さまの課題解決にあたる提案をするのが、当社の強みの1つになっています。

また、創業からオンラインマーケティング運用型広告のコンサルテーションを行っています。インフルエンサーマーケティングだけではなく、コンサルテーションをプラスし、お客さまのデジタルマーケティングの課題解決のお手伝いができる点も当社の強みの1つです。

【デジタルマーケティング事業】インフルエンサーセールス事業の特徴

インフルエンサー事業の特徴として、自社ツールで集計した、データを使った定量的なキャスティングが大きな強みとなっています。

また、自社事務所所属のインフルエンサーだけではなく、他社の事務所のキャスティング、個人で活動しているインフルエンサーとのキャスティングなど、幅広いキャスティングをお客さまの課題に合わせて提案できることも大きな強みです。

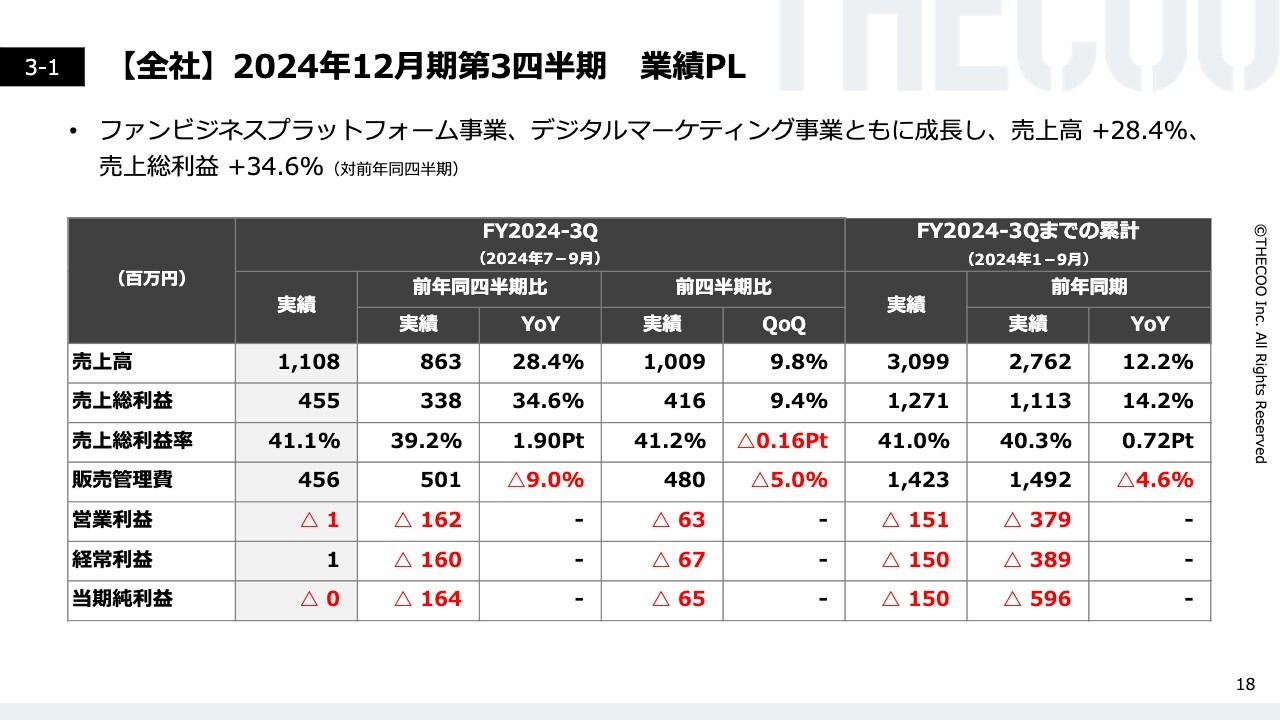

【全社】2024年12月期第3四半期 業績PL

2024年12月期第3四半期の業績PLです。

ファンビジネスプラットフォーム事業、デジタルマーケティング事業ともに成長し、売上高は28.4パーセント増加、売上総利益は34.6パーセント増加で落ち着いています。

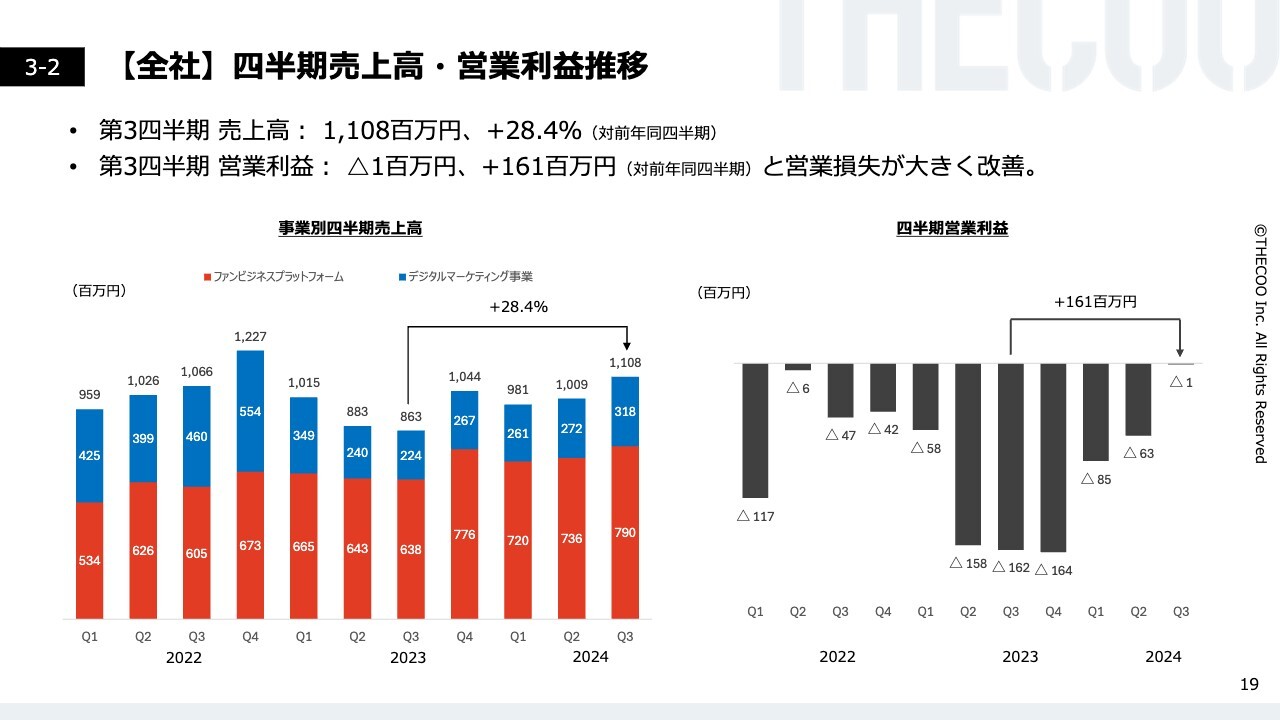

【全社】四半期売上高・営業利益推移

四半期売上高・営業利益の推移についてご説明します。

第3四半期は、売上高が11億800万円で前年比プラス28.4パーセント、営業利益がマイナス100万円で前年比1億6,100万円プラスと大きく営業損失が改善しています。

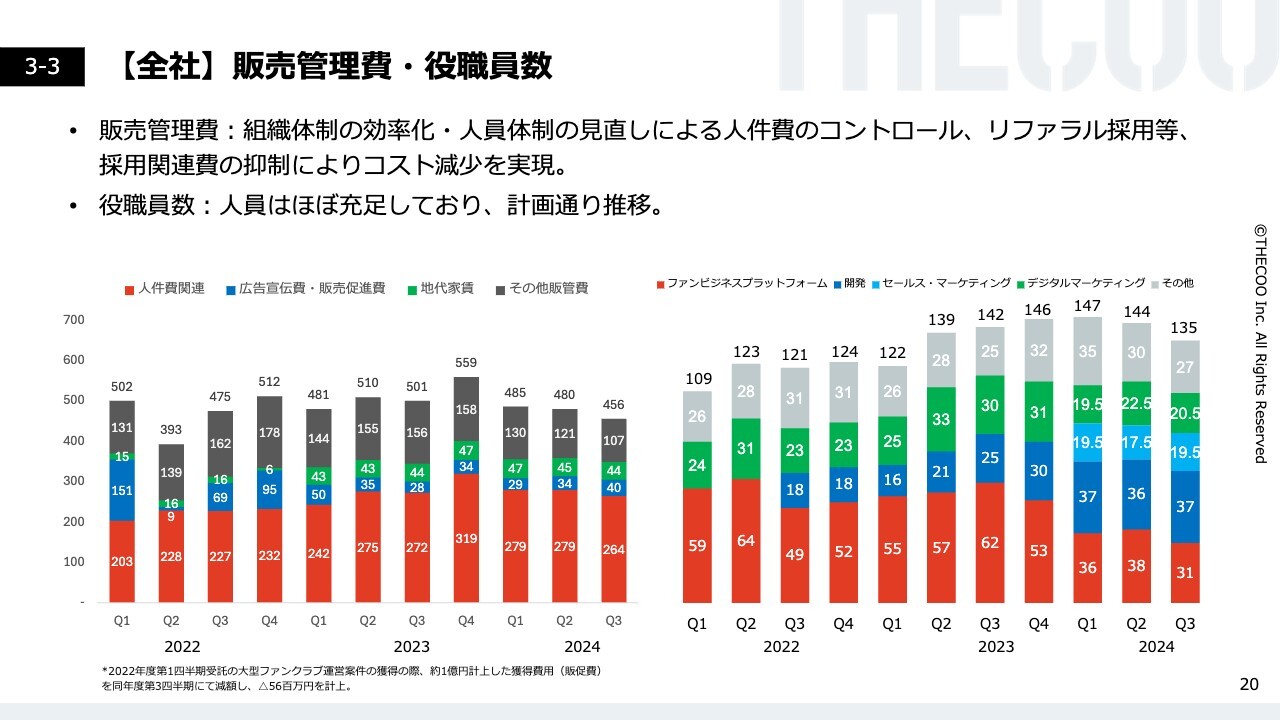

【全社】販売管理費・役職員数

販売管理費・役職員数についてです。

組織体制の効率化、人員体制の見直しによる人件費のコントロール、リファラル採用等により採用関連費を抑制しました。前四半期に続いて、コスト減少を実現しています。

役職員数に関して、人員は昨年度末まででほぼ充足しています。当四半期も大きな増減はありません。

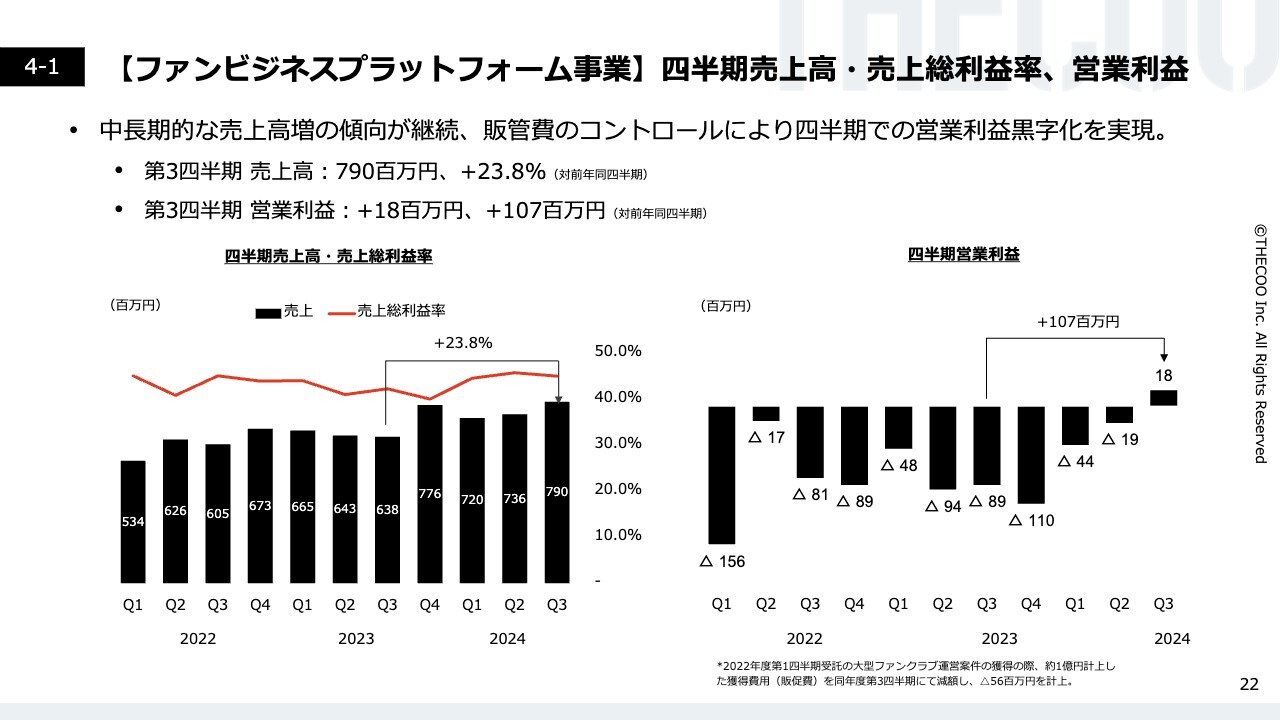

【ファンビジネスプラットフォーム事業】四半期売上高・売上総利益率、営業利益

2024年12月期第3四半期業績の、ファンビジネスプラットフォーム事業についてご説明します。

中長期的な売上高の成長がトレンドとして継続しています。販売管理費もしっかりとコントロールできており、結果としてセグメントごとの四半期営業利益の黒字化を実現しました。

第3四半期の売上高は7億9,000万円で前年比プラス23.8パーセントの伸びとなっています。営業利益はプラス1,800万円で前年比プラス1億700万円の増加です。

「Fanicon」のサービス開始以来、初めての四半期黒字を達成しています。

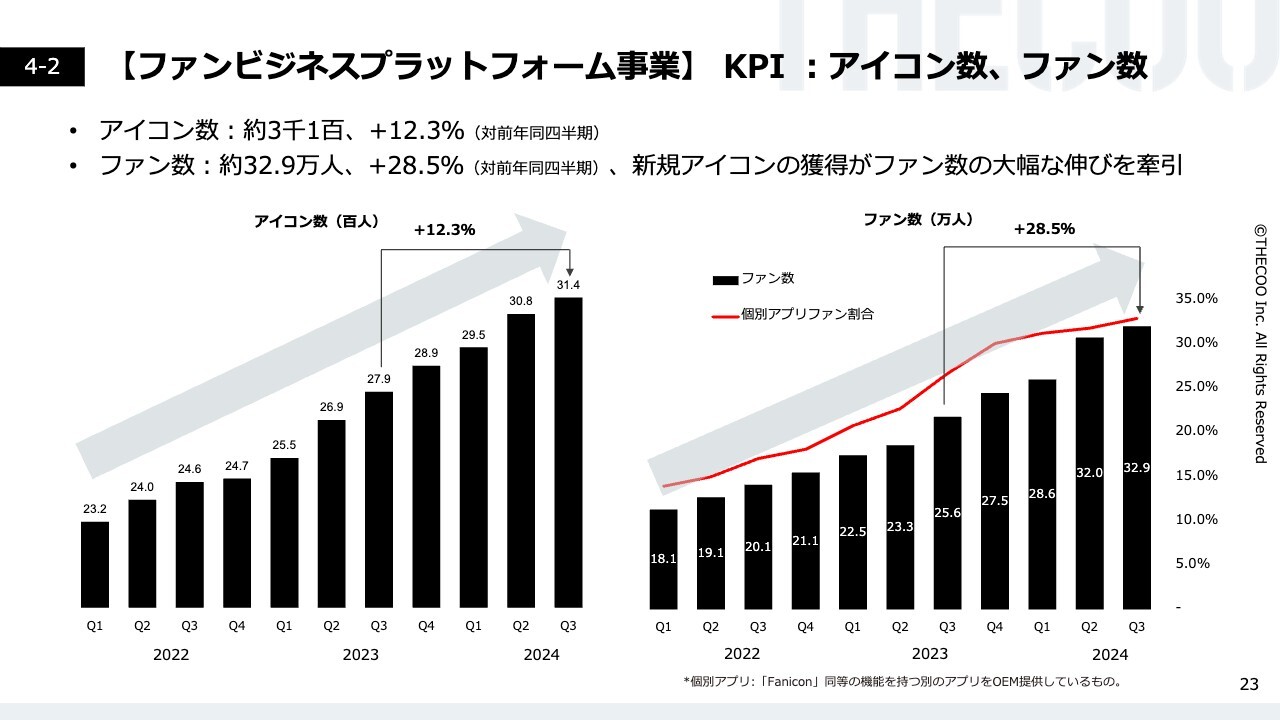

【ファンビジネスプラットフォーム事業】KPI:アイコン数、ファン数

主要KPIのアイコン数、ファン数についてご説明します。

アイコン数、ファン数ともに堅調に伸びており、アイコン数は約3,100組で前年比プラス12.3パーセントです。ファン数は32万9,000人で前年比プラス28.5パーセントです。

特に、新規アイコンの獲得がファン数の伸びにつながっています。このトレンドは継続できると思っています。

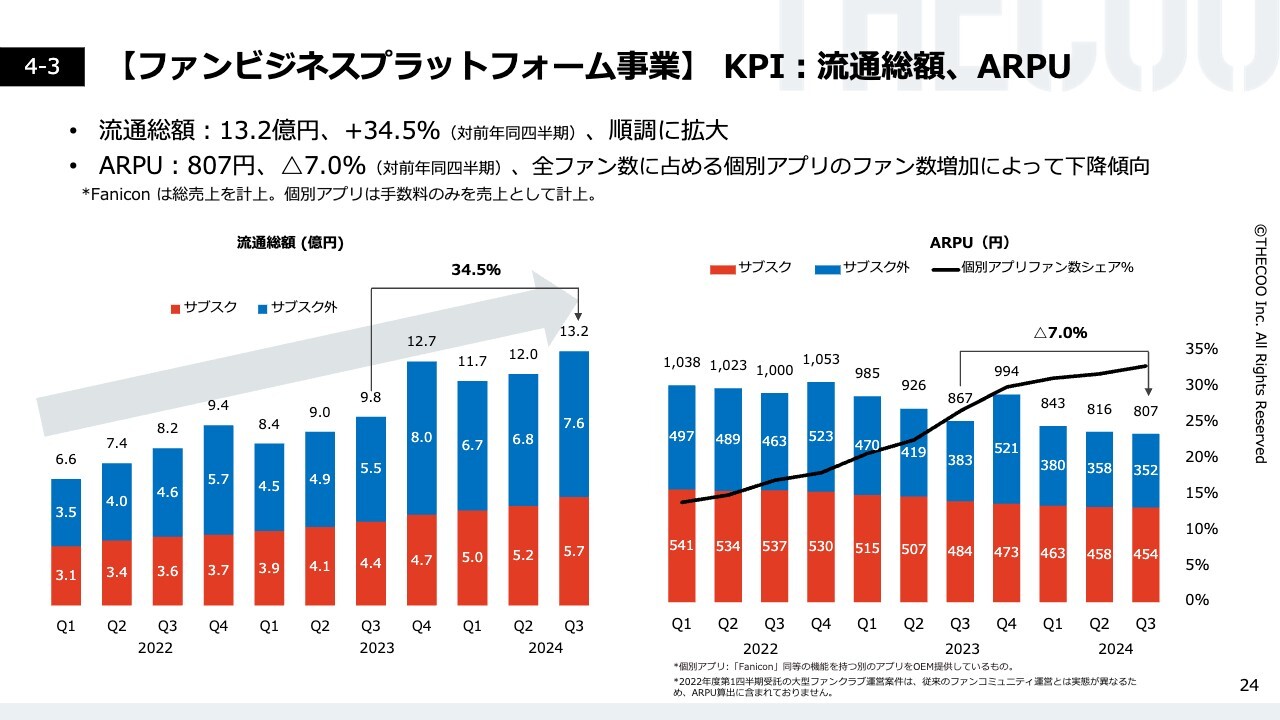

【ファンビジネスプラットフォーム事業】KPI:流通総額、ARPU

もう1つの主要KPIである流通総額、ARPUについてご説明します。

スライド左側のグラフは流通総額を示しています。流通総額とは、ファンビジネスプラットフォーム事業が消費者に提供している商品やサービスの販売総額です。前年比プラス34.5パーセントと順調に拡大しています。

「Fanicon」は確実に市場に浸透していると考えています。スライド右側のグラフはARPUを示したもので、参考までに掲載しています。

ARPU自体は下降傾向ですが、手数料のみを売上計上しているOEM提供の個別アプリのファン数が増えていることで、ネット計上の比率が高まり、ARPUが下降しているように見えています。

今後、個別アプリは増えていき、ARPU自体は今後も低下傾向が予想されます。今後の「Fanicon」の成長を図る指標としては、流通総額がより重要だと考えています。

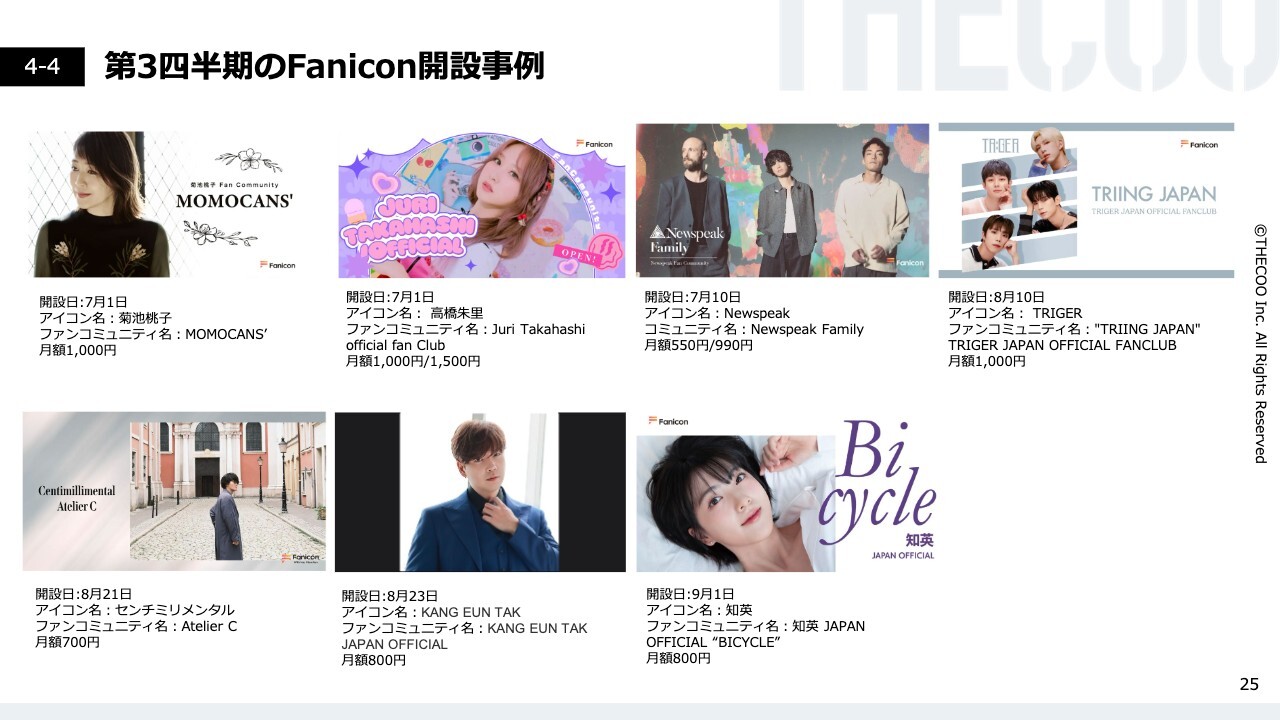

第3四半期のFanicon開設事例

第3四半期に開設いただいたアイコンの事例です。

歌手・タレントの菊池桃子さん、高橋朱里さん、Newspeak、TRIGER、センチミリメンタルなど、さまざまなアーティスト、俳優に使っていただいています。

また、注力している韓国事業に関しても、KANG EUN TAKさん、知英さんともに開設が進んでいます。

さまざまなアイコンの方々に使っていただくことで「Fanicon」の認知度がどんどん広まっており、堅調にアイコン数、ファン数も伸びています。

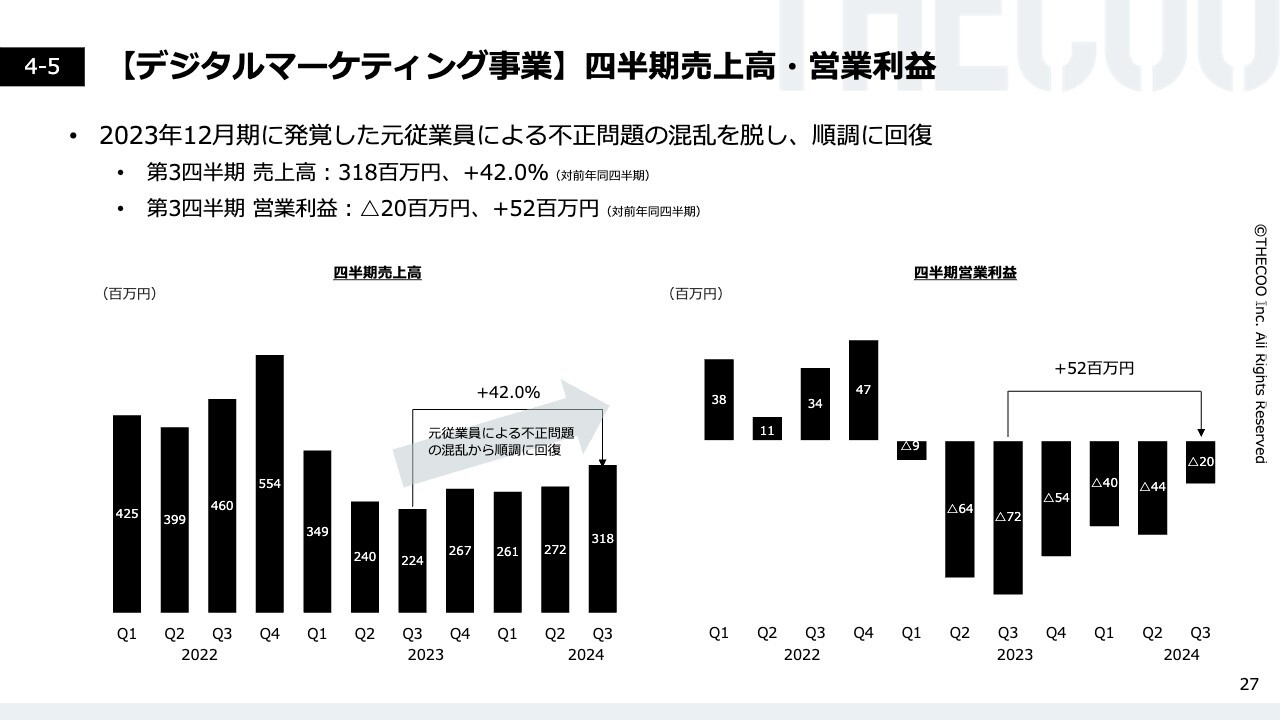

【デジタルマーケティング事業】四半期売上高・営業利益

続いて、2024年12月期第3四半期業績のデジタルマーケティング事業に関してご説明します。

デジタルマーケティング事業は、前年度に発覚した元従業員による不正問題の混乱を脱して、回復基調を継続しています。

第3四半期の売上高は3億1,800万円で前年比プラス42パーセントとなっています。営業利益はマイナス2,000万円で前年比プラス5,200万円となりました。

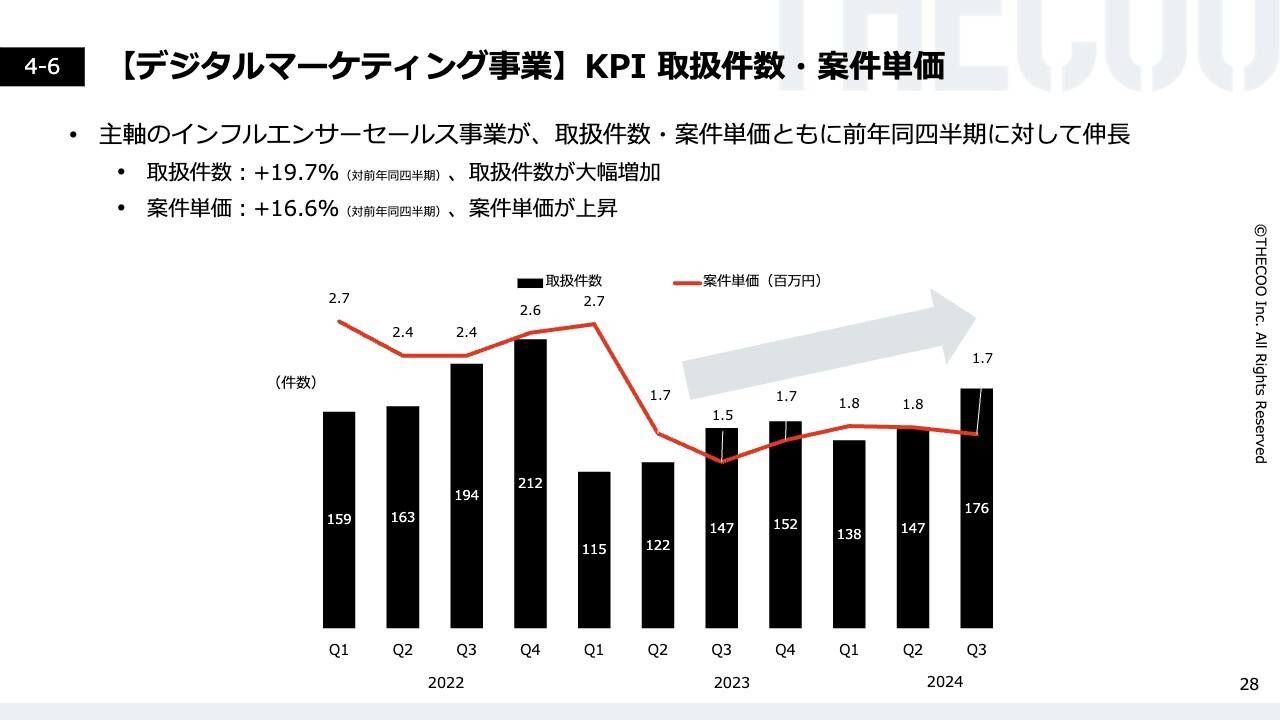

【デジタルマーケティング事業】KPI 取扱件数・案件単価

デジタルマーケティング事業の主要KPIについてです。

取扱件数と案件単価に関してご説明します。

主軸である、インフルエンサーセールス事業の取扱件数・案件単価ともに前年比でプラスとなりました。特に取扱件数は前年比プラス19.7パーセントと大幅に増加し、案件単価も前年比プラス16.6パーセントと上昇しています。

デジタルマーケティング事業の復調を示していると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4255

|

2,387.0

(02/10)

|

+14.0

(+0.58%)

|

関連銘柄の最新ニュース

-

週間ランキング【値下がり率】 (1月9日) 01/10 08:30

-

週間ランキング【値上がり率】 (12月30日) 01/03 08:30

-

2025年【値上がり率】年間ランキング ベスト50 <年末特別企画> 2025/12/31

-

東証グロース(大引け)=値上がり優勢、農業総研、免疫生物研がS高 2025/12/29

-

東証グロース(前引け)=値上がり優勢、TMH、ファインズが一時S高 2025/12/29

新着ニュース

新着ニュース一覧-

今日 17:05

-

今日 16:50

-

今日 16:42

-