【QAあり】アネスト岩田、欧米の塗装機器や中国の圧縮機輸出販売が好調、成長市場のインドで中形圧縮機の組立工場を建設中

資料のポイント

深瀬真一氏(以下、深瀬):アネスト岩田株式会社代表取締役社長執行役員の深瀬です。2025年3月期第2四半期の決算説明についてご案内します。

本日の資料のポイントは3つあります。1つ目は、2025年3月期第2四半期の実績についてです。売上高は270億6,000万円で、前年同期比プラス4.5パーセントの増収でした。特に欧米の塗装機器や中国から海外への圧縮機輸出分の売上が全体を牽引しました。

営業利益は29億6,200万円で、前年同期比プラス3.3パーセントの増益でした。ただし人件費の増加により、販管費率が上昇しています。

為替差損の関係で、経常利益と当期純利益については減益となりました。中間配当については当初の計画どおり、1株当たり22円で実施します。

2つ目は、2025年3月期通期の業績見通しです。2024年5月9日に発表した数値を据え置きます。ただし中国経済の低迷の長期化など、事業環境の変化を慎重に見ながら、都度見直していきます。

3つ目に、2024年度が最終年度となる、現中期経営計画の進捗状況についてご説明します。

決算ハイライト

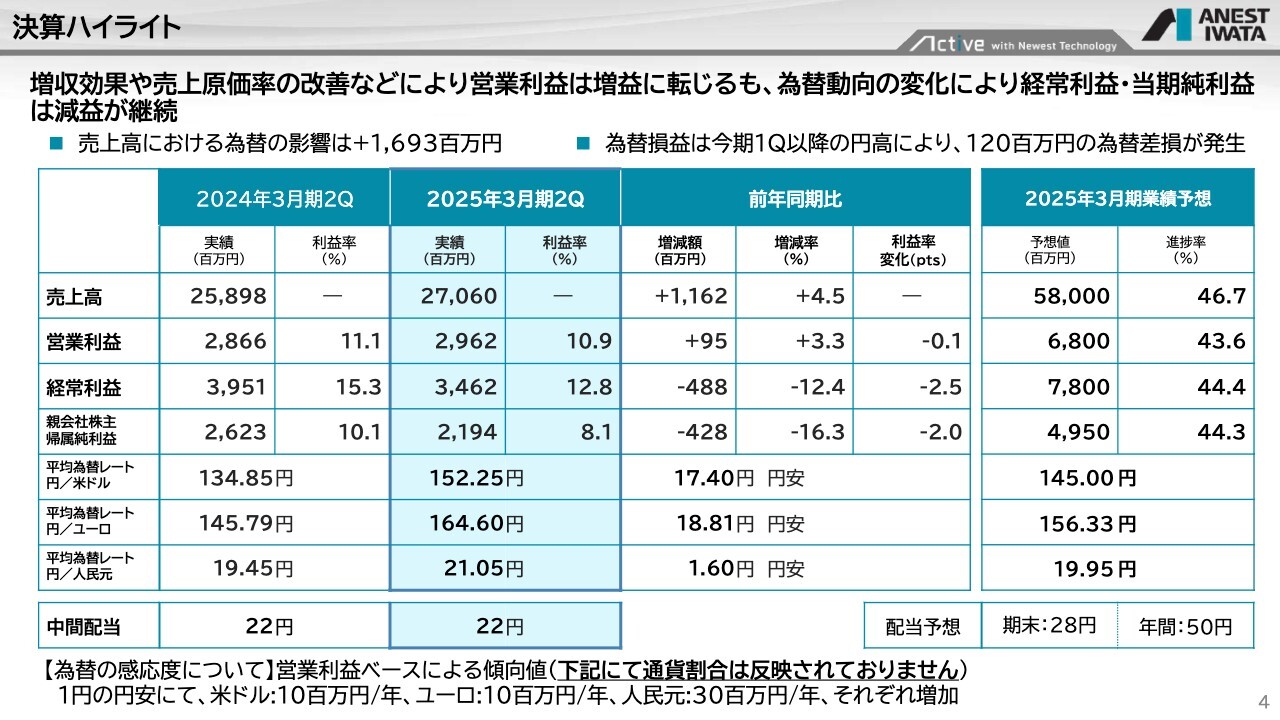

2025年3月期第2四半期のハイライトです。増収効果や売上原価率の改善などにより、営業利益は増益に転じました。ただし為替動向の変化により、経常利益と当期純利益については減益が継続しています。

売上高は270億6,000万円で、前年同期比プラス11億6,200万円となりました。営業利益は29億6,200万円で、前年同期比プラス9,500万円と、わずかながら増益となっています。経常利益と純利益については、前年同期比でマイナスという状況です。

売上高における為替の影響はプラス16億9,300万円、為替による損益については1億2,000万円程度の差損が発生しています。

2025年3月期見通し 上期業績予想との差異

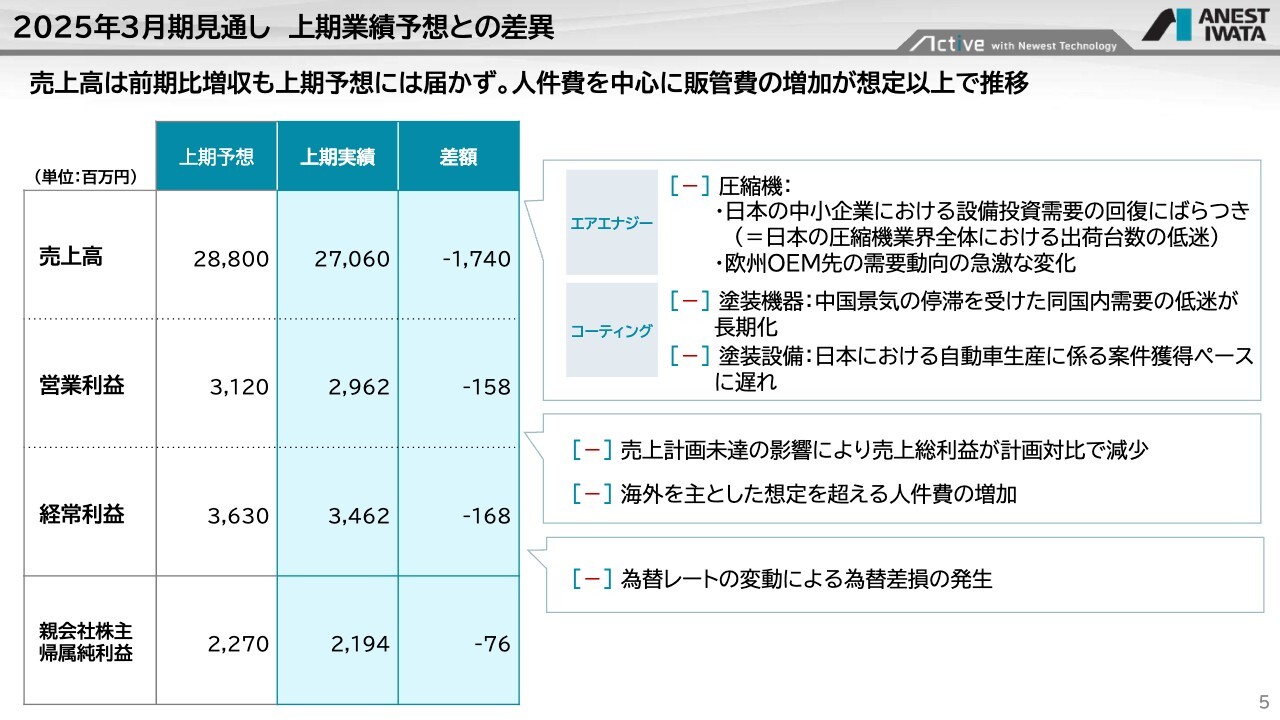

当初の業績予想との差異についてご説明します。売上高と営業利益は増収増益という結果になりましたが、当初の上期予想には届きませんでした。営業利益についても人件費を中心に販管費が想定以上に増加して推移しています。

売上高については、エアエナジー事業の圧縮機のマイナスの要因として、1つは特に日本国内の圧縮機業界全体の落ち込みがあります。こちらについては、特に中小企業のお客さまの設備投資意欲にばらつきがあったと推察しています。

また当社は欧州の圧縮機器メーカーにOEMで供給していますが、こちらの需要動向に変化が起こったこともマイナス要因となっています。

コーティング事業については、中国景気の停滞を受けた中国国内の需要の低迷が長期化しています。また塗装設備は日本における自動車関連の案件がなかなか取れなかったという状況です。

営業利益については、先ほどお話ししたとおり、特に海外での人件費の増加が大きな影響を与えていると考えています。

営業利益増減の要因分析

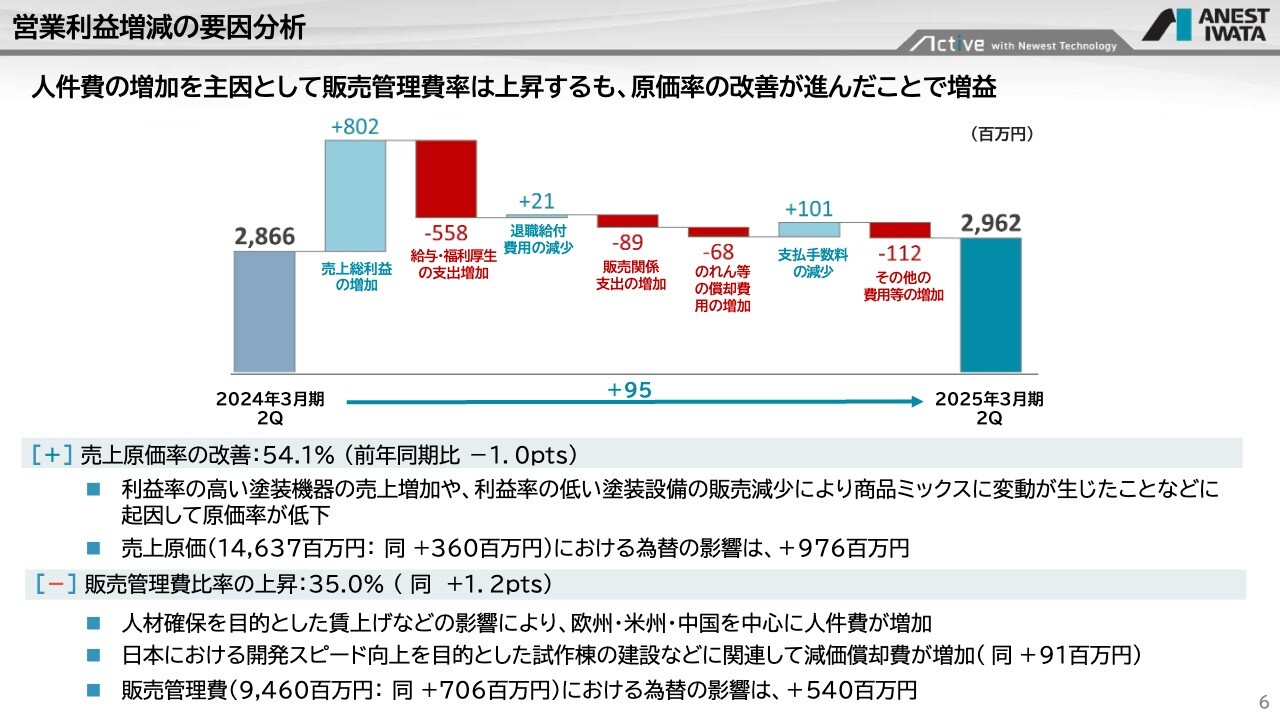

営業利益の増減要因分析を滝図で示しています。プラス要因として、売上原価率が前年同期比でマイナス1ポイント改善しています。こちらは、まず利益率の高い塗装機器の売上が増加したことが要因として挙げられます。加えて、利益率の低い塗装設備が低迷したことで、商品ミックスが比較的改善したことから、原価率が低下しました。

マイナス要因としては、販売管理費比率が前年同期比でプラス1.2ポイント上昇しました。特に海外における人材確保を目的とした賃上げの影響により、欧州・米州・中国の人件費が増加しています。

また日本での開発スピードを大幅に上げ、リードタイムを短くすることを目的として、現在横浜の本社に試作棟を建設しています。こちらを含め、減価償却費が増加している状況です。

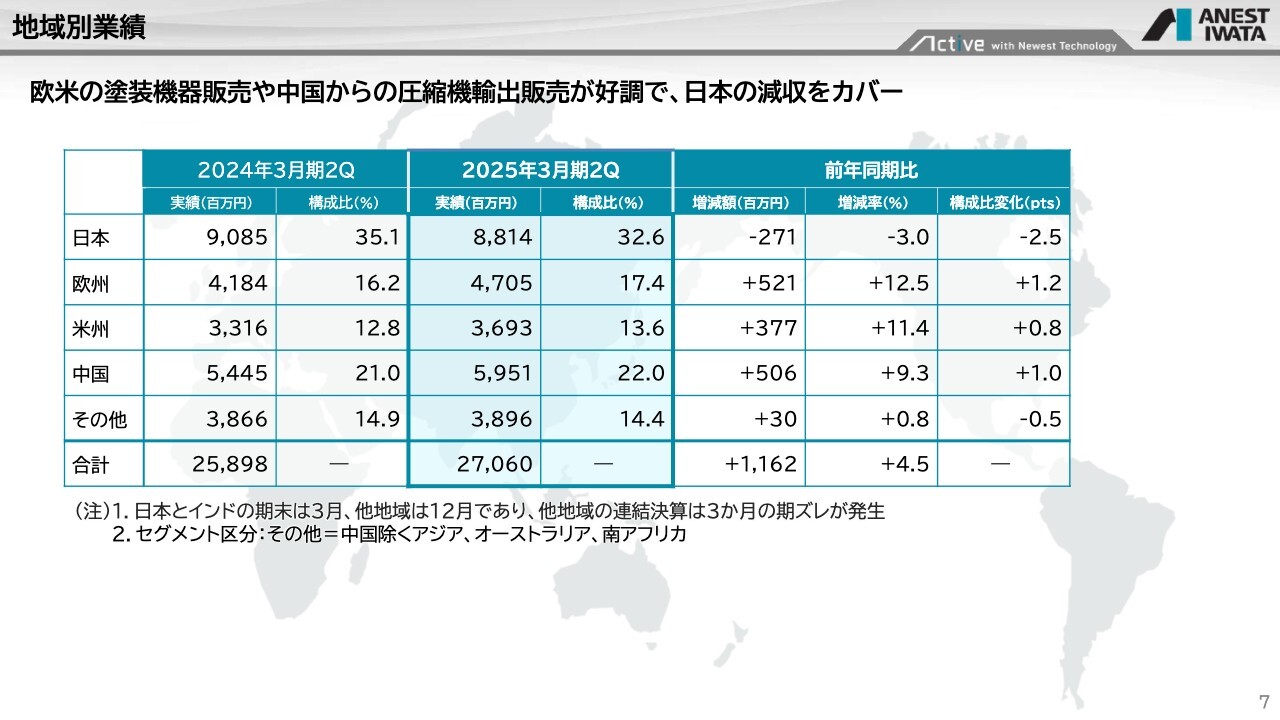

地域別業績

地域別の売上の業績です。残念ながら日本は低迷しましたが、欧米の塗装機器販売や中国から欧州に向けた圧縮機輸出の好調により、日本の減収をカバーしています。

前年同期比では、日本はマイナス2億7,100万円となりました。これに対し、欧州でプラス5億2,100万円、米州でプラス3億7,700万円、中国でプラス5億600万円となり、日本の減収をカバーしています。

伸長しているインドについては、その他に含まれています。インドは引き続き好調ですが、その他の中の他のエリアが不調だったため、大きな数字は残っていません。

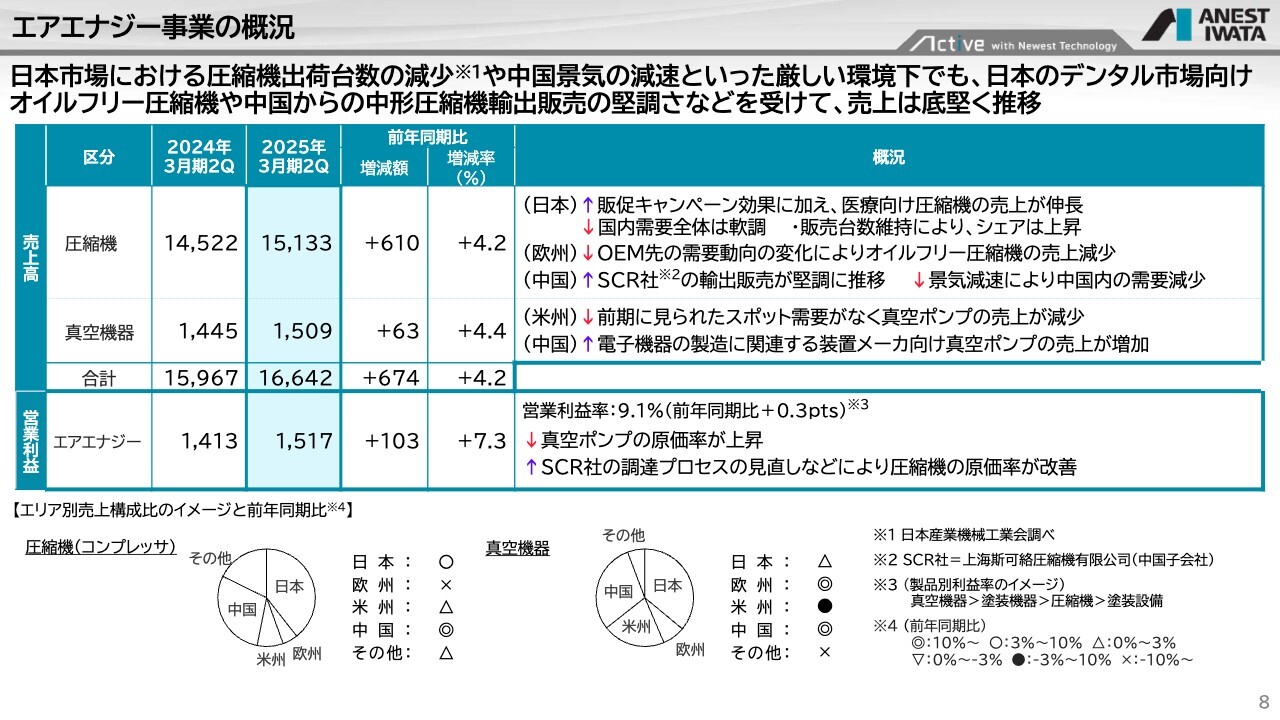

エアエナジー事業の概況

事業別の概況です。まず、エアエナジー事業の概況についてご説明します。日本市場における圧縮機の出荷台数が全体的に減少しています。これは当社だけでなく、日本のコンプレッサメーカー全体で出荷台数が減少したという状況です。

中国景気の減速もあり、かなり厳しい環境下でしたが、日本ではデンタル市場、いわゆる歯科向けのオイルフリー圧縮機や、中国から海外に向けた出荷が堅調で、売上高は増収となりました。

日本全体の圧縮機の出荷台数は減ったものの、当社は台数を維持しており、シェアは上昇しています。

欧州については先ほどお話ししたとおり、欧州のコンプレッサOEM先の需要動向が変化したことで、圧縮機の売上が減少しています。

中国については、SCR社(上海斯可絡圧縮機有限公司)の輸出販売が堅調に推移しています。ただし、中国国内については需要が減少している状況です。

営業利益については、特にSCR社の調達プロセスに関していろいろと検討し、原価率がかなり改善したことも含めて増益となりました。

結果として、エアエナジー事業は増収増益となっています。

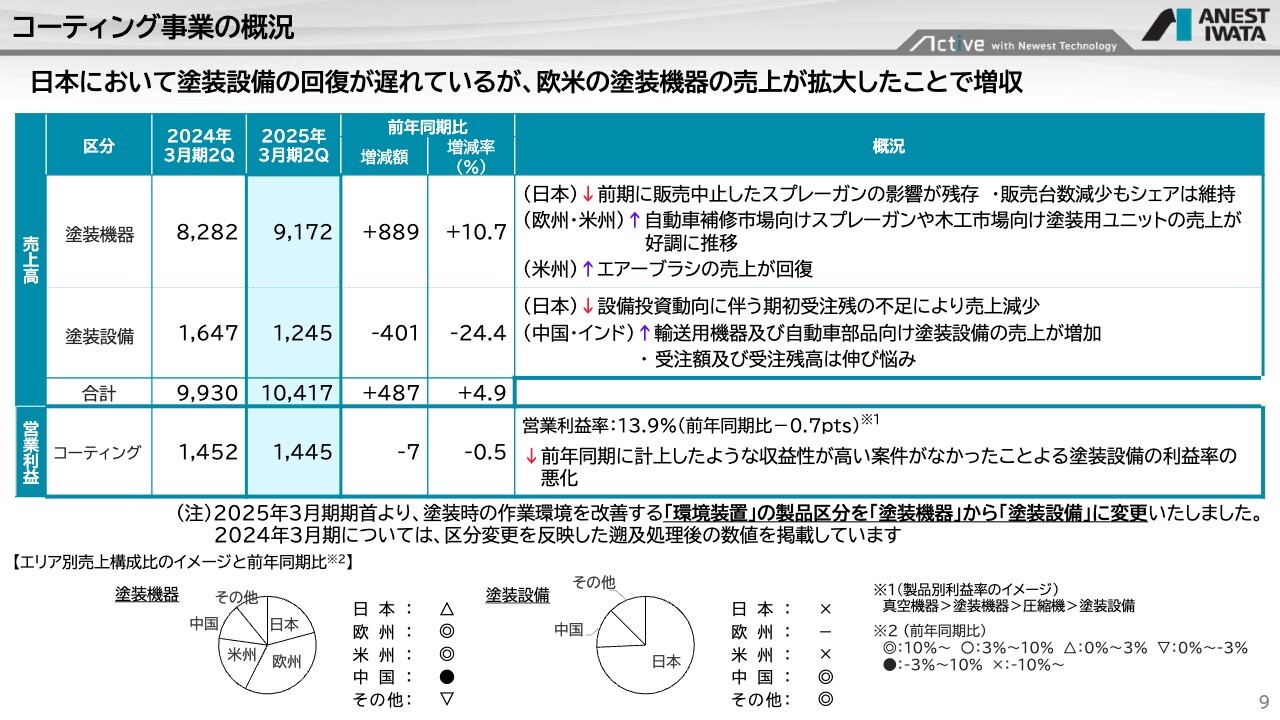

コーティング事業の概況

コーティング事業の概況です。日本においては塗装設備の回復が若干遅れていますが、欧米の塗装機器の売上が拡大したことで増収となりました。

塗装機器については、欧州・米州で自動車補修市場向けのスプレーガンや、木工市場向けの塗装用ユニットの売上が好調に推移しています。さらに米州においては、エアーブラシの売上が回復しました。

これに対して塗装設備については、特に日本での設備投資動向に伴う受注残の不足により、売上が減少しました。中国・インドについても、受注がやや低迷している状況です。

コーティング事業の営業利益については、前年同期の塗装設備の利益率が非常に高かったことに対して今年度は若干低迷していることから微減となりました。

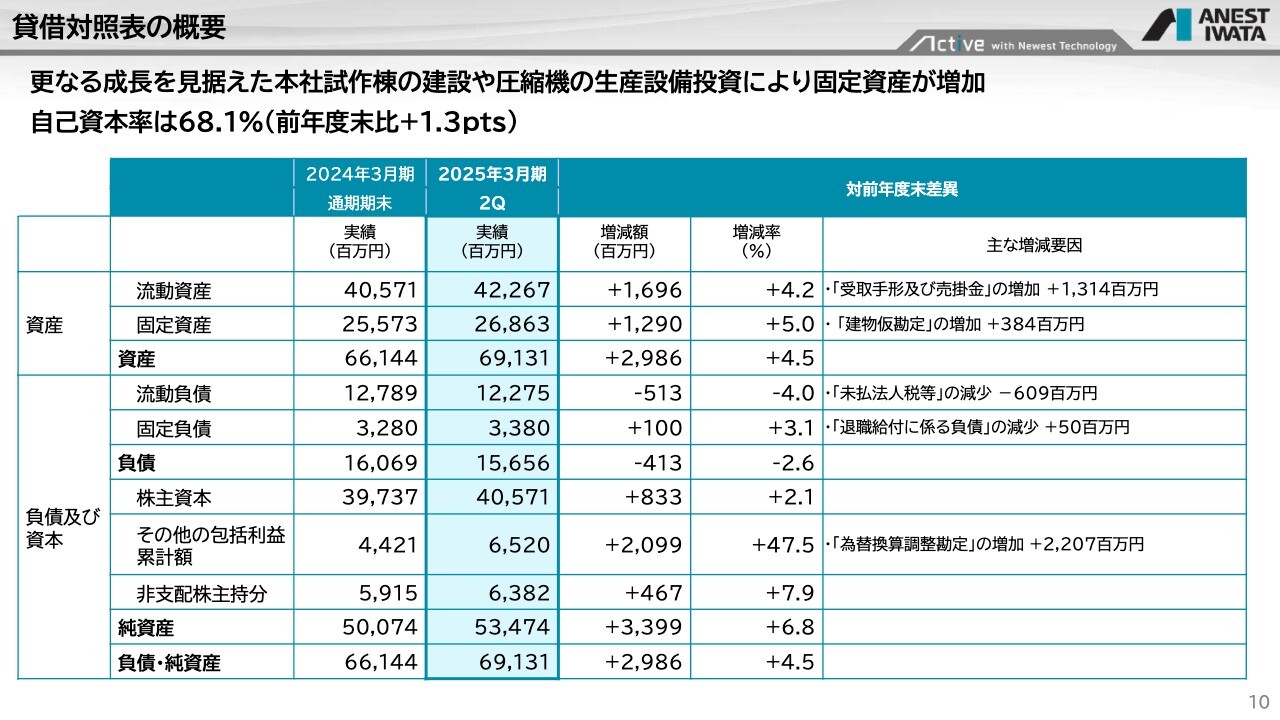

貸借対照表の概要

貸借対照表です。今後の成長に向けた本社試作棟の建設や圧縮機の生産設備の増強により、固定資産が増加しています。自己資本率は、前年度末比で1.3ポイント程度上がっている状況です。

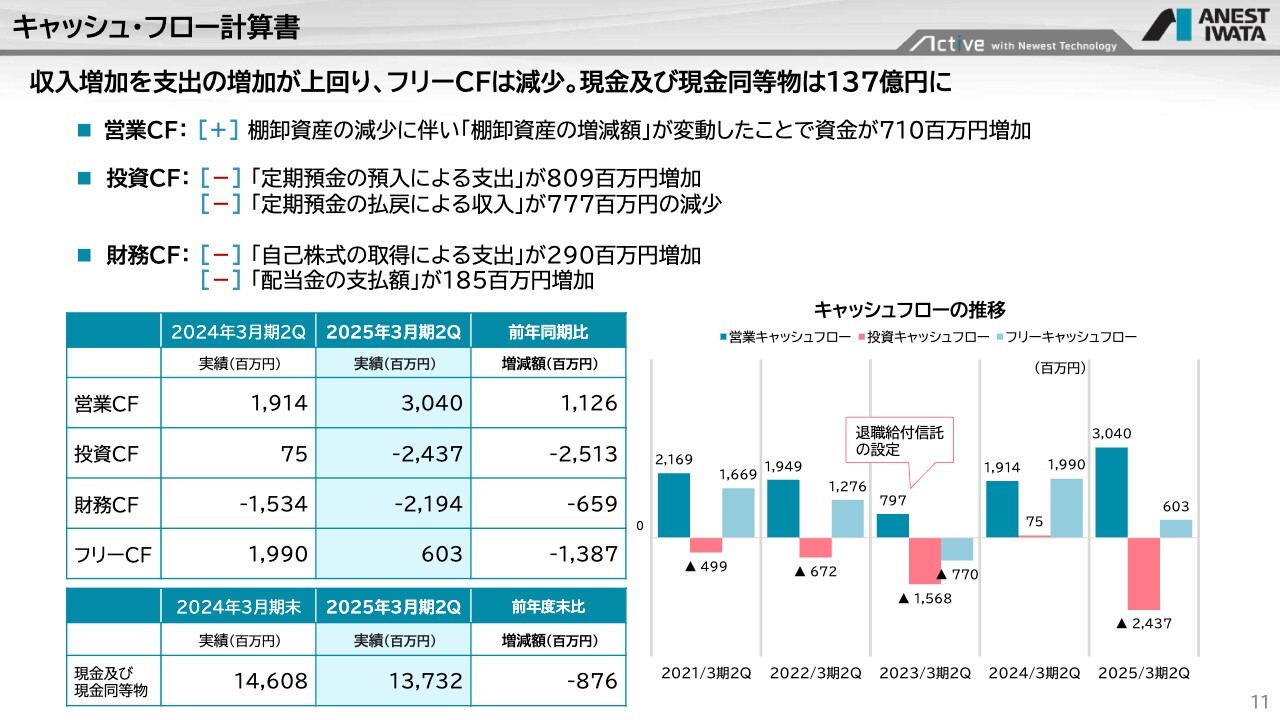

キャッシュ・フロー計算書

キャッシュ・フローについてです。収入増加を支出の増加が上回り、フリーキャッシュ・フローは減少しています。ただし、現金及び現金同等物は137億円とかなり増加していることから、次年度以降、こちらをどのように使っていくか、アロケーションを十分に考えていきたいと思います。

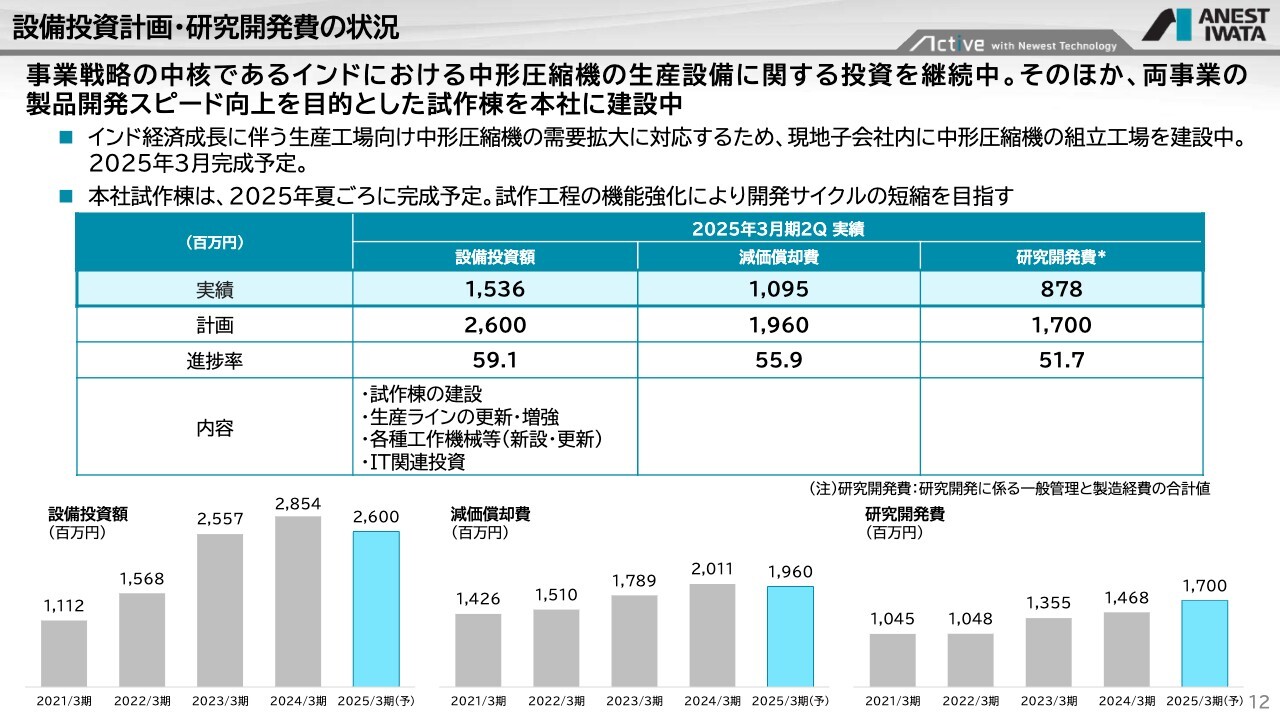

設備投資計画・研究開発費の状況

設備投資計画・研究開発費の状況です。特に現中期経営計画では、成長が著しいインドでの対応に注力してきました。インドの経済状況に伴い中形圧縮機の需要が非常に拡大しており、現在現地子会社の中に中形圧縮機の組立工場を建設中です。今年度中の完成を予定しています。

本社試作棟も建設中で、来年の夏頃にはなんとか完成できる予定です。

投資計画の進捗率は計画以上に推移しています。

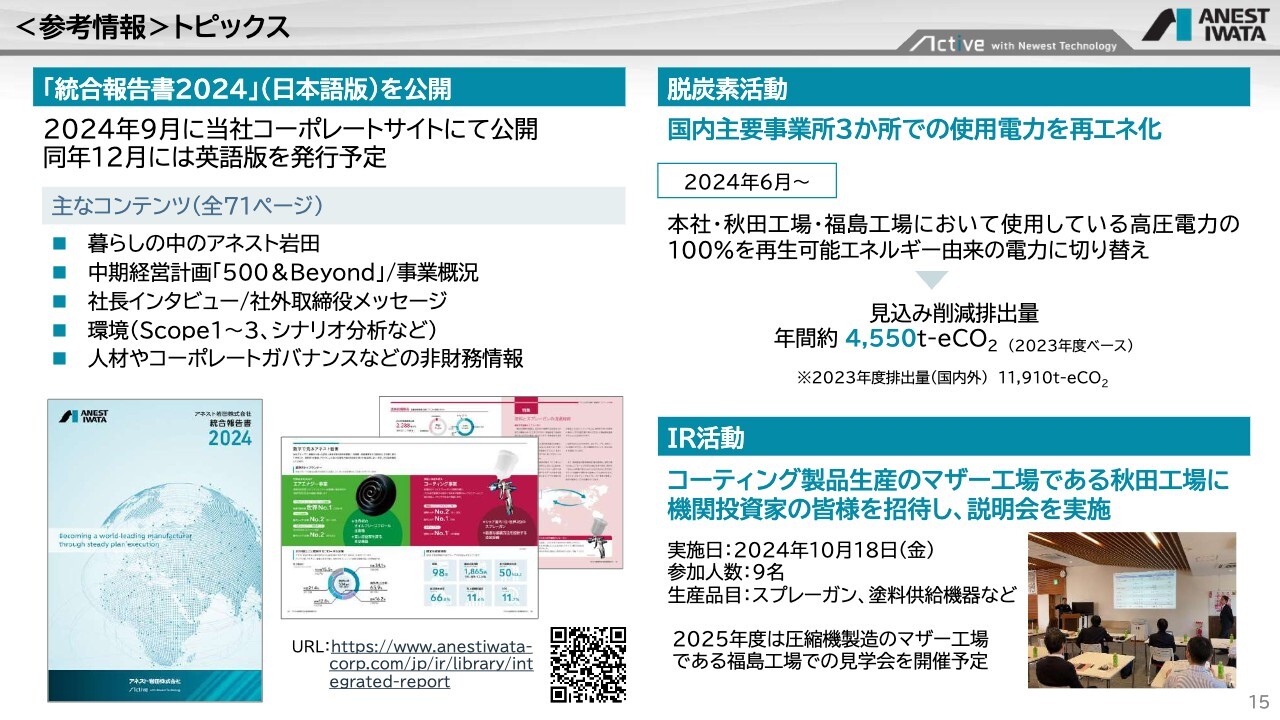

<参考情報>トピックス

参考として、トピックスをご紹介します。2024年9月に「統合報告書2024(日本語版)」を公開しました。ぜひご覧いただければと思います。

脱炭素活動については、横浜の本社・秋田工場・福島工場において使用している高圧電力を、再生可能エネルギー由来の電力に100パーセント切り替え済みです。これにより見込まれる削減排出量の数字がかなり大きくなっています。脱炭素活動については、製品開発を含め今後とも取り組みを進めていきたいと考えています。

IR活動については、コーティング製品生産のマザー工場である秋田工場へ機関投資家のみなさまにお越しいただき、工場をご覧いただいて説明会を実施しました。来年2025年は、圧縮機製造のマザー工場である福島工場での見学会の開催を予定していますので、ぜひご参加ください。

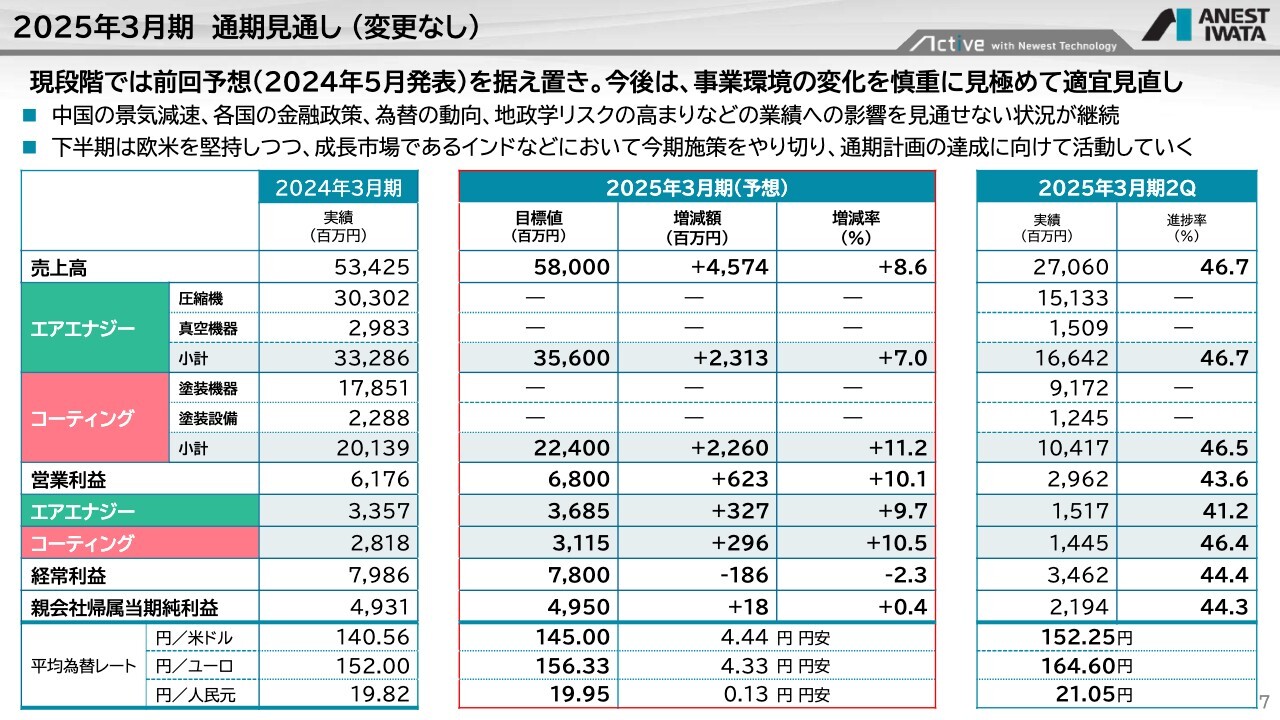

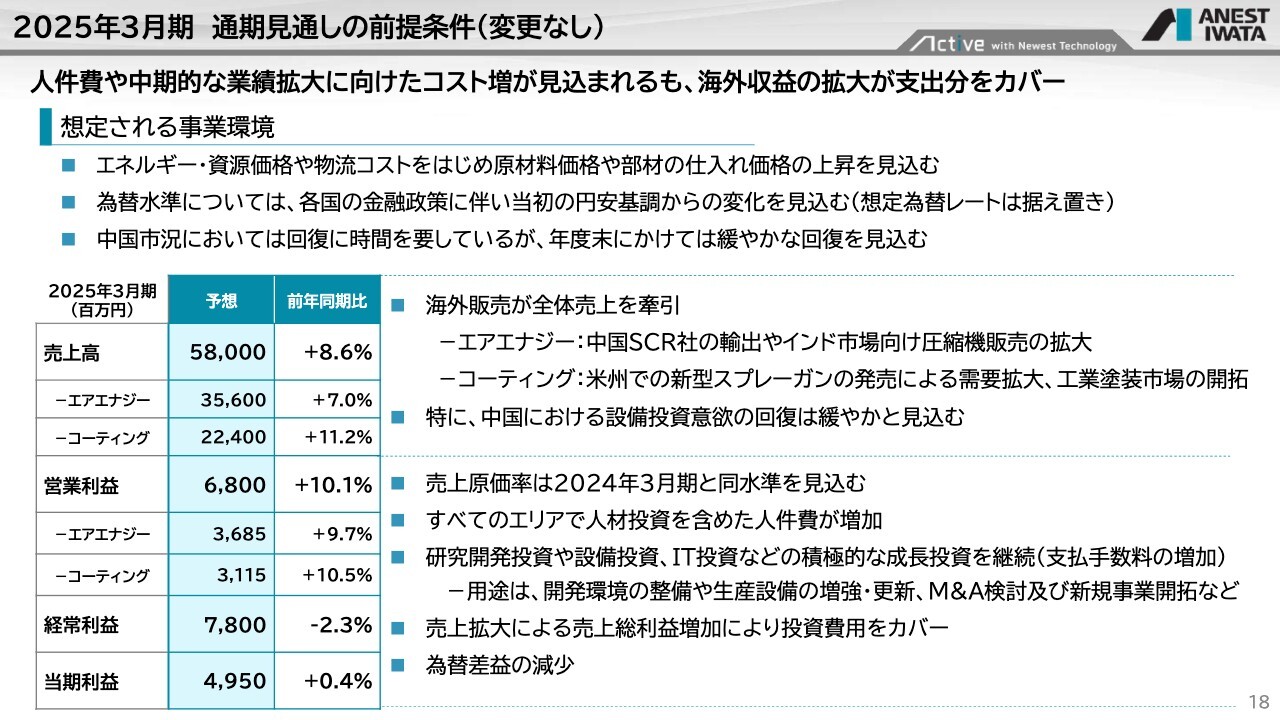

2025年3月期 通期見通し(変更なし)

2025年3月期通期の業績見通しです。こちらについては、現時点では変更はありません。2024年5月に発表した数値を据え置いています。ただし中国の景気減速、もしくは低迷も含め、業績への影響が見通しにくい状況が続いています。

下期については、特に欧米を堅持して伸ばしつつ、成長市場であるインドに注力しながら目標達成に向けて活動しています。ただし状況に応じて、適宜数値を見直していきます。

2025年3月期 通期見通しの前提条件(変更なし)

通期見通しの前提条件について、想定される事業環境も当初から大きな変更はありません。エネルギーや資源価格の高騰などによる原価率の上昇や、為替の影響も見込んでいます。

中国については時間を要しているものの、穏やかな回復を見込んでいます。希望的観測かもしれませんが、なんとか回復してもらいたいと考えています。

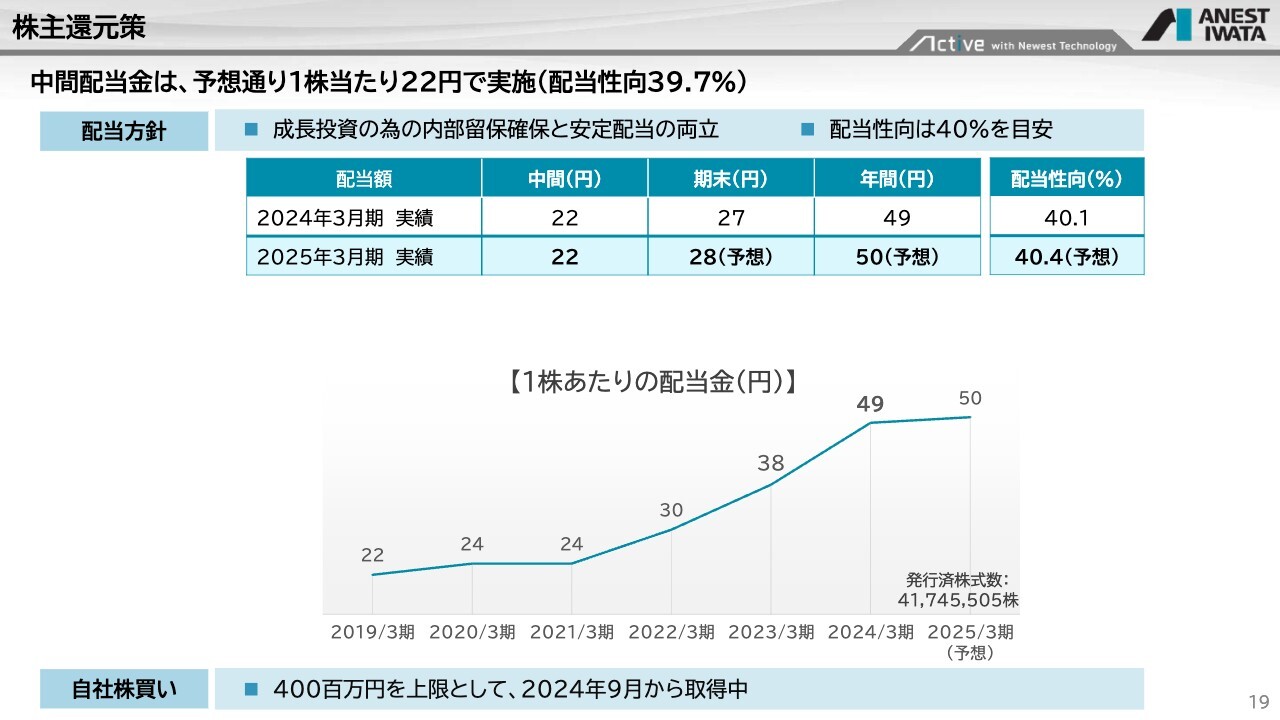

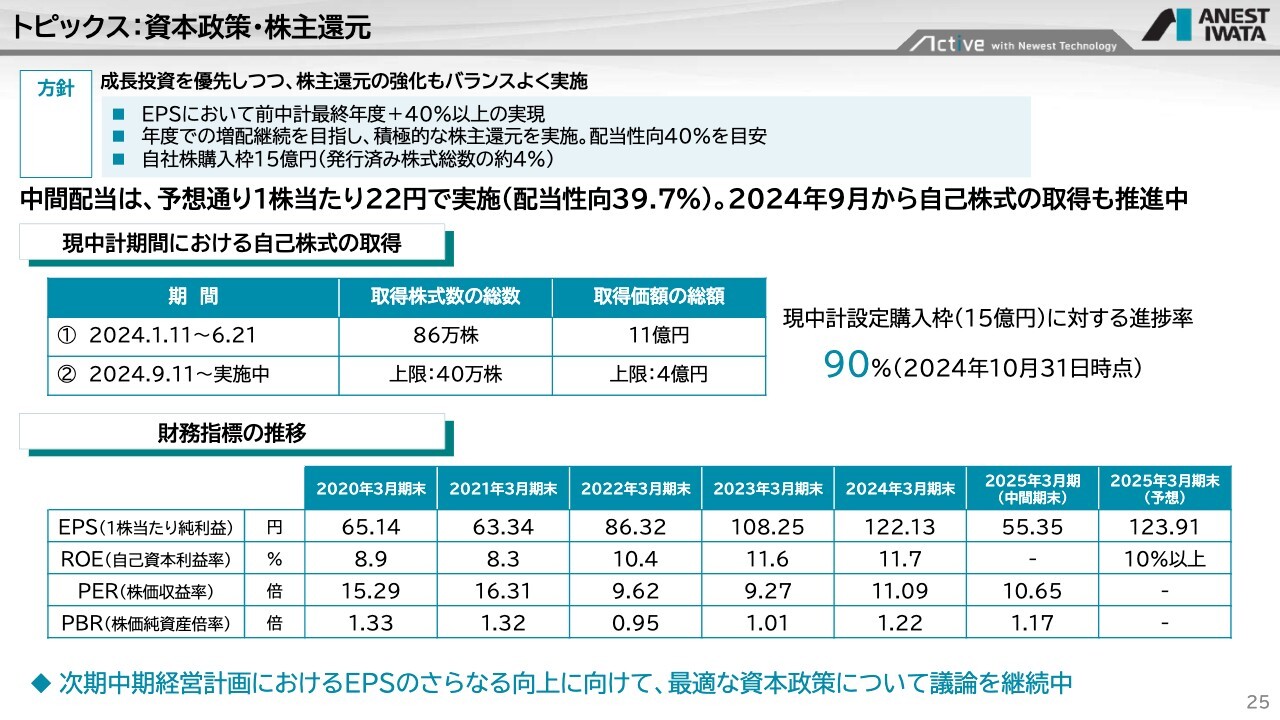

株主還元策

株主還元策についてです。中間配当金は、当初の予定どおり1株当たり22円で実施します。年間では50円と予想しています。

現中期経営計画では、15億円の自社株買いを予定しています。11億円分の自社株買いが終了した後、2024年9月から残りの4億円を上限として取得を進めています。

配当性向は40パーセントを目安として、現在も進めています。

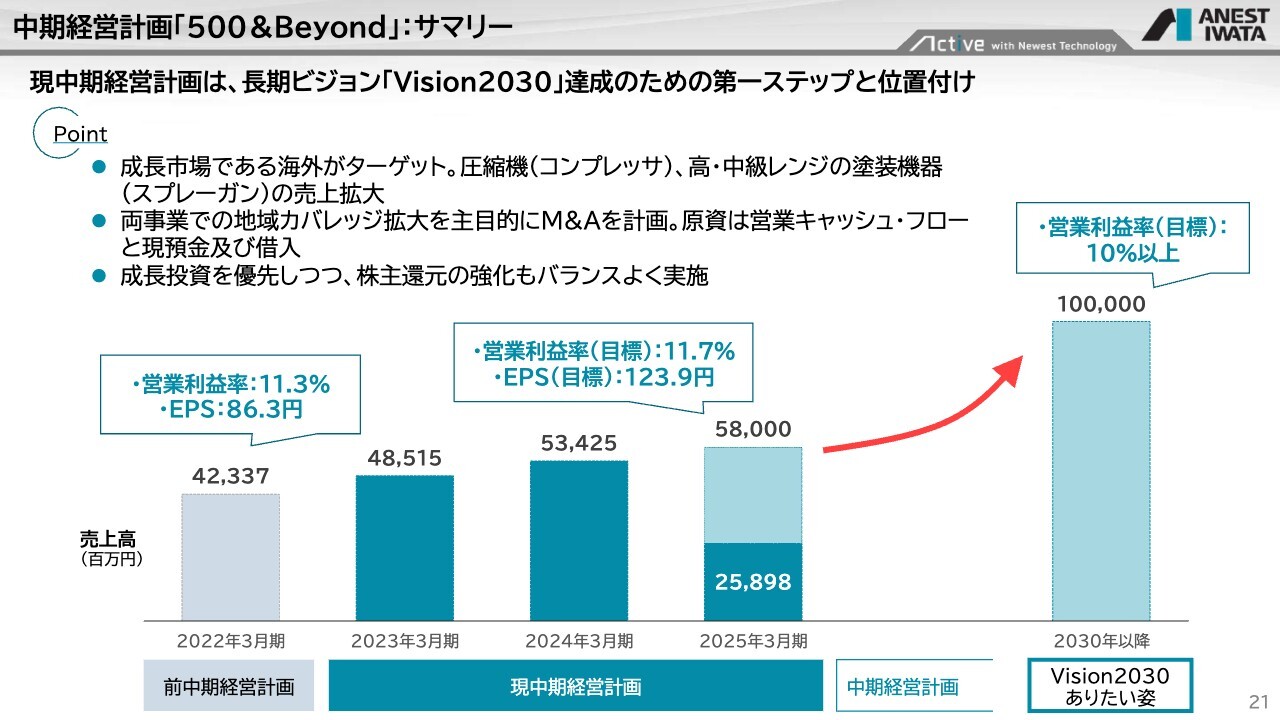

中期経営計画「500&Beyond」:サマリー

中期経営計画の進捗状況についてご説明します。現中期経営計画「500&Beyond」では、売上高500億円を目指してスタートしました。また今後の成長のために着実に準備することも、現中期経営計画のコンセプトとなっています。

「Vision2030」という長期ビジョンを策定しており、現中期経営計画は、それを達成するための第一ステップという位置づけで取り組んできました。

特にポイントとなるのは、海外への注力と、M&Aの積極的な検討です。そして成長投資を着実に行った上で、株主のみなさまにも十分還元しようという方針で取り組んできました。昨年11月には、EPS(1株当たりの純利益)をKPIに追加し、目標に向けて現在進めています。

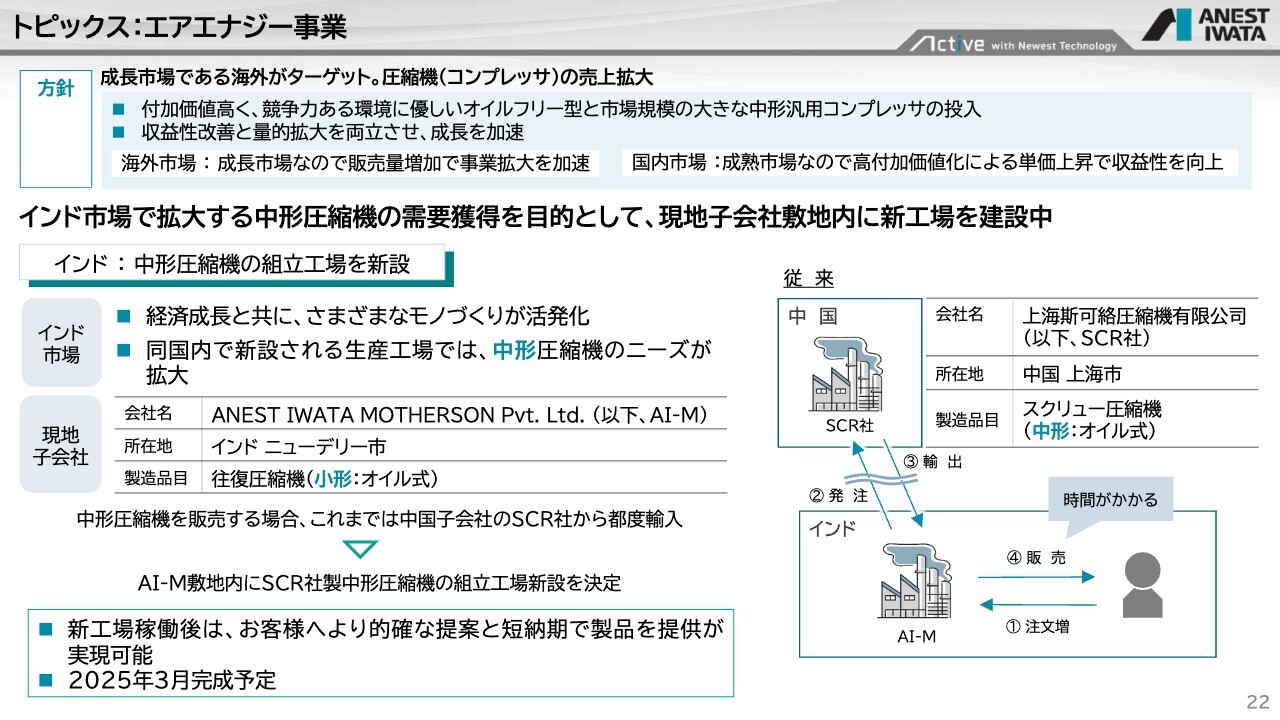

トピックス:エアエナジー事業

現中期経営計画におけるトピックスです。エアエナジー事業においては、インドでの中形圧縮機のニーズが非常に拡大しています。ご承知のとおり、さまざまなモノ作りが活発化しており、中形圧縮機をインド市場の中に確実に導入していきたいと考えています。

現状では、中国のSCR社で製造したオイル式のスクリュー圧縮機を、インドからの注文に応じて発注しています。ただしこの方法では、どうしても時間がかかるというのが現状です。

そこで、インドの現地子会社であるANEST IWATA MOTHERSONにおいてノックダウンして、現地で作っていこうと考えています。現在ANEST IWATA MOTHERSONの敷地内に、SCR社製の中形圧縮機を組み立てる組立工場を新設している最中です。

今年度中の2025年3月には完成させたいと考えています。こちらの完成により、お客さまへの的確な提案と短いリードタイムでの製品提供ができるようになり、インド市場のさらなる伸長を見込んでいます。

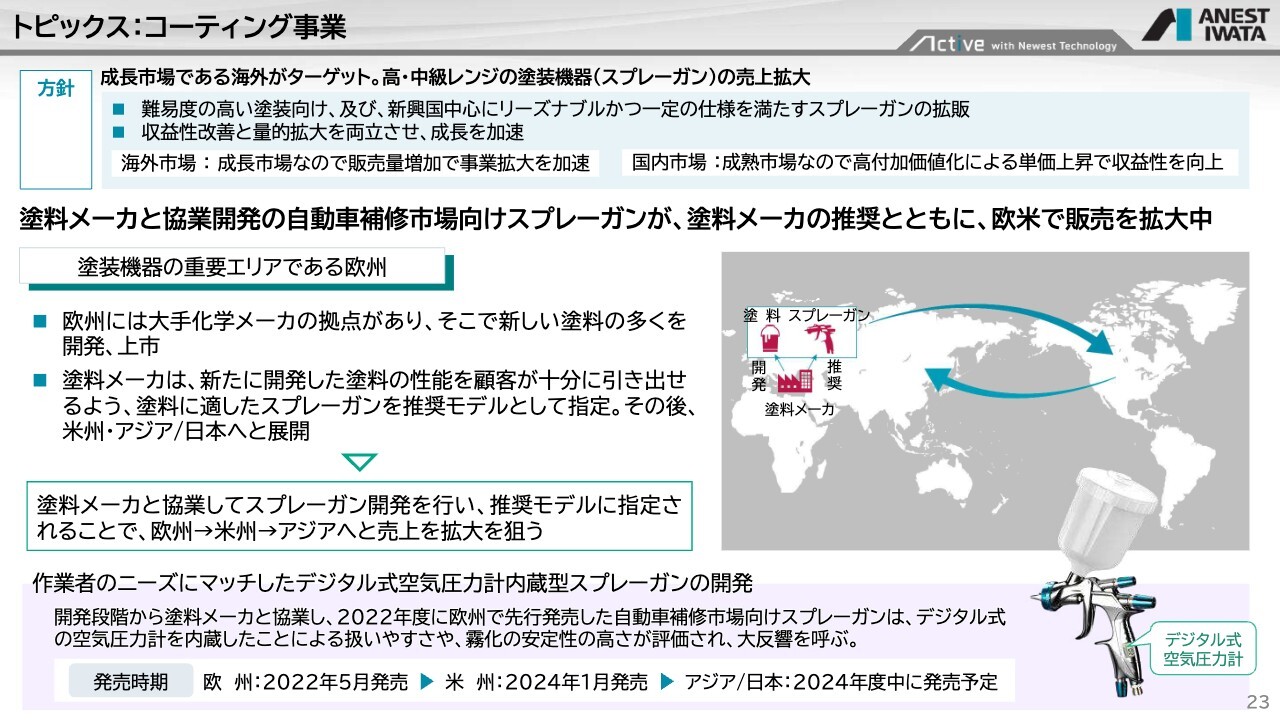

トピックス:コーティング事業

コーティング事業では、以前からお話ししているとおり、塗料メーカーと協業してスプレーガンの開発を進めています。特に自動車補修市場向けのスプレーガンを、欧州の塗料メーカーと協業して開発しています。

欧州には多くの大手塗料メーカーがあり、塗料を開発、販売しています。塗料メーカーは、お客さまに自社で作った塗料の性能を十分に活かしてもらえるよう、塗料に適したスプレーガンを推奨モデルに指定しています。ここで推奨モデルに指定されると、米州、アジア、そして日本へ展開される流れになります。

現在、塗料メーカーと開発した当社のモデルが着実に推奨されており、欧州・米州・アジアへと広がっている状況です。

またお客さまのニーズにマッチした、デジタル式の空気圧力計をグリップに内蔵したスプレーガンを上市しました。こちらも非常に好評で、欧州では2022年5月に、米州では今年1月に販売を開始しました。アジア・日本においても今年度中には販売を開始する予定で、非常に期待しています。

トピックス:投資

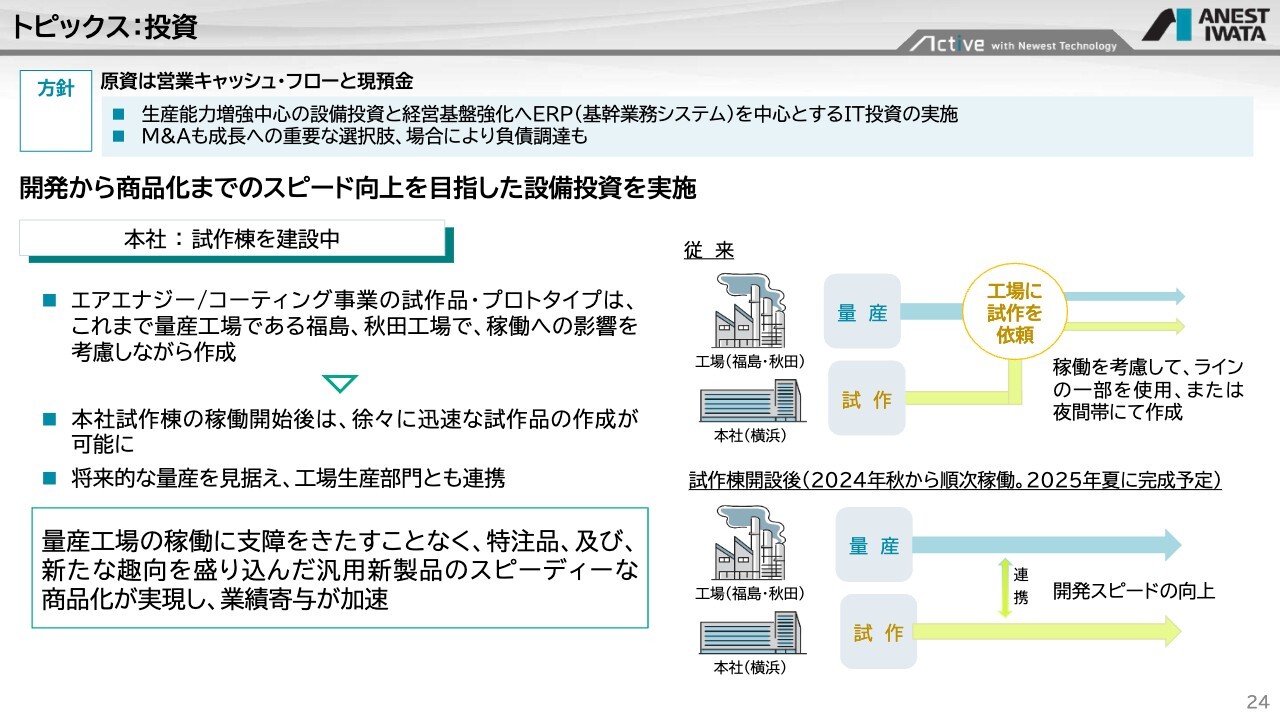

投資に関するトピックスです。現中期経営計画のコンセプトは、次の成長に向けての着実な準備です。

その1つとして、やはり開発力を上げることが、今後の当社の成長にとって非常に重要だと認識しています。開発におけるインフラの確保を現在行っており、横浜の本社に試作棟を建設中です。

これまで、エアエナジー事業やコーティング事業の試作品やプロトタイプを作る場合は、福島や秋田の工場で作るか、もしくは取引先にお願いしていました。

量産工場でプロトタイプを作ることは、次にプロトタイプを量産していく際に非常にスムースに物が流れていくというメリットがあります。ただし生産の合間にプロトタイプを作ることになり、リードタイムが長めにかかっていました。

そのリードタイムを短縮するために、プロトタイプ専用の試作工場を本社に建設しています。工場が完成することにより特殊品や試作品のリードタイムを大幅に短縮でき、お客さまに適切に提供できる体制が整うと考えています。

トピックス:資本政策・株主還元

資本政策と株主のみなさまへの還元政策です。EPSについては、前中期経営計画末時点よりも40パーセント以上伸ばすことを目標に取り組んできました。配当性向については40パーセントを目安に続けていきたいと考えており、今年度の中間配当は1株あたり22円で実施します。

自社株買いについては、15億円の枠を設ける方針で進めてきました。6月までに11億円、約86万株を取得しました。残り4億円を上限に現在取得を進めており、現時点では90パーセント程度の進捗となっています。

次期中期経営計画について

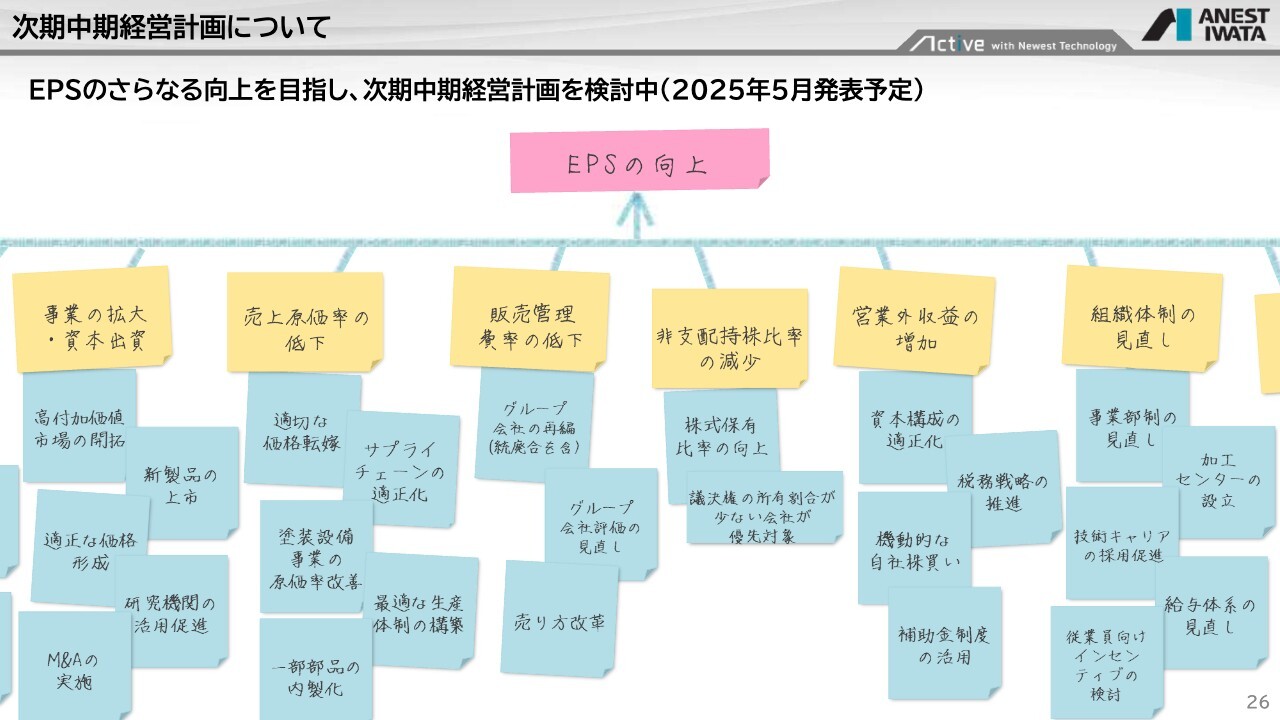

現在、さらなるEPSの向上を目指し、次期中期経営計画を策定しています。

次期中期経営計画については、10年先を見ながらバックキャスティングして現在から次の3年間で「どのようなことができるか、EPSをどのように伸ばしていくか」を協議しています。

2026年に当社は100周年を迎えます。その100周年に向けた製品政策も含めて、現在協議を進めています。

次期中期経営計画については、きちんとまとまった時点であらためて、みなさまにご案内します。

質疑応答:試作棟のニーズと業績への貢献度について

司会者:「試作棟に関して、主にどのような用途、産業向けのニーズが多いとお考えですか? 試作棟が完成することにより、具体的に売上でどの程度の上乗せ効果があるのでしょうか?」というご質問です。

深瀬:試作棟については、現時点では特定の産業向けに設定していません。大事な開発を進めていく時に一番重要なことは、まずどのような要求があるかということです。

そして要求があった時に、「どのように作るか、早く作れるか、そして作ったものをどのように評価していくか」というこの3つが開発のスピードを上げることになります。ここでお話はできませんが、「どのような要求品質を取ってくるか」という場の設定も、現在のところ非常に細かく詰めています。

どのような産業かはお伝えできませんが、ある特定の業界を主としつつ、そこで得た要求品質を持ってくるというかたちをとっています。そこでできたものを、該当の産業で新たに作っていくということを考えています。

この対象については、もう少しお時間をいただき、お伝えできる時がきたらみなさまにご案内したいと思います。

ただ、固定した産業だけではなく広く業種を捉えて、塗装機器や圧縮機などのコンセプトも、その試作棟で実現したいと考えています。

売上についてはなかなか難しいですが、長期ビジョンの目標である売上高1,000億円のうち何パーセントかを取れるようなかたちに持っていきたいと考えています。

質疑応答:持分引き上げの難易度と今後のスケジュールについて

司会者:「昨年11月に、中期経営計画のKPIにEPSを加えたのは、子会社の持分引き上げの意図もあったと思います。持分引き上げの難易度と今後の大まかなスケジュールを教えてください」というご質問です。

深瀬:EPSの設定理由について、どのようなかたちで企業の価値を上げていくかを役員会でいろいろ議論しました。さまざまな指標があると思いますが、当社としては「自分たちで努力したものがきちんと反映しやすい数値にしよう」ということで、EPSを設定したという経過があります。

その中で当然、我々の業績や努力により営業利益ベースまでの数値をきちんと上げるということもありますが、我々は正直なところ今までそれ以降の項目については、あまり注力していませんでした。

今回ご指摘いただいたとおり、親会社に帰属する利益についても、「もう一段詰めて、ここで持分を上げることも重要だろう」という議論もありました。

ただ、アネスト岩田がなぜここまで成長できたかというと、良好なパートナーとの関係性から今の業績が積み上がったということも、間違いない事実です。これはイコールパートナーという立場で、きちんとお互いが握った上で業績を伸ばしていこうと取り組んでいるため、決してイコールパートナーという関係性が悪いとは思っていません。

そのため今後、持分を変えることは非常に難しいと十分理解しつつも、EPSを上げるためには少しでも、持分を取ることを検討したいと思っています。

達成できるかわかりませんが、次期中期経営計画では持分の関係をきちんと議論していくというかたちで進めています。

質疑応答:EPSに対する自己株買いの関わり度合いについて

司会者:「今期の期初利益目標は下振れリスクがあると思います。たとえ利益が下振れたとしても、EPSについては自己株買いによる株数減少で帳尻を合わせることが可能だと思います。EPSに対する関わり度合いを確認させてください」というご質問です。

深瀬:下振れリスクについてはどう回答していいかわかりませんが、当然、EPSが上がるための施策は、いろいろなかたちで取っていきたいと考えています。

そのためにKPIに設定しているため、なるべく現状をキープし、さらに上げていくことを常に検討したいと考えています。

質疑応答:自動車の認証不正問題の影響について

司会者:「自動車の認証不正問題の影響はありましたか?」というご質問です。

深瀬:当社にはTier1、Tier2を含めた自動車関連のお客さまが多くいるため、そちらの操業が止まることに伴う影響があったことは事実だと思います。ただし当社の業績に大きな影響があったかというと、そこまでではないという認識です。

質疑応答:インド市場の状況について

質問者:エアエナジー事業のトピックスで、インドのご説明がありました。現在のインド市場の状況をあらためて教えてください。

中形圧縮機のニーズが高まり、御社はノックダウンで生産を行うということですが、競合の状況はどのようになっているのか、そのような状況下において御社のポジションを上げていけるのかも含めて教えてください。

大丸正徳氏(以下、大丸):インドの市場に関しては、これまでレシプロコンプレッサと呼ばれる出力の小さいものでビジネスを行ってきました。その販売網を多く有しており、販売網に乗せて出力の大きいオイル式のスクリューコンプレッサを拡大していきたいと考えています。

競合の状況については、競合他社も同じようにインド市場に注力しています。我々は暑さへの強さや価格帯、出力の省エネ性といったSCR社のコンプレッサ性能を武器に、インド市場で拡大していきたいと考えています。そのためにも十分に戦えるか協議した上で、SCR社とのシナジーをインドで発揮したいと考えています。

質問者:御社は良いポジションで進められているということでしょうか? またSCR社としてはノックダウンでも良いという考えなのでしょうか?

自分たちで輸出すれば、それだけ利益が上がりそうですが、御社の子会社という立場であるため、「こうしてください」と言われればそうするしかないかもしれません。SCR社としては、このスキームに対して何も異論がないという認識でしょうか?

大丸:おっしゃるとおりです。

質疑応答:コーティング事業拡販におけるインパクトについて

質問者:コーティング事業のトピックスについてうかがいます。塗料メーカーから推奨モデルの指定をもらえると、今度は欧米やアジアに拡販できるという話ですが、これがどのくらいのインパクトがあるか教えてください。

大澤健一氏(以下、大澤):まず塗料メーカーとの協業についてご説明すると、欧州もしくは米州のメーカーが世界を主導して、新しい規格を着々と作っています。

塗料も日進月歩で、環境にやさしいものから、東南アジアのようにどちらかというと周辺環境が厳しいところで使用されている塗料などを、欧州や米州で開発しています。

我々はこの開発段階から、スプレーガンや機器のセットアップなどを行っています。各々のメーカーの塗料に合った調整方法のシートを作り、例えば「アネスト岩田のスプレーガンであれば、このようなセットで効率良く塗装ができる」というように、お客さまの用途に向けたシートを塗料メーカーから発行していただき、お客さまに配布しています。

このような取り組みを行っているメーカーは少なく、世界でも3社程度です。ここでまず第一歩、ほかの競合に対して先に出られることが、我々の重要な販売戦略の1つになってくると思います。

質問者:今回トピックスとして出していますが、この取り組みは以前から行っているため、今後のシェアとしては1パーセント、2パーセントも上がるわけではないという認識でしょうか?

大澤:実は当社は後発で、昔は競合がA社、B社、C社とあった場合、だいたい3番目にこのシートを作成いただけるという状況でした。そのため市場に新しい塗料が出回ってから、当社は最後尾についていくというパターンでした。

最近は塗料メーカーとの信頼関係が強まり、多くのメーカーがアネスト岩田をトップに認証していただき、我々のシートから配っていただいているという状況です。このように、先行者優位で市場の占有率が上がるという仕組みで攻略しています。

質疑応答:アメリカの木工用塗装の進展について

質問者:アメリカの木工用塗装について、進展があればお聞かせください。

大澤:こちらも引き続き堅調です。特に建築関係の扉の塗装や、枠部や木部、家具などの塗装において、最近はアメリカ国内の内製比率が上がっていることもあり、そのお客さまに向けて、特にセットメーカー経由で非常に順調です。

まだ一番高いところまでは行けていないため、引き続き、今年度、次年度と期待しながら伸ばしている状況です。

質問者:徐々に伸びているため、飛躍という意味ではなかなか難しいのでしょうか?

大澤:おっしゃるとおりです。建築関係が大きく飛躍することはないということと、お客さまの製造側のキャパシティもあるため、徐々に入れ替えが進んでいくと考えています。大きくは伸びないと思いますが、右肩上がりで成長はしています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6381

|

1,662.0

(15:30)

|

-8.0

(-0.47%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … IHI、... 02/12 16:27

-

決算マイナス・インパクト銘柄 【東証プライム】寄付 … IHI、ホ... 02/12 09:28

-

アネスト岩田(6381) 2026年3月期第3四半期決算短信〔日本... 02/10 15:30

-

アネスト岩田(6381) 2026年3月期第3四半期決算補足説明資料 02/10 15:30

-

アネスト岩田、4-12月期(3Q累計)経常が9%減益で着地・10-... 02/10 15:30

新着ニュース

新着ニュース一覧-

今日 19:26

-

今日 19:20

-

今日 19:10

-

今日 19:07