【QAあり】リビングプラットフォーム、連結売上高は前年比+14.4%と順調な伸長 稼働率は改善傾向、3Q以降さらに上昇の見込み

INDEX

金子洋文氏(以下、金子):株式会社リビングプラットフォーム代表取締役の金子洋文です。2025年3月期第2四半期決算説明会を開催します。ご視聴、ご参加いただき、誠にありがとうございます。

本日は、私からアジェンダに沿って決算についてご説明した後、質疑応答に移ります。お時間の許す限り、たくさんのご質問を受けたいと思いますので、どうぞお気軽にご質問ください。

連結決算ハイライト

連結決算ハイライトです。売上高は、前年同期比14パーセント以上伸長しました。対比する前年の営業利益が悪いこともありますが、営業利益も増えています。

EBITDA Marginは、利益の改善が十分に進んでおり、今後さらに利益水準が向上する見込みです。自己資本比率も、利益の増加とともに順調に改善しており、早期に20パーセントを超える水準まで引き上げたいと考えています。

労働力不足に関しては、重要な人材である特定技能外国人を採用しており、順調に増加しています。一方で、今年度は入管手続きが非常に遅延したこともあり、当初は、第1四半期から第2四半期にかけて多くの人材が入国する予定でしたが、大幅に遅れ、現在10月から11月にかけて数十人単位で入国を開始している状況です。

この遅延により、当初予定していた派遣費用の低減や抑制が、スピード感を持って進まなかったという実情があります。

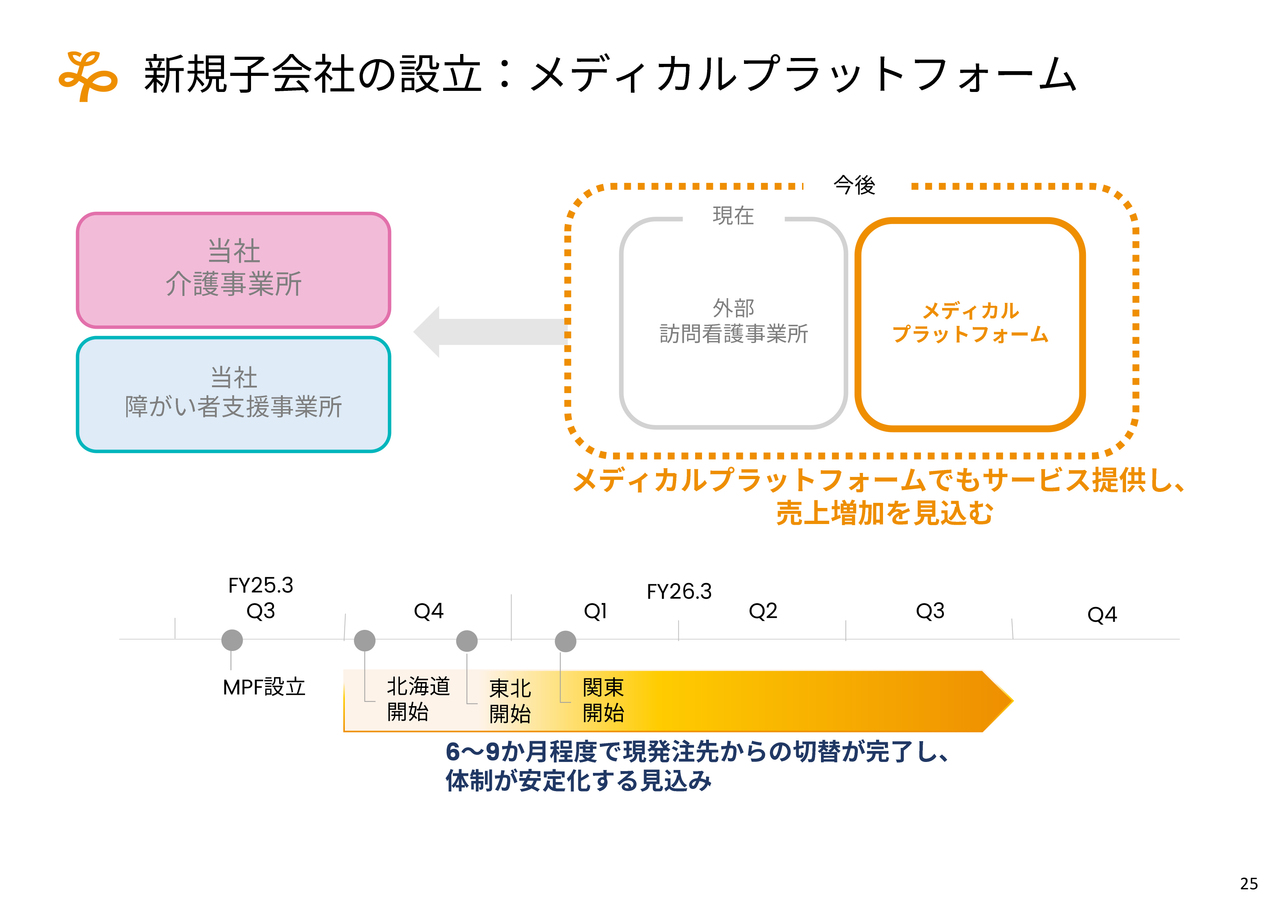

加えて、別途ニュースリリースでも発表しましたが、新しい事業会社を設立しました。昨今、医療保険対応の訪問看護について、業界他社も含めさまざまな報道がなされていますが、国内では純然たる需要が存在しています。

当社ではすでに訪問看護を通じて事業を行っていますが、適正なオペレーションのもと、仕組みを作り、さらに医療保険対応の訪問看護を拡大していくべく、新しい会社を設立しました。

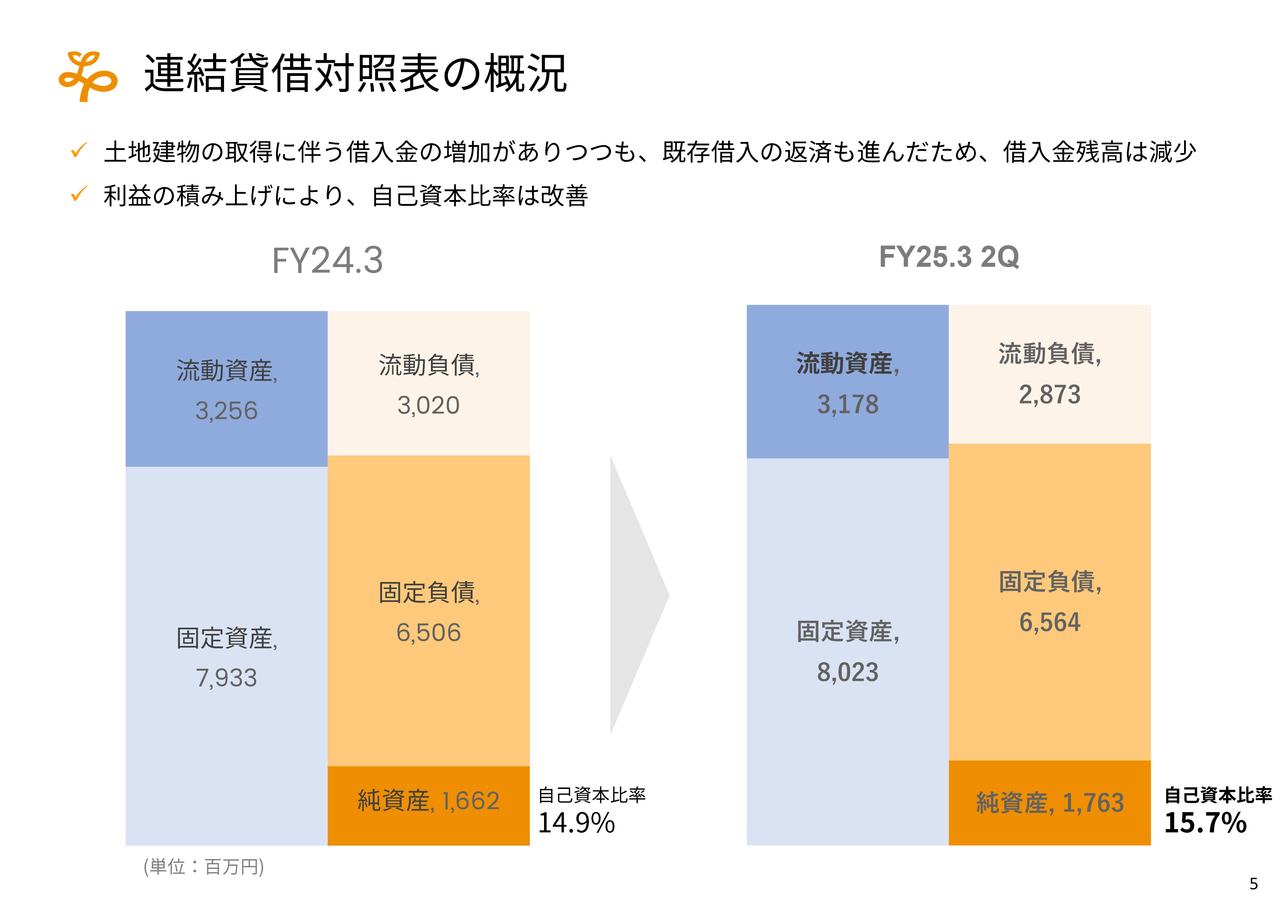

連結貸借対照表の概況

連結貸借対照表の概況です。自己資本は、少しずつ積み上がっています。総資産が大きく拡大しないという前提においては、粛々と自己資本比率が高まっていく状況です。

負債については、若干借入が一時増えましたが、不動産の取得等によるものです。それに対し、借入金の返済もある中で、最終的には借入金の残高は減少しています。

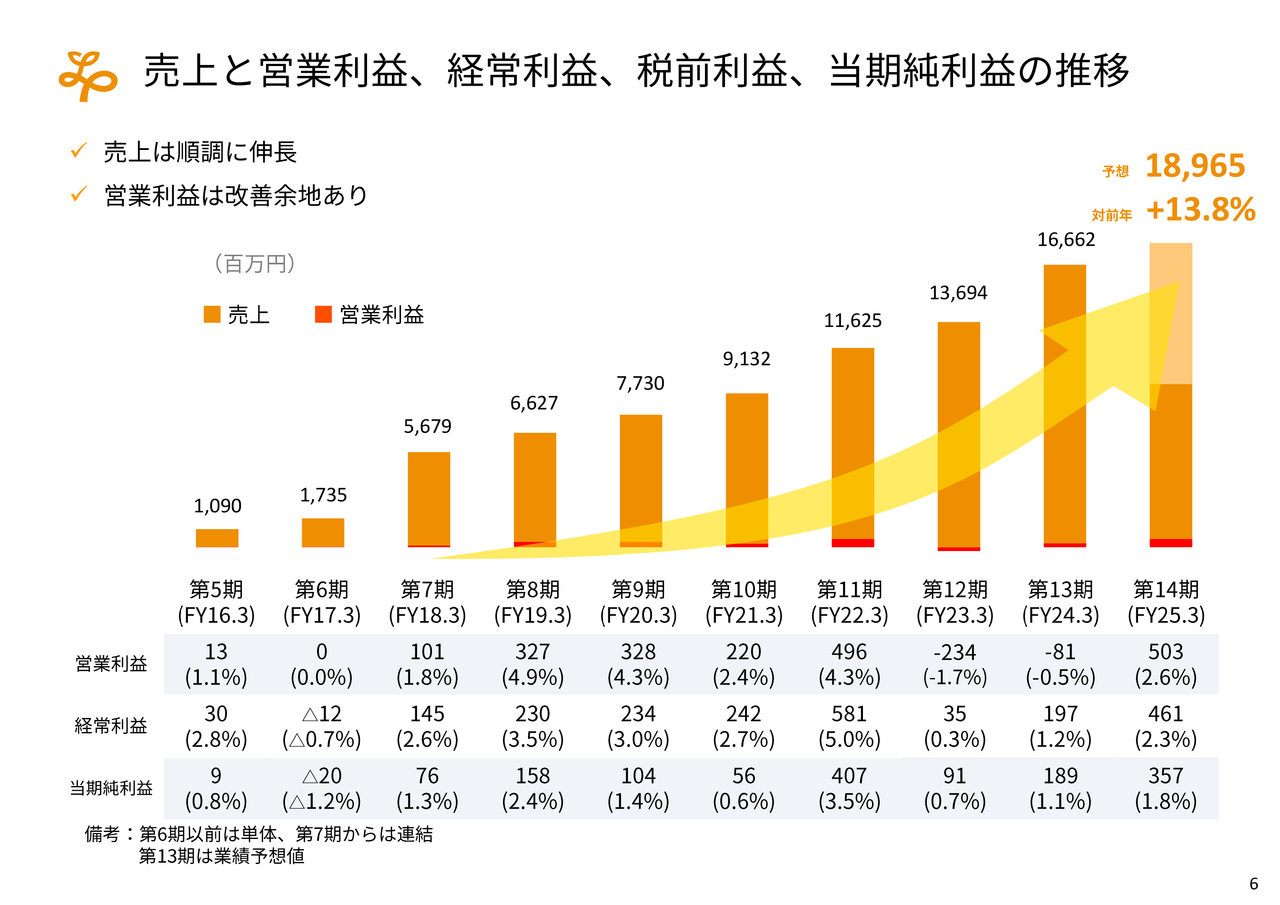

売上と営業利益、経常利益、税前利益、当期純利益の推移

売上と利益についてです。今期の予想はありますが、上半期は当初から昨年度来の偏重の適正化の余波や、上半期に多くの今期予定の開発を行ったことも含め、前半の営業利益の積み上がりの進捗は遅れています。

後半に巻き返していきたいと考えています。

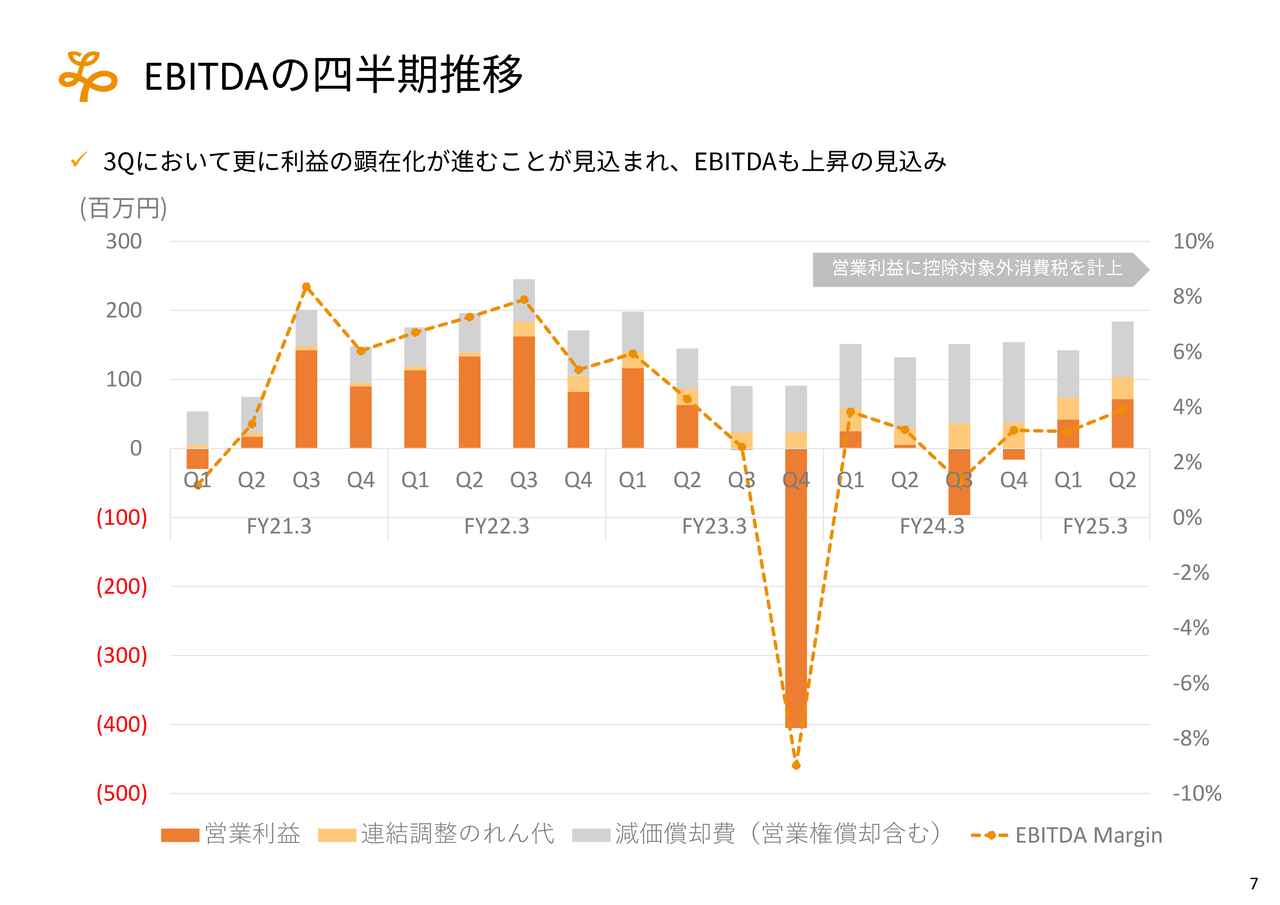

EBITDAの四半期推移

EBITDAについては、最悪期は脱し、徐々に積み上がってきています。

2021年3月期および2022年3月期においては、控除対象外消費税が営業利益に影響を及ぼさないことから、営業外で計上しました。その影響もあり、2022年3月期の第3四半期が過去で最も高いEBITDAとなっています。

ただし、会計の計上の仕方が変更した現段階においても、時間の問題でその水準を超えていく状況になると考えています。

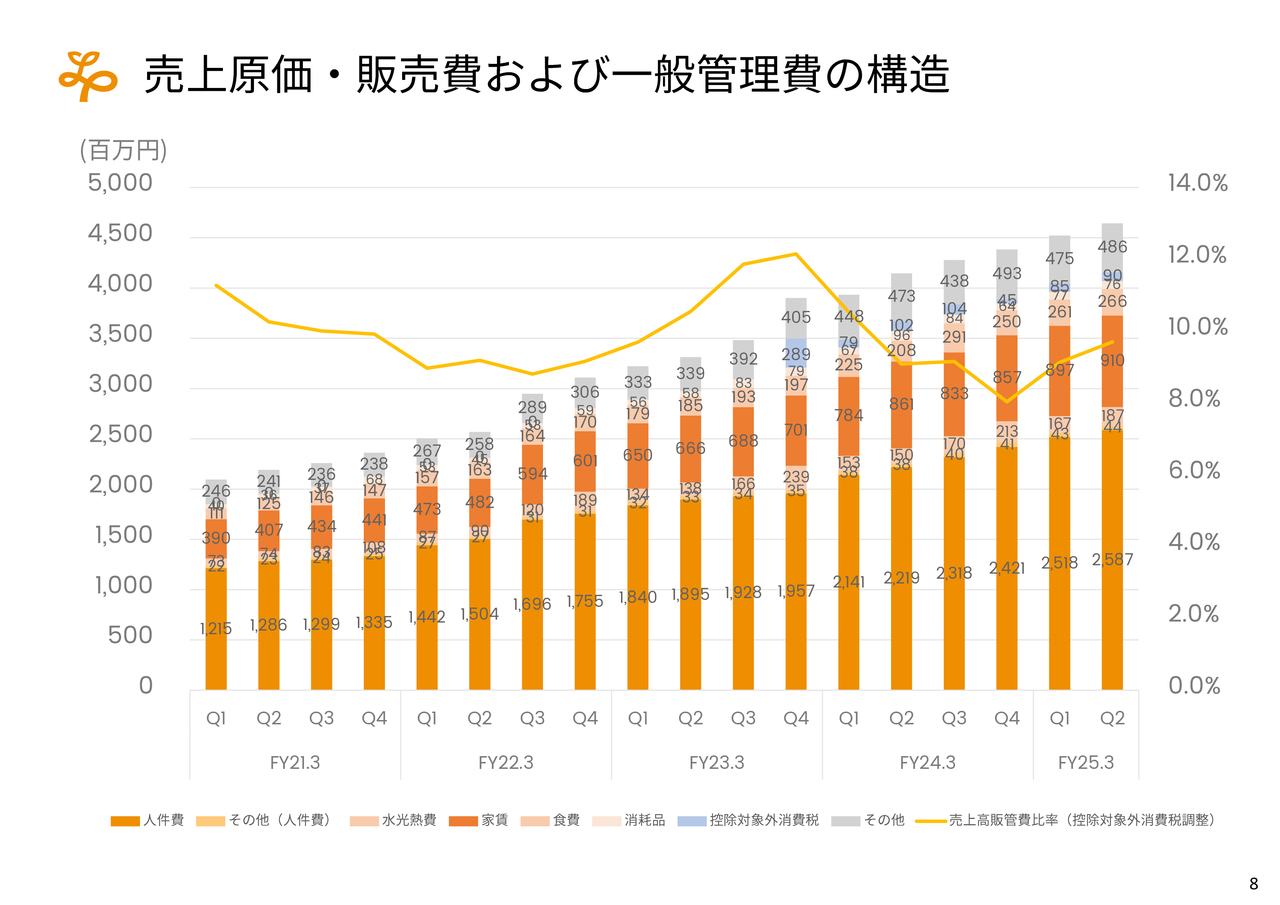

売上原価・販売費および一般管理費の構造

売上の原価や販管費は伸びているものの、スライドの棒線グラフのとおり、売上に対する販管費の比率は、今は少し上がっています。今後はまた下がる見込みです。

その影響も含めて全体の営業利益以下のマージンは、徐々に上がっていくことを想定しています。

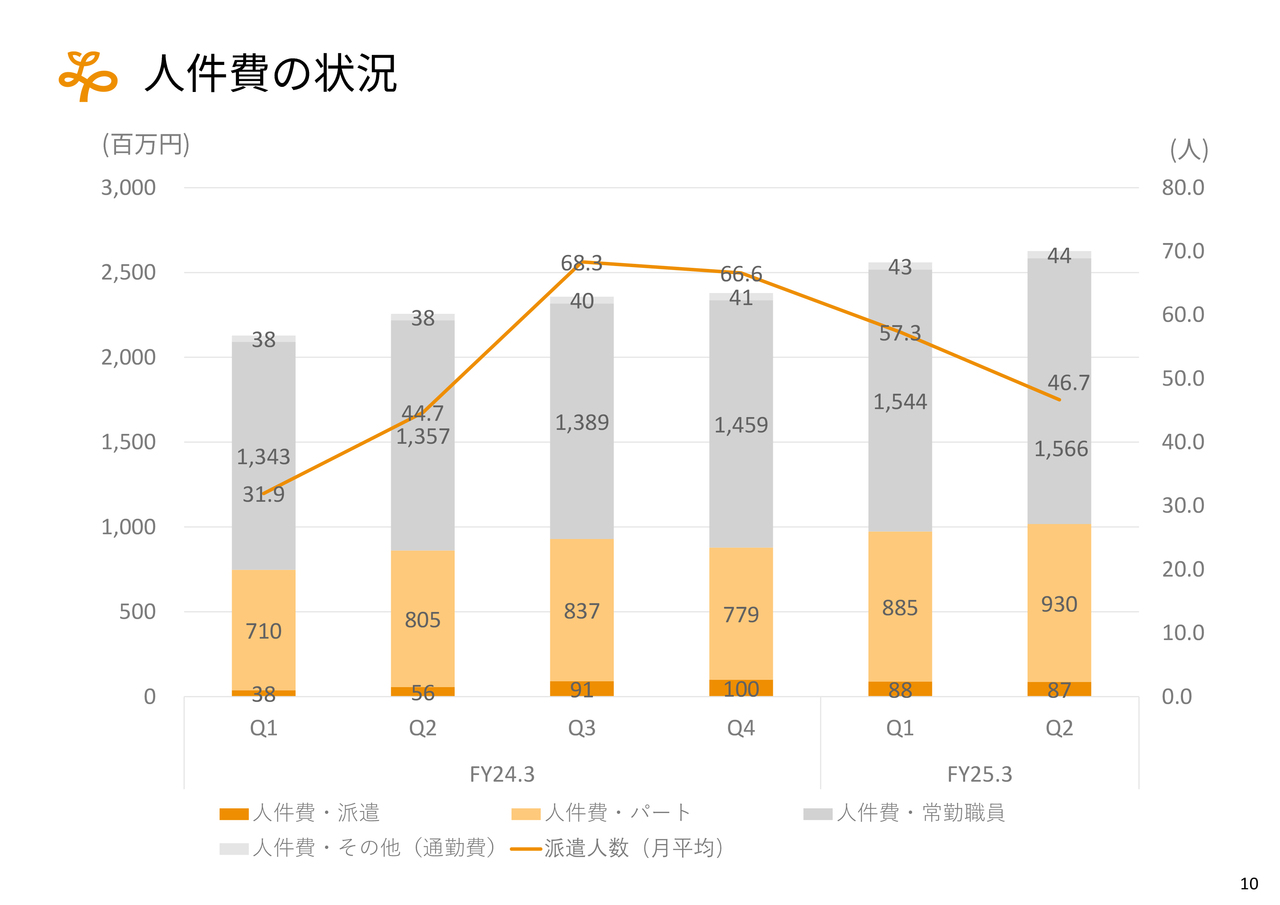

人件費の状況

利益向上のためのいくつかの施策です。人件費についての大きなポイントは、まだ高止まりしている派遣費用の削減と抑制です。特に重要なのは、特定技能外国人の就職です。

第3四半期の10月および11月には、数十人単位で入国が許可され、就労が進んでいます。本来は第1四半期や第2四半期で想定していた派遣費用の削減が、第3四半期に急速に進むことを期待しています。

それに伴い、高額な派遣費用が削減されることで、全体の人件費が抑制されていくことを想定しています。

また、社内でさまざまなDXを進める中で、採用活動における指標の可視化や施策の効率が非常に向上し、採用がしやすい状況になりました。その結果、採用しすぎてしまい、一部の事業所では人員が余ってしまう状況になっています。第3四半期では、人員の平準化を含む全体の人員体制のコントロールが求められています。

現在の最大のイシューとして、急激に増加してしまったところをコントロールし、人員を抑制することが重要です。第3四半期および第4四半期で利益を積み上げていきたいと考えています。

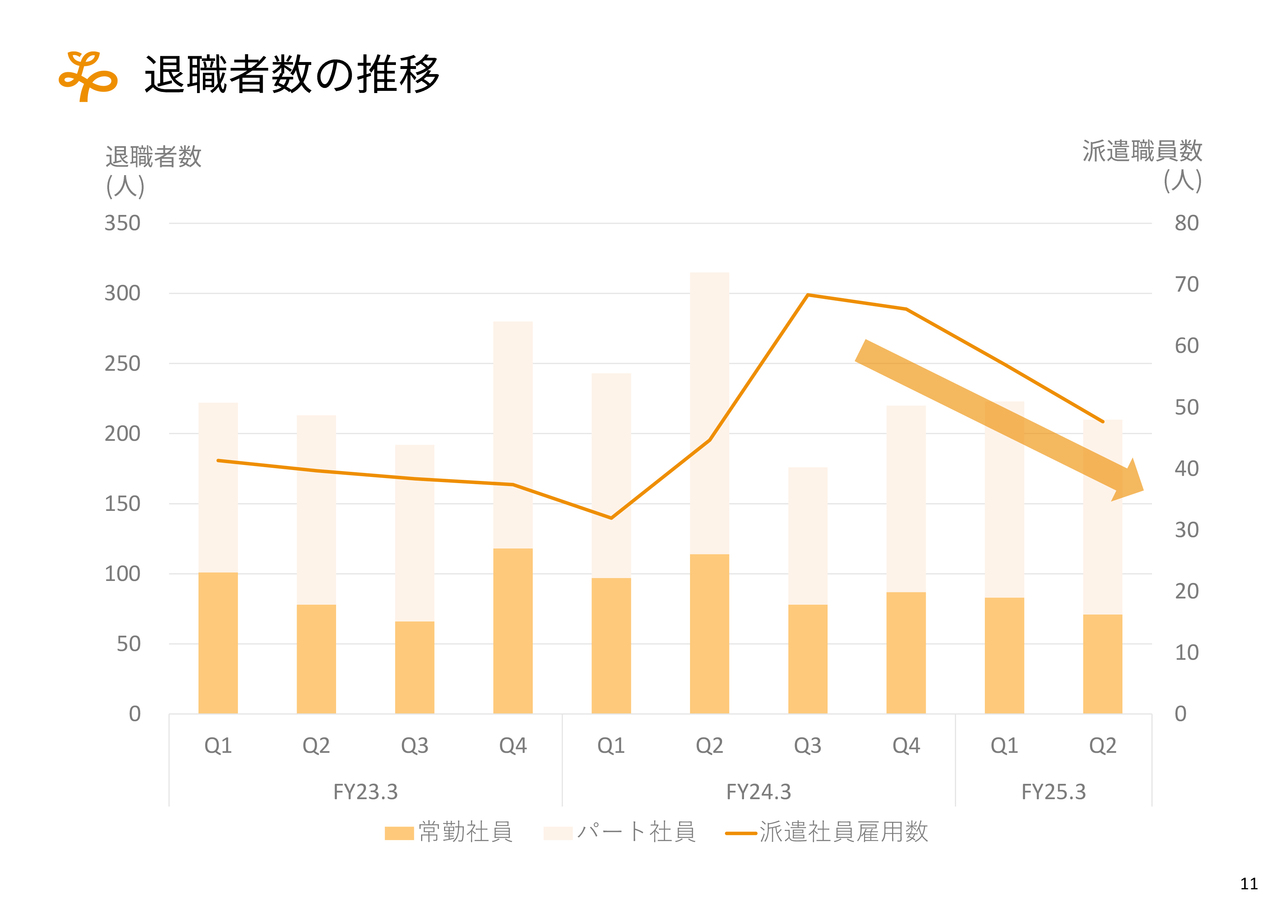

退職者数の推移

退職者に関しては、昨年度急激に増加してしまった時期がありますが、徐々に下がってきています。

研修制度や社内の全社員アンケートを取りながら、経営改善につなげていくことも断続的に行っています。評価制度の変更や効率化を進め、効率化によってできた時間を実際の面談に役立てるなど、時間の使い方の再定義も含めて、今後退職者が減っていくことを期待しています。

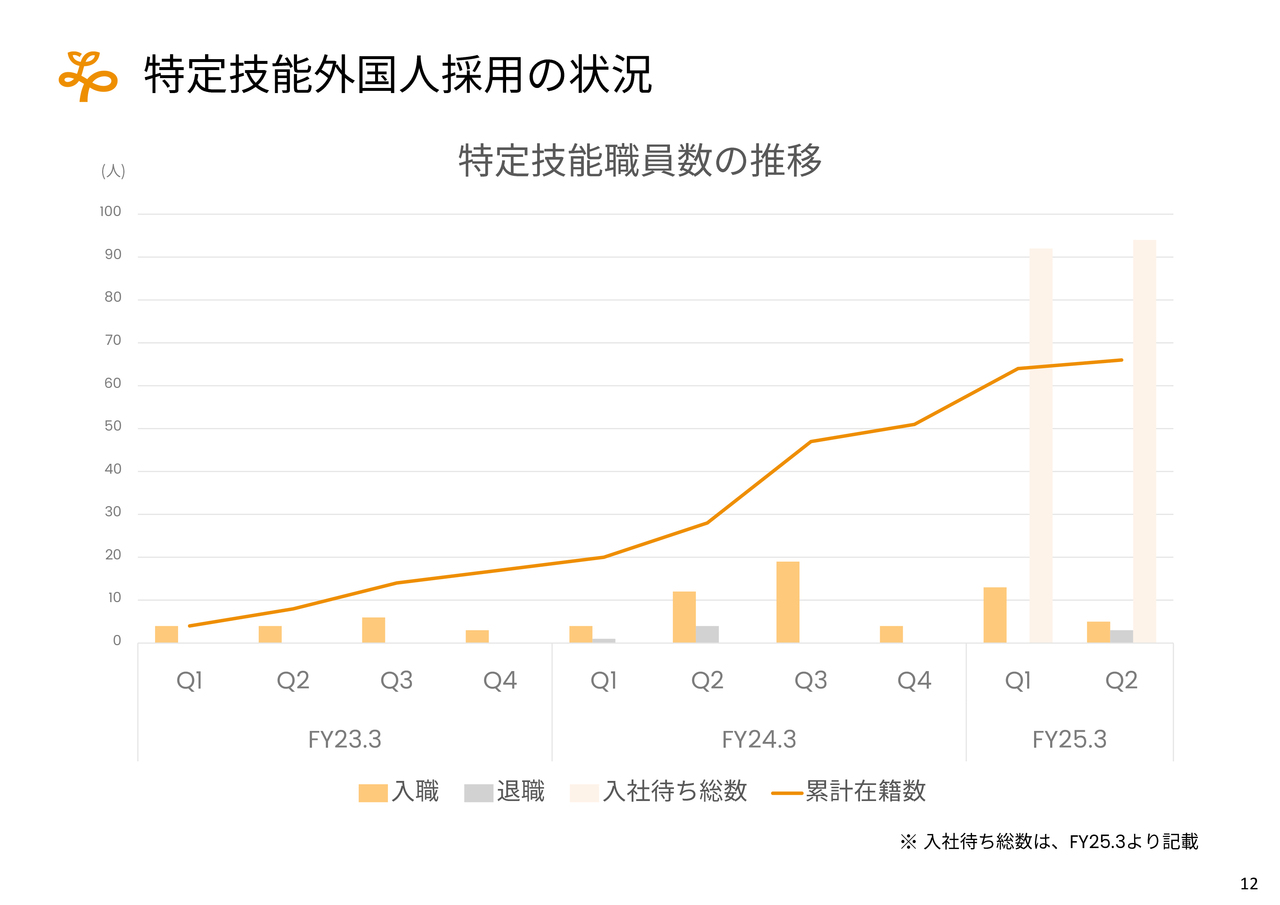

特定技能外国人採用の状況

特定技能外国人の採用についてです。第1四半期および第2四半期で入管の手続きが遅れてしまったため、当初の想定よりも採用できませんでした。しかしながら、すでに入国を想定している方々は、90名以上いるため、来年度も含め継続的に入社を促していきたいと考えています。

弊社の特徴として、特定技能外国人職員の離職率が非常に低いというデータが挙げられます。異国で働くことの難しさを踏まえ、今後も日本人と同様に大切に対応するように全職員には伝えています。

特定技能外国人職員の定着率が高まり、社内の研修所で介護福祉士の資格取得を希望する方に対し、対策も含め万全の体制を整えたいと考えています。ほぼ全員が介護福祉士の資格取得ができるように、会社として全力でサポートしていきたいと考えています。

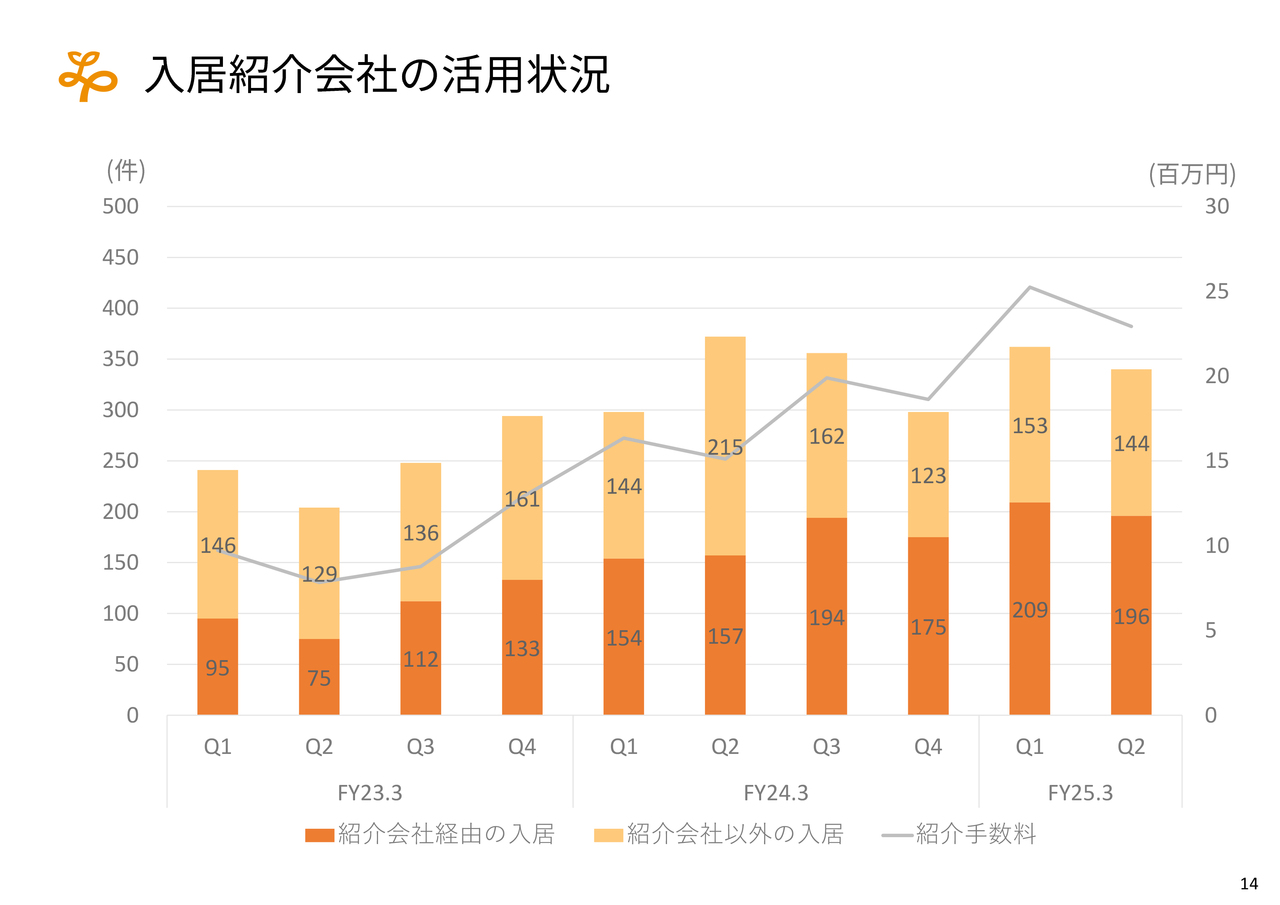

入居紹介会社の活用状況

入居についてです。現在、月平均で100名から120名程度に、入居していただいています。

その中で、50名から70名程度の方が退去していますが、そのうち半数以上は逝去によるものです。一部の方は、医療行為が必要となり、病院や医療スタッフが24時間常駐する施設に転居するケースもあります。

このような退去が抑制されるように、医療が提供できる専門会社を新たに設立し、サービスを継続できる体制を構築しています。退去者数の減少を目指し、このような施策を進めています。

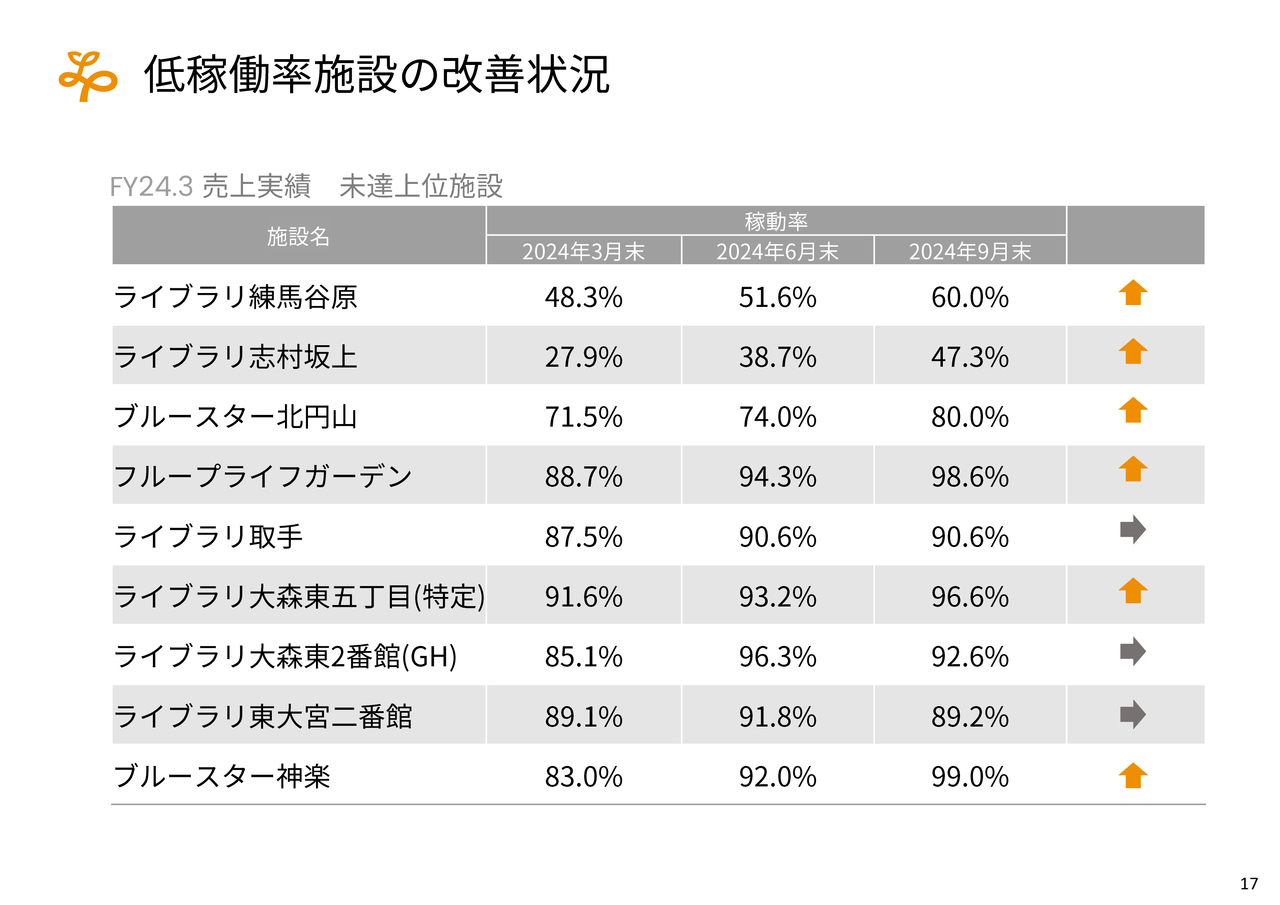

低稼働率施設の改善状況

稼働率についてです。2024年3月期末において、不振であるいくつかの事業所についてご報告しましたが、いくつかの事業所以外の稼働率は非常に回復しています。

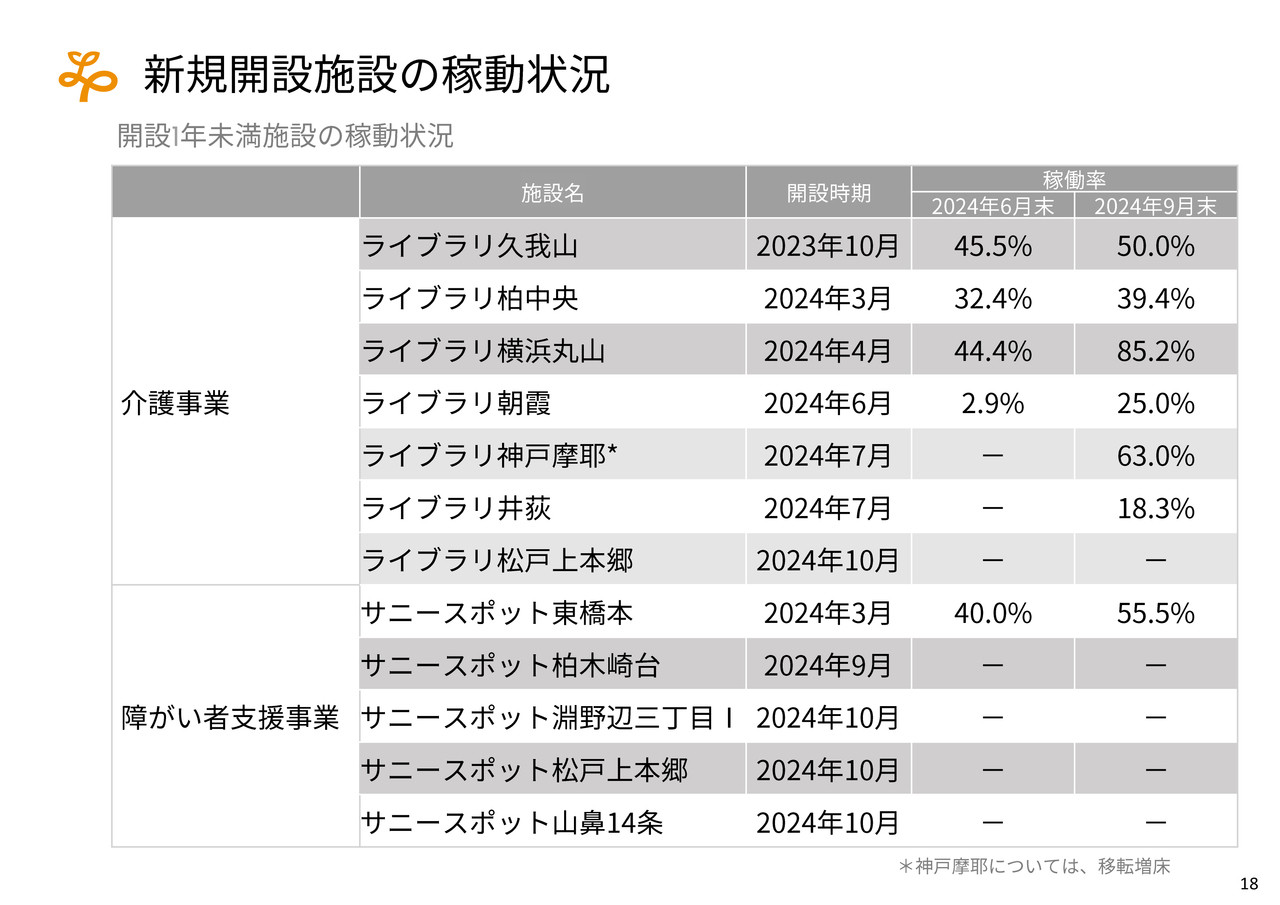

新規開設施設の稼動状況

一方、「ライブラリ練馬谷原」「ライブラリ志村坂上」や、「ライブラリ久我山」を含めて、いくつかの事業所については、立ち上がりがまだまだ良くない状況です。

東京では、練馬、杉並近辺の一部のエリアついては、営業単位を区切って、さらに緻密な管理ができるように、組織体制を変えました。下半期はその効果が顕在化することを期待しています。

新規事業所については、4月に開設した横浜のグループホーム「ライブラリ横浜丸山」はかなり好調です。また、10月にオープンした「ライブラリ松戸上本郷」についても順調ではあります。

直近でオープンしたものが、さらにスピード感を持って稼働が上がっていくことを期待しています。足元はそこまで悪くないのですが、さらに努力していきたいと考えています。

「ライブラリ朝霞」は昨年度の開設ですが、すでに発表したように、昨年度の住宅型有料老人ホームとしてオープンしたものについて、いわゆる介護付き有料老人ホームの許認可が取れました。そちらへの移行も決まりましたので、さらにその収益性は上がっていくと考えています。

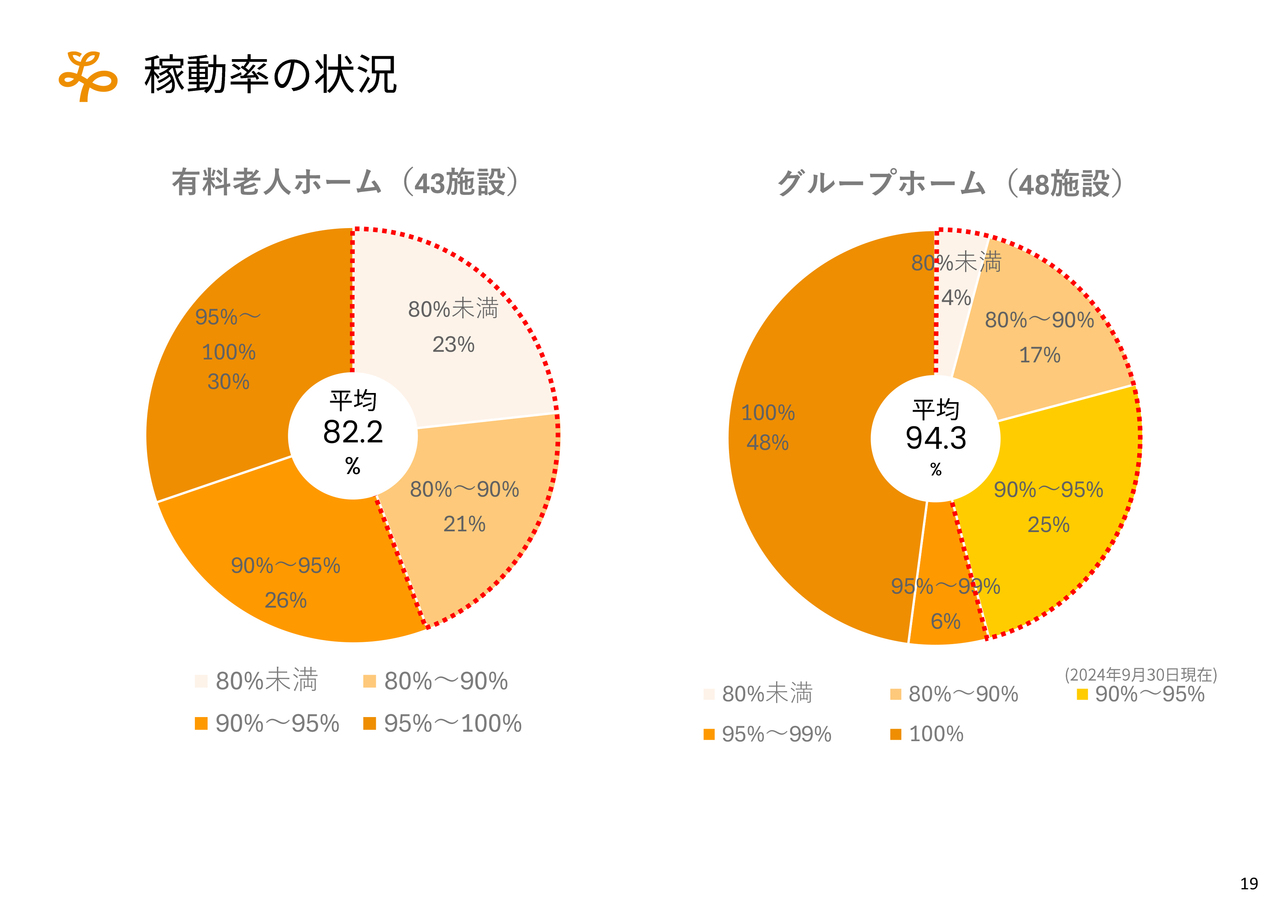

稼働率の状況

2024年9月30日現在の稼働率の状況です。グループホームは平均的に想定どおりです。95パーセントほどの稼働率になってきています。

有料老人ホームについても、新規に加え苦戦をしている3棟を除くと、それなりの稼働率が生み出されている状況です。

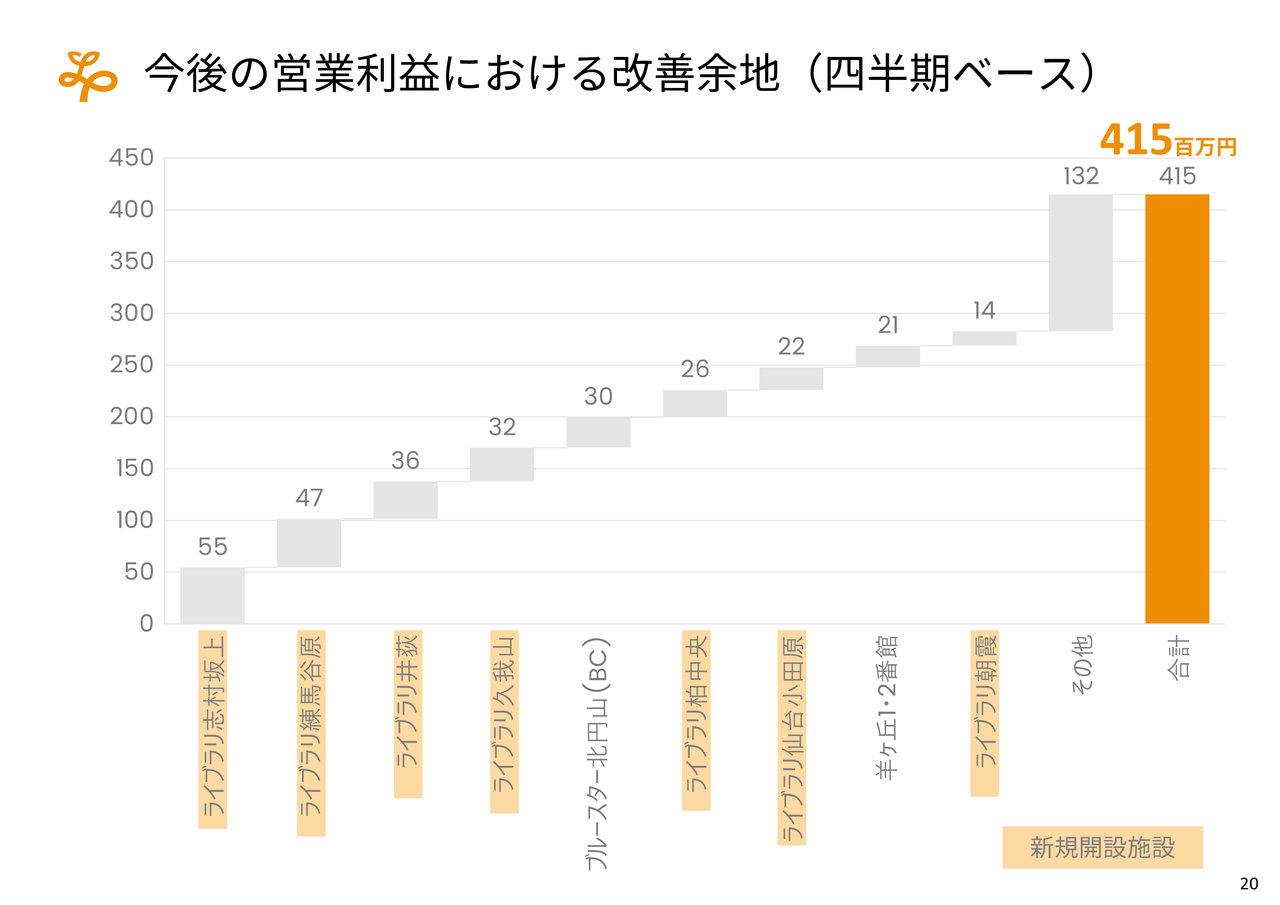

今後の営業利益における改善余地(四半期ベース)

それを踏まえると、ほとんどが新規事業所になりますが、まだまだ利益に貢献できる事業所が多数あります。早くその事業所が安定したレベルで稼働できるように、全力を注いでいます。

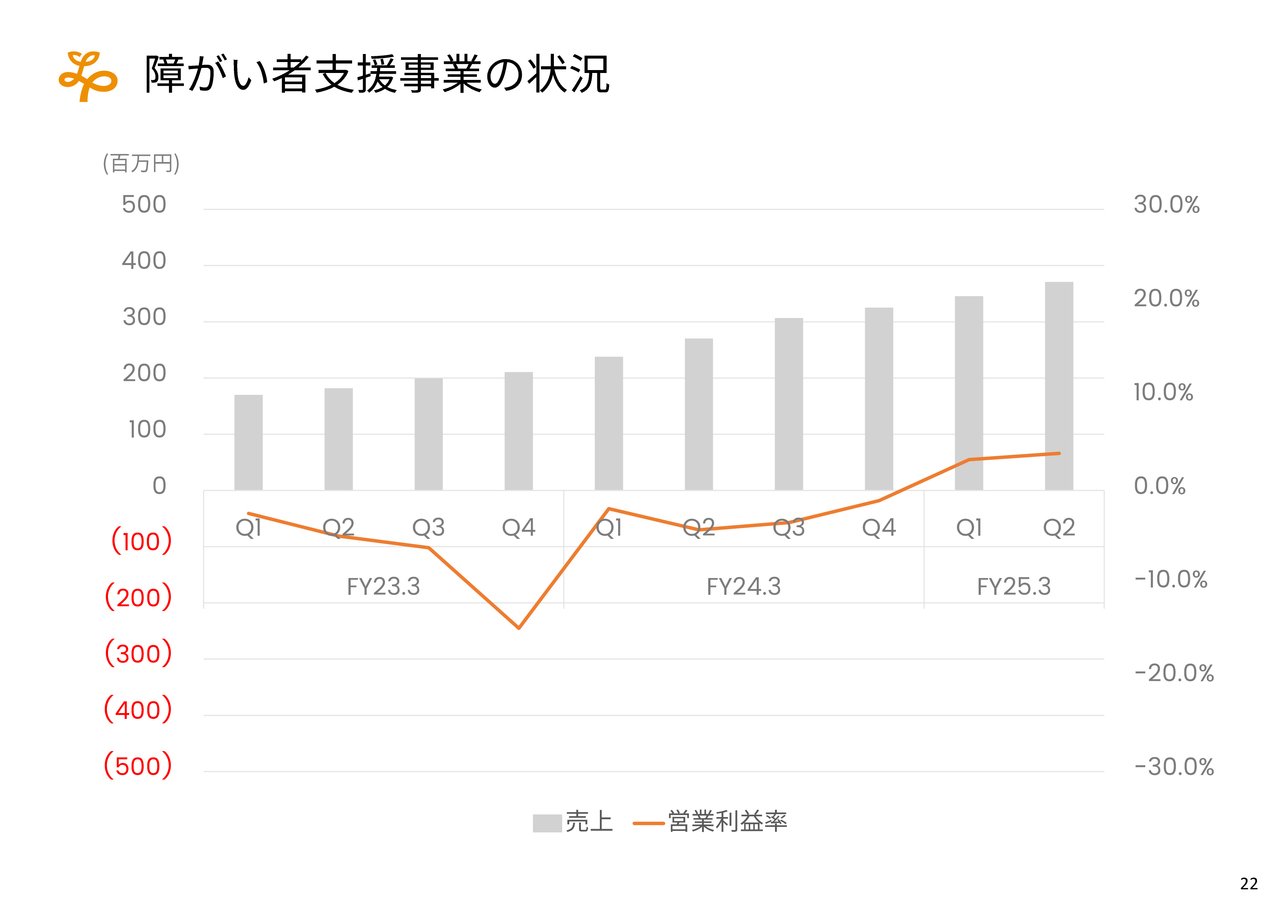

障がい者支援事業の状況

障がい者支援事業については、今年度からようやく長年の投資が顕在化して、利益が出てきました。

上場している会社の中には、障がい者支援、特にグループホームに注力している会社はまだまだ少ないです。しかし、もともと高い利益率を想定しており、我々の事業の柱として捉えています。今後もさらに、事業拡大していきたいと考えています。

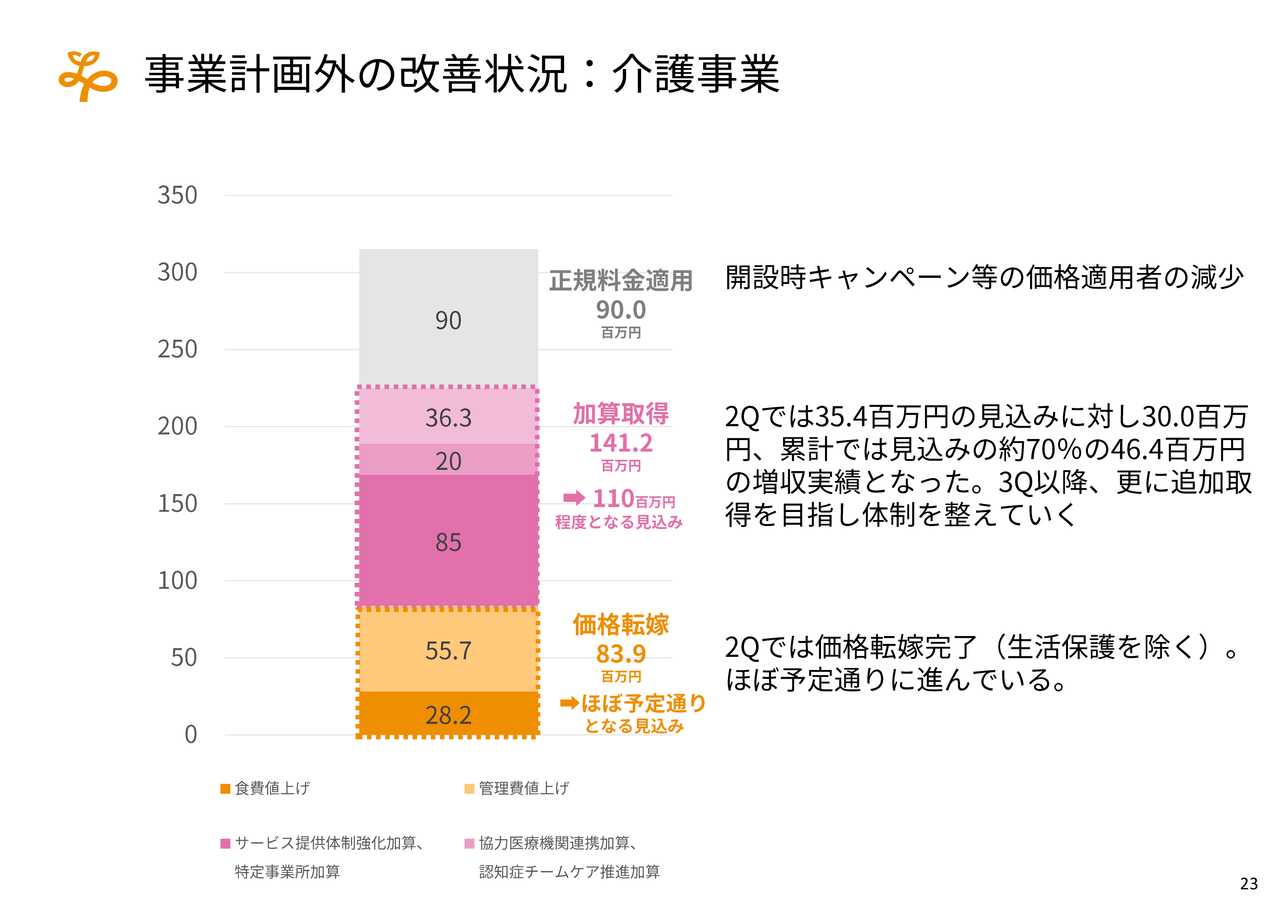

事業計画外の改善状況:介護事業

事業計画外で改善を見込んでいた、介護事業についてです。介護保険収入には、基本サービスと加算サービスの2種類があります。加算の部分において一定の取得が進みました。ある程度想定の範囲内ではありますが、増収の要因となりました。

また、さまざまな値上がりに対して、お客さまにご理解いただいて、価格転嫁を行うことを想定していました。それらについても、ある程度進んでいる状況です。

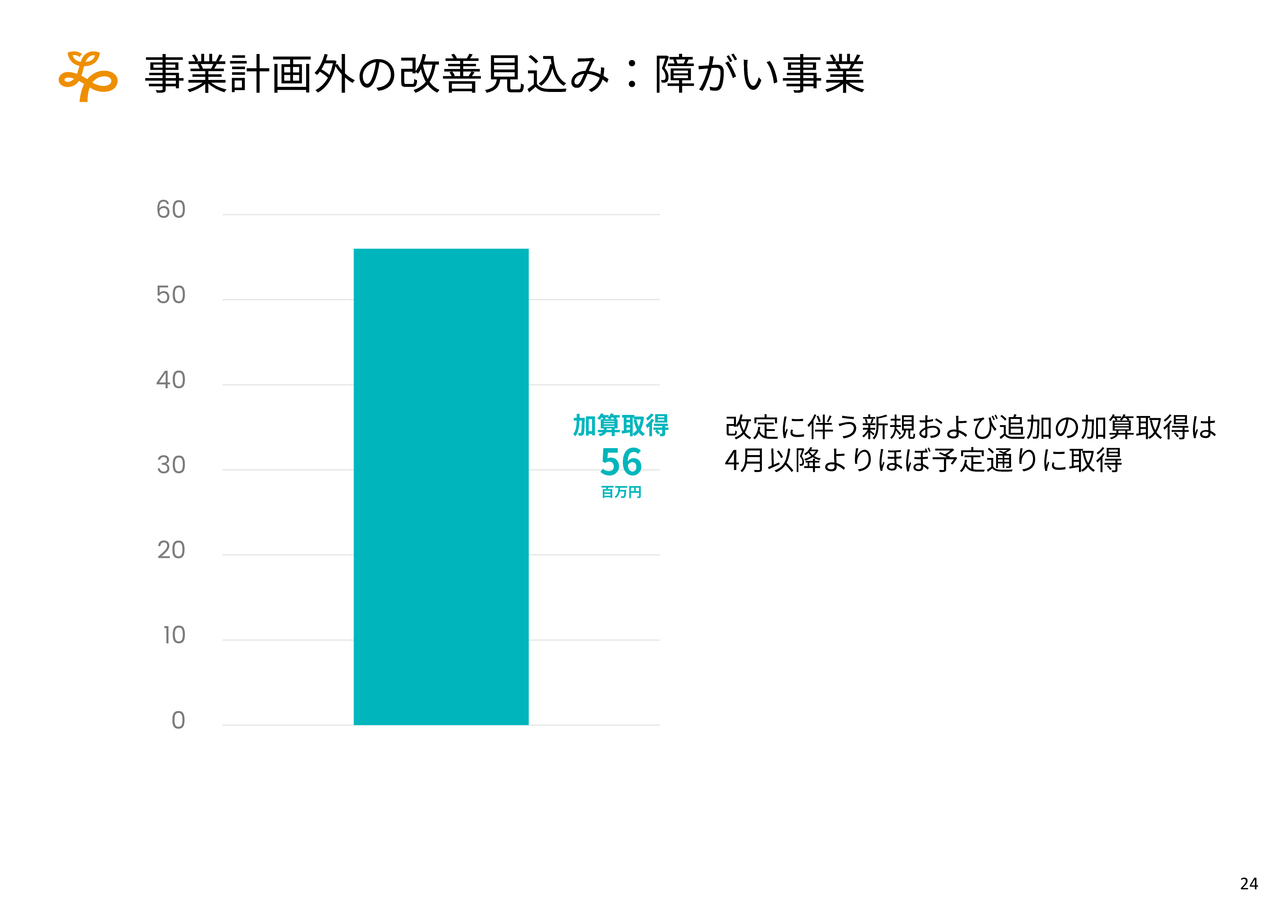

事業計画外の改善見込み:障がい事業

障がい者支援事業においても、新しい加算の取得において、ほぼ予定どおりに向かっています。

新規子会社の設立:メディカルプラットフォーム

会社のグループ、利益、収支構造を劇的に変えるものとして、上場企業の中でも特に、医療訪問看護の利益率が非常に高い会社が何社かあります。

月に100万円を超える報酬を請求するのではなく、まずは個別の需要に応じた、リーズナブルなケアプランを作り、医師からの指示書をいただいた上で、計画を作ります。それに基づいた医療をベースとする、訪問看護事業についてはすでに行っていますが、仕組みが違うものであるため、新しいメディカルプラットフォームを作りました。

来年以降、現状ではおそらく2月から、新しい会社でサービスが始まると思います。我々のグループ全体に貢献してくれると考えています。

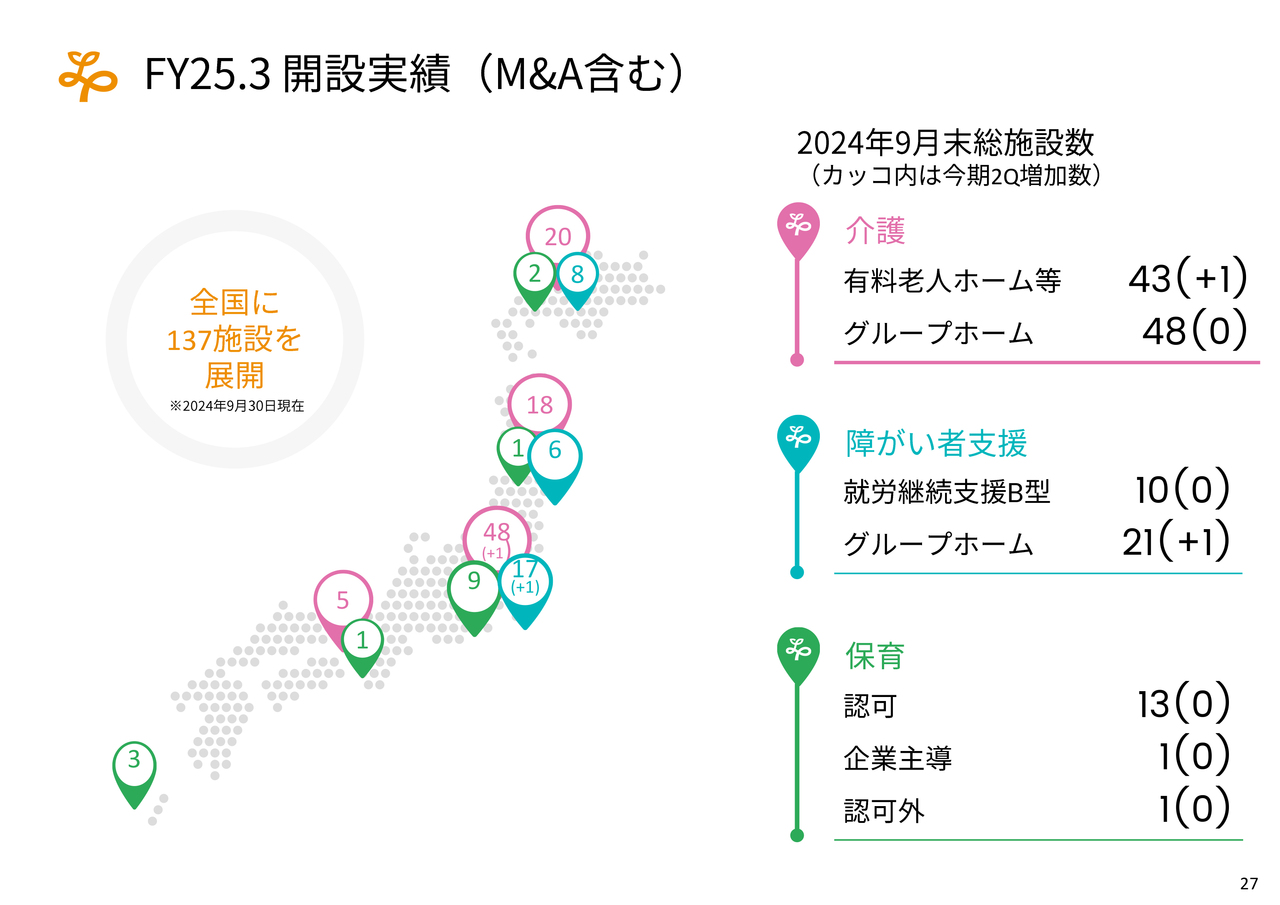

FY25.3 開設実績(M&A含む)

上半期については、いくつか有料老人ホームやグループホームをオープンしました。3月にオープンしたものもあり、だんだんその稼働率を高め、安定化に向けて随時注力している状況です。

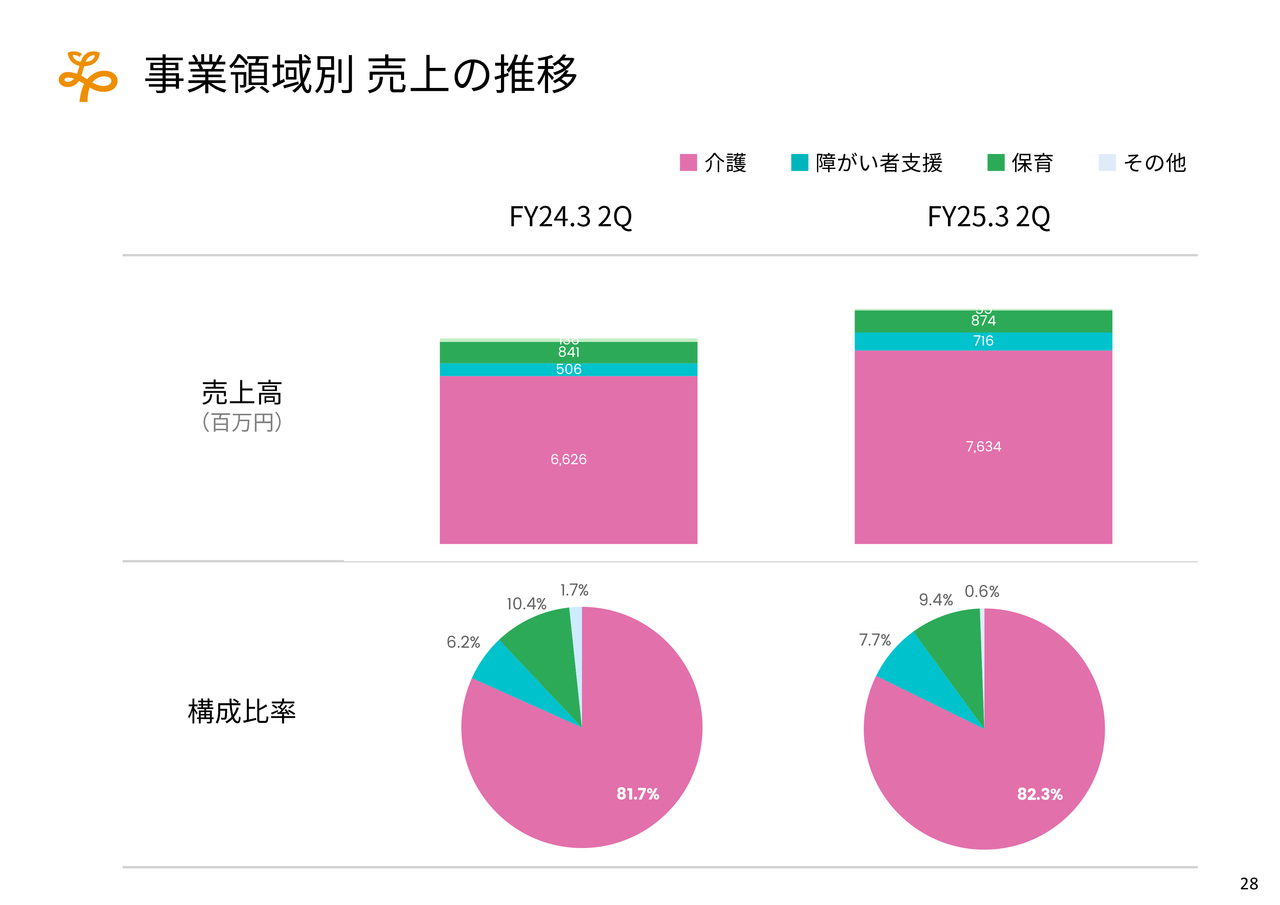

事業領域別 売上の推移

売上構成については、大きく変わっていません。80パーセント強が介護事業から成り立っている状況の中で、保育事業の売上はかなり頭打ちになってきています。

今後、障がい者支援事業の利益に対する貢献度も、急激に増えていく想定をしています。

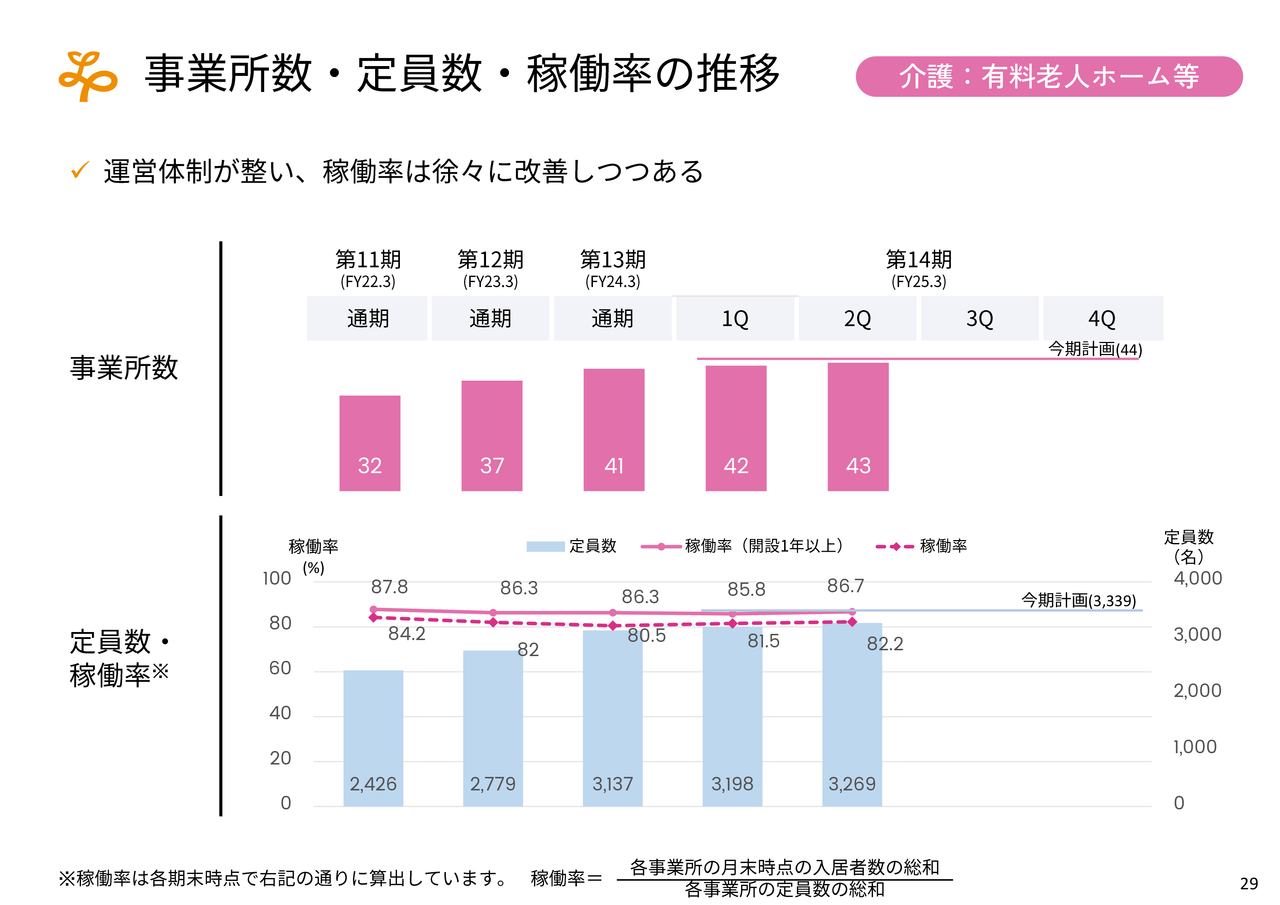

事業所数・定員数・稼働率の推移

形態別の事業構造についてです。有料老人ホーム等については、スライドのとおりです。あと1棟を10月にオープンしたことで今期の開設は終了となります。

そして、着実に入居者も増えており、稼働率も高まっていく状況です。

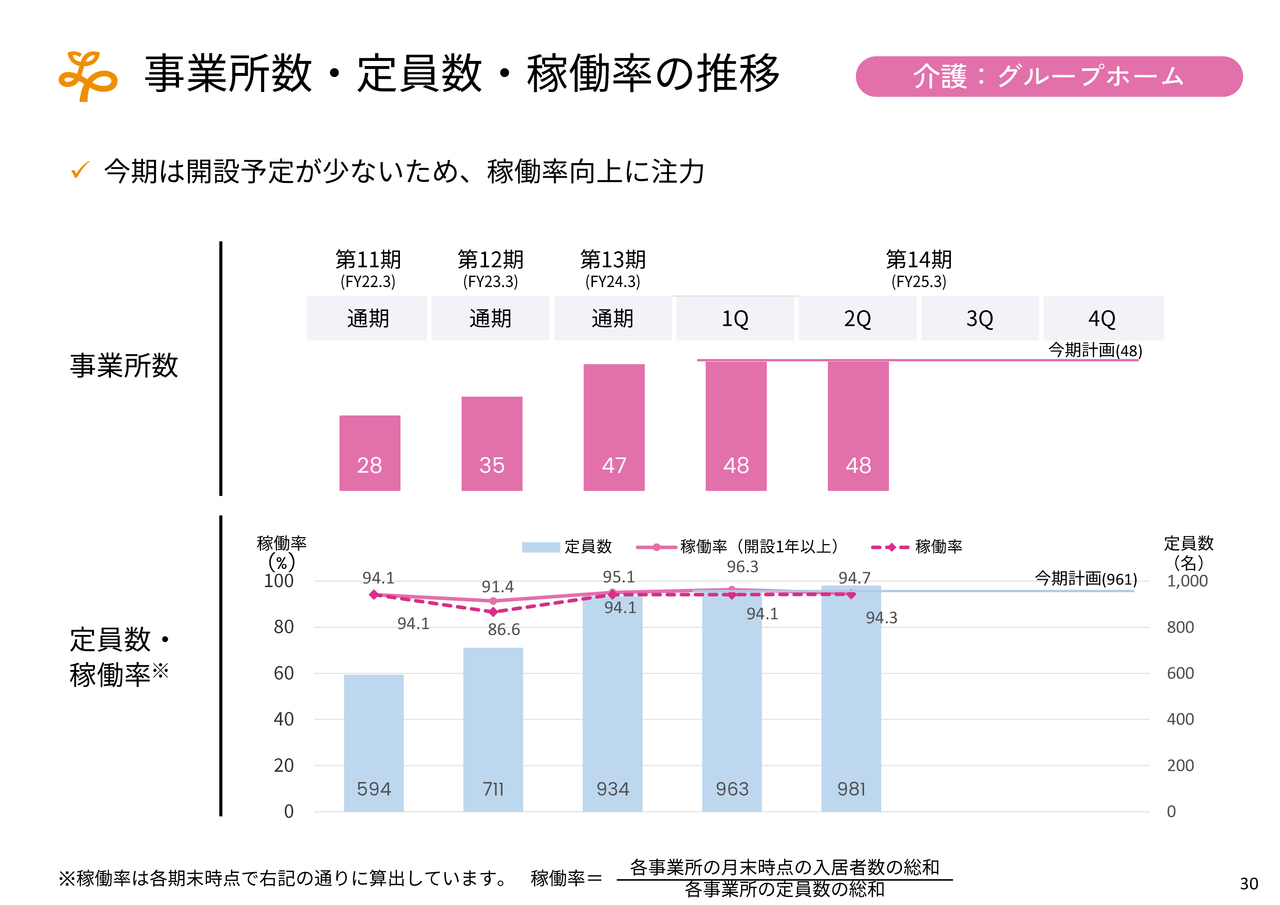

事業所数・定員数・稼働率の推移

介護のグループホームについては、今期の開設は終わり、稼働率も95パーセント前後を推移しています。

オープンしたて、もしくは増床したての、大きくした事業所もまだありますので、さらに上振れていくと考えています。

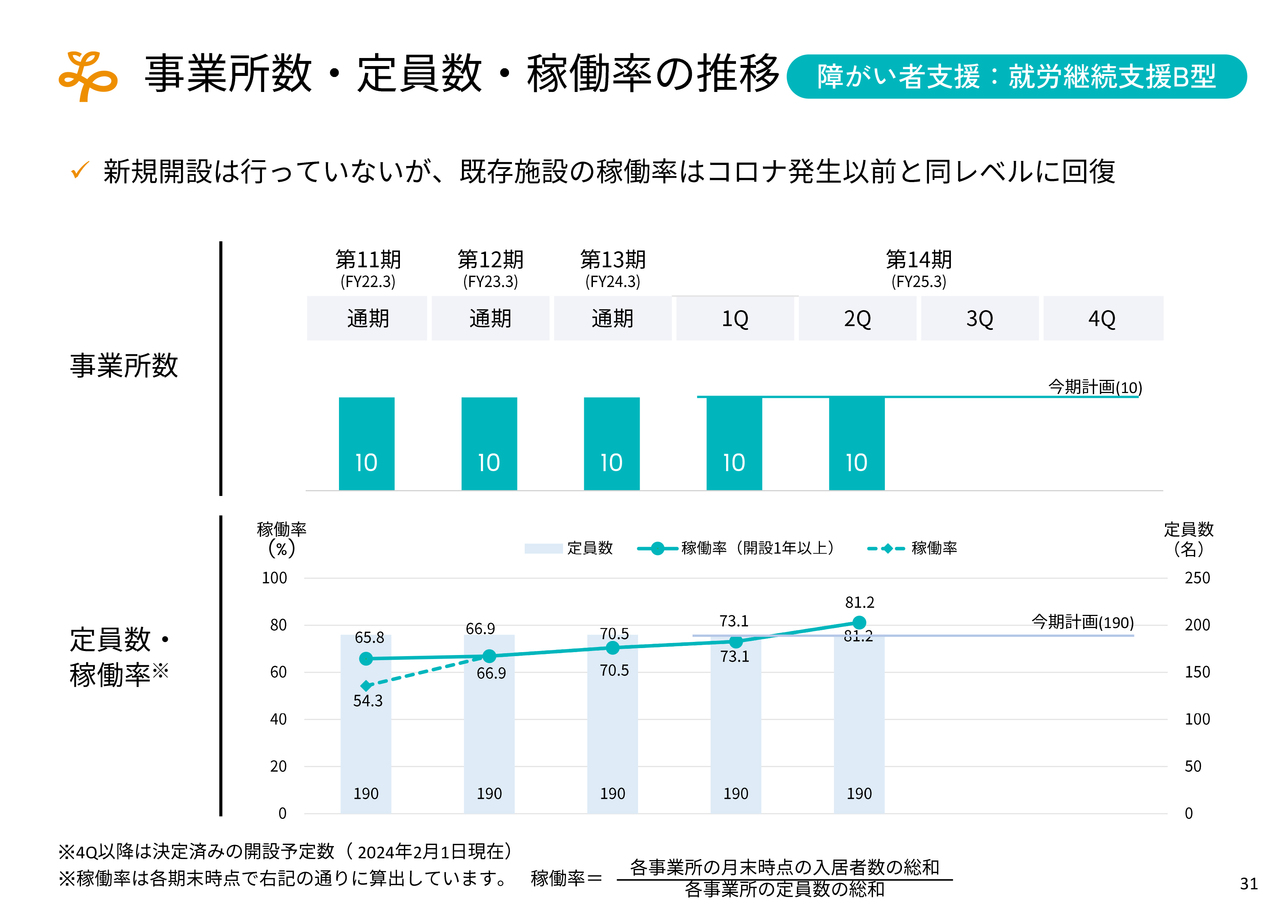

事業所数・定員数・稼働率の推移

障がい者の就労支援継続支援B型についても、運営体制を変えたことで、もともと平均を70パーセントと認識していたところが、80パーセント強に乗ってきました。一つひとつの需要も増えながら、報酬としての単価も上がってきています。

これにより、B型については収益構造がかなり変わってきました。建築単価が高騰する中で、このB型の開発を、再び進めていくことも視野に入れています。

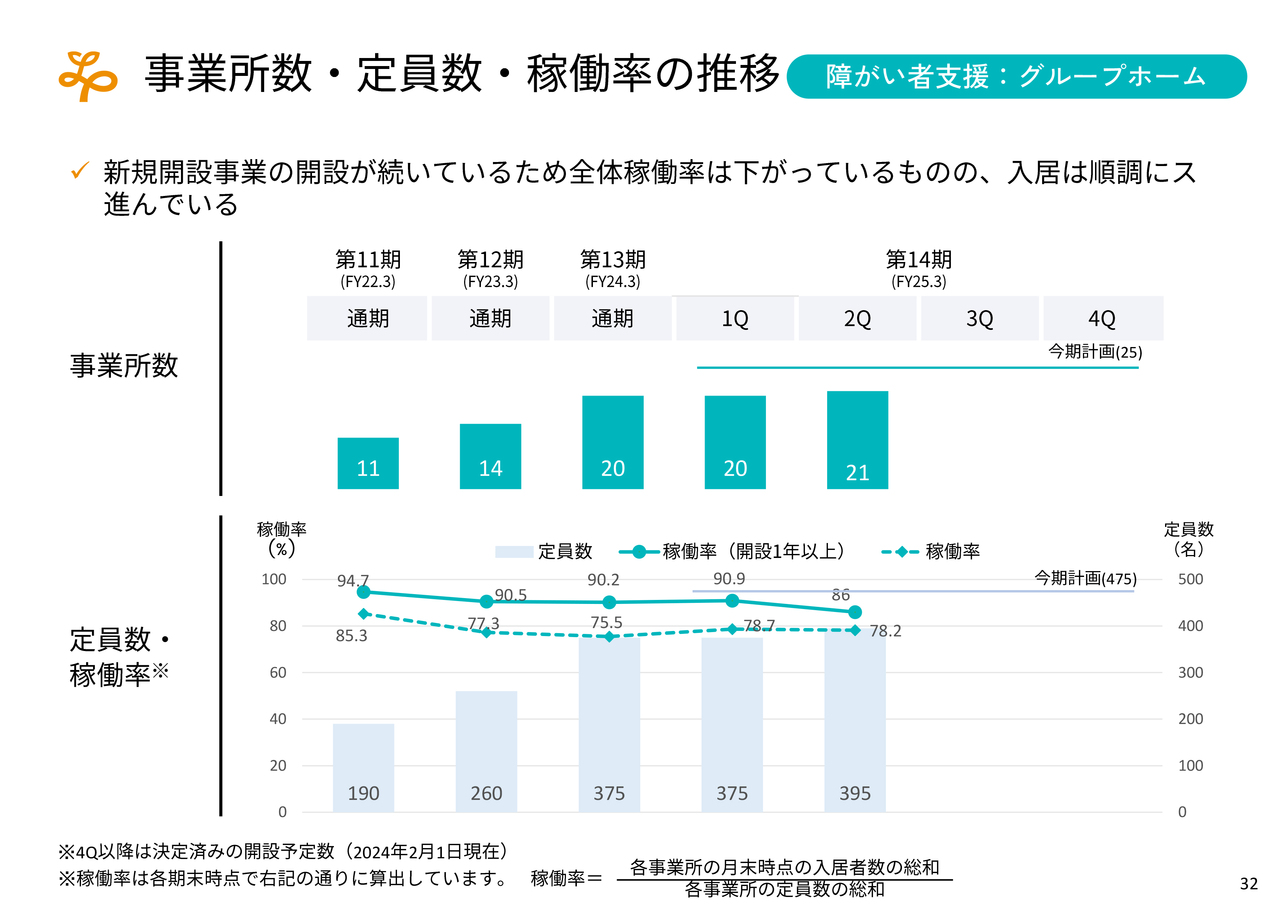

事業所数・定員数・稼働率の推移

障がい者支援のグループホームについては随時開設しており、第3四半期でも10月に2棟オープンしました。

新しい施設があることにより、総体として稼働率が下がっています。ただし、既存施設については着実に90パーセント以上の稼働率を狙っていきたいと考えています。

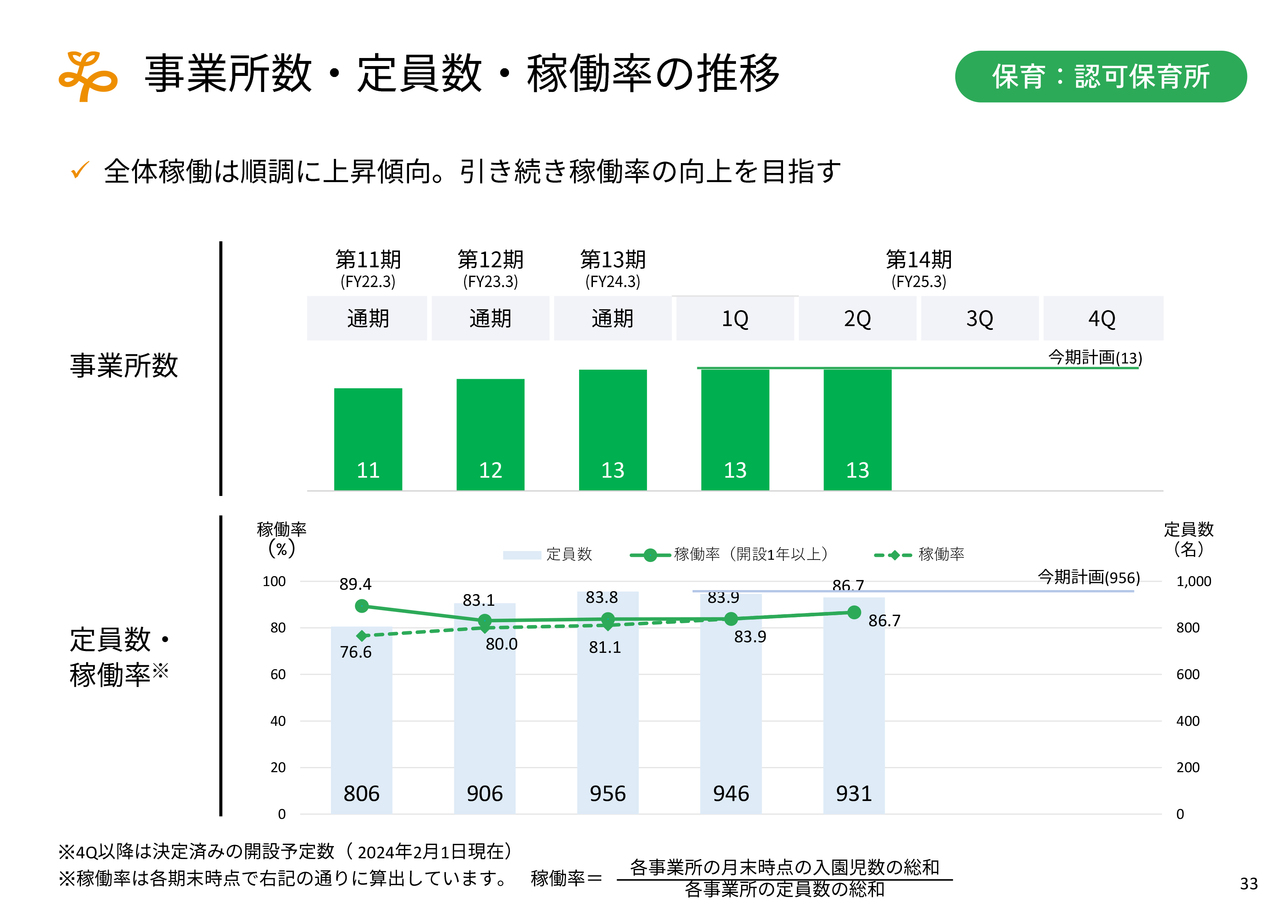

事業所数・定員数・稼働率の推移

認可保育園については、年が経つごとに稼働率が上がっていきます。したがって、あとは粛々と内部体制を整えながら、レピュテーションを高めていきます。

そして、いつか来るであろうM&Aがリーズナブルになる時期に向けて、内部の充実を図っていきます。

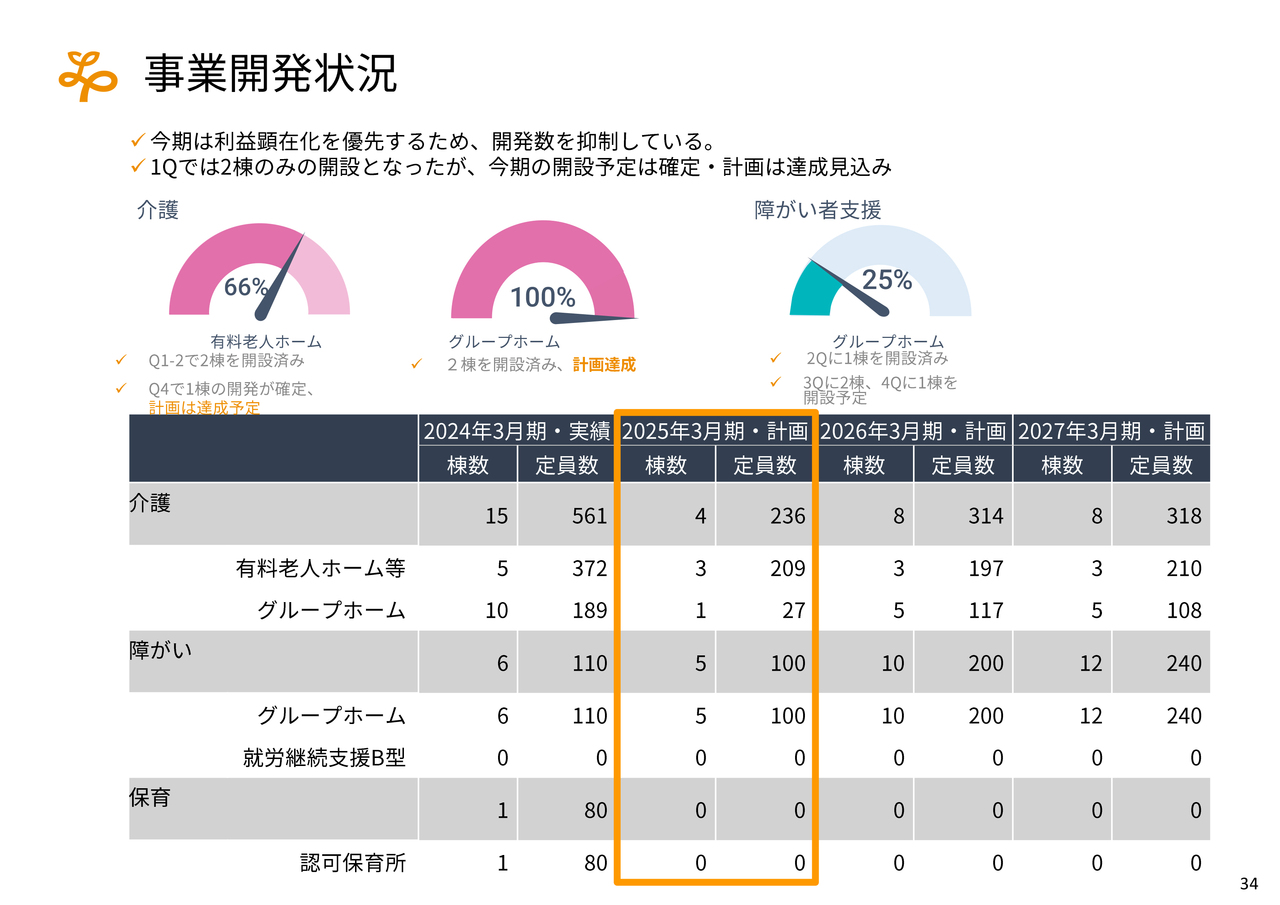

事業開発状況

事業開発の状況です。今年度は、障がい者グループホームを除いては、ほぼ開設が進んでいます。

来年度以降、介護については、建築の高騰もありますので、あまり過度に棟数を重ねるというよりは、障がい者支援事業に注力していきたいと考えています。それにより、建築単価の向上をある程度加味しても、一定の利益率が出せると考えています。

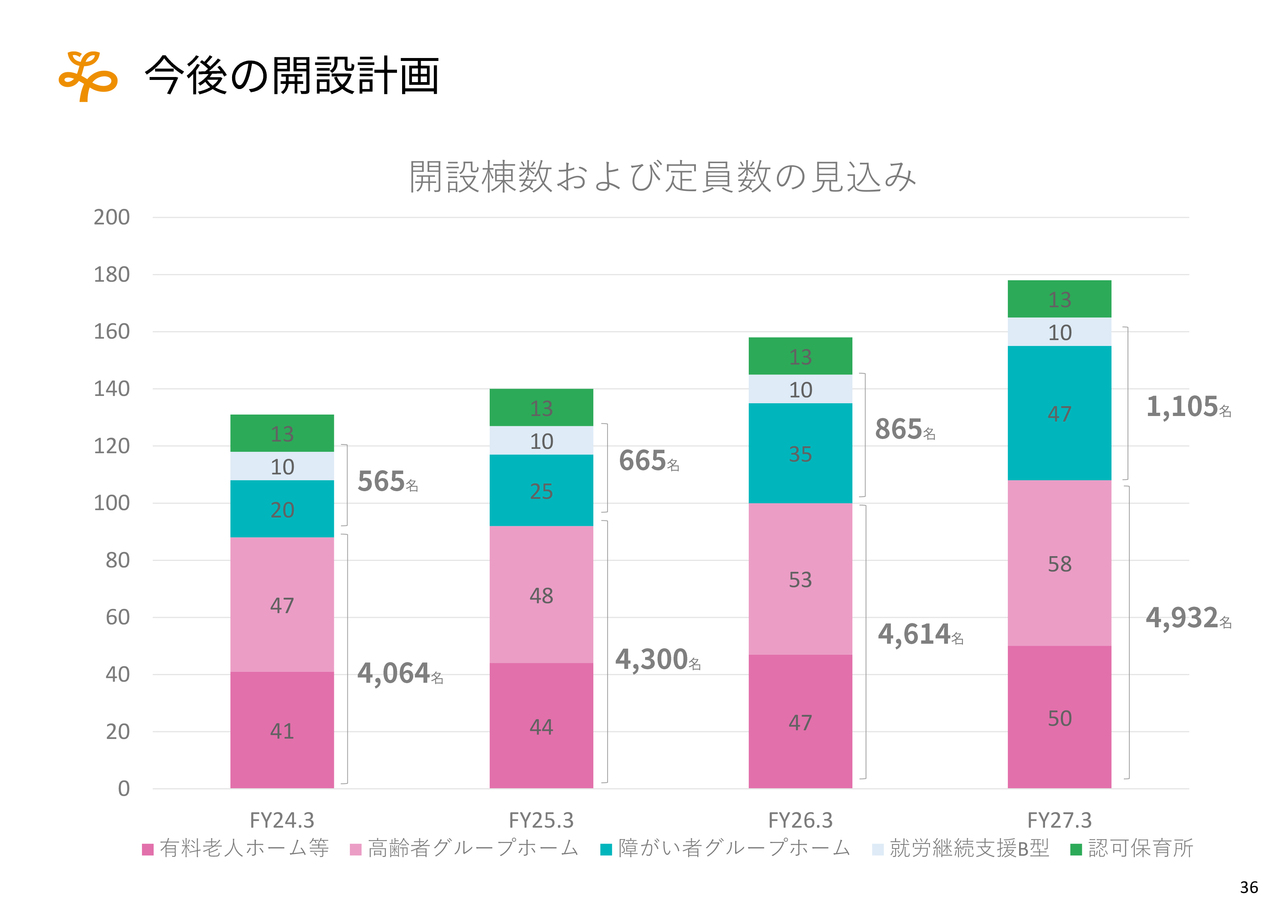

今後の開設計画

今後の見通しです。介護事業は粛々と拡大していきますが、特に障がい者支援事業を増やしていきたいと考えています。

上場企業では障がい者のグループホームを専門に取り組んでいるところはありません。当社としては、100棟体制に早く行きたいと考えています。

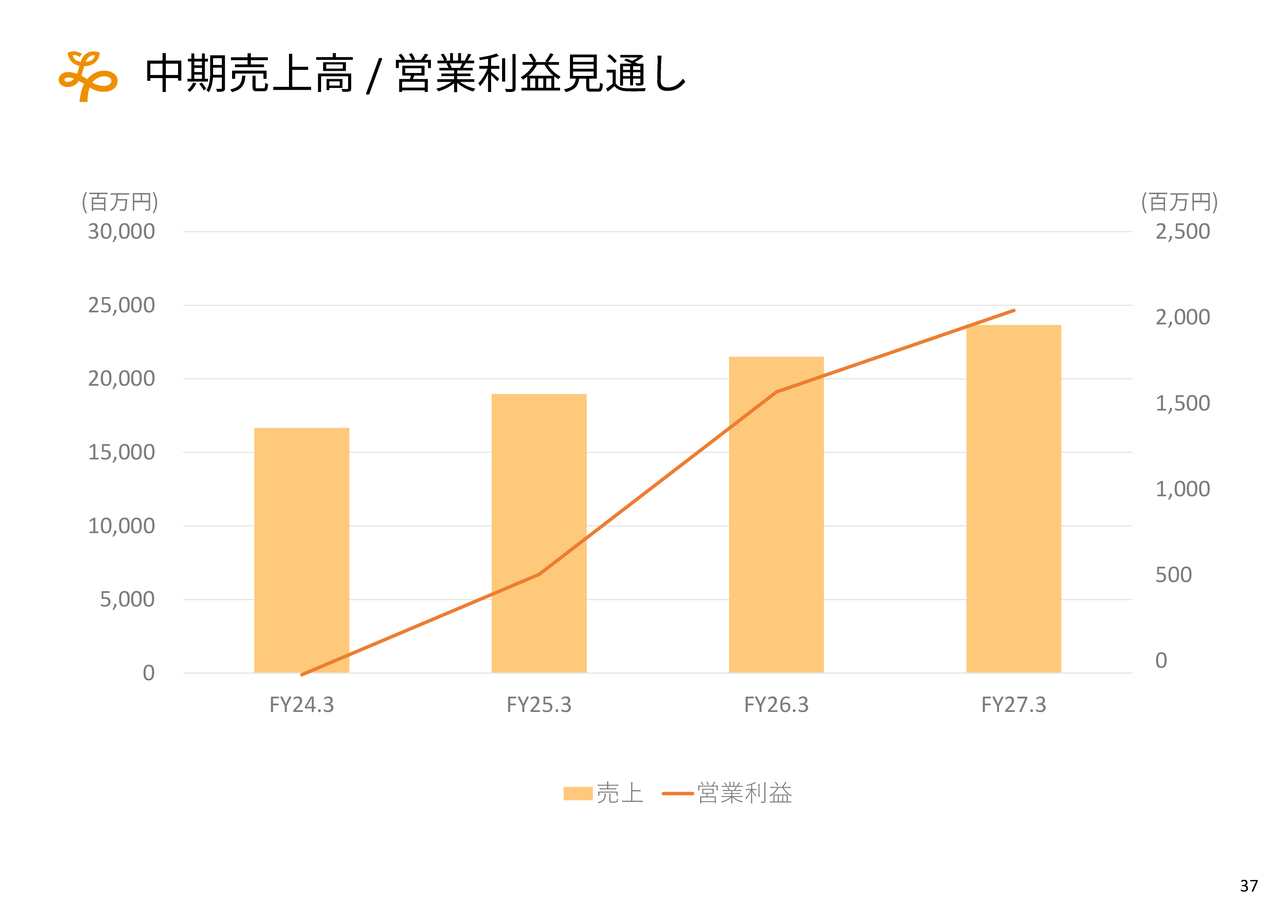

中期売上高/営業利益見通し

年度別利益は今後、だんだんと上がっていくことになります。きちんとこちらが実現できるように、みなさまに安心感を持って見ていただけるように、全力を尽くしていきたいと考えています。

私からのご説明は以上となります。

質疑応答:営業利益の進捗率の遅れについて

司会者:「売上は順調に伸びているようですが、営業利益の進捗率が十分でないように思います。第3四半期、第4四半期でどのように挽回していくプランなのかを教えてください」というご質問です。

金子:売上は想定以上に伸びており、業績予想を超えていくと思っています。一方で、営業利益の積み上がりが悪い状況です。現在、主に3つの問題点があります。

1つ目に、いくつかの事業所が非常に苦戦しています。ただし、事業性がないわけではなく、あくまでも運営をしっかりすることが重要だと思っています。

こちらに関しては、他社で介護事業の全体を統括していた職員に来ていただき、また、営業エリアをさらに区分して注力できるような人員配置に変更しましたので、うまく機能してくれると考えています。

2つ目に、人件費が想定以上にかかり、月に5,000万円、6,000万円くらい、上振れている状況があります。もしこれがなかったとすると、全体感としては悪くありません。

我々はこれまで、業績予想の予算を超えることはあまり起きていませんでした。今回の背景には、昨年に大量の離職があったという恐怖体験が原因で、多くの人材を集めてしまう傾向があったと考えています。

これに加えて、1年間で営業分野や採用分野のDXが非常に進みました。うまくいき過ぎたために、危機感を持った管理者の間で人材を抱え込む状況になってしまったと、良くも悪くもそのような状況があったのではと思います。

3つ目に、特定技能外国人の入国が、手続き上、遅れてしまいました。そのような背景が、派遣費用の高騰につながっています。抑制できなかった部分もあると思います。

さらに、タイミングが読めない中で、数十人単位で一気に特定技能外国人が入ってきています。派遣契約はすぐに終了できないため、人件費がダブルでかかっている状況です。

第3四半期にそこが落ち着けば、月に何千万円も超過している人件費が元に戻ることにより、利益水準はかなりかさ上げされると思います。第3四半期以降、特に第4四半期は例年、利益が薄い時期ではありますが、各段階で利益を積み上げていく考えです。

質疑応答:訪問看護事業の会社設立について

「訪問看護事業の会社は、いつ設立されたのでしょうか?」というご質問です。

2024年10月末にリリースを出しましたが、10月末に設立しました。2025年2月以降、医療をメインとしたサービスをするために、数十名のメンバーが移籍します。

我々は北海道、東北、関東に訪問看護事業所を構えており、今後の目標とする拠点の数とスケジュールについて、各エリアにいくつ作るのか、あるいは移管とするのかは未定ですが、さらに充実した医療補完体制を順次整えていきます。

まずは札幌、続いて仙台と相模原、その後に埼玉と千葉は視野に入っており、移籍メンバーの選出も進んでいます。

質疑応答:人件費の上昇によるビジネスモデルへの影響について

司会者:「人件費が上がっているとのことですが、これは今後も続く問題ではないのでしょうか? ビジネスモデルへの影響について、どのように考えているのか教えてください」というご質問です。

金子:どのような事業においても、人件費のコントロールは非常に重要です。高級路線ではなく、我々のような普及価格帯でサービス提供する事業者にとって、人員構造、人員体制は生命線です。ビジネスのモデルの中核だと思っています。

ビジネス構造が崩れているわけではなく、お恥ずかしい限りですが、昨年の状況等を踏まえて、人員の数が膨れ上がってしまっています。

我々は3ヶ月に1度、給与水準を調査していますが、我々の給与は業界の各エリアにおいて最高水準と自負しています。今回はその水準をさらに上げたのではなく、人員の数が増えています。

贅沢な悩みではありますが、しっかりコントロールできる仕組み作り、会社の統制強化を進めていきます。

このように、人件費の構造的な水準が高止まりするとは、想定していません。今後は特定技能外国人の入社も含めて、第3四半期末までには派遣費用の数も減っていくため、構造は安定していくと考えています。

質疑応答:稼働率の低い施設の改善策について

司会者:「稼働率の低い施設について、改善の見込みは立っているのでしょうか?」というご質問です。

金子:関東の特に23区の西側の事業所については、我々の中で今年度の大きな論点の1つです。

我々は全国にエリアを形成し、エリアごとに管理していますが、稼働率の低い地域に特別に新しいエリアを設け、2024年10月より重点管理する運営体制を整えました。

この対応が功を奏してくれると期待しており、それ以上に本部としても重点エリアとして、日々進捗管理と対策を議論しています。

年度末までには、低稼働の3棟の利益が「ニュートラル、トントンぐらい」になればと思っています。それだけで3棟合わせて月間の利益が2,000万円くらい上がることにため、なんとかがんばっていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7091

|

1,263.0

(02/10)

|

+9.0

(+0.71%)

|

関連銘柄の最新ニュース

-

【QAあり】リビングプラットフォーム、2Qにおいて売上高と営業利益... 2025/11/25

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 2025/11/17

-

リビングPF(7091) 2026年3月期第2四半期(中間期)決算... 2025/11/14

-

リビングPF(7091) 2026年3月期第2四半期決算説明資料 2025/11/14

-

リビングPF、上期経常は2.5倍増益で着地 2025/11/14

新着ニュース

新着ニュース一覧-

今日 13:38

-

-

今日 13:17

-

今日 12:26