AnyMind Group、業績が想定を大きく上回り通期予想を上方修正 収益上振れに加えて生産性向上も寄与

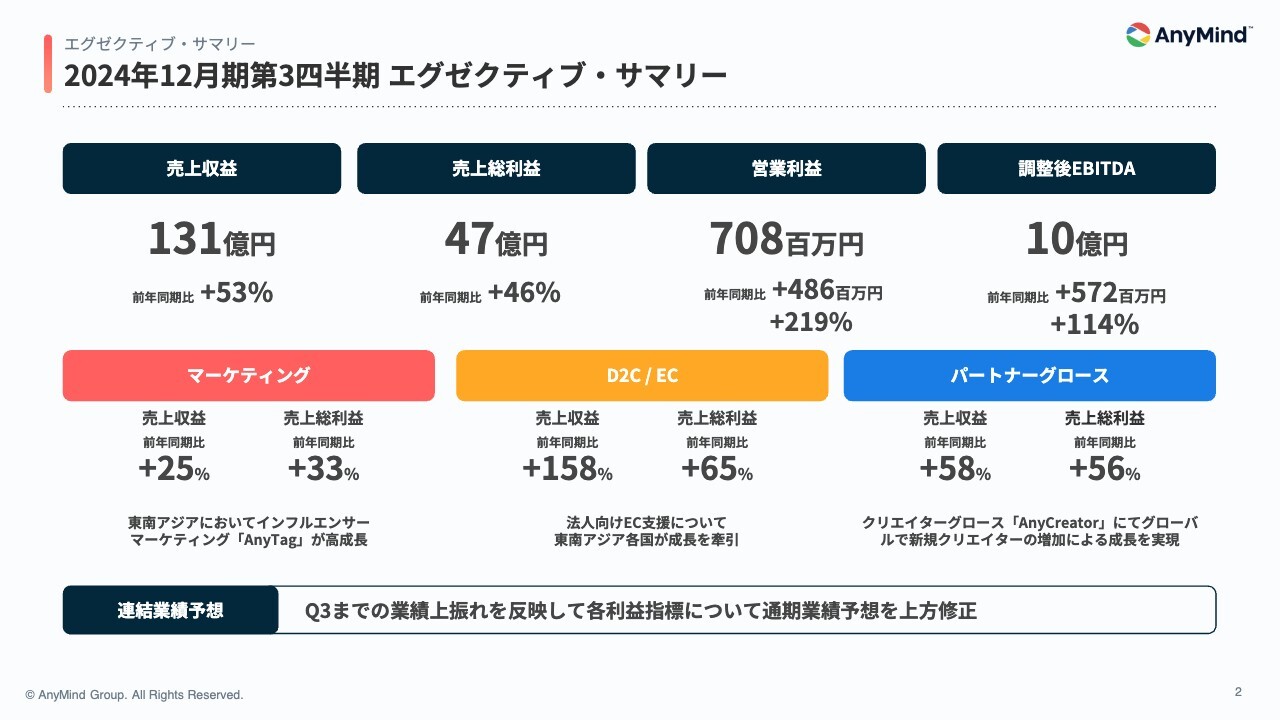

2024年12月期第3四半期 エグゼクティブ・サマリー

十河宏輔氏(以下、十河):みなさま、お忙しい中ご参加いただきありがとうございます。AnyMind Group株式会社、代表取締役CEOの十河です。

大川敬三氏(以下、大川):取締役CFOの大川です。

十河:2024年12月期第3四半期の決算について、サマリーからご説明します。2024年第3四半期も、上半期に続いて力強い成長を実現できました。

売上収益は前年同期比で53パーセント増と大幅に伸長し、売上総利益も46パーセント増と著しく成長しました。

収益性の面でも、営業利益が過去最高の7億800万円、調整後EBITDAが10億円、親会社の所有者に帰属する当期利益が3億7,800万円と前年同期比で大幅に増益しています。

第3四半期までの業績が当初の想定を大きく上回る好調な推移となったことを踏まえ、通期業績予想における各利益指標を上方修正しました。詳細は後ほどご説明します。

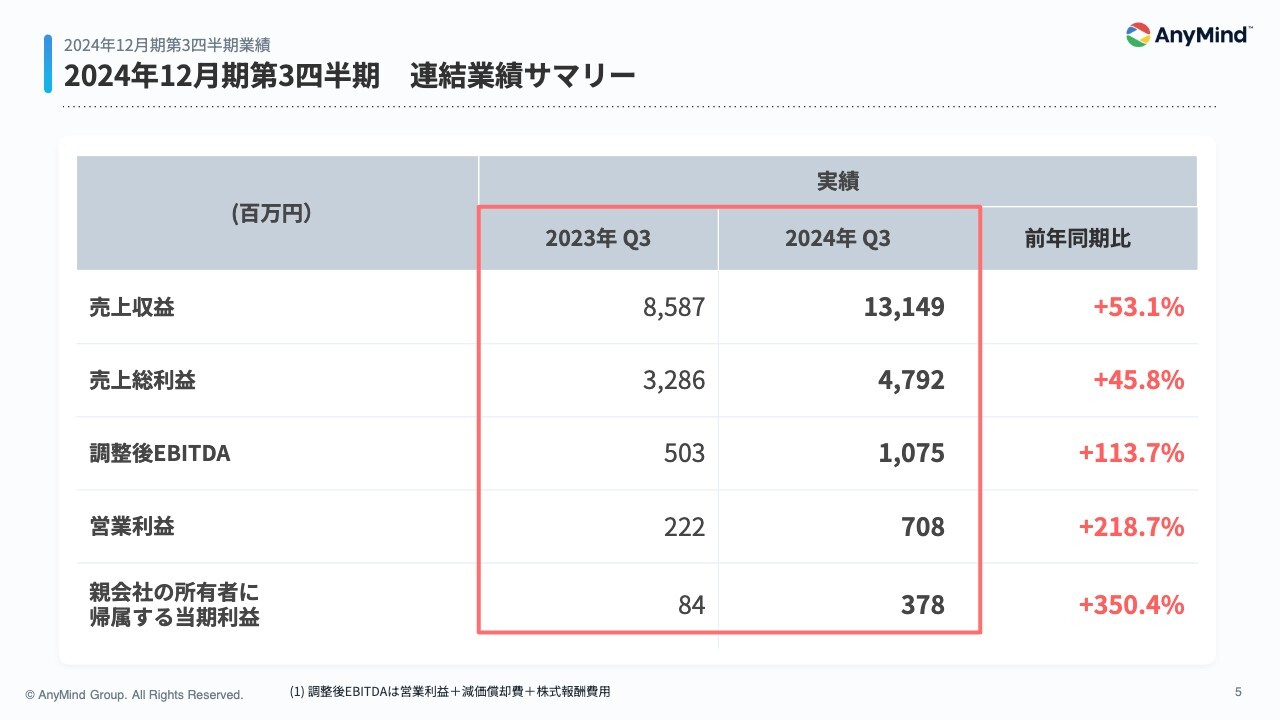

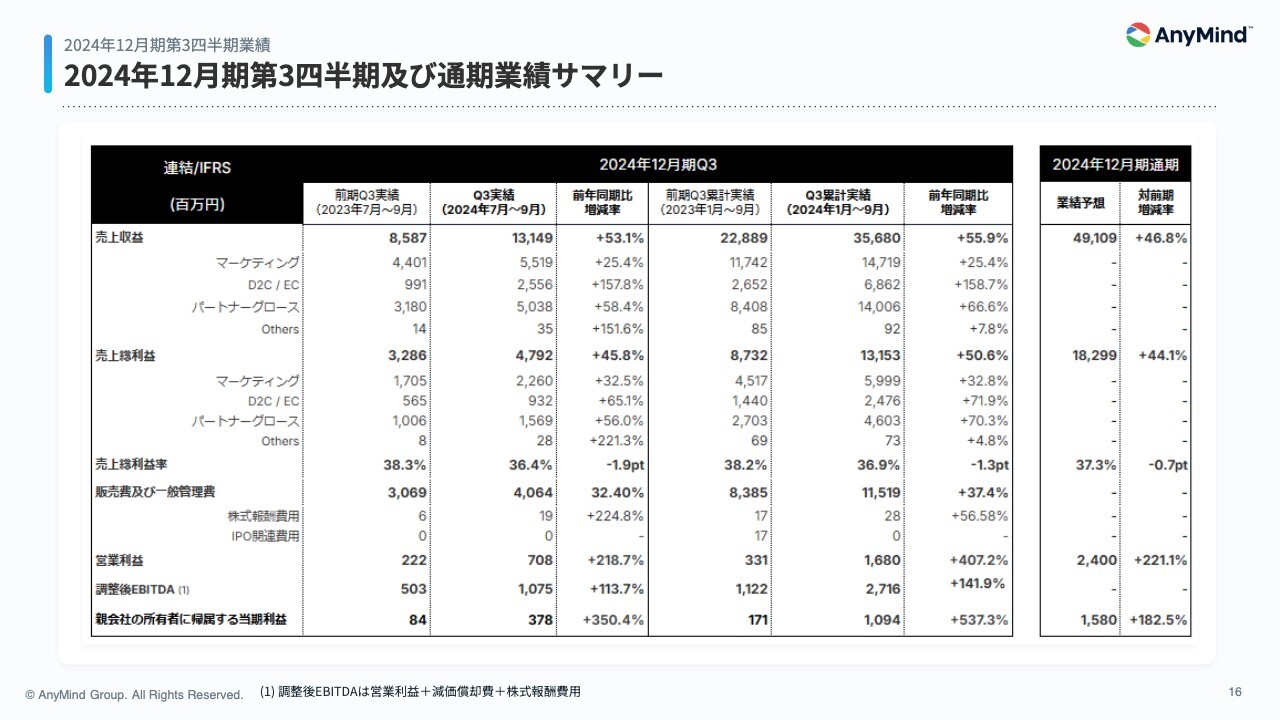

2024年12月期第3四半期 連結業績サマリー

大川:連結業績のサマリーです。2024年12月期第3四半期の売上収益は131億円で、前年同期比53パーセント増、売上総利益は48億円で、前年同期比46パーセント増という高い成長を実現しています。

前年同期比の売上総利益には、アジア各国の通貨と円の為替変動による約2.0パーセントのプラス影響が含まれています。

収益改善も順調に進展した結果、前年同期から大幅に増益し、営業利益が7億800万円、親会社の所有者に帰属する当期利益が3億7,800万円となりました。

第3四半期は、営業外で為替差損が発生し、約1億4,000万円の費用を計上しています。こちらは、米ドル/円の為替レートが6月末の161円から、9月末の時点で143円まで大幅に変動したことにより、国内外で保有する米ドルの預金や資産に対して評価損が発生したためです。

こちらの評価損は、為替レートの極端な変動による一時的な含み損であり、足元の為替動向を踏まえると一過性の事象だと考えています。

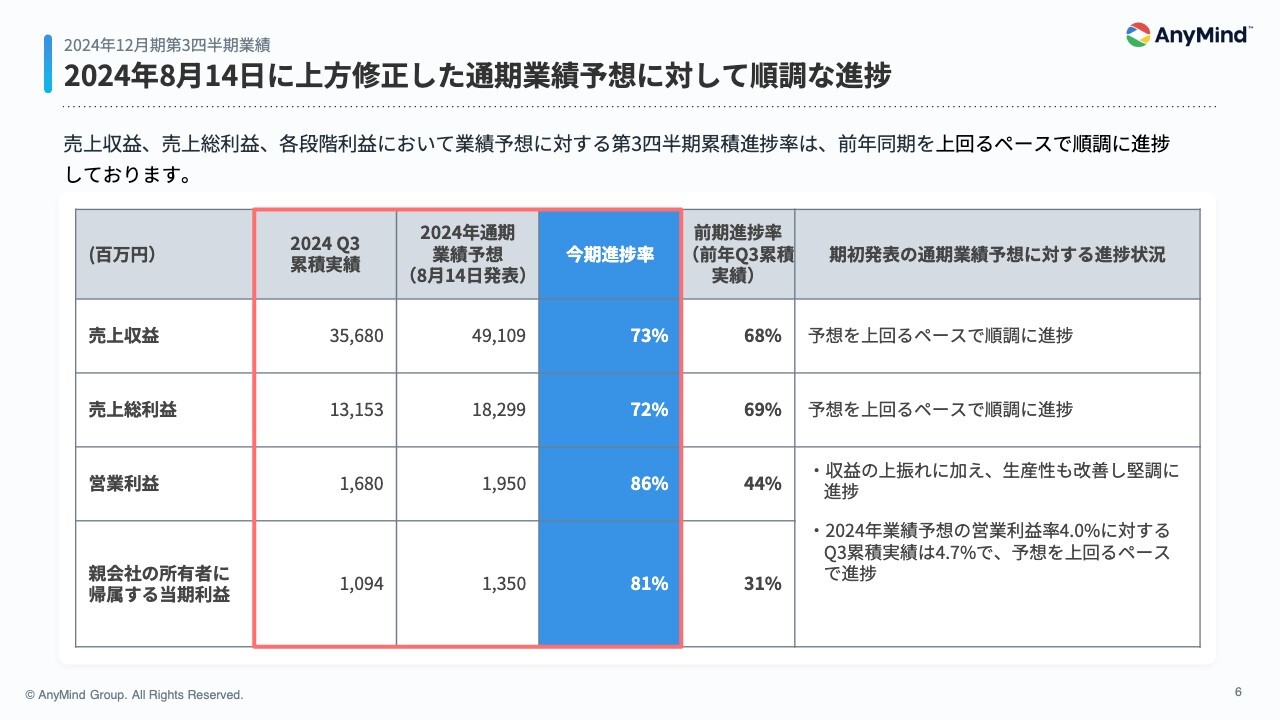

2024年8月14日に上方修正した通期業績予想に対して順調な進捗

8月に発表した業績予想に対する進捗状況のまとめです。売上収益および売上総利益は、計画を大きく上回るペースで推移しています。収益の上振れに加えて、生産性の向上も進んでおり、営業利益も計画を大幅に上回る結果となっています。

営業利益率については、8月に発表した業績予想では通期で4パーセントを想定していましたが、第3四半期累積実績では4.7パーセントと上振れています。当期純利益も同様に計画を上回っています。

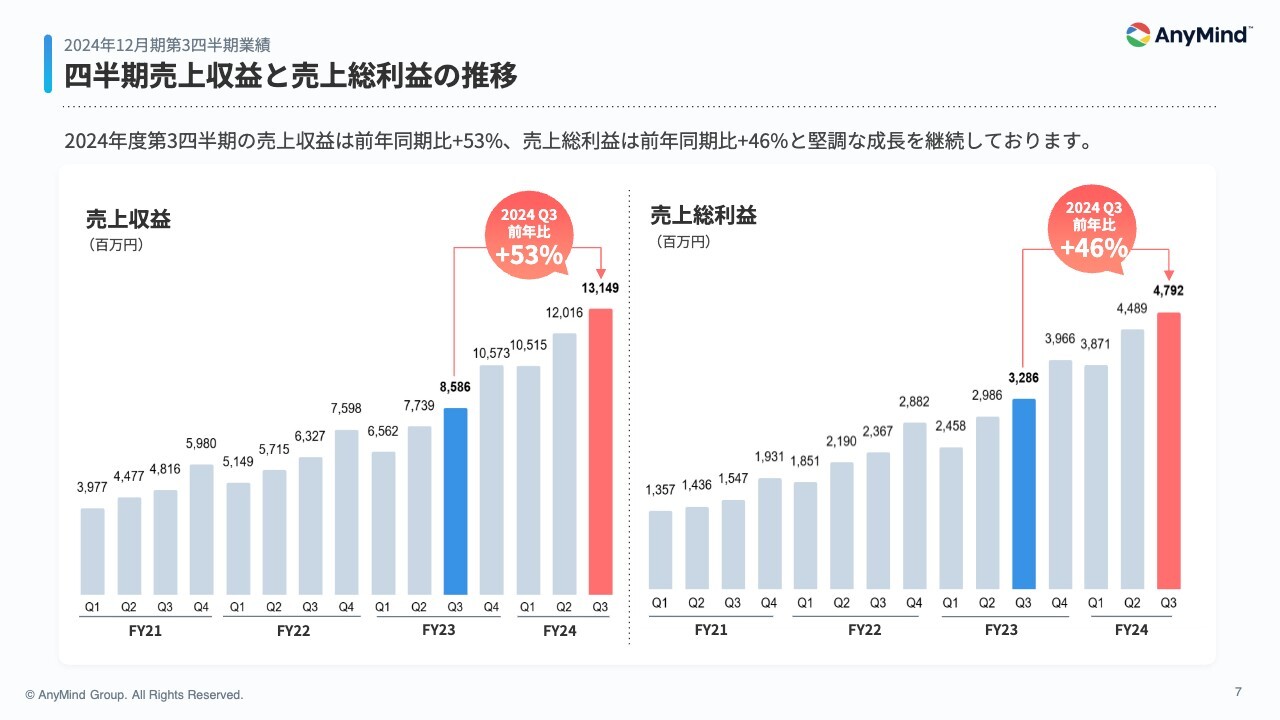

四半期売上収益と売上総利益の推移

四半期別の業績推移です。すべての事業が順調に成長しています。詳細は後ほどご説明します。

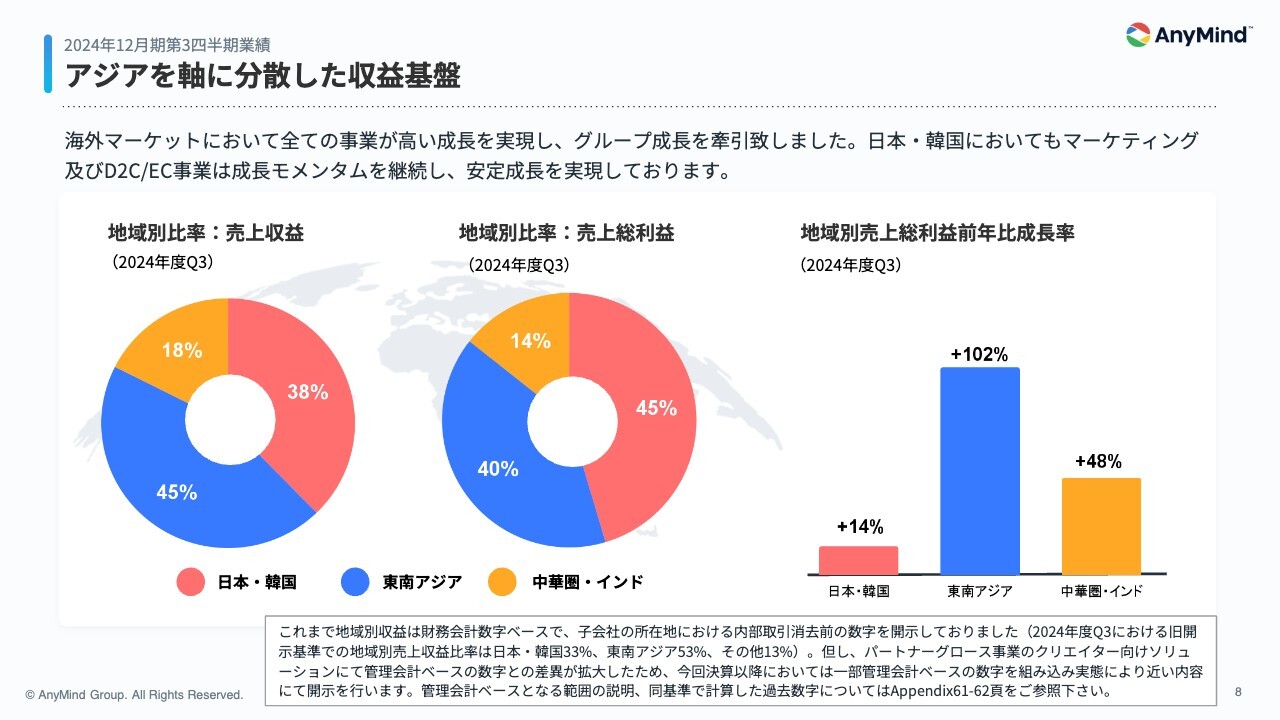

アジアを軸に分散した収益基盤

収益の地域別の業績です。開示に関して一部変更がありますので、はじめにその点をご説明します。

これまで、地域別の収益は財務会計数字ベースで開示していました。しかし、パートナーグロース事業のクリエイター向け収益が足元で急増し、財務会計ベースと社内で管理している管理会計ベースとの差異が拡大してきました。

管理会計ベースの数字のほうが実態に近いため、今回からクリエイタービジネスに関してのみ、管理会計ベースでの数字を含めて開示しています。これに伴い、連動する過去の数字に関しては、スライドのAppendixにて管理会計ベースでの数字を開示しています。

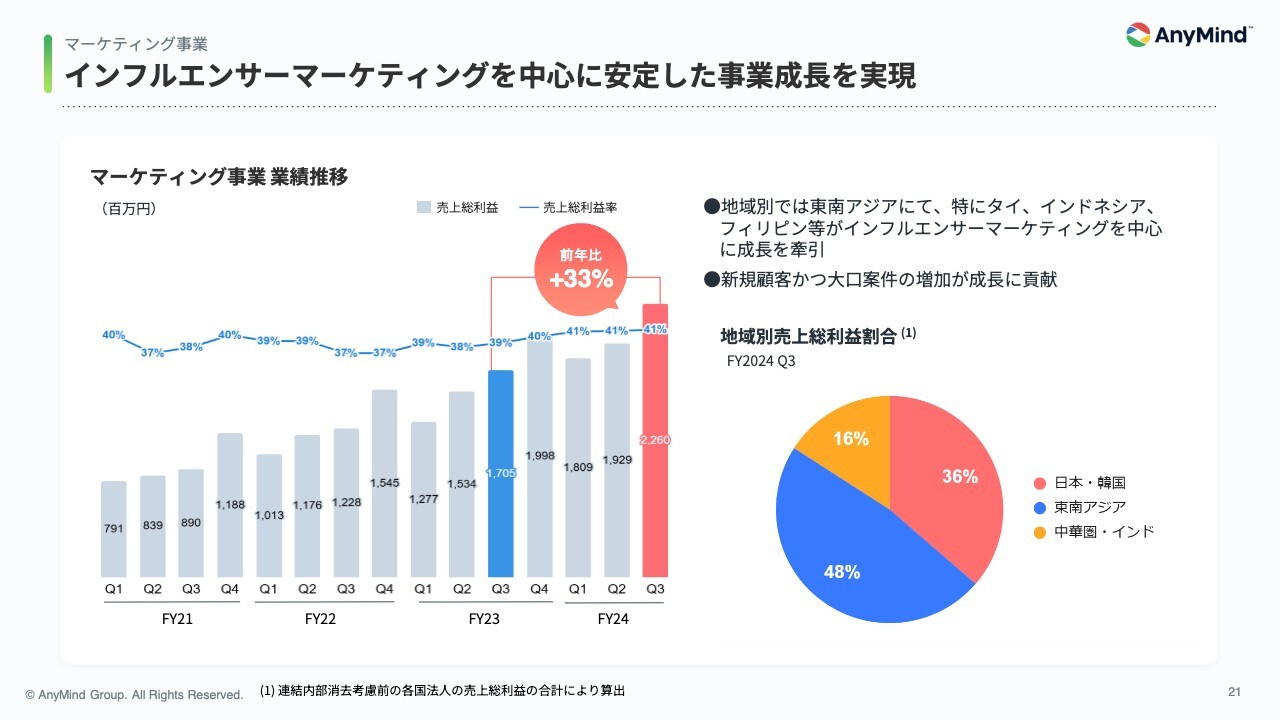

その上で、今回の売上収益の地域別比率についてご説明します。日本・韓国が38パーセント、東南アジアが45パーセント、中華圏・インドが18パーセントを占めています。売上総利益については、日本・韓国が45パーセント、東南アジアが40パーセント、中華圏・インドが14パーセントとなっています。

スライド右側のグラフのとおり、東南アジアが前年比102パーセントの成長率、中華圏・インドも前年比48パーセントの成長率と、国外で非常に力強い成長が発生しています。日本・韓国では14パーセント増と、すべての地域で成長を実現しています。

東南アジアでは、注力しているEC事業の収益拡大に加え、クリエイター向けの成長支援事業やマーケティング事業も非常に拡大しており、すべての事業が好調です。

中華圏・インドでは、マーケティング事業とパートナーグロース事業が成長を牽引している状況です。

今回、日本・韓国については、売上比率が大きいパートナーグロース事業に含まれるパブリッシャー向けの成長支援事業の成長率が第2四半期から少し落ちている影響を受けており、全体の成長率が通常よりはやや低めです。

一方で、その他のマーケティング事業やD2C/EC事業は非常に堅調に推移しており、直近でも同様です。そのため、日本・韓国の状況について、大きな懸念はないと考えています。

第3四半期は、グローバルでの収益分散と持続的な成長が続いた期であると思っています。

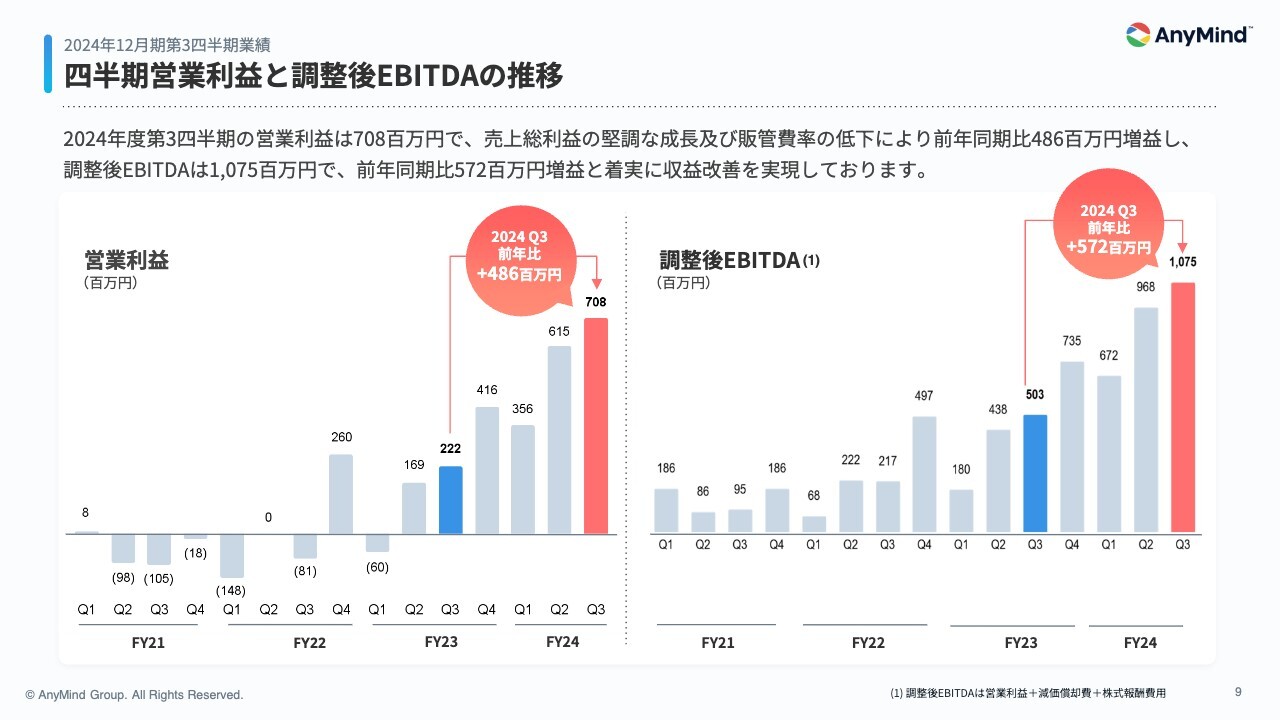

四半期営業利益と調整後EBITDAの推移

2024年第3四半期までの利益の推移です。営業利益は前年同期比で4億8,600万円増加し、過去最高の7億800万円で着地しています。調整後EBITDAも同様に改善し、第3四半期では10億7,500万円となっています。

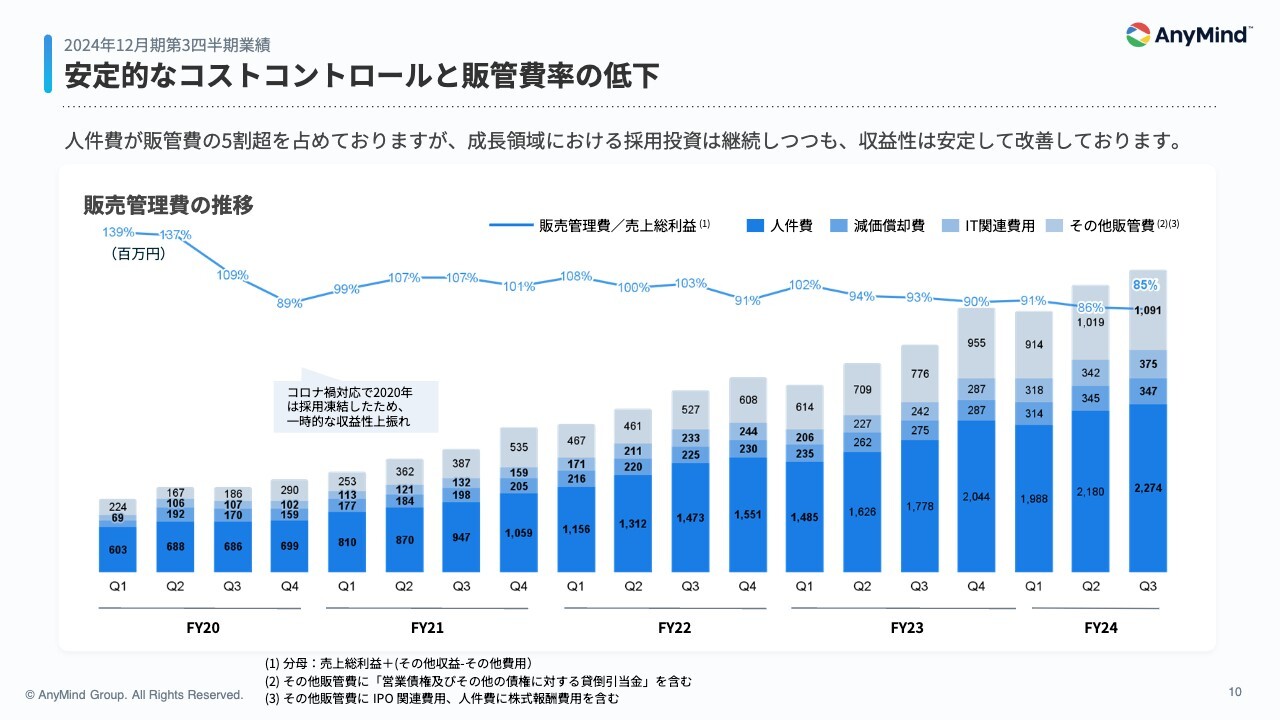

安定的なコストコントロールと販管費率の低下

販売管理費の推移です。2024年第3四半期の販売管理費の売上総利益に対する比率は85パーセントと、前年同期比で8ポイント改善しています。

全体の事業規模の拡大に伴い、人件費および人員数は増加傾向にあります。売上成長率を上回らないように人件費を管理することで、適切にコストコントロールを実施しています。

その結果として、成長領域に関わる採用投資は継続しつつも、収益性は安定して改善しています。

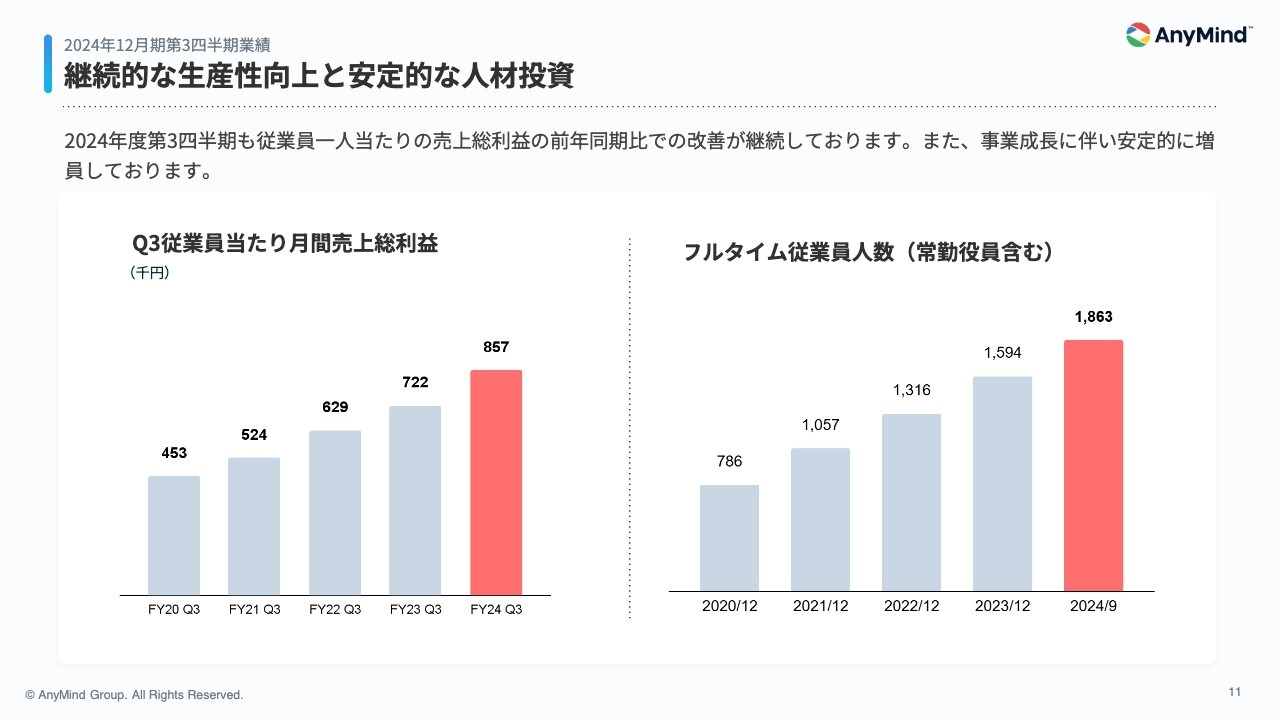

継続的な生産性向上と安定的な人材投資

当社の収益性改善を図る指標として毎回出している、従業員1人当たりの売上総利益の推移をスライド左側に掲載しています。

現在は、既存の進出国および既存事業に関連し、事業基盤の強化と進化に注力し、段階的な生産性の向上と効率的な事業展開を推進しています。その結果、従業員1人当たりの売上高と売上総利益は着実に上昇しています。

こちらの指標については、継続的な改善が可能と考え、非常に重要な経営課題としてしっかりと取り組んでいます。

また、スライド右側のとおり、計画的に人員の拡大も進めています。生産性の向上と人員・組織の拡大を両立し、バランスをとりながら持続的な成長を実現しています。

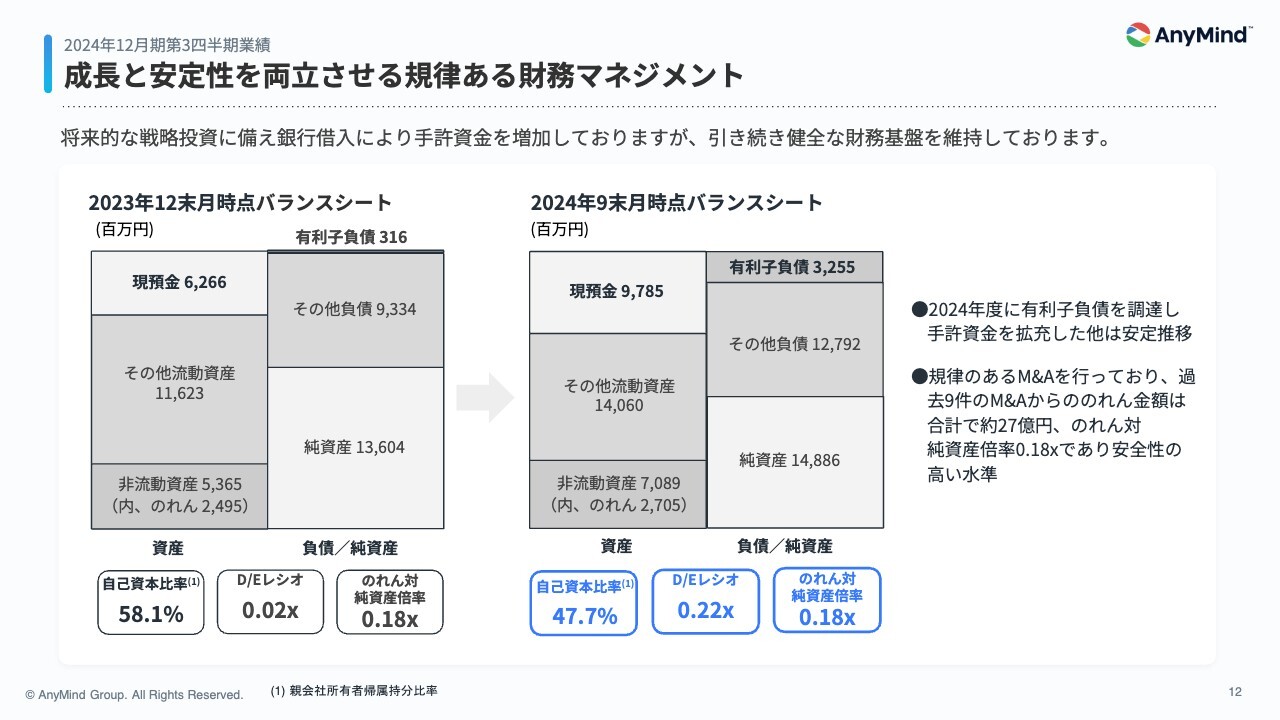

成長と安定性を両立させる規律ある財務マネジメント

バランスシートの状況です。これまで積極的にM&Aを実施し、展開を進めてきたのですが、投資規律を守り、慎重な投資検討プロセスを徹底してきました。

その結果、過去に実施した9件のM&Aに伴うのれんの残高は現在約27億円で、純資産に対する倍率は0.18倍と、非常に健全なバランスシートを維持しています。

今後の方針としては、手元の流動性を十分に確保しつつ、我々が事業を行っているアジアのマーケットにおける魅力的な投資機会やM&Aの機会を検討しています。

これらの魅力的で戦略的な投資機会をしっかりと追求し、バランスシートの状況と投資のバランスをとりながら進めていく方針です。

また、有利子負債の活用余地も十分にあるため、適切に活用しながら進めていきます。今後も財務の健全性を維持しながら、中長期の企業価値の向上をしっかり推進していきます。

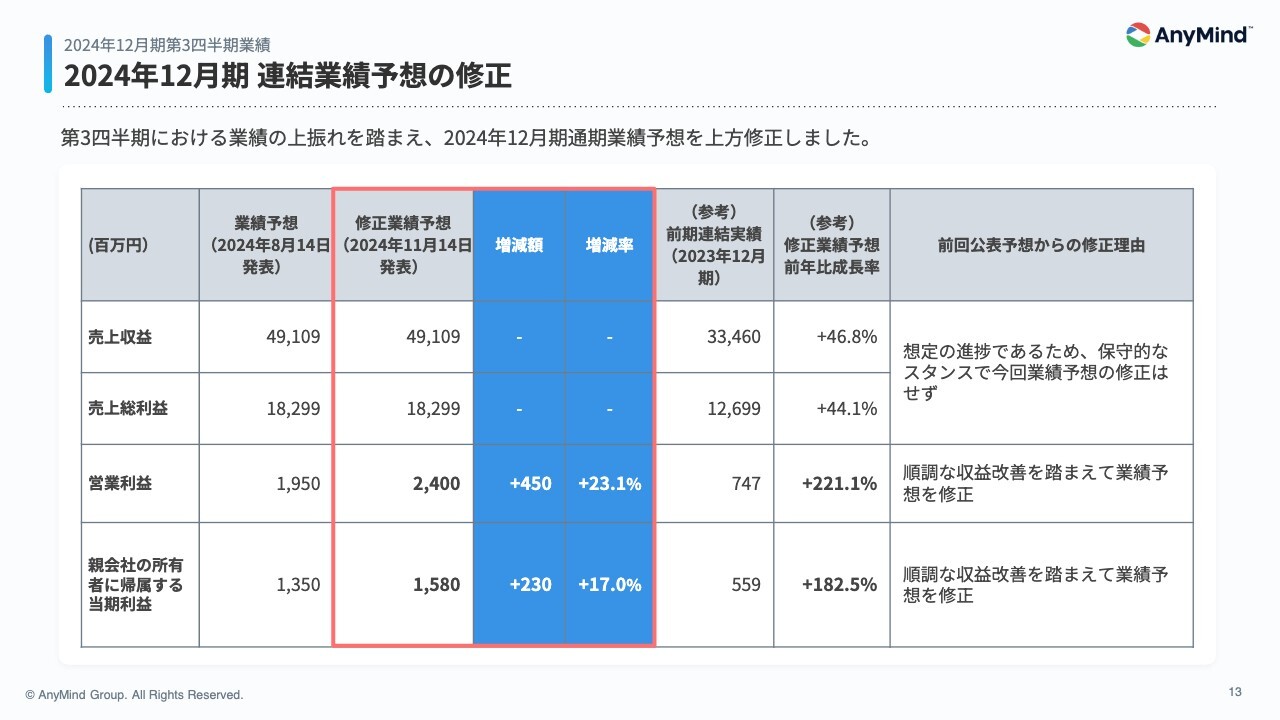

2024年12月期 連結業績予想の修正

2024年12月期連結業績予想の修正については、ここまでのご説明のとおりです。

第3四半期までの業績は計画を上回って推移しています。第4四半期は、当社にとって季節性のハイシーズンとなるため、この季節性を考慮すると、数字が大幅に上振れする可能性が高く、今回の第3四半期の発表に合わせて一部の指標について上方修正を行いました。

売上収益および売上総利益は、現時点で計画を上回って推移していますが、通期予想は慎重なスタンスで据え置いています。

一方、各種利益指標は大幅に予想を上回る見通しが立っているため、一定の上方修正を行いました。

修正後の通期業績予想です。営業利益は前年同期比221パーセント増の24億円、親会社の所有者に帰属する当期利益は、前年同期比183パーセント増の15億8,000万円となる見込みです。

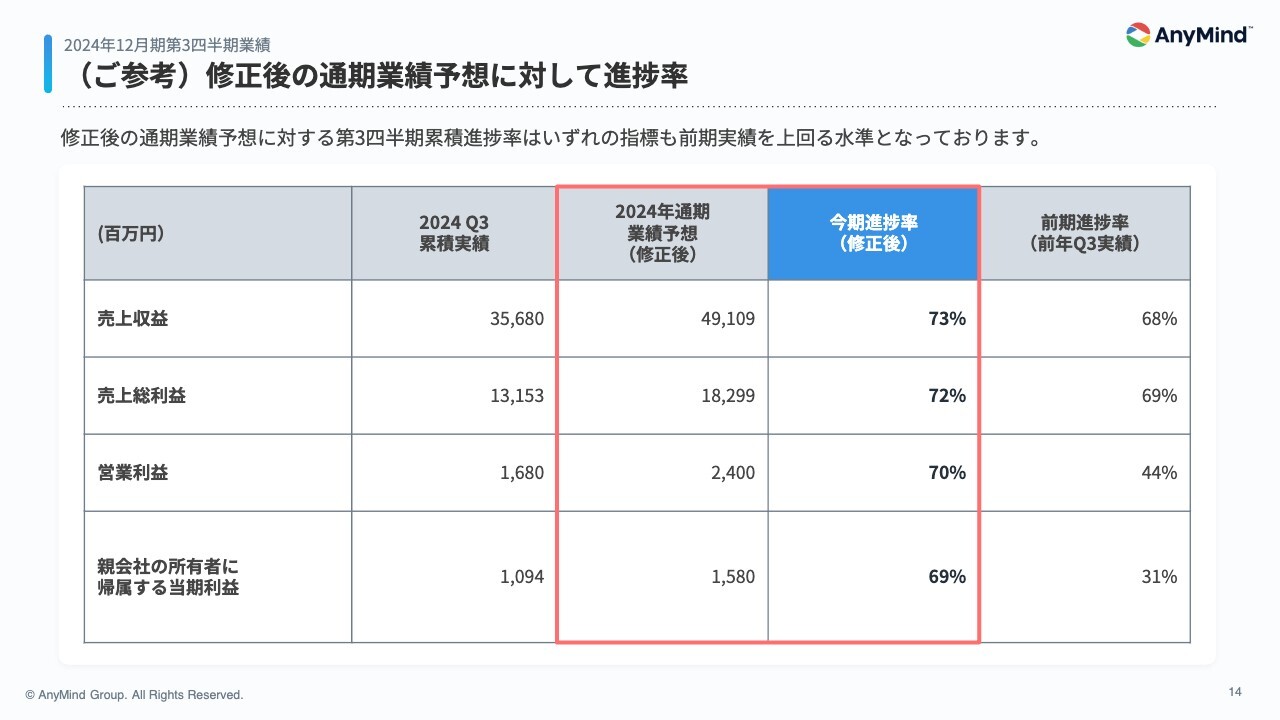

(ご参考)修正後の通期業績予想に対して進捗率

今回発表した修正後の通期業績予想に対する、第3四半期の実績進捗率です。売上収益は73パーセント、売上総利益は72パーセントで、いずれも2023年度の実績を上回っています。

営業利益の進捗率は、修正後の予想でも70パーセントになっていますが、2023年度の実績は44パーセントでした。親会社の所有者に帰属する当期利益は、今回69パーセントの進捗率になっており、こちらも昨年の実績を大幅に上回っています。

今回の修正業績予想は過去と比較しても保守的な設定となっています。こちらはなにかリスクを懸念しているわけではなく、会社の方針として、大幅に超過できる水準を示しているのであり、保守的な観点であることをご理解いただければと思います。

第4四半期については季節性があるため、すべての指標で上振れする可能性がありますが、慎重に設定した上で、この業績予想の超過達成を目指していきます。

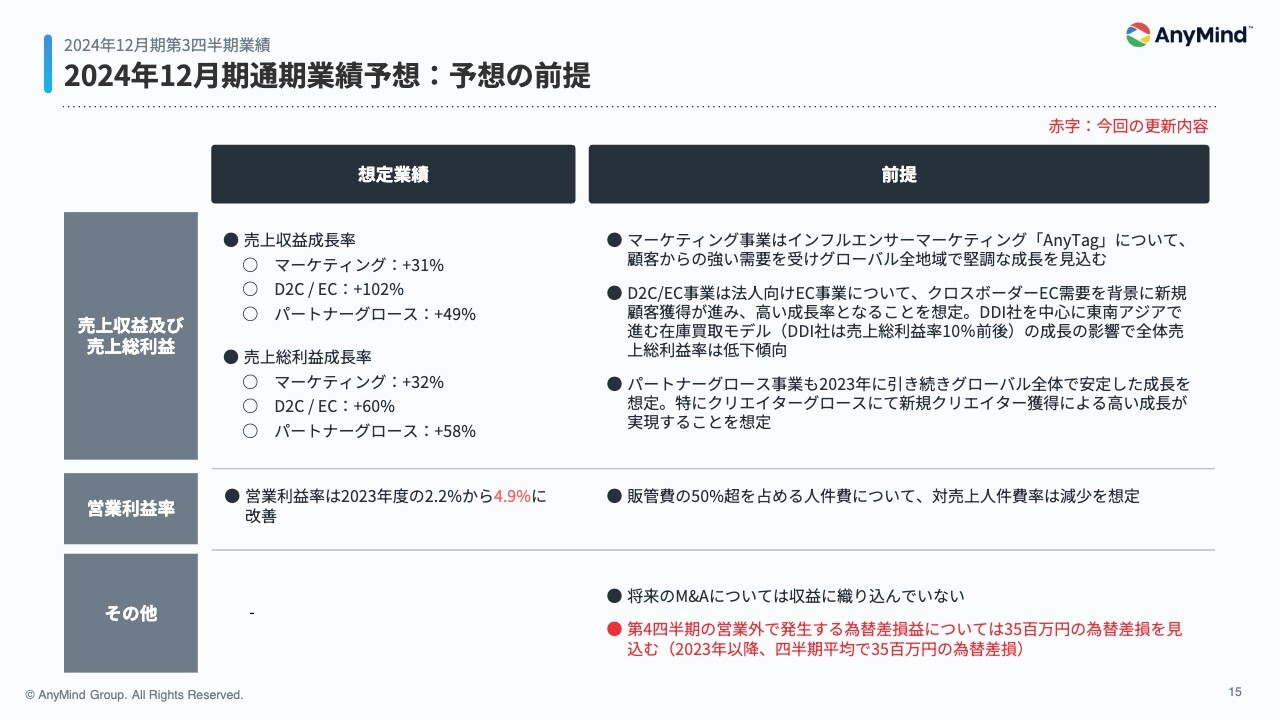

2024年12月期通期業績予想:予想の前提

業績予想の前提をご説明します。売上収益および売上総利益については変更がないため、前回からの大きな修正はありません。今回、営業利益以下の指標を修正し、営業利益率の水準を前期の2.2パーセントから4.9パーセントに引き上げ、通期で設定しています。

2024年12月期第3四半期及び通期業績サマリー

業績については、ここまでご説明したとおり、非常に順調に推移しています。

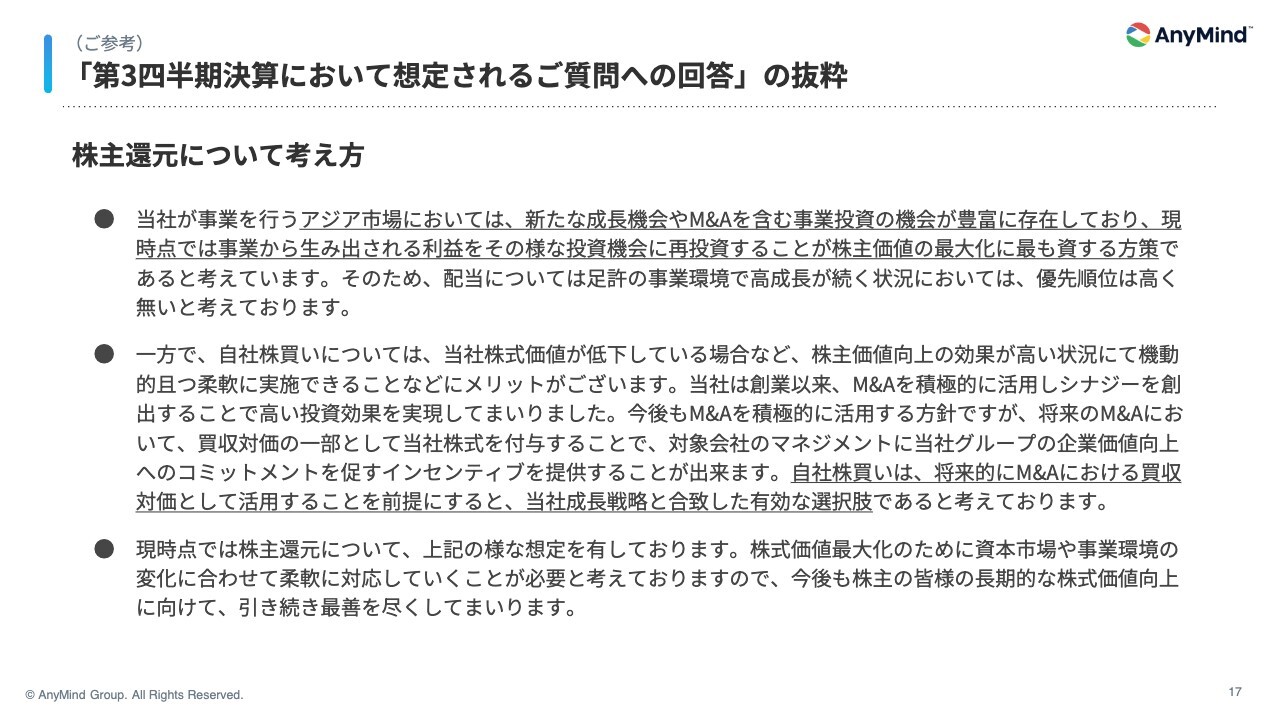

「第3四半期決算において想定されるご質問への回答」の抜粋

株主還元について、基本方針をご説明します。当社が事業を行っているアジアの市場は、通常の事業成長機会に加え、魅力的なM&Aの投資先が多く存在しているのが現状です。

そのため、現時点では配当での還元よりも、成長投資を捉えて成長していくことが、株主価値の最大化につながると考えています。

一方で、自社株買いに関しては、株価が割安な状況において、株主価値の向上を図るために自社株式の取得を機動的に行うことも、選択肢の1つとして検討しています。

当社はM&Aを活用しています。これまでの案件はすべて成功しており、再現性のあるかたちで、M&Aの経験と実績を積み上げているといえます。

今後もM&Aを活用していきますが、その際に買収先の経営株主や創業者に対し、一部株式をM&Aの対価として提供することが、買収後のコミットメントを引き出すために有効な手段と考えています。

自社株買いによって取得した株式は、将来のM&Aで活用していくことも踏まえ、当社の成長戦略と合致した有効な手段とみています。

今後も市場環境や事業環境に合わせて柔軟に資本政策を検討し、中長期的な株主価値の向上に資する方針を選択していきます。引き続きご理解とご支援を賜りますようお願いします。

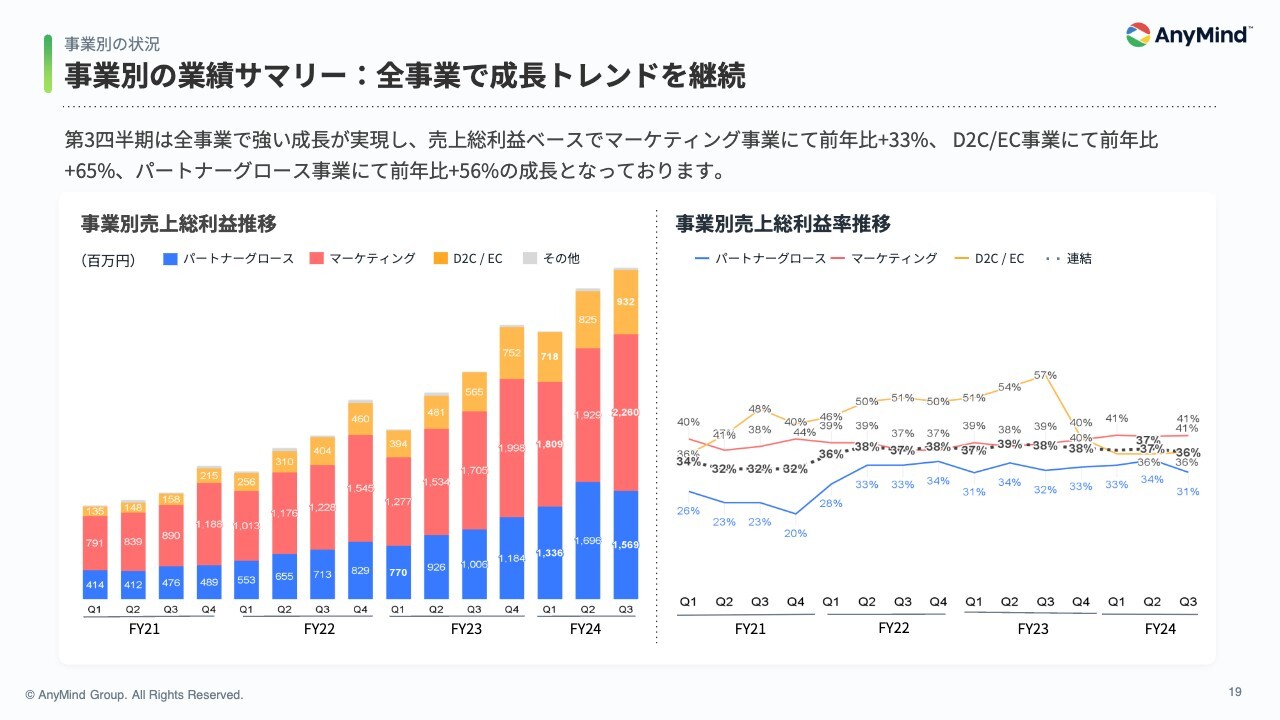

事業別の状況 事業別の業績サマリー:全事業で成長トレンドを継続

十河:ここからは、事業別の業績です。第3四半期に関しては、すべての事業で前年同期比を上回る成長を達成しました。売上総利益ベースでは、マーケティング事業が前年同期比で33パーセント増、D2C/EC事業が65パーセント増、パートナーグロース事業が56パーセント増と、いずれも堅調な伸びを示しています。

グループ全体の売上総利益率は36パーセントで、過去のトレンドと比較しても大きな変動はなく、安定した水準で推移しています。

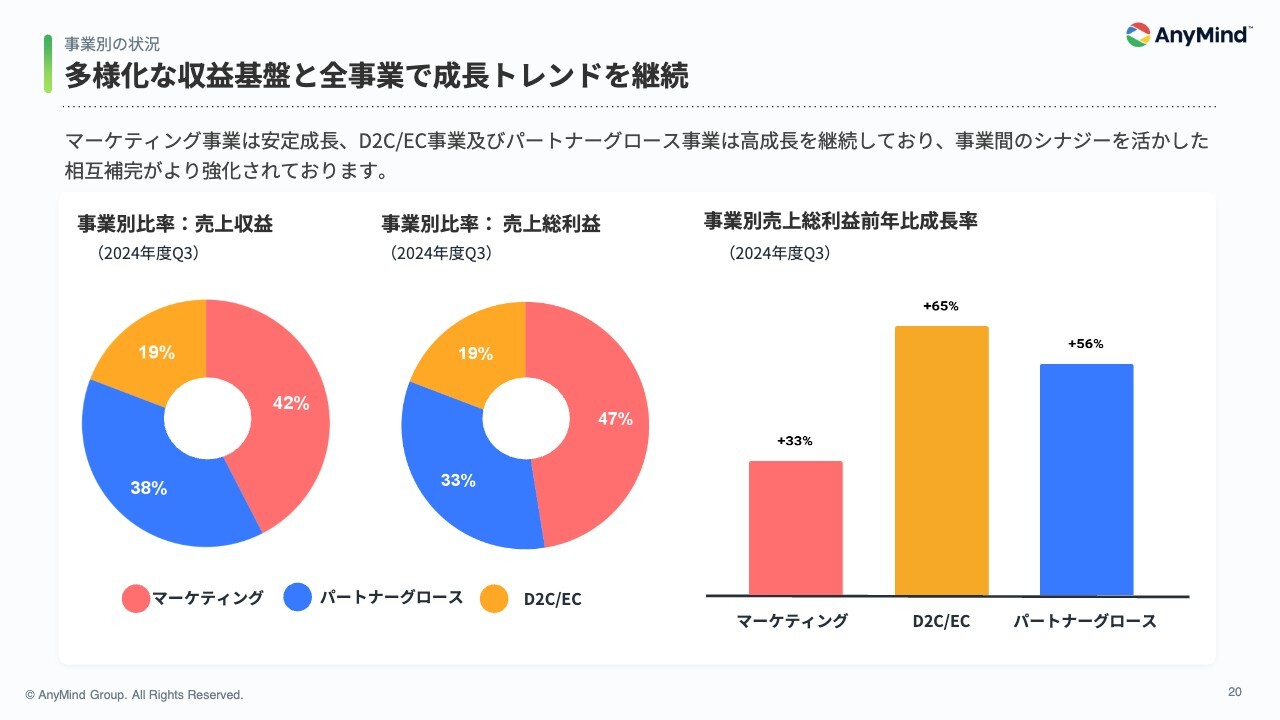

多様化な収益基盤と全事業で成長トレンドを継続

各事業が順調に成長を遂げる中でも、特にパートナーグロース事業とEC事業の成長率が顕著であり、これらの事業の構成比も拡大しています。

第3四半期における事業別の売上総利益構成比は、マーケティング事業が47パーセント、D2C/EC事業が19パーセント、パートナーグロース事業が33パーセントでした。各事業の成長が相互に補完し合うかたちで、クロスセルをはじめとした事業間のシナジーがさらに強化されつつあると考えています。

インフルエンサーマーケティングを中心に安定した事業成長を実現

マーケティング事業は、売上総利益ベースで前年同期比33パーセント増と、業界平均を大きく上回る成長を達成しました。地域別では特に東南アジア市場が好調で、中でもタイ、インドネシア、フィリピンが成長を牽引しています。これらの地域ではインフルエンサーマーケティングを中心に強い需要が見られ、事業拡大に大きく寄与しています。

継続的なインフルエンサーデータベースの拡大とプロダクト強化

マーケティング事業の主力プラットフォーム「AnyTag」について簡単にご説明します。「AnyTag」は、インフルエンサーの選定から分析、キャンペーン管理、投稿効果の測定まで、マーケティング活動をワンストップで支援するプラットフォームです。

成果報酬型や公募型のキャンペーンも簡単に実施でき、投稿の効果もリアルタイムで確認できるのが特徴です。

直近では、生成AIを搭載し、4,500件以上のキャンペーンデータを活用し、公募内容やPR投稿を自動で作成できるようになりました。より質の高いコンテンツ制作と業務の効率化を実現できると考えています。

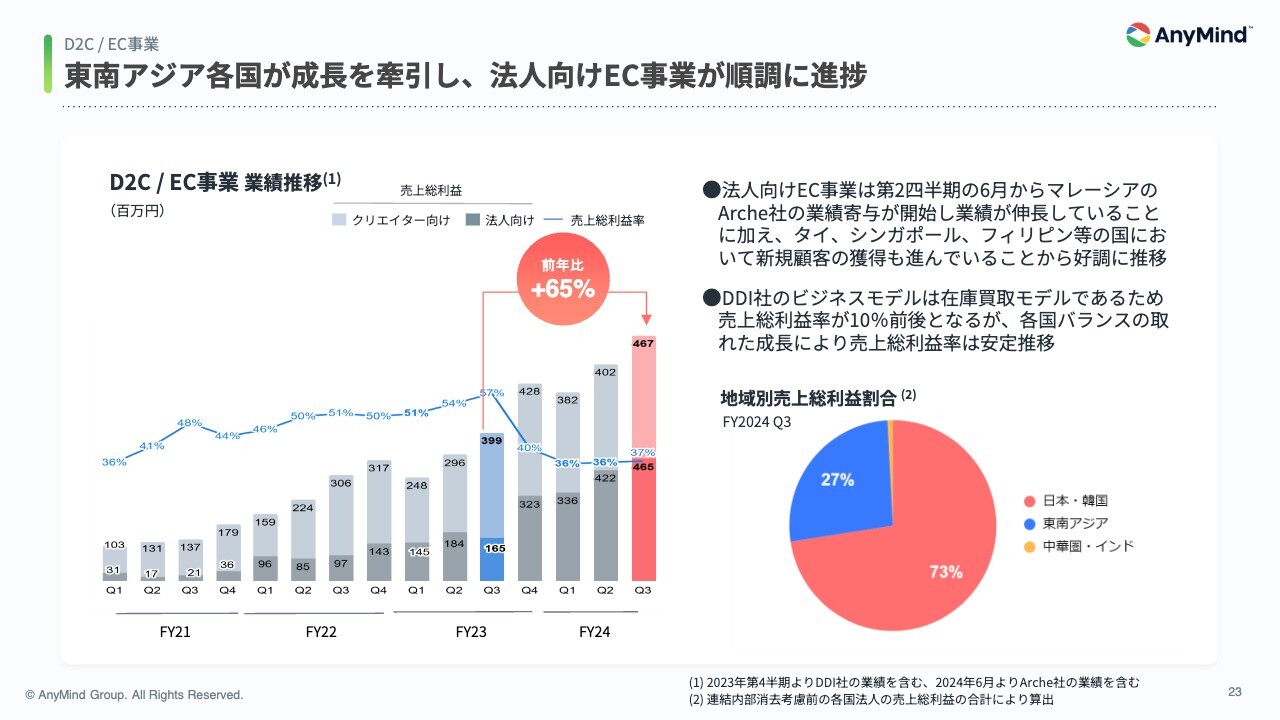

東南アジア各国が成長を牽引し、法人向けEC事業が順調に進捗

D2C/EC事業は前年同期比で65パーセント増と大幅に成長しています。

法人向けEC事業では、第2四半期の6月からマレーシアのArche社が業績に寄与し始めたことに加え、タイ、シンガポール、フィリピンなどでの新規顧客獲得が進み、順調に事業規模を拡大しています。

事業全体の売上総利益率については、M&Aで参画したインドネシアのDDI社が、インドネシアの規制により、在庫を持つビジネスモデルを採用している影響もあり、低下しています。

ただ、第3四半期のDDI社を除いた売上総利益率は56パーセントと、過去のトレンドとほぼ変わらない水準を維持できている状況となっています。

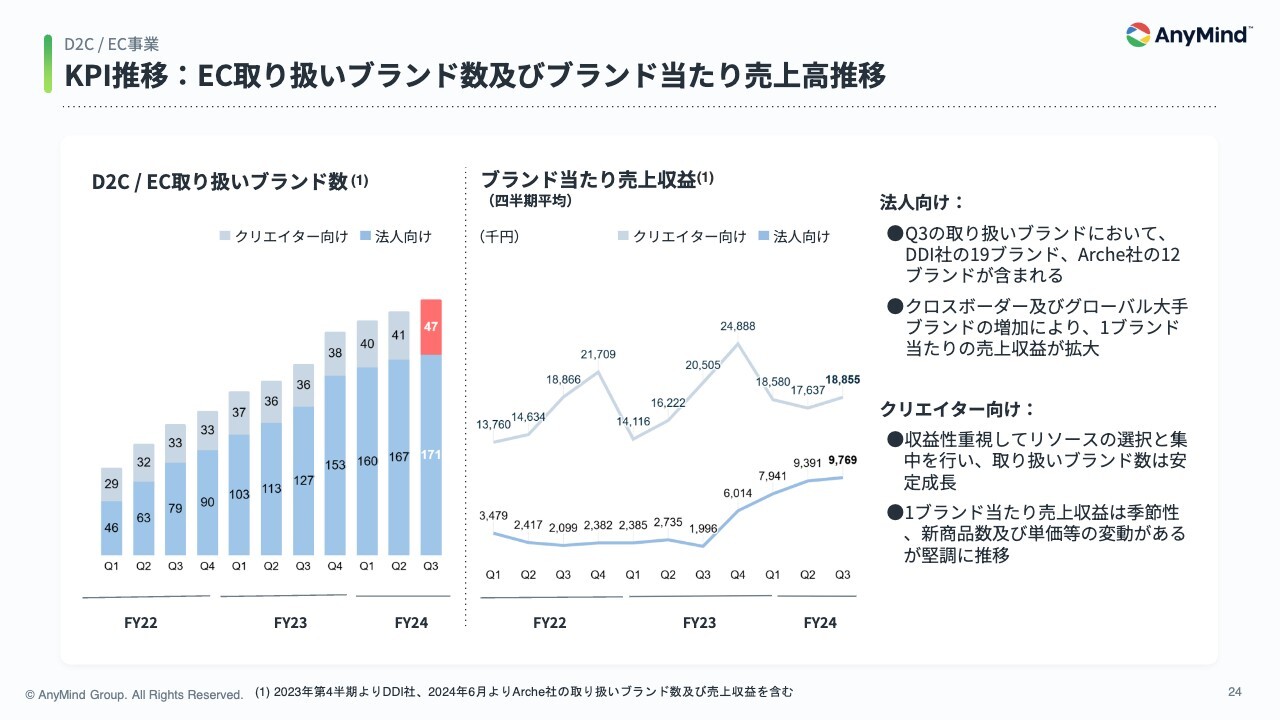

KPI推移:EC取り扱いブランド数及びブランド当たり売上高推移

EC事業のKPIである取り扱いブランド数は順調に増え続けており、第3四半期はクリエイター向けと法人向け合わせて218ブランドとなっています。法人向けには、インドネシアのDDI社の19ブランド、マレーシアのArche社の12ブランドも含まれています。

法人向けに関しては、クロスボーダー案件や大手のグローバルブランドの取り扱いが増えており、1ブランド当たりの売上が順調に伸びています。クリエイター向けでは、1ブランド当たりの売上収益は、季節の影響や新商品の数、単価の変動を受ける傾向にはありますが、前年同期比で安定した推移を見せています。

法人向け支援事例:グ ローバルブランドと韓国コスメの海外展開事例

法人向けEC支援の事例をご紹介します。まず、グローバルブランドの支援として、ベネトングループの台湾のEコマース事業をサポートしています。

「Benetton」と「SISLEY」の公式ECサイトの構築・運営から、「AnyX」を使った販売管理まで幅広くサポートし、その結果、支援を開始した第2四半期より、前年同期比2倍以上の売上成長を実現しています。

次に、クロスボーダーEコマースの事例として、韓国コスメブランド「TIA'M」のフィリピン市場への進出支援をご紹介します。

フィリピンへの輸入対応を含む越境ECの運営基盤の構築、「AnyX」での販売管理、「AnyChat」を使ったカスタマーサポート、「AnyTag」を活用したインフルエンサーマーケティングなど、幅広い支援を行っています。

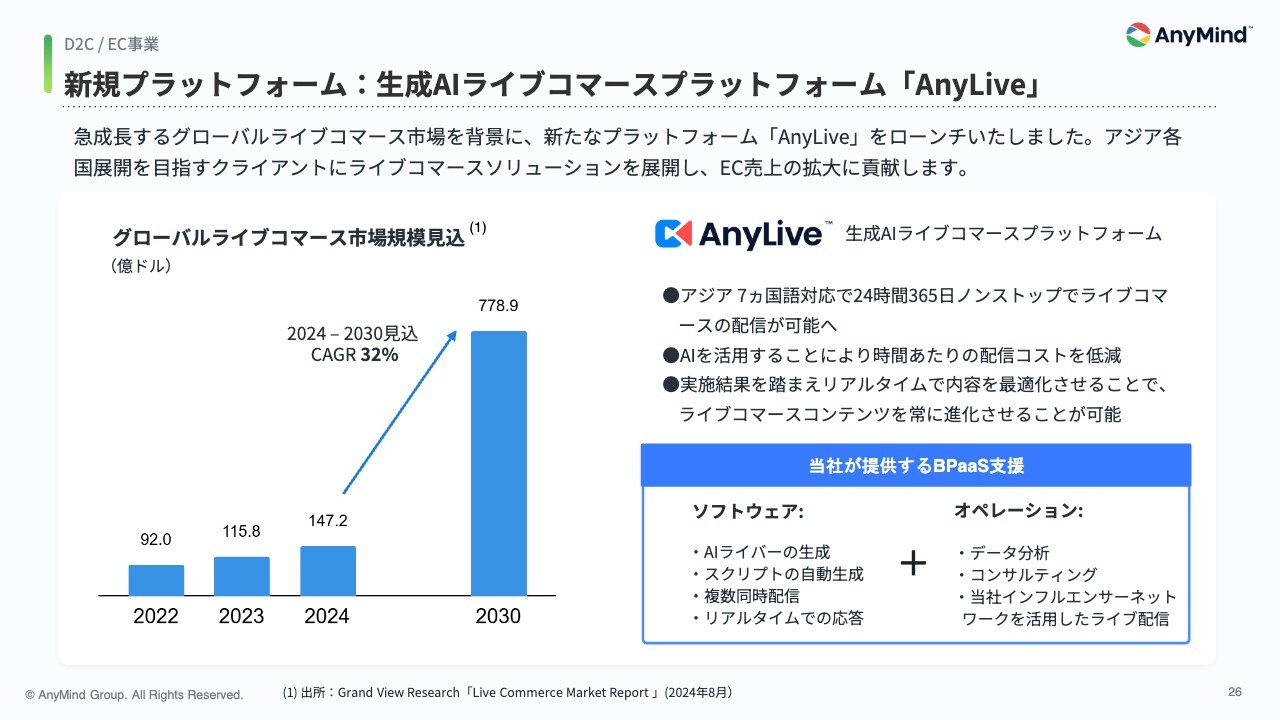

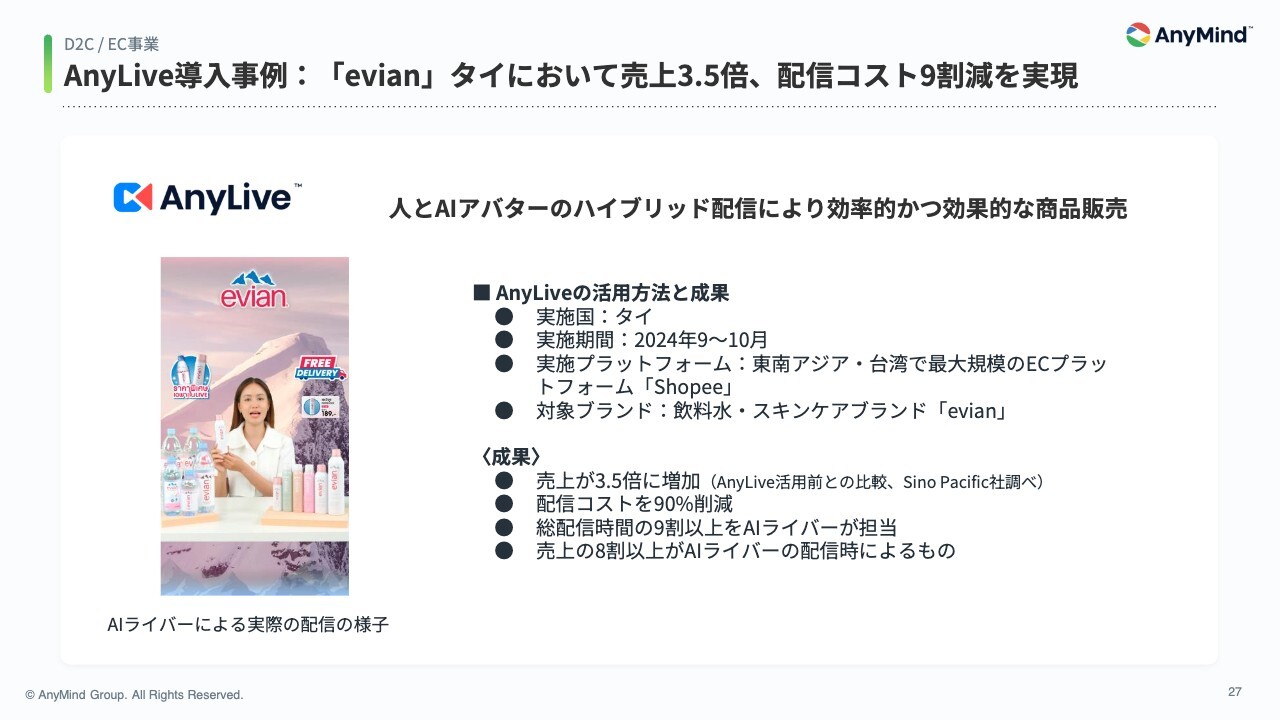

新規プラットフォーム:生成AIライブコマースプラットフォーム「AnyLive」

東南アジアに関しては、SNSとECを融合したソーシャルコマースが急速に拡大していますが、その中心にあるのがライブコマースだと考えています。モバイルファースト世代が多い東南アジアでは、SNSやECの利用が急増しており、ライブコマース市場の成長を強力に後押ししています。

ライブコマースを実施するブランドは、ライバーの確保や、配信の時間・場所に制約があるという課題を抱えています。そこで、これらの課題を解決するために、生成AIを活用したライブコマースプラットフォーム「AnyLive」を開発しました。

「AnyLive」は、アジア7ヶ国語に対応したAIアバターを生成でき、24時間365日いつでもライブ配信が可能になっています。ライブ中に寄せられるコメントに対してもリアルタイムで自動応答できるため、視聴者とのインタラクティブなコミュニケーションが実現でき、動画とは異なる「ライブ感」を演出できています。これにより、視聴者のエンゲージメントを高め、より高い効果が期待できます。

AnyLive導入事例:「evian」タイにおいて売上3.5倍、配信コスト9割減を実現

「AnyLive」の導入事例についてご説明します。タイで実施した、飲料・スキンケアブランド「evian」の事例です。AIと人のライバーを組み合わせたハイブリッド配信により、効率的かつ効果的なライブ配信を行いました。その結果、売上は3.5倍、配信コストは9割削減を実現しています。

具体的には、視聴率が増加するピーク時間帯には人によるライブコマースを、ピーク時間外にはAIアバターによるライブコマースを実施することで、エンゲージメントの向上とオペレーションの最適化を図っています。

AIライバー、AIアバターを活用することで、月当たりの配信時間を大幅に伸ばすとともに、配信コストを抑えることにも成功しています。

「evian」のほかにも、すでに複数の大手ブランドに導入いただいていますが、その多くが、人とAIライバーを組み合わせたハイブリッド配信により、効率的かつ効果的なライブ配信を行っています。

今後も、先進的なテクノロジーと東南アジアの各拠点の専門スタッフの知見を活かしながら、グローバルブランドが競争の激しい東南アジアの市場で競争優位性を確立できるように、全力でサポートしていきたいと考えています。

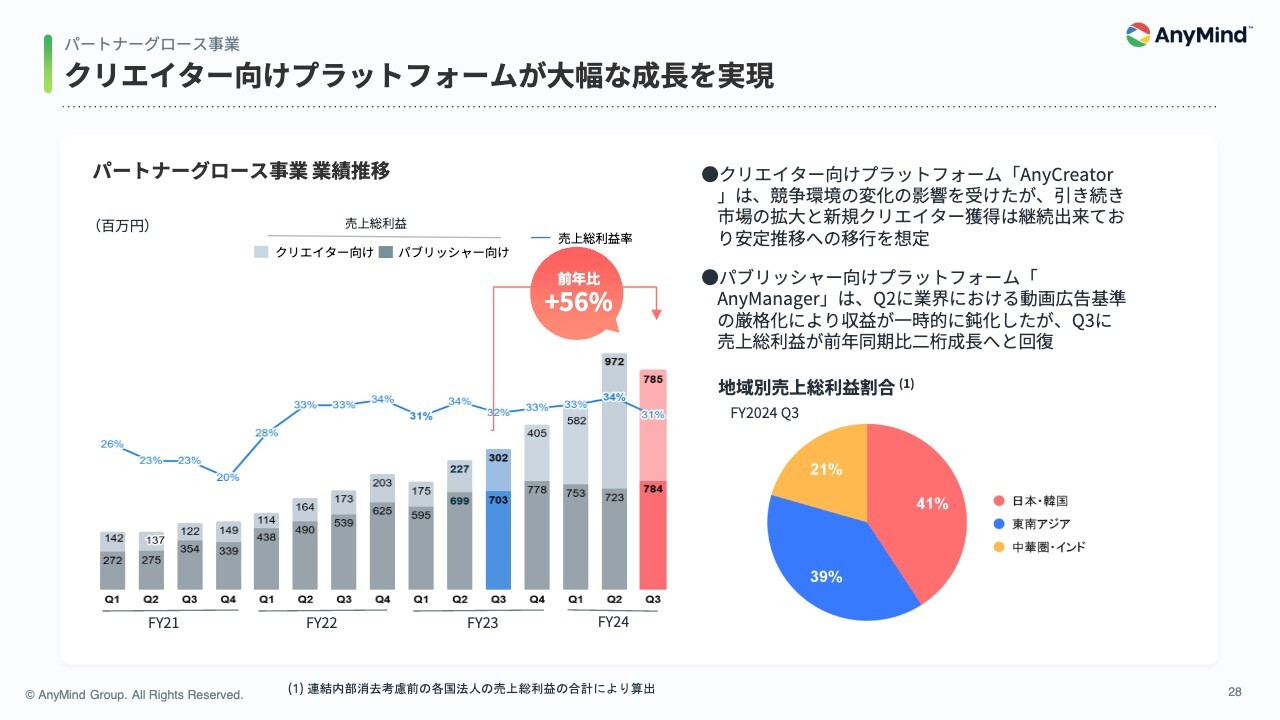

クリエイター向けプラットフォームが大幅な成長を実現

パートナーグロース事業についてご説明します。当事業に関しても前年同期比で56パーセント増と力強い成長を続けています。特にクリエイター向けプラットフォームが成長を大きく牽引しています。新しいクリエイターをグローバルで着実に獲得しており、事業の拡大に貢献しています。

パブリッシャー向けの成長支援については、第2四半期に一時的な要因で業績がやや落ち込みましたが、第3四半期からは再び安定した成長トレンドに戻っています。

売上総利益も前年同期比で2桁成長まで回復しています。

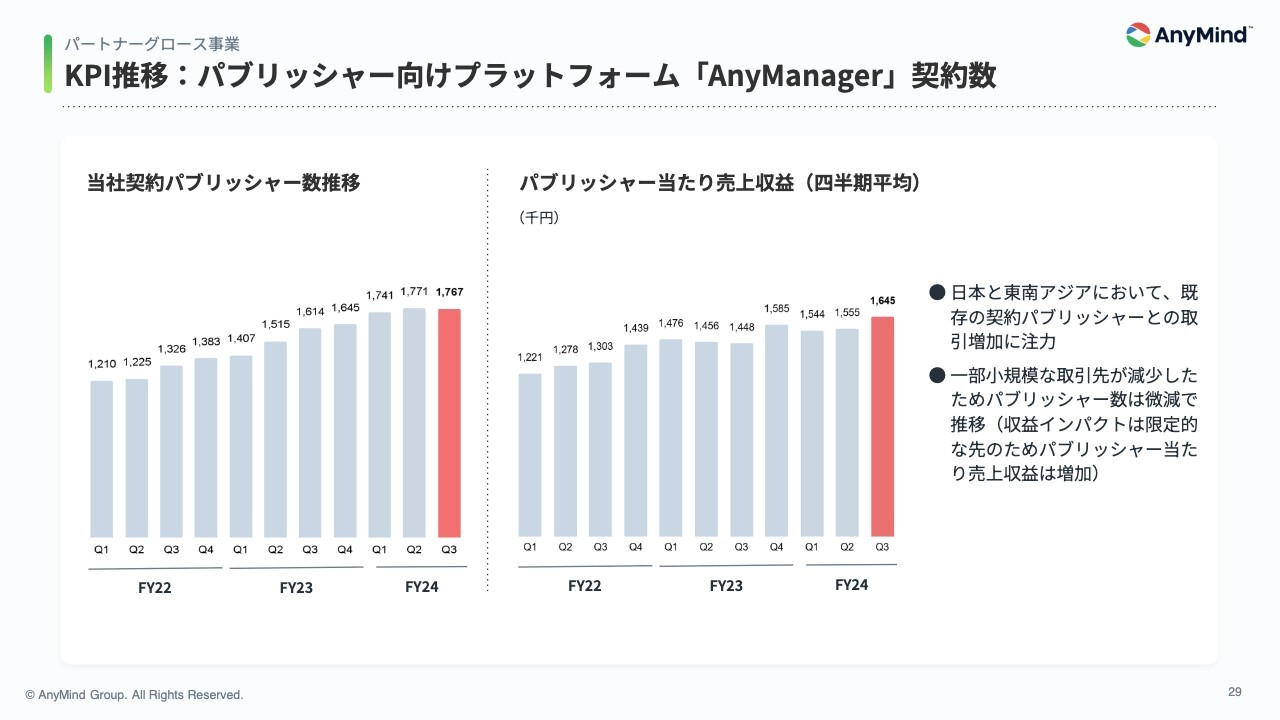

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

パブリッシャー向けプラットフォーム「AnyManager」の契約社数です。第3四半期末時点で1,767社となっています。一部、小規模な取引先との契約解消がありましたが、収益面での影響はごくわずかにとどまっています。

日本および東南アジアにおける既存顧客との取引を拡大したことによって、1社当たりの四半期平均売上収益は堅調に推移しており、事業全体として安定した成長を維持できています。

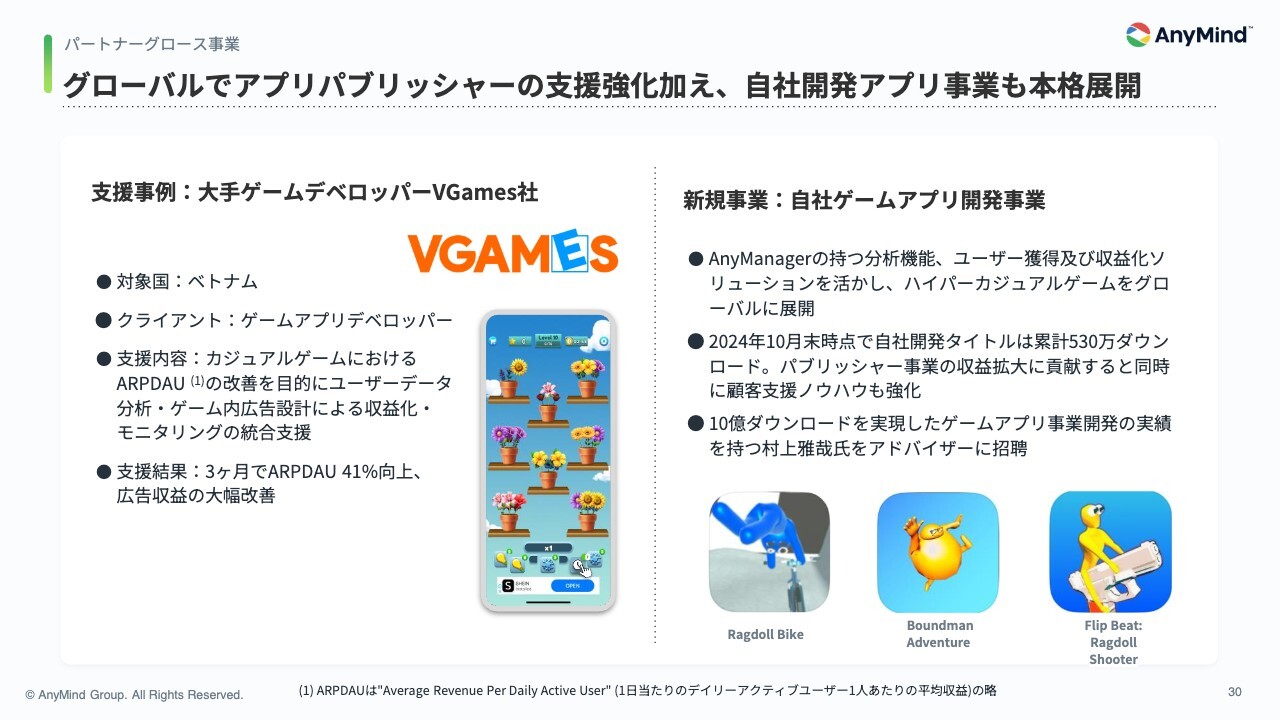

グローバルでアプリパブリッシャーの支援強化加え、自社開発アプリ事業も本格展開

パートナーグロース事業のアプリ支援についてご説明します。ベトナムのVGames社のカジュアルゲームに対して、データ分析や広告設計の最適化を行い、3ヶ月で1日当たりのデイリーアクティブユーザーの、1人当たり平均収益が41パーセント向上しています。

「AnyManager」が持つ分析機能、ユーザー獲得および収益化ソリューションを活かし、ゲーム開発事業にも本格的に取り組んでいます。自社開発タイトルの累計ダウンロード数が350万ダウンロードを突破するなど、パブリッシャー事業の収益拡大に貢献すると同時に、顧客支援ノウハウも強化しています。

今後、さらにゲーム開発体制を強化するため、10億ダウンロード突破のゲーム事業を牽引するなどの豊富な経験や知見を持つ、村上雅哉氏をアドバイザーに迎えています。これからもヒットタイトルを創出すべく、ゲーム開発に一層力を入れていきたいと考えています。

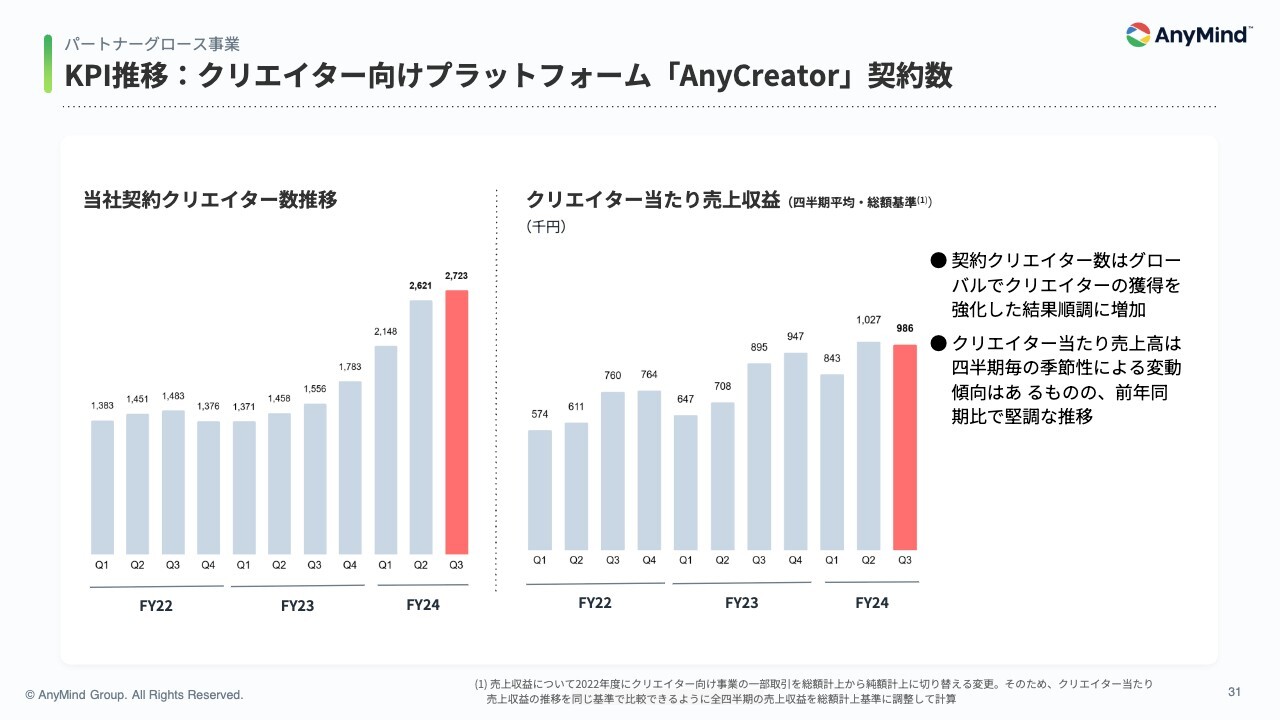

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

クリエイター向けプラットフォームの契約数についてご説明します。グローバルクリエイターの獲得を強化した結果、第3四半期も大幅に増加しており、グローバルで2,700人を突破しています。

当社は、「YouTube」に加え、「YouTube Shorts」や「TikTok」などの短尺動画プラットフォーム、さらにはスポンサーシップ獲得のサポートなど、多方面からクリエイターを支援しています。その結果、新規クリエイター数が順調に増加しています。

クリエイター1人当たりの売上収益は、季節性等もあり変動が大きい指標になっていますが、前年同期比で堅調な推移ができています。

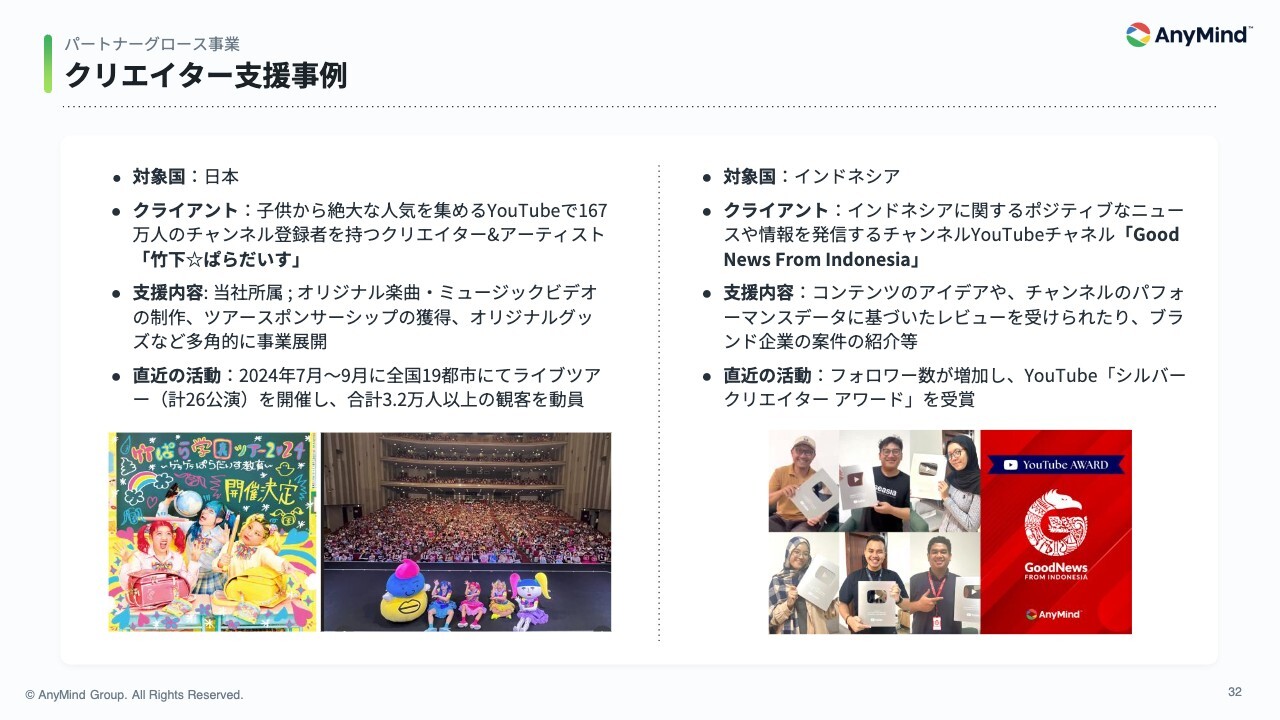

クリエイター支援事例

クリエイター支援事例をご紹介します。まず、「YouTube」チャンネル登録者数167万人を誇る、当社所属クリエイター「竹下☆ぱらだいす」の支援事例です。

「竹下☆ぱらだいす」は、日本においてオンラインとオフラインの両方で活躍しており、当社はオリジナルコンテンツ制作からツアースポンサーシップ、グッズ展開まで幅広くサポートを行っています。今年の夏には、全国19都市でライブツアーを実施し、延べ3万2,000人以上を動員しました。

インドネシアの情報発信「YouTube」チャンネル「Good News From Indonesia」は、コンテンツ企画、データ分析、ブランドとの連携をサポートした結果、「YouTube」の「シルバークリエイターアワード」を受賞するなど、着実な成果を上げています。

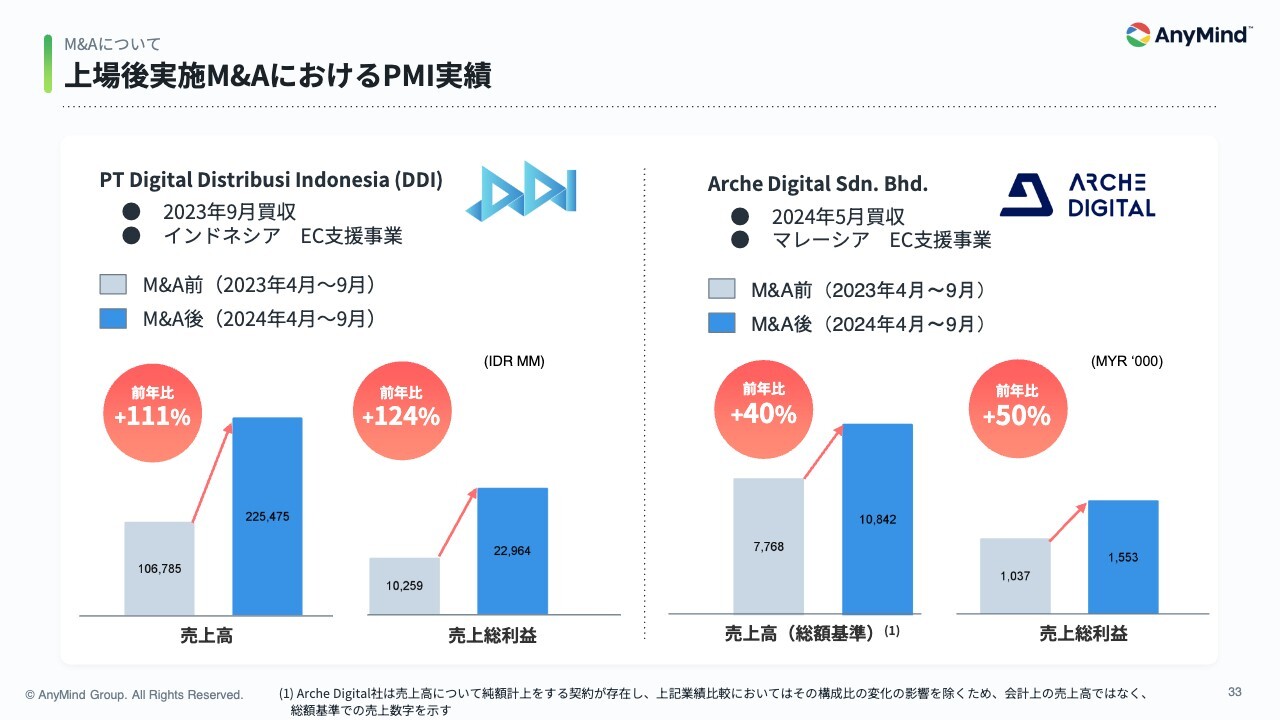

上場後実施M&AにおけるPMI実績

上場後に実施したM&AのPMI実績についてご説明します。2023年9月にM&Aを行ったインドネシアのDDI社では、M&A後の売上高が前年同期比で111パーセント増、売上総利益が124パーセント増と力強い成長を遂げています。

2024年5月にM&Aを実施したマレーシアのArche社でも、売上高が前年同期比で40パーセント増、売上総利益が50パーセント増と、順調に業績を拡大しています。両社ともPMIが計画どおり進んでおり、当初の想定を上回るシナジー効果が発揮されていると考えています。

当社の事業基盤がさらに強化され、持続的な成長につながっていると考えています。

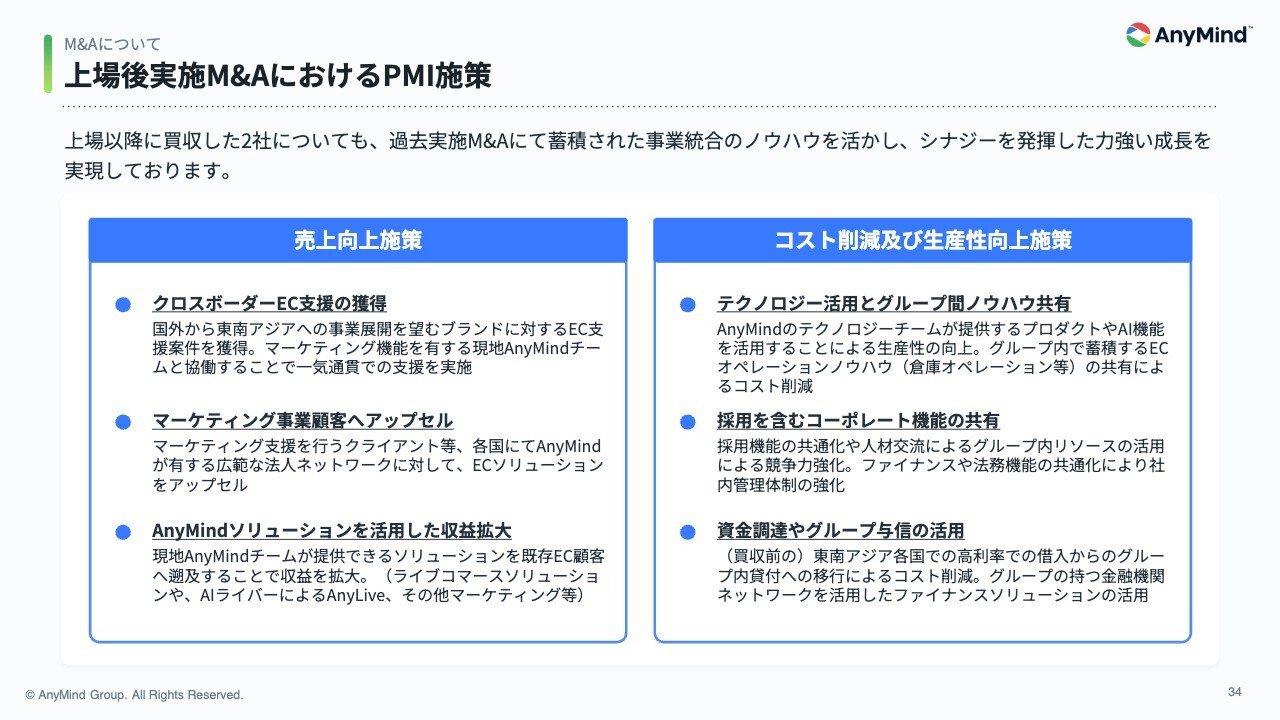

上場後実施M&AにおけるPMI施策

買収後の売上が大幅に成長している主な理由は、効果的なPMI施策を実行していることと考えています。上場後のM&Aでは、売上拡大のため、いくつかの施策を推進しています。

具体的には、国外から東南アジアへの事業展開を望むブランドに対するEコマース支援のソリューションを提供することで、しっかりとクライアントの獲得強化を行っています。AnyMindのテクノロジー、ソリューションを活用することによって、シナジーを発揮して、力強い成長を実現しています。

さらには、コスト削減にも注力しており、こうした取り組みにより、買収後の統合プロセスは計画どおりに進み、着実に成果を上げられていると考えています。

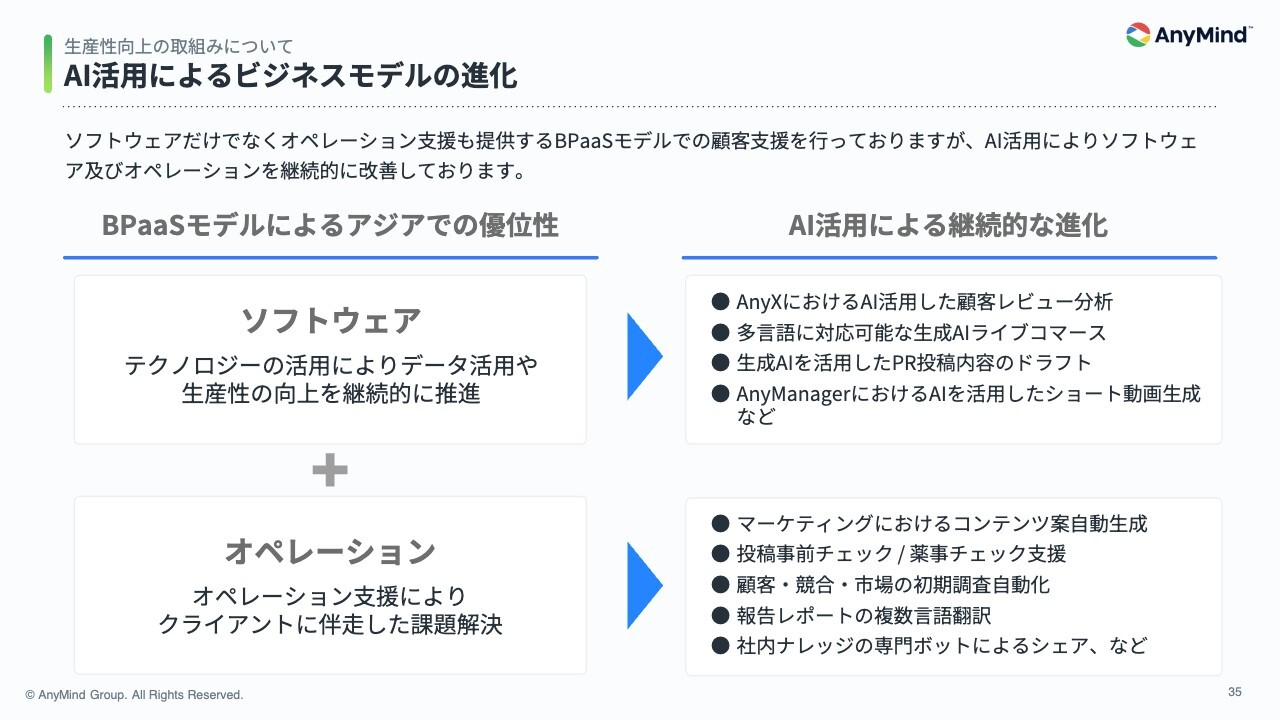

AI活用によるビジネスモデルの進化

AIを活用したビジネスモデルの進化についてご説明します。当社は、これまでBPaaSモデルを通じて、ソフトウェアとオペレーション支援を提供してきましたが、AI技術の活用によって、両面での進化が加速できています。

ソフトウェア面では、「AnyX」での顧客レビュー分析や、生成AIを活用したライブコマース配信、「AnyTag」でのPR投稿の自動生成、「AnyManager」でのショート動画生成など、生成AIとデータ活用により、さらなる付加価値や生産性向上を推進しています。

こうしたAIの活用を積極的に進めることで、アジア市場における当社の競争優位性をさらに高めていけると考えています。

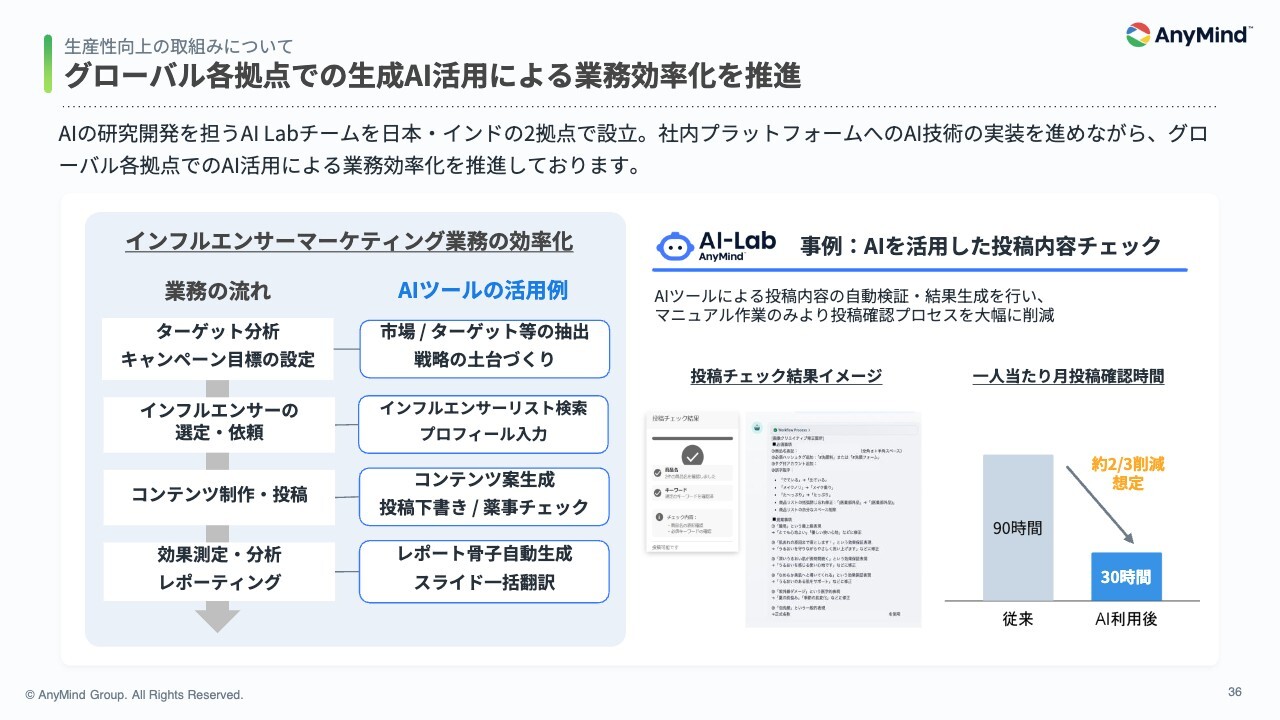

グローバル各拠点での生成AI活用による業務効率化を推進

AI活用による具体的な業務効率化の取り組みについてご説明します。日本・インド2拠点で活動するAI Labチームを中心に、自社開発プラットフォームへの生成AI・LLMの搭載を進めるとともに、AIを活用した社内の業務効率化を推進しています。

具体例として、インフルエンサーマーケティングの業務効率化をご紹介します。

AIツールを活用することで、市場分析やターゲットの特定、インフルエンサーの選定、コンテンツ生成、投稿前のチェックまで、業務プロセス全体を自動化しています。特に、投稿内容のチェック業務に関しては、AIが投稿を自動で検証し結果を生成することで、これまで手作業で90時間かかっていた業務が約30時間に短縮され、大幅な効率化を実現する想定です。

このように、グローバル各拠点でAIを積極的に活用し、業務効率の向上とサービス品質の向上を両立しています。

Q&A

質疑応答に関しましてはこちらに掲載されております。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5027

|

658.0

(02/12)

|

-16.0

(-2.37%)

|

関連銘柄の最新ニュース

-

東証グロース(大引け)=値上がり優勢、ククレブ、イメージ情報がS高 01/30 15:33

-

出来高変化率ランキング(14時台)~イーディーピ、カシオ計などがラ... 01/30 14:57

-

出来高変化率ランキング(13時台)~ソラスト、さくらなどがランクイン 01/30 14:04

-

東証グロース(前引け)=値下がり優勢、ククレブがS高 01/30 11:33

-

出来高変化率ランキング(10時台)~イーディーピ、四国化HDなどが... 01/30 10:39

新着ニュース

新着ニュース一覧-

今日 01:21

-

今日 01:18

-

今日 00:13

-

今日 00:10