【QAあり】太陽HD、エレキ事業の業績を踏まえ、通期業績予想を上方修正

当社グループの事業セグメント

佐藤英志氏(以下、佐藤):代表取締役社長の佐藤です。よろしくお願いします。私から2025年3月期第2四半期の決算概要についてご説明します。

当社グループの事業セグメントは、エレクトロニクス事業(エレキ事業)、医療・医薬品事業(医薬事業)、ICT&S事業の3つです。

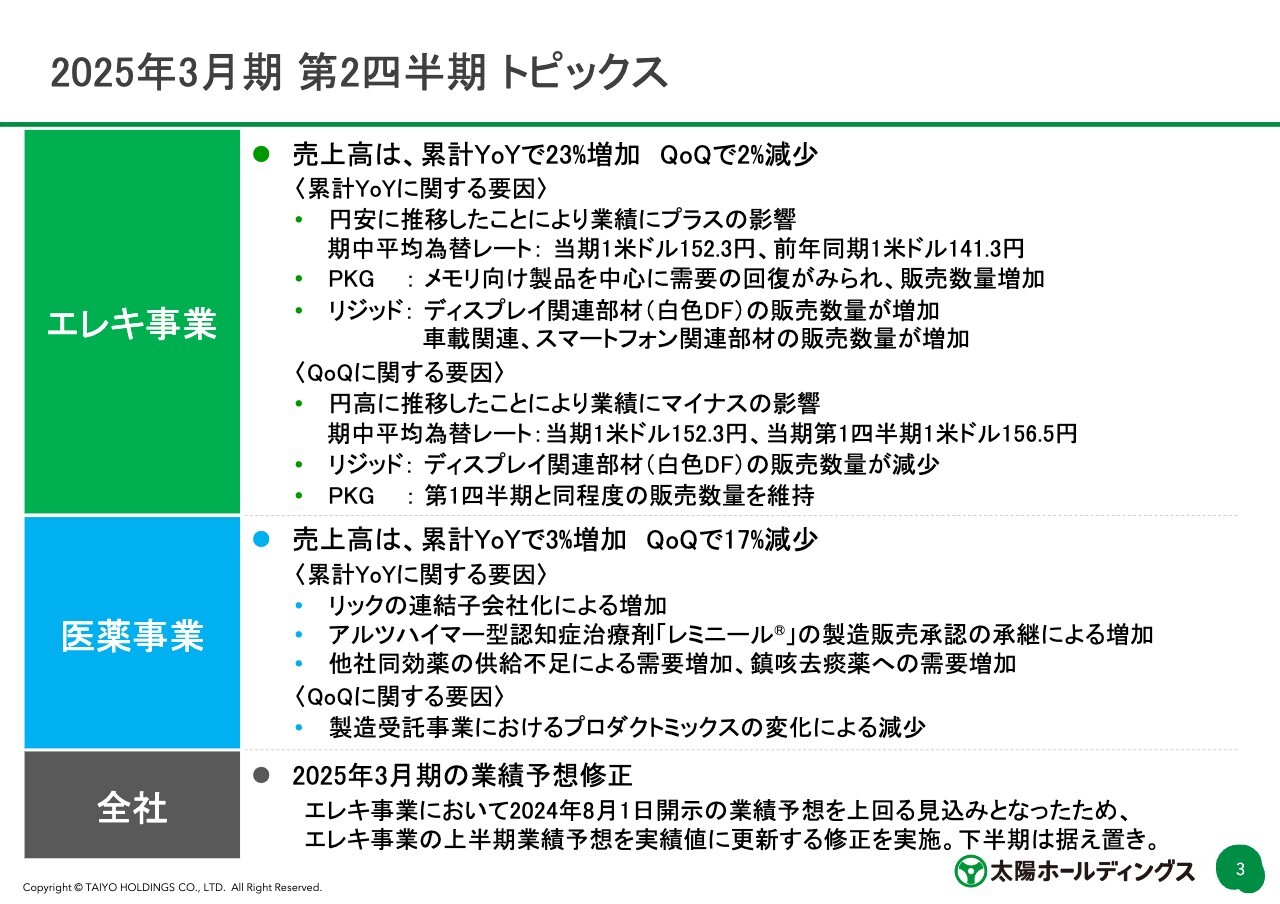

2025年3月期 第2四半期 トピックス

第2四半期のトピックスです。こちらのスライドですべて語られていますが、エレキ事業について、売上高は前年同期比23パーセント増加、前四半期比2パーセント減少という状況です。

QoQに関する要因として、円高に推移したことにより業績にマイナス影響がありました。リジッドのディスプレイ関連部材では、白色ドライフィルムの販売数量が減少しています。

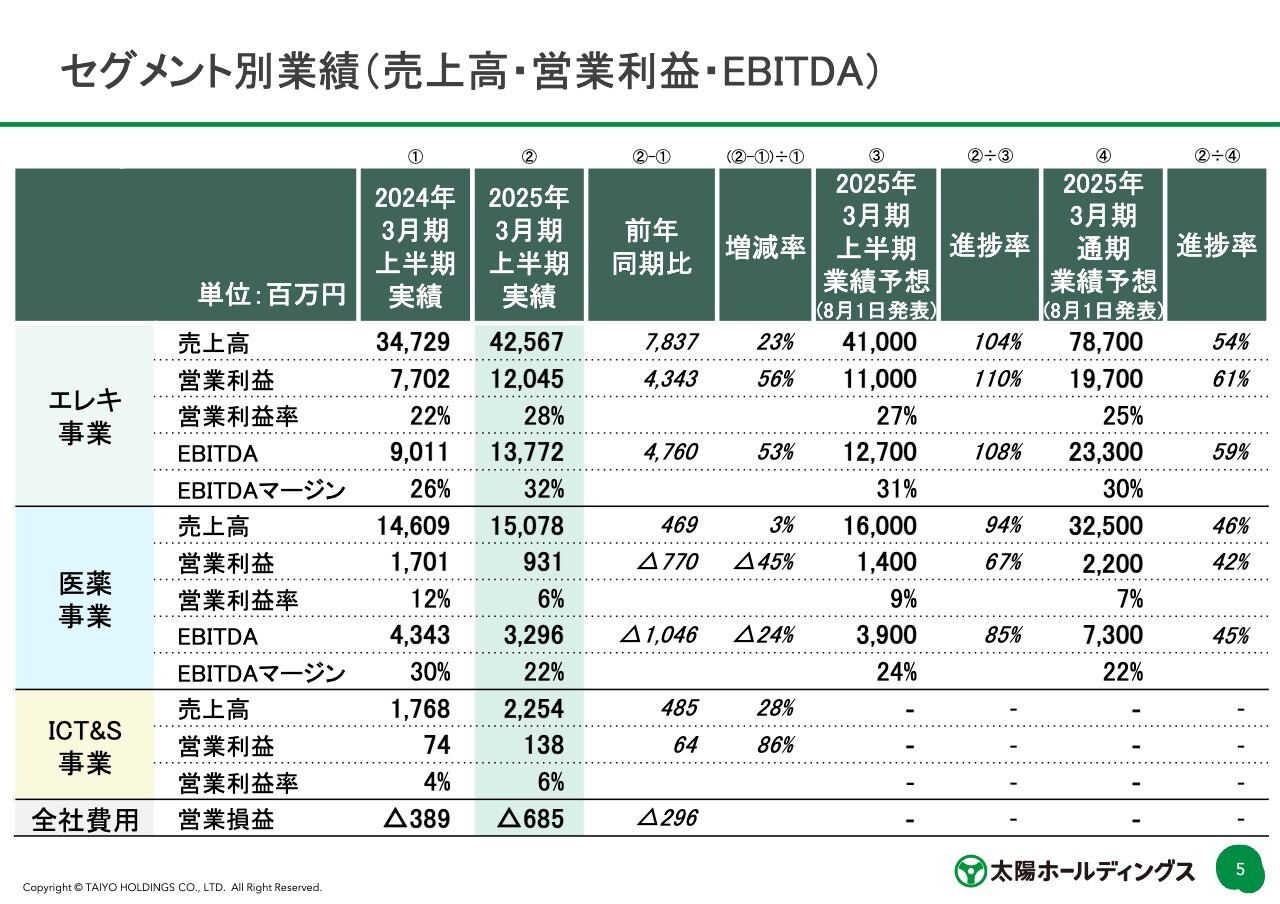

セグメント別業績(売上高・営業利益・EBITDA)

5ページで説明したほうがわかりやすいかと思います。エレキ事業の売上高は前年同期347億2,900万円から425億6,700万円に増加、営業利益は77億200万円から120億4,500万円に増加しています。

医薬事業について、売上高は累計YoYで3パーセント増加、QoQで17パーセント減少です。

累計YoYに関する要因として、リックを連結子会社化したことによる売上高の増加や、アルツハイマー型認知症治療薬「レミニール(R)」の製造販売の承継が終わり、売上高が増加しています。

QoQに関する要因として、製造受託事業におけるプロダクトミックスの変化によって減少となっています。しかし、製造受託事業は毎月および四半期ごとに追いかけ、前年同期と比較してもあまり意味はないことがわかってきたため、我々としてはなるべく年度で見ていただきたいと思っています。

全社については、2025年3月期の業績予想を修正しています。

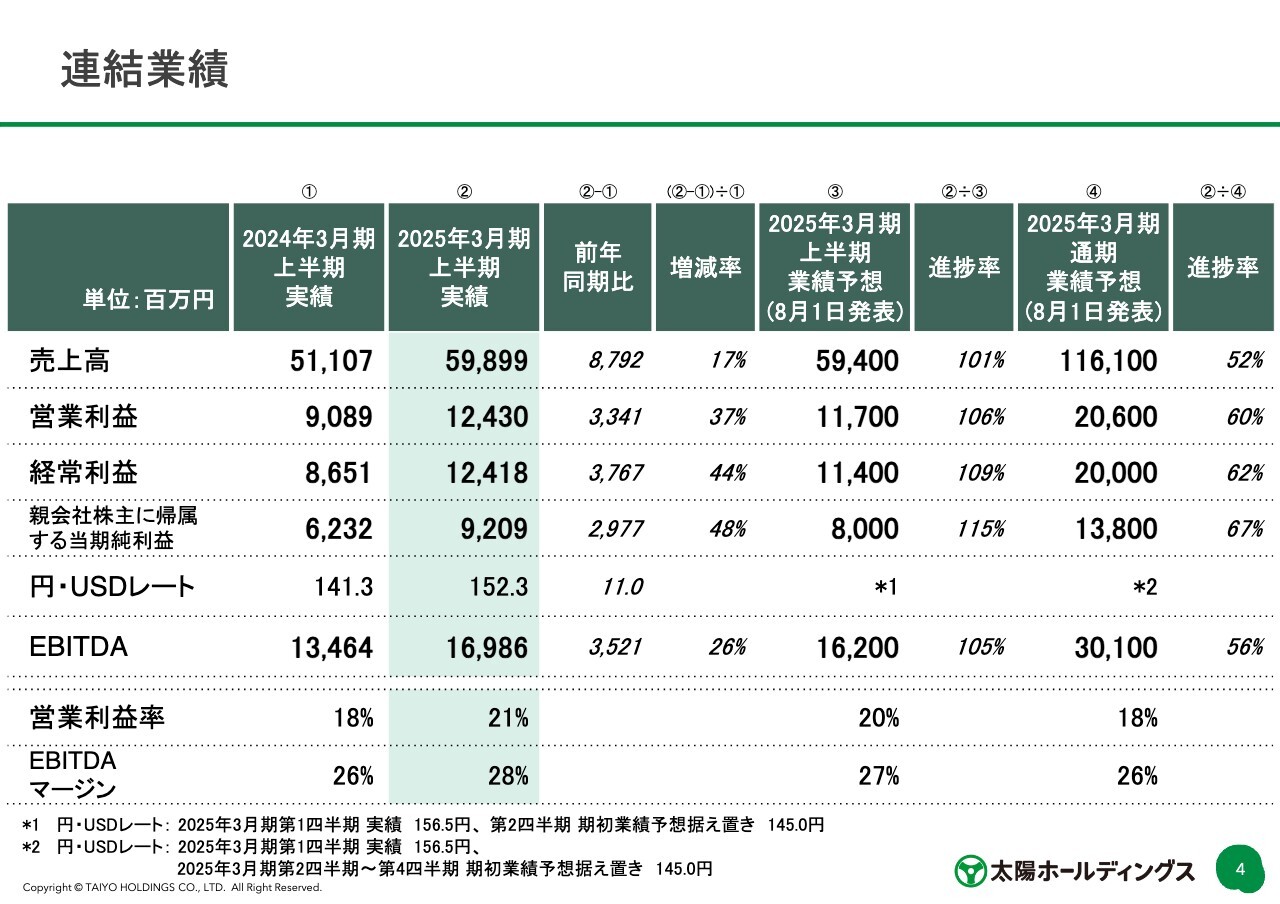

連結業績

全体の上半期実績です。売上高が前年同期比17パーセント増の598億9,900万円、営業利益が前年同期比37パーセント増の124億3,000万円、経常利益が前年同期比44パーセント増の124億1,800万円となっています。

医薬事業については、売上高は前年同期比4億6,900万円増加の150億7,800万円、営業利益は前年同期17億100万円から7億7,000万円減少の9億3,100万円となっています。

ICT&S事業については、売上高が前年同期から4億8,500万円増の22億5,400万円、営業利益はこのところ利益が出るようになり順調で、前年同期から6,400万円増の1億3,800万円となっています。

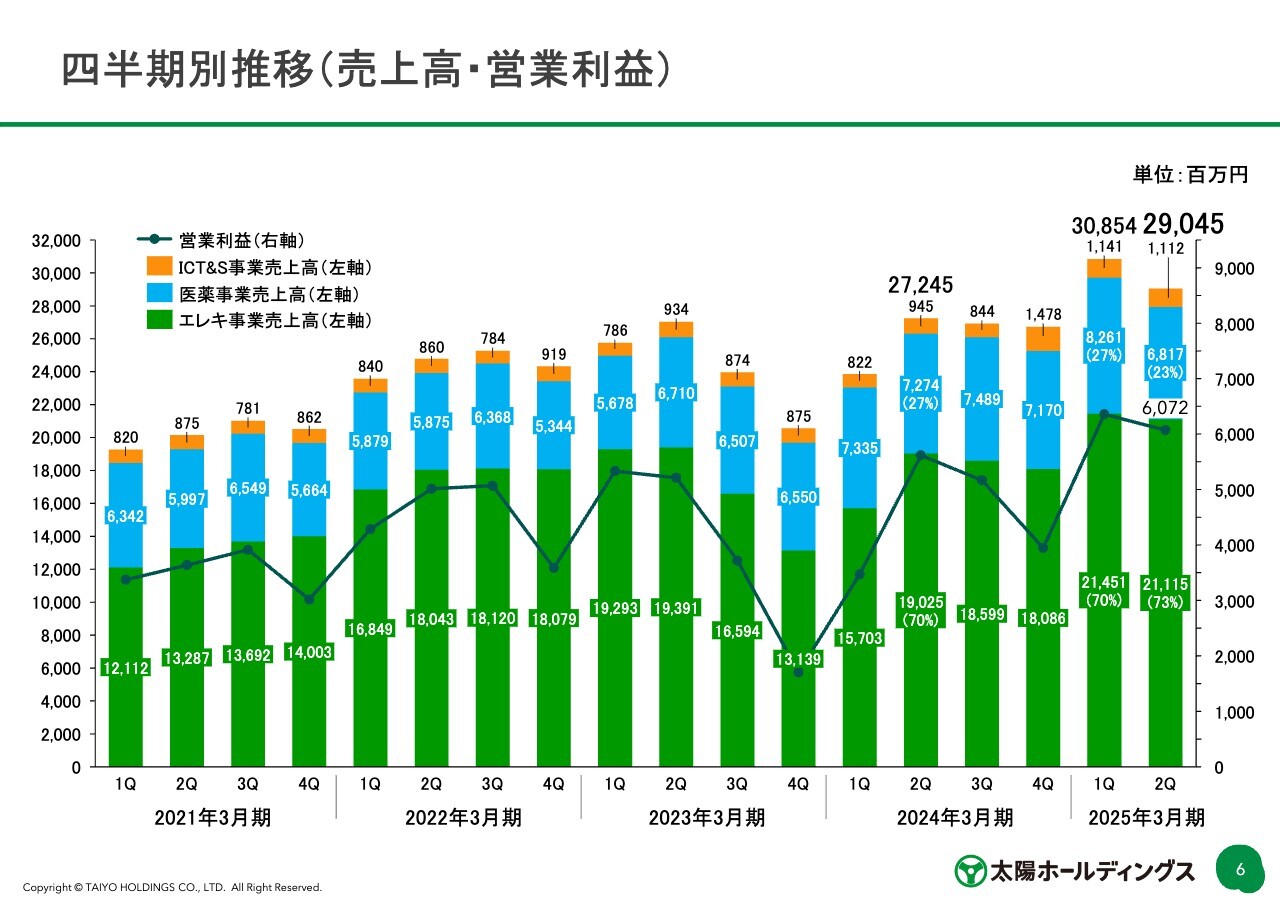

四半期別推移(売上高・営業利益)

四半期別の売上高についてご説明します。エレキ事業は例年、第1四半期から第2四半期で少し売上が伸びる傾向にあります。しかし、今年8月にパッケージの製造をメインに行っている日本でシステム改修があった分の前倒し出荷が第1四半期にあり、第2四半期はその分のマイナスがありました。それらを加味すると若干のプラスです。

一方で、医薬事業は四半期で大きく売上を減らしていますが、こちらは先ほどのご説明のとおり、年度ごとに見ていただきたいと思います。

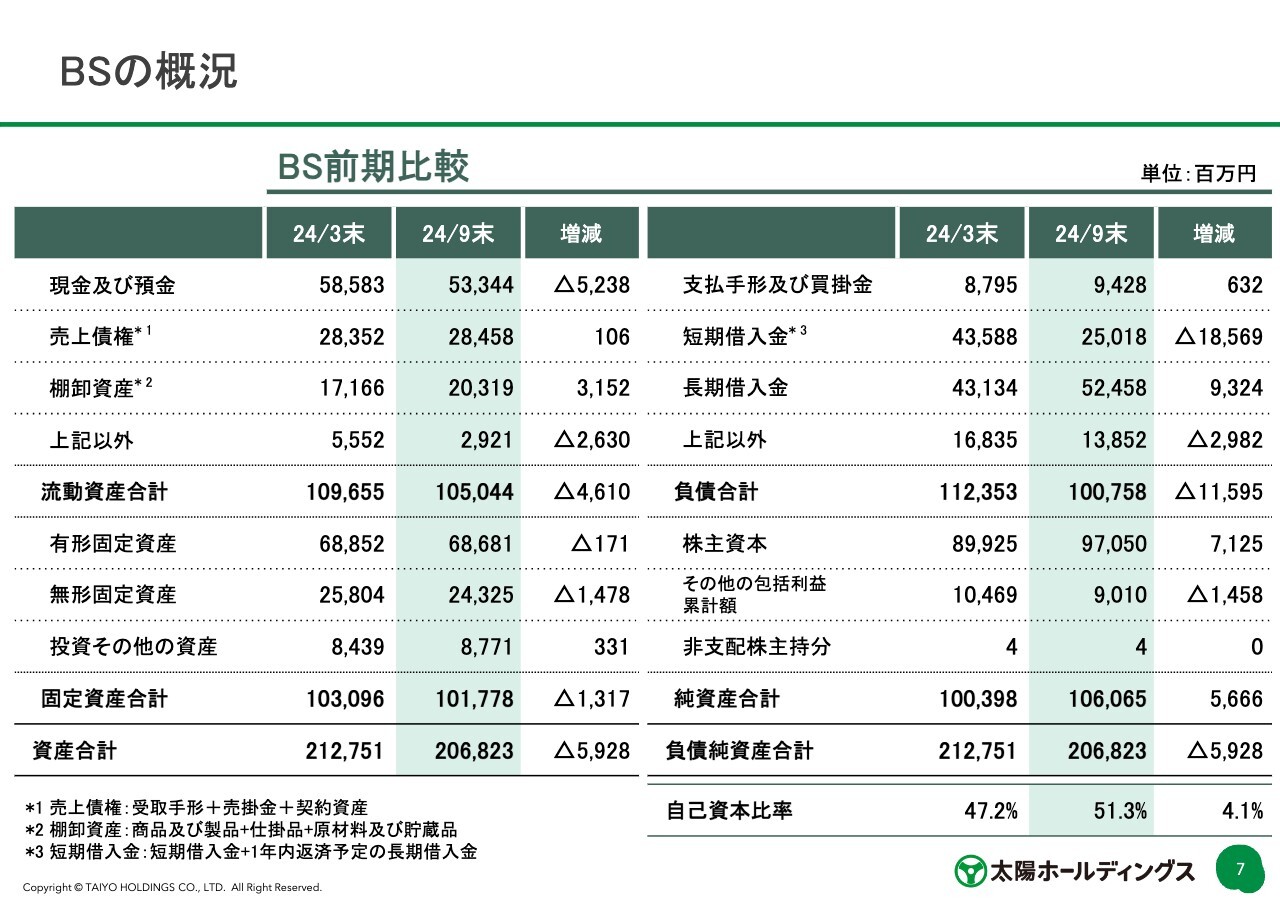

BSの概況

B/Sです。現金及び預金が52億3,800万円減少しています。短期借入金と長期借入金が合計約90億円減少した分、現預金が減っている状況です。

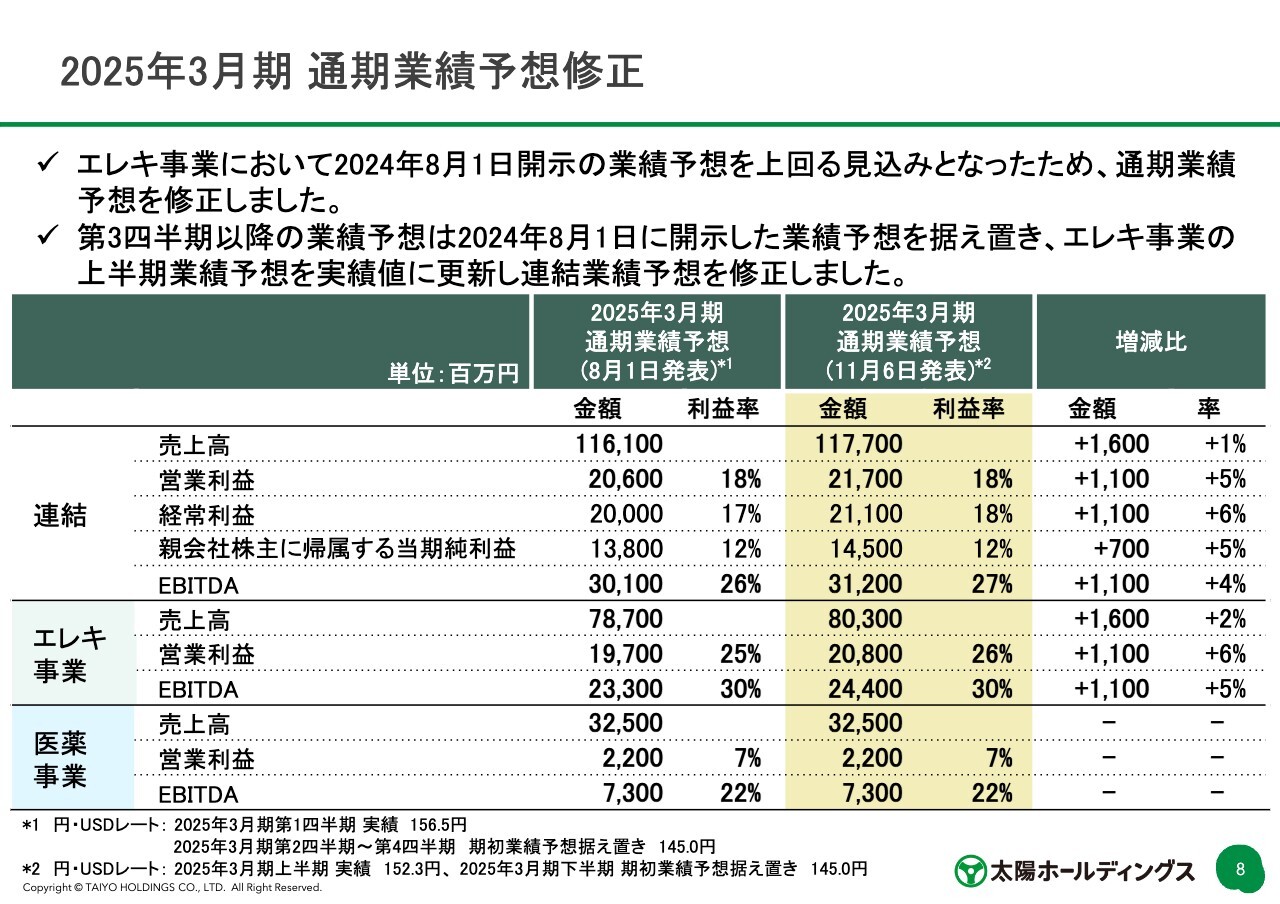

2025年3月期 通期業績予想修正

通期業績予想の修正です。エレクトロニクス事業では当第2四半期の増加分を加え、通期業績予想を修正しています。

下半期の業績予想は変えていないため、第2四半期の増加分をそのまま足したかたちです。医薬事業は、通期で見るとそれほど売上高・営業利益に影響はないだろうと判断しています。

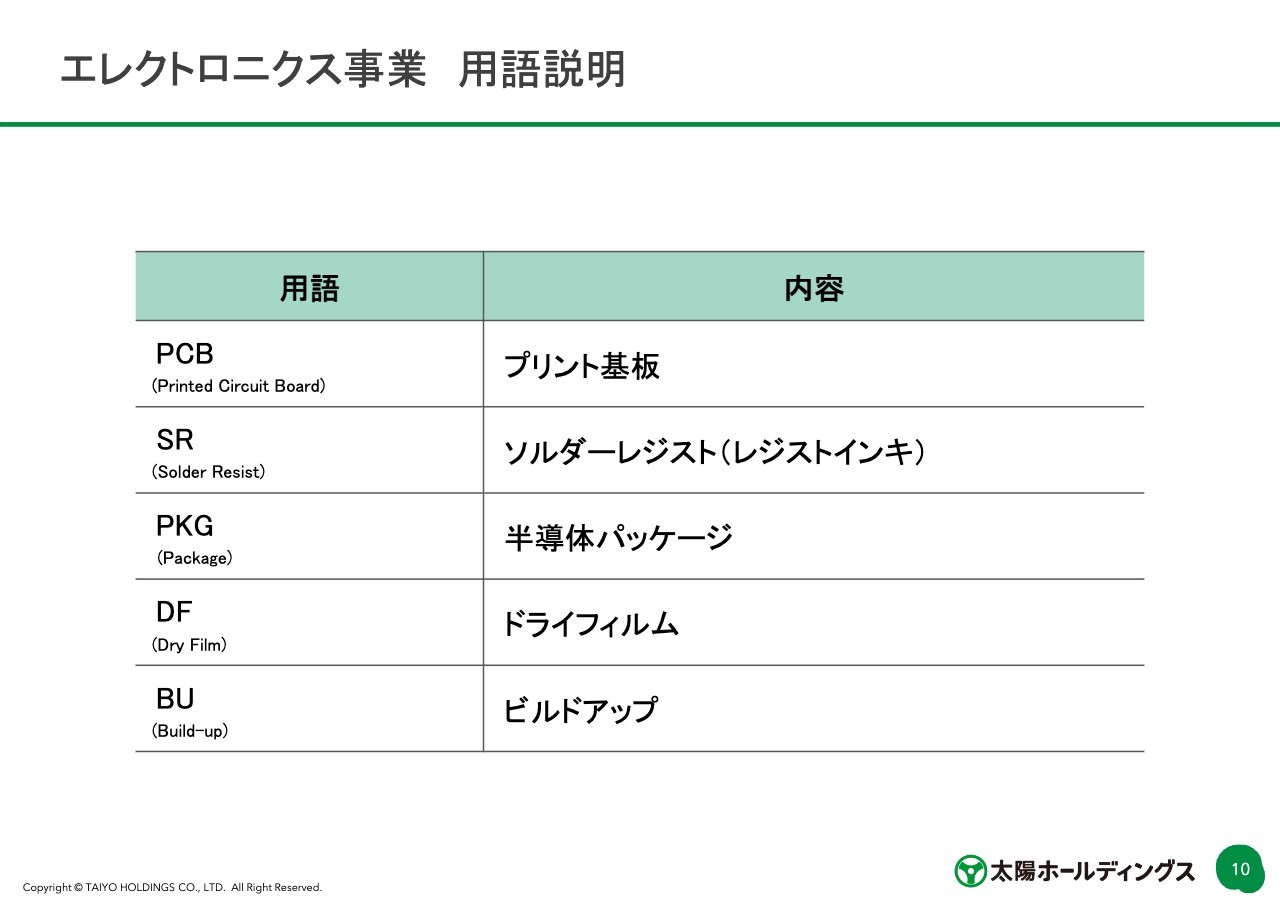

エレクトロニクス事業 用語説明

エレクトロニクス事業の用語説明です。表の上から4番目のドライフィルム(DF)が現在かなり主力になっている製品形態です。

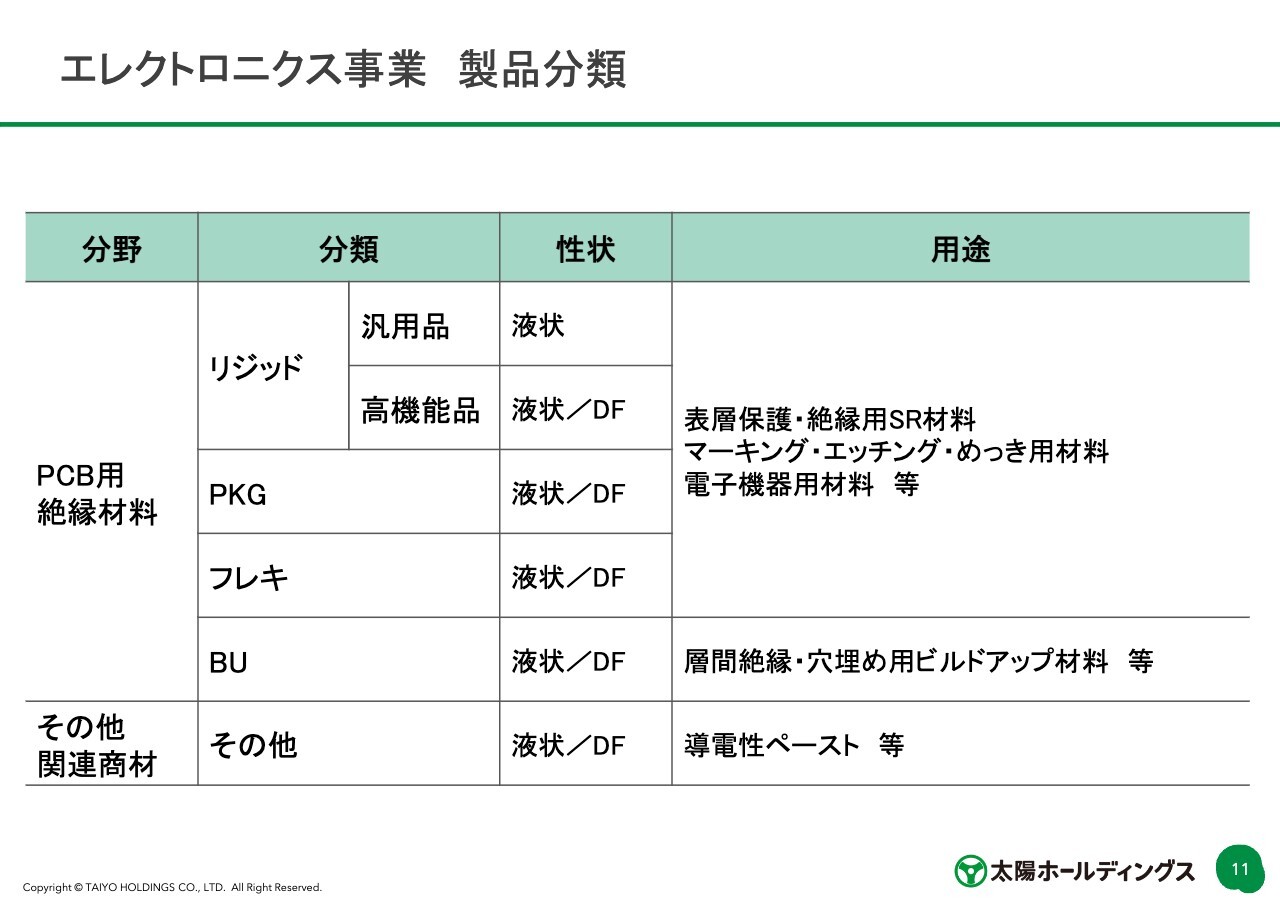

エレクトロニクス事業 製品分類

エレクトロニクス事業の製品分類です。性状の項目には「液状/DF」と記載がありますが、ドライフィルム化が進んでおり、これが当社の収益を大きく押し上げている要因です。

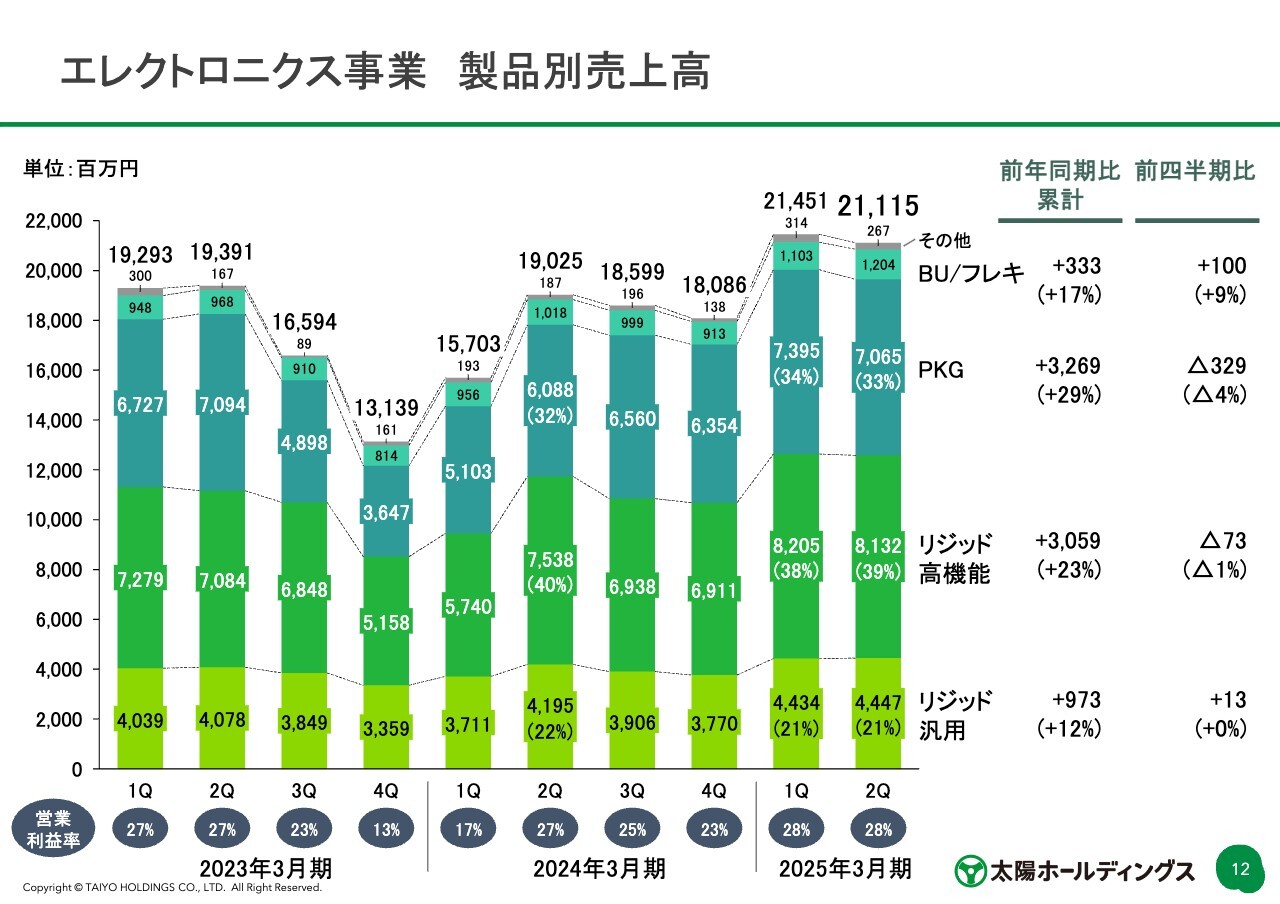

エレクトロニクス事業 製品別売上高

スライドのグラフは、エレクトロニクス事業の製品別売上高を示しています。第1四半期から第2四半期にかけて若干マイナスになっているのは、特にPKGです。

PKGは、日本でシステム改修があった分、少しマイナスになっています。それを加味すると、第1四半期から第2四半期でおよそ横ばい、または若干プラスという見方をしています。

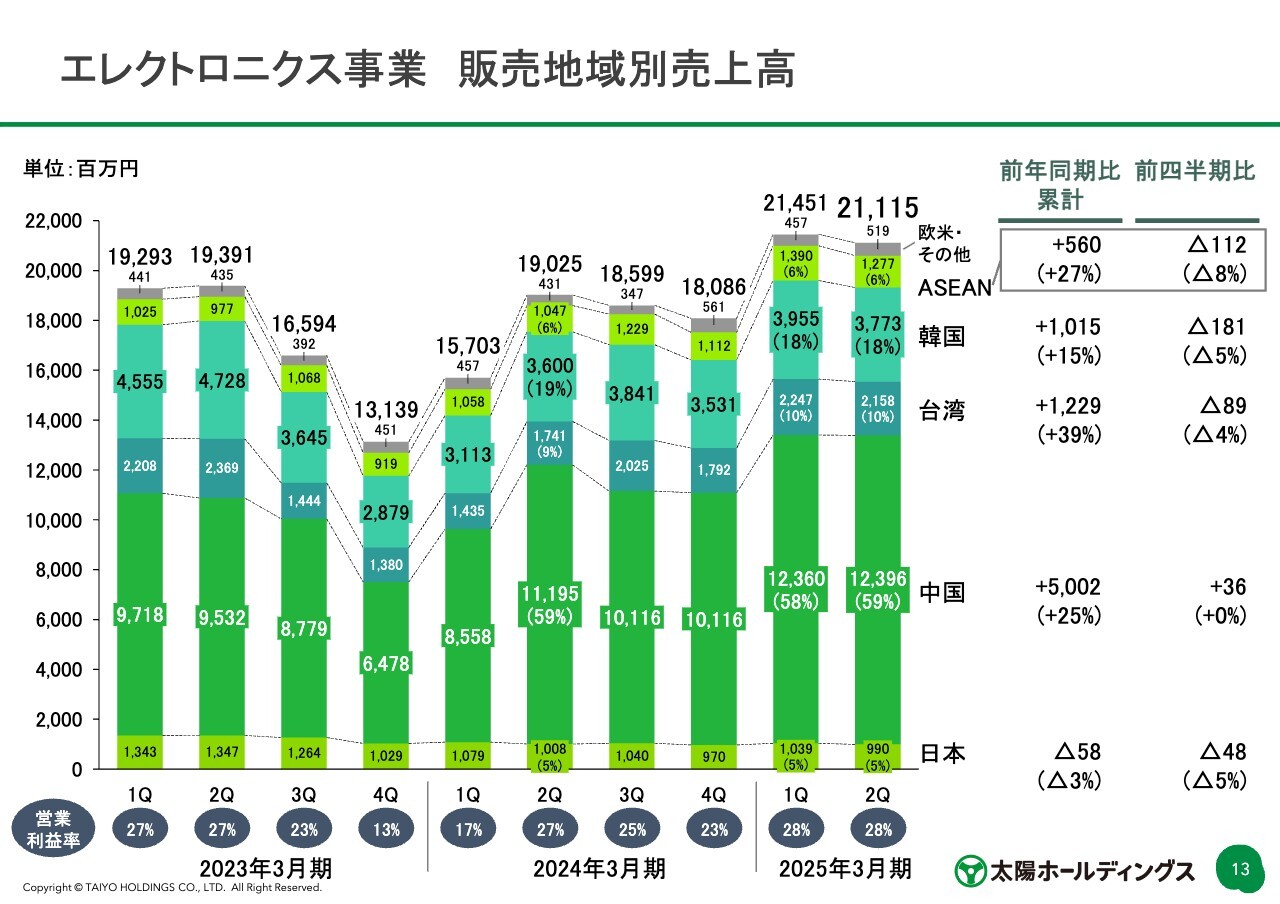

エレクトロニクス事業 販売地域別売上高

スライドのグラフは、国別の売上高を示しています。韓国が、先ほどご説明したPKGの影響を最も大きく受けています。

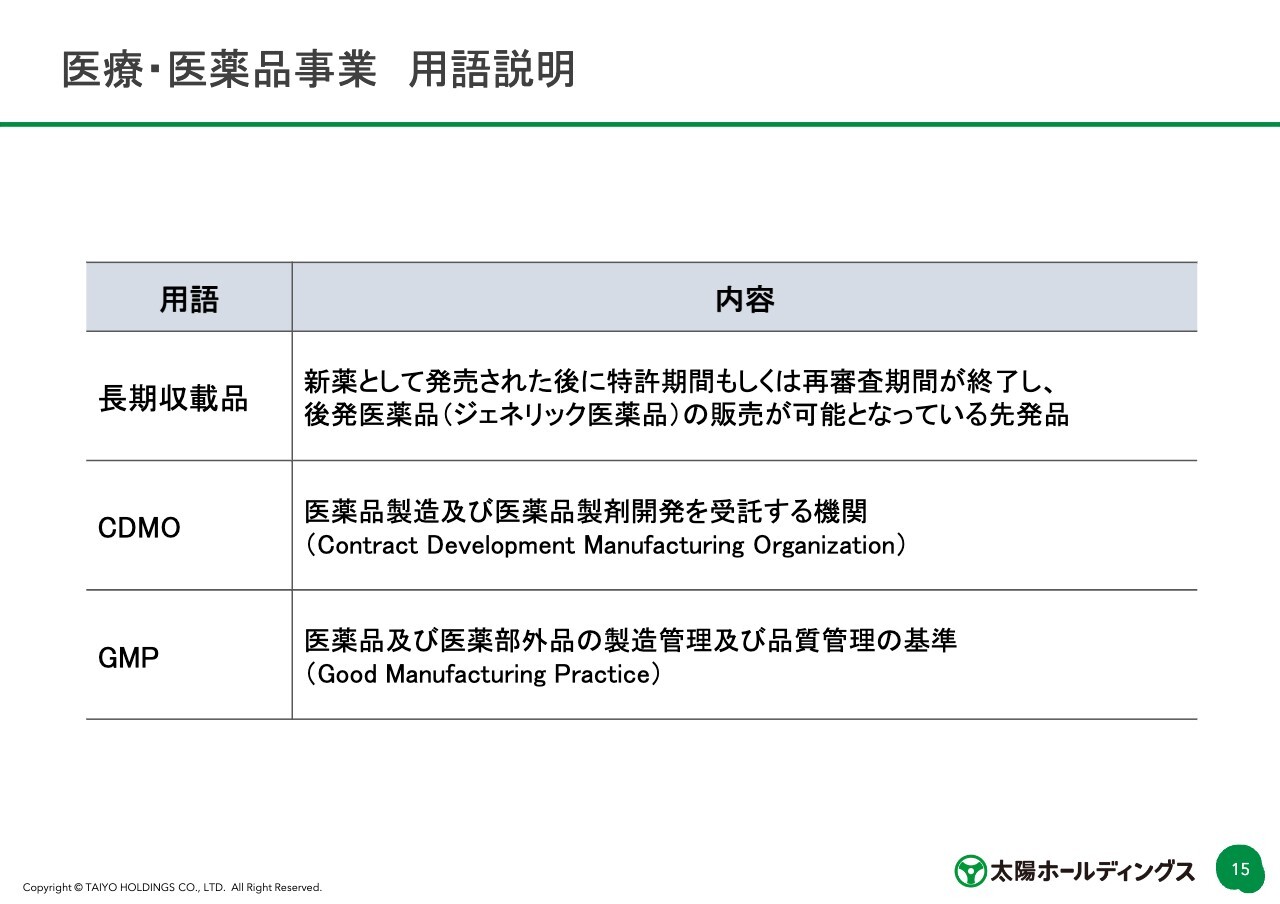

医療・医薬品事業 用語説明

医療・医薬品事業の用語説明です。当社では「長期収載品」という言葉がよく使われています。こちらは、ジェネリック医薬品の販売が可能となっている先発品のことで、「ジェネリック」とよく混同されますが、当社は新薬として発売された後に特許が切れたものを「長期収載品」と呼んでいます。

「CDMO」は、医薬品製造及び医薬品製剤開発を受託する機関です。

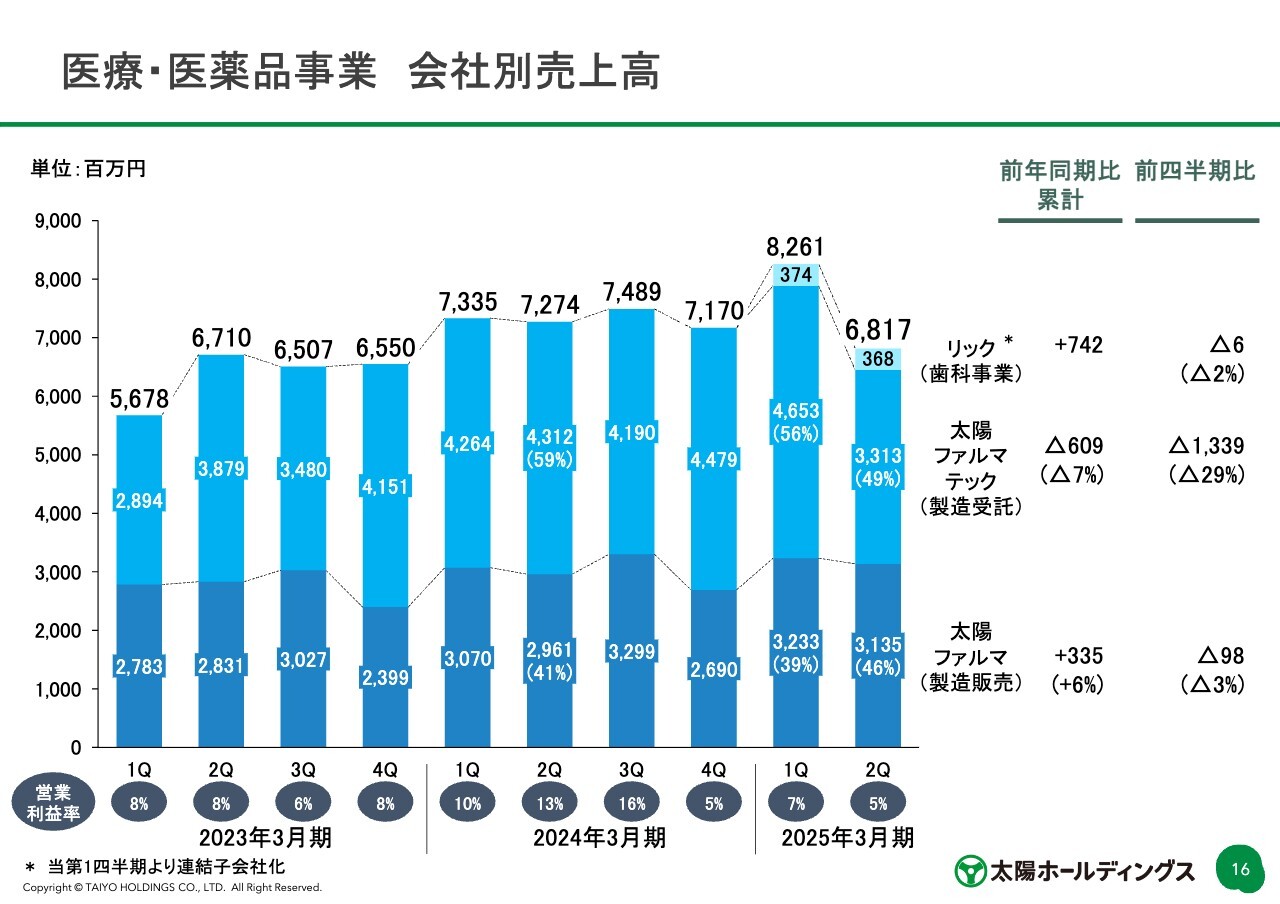

医療・医薬品事業 会社別売上高

各社の業績です。1番下の太陽ファルマは、30億円、32億円、31億円台と、前期第1四半期や第2四半期と比べると、売上高を若干伸ばしています。こちらは先ほどもお伝えしたとおり、アルツハイマー型認知症治療薬「レミニール(R)」を承継したことによる売上高の増加です。

一方で、太陽ファルマテックは、第1四半期の46億5,300万円から第2四半期は33億1,300万円に大きく売上を落としています。こちらは季節要因でなく、製造を委託する会社の都合により、第2四半期に出荷が間に合わなかったものです。当社は製造しているものの、出荷していない分が売上を大きく落としています。

こちらは季節要因というより、むしろ契約状況によって変わってくるものです。年間では当初の見込みと大きく変わらない、もしくは若干プラスという見方をしています。

リックという歯科事業の会社は3億6,800万円で、こちらの分が積み上がっています。残念ながら現時点では収益化に貢献していないためプラスマイナスゼロ程度で、売上高のみが乗っている状況です。

非常に簡単ではありますが、以上、第2四半期の当社の決算概要でした。

質疑応答:医薬品の出荷タイミングについて

質問者:医療・医薬品事業について確認です。お客さま都合で出荷できなかった分は、第3四半期には売上が上がり、おおむね計画通りもしくは若干プラスとなるのでしょうか?

佐藤:おっしゃるとおりです。

質問者:なにか変なことが起きているわけではありませんか?

佐藤:起きていません。

質疑応答:エレキ事業の業況や景況感について

質問者:上振れた分だけ業績予想に乗せるのが近年の御社流であるという状況は理解しています。期初から半年経った中で、おそらく医療・医薬品事業はあまり変わらないと思いますが、エレキ事業の業況や景況感などについて、コメントをお願いします。

佐藤:エレキ事業は、上半期は非常に良かったと思っていますが、下半期まで続くかと言うと、そこまで自信が持てない状況であるとご理解ください。そのため、下期の業績予想は据え置いたという状況です。

質問者:上期が想定よりも良かった背景や理由と、それを踏まえて下期には自信が持てない理由についても教えてください。

佐藤:中国が非常に良かったのですが、なぜ好調なのかという確信が持てないというのが1点あります。最近は自動車メーカーの決算が出ていますが、多くの企業が減益の決算を発表している中、当社の中国での自動車向け販売は非常に好調です。しかし、このまま続くのかがわからず、自信が持てない状況です。

もう1点の大きな要因としては、PKGの販売も好調で、中国のパッケージ製造が順調に立ち上がってきています。しかし、少し調整が入るかどうか、状況を見ています。

質問者:すでに傾向は出ていますか?

佐藤:現時点では出ていません。

質問者:状況が読みづらいということでしょうか?

佐藤:おっしゃるとおりです。

質疑応答:エレキ事業のリスクとアップサイドのポテンシャルについて

エレキ事業についても、先ほどの質問と同様に違和感があります。今後のリスク要因のシナリオはありますか? また、アップサイドについてなにか期待できる点はありますか? 下期および下期以降について教えてください。

佐藤:エレクトロニクスのリスク要因に関するご質問でしょうか?

質問者:リスクとアップサイドのポテンシャルという意味です。下期の見立てを従来変えていない要因については、中国の状況が見えにくいというお話がありましたが、そちら以外にもなにかありますか? なければ、例えばスマートフォンが出るかどうかはわかりませんが、アップサイド要因があるのでしょうか?

また、アジアではベトナムなど他の地域が盛り上がってきたなど、なにか新しい話があればご紹介いただけますと幸いです。

佐藤:リスク要因とアップサイド要因の両方にかかってきますが、白色ドライフィルムが前年同期比では数量が増加しています。第3四半期も引き続き同等の水準になるか否かについては、もともと数量をほとんど見ていないため、今の水準から変わらなければ、第3四半期以降はプラス要因にもなるという状況です。

リスク要因としては、そのプラス要因が削げるということになります。Mini LEDディスプレイ用の白色ドライフィルムは、1つの大きな要素だと考えています。

また、タイやベトナムなどアジア地区のその他エリアについては、当初の見立てとそれほど変わっていないため、プラスもマイナスもないと見ています。

質問者:白色ドライフィルムは、一見すると需要先が限られていますが、第3四半期以降の予算上では見ていないということでしょうか?

佐藤:ほとんど見ていません。

質問者:わかりました。来年度以降の期待値は何かありますか?

佐藤:来年度以降も当社の白色ドライフィルムが採用されているMini LEDディスプレイ製品の売れ行きが良ければ、期待できると思っています。

質問者:アジア地区の見立ては変わらないとのことですが、要は客先をしっかりとつかんでいるため、サプライチェーン上において過剰な在庫や不足はなく、現状はヘルシーで推移しているという理解でよいでしょうか?

佐藤:おっしゃるとおりです。

質疑応答:中長期的な事業機会について

質問者:PKG基板向けの製品について、今後のビジネス機会をどのように見込んでいますでしょうか。

佐藤:メモリとフラッシュメモリについては、引き続き順調に当社PKG製品がシェアを獲得できています。切り替わりは多くはないため、マーケットが伸びた分だけ我々の製品も伸びると見込んでいます。

質問者:汎用メモリ、あるいはローカルDRAMについても事業機会があると認識していますが、HBMの事業機会は今のところないものと捉えています。

今後ハイブリッドボンディングやパッケージの形状が変わっていった場合も、事業機会はないのでしょうか? もしくは何か新しいアイテムがあり、事業機会として捉えることができるのでしょうか?

佐藤:我々も、再配線層向けの製品には取り組んでいるため、ソルダーレジストがなくなったとしても、そちらに移行することが1つの事業機会だと考えています。

質問者:「結果報告をお待ちください」ということでしょうか?

佐藤:そうですね。加えて、我々がBGAを含めたPKG向けのすべてのシェアを取ったとしても、それほどボリュームがないというのが現状です。それよりも、アプリケーションプロセッサやNAND型のフラッシュメモリが伸びるほうが大きいことは間違いありません。

質問者:御社のシェアが高いため、エレクトロニクス産業が拡大することが最も良いシナリオということになりますか?

佐藤:半導体まわりで言えば、半導体パッケージそのものよりも周辺を狙うほうが大きいだろうという認識です。今はコメントできませんが、そちらに注力しているという状況もあります。

質疑応答:通期の実効税率について

質問者:法人税率は第1四半期と同様に20パーセント台半ばですが、要因はなんでしょうか? 年間ベースの実効税率はどのくらいなのか教えてください。

富岡さやか氏(以下、富岡):上期は中国の売上が大きかったことが影響し、25.8パーセント程度と低めでした。

「通期でどう見ますか?」というご質問でしたが、下期業績予想の数字は2023年度の28.5パーセントを前提としているため、通期では27パーセント程度になるだろうと考えています。

実効税率は年によってぶれがあり、昨年は28.5パーセント程度、一昨年は26.2パーセント程度だったかと思います。このように、ある程度のぶれはあるというものとご理解ください。

質疑応答:新製品で見込む市場規模について

質問者:新製品のパワー半導体向けの高放熱材料について質問です。現在の状況、およびどのくらいの規模を狙うのか、あるいは時間軸についてなど、市場におけるチャンスについて教えてください。

佐藤:リジッド高機能に分類される高熱伝導性ソルダーレジストと、BUやその他に分類される放熱材料との2点があります。

我々は放熱材料自体をすでに20年ほど前から製造していますが、残念ながらそれほど大きなマーケットになるとは見込んでいません。数億円規模になれば良しという見立てです。

質問者:どちらの材料も同様という理解でよろしいですか?

佐藤:はい、どちらの材料も合わせてということです。

富岡:ご質問の新製品は、「JPCA Show 2024」にてJPCA賞を受けたパワー半導体向け高放熱絶縁材料についてでしょうか?

質問者:はい、そうです。

富岡:そちらについては、一部売上が立ち始めていると聞いていますが、そこまで大きくありません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4626

|

5,153.0

(03/05)

|

-5.0

(-0.09%)

|

関連銘柄の最新ニュース

-

今週の【上場来高値銘柄】東鉄工、マクドナルド、住友鉱など265銘柄 02/28 09:00

-

週間ランキング【値下がり率】 (2月27日) 02/28 08:30

-

本日の【上場来高値更新】 住友鉱、フジクラなど148銘柄 02/25 20:10

-

【↑】日経平均 大引け| 続急伸、終始リスク選好で最高値を更新 (... 02/25 18:36

-

太陽HDが後場終盤に急落、「特別委がKKR買収提案の妥当性認める」... 02/25 15:16

新着ニュース

新着ニュース一覧-

今日 03:35

-

今日 03:22

-

今日 02:56

-

今日 02:45