【QAあり】マックス、コンクリート構造物向け工具の堅調な推移が寄与し、上期累計の売上高・営業利益は過去最高を更新

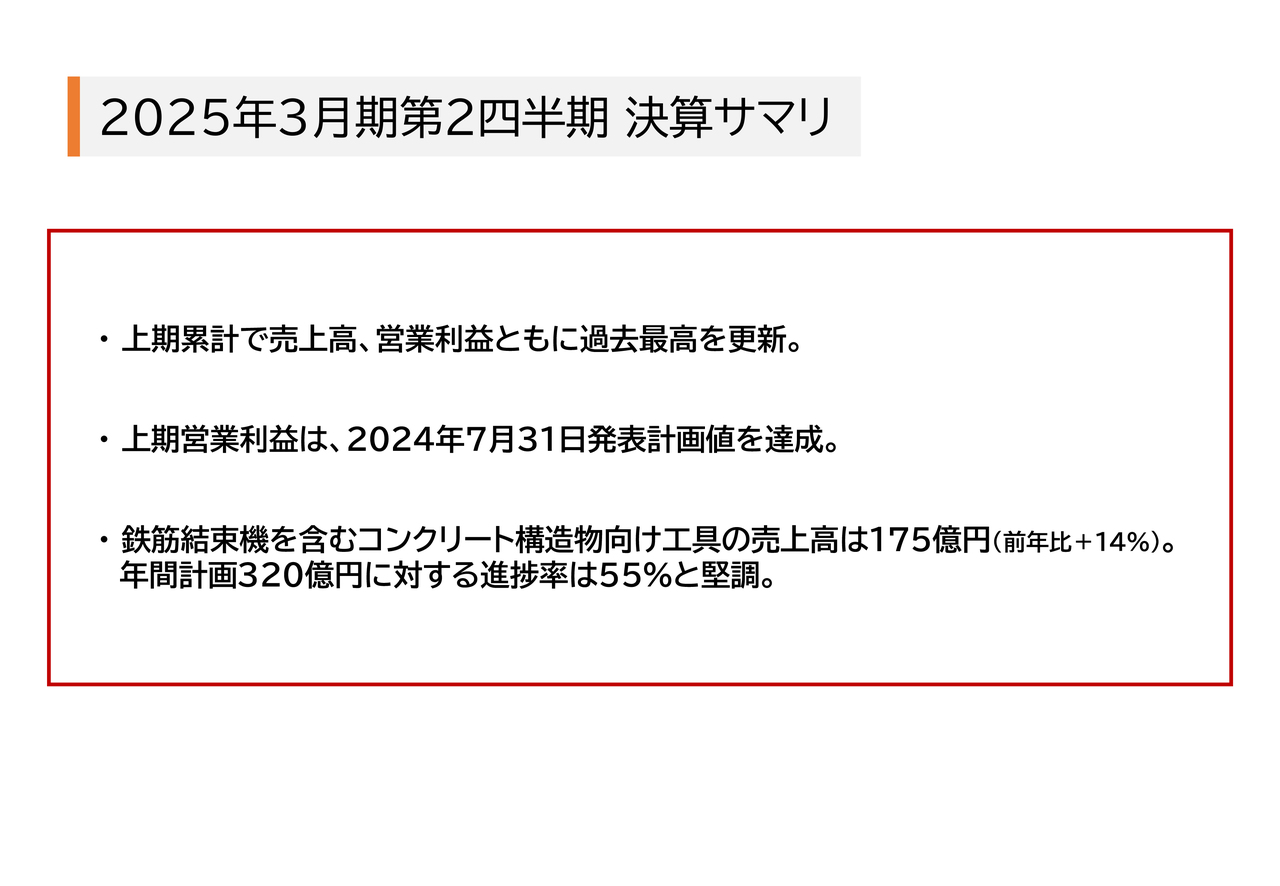

2025年3月期第2四半期 決算サマリ

小川辰志氏(以下、小川):代表取締役社長の小川です。まずは、今回の決算のポイントをご説明します。

全社実績は、上期累計で売上高・営業利益が過去最高を更新しました。上期営業利益は、7月31日発表の計画値を達成しています。

コンクリート構造物向け工具の売上高は前年比14パーセント増の175億円、年間計画320億円に対する進捗率は55パーセントと、堅調に推移しています。

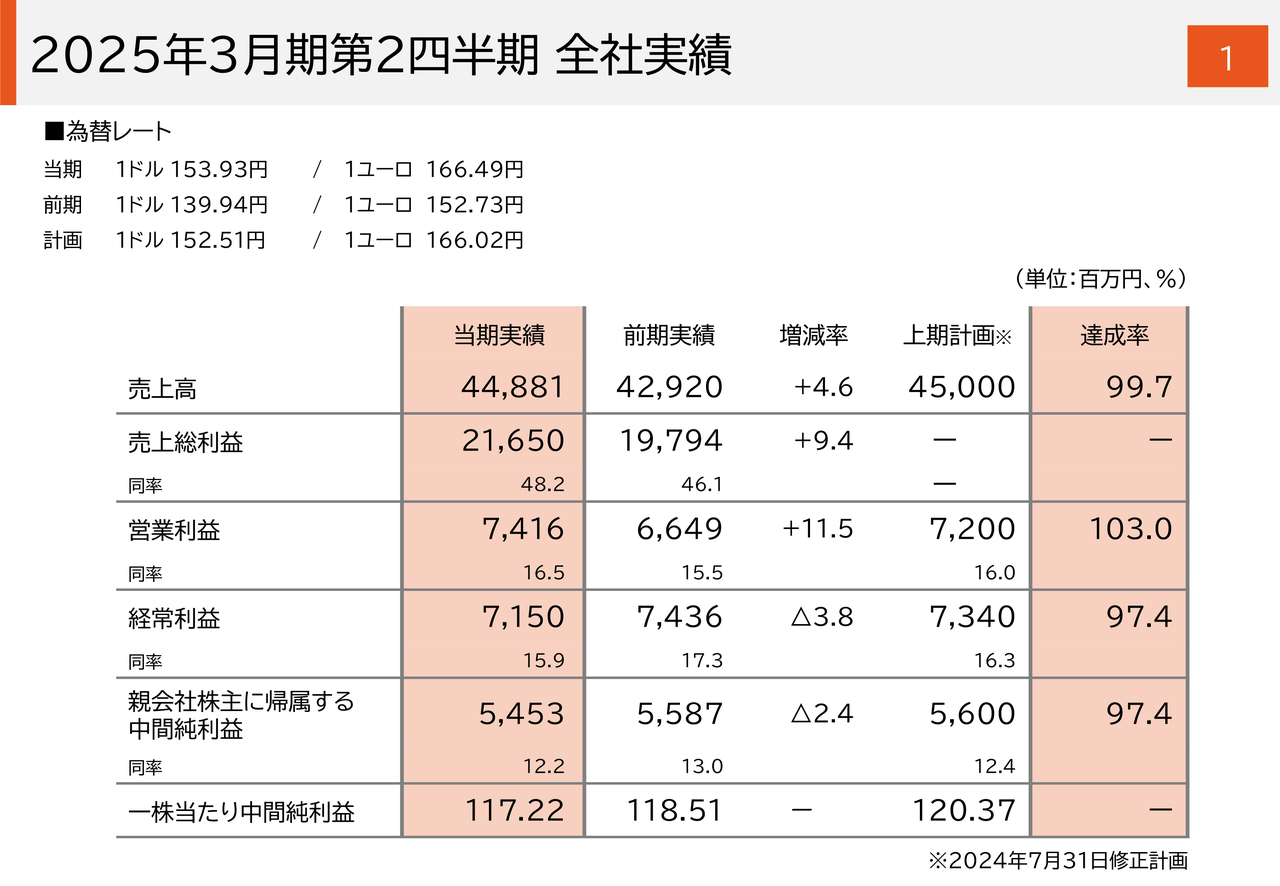

2025年3月期第2四半期 全社実績

2025年3月期第2四半期の全社実績です。売上高は計画に若干届きませんでしたが、前期比4.6パーセント増の448億8,100万円、営業利益は計画比103パーセント、前期比11.5パーセント増となる74億1,600万円です。

経常利益以下は、7月以降に円高に進行した営業外為替差損の影響で減益となっています。

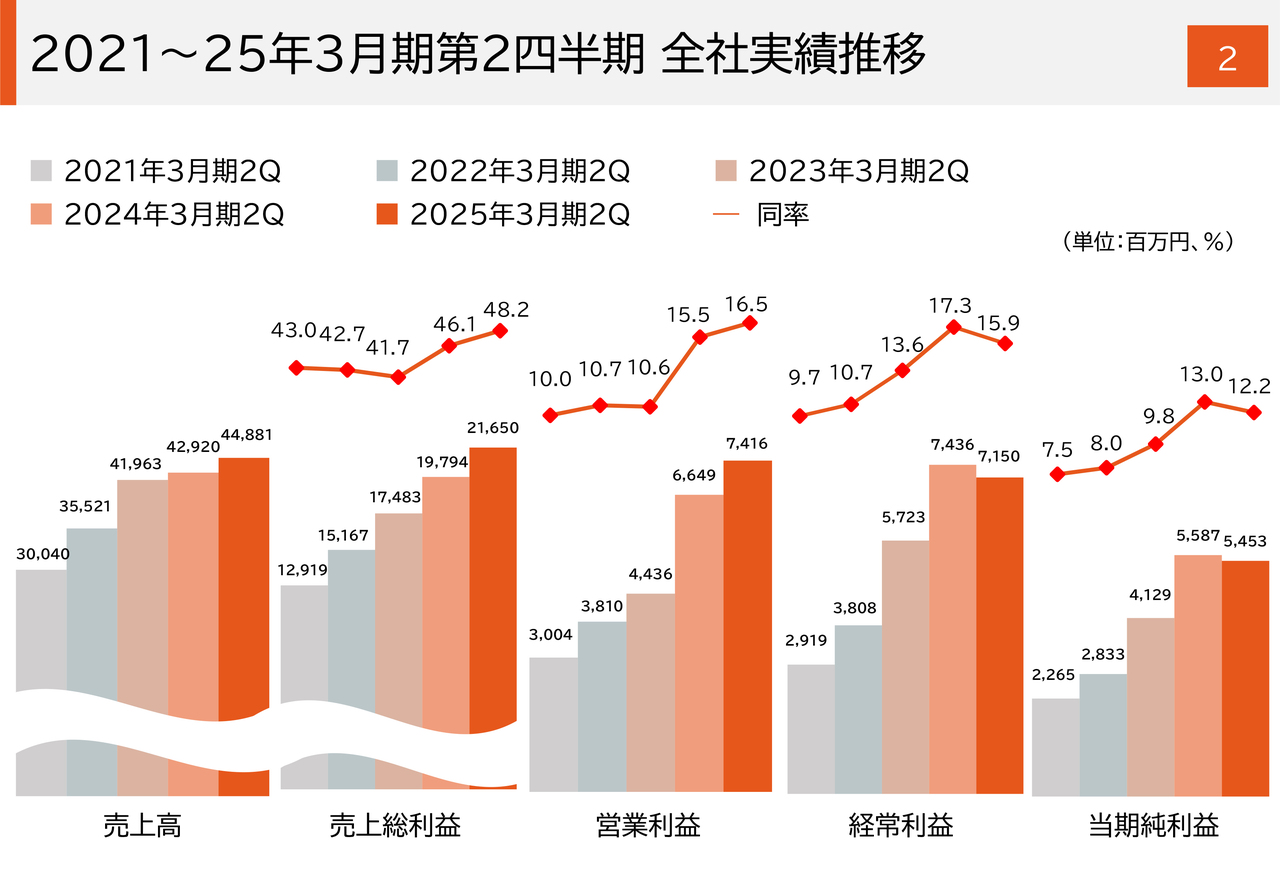

2021〜25年3月期第2四半期 全社実績推移

売上高と各利益の5期並列グラフです。売上総利益率は売価アップや円安の影響、商品構成の変化などにより、高い水準を維持できています。営業利益については、後ほどご説明します。

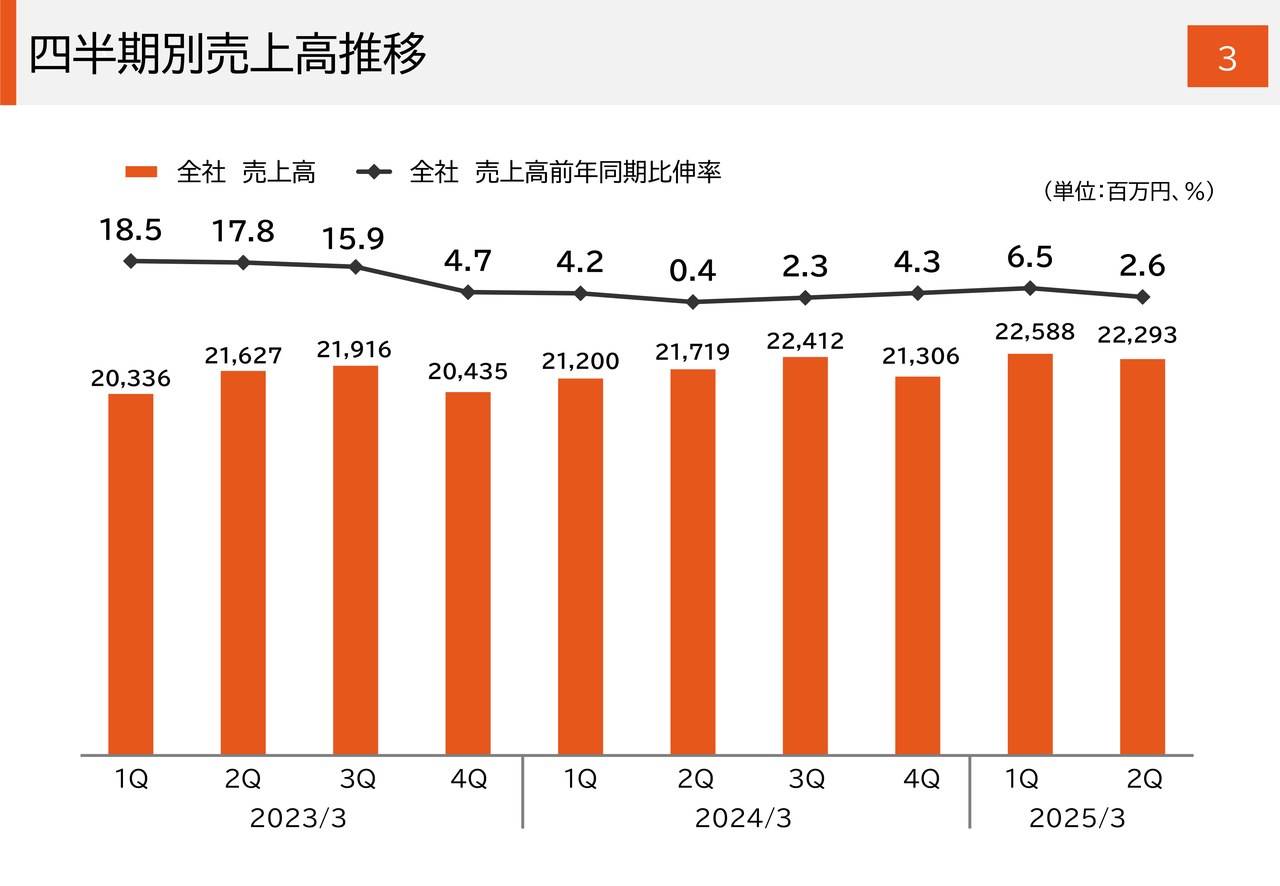

四半期別売上高推移

四半期別の全社売上高推移です。

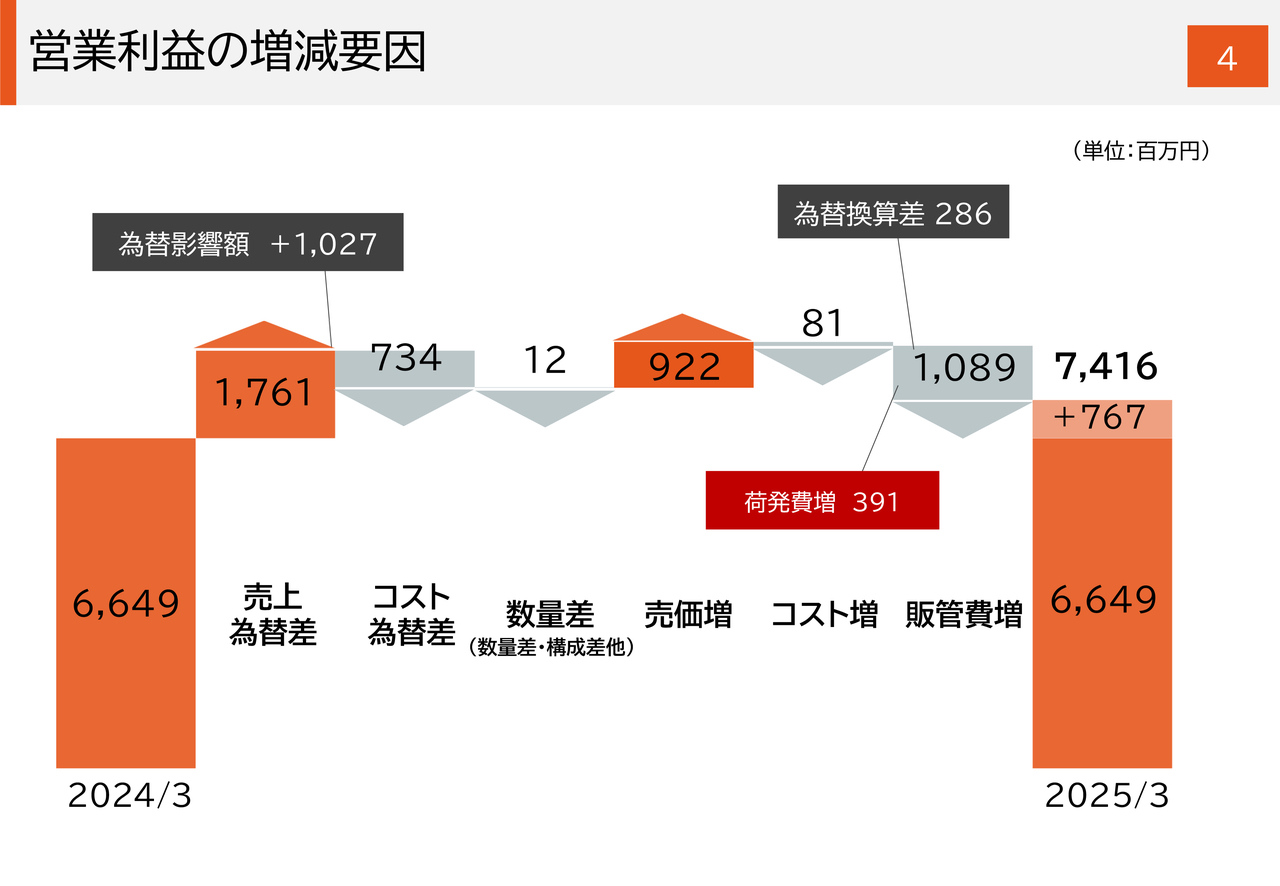

営業利益の増減要因

営業利益の増減要因です。スライド左側からご説明します。

為替による影響は、前年と比較すると円安で推移し、売上為替差で17億6,100万円の増益要因、コスト為替差で7億3,400万円の減益要因、構成差などを含む数量差は1,200万円の減益要因となりました。

売価は、前期に実施した売価アップの効果により9億2,200万円の増益要因、コストは8,100万円の減益要因、販管費は10億8,900万円の減益要因です。このうち、海上運賃の上昇などにより荷発費が前年比3億9,100万円の増加となっています。

以上の要因により、営業利益は7億6,700万円増益の74億1,600万円となりました。

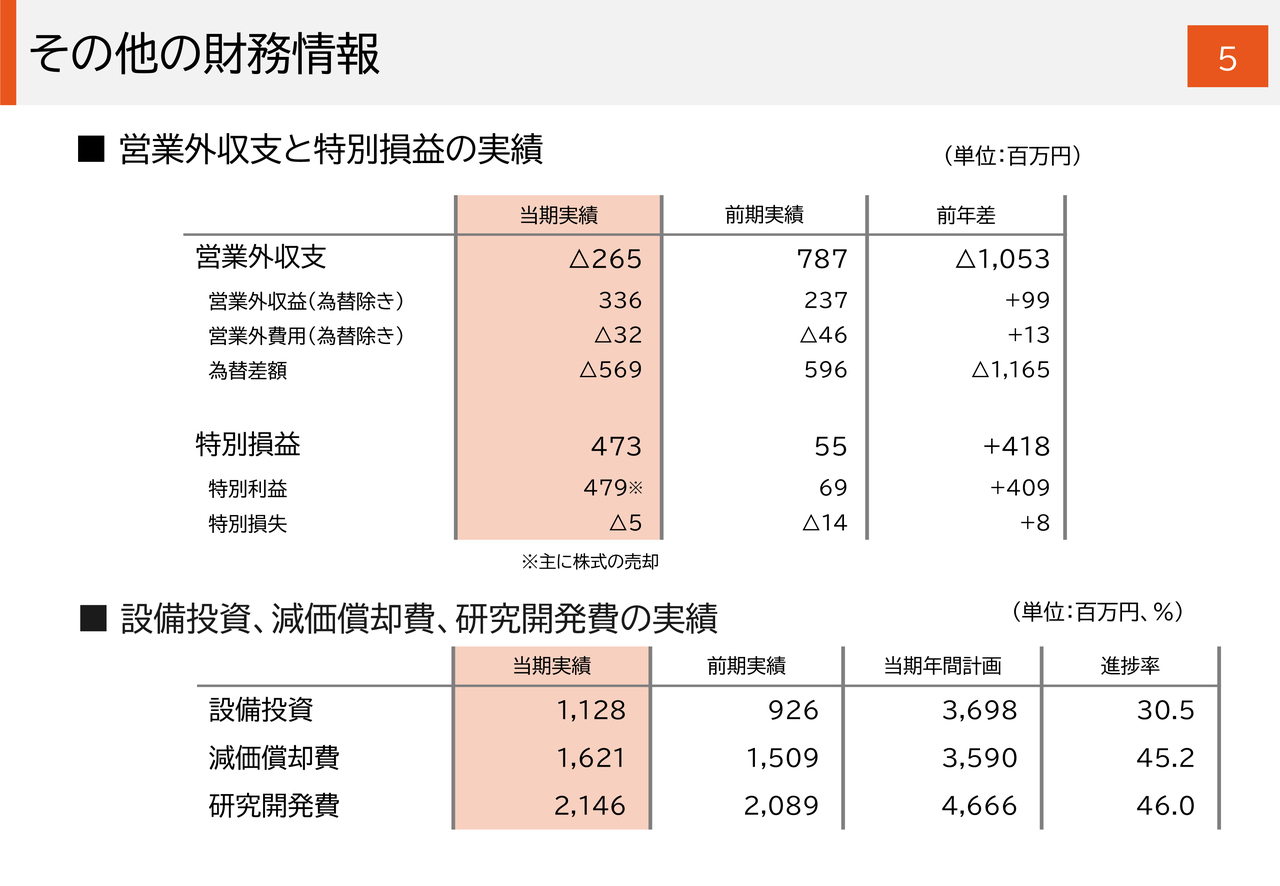

その他の財務情報

その他の財務情報です。第1四半期は円安に推移したものの、第2四半期の7月以降に円高が進んだことにより、前年から11億6,500万円の為替差損となりました。特別利益は、純投資としていた株式を売却した売却益を計上しています。

スライド下段は設備投資、減価償却費、研究開発費の実績です。設備投資は進捗率が若干遅れていますが、下期以降に投資を予定しています。

経済指標

外部環境などの経済指標です。

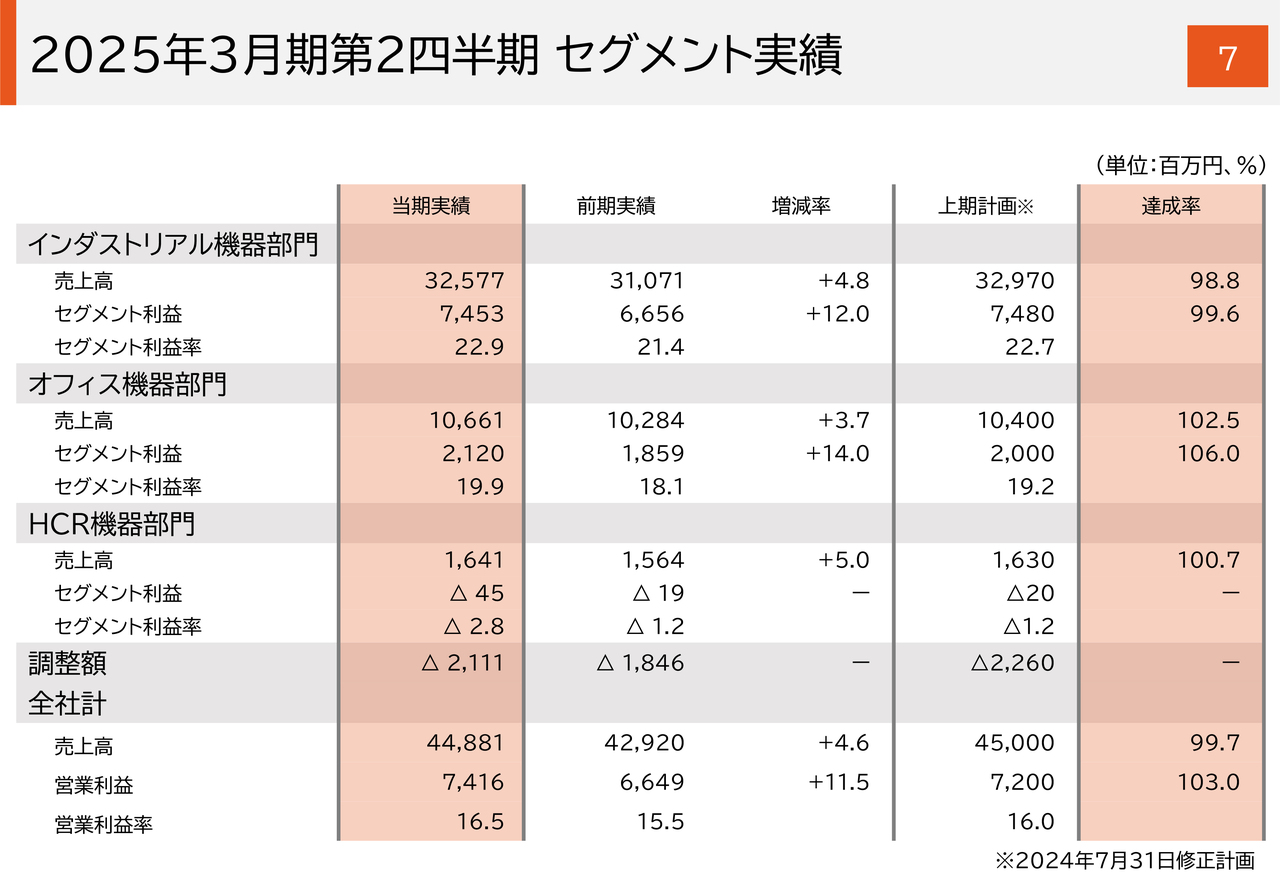

2025年3月期第2四半期 セグメント実績

セグメント実績です。インダストリアル機器部門は、コンクリート構造物向け工具の堅調な推移や売価アップ、円安の影響などにより、対前年で増収増益となっています。セグメント利益は前期比12パーセント増の74億5,300万円、セグメント利益率は22.9パーセントです。

オフィス機器部門は、オートステープラ事業の増収などにより、対前年で増収増益となっています。セグメント利益は前期比14パーセント増の21億2,000万円、セグメント利益率は19.9パーセントです。

HCR機器部門は、対前年で増収減益です。セグメント利益はマイナス4,500万円です。

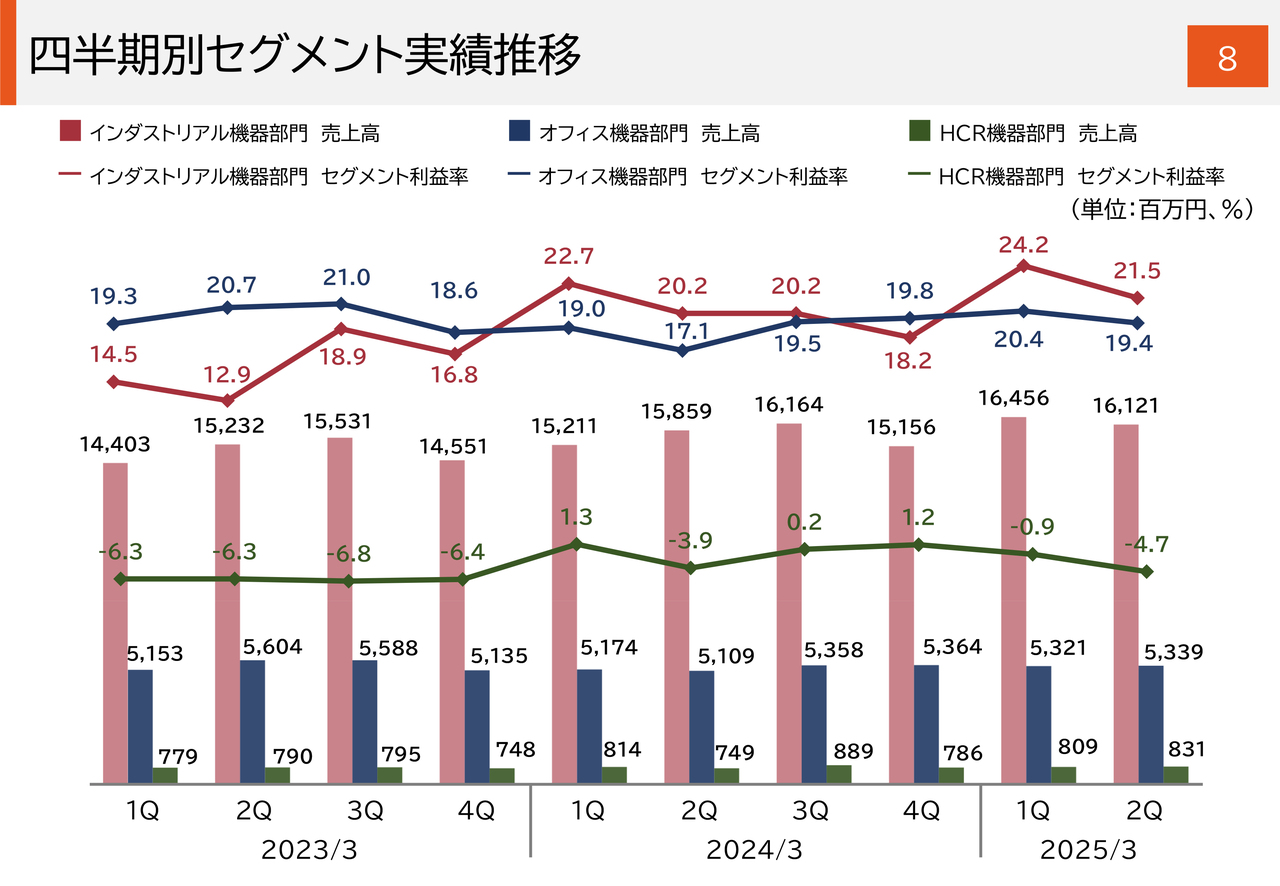

四半期別セグメント実績推移

セグメント別の売上高とセグメント利益率の推移を四半期単位で示したグラフです。

国内事業の収益改善や売価アップ、海外機工品事業の為替効果などにより、インダストリアル機器部門の利益率は高い水準を維持しています。

足元の第2四半期は、第1四半期と比較すると、海外機工品事業において為替によるプラスの影響が小さくなったことなどにより、利益率がやや低下しています。

また、HCR機器部門は増収となりましたが、高付加価値製品の販売などが伸び悩み、第1四半期と比較すると収益性が悪化しています。

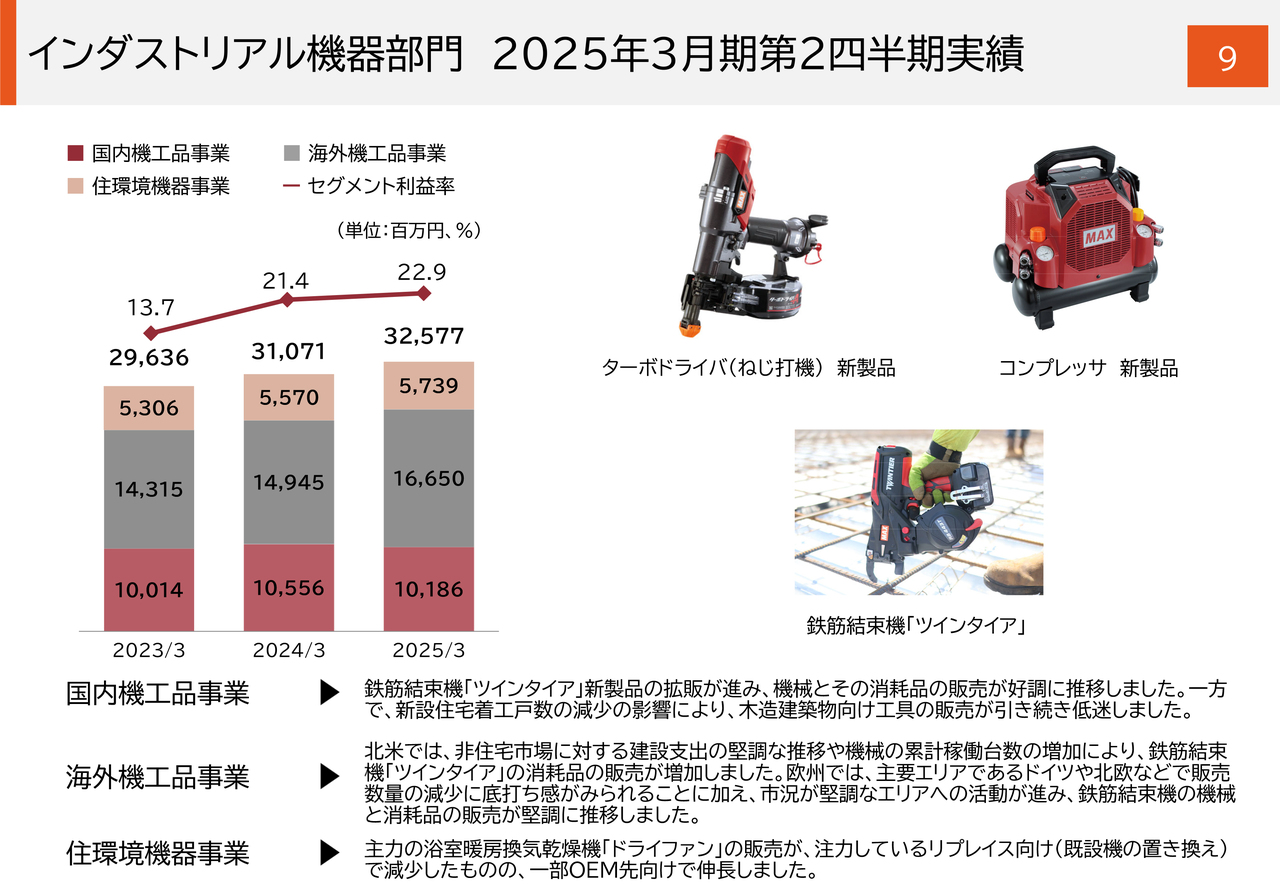

インダストリアル機器部門 2025年3月期第2四半期実績

インダストリアル機器部門の実績です。スライド左側のグラフの一番下の濃い赤色が、国内機工品事業の実績を示しています。

売上高は前期比3.5パーセント減の101億8,600万円です。鉄筋結束機「ツインタイア」新製品の拡販が進み、機械とその消耗品の販売が好調に推移しましたが、木造建築物向け工具が新設住宅着工戸数の減少によって引き続き低迷しました。

スライド右側の画像にある、9月に発売した「ターボドライバ(ねじ打機)」や「コンプレッサ」の新製品投入により、通期では前期を上回る計画としています。

グラフ中央は、海外機工品事業の実績です。売上高は前期比11.4パーセント増の166億5,000万円です。北米では、非住宅市場に対する建設支出の堅調な推移や、機械の累計稼働台数の増加などにより、鉄筋結束機の消耗品の販売が増加しています。

欧州は主要エリアで販売数量の減少に底打ち感が見られたことに加え、市況が堅調なエリアへの活動が進み、鉄筋結束機の機械と消耗品の販売が堅調に推移しています。

グラフの一番上が、住環境機器事業の実績です。売上高は前期比3パーセント増の57億3,900万円です。主力の浴室暖房換気乾燥機「ドライファン」の販売が、注力しているリプレイス向け(既設機の置き換え)で減少したものの、一部OEM先向けで伸長しました。

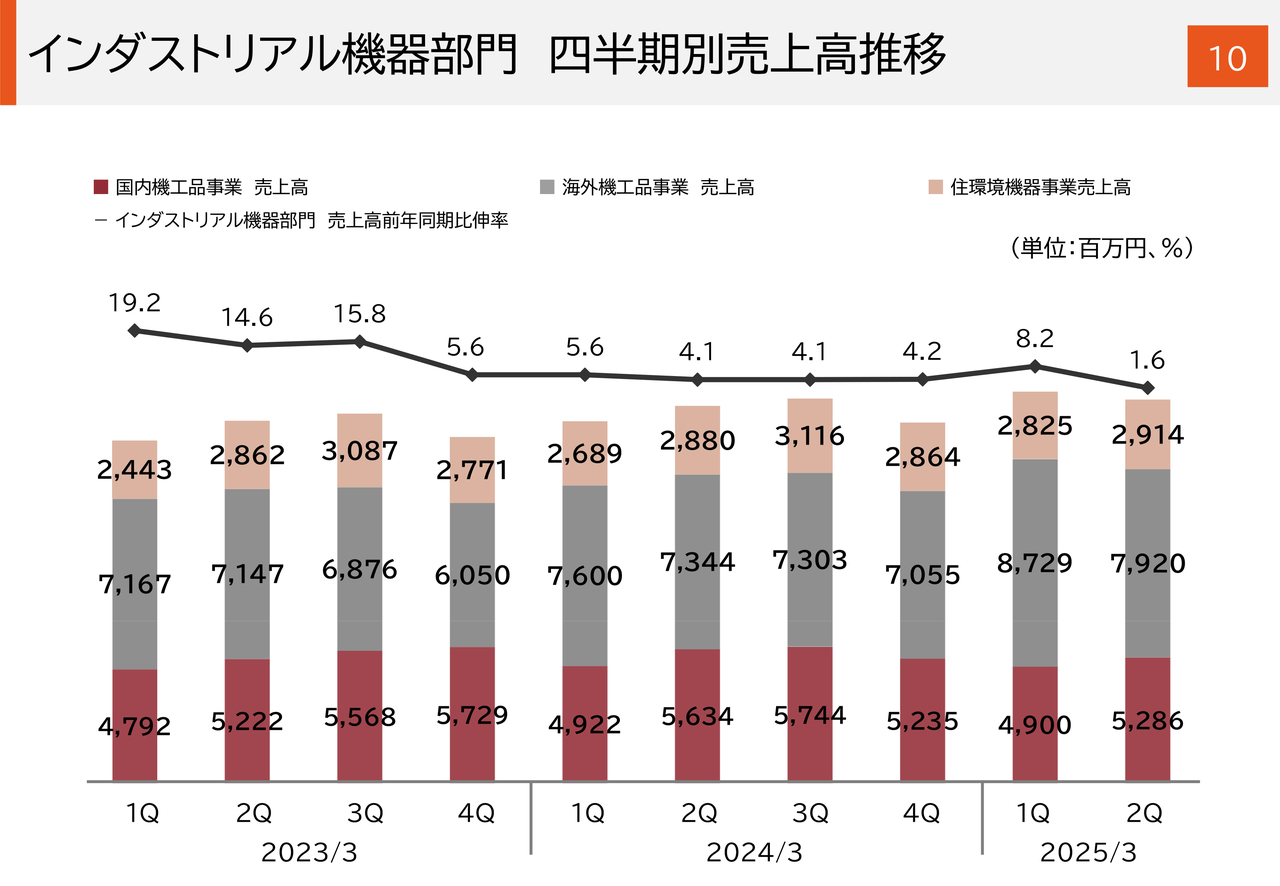

インダストリアル機器部門 四半期別売上高推移

インダストリアル機器部門の四半期別売上高推移です。後ほどご覧ください。

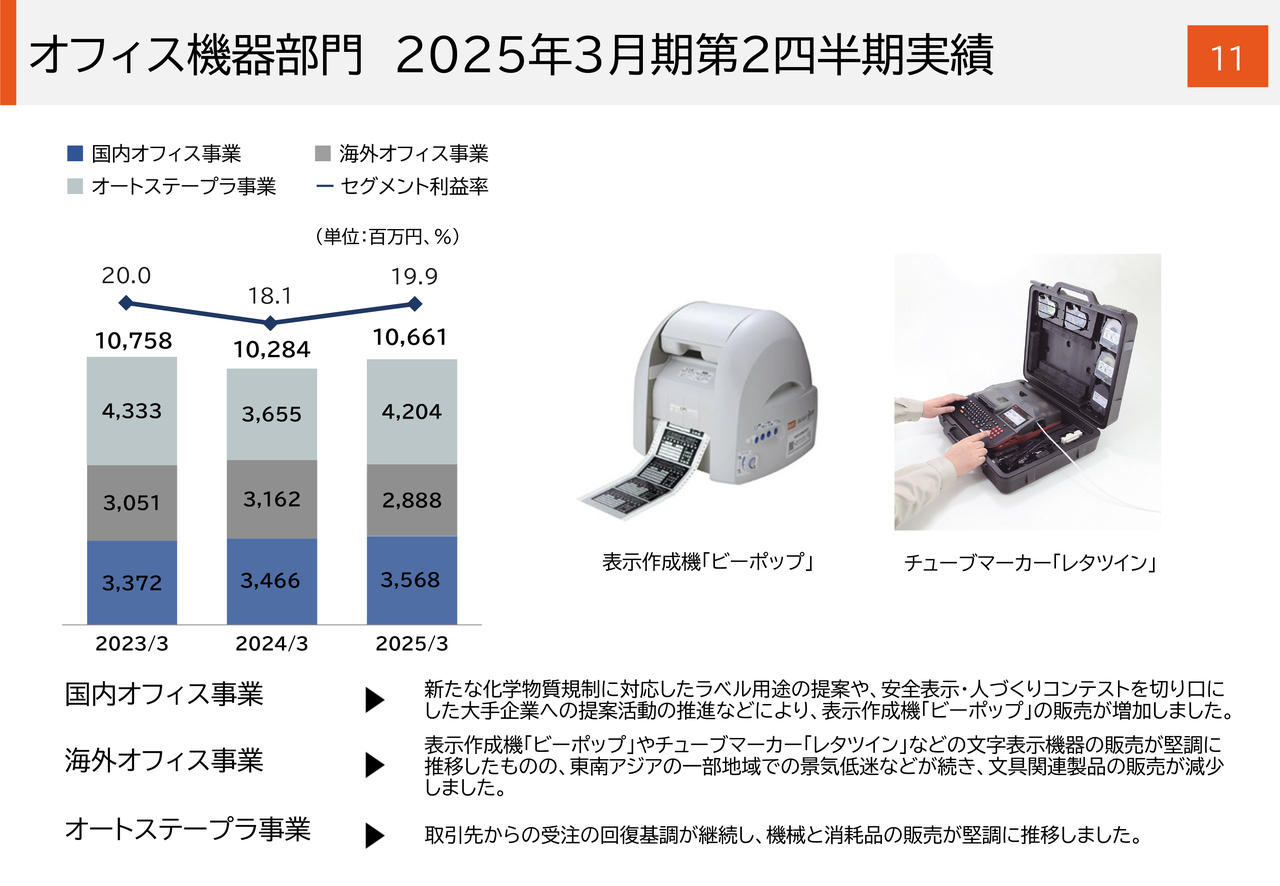

オフィス機器部門 2025年3月期第2四半期実績

オフィス機器部門の実績です。スライド左側のグラフの一番下が、国内オフィス事業の実績です。売上高は前期比2.9パーセント増の35億6,800万円です。新たな化学物質規制に対応したラベル用途の提案や、大手企業への提案活動の推進などにより、表示作成機「ビーポップ」の販売が増加しました。

グラフの中央は、海外オフィス事業の実績です。売上高は前期比8.7パーセント減の28億8,800万円です。表示作成機「ビーポップ」やチューブマーカー「レタツイン」などの文字表示機器の販売が堅調に推移したものの、東南アジアの一部地域での景気低迷などが続き、文具関連製品の販売が減少しています。

グラフの一番上が、オートステープラ事業の実績です。売上高は前期比15パーセント増の42億400万円です。取引先からの受注の回復基調が継続し、機械と消耗品の販売が堅調に推移しています。

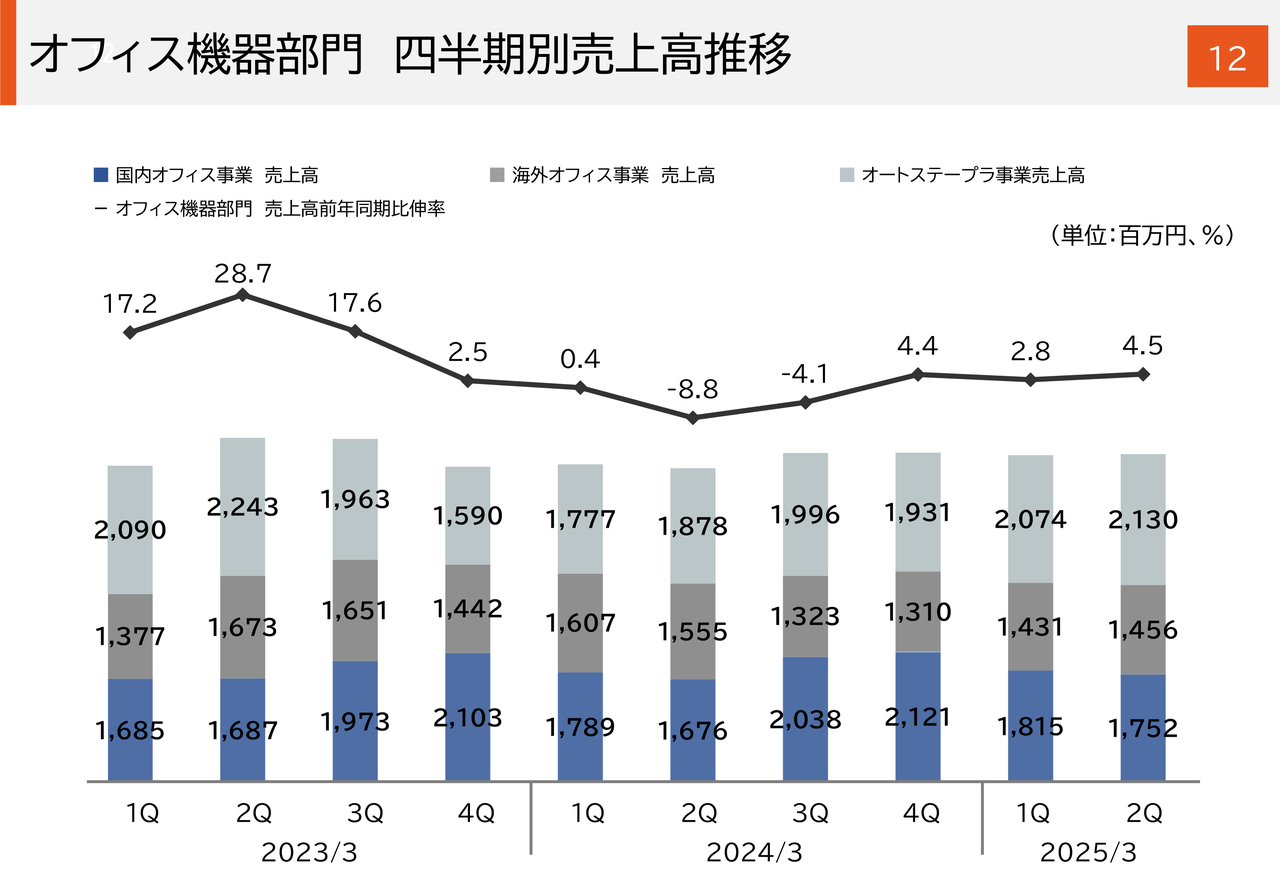

オフィス機器部門 四半期別売上高推移

オフィス機器部門の四半期別売上高推移です。棒グラフの一番上、オートステープラ事業の実績をご覧ください。

2024年3月期下期以降、取引先からの受注の回復基調が継続していますが、長期的な視点ではペーパーレス化の影響で漸減傾向を見込んでいます。

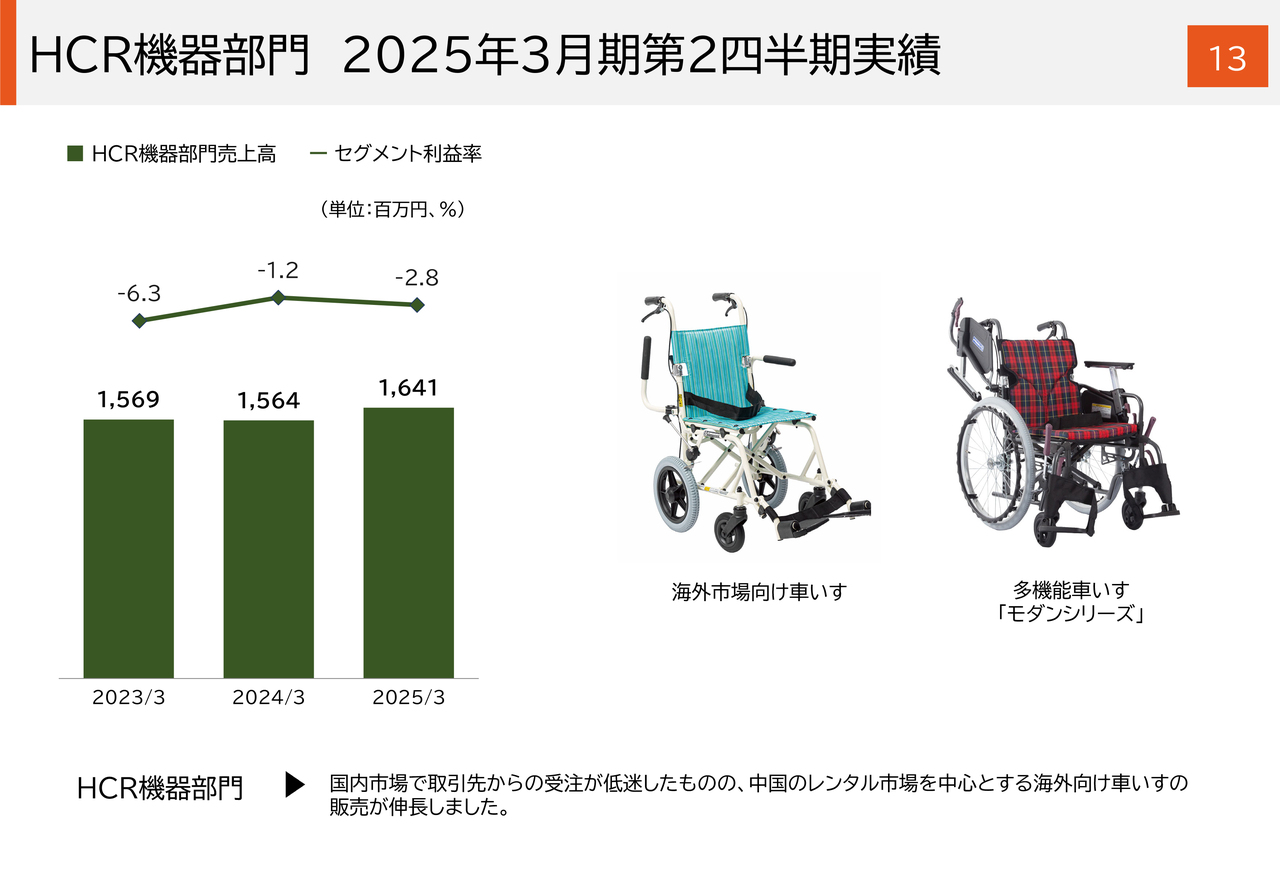

HCR機器部門 2025年3月期第2四半期実績

HCR機器部門です。売上高は前期比5パーセント増の16億4,100万円、セグメント利益率はマイナス2.8パーセントです。国内市場では取引先からの受注が低迷したものの、中国のレンタル市場を中心とする、海外市場向け車いすの販売が伸長しました。

為替における円安は収益のマイナス要素になっていますが、一方で工場での生産性改善の取り組み継続や価格転嫁などにより、収益性は着実に向上しています。

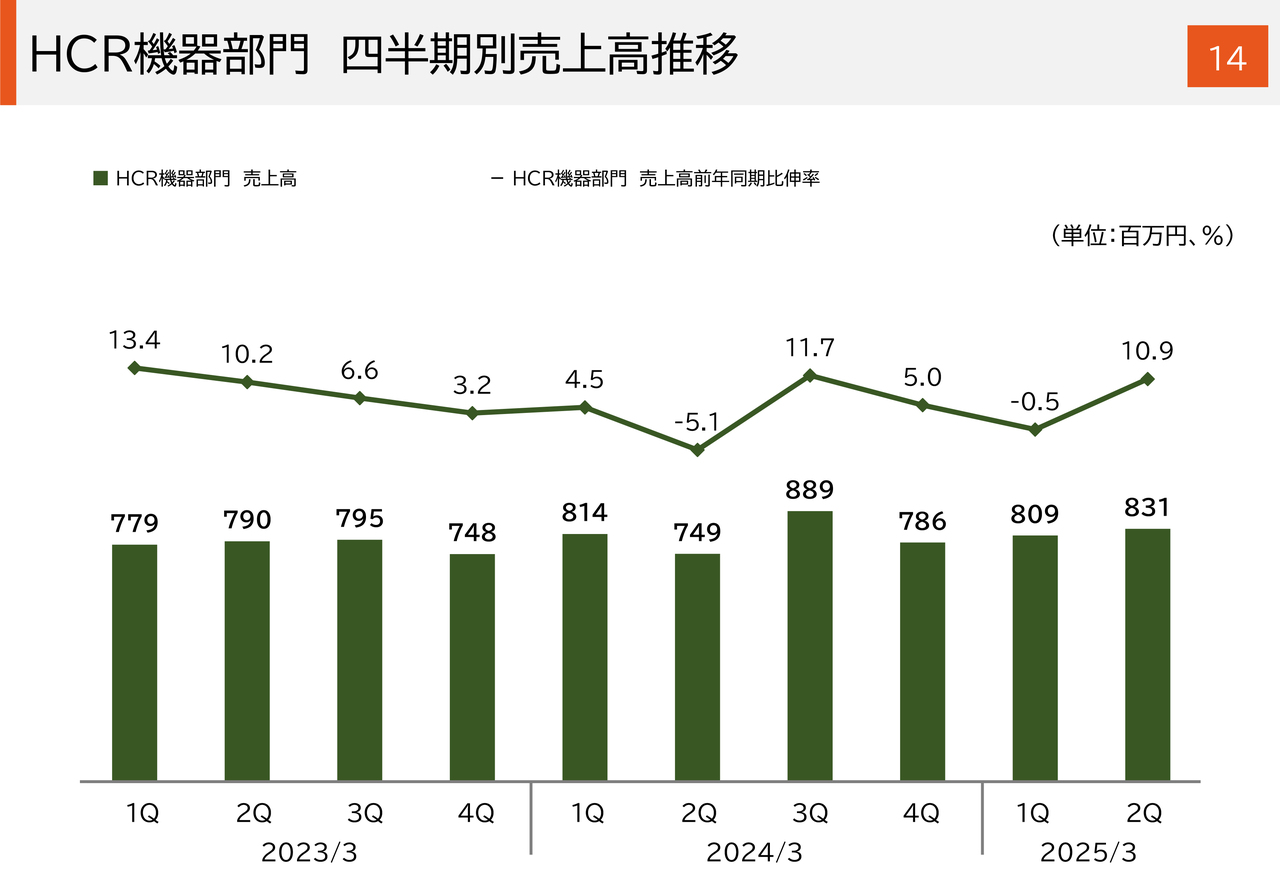

HCR機器部門 四半期別売上高推移

HCR機器部門の四半期別売上高推移です。後ほどご覧ください。

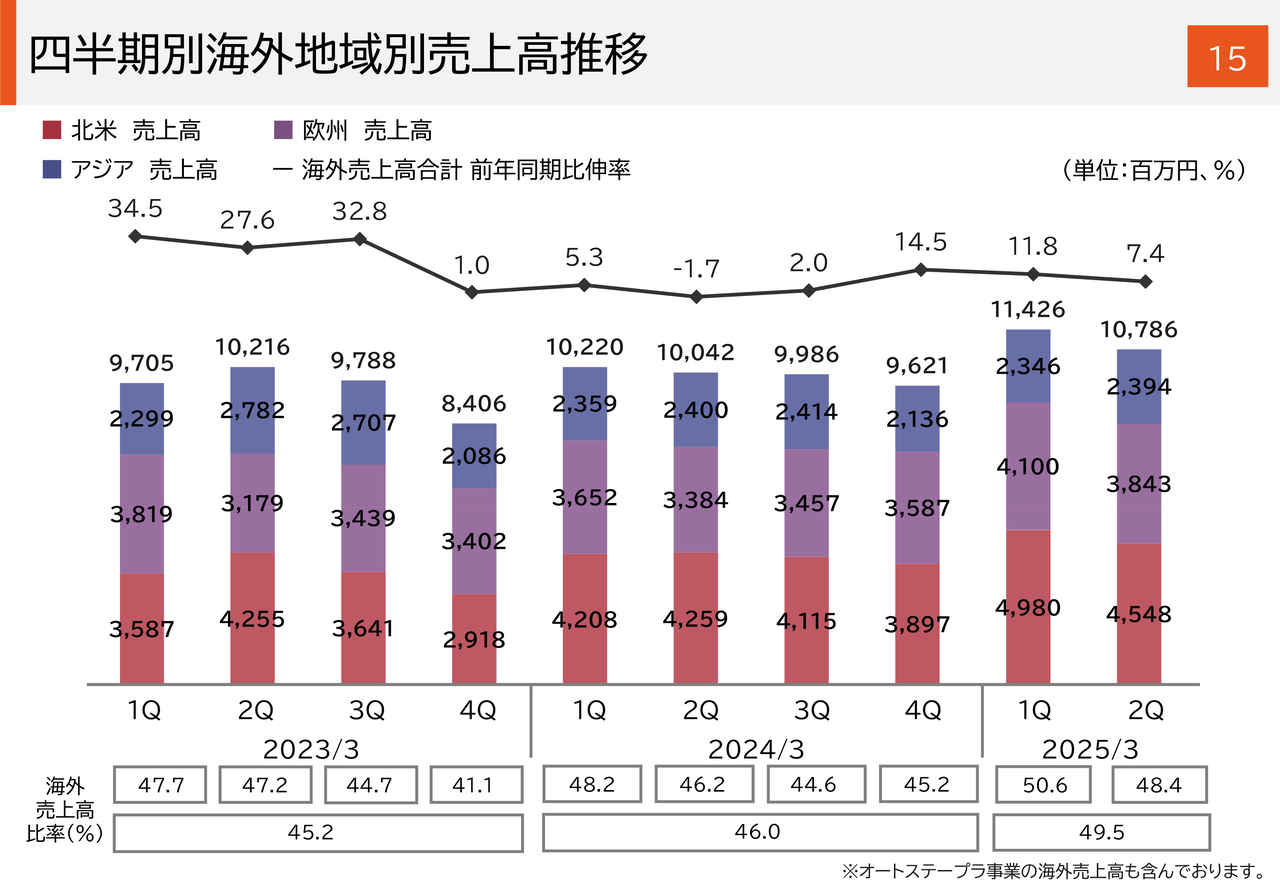

四半期別海外地域別売上高推移

海外地域別売上高の推移です。第2四半期の海外売上高は107億8,600万円と、100億円超えの高い水準を維持しています。対前年では7.4パーセントの伸長となり、海外売上高比率は第2四半期累計で49.5パーセントです。

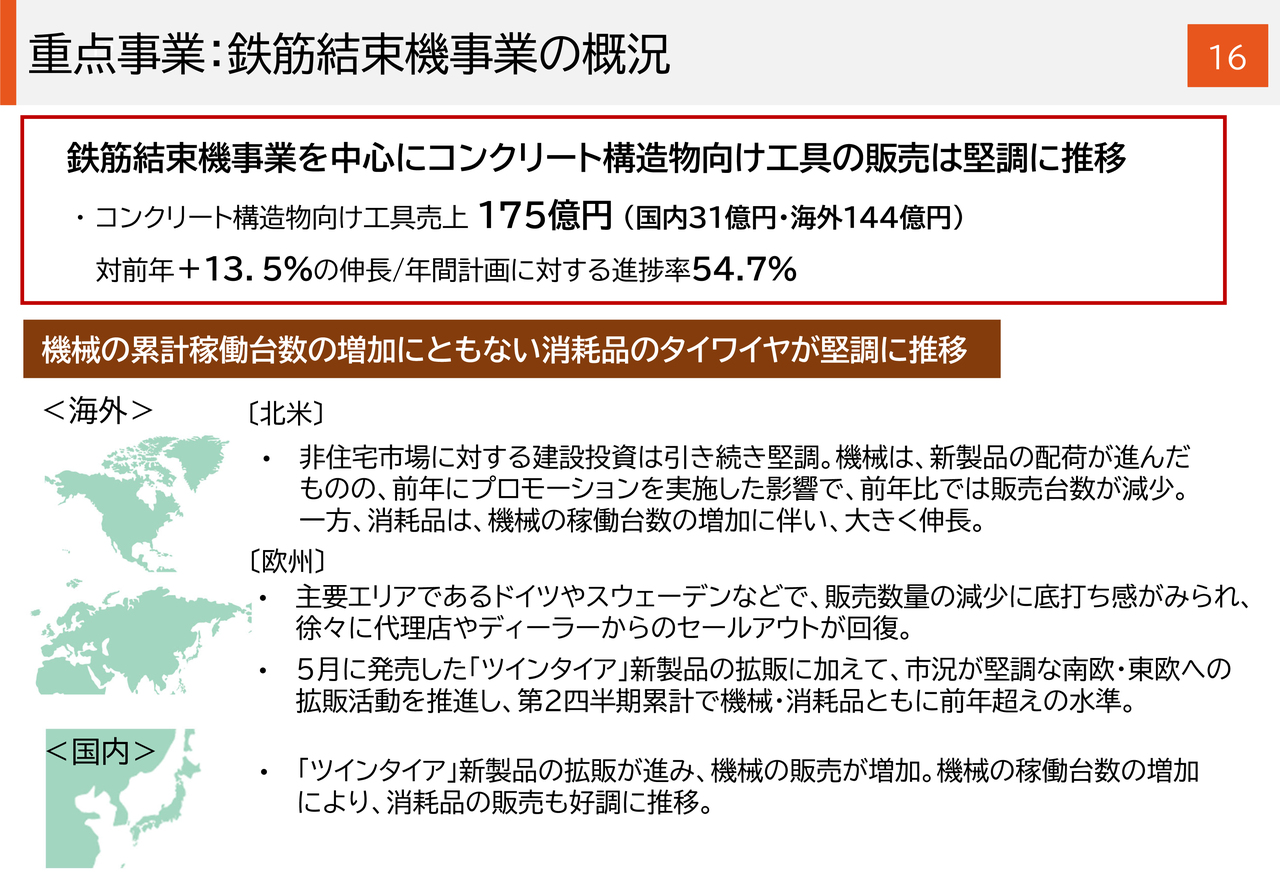

重点事業:鉄筋結束機事業の概況

鉄筋結束機事業の概況です。鉄筋結束機事業を中心としたコンクリート構造物向け工具の売上高は、前年比13.5パーセント増の175億円、年間計画に対して54.7パーセントの進捗です。

地域別について、北米では前年実施したプロモーションの影響で機械の販売台数は減少したものの、稼働台数の増加によって消耗品の販売が伸長しています。

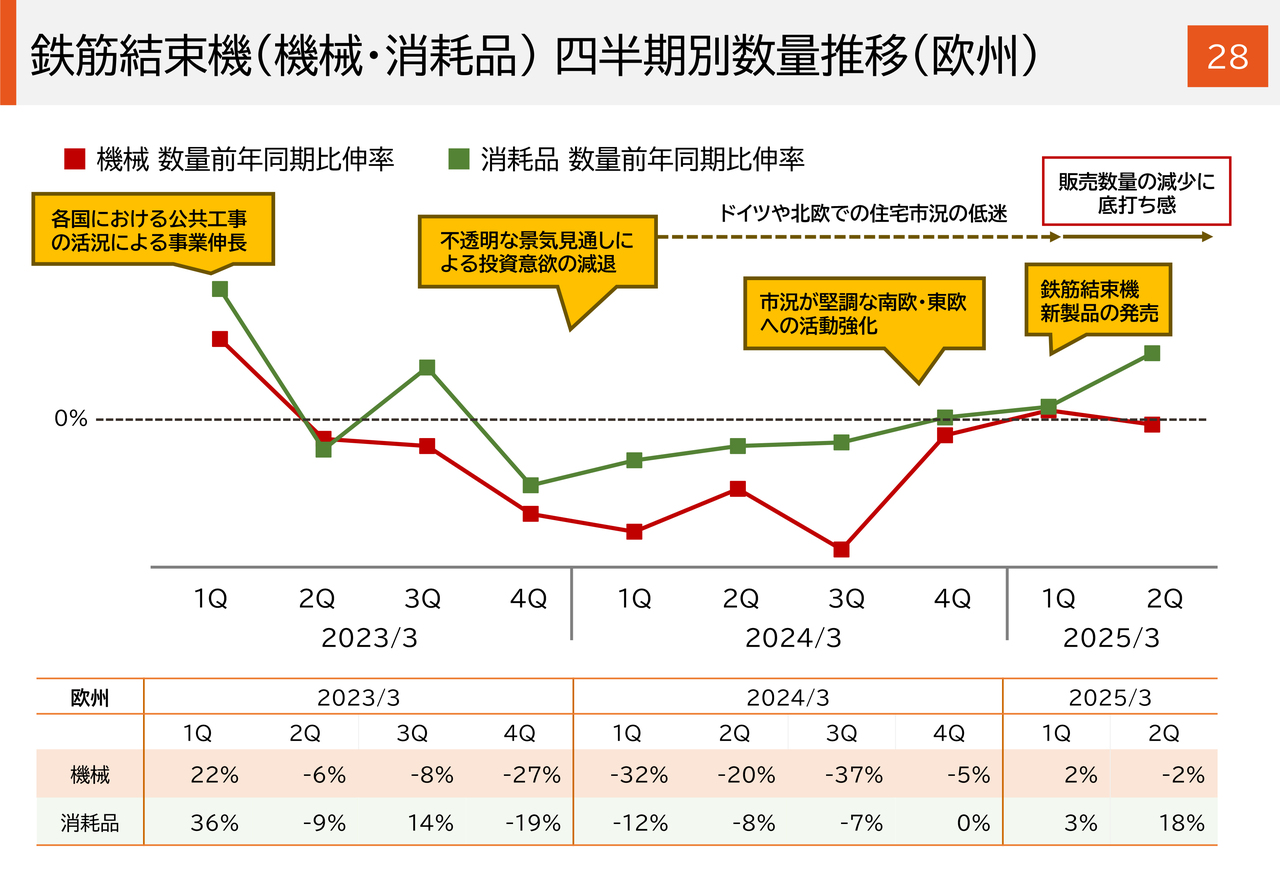

欧州では、主力市場であるドイツや北欧などで販売数量の減少に底打ち感が見られ、機械・消耗品ともに数量で前年超えの水準です。引き続き、新製品の拡販と合わせて、市況感の良い南欧や東欧への活動を推進していくつもりです。

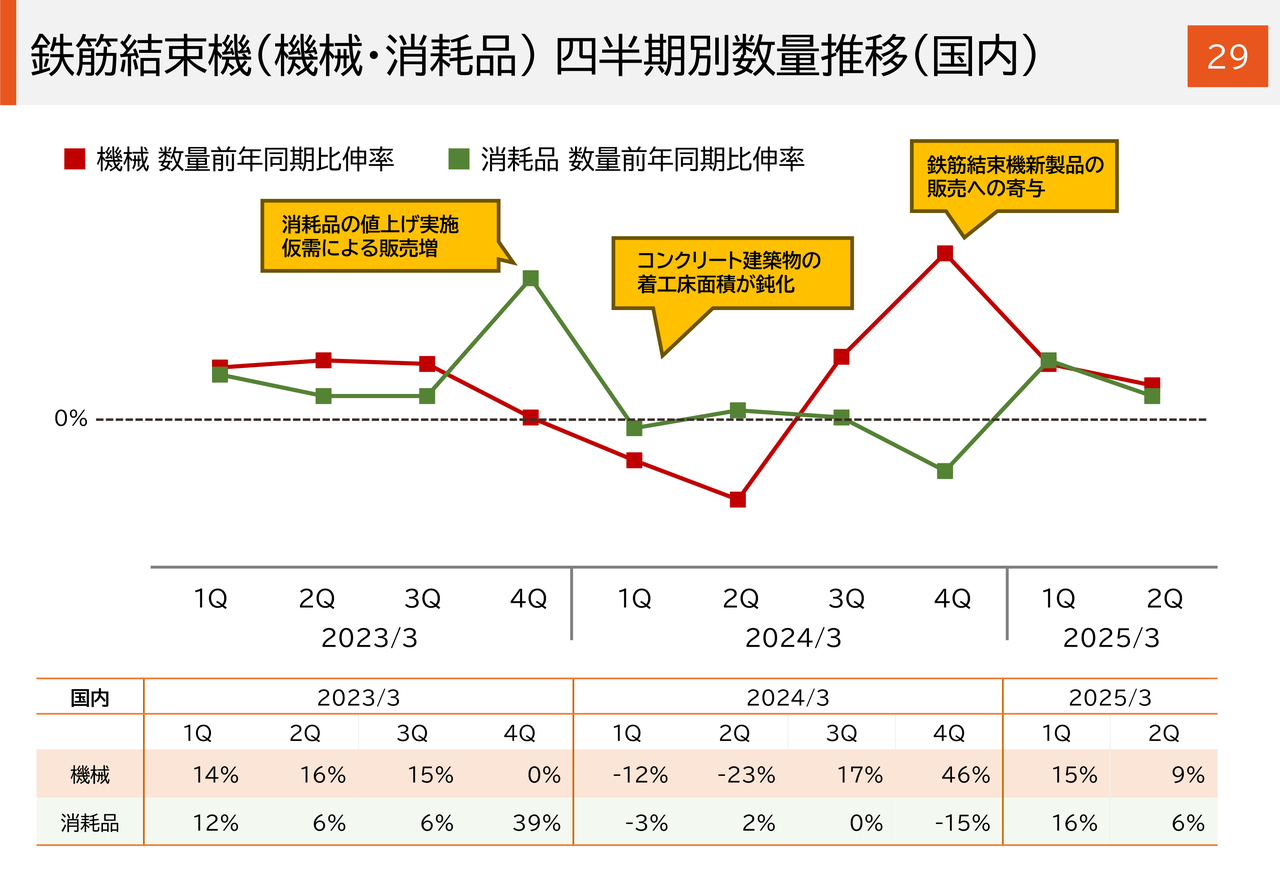

国内は、鉄筋結束機「ツインタイア」の新製品効果により、機械の拡販が進みました。また、累計稼働台数の増加により、消耗品の販売も堅調に推移しています。

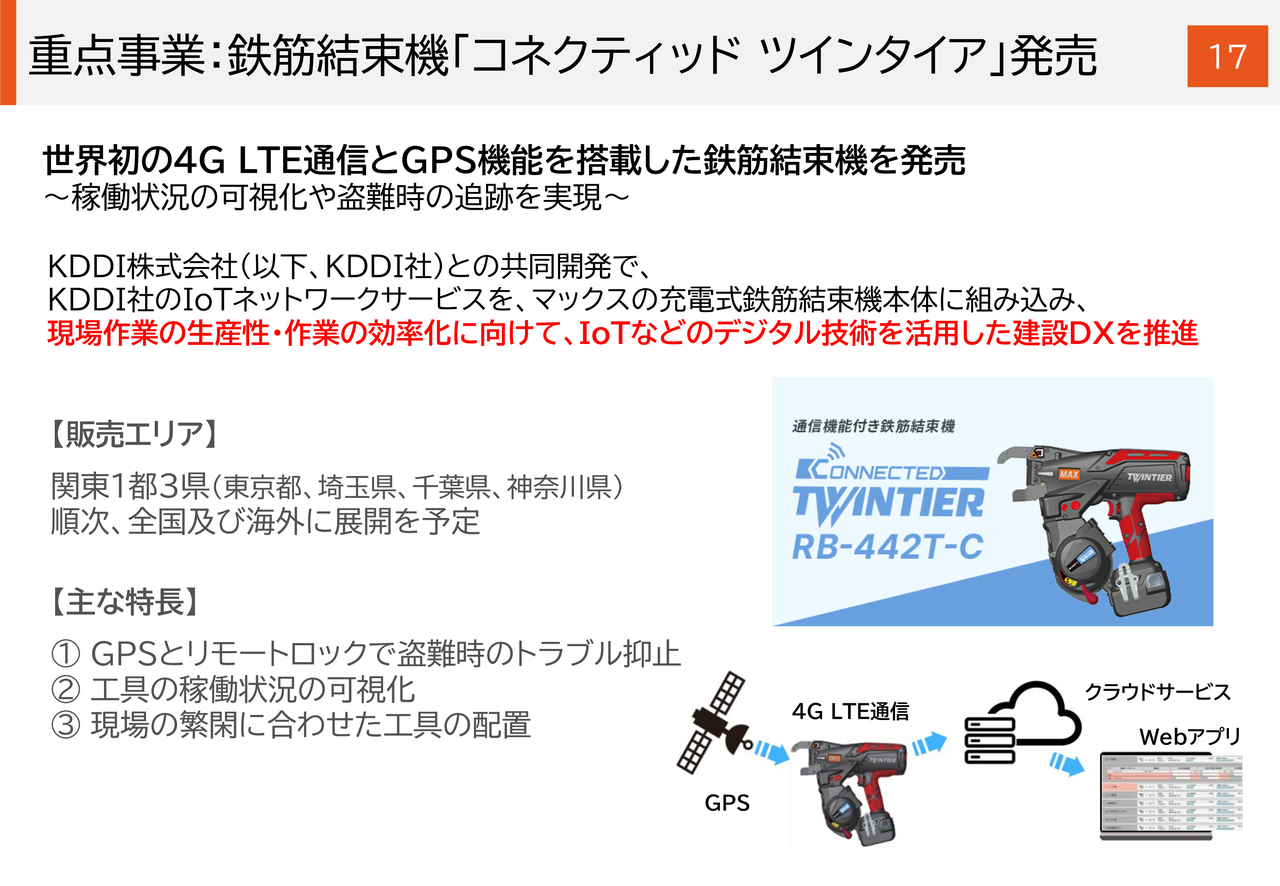

重点事業:鉄筋結束機「コネクティッド ツインタイア」発売

鉄筋結束機「ツインタイア」の新製品発売についてです。2024年10月に、4G LTE通信とGPS機能を搭載した「ツインタイア」の新モデルを、地域限定で発売しました。

KDDI社との共同開発で、KDDI社のIoTネットワークサービスを組み込むことで、鉄筋結束機の稼働データや機械本体の位置情報を、Webアプリを通じてリアルタイムで把握することが可能です。現在はエリア限定での販売ですが、今後は全国および海外への展開を予定しています。

以上で、2025年3月期第2四半期実績の説明を終わります。

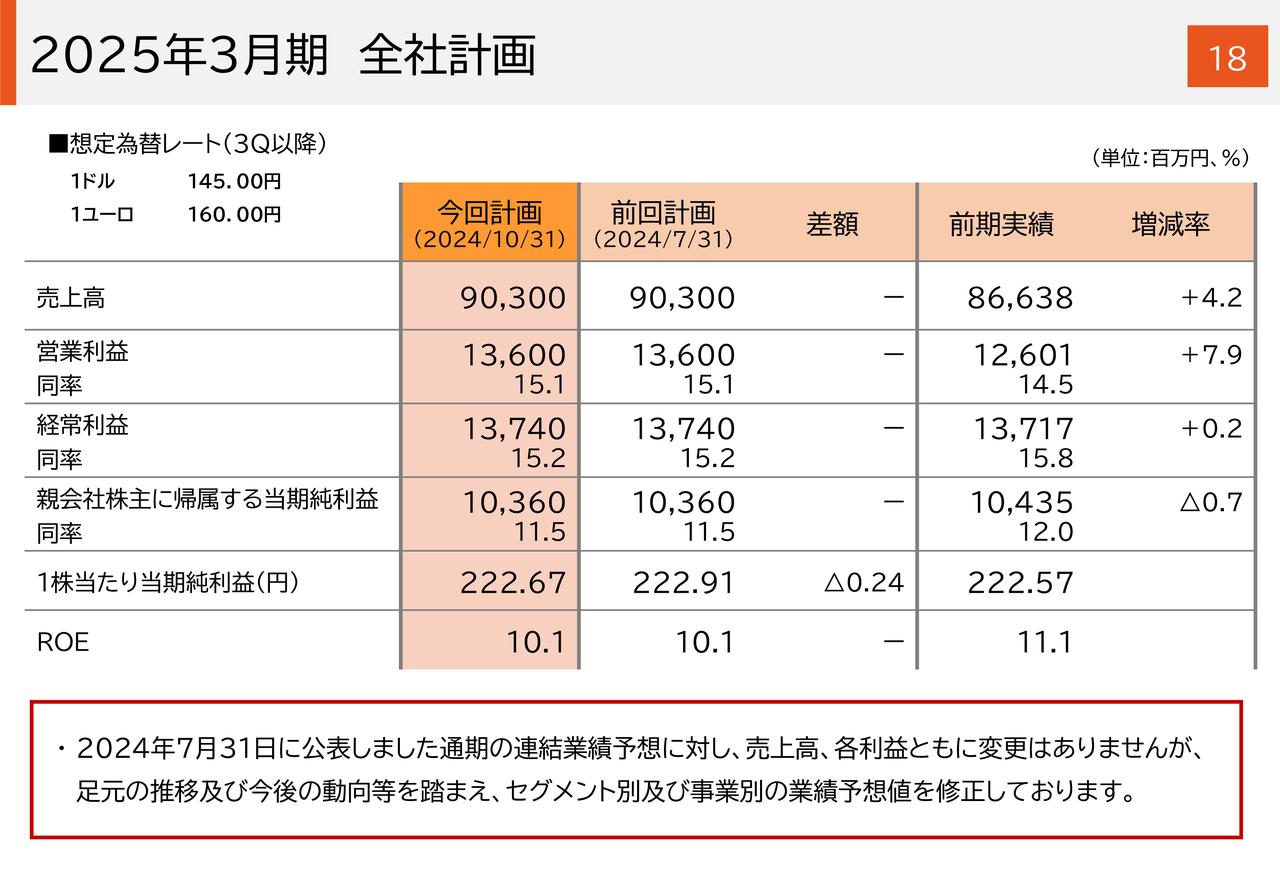

2025年3月期 全社計画

2025年3月期通期の全社計画です。想定為替レートは1ドル145円、1ユーロ160円で見ています。

2024年7月31日に発表した計画から変更はありませんが、足元の業績や今後の動向を踏まえ、セグメント別および事業別の業績予想値は修正しています。

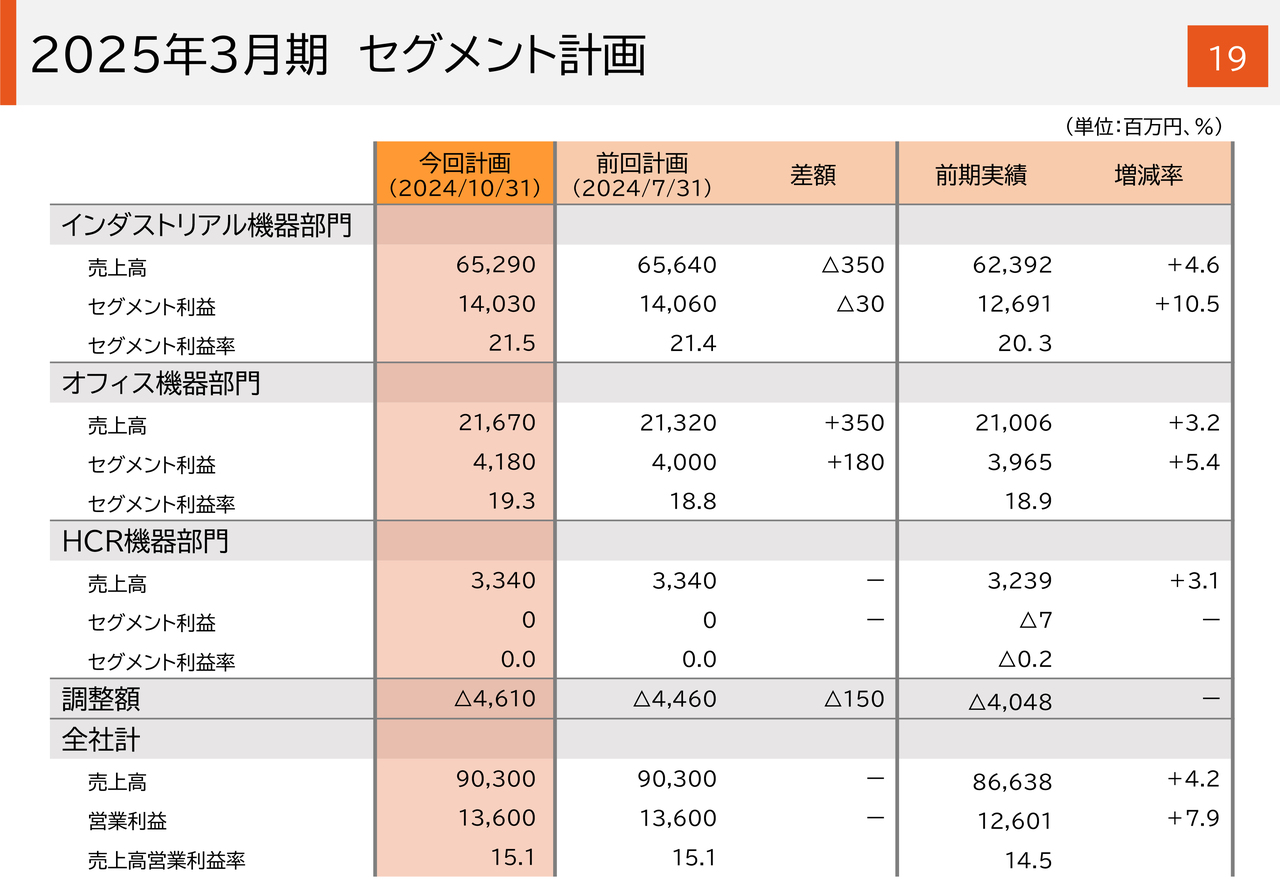

2025年3月期 セグメント計画

セグメント別の計画です。インダストリアル機器部門の売上高は652億9,000万円、セグメント利益は140億3,000万円、セグメント利益率は21.5パーセントを計画しています。前回計画から売上高は3億5,000万円、セグメント利益は3,000万円の下方修正となりました。内訳は、後ほどご説明します。

オフィス機器部門の売上高は216億7,000万円、セグメント利益は41億8,000万円、セグメント利益率は19.3パーセントを計画しています。前回計画から売上高は3億5,000万円、セグメント利益は1億8,000万円の上方修正です。

HCR機器部門の売上高は33億4,000万円と、前回計画から変更はありません。

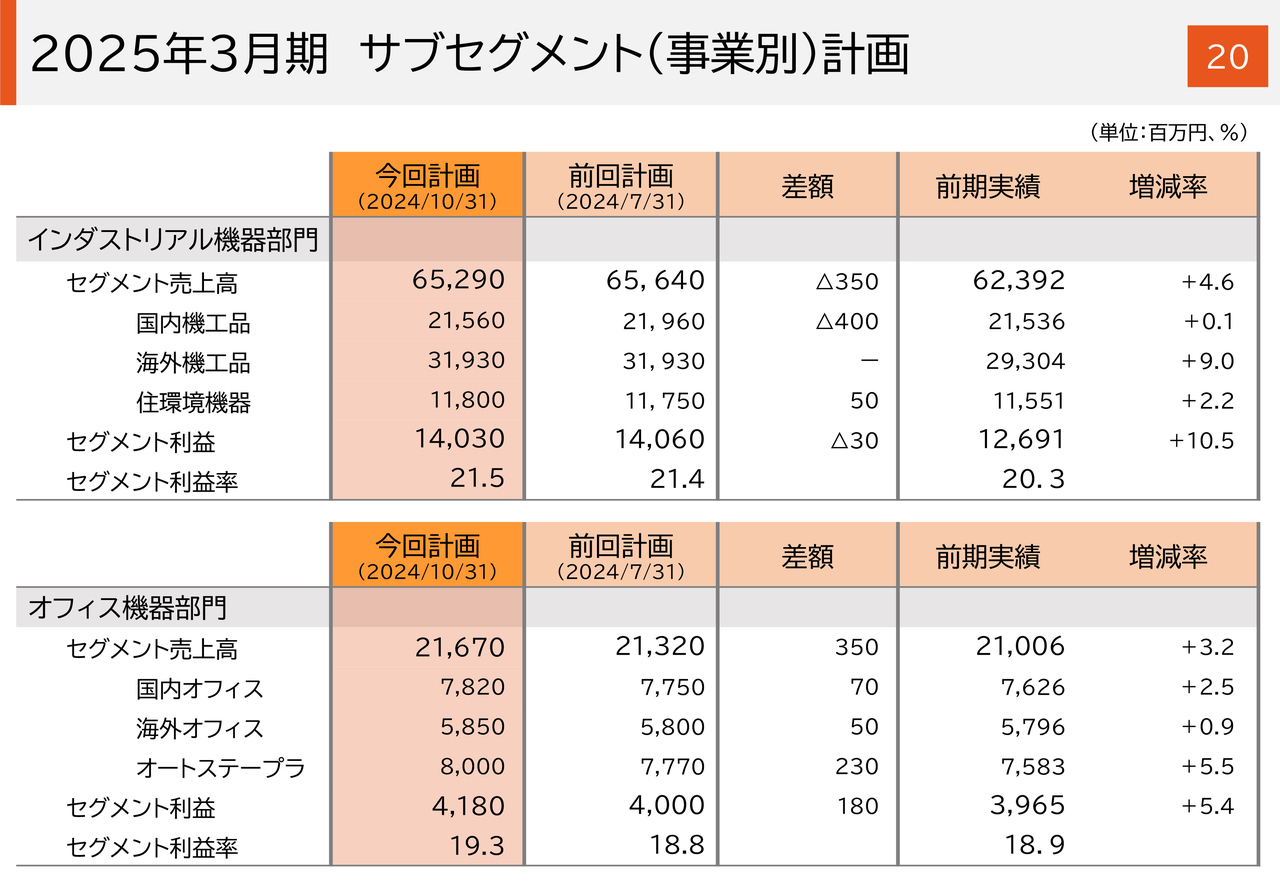

2025年3月期 サブセグメント(事業別)計画

事業別の計画です。木造建築物向け工具の第2四半期の実績に基づき、国内機工品事業は前回計画から下方修正しました。通期では、前年からプラスの計画としています。上期の実績など足元の状況を考慮し、オートステープラ事業は上方修正しています。

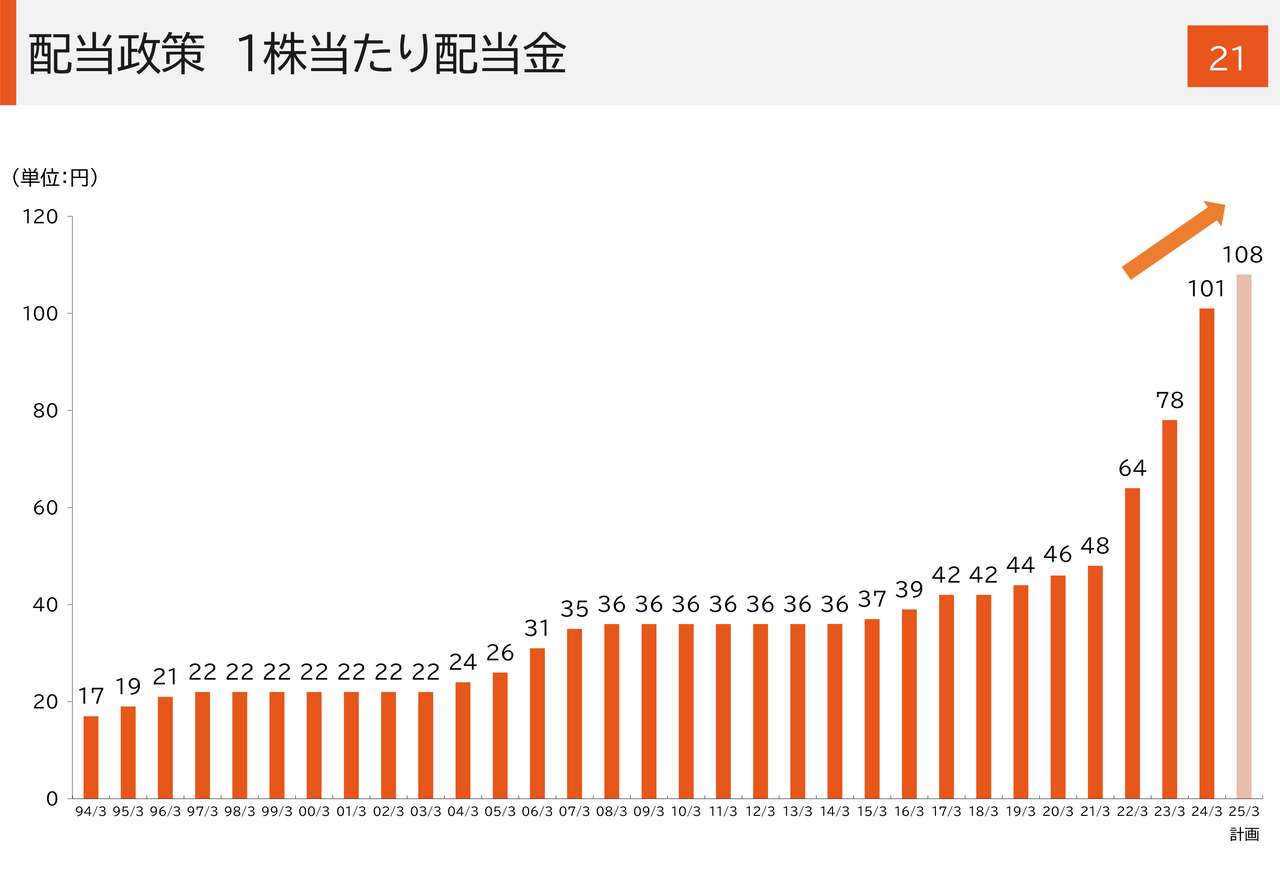

配当政策 1株当たり配当金

1株当たり配当金の推移です。配当予想に変更はありません。2025年3月期の1株当たりの年間配当金は、前期から7円増配の108円を予定しています。

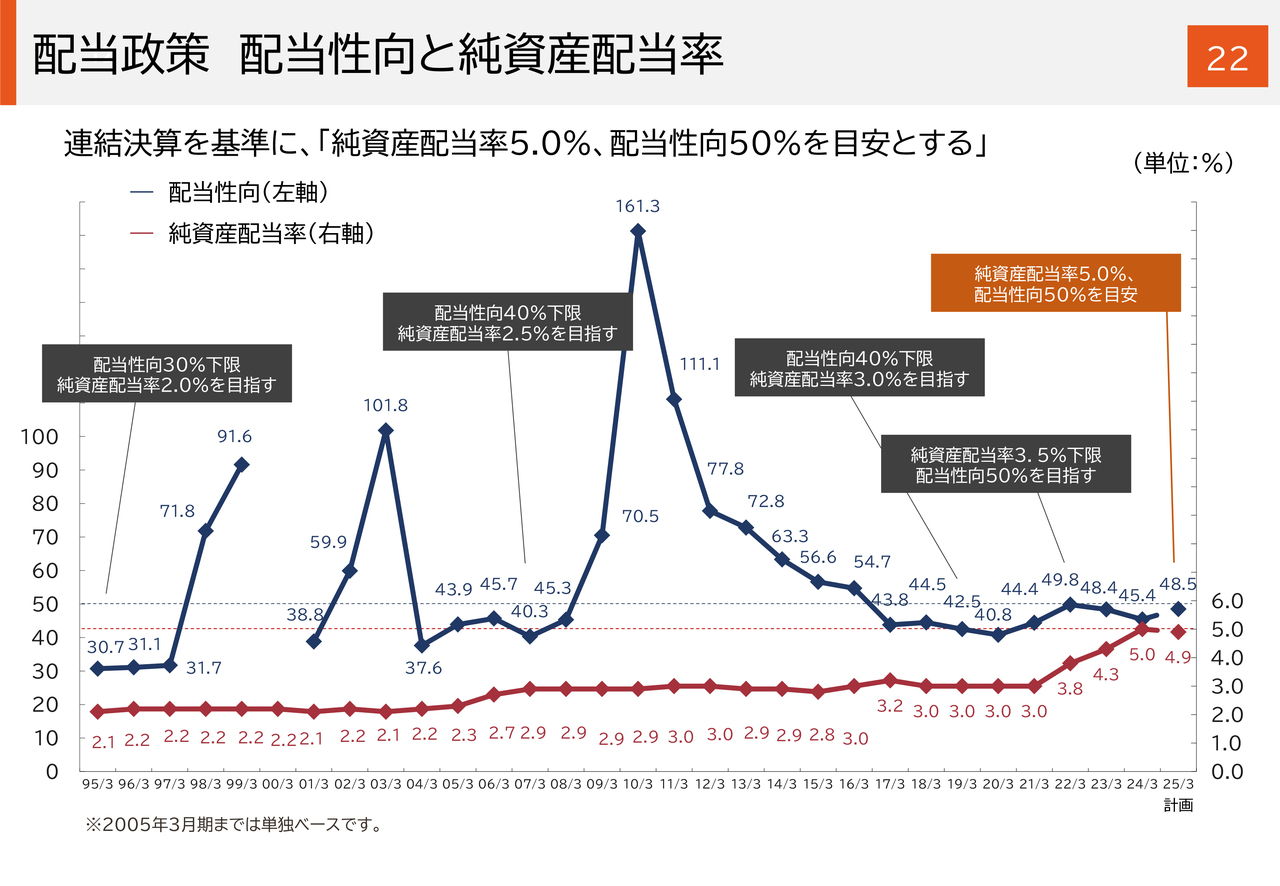

配当政策 配当性向と純資産配当率

配当性向と純資産配当率の推移のグラフです。純資産配当率は4.9パーセント、配当性向は48.5パーセントです。

統合報告書の発行

統合報告書の発行についてです。本日、2024年度版の統合報告書を発行しました。Webサイトに掲載していますので、お時間のある時にご覧ください。

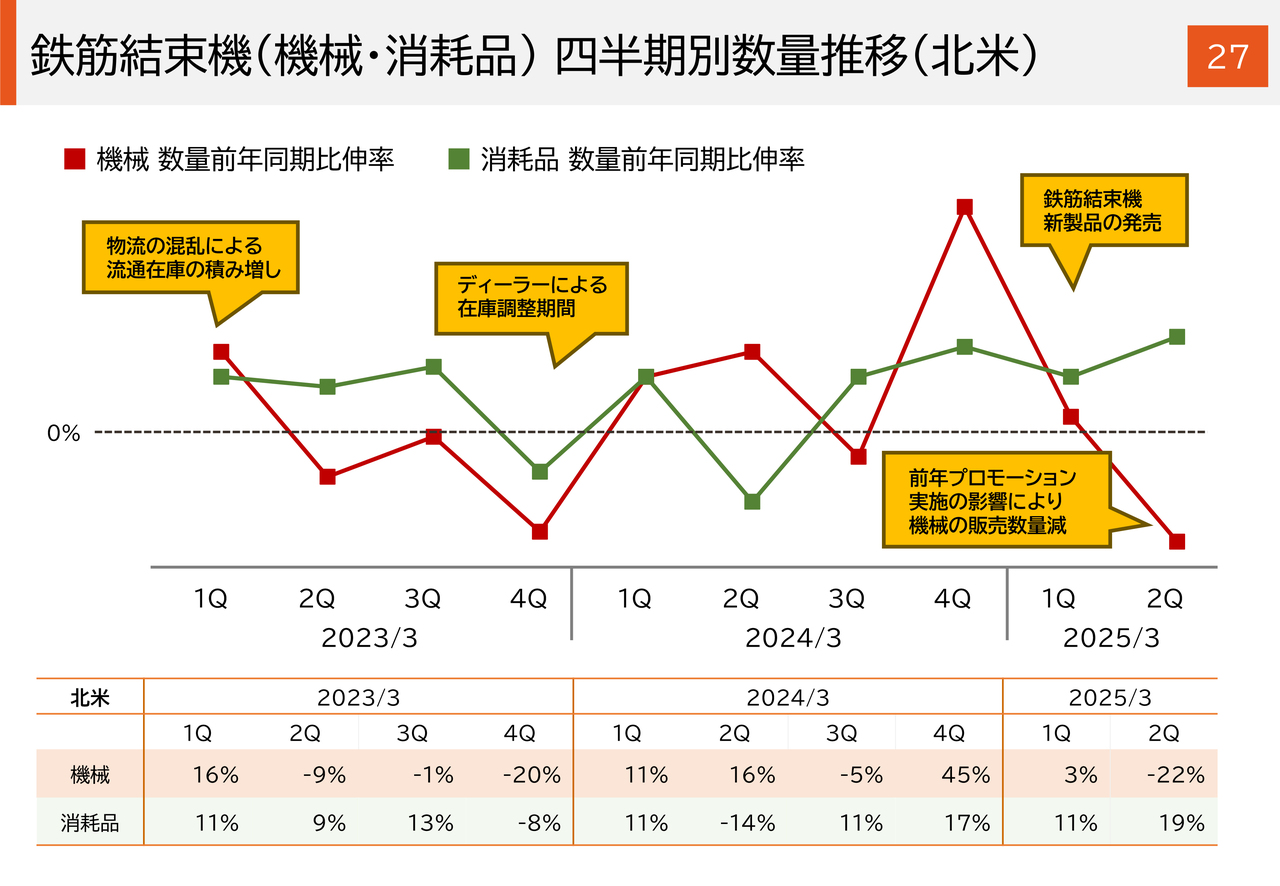

また、参考資料としてスライド27番から29番に鉄筋結束機の機械、消耗品の四半期別数量推移を掲載していますので、そちらもぜひご覧ください。

質疑応答:北米での鉄筋結束機の販売状況について

質問者:海外の鉄筋結束機の状況について質問です。北米では5月に新製品を投入したにもかかわらず、機械の販売台数が伸びていないように思います。機械の新製品効果は、あまり出ていないのでしょうか?

また、前期は大規模なプロモーションを実施したとお聞きしましたが、プロモーションは一過性のものでしょうか? この冬にも行う予定などはありますか? 北米の販売状況について教えてください。

小川:北米では、前年同期にプロモーションを実施した影響により、第2四半期(3ヶ月間 )の鉄筋結束機の機械の販売数量はマイナスとなっています。5月に発売した新製品は、第1四半期にディーラーへの配荷が完了したので、提案活動を推進することによって、今後、新製品効果が表れてくるものと考えています。

質問者:特に冬場にかけて、新製品も絡めたプロモーションは検討していますか?

小川:売上の状況を見ながら、順次プロモーションをかけることはあると思います。

質疑応答:欧州の底打ち感とエリアごとの状況について

質問者:欧州について質問です。販売数量の減少の底打ち感については、第1四半期のご説明でおうかがいしました。しかし、スライド28番のグラフを見ると、第2四半期もまだ底打ちしたように見えません。実際の北欧と南欧などの販売状況を見ると、底打ち感が出てきているという理解でよろしいのでしょうか?

小川:まず、底打ち感というのは、建設景況感を示す指標を用いて見ています。基本的には低迷していますが、底打ちの傾向が出てきたと考えています。実際にドイツ主要ディーラーでは、ワイヤ消費の回復基調が見えてきました。

欧州全体での第2四半期(3ヶ月間)の鉄筋結束機の消耗品の販売数量は、前年同期比で18パーセント伸長したこともあり、底打ち感が見えてきたのではないかと考えます。

また、イタリア、スペインなどの南欧では、建設景況感を示す指標が非常に堅調に推移しており、第2四半期の販売数量も前年同期比で大きく上回っています。景況感と販売数量の増加が一致していることから、期待できるのではないかと考えています。

質疑応答:国内の伸び率の鈍化と新製品効果の収束について

質問者:第2四半期にかけて、国内での鉄筋結束機の新製品効果が少し収束してきたように見えます。昨年同期は数量的に多く売れた時期ではないため、伸び率が鈍化していることから、効果が収束してきたようにも見えますが、いかがでしょうか?

小川:第2四半期(3ヶ月間)の数量ベースでは、国内機械は9パーセントの増加、消耗品も6パーセントの増加と、基本的には拡販が進んでおり、需要は底堅いと考えています。

スライドの折れ線グラフでは、0パーセントよりも上か下かというところが比較的重要であると考えています。基本的な傾向としては、需要は減少していないと考えます。

質疑応答:「コネクティッド ツインタイア」の発売時期と単価について

質問者:10月に国内のエリア限定で発売が開始された、新製品「コネクティッド ツインタイア」について質問です。国内の他地域および海外での発売時期は、来期以降になるのでしょうか? 可能な範囲で、大まかな時期を教えてください。

小川:具体的な発売時期は明言できませんが、準備が整い次第、各地域で展開していきたいと考えています。

質問者:海外展開の場合、KDDI社との提携ですべてカバーできるのでしょうか?

小川:カバーできます。

質問者:「コネクティッド ツインタイア」の単価は、12月に発売された「RB-442T」に比べて上がっていますか?

小川:若干上がっています。

質疑応答:下期営業利益の減益要因について

質問者:下期の営業利益について質問です。上期の営業利益74億円に対し、下期は61億円から62億円という計画になると思います。上期に対して下期が減益になる要因は、為替のみと考えてよいでしょうか?

小川:上期に対して円高に想定している為替の影響は、約5億円あります。そちらに加えて、下期には成長投資として投入する費用が7億円ほどあります。これらの影響から、下期の営業利益のほうが数字的に少ないかたちになっています。

質問者:下期の費用負担は比較的ありますか?

小川:そのように計画しています。

質問者:成長投資というのは、具体的にはどのようなものでしょうか?

小川:主に研究開発投資、およびDX関連投資などです。

質疑応答:ROEに関する施策と株主からの売り圧力への対応策について

質問者:ROEの向上策について質問です。今期も、10パーセントを超える非常に高いROEになると思います。10パーセントを超える水準を維持するための施策を教えてください。

また、御社の株主構成を拝見すると保険会社が多いことから、今後の保険会社によるマックス株式の売り圧力が考えられます。相手のある話でなかなか答えづらいかと思いますが、どのような対応をお考えでしょうか?

小川:まず、ROEですが、基本的には事業収益力を上げることに集中していきます。また、資本のマネジメントを適切に実行しながら、10パーセント超えの水準を維持していこうと考えています。

株式については相手がいる話であることから、状況に合わせて機動的に対応したいと思います。また、株式の流動性も考慮しながらマネジメントしていきたいと考えています。

質問者:流動性を下げるというよりも、どちらかと言えば上げる方向で考えていきたいということでしょうか?

小川:そのとおりです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6454

|

6,560.0

(03/09)

|

-240.0

(-3.52%)

|

関連銘柄の最新ニュース

-

マックスが26年3月期業績予想及び配当予想を上方修正 03/09 16:22

-

マックス(6454) 通期連結業績予想及び配当予想の修正に関するお知らせ 03/09 15:30

-

マックス(6454) 人事異動に関するお知らせ 03/09 15:30

-

マックス、今期経常を4%上方修正・最高益予想を上乗せ、配当も12円増額 03/09 15:30

-

マックス、全指標で上方修正後の計画を上回る進捗 流動性向上および投... 02/05 08:00

新着ニュース

新着ニュース一覧-

今日 03:33

-

今日 03:17

-

今日 02:58

-

今日 02:32