【QAあり】Kaizen Platform、UXの需要増に対応すべく採用強化を継続しつつ、通期業績予想に対しても好調に推移

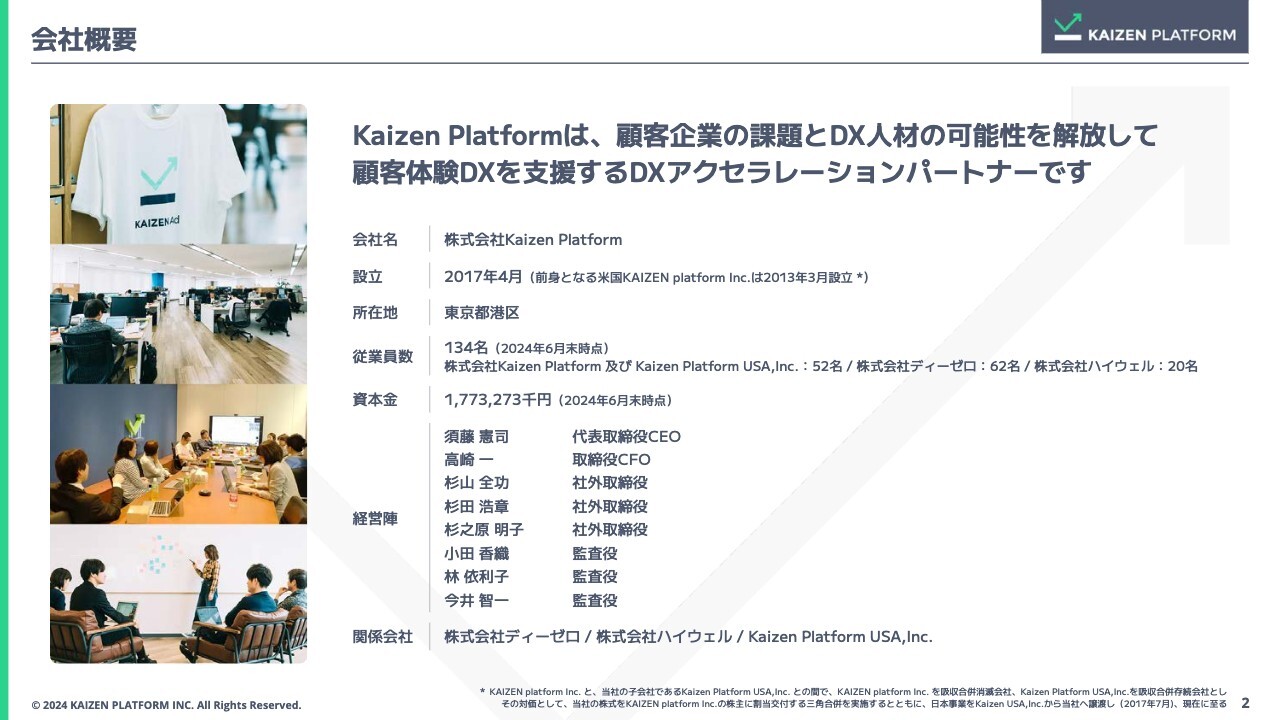

会社概要

須藤憲司氏(以下、須藤):Kaizen Platform代表取締役CEOの須藤です。さっそくですが、決算説明資料に基づいてご説明します。よろしくお願いします。

はじめに会社およびサービスの概要についてです。当社は2013年にアメリカで創業し、2017年に日本の会社へとインバージョンして事業を継続してきています。顧客企業の課題とDX人材の可能性を解放して、顧客体験DXをご支援するDXアクセラレーションパートナーです。現在の従業員数は134名です。

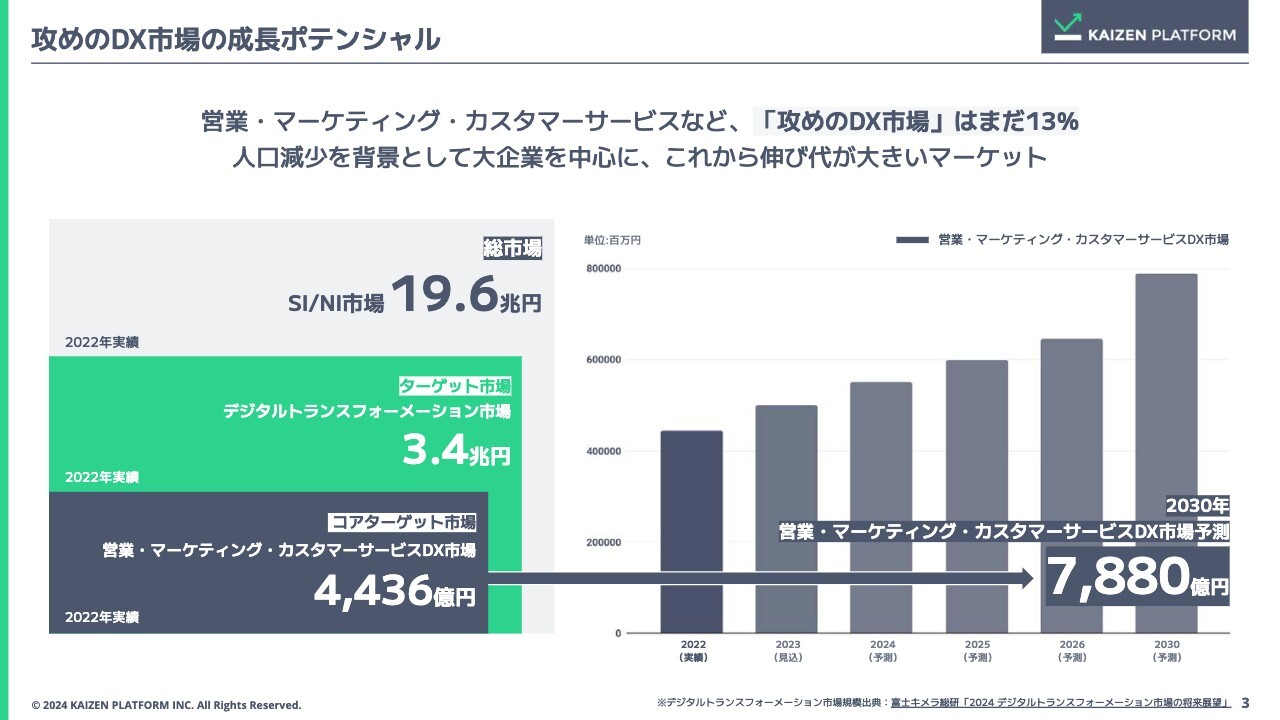

攻めのDX市場の成長ポテンシャル

当社が立っている市場をご説明します。当社は「攻めのDX」と言われる、営業、マーケティング、カスタマーサービスなど、BtoB・BtoCを問わずお客さまとの接点におけるDXを手がけている会社です。

DX市場全体の中で「攻めのDX市場」は13パーセントと、市場規模としてはまだ小さいのですが、2030年には非常に大きくなっていくという予想がされています。人口減少により、大企業を中心にフロント部門の採用が厳しくなるという見立てもあり、このような背景からDXそのものを加速しなければいけないという動きが高まり、各社におけるDX投資が今後ますます大きくなっていくと考えています。

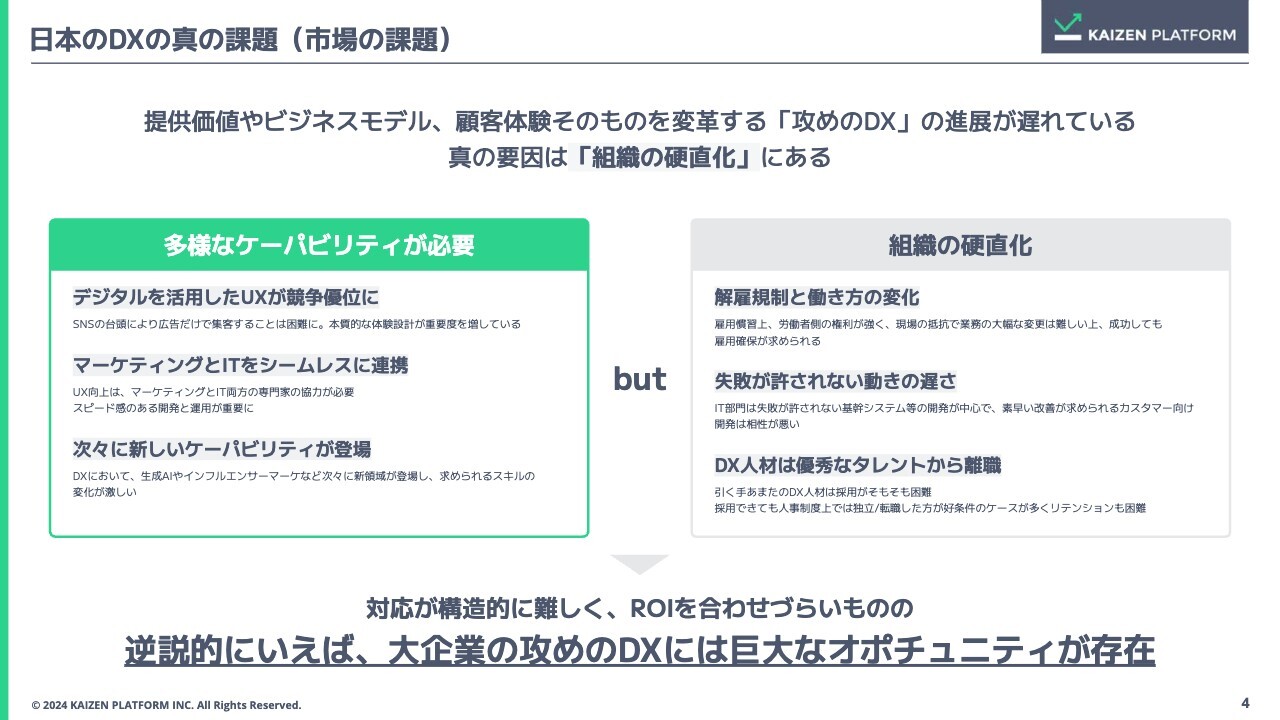

日本のDXの真の課題(市場の課題)

現在、日本でも「DXをしなければいけない」と叫ばれていますが、「攻めのDX」そのものの進展が遅れている真の要因は、組織の硬直化にあります。DXを進めていこうとすると、多様なケーパビリティが必要になるのですが、日本の組織は非常に硬直化しているため、ROIを合わせることが構造的に難しい状況です。

しかし、逆説的にいえば、大企業の「攻めのDX」においては巨大なオポチュニティが存在しているというのが我々の見立てです。

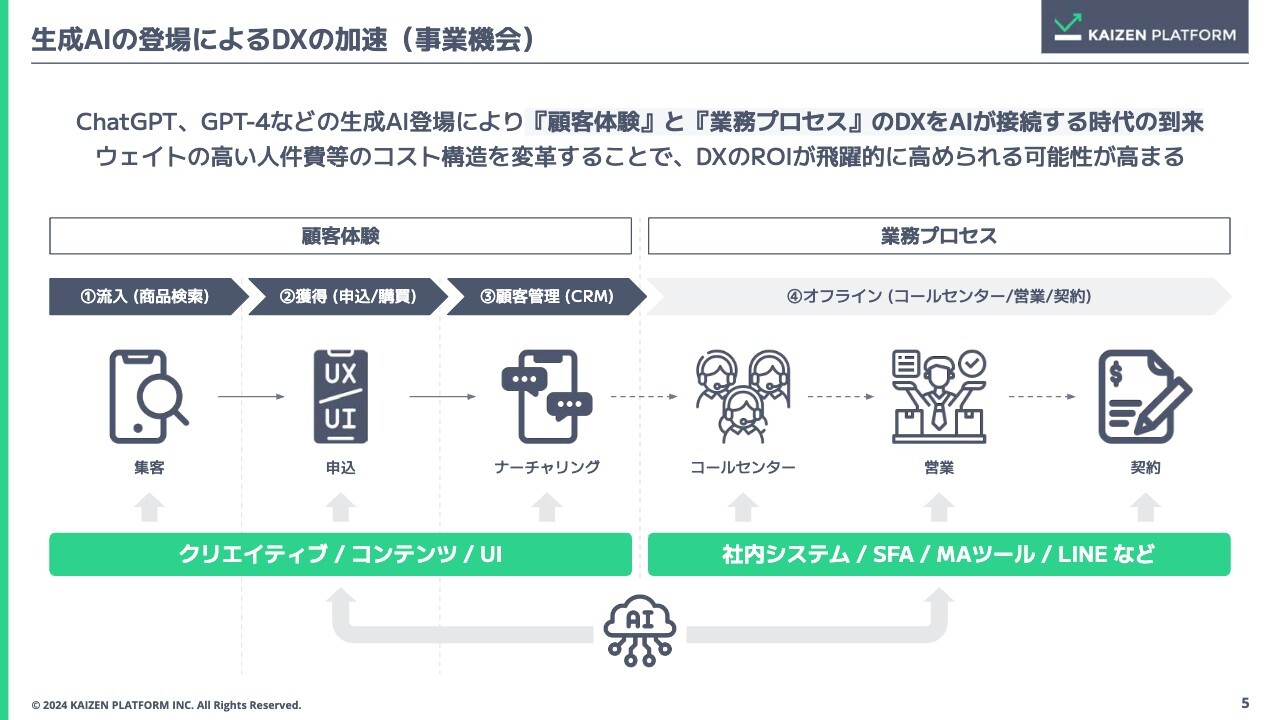

生成AIの登場によるDXの加速(事業機会)

それに対して、生成AIが登場しました。これまでの基幹システムは再現性が高いことが強みでしたが、生成AIは要望へ柔軟に対応できることが強みです。そのため、「攻めのDX」としての顧客対応や顧客接点において非常に力を発揮する技術だと考えています。

例えば、クリエイティブやコンテンツ、UIといった顧客体験に限らず、業務プロセスにおいてもAIがそれぞれの体験をサポートする時代が到来しています。特に人件費のウエイトが高いコスト構造に関しては、生成AIを活用することで生産性が向上するため、DXのROIを飛躍的に高められる可能性が上がってきていると考えています。

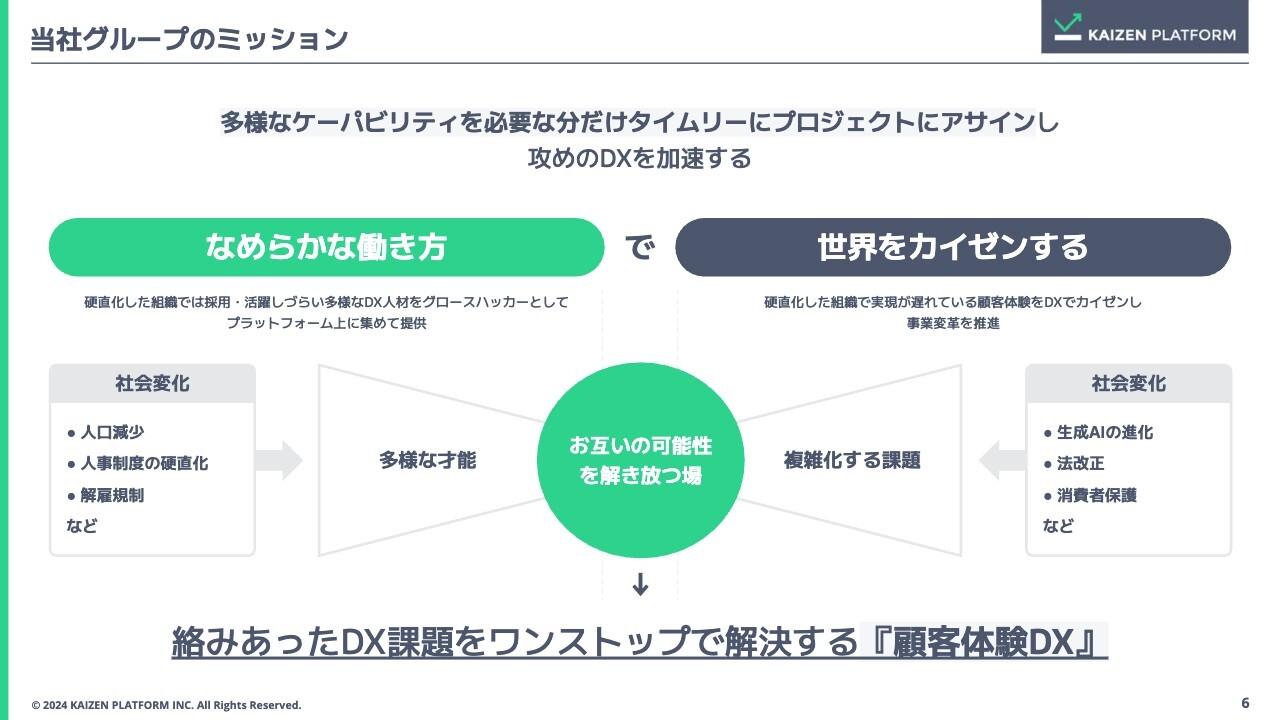

当社グループのミッション

当社グループは「多様なケーパビリティを必要な分だけタイムリーにプロジェクトにアサインし、攻めのDXを加速する」ことで、「なめらかな働き方で世界をカイゼンする」ことをミッションに掲げています。これにより、絡みあったDX課題をワンストップで解決する「顧客体験DX」を提供しています。

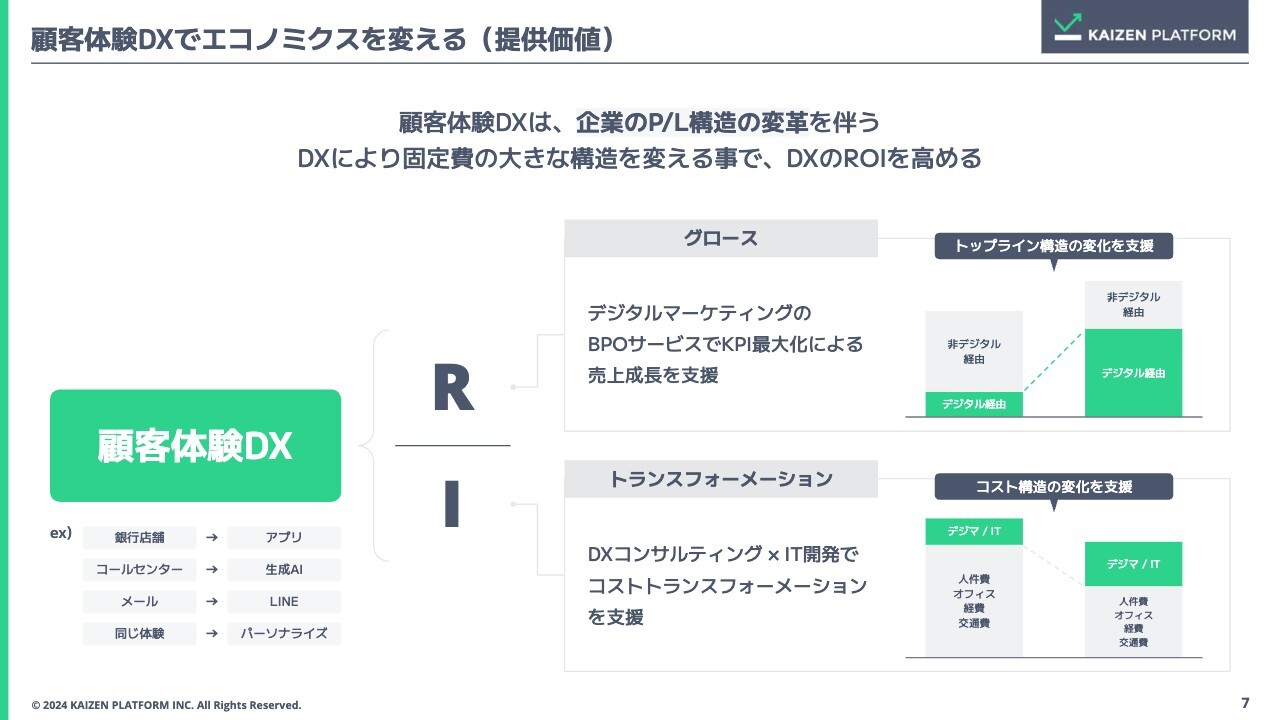

顧客体験DXでエコノミクスを変える(提供価値)

現在は銀行の機能が店舗からアプリに変わっていったり、コールセンターの対応が人から生成AIに代わったりと、さまざまな顧客体験がデジタルによって変化しています。その中で、どのように顧客体験DXのROIに寄与しているかというと、我々は大きく2つの事業セグメントを運営しています。

1つはROIのリターンを担うグロースセグメントで、デジタルマーケティングによって、お客さまのKPI最大化を支援する事業です。もう1つはインベストメントを担うトランスフォーメーションセグメントで、お客さまのP/L構造の変革を支援する事業です。

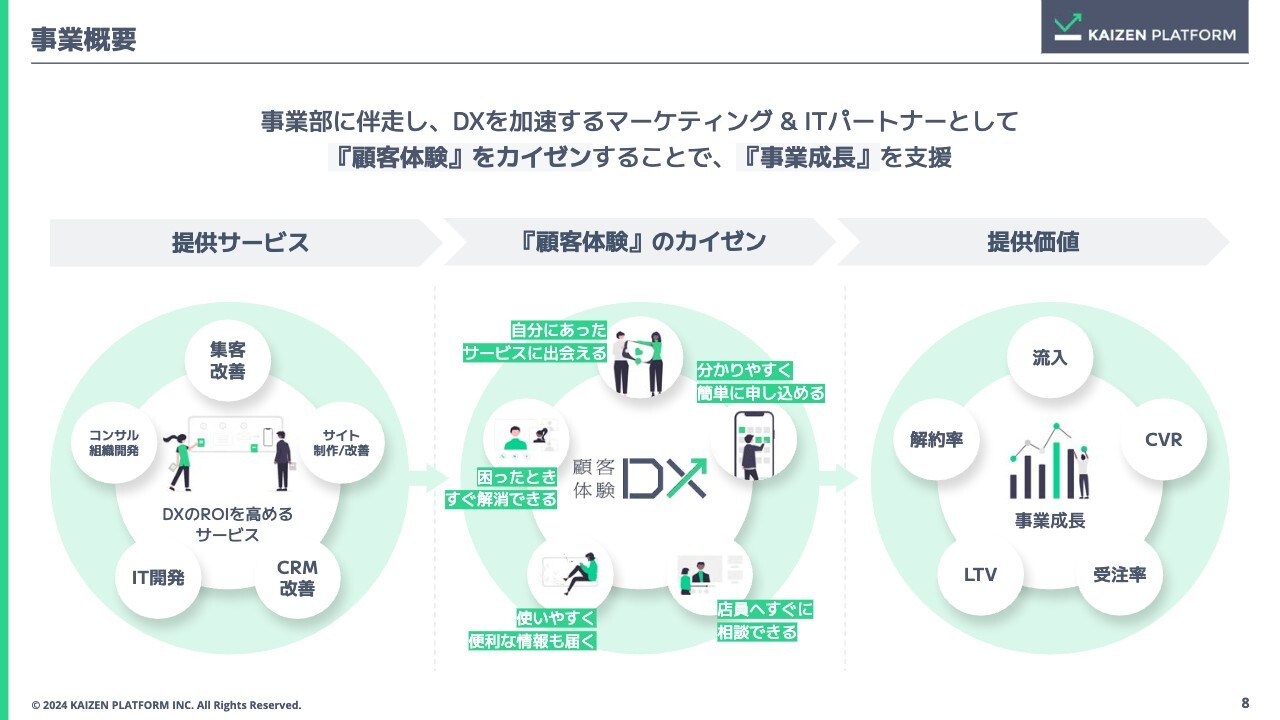

事業概要

提供しているサービスとしては、デジタルマーケティングやコンサルティング、IT開発などで、顧客体験を「カイゼン」することで、事業のKPIを変えるという支援を行っています。

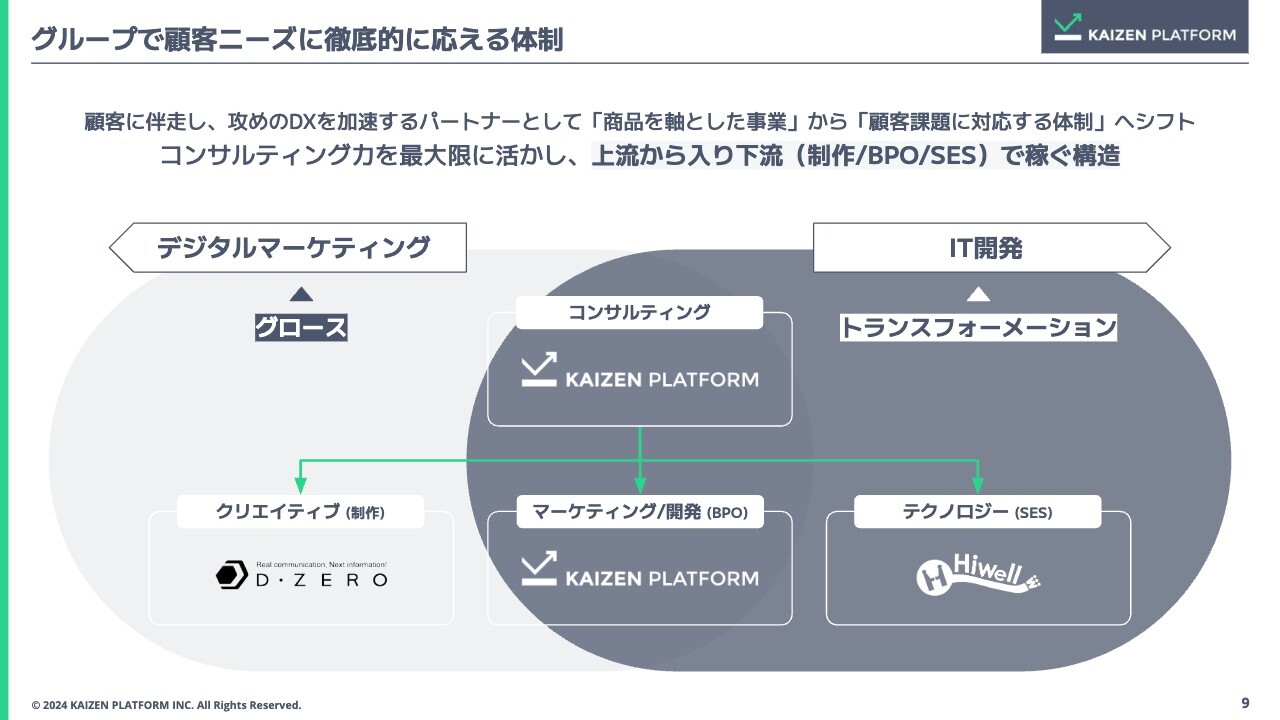

グループで顧客ニーズに徹底的に応える体制

当社グループ全体では、デジタルマーケティングとIT開発において、上流のコンサルティングから、下流のクリエイティブ(制作)、マーケティング・開発(BPO)、人材をご提供するテクノロジー(SES)まで、ワンストップでサービスを提供しています。

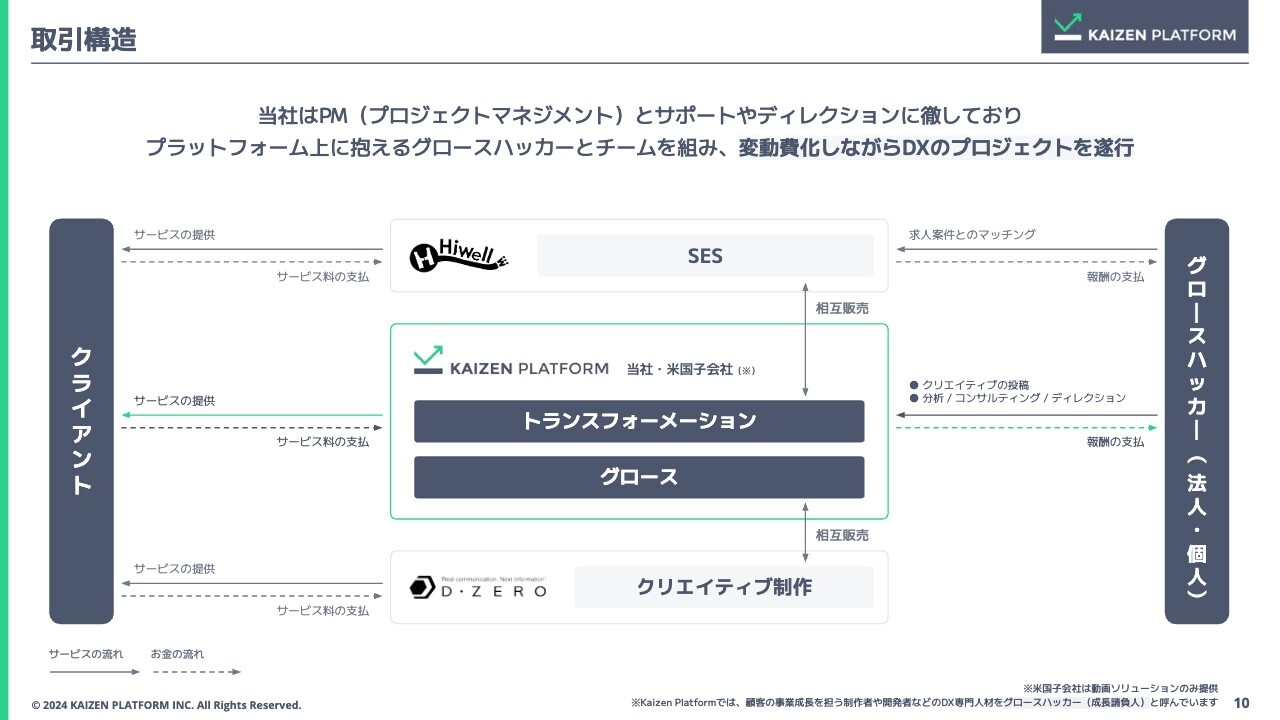

取引構造

取引構造として大きく特徴的なのが、当社グループの従業員134名だけではなく、プラットフォーム上に登録いただいているDX人材のみなさまと一緒にプロジェクトを組成して、さまざまな会社のプロジェクトを支援していることです。彼らのことを、当社ではグロースハッカーと呼んでいます。

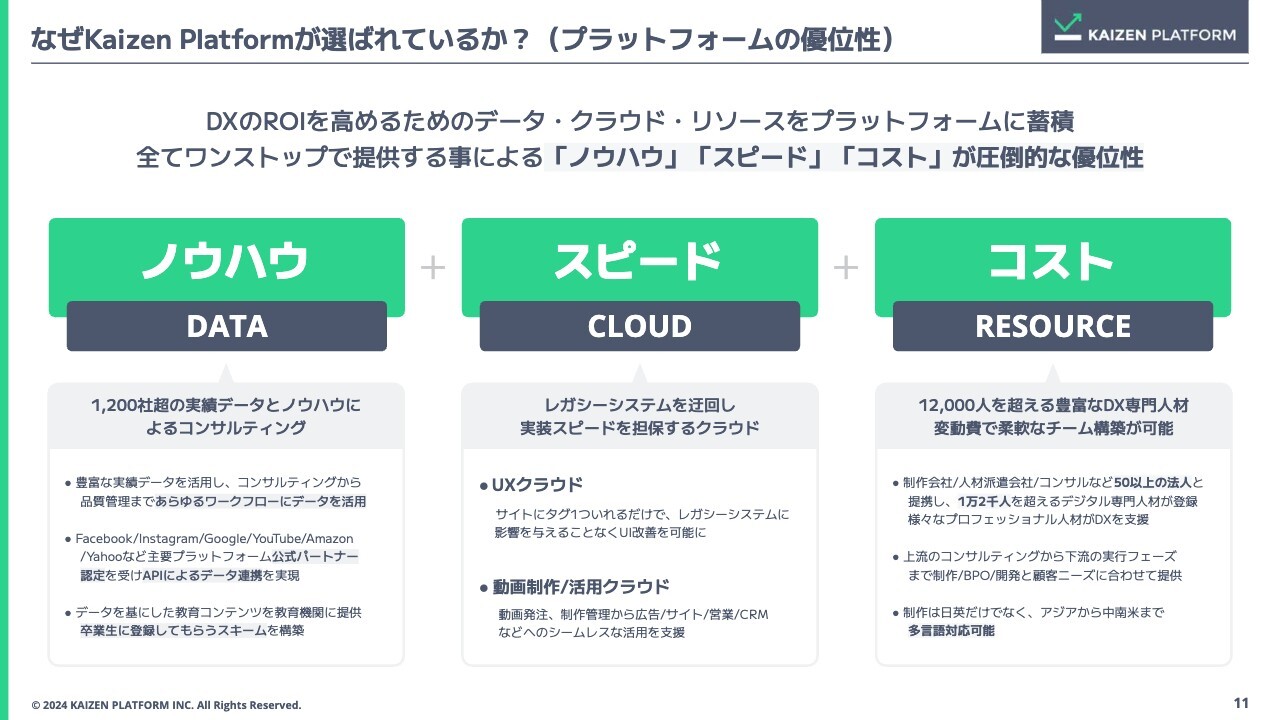

なぜKaizen Platformが選ばれているか?(プラットフォームの優位性)

当社のプラットフォームが選ばれている理由としては、これまで1,200社超のさまざまなプロジェクトの実績データとノウハウを蓄積していることが挙げられます。また、我々はレガシーシステムを迂回しながら、DXを推進するためのクラウドサービスを提供していますので、実装までのスピードが非常に速いです。

さらに、タイムリーに柔軟なチーム編成ができるため、変動費化しながら優秀な人材を確保することができます。ノウハウ、スピード、コストの3つの強みにより、お客さまから選ばれています。

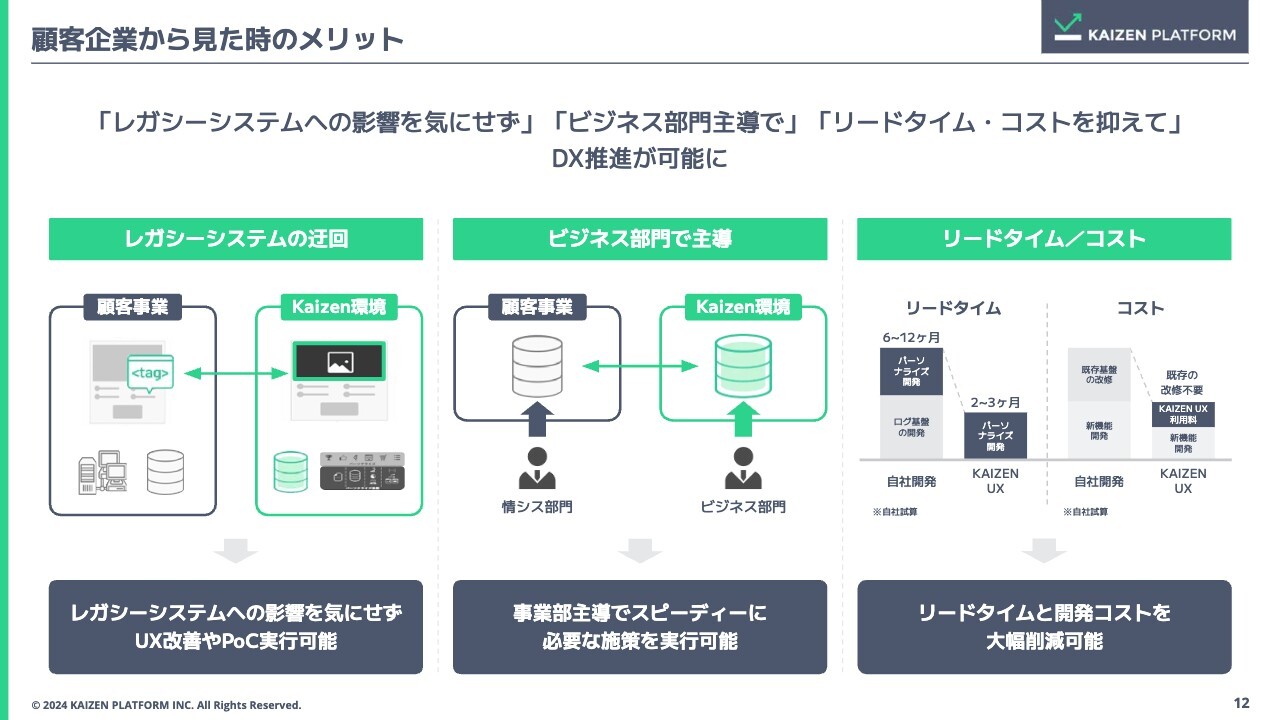

顧客企業から見た時のメリット

お客さまから見た時の当社を活用するメリットとして、レガシーシステムの迂回が挙げられます。古い基幹システムのほか、最近ではSaaSを使っている会社、あるいは他社のASPを使ってデジタル系の事業を運営している会社が非常に多いです。この場合、導入企業側は自分たちのシステムであるにもかかわらず触ることができないという制約が出てきてしまいます。

しかし、当社の場合は、お客さまのサイトにタグを入れていただき、開発環境を提供することで、さまざまな改善やDXを進めることができるのが大きな特徴です。クラウドを通じてさまざまなプロジェクトを進めることができるため、情報システム部門やIT部門のようなコストセンターではなく、ビジネス部門やマーケティング部門などのプロフィットセンターが当社のお客さまになっています。

このようにレガシーシステムを迂回しながら進めることができるため、リードタイムとコストを大幅に圧縮することができるのが当社の特徴です。

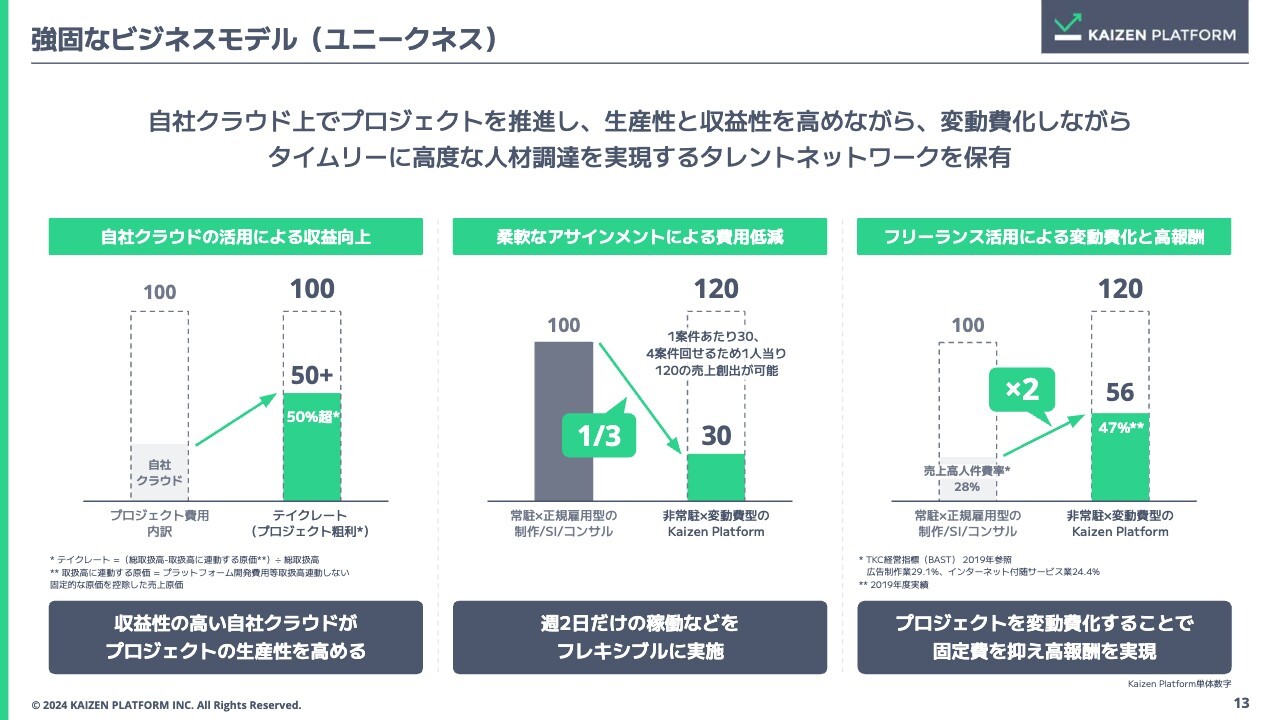

強固なビジネスモデル(ユニークネス)

収益性の高い自社クラウドが入ることによって、単なる請負に比べて非常に高い粗利を確保することができます。また、柔軟なアサインメントができることも特徴的です。

例えば、常駐型だと100パーセントコミットになりますが、当社の場合は1人で4プロジェクトぐらいを回すような構造になっています。余剰分を別の会社のプロジェクトを動かすことに使えるため、フレキシブルな稼働によって生産性を高めることができています。

さらに、フリーランスの活用によって人件費を変動費化することができます。プロジェクトは固定費ではなく、変動費で回す構造になっているため、単価として高報酬をお支払いすることが可能です。お客さまから見たら割安になりますし、1人あたりの生産性も高まっていることになります。

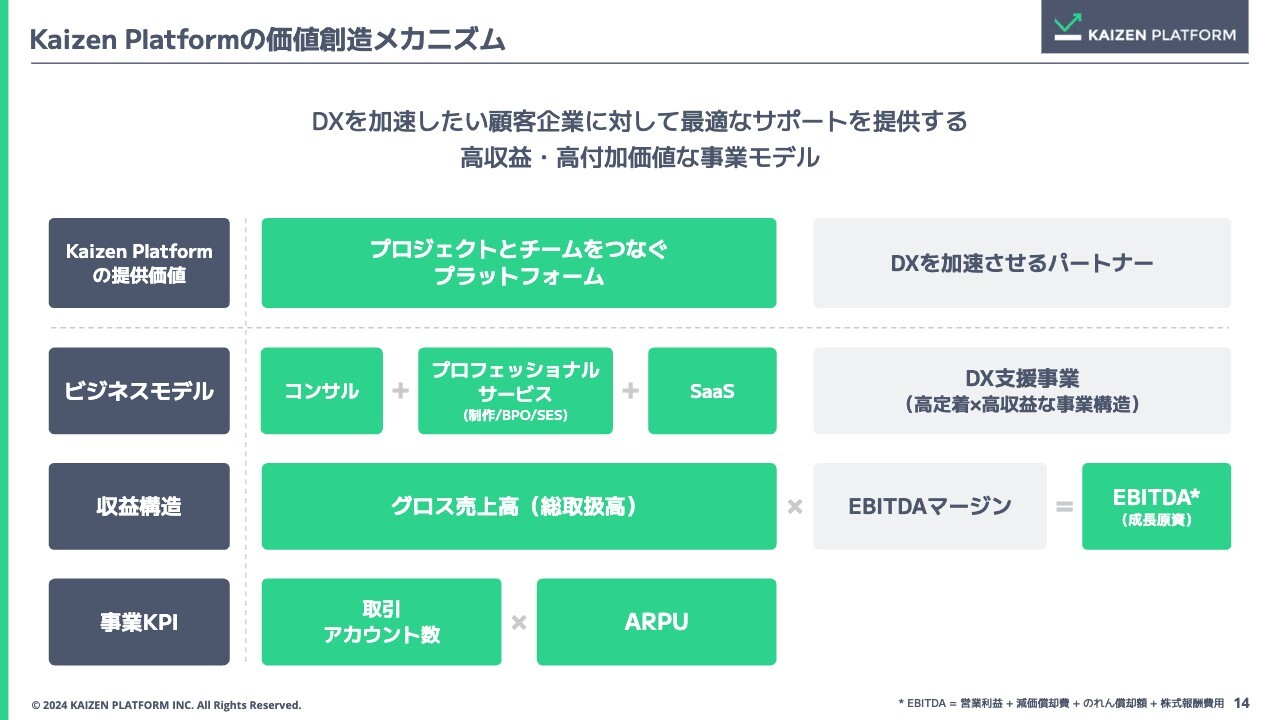

Kaizen Platformの価値創造メカニズム

我々の価値創造メカニズムは、スライドのとおりです。さまざまなDXのプロジェクトとチームをつなぐプラットフォームを提供しています。

我々はDXを加速するパートナーとして、コンサルティング、プロフェッショナルサービス、SaaSというサービスをお客さまに提供し、DXを支援しています。

DXのプロジェクト費用をお預かりして、そこからEBITDAマージンが生まれるかたちです。それぞれの事業のKPIとしては、取引アカウント数と取引単価を置いています。

取引実績

取引先はスライドのとおりです。はじめは、LINEヤフーや楽天グループ、リクルートのようなインターネット企業の顧客体験を改善するところから事業が始まりました。

最近では、金融機関やインフラ系の企業、あるいはメーカーといった、今後DXを進めないといけない会社とも取引が始まっているのが特徴です。

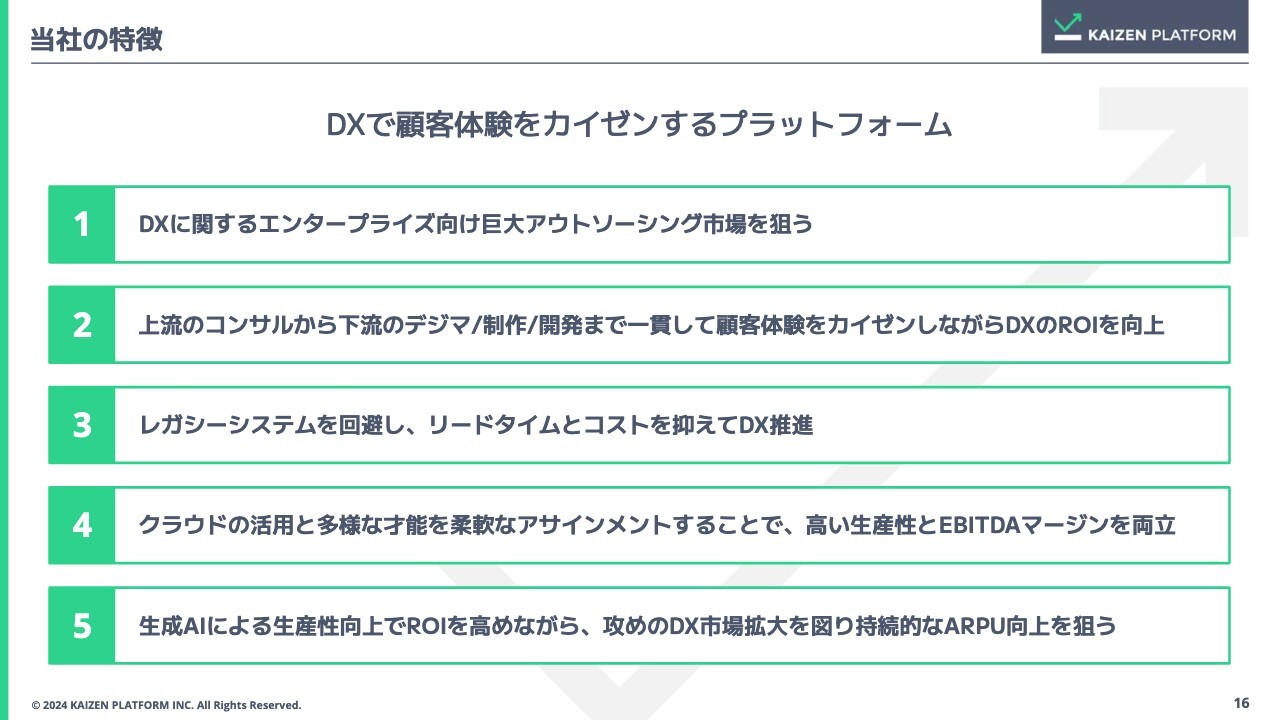

当社の特徴

「DXで顧客体験をカイゼンするプラットフォーム」を提供する当社の特徴としては、大きく5点あります。

1点目は、DXに関する大企業向けの巨大なアウトソーシングの市場を狙っていることです。2点目は、上流のコンサルティングから下流のプロフェッショナルサービスまで、一貫して顧客体験を「カイゼン」しながら、DXのROIを向上するというサービスを提供していることです。

3点目は、レガシーなシステムを迂回しながら、リードタイムとコストを抑えてDX推進をしていることです。

4点目は、クラウドの活用と柔軟なアサインメントによって、高い生産性とEBITDAマージンを両立していることです。

5点目は、急激に進化している生成AIによる生産性向上で自社のROIならびに、お客さまのプロジェクトROIを高めながら、攻めのDX市場の拡大を図っていることです。

今後も人が足りなくなることを考えると、デジタルあるいはAIでどのようにして生産性を高めていくかが大きな論点になってきます。そのため、これらの領域に関する投資は今後も拡大していくと考えています。

経営メンバー

経営メンバーは、スライドのとおりです。社内取締役は、私と高崎で構成されています。

経営メンバー

加えて、大企業におけるデジタル経験があり、その重要性をよく理解したメンバーで経営を進めています。

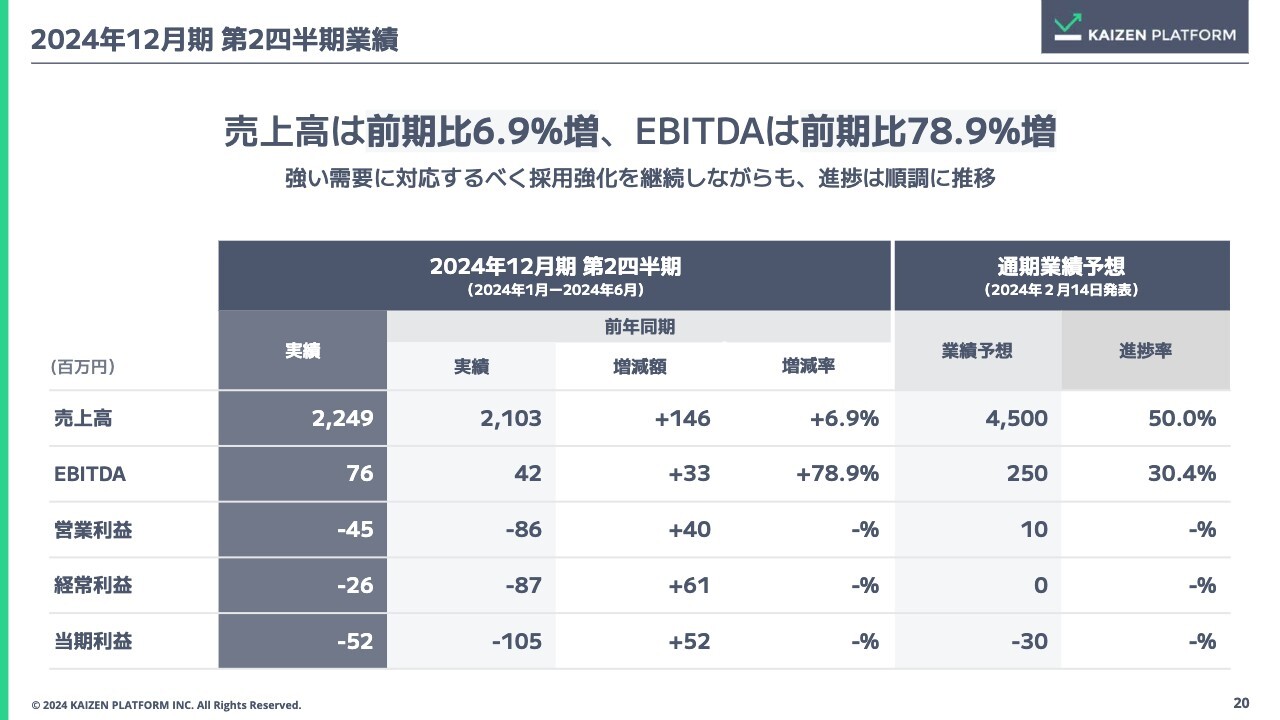

2024年12月期 第2四半期業績

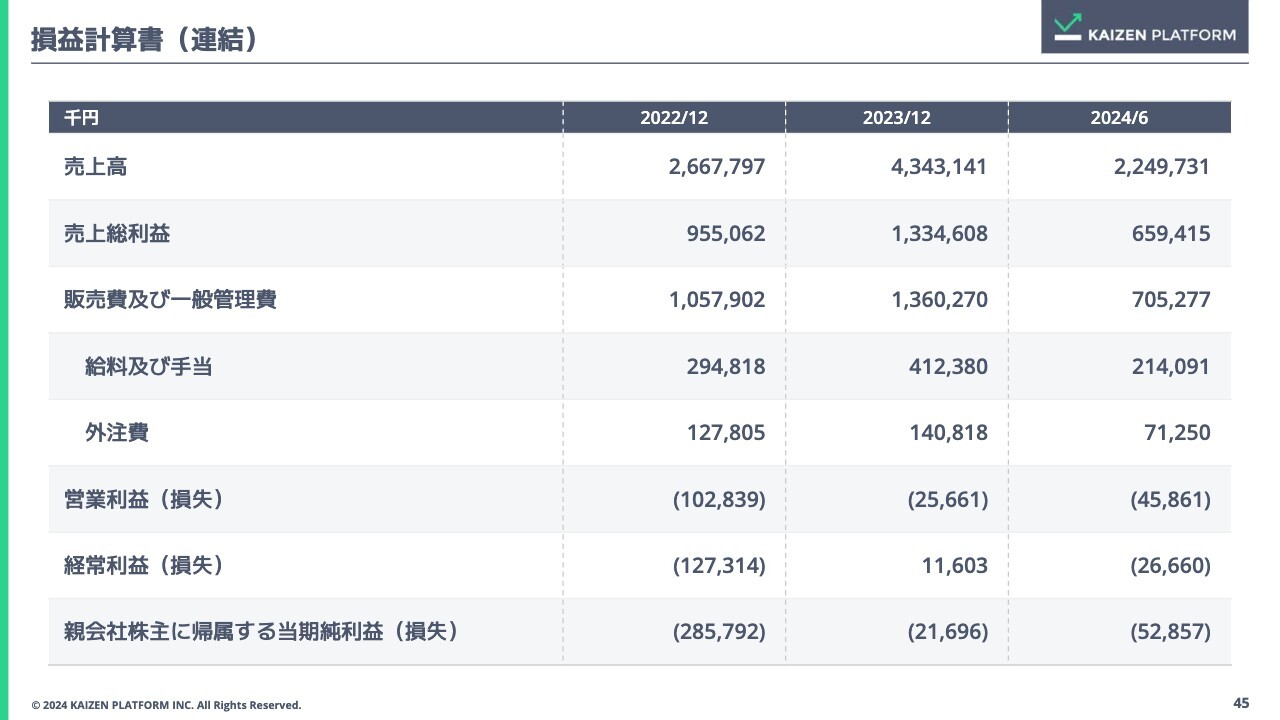

ここからは、2024年12月期第2四半期の業績についてご報告します。売上高は22億4,900万円で、前年同期比6.9パーセント増となりました。

EBITDAは7,600万円です。昨年は4,200万円でしたので、前年同期比78パーセント増となっています。営業利益はマイナス4,500万円です。昨年はマイナス8,600万円でしたので、プラスに転じています。

経常利益はマイナス2,600万円です。昨年はマイナス8,700万円でしたので、前年同期比で6,100万円増加しています。当期利益はマイナス5,200万円です。昨年はマイナス1億500万円でしたので、前年同期比で5,200万円増加しました。

通期の業績予想としては、売上高45億円を計画しています。現在の進捗率は50パーセントで、EBITDAについても30パーセントで進捗しています。強い需要がある中で、売上につなげるために上半期は採用をしっかり強化しました。このように採用強化を継続しながらも、非常に順調に推移したといえます。

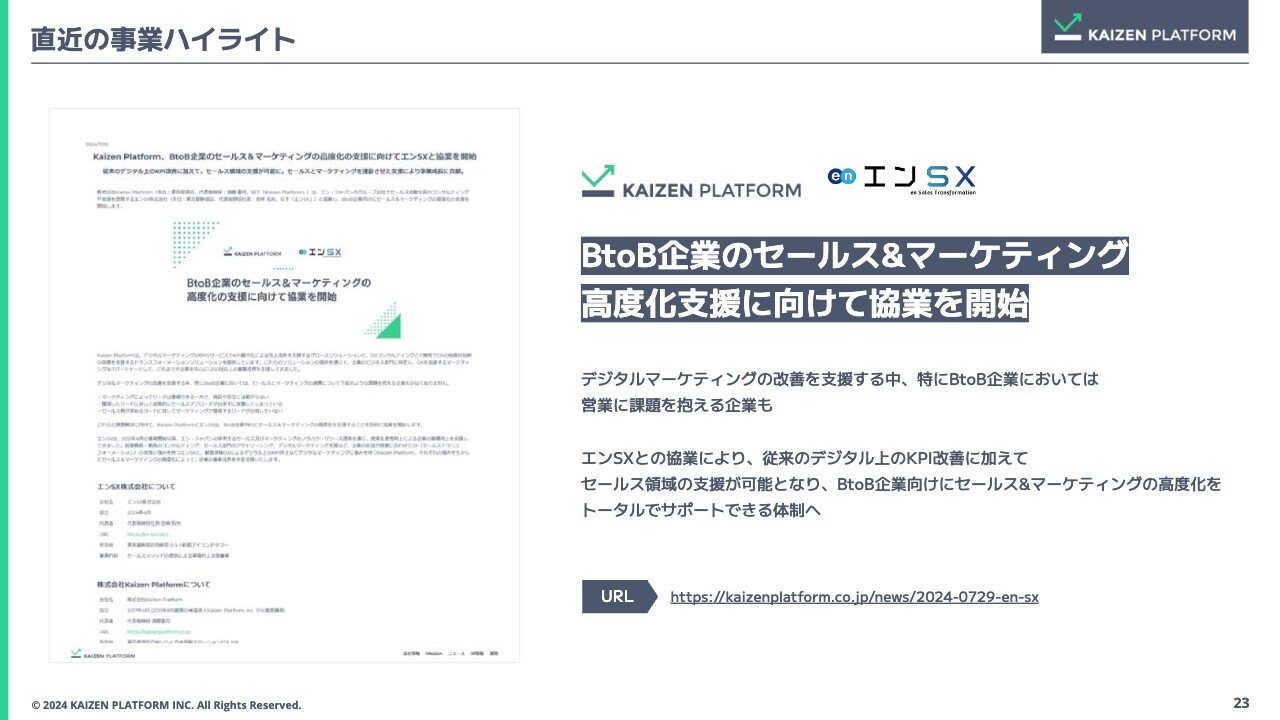

直近の事業ハイライト

直近の事業ハイライトとして、大きく3点ご紹介します。先ほどレガシーシステムの迂回についてお話ししましたが、昨今はSAPなどのバージョンの更新にさまざまな会社が苦労されていることかと思います。SAP以外にもさまざまなレガシーシステムがあり、そのシステムの都合で顧客体験が変えられない、あるいはスマートフォンを最適化できないといった問題が実際に起きています。

その中で、ハイライトの1点目として、タカラレーベンと足利銀行の事例をスライドに記載しています。古いシステムでは諦めていたことや、基幹システムの制約で難しいといった課題に対して、当社のシステムを使ってスムーズな体験に作り替える支援を行いました。それにより、タカラレーベンではCVRが167パーセント、足利銀行では173パーセントと非常に高い成果が出ています。

古いシステムに悩まれている会社が増えていますので、こちらのお問い合わせも非常に伸びています。レガシーシステムであっても、当社であれば顧客体験の使い勝手を良くすることができるという1つの事例です。

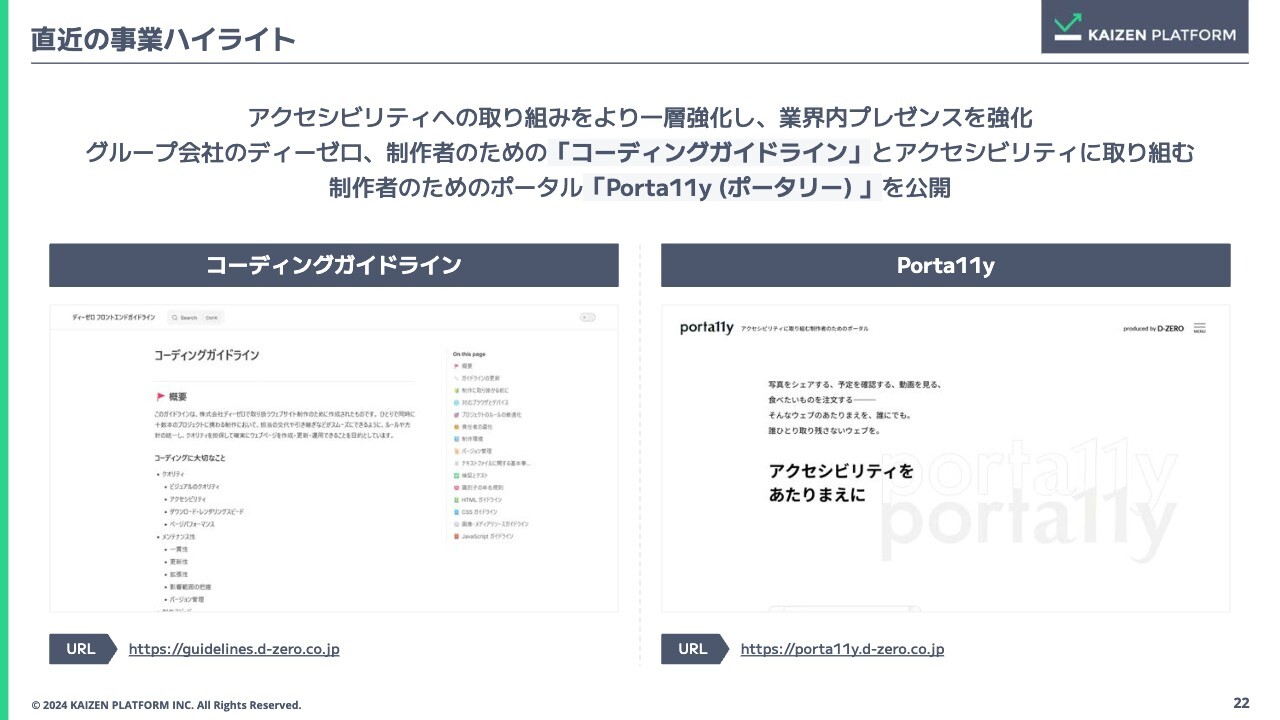

直近の事業ハイライト

ハイライトの2点目として、子会社のディーゼロの取り組みについてご紹介します。Webサイトの制作等を行うスペシャリスト集団であるディーゼロには、アクセシビリティに関する高い技能を有するメンバーが多数所属しています。

今年4月から、Webアクセシビリティへの対応が義務化したことを受け、制作者あるいは制作会社向けに「コーディングガイドライン」と「Porta11y」を公開しました。これらの中で、アクセシビリティをあたりまえに実装するためにすべきことを開示しています。非常に品質の高いコンテンツになっており、こちらについてもお問い合わせをたくさんいただいています。

直近の事業ハイライト

ハイライトの3点目として、直近のリリースになりますが、エン・ジャパンの子会社であるエンSXと協業を開始しました。

当社ではBtoB系のUXの改善や、マーケティングの改善を多く手がけています。その中でも、リード獲得のためにBtoBマーケティングのお問い合わせをいただいて、BDRを提案するのですが、そちらの人材が足りない、あるいはPDCAがうまく回っていないというケースが非常に多いのです。

実は当社のインサイドセールス等でもエンSXにお世話になっているのですが、協業を開始することによって、品質の高いBDRのBPOサービスを一緒に案内することができます。また、デジタルマーケティングからセールスまで一体化しながら、PDCAを回していくようなサービスを一緒に販売していくことで、当社のお客さまとエンSXのお客さまを相互に送客することができるようになりました。

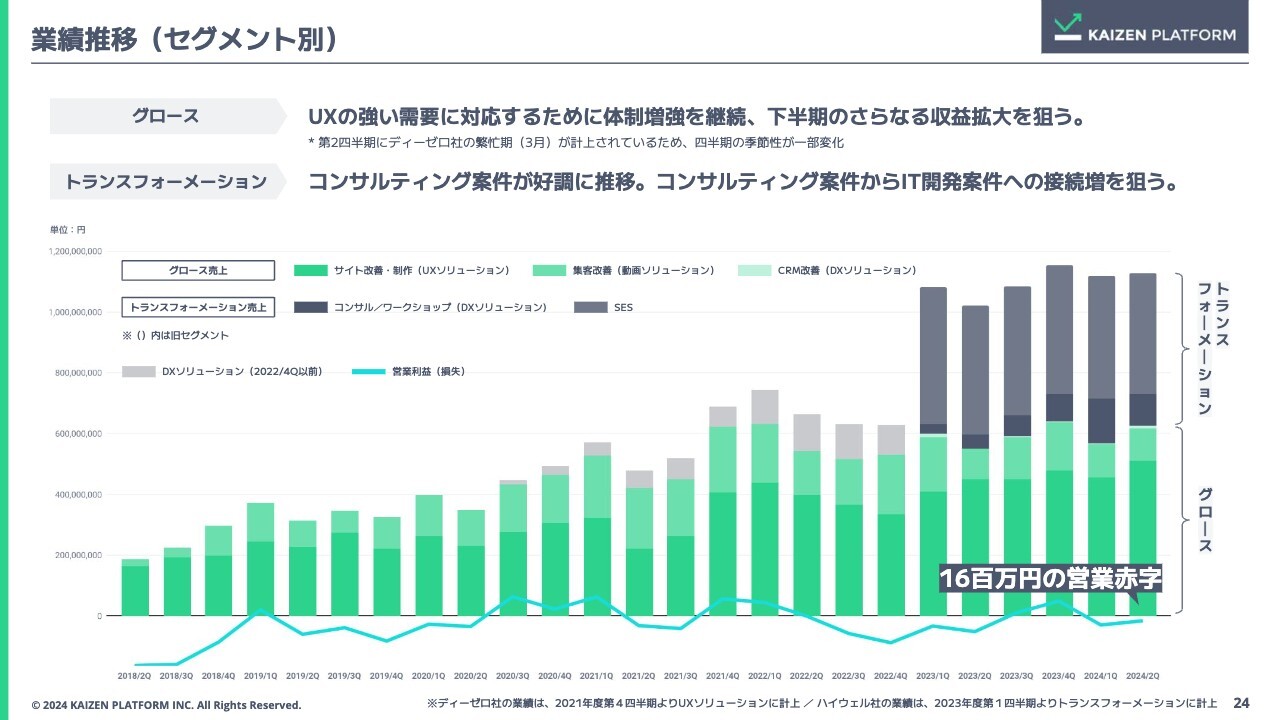

業績推移(セグメント別)

セグメントごとの詳細なご説明に移ります。グロースセグメントでは、UXの売上高が過去最高となりました。強い需要が続いていますので、体制の増強を継続し、下半期にさらなる収益拡大を狙っています。

トランスフォーメーションセグメントは、第1四半期末に大きなコンサルティングプロジェクトが一部納品されたため、その特殊要因を除くと安定的かつ好調に推移しています。コンサルティング案件からIT開発案件につなげていくことを狙っています。

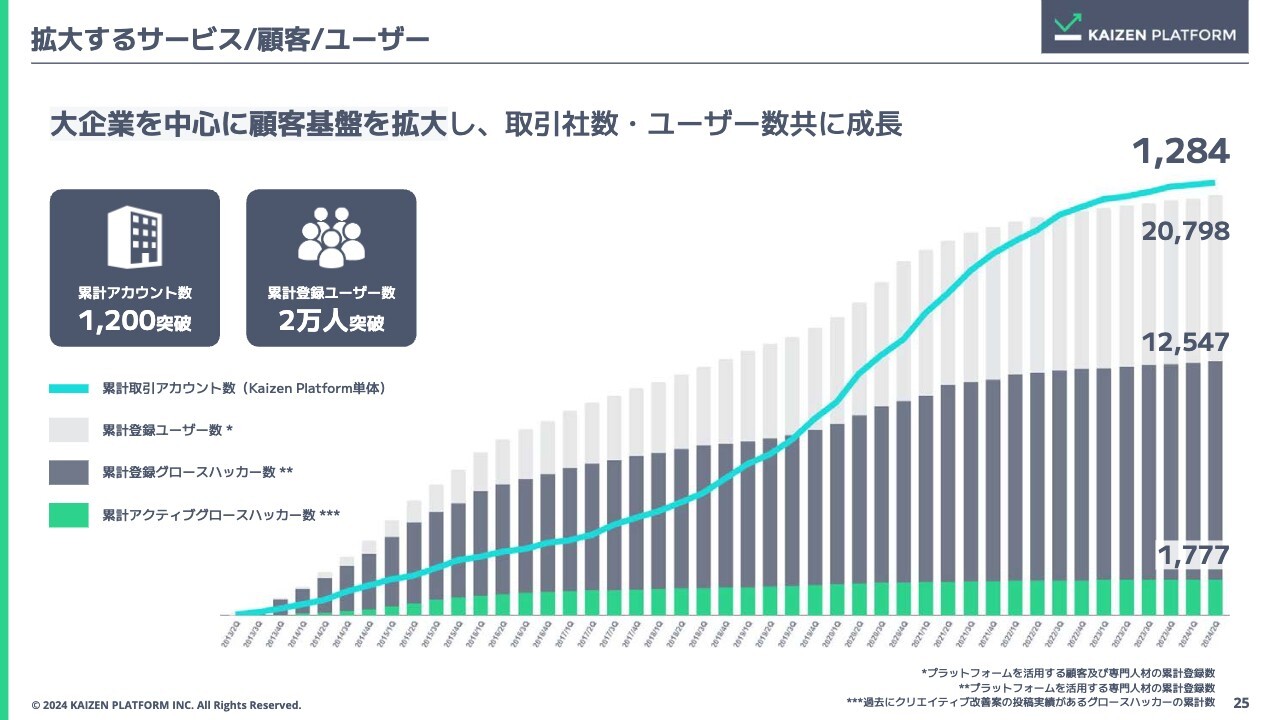

拡大するサービス/顧客/ユーザー

顧客基盤としては、累計取引アカウント数は1,284社まで成長しています。プラットフォーム登録者も2万人を超えており、累計のアクティブグロースハッカー数も1,777人と堅調に推移しているところです。

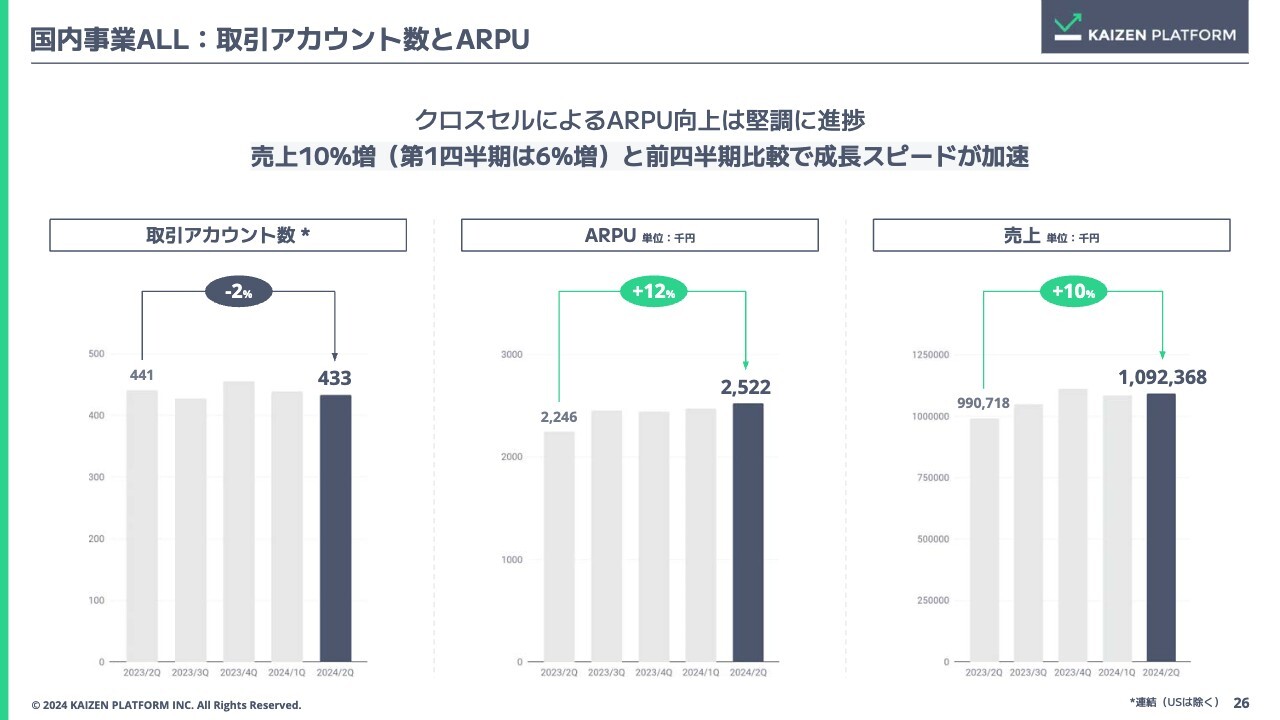

国内事業ALL:取引アカウント数とARPU

国内事業の取引アカウント数とARPUです。昨年から新規のアカウントではなく、既存のアカウントのアップセル・クロスセルの強化を続けていますが、取引アカウント数は微減となりました。

ARPUはしっかり伸ばせており、前年同期比12パーセント増となっています。売上も前年同期比で10パーセントの成長となりました。第1四半期は6パーセント成長でしたので、前四半期比で成長スピードが加速しています。

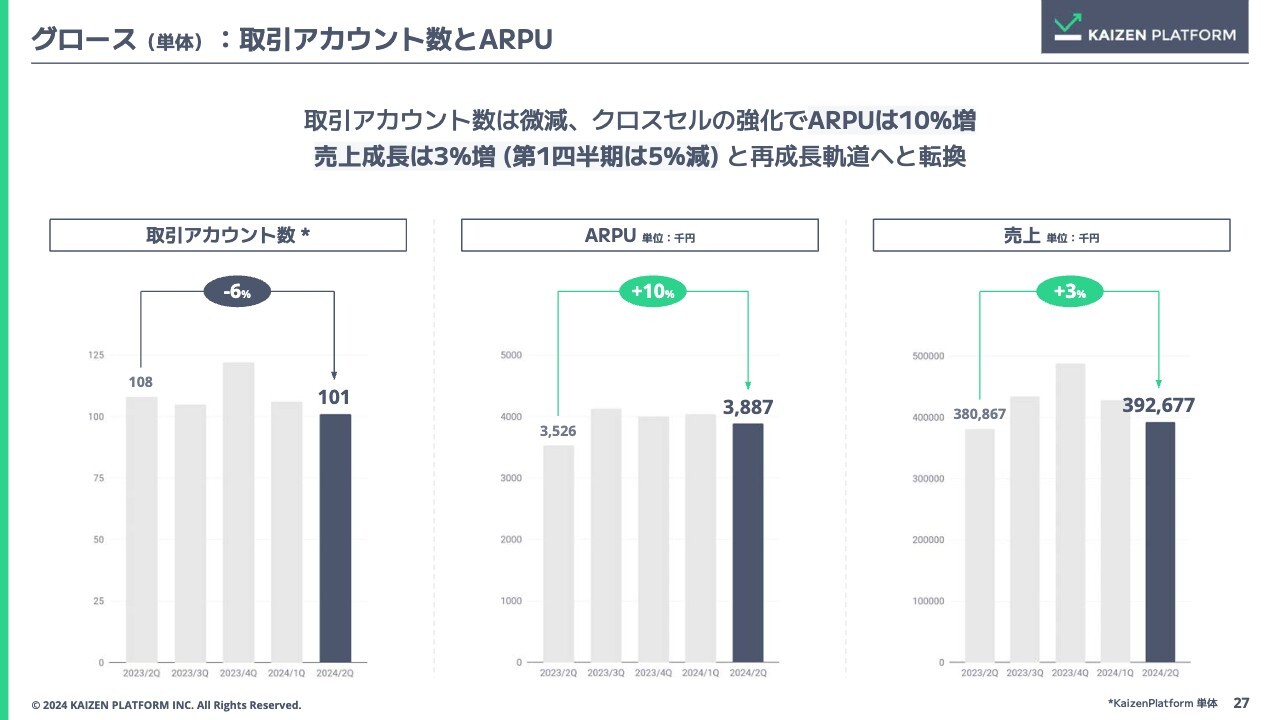

グロース(単体):取引アカウント数とARPU

当社単体のグロースセグメントでは、取引アカウント数は前年同期比6パーセントの微減となりました。一方で、ARPUは前年同期比10パーセント増です。

売上は前年同期比3パーセントの成長となりました。第1四半期は5パーセント減でしたので、当社単体のグロースセグメントもようやく再成長軌道に乗り始めたと認識しています。

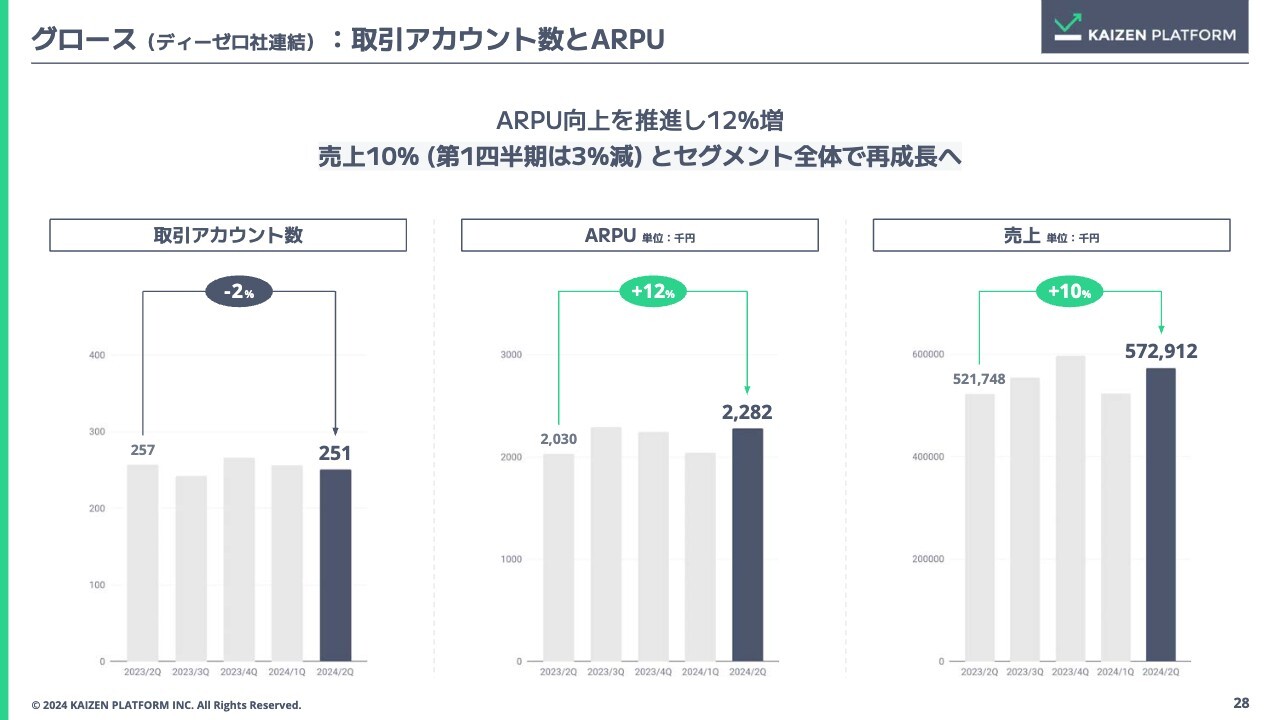

グロース(ディーゼロ社連結):取引アカウント数とARPU

ディーゼロ社との連結業績としては、取引アカウント数は前年同期比2パーセントの微減となりました。一方、ARPUは前年同期比12パーセント増で、こちらも非常に堅調に推移しています。

売上高は前年同期比10パーセント増となりました。連結のグロースセグメントも第1四半期は3パーセント減でしたが、セグメント全体で再成長軌道に乗せることができています。今後はさらなる成長を加速させていくことを目指します。

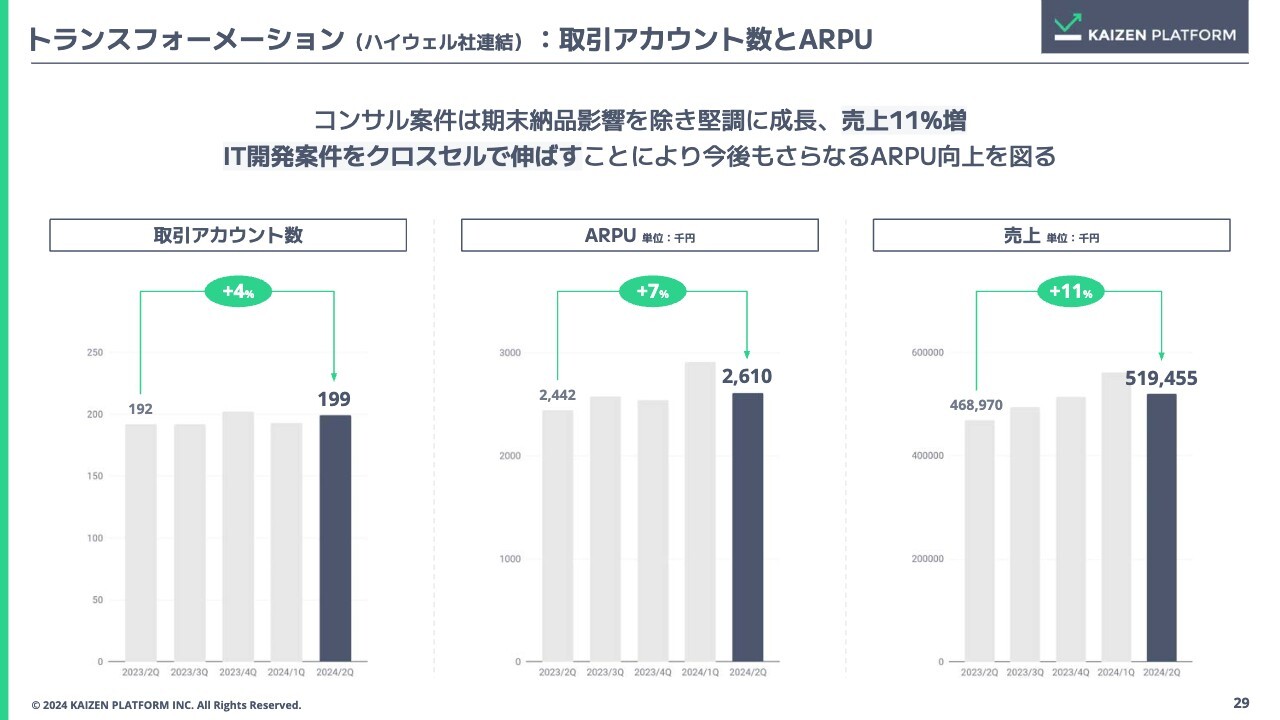

トランスフォーメーション(ハイウェル社連結):取引アカウント数とARPU

トランスフォーメーションセグメントは、コンサルティング案件が非常に好調でした。取引アカウント数は前年同期比4パーセント増、ARPUは前年同期比7パーセント増、売上は前年同期比11パーセント増となっています。第1四半期末の納品を除くと、堅調に推移していますので、今後もさらにARPUの向上を図っていきたいと考えています。

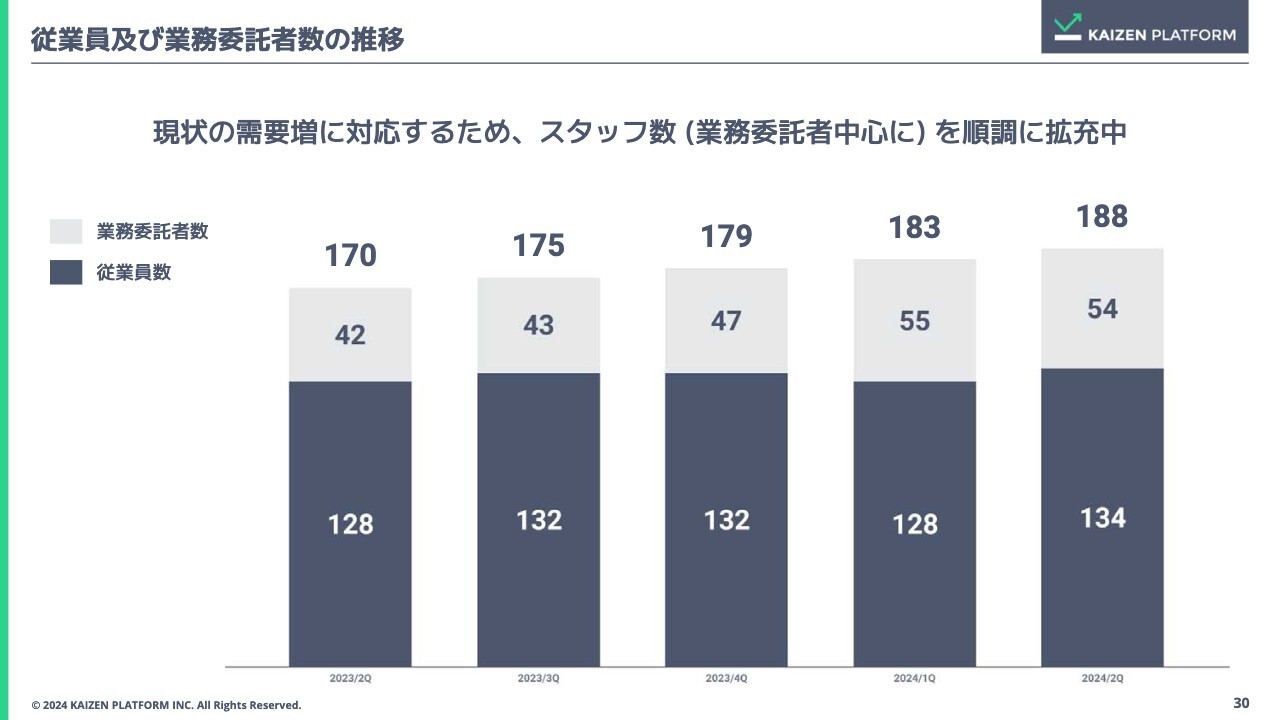

従業員及び業務委託者数の推移

従業員及び業務委託者数の推移です。正社員134名、業務委託者54名、計188名が在籍しています。現在パイプラインが非常に積み上がっていますので、需要増に対応していくために、採用を強化しながら、スタッフ数の拡充も順調に進めています。

財務と株式の状況については、高崎よりご説明します。

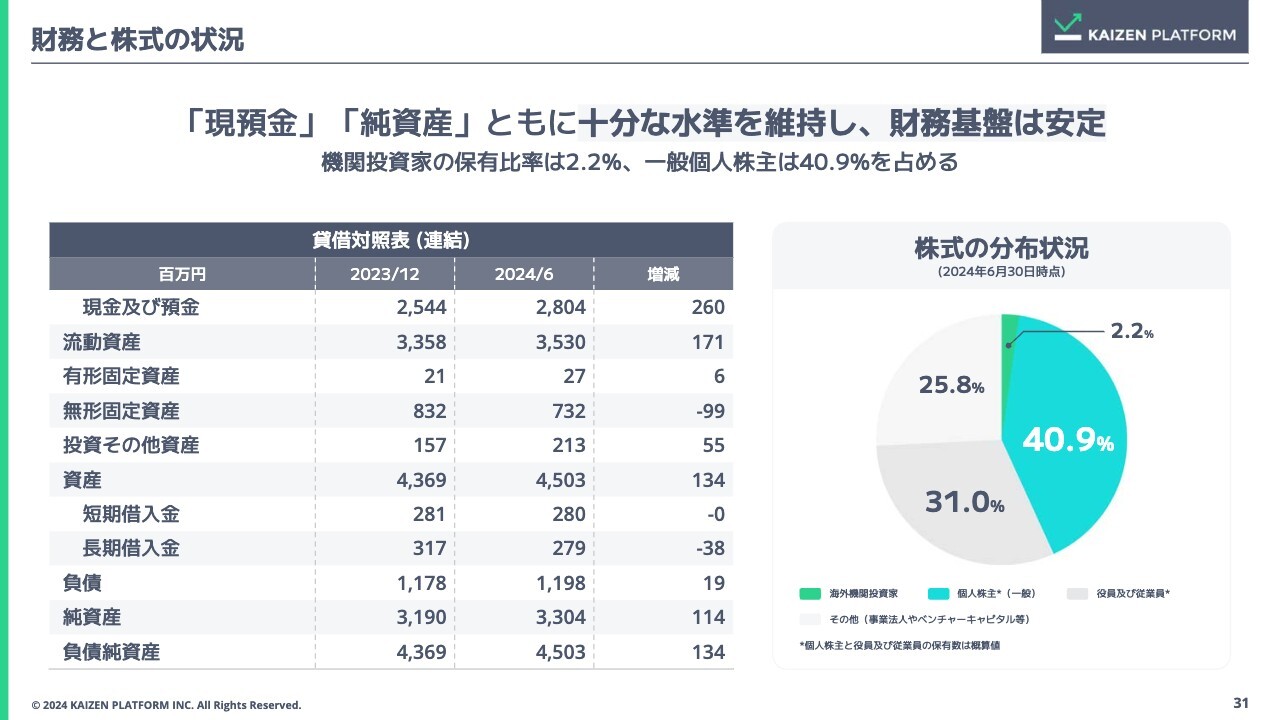

財務と株式の状況

高崎一氏(以下、高崎):取締役CFOの高崎です。よろしくお願いします。

スライド左側の貸借対照表をご覧ください。本業に加えて、ドル資産を一部持っている影響で、現預金が2億6,000万円増加したことが主なポイントです。短期借入金や長期借入金といった負債に関しては大きな変動はなく、必要な借入金の返済を行っています。純資産についてもドル換算で少し増えており、純資産比率は70数パーセントです。財務基盤は基本的に安定した水準を保っています。

スライド右側が株式の分布状況です。こちらは12月末からほとんど変わりなく、6月末の時点では個人株主のみなさまに40パーセント程度の株式を保有していただいています。

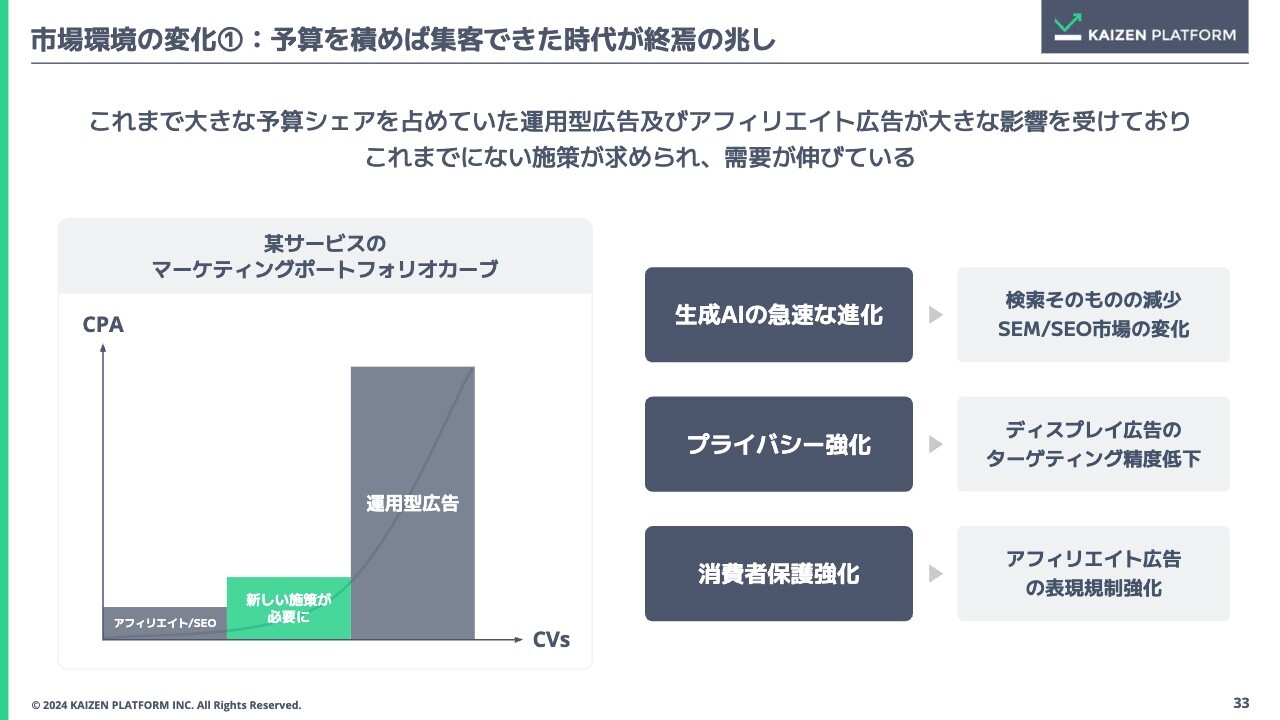

市場環境の変化①:予算を積めば集客できた時代が終焉の兆し

須藤:今後の成長戦略についてご説明します。

市場環境は、特にデジタルマーケティングの領域で大きく変化しています。今まで大きな予算シェアを占めていたのは、運用型広告とアフィリエイト広告でしたが、現在は生成AIの急速な進化やプライバシーの強化が進んでいます。また、消費者保護の観点からも強い規制が入っていますので、今までの施策だけでは、需要が足りなかったり、カバーしきれなかったりするケースが増えてきました。

そのため、当社では一昨年ぐらいからずっと継続していますが、やはり新しい施策を打っていかなければいけません。顧客体験、CRM、集客方法の改善といったことが求められるため、当社の需要が今非常に伸びています。

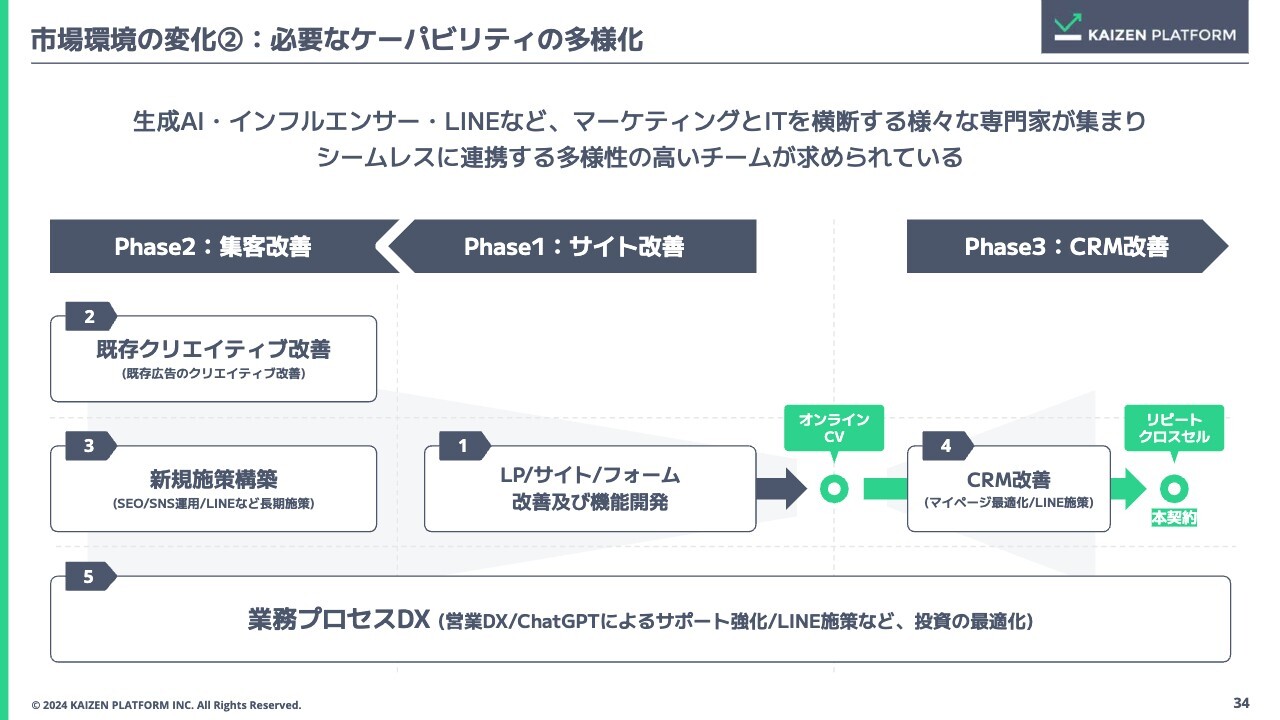

市場環境の変化②:必要なケーパビリティの多様化

その新しい施策には、マーケティングスキルやデジタル技術が不可欠です。例えば「生成AIを使って何かしたい」「インフルエンサーを使って何かしたい」「『LINE』を使って何かしたい」といった時に、マーケティングスタッフと、多岐にわたる専門分野を持つITスタッフがシームレスに連携する多様性の高いチームが求められます。

そのため、コンサルタントと弁護士が一緒に働く、インフルエンサーあるいはクリエイターと生成AIのエンジニアが一緒に働くなど、昨今ではさまざまなチームが求められている状況です。

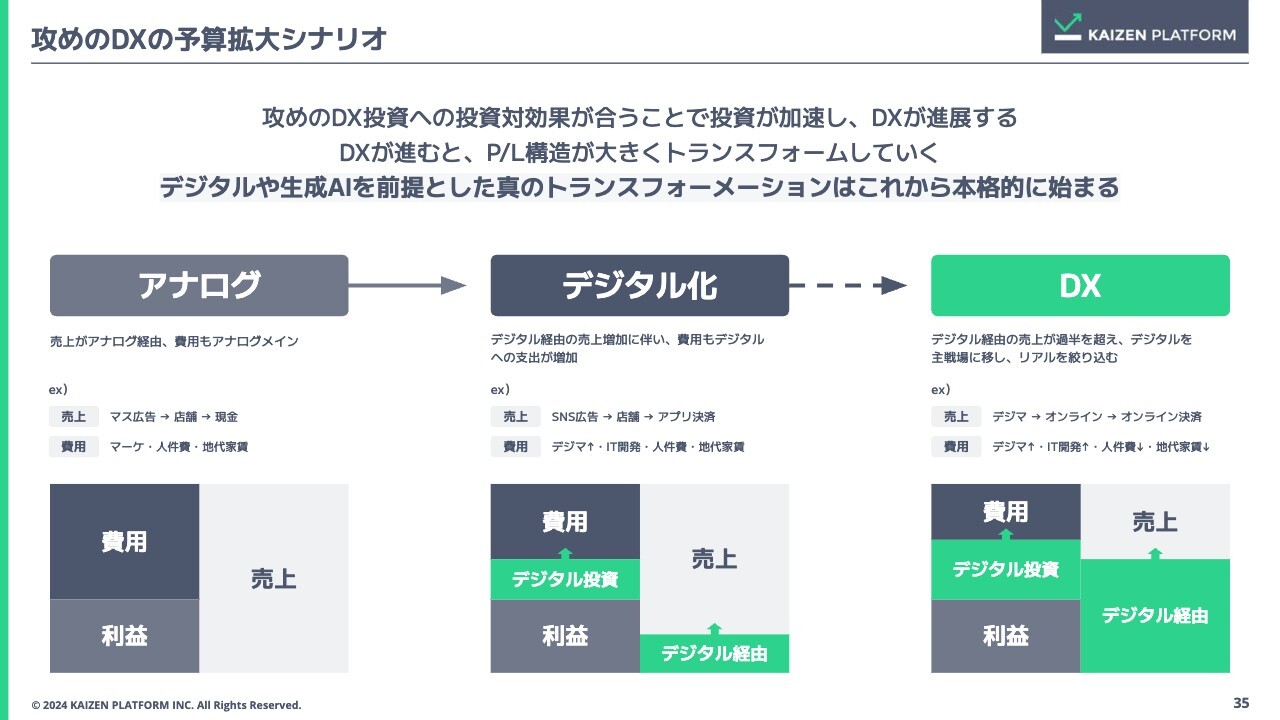

攻めのDXの予算拡大シナリオ

これに対して、お客さまに攻めのDX投資の予算を増やしていただくために必要なのが、費用対効果をしっかり合わせていくことです。

DXが進むと費用の項目でもデジタル投資が増えますし、デジタル経由の売上も増えていくという構造になっています。DXされている状態とは、すなわちデジタル経由の売上が非常に増えていくことなのですが、日本国内のEC比率やデジタル経由の売上はまだまだマイノリティです。そのため、真のトランスフォーメーションは今後本格的に始まっていくと考えています。

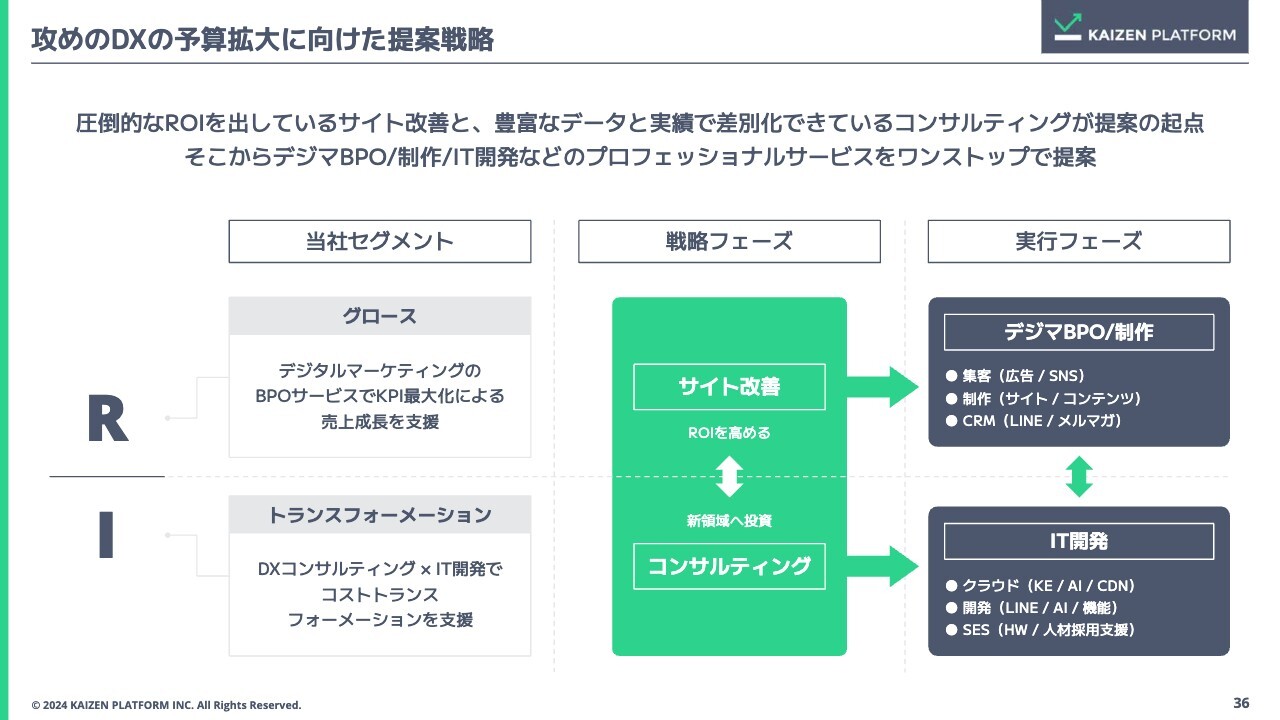

攻めのDXの予算拡大に向けた提案戦略

このような市場環境や社会状況に対して、当社のグロースセグメントならびにトランスフォーメーションセグメントのそれぞれの戦略フェーズで非常に重要になってくるのが、サイトの改善です。これはROIが非常に高い施策となります。

例えば、お客さまが新規でデジタルマーケティング費用を1億円使おうとしている時に、集客や広告に費用を割くのではなく、自社サイトそのものの顧客体験を改善することに費用を投下したほうが、圧倒的にROIが高いことがわかっています。平均すると、集客に使った場合の3倍以上、ROIが良いというのが我々の実績です。昨今デジタルマーケティングでなかなか効果が得られないところに対して、サイト改善の提案をしていきます。

また、DXで新領域に投資したり、生産性を高めなければいけなかったりと、コンサルティングのニーズも非常に増えています。昨今では、特に生成AIを活用したコンサルティングのニーズも高まっています。

サイト改善とコンサルティングという戦略フェーズに入り、ROIが高まった後に何をするかというと、デジタルマーケティングの強化や新しいLPの制作など、さまざまなBPOが走ることになります。

一方で、コンサルティングではサービスの開発やPoCなど、エンジニアのリソースが必要になりますが、我々はこれらをすべてワンストップで提供することができます。

戦略フェーズに対して、下流の実行フェーズでしっかりマネタイズをしていくことが当社にとって非常に重要です。上流から下流まで、PDCAをしっかり回すことで、お客さまのDX投資に費用対効果を出していくことが我々の強みになっています。

コストトランスフォーメーションの主力は生成AIによる生産性向上に

社内も含めて、生成AIの活用を大きく進めています。実際にAI人材育成トレーニングを行い、AIを活用できる人材をお客さまに提供するなど、AIを活用したコンサルティングあるいは顧客体験を埋め込んでいくという意味で開発BPOを受けたりしています。

現在は、お客さまの人件費をどれだけ削減できるか、あるいは生産性を高めることで、人を増やさなくても業務が捌けるようになるかが非常に重要になってきています。人件費を低減しながらROI向上に寄与できることから、我々が手がけるDXにおいても生成AIを大きく活用しています。

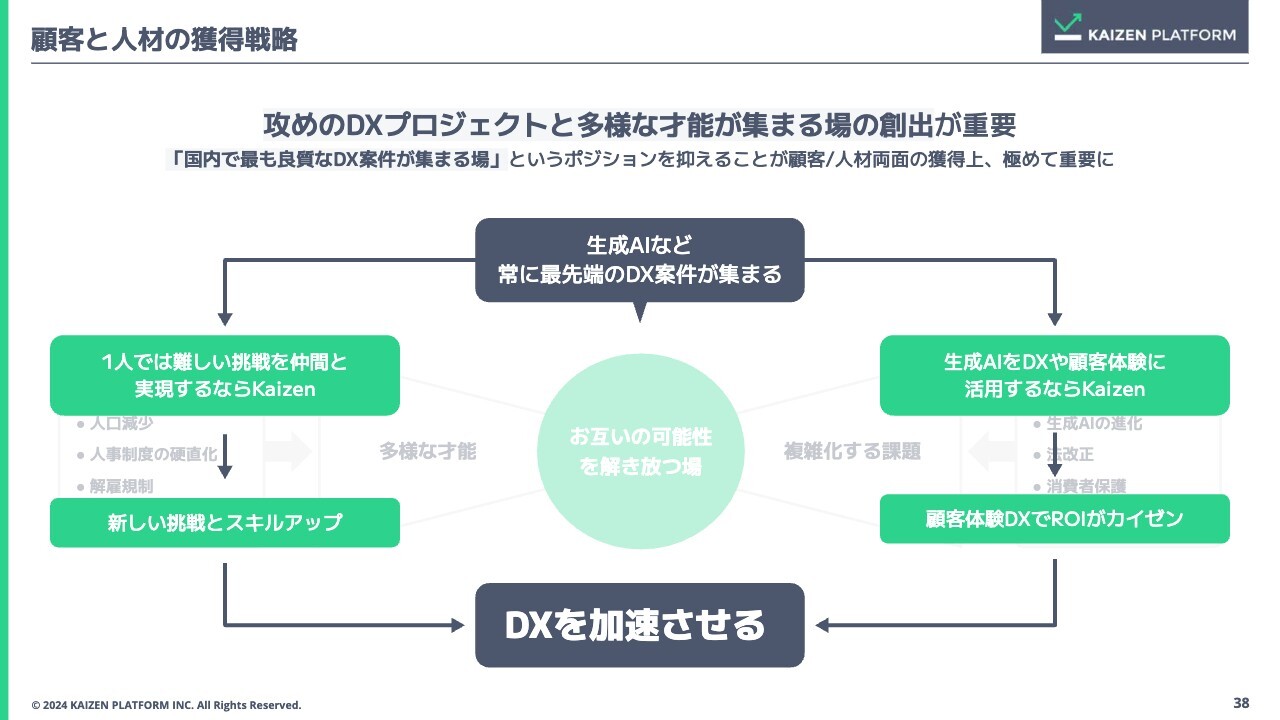

顧客と人材の獲得戦略

顧客と人材の獲得戦略についてです。お客さまが増えると、どうしてもそのプロジェクトのチームを増やしていかなければいけません。当社としては魅力的な案件を作り出すことで、実際に働くグロースハッカーのスキルアップや新しい挑戦の場を作ることができ、さらにそのような優秀な人材がいることで「プロジェクトをお願いしたい」と言われるような顧客獲得ができます。顧客獲得と人材獲得の両方において、多様な才能が集まる場の創出を重視しています。

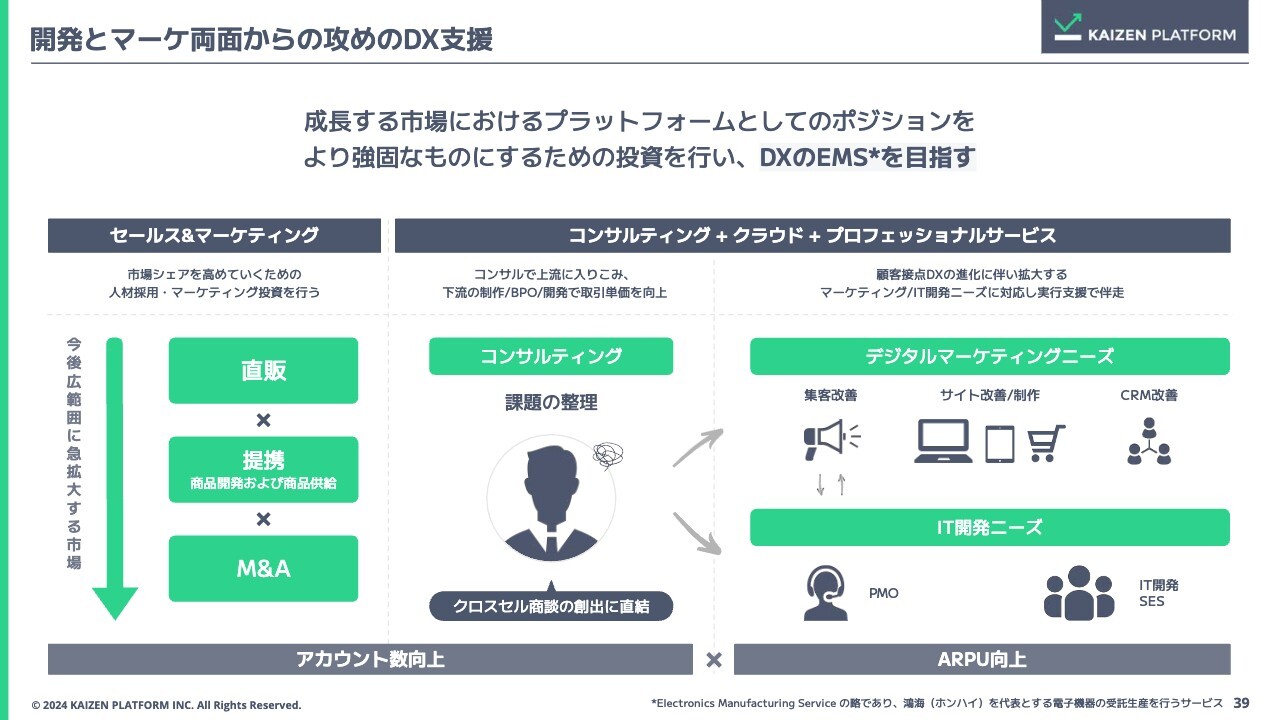

開発とマーケ両面からの攻めのDX支援

我々の行っているプロジェクトは非常におもしろく、魅力的なものが多いです。直販、提携先、M&A等で顧客接点を作っていき、そこからデジタルマーケティングやIT開発に課題があるといったお客さまのニーズをヒアリングします。

コンサルティング、クラウド、プロフェッショナルサービスと大きく3つの業務がありますが、上流にしっかり入り込むことで、下流も含めてワンストップでご提供することが我々のビジネス的なゴールです。

製造業であれば、鴻海などを代表とするようなEMSの組み立てを行う会社がありますが、我々はDXに関しても製造業と同じように、労働集約的な部分がありますので、お客さまがDXを行っていく裏側にKaizen Platformがいつも入っているという状態を目指しています。

質疑応答:対面での株主総会について

高崎:「上場来10分の1の価値になり、数多くの株主が損害を被っているにもかかわらず、対面での株主総会は開かれていないことについてどのようにお考えでしょうか? 今後も対面で実施するつもりはないのでしょうか?」というご質問です。

須藤:今、当社はバーチャルオンリー株主総会としています。「株主との会話を重視していないのか」というご質問に対しては、決して軽視しているわけではありません。四半期ごとの投資家説明会も開催しており、株主との会話について非常に重視していますし、みなさまからのご質問も広く受け付けています。

対面型との併用なども考えていますが、バーチャルオンリーのほうが、参加者が非常に多いため、やはり多くの方との対話を重視しています。接点や機会は引き続き増やしていきたいと思っていますので、今後どのようなかたちで開催するかということは、検討した上で進めていければと思っています。

高崎:貴重なご意見ありがとうございます。今、須藤が話した内容と重複するかもしれませんが、株主総会のあとに毎回アンケートを取っています。遠方の方からは「参加できて非常にうれしい」というご意見もいただいている一方で、やはり「対面のほうがいい」という方もいらっしゃいます。

我々はDXの会社を標榜して進めていますので、コーポレートアクションとしても、なるべくDX領域で新しいことに挑戦していきたいと考えています。その結果の1つとして、バーチャルオンリーの株主総会を行っています。

したがって、基本的に今後もバーチャルオンリーで開催したいと考えていますが、今回いただいたご意見や世の中の状況、株主の方々のご意見を踏まえた上で、慎重に考えていきたいと思っています。

質疑応答:今期の黒字成長の見通しについて

高崎:「需要増で夏期に利益を出す計画をされていますが、前期下期は黒字でした。今期は前期の黒字額よりも成長しそうでしょうか?」というご質問です。

須藤:次の決算のお話になってきますが、非常にポジティブな見通しを持っています。

高崎:今後の話についてはお伝えするのが難しいですが、去年の推移から見ていただくと、利益と売上の水準は伸びていることをご理解いただけると思います。このモメンタムについては足元でしっかりと維持できていると思いますので、また良いかたちでみなさまに業績を開示できるようにしたいと考えています。

質疑応答:市場シェア獲得の想定と目標について

高崎:「コアターゲット市場は、2022年の4,436億円から2030年には7,880億円になるとのことですが、そのうちKaizen Platformは何パーセントの市場シェアを獲得する想定でしょうか? 2030年時点での2年後、3年後の目標を教えてください」というご質問です。

須藤:今、我々は中期経営計画を開示していませんので、こちらのご質問にはお答えできませんが、一定のシェアを取れるように戦略を進めているということだけご回答させていただきます。

質疑応答:人材リソースの能力と活用について

高崎:「御社は社員数が少ないものの、多くのグロースハッカーやIT人材を業務委託先として抱えていると理解しています。これらの人材リソースを活用することで、社員数を大幅に増やすことなく売上を伸ばすことは可能でしょうか? さらに、これらの人材がどの程度の能力を有しているのかについても教えてください」というご質問です。

須藤:おっしゃるとおり、当社の従業員数は少ないのですが、それより遥かに多くの業務委託のみなさまにグロースハッカーとしてご活躍いただいています。実際に開示している業務委託者数は、ほぼフルタイムで働いていただいている業務委託の方々であり、プロジェクトベースの方やグロースハッカー数はカウントされていません。

社員数とのバランスについては試行錯誤を続けており、社員数を大幅に増やすことなく売上を増やすことは可能だと思っています。プロジェクトとして、どのようなバランスで配置すると一番安定するのかということに関しては、もう少し試行錯誤しながら解を見つけたいと思っています。

「これらの人材がどの程度の能力を有しているのか」というご質問ですが、当社のプロジェクトは技術的な難易度が高かったり、DXに関してもハイレベルな知識が必要だったりしますので、ハイプロフェッショナルな即戦力人材をグロースハッカーとして多数有しています。社員もそのようなメンバーを有しており、このような方たちとプロジェクトを行っている状況です。

質疑応答:現在の株価について

高崎:「現在の株価について、どのようにお考えですか?」というご質問です。

須藤:今の株価について、私個人としては非常に忸怩たる思いがありますが、足元の業績をしっかりと積み上げていきたいと考えています。また、今はかなりダイナミックにマーケットが動いているタイミングですので、私どもの経営努力によってしっかりと魅力ある事業にしていき、株価にも反映させたいと思っています。

高崎:株価については非常に悔しい思いをしていますし、みなさまにご心配をおかけしている点については、どうにか回復していきたいという思いを常に持っています。

先ほど須藤からご説明したとおり、やはり業績をしっかり成長軌道に乗せていきたいと考えています。特に、今は売上よりも収益性や利益ある成長を市場の方々が求められていると認識していますので、それをいかにして実現していくかだと思います。

我々は、2022年度の第3四半期ぐらいから動画部門の業績がやや厳しくなり、2023年は四半期ごとに赤字になりましたが、結果としては2022年の通期の営業赤字から2023年度は一部回復し、2024年はさらに赤字幅が減ってきています。我々はM&Aをしており、のれんもありますので、EBITDAを成長させることと、構造がしっかりできているということをみなさまに示し、株価を上げていきます。小手先の株価対策ではなく、事業の面でしっかりと成長できるように粘り強く進めていきたいと思っています。

質疑応答:企業講演の宣伝効果と生成AIの事業モデルについて

高崎:「須藤社長は生成AIについて多くの企業で講演を行っていますが、これは会社の宣伝効果があるのでしょうか? また、生成AIを企業に実装する際、Kaizen Platformがどのような役割を果たすのかが知りたいです。Kaizen Platformが企業と生成AIの間に入ることでどのような利点があるのか、生成AIがどのようなビジネスチャンスとなるのかなど、生成AIとKaizen Platformの事業モデルについても教えてください」というご質問です。

須藤:「講演に会社の宣伝効果があるのか」というご質問ですが、私が行った講演をきっかけにお問い合わせいただくケースも非常に多く、そこからいただいた受注もいくつかありますので、そのためだけに行っているわけではないものの、当社のビジネスに大きく貢献しています。

生成AIの活用用途としては、クリエイティブやコンテンツ、UIの改善などを行っています。また、お客さまの業務DXについてもコンサルティングやワークショップを通じてお手伝いしています。

私たちの生成AIにおける取り組みは、大きく3つあります。

1つ目は、自社の従業員向けに生成AIのトレーニングを行っています。今は生成AIを活用すると、自社の業務も非常に圧縮できます。例えば、お客さまのマーケットリサーチに10時間ぐらいかかっていたものが、ものの5分や10分でできてしまうため、生産性が大きく上がります。

2つ目は、生成AIを使える人材をお客さまのプロジェクトに入れたり、お客さまと一緒に生成AIを使えるようにトレーニングを行ったり、eラーニングやワークショップなどにも取り組んでいます。これは、当社のコンサルティングの売上になります。

3つ目は、グロースセグメントとトランスフォーメーションセグメントの両方に言えることですが、顧客体験の中に生成AIをうまく組み込んでいきたいと考えています。例えば、コールセンターやサポートサイトです。お客さまホームページ上のFAQサイトでわからない場合はコールセンターに電話が入ってくるため、わかりやすいサポートAIをお客さまのサポートサイトに実装することで、なるべく入電数を減らしています。

コールセンターの方が自社内でどのような回答をするかを簡単に生成するシステム支援も行っています。業務プロセスはトランスフォーメーション領域で、こちらはグロースの領域で売上につながっています。

今、みなさまが使っているスマホなどのプラットフォームの中に、「ChatGPT」やGoogleの「Gemini」などの生成AIが埋め込まれています。それだけではなく、例えば資料請求においては、「中身を知った上で資料請求をしたい」といった簡単なお問い合わせをすることでコンバージョンレートが上がることがありますので、企業のWebサイトやFAQサイト、ランディングページなどに生成AIが組み込まれるということが増えてきています。

また、みなさまは会議の議事録を取っていると思いますが、当社の場合はAIを使って録画データから自動で文字起こしを行い、議事録を生成して社内のSlackに送っています。我々はそれをバーチャルワーカーと呼んでいますが、今後、このようなものをお客さまにカスタマイズし、作って埋め込むことがビジネスチャンスとして非常に増えていくと考えておりますし、実際にお問い合わせも増えています。

質疑応答:株価や業績の現状について

高崎:「毎回同じ赤字決算、毎回同じ説明、市場から見放された株価です。2021年11月に中長期的に株価や業績を見てほしいとのご発言がありましたが、約3年経過した今はどのような状況でしょうか?」というご質問です。

須藤:株価については非常に残念な結果となっています。我々も平気な顔をしているわけではなく、悔しいと思っています。足元の業績をしっかり作っていき、それを具現化していくことが非常に重要だと思っていますので、しっかりと歩みを進めていることをご報告したいと思っています。みなさまが受けている印象や感情を我々が受けないわけはなく、みなさまと一緒にリスクリターンも持って取り組んでいますので、何度でもご回答したいと思います。

今回の赤字決算に関しても赤字の色があり、我々は今、しっかり人員を増強しなければいけないタイミングですので、採用も含めた投資を行っているところです。このご質問をされた方も非常に残念な気持ちでいらっしゃるのだと思いますが、我々の市場や取り組みには自信を持っていますので、引き続き応援していただければと思っています。

昨今のマーケットは非常にボラティリティが高い状況になっていますが、我々の立っている市場環境、お客さまからの引き合いや評価には手応えを感じていますので、それらをみなさまにもお伝えしたいと思っています。

質疑応答:ハイウェルのSES人材確保の進捗について

高崎:「SES事業が苦戦しており、ハイウェルのSES人材確保に課題があるように見えます。エンジニアの人材確保についてはどの会社も苦労していると認識しており、対大企業ではまだSES形態が好まれるのかもしれませんが、御社がされているようにエンジニアとの直接の業務委託契約が増えてきているように感じます。このような状況において、ハイウェルのSES人材確保は計画どおりに進んでいるのでしょうか?」というご質問です。

須藤:非常に鋭いご質問だと思います。SESの人材確保に関しては、Kaizen Platformとハイウェルから見ている景色は異なっていますので、分けてご説明します。

Kaizen Platformの行っているプロジェクトは非常におもしろいものが多く、当社はハイウェル以外にもSESの会社とお取引していますので、Kaizen Platform全体での人材確保という意味では、かなり良い人材を集めることができている状況です。

一方、ハイウェルが扱っている他社案件に関しては、おっしゃるとおり、かなりコモディティ化している案件やプロジェクトが多く、人材確保は非常に競争が激しい状態です。そのような高い競争環境でも、今後もグループ全体でDX案件の獲得を強化していきたいと思っています。特に、Kaizen Platformは差別化できる案件を多く持っていますので、それを梃子にしながら、さまざまな案件をご紹介できるように取り組んでいます。

ハイウェル自体のSES人材確保に関してはご指摘のとおり、足元では非常に競争が厳しく、苦戦していますが、カイゼングループ全体としては非常に良い人材が採れていますので、どのようにうまくつなげていくかというところが、我々としても非常に大きな戦略の論点と考えています。ただ、足元ではSESの人材に関しても積み上げていけるといった手応えを感じていますので、今期中はそちらの改革をしっかり行っていきたいと考えています。

質疑応答:EBITDAの伸長に向けた具体的な戦略や計画について

高崎:「EBITDAが大幅に伸びていますが、それでもまだ進捗率が低いです。下期はこれを挽回できるのでしょうか? 具体的な戦略や計画を教えてください」というご質問です。

須藤:当社の場合、受注する前に人材を確保しなければいけないため、採用に大きな投資が必要です。上半期に採用し、受注してプロジェクトが始まり、売上に計上されて粗利が稼げるという状態になっています。事業計画からすると、EBITDAはかなり順調な進捗状況です。採用投資がしっかり効いて採用できていますので、受注した案件の売上計上が積み上がって、上半期の採用投資が収まり、下半期で収益化されてくると考えています。

質疑応答:生成AI事業の売上の見通しとハイプ・サイクルについて

高崎:「生成AI事業について、期初の見通しでは最大でKaizen Platform単体の売上の10パーセント以内とのことでしたが、最新の見通しは変わっていないでしょうか? また、生成AIについてはNVIDIAの株価もピークアウトするなど、ハイプ・サイクルでの幻滅期にあるという指摘もありますが、御社の見立てを教えてください」というご質問です。

須藤:最新の見通しは変わっていません。と言いますのも、我々自体の受注はリードタイムが空いてから計上が始まっていくというかたちになりますので、生成AIに関連する案件の受注はすでに始まっており、実際に納品が始まっているものもありますが、売上の10パーセント以内というのは大きく変わらないと思っています。

また、生成AIに関しては、NVIDIAやOpenAIの領域と我々の担っている領域とではだいぶ異なります。先行して生成AIを使うのはGAFAを中心とするいわゆるプラットフォーマーで、チップやGPUなどを使って生成AIの機能をとにかくローンチしていくかたちで非常に激しい競争が行われています。

こちらの領域はいわゆるサーバーを売るかたちで収益化しているわけですが、これを使ってどのように社会実装していくかが重要です。今まで100人で行っていた仕事にあと10人くらい採用して追加しなければいけなかったところが、採用しなくても回るようになった時に、初めて生成AIの投資対効果がわかってきます。我々はその社会実装のところを担っているプレーヤーです。

現在、生成AI自体の性能はものすごい勢いで進化しています。2ヶ月に1回程度の大きなアップデートがあり、コストが急速に下がっています。先日も「GPT-4o mini」が発表されましたが、そのコストは「GPT-4」の100分の1、「GPT-4o」の10分の1くらいと劇的に下がっており、投資対効果はものすごく合わせやすくなっている領域です。

あとは、生成AIを「どのように使うか」です。生成AIは「どう作るか」ではなくて「どう使うか」が非常に重要な領域のため、当社としてはお客さまのROI、投資対効果が合うようなかたちで実装していくことが非常に重要な論点だと思っています。

冒頭でもお話ししましたが、どの会社でも人材不足が非常に大きな論点になっています。我々がDX戦略のお手伝いをしている会社では、中期経営計画の中で人員採用はけっこう悲観的に見ています。

例えばこれから5年、10年の見通しとして、今から定年退職する方の数と、今から新卒・中途で採用できる人数の差を見た時に、純増させるのではなく、例えば「10パーセントから20パーセントはフロント部門で人が減る」といった前提でどのように業務を行っていくか、生産性を高めていくかというようにみなさまが考え始めています。そこに関して投じられている採用コスト、あるいは人件費が生成AIやITのコストに投資されていくというのが私たちの見立てです。

こちらに関してしっかりお客さまの生産性を高めたり、デジタルマーケティングのROIを高めたりすることで、「もっと投資することで自社の収益が良くなっていく」「生産性が改善していく」ということが見えてくるとさらに投資が高まると考えており、これらのプロジェクトをしっかり成功させることが、当社が市場を拡大するポイントだと思っています。

また、実際にそれらのノウハウが非常にたまってきているため、ここに関してはカイゼンならではの切り口で市場と向き合っていくことができるのではないかと考えています。

質疑応答:業績の期初想定と異なった面について

高崎:「2024年も半期が経過しました。期初の想定と異なったポジティブ面およびネガティブ面について教えてください」というご質問です。

須藤:ポジティブ面に関しては、1つは、コンサルティングの需要が非常に強いです。特に、先ほどお伝えした生成AIやDXなどに関するコンサルティングの需要は、当初の計画や見立てよりも非常に高い状態が続いています。

また、こちらも想定よりポジティブな面として、「レガシーシステムでいじることができなかったが、Kaizen Platformを使うとできた」ということがそれなりに堅調な需要としてあります。

ネガティブな面としては、ハイウェルの人材調達や競争環境が思った以上に厳しいということで、当初も見込んでいたものの、やはり厳しい面です。

さらに、ディーゼロも含めたアクセシビリティに関してはポジティブでもありネガティブでもあるのですが、これが義務化されたということについて、当初はもっと急いで対応していくことになると思っていたのですが、世の中の浸透に関しては思ったより遅かったため、ネガティブだと思っています。

一方で、「対応しないと本当にまずい」というのが出てきており、2年間から3年間くらいかけてホームページなどがアクセシブルなものに変わっていくことが需要としてあるため、この取り込みをしっかり行っていきたいと思っています。実際に、お客さま側のリテラシーが高くなり、徐々にですがお問い合わせも増えてきている状態は、ポジティブな面として捉えています。

また、グループ全体の人材採用については苦戦すると思っていましたが、かなりポジティブに推移しています。

質疑応答:Webサイトの仕様について

高崎:「先日、スキマバイトを提供するタイミーが上場しました。タイミーのビジネスモデルは御社のグロースハッカーの取り組みと少し似ているように感じます。しかし、タイミーは自社のWebサイトでスキマバイトを大々的にアピールしているのに対し、御社のWebサイトではグロースハッカーの取り組みが十分にアピールされていないと感じます。訪問者が御社のWebサイトを見た瞬間に『御社が何をしているのか』がわかりにくい状況です」というご質問です。

須藤:我々は、実はグロースハッカーの獲得そのものにはあまり課題がなく、需要の創出そのものが非常に重要であると思っています。お客さまからの引き合いは当然増えていますが、これを実際の部隊のプロジェクトにしたり、あるいは課題を整理して予算を付けたりするところにどうしても時間がかかるため、需要サイドのほうがはるかに重要だと考えています。

特にKaizen PlatformのDXのビジネスに関しては、珍しく供給よりも需要のほうが重要な領域であり、攻めのDXに関しては、攻めのDXの需要をどのように作り出すかというところが非常に大きな論点になっています。

プロジェクトができればかなりおもしろいものになるため、ここが一番の論点になっているということで、クライアントへの活動を非常に重視しているということをご回答とさせていただければと思います。

質疑応答:コストコントロールの課題について

高崎:「第2四半期の売上高は前年同期比で10パーセント増加していますが、費用も増加して結果的には赤字であり、利益率が低い状況が続いています。採用費や人件費が先行している点については理解していますが、そのほかにコストコントロール上の課題はないのでしょうか?」というご質問です。

須藤:コストコントロール上の課題は特にないと思っています。しっかり計算したとおりに投資できており、かなりコストもシュアにコントロールできているという理解です。

高崎:他のコストについてもコントロールはしっかりできていると思います。人材を採用して、固定費と言いますか、準備できる人材を増やしています。今はARPUを上げており、しっかり売上がついてくれば利益が上がるかたちになっていると思います。想定外の費用のアイテムや、コントロールしづらいようなアイテムは基本的にありませんので、しっかり売上がついてくれば、利益は上がってくると思っています。

質疑応答:人材リソースの活用について

高崎:「顧客獲得の戦略として営業、提携、M&Aがあると認識していますが、御社の1万2,000人のグロースハッカーとハイウェルの3,000人のIT人材は、売上規模に比して十分に活用されていないように感じます。最近の人材不足のニュースを考慮すると、この人材リソースをフル活用されていないのは大きな損失です。

そこで提案ですが、新たな大企業との提携を通じて、これらの人材リソースを最大限に活用すべきだと考えます。また、これらの人材がAI人材としても育成されているのであれば、AI開発企業との提携も視野に入れるべきです。例えば、OpenAIが日本法人を設立したことが話題になっていますが、御社とのシナジーは非常に大きいと思います。須藤社長やIRの手腕次第ではありますが、この件についてどのように考えているのかご意見をお聞かせいただければ幸いです」というご質問です。

須藤:「人材リソースがフル活用されていないのは大きな損失」というのは、おっしゃるとおりだと思っていますが、なぜ活用できていないのかということについてご説明したいと思います。

登録いただいている方たちのスキルセットや働ける条件はさまざまです。端的に言いますと、条件面で難しいということも一部ありますが、一番大きいのはその方のスキルやワークポテンシャルが、かなりエデュケーションしないとDX自体では即戦力化できないということが1つ大きな課題としてあります。

需要自体は強いものの、プロジェクト化してしっかり納品できるような状態にして、そこにアサインしていくという段取りが非常に重要なところなのですが、納品の段階になった時にしっかりアウトプットを出していける人材をどれだけ確保できるかがポイントになっています。単純な量だけではなくて、その質も高めながら進めないといけません。

生成AIは2年前に出てきた技術であり、それを完璧に理解しているような専門家はほとんどいません。単純に需要が増えて単純に供給ができるということであれば、おっしゃるとおり非常に簡単なのですが、そこをどのようにエデュケーションしながら人数を増やしていき、時間をかけながら需要をしっかり顕在化させてプロジェクト化して納品するかたちにしなければいけないというのが1つの大きな課題です。

提携などについても、我々としては適宜行っていますし、いわゆる生成AIのプレーヤー各社とはお付き合いがあったり、ご紹介いただいたりしています。こちらに関しては随時、必要なことを必要なかたちで行っていければと思っています。

ただし、何度もお伝えしますが、単純に人がいてニーズがあればマッチングするかと言いますと、そのようなものではありません。再現性の高いかたちでお客さまの需要をしっかり整理して、例えばプロダクトやサービスに落とし込んでいくということと、そのサービスを提供できる人材にエデュケーションして合わせていくということが重要になりますので、この2つをしっかり行っていければと思っています。そのあたりの戦略等については、顕在化したタイミングでしっかりご説明させていただければと考えていますが、現時点で私からご説明できることは以上です。

質疑応答:為替変動の影響について

高崎:「為替の変動が大きくなっています。御社は海外事業もあり、インフラで『AWS』等のドル建てコストのクラウドを使っていると思いますが、損益上はどのような影響があるのでしょうか? また、円安に振れた場合、売上高ではプラスだが、コストは上がり利益はマイナスになるという認識で合っていますか?」というご質問です。

須藤:おっしゃるとおり、為替の変動に関しては、非常に我々も知恵を絞っているところです。当社ではインフラの「AWS」や「GCP」、またAIも含めてドル建てでお支払いしているコストがあります。こちらに関してはインフラの効率利用を当社のエンジニアチームが行っています。要するに、為替の変動幅を抑えるくらいのコスト効率やインフラの利用効率を高めていますので、コストに関しては現在、イーブンできているということがあります。

インフラ系についてはそのような工夫をしていますが、ドル建ての預金も含めてヘッジ等を行っていると思いますので、そちらに関しては高崎からご説明します。

高崎:US事業については当然米国ドルで行っているため、円安に振れた場合は、売上高が上がると売上が上がりますし、その米国事業が赤字であれば、赤字の部分がドル円換算されて赤字幅が大きくなるという状況があり、ご認識のとおりです。

他の部分で言いますと、米国事業と先ほどのサーバー等のドル建てコストの部分が為替で変動する部分です。3年前や4年前の上場した時には少し為替のヘッジのところがあったのですが、それについてはB/Sでの事象であり、基本的にはヘッジができています。そのため、サーバーのコストや米国事業の業績は為替の変動リスクにさらされるものと言えると認識しています。

質疑応答:売上原価率の改善について

高崎:「売上原価率が70パーセントと高いですが、コスト構造的に改善は難しいのでしょうか?」というご質問です。

須藤:連結の数字をご覧いただいていると思いますが、これは各社のビジネスによってまったく異なります。Kaizen Platform自体は、売上原価率は50パーセント以下で、粗利は50パーセントくらいのビジネスになっています。

ディーゼロも非常に粗利が高いビジネスですが、ハイウェル、SESの事業に関しては非常に粗利率が低いビジネスのため、そのハイブリッドで売上原価率が70パーセントとなっています。

コスト構造的な改善はそれぞれ行っていますが、売上のポートフォリオが変わっていくことが一番大きなコスト構造の変化になるため、当社としては、しっかりと高収益・高付加価値なものに変えていきたいと考えています。

質疑応答:役員報酬について

高崎:「市場が称賛する価値を出せていないのにもかかわらず、役員報酬が支払われていることに納得ができません。何が何でも最終利益を黒字にする覚悟はあるのでしょうか? 役員9人は、本当に業績へ貢献できていると胸を張れるのですか?」というご質問です。

須藤:我々としてしっかり収益を出すために動いていますので、こちらに関しては胸を張れると思います。

短期の利益ももちろん重要ですし、我々の事業を中長期的にも伸ばしていくことは非常に重要だと思っているため、一歩一歩しっかり歩みを進めていることに関して、私からは「貢献できている」と胸を張ってご説明させていただけると思います。

質疑応答:ハイウェルとのシナジーについて

高崎:「ハイウェルとのシナジーは出てきているのでしょうか?」というご質問です。

須藤:ハイウェルとのシナジーについては模索しているところですが、大きなシナジーは正直まだ出てきていないかたちです。

こちらに関しては、先ほどもお伝えした人材調達の側面が一番重要なポイントだと思っています。ここでしっかりシナジーを出していけるように、現在さまざまな取り組みを行っていいますので、みなさまにしっかりご報告できるようにしたいと思っています。

質疑応答:機関投資家との連携強化について

高崎:「攻めのDXの時代が到来しつつある今、機関投資家とのディスカッションは必要不可欠だと思います。もっと深く御社のビジネスを理解していただくために、須藤社長ご自身も積極的に機関投資家とのディスカッションに参加すべきです。もし御社がこれから攻めのDXを代表する企業になるのであれば、現状の時価総額では不十分です。さらなる成長を目指し、機関投資家との連携を強化することが重要だと考えます」というご意見です。

須藤:貴重なご意見、ありがとうございます。機関投資家とのディスカッションは随時続けています。タイミングを見ながらしっかりコミュニケーションを図っていきたいと考えています。

質疑応答:粗利益率と営業利益率について

高崎:「御社の粗利益率は30パーセントくらいで非常に高いと認識しています。その中でも営業利益率がまだ低いことについて理由が知りたいです。加えて、一般管理費の内訳を知りたいです。

また、営業利益率の目標はあるのでしょうか? 売上が一定以上伸びると営業利益率が改善される、いわゆる収穫逓増型タイプでしょうか? 四半期で売上高が約11億円で、差し引きゼロな気がします。もう少し売上が伸びると営業利益が乗ってくるイメージでしょうか?」というご質問です。

販売管理費の内訳については、基本的に我々は人のビジネスのため、人件費の比率が高いと思っています。先ほどお話しした部分と重複しますが、人材投資を行い、売上が乗ってくれば営業利益についてもしっかりとついてくると認識しています。

須藤:売上規模自体が増えていくと当然、一般管理費の比率は下がります。そのため、売上規模の問題は重要だと思っています。

質疑応答:エヌ・ティ・ティ・アドの当社株売却について

高崎:「先日、NTTが市場外で一部30万株を売却しましたが、引受先が明記されていません。戦略的意図があるのでしょうか? 非公開ですが、公表される予定はあるのでしょうか?」というご質問です。

我々の大株主でNTTグループの広告会社のエヌ・ティ・ティ・アドには、我々の上場前から株をお持ちいただいて、当社の経営支援をしていただきました。おかげさまでNTTグループとは非常に良い関係を構築しており、今も非常に良好な関係を続けています。

一方、エヌ・ティ・ティ・アドとはいろいろな試みを行い、NTTグループの他の会社への売上やご紹介もたくさんしていただきました。エヌ・ティ・ティ・アドとはジョイントベンチャーを設立して運営していたのですが、そちらも一定程度役割を終えたということで我々は株式を売却しています。

そのような中で、エヌ・ティ・ティ・アドの持株保有の方針はエヌ・ティ・ティ・アド自身のご判断で進められる状況になっています。売却したのはなぜか、どのような意図があるのかということに関してはエヌ・ティ・ティ・アドの判断ですので、我々の方では把握できないところがあります。

この売却により、我々とNTTグループとのこれまでの関係に大きく影響するようなことはありません。このような資本政策の部分が何かしら業績に影響を及ぼすことはないという旨だけお伝えしたいと思っています。

須藤:「引受先が明記されていない」ということに関しては、我々の開示ではないためお話しできないということです。

高崎:我々の開示義務ではありません。先方は大量保有報告書を関東財務局の指導に則って提出されているため、引受先を書く必要がないということで書かれていなかったのではないかと我々としては認識しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4170

|

173.0

(15:30)

|

-4.0

(-2.25%)

|

関連銘柄の最新ニュース

-

週間ランキング【約定回数 増加率】 (2月20日) 02/21 08:30

-

Kaizen Platform、各段階利益が通期黒字化を達成 先行... 02/20 19:00

-

カイゼン(4170) Kaizen Platformとエン、「ミド... 02/19 13:00

-

出来高変化率ランキング(14時台)~地盤ネットH、ウインテストなど... 02/17 15:04

-

出来高変化率ランキング(13時台)~河西工、キッズバイオなどがランクイン 02/17 14:10

新着ニュース

新着ニュース一覧-

今日 16:49

-

今日 16:45

-

今日 16:45

-

今日 16:43