【QAあり】キューブ、新規出店やインバウンド需要回復により国内リテールが成長継続 東アジア出店とASEAN諸国への展開を加速

2024年12月期第2四半期決算説明

松村智明氏(以下、松村):株式会社キューブ代表取締役社長CEOの松村です。本日は大変お忙しい中、当社2024年12月期第2四半期決算説明会にお集まりいただきまして、誠にありがとうございます。

目次

本日は、決算報告、事業進捗の順にご説明します。時間の都合上、後半のAPPENDIXについてはご説明を省略しますが、更新している箇所などもありますので、後ほどご確認ください。

2024年12月期第2四半期 決算サマリー

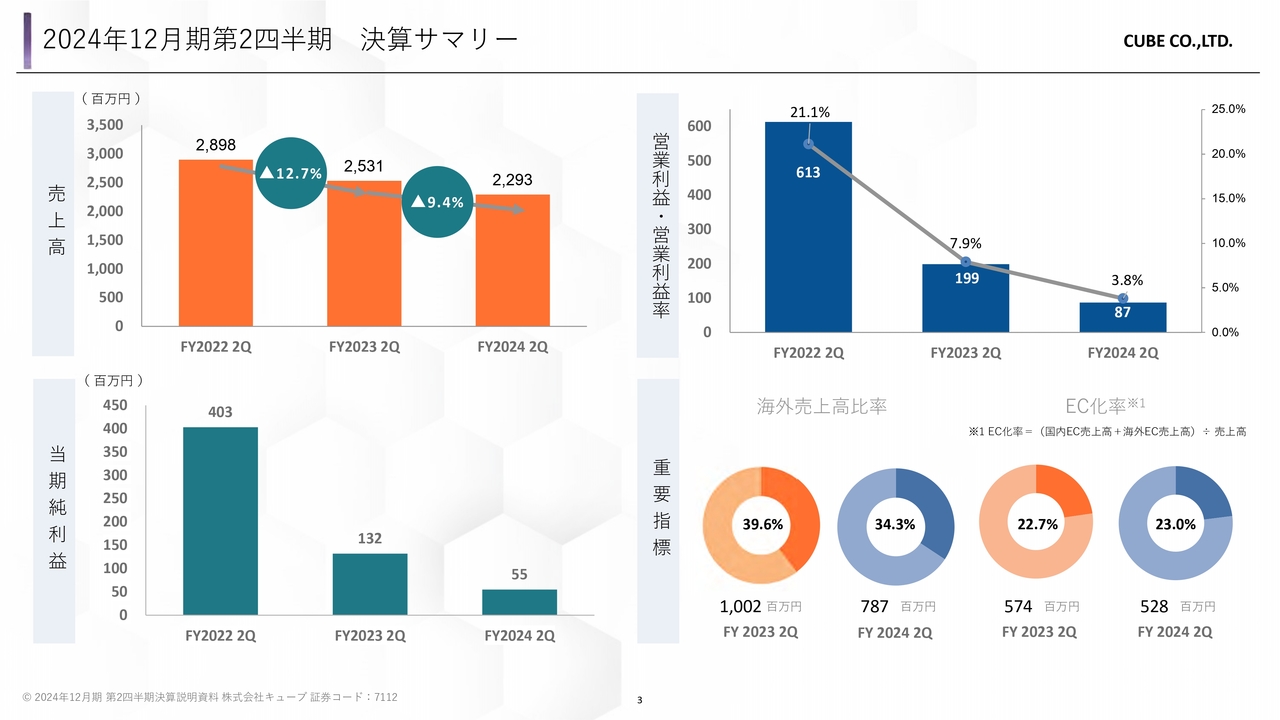

決算報告についてご説明します。2024年12月期第2四半期の決算サマリーです。売上高は前年比9.4パーセント減少の22億9,300万円、営業利益率は昨年の7.9パーセントから3.8パーセントへと推移しています。

減少の要因として、スライド右下の図のとおり、海外売上高比率の韓国向けの卸売が前年比で減少していることが挙げられます。売上の減少に伴い、売上総利益も減少しています。

また、販売管理費において広告宣伝費の節減を進めているものの、新店オープンに伴った経費増加等の影響もあり、営業利益が減少しています。

なお、国内のリテールは前年比で順調に推移しています。

2024年12月期第2四半期 業績ハイライト

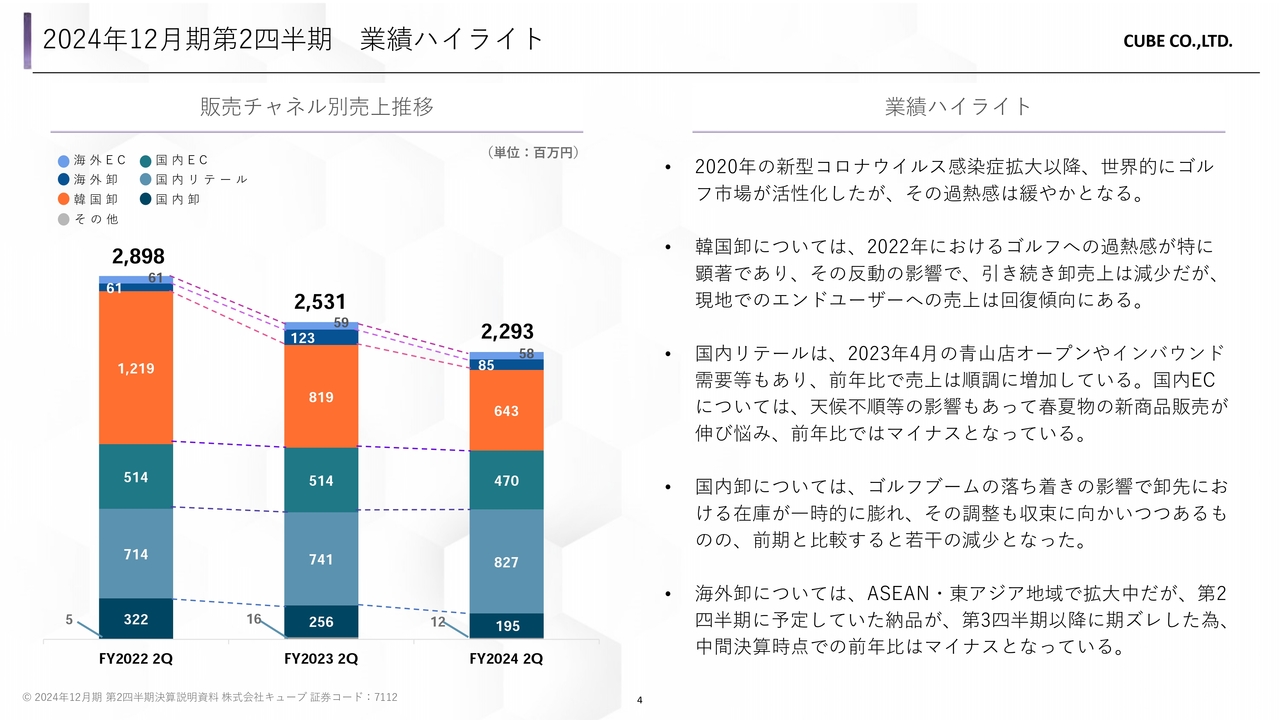

業績ハイライトです。新型コロナウイルス感染拡大後、活性化したゴルフ市場ですが、2024年は落ち着きを見せています。韓国はその影響が顕著であり、急激に需要が増えた2022年と比較すると、売上が大きく減少しています。

国内のリテールチャネルに関しては、新規出店やインバウンド需要の回復により継続的な成長を遂げています。

今後も既存店のリニューアルや増床を進め、インバウンドにおける需要増も視野に入れた売上の拡大を目指します。

また、国内外におけるタッチポイントを広げるためのポップアップストアの継続的な出店、新商品のタイムリーな展開とコラボ商品など、パワーコンテンツの配信を通じ、国内外のECチャネルにおいてもさらなる成長を促進します。

そして新たな市場として、東アジアにおける出店とASEAN諸国への卸売を強化します。現地パートナーの協力を得て、ショップインショップや長期間のポップアップなどを積極的に進め、出店場所の分析と選定を現在も進めています。

グローバルにおける卸売の活動により、新規展開国での認知度を高め、越境ECによるグローバルな収益力の強化と合わせて今後の成長の要とします。

業績概要(対前年実績・業績予想)

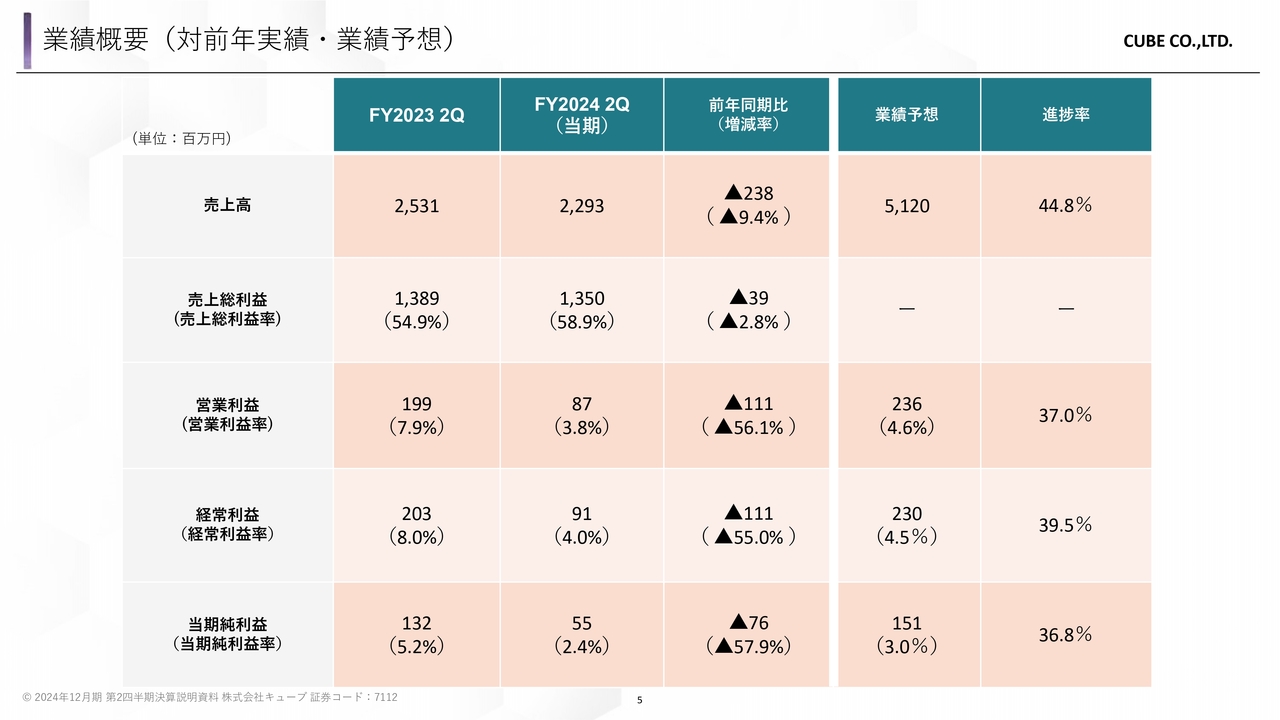

業績概要です。期初に公表した業績予想値に対して、売上高の進捗率は44.8パーセントとなっています。しかしながら、下期に新規出店の効果などを見込んでいるため、概ね想定どおりの進捗となっています。

また、各段階利益はいずれも30パーセント台と、社内計画からは上回って進捗しています。

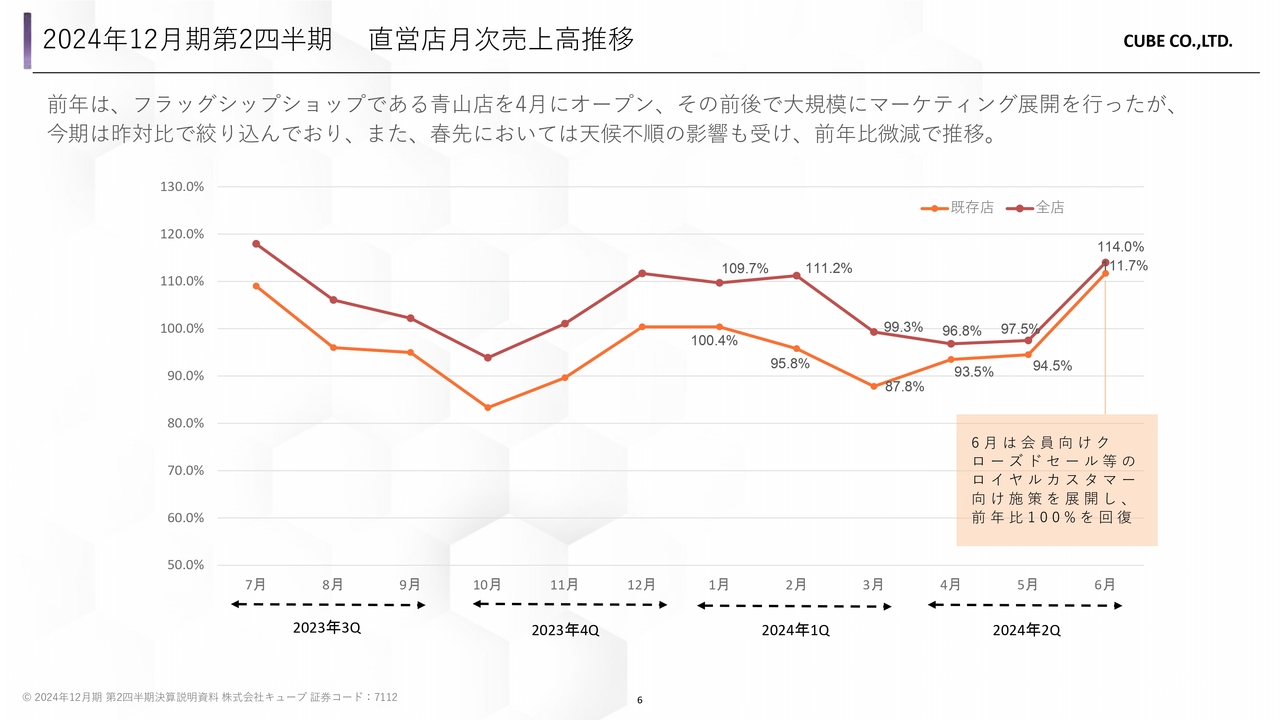

2024年12月期第2四半期 直営店月次売上高推移

スライドは、毎月開示している、2024年上期から直近にかけての直営チャネルにおける、前年同月比売上高の推移です。年初は概ね順調に推移しましたが、2024年春シーズンの展開月となる3月初旬には、寒波による積雪など、天候不順の影響を大きく受けました。

また2023年には、ブランド創立15周年のアニバーサリーイヤーに伴い、国内初のフラッグシップストアである青山店をオープンしました。その前後で、周年を記念した新規コレクションの投入や、アンバサダーを起用した大規模な広告プロモーションなどを行いました。しかしながら、今期は同様のPRやマーケティングがなかったことにより、前年比に対して微減での推移となりました。

その後、6月はロイヤルカスタマー向けの施策を展開したことで、前年比で100パーセントを回復しました。しかし直近の7月は、ゴルフ場においても熱中症警戒アラートが出るなど、猛暑の影響を大きく受け、前年比90パーセントを割り込んでいます。

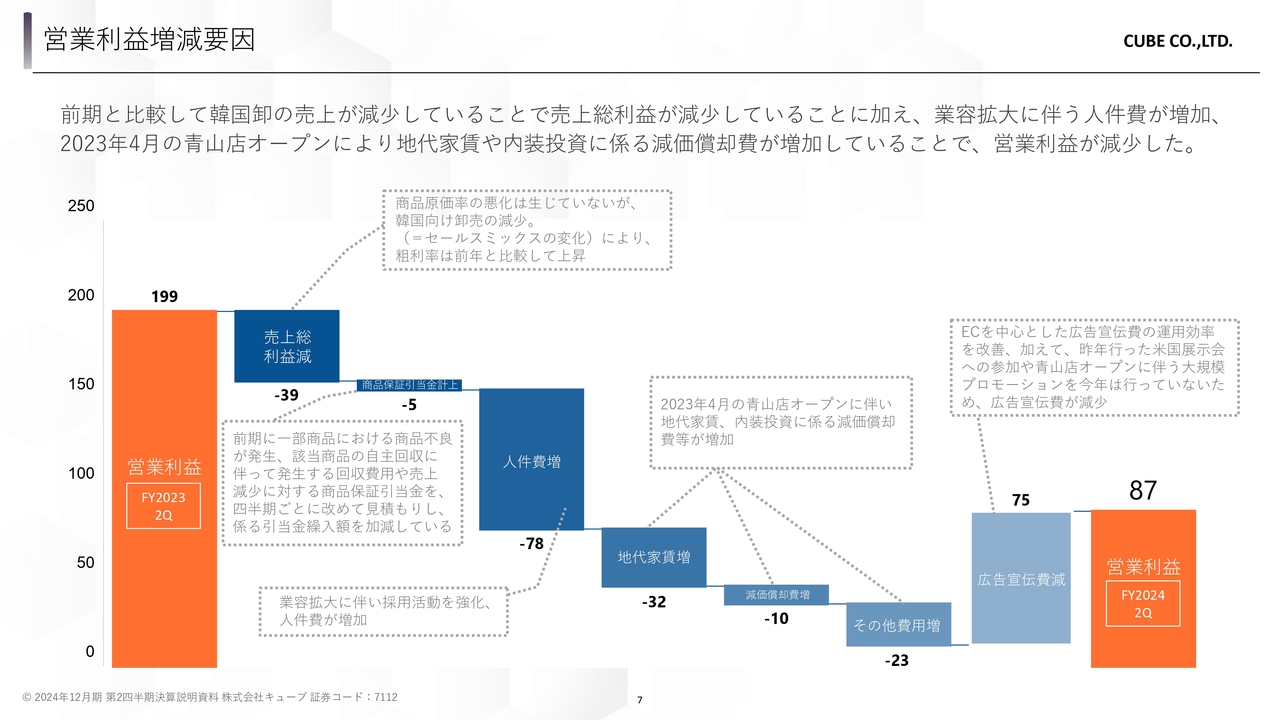

営業利益増減要因

営業利益の増減要因です。粗利率は、前年と比較して増加していますが、先ほどお伝えしたとおり、韓国向けの卸売が減少したため、粗利額が減少しています。ただし、商品自体の原価率は悪化していません。

その他、営業損益に影響するポイントです。事業拡大により従業員数が増加し、それに伴い人件費も増加していますが、グローバル事業の拡大に向けた人材の獲得を継続して進めます。

また、昨年オープンした青山店に関する地代家賃、減価償却費、消耗品費などが増加しています。

一方で、広告宣伝費については、ECを中心とした広告媒体費の運用効率が改善しています。加えて、本年は海外での展示会に参加しておらず、青山店のオープンに伴う大規模プロモーション等も行っていないため、減少しています。

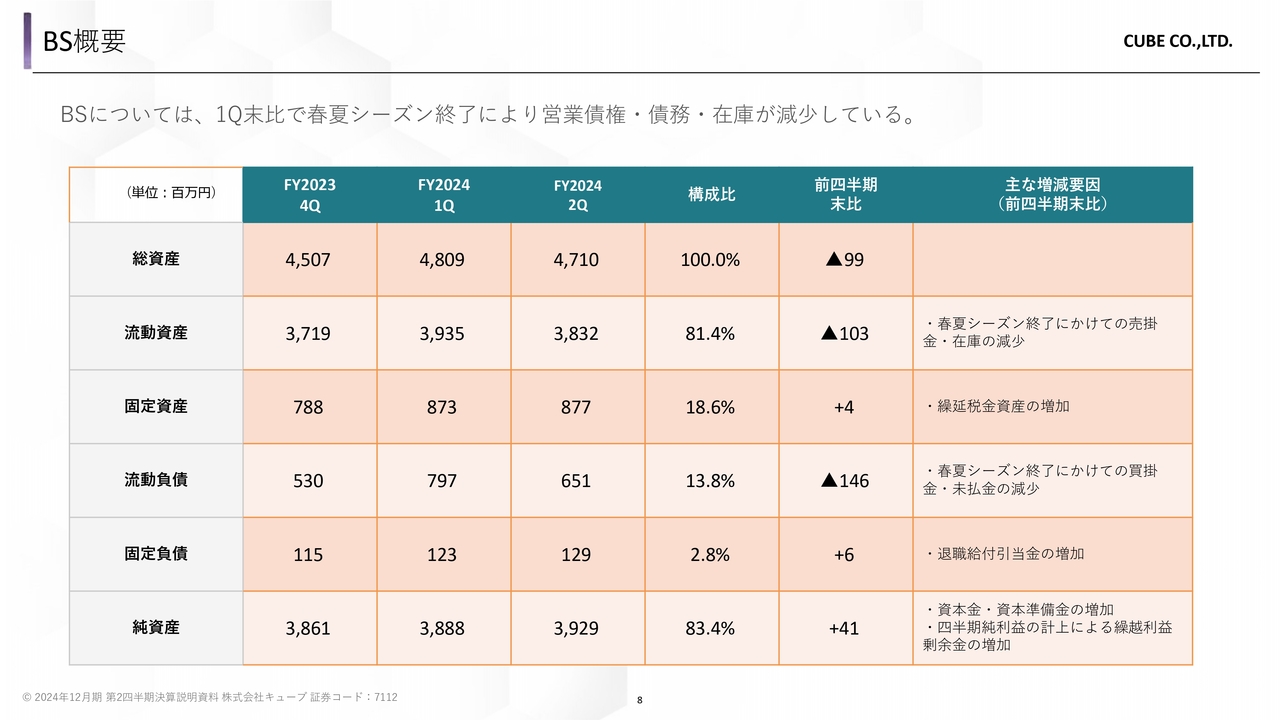

BS 概要

BSの概要です。BSについて、大きな変化はありませんが、春夏シーズンの終了により、営業債権・債務・在庫が減少傾向にあります。

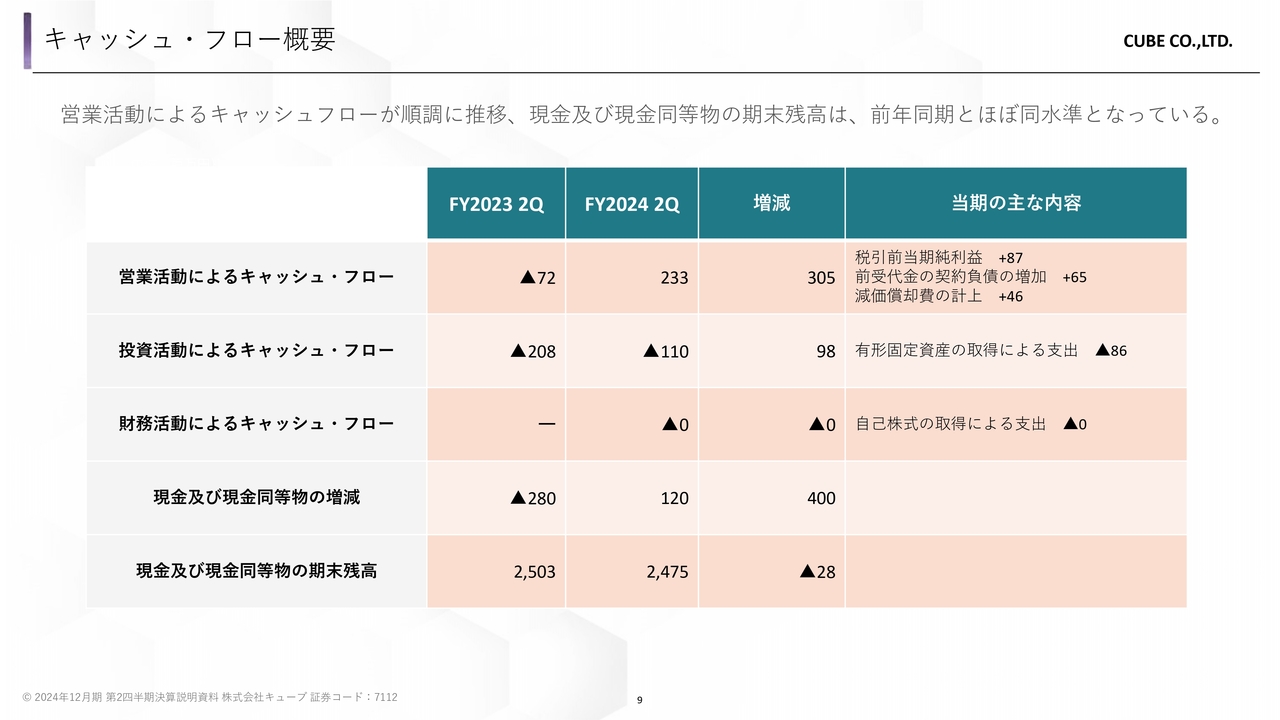

キャッシュ・フロー概要

キャッシュ・フローの概要です。営業活動におけるキャッシュ・フローは、順調に推移しています。現金及び現金同等物の期末残高は、前年同期とほぼ同水準です。

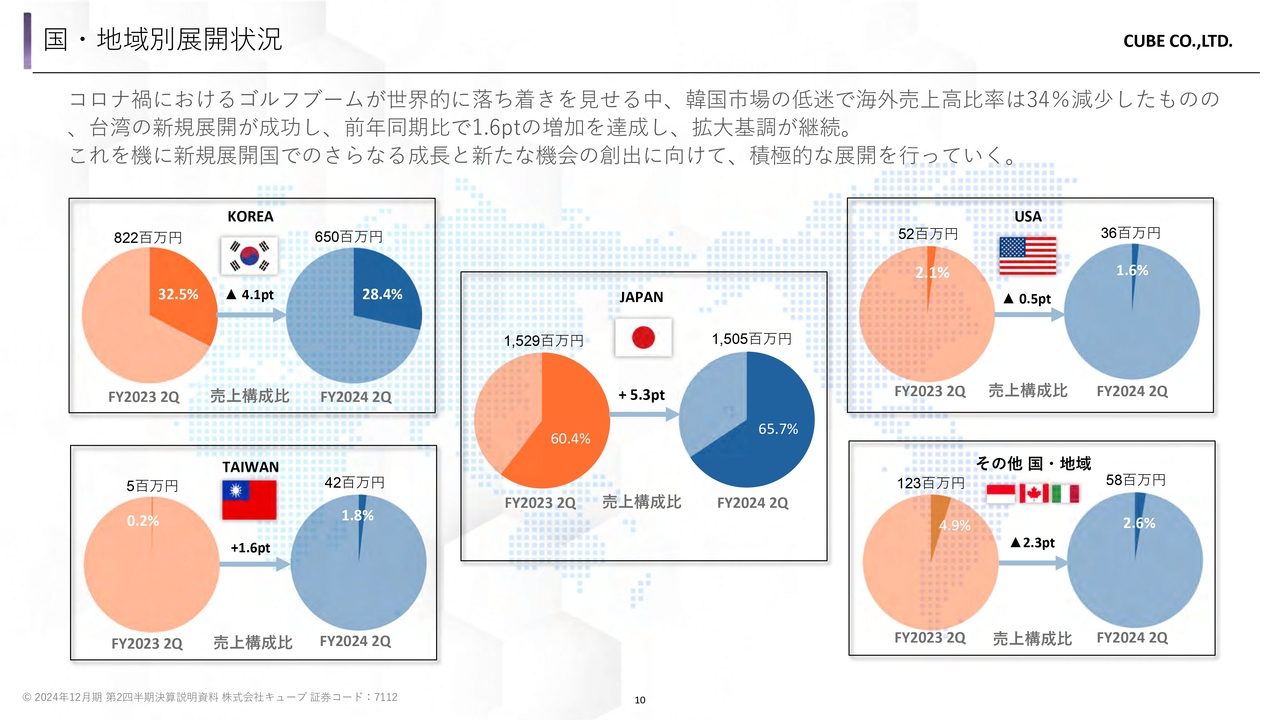

国・地域別展開状況

国・地域別の展開状況です。ゴルフブームの需要が顕著だった、韓国の売上比率が低下した一方で、堅調に推移する「日本国内の売上比率」が上昇しています。前年同期比で、国内は5.3ポイント増加、韓国は4.1ポイント減少しました。

また、3月に出店を行った新規展開国となる台湾は、前年同期比で1.6ポイント増加と、順調に売上が拡大しています。今後も継続的にグローバルでの出店を予定しています。

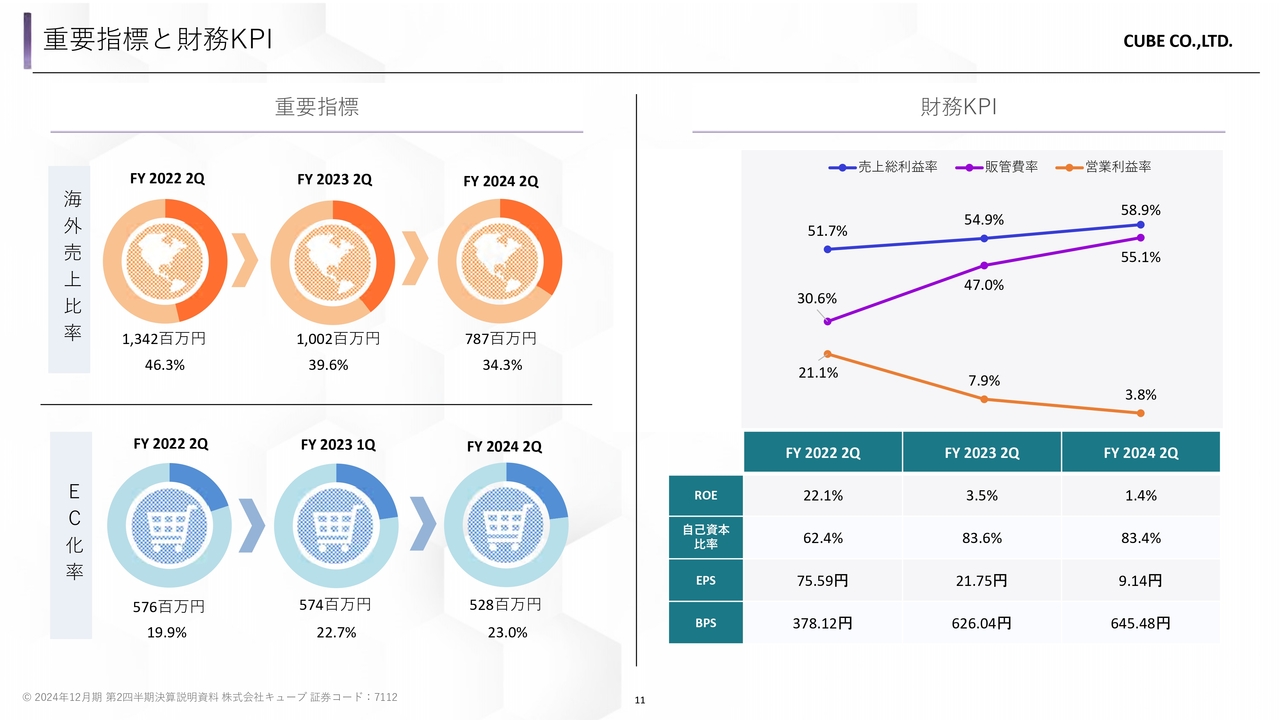

重要指標と財務KPI

重要指標と財務KPIについては、スライドに記載のとおりですのでご確認ください。

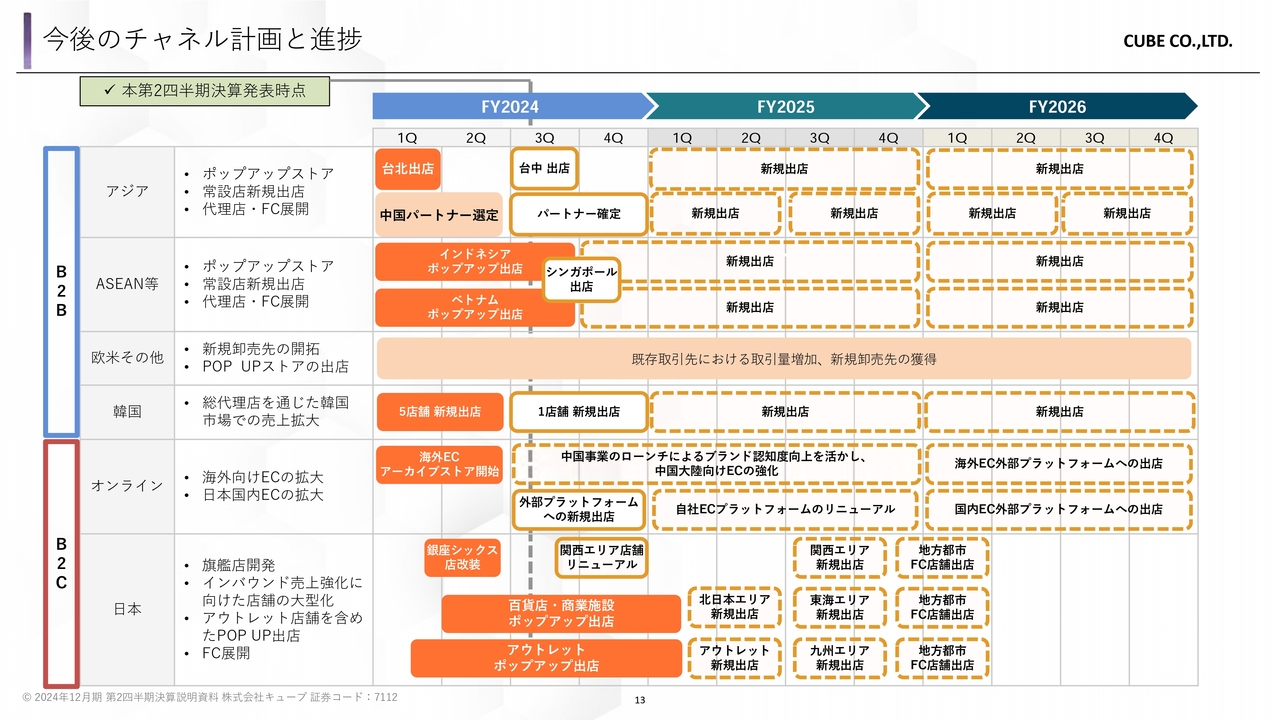

今後のチャネル計画と進捗

ここからは、事業進捗についてご説明します。スライドの図は、チャネルごとの計画と進捗状況をまとめたものです。

まず、アジアにおける展開状況です。台湾において、2024年3月に初の常設店をオープンしました。当社ブランドは富裕層向けラグジュアリーゴルフブランドとして、すでに高い認知度を誇っています。この強みが大きく寄与し、出店直後から、展開するフロアでトップクラスの売上を達成しています。

下期には、台中への新規出店を計画しており、この後も年に1店舗ペースで拡大を図っていく予定です。

中国は多くの富裕層が存在し、グローバル展開において重要な市場です。こちらでは、現地パートナーの選定が最終段階に進んでおり、下期には正式に確定する予定です。このパートナーシップを通じて、中国市場への本格的な参入が実現し、複数店舗の出店計画が進行しています。

中国における事業展開は、当社の成長戦略においても重要なマイルストーンと考えており、これにより、さらなる市場のシェアの拡大とブランドの強化を進めます。

ASEAN諸国における取り組みについて、シンガポール、インドネシア、ベトナムでの展開を進めており、下期にはシンガポールでASEAN初となる常設店をオープンする予定です。これにより、ASEAN地域内でのブランド認知が一層高まることが期待されます。

インドネシアでは、複数箇所でショップインショップ形式の展開を進めており、市場シェアの拡大を着実に進めています。ベトナムでも、著名百貨店内で長期にわたってポップアップストアを出店しています。両国において、その効果を測定しつつ、常設店の出店を計画しています。

欧米とその他の未開拓地域では、デジタルB2Bツールを活用した、既存顧客における卸売の売上拡大と新規開拓に、引き続き注力します。

また、低迷していた韓国市場では、上期に5店舗、下期には1店舗の新規出店が確定しており、市況に合わせた成長を常に進めています。

今後もアジアやASEAN諸国を中心とし、ポップアップストアや越境ECを含めた購買データをもとに、厳選されたエリアでの新規出店を進め、グローバル事業の拡大を推進します。

オンラインチャネルの計画についてご報告します。海外ECでは、上期においてアーカイブ商品と新規カテゴリーを追加したことが、売上の増加に大きく寄与しました。

中国事業のスタートは、当社ブランドの認知度が高まるタイミングと捉えています。今後は、中国大陸向けのライフスタイル型共有アプリやメッセージングアプリなどを通じて、インバウンド需要への強化を図ります。そして国内外において、オンラインとオフラインの双方から、売上拡大を目指します。

国内ECでは、外部プラットフォームへの新規出店準備が順調に進んでおり、下期中に開始する予定です。また、UI/UXの改善を目的に専門家を迎え、自社ECにおけるプラットフォームのリニューアルを開始する予定です。今後も、CVR率の向上と売上の拡大を推進していきます。

国内チャネルについては、下期に、未開拓エリアにおける出店の布石として、アウトレットを含めたポップアップストアを積極的に展開します。これにより、新規顧客の開拓とブランドの認知拡大を図ります。その効果を測定しつつ、今後の常設店の出店に向けた計画を進めていきます。

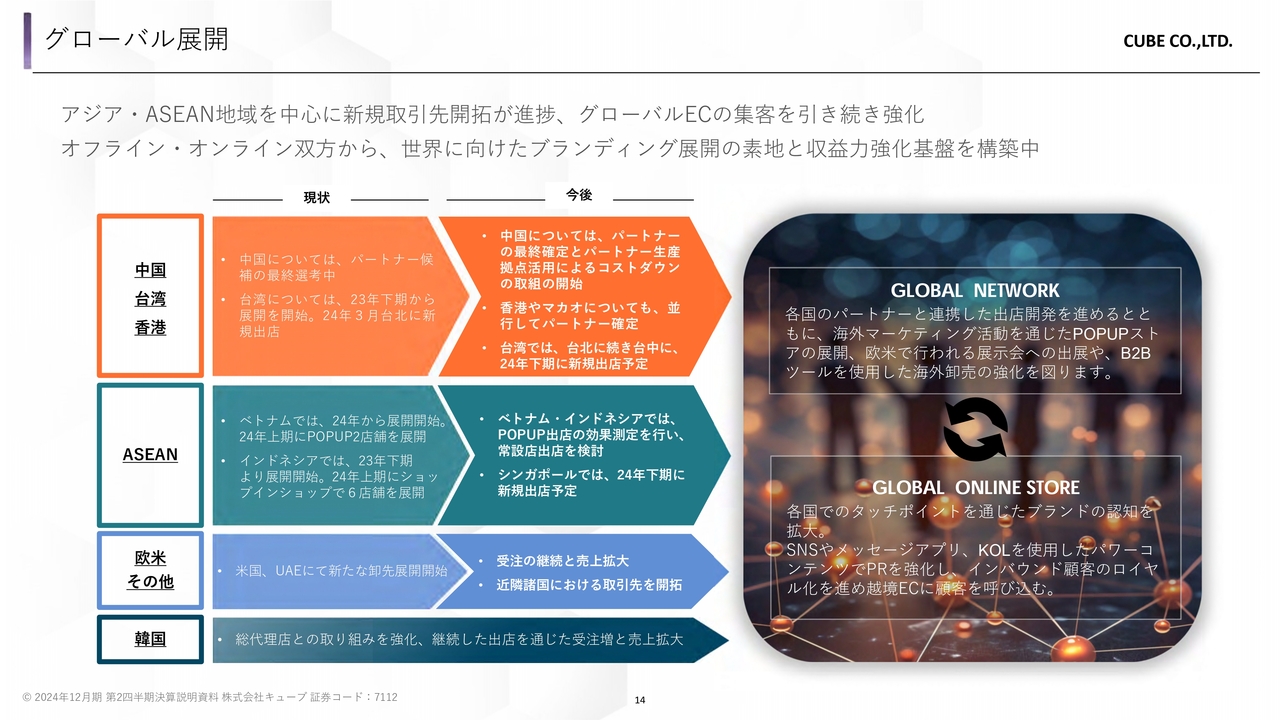

グローバル展開

我々の重要指標と位置づけるグローバル展開について、総括してご説明します。韓国市場では、総代理店を通じた積極的な取り組みによって60を超える店舗を展開し、「MARK & LONA(マークアンドロナ)」は、韓国において確固たる地位を築いてきました。

今後も韓国での成功例をもとに、アジア・ASEAN地域における現地パートナーの開発、協力を得た出店と、その国々の市場にマッチしたローカライズを進めます。そして、各地におけるブランドの進化と発展を進めていきます。

好調な、日本国内へのインバウンド売上においては、トラベル向けの専門誌やWebサイト、SNSなどを用いて、国内各店舗への誘客を図っています。青山店の旗艦店を中心に、ラグジュアリーゴルフブランドとして、実店舗を通じた世界観とその体験を提供することで、ロイヤルカスタマー化を進めています。その結果、グローバル顧客のリピーターが各店舗で増加している状況です。

特に、多くの富裕層を有する中国市場からのインバウンドが増加しており、今後の中国での展開は、当社の成長と発展において極めて重要な位置を占めています。

これまで、複数のパートナー候補と時間をかけて慎重に折衝を重ねてきました。現在は、選定の最終段階に入っています。本年下期に現地パートナーとの契約を締結し、2025年以降には、中国国内での事業展開を本格的に開始する予定です。

また、生産拠点においても、現地のパートナーと連携し、開発力の強化、生産コストの削減を効率的に行い、人件費や資材の高騰といった課題に対応し、さらなる収益力の向上を目指します。

このように、世界各国でのタッチポイントの増加を通じたブランド認知度の向上と、出店による売上拡大、そして越境ECの収益拡大にも取り組んでいきます。

グローバル展開- 台湾

グローバル展開の一環として、各地での展開状況を、イメージとともにご説明します。

まず、台湾での取り組みについてです。2024年3月、当社は台湾の大手財閥グループ企業を代理店として、台湾初となる新店舗を、台北の著名な百貨店内にオープンしました。

開店と同時に、フロア内においてトップクラスの売上を計上し、その後も継続して好調であることから、本年下期には、台湾の中央西部に位置する台中にも新規出店を計画しています。

今後も継続した出店を予定しており、台湾を筆頭に、中国、マカオ、香港を含むアジアの富裕層をターゲットに、さらなる収益の拡大を目指していきます。

なお、台湾における店舗展開は、現地代理店を通じたものであり、当社における直接の投資費用は発生しないため、リスクを抑えつつも積極的な市場拡大が可能となっています。

グローバル展開- 韓国

韓国での取り組みについてご説明します。スライドの写真は、2月末にリニューアルオープンしたフラッグシップストアであり、韓国国内における最大の旗艦店となっています。

この店舗は、ソウル市の江南区に位置し、富裕層御用達のラグジュアリーブランドや高級レストラン、高級外車ディーラーなどが集まるエリアとして知られており、当店の魅力を一層引き立てています。

約120坪の広々とした店内の1階には、本格的なカフェを併設し、オリジナルコーヒーやブランド専用アクセサリーを提供しています。また、地下1階には最新のゴルフシミュレーションと試打室、レッスンプロによるゴルフスクール、ゴルフクラブのフィッティングラボを併設し、お客さまにさまざまな体験を提供しています。

先述したとおり、上期に5店舗、下期には1店舗の新規出店が確定しており、ゴルフ特需は終了したものの、今後の安定した成長が見込まれています。

なお、韓国での店舗展開は、現地代理店を通じた卸売形式で進められており、投資負担を最小限に抑えつつ、高品質な顧客体験を提供することが可能となっています。

グローバル展開– ASEAN

ASEAN地域での展開についてご説明します。インドネシアでは、大手ゴルフクラブとの独占販売権を持つ現地代理店を通じて、百貨店、路面店、富裕層向けのゴルフ場、高級リゾートの5ヶ所において展開を進めています。

現地でのブランド認知度を高めるべく、富裕層が増加している新興国において、あらゆる角度から出店開発を行っています。

また、ASEANの玄関口とされるシンガポールにおいては、本年下期に、富裕層のメンバーが最も多い会員制高級ゴルフ場内での新規出店を計画しており、ASEAN地域全体でのブランド強化を図ります。

ベトナムでは、ハノイのショッピングセンターとホーチミンの百貨店において、現在、ポップアップストアを展開中です。

富裕層が増加しているベトナム市場では、当社ブランドの成長の可能性を検証し、成功を見据えた常設店の出店を計画しています。

なお、ASEAN地域での展開は、ポップアップも含め、現地パートナーを通じた卸売形式で進められています。当社は直接の投資費用が発生しないため、リスクを抑えつつも、高い成長が期待できます。

国内リテール– GINZA SIX店リニューアル

日本国内リテールについてご説明します。2024年3月に、我々の主力店舗であるGINZA SIX店を、ブランド旗艦店である青山店のインテリアデザインを用い、約2倍の52坪に拡大しました。そして、ブランド初の「DUALコンセプトストア」として、全面リニューアルオープンしました。

当社が展開する「GENERALコレクション」「CODEコレクション」の、2つのカテゴリーを明確に分けて展開することで、多様な顧客ニーズに応えることが可能となり、青山店に次ぐ、ブランドの世界観を体験できる店舗となっています。

また、開店時には、新作の発売だけでなく、コラボ商品・限定ゴルフクラブも発売するなど、1日の売上は、同フロア内、そして当社における展開店舗としても過去最高を記録し、非常に好調なスタートを切っています。

また、エリアの特性から、インバウンドの需要が非常に高く、将来的にも大きな成長が見込まれる店舗となっています。

国内リテール–大丸心斎橋店リニューアルオープン

2024年9月に、関西エリアにおいて、訪日外国人による高い売上比率を誇る主力店舗、大丸心斎橋店での増床リニューアルを予定しています。関西エリア最大の店舗として、青山店のストアレギュレーションを取り入れた拡張リニューアルを実現し、豊富な商品ラインナップとラグジュアリーな空間を提供します。

これにより、国内外のお客さまに、唯一無二のラグジュアリーゴルフブランドとしての世界観と、購買を通じた体験を提供します。日本ブームに沸くインバウンド市場への訴求を強化し、国内の売上のさらなる拡大を図っていきます。

今後も、ラグジュアリーゴルフブランドとしての世界観を体験していただけるよう、統一したストアレギュレーションを用い、既存店のリニューアルや新規出店を積極的に進めます。全世界のフラッグシップストアを通じて、ブランドの発信を推進していきます。

また、グローバル顧客の帰国後のタッチポイントとして重要な越境ECにおいても、SNSやアプリを活用したアフターフォローを行うことで、オンラインとオフラインの双方から、収益力と顧客満足度の向上に努めていきます。

中長期成長戦略

中長期成長戦略についてご説明します。スライドは、我々の成長戦略をまとめた図です。

第1の戦略は、最重要指標と位置づける「グローバル展開」です。アジア・ASEAN地域における事業拡大を目的に、現地の有力企業とのパートナーシップを確立し、市場に即した商品開発とサービスの提供、そしてパートナーと連携した生産の効率化を図ります。

また、デジタルB2Bツールを活用した積極的なマーケティングによる卸売の強化や、欧米で開催される合同展示会出展による取引先の拡大、各地で行われているポップアップストアの展開など、海外マーケティング戦略への投資を通じて、越境ECの強化を図り、グローバル市場でのブランド認知度を高めていきます。

同時に、マーケティングで得られたデータを活用し、ユーザーの嗜好を分析し、戦略的に出店を進めることで、収益力と顧客満足度の向上を目指していきます。これらの取り組みを通じて、グローバル市場での競争力をより一層強化していきます。

第2の戦略は、「ブランドの深化」です。フラッグシップストアやポップアップストアを通じてブランドの魅力を発信し、各地での出店開発を戦略的に進めていきます。また、マーケティングで得られたデータを活用し、ユーザー層に適した商品展開やカテゴリーの強化を行い、各国でのブランド認知度を高めていきます。

さらに、好調なカテゴリーを分析し、富裕層のライフスタイルに基づいたカジュアルウェアや、旅をテーマにしたトラベルコレクションなど、ゴルフウェアにとどまらない新規ブランドを開発し、さらなる収益源へと成長させていきます。

第3の戦略は、「コラボレーションによるブランドの開発」です。我々のクリエイティブを軸に、グローバルで活躍するブランドや異業種とのコラボレーションを行い、新規カテゴリーの展開を通じたブランドの開発を積極的に進めていきます。

直近でも、サステナブルな観点から、日韓で共同開発したサンケア用のコスメ、欧州の著名アイウェアのメーカーと開発した、機能性に優れるサングラス・ゴルフシューズ、ラゲッジブランドと共同開発した機能性に優れるトラベル向けのバッグコレクションなど、数多くのコラボレーションを継続して投入しています。

また、今後はバーチャルヒューマンやアイドルグループとのコラボレーションを通じた、パワーコンテンツの発信なども予定しており、多方面からの話題を常に提供していきます。

そして、世界的な人件費・資材高騰に対応するために、各地での生産拠点の開発もコラボレーションの一環と捉え、安定したブランド開発を目指していきます。

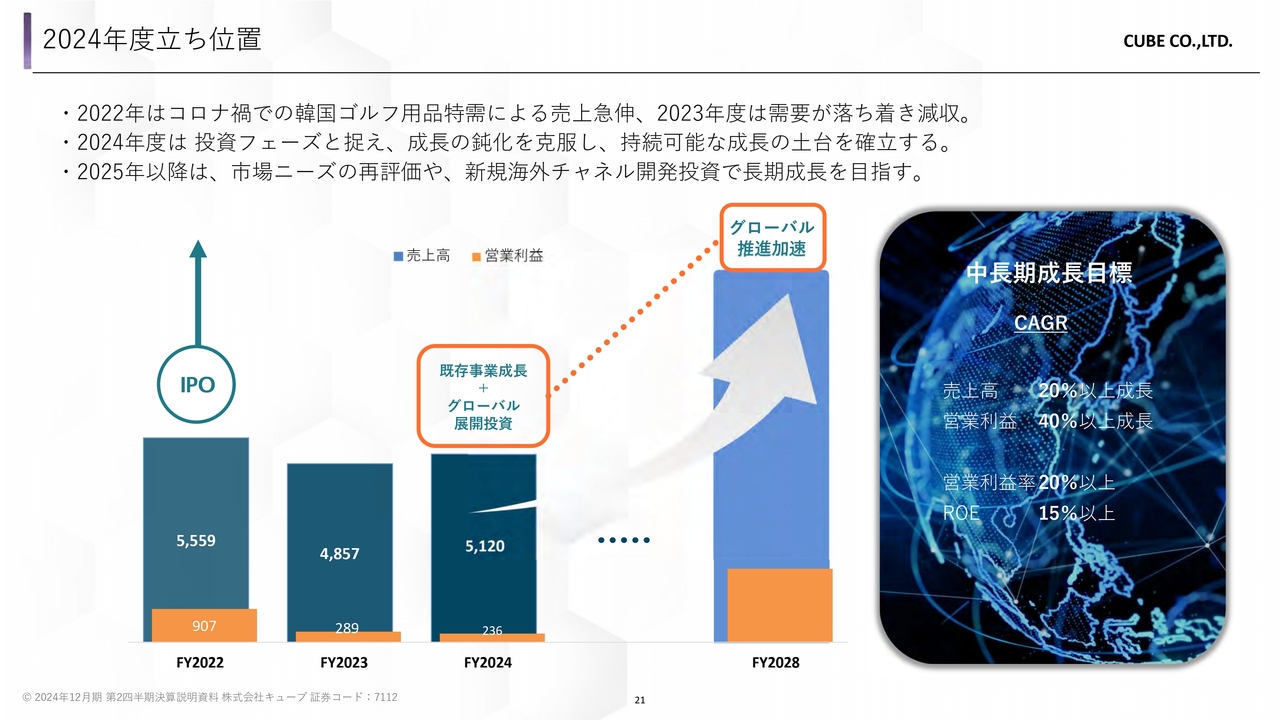

2024年度立ち位置

2024年度の我々の立ち位置をご説明します。2023年は、猛暑や暖冬による国内売上の減少、アンバサダーにおける広告配信の自粛、一部の商品不良における自主回収など、想定外の要因が重なり、売上高と営業利益の減少へとつながりました。

2024年度は、アジア・ASEANを中心に、世界の富裕層をターゲットにしたブランド力の強化を継続し、当社の成長にとって最も重要であるグローバル展開に、一層、力を入れていきます。

この目標を達成するため、現地パートナーと連携し、出店開発を行います。そして、さまざまなマーケティングから得たデータを分析し、新たな市場開拓を進め、海外売上高比率の拡大を進めていきます。

これらの取り組みを実現するために、グローバル事業に知見のある主要メンバーで構成されたチーム全体の結束を図ります。我々は2024年度を、今後の成長を目指すための「投資フェーズ」と見なしています。

定量的な中長期成長目標は、上場以降にご説明してきた内容に修正を加えています。売上高は年平均成長率(CAGR)20.0パーセント以上、営業利益は40.0パーセント以上成長を目指します。

また、営業利益率20.0パーセント以上、自己資本利益率(ROE)15.0パーセント以上を目標として、現在注力しているグローバル展開に全力で取り組んでいきます。

これらの目標達成には、一定の時間を要するものの、市場環境の変化に柔軟に対応し、長期的な視野に立った戦略的なアプローチで、実現へと導いていきます。

ご説明したとおり、今後も当社は、成長戦略を通じて多様な挑戦を、計画的、効率的かつ着実に進め、ビジョンを達成していきます。

株主還元方針

最後に、株主還元方針についてご説明します。当社は成長途上企業のため、業容拡大を目指した投資を継続していきます。

株主還元方針としては、投資に基づいた業容拡大による企業価値の向上を優先していきますが、外部環境の急変時には、自社株買い等、機動的な資本政策も視野に入れ、IRを強化し、株主価値の拡大を図っていきます。

質疑応答:原材料価格の変動や為替の影響について

司会者:「原材料価格の変動や為替の影響があれば教えてください」というご質問です。

松村:原材料価格の変動や為替の影響については、当社ブランドとしても、現在、無視できない状況になっています。しかし現状においては、業績に与える影響はさほどないと認識しています。

一方で円安は、インバウンドの需要や海外ECの拡大といった面において、プラスに働くポジティブな要素も存在しています。しかしながら、原材料の高騰、円安による仕入価格の増加に関しては、この後もしばらくは続くものと考えています。

各国のパートナーと連携した生産背景の構築やサプライチェーンの改善、内外価格差などを意識した売価設定の見直しなども行いながら、急激な変化にも対応できる効率的な体制を整備していきたいと考えています。

質疑応答:競合環境および自社の優位性について

司会者:「昨今、百貨店などで新興のゴルフブランドを目にする機会も増えている印象です。競合環境は激化しているのでしょうか? また、そのような中で、御社の優位性をあらためて教えてください」というご質問です。

松村:コロナ禍のゴルフブームを受けて、ゴルフアパレル市場への新規参入が増え、競争の激化とともに、関連商品の飽和状態が続いていることは事実かと思います。

その中でも当社のゴルフブランドに関しては、市況のトレンドにあまり左右されにくい、富裕層顧客をターゲットとしたロイヤルカスタマー向けブランドとして価値の創造を行っています。

また、我々は2008年からラグジュアリーゴルフというコンセプトのもと、約16年にわたってブランドを展開しています。多様なカテゴリーと長年培ってきた商品の企画力、そして木村拓哉氏のような著名なブランドアンバサダーを中心としたパワーコンテンツを数多く配信しているところも、大きな違いかと考えています。

いろいろな商品を展開していますが、ゴルフにとどまらない価値の提供を行っています。その優位性については、競合ブランドと比べると唯一無二のポジショニングを継続していると認識しています。

質疑応答:広告宣伝費の縮小について

司会者:「広告宣伝費を絞っているとのことですが、今後も抑制されますか? 広告を絞ることで、ユーザー層の獲得、売上の確保にマイナスの影響は出ないのでしょうか?」というご質問です。

松村:具体的にお伝えすると、昨年はブランド創立15周年という記念すべきアニバーサリーイヤーであったこともあり、旗艦店である青山店のオープンを中心に、大規模な広告展開を行いました。本年度はアニバーサリーなどの案件がないことから、イベントを行っていません。

また、直近で増加傾向にあったデジタル広告において、SEOの最適化とマーケティング広告全般の費用対効果を精査し、効率的な運用へとシフトしている部分もあります。特に、検索エンジンアルゴリズムの変化に対応し、オーガニックと有料トラフィックのバランスを最適化することを進めており、そのような部分から費用対効果の向上も目指しています。

今後は、話題性のあるバーチャルヒューマンやアイドルグループとのコラボレーションなど、コンテンツ自体に独自性があり、SNSなどを通じて自然に拡散していくような、クリエイティブの部分に投資していきたいと考えています。

多方面への認知を活用した新規顧客の獲得、そしてロイヤルカスタマー向けのマーケティングを中心に、広告展開を継続して進めていく考えです。

質疑応答:韓国事業の売上減少の要因について

司会者:「韓国に上期に新たに5店舗を出店しており、コロナ禍による反動感は一巡しつつあるにもかかわらず、韓国事業の売上が減少している理由を教えてください」というご質問です。

松村:先ほどお伝えしたとおり、現地におけるゴルフブームはある程度収束してきており、市場全体は下げ止まっていると認識しています。

当社ブランド商品の売上も回復基調にあり、現地代理店も引き続き新規出店の意向を示しているため、リニューアル等も積極的に展開しています。

現在は、現地において一時的に既存の在庫の消化に注力しており、当社から代理店への売上が減少している状況が継続していますが、今後は回復傾向に転じると想定しています。そのような企画も進行している最中です。

市況においても、今後も韓国におけるゴルフ場は、実需ベースで安定的に成長していくのではないかと思っています。今は下げ止まりですが、今後の回復基調に対して、我々も成長と戦略をあらためて整理していきたいと考えています。

質疑応答:配当について

司会者:「配当の開始はいつ頃を想定していますか?」というご質問です。

松村:もちろん今後の業績の状況等もありますが、株主優待等を含めた株主のみなさまへの還元施策については、検討を行っていきたいと考えています。

現時点では、収益力の強化のための投資に注力する方針です。具体的な時期に関しては、明示を控えたいと思います。

質疑応答:中国事業の詳細について

司会者:「中国事業について詳しく教えてください」というご質問です。

松村:中国においては、複数のパートナー候補との折衝を、かなり長い間、慎重に検討してきましたが、近々、最終的に確定する予定です。

パートナーが確定次第、2025年より中国国内での事業展開を本格的に開始し、新規展開国で新たな成長を目指していきたいと思っています。

継続した出店を計画しているとともに、人件費や資材費の高騰といった生産の背景についても、現地のパートナーと連携し、効率化を図ることでコスト低減を行います。収入と費用面の両面から、収益力の向上を図っていくという目的も持っています。

また、中国事業がスタートし、中国国内における我々のブランドの認知度が向上するタイミングに合わせ、中国大陸向けのeコマースや、SNSを通じた国内インバウンドの誘致なども強化していきたいと考えています。

中国での事業展開について、オンライン・オフラインの双方から売上の拡大を図ることで、当社のさらなる成長源として進めていきたいと考えています。

質疑応答:台湾の新店舗について

司会者:「台湾で新規出店した店舗は直営店ですか? また、売上高について当初計画に対する実績を教えてください」というご質問です。

松村:台湾の新店舗は、直営店ではなく、台湾の大手財閥グループ企業による現地代理店を通じた出店です。

現地における売上高の実績は、計画比プラス10パーセント程度で推移しています。当社の売上高の実績は、海外卸売チャネルに含まれており、前年比でも大きく増加しています。

質疑応答:粗利率の上昇要因について

司会者:「粗利率が上昇している要因を、あらためて教えてください」というご質問です。

松村:粗利率の高いリテールとECは、概ね堅調に推移しています。しかし、相対的に粗利率が低い、韓国向けの卸売は減少しています。そのため、セールスミックスの変化により、全社的に粗利率が上昇しています。

質疑応答:物価上昇に伴う消費者行動の変化について

司会者:「昨今の物価上昇に伴い、高価格帯のアパレル商品の購入を避けるような消費者行動は出てきていますか?」というご質問です。

松村:我々のお客さまは富裕層ということもあり、現時点では顧客行動に大きな変化はないと考えています。

また、そのようなお客さまは、小売価格というよりは、どちらかというとブランドの価値観そのものを重視する傾向があると考えています。

その点においては、当社商品についても、商品企画力、デザインの面なども含め、商品の需給バランス、斬新なコラボレーションなどの話題性、パワーコンテンツにおけるトレンド感の維持など、ブランド全体のバランスが価格以上に重要視される傾向にあると考えています。

しかし、新規顧客の獲得も含め、継続した物価上昇に伴う個人消費に影響する部分は、懸念点でもあります。その点は注視しつつ、新規展開国における、現地パートナーと連携した生産背景の開発等を積極的に行い、人件費・資材費高騰に対応していきたいと考えています。

なお、原材料高に伴い、我々のブランドも、小売価格がある程度上昇しています。そのような中でも、当社のお客さまにおける売上金額、客単価は上昇傾向が継続しており、安定した成長を続けていると認識しています。

質疑応答:国内アウトレットの出店場所、時期、店舗数について

司会者:「国内アウトレットの出店場所、時期、店舗数を教えてください」というご質問です。

松村:9月に御殿場でのポップアップ出店を、約2ヶ月間で予定しています。その後も順次予定していますが、具体的な場所、時期等については追って開示します。

質疑応答:中長期の成長目標に対する時間軸について

司会者:「中長期の成長目標に対する時間軸について、今の投資フェーズがいつまで続くかなど、イメージ感を教えてください」というご質問です。

松村:まず、我々が最重要としているグローバル展開は、パートナーの選定を慎重に進めています。そのため、想定に対して若干の遅れはあるものの、着実に進捗していると認識しています。

中長期目標に対する時間軸は、上場時のご説明から若干遅れていますが、我々の目指す売上高20パーセントの成長、営業利益40パーセントの成長について、2028年を目安として進めていきたいと考えています。

質疑応答:6月に実施したロイヤルカスタマー向けの施策について

司会者:「6月に実施したロイヤルカスタマー向けの施策について、具体的に教えてください。今後も継続的に効果が見込める施策なのでしょうか? また、7月に同様の施策を行ったものの、酷暑等の天候要因で大きく落ち込んだという理解でよいでしょうか?」というご質問です。

松村:現在実施しているロイヤルカスタマー向けの施策として、会員のランクに応じた限定的なセールやポイントアップキャンペーン、ノベルティの送付を行っています。これらの施策を、クラスごとに対象と期間を限定して実施することで、お客さまにおけるロイヤリティ向上に貢献すると考えています。

今後は、限定セールやポイントアップといったお買い得感だけでなく、インバウンド需要を見据えたさまざまな施策をロイヤルカスタマー向けに検討します。国内だけでなく、グローバル顧客の訪日に向けた施策も検討していきたいと考えているところです。

松村氏からのご挨拶

このたびの第2四半期決算は、前年比で減収減益となりましたが、国内リテールを中心に、国内外の富裕層のロイヤルカスタマー化が順調に進んでいます。

今後も、我々が最重要とするグローバル展開を、アジア・ASEAN地域に向けて注力し、進めていきます。今後も世界におけるプレミアムラグジュアリーブランドの創造を通じ、新たな価値を提供していきたいと考えています。

以上をもちまして、2024年12月期第2四半期の決算報告を終了します。本日はご視聴、ご質問いただきまして、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7112

|

739.0

(13:52)

|

+3.0

(+0.40%)

|

関連銘柄の最新ニュース

-

キューブ(7112) 【MARK & LONA × ASICS】ク... 02/25 11:30

-

キューブ(7112) 代表取締役の異動、取締役候補者及び監査役候補... 02/24 16:00

-

キューブ(7112) HORN GARMENT 2026年春夏コレ... 02/20 17:00

-

キューブ(7112) ゴルフアパレルブランドMARK & LONA... 02/20 11:30

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 02/18 05:30

新着ニュース

新着ニュース一覧-

今日 14:38

-

今日 14:30

-

今日 14:30

-

今日 14:30