【QAあり】SOLIZE、2Q連結累計期間の売上高は過去最高額を記録 大手自動車メーカーの設計開発の旺盛な需要が牽引

目次

宮藤康聡氏:みなさま、こんにちは。SOLIZE株式会社 代表取締役社長CEOの宮藤です。本日はお忙しい中、お時間をいただきましてありがとうございます。ただいまより、第2四半期の決算説明会を始めます。

本日の説明内容はスライドのとおりです。

デジタルものづくりを革新し続ける SOLIZE

会社概要です。我々は「デジタルものづくりを革新し続ける」を標榜して進めています。

Our Vision・Our Mission

我々は「進化を感動に」という理念のもと、「知恵と技術をエンジニアリングし、価値創造を革新する」「『本質的に美しいものづくり』を実現する」という2つの使命の実現を目指しています。

社名は、ラテン語で太陽・情熱を意味する「SOL」と、その情熱を実現していくという意味を持つ「Realize」の造語となっています。

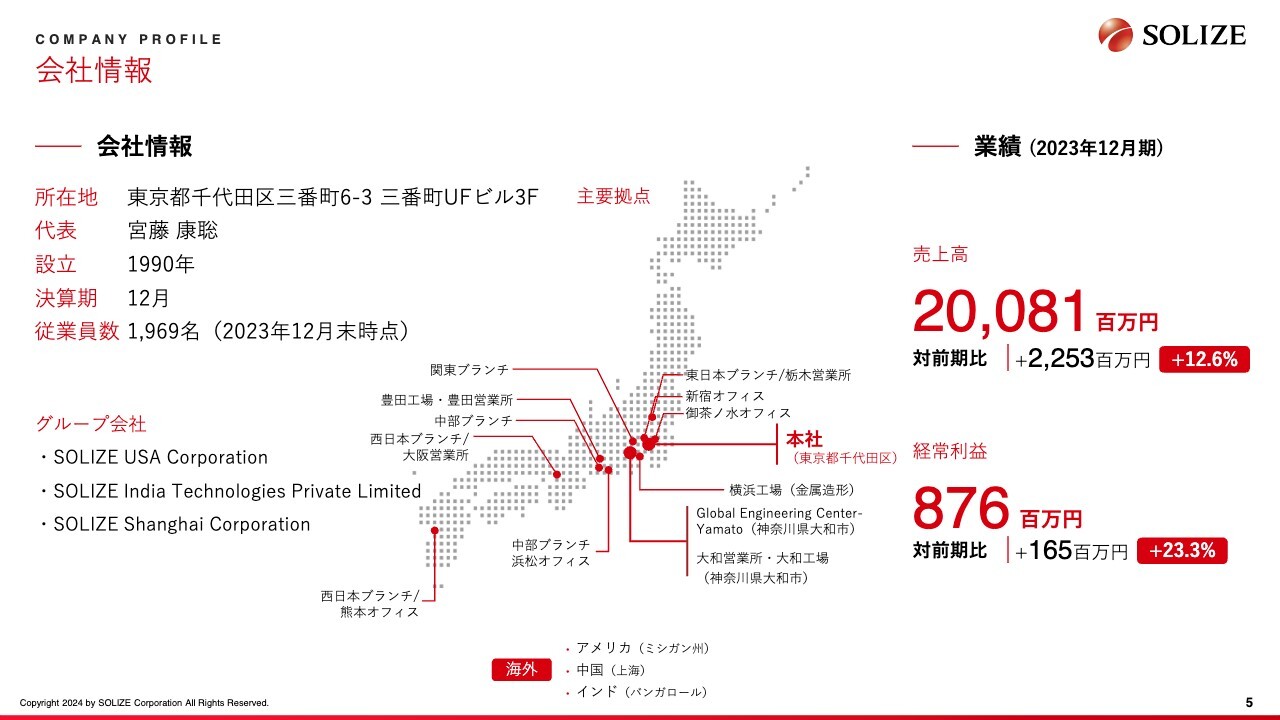

会社情報

会社情報です。当社は1990年に設立し、今年で創業35年目を迎えます。社員数は、今年4月に新卒が100名以上入社し、現在は2,000名を超える規模となっています。

海外拠点は、アメリカ、インド、中国の3ヶ所にグループ会社があります。そして、2023年12月期の業績は売上高が200億8,100万円、経常利益が8億7,600万円となっています。

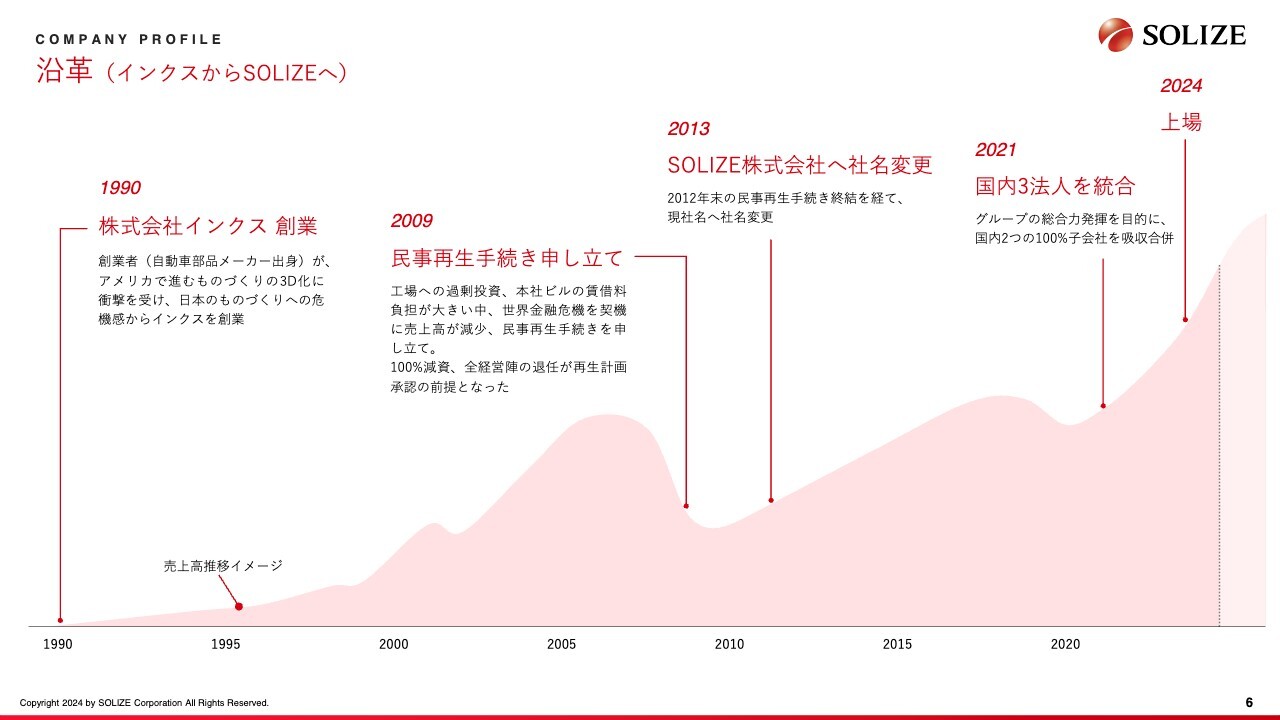

沿革(インクスからSOLIZEへ)

当社は株式会社インクスとして創業しました。1990年から2000年にかけては、ものづくりのデジタル化の黎明期でした。その中で、ものづくりベンチャーとして一定の認知を獲得し、成長を遂げました。しかし、残念ながら過剰な投資とリーマン・ショックが重なり、2009年に民事再生手続きを申し立てることとなりました。

その後、経営陣を一新して再スタートを切りました。2012年末に民事再生手続きが終結、完済したことを機に、現在の社名へと変更しています。

2020年に私が社長となり、新型コロナウイルスによる感染症が拡大する中、再度成長を加速するために、国内3法人を統合し、今の状況となりました。おかげさまで、2024年2月7日に東京証券取引所のスタンダード市場に上場しました

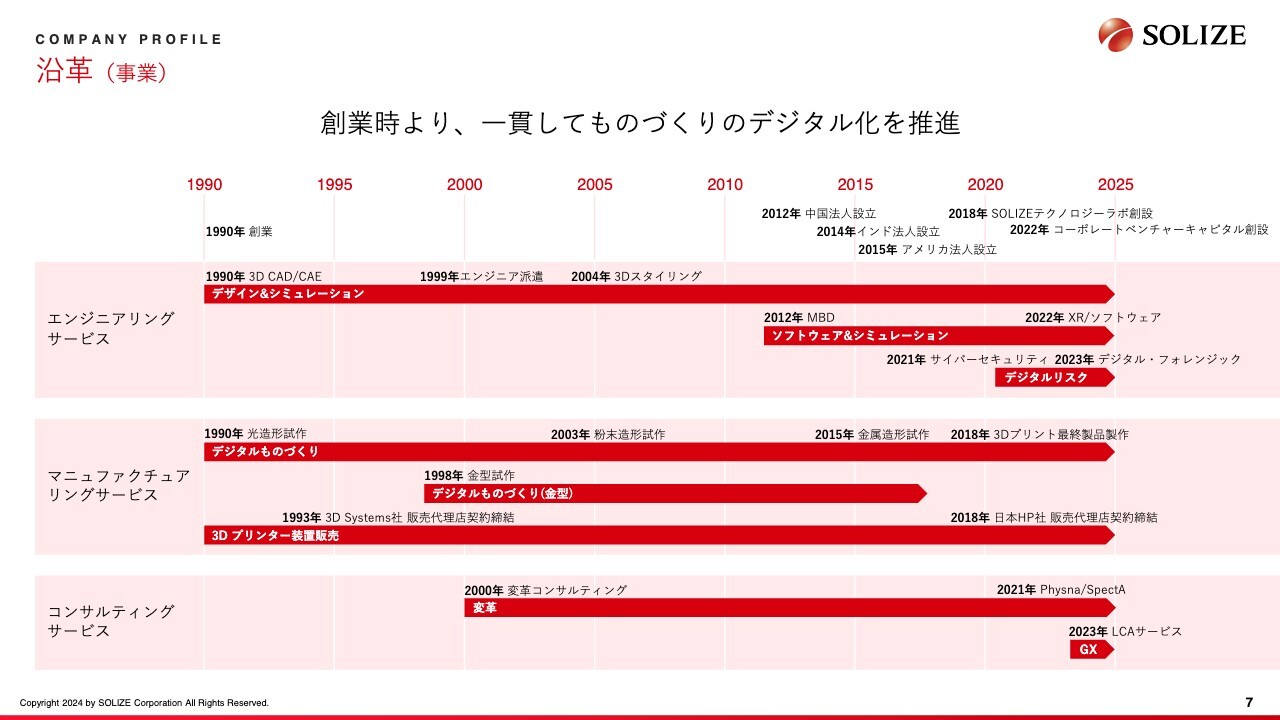

沿革(事業)

我々のビジネスについて、具体的にお話しします。創業以来続けている事業が、エンジニアリングサービスとマニュファクチュアリングサービスです。まさに、ものづくりのデジタル化の黎明期、2Dから3Dに変わるタイミングに、当社は3D CADの教育をスタートしました。その後、実際に3D CADのエンジニアをお客さまのもとへ送り込むところから、エンジニアリングサービスがスタートしています。

また、海外から日本に3Dプリンティング技術が入ってくる中、我々はいち早く国内の代理店となりました。そして、3Dプリンターの販売や、3Dプリンターを使った自社での製品の試作部品の販売等を始め、マニュファクチュアリングサービスをスタートさせました。

2000年代には、ものづくりのデジタル化を進める中で培ったノウハウを活かし、3つ目の柱となる、コンサルティングサービスを開始しました。

そして2010年代からは、ものづくりにおいて、ソフトウェア領域が一定のシェアを占めるようになりました。その中で、まずは自動車業界のモデルベース開発に参入し、2020年以降はソフトウェア、サイバーセキュリティのデジタルリスクの領域にも進出しました。

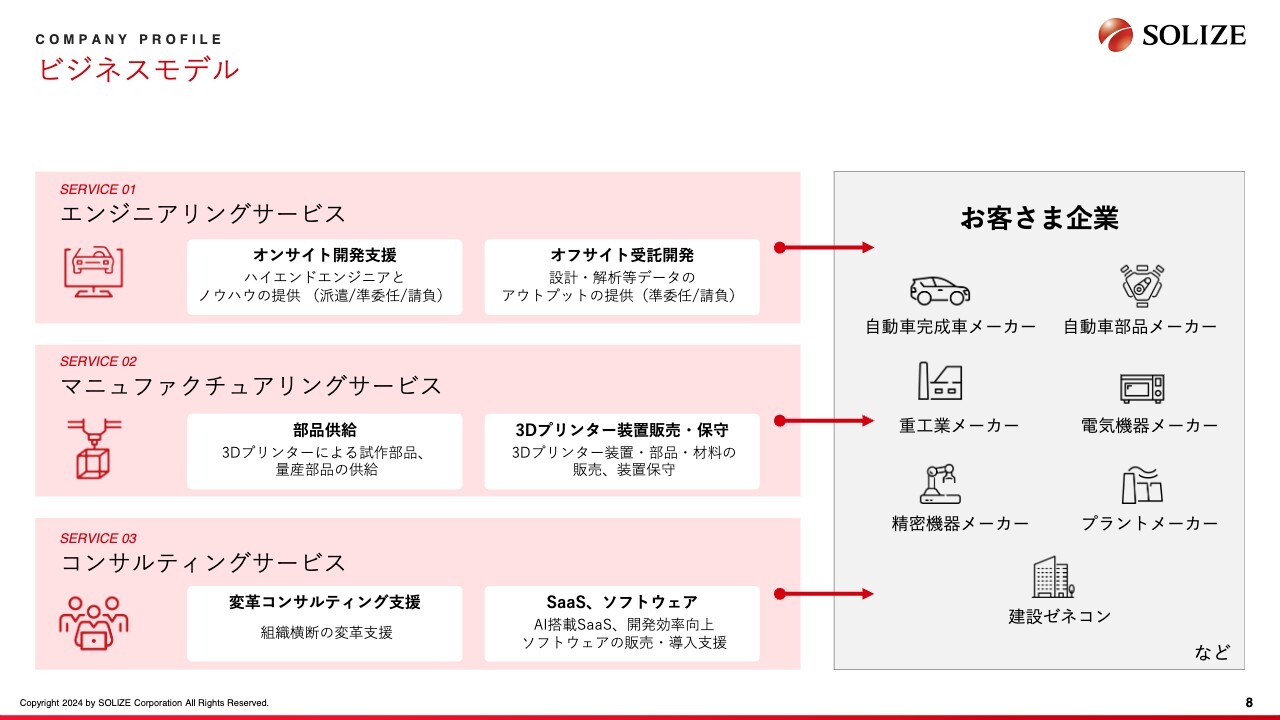

ビジネスモデル

当社のビジネスモデルは、創業以来のエンジニアリングサービス、マニュファクチュアリングサービス、そして2000年代から開始したコンサルティングサービスです。この大きな3つの柱で、現在も経営しています。

具体的なお客さまは、自動車会社(OEM)をはじめ、いろいろな製造業のトップランナーです。

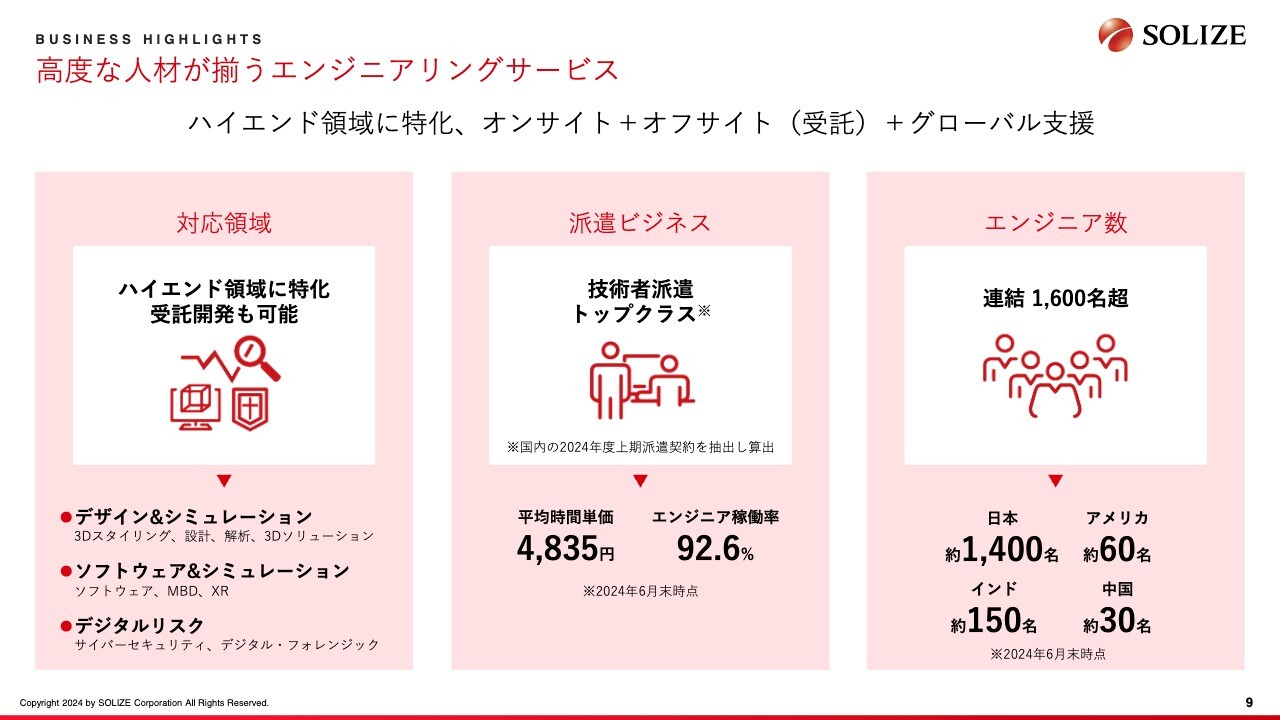

高度な人材が揃うエンジニアリングサービス

当社の3つの事業の特長を、スライドに1ページずつまとめました。当社の主力事業はエンジニアリングサービスで、実質的には全体の7割を占めています。

エンジニアリングサービスの最も大きな特長は、ハイエンドに特化していることです。これを、派遣ビジネスを例にご説明します。

派遣単価は、業界の水準に対して10パーセント以上高くなっています。我々のエンジニアは非常に高い付加価値を出すため、結果として単価も高いということです。

また、エンジニア数は日本で約1,400名、グローバルでは1,600名と、こちらも大きな特長となっています。

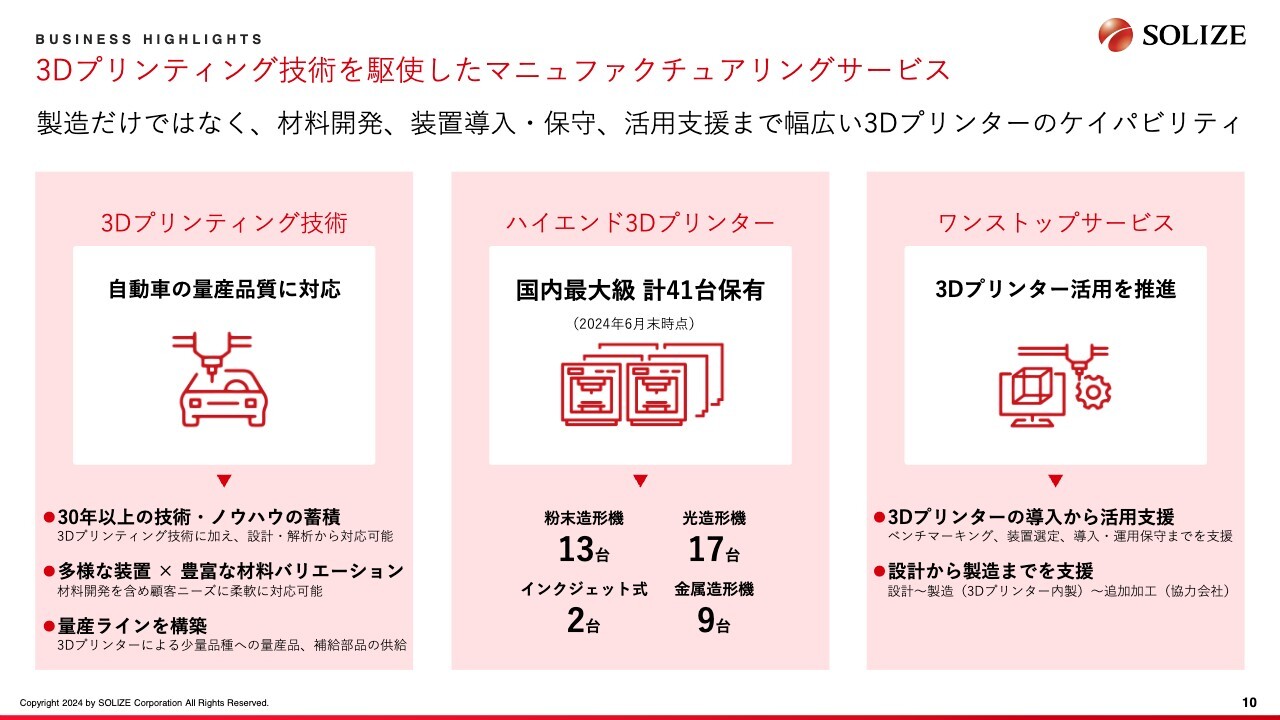

3Dプリンティング技術を駆使したマニュファクチュアリングサービス

同じく、創業以来続けている3Dプリンティング事業のマニュファクチュアリングサービスです。

当社は日本に初めて3Dプリンターを持ってきました。そのため、このノウハウが一番大きなポイントと言えます。

代表的な例を1つお話しすると、当社は昨年、トヨタ自動車さまのブランド「LEXUS」で、国内で初めて純正オプションパーツとして3Dプリンティングによる部品の少量量産を実施しました。非常に高いクオリティが求められる自動車の中でも、トヨタ自動車さまの最上位ブランドである「LEXUS」に少量量産の部品を供給するため、ニュースとして、国内外でかなり取り上げていただきました。

さらに、3Dプリンターの保有台数も、日本でトップクラスを誇っています。

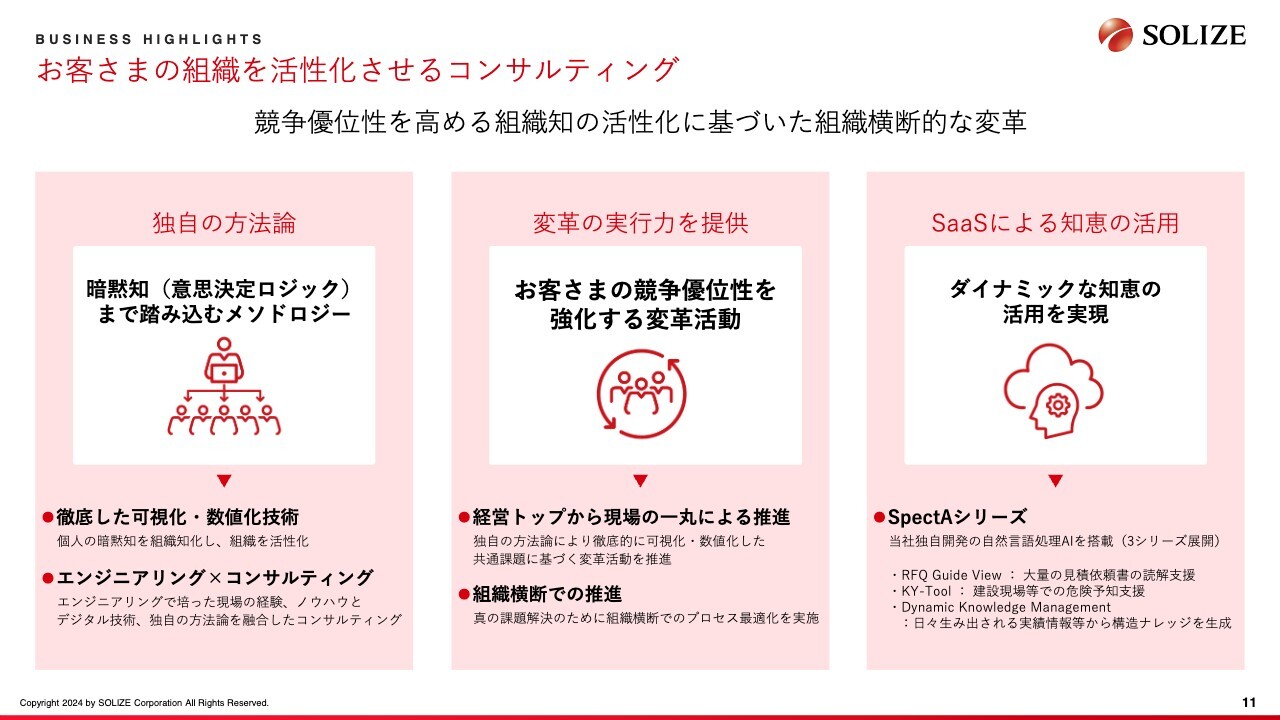

お客さまの組織を活性化させるコンサルティング

3つ目はコンサルティング事業です。2000年以降、ものづくりのデジタル化が進む中で、当社はいち早く独自のメソドロジーを開発しました。これは、ベテランエンジニアの持つ暗黙知を形式知化し、組織化するものです。このメソドロジーを持って、お客さまにコンサルティングサービスを提供しています。

2020年代には、独自のAIも開発しています。こちらは昨年ローンチし、かなり強い引き合いをいただいています。

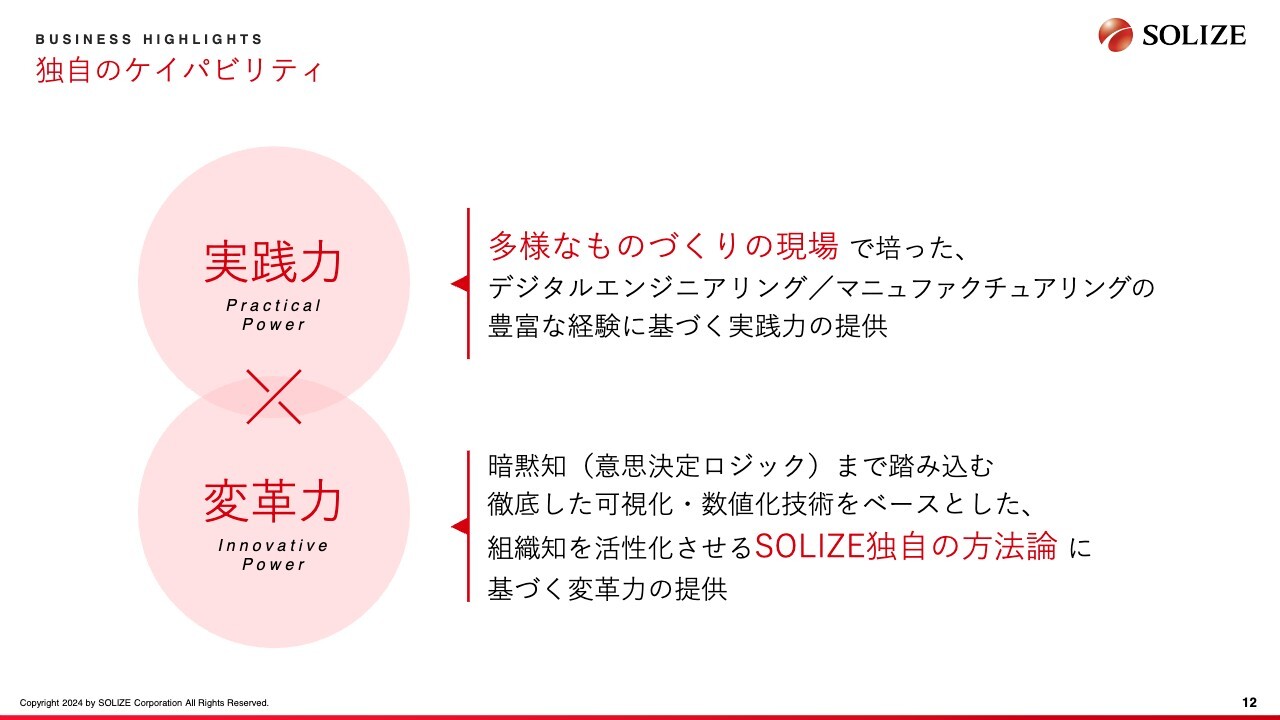

独自のケイパビリティ

3つの事業を総合的に見た時に、一番の特長は、多様なものづくりの現場で培ったエンジニアリングサービスとマニュファクチュアリングサービスの経験に基づく実践力です。加えて、2000年以降に始めたコンサルティングでの変革力も、当社の特長となっています。

この「実践力」と「変革力」を掛け合わせたビジネスの価値は、まさに当社独自のケイパビリティであり、お客さまから高い支持を得ています。

昨今、特に自動車産業等からの引き合いが非常に多くなっています。その理由として、これまで当社は、エンジニアを各開発現場に送り込むビジネスが中心でしたが、自動車会社でもソフトウェアの開発力を高めるニーズが増えていることがあります。

ハードウェア領域の開発についても、点ではなく面でサービスを提供してほしいというニーズが高まっています。これまでの実績とケイパビリティから、内外装の領域での受託が非常に増えている状況です。

当社は、それを丸々引き受けるだけではありません。我々には変革力がありますので、プロセスの整流化を行い、生産性を向上させます。最初に本田技研工業さまの視界外装を手掛け、その後、事例紹介ということで、現在はOEM各社からたくさんの引き合いをいただいています。

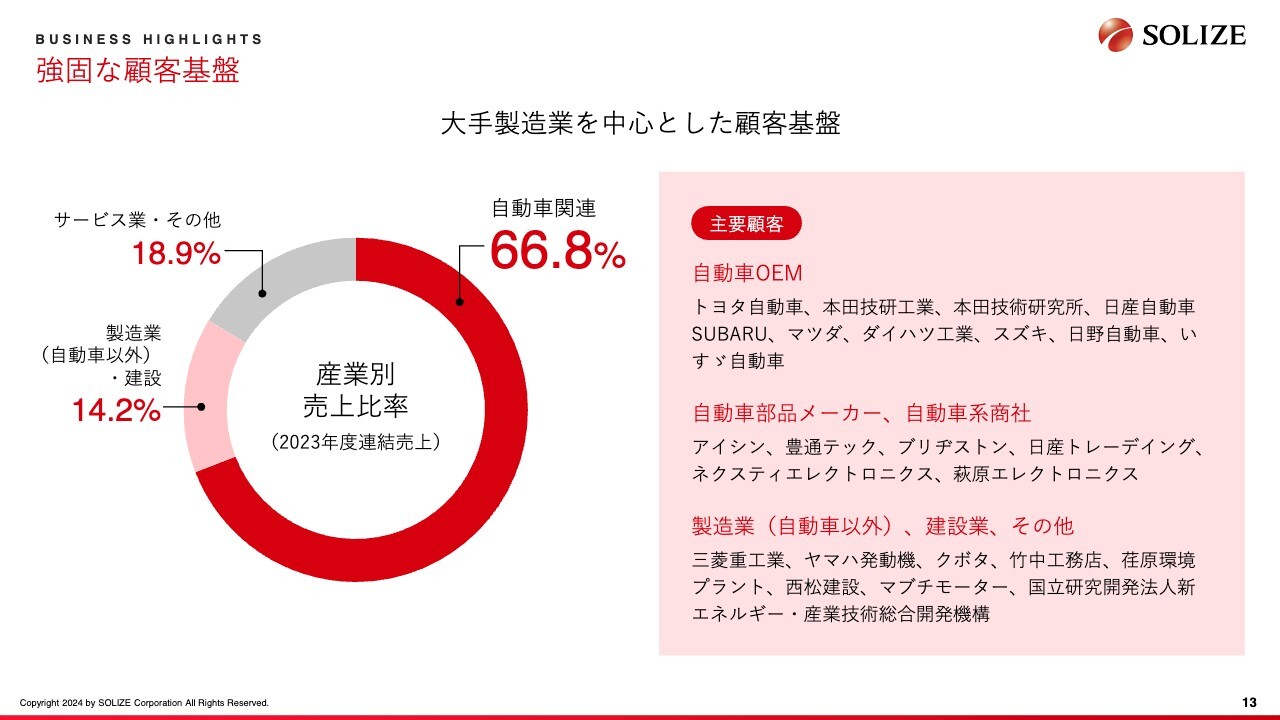

強固な顧客基盤

強固な顧客基盤ということで、我々の一番のお客さまは、売上比率が全体の約67パーセントを占める自動車関連で、自動車OEMの8社すべてとお付き合いをしています。

サプライヤーは、グローバルサプライヤーが中心で、その他、各製造業や建設業のトップランナーのお客さまとお付き合いをしています。

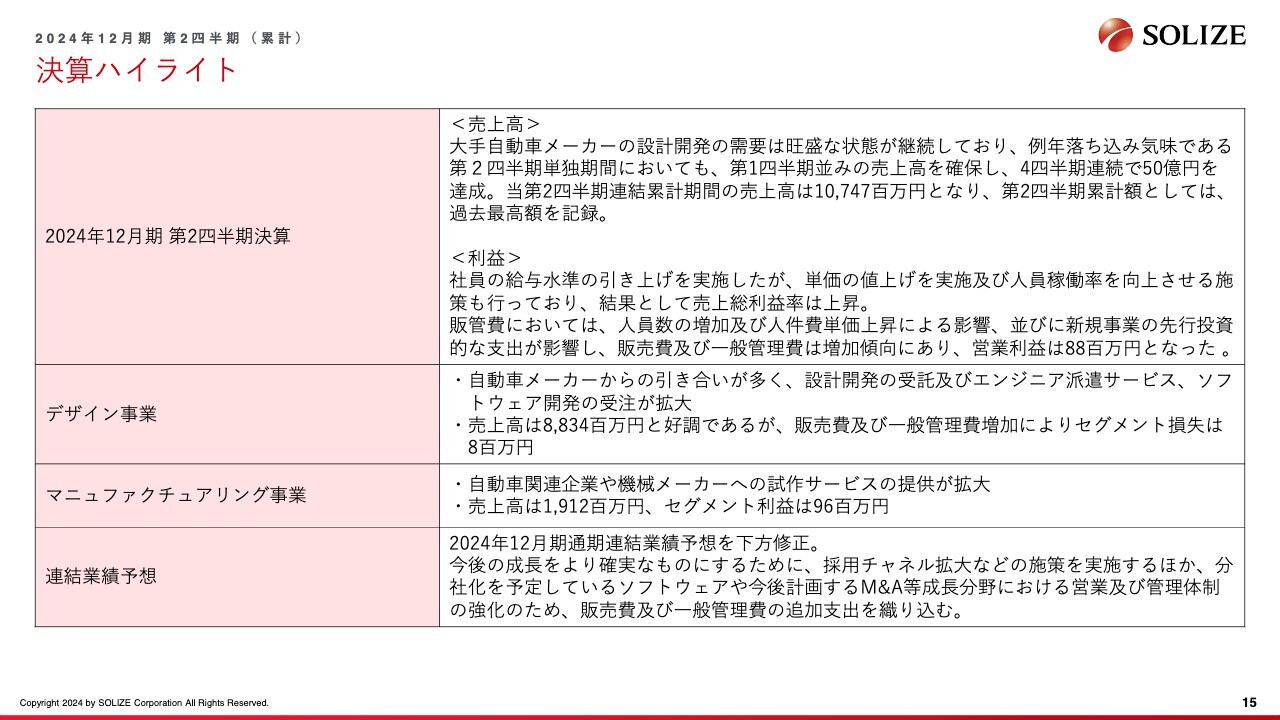

決算ハイライト

2024年12月期 第2四半期の決算ハイライトです。お客さまからの引き合いは、おかげさまで非常に多く、売上高は2期連続となる50億円を達成しました。上期の売上高は107億4,700万円と、過去最高額です。

利益については、前回もお伝えしたとおり、一部遅れた採用を強化するためにお金をかけています。そのため、ある程度の支出が発生しましたが、営業利益は8,800万円となりました。

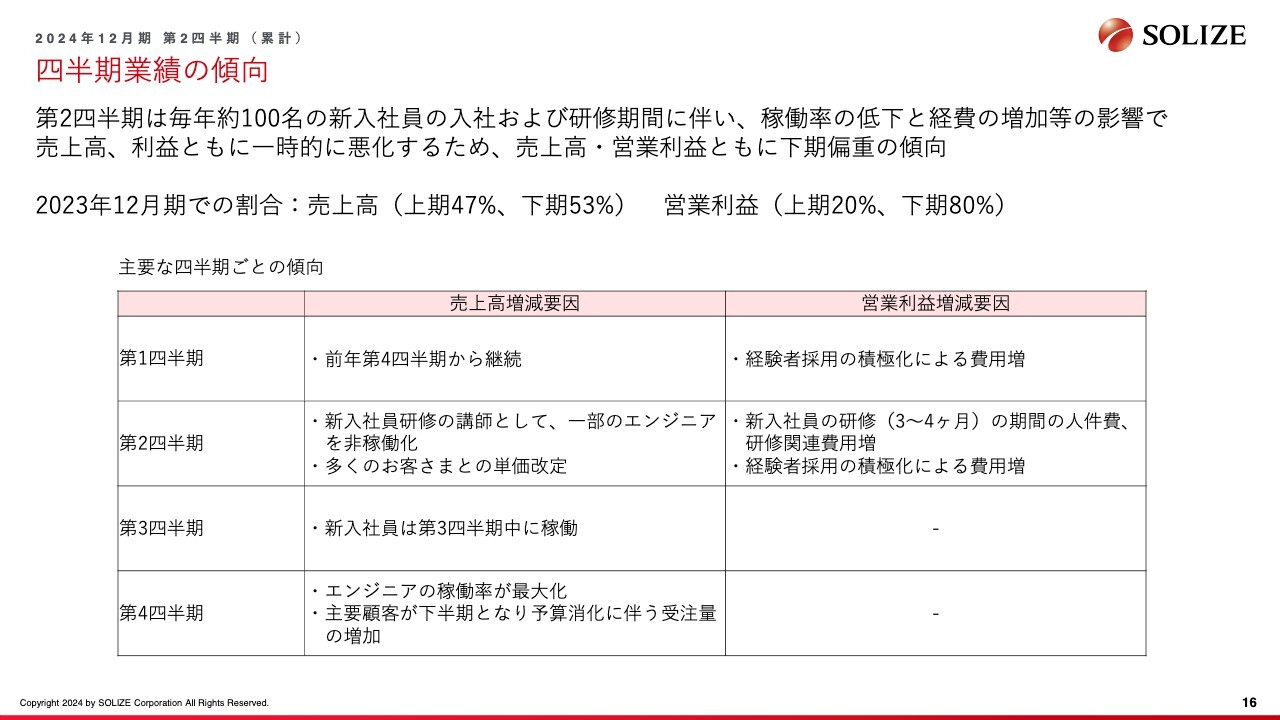

四半期業績の傾向

四半期業績の傾向です。季節性について、2023年12月期の売上高は上期が47パーセント、下期が53パーセント、営業利益は上期が20パーセント、下期が80パーセントと、下期偏重になっています。

この大きな原因は、4月の新卒採用にあります。今年も100名を超える新入社員が入社し、4月、5月、6月は売上が上がらず、100名の人件費のみがかかりました。

この時期は利益率が下がる傾向にありますが、7月以降、新入社員が実際に仕事に就いて、徐々に利益に貢献していきます。この構造は、変わっていません。

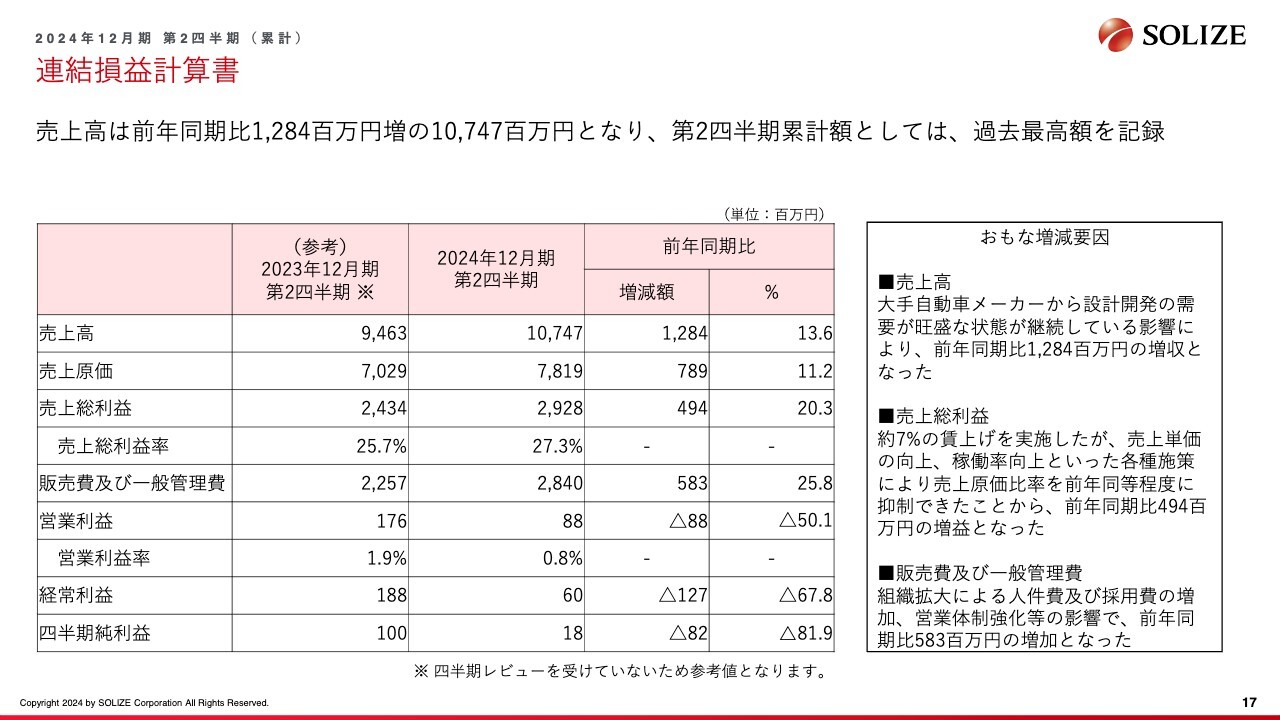

連結損益計算書

連結損益計算書です。売上高は前年同期比13.6パーセント増の107億4,700万円と、非常によいかたちで成長を遂げています。

粗利も順調に推移しています。売上とともに粗利率が改善しており、順調に利益を出すことができています。

一方で、販売管理費及び一般販管費は、一定の投資も含めて支出しています。そのため、営業利益は前年と比べて減少しています。

販管費については、後ほど詳しくご説明します。

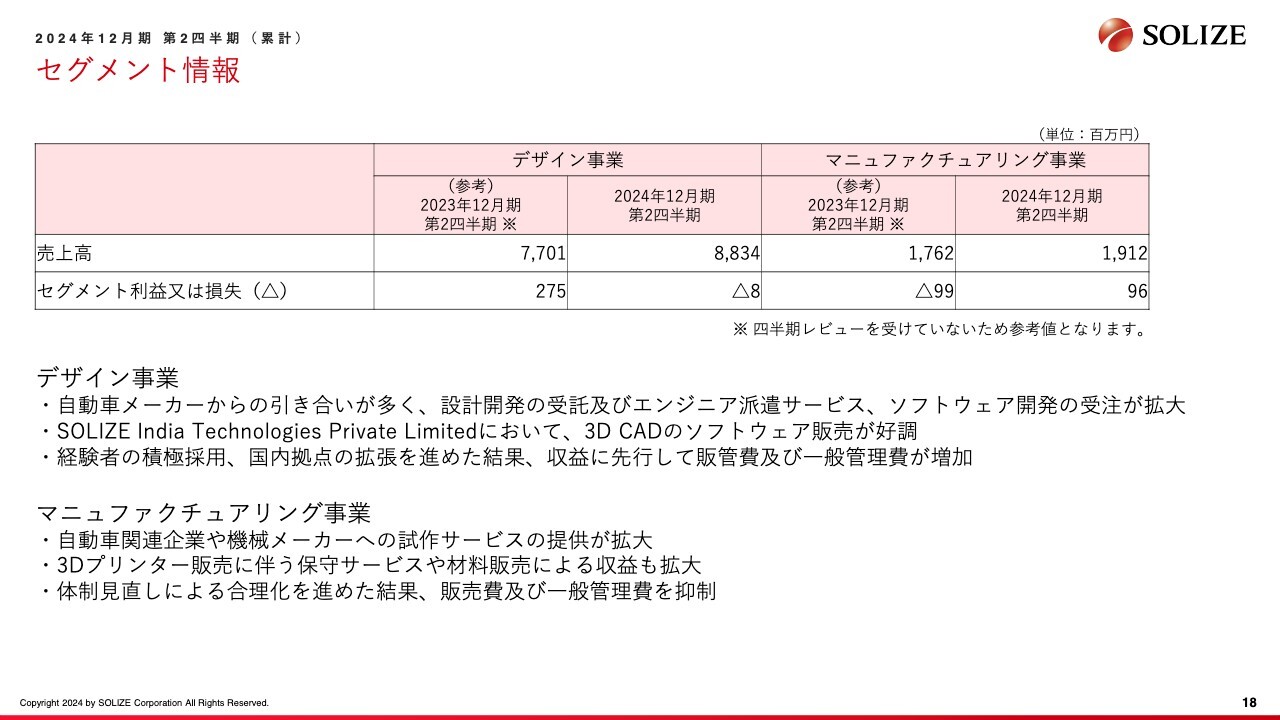

セグメント情報

セグメント情報です。デザイン事業は、売上高が順調に伸びています。利益は前年同期比で減少しています。

成長が著しいソフトウェアの部分では、分社化を進めるための費用や、一定の販売管理費の増加が発生しています。その結果、利益は前年同期比で減少しています。

マニュファクチュアリング事業は、工場の統合等を行い、収益性を上げることができています。

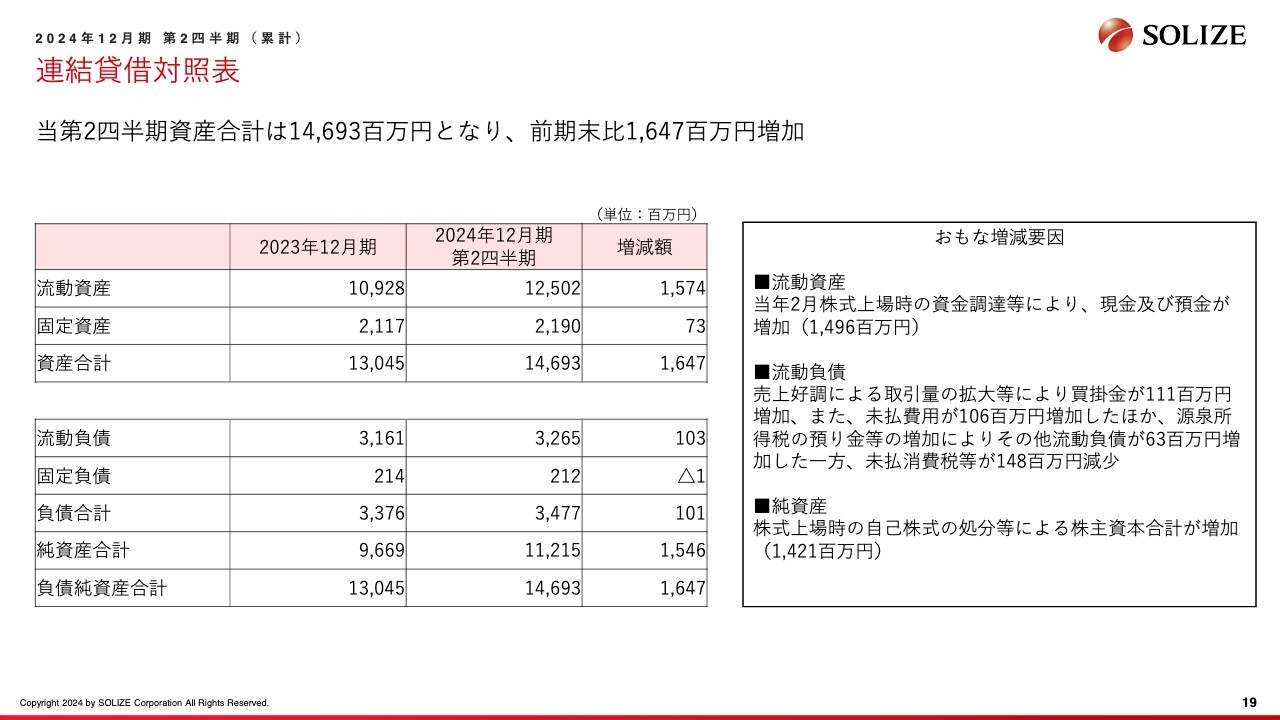

連結貸借対照表

連結貸借対照表です。主な増減要因として、2024年2月の上場に伴い、流動資産が増加したことがあります。

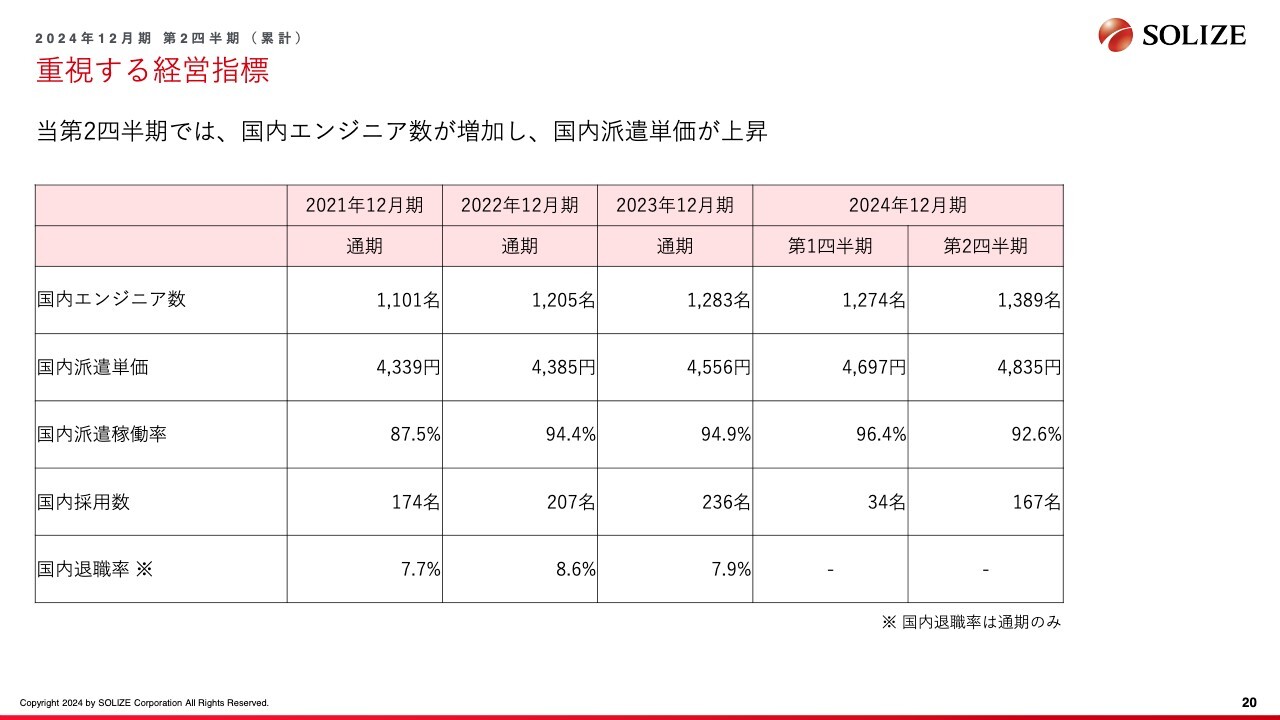

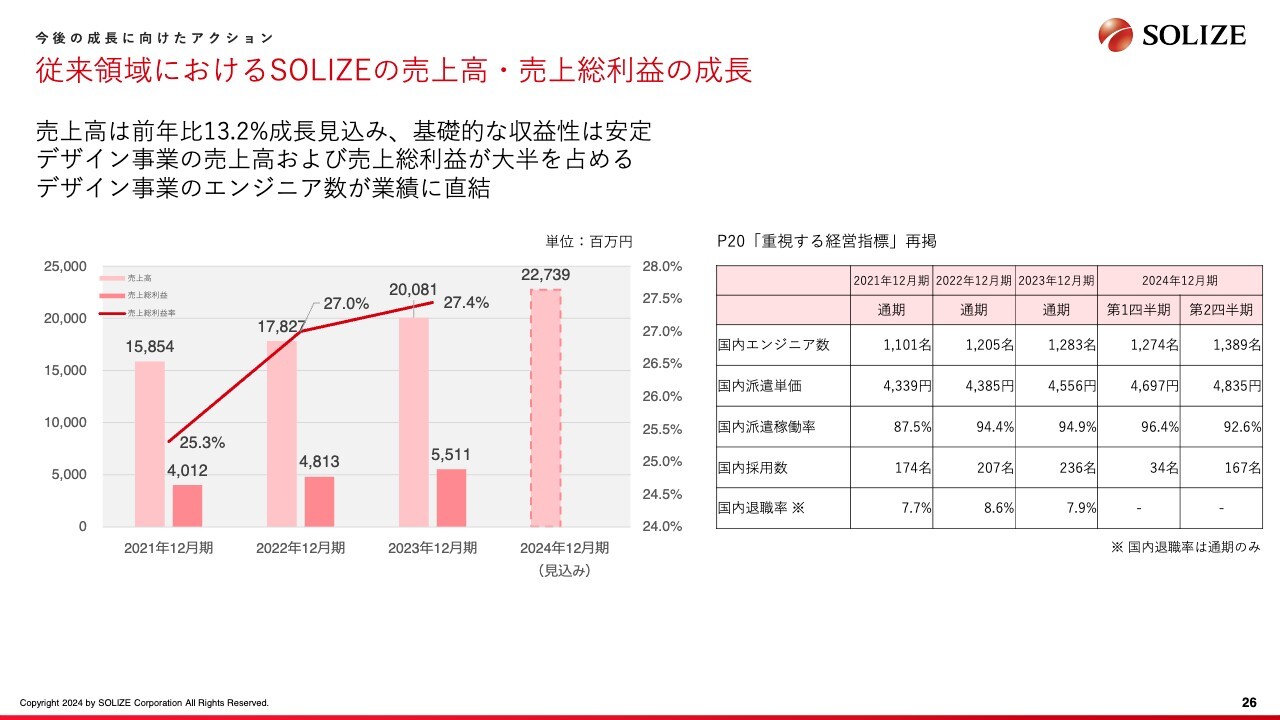

重視する経営指標

重視する経営指標です。おかげさまでエンジニア数が増加し、派遣単価が上昇しました。

国内派遣稼働率について、第2四半期で4パーセントほど下がっているのは、先ほどご説明したとおり、新入社員が4月に入社したためです。それでも、90パーセントを超える状況となっています。

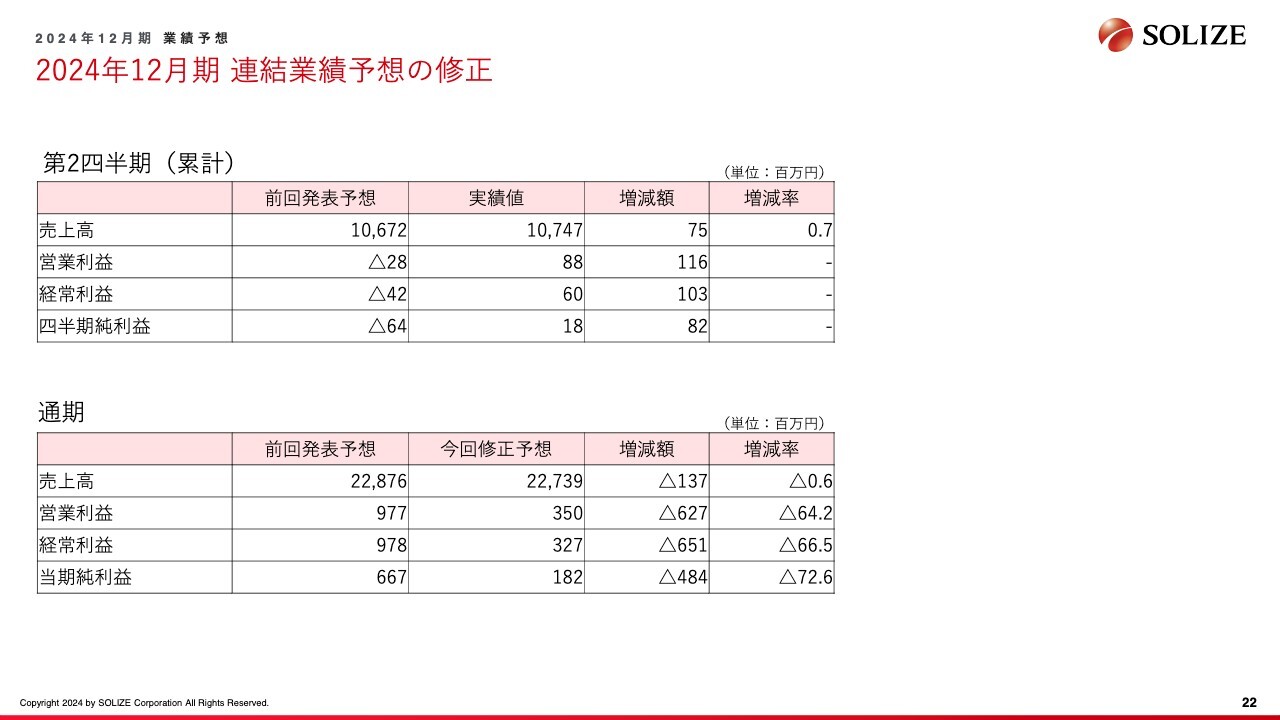

2024年12月期 連結業績予想の修正

連結業績予想です。通期の修正予想について、売上高は若干下がり、227億3,900万円です。成長率は13パーセント程度の上昇です。

営業利益は、前回発表予想の9億7,700万円から、今回修正予想は3億5,000万円と、64.2パーセントの減少です。

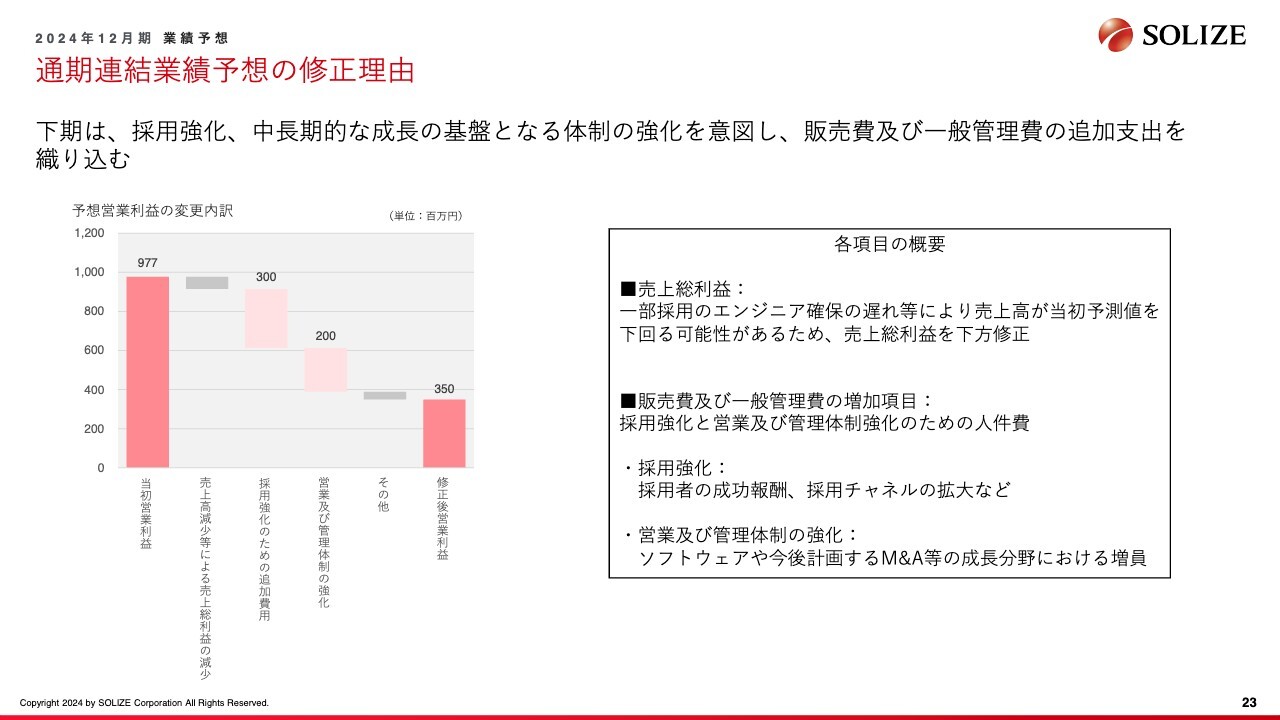

通期連結業績予想の修正理由

修正理由について、ご説明します。本来、売上、粗利が増加すれば、営業利益も上がるはずです。しかし現在、多くの引き合いをいただく中で、我々はこの機会を1つのチャンスと捉えています。この期に、来期以降の成長を加速させるため、販管費を投じて3つの投資を行っています。

1つ目は採用の強化です。今期下期は一定のお金をかけて、さらに経験者採用を行います。また、新卒採用が秋口から始まりますので、ここにもしっかりと投資して、採用数を上げていきたいと考えています。

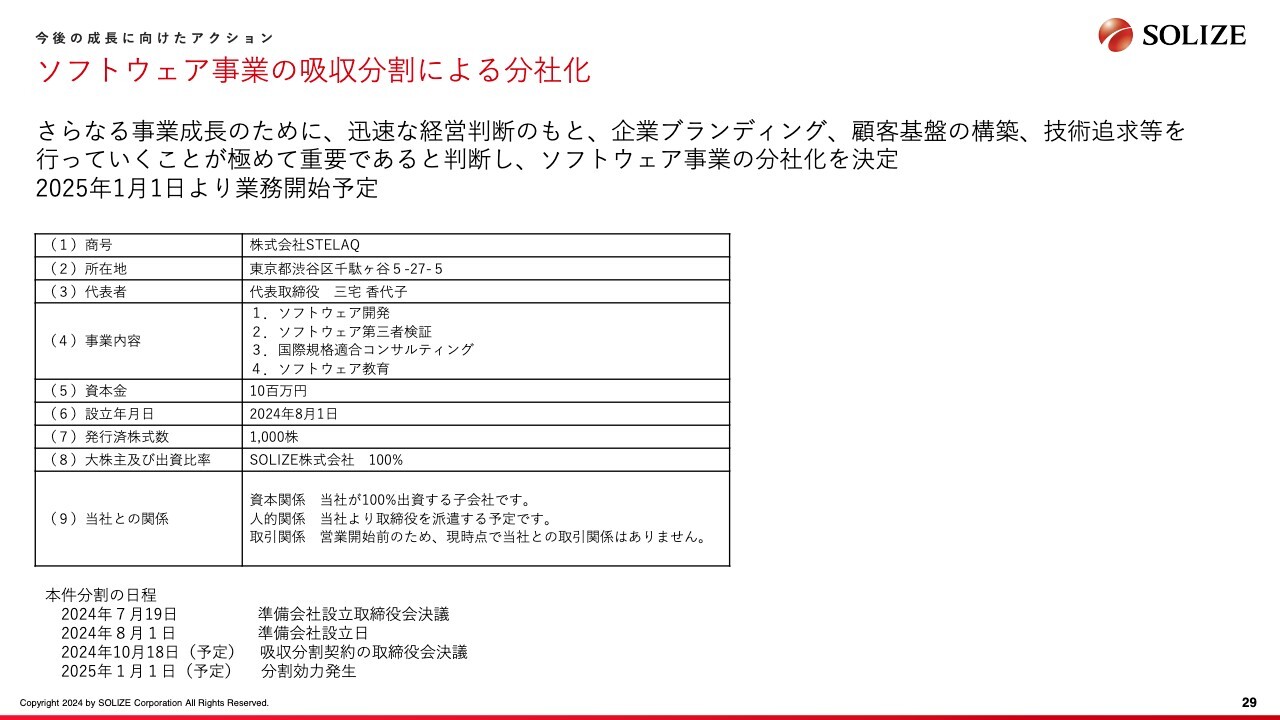

2つ目は、7月下旬に開示しましたが、伸び盛りであるソフトウェア事業の分社化です。我々がこれまで基盤としていたハードウェアの開発に加え、ソフトウェアの開発は、ブランド等を含め、わけて展開することが、お客さま並びに採用にも効果的と判断しました。今回、分社化に一定の費用をかけるということで、販管費が増加しています。

3つ目として、成長分野への投資です。今後、M&Aを具体的に進めるため、一定の経費をかけています。

これらが販管費を押し上げました。あくまでも、成長を加速させるための投資とご認識ください。

従来領域におけるSOLIZEの売上高・売上総利益の成長

今後の成長に向けたアクションです。従来領域における売上高・売上総利益の推移です。3つの従来領域は、おかげさまでお客さまから高い信頼を得ています。先ほどお見せした経営指標を含め、非常に順調に推移しています。

2021年以降、売上高は毎年2桁以上成長し、粗利率も改善しています。したがって、儲ける力は非常に伸びていると言えます。

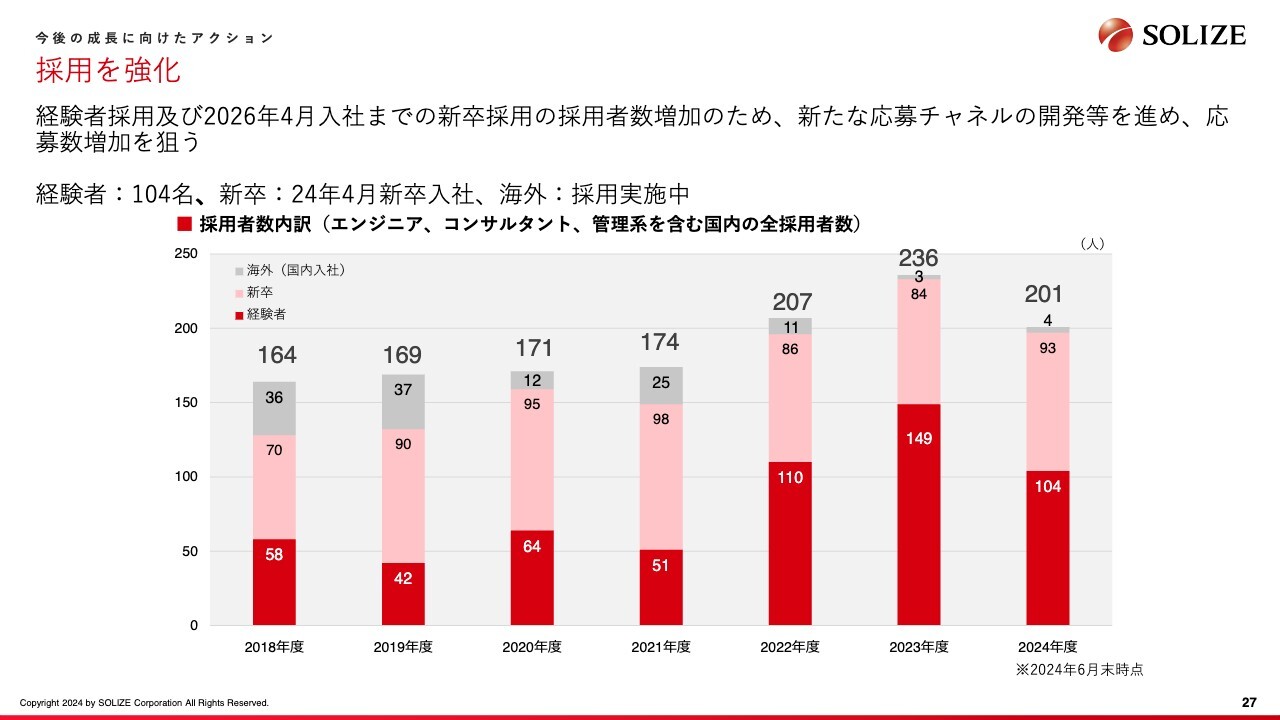

採用を強化

採用の強化についてです。2020年以降、さまざまな施策を打つことで、採用数を押し上げています。2024年は半期で200名を超えています。したがって、通期は2023年の採用数を超えてくるのは間違いないと思います。

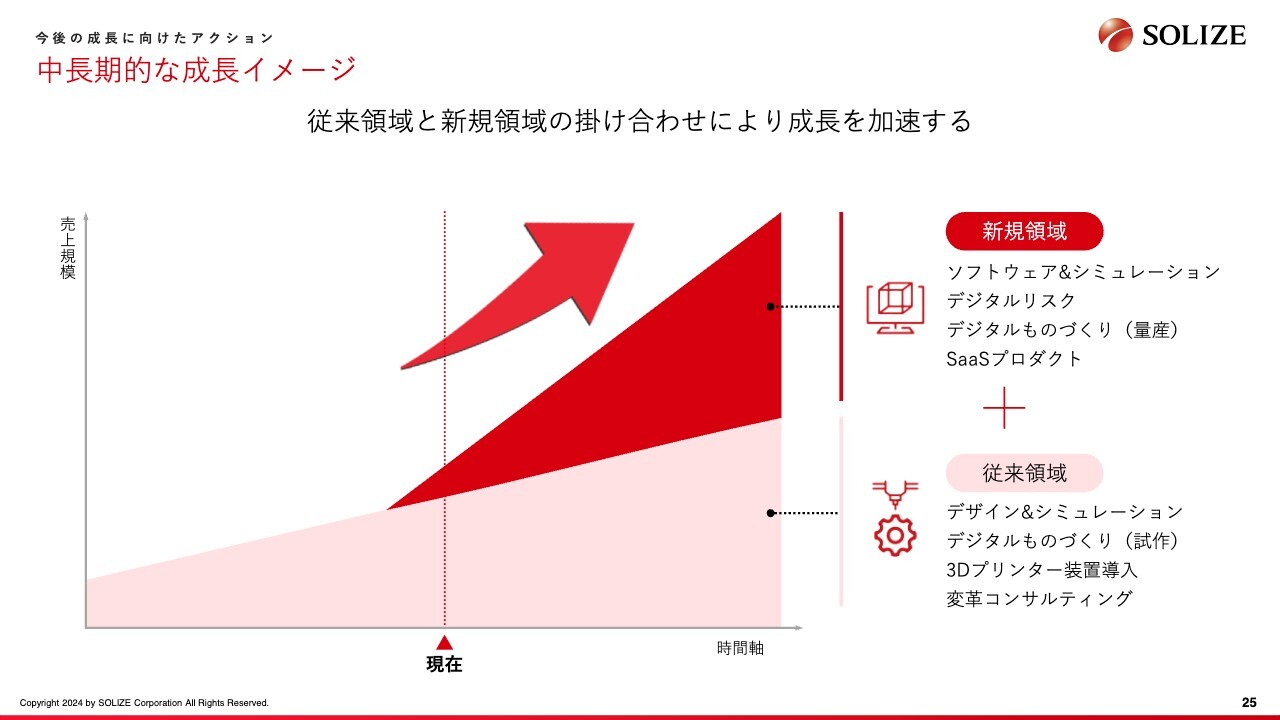

中長期的な成長イメージ

我々は成長を加速するため、創業以来続けている、3つのしっかりとした顧客基盤を持つ従来領域に加え、そこで得た収益を、2020年以降に立ち上げた2つの新規領域と組み合わせることで、成長の確度を上げていくことを進めています。

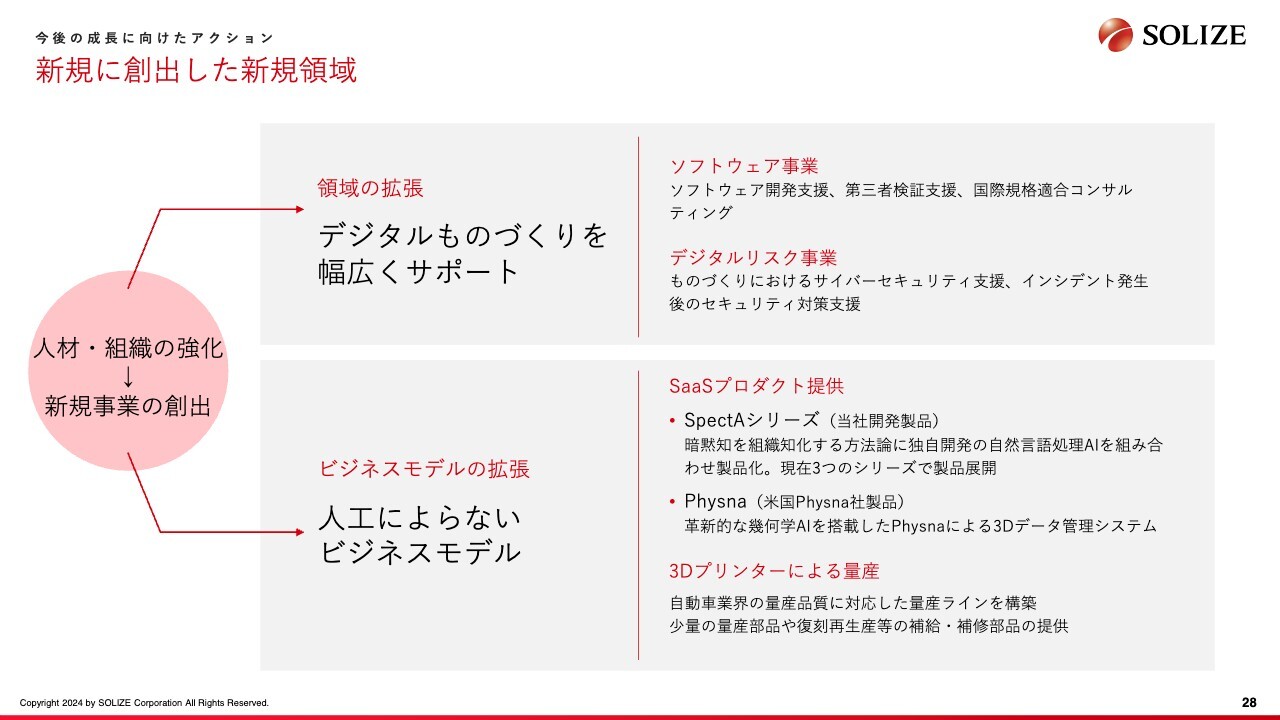

新規に創出した新規領域

2020年以降に立ち上げたものとしては、スライドに記載した組み込み系、第三者検証支援などのソフトウェア事業があります。これは、分社化をして推進します。

また、昨今注目を浴びているサイバーセキュリティ領域のデジタルリスク事業、そして2021年から開発を続けているAIサービスも、現在は一定のビジネスとして規模を持っています。

さらには、「LEXUS」に初めて採用された少量量産部品など、我々が進出している3Dプリンターによる量産の領域です。

ソフトウェア事業の吸収分割による分社化

先ほどお話しした販管費の一部を使い、ソフトウェア事業の吸収分割による分社化を進める準備をしています。

具体的には、2025年1月1日に、正式に分社化します。企業ブランディング等をソフトウェアに合わせたかたちで展開することで、成長をより加速できると考えています。

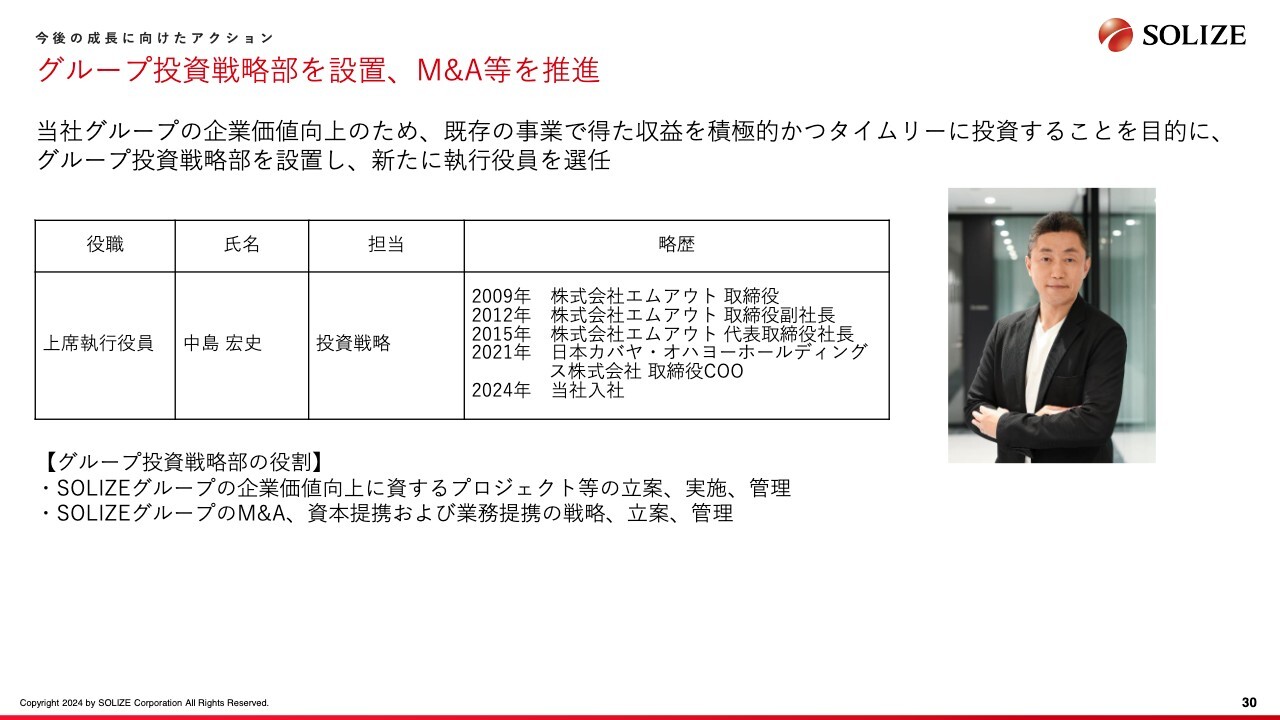

グループ投資戦略部を設置、M&A等を推進

2024年4月、新たに投資戦略という機能に対し、上席執行役員を選任しました。スライドに記載の中島氏が、過去の投資会社での経験や、約1,000億円規模のホールディングス会社でのCOOの経験を踏まえてジョインしています。

上場で得た資金も含め、会社を成長させていく上でのインオーガニックな部分を担当します。今後は、このようなところにも一定の費用をかけていきます。

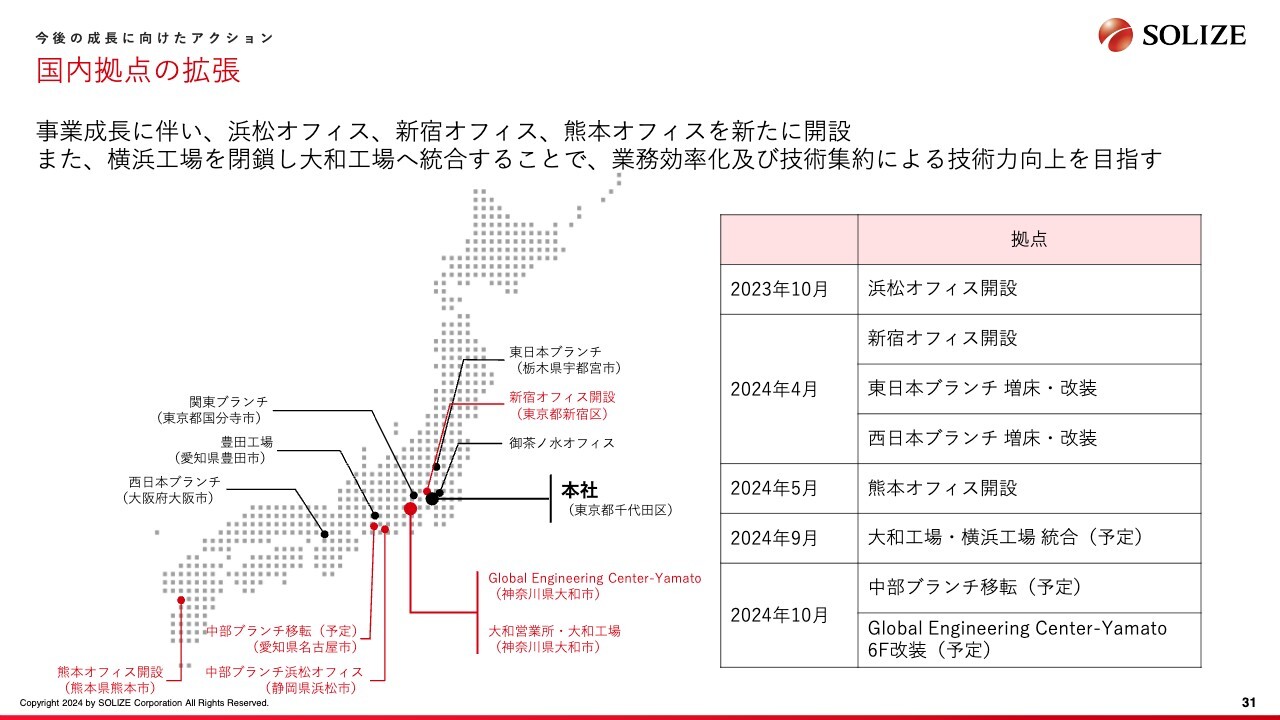

国内拠点の拡張

国内拠点の拡張です。2023年から2024年にかけて、需要や引き合いが多いところとして、中部ブランチ浜松オフィスを開設しました。こちらは主にヤマハ発動機さまやスズキさまからの引き合いがあります。

また、西日本ブランチ熊本オフィスは本田技研工業さまなどからの引き合いがあります。現在、九州でさまざまな産業が拡がっていく中、我々も先駆けて、このようにオフィスを展開しています。

中部については、愛知県安城市三河安城にオフィスを構えていますが、今後はソフトウェア領域等を拡充するため、2024年10月に名古屋駅周辺へのオフィス移転を計画しています。

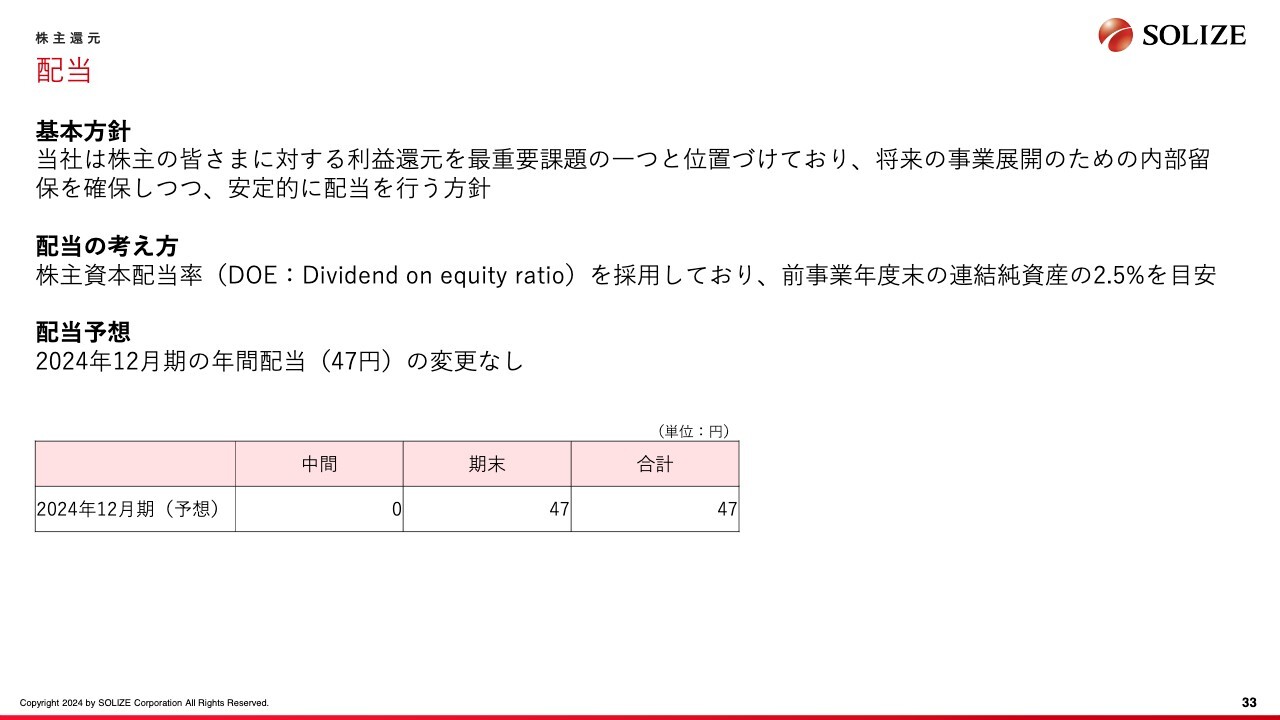

配当

最後に株主還元です。我々は、上場1年目から配当を実施しています。

2024年12月期の年間配当については、増配傾向の47円を予定しています。我々は株主資本配当率(DOE)を採用しています。利益の変動に対する影響はありません。

ご説明は以上です。

質疑応答:成長投資による来期以降の成長率への影響について

「成長投資をすることで、来期以降はどの程度成長率が加速するのでしょうか? 具体的な定量面の補足をいただきたいです」というご質問です。

先ほどご説明したとおり、従来のビジネスに加え、2020年以降に立ち上げたビジネスの掛け合わせによって、一気に成長を加速させます。

我々は2021年から2023年にかけて、約50億円程度、10パーセント以上、売上高を伸ばしてきました。これから中期計画を策定しますが、その中では2桁以上の成長を継続し、その率も上げたいと考え、計画を作っています。具体的な数字はお伝えできませんが、これまで以上に成長させていきたいと考えています。

また、これまではオーガニックな成長が中心でしたが、今後は調達した資金を有効に活用し、インオーガニックな部分を加えた成長を目指します。

質疑応答:来期以降の投資金額のイメージについて

「来期以降の投資金額のイメージを教えてください」というご質問です。

我々は、ロードショー等でもお話ししているとおり、売上高を振り返ると、2010年代の営業利益率は約10パーセントでした。しかし2020年代以降は、売上高の約5パーセントを成長投資に回したいと考え、進めています。

今期はお客さまの需要を含めた先行投資を行っていますが、イメージとしては、売上高の約5パーセントを成長投資に回していくということです。

質疑応答:今期及び来期の定常状態における販管費率について

「今期及び来期の定常状態における販管費率を教えてください」というご質問です。

来期以降については、正確な数値をお答えできないのが現状です。ただし売上高、粗利でいえば、一定の粗利率を確保しています。販管費率をこのまま上げ続けていくというよりは、いち早く一定の規模に成長するため、成長投資をかけています。

このあたりが落ち着いてくれば、徐々に販管費率が下がり、営業利益率が上がってきます。こちらを中長期でうまくお示しできればと思っていますが、現時点においては、正確にお答えできない状況です。

質疑応答:PBRの推移に対する捉え方について

「PBRが0.6倍程度で推移していることについて、どのように捉えていますか?」というご質問です。

上場の際、東京証券取引所から「PBR1倍以上」といわれており、我々はこちらを非常に大事な指標と捉えています。中長期的な企業価値の向上をどのように実現していくのか、投資家のみなさまとしっかりコミュニケーションを取り、ご理解いただきたいと考えています。

期の途中の先行投資も、我々はチャンスと捉えています。こちらも、一定のご理解をいただくことが非常に大事だと思っています。

今回、このような機会をいただき、機関投資家のみなさまにご説明しました。個人投資家のみなさまにも、中長期の目線で企業価値を上げていくことをご理解いただければと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5871

|

1,305.0

(03/09)

|

-36.0

(-2.68%)

|

関連銘柄の最新ニュース

-

SOLIZE(5871) 第36回定時株主総会 招集ご通知 03/04 08:00

-

SOLIZE(5871) 第36回定時株主総会 電子提供措置事項記... 03/04 08:00

-

SOLIZE HD、売上高・売上総利益とも過去最高を更新 Q4以降... 02/25 11:00

-

SOLIZE(5871) 取締役候補者及び監査等委員である取締役候... 02/19 15:30

-

SOLIZE(5871) 当座貸越契約の締結に関するお知らせ 02/19 15:30

新着ニュース

新着ニュース一覧-

-

今日 00:23

-

今日 00:23

-

今日 00:00