【QAあり】ムゲンエステート、買取再販事業が好調に推移し計画超え AM事業を起点としたグループ収益拡大と資本効率向上を図る

Contents

藤田進一氏(以下、藤田):株式会社ムゲンエステート代表取締役 社長執行役員の藤田です。それでは、2024年12月期第2四半期決算についてご説明します。本日は、2024年12月期第2四半期の決算概要、2024年12月期の業績予想の順でお話しします。

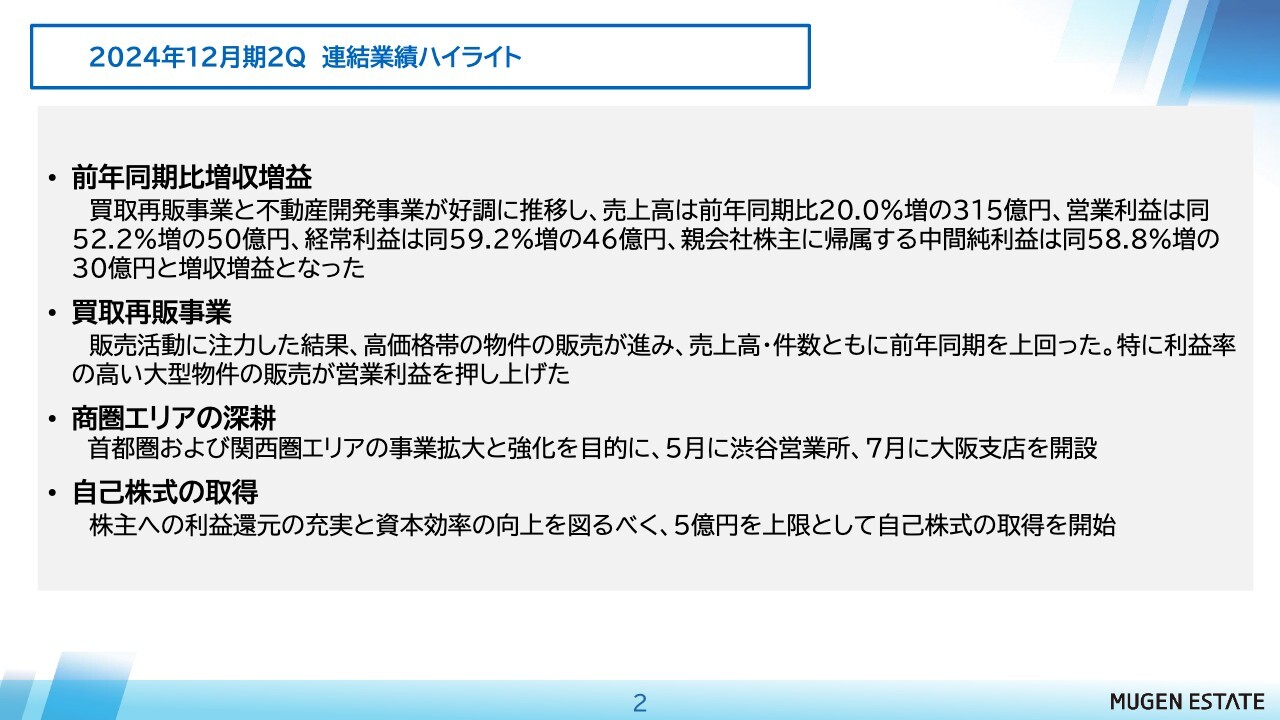

2024年12月期2Q 連結業績ハイライト

まず、連結業績のハイライトです。前年同期比で増収増益となりました。買取再販事業と不動産開発事業の販売が順調に進み、売上高は前年同期比20パーセント増の315億円、営業利益は50億円、経常利益が46億円、中間純利益が30億円となりました。経常利益、中間純利益はそれぞれ前年同期比で約60パーセント増となっています。

コア事業である買取再販事業は、10億円超の大型物件をはじめ、高価格帯の販売が進んだことで、今回の増収に大きく寄与しました。

また、首都圏と関西エリアの事業拡大を目的として、5月に渋谷営業所、7月に大阪支店を開設しています。今後も買取再販事業のさらなる拡大と全国の商圏エリアの深耕を進めていきます。

最後に、株主への利益還元と資本効率の向上を目的に、6月から自己株式の取得を開始しています。

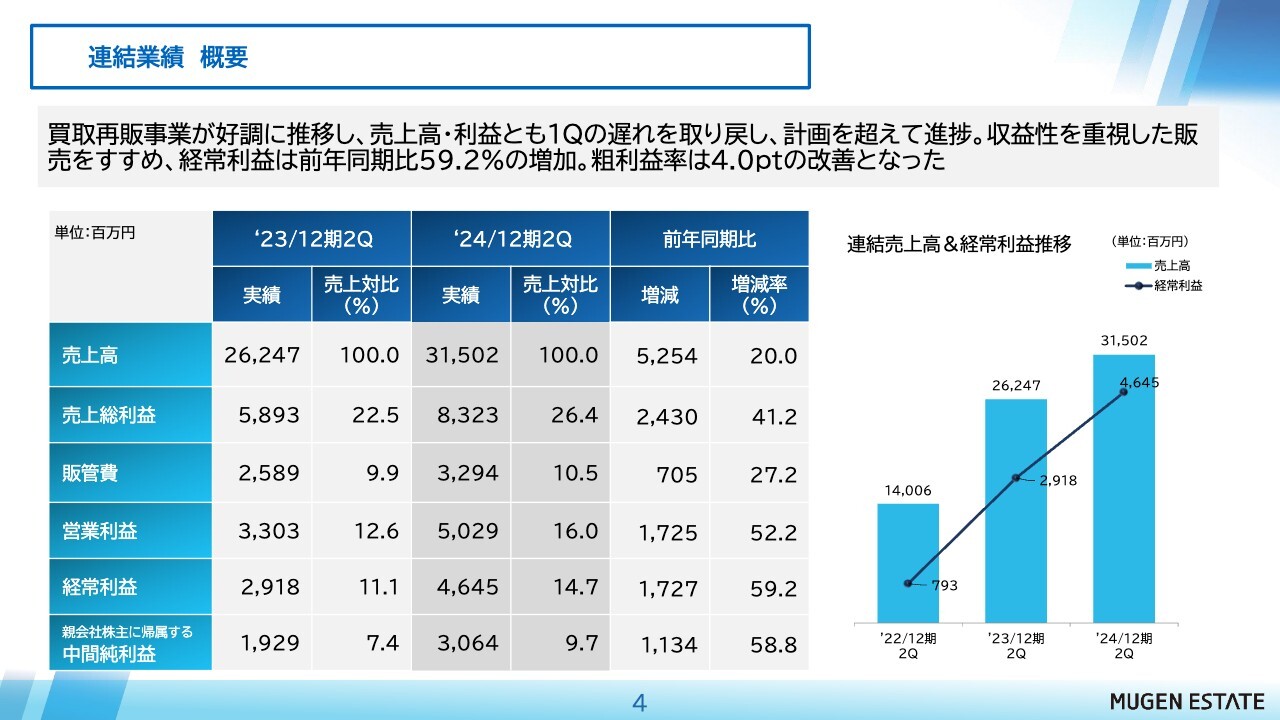

連結業績 概要

決算概要です。第1四半期までは、売上高、利益の進捗にやや遅れがありましたが、第2四半期で価格の見直しを含め、販売活動により注力した結果、売上高、利益は前年同期比で大きく上回ることができました。売上総利益率も、粗利率の比較的高い大型物件の販売が進んだ事から、前年同期比で4ポイント改善しました。

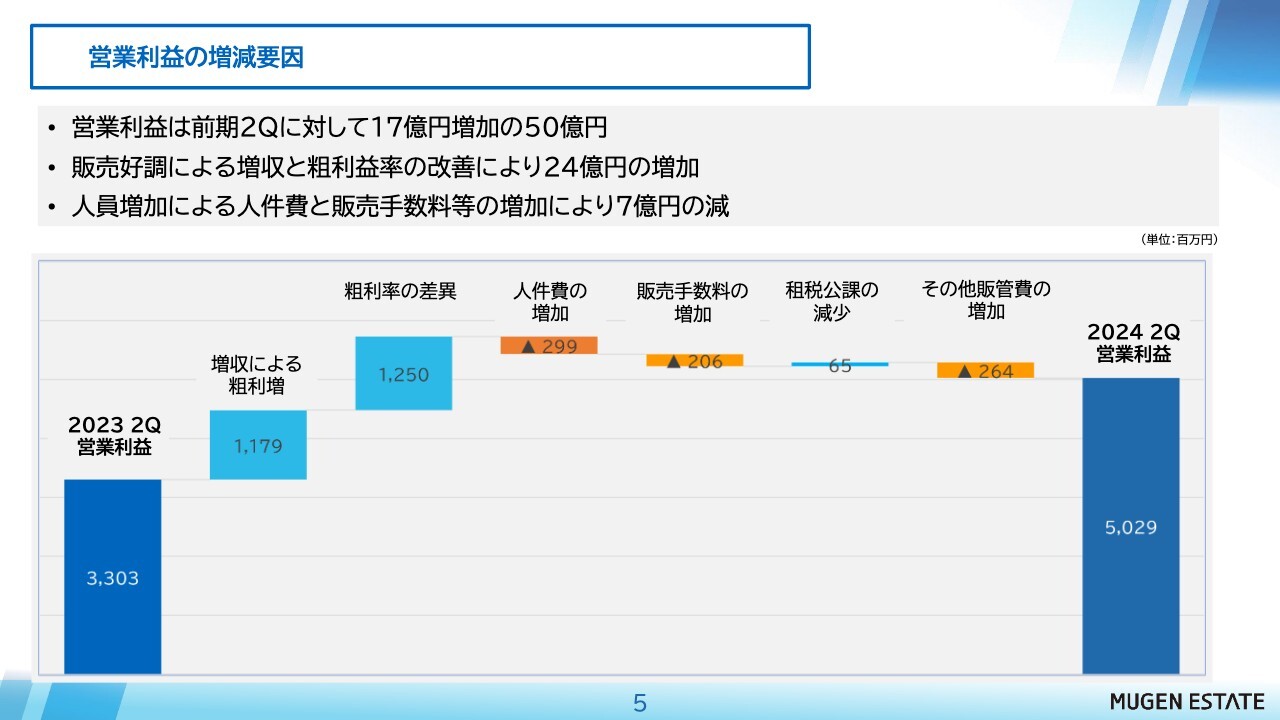

営業利益の増減要因

営業利益の増減要因です。販売好調による増収と粗利率の改善による影響で約24億円の増益要因となります。一方で人員増強による人件費増加が約3億円、販売増に伴う販売手数料の増加が約2億円、その他販管費の増加が約2億円と、計7億円が減少要因となっています。

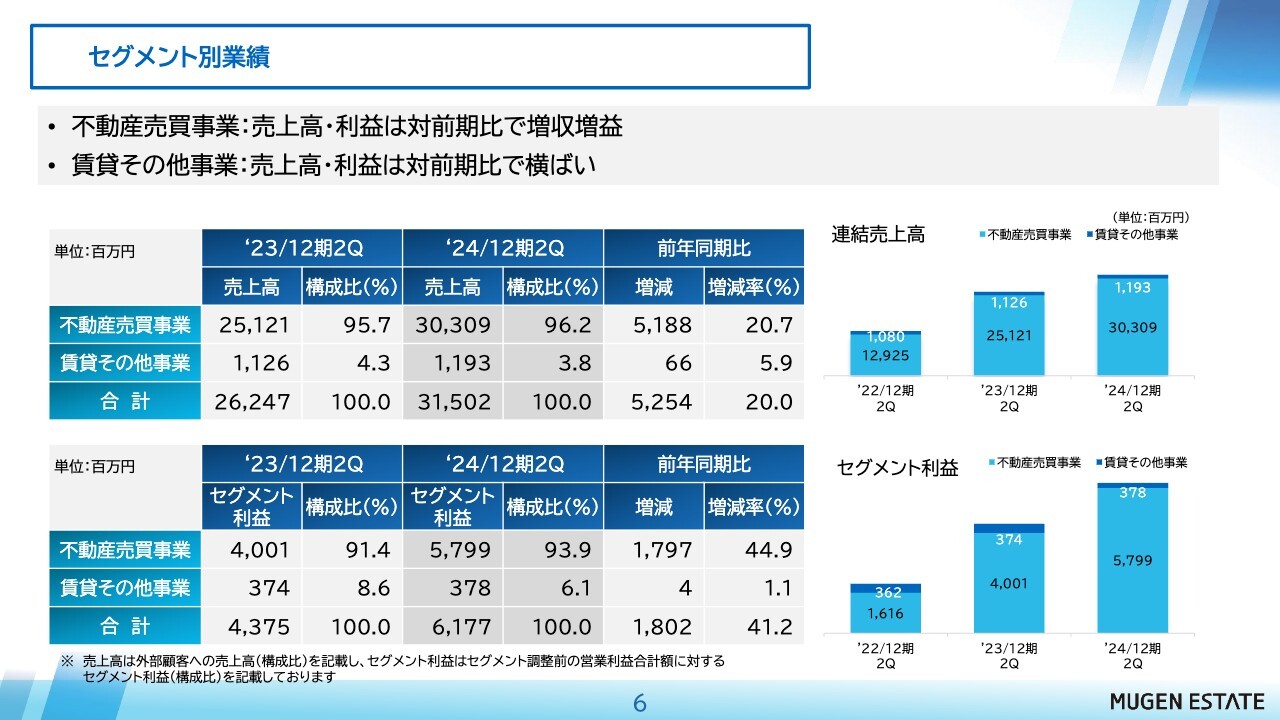

セグメント別業績

セグメント別の業績です。不動産売買事業は、当社の主力事業である買取再販事業と不動産開発事業、そして不動産特定共同事業で構成されています。

不動産売買事業の販売は計画どおりに進捗したため、前期比で増収増益となりました。利益に関しては、計画を大きく超える進捗となっています。賃貸その他事業についても、計画どおりに進捗しています。

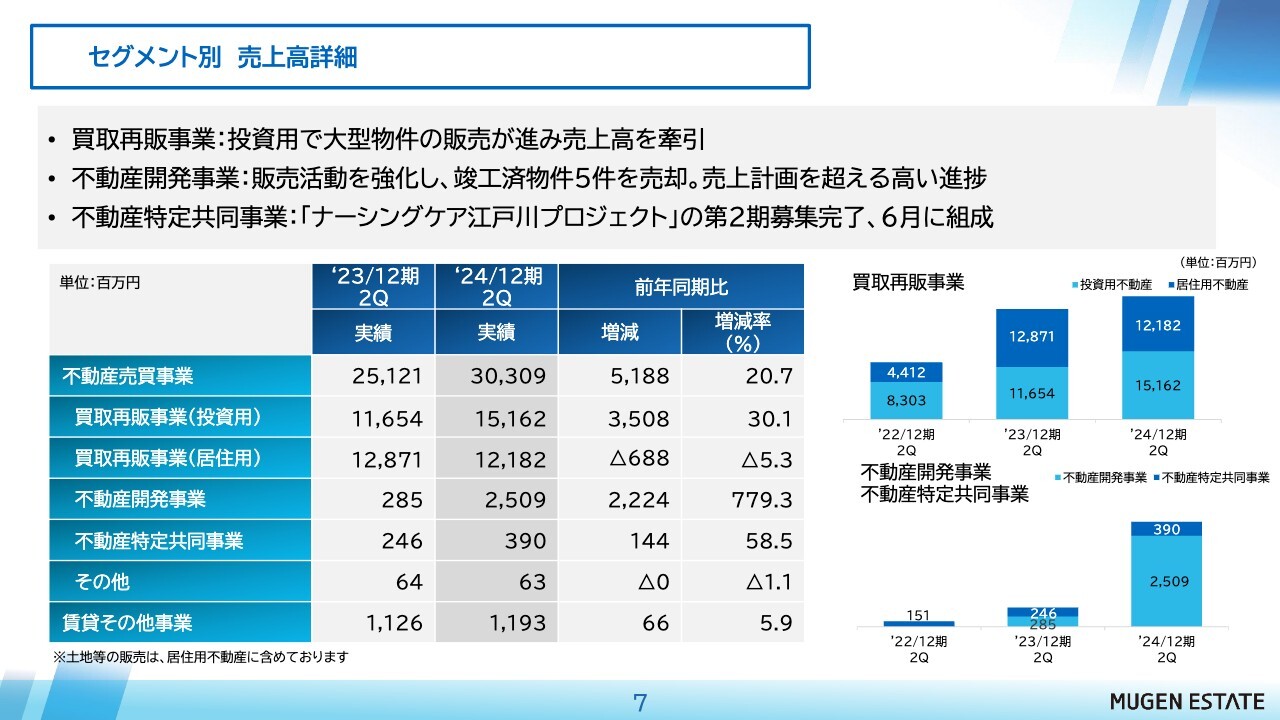

セグメント別 売上高詳細

セグメント別の売上高詳細です。買取再販事業では、投資用不動産で大型物件の販売が進んだことから、前年同期比で大きく増収となっています。

一方、居住用不動産は前年同期比で若干の減収となりました。ただ、居住用不動産の売上には土地の販売も含めています。建物のみで算出すると、2024年第2四半期は約115億円、前年同期は約100億円となります。

不動産開発事業は、5件の物件を売却したことにより、前年同期比で増収となっています。不動産特定共同事業については、第4弾の「ナーシングケア江戸川プロジェクト」の第2期の募集が完了しました。

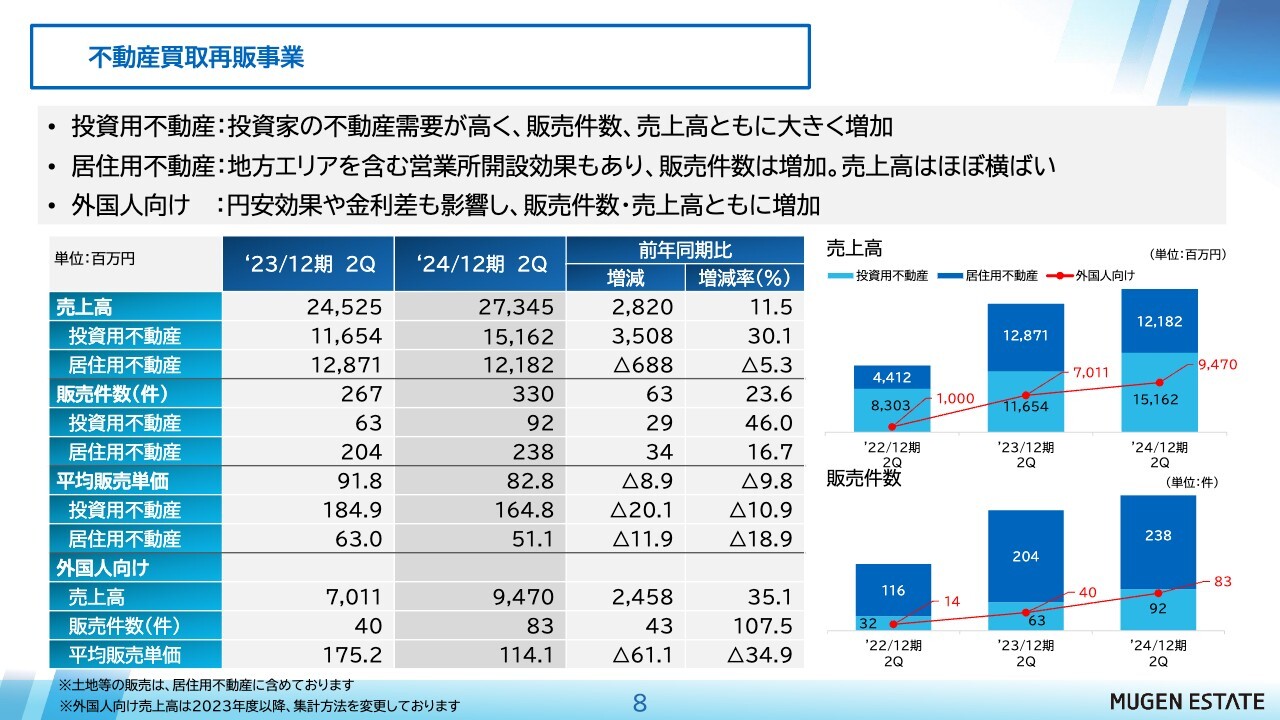

不動産買取再販事業

不動産買取再販事業の詳細です。投資用不動産は国内外の投資家需要も引き続き高く、件数、売上高とも前年同期比で大きく増加しました。高価格帯物件の販売が進み、5億円超の物件の販売は投資用不動産売上の5割を占めています。

一方、居住用不動産は営業所の開設効果があり、販売件数は増加しましたが、前期に高級戸建てを含む大型物件の販売があったため、売上高は前年同期比で横ばいとなりました。

外国人向け販売は、件数、売上高ともに増加しており、特に中国と台湾の売上高が伸びました。全体的に販売単価が減少していますが、これは1億円以下の小規模物件の販売が進んだことが要因となります。

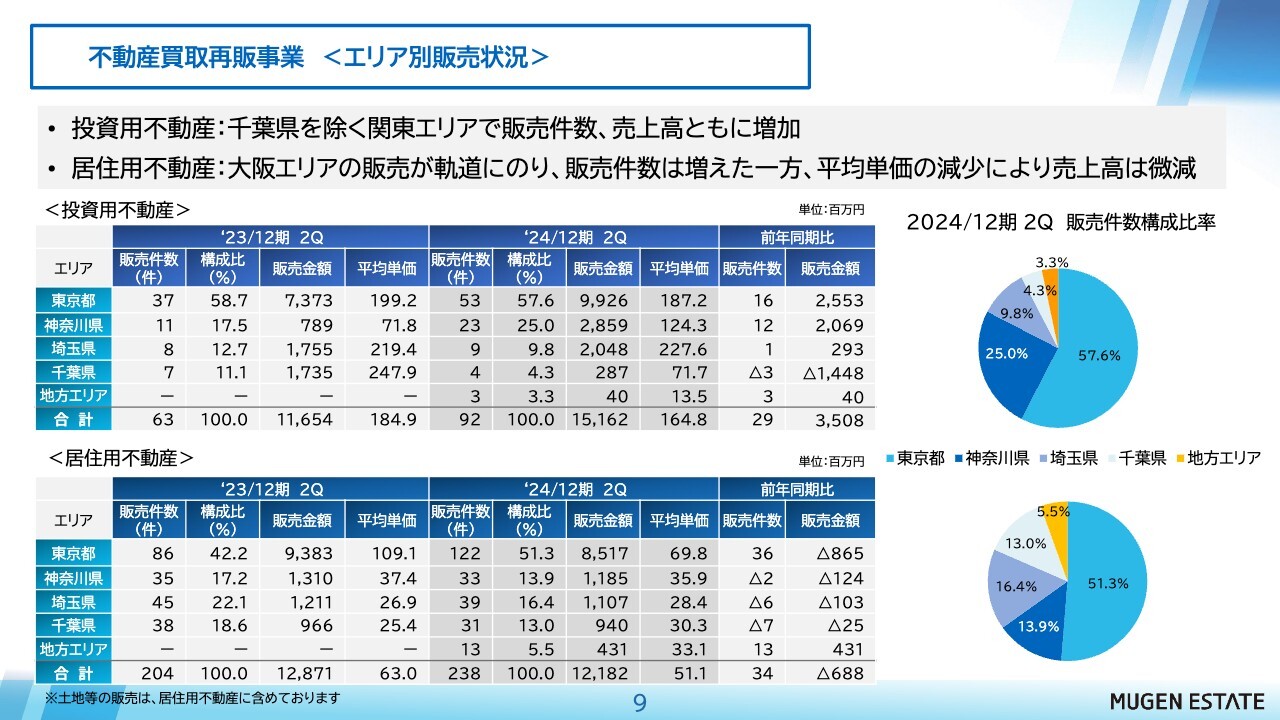

不動産買取再販事業 <エリア別販売状況>

エリア別の販売状況です。昨年5月に営業開始した大阪北営業所での販売実績が出てきました。営業開始当初は、工事業者を探すのに苦労したり、指示した内装の仕上がりにするまで時間がかかったりと苦戦しました。ようやくそのあたりも整い、今では仕入・販売活動をスムーズに行うことができています。大阪では、投資用と居住用をあわせて16件の不動産を販売しています。

投資用不動産は、千葉県を除く関東エリアで件数、売上高ともに増加しました。居住用不動産は、東京で販売件数が増加しました。前期は大型物件や土地の販売があったため、相対的に平均単価は減少していますが、首都圏も大阪圏も全体的に販売価格は上昇傾向にあると見ています。

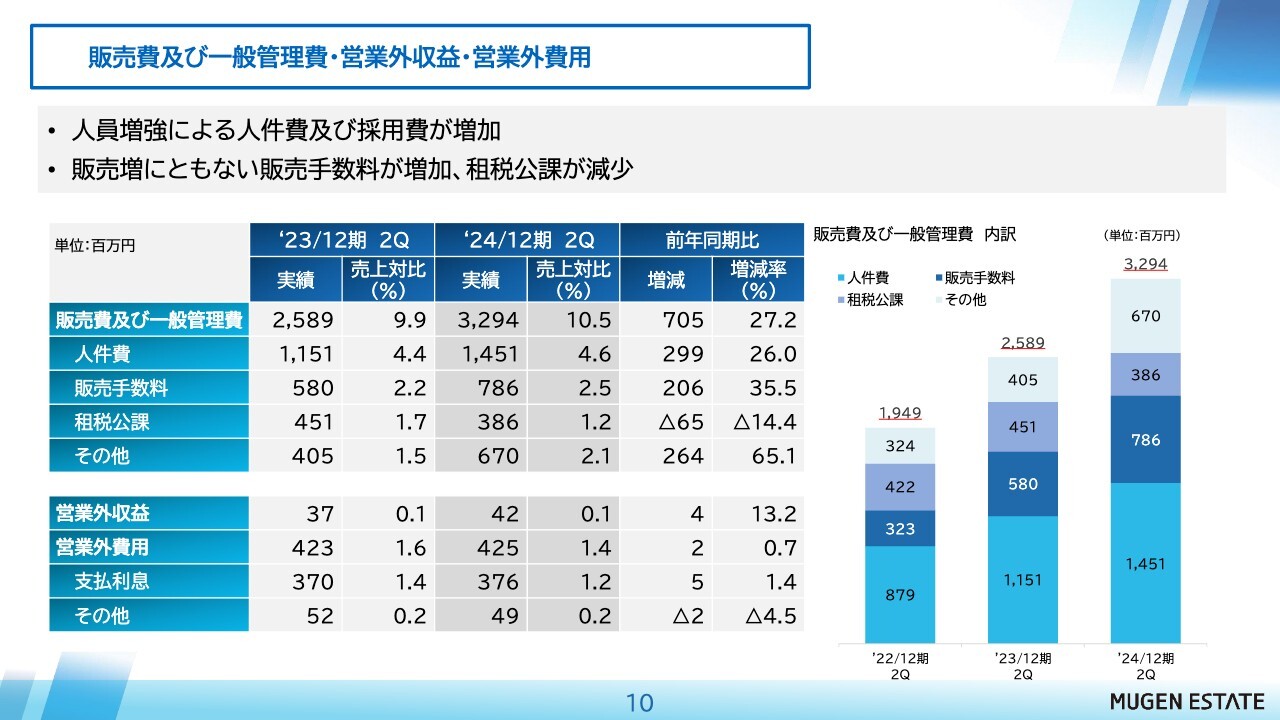

販売費及び一般管理費・営業外収益・営業外費用

販売費及び一般管理費等の内訳です。昨年に引き続き、今期も人員強化を行っていることから、人件費が大きく増えています。

販売手数料は、売上増に比例して増えたものです。人員は、売上拡大を目的に特に営業社員を増やしており、人材育成に努めています。

また、販売が進んだことで消費税の還付が進み、租税公課が減少しました。さらに、営業所開設による地代家賃の増加等で、その他販管費が増加しています。

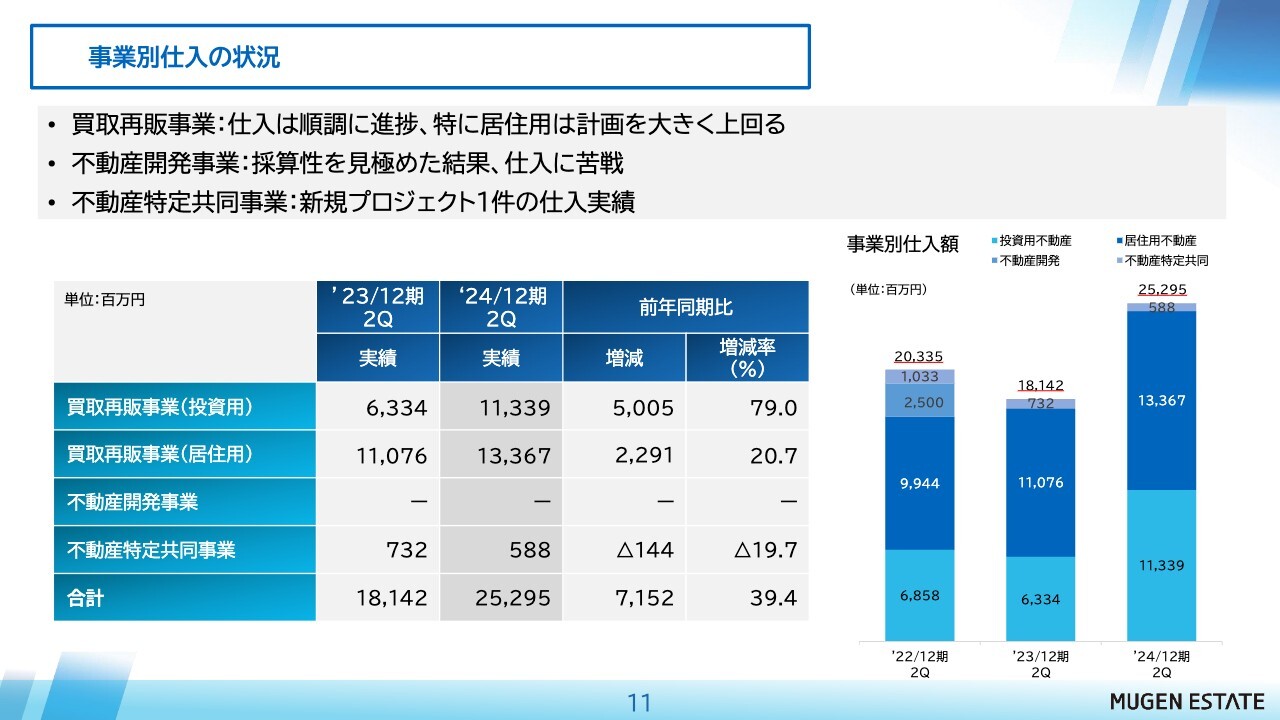

事業別仕入の状況

事業別の仕入状況です。買取再販事業は順調に進んでおり、特に居住用不動産は計画を超えて進捗しています。不動産開発事業は、採算性を見極めながら慎重に進めているため、第2四半期まで仕入実績はありません。不動産特定共同事業は、新規プロジェクトとして札幌市のホステルを購入しました。

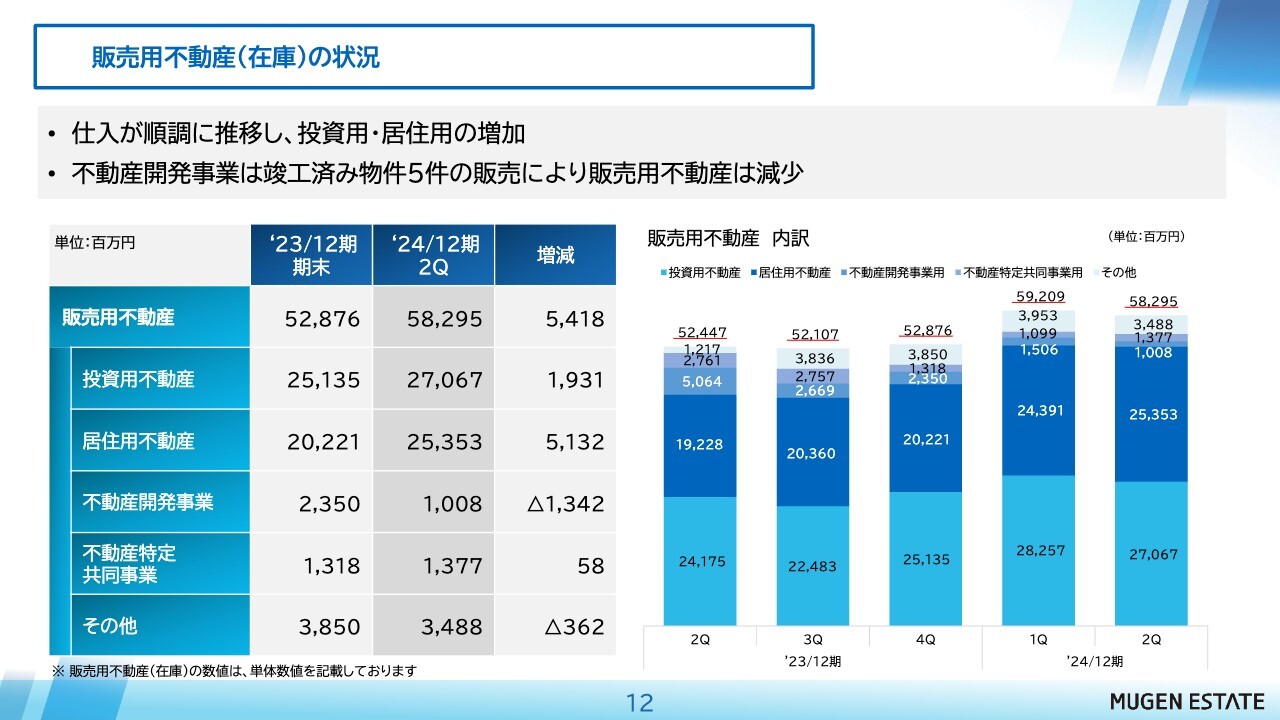

販売用不動産(在庫)の状況

販売用不動産の状況です。投資用・居住用不動産は、積極的な仕入活動と高価格帯物件の取り扱いにより、前期末比で約70億円増加しています。不動産開発事業は、販売が好調に推移したことにより、前期末比で約13億円減少しました。不動産特定共同事業は、ほぼ横ばいとなっています。

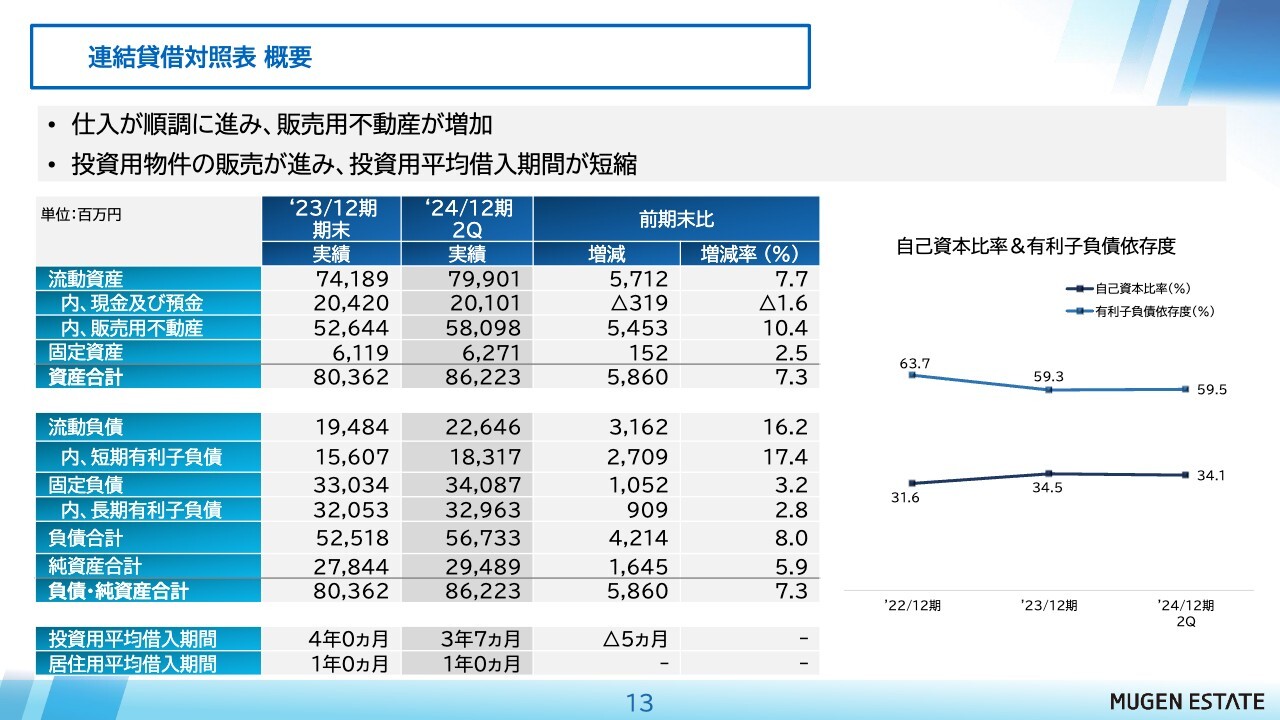

連結貸借対照表 概要

貸借対照表の概要です。販売用不動産は前期末比で約54億円増加しています。商品在庫は十分ですので、下期も継続して販売活動に注力します。また、大型物件の販売に伴い、長期借入金の返済が進んだことから、投資用不動産の平均借入期間が5ヶ月短縮しました。

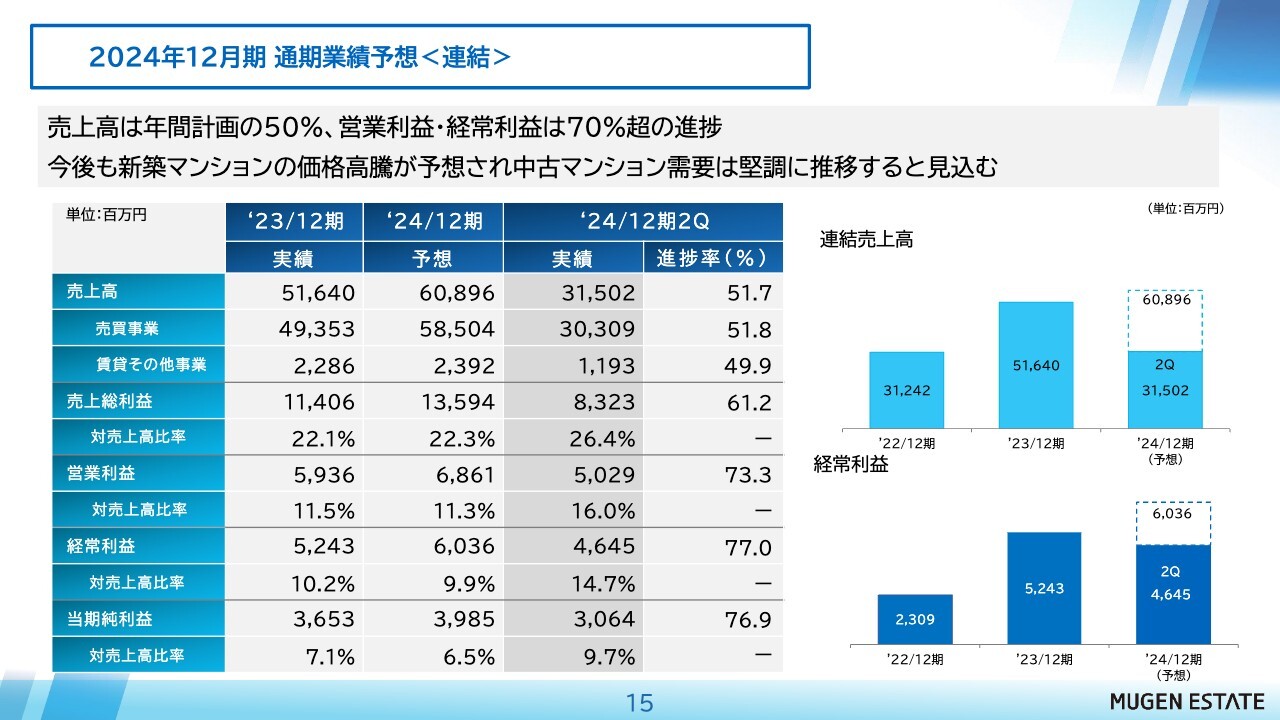

2024年12月期 通期業績予想<連結>

今期の業績予想に対する進捗です。売上高は約608億円の計画に対して、実績が約315億円で、達成率は51.7パーセントとなっています。経常利益は約60億円の計画に対して、実績が約46億円で、進捗率は77パーセントと順調に推移しています。

下期の市況については金利の問題などがありますが、今のところ反響はけっこう多い状態です。現在は、販売できるものをきちんと販売していく体制を考えています。

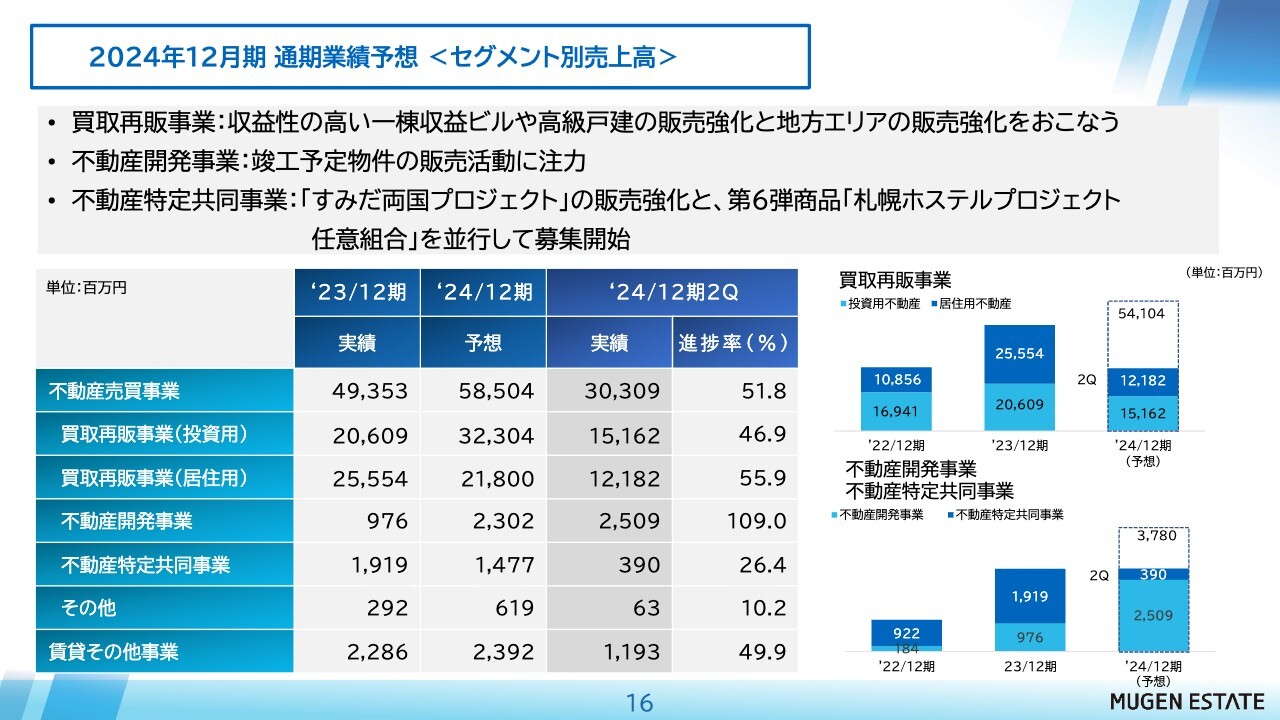

2024年12月期 通期業績予想 <セグメント別売上高>

セグメント別の売上高の進捗状況です。買取再販事業は、投資用・居住用不動産ともほぼ計画どおりに進捗しています。

不動産開発事業に関しては、年間の売上計画をすでに達成しています。さらに、竣工済みの物件が1件ありますので、上積みできるように販売活動に引き続き注力します。

不動産特定共同事業に関しては、現在募集中の2つのプロジェクトの販売をしっかり行っていきます。各事業とも、年間売上計画達成のための在庫は十分に確保できていますので、年間の利益計画達成を最優先に、販売を行っていきます。

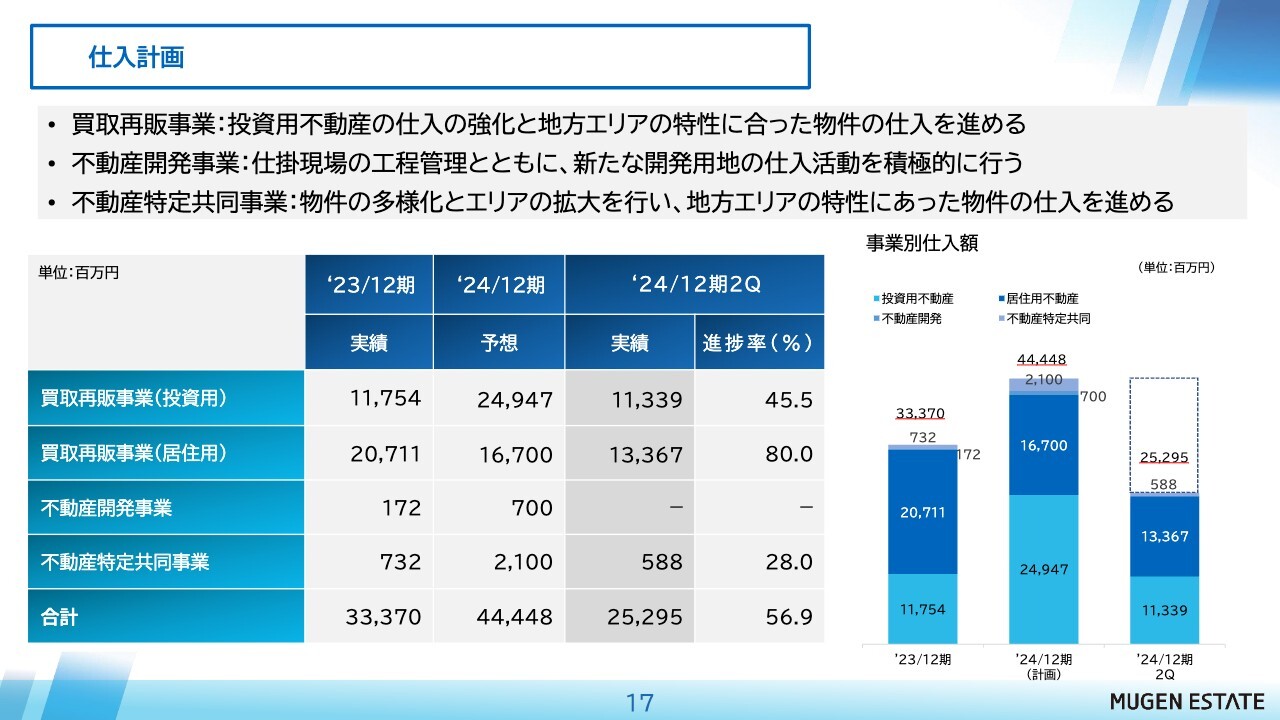

仕入計画

仕入計画の進捗状況です。買取再販事業のうち、居住用不動産に関しては高い進捗率で推移していますので、下期は投資用不動産の仕入を強化していきます。地方営業所に関しては、エリアによってばらつきはありますが、下期または来年の売上に向けて投資用・居住用不動産ともバランスよく仕入をしていきます。

不動産開発事業に関しては、引き続き採算性をしっかり見極めながら、開発用地の仕入を行っていきます。不動産特定共同事業に関しては、アセットタイプの多様化と、地方エリアの特性に合った仕入を行っていきたいと思っています。

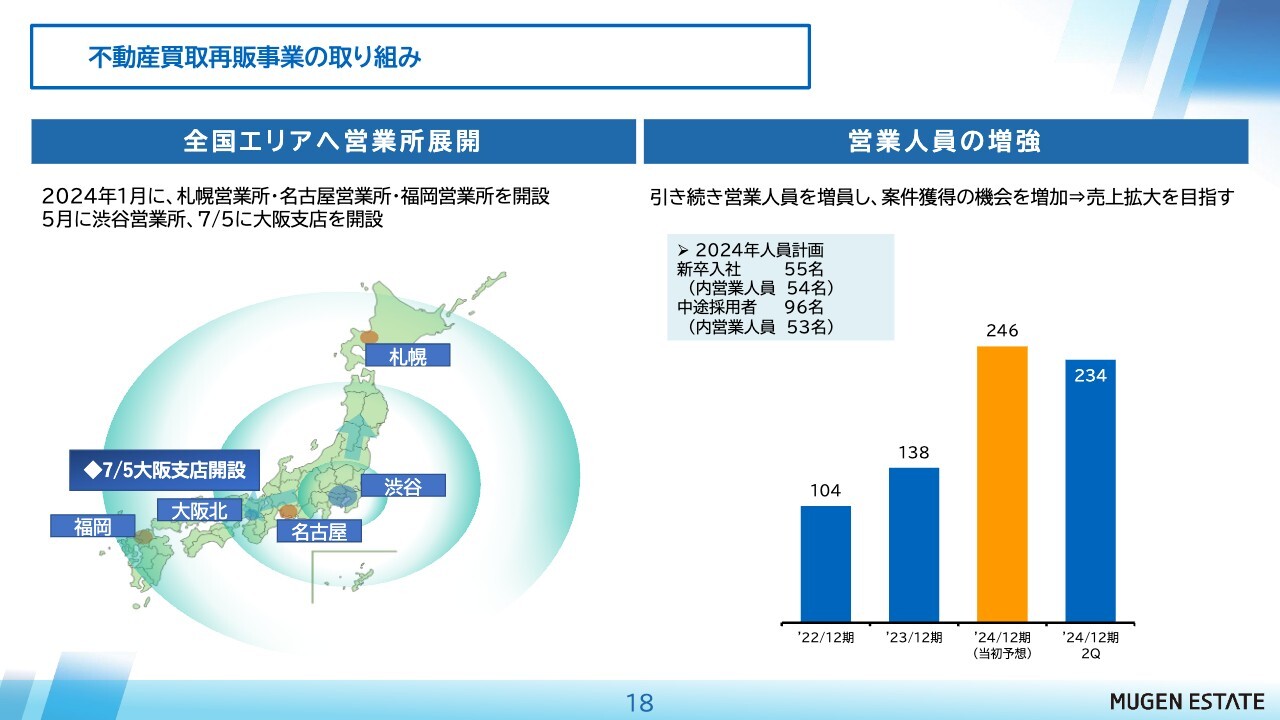

不動産買取再販事業の取り組み

買取再販事業の取り組みです。当社は、買取再販事業の拡大を目的に、首都圏を中心に営業所展開を行っていましたが、2023年からは全国展開を進めています。

今期は1月に札幌営業所、名古屋営業所、福岡営業所を開設しました。首都圏では5月に渋谷営業所を開設し、7月には大阪エリアの旗艦店舗となる大阪支店を開設しました。首都圏および地方の主要都市エリアのさらなる開拓と深耕を進めていきます。

営業人員も増強しています。今年4月には新卒社員が55名入社しました。そのうち、営業人員が54名です。そのほか、キャリア採用も進めることで、2024年12月期末の営業人員は246名で計画しています。第2四半期末時点では234名となっており、採用活動は順調に推移しています。

不動産開発事業 不動産特定共同事業の取り組み

不動産開発事業と不動産特定共同事業の取り組みです。不動産開発事業の今期の取り組みとしては、3月に「SIDEPLACE HIRAI」を竣工しました。現在仕掛中の物件は、9月竣工予定の「SIDEPLACE JUJO」と、来年竣工予定の「SIDEPLACE ASAGAYA」です。

不動産特定共同事業では、第4弾の「ナーシングケア江戸川プロジェクト」が完売しました。今後は、第5弾の「すみだ両国プロジェクト」と第6弾の「札幌ホステルプロジェクト」の募集活動に注力していきます。

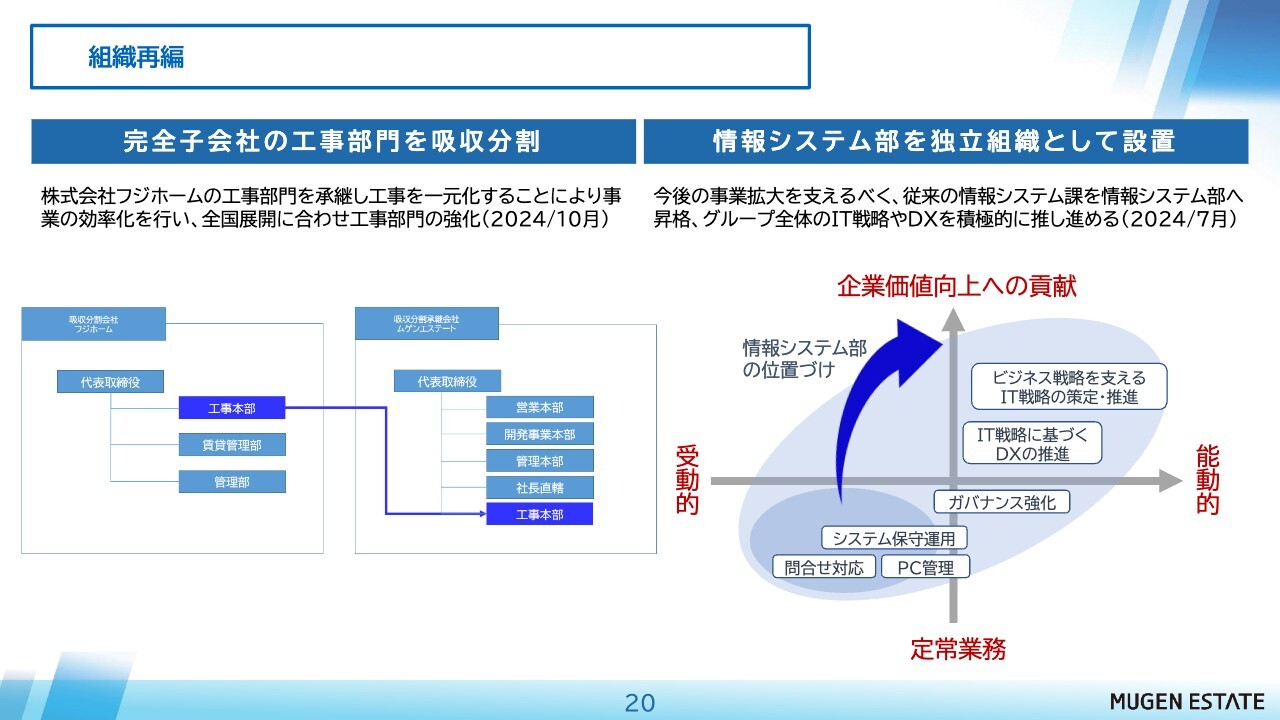

組織再編

組織再編についてです。2024年10月に、当社の100パーセント子会社であるフジホームの工事部門をムゲンエステートが承継します。事業の効率化と、全国展開に向けた工事部門の強化を行っていきます。

また、2024年7月に情報システム課を情報システム部に昇格させて、グループ全体のIT戦略やDXを積極的に進めていきます。

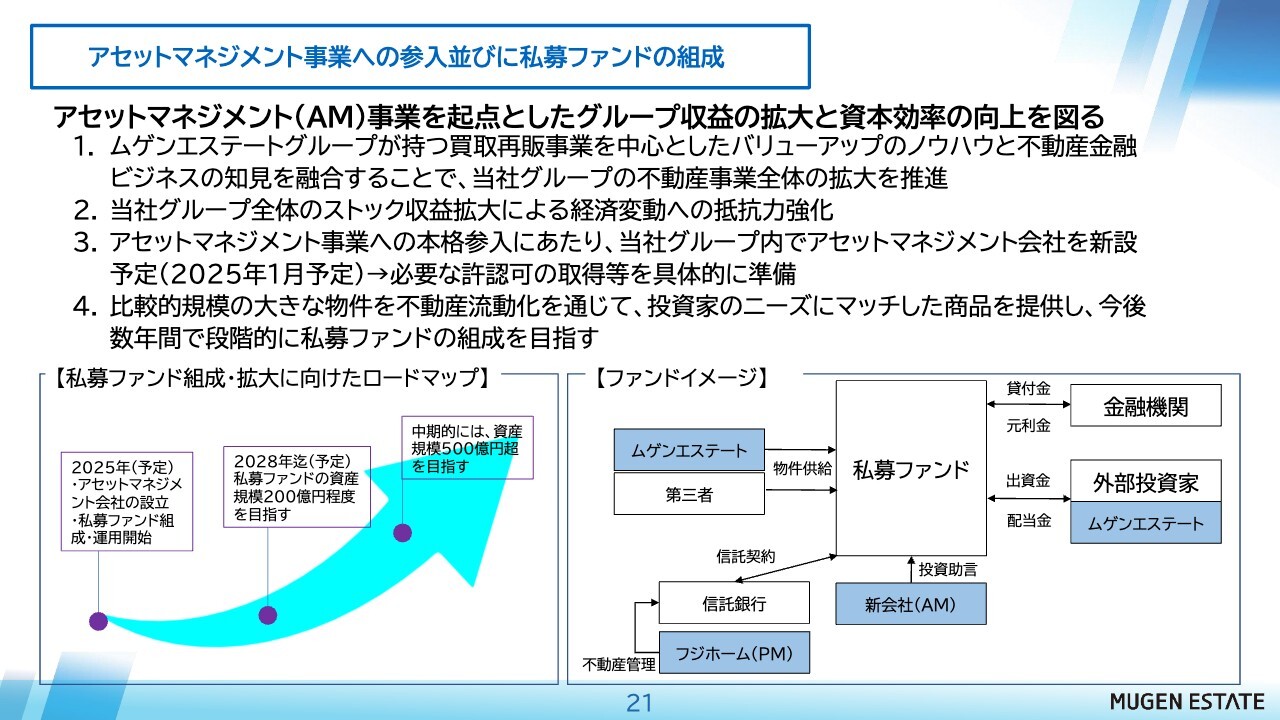

アセットマネジメント事業への参入並びに私募ファンドの組成

新規事業についてです。決算発表と同時に本日開示していますが、当社グループ全体の収益拡大と資本効率の向上を目的に、アセットマネジメント事業に参入します。

2018年に一度アセットマネジメント事業に参入し、新型コロナウイルス感染症の拡大を理由に2020年に撤退した過去がありますが、今回あらためて参入することに決定しました。再度、参入することとしました。参入の目的は、アセットマネジメント事業を起点に当社グループの事業を拡大するとともに、ストック収益の拡大も図るためです。

今後の取り組みとしては、来年1月にアセットマネジメント会社を新設します。その後、必要な許認可の取得の準備をして、数年かけて段階的に私募ファンドの組成を目指していきます。

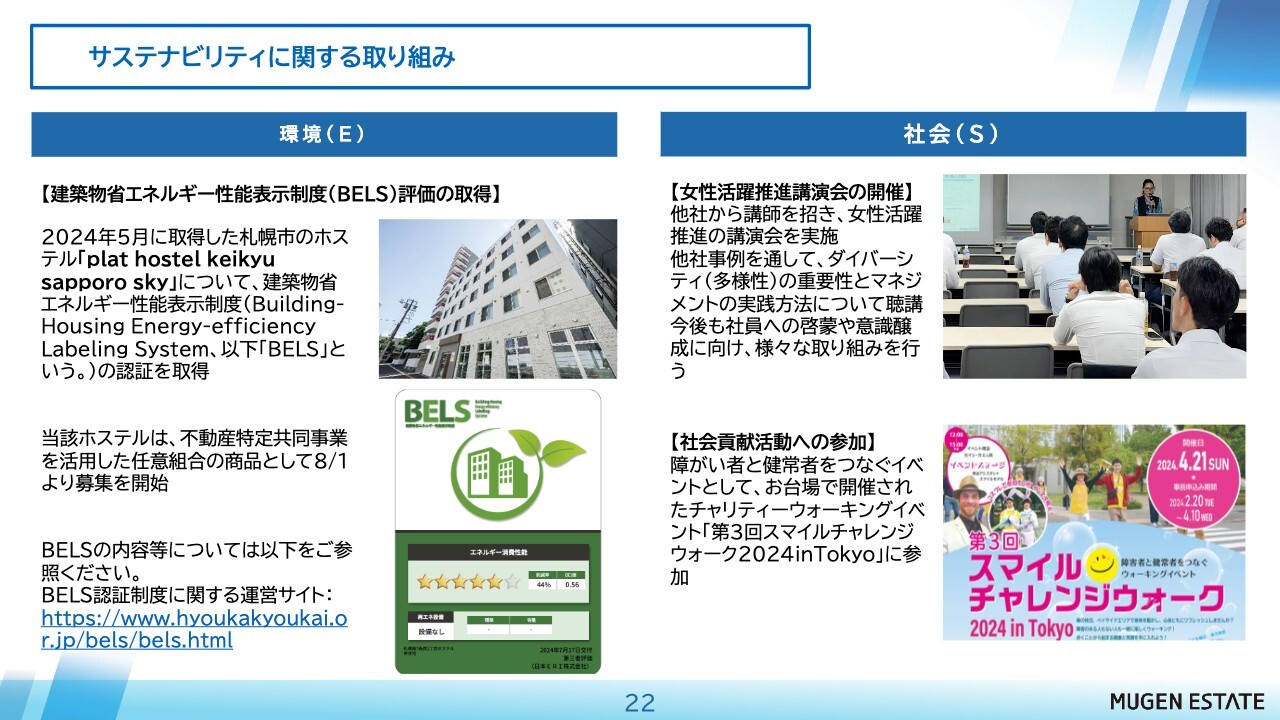

サステナビリティに関する取り組み

サステナビリティに関する取り組みです。環境面では、札幌市のホステルにおいて、建築物省エネルギー性能表示制度(通称「BELS」)の認証を2024年5月に取得しました。こちらの物件については先ほどもご説明しましたが、不動産特定共同事業のプロジェクトとして8月から募集を開始しています。

社会面では、女性活躍推進講演会を実施するなど、今後もダイバーシティの重要性を認識し、社員の意識改革を目的にさまざまな取り組みを行っていきます。また、各種チャリティーイベントに参加するなど、社会貢献にも注力していきます。

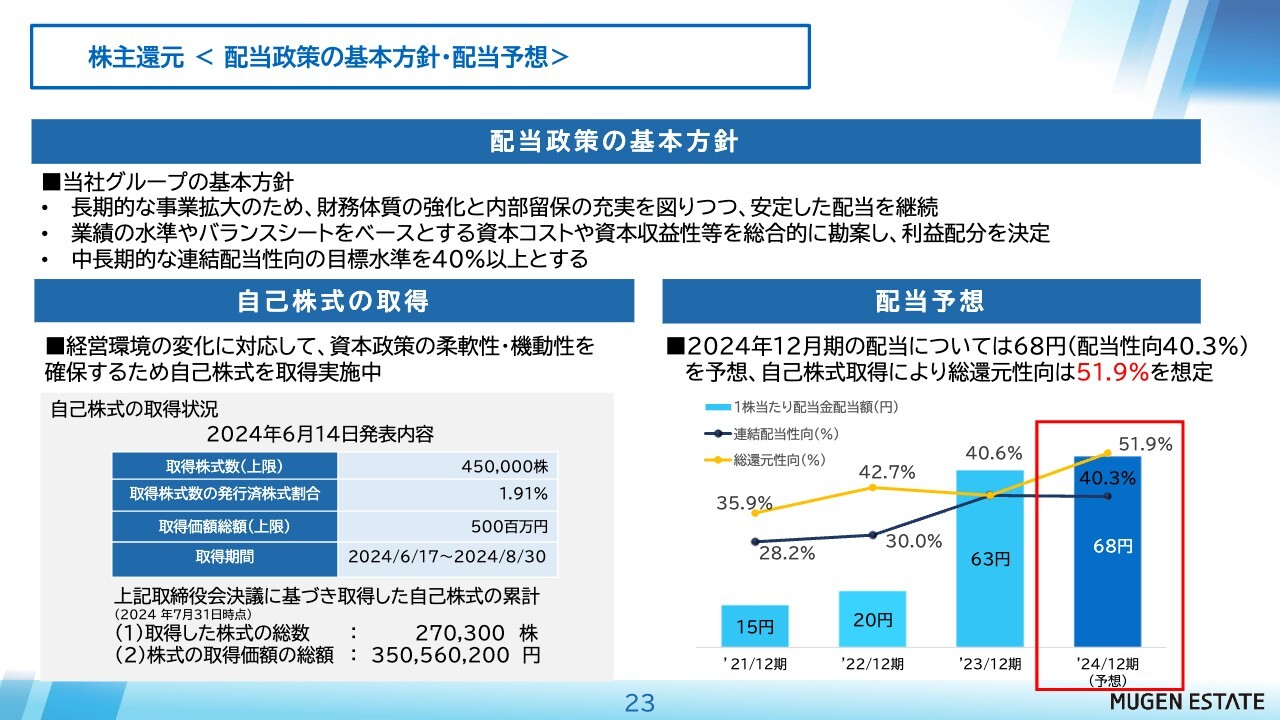

株主還元 <配当政策の基本方針・配当予想>

株主還元と配当政策についてです。冒頭でお伝えしたとおり、6月から自己株式の取得を開始しています。取得価額総額の上限は5億円に設定し、2024年6月17日から8月末までが取得期間となります。

当社の基本方針にあるように、配当性向は40パーセント以上とし、今期は1株当たり68円の配当となる予想です。自己株式の取得により、総還元性向は現時点で50パーセント超となっています。

今後も、経営環境の変化に臨機応変に対応し、株主への利益還元の充実と資本効率の向上に努めていきたいと思っています。

第2次中期経営計画についてのご説明は省略しますが、今期に最終年度を迎え、計画を超えて順調に進捗していることをご報告します。また、東証プライム市場の基準適合に向けて、今後も時価総額と株式の流通性の向上に取り組んでいきます。

第3次中期経営計画については、来年2月の通期決算発表時に開示する予定です。私からのご説明は以上となります。

質疑応答:自社株買いの方針について

司会者:「自社株買いの方針をお聞かせください」というご質問です。

藤田:自社株買いを行うと流通株式数が減るため、手元の株式の流動性や株主還元など、全体的な視点を持って、ベストな施策を検討していきたいと考えています。

質疑応答:アセットマネジメント事業で取り扱う物件について

司会者:「アセットマネジメント事業で取り扱う物件はどのようなものを想定しているのでしょうか?」というご質問です。

藤田:価格帯としては10億円超の大型物件を想定しています。物件の種類としてはオフィスやレジデンスなどがありますが、当社の場合は特にバリューアップがメインになると思いますので、投資家のニーズを捉えながら、そのようなものを扱っていこうと考えています。

質疑応答:アセットマネジメント会社への関わり方について

司会者:「新規で立ち上げるアセットマネジメント会社に御社はどのように関わるのでしょうか?」というご質問です。

藤田:物件を提供することがムゲンエステートの主な役割になります。なお、初期の段階では出資者として関わっていくことも多少は必要であるかと思っています。

質疑応答:第2四半期が増収増益となった背景について

司会者:「第2四半期は増収増益での着地となり、第1四半期と大きく異なる状況ですが、何が変化したのでしょうか?」というご質問です。

藤田:第1四半期の結果を受けて、かなり高い値段で出していた物件の価格を調整し、反響数を増やすことを念頭に販売に注力したことが大きな要因です。また、5億円以上のRCレジデンスといった大型物件の販売が進んだことが大きな変化だと思っています。

質疑応答:大阪支店の開設タイミングについて

司会者:「大阪支店をこのタイミングで開設した意味を教えてください」というご質問です。

藤田:2025年に大阪・関西万博があったり、IRの誘致があったりと、関西エリアはこれからどんどん伸びていくだろうと考えられます。実際の統計でも、今年の前半に大阪の居住用マンション類が売れているというデータがあります。やはり、東京の不動産価格がだいぶ高くなっている状況ですので、大阪にも投資家がある程度進出しているのだと思います。

我が社としては、大阪北営業所を開設してから1年が経ち、人数もそろってきました。また、当初は物件もなかなか売りづらかったのですが、価格調整をすることでどんどん売れている状態ですので、このチャンスを逃がさないようにしていきます。さらに、地場業者とのネットワーク等も構築でき、工事業者の確保もできてきましたので、ここでさらなる飛躍をしたいという思いから、大阪支店を開設しました。

質疑応答:営業所開設の効果と状況について

司会者:「新規に開設した営業所の効果と状況を教えてください」というご質問です。

藤田:地域で分けると、関東圏にもともと7営業所あり、こちらでは居住用不動産で74件、投資用不動産で20件と販売件数もかなり増えてきています。売上高としては居住用不動産が31億円、投資用不動産が15億円、全体の比率としてはそれぞれ25パーセント、10パーセントとなっており、かなりの効果が出ていると思います。

昨年度は、営業所を中心に居住用不動産に特化していたため、こちらの販売実績のほうが割合としては多いのですが、今年度は投資用不動産も多く扱っていますので、来年以降はこちらが伸びてくるのではないかと思っています。

そして、最初に開設した大阪北営業所は人数が多いこともあり、第2四半期においても16件の販売ができていますので、着実に成長中です。また、名古屋営業所でも投資用不動産が売れていますので、福岡営業所、札幌営業所でも順調にいくよう進めていければと思っています。

質疑応答:フジホームの工事事業の承継について

司会者:「10月からフジホームの工事事業を承継すると思いますが、今までと変わる点はあるのでしょうか?」というご質問です。

藤田:もともとフジホームは我々の子会社ですので、業務内容が大きく変化することはありません。ただし、同じ会社になることで、必要な書類が減るなど、効率化によるシナジーが出てくるのではないかと思っています。

そして、連携においては立ち位置が同じになりますので、工事部門の意見がより通りやすくなるのではないかと考えています。そのあたりの意識改革の意味も含めて、今回このような決断をしました。

質疑応答:スタンダード市場を選択した理由について

司会者:「スタンダード市場を選択したのは、何かクリアしていない上場維持基準があるからでしょうか?」というご質問です。

藤田:昨年時点から株価はだいぶ上がってきたのですが、もともと流通株式の時価総額が達していませんでした。しかし、現在は月平均の売買高も含めて、いずれもクリアしています。

質疑応答:中期経営計画における上場方針について

司会者:「スタンダード市場移行後の取り組みとしては、中期経営計画の最終年度にプライム市場上場を目指していくのですか?」というご質問です。

藤田:今年が本中期経営計画の最終年度ですが、次期中期経営計画以降もその状態を目指していると思います。現在も、上場維持基準をクリアすることを目指していますし、女性の社外役員の採用など、体制をきちんと整えてからプライム市場への上場ができるように考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3299

|

2,540.0

(02/20)

|

+45.0

(+1.80%)

|

関連銘柄の最新ニュース

-

今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 02/21 09:00

-

本日の【上場来高値更新】 大崎電、メイコーなど68銘柄 02/20 20:10

-

ムゲンE(3299) 取締役・監査役候補者の選任並びに新執行体制に... 02/20 14:00

-

ムゲンE(3299) Notice Concerning Nomi... 02/20 14:00

-

本日の【上場来高値更新】 浜ゴム、IMVなど122銘柄 02/19 20:10

新着ニュース

新着ニュース一覧-

今日 19:30

-

-

-