【QAあり】トライト、Q2の売上収益は前年比9%増 期末配当に向けた利益配分に関する基本方針及び初配当実施を決定

目次

笹井英孝氏(以下、笹井):みなさま、株式会社トライト代表取締役社長の笹井英孝です。本日はお忙しい中、当社決算説明会にご参加いただきありがとうございます。

本日のトピックは、スライドのとおりです。1点目の株主還元では、初配当実施の背景についてご説明します。

2点目の第2四半期業績サマリーでは、医療福祉紹介事業の不振を受け、想定を下回った結果となってしまったことについてご説明します。

3点目の通期業績予想では、第2四半期までの実績及び下半期の見通し変更に伴い、通期業績予想を下方修正したことについてご説明します。

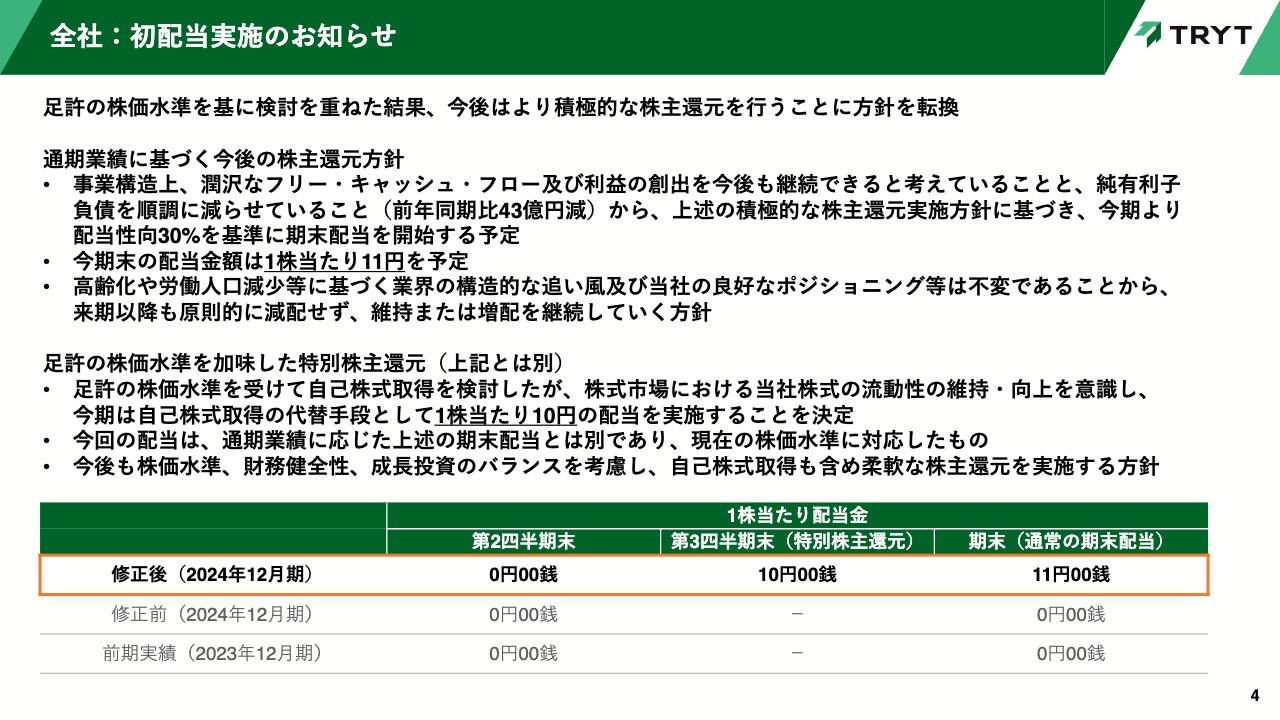

全社:初配当実施のお知らせ

本日はまず初配当実施についてご説明します。当社は事業構造上、潤沢なフリー・キャッシュ・フローおよび利益を今後も創出し続けられると考えています。また、純有利子負債を順調に減らせていることから、今期より期末配当を開始する方針を決定しました。

基本的な配当性向は30パーセントとし、今期の当期利益予想に基づく配当金額は1株当たり11円です。

なお、高齢化や労働人口減少等に基づく業界の構造的な追い風および当社の良好なポジショニング等は不変であることから、来期以降も原則的に減配せず、維持または増配を継続していく方針です。

また、期末配当に加え、9月30日を基準日とした配当を実施することも決定しました。足元の株価水準を受けて自己株式取得を検討しましたが、株式市場における当社株式の流動性の維持・向上を意識し、今期は自己株式取得の代替手段として1株当たり10円の配当を実施することを決定しました。

今後も株価水準、財務健全性、成長投資のバランスを考慮し、自己株式取得を含めた柔軟な株主還元を実施する方針です。

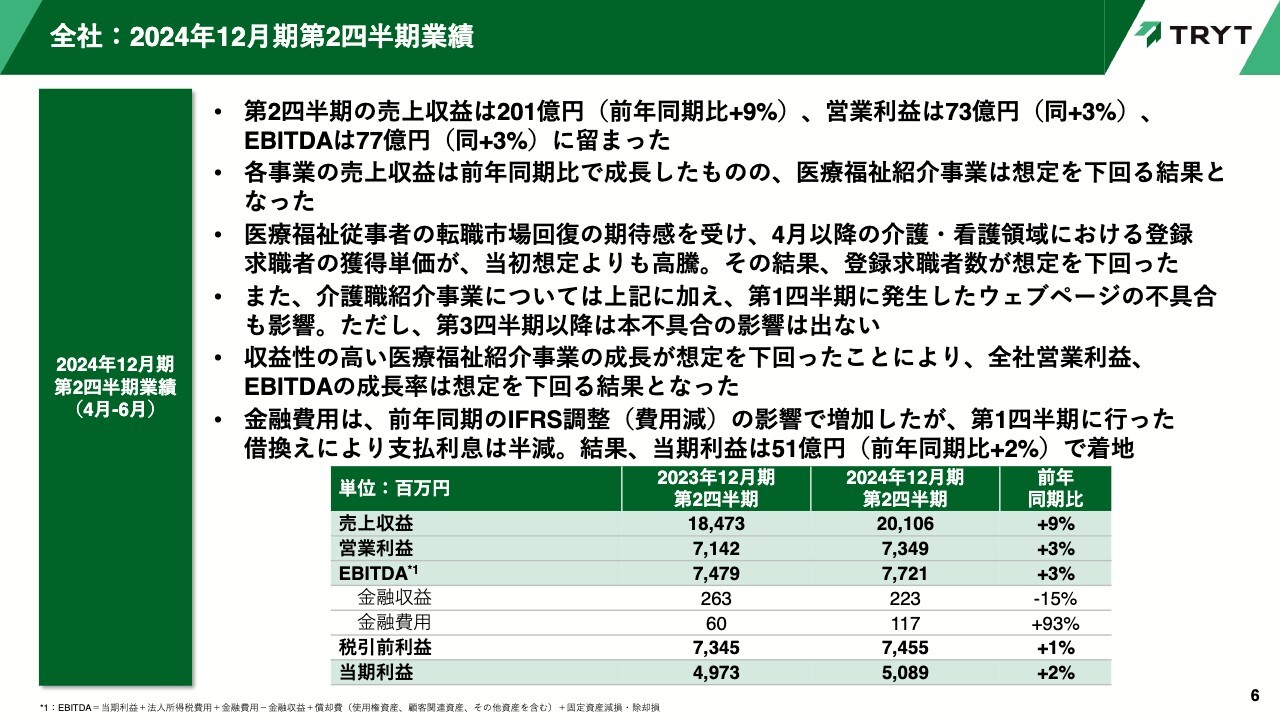

全社:2024年12月期第2四半期業績

次に第2四半期の業績についてご説明します。第2四半期における売上収益は前年同期比9パーセント増の201億600万円、営業利益は前年同期比3パーセント増の73億4,900万円、EBITDAは前年同期比3パーセント増の77億2,100万円に留まりました。

医療福祉従事者の転職市場回復の期待感を受け、4月以降の介護・看護領域における登録求職者の獲得単価が高騰しています。それにより、当初想定していた登録求職者数を確保できなかったことと、介護職紹介事業において第1四半期に発生した当社Webページの不具合の影響が残ったことが要因です。

ただし、Webページの不具合の影響が残るのは第2四半期までであり、第3四半期以降への影響はありません。なお、金融費用は、借り換えにより支払利息が半減したものの、前年同期に発生した費用減につながるIFRS調整の影響額が減少した結果、当期利益は前年同期比2パーセント増の50億8,900万円で着地しました。

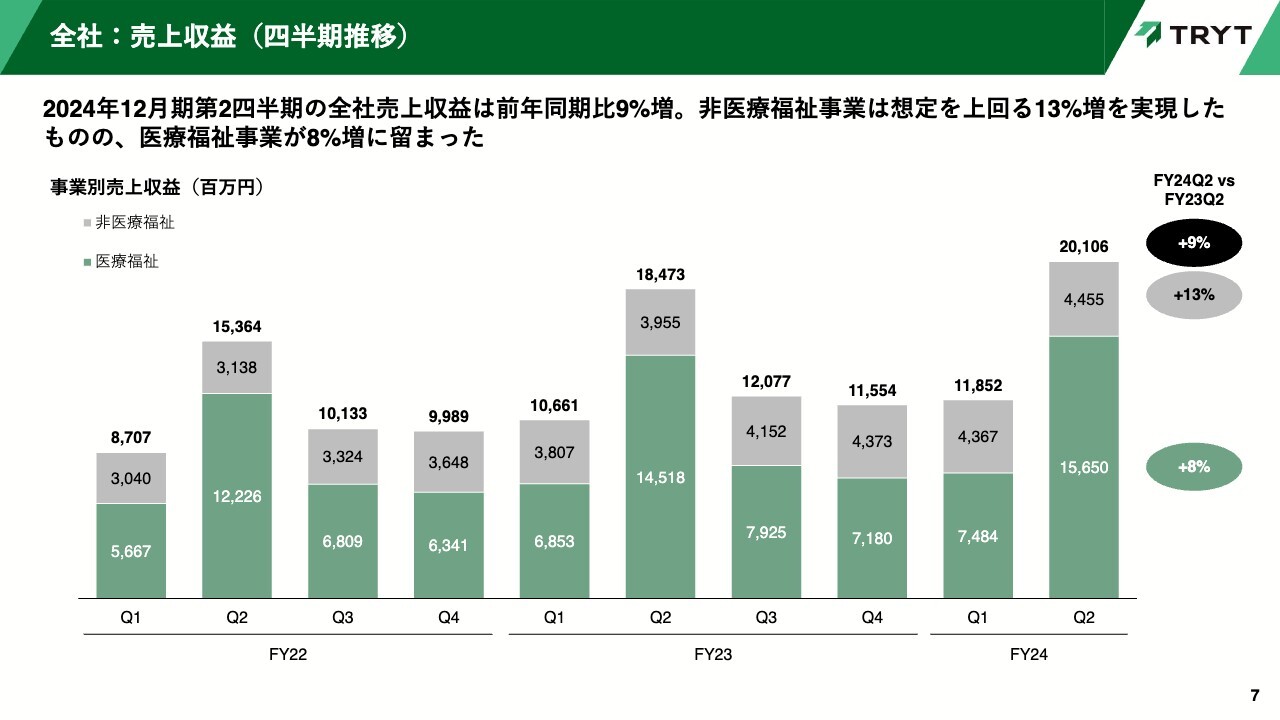

全社:売上収益(四半期推移)

売上収益の事業別内訳についてご説明します。第2四半期の全社売上収益は、前述のとおり前年同期比9パーセント増の201億600万円です。内訳は、グラフの緑色で示している医療福祉事業が前年同期比8パーセント増の156億5,000万円、灰色で示している非医療福祉事業が前年同期比13パーセント増の44億5,500万円です。

非医療福祉事業は想定を上回る結果となりましたが、医療福祉事業が不調であったことから、全社としては想定を下回る着地となりました。

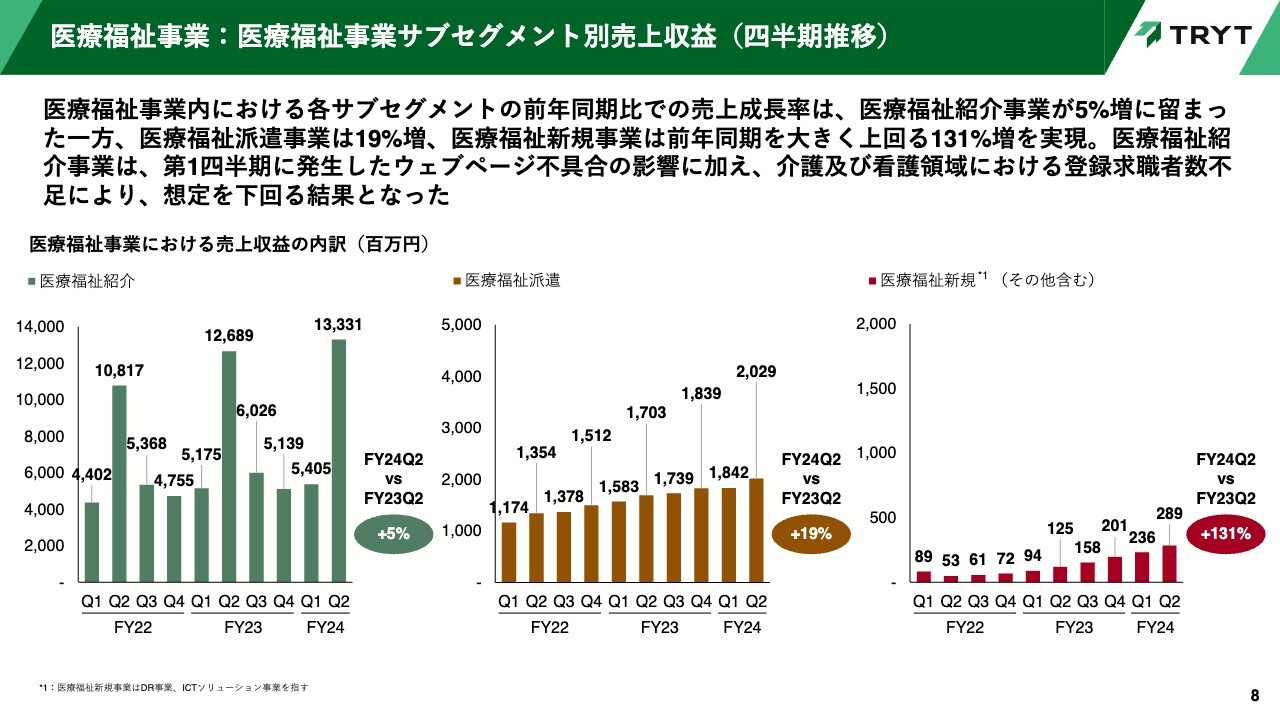

医療福祉事業:医療福祉事業サブセグメント別売上収益(四半期推移)

医療福祉事業内における売上収益の内訳をご説明します。まず、スライド左側の図をご覧ください。

医療福祉紹介事業の成長率は、前年同期比5パーセント増の133億3,100万円となりました。第1四半期に介護領域で発生したWebページ不具合の影響が残ったことと、介護および看護領域における登録求職者数不足が影響し、想定を下回る結果となってしまいました。

スライド中央に図でお示しした医療福祉派遣事業は想定を上回る結果となり、売上収益は前年同期比19パーセント増の20億2,900万円となりました。

また、ダイレクト・リクルーティング(DR)事業およびICTソリューション事業を含む医療福祉新規事業は、スライド右側の図のとおり2億8,900万円の売上収益となり、第2四半期も着実な成長を継続しています。

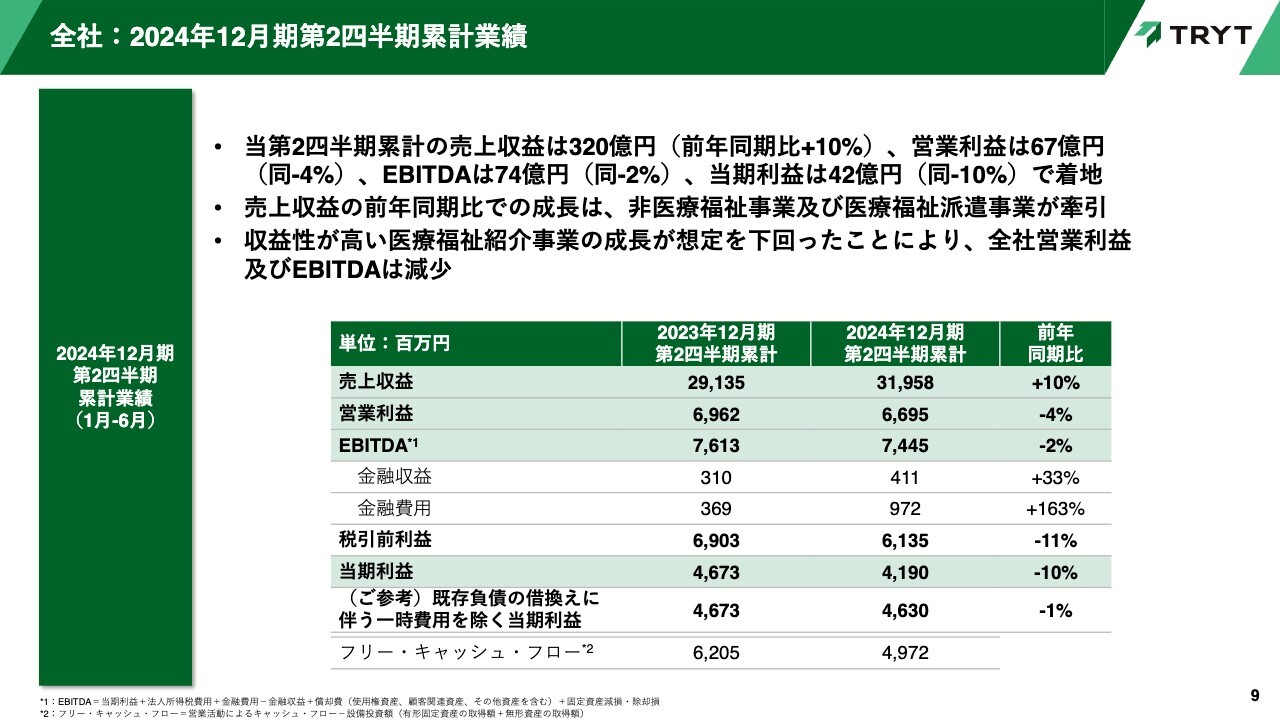

全社:2024年12月期第2四半期累計業績

第2四半期までの当期累計業績についてご説明します。

売上収益は、非医療福祉事業および医療福祉派遣事業が想定を上回るペースで成長したため、前年同期比10パーセント増の319億5,800万円となりました。

しかし、収益性が高い医療福祉紹介事業の成長が想定を下回ったことにより、営業利益は前年同期比4パーセント減の66億9,500万円、EBITDAは前年同期比2パーセント減の74億4,500万円となりました。

当期利益は、第1四半期にローン借り換えを行ったことに伴う一過性費用も影響し、前年同期比10パーセント減の41億9,000万円となりました。

前年同期比で減益となってしまいましたが、フリー・キャッシュ・フローの創出力は引き続き高く、第2四半期累計のフリー・キャッシュ・フローは49億7,200万円となっています。

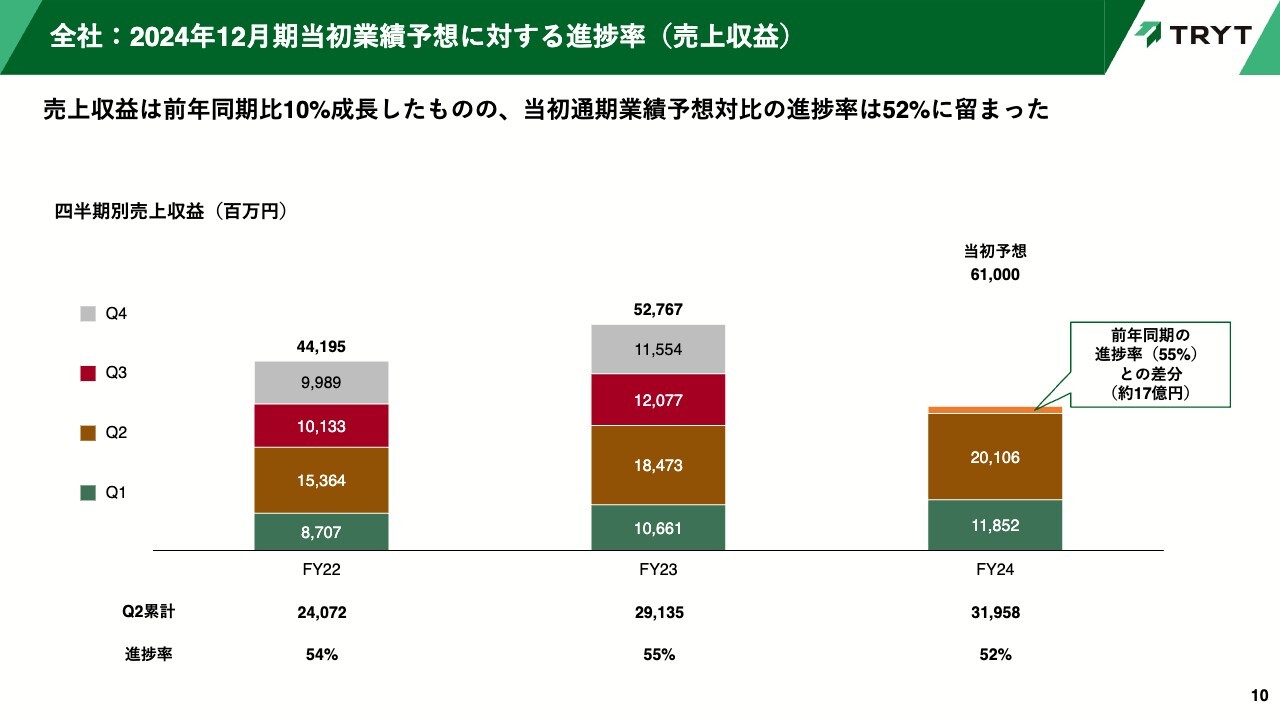

全社:2024年12月期当初業績予想に対する進捗率(売上収益)

医療福祉紹介事業の不振が影響し、売上収益の当初通期業績予想に対する進捗は52パーセントに留まりました。過去2年の進捗率は54パーセント、55パーセント程度であり、前年同期の進捗率との差分は約17億円となりました。

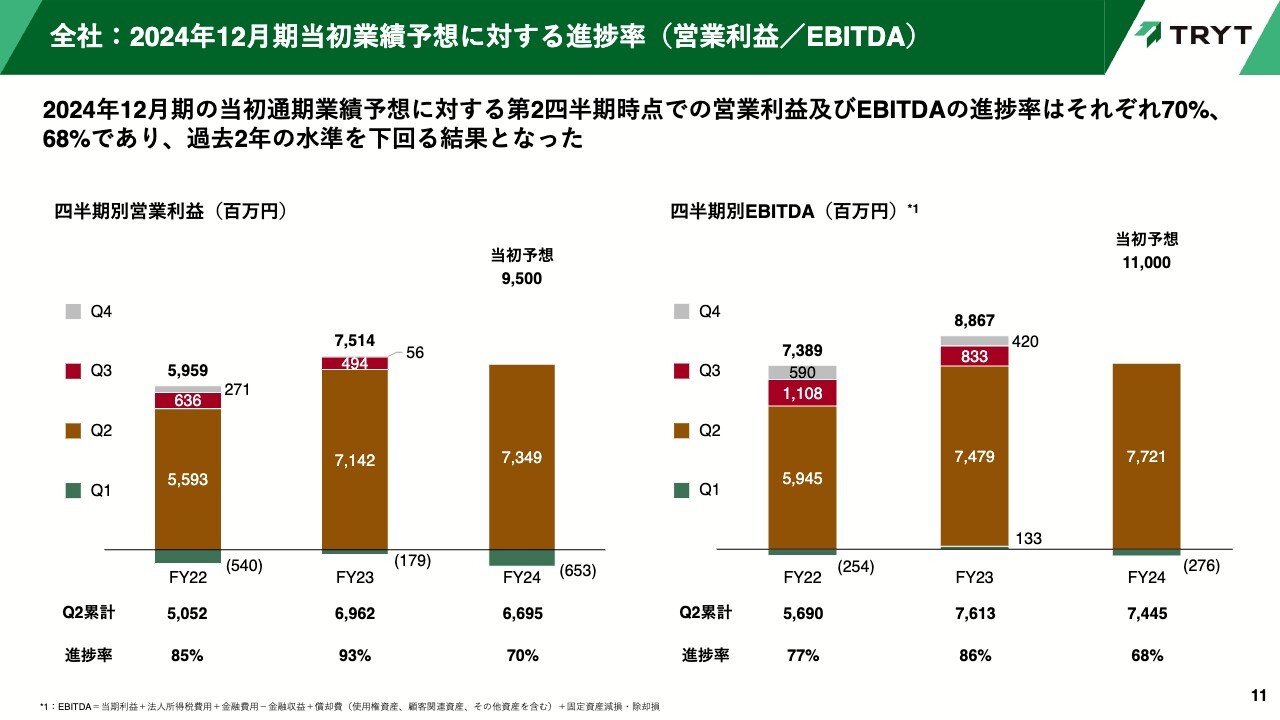

全社:2024年12月期当初業績予想に対する進捗率(営業利益/EBITDA)

営業利益およびEBITDAの進捗についてご説明します。

営業利益およびEBITDAの当初通期業績予想比の進捗率はそれぞれ70パーセント、68パーセントに留まり、過去2年比で大幅に低い結果となりました。

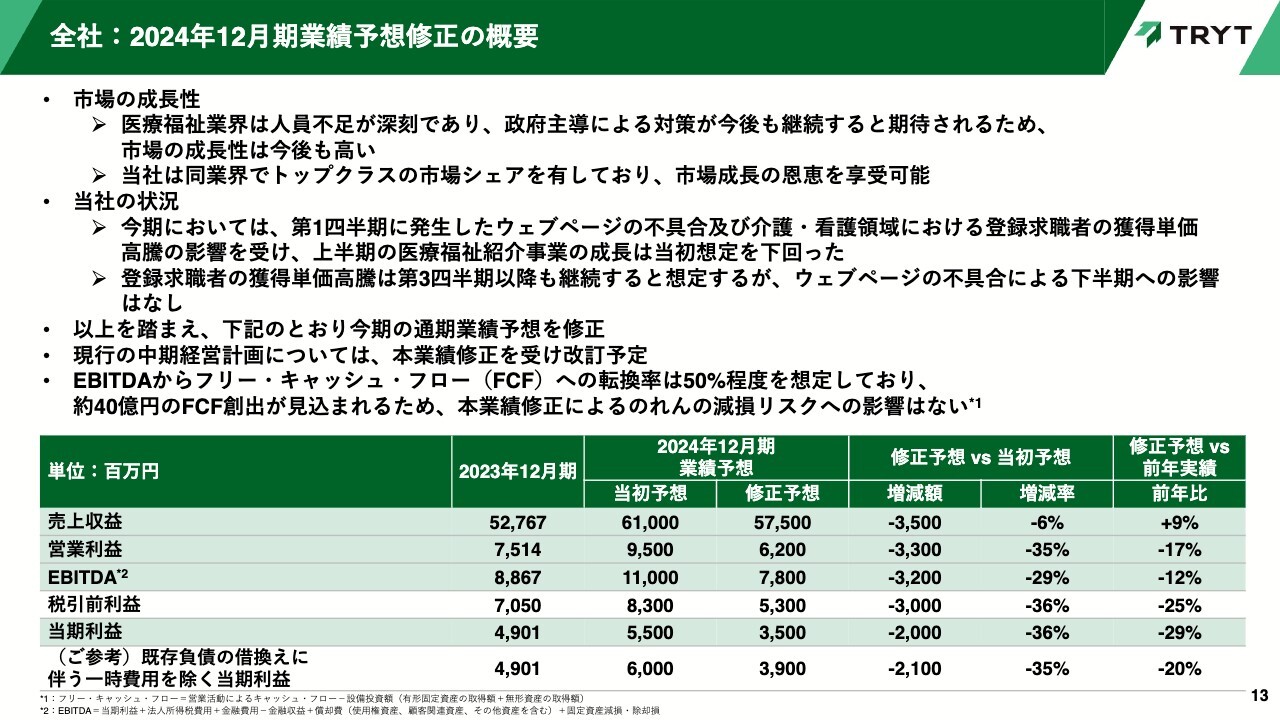

全社:2024年12月期業績予想修正の概要

次に、通期業績予想の修正および下半期の施策についてご説明します。

まず、市場の成長性については、医療福祉業界は人材不足が深刻であり、政府主導の対策が今後も継続すると期待されることから、市場の成長性は今後も高いと考えています。

そのような業界において、当社はトップクラスの市場シェアを有しており、市場成長の恩恵を十分に享受可能なポジションに位置しています。

一方で、通期業績予想を修正した原因である今期における当社の状況は、第1四半期に発生したWebページの不具合および介護・看護領域における登録求職者の獲得単価高騰の影響を受け、上半期の医療福祉紹介事業の成長は当初想定を下回りました。

下半期はWebページ不具合の影響がありませんが、登録求職者の獲得単価高騰は継続すると考えています。そのため、上半期の不足分を下半期でリカバーすることは難しく、本年2月に公表した通期業績予想の達成可能性が著しく低下したと判断し、業績予想を修正します。

修正後の各予想値は、売上収益が当初予想比6パーセント減の575億円、営業利益は35パーセント減の62億円、EBITDAは29パーセント減の78億円、当期利益は36パーセント減の35億円です。今後は、中期経営計画も改定する予定です。

一方で、EBITDAからフリー・キャッシュ・フローへの転換率は引き続き高い水準を維持できると考えており、今期も40億円程度のフリー・キャッシュ・フローの創出が見込まれます。そのため、本業績修正によるのれんの減損リスクへの影響はないと考えています。

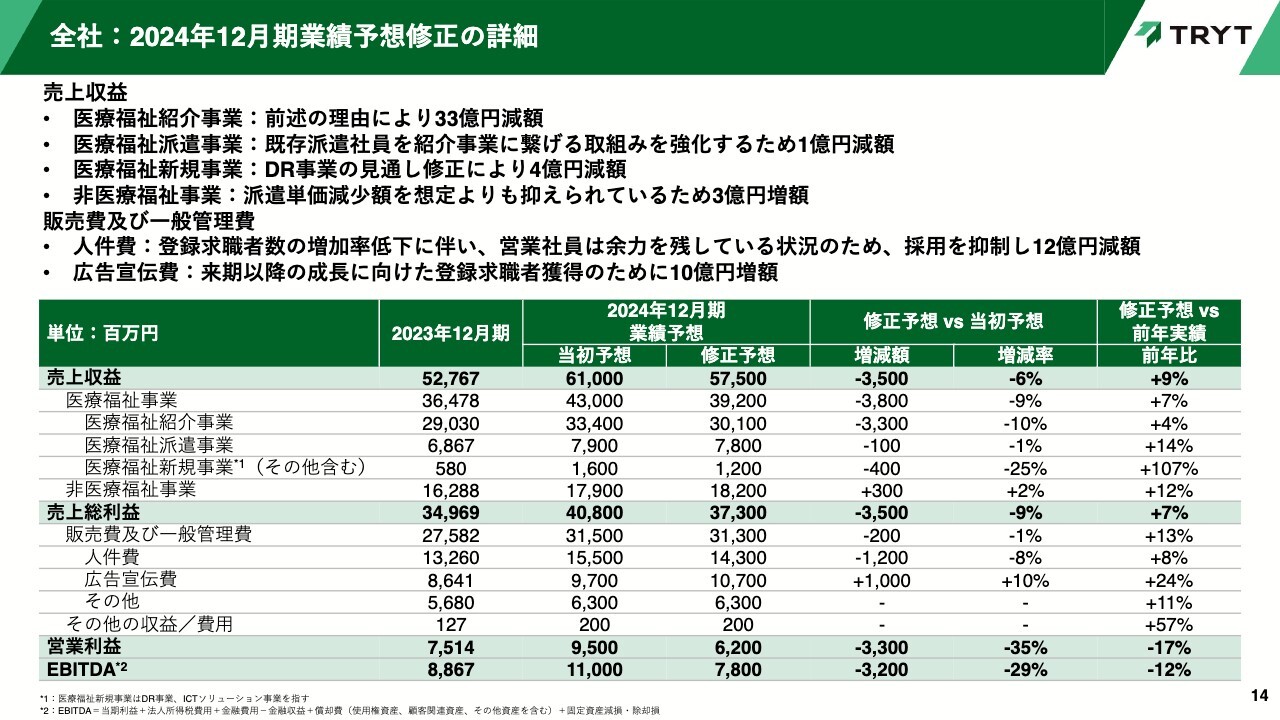

全社:2024年12月期業績予想修正の詳細

業績予想修正の詳細についてご説明します。

まず、医療福祉事業の売上収益内訳です。医療福祉紹介事業は、これまでご説明してきた理由により、当初予想から33億円減額した301億円となります。

医療福祉派遣事業は、既存派遣社員をより収益性の高い紹介事業につなげる取組みを強化するため、当初予想から1億円減額した78億円となります。医療福祉新規事業は、ダイレクト・リクルーティング事業の業績見通しを修正し、当初予想から4億円減額した12億円です。

以上を合計した医療福祉事業の売上収益は、当初予想から38億円減額した392億円に修正しました。

一方で、非医療福祉事業は、残業規制による派遣単価減少の影響を当初想定よりも抑えられたことから、3億円増額した182億円に修正しました。

次に、販売費及び一般管理費です。人件費は登録求職者の獲得単価の高騰を受け、登録求職者数が当初想定よりも少なくなることが見込まれる一方で、営業社員の生産性は向上しており、余力を残している状態であることから、採用の抑制を行い、当初予想から12億円減額した143億円です。

また、広告宣伝費は来期以降の成長につなげるため、今期は10億円増額した107億円です。その結果、販売費及び一般管理費の合計は、当初予想から2億円の抑制としています。

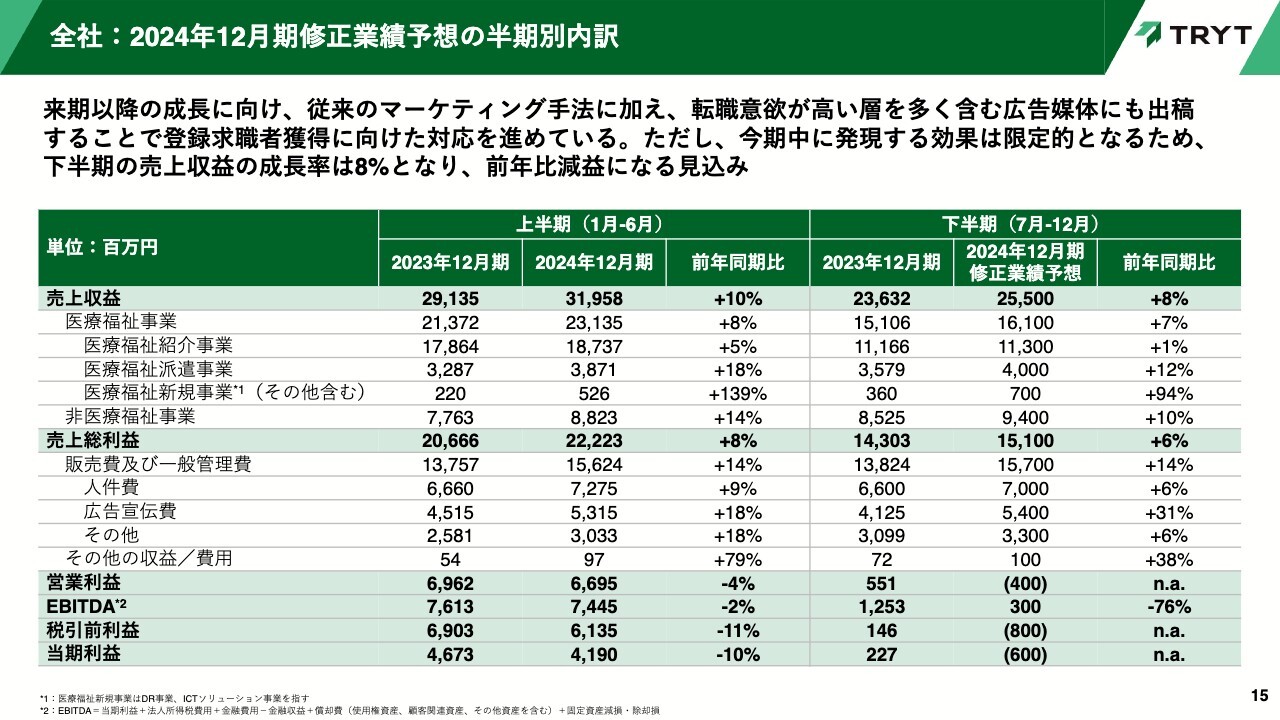

全社:2024年12月期修正業績予想の半期別内訳

修正後の通期業績予想および上半期実績に基づいた下半期の業績予想です。

来期以降の成長に向け、従来のマーケティング手法に加え、転職意欲が高い層を多く含む広告媒体に出稿することで、登録求職者獲得に向けた対応を進めています。

しかし、今期中に発現する効果は限定的になると思われるため、下半期も医療福祉紹介事業で登録求職者を十分に確保することは難しいと考えています。

その結果、下半期の会社全体における売上収益の成長率は8パーセントに留まり、前年同期比で減益となる見込みです。

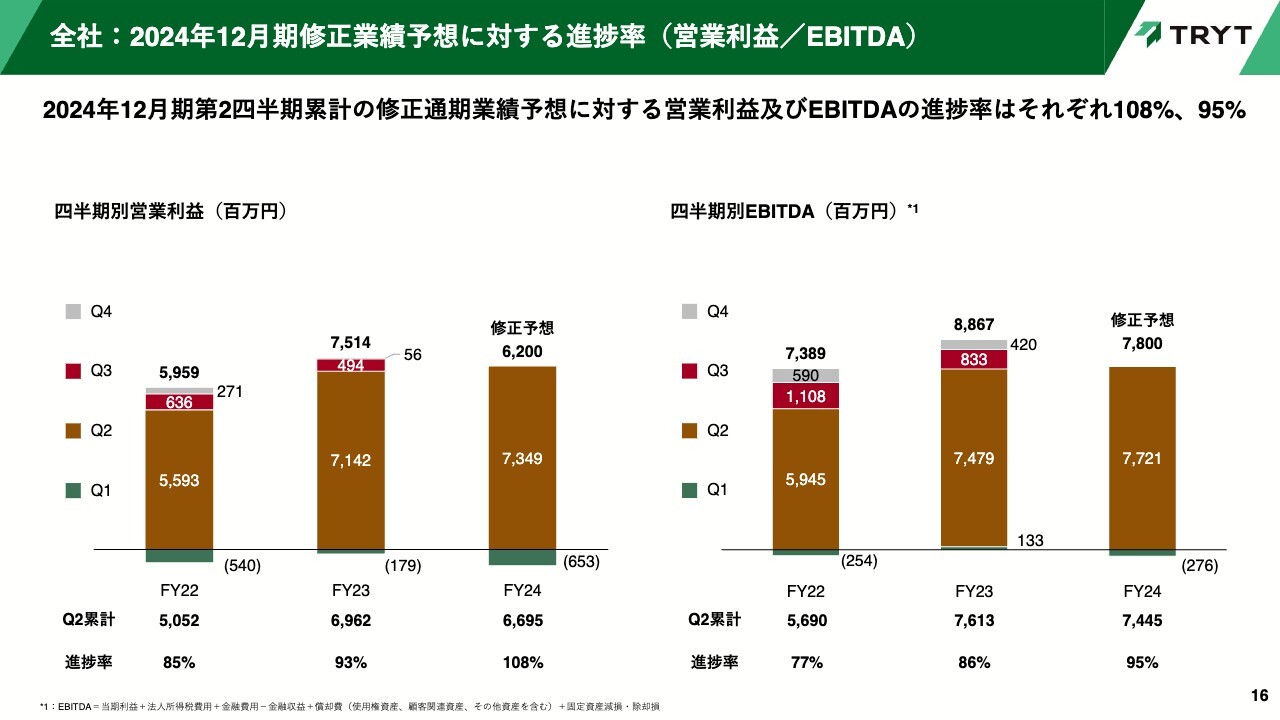

全社:2024年12月期修正業績予想に対する進捗率(営業利益/EBITDA)

営業利益およびEBITDAの修正業績予想比の進捗です。第2四半期終了時点で、営業利益はすでに達成済みとなっており、EBITDAは業績予想比95パーセントの進捗です。

下半期は医療福祉紹介事業における広告宣伝費の増額を予定しているものの、売上貢献は来期になる前提で業績予想を修正しているため、下半期の利益は限定的になる見込みです。

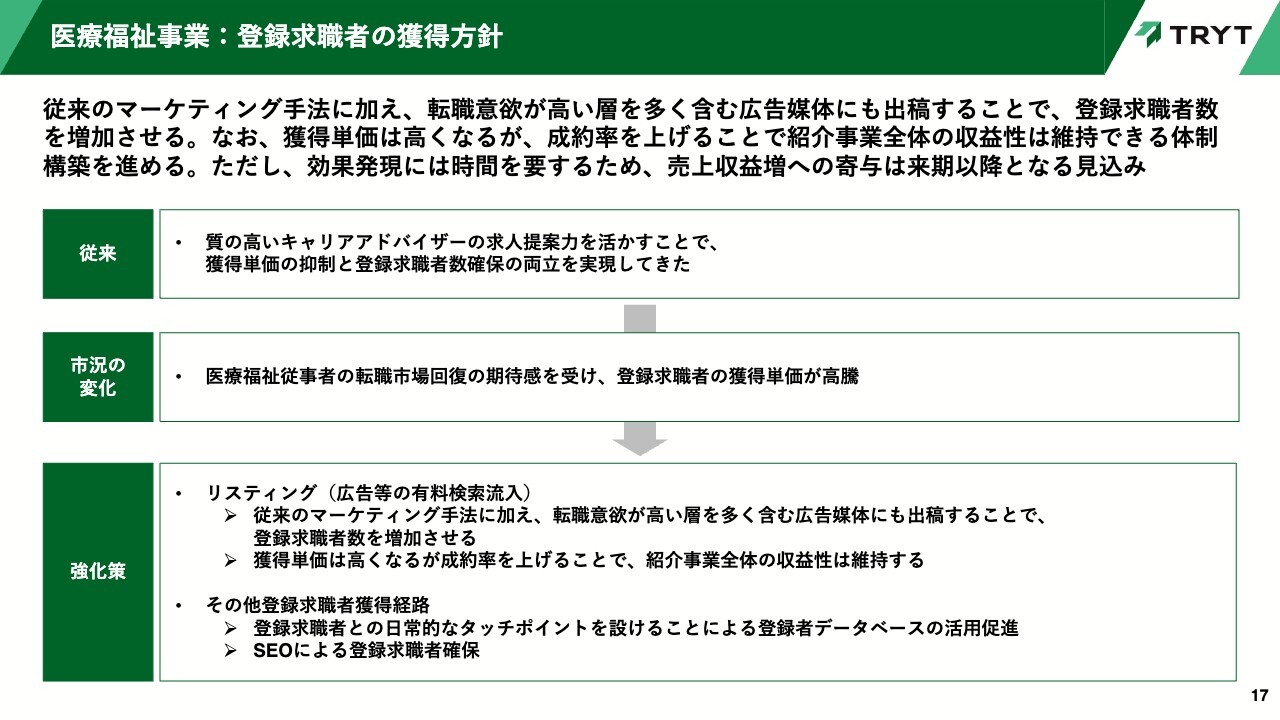

医療福祉事業:登録求職者の獲得方針

登録求職者の獲得施策をご説明します。

当社の主な登録求職者獲得経路は、「リスティング」と呼ばれる広告等の有料検索流入です。従来は獲得単価を抑えつつ、当社の質の高いキャリアアドバイザーの求人提案力を活かすことで、登録求職者の獲得単価の抑制と登録求職者数の確保を両立してきました。

しかし、当第2四半期では医療福祉従事者の転職市場回復の期待感を受け、登録求職者の獲得単価が高騰しています。その結果、登録求職者数の確保が想定よりも難しくなり、事業成長速度が鈍化してしまいました。

この対応策として、6月頃より従来のマーケティング手法に加え、転職意欲が高い層を多く含む媒体にも広告を出稿することで登録求職者数の増加を図っています。これにより獲得単価は高くなりますが、転職意欲が高い登録求職者を獲得できるため、成約率の上昇が見込まれ、紹介事業全体の収益性は維持できると想定しています。

なお、リスティングは広告市況の変動に左右されやすいマーケティング手法でもあるため、引き続き、登録求職者との日常的なタッチポイントを設けることによる登録求職者データベースの活用促進を行います。さらには、SEOによる登録求職者数の確保やマーケティング手法の多様化戦略も進めていきます。

長くなりましたが、私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:当初想定に対する上期実績の下振れ幅について

質問者:Webページの不具合による影響は、この上期が終わって結局いくらぐらいになりましたか?

笹井:正確な数字をお伝えするのは難しいところですが、1桁億円の上のほうと認識しています。

質問者:結果として、上期の仕上がりは当初考えていた計画に対してどの程度下振れたのでしょうか?

井上卓暁氏(以下、井上):上期・下期の計画は開示していませんが、10ページのスライド右端に「前年同期の進捗率との差分が約17億円」と記載しています。今期の計画も前期と同等の進捗率で推移する計画を立てていたため、17億円程度の未達が発生したとご理解いただければと思います。

質問者:半分はWebページの不具合でご説明できますが、残りの半分はどこに理由があったとお考えですか?

笹井:登録求職者の獲得コストが上昇したことが挙げられます。逆の言い方をすると、同じ広告宣伝費で多くの登録求職者を集められなかったことが、一番大きな影響だと思っています。

質問者:では、当初計画の下期と新しい計画の下期で売上はどのくらい変わったのでしょうか?

井上:上期を17億円とすると、下期に18億円程度の売上の減収を想定しています。

質問者:上期はWebページの不具合の影響がありましたが、下期は登録者数が少なくなった影響がより大きくなるということでしょうか? 18億円ほど下げた理由はどちらにありますか?

笹井:我々の一番大きなビジネスは医療福祉紹介事業ですが、そちらの登録求職者数が減ったことが一番大きな影響です。それ以外にも細々とした部分の上下はありますが、大きいのは登録者数が減ったことだとご理解ください。

質疑応答:2025年12月期の見通しについて

質問者:気が早くて恐縮ですが、2025年12月期についてお聞きします。大変だった2024年12月期の落ち込みによって、当然ながら見た目の増収率は高くなりますが、お話しいただいた施策の効果も出てくると思います。したがって、2025年12月期はバック・トゥ・ノーマル、つまり売上成長率やマージンが元の水準に戻ると考えていますか?

ご説明のとおりCPAの上がり方が激しいため、もともと考えていたグロースやマージンは描きにくくなっていますか? こちらについてはお考えだけでけっこうですので、教えてください。

笹井:どこまで戻せるかは、今はマーケティング上さまざまな改善策を打っているため、そちらがどの程度効いてくるかによると思います。2024年が少し沈むため、我々としては2025年の成長率を期待しています。

どのくらいの数字になるかは、これからきちんと分析していかなければいけませんが、決してこの状態が続くわけではありません。問題は明確になってきていますので、手を打つことで元に戻っていくと考えています。

質疑応答:キャッシュ・アロケーションおよび中期経営計画の見直しタイミングについて

質問者:キャッシュ・アロケーションについて質問です。配当性向30パーセントを基準に配当を行うのであれば、利益水準によりますが、成長投資に影響が出てくるのではないかと思います。

中期経営計画の見直しも謳われていますが、考え方としては、新規事業への投資にブレーキを踏んで還元に回すのか、別の方法があるのか、この中期経営計画見直しのタイミングと合わせて教えてください。

笹井:別のメンバーからもご説明しようと思いますが、まずは私からお話しします。説明会などいろいろなところでお話ししているように、我々はもともと、身の丈を超えたM&Aをやりたいとは思っていません。

例えば、昨年度に投資した会社のように、非常にユニークなテクノロジーを持っていたり、ユニークなプロダクトを持っていたりと、比較的大きくない企業のM&Aを想定しています。

そのため、配当を出したとしても、スライドに記載のとおり、財務健全性と成長投資と株価のバランスをきちんと取りながら還元することができます。その範囲内ですべての意思決定をしていきたいと思っているため、新規事業を大きくシュリンクさせるということでは決してありません。

井上:中期経営計画の見直しのタイミングについては現在も検討中ですが、遅くとも2025年2月に行う年度決算の発表までに行えればと考えています。

質疑応答:求職者獲得におけるエス・エム・エス社との違いについて

質問者:求職者の獲得コスト上昇という観点に関して質問です。同業であるエス・エム・エス社は「獲得競争自体はあるものの、なにか状況が大きく変わったわけではない」と話していたのですが、御社との差は何でしょうか?

エス・エム・エス社もこれから売上が悪くなっていくのか、それとも顧客獲得コストの調整方法に違いがあったのかなど、エス・エム・エス社との対比の中で思うところがあれば教えてください。

笹井:エス・エム・エス社が具体的にどのようなことを行っているかを我々が十分把握しているわけではありませんし、他社の施策についてコメントする立場にもありません。

しかし、まず業界全体としては、資料にも記載しているように、コロナ禍が明けて完全にバック・トゥ・ノーマルになり、転職市場がさらに回復してくるという期待感は大きいのだろうと思います。

多くの企業が、より多くの広告宣伝費を投資したと認識しています。多くの投資をすれば、当然ながら獲得コストが上がってしまいますが、全体としてもやはり獲得コストは上がっているのだろうと見ています。

一方で、エス・エム・エス社と我々は、求職者獲得に対するお金のかけ方が多少違います。我々のみについて言えば、転職意欲が高い層を多く含む媒体には、相対的に見てあまり出稿してきませんでした。高いマッチング力や営業力を期待し、転職意欲が高い層を多く含む媒体ではないところで、ある程度の登録求職者数を確保してきました。

そのやり方とエス・エム・エス社のやり方とが多少違ったことで、今回は我々のほうがいろいろな市場の投資増による影響を受けたのだと思っています。

質疑応答:顧客獲得競争における他の未上場企業の動きについて

質問者:レバレジーズ社やマイナビ社などの他の未上場企業の動きについて、特に顧客獲得競争という観点で、御社はどのように認識しているかを教えてください。

笹井:市場回復あるいはマクロに市場が伸びるという期待感が大きいためだと思いますが、各社が非常に積極的になっているのではないかと思っています。

質問者:こちらについては、市場拡大への期待が従来以上に大きいため、今まで以上に獲得コストがかかるということでしょうか? 医療福祉領域の紹介需要は、今までも強かったと思いますが、今までと今回では、なにが変わってきたのでしょうか?

笹井:市場全体が大きくなってきて、我々のような有料の人材紹介業者を利用する方々が増えたところはあると思います。また、ここ1年、2年のことではありませんが、右肩上がりで市場が大きくなる中で、そこにいろいろなプレイヤーが多くのお金を投資するようになってきたのは、ここ10年ほどの状況と言えます。

短期的な話で言うと、やはりコロナ禍による不安で先行き不透明だったものが、徐々に先が読めるようになり、かなり投資に前向きになったのではないかと思います。

寺田元彦氏(以下、寺田):基本的には、笹井がお伝えしたとおりだと認識しています。昨年5月に、政府が新型コロナウイルスを5類に移行し、介護を含む医療福祉業界の転職動向も戻りつつあります。

当然ながら、弊社も他社もそこに合わせてかなり積極的に広告宣伝費を使っている状態です。広告枠はどうしても入札形式で取り合いになるため、想定以上に乱高下するようなマーケットになっています。

質疑応答:上期の広告宣伝費について

質問者:今回、広告宣伝費を通期で10億円ほど積み増されたというご説明がありました。上期でCPAは上がっていますが、広告宣伝費は予算どおりに使って売上が弱かったということでしょうか? 上期の広告宣伝費はどうだったのか、教えてください。

井上:第1四半期にご案内したとおり、第1四半期は少し使えない部分が発生していました。第2四半期でその分をしっかりと消化する計画にしており、計画どおり消化できました。

一方で、第2四半期には獲得単価の高騰があったため、上期においても計画より広告費が少し出ています。計画を見直し、下期の登録求職者数を増やして売上につなげるとともに、来年の売上成長に向け、下期もしっかりと広告投資をしていきたいと考えています。

質疑応答:医療福祉新規事業売上の下方修正について

質問者:今回、医療福祉新規事業の売上を少し下方修正されていますが、こちらに関してもう少し詳しく教えてください。

寺田:今回、新規の変動要因はダイレクト・リクルーティング事業です。これまでダイレクト・リクルーティング事業を急速に成長させるべく全力で取り組んでおり、足元も継続してがんばっています。

しかし、このペースで大きくしていこうとすると、大規模な施設だけでなく、中規模の施設のお客さまにも積極的に使っていただく必要性が出てきます。

ただし、中規模の医療福祉の施設の方々は、なかなか採用にリソースを割くことができないため、採用プロセスが前に進まず、遅れがちになる事案が多くなってしまいました。

それを改善するためには、弊社側のシステムを改修し、お客さまの負担を減らしていくことが必要になるわけですが、それには時間やエンジニアなどのリソースが必要になります。

一方で、我々のメイン事業である医療福祉紹介事業の足元の状態に鑑み、まずはそちらにリソースを最大限に使って回復させることを優先し、ダイレクト・リクルーティングについては、もう少し腰を据えてじっくりと成長させていくプランに変更しました。

その結果、今期については下方修正したという背景です。

質疑応答:配当金額について

質問者:今期の配当は21円ですが、来期はここから10円を除いた11円を維持・増配していくという理解でよろしいでしょうか?

寺田:ご認識のとおりです。

質疑応答:医療福祉紹介事業の成長について

質問者:医療福祉紹介事業について、15ページの下期のみの計画を見ると、今期の計画では113億円、前期が約111億円で、こちらを計算すると成長が鈍化しているイメージですが、そのような理解でよいでしょうか? また、今後どうするかなど、そのあたりについて教えてください。

寺田:事実としては、ご認識いただいているとおりです。今年は、売上を作っていくにはなかなか難しい局面に入ってしまったということです。

ただし、これがずっと続くとは考えておらず、足元ではマーケティング方法を少し変更し、お金をきちんと投下するなど、今期は来期以降の成長のために厳しい状況を受け入れ、しゃがむかたちにしているとご認識いただければと思います。

来期以降の成長に向けては、引き続きがんばっていきたいと思っています。

質問者:では、今後はさまざまな施策が実を結び、来期は増収幅が回復していくと見てよいでしょうか?

笹井:我々としてはぜひそれを実現したいと考え、現在、いろいろな施策を行っています。

質疑応答:中期経営計画見直しについて

質問者:中期経営計画見直しということですが、こちらも下方修正などをされるのでしょうか? また、その時期についても教えてください。

井上:時期については、遅くとも年度決算発表のタイミングとなる2025年2月を考えています。数字を下方修正するかどうかについては現在検討しているため、本日時点では差し控えます。

質疑応答:上期における看護、介護、保育の売上の動向について

質問者:上期の医療福祉紹介事業における看護・介護・保育の状況について、もう少し解像度を上げて売上の動向を教えてください。

寺田:具体的な売上の数値は開示していないため、あくまで定性的にお答えします。

まず、保育は順調に成長できています。その理由は、弊社がNo.1のシェアを有しており、競合他社の広告費の影響は相対的には受けにくい環境下にあることから、そこをうまく抑えられているためです。

一方で、看護は、競合であるエス・エム・エス社のほうが我々より事業規模が大きいため、エス・エム・エス社の広告の影響を大きく受けており、成長が止まってしまっているかたちです。

介護は、単月ごとでは基本的には看護と似たような成長率になっていますが、それに加え、第1四半期で発生したWebページの不具合が第2四半期に残ったため、第2四半期は成長がマイナスになってしまったという実態です。

質疑応答:Q2の医療福祉紹介事業における看護、介護、保育の売上の構成比について

質問者:医療福祉紹介事業における看護、介護、保育の3事業の売上構成比は、第2四半期のみでは概ねどのような比率ですか?

寺田:半分弱程度まで保育が上がってきています。

笹井:保育は第2四半期の4月に偏るため、第2四半期のみではどうしても保育が大きくなりますが、大まかに年間ベースで言えば保育が伸びてきたため、保育、看護、介護の3職種ではそこまで変わらない規模になってきました。

質疑応答:来期の看護と介護の成長イメージについて

質問者:来期のトップラインの伸び方について質問です。2桁パーセント以上に伸びるべく、施策を打っていると思います。

今期と比べた場合の来期のドライバーについて考えると、ご説明のとおり、CPAが上がり、競争が厳しくなっている部分が中心となるため、保育は馬なりとはいかないまでも、このまま進める一方で、看護と介護が相当伸びなければいけないと思います。どのくらいのパーセンテージで伸びるイメージをお持ちですか?

また、その実現可能性について、例えば第3四半期までの状況を見れば仕込みがだいたい見えてくるのか、それとも第4四半期決算が発表される2月頃にならなければ見えてこないのでしょうか?

来期はどこまで伸びるのかについて、もう少し手触り感を持ってお話しいただけるのはどのタイミングになり、また、何を見て判断されるのかを教えてください。

笹井:保育ほどではありませんが、介護も看護も、第2四半期となる4月の売上が大きいです。介護のほうがより短期で転職される方が多いため、第4四半期、あるいは翌期第1四半期の頭頃の求職者の登録を見なければ、次の4月の売上は見えません。

ご質問にそのままお答えすると、第3四半期を見た段階では2025年を予想することは難しいと思います。

質問者:看護はいかがですか?

笹井:同じです。保育の場合は学校に近い構造のため、4月転職の方はかなり多くいますが、看護の場合は1年の間で比較的平準化されます。

したがって、そのような意味では、介護に比べれば多少は転職までのリードタイムが長い面がありますが、それでも、第4四半期を見てみなければ、4月あるいは3月の売上は見えないと思います。

3月には我々の広告投資が効率良くなってきたかが見えますが、具体的な絶対数がどのぐらいになったかということ、あるいは転換率も含めたパイプラインがどのようになっているかということは、第4四半期を見なければわからないと思います。

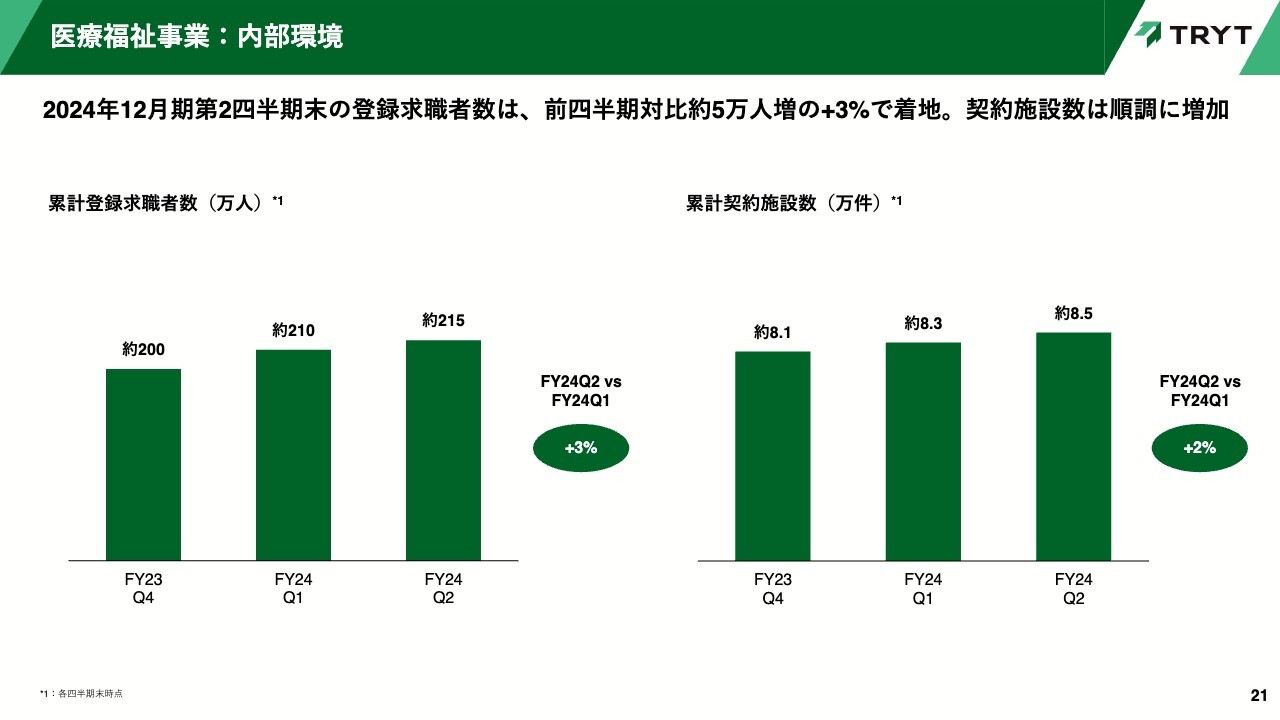

質問者:スライドの21ページの左側に、累計登録求職者数があります。外部の人間が見なければならない先行指標は、第2四半期に記載されている約215万人という数字が、第3四半期と第4四半期は広告宣伝費の分母に対してどのくらいの分子ができるかを見ていけばいいのでしょうか?

笹井:そのとおりです。登録していただければ、どこかのタイミングで転職される方が多いため、中長期的には、絶対に登録者数となります。

短期的に見ると、早く転職したいかどうかが非常に大事になってきます。この累計登録者数の数値には登録者の転職したい時期が表れないことから、累計登録者数だけではなく、その登録者の転職意欲の高さも見なければなりません。

したがって、累計登録者の絶対数は中長期的には一番良いKPIなのではないかと我々は見ています。

質問者:では、登録者の転職意欲の高さの部分のKPIはどのように見ればいいのでしょうか?

寺田:正直に言えば、登録者の転職意欲の高さの部分のKPIは、成約させてみなければわからないという実態です。

極端なお話をすれば、例えば、我々は資格を持っていて明日にでも転職したい方を探すわけですが、そこだけでは戦えないため、「資格がなくても」または「今は転職を考えているだけ」という方からもさまざまなお話を聞き、良い紹介先があればご紹介するというかたちで成約していたりします。

したがって、どうしてもタイミングによってどちらが良いか悪いかが分かれるため、常に転職したい方ばかりを見つけていくのはサステナブルではないことから、KPIで表すことは難しいです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9164

|

875.0

(09/22)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

トライト(9164) 当社株式の上場廃止に関するお知らせ 2025/09/22

-

今週の【重要イベント】米新築住宅販売、権利付き最終売買日、米個人所... 2025/09/21

-

来週の【重要イベント】米新築住宅販売、権利付き最終売買日、米個人所... 2025/09/20

-

出来高変化率ランキング(14時台)~アライドHD、レカムなどがランクイン 2025/09/10

-

出来高変化率ランキング(13時台)~夢展望、三井ハイテなどがランクイン 2025/09/10

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 15:05

-

今日 15:03

-

今日 15:01