【QAあり】ぐるなび、業績予想を上方修正、黒字化に向けて良好な滑り出し 宴会需要の活性化に向けたプロジェクトを始動

サマリ

杉原章郎氏(以下、杉原):みなさま、おはようございます。社長の杉原です。私より2025年3月期第1四半期の決算をご説明します。

はじめに、今回の決算説明のサマリをご説明します。

まず第1四半期の業績について、売上高は飲食店支援事業を中心に順調な滑り出しとなりました。他方、費用については期初にお伝えしたとおり、前期において大きく低減されていた減価償却費および貸倒引当金が増加しましたが、コストコントロールの徹底などを通じて微増に留まり、その結果、各利益は想定を上回る着地となりました。通期黒字化に向けて、幸先の良いスタートを切ったとの認識です。

こうした良好な第1四半期の実績を踏まえ、上期および通期の業績予想について、各損益を上方修正することとしました。修正予想ついては後ほどご説明します。

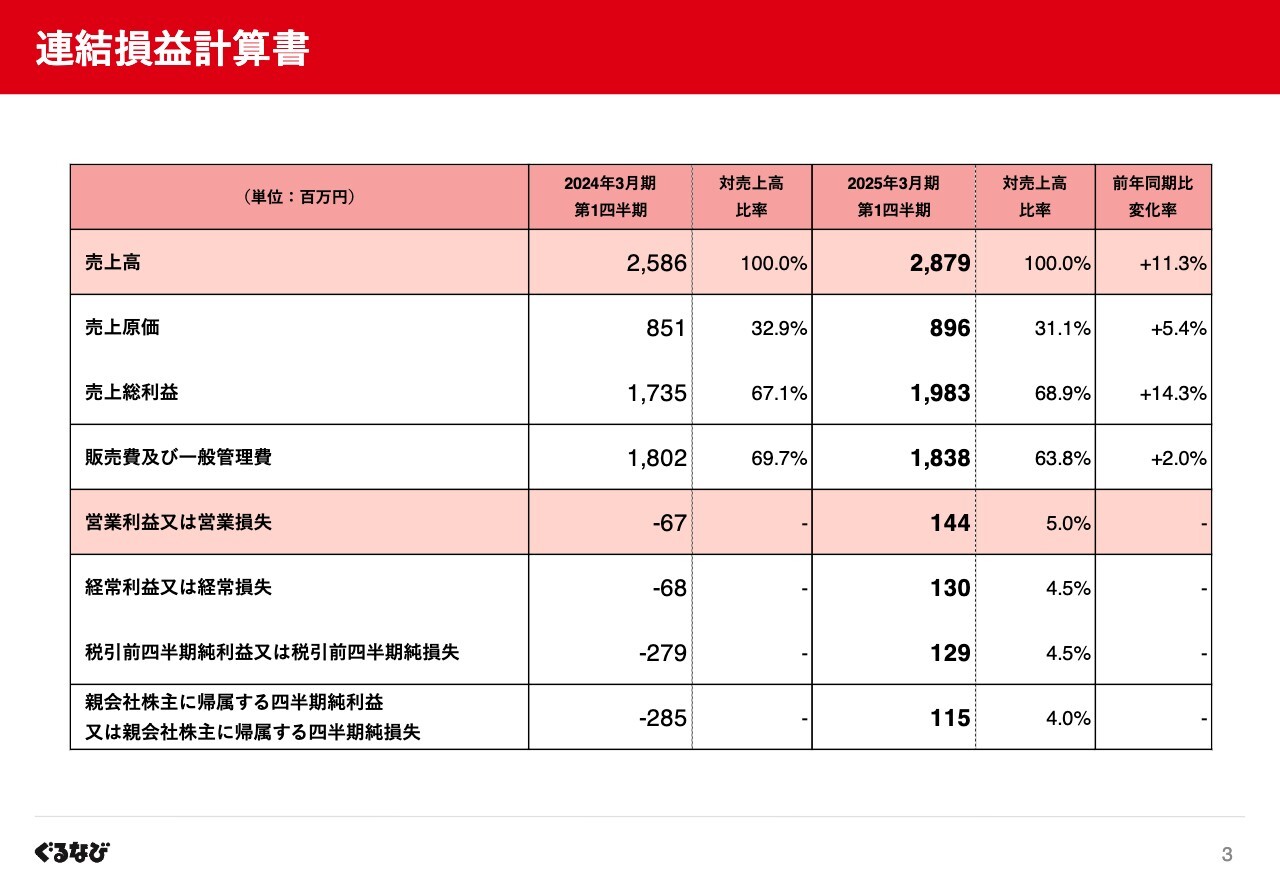

連結損益計算書

損益計算書は記載のとおりです。

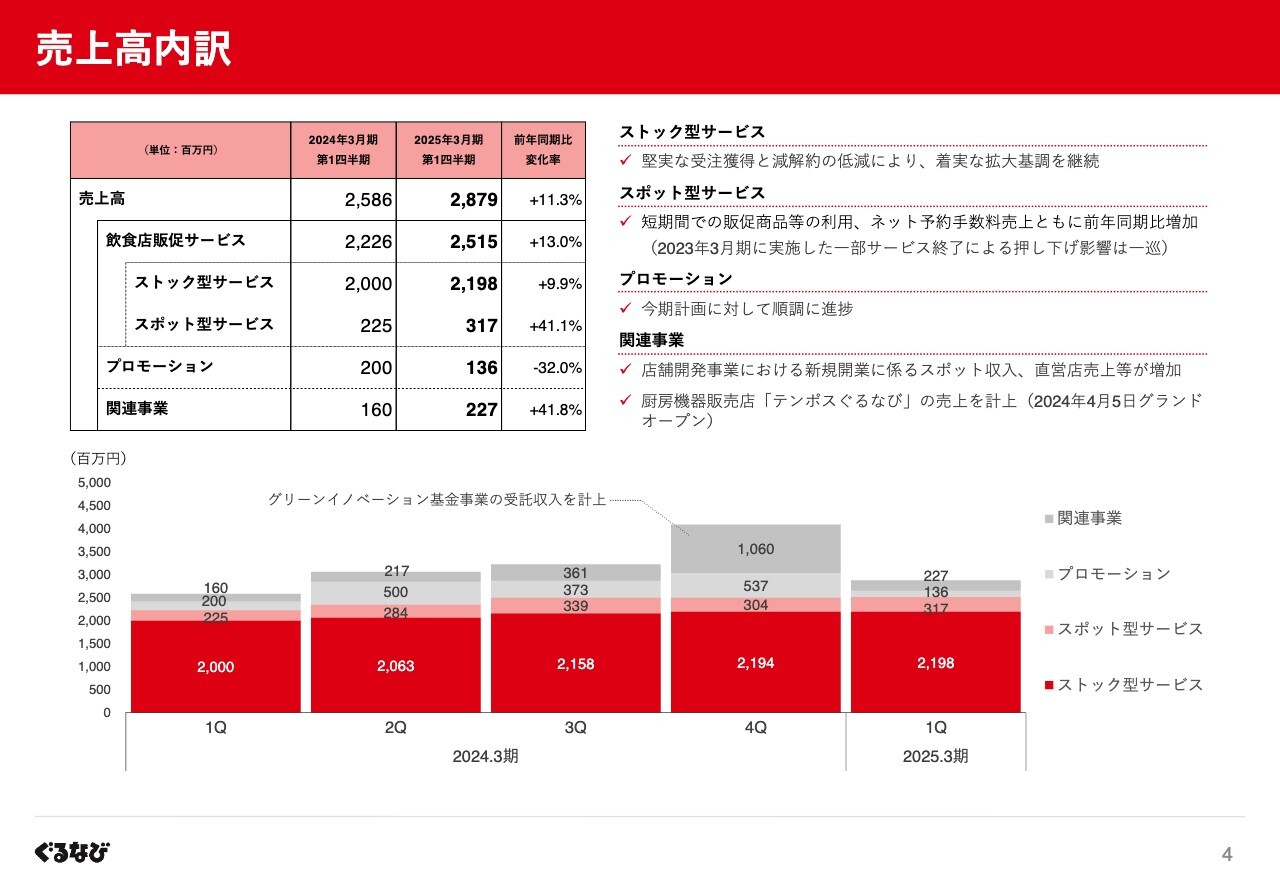

売上高内訳

次に、売上高の内訳についてご説明します。ストック型サービスは、堅実な受注獲得と減解約の低減により、前年同期をおよそ10パーセント上回りました。スポット型サービスについては、販促商品などのスポット販売、ネット予約手数料売上ともに拡大したことから、前年同期を上回りました。

他方、プロモーションが前年同期を下回りましたが、今期計画に対しては順調に進捗しています。

関連事業の増加については、店舗開発事業における新規開業に係るスポット収入、直営店売上などが増加したこと、本年4月にグランドオープンした厨房機器販売店「テンポスぐるなび」の売上を計上したことなどによります。

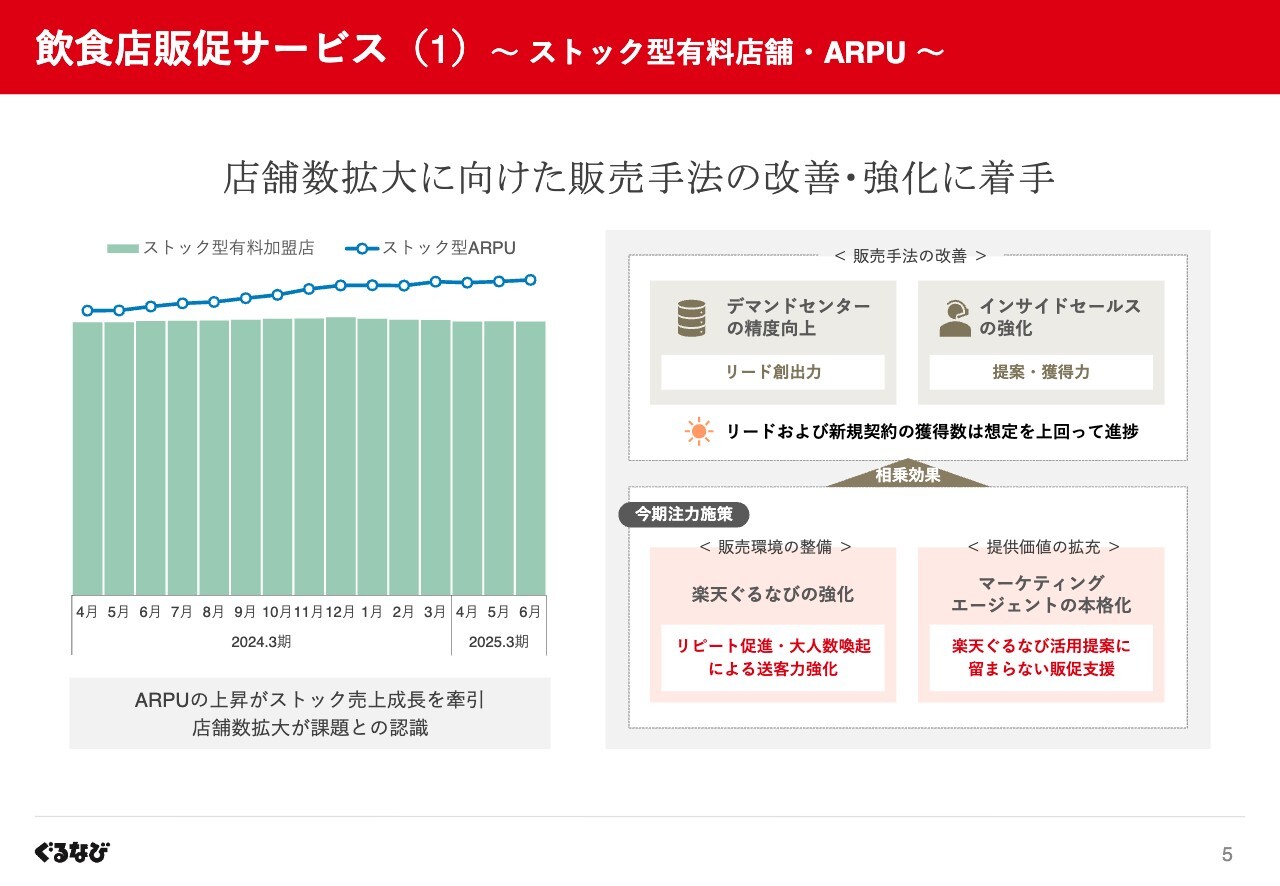

飲食店販促サービス(1)~ ストック型有料店舗・ARPU ~

スライド左側のグラフは、ストック型サービス売上をストック型店舗数とARPUに分解したものです。

店舗解約率については低水準に抑えることができている一方、新規獲得が十分でないことから、店舗数は横ばいの状態にあり、足元のストック型売上の成長は既存店ARPUの上昇が牽引するかたちとなっています。

こうした状況を踏まえ、加盟飲食店の当社に対する満足度や期待値の向上、言い換えれば当社にとっての販売環境の改善を図り、既存加盟店のサポートに充てているパワーを新規加盟提案に振り向けられるよう、また提供価値の拡充を通じ対象とする飲食店の層を広げるため、当社は今期、「楽天ぐるなびの強化」と「マーケティングエージェントの本格化」に取り組んでいます。

また同時に、効果的・効率的な新規獲得に向けて、デマンドセンターの精度向上およびインサイドセールスの強化に着手し、まずまずの成果が生まれ始めているところです。

しばらくは、ARPU上昇がストック型売上の成長を牽引するトレンドが続く可能性がありますが、これらの取り組みを通じ、あらためて店舗数の拡大を図っていきます。

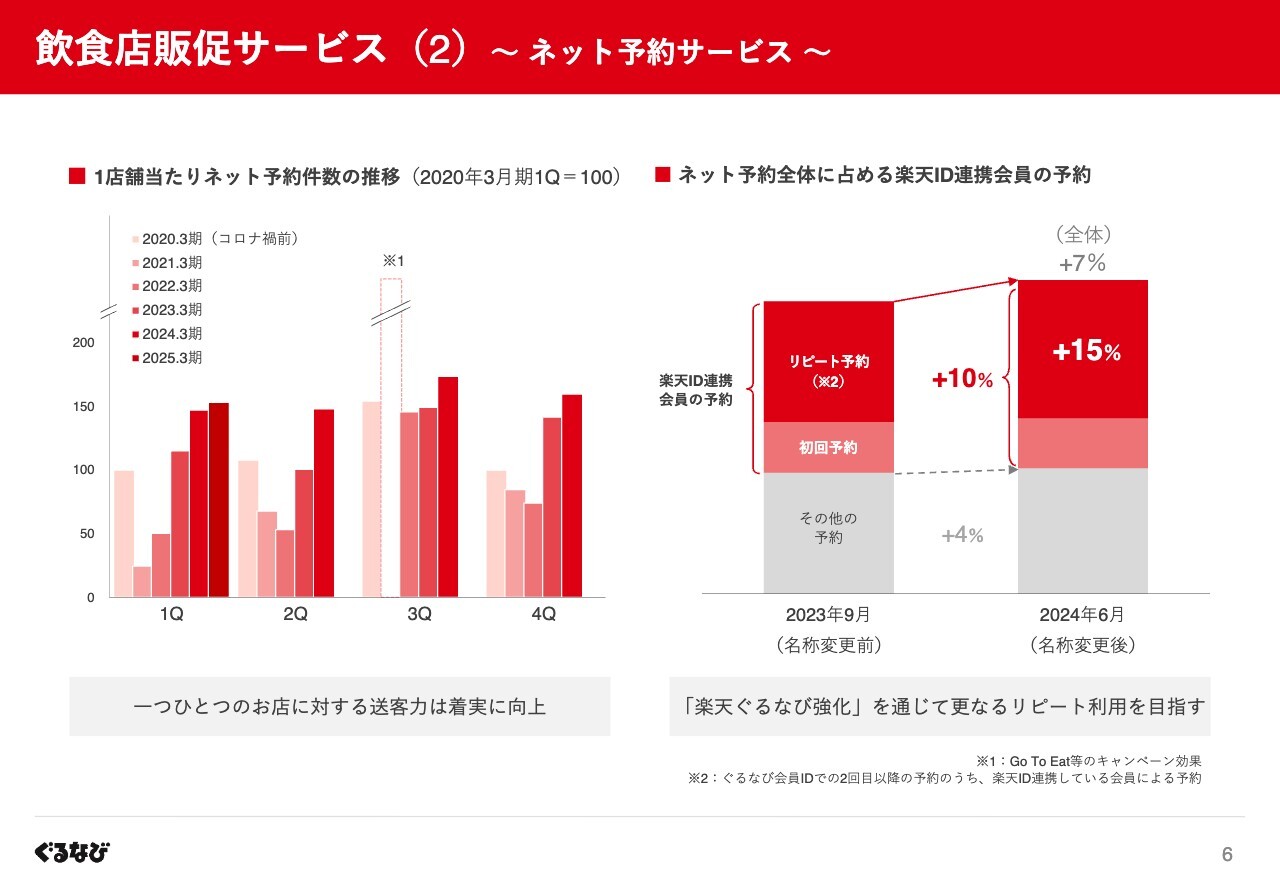

飲食店販促サービス(2)~ ネット予約サービス ~

続いて、ネット予約の状況をご説明します。

まずスライド左側のグラフは、加盟飲食店1店舗あたりのネット予約件数の四半期推移です。新型コロナウイルスの感染症法上の分類が5類へ引き下げられ、外食需要が本格的に回復した前期と比べると落ち着きが見られますが、一つひとつのお店に対する送客力は、引き続き高まっています。

次に、右側のグラフで示したサイト名称変更前の昨年9月と本年6月のネット予約数の比較について、全体の増加率は7パーセントとなりましたが、その中でも楽天ID連携会員による予約数は特に増加しており、楽天ID連携会員による2回目以降の予約となるリピーターの予約は15パーセントの増加となりました。

後ほどご説明します楽天会員向けロイヤリティプログラムの構築を通じ、リピート予約を一層活性化することで、中長期にわたる力強いネット予約の拡大を実現していきます。

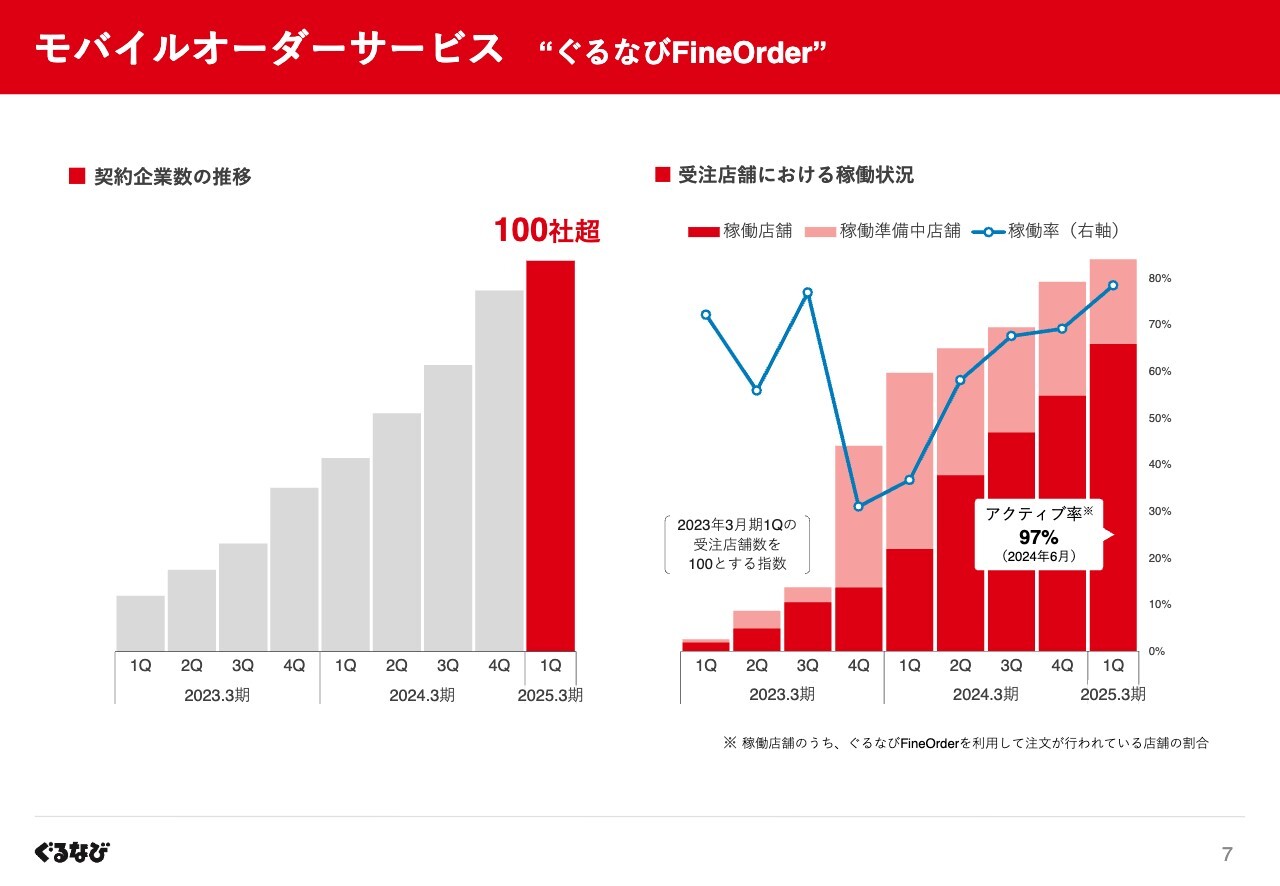

モバイルオーダーサービス “ぐるなびFineOrder”

次に、こちらはモバイルオーダーサービス「ぐるなびFineOrder」についてです。

スライド左側の契約企業数については、6月末で100社を超える規模へ拡大しました。また、店舗ベースで見た場合も、契約企業における受注店舗数が着実に拡大しているだけでなく、システムオンボードが完了した稼働店舗の割合は、8割まで上昇しています。

さらに、当社の強みの1つであるカスタマーサクセス活動による丁寧なサポートの結果、稼働店舗のうち実際に「ぐるなびFineOrder」を利用して注文が行われている店舗の割合であるアクティブ率については、6月実績97パーセントと非常に高い水準にあります。

なお、前期に進めた新たなPOSベンダーとの連携については、当第1四半期に完了し、より幅広い外食企業への提案を進めているところです。

これまでの投資で改良を重ねた機能性に、「ぐるなびFineOrder」の積極利用を促すサポート体制、さらに新たなPOS連携を活かし、中長期的な飲食店DX支援強化の土台となる顧客基盤づくりを進めていきます。

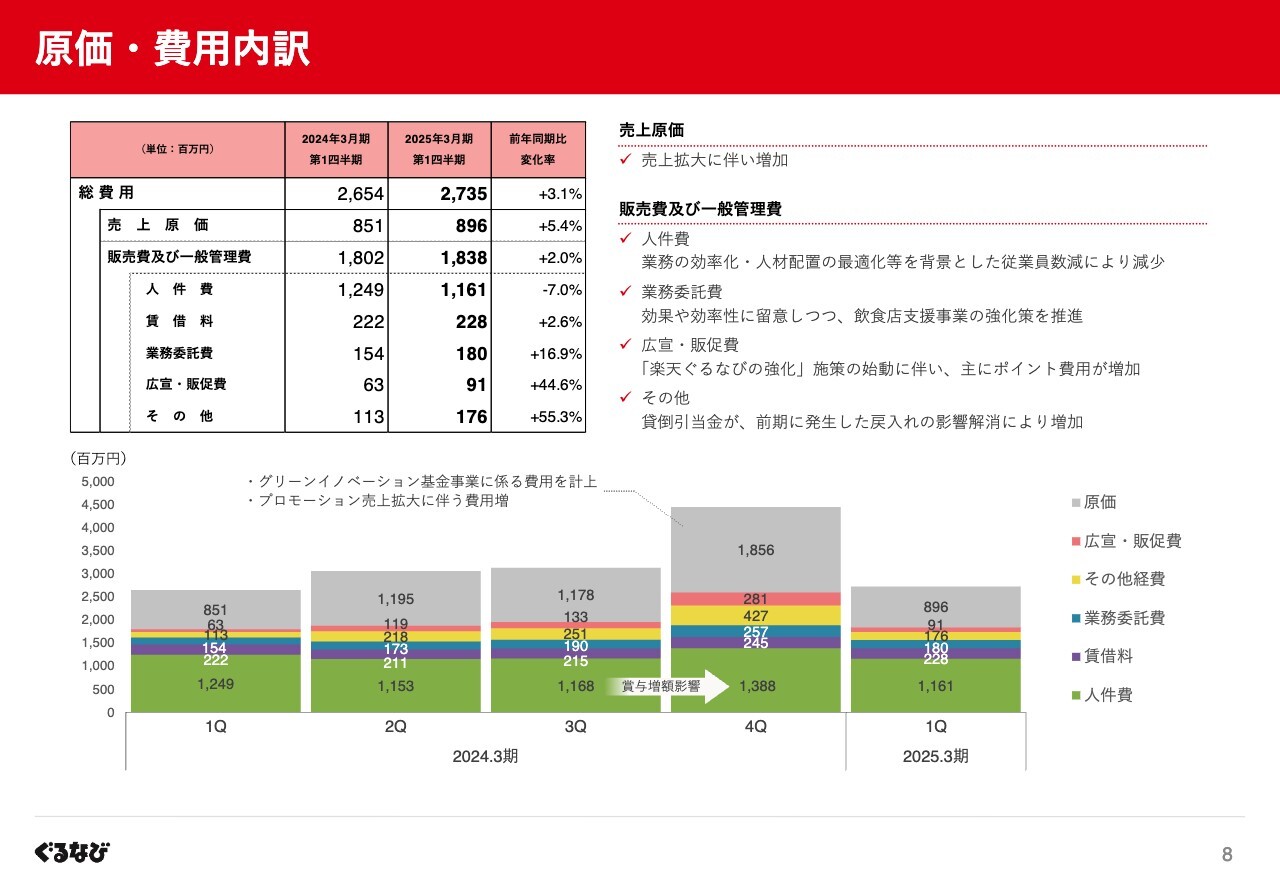

原価・費用内訳

それでは、原価・費用の内訳についてご説明します。

売上原価の増加については、売上拡大に伴うものです。

販売費及び一般管理費においては、人件費が業務の効率化・人材配置の最適化などを背景とした従業員数減により減少しました。他方、飲食店支援事業の強化に係る業務委託費が増加したほか、「楽天ぐるなびの強化」施策の始動に伴い、ポイント費用を中心に広宣・販促費が前年同期を上回りました。その他費用の増加については、前期に発生した戻入れの影響解消を背景とする貸倒引当金の増加によります。

連結貸借対照表

貸借対照表については、記載のとおりです。

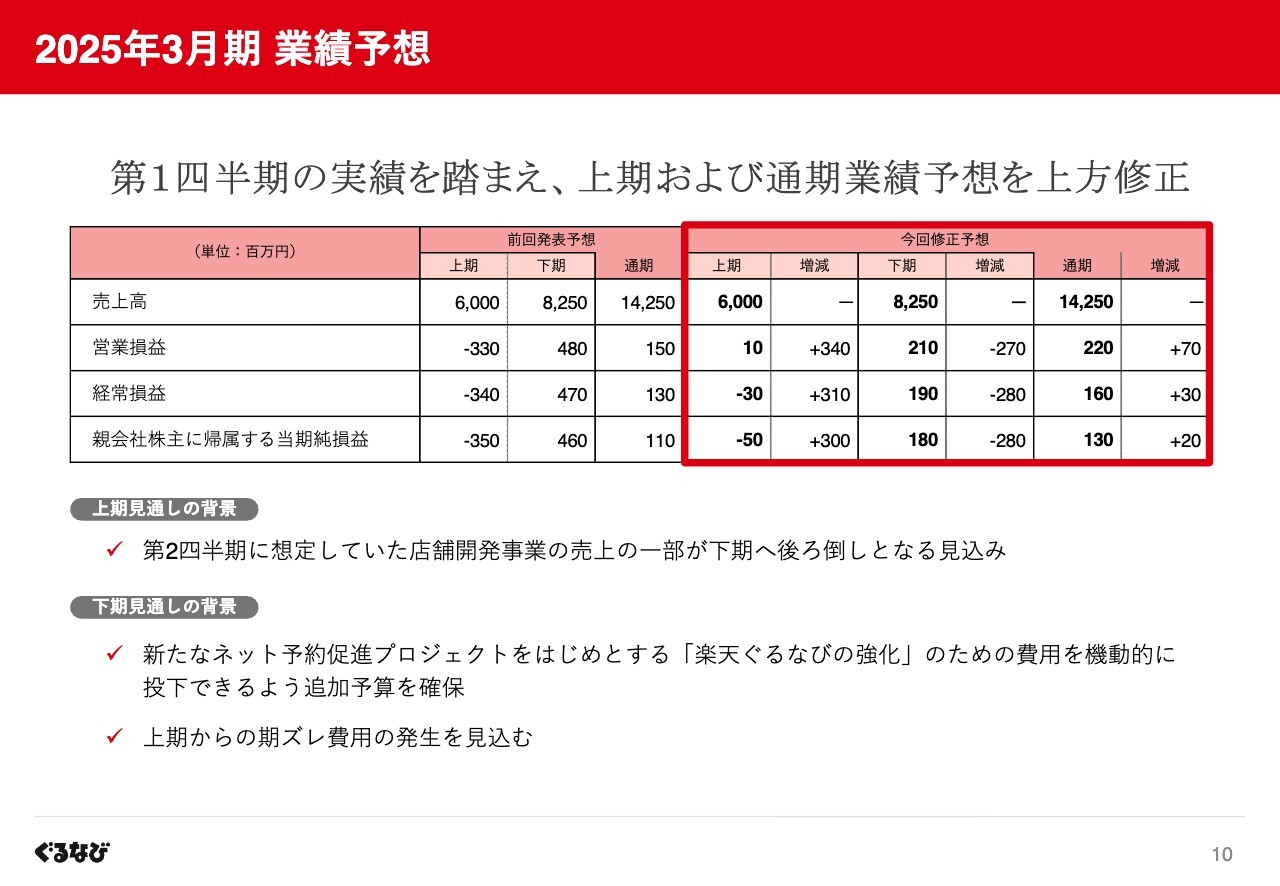

2025年3月期 業績予想

それでは、上期および通期の業績見通しについてご説明します。

売上高については、第2四半期に想定していた店舗開発事業の売上の一部が下期に後ろ倒しとなるなど、計上時期の変動が見込まれますが、上期および通期ともに前回発表予想通りとなる見通しです。

他方、費用面については、下期において新たなネット予約促進プロジェクトをはじめとする「楽天ぐるなびの強化」のための費用を機動的に投下できるよう追加予算を確保したほか、上期からの期ズレ費用が発生する見込みですが、第1四半期での費用低減効果および引き続きのコストコントロールにより吸収し、全体では当初計画を下回る見込みです。

これらを踏まえ、各損益をスライドの表のとおり上方修正しました。

今回の上方修正に満足することなく、第1四半期同様、計画を上回る実績を生み出すことで、さらなる改善を目指す所存です。

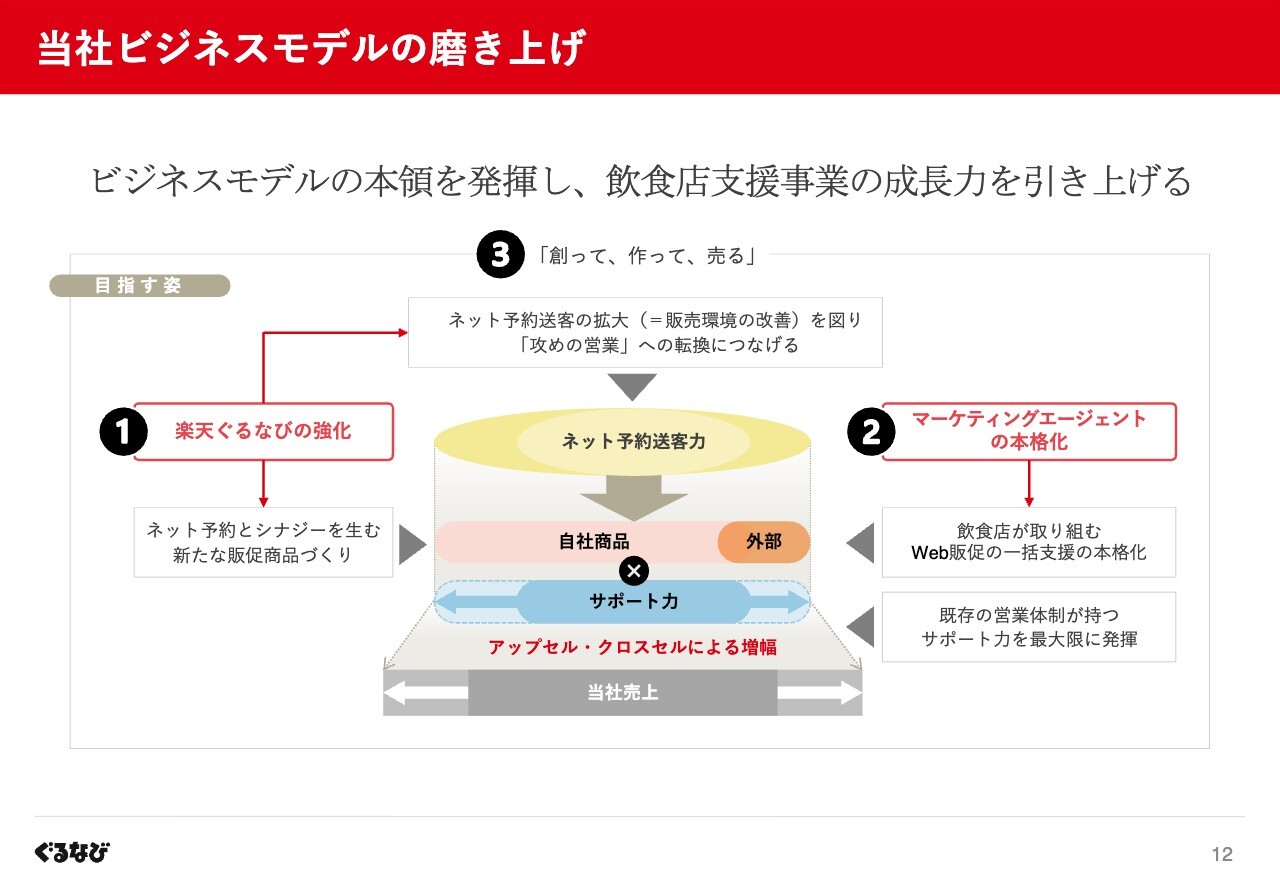

当社ビジネスモデルの磨き上げ

ここからは、施策の進捗についてお話しします。まず、今期の注力施策についてあらためてご説明します。スライドの図は、飲食店支援における当社ビジネスモデルを表したものです。

ネット予約送客力の向上を通じて加盟飲食店の当社に対する満足度や期待値を高めることで、当社にとっての販売環境をより良好な状態としつつ、自社メディアに留まらず外部商品の活用を含め飲食店の集客活動に効果的な商品づくりを推進し、それらをベースにサポート力を発揮することで、より大きな売上成果を生み出す点が特長です。

今期においては、次期における利益拡大フェーズへの転換を確実なものとするため、「楽天ぐるなびの強化」と「マーケティングエージェントの本格化」に加えて、これら2つの施策の推進力や実効性を高めるためのスピーディーな「創って、作って、売る。」を可能とする体制整備を注力施策と位置づけ、当社独自のビジネスモデルの磨き上げを進めています。

楽天ぐるなびの強化

「楽天ぐるなびの強化」においては、こちらに記載のとおり、ユーザー基盤である楽天ID連携会員によるリピート予約を促進すると同時に多くのアルコール業態の飲食店が求める宴会需要を喚起すべく、新たに「幹事ガンバレプロジェクト」を始動しました。

具体的には3つの幹事ランクを設け、所定期間における累計来店人数によりランクを判定し、それぞれに応じてボーナスポイントを進呈する楽天会員向けロイヤリティプログラムの構築を進めています。

第3四半期での本格稼働に向けたPoCとして6月から7月に実施した先行施策については、スモールスタートながら、1組あたりの人数にポジティブな変化を確認することができています。

「日本の食文化を守り育てる」との創業の想いのもと、1996年のサイト開設以来、多くの飲食店と共に歩んできた当社は、本プロジェクトが、消費者にとって「宴会」が持つ魅力・楽しさを再発見する機会となることを目指しています。

今後さらに、本先行施策での成果や課題、ユーザーの利用動向を踏まえた改善を図り、「繰り返し、大勢で集まりたくなる仕組み」を提供することで、年末年始の外食活性化を皮切りに、居酒屋を中心とした「宴会文化」の振興を図っていきます。

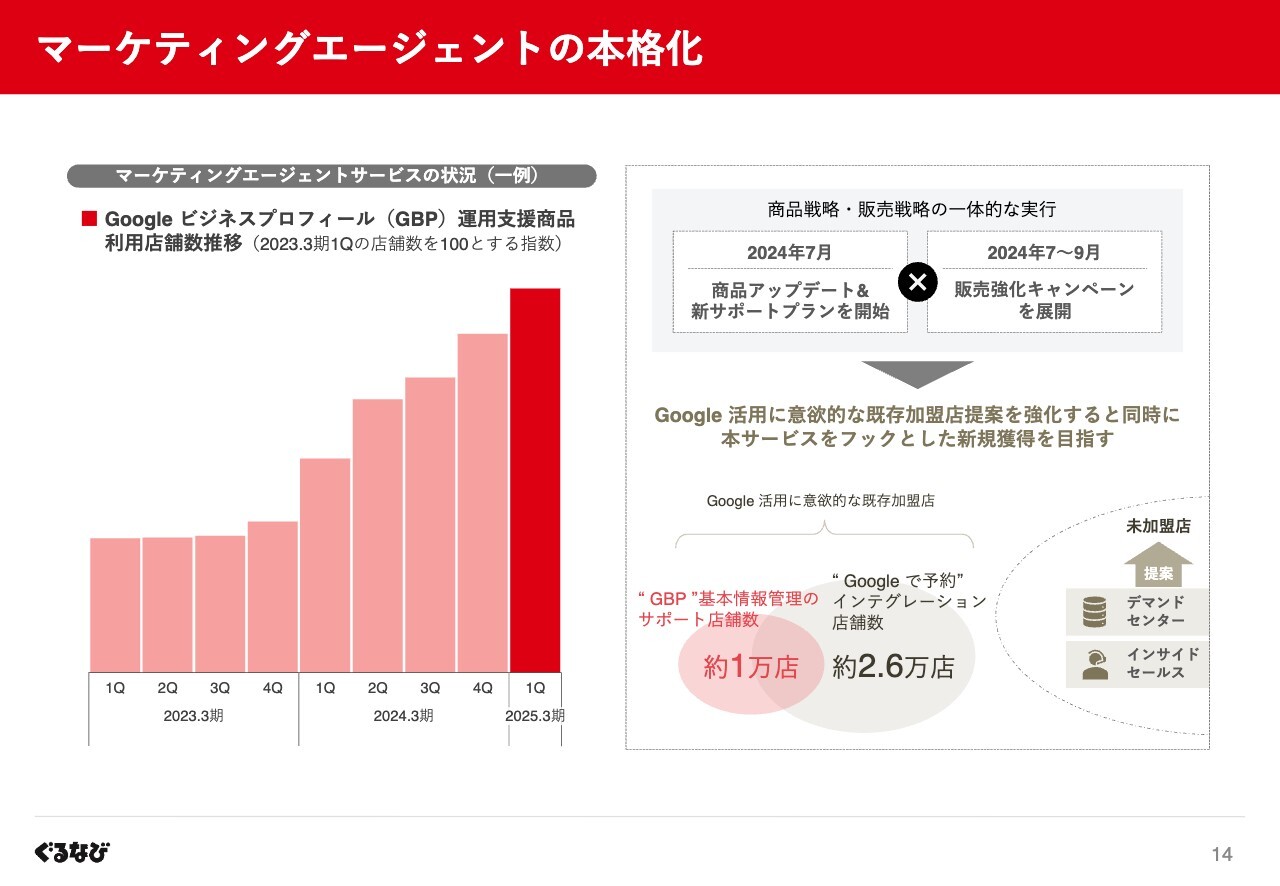

マーケティングエージェントの本格化

次に、Web販促の一括支援を目指すマーケティングエージェントサービスの1つである Google ビジネスプロフィール運用支援商品についてご説明します。

スライド左側のグラフで示すとおり、利用店舗数が順調に拡大していることから、マーケティングエージェントは当社が創業以来培った「伴走型サポート体制」という強みを大いに活かすことができる成長可能性の高い領域であるとの認識を深めています。

今後、Google 活用に意欲的な既存加盟店に対する提案だけでなく、現在強化を進めるデマンドセンターおよびインサイドセールスを活かすことで、本サービスをフックとした新規獲得を目指していきます。

その他の取り組み~ 主なインバウンド支援サービスの現状 ~

こちらは、その他の取り組みとして、当社の主なインバウンド支援サービスを記載したものです。

「楽天ぐるなび外国語版」は日本語で登録したメニュー情報を、ただちに4言語へ自動変換する独自システムに加え、「トリップアドバイザー」をはじめとする外部サイトと連携可能なネット予約サービスを提供しています。

加えて、日本を旅する上で役立つ情報をワンストップで提供する訪日外国人向け観光情報サービス「LIVE JAPAN」のほか、モバイルオーダーサービス「ぐるなびFineOrder」では、外国人のお客様によるスムーズな注文を可能とする多言語表示機能を提供しています。

今後も、インバウンド需要が飲食店にとってますます無視できない存在となっていることを踏まえ、日本の食を楽しみに訪れる外国人観光客と彼らをもてなす飲食店双方に役立つサービスを展開していきます。

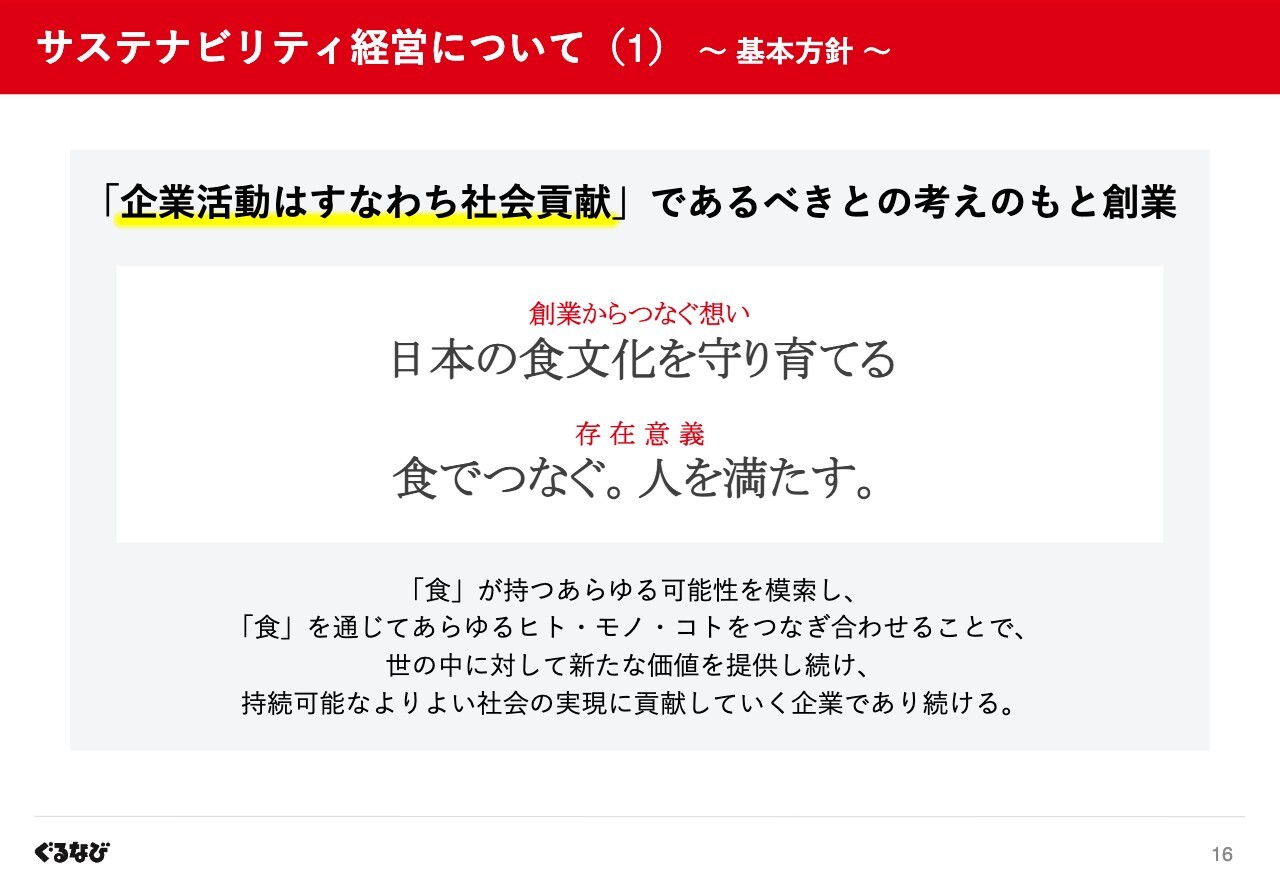

サステナビリティ経営について(1) ~ 基本方針 ~

次に、当社のサステナビリティに関する取り組みについてご報告します。

この度、当社ではサステナビリティに関する考え方を明確化し、取り組みを一層強化することを目的に「サステナビリティ基本方針」を定めました。

具体的には、「『食』が持つあらゆる可能性を模索し、『食』を通じてヒト・モノ・コトをつなぎ合わせることで、世の中に対して新たな価値を提供し続け、持続可能なよりよい社会の実現に貢献していく企業であり続ける」を基本方針としました。

創業時より「企業活動はすなわち社会貢献」であるべきとの考えのもと、外食市場を中心とした社会への価値提供を通じた企業価値の向上に努めているため、サステナビリティについても経営方針と同じく、創業からつなぐ「日本の食文化を守り育てる」との想いを礎としたパーパス「食でつなぐ。人を満たす。」に基づき、定めたものです。

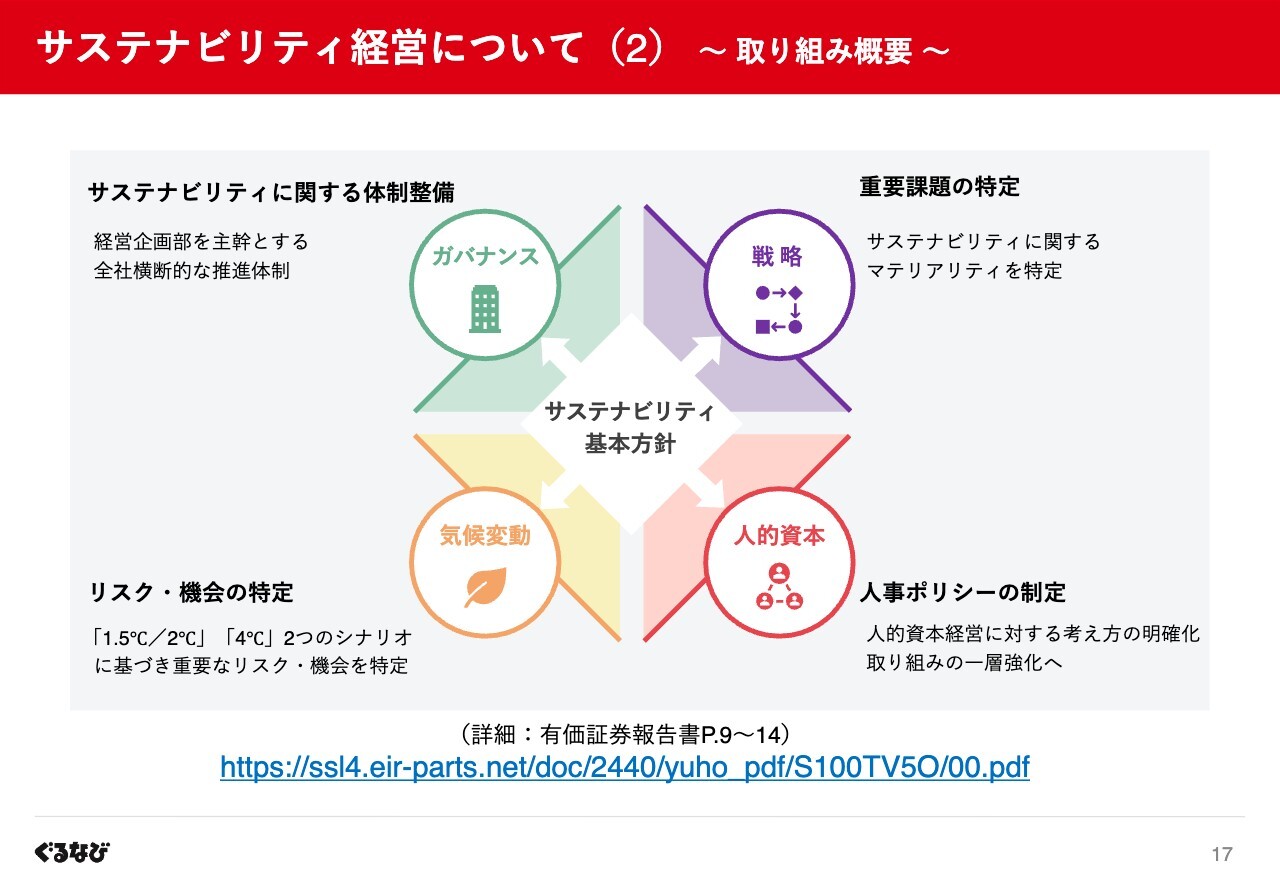

サステナビリティ経営について(2) ~ 取り組み概要 ~

加えてこの方針のもと、こちらに記載のとおり、サステナビリティに関する「ガバナンス・リスク管理体制の整備」「重要課題の特定」「気候変動に関するリスクと機会の特定」を実施したほか、人的資本経営の基本方針となる「人事ポリシー」を制定しました。

各取り組みの詳細については、有価証券報告書をご参照ください。

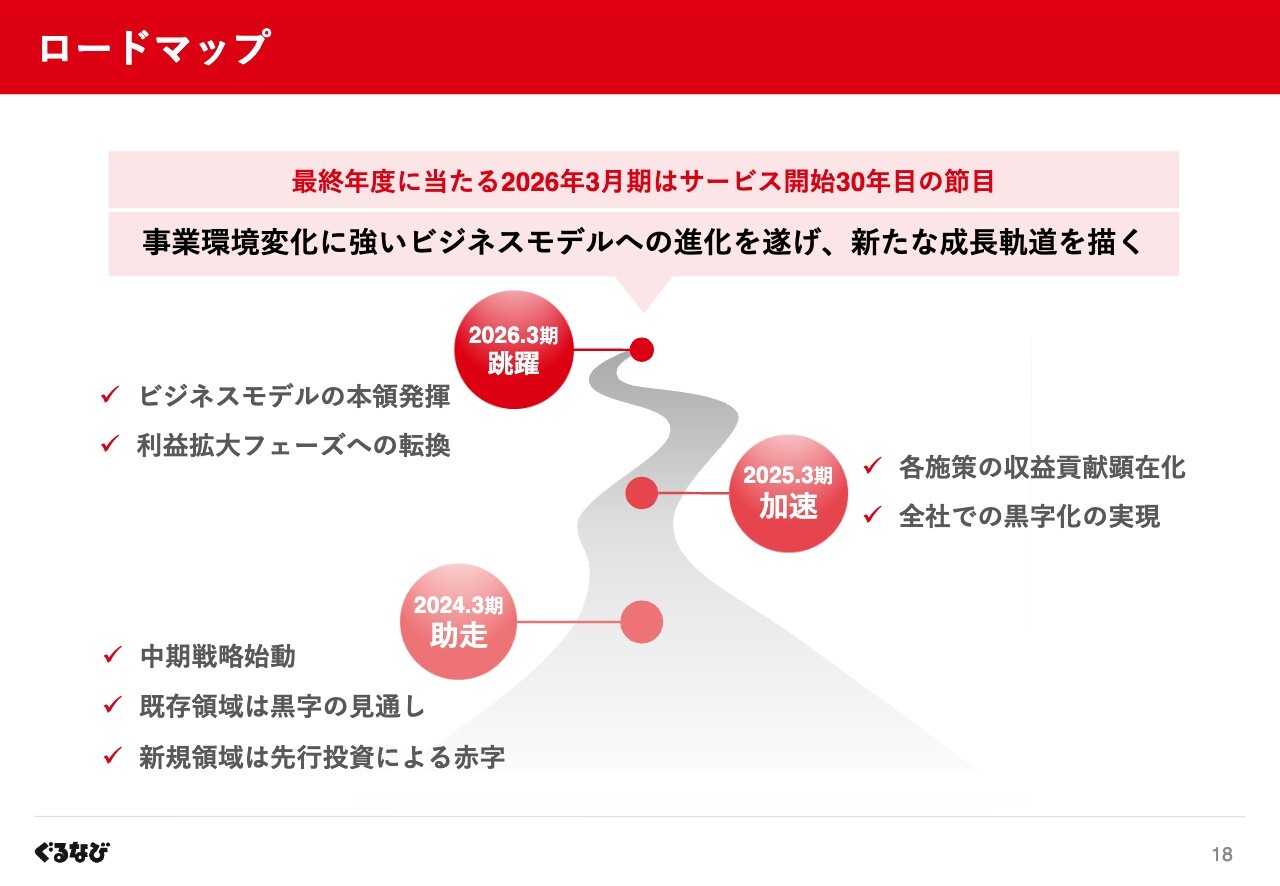

ロードマップ

最後に、中期事業方針のロードマップです。本方針に掲げた2025年3月期での黒字化の実現に向けて、良好なスタートを切ることができました。

引き続き、3つの注力施策の推進を通じ、中核事業である飲食店支援事業の成長力を高めることで、今期業績のさらなる改善はもとより、最終年度である2026年3月期での利益拡大フェーズへの転換を実現する所存です。

質疑応答:「楽天ぐるなび」のインバウンド利用率について

質問者:インバウンドについての質問です。訪日観光客のうち、「楽天ぐるなび」を使って予約をする人の割合はどのくらいでしょうか? また、その比率が過去と比較して上昇しているかなど、御社で把握していることがあれば教えてください。

杉原:全体の状況を把握するのは困難なため、参考としていただける情報を紹介します。当社ネット予約サービスがシステム連携する「 Google で予約」経由の当社加盟店への予約数は増加傾向にあり、それに占める外国語ブラウザでの利用割合は2割から3割程度まで上昇しています。

こうしたことから、多くの加盟店が当社のネット予約サービスを活用することによるインバウンド集客効果を実感されていると捉えています。また、今回資料に記載した訪日外国人向け観光情報サービス「LIVE JAPAN」の閲覧数も増加しています。

質問者:コロナ禍前と比べた訪日観光客によるネット予約数の上昇傾向はどのくらいですか? トレンドについて補足をお願いします。

杉原:世界全体で、コロナ禍前よりもオンライン経由の閲覧や予約が増えていることが背景にあると思いますが、確実にコロナ禍前、2019年の数字に追いつき、それを上回る規模に拡大しています。

質疑応答:「楽天ぐるなび」強化の効果について

質問者:2025年3月期の予想修正について教えてください。スライド10ページの「下期見通しの背景」では、「新たなネット予約促進プロジェクトをはじめとする『楽天ぐるなびの強化』のため追加予算を確保」とあります。こちらについて、どのような費用をかけていくのかを教えてください。

また、下期の売上見通しは変わらないということですので、費用投下の効果がいつくらいからどの程度発揮されるのかなど、投資の中身と効果について教えてください。

杉原:「楽天ぐるなびの強化」のための追加予算は、主に楽天ID連携会員によるリピート予約促進と宴会需要の喚起を目的とした「幹事ガンバレプロジェクト」への投下を予定しています。費用の中身については、幹事ユーザーに付与するボーナスポイント費用のほか、プロジェクトの認知拡大および利用促進のための広告費用などを見込んでいます。

費用投下の成果として予約数・予約人数の増加、それに伴う飲食店の当社サービスの積極利用というサイクル創出を期待しています。現在、本プロジェクトは6月、7月に実施した先行施策の効果検証を進めている状況のため、具体的な数字についてはまだお伝えできる段階ではありませんが、効果や効率性に最大限留意し費用投下を行う考えです。

質疑応答:優先株式償還や社名変更の考え方について

質問者:事業環境の変化や今回の業績予想の修正を踏まえ、優先株式の償還を早めるなどの考えはあるのでしょうか? また、御社が「楽天ぐるなび」とサービス名でより楽天の名前を前面に出している中で、社名変更などの考えはないのでしょうか?

山田晃久氏:A種優先株式については、様子を見ながら早期の償還を検討する方針ですが、現時点で具体的な実施時期などは定めていません。

杉原:昨年10月に実施したサイト名称変更については、「楽天ポイント」が貯まる飲食店予約サイトとしての認知を高め、サイト利用者の増加と加盟飲食店への送客力の向上を図ることを目的に実施しました。社名変更については未定です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2440

|

148.0

(04/24)

|

+1.00

(+0.68%)

|

関連銘柄の最新ニュース

-

ぐるなび(2440) 組織改定に関するお知らせ 03/31 15:40

-

東証スタンダード(大引け)=値下がり優勢、サンリン、共栄タがS高 03/09 15:32

-

東証スタンダード(前引け)=値下がり優勢、サンリン、共栄タが一時S高 03/09 11:32

-

東証スタンダード(大引け)=値下がり優勢、日ギア、タカセが買われる 03/04 15:32

-

東証スタンダード(前引け)=値下がり優勢、MRKHLD、ひらまつが... 03/04 11:32

新着ニュース

新着ニュース一覧-

今日 02:51

-

今日 02:34

-

今日 02:01

-

今日 02:00