QPS研究所、営業・経常利益の通期黒字化を達成 売上高は商用機運用開始でYoY+344.5%、今期も増収見込む

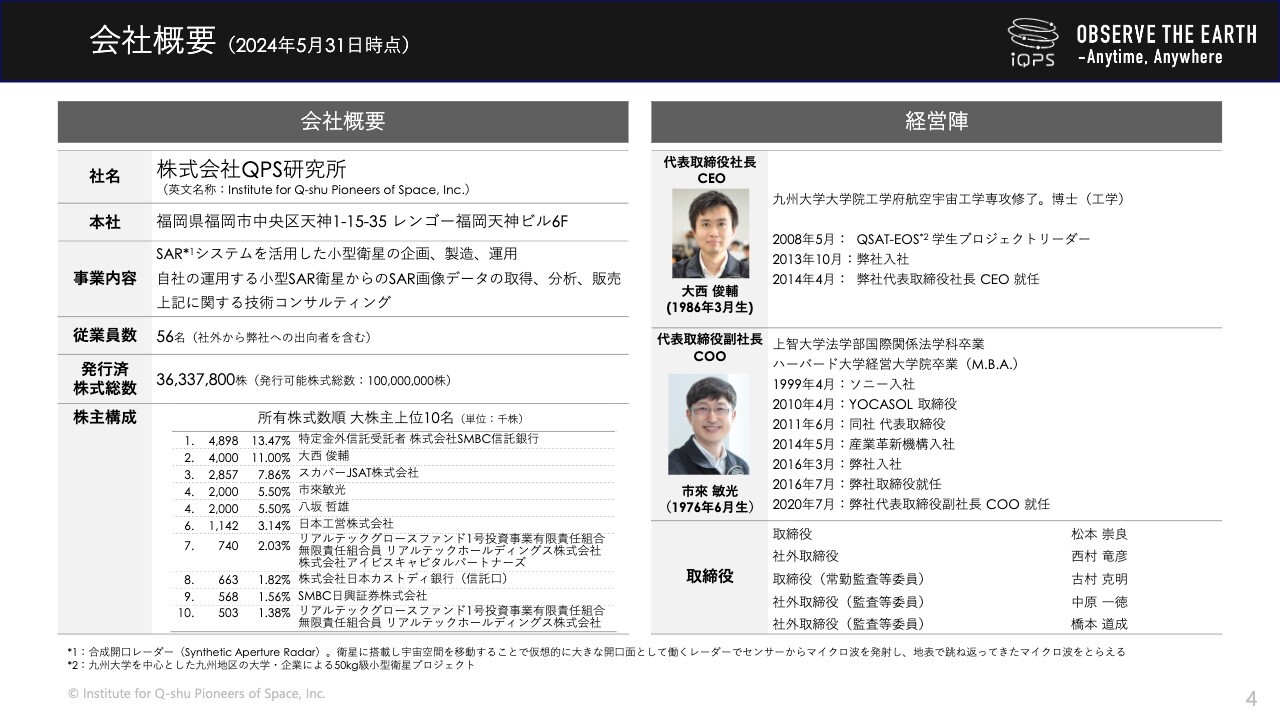

会社概要(2024年5月31日時点)

大西俊輔氏(以下、大西):本日は株式会社QPS研究所の2024年5月期決算説明会にご参加いただき誠にありがとうございます。代表取締役社長CEOの大西です。よろしくお願いします。

大西:まずは会社概要です。2024年5月末時点の従業員数は56名でした。株主構成の項目に大株主である上位10名を記載していますが、株主数は約3万人となっています。

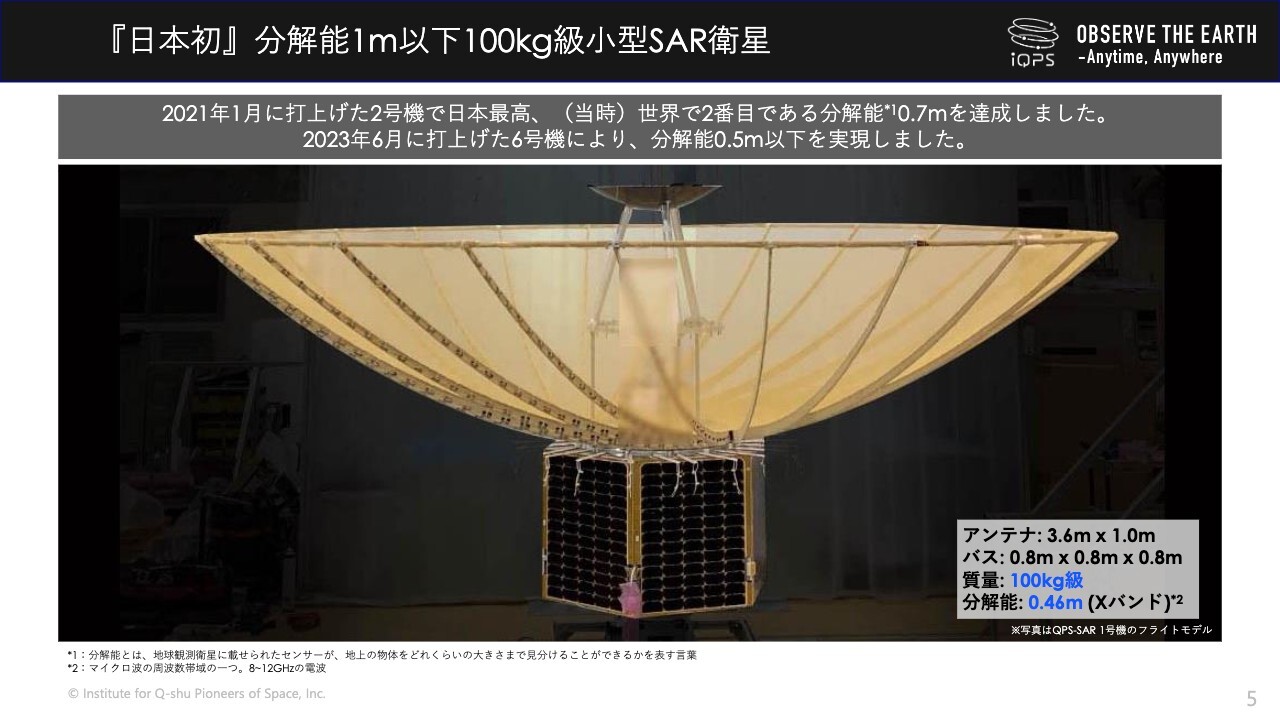

『日本初』分解能1m以下100kg級小型SAR衛星

弊社は電波を使用して地球を観測する小型SAR衛星を用いて、事業展開している会社です。

沿革

沿革です。弊社は九州大学にルーツを持ち、小型衛星研究開発の実績が30年近くあります。そして、まさに今、小型SAR衛星を多数打上げるフェーズに入っています。

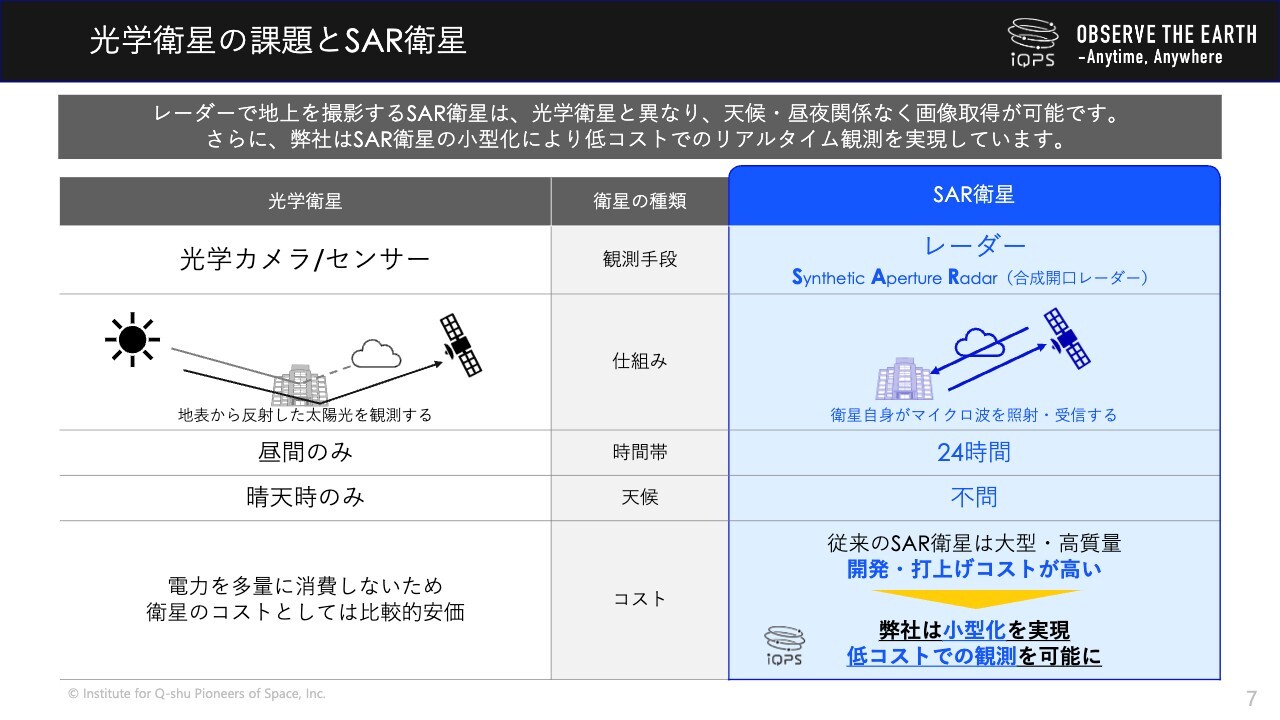

光学衛星の課題とSAR衛星

スライド右側に、SAR衛星の特徴を記載しています。電波を使用して地球を観測することで、昼夜関係なく24時間撮影することができます。また、SAR衛星は雲や煙を透過するため、悪天候時も撮影可能です。

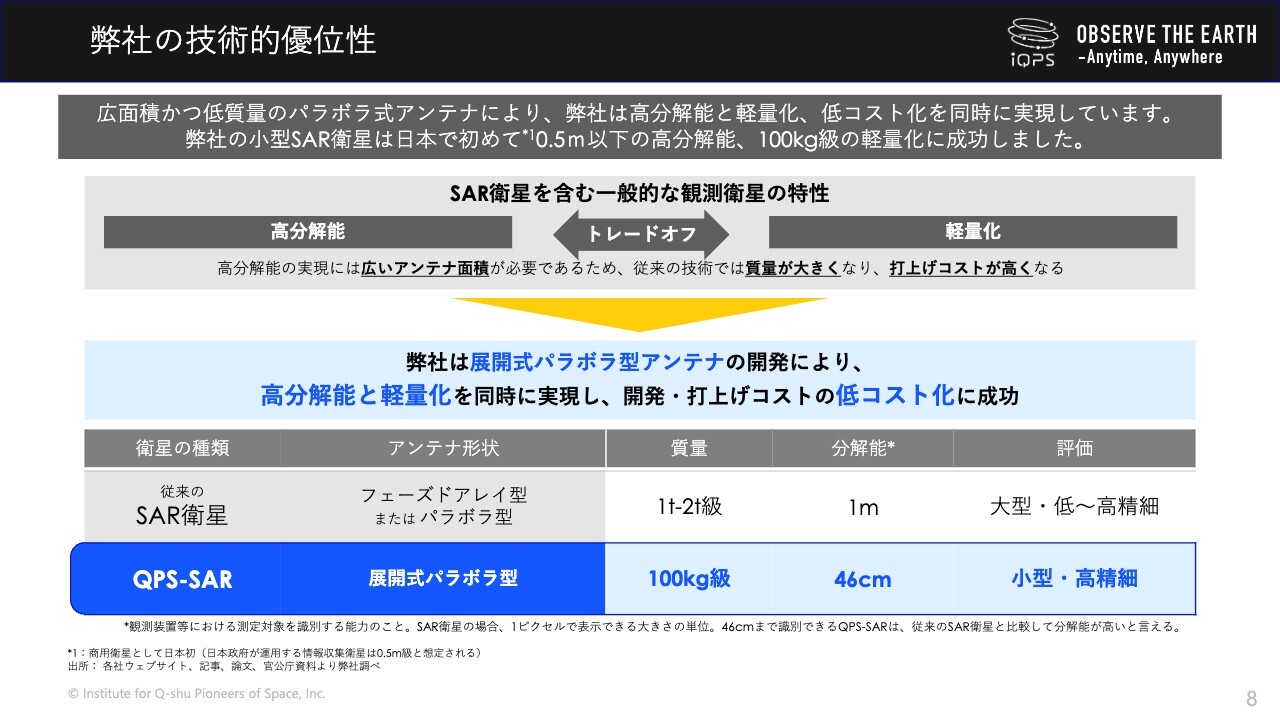

弊社の技術的優位性

実はSAR衛星は従来からありましたが、質量が1トンから2トン級と大型で、分解能は1メートルでした。弊社では展開型のパラボラアンテナを作ることによって、高い分解能を持ちながら、100キログラム級と小型の衛星開発に成功しています。

説明会に先立ち「大型SAR衛星と小型SAR衛星はどのような住み分けができるか?」という事前質問をいただきましたが、まさに住み分け可能な分野です。例えば、直近ではJAXAが「ALOS-4」という大型SAR衛星を打上げました。これは分解能が3メートルですが、見える範囲が200キロメートルと、とても広くなっています。ただ、衛星の機数は1機のみのため、日本を見ることができるのは2週間に1回程度です。

一方、弊社のSAR衛星は46センチメートルという高い分解能を持ちますが、見える範囲は7キロメートルと狭いです。ただ、同じ費用で打ち上げられる衛星の機数が大型のSAR衛星と比べて多いため、観測頻度は数十分ごとや数時間ごととなります。

大型SAR衛星が広い観測範囲を活かしていろいろな変化を見るのに対し、細かい部分は弊社の衛星で高い頻度でしっかり見るといった住み分けができているため、共存しながらこのようなシステムを実現できると思います。

弊社の展開式パラボラ型アンテナ

ご覧のとおり、展開式パラボラ型アンテナは小さく畳めて、宇宙空間で広く展開します。これを開発することで、弊社は小型SAR衛星を実現しています。

弊社のSAR画像

10ページに載せた画像は、QPS-SAR6号機が撮影したSAR衛星画像です。白黒になっており、分解能が46cmと細かいものまで見ることができます。

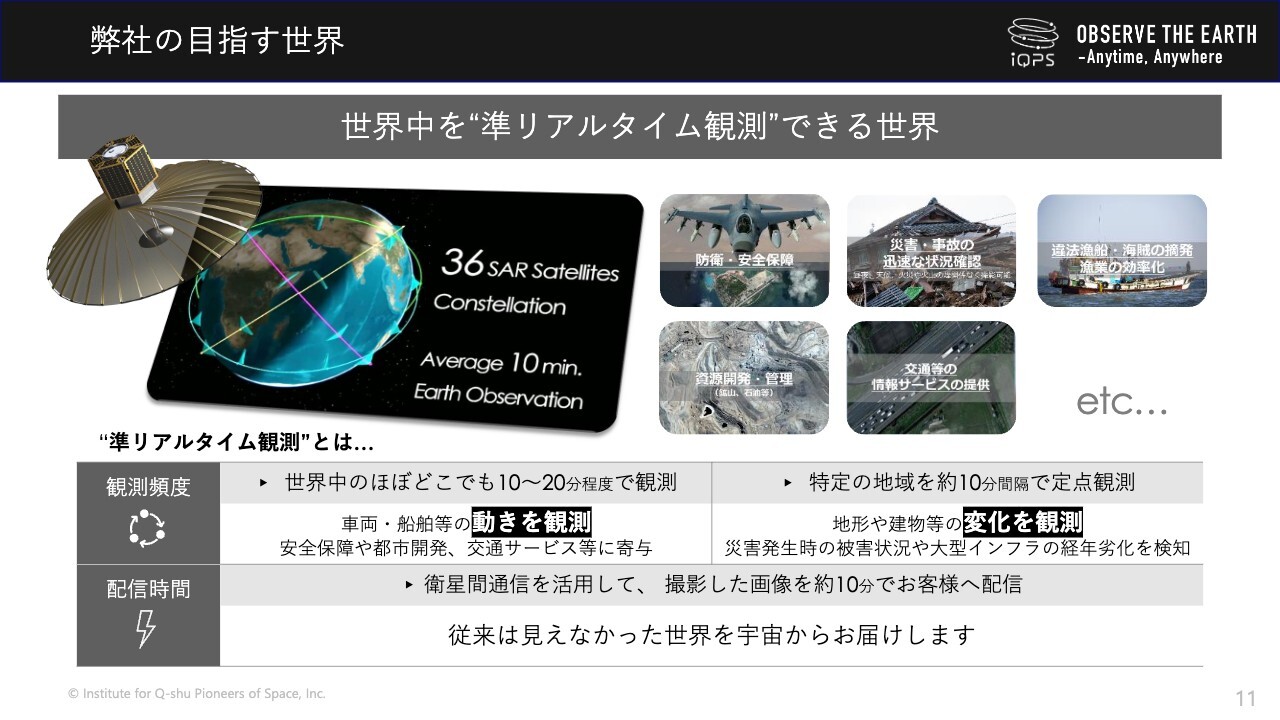

弊社の目指す世界

弊社では、最終的に36機の小型SAR衛星を打上げることで、世界中のほぼどこでも10分から20分間隔で観測し、衛星間通信を使って観測から約10分でお客さまのもとに撮影した画像データを届ける、準リアルタイム観測を実現しようと進めています。

ビジネスモデルと商流

弊社のビジネスモデルは、私たち自身で小型SAR衛星を開発・製造・運用し、そこから取得できるSAR画像データを販売することで、収益化を図るというものです。

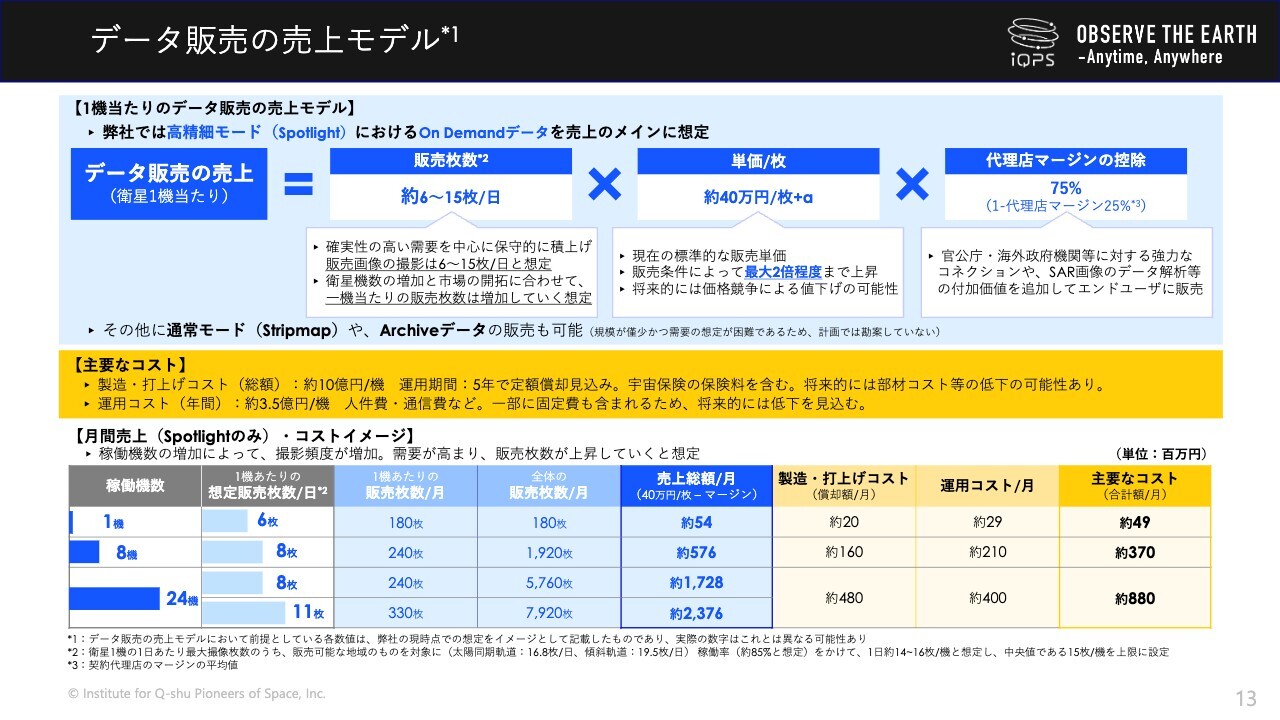

データ販売の売上モデル

データ販売の売上モデルです。1機あたりの主な販売枚数は1日あたり6枚から15枚で、販売単価は1枚あたり40万円プラスアルファを想定し、代理店を通じて販売しています。

スライド中段にコストの説明がありますが、製造・打上げコストとして1機あたり約10億円、人件費・通信費などを合わせた運用コストが年間3億5,000万円となっています。

スライド下段は弊社の収益をモデル化したものです。しっかりと運用していく中で、利益を着実に上げていけることを示しています。

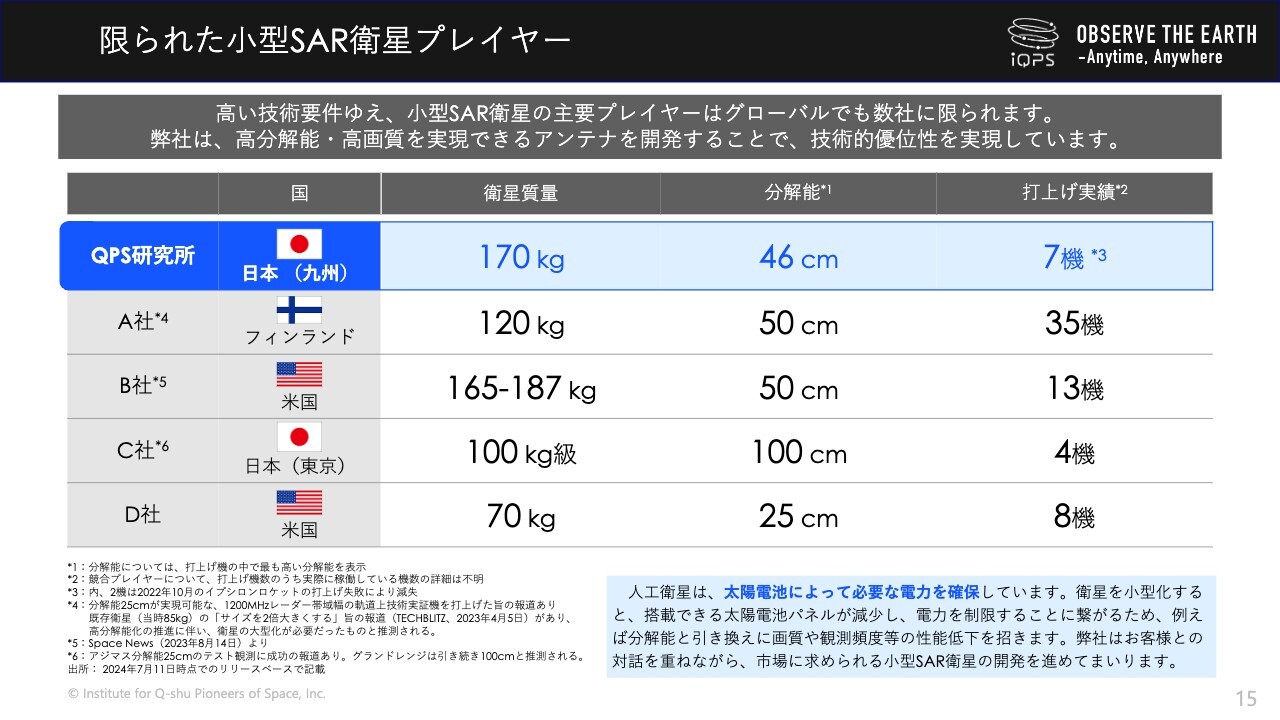

限られた小型SAR衛星プレイヤー

市來敏光氏(以下、市來):代表取締役副社長の市來です。ここからは私よりご説明いたします。こちらのスライドでは、世界の小型SAR衛星プレイヤーとの比較を示しています。

小型SAR衛星は技術的に大変難しく、参入障壁が高いという点が特徴です。そのため、小型SAR衛星のプレイヤーは世界にわずか5社しかおらず、寡占状態となっています。その中で、弊社は世界2番目の分解能を実現しており、現在は機数で先行しているA社とB社に追いつけるように、コンステレーションの構築、つまり機数の増加に注力しています。

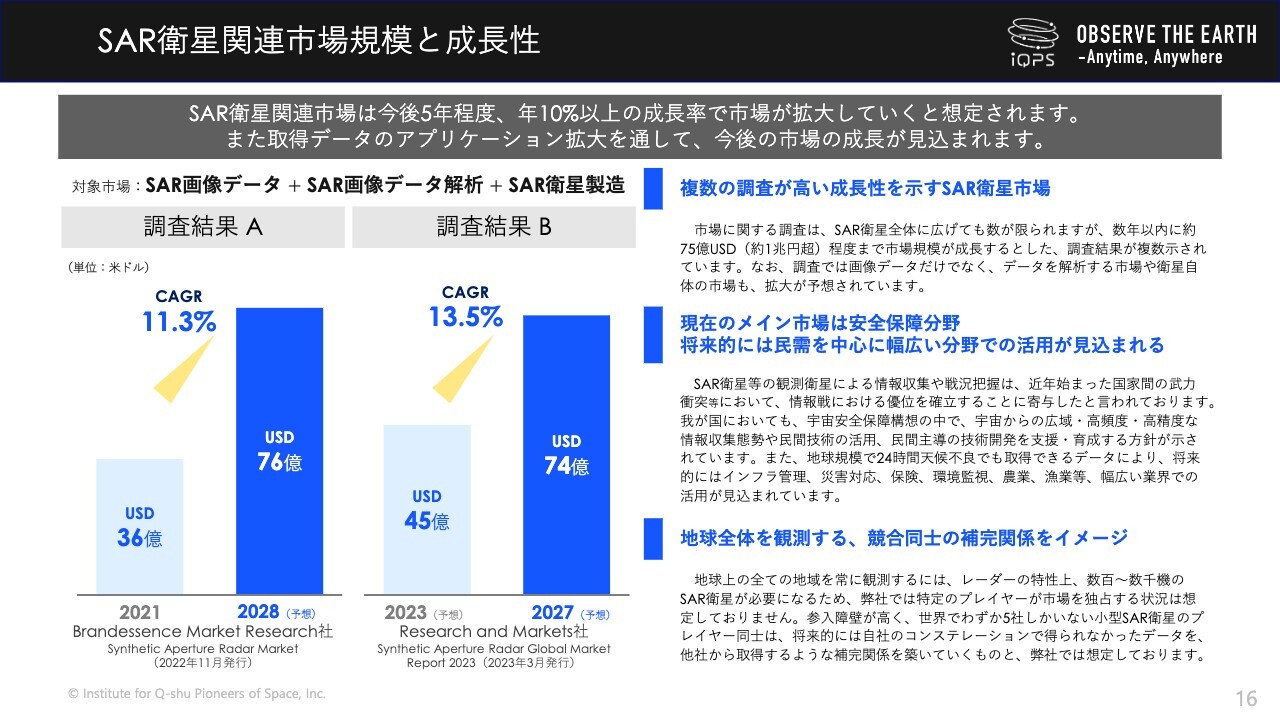

SAR衛星関連市場規模と成長性

SAR衛星関連市場についてです。宇宙業界において、衛星市場は全体的に年約5パーセント成長していると言われています。その中でSAR衛星は、スライドのグラフのとおり、10パーセント以上の高い成長率で拡大していくと、市場データ会社は見込んでいます。

また、カメラ衛星も含めた観測衛星全般にいえますが、SAR衛星の需要は官公庁が中心です。日本の省庁の宇宙関連予算は、2019年度は約2,900億円でしたが、2024年度は約8,945億円と5年間で約3倍に増加しています。

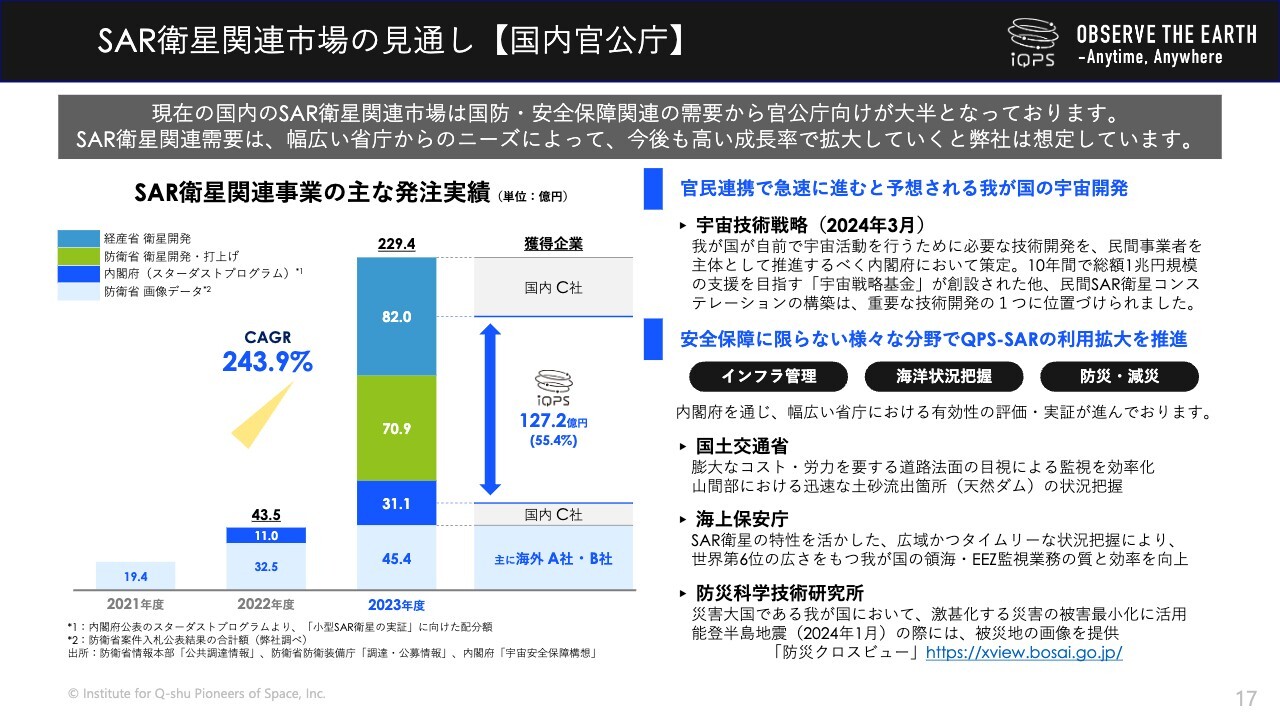

SAR衛星関連市場の見通し【国内官公庁】

現在、SAR衛星の契約実績は年々増加しています。スライド左側のグラフは弊社が把握できた、公表されている官公庁のSAR衛星の入札案件結果を集計したものです。2021年度のSAR衛星の入札案件は19億4,000万円でしたが、2022年度は43億5,000万円と倍以上に増加しています。

2023年度は防衛省と内閣府のみならず、経産省も大型案件を出したことにより、総額229億4,000万円と一気に5倍以上に拡大しました。この229億4,000万円のうち、半分以上の127億2,000万円を弊社が獲得しています。

このことからも、国がどれほど小型SAR衛星を後押ししているか、また弊社がどれほど期待されているかが伝わるかと思います。

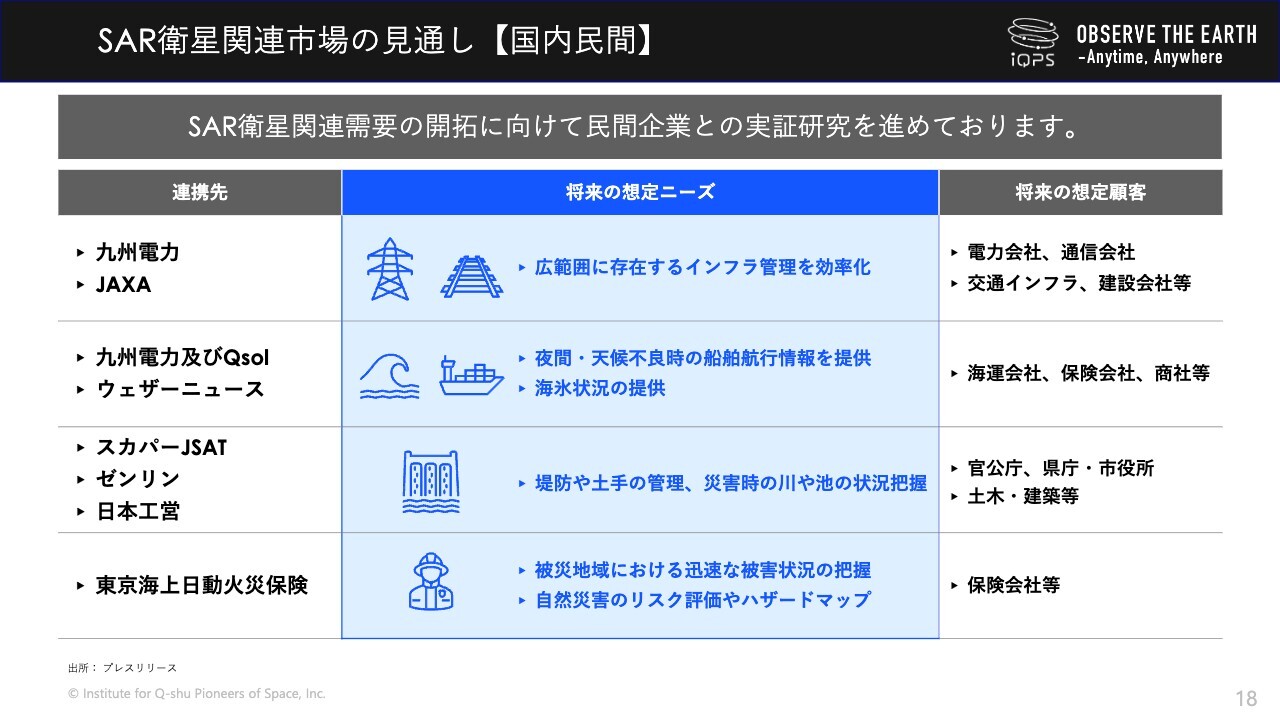

SAR衛星関連市場の見通し【国内民間】

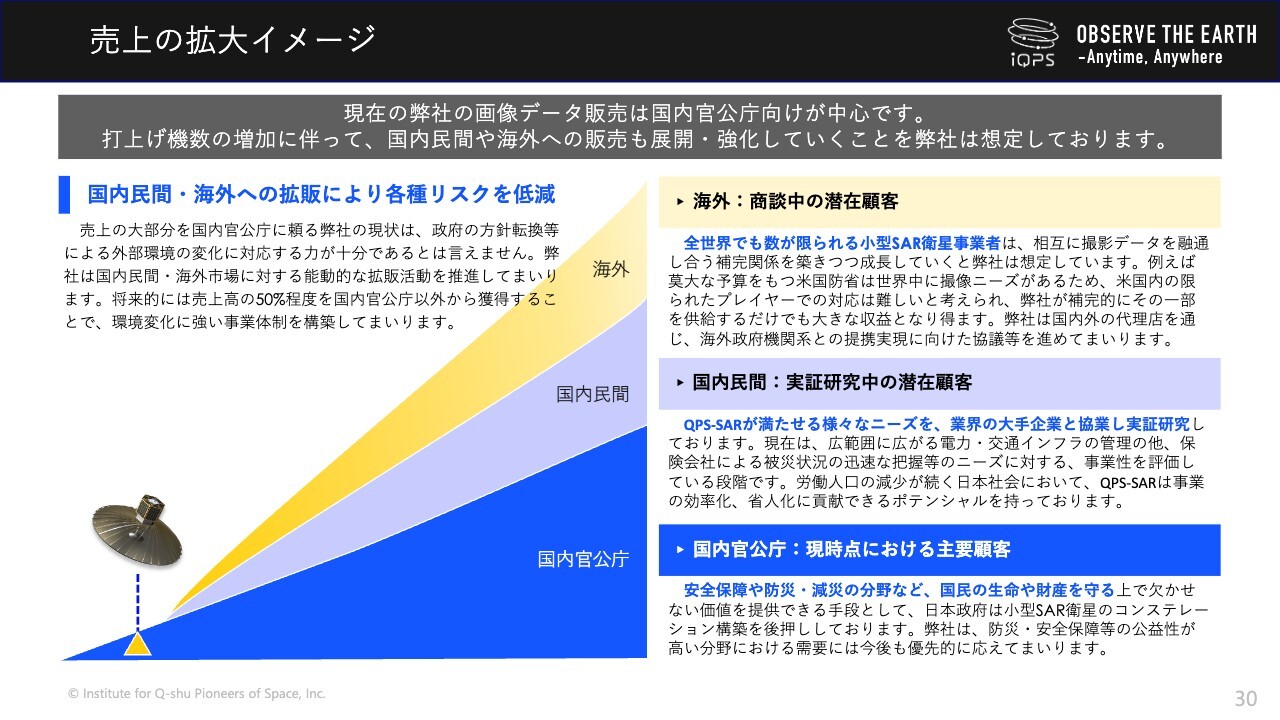

SAR衛星関連市場はまだ黎明期であるものの、スライドに実例を示しているとおり、国内民間企業の需要開拓に向けた実証研究も行っています。主な連携先は、電力・鉄道・道路・通信といったインフラ業界ですが、保険会社からも実証や協業の引き合いが強くある状況です。

一方、弊社の衛星機数がまだ少ないことや、撮像キャパシティも契約中の国内官公庁を優先していることもあり、本格的な実証を含めた市場の立ち上がりは来年度以降になると考えています。

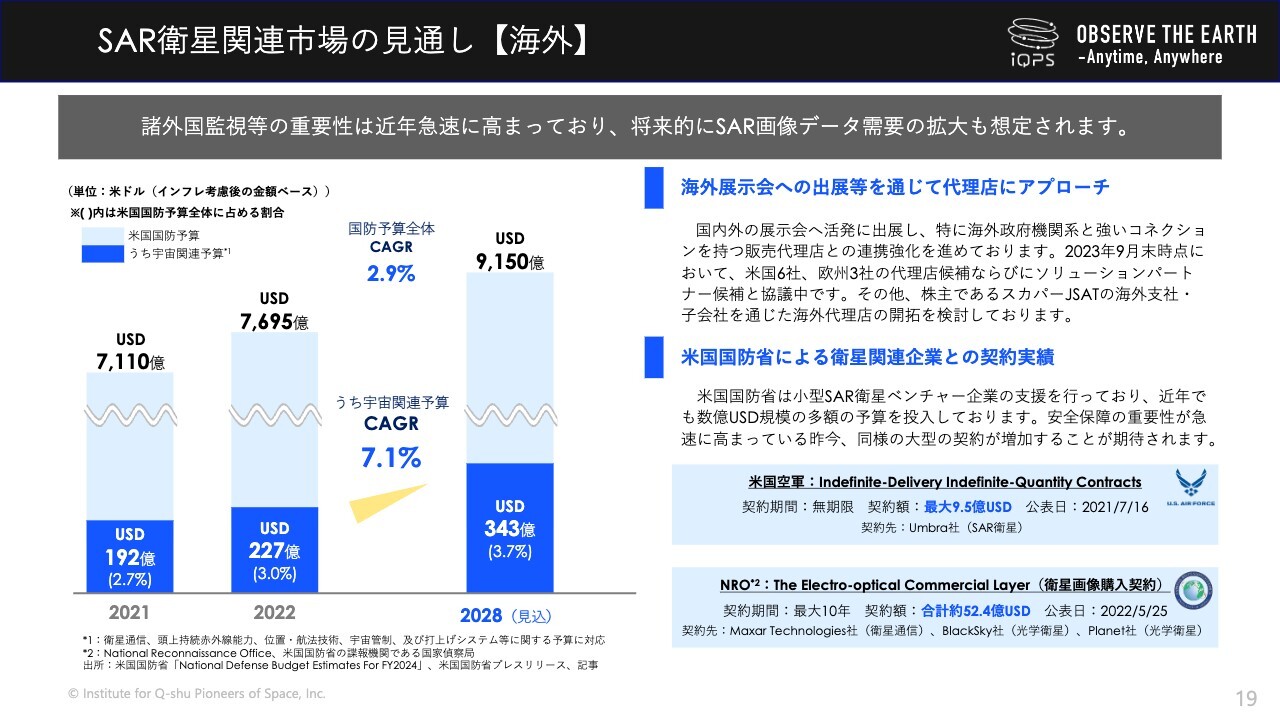

SAR衛星関連市場の見通し【海外】

さらに世界市場での販売も想定しています。現在は欧米の代理店と協議しながら、株主のスカパーJSATの海外支社・子会社を通じた海外代理店の開拓を進めている状況です。特に顧客候補としては、スライド左側のグラフのとおり大きな予算を持つ、米国国防省を考えています。

スライド右側に記載のように、実際1社に対して9億5,000万ドル、つまり1,500億円超の契約や、3社に対して10年間で52億4,000万ドル、つまり8,200億円の画像購入契約が行われており、桁違いの契約を提示されています。将来的にその一部でも獲得できるように、弊社も海外販売の準備を進めていきたいと考えています。

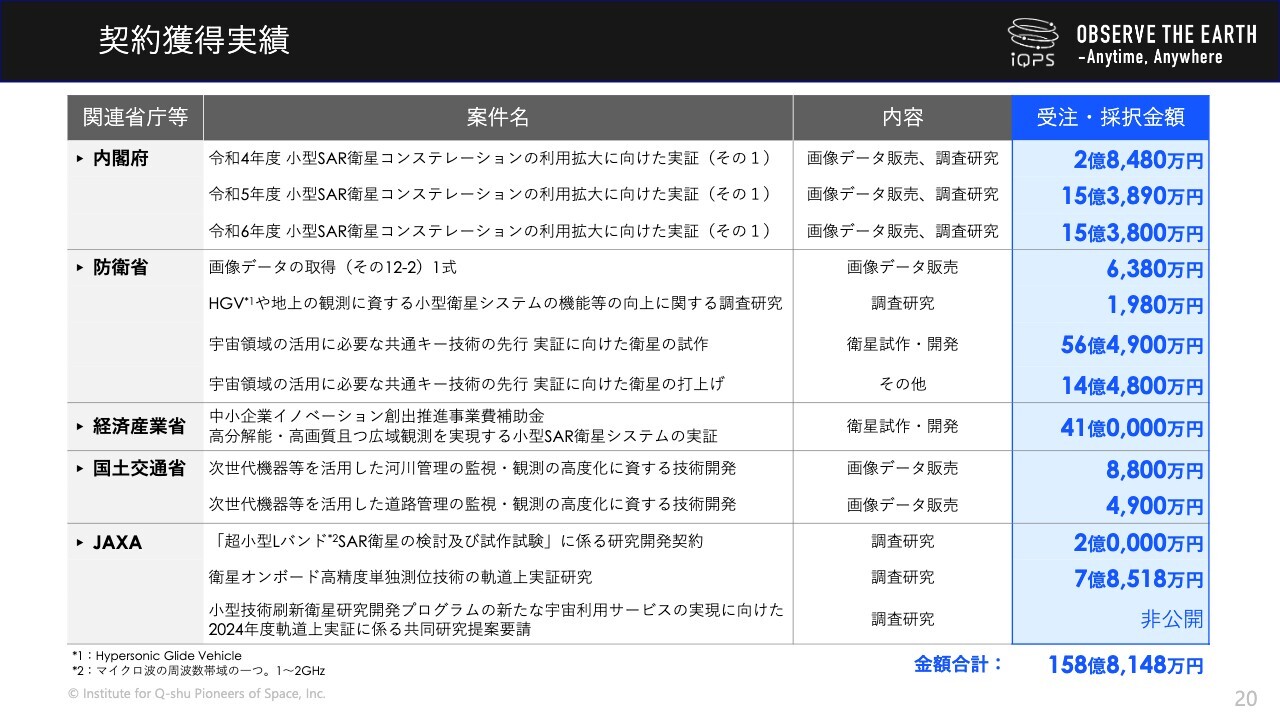

契約獲得実績

弊社は競争優位性の高いSAR画像を取得できていることもあって、2022年3月以降からの2年半弱で、官公庁やJAXAから総額158億円の契約を獲得しています。

先ほど国内官公庁市場の説明において、2024年5月期に127億2,000万円の案件を獲得したとお話ししました。SARに限定している案件ではないため、先ほどのお話には含めませんでしたが、JAXAと国交省との案件も加えると、昨年度は総額136億円の契約を獲得しました。契約面ではとても大きな成長を遂げることができたといえます。

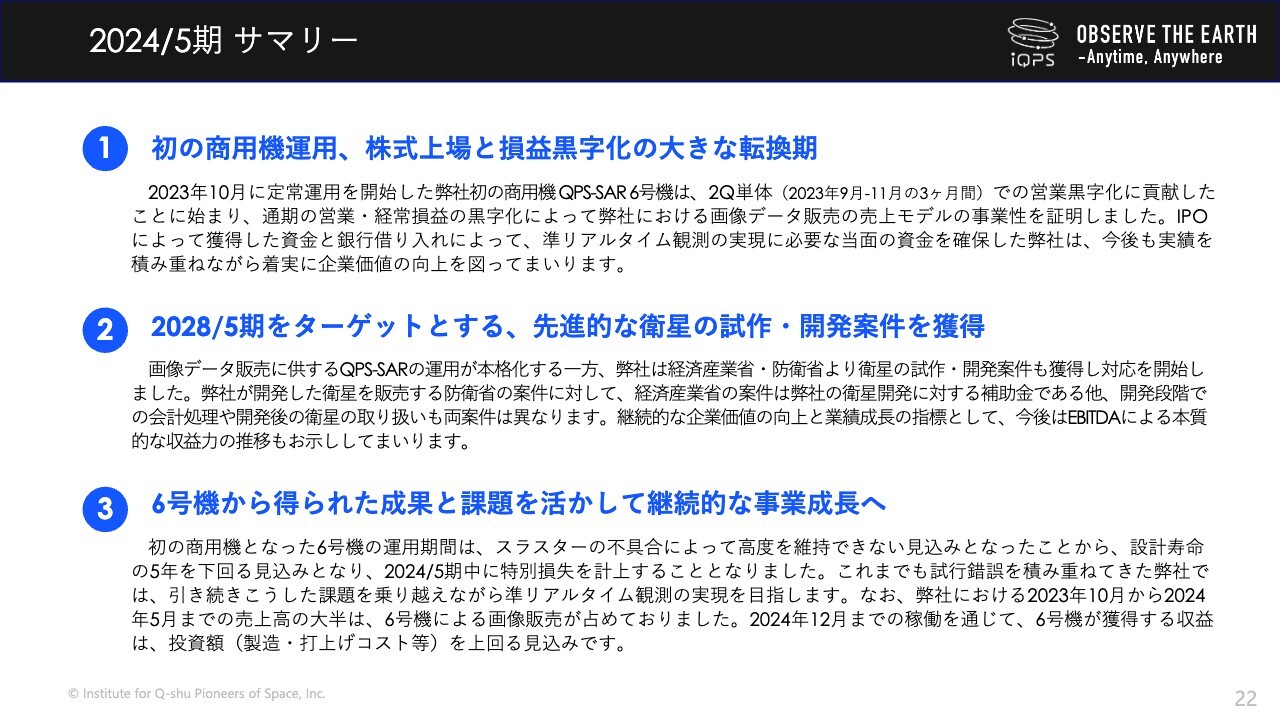

2024/5期 サマリー

業績と事業計画についてご説明します。こちらは2024年5月期の実績サマリーです。大きくは3点となります。

まず、昨年6月に打上げて10月以降に販売を開始した、弊社初の商用機である6号機がフル稼働で画像を供給した結果、内閣府からの15億4,000万円の契約を無事に完遂することができました。これにより、上場初年度で営業利益黒字化を実現できました。

また、小型化SAR衛星のコンステレーションは「国にとっても大変重要な技術である」ということで、国の支援のもと、先進的な衛星の試作と開発案件を含めた136億円もの契約を獲得できました。

一方、2024年5月期の営業黒字化に多大な貢献をした6号機ですが、2024年5月まで内閣府への画像供給を行った後、スラスターの稼働試験を行う中で、安定的に推力が出ないという不具合が見つかりました。そのため、結果的には年内で運用を停止する見込みとなりました。

6号機は初の商用機として、内閣府から15億4,000万円の契約を完遂しています。それほど獅子奮迅の活躍をしてくれたため、1年弱の運用期間ではあるものの、製造・打上げコストを回収するほどの売上をもたらしてくれました。

しかしながら、5年間にわたって売上をもたらす前提で資産計上していたため、2024年5月期に特別損失を計上することとなりました。弊社にとっても非常に大きな痛手ですが、これまでも弊社は多くの試練を乗り越えてきたため、今回のスラスターの不具合に対しても、得られた学びを次号機に活かし、さらなる事業成長を進めていきたいと考えています。

事業実績の推移(2024/5期実績)

2024年5月期の実績とそれ以前の2年間との比較です。2024年5月期の売上高は、2023年5月期の3億7,000万円の4倍以上の16億5,000万円となり、その結果として上場初年度において営業利益、経常利益で黒字化を達成できました。この点においては、弊社のビジネスモデルが成り立つことを、みなさまに示せたのではないかと考えています。

一方で先ほどもお話しした、6号機のスラスター不具合に伴う衛星寿命の短縮化見込みにより、5億8,000万円の減損を特別損失として計上せざるを得なくなりました。これにより、本来は当期純利益も黒字化の予定でしたが、マイナス4億2,000万円の当期純損失となってしまいました。

事業実績の推移(2025/5期予想)

2025年5月期の通期実績予想です。売上高は、昨年度は16億5,000万円でしたが、2025年5月期はほぼ倍増の31億6,000万円と、引き続き大きく成長する見込みです。

しかしながら、営業利益は1,000万円と辛うじて黒字、経常利益、当期純利益はどちらも約3億円の損失となる見込みです。「売上高が倍増、かつ昨年度に136億円の官公庁案件を獲得したのに、なぜ昨年度よりこれほど利益が下がるのか」と、おそらく疑問に思われているかと思います。

こちらの要因は、大きく分けて3つあります。1つ目は昨年度より衛星の機数が増加した分の、画像販売の増加を見込めていないことです。先ほど大西から弊社の売上モデルについてご説明したとおり、衛星の機数増加により、画像データの販売が増えます。

その背景となるのは、安全保障の旺盛な需要になります。先ほど示したように、昨年度は国内官公庁において、画像販売で45億4,000万円の契約実績があります。しかし、実はここには弊社の売上は入っていません。

この画像販売において、単年で約35億円という一番大きな契約があります。これまですべて海外の小型SAR衛星プレイヤーが契約を獲得してきています。これは、弊社を含めた日本勢の衛星の機数がまだ少ない状況に対し、海外の小型SAR衛星プレイヤーは衛星の機数が多いためです。つまり、安全保障のために必要な供給量を満たせるところが大きな要因となります。

2025年5月期は昨年度に比べ、国産である弊社のSAR衛星の機数が増えたため、海外に取られている契約の獲得を目指していますが、現状、弊社の衛星は3機です。大型契約の要件を満たすには、3機では衛星の機数として足りません。

そのため、今は契約の一部のみでも獲得できないかと営業活動を続けていますが、獲得できるかどうかはまだ不確実です。確実ではないものは計画に織り込むべきではないため、結果として、衛星が増え、減価償却費も増えているにもかかわらず、その分の画像販売は増やせていません。

弊社としても、一部でも獲得し、このアップサイドを実現できるよう、引き続き営業を続けていきたいと考えています。

2つ目は、この官公庁の開発案件の収益認識の時期について、2025年5月期もしくは2026年5月期の収益となるのか、判断の難しいものが多いことです。こちらについても、監査法人との協議の結果、「2025年5月期に明確に実現できないならば、2025年5月期の計画に入れるべきではない」という判断を下しました。結果として、多くを2026年5月期以降に繰延べています。

3つ目は、6号機の早期運用停止に伴う減価償却費の負担の増加と、先ほどお話ししました衛星の機数増加による減価償却費の負担の増加です。費用が増えているものの、これは前の2つに比べ、そこまで大きな影響があるとは言えません。

この市場においてSAR画像の旺盛な需要があり、136億円もの開発案件を獲得することができました。しかし、衛星の機数に見合った画像販売契約の獲得、並びに獲得案件の収益認識において不確実性があるため、十分な収益を見込むことができず、結果として2025年5月期は、振るわない結果になってしまいました。

ただし、この後、2026年5月期の見込みでも示すように、大変恵まれていることに、大きく収益を出せるほどの、旺盛な需要と市場環境が存在しています。さらに、弊社がそれを取り込むだけの衛星の機数を含めた状況になりつつあるという点のみは強調させていただければと思います。

業績等の推移

売上高、原価、販管費、従業員数の推移です。まずは上の3つをご覧ください。2025年5月期は売上高に比べて原価率が高く、結果として、売上総利益と営業利益が減っています。

繰り返しになりますが、衛星の機数が増えたことにより、減価償却費は増加しているにもかかわらず、機数に見合った画像販売を増やせていません。

また、売上高についても2024年5月より倍増していますが、その大半が官公庁の開発案件です。開発案件は、画像販売に比べると新規の開発要素や外注費などもあり、売上高に比べ高い原価率となります。

人員についても、年間10機の衛星の製造体制を構築していくため、増やしていきます。加えて、事業の成長に合わせた営業管理体制も構築すべく、引き続き採用を進めているところです。

1点付け加えると、弊社はこれまで福岡県を拠点にすべての活動を行ってきましたが、営業活動のさらなる促進も含め、2025年5月期中に東京に拠点を新設する計画を進めています。

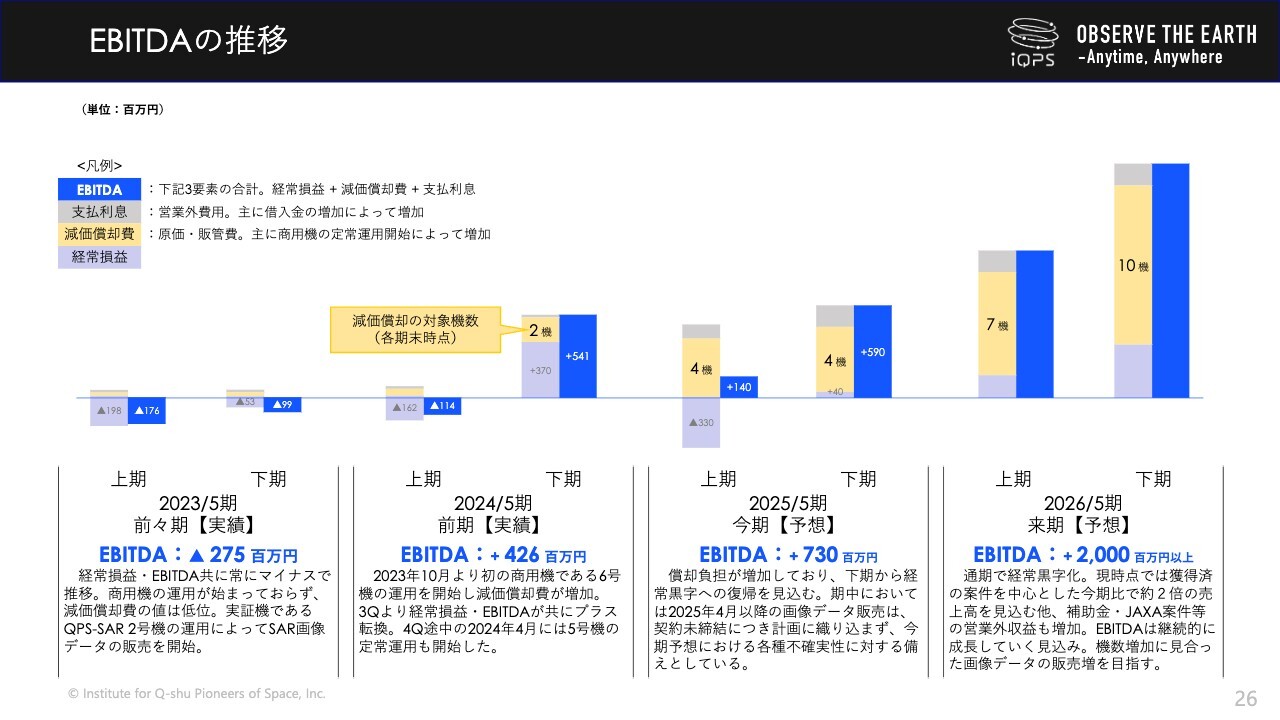

EBITDAの推移

EBITDAの推移を示したグラフになります。弊社の事業は、設備投資が非常に大きくなっています。減価償却費も大きいため、収益力を参考指標として見ていただければと思います。

2024年5月期は6号機がフル稼動したことにより、下期より黒字化し、年間でも4億2,600万円と、黒字化を達成しました。

2025年5月期はEBITDAで成長が続いており、7億3,000万円になります。ただ、衛星の機数の増加に伴う減価償却費の増加や、機数に見合った画像販売が実現できていないため、経常利益はマイナスとなっています。

一方で、2026年5月期については衛星の機数に見合った画像販売の契約を獲得できる見込みがあること、2025年5月期から2026年5月期にずらした開発案件の収益認識を行うこと、さらに補助金、JAXA案件等の営業外収益が増加することも見込んでいます。

その結果、売上高は2025年5月期の2倍まで大きく成長すると見ており、経常黒字化はもちろんのこと、EBITDAも20億円以上を見込んでいます。

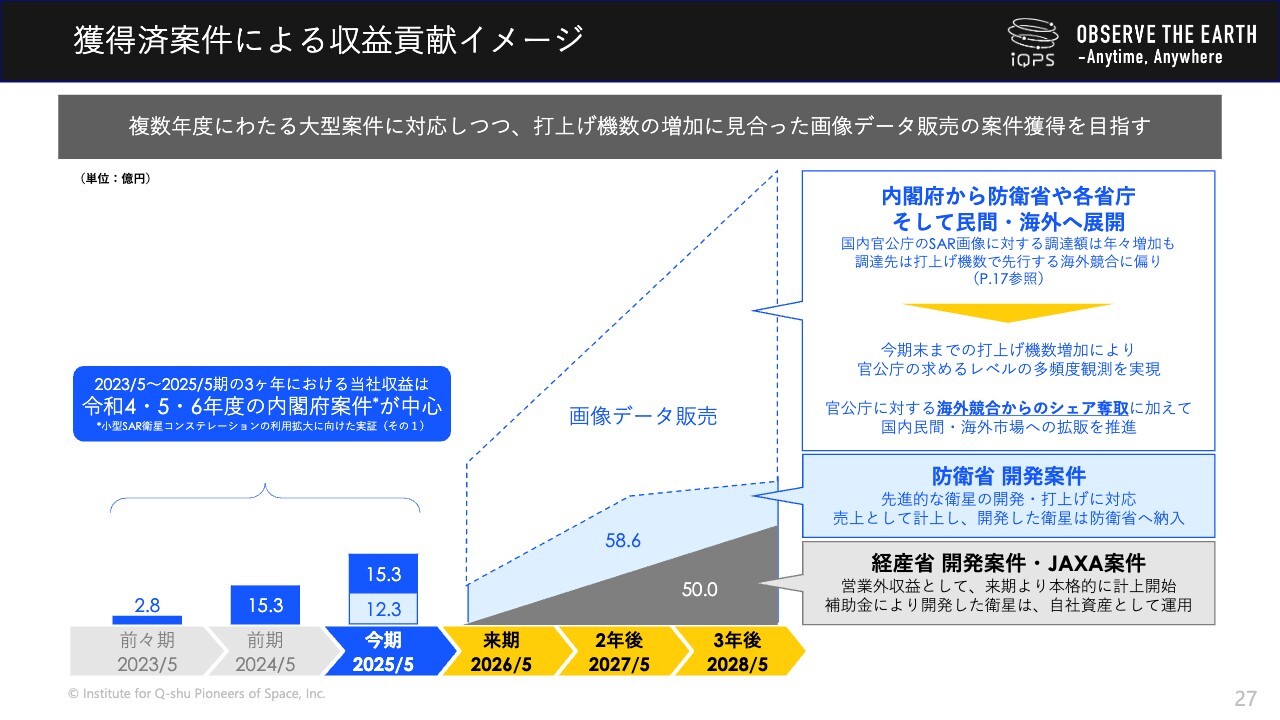

獲得済案件による収益貢献イメージ

獲得済案件による収益貢献のイメージです。2025年5月期は、内閣府を中心とした画像販売と防衛省の開発案件で、半分ずつになると見込んでいます。

今後ももちろん開発案件の獲得は進めていきます。ただ、2026年5月期以降は衛星の機数に見合った画像販売、特に先ほどご説明したように、海外の小型SAR衛星プレイヤーがほぼ独占している国内安全保障の契約を奪取します。その後、海外並びに国内の民間企業へと市場を広げていく考えです。

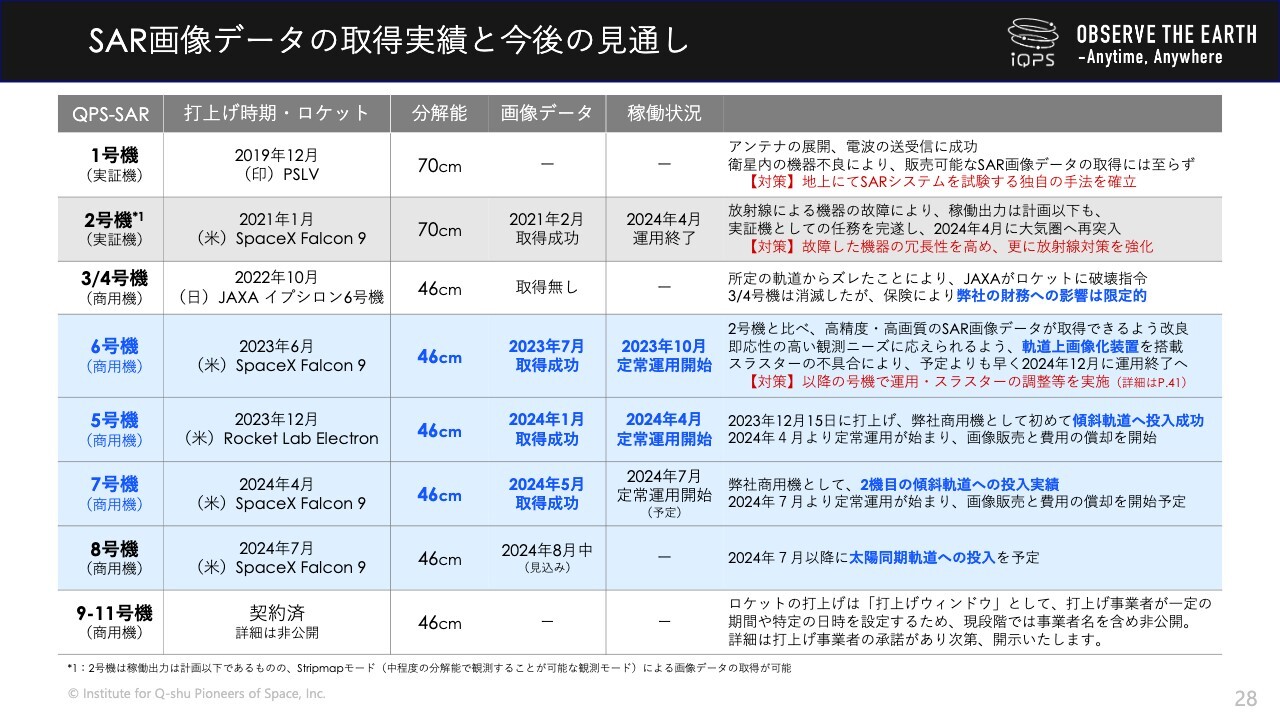

SAR画像データの取得実績と今後の見通し

大西:SAR画像データの取得実績についてご説明します。薄い青でハイライトしている部分が今、計画運用しているところで、現状3機の衛星を運用しています。

6号機、5号機がまさに今、データ提供を進めています。7号機については、7月中の定常運用開始を予定しており、近いうちにデータ提供を開始する予定です。

なお、6号機については、スラスターの不具合によって予定より早く運用終了となります。冒頭でもご説明しましたが、その点についてもう少し詳しくご説明します。

6号機は、2023年6月にSpaceXの「Falcon 9」の推力によって所定の軌道に投入されました。その後、軌道を回るために十分な加速をしており、低軌道上にはわずかに空気があります。弊社の衛星は、3.6メートルの大きなパラボラアンテナを持っているため、その空気抵抗を受けて減速することになります。

また、徐々に地球へ落下するため、運用中はスラスターを稼働し、加速させます。つまり、スラスターに推進剤があり、それをイオン化して後ろのほうに早く放出することにより、衛星は加速します。そのようなかたちで高度を調整し、維持していきます。

6号機については、その稼働確認の中でスラスターの出力が安定しないことがわかりました。結果として、高度維持に必要な速度を保つことができず、今年の12月を目処に大気圏に再突入します。ただ、その最中にもしっかりとデータ提供を続けていきます。

もちろん、この結果については私たちも真摯に受け止め、次号機に対してしっかりと対策を講じていきます。軌道投入済みの5号機、7号機、また直近に打上げを予定している8号機に関しても、しっかりしたスラスターへの対策、各種運用の改善を打ち出します。

また、投入条件が異なる点を鑑み、5号機、7号機についてはすでに出力を確認しており、今後計画している衛星の稼働に対する影響はない見込みです。ただ、ここはしっかりと対策を行い、全体としてのサービス向上に努めていきたいと考えています。

そして重複しますが、8号機については衛星の打上げをそろそろ見込んでおり、その後の定常運用について続けて向かっていきたいと思います。

9号機から11号機についてもすでに契約済みとなっていますが、ロケット側がまだ非公表になっているため、公表され次第、内容をみなさまにお届けしたいと思っています。こちらも順調に製作を進めているところです。

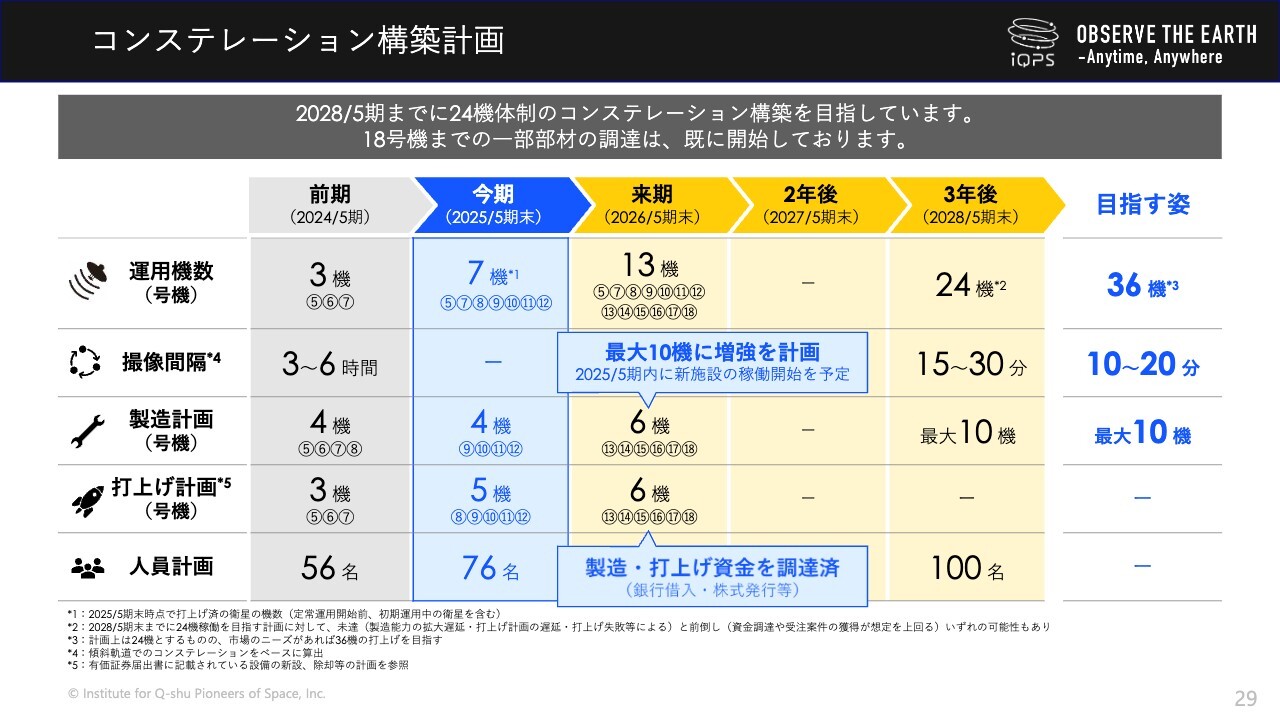

コンステレーション構築計画

弊社は変わらず、2028年5月期末までに24機体制を目指します。今期は、そろそろ打上げのタイミングとなる8号機に、9号機から12号機を足した5機を打上げようと考えています。来期は6機を製造し、打上げる予定です。

また、今期中に最大10機の増強に向け、新施設の稼動開始を予定しています。これに先立ち、人員の採用計画を加速度的に進め、体制を早く構築できるように進めています。

売上の拡大イメージ

売上の拡大イメージです。旺盛な需要がある国内官公庁に対して売上を立てていきたいと考えています。また、それに並行して衛星の機数を上げていくことにより、観測キャパシティを広げながら、国内民間企業や海外に対する売上を作り、最終的には国内官公庁とそれ以外で半々となるようにリスクを低減しながら、売上拡大を進めていきます。

以上で弊社の2024年5月期の決算説明を終わります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5595

|

1,736.0

(11/26)

|

+113.0

(+6.96%)

|

関連銘柄の最新ニュース

-

「宇宙開発関連」が19位、高市政権「国家戦略技術」対象分野で再び脚... 11/25 12:21

-

今週の【重要イベント】米小売売上高、米新築住宅販売、鉱工業生産 (... 11/23 17:30

-

来週の【重要イベント】米小売売上高、米新築住宅販売、鉱工業生産 (... 11/22 11:30

-

前日に動いた銘柄 part2 note、ファインシンター、サンコ... 11/07 07:32

-

QPS研究所(5595) 小型SAR衛星QPS-SAR14号機 打... 11/06 08:00

新着ニュース

新着ニュース一覧-

今日 05:20

-

-

-

12/21 17:30