【QAあり】キャスター、3Qは国内事業が堅調に推移・顧客獲得拡大の兆し 中長期での成長を優先とした先行投資を開始

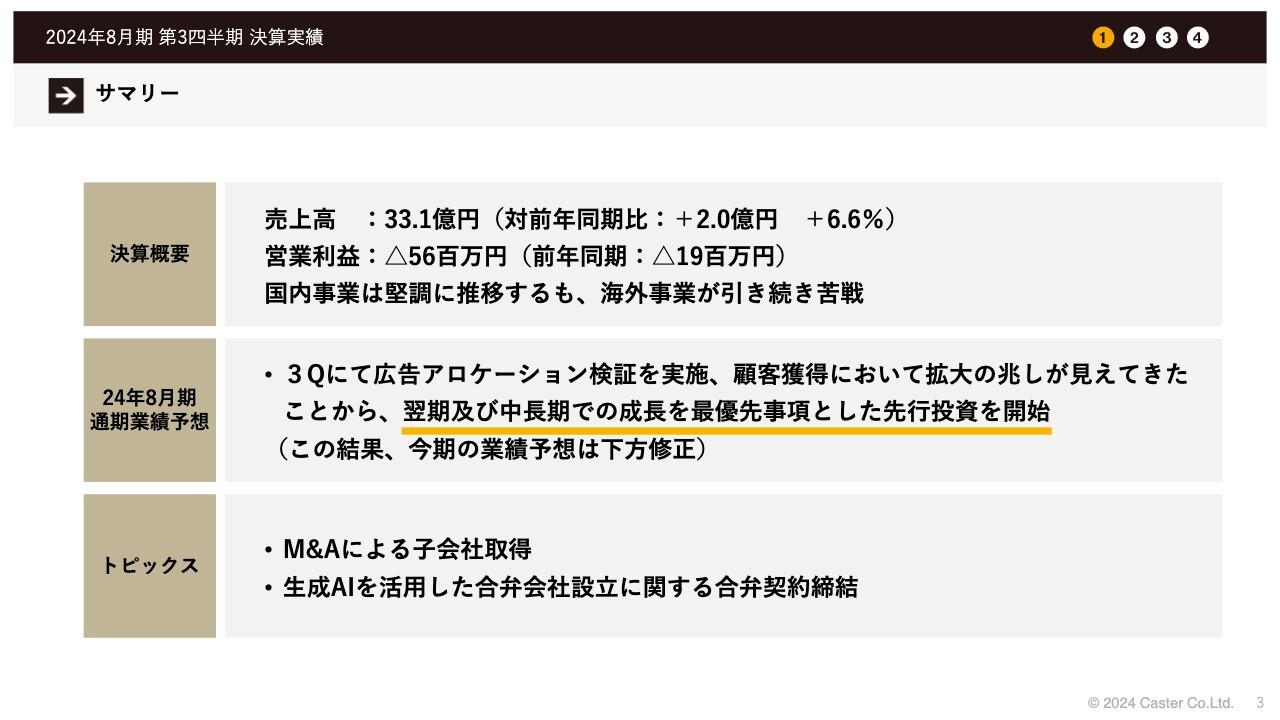

サマリー

中川祥太氏:代表取締役の中川です。よろしくお願いします。それでは2024年8月期第3四半期の決算説明を進めます。

サマリーです。売上高は33億1,000万円、前年同期比プラス2億円、6.6パーセントの成長となりました。営業利益はマイナス5,600万円(前年同期がマイナス1,900万円)で着地しました。

国内事業は堅調に推移していったものの、海外事業はなかなか厳しい状況が続いており、そちらの影響が出たという内容になっています。

スライド中央に記載のあるとおり、第3四半期にて広告アロケーション検証を実施したため、顧客の獲得においての拡大の兆しが強く出てきている状況です。よって翌期および中長期での成長を最優先事項として、先行投資を決定して動いています。その結果、今期の業績予想は下方修正となっています。詳細については後ほど触れます。

3つ目のトピックスとして、M&Aによる子会社取得および生成AIを活用した合弁会社設立も進めています。こちらも後ほどご説明します。

業績ハイライト

業績ハイライトについてです。売上高は33億1,000万円で着地しました。営業利益はマイナス5,600万円、稼働社数は1,180社、ARPUは31万2,000円で推移しています。

スライド下段に記載のとおり、売上高についてはARPUの上昇がまだ続いているため、創業来過去最高額を現在も更新し続けている状況です。利益に関しては、広告投下額を徐々に増額しているため、営業赤字が拡大しています。

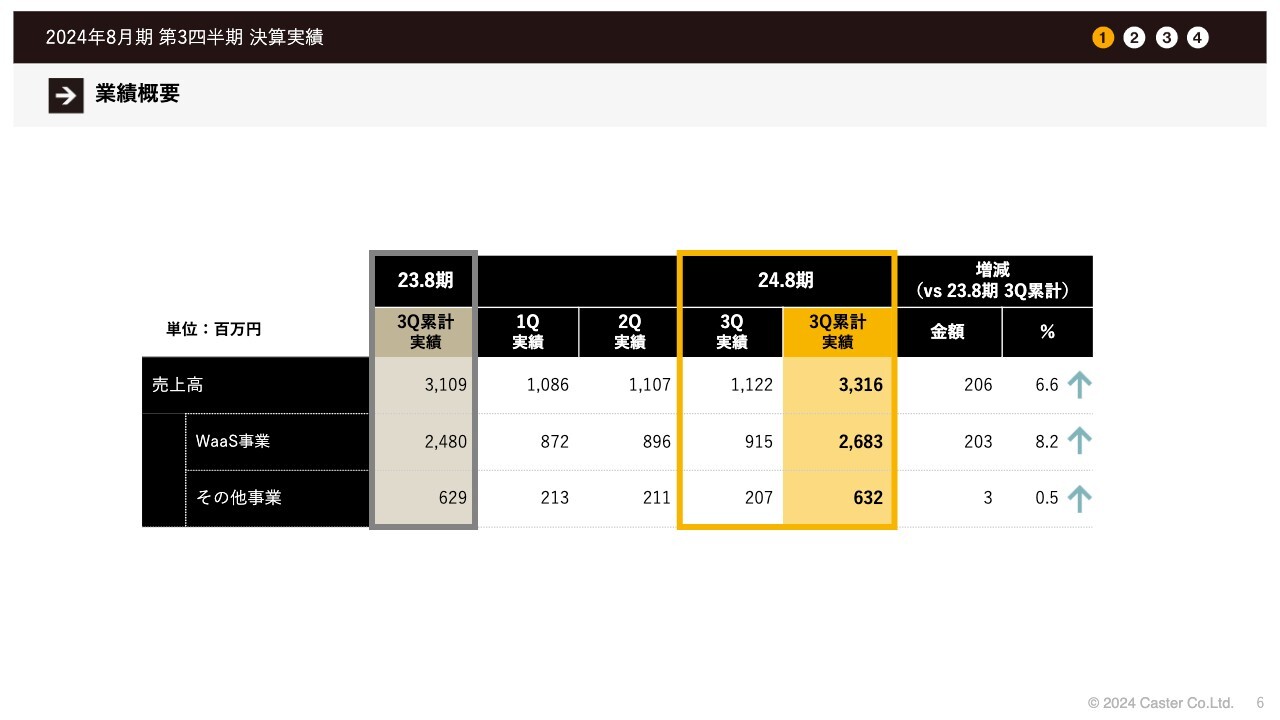

業績概要

業績概要はスライドに記載のとおりです。

業績概要

こちらのスライドも単純比較となっています。

セグメント別業績概要(WaaS事業)

セグメント別業績概要をお伝えします。まずWaaS事業です。ARPUの上昇によって売上が増加している状況です。特に、単価が高い経理・労務などの専門領域サービスの販売が順調です。大型顧客獲得も進んでおり、ARPUが着々と上昇していく傾向です。

セグメント利益は、期初計画に基づいて、利益創出に向けた採用活動の抑制などがあり、現在は予定どおりの利益率が上昇しており、達成できています。

セグメント別業績概要(その他事業)

セグメント別業績概要(その他事業)です。こちらは、国内サービスの特に派遣・紹介に関しては堅調に推移しているものの、海外は苦戦しています。

売上高は、リモート人材の派遣・紹介が堅調に推移しているものの、海外事業は特に顧客獲得に苦戦しており、なかなか伸び悩んでいる状況です。

セグメント利益についても、国内事業は特に問題なく推移していますが、海外事業は、ドバイ支店の閉鎖やドイツ支店でのリストラクチャリングの実施を予定しています。このようなことで立て直しを鋭意図っていければという現状です。

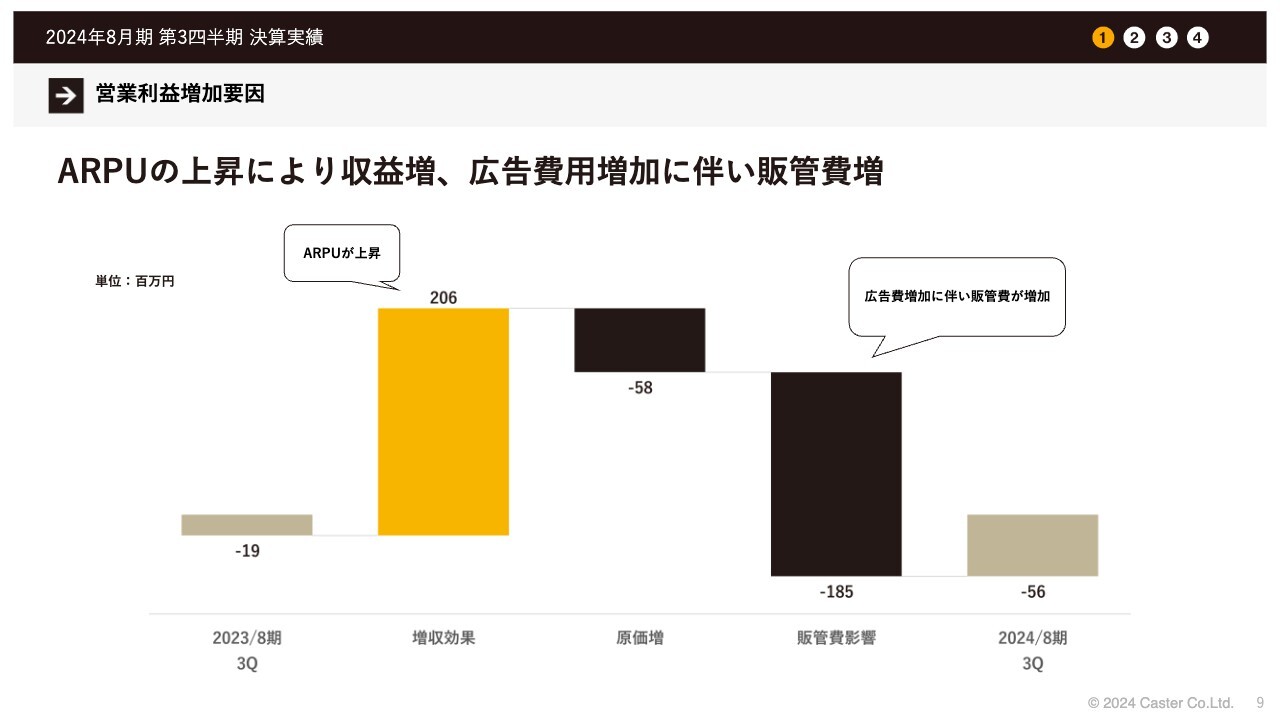

営業利益増加要因

全体の総括となりますが、内容はスライドに記載のとおりです。ARPUの上昇により収益増、広告費用の増加により販管費増で着地しました。

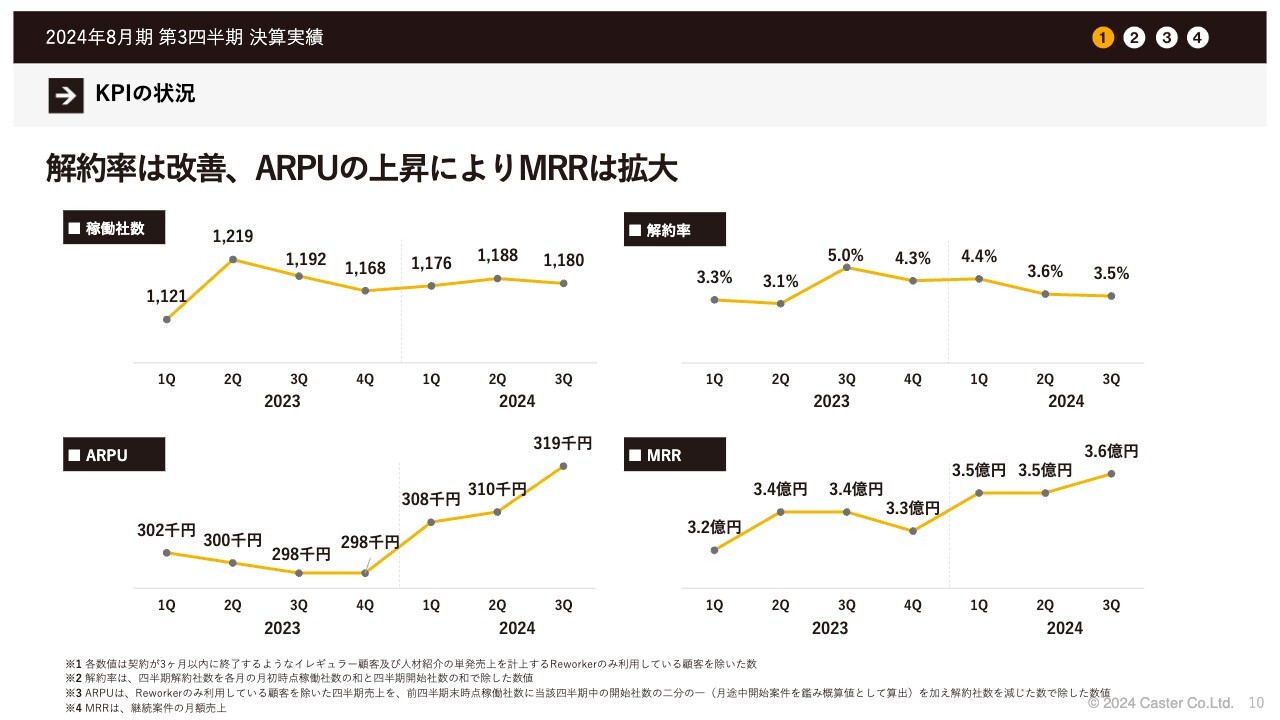

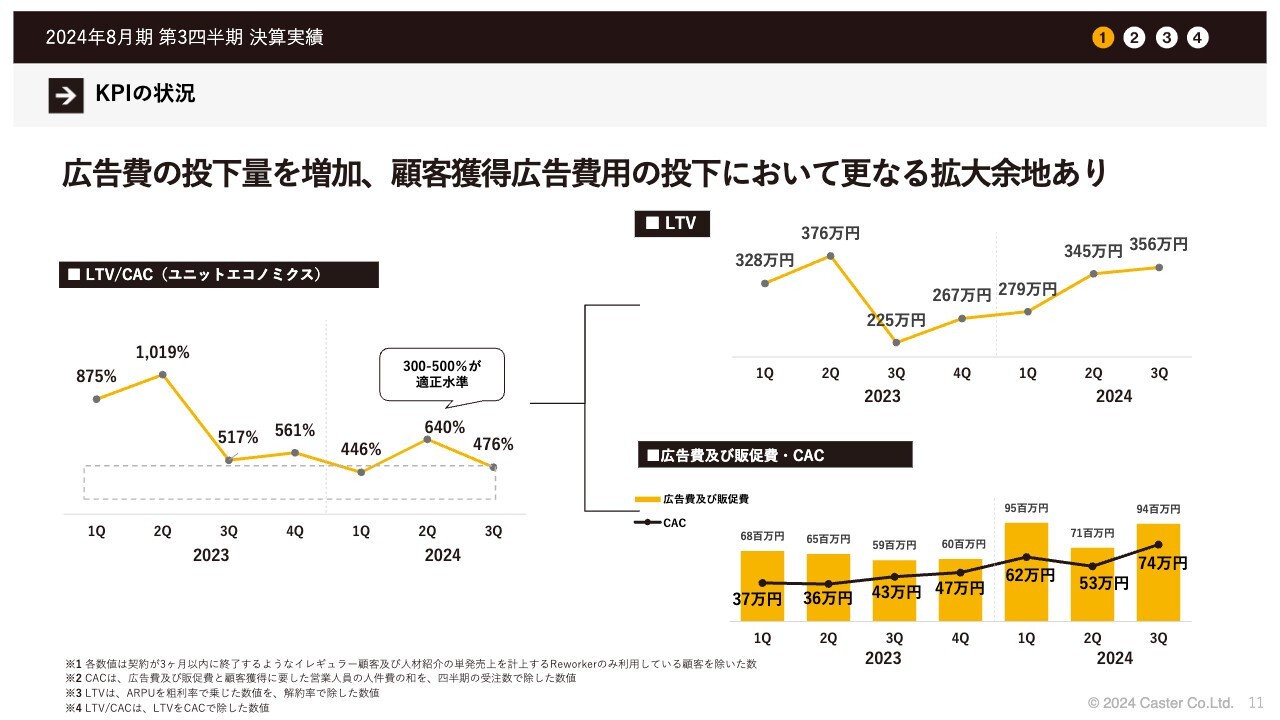

KPIの状況

各種KPIの状況です。特筆すべきところは、解約率は着々と改善しており、改善トレンドが続きより良くなっていくという見通しです。

ARPUの上昇も力強く続いているため、MRRの拡大により起因できるように、他のKPIも伸ばしていける状況を作れたらというのが現状です。

KPIの状況

KPIのLTV/CAC(ユニットエコノミクス)です。スライドには分解した内容を記載しています。左側のLTV/CACのグラフについては、一時期良化しすぎたというか、踏み込めない状況があったものの、直近では適正水準まで押し込める状況が続いています。

加えてLTVが伸び続けているため、CACの許容範囲が非常に大きくなっています。そこでより効率的に、さらにより多くの広告費、顧客獲得広告費用を投下できるよう調整を続けながら進めていく状況です。

貸借対照表

B/Sの状況です。自己資本比率は53パーセントと高水準のため、我々としてはまだまだ挑戦していける状況にあると考えています。

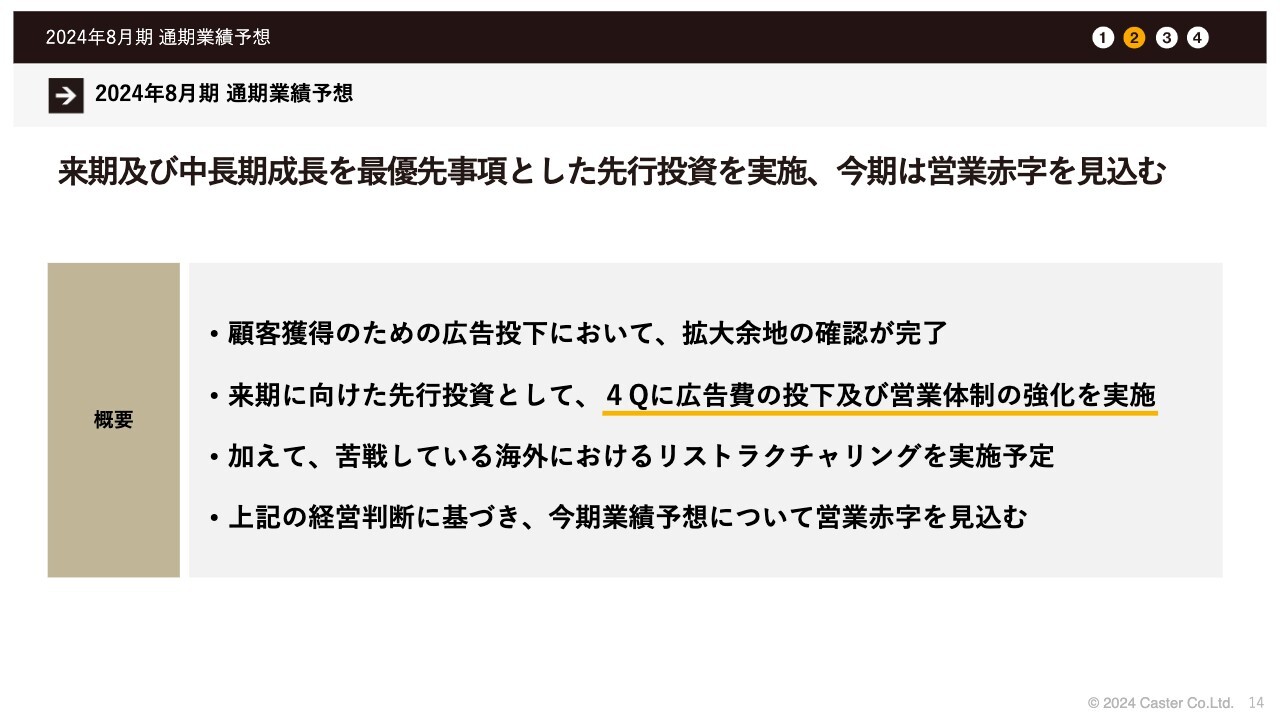

2024年8月期通期業績予想

2024年8月期通期業績予想についてご説明します。来期および中長期成長を最優先事項として、先行投資を実施しています。

そのため、今期は営業赤字での着地を見込んでいます。スライドに概要を4点記載していますが、端的にお伝えすると、顧客を獲得するための拡大余地が非常に強く確認できている状況で、来期に向けた先行投資として、第4四半期に広告費の投下および営業体制の強化などが必要のため、先行投資の実施を考えています。

同時に苦戦しているセグメントは海外事業のため、リストラクチャリングを実施して、この費用をすでに織り込んでいます。

したがって、全体のバランスとしての今期業績に関しては、営業赤字を見込むという流れです。

2024年8月期通期個別業績予想の修正(2024年6月27日開示)

スライドは実際に発表している数字です。

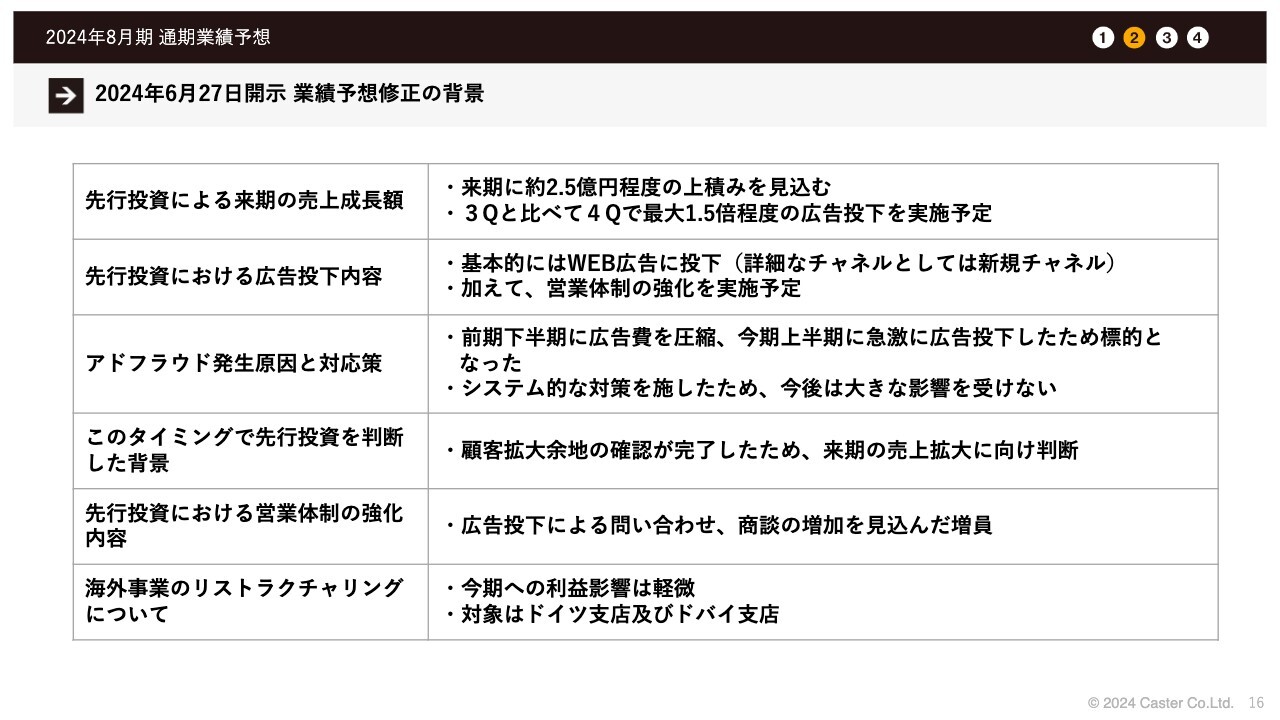

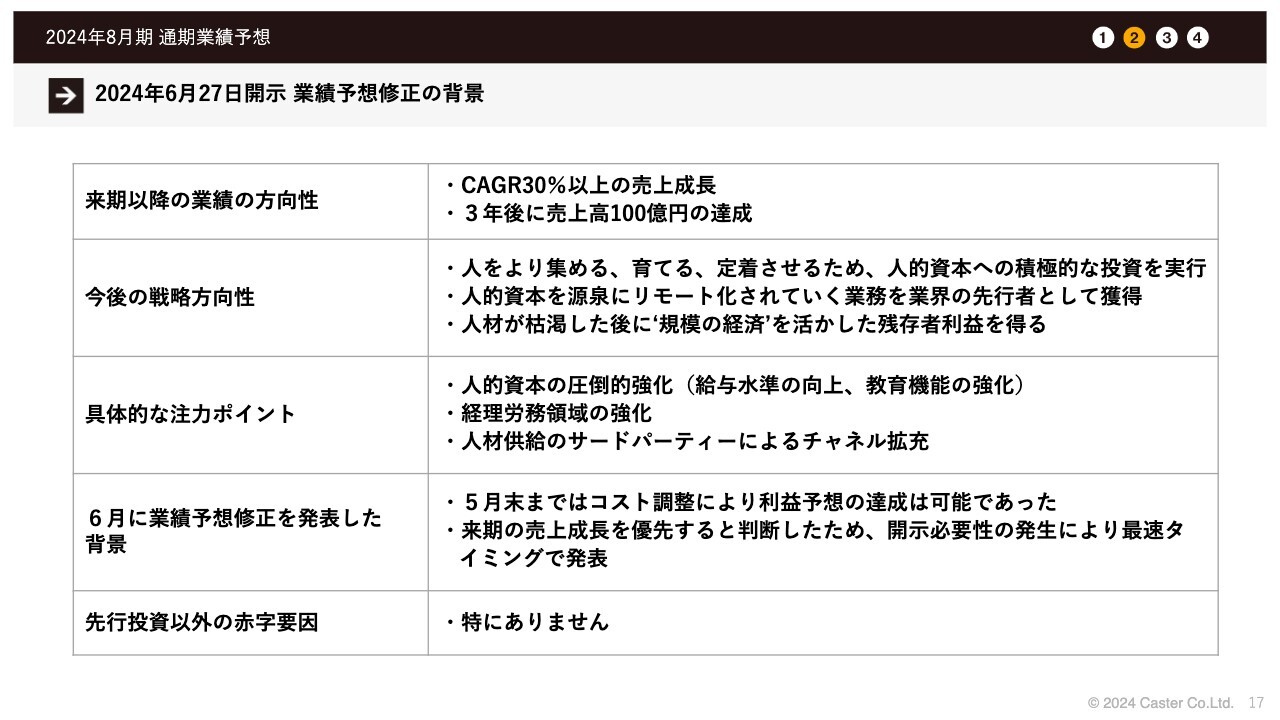

2024年6月27日開示業績予想修正の背景

よくご質問いただく内容を記載しています。

2024年6月27日開示業績予想修正の背景

こちらのスライドも同様に、よくご質問いただく内容を記載しています。

2024年8月期通期連結業績予想

第4四半期よりグラムス社と連結予定です。その数字を見込んだ内容をスライドに記載しています。

スライドの右下にあるとおり、開発組織運営をフルリモートで行っている開発会社のため、そのようなところの強化を非常に強く期待して、我々としても今後も重要なケイパビリティとして、セグメントを拡大していければと考えています。

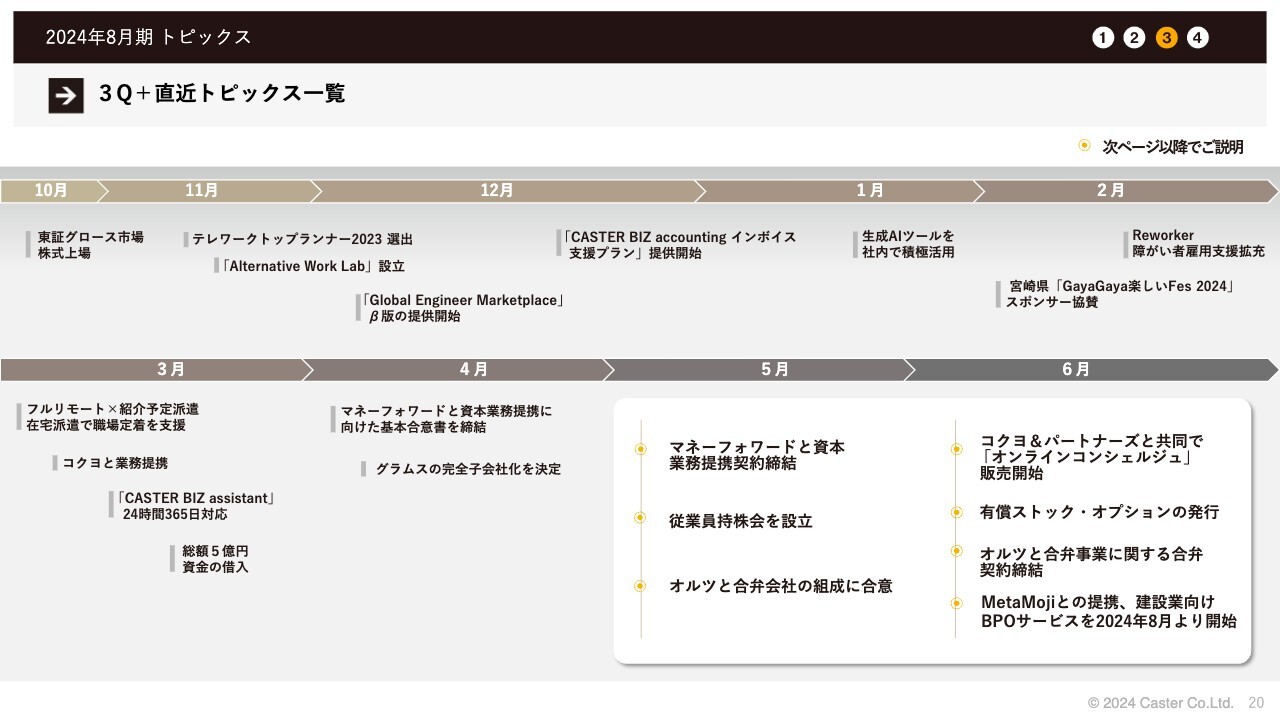

3Q+直近トピックス一覧

トピックスです。全体像としては、スライドに記載のとおりです。

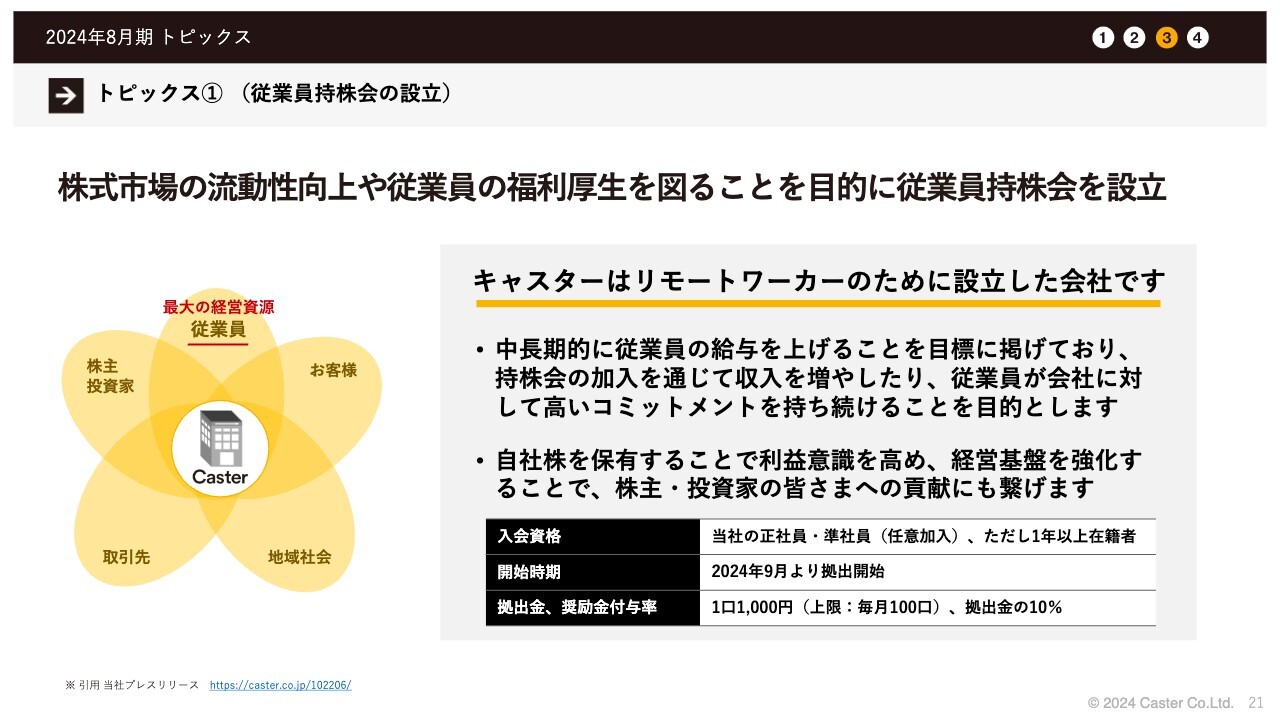

トピックス①(従業員持株会の設立)

トピックスの1点目です。従業員持株会の設立を行いました。我々は従業員全員リモートワークしており、従業員たちは非常に高い信頼を置いて長く働きたいというマインドを持っていると考えています。

福利厚生や会社の長期的な成長に、同じ船に乗った状態でよりコミットメントできるような仕組みを作れたことは、非常に大きなことと考えています。株主のみなさま、従業員、クライアントのみなさまの全員にとって非常に良い施策になっていくと考えています。

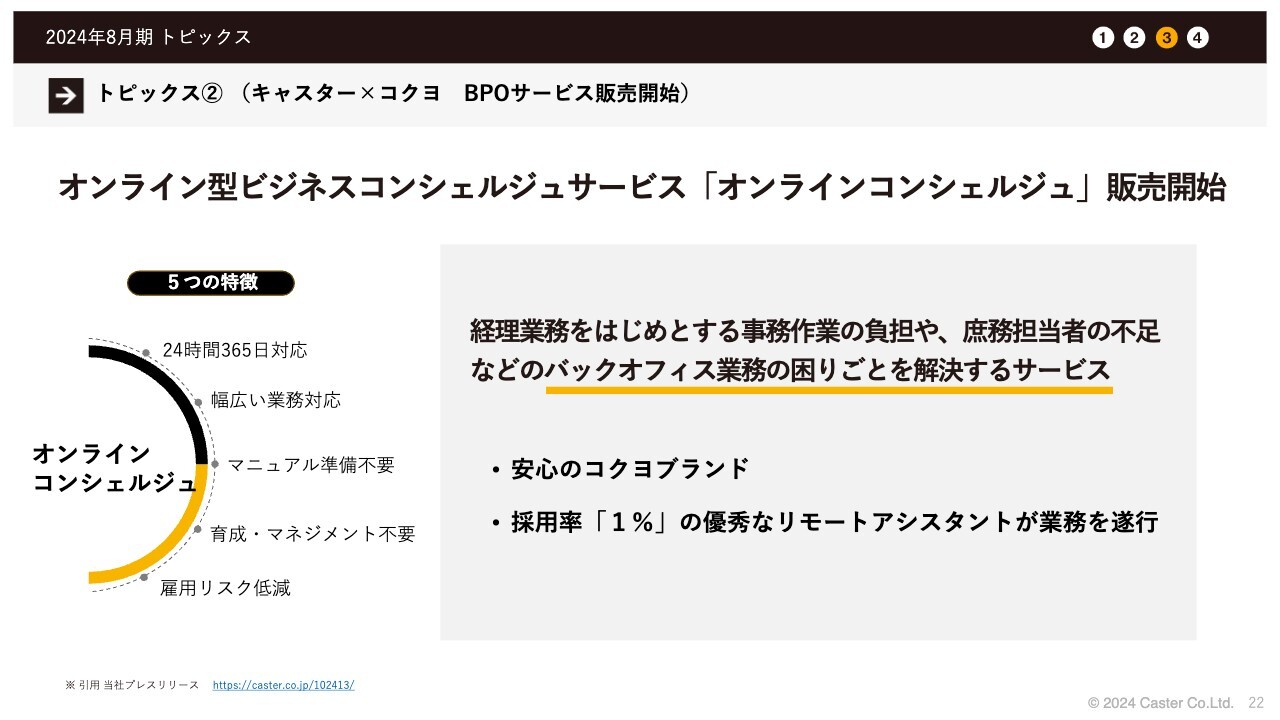

トピックス②(キャスター×コクヨ BPOサービス販売開始)

2点目です。コクヨ社との提携を発表しましたが、オンライン型ビジネスコンシェルジュサービス「オンラインコンシェルジュ」を販売開始しています。

コクヨグループのお客さまにご紹介を進めていくということをすでに開始しています。ここからどこまで拡大できるか、コクヨ社と一緒に進められればと考えています。

トピックス③(マネーフォワードと資本業務提携契約を締結)

3点目です。マネーフォワード社との資本業務提携に関しての進捗です。6月より実際に業務の代行などを開始しています。各種の領域とさらに我々が当初想定していなかったような領域に関してもご支援させていただいているため、こちらも拡大していきたいと考えています。

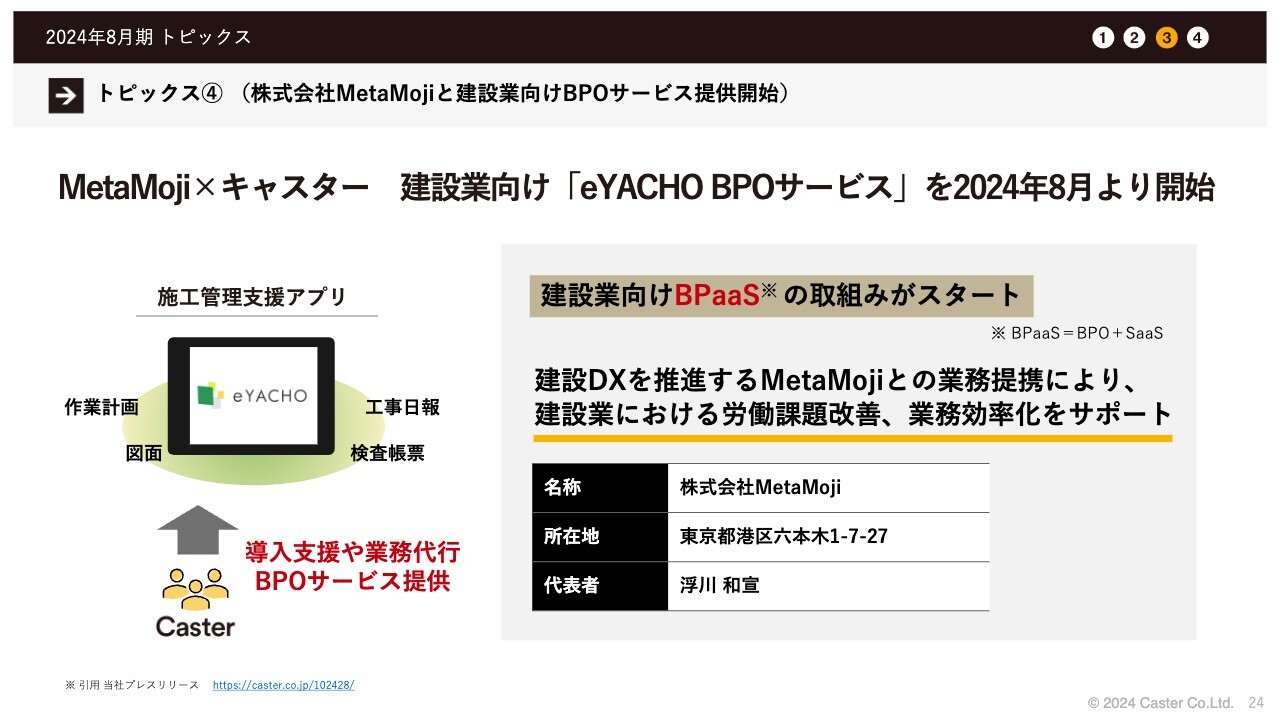

トピックス④(株式会社MetaMojiと建設業向けBPOサービス提供開始)

4点目です。こちらは新しいトピックスで、MetaMoji社と我々において、建設業向け「eYACHO BPOサービス」を開始します。

建設業界向けBPaaSとしてサービスを提供するという新しい特殊な取り組みで、建設業界からも非常にさまざまなかたちでお問い合わせを受けています。今までリモートワーク化されていなかった領域に関して、積極的にリモートワークを進めることができる切り口と認識し、取り組みを進めたいと考えています。

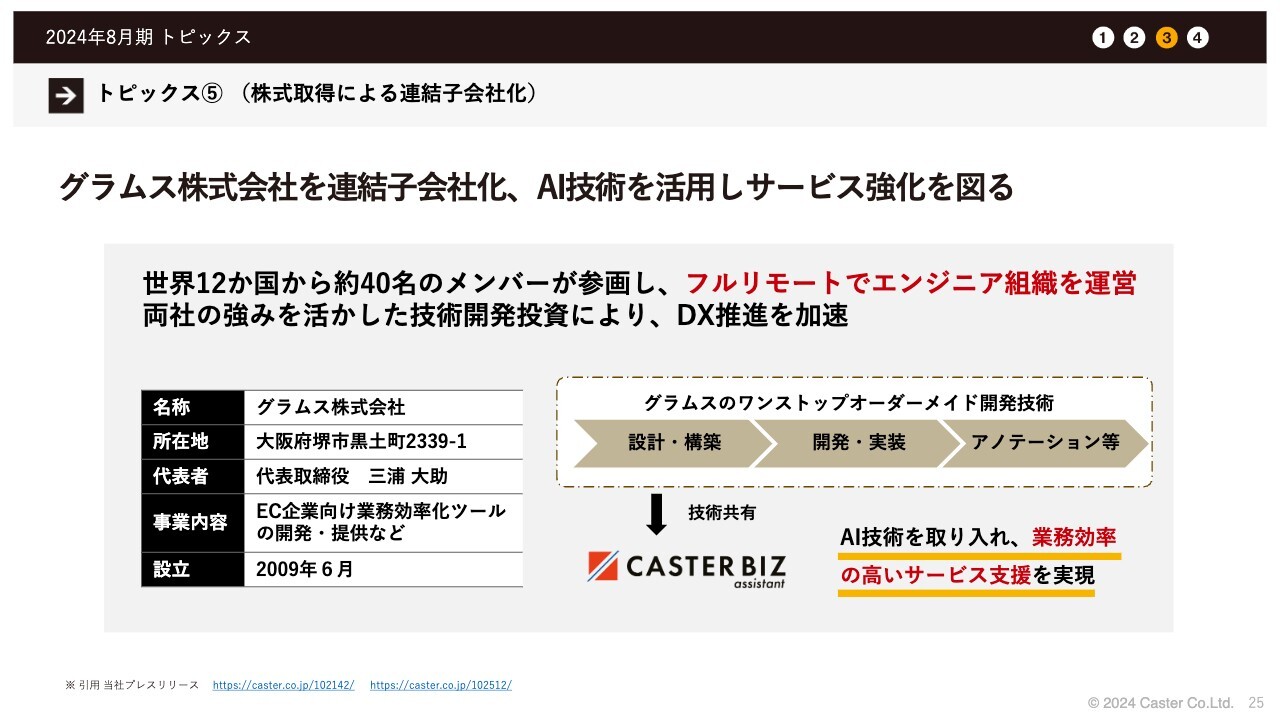

トピックス⑤(株式取得による連結子会社化)

5点目です。グラムス社を連結子会社化します。グラムス社は、AI技術、特に開発機能が中心の会社のため、スライドに記載のようなサービス強化、機能強化を図っていければと考えています。

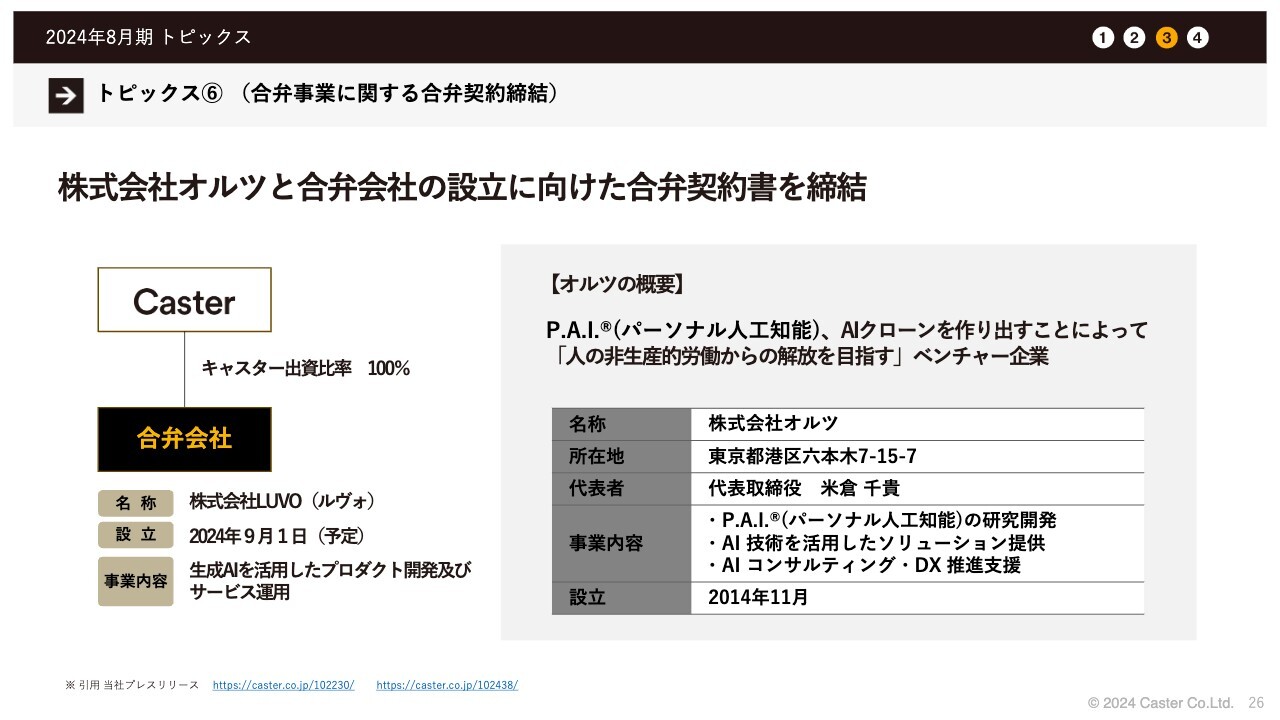

トピックス⑥(合弁事業に関する合弁契約締結)

6点目です。オルツ社との合弁会社の設立に向けて、合弁契約書を締結しています。設立は9月1日を予定しているため、設立自体はまだ完了していないものの、しっかりとたてつけられるように9月に向けて進めています。

オルツ社は、人工知能に関してすでにLLMといわれるものを展開しているため、そちらを中心に業務拡大を考えています。一般汎用AIと呼ばれているものももちろん基準として、まずはアノテーションの業務領域において、BPOのニーズが非常に強く存在しているため、このようなところを中心に業務拡大できればと考えています。アップデートなどが進みましたら、発表させていただく予定です。

トピックス⑦(業績連動型有償ストック・オプションの発行)

7点目です。中長期的な成長に関するインセンティブ強化として、有償ストック・オプションを発行しました。今回は従業員、特に中間管理職以上の方々が対象で、我々の現状に対して、もっと大きな成長や拡大をするために、現在のメンバーがより強い力となることを期待しての発行となっています。

質疑応答:オルツ社との合弁について

「AIクローンにはソフトが省人化として大事だと思いますが、オルツ社との合弁に筆頭株主のマネーフォワード社は参加しないのでしょうか?」というご質問です。

現時点では、マネーフォワード社が参加する・しないというお話は、いただいていません。しかし、このような領域に関してはマネーフォワード社のみならず、さまざまなところで話題になるため、我々が進めていく内容に関して非常に強い興味を持っていただける場合は、そのような可能性もあるかと考えています。

それぐらい、この領域の業務はまだ確定しておらず、かつどこに活用できるかについても100パーセント固まっていません。その中で先行することに関しては、非常に強い興味をさまざまな方からいただける領域だと認識しています。

質疑応答:株価の変動について

「株価の変動が激しく、投資に難しさを感じています。どのようにお考えでしょうか?」というご質問です。

我々としては、株価の変動を激しくすることを目的として何かを行っているわけではなく、成長性をしっかりと示していけるような事業展開を目指します。

株価自体が徐々に上昇していけば流動性も上がり、株価も安定するため、株価の安定を目指していけるような非常にスタンダードな動きができればと考えています。

質疑応答:赤字決算に対する安心材料について

「これからのビジネスモデルだと、成長性を感じています。今回は赤字決算ということで、不安感から株価は下がりましたが、安心感を与えていただきたいと思います」というご質問です。

売上高を成長させることが最優先事項だと考えています。そこに向き合っていくことが、我々にできる最大の安心材料になるため、しっかり取り組んで結果を残していきます。

質疑応答:今後の配当予定について

「今後の配当はいつ頃の予定を持っているのでしょうか?」というご質問です。

中長期的には市場自体が大幅に成長していく予想を持っているため、成長投資を優先していきたいと考えています。配当などを行う際には、あらためてお知らせしたいと思いますが、現時点では予定はありません。

質疑応答:広告費の有効活用について

「事業拡大のために多くの広告費を投入されているようですが、その広告費を有効活用していくことが重要だと感じます。広告アロケーションの最適化以外で、LPやリードの最適化など、他社と差別化している点や工夫されている点があればご教示ください」というご質問です。

アロケーションの最適化は言うまでもなく、LPやリードの最適化なども当然しっかりやるべきだと思っています。

その中で他社にできず我々にできることとして、他社が販売していないチャネルに進出できるだけの商品ラインナップ、およびそれを提供できるだけのデリバリー量を確保できるプレイヤーは我々だけだと考えています。

基本的には、このような領域に対してどのようなことができるかを中心に考えています。具体的にはマネーフォワード社やコクヨ社、そしてMetaMoJi社との提携のように、一定以上のロットを短期間に求められるものに対応可能なチャネルができるのは、業界では我々だけだと考えています。

したがって、このような環境をしっかり利用し事業を拡大していくことが重要と考えています。

質疑応答:Webマーケティングの展開について

「Web広告に依存すると、新規顧客獲得が頭打ちになることを懸念しています。SNSやSEOなどのWeb広告以外で、Webマーケティングを展開していく計画やお考えがあれば知りたいです」というご質問です。

Web広告で最適化を行っていくとどうしてもシュリンクしてしまうため、すでにSNSやSEOに投下しています。ただ、ボリュームとしてはまだWeb広告が大きい状況です。これに対しては、ビジネスアライアンスや営業部隊の別角度での強化による展開をしっかり取り組んでいきます。

質疑応答:作業者のセキュリティやコンプライアンスに関する教育について

「バックオフィス業務ということで、中小企業の機微情報を取り扱う業務もあるかと想像します。作業者のセキュリティやコンプライアンスに関する教育は、どのように行っているのでしょうか? システム面でのセキュリティ対策も行っていますか?」というご質問です。

おっしゃるとおり、機微情報を取り扱っています。作業者のコンプライアンス、セキュリティに関する教育などは行っており、またシステム面でのセキュリティ対策も行っています。国内では、すでにISMS認証のような基準までしっかりクリアできる環境にあります。

「基本的な組織的」「人的」「物理的」「技術的」の4象限に関して、どのような対策がなされているかがよくチェックされるポイントになります。「物理的」「技術的」に関していうと、例えば上場企業の社長がクライアントの案件を我々は受けています。

そこで取り扱う機微情報を「物理的にどのように切り分けるのか」「技術的にどのように守るのか」「セキュリティを人的、組織的にどのように取り扱うのか」について、すべてルールが決められており、運用できています。

他社と比較すると、リモートアシスタントと呼ばれる領域において、この水準でサービスを提供できているのは我々だけだと考えています。それぐらい先行した環境を用意しています。

質疑応答:顧客について

「顧客に中小企業だけではなく、プライム企業などもいるのでしょうか?」というご質問です。

プライム企業の顧客もいらっしゃいます。ありがたいことに、上場後にかなり増えています。さまざまな企業からのご要望に鋭意お応えできればと思っているため、このようなものも積極的に進めていきたいと考えています。

質疑応答:受注獲得のために取り組んでいることについて

「稼働社数が伸び悩んでいるかと思いますが、広告運用のみで受注獲得は今後も望めるのでしょうか? 受注獲得のために取り組んでいることはほかにありますか? 広告チャネルごとの対応や獲得状況についてお聞かせください」というご質問です。

Web広告を1つの大きなチャネルとすると、他に取り組んでいることは大きく分けて2つ挙げられます。1つは展示会のようなものを行う、オフラインと呼ばれるチャネルです。もう1つは、コクヨ社やマネーフォワード社のような企業とビジネスアライアンスを行い拡大していくことです。

オフラインはアクション量や投下量にどうしても依存してしまうため、Web広告などに比べるとボリュームはかなり下がり、全体への影響は非常に小さいです。

マネーフォワード社やコクヨ社のようなプレイヤーとの取り組みに関しては、全体にかなり大きな影響を与える可能性があると考え、調整している状況です。

ただ、始めてから数ヶ月のため、全体の中での割合はまだ小さなものになっています。特に来期にはここの影響が強く出るよう、我々も非常に成長できるような人員配置やアクションを行っていければと考えています。

このようなチャネル以外にも、例えば代理店販売の拡大なども可能性として常に模索しているため、新しいチャネルごとの獲得などを伸ばしていける状況にできればと考えています。

質疑応答:営業の人員について

「営業の方はどのくらいいるのでしょうか?」というご質問です。

現在の営業部門の人員は、セールスとアシスタントなどを含めて10名程度かと思います。マーケティング部門は7名、8名のため、販売する側の人員は全部で20名弱という構成です。

「どれくらい拡大する予定ですか?」という部分もおそらくあると思います。我々としては、「営業の人員が倍になってもまったく構わないぐらい、市場自体が大きく伸びていく」と考えているため、できる限り良い方に来ていただき、人員数を伸ばしていければと考えています。

質疑応答:CACの悪化要因について

「第3四半期のCACが悪化しているようですが、要因はなんでしょうか? それとも一過性の現象でしょうか?」というご質問です。

結論として、CACは悪化しているわけではないと考えています。第2四半期と比較すると、数字上は良くなくなっています。

何が起きているのかというと、獲得において効率の良いチャネルと効率がまだ上がりきっていないチャネルが存在するため、広告量を増やしていくと、広告効率のそこまで良くないチューニングがまだ済んでいないチャネルに出ていくことになります。

第2四半期に関しては、広告チャネルを絞ってしまう事象がアドフラウド関係で起きたため、効率は良くなりました。一方、第3四半期はそこを対策して、ある種より効率の悪いチャネルにも挑戦していけるようになったため、いったん悪化していると考えています。

結論として一過性の現象となりますが、CACとして悪いかと言うと、そうではありません。現在ユニットエコノミクスは適正水準にあるため、これを改善することに主眼を置くわけではなく、ユニットエコノミクス内でよりバランスを取っていく施策を中心に行っていく考えです。

質疑応答:今後のアライアンスの方向性について

「さまざまな企業との業務提携が増えている印象がありますが、今後のアライアンスの方向性や方針についてご教示ください」というご質問です。

我々としては、さまざまな企業とは捉えていません。我々はWaaSと呼んでいますが、業界ではBPaaS(Business Process as a Service)と呼ばれる領域のサービスを提供して意味のある企業と業務提携をし、サードパーティとしてリソースを供給する立ち位置が、最も重要だと考えています。

具体的には、すでに提携しているコクヨ社のように、非常に広いネットワークを持っている、インターネット的なプラットフォーマーではないプラットフォーマーです。このような企業は非常にイメージがつきやすいと考えています。

加えて、株主にもなっていただいているマネーフォワード社のようなSaaSのプレイヤーです。SaaSのプレイヤーも、顧客基盤に対してBPaaSというサービスを提供するメリットがある優位性のある企業のため、アライアンスのパートナーとして必然で意味のあるパートナーになると考えています。

また、今回追加で発表したMetaMoJi社のような企業です。こちらもSaaSを行っており、我々があまりリーチできていない業界に対してしっかりと基盤を持たれている上に、BPaaSで業務提携する価値があるプレイヤーに関しては、お互いに組むメリットがあると考えています。

我々もお客さまに価値提供できなければ意味がないため、人手不足が起きており、その生産性を上げるために新しいツールがあります。そのツール、もしくはそのような顧客基盤のみなさまのお困りごとに対してリソースを供給し解決できることが目に見えてわかるプレイヤーとアライアンスを進めていくことになると考えています。プレイヤーの数はますます増えている状況にあり、そのような方々とお話をしていければと考えています。

質疑応答:グラムス社の買収について

「グラムス社の買収について、連結業績予想は出ているものの、決算上グラムス社の影響がほとんどないようです。しかしながら、買収価額は4億円で高いように感じますが、どのようにお考えでしょうか?」というご質問です。

高いか低いかはまた別の論点ですが、グラムス社に関しては、売上高もしくは利益額を中心として買収を進めた企業ではないと位置づけています。

彼らは開発会社であり、エンジニアを世界中からフルリモートでしっかりと活用できている会社であること、また我々と親和性が非常に高いことを重視しています。

その上で、彼らはAIに関してかなり先鋭的な作り方、使い方をすでに進めています。旧来の言い方でのAIを自分たちで作っていたこともあり、それを活用したシステムの代替をLLMに載せ換えを進めています。

この部分で「何が差別化につながるのか」「何が重要なポイントなのか」についても、実業務の中で非常に高いレベルで解像度を持っており、そのようなところを我々は高く評価しています。

我々の業務自体にそのようなものを取り込んでいくプロセスが今後発生する中で、現在の買収価値を算定しています。その内容が我々の業務の中にどの程度しっかりと入り込むかが、基本的に見ていくべきポイントになると考えています。

もちろん短期的な業績メリットなどもありますが、そこも踏まえた上で、よりグループ全体の中での立ち位置、特に開発における重要な役割を担っていくことになると考えています。その結果、妥当な金額になったと考えているため、今後もそのような発表を見ていただければと思います。

質疑応答:事業領域ごとの利益率の差について

「事業領域によって利益率の差はありますか? 良い領域、悪い領域などがあればご教示ください」というご質問です。

利益率の差はかなりあります。例えば、WaaS事業と呼ばれる事業領域においても、「CASTER BIZ assistant」と呼ばれるサービスなどがありますが、我々はこれを「ホリゾンタル」と呼んでおり、要するに領域を絞っていません。

実は「いろいろな領域の業務を行えます」というサービスは、利益率が低い傾向にあります。一方、経理、労務、採用などのバーティカルな領域は専門性が高い分、利益率は高くなっていきます。したがって、付加価値もより高くなるという意味では、バーティカルな事業のほうが利益率は良い傾向があります。

WaaS事業に限らず、例えば派遣・紹介などもそのような傾向が見られます。特に紹介は利益率が非常に高いものの、売上のトップラインはワンショットずつであり積み上げではないため、バランスが取りづらい面もあります。

そのような違いはあるものの、例えば派遣とWaaS事業を比べると、派遣のほうが利益率は低くなることもあります。そのため、提供形態によって利益率にはかなりばらつきがあります。

我々がどこを目指すのかをお話しすると、現在は経理・労務領域の成長率が非常に高くなっている状況です。単価も大きく利益率も高い、なおかつ需要が非常に強いところを進めていくことができるといった市場のチャンスが背景として現れていると理解しているため、こういったところを伸ばしていければと考えています。

質疑応答:AIが与える影響と今後の活用予定について

「人が対応できることは今後AIに変換されていくと思いますが、AIは御社の事業に今後どのような影響を与えますか? いくつか公表されているものもあるかと思いますが、AIをどのように活用していく予定なのかをご教示ください」という質問です。

人が対応できることは今後AIに変換されていくと思います。我々の事業にも非常に大きく影響すると考えています。ただ、悪い影響が出るというよりは、我々の指標の1つでもある、1人あたりの生産性が大幅に高くなっていく見込みです。

例えば1人月の業務について、優秀な人であれば1.5人月から2人月ぐらいの業務量を遂行することが、今までは旧来のシステムであっても多少の工夫により可能でした。

これが1人月を1.5人月や2人月ではなく、1人が1人月のリソースで100人月の業務を遂行するようなことが発生すると想定しています。

これは業界の構造自体の変化につながりかねません。100倍の生産性が発揮されると、今までアウトソーシングされなかった業務もアウトソーシングされるようになります。

今まで業界で取り組まれてきた業務のうち、例えばコールセンターなどが非常にイメージしやすいと思います。これまではコールをアウトソーシングしていましたが、AIがほぼすべての業務を担うかたちに変わる可能性があります。

今後10年の間で、カスタマーサポートなどに電話をかけると、出てくる方が全部AIになる可能性が高いということです。そのような時に人間が何を行うのかというと、「AIがなにか間違った回答をしていないか」を確認し、AIが答える内容をアップデートするようなサービスが進んでいくはずです。AIのチューニング自体が業務になると考えています。

これを行うことになった時には「旧来の生産性と比べて何倍になりました」という言い方でいえば、100倍では済まない可能性があります。1,000倍くらいになっているかもしれません。

そのような中で、「どのような業務が増えていくのか、どのようなところにチャンスがあるのか」を実際にしっかりと取り組みながら調査し、それを取り込んでいくことが必要だと考えています。

今回のグラムス社の買収やオルツ社との提携も、まだ海のものか山のものかもよくわからない状況下でしっかりと取り込んでいくことで、そこにいる知見のある方々の力を貸してもらおうと思い、そのような動きを現状率先して行っています。

質疑応答:海外事業のリストラクチャリングによる影響とその内容について

「海外におけるリストラクチャリングは、具体的にどの程度の影響がありますか? また、その検討内容をご教示ください」という質問です。

今期の暫定の影響では、もともと見込んでいたものから1,000万円程度の削減となると考えています。

リストラクチャリングの対象はドイツで展開している「CASTER BIZ assistant」のサービスなどで、このような領域においてインフレの影響を受けてしまったところを中心に整理できればと考えています。

来期に関してはまだ決まりきっていないところがあるものの、インフレの影響や人材の採用に苦戦してしまう領域、あるいは日本のモデルがなかなか通用しづらかった領域が厳しい環境にあります。これらの領域以外にどのようなところが考えられるのかというと、すでに「Global Engineer Marketplace」というかたちで、エンジニア領域には可能性があると見て模索しており、子会社であるグラムス社も海外のエンジニアを中心に雇用を進めています。

我々も、ほとんどの開発において海外のエンジニアの力を貸してもらっている現状を踏まえ、このようにベクトルを変えたサービスには拡大余地があると思っています。そのようなところに関しては攻める意味でのリストラクチャリングも考えており、現状ではしっかりと視野に入れています。

また来期に関しては、しっかりと赤字額を縮小していくことを主眼に置いており、それをどのように実現していくかを考えています。

質疑応答:オルツ社との合弁会社への関わり方と社内にあるAI分野への知見について

「合弁会社に関して、御社とオルツ社のそれぞれの関わり方をご教示ください。御社にはAI分野に詳しい方はいるのでしょうか?」というご質問です。

住み分けに関しては、前提として、AIエージェントの開発を進めることと、アノテーションの業務を行うことの2軸を持っています。

AIエージェントの開発を進めることに関しては、オルツ社のほうがもちろん知見があり、非常に強いといえます。それに伴うアノテーションや、それに伴う物流業務などに関しては我々のほうが強いというような住み分けを、基本的には進めています。 現状、アノテーションの業務に関しては、例えば「まずAIエージェントを作るためにアノテーションを行い、どのようなAIエージェントをどのようなベクトルで作っていけばビジネスとして有用なのか?」ということを考えており、我々も業務を行いながら、しっかりと知見を高めていきたいと考えています。

AI分野に詳しい方は社内にもいます。グラムス社はすでにかなりAIを活用しています。今展開しているLLMなどの時代がまだ来ていない時から活用されていたため、今回新しく出てきたものに関してもかなり幅広い範囲まで、実際に実装して試し、前向きに活用している状況です。したがって、我々もかなり詳しいと認識しています。

当社の中にも、もっと前の時代から、アノテーションの業務などをBPOの業務として受けていた方々が社内に存在しています。このような方々が今後どのように業務を、汎用AIの中で展開していくのかに関しては、比較的他社よりも知見を持っている状況は作れると考えています。

一方、知識や知見があるからといって業務が成功するわけではありません。「この業務が今後拡大していくだろう」という見立てをしっかりと立て、全体の業績を良くできるような状況を目指せたらと考えています。

質疑応答:経理・労務領域の強化に向けた戦略について

「『経理・労務領域の強化』とありますが、競争優位性を高める具体的な戦略を可能な範囲でご教示ください」という質問です。

経理・労務領域はインボイス制度の導入などもあって、強烈にニーズが拡大しています。本当に業界が破裂したのかと思うほどの拡大です。

その中での競争優位性は何かというと、経理・労務領域の人がいないことです。日本国内では本当に不足しているため、誰もデリバリーができません。そのため、当然取り合いになります。一方で、我々はリモートワークをしている経理・労務領域の方に「たくさん働きたい」と言ってもらっています。

したがって、人の取り合いに正面から参加するのではなく、そのような人たちにより良い条件をしっかりと提示しながら、リモートワークで多くの会社に高い生産性で経理業務を提供してもらうことができれば、おのずと競争優位性は高くなると考えています。

経理・労務領域と一口にいっても、専門性が高いものから低いものがあります。専門性が低いものに関しては、「CASTER BIZ assistant」のほうで行える業務も数多くあるため、そのようなものもしっかりと提供できるように、その領域に適応できる人の数を増やしていくことを最重要の要素として、現在鋭意進めている状況です。

「ジュニア」と呼ばれるような経理領域の人員でも業務に従事できることに加え、キャリアアップも可能にしています。人口が減少していく日本の中で、そのような人たちをより多く確保できるような状態を作っていくことが非常に重要だと考えています。

したがって、競争優位性については、たくさんの方々に機会を提供できるようにしており、その人たちに実際に来てもらい、残ってもらえること自体が非常に強い優位性だと考えています。そこを今後ぶれさせる考えはなく、そこを中心にしっかりと進めていければと考えています。

質疑応答:顧客数増加の見通しについて

「広告を投下する新規チャネルと、顧客の拡大余地の確認です。今後、顧客数の増加をどのくらい見込めそうなのかを、具体的にご教示ください」という質問です。

顧客数は具体的に想定していませんが、増加していく見込みです。ベースとしては、CAGR(年平均成長率)が30パーセント以上になるように、数字を伸ばしていければと考えています。

年平均成長率が30パーセントということは、顧客数の増加率は30パーセントでは十分でないということです。より高い成長を達成できるように、お客さまの数を増やしていければと考えています。

ただ、1社あたりの金額が大きくなっていっているところもあります。これをポジティブな事象として捉え、顧客数のみならず、お客さまの取引額も大きくしていきながら成長できればと考えている状況です。

本日はお忙しい中、ご視聴いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9331

|

689.0

(03/10)

|

+11.0

(+1.62%)

|

関連銘柄の最新ニュース

-

キャスター(9331) 2026年3月6日開催「投資家向け会社説明... 03/10 16:40

-

キャスター(9331) “頼めずに止まっていた仕事”をAIと人で動... 02/26 11:00

-

キャスター(9331) 投資家向けオンライン会社説明会 開催のお知らせ 02/18 16:50

-

キャスター(9331) 2026年8月期第1四半期決算説明会ログミ... 01/20 13:35

-

キャスター、1Q営業利益は6四半期ぶりの黒字転換を達成 粗利率改善... 01/20 13:00

新着ニュース

新着ニュース一覧-

今日 01:16

-

今日 00:52

-

-

今日 00:11