【QAあり】SHINKO、売上高はDX推進の波が後押しし前年比+1.2% 今期は増収増益を見込み成長拡大路線へ反転

目次

福留泰蔵氏(以下、福留):株式会社SHINKO代表取締役社長の福留泰蔵です。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。

本日の決算説明会は、当社の会社概要、2024年3月期決算、中期経営計画1年目の結果の評価、2025年3月期通期の見通しの順にご説明します。

会社概要

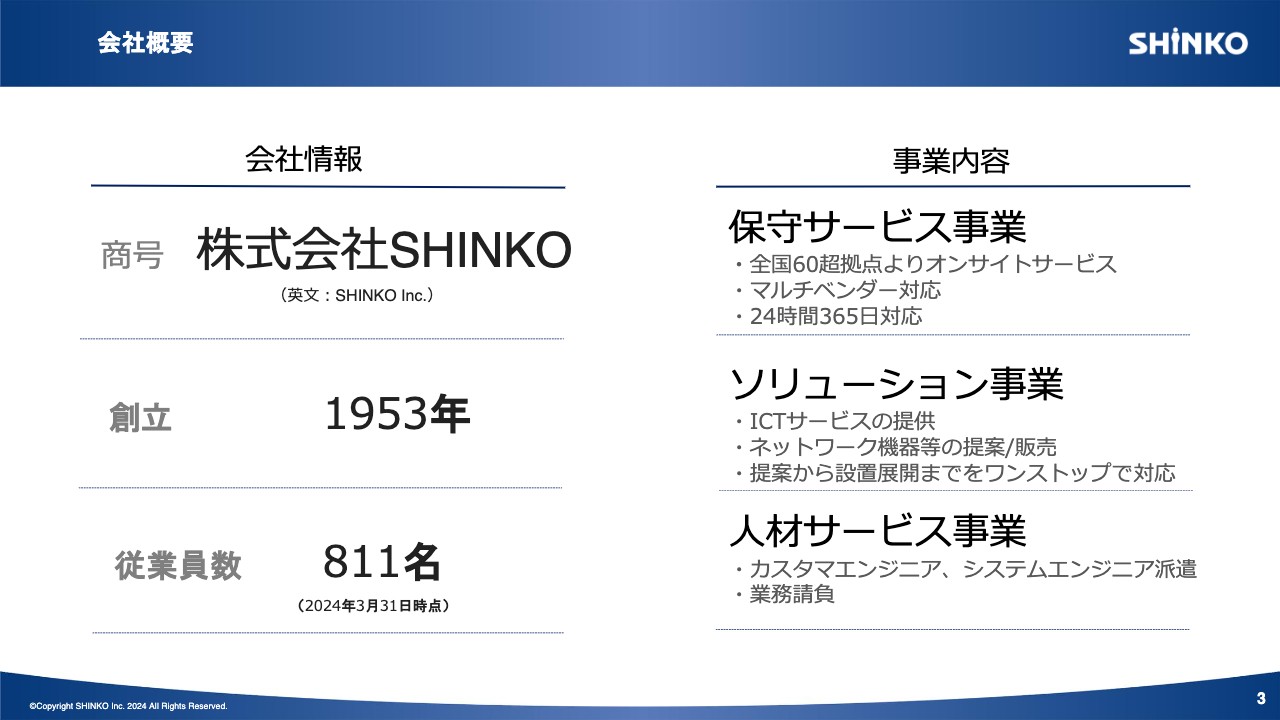

株式会社SHINKOは、1953年に創業しました。昨年、創業70周年を迎えたところです。事業内容は保守サービス事業、ソリューション事業、人材サービス事業の3つがあります。

企業理念

企業理念ではステークホルダーを大切にする姿勢を示すとともに、付加価値創造の場は高度情報通信ネットワーク社会のラストワンマイルにあると定めています。

ビジョン

ビジョンとして掲げるコーポレートキャッチでは、「人がすべての原点である」と認識し、表明しています。

保守サービス事業の概要

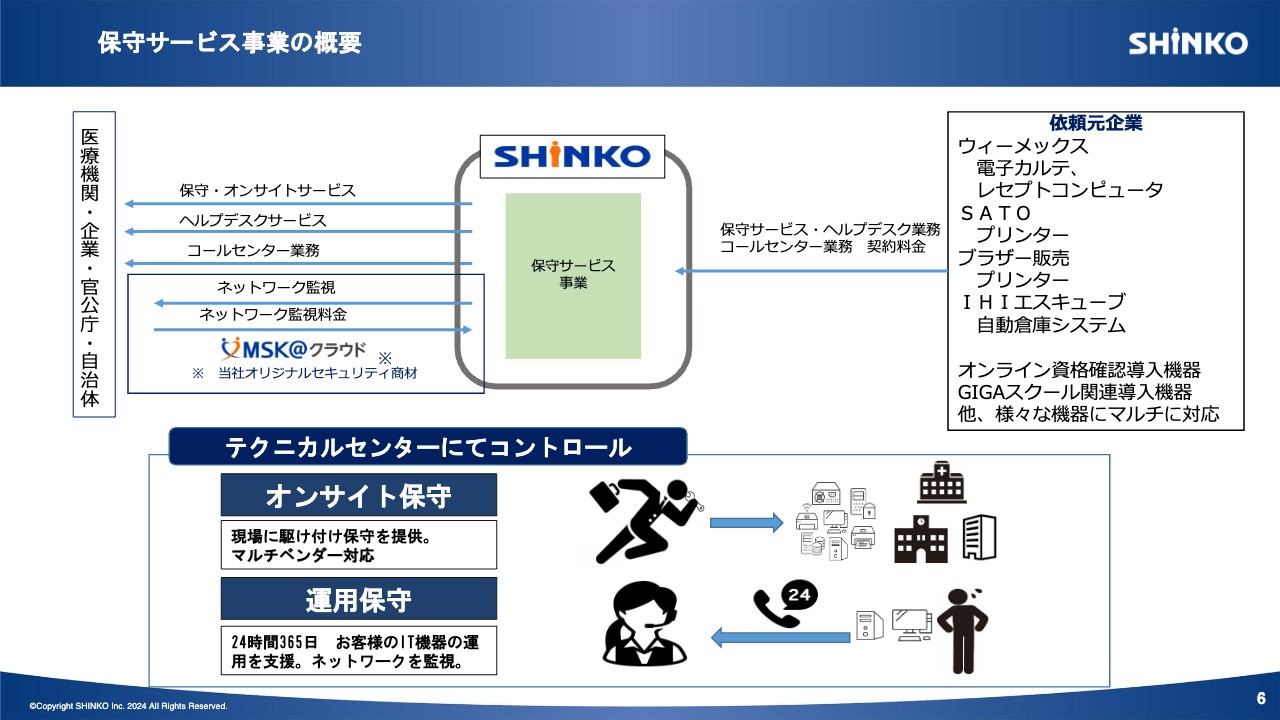

3事業の1つである保守サービス事業では、主にウィーメックス社をはじめとする多くのIT機器メーカーおよびシステムベンダーより依頼を受け、機器を設置しているお客さまのところへ駆けつけるサービスを提供しています。

テクニカルセンターでは、ヘルプデスクサービス、コールセンター業務、ネットワーク監視等の運用管理を行っています。当社はメーカーに属さない独立系企業であるため、さまざまなメーカーの機器の保守が可能であることが特徴です。

また、保守サービス事業の売上の約75パーセントは年間契約に基づくストックビジネスとなるため、事業の安定化に寄与していると認識しています。

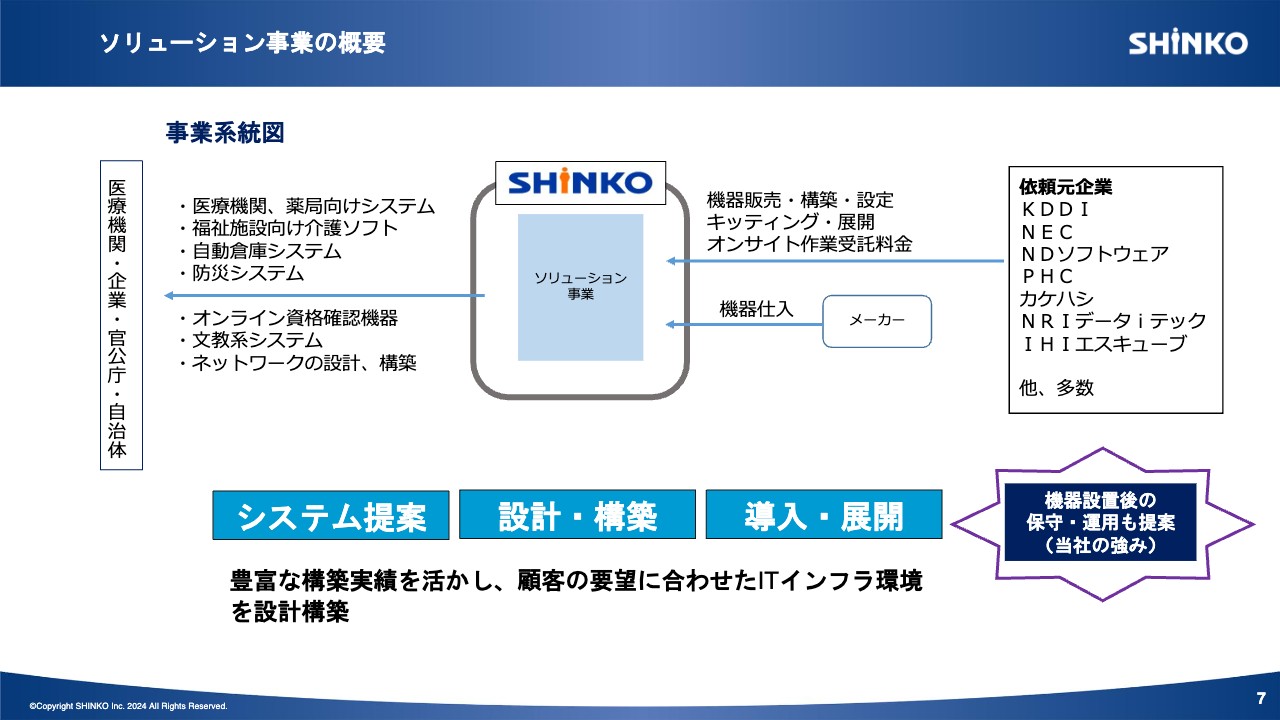

ソリューション事業の概要

ソリューション事業では、システム提案、設計・構築、導入・展開のサービスを提供しています。取引企業からIT関連機器の導入の業務を受託し、当社で機器の選定、設定等を行い、エンドユーザーへ設置します。民間企業から官公庁まで、幅広いお客さまにサービスを提供しています。

また、機器設置後の保守や運用サービスもあわせて提供できることが当社の特徴の1つであり、お客さまからご評価いただいている点でもあります。

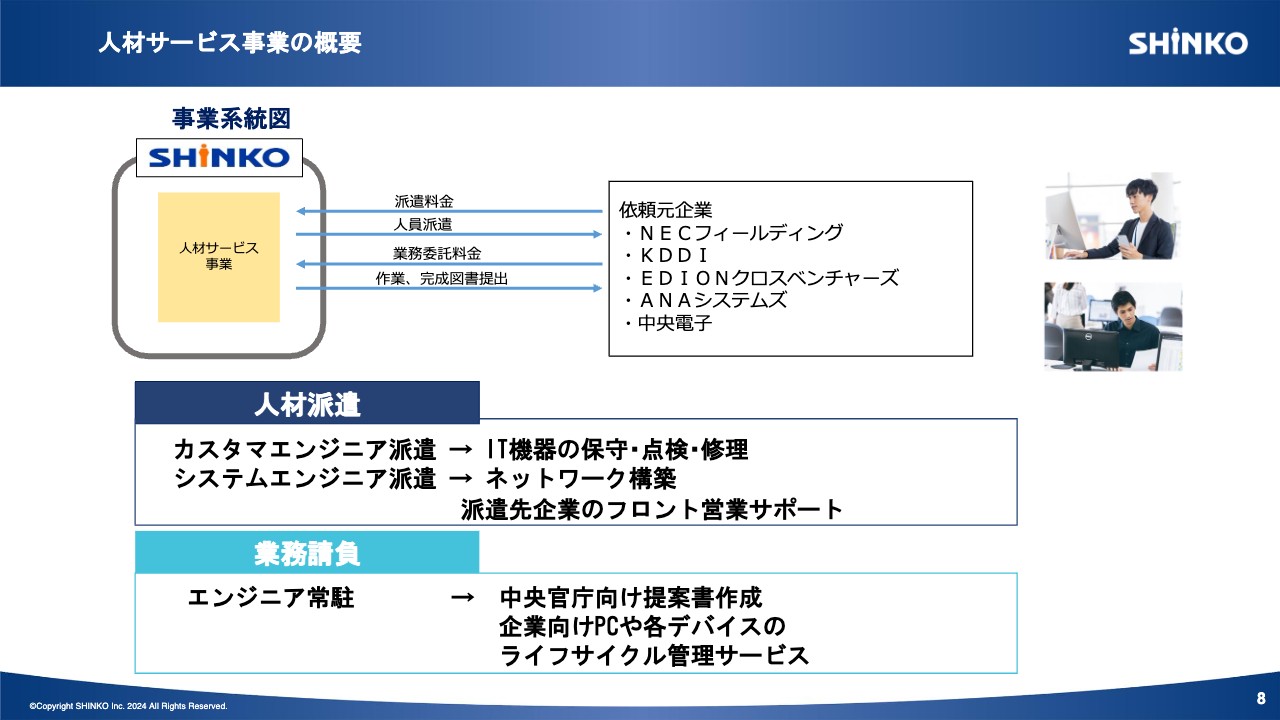

人材サービス事業の概要

人材サービス事業では、保守サービスを提供するカスタマエンジニアやネットワークの構築等を行うシステムエンジニアを企業へ派遣しています。また、エンジニアがお客さま先に常駐する業務請負も行っています。

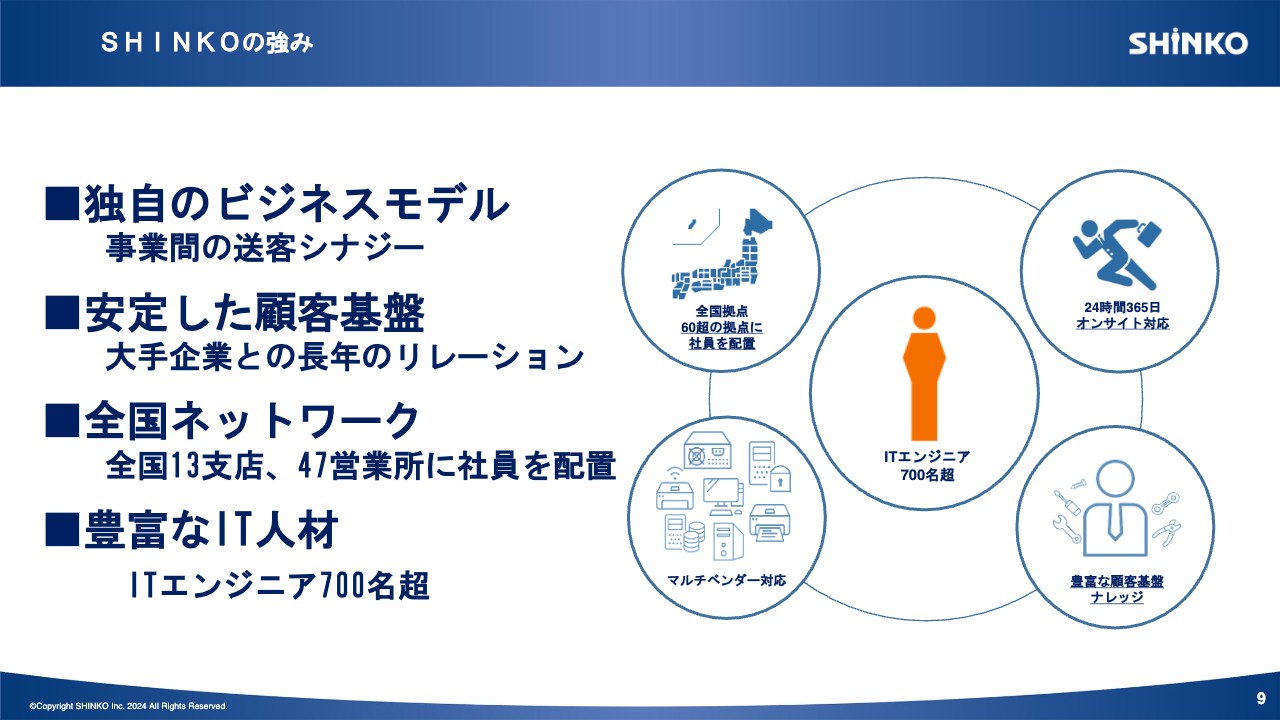

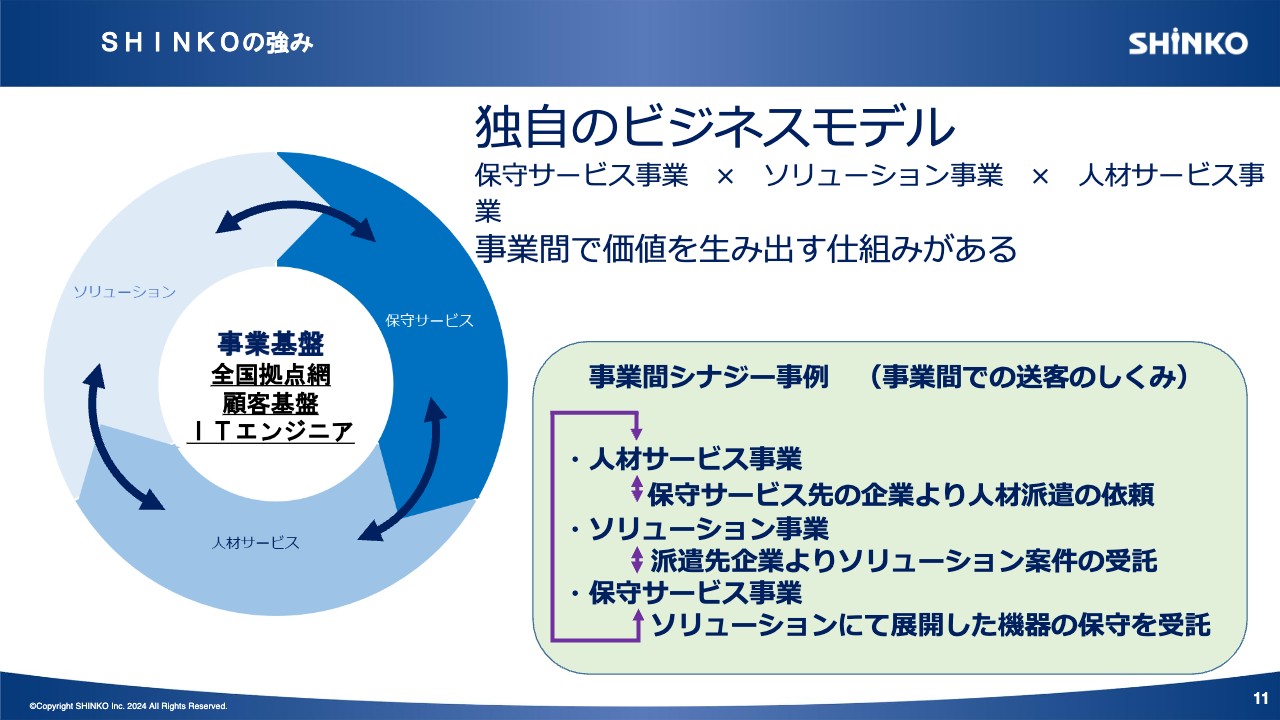

SHINKOの強み

これら3つの事業をベースにしている当社には、4つの強みがあると考えています。

1つ目は、3事業間のシナジーを事業拡大につなげるという、独自のビジネスモデルがあることです。こちらについては、後ほど詳しくご説明します。

2つ目は、安定した顧客基盤を持っていることです。ウィーメックス、KDDI、NECなど、大手企業との長年にわたる取引によって信頼を勝ち取り、取引は年々拡大しています。

3つ目は、全国ネットワークを持っていることです。全国13支店、47営業所に社員を配置し、全国で同一水準を維持しながら保守作業や展開作業等のサービスを提供しています。

4つ目は、700名を超えるエンジニアが在籍していることです。

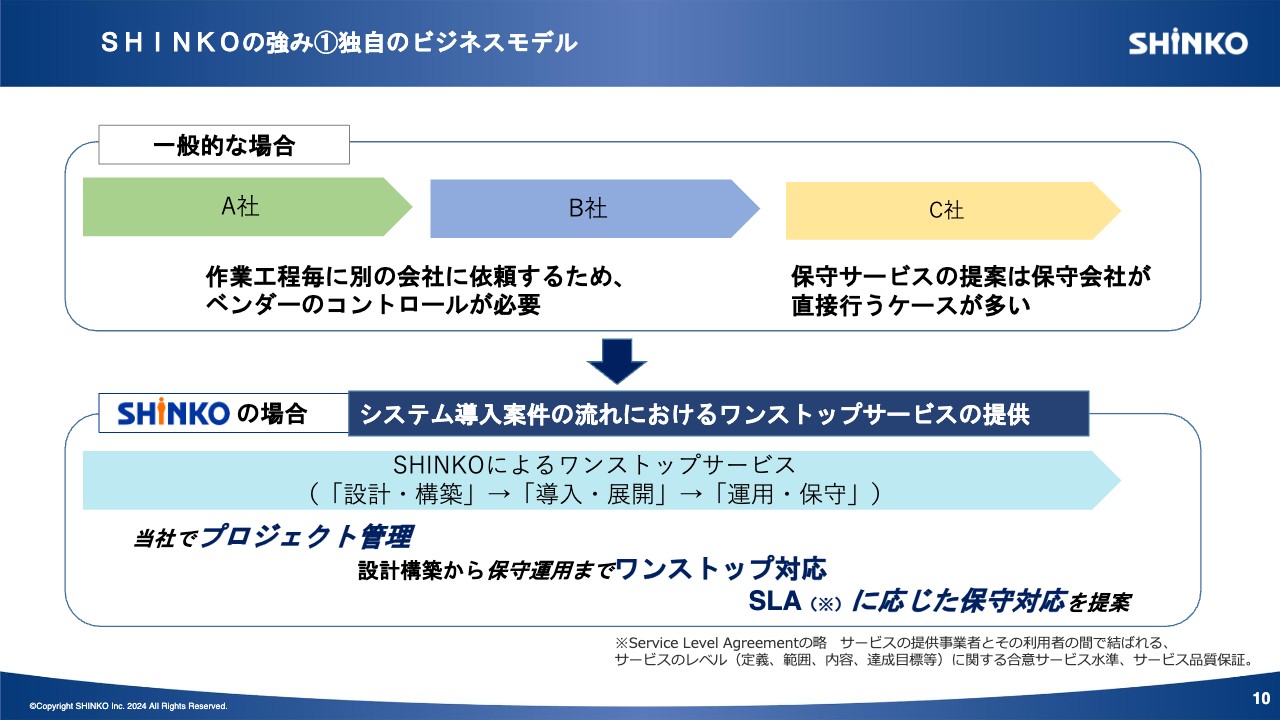

SHINKOの強み①独自のビジネスモデル

当社のビジネスモデルについて、2つご紹介します。1つは、ワンストップサービスであることです。一般的には、システムを導入する際、システムの設計・構築、機器導入、設置、導入後の運用保守という一連の工程があり、各社で分担して行っています。

当社は、この工程のすべてをワンストップで担うことが可能です。この点がお客さまから大きく評価されている点であり、唯一無二のサービス形態であると自負しています。

機器導入後の保守については、お客さまのご要望に応じて柔軟に対応できる点も、当社の特徴の1つです。

SHINKOの強み

2つ目の強みは、事業間シナジーを発揮するビジネスモデルです。当社の3事業は、それぞれが分離した独自の事業ではありません。相互に作用して相乗効果を発揮し、新たな価値を生み出しています。

近年の事例をご紹介しますと、医療DXの関連で、2023年に医療機関におけるマイナンバーカードを利用したオンライン資格確認専用の機器を設置・展開し、その後の保守サービスも受託することにより、継続的な事業となっています。

こちらは、当社がソリューション事業のみならず、保守サービス事業も手がけていることによるシナジー効果であると考えています。

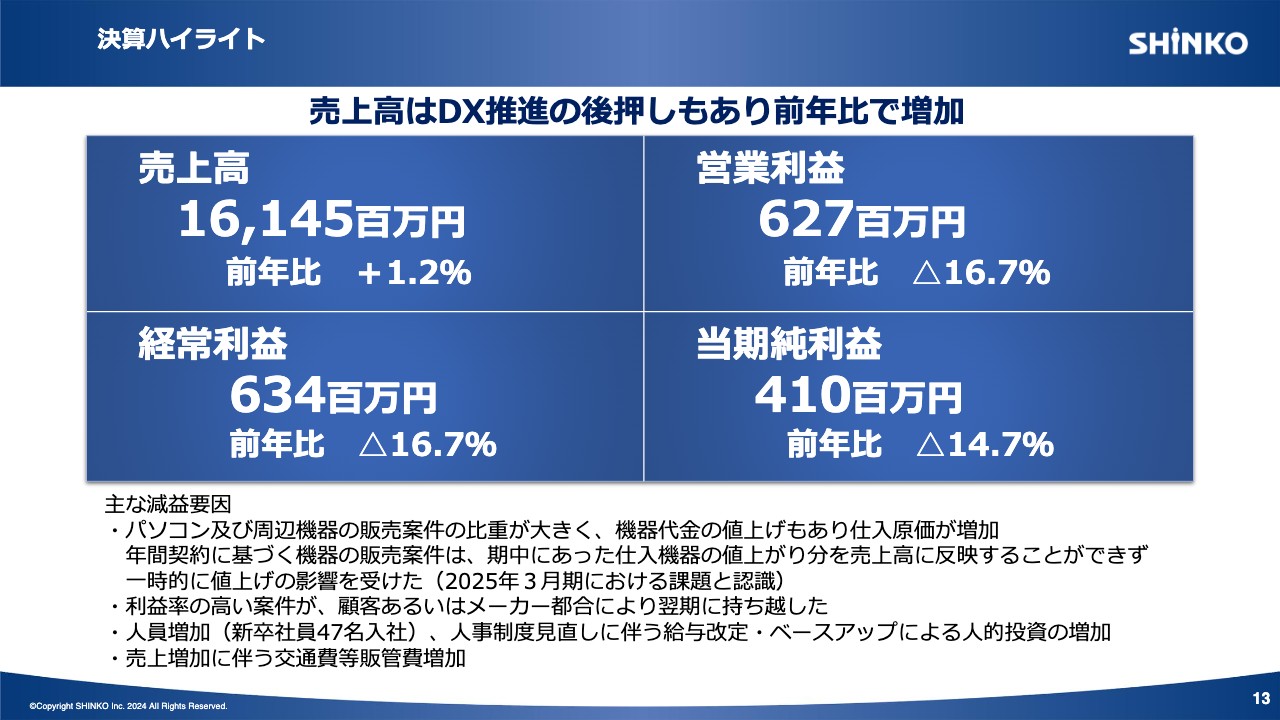

決算ハイライト

2024年3月期決算について、決算ハイライトからご説明します。

売上高は、医療DXに関わるオンライン資格確認導入のための機器の設置依頼等が多くあり、前年比1.2パーセント増の161億4,500万円となりました。

営業利益は、計画策定時からの市場環境の変化等の要因により、前年比16.7パーセント減の6億2,700万円となりました。経常利益と当期純利益は、それぞれスライドに記載のとおりです。

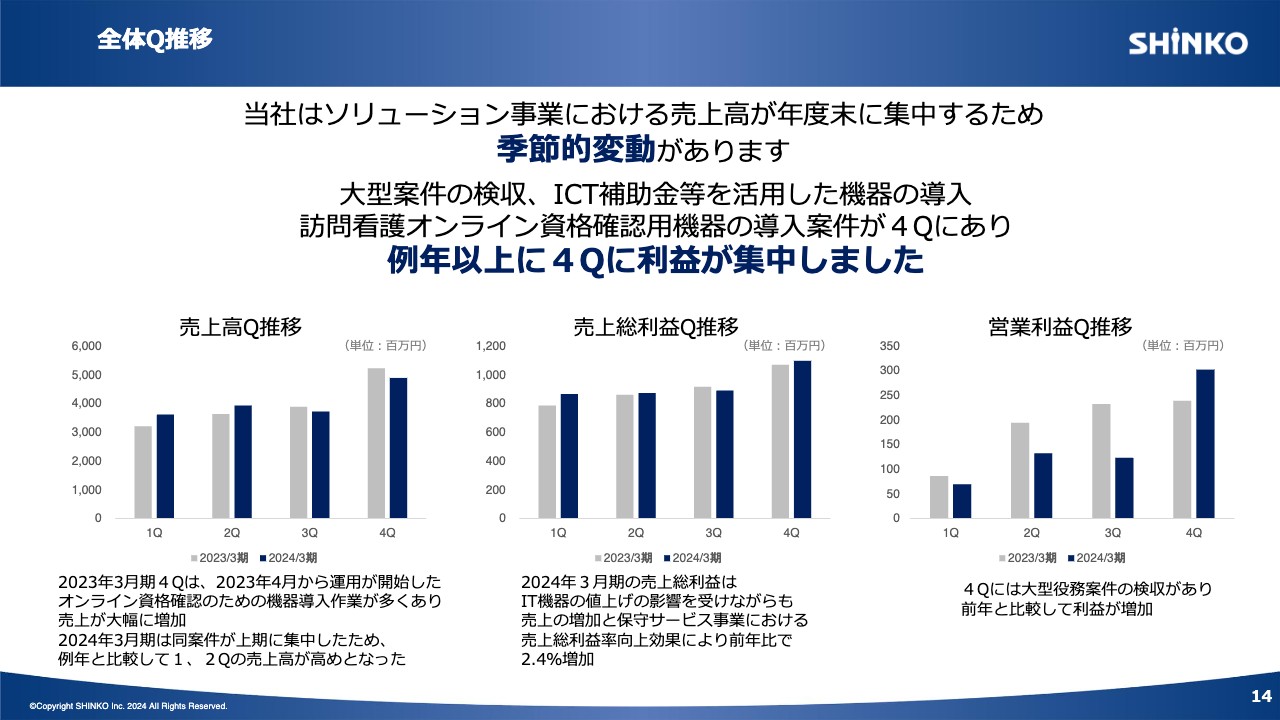

全体Q推移

四半期ごとの実績推移です。当社の利益には季節的変動があり、例年第4四半期に偏重する特徴があることが、スライドのグラフでご理解いただけると思います。2024年3月期は、その傾向が特に強く表れた年度となりました。

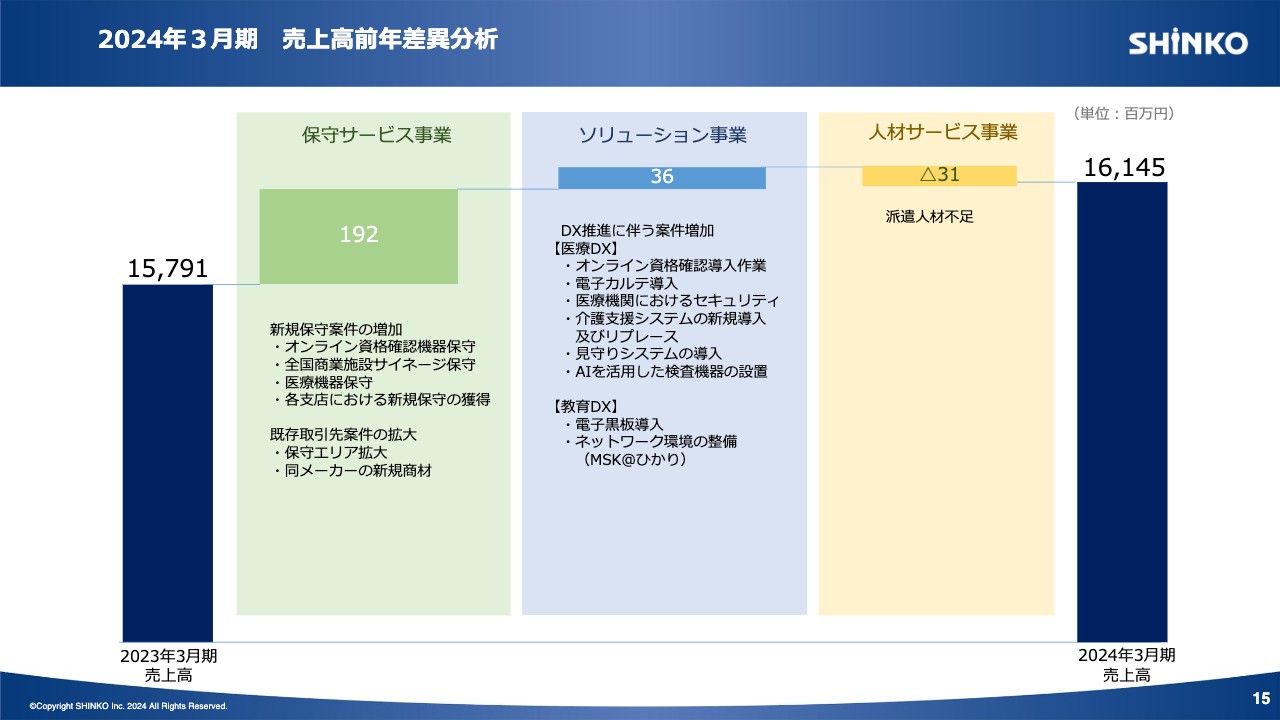

2024年3月期 売上高前年差異分析

前期との売上高の差異分析です。保守サービス事業は、堅調に成長しました。ソリューション事業も、DXに伴う案件の増加により成長しています。人材サービス事業は、前年に退職者があったことにより減収となっていますが、需要は旺盛なため、今後も人員を増やして拡大していく計画です。

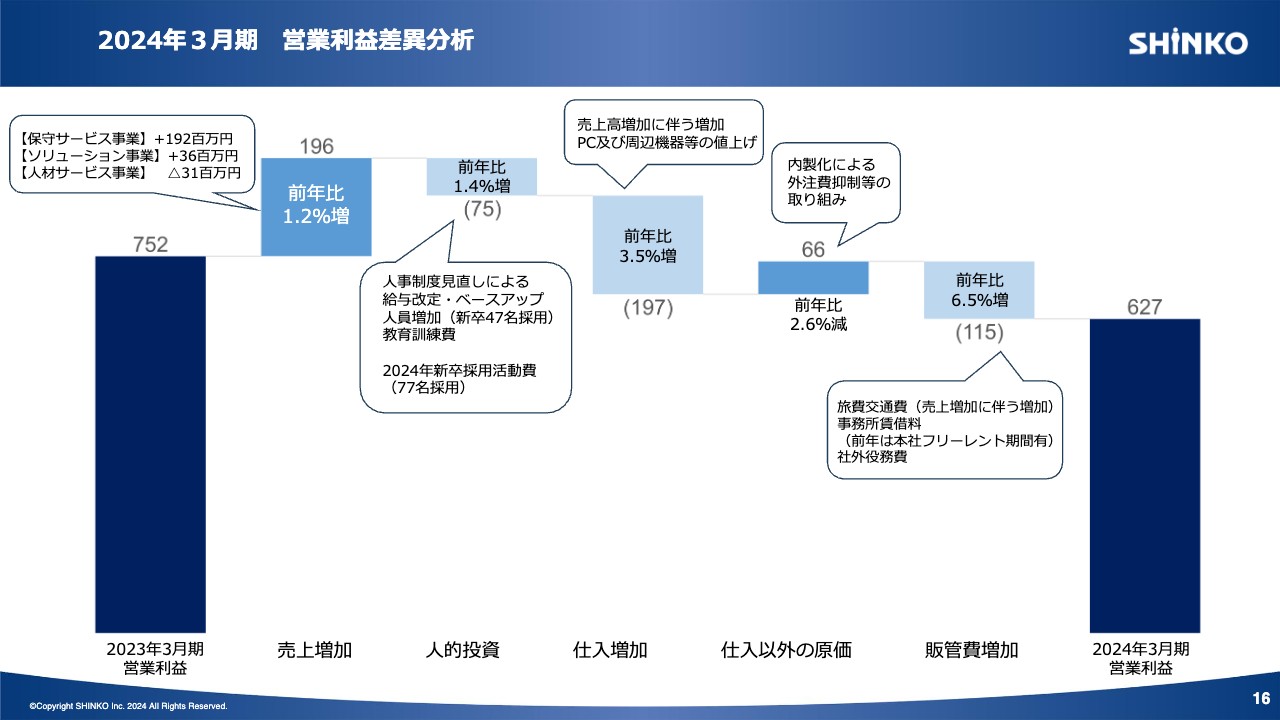

2024年3月期 営業利益差異分析

前期との営業利益の差異分析です。売上の増加および外注費の削減による利益増がありましたが、人件費に関わる経費の増加、パソコンや周辺機器の価格高騰による仕入原価の増加、旅費交通費等の増加が利益を押し下げ、前年を下回る結果となっています。

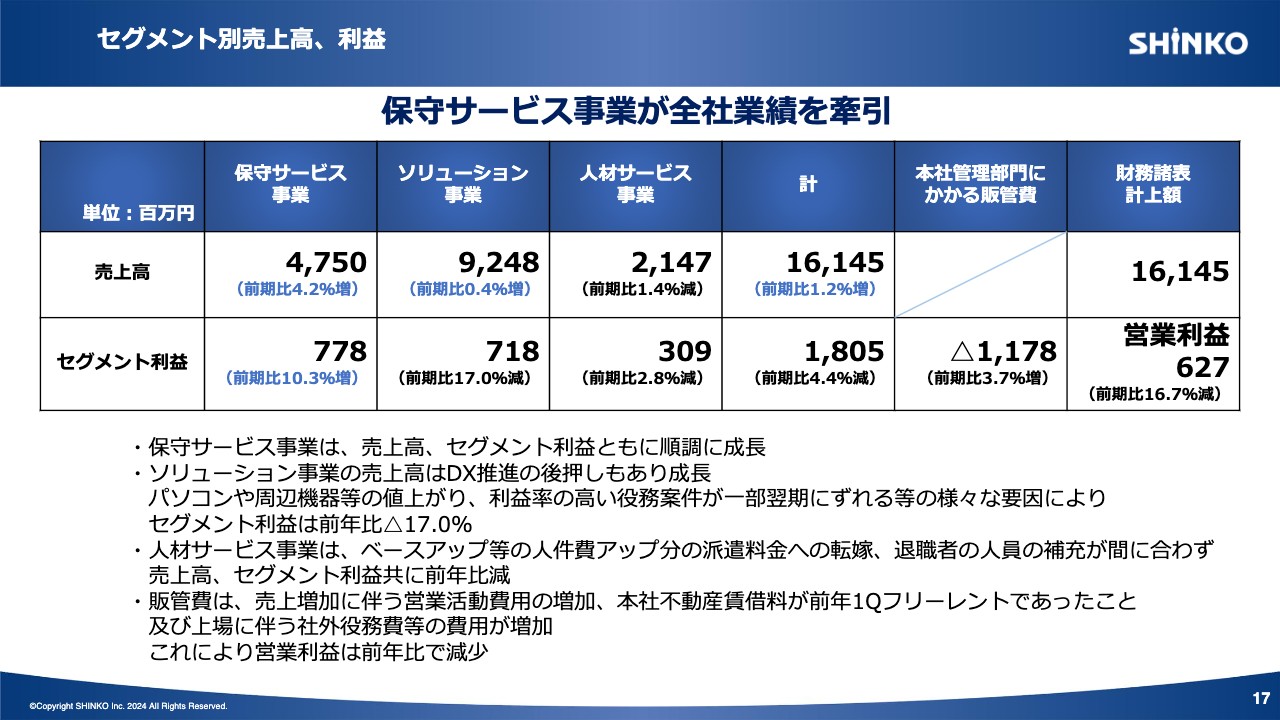

セグメント別売上高、利益

セグメント別の売上高と利益については、後ほど個別にご説明します。

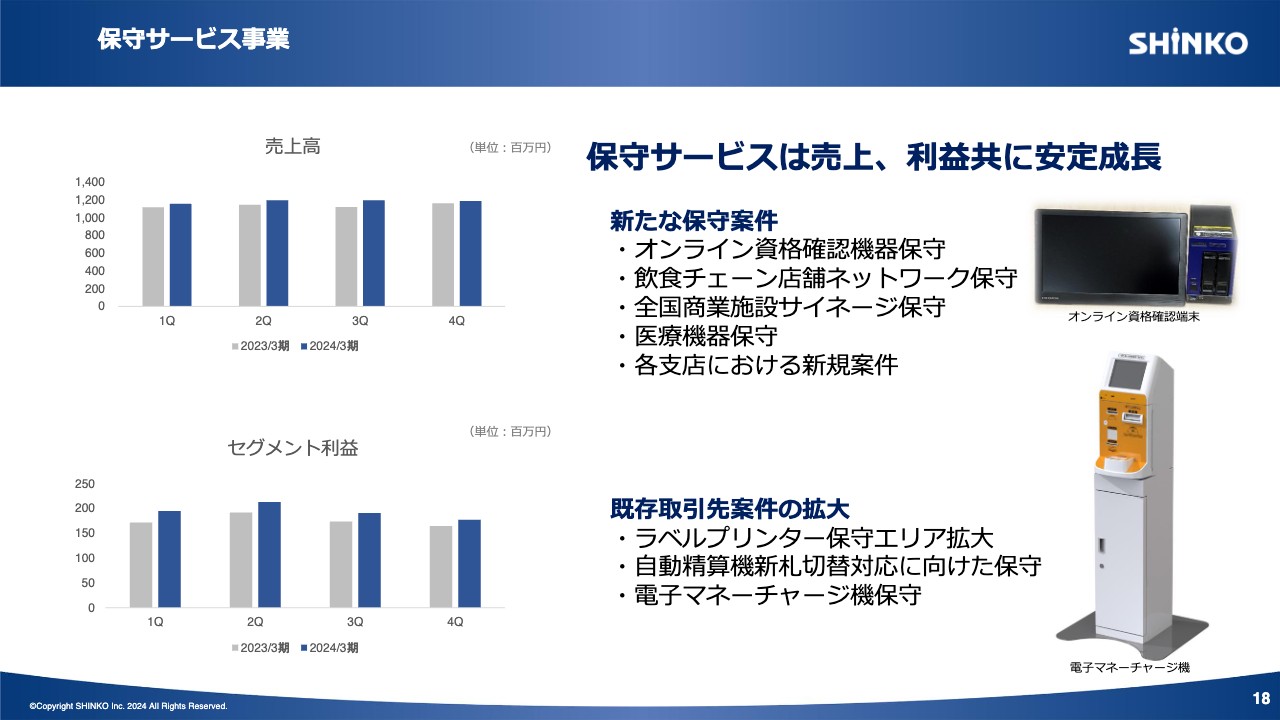

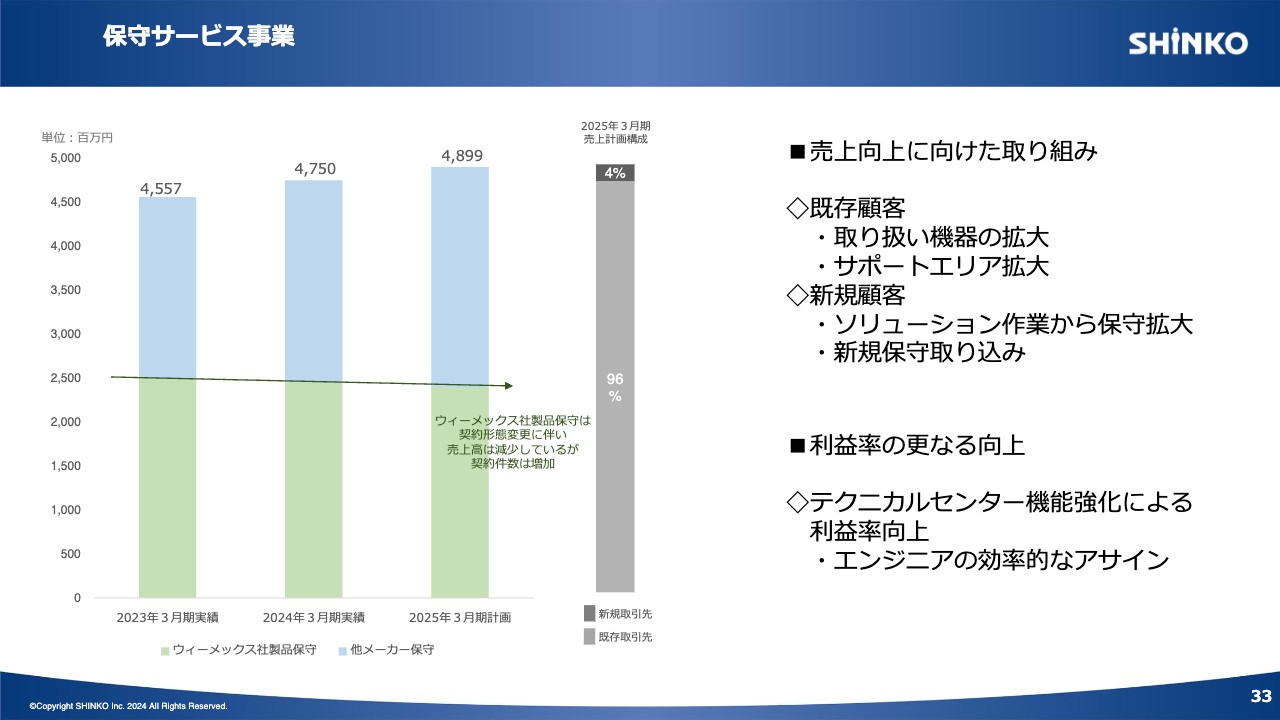

保守サービス事業

保守サービス事業は、売上高、利益ともに安定成長しています。新たにオンライン資格確認端末の保守業務を受託しているほか、既存取引先からの新しい依頼も拡大しています。

特に上場後は当社の認知度が上がり、全国に拠点を有するなどの強みを評価していただき、新しい取引先からの保守に関するご相談が増加しているところです。

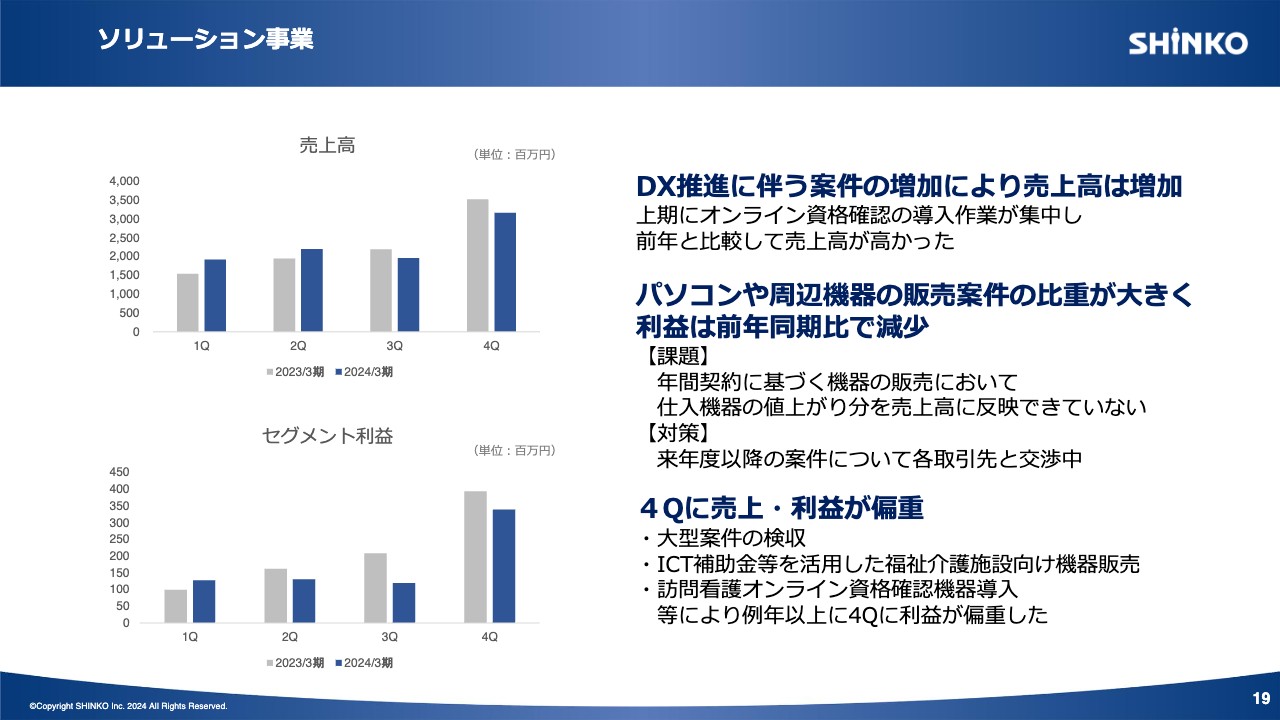

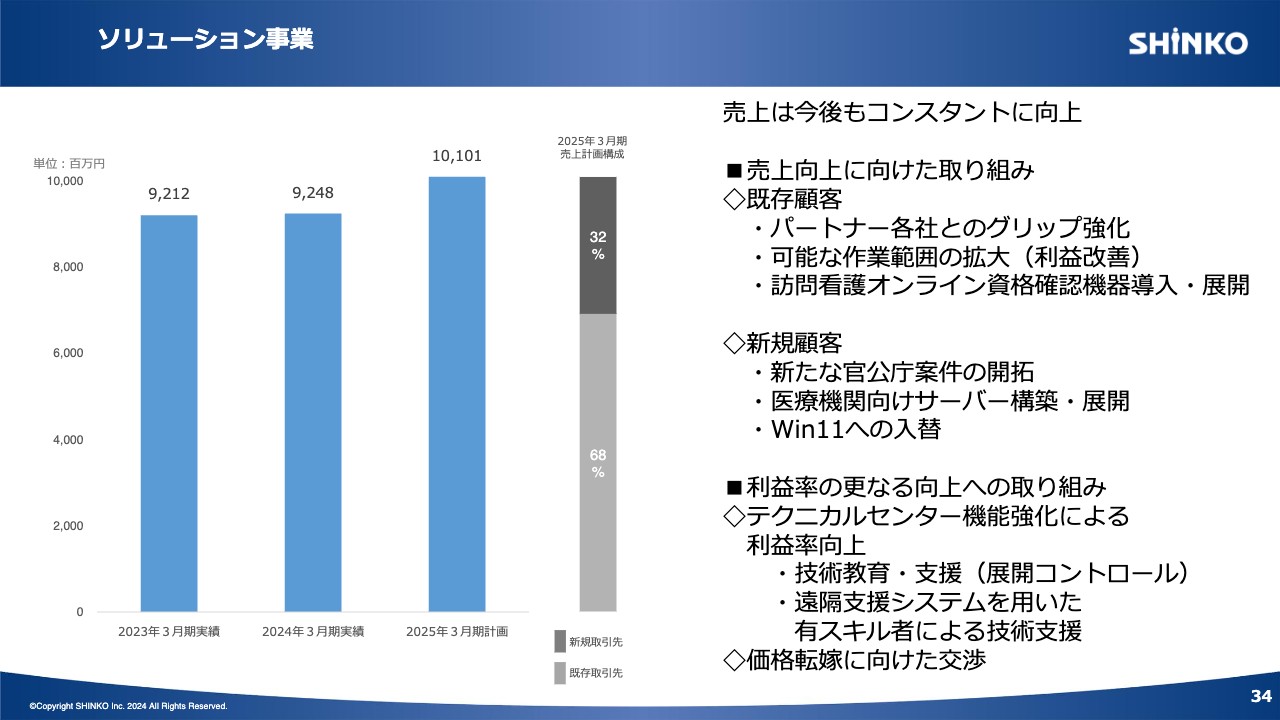

ソリューション事業

ソリューション事業では、オンライン資格確認の導入作業が増加したことが、売上増加の最も大きな要因になりました。

そのほかにも、医療DXに関連する電子カルテの導入依頼や、各医療機関に合わせた機器の設定依頼、介護人員不足を補うための見守りシステムの導入依頼も増加しています。

政府が推進する医療DXにより、医療機関ではパソコンなどの端末をネットワークに接続する機会が増え、それによりセキュリティへの意識が向上しています。そのため、当社の独自セキュリティ製品である「MSK@クラウド」の導入や、オフラインバックアップサービスへの問い合わせも増加しています。

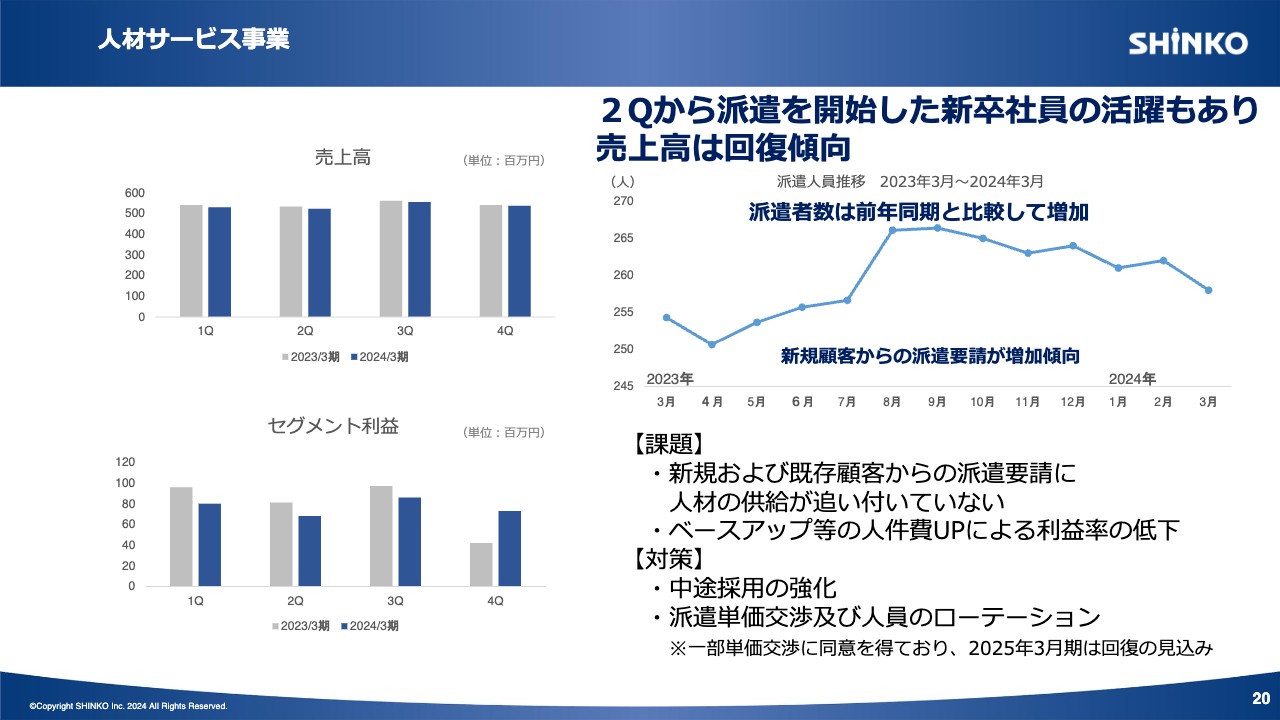

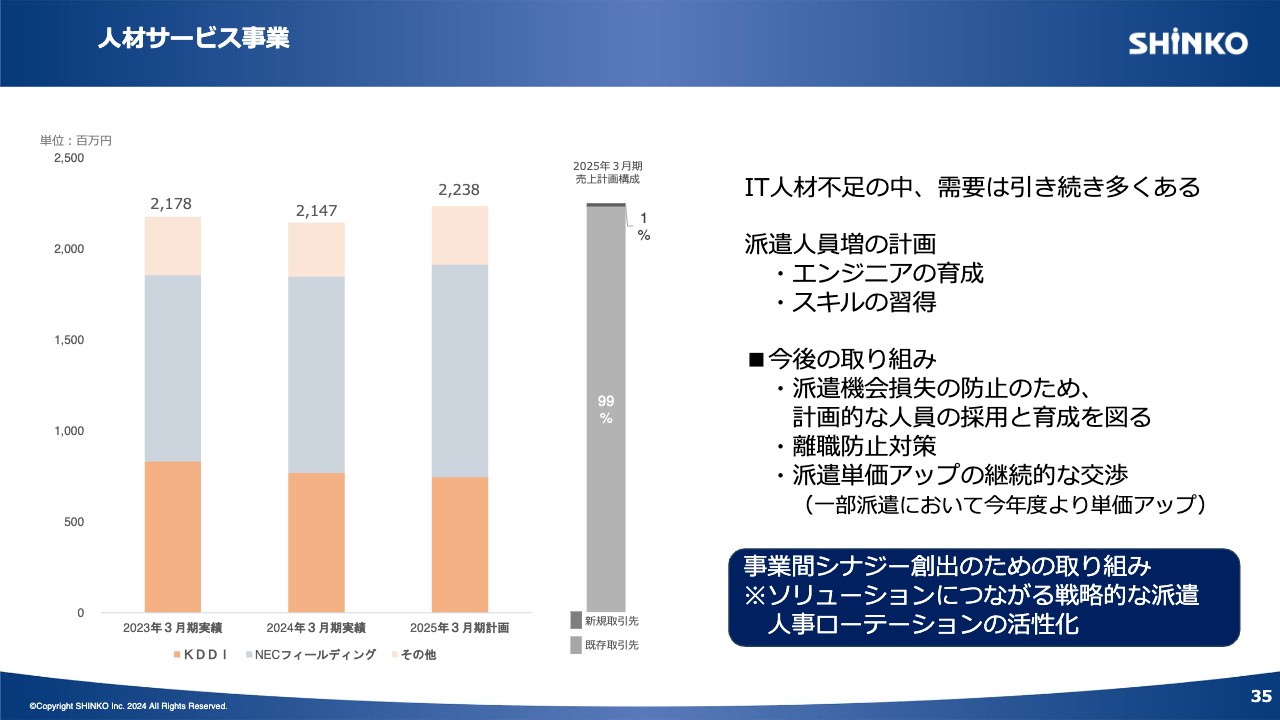

人材サービス事業

人材サービス事業は、2023年7月以降、新入社員の研修が終了し、派遣先への就業を開始しています。前年と比較すると人員数は増加していますが、若手社員の比率が多くなったため、売上高、利益ともに前年比で減少しています。

ただし、新規取引先から多くの派遣の要請はあり、当社としては、人材の供給が追いついていないことが課題です。今後は中途採用の強化や社内のローテーションを図り、ご要望にお応えしていきたいと考えています。

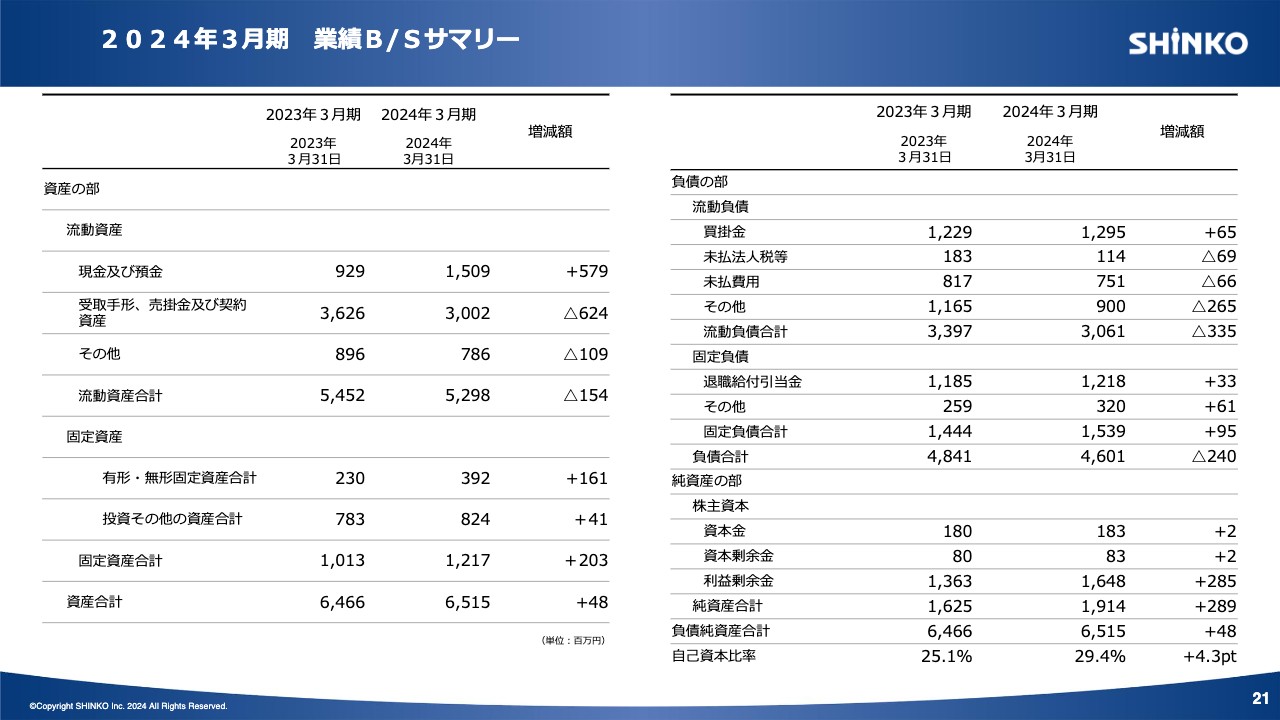

2024年3月期 業績B/Sサマリー

貸借対照表です。自己資本比率が4.3ポイントアップし、29.4パーセントになっていることが1つのポイントではないかと考えています。

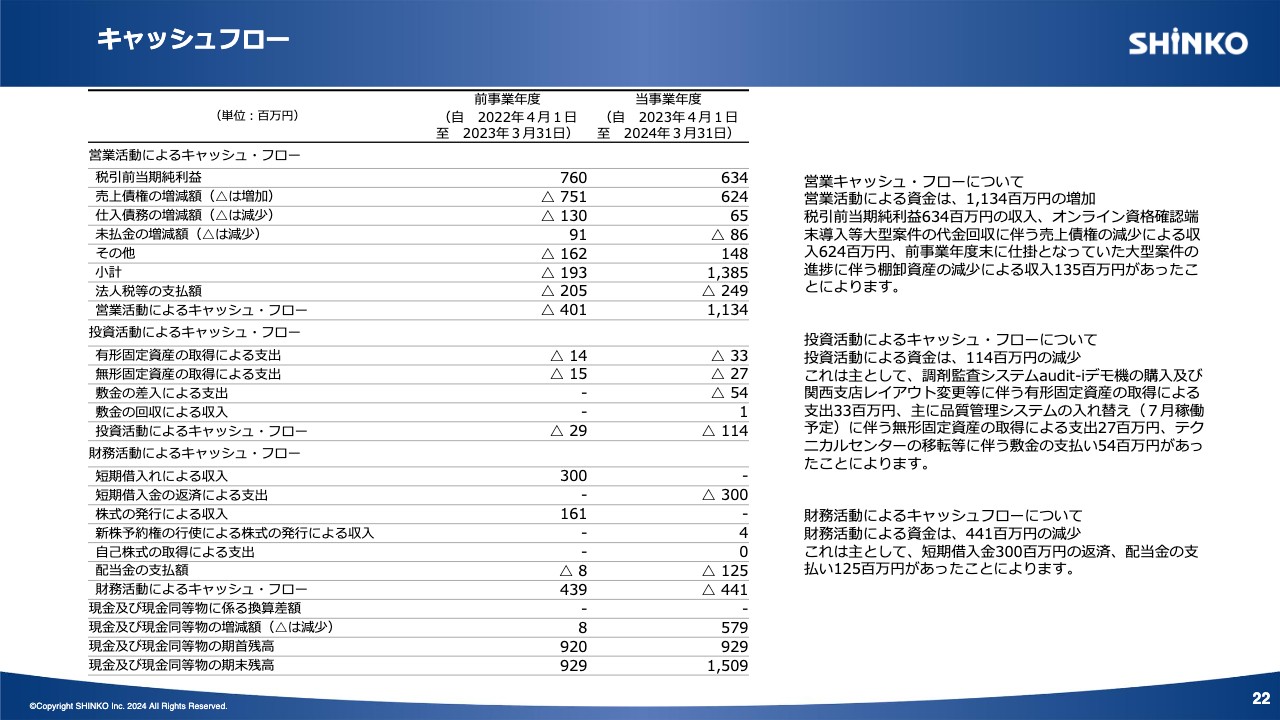

キャッシュフロー

キャッシュフロー計算書です。スライドにてご確認ください。

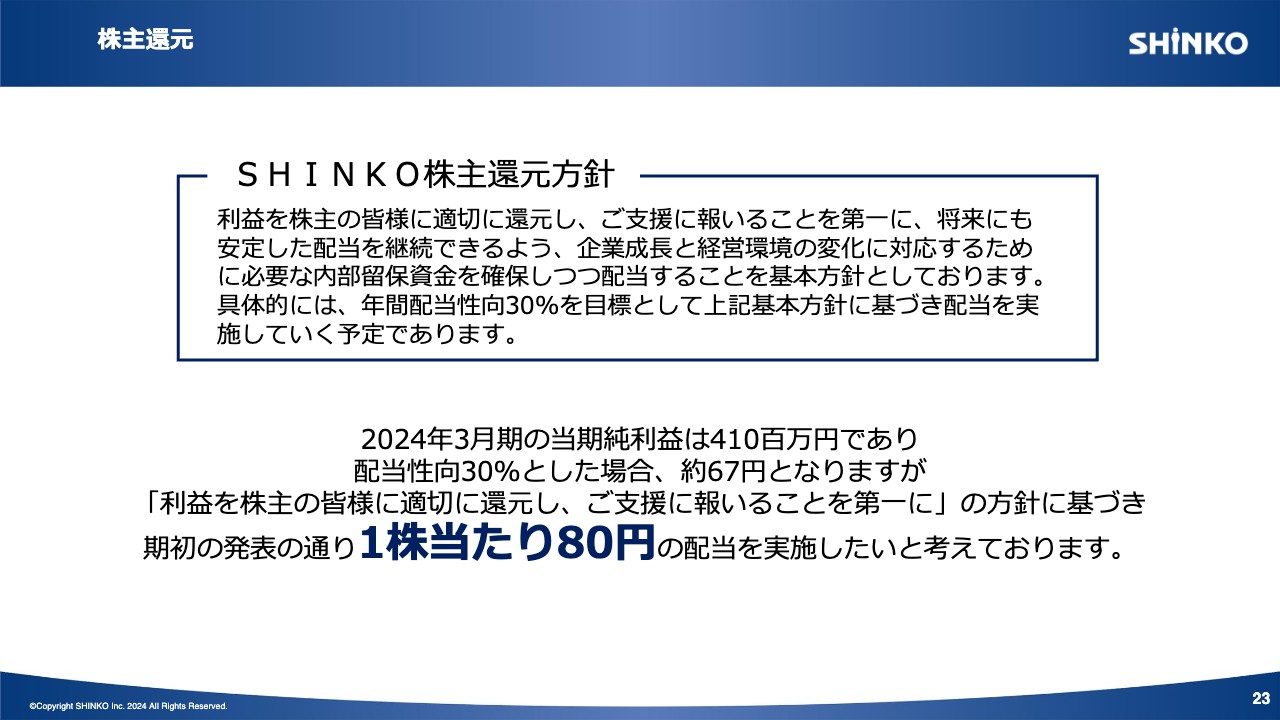

株主還元

株主還元についてご説明します。株主還元方針に則り、1株当たり80円の配当を実施したいと考えています。

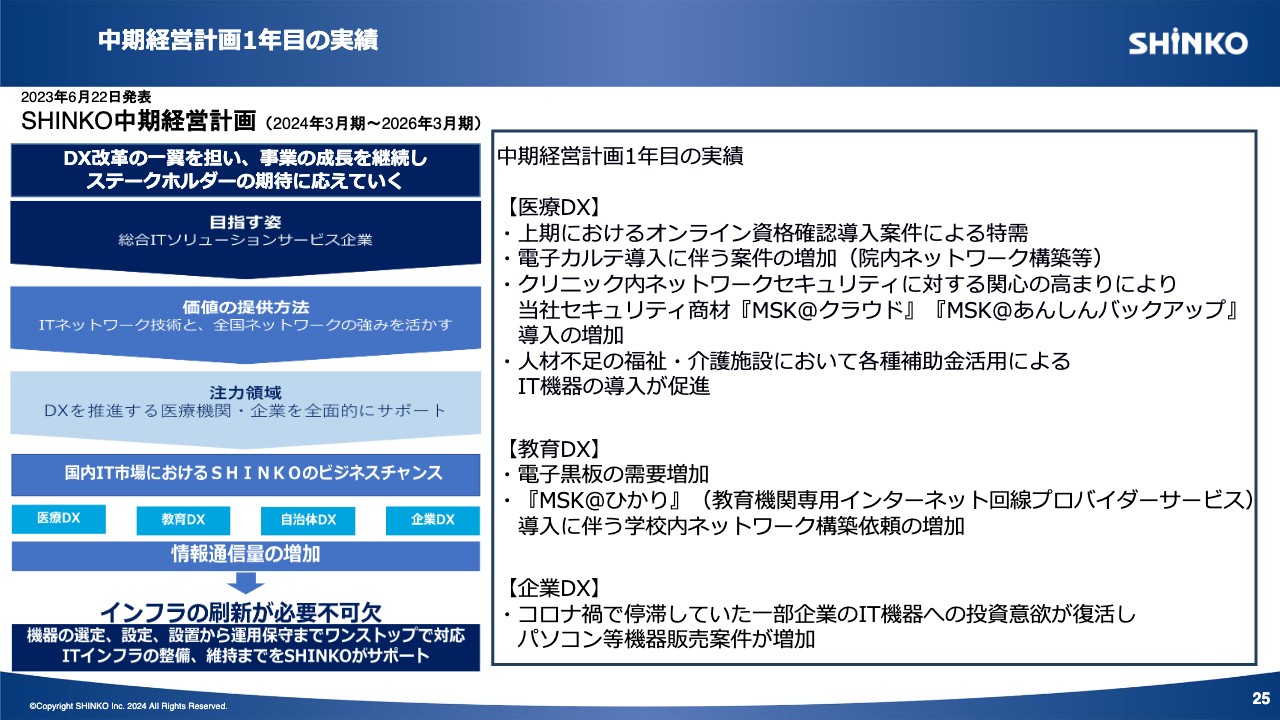

中期経営計画1年目の実績

中期経営計画1年目の結果についてご報告します。

中期経営計画1年目は、DX改革の一翼を担い、事業成長を目指す方針でした。実績としては、当初の想定どおり、医療、教育、企業の各分野におけるDX改革に伴う需要が数多くあり、それらを取り込めていると評価しています。

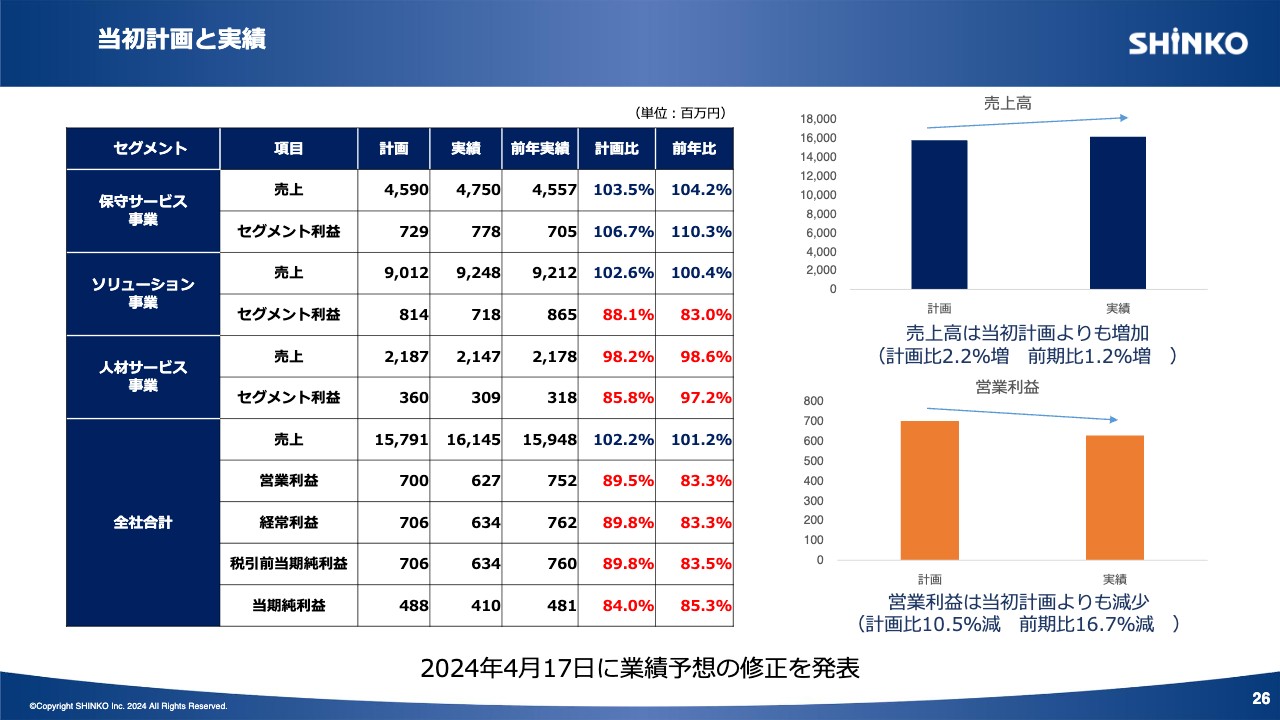

当初計画と実績

その結果、売上では前年および年度計画を上回る実績を出すことができました。しかし、先ほどご報告したとおり、利益計画が想定より進まず、4月17日に業績予想の修正を発表しています。

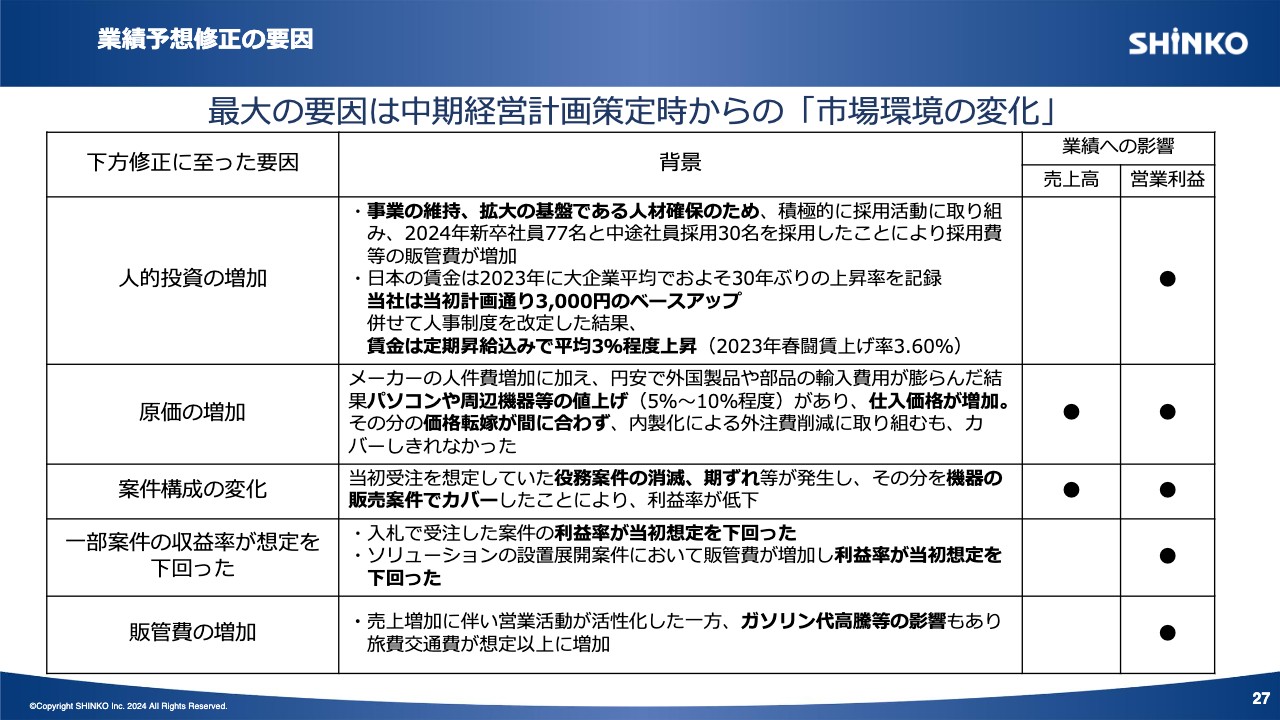

業績予想修正の要因

業績予想修正の大きな要因としては、中期経営計画策定時からの市場環境の変化があり、人的投資、原価、販管費等が増加したことが挙げられます。

人的投資増加の要因としては、当社の事業すべてにおいて重要な人的リソースの確保と伸長のために採用活動を強化し、2024年新卒社員は前年比1.6倍となる77名を採用しました。中途採用も通年で行い、30名を採用することができました。しかし、昨今のIT人材不足の中、採用にかかる1人当たりの単価が上昇傾向にあり、コストが増加しました。

原価増加の要因としては、パソコンや周辺機器等が5パーセントから10パーセント程度値上がりしたことによる、仕入価格の増加があります。内製化による外注費削減に取り組みましたが、増加分の価格転嫁が期中に間に合わず、カバーしきれませんでした。また、ガソリン代高騰等による旅費交通費の増加等も要因となりました。

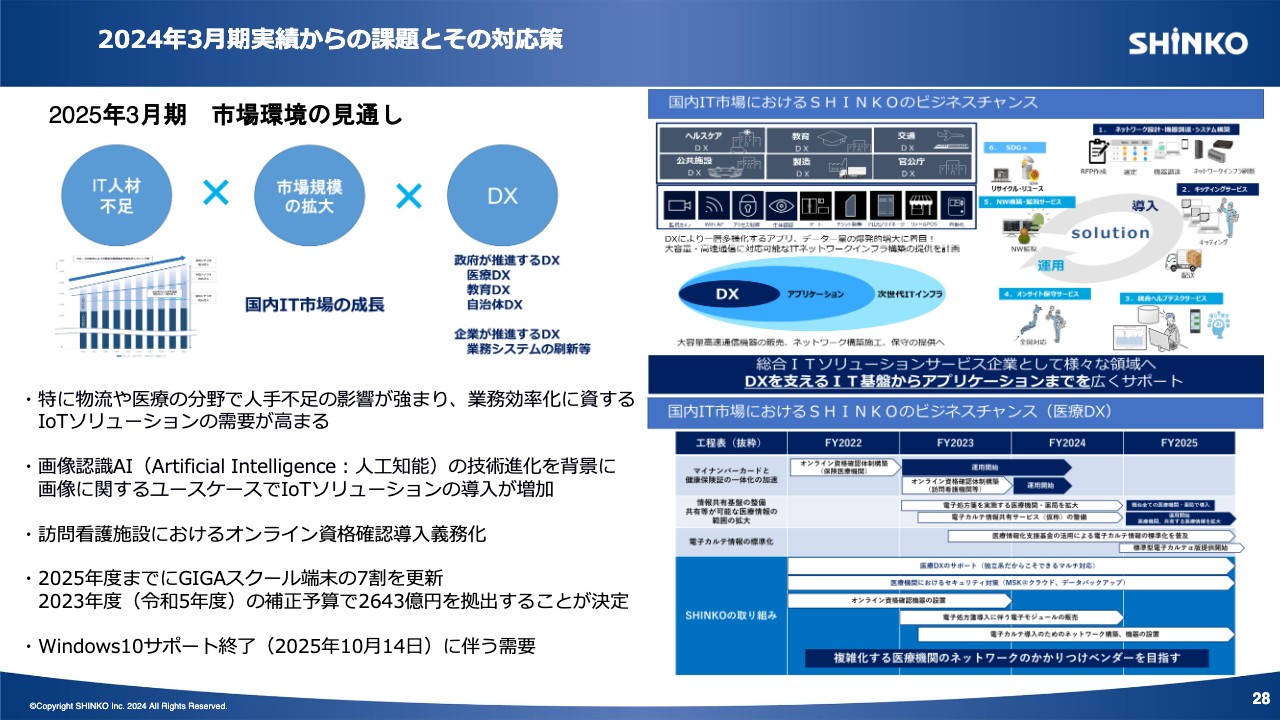

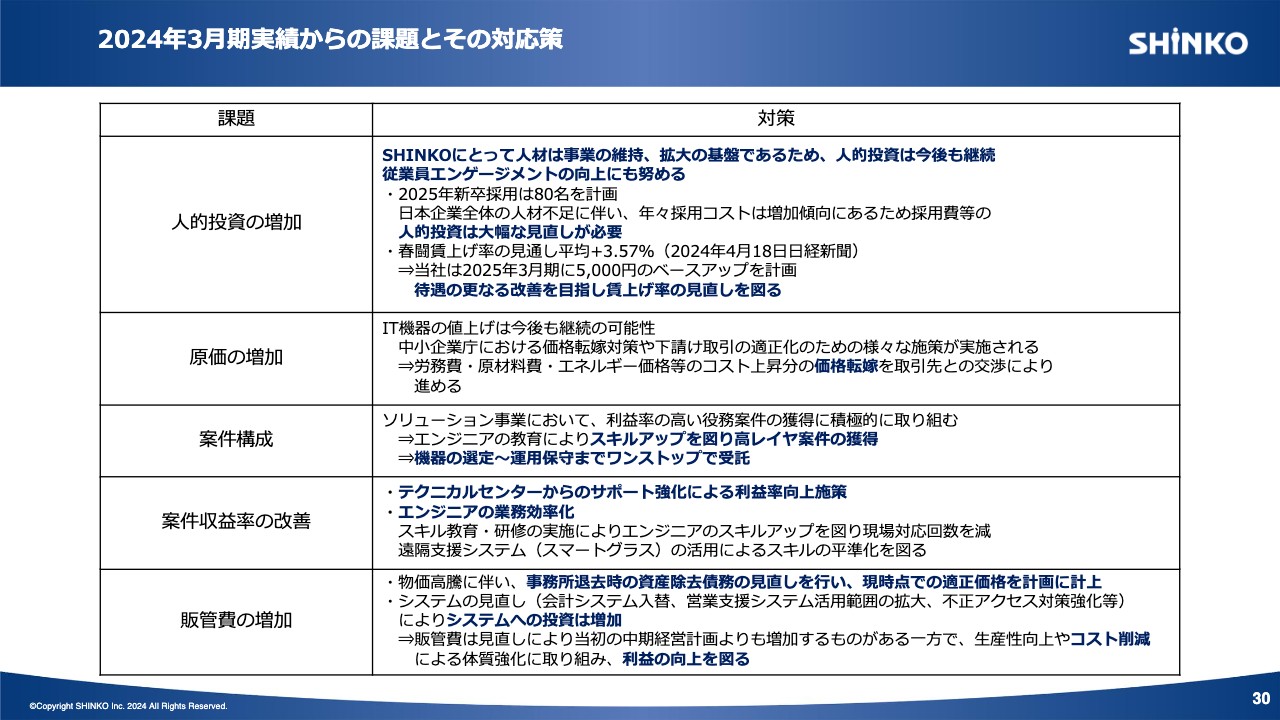

2024年3月期実績からの課題とその対応策

2024年3月期の実績と今後の課題です。当社を取り巻くIT市場のDX推進の流れは、今後も続くと予想しています。人手不足に伴うIoTソリューションの需要や、「Windows10」サポート終了の追い風もあり、ビジネスチャンスは引き続き堅調に推移すると考えています。

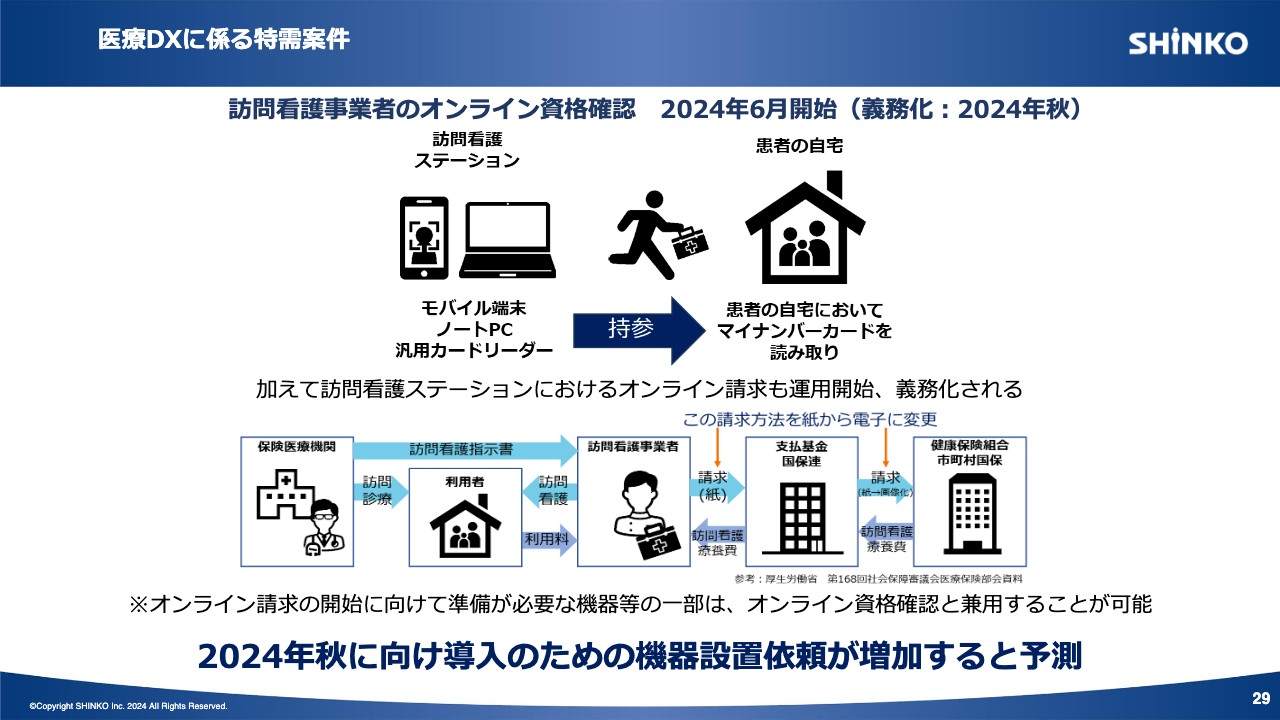

医療DXに係る特需案件

昨年度は、医療機関のオンライン資格確認導入案件が特需となりました。今年度は、訪問看護事業者のオンライン資格確認機器の販売設置作業が見込まれています。

2024年3月期実績からの課題とその対応策

このような中で、2024年3月期実績からの課題への対策や計画の見直しを行いました。

まず、当社にとって人材は事業の維持、拡大の基盤であるため、人的投資は今後も継続していきます。2025年の新卒採用は、約80名を目標として採用活動を始めています。また、従業員の待遇改善を目指し、賃上げ率の見直し等を図っているところです。

さらに、原価の増加に対しては、期初から価格転嫁を目指し、取引先との商談を開始しています。中小企業庁における価格転嫁対策のための施策も実施されており、価格交渉の環境は以前よりも整ってきています。

販管費については、昨今の物価高騰に伴い、事務所退去時の資産除去債務の見直しを行った結果、当初の想定より増加することがわかり、あらためて計画に計上しました。

また、上場企業として生産性向上を目的にシステムの見直しを図り、営業支援システムの拡充や不正アクセス対策の強化を計画した結果、販管費は増加する見込みとなっています。

これらの費用が増加する一方で、2月26日に移転・拡充したテクニカルセンターを活用したエンジニアのスキルアップや効率化により、利益率の向上を目指していきます。

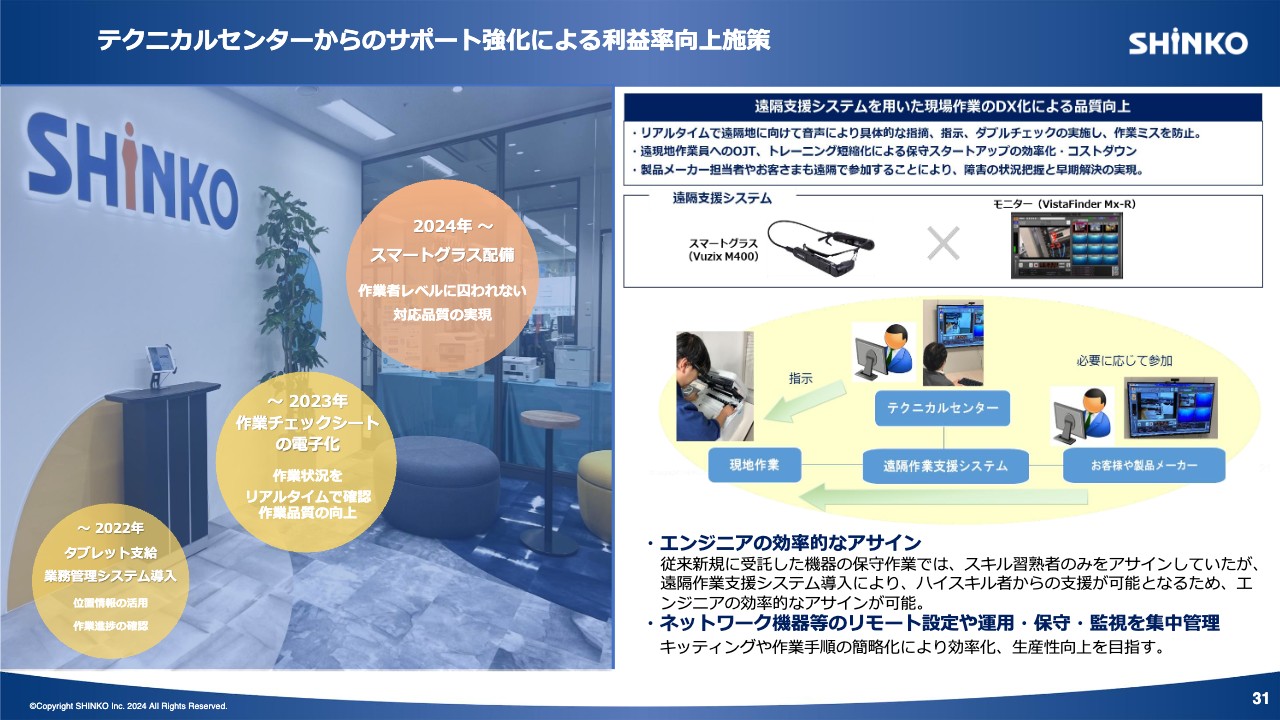

テクニカルセンターからのサポート強化による利益率向上施策

テクニカルセンターの活用について、具体的にご説明します。

新テクニカルセンターは、当社の基幹拠点としてヘルプデスクやコールセンター機能を提供するとともに、全国の保守、設置展開のコントロールやキッティング作業の集約化を行うことを目的にしています。

当社のショールームとしても活用し、多くの取引先に見学いただいています。すでに当社の強みをあらためて理解していただく場となっており、新たな案件の商談が進んでいます。

また、スライドに示したとおり、テクニカルセンターでは、新たにスマートグラスを用いた遠隔支援システムを導入しました。こちらは、リアルタイムで作業現場とテクニカルセンターをつなぎ、現場映像を共有しながら、音声によるエンジニアへの具体的な作業指示やダブルチェックを可能とするシステムです。

今までは、特定の製品は特定のエンジニアに頼っていた現場への出動も、このシステムを用いることによって効率的なエンジニアのアサインが可能となりました。その他ネットワーク機器などのリモート設定や運用・保守などを集中管理することにより、キッティングや作業手順の簡略化が可能となります。

これらの取り組みにより、利益率と品質の向上を目指します。

保守サービス事業

2025年3月期通期の見通しを発表します。

2025年3月期は、上場後2年目となります。上場時に調達した資金を投資したテクニカルセンターと新しい保守システムの導入が完了し、いよいよ稼働が開始しています。

そして、昨年度積極的に採用した新入社員や中途採用者が、今後事業に貢献することを期待しています。ここ数年、当社は成長路線を歩んできましたが、先ほどご報告したとおり、前年度は踊り場的な年度となりました。

しかしながら、成長拡大への素地はできたと感じており、本年度は成長路線へ転ずる年度にしたいと考えています。

保守サービス事業では、既存顧客からの対応機種や対応エリアの拡大を計画しています。また、新規案件も順調に取り込めており、成長拡大を継続するほか、テクニカルセンターの機能活用によるオンサイト作業の効率化により、利益率の向上を図ります。

ソリューション事業

ソリューション事業では、DX改革に伴う旺盛な需要のもと、成長を目指します。今期はすでに、訪問看護事業者のオンライン資格確認機器の販売設置作業を受託しています。また、2025年10月の「Windows10」のサポート終了に伴う案件も出てきています。

利益率の向上が課題の1つですが、テクニカルセンターを活用し、業務の効率化を図るとともに、価格転嫁に向けた交渉を行いながら進めていきます。

人材サービス事業

人材サービス事業では、IT人材不足の中、引き続き既存取引先からの増員要請や新規派遣の需要が多くあります。派遣機会損失の防止のため、計画的な人員の採用やエンジニアの育成に努めます。

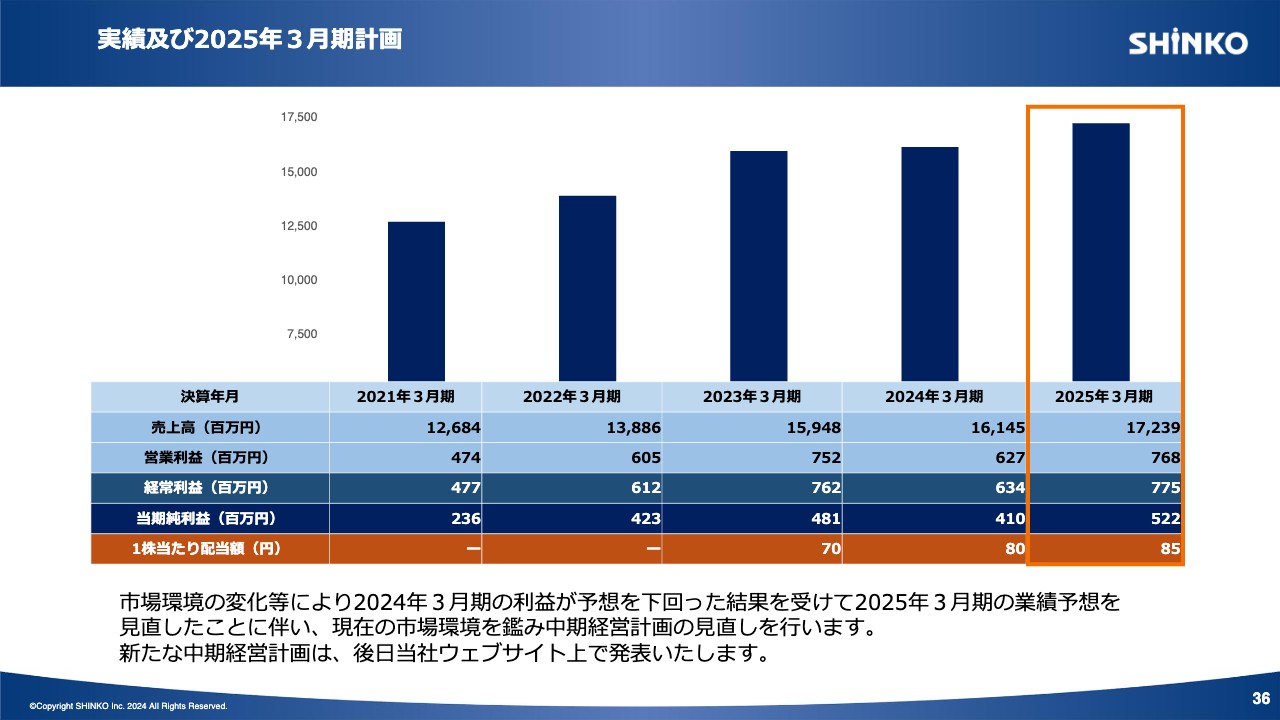

実績及び2025年3月期計画

2025年3月期計画は、前期比で売上約7パーセント増、営業利益約22パーセント増を見込んでいます。前年度は成長拡大の踊り場的な年度でしたが、成長拡大路線へ反転していきます。

配当は、株主還元方針に則り、1株当たり85円を実施したいと考えています。

中期経営計画については、1年目の結果を受け、見直しを行っている最中です。新たな中期経営計画は、後日あらためて当社Webサイトにて発表予定ですので、どうぞよろしくお願いします。

以上で、私からの説明を終了します。ご清聴ありがとうございました。

質疑応答:価格転嫁の進捗状況や営業利益率の水準について

質問者:価格転嫁の進捗状況について、もう少し詳しいご説明をお願いします。また、前期営業利益率は3.9パーセント、当期営業利益率は4.5パーセントと、それほど高い水準ではないと思いますが、今後の営業利益率の水準のようなものがあれば教えてください。

村上芳仁氏(以下、村上):先ほどご説明したとおり、価格転嫁について、昨年は価格に乗せられなかった原価の増加がありました。その中でも特に大きかったのは、年間契約に基づくものです。

例えば、パソコン2,000台、業務用コンピューター100台などをまとめて年間契約したお客さまに対し、最初に在庫を抱えられれば良いのですが、期中に値上がりがあった際、その価格を乗せられなかった経緯があります。大口のお客さまでは、この点が大きかったと思っています。

現時点では、当社だけでなく他社にも価格転嫁の傾向が出ているため、価格交渉は行いやすくなっています。弊社では、営業支援システムで案件ごとにどのくらいの見積もりを出したかについても管理するようになり、これからも進めていきたいと思っています。

福留:補足してご説明します。昨年度は価格転嫁に苦労しました。例えば、当社は派遣事業において、一人ひとりの派遣者に対する単価交渉を行ってきました。昨年度は1社と交渉した結果、今年度から単価を上げるという1つの成果を得ることができました。こちらにより、取引先に対する派遣の総額が今年度は約9,000万円アップする計画としました。他の取引先に対しても、積極的に価格交渉を行っているところです。

中小企業庁等の指導もあり、企業が価格交渉のテーブルに着いてくれるようになりました。これを1つの追い風にして、当社も粘り強く価格交渉を行っていきたいと考えています。

質問者:長期的に見られている今後の営業利益率の水準の目線があれば、教えてください。

福留:当社は、上場前から利益率については「少なくとも5パーセント以上」という目標で取り組んできました。この3年程度は利益率を上げてきており、前年度は約4.6パーセントが目標でしたが、結果として減益となったため達成できませんでした。

当社としては、今年度は目標の5パーセントまでは届きませんが、この3ヶ年計画の中で達成できるよう、計画を作っていきたいと考えています。

質疑応答:「Windows10」サポート終了などによる特需の時期について

質問者:「Windows10」のサポートの終了が2025年10月になっています。特需のような、需要が高まる時期がどのあたりに来るのか、予想できる範囲でコメントをお願いします。

村上:2019年度にも「Windows 7」の終了による特需がありました。今回はすでに2025年3月期からいくつか案件が出てきていますが、2026年3月期に集中して受注があるだろうと見ています。

質疑応答:配当方針について

質問者:配当についてです。今期は予想ベースで配当性向30パーセントを若干切る程度ですが、業績予想を上回ってきた際、配当性向30パーセントに基づいて配当を増やす意向があるのか確認させてください。

福留:配当について、計画を上回ることになれば、配当性向30パーセント配当という観点から見て、当然ながら配当額は多くなると考えています。

質疑応答:上場の効果とインフレによる事業環境の変化について

質問者:1点目は上場の効果についてです。採用の場面などで上場の効果のようなものは出ているでしょうか? 実感していることや、期待と違ったことがあれば教えてください。

2点目は事業環境についてです。インフレになっている中で、事業環境は昨年と比べてどのような変わり方をしているでしょうか? また、来年の見方や想定は当時と比べてどのように変わっているか教えてください。

福留:当社としては、上場の効果を非常に前向きに捉えています。上場前には、人材の採用力が上がっていくと期待していました。例えば、前々年度は過去最多の47名を採用しましたが、前年は77名採用できました。

「47名から77名へ躍進できたのは、上場が非常に大きかった」と、現場の人事担当が話していました。各学校の採用においても、学生が上場しているかしていないかで選別しながらノミネートするため、上場の効果は大きく現れていると思います。

また、前年度、前々年度に苦労した中途採用についても、欠員の枠をなかなか埋められませんでしたが、前年度は30名を中途採用でき、現場の欠員をほぼカバーするぐらいの実績が出ました。こちらも上場の効果だと感じており、人材の採用という面では、非常にプラスに働いたと考えています。

さらに、人材の採用以外の効果で言えば、社会や各企業からの認知度が上がったと考えています。上場したことにより、今まで当社をご存知ではなく取引がなかった企業から、ホームページ経由でのお問い合わせが多く来るようになりました。

当社が全国に持っている保守ネットワークについての問い合わせとして、これまで関係のなかったところからも「一緒に行いませんか?」という依頼が来ています。そのような意味で知名度が上がり、当社の特徴を知っていただく良い機会になったのではないかと思っています。

事例をご紹介すると、海外のかなり大きな会社からも直接アプローチがあり、そのような話も承って、現在さまざまなお話を進めているところです。

また、インフレの影響という意味では、当社の立場から言えば、原価の高騰によって仕入れ価格に影響が出てくると思っています。

ただし、先ほどもご紹介しましたが、すでに世の中ではそれを価格に転嫁し、取引先が容認する環境が出てきているため、価格転嫁はできると思っています。前年度は価格転嫁が若干遅れた部分がありますが、今期はしっかり行っていきたいと考えています。

また、インフレではありませんが、人件費を上げなければならない流れがあるため、ベースアップ等をしっかり行っていくことも、1つの課題だと思っています。従業員の賞与を上げることを約束しているため、当社としては、中期経営計画の中にそれを反映させ、併せて利益率を5パーセント以上に上げる取り組みをしたいと思っています。

質疑応答:中間配当を実施する見込みについて

司会者:「現時点では、配当金は期末一括配当となっています。将来的には中間配当を出す予定はあるのでしょうか? 投資家の視点では、中間配当を導入していただけると株価も安定するため安心です。また、それができない理由があれば、どういったところにあるのかご教示ください」というご質問です。

高坂喜一氏:できれば中間配当も出したいと思いますが、先ほどご説明したとおり、当社の収益構造が特に第4四半期に非常に集中するため、上期ではまだ収益が出ない場合が多いです。

ただし配当については、利益を見ながら、今後も中間配当を含めて検討していきます。いずれにしても、ご説明のとおり、お約束した配当を年度でしっかりと出すことを大前提に考えています。

質疑応答:人材サービス事業の戦略的な推進について

司会者:「人材サービス事業の『ソリューションにつながる戦略的な派遣と人事ローテーションの活性化』とは、具体的にどのような取り組みなのか教えてください」というご質問です。

福留:当社は、「3事業のシナジー」を特徴としています。先ほど一例をお話ししましたが、人材サービス事業から次につながる事業案件も数多くあります。

例えば、先方に人材を派遣することにより、その派遣者が担当したさまざまな案件を当社が受注するという流れができ、その受注案件がさらに保守につながっていくという、「3事業のシナジー」が出るかたちがあります。

近年は新しいお客さまからの派遣要請があるため、それを視野に入れながら、ある一定の優秀な人材を派遣し、次のソリューション事業や保守サービス事業につながるように進めているところです。

通信関係においても、当社はKDDIを中心に行っていますが、他のところでも「可能性があれば、派遣を通して事業拡大できないだろうか?」と考えているところです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7120

|

939.0

(03/06)

|

+22.0

(+2.39%)

|

関連銘柄の最新ニュース

-

SHINKO(7120) 2026年3月期 第3四半期決算短信〔日... 02/13 14:30

-

SHINKO、4-12月期(3Q累計)経常が45%増益で着地・10... 02/13 14:30

-

SHINKO(7120) [Summary]Non-consoli... 02/13 14:30

-

SHINKO(7120) 2026年3月期 第3四半期 決算説明資料 02/13 14:30

-

新年、10万円以下で買える連続増益&低PER【スタンダード】編 <... 01/04 15:00

新着ニュース

新着ニュース一覧-

03/07 20:30

-

03/07 20:10

-

03/07 19:30

-