オリエンタルランド、売上高・営業利益ともに過去最高を記録 入園者数・ゲスト1人当たり売上高の増加が業績に寄与

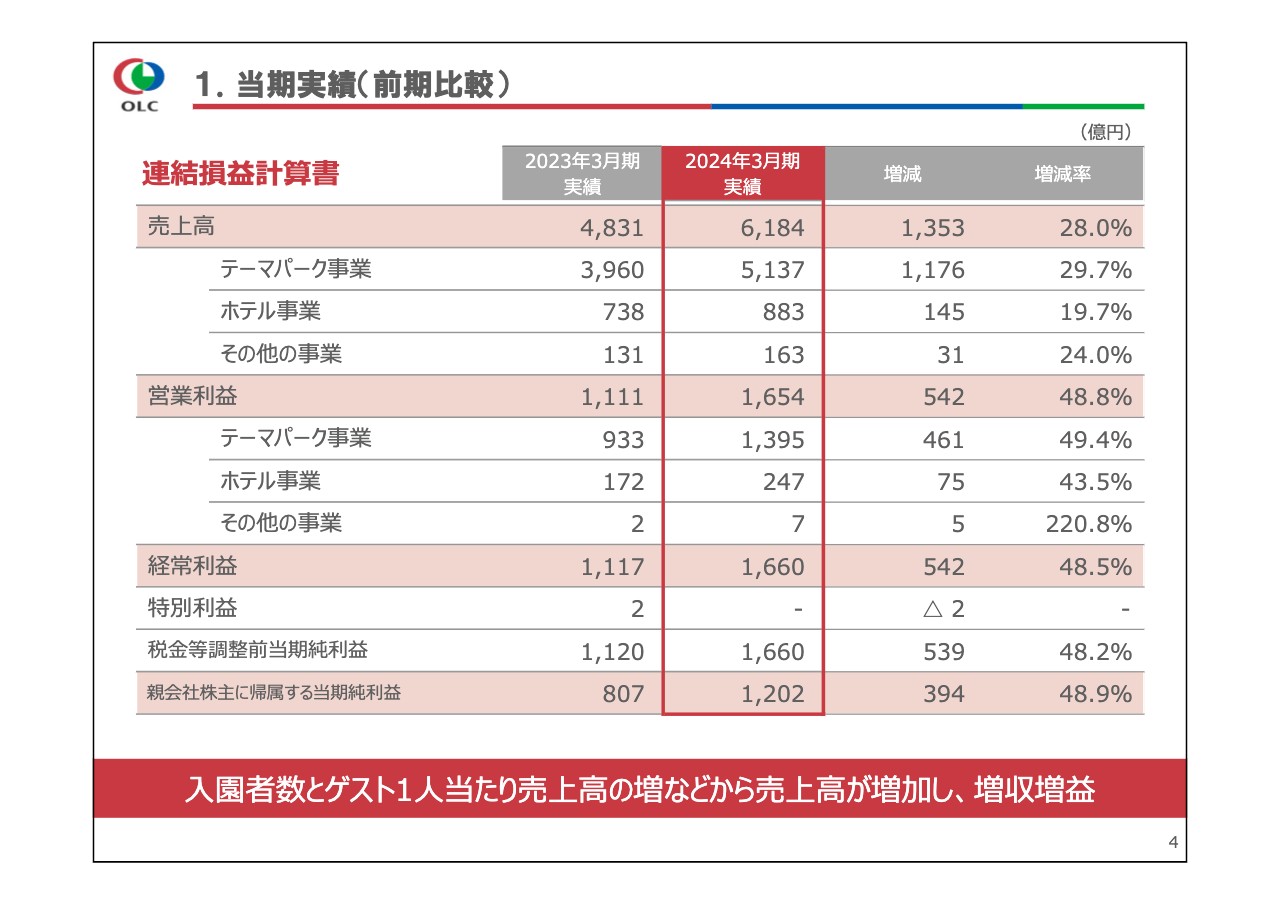

1. 当期実績(前期比較)

霜田朝之氏:みなさま、こんにちは。執行役員 経理部担当の霜田です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。

まずは、私から2024年3月期の決算概要についてご説明します。

当期実績は、スライドに記載のとおりです。前期と比較して、入園者数とゲスト1人当たり売上高の増加などから売上高が増加し、増収増益となりました。結果として、過去最高の売上高、各利益となっています。

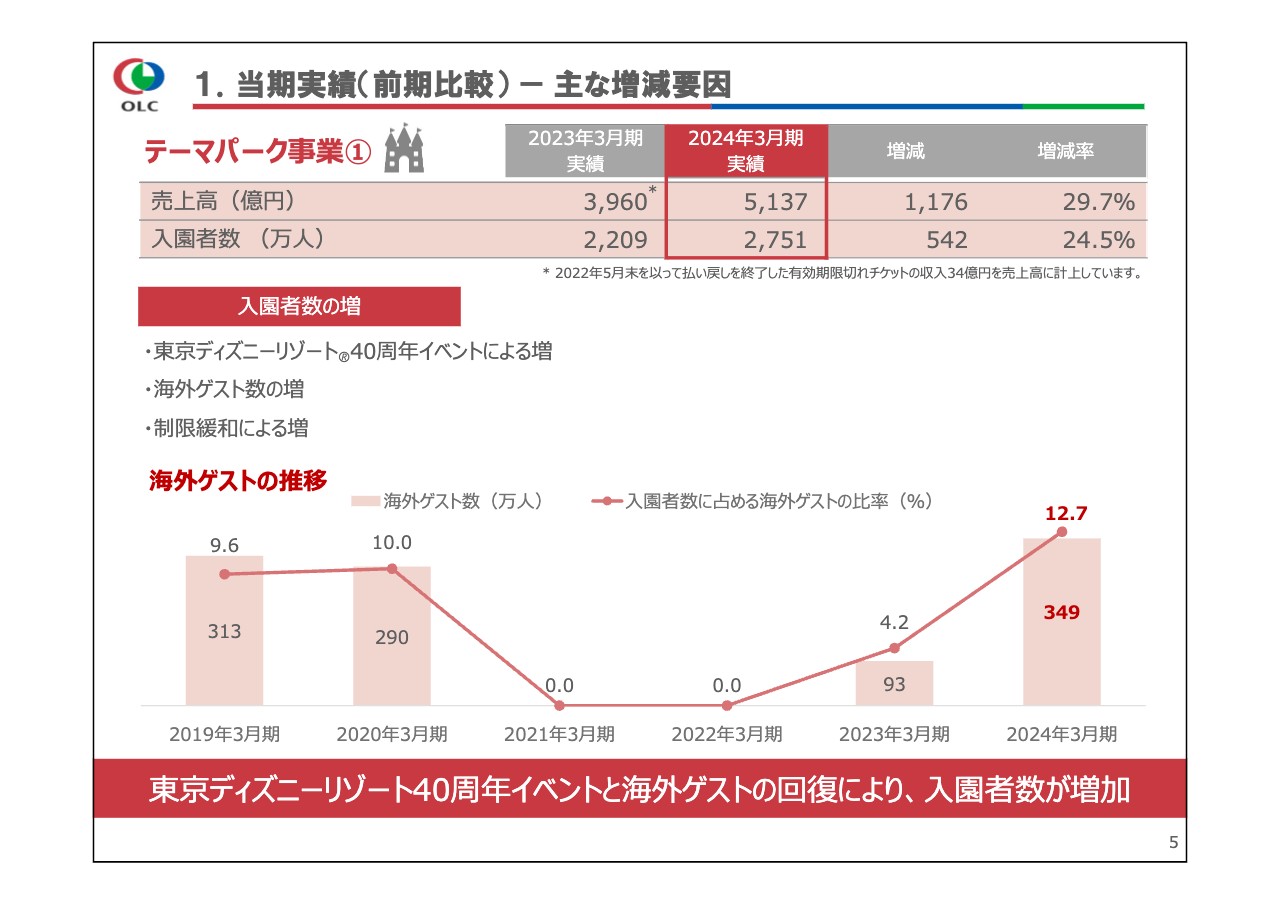

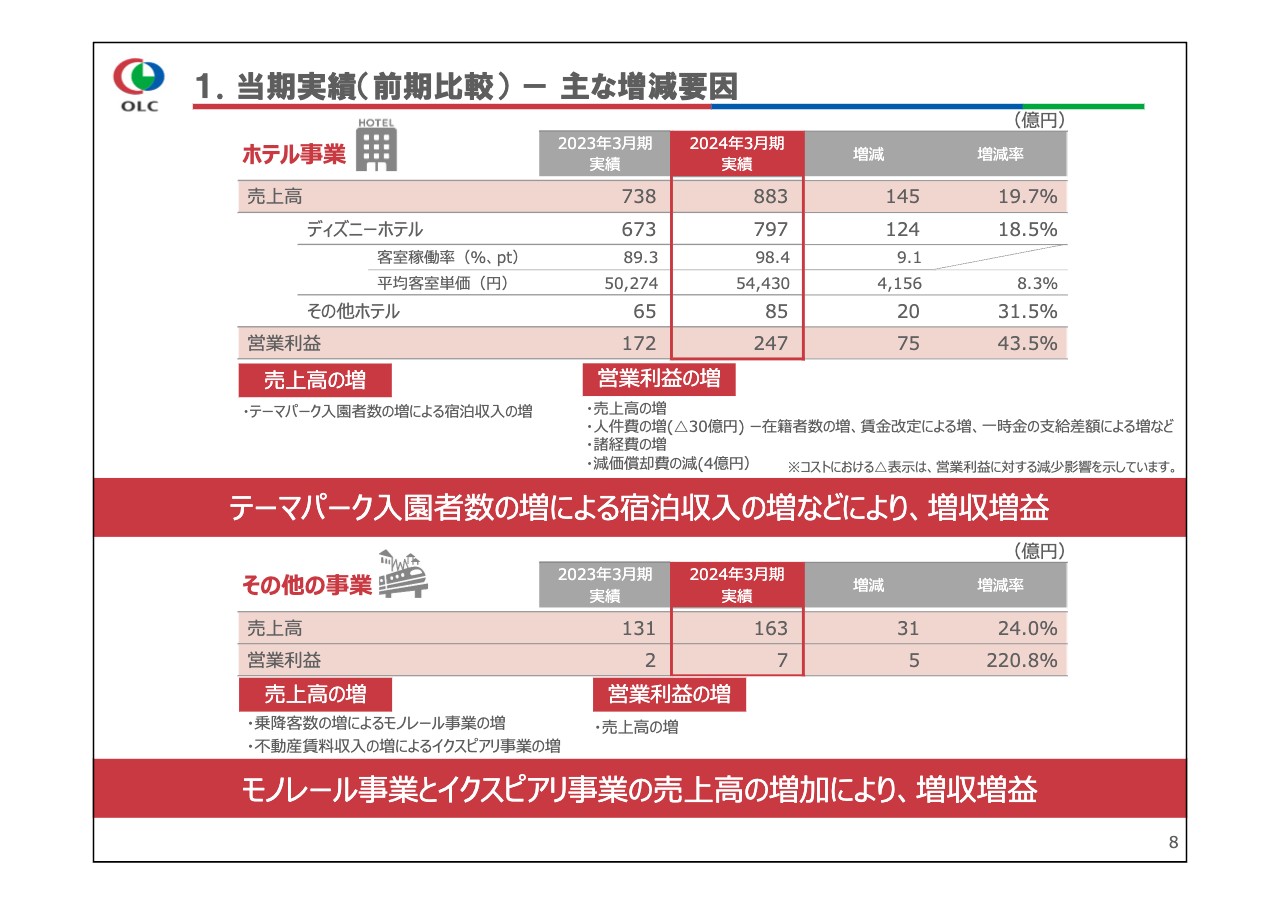

1. 当期実績(前期比較) - 主な増減要因(1/4)

セグメント別の実績と増減要因をご説明します。テーマパーク事業の売上高は、前年同期比1,176億円増の5,137億円となりました。

入園者については、東京ディズニーリゾート40周年イベントの実施や海外ゲスト数の増加などにより、増加しました。

海外ゲストについては、中国本土からのゲストはまだ回復していませんが、台湾や韓国、北米などからの訪日外国人旅行者数が回復したことで、入園者数の12.7パーセントとなる349万人の海外ゲストにご来園いただきました。

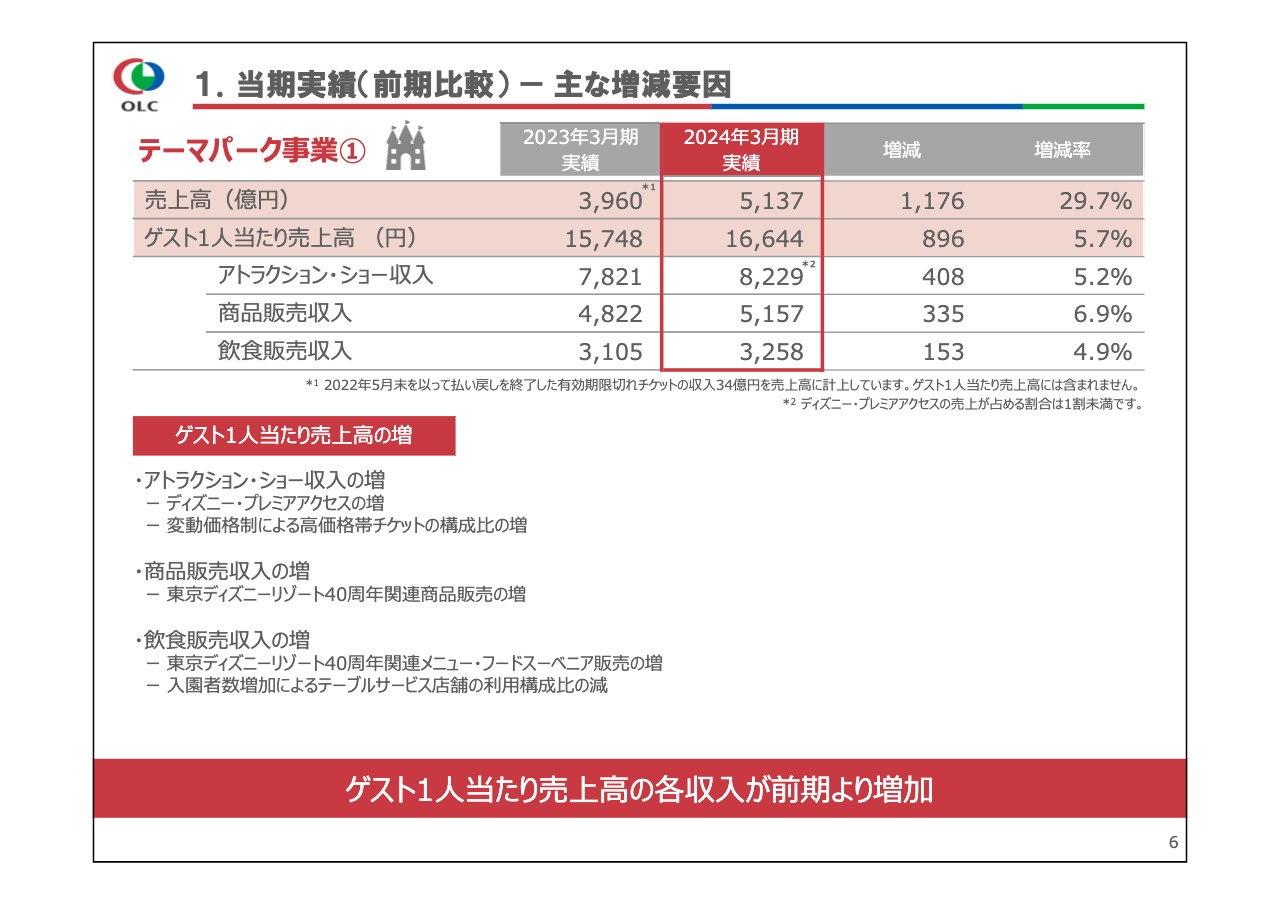

1. 当期実績(前期比較) - 主な増減要因(2/4)

ゲスト1人当たり売上高は、各収入が増加したことにより、通期として過去最高となる1万6,644円となりました。

アトラクション・ショー収入は、「ディズニー・プレミアアクセス」の増加に加え、変動価格制による高価格帯チケット構成比の増加により、増加しました。

商品販売収入は、東京ディズニーリゾート40周年関連商品の販売により、増加しました。飲食販売収入は、入園者数増加によってテーブルサービス店舗の利用構成比が減少したものの、東京ディズニーリゾート40周年関連メニューおよびフードスーベニア販売の増加により、増加しました。

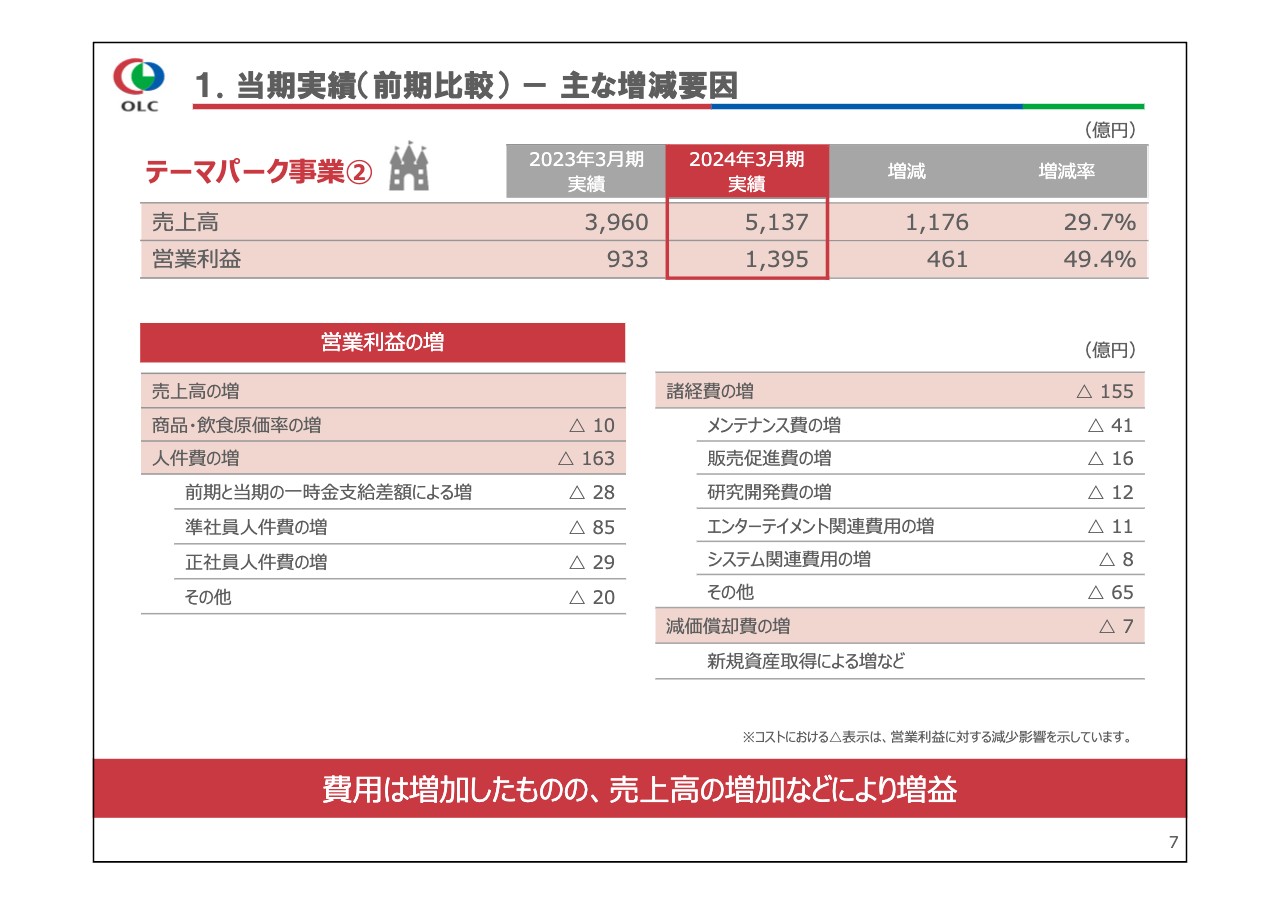

1. 当期実績(前期比較) - 主な増減要因(3/4)

テーマパーク事業の営業利益は、人件費や諸経費が増加したものの、売上高の増加により、前年同期比461億円増の1,395億円となりました。

飲食原価率は、売上高の増加により製造人件費率が減少したことにより、減少しました。一方で、商品・飲食ともに為替および原材料高騰の影響による増加があったため、商品・飲食原価率全体では増加しました。

人件費は、賃金改定に加え、入園者数増加に伴って労働時間が増加し、準社員人件費が増加したことなどにより、増加しました。なお、従業員への感謝と長期持続的な進化に向けた今後への「期待」を込め、一時金を当四半期に計上しました。

諸経費は、新型コロナウイルス感染症の流行を受け、コストコントロールのために先送りしていた工事の実施によるメンテナンス費の増加や、東京ディズニーリゾート40周年イベントの集客活動を含む販売促進費の増加などにより、増加しました。

減価償却費は、「ディズニー・ハーモニー・イン・カラー」などの新規資産の取得により、増加しました。

1. 当期実績(前期比較) - 主な増減要因(4/4)

ホテル事業の売上高は、テーマパーク入園者数の増加に伴う宿泊収入の増加により、前年同期比145億円増の883億円となりました。当期のディズニーホテルにおける客室稼働率は前年同期比9.1ポイント増の98.4パーセント、平均客室単価は前年同期比4,156円増の5万4,430円でした。

営業利益は、在籍者数の増加や賃金改定などによる人件費の増加などがあったものの、売上高が増加したことなどから、前年同期比75億円増の247億円となりました。

その他の事業は、テーマパーク入園者数の増加によるモノレール事業の増収や、不動産賃料収入の増加によるイクスピアリ事業の増収により、売上高は前年同期比31億円増の163億円、営業利益は前年同期比5億円増の7億円となりました。

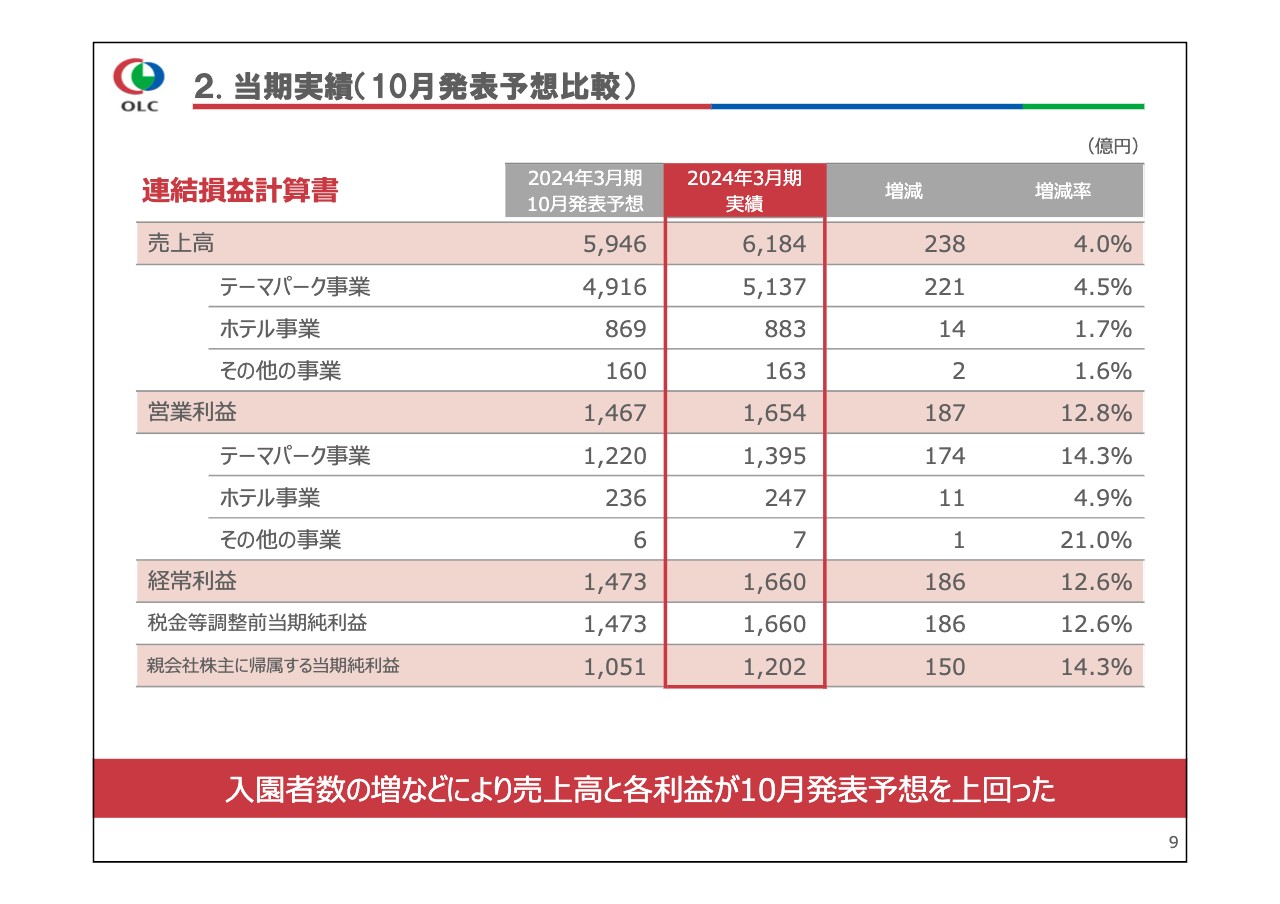

2. 当期実績(10月発表予想比較)

当期実績を2023年10月発表予想と比較すると、一時金支給による人件費の増加があったものの、スペシャルイベントの好調に加え、海外ゲストの増加により入園者数が予想を上回ったことなどから、売上高と各利益が上回りました。

セグメント別の実績と増減要因については、決算説明資料のAppendix、31ページから33ページをご参照ください。

私からのご説明は以上となります。ありがとうございました。

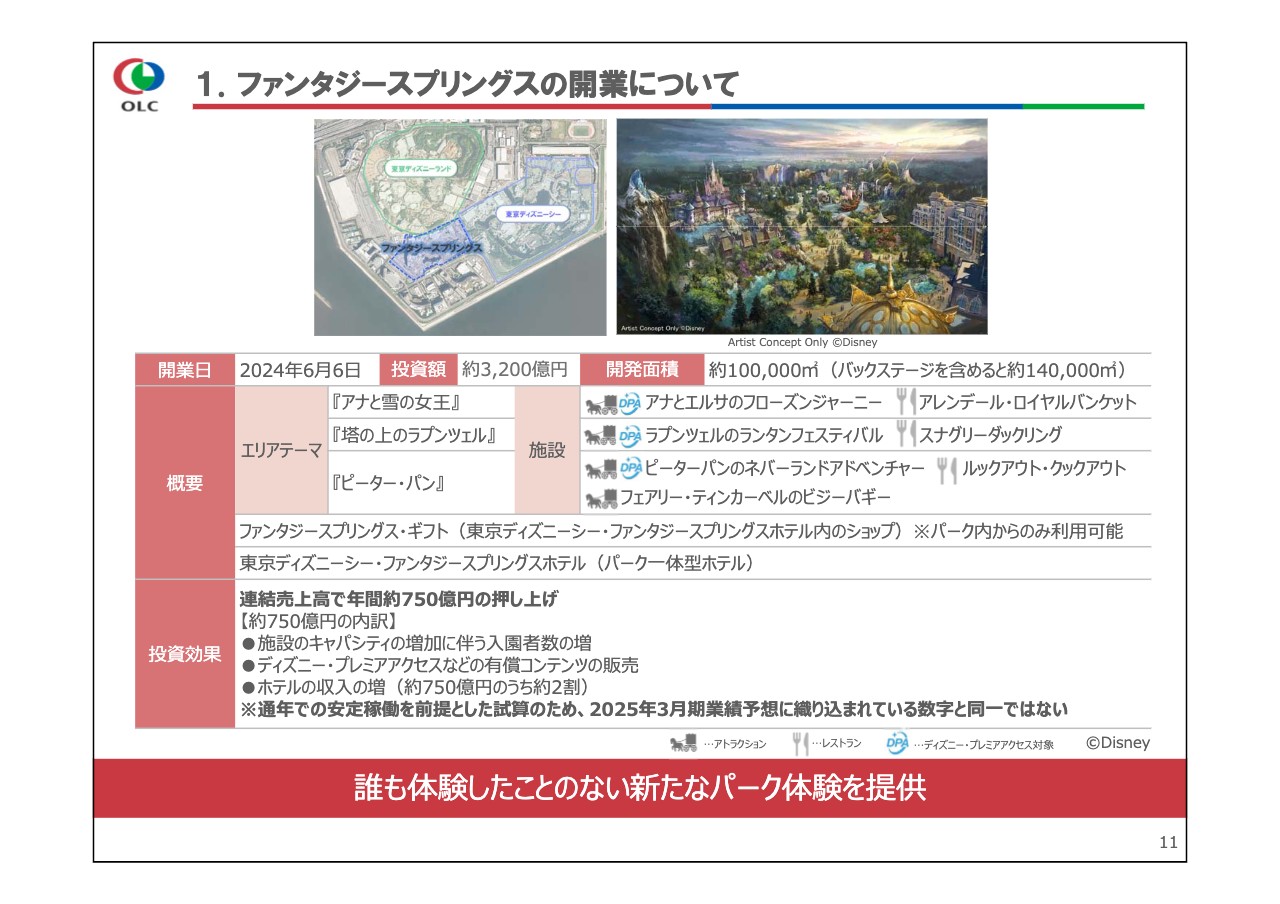

1. ファンタジースプリングスの開業について

吉田謙次氏:みなさま、こんにちは。代表取締役社長兼COOの吉田です。私からは、2025年3月期通期業績予想と2024中期経営計画の進捗についてご説明します。

まずは、2025年3月期通期業績予想についてご説明しますが、その前提として、東京ディズニーシーの8番目となるテーマポート「ファンタジースプリングス」が、2024年6月6日についに開業するため、あらためて概要をご説明します。

ファンタジースプリングスの総開発面積は約14万平方メートル、そのうち約10万平方メートルがテーマパークおよびホテルのエリアとなります。これは、現在の東京ディズニーシーの約5分の1に該当する、東京ディズニーシー開業以来最大規模の拡張となり、3つのディズニー映画の世界を再現したエリアと、最上級ランクの客室を有する6つ目のディズニーホテルで構成されます。

投資額は、既存施設への追加投資としては過去最高となる約3,200億円で、通年で安定稼働した場合の投資対効果は、連結売上高で年間約750億円の押し上げとなる見込みです。

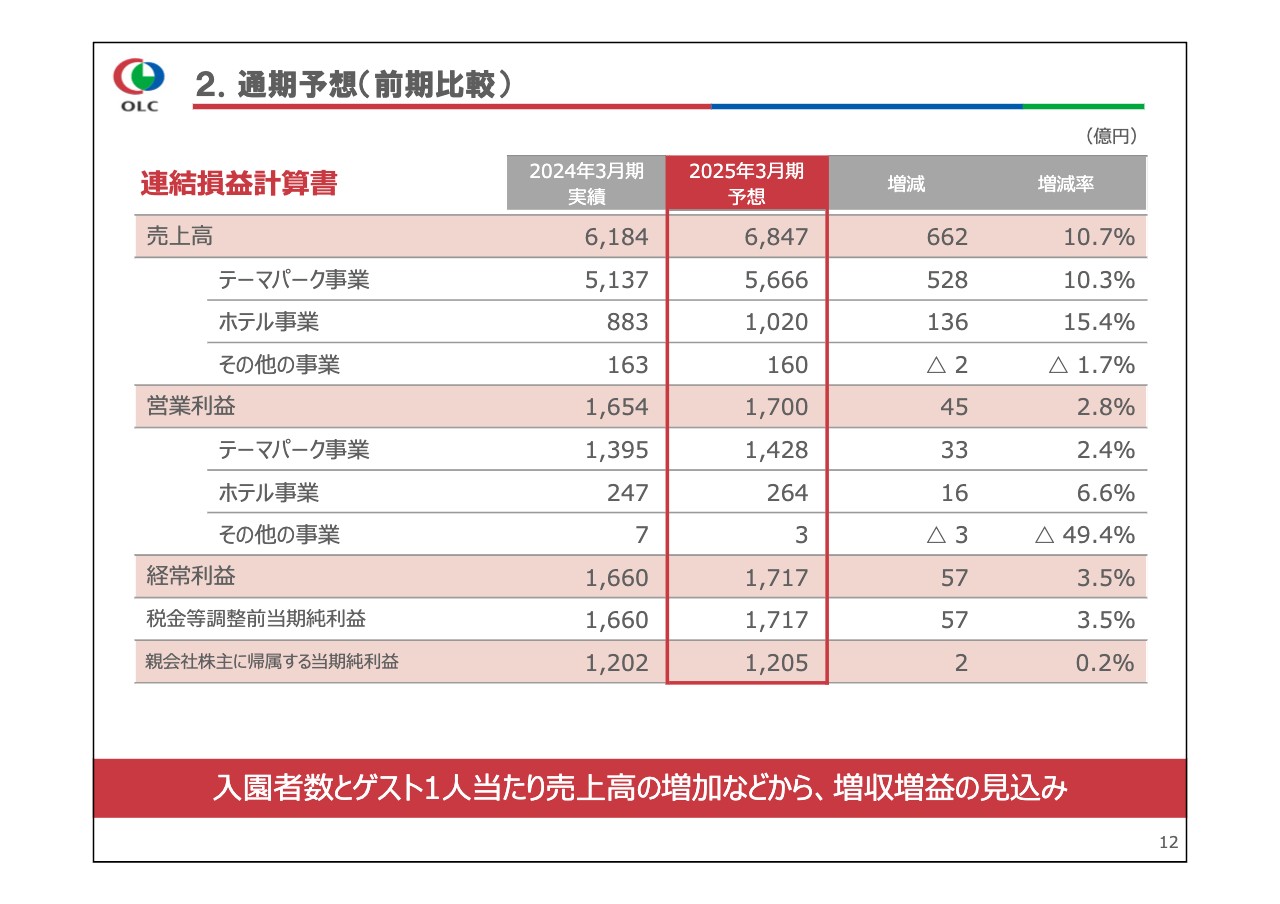

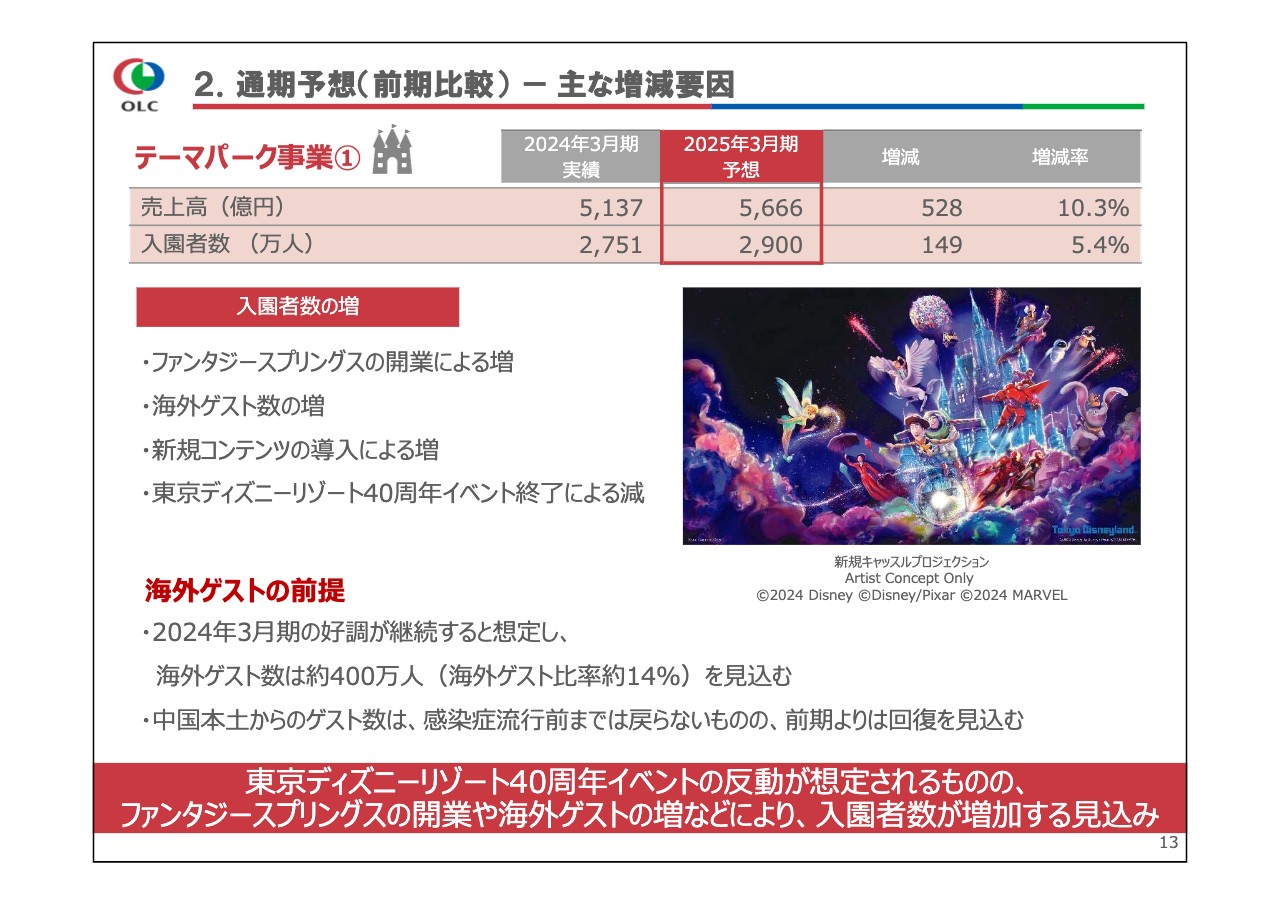

2. 通期予想(前期比較)

2025年3月期通期業績予想についてご説明します。スライドに記載のとおり、当期は入園者数とゲスト1人当たり売上高の増加などから売上高が増加し、増収増益となる見込みです。

2. 通期予想(前期比較) - 主な増減要因(1/5)

セグメント別の増減要因をご説明します。テーマパーク事業の売上高は、前期比528億円増の5,666億円となる見込みです。

入園者数は、東京ディズニーリゾート40周年イベントの反動が想定されるものの、ファンタジースプリングスの開業や海外ゲスト数の増加、そしてキャッスルプロジェクションなどの新規コンテンツ導入により、前期比149万人増の2,900万人を見込んでいます。

海外ゲスト数は、2024年3月期の好調が継続すると想定し、入園者数の約14パーセントとなる約400万人を見込んでいます。中国本土からのゲストは、新型コロナウイルス感染症流行前までは戻らないものの、前期よりは回復すると見込んでいます。

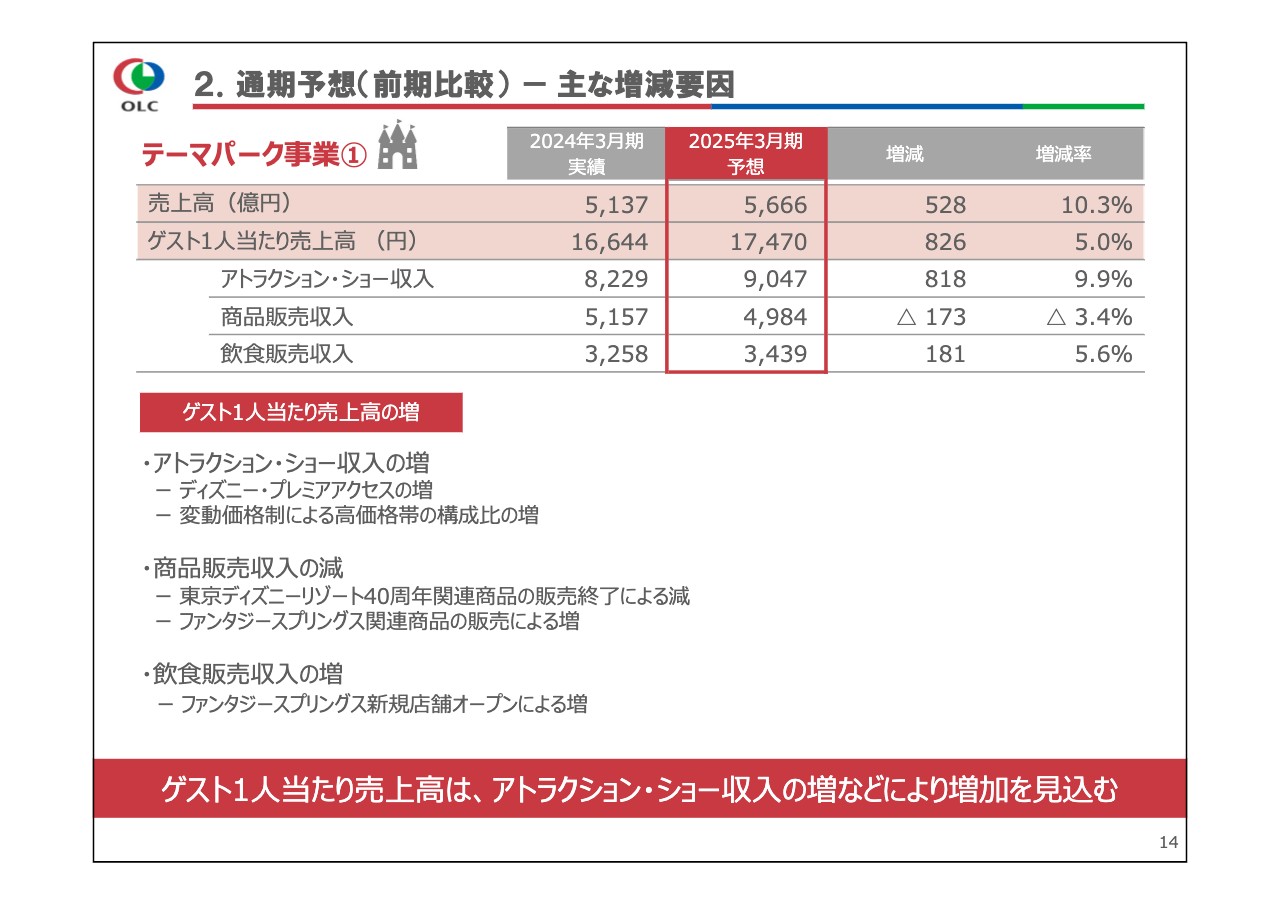

2. 通期予想(前期比較) - 主な増減要因(2/5)

ゲスト1人当たり売上高は、前期比826円増の1万7,470円で、過去最高となる見込みです。アトラクション・ショー収入は、ディズニー・プレミアアクセスの増加に加え、変動価格制による高価格帯の構成比の増加により、増加する見込みです。

商品販売収入は、ファンタジースプリングス関連商品を販売するものの、40周年関連商品の販売終了により、減少する見込みです。飲食販売収入は、ファンタジースプリングス新規店舗のオープンにより、増加する見込みです。

2. 通期予想(前期比較) - 主な増減要因(3/5)

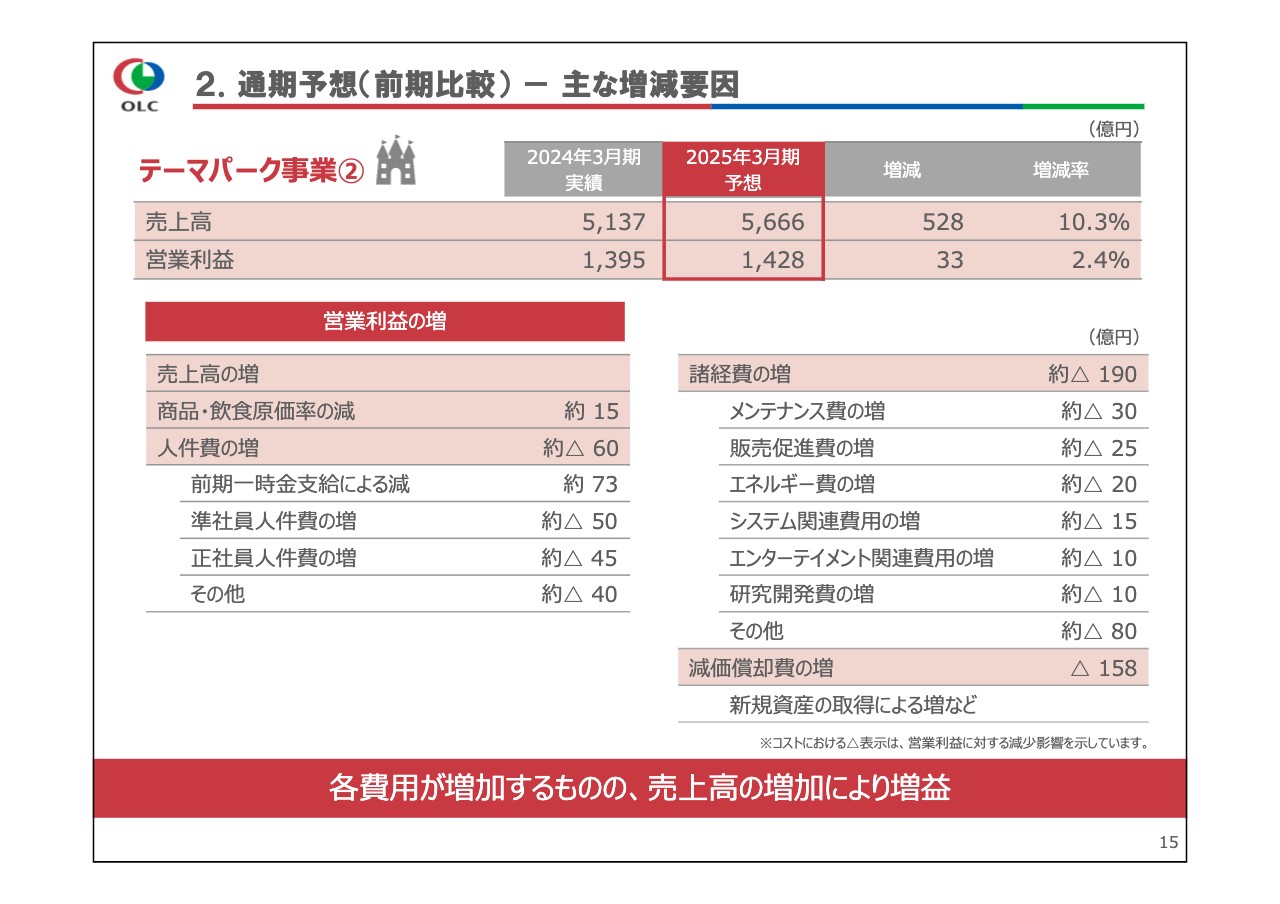

テーマパーク事業の営業利益は、前期比33億円増の1,428億円となる見込みです。

商品・飲食原価率は、商品原価率のベンダーとの契約見直しによる固定費への付け替えによる減少などにより、約15億円の減少を見込んでいます。

人件費は、前期に支給された一時金が減少するものの、賃金改定による増加に加え、準社員人件費は入園者数増加に伴う労働時間の増加を見込むことなどから、約60億円の増加を見込んでいます。

諸経費は、ファンタジースプリングス開業に伴うメンテナンス費、販売促進費、エネルギー費などの増加により、約190億円の増加を見込んでいます。減価償却費は、ファンタジースプリングスの開業などにより、158億円の増加を見込んでいます。

2. 通期予想(前期比較) - 人件費関連トピックス

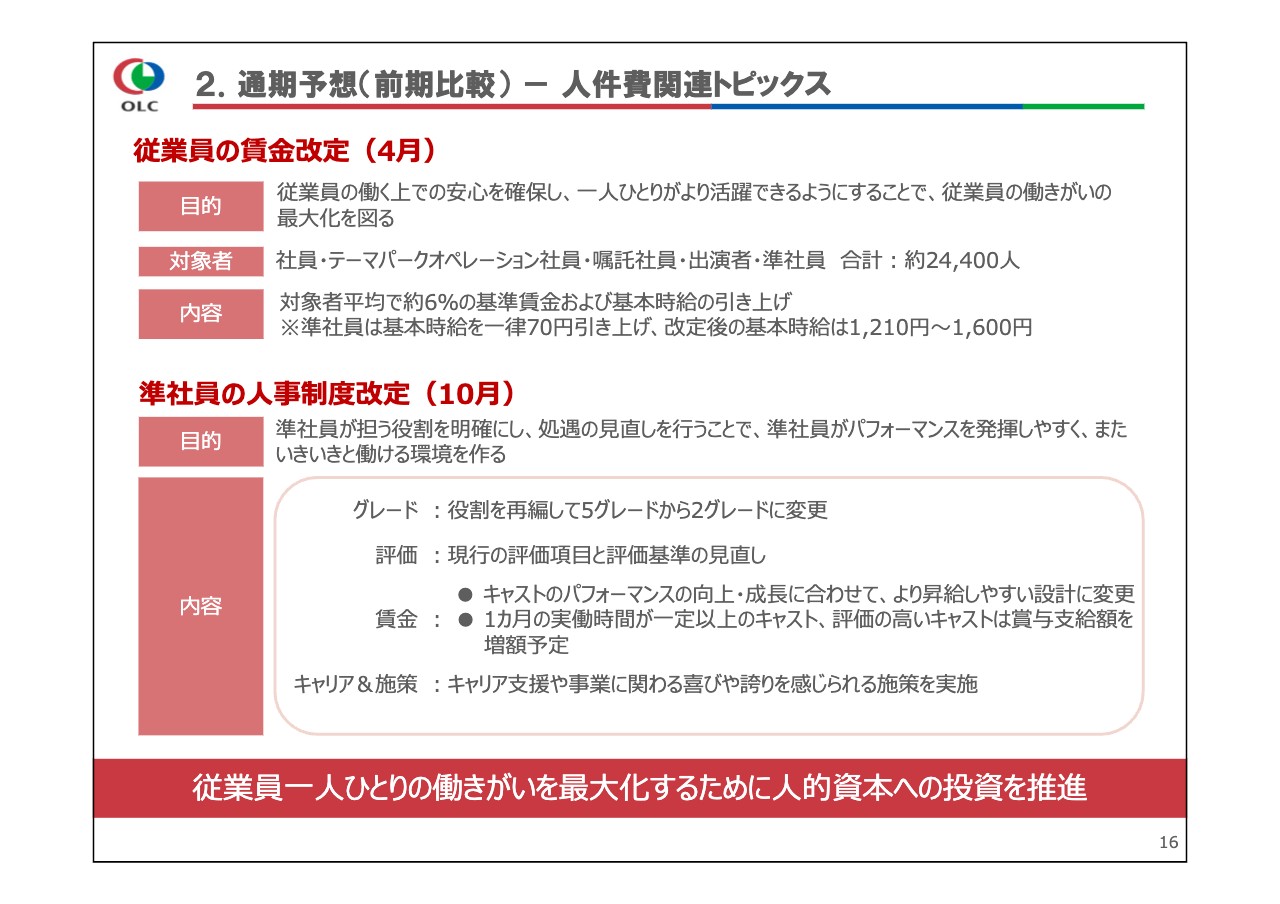

2025年3月期の人件費に関わるトピックス2点についてご説明します。

まず、従業員の働く上での安心を確保し、一人ひとりがより活躍できるようにするため、人的資本への投資として今年4月から、準社員を含む従業員に対し、従業員平均で約6パーセントの基準賃金および基本時給の引き上げを行いました。年間での業績への影響は、オリエンタルランド単体で約46億円、連結で約65億円の見込みです。

また、準社員が担う役割を明確にし、処遇の見直しを行うことで、準社員がパフォーマンスを発揮しやすく、いきいきと働ける環境を作るために、今年10月には準社員の人事制度を改定する予定です。

準社員のグレードを再編するとともに、評価や賃金などの改定を予定しており、これによる2025年3月期の業績への影響は、オリエンタルランド単体で約6億円の見込みです。人的資本への投資は今後も優先事項として実施し、長期持続的な成長を実現していきます。

2. 通期予想(前期比較) - 主な増減要因(4/5)

ホテル事業の売上高は、「東京ディズニーシー・ファンタジースプリングスホテル」の開業により、前期比136億円増の1,020億円となる見込みです。

営業利益は、東京ディズニーシー・ファンタジースプリングスホテルの開業に伴う減価償却費や諸経費の増加に加え、人件費は前期に支給された一時金が減少するものの、在籍者数の増加や賃金改定による増加などから、前期比16億円増の264億円を見込んでいます。

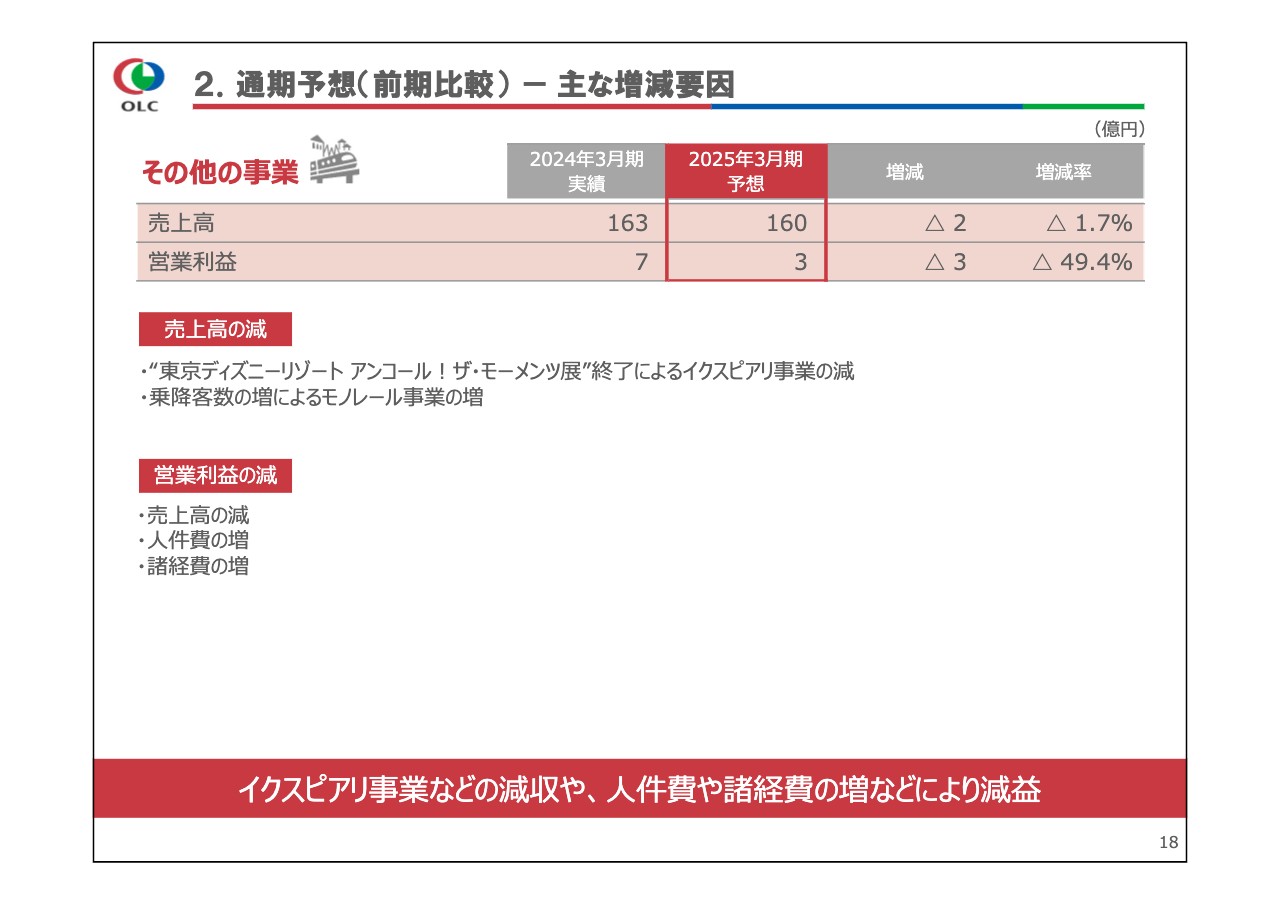

2. 通期予想(前期比較) - 主な増減要因(5/5)

その他の事業の売上高は、「東京ディズニーリゾート アンコール!ザ・モーメンツ展」終了によるイクスピアリ事業の減収により、前期比2億円減の160億円です。

営業利益は、賃金改定による人件費や諸経費の増加などにより、前期比3億円減の3億円を見込んでいます。

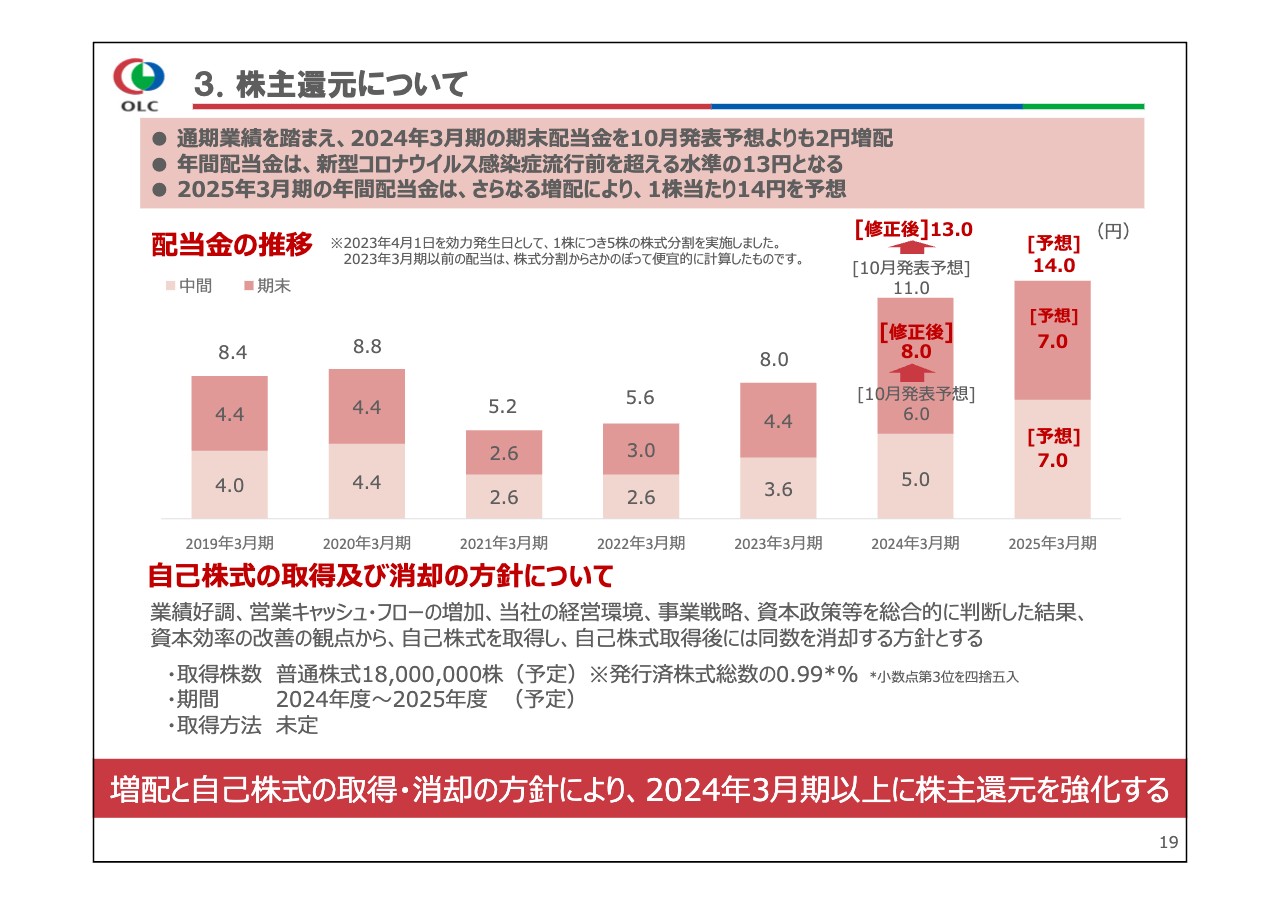

3. 株主還元について

配当についてご説明します。通期業績を踏まえ2024年3月期の年間配当金は、前期より5円、10月発表予想より2円増配し、1株当たり13円としました。2025年3月期の年間配当金については、さらなる増配により、1株当たり14円を予想しています。

また、業績好調や営業キャッシュフローの増加、当社の経営環境、事業戦略、資本政策等を総合的に判断し、1,800万株の自己株式の取得および償却の方針を決議しました。

当社グループは、株主のみなさまへの利益還元を経営の重要政策の1つとして認識しており、引き続き株主還元を強化していきます。

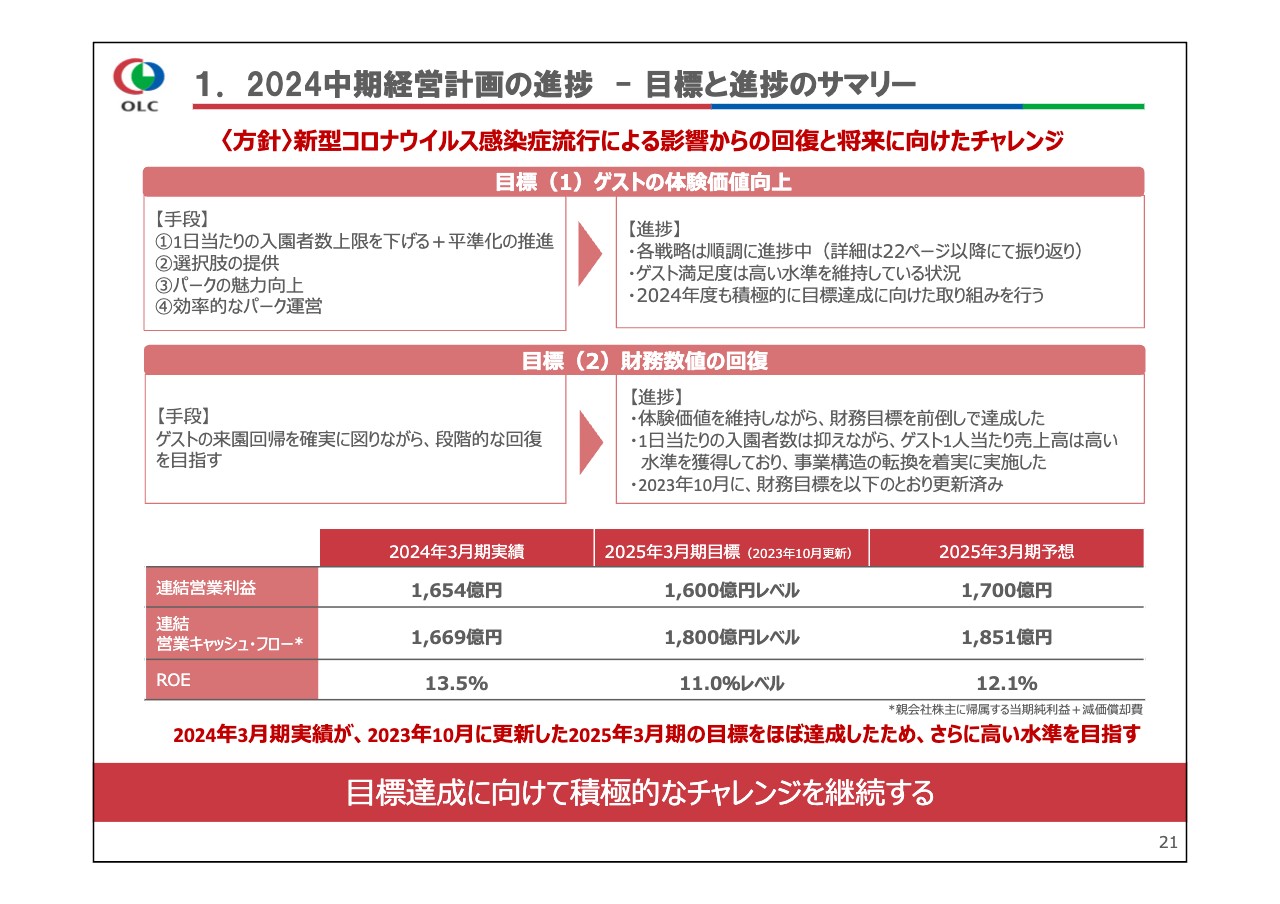

1. 2024中期経営計画の進捗 - 目標と進捗のサマリー

2024中期経営計画の進捗についてご説明します。

2024中期経営計画期間中は、新型コロナウイルスによる影響からの回復と、将来に向けたチャレンジを行う期間として、ゲストの体験価値向上と財務数値の回復を目指してきました。ゲストの体験価値向上に向けた取り組みについては、入園者数を想定以上に増加させてきた中でも、ゲスト満足度は高い水準を維持することができています。

財務数値の回復については、想定以上に業績を回復させることができたため、2023年10月に新たな財務目標を掲げました。2024年3月期実績が2023年10月に更新した2025年3月期の目標をほぼ達成しているため、2025年3月期はさらに高い水準を目指していきます。

当期は2024中期経営計画の最終年度に当たるため、引き続き、目標達成に向けて積極的なチャレンジを行っていきます。

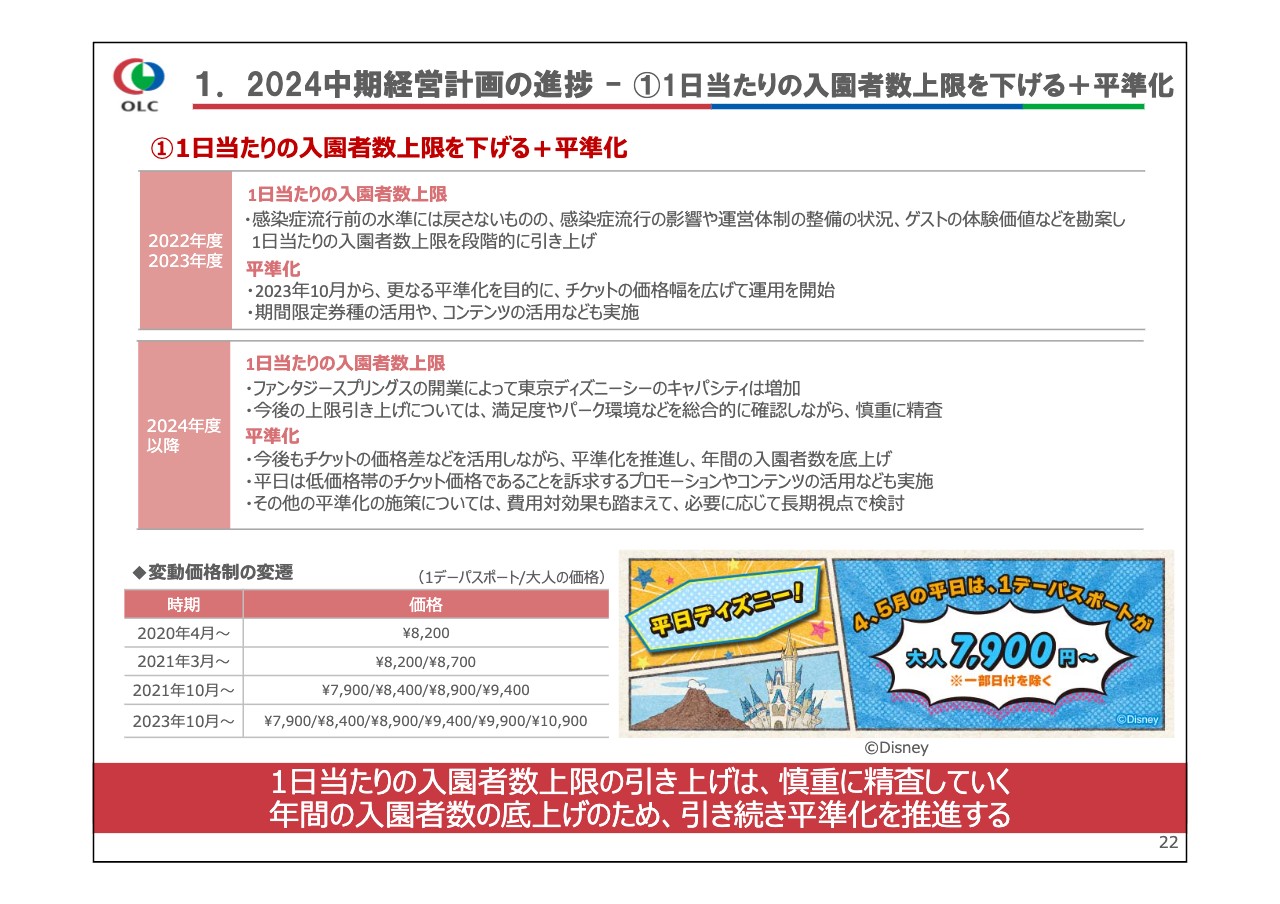

1. 2024中期経営計画の進捗 - ①1日当たりの入園者数上限を下げる+平準化

本中期経営計画中は、1日当たりの入園者数上限を段階的に引き上げてきました。

今後の上限引き上げについては、満足度やパーク環境などを総合的に確認しながら、慎重に精査していきます。したがって、今後の年間入園者数の底上げに重要になるのは、平準化です。

2023年10月から、チケットの価格幅を広げています。曜日や週ごとに、価格による来園日移行の傾向が見えている期間もあるものの、引き続き平準化に与える効果の検証を重ねていきます。

また、チケットの価格差を活用するだけでなく、平日のチケット価格が低価格帯であることを訴求するプロモーションやコンテンツを活用することで、さらなる平準化を図ります。

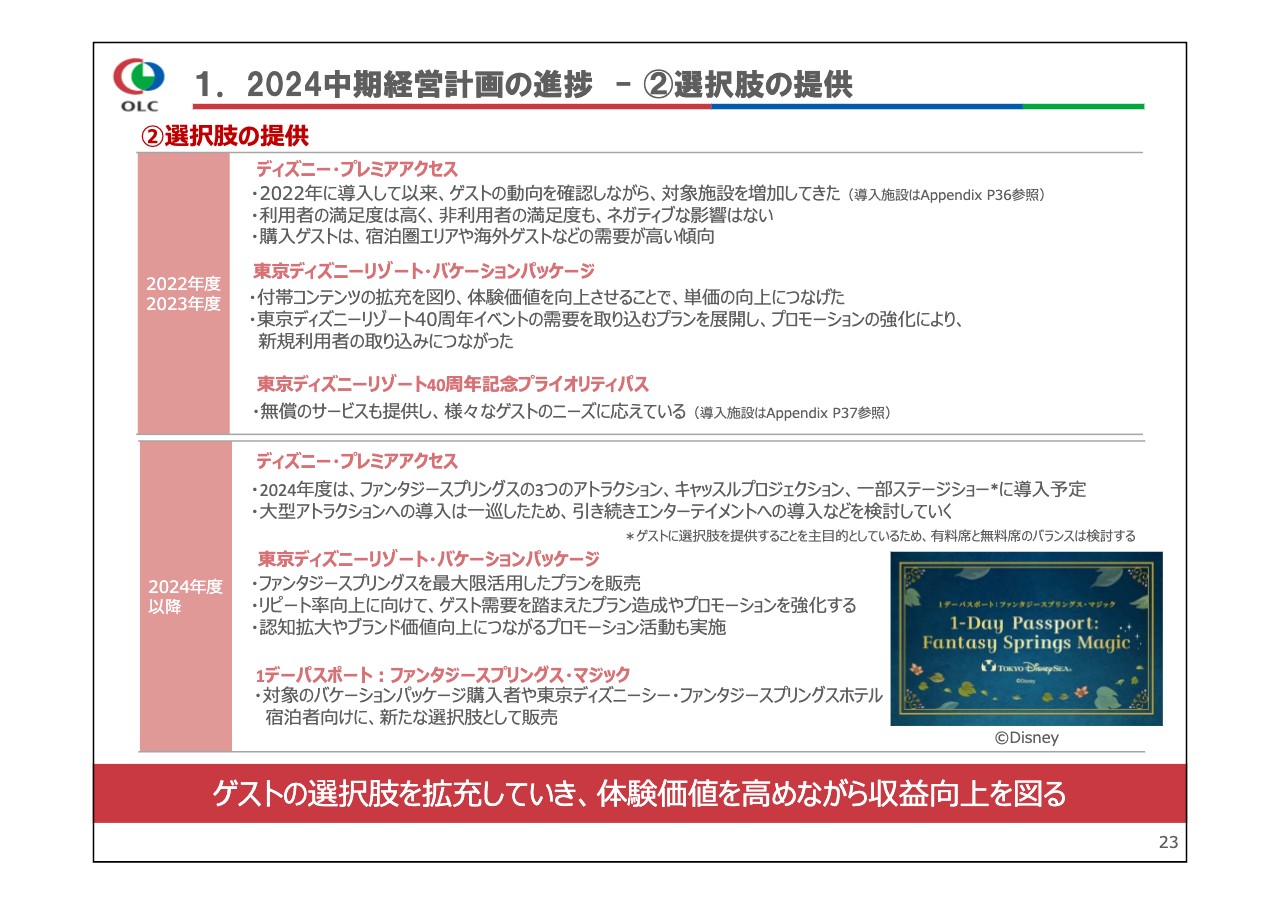

1. 2024中期経営計画の進捗 - ②選択肢の提供

選択肢の提供については、有償と無償、どちらの選択肢も用意しながら、さまざまな施策を実施してきました。

ディズニー・プレミアアクセスについては、導入以来、着実に対象施設を増やしてきました。2024年度は、新たにファンタジースプリングスの3つのアトラクションやキャッスルプロジェクション、一部のステージショーに導入する予定です。

また、パークの運営時間中は、いつでもファンタジースプリングスにご入場いただくことができ、短い時間でアトラクションをご体験いただける「1デーパスポート:ファンタジースプリングス・マジック」も展開します。新たな選択肢として、多様なゲストニーズに応えることができると考えています。

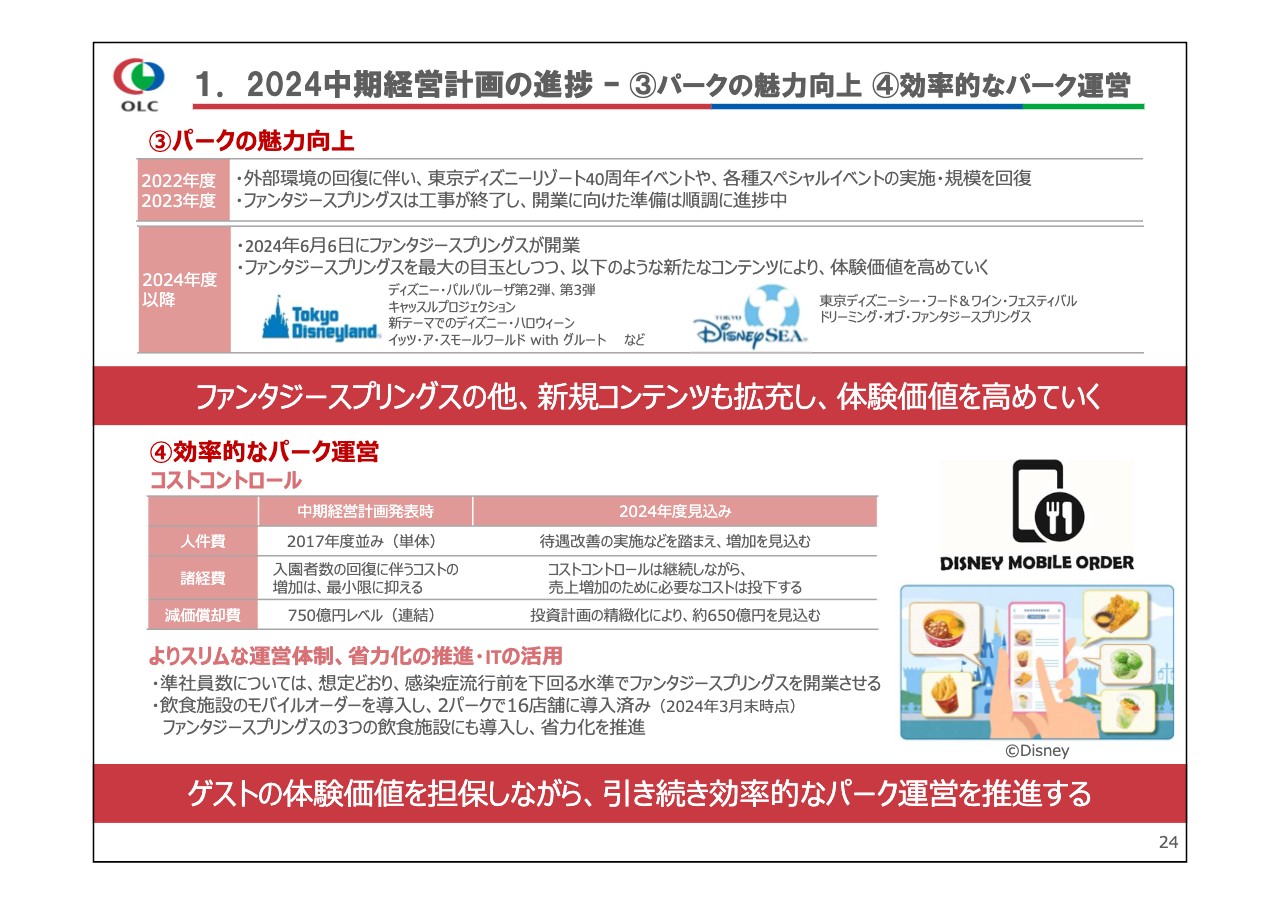

1. 2024中期経営計画の進捗 - ③パークの魅力向上 ④効率的なパーク運営

パークの魅力向上については、ファンタジースプリングス開業に向けて、着実に準備を進めてきました。2024年度はファンタジースプリングスを最大の目玉としつつ、引き続き、新たなコンテンツを拡充していきます。

新規コンテンツである、東京ディズニーランドのキャッスルプロジェクションや、「イッツ・ア・スモールワールド with グルート」では、マーベルのキャラクターが登場する予定です。さまざまなIPや技術を活用し、ゲストに新鮮さを提供し続けることで、体験価値を高めていきます。

効率的なパーク運営については、コストコントロールは継続しながらも、売上や体験価値向上に必要なコストは増加する予定です。準社員数については、想定どおり、コロナ禍前を下回る水準でファンタジースプリングスをオープンします。

また、飲食施設にモバイルオーダーを導入するなど、ITを活用しながら、省力化を推進していきます。引き続き、効率的なパーク運営のための取り組みを検討していきます。

2. 新規投資 - 新規アトラクション導入

2024年4月26日リリースのとおり、2026年度以降に、東京ディズニーランドのトゥモローランドエリアに、新規アトラクションを導入することとしました。

既存の「バズ・ライトイヤーのアストロブラスター」をリニューアルし、ディズニー映画『シュガー・ラッシュ』の世界を舞台とした、屋内型のシューティングタイプのアトラクションです。

投資額は決まり次第お知らせしますが、こちらに伴い、アトラクションの導入による来園意向の向上や、体験価値の向上、商品店舗の改修によるゲストの導線と、業務効率の改善およびエリアの活性化が期待できます。

2027年には、同エリアにて「スペース・マウンテン」および周辺環境が一新されるため、今までとは異なる、新たなトゥモローランドを提供できる予定ですので、ご期待ください。

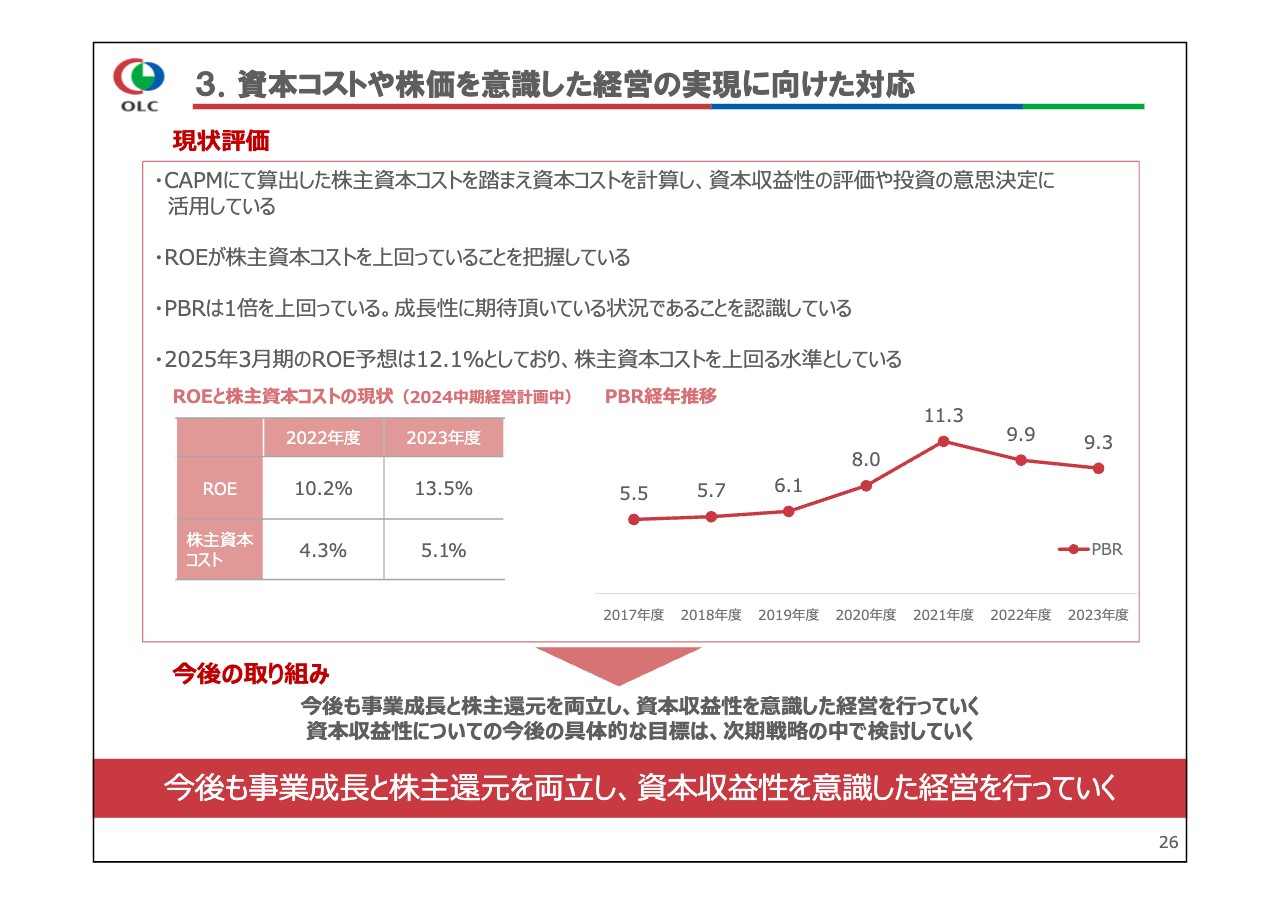

3. 資本コストや株価を意識した経営の実現に向けた対応

昨今、東証から要請があった資本コストや株価を意識した経営の実現に向けた、当社の現状と今後の取り組みについてご説明します。

当社は、CAPMにて算出した株主資本コストを踏まえて資本コストを計算し、資本収益性の評価や投資の意思決定に活用しています。

ROEについては、2024中期経営計画においてもKPIとして掲げており、経営における重要指標と捉えています。なお、2025年3月期の予想ROEは12.1パーセントで、当期も株主資本コストを上回る水準を目指しています。

今後についても、引き続き事業成長と株主還元を両立し、資本収益性を意識した経営を行う所存です。資本収益性についての今後の具体的な目標は、次期戦略の中で検討していきます。もう少々お時間を頂戴できますと幸いです。

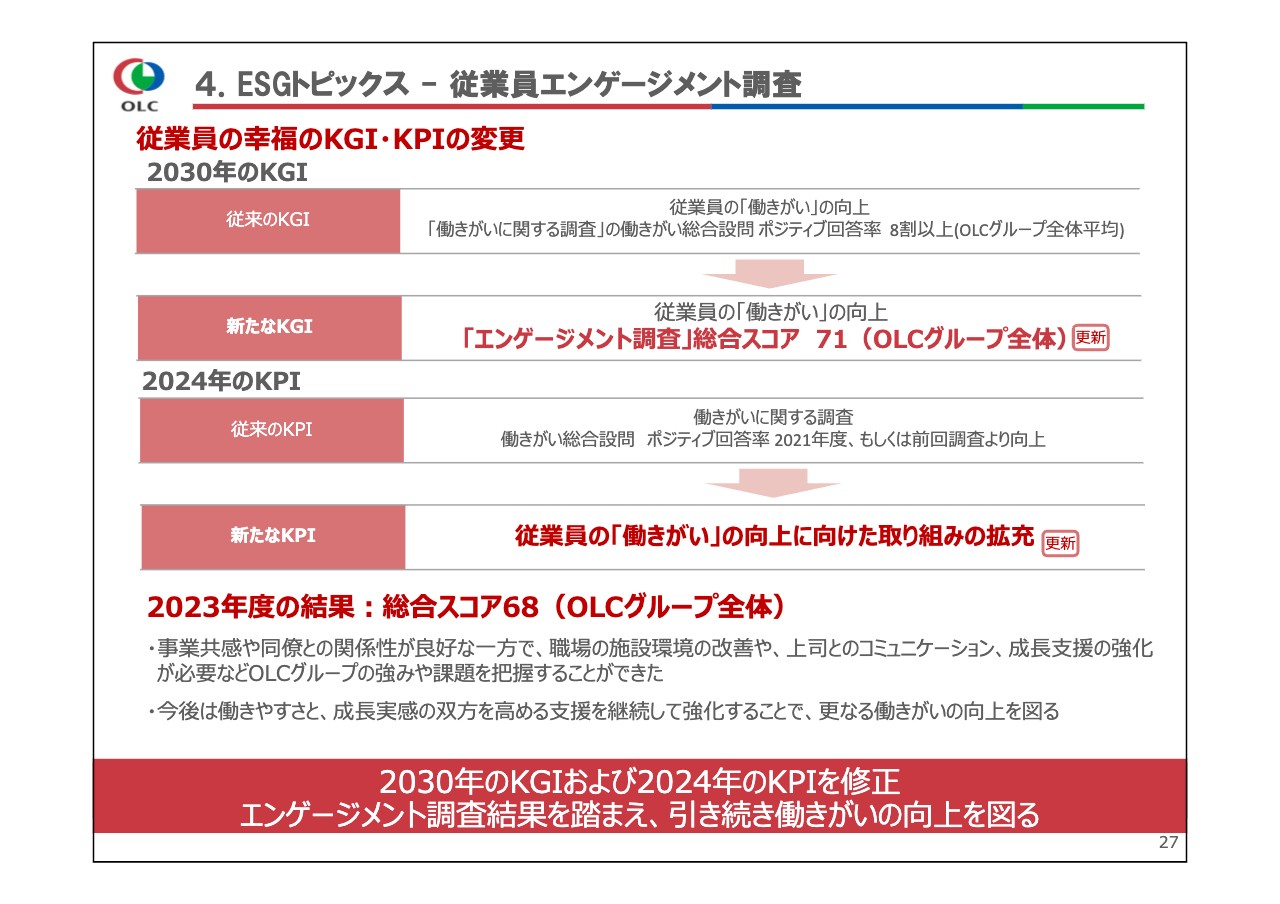

4. ESGトピックス - 従業員エンゲージメント調査

ESGの進捗のうち「S」のトピックスとして、「従業員の幸福」のKGI・KPIの変更と、エンゲージメント調査の結果についてご説明します。

OLCグループでは、従業員の働きがいの向上を目標に掲げ、「働きがいに関する調査」を実施しており、「働きがい総合設問のポジティブ回答率8割以上」を2030年のKGIとしていました。

しかし、実際に調査を行い、働きがいの向上に向けて取り組む中で、より詳細な変化を把握し、細かなアクションに結びつけるためには、ポジティブ回答率よりも総合スコアの把握が望ましいと考え、調査設計の見直しと指標の再設定を行いました。

社内外の視点を取り入れて参考指標を検討した結果、「総合スコア71ポイント」を2030年の新たなKGIとしました。なお、2023年度のOLCグループの総合スコアは68ポイントでした。

今後は、今回の調査結果から得られたOLCグループとしての強みや、課題を踏まえた施策を実施していく予定で、企業価値の源泉である人材への取り組みを拡充し、働きがいの向上を図ります。

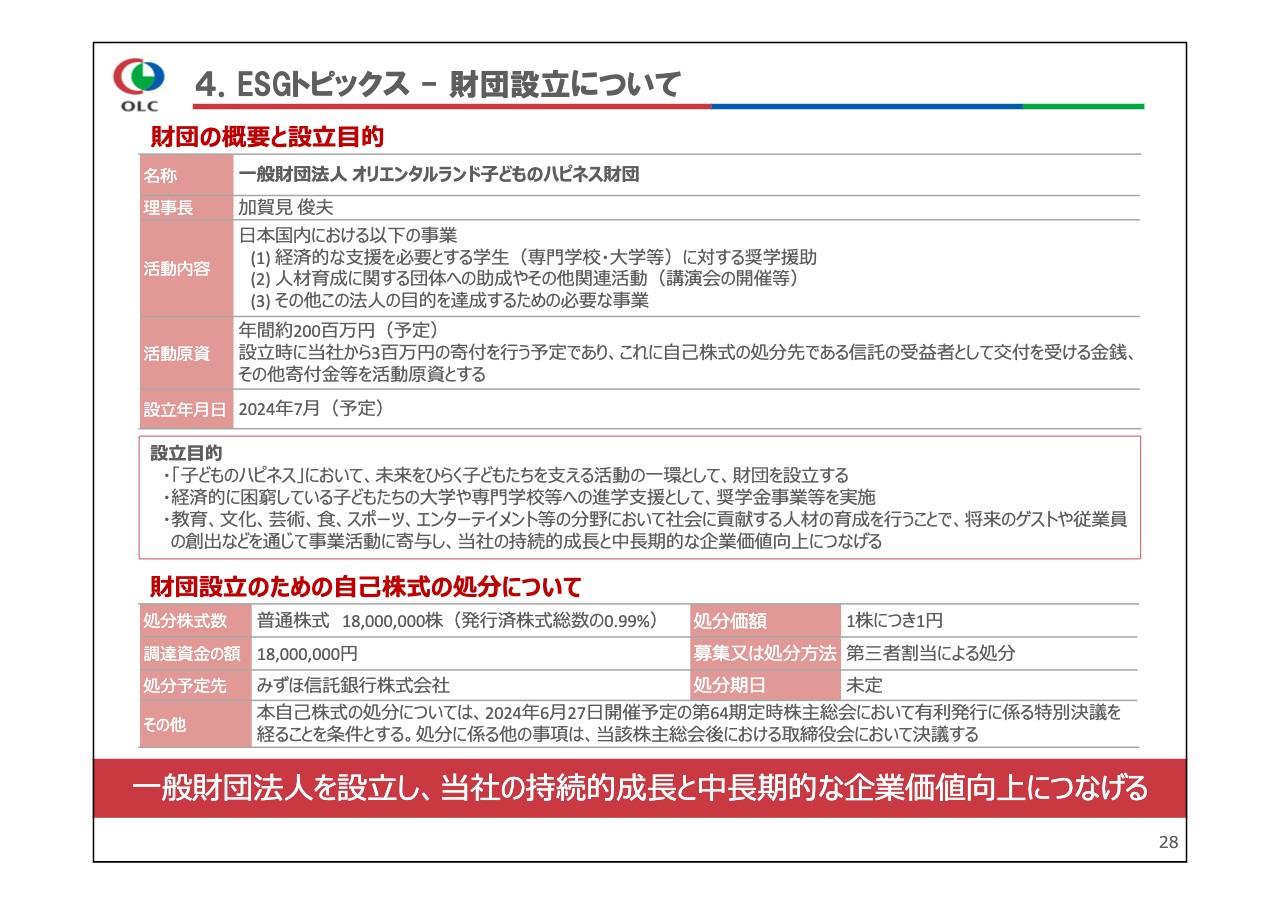

4. ESGトピックス - 財団設立について

2024年4月26日リリースのとおり、「一般財団法人 オリエンタルランド⼦どものハピネス財団」を設立しましたので、ご説明します。

当社は、マテリアリティ「子どものハピネス」において、子どもに関わる社会課題にも向き合いつつ、心豊かな子どもを育み、未来をひらく子どもたちを支える取り組みを検討してきました。その一環として、財団を設立することを決定しました。

本財団は、経済的に困窮している子どもたちの大学や専門学校などへの進学支援として、奨学金事業等の実施や、人材育成に関する団体への助成、講演会の開催などの活動を行う予定です。

なお、活動資金としてOLCグループの自己株式1,800万株を、1株につき1円にて処分することとしています。

教育、文化、芸術、食、スポーツ、エンターテイメント等の分野において、社会に貢献する人材の育成を支援することで、当社の持続的成長と中長期的な企業価値向上につなげていきます。

〜ここでしか体験できない夢の世界を創出〜

最後に、ファンタジースプリングスが開業を控える中、改めて私の思いをお伝えします。

東京ディズニーシーにファンタジースプリングスが加わることで、「ファンタジー」の空間と、ここでしか体験できないパーク体験をお届けします。

創業以来、当社は一貫して、世代を超えて共感できる価値を提供し続け、心の安らぎや活力を生み出してきました。私たちの挑戦に、限界や完成形はありません。これからも、世界中で、ここ舞浜だけでしか体験することができない夢の世界を創出し、一つでも多くの笑顔を生み出していけるよう、挑戦し続けていきます。

ファンタジースプリングス、そしてこれからの東京ディズニーリゾートの未来に、どうぞご期待ください。私からのご説明は以上です。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4661

|

2,795.5

(09:12)

|

-42.5

(-1.49%)

|

関連銘柄の最新ニュース

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 今日 05:30

-

日経平均寄与度ランキング(大引け)~日経平均は大幅反落、アドバンテ... 03/09 17:10

-

日経平均は急落、投資家心理悪化でリスク回避の売り優勢 03/09 16:11

-

15時の日経平均は2906円安の5万2714円、アドテストが740... 03/09 15:01

-

14時の日経平均は3892円安の5万1728円、アドテストが938... 03/09 14:01

新着ニュース

新着ニュース一覧-

-

今日 09:31

-

-

今日 09:25