【QAあり】オロ、売上収益・営業利益ともに2桁成長を達成 クラウドソリューション事業での大型の新規契約獲得が寄与

目次

川田篤氏(以下、川田):株式会社オロ代表取締役社長執行役員の川田篤です。それでは、2023年12月期通期決算説明を始めます。本日は、2023年12月期決算概要および中期的な経営の見通しについてご説明します。

業績ハイライト

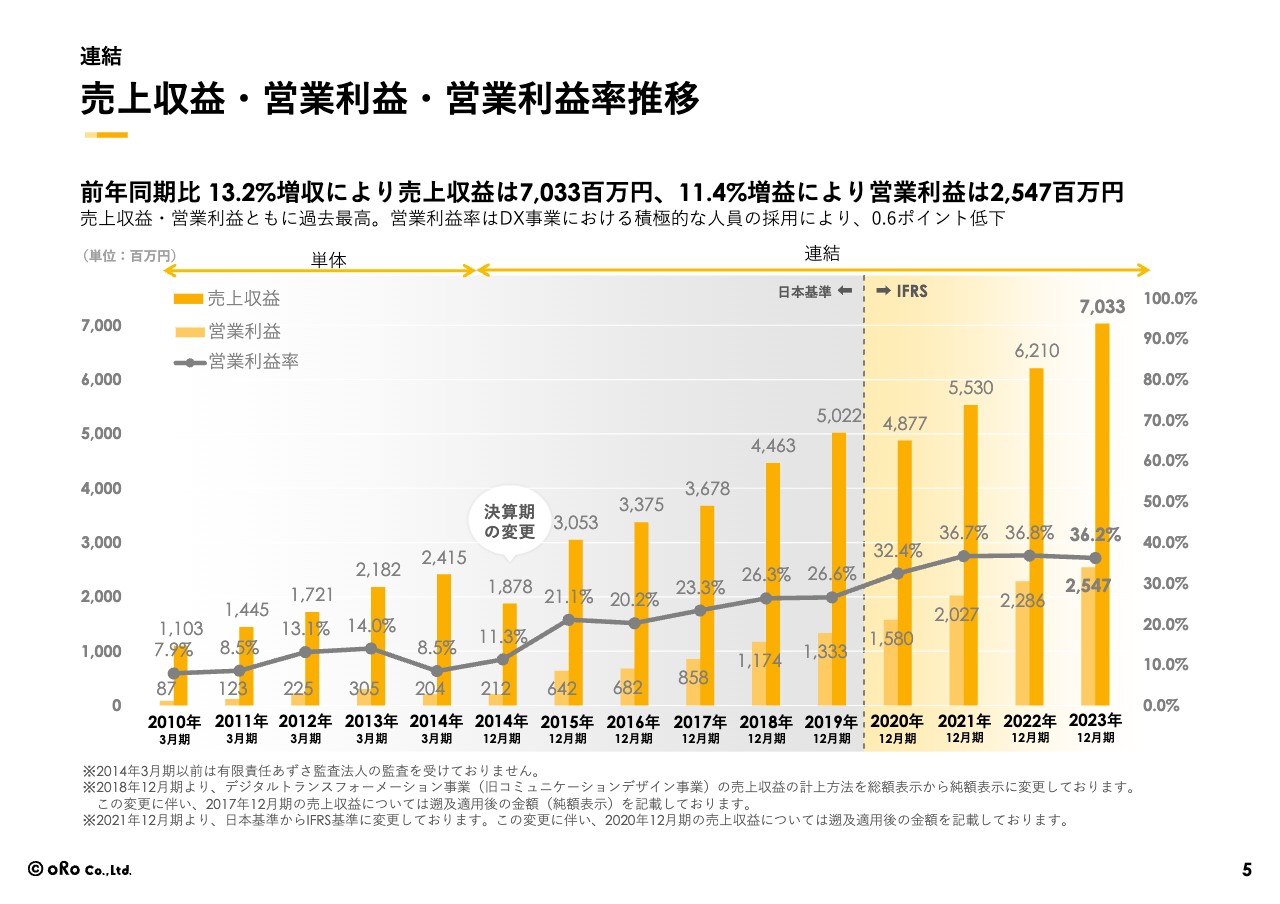

はじめに2023年12月期通期決算概要です。全社の売上収益は前年同期比13.2パーセント増の70億3,300万円、営業利益は前年同期比11.4パーセント増の25億4,700万円となり、ともに2桁の成長を達成することができました。

事業別に見ると、クラウドソリューション事業は売上収益が前年同期比21.4パーセント増の42億9,900万円、営業利益は前年同期比22.6パーセント増の19億8,100万円となっています。特に、クラウドソリューション事業では1年を通じて大型の新規契約獲得が好調に進み、売上収益の向上に寄与しています。

デジタルトランスフォーメーション事業では、当初より人員の採用および育成に注力してきた結果、売上収益が前年同期比2.4パーセント増の27億3,300万円、営業利益が前年同期比11.7パーセント減の5億6,600万円となっています。

こちらについては今お伝えしたとおり、人材の採用と育成に注力し、先行投資を行っているため、2024年度の決算では売上収益の向上、拡大を図っていきたいと思っています。

売上収益・営業利益・営業利益率推移

2010年度からの売上収益・営業利益・営業利益率の推移です。こちらも順調に成長を続けています。

配当金・配当性向(連結)について

配当金・配当性向についてです。当社の配当政策に大きな変更はなく、現在の会社の財政状況を勘案し、適宜見直しを行いながら安定的な配当を続けていくことを基本方針としています。今期については、昨年度の1株当たり20円に対し、30円の配当を予定しています。

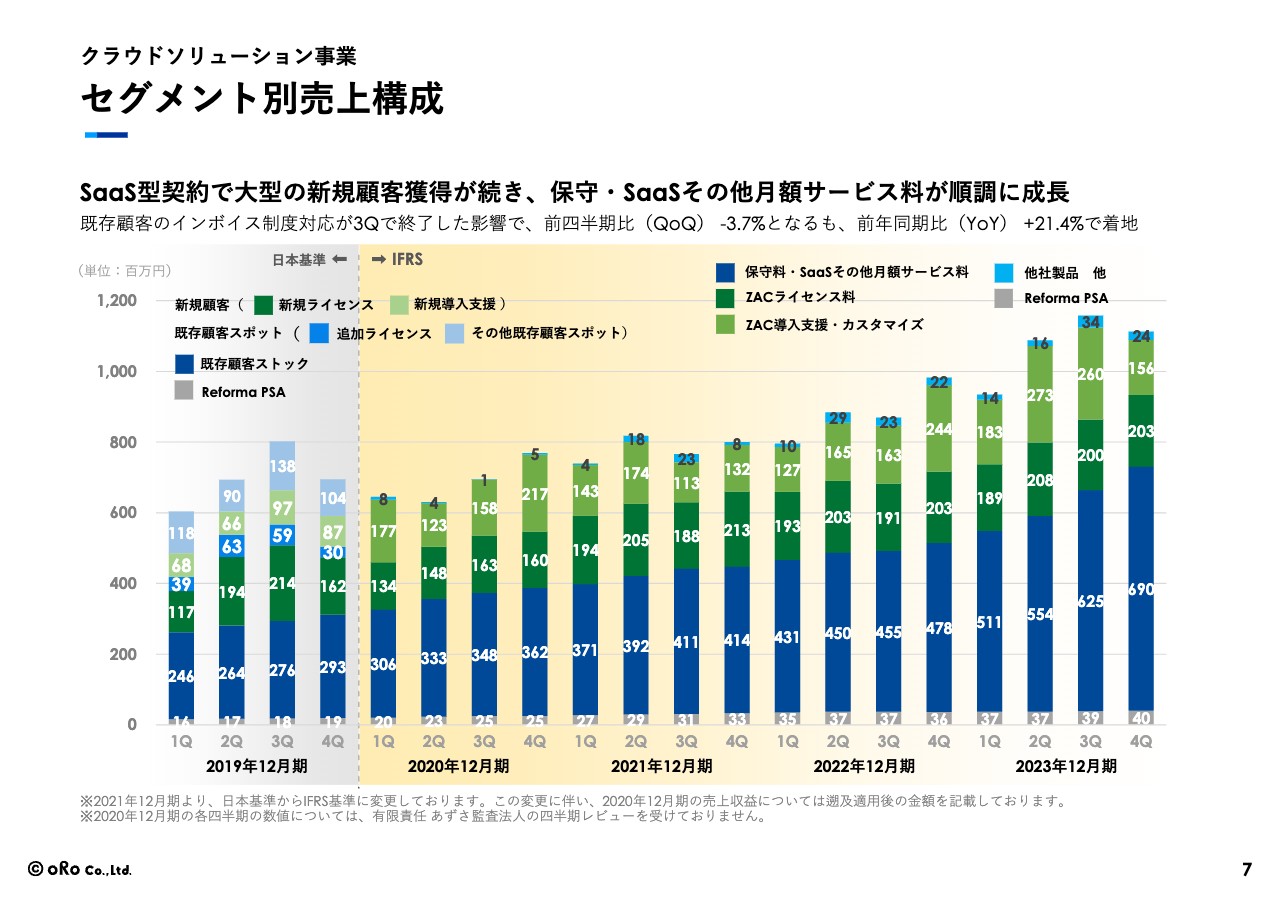

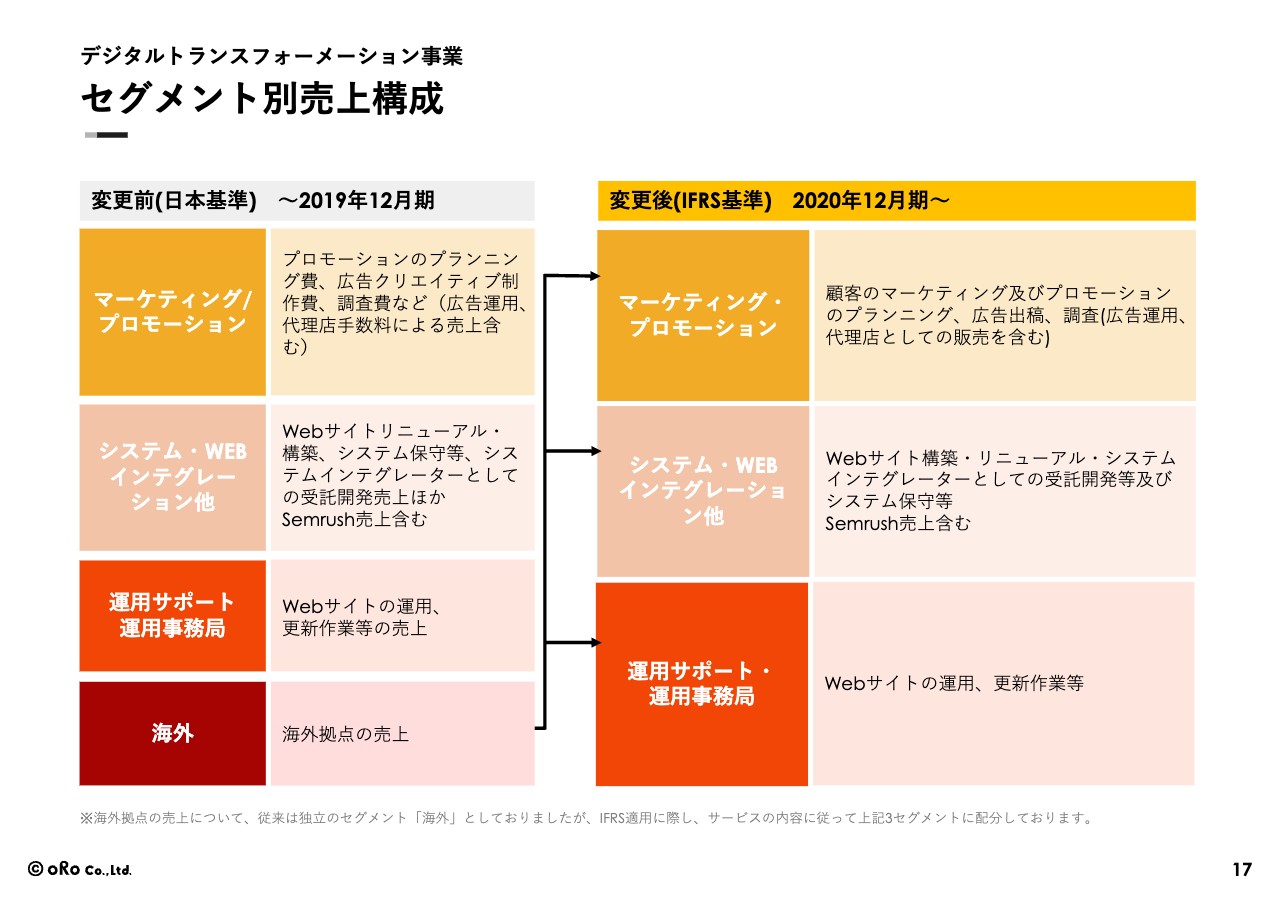

セグメント別売上構成

クラウドソリューション事業のセグメント別売上構成です。クラウドソリューション事業はストック収益(保守料・SaaSその他月額サービス料)を着実に積み上げています。加えてスポットの売上(ZAC導入支援・カスタマイズ)も今年度は比較的堅調に推移し、前年同期比21.4パーセント増で着地しています。

セグメント別売上構成

セグメント別売上構成については、スライドに記載のとおりです。

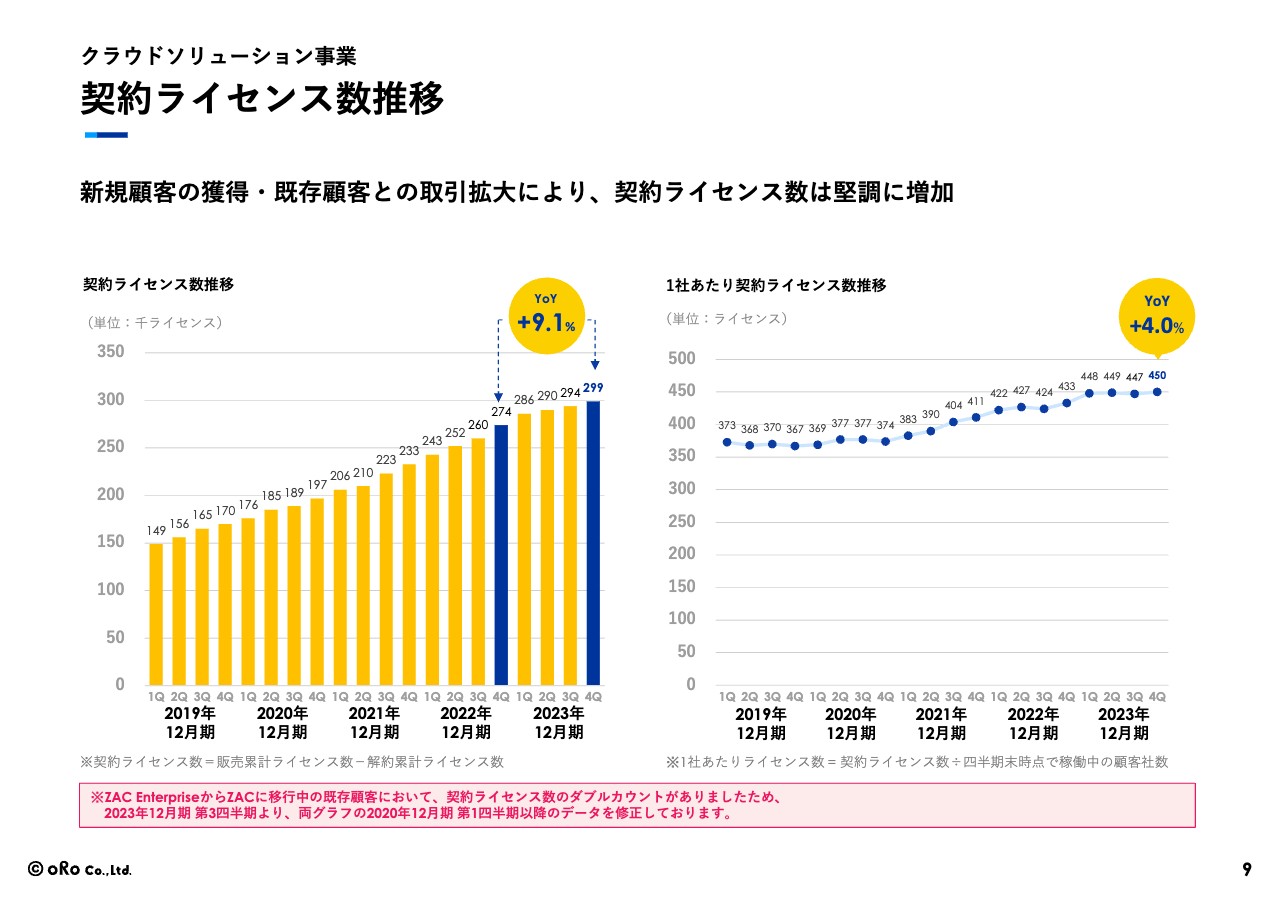

契約ライセンス数推移

クラウドソリューション事業の契約ライセンス数推移です。こちらは実際に稼働しているライセンス数です。前年同期比で9.1パーセント増加し、1社当たりの契約ライセンス数も4パーセント増加しています。

これは新規クライアントの大型化や既存クライアントの追加ライセンス獲得によるもので、1社当たりの契約ライセンス数も前年同期比で堅調に伸ばすことができています。

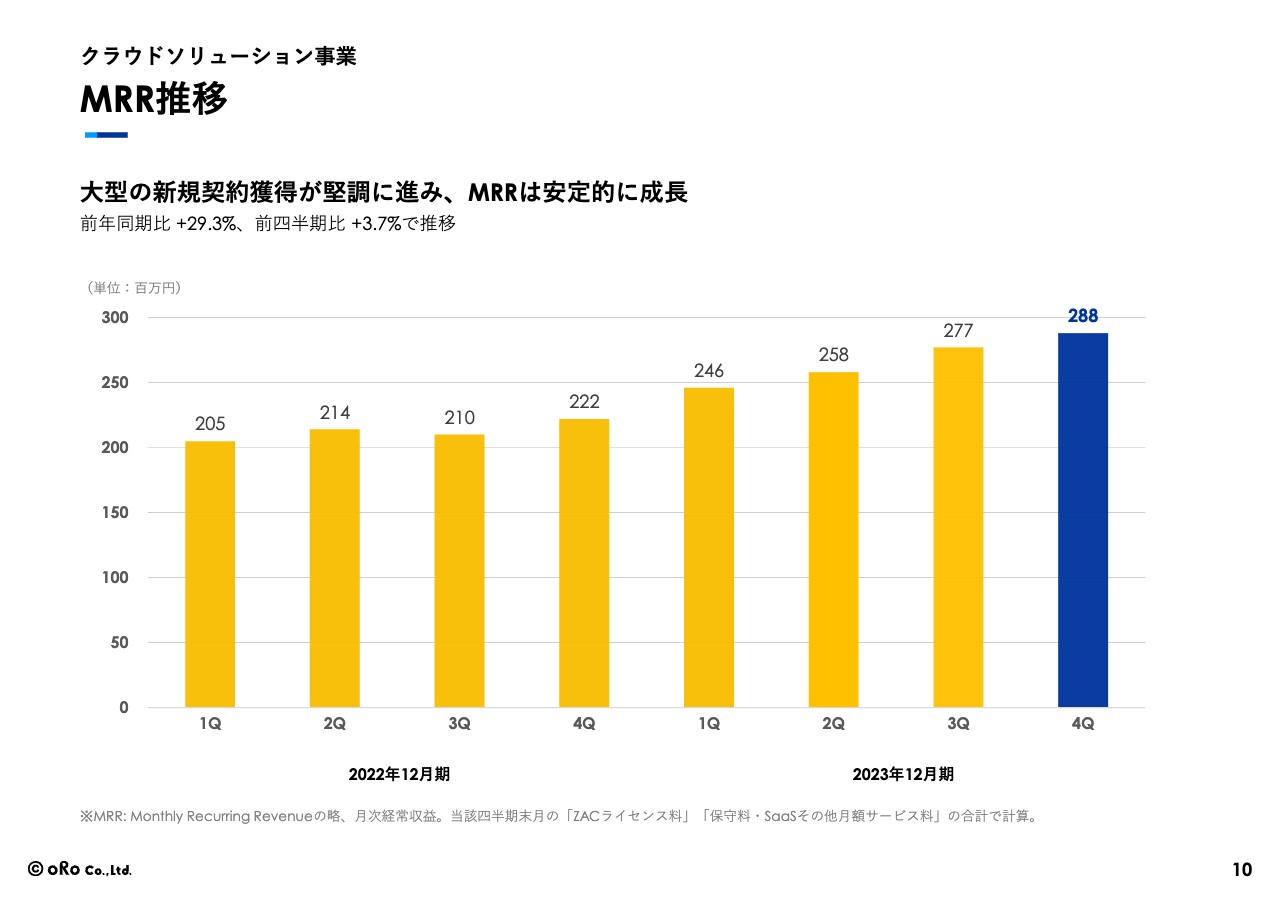

MRR推移

MRR推移です。月次の継続的な売上という非常に重要な数字であり、安定的に成長しています。

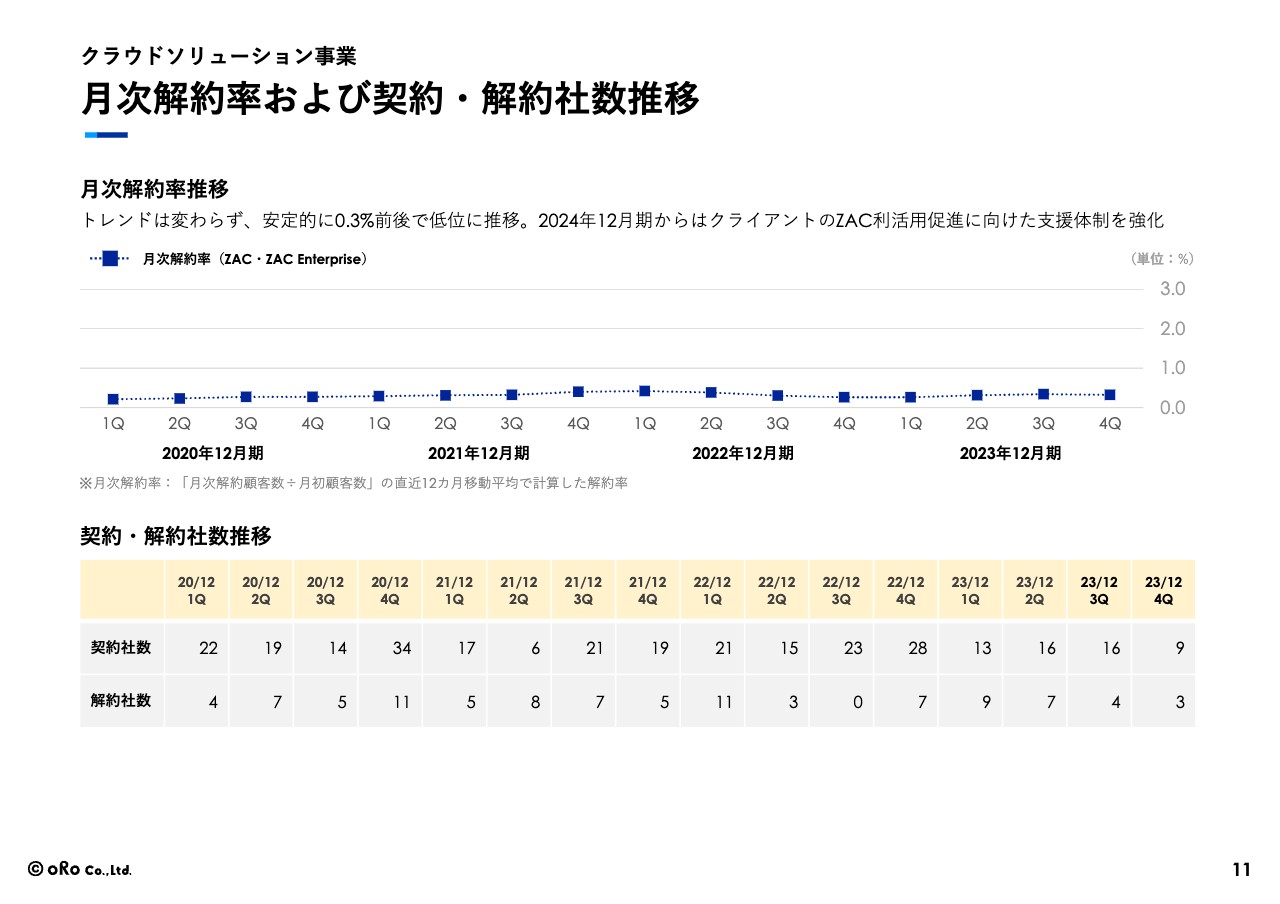

月次解約率および契約・解約社数推移

月次解約率および契約・解約社数の推移です。月次解約率も安定的に低位で推移しており、こちらも維持していく体制をとっていきます。

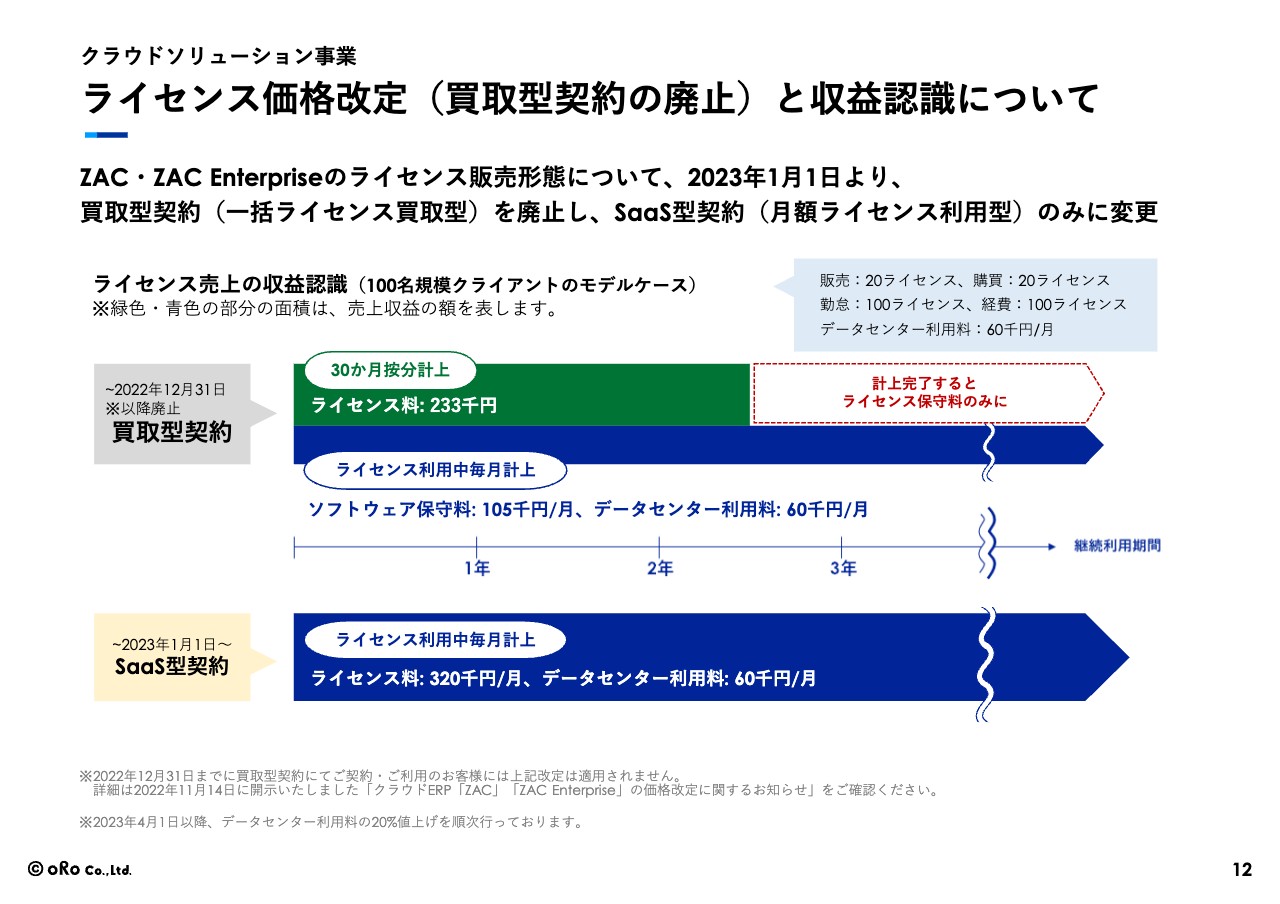

ライセンス価格改定(買取型契約の廃止)と収益認識について

ライセンス価格改定と収益認識についてご説明します。2023年1月1日より買取型契約(一括ライセンス買取型)を廃止し、SaaS型契約(月額ライセンスの利用型)のみに変更しています。

この影響により、以前はライセンスを買っていただき30ヶ月で按分計上していたものが、SaaS型契約では31ヶ月以降も継続的にライセンス料が売上計上されるかたちとなり、最終的には将来の収益拡大につながると考えています。

顧客獲得に向けた取り組み

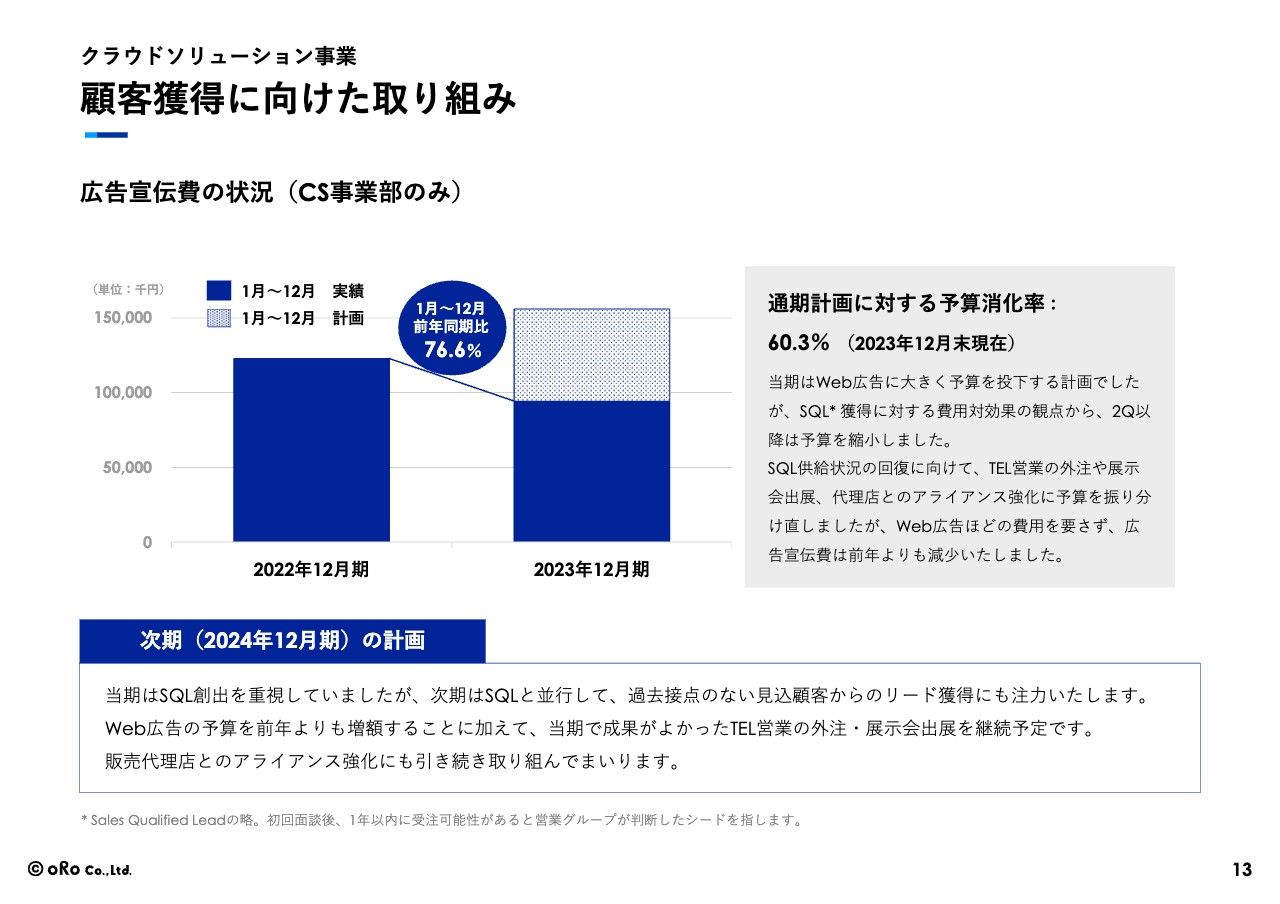

顧客獲得に向けた取り組みです。広告宣伝費の状況については、通期計画に対する予算消化率が60.3パーセントとなっています。広告の費用対効果を見極め、見合うものに絞った広告出稿を方針としているため、結果的に広告宣伝費を抑えることができました。

来期も引き続き、費用対効果を十分に考慮した広告を出すことにより、新しいリード獲得につなげていきたいと思っています。

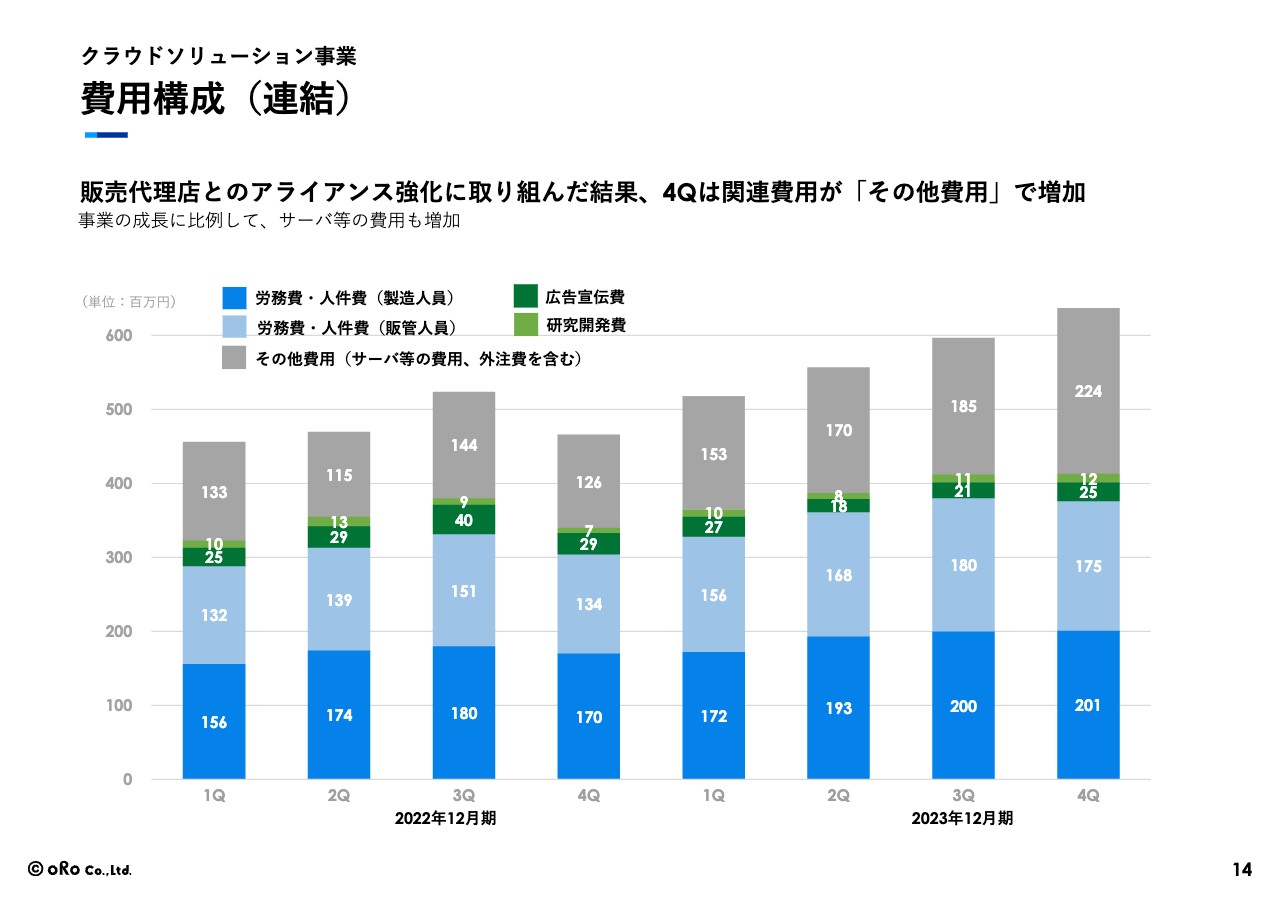

費用構成(連結)

連結でのクラウドソリューション事業の費用構成です。費用構成自体に大きな変更はなく、金額を少しずつ増やしている状況となっています。

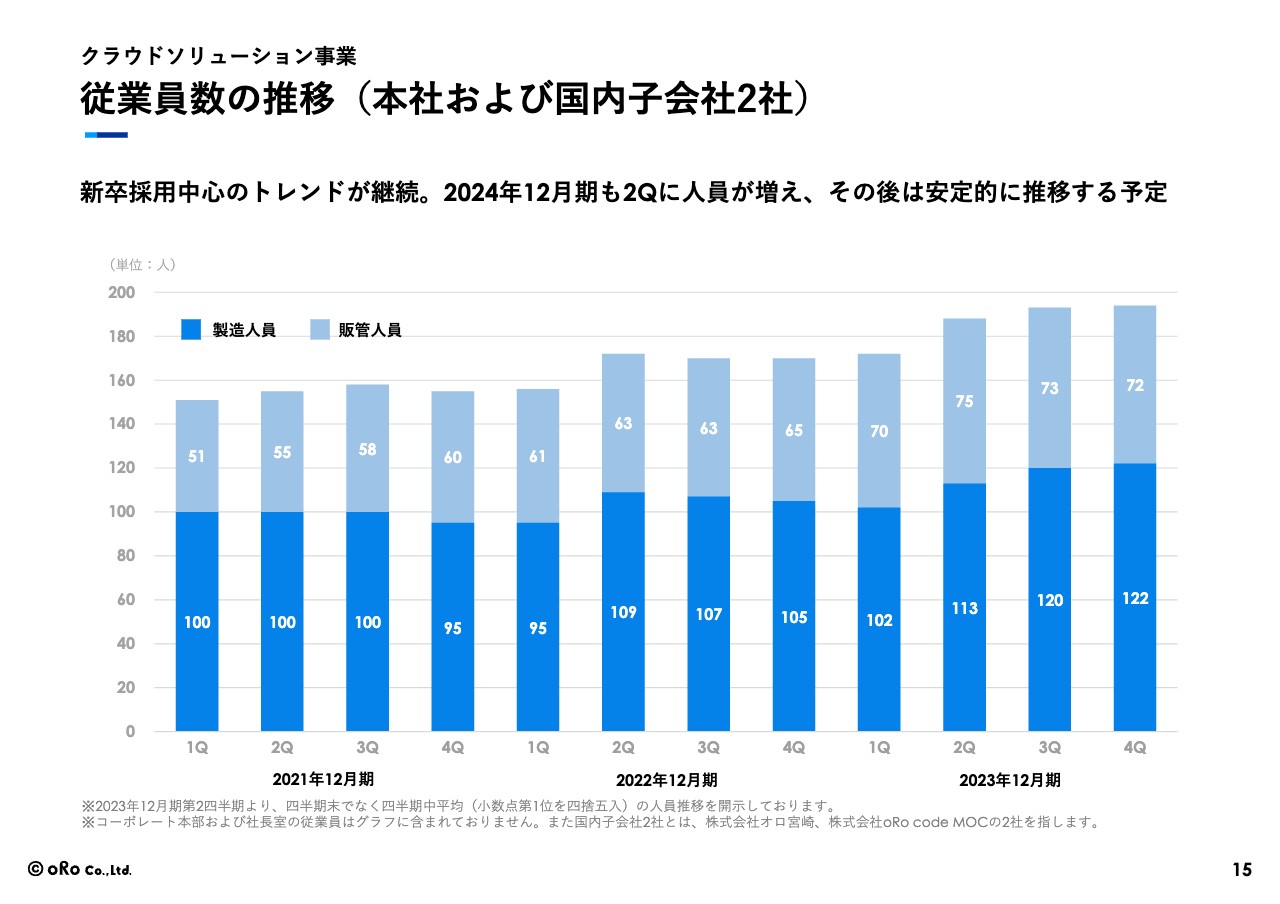

従業員数の推移(本社および国内子会社2社)

従業員数についても大きな変化はないものの、徐々に増加しています。

セグメント別売上構成

デジタルトランスフォーメーション事業の売上構成です。こちらには四半期ごとの波があるものの、マーケティング・プロモーションセグメントで前年同期比で15.3パーセント成長しています。

セグメント別売上構成

セグメント別売上構成については、スライドに記載のとおりです。

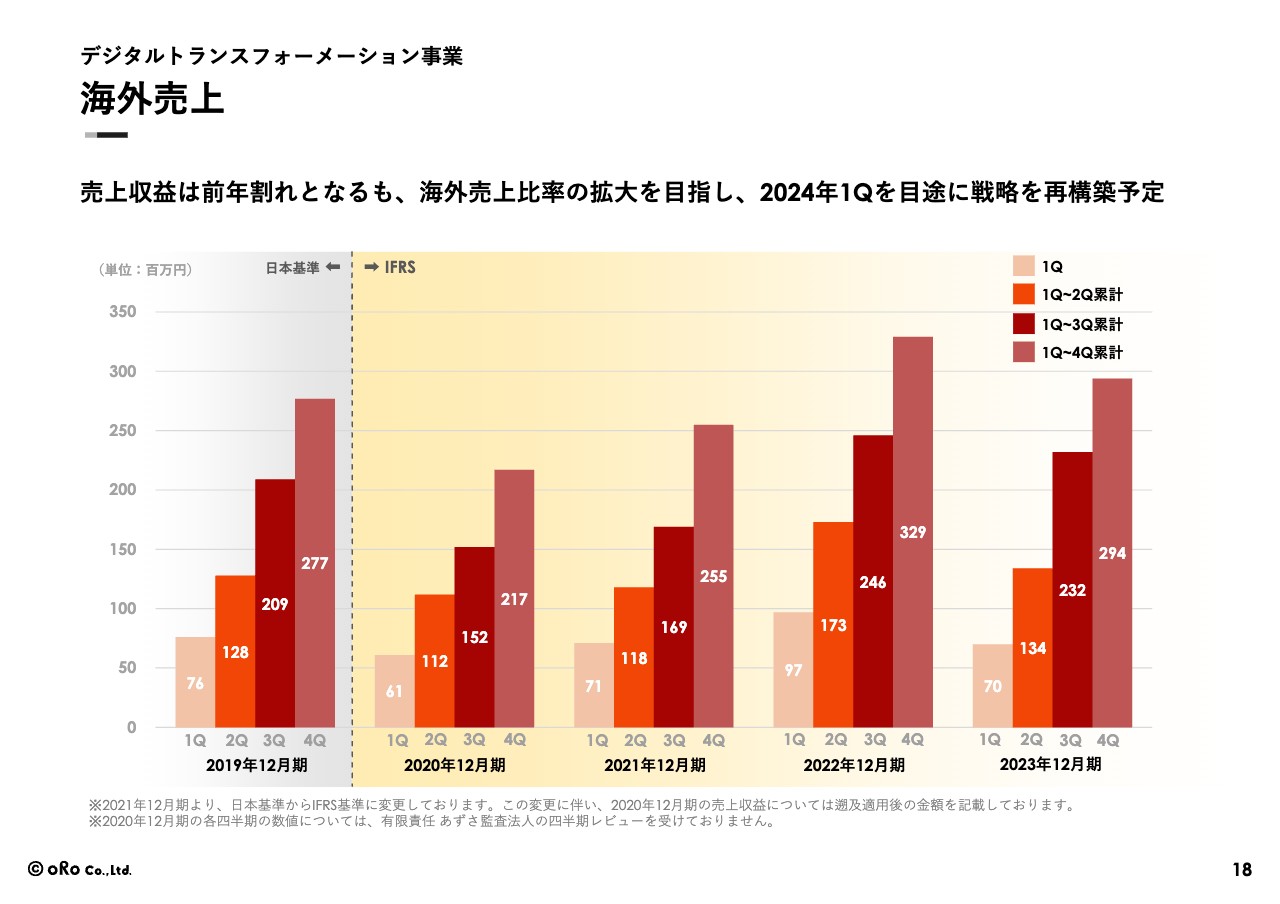

海外売上

海外売上についてです。昨年度はコロナ禍が明け、売上が拡大、回復しました。一方で今年度は、昨年度に対して売上収益が若干下回りました。来年度以降、戦略を再構築することにより、海外売上も伸ばしていきたいと考えています。

顧客獲得に向けた取り組み

デジタルトランスフォーメーション事業の顧客獲得に向けた取り組みです。協業会社との戦略を強化し、さらに自社での顧客獲得に向けた新たなカンファレンスへの参加などを集中的に行って、短期・中期的に新規クライアントの獲得に向けて取り組んでいきたいと思っています。

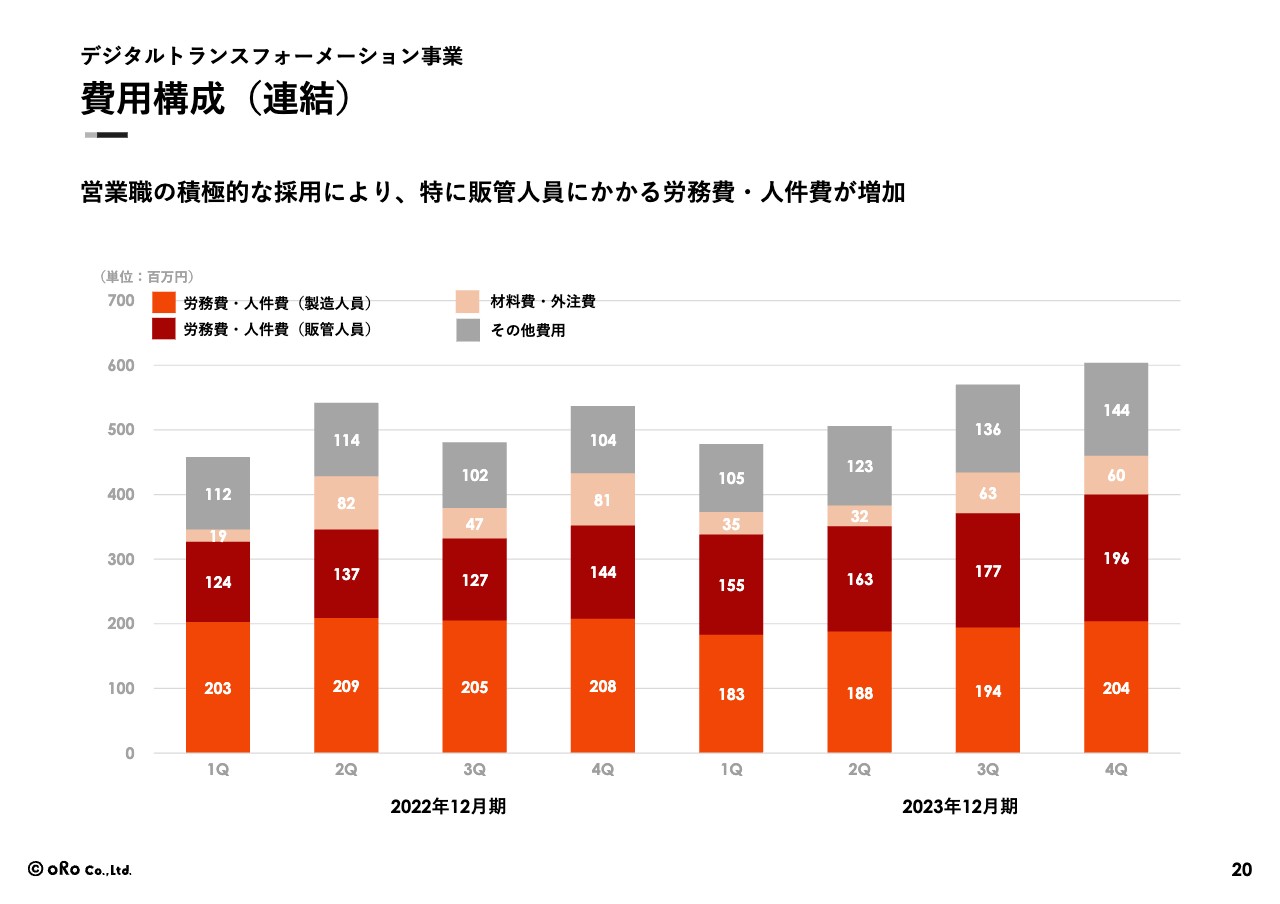

費用構成(連結)

連結でのデジタルトランスフォーメーション事業の費用構成です。先ほどお伝えしたとおり、営業職の積極的な採用により、販管費の人件費・労務費が若干増加しています。来期以降で着実に案件を獲得し、全体の売上につなげていきたいと考えています。

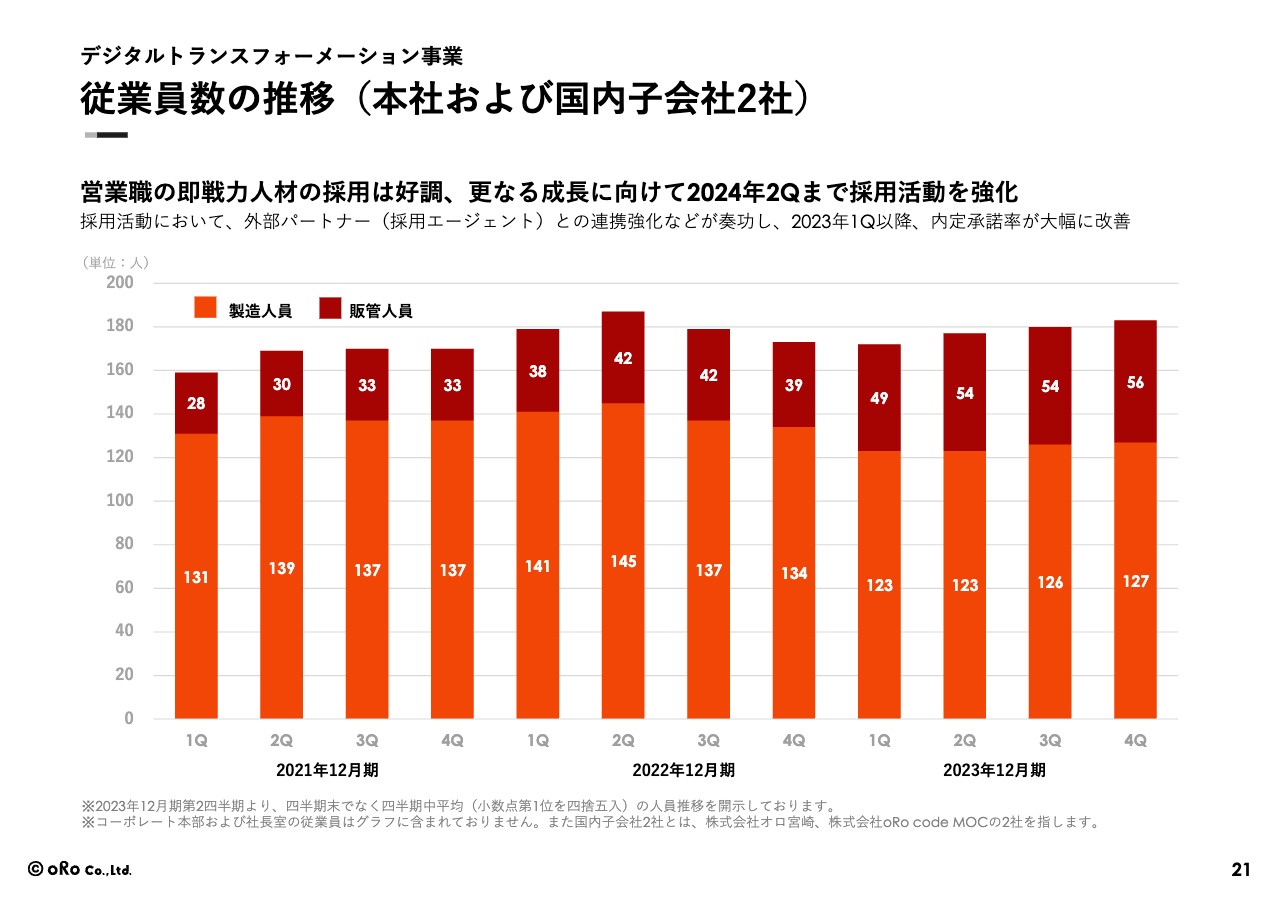

従業員数の推移(本社および国内子会社2社)

デジタルトランスフォーメーション事業も従業員は徐々に増加しています。継続的な採用により、事業拡大や売上増加につなげていきたいと考えています。

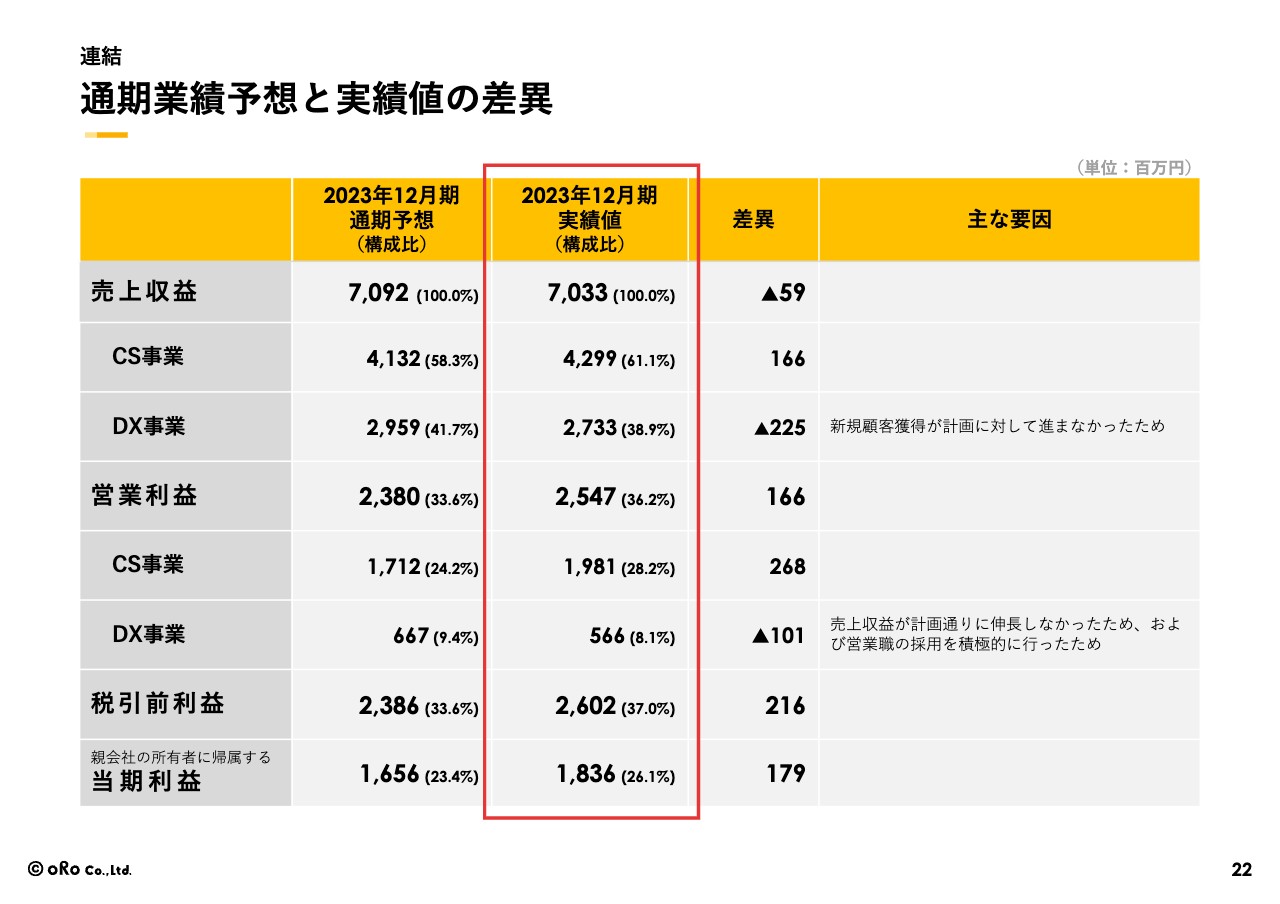

通期業績予想と実績値の差異

通期業績予想と実績値の差異です。それほど大きな差異はないものの、内訳を見ると、クラウドソリューション事業が売上を伸ばしたのに対し、デジタルトランスフォーメーション事業については通期予想に比べて若干遅れています。

全社では、ほぼ差異がないかたちになっています。営業利益も大きな差はないものの、クラウドソリューション事業は収益好調の結果が利益にも表れています。

連結損益計算書(前年同期比)

連結損益計算書(P/L)です。全体的に売上収益が上がり、原価・費用も人員等の増加に伴って上昇しています。

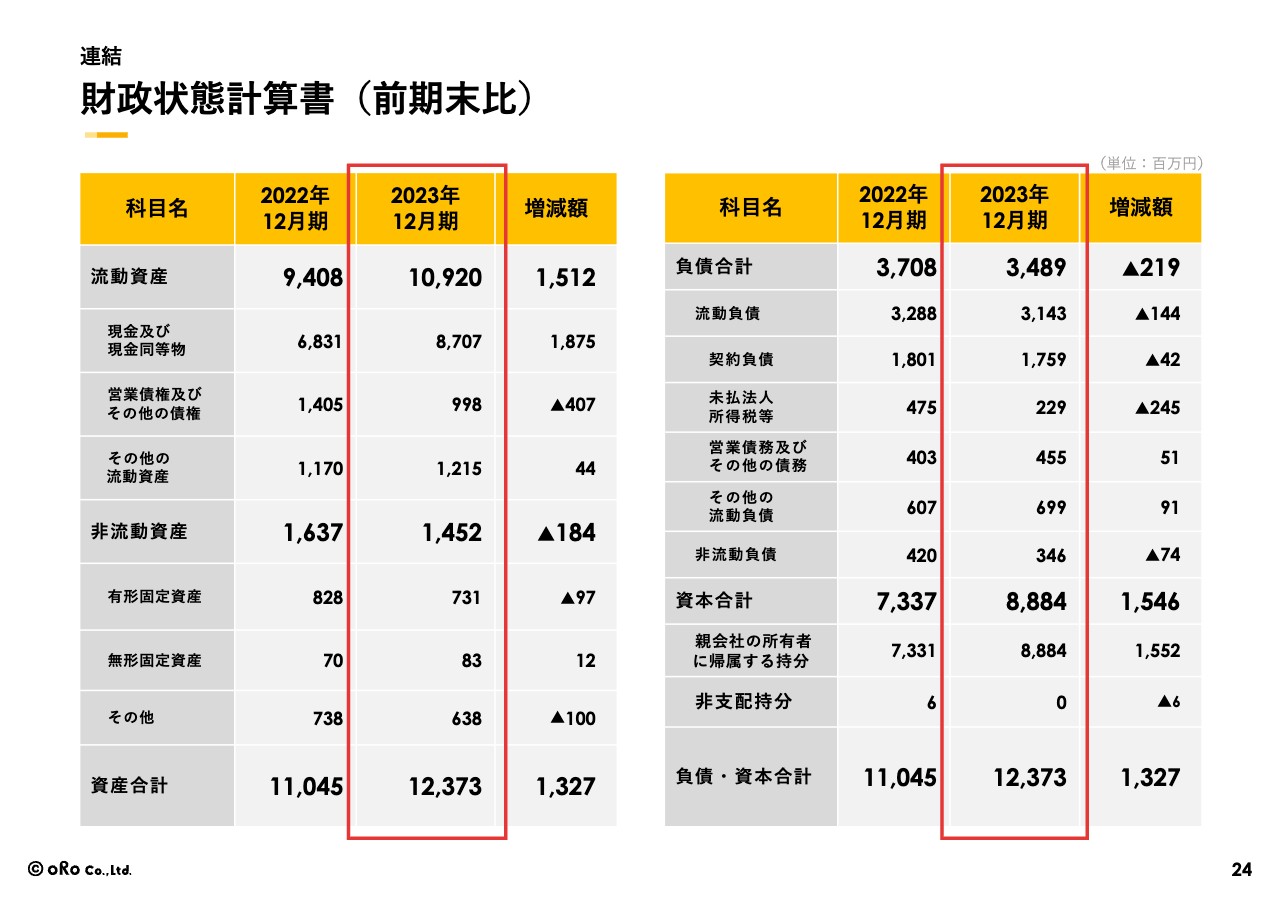

財政状態計算書(前期末比)

財政状態計算書(B/S)については、スライドに記載のとおりです。

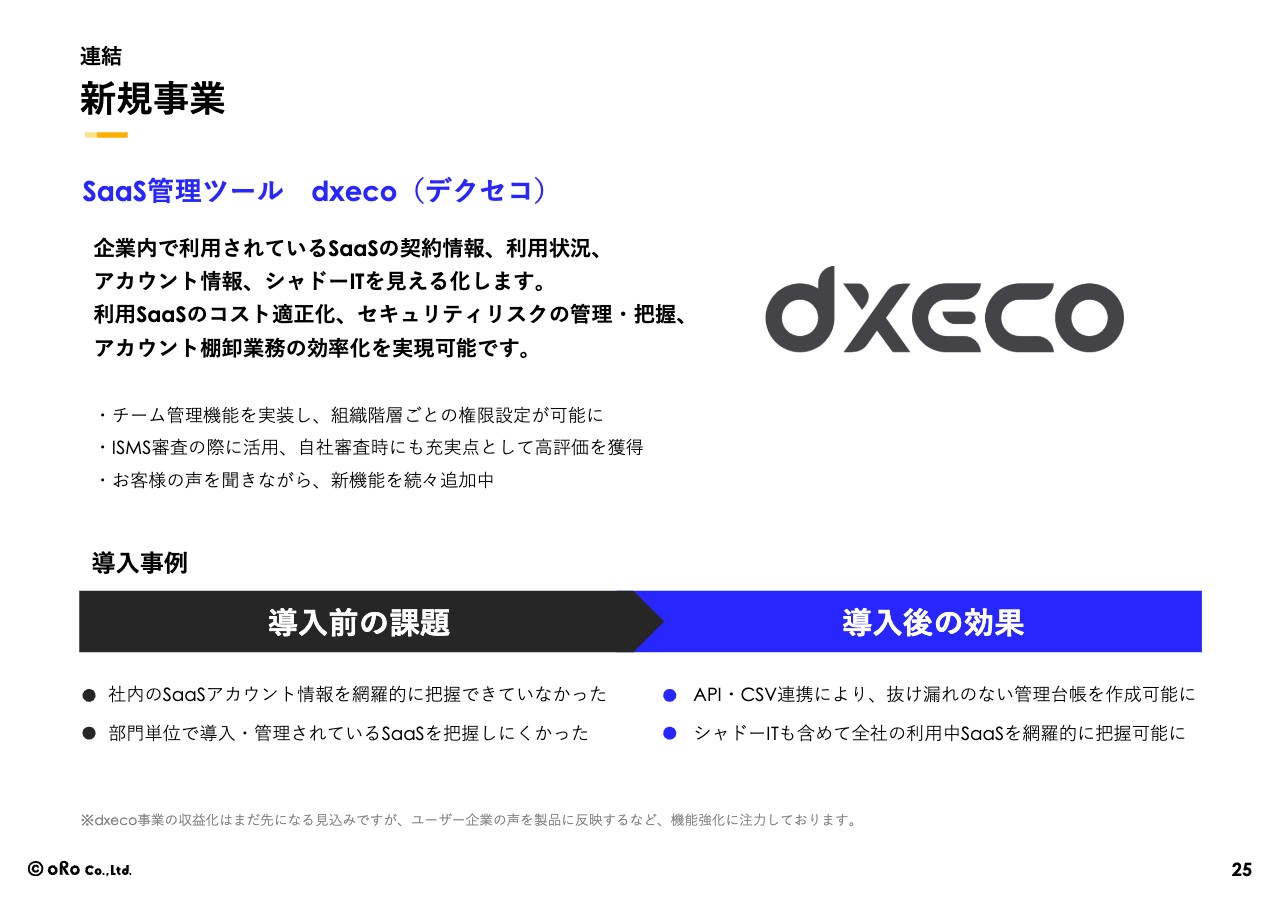

新規事業

現在、新規事業として取り組んでいるサービスであるSaaS管理ツール「dxeco(デクセコ)」においては、クライアントを少しずつ獲得し始めています。まだ収益に対するインパクトはそこまで大きくないものの、今後の成長に向けて着実に取り組んでいきたいと思います。

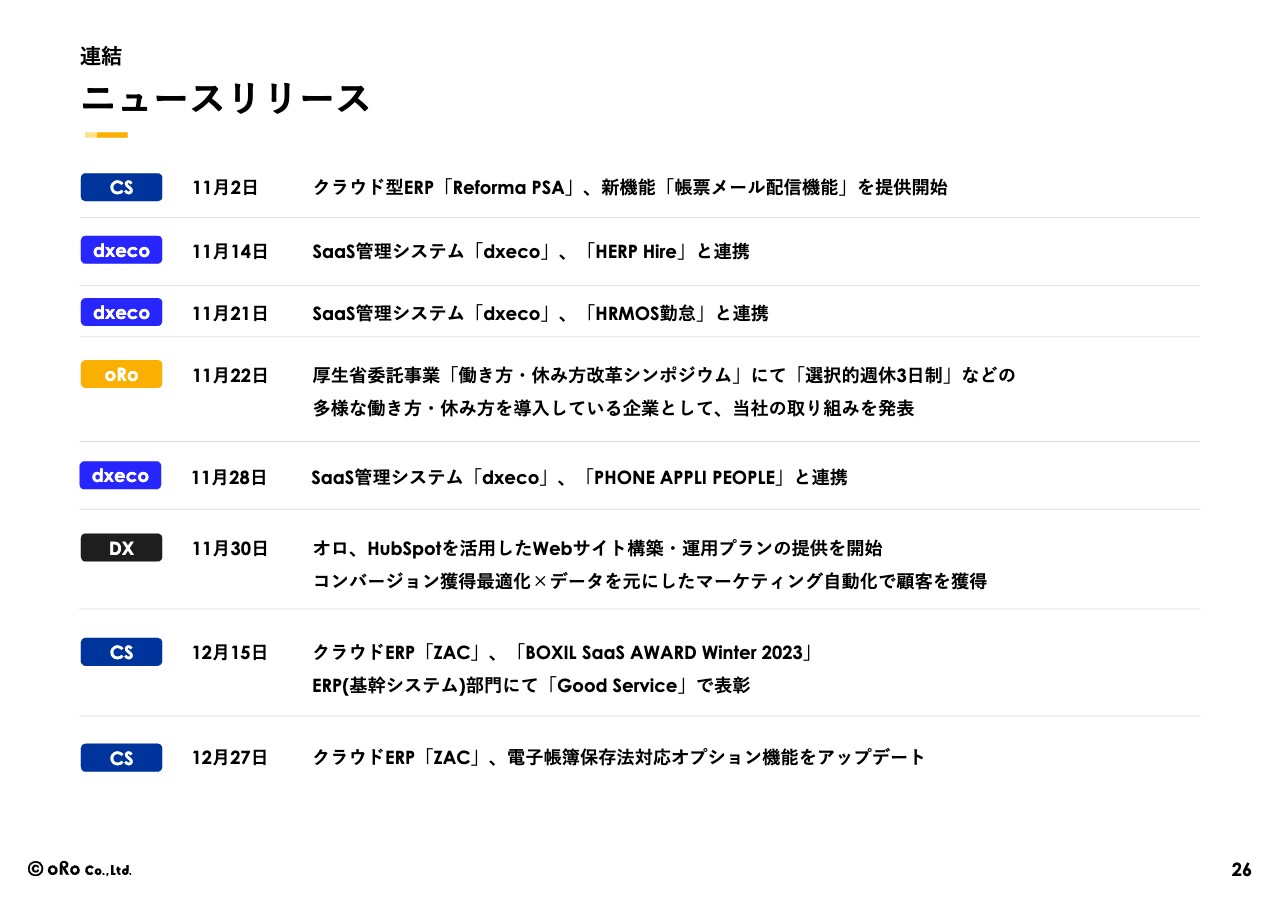

ニュースリリース

ニュースリリースについては、スライドに記載のとおりです。

2024年12月期 業績予想

中期的な経営の見通しについてご説明します。はじめに2024年12月期業績予想です。売上収益は前年比17.0パーセント増の82億2,900万円を見込んでいます。内訳として、クラウドソリューション事業、デジタルトランスフォーメーション事業ともに前期比16パーセントから17パーセントの成長を見込んでいます。

営業利益に関しては、クラウドソリューション事業は前期比10.3パーセント、デジタルトランスフォーメーション事業は前期比5.3パーセントの成長を予想しています。最終的に、税引前利益28億2,400万円、親会社の所有者に帰属する当期利益19億6,300万円を見込んでいます。

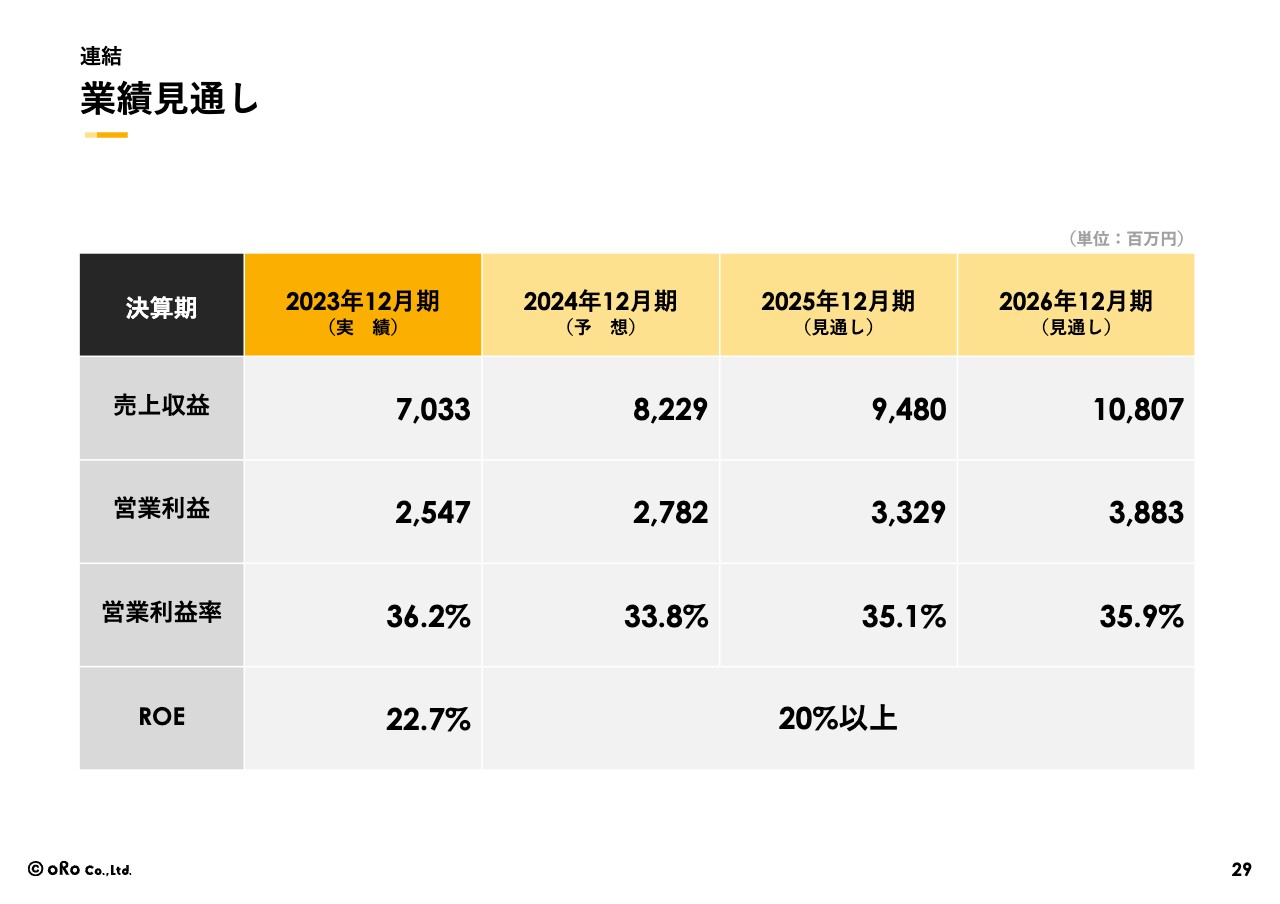

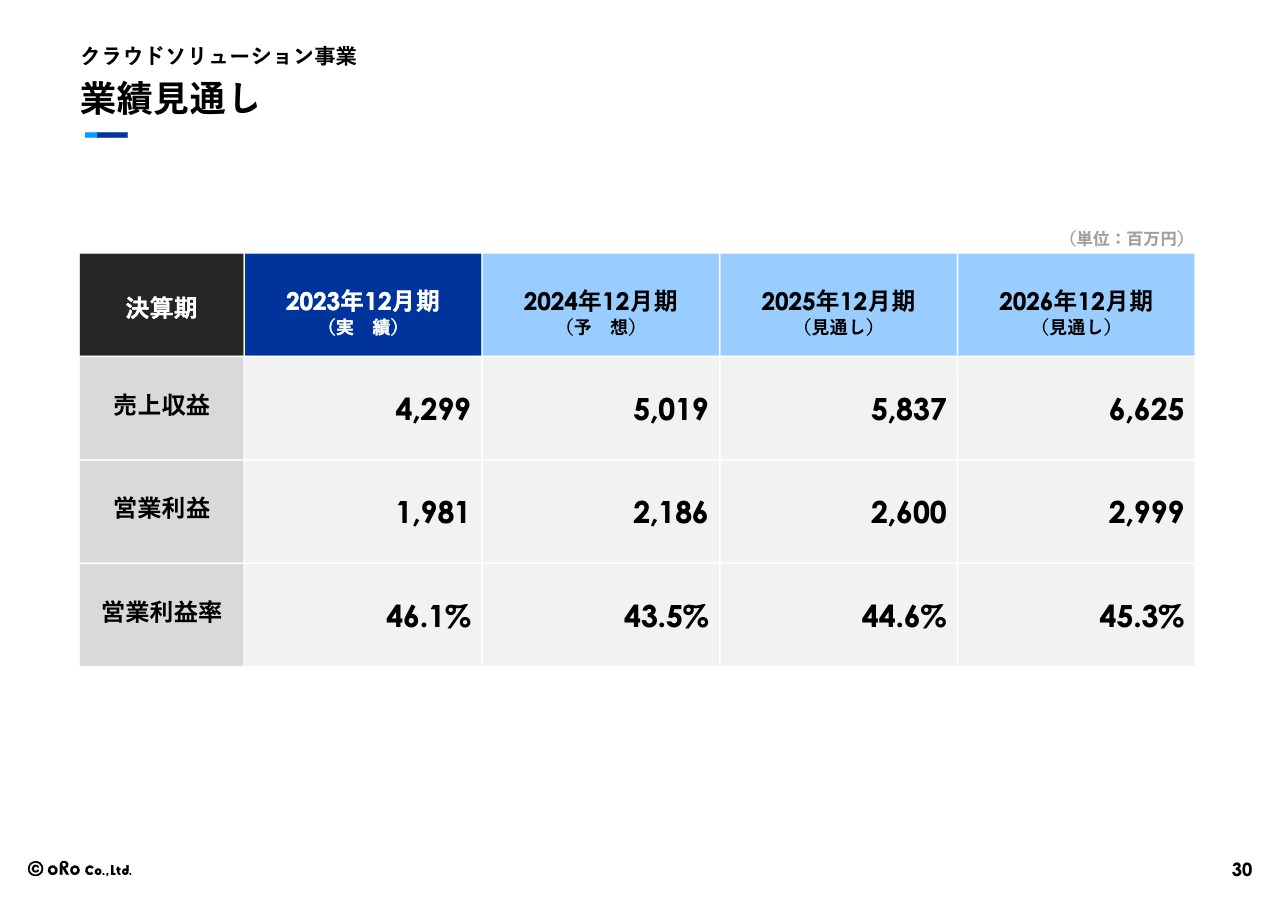

業績見通し

今後3年間の連結業績見通しについては、現段階では、2024年度12月期予想で売上収益82億2,900万円、2026年12月期見通しで108億700万円、営業利益38億8,300万円、営業利益率35.9パーセント、ROE20パーセント以上を実現するよう、取り組んでいきたいと思っています。

業績見通し

事業別の業績見通しです。クラウドソリューション事業については、2024年度12月期予想で売上収益50億1,900万円、2026年度12月期見通しで66億2,500万円、営業利益は2024年度12月期予想で21億8,600万円、2026年度12月期見通しで29億9,900万円としています。

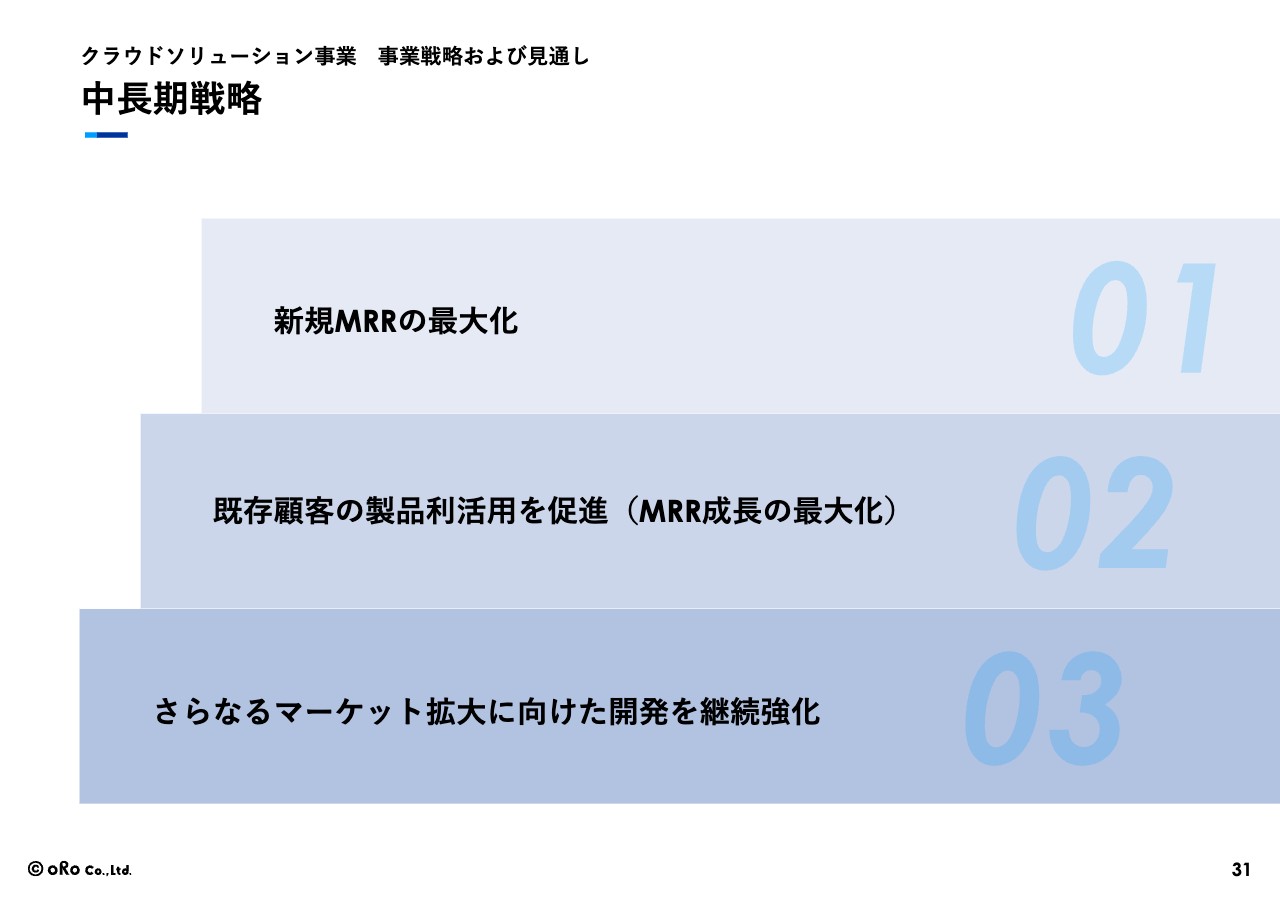

中長期戦略

中長期的な戦略についてご説明します。クラウドソリューション事業では、取り組むべき指標として、新規MRRの最大化に注力していきたいと思っています。

同時に、既存顧客の製品利活用を促進し、MRRを着実に伸ばしていきます。また、さらなるマーケット拡大に向けた開発の継続強化では、現在当社の「ZAC」が持っていない機能の開発や、新たな海外展開に向けた取り組みを行っていきます。

1. 新規MRRの最大化

1つ目の新規MRRの最大化については、まずは大型顧客への提案体制を強化します。すでに昨年度には大型クライアントを獲得しているものの、さらに大型のクライアントに対する提案力の強化に取り組んでいきます。

中小企業への提案も見直します。価格体系や提案体系の見直しにより、中小企業のクライアントの新規獲得数の回復に取り組んでいきたいと思います。

また、販売代理店との連携も強化していきます。いくつかの主要な販売代理店と新たな取り組みを行い、新しいお客さまとの接点を結びたいと考えています。

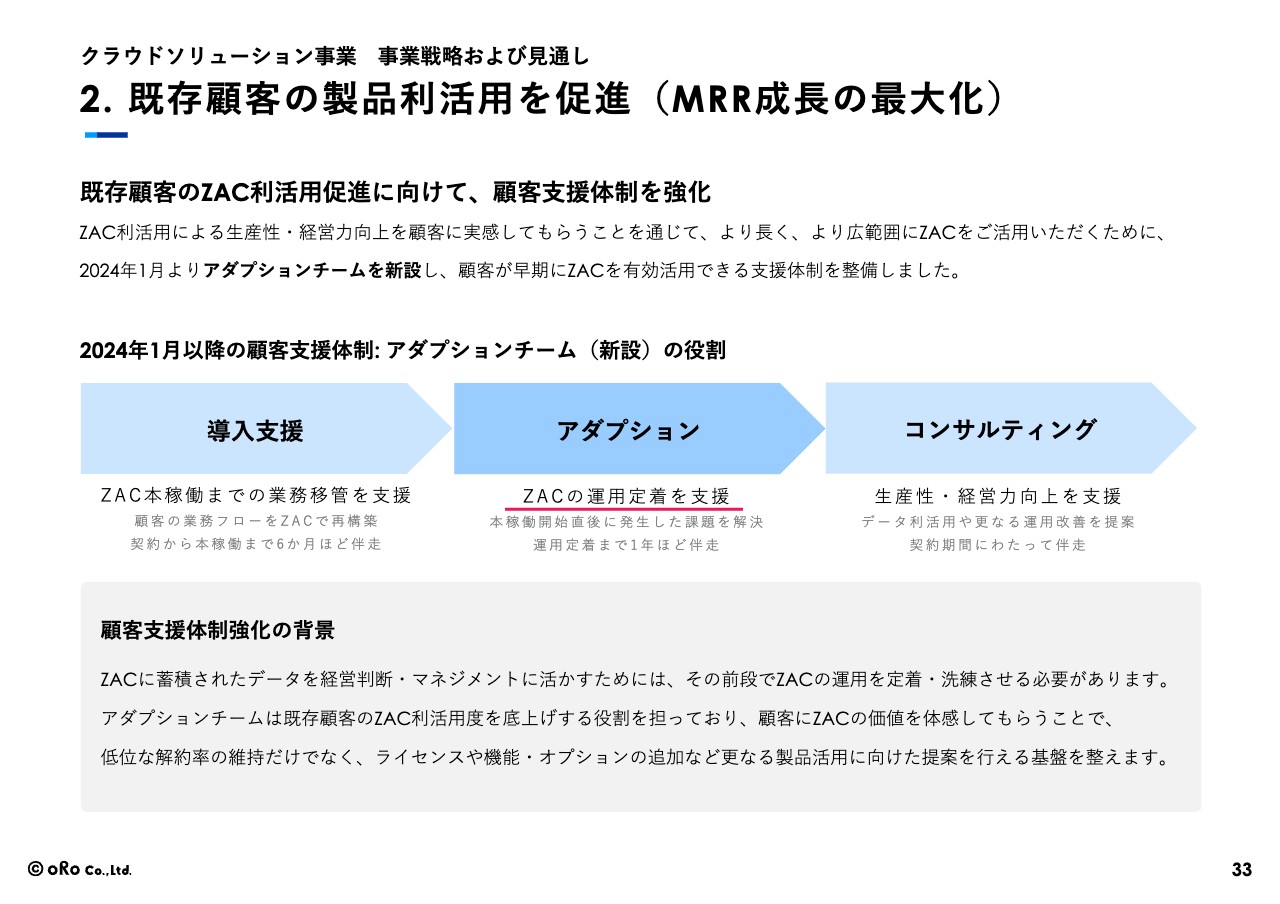

2. 既存顧客の製品利活用を促進(MRR成長の最大化)

2つ目の既存顧客における製品利活用の促進として、既存顧客のMRRの最大化に取り組みたいと考えています。

これまでは、「ZAC」を導入し稼動させるための「導入支援チーム」と、その後の生産性・経営力向上支援を行っていた「コンサルティングチーム」による顧客支援体制を敷いていました。2024年1月以降、この体制に「ZAC」の利活用を支援する「アダプションチーム」を加えることにより、「ZAC」を導入するだけでなく、十分に活用していただけるよう体制強化に取り組んでいます。

3. さらなるマーケット拡大に向けた開発を継続強化

現在、我々は4万4,000社をターゲットと認識しています。これまでは中堅の準大手が多かったのですが、今後は大企業での利用に耐えられるシステムに変えていくこと、そして海外進出により該当企業を増やすことにも取り組んでいきます。

その他の取り組み: ソフトウェア保守料の値上げ

その他の取り組みとして、ソフトウェア保守料金の値上げを行う予定です。買取契約型で5年以上利用しているお客さまのソフトウェア利用料を、今年4月から値上げすることをお伝えしています。

セグメント別の売上収益・営業利益率推移

スライドのグラフは、クラウドソリューション事業のセグメント別の売上収益、営業利益率の推移です。2026年度から2028年度までについては、グレースケールで示しています。

2026年度の海外進出に向けて十分な準備を進めたいと思っているため、2024年度から一時的に営業利益率が低下する見込みです。しかしその後は回復を目指し、2028年度まで着実に売上収益および利益率の拡大に努めていきます。

2026年12月期 業績見通しにおけるKPI設定

2026年度12月期の業績見通しにおけるKPIです。2024年度予想のKPIも記載していますが、良い数字に関してはそれを維持しながら積み上げ、継続的な収益の拡大を目指したいと考えています。

業績見通し

デジタルトランスフォーメーション事業の業績見通しです。2024年12月期の売上収益は32億900万円、営業利益は5億9,600万円を目指そうと考えています。

人員の拡充、および育成に注力することで適正な営業利益率を保ち、拡大基調に乗せていきたいと思っています。そのため2026年度には売上収益41億8,100万円、営業利益8億8,400万円を目指そうと考えています。

中長期戦略

デジタルトランスフォーメーション事業の中長期戦略です。1つ目は、エグゼキューションカンパニーを目指し、支援モデルをしっかり構築していきます。

2つ目は、人材に対する投資を継続的に強化することで、組織力をつけることに注力しようと考えています。

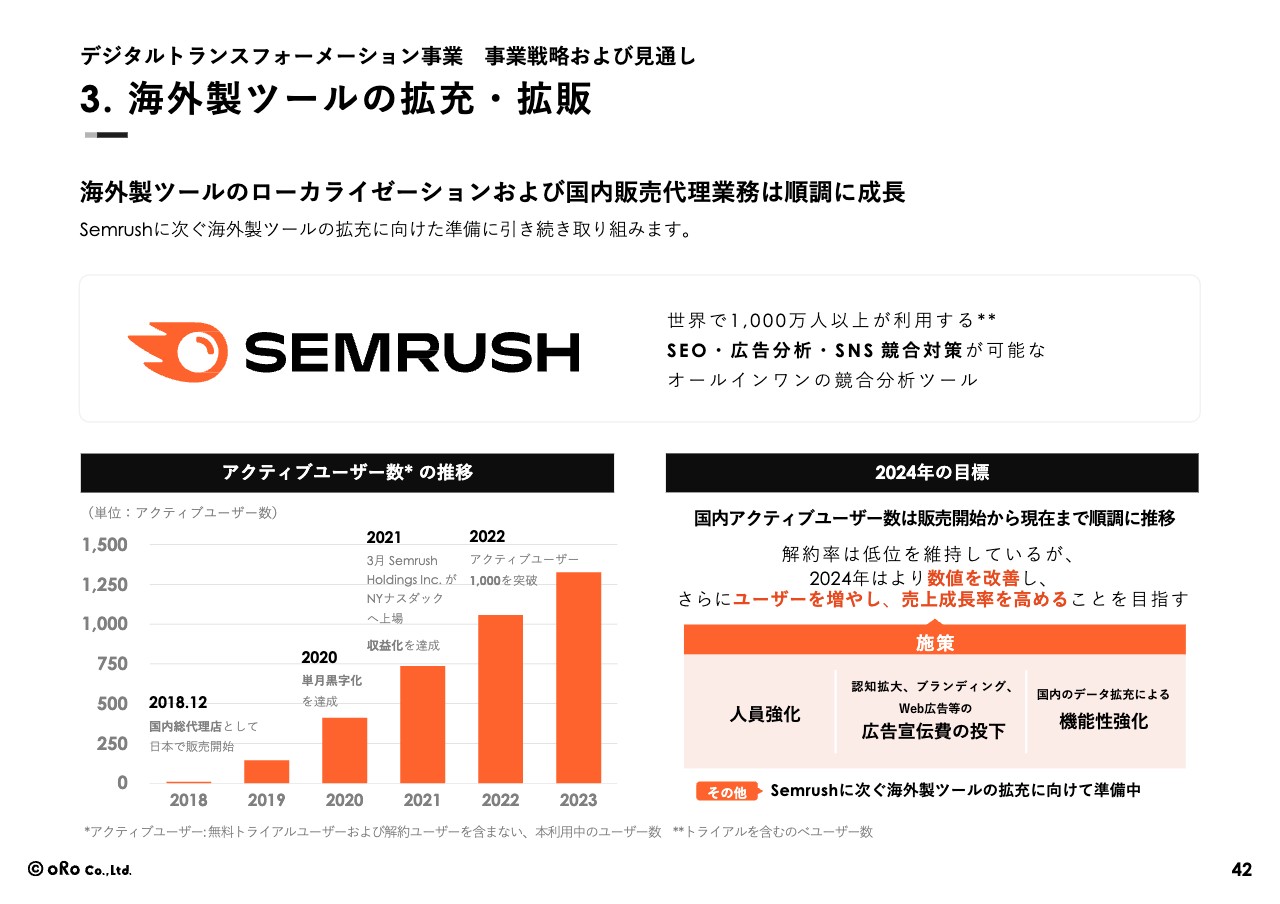

3つ目は、海外製ツールの「Semrush」を拡充し、拡販にも取り組みたいと考えています。

1. エグゼキューションカンパニーを目指して支援モデルを構築

1つ目の「エグゼキューションカンパニーを目指して支援モデルを構築」についてご説明します。従前より行ってきたことを整理し、「我々の強みが何か」について、あらためてクライアントに説明していこうと考えています。

具体的には、企業におけるデジタルマーケティングの領域に関して、戦略を立てるところから実行までを確実にサポートし、実行支援できる体制、つまり描いた絵をしっかり実現させることを強みとして、組織の拡充とお客さまとのコミュニケーションにより、ご理解いただくところにも注力していきます。

2. 人材投資を継続的に強化

2つ目の「人材投資を継続的に強化」についてです。こちらの事業では、人材の採用が激化しており、また育成も非常に重要ですので、そこについても十分な投資を行い、将来的な成長につなげていきたいと思っています。

3. 海外製ツールの拡充・拡販

3つ目は、「海外製ツールの拡充・拡販」です。現在「Semrush」については非常に堅調に推移しています。それに続くツールを調査し、販売権を取得することで、国内における海外ツールのローカライゼーションおよび販売に取り組んでいこうと考えています。

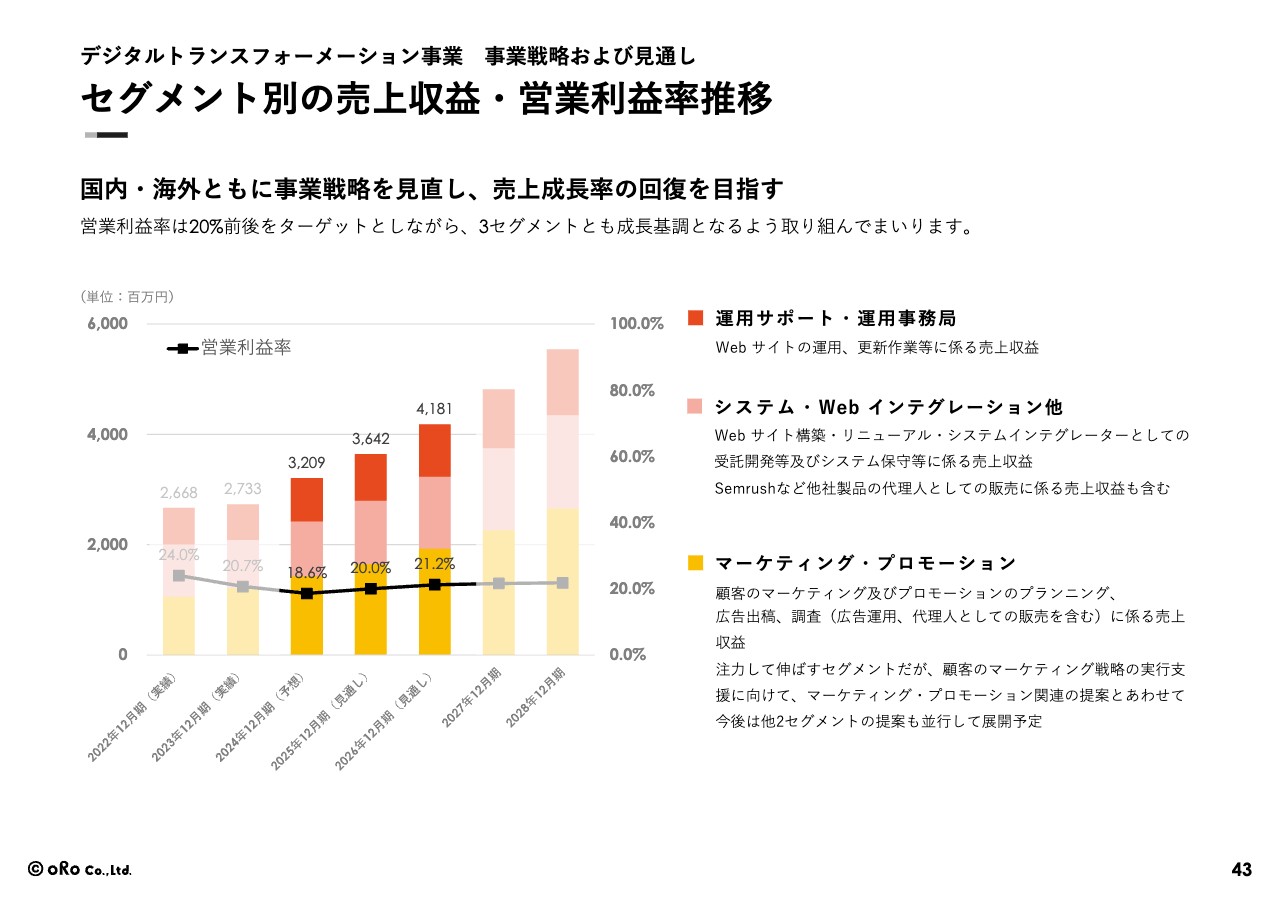

セグメント別の売上収益・営業利益率推移

デジタルトランスフォーメーション事業のセグメント別売上収益と営業利益の推移です。こちらの事業においても売上成長を続けることで、全社の売上と営業利益に寄与していきたいと考えています。

以上で、事業戦略および中長期の見通しについてのご説明を終わります。事業の状況については、資料をご確認ください。ありがとうございました。

質疑応答:買取型契約からSaaS型契約への転換について

司会者:「買取型契約における顧客のSaaS型契約への転換は順調に進展していますか?」というご質問です。

川田:買取型契約の既存顧客については、基本的にはSaaS型契約への転換ではなく、買取型契約を維持しています。新たな追加ライセンスや新規契約されるお客さまについては、SaaS型契約に一本化しています。現段階では、SaaS型契約に転換した影響はほとんどないと認識しています。

質疑応答:広告宣伝費の費用対効果について

司会者:「広告宣伝費が前年より抑えられている点についてうかがいます。広告宣伝費をかけずに大型契約を取れていますが、一方で広告が顧客獲得には効果がないとも解釈できます。このことについて、会社としてどのように評価していますか?」というご質問です。

川田:近年、顧客の大型化による売上の向上に注力しています。大型契約をいかに効率よく獲得するかという観点から広告宣伝費の使い道を変更した結果、広告宣伝費を抑えられたと認識しています。今後は中小型のクライアントも開拓していくため、広告宣伝費を増額したいと思っています。

質疑応答:2024年の契約獲得件数について

司会者:「2024年の契約獲得件数はどの程度を予定していますか?」というご質問です。

川田:契約するクライアントの大型化により、件数よりもMRRの最大化を目指していくという観点で検討しています。現段階では、前年同期比で13件増加の67件を予定しています。

質疑応答:「ZAC」の海外進出エリアについて

司会者:「『ZAC』の海外進出は、どのエリアを予定していますか?」というご質問です。

川田: 2026年度に海外での発売を目指し、海外進出エリアの決定は今期の半ばくらいまでに行います。現在さまざまな調査を行っていますが、我々が進出している東南アジアエリアを中心に検討しています。

質疑応答:2024年12月期の業績予想について

司会者:「2024年12月期の業績予想について、クラウドソリューション事業は約7億円の増収を見込んでいる一方で、約2億円の増益という予想はなぜでしょうか?」というご質問です。

川田:まず当社としては、現在の利益率ベースで十分な利益を上げられていると認識しています。今後、中長期的に成長を続けていくための投資として、より製品力を強化するための製造人員の強化と販管人員の増加のため、今期は約2億円程度の増益を予定しています。

また他にも、我々が使用しているプラットフォームのサーバー、データセンターおよびミドルウェアといわれるマイクロソフト社製品の値上げによる影響や、広告宣伝費や外注費などの増加も見込んでいます。さらに、海外の進出準備にもコストを使っていく予定で考えています。

質疑応答:スポット売上高の反動減について

司会者:「クラウドソリューション事業において、前期はスポットの売上高が多かったというコメントがありました。おそらく法改正の影響によるものだと思いますが、今期のスポット売上高は、反動減を見ておいたほうが良いでしょうか?」というご質問です。

川田:前期は、特にインボイス制度関連によるものが直接売上につながったと認識しています。その一方で、昨年できなかった顧客別のカスタマイズや、新たなBIツールを追加する機能の販売などをしっかり積み上げることで、なるべく反動減がないように推移させたいと考えています。

質疑応答:今後のデジタルトランスフォーメーション事業について

司会者:「デジタルトランスフォーメーション事業は、今後新規開拓を中心に進める予定ですか? それとも既存顧客を中心に開拓していく予定でしょうか?」というご質問です。

川田:まず、既存クライアントに関してはまだまだ成長余地があるため、強固な関係作りなどにより、売上拡大を進めていくという前提です。

新規のクライアントについても、中長期にわたり継続的に大きな取引ができるような顧客を探していくことに取り組んでいきたいと思っています。

質疑応答:前四半期比減収の要因について

司会者:「前四半期比の減収の要因をご説明ください」というご質問です。

川田:過去においても、四半期単位ではいくつか波を打っています。特に今期の前四半期比に関しては、既存顧客のインボイス対応はおおむね第3四半期で終了しており、スポットの導入支援やカスタマイズの売上が若干減ったことによるものと考えています。

質疑応答:保守料・SaaSその他月額サービス料の伸びについて

司会者:「第3四半期と同様に第4四半期で保守料・SaaSその他月額サービス料が伸びていますが、その要因は何でしょうか?」というご質問です。

川田:基本的には、新規顧客のSaaSライセンス利用料が増えていることと、去年データセンター利用料を若干値上げした影響によるものです。

質疑応答:クラウドソリューション事業の契約ライセンス数の成長について

司会者:「クラウドソリューション事業の契約ライセンス数が前期比で9.1パーセント伸びています。この成長の自己評価はいかがでしょうか? これ以上の成長速度を達成するため、現状の課題と対策について教えてください」というご質問です。

川田:先ほどもお伝えしたように、前期は特に、インボイス制度への対応や既存クライアントを「ZAC Enterprise」というバージョンから「ZAC」というバージョンへ転換することにも注力しました。そのような観点では、契約ライセンス数の9.1パーセントの増加は、もう少し伸ばしていきたいと思っています。

そのためには、マーケティングコストを増やすだけではなく、営業スタッフと同時に導入支援メンバーの育成、教育も重要になってきます。現在クライアントの規模が大型化しており、1社が抱えているライセンス数も伸びてきている現状です。それらをうまく組み合わせることによって、なんとか2桁以上のライセンス数の増加を目指していきたいと思っています。

質疑応答:クラウドソリューション事業の海外進出について

司会者:「今期のクラウドソリューション事業の海外進出に向けた支出の増加について、具体的な内容を教えてください。また、海外での売り方や既存の海外DX事業とのシナジーに関してもコメントをお願いします」というご質問です。

川田:2026年から本格的に販売することを目指しますが、今期に関しては先ほどお伝えしたとおり、まずどのエリアに進出するかを調査します。特に、法律周りや現地特有の商習慣などの調査に一定の費用を投じる予定です。

また場合によっては、進出候補地での展示会等への参加を考えています。基本的には来期に予定していますが、もし早く機能要件が定まった場合には、現地にとって必要な機能に向けたローカライズの開発も行っていきたいと考えています。

質疑応答:クラウドソリューション事業の海外展開戦略について

司会者:「クラウドソリューション事業の海外展開戦略について教えてください。日本のソフトウェア企業が海外で成功する事例がなかなか思い浮かびません。御社が他社と違って海外でうまくいく取り組みを教えてください」というご質問です。

川田:まず、おっしゃるとおり海外でなかなか成功する事例が思い浮かばないのが実情です。一方で、我々の既存顧客のグループ会社が、すでにかなりの数が海外に進出しています。

そのような観点から、まず入り口としては現地の日系企業に使っていただこうと考えています。ここには一定のボリュームがあるため、そこを確実に押さえていきます。同時に、現地のローカル企業に対する提案を行っていきます。今、現地での競合状況などのソリューション調査をしています。

我々の提供しているソリューションと競合するソリューションは、まだそれほど多くない状況です。なんとか先行して、マーケットを作っていけるよう取り組んでいきたいと思っています。

質疑応答:1社あたりの契約ライセンス数について

司会者:「2023年度の第1四半期以降、1社あたりの契約ライセンス数が横ばいに見えます。前年比の要因と前四半期比のトレンドについて、それぞれをご説明ください」というご質問です。

川田:1社あたりのライセンス数について、現在契約が進んでいるお客さまは、従前に比べて大型化が進んでいることは間違いない事実だと思っています。一方、1社あたりの平均を見ると、既存クライアントの数自体は一定のボリュームがあるため、急激に増加していくわけではないというのも事実です。

前四半期比では、大型のクライアントの契約のタイミングによって、どうしても四半期ごとに波があるため、なだらかではないとは思っています。トレンドラインをもう少し長期で見ると、1社あたりのライセンス数は着実に増えていくと思っています。

質疑応答:クラウドソリューション事業の2026年12月期営業利益率の見通しについて

司会者:「『ZAC』のサブスク化による効果が3年後くらいから顕著になってくることを考えると、クラウドソリューション事業の2026年12月期の営業利益率45.3パーセントは若干保守的に見えます。その点はいかがでしょうか?」というご質問です。

川田:おっしゃるとおり、3年後ぐらいからサブスク化による効果が顕著に出てきます。一方で2026年度から、海外における販売に取り組んでいくというタイミングとも重なっています。

その時にどのようなかたちで費用投資していくかについて、まだ完全には見えていない状況ではあるものの、さらなる成長のための投資余地と考えていただければと思っています。

質疑応答:1契約ライセンスあたりの「ZAC」ライセンス料と保守料・SaaSその他月額サービス料の伸びについて

司会者:「1契約ライセンスあたりの『ZAC』ライセンス料と保守料・SaaSその他月額サービス料が伸びている理由は何でしょうか? またこの伸びに持続性はありますか?」というご質問です。

川田:まず、SaaSのライセンス料の計上自体が増えているというのが現状です。そのような意味で、この伸びに関しても一定の持続性はあると思っています。

先ほどのご質問の中にもありましたが、買取型契約からSaaS型契約への切り替えの影響により、2026年頃に買取型契約のライセンス料の収益認識が終了します。その後、SaaS型契約の割合が増えていくため、1契約ライセンスあたりの売上収益は増加傾向になっていくと考えています。

質疑応答:クラウドソリューション事業の営業利益率について

司会者:「2026年度までクラウドソリューション事業の営業利益率が2023年度の水準を下回るのはなぜでしょうか? 利益回収はいつを見込んでいますか?」というご質問です。

川田:まず利益率と利益額のお話があると思います。着実に増益は続けていきたいと思っている一方で、十分な利益率水準を保っていると認識しています。

必要な投資、特に海外進出への投資や、事業拡大に向けた新たな機能、先ほどお話しした大企業への対応のための投資などを着実に続け、中長期的なさらなる成長を目指したいと考えています。継続的に利益を出しながら、投資も続けていく予定です。

質疑応答:「システム・Webインテグレーション他」と「運用サポート・運用事務局」の下振れ要因について

司会者:「デジタルトランスフォーメーション事業についてうかがいます。前年の第4四半期より、『システム・Webインテグレーション他』と『運用サポート・運用事務局』が下振れとなった理由をご説明ください」というご質問です。

川田:デジタルトランスフォーメーション事業のシステム部分に関しては上下するものの、当面はプロモーションに注力していった結果、既存のクライアントがシステム運用を終了することもあり、運用業務の案件が若干減っています。

こちらのフィールドにおいても新規案件を確実に獲得し、前期比で増加できるよう取り組んでいきたいと思っています。

質疑応答:ソフトウェア保守料の水準について

司会者:「これまでソフトウェア保守料が安すぎたため、今回2割値上げすると認識しています。この2割アップで適正な保守料水準になりそうでしょうか? まだまだ値上げ余地があるとお考えでしょうか?」というご質問です。

川田:従前のライセンス販売および販売したライセンスを運用するというかたちで保守料金をいただいていましたが、保守料金の水準が安いか高いかについては、賛否があります。今回の保守料金の2割値上げは、ミドルウェアのマイクロソフト社製品の値上げなど、いわゆる物価上昇によるものです。

我々としては、機能をさらに拡充していくという観点で営業を行い、お客さまには一定のご理解いただいて受け入れてもらっている水準です。

値上げの余地については、まだある程度値上げをしても、お客さまにはご理解いただけるかとは思いますが、しばらくはこの金額で進めていきたいと思っています。

質疑応答:ROE20パーセントの維持について

司会者:「今期はROE20パーセント水準をぎりぎりクリアできそうですが、今後20パーセントをキープするため内部留保の額を調整する可能性はありますでしょうか?」というご質問です。

川田:基準としてROE20パーセント以上をキープするということで計画を進めていますので、そのために必要な施策はとっていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3983

|

2,100.0

(01/30)

|

+13.0

(+0.62%)

|

関連銘柄の最新ニュース

-

前週末16日に「買われた株!」総ザライ ―本日につながる期待株は?― 01/19 05:30

-

オロが反発、12月度「ZAC」の契約ライセンス増加を好感 01/16 14:19

-

オロ(3983) 2025年12月期月次情報のお知らせ(12月度) 01/15 15:30

-

オロ(3983) 2025年12月期月次情報のお知らせ(11月度) 2025/12/11

-

決算マイナス・インパクト銘柄 【東証プライム】 … みずほFG、ソ... 2025/11/22

新着ニュース

新着ニュース一覧-

01/31 20:30

-

01/31 19:30

-

-

01/31 17:10