【QAあり】サイバーリンクス、全セグメント増収で着地 M&A、事業成長が業績へ寄与 流通クラウド事業は過去最高益を更新

1.エグゼクティブサマリ

村上恒夫氏(以下、村上):サイバーリンクス代表取締役社長の村上です。2023年12月期通期決算についてご説明します。

はじめに、当社の大きな戦略軸を2点ご説明します。1点目は「流通事業の成長にドライブを」です。流通クラウド事業、特に食品小売業向けサービスの提供拡大がグループ全体の成長のための鍵であると捉え、流通クラウド事業の成長にドライブをかけていきます。主力サービスである「@rms基幹」の商品力・競争力を強化し、中・大規模顧客向けの展開を推進していきます。

2点目は「健康で活き活きと働きがいのある職場づくりを」です。「WorkSmart:豊かに効率よく働ける環境づくり」を全社活動として進めており、1例として、オフィスの改装など、働く環境の改善に取組んでいます。また、2023年にベースアップを実施しましたが、今後も継続的な給与水準の引き上げを検討するなど、人的資本への投資を進めていきます。

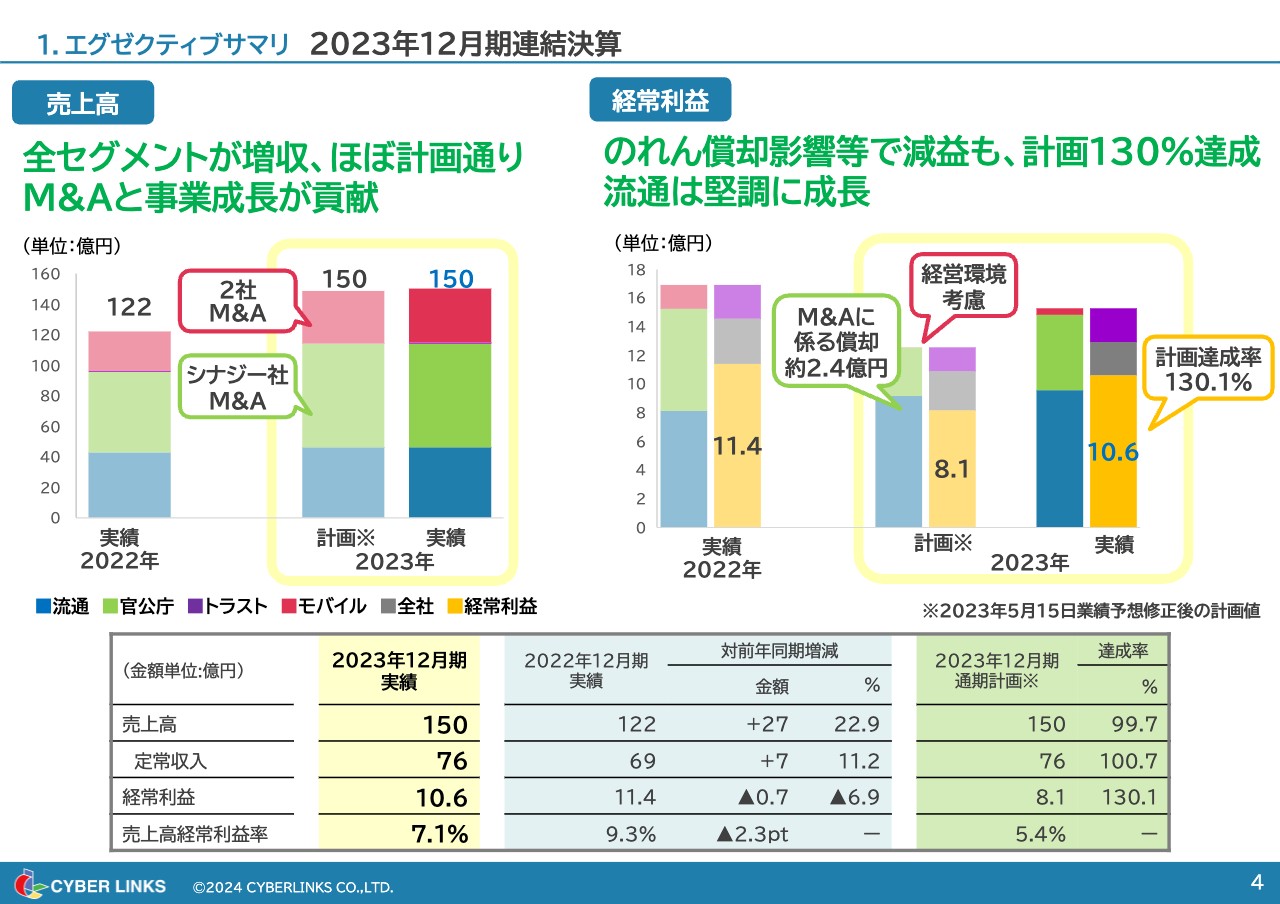

1.エグゼクティブサマリ 2023年12月期連結決算

2023年12月期の業績概要をご説明します。売上高は150億円、前期比22.9パーセントの増収となりました。全セグメントが増収となり、ほぼ計画どおりで着地しています。これは官公庁クラウド事業とモバイルネットワーク事業で実施したM&Aや着実な事業成長が貢献したものです。

経常利益は10.6億円、前期比6.9パーセントの減益となりました。これは計画時点から見込んでいたM&Aに係る償却費負担やモバイルネットワーク事業の経営環境等が影響したものですが、効率的な案件進捗や経費削減施策等により、計画に対しては130.1パーセントの達成となっています。なお、流通クラウド事業については、計画を上回り堅調に成長中です。

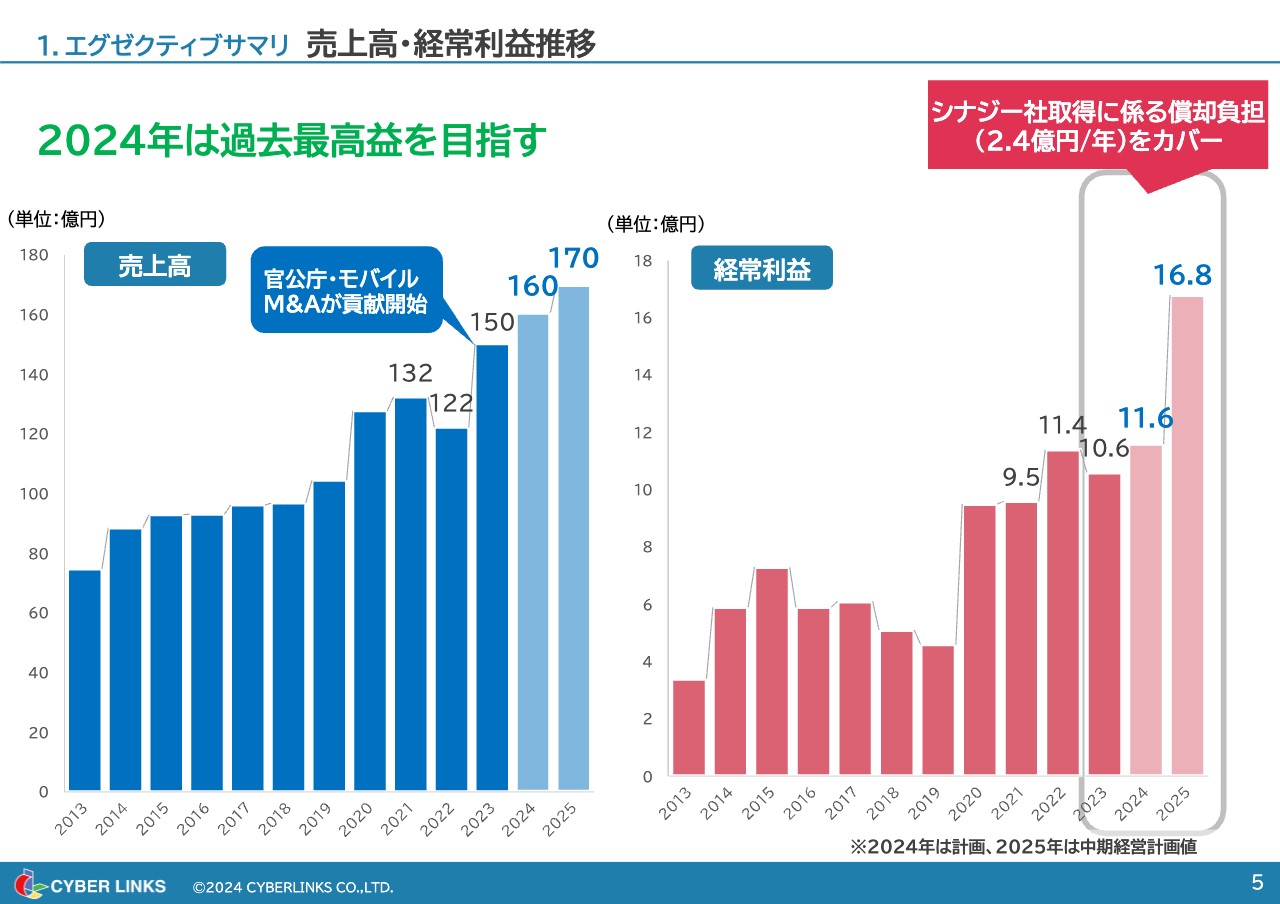

1.エグゼクティブサマリ 売上高・経常利益推移

スライドのグラフは、今後の見通しを含めた長期トレンドを表しています。シナジー社取得に係る償却負担2.4億円は継続しますが、これをカバーし、2024年には過去最高益となる11.6億円の経常利益を目指します。

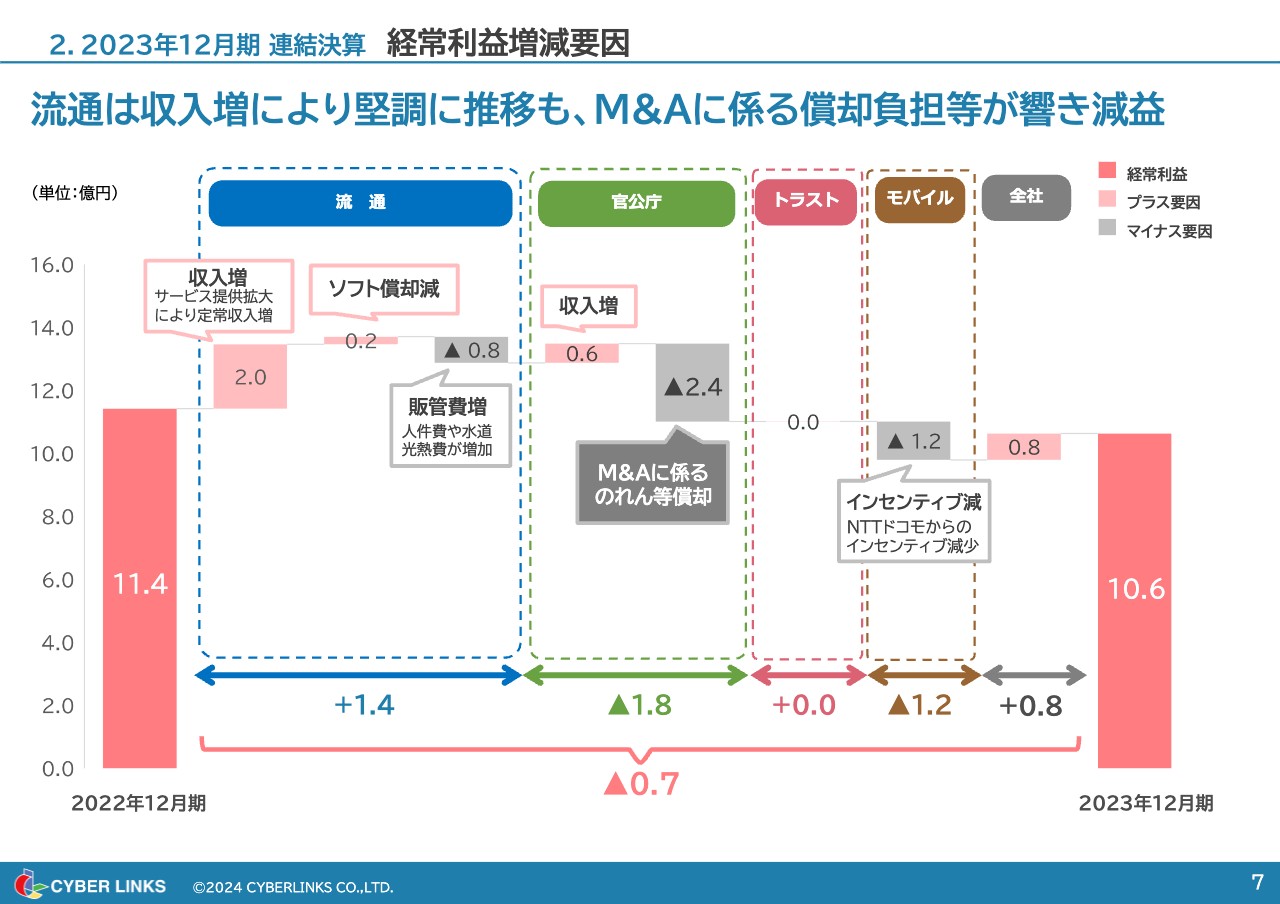

2.2023年12月期 連結決算 経常利益増減要因

2023年12月期の通期決算について詳細にご説明します。前期は前々期より経常利益が少し減り、0.7億円の減益となりました。増減要因としては、流通クラウド事業のサービス提供拡大による収入増加もありましたが、官公庁クラウド事業におけるシナジー社のM&Aによるのれん償却等でマイナス2.4億円、モバイルネットワーク事業におけるドコモのインセンティブ体系変更等でマイナス1.2億円、これらを合わせるとマイナス3.6億円です。

シナジー社のM&Aによるのれん償却は、我々にとっては先行投資であり、将来の収益拡大のための大きな投資でした。しかし、のれんを償却しなければ、またドコモがインセンティブを急に絞るような特異なことがなければ、3.6億円の経常利益があったことになり、実績値の10.6億円に足すと14.2億円の経常利益となっていました。

そのような面では、我々の事業は中期経営計画の数値を上回り、成長しているということをご理解いただけたらありがたいと思います。我々の事業そのものは、特異要因を除いては順調に成長していると見ていただいてけっこうです。

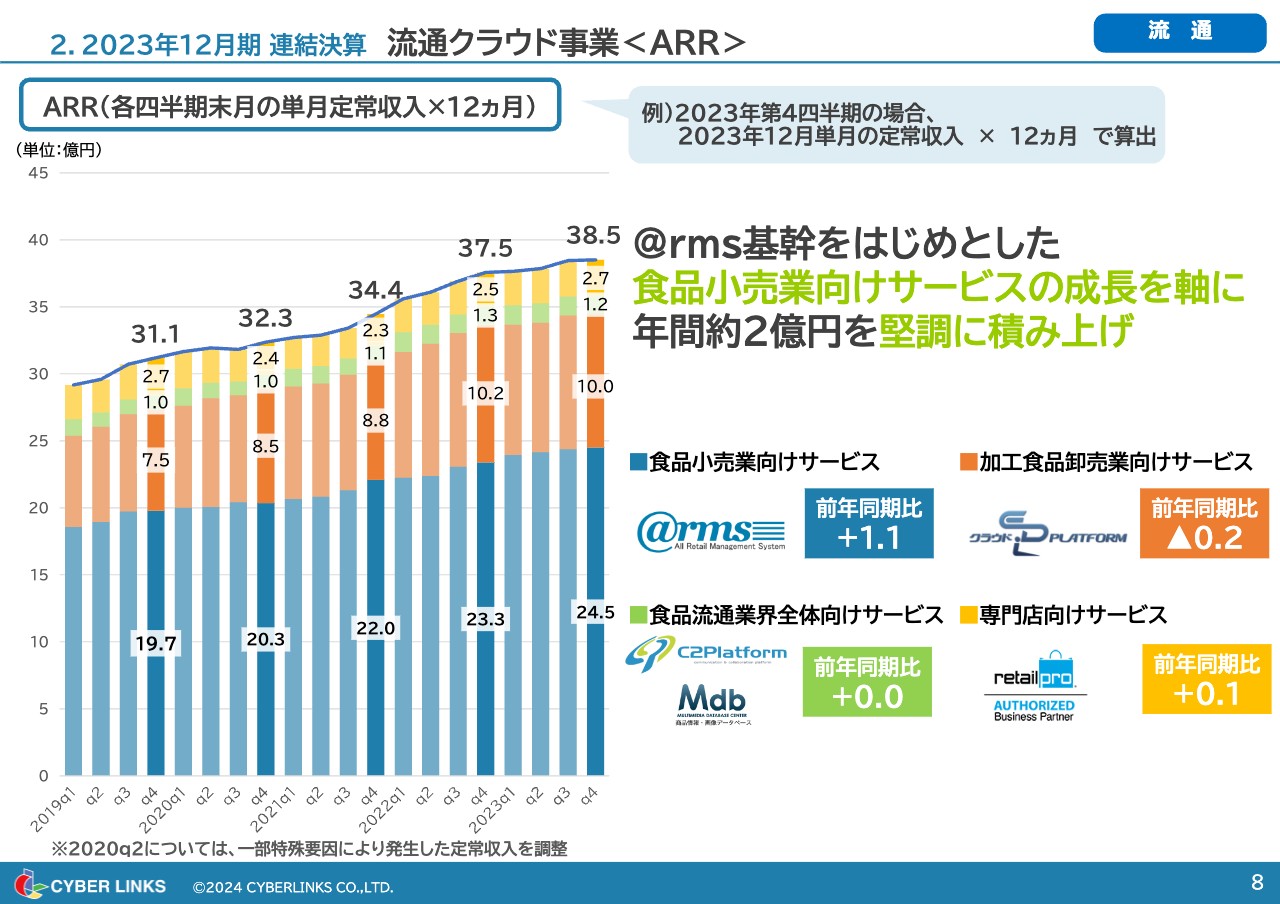

2.2023年12月期 連結決算 流通クラウド事業<ARR>

流通クラウド事業についてです。各四半期末月の定常収入を年額換算したARRについては、インボイスへの対応等に注力したことで、新規導入を控えたため、全体の伸び幅は例年より低くなっています。しかし、スライドの青色の棒グラフで示している食品小売業向けサービスを中心に、着実に増加しました。

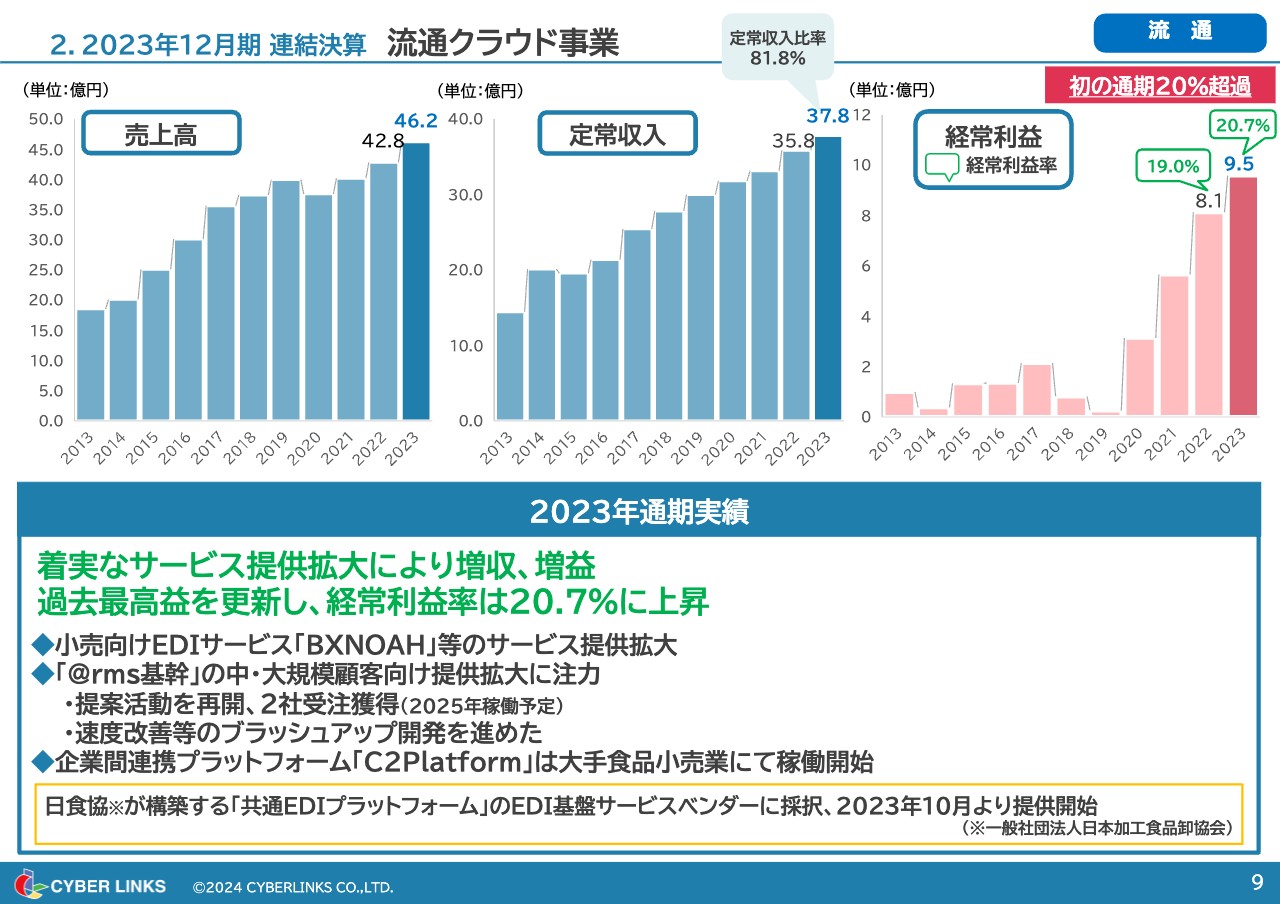

2.2023年12月期 連結決算 流通クラウド事業

ARRでお示ししたように、着実なサービス提供の拡大により増収増益となりました。経常利益は過去最高益を更新し、経常利益率は通期累計では初めて20パーセント超となる20.7パーセントまで上昇しています。

取組としては、主力サービス「@rms基幹」の中・大規模顧客への提供拡大に注力しました。営業面では、ストップしていた中・大規模向けの提案を再開し、すでに2社から受注を獲得しています。開発面では、速度改善等のブラッシュアップ開発など、サービスの競争力強化に取組みました。

企業間連携プラットフォーム「C2Platform」については、大手食品小売業での稼働を開始し、展開加速に向け歩みを進めています。さらに、日本加工食品卸協会が構築する「共通EDIプラットフォーム」のEDI基盤サービスベンダーに採択され、2023年10月から提供を開始しました。

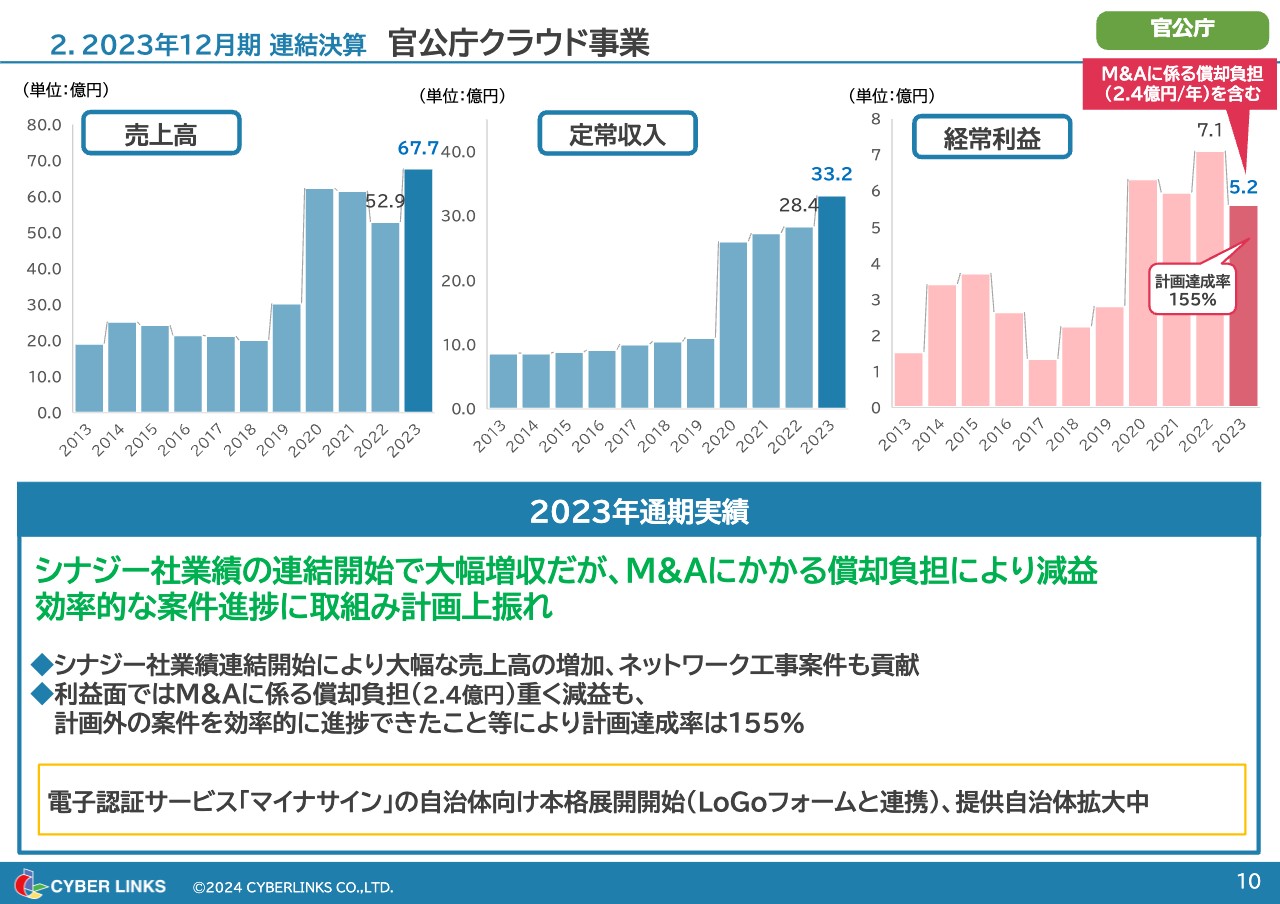

2.2023年12月期 連結決算 官公庁クラウド事業

官公庁クラウド事業についてです。シナジー社との業績連結を開始したことで大幅に増収となりましたが、M&Aに係る償却負担が重く、減益となりました。

売上面では、ネットワーク工事案件も貢献しています。利益面では、計画外に受注した案件を効率的に進捗できたことなどにより、計画達成率155パーセントの上振れとなりました。

また、電子認証サービス「マイナサイン」について、自治体向けの本格展開を開始し、順調に提供を拡大しています。

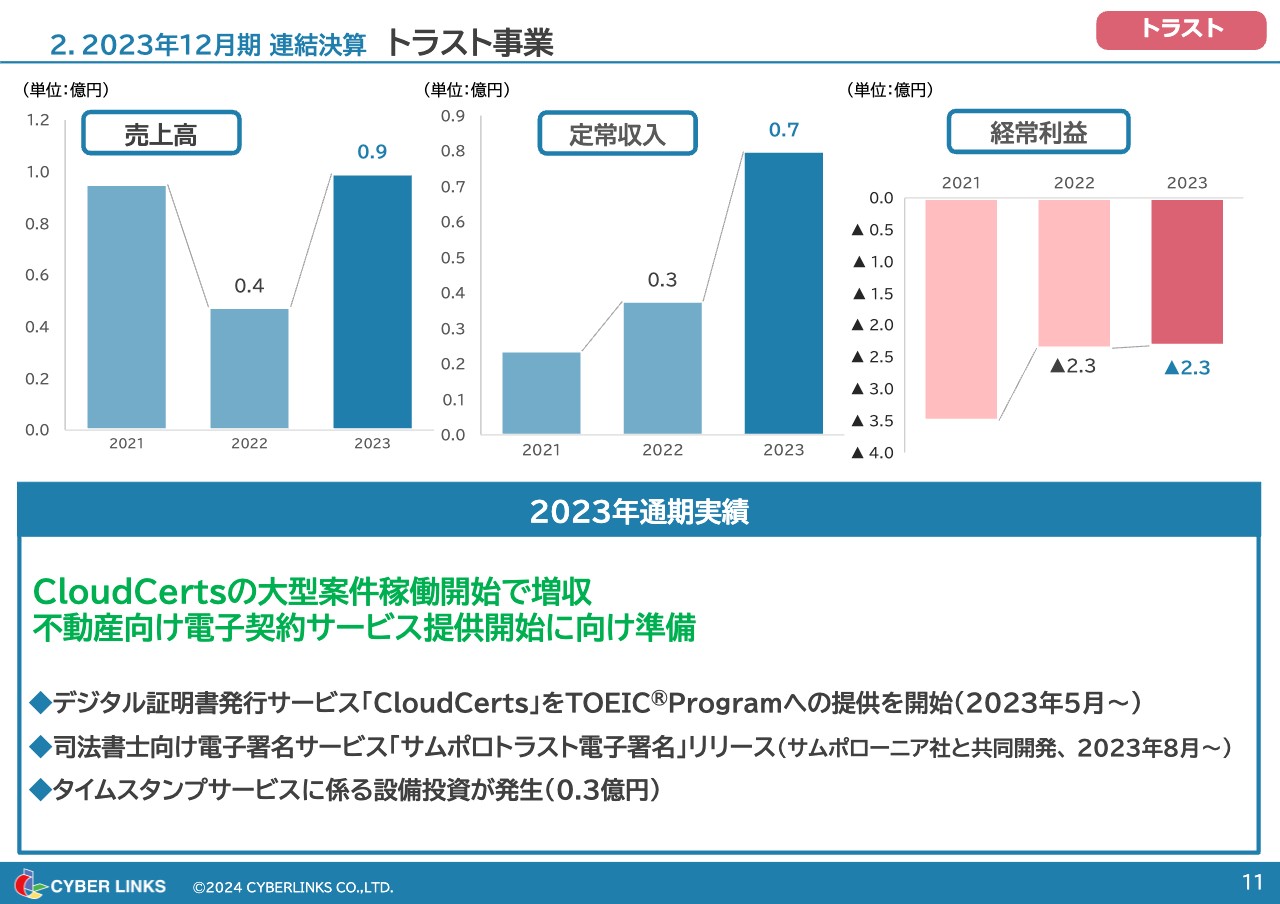

2.2023年12月期 連結決算 トラスト事業

トラスト事業についてです。デジタル証明書発行サービス「CloudCerts」は、大型の案件であるTOEIC Programに向けての提供を開始したことで増収となりました。また、不動産向け電子契約サービス提供開始への準備を進め、2023年8月には、司法書士向け電子署名サービス「サムポロトラスト電子署名」をリリースしています。

2.2023年12月期 連結決算 トラスト事業 トピックス

また、トラスト事業のトピックスとして、「CloudCerts」で新規案件を獲得しています。具体的には、日本薬剤師会が発行する「薬剤師資格証」のデジタル化に「CloudCerts」が採用されました。国家資格保持の証明書をデジタル化する取組としては国内初となります。

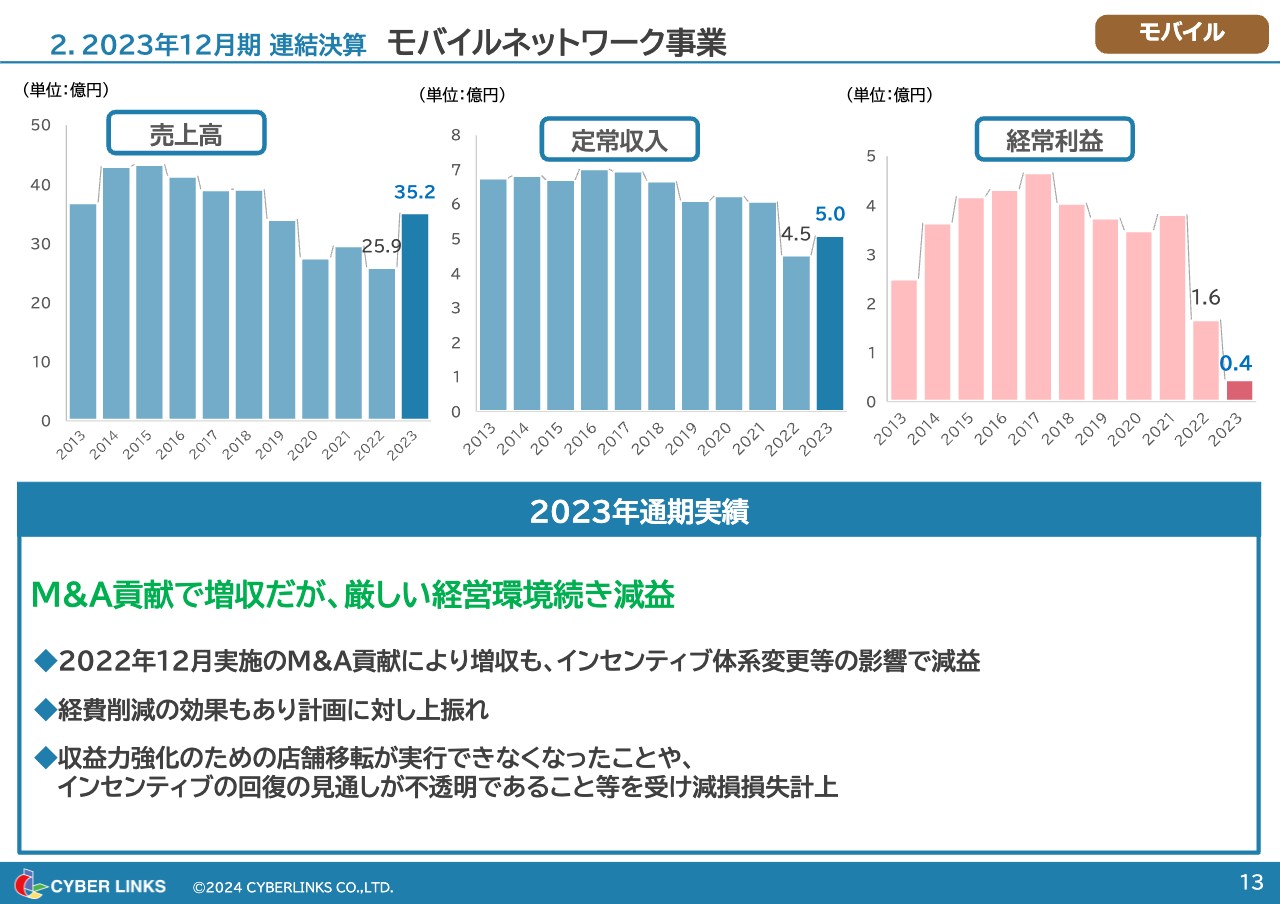

2.2023年12月期 連結決算 モバイルネットワーク事業

モバイルネットワーク事業についてです。M&Aによる貢献で増収となりましたが、インセンティブ体系の変更といった厳しい経営環境が続き、減益となりました。ただし、厳しい経営環境による影響は織り込み済みであり、経費削減を行った効果により、計画に対しては上振れとなりました。

なお、収益力強化のため、店舗移転が実行できなくなったことや、インセンティブ回復の見通しが不透明であることなどを受け、減損損失を計上しています。

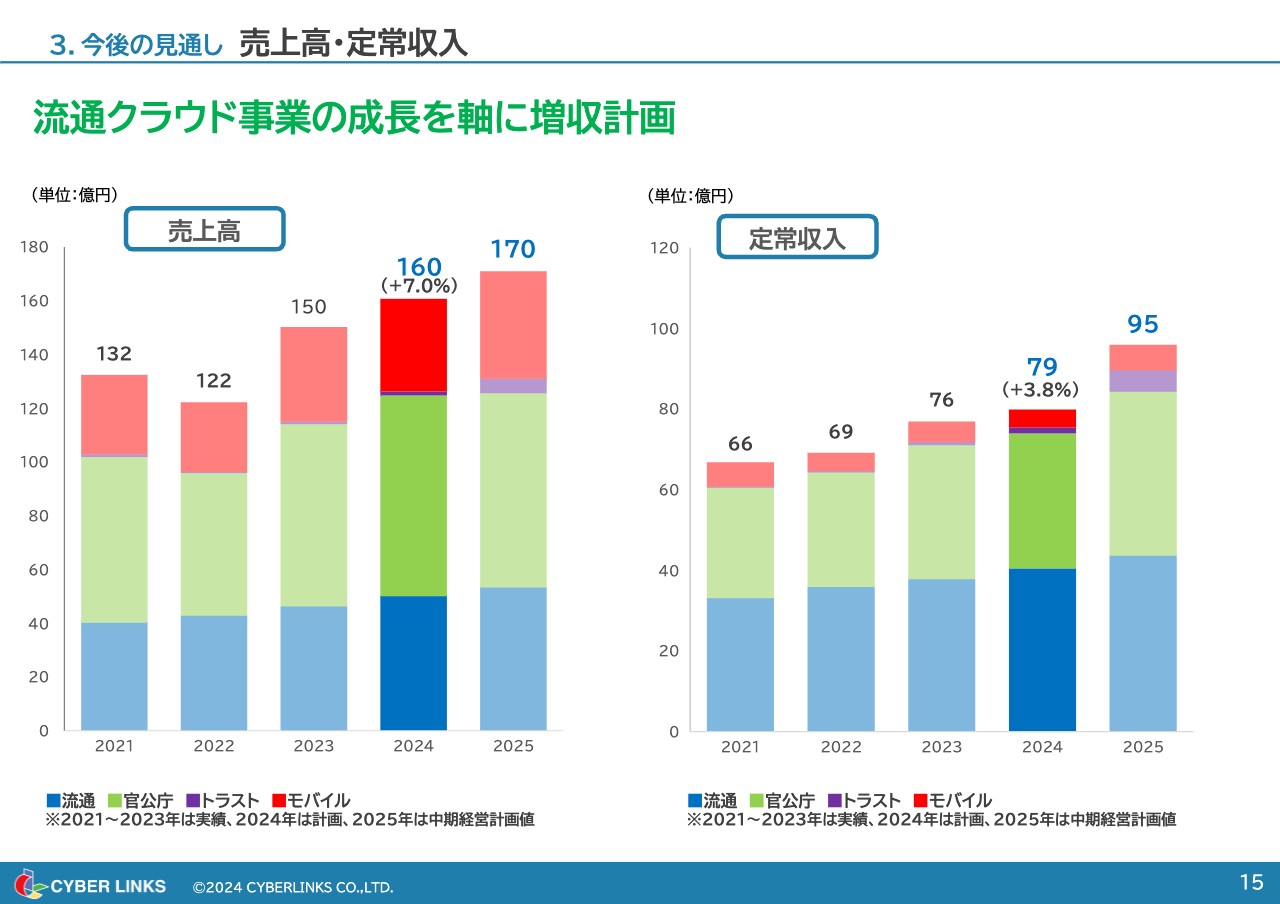

3.今後の見通し 売上高・定常収入

今後の見通しについてご説明します。売上高に関しては、流通クラウド事業の成長を軸に、着実に成長させていきます。2024年の売上計画は160億円、定常収入は79億円であり、ともに前期より増収となる計画です。

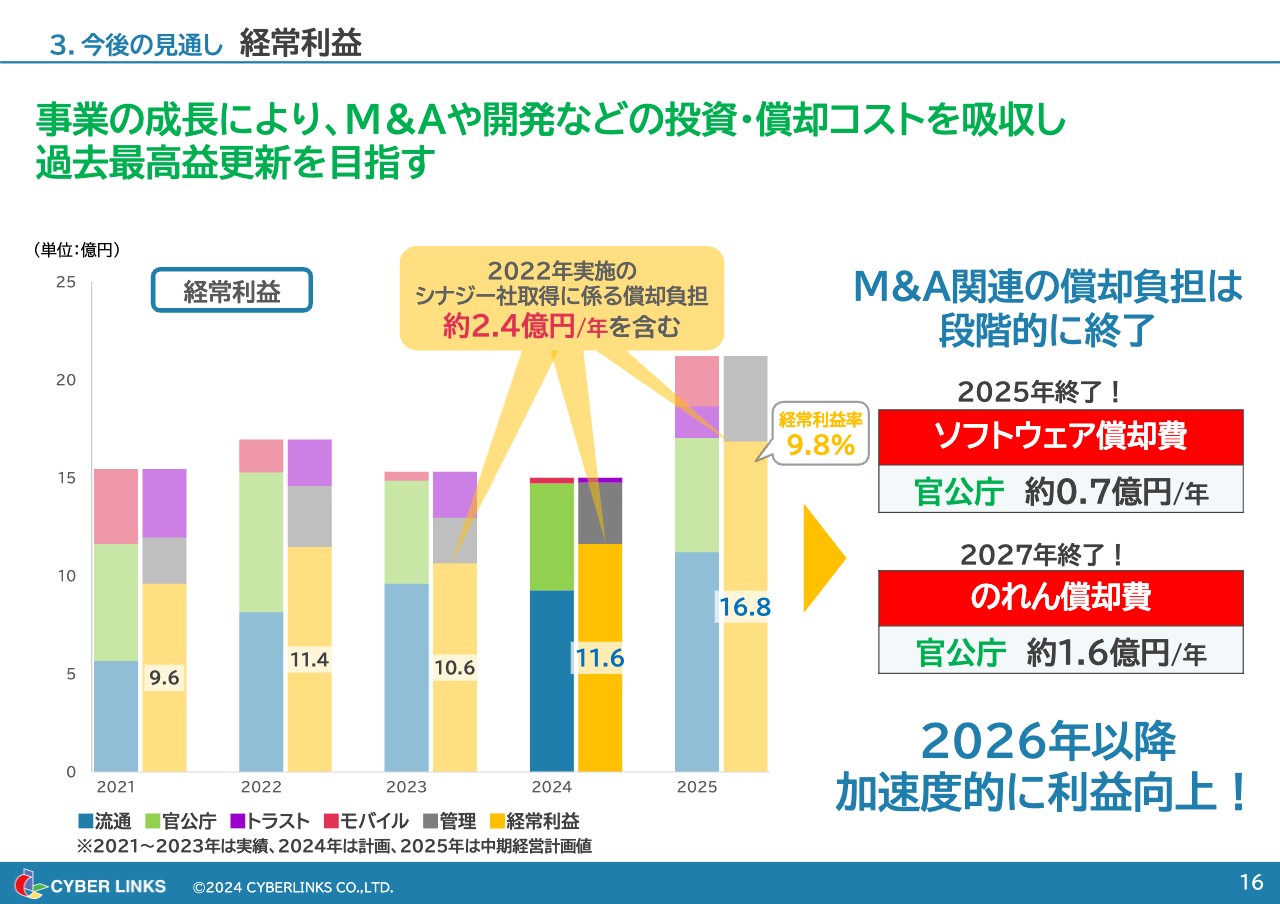

3.今後の見通し 経常利益

利益については、事業の成長により、シナジー社取得に係る償却コストや、「@rms基幹」の強化開発に係る投資・償却コストを吸収し、過去最高益の更新を目指しています。なお、M&A関連の償却負担は、段階的に終了していく予定です。

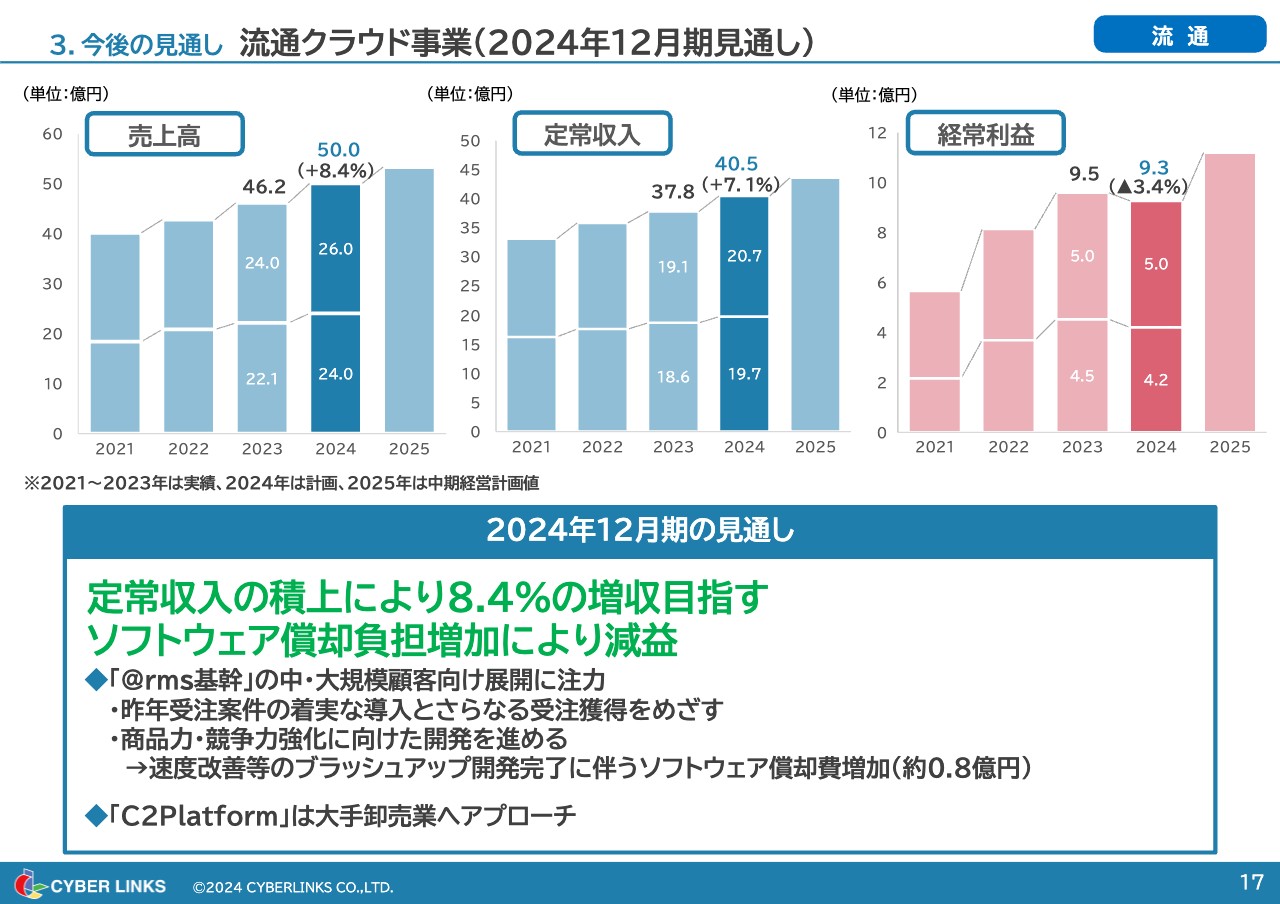

3.今後の見通し 流通クラウド事業(2024年12月期見通し)

流通クラウド事業についてです。定常収入の積上げにより、売上高は前期比8.4パーセント増を目指しています。一方、利益面ではソフトウェア償却負担が増加し、減益となる見込みです。

2023年度から本格的に進めている「@rms基幹」の中・大規模顧客向けの展開を加速させるべく、継続して取組んでいきます。昨年受注した案件の導入については着実に進め、さらなる受注の獲得を目指すとともに、商品力・競争力強化に向けた開発も進めていきます。

また、速度改善等のブラッシュアップ開発完了に伴い、ソフトウェア償却費が8,000万円増加しました。これが減益要因となります。

「C2Platform」については、2023年に大手小売業での稼働を果たしましたが、2024年度は大手卸売業へのアプローチを進め、サービスのさらなる展開を目指していきます。

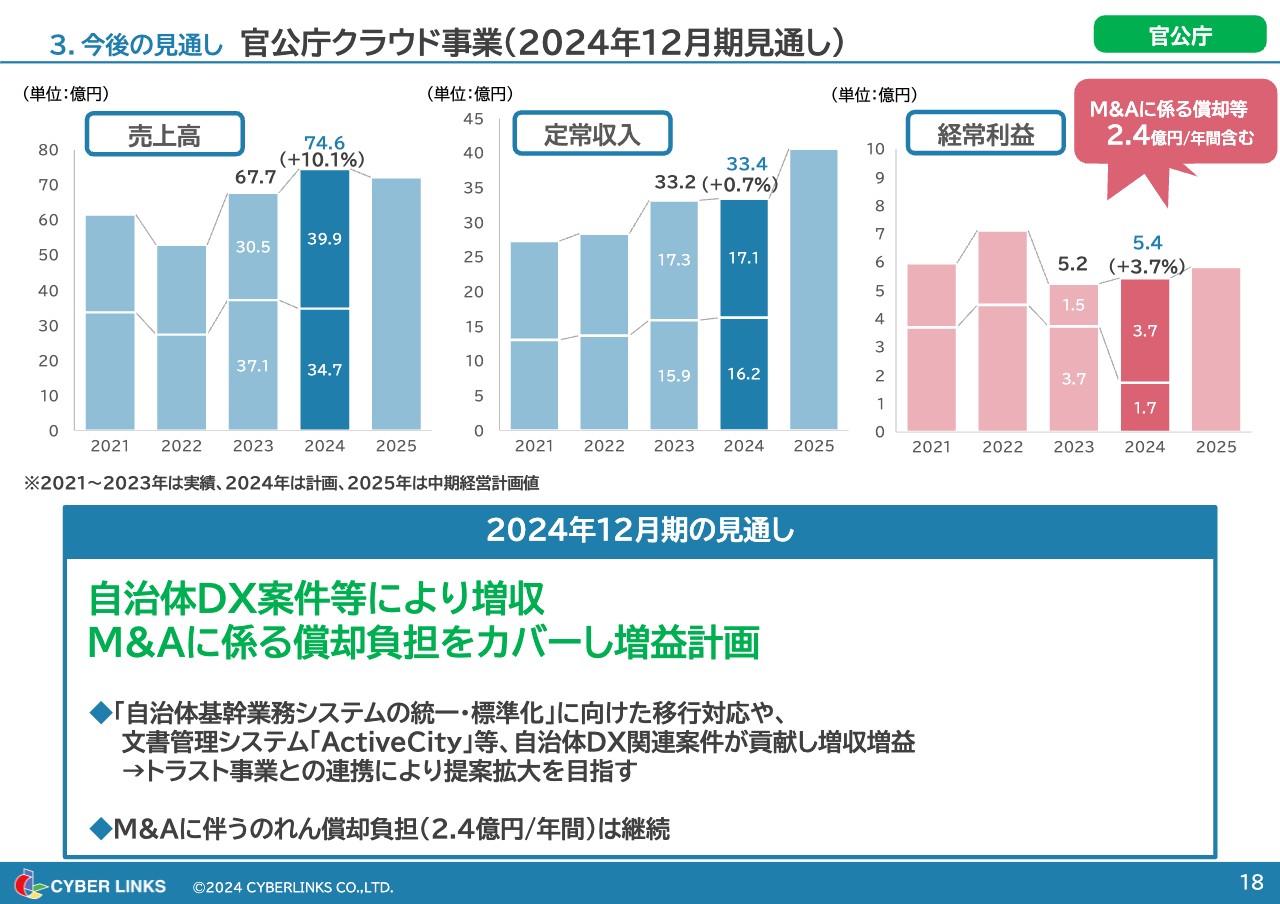

3.今後の見通し 官公庁クラウド事業(2024年12月期見通し)

官公庁クラウド事業は、自治体DX案件等により増収となる見込みです。利益面ではM&Aに係る償却負担が続きますが、これをカバーし、増益計画となっています。

自治体DX案件としては、基幹業務システムの統一化・標準化に向けた移行対応や、文書管理システム「ActiveCity」等の導入を見込んでおり、トラスト事業との連携を深め、さらなる提案拡大を目指していきます。

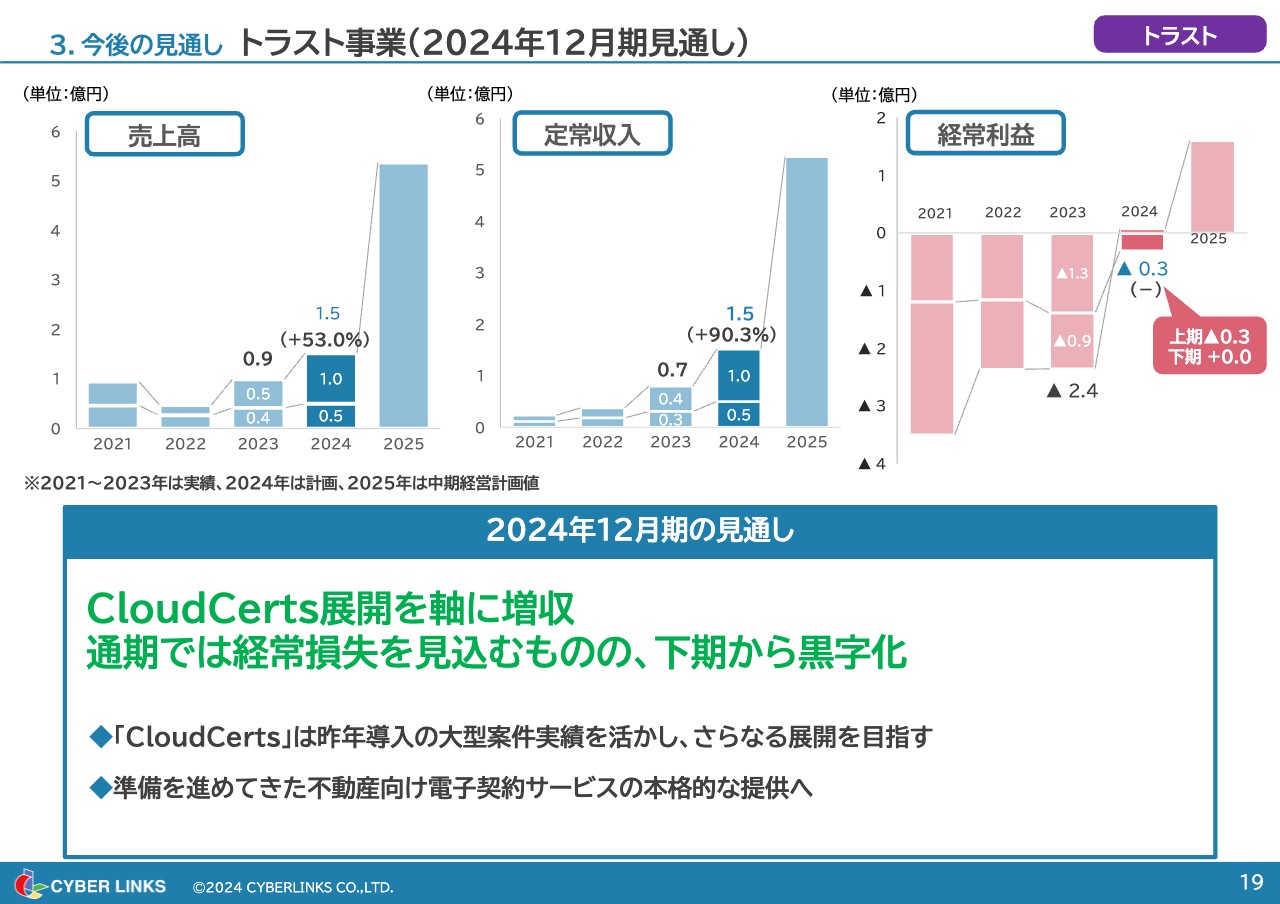

3.今後の見通し トラスト事業(2024年12月期見通し)

トラスト事業についてです。「CloudCerts」の展開を軸に増収となり、通期では経常損失となる見込みですが、2024年下期からはいよいよ黒字転換する計画となっています。

「CloudCerts」については、昨年提供した大型案件の実績を活かし、さらなる展開を目指していきます。また、準備を進めてきた不動産向け電子契約サービスの本格的な提供も進めていく予定です。

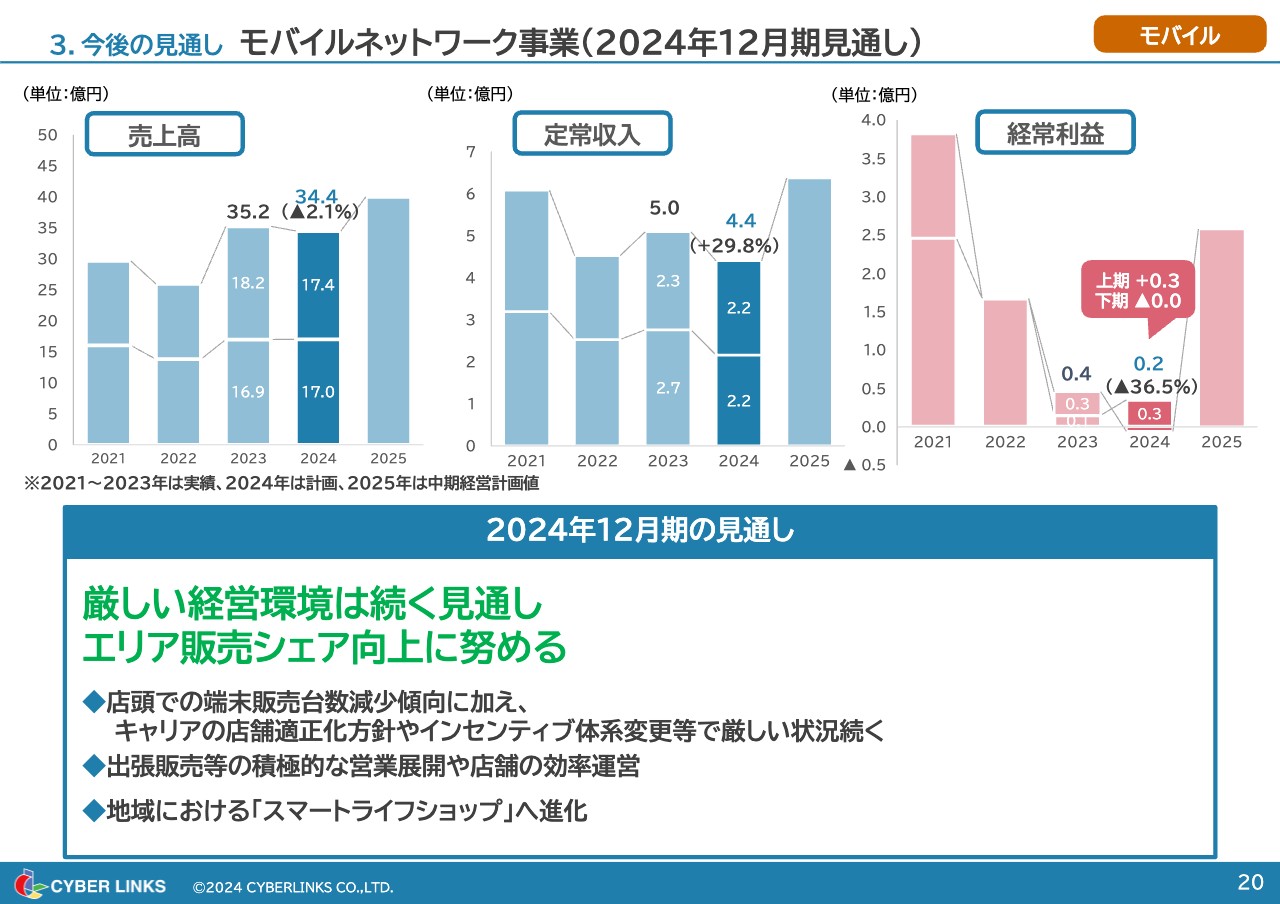

3.今後の見通し モバイルネットワーク事業(2024年12月期見通し)

モバイルネットワーク事業についてです。依然として厳しい経営環境は続く見通しですが、キャリアにとって強力な販売パートナーとなるため、エリア販売シェアの向上に努めていきます。

経営環境としては、端末の高価格化等による買い替えサイクルの長期化や、オンライン販売の加速など、店舗の販売台数は減少傾向です。キャリアの方針等もあり、厳しい状況には変わりありません。

引き続き、出張販売などの積極的な営業展開、店舗の効率運営に取組んでいきます。また、キャリアと歩調を合わせ、ドコモショップを生活・ビジネスの関心・困りごとに対応した「スマートライフショップ」に進化させます。

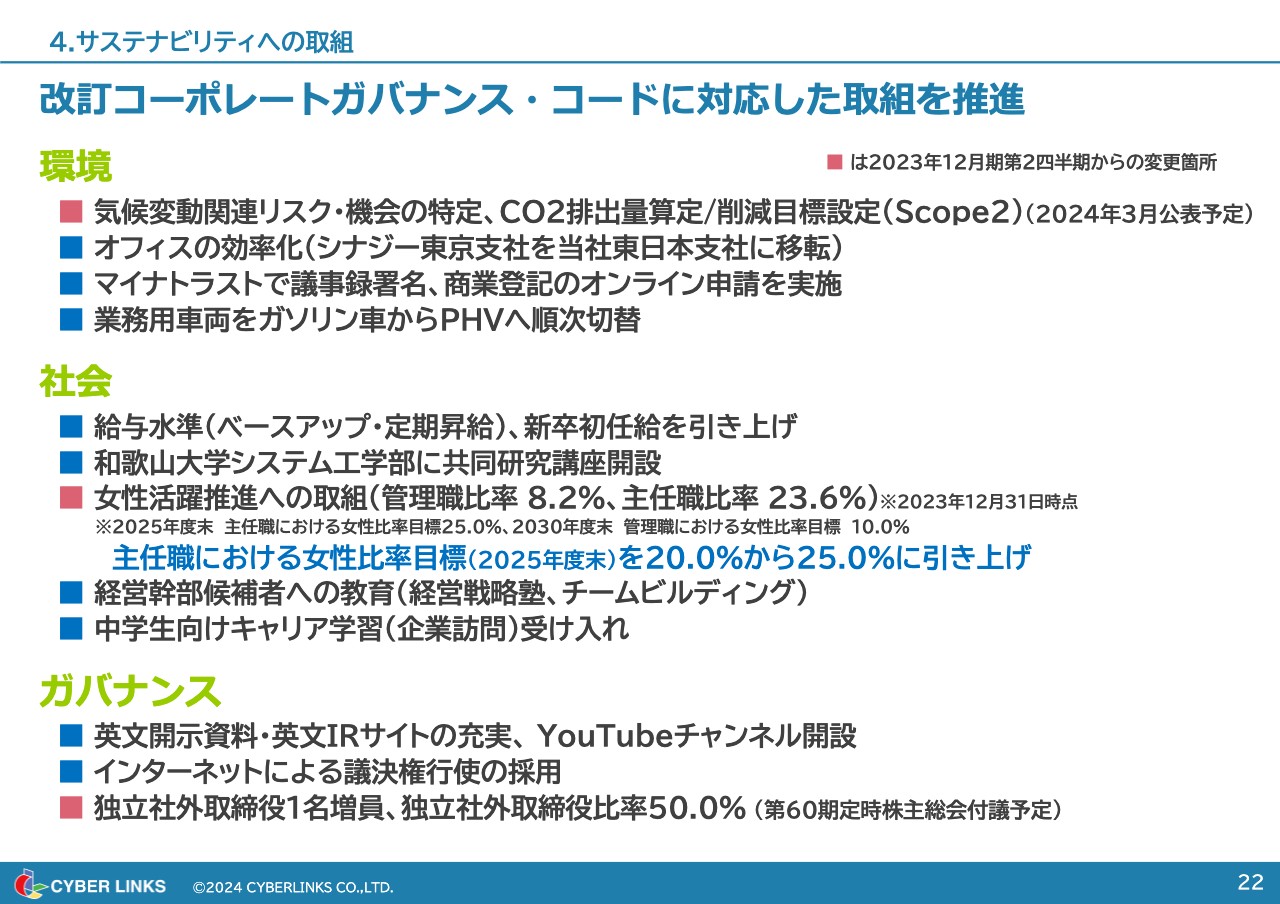

4.サステナビリティへの取組

サステナビリティへの取組についてご説明します。スライドの赤い四角で示しているものが今回の更新箇所です。

気候変動関連リスク・機会の特定を進めるとともに、Scope2でのCO2排出量算定/削減目標設定に向けて進めており、2024年3月に公表する予定です。また、女性活躍推進への取組として、主任職の女性比率目標を前倒しで達成したため、さらに引き上げました。そして、独立社外取締役を1名増員し、独立社外取締役比率を50パーセントにします。

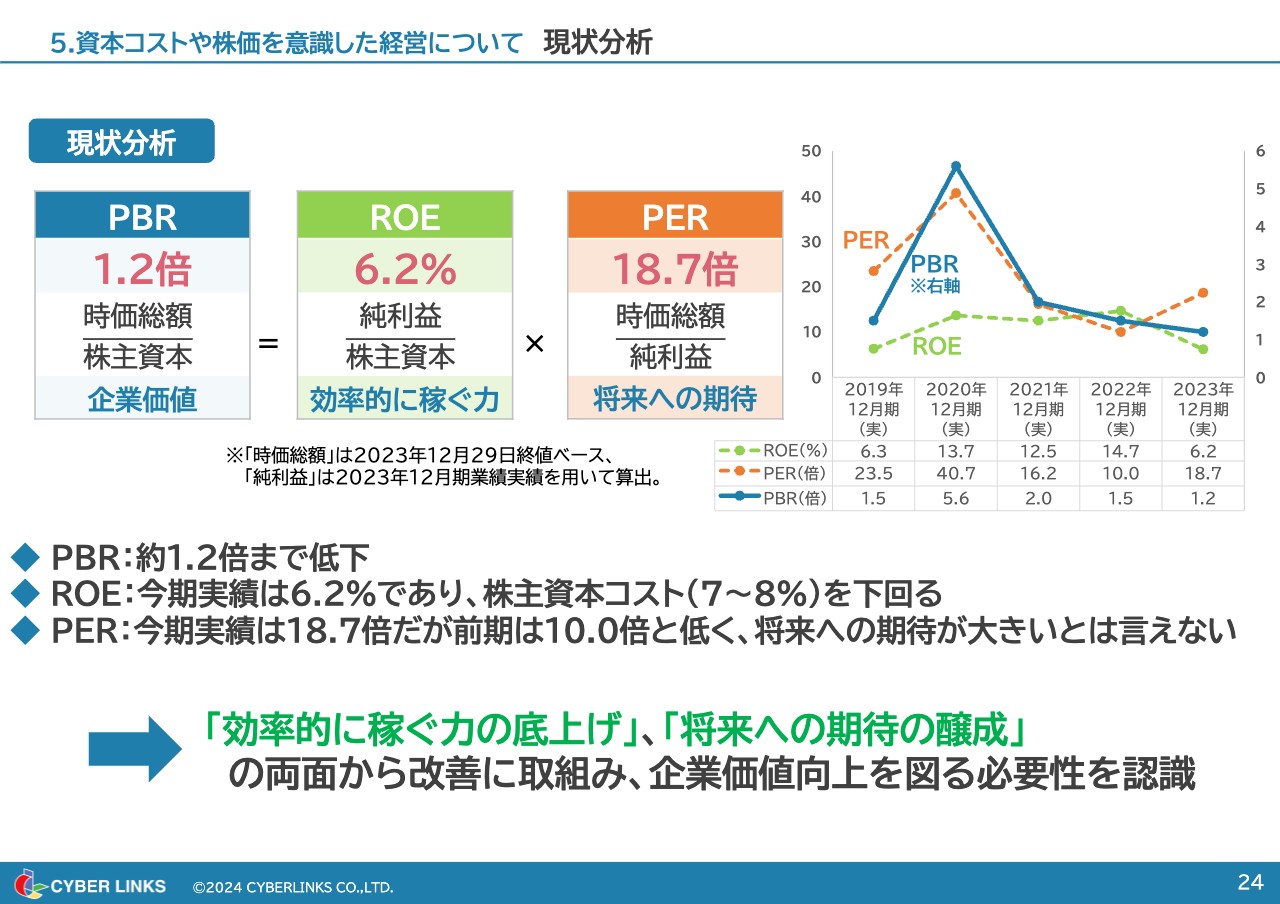

5.資本コストや株価を意識した経営について 現状分析

資本コストや株価を意識した経営についてご説明します。現状を分析すると、「効率的に稼ぐ力の底上げ」と「将来への期待の醸成」の両面から改善に取組み、企業価値向上を図る必要性を感じています。

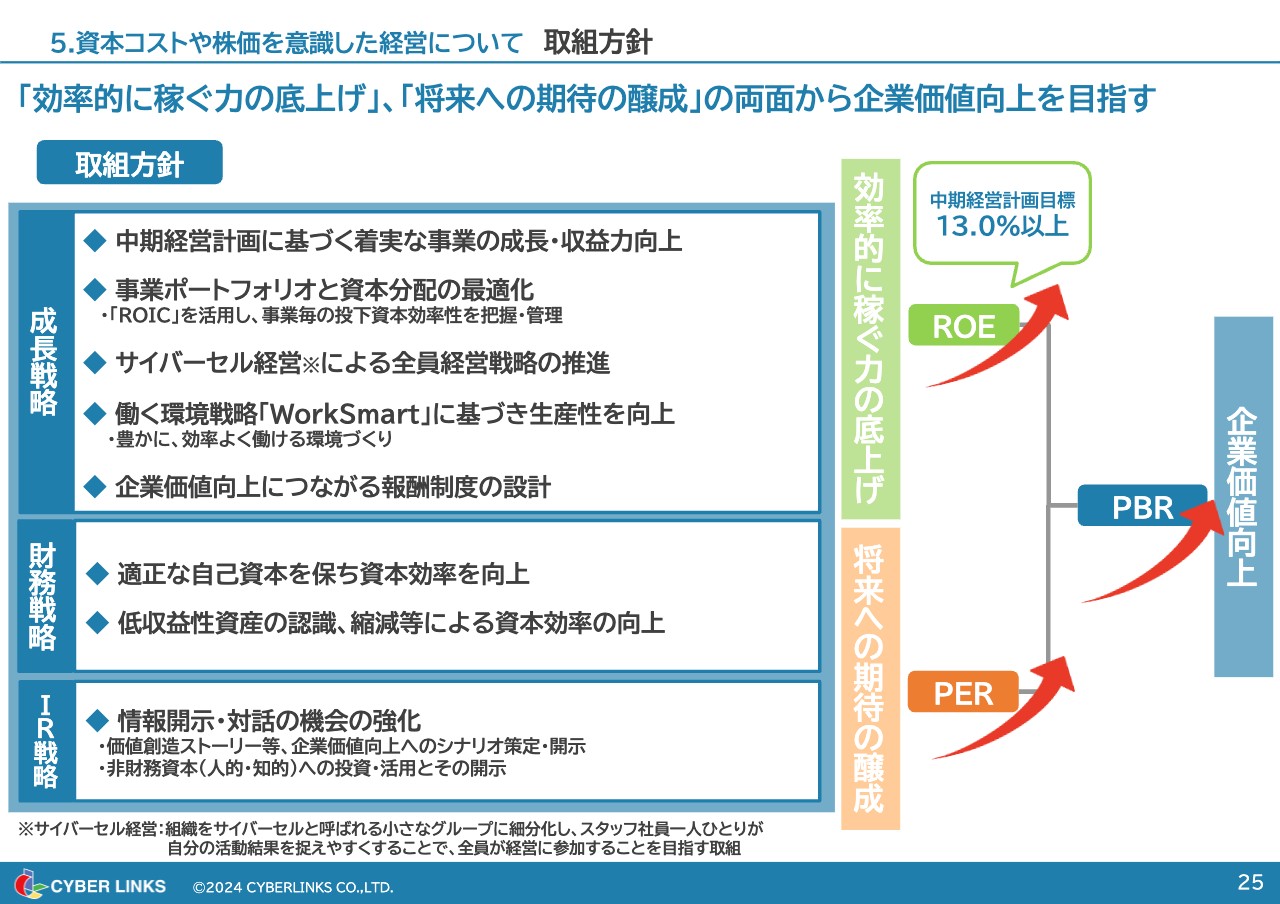

5.資本コストや株価を意識した経営について 取組方針

現状分析を踏まえ、取締役会で今後の方針を検討し、成長戦略・財務戦略・IR戦略の3つの軸で策定しました。

特に成長戦略では、事業ポートフォリオと資本分配の最適化に取組み、まずはROICを活用することで、事業ごとの投下資本効率性の把握・管理から実施します。また、「WorkSmart」をキーワードに、豊かに効率よく働く環境づくりを進め、生産性の向上に努めます。

財務戦略としては、低収益性資産の認識・縮減等による資本効率の向上を目指します。IR戦略としては、価値創造ストーリー等、企業価値向上へのシナリオ策定・開示等の情報開示を強化していきます。

これらの取組によって、「効率的に稼ぐ力の底上げ」「将来への期待の醸成」、そして企業価値向上につながっていくと考えています。

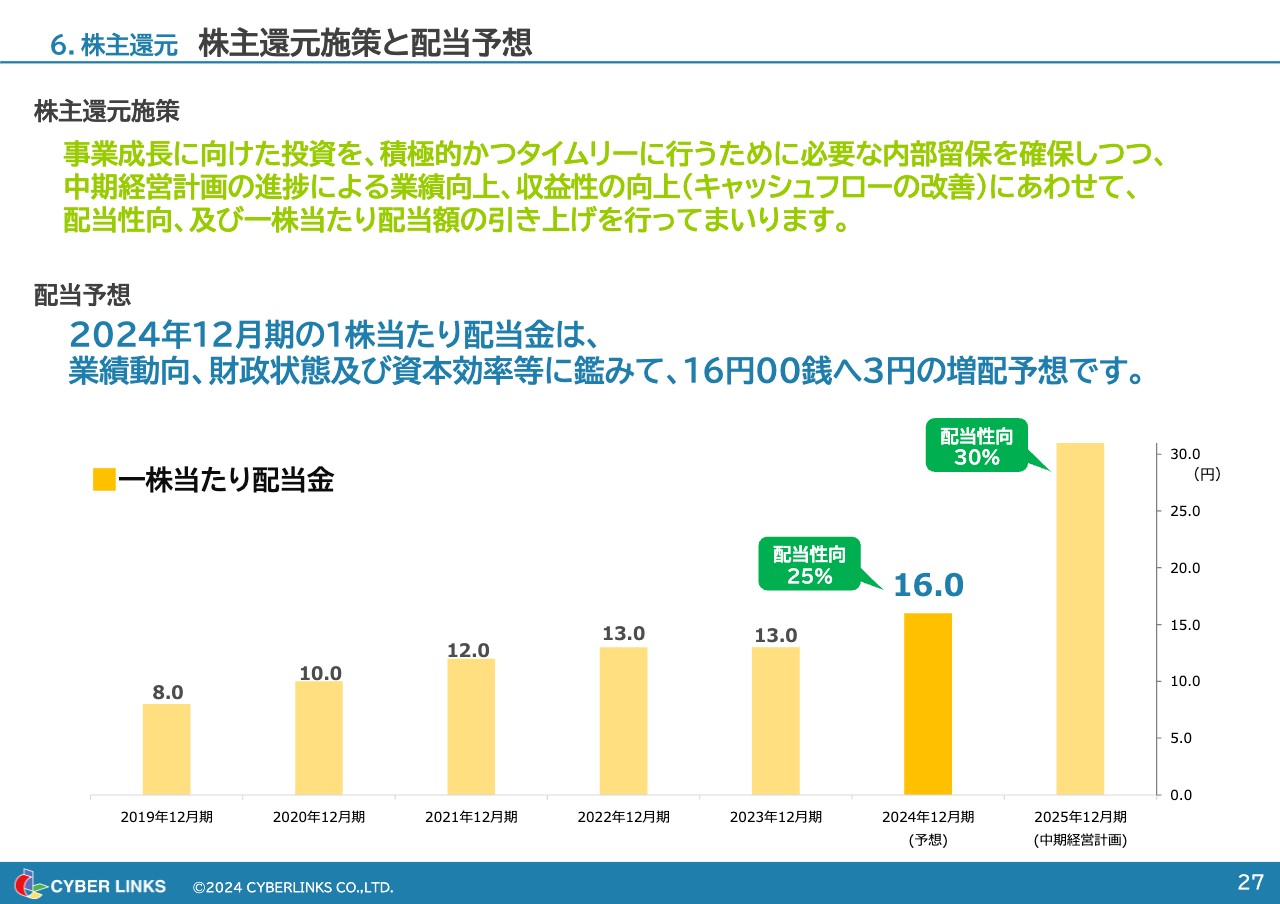

6.株主還元 株主還元施策と配当予想

株主還元についてご説明します。2024年12月期における1株当たりの配当金は、業績動向・財政状態および資本効率等に鑑み、3円増配の16円を予想しています。今後も開発投資・人的資本投資など、事業成長に必要な投資を行いつつ、株主還元をさらに強化していきたいと考えています。

ご清聴いただき、どうもありがとうございました。

司会者:質疑応答の前に、先日公表した社長交代について村上からご説明します。

村上:この度、3月27日に行われる株主総会を経て、社長を退くことにしました。企業価値のさらなる向上を図るため、また、新体制でのさらなる成長を目指し、次世代への事業承継を円滑に行うための判断です。

次期社長である東直樹は、1993年に当社の前身にあたる近畿中部レジホンセンターに入社しました。その後、2000年にサイバーリンクスとなってからは、システム開発部長、リテイルネットワーク部長、リテイルネットワーク事業部長、流通クラウド事業担当取締役を歴任し、流通クラウド事業の礎を築きました。

現在は、流通クラウド事業と官公庁クラウド事業の担当役員を兼務しています。現場主義で、社員からの人望も厚く、次期社長としてふさわしい人物です。

なお、私は社長退任後も代表取締役会長として、引き続き東次期社長を支えていきます。ただし、決算説明会等で私がご説明するのは今回が最後で、次回以降は東次期社長に任せたいと思います。

長い間、ありがとうございました。それでは、次期社長の東からの挨拶です。

東直樹氏:東です。3月27日の株主総会を経て、代表取締役社長に就任することとなりました。大任ではありますが、株主のみなさまをはじめ、ステークホルダーのみなさまのために、全力で社業に邁進します。より魅力的な企業にしていきたいと思っていますので、ご指導・ご鞭撻のほど、よろしくお願いします。

質疑応答:前期第4四半期でのモバイルネットワーク事業の黒字化について

質問者:モバイルネットワーク事業の四半期ごとの利益を見ていくと、大幅減益が続いていたにもかかわらず、第4四半期は急に黒字になっています。この背景には、どのような要因があるのでしょうか?

先ほど特別損失を発生させて減損したとのお話もありましたが、それと関係があるのでしょうか? 第4四半期だけ、モバイルネットワーク事業に利益が出てきた理由を教えてください。

村上:要因は大きくは2つあります。1つ目は、2022年12月に実施した2社のM&Aに係るのれんを減損したことです。収益性が急に悪くなったため、のれんを減損したことにより、のれん償却の負担が減りました。

2つ目は、インセンティブ体系の変更による厳しい経営環境が少し緩和しだしていることです。この2つの要因が重なり、第4四半期は黒字となりました。

質疑応答:2024年12月期の上期と下期の状況について

質問者:今期について、通期での方向性としては上期に減益となり、下期に大幅増益となる計画だと理解しました。例えば流通クラウド事業は、今期は減益予想なのですが、ソフトウェア償却費が増えることで、上期と下期で利益にばらつきが出るのかなどを含め、今期の上下の状況の違いを教えてください。

村上:今期の下期に収益が偏重しているのは、官公庁クラウド事業の影響です。

官公庁クラウド事業は、例年は1月から3月が繁忙期のため、上期偏重の傾向にあるのですが、今期は少し下期に偏りがあります。

質問者:下期に官公庁クラウド事業が伸びて、大幅増益になってくるということは、上期は全セグメントが悪いという理解でよろしいですか?

村上:流通クラウド事業については、中・大規模小売業向けに年商3,000億円クラスまで十分対応できる「@rms基幹V6」の開発が第1段階を終えましたので、これから営業をかけていきます。これをさらにブラッシュアップする第2段階の開発も、今年も継続して行うのですが、この商材が市場で大きく評価されると我々は踏んでいます。想定以上の高速性が実現でき、非常にすばらしい商材になったと自負しているためです。

この開発投資が償却費負担の増加に影響し、収益のマイナス方向に効いてきます。しかし、これは一時的なことで、大きな収益増加につながっていく基礎ができたものと認識しています。

質問者:その「@rms基幹V6」の第1段階の償却費が、通期で8,000万円増えるということですが、特に下期の増加幅が大きいということでしょうか?

村上:おっしゃるとおりです。

質疑応答:今期のモバイルネットワーク事業の見通しについて

質問者:モバイルネットワーク事業に関しては、先ほどのお話にもあったとおり前期第4四半期にドコモのインセンティブが緩和してきたとのことですが、今期の動きは、御社サイドから見て予測できている状況なのでしょうか?

村上:もしかしたら緩和が続くのではないかと見ています。我々は、だいたい10月頃から計画策定作業に着手し、予算数値を決めるのですが、緩和の兆しがまだ見えていなかったために、今期の計画は前期よりも収益性が悪い見立てになっています。

そのため、モバイルネットワーク事業は、今の計画よりもう少し良くなる方向に動く可能性はあります。前期第4四半期が良くなり、今期の1月、2月の経過を見ても、少し良い方向に動くかもしれないと思っていますが、どこまでいくかはまだ見えていません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3683

|

1,165.0

(03/03)

|

-20.0

(-1.68%)

|

関連銘柄の最新ニュース

-

サイバーリンクス---新中期経営計画を策定。2030年度に経常利益... 03/03 18:05

-

サイバーリン(3683) 独立役員届出書 03/03 10:00

-

サイバーリン(3683) 第62期定時株主総会その他の電子提供措置... 03/03 08:00

-

サイバーリン(3683) 第62期定時株主総会招集ご通知及び株主総... 03/03 08:00

-

サイバーリン(3683) 「QommonsAI LGWAN接続サー... 02/27 10:10

新着ニュース

新着ニュース一覧-

今日 01:27

-

今日 01:16

-

今日 01:03

-

今日 00:37