Link-U、自社プロダクトと開発受注好調により増収増益 持株会社体制へ移行しグローバル化・周辺領域へチャレンジ

経営理念

松原裕樹氏:代表の松原裕樹と申します。2024年7月期第1四半期の決算説明を始めます。

当社は、「世の中の課題を技術で解決する」という経営理念を掲げ、業務を推進しています。その業務の結果について、これからご説明します。

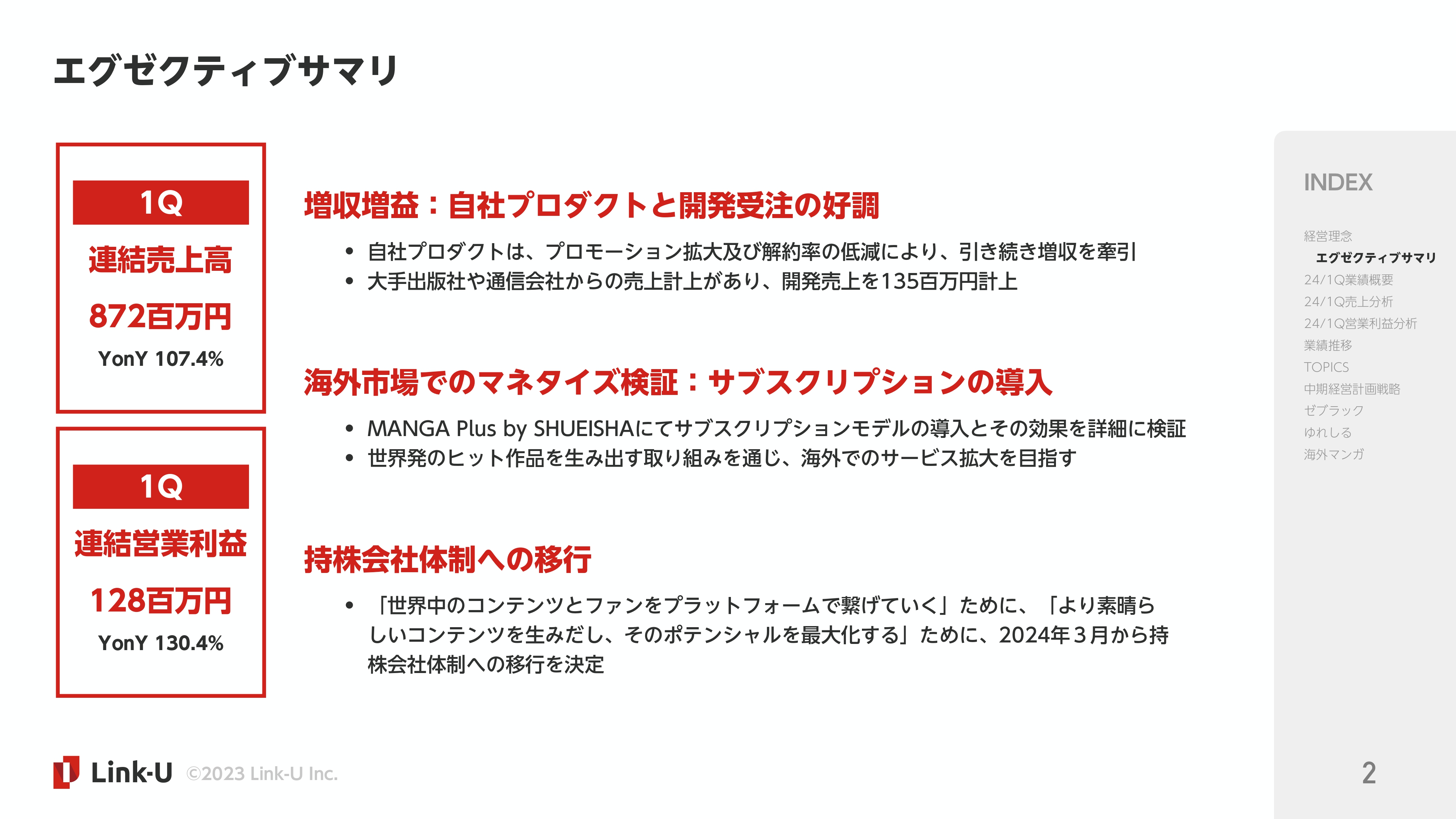

エグゼクティブサマリ

まず、第1四半期の結果として、連結売上は8.72億円、営業利益は1.28億円となりました。特に営業利益に関しては、昨年比で30パーセント伸びたかたちで着地しています。そのため、まずまずの結果で進捗していると捉えています。

第1四半期の結果のポイントは3つあります。1つ目は増収増益で、自社プロダクトの成長と開発受注の好調があったことです。2つ目は、チャレンジ領域の海外マーケットでの新しいマネタイズ検証として、サブスクリプションの導入を行ったことです。3つ目は、今後さらに成長していくための持株会社体制への移行の準備を行っていることです。それぞれ詳しくご説明します。

まず、1つ目の増収増益についてです。開発受注の好調については、非常に重要なポイントだと思っています。やはり新しいサービスの初期開発が増えなければ、毎月入ってくるリカーリング収益が伸びません。まずは新しく案件を走らせ、その保守費用やレベニューの部分により、毎月入ってくるリカーリングを増やしていきます。

このようなサイクルを作っていくために、まずはスポットの売上にはなりますが、初期開発を計上していきます。そこから毎月のリカーリング売上に移行していくサイクルが非常に重要ですので、そのワンステップが踏めたことは評価できると捉えています。

さらに、もともと運用している自社プロダクト、特に「ゆれしる」において売上・ユーザー獲得が非常に好調に推移しており、増収を非常に大きく牽引しています。

「ゆれしる」の売上にはなりますが、特に我々が培ってきたユーザー獲得の販路の影響が強いということがあるため、新しいプロダクトを乗せていけば、再現性のある売上を作っていけると思っています。

したがって、この「ゆれしる」単体のプロダクトのヒットに留まらず、今後さまざまな新しいプロダクトをこの販路に乗せていくことで、プロダクト別の売上をミルフィーユ状にどんどん重ねていきます。それがサブスクリプションとして毎月安定した収益として入ってくれば、収益基盤に貢献してくると考えています。

次に、2つ目の海外市場でのマネタイズ検証についてです。具体的には「MANGA Plus by SHUEISHA」という集英社の海外向けサービスで、サブスクリプションが導入されたかたちになります。

出版社が自身の出版社名義で運営している海外サービスでサブスクリプションを導入した事例は、おそらく初めてだと思います。

今までは、プロモーションサイトとして無料でお楽しみいただき、どの言語・地域で読まれているかや、どの作品が人気なのかなどの部分のデータを中心に、ヒット作の制作や、今後どのような作品を翻訳して配信していくのかというデータの取得につなげてきました。今般、サブスクリプションを導入することによって、より深いデータが得られると思っています。

有料ユーザーの読む作品や離脱するポイントなどは、無料ユーザーの動きとは違ってくると思いますし、有料のポイントをどこに置けば一番効果的かなど、今まで無料では取れなかったデータが取れてくると考えています。

今後日本のコンテンツが海外に出ていくためのノウハウや検証、またその先行事例として、集英社が業界を引っ張る存在になってくれると考えていますので、我々としてもしっかりサポートしていきたいと考えています。

したがって、今回の取り組みは、日本のコンテンツ業界において大きな一歩になったと捉えています。

そして、3つ目の持株会社体制への移行についてです。今まで、コンテンツの制作、マンガアプリの開発、プロモーションなど、コンテンツを軸に周辺領域でさまざまな事業会社を立ち上げ、運営してきました。

その機能がたくさん増えてきていることや、よりシナジーを出してグローバル化に対応していくことを考えると、持株会社体制に移行し、いろいろなバックグラウンドを持つ人を採用して、グループとして運営していく必要があるだろうと考え、持株会社体制への移行を決定しました。こちらについては、また後ほどご説明します。

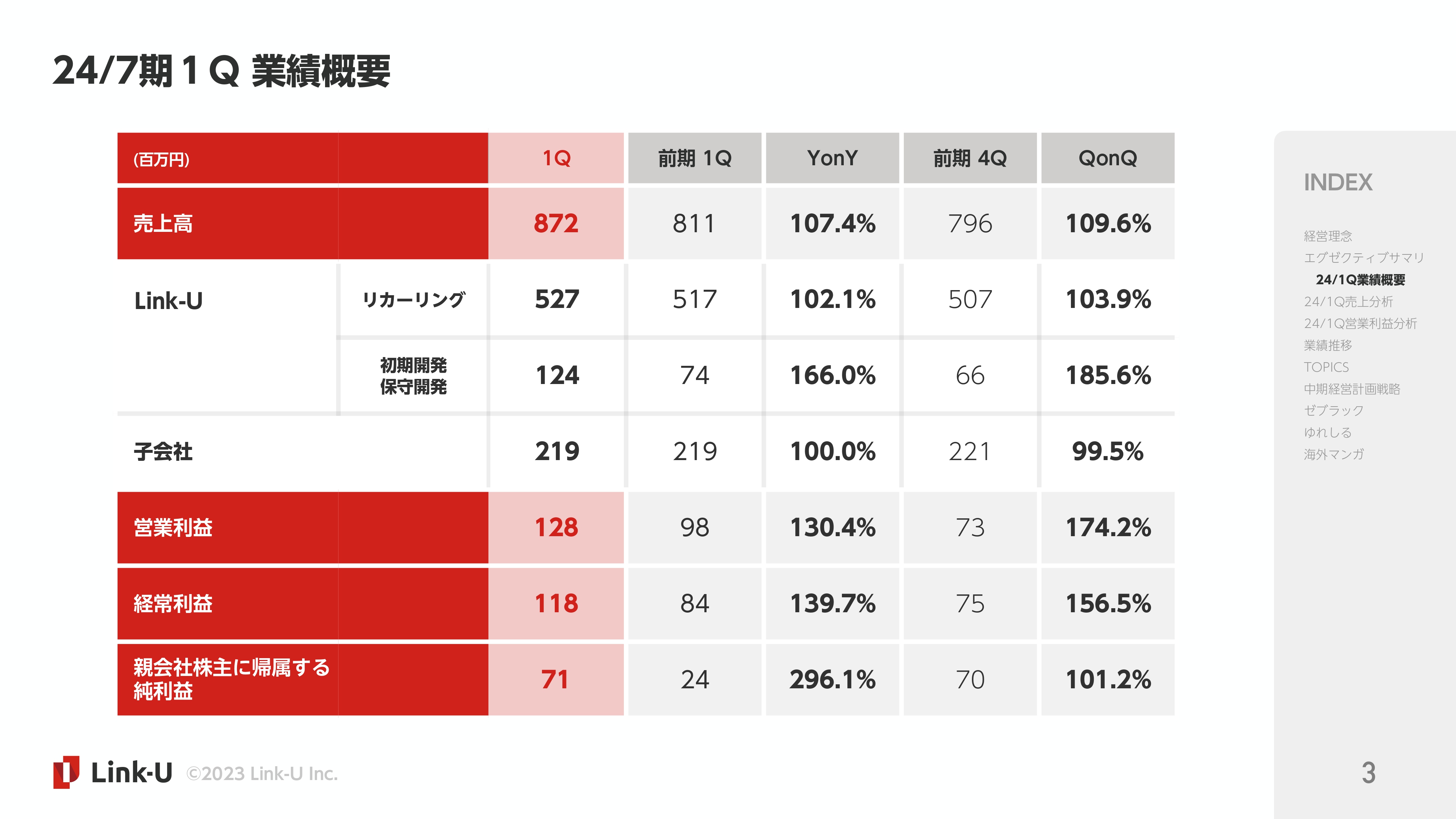

24/7期1Q 業績概要

第1四半期の業績についてご説明します。まず、売上の内訳についてです。Link-Uにおけるリカーリングが5.27億円、初期開発が1.24億円、子会社が2.19億円となりました。数字上は、リカーリングや子会社は特に変化がなく、初期開発だけが増えている状況です。

子会社に関しては、期ずれの売上等がありますので、変化自体はありませんが、事業としてはしっかり成長できています。

Link-Uのリカーリングに関しては、売上は変わっていませんが、内訳としてはしっかり変わっていますので、より筋肉質になったと捉えています。

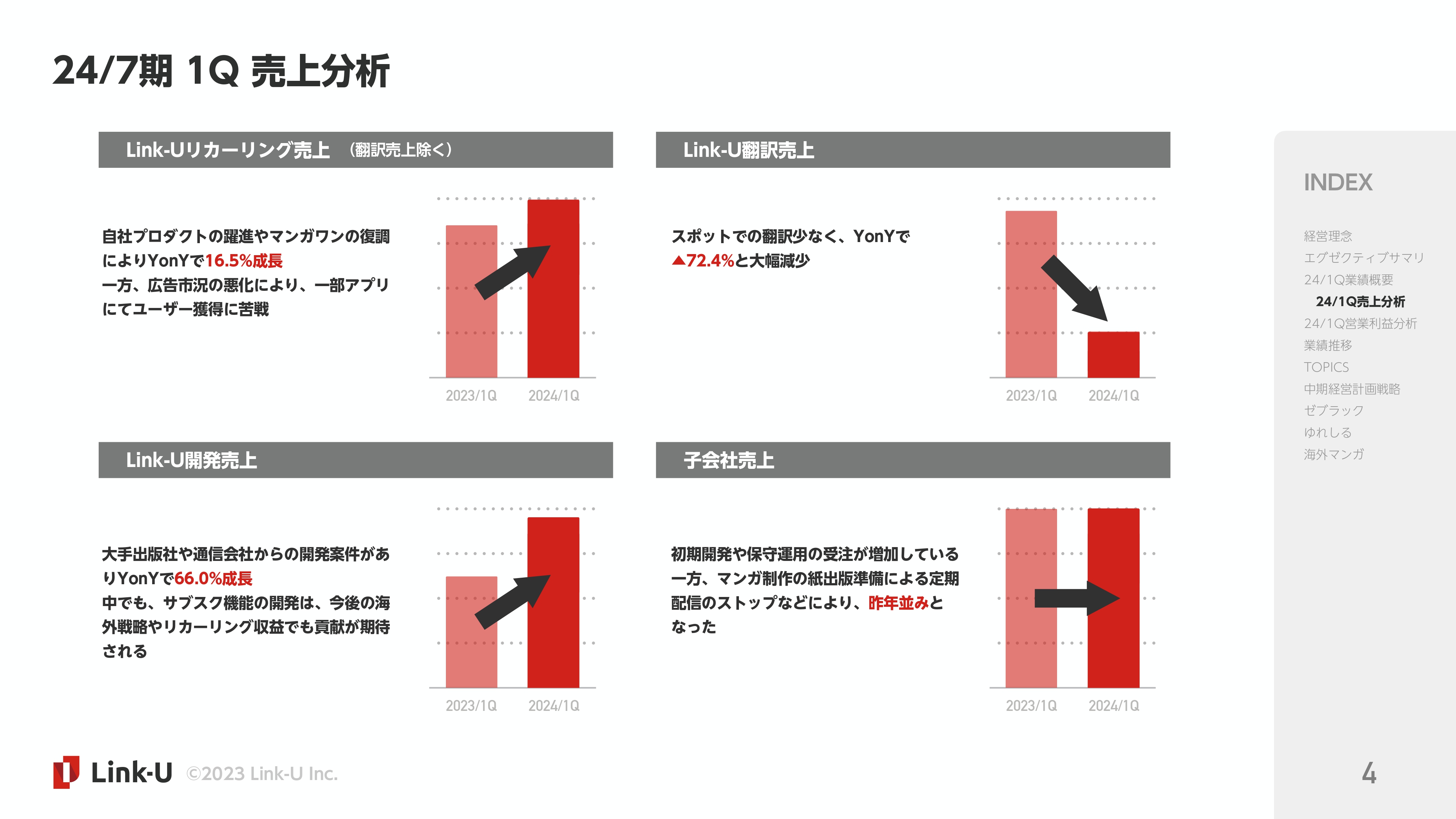

24/7期 1Q 売上分析

売上分析についてです。昨年の第1四半期は、新しいメディアの立ち上げの時にまとまった翻訳需要があったため、翻訳売上が9,000万円近くありました。それによる売上が非常に大きかったということが1つの大きなポイントになっています。翻訳ですので、利益率はそれほど高くありませんが、売上は大きく上がりました。

一方で、今年の第1四半期は定常的な翻訳しかなかったため、スライド右上の図のとおり、7割以上減少しました。しかし、リカーリングや他のサービスが伸びてきたことにより、そのギャップをしっかり埋めて成長できていますので、実質的には16.5パーセントのリカーリング売上の成長になっています。スポットで上がった部分をしっかり埋めて、毎月上がってくる収益に切り替えていますので、ここは大きく評価できる部分かと思います。

また、開発売上と子会社売上についてですが、開発売上は順調に伸ばせています。子会社売上に関しては、期ずれ等があり、第1四半期は昨年とほぼ同水準となりましたが、年間を通してしっかり成長できると見ています。

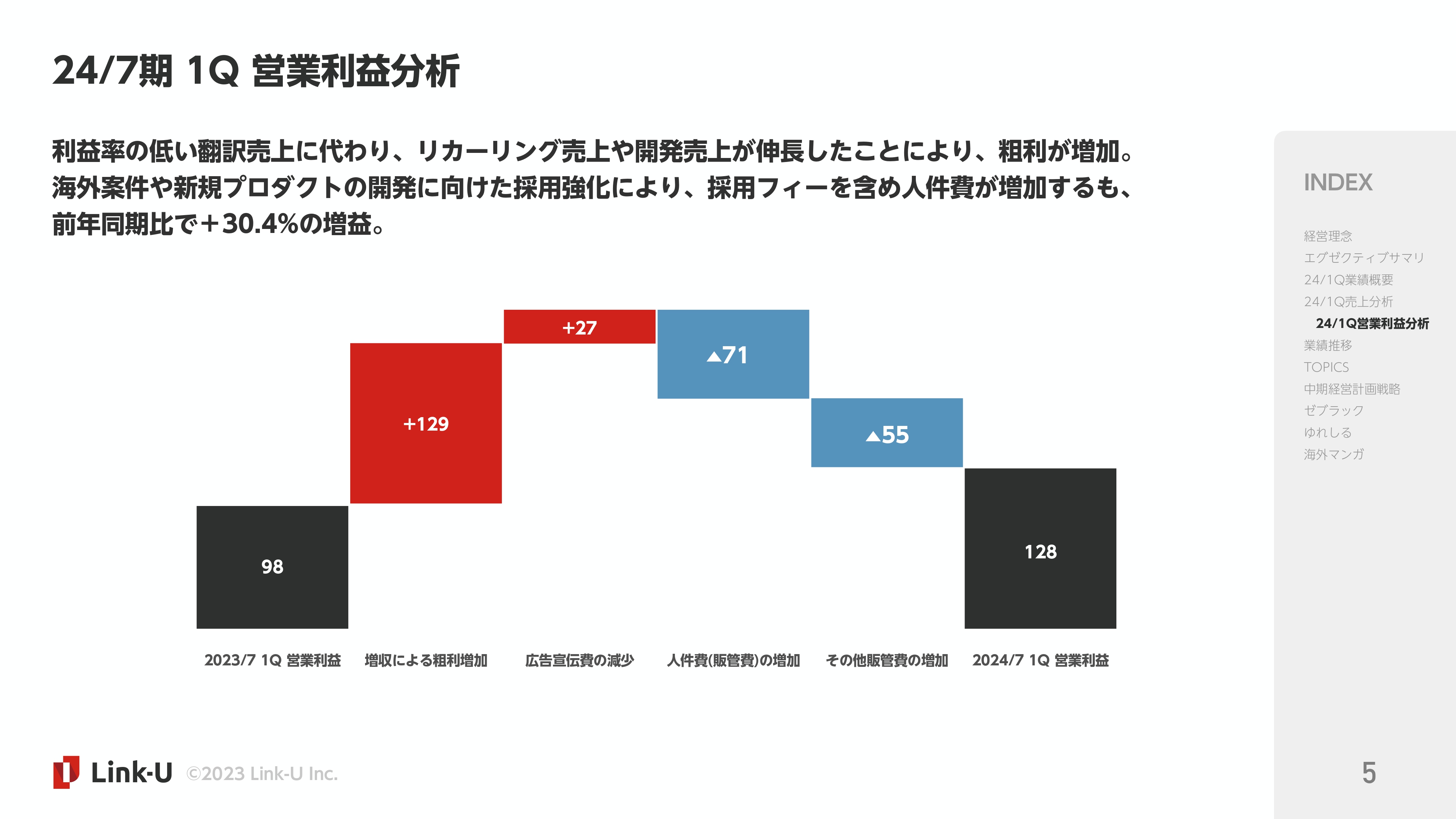

24/7期 1Q 営業利益分析

続いて、営業利益分析についてです。まず、増収による増加がありました。また広告宣伝費の減少については、定常的に抑制しているというよりも、市況に合わせて使うタイミングを変化させています。特に、第1四半期はそこまで広告市況が良いタイミングではありません。繁忙期など、キャンペーンしやすい時期に広告を投下していくことが重要だと思っているため、若干抑制しています。

また、しっかりと増収できているため、その間に中期計画を進めるため、今後海外マーケットで成長していく上で必要不可欠な人材の採用を行っています。7,100万円の内訳は、新しい人材に対する給与の増加と、採用に伴うエージェントフィーです。

販管費は、自社プロダクト、特に「ゆれしる」の販売手数料や売上増加に伴う支払いの増加が影響していますが、こちらは健全な増加です。そのため、単純なコスト増ではなく、利益に連動した支出になっています。増えれば増えるほど会社として利益も出ているため、問題ないと捉えています。

全体の差分としては約3,000万円の増収になりました。

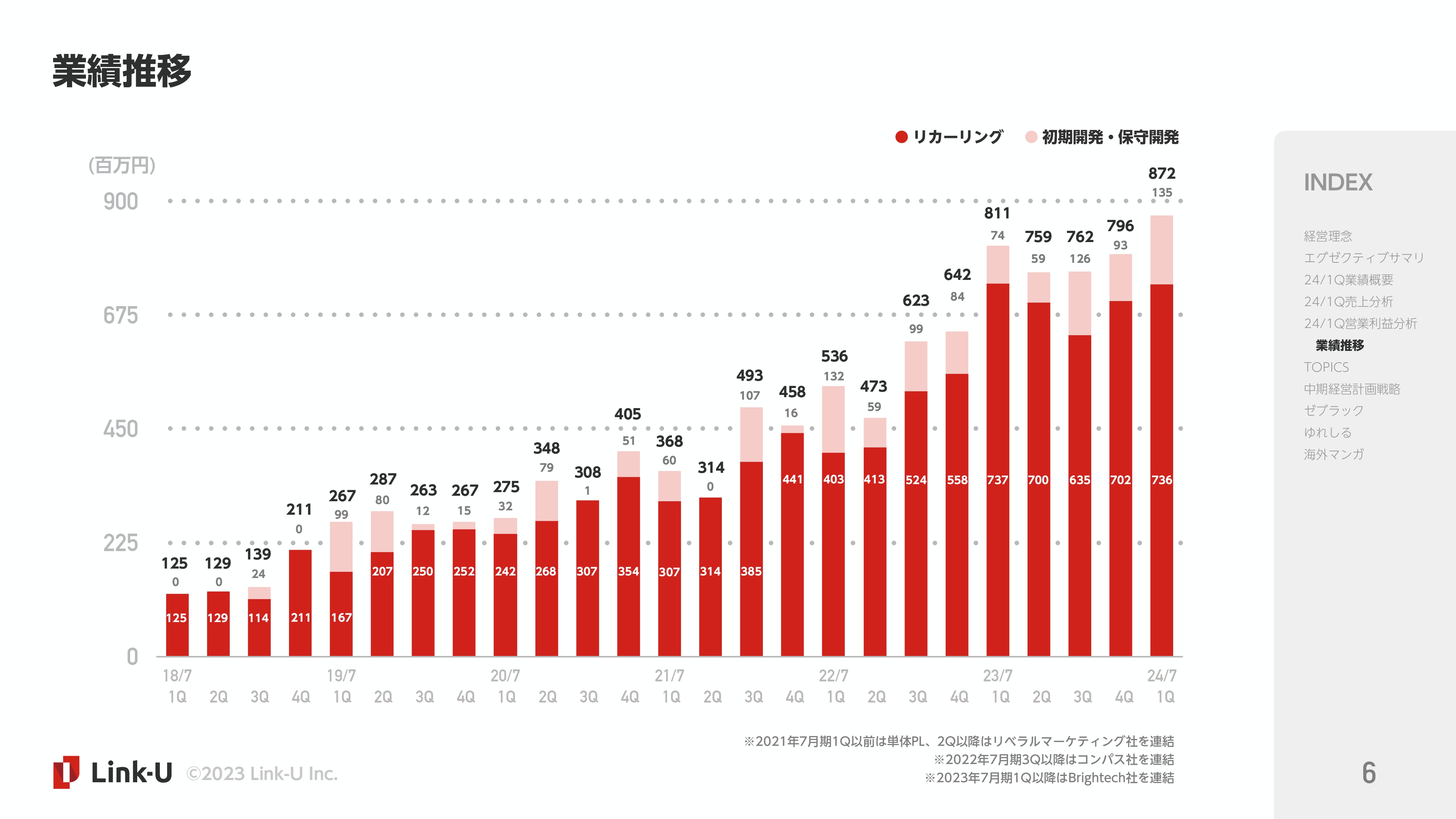

業績推移

四半期ごとの業績推移です。季節要因がありデコボコしていますが、第1四半期で比べると翻訳費の増加が多くなっています。そちらを除いた大きな流れとしては、きちんと右肩上がりで成長できていると捉えています。

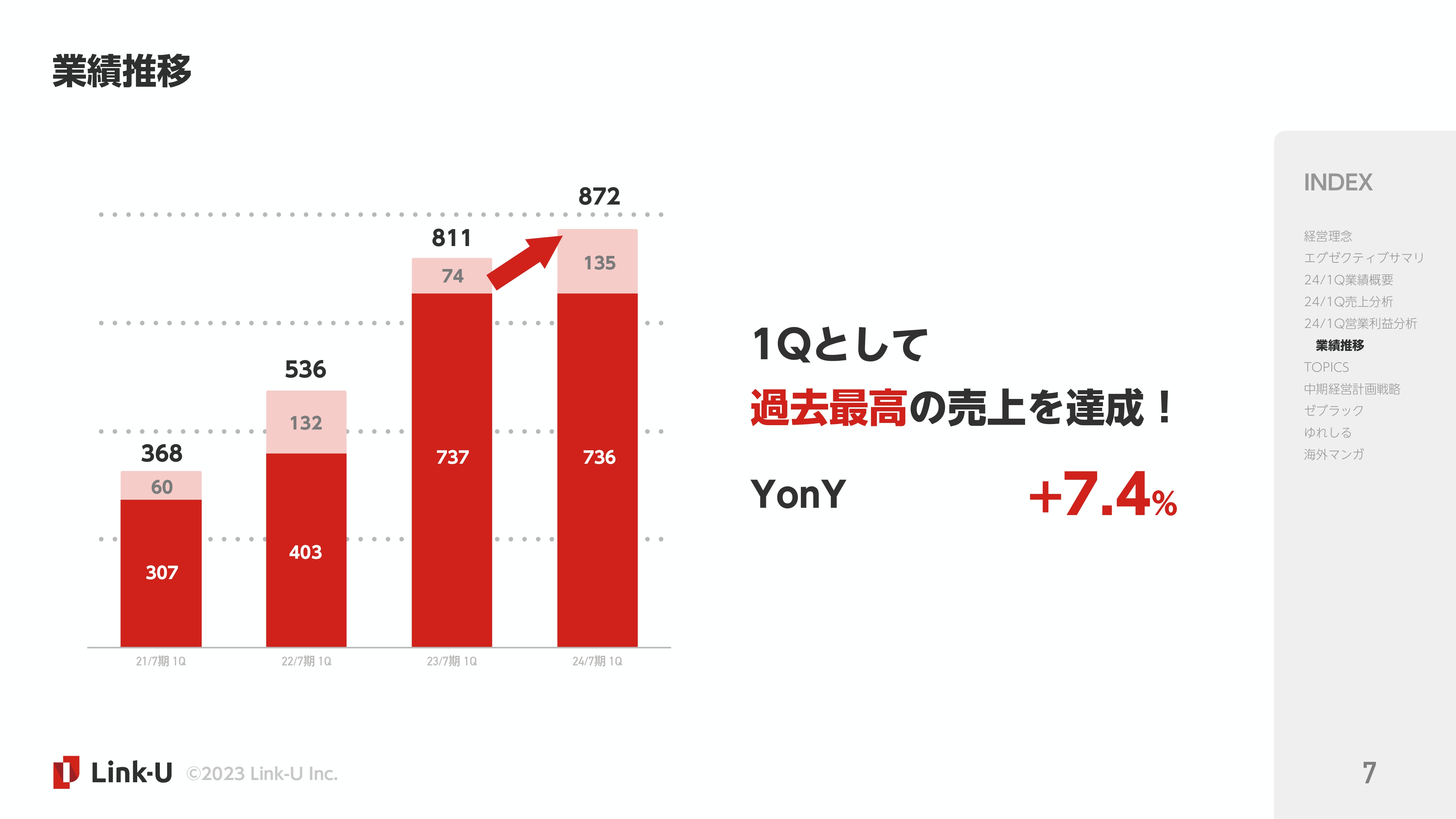

業績推移

第1四半期と過去を比べたグラフを記載しています。全体で前年比7.4パーセントの増収になっています。

TOPICS - 海外マンガサービス

第1四半期のトピックです。先ほどもお伝えしましたが、「MANGA Plus by SHUEISHA」にてサブスクリプションの導入を支援しました。

今まではプロモーションサイトという立ち位置で、いろいろなユーザー動向やアクセス数を増やし、各地域のユーザー特性や、どのようなコンテンツに興味があるかをデータ観測していました。しかし、今回から有料サービスとして海外マーケットに合うと考えられるサブスクリプションを導入し、より深いデータが得られるようになりました。

キャンペーンを行った後の課金率や入会率、有料になった場合のコンテンツの人気度合い、閲覧率等は、無料時とは異なります。さまざまな有効なデータが、より深く取れるようになりました。

集英社も「MANGA Plus by SHUEISHA」を軸に本気で海外に出ていく戦略を立てているため、我々もきちんと寄り添えるよう、「MANGA Plus by SHUEISHA」だけではなく作品制作や投稿などの周辺領域も含めて、データ・インフラの面からしっかりとサポートしていきたいと考えています。

TOPICS - 海外書店流通事業

2つ目のトピックスです。海外書店流通事業では、我々が翻訳したコンテンツを自社のプラットフォームや「Comikey」だけではなく、海外の電子書店でも配信して売上を立て、出版社や作家に戻していくといった事業を行っています。

前四半期はグループ企業である、コンパス社が作ったオリジナルマンガを「US Kindle Store」で配信したという事例をお伝えしました。今回は「Netflix」でもアニメ化された小学館の『ケンガンアシュラ』について、「US Kindle Store」にて単行本を配信しました。

巻数も多く、まだ配信の途中ですが、全巻配信した後にどのようなマーケティング方法でどれだけ読者を付けていくのか、我々としてもチャレンジするポイントです。今後『ケンガンアシュラ』以外の作品も出していくことによって、より知見も増えると考えています。小学館に限らず、さまざまな出版社の作品を提供していきたいと考えています。

このように、アニメ化されるようなグローバルで非常に人気のある作品の流通を任せていただいたという点は、非常に大きなステップになったと捉えています。

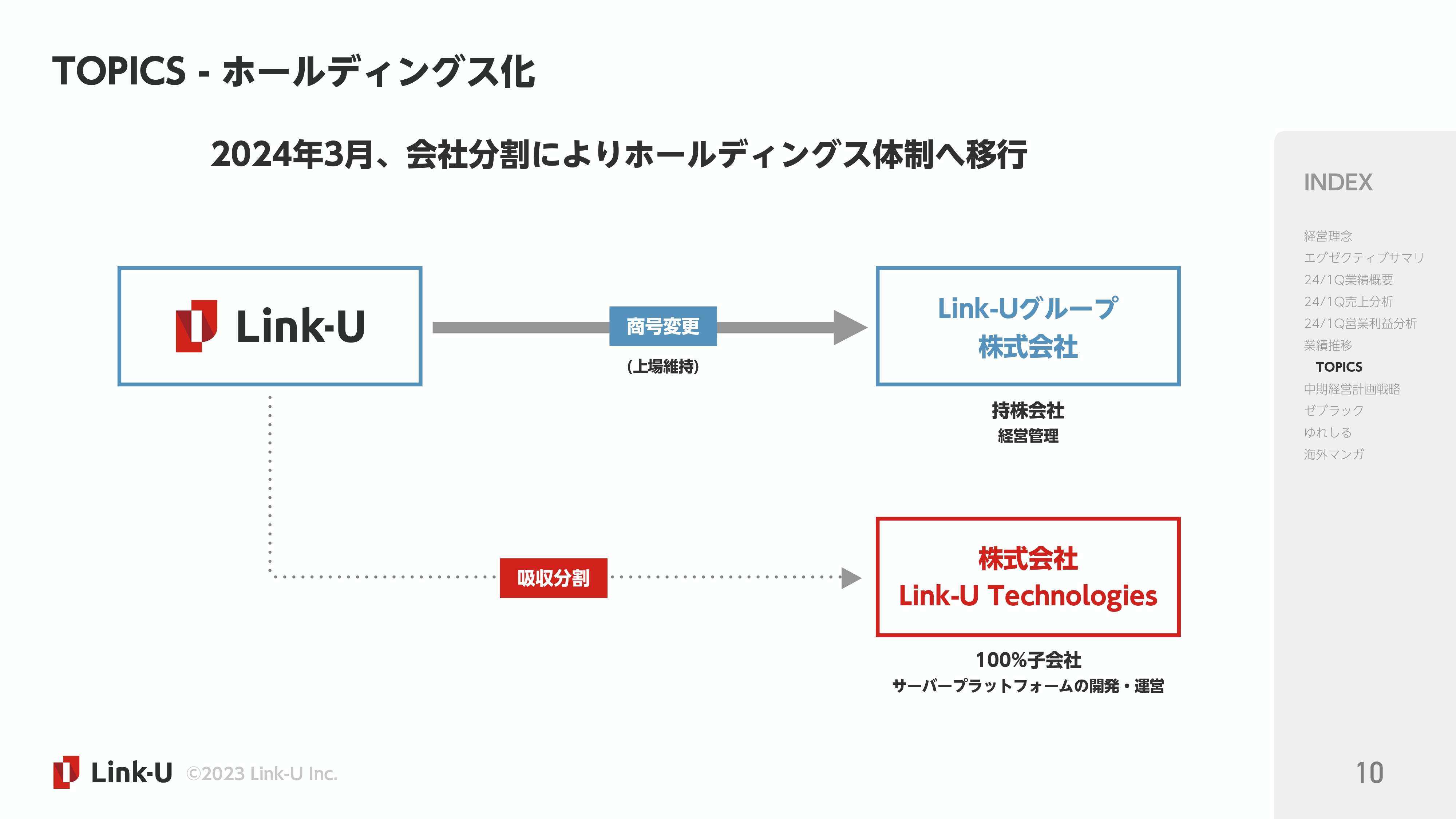

TOPICS - ホールディングス化

3つ目のトピックスは、ホールディングス化についてです。今回のホールディングス化は吸収分割というかたちで分社化を行い、現在のLink-Uがそのまま上場会社としてホールディングスの機能を持ちます。

現在のLink-UをLink-Uグループ株式会社へ名称変更し、事業会社を株式会社Link-U Technologiesとします。すでにある各事業体と同列に並ぶような事業体として、運営していこうと考えています。

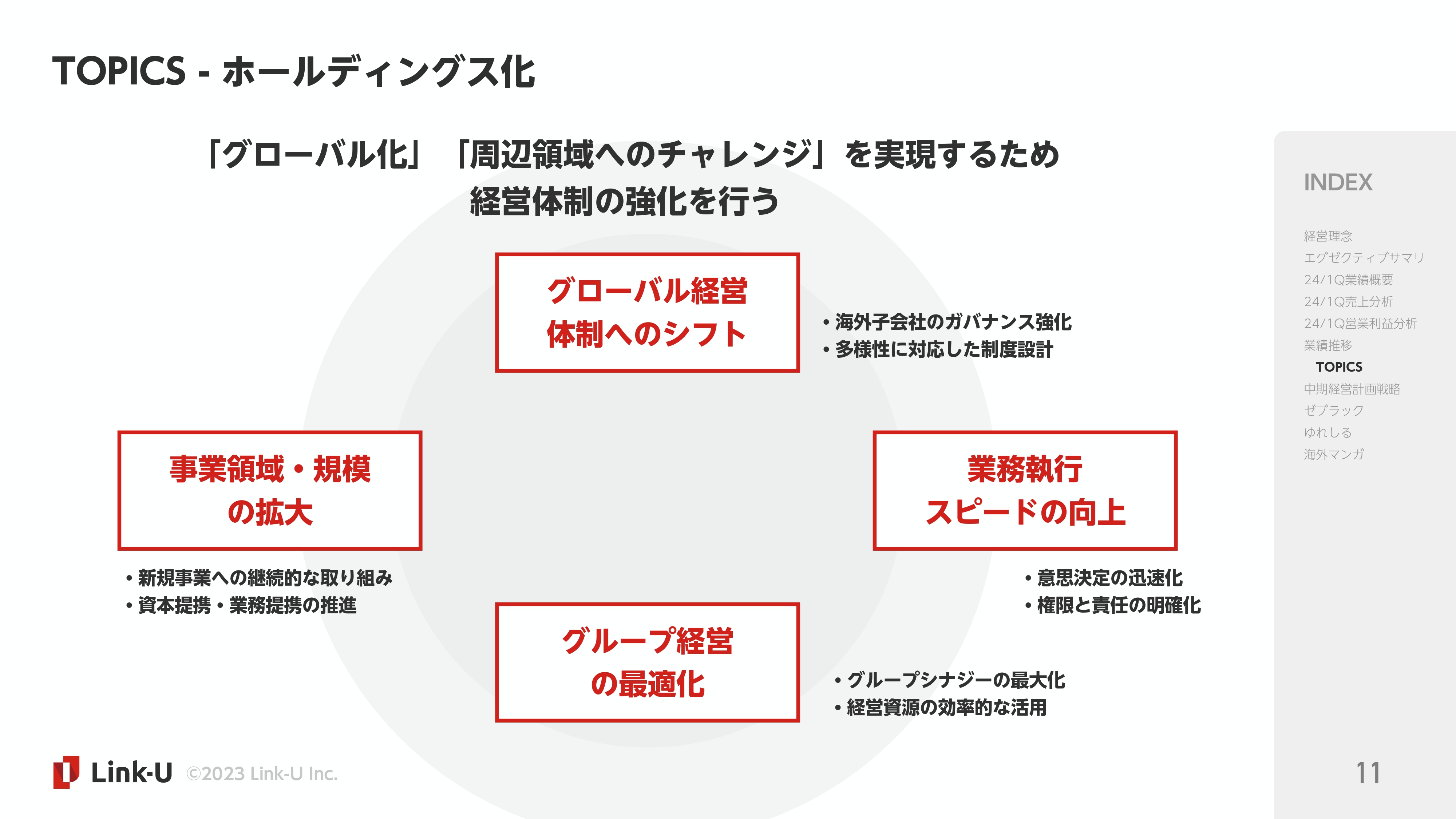

TOPICS - ホールディングス化

ホールディングス化にはさまざまな狙いがあります。1つ目はグループ全体のグローバル化、2つ目は周辺領域へのチャレンジです。チャレンジに一番必要なのは、経営を引っ張る人材です。ヘッドになって事業戦略を考え、責任を持って進めていくような経営人材の育成が欠かせないと考えています。こちらの2つを重点とし、効率化やグループ間のシナジーにより、付加価値を出していくことを目的としています。

グローバル化については、すでにStudio Moon 6のように、韓国企業との合弁会社もあり、さまざまな取り組みを行っています。現在は、韓国からも社員がたくさん来ています。別の国や別の文化からジョインする人材を、しっかりと受け入れる体制を作っていこうとしています。

また、さまざまなバックグラウンドを持った人材が入ってくる中で、強みや良さを消さずに、しっかりと保持して活かしながら、グループ全体でまとまりを作っていくには、1つの企業体ではなく、分社化して、シナジーを出せる部分だけ掛け合わせていくかたちが一番良いと考えています。

文化や言語が違うと、推進方法や報酬に対する考え方、制度設計などが異なるため、共通する部分だけを抜き出して取り組むと、どうしてもエッジが利かず、強みだけを削ぎ落としたかたちになります。グローバル採用や運営を進めていくためには、ホールディングス化が一番良いと考えた結果です。

さらに、もう1点の注力ポイントとして、経営人材の育成がありますが、経営人材を育成するには、経営を経験するしかないと考えています。これまでは法人化していなかったため、事業部長として事業を任せるところまでしかできませんでした。

ホールディングス化によって、各事業体を法人化して代表性をもつことで、代表経験や経営目線、経験値がしっかり積み上がっていくと考えています。グループ全体として経営人材をどんどん増やし、新しい事業に力のあるメンバーをアサインしていくことで、企業としての価値をより高められると考えています。

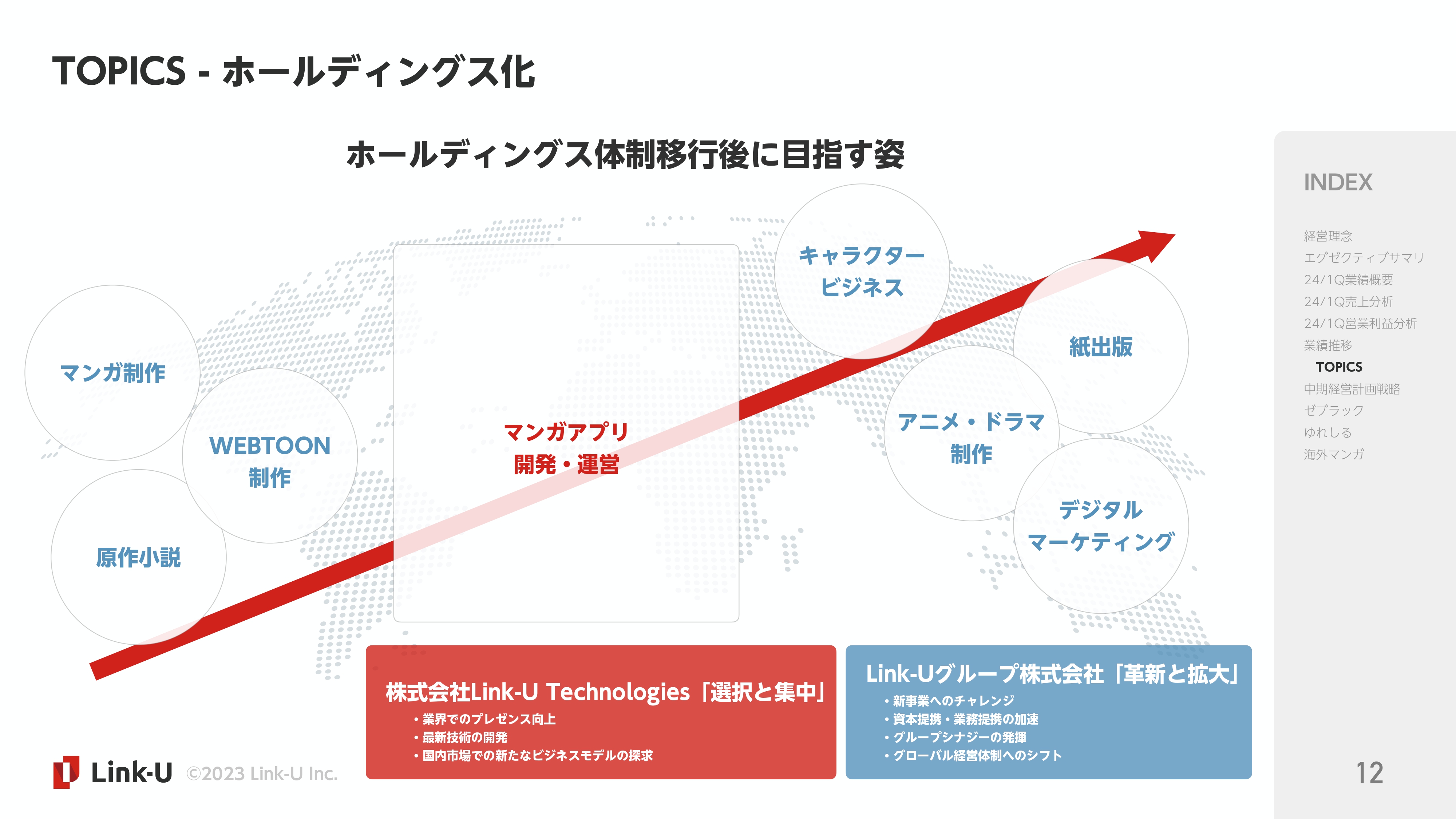

TOPICS - ホールディングス化

ホールディングス体制後に目指す姿として、コンテンツという軸を持って周辺事業を行っています。コンテンツといっても、マンガやウェブトゥーン等の制作部分で取り組みを行っており、出版、デジタル流通、海外流通、そして国内でのマンガアプリ運営というかたちで、さまざまな機能がある状態です。

制作側、流通側、配信側で考え方、やるべきことや目線もまったく異なるため、グループ全体としての付加価値をまとめ上げるにはホールディングスが適切だと考えています。各社には、自分たちの事業分野に集中して取り組んでもらい、そこから上がってくる情報をホールディングスで精査して大きな方針を決めていきます。そして、各社に細分化して渡していく方針で進めていきたいと思っています。

現在は、各社がバラバラに制作、流通、マンガアプリ開発を行っています。会議体も含めて、スムーズな情報共有・シナジーがそれぞれの事業会社の経営人材同士の会話から生まれることを期待しています。そのような体制、組織運営のサポートをホールディングスが進めていきます。

ホールディングスは、今あるアセットをどう活かしていくか、どのような新規事業につなげられるかというところを計画しながら、新しい事業会社や新しい組織体を作って新しい領域にチャレンジしていくところを、しっかりと進めていきたいと考えています。今回は、そのためにホールディングス化を行っていきます。

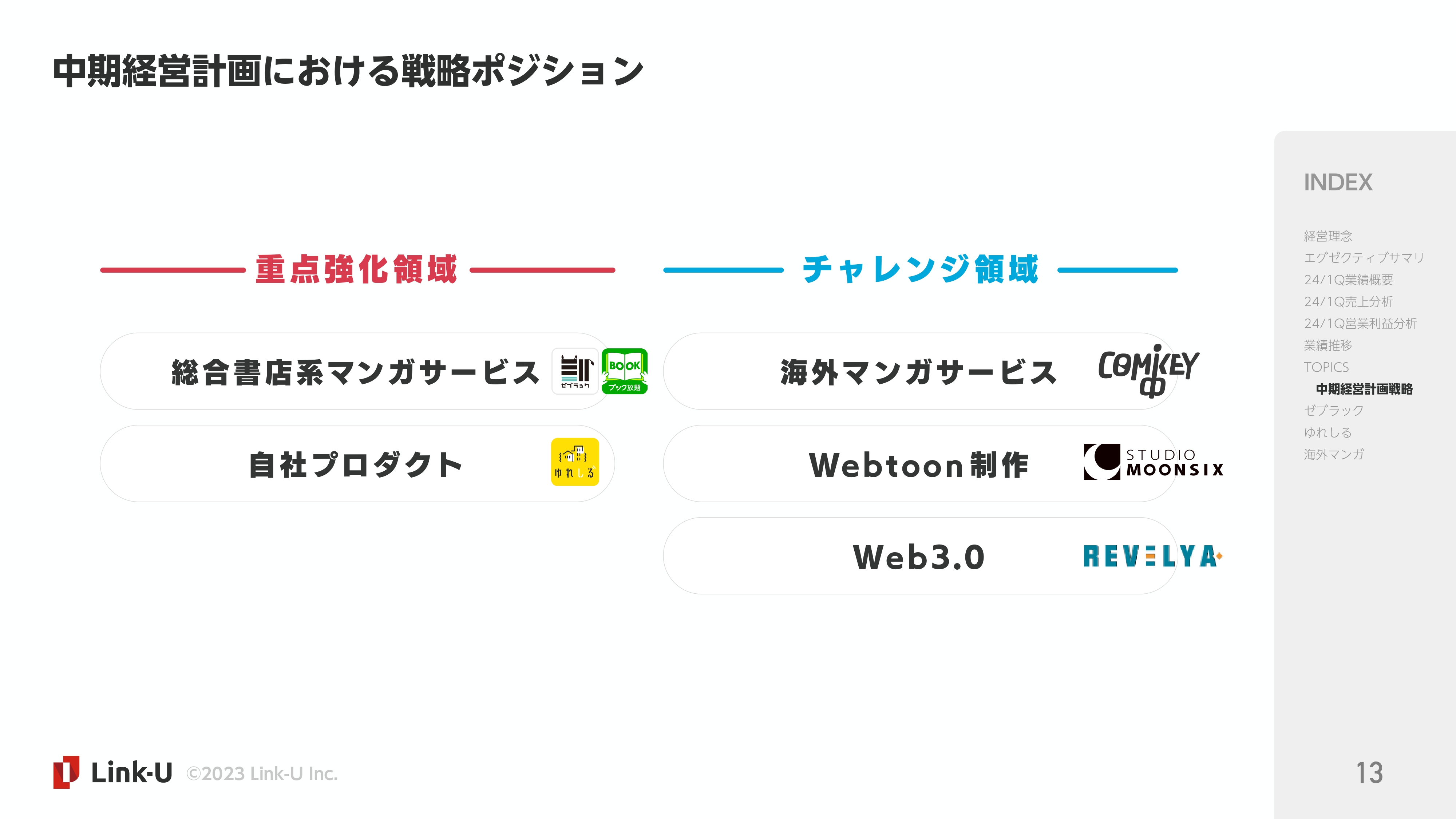

中期経営計画における戦略ポジション

中期計画における戦略ポジションの進捗についてご説明します。中期経営計画を発表していますが、全体として進捗に変更はなく、達成に向けた準備ができていると捉えています。

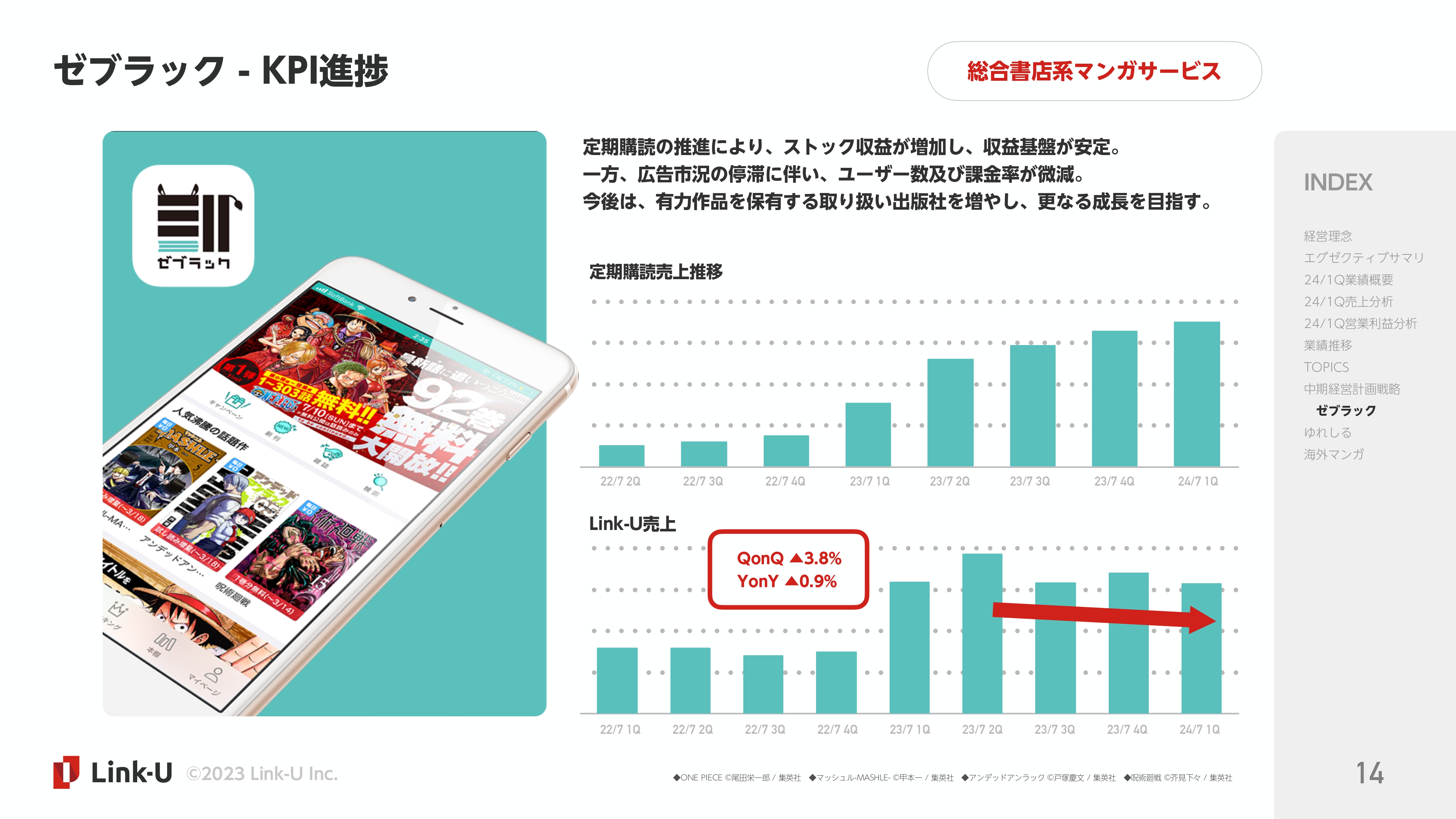

ゼブラック - KPI進捗

KPI進捗です。国内での総合書店系マンガサービス「ゼブラック」の数字についてご説明します。

今、力を入れている定期購読の売上推移は、マーケットや作品の人気に大きく左右されない定期購読売上をしっかり積み上げることで安定した収益基盤が作れると考えています。こちらのマーケティングに力を入れており、スライド上の図のように、基本的には右肩上がりで推移しています。

一方で、「ゼブラック」は各サービスを統合した後の成長が鈍化しています。特に第1四半期に関しては、季節要因・マーケット要因により、新規ユーザーの流入がなかなか取れなかったことがあります。定期購読以外にも施策を打ち、成長路線に乗せていくことで、全体としての売上向上を進めていきます。

ゆれしる - KPI進捗

自社プロダクトの進捗です。地震予測サービス「ゆれしる」の売上成長は、非常に好調に推移しています。特に解約率はしっかりと下がっており、ユーザー数の増加を保ちながら解約率を低減しています。マーケティングをしっかり行っていけば、売上が純増できる状況だと思っています。

新規プロダクトもしっかりと準備が進んでおり、年明けから動き出せると思っています。新しい複数のプロダクトを販売ネットワークに乗せ、「ゆれしる」以外にも毎月積み上げる収益を計画しています。今期中に動き出して、来期には数字でしっかり貢献していくというスケジュールで動いています。

海外マンガ - 事業進捗

海外マンガの進捗です。英語圏に関しては、いろいろな取り組みを準備中であり、発表できるタイミングで共有します。

ブラジルに関しては、非常にチャンスがあると考えており、英語圏とチームを分けて取り組んでいます。ブラジルのマーケットには、オフィシャルのコミックプラットフォームが1つも存在しません。基本的には、海賊版か英語版が提供されているプラットフォームにアクセスしている状況になっており、ブラジル人が母国語で読めるオフィシャルのプラットフォームは、実質的に存在しないかたちです。

そこで我々は、ブラジル人のローカルチームにより、現地の方に届くようなチャネルでオフィシャルにライセンスされたものを、ポルトガル語に翻訳して届けています。

また、ブラジルは人口約2億人のかなり大きなマーケットです。デジタル支払いが国全体で年間9パーセントほど増え続けており、今後デジタルコンテンツへの支払いが増加すると考えています。

実際、デジタル書籍の売上も年間13パーセントほど増加しているというデータがあり、デジタル自体の普及も年間で増えています。人口が増加し、エンタメコンテンツに対する支払いも増え、オフィシャルなプラットフォームが我々以外に存在しないため、非常にチャンスだと思っています。

英語圏も当然同様ですが、ローカルチームの強みを活かしながら、これから大きく伸びる新興マーケットで早期に取り組んでいるアドバンテージを最大限に活かしたいと考えています。目下、ブラジルにはかなりフォーカスして取り組んでいる状況です。

ブラジル以外の英語圏の取り組み等については、共有できる段階でご説明しますが、次の中計の柱になっていく海外マンガ売上を作っていこうと考えています。

こちらで第1四半期の決算説明は以上となります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4446

|

1,234.0

(02/27)

|

+53.0

(+4.48%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 02/24 07:32

-

前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 02/21 07:32

-

【↓】日経平均 大引け| 3日ぶり反落、イラン情勢の緊迫化で売り優... 02/20 16:33

-

前日に動いた銘柄 part1 リガク・ホールディングス、Link-... 02/20 07:15

-

前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 02/20 05:20

新着ニュース

新着ニュース一覧-

今日 16:00

-

今日 15:46

-

-

今日 14:33