【QAあり】ワンダープラネット、1Qは前期比で営業利益黒字化を達成 今後は年1本を目途に新規タイトルリリースを目指す

Contents

佐藤彰紀氏(以下、佐藤):取締役CFOの佐藤です。ワンダープラネット株式会社2024年8月期第1四半期決算説明会を開催します。本日はご多忙の中ご参加いただき、誠にありがとうございます。

本日は、コーポレートサマリー、2024年8月期第1四半期決算概要、今後の事業の取り組み、2024年8月期通期見通しの順でご説明します。

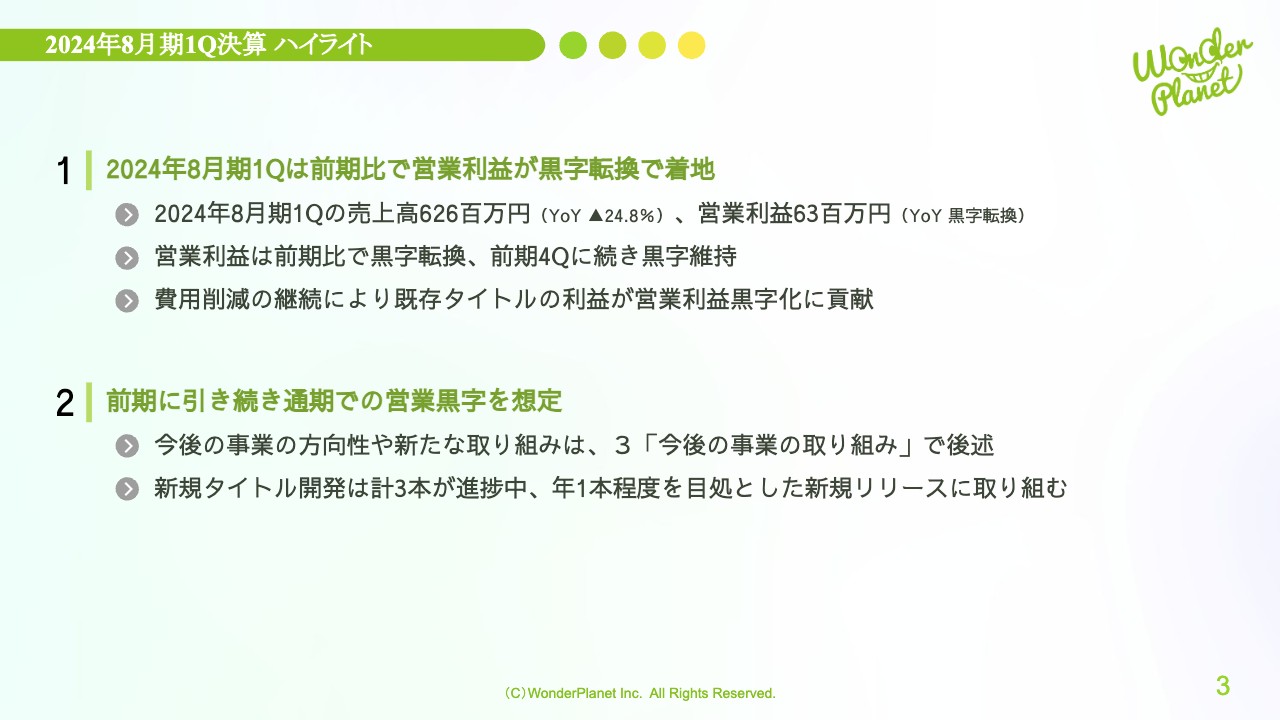

2024年8月期第1四半期決算 ハイライト

2024年8月期第1四半期決算ハイライトです。第1四半期は営業利益が前期比で黒字転換しました。売上高は6億2,600万円、前期比24.8パーセント減少、営業利益は6,300万円、前期第4四半期比では黒字維持となり、費用削減の継続により既存タイトルの利益が営業利益黒字化に貢献しました。

前期に引き続き、通期での営業黒字を想定しています。今後の事業の方向性や新たな取り組みについては後ほどご説明します。

新規タイトル開発は計3本が進捗中です。年1本程度を目処とした新規リリースに取り組んでいきます。

会社概要

コーポレートサマリーについてご説明します。まずは会社概要です。ワンダープラネットは名古屋に本社を構えるほか、東京にもオフィスがあり、事業内容はエンターテインメントサービス事業です。

私たちは、運営型のゲームをワールドワイドに展開するサービス業であると定義付けています。従業員数は2023年11月末時点で165名となっています。

創業ストーリー

創業ストーリーを読み上げます。「2012年、ゲームメーカーやスタートアップの存在が希少な街、名古屋に、私たちは産声をあげました。ゲームづくり未経験の開発者たちが集い、夢と情熱だけを頼りに、何度も失敗や危機を乗り越えながら、一歩一歩、着実に成長してきました。

そんな私たちの社名は、Worldwide/Nagoya/Developer/Play/Amazing/Networkを組み合わせた造語、WonderPlanet。創業からの想いを初志貫徹すべく、世界中へ、名古屋から生まれた開発チームが、遊びごころあふれる驚きとワクワクを、広げていく。そんな想いがこめられています。」

ミッション

当社のミッションは、「楽しいね!を、世界中の日常へ。」です。

この短い文章の中には大きく4つの意味があり、「楽しい」がゲーム・エンターテインメント、そこに「ね!」が付くことによって友達や家族と共有し、日本だけではなく「世界中」へグローバル展開し、「日常」、つまり365日毎日楽しく遊んでいただけるものをご提供したい、そのような思いが込められています。

2024年8月期第1四半期 決算業績サマリー

2024年8月期第1四半期決算概要についてご説明します。まずは第1四半期決算業績サマリーです。

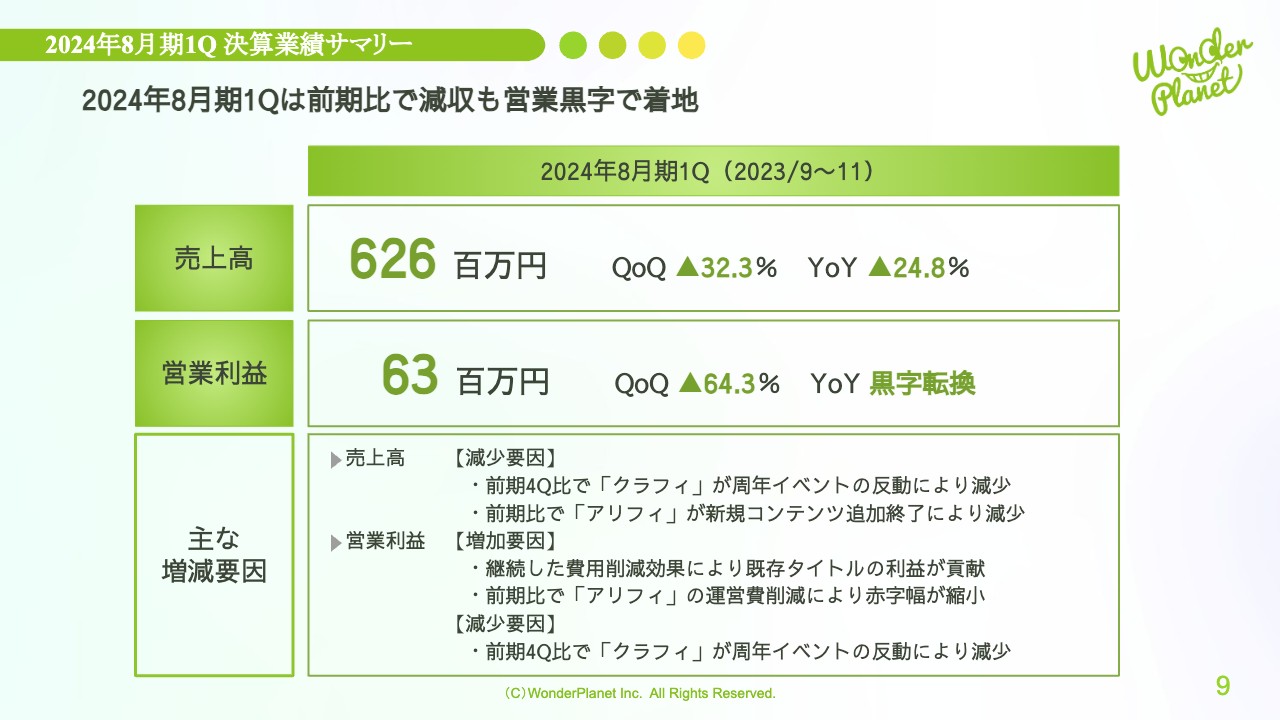

第1四半期は前期比で減収も、営業黒字で着地しました。売上高は6億2,600万円、前期第4四半期比で32.3パーセント減少、前期比で24.8パーセント減少となりました。営業利益は6,300万円、前期第4四半期比で64.3パーセント減少、前期比で黒字転換となりました。

売上高は、前期第4四半期比では「クラフィ」の周年イベントの反動、前期比では「アリフィ」の新規コンテンツ追加終了が主な減少要因となりました。

営業利益は、継続した費用削減効果により既存タイトルの利益が貢献し、前期比で「アリフィ」の運営費削減により赤字幅が縮小したことが増加要因となった一方、前期第4四半期比では「クラフィ」の周年イベントの反動が減少要因となりました。

2024年8月期1Q 各タイトル状況

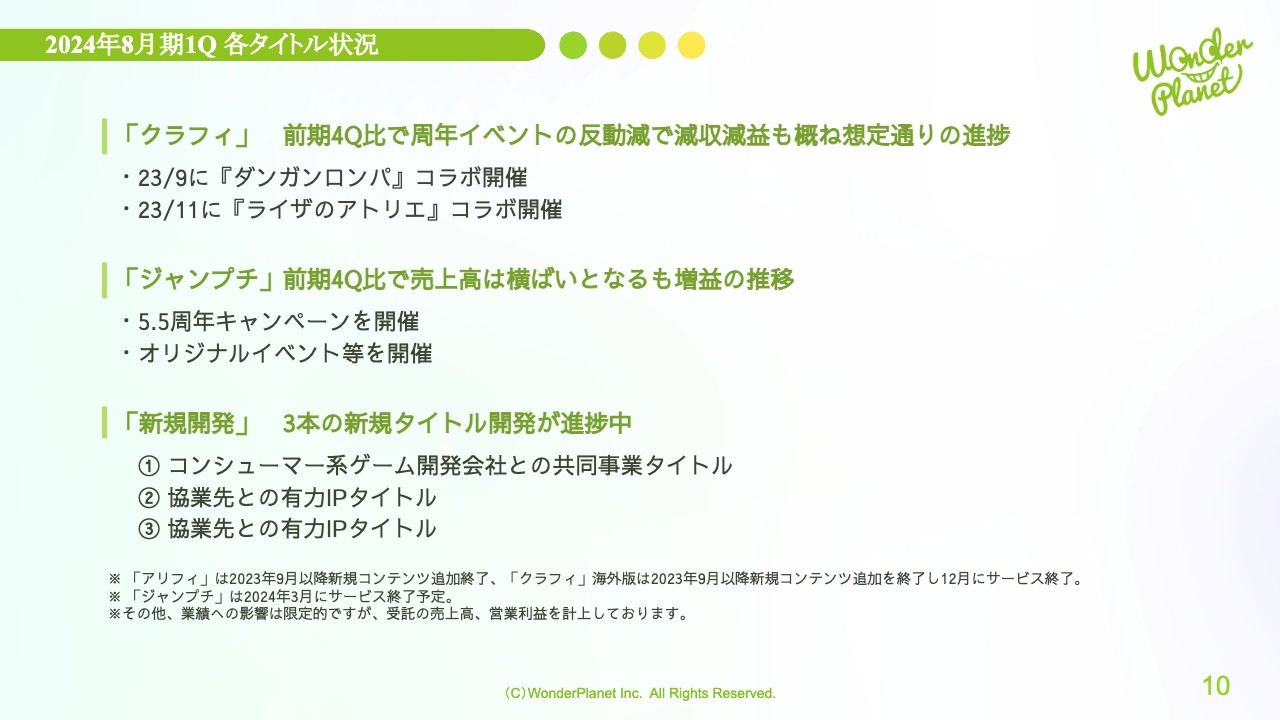

第1四半期の各タイトル状況です。「クラフィ」は、前期第4四半期比で周年イベントの反動減による減収減益も、9月に『ダンガンロンパ』コラボ、11月に『ライザのアトリエ』コラボを開催し、概ね想定どおりの進捗となりました。

「ジャンプチ」は5.5周年キャンペーンやオリジナルイベント等を開催し、売上高は前期第4四半期比で横ばいとなるも、増益の推移となりました。

新規開発は、コンシューマー系ゲーム開発会社との共同事業タイトル及び、協業先との有力IPタイトル2本の、計3本の新規タイトルの開発が進捗中です。

なお、「アリフィ」は2023年9月以降に新規コンテンツ追加を終了、「クラフィ」海外版は2023年9月以降に新規コンテンツ追加を終了し、12月にサービスを終了しました。「ジャンプチ」は2024年3月にサービス終了を予定しており、後ほどご説明します。

その他、業績への影響は限定的ですが、受託の売上高、営業利益を計上しています。

PL

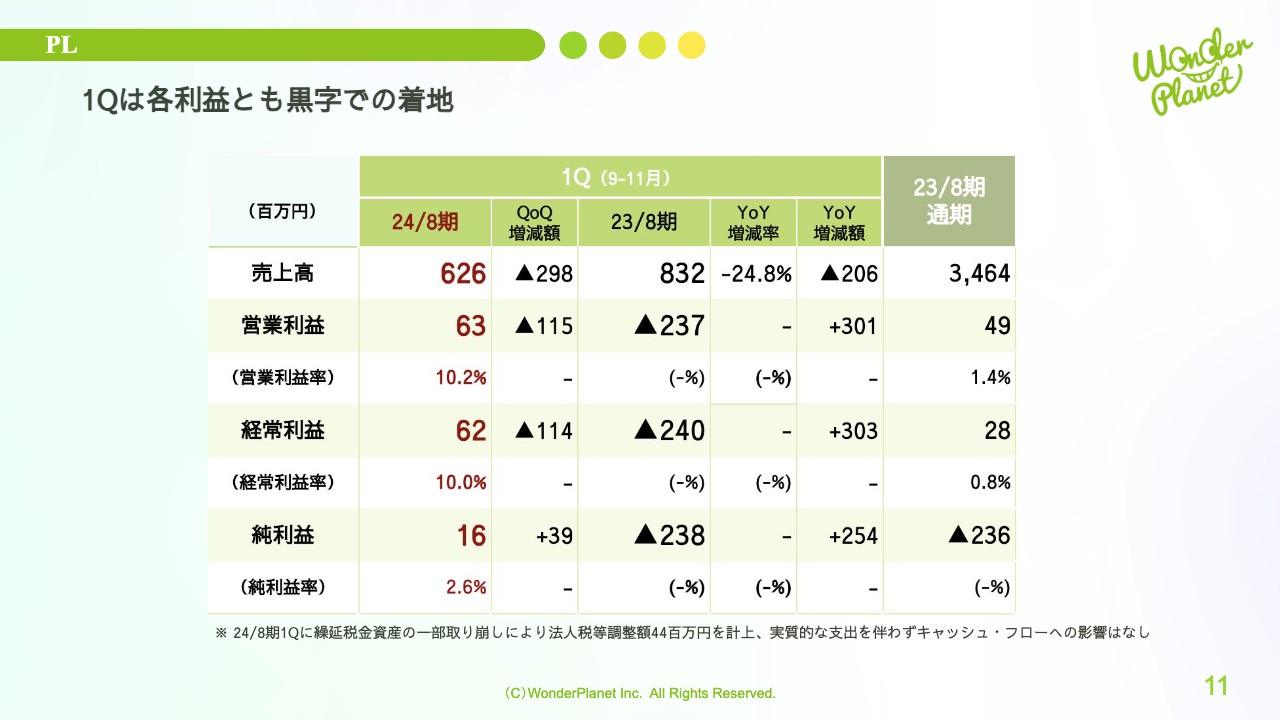

PLの状況です。第1四半期は各利益とも黒字での着地となりました。詳細はスライドをご確認ください。

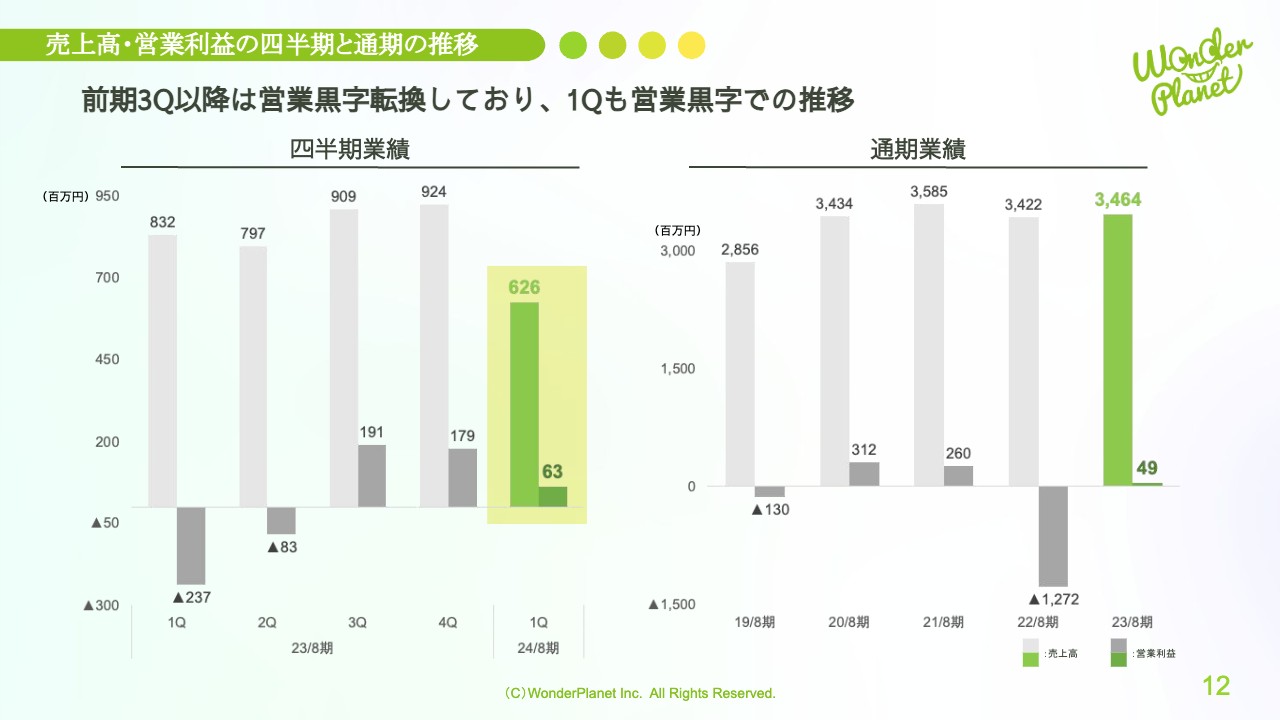

売上高・営業利益の四半期と通期の推移

売上高・営業利益の四半期と通期の推移です。四半期業績において、費用削減効果と「アリフィ」の赤字幅縮小により、前期第3四半期以降は黒字転換しており、第1四半期も営業黒字での推移となりました。2024年8月期も通期で営業黒字を想定しています。

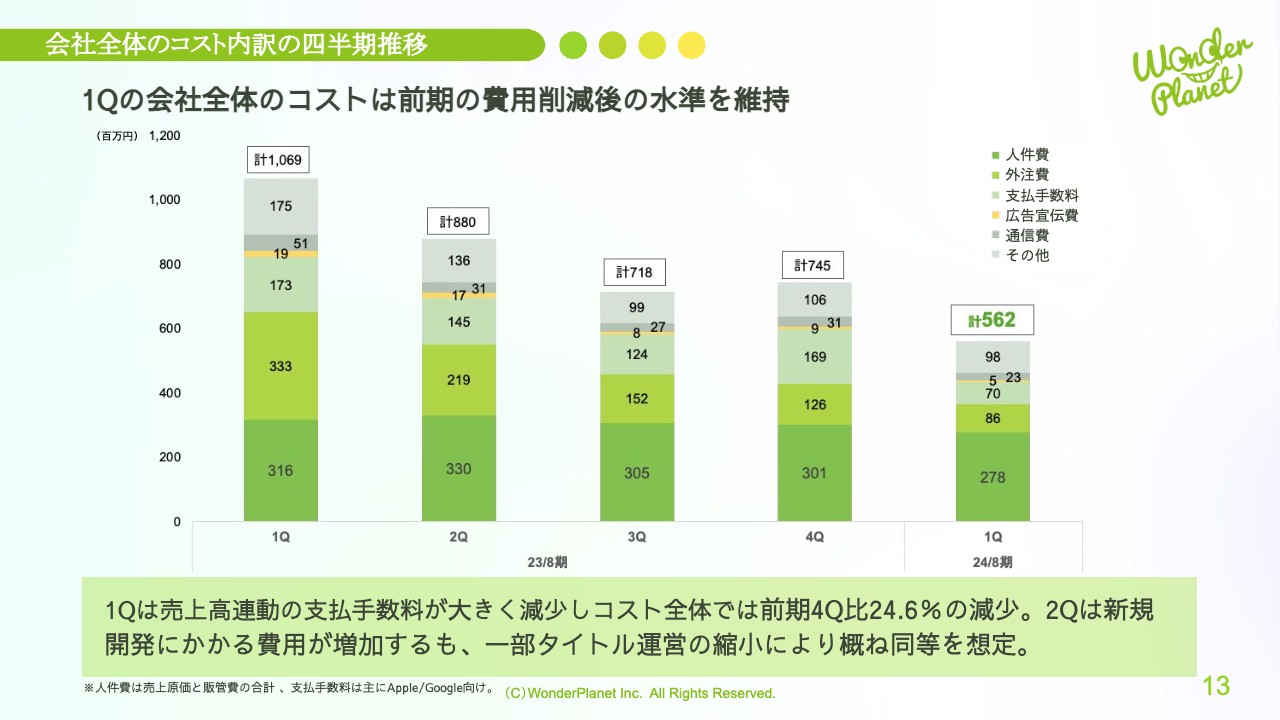

会社全体のコスト内訳の四半期推移

会社全体のコスト内訳の四半期推移です。第1四半期の会社全体のコストは、前期の費用削減後の水準を維持し、また売上連動の支払手数料が減収により大きく減少したことで、コスト全体では前期第4四半期比24.6パーセントの減少となりました。

第2四半期は新規開発にかかる費用が増加するも、一部タイトルの運営の縮小により概ね同等を想定しています。

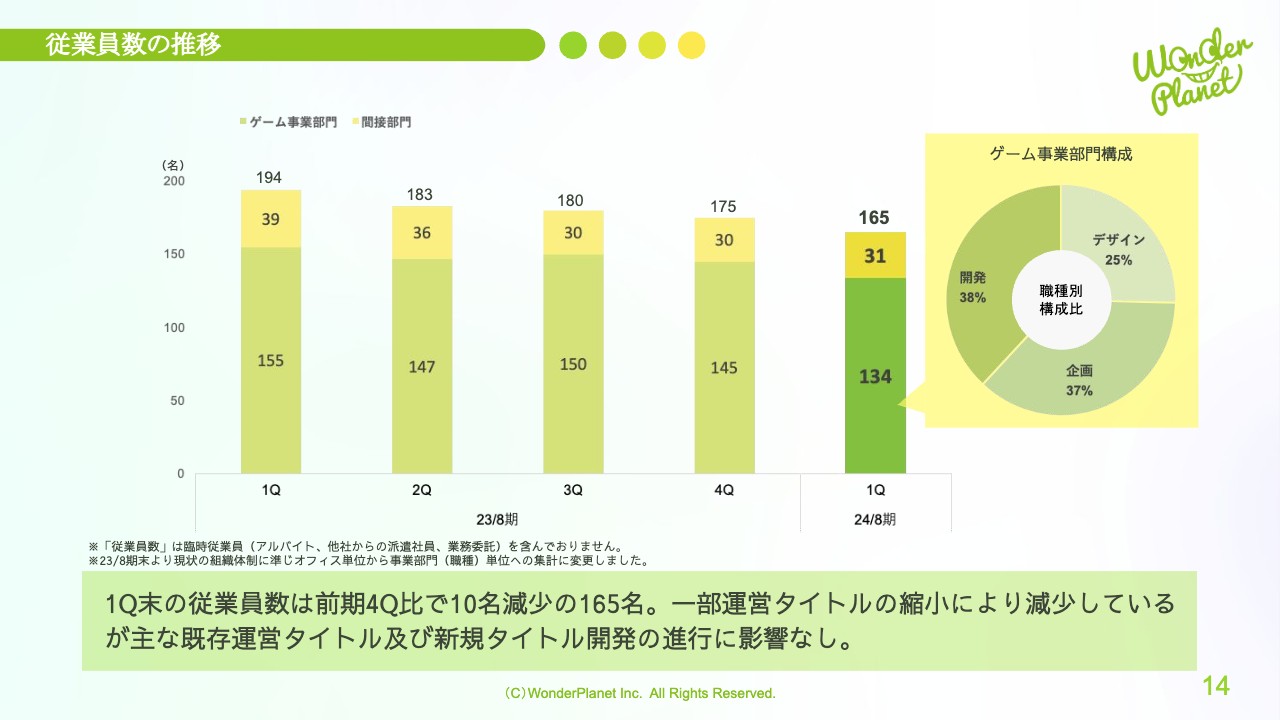

従業員数の推移

従業員数の推移です。第1四半期末の従業員数は、前期第4四半期比で10名減少の165名となりました。

一部運営タイトルの縮小により減少していますが、主な既存運営タイトル及び新規タイトル開発の進行に影響はありません。

なお、当社のリモートワークを中心とした働き方が浸透し、拠点に囚われないチーム組成が増えてきたことを鑑み、2023年8月期末より、内訳を拠点単位から部門単位への集計に変更しています。

第1四半期末の内訳は、ゲーム事業部門が134名、間接部門が31名でした。ゲーム事業部門の職種別構成比は、デザイン25パーセント、企画37パーセント、開発38パーセントとなっています。

BS

BSの状況です。第1四半期末は、前年度8月末との比較で、資産側は消費税等の支払いや売掛金の減少、繰延税金資産の取り崩し等が減少要因となり、合計で減少となりました。

負債純資産側では、社債償還や借入金の約定返済、未払消費税等や賞与引当金の減少が要因となり、合計で減少となりました。

純資産は、四半期純利益の計上により、6億4,600万円に増加しました。

補足となりますが、当社では会計上、アプリ・ゲームの新規開発費用を貸借対照表に資産計上せず期間費用としており、ソフトウェアを資産計上しないため、将来的な開発中止やサービス終了等に伴う減損リスクはありません。

2024年8月期のその他取り組み

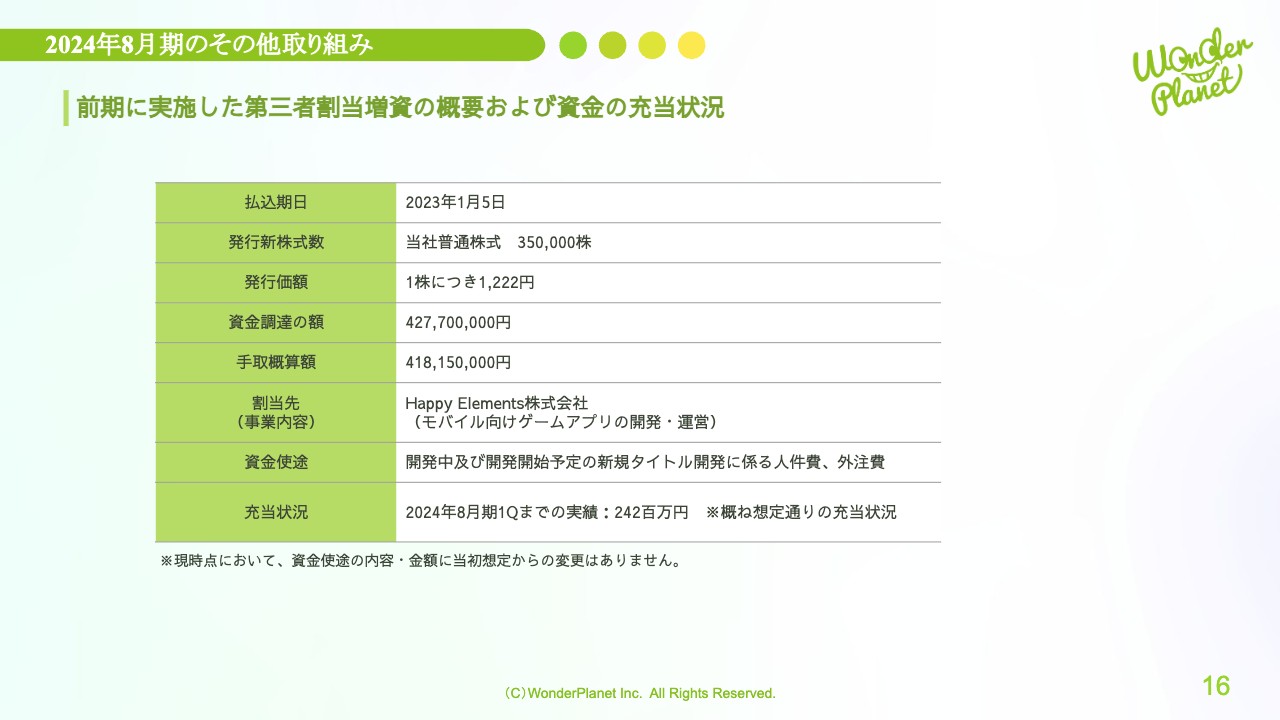

2024年8月期のその他の取り組みについてです。前期に実施した第三者割当増資の概要及び資金の充当状況についての新たなアップデートはなく、充当状況を第1四半期進捗で数字更新していますので、ご参照いただければと思います。

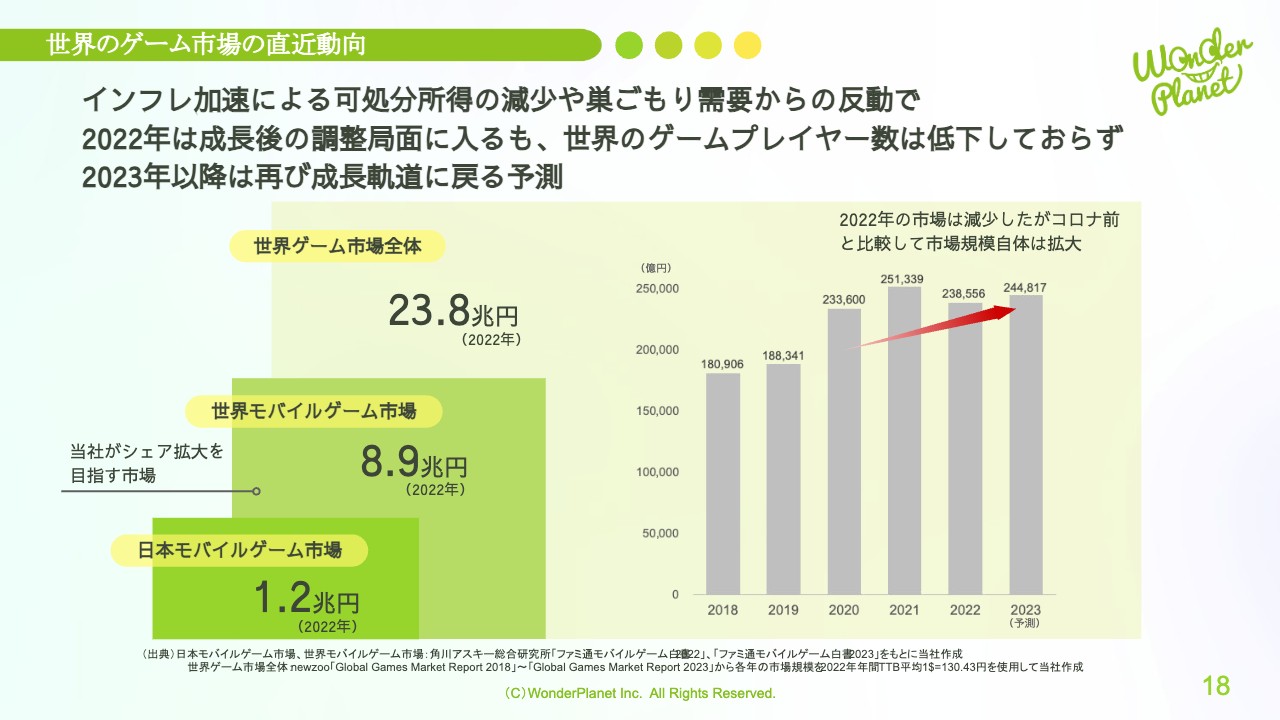

世界のゲーム市場の直近動向

今後の事業の取り組みについてご説明します。まずは世界のゲーム市場の直近動向です。2022年の市場規模は、日本モバイルゲーム市場は1.2兆円、当社がシェア拡大を目指す市場である世界モバイルゲーム市場は8.9兆円、世界ゲーム市場全体は23.8兆円です。

直近の主要動向としては、インフレ加速による可処分所得の減少や巣ごもり需要からの反動で、2022年は成長後の調整局面に入っていますが、世界のゲームプレイヤー数は低下しておらず、2023年以降は再び成長軌道に戻ると予測されています。

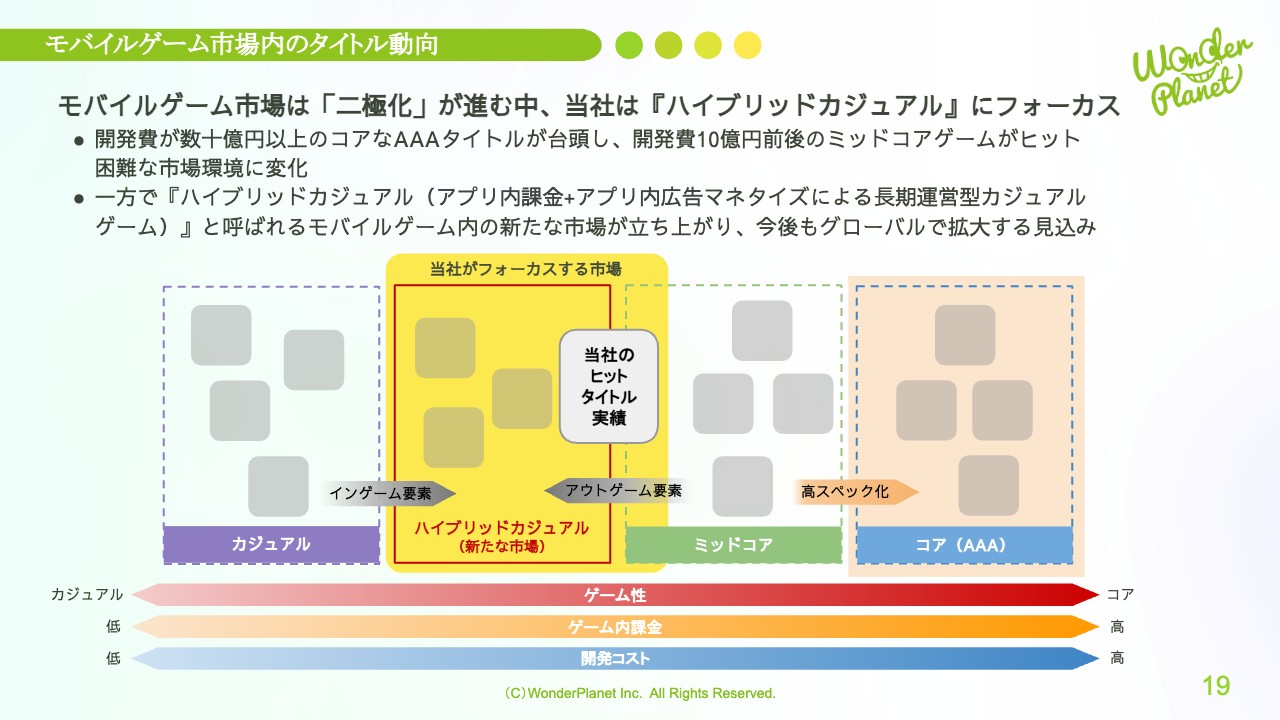

モバイルゲーム市場内のタイトル動向

モバイルゲーム市場内のタイトル動向についてです。このような市場背景の中、現在のタイトル動向は、アプリ内課金とアプリ内広告のハイブリッドマネタイズの「ハイブリッドカジュアル」と、高スペック化が進む「コアなAAAタイトル」への二極化が進んでいると考えており、当社はその中でハイブリッドカジュアルにフォーカスしていきます。

直近動向では、開発費が数十億円以上のコアなAAAタイトルが台頭し、開発費10億円前後のミッドコアゲームのヒットが困難な市場環境に変化してきています。

一方で、アプリ内課金とアプリ内広告のハイブリッドマネタイズによる長期運営型カジュアルゲームのハイブリッドカジュアルと呼ばれる市場が、モバイルスマホゲーム市場内で新たに立ち上がっています。

今後もグローバルでの拡大・成長が期待される市場となっており、当社の強みを活かせるため、今後の新規開発方針でこの分野にフォーカスすることを決定しました。

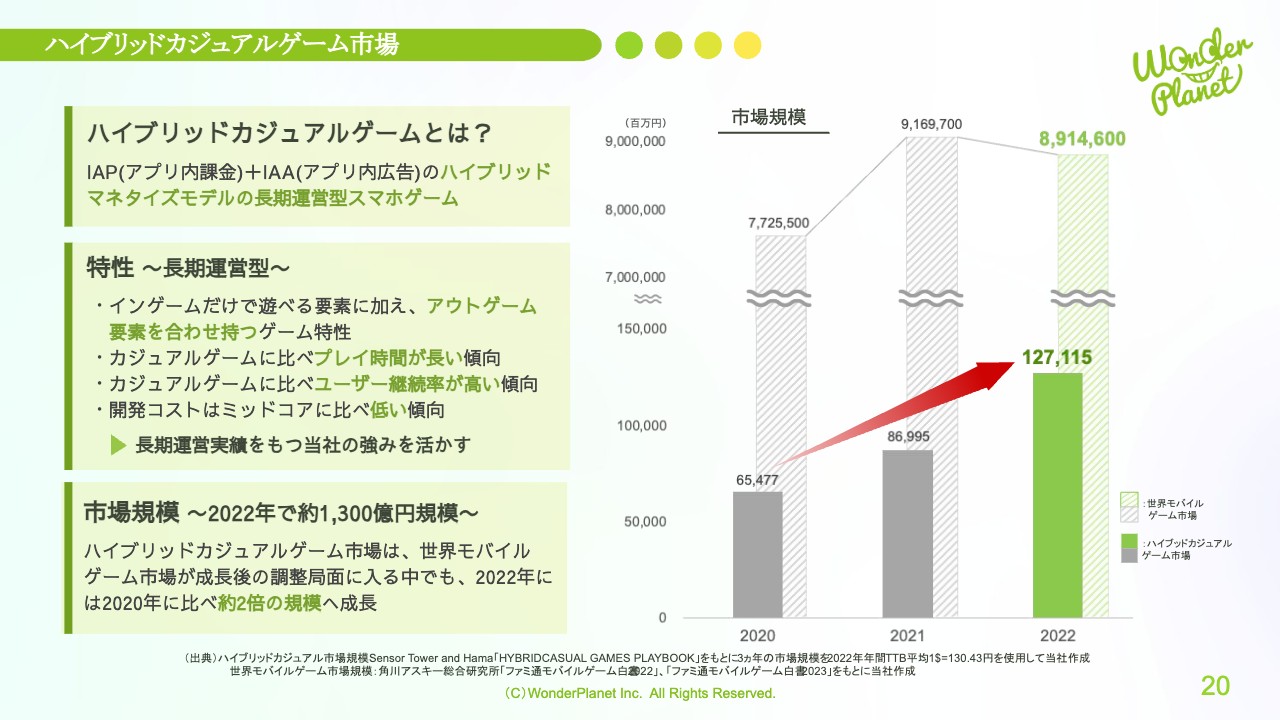

ハイブリッドカジュアルゲーム市場

ハイブリッドカジュアルの市場についてご説明します。ハイブリッドカジュアルとは、IAP(アプリ内課金)とIAA(アプリ内広告)のハイブリッドマネタイズモデルの長期運営型スマホゲームのことです。

その特徴としては、まず長期運営型が前提であり、インゲームだけで遊べる要素に加え、アウトゲーム要素をあわせ持ったゲーム性があり、カジュアルゲームに比べプレイ時間が長い傾向、ユーザー継続率が高い傾向があり、開発コストはミッドコアに比べ低い傾向などが挙げられます。

これらの特徴を備えたハイブリッドカジュアルにおいて、当社の強みを活かしていくことができると考えています。2022年のハイブリッドカジュアルの市場規模は約1,300億円で、世界モバイルゲーム市場が成長後の調整局面に入る中でも、2020年に比べ約2倍の規模に成長しています。

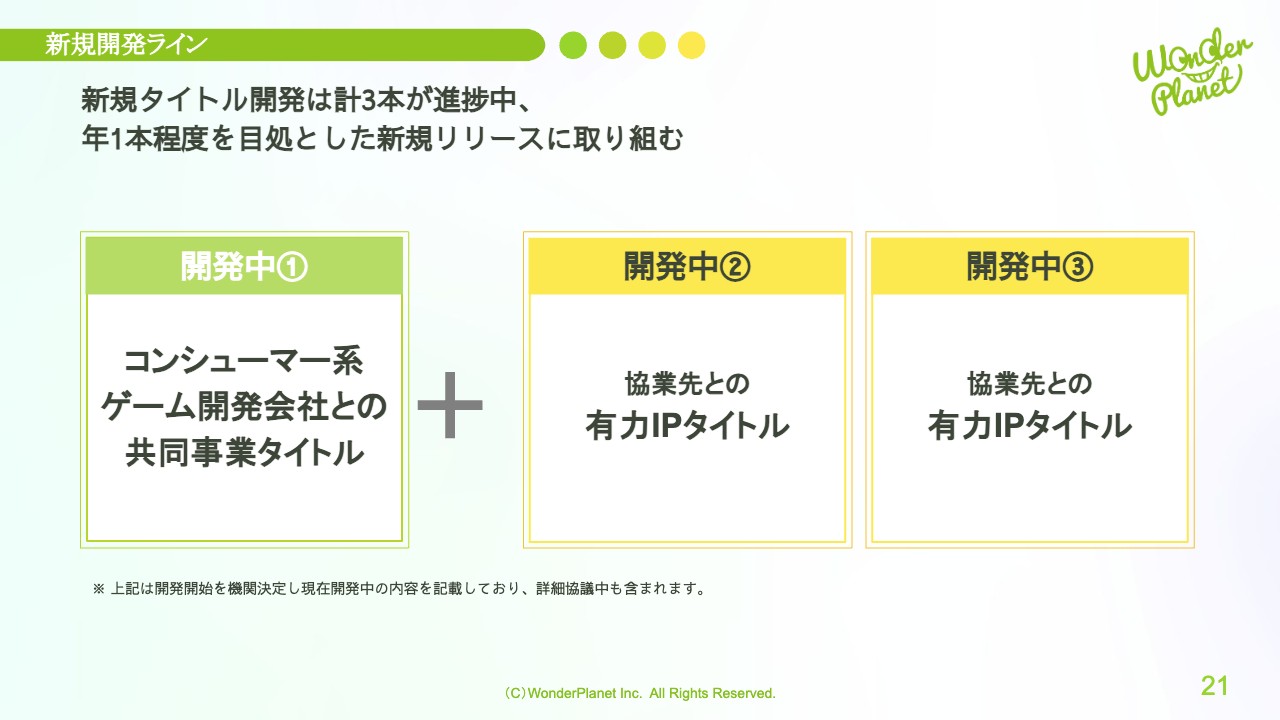

新規開発ライン

新規開発ラインについてです。新規開発タイトルは、コンシューマー系ゲーム開発会社との共同事業タイトルに加え、協業先との有力IPタイトル2本を加えた計3本が進捗中で、年1本程度を目処とした新規リリースに取り組んでいきます。

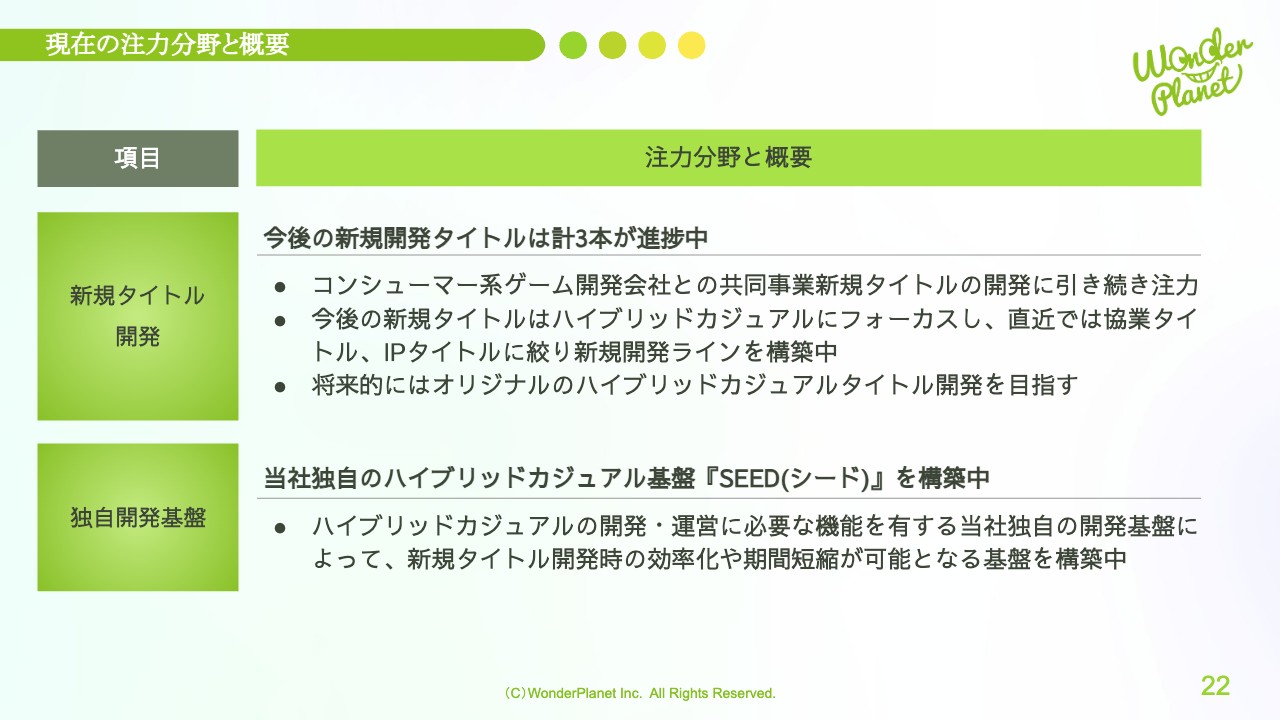

現在の注力分野と概要

現在の注力分野と概要についてです。1つ目の注力分野、新規タイトル開発については、コンシューマー系ゲーム開発会社との共同事業タイトルの開発に引き続き注力の上で、今後の新規タイトルはハイブリッドカジュアルにフォーカスし、直近では協業タイトルやIPタイトルに絞り、新規開発ラインを構築中です。将来的には、当社オリジナルのハイブリッドカジュアルタイトル開発を目指すことを考えています。

2つ目の注力分野、独自開発基盤については、当社独自のハイブリッドカジュアル基盤「SEED(シード)」を構築中です。ハイブリッドカジュアルの開発や運営に必要な機能を有する当社独自の開発基盤を構築することで、新規タイトル開発時の効率化や期間短縮を可能にすることを考えています。

当社の目指すもの

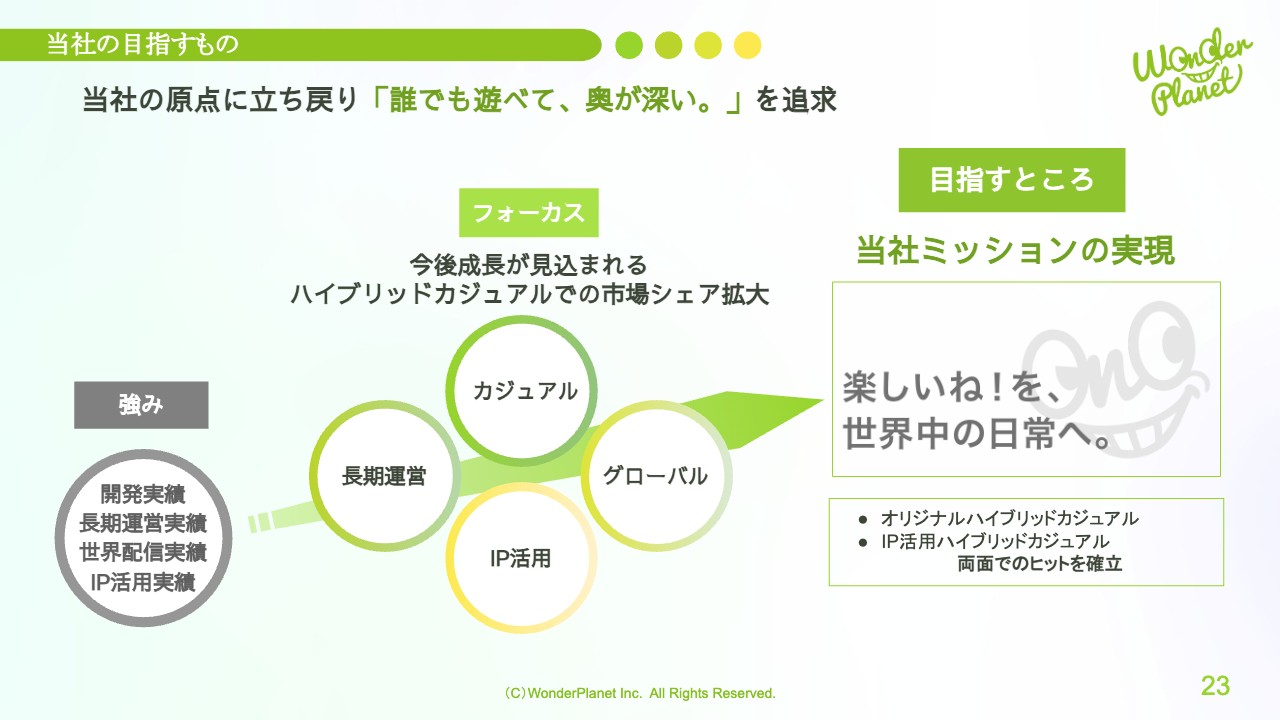

当社の目指すものについてです。当社の原点に立ち戻り、「誰でも遊べて、奥が深い。」スマホゲーム開発を追求していきます。

これまで開発実績、長期運営実績、世界配信実績、IP活用実績を積み上げてきた当社の強みを活かし、「カジュアル×長期運営×グローバル×IP活用」を軸とした新規タイトルに取り組み、国内外で成長が見込まれるハイブリッドカジュアルでの市場シェア拡大を目指していきます。

さらに、当社のミッション「楽しいね!を、世界中の日常へ。」の実現のために、将来的には当社オリジナルのハイブリッドカジュアル及び、IPを活用したハイブリッドカジュアル両面でのヒットを確立していきたいと考えています。

2024年8月期 2Q進捗

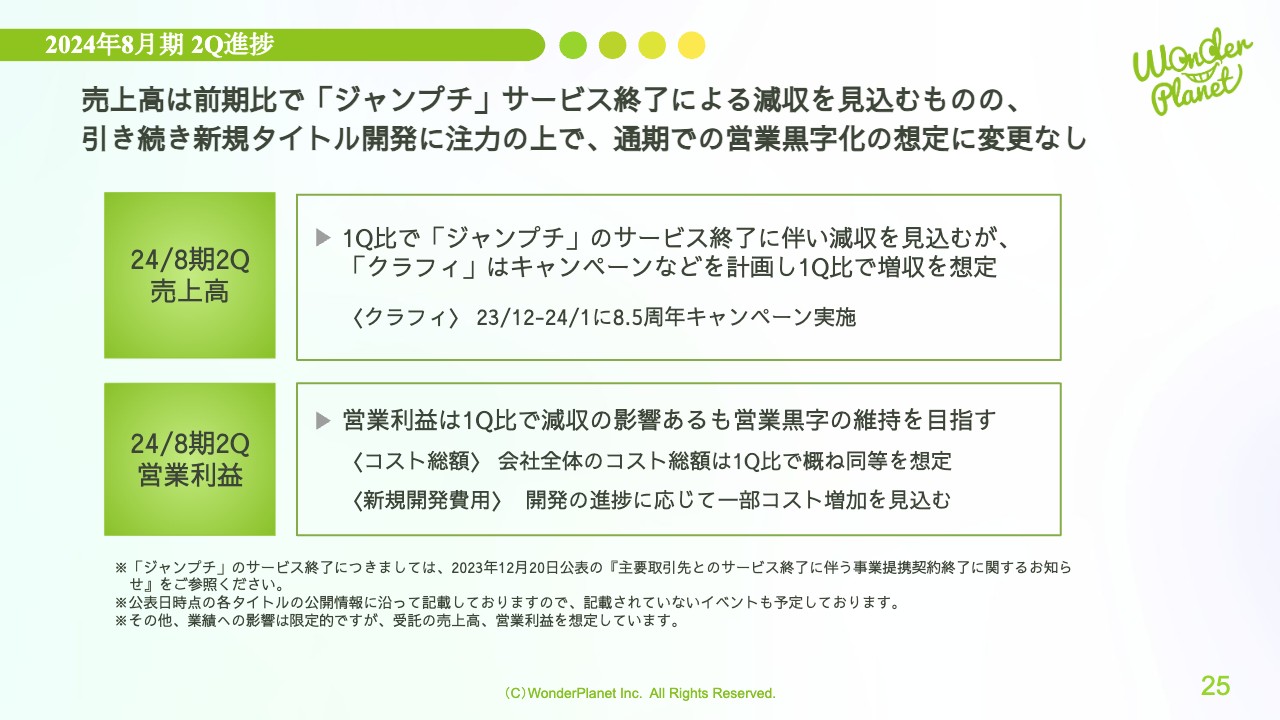

2024年8月期通期見通しについてご説明します。まずは、第2四半期の進捗です。売上高は前期比で「ジャンプチ」サービス終了による減収を見込むものの、引き続き新規タイトル開発に注力の上で、通期での営業黒字化の想定に変更はありません。

第2四半期の売上高については、第1四半期比も前期比と同様に、「ジャンプチ」のサービス終了に伴い、会社全体では減収を見込みますが、「クラフィ」は12月から1月にかけて開催する8.5周年キャンペーンなどを計画し、第1四半期比で増収を想定しています。

第2四半期の営業利益については、第1四半期比で減収の影響があるものの、会社全体のコスト総額は、第1四半期比で概ね同等を想定しています。開発の進捗に応じて新規開発費用の一部増加を見込んでいますが、営業黒字を目指していきます。

なお、「ジャンプチ」のサービス終了については、2023年12月20日公表の「主要取引先とのサービス終了に伴う事業提携契約終了に関するお知らせ」もご参照をお願いします。

その他、今期業績への影響は限定的ですが、受託の売上高、営業利益を想定しています。

「ジャンプチ」サービス終了について

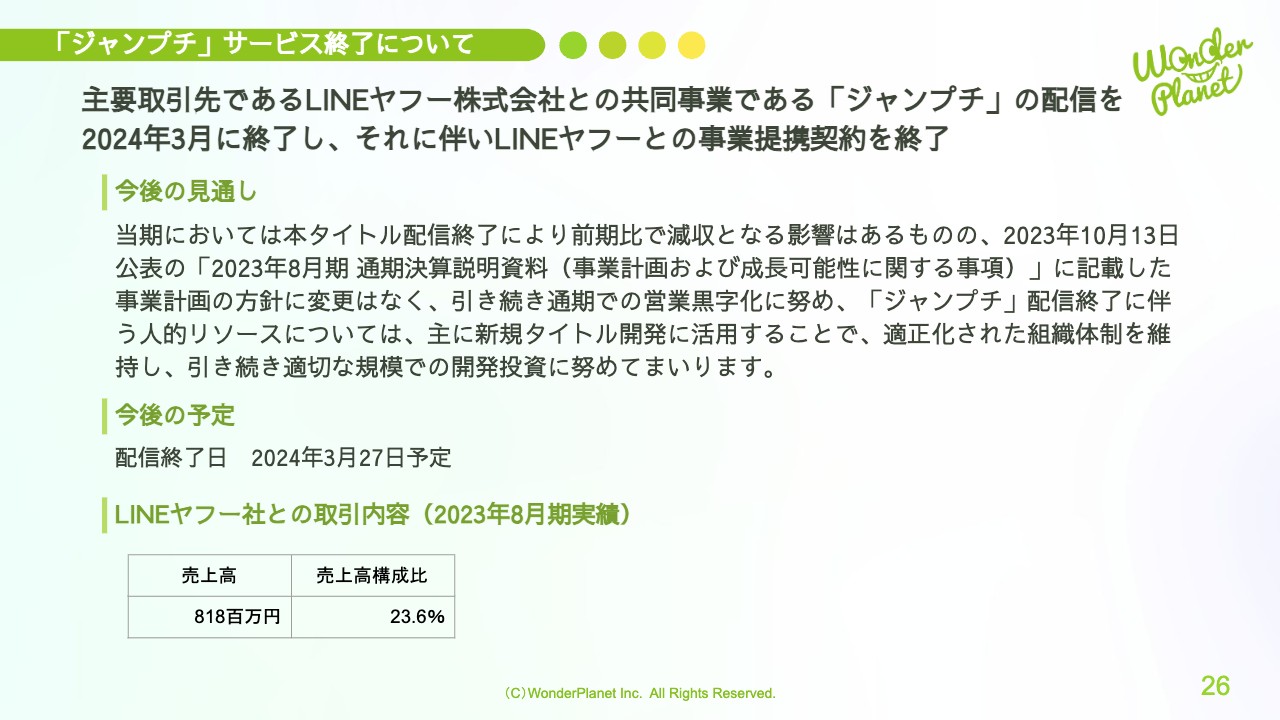

「ジャンプチ」サービス終了についてです。主要取引先であるLINEヤフー株式会社との共同事業である「ジャンプチ」の配信を2024年3月に終了し、それに伴いLINEヤフー社との事業提携契約は終了となる予定です。

今後の見通しは、当期においては本タイトル配信終了により前期比で減収となる影響はあるものの、2023年10月13日公表の「2023年8月期 通期決算説明資料(事業計画および成長可能性に関する事項)」に記載した事業計画の方針に変更はなく、引き続き通期での営業黒字化に努めていきます。

「ジャンプチ」配信終了に伴う人的リソースについては、主に新規タイトル開発に活用することで、適正化された組織体制を維持し、引き続き適切な規模での開発投資に努めていきます。

今後の予定として、配信終了日は2024年3月27日の予定です。ご参考までに、LINEヤフー社との取引内容(2023年8月期実績)は、売上高が8億1,800万円、売上高構成比が23.6パーセントでした。

2024年8月期 通期見通しについて

2024年8月期通期見通しについてです。通期では、前期比で減収も営業黒字を想定しています。売上高、営業利益の見通しは、「ジャンプチ」のサービス終了はあるものの、通期営業黒字化の想定は変わりません。

「クラフィ」は、KPIの緩やかな減衰を見込み、売上高は前期比減収を想定しているものの、前期に実施した運営体制の適正化により継続した利益貢献を見込んでいます。

新規開発の見通しについて、新規開発タイトルは計3本が進捗中です。なお、コンシューマー系ゲーム開発会社との共同事業タイトルなど、各新規タイトルのリリース時期は精査中です。

また、2024年8月期の業績予想は非開示とする方針です。会社全体では、前期に引き続き、通期での営業黒字化を目指す方針で、期間の経過等により、適正かつ合理的な業績予想を行うことが可能になり次第、業績予想を速やかに開示することとします。

ご説明は以上となります。引き続き、企業価値の向上に努めていきます。

質疑応答:「ジャンプチ」がサービス終了となった理由について

「『ジャンプチ』はまだ続けられる売上状況にあったと思いますが、サービス終了となった理由を教えてください」というご質問です。

詳細は、12月20日公表の開示内容をご参照いただければと思います。その中にも記載した内容となりますが、「ジャンプチ」は運営6年目を迎え、2023年8月時点の累計ダウンロード数は全世界で2,300万人と多くのユーザーに長く楽しんでいただけるタイトルとなっていました。

これまで主要取引先であるLINEヤフー社と当社の事業提携契約に従って、当社も「ジャンプチ」の開発・運営を継続してきましたが、この度、LINEヤフー社と版権元の間での「ジャンプチ」に係る契約が終了することが起点となり、2024年3月27日をもってサービスを終了することとなりました。それに伴い、LINEヤフー社と当社の事業提携契約も終了することになったという流れです。

質疑応答:第2四半期以降の営業黒字の維持について

「第1四半期は営業黒字でしたが、今後は『ジャンプチ』の利益がなくなるため、第2四半期以降は営業黒字をどのように維持していくのでしょうか? 年間での営業黒字は達成できるのでしょうか?」というご質問です。

「ジャンプチ」のサービス終了を踏まえた当期見通しについて、第2四半期で「ジャンプチ」の売上寄与が大きく減少し、第3四半期以降は売上寄与がなくなることを主な要因として、通期の売上高は前期比減収となる影響があります。

一方で、前期において「ジャンプチ」は配信開始から5年が経過し、緩やかな減収推移が続く中、当社内で拡大傾向にあった人員体制の見直しやコスト削減に取り組んだことで、営業黒字の維持はできたものの減益推移となり、費用面が課題となっていました。

「ジャンプチ」のサービス終了に伴う人的リソースについては、会社全体の中で主に新規タイトル開発に活用し、調整することで、今後の開発投資増加を抑えられるようコントロールに努めていきます。

なお、配信開始から8年が経過した「クラフィ」は、前期において前々期比で増収と好調に推移し、当社単独運営であることから利益貢献も大きく、前期の当社全体の営業黒字化を最も牽引する役割を果たしました。「クラフィ」は、当期においても継続した利益貢献を見込んでいます。

以上のことから、当期においては「ジャンプチ」のサービス終了により、前期比で減収となる要因はあるものの、特に営業利益については、その影響額を会社全体の費用調整の中で最小限にとどめることで、前期に引き続き通期の営業黒字となる想定に変更はありません。

また、「ジャンプチ」の人的リソースは、事業成長に資する新開発に活用し注力していきます。

質疑応答:新規開発タイトルの開発状況と年間リリース数、収益規模について

「新規開発タイトルの情報にアップデートがあれば教えてください。また、今後の新規タイトルは年間どのくらいのペースでリリースされる想定なのか、収益規模などを含めて教えていただけますか?」というご質問です。

まず、現在取り組んでいる新規タイトル開発状況や今後のリリース予定などについては、現時点までに開示している以上に公表できる情報はありません。恐縮ながら、協業先とのタイトル側の情報発信をお待ちいただき、その際に合わせて適時開示やプレスリリースとして、随時公表します。ご理解いただければ幸いです。

決算説明資料にも記載しているとおり、今後は年1本程度のリリースを目指しています。当社としてはそちらに注力していきたいと考えています。

収益規模に関して、今準備しているタイトルは協業先があるタイトルであり、タイトルの属性、内容等はそれぞれです。この場では収益規模の想定など、個別の取引については、回答を控えさせていただきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4199

|

1,003.0

(03/09)

|

-20.0

(-1.95%)

|

関連銘柄の最新ニュース

-

週間ランキング【値下がり率】 (3月6日) 03/07 08:30

-

週間ランキング【値下がり率】 (2月27日) 02/28 08:30

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 02/27 05:30

-

ブシロードが大幅続伸、「ネンサバ」が累計170万DLを突破◇ 02/26 12:41

-

ワンプラ(4199) 新作モバイルゲーム『HUNTER×HUNTE... 02/26 11:15

新着ニュース

新着ニュース一覧-

今日 06:03

-

今日 05:50

-

-

今日 05:47