【QAあり】ビーウィズ、既存顧客の案件拡大、利益率改善により増収増益、「Omnia LINK」が通話料の秒単位課金サービスに対応

1 2024年5月期 第2四半期 決算概況

森本宏一氏:本日はお集まりいただきまして、ありがとうございます。代表取締役社長の森本です。本年もどうぞよろしくお願いいたします。

それでは、2024年5月期第2四半期の決算についてご説明します。

ハイライト

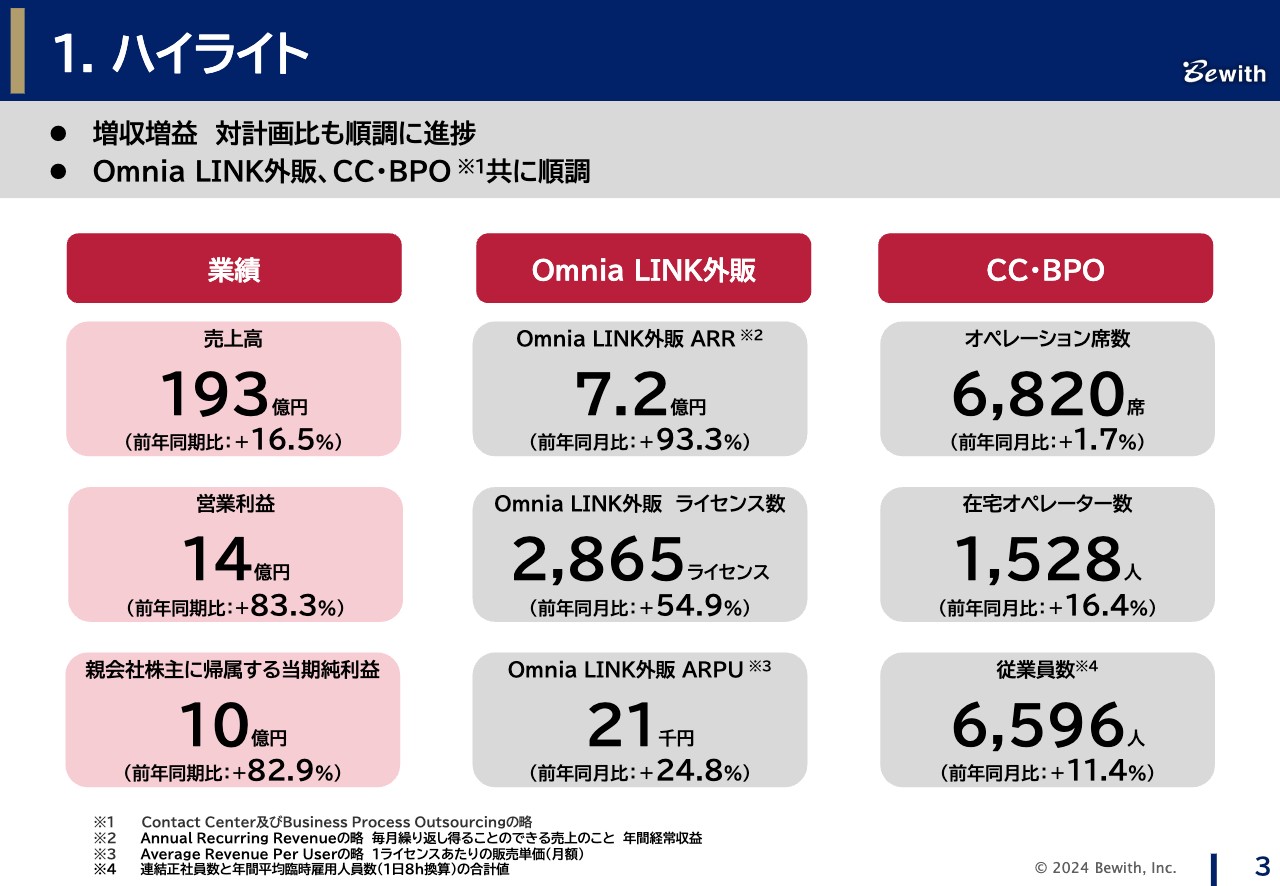

まずは、業績のハイライトです。第1四半期に引き続き、四半期ベースで過去最高の売上高を達成し、前年同期比で大幅な増収増益となりました。売上高は、金融系などを中心に既存のお客さまの案件の拡大により増収となっています。利益については、オペレーション現場のデジタル化や、価格改定などが奏功し、収益性が改善しています。

「Omnia LINK(オムニアリンク)」の売上やARRは計画どおりの進捗となっています。また、コンタクトセンター・BPO事業のKPIも、計画どおりという状況です。

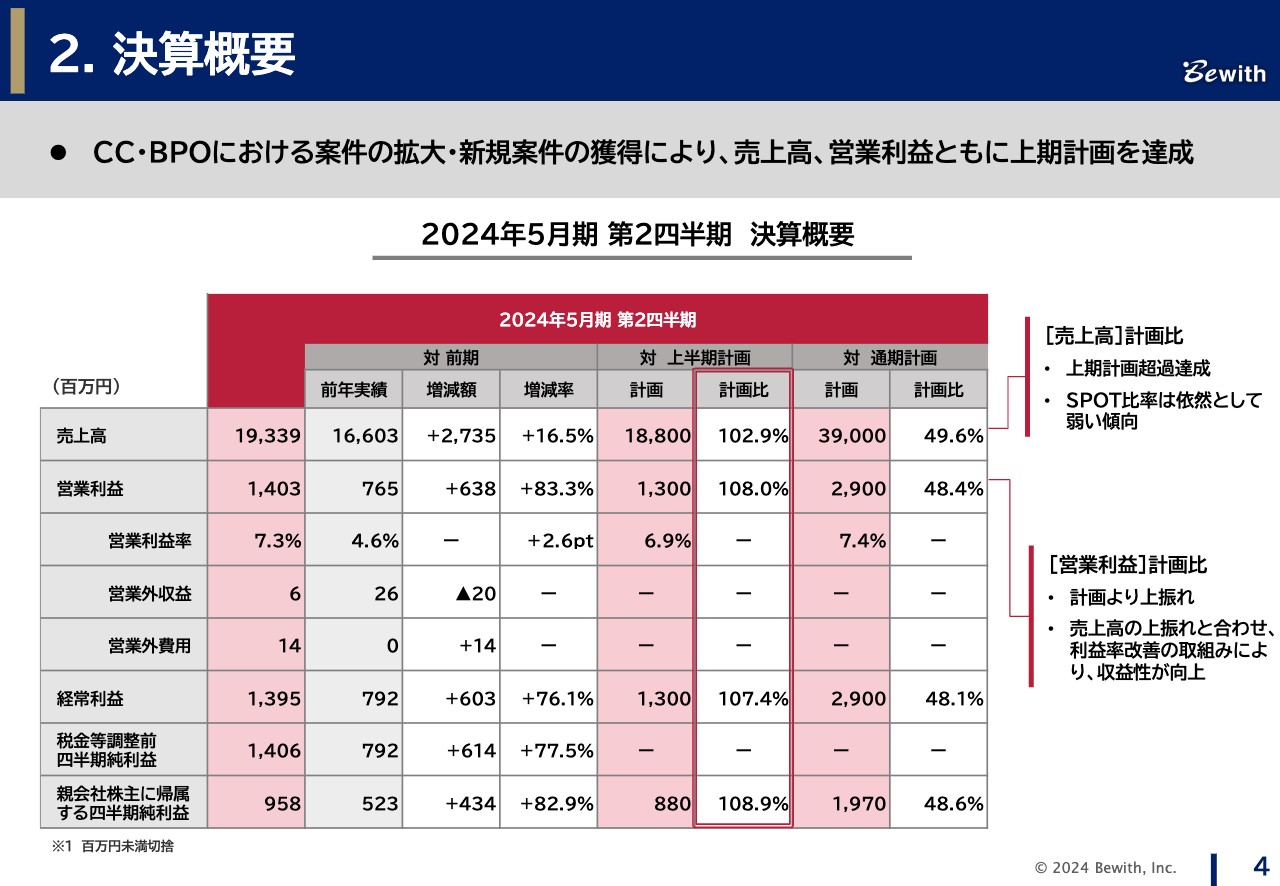

決算概要

上期計画に対して、売上・営業利益ともに達成しています。売上高は計画比102.9パーセントの193億3,900万円、営業利益は計画比108.0パーセントの14億300万円となりました。引き続き、通期達成に向けて取り組んでいきます。

2 2024年5月期 第2四半期 決算詳細

飯島健二氏(以下、飯島):副社長の飯島です。私より、2024年5月期第2四半期の決算詳細についてご説明します。

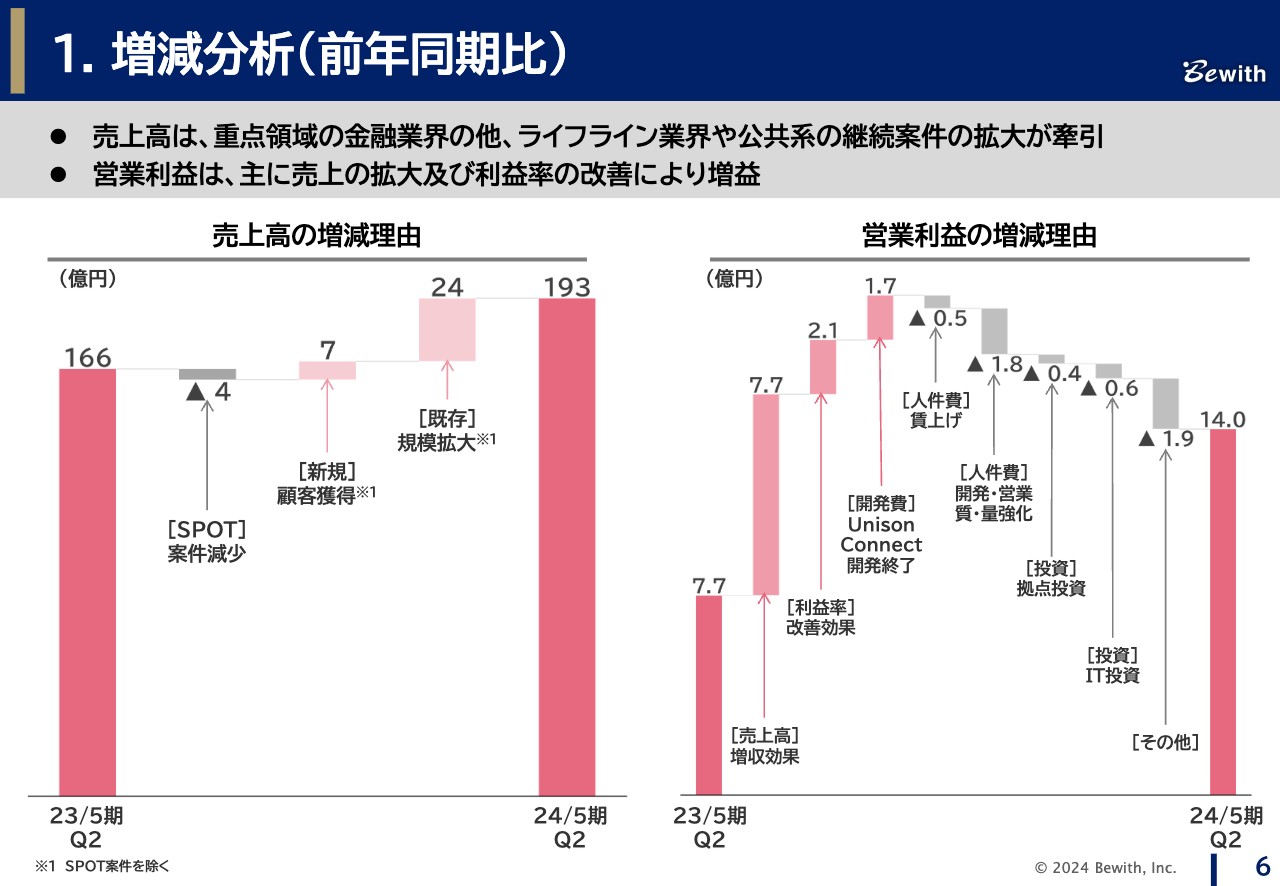

増減分析(前年同期比)

前年同期比の増減分析です。スライド左側のグラフに記載している売上高は、SPOT案件の減少でマイナス4億円、新規案件の獲得でプラス7億円、既存案件の拡大でプラス24億円となり、193億円となりました。

右側のグラフに記載している営業利益については、増収効果でプラス7億7,000万円、営業利益率改善効果でプラス2億1,000万円、昨年度は新しいプロダクトの「UnisonConnect(ユニゾンコネクト)」の開発に伴う大型投資がありましたが、今期はありませんので、プラス1億7,000万円となっています。

これに対し、7月より実施した正社員の賃金引き上げでマイナス5,000万円、開発や営業の質・量の強化でマイナス1億8,000万円、拠点投資でマイナス4,000万円、IT投資でマイナス6,000万円、売上の増加に伴うさまざまなコストの増加でマイナス1億9,000万円となり、営業利益は14億円となりました。

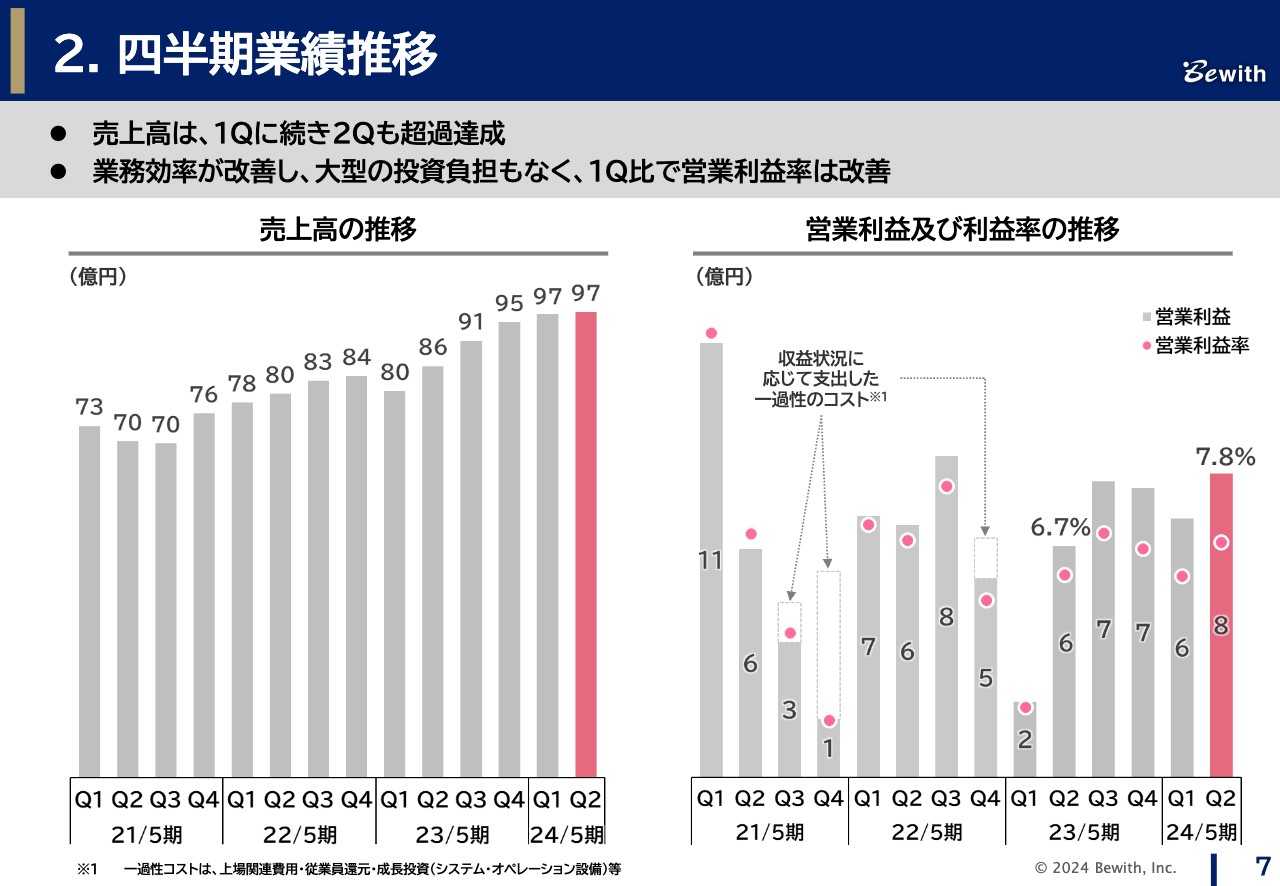

四半期業績推移

四半期業績推移です。スライド左側のグラフのとおり、2024年5月期第2四半期の売上高は97億円となり、2023年5月期第2四半期の86億円から、連続で最高の売上高を更新しています。

右側のグラフのとおり、2024年5月期第2四半期の営業利益は8億円となっています。営業利益率が7.8パーセントとなっていますが、第2四半期に大きな投資がなかったこと、お客さまへの価格改定のお願いを含めて業務の改善が進んだことで、収益性が改善しています。

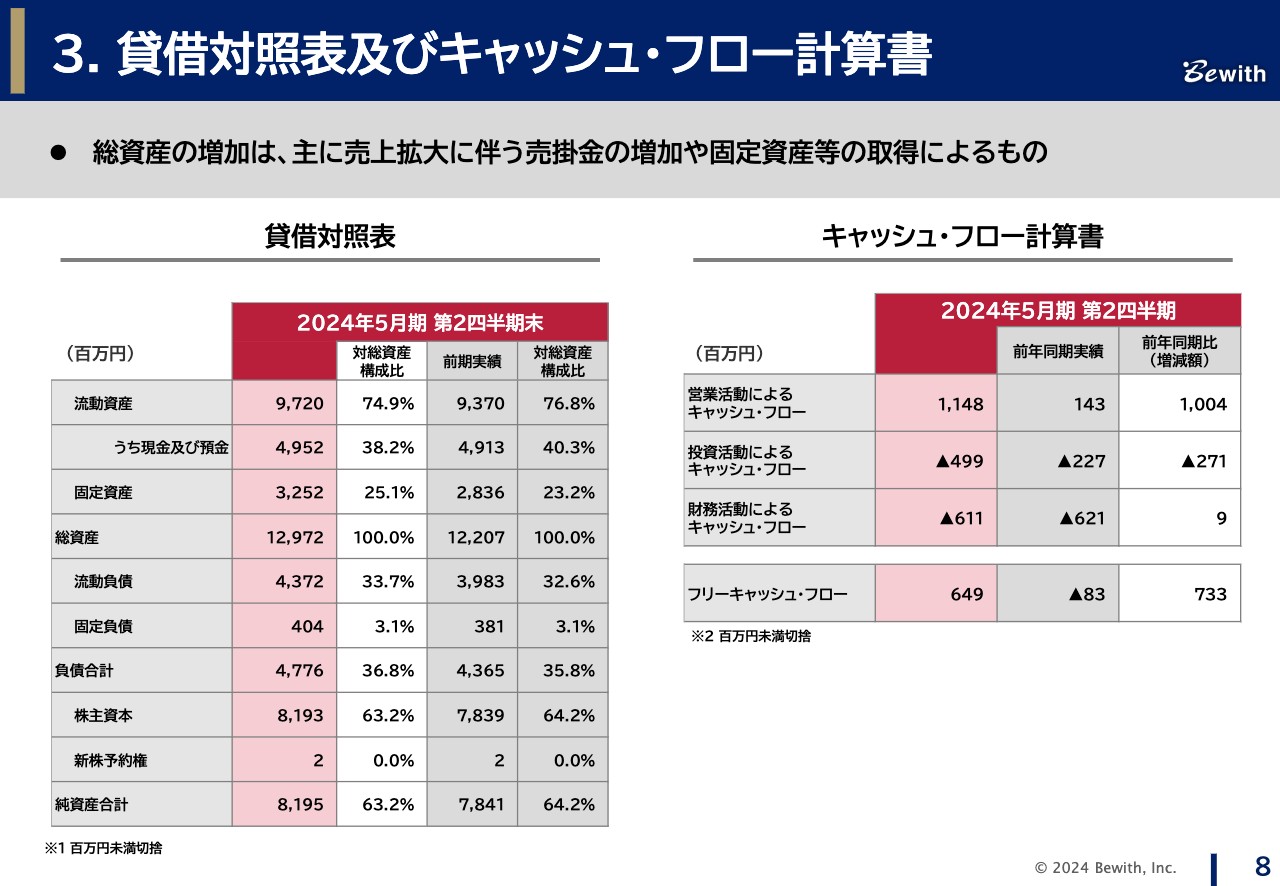

貸借対照表及びキャッシュ・フロー計算書

貸借対照表及びキャッシュ・フロー計算書については、スライドをご確認ください。

ここまでが上期決算に関する内容となります。

3 KPI進捗状況 (Omnia LINK外販)

ここからはKPIの進捗状況についてご説明します。まず、「Omnia LINK」外販のKPIです。

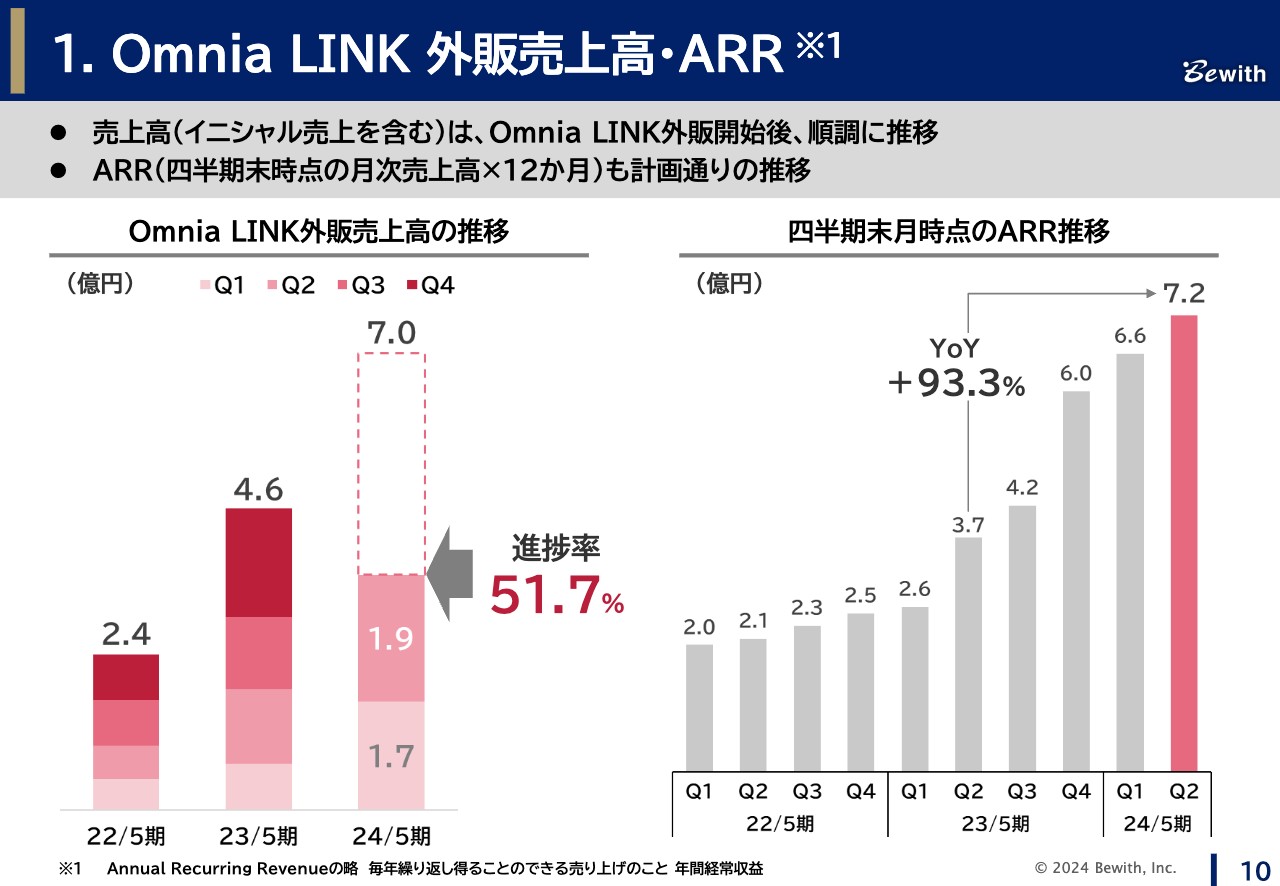

Omnia LINK 外販売上高・ARR

今回から、オプション付与率に代えて、重要と認識している「Omnia LINK」外販事業の売上高を開示することにしました。

これまで、オプション付与率は「ARPUと連動性がある」という仮説のもと開示してきましたが、連動性がなかなかとれず、みなさまにわかりづらい表記となっていることから、オプション付与率については開示を控えます。

それでは、具体的な「Omnia LINK」外販売上高とARRについてご説明します。スライド左側のグラフの売上高については、今期計画を上回り、進捗率は51.7パーセントとなっています。

右側のグラフのARRについては、ARPUが想定以上となっていることから、7億2,000万円となりました。

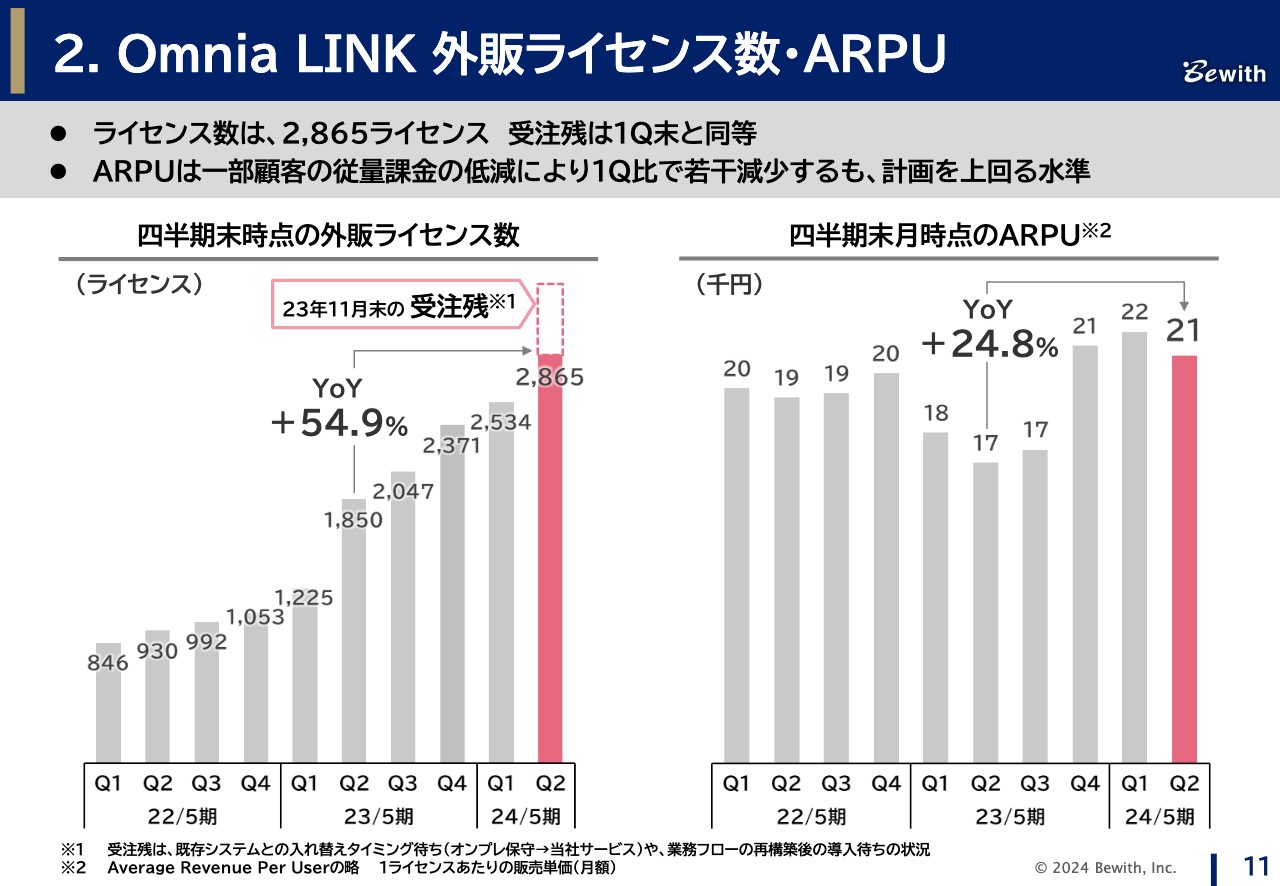

Omnia LINK 外販ライセンス数・ARPU

「Omnia LINK」 外販ライセンス数は、2,865ライセンスとなりました。第1四半期から第2四半期ではプラス331ライセンスの伸びとなっています。受注残については、引き続き数百ライセンスが維持されています。

通期目標としていた4,200ライセンスに対しては、進捗が弱いと認識しています。この上期の振り返りとしては、引き合いごとに対応していたため、営業リソースを小型案件に配分しすぎた点が挙げられます。

そのため、「Omnia LINK」のシステムの特性であるエンタープライズ向けのクラウドPBXとして、あらためて100席以上の大型案件をターゲットとして、営業戦略・製品戦略を動かしていきます。

右側のグラフに記載しているARPUについては、期初の想定1万8,000円を上回る2万1,000円となっています。

以上の点から、「Omnia LINK」外販については、売上換算時の数量となるライセンス数の弱さに対して、単価に該当するARPUは計画を上回っています。その結果、1つ前のスライドでご説明したとおり、売上高も計画を上回る進捗となっています。

ここまでが「Omnia LINK」のKPIとなります。

4 KPI進捗状況 (CC・BPO)

次に、コンタクトセンター・BPO事業のKPIについてお話しします。

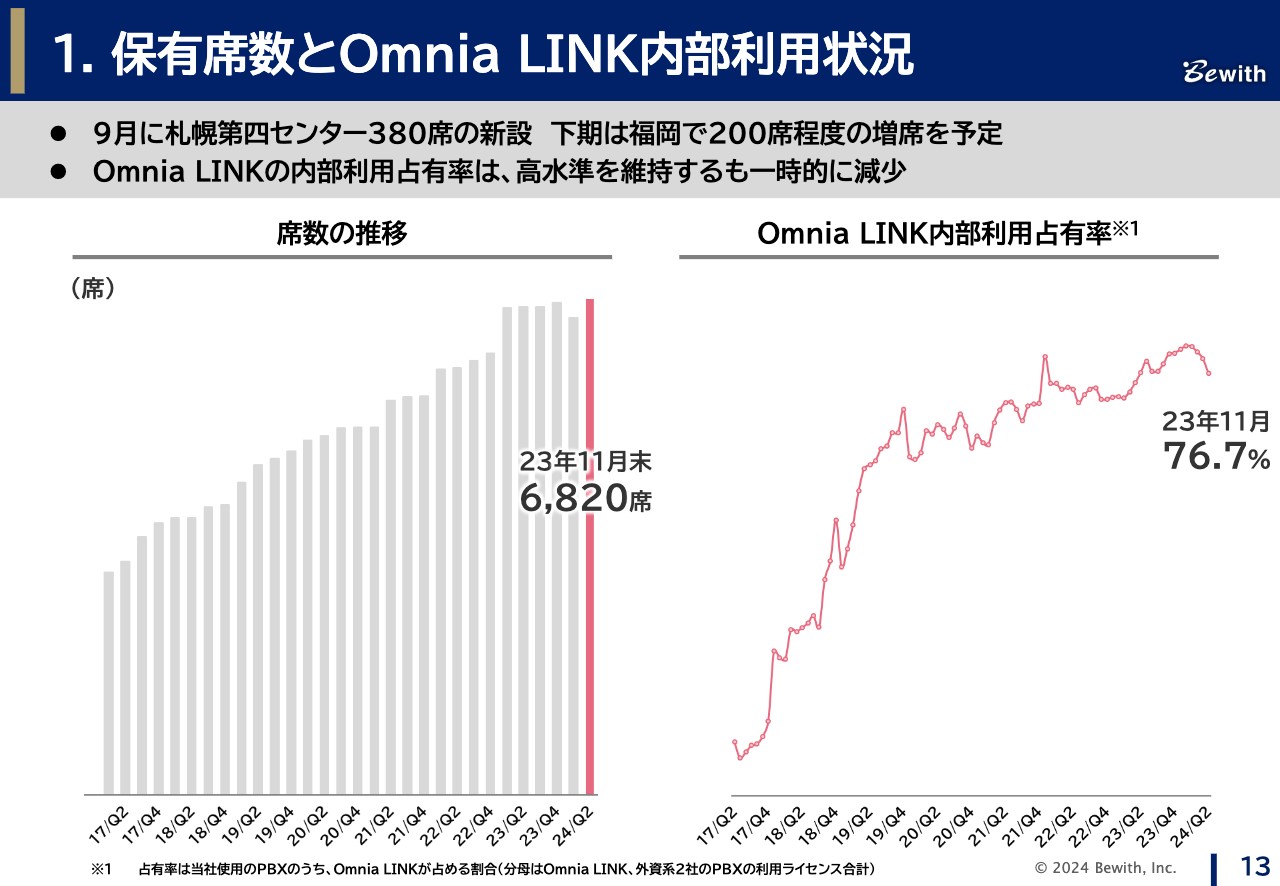

保有席数とOmnia LINK内部利用状況

保有ブース数は6,820席となりました。9月に札幌エリアで380席を増席していますが、第2四半期も一部、札幌拠点の整理を行いました。

また、下期は福岡で200席程度の増席を予定しています。スライド右側のグラフに記載のとおり、「Omnia LINK」の内部占有率は76.7パーセントです。

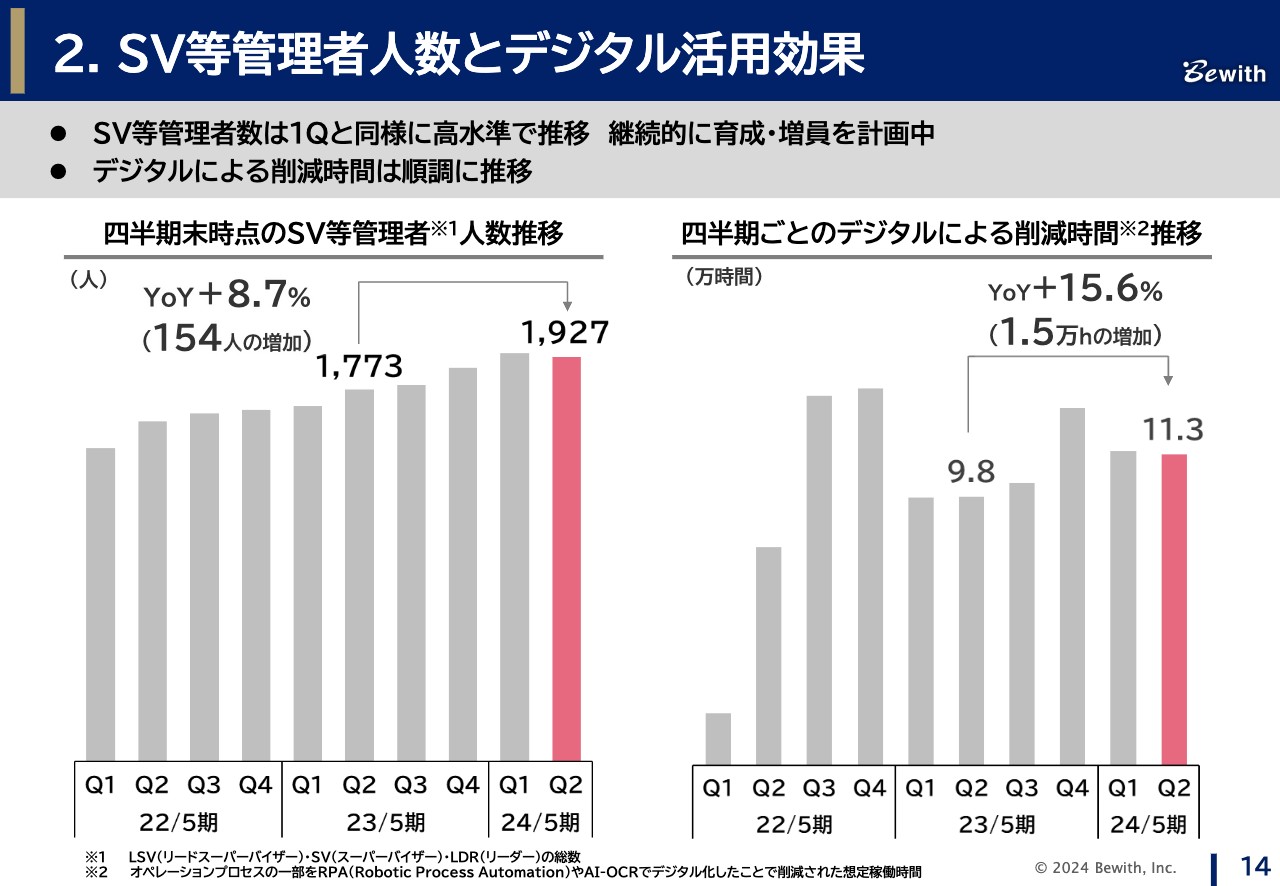

SV等管理者人数とデジタル活用効果

SV等管理者人数は、前年比プラス154名の増加となっています。スライド右側の四半期ごとのデジタルによる削減時間は、季節性はあるものの、引き続き増加傾向となっています。人材面・デジタル活用面ともに、順調な状況にあります。

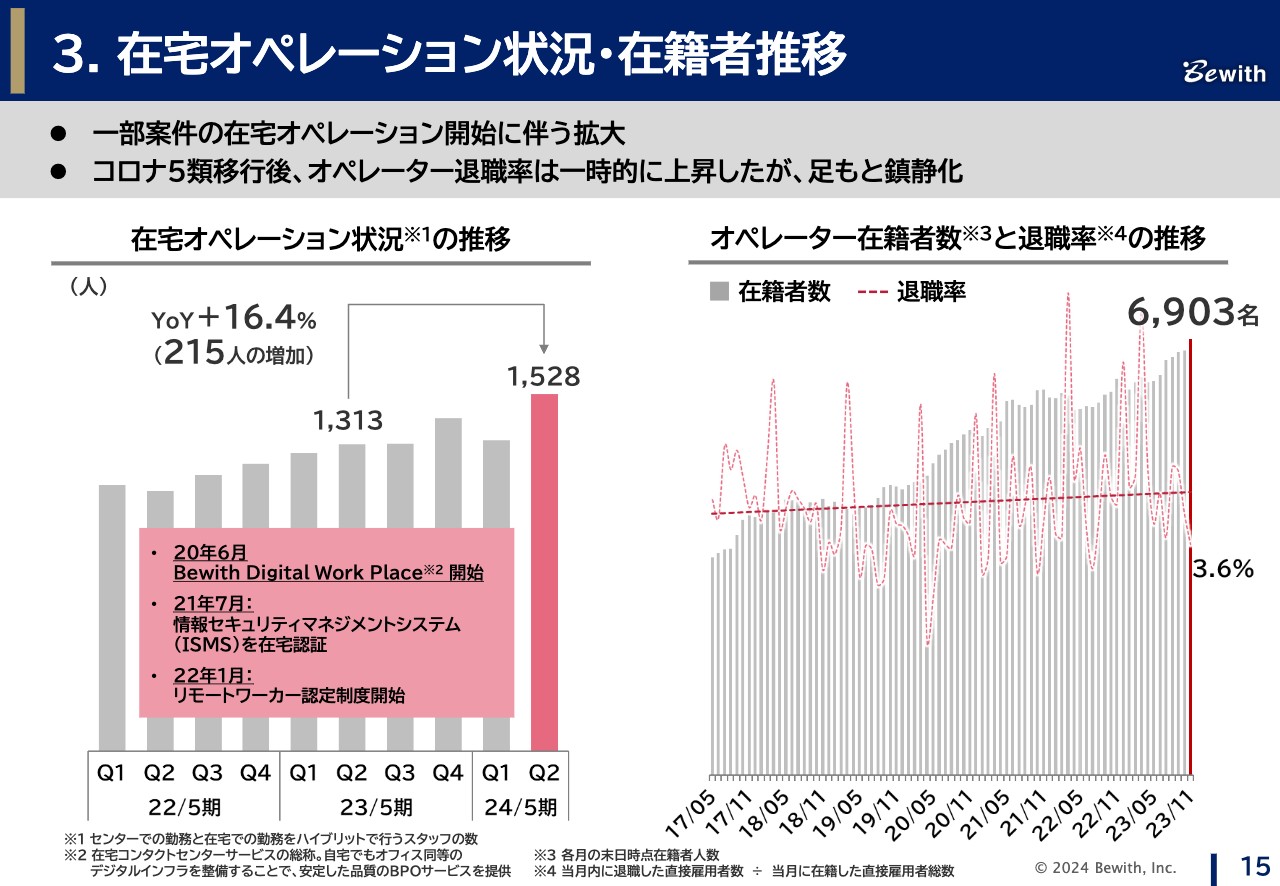

在宅オペレーション状況・在籍者推移

コンタクトセンター・BPO事業の最後のKPIです。スライド左側のグラフの在宅オペレーションは、前年比でプラス215名の増加となっています。引き続き、労働力確保、採用強化の観点で、積極的に在宅を進めていきます。

また、在籍数、退職率については、右側のグラフに記載のとおりです。

以上、各種KPIについてご説明しました。

5 2024年5月期 第2四半期 トピックス

最後に、トピックスについてご説明します。

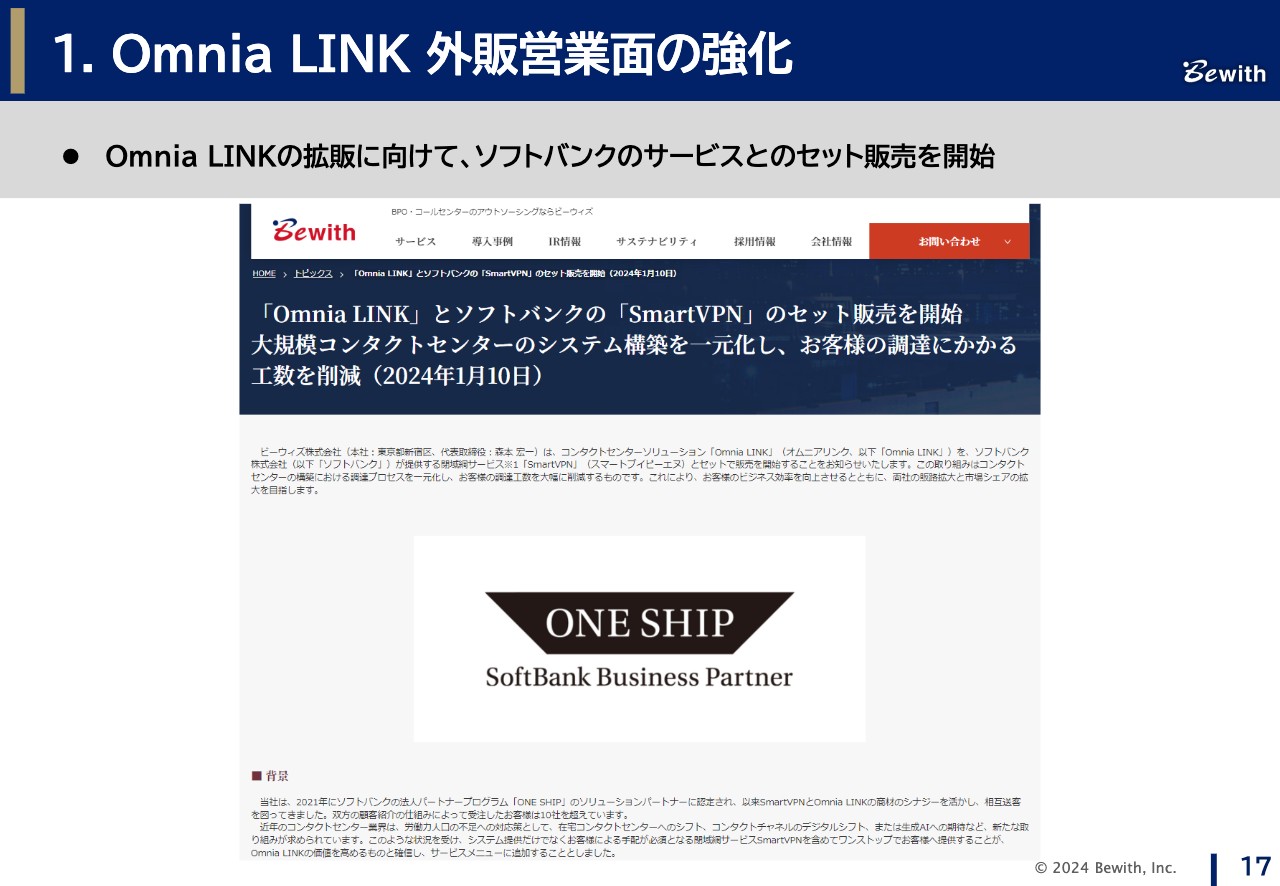

Omnia LINK 外販営業面の強化

1つ目のトピックスは、「Omnia LINK」の営業面の強化です。先日、ソフトバンクさまとプレスリリースを発表していますが、夏頃よりソフトバンクさまとの連携が深まっています。

具体的には、回線網と「Omnia LINK」のバンドルでの販売を行っており、相互送客を進めています。足元でも複数の案件が動いており、今後は案件獲得を進めていきます。

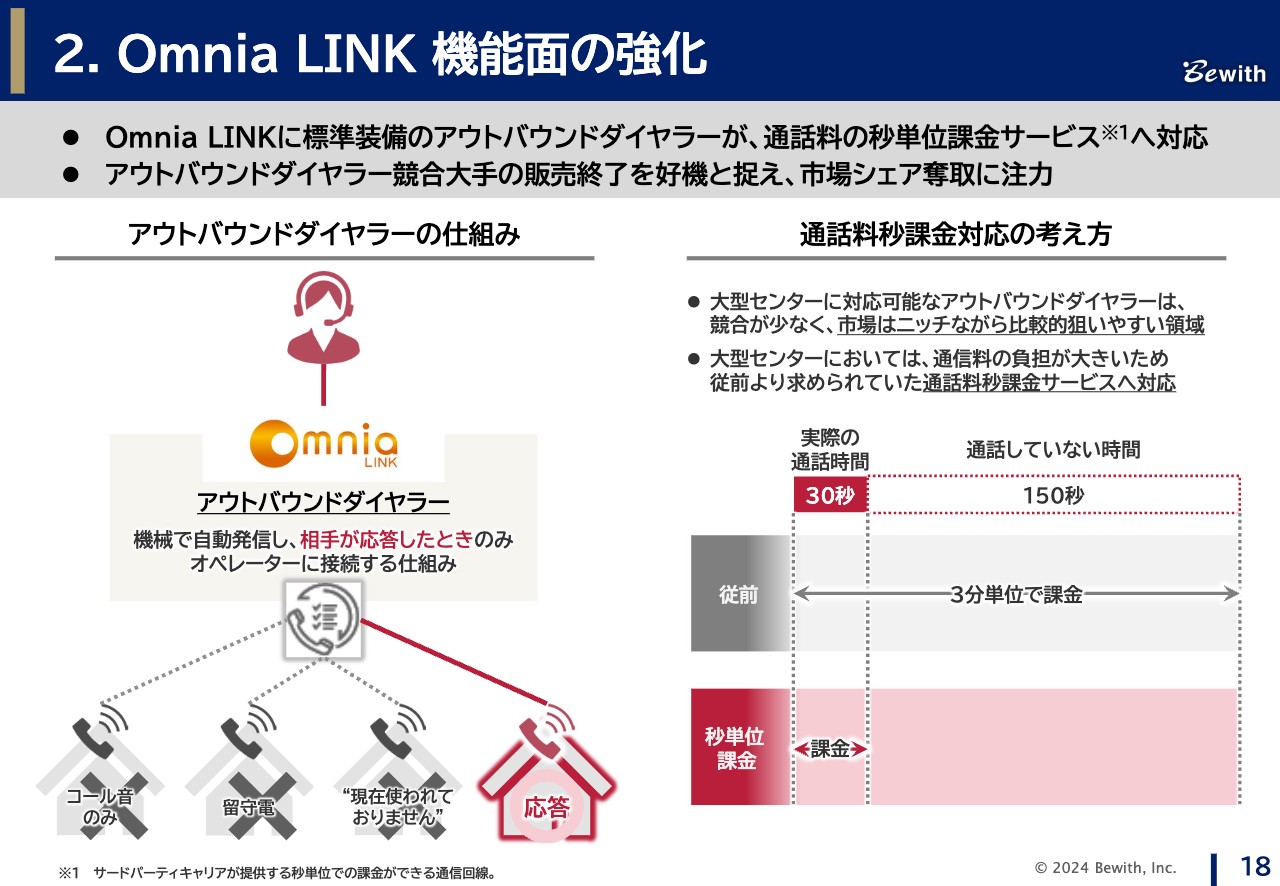

Omnia LINK 機能面の強化

2つ目のトピックスは、「Omnia LINK」の機能面の強化です。「Omnia LINK」は標準機能として、アウトバウンドダイヤラーという仕組みを持っています。これは機械で自動発信を行い、相手が応答した時のみ、オペレーターに接続する仕組みです。

アウトバウンドダイヤラーは、大手の外資系メーカーで販売がすでに終了しており、保守が切れた企業からの引き合いが多い領域です。市場自体はニッチですが、このような大型のアウトバウンドダイヤラーとしての製品は数が少ないため、比較的狙いやすい領域と考えています。

今回の改修によって、「Omnia LINK」は「通話料の秒単位課金サービス」に対応したことで、より大規模センターのニーズに応えられる予定です。

トピックスも含め、決算詳細のご説明は以上となります。ご清聴ありがとうございました。

質疑応答:「Omnia LINK」の受注残について

質問者:「Omnia LINK」の受注状況について、受注残の外数はこの四半期でどのように推移していますか?

前回のご説明で、通期目標である4,200ライセンスの達成に向けて、受注残の外数はかなり豊富にあるとのことでした。受注が進んでその規模感から減ったと思いますが、先ほどの振り返りのお話の状況を踏まえて、どのような状況になっているのか教えてください。

飯島:受注残は数百ライセンスあります。外数については、現状、100席以上の大型案件をターゲットに営業しており、この100席以上のホットリストの中では、2桁以上の社数の取引先にアプローチができている状況です。その中でも、数千を超えるようなお客さまにもアプローチしています。

質問者:外数の規模自体は、やや小さくなっていると考えてよいですか?

飯島:外数の規模については、引き合いが順調なこともあり、小型案件が多く入ってきている状況です。ただし、大型案件に徐々にシフトしていっている状況ですので、先ほどお伝えした100席以上の大型のポテンシャルを持っているお客さまは順調に増えている状況です。

質問者:別の視点からうかがいますが、昨年は受注が急激に増えたことがあったと思います。昨年、今年も同じような営業方法で進めてきたと思いますが、昨年は非常に多くの案件が獲得できたものの、今年は獲得できていないのは、業界動向に何か変化があったと考えるべきですか?

飯島:まず、昨年と今年の営業方法は似たところがありますが、大きな違いとしては、認知度が上がってきており、ありがたいことに小粒の案件が入ってきている状況です。例えば、第1四半期は10社を超える案件をクロージングしていますが、ライセンス数としては大幅には増えませんでした。

一方で、第2四半期以降は大型案件をクロージングしていきたいと考え、営業しています。これまでは営業リソースを小型案件に振り向けすぎていたため、エンタープライズ向けのPBXの強さを活かして大型案件をターゲットに動いていきたいと考えています。

質問者:確認ですが、前期の第2四半期は、ライセンス数が1,225件から1,850件に急増しています。これは100席を超えるような大型案件を偶然にも複数獲得でき、それ以外の四半期は小型案件がバラバラと入ってきたような背景があったということでしょうか?

飯島:ご認識のとおり、2023年5月期第1四半期から第2四半期は約600件増えていますが、この600件のうち300件は大口のお客さま1社で増えている状況です。

したがって、前期の第1四半期から第2四半期のように、100席を超える大口のお客さまを獲得していきたいと考えています。

第2四半期以降、引き合いは順調ですが、100席を超える案件はクロージングが限定されてしまっているため、社数自体は増えているものの、ライセンス数は大きく増やせていない状況です。

質疑応答:SV等管理者人数の減少理由について

質問者:BPOについて、SV等管理者数が第1四半期より減少しているように見えますが、この背景を教えてください。

飯島:第2四半期はSV等管理者数が1,927名と第1四半期よりやや減少していますが、業務の繁閑差で減少したと見ており、それほど心配していません。

中長期的というと言い過ぎかもしれませんが、下期以降の売上の確保に向けてSVが不足しているといった状況ではありませんので、ご安心いただければと思います。

質問者:こちらは社員が実際に退職しているのか、あるいは稼働が減っているのでしょうか? 資料に掲載している人数の定義を教えてください。

飯島:第1四半期はライフライン業界、特に電力業界がやや繁忙だったこともあり、管理者を手厚く配置しています。そのため、社員が退職したのではなく、第2四半期はライフライン業界での業務量が一時的に減ったことに伴い、人数が減っているということです。

質問者:もともと稼働に連動するところがあるということですか?

飯島:おっしゃるとおりです。

質疑応答:来期の成長見通しとその要因について

質問者:四半期ごとの売上の動向を見ると、今期計画の売上高390億円を達成するという意味では順調だとは思います。ただし、昨年の後半から第1四半期、第2四半期と、売上がほぼ横ばいになってきています。

今期の業績を達成したとしても、来期はさらに成長していく予定だと思いますが、足元で売上が横ばいになってきた後、来期にどのようなタイミング・背景で成長できると考えているのでしょうか?

飯島:今期計画の売上高390億円に対しては順調に推移していると考えています。第1四半期はライフライン業界などの繁忙な業務があったため、よかったのですが、第2四半期は計画どおりか、計画よりもやや上振れています。

今後については、売上高390億円に向けてすべての案件を取りきれているわけではないのですが、下期以降に向けては、金融業界のNISAから新NISAへの流れなどで業務を獲得できる見込みがあります。その部分を確実に増やし、今期及び来期以降も、引き続き高い成長率で成長していきたいと考えています。

質問者:そのあたりの伸びは、どの四半期から出てくることになりそうでしょうか?

飯島:今期は上期と下期で計画をお示ししていますが、上期より下期を強めに計画しています。

また、新規案件の出荷については、下期後半くらいから金融系の顧客が広がってくる見通しが立っています。今のところは中期経営計画でお示ししているとおりに動いている状況だとご理解ください。

質疑応答:大口案件と小口案件のバランスについて

質問者:先ほど「Omnia LINK」について、大口案件は狙っていなかったわけではないものの、なかなか獲得できないというご報告がありました。

リードタイムが長いという要因は当然あるかと思いますが、大口案件に人材をより多く投入することで逆に小口案件が手薄になります。ここまで順調に伸びている中で大口案件にアクセルを強く踏むと、大口案件は時間がかかる上に小口案件も取りづらくなってしまうため、見た目の数字の伸びは若干弱くなっていく可能性もあるかと思います。そのあたりはどのようにバランスをとるのでしょうか?

飯島:ご指摘のとおりです。我々としてはライセンス数とARPUの伸びの両方を気に掛けており、最終的には売上高を計画どおりに持っていきますが、やはり大口のお客さまは獲得までにどうしても時間がかかります。

そのため、トピックスでも触れたように、時間を作るというわけではありませんが、ソフトバンクさまとの連携などにより、よいタイミングでクロージングに持っていけるよう、代理店網、ソフトバンクさまとの協業を含め、大口案件を狙っていきたいという考えで進めています。

バランスとしては、営業リソースは大口案件に振っていきますが、小口案件の数もしっかりと獲得できるようにしていきます。

質疑応答:「Omnia LINK」の外販に対する環境の影響について

司会者:「『Omnia LINK』外販について、コールセンター業界の環境が必ずしもよくないことは、ライセンス数や単価に影響していますか? 直近のARRの前四半期比の伸び率が続くようだと、会社計画を下回るため気にしています」というご質問です。

飯島:コールセンター運用受託業務は、新型コロナウイルス関係のSPOT業務と言われているものが徐々に減少しているため、環境がよくないと言われていると思います。

一方で、「Omnia LINK」はそこをターゲットにしていません。エンタープライズ向けが中心となりますが、既存のコールセンターにおける外資系のシステムからのリプレースを積極的に進めており、コールセンター業界の環境による影響はないとご理解いただければと思います。

また、スライド左側のグラフのとおり、計画に対して売上高は順調に推移しています。ARRについても、今期は9億円をターゲットにしていますが、順調に進めているとご理解ください。

質疑応答:大型案件へのリソース配分の手応えについて

司会者:「『Omnia LINK』の販売におけるリソース配分を大型案件に振り向けるとのことですが、その刈り取りの手応えはいかがでしょうか?」というご質問です。

飯島:大型案件の手応えとしては、トピックスで触れたアウトバウンドダイヤラーなどが典型例かと思いますが、やはりシステムが限定されます。

通常、製品は複数の製品から選びますが、アウトバウンドダイヤラーは製品が限定されており、「Omnia LINK」を選ぶか他を選ぶかの二者択一というくらいまで限定されるため、こちらの領域で大口案件を獲得していける手応えをつかめています。今回の改修はそのために進めたというところもあります。

質疑応答:需要環境の変化による業績見通しへの影響について

司会者:「他社の決算動向を見ると、コールセンター業界を取り巻く需要環境の変化を感じますが、御社の業績見通しに影響はありますか?」というご質問です。

飯島:今期の業績計画に対し影響はないと捉えています。我々の環境への認識が他社とは異なっているかもしれませんが、新型コロナウイルス関係を中心としたSPOT案件などは考慮せずに計画を作っており、今期計画への影響はない見通しです。

質疑応答:他社から「Omnia LINK」の競合が作られる可能性について

司会者:「AIの発展を受けて、他社が『Omnia LINK』と同等のものを作れることはないでしょうか?」というご質問です。

飯島:この電話の仕組みは非常に複雑であり、日本国内では1990年代頃から、長きにわたり外資系大手企業のシステムを使い続けてきたという歴史があります。

我々の「Omnia LINK」はスクラッチで作り上げたものです。よく同じようなご質問をいただきますが、例えばアプリケーション層のようなものはできるかと思います。

ただし、電話をつなげたり通信をしたりといった、音声とネットワークを使った通信の仕組み自体は、かなりハードルが高いだろうと考えています。

「Omnia LINK」自体は、SIP(Session Initiation Protocol)といわれる音声のエンジニアが必要になります。このエンジニアを十分に確保して作り上げるということは、相当ハードルが高いと我々は認識しています。

質疑応答:金融業界向けの顧客獲得競争について

司会者:「金融業界向けの顧客獲得を狙っているとのことですが、他社も同様に狙っていると思います。御社が獲得できるという根拠はありますか?」というご質問です。

飯島:金融業界については、他社も狙っていると思います。一方で、我々の実績としては金融業界のお客さまやお仕事が増えている状況です。

大きなポイントとして、やはり「Omnia LINK」が響いていると考えています。お客さまとのタッチポイントであるコールセンター業務を受託する時には、お客さまの声を確実に活かしていきたいというところがあります。

我々の「Omnia LINK」はコールセンターでの通話だけではなく、音声認識のほか、難しくなっている金融業界の商品知識をオペレーターが習得しやすくなるよう、FAQをリコメンドする仕組みもあります。このような機能をご紹介させていただくことにより、我々が受託できるという傾向はあると思います。

その他にも有資格者を確保したり、すでに多数のお取引がある金融業界のお客さまのご紹介いただいたりして獲得しているのが実態だとご理解ください。

質疑応答:外資系の競合からのリプレースについて

司会者「外資系の競合の保守切れにより御社が獲得できた事例は増えていますか?」というご質問です。

飯島:事例は増えていますし、さらに引き合いも強くなってきている状況です。感覚値ではありますが、アウトバウンドダイヤラーも増えており、我々にとってはよい傾向だと捉えています。

質疑応答:コールセンター業界の現状について

司会者:「SPOT案件の減少を除くと、コールセンター業界に変化はないのでしょうか?」というご質問です。

飯島:SPOT案件は、ご認識のとおり減少しています。我々の見立てとして、コールセンター業界では内製のコールセンターを中心に、労働力不足が大きく表面化していると捉えています。

そのため自社で運営しているコールセンターからは、「段階的にアウトソーシングしていきたい」というお声がけを多くいただいています。このように、SPOT案件を除くと業界的には変化はなく、増加傾向にあると考えています。

質疑応答:既存業務の規模拡大について

司会者:「既存業務の規模拡大はいつまででしょうか?」というご質問です。

飯島:既存業務の拡大について、コンタクトセンター・BPO事業と「Omnia LINK」と分けてご説明します。

わかりやすいところで金融業界などは、最初は小さく、段階的に広がっていく傾向があると考えています。

また、労働力不足が続く限り、我々にお声がけいただくケースが増えると思っています。例えばコールセンター部門から業務受託をすると、営業事務や人事部門といった周辺の他部門からもアウトソーシングニーズが出てくることもあります。そのため、市場としては今後も伸びていくだろうと考えています。

「Omnia LINK」についても、やはり小さく入って大きくなっていく傾向があります。特に大企業では、1つの拠点に「Omnia LINK」が入ると「他の拠点でも『Omnia LINK』を使いたい」とお声がけいただくケースが多くなっています。既存の拡大という部分では、小さく始まり段階的に広がっていくところがあると思っています。

もう1点、我々は日本のカスタマーサービスや顧客接点のあり方自体が、少しずつ変化してきていると捉えています。特に郵便局に代表されるように、対面接客を非対面接客にシフトしていく流れもあります。

このようなところに、前期に開発したシステムの「UnisonConnect」をリーチさせながら、業務を受託していきたいと考えています。

質疑応答:競合となるスタートアップへの対応について

司会者:「チャットボットやQA機能を強化することで、コールセンター業界の市場を狙おうとするスタートアップも少しずつ増えているように思います。どのような対応を考えていく見通しでしょうか?」というご質問です。

飯島:チャットボットやQA機能などのチャットについては、かなり普及してきていると思っています。ある意味では、チャットソリューションは数多くあるため、我々もいくつかの企業と「Omnia LINK」を連携しながら進めている状況です。

例えばチャットのアプリケーションは連携しながら使えますが、よく「『Omnia LINK』にチャット機能は搭載しないのでしょうか?」というご質問をいただきます。我々の考えとして、開発の面では、アプリケーション層はさほど難しくないという認識です。

そのため「Omnia LINK」自体を強化するという部分では、先ほどご案内した特別な仕様として、秒課金のサービスがお客さまのニーズに響くのではないかと捉えています。

またコールセンターの受託やサポートは、ソリューションのみで決まるものではありません。我々の強みは、現場を持っていることです。運営ノウハウや、1,000人を超えるSVが在籍しているなど、それぞれの業界に特化した知識を持っている専門人材がいるといった強みを活かし、人とシステムを混ぜながらうまく対応していきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9216

|

1,736.0

(02/16)

|

+31.0

(+1.81%)

|

関連銘柄の最新ニュース

-

ビーウィズ(9216) 株式会社シェアードリサーチによるアナリスト... 02/10 11:00

-

ビーウィズが反発、「カスハラ対策サービス」を提供開始 01/23 13:15

-

ビーウィズ(9216) カスハラ対応を「個人の判断」から「組織の運... 01/23 10:30

-

決算プラス・インパクト銘柄 【東証プライム】 … 良品計画、安川電... 01/17 15:30

-

ビーウィズ(9216) 2026年5月期 第2四半期 決算説明会動... 01/16 18:30

新着ニュース

新着ニュース一覧-

今日 07:22

-

今日 07:21

-

今日 07:20

-

今日 07:16