三桜工業、2Qは北南米と欧州セグメントが黒字転換 足元の実績や為替レート等を鑑み、通期業績予想を上方修正

2024年3月期第2四半期決算説明

佐々木宗俊氏:CFOの佐々木です。本日はお忙しい中ご視聴を賜り、誠にありがとうございます。

この第2四半期は、昨年来続いていた半導体供給不足やサプライチェーンの混乱に伴う減産影響の解消により、稼働状況が安定してきました。また、コストを増加させる主要因であったインフレ影響についても、取引先への価格転嫁活動の効果が現れてきており、第1四半期に引き続き、収益性は改善傾向にあります。

四半期別の傾向値としては、前期上期は大きな営業損失となりました。しかし、前期第3四半期からはインフレなどの価格転嫁の効果が現れはじめ、第4四半期にはさらに価格転嫁が進みました。今期第1四半期も利益水準は継続して回復傾向にあり、当上期でも明らかな改善が確認できています。

一方で、近年、三桜グループ連結の利益創出のけん引役であった中国においては、第1四半期からEVシフトの加速と日系自動車メーカー販売の陰りが見え始めたため注視していましたが、販売不振の傾向はこの第2四半期で明らかになってきています。

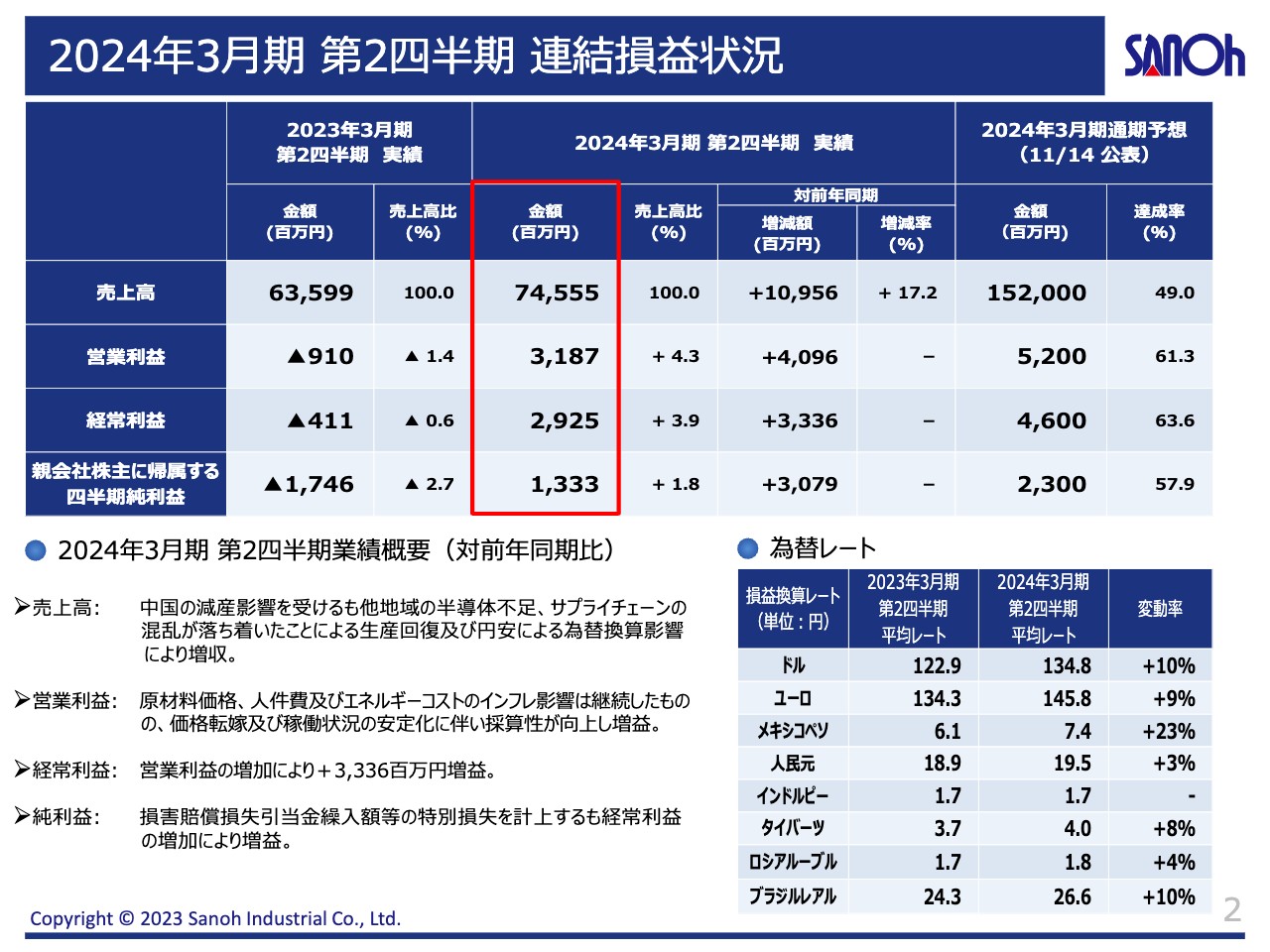

2024年3月期 第2四半期 連結損益状況

連結損益計算書です。スライドの表は前年同期との比較で、赤枠が第2四半期の結果となります。

売上高は前期同期比109億5,600万円、17.2パーセント増の745億5,500万円となりました。半導体不足やサプライチェーンの混乱が落ち着いたことに伴う生産回復と、円安による為替換算影響により増加しています。

営業利益は31億8,700万円となりました。材料価格をはじめ、運送費や人件費、エネルギーコストの高騰などのインフレ影響は継続したものの、価格転嫁および稼働状況の安定化により採算性が向上し、回復基調が継続しています。経常利益は29億2,500万円で、こちらも営業利益と同等の回復です。

親会社株主に帰属する四半期純利益は13億3,300万円となりました。特別損失として、第1四半期に損害賠償損失引当金繰入額、および主にソフトウェアの固定資産除却損の計上がありましたが、経常利益の増加に伴い増益となりました。

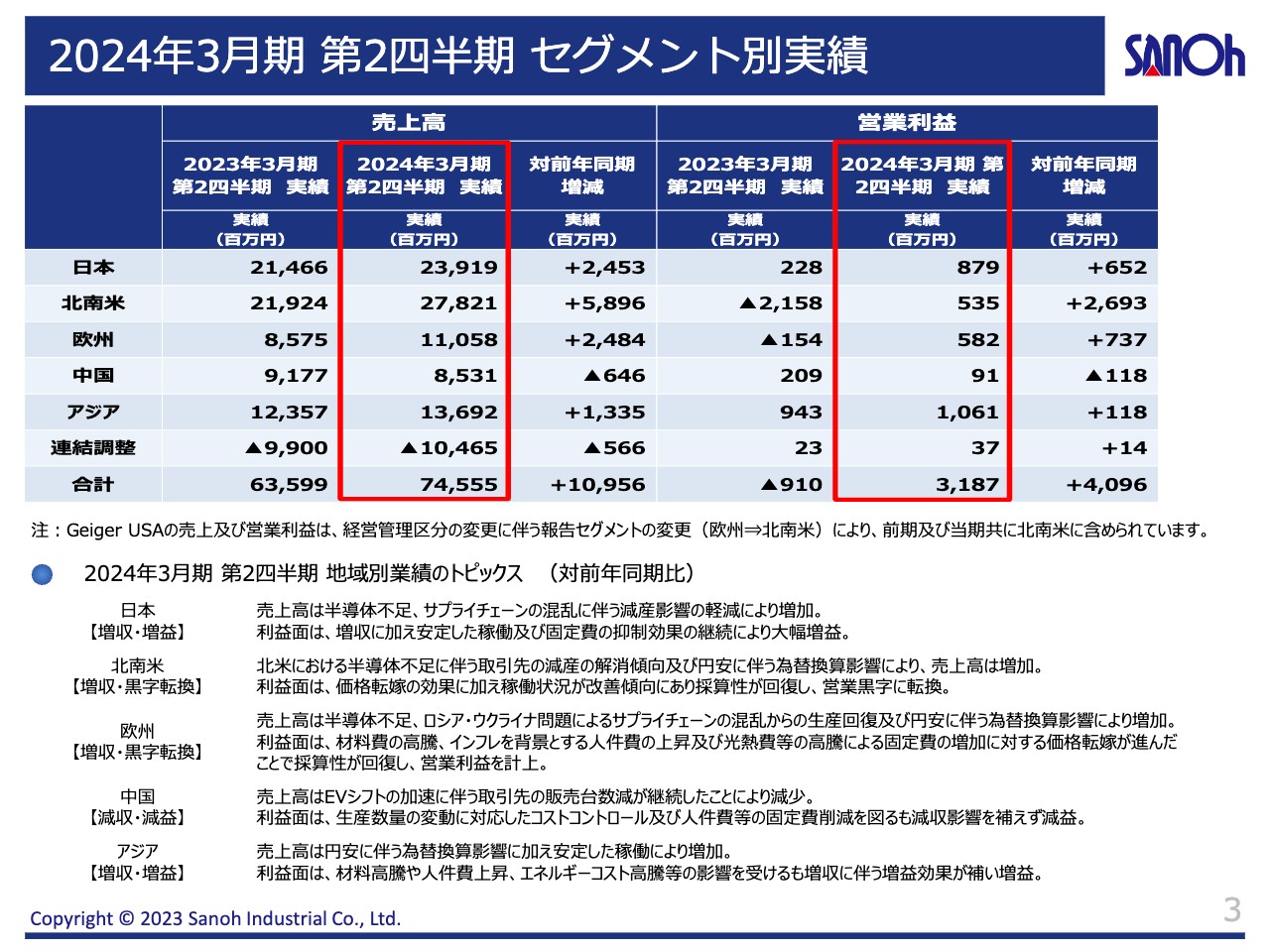

2024年3月期 第2四半期 セグメント別実績

地域セグメント別の実績です。日本は、売上高239億1,900万円、営業利益8億7,900万円となりました。売上高は、半導体不足やサプライチェーンの混乱による減産影響の軽減により増加しています。利益は増益に加えて、安定稼働ができたことや固定費の抑制効果が継続したことから、昨年同期よりも改善傾向となりました。

米州は、売上高278億2,100万円、営業利益5億3,500万円となりました。売上高は、半導体不足に伴う取引先の減産も解消傾向にあることや、円安に伴う為替換算効果もあり、増加しました。利益は、北米での価格転嫁の効果に加えて稼働状況が改善傾向にあるため、第1四半期のマイナスからプラスに転じました。

欧州は、売上高110億5,800万円、営業利益5億8,200万円となりました。売上高は、昨年の半導体問題やロシア・ウクライナ問題によるサプライチェーンの混乱からの生産回復と、円安による為替換算影響により増加しました。利益は、材料費の高騰やインフレを背景とする人件費の上昇や、光熱費等の生産費高騰による固定費増加に対する価格転嫁が進んだことで、採算性がさらに回復しました。

中国は、売上高85億3,100万円、営業利益9,100万円となりました。売上高は、EVシフトの加速と日系自動車メーカーの販売不振による取引先の生産台数の減少に伴い、減少しています。利益は、生産数量変動に対応したコストコントロールおよび人件費等の固定費削減を図りましたが、減収影響が大きく響き減少しました。

アジアは、売上高136億9,200万円、営業利益10億6,100万円となりました。売上高は、円安による為替換算と安定稼働により増加しました。利益は、材料費の高騰やインフレに伴う人件費上昇などの影響を増収効果が補い、増益となりました。

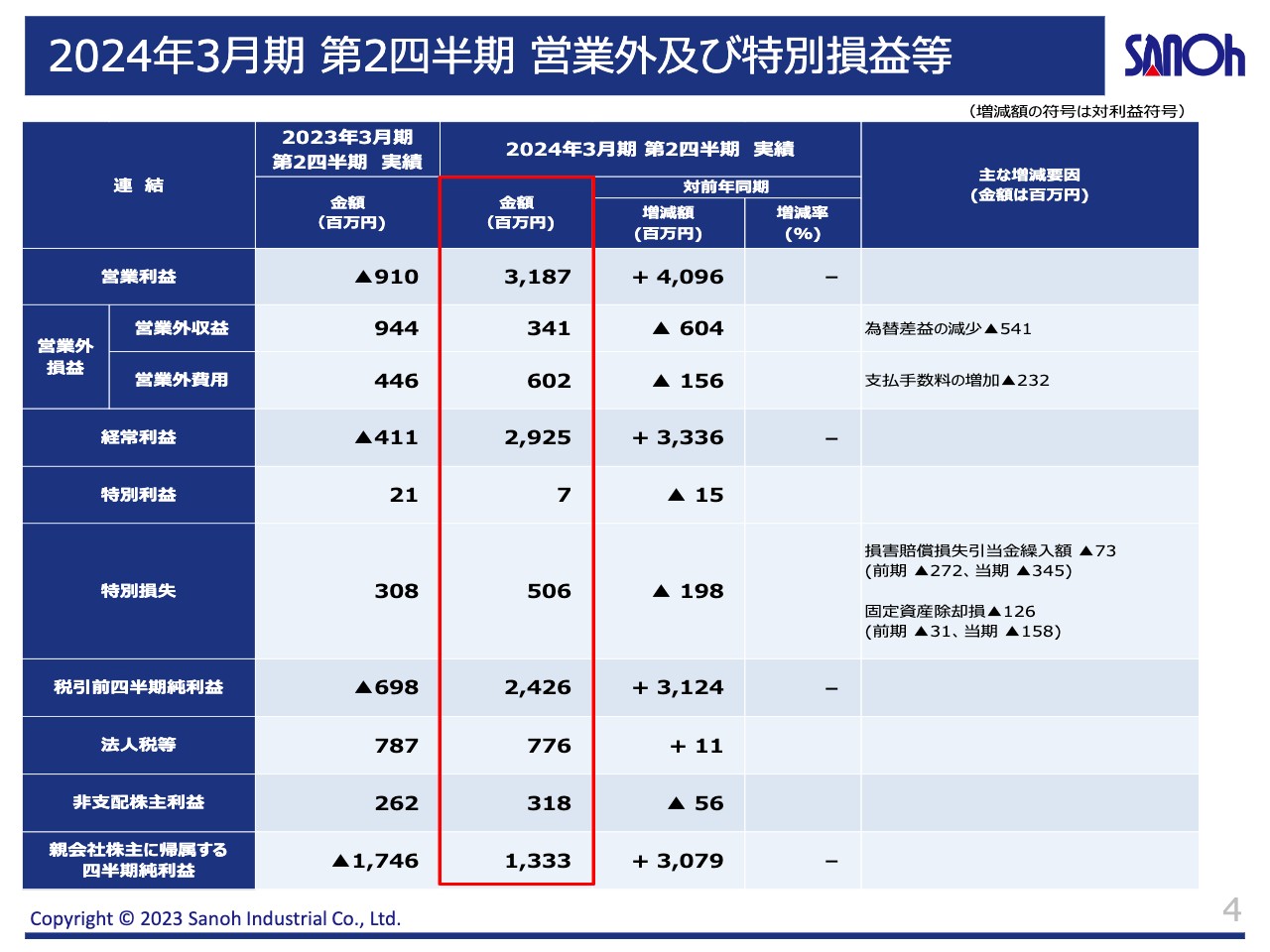

2024年3月期 第2四半期 営業外及び特別損益等

営業利益以下の各段階利益です。営業外収益については、円安に伴う為替差益はあったものの、メキシコにおける通貨高や他の新興国における通貨安の影響があり、為替差益は減少しました。

特別損失は、自動車部品に関する競争法違反行為により損害を被ったとして、特定の顧客より賠償負担を求められており、損害賠償損失引当金を3億4,500万円計上しています。固定資産除却損としては、日本においてソフトウェアの除却損を一部計上しています。

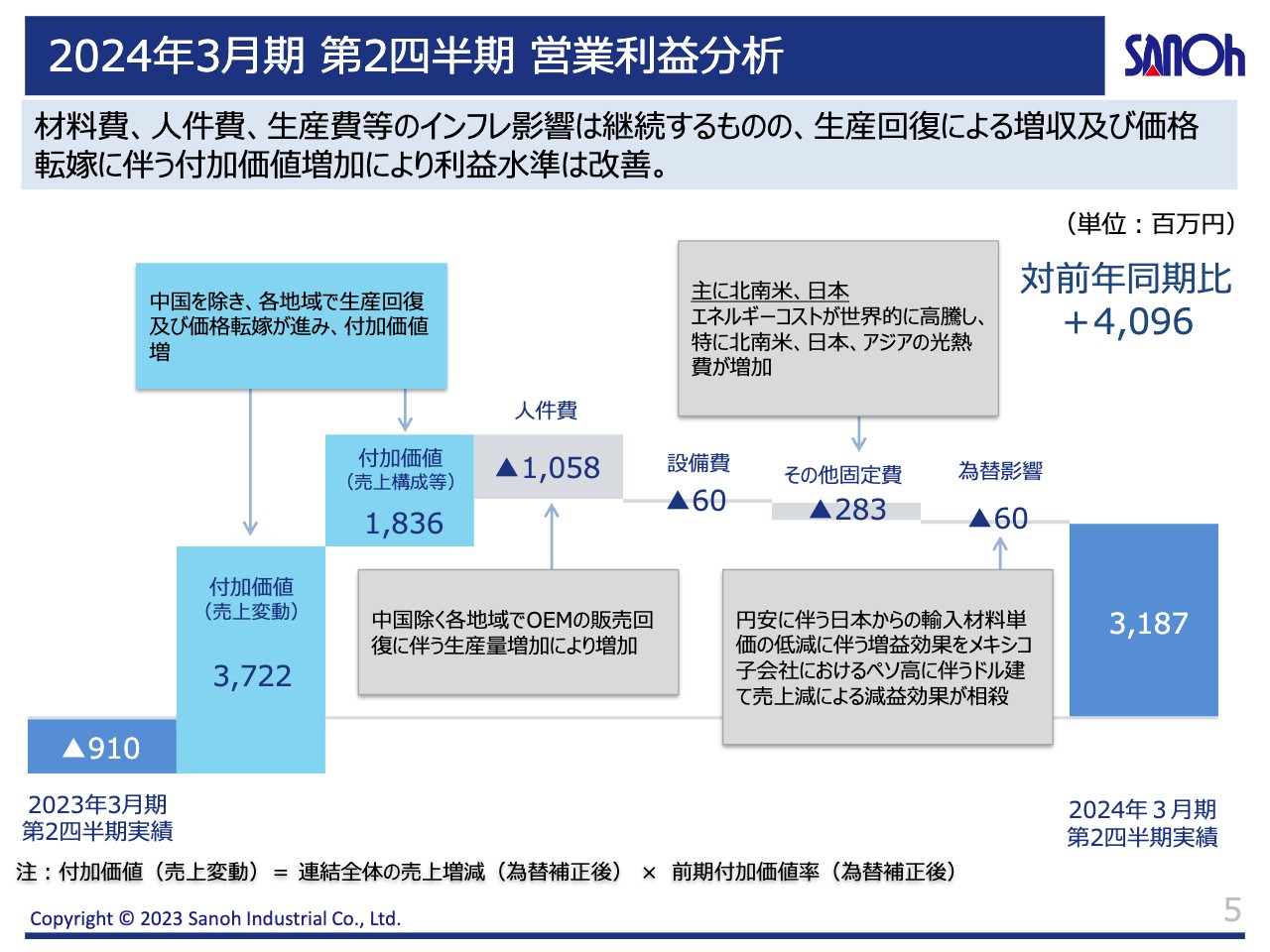

2024年3月期 第2四半期 営業利益分析

スライドには、営業利益の前年同期比を滝グラフで示しています。スライド左側の付加価値(売上変動)と付加価値(売上構成等)は、生産回復による増収および取引先への価格転嫁の成果による付加価値増加の影響を表しています。これにより、約55億円の利益改善となりました。

人件費や設備費、その他固定費は、インフレ影響や生産増の影響もあり増加傾向になっているものの、営業利益は前期第2四半期のマイナス9億1,000万円から、今期第2四半期は31億8,700万円と、前年同期比でプラス40億9,600万円となっています。

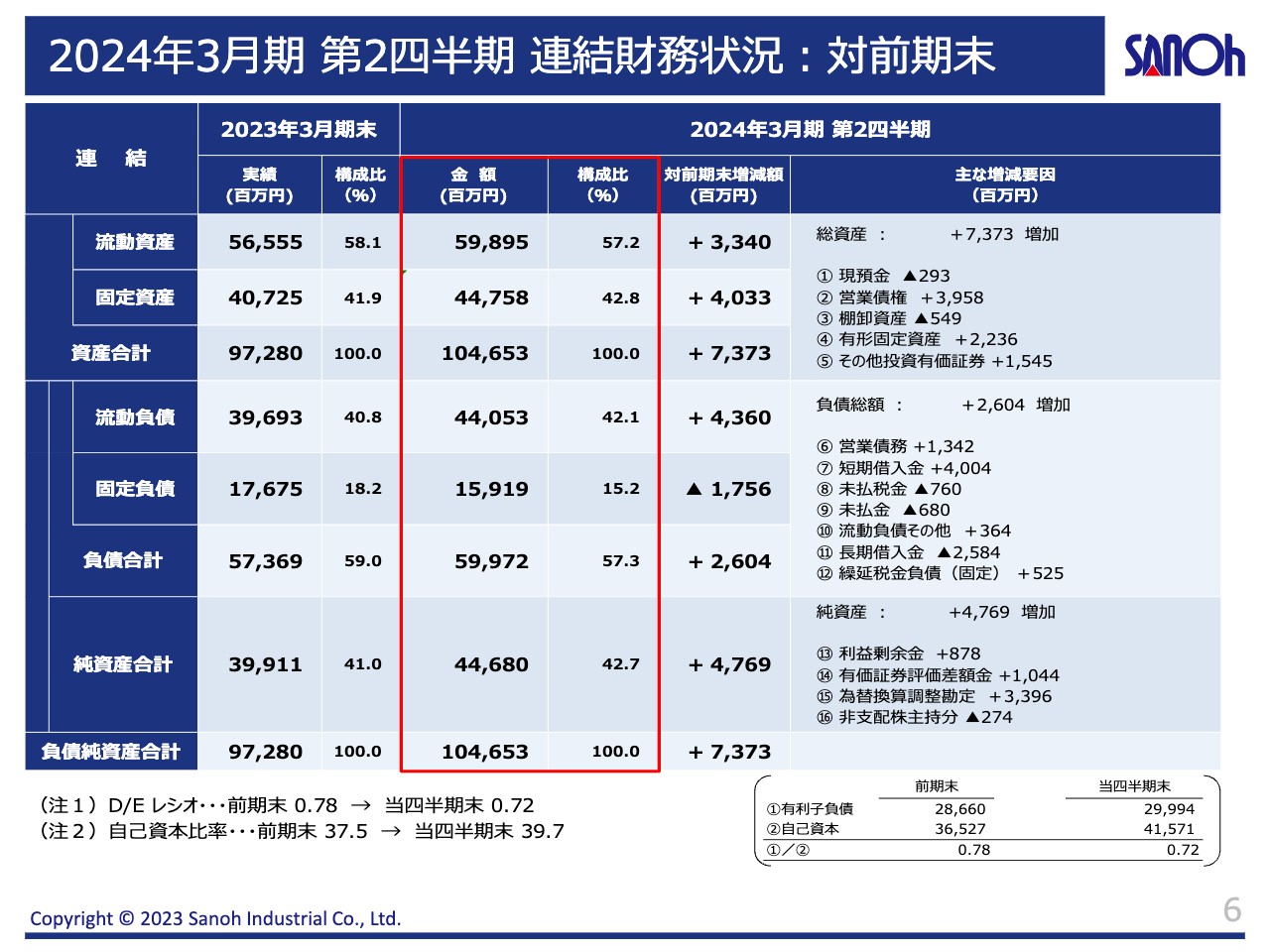

2024年3月期 第2四半期 連結財務状況:対前期末

連結の貸借対照表です。昨今の円安による為替換算の影響を受け、全体的には膨らんでいます。各項目でも第1四半期のトレンドは継続しており、国内株式市場が今夏好調であったことから投資有価証券が増加しています。

財務の健全性を測るD/Eレシオは0.72、自己資本比率は39.7パーセントと改善傾向にあります。

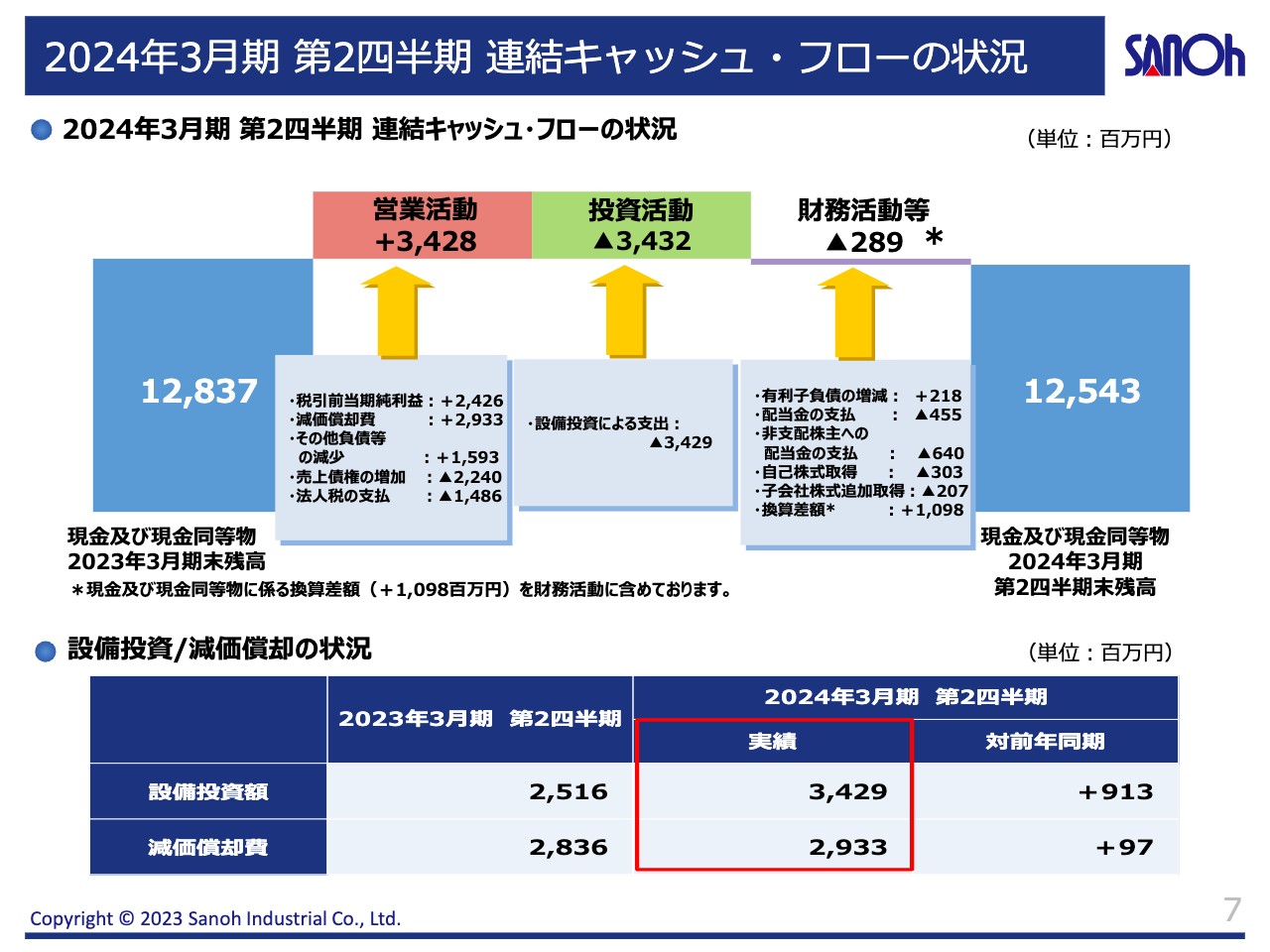

2024年3月期 第2四半期 連結キャッシュ・フローの状況

連結キャッシュ・フローの状況です。営業キャッシュ・フローは34億2,800万円で、投資キャッシュ・フローはマイナス34億3,200万円、財務キャッシュ・フローはマイナス2億8,900万円となりました。

営業キャッシュ・フローは、売上増の影響に伴う運転資本の増加により若干悪化しています。投資キャッシュ・フローは、新規車種の立ち上げや効率性投資に伴い、日本では効率化投資、米州では積極的な設備投資を行ったため、償却金額を若干超えた投資となっています。

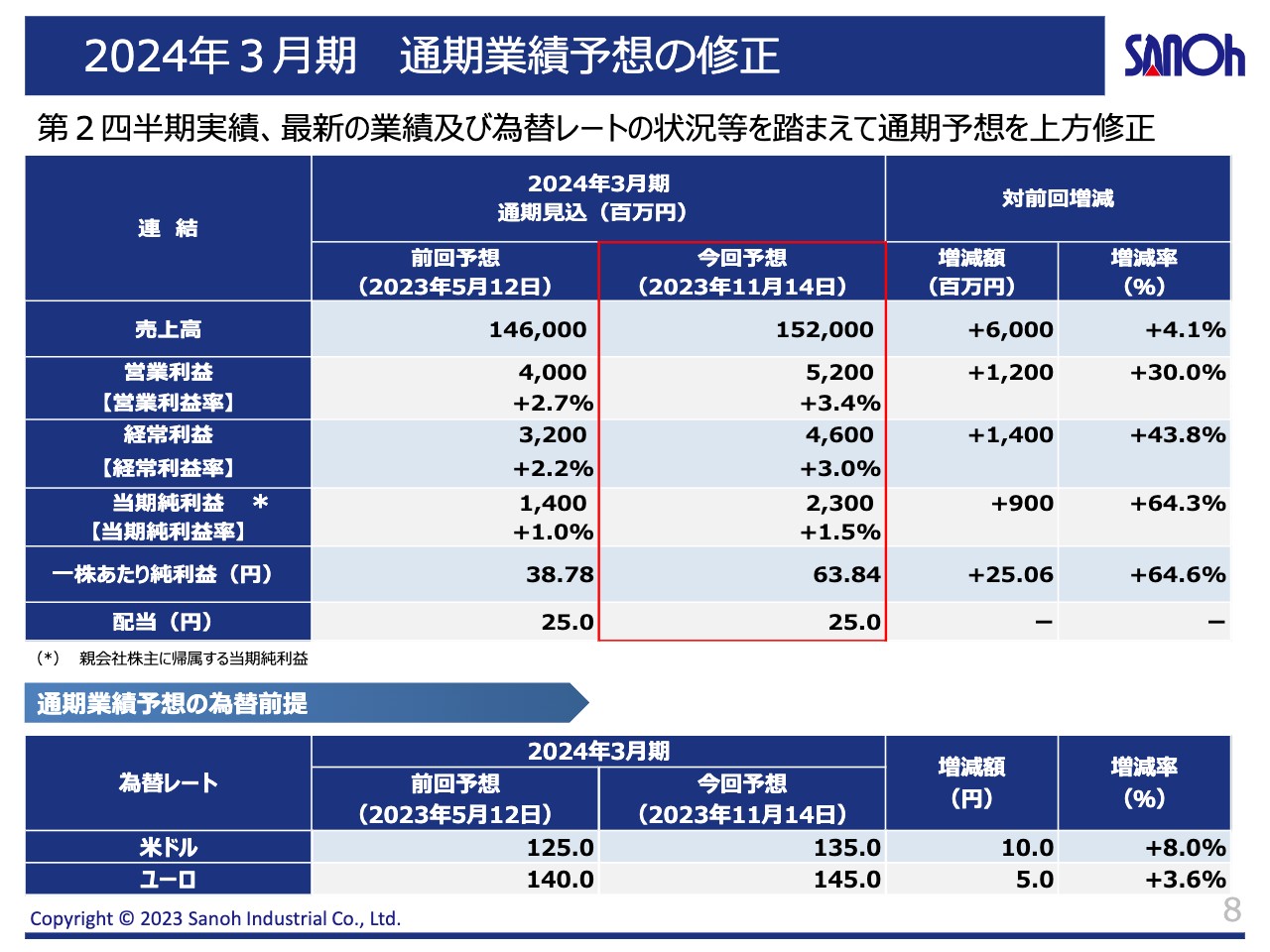

2024年3月期 通期業績予想の修正

通期業績予想は、上期決算を踏まえ当初の発表から修正しています。売上高は1,460億円から1,520億円、営業利益は40億円から52億円、経常利益は32億円から46億円、当期純利益は14億円から23億円、為替見通しはドルが135円、ユーロが145円へと変更しました。

前年より続く地政学リスクに加え、半導体不足に伴う取引先の生産調整やサプライチェーンの混乱、インフレなど多岐にわたるネガティブ要素は時間の経過とともに徐々に解消に向かっています。一方で、中国のEVシフトと日系自動車メーカーの販売不振といった新たな事業リスクの顕在化が確認できた当第2四半期となりました。

変わりゆく外部環境の中で、既存事業は残存者戦略による超過利益を創出し、稼いだ原資を将来の製品や事業ポートフォリオの投資に積極的に当てていく必要があります。

上期は米州や欧州、日本などの先進国と呼ばれる地域の回復により、大きな回復基調となりました。しかし、まだ国別や法人別でさらなる改善アクションを必要とする事業が多々あります。

今期は、インフレによって負ったダメージの価格転嫁や補償を最優先課題として引き続き実施します。また自助努力としては、構造改革を含めた不可逆的な改善の実施が重要施策だと考えています。

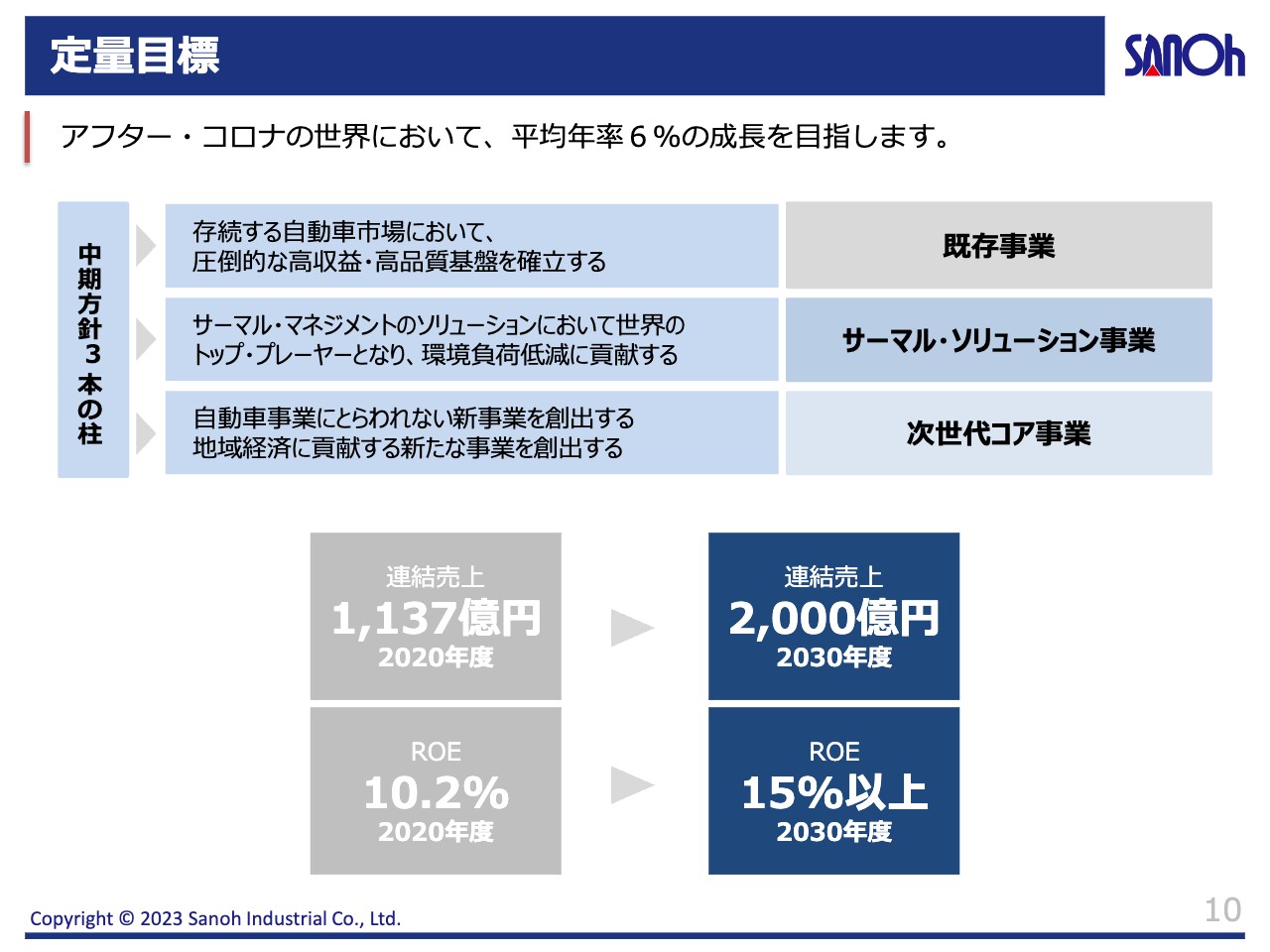

定量目標

竹田玄哉氏:取締役社長の竹田です。当社は2021年度に、2030年度に向けた中期経営方針を策定しています。本日はその進捗状況についてご説明します。

当社は中期経営方針において、2030年度に連結売上2,000億円、ROE15パーセントという定量目標を掲げています。その実現に向けた成長戦略の3本柱が、「既存事業の深化」「サーマル・ソリューション事業の拡大」「次世代コア事業の創出」です。

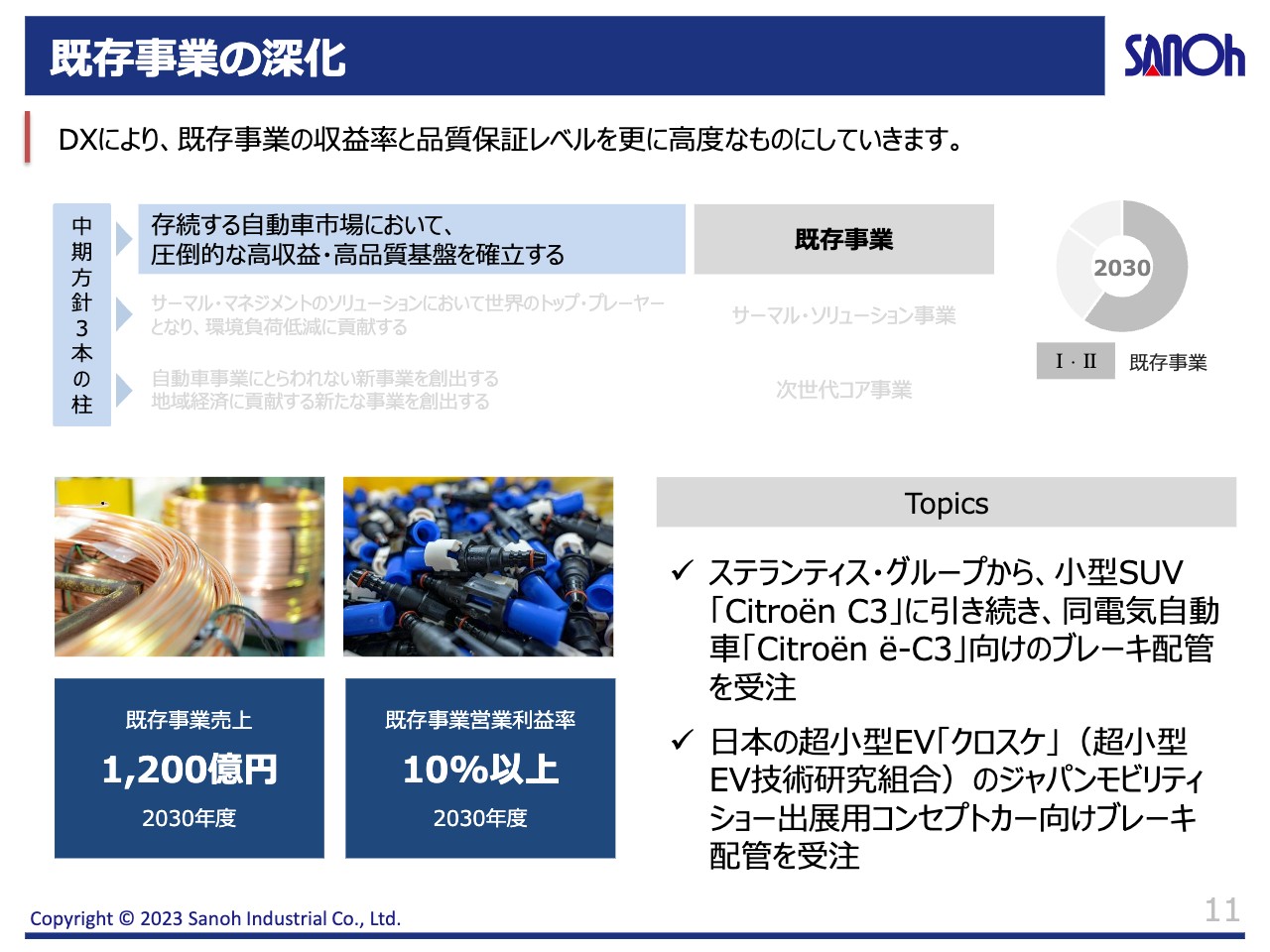

既存事業の深化

当社が既存事業と位置づけ、現在の売上高の大半を占めるブレーキ・燃料配管およびエンジン部品製品は、2030年度に売上高1,200億円以上、営業利益率10パーセント以上の目標を掲げています。

トピックスをご紹介します。以前より当社のインド拠点では、ステランティス・グループから小型SUV「Citroën C3」向けのブレーキ配管を受注していましたが、同車種の電気自動車「Citroën ë-C3」向けのブレーキ配管も受注し、生産供給を開始しています。今後も同グループとの取引拡大と、成長著しいインドの自動車市場への貢献に努めていきます。

先般、東京ビッグサイトにおいて「JAPAN MOBILITY SHOW 2023」が開催され、各社の新車種やコンセプトカーが多数出展されました。そのうち、国内メーカーが出展した超小型EVのコンセプトカーに、当社のブレーキ配管が採用されています。このように、次世代モビリティの展開にも積極的に取り組んでいきます。

サーマル・ソリューション事業の拡大

サーマル・ソリューション事業においては、当社が持つ配管から熱交換器まで一貫して最適設計・生産ができる強みを活かし、放熱、熱回収、熱の有効利用に至るまでのソリューション提供による売上増加を狙っています。

電動車に対応した高性能な熱冷却機能を持つ自動車部品に加え、データセンターやCPU/GPUの冷却システムをはじめとする新たな市場にも参入します。2030年度における売上高500億円の達成を目指し、このうち250億円を電気自動車向け製品、残りの250億円をHPC(ハイパフォーマンスコンピューティング)の冷却製品など、非自動車分野の売上とする計画です。

サーマル・ソリューション事業の拡大

サーマル・ソリューション事業については、スーパーコンピューター「富岳」での採用に続き、そのテクノロジーを採用してクラウドサービス化した「Fujitsu クラウドサービスHPC」にも、当社の樹脂配管製品が搭載されています。

昨年10月には、サーマル・ソリューション事業におけるデータセンター、CPU/GPU向けの水冷式冷却システム専用Webサイトを開設しており、引き続き新規顧客の開拓と販路拡大を目指しています。

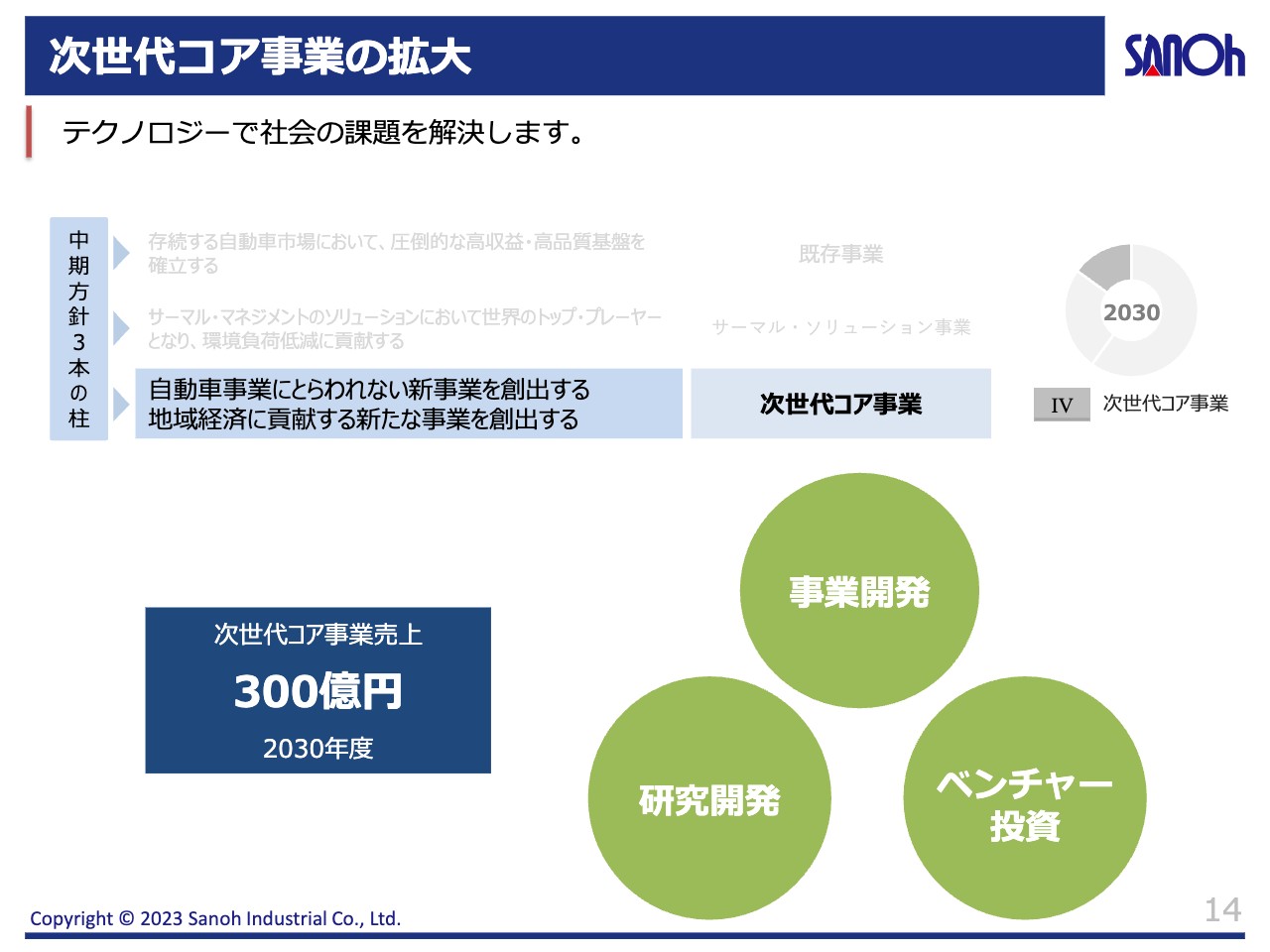

次世代コア事業の拡大

「次世代コア事業の創出」は、将来の成長に向けた第3の事業展開として、自動車分野にとらわれず新たな領域に参入し、テクノロジーで社会課題の解決を図るもので、2030年度における売上高300億円を目標に掲げています。

知の探索を通じて、自社の既存技術にとらわれず可能性の種をまき、将来の成長に向けた布石を打っています。

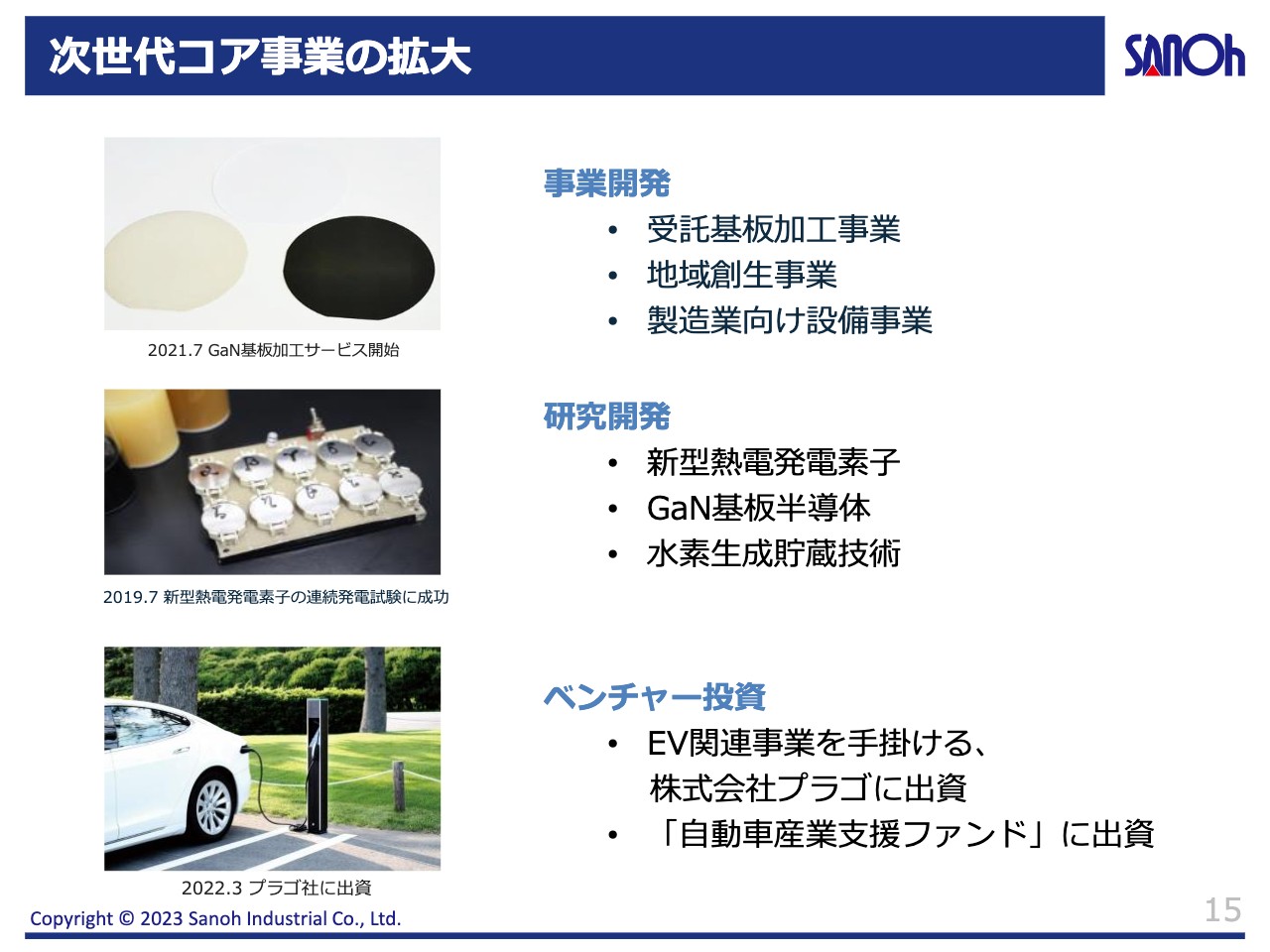

次世代コア事業の拡大

産学共同研究やベンチャーへの出資により、熱電発電素子やGaN研磨加工サービス、バッテリーモジュールの開発、地域創生につながるモビリティサービスなど、多くのプロジェクトを並行して進めています。

また、ものづくりを通じて若年層に専門知識や技術を継承する次世代教育もテーマの1つです。

工機部門の販売促進活動拡大(次世代コア事業の拡大)

生産ソリューション事業についても、認知度向上と新規顧客獲得を目指した活動を強化しています。

ものづくりや設備における困りごとにダイレクトに対応できる体制を整え、当社の工機部門専用サイトも開設しました。さらに、大小の展示会や商談会に積極的に参加するなど、お客さまの相談を直接うかがえる機会を増やしています。

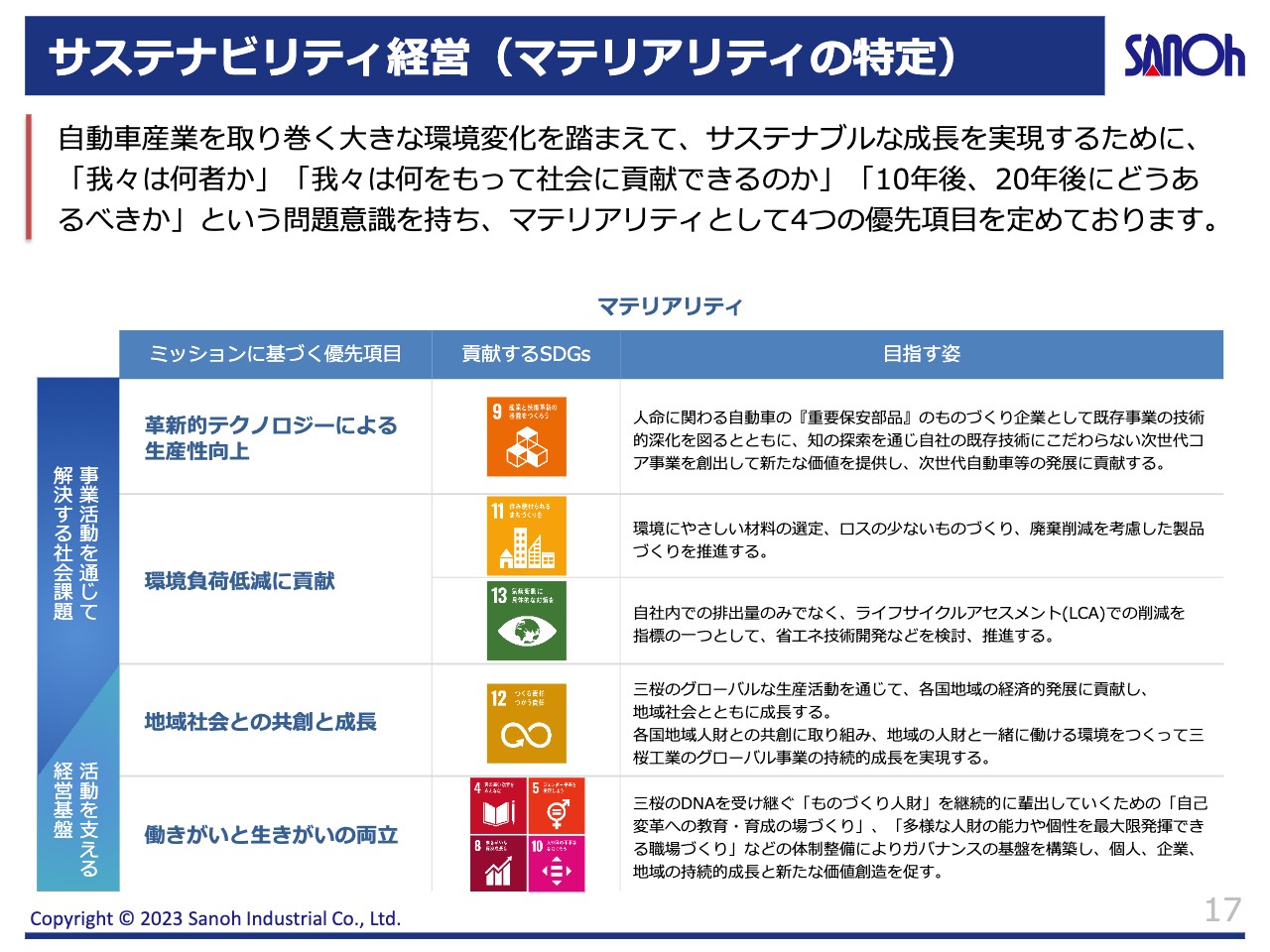

サステナビリティ経営(マテリアリティの特定)

当社のサステナビリティ経営の考え方についてご説明します。当社は、事業活動による社会・環境への影響を評価し、優先順位を明確化するマテリアリティとして4つの優先項目を定めています。

自動車産業を取り巻く大きな環境変化を踏まえ、サステナブルな成長を実現するために「我々は何者か」「我々は何をもって社会に貢献できるのか」「10年後、20年後にどうあるべきか」という問題意識を持ち、サステナブルな経営に努めていきます。

サステナビリティ経営(TCFD、ダイバーシティ等)

当社では、気候変動への対応を重要な経営課題の1つととらえています。気候変動に係るリスクや収益機会が当社の事業活動や収益等に与える影響については、TCFD提言に沿った開示を行っており、今年9月には同提言に賛同しました。

当社では「働きがいと生きがいの両立」をマテリアリティの1つに掲げており、ダイバーシティの推進についても積極的に取り組んでいます。人的資本経営の観点から「エンゲージメント向上プロジェクト」を発足させ、職場環境の改善支援、知識・スキルの習得の場の提供、ライフステージごとの支援制度の説明など、さまざまな施策を行っています。

また、女性役員の登用についても、既存の常勤監査役1名に加え、6月19日の定時株主総会において新たに女性取締役1名が就任しています。

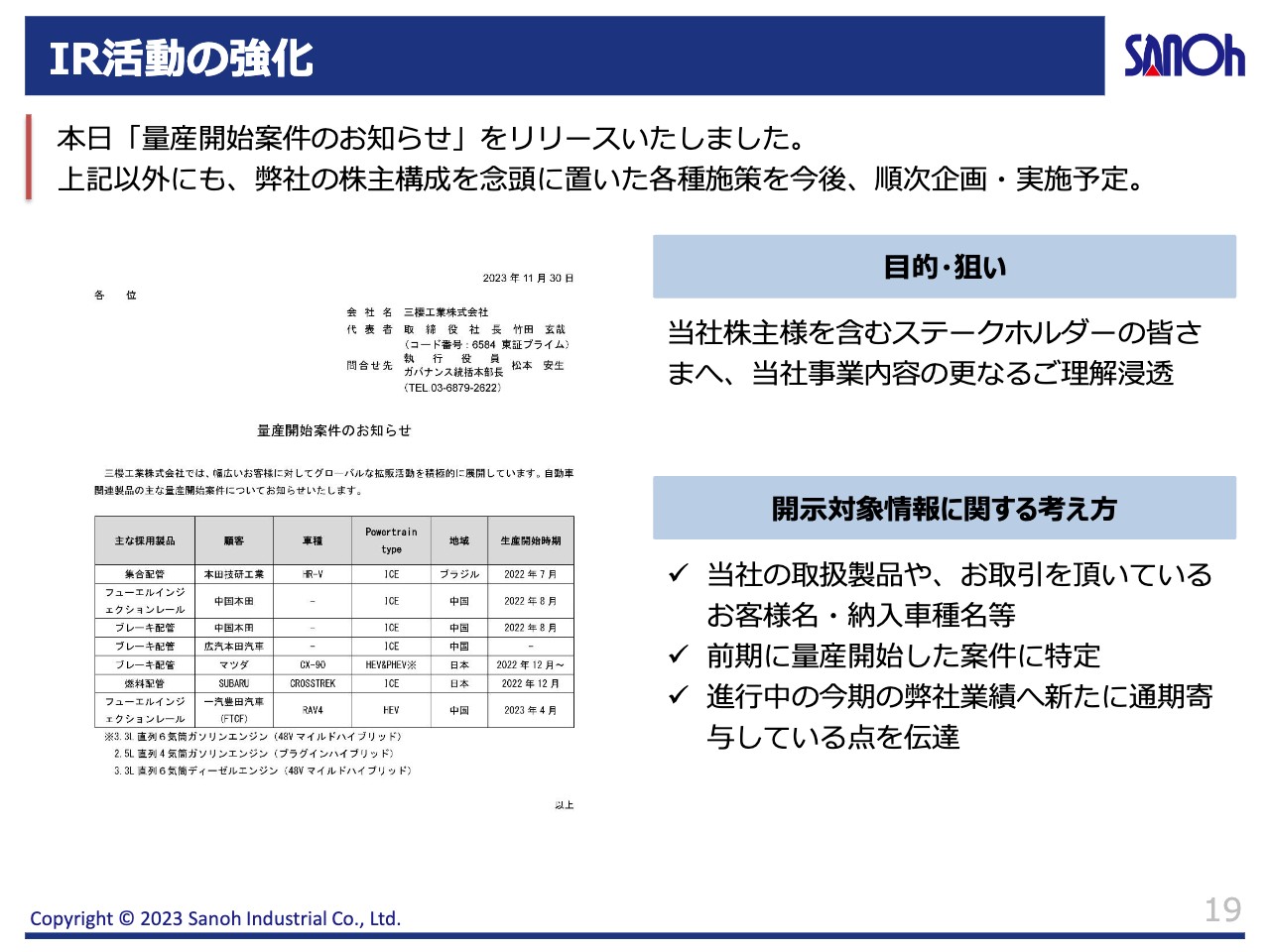

IR活動の強化

今後のIR活動においては、株主および投資家のみなさまへの情報発信を強化していきます。この取り組みの1つとして、先ほど「量産開始案件のお知らせ」をリリースしました。こちらは、当社が受注し量産開始に漕ぎ着けた製品をご紹介するものです。幅広いお客さまや車種に対してグローバルに拡販活動を展開し、業績拡大に寄与していることをお伝えしています。

他にも、IR活動の強化に向けた各種施策を順次企画・実行し、株主および投資家のみなさまを含むステークホルダーのみなさまの、当社事業へのさらなる理解浸透を目指していきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6584

|

852.0

(01/30)

|

+11.0

(+1.30%)

|

関連銘柄の最新ニュース

-

三桜工(6584) ステークホルダーの皆さまから頂戴した質問とそれ... 01/13 15:30

-

三桜工(6584) コーポレート・ガバナンスに関する報告書 202... 2025/12/25

-

【QAあり】三桜工業、上期は国内の新規立上の設備・部品販売等で前年... 2025/12/10

-

三桜工(6584) Q2 FY2025 Financial Res... 2025/12/10

-

三桜工(6584) ステークホルダーの皆さまから頂戴した質問とそれ... 2025/12/10

新着ニュース

新着ニュース一覧-

今日 10:00

-

-

-

今日 09:00