【QAあり】デコルテHD、積極的な新規出店によるイニシャルコスト増で営業利益は減益も、売上収益は前期比+10%で過去最高を更新

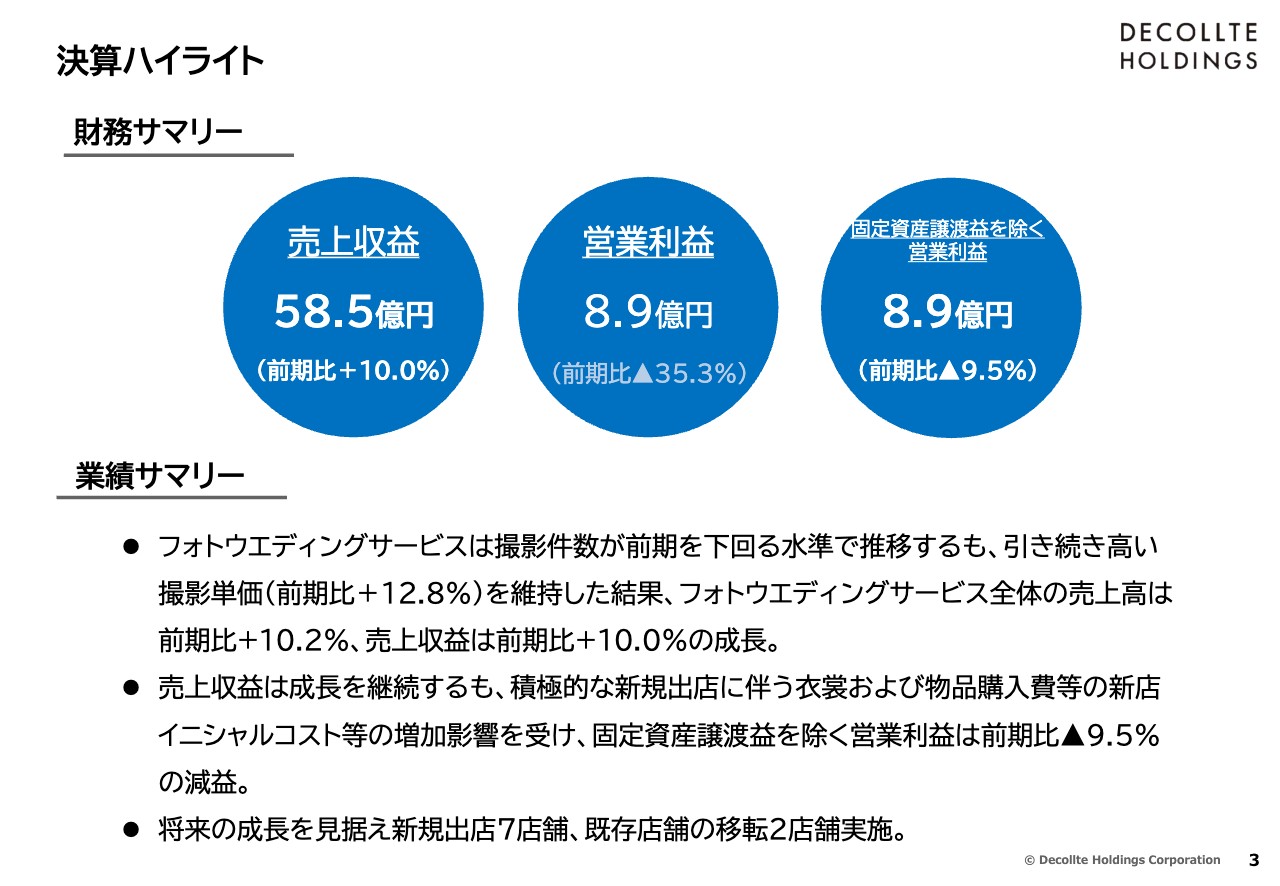

決算ハイライト

新井賢二氏(以下、新井):株式会社デコルテ・ホールディングス代表取締役社長の新井です。どうぞよろしくお願いいたします。本日は当社の2023年9月期決算説明会にご参加いただき、誠にありがとうございます。

なお、すでに当社は10月より新たな決算期に入っていますが、本日の説明会では便宜上、9月に終了した2023年9月期を当期、その前の2022年9月期を前期、この10月から始まった期を2024年9月期と表現させていただきます。

決算ハイライトでは、当期の業績の主要な項目についてご説明します。売上収益は58億5,000万円となり、前期比でプラス10パーセントとなりました。

その背景としては、フォトウエディングサービスにおいて、撮影単価が前年比プラス12.8パーセントと好調に推移したことを受け、フォトウエディングサービス全体の売上高が前年比プラス10.2パーセントと成長したことが挙げられます。

営業利益は8億9,000万円となり、前期の固定資産譲渡益を除く営業利益と比較して、マイナス9.5パーセントとなりました。売上収益は前期を上回りましたが、将来の成長を見据え、過去最多となる年間で7店舗の新規出店、既存店舗の2店舗の移転を実施したことに伴い、衣装や消耗品の仕入れ、店舗内の備品の調達など、出店時のイニシャルコストが増加したことが主な要因となっています。

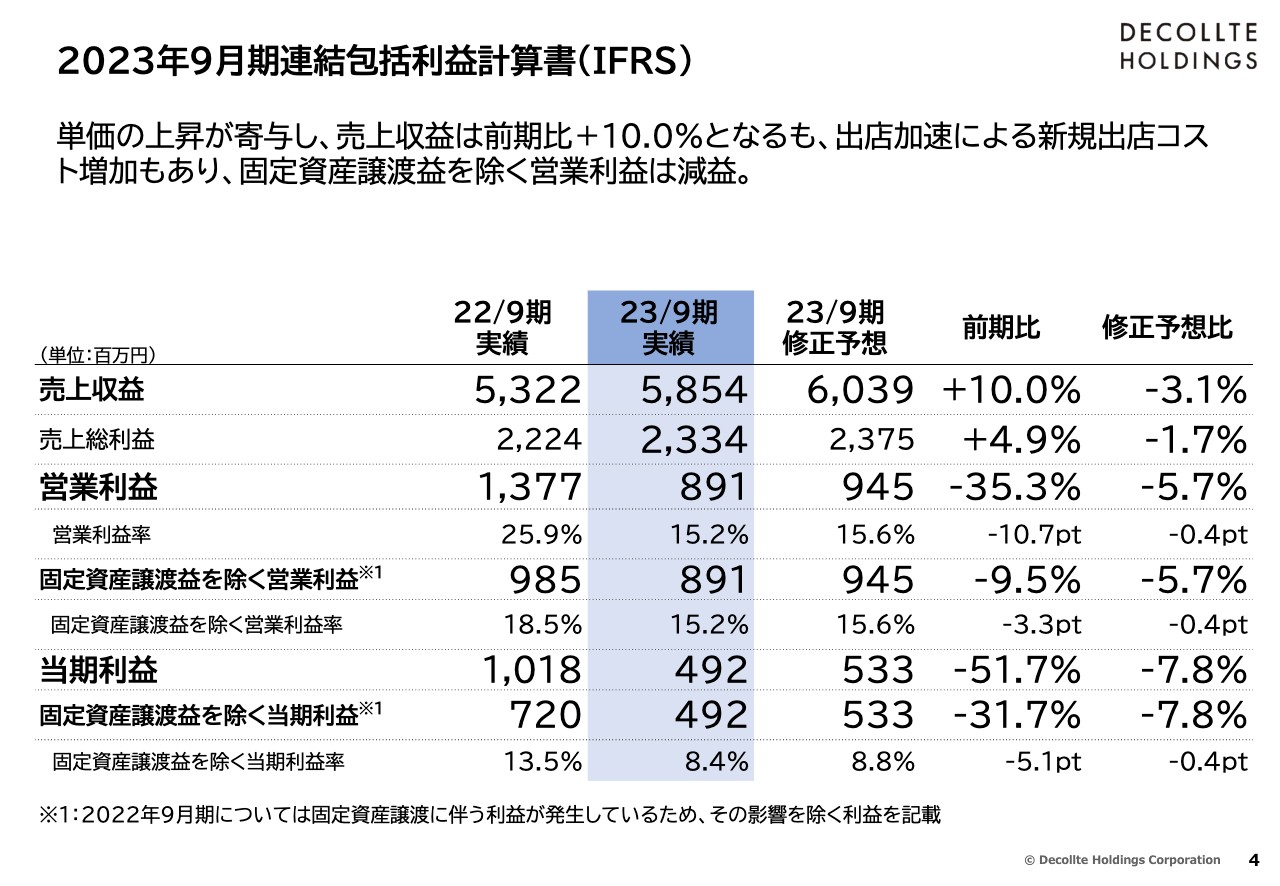

2023年9月期連結包括利益計算書(IFRS)

当期連結包括利益計算書です。スライドには当期実績を、前期実績および当期の業績予想とそれぞれ対比して記載しています。

決算ハイライトでもご説明したように、単価の上昇が寄与したことで、売上収益は前期に比べて増加しましたが、出店の加速による新規出店コストの増加もあり、固定資産譲渡益を除いた営業利益は減益となりました。

当期の売上収益は58億5,400万円、前期比プラス10パーセントとなりましたが、業績予想に対してはマイナス3.1パーセントとなりました。営業利益は8億9,100万円、業績予想に対してはマイナス5.7パーセントとなりました。

当期利益は4億9,200万円、前期の固定資産譲渡益を除く当期利益と比較してマイナス31.7パーセント、業績予想に対してマイナス7.8パーセントとなりました。

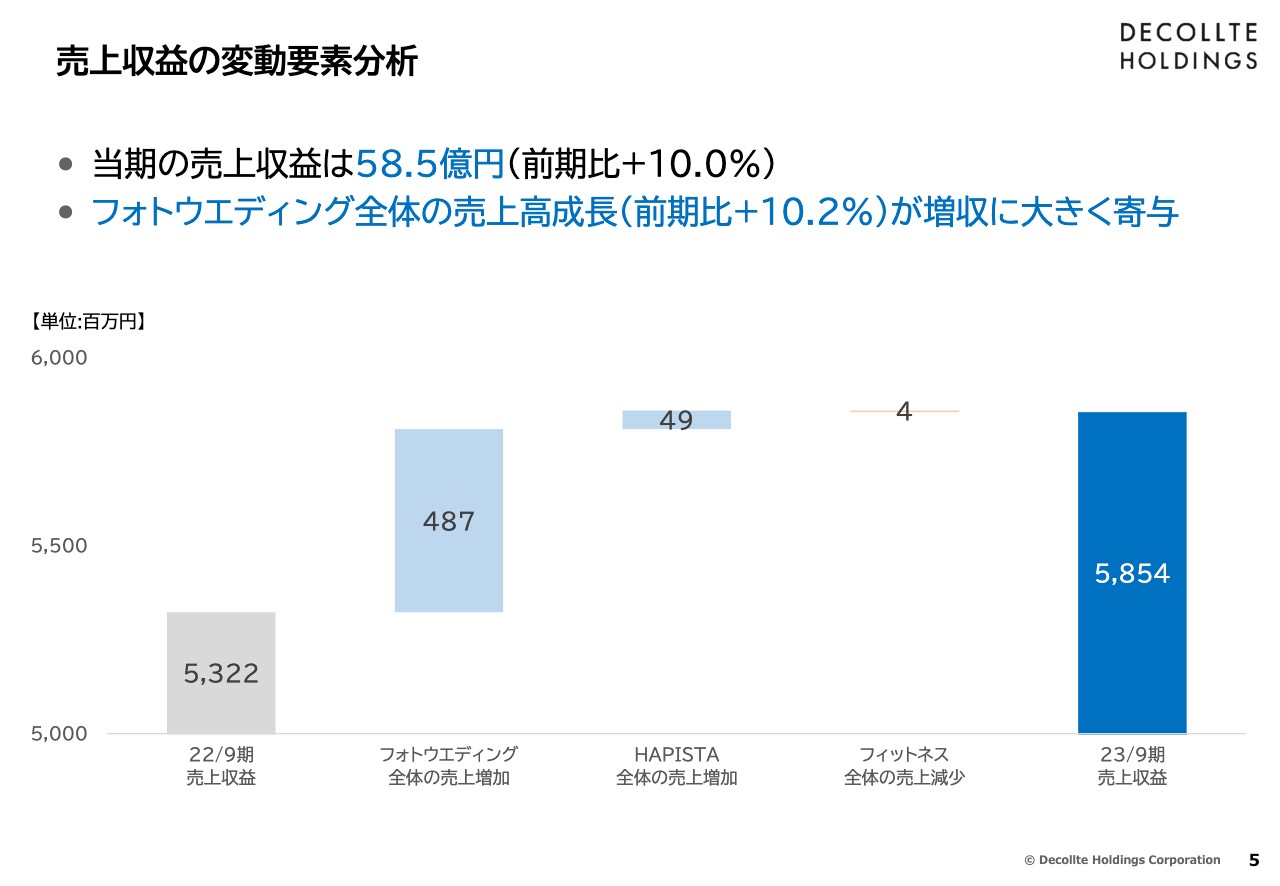

売上収益の変動要素分析

売上収益の前期比からの増減内訳です。当期の累計の売上収益は、過去最高を更新する売上収益となりました。増加の内訳としては、フォトウエディング全体の売上増加が最も大きく4億8,700万円、アニバーサリーフォトのHAPISTAも同様に新店の貢献等による売上増加が4,900万円となりました。

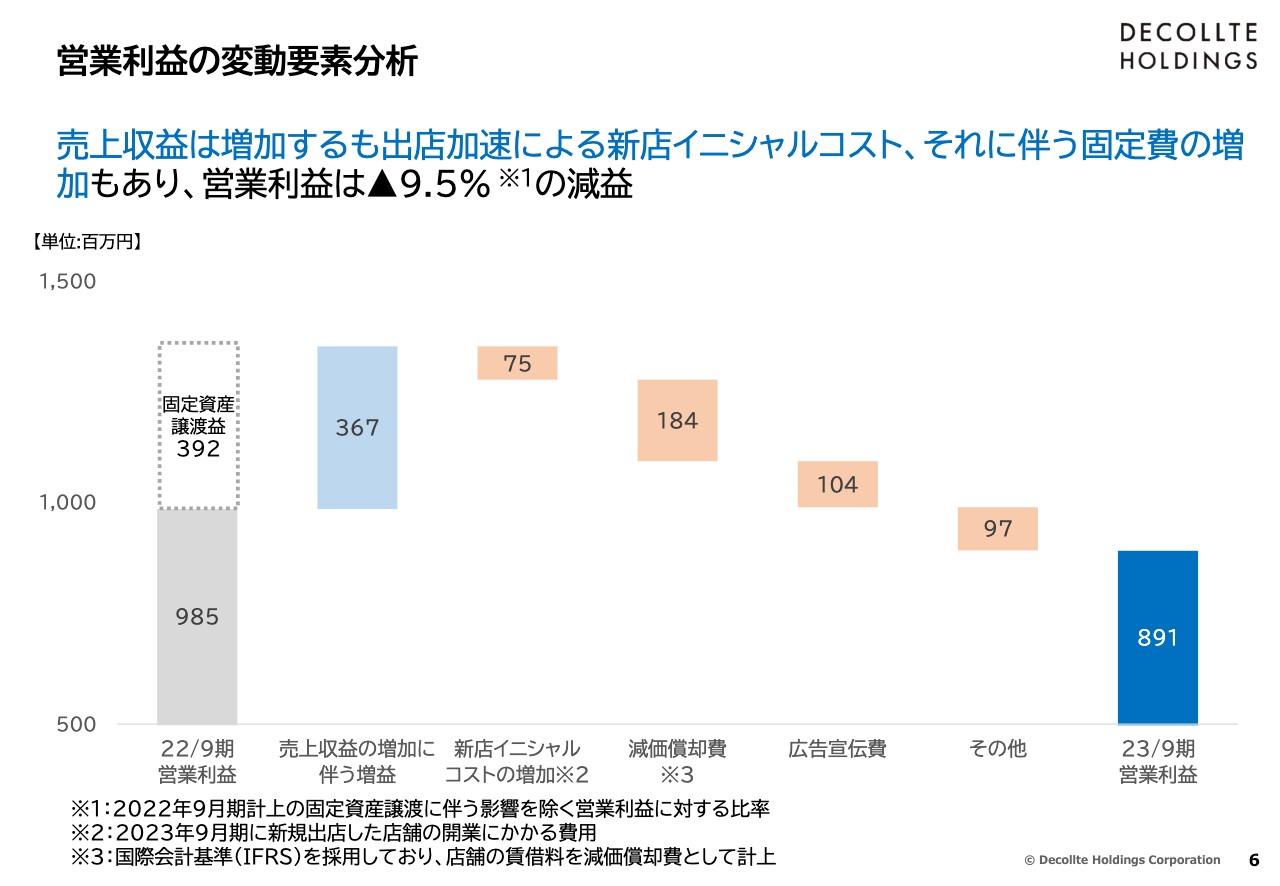

営業利益の変動要素分析

営業利益の前期からの増減内訳です。前期は固定資産譲渡に伴う利益が3億9,200万円計上されており、これを除いた本業部分の営業利益に当たる9億8,500万円からの増減を示しています。

内訳をご説明すると、売上収益の増加に伴う増益が3億6,700万円ありました。費用面では、新規出店と店舗の移転のイニシャルコストが前期比7,500万円増加、前期から今期にかけて新たに出店した11店舗分の賃借料および店舗設備の減価償却費等が1億8,400万円増加しました。

この減価償却費ですが、日本会計基準では、賃借料として通常計上されている店舗の家賃が、IFRS独特の会計処理として減価償却費に計上されるため、日本の会計基準に比べると増え方が大きくなっています。今後も店舗が増えることにより、増加していきます。

また、広告宣伝費についても、出店地域が拡大したことや、新型コロナウイルス感染症の5類移行後の集客活動を強化したことなどに伴い、前期比1億400万円増加しています。

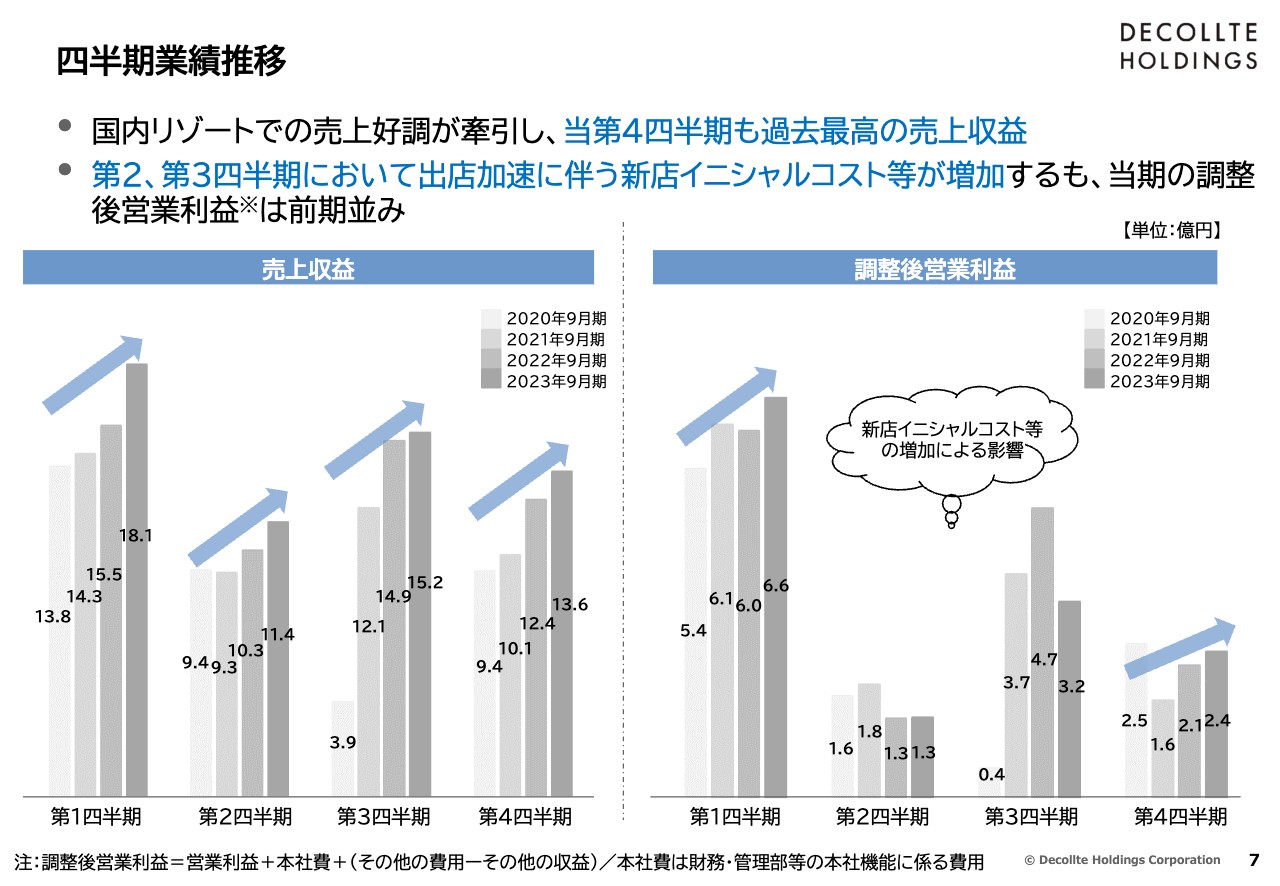

四半期業績推移

四半期ごとの業績の推移です。当社の業績は、四半期ごとに繁忙期と閑散期の波があり、特に紅葉シーズンの秋にかかる第1四半期と、桜が咲く春から初夏にかかる第3四半期が繁忙期となっています。

当第4四半期の売上収益は、第3四半期の撮影件数と顧客動向の分析結果に基づき、中低価格帯の顧客獲得に取り組んだ結果、撮影件数が前年を上回って推移しました。8月初旬には沖縄を中心に台風の影響を受けましたが、過去最高の売上収益となりました。

また、当第4四半期の本社機能にかかる費用を除いた調整後営業利益については、前年を上回る結果となりました。

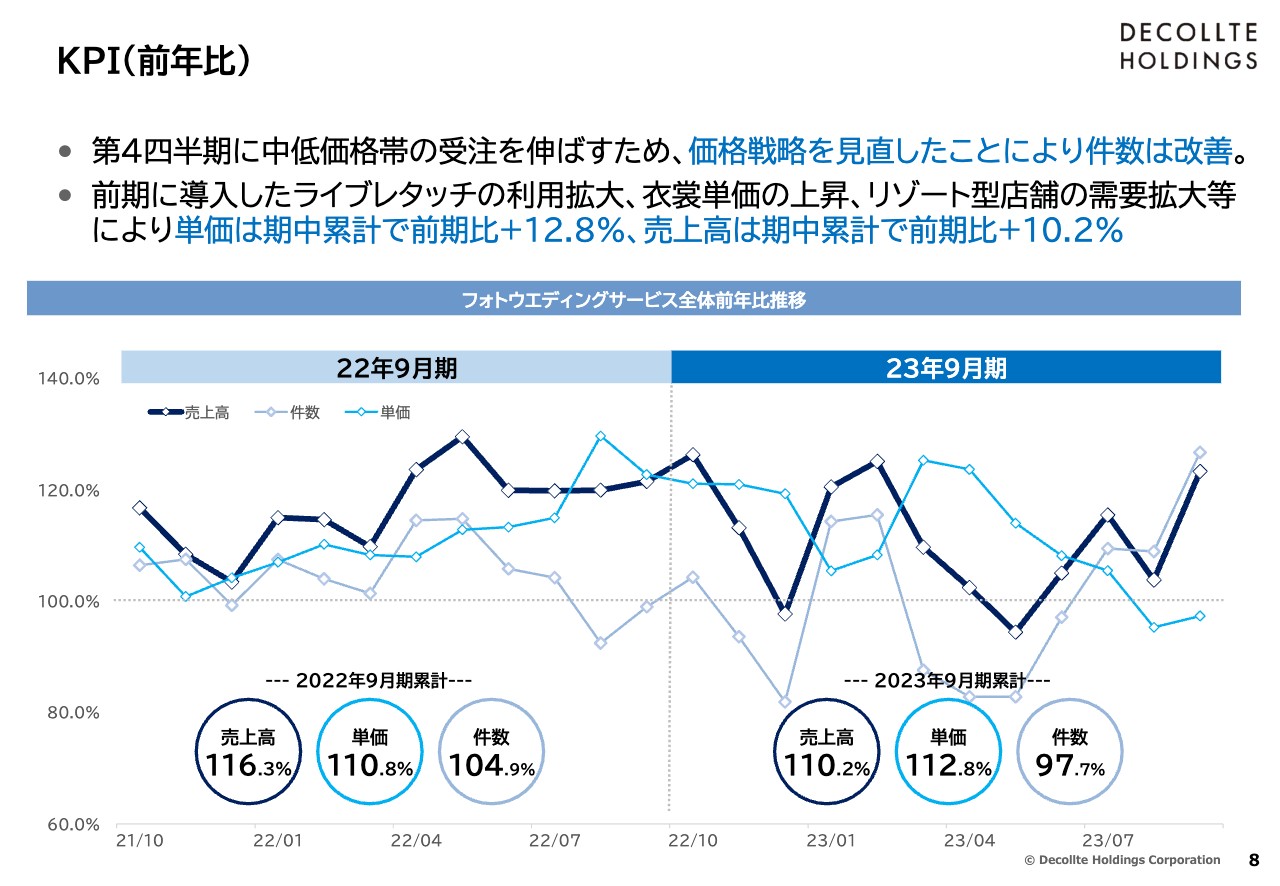

KPI(前年比)

スライドのグラフは、フォトウエディングサービス全体の売上高、撮影件数、撮影単価の前年比の推移です。

2023年9月期は、件数が前年比マイナス2.3パーセント減少しました。一方で、単価が前年比プラス12.8パーセントと前期に引き続き上昇したことで、売上高は増加し前年比プラス10.2パーセントとなりました。

単価の上昇には、2022年5月から導入した「ライブレタッチ」の利用拡大が大きく貢献しています。導入後1年が経過したことで、昨年後半から今年前半のような20パーセント近い上昇と比べると、少し落ち着くものと想定しています。

単価の上昇要素としてはこのほかにも、国内リゾート需要の高まりを受けてロケーション撮影がメインで単価の高い沖縄など、リゾート型店舗の利用が向上したことが挙げられます。また、1組あたりの衣装着数の増加に加え、国内外のハイブランドとの提携により導入した、高価格帯の衣装利用の増加などが挙げられます。

さらに、先ほど沖縄などのリゾート店舗人気の高まりについてご説明しましたが、それ以前からの傾向として、平均単価がスタジオ撮影単価より高いロケーション撮影の比率が高まってきていることも要因だと考えています。

撮影件数は、通期では前期を下回りましたが、7月以降の撮影件数は前期を上回って推移しています。当社の強みである幅広い顧客層を確保していくため、競合他社にはない多様な選択肢を顧客に提供することで、価格・商品内容ともに1組1組の顧客の多様なニーズを満たすサービスを提供する体制を強化するなどの対策を進めてきた結果です。

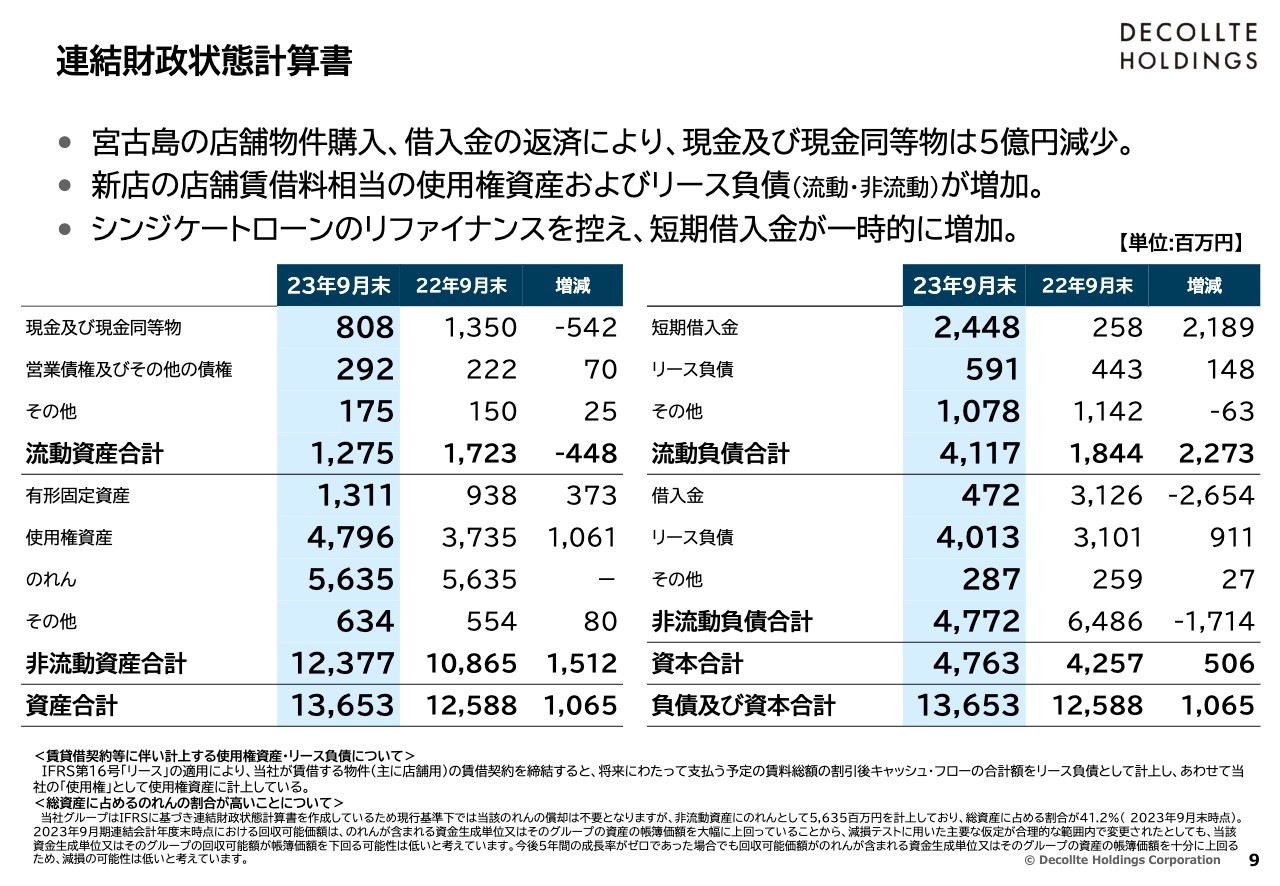

連結財政状態計算書

連結財政状態計算書のダイジェスト版の前期末との比較です。宮古島の店舗物件の購入を含む7店舗の新店舗への投資、借入金の一部を繰り上げ返済したことなどにより、現金及び現金同等物は5億4,200万円減少しました。

先ほど費用に関する部分でご説明したように、IFRSのルールに従って、店舗物件の賃貸借契約の期間中に支払う賃料等の総額を、スライド左側の資産部では「使用権資産」として、スライド右側の負債の部では、流動負債、非流動負債それぞれにある「リース負債」として計上しているため、これらの科目の残高が非常に大きくなっています。

前期末から、新規出店した店舗と、2024年9月期第1四半期以降に出店する店舗の賃貸借契約の影響などによって、それぞれ増加しています。また、シンジケートローンのリファイナンスを控え、長期借入金を1年以内の長期借入金に振り替えたことに伴い、短期借入金が一時的に大きく増加しています。

当社のバランスシートに関して、よくいただくご質問について回答します。1点目に、負債項目のリース負債が、流動負債と非流動負債を合計すると46億400万円と、非常に大きな金額になります。先ほどご説明したように、日本会計基準でのリース負債とは異なり、ほとんどが今後支払う店舗の家賃を、使用権資産に対応する負債として計上しているものです。

2点目に、借入金と合算して「有利子負債が70億円以上もある」とのご指摘もいただきます。金融機関から借り入れている有利子負債については、短期・長期借入金合計の29億2,000万円で、通期業績予想の営業利益2.8倍程度の水準となっています。

3点目に、総資産に占めるのれんの割合が41.2パーセントと高いことについては、スライド下部に記載の注記のとおり、当社が毎年実施している減損テストの結果からも減損の可能性は低いと考えています。ただし、今後利益を積み上げていくことで資本に厚みを持たせ、「見た目の安心感」を高めていきたいと考えています。

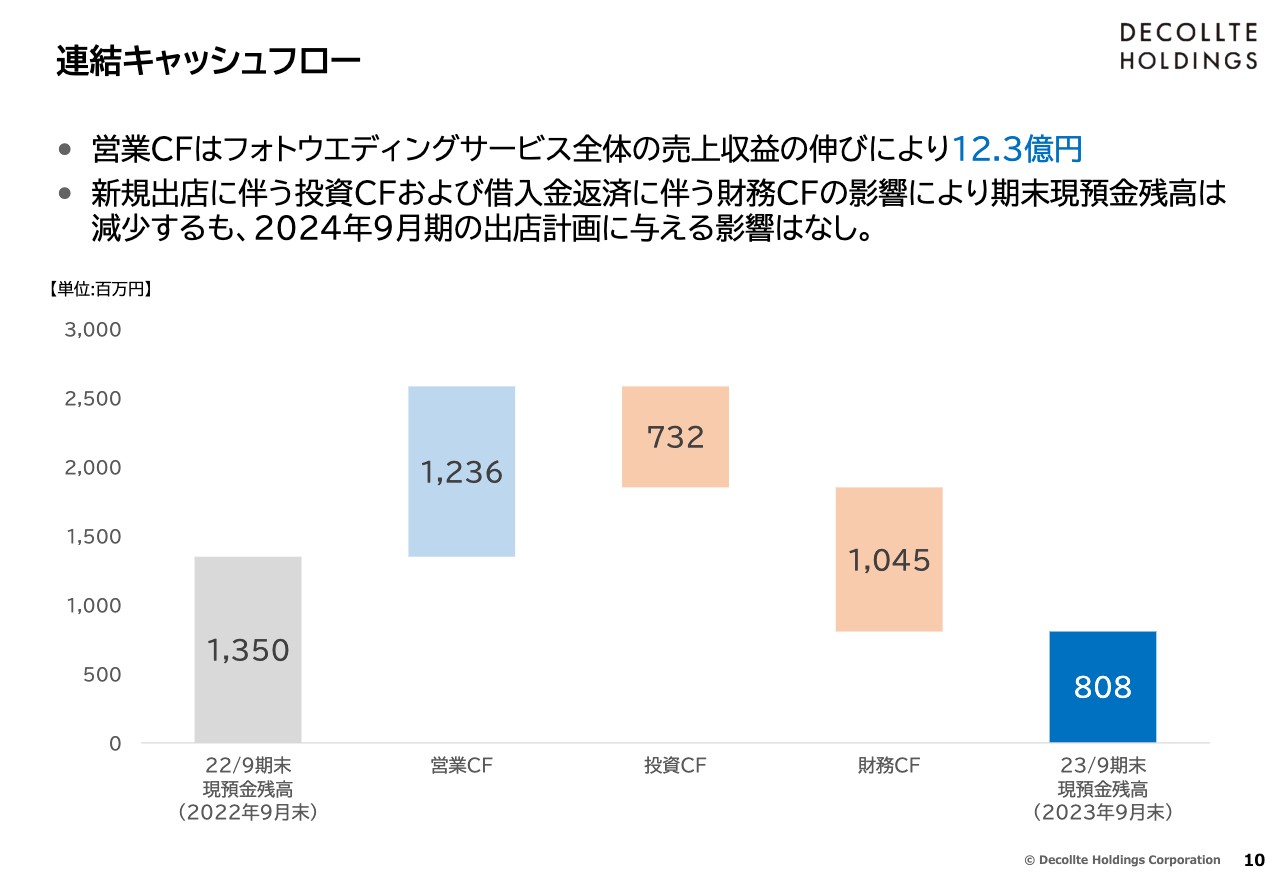

連結キャッシュフロー

スライドのウォーターフォールチャートは当期におけるキャッシュフローの増減を示しています。左端の、前期末の現預金残高13億5,000万円に対して、営業キャッシュフローは12億3,600万円のプラスとなりました。

投資キャッシュフローは、ウエディングフォトスタジオ4店舗、アニバーサリーフォトスタジオ3店舗の出店に伴う有形無形固定資産の取得ならびに、新店の出店に伴う差入保証金等の支出により、7億3,200万円のマイナスとなりました。

財務キャッシュフローは、借入金の返済および賃貸借契約に伴うリース負債(家賃)の支払い等で、10億4,500万円の支出となりました。

これらの結果、当期末の現預金残高は前期末から5億4,200万円減少し、8億800万円となりました。

2023年9月期 主な取り組み

当期に取り組んできた、成長のための施策を3点ほどご説明します。1つ目は、新規店舗の出店です。フォトウエディングサービスにおいては、横浜駅前、宮古島、札幌、広島と4店舗の新規出店を行いました。出店エリアを拡大することで、これまでアプローチできていなかった新たな地域での顧客の獲得を進めていきます。

また、宮古島と札幌に関しては、全国の顧客に新たなロケーション撮影場所として提案を行うことによって、当社が提唱する「フォトジェニックジャーニー」の需要を掘り起こすことにも貢献しています。

アニバーサリーフォトサービスにおいては、関西にHAPISTAなかもず店、 HAPISTA尼崎店、HAPISTA今福鶴見店の3店舗を出店し、関西7店舗と関東1店舗の計8店舗体制となっています。第4四半期以降の出店計画を見直し、ここ数ヶ月は出店済み店舗の集客の強化に努めてきましたが、徐々に効果が見られるようになってきています。

2つ目は、コロナ禍で中断していた香港のブライダルフェアに、6月から出展を再開しました。問い合わせ件数も順調に回復し、前期と比べて10.1倍になっています。今後も定期的に出展し、まずはコロナ禍前の水準までの回復を目指していきます。

3つ目は、MIXIグループとの取り組みについてです。昨年に続き、MIXIグループのスフィダンテが運営するフォトサービスの「スマホで写真年賀状」と、「OKURU」を活用した「写真でつくるカレンダー」を、当社のフォトウエディングサービスおよびHAPISTAを利用された顧客に対してプレゼントするキャンペーンを実施しました。

当社の顧客がスフィダンテのサービスを利用することは、提携の目的の1つです。MIXIグループのサービスを活用し、当社の顧客のライフタイムバリューを高めるための取り組みの基盤作りにつながります。今後も、MIXIグループと事業面でさまざまな取り組みを進めていきます。

当社フォトグラファーがコンテストで受賞

当社の強みの1つは、自社で採用・育成した高い技術を持つプロフェッショナル人材が多数在籍していることです。今年も当社のフォトグラファーが、国内外の各種コンテストで数多くの賞を受賞しましたので、その一部をご紹介いたします。

スライドに記載している「COSMOS AWARDS 2023」は、2020年から行われている写真・映像の国際大会で、世界各国から権威ある審査員が集結し、技術や技術性の高さが審査されています。当社のトップフォトグラファーの1人である下園啓祐が、Pre Wedding Groom Alone部門で世界第2位となるSecond Placeを受賞しました。また、本賞を含み、当社の社員11名・19作品が部門賞であるSilver Awardを受賞しました。

受賞者はフォトグラファーですが、出品する写真の被写体である顧客やモデルのメイクを担当するのは、当社のメイクアップアーティストです。フォトグラファーとメイクアップアーティストの双方の高い技術があってこその受賞でもあります。

当社のフォトグラファーとメイクアップアーティストは、顧客の期待を超えるハイクオリティな写真を提供するために、社内の技術力向上のための研修を継続的に行うだけでなく、このような国内外のコンテストに積極的に参加して腕を磨き、研鑽を重ねています。

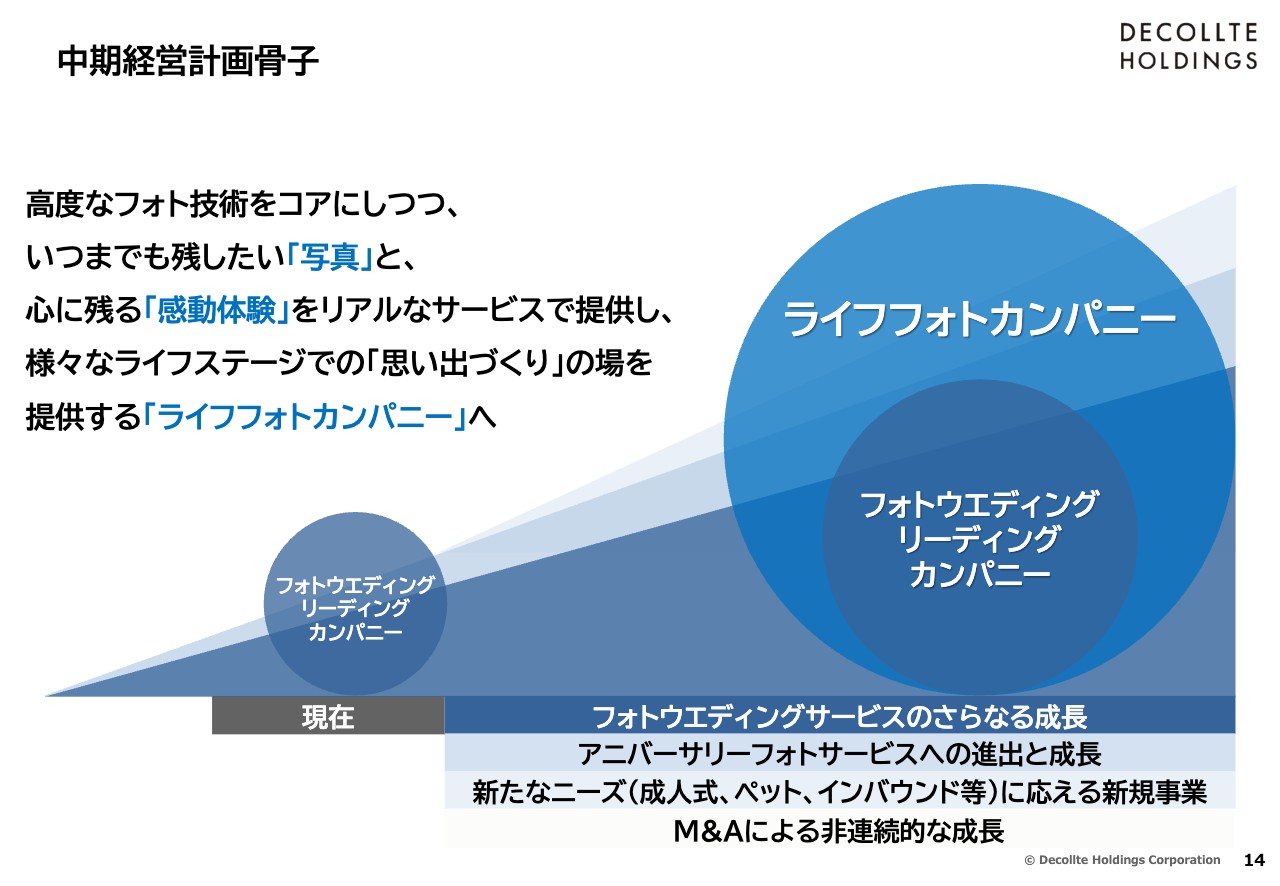

中期経営計画骨子

2024年9月期から2026年9月期までの新たな3ヶ年の中期経営計画と、2024年9月期の業績見通しについてご説明します。スライドには、中期経営計画の骨子をまとめています。

当社はフォトウエディングサービスのさらなる成長、アニバーサリーフォトサービスへの進出と成長、新たなニーズに応える新規事業を通じてライフフォトカンパニーを目指し、今後はM&Aも活用しながら、実現に向けてスピードを上げて取り組んでいきます。

昨年までは毎年、中期経営計画をローリングして更新してきましたが、今回は期間を固定し、2026年9月期までの3期間に実行すべきことをより明確にして開示しています。今後は3年ごとに新たな中期経営計画を定め、みなさまにお示ししていきます。

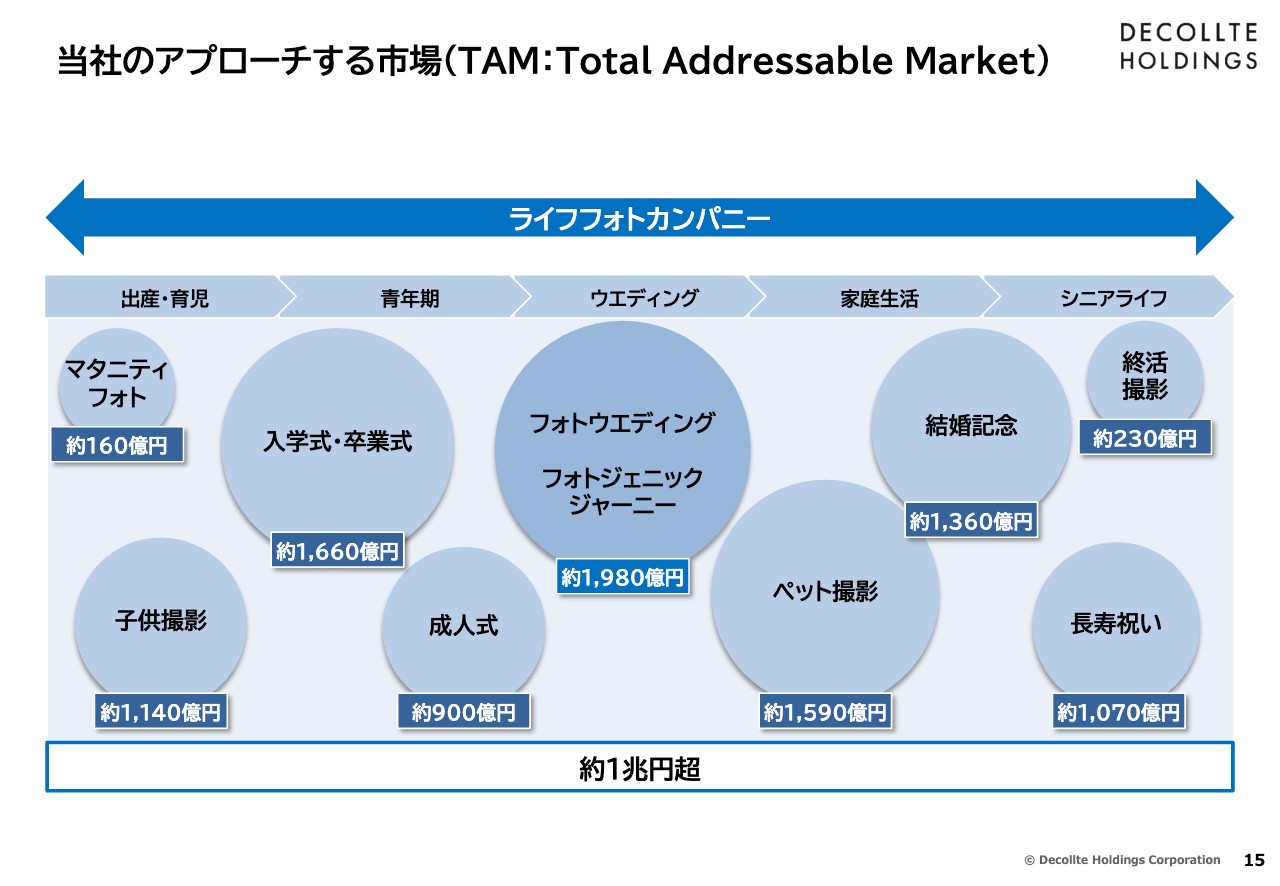

当社のアプローチする市場(TAM:Total Addressable Market)

ライフフォトカンパニーとして、今後当社がアプローチしていく市場を試算しています。主要事業であるフォトウエディングサービスは約2,000億円で、ライフイベントごとに撮影されるほかの撮影機会を含めると、約1兆円を超える市場があると考えています。

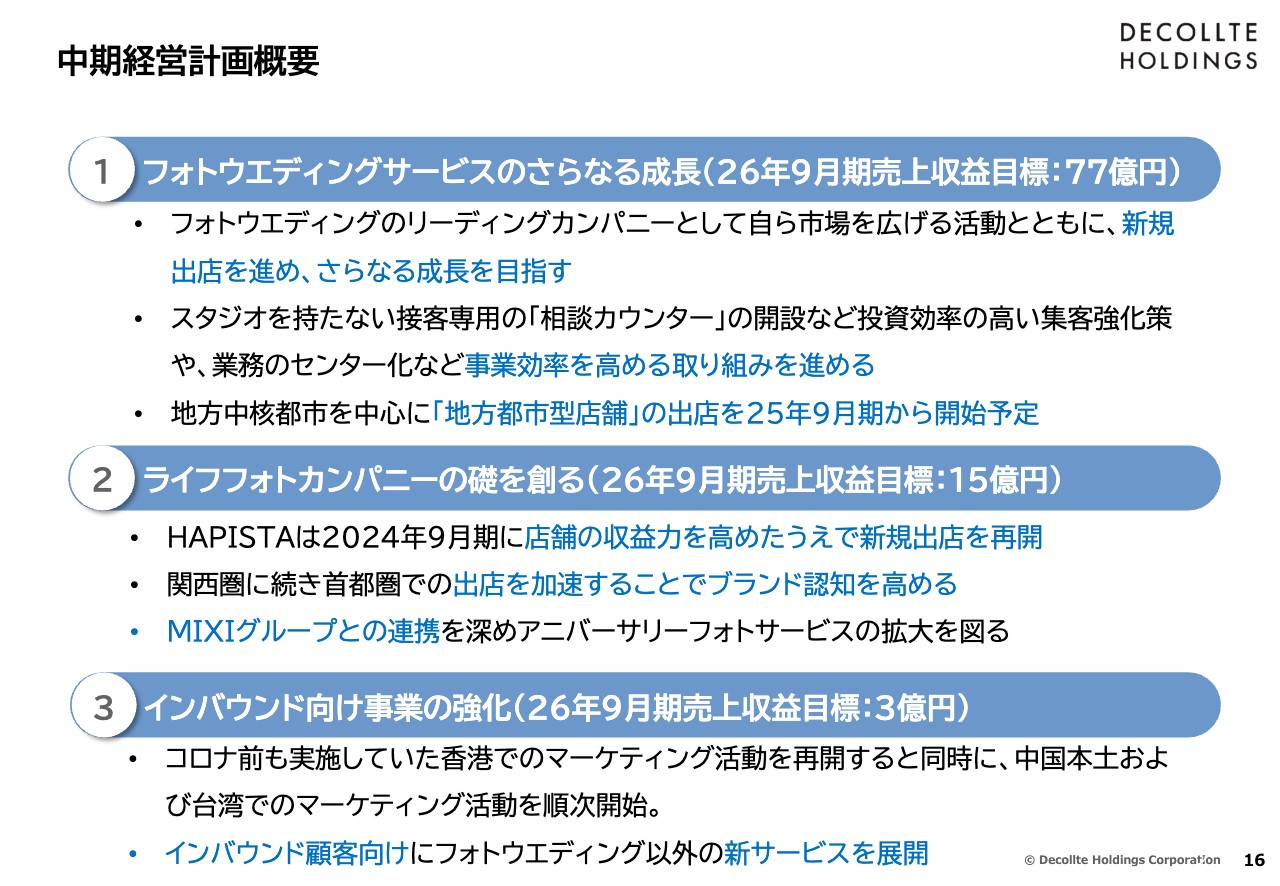

中期経営計画概要

中期経営計画概要を、3つの項目にまとめています。1つ目は、「フォトウエディングサービスのさらなる成長」です。中期経営計画の最終年度に当たる2026年9月期には、77億円の売上収益を目標としています。業界のリーディングカンパニーとして自ら市場を広げる活動を行うとともに、新規出店を進めていきます。

人口が集積して顧客層の厚い大都市圏では、スタジオを備えた大型店舗に加え、今年の8月に船橋駅前に出店した「ウエディングフォト相談カウンター」のような接客専用店舗を、大型店舗と少し距離を置いたアクセスの良い場所に設けるなど、さまざまな手法で集客強化を図っていきます。2025年9月期からは、地方中核都市を中心に「地方都市型店舗」の出店を開始する予定です。

2つ目は、「ライフフォトカンパニーの礎を創る」です。アニバーサリーフォトサービスにおいて、現在展開しているHAPISTAの収益力を高め、新規出店再開後は、首都圏での出店を加速することでブランド認知向上を目指しています。

M&Aなどの手法を用い、アニバーサリーフォトサービスの拡充を図るとともに、MIXIグループとの連携も深め、当社グループの事業の第2の柱として育てていきます。こちらは最終年度に当たる2026年9月期に15億円の売上収益達成を目指しています。

3つ目は、「インバウンド向け事業の強化」です。特にアジアには写真を大切にする文化を持つ国が多く、コロナ禍から急激に回復し、今後も拡大していくであろうインバウンド市場は、非常に魅力的なマーケットとなっています。

今年に入り、新型コロナウイルス流行前から実施していた香港でのマーケティング活動を再開するだけではなく、中国本土および台湾へも拡大すべく活動を開始しています。2024年9月期は、新型コロナウイルス流行前の水準に戻すことを目標としていますが、最終年度に当たる2026年9月期には、新型コロナウイルス流行前の3倍の3億円の売上収益を目指します。

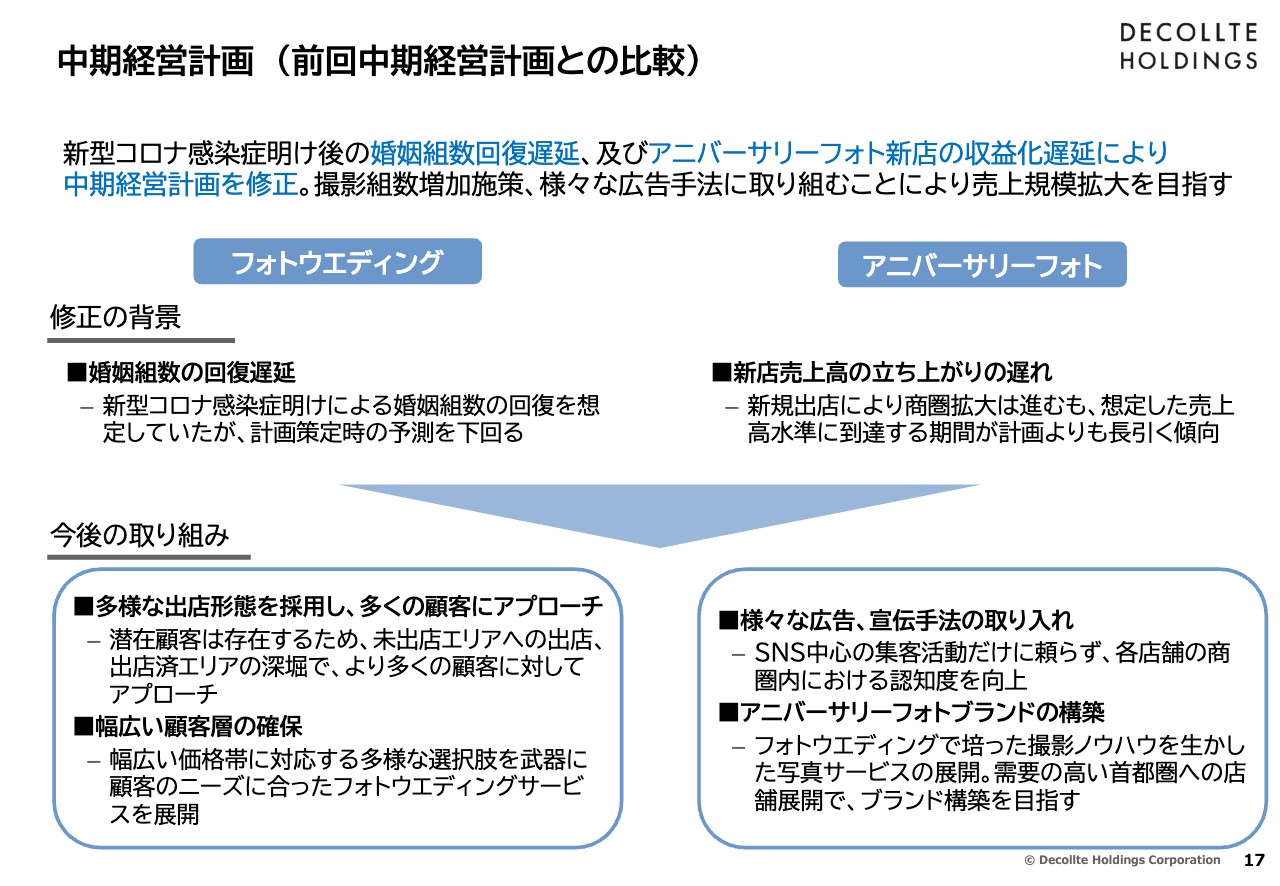

中期経営計画 (前回中期経営計画との比較)

スライドには、昨年開示した中期経営計画から今回までの、主な変更点をまとめています。

主力事業のフォトウエディングサービスは、コロナ禍において大きく減少した婚姻組数が昨年で約50万組となりました。反動による回復を予想した調査機関もありますが、現状では回復の遅れが目立つ状況です。

開示されている各種調査の結果では、フォトウエディングの実施率は依然として上昇を続けていますが、外部環境の変化や、当社のアニバーサリーフォトの足元での既存店重視の方針などを反映し、中期経営計画を見直しています。

フォトウエディングサービスは、婚姻組数の回復が遅れているという外部環境の変化を受け、16ページでご説明した「ウエディングフォト相談カウンター」のような接客専用店舗など、多様な出店形態を採用し、より多くの顧客にアプローチする取り組みを進めていきます。

先日発表した千葉県への初出店のように、未出店エリアへ出店し、新たな市場の開拓も進めていきます。こちらに加えて、当社の強みでもある幅広い顧客層を確保していくために競合他社にはない多様な選択肢を顧客に提供することで、価格・商品内容ともに、1組1組の顧客の多様なニーズを満たすサービスを展開していきます。

アニバーサリーフォトサービスは、昨年以降に出店した新店の売上高を引き上げていくため、従前からのSNSの活用だけではなく、さまざまな広告・宣伝手法を取り入れていきます。各店舗の商圏内における認知度を向上させ、集客を強化する取り組みを進めていきます。その上で、2024年9月期下半期以降、需要の高い首都圏を中心に店舗展開を再開し、ブランド構築を進めていきます。

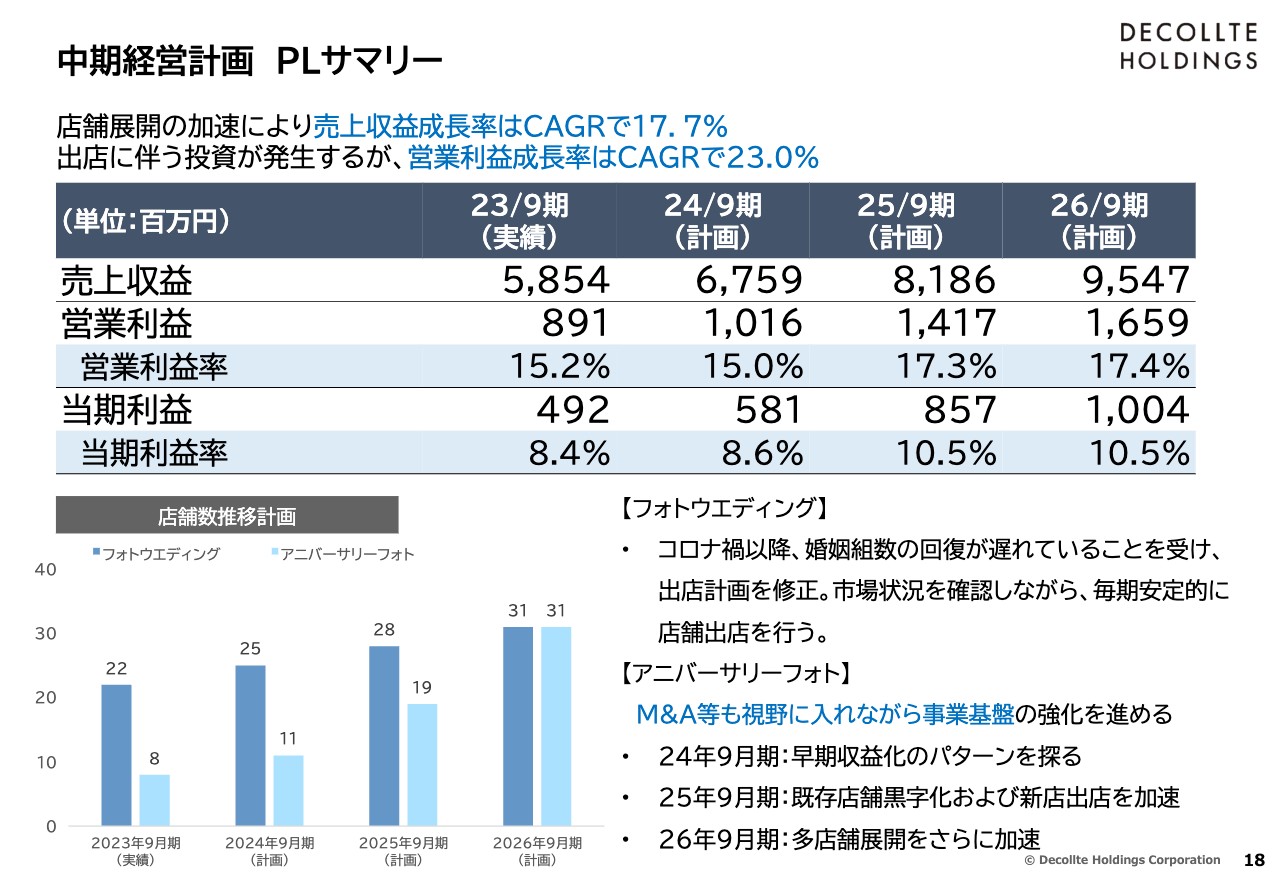

中期経営計画 PLサマリー

中期経営計画のPLサマリーです。スライド左下に、計画期間中の店舗数の推移をグラフで掲載しています。店舗展開を加速することにより、2026年3月期までの3年間で売上収益は年平均17.7パーセントの成長率を見込んでいます。

出店に伴い投資も増加しますが、営業利益も同様に今後3年間で年平均23パーセントの成長率を見込んでいます。2026年3月期には売上収益95億4,700万円、営業利益16億5,900万円を計画しています。

フォトウエディングサービス、アニバーサリーフォトサービスにおいて、これまでご説明したような施策を進めていきます。特にアニバーサリーフォトサービスでは、M&Aも視野に入れながら事業基盤の拡大を目指していきます。

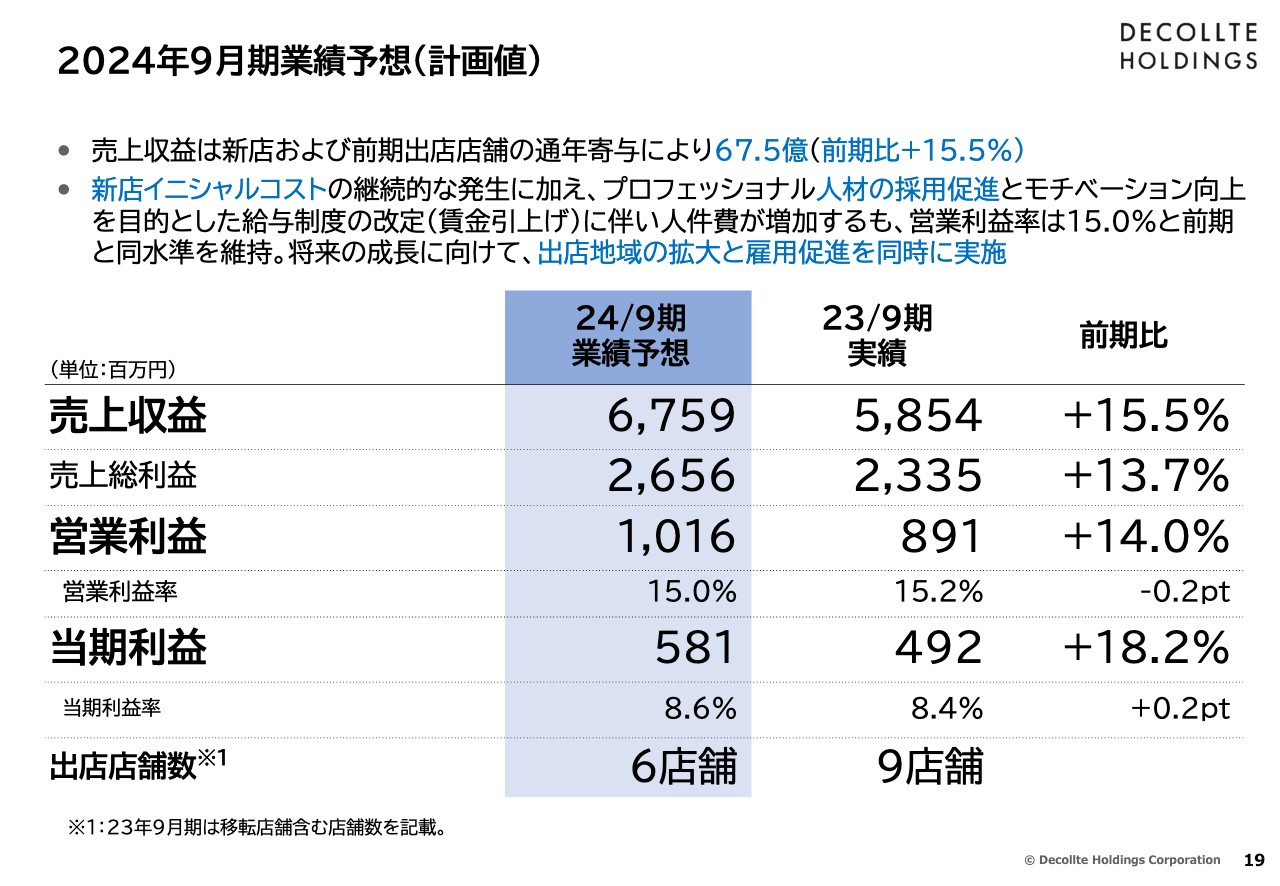

2024年9月期業績予想(計画値)

新たな中期経営計画の初年度となる、2024年9月期の業績予想です。売上収益は、2024年9月期に新規出店する予定の6店舗の貢献と、2023年9月期に出店した7店舗の通年寄与もあり、前期比プラス15.5パーセントの67億5,900万円と計画しています。

利益面は、当社の重要な資産であり、競争力の源でもあるプロフェッショナル人材の採用促進とモチベーションの向上を目的として、給与制度の改定を行ったため、人件費の増加が見込まれます。6店舗の新規出店に伴う新店のイニシャルコストも発生することから、前期比プラス14パーセントの10億1,600万円と計画しています。

給与制度の改定も新規の出店も、今後の成長のために必要な投資と位置づけ、積極的に取り組んでいます。

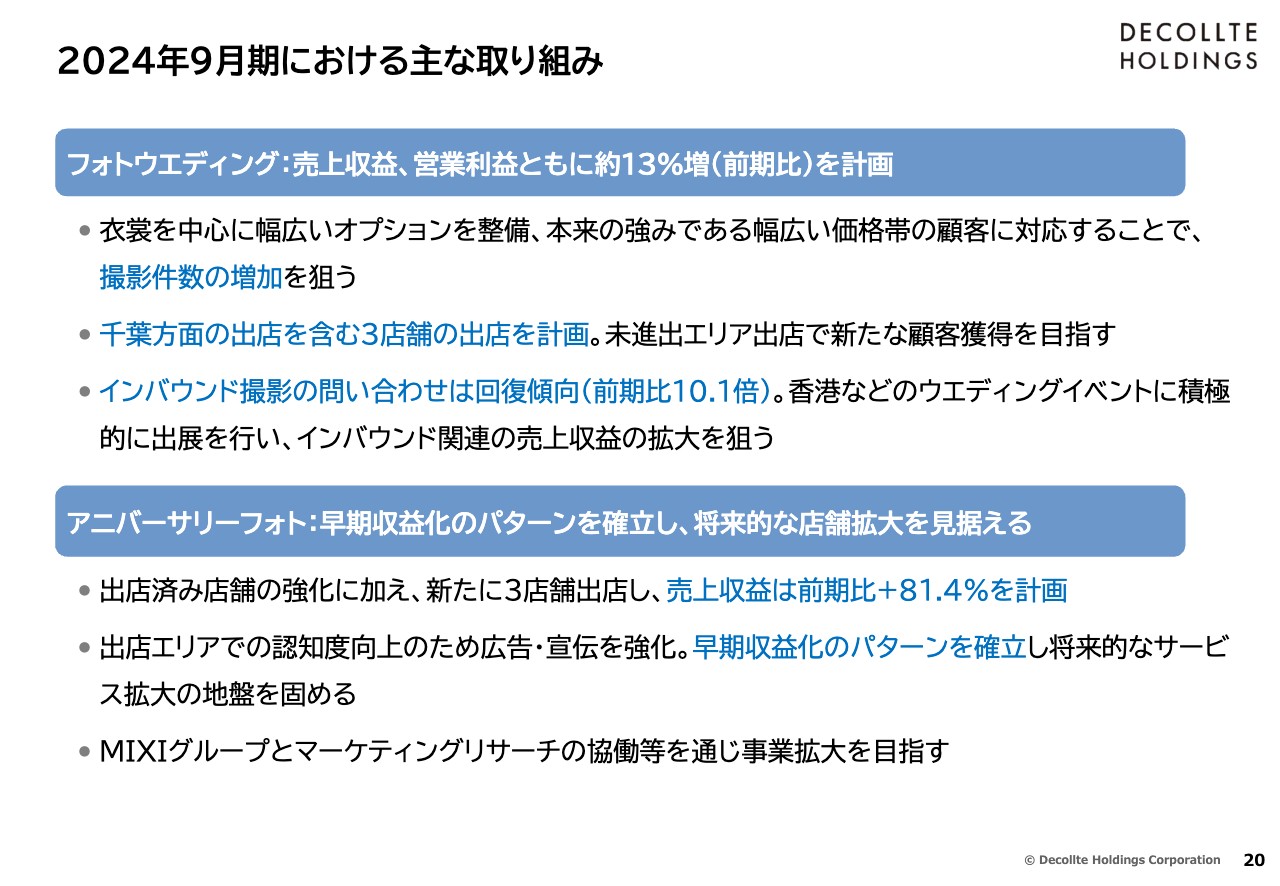

2024年9月期における主な取り組み

2024年9月期における主な取り組みです。フォトウエディングサービスは、売上収益、営業利益ともに前期比プラス13パーセントの成長を計画していますが、衣装を中心に幅広いオプションを整備することにより、当社の本来の強みでもある幅広い価格帯の顧客に対応するサービスメニューを充実させ、特に撮影件数の増加に注力していきます。

また、年間3店舗の出店を計画しています。千葉県への初出店のほか、未出店エリアに出店することにより新たな顧客の獲得を目指します。

インバウンドは、日本での撮影に関する問い合わせ件数が10倍以上に増加していることもあり、コロナ禍で中断していた香港でのウエディングイベントへの出展を再開し、回数も増やし、現地で集客を強化することと並行して香港以外でのマーケティング活動にも取り組み売上収益の拡大を目指します。

アニバーサリーフォトサービスは、新店の早期収益化のパターンを確立し、将来の店舗拡大を見据えた取り組みを進める年と位置づけています。今年の7月以降、出店済み店舗の収益基盤を固めることに専念してきました。2024年9月期においてもその取り組みを継続強化し、スライド17ページでご説明したように、基盤を整えた上で3店舗を出店し、売上収益は前期比プラス81.4パーセントを計画しています。

引き続き、出店エリアでの認知向上のための広告宣伝を強化しつつ、早期収益化のパターンを確立し、資本業務提携先であるMIXIグループとのマーケティングリサーチにおける協働等を進め、事業拡大を目指していきます。

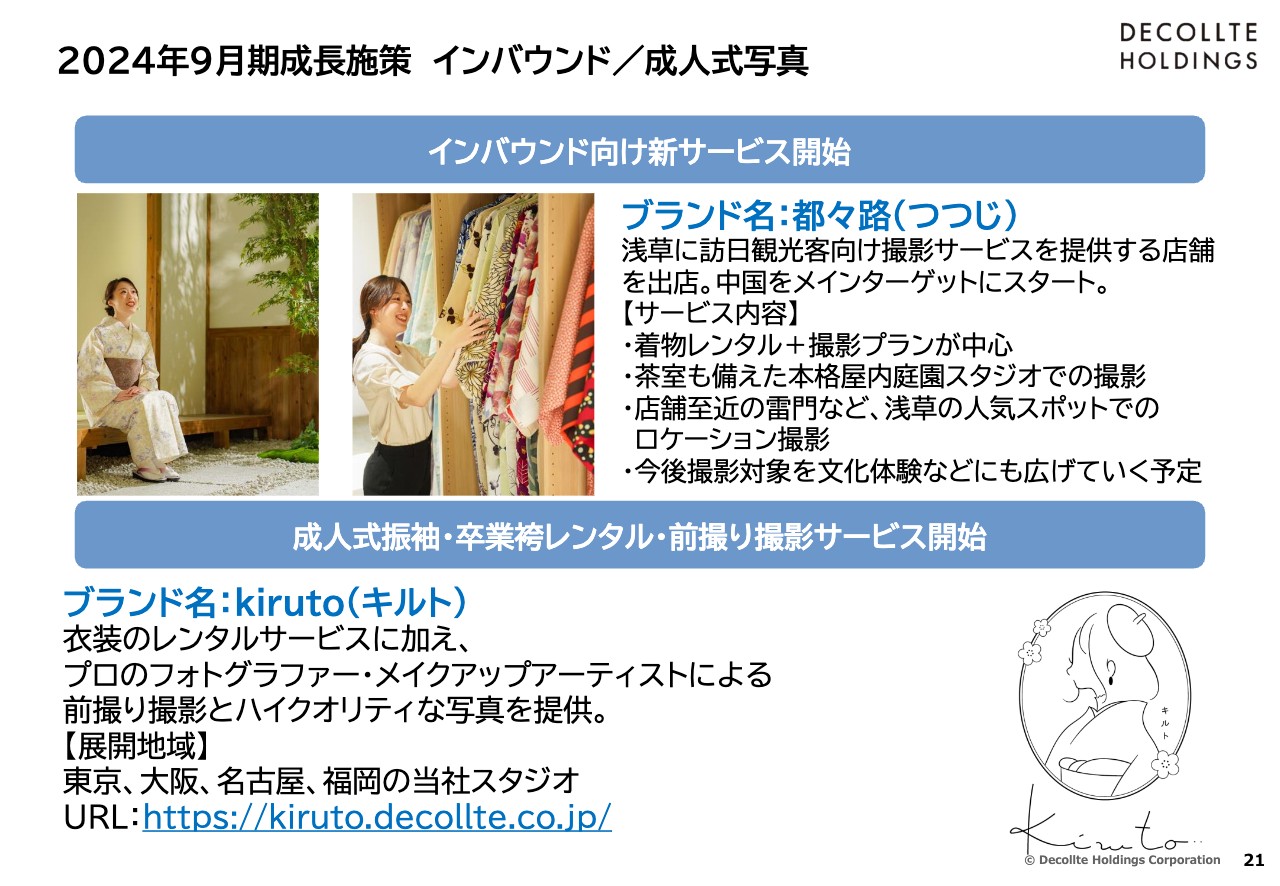

2024年9月期成長施策 インバウンド/成人式写真

スライド21ページと22ページでは、2024年9月期の成長施策のうち、直近で進めている取り組みについてご説明します。

1つ目は、フォトウエディングではない新たなインバウンド向けのフォトサービスです。今年10月に、中国からの訪日観光客をメインターゲットとして、家族や友だち同士、カップルなどを対象に、着物のレンタルと写真撮影を組み合わせたサービスを提供する「都々路(つつじ)」を、スタジオAQUA浅草店と同じビルに出店しました。

現在は着物レンタルと撮影の組み合わせがサービス内容の中心ですが、今後さまざまな文化体験と組み合わせたサービスなどにも広げていきたいと考えています。

2つ目は、京都丸紅株式会社との取り組みです。成人式の振袖や卒業式の袴のレンタルサービスと、当社の前撮り撮影を組み合わせた新たなサービスを「kiruto(キルト)」というブランド名で開始しています。

東京、大阪、名古屋、福岡でスタートし、当社の既存のスタジオとプロフェッショナル人材を活用して、ライフイベント領域を広げていく取り組みとして注力していきます。

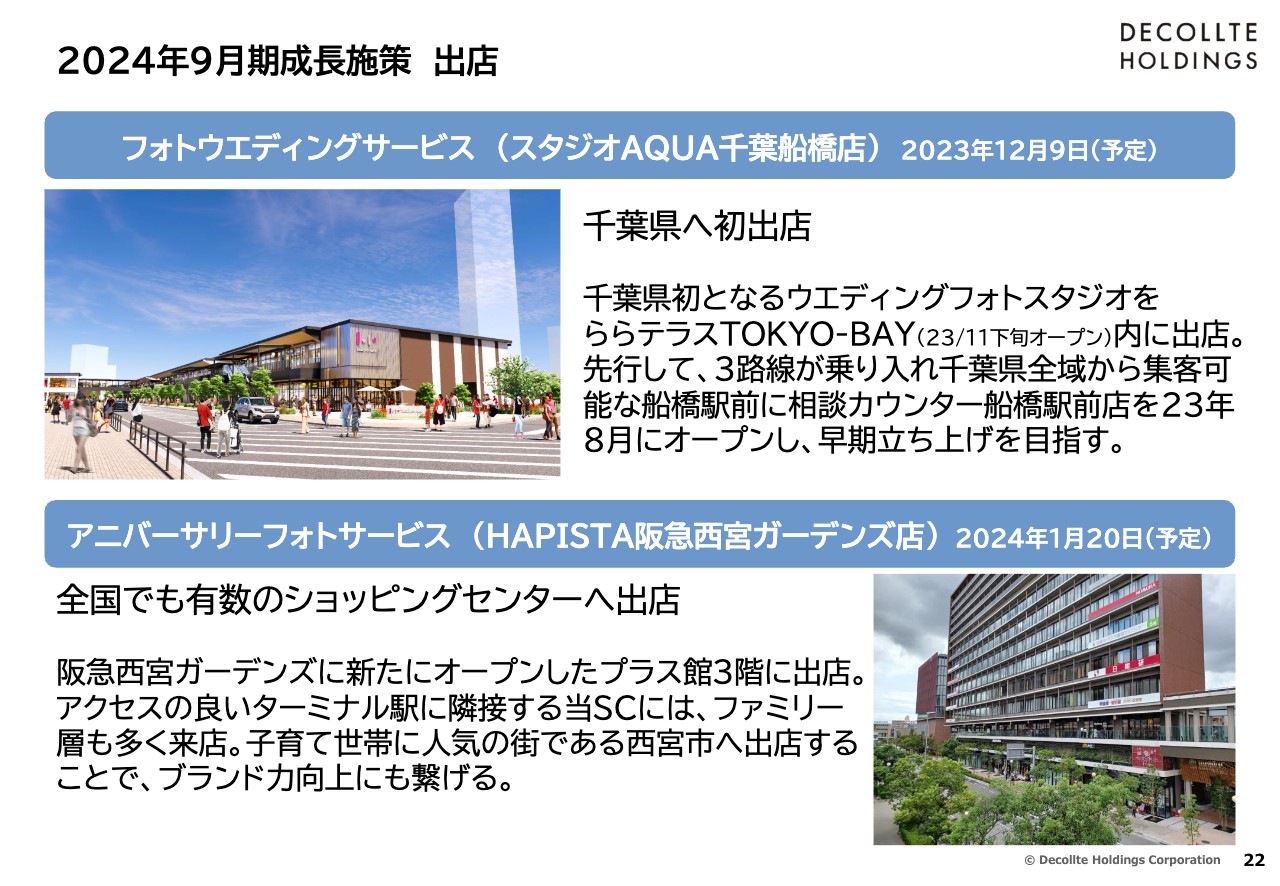

22024年9月期成長施策 出店

3つ目は、本日も何回か取り上げさせていただきました、千葉県内初となるスタジオAQUA千葉船橋店を、商業施設のららテラスTOKYOーBAYに出店します。千葉船橋店は、スタジオAQUAでは初となる専用のチャペルスタジオなど、3スタジオを有する大型スタジオとなります。

また、千葉船橋店の出店に先駆けて、千葉県全域からアクセスの良い船橋駅前に、接客専門の「ウエディングフォト相談カウンター」を合わせて出店し、これまで未出店の千葉県における新たな顧客獲得を目指します。

最後に、アニバーサリーフォトサービスにおいては、全国有数のショッピングモールの阪急西宮ガーデンズに、HAPISTA阪急西宮ガーデンズ店を出店します。阪急西宮ガーデンズは、複数路線が乗り入れる阪急西宮北口駅に直結し、かつ大型駐車場も完備されているため、大阪、神戸、宝塚など、関西の他方面から多くの方が来店する商業施設です。

子育て世代に人気のあるエリアへの出店により、関西でのブランド認知を高め、より多くの顧客に利用していただける店舗を目指します。以上が、当社の新たな中期経営計画と、2024年9月期に関するご説明となります。

スライド24ページ以降はカンパニー・ハイライトとして、当社の特徴、強みなどをコンパクトにまとめた資料となります。本日の資料は決算説明資料として、当社のIRサイトにも掲載していますので、ご覧いただけますと幸いです。以上でご説明を終了します。ご清聴いただき誠にありがとうございました。

質疑応答:インバウンドの売上への貢献について

司会者:「2022年9月期と比較して、インバウンドの問い合わせ件数が10.1倍に増加しているとのことですが、売上にはどの程度貢献するのでしょうか?」というご質問です。

新井:インバウンドに関しては、本日も説明資料の中で触れたとおり、現在10.1倍の問い合わせを受けている状況です。

コロナ禍前の2019年9月期は年間1億円ほどの売上を計上していました。現在はまだそこまでの回復はしていませんが、2024年9月期においては、同水準の売上高を見込んでいます。

特にアジア圏は魅力的な市場と考えていますので、中国本土、台湾、以前より取り組んでいる香港にマーケットをどんどん広げ、2026年9月期には3億円の売上を目標としています。

質疑応答:2024年9月期の売上収益の成長率の内訳について

司会者:「2024年9月期の売上収益の成長率が15パーセントを超えていますが、内訳はどのようになっているのでしょうか?」というご質問です。

新井:売上収益に関しては、先ほどご説明したように、前期から2024年9月期にかけて成長率15パーセントという計画を立てています。内訳の詳細は開示していませんので、具体的なご説明は控えますが、本日ご説明したような売上向上の取り組みを通じて、既存店の売上は前期に対し増収を見込んでいます。

これに加えて、2023年9月期中に出店した店舗が7店舗あり、これらの店舗が年間を通して売上に寄与することなどが大きく売上の伸びに貢献します。また、今期も新しく6店舗の出店を計画していますので、こちらの積み上げも伸びの中に織り込んでいます。

質疑応答:ウエディングフォト相談カウンター船橋駅前店について

司会者:「ウエディングフォト相談カウンター船橋駅前店は、新しく出店する船橋の店舗の出張所のようなものでしょうか?」というご質問です。

新井:場所が近いということで出張所のようなイメージを持たれる方もいらっしゃるかと思いますが、私どもの相談カウンターの従来店舗と大きく異なる点は、スタジオを持たない店舗であるということです。

これまでは大型スタジオを持った店舗を、首都圏、名古屋、関西など非常に交通の便の良いエリアに出店していますが、あまりに近いエリアに出店すると自社で食い合うことがあります。

ただし、現在出している店舗や今回出す千葉店に関しても、来店されるお客さまをプロットしていくと、我々の集客はどうしても主要な路線に偏る、そのスタジオの近くを通る路線に偏る傾向がありますので、スタジオを持つ路線に直接絡まない路線の中でも、特に鉄道の乗り入れや乗降客数の多いエリアに、カウンターだけの店舗を出すという戦略を取っています。

お客さまにとってはより身近な場所で私どもの説明を聞いていただくことができ、我々にとってはこれまで店舗網の中で比較的手薄になっていたエリアに営業拠点を持つことができ、スタジオよりも低い設備投資で店舗を持つことができますので、今後も良い場所を探しながら出店を進めていきたいと考えています。

質疑応答:人材採用難の対策について

司会者:「人材採用が難しくなっているように思われますが、御社の対策について教えてください」というご質問です。

新井:私どものビジネスモデルは、自社でプロフェッショナルを採用して育成していくところに特徴がありますので、採用は私どもの非常に大きな強化ポイントになっています。

こちらについては、2年ほど前から新卒採用を強化して、専門学校で美容師の資格取得を目指して勉強している方やフォトグラファーを目指している方々の新卒採用を増やしています。今年は60名、来年は80名近くの採用を予定しており、まずはこの新卒採用を大きく増やしていくことで対応しています。

さらに、社員のモチベーションを高めるために給与制度の改定を行い、特に新卒や若手社員の給与水準を大きく引き上げています。そのような改定も行っていますので、採用についてはこれから先も新卒を中心にきちんと確保していけると考えています。

質疑応答:MIXIとの取り組みについて

司会者:「MIXIとの取り組みについて、もう少し具体的に教えてください」というご質問です。

新井:昨年からMIXIグループのサービスを私どものお客さまに提供することを進めています。表面に出ていること以外では、フォトウエディングサービス、アニバーサリーフォトサービスのそれぞれにおいて、マーケティングに関する支援、さまざまなサービス提案などのご協力をいただいています。

今後の取り組みについても随時協議を進めており、今後も協業関係を深めていきたいと考えています。

質疑応答:アニバーサリーフォトサービスのM&Aについて

司会者:「アニバーサリーフォトサービスではM&Aも視野に入れるというご説明がありましたが、どのようにお考えでしょうか?」というご質問です。

新井:アニバーサリーフォトサービスは、私どもの第2の事業の柱として育てていくことを考えています。これまでは自社のブランドで拡大を進めてきていますが、成長スピードを高めていくためには自社での展開だけではなく、M&Aを活用しながら非連続的な成長をしていくことも考えています。

タイミング次第になりますので確約はできませんが、チャンスを窺っていきたいと考えています。また、M&Aを実施する際には、現在保有している自己株式を活用することも検討して進めていきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7372

|

380.0

(03/06)

|

-3.0

(-0.78%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/07 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/06 15:49

-

東証グロース(大引け)=値下がり優勢、フォースタ、EDPがS高 02/06 15:33

-

デコルテHD(7372) (訂正)「2026年9月期第1四半期決算... 02/06 10:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/06 09:28

新着ニュース

新着ニュース一覧-

今日 10:00

-

今日 09:00

-

今日 08:30

-

今日 08:30