フジオーゼックス、2Qは収益環境が大きく好転し増収増益 半導体不足が緩和し、日系自動車メーカーの生産が回復

目次

辻本敏氏:みなさま、こんにちは。本日は、フジオーゼックス株式会社の2024年3月期第2四半期決算説明会をご視聴いただき、誠にありがとうございます。代表取締役社長の辻本敏です。

本日はスライドの目次に沿って順にご説明します。

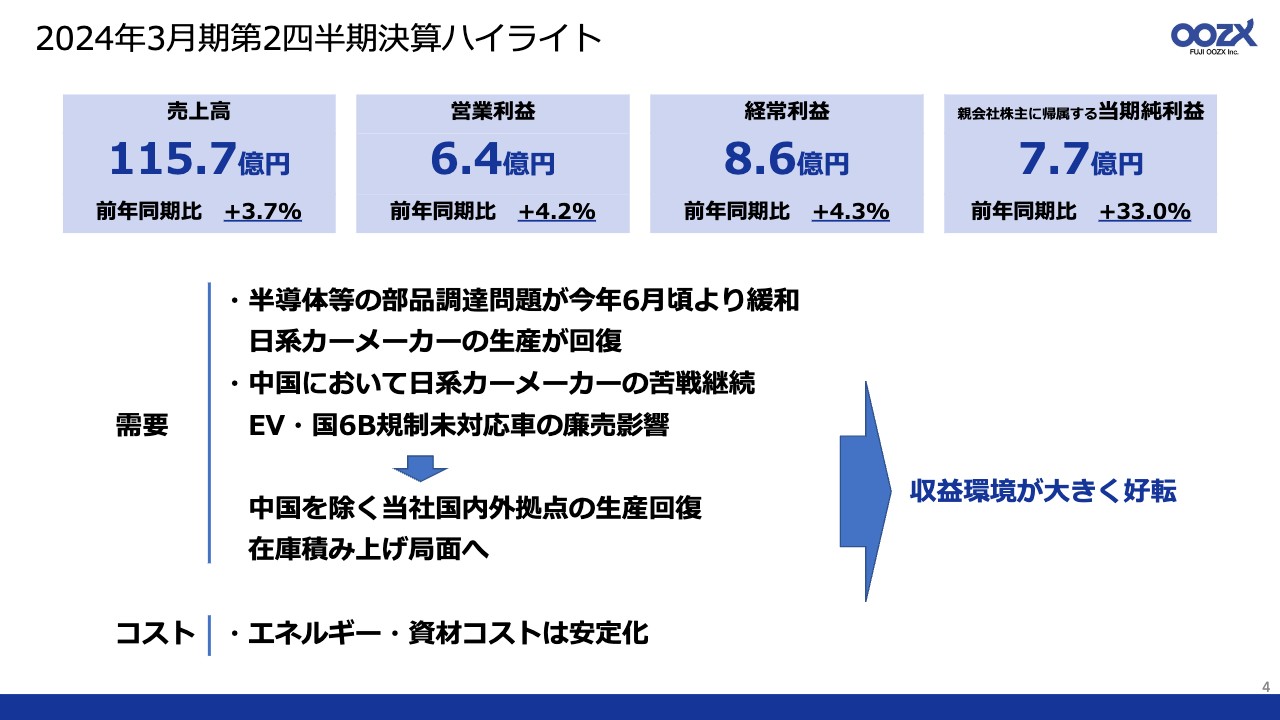

2024年3月期第2四半期決算ハイライト

2024年3月期第2四半期の決算概要についてご説明します。まずハイライトです。売上高・利益ともに前年同期比で増収増益となっています。

需要面については、自動車業界において、2021年より続いていた半導体などの部品供給問題にようやく出口が見えてきました。年初は、上期いっぱいは続くのではないかと見ていましたが、想定より早く、6月頃から自動車生産は上向き、第2四半期中も継続して需要が増加しています。

その中で、中国は別の要因により出遅れています。6月末が自動車排出ガス基準における国6Aから国6Bへの切り替え期限でしたが、規制未対応車が売れ残り、12月末まで期限が延長されました。また、EVおよび国6B未対応車の値引き販売が発生しています。

結果として、国6A対応車が主体の日系自動車メーカーが苦戦していると見ています。当社も中国拠点は低迷していますが、他の国内外拠点は堅調な生産が続き、下期を見据えて在庫の積み上げを行っています。

コスト面では、エネルギー・資材コストが安定し、また、多くのお客さまのご理解を得て売価転嫁が進捗しました。全体としては、総じて収益環境が良くなったと考えています。

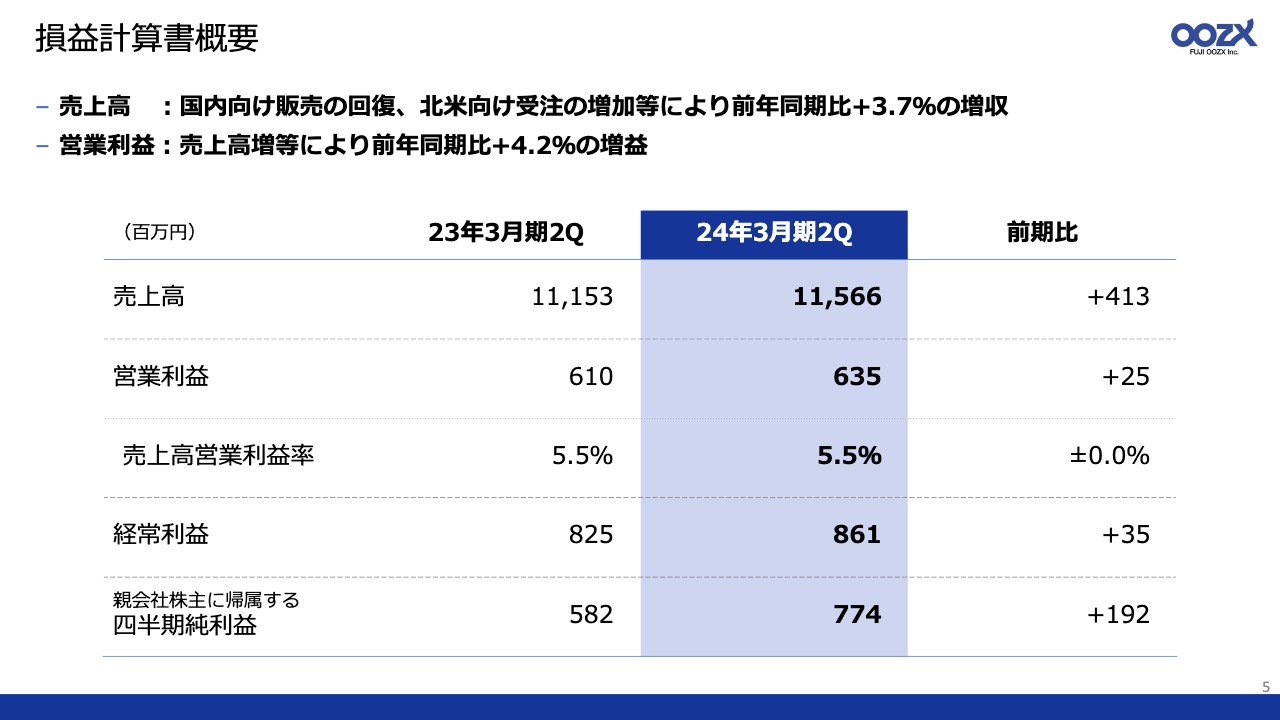

損益計算書概要

損益計算書の概要です。ハイライトでお伝えした収益環境の好転により、低調であった4月・5月を6月から9月でカバーし、なんとか前年同期を上回る業績を上げることができました。

親会社株主に帰属する四半期純利益が上振れているのは、メキシコ拠点において収益性が改善したことにより、繰延税金資産を計上したことなどによるものです。

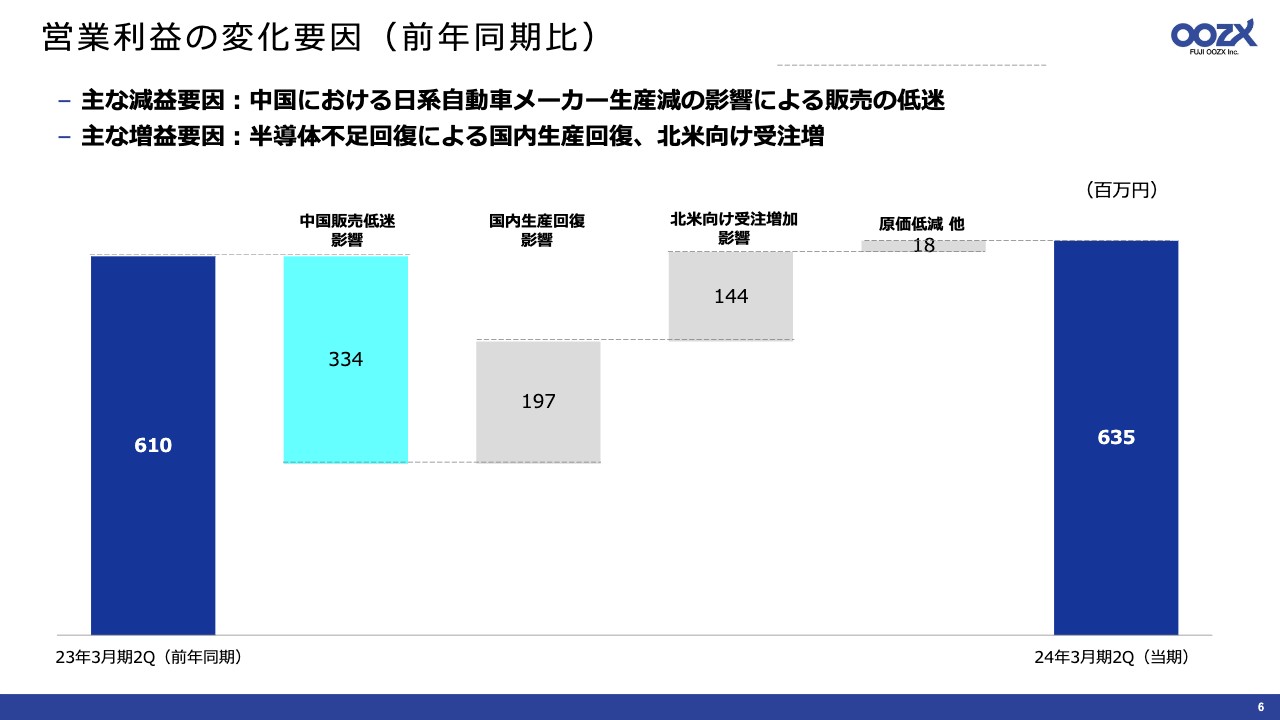

営業利益の変化要因(前年同期比)

営業利益の変化要因分析です。前年同期の6億1,000万円からの減益要因として、中国における販売低迷の影響により3億3,400万円となりました。一方で増益要因として、国内の生産回復影響により1億9,700万円、北米向けの受注増加影響により1億4,400万円となり、中国のマイナス分をカバーすることができています。

結果として、営業利益は2,500万円増の6億3,500万円となりました。

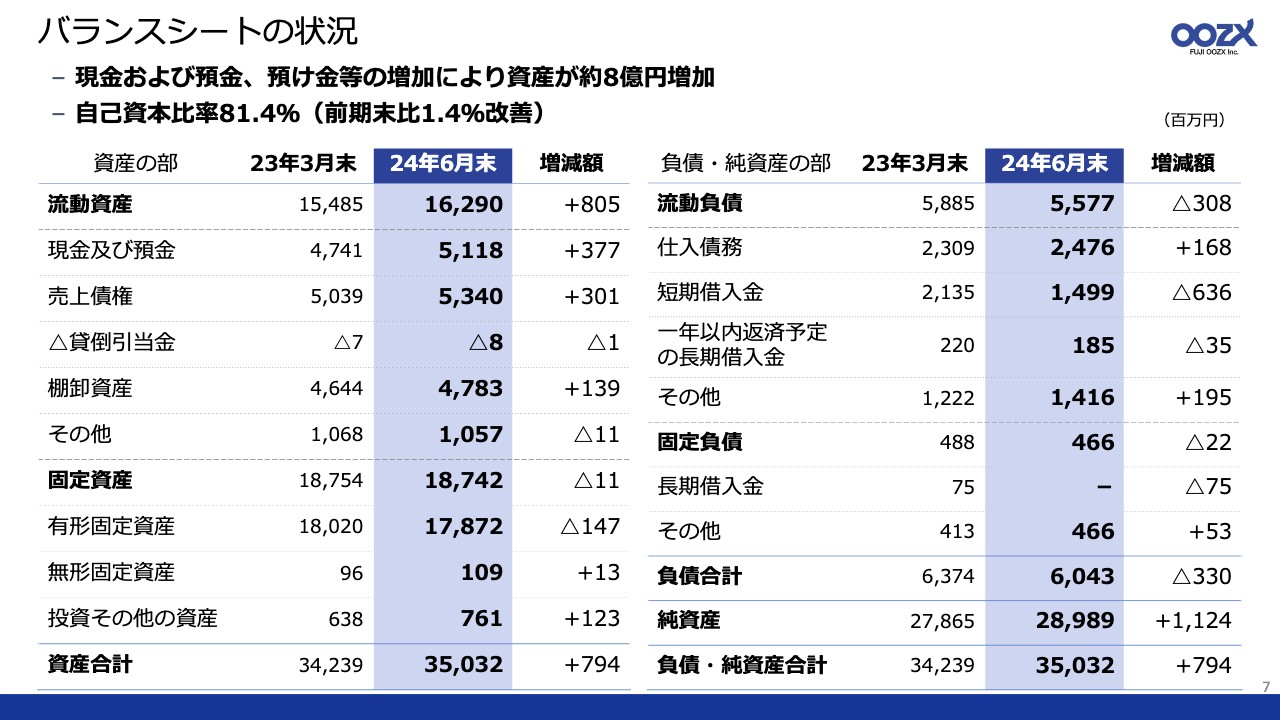

バランスシートの状況

バランスシートです。売上高の増加により、現金及び預金、売上債権などが増加した結果、負債・純資産合計は7億9,400万円増加しています。また、借入金の返済などにより、負債合計は3億3,000万円減少しました。

自己資本比率は前期末から1.4パーセント改善し、81.4パーセントとなっています。

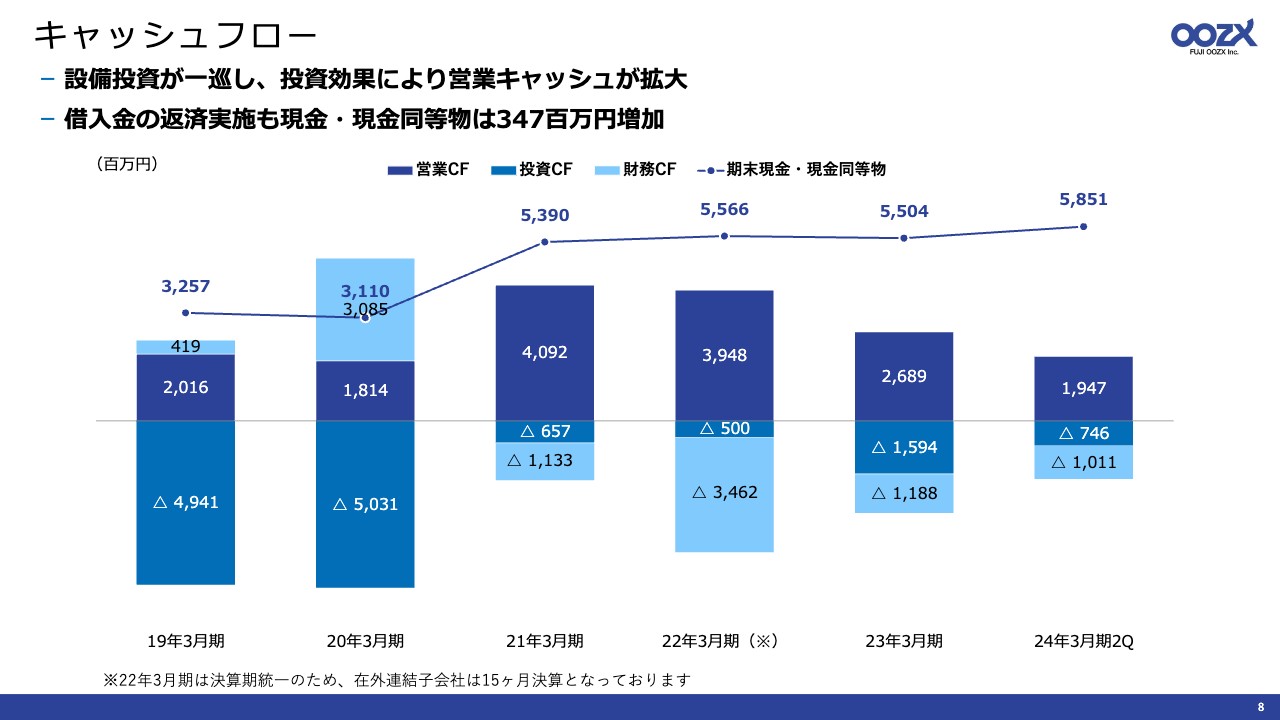

キャッシュフロー

キャッシュフローです。今期はM&Aによる新規事業投資や借入金返済などの支出がありましたが、既存事業への設備投資が一巡していることや、販売の回復により営業キャッシュフローが拡大していることなどから、現金・現金同等物は3億4,700万円増加しました。

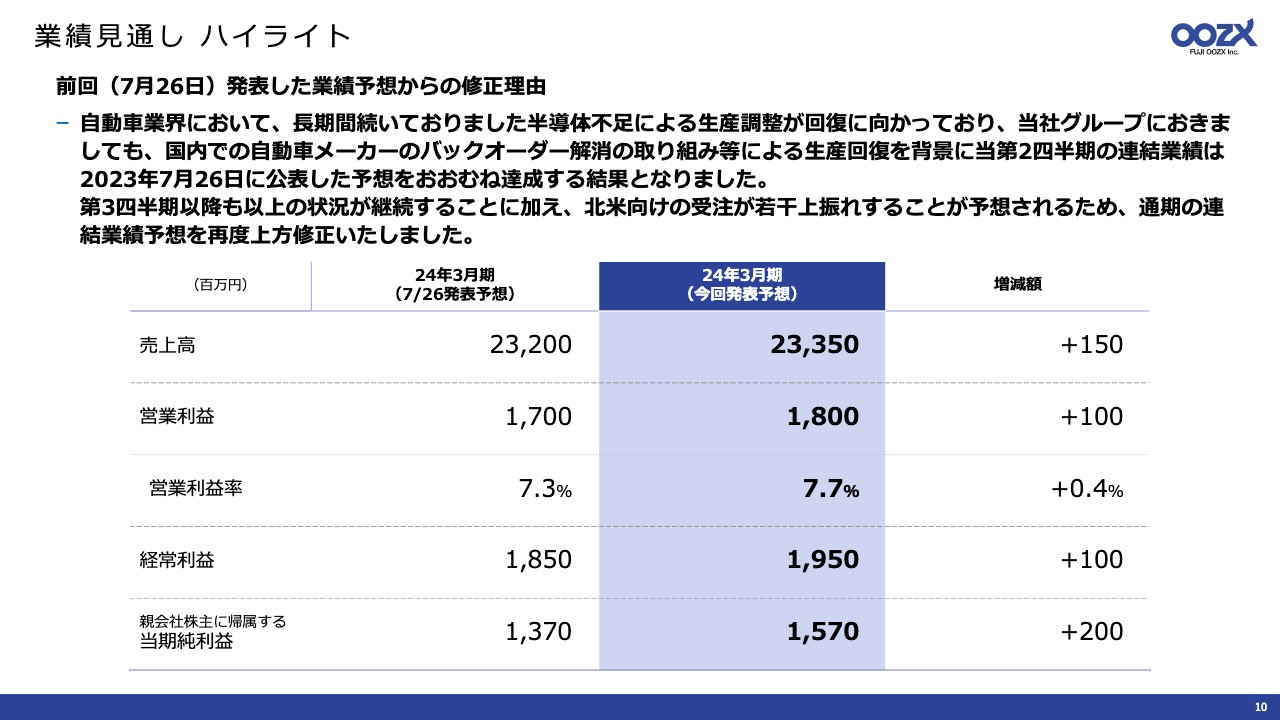

業績見通し ハイライト

2024年3月期通期の業績見通しです。2024年3月期通期の業績予想については、今年7月26日に公表した予想に対して修正しています。決算ハイライトでお伝えした堅調な収益環境が下期を通じて継続する見込みです。

4月・5月と、2ヶ月のマイナスがあった上期に比べ、各利益が増加することに加え、北米向けの受注が多少上振れすることが予想されるため、通期の連結業績予想を再度上方修正しました。

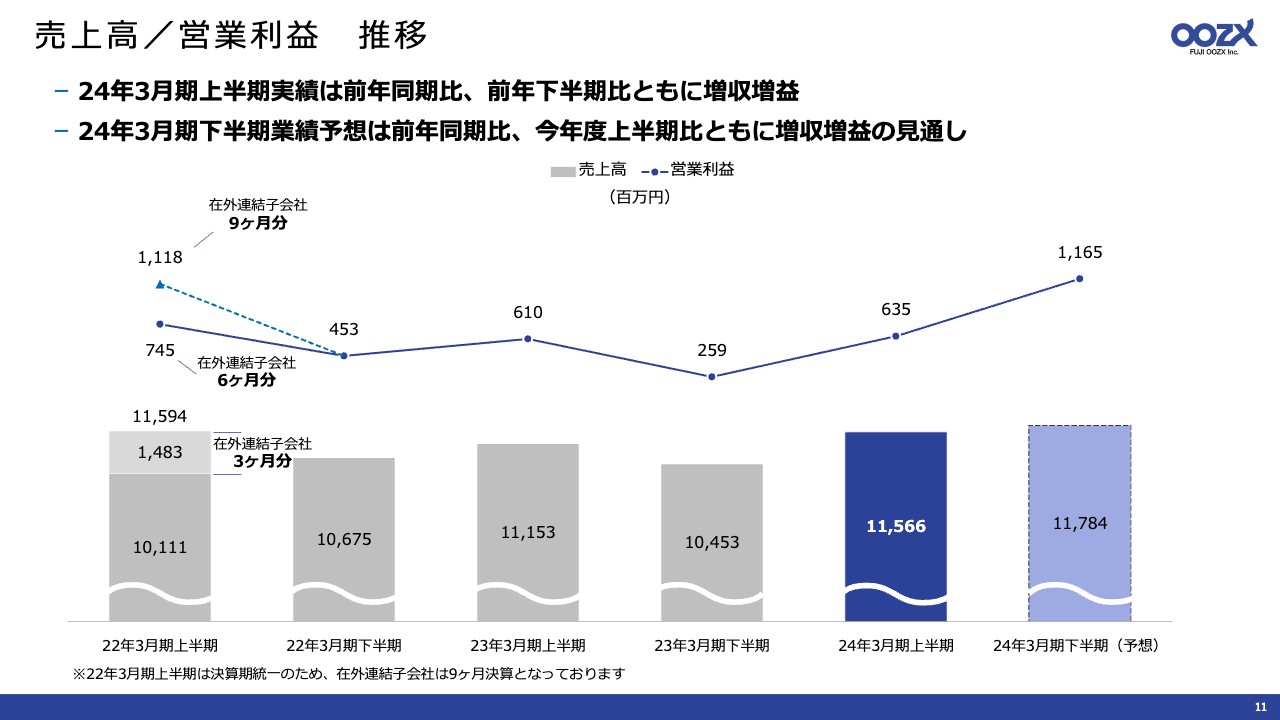

売上高/営業利益 推移

推移で見ると、約2年にわたって続いた半導体不足の状況がようやく解消しつつあり、今年度上半期の途中から需要が回復傾向にあります。今年度下半期もこの傾向が続くものと推測しています。

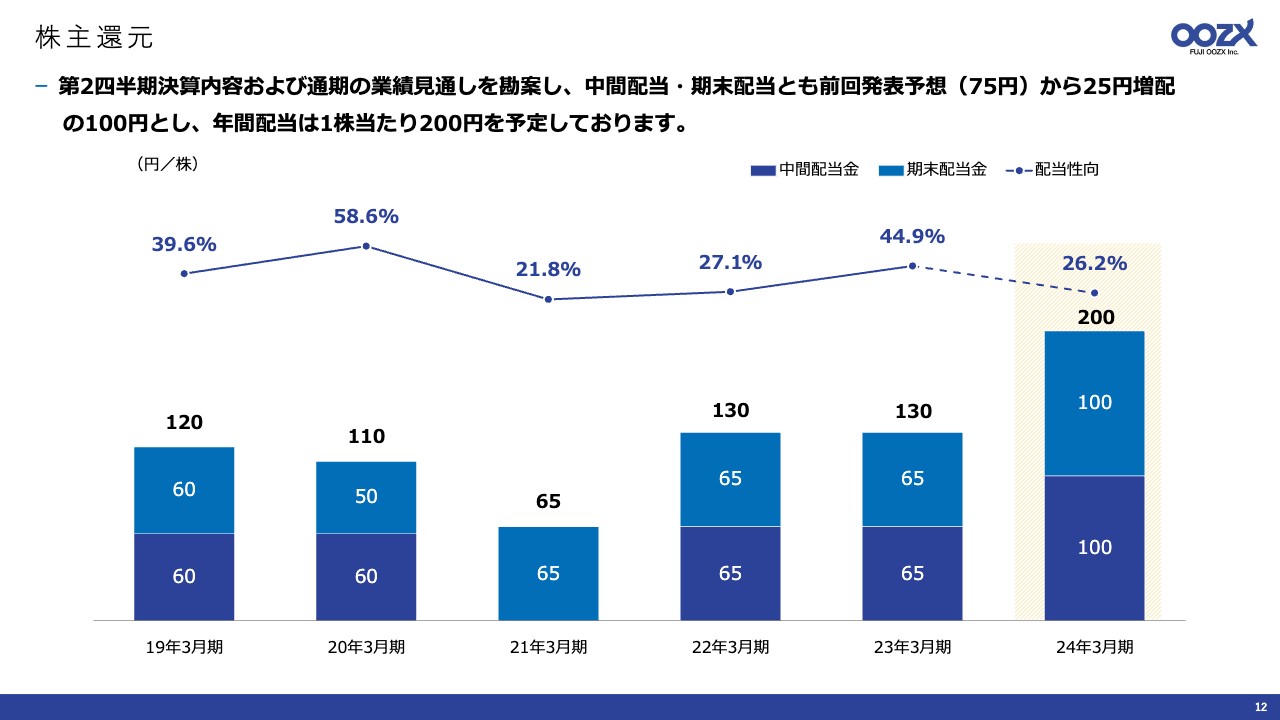

株主還元

株主還元については、2024年3月期は配当性向30パーセント以上を目標に、収益力の向上および財務体質の強化を図りながら、安定的かつ適正な利益還元を実施していきます。

今期の配当は、第2四半期の決算内容および通期の業績見通しを勘案し、中間配当・期末配当ともに100円とし、年間配当は1株当たりで200円を予定しています。現時点で、通期の配当性向は26.2パーセントとなる見込みです。期末配当に関しても、下半期の業績の進捗を見ながら修正していきたいと思います。

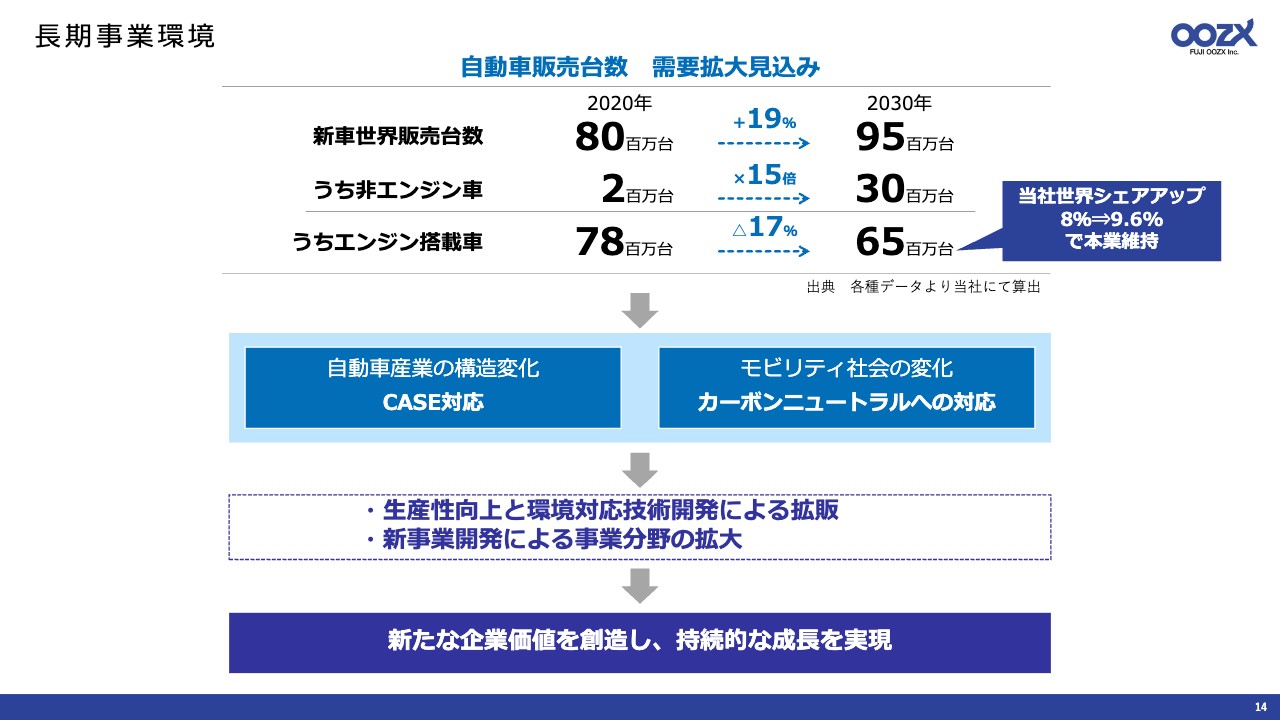

長期事業環境

中期経営計画の進捗についてご説明します。まず、長期的な事業環境認識です。長期的には世界的に新車販売台数は伸びますが、非エンジン車比率が増大していく見通しです。2030年のエンジン搭載車は、2020年比で17パーセント減少すると推測しています。

既存のエンジンバルブ事業においては、生産性向上による競争力強化と、高エネルギー効率や代替燃料対応などの技術開発によって拡販を図り、エンジン減少分以上のシェアアップを目指しています。

同時に、エンジン減少時代に備えた新事業開発により、持続的な成長を担保したいと考えています。

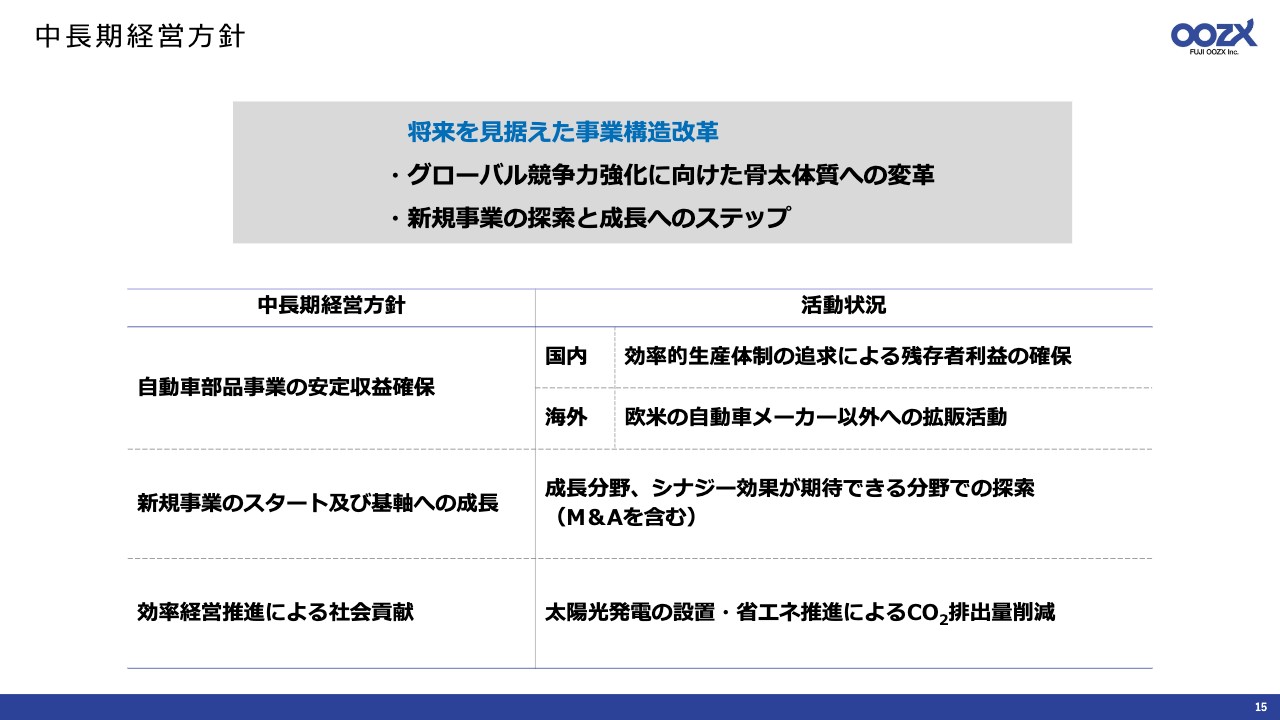

中長期経営方針

このような長期事業環境認識に基づき、エンジン減少時代を見据えた中長期経営方針を定め、事業活動を行っています。

1つ目は、本業である自動車部品事業を維持することです。国内においては、生産体制の効率化の徹底を図ることで、最小限の人員による生産を目指し、エンジン市場が縮小傾向にある中でも同業他社の受け皿となり、事業を維持できるよう活動を行っています。

2つ目は、新規事業をスタートさせ、自動車部品以外の事業の柱に成長させることです。M&Aを含め、成長分野やシナジー効果が期待できる分野を中心に探索を行っています。

3つ目は、SDGs活動を通じて、持続的な成長を可能にすることです。

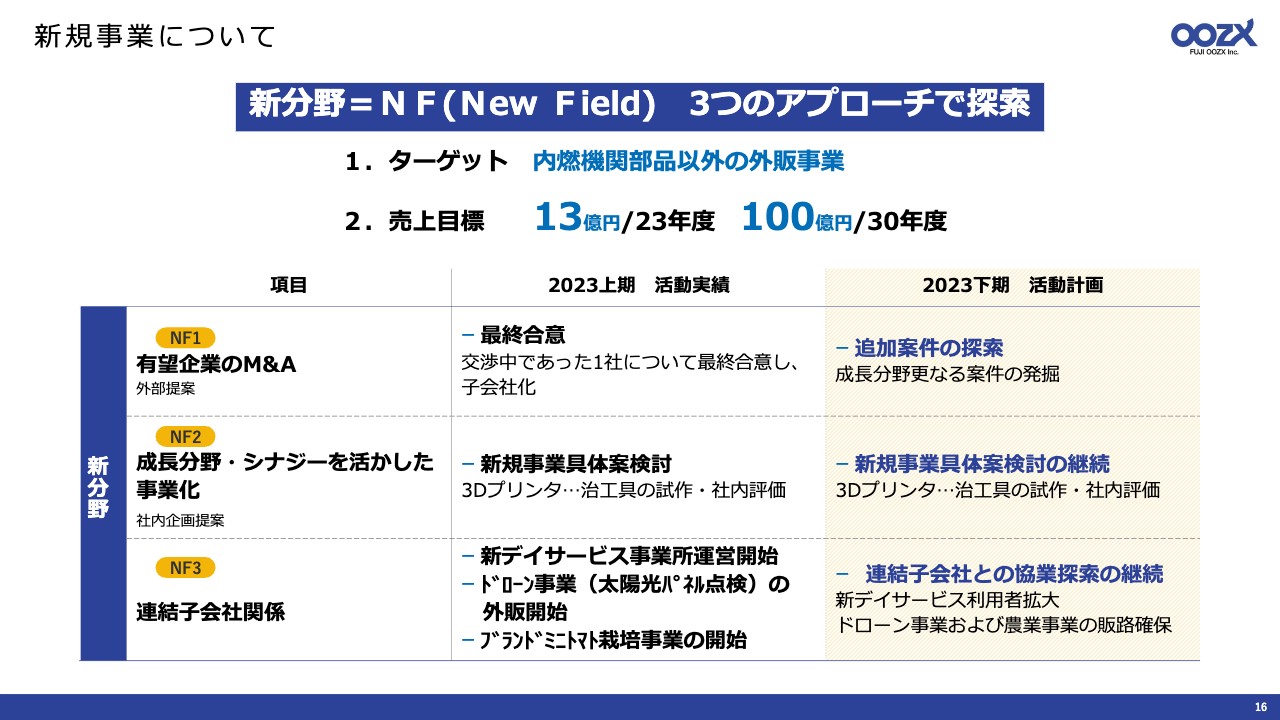

新規事業について

新規事業の開発については、3つの切り口から新分野の探索を行ってきました。

1つ目は、業界を問わず有望企業のM&Aを実行するものです。2023年度上半期には、ようやく1社と最終合意に達することができました。

リチウムイオン電池用のセパレーターフィルムなどを製造する設備の部品となる、ロールおよびシャフトの製造を行う会社です。まだ小さな会社ですが、これからの成長が見込めると判断しています。下半期は、さらなる追加案件の探索も継続していきます。

2つ目は、成長分野・シナジーを活かした事業の立ち上げです。これについては、3Dプリンタのテスト機を使って、社内で使用している治工具類の試作・社内評価を行っています。まずは治工具類の内製化によって、当社の原価低減を図りつつ、商品化への道を探っています。

3つ目は、当社グループ企業と協業で行う事業探索です。これについては、本年6月に、機能訓練特化型デイサービス事業所「ふじトレーニング」の営業を開始しました。

さらに物流子会社では、ドローンを用いた太陽光パネル点検事業の外販、および農業事業としてブランドミニトマトの栽培を開始しています。

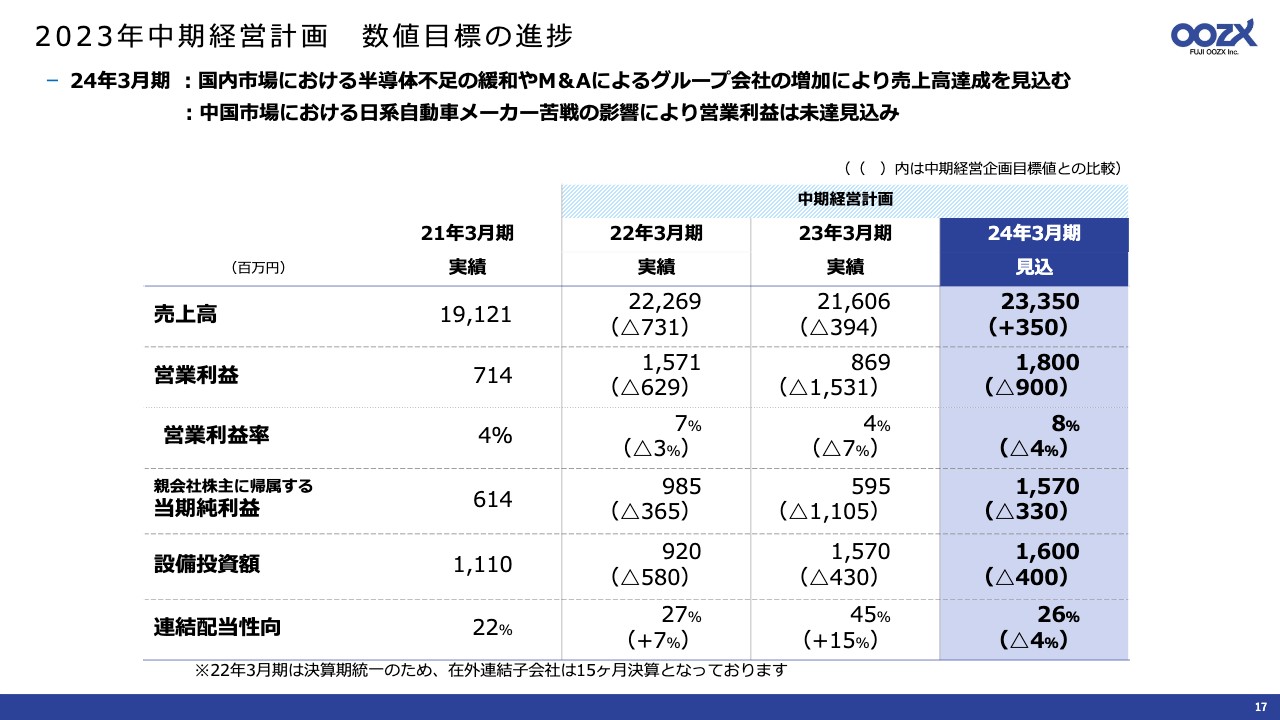

2023年中期経営計画 数値目標の進捗

2023年中期経営計画の進捗状況です。最終年度となる2024年3月期の見込みについては、原材料・エネルギー価格の高止まりが継続していますが、国内市場における半導体不足の緩和や、7月にM&Aを行った新会社の影響などのプラス要因により、売上高は数値目標達成を見込んでいます。

一方で、中国市場における新たな排出ガス規制の転換にともなう現地メーカーの価格引き下げ競争や、EVの急激な進展による日系自動車メーカーの生産減などのマイナス要因もあり、営業利益の数値目標達成は難しい状況にあります。しかしながら、中期の施策としての原価低減、生産性改善、受け皿戦略拡販は着実に進捗させています。

現在策定中の次期中期経営計画は、新グループ会社も含めた当社グループの成長戦略、PBRの改善対策などを盛り込んだものにしたいと考えています。来春の公表を予定していますので、ご期待いただければと思います。

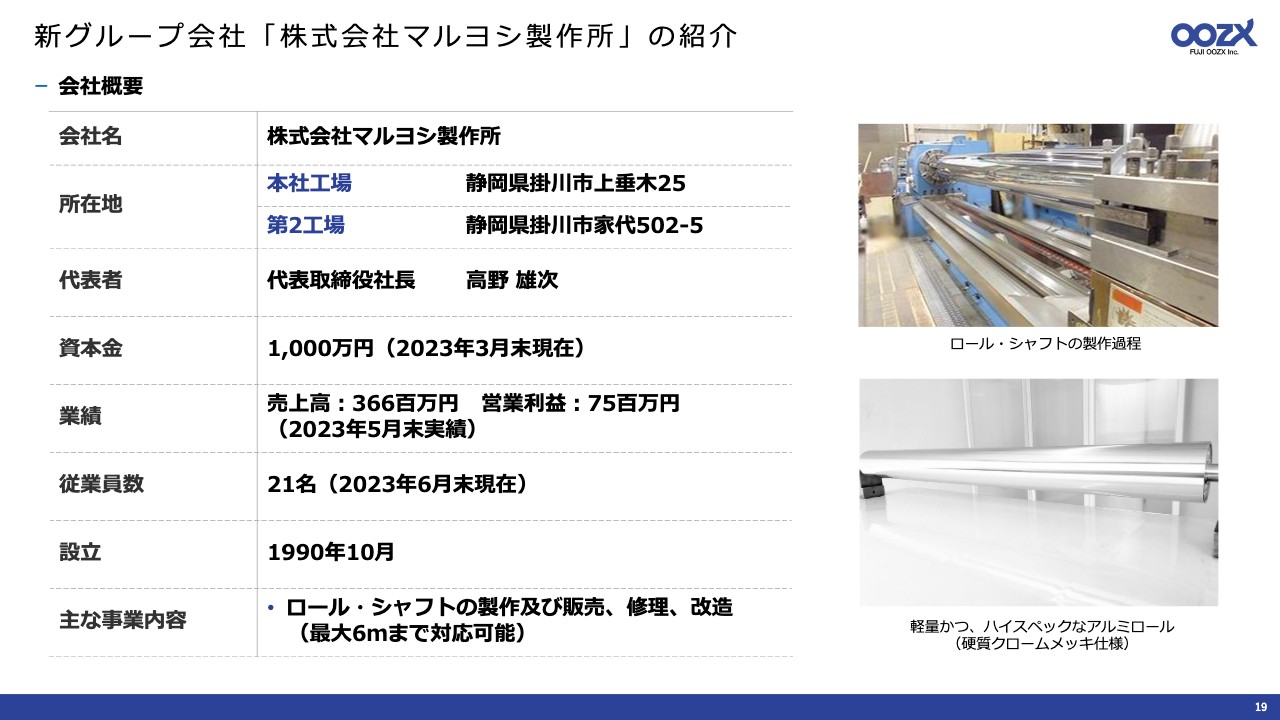

新グループ会社「株式会社マルヨシ製作所」の紹介

最後に、今年7月に新たにグループ会社となった株式会社マルヨシ製作所をご紹介します。株式会社マルヨシ製作所は、当社のある菊川市に隣接する掛川市に、本社工場および第2工場を有する会社です。

1990年の設立以来、製品の圧延などに使われるロールおよびシャフトの製作を主な事業としています。特に近年では、熟練の技術と最新の機械によって、5GやAI関連、リチウムイオン電池等の次世代ツールに使用されるフィルム製造機に対応する、高品質・高精度なロールやシャフトを提供しています。

現在は最大6メートルの大型ロールも対応可能ですが、今後さらに長尺化する業界動向に追随することで、さらに付加価値を高められるチャンスがあると考えています。

今期第2四半期より連結対象となっており、7月から9月の3ヶ月分を決算に反映しています。

以上をもちまして、2024年3月期第2四半期決算説明を終了します。ご質問、お問い合わせ等がありましたら、当社経営企画部までお気軽にご連絡をお願いします。ご視聴いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7299

|

2,170.0

(15:30)

|

+6.0

(+0.27%)

|

関連銘柄の最新ニュース

-

フジオーゼ(7299) 執行役員の人事異動に関するお知らせ 02/25 15:00

-

フジオーゼ(7299) 連結子会社の吸収合併(簡易合併・略式合併)... 02/09 17:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 01/31 15:00

-

決算マイナス・インパクト銘柄・引け後 … 野村不HD、JCRファ、... 01/29 15:49

-

フジオーゼ(7299) 自己株式立会外買付取引(ToSTNeT-3... 01/29 10:00

新着ニュース

新着ニュース一覧-

-

今日 17:24

-

今日 17:23

-

今日 17:21