朝日ネット、売上高・営業利益ともに計画に向け順調な進捗 FTTH契約数拡大を図るため、会員獲得チャネル強化を継続

目次

土方次郎氏:株式会社朝日ネット代表取締役社長執行役員の土方でございます。2024年3月期上期の決算についてご説明します。こちらが本日の内容です。

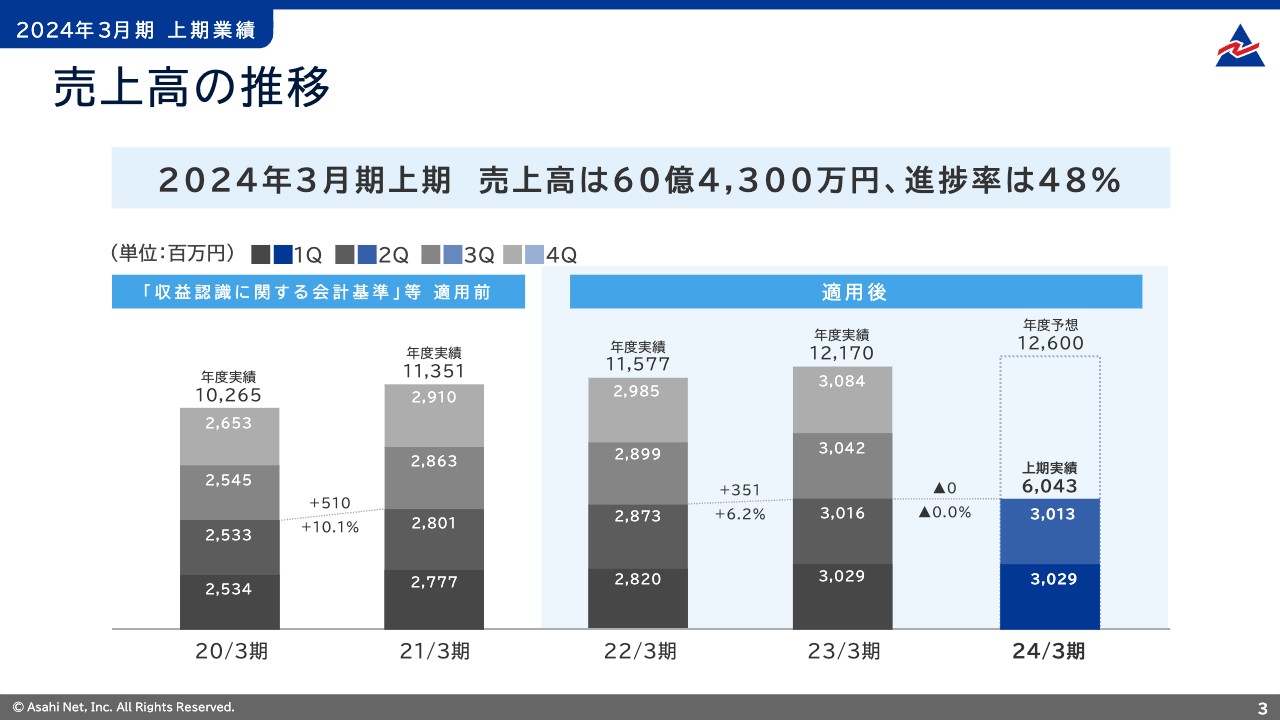

売上高の推移

売上高についてです。2024年3月期上期の売上高は60億4,300万円となりました。年度予想である126億円に対する進捗率は48.0パーセントとなりました。計画に向けて順調に推移しています。

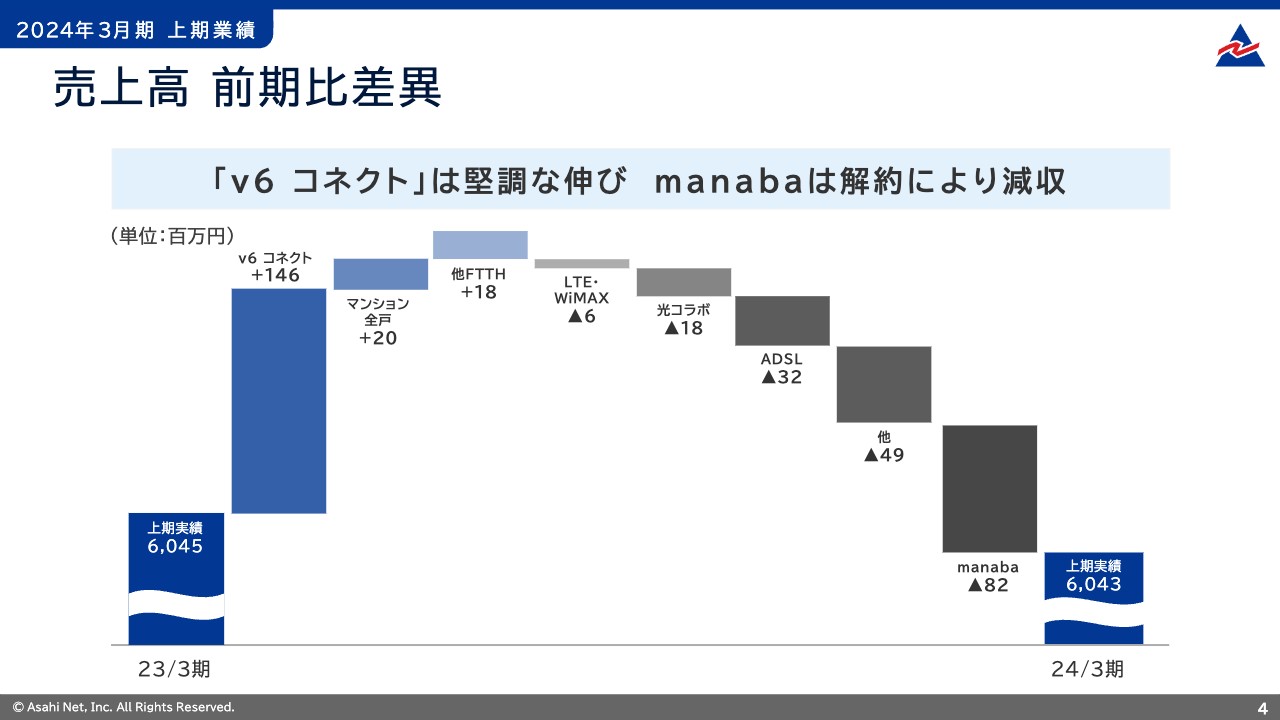

売上高 前期比差異

2023年3月期上期から2024年3月期上期にかけての売上高200万円の減少について、主な要因をご説明します。

まずは「v6 コネクト」です。売上高は1億4,600万円の増収となりました。提携事業者との取り扱い通信量が増加したことが要因です。第1四半期に提携事業者の一部と契約変更が発生した影響で増収率は前年同期比で低くなりましたが、堅調に伸びております。

続いて、ISP「ASAHIネット」の各サービスの増減についてです。

NTT東西と販売チャネルを協業し、マンションオーナーおよび居住者へのインターネット接続サービスを提供している「マンション全戸加入プラン」は2,000万円の増収となりました。他FTTHは1,800万円の増収となりました。2024年3月期はNTTチャネルやWebチャネルなど会員獲得チャネルの強化を進めております。

NTT東西の光コラボレーションモデルを活用した「AsahiNet 光」と「ASAHIネット ドコモ光」を含む「光コラボ」は1,800万円の減収となりました。第1四半期に大口の法人会員がフレッツ回線から他キャリア回線へ移行したことによる退会が発生したために一時的な減収となりました。

モバイル接続サービスのLTE・WiMAXは600万円の減収となりました。モバイル接続サービスのうちLTEは2,100万円の増収となりました。遠隔に設置した機器へインターネット経由でアクセスするためのSIMカードと固定IPを利用する法人会員が増えております。WiMAXは2,600万円の減収となりました。通信料と端末料を分離し、定額で使い放題の5Gサービスを提供しておりますが入会数が伸び悩み減収となりました。

ADSLサービスは3,200万円の減収となりました。NTT東西のフレッツADSL提供エリアが2023年1月末に縮小したことによる退会が影響しました。他は4,900万円の減収となりました、主なサービスはダイヤルアップ接続サービスなどのナローバンド接続サービスが含まれます。

教育支援サービス「manaba」は8,200万円の減収となりました。株式会社レスポンと当社間における「respon」販売店契約が2023年3月末で契約終了したことによる減収と、2023年4月以降に7大学の解約による減収が要因です。教員と学生の間でレポート課題などのデジタルデータをやりとりする行動が「manaba」から「Google Workspase」や「Microsoft 365」、他学内の他サービスに置き換えられたことや大学内における学内予算削減の影響を受けたことが解約の理由です。

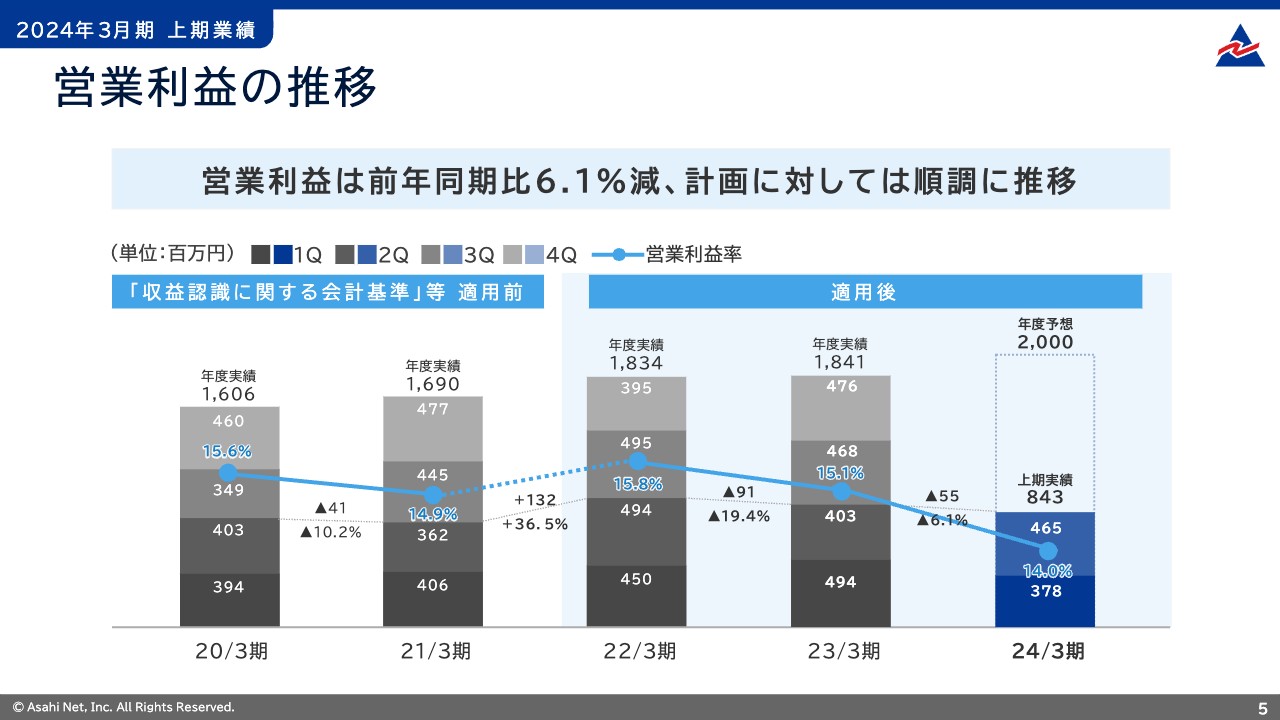

営業利益の推移

営業利益は8億4,300万円となりました。年度予想である20億円に対する進捗率は42.2パーセントとなりました。営業利益率は14.0パーセントとなりました。計画に向けて順調に推移しています。2023年3月期の下期から2024年3月期の上期にかけて売上原価が先行しており、第3四半期以降は営業利益が改善する計画を進めております。

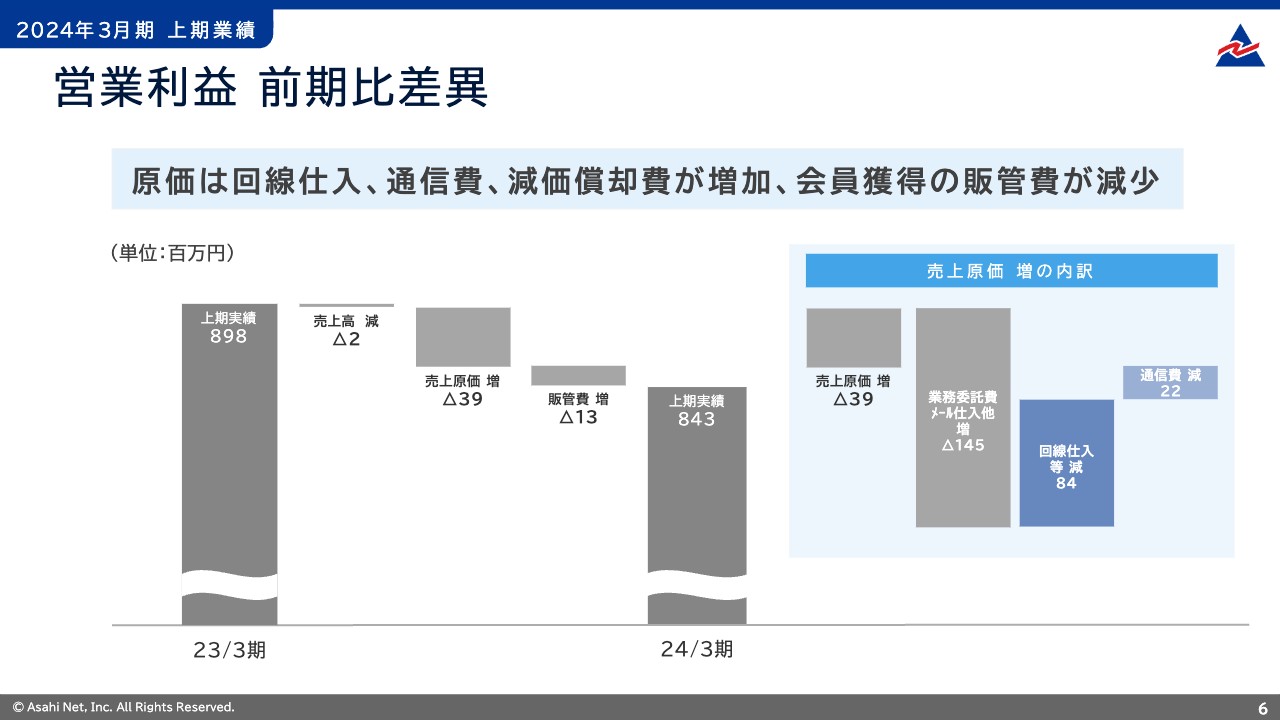

営業利益 前期比差異

2023年3月期上期から2024年3月期上期にかけて営業利益が5,500万円の減益になったことについて、主な要因をご説明します。

先ほどのスライドでご説明したとおり、売上高の減少は200万円となりました。売上原価は3,900万円増加しました。主な要因として3点ご説明します。

1点目は、2022年8月にリリースしたメールサービスや業務委託に伴う売上原価の増加です。業務委託については、ネットワーク設備の見直しや基幹システムの更改が該当します。

2点目は、回線仕入等の減少です。「光コラボ」とWiMAXの契約数が減少したことにより回線仕入が減少しました。「光コラボ」の契約数減少は大口法人の退会による一時的な状況と捉えており、今後は「光コラボ」の契約数増加により回線仕入は増加を見込んでいます。「manaba」はレスポンの取り扱い終了により売上原価が3,300万円減少しました。

3点目は、通信費の減少です。今後も増加するトラフィックを効率的に処理するため2023年3月期下期からネットワーク設備を一部見直す取り組みを進めてきました。本取り組みにより従来よりも費用の増加を抑えながら取り扱いトラフィック量を増やすことが可能になります。2024年3月期上期は従来利用していた旧通信回線の解約が進んだことにより通信費が減少となりました。

販管費および一般管理費は1,300万円増加しました。期初の計画でご説明したとおり、2024年3月期は主にFTTHの契約数を増加させるために会員獲得チャネルの強化を行っており、業務委託費等が増加しております。下期も同様の傾向が続く計画です。

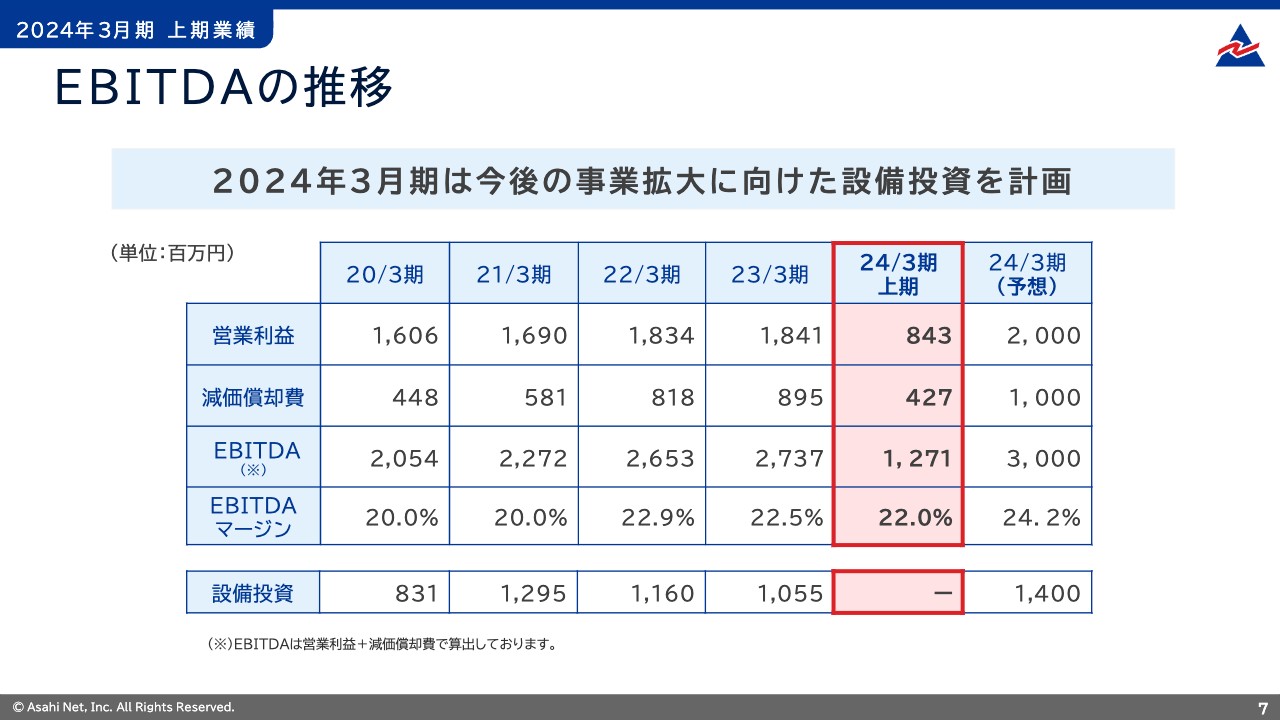

EBITDAの推移

EBITDAとEBITDAマージンの推移についてです。2024年3月期上期のEBITDAは12億7,100万円、EBITDAマージンは22パーセントとなりました。2023年3月期および2024年3月期上期は引き続き積極的な設備投資を進めております。今後も増加するトラフィックに対処するためのネットワーク設備投資の他、2025年3月末に向けた複数年計画での基幹システムの更改を進めております。

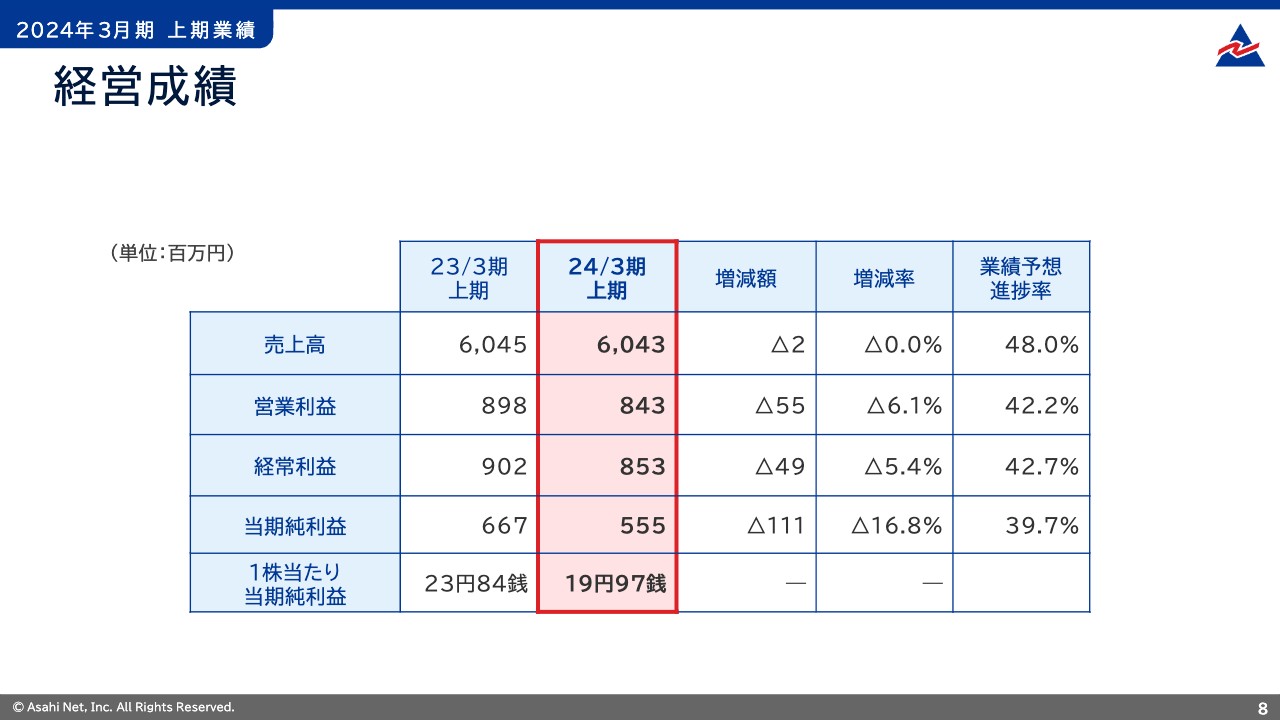

経営成績

2024年3月期上期の損益の状況です。売上高、営業利益は先ほどご説明したとおりです。

経常利益は前年同期比5.4パーセント減の8億5,300万円となりました。四半期純利益は前年同期比16.8パーセント減の5億5,500万円です。

2024年3月期上期は特別損失としてNTT東西に支払う通信設備除却費用負担金1,000万円、減損損失4,100万円を計上しております。減損損失については、2023年3月期末と同様に基幹システムの更改において当第2四半期期末時点で一部の計画の再策定が必要であることが判明しました。すでに計上済みの一部の資産について「固定資産の減損に係る会計基準」に基づき将来の回収可能性を検討した結果、減損損失として4,100万円を計上することとなりました。

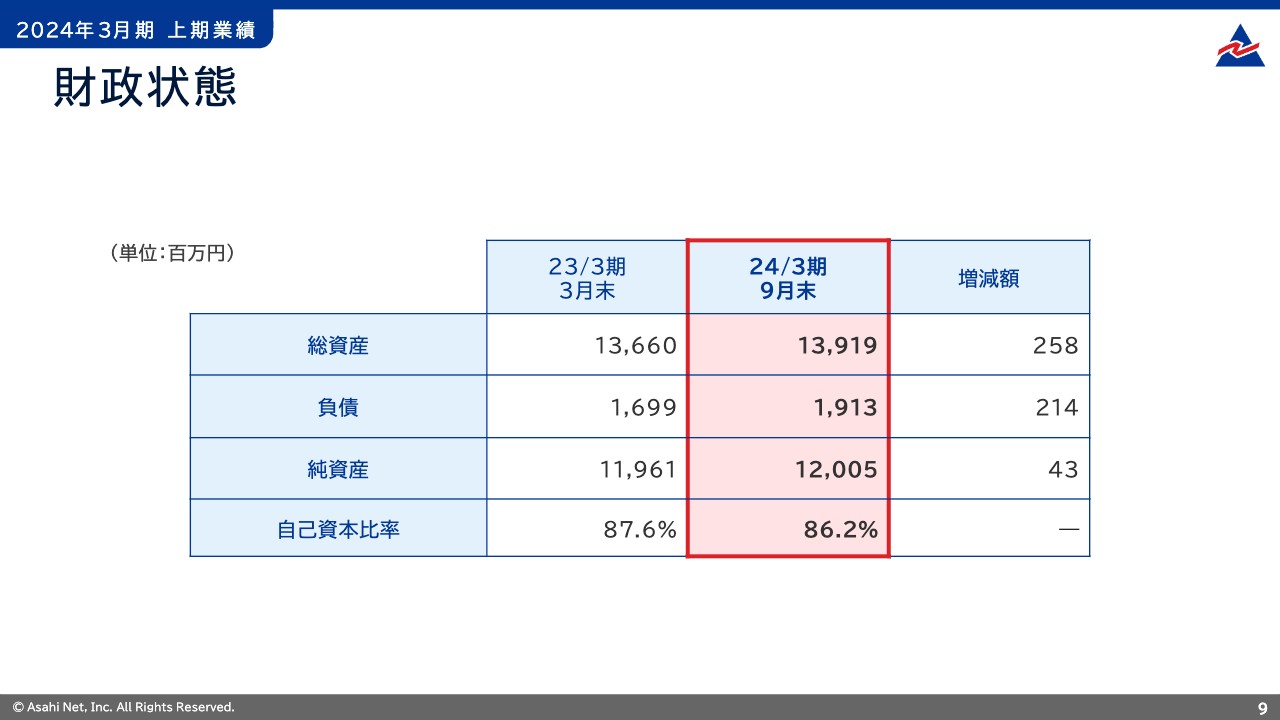

財政状態

2024年3月期上期の財政状態です。資産は前期末比2億5,800万円増の139億1,900万円、負債は前期末比2億1,400万円増の19億1,300万円、純資産は前期末比4,300万円増の120億500万円となりました。自己資本比率は86.2パーセントとなりました。

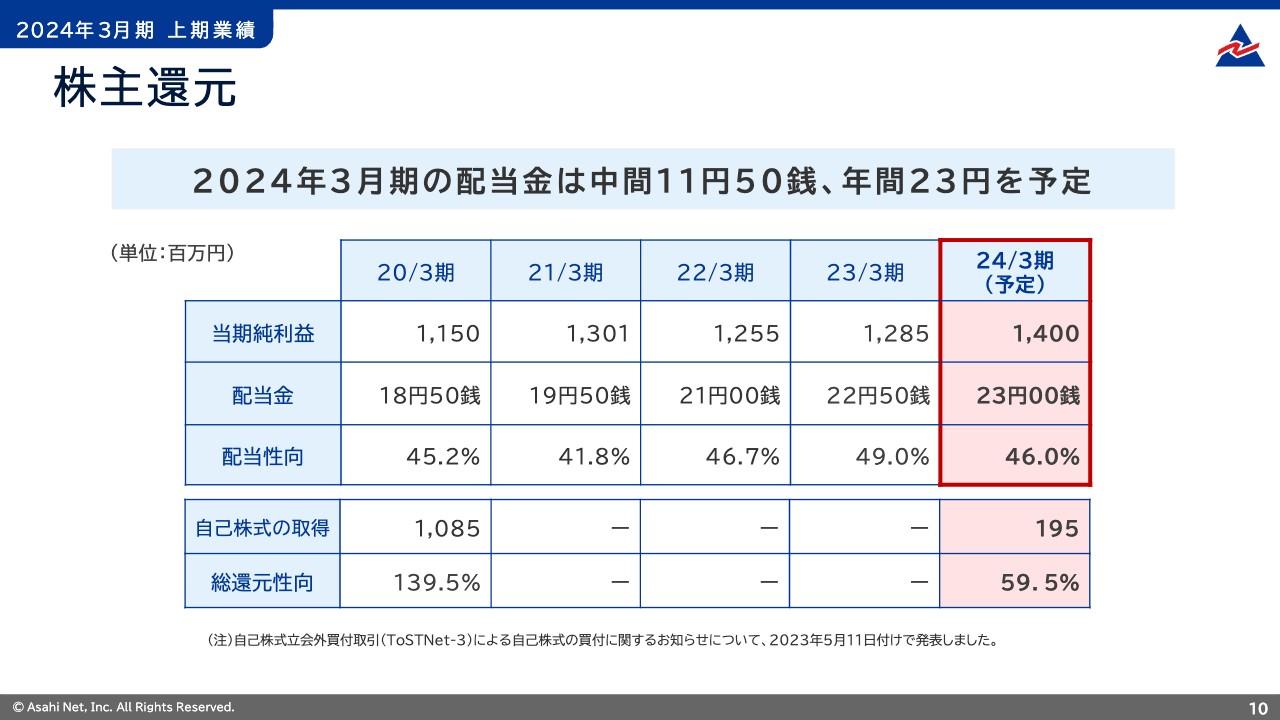

株主還元

2024年3月期の配当です。中間配当金については、予定どおり11円50銭とします。2024年3月期の配当金は、中間配当金で11円50銭、期末配当金で11円50銭、年間で1株あたり23円を予定しております。その結果、配当性向は46パーセントとなる予定です。

当社は2023年5月11日付けで自己株式の取得を行いました。取得した株式の総数は33万株、取得総額は1億9,503万円となります。その結果、2024年3月期の総還元性向は59.5パーセントとなる予定です。

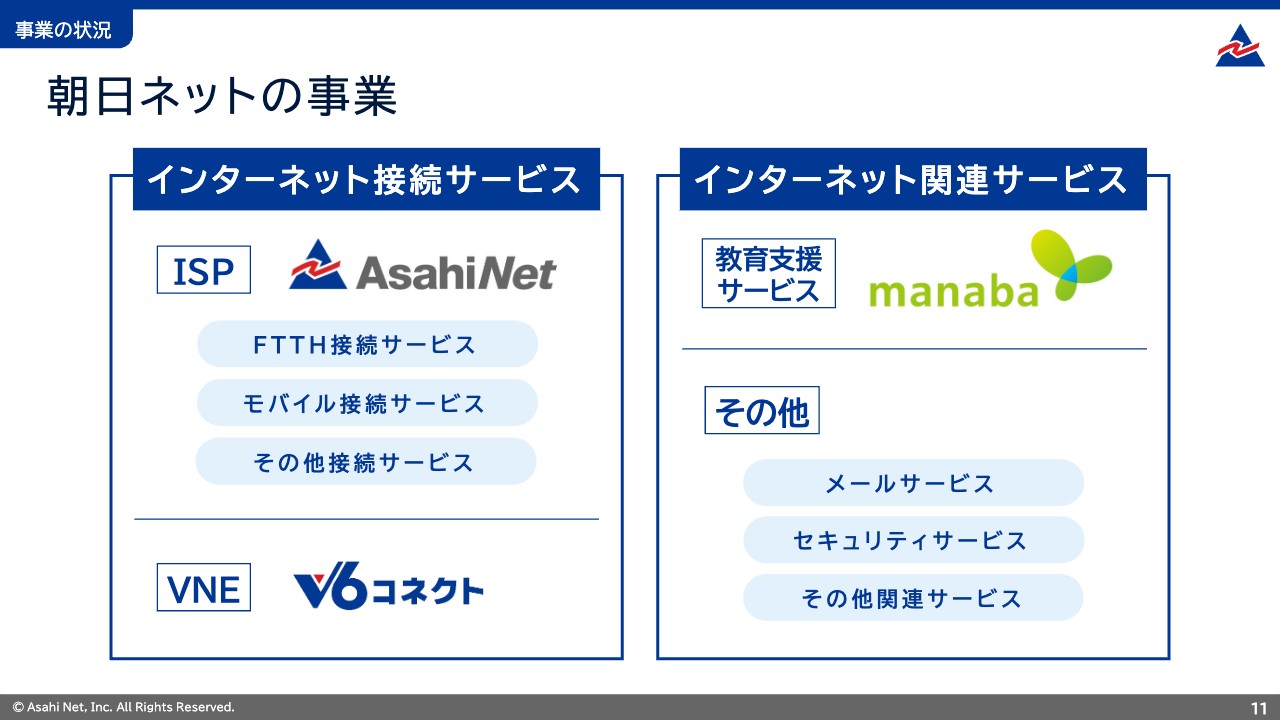

朝日ネットの事業

続いて、事業ごとに分解してご説明します。

インターネット接続サービスとして、ISP「ASAHIネット」、VNE「v6コネクト」の売上高を開示しております。

インターネット関連サービスとして、教育支援サービス「manaba」、「その他」の売上高を開示しております。

この内容に沿って説明させていただきます。

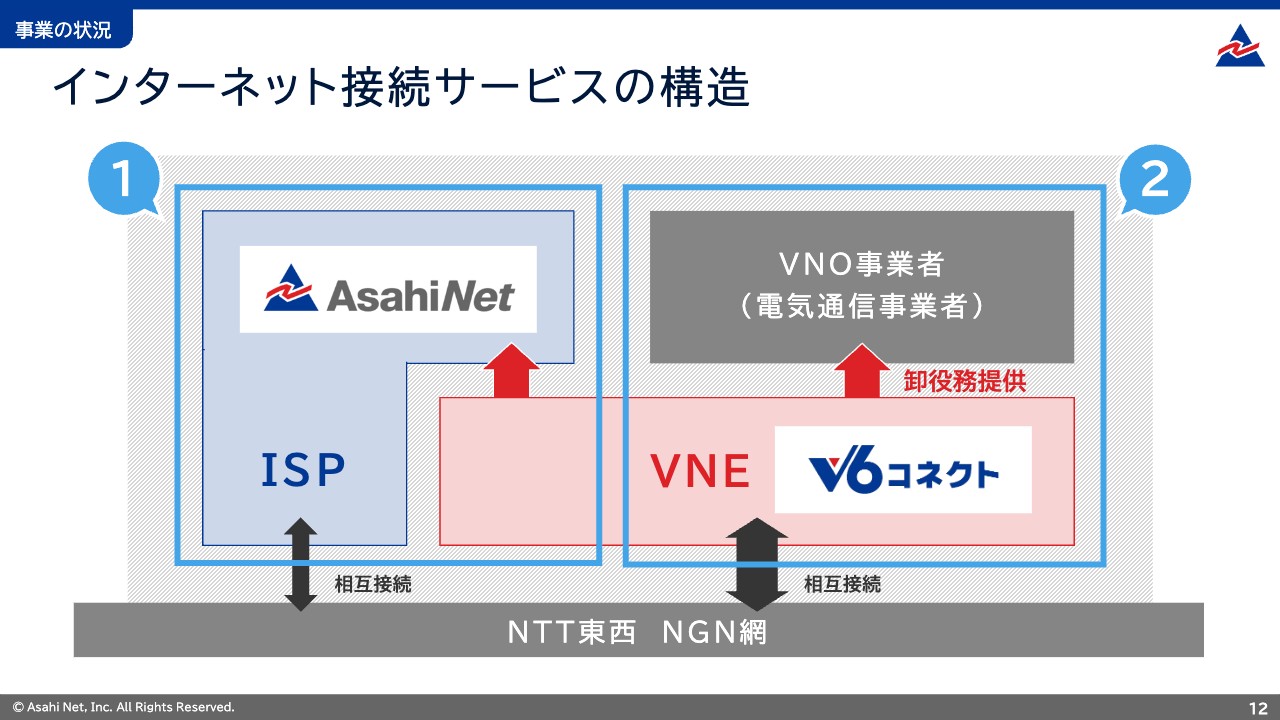

インターネット接続サービスの構造

はじめにインターネット接続サービスの状況についてご説明します。

インターネット接続サービスの構造はスライド左上の①が当社がISPとして自社サービス「ASAHIネット」を提供している部分、スライド右上の②が当社がVNEとして電気通信事業者へIPv6接続サービス「v6 コネクト」を提供する部分に分かれています。

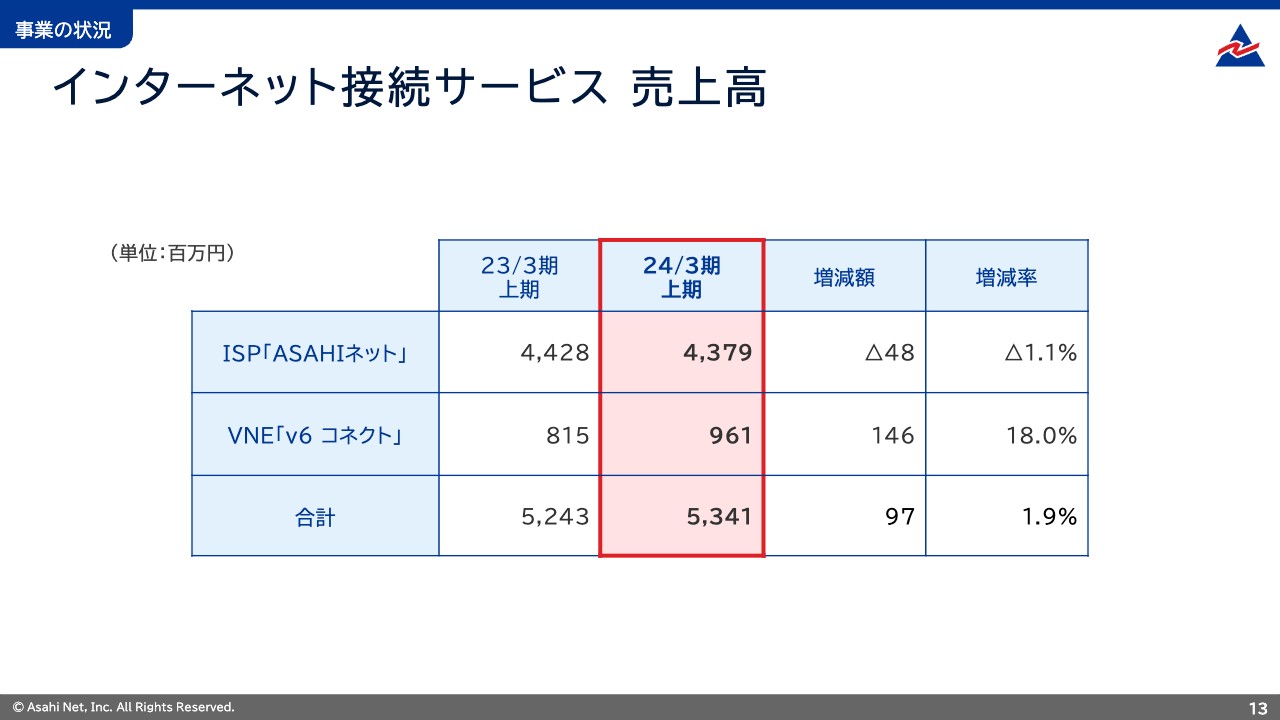

インターネット接続サービス 売上高

2024年3月期上期のインターネット接続サービスの売上高はご覧のとおりです。

ISP「ASAHIネット」は43億7,900万円、前年同期比1.1パーセント減、4,800万円の減収となりました。VNE「v6 コネクト」は9億6,100万円、前年同期比18パーセント増、1億4,600万円の増収となりました。

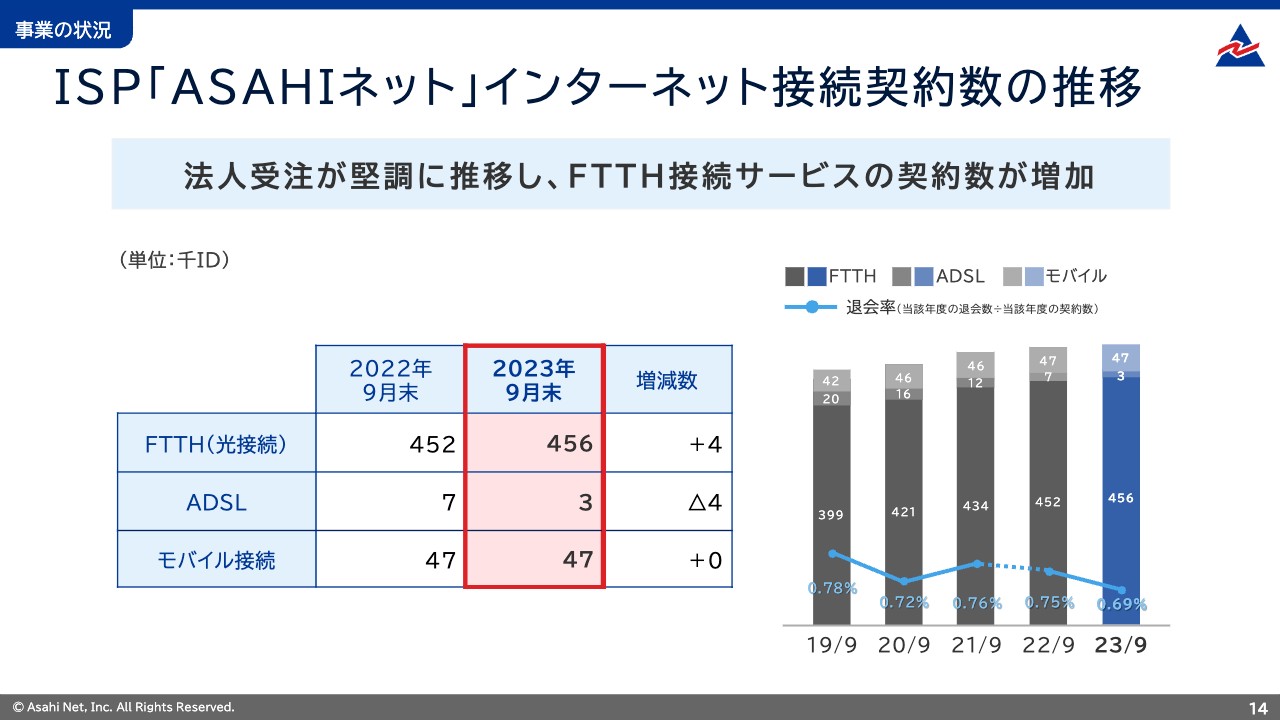

ISP「ASAHIネット」インターネット接続契約数の推移

ISP「ASAHIネット」の事業の状況についてご説明します。「AsahiNet 光」などのFTTH接続サービスの契約数は前年同期比4,000ID増の45万6,000IDとなりました。ADSL接続サービスの契約数は、4,000ID減の3,000IDとなりました。モバイル接続サービスの契約数は4万7,000IDとなりました。

インターネット接続サービス契約数の退会率は0.69パーセントとなりました。退会率は引き続き低い水準を維持しています。

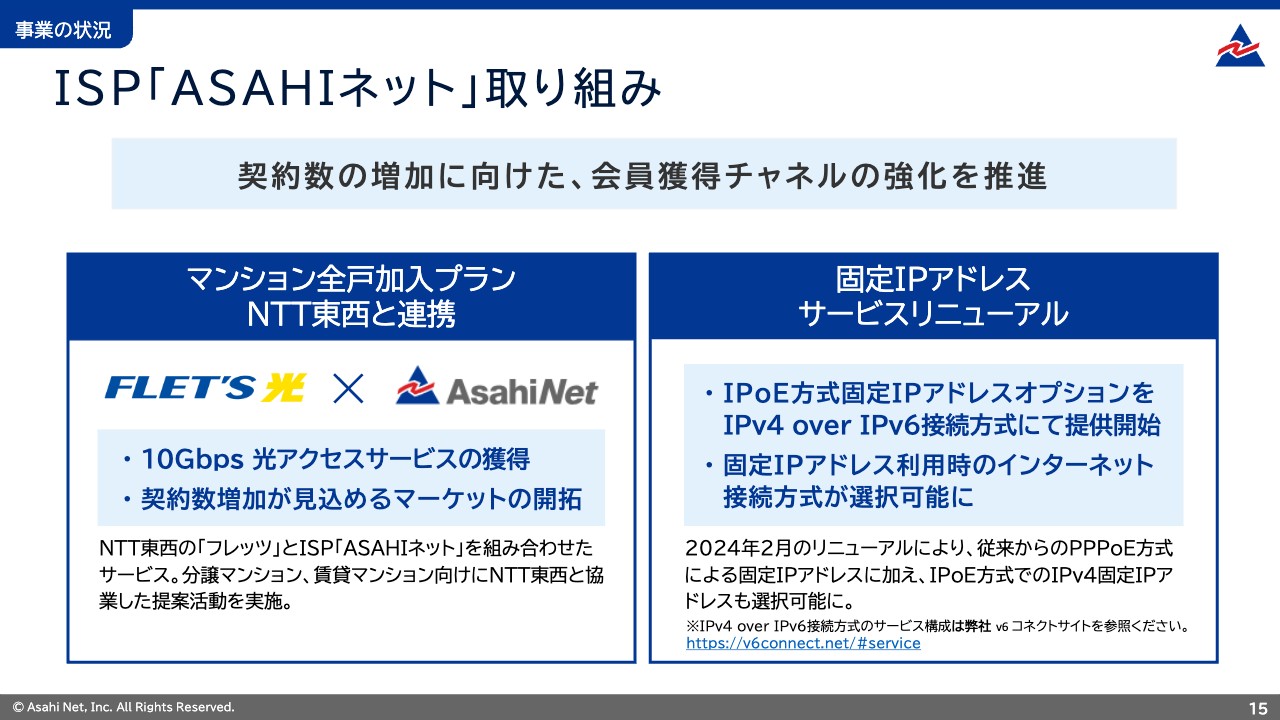

ISP「ASAHIネット」取り組み

2024年3月期上期の取り組み事例についてご説明します。

「ASAHIネット」の売上高はFTTH接続サービスおよびモバイル接続サービスの契約数に比例して増収となります。2023年3月末および9月末の契約数推移でもご説明したとおりFTTH接続サービスの契約数の伸びが鈍化していることが現時点での課題と捉えており、2024年3月期は契約数を増加させるためにNTTチャネル、Webチャネル、大口法人の営業活動を強化する活動を進めております。

1点目はNTTチャネルの活動についてです。NTT東西が提供する最大通信速度が概ね10Gbpsの光アクセスサービス「フレッツ 光クロス」が獲得できています。「フレッツ 光クロス」の提供エリアの拡大に伴い大容量のデータ通信を必要とする利用者から申込が増えております。オンラインゲームやWeb会議に加えて、自宅で4Kなどの高画質映像でのスポーツ観戦やコンサート・ライブ鑑賞等のニーズが増加しています。

NTT東西と協業して販売している「マンション全戸加入プラン」の契約数は堅調に推移しております。フレッツ光とISP「ASAHIネット」をマンションオーナーや管理会社、施工会社へ提供する取り組みです。居住者が自身で契約する従来のスタイルから入居時にインターネットが備え付けられている新しいスタイルが増加しており今後も契約数の増加が見込めるマーケットと捉えております。

2点目は固定IPアドレスサービスのリニューアルです。2024年2月に「固定アドレスオプション」のリニューアルを予定しております。本リニューアルにより、従来から提供しているPPPoE方式による固定IPアドレスに加え、IPoE方式でのIPv4固定IPアドレスが利用できるようになります。お客さまはPPPoE方式もしくはIPoE方式のどちらかを指定してご利用いただけます。また本リニューアルに伴い「固定IPアドレスオプション」の利用料金を改定します。多くのお客さまにご満足いただけるよう引き続きサービスの品質向上に努めてまいります。

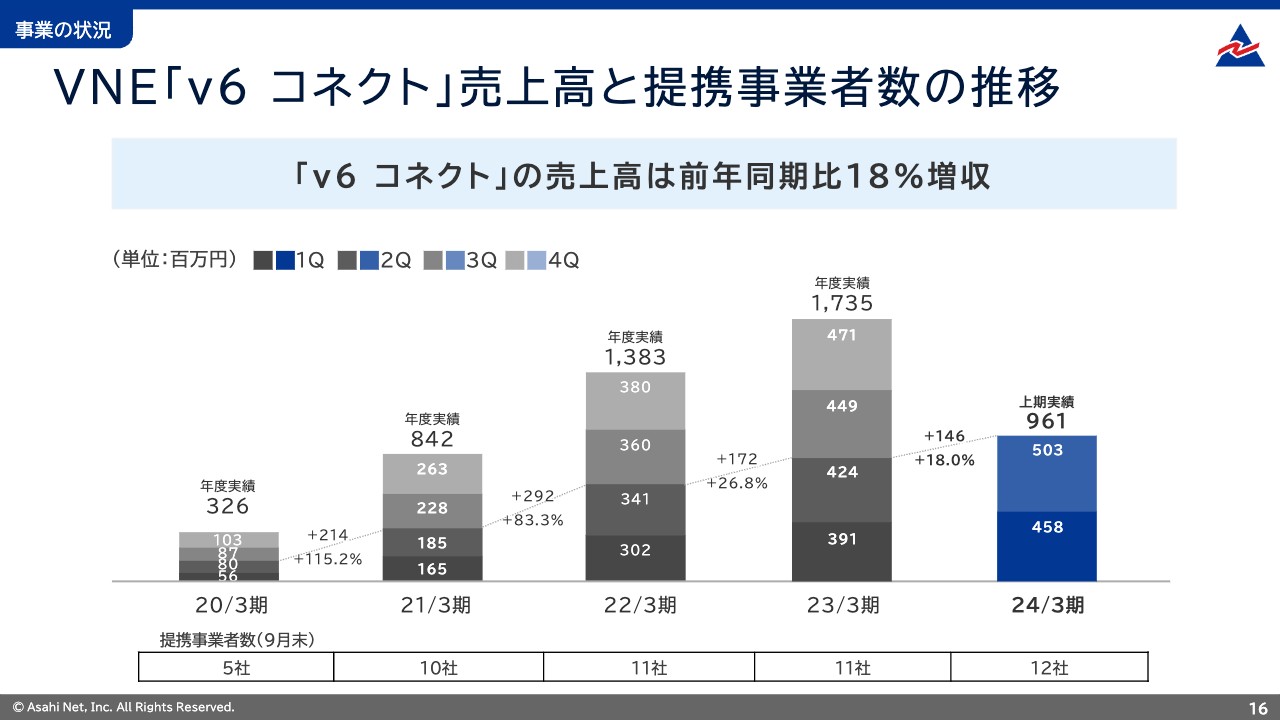

VNE「v6 コネクト」売上高と提携事業者数の推移

続いてVNE「v6 コネクト」についてご説明します。2024年3月期上期の「v6 コネクト」の売上高は9億6,100万円、前年同期比18パーセントの増収となりました。提携事業者数は1社増加し累計で12社となりました。

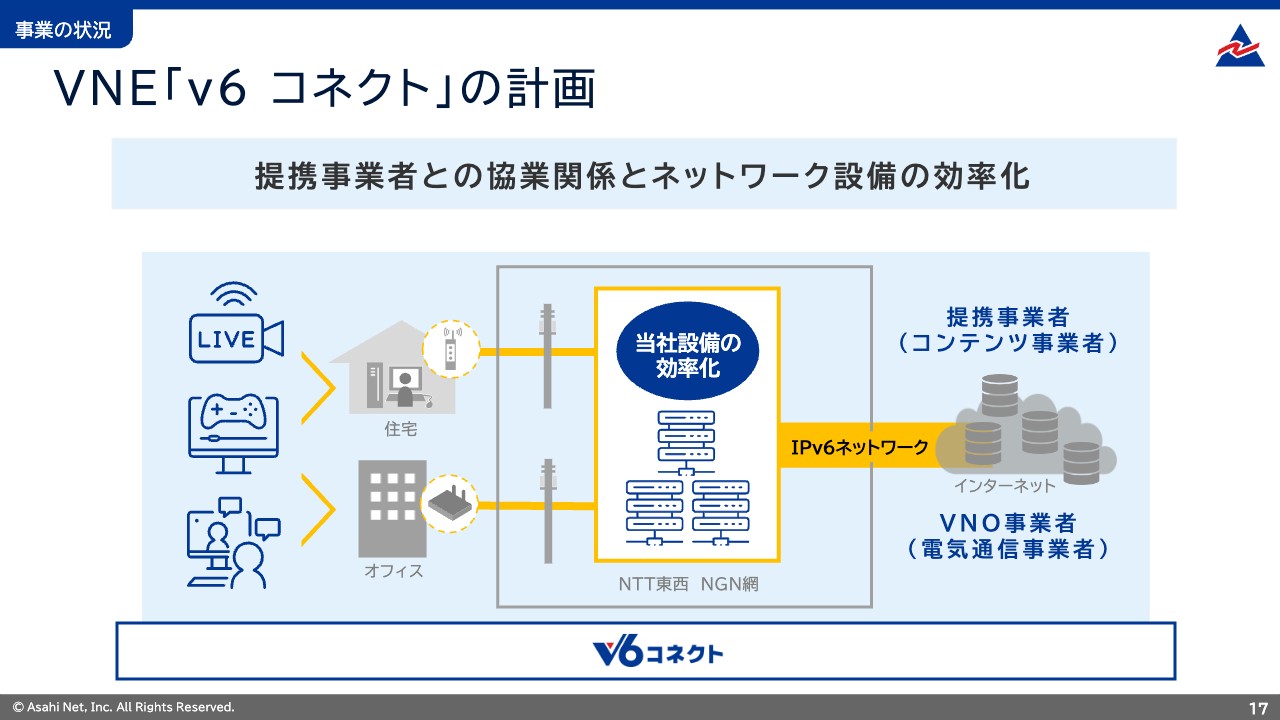

「v6 コネクト」は、VNO事業者(電気通信事業者)に対して、NTT東西が提供するフレッツ光を使ったIPoE方式によるIPv6インターネット接続を提供するサービスです。当社はVNO事業者が利用したトラフィックに応じた従量課金額を売上として計上しています。

VNO事業者の事業展開においては、「v6 コネクト」を用いた通信品質の維持と事業構造におけるコストコントロールは大きな意味を持ちます。当社は提携するVNO事業者の事業拡大や維持に向けて価格調整やネットワークの維持コストを効率化することで、提携事業者と当社がパートナーとして中期的な関係性を維持することに努めます。

VNE「v6 コネクト」の計画

続いて、VNE「v6 コネクト」の上期の取り組みについてご説明します。

VNE「v6 コネクト」は、引き続き提携事業者との協業関係を維持すること、および新たなVNO事業者(電気通信事業者)との提携を拡大させることに注力して取り組みます。

「フレッツ光 クロス」の提供エリア拡大により従来の1Gbpsから10Gbpsに対応した光アクセスサービスの利用者増加や、インターネット上で中継されるスポーツイベントの視聴やオンラインゲームのアップデートなどによりダウンロードされたコンテンツ利用は将来に向けて増加することを予想しており、今後も増加の一途をたどると予測しております。

2024年3月期は、NTT東西のNGN網と相互接続しているIPv6ネットワークの構成を一部見直すことにより、従来よりも費用の増加を抑えながら取り扱いトラフィック量を増やす取り組みを計画どおり進めております。

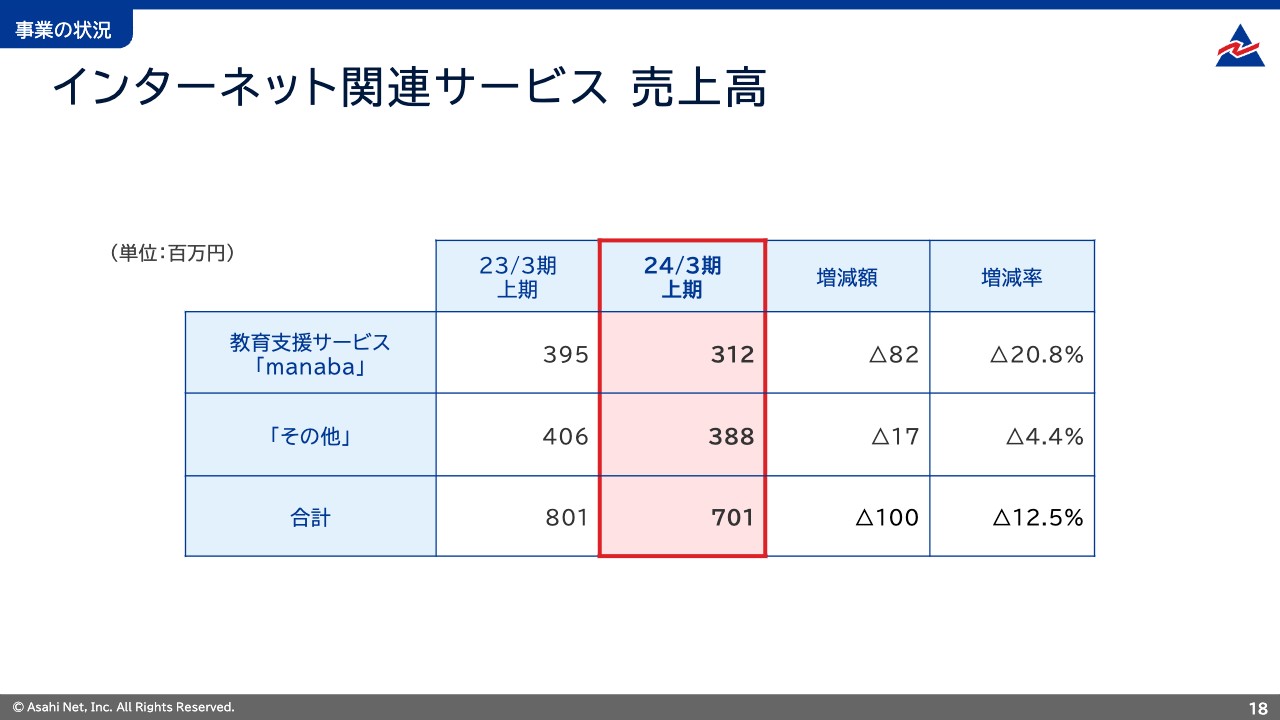

インターネット関連サービス 売上高

続いて、インターネット関連サービスの状況についてご説明します。インターネット関連サービスは、教育支援サービス「manaba」と、メールやセキュリティなどの関連サービスが含まれます。

2024年3月期上期のインターネット関連サービスの売上高はご覧のとおりです。教育支援サービス「manaba」は前年同期比20.8パーセント減の3億1,200万円となりました。「その他」は4.4パーセント減の3億8,800万円となりました。

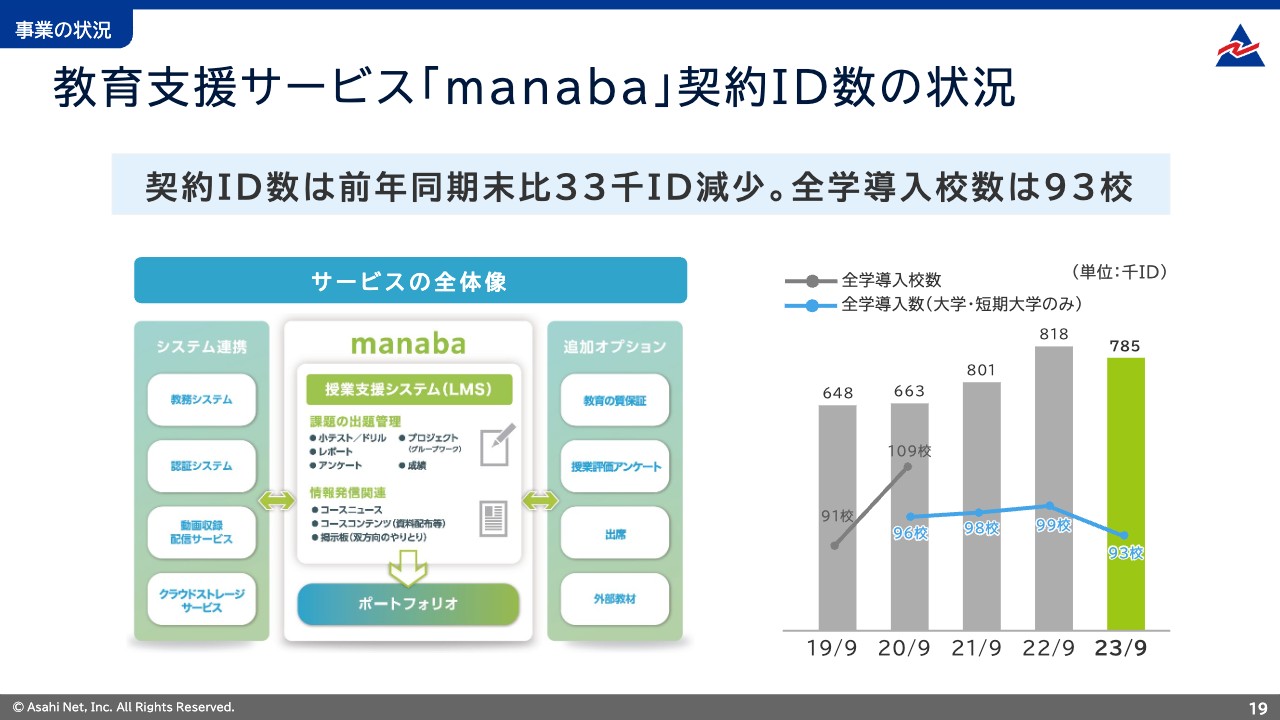

教育支援サービス「manaba」契約ID数の状況

教育支援サービス「manaba」についてご説明します。「manaba」は教育機関、主に大学に対して当社が開発、販売、サポートを行っているクラウド型のアプリケーションサービスです。

2023年9月末時点での契約ID数は、前年同期末比3万3,000ID減の78万5,000IDとなりました。全学の導入校数は一部大学の契約終了により前年同期末比6校減の93大学となりました。教員と学生の間でレポート課題などのデジタルデータをやりとりする行動が「manaba」から「Google Workspase」や「Microsoft 365」、他学内の他サービスに置き換えられたことや大学内における学内予算削減の影響を受けたことが契約終了の理由です。

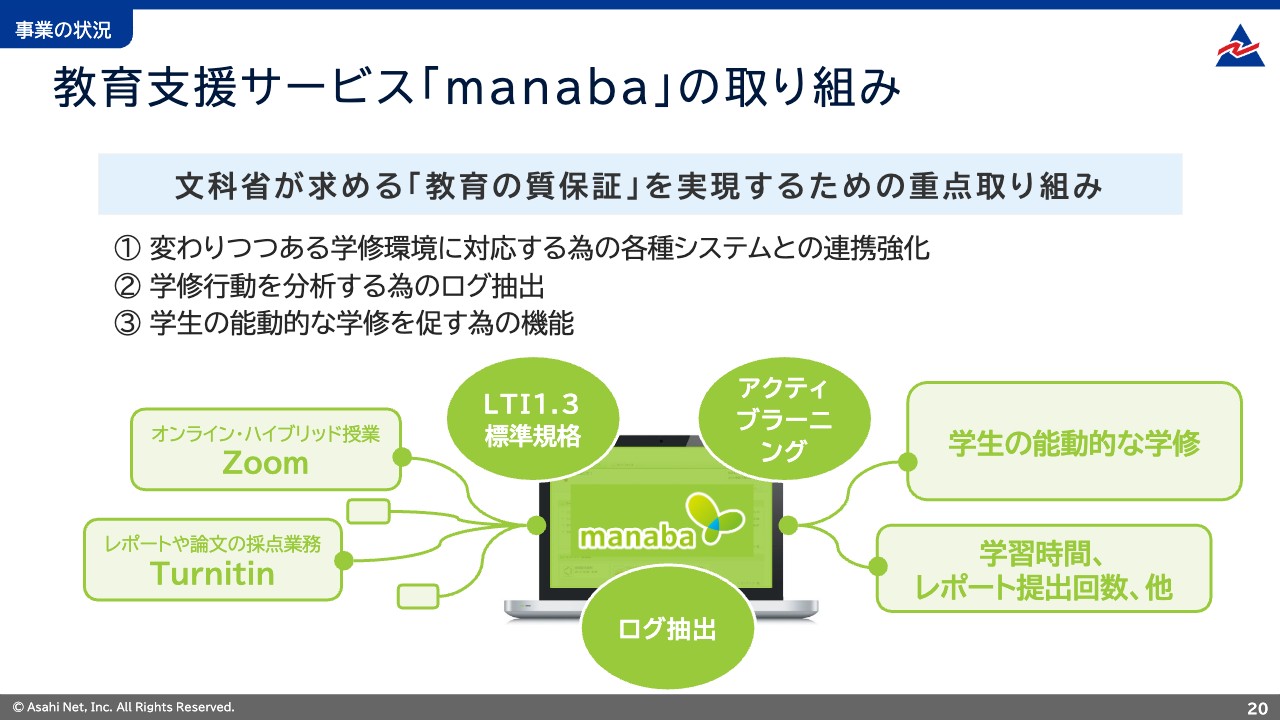

教育支援サービス「manaba」の取り組み

大学を取り巻く環境は文部科学省が進める教育のDX化が後押しされたことにより、LMSやポートフォリオは新たな価値を求められております。教育支援サービス「manaba」は教育の質保証や大学IRを実現するために必要なサービスの提供が必要と考えており、2024年3月期は下記3点を重点取り組みとして活動しております。

1点目は変わりつつある学修環境に対応するための各種システムとの連携強化です。対面とオンラインを併用した授業運営や学修活動における生成AIへの対応など、大学が推し進めるDX化に対応するために各種システムと「manaba」間において教育業界の標準規格であるLTI(Learning Tools Interoperability)に対応するためのサービス開発を進めております。生成AIに関する類似性チェックツールの「Turnitin」やWeb会議の「Zoom」等との連携を進めます。

2点目は学修行動を分析するためのログの抽出です。「manaba」は学生が作成したレポートだけではなく、テスト等の繰り返し学習の回数、授業補助教材の閲覧などさまざまな学修ログデータを保有しています。大学が保有しているGPA等の成績情報や授業評価アンケートの満足度に加え、大学における自己点検のデータ等を加えた大学IR(Institutional Research)に利活用できるデータ抽出を準備しています。

3点目は学生の能動的な学修を促すための機能提供です。アクティブラーニングと呼ばれる学生が能動的な活動を推し進めるための機能開発を進めます。

2024年3月期 上期決算まとめ

2024年3月期上期の決算まとめです。

1点目は業績についてです。2024年3月期上期の売上高は60億4,300万円となりました。業績予想126億円に対する進捗率は48.0パーセントとなりました。営業利益は8億4,300万円となり、業績予想に対する進捗率は42.2パーセントとなりました。

2点目は事業の状況についてです。ISP「ASAHIネット」のFTTH接続サービスの契約数は、前年同期末比で4,000ID増の45万6,0000IDとなりました。会員獲得チャネルの強化に取り組みます。

VNE「v6 コネクト」の売上高は、前年同期比18パーセント増の9億6,100万円となりました。主に提携事業者のビジネス拡大と1回線あたりトラフィックの増加が要因です。

教育支援サービス「manaba」の契約ID数は、前年同期末比3万3,000ID減の78万5,000IDとなりました。重点取り組みによるサービス開発を推進しております。

以上、2024年3月期上期の決算についてご説明いたしました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3834

|

693.0

(15:30)

|

+10.0

(+1.46%)

|

関連銘柄の最新ニュース

-

朝日ネット(3834) クロス回線向けに「固定IPアドレスオプショ... 12/17 15:30

-

朝日ネット(3834) [Delayed]Financial Re... 12/09 15:30

-

朝日ネット(3834) 「第3回 NASEF JAPAN 全日本高... 11/26 15:30

-

朝日ネット(3834) (訂正)「2026年3月期 中間期 決算説... 11/12 15:30

-

朝日ネット、中間期の売上高は14年連続で過去最高を更新 「v6 コ... 11/10 17:00

新着ニュース

新着ニュース一覧-

今日 16:15

-

今日 16:15

-

-

今日 16:10