【QAあり】THECOO、デジタルマーケティング事業における不正発注影響で減収減益、再発防止策を講じ信頼回復に努める

独立調査委員会の調査報告書の受領及び再発防止策の策定等に関して

平良真人氏:本日はお忙しい中、決算説明会のライブ配信にご参加いただき誠にありがとうございます。私より2023年12月期第2四半期決算についてご説明させていただきます。よろしくお願いいたします。

はじめに、独立調査委員会の調査報告書の受領及び再発防止施策の策定等に関してご説明します。当社は、2023年6月27日付「独立調査委員会の調査報告書受領に関するお知らせ」においてお知らせした、調査委員会の調査報告書による再発防止策の提言を真摯に受け止め、6月30日実施の臨時取締役会にて当社が取るべき再発防止策について決議しました。

今後、この再発防止策を全社一丸となって推し進め、信頼回復に努める所存です。ご心配、ご迷惑をおかけして申し訳ありませんでした。

2023年12月期第2四半期業績の総括

2023年12月期第2四半期業績の総括です。第2四半期の売上高および営業利益がYoYで大きく下回ったのは、デジタルマーケティング事業で発生した不正発注が影響しています。当期純利益については、不正発注の件に加え、その調査過程で発覚した不正会計の疑義について特別調査委員会が発足し、調査費用として1億9,000万円が計上されています。

デジタルマーケティング事業については後ほど詳細をご説明しますが、取り扱い件数・案件単価ともにYoYで大きく減少しています。

Fanicon事業は、セグメント名をファンビジネスプラットフォーム事業に変更しました。アイコンの規模やカテゴリーに応じて運営方法が異なりますので、きめ細かい対応をするためにファンビジネス事業部とファンプラットフォーム事業部に移行し、事業本部名をファンビジネスプラットフォーム事業本部に変更した次第です。

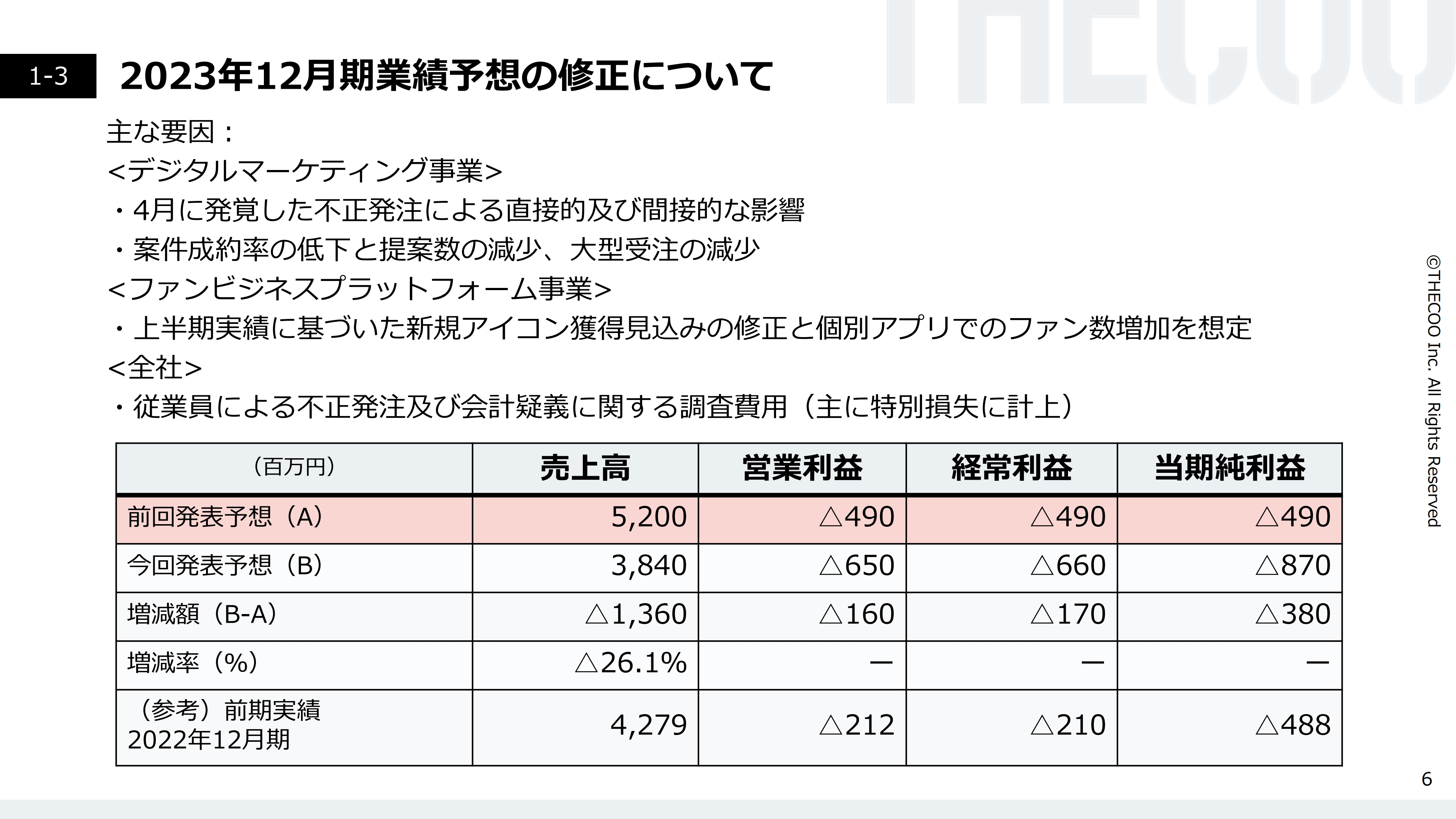

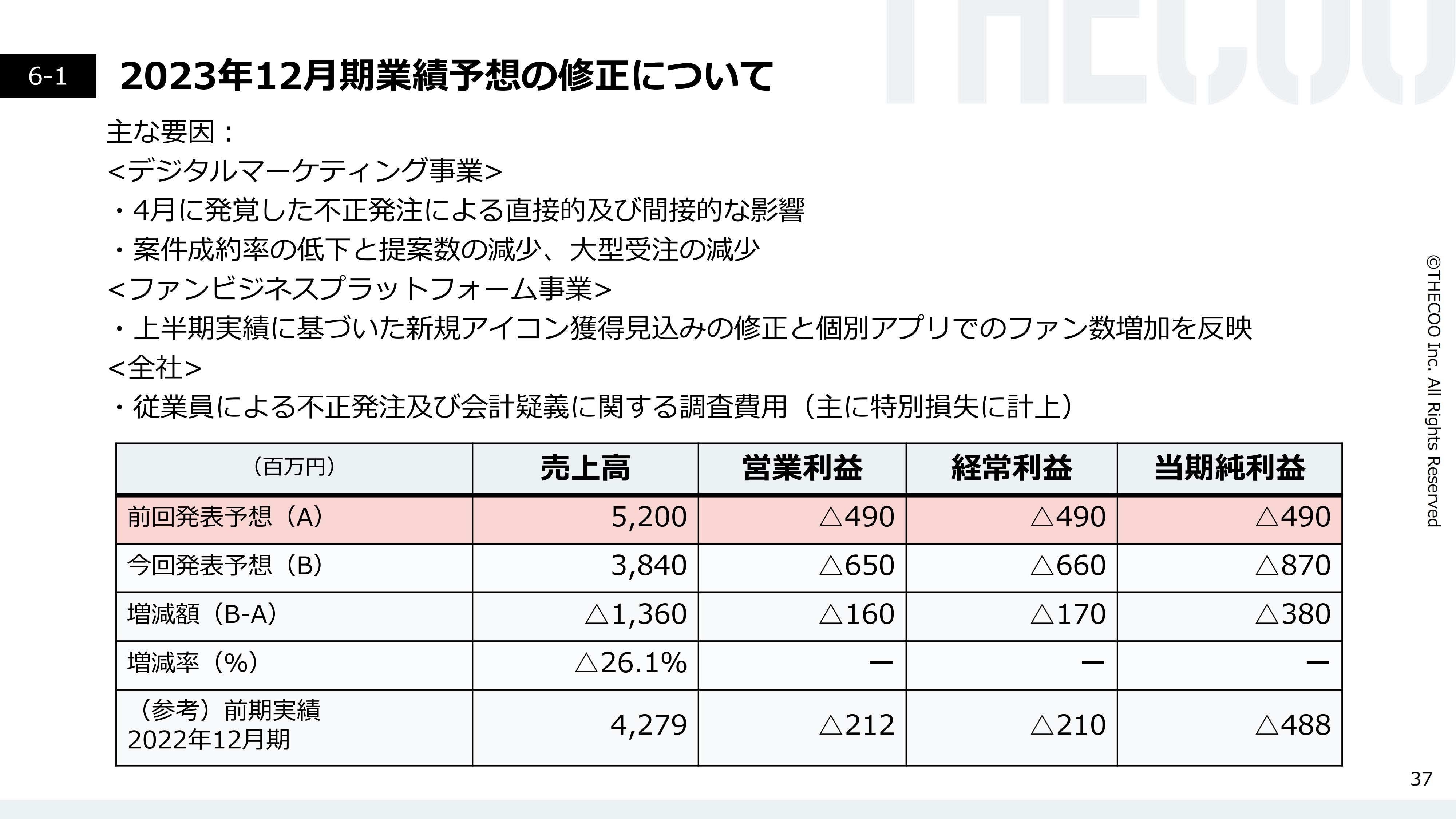

2023年12月期業績予想の修正について

2023年12月期業績予想の修正についてご説明します。不正事案の影響を多大に受けたデジタルマーケティング事業において、大型案件の発注減少などの直接的影響や、提案数および案件成約率の低下などの間接的影響が大きいため、今後の見通しをあらためて精査し、業績予想を修正しました。

また、ファンビジネスプラットフォーム事業においては、新規アイコンの獲得が低調であることや、売上高に大きく貢献しないネットでの売上計上に適応する個別アプリでのファン数の増加が、主な修正要因となっています。さらに、不正発注の捜査費用を特別損失に計上しています。

結果として、前回発表予想より減収減益に下方修正し、当期純損失は3億8,000万円減のマイナス8億7,000万円の予想となっています。

Vision

弊社のビジョンについてご説明します。弊社は「”できっこない”に挑み続ける」というかたちで、常に新しいことに挑戦し、新規事業を起こしていくことを会社の大事なビジョンとしています。そのような思いに共感した社員やメンバーが集まり、今までさまざまな事業を立ち上げ、チャレンジしてきました。

会社概要

会社概要です。THECOO株式会社は2014年1月に創業しました。現在は原宿に本社を構え、約140名の社員がいます。

2つの主力事業

主力事業は2つあります。1つはコア事業であるデジタルマーケティング事業、もう1つは成長事業であるファンビジネスプラットフォーム事業です。

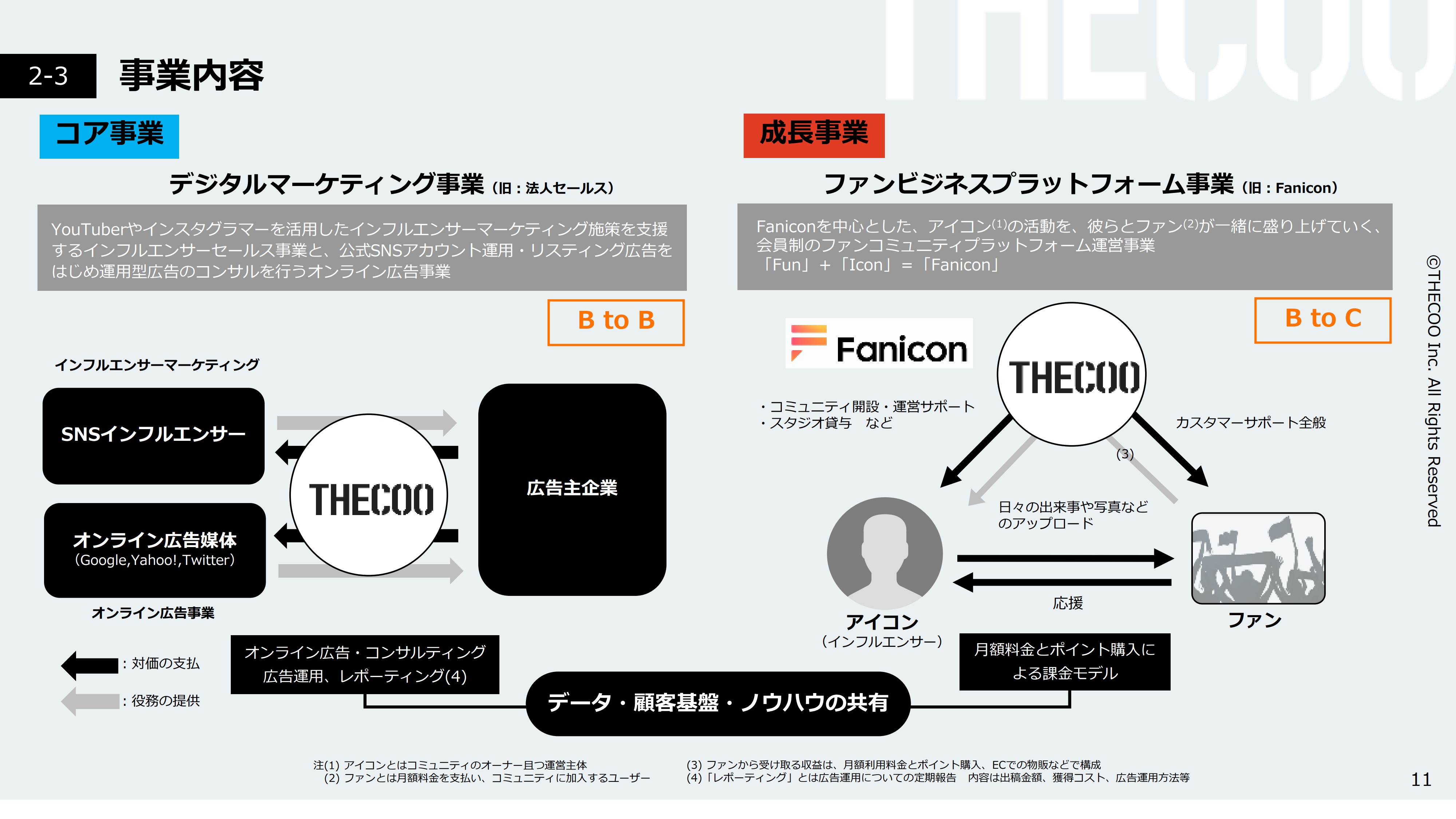

事業内容

それぞれの事業のビジネスモデルをご説明します。まずは、デジタルマーケティング事業についてです。本事業では、インフルエンサーマーケティングとオンライン広告コンサルティングという2事業を、代理店事業モデルになぞらえて行っています。広告主からフィーならびに手数料をいただき、売上に計上するビジネスモデルです。

ファンビジネスプラットフォーム事業では、「アイコン」と呼ばれるアーティスト・アイドル・俳優などが、アプリで簡単にファンコミュニティを開設できるサービスを提供しています。ファンから月額課金ならびにポイント課金を徴収し、それらをアイコンとシェアするビジネスモデルとなっています。

新時代のファンコミュニティ

「Fanicon(ファニコン)」は、新時代のファンコミュニティです。クローズドな空間で、アイコンのことを本当に好きなコアファンだけが集う安心・安全のコミュニティになっています。

なぜ完全有料制・完全会員制なのか

完全有料制・完全会員制である理由についてです。1つ目は、ファンを維持するためです。ファンベースの大小にかかわらず、自分のファンクラブやファンコミュニティを開設することで、ファンの熱量を高めることができます。

2つ目は、安定した収益基盤の確保です。こちらをアイコンに提供することにより、ご自身の活動領域に集中できる環境を作ることができます。加えて、ファンはコミュニティを通してアイコンの活動を応援することが可能になります。

3つ目は、心理的安全性です。クローズドな環境では、アイコンとファンの心理的安全性が高められ、非常に密で熱量の高いコミュニティを常設できるという大きなメリットがあります。

ご利用中のアイコン一例(一部抜粋)

スライドに示しているとおり、現在はアイドル・アーティスト・俳優・タレント・インフルエンサー・スポーツチーム・スポーツ選手・K-POPアイドル・韓流俳優など、幅広いジャンルの方々が使用しています。

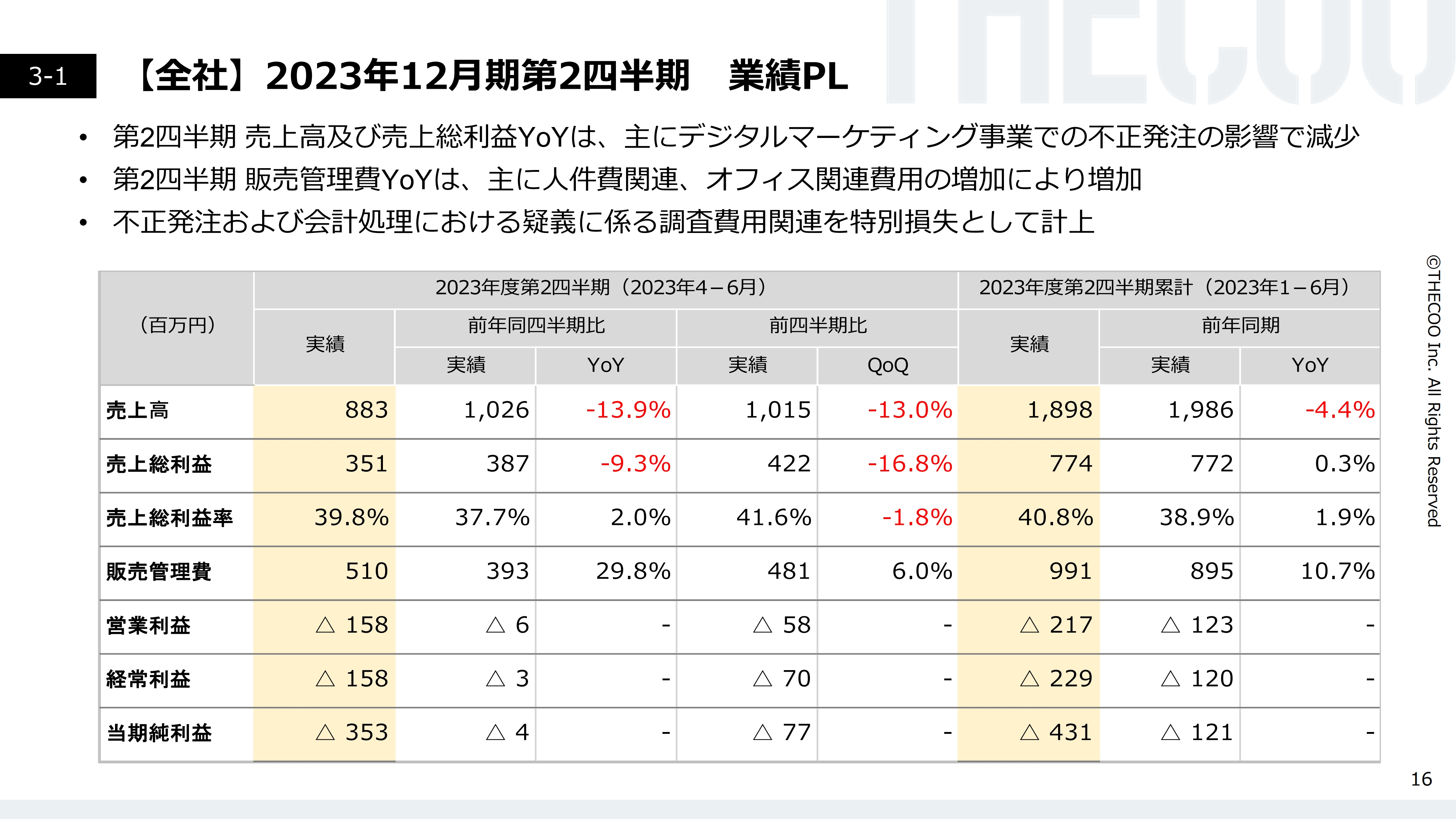

【全社】2023年12月期第2四半期 業績PL

2023年12月期第2四半期の業績についてです。売上高はYoY13.9パーセント減の8億8,300万円、売上総利益はYoY9.3パーセント減の3億5,100万円となりました。売上総利益率はYoYで2ポイント改善しています。

販売管理費は人件費とオフィス関連費用の増加が主な要因となり、YoYで29.8パーセント増加しました。こちらの背景として、前期第2四半期においてイレギュラーな販促費の計上がありました。具体的には、前期第1四半期に計上した獲得費用約1億円のうち、約半分の5,600万円を第2四半期で減額しています。それにより、今期は一転して販売管理費が大きく増加しているように見えています。

また、不正事案の調査費用として、1億9,000万円の特別損失を計上しています。その結果、純損失は3億5,300万円となりました。この不正の影響があったものの、上半期累計での売上高はYoYで4.4パーセント減、売上総利益はほぼフラット、売上総利益率は1.9ポイント向上しています。

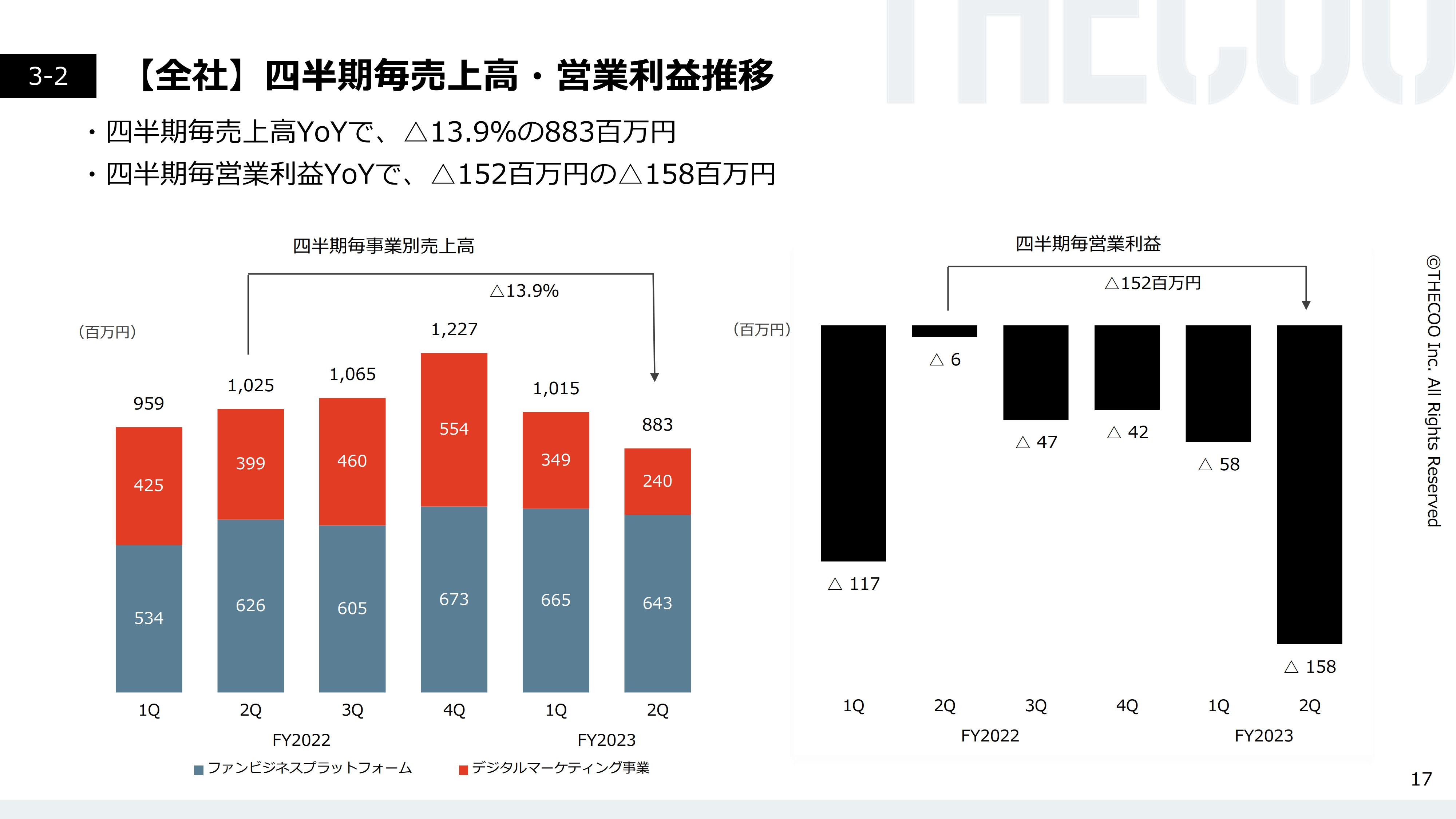

【全社】四半期毎売上高・営業利益推移

四半期ごとの売上高および営業利益の推移です。今期は第1四半期、第2四半期ともに、売上と営業利益はYoYで減少しました。営業利益は、デジタルマーケティング事業における不振を主な理由として、YoYで1億5,200万円減少しています。

先ほどご説明した前期第2四半期のイレギュラーな販促費の計上等を考慮すると、営業利益は約1億円の減少となります。内訳は、売上に起因するものが約4,000万円、人件費関連が約5,000万円、残りはオフィス関連費用の増加によるものです。

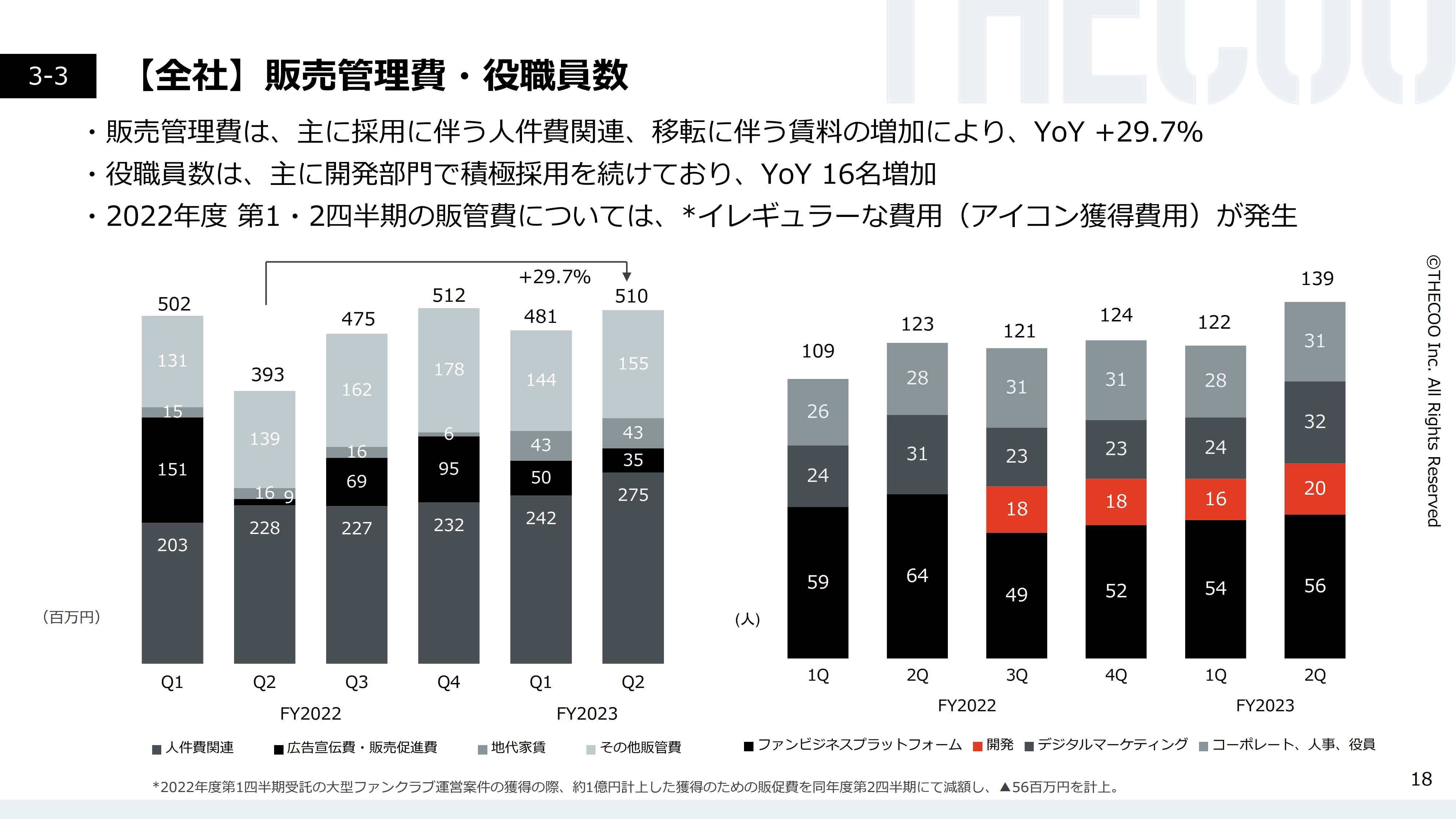

【全社】販売管理費・役職員数

販売管理費については、主に人件費・オフィス関連費用・販促費がYoYで増加しています。しかし、前期第2四半期の販促費は第1四半期で計上した販促費の減額分5,600万円が含まれていますので、それを考慮すると販促費はYoYで実質減少しています。

また、上場後、特にデジタルマーケティング事業部において退職者が目立っており、今回の業績予想の修正では採用計画の見直しを行っています。開発に関しては、エンジニアの採用強化を継続する予定です。

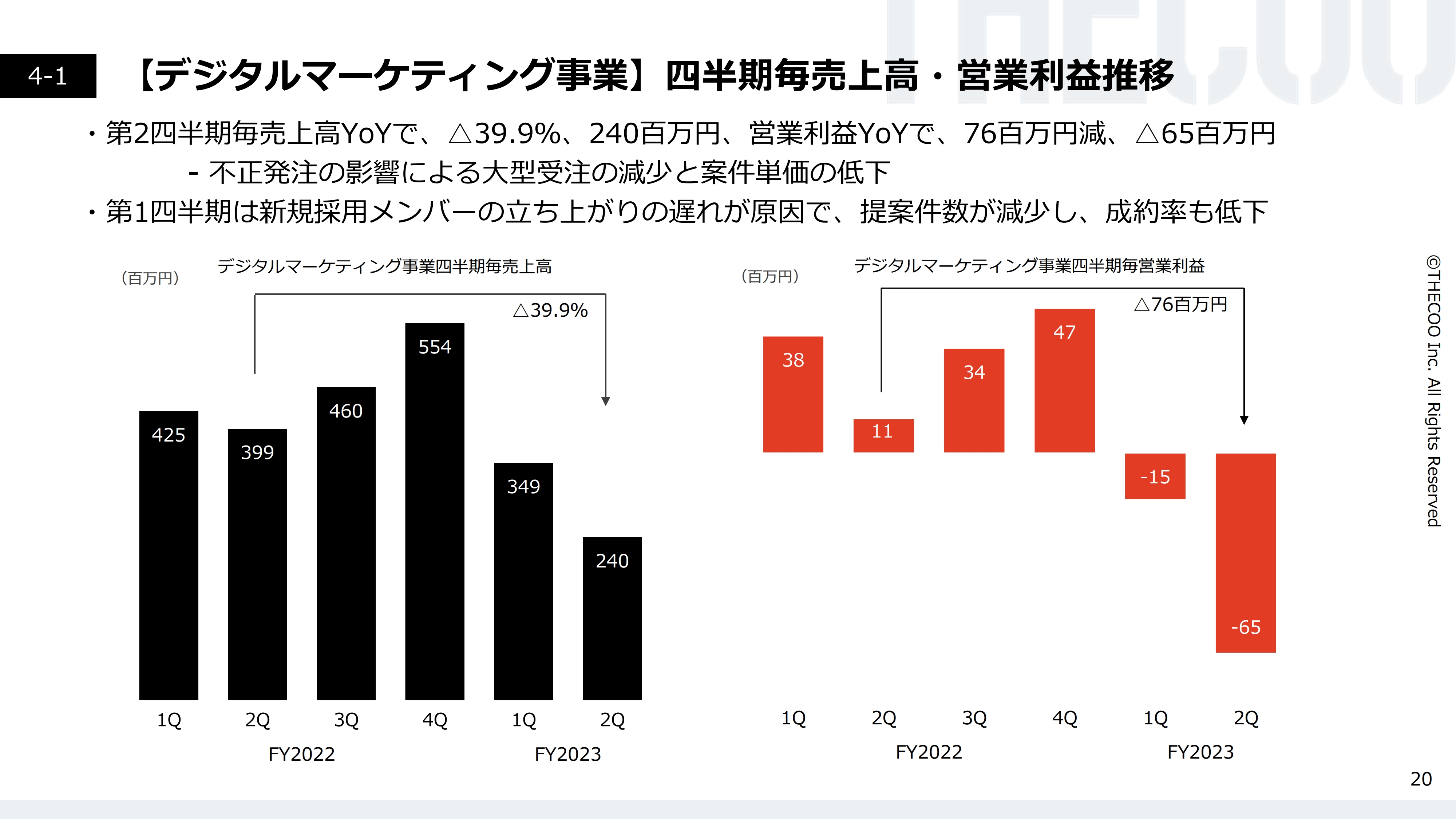

【デジタルマーケティング事業】四半期毎売上高・営業利益推移

セグメント別にご説明します。まずは、デジタルマーケティング事業の四半期ごとの売上高・営業利益の推移です。第2四半期の売上高はYoYで39.9パーセント減少しました。こちらは4月に判明した不正発注事案による直接的・間接的影響が主な原因となっています。

直接的影響とは、大型案件獲得数が低迷したことです。間接的影響としては、不正に関わった営業メンバー3名を急に担当から外したことにより、現場に混乱が生じました。

第1四半期は、社内に起因する課題が原因となり減少しています。2021年度後半に上場後に社歴の長い中堅スタッフ数名が退職しました。その補充のために採用したメンバーの立ち上がりに時間がかかったことに季節要因が重なり、低調となっています。その結果、スライド右側のグラフのとおり、営業利益もYoYで大きく減少しています。

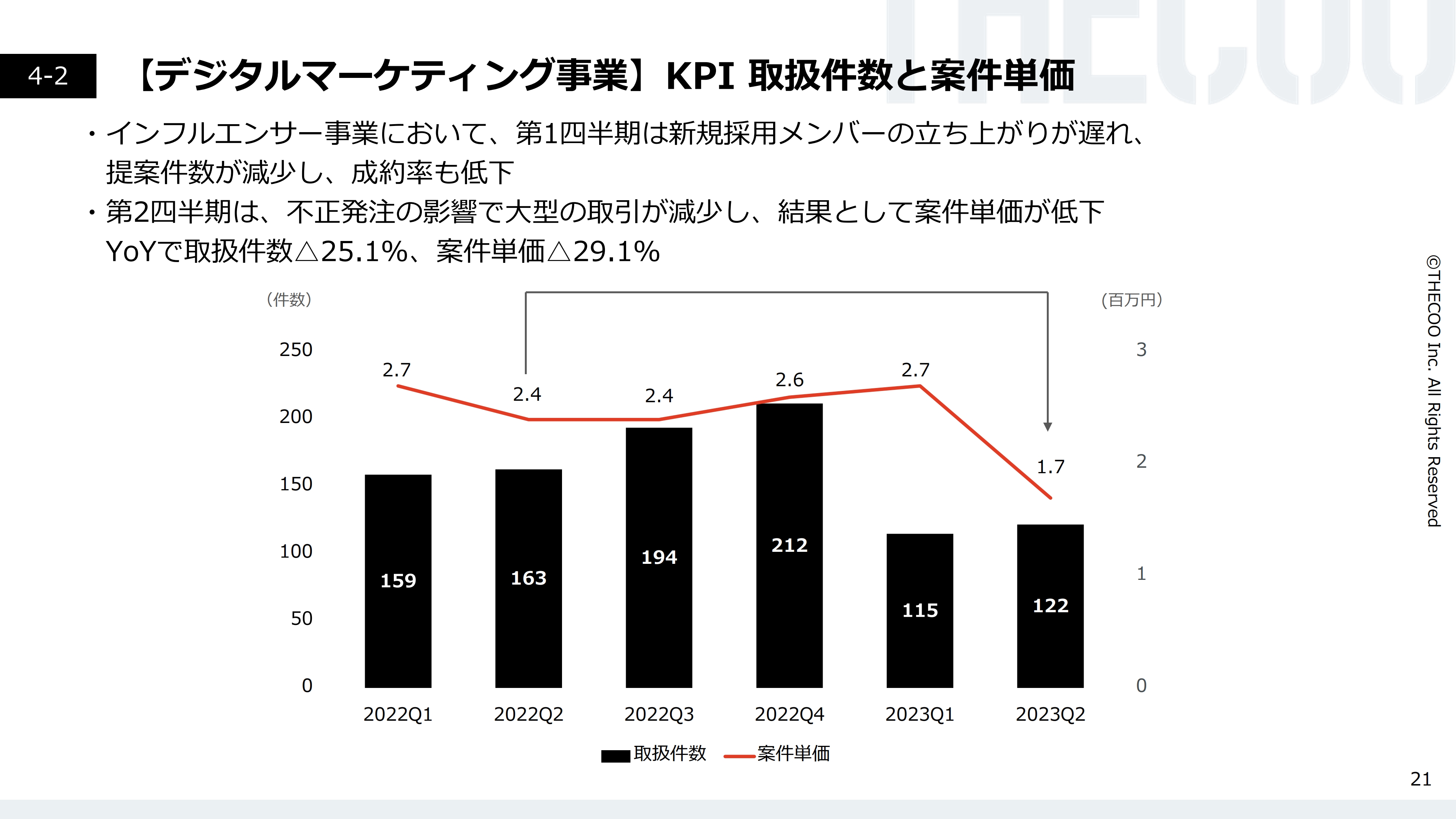

【デジタルマーケティング事業】KPI 取扱件数と案件単価

デジタルマーケティング事業のKPIである取扱い件数と案件単価についてご説明します。これまでの売上高のご説明のとおり不調の影響が顕著となっており、今期第1四半期および第2四半期は取り扱い件数と案件単価が大きく前年を下回っています。

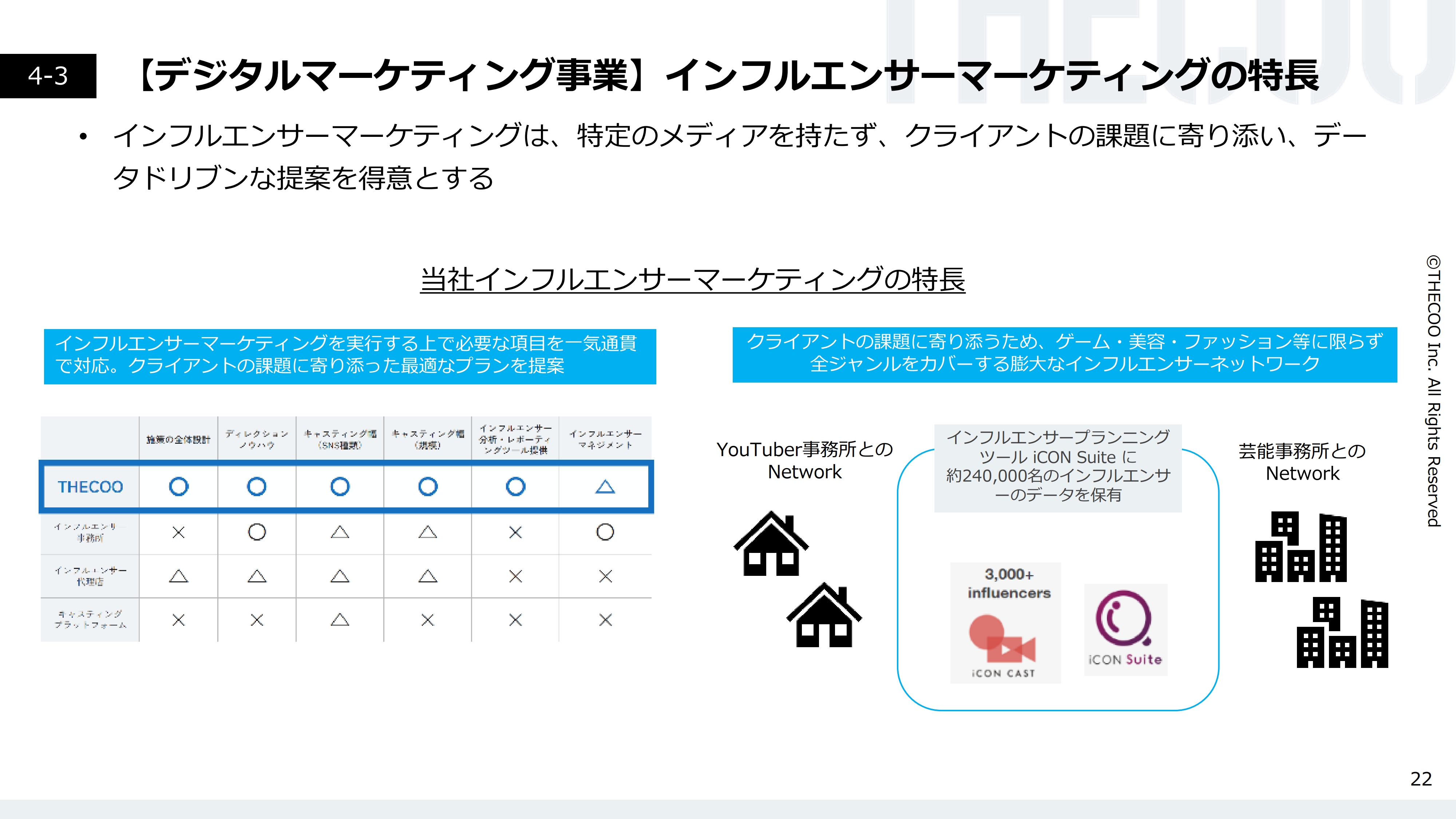

【デジタルマーケティング事業】インフルエンサーマーケティングの特長

弊社のインフルエンサーマーケティングの特長をご説明します。弊社は特定のメディアや特定のインフルエンサーを抱えることなく、クライアントの課題に寄り添った提案を得意としています。さまざまなツールを自社で開発し、それを駆使してお客さまの課題を解決するためのデータに基づいた提案を行っています。

【デジタルマーケティング事業】 インフルエンサーマーケティングのご紹介

弊社が自社開発した「iCon Suite(アイコンスイート)」では、データを使ってさまざまなインフルエンサーの見える化を進めています。これにより、先ほどお伝えしたようなデータに基づいた提案が可能となっています。

Case Study①:コスメ業界 再春館製薬所様

いくつか事例をご説明します。1つ目は、コスメ業界の再春館製薬所の事例です。再春館製薬所では、ブランド名だけではなくそのブランド商品の理解を進め、オンラインでしか出会えない30代・40代の女性への認知を進めることが課題でした。それに対し、YouTuberやインスタグラマーといったインフルエンサーをご提案しながら、新しい価値をきちんと理解してもらうべくブランドの認知を進める取り組みを行いました。

結果として、他の広告媒体と比べて成約率が2倍から3倍と高い効果を発揮しています。また、インフルエンサーのリアルな声をデジタル資産として残すことができ、無料お試しセットの申し込みへの遷移が可能となるなど、大きな成果を上げることができました。

Case Study②:語学学習アプリ Duolingo, Inc.様

語学学習アプリ「Duolingo」の事例です。こちらは「Duolingo」というアプリのダウンロードを促進しコスト効率を上げていくことを目的とし、アプリのインストールを最大化し、CPIベースでの継続を実施しました。

YouTuberがアプリの価値を丁寧に説明することで、「YouTube」経由でインストールが少しずつ伸びていきました。さらに、今までリーチしたことのないターゲット層に「Duolingo」が認知され、インストールされるという成果を上げました。

このように、デジタルマーケティング事業でもいくつか成功事例が出ています。非常に苦しい第1四半期・第2四半期ではありましたが、提案を継続してお客さまの課題解決に努めながら、継続的にこのような成功事例を作っていきたいと思っています。

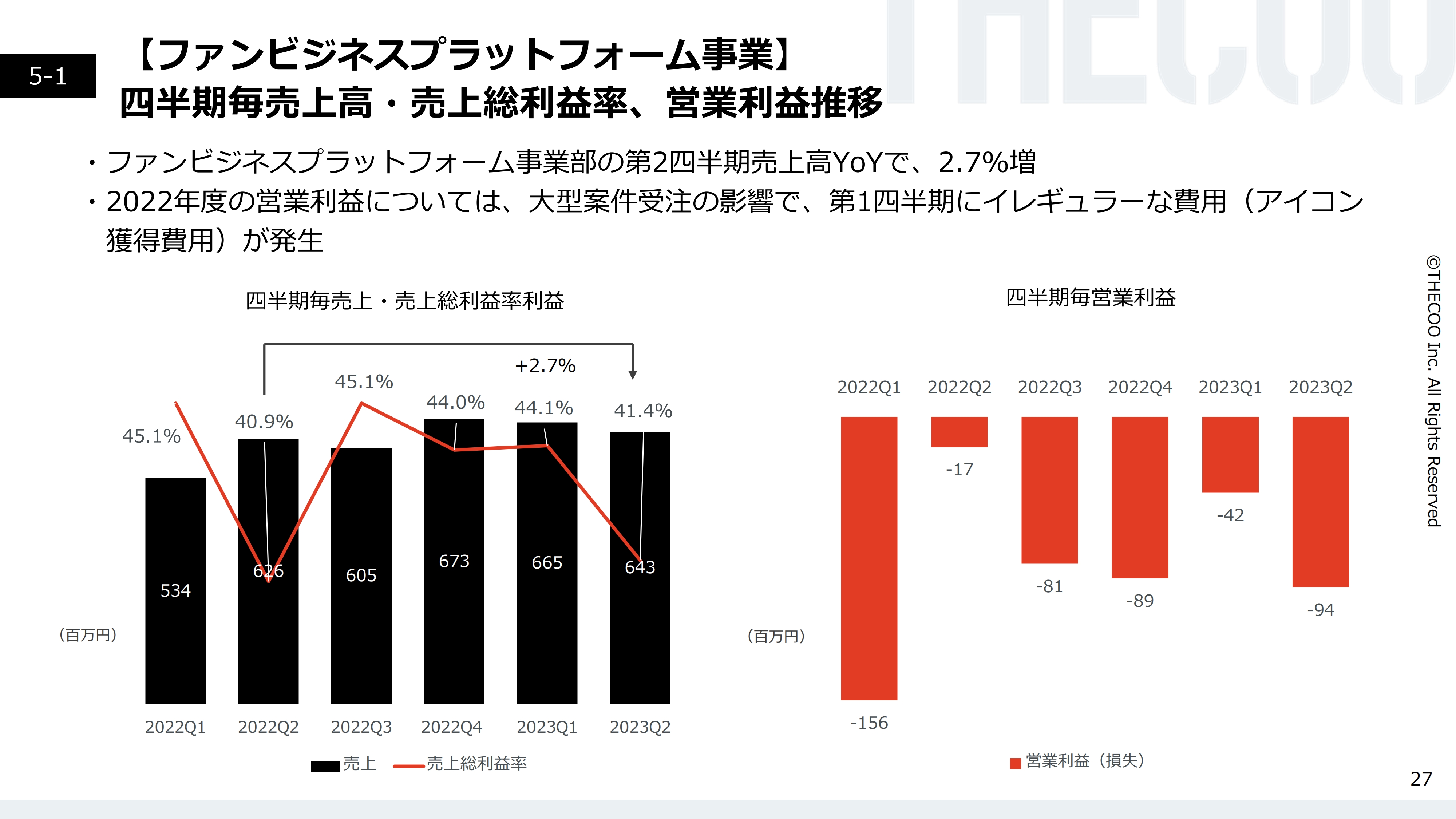

【ファンビジネスプラットフォーム事業】 四半期毎売上高・売上総利益率、営業利益推移

ファンビジネスプラットフォーム事業の四半期ごとの売上高・売上総利益率についてです。第2四半期の売上高はYoYで2.7パーセント微増しています。背景として、新規アイコンの獲得が低調だったことに加え、個別アプリの影響がありました。個別アプリは、売上高をグロスではなくネットで計上するため、売上総利益に直接影響します。

売上総利益率はYoYで0.5ポイント伸びています。一方で、第2四半期において売上原価に計上する物販が第1四半期より増加したことが要因で、QoQでは2.7ポイント低下しています。ただし、売上総利益率は40パーセント代前半がスタンダードですので、順調に推移しています。営業利益ベースでは大きく変わりません。

営業利益はYoYで7,700万円減少しています。前期第2四半期に販促費のイレギュラーな処理を実施し、販促費を5,600万円減額したことを加味すると、実質的にはYoYで2,100万円減です。

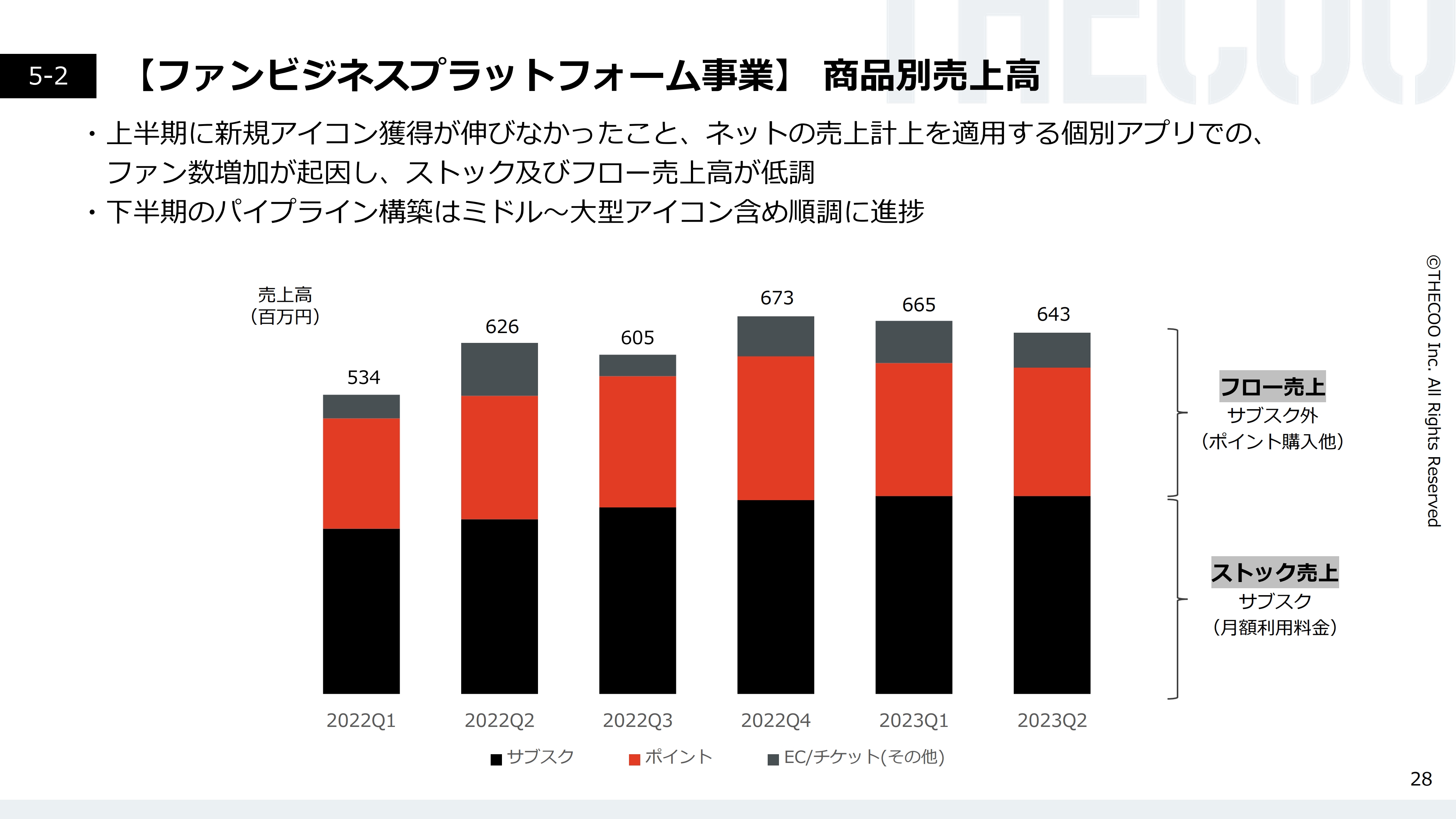

【ファンビジネスプラットフォーム事業】 商品別売上高

商品別売上高についてご説明します。今期上半期のストック売上は堅調に推移しています。フロー売上高の低調は、新規アイコン獲得数の低迷が影響しています。ネット計上を適用する個別アプリではサブスク外の売上も売上総利益に該当するため下がって見えているものの、グロスでは順調に推移していると考えています。

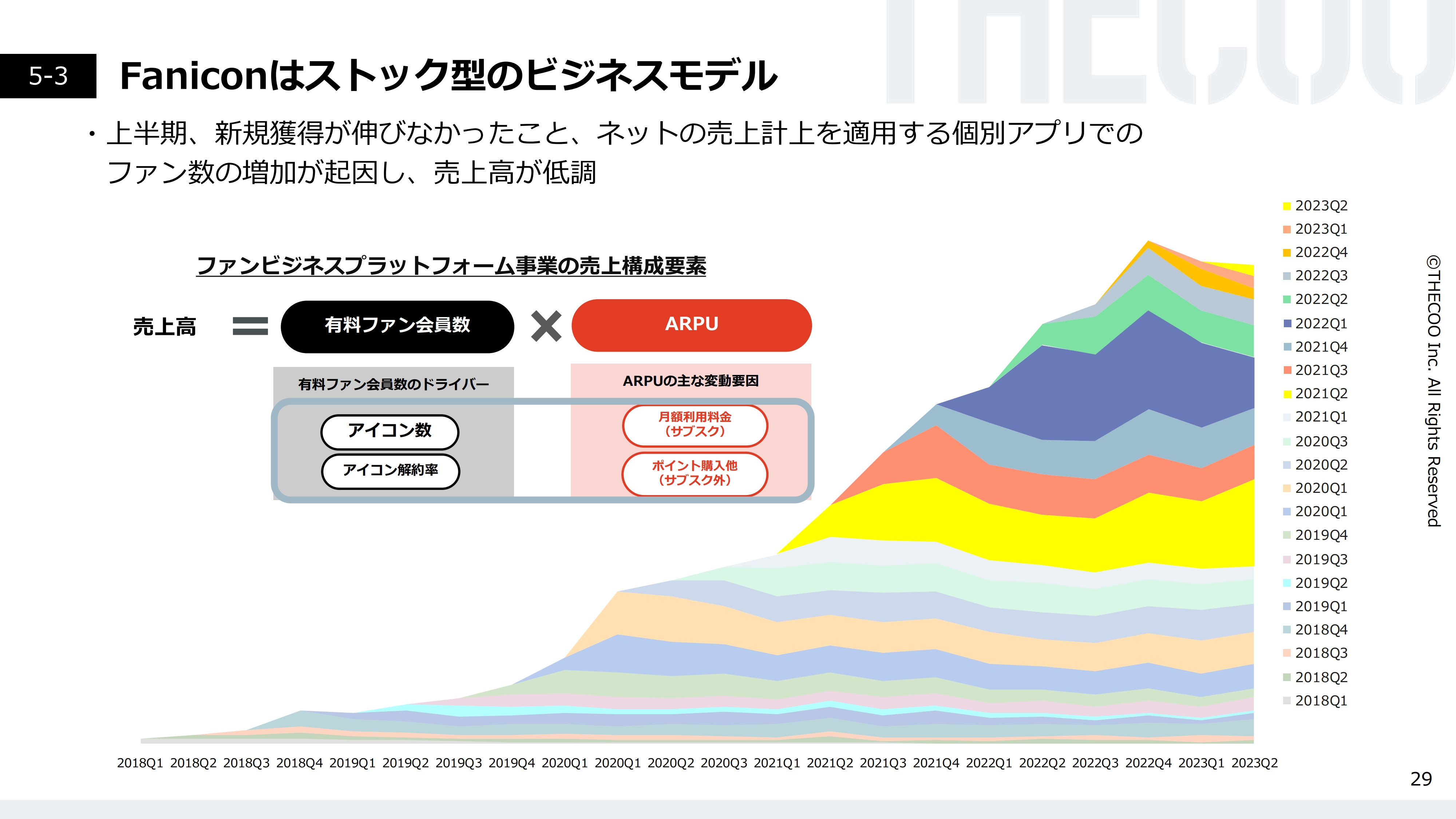

Faniconはストック型のビジネスモデル

スライドの図のとおり「Fanicon」はストック型のビジネスモデルです。今期第1四半期と第2四半期の層が他の層と比べて薄く見えています。こちらはご説明したとおり、今期上半期に新規アイコンの獲得が低調だったことと、個別アプリでのファンの増加が顕著であったことが大きな理由です。

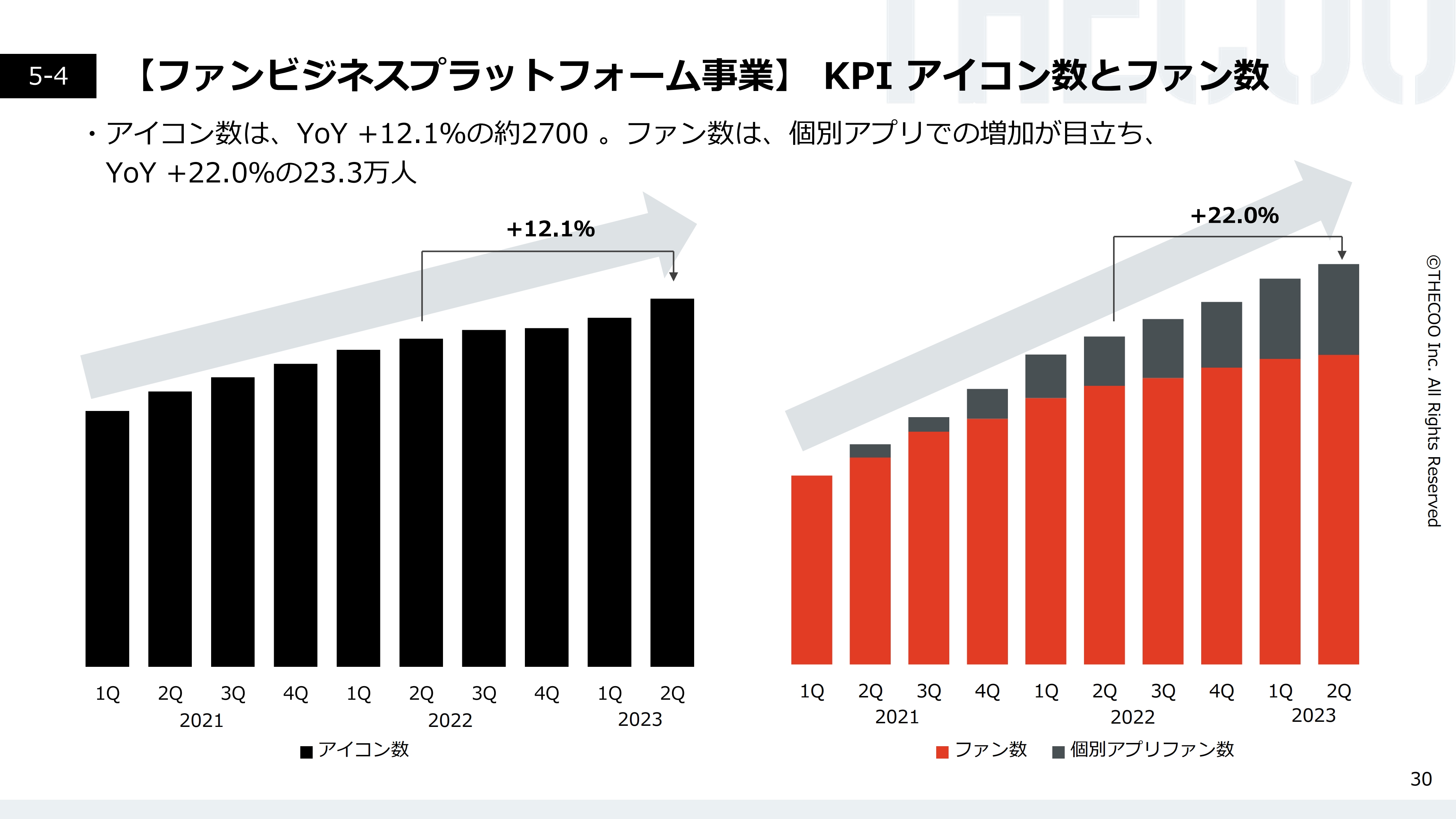

【ファンビジネスプラットフォーム事業】 KPI アイコン数とファン数

ファンビジネスプラットフォーム事業においてもっとも重要なKPIである、アイコン数とファン数の推移についてご説明します。スライドのグラフのとおり、アイコン数・ファン数ともに堅調に伸びています。

右側の棒グラフでグレーの部分が個別アプリにおけるファン数で、四半期ごとでも如実に増加しています。ネット計上が適用されるため、こちらの増加分は売上高の増加に直結しません。個別アプリにおけるファン数の増加は意図的ではありませんが、ニーズによっては増加傾向が継続する可能性が高いと思っています。

成長事業であるファンプラットフォーム事業「Fanicon」は、順調にアイコン数・ファン数が伸びています。このトレンドは継続すると考えていますので、きちんと成長を維持しながら売上および利益を作っていきたいです。

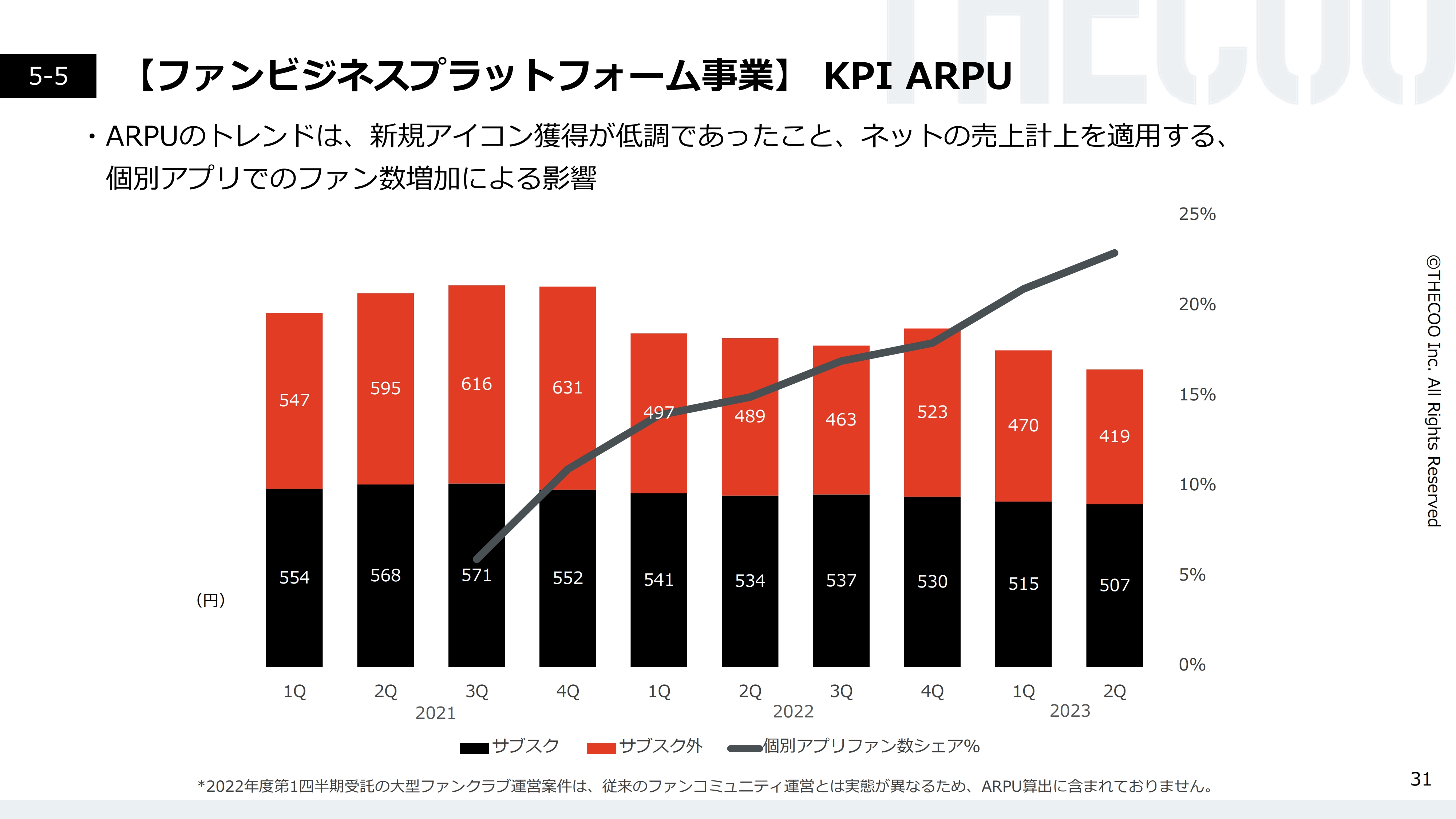

【ファンビジネスプラットフォーム事業】 KPI ARPU

ARPUについてご説明します。スライドの折れ線グラフが示す個別アプリにおけるファン数シェアの増加に対し、ARPUは下降しています。個別アプリではネット計上が適用されるため、ARPUのベースとなるグロスでの売上には貢献しないかたちです。

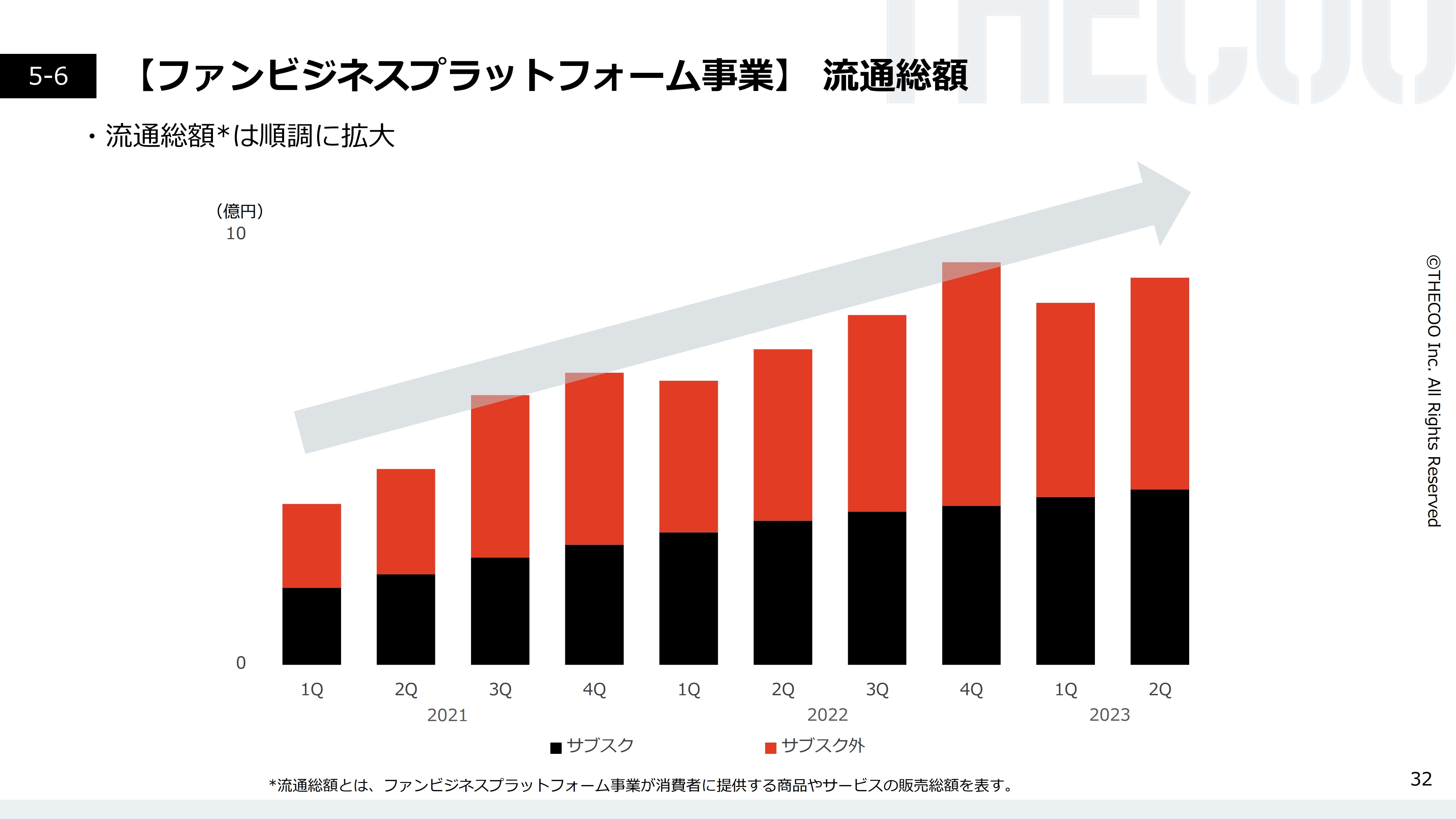

お伝えしたように個別アプリが増えていく想定をしているため、今後「Fanicon」を通じて消費者に提供する売上の総額「流通総額」をKPIにすることを考えています。

【ファンビジネスプラットフォーム事業】 流通総額

流通総額についてご説明します。流通総額は、ファンプラットフォーム事業が消費者に提供する商品やサービスの販売総額です。スライドのとおり流通総額は右肩上がりで推移しており、「Fanicon」は確実に市場に浸透しマーケットを拡大していると考えています。

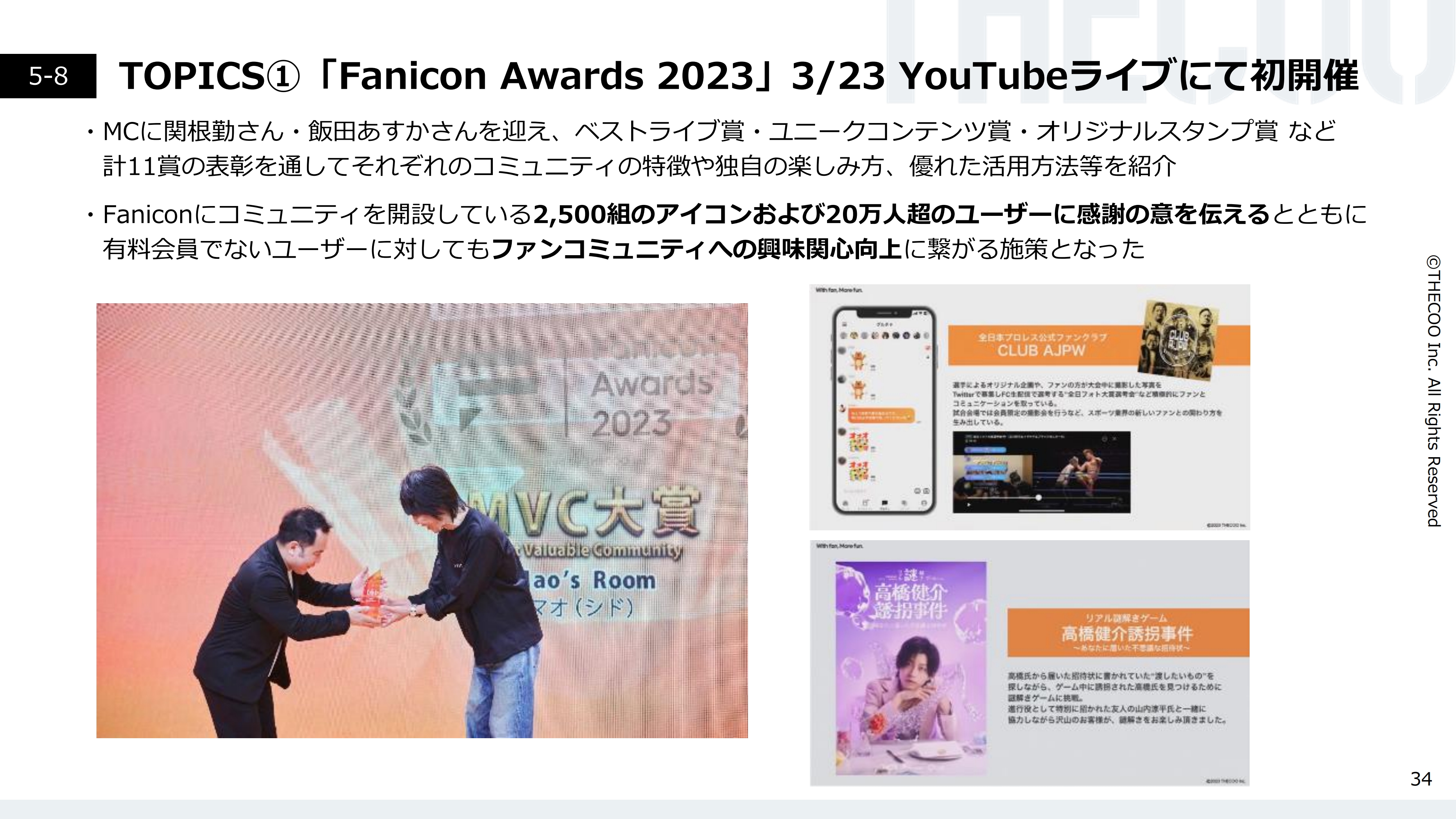

TOPICS①「Fanicon Awards 2023」3/23 YouTubeライブにて初開催

2023年3月23日に「Fanicon Awards 2023」を「YouTube」のライブ配信で開催しました。「Fanicon」を使っていただいている関根勤さん、飯田あすかさんをMCに迎え、ファンコミュニティを開設している2,500組以上の中から最優秀コミュニティ10組と総合大賞を表彰する模様を多くの方に視聴いただきました。

当時の「Twitter(現X)」のインプレッション数はトータルで205万回でした。当日は「#(アイコン名)」「#FaniconAwards2023」がトレンド入りし、大きく認知を広げることができたと考えています。

TOPICS①「Fanicon Awards 2023」3/23 YouTubeライブにて初開催

私から直接、参加していただいたアイコンの方々に感謝を伝えるとともに、ファンの方を代表して表彰しました。現在「Fanicon」は、2,500組以上のコミュニティと20万人を超えるファンやユーザーの方々に使っていただいています。その感謝を伝えるためにこの表彰を配信しましたが、同時に、「Fanicon」におけるそれぞれのファンコミュニティへの興味関心が向上したとも思っています。

このようなかたちで多くのアイコンやファンの方々に継続して価値を提供しながら、「Fanicon」の市場への拡大を進めていきたいと考えています。

TOPICS② FY2023-1-6月 のFanicon開設一例

もう1つのトピックとして、今期上半期に、アーティストの矢井田瞳さん、タレントのつるの剛士さんをはじめ、多くの方々に新たに「Fanicon」を開設していただきました。海外への展開として韓国のアイコンの方々のコミュニティ開設も進めている中で、K-POPアイドルのNIELさん、インフルエンサーのカンテリさんにも使っていただいています。

引き続き、国内だけでなく海外においても「Fanicon」を推進していこうと思っています。

2023年12月期業績予想の修正について

2023年12月期業績予想の修正についてご説明します。冒頭でご説明したとおり、デジタルマーケティング事業の不正による影響が大きく、下半期も回復に時間を要すると判断しています。したがって、デジタルマーケティングにおいて大きく下方修正しています。

また、ファンビジネスプラットフォーム事業においては、新規獲得の状況を反映するとともに、個別アプリでのファン数の増加を想定しています。

[デジタルマーケティング事業] 予算修正の理由と下半期での対策

デジタルマーケティング事業の予算修正の理由と下半期での対策についてご説明します。不正による直接的影響として、大型案件の獲得が低迷しました。間接的影響としては、不正に関わった営業スタッフの3名を担当から外したため急な担当変更などがあり、現場に混乱が生じました。

また、組織的な問題として、上場後に勤続年数の長いスタッフが複数名退職しました。それに対する早急なリカバリーとして採用を進めましたが、新規で採用したスタッフの立ち上がりが遅れています。現在、こちらのスタッフの教育が急務と考えています。

[ファンビジネスプラットフォーム事業] 予算修正の理由と下半期での対策

ファンビジネスプラットフォーム事業での予算修正の理由と下半期での対策についてご説明します。タイミングの問題もあり、アイコンの獲得は予測が非常に難しいです。しかし、獲得のパイプラインは大型からテールといわれているアイコンの方々まで積み上がってきており、下半期以降で挽回できると考えています。

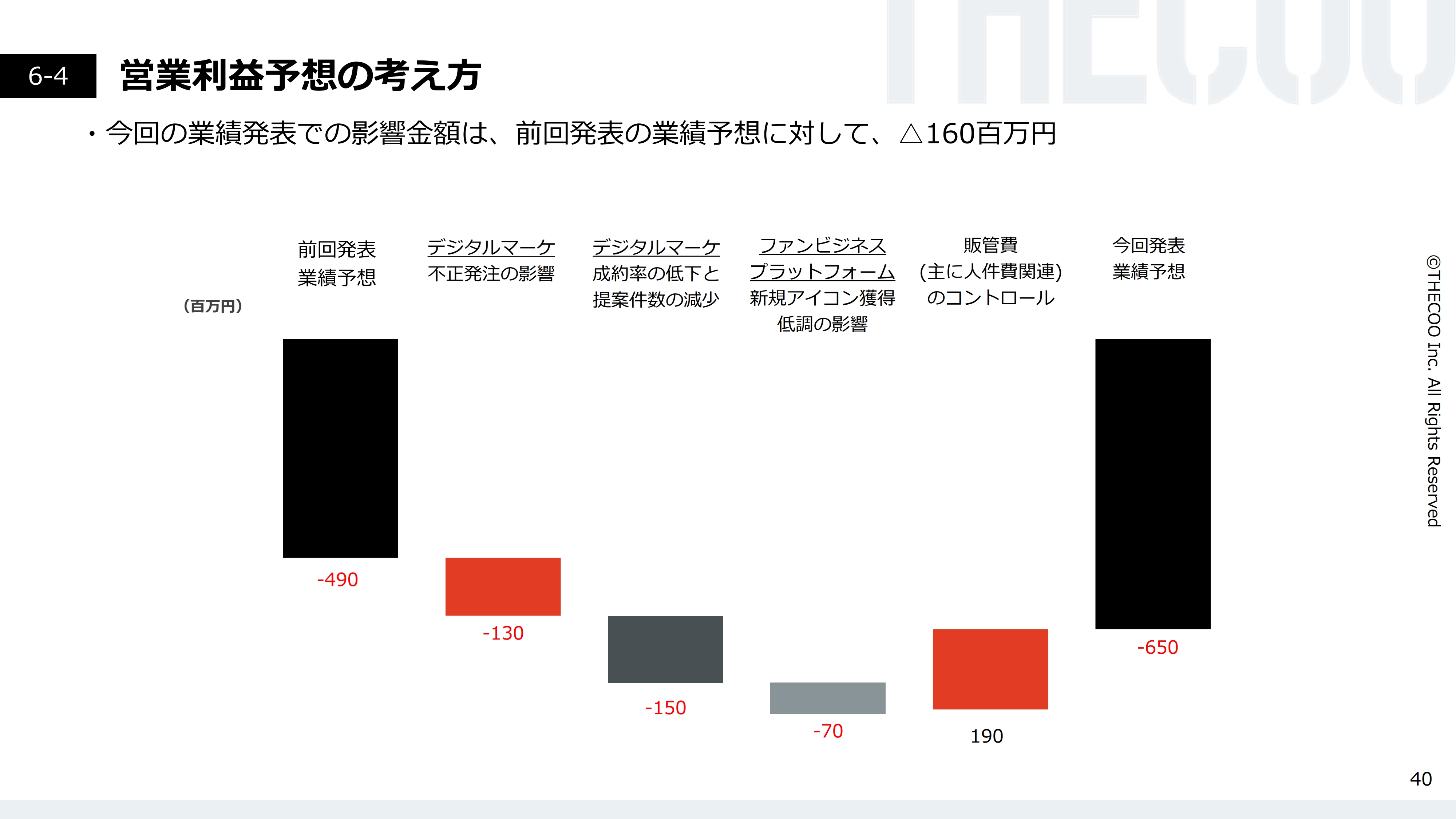

営業利益予想の考え方

営業利益予想の考え方についてご説明します。当初の業績予想では4億9,000万円の損失でした。今回のデジタルマーケティング事業の予算修正で約2億8,000万円、ファンビジネスプラットフォーム事業の予算修正によって7,000万円のマイナスになります。

一方で販管費の見直しを行い、約1億9,000万円のポジティブなインパクトを予想しています。具体的には、人員の再配置を含む採用の見直しなどを行いました。

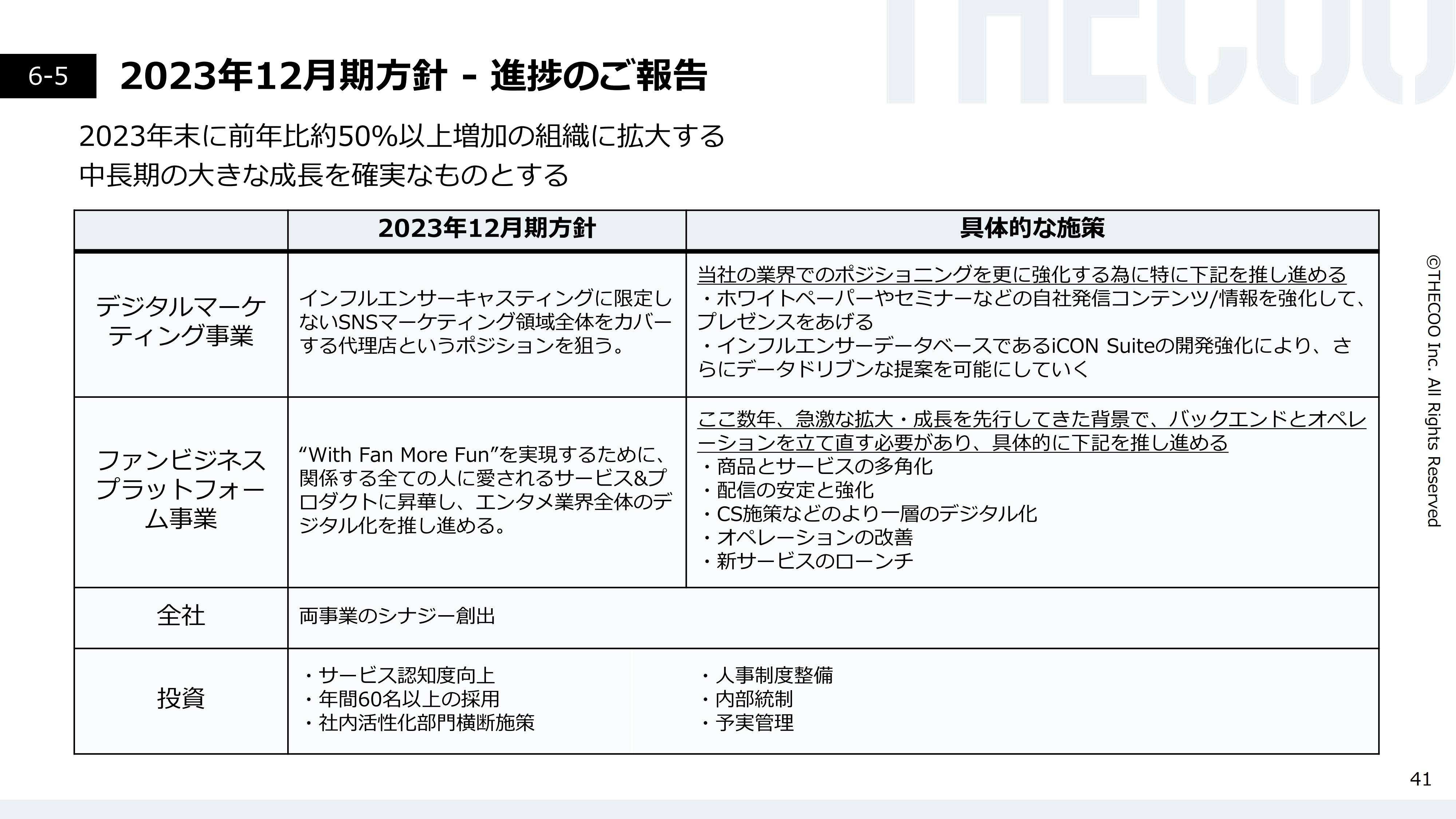

2023年12月期方針 - 進捗のご報告

2023年12月期の方針についてです。年初に定性的な年度方針を共有していますが、上半期終了時点での進捗について、業績に関わる主なイベントとともにご説明します。

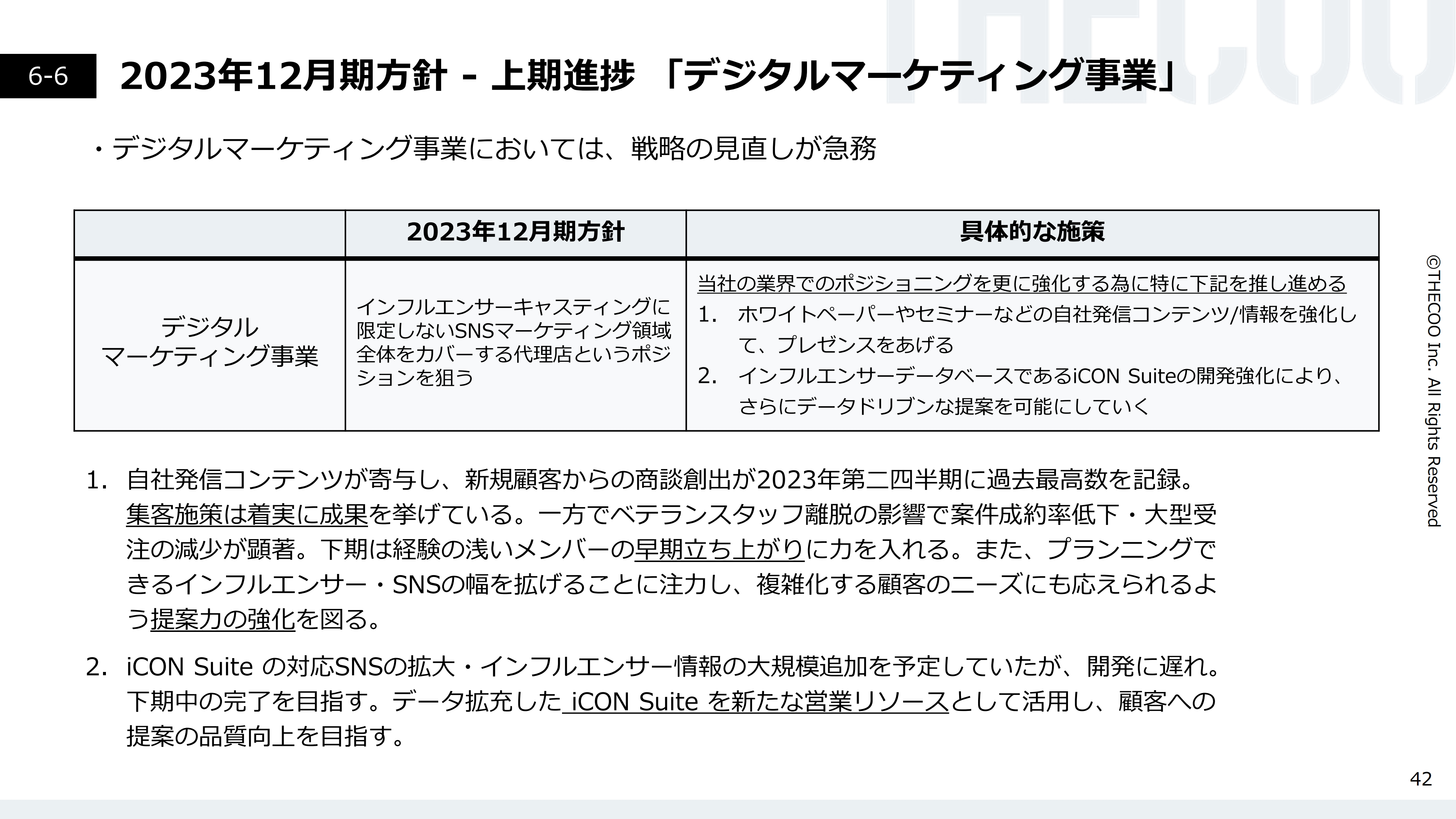

2023年12月期方針 - 上期進捗 「デジタルマーケティング事業」

デジタルマーケティング事業については、不正の影響から抜け出し組織を立て直すことに重点を置いています。現在、採用したメンバーの教育に重点を置き、組織の力および個々のメンバーの力を高めていくことに取り組んでいます。

また、データを見える化する「iCON Suite」を営業のリソースとして活用し、継続して提案力を強化していきます。

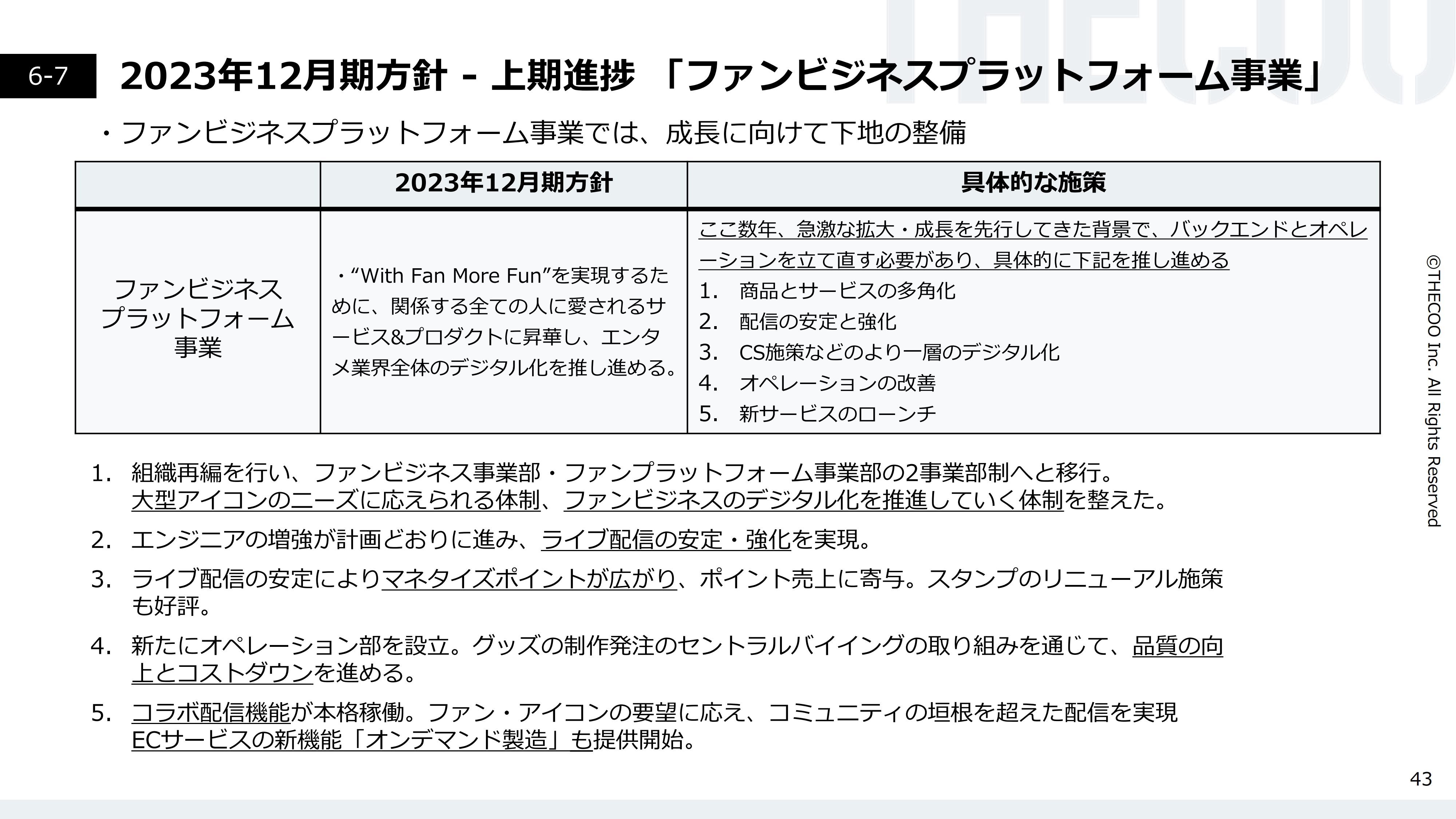

2023年12月期方針 - 上期進捗 「ファンビジネスプラットフォーム事業」

ファンビジネスプラットフォーム事業についてご説明します。スライドのとおり、上半期に組織の再編を行いました。ファンビジネス事業部とファンプラットフォーム事業部の2事業部体制へ移行し、大型のアイコンの要望に応える体制とファンビジネスのデジタル化を推進していく体制を整えています。

また、人員採用において、エンジニアの増強が計画どおり堅調に進んでおり、ライブ配信の安定・強化を実現しています。それによりライブ配信が安定した結果、マネタイズがかなり進み、ポイントの売上にも寄与しています。スタンプのリニューアル施策も非常に好意的に受け止められ、ポイント施策も非常に良い進捗です。

さらに、新たにオペレーション部を設立しました。グッズの製作・発注のセントラルバイイングを通じて、品質の向上とコストダウンを進めています。コラボ配信機能も本格稼働し、ファンとアイコンの要望に応えるコミュニティ間の配信が実現しています。また、ECサービスの新機能として「オンデマンド製造」の提供も開始しています。

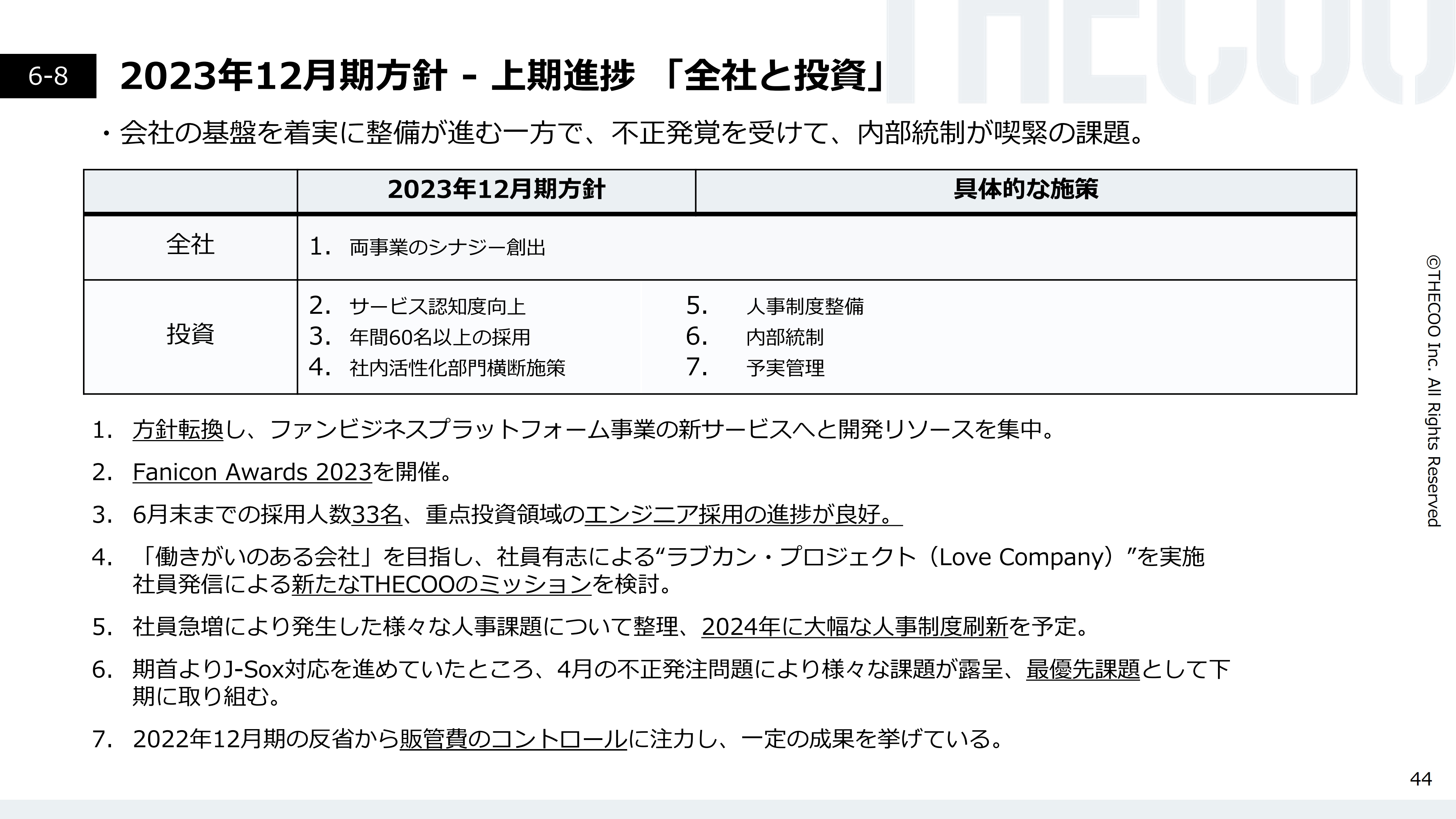

2023年12月期方針 - 上期進捗 「全社と投資」

全社の方針の1つ目に両事業のシナジー創出を掲げていましたが、方針転換し、ファンビジネスプラットフォーム事業の新サービスに開発のリソースを集中させています。また、認知向上のため「Fanicon Awards 2023」を開催しました。

採用については、6月末までの採用人数は約33名で、特にエンジニアの採用が非常に良いかたちで進んでいます。働きがいのある会社を目指して、社員有志による「ラブカン・プロジェクト(Love Company)」を実施し、社員発信により弊社のミッションおよび価値提供を再検討しています。

採用が順調に進むことによりさまざまな人事課題も起きており、それらを整理すべく、2024年に大幅な人事制度の刷新を予定しています。内部統制に関しても、期首よりJ-Sox対応を進めていたところ、4月の不正発注問題によりさまざまな課題が露呈しました。私を筆頭に、最優先課題として下半期に取り組む所存です。

最後に、2022年12月期の反省から販管費のコントロールに注力し、一定の成果を上げていることもお伝えします。

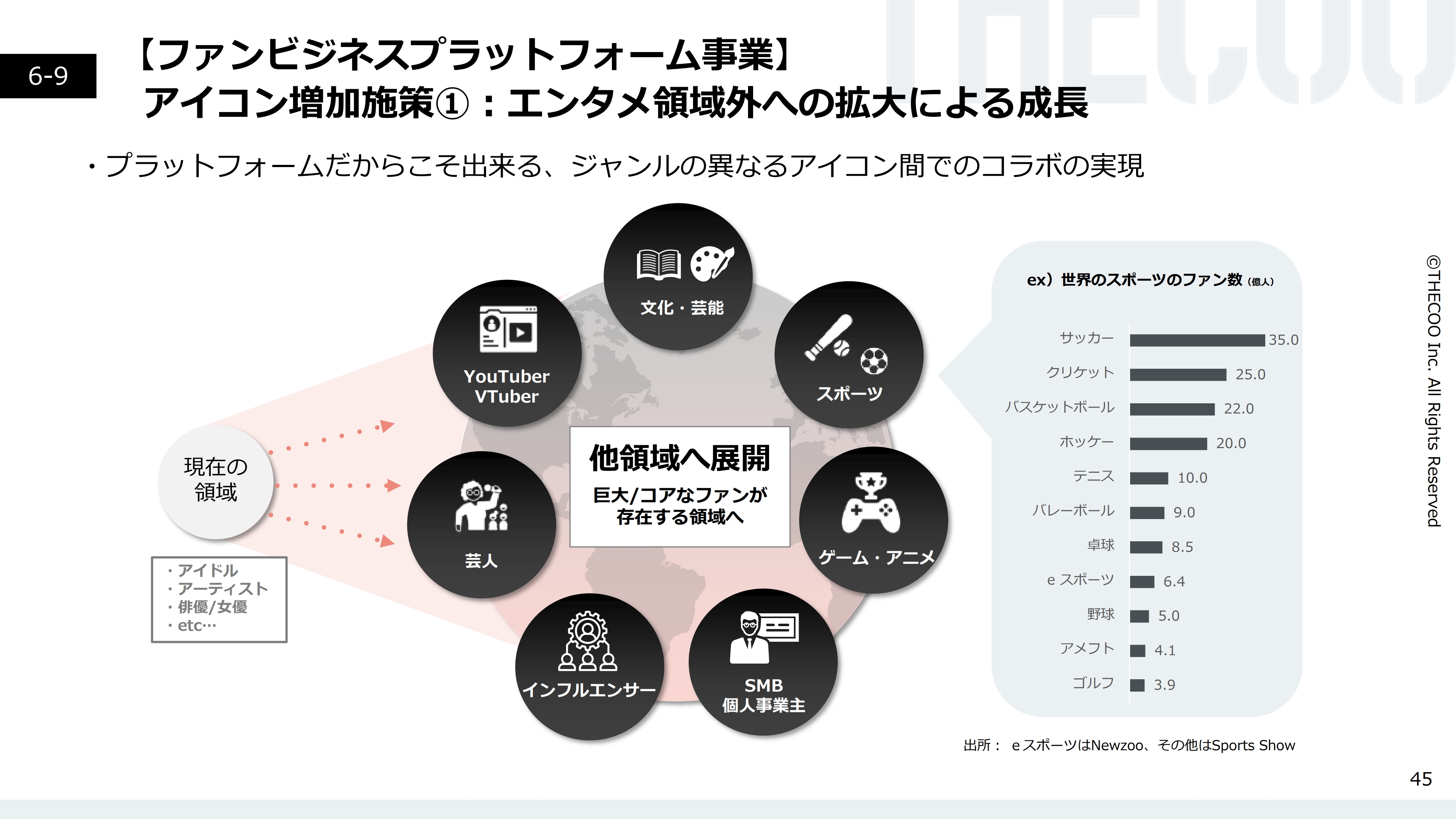

【ファンビジネスプラットフォーム事業】 アイコン増加施策①:エンタメ領域外への拡大による成長

ファンビジネスプラットフォーム事業のアイコン増加施策についてです。現在、アイドル・アーティスト・俳優・女優・インフルエンサーの方々に使っていただいています。多くのジャンルの方々に使っていただく中で、ジャンルの幅を広げていくことにより「Fanicon」の価値を大きくしていこうと取り組んでいます。

また、ジャンルの異なるアイコン間のコラボなど、他のファンビジネスでは見られない独自のコンテンツが多く創出されています。これからも「Fanicon」独自の企画を多く打ち出していきたいです。

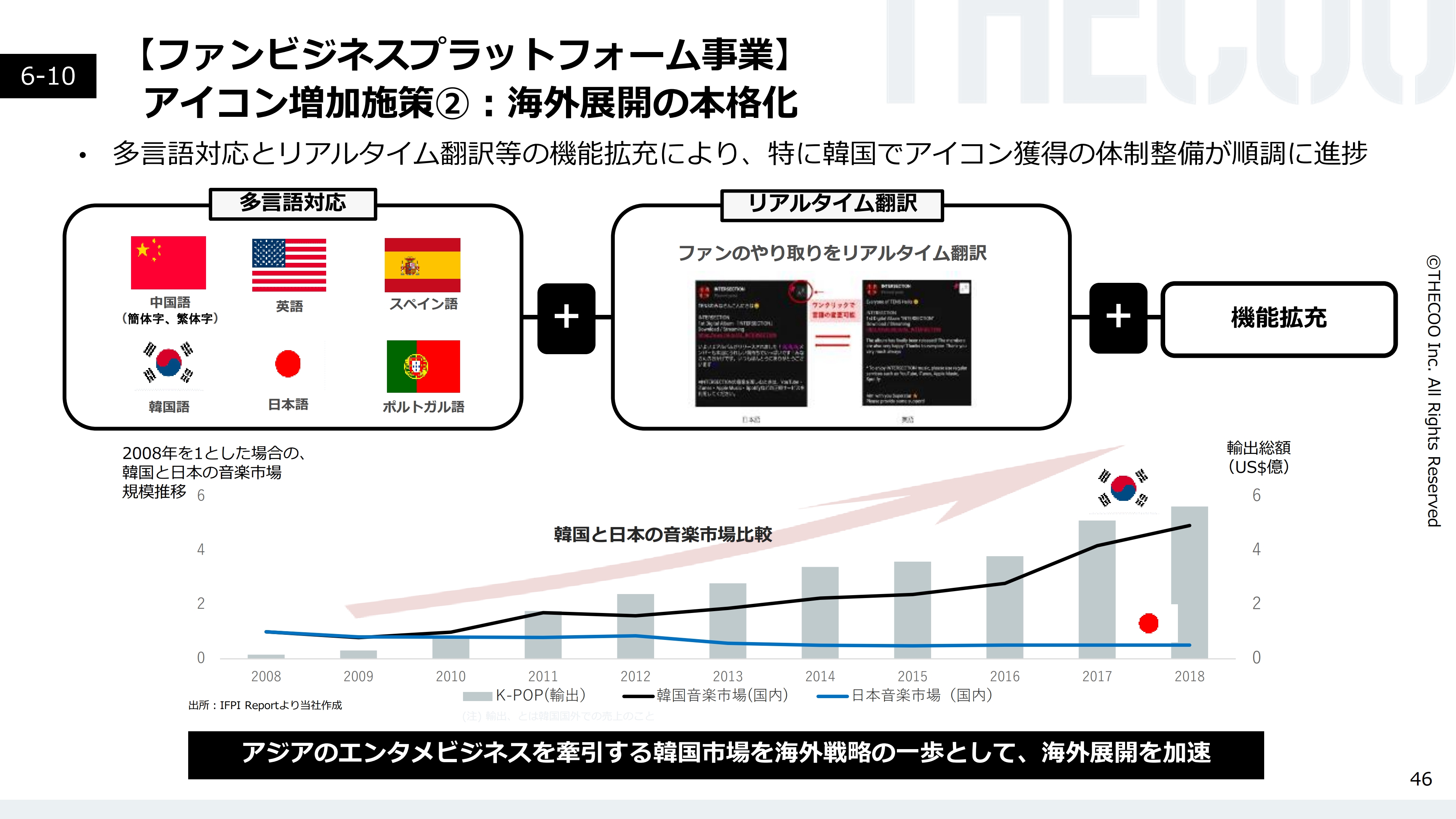

【ファンビジネスプラットフォーム事業】 アイコン増加施策②:海外展開の本格化

海外展開に関しても本格的に動いており、特に韓国を中心としたアイコン獲得に進捗があります。韓国のアイコンの方々には世界中にファンが多くいるため、ファンコミュニティを開設していただいたタイミングで世界中のファンの方々に「Fanicon」を使っていただけます。

現在、韓国市場に我々のメンバーを張り付かせて時間をかけて調査し、市場でのネットワークを構築してきています。今後、大きな市場開拓ができると確信を持っています。

質疑応答:予算修正に伴う今後の計画修正について

「第2四半期に予算修正されましたが、これにより2023年3月に開示された成長可能性における100億円を目指すプランも修正するのでしょうか?」というご質問です。

こちらに関しては、現在、私を含めた経営陣で検討中です。方針が決まり次第ご報告したいと思っています。

質疑応答:デジタルマーケティング事業の位置づけについて

「これまでデジタルマーケティング事業を利益創出事業、ファンビジネスプラットフォーム事業を成長事業と位置づけていました。今回の大幅な計画修正で、デジタルマーケティング事業はどのような位置づけになるのでしょうか?」というご質問です。

ファンビジネスプラットフォーム事業は、変わらず成長事業だと考えています。デジタルマーケティング事業は、一時的な大きな落ち込みはあると思っていますが、さらに筋肉質にしていくことによって、きちんと利益を出していきたい考えです。

質疑応答:不正による教訓の活かし方について

「今回の不正により実害があっただけでなく、業績へのネガティブなインパクトも相当な額となりました。経営者として、今後どのようにこの教訓を活かしていかれますか?」というご質問です。

ご指摘のとおり、今回の不正発注事案における弊社の内部統制の不備ならびに調査委員会での指摘をしっかりと受け止め、今後このようなことが起きないように内部統制を再構築していきます。また、社員の教育も行い、社内外で信用されるサービスならびに会社を目指していきたいと考えています。

この教訓を忘れず、今後の経営に活かしていきたい考えです。重ねてではありますが、ご心配ならびにご迷惑をおかけし、申し訳ございませんでした。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4255

|

2,003.0

(15:30)

|

-14.0

(-0.69%)

|

関連銘柄の最新ニュース

-

THECOO(4255) 2026年定時株主総会資料 03/03 08:00

-

THECOO(4255) 2026年定時株主総会招集通知 03/03 08:00

-

THECOO(4255) 事業計画及び成長可能性に関する事項 02/24 15:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/21 15:00

-

週間ランキング【値下がり率】 (2月20日) 02/21 08:30

新着ニュース

新着ニュース一覧-

今日 18:15

-

今日 18:11

-

今日 18:11