カオナビ、1Q業績は順調に進捗 エンタープライズ企業に特化した機能やサービスを提供開始

パーパス

佐藤寛之氏:株式会社カオナビ、代表取締役社長の佐藤です。本日はお忙しい中、当社の決算説明会にお集まりいただき誠にありがとうございます。

本日の決算説明では通常どおり、冒頭でトピックスおよびサマリーについて私から、そのあと詳細についてCFOの橋本からお話しします。

まずは、2024年3月期第1四半期のトピックをいくつかご紹介します。当社のパーパスは「“はたらく”にテクノロジーを実装し 個の力から社会の仕様を変える」です。ビジネスにおけるHRテックの領域で、当社のプロダクトによって世の中の働き方を変えていきたいと思っています。

昨今、私も「NewsPicks」などとタイアップしながら、さまざまな場所で、人的資本経営の観点からお話ししていますが、日本人の働き方に対するフォーカスポイントは確実に時流を経て変化しています。そのため、当社のプロダクトの力を使って、世の中の流れを変えていく取り組みに引き続き邁進していきたいと考えています。

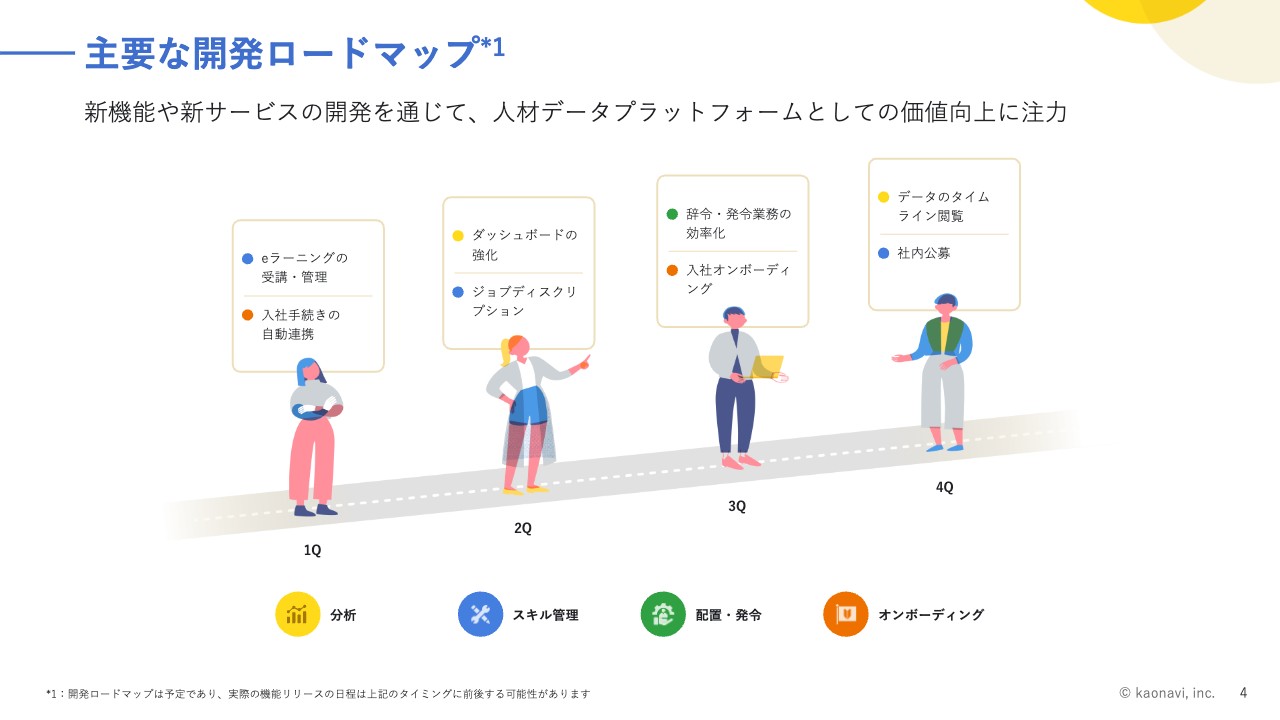

主要な開発ロードマップ

当社はSaaS企業として、いくつかの機能強化を発表しています。お客さまにもコミットしながら開発に注力していますが、本日はこの進捗状況についてトピックスとして2つほどご紹介します。

スライドに示したロードマップの第1四半期の部分は、完了に向けて順調に進んでいます。

新機能のリリース

いわゆるLMS(ラーニングマネジメントシステム)である「ラーニングライブラリ」という新機能を、サービスのアップセル機能としてリリースしました。

「カオナビ」を通じていろいろなeラーニングコンテンツを従業員に配信し、その受講状況の確認や、マルバツテストなどの実施による理解度合いの把握を行い、データベースに格納し、それを人材育成のデータとして配置や育成に活かすことができるツールです。

eラーニングの市場自体は日本に古くからあるものの、従来型のeラーニングやLMSを使っている会社などが多いこともあり、リリース後は既存のお客さまからも大変多くの問い合わせがありました。

また、新規の営業シーンにおいても、「eラーニング」「LMS」のようなキーワードにヒットし、問い合わせをいただく数がかなり多くなってきています。当社としては、さまざまな新機能を追加してきましたが、新たな市場を開拓できた側面も大いにあると思っています。

今回リリースしたサービスには今後も追加投資を行っていきますが、収益性、顧客ニーズともにかなり見込める領域のため、引き続きご期待いただけると思っています。

新機能のリリース

もう1つは、労務領域の拡充を狙い、「オフィスステーション」との連携機能をリリースしています。

当社の場合、現時点では、労務領域においては自社でプロダクトを持つよりも、専門的なツールとシームレスにつなぎ、お客さまにベスト・オブ・ブリードで提供していくという考え方です。

しかし、ただAPIでつながっているだけではお客さま任せの連携機能の提供になり、利便性は上がりません。そのため、特にお客さまの利用価値が高い領域については重点的に取り組み、単にAPIをつなげるだけではなく、アプリケーションレベルで利便性が高い状態で、連携機能を提供しています。

さまざまなデータとも自動連携しており、既存顧客・新規顧客を問わず比較的好評です。

現在、当社のいる市場にはさまざまなプレーヤーが参入し、競争環境は激しさを増しています。ですので、これらをトリガーにしながら、お客さまにとって最適なパートナーであるという位置付けを、より強固なものにしていきたいと思います。

エンタープライズ企業の拡大施策

今までもお伝えしてきたように、エンタープライズへの進出は当社のARPUを拡大させる意味でも、非常に大事なポイントです。

SaaSであれば、エンタープライズ企業の需要を取り込んでいくのは、基本中の基本です。一方で、当社は大手企業よりも中堅ゾーンやSMBに強いイメージも漠然とありました。

実際には大手企業向けの機能も拡充しており、サポートコンサルティングの部分でも豊富な経験を持っているため、リブランディングする意味で「エンタープライズ・エディション」の提供を開始しました。

エンタープライズに特化した価格帯と機能、そしてエンタープライズに特化したコンサルテーション、オンボーディング、インプリメンテーションのようなサポートメニューを含めて、専門の部隊が専用のパッケージを売っていきます。

本日にこちらのプレスリリースを発表し、その中でBIPROGY(旧日本ユニシス)さまから期待のコメントもいただいていますが、エンタープライズのお客さまに対し、ブランドとしてもリニューアルし、より利便性を高めたパッケージとして提供します。

ブランドの確立を加速するために、今後もさまざまな施策を投入していきます。

地方創生の取り組み

当社は、サッカー元日本代表監督の岡田武史氏が代表取締役を務める株式会社今治.夢スポーツが運営するFC今治の支援に取り組んでいます。単なるスポンサーではなく、当社のマテリアリティにも定義しているとおり、地方創生や社会貢献などの要素を文脈として色濃く大事にすることを重視しており、こちらがその第1弾となります。

株式会社今治.夢スポーツはさまざまな事業を展開しており、現在J3でJ1を目指している男子プロサッカーチームFC今治のほか、女子プロサッカーチームも運営しています。

この女子プロサッカー選手のみなさまが、プロサッカー選手としてのキャリアはもちろん、小さい頃からサッカー一筋だった方々が、引退後どのように社会に貢献していくのか、きちんと考えていくことも非常に大切であろうと考えました。

当社は人材マネジメントのノウハウを持っているため、外部の講師も招きながら、サッカー選手のみなさまのキャリア形成をサポートする取り組みをスタートしました。

株式会社今治.夢スポーツが抱えるさまざまな地域、チーム、組織・団体などとコラボレーションしながら、当社のノウハウを使って地方創生の取り組みに今後も貢献していくことで、単に広告としてのスポンサーではなく、社会の公器としての役割をきちんと果たしていきたいと思っています。

人的資本経営の特設サイトをオープン

最後のトピックです。人的資本経営や人的資本開示について、当社が模範になりたいという想いもあり、当社自体の人的資本開示に非常に力を入れています。

人的資本開示について先般、当社のコーポレートサイト内に人的資本経営の特設サイトをオープンしました。

単に定量的な指標が載っているだけではなく、当社のパーパスにひも付け、「どのようなストーリーで、何を大事にしていて、何が足りないか」「今後をどのように考えていて、そこにはどのような社員がいて」等を「universe」というかたちで表しています。

この「uni」は「unique」の「uni」で「個性」、「verse」は「向き」という意味があります。当社を1つの宇宙と捉え、その宇宙を旅していただくことで、当社の今の人的資本経営がどのような状態なのかを、ストーリーを持ってご覧いただけるサイトになっています。

投資家のみなさまにも、当社が長期的にどのような人材に投資していくのかをご理解いただけるサイトになっていると思います。至らない部分も正直に公開しているため、ぜひご覧いただければと思います。

そして、このような場はIRだけでなく、リクルーティングや社内のコミュニケーションでも大切です。このサイトを見た社員に「うちの会社はこういうことを大事にしているんだ」「やはりこういうところを目指しているんだ」と伝わることも、人的資本経営のポイントだと、社外セミナーでもお伝えしていますし、当社自体がそれを体現するようなサイトになっていると思っています。興味のある方はぜひ当社サイトまでお越しください。当社の人的資本経営化の一端がご覧いただけるのではないかと思います。

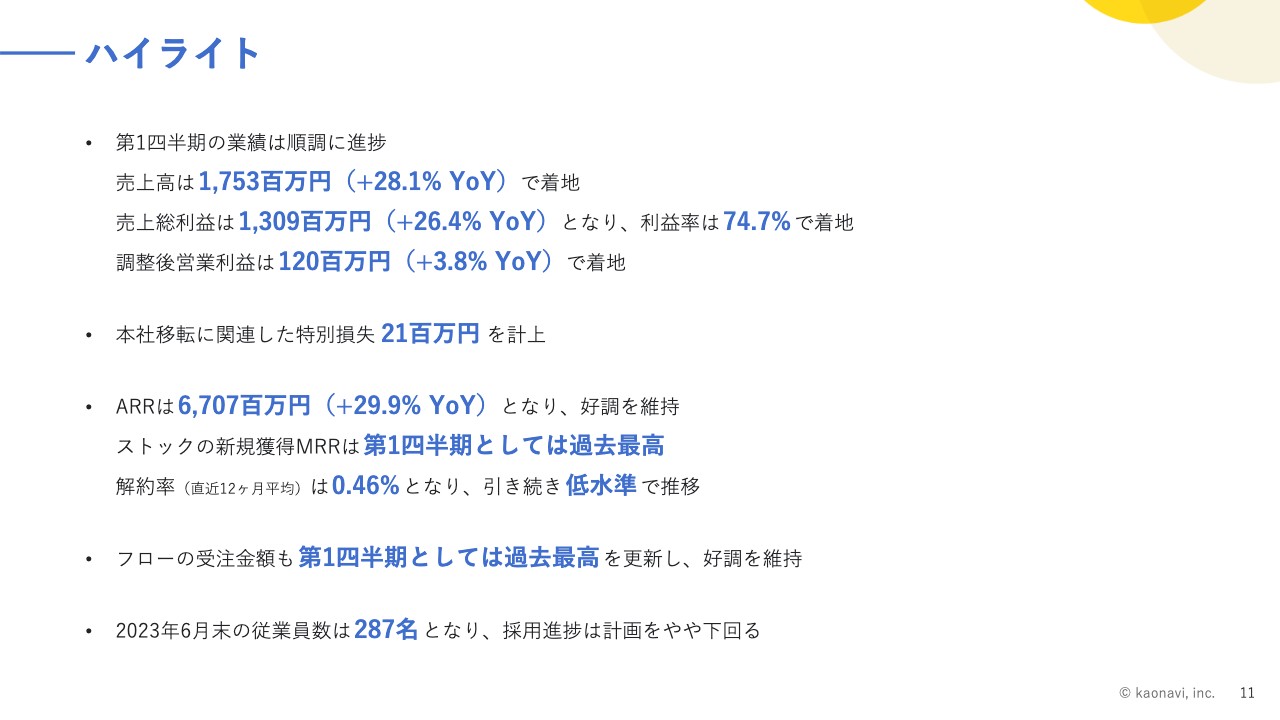

ハイライト

ここからは第1四半期実績についてご説明します。主要業績指標である売上高、売上総利益、調整後営業利益はスライドに記載のとおりです。当初みなさまにコミットメントしたとおり、順調に進んでいます。

売上高は前年同期比プラス28.1パーセントで着地しています。売上総利益については、機能開発に投資していくため、利益率が少し伸び悩むかもしれないと先般お伝えしていましたが、先ほどご紹介したLMSのように、会計上は販管費に計上される新規開発が増加したこともあり、想定よりも良い利益率で着地しました。ただし、想定した開発コストは投下しています。

調整後営業利益については、首都圏にマス広告を展開したため、この第1四半期には広告費をかなり使いましたが、前年同期比プラス3.8パーセントと、一定レベルの利益を出せる状態をキープできています。

また、2023年7月に渋谷に本社を移転したため、その移転に関連して特別損失を計上しています。

KPI、ARR、ストックの新規獲得MRR、チャーンレート、フローの受注などは好調な数字だと思っています。

当社はサブスクリプションのSaaSビジネスを行っているため、ARRがしっかりと30パーセント近い成長を見せていることは、順調な証拠だと思っています。また、低い解約率が全体的なLTVを押し上げています。今後もさまざまな投資がしやすい状態を維持していきたいと思っています。

従業員数については、当初想定していたよりも若干採用が遅れています。どの企業もなかなか苦戦しているところだと思いますが、当社としてもエンジニア、営業を含む採用をより強化していかなければなりません。採用の競争環境も激化しているため、引き続き採用に注力していきたいと思います。

これまでは、中途を主体とした採用を行っていましたが、ビジネスにおいて必要な数の従業員を永続的に確保し、育て、価値化していくためには、新卒を含めた若年層の採用を強化していく必要があります。ですので、このあたりも引き続き注力していきたいと思います。

ここから先のスライドについては、CFOの橋本より詳細をご説明します。

決算サマリー

橋本公隆氏:決算サマリーについてご説明します。当社で重視しているのは売上高、売上総利益、調整後営業利益です。この3つの指標に関しては、いずれも順調に着地できたと思っています。

営業利益以下の指標は、前年同期比で減益になっていますが、この第1四半期は加速償却費として4,800万円ほど計上しています。この加速償却がなければ、営業利益、経常利益ともに前年同期よりも増益になっていますので、収益性は維持できていると言えます。

売上高の推移

スライド左側のグラフをご覧ください。売上高の中でも、SaaS企業として重要になるのがストック収益です。こちらは前年同期比で31.6パーセントの増収と、これまで着実にARRを積み上げてきた成果が出ています。

主に初期費用や有償サポートなどから構成されているフロー収益に関しても、前年同期比でしっかりと増収になっています。そのため、トップライン自体は非常に好調に推移していると理解しています。

スライド右側のグラフでは、通期予想に対する進捗を示しています。当第1四半期の進捗率は23.3パーセントから23.7パーセントで、第1四半期としては順調な滑り出しになりました。

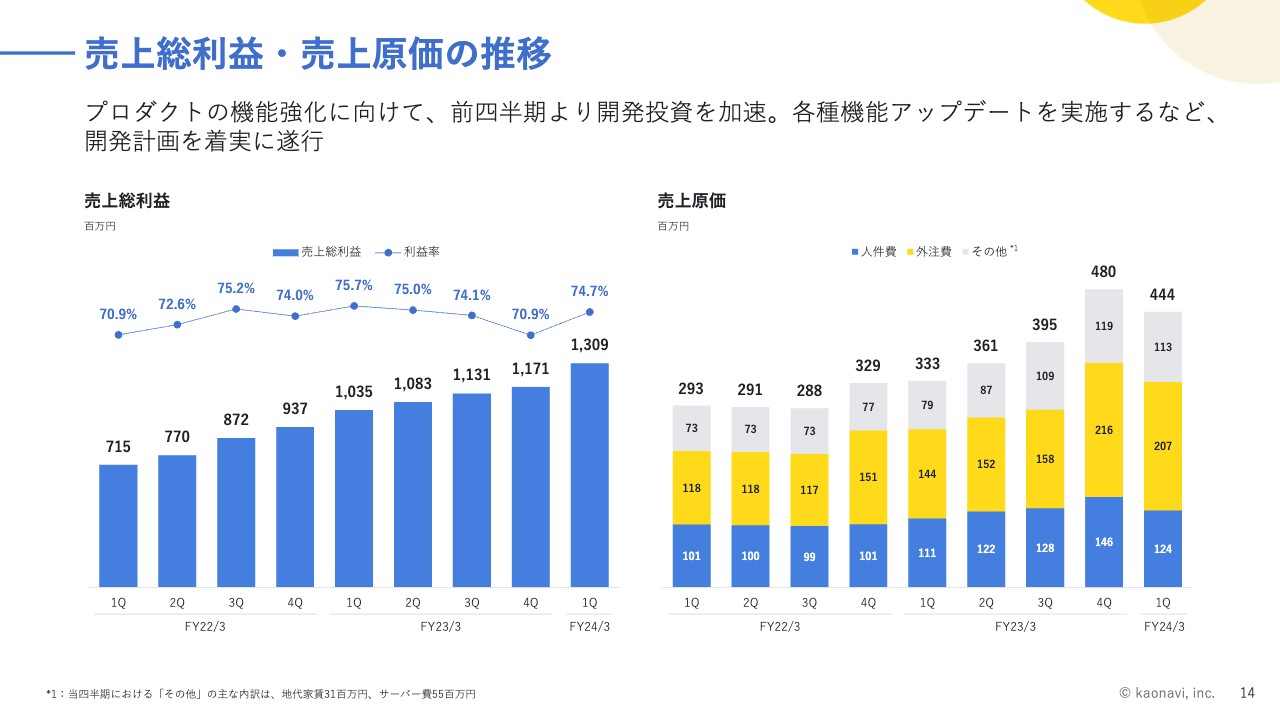

売上総利益・売上原価の推移

売上総利益です。第1四半期の売上総利益率は74.7パーセントで、前の第4四半期に比べて大幅に向上しました。この要因として、既存機能よりも新機能の開発にエンジニアのリソースを投下したことで、原価の人件費から販管費の人件費に振替が起きたことが挙げられます。

エンジニアの人件費自体の減少や資産計上があったのではなく、あくまでも原価から販管費への振替のみです。そのため、営業費用トータルで見ると「いってこい」というかたちになります。

「オフィスステーション」との自動連携など、既存機能の開発のための投資は順調に進んでいます。

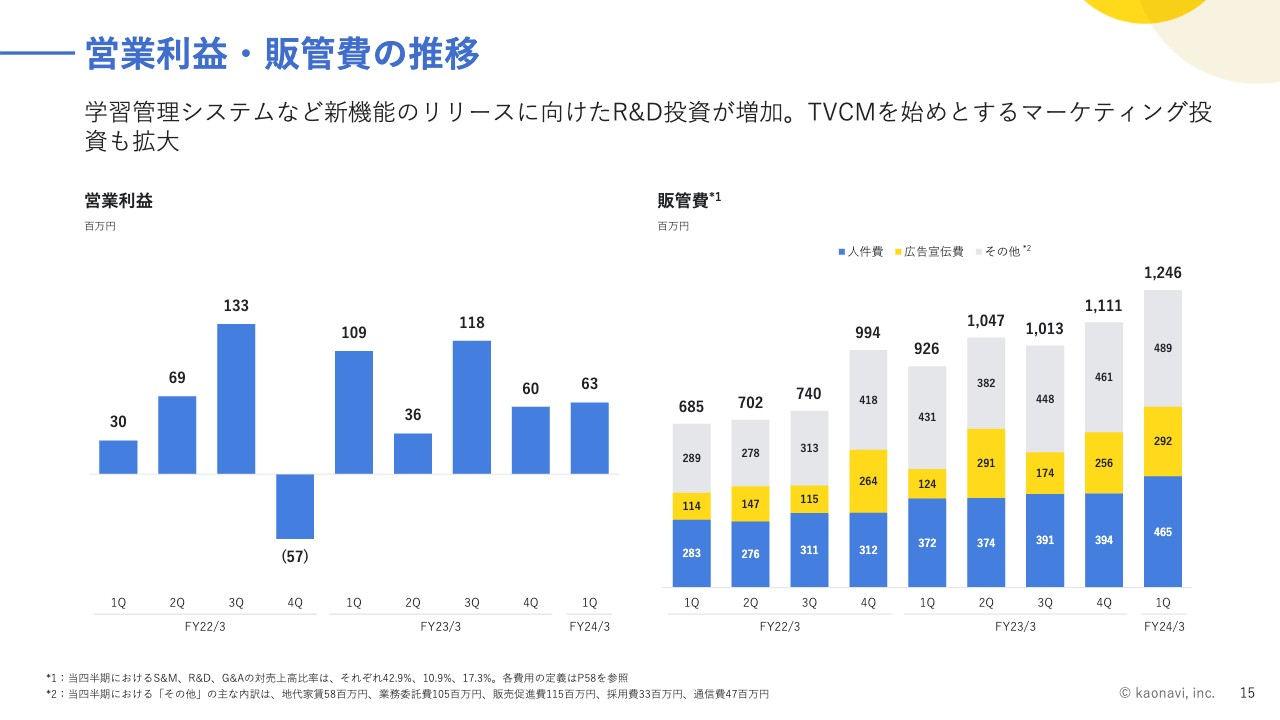

営業利益・販管費の推移

営業利益です。まずは、スライド右側の販管費のグラフをご覧ください。人件費と広告宣伝費が増加しています。人件費は、プロダクト開発にかかる人件費が、原価から振り替えられたことにより増加しています。

また、この第1四半期は首都圏でテレビCMを実施するなど、マーケティング投資に力を入れました。それに伴い、広告宣伝費が増加しています。その結果、当第1四半期の営業利益は6,300万円となりました。

ただ、繰り返しになりますが、昨年の第2四半期から本社移転に伴う加速償却費を計上しており、この第1四半期には4,800万円あります。これがなければ、前年同期と比較しても十分に増益となっていることをご理解ください。

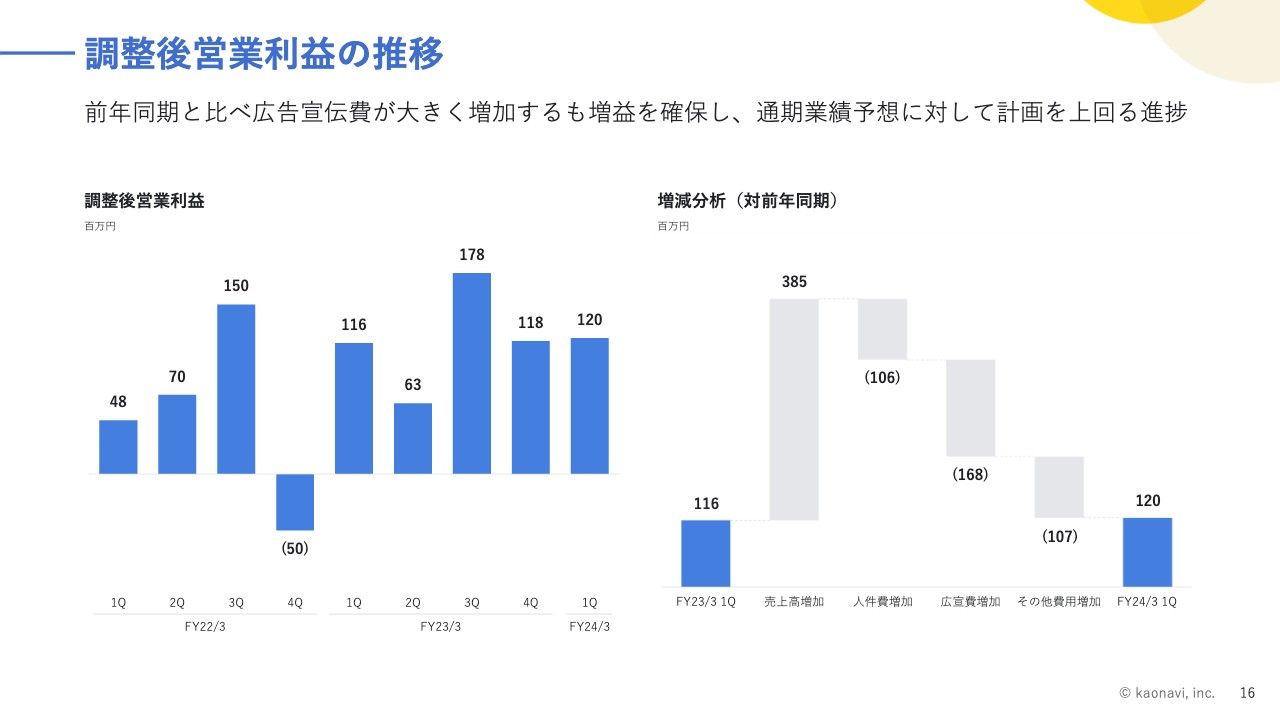

調整後営業利益の推移

調整後営業利益です。こちらは、収益性の期間比較を行いやすくするため、先ほどお話しした加速償却のような、一時的な費用を除外したものになります。ご覧のとおり、安定的に利益を出せるような、P/L構造になっています。また、通期予想に対しても、計画を上回るかたちで着地できたと思っています。

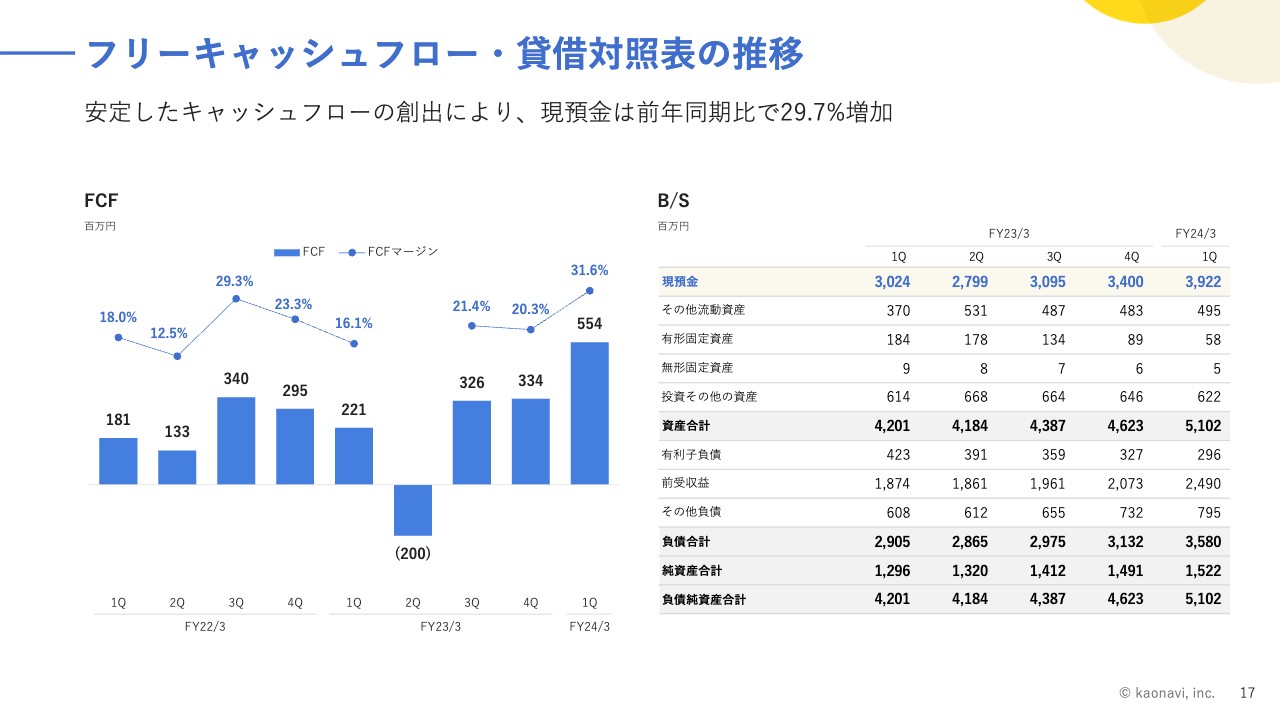

フリーキャッシュフロー・貸借対照表の推移

この第1四半期のフリーキャッシュフローは5億5,400万円で、フリーキャッシュフローマージンも31.6パーセントと非常に高い水準になっています。もともと季節性として、第4四半期に受注が集中し、その第4四半期に獲得したお客さまからの入金が、この第1四半期に入ってくる傾向があります。

そのため、スライド右側に記載のとおり、B/Sの前受収益が増加し、それがフリーキャッシュフローを増加させています。つまり、このフリーキャッシュフローは、第4四半期の受注の増加という季節的な要因を多分に含んでいます。したがって、第2四半期以降もこのような高い水準が続くわけではなく、おおよそ例年どおりになっていくとご理解ください。

現預金は堅実に増加し、この第1四半期は39億円となっています。また、これまでの加速償却により、昨年の第2四半期以降、有形固定資産が早いペースで減少していることが見てとれると思います。

KPIサマリー

KPIサマリーです。ARRは前年同期より29.9パーセント成長し、67億700万円となりました。その内訳として、利用企業数は前年同期より22.6パーセント成長して3,172社に、ARPUは前年同期より6パーセント成長して17万6,000円となっています。

また、解約率は0.46パーセント、LTV/CACは10.3倍、従業員数は287名で着地しています。

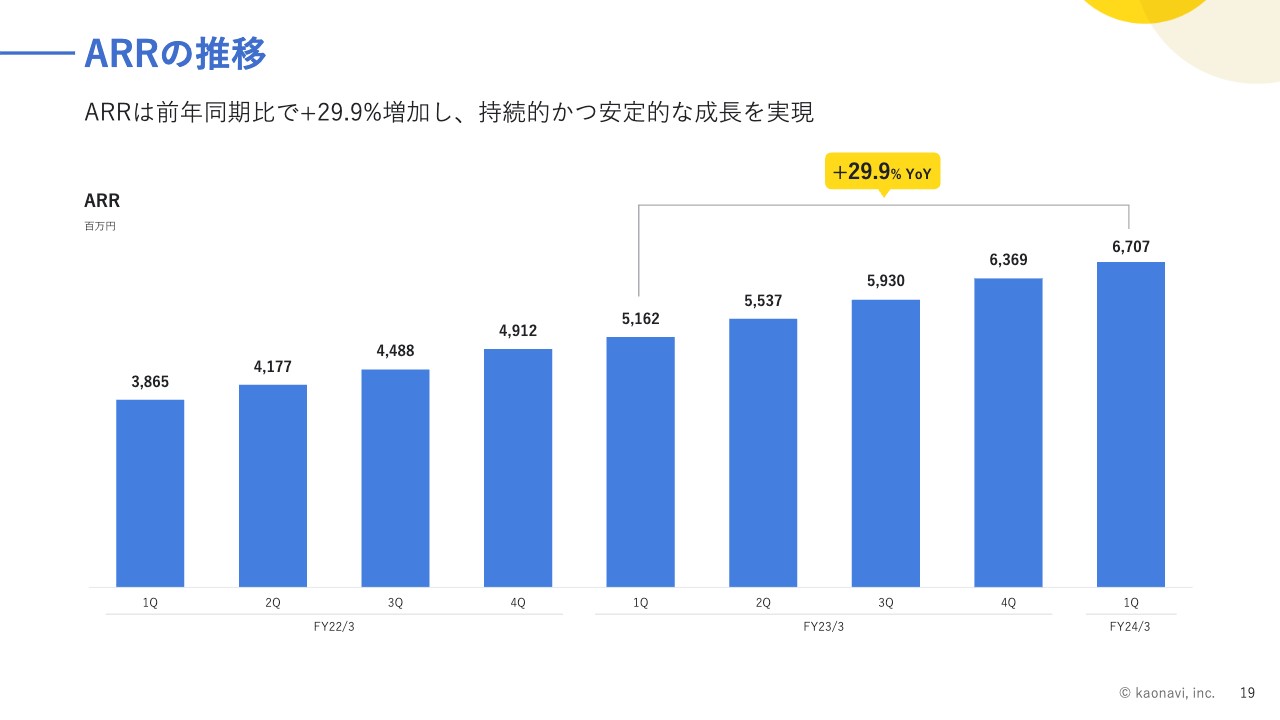

ARRの推移

ARRは前四半期比で3.4億円増加しています。昨年の第1四半期は前四半期比2.5億円増だったため、それを上回るAARの積み上げができました。その結果、前年同期比プラス29.9パーセントとなり、きちんと持続的かつ安定的に成長できているのではないかと考えています。

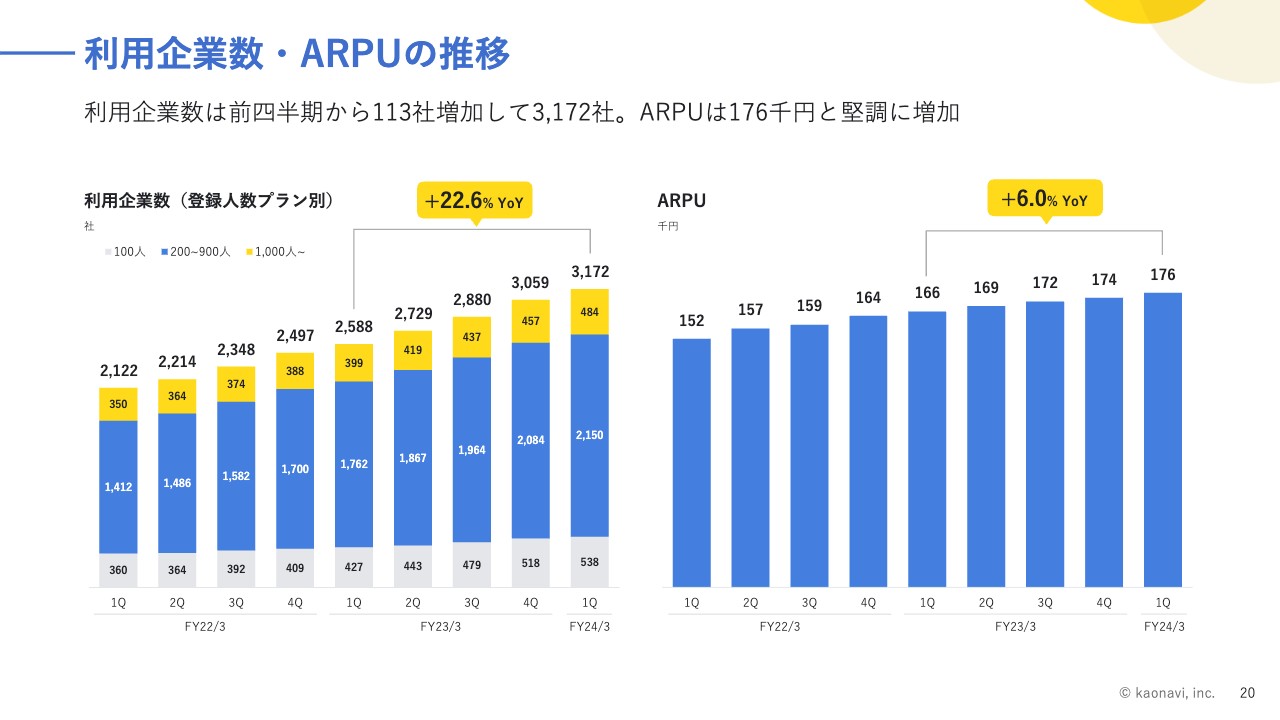

利用企業数・ARPUの推移

利用企業数とARPUです。利用企業数は前四半期から113社増加し、3,172社となりました。競争環境が厳しい中でも、しっかりと純増することができました。

この内訳については、スライド左側のグラフをご覧ください。特に黄色の1,000人以上のプランで27社の純増になっています。これまでと比較すると高い水準であり、エンタープライズ領域の獲得が比較的うまくいった結果だと思っています。

これの主な要因としては、開発ロードマップの効果が徐々に表れてきているのではないかと推察していますが、実際に機能がローンチされた後には、さらなるアップサイドが期待できると考えています。

ARPUは安定的に成長しており、前年同期比6パーセントの向上となっています。今後はエンタープライズ企業の獲得や、「ラーニングライブラリ」のような新機能のローンチによって、ARPUをしっかりと高めていきます。

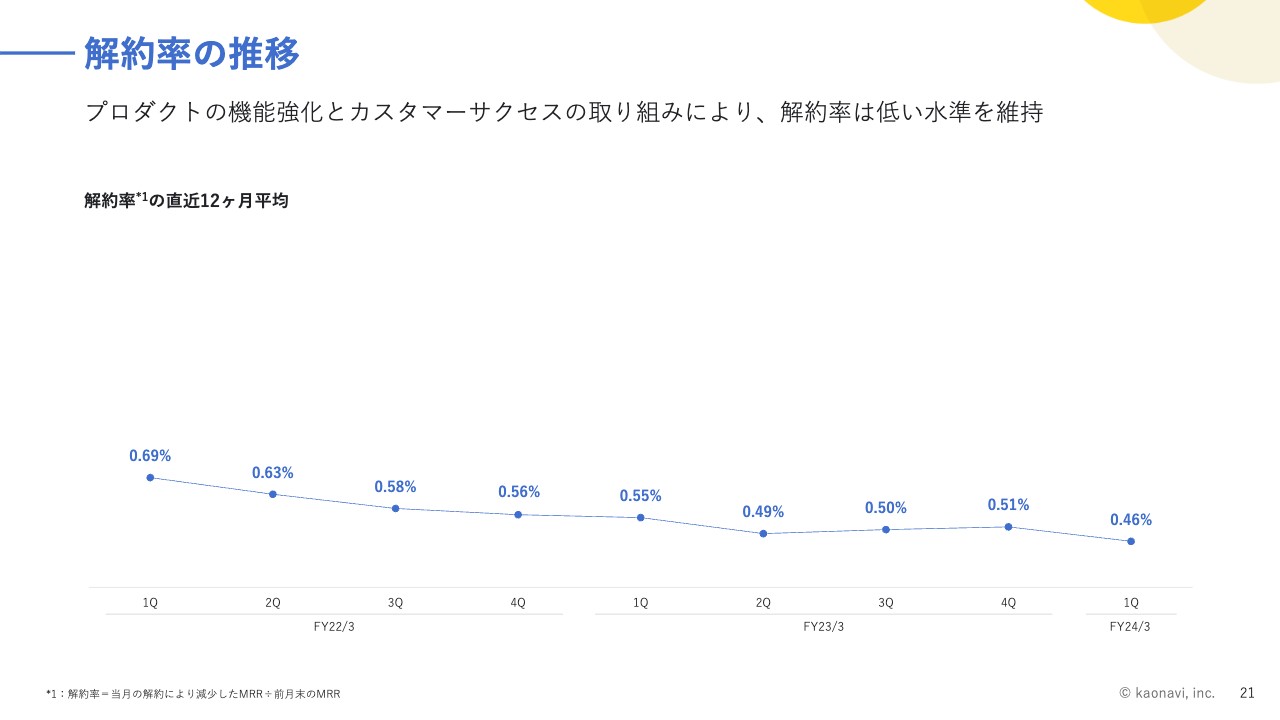

解約率の推移

解約率です。直近12ヶ月平均の月次解約率は0.46パーセントで、低い水準を維持できています。

顧客層としては、中堅やSMBのゾーンのお客さまの比率が多いため、0.4パーセントを切るのはさすがにハードルが高いのではないかと思います。しかしながら、0.4パーセント台から0.5パーセント台を維持している以上は、解約抑止の効果がうまく機能していると理解しています。

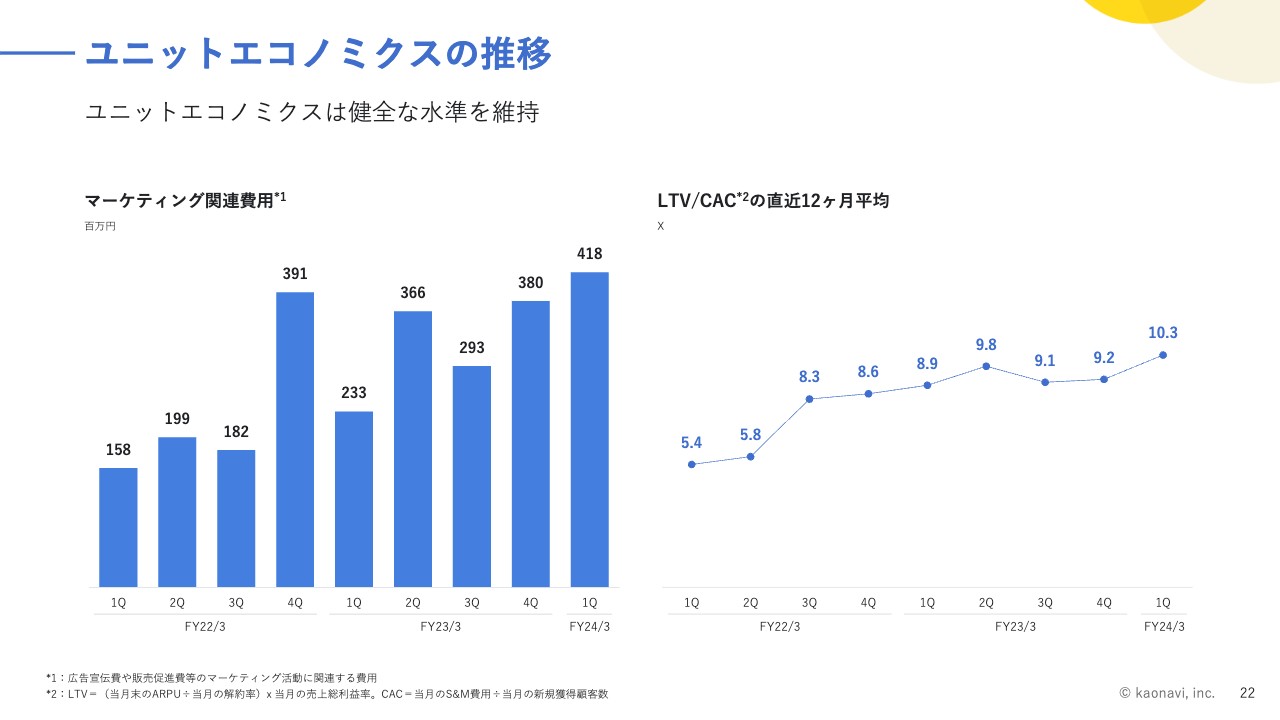

ユニットエコノミクスの推移

ユニットエコノミクスです。テレビCMなどへの投資によって、マーケティング関連費用は4億1,800万円まで増加しています。この金額は四半期で見ると、これまでで最も高い水準になっています。

一方でLTVについては、解約率が落ち、売上総利益率が上がったことにより、大幅に増加しています。結果として、LTV/CACは向上し、足元では10.3倍という水準になりました。ユニットエコノミクスは非常に健全であるといえます。

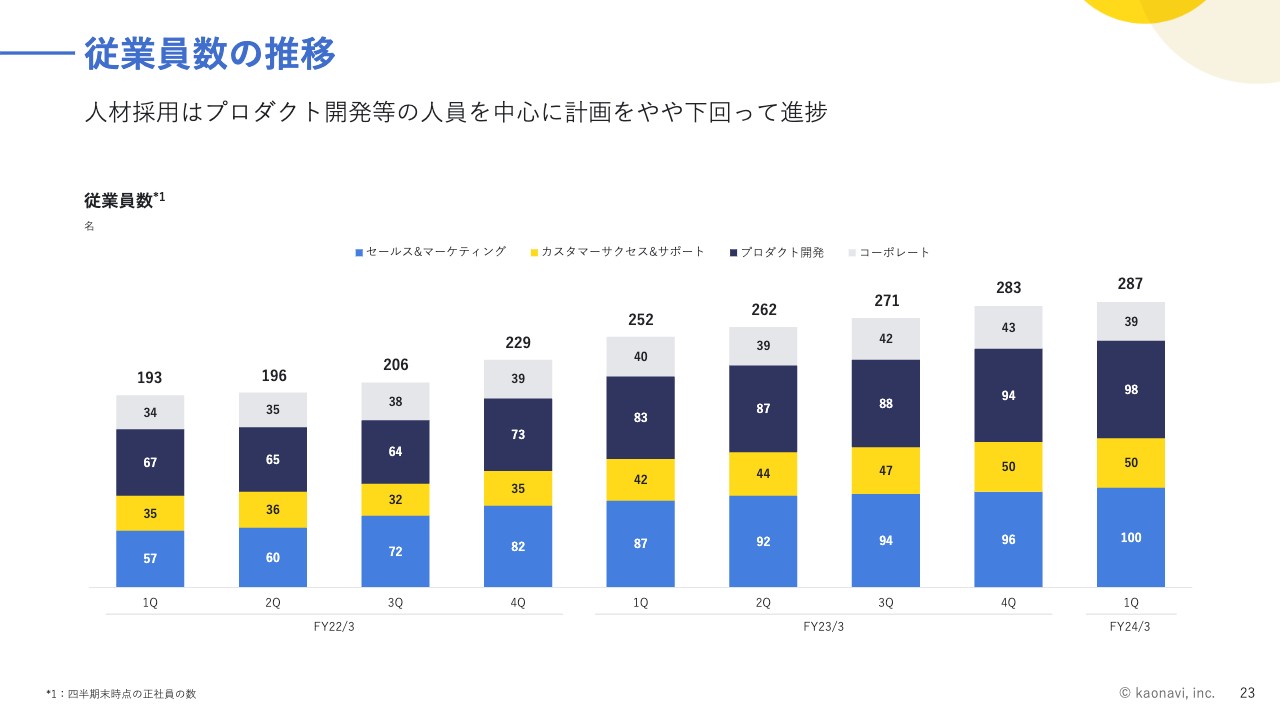

従業員数の推移

従業員数です。第1四半期末の従業員数は287名で、計画から見ると少しショートしているのが実態です。特にエンジニア等の採用に苦戦しています。

第2四半期以降はそのような部分をきちんとカバーできるように、採用活動を強化していきます。

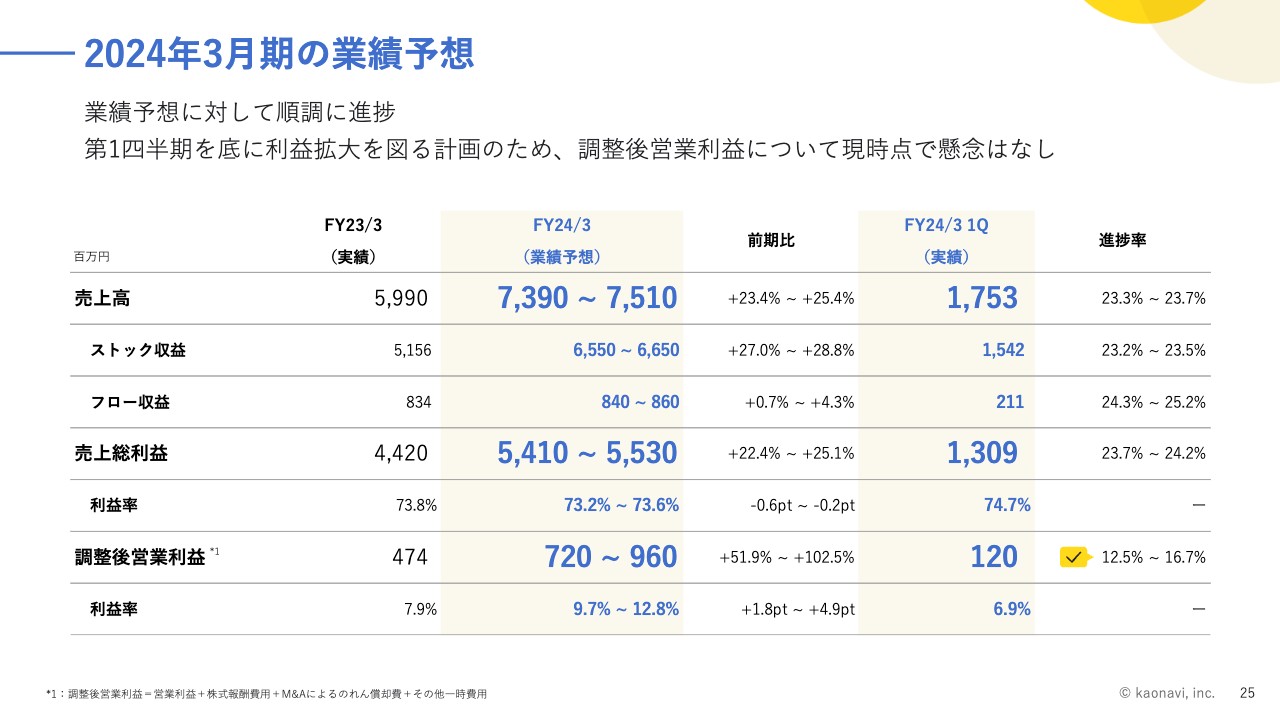

2024年3月期の業績予想

2024年3月期の業績予想です。ご覧のとおり、売上高、売上総利益の進捗率は23パーセントを超えており、第1四半期としては非常に順調です。

調整後営業利益の進捗率は12.5パーセントから16.7パーセントとなっています。第4四半期の決算説明会でもお伝えしたとおり、もともとこの第1四半期をボトムに利益創出を図っていく計画でした。そのため、こちらは計画どおりですし、むしろ計画を上回って進捗しています。

現時点では非常に順調に進んでいるため、業績予想の変更はありません。

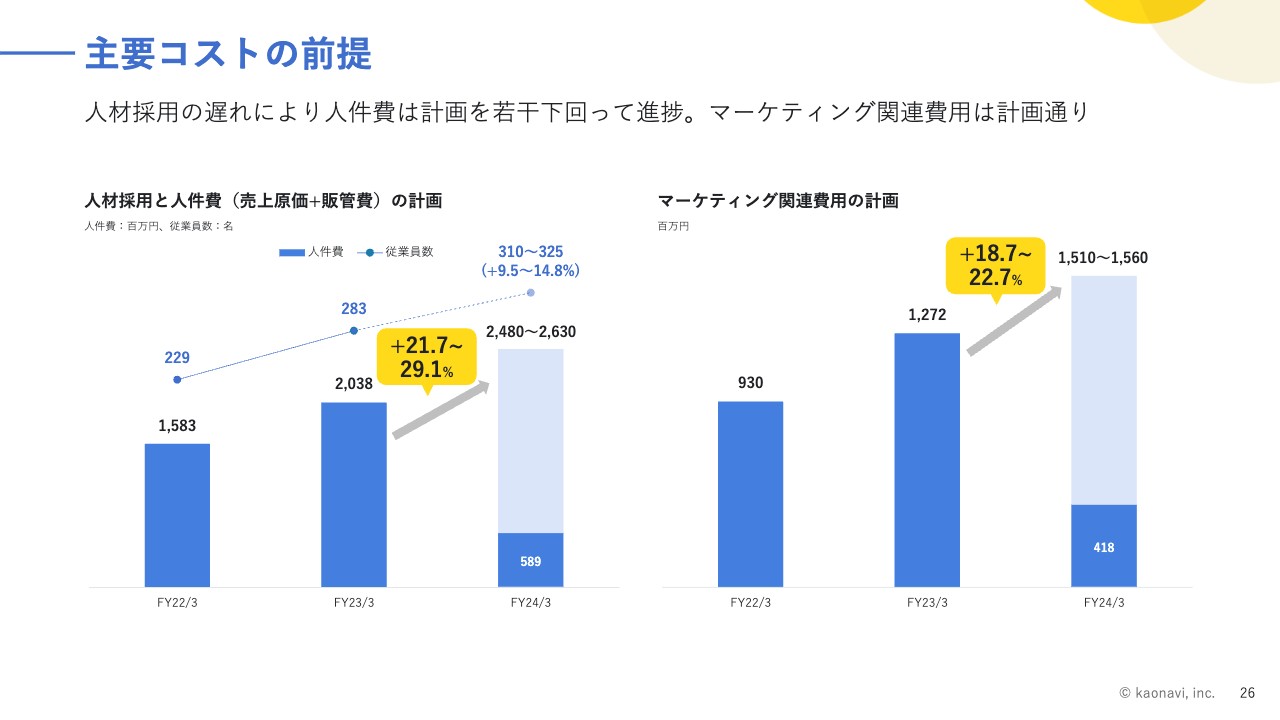

主要コストの前提

投資計画についてご説明します。人材採用が遅れているとお話ししましたが、その影響で人件費は計画比でややショートしています。

マーケティング関連費用は計画どおりに消化できており、投資計画全体で見ると、第1四半期としては順調に進捗できています。

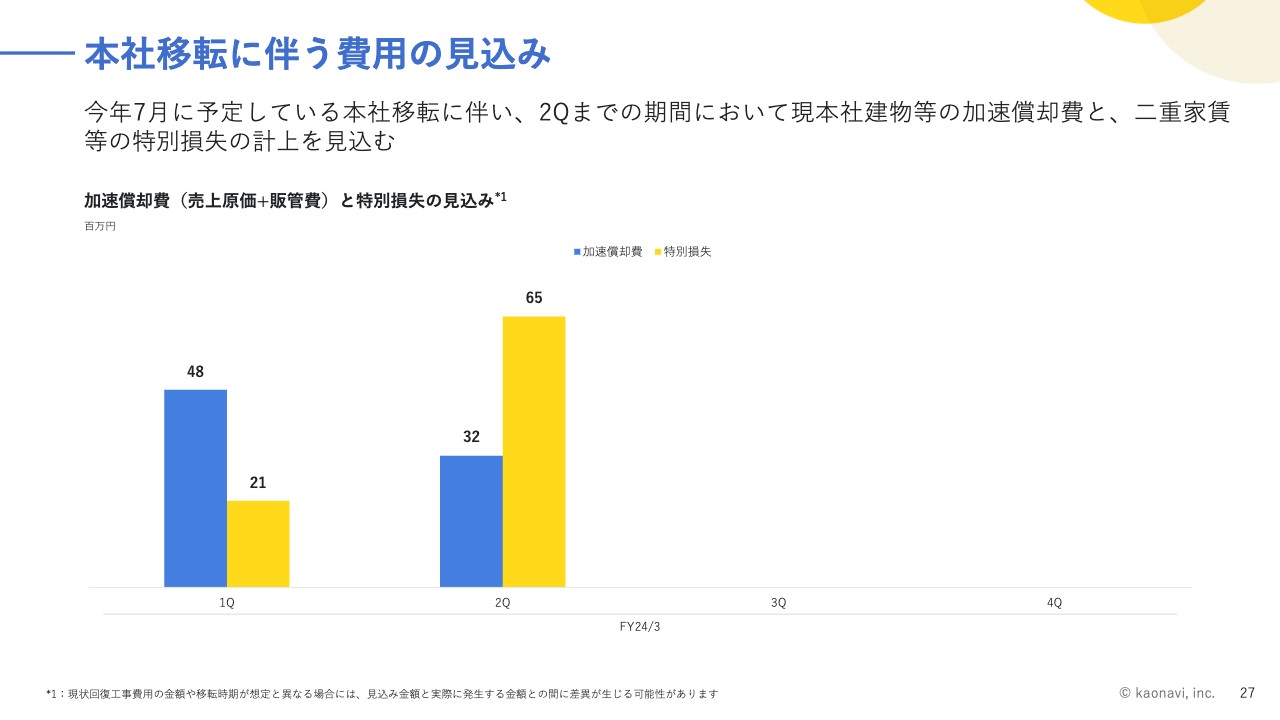

本社移転に伴う費用の見込み

最後に、5月に開示した本社移転費用の資料を再掲します。この第1四半期と第2四半期で加速償却と特別損失が発生するため、その見込み金額を記載しています。次の第2四半期で加速償却が終わり、二重家賃等の特別損失も終わる予定ですので、第3四半期以降は、通常の費用構造となるとご理解ください。

以上で当社からの説明を終わらせていただきます。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4435

|

4,365.0

(06/10)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

電池製品など複数事業を展開するマクセルが、タレントマネジメントシス... 2025/06/16

-

東洋経済新報社がタレントマネジメントシステム「カオナビ」を導入 2025/06/13

-

カオナビ(4435) 当社株式の上場廃止のお知らせ 2025/06/10

-

今週の【重要イベント】中国貿易収支、米消費者物価、メジャーSQ (... 2025/06/08

-

来週の【重要イベント】中国貿易収支、米消費者物価、メジャーSQ (... 2025/06/07

新着ニュース

新着ニュース一覧-

今日 16:30

-

今日 16:30

-