ENECHANGE、想定通り進捗 プラットフォーム事業ユーザー獲得再開やEV充電器設置の寄与で下半期黒字化へ

2023年12月期第2四半期決算説明

城口洋平氏:みなさま、ENECHANGE株式会社2023年12月期第2四半期の決算説明会の動画をご視聴いただき、ありがとうございます。代表取締役CEOの城口洋平です。

本日のキーメッセージは、「数字には未反映ながら順調な事業進捗、ロンドン橋は目前」です。本日のプレゼンテーションを通して、みなさまに内容をご理解いただければ幸いです。

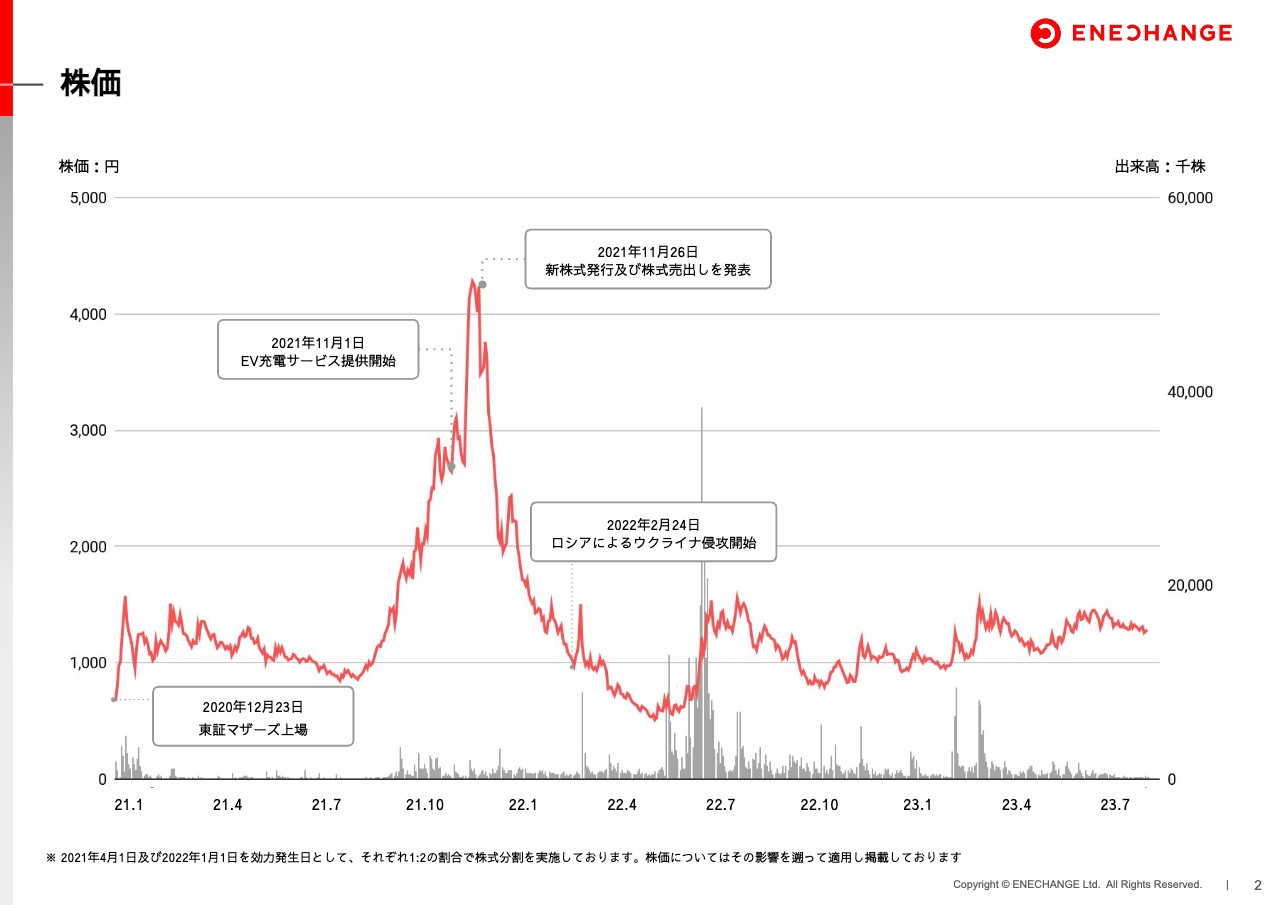

株価

まずは株価についてご説明します。2023年に入ってからは市場全体の回復もあり、当社の株価も少しずつ回復してきている状況です。

一方で、第1四半期、第2四半期ともに決算として決して順調な状況ではないと理解しています。本当に強い数字が出てくるのは下半期の11月の決算発表からであると考えています。そこまではこの数字にしっかりと耐えながら、第3四半期以降に再び「ENECHANGE、やればできるじゃないか」と思われるような株価を実現したいと考えています。

キーメッセージ

キーメッセージは「数字には未反映ながら順調な事業進捗、ロンドン橋は目前」です。「数字には未反映ながら」は、第2四半期の数字が悪く見えてしまうことを意味しています。実際の事業は現在しっかりと進捗しているものの、その進捗が確実に数字に表れてくるのは第3四半期以降になります。

第2四半期は、事業進捗が順調であっても数字には反映されません。上積みしている部分が数字には出てこないため、結果的に足元の数字は実際よりも悪く見えてしまうということが、今回の1つのメッセージとなっています。

一方、「ロンドン橋は目前」についてですが、ロンドン橋というのは、当社が昨年のこの時期の決算あたりから「ロンドン橋シリーズ」と称しているものを指します。要点としては、EV充電事業の売上がしっかりと数字に反映され、業績成長に貢献していくような状況をロンドン橋と呼んでいます。

なぜロンドン橋かというと、当社のEV充電のテレビCMおよびタクシーCMの中で使われているテーマソングが童謡の『ロンドン橋落ちた』をもとにしているためです。当社におけるロンドン橋は、EV充電事業が単なるアピールではなく、売上や利益として目に見えるかたちでしっかりと事業貢献していけるような状況を意味しています。

このロンドン橋シリーズは、昨年の夏ごろに始まりました。「ロンドン橋が遠くに見えてきたが、これからトンネルに入る」「トンネルに入ったが、橋は一応見えている」「トンネルを出たものの、橋はまだ少し遠くに見えている」というかたちで、「ロンドン橋が見えてはいるものの、なかなかたどり着かない」という流れが、昨年からの状況でした。

そしてついに今、スライドのイラストにあるとおり、ロンドン橋にほぼ差し掛かっています。具体的には、第3四半期つまり11月の決算にはロンドン橋に乗ります。この動画を撮影している8月は、第3四半期のど真ん中です。つまり、足元では当社はすでにロンドン橋の上を走っています。

実際に、第3四半期からはEV充電の売上が着実に計上され始めています。1年半ぐらいかけて準備してきた事業が、しっかりと業績に貢献し始める段階にようやく入りました。

しかし、今回発表している第2四半期の数字は6月末までの数字であり、これらの数字は一切反映されません。そうした背景から「数字には未反映ながら順調な事業進捗、ロンドン橋は目前」が今回のメッセージとなっていることを、みなさまにお伝えできればと思います。

あらためてご説明しますが、第2四半期は売上・利益ともに今期で最も悪い数字だと思っています。ただし、これはあくまでも期初の想定どおりの進捗です。第2四半期がボトムであるとご説明しましたが、そのとおりの数字になっています。

また、プラットフォーム事業もある程度改善し、ユーザー獲得活動もいよいよ再開できています。それに伴う一次要因により、第2四半期は赤字となっていますが、下半期は売上や利益の再成長を見込んでいる状況です。

さらに、EV充電事業は受注数で過去最高を記録しており、下半期からの売上計上、黒字化を見込んでいます。

つまり、下半期に関しては、EV充電が業績に貢献してくることに加えて、プラットフォーム事業も売上が伸びて黒字化するため、この2つの主力事業が売上・利益ともに成長してきます。

結果として、会社全体で見ても下半期には黒字化を実現できる状況が見えており、当社は今まさに橋に差し掛かっていると表現できます。第2四半期の数字で見えるほどには状況は決して悪くないということを、本日のプレゼンを通してご説明したいと思っています。

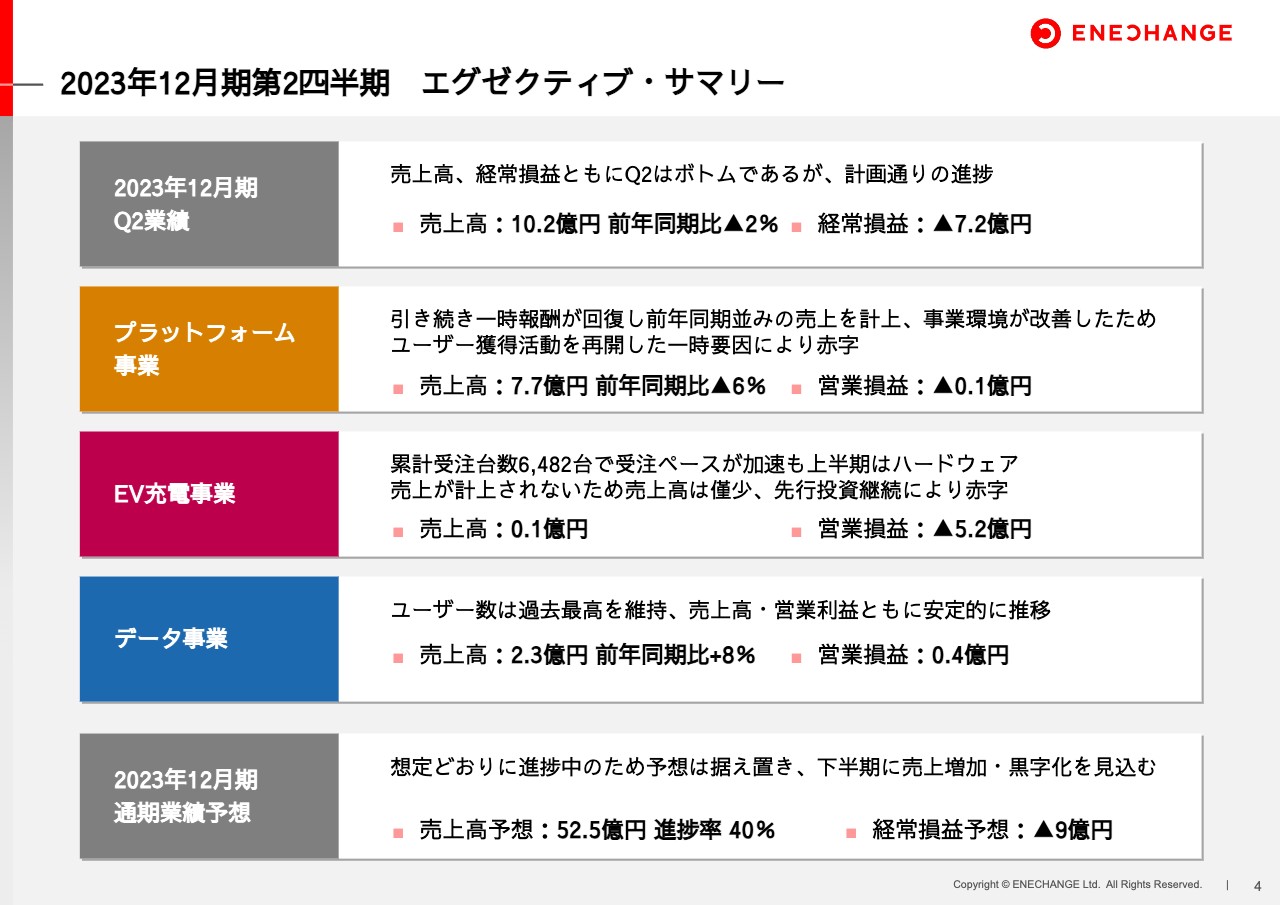

2023年12月期第2四半期 エグゼクティブ・サマリー

エグゼクティブ・サマリーについては、後ほどご覧ください。

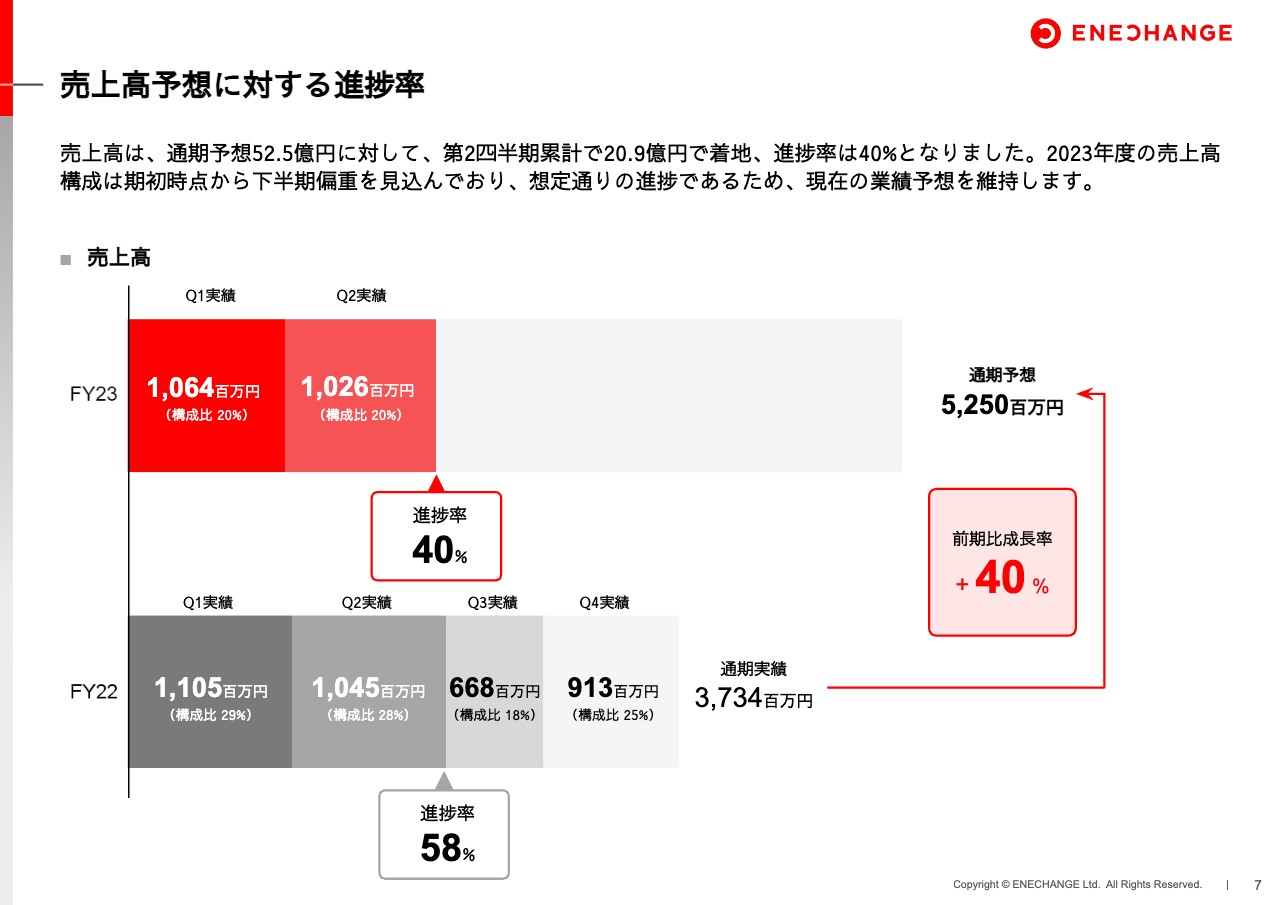

売上高予想に対する進捗率

第2四半期の売上高は約10億円と、第1四半期に比べて若干の減少となりました。通期の52.5億円の目標に対する進捗率は40パーセントです。カレンダー上の進捗としては50パーセントに届いていなければなりませんが、当初から下半期に偏重することを想定していたため、通期の目標である52.5億円は十分に達成可能であると考えています。

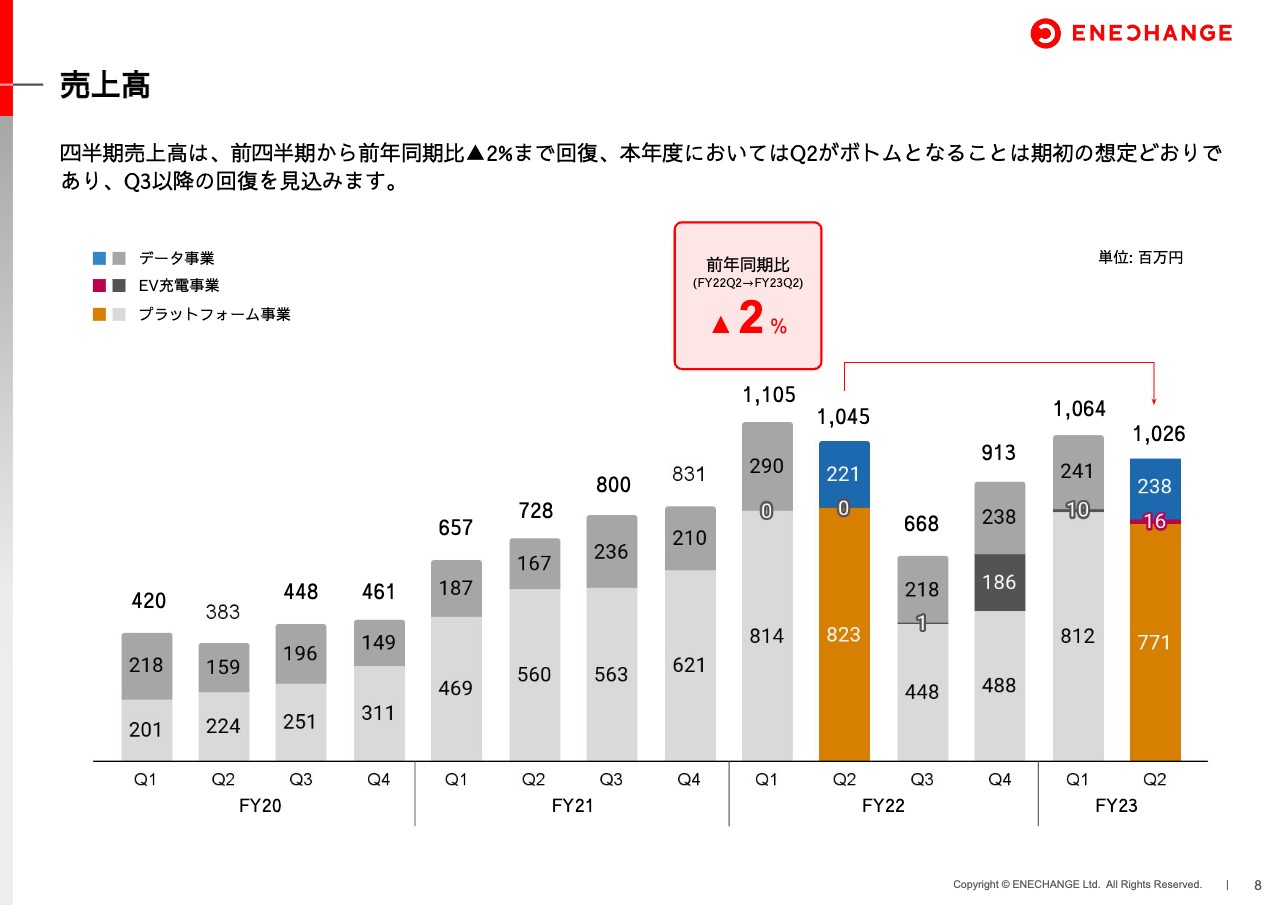

売上高

チャートでも、前年同期比・前四半期比ともに売上が下がっているように見えますが、ここに関してもあくまで想定どおりです。ウクライナ危機を受けた状況から依然として回復途上にありますが、第3四半期からは昨年の最高値を超えてくると考えています。

また、EVの売上がまだ入っていないために前年同期および前四半期に対して数字が弱く見えますが、ここも想定どおりであり、第3四半期以降の回復を見込んでいます。

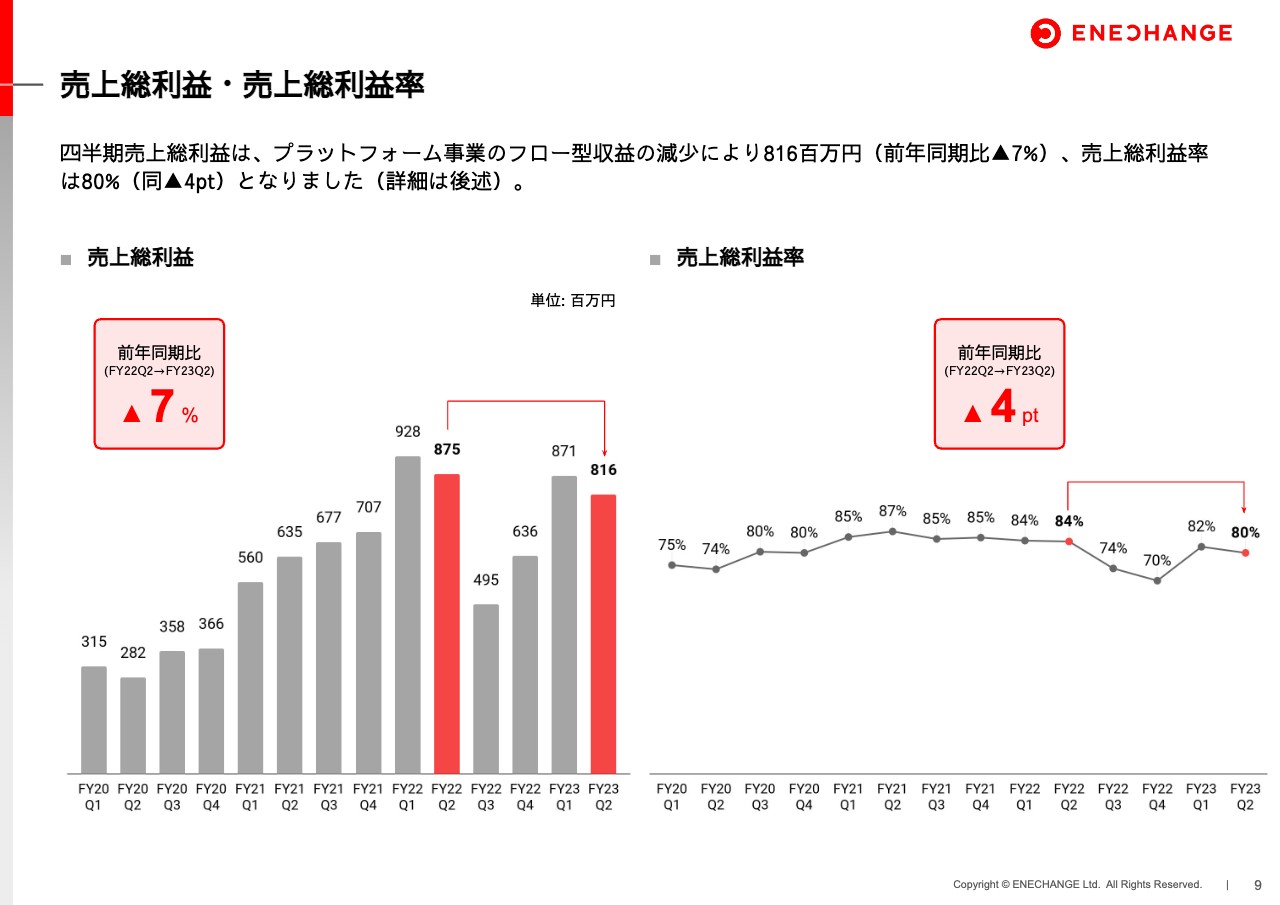

売上総利益・売上総利益率

売上の減少に伴って、売上総利益や売上総利益率も多少悪化している状況です。

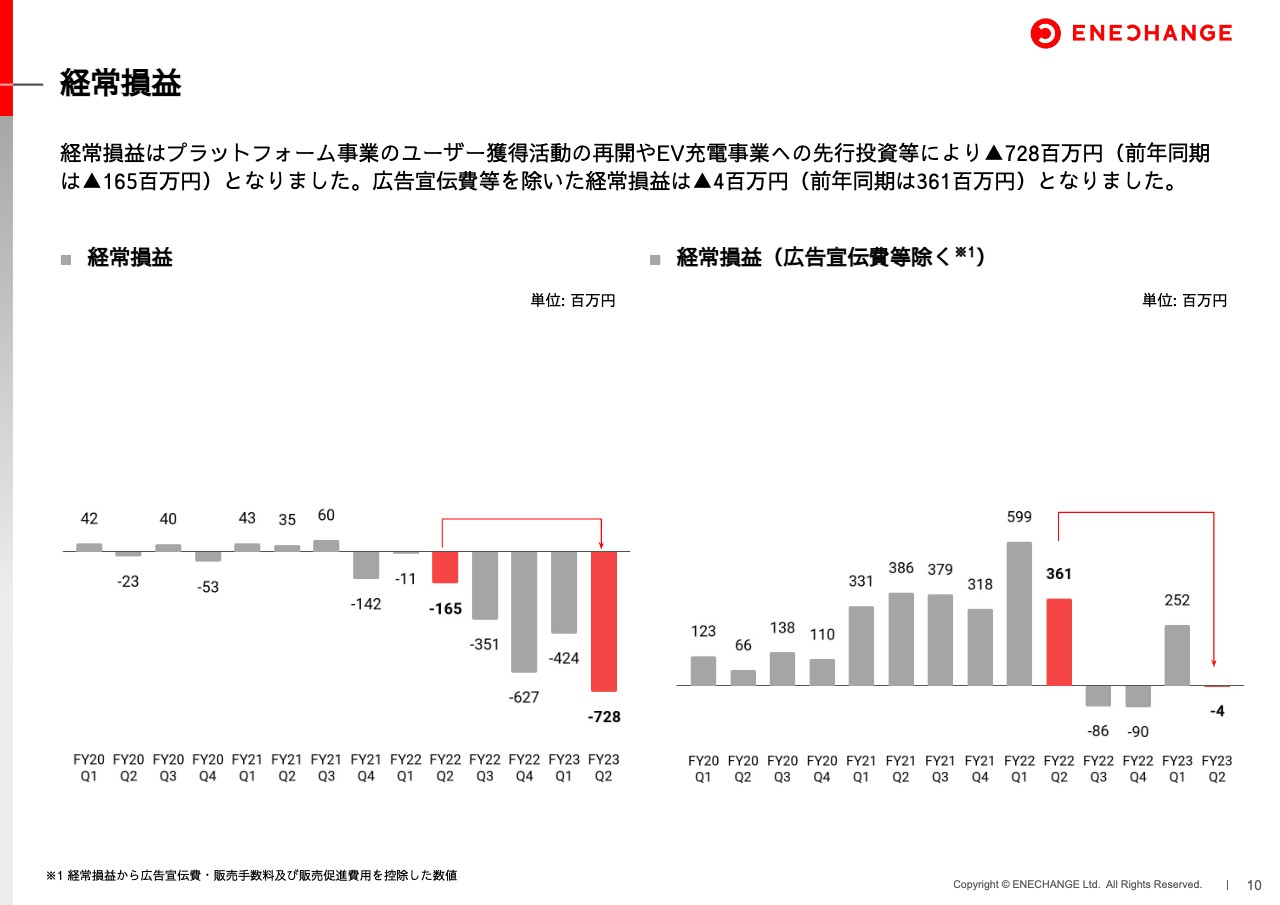

経常損益

営業損益についても、まったく同じ理由で悪化しています。株主のみなさまにとっては、特にプラットフォーム事業の赤字が多少のサプライズになるかと思っていますが、こちらについては後ほどセグメントのところでご説明します。

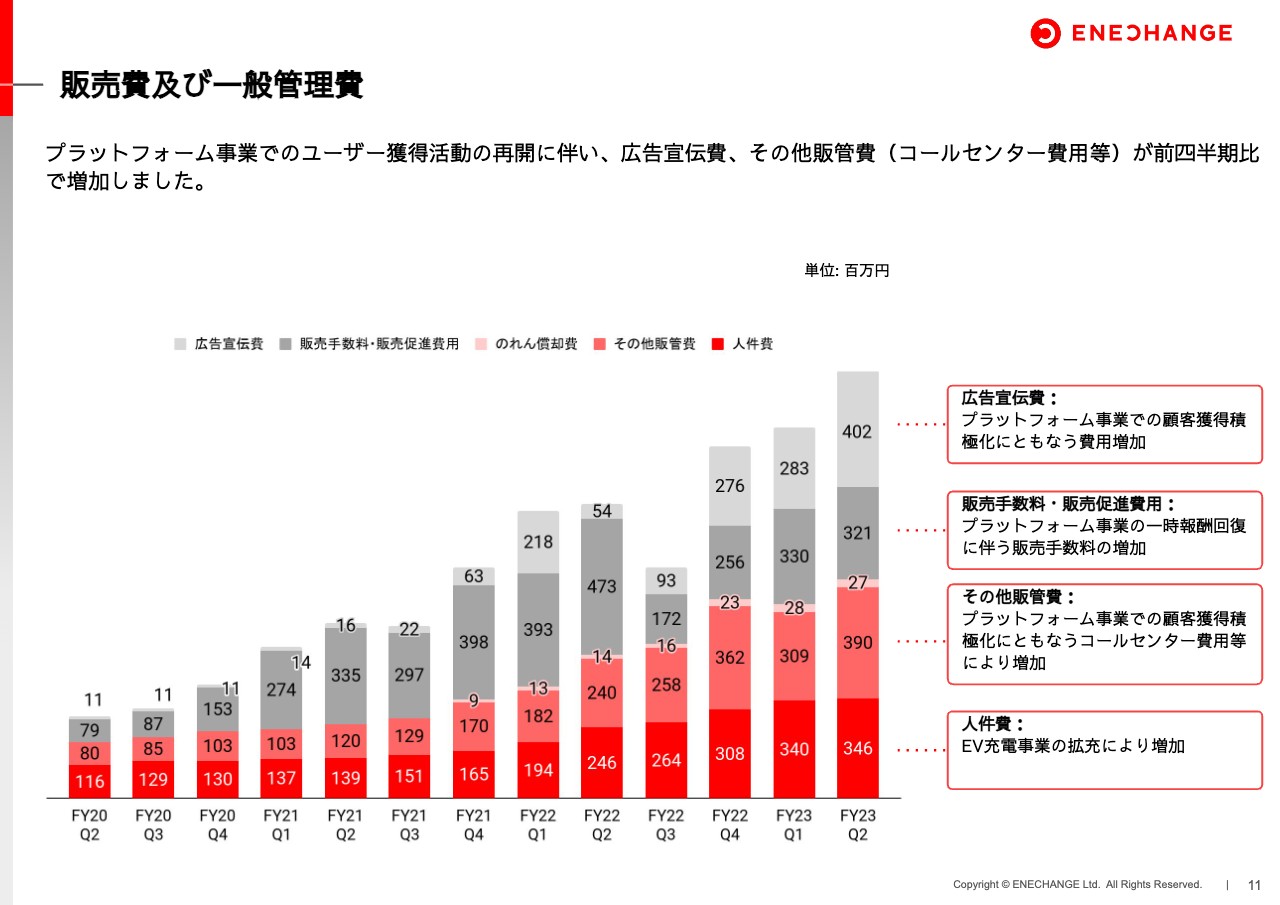

販売費及び一般管理費

スライドの説明にあるとおり、販管費については、ほぼすべての項目の増加要因がプラットフォーム事業となっています。

プラットフォーム事業に関しては、ロシア・ウクライナ戦争が始まってから、すべてを一気に止めました。広告宣伝やコールセンターを止め、さまざまな代理店への支払いを通じた獲得活動も止めました。また、すべての営業チャネルやカスタマーサポートも一斉に止め、コストをスリム化して、業界や事業環境が改善されるまで耐える態勢へと転換しました。

幸いにもようやく事業環境が改善してきたため、さまざまな点でこれまでどおり再開していける状況となっています。それに伴い、プラットフォーム事業で各種コストが増えている状況です。

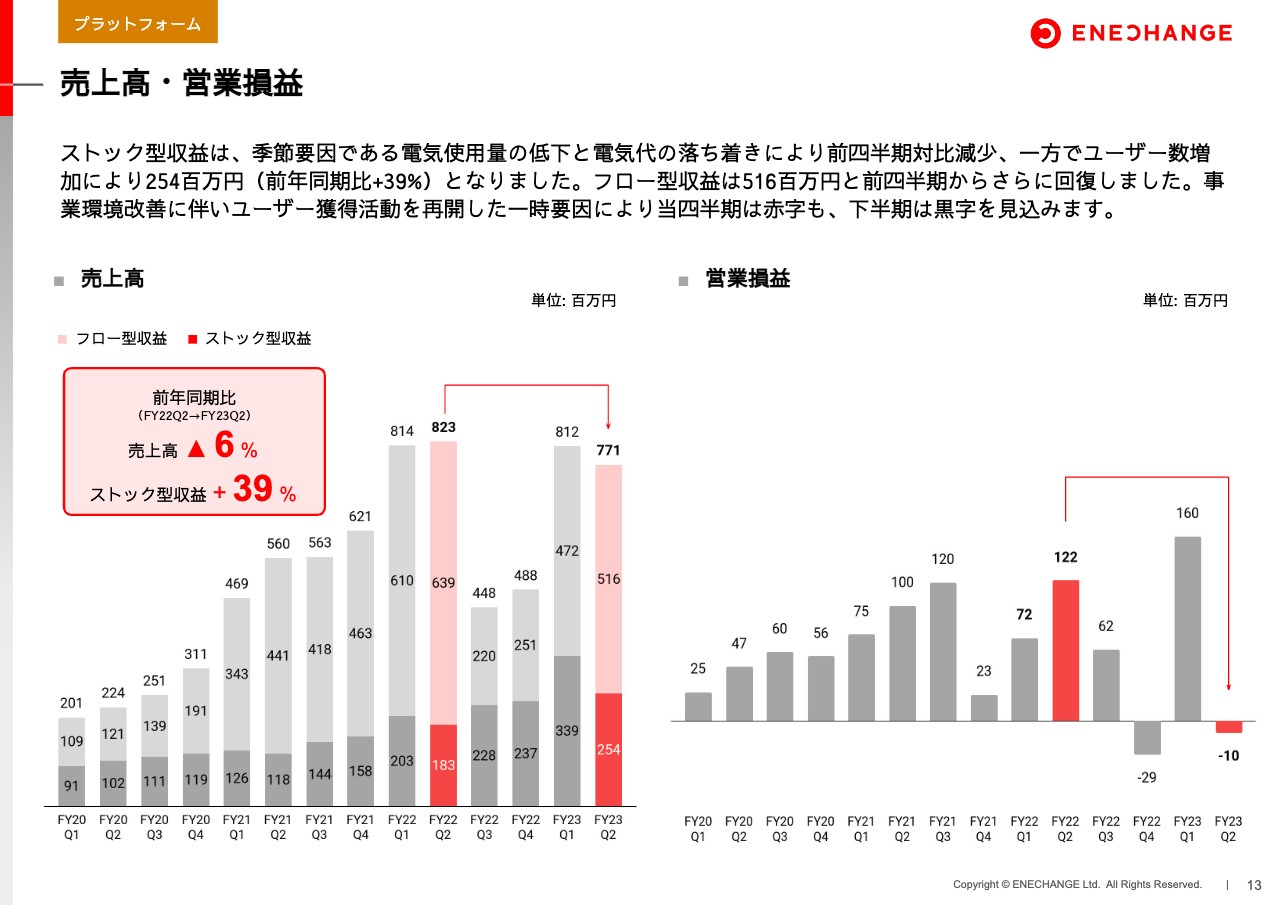

売上高・営業損益

プラットフォーム事業は、売上・利益ともにご覧のようなかたちになっています。売上に関しては理解いただくのが難しく、前年同期比と前四半期比で見える景色が違っていると思います。

ストック型収益については、前年同期比で見ると大きく伸びています。ユーザー数が伸びたことに加えて、昨年のロシア・ウクライナ戦争前後の水準で見ると、電力会社各社が値上げをしていることがわかります。これにより、ストック型の単価も上がっている状況です。

一方、前四半期比では、1月から3月の季節要因から電気使用量が増加したことに加えて、電気代も今より高い状況にありました。そのため、今期は前四半期に比べて電気の使用量が低下し、電気代の単価も安くなっています。

今回の第2四半期の数字は、今後のベースになると考えています。電力価格は4月から6月ですでにある程度落ち着いた水準となっています。この水準が今後の新しいスタンダードになると理解しているため、これ以上下がることはないと考えています。

ただし、前回の決算説明会でもお話ししましたが、第1四半期に関してはストック型が好調すぎました。想定よりも多かったのですが、ある程度は落ち着いてきたとご理解いただければと思います。

一方、フロー型収益は前年同期比では減っていますが、前四半期比で見ると増えています。ユーザー獲得数は順調に推移していますが、単価がまだ去年の水準に戻っていません。ただし、前四半期の水準よりは改善しています。まさに単価の影響がフロー型収益に表れているとご理解いただければと思います。

そして、2023年第2四半期の営業損益は久しぶりに赤字となりました。2022年の第4四半期はロシア・ウクライナ戦争の影響でいろいろ大変でしたし、「第4四半期だから」と、大いにコストをかけたという一時的要因がありました。

しかし、2023年第2四半期の営業損益の赤字の要因は、第1四半期に出来過ぎだったストック型収益の減少により、売上高が1億円弱減少していることです。ストック型は収益のほぼ100パーセントを占めているため、その減益部分が影響しています。

加えて、広告宣伝やユーザー獲得などのさまざまな活動を再開しています。今まで中断していた広告費やカスタマーサポートのコールセンターなど、さまざまなものを再開することで一時的にコストがかかります。そのような再開に伴う売上・利益は、おおよそ3ヶ月後に、1四半期遅れで計上されます。

第2四半期は、そのような活動の立ち上げや再開に伴うコストだけが先行したことで赤字になっています。これはあくまでも一時的な要因だと理解しており、第3四半期からは再び黒字になります。従来、プラットフォーム事業は売上・利益ともに安定的に成長する事業として行っており、今後も同様の方針です。

第2四半期は、ロシア・ウクライナ戦争で中断したものを再開することに連動した非連続な状況ですので、ロシア・ウクライナ戦争の悪影響が終了するタイミングであるとご理解いただければと思います。

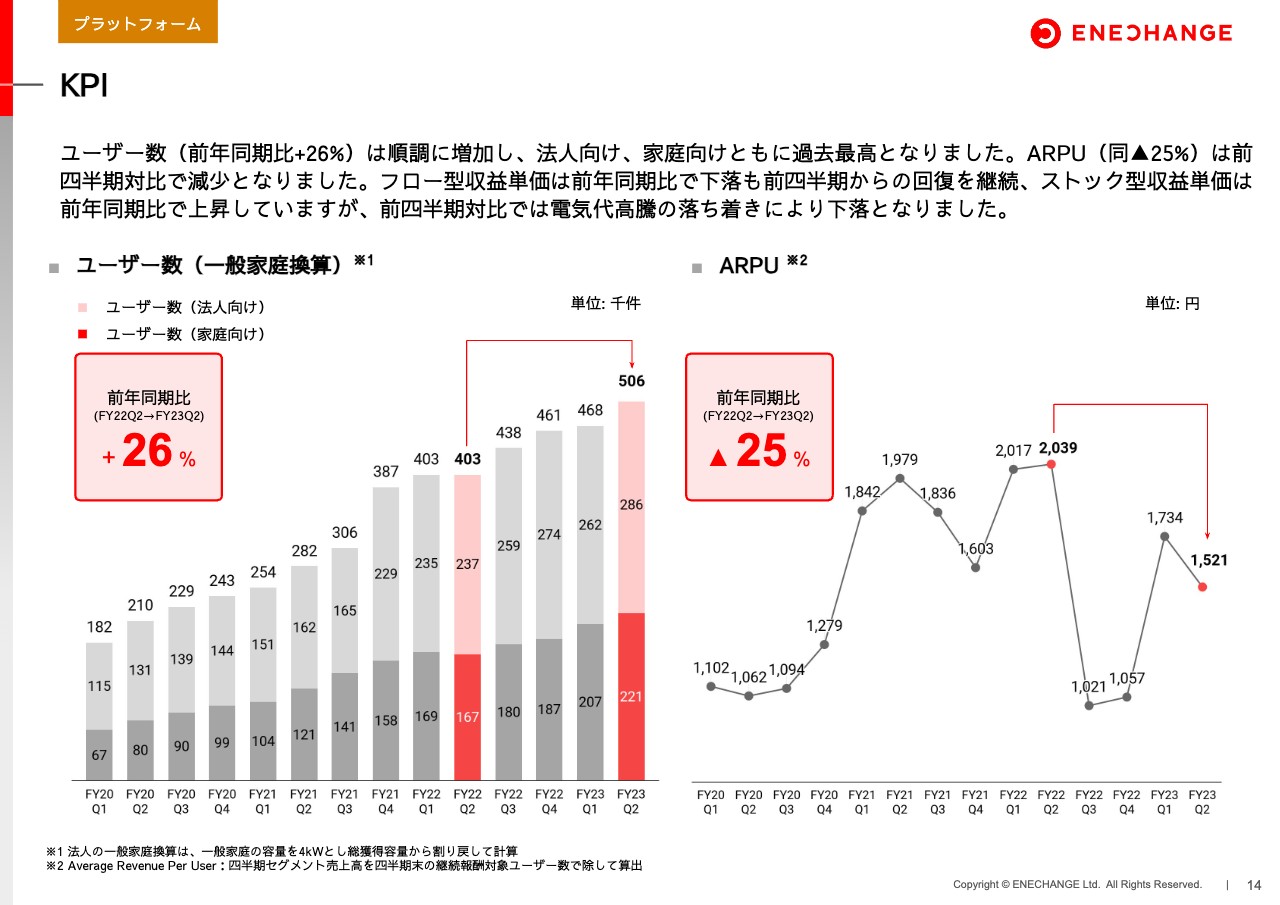

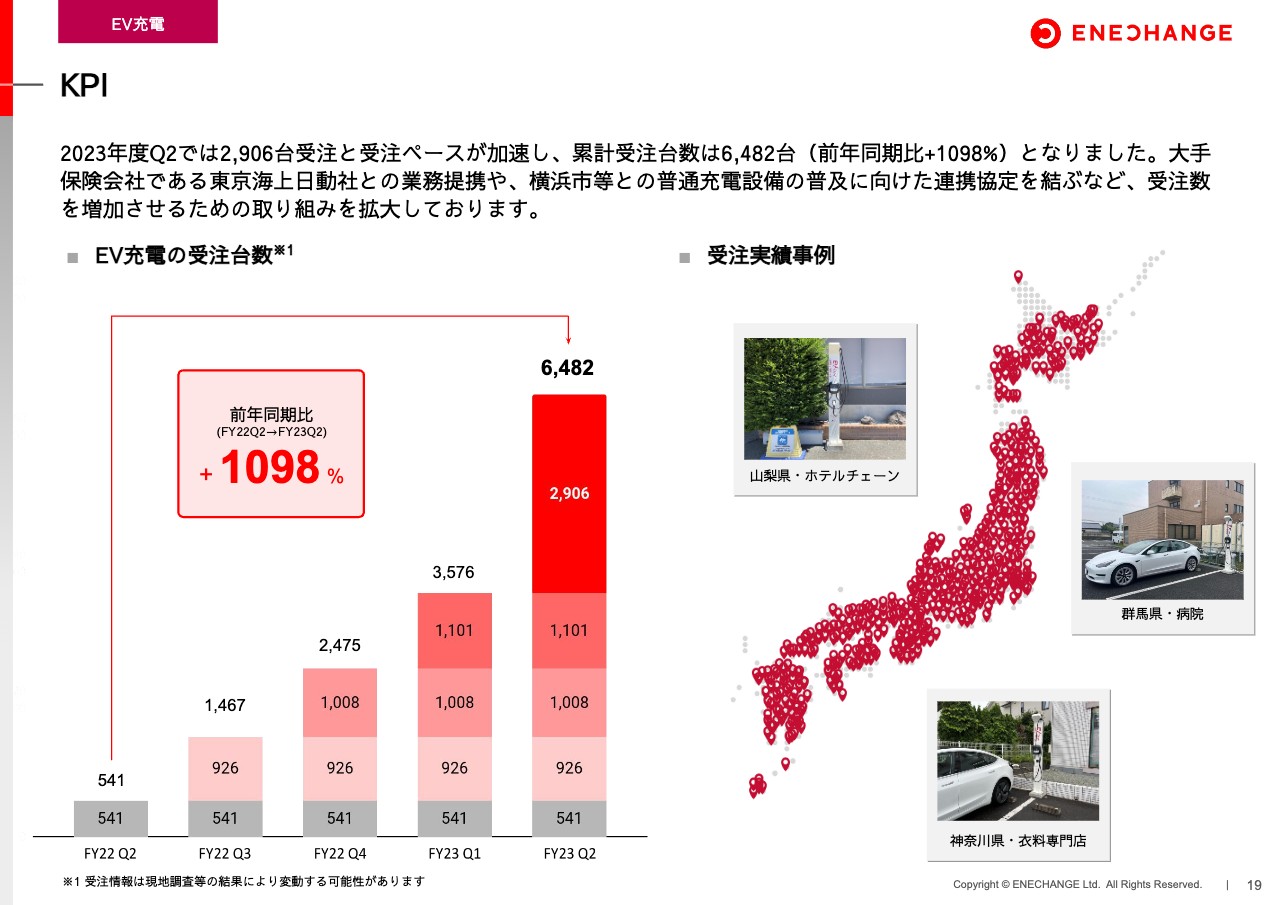

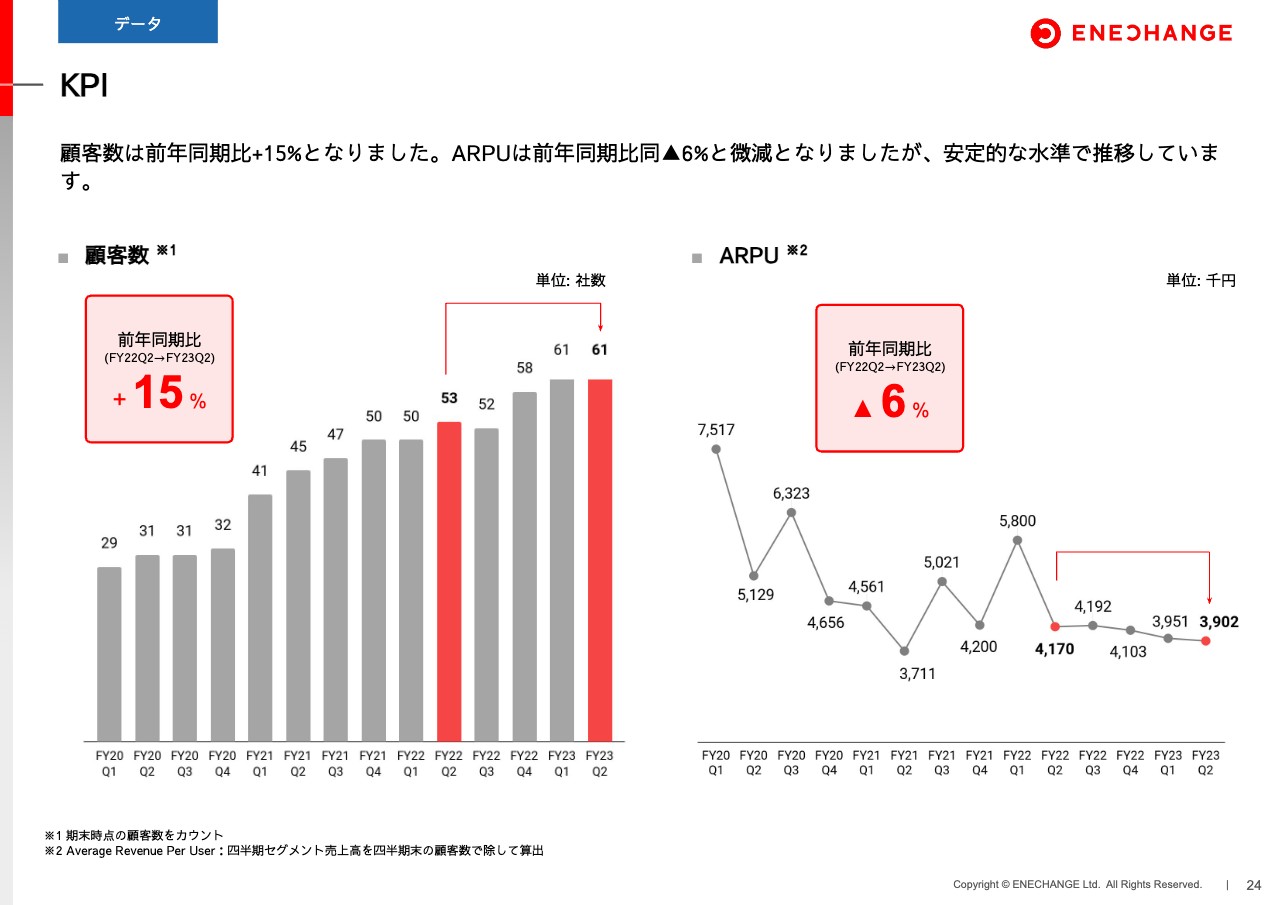

KPI

KPIについてです。ユーザー数は過去最高の数字を更新しています。法人向け・家庭向けともに再度成長し、過去最高の数字となっています。

プラットフォーム事業は、ロシア・ウクライナ戦争の影響によりユーザー数が減少するなど、ここ1年間大変な状況でしたが、ついにトンネルを脱出し、従来のように前年同期比で30パーセント、40パーセントと伸ばしていける局面に戻ってきました。

また、ARPUはストック型とフロー型に分けて見ていただくと、先ほどご説明したとおりになります。

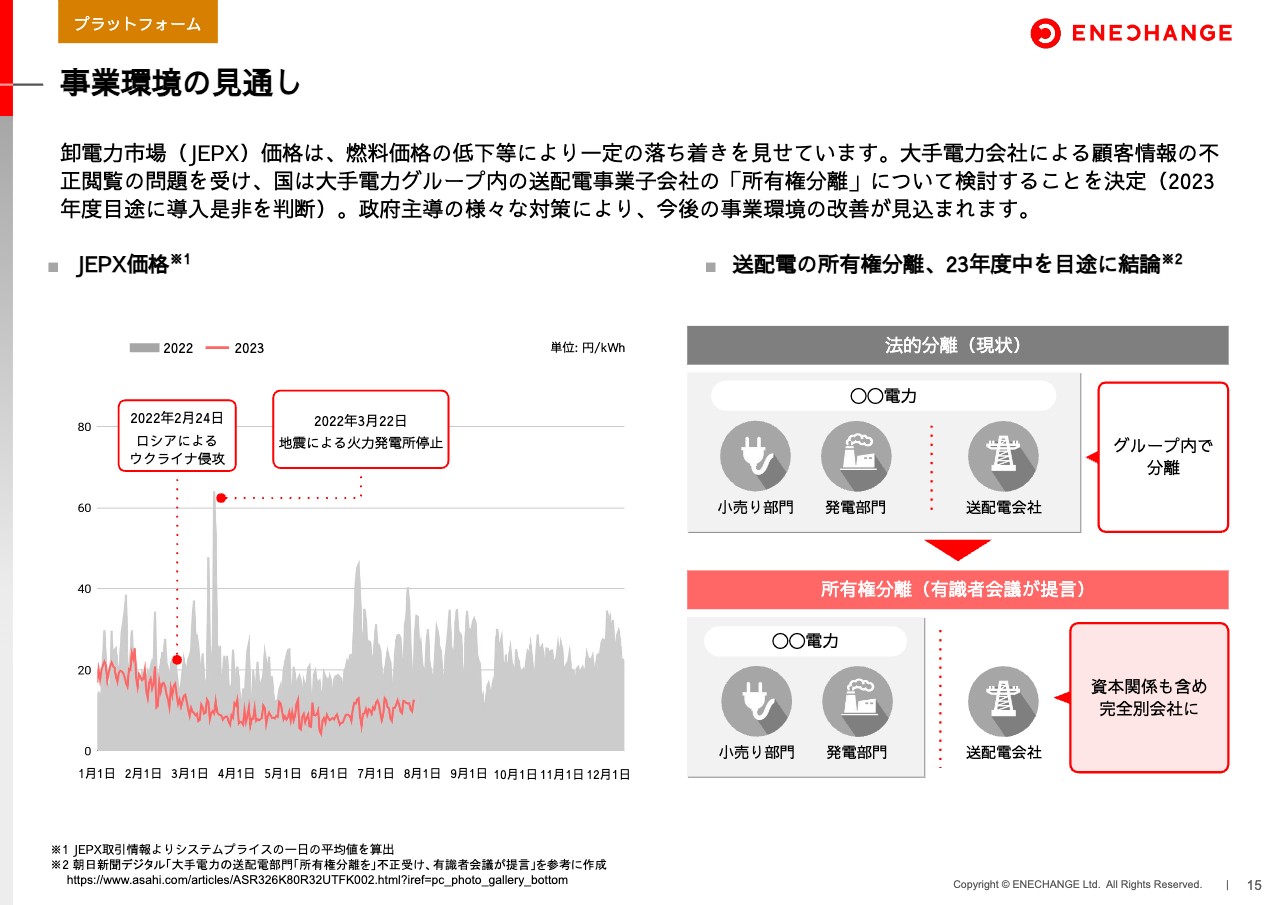

事業環境の見通し

事業環境の見通しについてです。スライドのとおり、卸電力市場(JEPX)価格は2022年度の水準より大幅に落ち着いた水準で安定してきています。特に2023年で見ると、1月から3月までは比較的高い水準にあったのですが、4月以降はかなり安定的に落ち着いた水準になっています。これがおそらく新しいスタンダードになります。

この水準で推移する限り、今までどおり電力会社は適切に競争し、ユーザー獲得も行っていけると考えます。そのような意味では、卸電力市場の正常化に向けた状況は、ロシア・ウクライナ戦争以前に戻ってきていると理解しています。

また、スライドの右側をご覧ください。2023年は、カルテル問題や情報漏洩問題など、さまざまな不祥事が電力会社の中で話題になりました。現在、政府主導で「所有権分離まで行っていくべきではないか?」という議論があると聞いています。

当社もプレスリリースを含めて政策提言書を出していますが、当社のスタンスとしては、所有権分離までは求めていません。電力会社各社は、みな上場企業であり、個人投資家も含めたさまざまな株主がいる中で、非常に難易度が高い所有権分離が必ず行われなければならないとは思っていません。

政府が、その難易度が高い所有権分離の問題に対して「しっかりと検討する」と発言していることも含めて、電力システム改革、電力自由化をきちんとやり遂げようという意思を感じています。そのようなことが当社が取り組む事業環境の改善にもつながっていくため、大変歓迎しています。

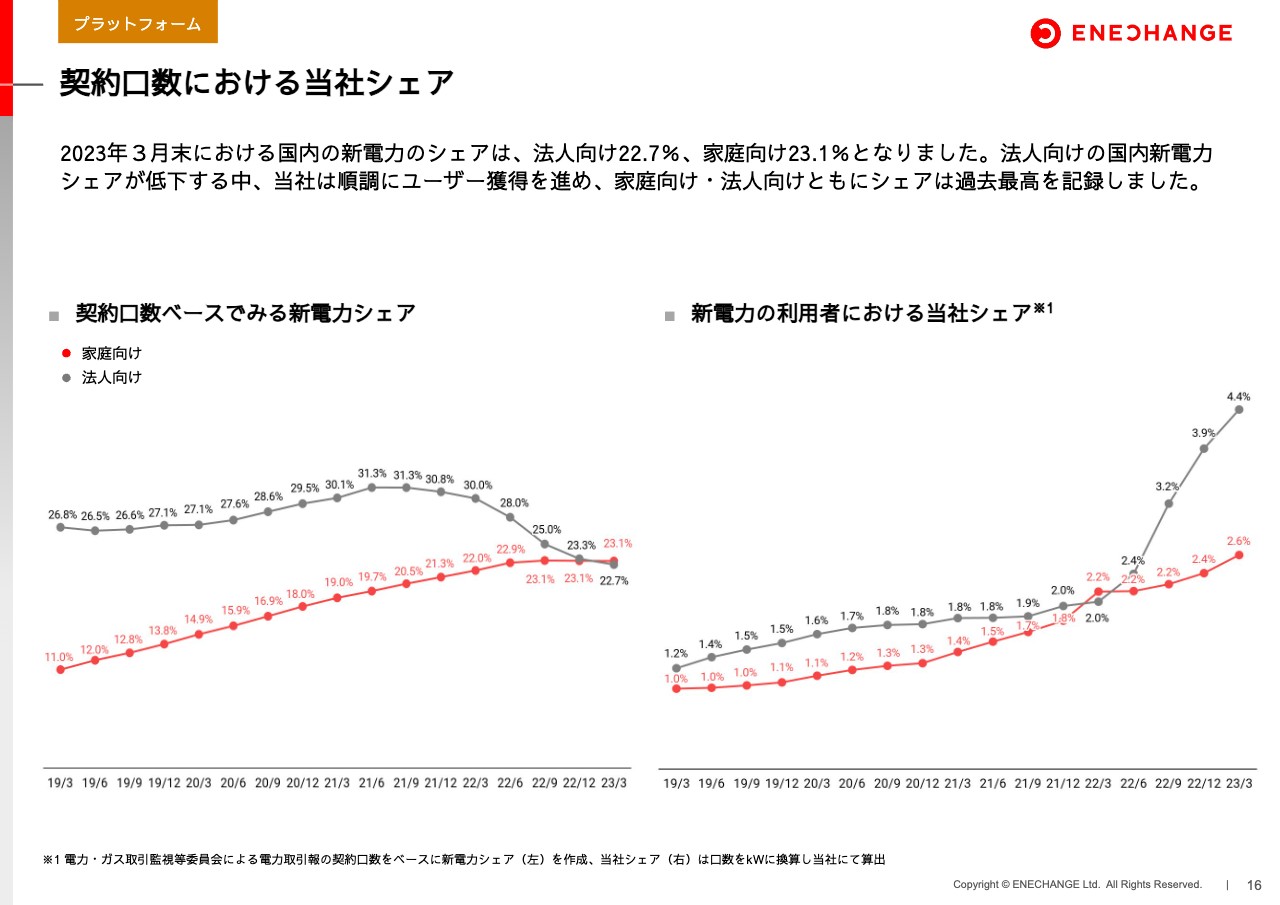

契約口数における当社シェア

国全体のシェアと当社のシェアについてです。国内の新電力のシェアは、法人向けのシェアが大きく下がり、家庭向けとほぼ同じ水準になっています。家庭向けは下がってこそいないものの過去3四半期でフラットな数字になっており、家庭向け・法人向けともに初めてシェアが落ちる、もしくは伸びないという状況です。

電力自由化によって2016年から右肩上がりで伸びてきた新電力シェアは頭打ちになった状態です。これはロシア・ウクライナ戦争による電力危機を表しています。おそらく、この数字がボトムと見ています。なお、スライドのグラフは政府による統計であり、3ヶ月遅れで発表されるため、最新の数字は2023年3月のものとなっています。

また、お話ししたとおり、電力会社のユーザー獲得が再開しているため、この4月以降は新電力のユーザー獲得もある程度再開し始めています。それにより、次の決算には数字は底を打って上がり、再度上昇に転じると思います。マーケット全体も底打ちした局面だと考えているということです。

このように、国内マーケットは右肩下がりの大変厳しい状況が続いていましたが、その中で当社はシェアを伸ばすことができました。電気代が高騰し、電力会社を選ぶのが難しくなるからこそ、当社のようなプロの専門家に適切な比較やアドバイスを求めたいというニーズが、特に法人のお客さまを中心に一気に増加しました。

そのような危機的状況に乗じて、家庭向け・法人向けともに当社のシェアをうなぎ登りで伸ばすことができたことは、本当によろこばしいと思っています。まだまだシェアは伸ばさなければいけませんし、私は10パーセント、20パーセントの水準まで伸びていくと約束していますので、その状態に向かって進んでいます。

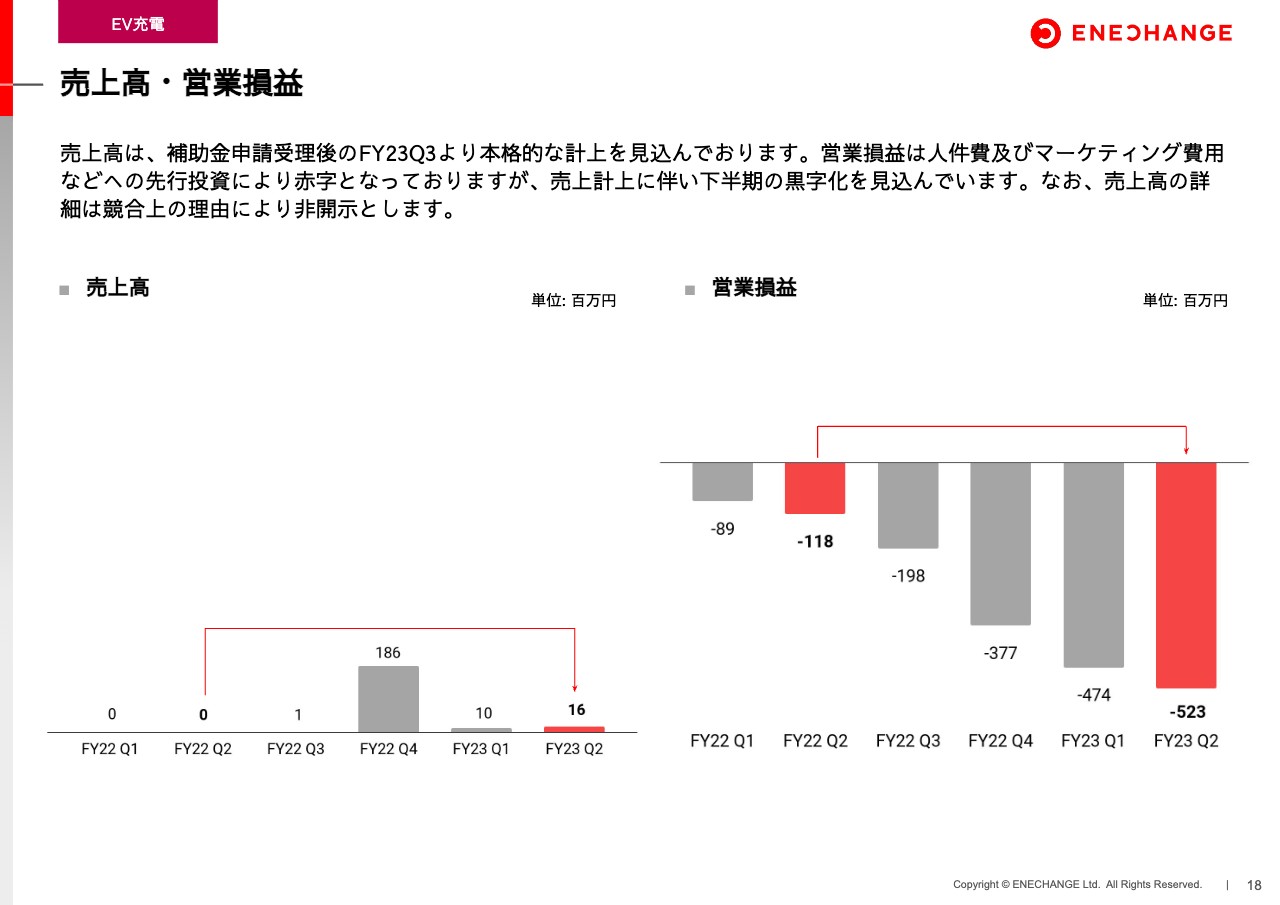

売上高・営業損益

次に、EV充電についてです。ご説明のとおり、売上は下半期の第3四半期から乗ってくるため、この時点では僅少です。営業損益も、人員体制や広告宣伝費などのコストだけが先行投資として乗っている状況ですので、四半期の赤字も拡大しています。冒頭にお話ししたとおり、この水準がおそらくボトムになると考えています。

基本的には、充電器の設置に伴う売上・利益が第3四半期以降に乗ってくるのに加えて、さまざまな充電器が設置されることで、充電収益が達成されます。充電器の設置は毎年下半期に偏る傾向があるものの、充電器は年間を通して使われるため、安定的に充電収益が入ってきます。

そのような中で、第2四半期がボトムだと考えています。2021年の年末に立ち上げて参入を発表したEV充電事業は、1年半の投資機会を経て、ついに底打ちしてV字回復し、しっかりと売上・利益を伸ばしていく局面にさしかかっています。

非常に大変だった1年半のEV充電への投資に加えて、ロシア・ウクライナ戦争が始まってダブルパンチとなり、本当に厳しい期間となりましたが、当社を信じ支えてくださった投資家のみなさまには、あらためて心から感謝しています。

KPI

実際、EV充電の設置台数は、投資家のみなさまにとってサプライズの1つだと思います。2023年第2四半期だけで約3,000台の受注を得て、飛躍的に伸びています。当社が2021年末にEV充電事業に参入すると発表した際、2023年6月までに3,000台受注を目指すとお話ししましたが、結果的には、1四半期前倒して3,000台受注を達成しました。

加えて、6月末までに目標の3,000台に対して6,482台と、なんと200パーセント以上を達成できました。当社が発表する数字は保守的に設定してはいるものの、それを超える結果を投資家のみなさまに届けることができました。

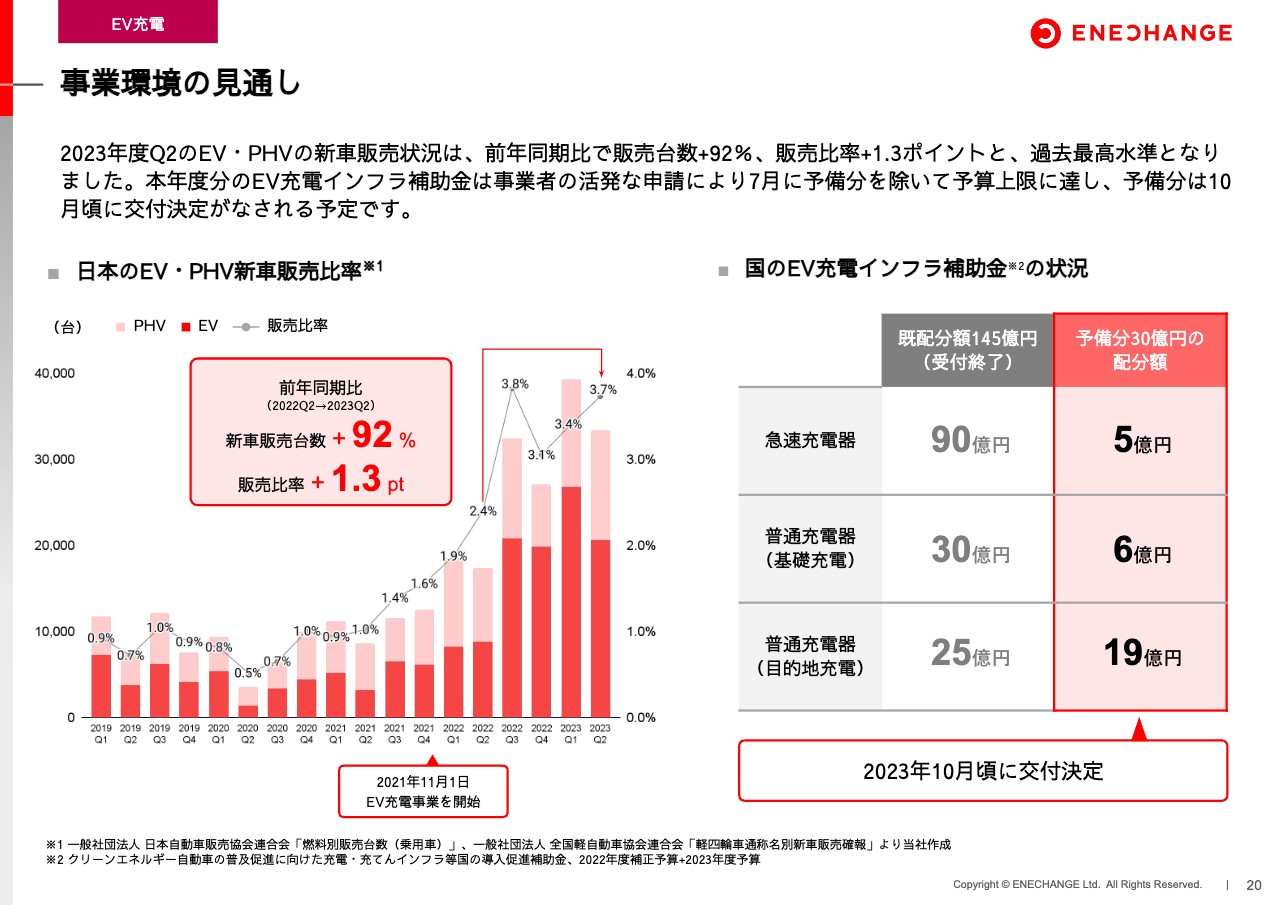

事業環境の見通し

国内の事業環境の見通しについてです。まず、車の販売台数が順調に伸びています。事業を開始した時の新車販売台数は1パーセント程度でしたが、そこから右肩上がりとなり、最新の数字では3.7パーセントまで伸びています。この数字はまだまだ伸び、5パーセント、10パーセントの水準にまで到達すると思っています。

加えて、EV充電インフラ補助金に関しては、第1弾となる今年の145億円が、7月時点ですでに完了しています。さらに先日、予備分と言われる30億円の配分が政府から公表されています。こちらは10月頃の交付が決定したと聞いています。私たちが対象としているのは、普通充電器の基礎充電と目的地充電の2つですが、2つとも必要な予算が着実に割り当てられている状況です。

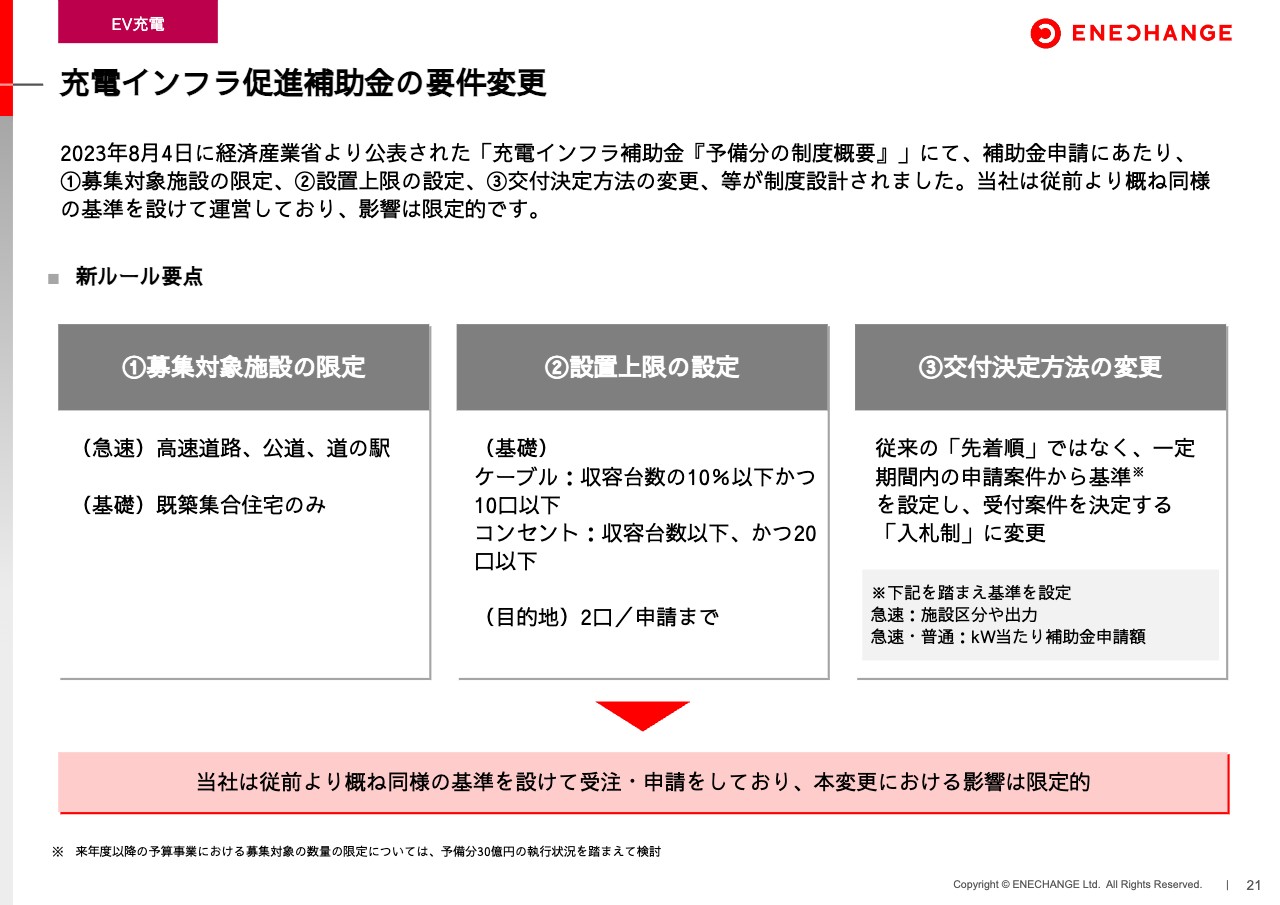

充電インフラ促進補助金の要件変更

今回、私たちに関係する部分で政府のEV充電の補助金のルールが少し変わったため、簡単に概要をご説明します。主に「募集対象施設の限定」「設置上限の設定」「交付決定方法の変更」が行われています。

1つ目は「募集対象施設の限定」です。私たちには直接的には関係しませんが、急速充電器は経路充電のため、高速道路や道の駅にしか設置できないルールに変わりました。

「ショッピングセンターなどの商業施設に急速充電器を置きたい」という声もありましたが、これは必ずしも経路ではありません。経路充電とは、EVドライバーであるお客さまが遠出する時に途中にある場所が前提です。そのような場所にきちんと重点的に予算を出していこうという考えでルールが変更されています。

2つ目は「設置上限の設定」です。簡単に言うと2台になりました。去年までは、例えば「100台の駐車場があっても2台まで」という、1.5パーセントルールがありました。しかし、今年の上半期にそのルールが撤廃され、上限がなくなりました。政府から「上限ルールがなくなります」と発表された時、私たちは直ちに政府に対して「さすがに上限がないのは良くありません」「無駄な多量設置が起きてしまいます」と進言しています。結果的に、多量設置が行われたのかもしれません。そのようなことから政府でも上限を決めることになり、2台までのルールになりました。

3つ目は「交付決定方法の変更」です。今までは先着順だったのですが、審査制・入札制になりました。一度受け付けて、その中から審査して選ぶ入札制です。極端に言うと、今までは「とりあえず早く出したほうがよい」という状態でした。しかし、慎重に審査されるとなると「本当に工事に無駄がないのか」「書類がすべて揃っているのか」といった内容の品質が問われます。そのような意味では、事業者においてより緊張感が生まれる状況になっています。

今回変更されたルールは、来年また変更される可能性もありますが、いったんはこのような方針で来年以降も行っていくことになっています。ルールが変更されたのは、今回の予備分の30億円ですが、決してこれだけではなく、来年以降もこのようなルールになっていくのだろうと私たちは考えています。

私たちはもともとこのような基準とほぼ同様の基準を社内規定としていたため、当社における影響は限定的です。つまり、私たちも、もし上限が撤廃された場合に「100台、200台設置していいのか」とはなりません。

当然ながら、そのようにたくさん設置しても、そこまで多くEV車が走っていないため、結局使われません。当社にとっては稼働率が大事ですので、基本的な考え方としては、必要最低限の台数を設置して、多くの人に使ってもらうことで収益を出していくことになります。そのような意味では、過剰設置はもともと行わない方針であり、原則2台で設置申請を行っていました。そのようなことも踏まえると、私たちにおける影響は限定的です。

売上高・営業損益

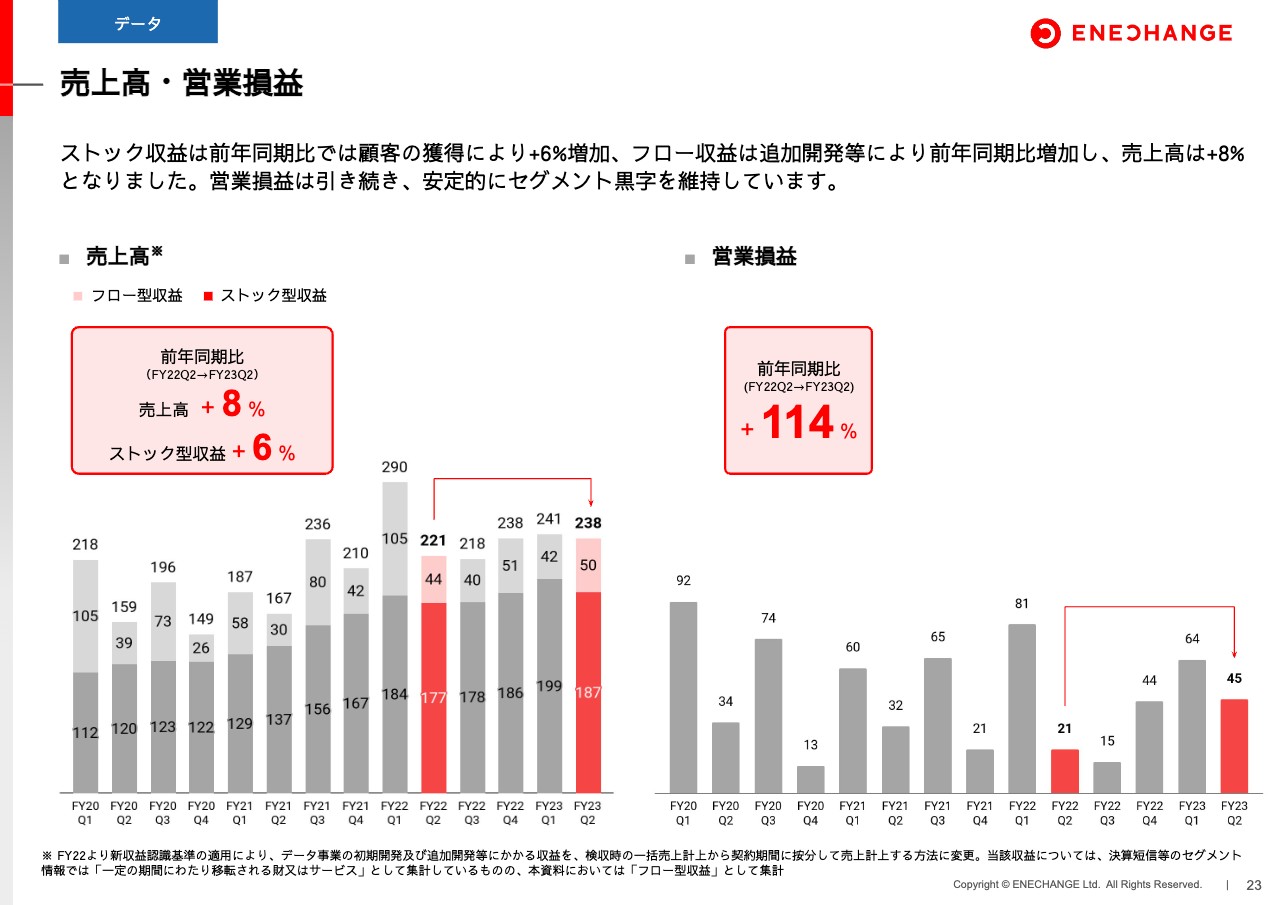

次に、データ事業です。売上・利益ともに緩やかに進捗しています。期初にお伝えしたとおり、データ事業は電力会社にクラウド型のシステムを提供していますが、去年は大手電力も新電力も軒並み大赤字となっています。

ロシア・ウクライナ戦争による影響で原価が想定外に跳ね上がっていますので、電力会社は経営的に大変厳しい状況でした。このシステム投資において、私たちは少し時差があり、今年の予算を大幅にカットするという影響を受けています。

このデータ事業は、もともと決まっていた一昨年の予算で行っていたため、去年はそこまで影響を受けませんでした。しかし、今年にロシア・ウクライナ戦争の影響を受ける状況です。

そのような意味では、売上・利益においてあまり大きな成長を見込めないため、今年は赤字を出さないように10パーセント程度成長し、来年からもう一度伸ばす、とお伝えしています。そのとおりになっているとご理解いただければと思います。

KPI

KPIに関しても同様です。今はユーザー数を伸ばせる状況ではありません。ARPUも上げられる状況はないため、穏やかに行っているとご理解ください。

このように市場環境が悪い中でも、顧客を失うことなく、安定的に売上・利益を出せています。そして、若干ながらでも伸ばせていることが、このデータ事業における当社の底力ではないかと思っています。

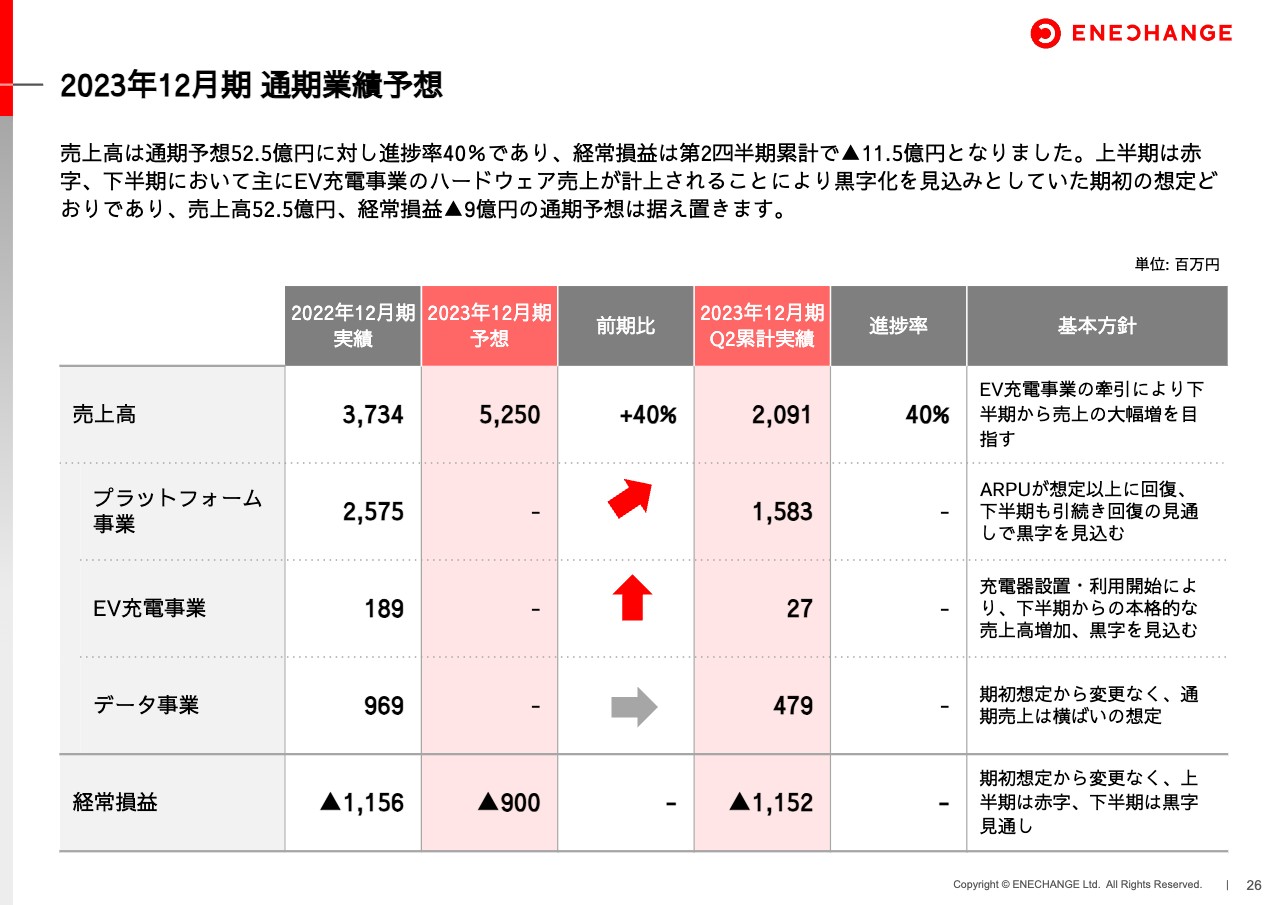

2023年12月期 通期業績予想

通期の業績予想です。冒頭にお伝えしたとおり、売上高は52.5億円、経常利益は9億円の赤字ですので、進捗は悪く見えます。しかし、あくまでも予定どおりですので、通期の予想は据え置きます。

売上高の進捗率は40パーセントですが、下半期にはプラットフォーム事業の成長とEV充電が着実に売上計上できるため、この52.5億円を十分超える水準にまで上がってくると見込んでいます。売上に関しては、目標を達成できる見込みであるということです。

利益に関しては、9億円の赤字に対してさらに2.5億円赤字の11.5億円と、赤字が拡大している状況になります。しかし、下半期には黒字になると期初からお伝えしています。つまり、下半期に同じく2.5億円程度黒字になれば、この上半期の2.5億円とプラスマイナスゼロで9億円になります。

したがって、下半期は黒字化し、トータルで9億円の赤字として上半期の赤字幅を圧縮しようとしています。期初からお伝えしていたとおりであり、見込みに変わりはありません。

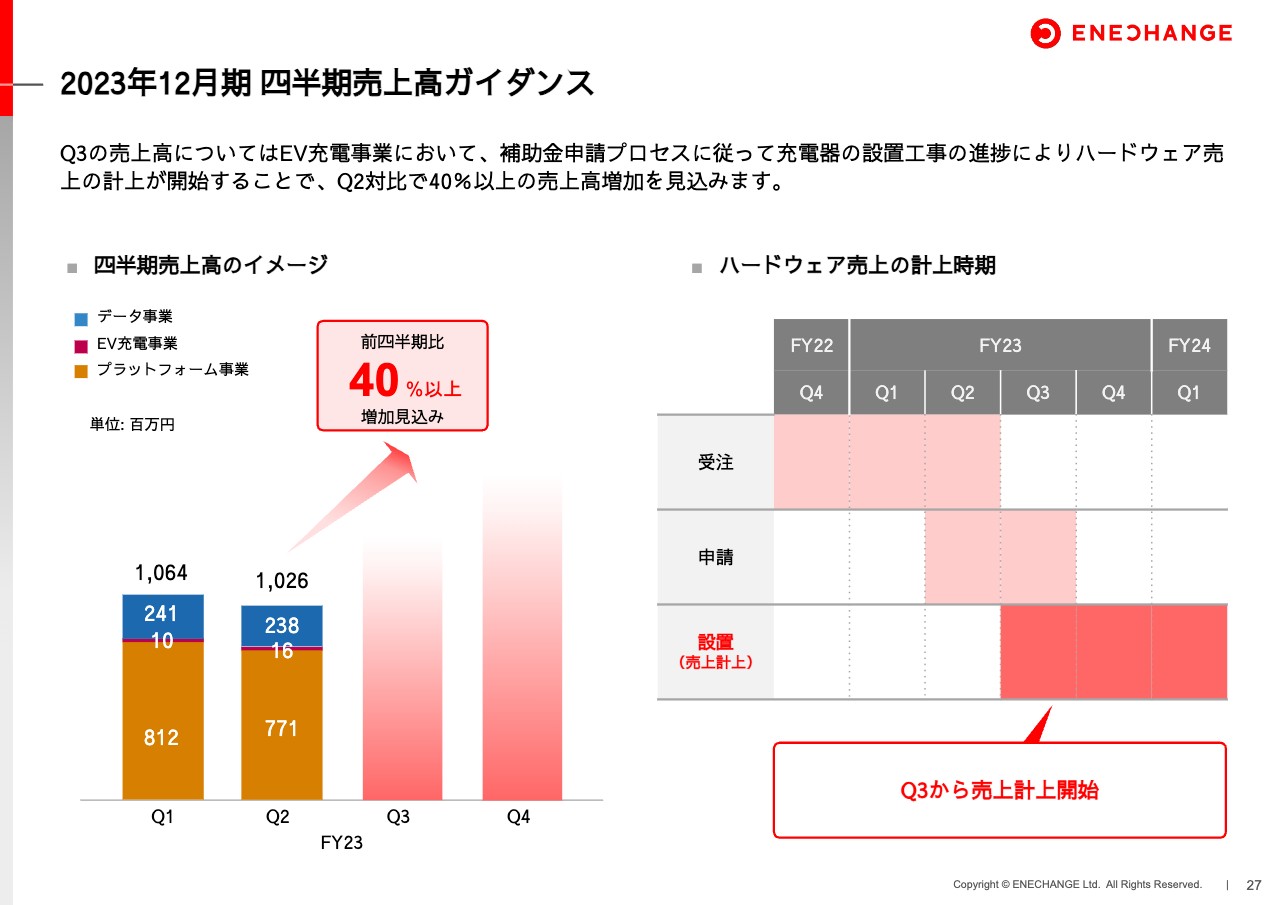

2023年12月期 四半期売上高ガイダンス

今年から開始している四半期売上高のガイダンスについてです。第3四半期に関しては、第2四半期比で40パーセント以上の売上成長を見込んでいます。第2四半期の売上高が約10億円ですので、40パーセント成長では約14億円とご理解いただけると思います。

また、通期の売上高は52.5億円としていますので、そこから引き算すると、第4四半期は第3四半期よりもさらに強い成長になると逆算できます。

EV充電の売上が乗ってくることに加えて、「プラットフォーム事業がもう一回成長局面です」「ユーザー獲得活動は第2四半期から再開しているため、その数字が乗ってくるのが第3四半期以降です」とお伝えしています。そのような意味では、プラットフォームとEVの合わせ技にはなりますが、十分に売上成長が見込める状況だと見込んでいます。

代表取締役CEO城口洋平 新経済連盟幹事に就任

今年から新経済連盟の幹事に就任しました。今まで以上に日本のGXや脱炭素政策に関して積極的に政策提言を行っていく立場となります。電力システム改革やプラットフォーム事業、EV充電事業、電力自動車産業の電化という大きな政策テーマと十分に連携を図りながら行っていく事業です。

さまざまなEV充電の事業で競合企業が出てきていますが、特にこうした政策提言の中心に入っているのは、上場企業であり、エネルギーテックの中心にいるENECHANGEのまさに優位な点だと思っています。

もちろん我田引水をするつもりはないのですが、日本全体の未来にとって適切な提言を着実に行っていき、私たちの事業もそれに追従していくことで、政策の追い風も受けながら伸びていく事業をつくっていきたいと思います。

数字には未反映ながら順調な事業進捗、ロンドン橋は目前

最後になりますが、「数値には未反映」と書いているとおり、第2四半期の売上・利益は決して強い数字ではありません。一方、プラットフォーム事業におけるユーザー獲得が再開されたり、EV充電において過去最高の受注台数を計上したりと、順調な事業進捗ができています。

このあたりの数字は、第3四半期以降に売上や利益に反映される見込みです。まさにロンドン橋のように、売上・利益が成長するため、もう一度その側面が第3四半期以降に出てくると思っています。次の11月の決算発表を楽しみにお待ちいただければ幸いです。

以上で決算説明を終わらせていただきます。ご清聴ありがとうございました。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

4169

|

450.0

(04/30)

|

+21.0

(+4.89%)

|

関連銘柄の最新ニュース

-

エネチェンジ(4169) よくある質問と回答(2024年4月) 04/30 15:30

-

週間ランキング【値下がり率】 (4月26日) 04/27 08:30

-

東証グロース(前引け)=値下がり優勢、トリプルアイがS高 04/26 11:33

-

東証グロース(前引け)=値下がり優勢、コパが一時S高 04/25 11:33

-

前日に動いた銘柄 part2 ジェイドグループ、サーバーワークス、... 04/23 07:32

新着ニュース

新着ニュース一覧-

今日 07:37

-

-

-

今日 07:35