クリングルファーマ、脊髄損傷急性期・声帯瘢痕に対する治験が大きく進捗 開発を進めバイオ製薬企業を目指す

アジェンダ

安達喜一氏(以下、安達):みなさま、本日はお集まりいただき、ありがとうございます。クリングルファーマ株式会社代表取締役社長の安達喜一です。2023年9月期第2四半期の決算についてご報告します。

本日のアジェンダです。はじめに、2023年9月期上半期のトピックスをまとめます。続いて、各開発パイプラインの進捗状況、成長戦略についてお話しし、最後に決算概況をお話しします。よろしくお願いします。

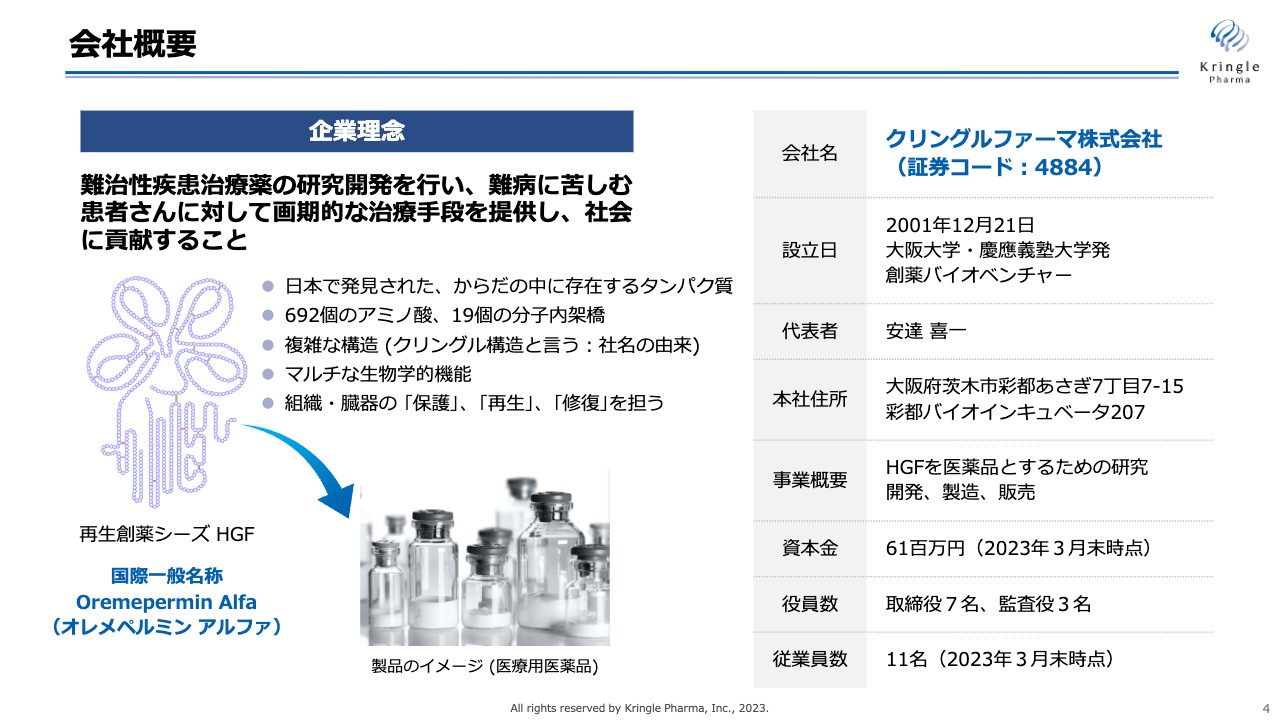

会社概要

当社は2001年に大学発の創薬バイオベンチャーとして設立されました。難治性疾患治療薬の研究開発を行い、難病に苦しむ患者に対して画期的な治療手段を提供し、社会に貢献することを企業理念としています。

現在は再生創薬シーズである HGF(肝細胞増殖因子)の開発を進めています。HGFは、日本で発見された、体の中に存在する生理活性タンパク質です。692個のアミノ酸がつながっており、19個の分子内架橋により非常に複雑な立体構造をとっています。

HGFは肝臓の細胞を増殖させるタンパク質として発見されましたが、その後の研究で、細胞増殖だけではなく、細胞の保護、抗線維化、血管新生、形態形成など、マルチな生物学的機能を持つユニークなタンパク質であることが分かっています。また、対象とする臓器は肝臓のみではなく、さまざまな組織や臓器が傷を負った時に、それを修復するために体が作るタンパク質でもあることがわかっています。

私たちはこのHGFを組み換えタンパク質として医薬品グレードで工業的に量産する体制を整えており、これを用いて複数の対象疾患で臨床開発を進めています。

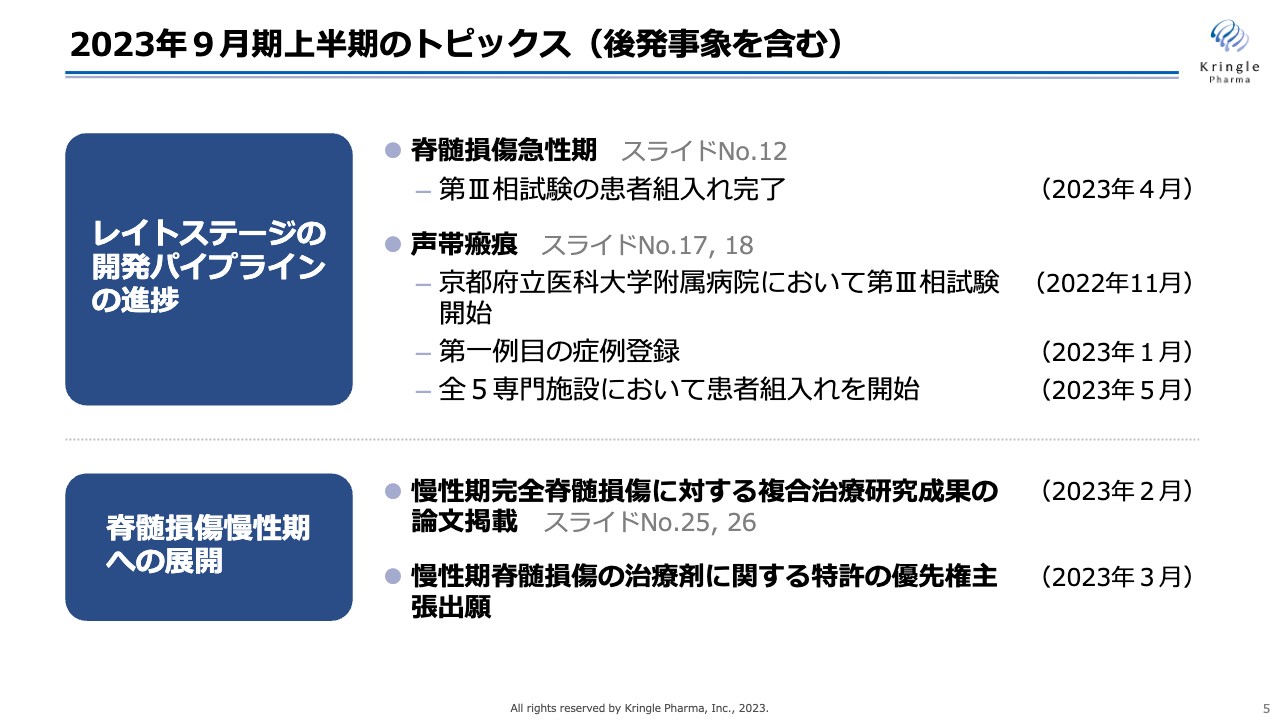

2023年9月期上半期のトピックス(後発事象を含む)

上半期のトピックスです。私たちの特徴の1つは、レイトステージの開発パイプラインを複数有することです。現在、第Ⅲ相試験を行っている2つのパイプラインについて、この上半期に非常に大きな進捗を得ることができました。

第1パイプラインの脊髄損傷急性期においては、2023年4月に第Ⅲ相試験の患者の組み入れを完了することができました。

第2パイプラインの声帯瘢痕については、2022年11月に第Ⅲ相試験を開始し、2023年1月には第1例目の症例登録が無事に終了しています。さらに2023年5月には、京都府立医科大学附属病院を含めた全5専門施設で患者の組み入れを開始できました。

また、これは私たちの将来の成長戦略上、非常に重要なことになりますが、脊髄損傷慢性期への展開について、非常に重要な基礎研究の成果を得ることができました。慢性期の完全脊髄損傷に対するHGFと、IPS細胞由来の神経幹/前駆細胞の併用療法に関する基礎研究であり、動物モデルで非常に有効なデータが得られました。こちらについては、2023年2月に論文掲載、2023年3月に慶應義塾大学と特許の優先権主張出願を済ませました。

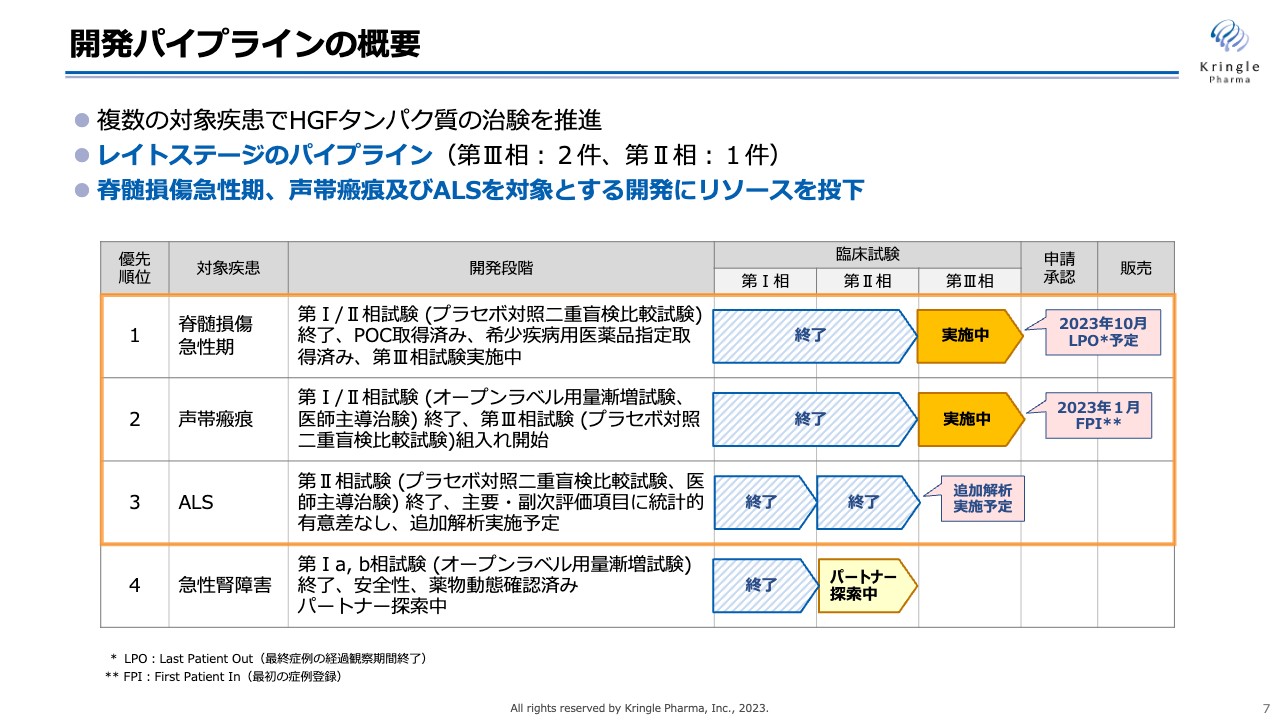

開発パイプラインの概要

各開発パイプラインの進捗について、詳細をお話しします。現在、私たちが臨床試験の段階にある4つのパイプラインをスライドにお示ししています。第1パイプラインの脊髄損傷急性期については、先ほどお伝えしたように、患者の組み入れが終わりました。第Ⅲ相試験のLPO(Last Patient Out)は2023年10月を予定しています。

第2パイプラインの声帯瘢痕については、2022年11月に第Ⅲ相試験をスタートし、2023年1月に最初の症例登録が終了しています。

第3パイプラインのALSについては、第Ⅱ相試験を医師主導治験として終了しており、現在は追加解析について東北大学と協議を進めているところです。

第4パイプラインの急性腎障害は、第Ⅱ相試験を開始するためのパートナーを探索中で、現在は脊髄損傷急性期、声帯瘢痕、ALSの3つにリソースを集中的に投下しています。

開発パイプライン -脊髄損傷急性期-

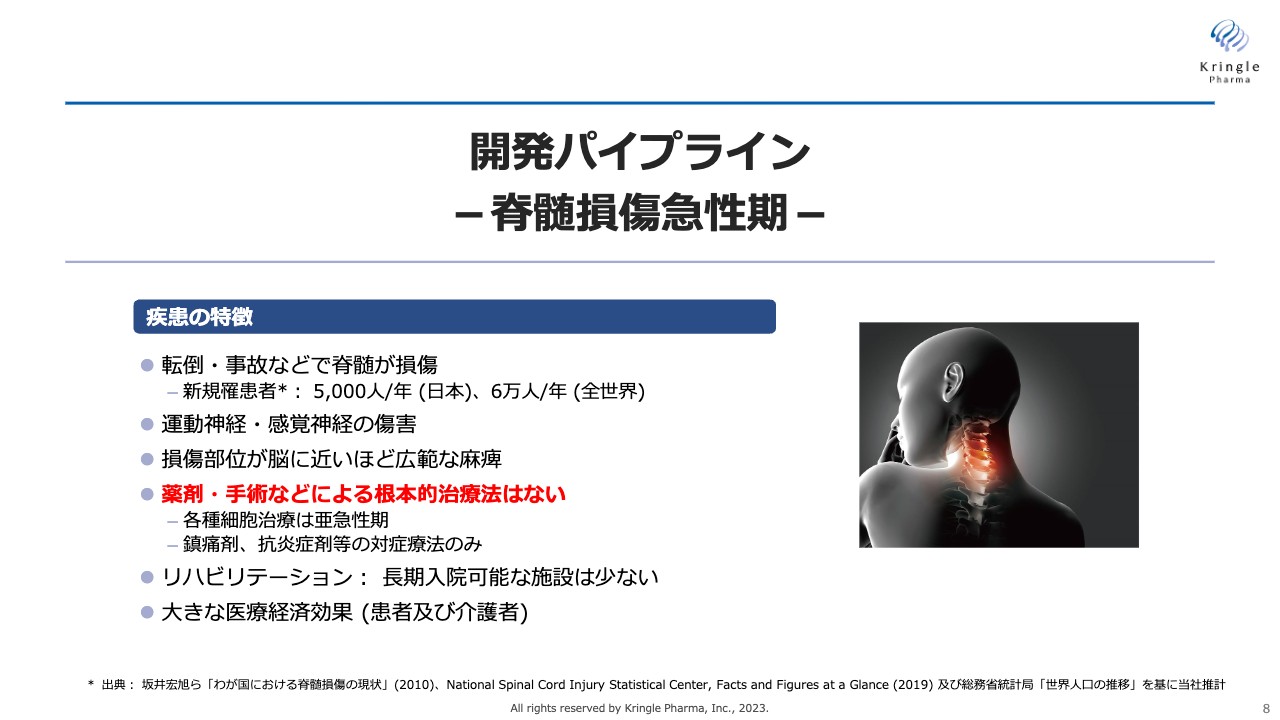

第1パイプラインの脊髄損傷急性期についてです。現在、日本では年間約5,000人の方がさまざまな原因で脊髄損傷になると言われています。損傷部位が脳に近いほど広範な麻痺が患者に残るため、患者のみならず、介護する方、ご家族の負担も非常に大きな疾患です。現在、薬剤や手術などによる根本的な治療法がないため、非常にアンメットニーズが高く、かつ医療経済効果が非常に高い疾患であると言えます。

脊髄損傷急性期にHGFに期待する治療効果

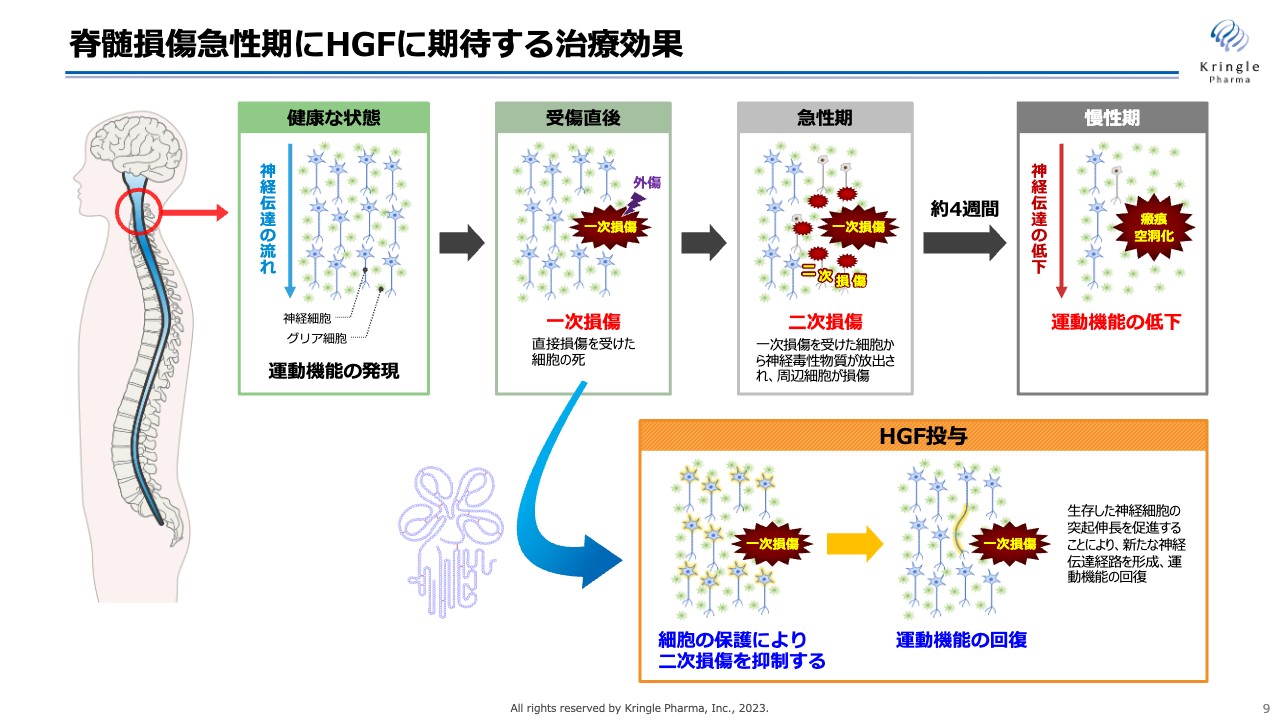

脊髄損傷急性期にHGFに期待する治療効果についてです。スライド上側のラインが、脊髄損傷になってから慢性期までに起こるイベントを示しています。脊髄損傷になると、最初の損傷である一次損傷の次に、急性期には二次損傷と呼ばれる、まわりの細胞に損傷範囲が広がる現象が起きます。これが慢性期になると瘢痕・空洞化して、神経伝達が上から下に伝わらなくなり、運動機能が低下することがわかっています。

HGFに期待しているのは、一次損傷から二次損傷が広がるのを抑える働きです。HGFには、細胞を保護する働きや細胞死を抑える働き、炎症を抑える働きのようにマルチな働きがあるため、これによって二次損傷の拡大を抑え、最終的に運動機能の回復を期待するものです。

脊髄損傷急性期 第I/II相試験の結果

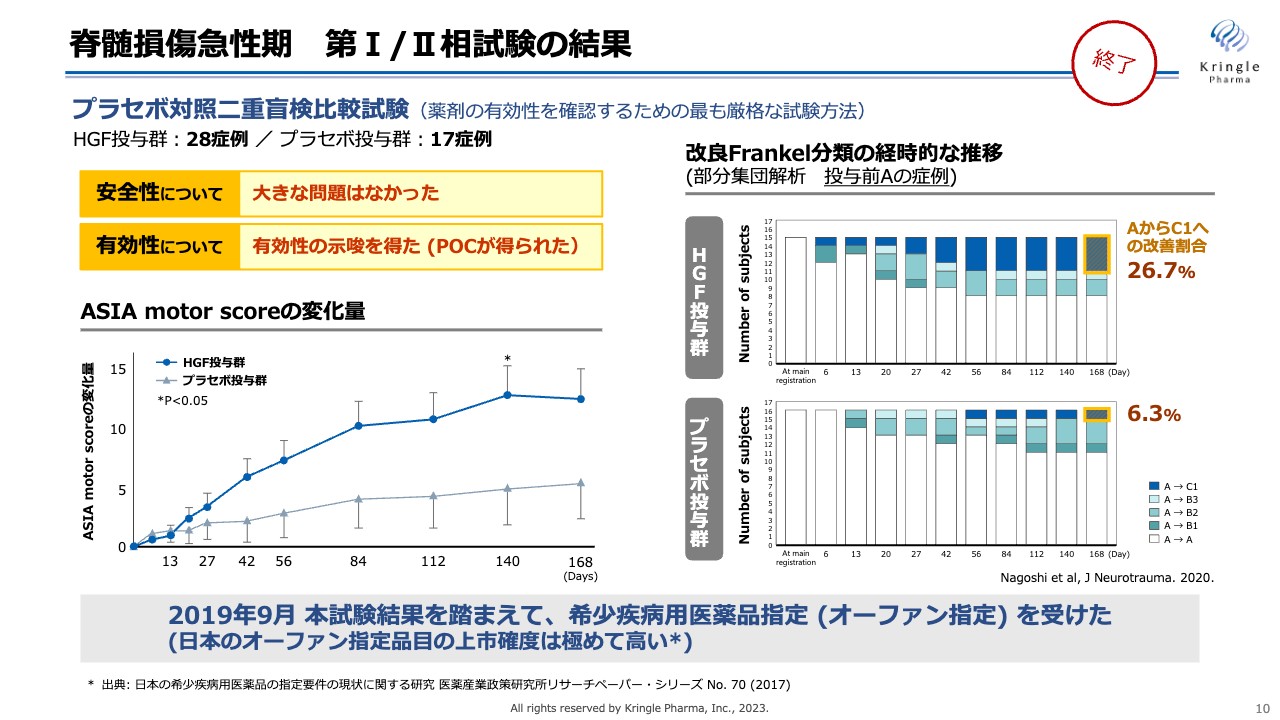

当社はすでに第Ⅰ/Ⅱ相試験をプラセボ対照二重盲検比較試験として終了しています。トータル45症例の試験で、安全性については大きな問題がなく、有効性を示唆するPOC(Proof of Concept)のデータを得ることができました。

スライド左下のグラフは、「ASIA motor score」という、全身の運動機能のスコアを6ヶ月にわたってプラセボ群とHGF投与群で比較したものです。6ヶ月にわたってHGF投与群の濃い青い線は常にプラセボを大きく上回っていることがわかります。Day140では、統計的な有意差も得られています。

スライド右側のグラフは、脊髄損傷の重症度がどのように経時的に変化したかを示しています。こちらのデータは、投与前の重症度がAの最も重症の患者のデータによる部分解析です。色を付けてあるところが、AからB、あるいはAからCに改善した患者を表しています。

注目していただきたいのは濃い青色のところです。AからCの2段階の改善を見た方になります。プラセボ群では6.3パーセントでしたが、HGFを投与した群ではその4倍以上の26.7パーセントの方が2段階の改善を見ています。

このような臨床試験の結果を踏まえて、2019年9月には希少疾病用医薬品指定(オーファン指定)を国から得ることができています。

日本のオーファン指定品目の上市確度は高い

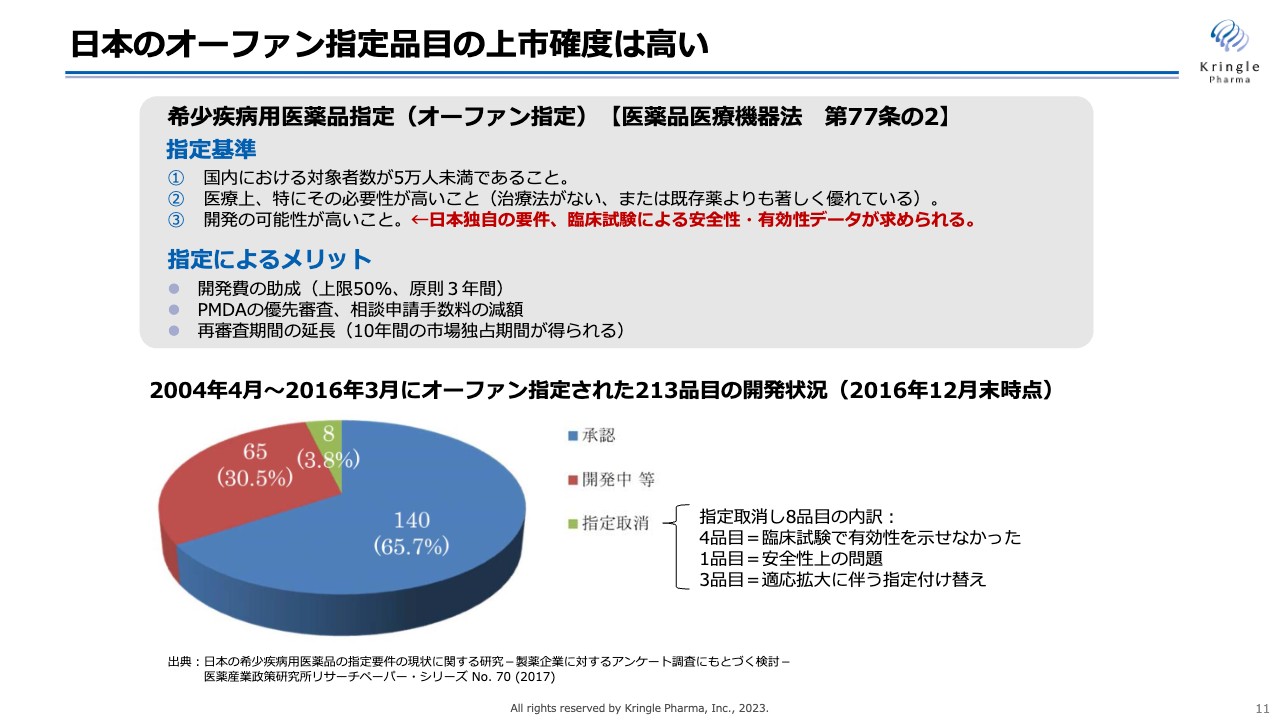

オーファン指定は日本だけではなく、欧米にもありますが、日本のオーファン指定の特徴は、指定基準の中に患者の数、あるいは医療上の必要性が高いことのほかに、開発の可能性が高いことという日本独自の要件が含まれていることです。これは臨床試験での安全性、有効性のデータが求められるということです。

先ほどスライドでお示ししたように、第Ⅰ/Ⅱ相試験の臨床試験データが評価され、オーファン指定を受けることができましたが、日本では開発の可能性が指定要件に入っているため、オーファン指定された品目は上市の確度も高くなります。

スライドの円グラフは、2004年から2016年までにオーファン指定された213品目について、2016年12月末時点での開発状況をまとめたものです。青色の140品目はすでに承認が取れており、残りのうち赤色の65品目が開発中、残りの8品目が指定取り消しとなっています。

したがって、少なくとも65パーセントの上市確度があります。もちろん、この赤色の開発中の部分からもその後承認された品目があるため、上市の割合は65パーセント以上、7割から8割と言ってよいと思います。

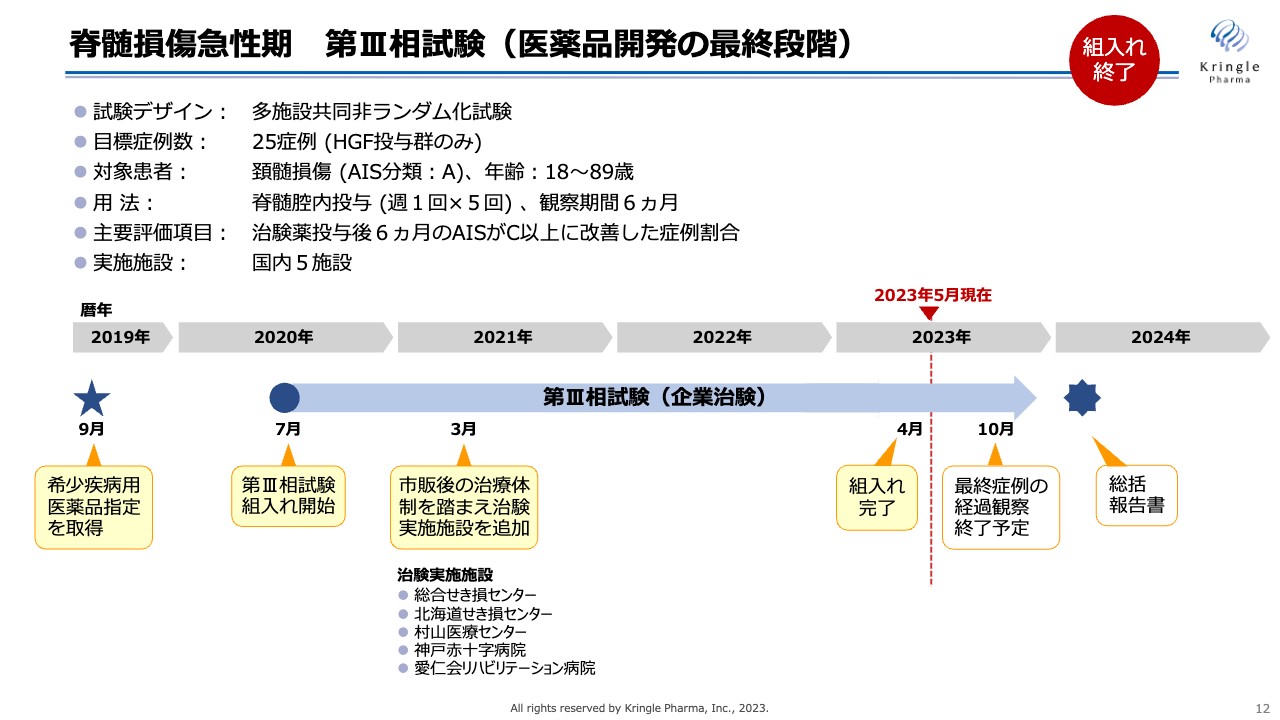

脊髄損傷急性期 第III相試験(医薬品開発の最終段階)

私たちは現在、医薬品開発の最終段階である第Ⅲ相試験を自社で行っています。この試験の特徴は、多施設共同非ランダム化試験であることです。HGFを投与する群だけからなる試験で、症例数は25症例と非常に小規模な試験となっています。もともと患者数の少ないオーファン品目のため、このような小規模の第Ⅲ相試験が実現できます。

対象患者は重症度分類Aの最も重度な頚髄損傷の方に限定しており、用法・用量は先の第Ⅰ/Ⅱ相試験と同じです。また、経過観察期間は6ヶ月となっており、主要評価項目は、6ヶ月後に重症度がAからC以上に改善した症例割合としています。

この試験はコロナ禍真っただ中の2020年7月から患者の組み入れを開始しました。人々の行動制限があると、どうしても脊髄損傷そのものの発生頻度が低くなるため、患者の組み入れには非常に苦労しました。しかし、国内5つの治験実施施設の先生方の非常に高いモチベーションとスタッフのみなさまのご協力をもちまして、2023年4月には組み入れを完了することができました。

6ヶ月の経過観察があるため、最後に組み入れた患者の経過観察が終了するのは2023年10月の予定です。その後にすべての症例のデータを固定して、最終的に解析し、総括報告書を取りまとめるというスケジュールになっています。

脊髄損傷急性期 薬事承認後のサプライチェーン

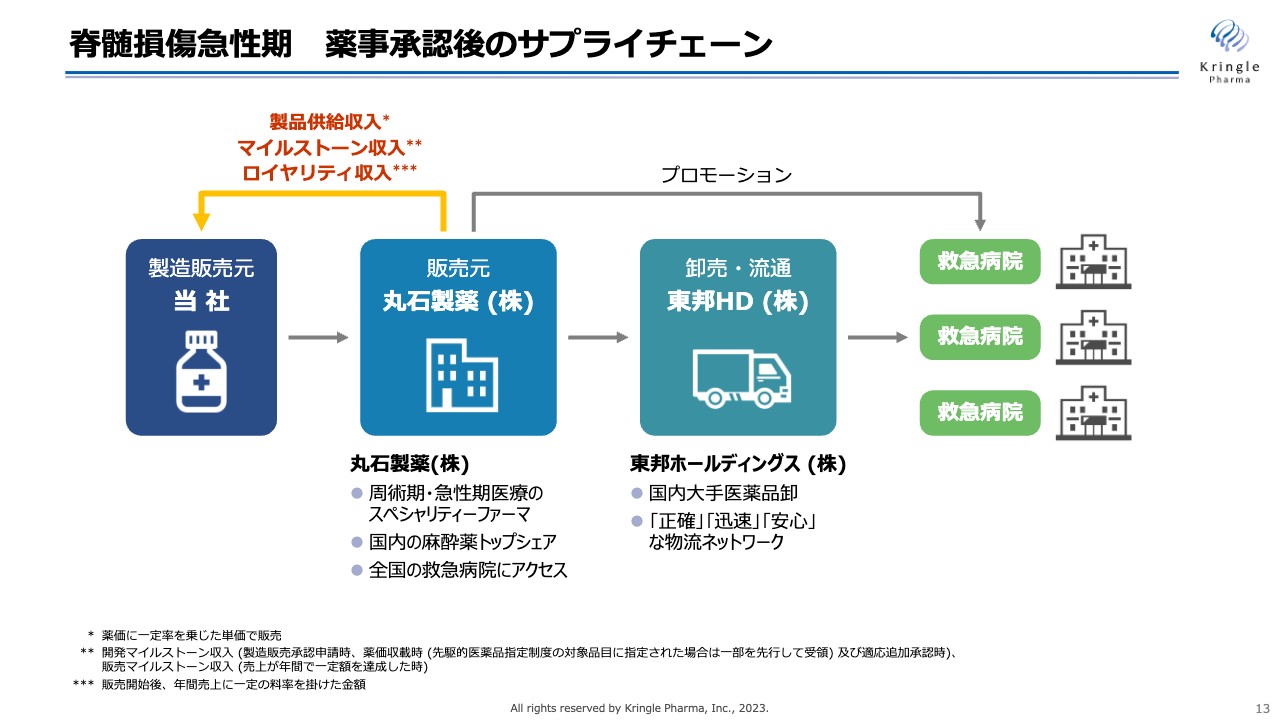

第1パイプラインの脊髄損傷急性期については、私たちは自社で薬事承認を取得する予定です。自社で承認を取った後のサプライチェーンについても、すでに提携が成立しています。

スライドに記載のとおり、急性期医療のスペシャリティファーマである丸石製薬が販売元となり、東邦ホールディングスが医薬品の卸売・流通を担うかたちで、最終的に救急病院に医薬品が届けられることになります。

当社は丸石製薬からマイルストーン、ロイヤリティに加えて、製品供給の対価も受け取ることになりますので、通常の創薬バイオベンチャーのライセンスアウトよりもはるかに高い売上を得ることができます。

開発パイプライン -声帯瘢痕-

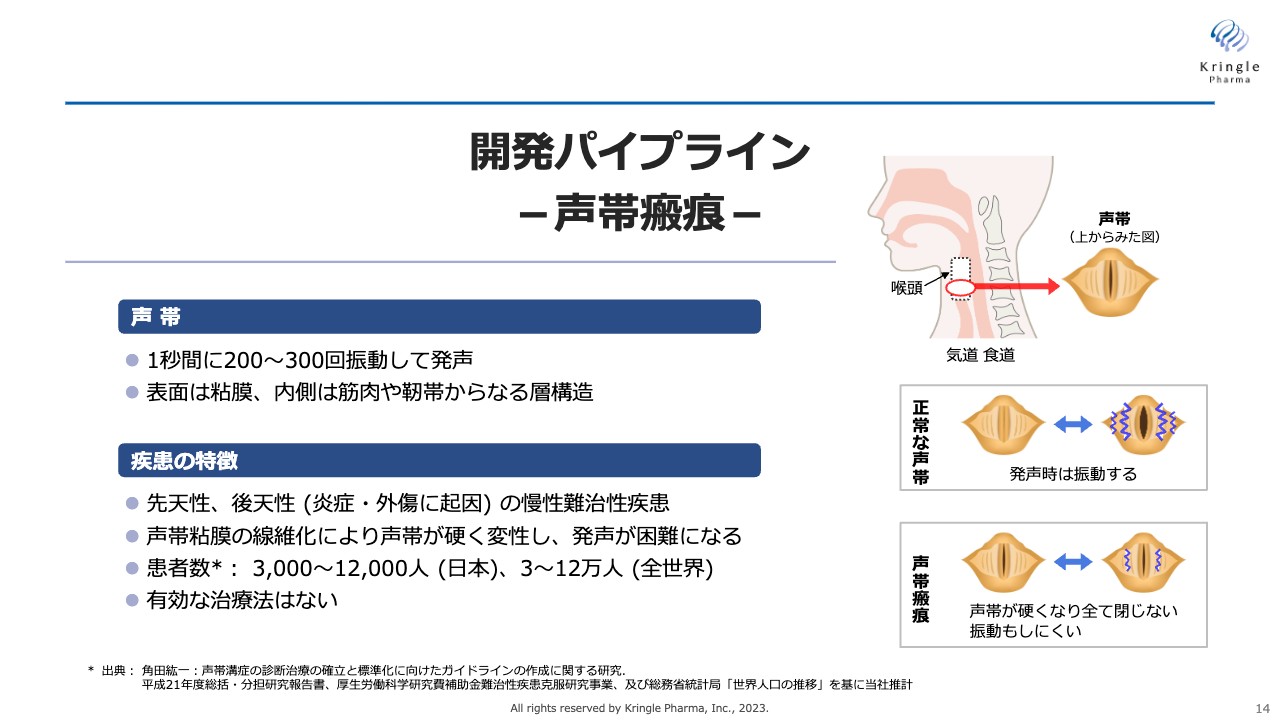

第2パイプラインの声帯瘢痕についてです。声帯は喉の奥にある声を出すための器官で、粘膜構造をとったデリケートなものです。この声帯が何らかの原因で線維化して硬くなってしまうと、声帯が閉じなくなる、あるいはきちんと振動しなくなる症状が起き、声が出にくくなる、枯れてしまう、ひどくなると声が出なくなってしまう疾患です。

日本では3,000人から12,000人の方がこの声帯瘢痕に苦しんでいると言われていますが、今のところ有効な治療法や治療薬がないため、アンメットニーズが非常に高い疾患です。

脊髄損傷あるいはこの後にお話しするALSのように命を脅かされる疾患ではありませんが、患者にとっては声が出なくなることでQOLを大きく損なうため、治療薬を開発することは、医学的あるいは医療経済上の意義が非常に高いものとなっています。

声帯瘢痕に対するHGFの作用機序

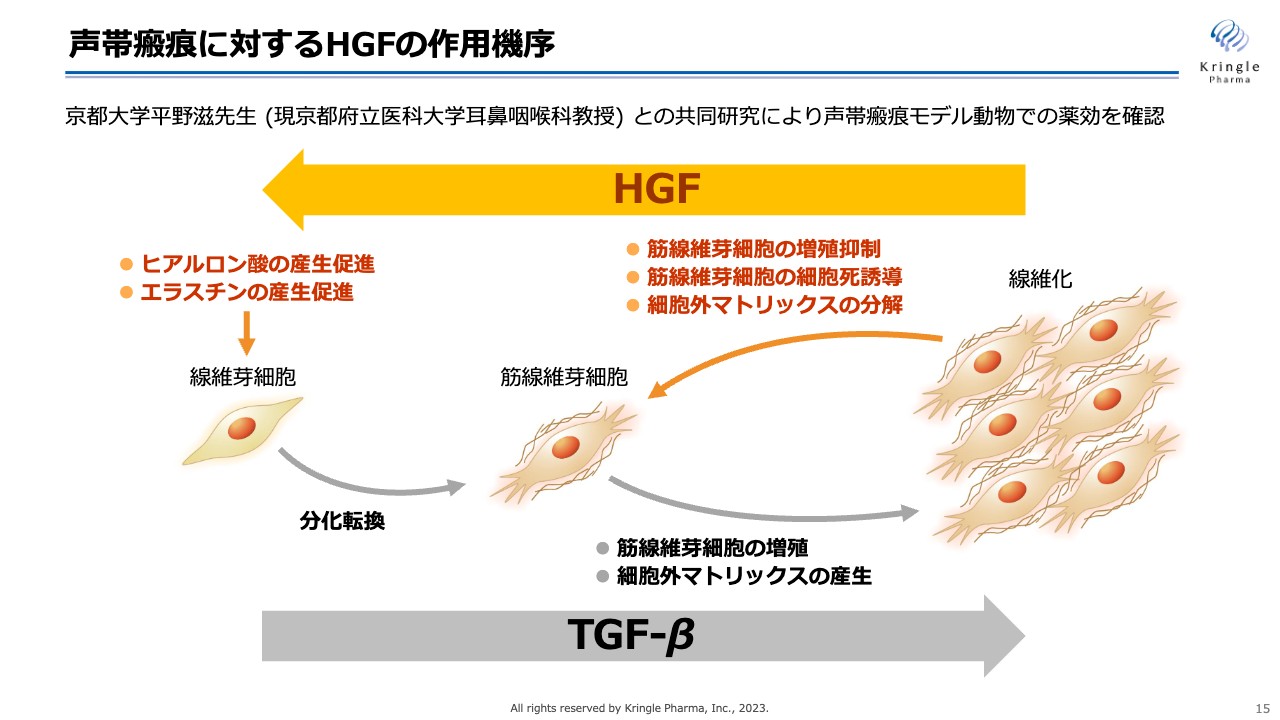

HGFに期待している声帯瘢痕に対する作用機序です。声帯瘢痕は線維化疾患の一種です。線維芽細胞が筋線維芽細胞に分化転換して増殖することにより、コラーゲンなどの細胞外マトリックスをたくさん分泌して、組織が線維化していくというメカニズムが知られています。また、TGF-βというタンパク質がそれに関わっていることがわかっています。

HGFには、スライドの図で右向きに起こることを逆向きに動かす働き、つまり線維化を解除する働きがあることがわかっています。すなわち、筋線維芽細胞の増殖の抑制、あるいは細胞死の誘導、細胞外マトリックスであるコラーゲンの分解促進、ヒアルロン酸やエラスチンといった細胞を軟らかく維持する物質の産生促進の働きによって、線維化を解除することが知られています。グロースファクター(増殖因子)の中でも、HGFは非常に特徴的な作用である抗線維化の働きを持っているということです。

声帯瘢痕 第I/II相試験の結果

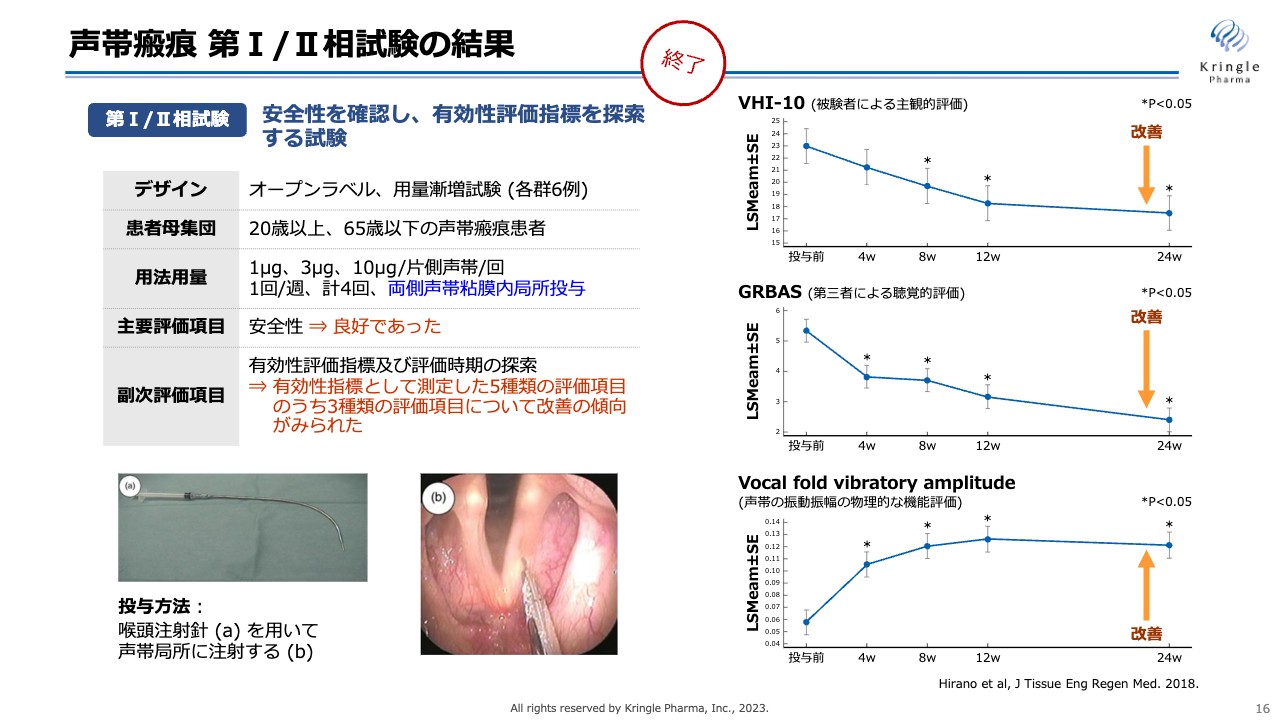

すでに私たちは第Ⅰ/Ⅱ相試験を医師主導治験として終了しています。この試験はオープンラベル、用量漸増試験として、3用量(低用量、中用量、高用量)、各群6例で実施しました。

投与方法としては、スライド左下にお示ししているように、長い注射針を用いて両側の声帯の局所に直接HGFタンパク質を微量注射します。安全性については特に問題なく、有効性についても、5種類の評価項目のうち3つの評価項目で改善の傾向が見られました。

スライド右側の一番上の「VHI-10」は、患者ご本人による主観的な声の出方の評価です。中央の「GRBAS」は、声が改善しているかどうかの第三者による評価です。一番下の「Vocal fold vibratory amplitude」は、声帯の振動振幅の物理的な機能評価です。この3つの異なる指標の評価項目において改善傾向が見られているということは、非常に有望なデータであると考えています。

声帯瘢痕 第III相試験(医薬品開発の最終段階)

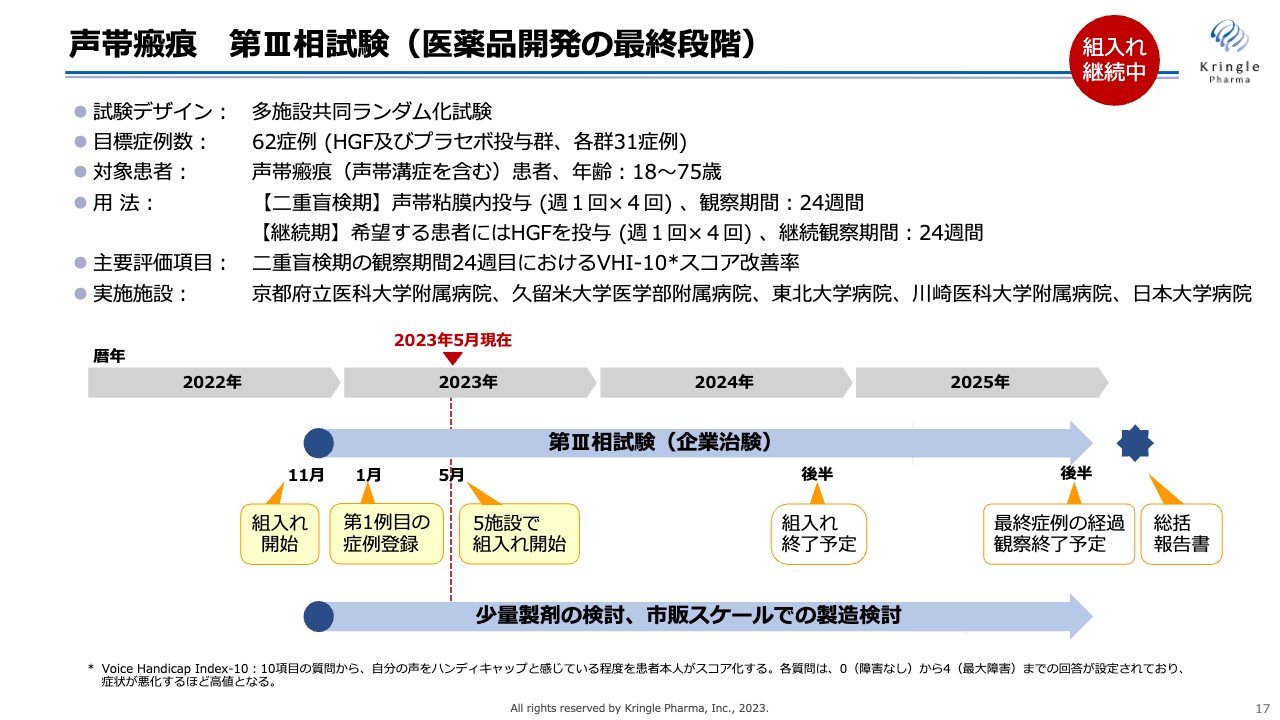

以上の結果を得て、現在私たちは第Ⅲ相試験を自社で実施しています。第Ⅰ/Ⅱ相試験がオープンラベルの治験であったため、この第Ⅲ相試験はプラセボ対照二重盲検比較試験となり、HGF群とプラセボ群、各31症例、計62症例の目標症例数で試験を行っています。

用法は前相に倣います。二重盲検期は、前相の一番高い用量を使って声帯内に週1回の投与を4回行い、その後6ヶ月まで経過を観察します。その後、継続期を設けており、希望する患者にはHGFをさらに週1回の4回投与し、さらに6ヶ月継続して経過観察します。すなわち、1人の患者で最長1年間、この治験にご協力いただくことになります。

また、主要評価項目は、先ほどのスライドの「VHI-10」と同様、患者自身の声の出方に対する評価です。

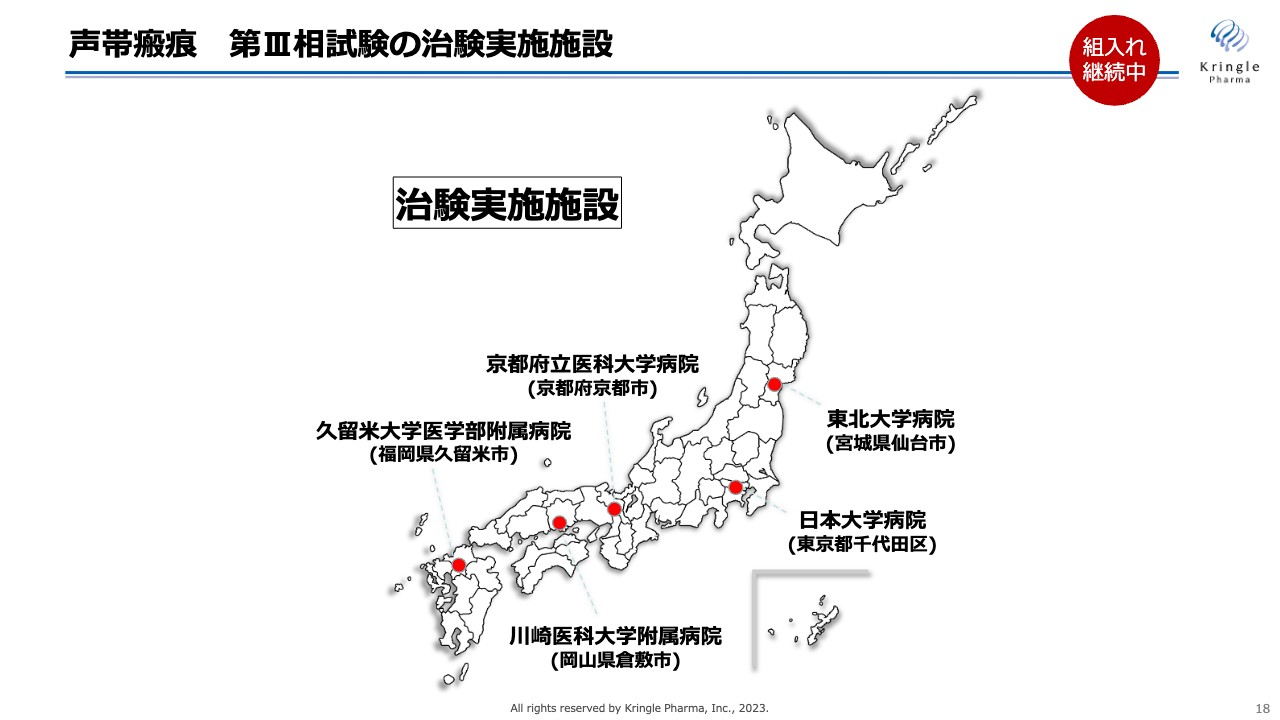

すでにこの試験は2022年11月に京都府立医科大学附属病院にて患者の組み入れをスタートし、2023年1月には1例目の症例の登録が終わっています。さらに、そのほか4施設の準備も整い、この5月には計5施設で患者の組み入れを進めています。

声帯瘢痕 第III相試験の治験実施施設

その5施設とは、東北地方の東北大学病院、関東地方の日本大学病院、近畿地方の京都府立医科大学附属病院、中国地方の川崎医科大学附属病院、九州地方の久留米大学医学部附属病院です。日本全体をカバーするかたちで5施設を選び、現在患者の組み入れを進めているところです。

この試験は、約2年間かけて2024年の後半に患者の組み入れを終了する予定です。最長1年間の経過観察があるため、2025年の後半を最終症例の経過観察終了予定としています。

開発パイプライン-ALS-

続いて、第3パイプラインのALSです。ALSは神経難病の象徴的な疾患で、運動神経が選択的に細胞死を起こし、体がどんどん動かなくなっていくという非常に過酷な疾患です。日本では現在、約1万人の方がALSだと言われており、既存薬はいくつかありますが、効果は限定的ということで、引き続き効果の高い薬が望まれています。こちらもアンメットニーズが高く、医療経済効果の高い神経難病といえます。

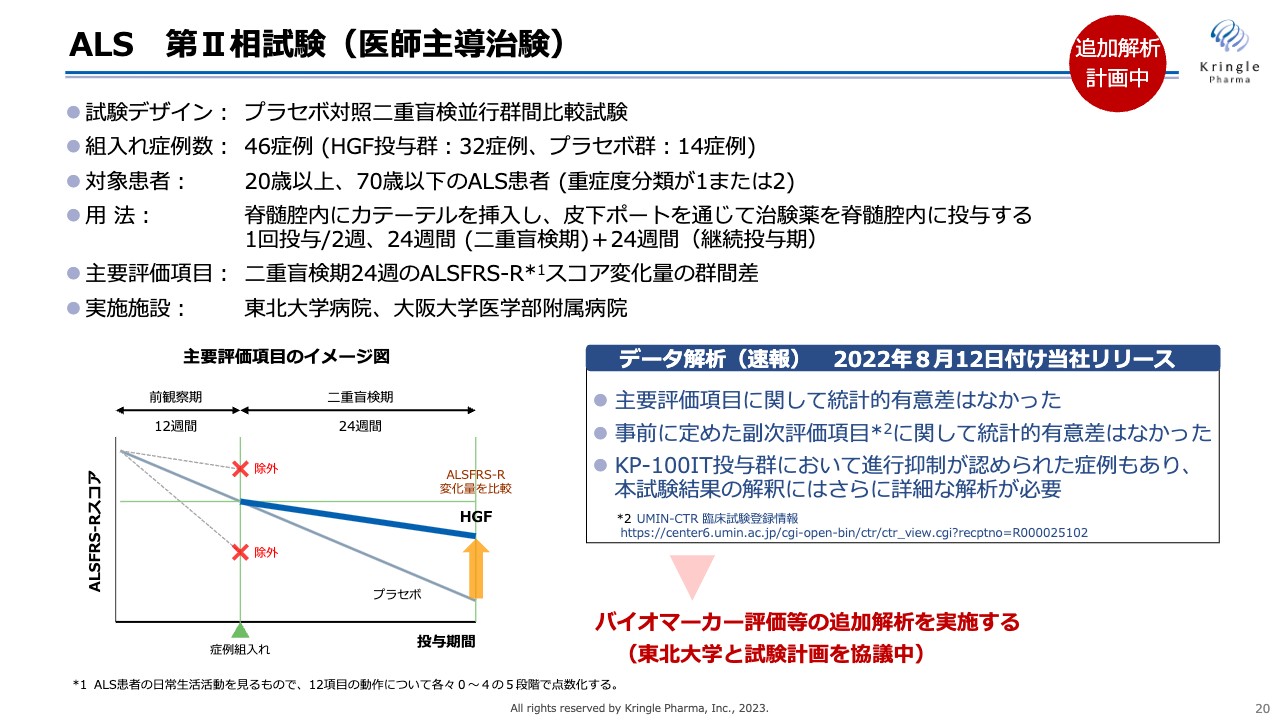

ALS 第II相試験(医師主導治験)

ALSについては、医師主導治験として、第Ⅱ相試験を東北大学病院にて実施しました。この第Ⅱ相試験はプラセボ対照二重盲検比較試験として行い、HGF投与群32症例、プラセボ群14症例、トータル46症例で試験を行っています。

この試験の主要評価項目ならびに副次評価項目においては、統計的な有意差を得ることはできませんでした。しかし、症例を細かく見ると、進行抑制が認められた症例もあるため、さらに詳細に解析するということで、現在、東北大学と協議を継続しています。

近年、ALSについてはバイオマーカーの評価が非常に注目されています。先日もアメリカのBiogenという会社が、ALSの治療薬に関して、主要評価項目については有意差がなかったものの、バイオマーカーの評価に基づいて条件付き承認を得ています。

当社がこの試験を始めた時には、そのようなバイオマーカーのデータはなかったのですが、現在ではバイオマーカーの評価が非常に重要になっているため、これを含めたかたちで現在、どのように追加解析を行うかを東北大学と協議しているところです。

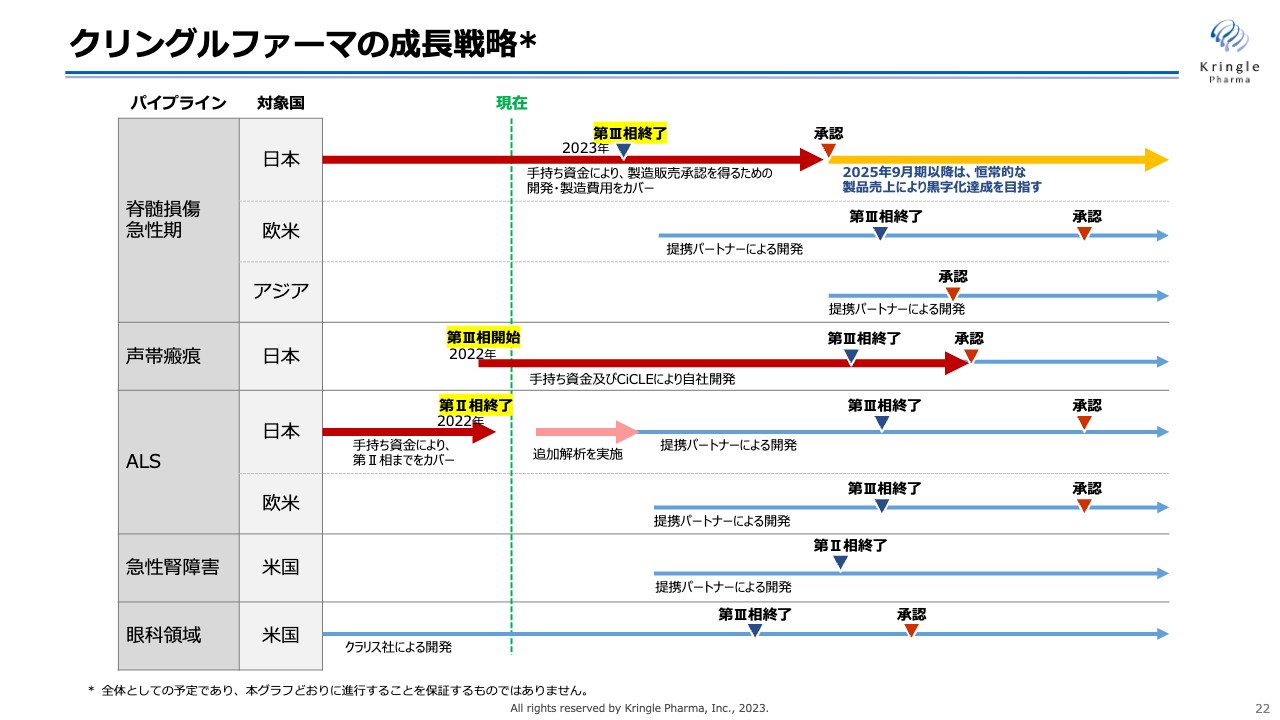

クリングルファーマの成長戦略

続いて、当社の成長戦略です。以前よりお示ししている図ですが、まずは赤い矢印の部分に力を入れていきます。第1パイプラインの脊髄損傷急性期については、患者の組み入れが終了したため、2023年後半には最終症例の観察期間を終了し、試験終了となります。

その後は、これまでのすべてのデータを含めた承認申請のプロセスに入っていきます。これについては、手持ちの資金で製造販売承認を取得するまで費用を確保しています。今のところ2025年9月期、すなわち2024年10月から2025年9月までに薬事承認、薬価収載を経て製品販売開始を目指しています。こちらの恒常的な製品売上により黒字化達成を目指すことが、当社の一番大きな目標です。

声帯瘢痕については、AMED(国立研究開発法人日本医療研究開発機構)のCiCLE(医療研究開発革新基盤創成事業)にも採択されていますが、こちらは現在、手持ち資金を確保した上で第Ⅲ相試験を進めています。患者の組み入れを滞りなく進め、第Ⅲ相試験終了後、自社で薬事承認を取得する予定です。

ALSについては、先ほどお伝えした追加解析を行い、その結果に基づいて提携パートナーを得た上で、さらに開発していく方針です。

現在、開発の中心は日本になっていますが、これから欧米、アジアなど海外での開発にも力を入れていきます。基本的には提携パートナーを得た上で開発していく方針であり、現在まさに複数の海外の企業と提携交渉を行っているところです。

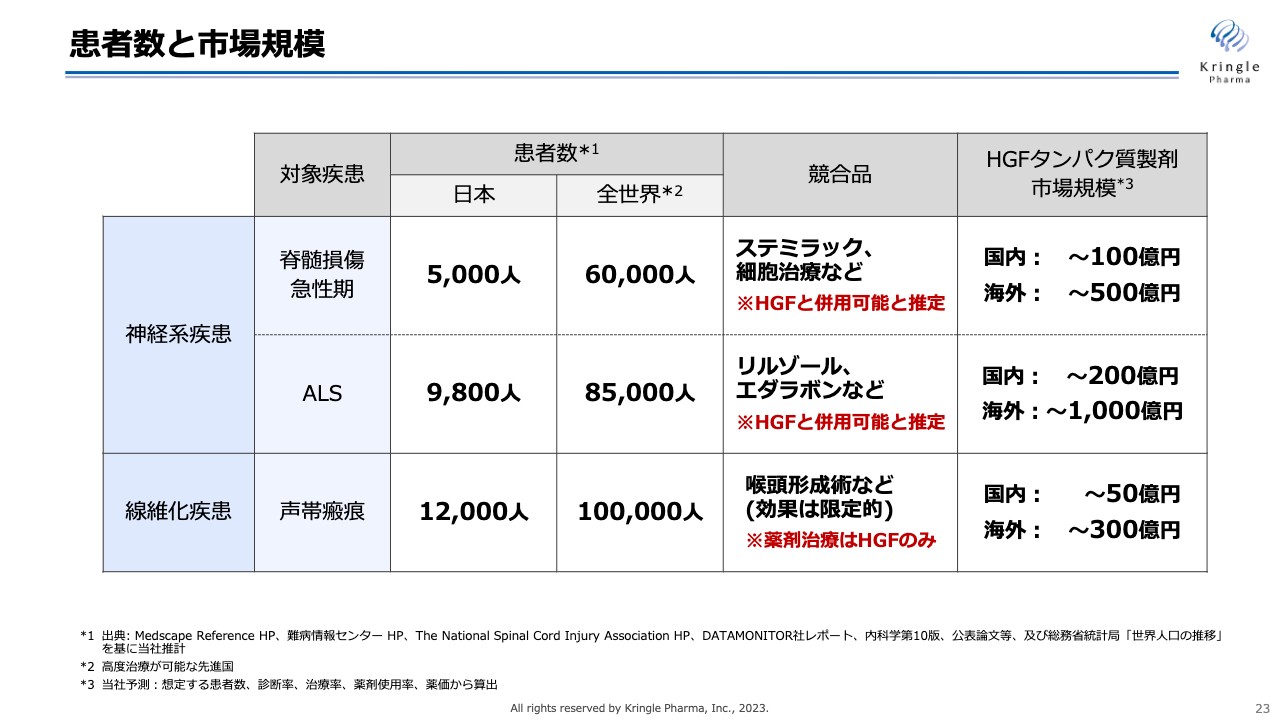

患者数と市場規模

当社の開発パイプラインの患者数と市場規模です。脊髄損傷急性期、ALS、声帯瘢痕のいずれもオーファンの対象のため、患者数は限られますが、バイオ医薬品として高い薬価を取得することにより、市場規模は国内で100億円から200億円、海外では500億円、1,000億円まで達成できると考えています。もちろん、当社はここでとどまるのではなく、この後いかに成長していくかも考えています。

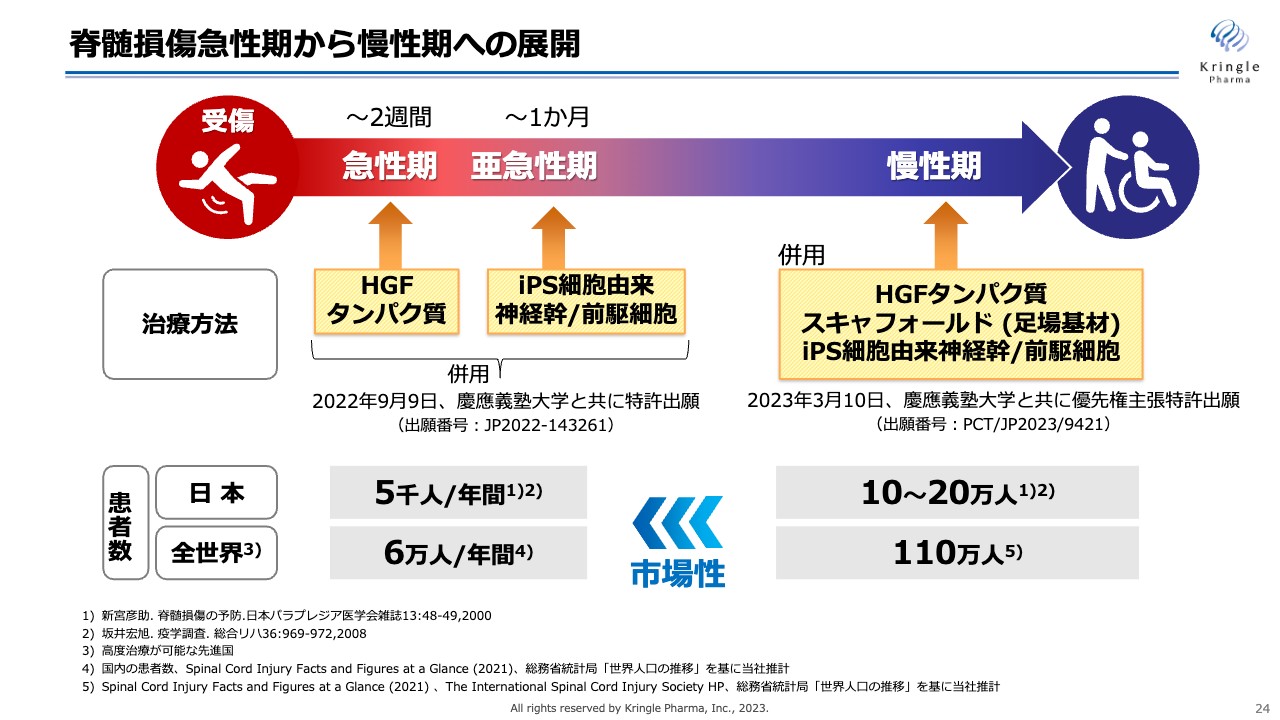

脊髄損傷急性期から慢性期への展開

成長戦略の柱は2つあります。1つ目は脊髄損傷急性期から慢性期への展開です。急性期の患者は日本には年間5,000人の方がいますが、これが慢性期になると患者の数も20倍以上多いことになります。

この慢性期については、現在、慶應義塾大学と共同研究を進めています。慶應義塾大学が開発しているiPS細胞由来神経幹/前駆細胞と、HGFタンパク質を併用することにより、慢性期の動物モデルで非常に有効なデータが得られました。こちらについては、この後のスライドでもご説明します。なお、2023年3月に慶應義塾大学と優先権を主張した特許出願も済ませています。

さらに、慶應義塾大学と共同で急性期にHGFタンパク質を投与し、亜急性期にiPS細胞由来神経幹/前駆細胞の投与と併用することについても、2022年9月に特許出願を済ませています。

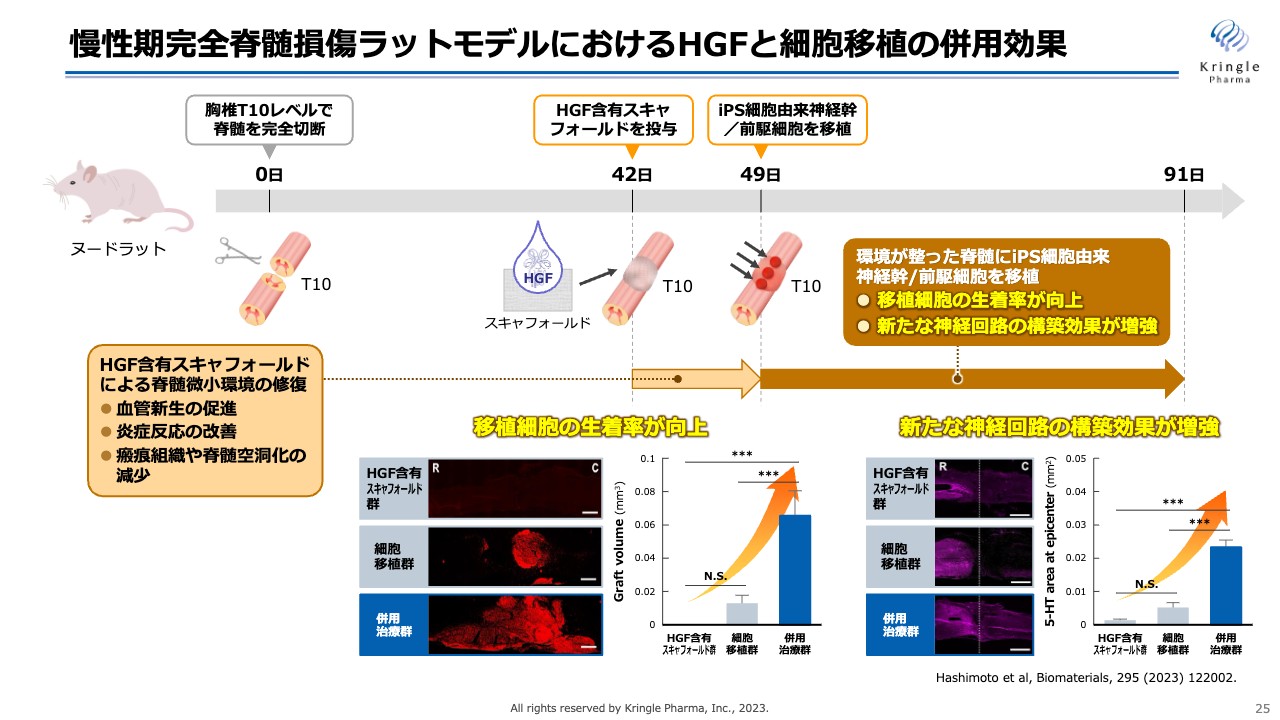

慢性期完全脊髄損傷ラットモデルにおけるHGFと細胞移植の併用効果

こちらのスライドは、慢性期の完全損傷のラットをモデルとしたHGFと細胞移植の併用効果についてまとめたものです。スライドにはさみで切断している図がありますが、このモデルでは、ヌードラットの胸椎T10のレベルで脊髄を完全に切断します。脊髄損傷のモデルの中でも最も重度な脊髄損傷を再現しています。

すでに慢性期に入っている42日目に、HGFをしみこませたスキャフォールドをまず投与します。その1週間後にiPS細胞由来の神経幹/前駆細胞を移植します。そして最終91日目まで観察します。

このHGFを42日目に投与して何を期待しているかというと、HGFのマルチな働きにより脊髄の微小環境を修復し、より再生しやすい環境を整えるということです。HGFには血管新生の促進、炎症反応の改善、瘢痕組織や脊髄空洞化の減少作用があるため、細胞を投与する前に再生しやすい環境を整備します。

その後、細胞を投与し、最終的に何が起こったかというと、移植細胞の生着率が向上しました。それに伴い、新たな神経回路の構築効果も増強されました。

それがこのスライド下部に挙げているデータになります。スライド左側は、ヒト由来の細胞を染色しており、赤く染まっているところがヒト由来、つまり移植したiPS細胞由来の細胞になります。中央の細胞移植単独では赤いところが限られていますが、一番下の併用治療群では赤いエリアが非常に拡大しています。数値化すると3倍以上であり、移植した細胞の生着率が劇的に向上していることがわかります。

また、スライド右側は神経の機能をきちんと担う神経細胞を染めているものです。紫の部分が神経細胞として機能している細胞ですが、こちらも併用治療群では細胞単独群に比べて大幅に増強していることが確認されました。

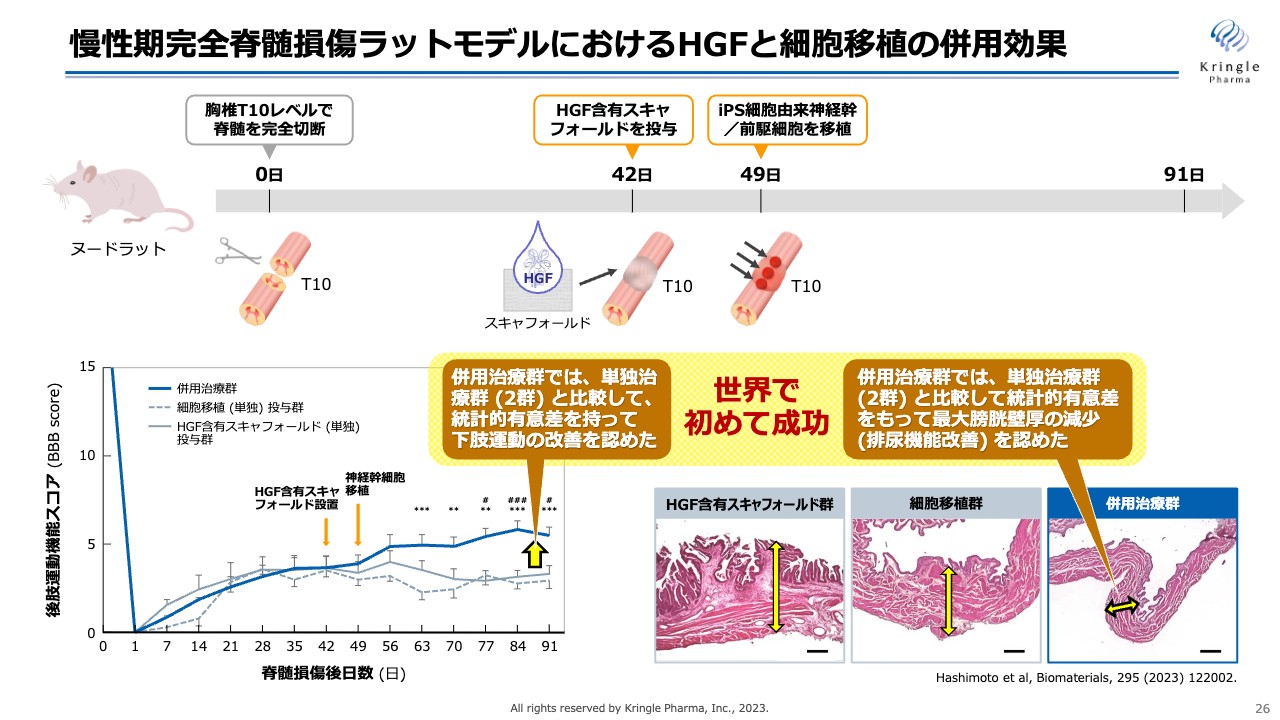

慢性期完全脊髄損傷ラットモデルにおけるHGFと細胞移植の併用効果

これによって運動機能がどのように変わったかを見ています。HGF単独群あるいは細胞移植単独群では、運動機能のスコアが5点を超えることはないのですが、併用することで5点を超え、統計的な有意差を持って改善しています。

加えて、排尿機能も見ています。脊髄損傷の慢性期の患者にとって、QOL向上の点から排尿機能の改善は非常に重要なのですが、その機能改善を膀胱壁の厚さを指標に見ています。膀胱壁が薄くなるということが、すなわち排尿機能が改善しているということなのですが、スライド右下の黄色い部分を見ると、併用治療群で膀胱壁が劇的に減少しており、排尿機能が改善していることがわかりました。

これらの機能改善は両方とも世界で初めての成功事例です。この実験結果は、2023年2月にバイオマテリアルズという国際ジャーナルで慶應義塾大学から論文発表されました。新聞あるいはNHKのニュース等でも取り上げられた、非常にすばらしい基礎研究データです。

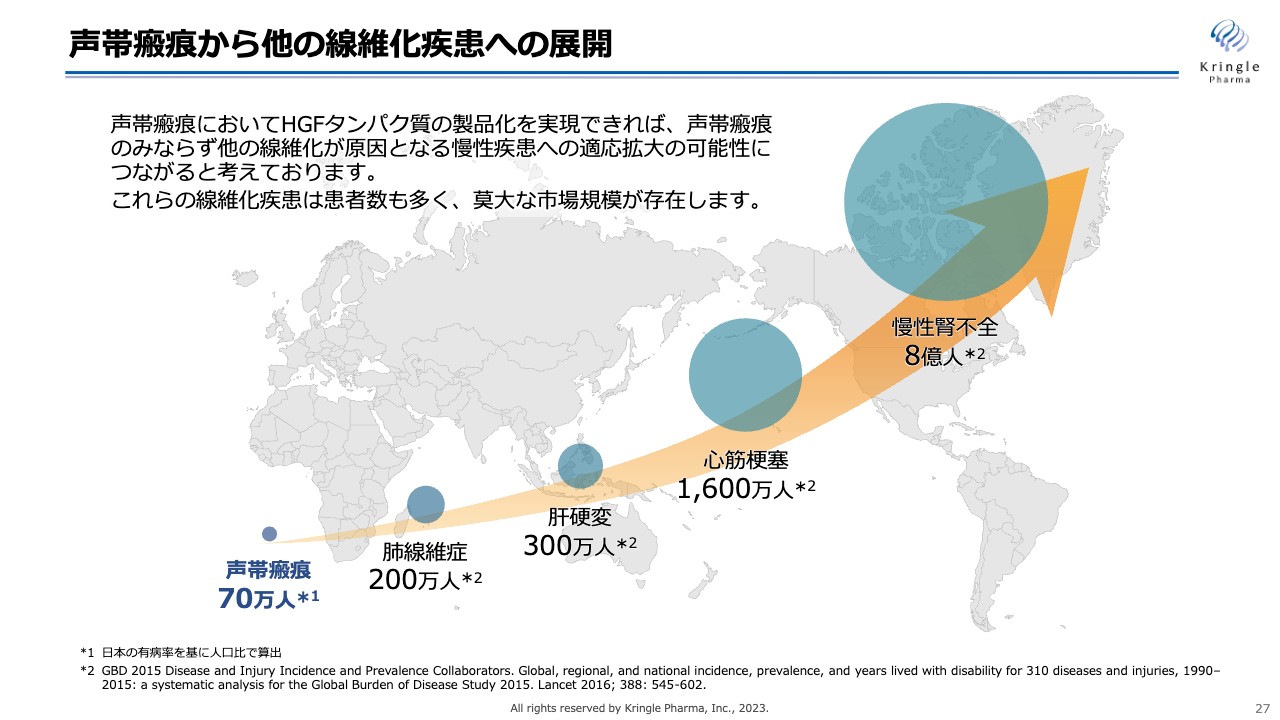

声帯瘢痕から他の線維化疾患への展開

当社の成長戦略の2つ目の柱は、声帯瘢痕からその他の線維化疾患への展開です。声帯瘢痕は線維化疾患の一種ですが、患者の数は限られています。

慢性腎不全、心筋梗塞、肝硬変、肺線維症などの線維化疾患は、患者の数が非常に多く、巨大な市場が存在します。現在、多くの製薬企業がこのようなメジャーな線維化疾患の治療薬開発にしのぎを削っています。

しかし、当社の戦略はそこに挑むのではなく、声帯瘢痕という、ある意味競争相手のいない疾患を突破口として線維化疾患に乗り出していきたいと考えています。まずは声帯瘢痕で医薬品としての承認を取り、HGFが線維化疾患の薬になり得るというコンセプトを実証します。その後、適用拡大で大きな市場を狙っていくことが当社の戦略です。

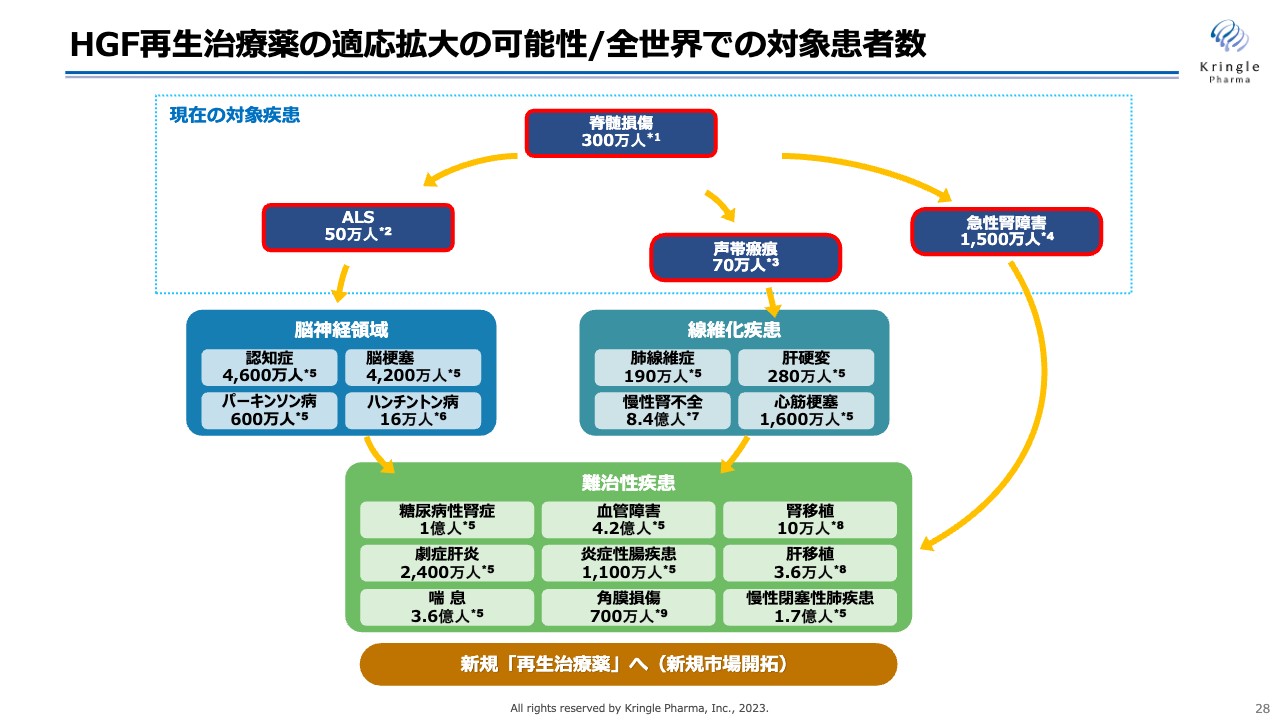

HGF再生治療薬の適応拡大の可能性/全世界での対象患者数

HGFはすでに長い研究の歴史があり、動物モデルでは多くの難病の薬になり得るという実験データが論文として発表されています。こちらのスライドは、その疾患を列記しているものですが、患者の数を見ると、全世界で非常に多くの患者に対して、このHGFが治療薬として福音となり得る可能性があります。このような適用拡大を通じて、当社はHGFの価値を最大化し、成長を遂げていきたいと考えています。

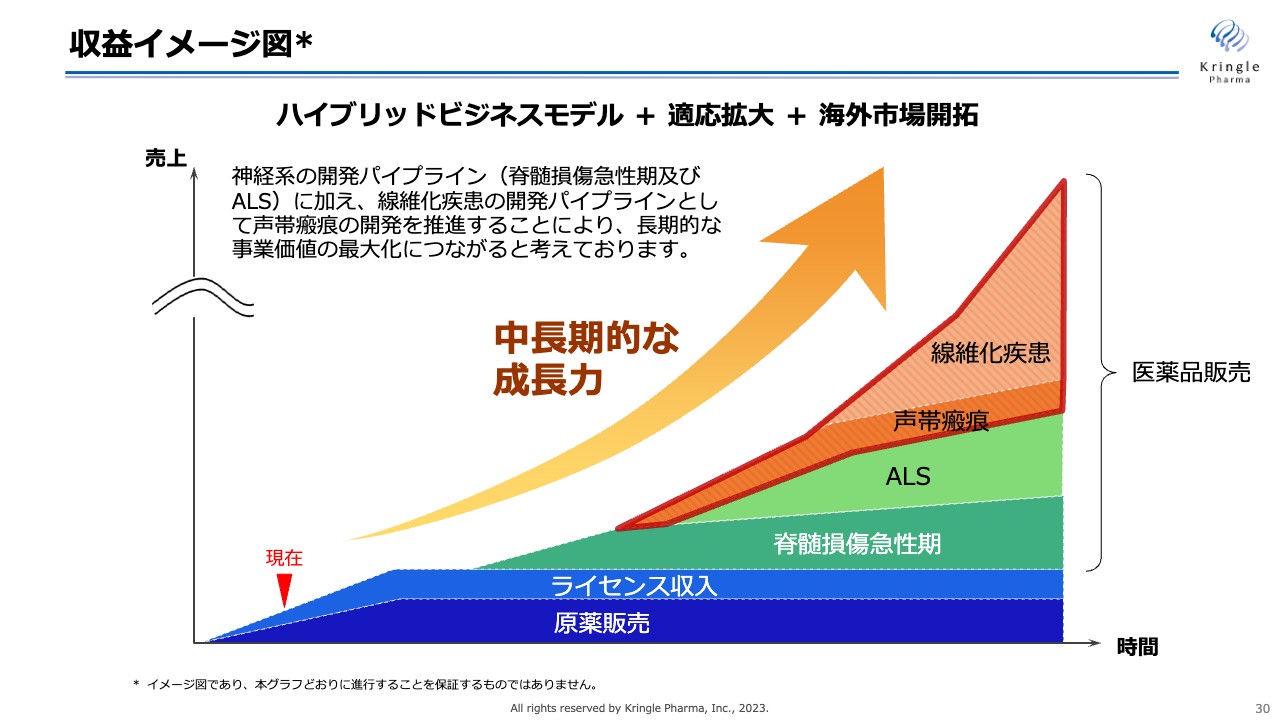

収益イメージ図

収益イメージ図です。現在、当社は原薬の供給やライセンス収入で多少の収益を得ています。しかし、飛躍的な成長を遂げるために、脊髄損傷急性期で承認が下り、ALS等の神経難病への展開や声帯瘢痕を端緒として他の線維化疾患へも展開して、これらを医薬品として実際に世の中に提供し、新しい価値を創造することでさらに収益を伸ばしていきます。これが、当社の目指すところです。

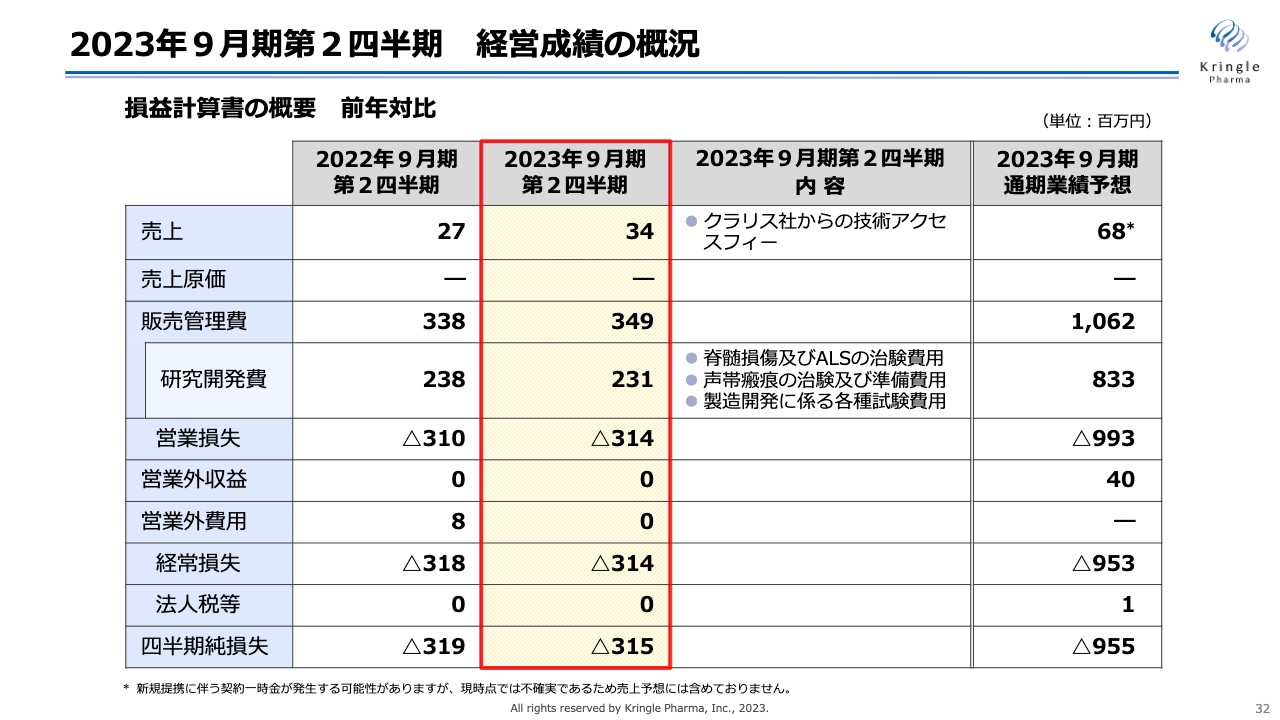

2023年9月期第2四半期 経営成績の概況

第2四半期の決算概況に移ります。こちらのスライドは経営成績の概況です。損益計算書の概要を前年対比でお示ししています。この第2四半期の売上は3,400万円でした。こちらはクラリス・バイオセラピューティクス社からの技術アクセスフィーになります。

クラリス・バイオセラピューティクス社は、ハーバード大学発のアメリカのバイオベンチャーで、現在当社が供給しているHGFタンパク質を使い、眼科における角膜の希少疾患に対して、アメリカとカナダで臨床試験を行っています。

当社はクラリス・バイオセラピューティクス社との契約から技術アクセスフィーを得ることになっており、前年の2,700万円も同じくクラリス・バイオセラピューティクス社からの技術アクセスフィーとなっています。なお、この第2四半期は為替の関係で3,400万円という数字になっています。

販売管理費は3億4,900万円、うち研究開発費が2億3,100万円です。内容としては脊髄損傷やALS、声帯瘢痕の治験費用、あるいは準備費用、HGFタンパク質の製造開発に係る各種の試験費用です。現在、今後の承認申請を見据え、必要となってくる各種試験を行っています。 研究開発費は前年とほぼ同じ数字で推移しています。営業損失、経常損失はマイナス3億1,400万円、四半期純損失がマイナス3億1,500万円となっています。

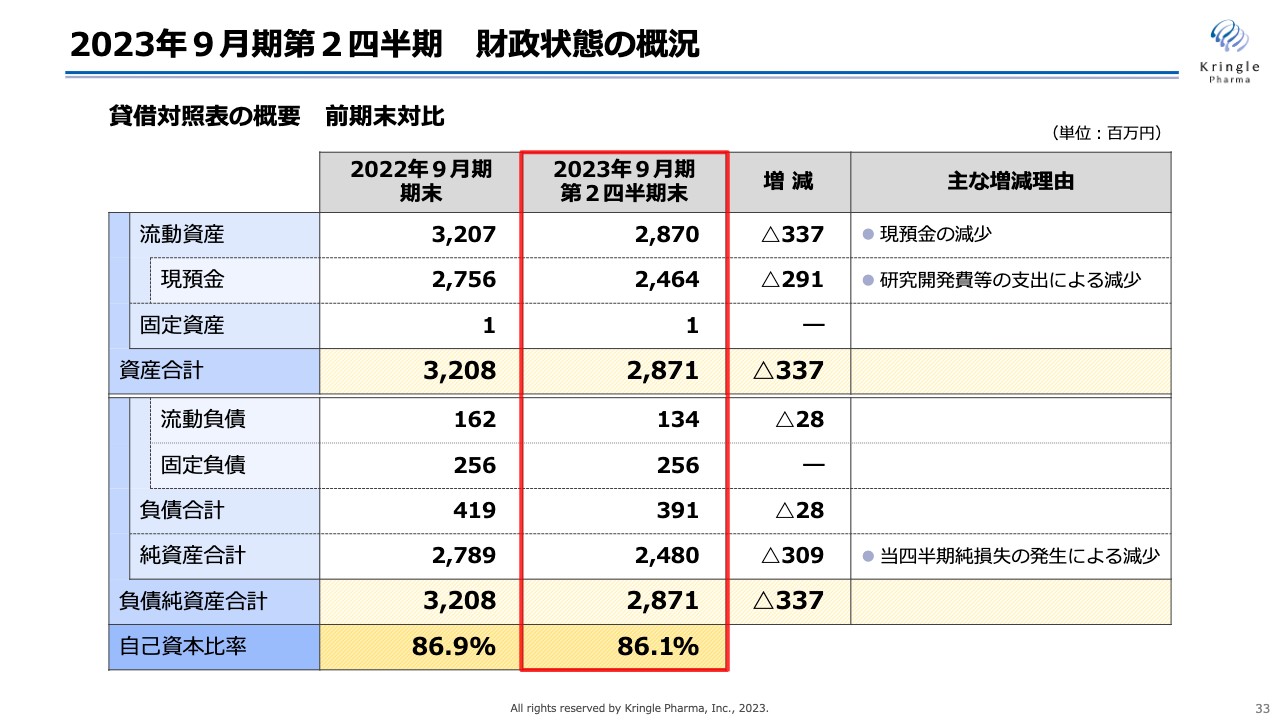

2023年9月期第2四半期 財政状態の概況

財政状態です。貸借対照表の概要を前期末対比でお示ししています。流動資産は28億7,000万円、うち現預金は24億6,4000万円、資産合計は28億7,100万円となっています。

負債は、流動負債と固定負債を合わせて3億9,100万円です。負債純資産合計は28億7,100万円、自己資本比率は86.1パーセントとなっています。前期末は86.9パーセントでしたが、引き続き非常に安定的な財政状態をキープしています。

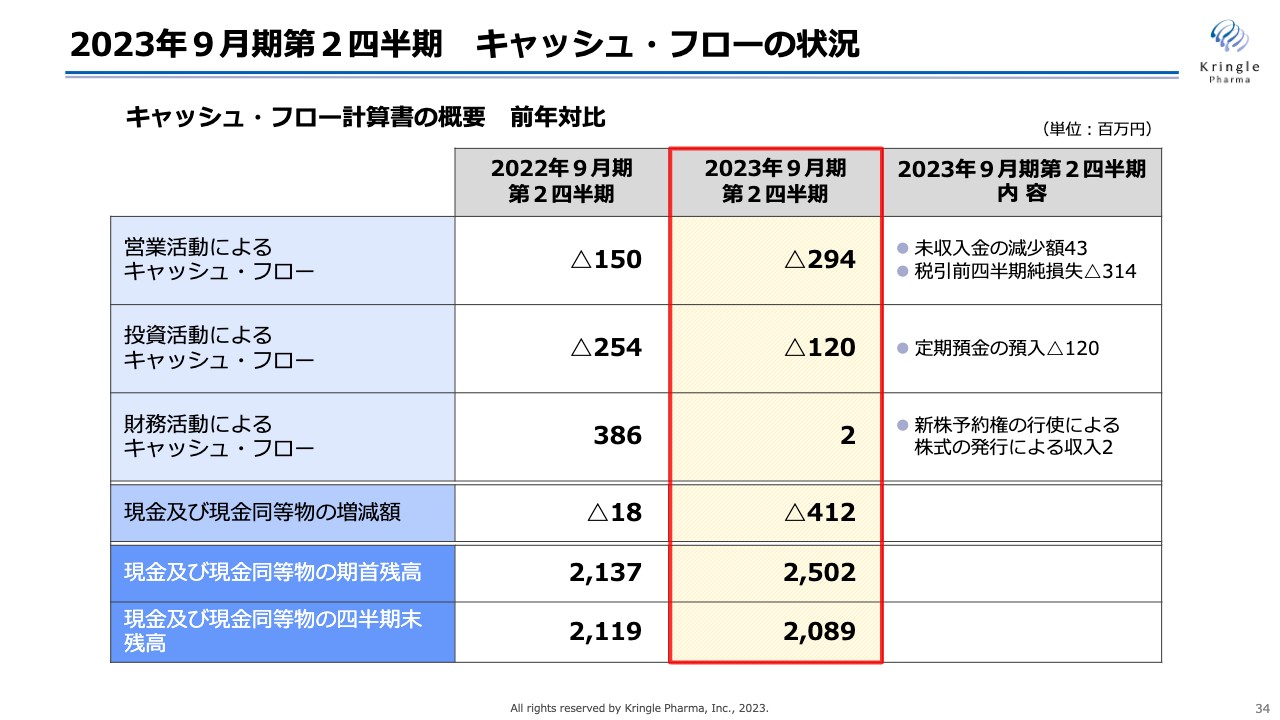

2023年9月期第2四半期 キャッシュ・フローの状況

キャッシュ・フロー計算書の概要です。営業活動によるキャッシュ・フローは、マイナス2億9,400万円でした。

投資活動によるキャッシュ・フローは、マイナス1億2,000万円です。こちらは先ほどお伝えしたAMEDのCiCLEについて、毎年の支援額と同額の定期預金を作ることになっています。前期は2億5,400万円でしたが、今期は1億2,000万円の定期預金の預け入れをしています。

財務活動によるキャッシュ・フローは、200万円です。こちらは、ストックオプションの新株予約権の行使によるものです。前期はMSワラントによる資金調達の新株予約権の行使により数字が大きくなっていますが、今期はそれがないため小さくなっています。

現金及び現金同等物の増減額はマイナス4億1,200万円、この四半期末の現金及び現金同等物の残高は、20億8,900万円となっています。

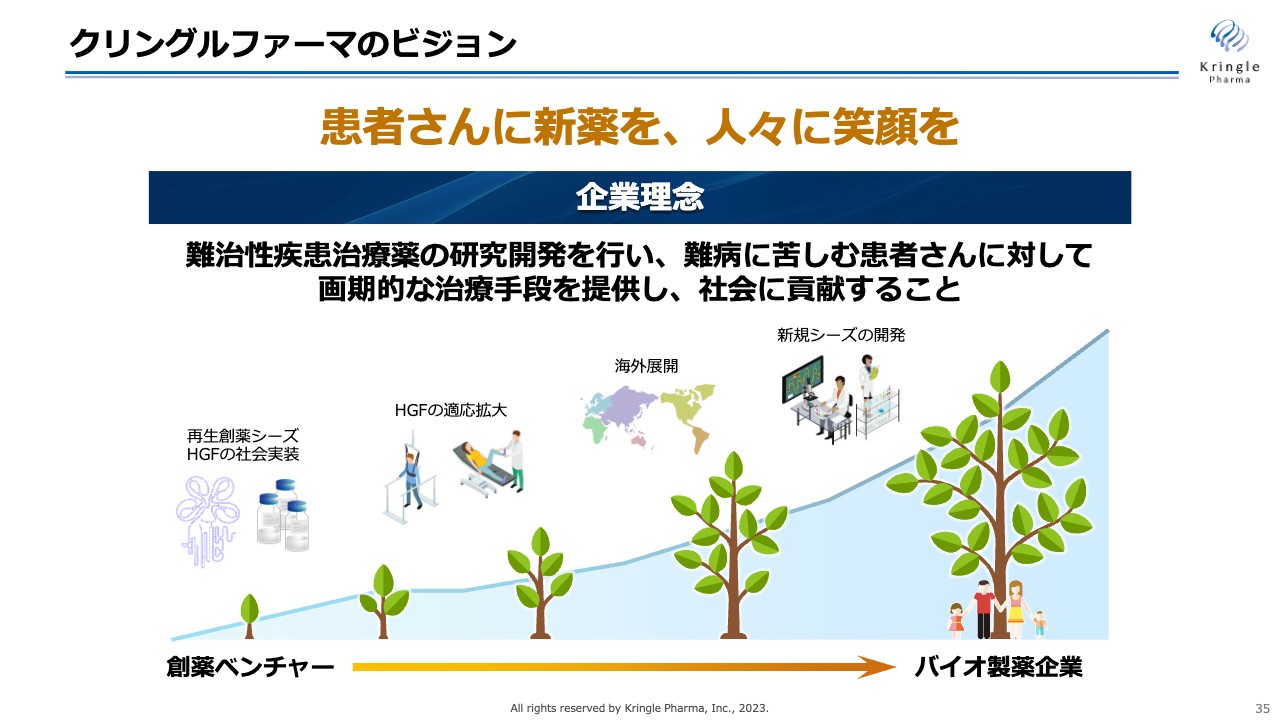

クリングルファーマのビジョン

当社は「患者さんに新薬を、人々に笑顔を」というビジョンで事業を展開しています。まずは、現在開発している再生創薬シーズHGFのパイプラインについて開発を進め、脊髄損傷急性期と声帯瘢痕について自社で薬事承認を取り、医薬品としてHGFを確実に世の中に出すことに邁進していきます。

その後、HGFの適応拡大や海外展開によってHGFの価値を最大化すること、さらにはHGFの次なる新規シーズを社内で開発し、日本初の優れた医薬品として海外に発信していくことが、当社が中長期に目指すところです。

スライドの一番下に木が成長していく絵を描いていますが、現在、当社は創薬ベンチャーです。そこから、自社で承認品目を取ることによって、中長期的にはバイオ製薬企業へと自ら成長していくことを目指して、今後も事業活動を展開していきます。

ご清聴ありがとうございました。

質疑応答:脊髄損傷急性期の国内第Ⅲ相試験の欧米への導出に関する活動状況について

司会者:「直近の資料では、脊髄損傷急性期の国内第Ⅲ相試験終了後、提携パートナーが欧米での開発を実施する計画となっていますが、欧米への導出に関する活動の状況に関して教えていただきたいです。また、欧米での開発をすでに開始しているのか、国内第Ⅲ相試験の結果確認後に行う予定なのかという点と、導出の見込みや現在までの感触等についても教えてください」というご質問です。

安達:海外の展開はまさに今、最も力を入れており、複数の海外の製薬企業と秘密保持契約下で交渉を進めています。交渉相手との守秘義務がありますので、個別の交渉状況については開示することはできかねることをご理解いただきたいと思います。

アメリカ、ヨーロッパ、アジアのすべてを想定し、さまざまな会社ごとに交渉を進めています。その中でもアメリカは、現在世界最大の医薬品のマーケットであり、有力な対象エリアになると考えています。

基本的には、国内の第Ⅲ相試験の結果を待たずに、ライセンスアウトや共同開発、あるいは単独開発の可能性についても視野に入れ、今後における事業開発の活動や調査活動を進めたいと思っています。国内の第Ⅲ相試験組み入れの終わりが確実に見えてきましたので、今後は各社との交渉をさらに加速できると考えています。もちろん、導出等の契約が締結された際には、速やかに開示します。

質疑応答:脊髄損傷急性期の第Ⅲ相試験における患者の経過について

司会者:「脊髄損傷急性期を対象とした第Ⅲ相試験の組み入れが4月に完了したとのことですが、今後、最終患者の方も6ヶ月の経過観察を行うと思います。その途中経過、もしくはこれまでの組み入れ患者の経過も含む進捗状況を、臨床試験完了前に開示することを検討されていますか?」というご質問です。

安達:当社は、治験とは、本来あらかじめ定めた症例の組み入れを完了し、すべてのデータに間違いがないと確認して固定した後に、あらかじめ定めた評価方法で解析して初めて結果が判明するもの、と考えています。したがって、すべての患者の経過観察が完了した時点で完了のご報告を行います。治験の結果については、データ固定後の解析が完了するまで、患者の途中経過等の個別報告は今のところ想定していません。

質疑応答:声帯瘢痕のオーファンドラッグ申請予定について

司会者:「声帯瘢痕について、オーファンドラッグの申請予定はどのようになっていますか?」というご質問です。

安達:途中でお示ししたように、声帯瘢痕は患者の数からオーファンドラッグの対象になります。そのため、オーファンドラッグの申請に向けて、進めていきたいと考えています。

具体的には、申請前に厚生労働省と指定相談を行うことになります。声帯瘢痕の治験は昨年開始できましたが、すべての施設で組み入れをスタートするための事務手続き等に時間がかかってしまいました。それが一段落つきましたので、この夏までには指定相談を申し込み、その後は実際の申請に進んでいきたいと考えています。

質疑応答:大株主の自社株式売却について

司会者:「大量保有報告書等で、大株主であった慶應義塾大学が自社株式の売却を行っているようですが、なぜでしょうか?」というご質問です。

安達:株式を売却されたのは、慶應義塾大学本体ではなく、株式会社慶應イノベーション・イニシアティブという慶應義塾大学が設立したベンチャーキャピタルです。当社は、上場以前の2016年から投資いただいていましたが、一般的にベンチャーキャピタルには出資しているファンドの期限があります。期限内に株式を売却してキャピタルゲインを得るというのが、通常の彼らのビジネスです。

投資いただく際には、詳細な事業説明を行った上でご判断いただきますが、上場した後は、開示している上場以外のやりとりはありません。今回、どのような理由で株式を売却されたかは、当社ではわからないことですが、ベンチャーキャピタルとして、通常のビジネスをされているとご理解いただければと思います。

質疑応答:クラリス・バイオセラピューティクス社への原薬供給について

司会者:「仮にアメリカのクラリス・バイオセラピューティクス社の開発がうまくいき、第Ⅲ相試験、さらに製品化に向けて進んだ場合、原薬供給は引き続き日本からの輸出で対応する予定でしょうか?」というご質問です。

安達:クラリス・バイオセラピューティクス社は、アメリカのハーバード大学発のバイオベンチャーであり、現在はHGFタンパク質で眼科における角膜の希少疾患を対象に臨床試験を行っています。

彼らの開発では、第Ⅰ/Ⅱ相試験を行っていますが、これがうまくいくと、第Ⅲ相試験を行い、その後承認を取って上市となります。そこまでいくと、かなりの量のHGFタンパク質の原薬が必要になると予想されます。これに関しては、クラリス・バイオセラピューティクス社と協働しながら、日本だけではなくアメリカの現地での製造等、いろいろな可能性について検討を進めているところです。

質疑応答:脊髄損傷急性期の第Ⅲ相試験報告書の発表スケジュールと承認申請の想定時期について

司会者:「脊髄損傷急性期の第Ⅲ相試験に関する報告書の発表スケジュールと、承認申請のタイミングについての想定を教えてください」というご質問です。

安達:脊髄損傷急性期の第Ⅲ相試験は患者の組み入れが終わり、最終症例の経過観察終了を今年の10月に予定しています。その後、すべての患者のデータを固定して、総括報告書をまとめます。基本的には、総括報告書の取りまとめが終わったタイミングで結果の公表になると考えています。

承認申請のタイミングは、総括報告書ができる段階でPMDA(独立行政法人医薬品医療機器総合機構)と申請前相談を行います。PMDAにはすべての結果を見ていただき、その後の承認申請をどのように進めていくのかという具体的な相談を行います。承認申請の具体的なタイミングは、PMDAの相談を経て確定するため、現時点では確定していません。ただし、順調に行けば2024年には承認申請できると考えています。

質疑応答:Biogen社のALS治療薬に対する捉え方について

司会者:「Biogen社のTofersen(トフェルセン)が、SOD1変異型ALSでFDA承認を取得しました。同じくALS治療薬を開発中の御社から、本承認に対する捉え方についてコメントをいただけませんか?」というご質問です。

安達:Biogen社のTofersenの件は、FDAの本承認ではなく、Accelerated Approvalという「条件付き早期承認」にあたります。これが先日、アメリカのFDAで判断が出たところです。

Biogenも第Ⅲ相試験では主要評価項目で統計的な有意差がありませんでしたが、バイオマーカーのデータが非常に優れていたということで、承認が取れました。

現在、当社のALSの第Ⅱ相試験についても、このバイオマーカーを含めたいくつかのバイオマーカーを評価し、次につながる手がかりが得られないか、まさに今、東北大学と協議しているところです。

質疑応答:上市後に投与される脊髄損傷急性期の患者数について

司会者:「脊髄損傷急性期の治験には非常に時間がかかりましたが、上市した場合、年間どれくらいの患者に実際に投与される可能性があるのでしょうか?」というご質問です。

安達:脊髄損傷急性期の患者は、現在の日本では年間5,000人ですので、最大の可能性の数は5,000人です。ただし、5,000人というのは重度の方から軽度な方まで、さまざまな重症度の方を含んでいます。

現在、当社の第Ⅲ相試験はAの重度の方に限定していますが、5,000人の中で重症度Aの患者は約1,000人と言われています。重度の方で承認が取れれば、この1,000人がターゲットになります。

ただし、当社ではHGFが重度の方にしか効かないとは、まったく思っていません。あえて厳しい条件である重度な方をターゲットに治験を行っている背景は、臨床試験で自然回復のバイアスをできるだけ排除するためです。HGFの作用機序を考えれば、当然ながら重度の方だけではなく、中程度の方や軽度の方にも効果があることは明らかです。

当社としては、できるだけ多くの脊髄損傷の患者に早くこの薬を使っていただきたいと考えています。第Ⅲ相試験の結果をもって、申請前相談をかける時にPMDAと協議しますが、最終的に承認を取る時の重症度の範囲は、それを念頭にPMDAと協議したいと考えています。

質疑応答:資金調達の検討について

司会者:「現時点では、まだ現預金に余裕があるようですが、資金調達は検討しているのでしょうか?」というご質問です。

安達:現在、約20億円強の現預金を確保しています。したがって、現在進めている脊髄損傷急性期の国内の開発や声帯瘢痕の国内での開発に関する治験費用はすでに確保しています。また、今後数年間の運転資金も今のところは確保できています。

一方で、今後の成長戦略を実行するためには、資金需要が発生する可能性があります。こちらは、新規パイプラインの導入、あるいは海外での臨床開発に対しての資金需要になるのではないかと考えています。

質疑応答:ALSの追加解析、急性腎障害におけるパートナー探索の状況について

司会者:「ALSの追加解析、急性腎障害のパートナー探索の状況は、具体的にどのくらい進捗していますか? 追加解析では時間がかかっているように思えますが、行うかどうかの協議に時間がかかっているのか、それとも追加解析の準備に時間がかかっているのでしょうか? また、パートナーの探索では何社くらいと話を進めているのでしょうか?」というご質問です。

安達:まず、ALSの追加解析に時間がかかっているかどうかですが、ALSでは第Ⅱ相試験を医師主導治験として実施しています。したがって、追加解析も医師主導治験の一環として東北大学が主導で行っている状況です。先ほどお伝えしたバイオマーカーの評価をどれくらいの規模で、どのように行うかや費用の分担など、まだ決まっていないことがあります。

また、急性腎障害のパートナー探索については、発表ではなかなか進捗が見えないかもしれませんが、こちらについても複数の会社といろいろなレベルの話をしています。

急性腎障害は開発の難易度が非常に高い疾患です。先日も欧州のバイオベンチャーが、1,000人規模の大規模な第Ⅲ相の臨床試験を行いましたが、中間解析で結果が伴わないと分かり、中止となりました。

急性腎障害の臨床開発は、ターゲットやエンドポイント等の臨床試験のデザインにすべてがかかっています。当社はHGFについては非常によく知っていますが、製薬企業の開発ノウハウなどを合わせて、何かよい試験デザインができないかという協議を進めているところです。具体的に何社かというのは非開示とします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4884

|

395.0

(15:30)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

クリングル(4884) 第三者割当により発行された第16回新株予約... 今日 10:00

-

クリングル(4884) 「2026年9月期 第1四半期決算説明」の... 02/16 11:40

-

クリングルファーマ、米国子会社Kringle Pharma USA... 02/16 11:00

-

クリングル(4884) 個人投資家向けIRセミナー【バイオ IR ... 02/12 11:00

-

新興市場銘柄ダイジェスト:リンクバルが急騰、ブロードエンタープライ... 02/10 15:54

新着ニュース

新着ニュース一覧-

今日 18:41

-

今日 18:41

-

今日 18:40

-

今日 18:40