ニチモウ、今期は増収増益の見通し コロナ禍収束による販売・外食・設備投資等の復調が追い風となる見込み

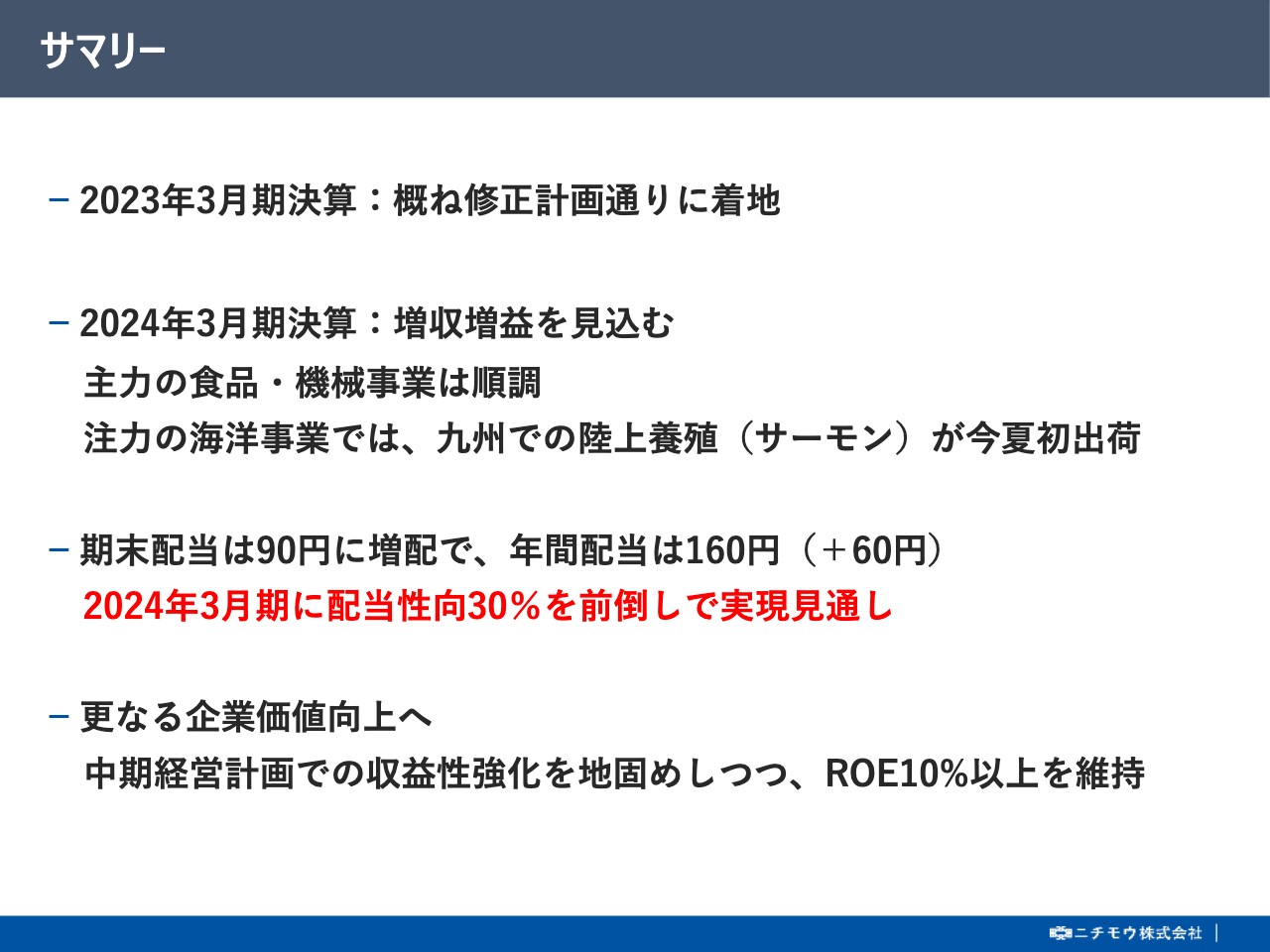

サマリー

松本和明氏:私は、ニチモウ株式会社代表取締役社長の松本和明でございます。本日は、ご多用中のところ、ご覧いただき誠にありがとうございます。

当社2023年3月期の決算説明会を開催いたします。本日の決算説明会のサマリーは、スライドに記載のとおりです。後ほど、詳しくご説明いたします。

目次

目次に沿ってご説明いたします。

2023年3月期決算:増収減益、期初計画は上回る

まず、はじめに通期の決算についてご説明します。

通期の決算については、売上高は、輸入水産物をはじめとした原材料価格の高騰の影響により、過去最高に迫る1,268億2,900万円と前年比9.8パーセント増となりました。

一方、営業利益は、期中で水産物の相場下落や価格転嫁に対してタイムラグを生じた影響を受け、利益率が低下し、期初の計画は上回ったものの、営業利益は28億7,400万円と前年比10.2パーセント減、経常利益は32億2,000万円と前年比10.8パーセント減となりました。

続いて、特別損益についてです。特別利益としては、グループ会社であるヤマイチ水産の新食品工場建設にあたり「補助金収入」として3億200万円、役員報酬制度の変更にあたり「新株予約権戻入益」として1億3,000万円など、5億3,900万円を計上しました。

特別損失としては、先ほどご説明しましたヤマイチ水産の新食品工場建設による「固定資産圧縮損」として3億200万円、役員報酬制度変更による「役員株式給付引当金繰入額」として2億5,800万円など、5億9,200万円を計上しました。

これに各種税金を差し引きした結果、親会社株主に帰属する当期純利益は24億3,700万円と前年比11.5パーセント減の着地となりました。

事業別増減(前年同期比)

事業別の増減分析については、主要事業である食品・海洋・機械・資材の売上高は、原材料価格の高騰の影響により、合計では2桁増収となりました。

一方、営業利益について、養殖用資材の販売が順調に推移した海洋事業は増益でしたが、水産物の相場下落の影響を受けた食品事業、大型案件が一巡した機械事業、価格転嫁にタイムラグの影響を受けた資材事業がそれぞれ減益となりました。

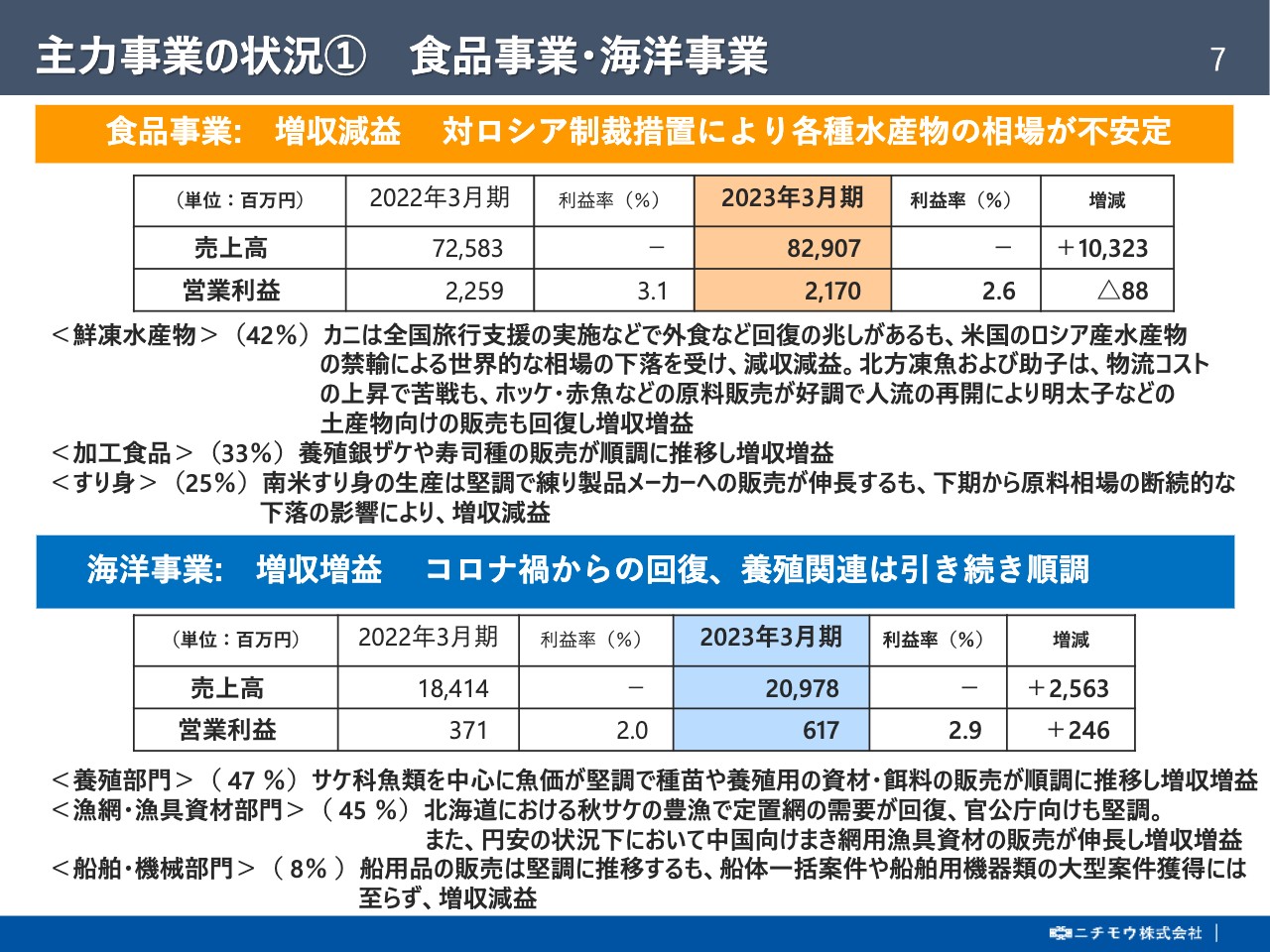

主力事業の状況① 食品事業・海洋事業

それでは各セグメント別にポイントをご説明します。

はじめに食品事業です。養殖銀ザケや寿司種などの加工食品やホッケ・赤魚などの北方凍魚および明太子の販売はおおむね想定どおりに推移しました。

一方、すり身は練り製品メーカー向けへの販売は伸長しましたが、下期から原料相場が断続的に下落した影響で利益率が低下し、また、主力商材のカニは期初にウクライナ情勢の不安から在庫を多く積み増したものの、6月から米国のロシア産水産物の禁輸措置により相場が大幅に下落し、年末商戦で攻勢をかけましたが振るわず、食品事業全体での結果は増収減益となりました。

続いて、海洋事業については、原料価格の高騰がある中でも養殖関連の資材や餌料の販売が順調に推移し、また、コロナ禍で買い控えしていた定置網の需要や官公庁向けを含めた漁具資材の販売が堅調に推移し、増収増益となりました。

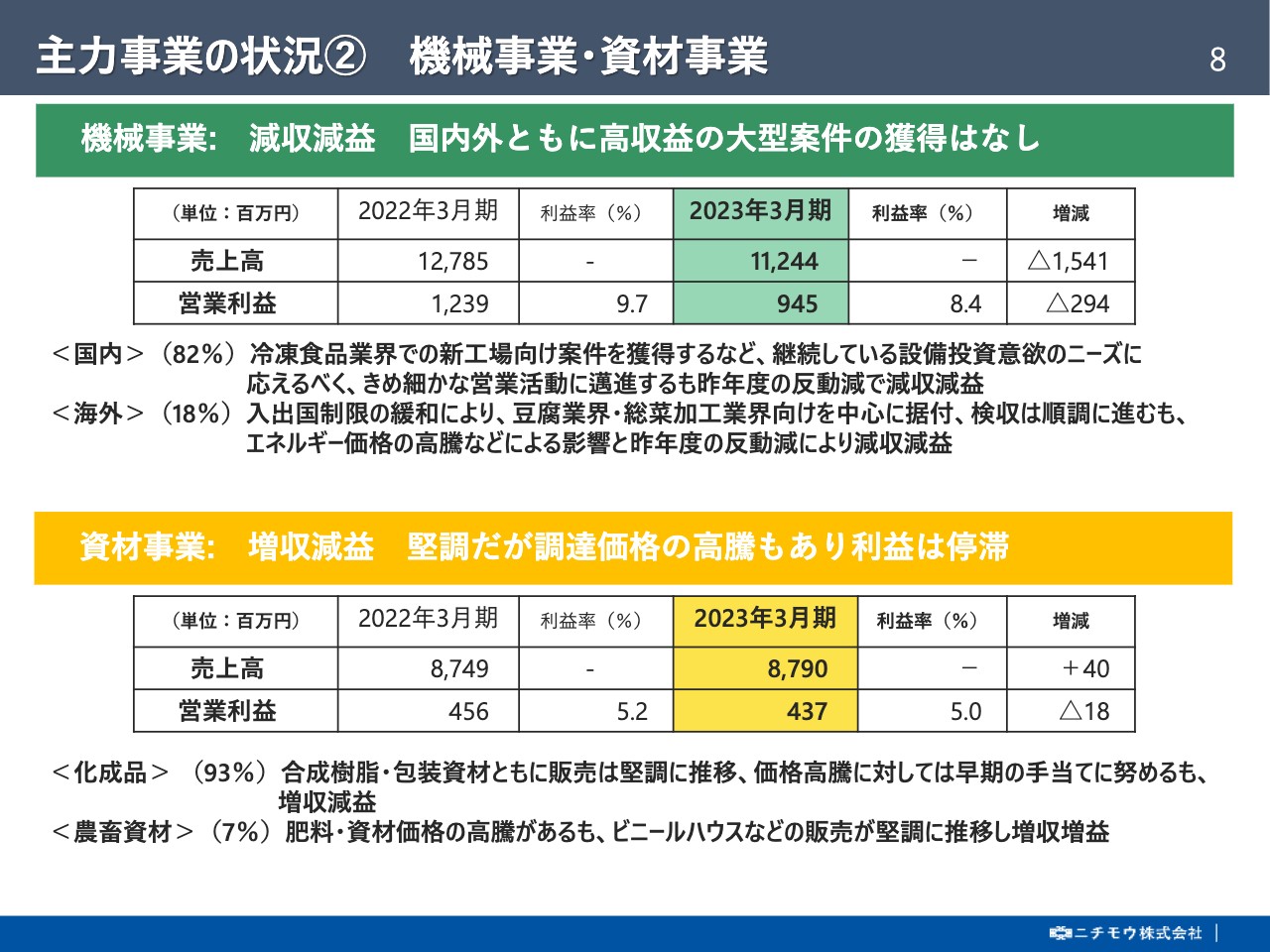

主力事業の状況② 機械事業・資材事業

次に、機械事業です。国内外とも食品・水産加工機械の設備投資意欲のニーズに応えるべく、中小型の設備更新や新規案件の受注を積み重ねるなど、きめ細かな営業活動に努めてまいりましたが、前連結会計年度の高収益の大型案件が一巡したことにより、減収減益となりました。

最後に、資材事業においては、原材料価格の高騰分を早期に手当したことにより建材用シートや包装資材の販売は堅調に推移したものの、下期にかけて販売価格への転嫁が想定よりも進まず、増収減益となりました。

貸借対照表(要約)

連結貸借対照表の要旨についてご説明します。当期末時点での総資産は786億4,700万円となり、前期末の総資産は748億6,300万円でございましたので、37億8,300万円の増加となりました。

まず、資産の部が前期末比で増加した主な要因は、今年も水産物の相場変動に備えて在庫を多く積み増したことなどにより、「商品および製品」が増加したためです。

続いて、負債の部は545億5,200万円となり、前期末比で2億4,500万円の減少となりましたが、その主な要因については、設備投資による長短の借入バランスを是正するため短期債務の返済を進める一方で、社債発行などで固定負債が増加したためです。

純資産の部は240億9,500万円となり、前期末比で40億2,900万円の増加となりましたが、その主な要因は、第三者割当による第1回新株予約権の行使による「資本金」や、利益増による「利益剰余金」がそれぞれ増加したことによるものです。

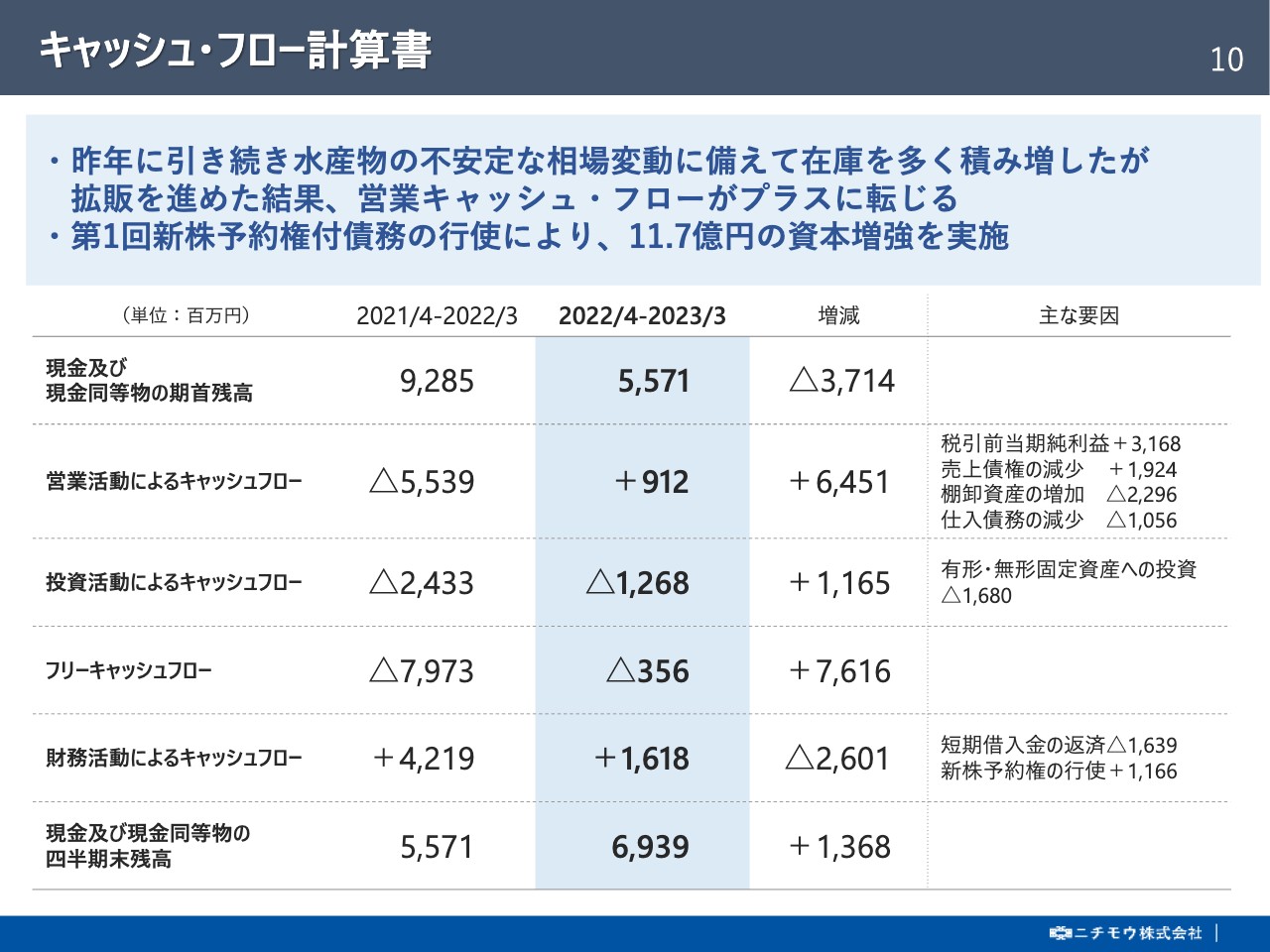

キャッシュ・フロー計算書

キャッシュ・フロー計算書についてご説明します。営業活動によるキャッシュ・フローについては、税金等調整前当期純利益31億6,800万円に加え、昨年に引き続き、積極的に水産物の在庫を多く積み増ししましたが、拡販・回収を進めたことなどにより、出入りは激しいですが結果としてプラスに転じました。

続いて、投資活動によるキャッシュ・フローについては、引き続きヤマイチ水産へ積極的な設備投資を行っている関係でマイナスとなっています。こちらは、主に長期借入金で対応してまいります。

また、第1回新株予約権の行使により約11億7,000万円の資本増強を行いました。引き続き財務の適正化に努めてまいります。

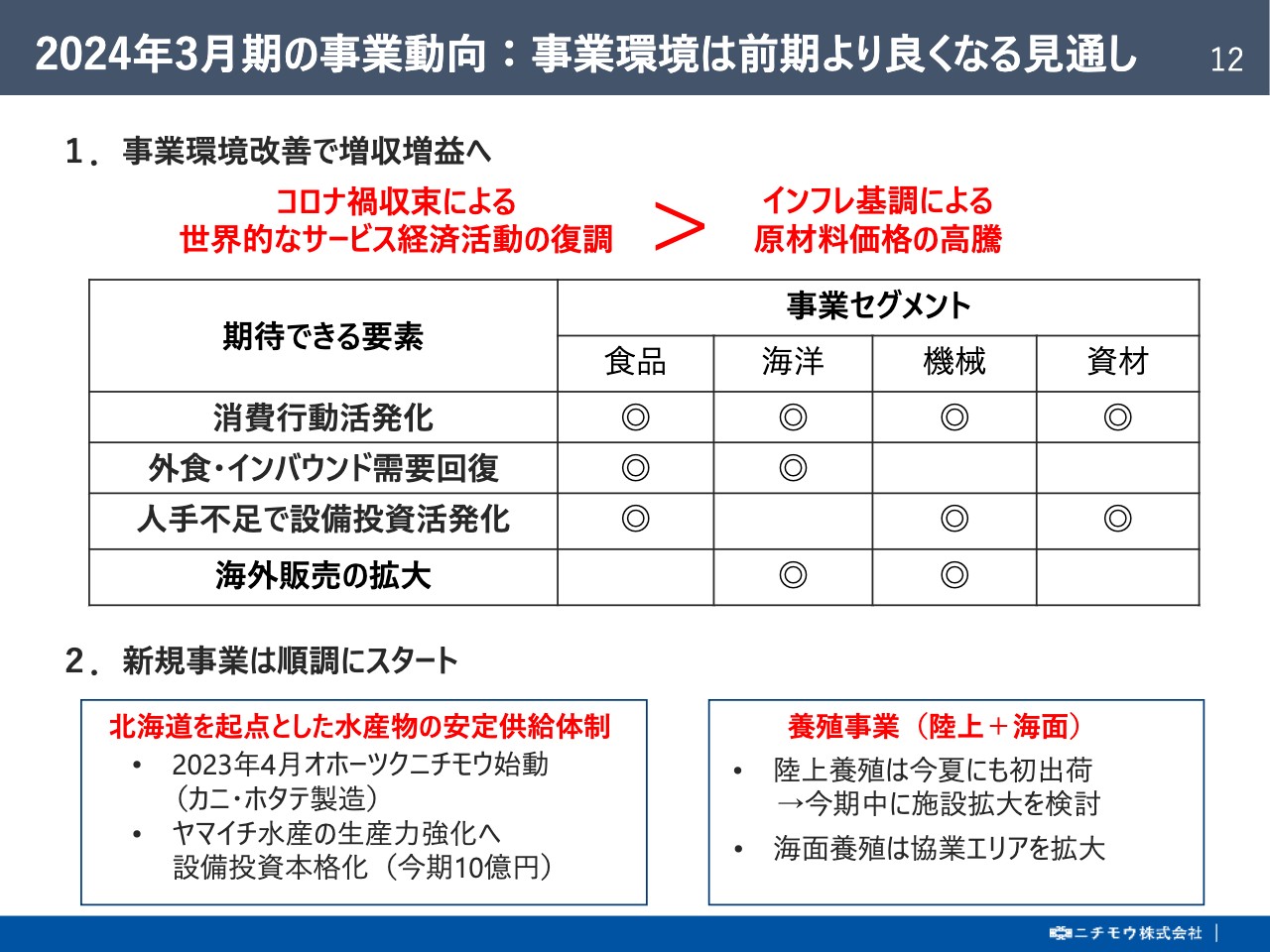

2024年3月期の事業動向:事業環境は前期より良くなる見通し

2024年3月期の業績見通しについてご説明します。

まず、本年の事業環境ですが、インフレ基調による原材料価格の高騰が継続していくものと予想されますが、それを上回るコロナ禍の収束による世界的な経済活動の本格化が、当社事業にとってプラスに働くものと見込んでいます。スライドのマトリックスにあるとおり期待できる要素として消費行動、外食・インバウンド需要、設備投資、海外販売と言った主要事業にとってプラス効果が期待されます。

続いて、中期経営計画に掲げた新規事業についても順調に進捗しており、北海道紋別市の2大製造拠点のうち、本年4月からカニ・ホタテの製造会社として「オホーツクニチモウ」が始動し、すり身を製造する「ヤマイチ水産」には今期も積極的に設備投資を行い、さらなる安定供給体制を構築してまいります。

また、陸上・海面の両輪で展開する養殖事業においても収益の機会を捉えていきたいと考えています。

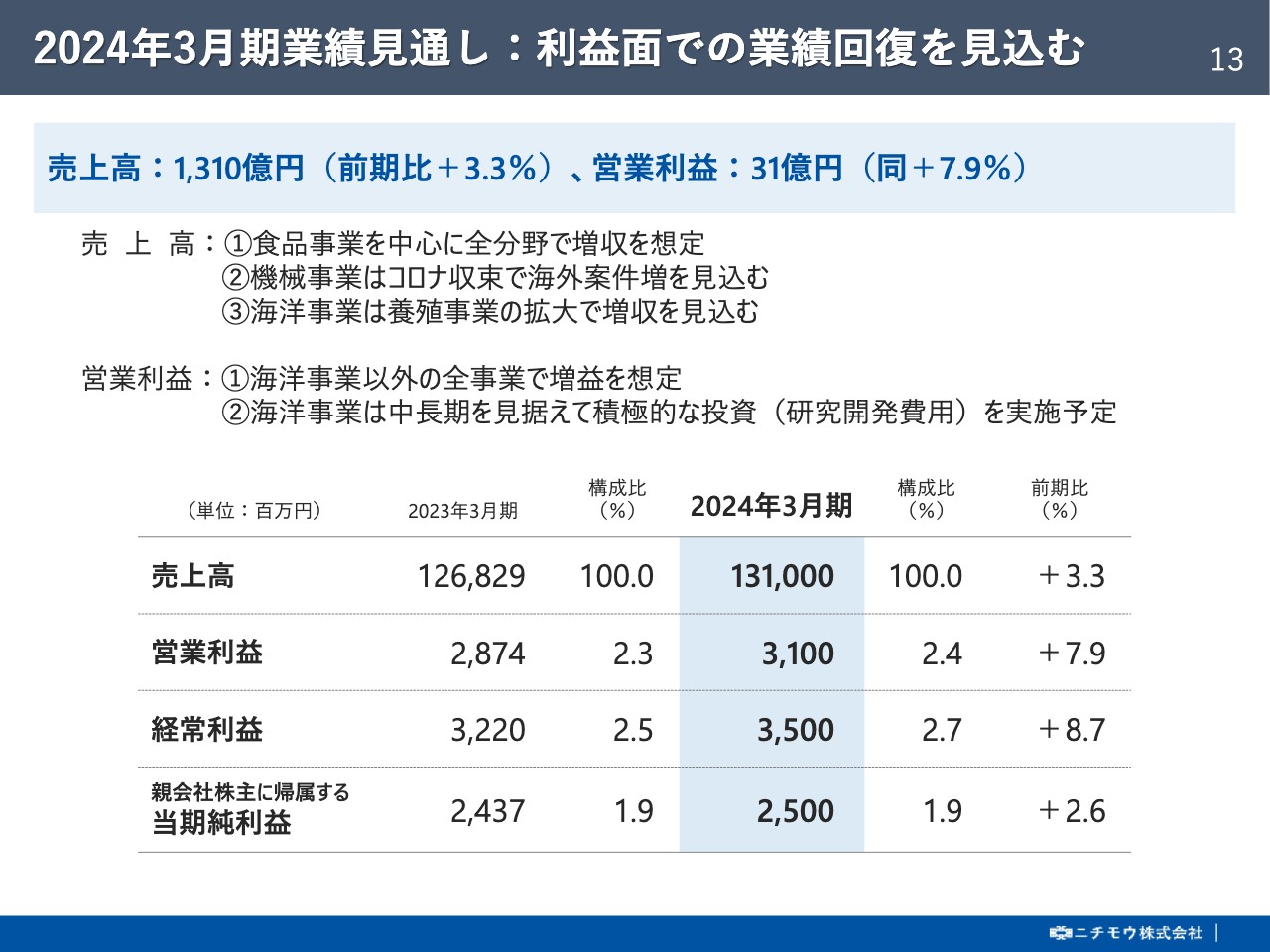

2024年3月期業績見通し:利益面での業績回復を見込む

これらの事業環境をふまえて、2024年3月期の業績予想は、売上高は1,310億円で前年比3.3パーセント増、営業利益は31億円で前年比7.9パーセント増、経常利益は35億円で前年比8.7パーセント増、最終の当期純利益は25億円で前年比2.6パーセント増と、増収増益と本中期経営計画の最終年度目標の近似値を見込んでいます。

2024年3月期業績見通し(事業別)

事業別の業績予想です。中長期に向けた収益拡大の機会を捉えるべく、積極的に研究開発費用を投じるため、海洋事業のみが減益予想ではありますが、その他の事業は安定的な収益向上を見込んで増収増益予想といたしました。

設備投資計画の進捗:概ね計画どおりに進行中

資本政策・株主還元策についてご説明します。

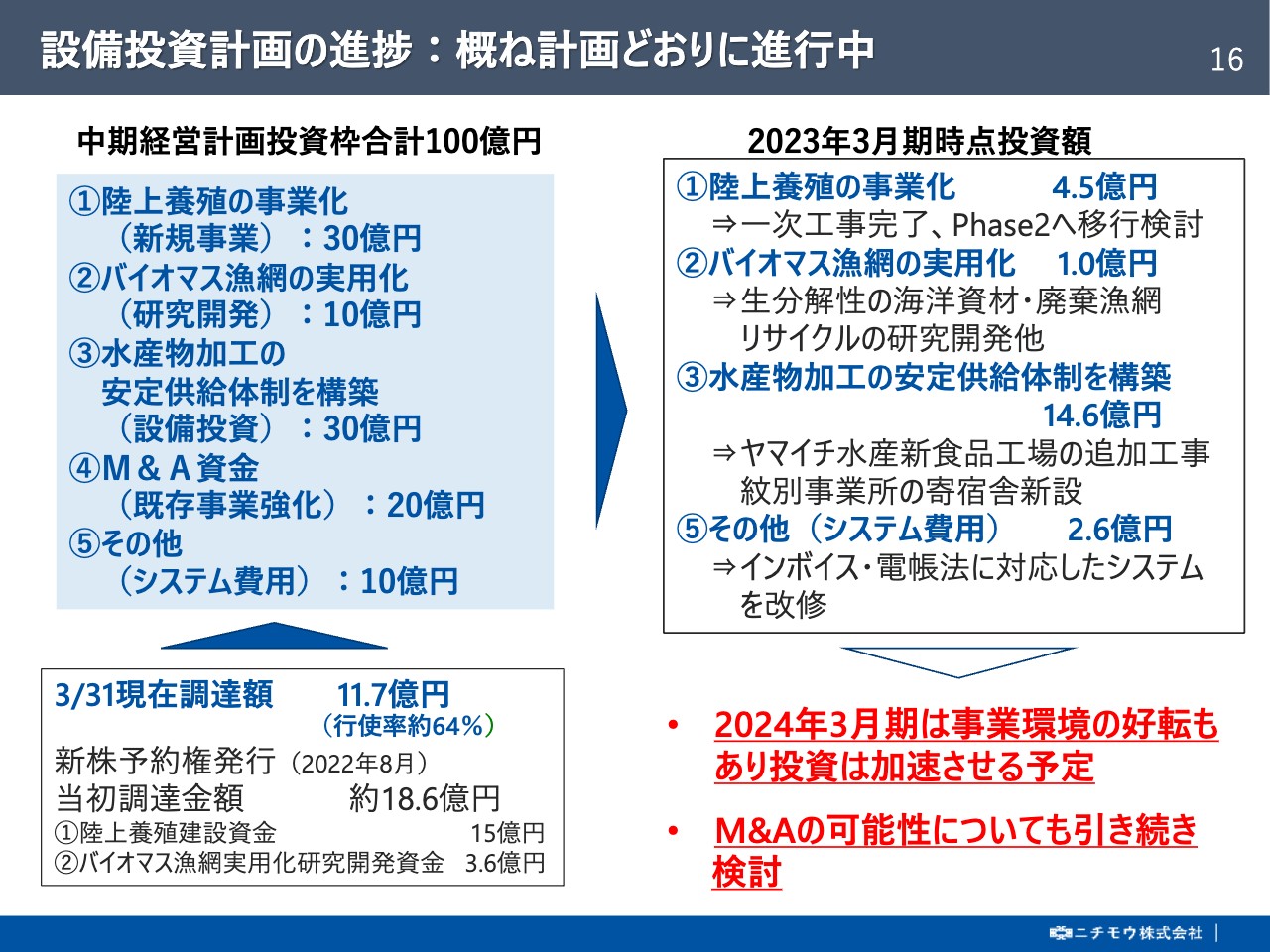

まず、本中期経営計画で掲げた投資計画の進捗ですが、大きな進展としましては、スライドに記載の③「水産物加工の安定供給体制の構築」として、北海道紋別市にある2大製造子会社に対して、新工場の追加工事と寄宿舎の新設で14億6,000万円を投じました。①の「陸上養殖の事業化」、②の「バイオマス漁網の実用化」、⑤の「その他(システム費用)」などについても、フェーズごとに進捗管理を行いおおむね計画どおりに進行しています。

2024年3月期については、事業環境が好転することを見込んで積極的に投資を行っていきたいと考えています。また、第三者割当による第1回新株予約権発行の進捗については、3月31日現在での行使比率は約64パーセントで、調達額は11億7,000万円となりました。調達した資金は、使途に沿って確実に実行してまいります。

配当金:年間180円、配当性向30%を前倒しで実現へ

株主還元策についてご説明します。本日の決算説明会でもご説明のとおり、業績は堅調に推移しましたので、期末配当金は前回予想より20円増配の1株当たり90円とし、年間配当は前期より60円増配の1株当たり160円です。

続いて、本年度の配当予想です。近年の業績が安定したことに加えて、本中期経営計画で段階的に配当性向を30パーセントに引き上げる目標を前倒しで実現すべく、年間配当金は当期実績より20円増配の1株当たり180円を予定しています。

なお、配当性向30パーセント達成後も当社の持続的な成長に合わせて累進配当政策を維持し、積極的な株主還元策を推し進めてまいります。

ビジネスモデル:水産業中心のプラットフォーマー

当社のビジネスモデルと強みについてご説明します。

はじめに、当社のビジネスモデルについては、スライドのイメージ図のとおり、事業領域である漁業・水産業において、川上である漁獲・養殖から加工・生産、そして川下である物流・販売まで、各事業が連携して、トータルにサポートする体制を構築し、ニチモウオリジナルの「プラットフォーマー」としてお客さまのニーズに対応したサービスの提供に努めています。

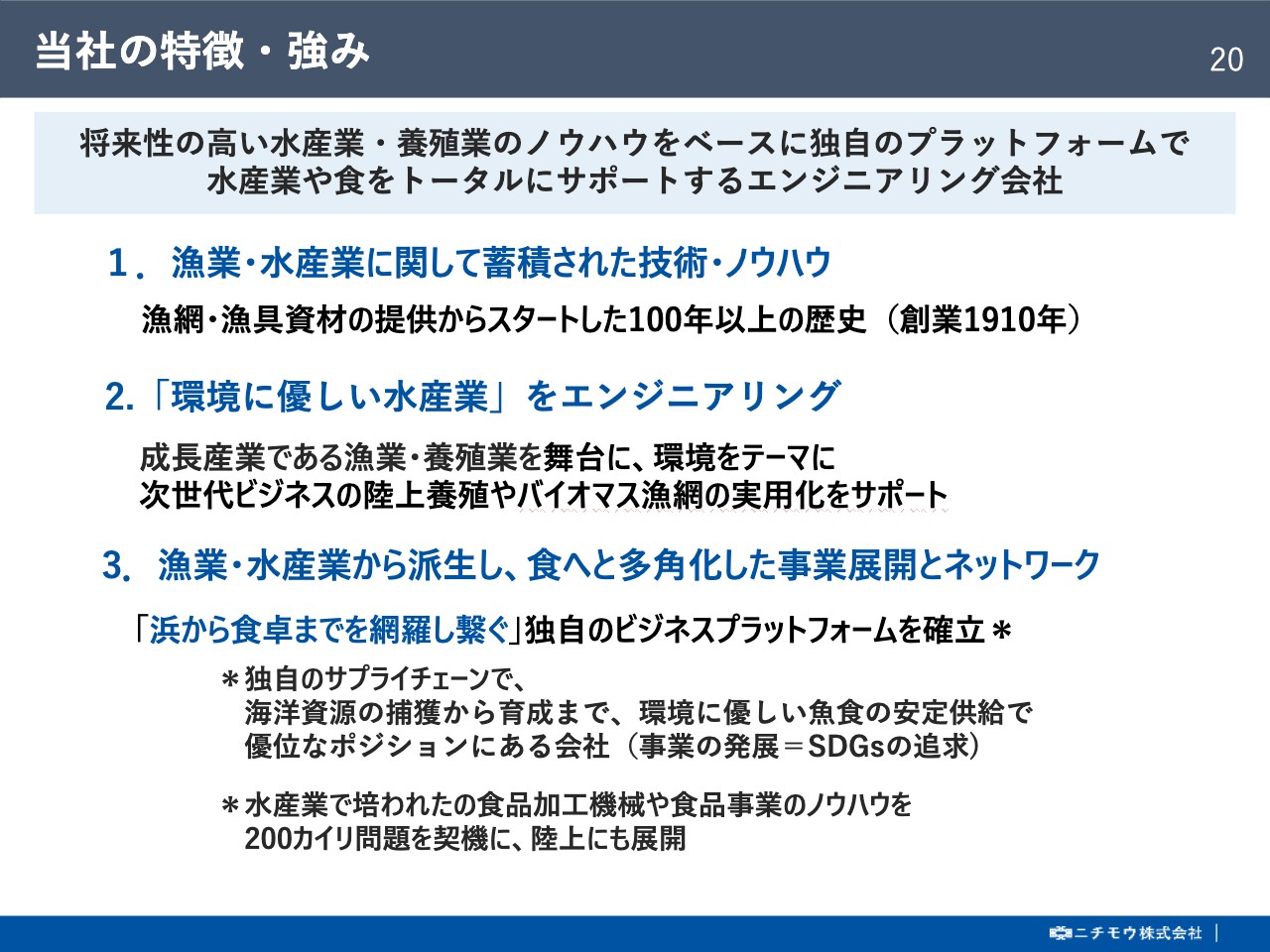

当社の特徴・強み

当社の特徴・強みについて端的に申し上げると、「将来性の高い水産業・養殖業のノウハウをベースに独自のプラットフォームで水産業や食をトータルにサポートするエンジニアリング会社」ということになります。

それを裏付ける3つのポイントとしては、1つ目が、100年以上の歴史から蓄積された技術とノウハウを有していること、2つ目が、環境にやさしい水産業をエンジニアリングしていること、3つ目が、漁業・水産業から派生し、多角化した事業展開と当社独自のネットワークを確立していることです。

これらの特徴を活かして、今後とも「浜から食卓までを網羅し繋ぐ」を合言葉にきめ細かな営業展開を図ってまいります。

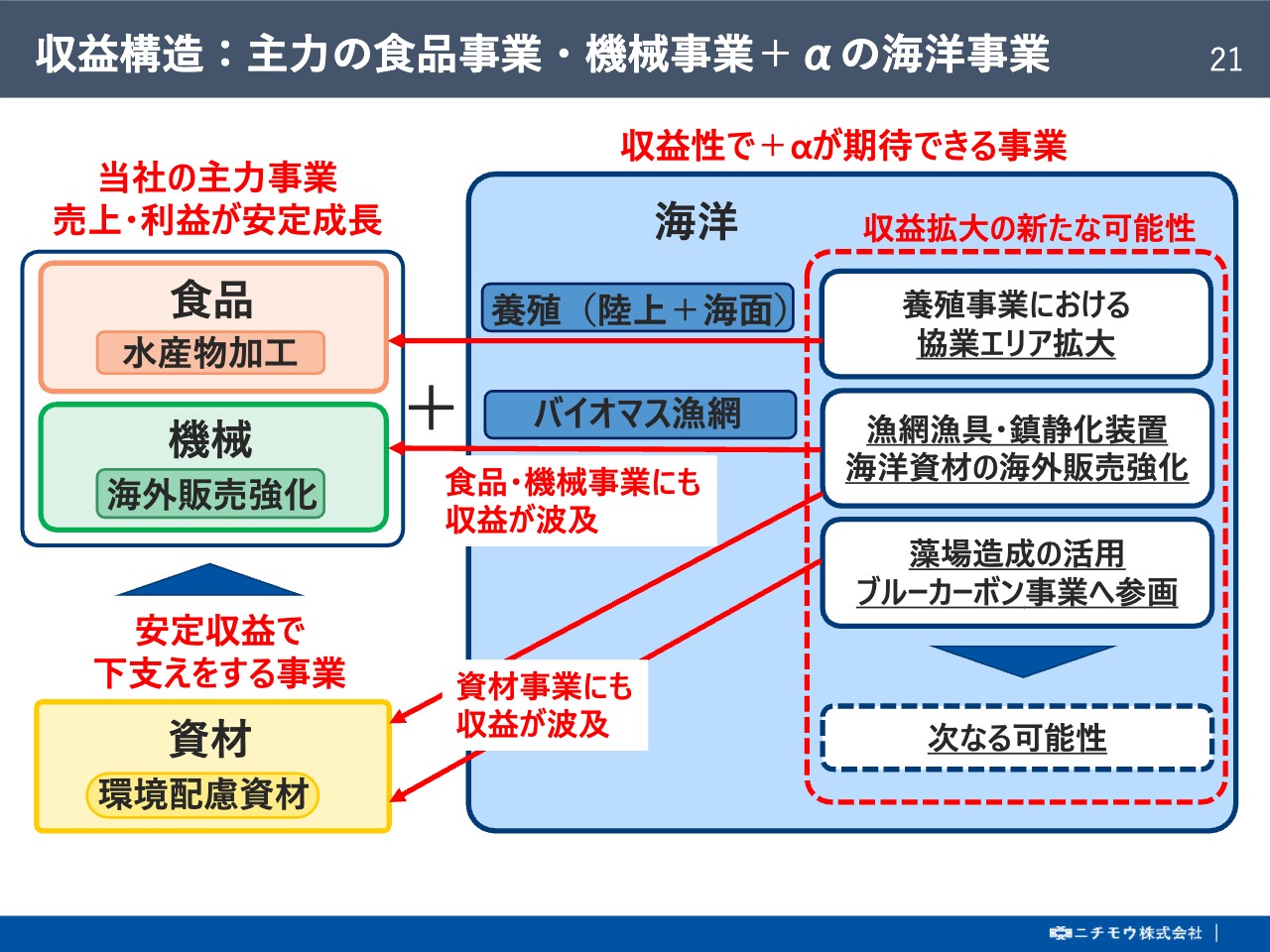

収益構造:主力の食品事業・機械事業+αの海洋事業

これらを踏まえた今後のニチモウの収益構造ですが、ここ近年、収益を着実に上げられる体制になった一番の要因は主力の食品事業と機械事業の収益が安定的に成長していることです。

また、資材事業も収益を底堅く下支えしています。これに加え、本中期経営計画で掲げているサステナブル経営を推進していく上で欠かせないのが、当社のコア事業である「海洋事業」になります。

従来の「漁船漁業」から「養殖漁業」へ転換する上でも、長年の技術とノウハウを有する海洋事業には秘めたるポテンシャルがあり、今後の収益性でもプラスアルファが期待できる事業です。

スライドに記載があるとおり、収益拡大の新たな可能性として、「養殖事業における協業エリア拡大」「海洋資材の海外販売強化」「藻場造成を活用したブルーカーボン事業への参画」があり、これらの取り組みが、食品・機械・資材の主要事業に対しても収益での波及効果が期待でき、まさしく「浜から食卓までを網羅し繋ぐ」事業展開だと考えています。

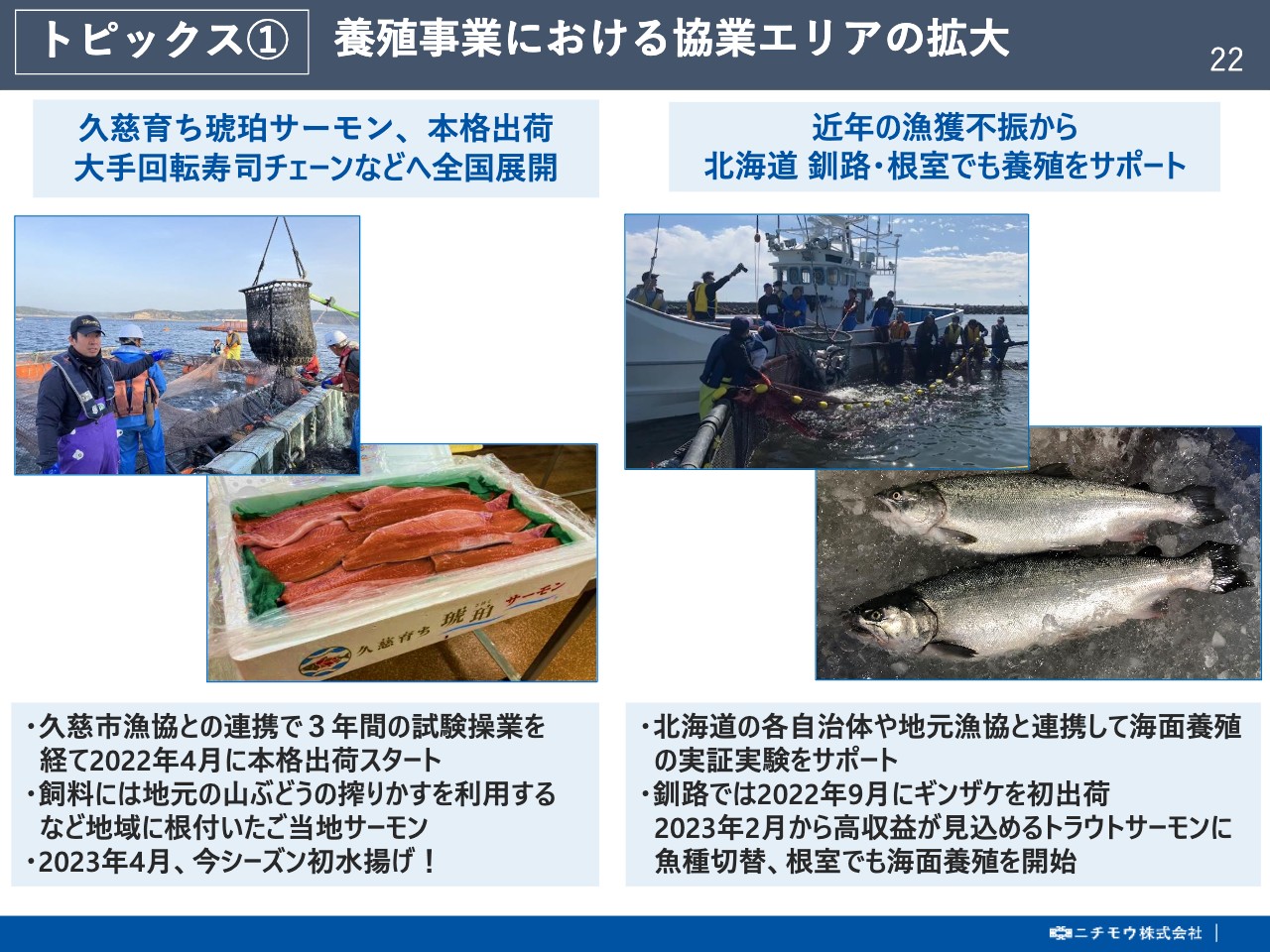

トピックス① 養殖事業における協業エリアの拡大

収益拡大の新たな可能性の1つ目として「養殖事業における協業エリアの拡大」についてご紹介します。現在、中期経営計画の三本柱として「陸上養殖の事業化」を推し進めていますが、養殖事業に携わって40年以上の経験を活かして、引き続き「海面養殖」にも注力しています。

スライドの左側が岩手県の久慈市漁協と連携して取り組んでいる「久慈育ち琥珀サーモン」のブランド展開です。昨年から本格出荷がスタートし、本年も4月に今シーズンの初水揚げが行われました。この取り組みは、食品事業とも連携して、北東北における大手量販店や生協をはじめ、関東へも出荷、さらには大手回転寿司チェーンなどに販路を拡大し、全国へ展開していく予定です。

これに対してスライドの右側は、北海道で海面養殖をサポートする取り組みです。近年の漁獲不振から天然魚が豊富な北海道でも海面養殖の機運が高まっています。各自治体や地元漁協と連携して、当社のこれまで培ってきた技術とノウハウをもとに、昨年からは釧路で、今年からは根室で、実証実験をサポートしています。

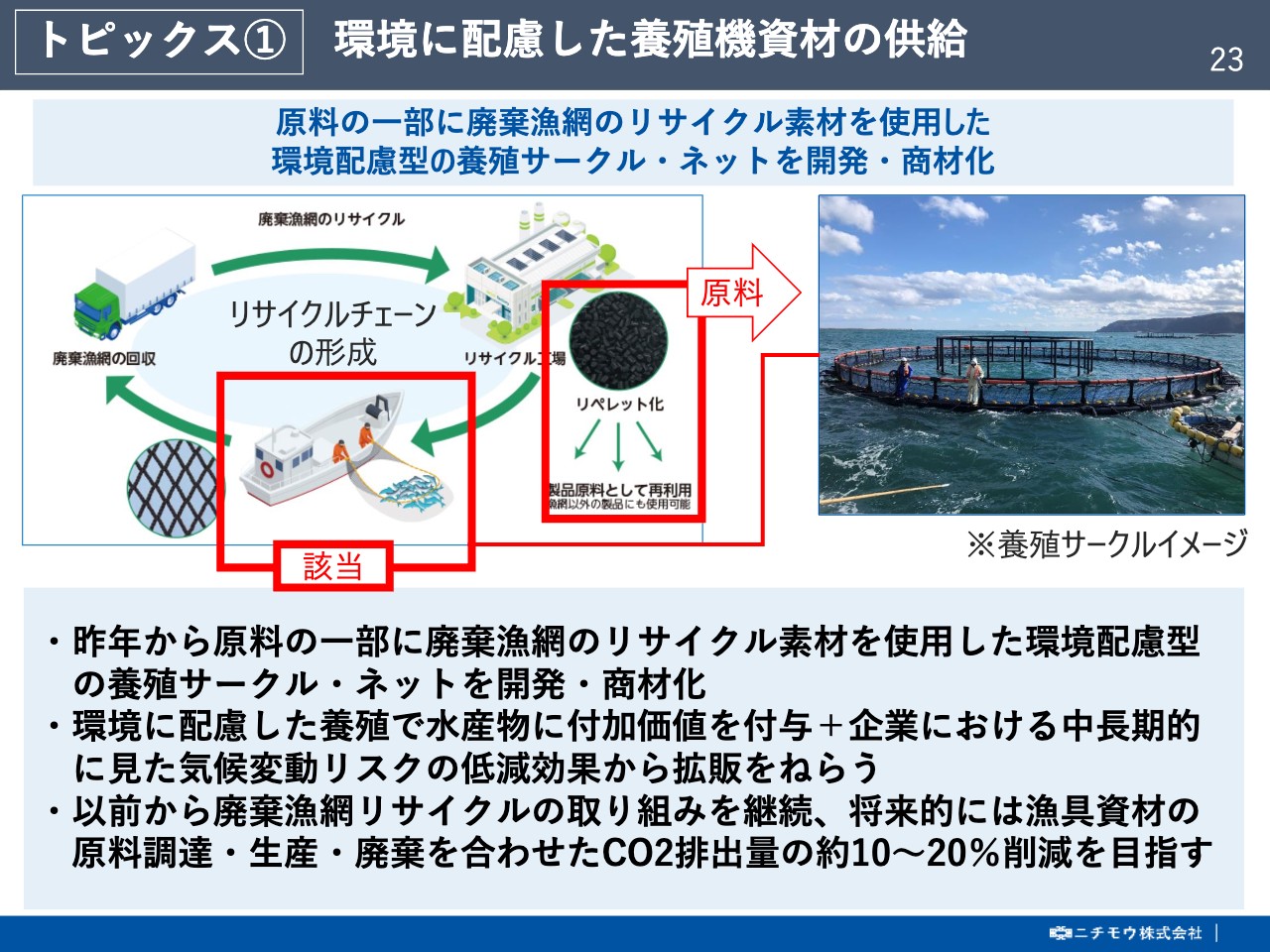

トピックス① 環境に配慮した養殖機資材の供給

こちらのスライドでは、「環境に配慮した養殖機資材の供給」についてご紹介します。昨年から原料の一部に廃棄漁網のリサイクル素材を使用した環境配慮型の養殖のサークルやネットを開発、商材化しました。

先にご紹介した海面養殖のサークルにも供給するなど、CO2の削減や気候変動リスクの低減に努めてまいります。

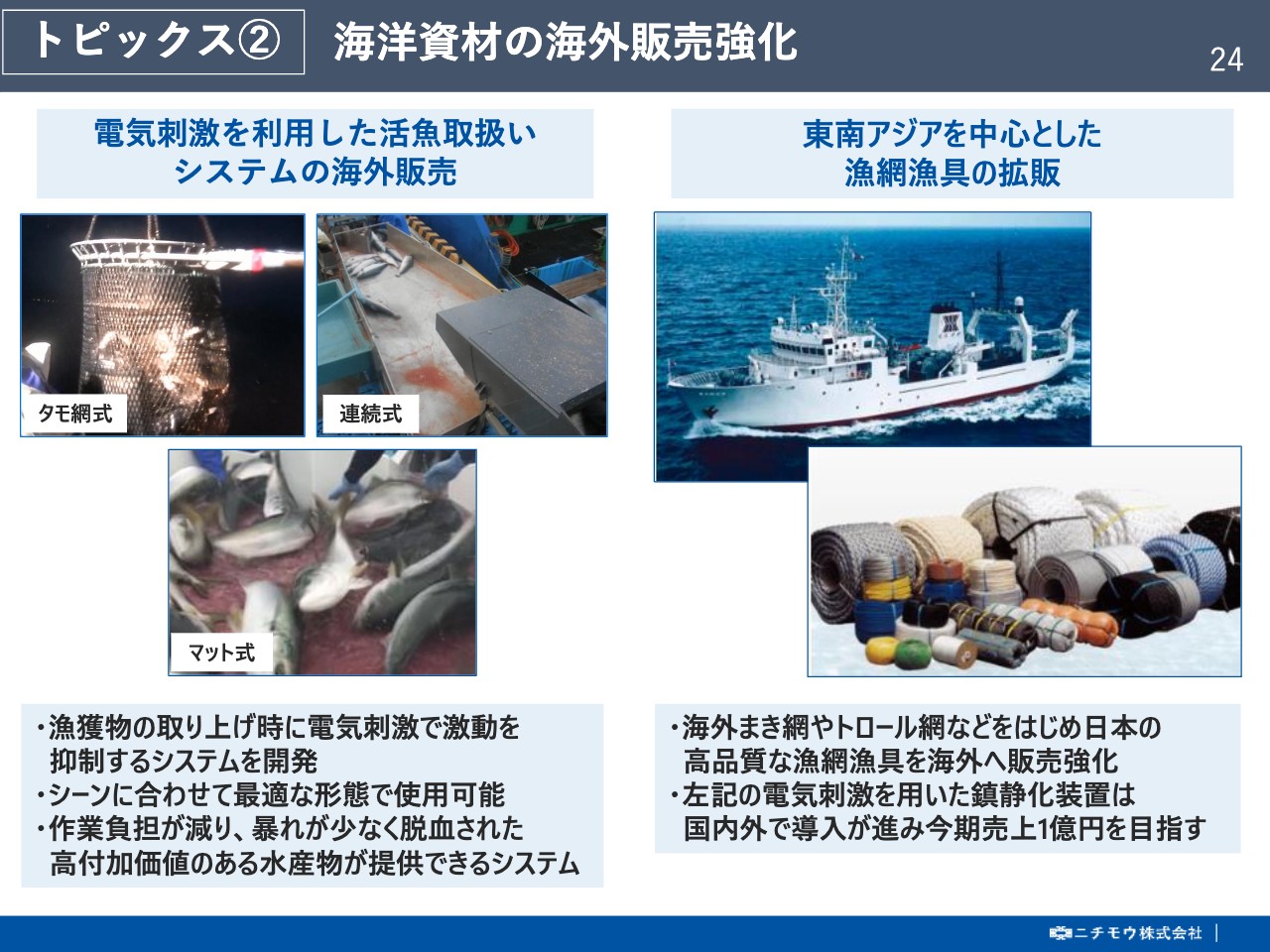

トピックス② 海洋資材の海外販売強化

収益拡大の新たな可能性の2つ目、「海洋資材の海外販売強化」についてご紹介します。以前から海外への販売強化は行っていましたが、商慣習の違いや債権問題が生じるなど、なかなか販路が拡大しない課題がありました。

あらためて海外展開を図るため、まずは東南アジアを足掛かりにニチモウグループで製造した高品質な漁網漁具の販売に向けた営業活動を強化するとともに、漁業者の作業負担の軽減、省人省力化に応えるために開発した電気刺激を利用した活魚取扱いシステムについても、国内外で導入が進んでおり販売促進に努めてまいります。

また、この海外への販売強化は、機械事業も注力しており、マーケティング調査など、相互連携して取り組んでまいります。

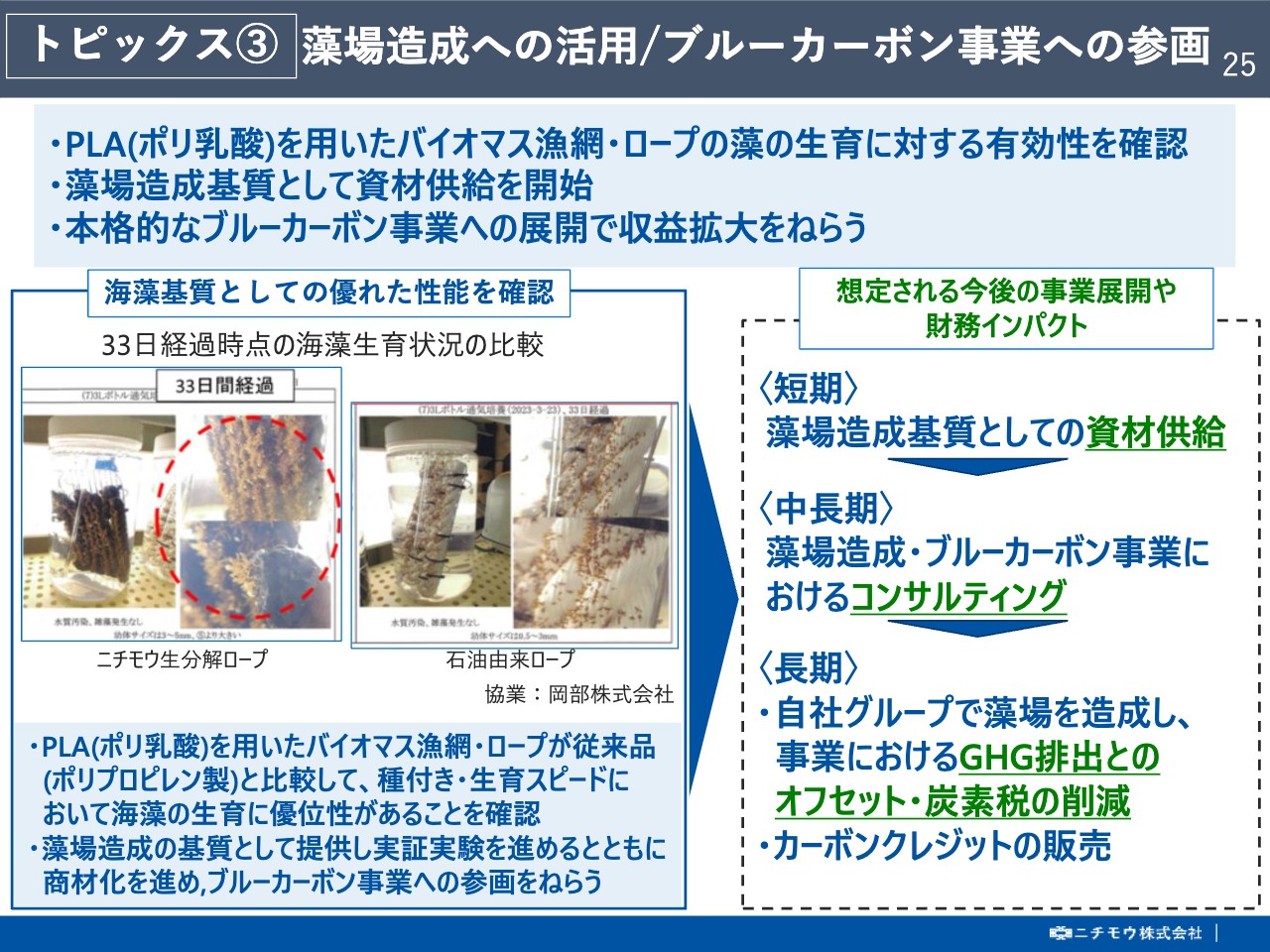

トピックス③ 藻場造成への活用/ブルーカーボン事業への参画

収益拡大の新たな可能性の3つ目、「藻場造成を活用したブルーカーボン事業への参画」についてご紹介します。当社が研究開発した生分解性のバイオマスロープが従来品のロープと比較して、海藻の生育に優位性があることが確認されました。

短期では藻場造成基質としてバイオマスロープを供給し、中長期では藻場造成などのコンサルティングを行い、最終的には藻場造成を活用してブルーカーボン事業に参画するといった壮大な取り組みをイメージしています。

試行錯誤にはなりますが、今までにない新たな収益の可能性を秘めており、段階を踏みながら本活動を推し進めてまいります。

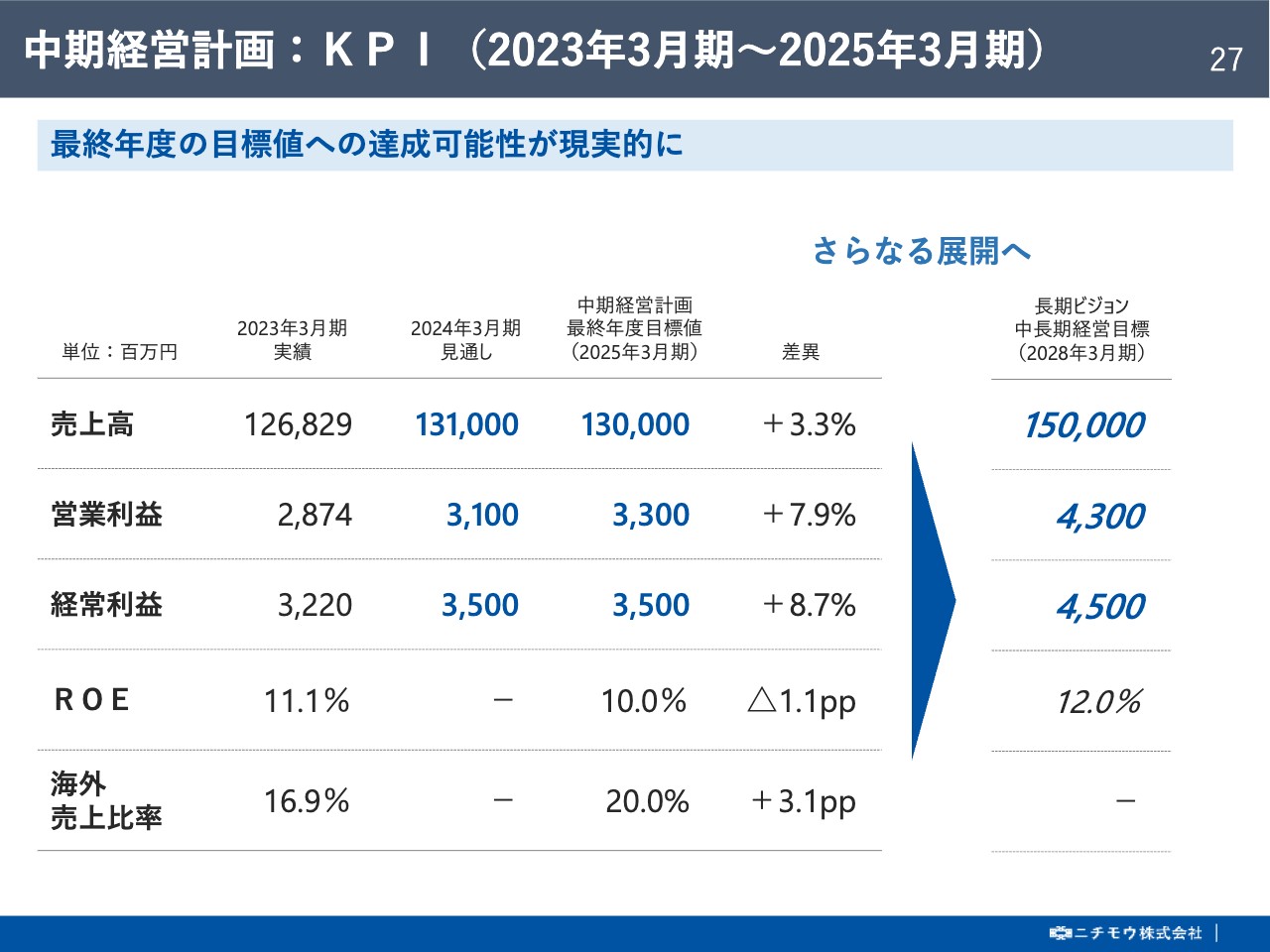

中期経営計画:KPI(2023年3月期~2025年3月期)

中期経営計画の進捗状況などについてご説明します。

まず、本中計のKPIについてです。先ほどの2024年3月期の業績見通しでもご説明のとおり、最終目標値である売上高1,300億円、営業利益33億円、経常利益35億円の近似値を見込んでおり、前倒しで達成の可能性が視野に入ってきました。

今期は、この見通しに狂いが生じないよう業績管理を徹底し、中長期目標への布石を打っていきたいと考えています。

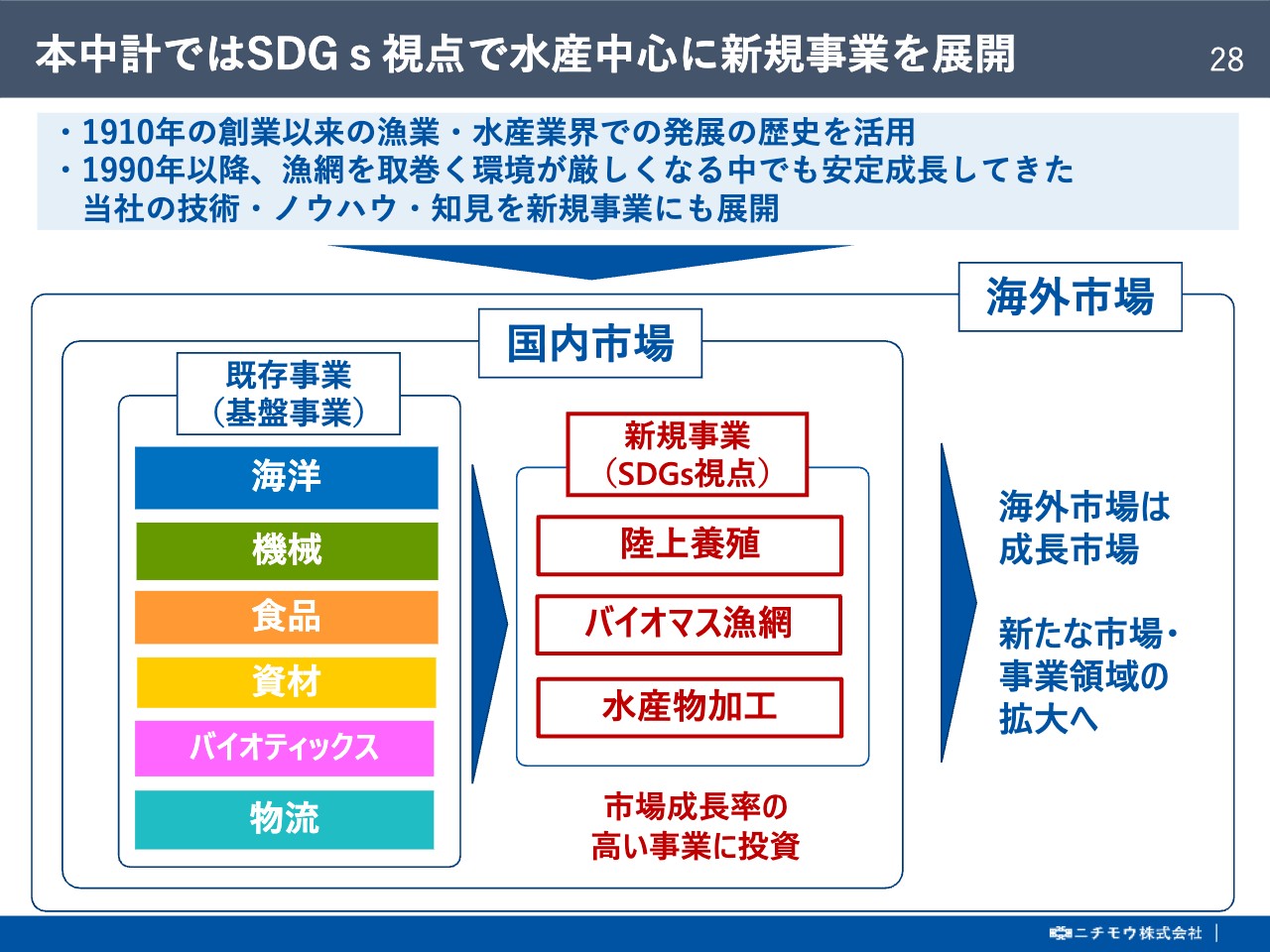

本中計ではSDGs視点で水産中心に新規事業を展開

本中計のテーマですが、食品・海洋・機械・資材の主要4事業を中心に既存事業を維持・発展させ、事業基盤を固めながら、SDGs視点の新規事業を推進し、成長ドライバーへと育成することで、中長期経営目標の達成につなげていくことを掲げています。

この最大のテーマとしてSDGs視点の新規事業である「陸上養殖の事業化」「バイオマス漁網の実用化」「水産物加工の安定供給体制の構築」の三本柱の進捗についてご紹介します。

中計三本柱 陸上養殖の生産開始へ

1つ目の「陸上養殖の事業化」の進捗についてご紹介します。九州電力をはじめとした4社共同で「フィッシュファームみらい合同会社」がスタートして早1年以上が経過し、九州最大のサーモン陸上養殖場の1次工事は昨年末に完了しました。3月には生産を開始し、今夏にも初出荷を見込んでいます。

また、本年4月から、将来的に生産規模を3,000トンに拡大するための事業計画について検討を開始しました。今夏から始まるサーモンの流通が、本事業を軌道に乗せるための大事な試金石となりますので、引き続き徹底した生産管理に努めてまいります。

中計三本柱 バイオマス漁網の実用化

2つ目の「バイオマス漁網の実用化」の進捗についてご紹介します。

先ほどご紹介しました電気刺激を利用した活魚取扱いシステムのように漁業者の負担軽減や、環境に配慮した生分解性素材のポリ乳酸を用いた海洋資材の研究開発に日々取り組んでいます。

その中でも、生分解性素材を用いた海洋資材として「土のう袋」は国交省の公共工事等の活用システム「NETIS」に登録され、本製品を利用することで公共工事の入札時に有利に働く利点があります。

また、「生分解性のタコ壺」と「海藻使用のバイオマスロープ」は、漁獲・生育に優位性があることを確認しました。このように、すでに実用化した商材を含めて、研究成果を積み重ね、引き続きお客さまのニーズに合わせた研究開発を進めてまいります。

中計三本柱 水産物加工の安定供給体制

3つ目の「水産物加工の安定供給体制の構築」の進捗についてご紹介します。ニチモウグループは、北海道の紋別市に水産加工の2大製造拠点を有しています。

まず、すり身を製造するヤマイチ水産は、昨年、最新鋭の新食品工場とフィッシュミール工場が本格的に稼働し、業績に大きく貢献しました。今期も10億円規模の設備投資を行い、さらなる省人省力化と生産力の強化を図ってまいります。

続いて、本年4月にカニ・ホタテの製造会社としてオホーツクニチモウが始動しました。製販一貫体制をとることで事務効率化を図るとともに、引き続き労働力の安定確保に向けて就労環境を整備してまいります。

また、ふるさと納税における返礼品であるカニやホタテの納入など、地場に根付いた事業を展開し、地方創生にも貢献してまいります。

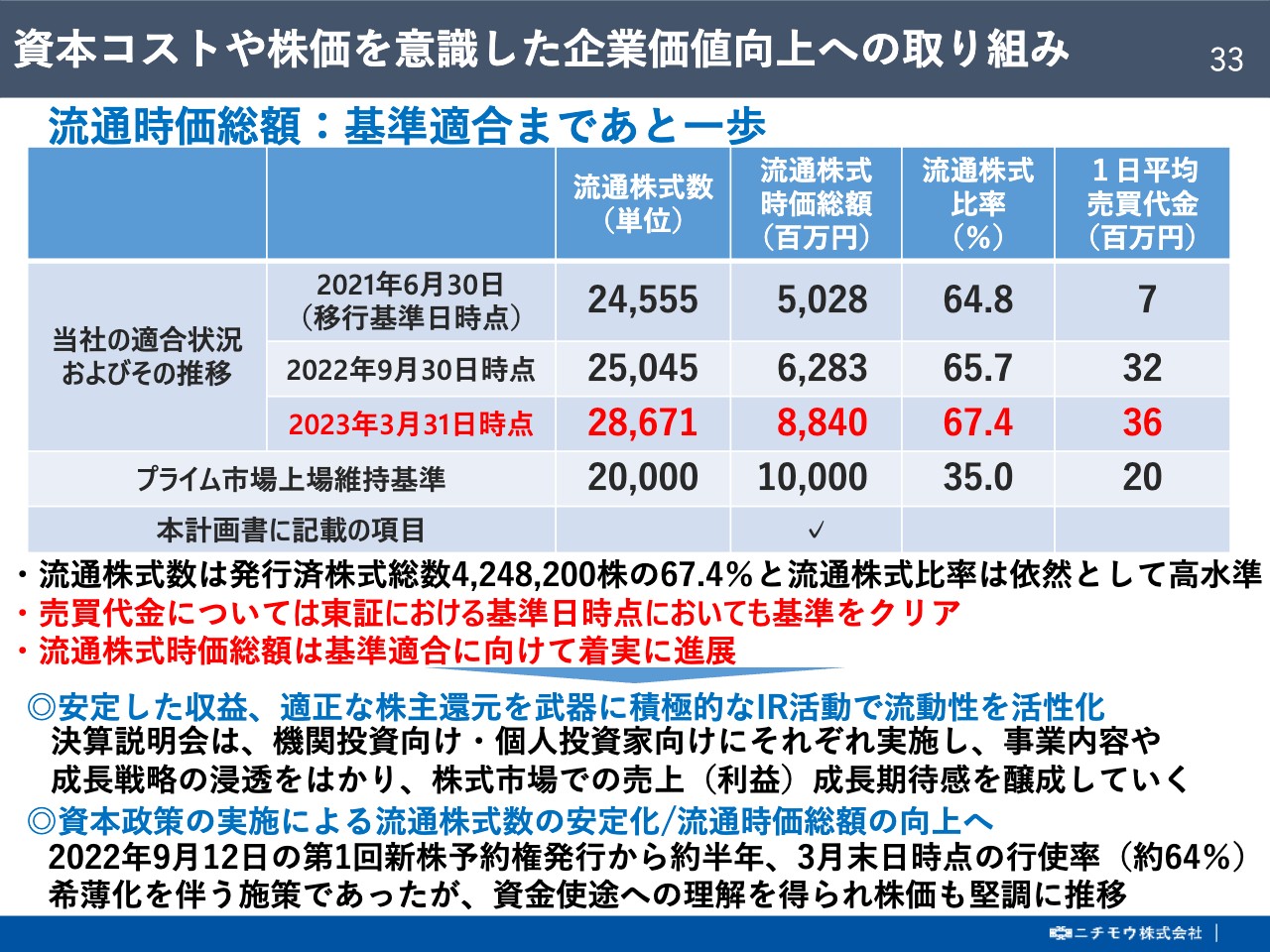

資本コストや株価を意識した企業価値向上への取り組み

最後に、企業価値向上への取り組みについてご説明します。

まず、当社の喫緊の経営課題である東証プライム市場の上場維持基準に向けた適合状況ですが、移行時に充足していなかった「1日平均売買代金」については3月31日時点でも基準をクリアする水準で取引されています。

一方、「流通株式時価総額」については、移行時点では維持基準である100億円の半分程度しかなかった流通時価総額が、3月31日時点では88億4,000万円まで上昇し、基準適合に向けて着実に進展しています。

これもひとえに、業績が安定してきたこともさることながら、本決算説明会のように積極的なIR活動に注力したことで、投資家のみなさまに当社の事業内容や潜在的な成長性などをご理解いただけた結果であると感じています。

また、資本政策として第1回新株予約権を発行して約半年が経過し、希薄化がともなう施策ではありますが、おかげさまで3月末日現在では約64パーセントが行使され、資金使途への理解を得られて株価も堅調に推移し、流通時価総額の向上に寄与しています。

まだ、東証プライム市場の上場維持基準の適合への道のりは半ばですので、奢らずタイムリーな情報開示に努めてまいります。

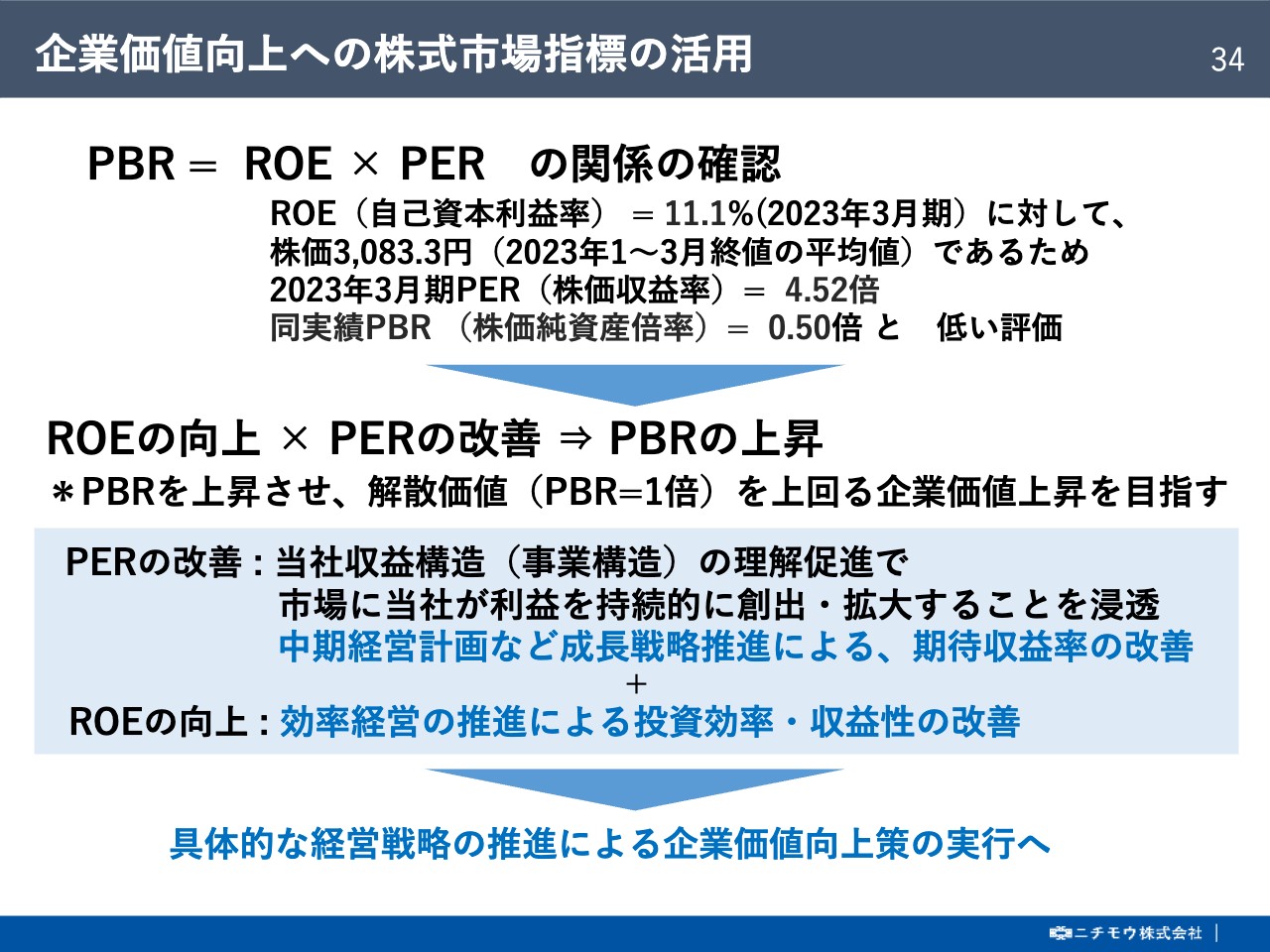

企業価値向上への株式市場指標の活用

経営指標ですが、東証が提言しているPBR1倍への意識改革に対して当社も0.5倍と依然として低い評価となっています。

この対応策としましては、従前より上場維持基準適合に向けた計画書でも開示していますが、PERの改善とROEの向上によってPBRを上昇させることだと考えています。

業績の安定化はもとより、経営の効率化を図る上でもROEを重要視し、昨年からの新株予約権の行使により、2023年3月期は11.1パーセントとなりましたが、中期経営計画の目標値である10パーセントは最低ラインとして、引き続きバランスを意識した経営の効率化を図ってまいります。

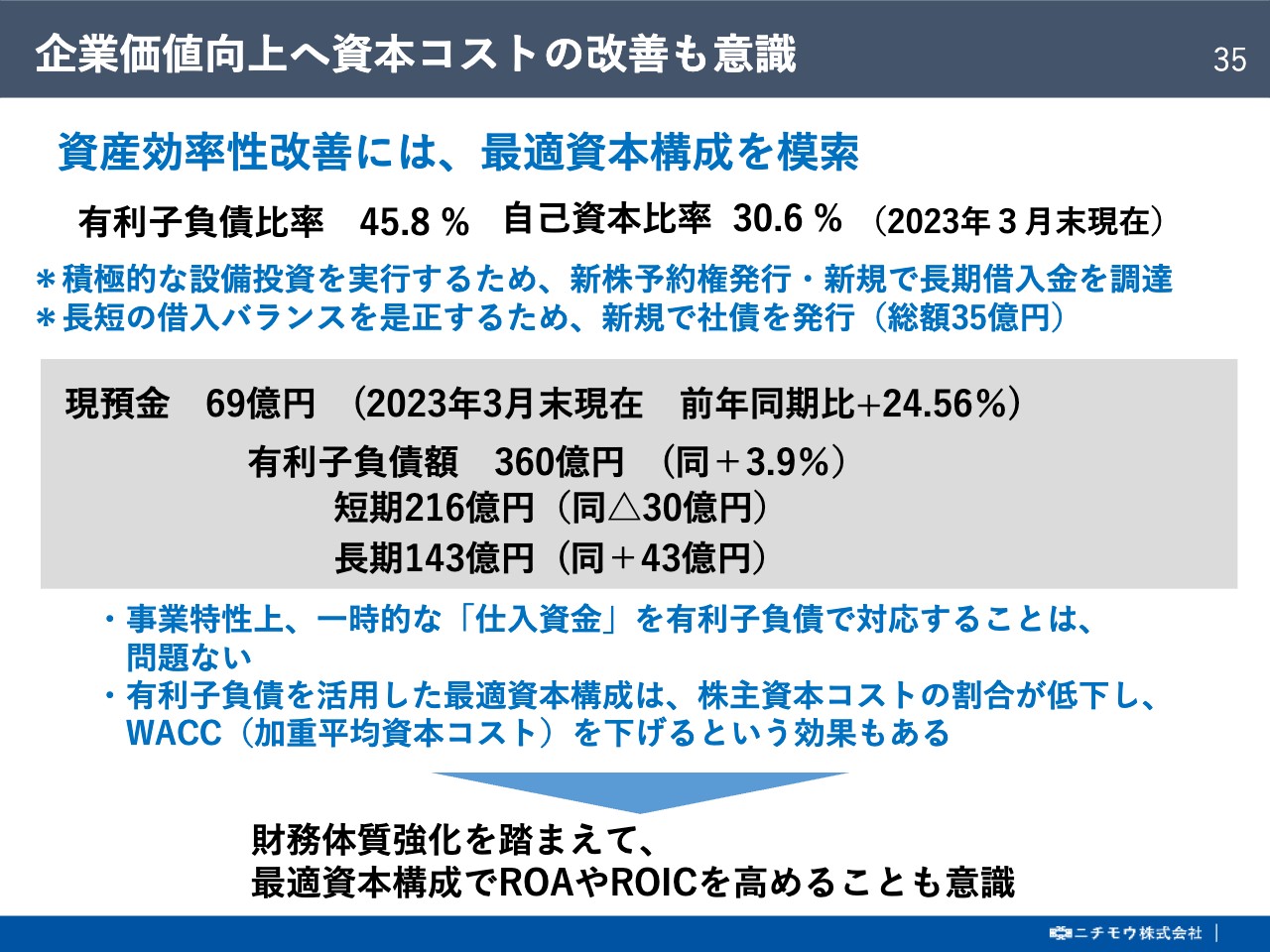

企業価値向上へ資本コストの改善も意識

資本コストについてですが、有利子負債比率が45.8パーセントと依然として高い水準だと認識しています。有利子負債の総額は360億円で、長短の借入バランスを是正するため新規で社債を発行しましたが、今年も水産物の相場変動に備えて在庫を多く積み増したことにより、結果として、前期より借入が多く膨らんでしまっています。

事業の特性上、一時的な仕入資金として有利子負債が膨らむことがありますが、引き続き財務体質の適正化に努めてまいります。

IRに関するお問い合わせ

IR資料の後段には、参考資料として会社概要や本中計での各事業別の戦略を添付していますので、ぜひご覧いただければと存じます。

また、本件に関するお問い合わせはスライドに記載のIR担当までご連絡をお願いいたします。

本日は、ご多忙のところご覧いただきまして、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8091

|

2,675.0

(02/13)

|

-15.0

(-0.55%)

|

関連銘柄の最新ニュース

-

ニチモウ(8091) 2026年3月期 第3四半期決算短信〔日本基... 02/06 16:00

-

ニチモウ、4-12月期(3Q累計)経常は12%増益・通期計画を超過 02/06 16:00

-

ニチモウ(8091) Q3 of FYE3/2026 Earnin... 02/06 16:00

-

ニチモウ(8091) Consolidated Financial... 02/06 16:00

-

ニチモウ(8091) 2026年3月期 第3四半期決算短信補足説明資料 02/06 16:00

新着ニュース

新着ニュース一覧-

02/14 20:30

-

02/14 20:10

-

02/14 19:30

-

02/14 17:10