ラバブルマーケティングG、通期はストック収益拡大で過去最高の売上高 今期は海外事業展開や新領域投資も

2023年3月期決算説明

藤本誠之氏(以下、藤本):「相場の福の神」こと藤本です。本日は「相場の福の神 IRセミナー」ということで、ラバブルマーケティンググループの林社長をお招きしました。決算発表の資料をもとに2023年3月期決算説明会を行い、質疑応答などもできればと思っています。まずは林社長、視聴者のみなさまへ、ご挨拶をお願いします。

林雅之氏(以下、林):株式会社ラバブルマーケティンググループ代表取締役社長の林です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。よろしくお願いします。

藤本:それでは説明会資料に沿って、まずは林社長から今回の決算説明をお願いします。

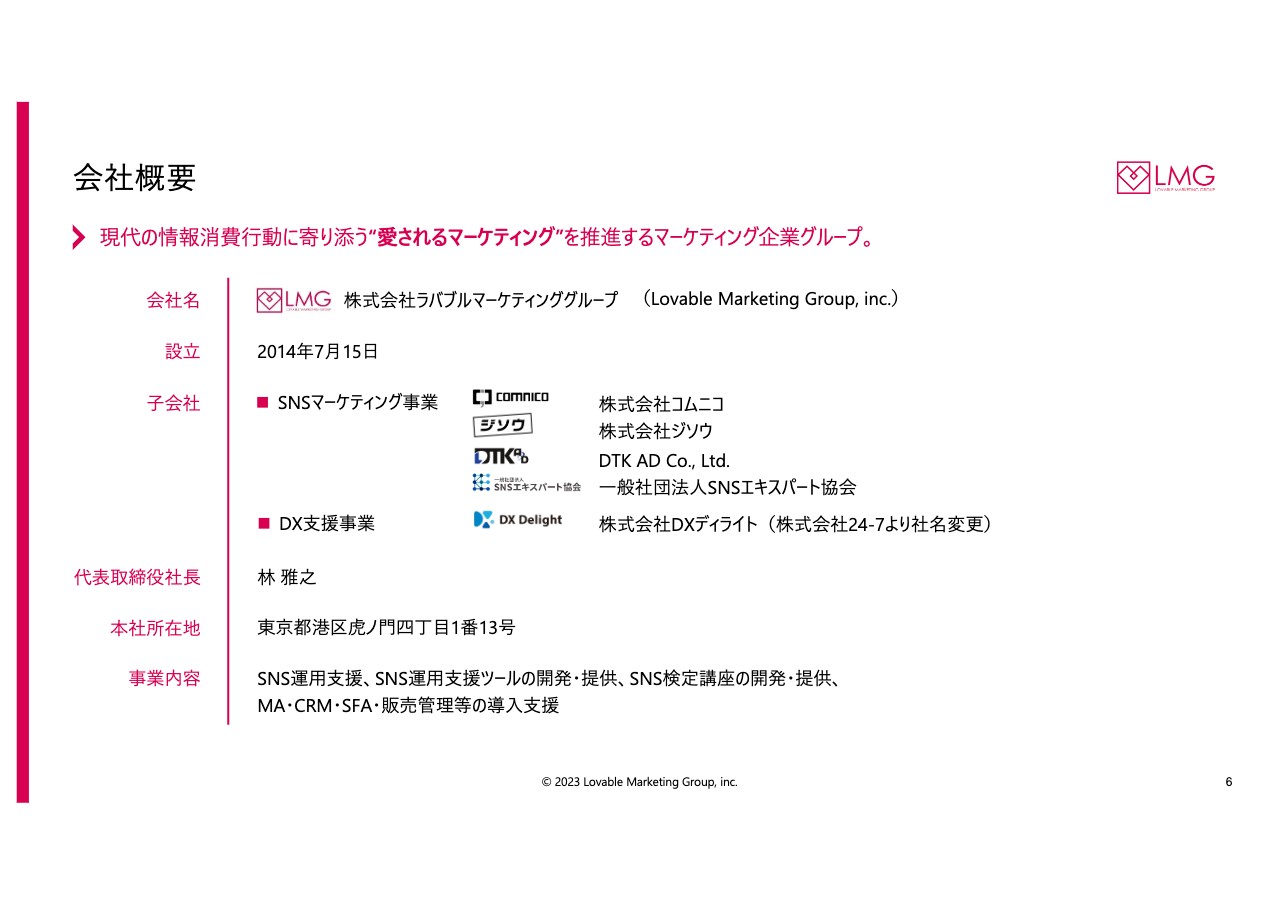

会社概要

林:まず、当社の会社概要です。株主のみなさまの中には、すでにご存じの方もいらっしゃると思いますので、簡単にご説明します。当社は「現代の情報消費⾏動に寄り添う“愛されるマーケティング”を推進するマーケティング企業グループ」を掲げて推進しています。

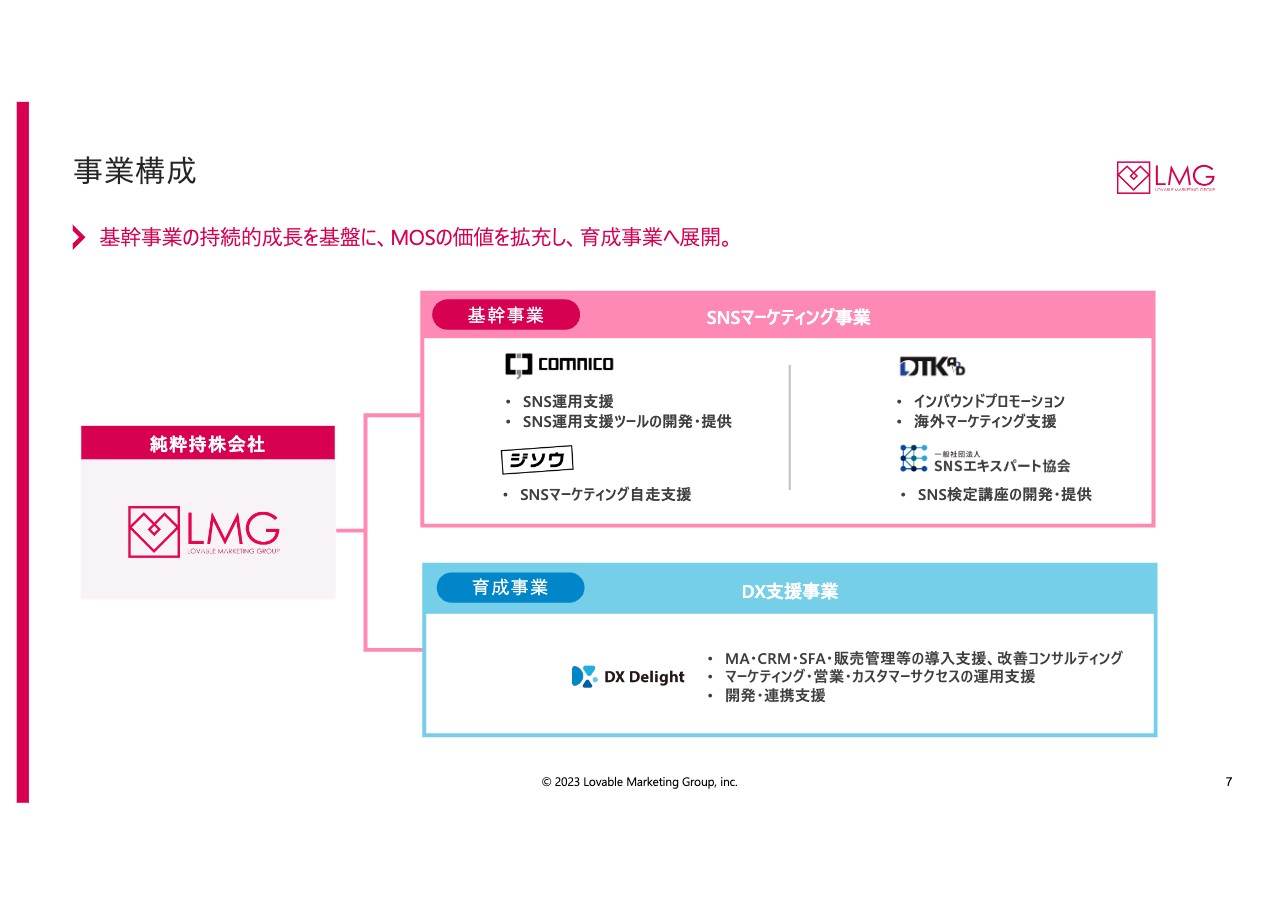

事業構成

林:事業構成についてご説明します。当社は純粋持株会社として、子会社を連結しています。

現在、大きく2つの事業を展開しています。1つ目は、当社の基幹事業と位置づけているSNSマーケティング事業です。詳細は後ほどご説明しますが、こちらの事業は株式会社コムニコ、株式会社ジソウ、タイのDTK AD、一般社団法人SNSエキスパート協会が行っています。

2つ目は、育成事業と位置づけているDX支援事業です。こちらの事業はDXディライトという子会社が行っています。

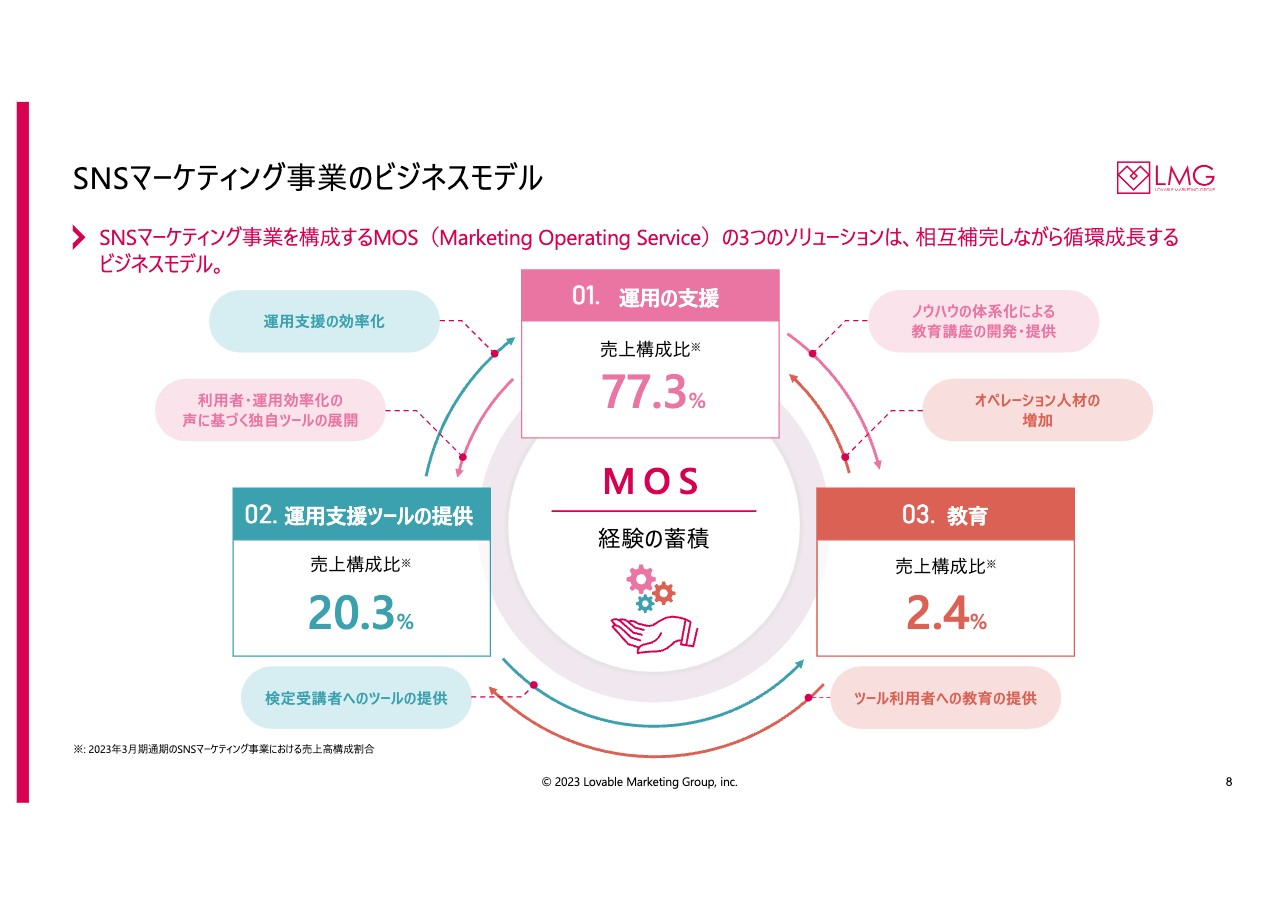

SNSマーケティング事業のビジネスモデル

林:当社の主力事業であるSNSマーケティング事業のビジネスモデルについて、簡単にご説明します。

この事業は大きく3つに分かれています。1つ目は運用支援です。こちらは全体の売上構成比の77.3パーセントを占めており、主力の事業となっています。具体的には、企業の「Twitter」や「Instagram」などのSNSアカウントの運用をお手伝いしています。

2つ目は運用支援ツールの提供です。こちらは売上構成比の20.3パーセントを占めており、現在3つのSaaSのプロダクトを展開しています。これらのツールはSNSの運用者にとって、工数削減につながるものです。

3つ目は教育事業です。当社は2008年からSNSマーケティング事業を展開してきました。当時は「Twitter」や「Facebook」が日本語のインターフェースを備えたばかりであり、SNSの専門人材は存在しませんでした。そのため、私たちはポテンシャルを持った人材を採用し、スタッフを育成してプロフェッショナルなクオリティのサービスを提供することに取り組んできました。この教育のノウハウを活かし、外部に提供するのが教育事業です。

これら3つの事業を合わせて「MOS(Marketing Operating Service)」と称して展開しています。

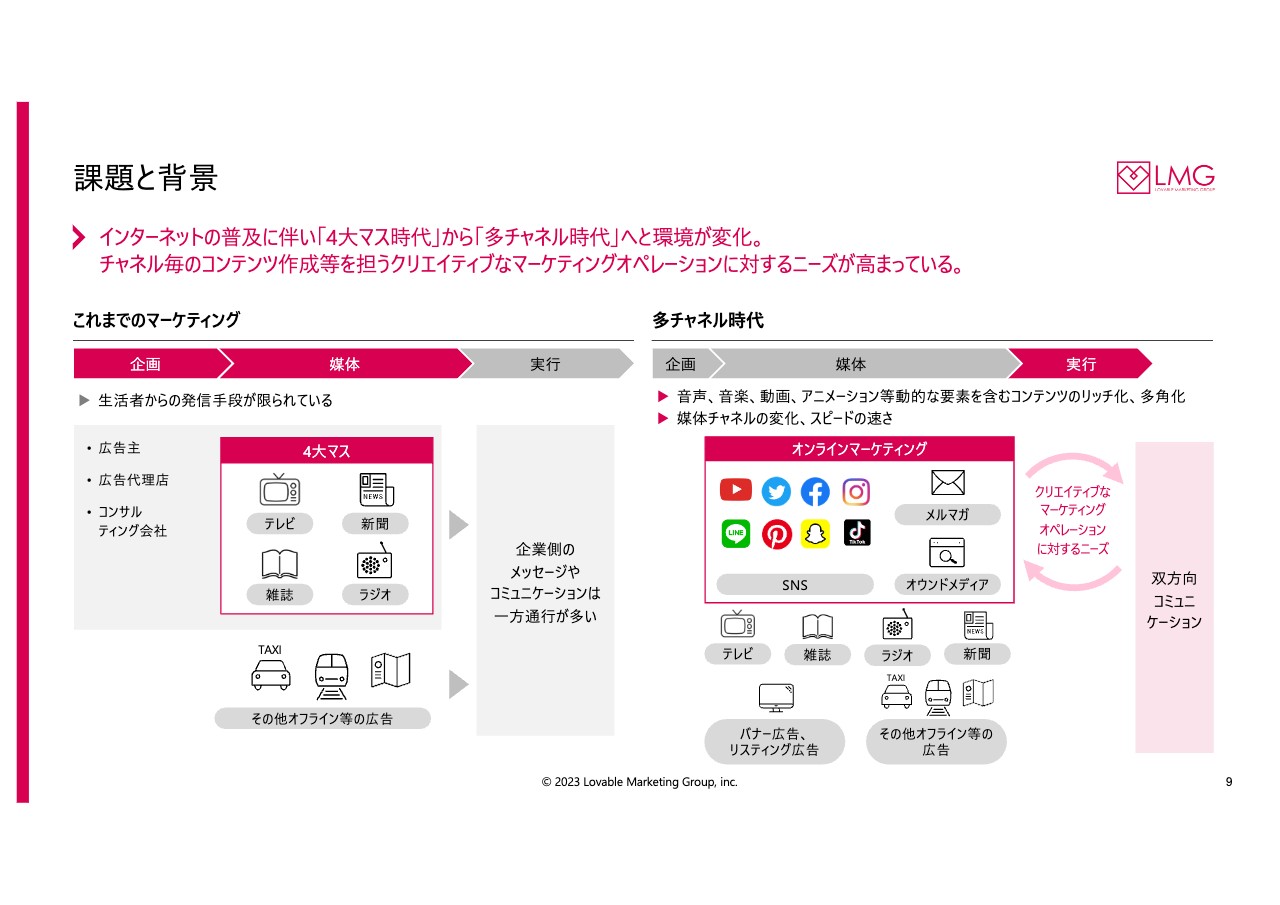

課題と背景

林:課題と背景についてです。これまでのマーケティングは、テレビや新聞、雑誌、ラジオなど、媒体が限られていました。

藤本:メディアといわれるものですね。

林:そのとおりです。インターネット時代になっても、最初はバナー広告や巨大なプラットフォームメディアに広告を出すことが主流でした。広告を制作するのにも多くの時間を要し、一度制作した広告は3ヶ月間も掲載し続けるというのが広告業界の常だったと思います。

しかし、現在は媒体が多様化し、SNSと呼ばれるプラットフォームだけでも非常に多くの選択肢があります。したがって、オペレーションサイドでクリエイティブな仕事を日々継続することが求められます。

藤本:世の中の流れに合わせて打ち込んでいくということですよね。

林:そのとおりです。1回の投稿が「Twitter」で好評だったとしても、3ヶ月間同じ投稿を続けると飽きられてしまいます。

藤本:誰も見なくなってしまいますね。

林:したがって、オペレーションサイドでは臨機応変にクリエイティブな能力を発揮することが必要であり、当社はそのようなスキルに特化した組織作りを行ってきました。

SNSマーケティングの収益構造

林:当社の収益構造についてお話しします。基本的に、当社のビジネスはストック型の収益構造となっています。広告代理店経由でのお仕事や直接のお客さまとの取り引きがありますが、売上の主な源泉は、月額のSaaS型クラウドツールの利用やSNS運用支援の基本料金です。また、動画や写真などのコンテンツによって従量課金を行うかたちになります。これらにより、ベースの部分がストックされます。

以上が、当社事業の簡単なご説明です。

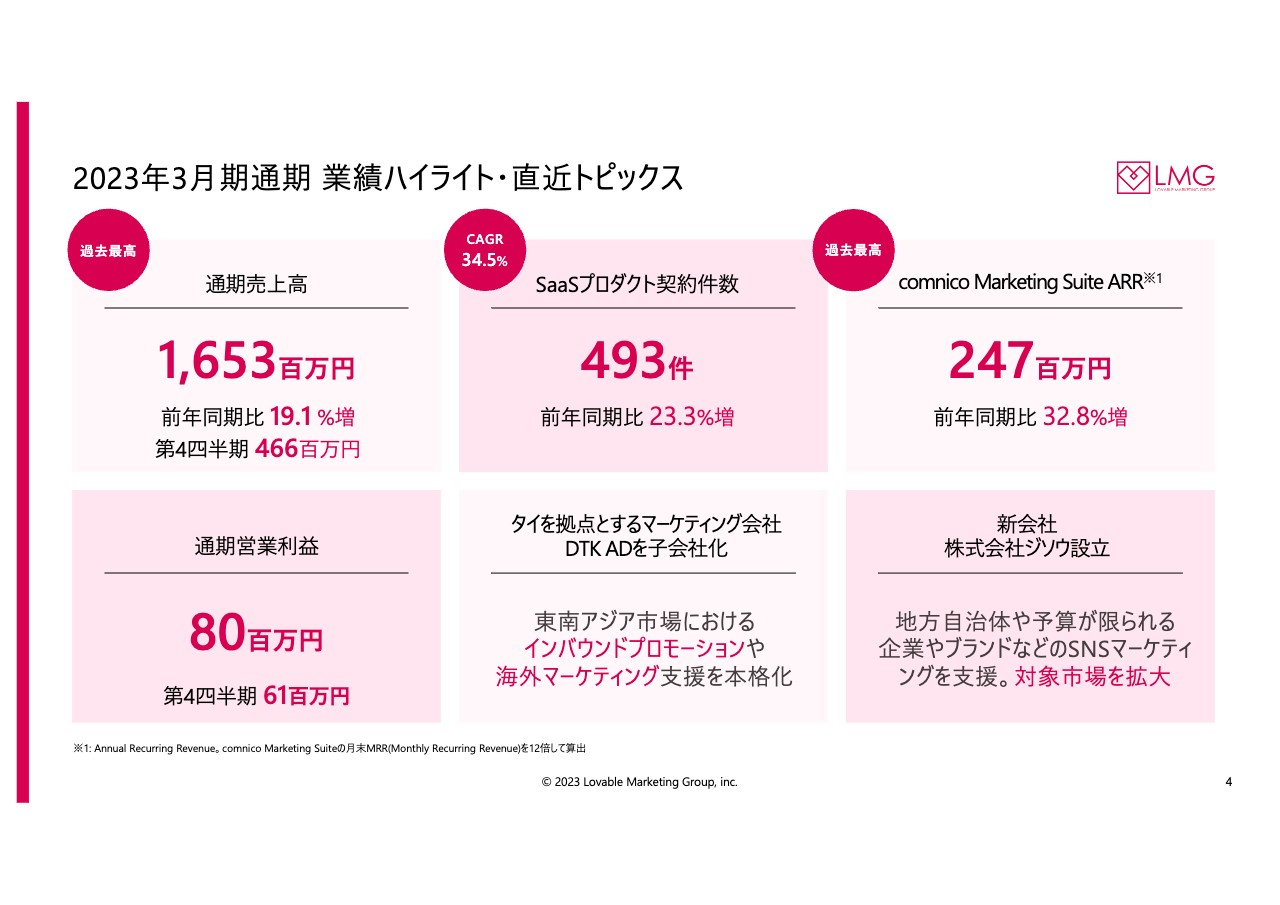

2023年3⽉期通期 業績ハイライト・直近トピックス

林:2023年3月期の決算説明に際し、エグゼクティブサマリーをご紹介します。まず、通期の売上高は前年同期比19.1パーセント増の16億5,300万円となりました。第4四半期単体でも4億6,600万円という過去最高のかたちとなっています。

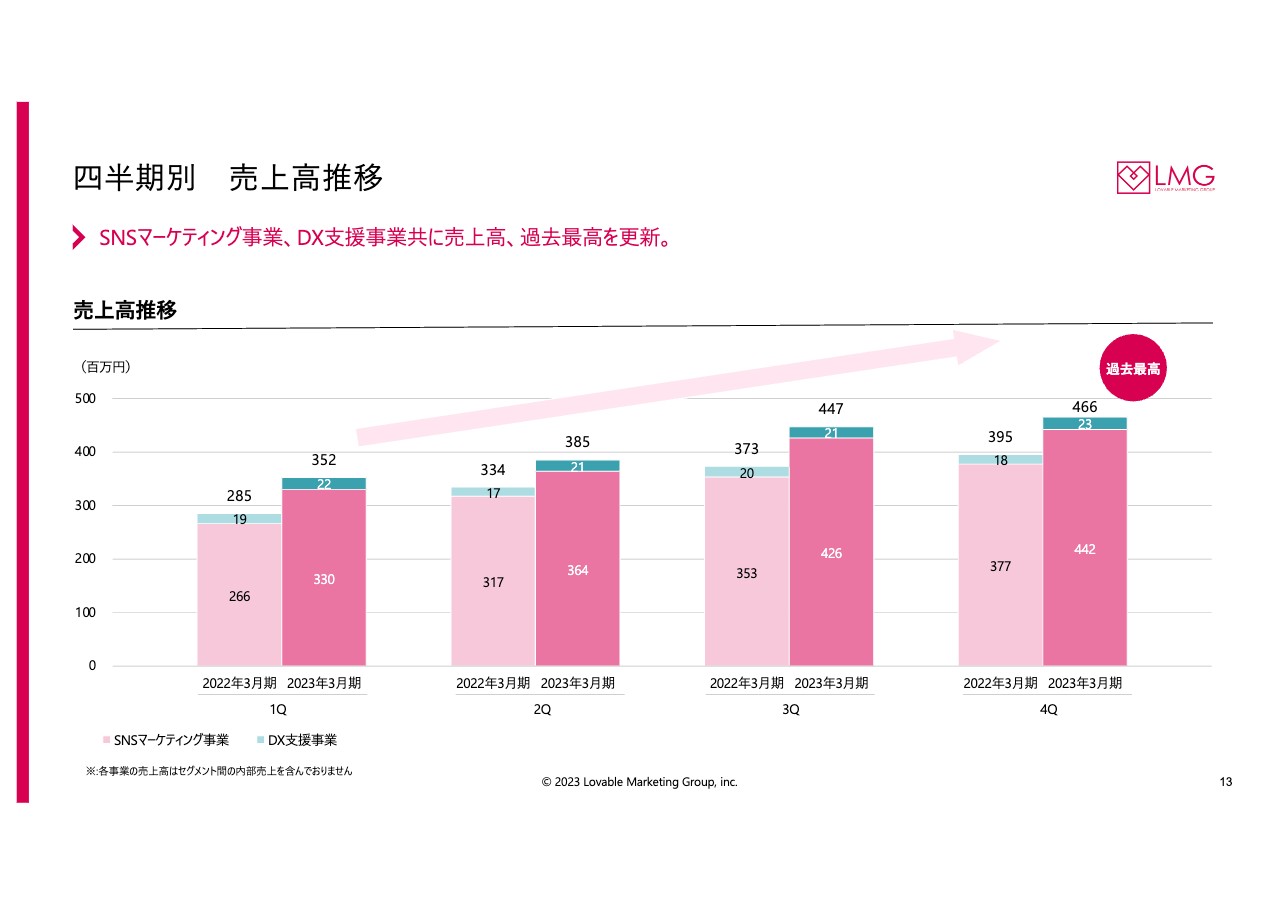

四半期別 売上⾼推移

林:四半期ごとの売上高を前期と比較しています。ご覧いただくとわかるように、第1四半期から第4四半期にかけて、売上が右肩上がりの構造になっています。

幸いなことに、今期は第4四半期で過去最高の売上高4億6,600万円を達成することができました。しかし、当社の業界の特性から、3月期決算では第1四半期や第2四半期の売上利益の進捗が良く見えない傾向があります。株主のみなさまから見て不安に思われるかもしれませんが、毎年このような構造になっていることをご理解ください。

藤本:もともとストック型収益で徐々に仕事が増えていく傾向があるため、第1四半期より第2四半期、第2四半期より第3四半期、第3四半期より第4四半期と売上が徐々に増える構造になっているということですね。第4四半期から始まっているわけではありませんので、それは仕方がないことですよね。

林:おっしゃるとおりです。加えて、キャンペーンなどのスポット的な需要もあるため、3月や12月で予算を消化するかたちになります。

藤本:つまり、日本では3月決算の企業が多いため、マーケティング費用を先に使い切ってしまって後で困ったことにならないよう、最初は少しずつ使って最後に一気に使うことが多いということですか?

林:そのとおりです。

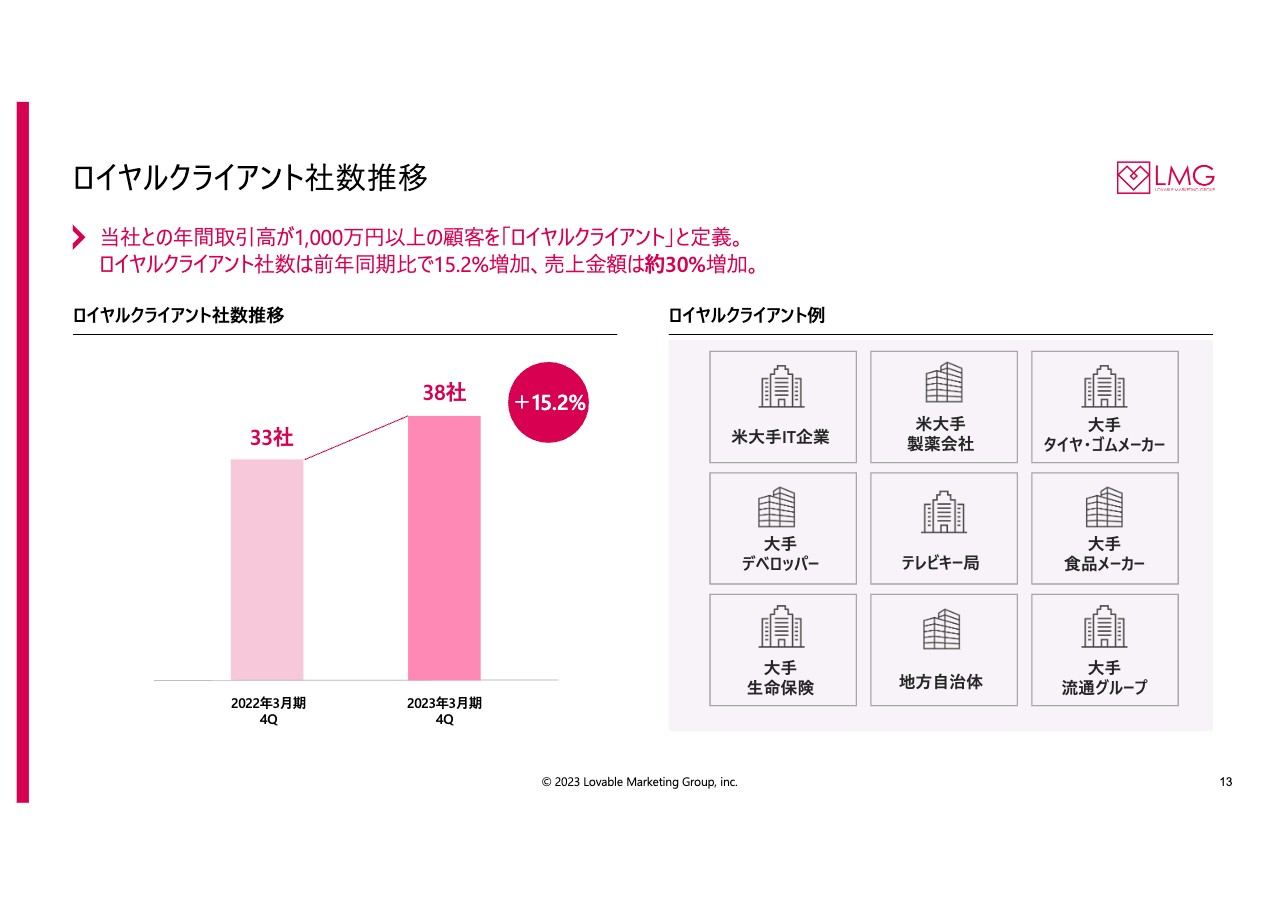

ロイヤルクライアント社数推移

林:SNSマーケティング事業のお客さまは大手企業が多く、BtoCの企業も多いことが特徴です。その中でも当社の取引高が年間1,000万円以上のお客さまを「ロイヤルクライアント」と定義し、この社数を増やすことを重要なKPIの1つとしています。

スライドをご覧のとおり、ロイヤルクライアント社数は前年同期比で15.2パーセント増加し、売上金額は約30パーセント増加しています。

どのような企業と取引があるのか、具体的な社名はお伝えできませんが、誰でもご存じのような有名なアメリカの大手IT企業や製薬会社、タイヤゴムメーカー、デベロッパー、テレビキー局など、日本やアメリカを代表する大企業とお付き合いしています。これらは、引き続き追っていきたい指標となっています。

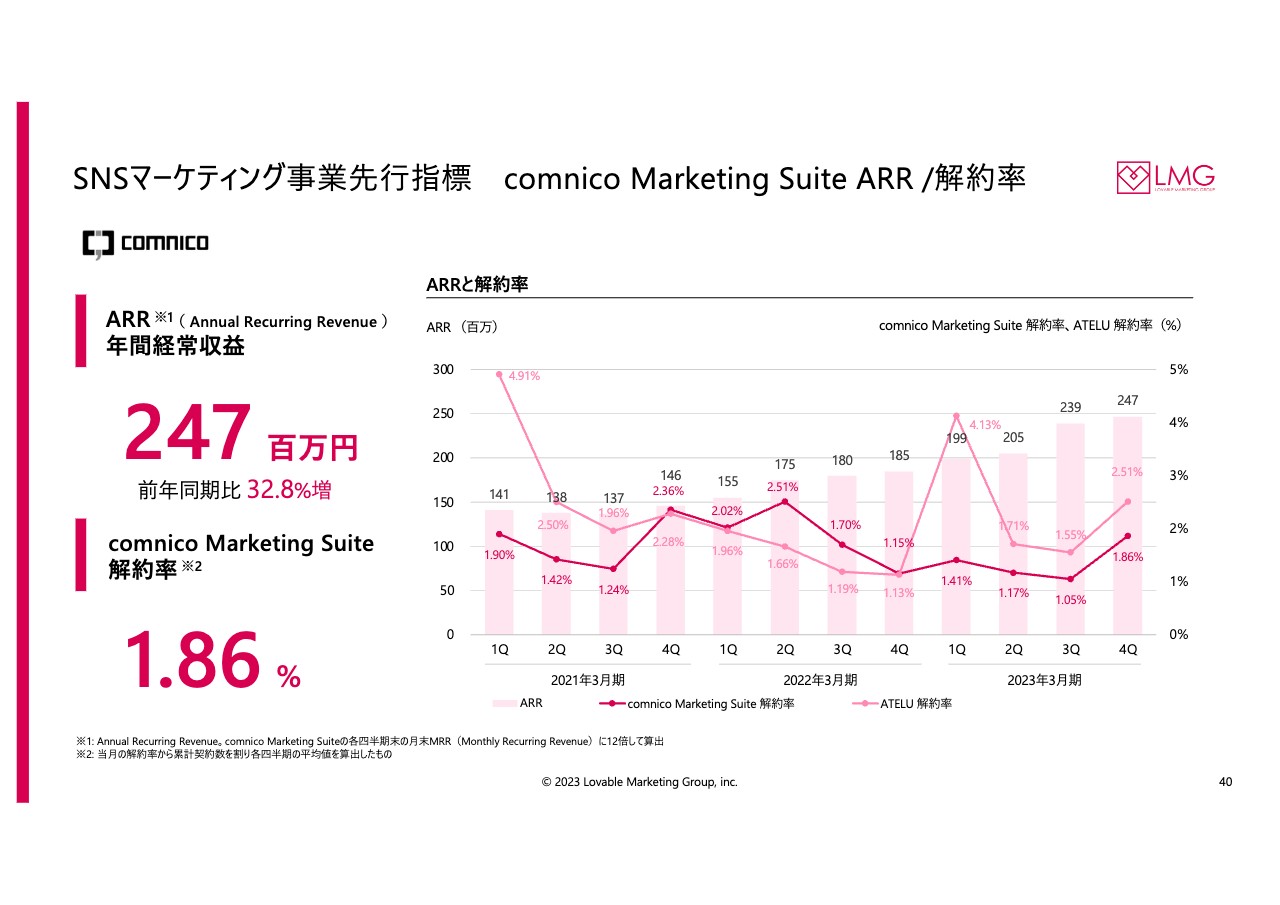

林:SaaSのプロダクトの契約件数と、当社のSaaSを代表するプロダクトである「comnico Marketing Suite」についてご説明します。契約件数は、前年同期比23パーセント増の493件です。ARR(年間経常収益)も過去最高の2億4,700万円となっています。

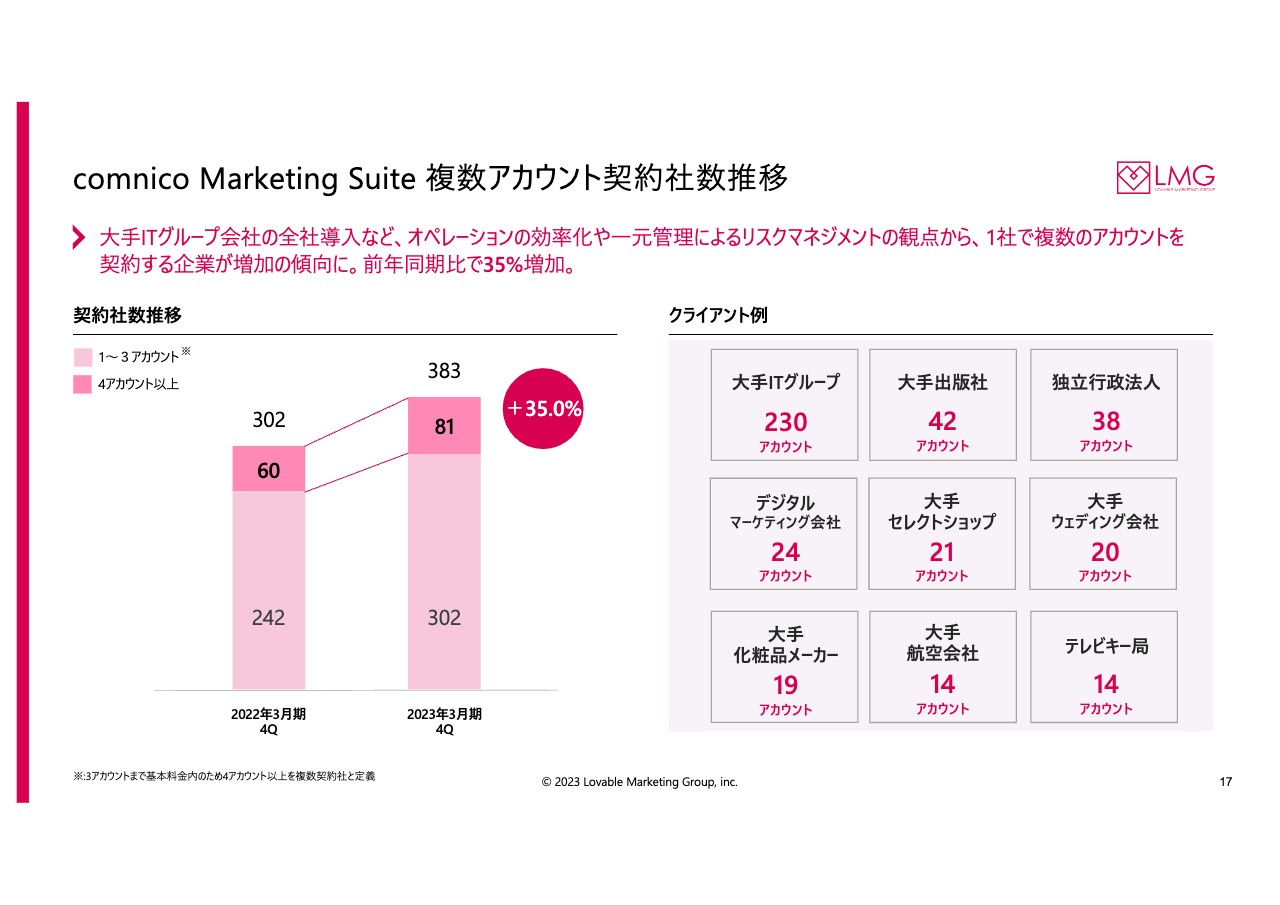

comnico Marketing Suite 複数アカウント契約社数推移

林:「comnico Marketing Suite」について、詳細にご説明します。「comnico Marketing Suite」は月額で課金するかたちになっていますが、「Twitter」や「Instagram」「Facebook」などの複数のプラットフォームにおいて、投稿から分析まで横断的に行えるツールです。

藤本:つまり、複数のプラットフォームにログインしなくてもいいということですね。

林:そのとおりです。月額料金はアカウント数に応じて課金されます。また、スライドに記載のとおり、クライアント例として、大手ITグループでは230アカウントが利用しています。

藤本:ブランドごとにたくさんのアカウントがあるため、230アカウントなのですね。このアカウントを一斉に更新する場合は大変ですよね。

林:そのとおりです。SNSアカウントの運用は今や当たり前の時代になっています。大手企業になればなるほど、管理しなければいけないアカウント数は膨大になっています。

藤本:セグメントごとに分けて管理する必要があるということですね。

林:一方で、景品表示法や薬機法の問題など、コンテンツの発信を担当者に任せるリスクの高さも認識されるようになりました。したがって、会社としては一元管理が必要とされており、全社でこのようなツールを導入したいというニーズが増えています。

我々としても、より多くのアカウントを抱える企業と契約することで業績が跳ね上がるため、そのような受注活動に力を入れています。その結果、4アカウント以上の複数アカウントは前年同期比で35パーセント増となっています。※3アカウントまで基本料⾦内のため4アカウント以上を複数契約社と定義

藤本:この部分は非常に伸びたということですね。

林:おっしゃるとおりです。

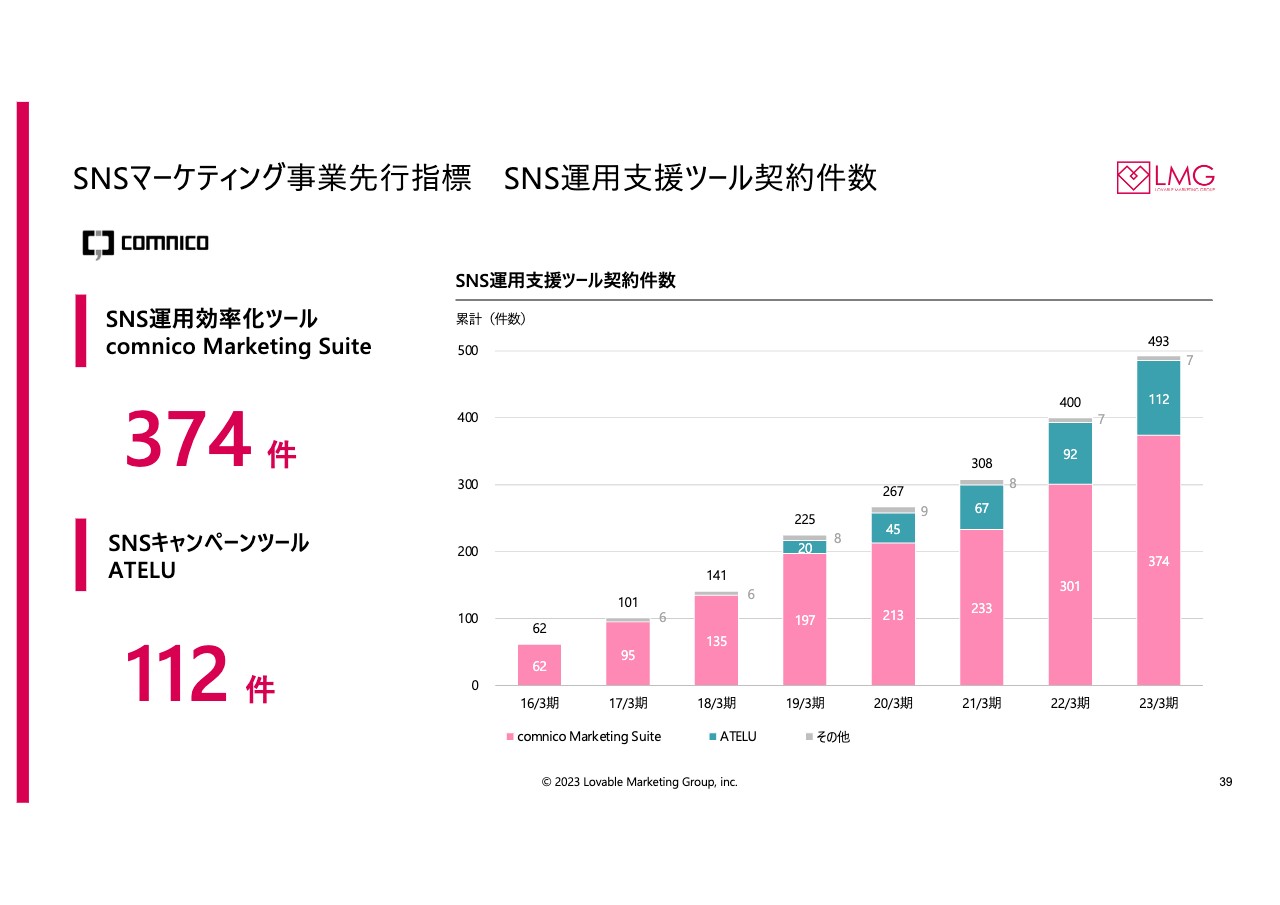

SNSマーケティング事業先行指標 SNS運用支援ツール契約件数

林:「comnico Marketing Suite」の契約件数の伸びは、374件となっています。別のツールである「ATELU」と合わせると486件になり、毎年順調に増加していることがわかると思います。

SNSマーケティング事業先⾏指標 comnico Marketing Suite ARR /解約率

林:特に主力ツールである「comnico Marketing Suite」に関しては、解約率が1パーセント台です。

藤本:非常に低いですね。

林:毎月受注はありますが、解約率は1パーセント台ということで、非常に堅調なビジネスモデルになっています。このツールは基礎開発が終わって時間が経っているため、新規開発はあるものの、多くのコストを掛けずに運営ができています。したがって、収益性が非常に高いビジネスとなっています。

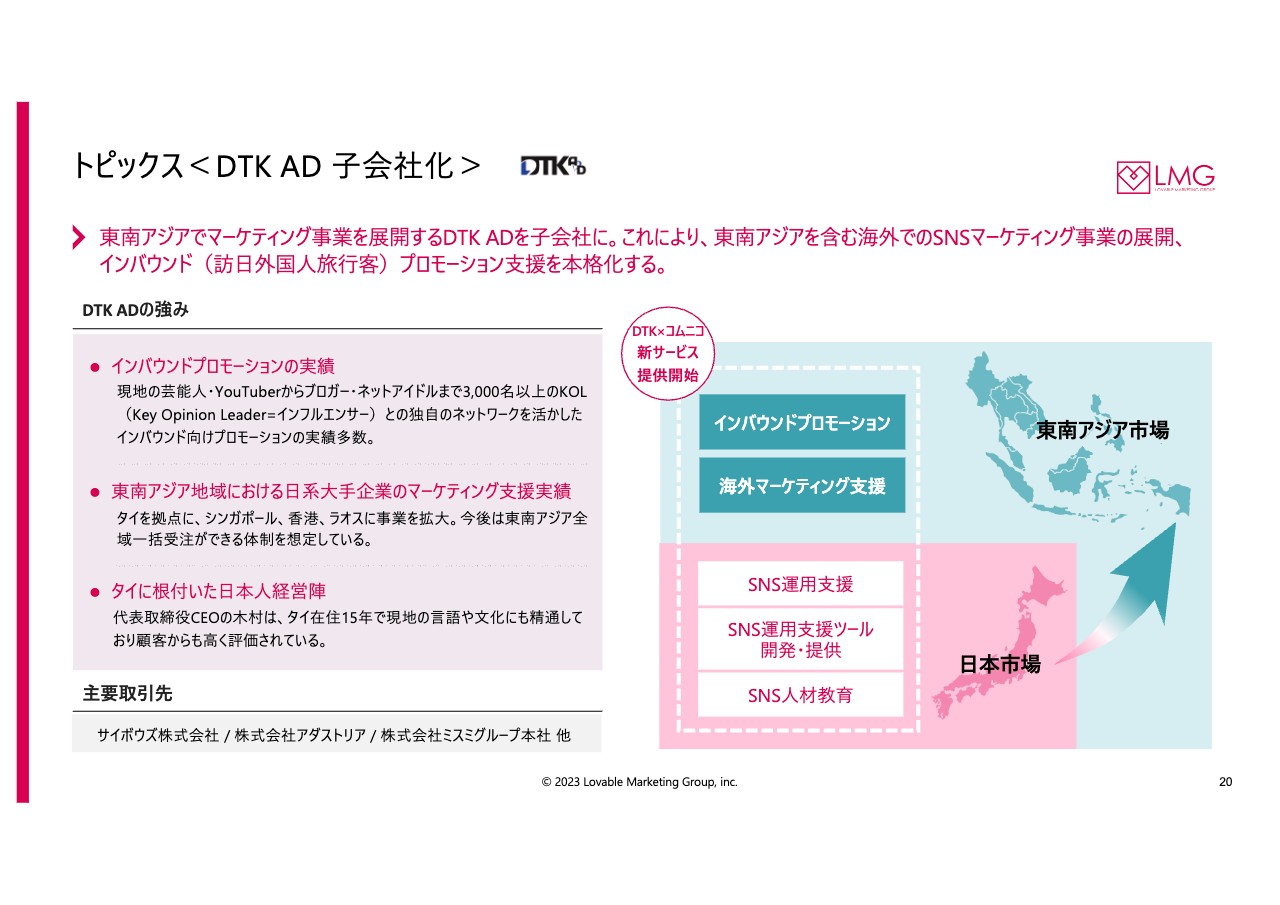

林:トピックスとして特にお話ししたいことが2点あります。1つは、タイを拠点とするマーケティング会社であるDTK ADを買収し、子会社化したことです。もう1つは、株式会社ジソウを新たに設立しました。これらについて、詳細をご説明します。

トピックス<DTK AD ⼦会社化>

林:まず、タイを拠点とするDTK ADについてご説明します。この会社は東南アジアでマーケティング事業を展開しており、強みとしてインバウンドプロモーション支援の実績が多くあります。

具体的には、現地の芸能人やYouTuber、ネットアイドルなど3,000人以上のネットワークを持っています。彼らに日本に来てもらい、商品やサービスを紹介してもらうことで、現地の方々が日本に来たいと思い、日本の商品を求めるようになります。

このようなプロモーション活動は、コロナ禍以前から実績があります。コロナ禍で活動が一時停止しましたが、現在は復活してきている状況です。

さらに、日本のビジネスと同様に、日系大手企業に対する多くの支援実績もあります。当社は許諾の取れている主要取引先であるサイボウズ、アダストリア、ミスミグループ本社などのお客さまをお手伝いしています。

また、代表取締役CEOの木村はタイ在住15年でタイ語が堪能なため、タイ人とのコミュニケーションが可能です。加えて、日本人ということで日系企業の事情も理解しています。日本の企業からすれば、安心して任せることができる経営者だと思っています。

このことから、これから増えていくであろうインバウンドプロモーション領域や拡大する東南アジア市場へ進出したいBtoCの日系企業において、マーケティング支援の市場拡大が期待できます。

藤本:こちらは非常に大きなM&Aのかたちですね。

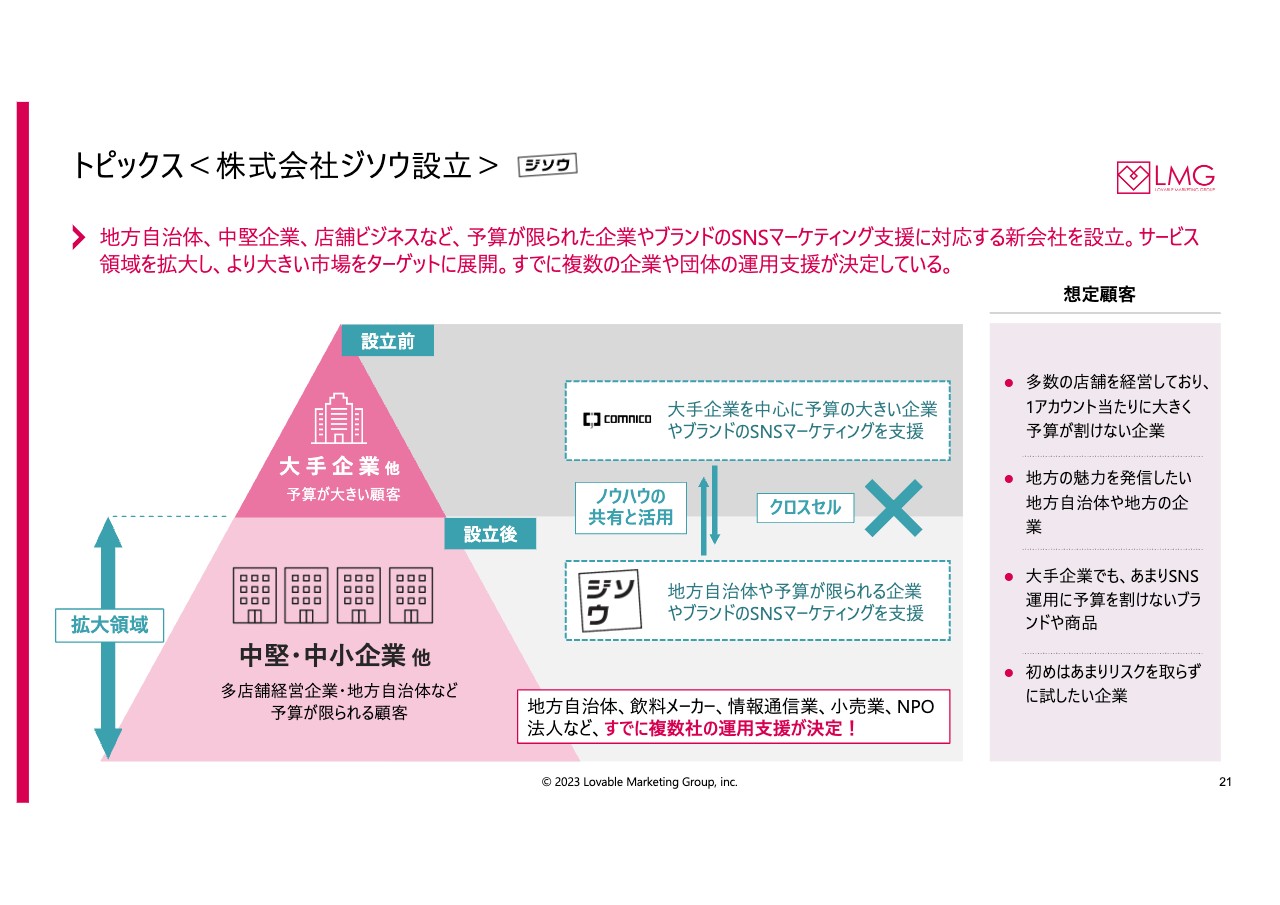

トピックス<株式会社ジソウ設⽴>

林:我々は、ジソウという新しい会社を設立しました。当社のSNSマーケティング事業は主にコムニコが担っています。コムニコは大手企業を中心に予算の大きい案件を手掛けることが得意な会社です。しかし、その結果、予算が合わない場合に取りこぼしが生じることがありました。

藤本:予算の大きい案件を狙うとそうなりますよね。

林:そのとおりです。例えば、地方自治体や規模の小さなBtoCの場合、予算が合わないことがあります。そのため、ジソウを立ち上げて、そのような場面でのサポートをうまく行えるようにしました。

当然、2008年からSNSマーケティング事業を行っているコムニコのノウハウを完全に共有した上で、価値を提供していきます。廉価ですが、実績に裏付けされた支援を行うことができると考えています。中小企業だけではなく、大手企業にも成長の余地があるため、コムニコとジソウを両輪で成長させていくという戦略です。

藤本:アパレルで例えると、「ユニクロ」と「GU」のような関係ですか?

林:そうかもしれませんね。

藤本:「ユニクロ」と「GU」は価格帯の異なる服を売っています。しかし、品質は一定のレベルでしっかりしているということですね。

林:おっしゃるとおりです。私たちはこれまで培ったノウハウを活かし、廉価なサービスを提供することで、お客さまに安心してご利用いただけるサービス作りを目指しています。

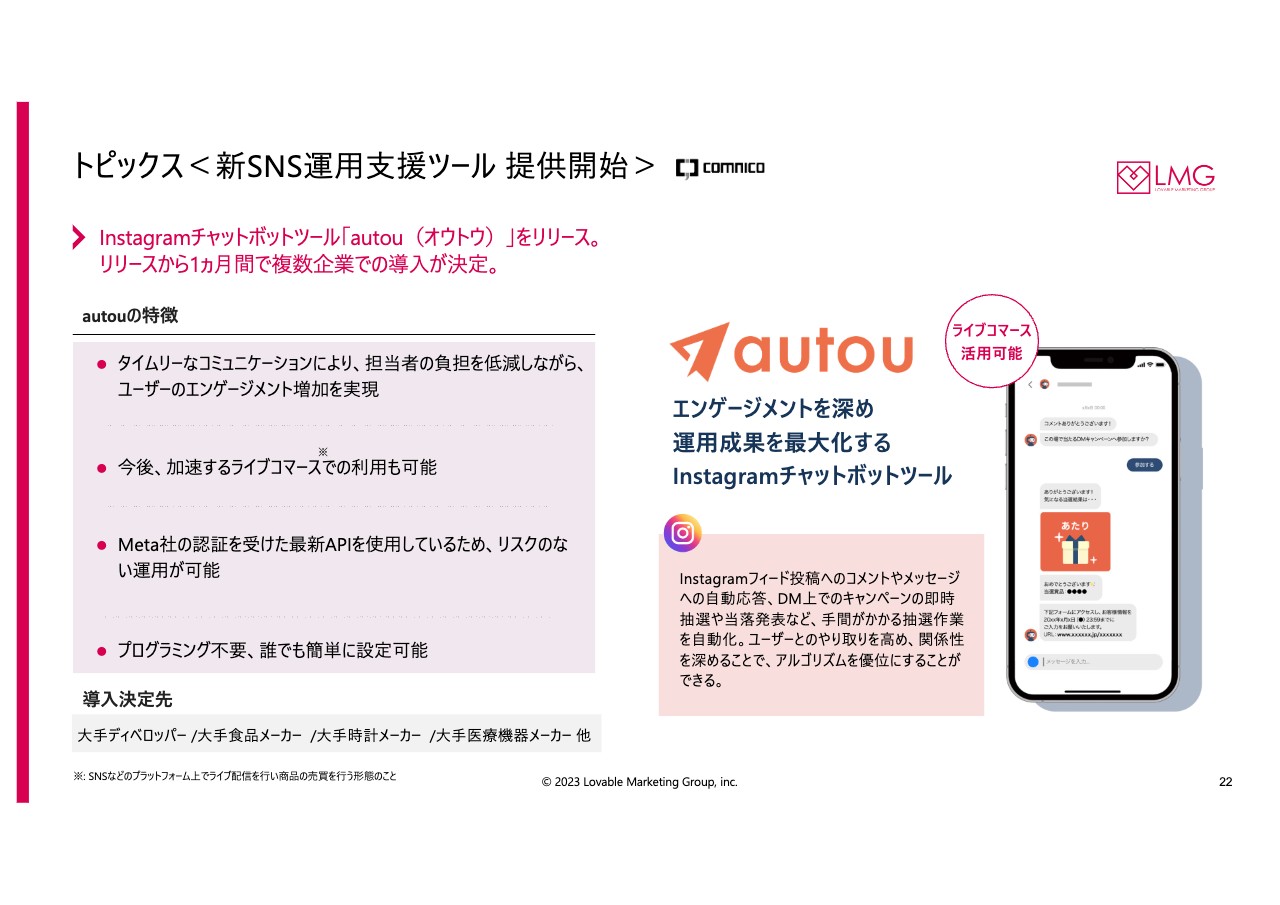

トピックス<新SNS運⽤⽀援ツール 提供開始>

林:もう1つのトピックスとして、SaaSのツールについてご説明します。前期に「Instagram」のチャットボットツール「autou(オウトウ)」をリリースしました。こちらは「Instagram」上でのユーザーとのコミュニケーションを代行するもので、現場の担当者の業務効率化に役立つツールです。

「Instagram」を利用していると、コメントが付くことがあります。このツールでは、商品の詳細な説明を行ったり、「この言葉をつぶやいてくれたら、このようなキャンペーンに参加できる」など、ある程度決まったシナリオに沿って、人間ではなくチャットボットが進めていきます。それにより、24時間対応が可能になりますし、現場のみなさまの負担軽減に貢献できます。

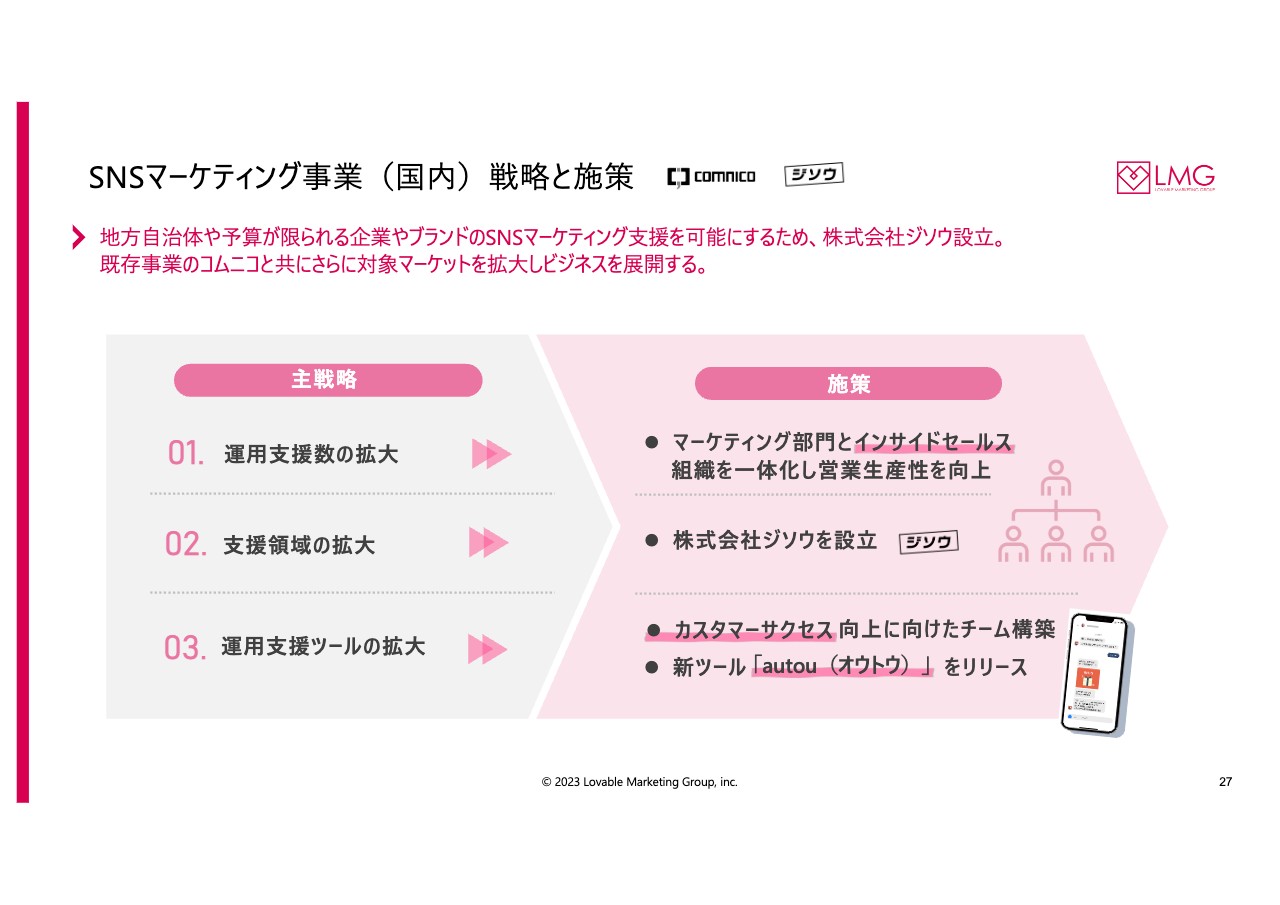

SNSマーケティング事業(国内)戦略と施策

林:成長戦略についてご説明します。まず、主力のSNSマーケティング事業です。国内は主にコムニコとジソウが担っていきます。

主戦略は、運用支援数の拡大、支援領域の拡大、運用支援ツールの拡大の3つです。運用支援数の拡大のために、現在は、マーケティング部門とインサイドセールス組織を一体化し、営業生産性を向上させる取り組みを行っています。これにより、運用支援数の拡大につなげていきます。

また、支援領域の拡大については、大手企業だけでなく、もう少し小規模な予算が限られた企業や団体のニーズもサポートしていきます。

運用支援ツールの拡大については、引き続き現在のツールを利用し続けてもらうために、お客さまがきちんとツールを活用して成功していただけるよう、カスタマーサクセス向上に向けたチーム構築を進めています。また、同じように新しいツールをリリースして、今後のストック売上を作っていくことが施策となっています。

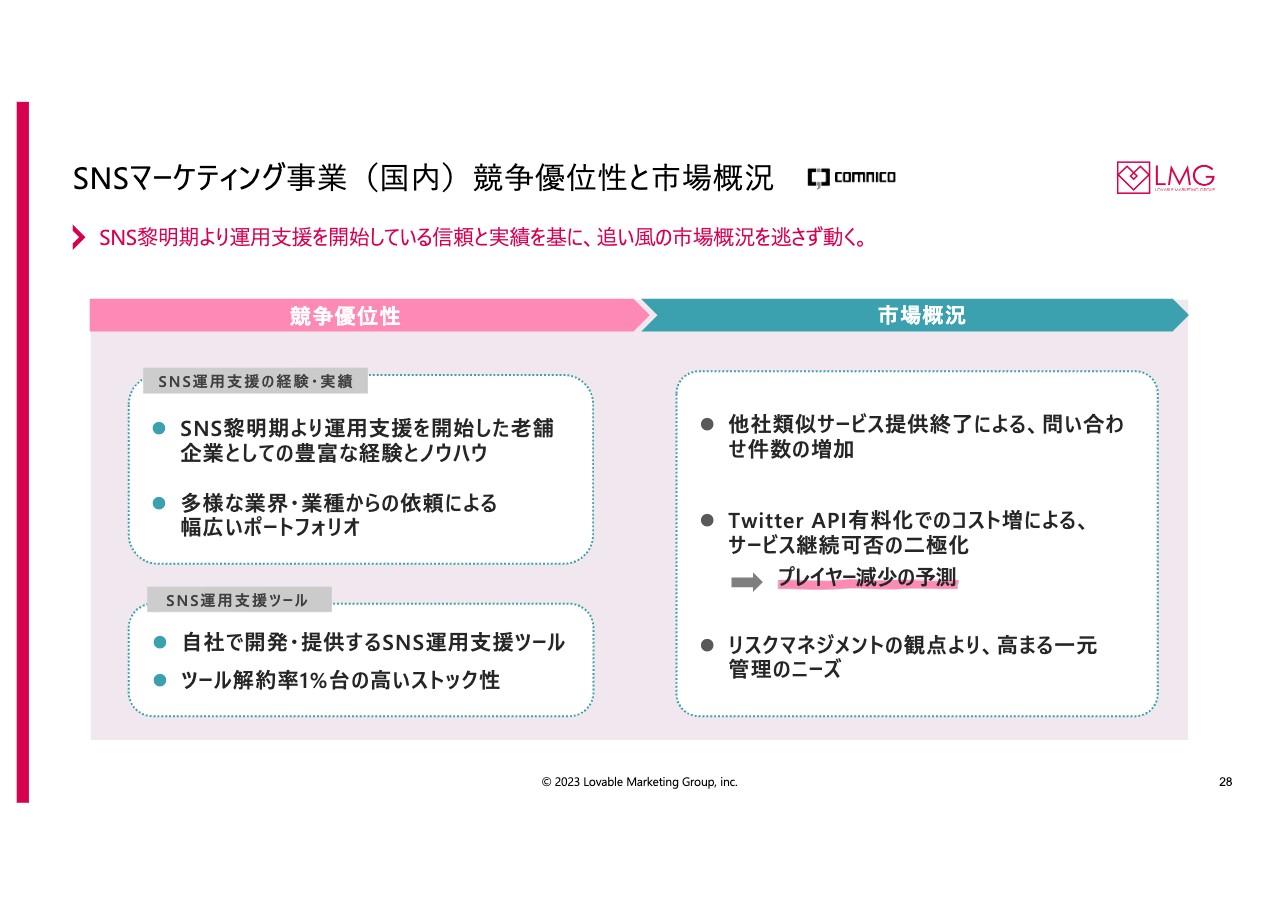

SNSマーケティング事業(国内)競争優位性と市場概況

林:国内におけるSNSマーケティングの競争優位性と市場概況です。競争優位性としては、1つ目に、黎明期からSNSマーケティングに取り組んできましたので、後から参入してきた企業にはなかなか埋めることができないノウハウがあると思っています。

2つ目に、我々がサポートしている業界は非常に多種多様です。幅広いポートフォリオを持っています。仮にどこかの業界でマーケティングしづらい状況になったとしても、リスクの少ないかたちになっています。

3つ目に、支援ツールを自社で開発・提供できており、そのツールが解約率1パーセント台という高いストック性があることです。

また、市場概況は追い風です。シェアがうまく取れていなかった他社類似サービスの撤退が増えた結果、当社に乗り換えの問い合わせの件数が増加しています。

さらに、ご存じのようにTwitter社(現X社)ではオーナーが変わったり社員が減ったりと、いろいろな変化が起きています。Twitter APIの有料化によりBtoBで課金しようという、Twitter社の動きもあります。これまでAPIを利用して、廉価で提供していたツールが継続できなくなってきたことは、長年取り組んできた当社にとっても追い風だと考えています。

加えて、リスクマネジメントの観点から一元管理のニーズが高まってきましたので、当社のツールに対するニーズも高まっています。

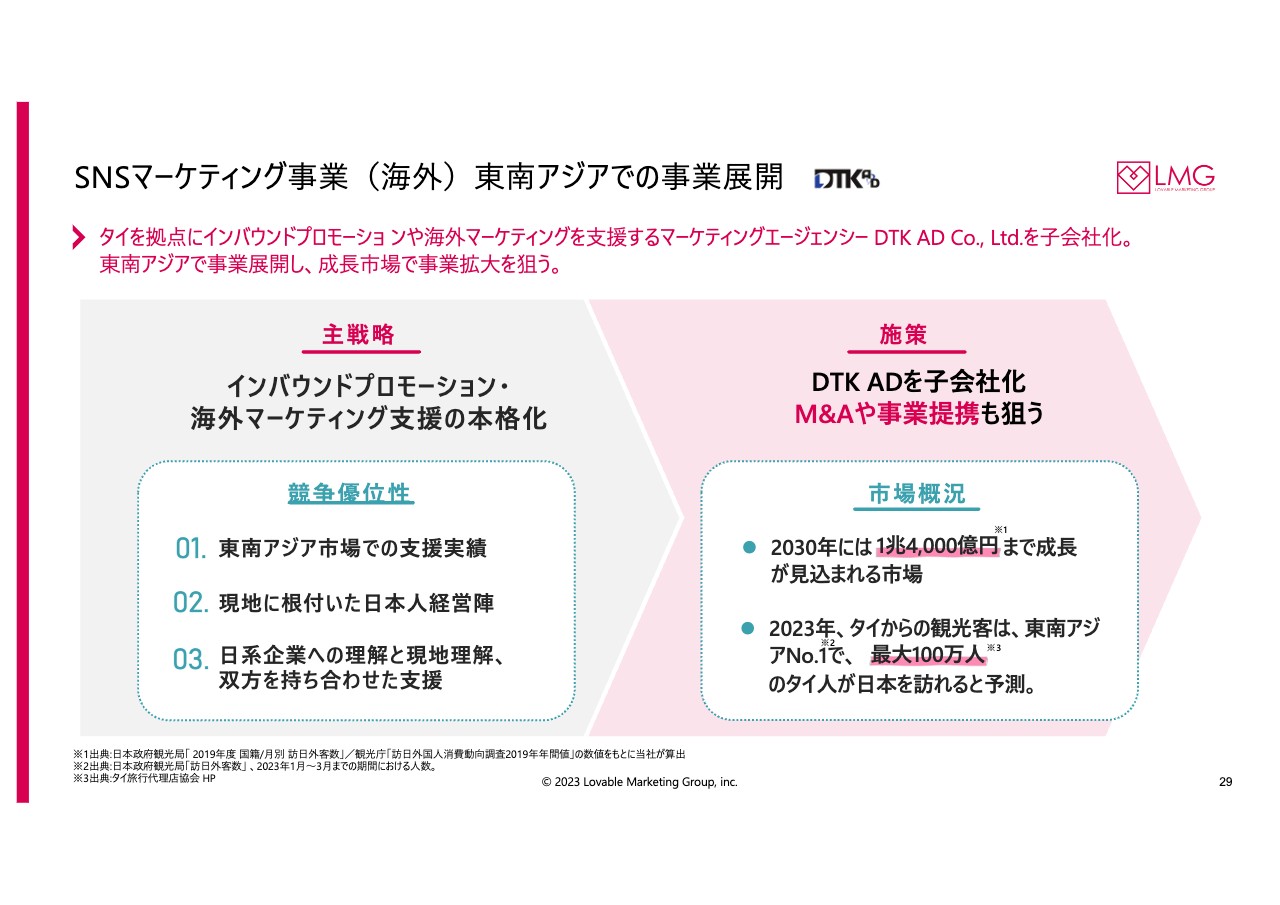

SNSマーケティング事業(海外)東南アジアでの事業展開

林:次に、海外のSNSマーケティングについてです。主戦略としては、今後さらに盛り上がるであろうインバウンドの領域でのプロモーションを狙っていきます。さらに、今後伸びる東南アジアのマーケティング市場を獲得していきます。

競争優位性としては、すでに支援実績があること、日本人経営陣が現地に根付いて経営をしていますので、日系企業への理解と現地理解の双方を持ち合わせた支援が可能であることが挙げられます。

施策としては、今回DTK ADを子会社化しましたが、同じように、東南アジアを中心としたさまざまな国をサポートできる体制を構築していきます。その過程でM&Aや事業提携などもあるかもしれませんが、これは市場を拡大させる意味で非常に重要だと思っています。

市場概況としては、インバウンド市場が2030年には1兆4,000億円まで成長するとの予想もあります。そのうちの10パーセントがプロモーションに回されると考えても1,400億円規模になります。今後はこの市場をDTK ADを中心に狙っていきたいと考えています。

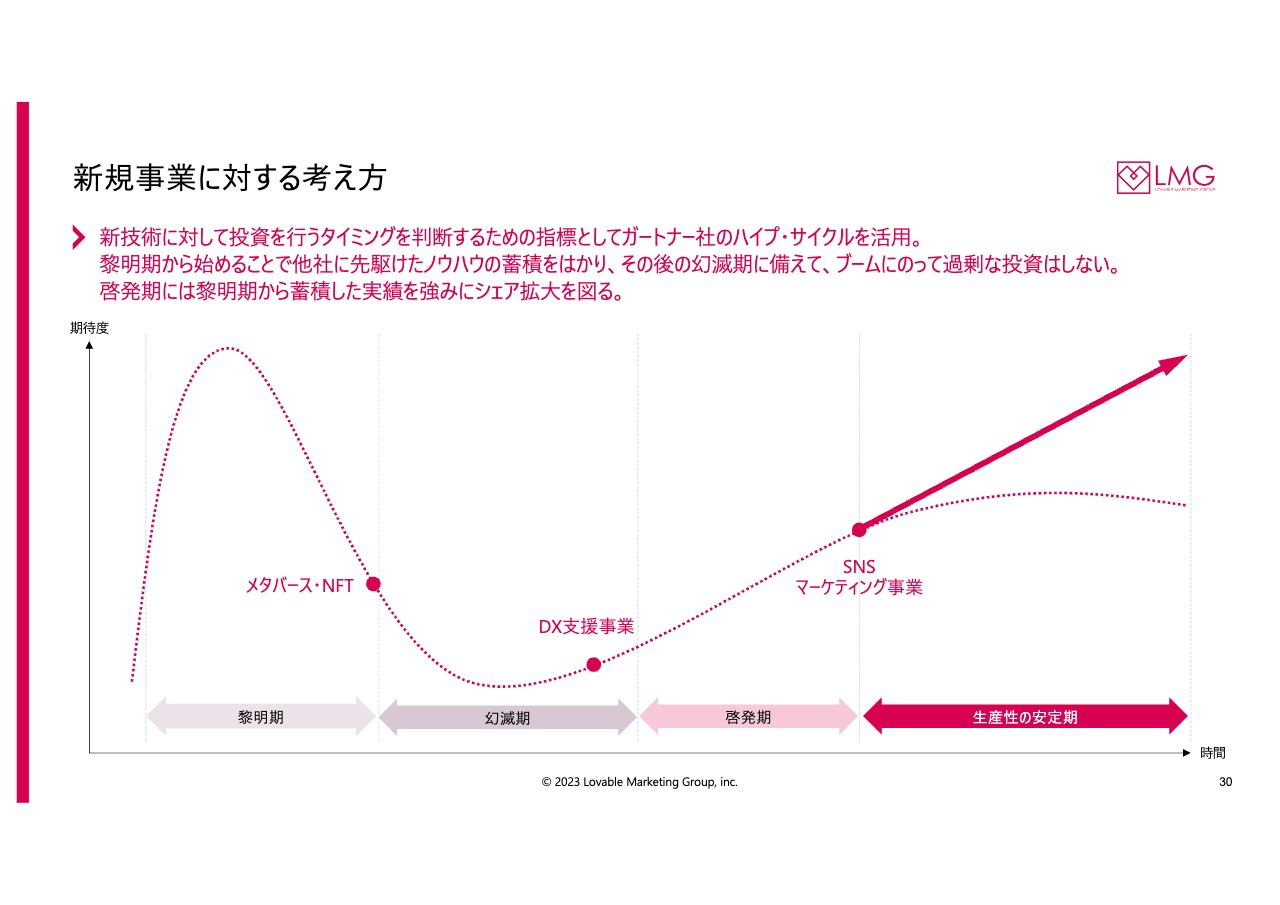

新規事業に対する考え方

林:スライドの図で、新規事業に対する弊社の考え方をご説明します。今では「SNSマーケティング」という言葉を知らない人はいないくらい、SNSマーケティング事業はメジャーになりました。しかしながら、2008年の黎明期には「SNSとは何か?」から説明しなければなりませんでした。

藤本:まずそこからですよね。

林:SNSでマーケティングが成立することに懐疑的な人のほうが圧倒的に多かったわけです。その頃から当社は事業を始めましたが、だんだんSNSが市民権を得てくると、今後は逆に期待が大きくなり過ぎて、SNSをすればモノが売れるかのように思われるようになりました。

そのような期待値が上がっていく時代の後、「思ったよりモノが売れないね」とがっかりする「幻滅期」が来ます。この幻滅期を乗り越えると、SNSの普及に伴って「このように使うと、このような効果があるんだね」と、使い方が全体的にわかってきて普及していきます。SNSマーケティング事業を通して、このような流れを2008年から経験してきました。

この流れは、さまざま事業に当てはまる考え方だと思っています。現在育成しているDX支援事業は、これから啓発期に入るところだと思います。また、当社が今、参入しているメタバースやNFT、Web3と言われるような領域は、これから幻滅期の底が訪れる段階であり、社会実装にはまだまだ時間がかかると思っています。

しかしながら、この段階から取り組むことが非常に重要です。啓発期になった時に黎明期の経験が強みになり、今のSNSマーケティング事業のように伸びていくはずです。

今のWeb3に対する世の中の見方には、非常に既視感があります。当時のSNSマーケティングに対する世の中の見方と非常に似ていると感じており、きっとこのラインを辿っていくのではないかと思っています。

藤本:儲からなくても我慢して最初から参入しておくのが重要なポイントですね。

林:おっしゃるとおりです。しかし、ここで投資し過ぎると息切れします。

藤本:ほどほどがよいのですね。

林:理解のあるお客さまとパートナーシップを組んで、少しずつ成功法則を見つけていく段階だと思っています。SNSマーケティング事業も、幻滅期に耐えられなくなって撤退する企業がすごく増えた時代があります。その時にあまり投資し過ぎるともたない傾向がありますので、そこは適度に取り組んでいくことが重要だと思っています。

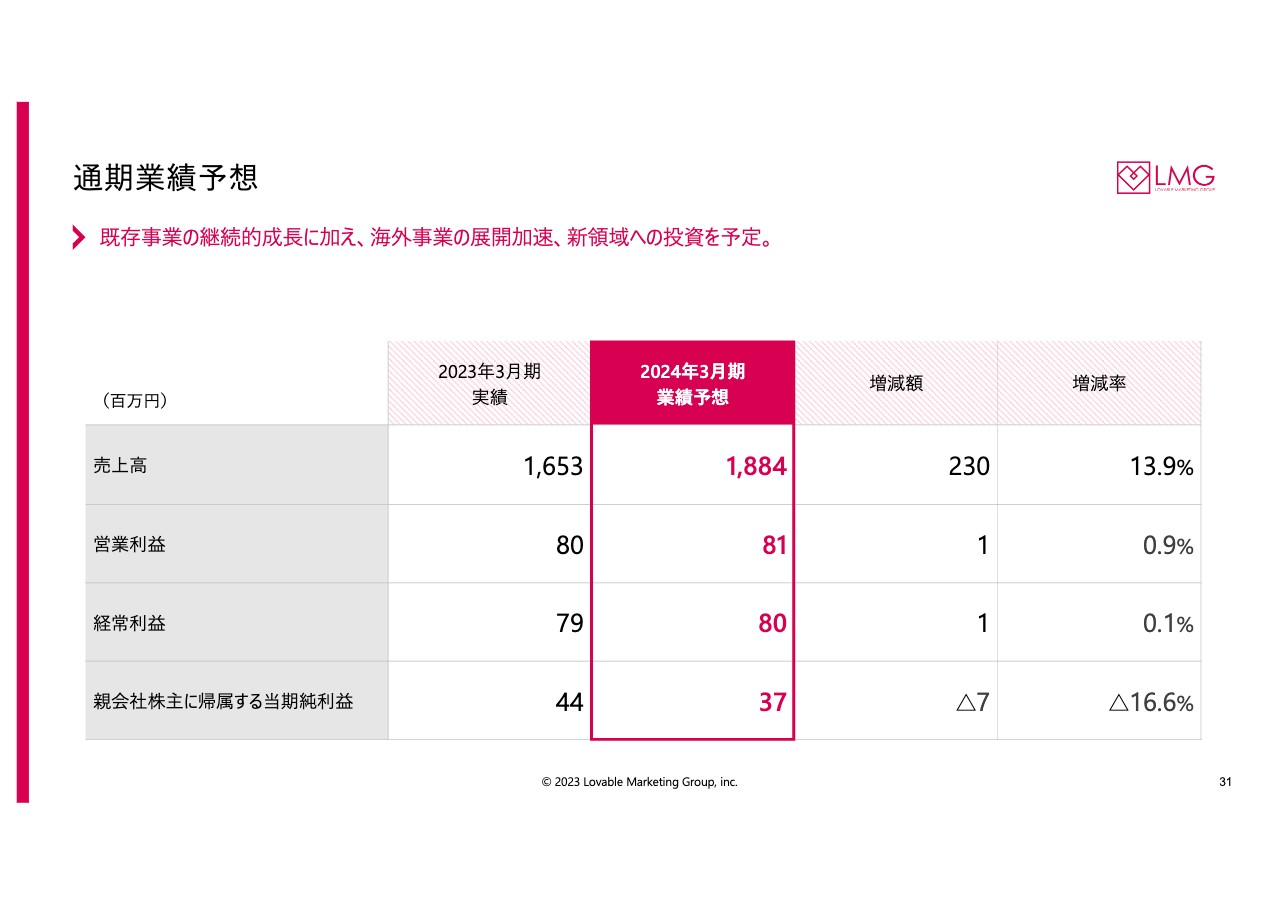

通期業績予想

林:通期業績予想です。売上高は18億8,400万円、経常利益は8,000万円と予想していますが、「少し利益が少ないのでは」「物足りない」というお話もあるのではないかと思います。

主力のSNSマーケティング事業や、今、事業として成り立っている事業だけに集中すれば、営業利益と経常利益は10パーセントから20パーセントの範囲で出すことができます。ただ、それではあまり大きな成長は望めないと思っています。

藤本:今後の成長に対して、ということですね。

林:110パーセント、120パーセントの成長を続けることはできますが、私が狙っている事業の拡大はもっと大きなものです。おそらく株主のみなさまも「こんなものではない」「もっとジャンプするのだ」と期待しているのではないかと思います。

上場前にはなりますが、2008年の創業からの売上高を見ると、倍近い売上のジャンプアップをした時期が3回、4回あります。そのようなことは、上場後の今もいずれ可能だと思っています。そのためのチャレンジが、先ほどご説明したSaaSのプロダクトであり、海外展開であり、新会社です。

そのチャレンジをするための成長原資として、赤字にならない範囲で、本業で出た利益を投資に回していきたいと考えています。

藤本:売上高はきちんと伸びているにもかかわらず、そのような理由から利益が出にくくなっているわけですね。

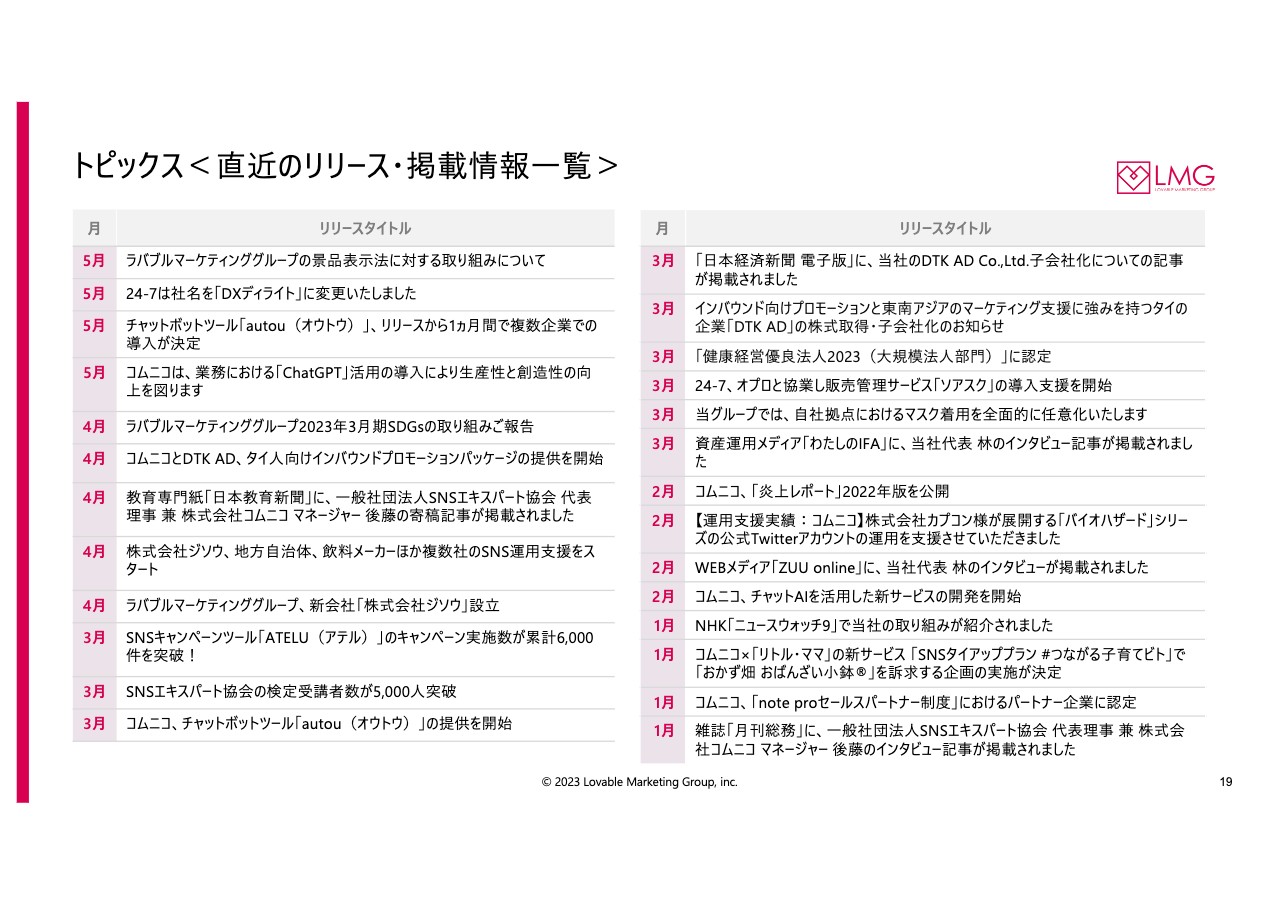

トピックス<直近のリリース・掲載情報一覧>

藤本:第3四半期から引き続きになりますが、この第4四半期に起こったトピックスについてもご説明ください。

林:直近のリリース・掲載情報一覧です。今期はいろいろなリリースを発表しました。当社はさまざまなチャレンジをしています。それをみなさまにできるだけ早く・深くご理解いただくことが重要だと、上場してあらためて気付きました。

最初の頃はなかなかリリースを打てず、気をもませてしまったと反省しています。現在は週に何回か、何かしらの進捗をご報告しています。その結果、このように比較的多くリリースを打つことができたと思っていますので、この取り組みは今後も継続していきたいと思っています。

藤本:リリースの中でもやはり、タイのDTK ADの子会社化は非常に大きなポイントですよね。

林:おっしゃるとおりです。株価を見ても、いろいろとご評価いただいたチャレンジだと思っています。タイの会社を買収したのを皮切りに、ASEAN地区全域に広げていこうと思っていますので、今後はそのための活動をがんばっていきます。この件に関しては、おそらくポジティブなニュースを今後も発信できるのではないかと思っています。

藤本:タイだけではなく、東南アジアやその他の国に対しても何らかのリリースが出てきますか?

林:現在いろいろな取り組みを進めていますので、可能になった段階で随時ご報告していきます。

藤本:ジソウは御社が新規で設立したのですよね。

林:はい。代表取締役の本門は、2008年設立のコムニコで2010年に採用しました。SNSマーケティングの黎明期から今までをよく理解しています。その彼が、今後「ジソウ」という名前のとおり、お客さまが「自走」できる段階になるまでサポートしていきます。非常に反応がよく、もうすでに何件もの受注が決まっている状況ですので、こちらも引き続き伸ばしていきたいと思っています。

藤本:大企業向けのコムニコでは、大企業が欲しがるさまざまなサービスを至れり尽くせりで提供する一方、ジソウでは社名のとおり、できればお客さまに自走していただくわけですね。ただ、いきなり「やれ」と言われてもどうすればよいかわかりませんので、そこをできる限りサポートする会社ですね。

林:伴走しながらお手伝いしていきます。

藤本:その点が大企業と少し違いますね。とはいえ、数としてはこちらのほうが断然お客さまのターゲットの数が大きく、大きな収益ですよね。

林:絶対大きいと思います。

藤本:やはり、大企業よりそれ以下の規模の会社のほうが多いですよね。

林:ただ、誤解がないようにご説明すると、大企業側の需要もまだまだ拡大していますので、こちらはこちらで伸ばしていきたいと思っています。

藤本:要は分けて取り組むのですね。同じブランドで、大きな会社も中堅企業の会社も両方扱うと煩雑になってしまいます。

林:中で働いているスタッフも戸惑うと思います。コムニコでは、大手企業の大きな予算を取り、それに見合ったサポートをすることに意識を集中させています。したがって、予算の小さなところを担当している人がなかなか評価されづらいのです。なかなかそちらに意識がいかないケースがどうしても出てきますので、絶対にブランドや組織を分ける必要があると思います。

藤本:そのような理由から、ブランド・会社を分けたのですね。

藤本:新しいSNS運用支援ツールも提供を開始しました。

林:こちらもすでにいくつもの受注が決まっています。SNSの運用者が張り付くのは、なかなか難しいですよね。一方、ユーザー側は夜中や早朝にも見ています。

藤本:それに対してぱっと反応があると、「反応してくれた」と感じます。それを人間でなく、チャットボットが行うわけですよね。チャットボットもだんだん賢くなってきています。

林:おっしゃるとおりです。もう1つのポイントは、我々はさまざまなSaaSのツールでプラットフォーム提供者のMeta社とすでに仲よくさせていただいており、Meta社の正式な認証を受けたツールを使用していることです。そうでない場合は、お客さまのアカウント自体がBANされ、消されて使えなくなる事態も起こりえます。

藤本:それは最悪ですね。

林:当社の場合はきちんと公式のAPIをルールどおりに運用していますので、そのあたりへの安心感も老舗ならではだと評価いただいています。

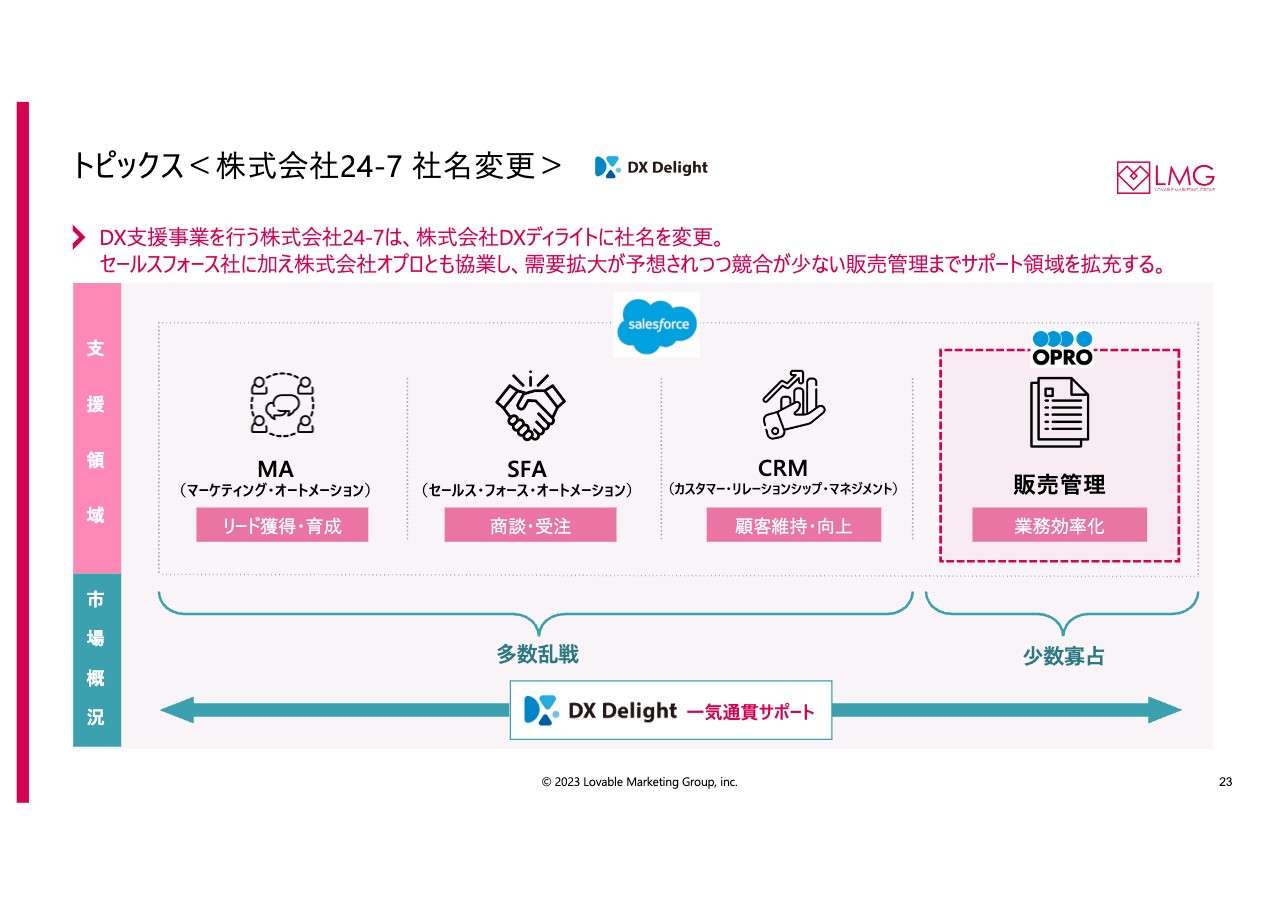

トピックス<株式会社24-7 社名変更>

藤本:社名変更もありましたね。

林:DX支援事業を行う株式会社24-7を、株式会社DXディライトへと社名変更しました。もともとWeb制作会社だった24-7を買収したのですが、現在はセールスフォース社のプロダクトを中心に、お客さまのマーケティングから販売管理まで一気通貫したDXを支援しています。事業内容をきちんと社名に表現したいと考えたのが、理由の1つです。

もう1つは、当時と社長が代わっており、現在の社長である守屋の思いを乗せた社名にしたいと以前から思っていたことです。ようやくこのタイミングで発表することができました。DXを通じてお客さまに予想以上のサービスを行い、喜んでいただくという思いを込めてDXディライトとしました。

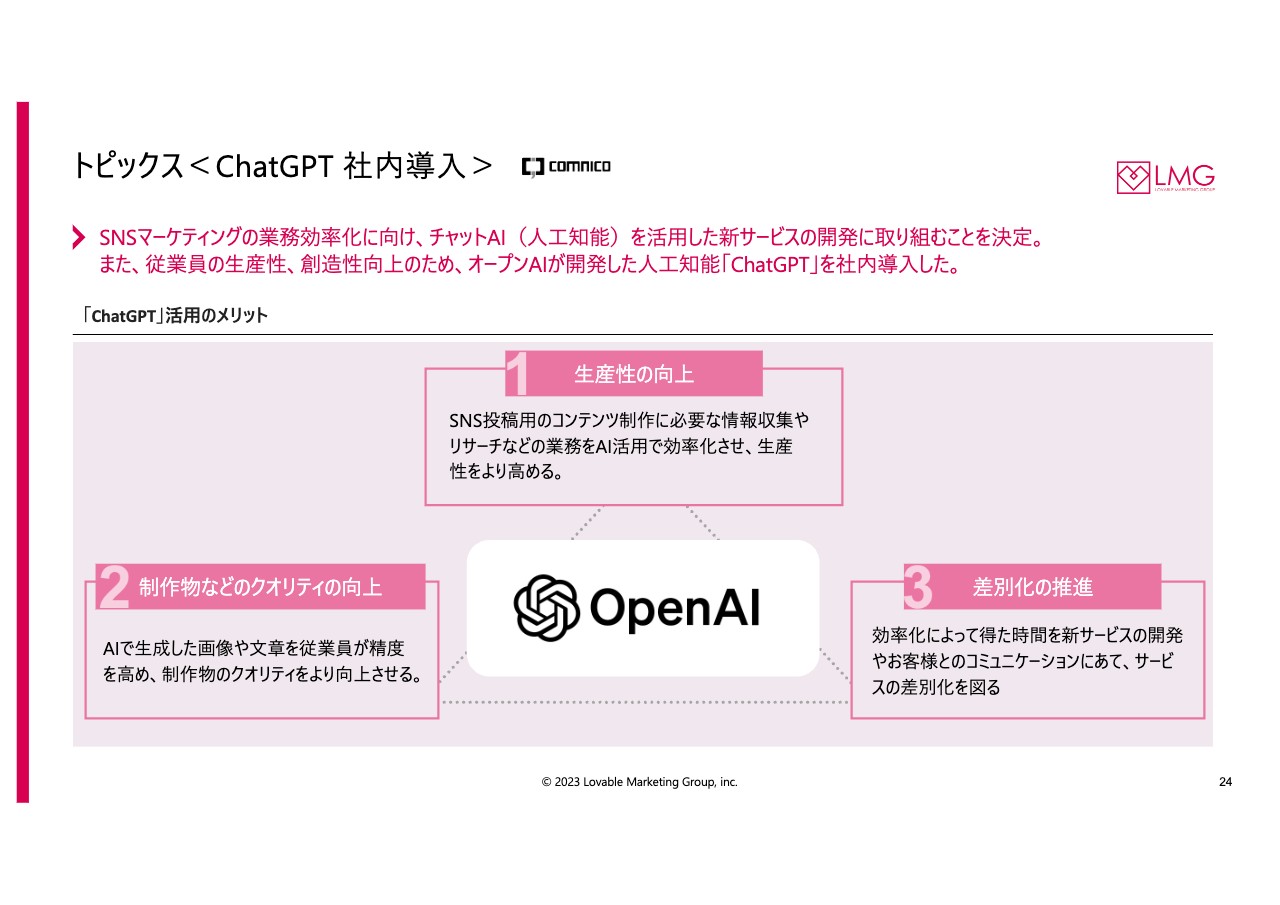

トピックス<ChatGPT 社内導入>

藤本:最近話題になっている「ChatGPT」を社内に導入していますね。

林:社内でさまざまなテストを行っていますが、「ChatGPT」は当社の事業に親和性が高く、今後、生産性の向上にかなり役に立ちそうだとわかってきました。

「ChatGPT」を社内で使うためのプロジェクトチームを作り、そのチームが各部署に対して「ChatGPT」の講習を行います。当然、部署によって利用用途が変わってきますので、どのように「ChatGPT」を活用すれば生産性向上につながるのかを各部署で考え、取り組んでいるところです。

例えば、「このお客さまの『Twitter』のアカウントで、どのような投稿すると反応がよくなるか?」といったことも、うまく使うとかなりの精度の提案が来ます。法律違反している可能性や炎上の要素があるかもしれませんので、人間のチェックは必須ですが、たたき台としては、かなりクオリティの高いものになっています。

藤本:アイデアベースでの活用ですね。「ChatGPT」で出したアイデアを人間が考えて採用するということですね。

林:それだけでもかなり生産性が向上しています。

藤本:確かに最初に何か思い付くことはなかなか難しいですからね。

林:今、取り組んでいるノウハウが、もしかしたらゆくゆくは先ほどご紹介した当社のSaaSツールと組み合わさり、お客さまが自社で運用する上で、コンテンツに困った時にオファーをくれるといった世界も実現可能なのではないかと思っています。

藤本:可能性としては、将来的に「ChatGPT」を組み込んだSaaSツールもあり得るのですね。

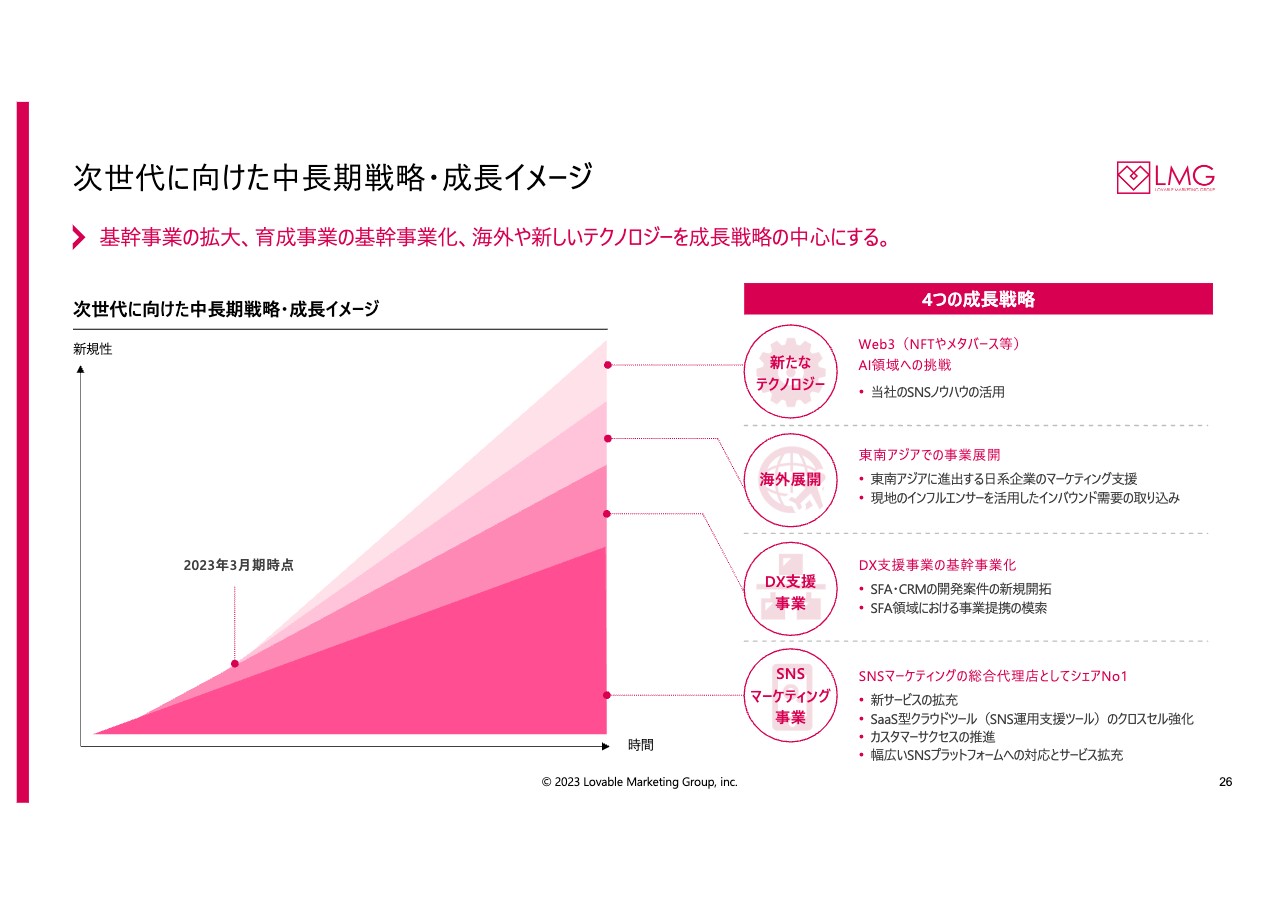

次世代に向けた中⻑期戦略・成⻑イメージ

藤本:続いて、成長戦略についてお聞きします。スライドは、次世代に向けた中長期の非常に大きな成長イメージですよね。

林:そのとおりです。既存事業の中でも特に主力事業のSNSマーケティング事業を粛々と伸ばしていくことで、110パーセントから120パーセントの成長を数年間続けていくことができます。

藤本:利益水準ですね。

林:利益率も10パーセントから20パーセントを出すことは可能です。ただし、当社はまだ売上高16億円の規模の会社ですので、大きく伸ばしていくためには、やはり新しいことをしなければいけません。現在、我々が狙っているのは海外展開や、もう少し長期では新たなテクノロジーであるWeb3領域のようなところに今から着手することが非常に重要だと思っています。

藤本:多くの人はWeb3自体をまだよくわかっていませんが、インターネットも最初はみんなよくわかっていませんでしたよね。

林:そのとおりです。

藤本:SNSも同様です。そのようなところに関わった会社に知見やノウハウがたまることを考えると、よくわからないという人が多い今、Web3やNFTに関わっておくことが重要なポイントです。

林:私はその段階で旗を立てることが非常に重要だと思っています。

質疑応答:株価と中期経営計画について

藤本:ここからは質疑応答に移ります。質問者の方は、今も株を持っており、事業内容をよく知っている方が100パーセントでした。まず、「株価が低迷していますが、株価対策はどのようにお考えですか? また、中期経営計画が予定から半年以上過ぎていますが、いつ公表する予定でしょうか?」というご質問です。

林:たくさんご質問いただいて非常にうれしいです。まず株価についてです。今、当社の株をお持ちの株主さまにとっては、株価が振るわない状況では満足できていないと思います。

藤本:株価のチャートを見ると、底は抜けていないものの、一瞬高値があったという状況ですね。

林:まずお伝えしたいのは、私自身もこの状況にまったく満足していないということです。私はこの会社の創業者であり、株主でもあり、本当に株価を上げたいと思っています。私がするべきこととしては、まずは会社の事業を大きく成長させることに注力することだと思います。そして、その次に重要なのは、その取り組みをできるだけ株主のみなさまにリアルタイムで知っていただくことです。

藤本:わかっていただかないと、いいことをしていても反応してもらえませんからね。

林:そのとおりです。リリースの頻度を引き続き高く保ち、できるだけいろいろな情報を公開していきたいと思います。業績が大きくジャンプアップできるように、さまざまなチャレンジをしていきたいと考えています。

また、中期経営計画については、以前「準備をしており、いずれ公開していきたい」というお話をしました。先ほどご説明したようなさまざまな取り組みをしていく中で、大変申し訳ないのですが、まだ不確実性が高いものが多い状況です。社内での中期計画はあり、かなりアグレッシブなものを運用していますが、株主のみなさまに発表するには責任を持てないと感じています。

例えば、海外展開についても、もう少し体制が整ってすべての国でマーケティングができる状態になる等、いくつもの事例ができてノウハウがたまったといえる状況になれば、どのような数字になっていくかをお話しできると思います。

既存事業以外の要素がまだ不透明ですので、しばらくの間は中期経営計画として数字を発表することは控えたいと考えています。申し訳ございません。

質疑応答:ABAL社との提携について

藤本:「ABAL社との提携はいつ頃に進捗がありますか?」というご質問です。

林:実はこの説明会が始まる直前にもABAL社の社長とやりとりをしており、提携関係は続いています。引き続きいろいろなアイデアを両社で出し、提案書を作って、ハマりそうな企業に提案する活動をしてまいります。こちらは社長直下のプロジェクトのようなかたちで、私自身がコミットしています。

少し見通しが甘かったと思う点は、半年で実証実験の結果をご報告することを目標にがんばってきたのですが、思ったよりも社会実装に時間がかかっていることです。担当者は興味を持ってくれましたが、会社としての最終的な許可が出ないこともあります。また、小さな事例はあるのですが、それを発表することができないこともあり、現在ご報告できることはない状況です。

ただし、間違いなくお約束できるのは、引き続きこの活動は続けていきますし、毎週のように頻度高く情報交換・意見交換をしながら、実現に向けて活動していることです。そのため、もう少し長い目で見ていただけるとありがたいです。

質疑応答:Twitter APIの影響について

藤本:「今年度の純利益予想は3,700万円で、前年度の修正前の純利益である1億2,200万円から大幅に減少しています。Twitter APIの影響とは、具体的にどのようなものだったのでしょうか? また、中期の計画として時価総額を数字で掲げる予定はないのでしょうか?」というご質問です。

林:中期計画については先ほどご説明したとおりです。我々はこの状況にまったく満足していませんので、社内ではかなりアグレッシブな目標を立て、大きく成長するために活動しています。

利益の予想についてですが、2023年2月に、Twitter社がこれまで無料で公開していた、「Twitter」のプラットフォームとデータのやりとりができるTwitter APIという機能を有償化するという発表がありました。ただし、それがいつなのか、どのようなAPIになるのかなど詳しい発表もない状態がしばらく続いていました。

そのため、我々のキャンペーンツール「ATELU」を使ってキャンペーンをしている最中にAPIが止まってしまうリスクがありました。これについてお客さまにご説明していましたが、結果として、「リスクがあるため、今回はこのキャンペーンをやめておこう」というお客さまが一定数いました。キャンペーンは3月に多いのですが、期待していたほどの数にならず、かなり大きな影響を受けてしまいました。

ただし、現在はNTTデータがTwitter社と契約して提供している「Twitterデータ提供サービス(インテグレーション)認定サービスプログラム」を取得し、そちらを利用しながらデータをやりとりするかたちに変わっています。そのため、今後はそのようなリスクはないと思っています。

質疑応答:今期予想へのリリースの反映について

藤本:「今期の予想について、いろいろなリリースがあったことを考えると、利益が少ないように感じました。これは新しく投資を行うためのものでしょうか? それとも、直近のいくつかのリリースはこれから反映されてくるのでしょうか?」というご質問です。

林:リリースしたさまざまな取り組みは、これから我々が大きく成長するためのチャレンジです。それにはやはりコストもかかってきます。今のSNSマーケティング事業、特にSaaSのプロダクトは非常に高利益体質ですので、単体で利益を出そうと思えば出せるのですが、赤字にしない範囲で極力それを成長資源に回していきたいというのが我々の考えです。

藤本:足元で売上高は伸びていますが、利益はさまざまな投資によって出していくということですね。ただし、赤字にするほどの投資はしないという基準は守るかたちです。

質疑応答:今期の高利益案件の見込みについて

藤本:「下方修正は一時的要因かと思っていましたが、今期の予想が回復していません。今後は高利益案件が見込めないのでしょうか?」というご質問です。

林:前期に関しては、先立ってたくさんの人を採用したり、オフィスの移転があったりと、一時的要因で利益が削れてしまったところがあり、見通しが甘かったと大変反省しています。今期の予想に関しては、先ほどのご説明の繰り返しになりますが、できる限り成長のためのチャレンジにお金を使っていきたいという意図です。

採用などにお金を使ってしまうとなかなか取り戻せないのですが、今回は成長するための投資です。そのため、仮に大きな赤字になりそうになったら、投資をいったん止めてでも利益を出すことが可能です。そこはご安心いただければと思います。

質疑応答:在宅勤務について

藤本:「本社を移転されましたが、今後のことを考えると在宅勤務を徹底されたほうがいいのではないでしょうか? また、東南アジアや中小企業への領域拡大を志向されていますが、フットワークを考えると在宅勤務が向いていると思います」というご意見をいただきました。

林:ご意見ありがとうございます。これは非常に悩ましい問題です。コロナ禍では当社もほぼ100パーセントがリモートになった時もありました。しかし、我々はやはり採用してきちんとプロとして教育し、プロとしてサービスを提供していかなければいけない業態です。人が成長するためには、メンター・メンティーの関係になって、先輩社員に直接教えてもらう機会が非常に重要だと思っています。

また、当社は1つの案件を1人で完結することがまったくありません。

藤本:チーム制ですね。

林:そのとおりです。常に「チームプレーヤーであれ」ということを徹底しています。そのような中で、やはり顔を合わせない人が多い状態は非常にマイナスです。

ただし、在宅勤務のメリットもありますし、どこでも仕事ができることをみんなが理解している時代ですので、そこは分けて考えています。

当社はオフィスではなく、「KAMIYACHO Connection Base」と呼ぶ“チームワークを醸成するためにいろいろな人が顔を合わせる場所”を持っており、仕事は別にどこでしてもいいというかたちで運用しています。ただし、これも試行錯誤していますので、いただいたご意見を心に留めて、今後も慎重に経営していきたいと思います。

藤本:僕の感覚では、完全な在宅勤務はきついと思います。日本企業もアメリカのGAFAも、在宅勤務からほぼ出勤に変わっているようです。人間がする仕事は、ある程度みんなで顔を合わせる場があってもいいと思います。ただし、確かに在宅に向いている仕事もあるため、臨機応変に組み合わせていくとよいと思います。

質疑応答:大企業の取り組みについて

藤本:「大企業の取り組みが頭打ちになるとは思いませんでした。残念です」というご意見です。

林:説明資料が誤解を生むような表現になってしまっていたかと思います。当社は、コムニコで依然として大企業の市場を拡大している状況です。そちらは今後も伸ばしていきます。

藤本:年間取引高1,000万円以上のロイヤルクライアント社数は、2022年3月期第4四半期の33社から2023年3月期第4四半期は38社で15.2パーセント増です。別に頭打ちにはなっていないですよね。

林:大企業を中心にたくさんのアカウントを管理するお客さまも増えており、こちらはまだ拡大していきます。加えて、そうではないお客さまにも提供していくというのが我々の戦略です。もしかしたら、「もう大企業は頭打ちだから中小企業にシフトした」という誤解を生んでいたのかもしれません。

質疑応答:「TikTok」の制限について

藤本:「『TikTok』は日本でも制限がかかる可能性はありますか?」というご質問です。

林:当社は「TikTok」が得意な会社に出資しており、実際にお客さまに提案する機会もあります。制限がかかる可能性はあるとは思っていますが、直近でまったく使えないような状況は考えづらいです。やはりユーザーの利便性もありますし、少し政治的な使われ方をしているようにも感じています。

藤本:中国はさまざまなところでアメリカと対立していますからね。「TikTok」が制限されるとアメリカの某社が儲かるような気もします。やはり、そのようなところに政治的利用がある気がしますよね。そのような意味で、日本は中立的な立場をとるというのも1つの考え方かと思います。

林:当社が今後拡大していく東南アジアでも、やはり「TikTok」のユーザーがかなり増えているようです。

最後に

藤本:現状を振り返ると、今期はやはり御社の大きなチャレンジの年ですね。売上高は大きく伸びるものの、次の大きな成長のためにさまざまな投資をしていますので、利益は少し伸びにくく見えてしまいます。ただし、今回の投資によって成長の確度は高まったと思います。

林:そのようにしていきたいと思います。

藤本:SNSマーケティング自体は、まだこれからですよね。

林:市場自体が年110パーセント以上で成長していますので、まだこれから伸びていく市場だと思います。

藤本:まさに御社は「愛されるマーケティング」という意味の社名を標榜として、マーケティングを受けた人が楽しくなるような、本当にいいマーケティングをしています。そのような会社のほうが今後伸びますよね。無理やり売ってしまうと、後々問題が起こりやすいと思います。

林:例えば、ステルスマーケティングのように、広告だと知られないように広告を打つことが横行していた時代があるのですが、その頃から我々はその反対のスタンスを貫いてきました。そのような意志も込めて、ラバブルマーケティンググループと名乗らせていただいています。

景品表示法の改正により、そのあたりも法律的に厳しくなってきています。当社としては、もともと運用で法的な部分のチェック体制を厳しく設定しています。

藤本:それによって、大企業が安心して使い、さまざまなSNSで数多く発信できています。人力だけではなく、ツールやDXのようなITの力も使っているということですね。

林氏からのご挨拶

藤本:最後に、視聴者の方にご挨拶をお願いします。

林:本日はお忙しい中、お時間を割いて弊社の説明に耳を貸していただき、ありがとうございます。たくさんの質問をいただいたことも本当にうれしく思います。我々は現状に満足していませんので、さまざまなご意見を叱咤激励と受け止め、大きな成長をみなさまに見ていただけるよう、今後もさまざまなチャレンジをしていきます。ぜひ、応援いただけるとうれしいです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9254

|

1,184.0

(12/23)

|

+5.0

(+0.42%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 12/20 15:00

-

ラバブルMG(9254) 株式会社エルマーケの株式取得(子会社化)... 12/17 15:30

-

ラバブルMG(9254) (開示事項の経過)株式会社エルマーケの株... 12/17 15:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 12/15 15:49

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 12/15 09:28

新着ニュース

新着ニュース一覧-

今日 05:30

-

今日 05:30

-

今日 05:20