サーバーワークス、クラウドインフラ共通基盤の拡大に向け、AWSと「戦略的協業契約」を締結

2023年2⽉期 トピックス

大石良氏(以下、大石):みなさま、おはようございます。サーバーワークスの大石でございます。本日は当社の決算説明会にご参加くださいまして、誠にありがとうございます。先期の決算の内容と今期のガイダンスについて私からご説明します。

まず、2023年2月期のトピックスです。2つのトピックスをご説明します。

1つ目は、AWSさまとクラウドインフラ共通基盤の拡大に向けた戦略的協業契約を開始すると発表しました。2つ目は、それとあわせてプライム市場からスタンダード市場への選択申請することをお知らせしました。

こちらの2つのトピックスは4月14日の発表になっており、正確には先期のトピックスではありませんが、今期のガイダンスに関わる非常に大きなトピックスのため、このタイミングでみなさまにご案内します。

AWSさまとのSCA(戦略的協業締結)は、4年間で290億円の新たなAWSビジネスを創出する契約となっています。内容については、14日の記者発表会でメディア等にもたくさん取り上げられたため、そちらをご覧いただければと思います。私からは株主・投資家のみなさまに関係しそうな影響の観点でご案内します。

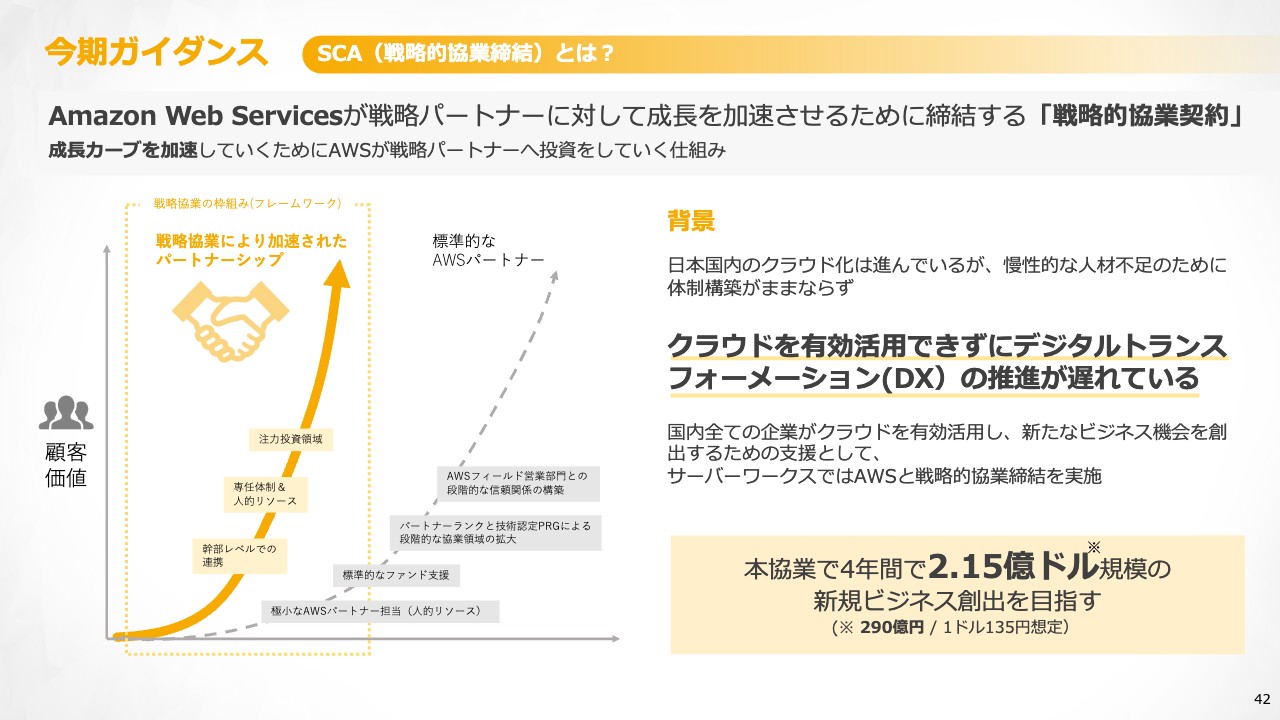

今期ガイダンス SCA(戦略的協業締結)とは︖

今回のSCA契約の趣旨です。私どもの会社をウォッチしてくださっている方でしたらご存じかと思いますが、AWSの市場はまだまだ順調に伸びている状況です。このままビジネスを拡大しても、スライドのグラフで「標準的なAWSパートナー」と記載しているような成長は今後も期待できると考えています。

それに対し今回の戦略的協業は、AWSさまも投資をすることによってさらに立ち上がりを良くし、成長カーブを加速していくという契約となっています。私どもも当然、成長にかかる時間を短縮するために投資するという契約です。

残念ながら守秘義務により契約の詳細をみなさまに共有することはできませんが、利益という観点では、向こう1年から2年は投資のために多少コストが先行する側面があります。

ご覧いただいておわかりのとおり、AWSさまからも支援を得てより力強く早く成長するという趣旨であり、結果として株主・投資家のみなさまには成長というかたちで還元できるものと考え、今回の契約締結に至りました。

お伝えしたとおり、残念ですが今回はSCAの締結によって費用が先行します。それに伴い、プライム市場からスタンダード市場への選択申請をさせていただきました。

現在、プライム市場に残るか否かという観点では、流通株式時価総額が懸念されます。コストが先行することにより、短期的には株主のみなさまから厳しい評価が下されることは私どもも承知しています。

そのために、今回スタンダード市場を選択しました。ただし、3年から4年という単位で見れば、AWSさまとのSCAを締結することで、締結しない時に比べてそれ以上のリターンを得られるという確信が私どもにはあります。

私どもとしてはこの期間でしっかりと成長を果たし、もう1回実力でプライム市場を目指していこうと考え、今回はスタンダード市場への選択を申請させていただきました。

2023年2⽉期トピックス

他にも先期のトピックスとして事例をいくつか挙げています。特に一番大きいものが、スライド左側のダイキン工業さまの事例です。さまざまなメディア等で報道されているためご存じの方もいらっしゃるかもしれませんが、ダイキン情報技術大学に関する取り組みで、一部のカリキュラムを私どもがお手伝いさせていただいています。

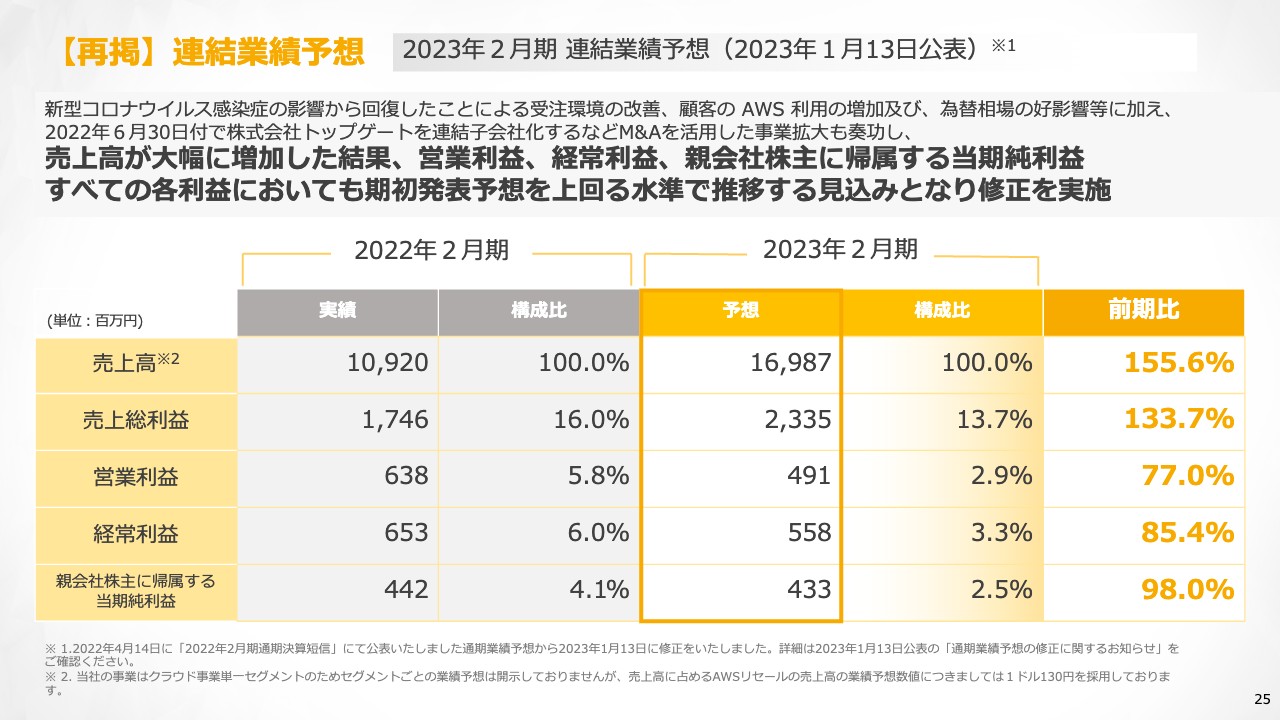

【再掲】連結業績予想 2023年2⽉期連結業績予想

昨年の通期の業績ハイライトです。今年1月に業績予想を修正しました。修正後の予想がこちらのスライドで、実績が次のスライドです。

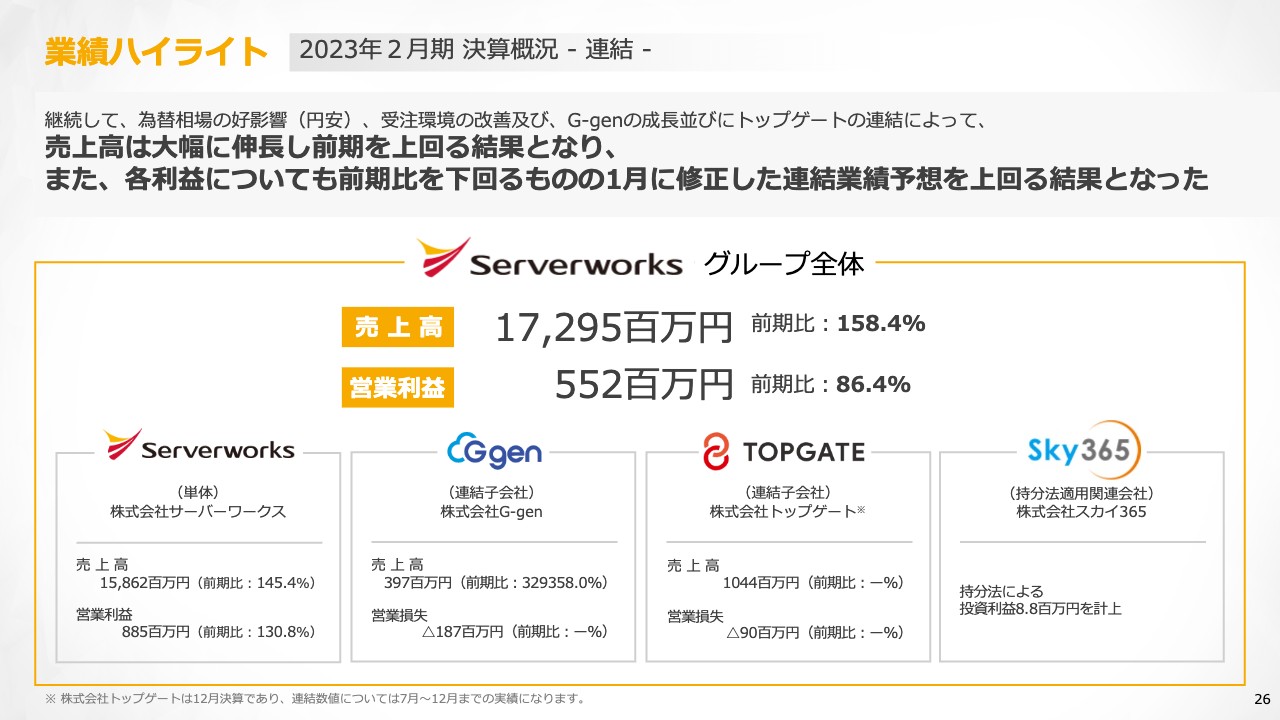

業績ハイライト 2023年2⽉期決算概況- 連結-

グループ全体の売上高は172億9,500万円、営業利益は5億5,200万円です。売上高は前期⽐158.4パーセント、営業利益は連結子会社の赤字を取り込んだこともあり前期⽐86.4パーセントの着地となりました。

サーバーワークス単体の売上高は前期比145.4パーセントの158億6,200万円、営業利益は前期比130.8パーセントの8億8,500万円としっかり成長できています。

成長途上の連結子会社G-gen、トップゲートで一部投資が先行しており、この赤字を取り込んだ結果、グループ全体の営業利益は前期⽐86.4パーセントとなりましたが、サーバーワークスとしては伸びている状況です。私どもとしては順調に成長を続けていると理解しています。

業績ハイライト 2023年2⽉期実績- 連結-

2022年2月期との比較です。サーバーワークス単体での売上高は158億6,200万円で、連結では前期⽐158.4パーセントの成長です。連結での営業利益は先ほどお伝えしたとおり前期⽐86.4パーセントとなっていますが、順調に成長していることがおわかりいただけると思います。

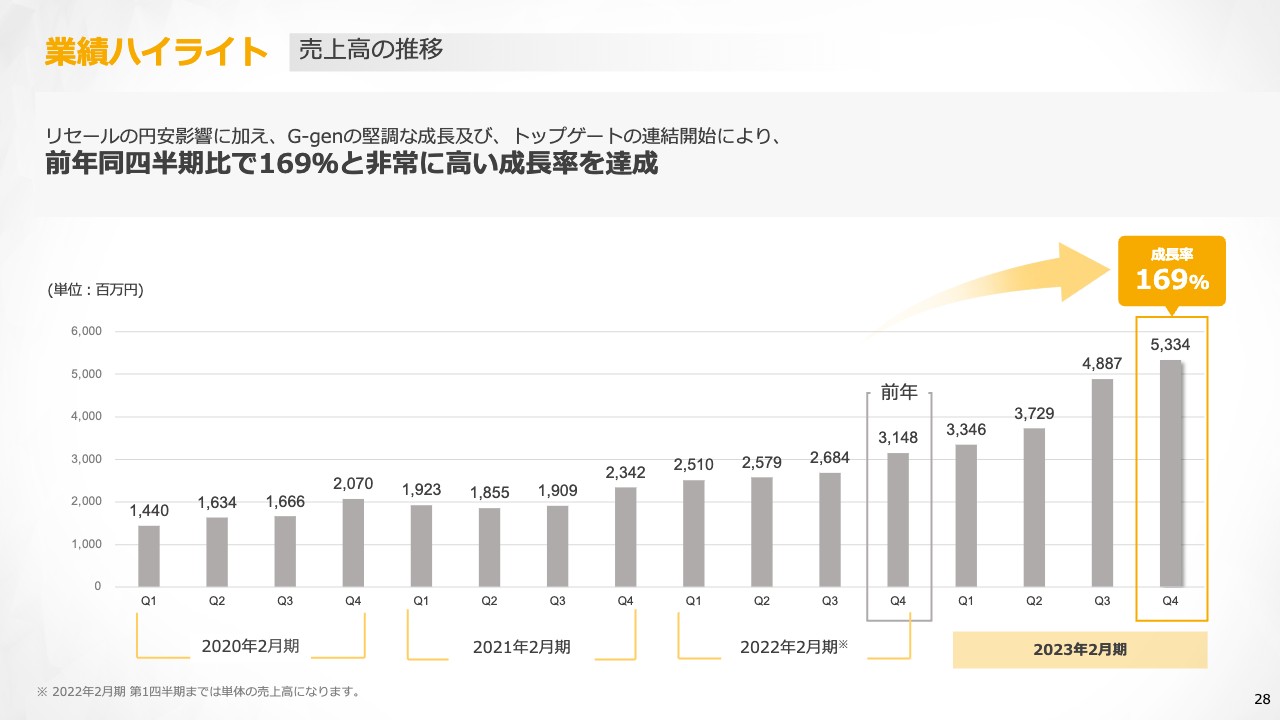

業績ハイライト 売上⾼の推移

四半期ごとの売上⾼の推移です。第3四半期から連結子会社の取り込みを新たに始めているため、アップル・トゥ・アップルではなくなっていますが、それでも前年同期⽐169パーセントと非常に高い成長率を維持できている状況です。

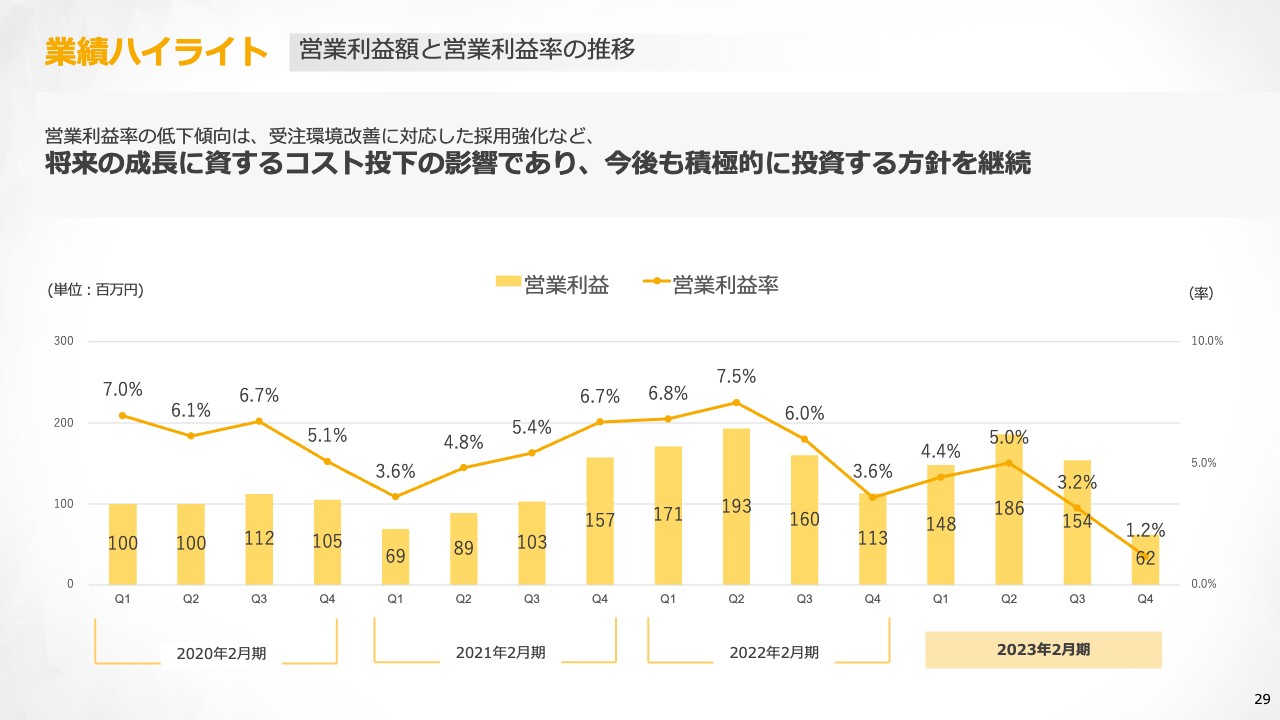

業績ハイライト 営業利益額と営業利益率の推移

先ほどからお伝えしているとおり、営業利益率は人材関連など将来の成長に資するコスト投下のため多少下がっていますが、マーケットはまだまだ成長しています。営業利益率は今後十分に改善の余地があると考え、トップラインをしっかり伸ばし、マーケットの成長に追いつく、もしくはそれ以上の成長を続ける方向性で考えています。

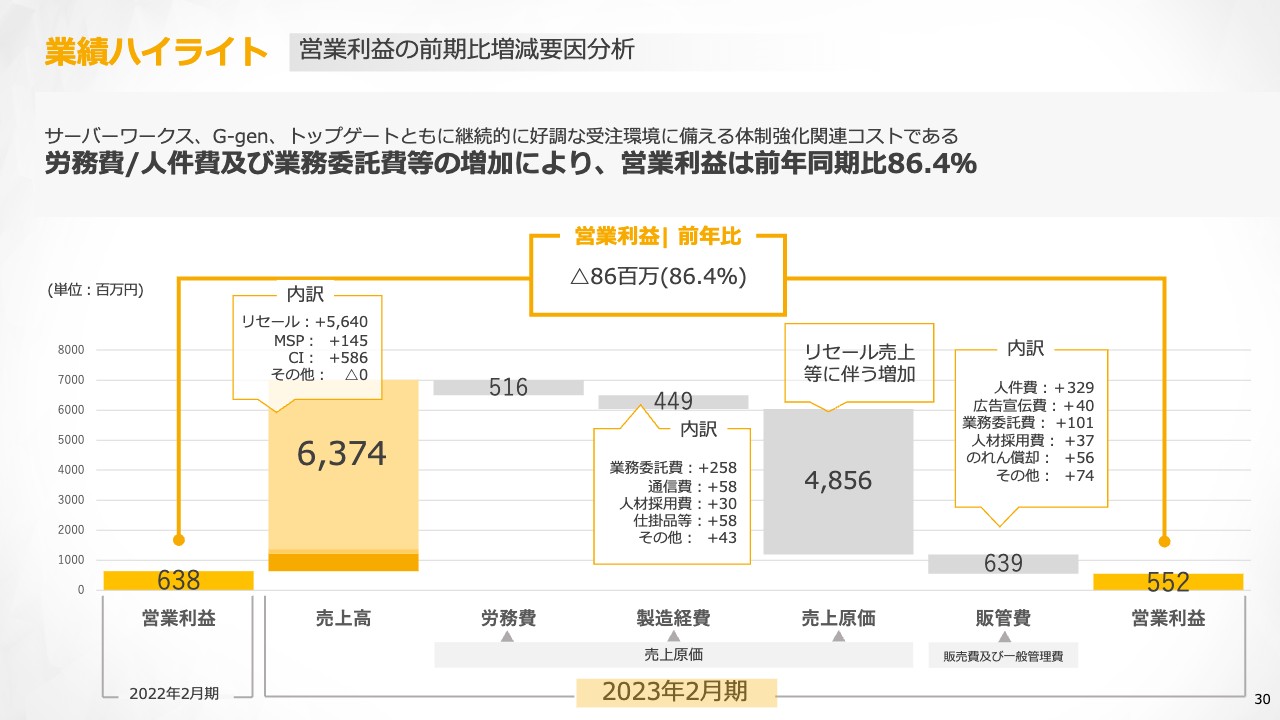

業績ハイライト 営業利益の前期⽐増減要因分析

先ほどお伝えした営業利益の前期⽐増減要因を記載しています。分析される方はこちらをご利用ください。

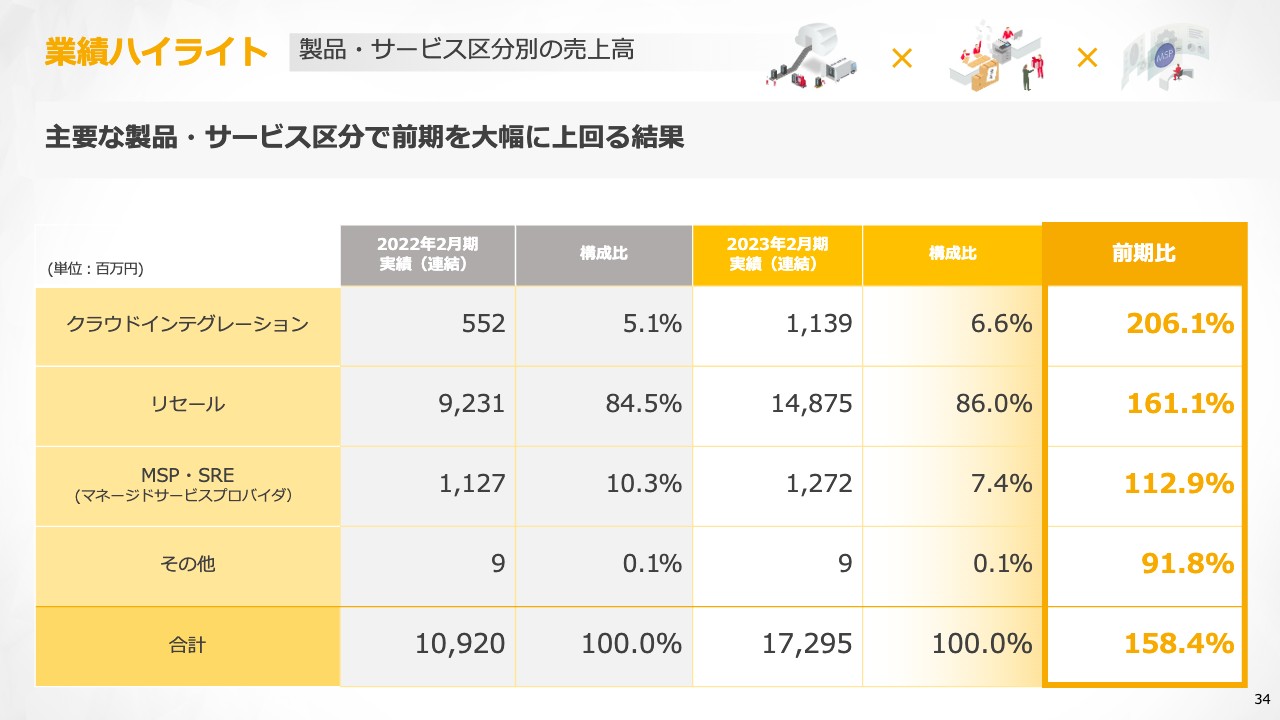

業績ハイライト 製品・サービス区分別の売上⾼

製品・サービス区分別の業績ハイライトです。クラウドインテグレーションは、連結子会社の取り込み等もありましたが、前期比206.1パーセントの成長となりました。プロフェッショナルサービスの需要がまだまだあるものと考えています。

リセールは円安効果もありましたが、前期比161.1パーセントと堅調に成長しています。MSP・SRE(マネージドサービスプロバイダ)も前期比112.9パーセントの成長となり、すべてのカテゴリーで安定的に成長していることがおわかりいただけると思います。

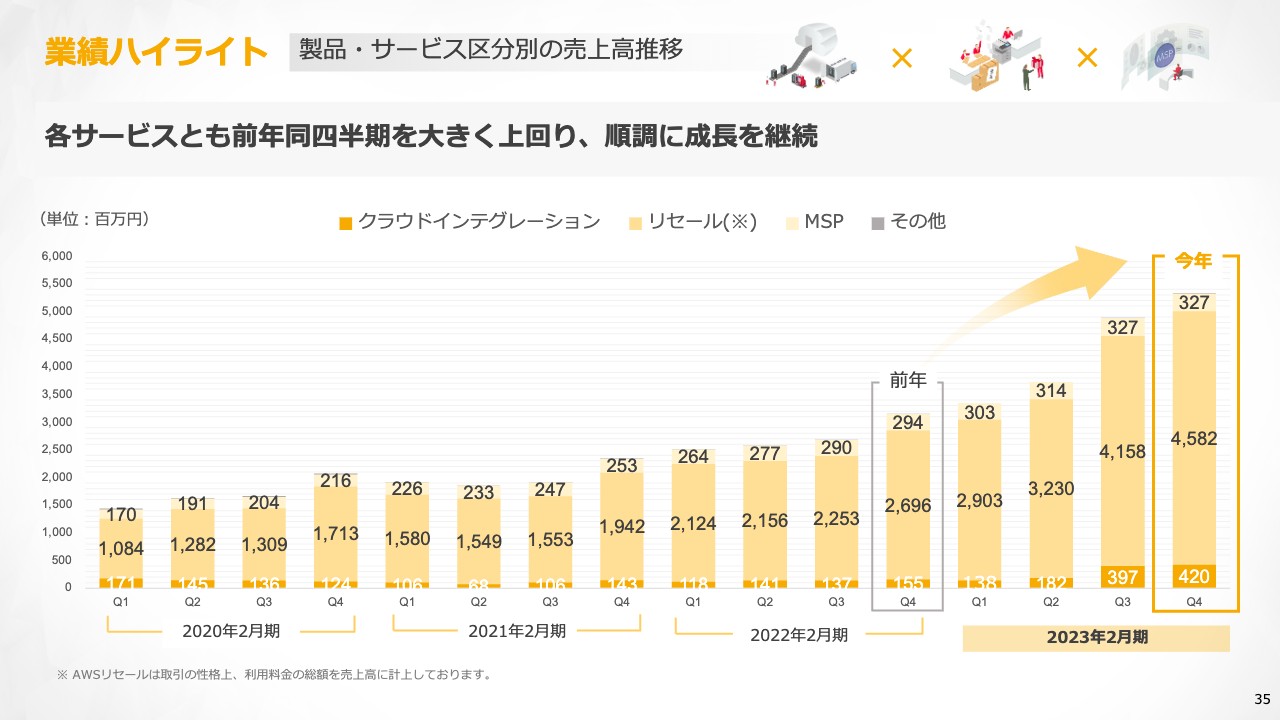

業績ハイライト 製品・サービス区分別の売上⾼推移

製品・サービス区分別の売上高の四半期推移です。先ほどお伝えしたとおり、第3四半期から連結子会社の取り込みがありましたが、それでも順調に伸びていることがおわかりいただけると思います。

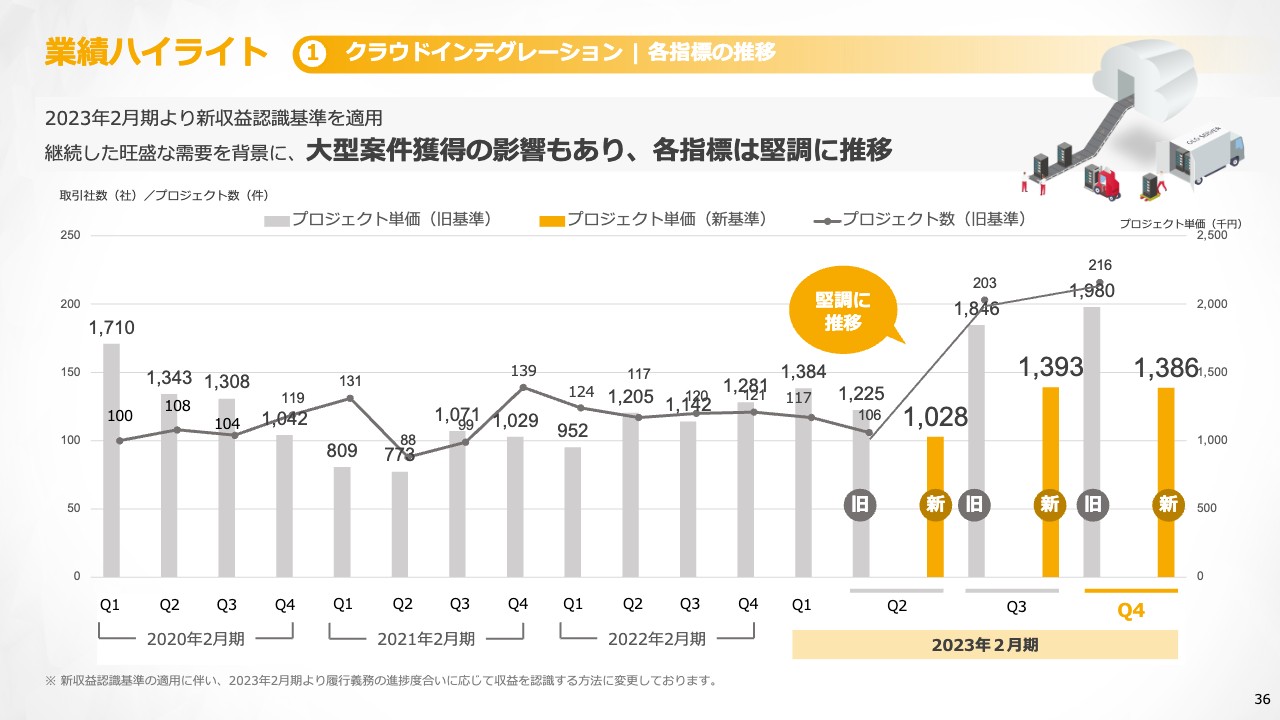

業績ハイライト ①クラウドインテグレーション | 各指標の推移

クラウドインテグレーションの各指標の推移です。昨年より新収益認識基準を適用したことに伴い、いわゆる工事進行基準というかたちでインテグレーションサービスの売上の計上基準を変更しました。

スライド右側に新収益認識基準のグラフを載せています。新収益認識基準で工事進行基準になることにより、スライドのとおりなだらかに成長していることがよくわかるようになりました。投資家・株主のみなさまにより安心していただけるようになったのではないかと考えています。

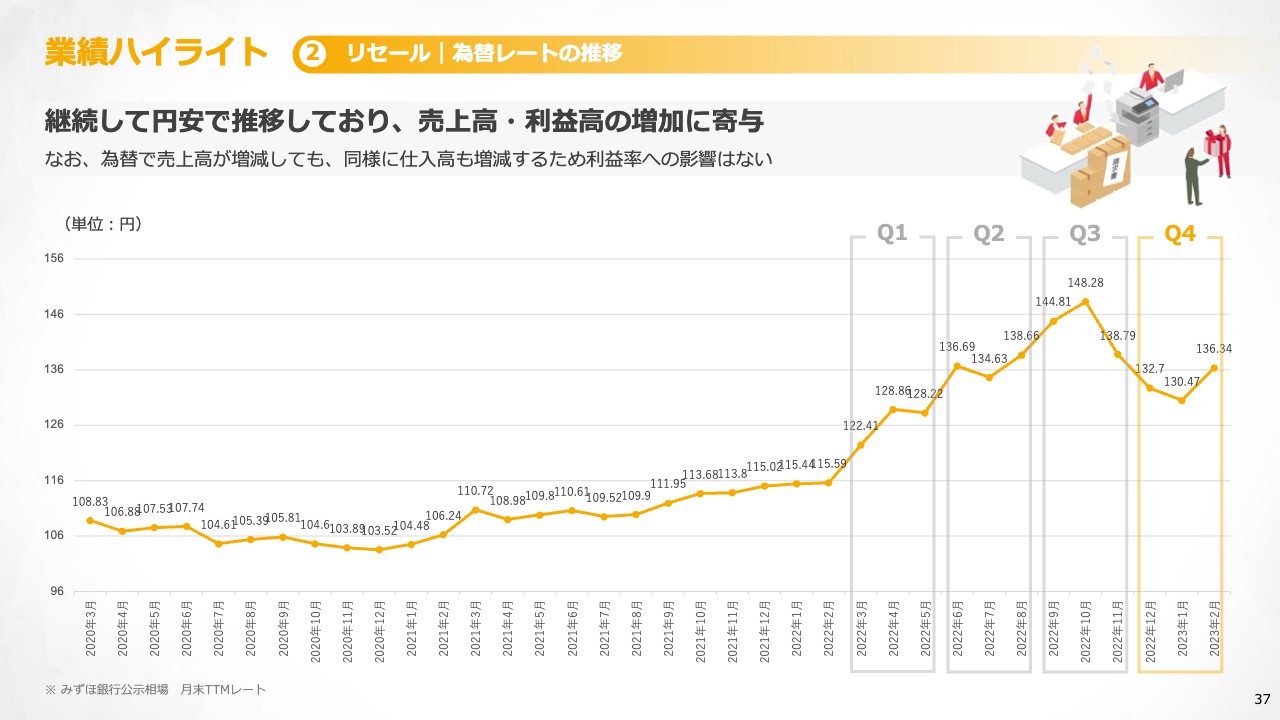

業績ハイライト ②リセール|為替レートの推移

リセールの為替レートの推移です。決算説明会でも何度かお伝えしているとおり、私どもはお客さまに対してその時点のレートで請求させていただいています。そのため、私どもは為替レートの影響を受けませんが、お客さまの売上という意味では、為替レートの影響を受けることになります。

第3四半期をピークにして、第4四半期はまだ少し凸凹がありますが、リセールについては為替レートによって売上高の影響を受けることをご承知いただければと思います。

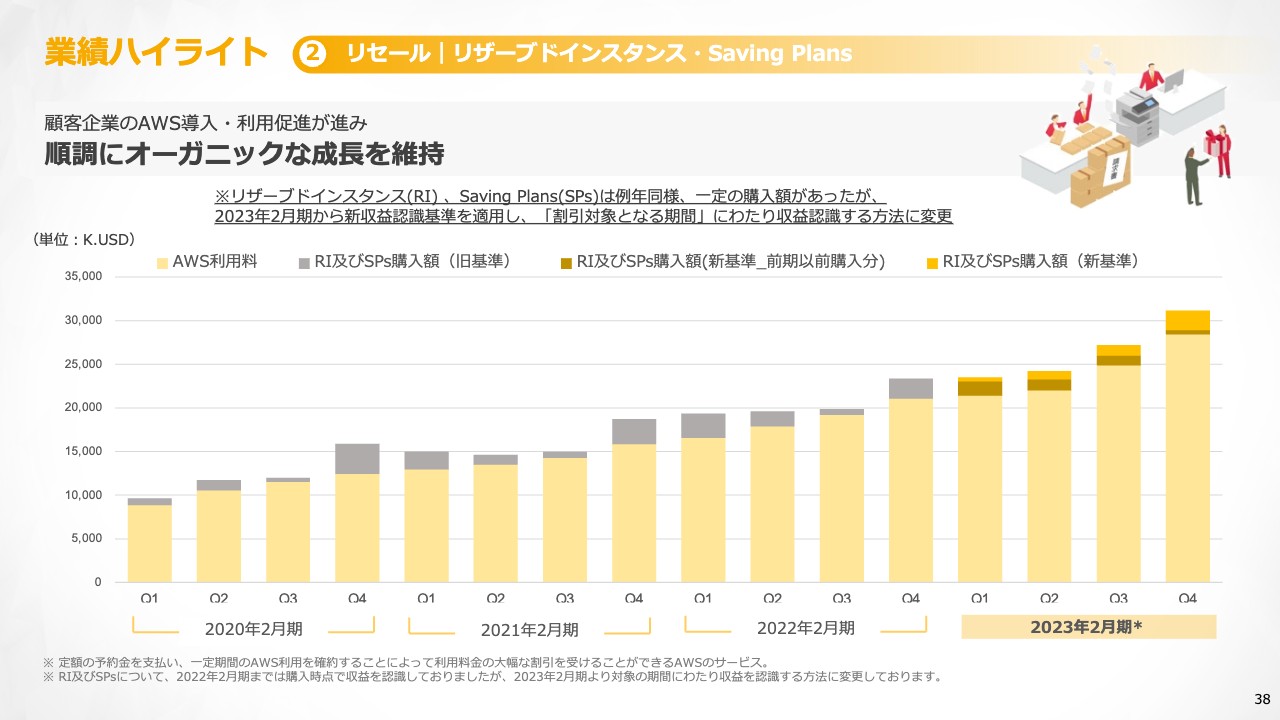

業績ハイライト ②リセール|リザーブドインスタンス・Saving Plans

リセールのドルベースのチャートです。私はこちらのチャートを非常に重要視していることをみなさまに何度かお伝えさせていただいています。

棒グラフの薄い黄色の部分が、お客さまが実際にAWSを利用された利用料です。濃い色の部分はお客さまが将来AWS料金を割引するために購入されたオプションの料金です。薄い黄色部分が順調に伸びていることが見て取れると思います。

このトレンドは伸びているだけではなく、むしろ再度加速していると認識しています。AWSの利用はまだまだ増え、私どものリセールやそれに伴うマネージドサービス等もまだまだ伸びていくと期待しています。

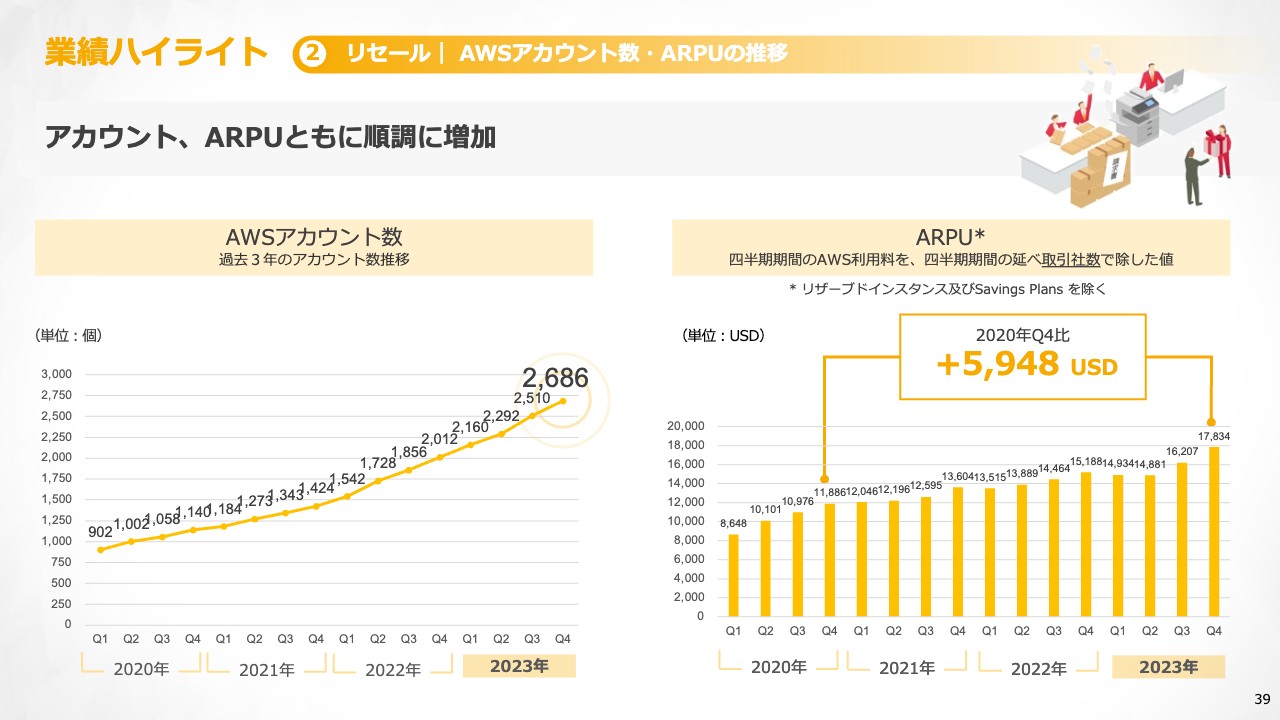

業績ハイライト ②リセール|AWSアカウント数・ARPUの推移

リセールの元になるAWSアカウント数とARPUの推移です。こちらはともに順調に伸びています。

単価についてはあまり伸びすぎるとお客さまが割高に感じてしまうこともあり、私どもとしてもがんばってお客さまが割高に感じないように取り組んでいます。お客さまのAWSを使っていく分量が増えていくことに伴い、単価もアカウント数も伸びているものと理解しています。

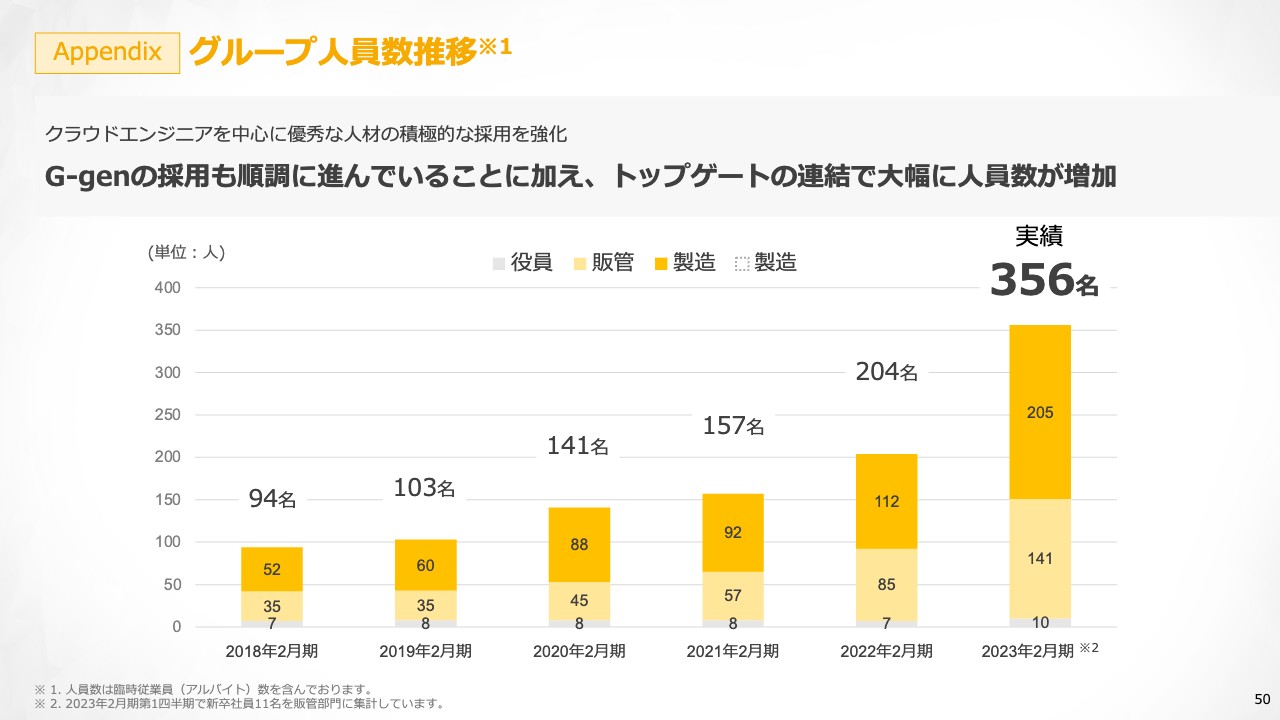

Appendix グループ人員数推移

取り組みを支えるために必要なのがエンジニア数です。第3四半期から新しく連結子会社を取り込んだことによって増えている側面もありますが、それでも非常に堅調に進んでおり、優秀なエンジニアを十分に採用できています。これが成長につながっていると理解しています。

Appendix エンジニアのAWS資格取得推進

単にエンジニアを集めるだけではなく、AWS認定資格取得数は700名を超えています。優秀なエンジニアが集まったり、サーバーワークスに入って学習やトレーニングを通じて資格を取ったりして、育っています。このようなことができているからこそ、成長し続けているのではないかと考えています。

Appendix ジージェン 最新情報

重要な子会社として、G-genとトップゲートがあります。G-genは、みずほリサーチ&テクノロジーズさまと「Google Cloud」情報の発信を一緒に行っています。「Google Cloud」に関する非常に中身の濃い技術ブログになっていますので、ご興味がある方はぜひご覧いただければと思います。

ITのリサーチで非常に有名なMM総研さまの事例も発表しています。

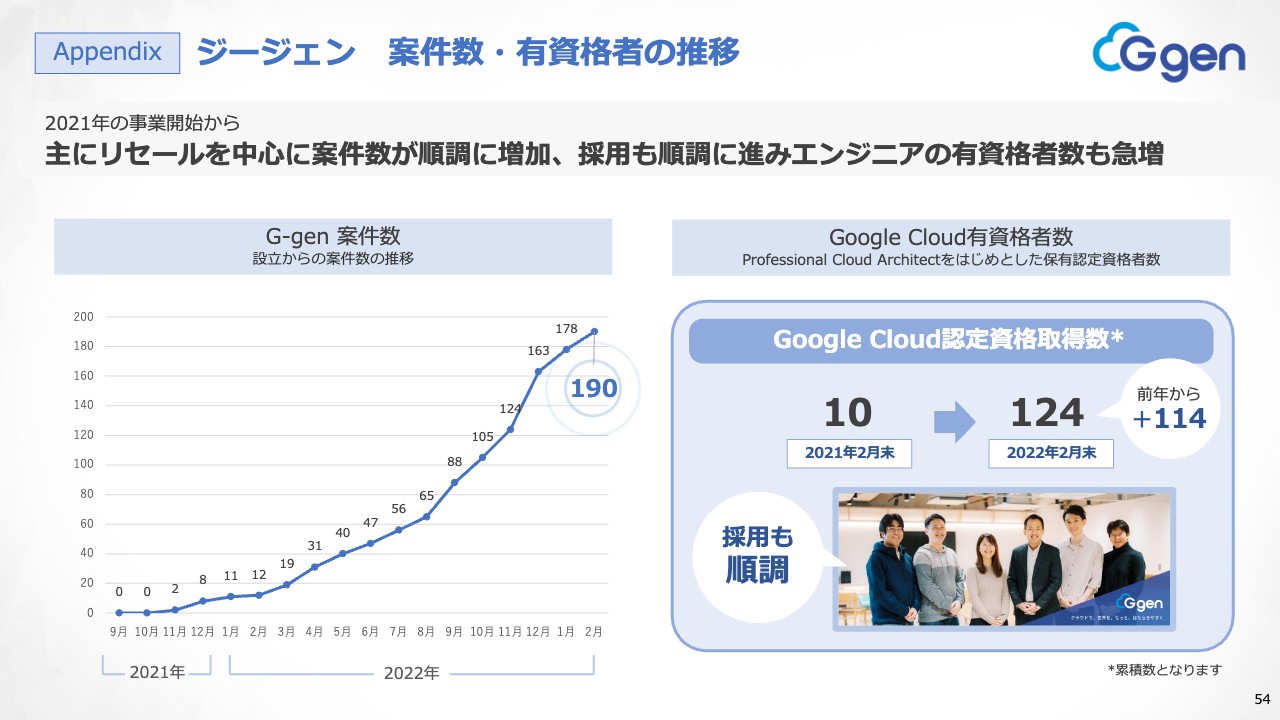

Appendix ジージェン 案件数・有資格者の推移

G-genの「Google Cloud」のエンジニアも順調に増えており、資格取得者数だけでなく案件も伴ってきています。1年前の案件数は11件でしたが、1年間で190件まできています。これだけの案件数をこなせる経営ケイパビリティが十分についてきていますので、G-genもまだ大きく成長できるのではないかと期待しています。

Appendix トップゲート 最新情報

先期に買収したトップゲートは、「Google Workspace」の新しいソリューションの提供開始や、メディコレさまの案件を発表しています。こちらもエンジニア数が16人から59人と順調に増えています。

「Google Cloud」の資格を持っているトレーナーの採用も進んでおり、トレーナーを通じて2,500人近いトレーニング実施の実績もあります。このような取り組みが奏功し、トップゲートでも新しいお客さまの開拓が進んでいると理解しています。

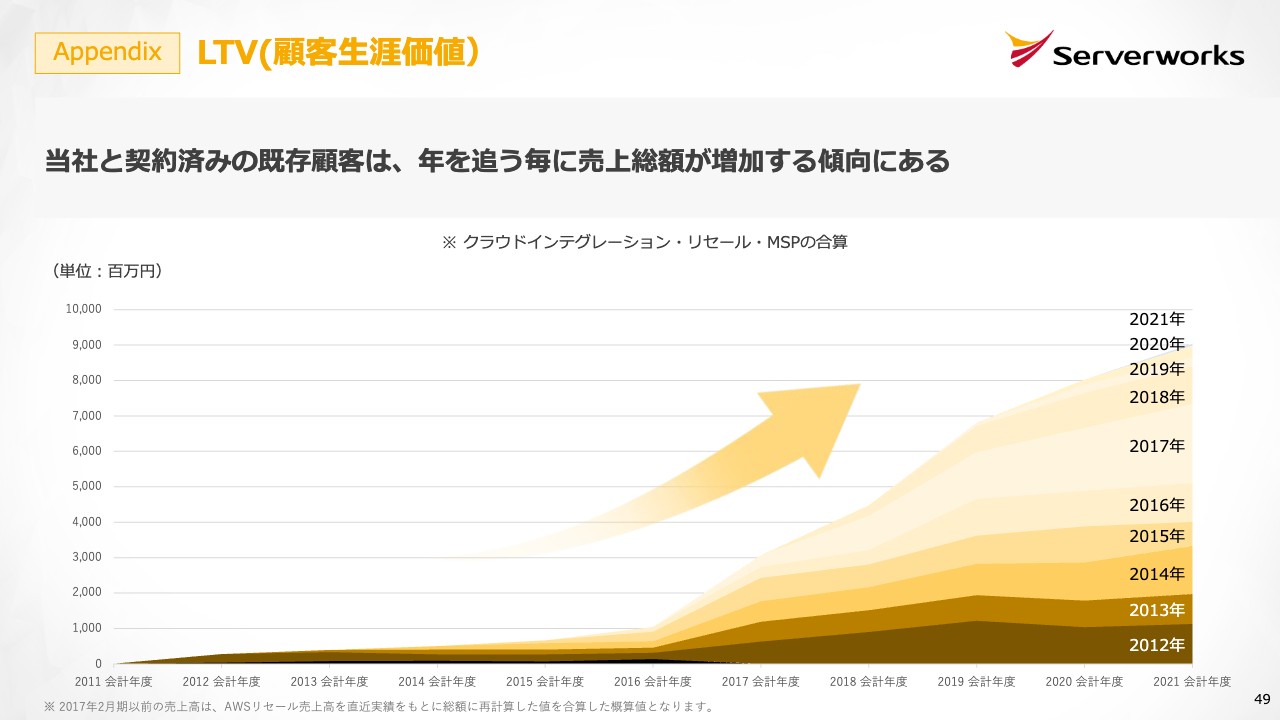

Appendix LTV(顧客生涯価値)

私が好んでよく使っているチャートです。どの年次にご契約いただいたお客さまも、地層のように十分に売上が積み重なっています。これにより、私どもは盤石な成長が実現できているのではないかと考えています。

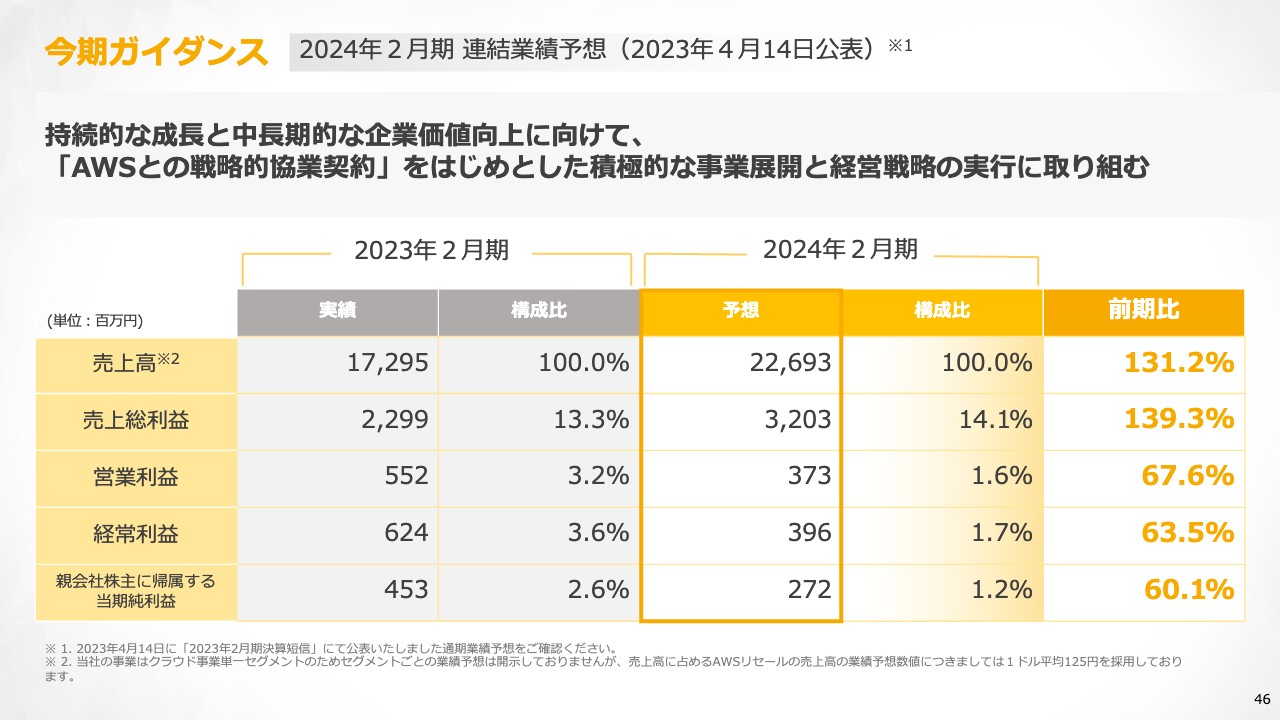

今期ガイダンス 2024年2月期 連結業績予想(2023年4月14日公表)

最後に、今期の売上・利益の目標をみなさまと共有します。売上高は226億9,300万円で、前期比131.2パーセントです。経常利益は3億9,600万円で、前期比63.5パーセントです。

先ほどお話ししたとおり、SCAというAWSさまとの特別な契約の締結に伴い、AWSのビジネスをさらに加速させるための投資を行います。これが響いてくるということと、G-genとトップゲートの2社もまだ成長フェーズにあるということで少し先行投資していきます。

この3社の投資の先行が経常利益を押し下げる要因になっていますが、すべて計画された、将来の成長に資する非常に有益な投資だと理解しています。今期は営業利益と経常利益は限定的になりますが、その果実が3年後や4年後に必ず大きなものになって返ってくると確信しています。

株主や投資家のみなさまには、ぜひそのような視点で私どもを末永く応援いただければと考えています。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:SCAの他社との違いについて

司会者:「他社でもSCAを締結する動きがありますが、サーバーワークスとしての差別化のポイントについて教えてください」というご質問です。

大石:今回、私どもが締結するSCAの他社との大きな違いという観点では、エンタープライズグレードのみなさまに対して、100パーセントクラウドネイティブなサービスを提供するところが非常に大きなポイントと考えています。他社でもSCAを締結しているところがありますが、どうしても大手SIerが多いです。

大手SIerは、自前のデータセンターやハードウェアのラインナップを持っている中で、AWSさまとも付き合っていこうという文脈でSCAを締結しています。

私どもはそういったものがない中で、エンタープライズグレードのみなさまが100パーセント自分たちのシステムをクラウド化し、AWS化していくお手伝いができるところが、他社と大きく違うと考えています。

もう1つの大きな違いは、コンタクトセンターのカテゴリーです。私の理解している範囲では、SCAを締結される他のパートナーの中でも初めての事例です。「Amazon Connect」という非常に強力なコンタクトセンターのサービスがあります。

コロナ禍で非常に伸びたサービスの1つですが、AWSさまもサーバーワークスも投資してこのマーケットをより大きくしていこうと考えています。今後、人手不足等がより顕在化していく中で、コンタクトセンターやコールセンターと呼ばれるようなところでの人員確保が難しくなっていくことが容易に想像されます。

このような領域を私たちがAWSを使ってカバーし、自動化していきます。このような文脈で、コンタクトセンターのクラウド化をどんどん推し進めていきたいと考えています。

質疑応答:AWSさまとの協業による売上と役割について

司会者:「AWSさまとの290億円の新規ビジネス創出ですが、今までの売上にプラスオンされる想定でしょうか? 基本はストック型の売上の部分でしょうか? また、協業におけるAWSさまの役割を教えてください」というご質問です。

大石:新規か否かということに関しては、完全な新規となります。私どもの既存のお客さまが伸びていく分とは異なる領域で、新規に290億円を4年間で作っていくという取り組みです。先ほどお伝えしたとおり、より立ち上げを早くします。その早くなった分が、新規の290億円に該当するとご理解いただければと思います。

AWSさまの役割という観点では、一言で言いますとAWSさまも投資していきます。守秘義務がありますので投資の内容はすべてお伝えすることはできないのですが、主にマーケティング関連や人材の教育です。

AWSさまのエンジニアから私どもも支援を得て、より早く高度なAWS人材を育成していきます。主にこのようなところに投資していただく予定となっています。

質疑応答:スタンダード市場への移行について

司会者:「今回のAWSさまとの協業はビッグニュースで期待しています。一方でスタンダード市場に移行するということで少し残念な気持ちがあります。スタンダード市場に移行することで今後もチャレンジが増えていくと理解してよいでしょうか?」というご質問です。

大石:スタンダード市場に移行するためチャレンジするというわけではなく、プライム市場においてもスタンダード市場においても、持続的な成長に向けてチャレンジし続けていくという基本姿勢は変わりません。

ただし、「SCAのようなチャレンジは増えていくのか」という観点でお答えしますと、今回の規模のような非常に大きな取り組みは何回もあるわけではありません。この取り組みは、AWSさまと1年近く非常に密な協議を行って締結に至っています。そのようなレベルの取り組みは、たくさんあるわけではないと理解しています。

しかし、プライム市場の基準を気にしながら経営するよりも、現在、スタンダード市場の基準を大幅にクリアしていますので、基準を気にすることなくきっちりアクセルを踏むことで、今のままプライム市場に残留するよりも3年後や4年後により大きな成長を目指すことができると判断しています。

そのため、スタンダード市場への移行後も持続して企業価値の向上に取り組み、株主・投資家のみなさまへの信頼をより厚くしていきたいと考えています。

質疑応答:AWSさまとの協業による営業利益への影響について

司会者:「AWSさまとの協業の開示を拝見しました。この協業による影響として、営業利益がマイナス1億9,500万円で、約2億円のマイナスと開示されています。この協業でのマイナス影響がなかった場合、今期の営業利益は2022年2月期の営業利益の実績を超えることになりますが、そのような理解でよろしいでしょうか?」というご質問です。

大石:ご指摘のとおりです。2億円ほどの投資になりますので、こちらがなければ先期の目標を上回ることは確実であったのではないかと私は理解しています。

先ほどのお話にもありましたが、まだまだ市場が伸びている段階です。今は成長の可能性が非常に多くあるため、現状維持に甘んじるのではなく、1年もしくは2年という短期的な単位では少しマイナスになってしまいますが、3年もしくは中長期という観点では非常に大きな成果をもたらす取り組みを行っていきたいと考えています。

そのため、私どもはこのタイミングでSCAを締結し、より大きな成長の果実を手にしようと判断しました。

質疑応答:「ChatGPT」などのAIがもたらす影響について

司会者:「最近話題の『ChatGPT』などAIの進化は目を見張るものがあります。それらのAIが御社のクラウド事業にもたらす影響、プラス面、マイナス面を教えてください」というご質問です。

大石:「ChatGPT」が話題になっていますので、こちらに限定してお話させていただきますが、私どもの観点と事業全体に関する観点の2つの視点でお話ししたいと思います。

まず、サーバーワークスという会社についてですが、インフラに携わるエンジニアの数が相対的に多く、アプリケーションの開発に携わるエンジニアは相対的に少ないため、この状況は我々にとっては非常に有利であると思っています。

「ChatGPT」のいくつかあるアドバンテージの中で、プログラミング能力があります。「このようなことを実現したい。プログラムコードを出してほしい」と問いかけると、それを実現するプログラムコードが自動的に出てくるのですが、これがかなり強力だということで、IT界隈でも非常に話題になっています。

現在は実験的に行っている最中になりますが、これを使って本格的に動くシステムを作ることが一般化してきますと、もしかしたらプログラマーの需要が中長期的には縮退するかもしれないと私たちは予想しています。

そうなると、プロンプトエンジニアリングという、きちんとお客さまの要件などを聞いて、話しかけて、プログラムコードを引っ張ってくるといった作業になるため、今、プログラマーなどをたくさん抱えている会社が相対的に不利になってきます。

それに対して、私たちのようにもともとプロンプトエンジニアリングに慣れており、インフラなど「ChatGPT」が侵食してこない領域に強みを持っている会社が、相対的に強くなっていくのではないかとポジティブに考えています。

2つ目の業界全体の観点でお話しします。今後「ChatGPT」でいろいろなやり取りが自動化されていくことになると思いますが、その中の1つにコンタクトセンターがあります。その領域を私たちはSCAのイニシアチブと呼んでいますが、4つのイニシアチブのうちの1つとして、コンタクトセンターをAWSさまと一緒に強くしていくと発表させていただきました。

このような中で、裏側に「ChatGPT」を取り込むことにより、コンタクトセンターのクラウド化、自動化がどんどん進んでいくと思います。そのため、私どもが狙っている領域に「ChatGPT」をうまくはめ込むことができると、AWSも伸びる上に「ChatGPT」のようなものがうまく社会実装されていくと考えています。

その上、私どもはプログラマーが少なく、経営負担が比較的少ないため、クラウドからさらに「ChatGPT」のアダプトを進めていけるという点では、かなりプラスに働くのではないかと大きな期待をしています。

質疑応答:株式の流動性向上に対する考え方や方針について

司会者:「市場変更に関連した質問です。現在進められている流動性向上に対する考え方、対応の大まかな方針を教えてください」というご質問です。

大石:まず、基本的な考え方ですが、基準を満たしていない流通株式時価総額に対して、流動性向上や上場維持基準を満たしていくために絶対的に必要なところは、やはり企業価値の向上であると考えています。

これは、経営を通じて企業価値の向上を図っていくことと、株主・投資家のみなさまへの積極的な説明やIR活動などを通じてきちんと理解していただくという2点の掛け算なのではないかと思っています。

現状では開示している内容以上のことはお答えできかねますが、先ほどお伝えしたようなAWSさまとのSCAなどを皮切りに持続的な成長を遂げて、事業価値をきっちり向上させ、結果的に流通時価総額を上げていくという基本姿勢を貫いていきたいと考えています。

質疑応答:ARPUの上昇背景について

司会者:「ARPUが第3四半期、第4四半期に一段と上昇した印象があります。上昇の背景を教えてください」とのご質問です。

大石:いくつかの要因が複合的に重なったものになります。1つ目は、ベースのお客さまの利用料が増えているという点です。2つ目は、多少の円安の効果があったことです。3つ目は狙って行っているところになりますが、大型のお客さまが何社か入ってこられた点になります。この3点がちょうど重なり、単価上昇につながりました。

決算説明会でも何度かお話ししていますが、単価が上がりすぎるのはお客さまにとって割高感が出てくるため良くないと考えています。実際に、私どもは利用単価を下げるようなコンサルティングサービスを提供しているということを何度かお伝えしてきました。

その取り組みは今後も続けていく予定で、実際に奏功もしていますが、それを上回る非常に大きなお客さまが何社か入ってくださったことが、今回の単価上昇につながっています。

このような大型のお客さまの獲得は頻繁にはありませんが、今回のAWSさまとのSCAの取り組みの中では、大きなお客さまを獲得していくことをイニシアチブの1つに考えています。

今後もむやみにお客さまの単価を引き上げるのではなく、お客さまにリーズナブルに感じていただけて、クラウドの割安感を出せるように、エンジニアを通してそのようなコンサルティングを行っていきます。

また、大きなお客さまの獲得により、平均して並べてみると単価が上がっていくという方法は健全だと考えていますので、今後もその方針で進めていきたいと思っています。

大石氏からのご挨拶

みなさま、本日は決算説明会にご参加いただき誠にありがとうございました。今回の決算説明会でもお伝えしたとおり、AWSさまとの戦略的協業は非常に大きなインパクトを占めています。

仮に戦略的協業がなければ、今期の営業利益目標はさらに上を目指すことができたかもしれませんが、お伝えしたとおり、まだまだAWSのマーケットは伸びている状況で、私どもとしても小さくまとまるつもりは今のところありません。

私どものビジネスモデルは開発もいらないSaaS企業のようなモデルになっています。そのため、開発リスクを取ることがないため、SaaS企業のいいとこ取りをしたようなビジネスモデルです。

マーケットを取ることによって、あとから営業利益率は調整可能な状況になっていますので、伸びている以上はどんどん取っていくというのが、結局のところ企業価値の向上につながり、株主・投資家のみなさまへの還元にもつながっていくと考えています。

短期的には厳しい評価が下されるということは十分想定していましたが、3年後、4年後、「あのタイミングでやってよかったよね」とみなさまからも言っていただけるような取り組みになっていると確信しています。

今後もぜひ中長期的な視点でご支援を賜ればと思います。本日は誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4434

|

2,092.0

(09:56)

|

+16.0

(+0.77%)

|

関連銘柄の最新ニュース

-

サーバワクス(4434) サーバーワークス、Cloud Autom... 02/25 11:30

-

サーバワクス(4434) サーバーワークス、AWS運用代行・監視サ... 02/06 11:30

-

サーバワクス(4434) サーバーワークス、Anthropic社と... 02/03 11:30

-

サーバワクス(4434) 募集新株予約権(有償ストック・オプション... 01/30 11:30

-

サーバワクス(4434) 自己株式取得に係る事項の一部変更に関する... 01/28 15:30

新着ニュース

新着ニュース一覧-

今日 10:19

-

今日 10:16

-

今日 10:15

-

今日 10:13