DIC、高付加価値製品の出荷減少により減益も、C&E事業買収効果が貢献し売上高は15年ぶりに1兆円超達成

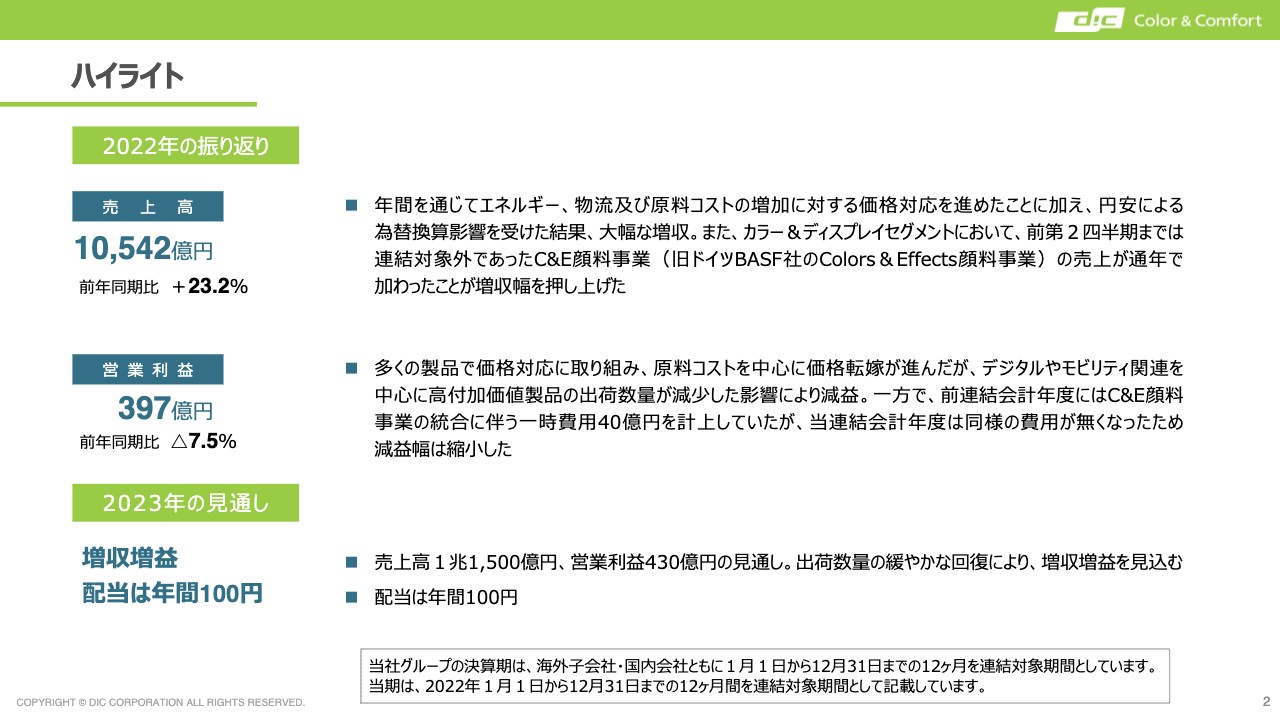

ハイライト

猪野薫氏(以下、猪野):みなさま、こんにちは。代表取締役社長執行役員の猪野薫でございます。平素は格別のご高配を賜り、厚く御礼申し上げます。決算がまとまりましたので、来年度の見通しも含め、私から概要をお話しします。

まず、2022年度の決算です。欧州経済・中国経済の減速に伴い、第3四半期以降は多くの製品群で出荷に急ブレーキがかかりました。特にディスプレイ関連で、当社ではカラーフィルタ用の顔料、デジタル関連、低誘電樹脂、半導体まわりのエポキシ樹脂といった高付加価値製品群の出荷が減ったことで、大きな影響を受けました。

売上高は、ウクライナ危機に端を発したエネルギー危機・インフレの加速で、ドイツを中心に欧州経済が落ち込み、下期の特に第4四半期に入ってインキ・顔料事業で出荷が減少し、特にC&E事業に大きな影響が出ました。また、中国経済の減速影響も大きく、下期に入ってからインキ・ポリマー製品全般が数量ベースで落ち込みました。

しかし、全社的にはC&E事業買収効果がフルイヤーで貢献したことと、価格転嫁の進展があったことから、前年比23.2パーセントの増収となり、15年ぶりに1兆円を超える結果となりました。

営業利益については、価格ギャップはユーティリティをはじめ、エネルギーコストの上昇で価格転嫁に苦戦しました。しかし、コストの削減効果も併せ、全社的にはおおむねカバーできました。価格要因での売上高押し上げ効果はありましたが、数量は全体的にわずかに減少しており、特に高付加価値品の出荷減少要因が大きかったことから減益となりました。

C&E関連事業は、買収会計上の大きな負担がなくなり、前年比で大幅な改善となりました。しかし、上期はほぼ想定どおりの営業利益を確保したものの、欧州経済・エネルギー事情による出荷急減速と収益性の悪化に伴い、通期では赤字化を余儀なくされました。

全般的な売上数量の伸び悩み、高付加価値品の出荷低迷を受けた結果、前年比7.5パーセント減の397億円で着地しました。前回の修正値に近い結果となっています。

当期利益は、税効果が減少したことで実質的な実効税率が上昇した影響を受けました。繰延税金資産を大幅に取り崩した昨年に比べると、非常に改善したかたちになります。したがって、配当については100円を継続したいと思っています。

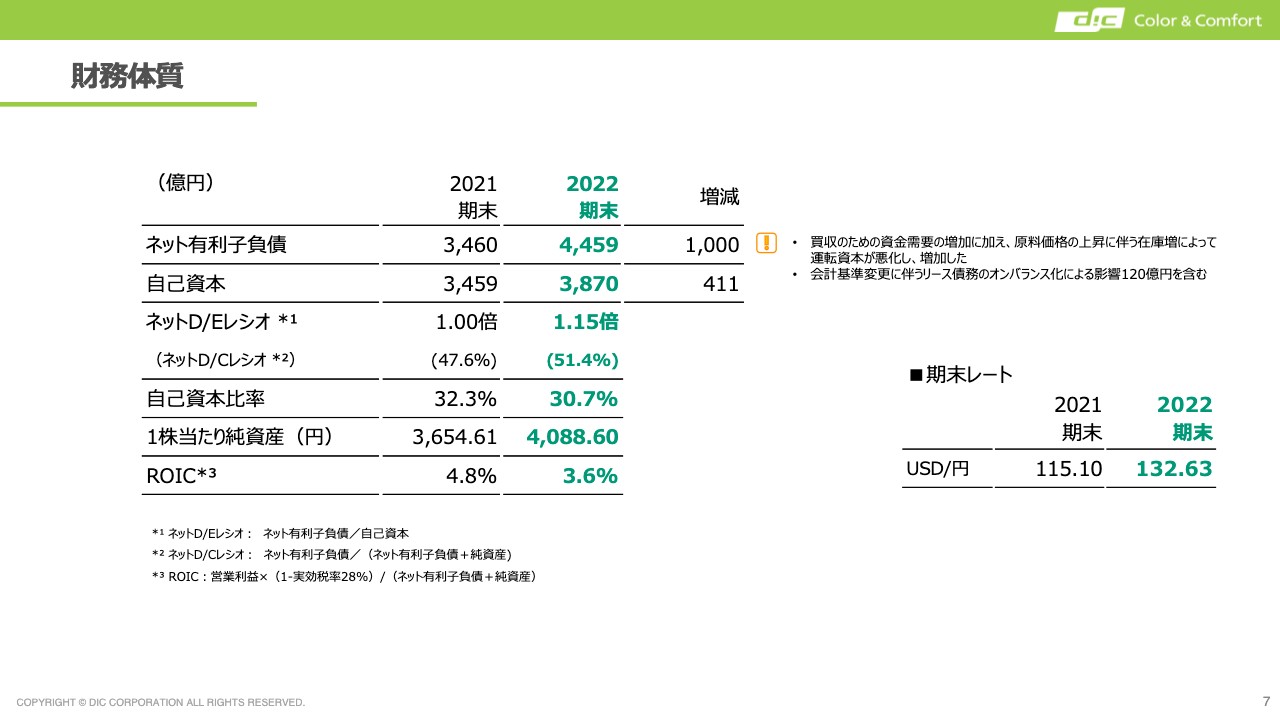

財務体質

バランスシートについてです。C&Eの買収以降、イタリアのSapici社、中国の広東TOD社の買収が続いたこと、原料価格の上昇を受けて在庫が増加したこと、リース債務のオンバランス化という会計上の要因から、有利子負債が増加しました。円安によるCTA(為替換算勘定)については改善したものの、ネットD/Eレシオは1.15倍と悪化しています。

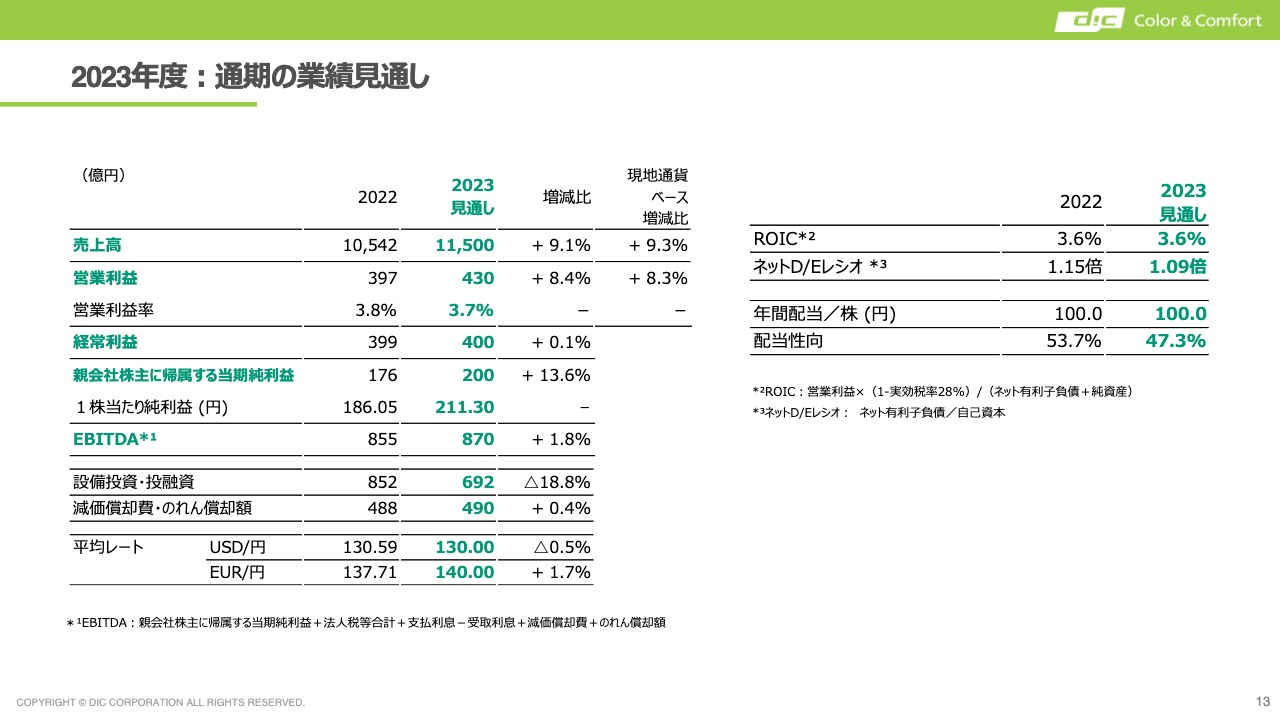

2023年度:通期の業績見通し

2023年の業績見通しです。中国経済は予想より早い回復が見込まれますが、当社における高付加価値品関連のディスプレイ・半導体などのデジタル関連市場は、第2四半期以降に徐々に回復しつつも、本格的な回復は下期以降になると見ています。

また、自動車関連市場も半導体不足の中、急回復が見込めないことを踏まえると、売上・営業利益ともある程度、保守的な計画にならざるを得ません。

価格ギャップとしては、原料価格・エネルギーコストは緩やかに低下すると予想していますが、世界的なインフレがまん延していることで、人件費を含めたさまざまなコスト上昇を織り込まざるを得ず、顧客からの値下げ要請の中、収支改善は限定的になると思います。

なお、インフレによるコスト上昇下ではありますが、価格転嫁を進めながらも、国内における賃上げについては実施したいと思っています。

下期以降の市場回復をにらみ、さらなる増収と収益性回復を狙いますが、高付加価値製品関連市場の回復の遅れや価格ギャップ解消の程度を見て、売上高は9.1パーセント増の1兆1,500億円、営業利益は8.4パーセント増の430億円を予想しています。その結果、当期利益は200億円程度と見込んでおり、配当金予想は100円で据え置いています。

また、バランスシートについては在庫を中心に運転資金を圧縮し、ネットD/Eレシオは1倍程度に改善します。以上が2022年決算と2023年業績予想の概要です。

今年は「DIC Vision 2030」の2期目になります。昨年はコロナ禍、地政学リスク、インフレといったマクロ要因に翻弄される中、Sapici社、広東TOD社の買収案件を成立させました。C&Eに続く先行投資で、バリュートランスフォーメーションの礎となるものと考えています。

財政状態は、特殊要因もあって一時的にネットD/Eレシオは悪化となりましたが、懸念を抱かれることのないレベルでマネージできています。C&Eを筆頭に、買収した案件を早く戦力化すべく、経営陣一同さらに加速していきます。

新たなコア技術として加えた無機材料・ヘルスケアを中心に、新事業における弾込めについても着実に進めていきます。また、出版インキ関連でのサカタインクスとの提携を進めているところです。

以上、私の冒頭のご挨拶とします。ありがとうございました。

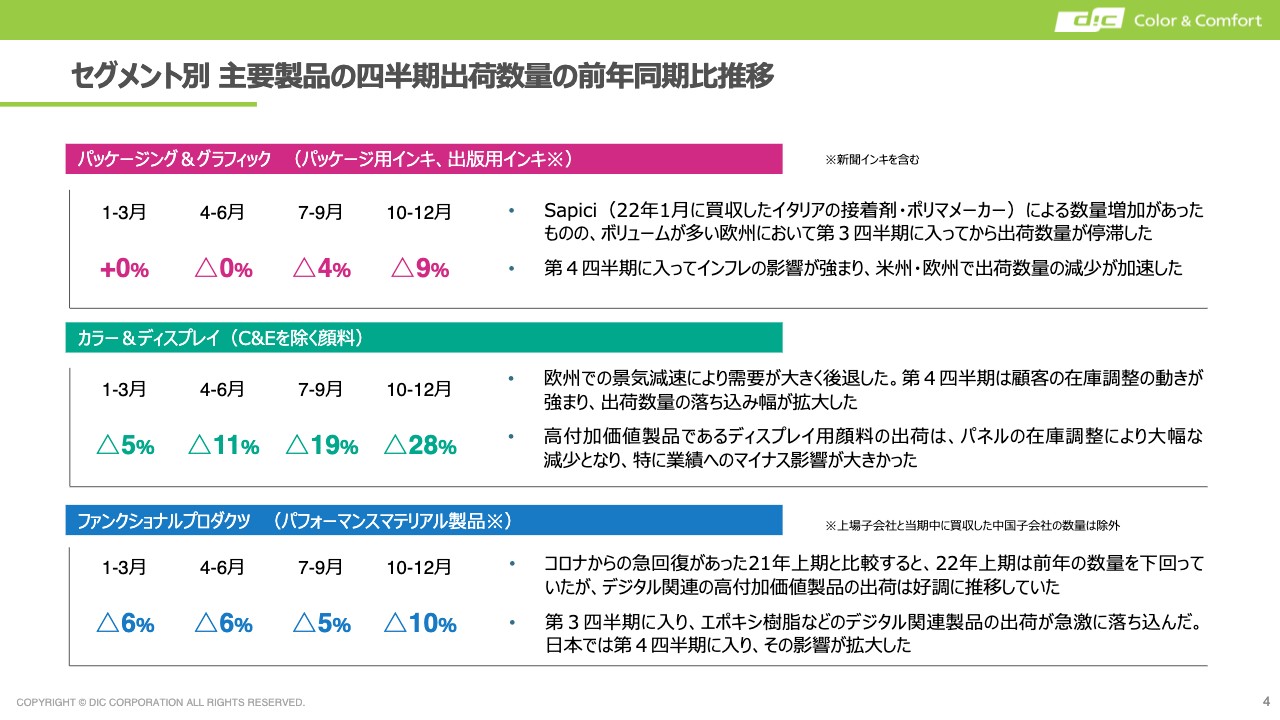

セグメント別 主要製品の四半期出荷数量の前年同期比推移

古田修司氏(以下、古田):古田でございます。概略については社長の猪野からご説明がありましたので、私からは詳細なご説明に入っていきたいと思います。

まず、セグメント別の主要製品の四半期ごとの出荷状況についてです。全般的に第3四半期から数量が減少していますが、第4四半期に入るとそれがさらに加速しています。特に、欧米におけるエクスポージャーの大きなカラー&ディスプレイ、高付加価値品の電子・電気部品等の多いパフォーマンスマテリアルなどの数量が減少しています。

セグメント別にご説明します。パッケージング&グラフィックについては、Sapici社は数量も非常に好調でしたが、第3四半期はやや減速してきたという印象です。

しかし、Sapici社の買収による数量の押し上げ効果もあったため、パッケージングインキについては年間を通してほぼ前年並みの数字で着地しています。

第4四半期に入り、インフレの影響がやや強まって米州・欧州では出荷数量の減少が加速しています。中国のロックダウンなどの影響もあり、マイナスが多くなりました。

カラー&ディスプレイについては、欧州における景気の減速が需要に大きく影響し、数量がかなり減少しています。特に第4四半期についてはエネルギーコストの上昇もあり、景気減速を心配したユーザーが在庫調整を含めて生産調整しました。このような背景で、出荷の落ち込み幅が拡大しています。

スライドはC&Eを除く旧来の数字ですが、C&Eについても同様で、数量的にはかなり落ち込みました。高付加価値品であるディスプレイ用のカラーフィルタ用顔料については、第3四半期はかなり落ち込みましたが、第4四半期は少し回復しています。

第3四半期の落ち込みが激しかったこともありますが、第3四半期に比べると第4四半期は30パーセント超も増加し、今年に入ってからも緩やかに需要が回復するのではないかと見ています。

ファンクショナルプロダクツについては、上期はコロナ禍からの回復があり、2021年の上期に比べると2022年度の上期は前年の数量を下回っていましたが、比較的エポキシなどの高付加価値製品の出荷は好調でした。

しかし、第3四半期に入り、半導体や電子・電気向けのデジタル関連製品の出荷が急激に落ち込み、それが第4四半期に入って加速しています。自動車関連についても、半導体不足の影響や物流の正常化などもあり、在庫を少し削減しようという動きがあったため、回復は非常に緩やかなものになりました。

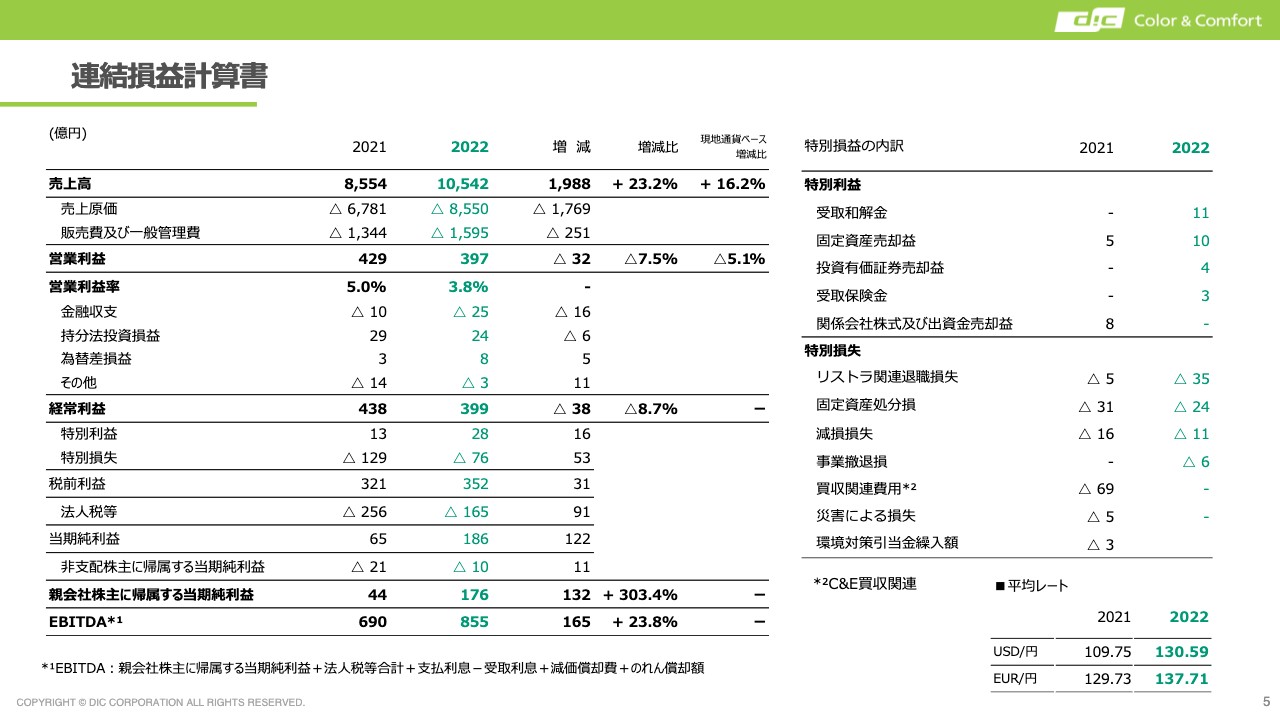

連結損益計算書

損益計算書です。売上高は第3四半期までの傾向と変わりませんが、2,000億円の増加については、為替で約400億円、前年下期からのC&E連結の影響が約900億円、営業の影響が700億円程度と見ています。

販管費及び一般管理費に関しては、前年比マイナス251億円です。これは為替の影響とC&E連結に伴うものです。結果として、営業利益は400億円に若干足りませんでしたが、397億円と想定範囲内の着地となりました。

営業利益以下について、金融収支は前年比マイナス16億円となりました。これはC&Eの買収に伴うもの、それから在庫がかなり増えて運転資金が増加したことと、欧米の金利上昇もあり、結果として増加しました。

為替差益については、第3四半期まではプラスが大きかったのですが、第4四半期に入り、円高に少し振れたことから、プラス幅を縮めています。結果として、経常利益は399億円、前年比マイナス38億円となっています。

特別損失・特別利益については第3四半期と大きく変わっていませんが、欧州のサンケミカルやC&Eの合理化による損失が発生しています。減損損失は一部事業撤退での損失です。

税金については、リストラや欧州の経済減速に伴って赤字が増えた国があり、税効果が不適用になったことで税率を少し押し上げています。結果として、当期純利益は前年比プラス132億円の176億円となりました。前年は税効果の取り崩しがあったため、大幅に増加しています。

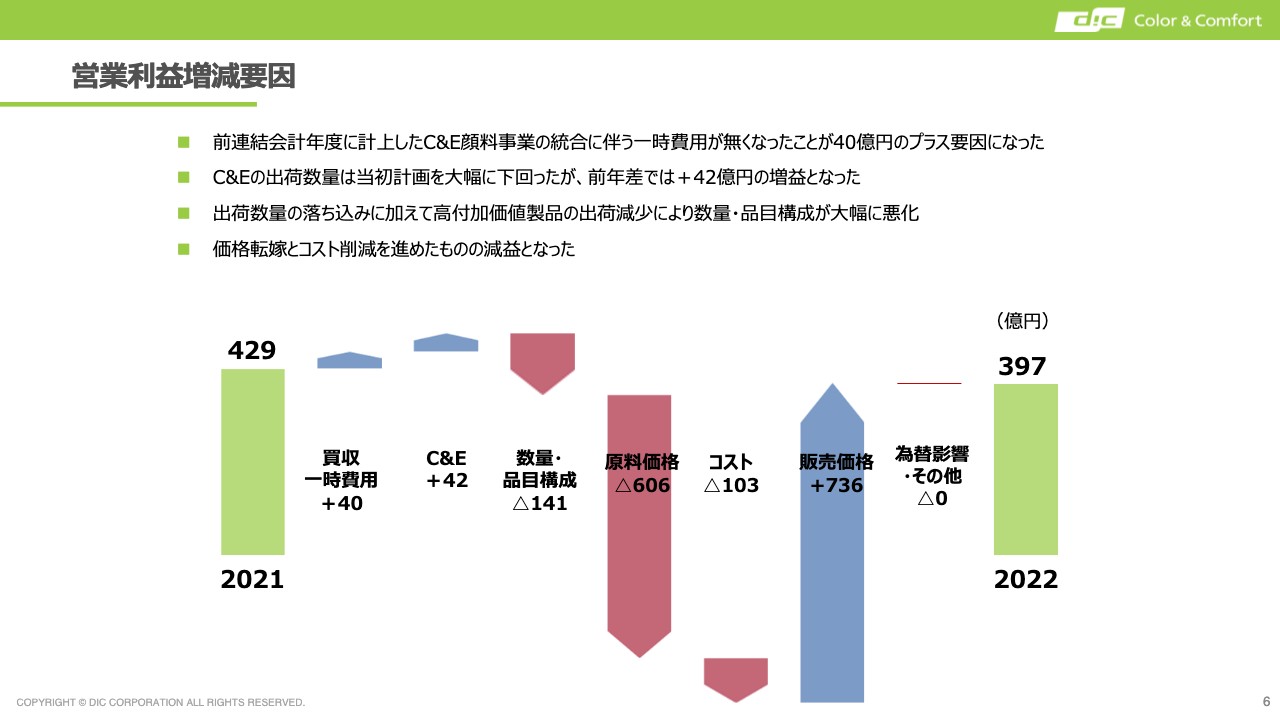

営業利益増減要因

営業利益増減要因についてです。第3四半期までとあまり大きな変更はありません。スライド左端の2点はC&E関連で、買収関連一時費用の40億円がなくなったことと、C&Eの改善でプラス42億円となっています。

前期は物流の混乱等があり出荷が制限されていましたが、当期に入り、年間で見て数量も増えてきました。残念ながら下期は減速し、年間を通して赤字ではあったものの、前期から赤字幅は縮小しています。

一番の問題点は、数量・品目構成でのマイナス141億円です。下期に入り、数量でかなり苦戦しました。特に高付加価値品を中心に数量が減った影響が大きかったということです。

価格ギャップについては、下期に入ってほぼ解消したと考えています。コストに関しては、変動費等の増加が続いていますが、販売価格で打ち返し、原料費についても安定してきています。

財務体質

財務体質についてです。有利子負債が前年比約1,000億円増加しています。最も影響が大きかったのは在庫の増加で、そこに会計基準の変更によるリース債務のオンバランス化とM&Aを実施しているため、有利子負債が少し増えています。

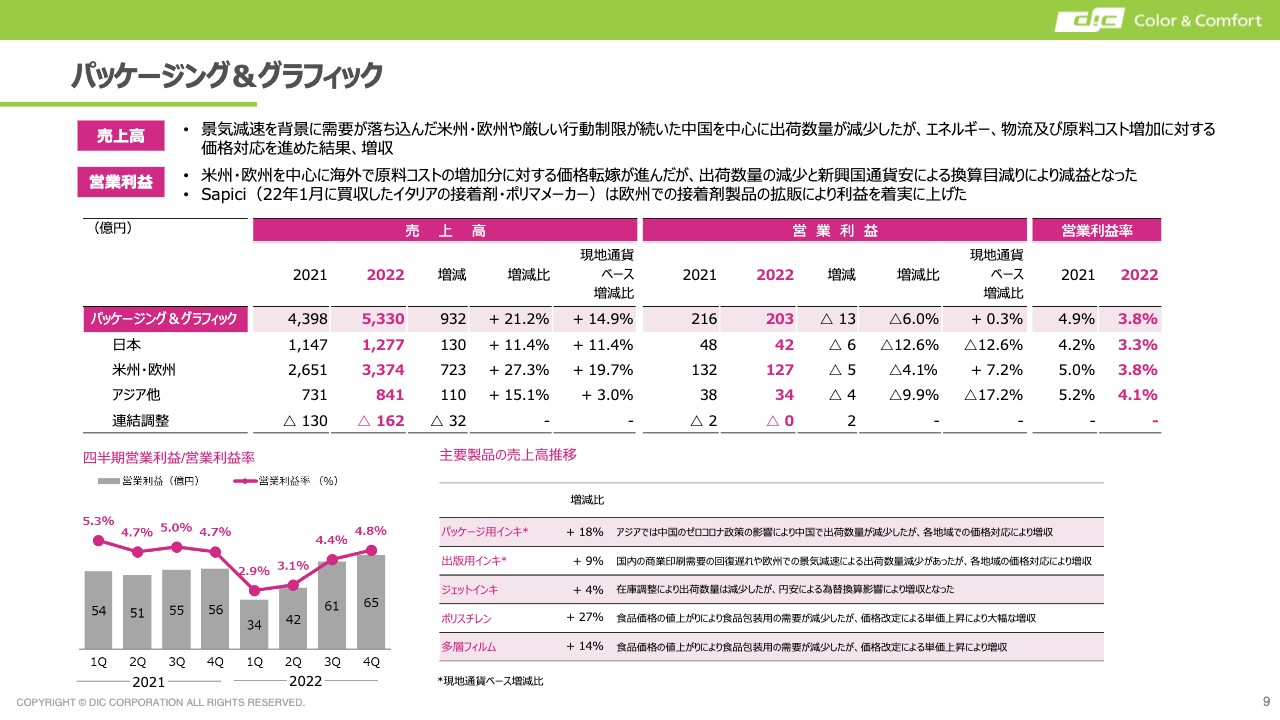

パッケージング&グラフィック

セグメント別の状況についてご説明します。まず、パッケージング&グラフィックについてです。パッケージインキは、中国・アジアで不振となりました。第4四半期は欧米でもインフレによる買い控えがありましたが、買収したSapici社の貢献もあり、ほぼ前年並みに収まっています。

ただし、出版用インキは欧米・日本を中心に減少が大きかったということで、数量はマイナス約8パーセント減となっています。

営業利益について、価格転嫁は順調に進んでいます。上期は比較的苦戦していましたが、下期は原料価格の上昇が止まったこともあって転嫁が進み、加えてイタリアの接着剤メーカーも収益に貢献しました。

スライド左下の棒グラフを見ていただくと、第1四半期、第2四半期、第3四半期、第4四半期と、収益的には徐々に回復しています。第4四半期は賞与や年金、保険の費用が戻ってきたこともあり若干上振れしていますが、上期に比べて下期のほうが状況としては少しよくなっています。

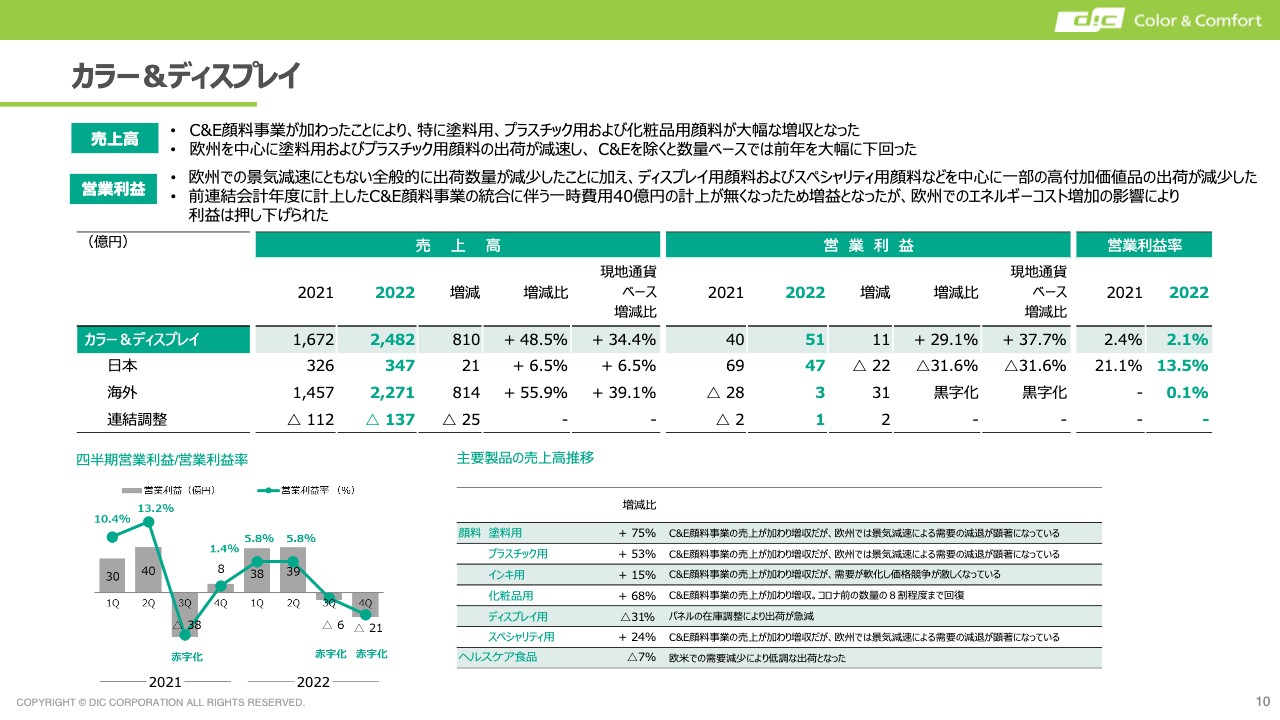

カラー&ディスプレイ

カラー&ディスプレイについては、特にC&Eの不振が大きく影響していますが、欧州を中心に塗料用、プラスチック用顔料の出荷が減少したことがかなり大きな影響を与えています。

欧州のエネルギー価格の高騰により、欧州企業は第4四半期から生産を止め、リセッションに対応したため、この影響をかなり受けました。我々もクリスマス休暇等を早めに対応し、稼働の停止等を行いましたが、需要の減少が影響した状況です。

営業利益については、ディスプレイ用の顔料の影響が大きかったです。先ほどお伝えしたとおり、第3四半期のボトムから第4四半期は少し持ち直しています。おそらく今年もゆるやかに戻ってくると想定していますが、本格的なところまで戻るには時間がかかると見ています。唯一好調だったのは化粧品で、需要の増加とともに数量も増加しました。

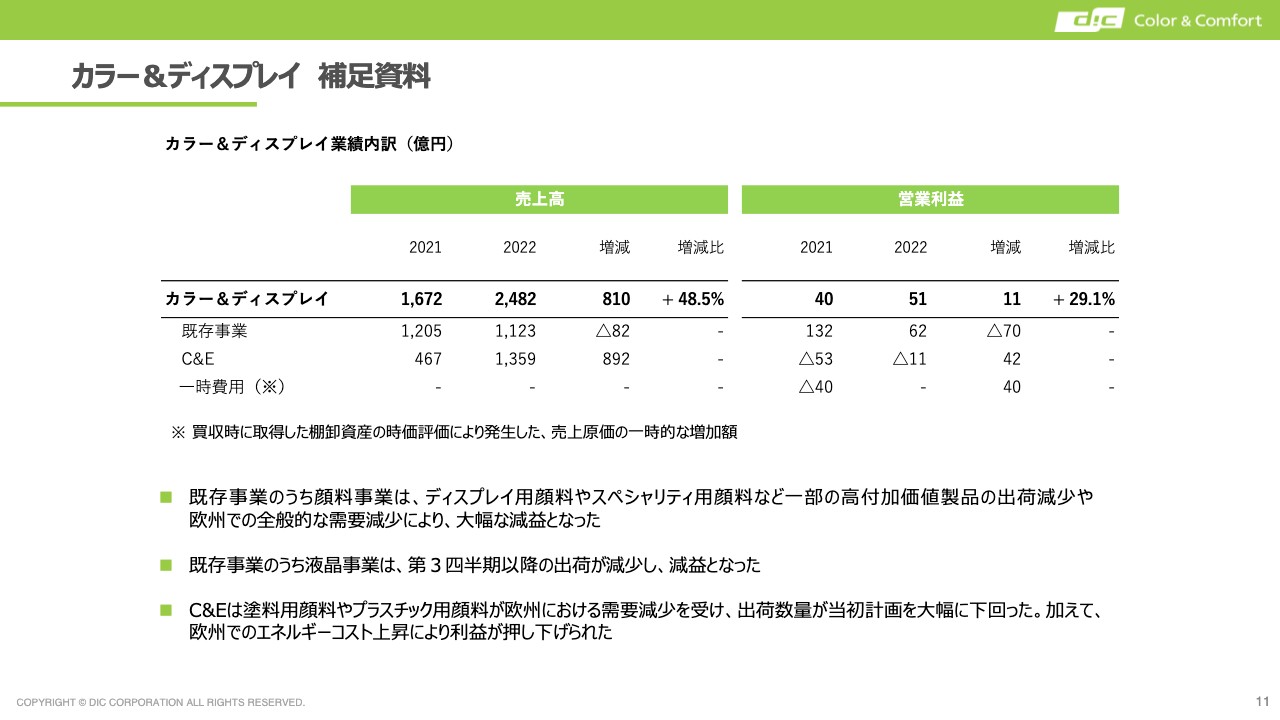

カラー&ディスプレイ 補足資料

C&Eについてです。2022年は出だしはかなり好調でしたが、残念ながら第4四半期にかなり数量が落ち込み、年間を通してマイナス11億円という結果になりました。

既存事業の部分は前年比マイナス70億円で、半分近くはカラーフィルタ用の顔料の落ち込みと見ています。そのほかの顔料の部分もかなり数量が減ったこともあり、非常に苦戦しました。

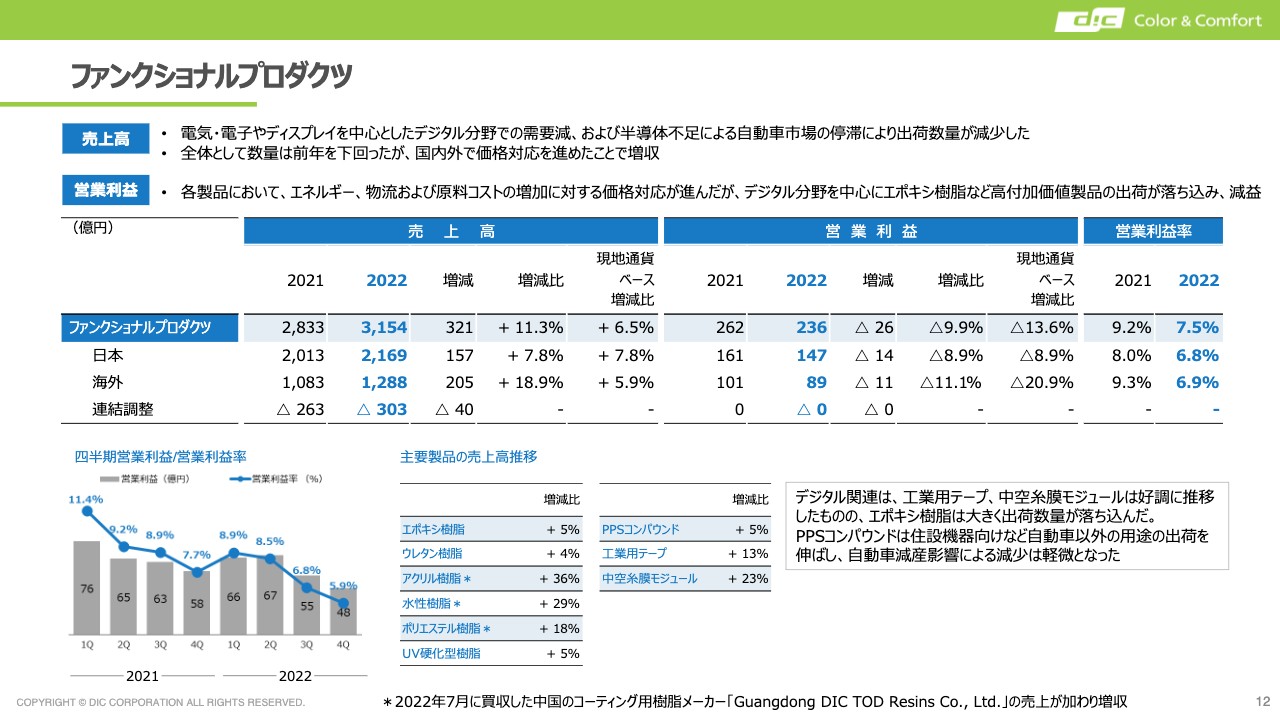

ファンクショナルプロダクツ

ファンクショナルプロダクツも、デジタル分野での需要減、半導体不足による自動車市場の停滞が出荷数量に大きく影響しています。特に自動車分野等は物流がかなり正常化してきたこともあり、在庫を少し絞るような動きもあって出荷に影響が出たと考えています。価格についてはほぼ対応できており、順調に進展したと見ています。

営業利益については、下期の高付加価値品の減速により落ち込んでいます。スライド左下の棒グラフをご覧ください。全般的な数量減少と一部在庫の処分も入り、第4四半期の営業利益がやや落ちています。

通期の業績見通しです。売上高は1兆1,500億円と、前年比約1,000億円の増加を見込んでいます。この中には原料高に伴う価格上昇分が入っているため、数量的にこの部分が丸々増加するわけではありません。営業利益は430億円、前年比約30億円の増加を見込んでいます。

経常利益は2022年とほぼ同レベルです。欧米の金利上昇がもう一段あるということで金利費用は増加しており、2022年度に発生した円安に伴う為替差益はなくなると見ています。

経常利益以下については、特損益として約50億円程度のマイナスを見込んでおり、税率についてもほぼ通常の状態に戻ると考え、最終的に純利益は200億円と見ています。

設備投資については、当期は852億円でしたが、買収により300億円程度の増加がありましたので、200億円ほど増加しているかと思います。中国・インドにおける樹脂およびインキ関係の設備増強、国内におけるIT投資等の増加を見越しています。

平均レートは、1USドルで130円、1ユーロで140円換算を前提として算出しています。

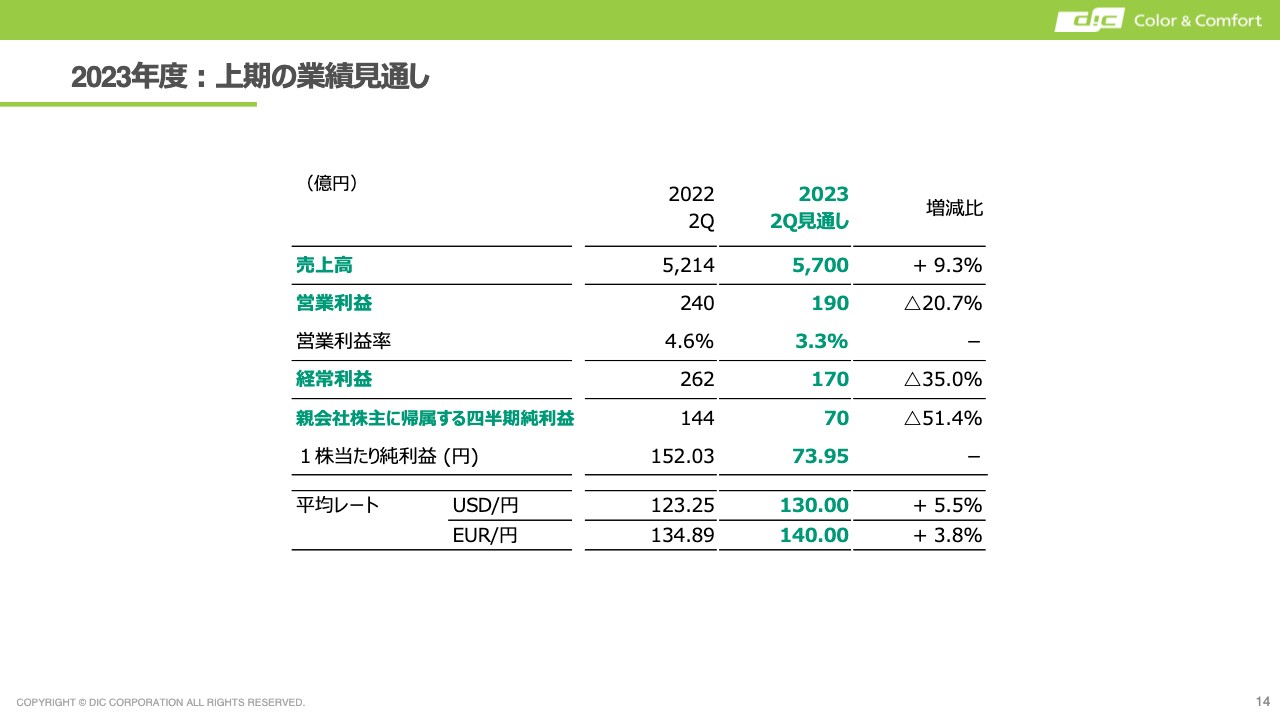

2023年度:上期の業績見通し

上期の見通しとして、営業利益を簡単にご説明します。上期は190億円、下期は240億円と、上期から下期にかけて50億円程度の増加を見込んでいます。景気の回復がかなり緩やかであること、また本格的な回復が下期からと見ているため、高付加価値品等も下期からの回復がメインになると見ています。そのため、下期偏重の数字になっています。

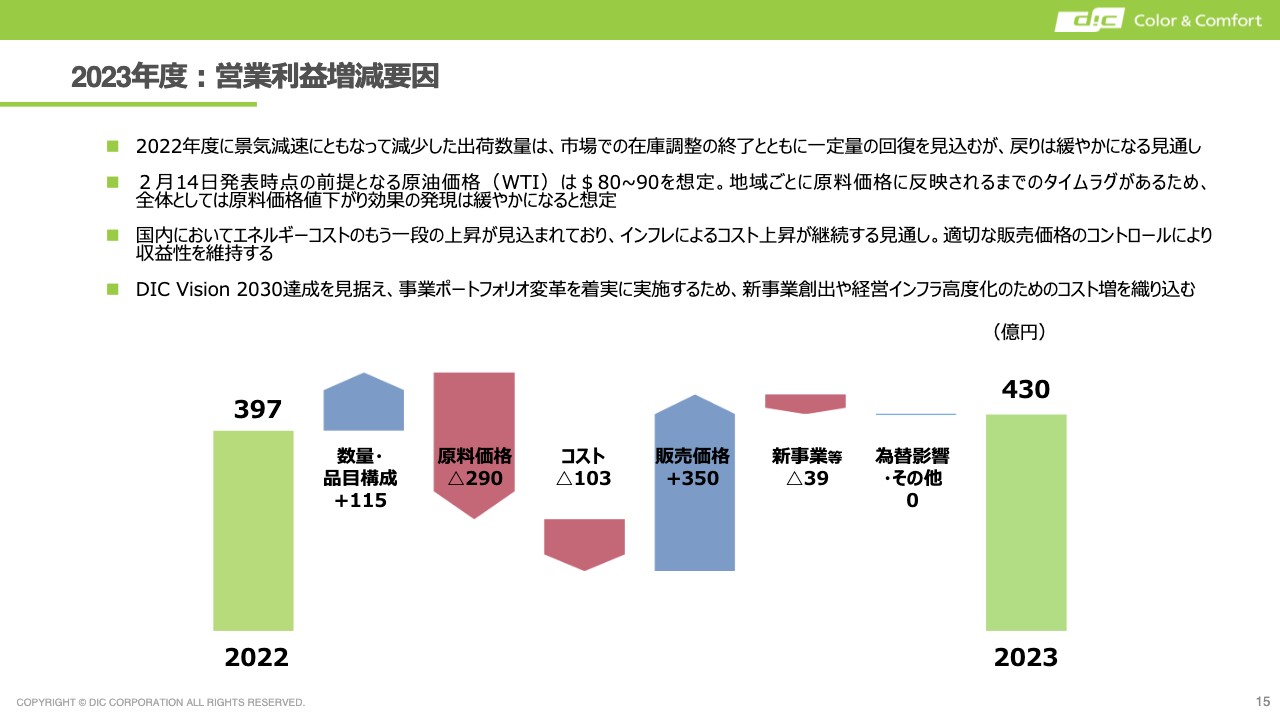

2023年度:営業利益増減要因

スライドの棒グラフをご覧ください。数量・品目構成はプラス115億円と、若干伸びると見ています。特に昨年不振だった中国の回復は少し強めに見ています。また、下期からの高付加価値品等の回復も含め、数量的にこの程度の伸びを見越しています。

その右側の3本が価格ギャップですが、原料価格の増加はほぼないと見ています。しかし、日本は比較的転嫁が遅れており、上期も若干原料が上がるという話もあります。このあたりはさほど大きな影響はないと思っていますが、昨年購入した分の在庫がかなり溜まっている点が懸念事項です。

コストについては、日本でも電力料金の上昇などが言われており、コスト増の半分以上が電力、ガスなどのユーティリティの増加分です。欧米などもインフレで人件費等が増加しています。また、コロナ禍の収束に伴って活動もやや多くなるということで、そのあたりの費用が入ってきています。

残念ながら、このように見ると価格ギャップはややマイナスです。しかし、原料価格が下がるタイミングでは通常、顧客からかなり値下げの要求がきますが、エネルギーコストの上昇を販売価格を下げないことによってカバーしていけたらよいと思っています。

販売価格の隣は経費で、主に新事業関係の支出で40億円弱の増加を見ています。新事業の支出の中には、コーポレートベンチャーキャピタルとの委託研究も入っており、サステナブルエネルギー関連、投資、R&D費用の増加が含まれます。営業利益は年間で430億円となる見込みです。

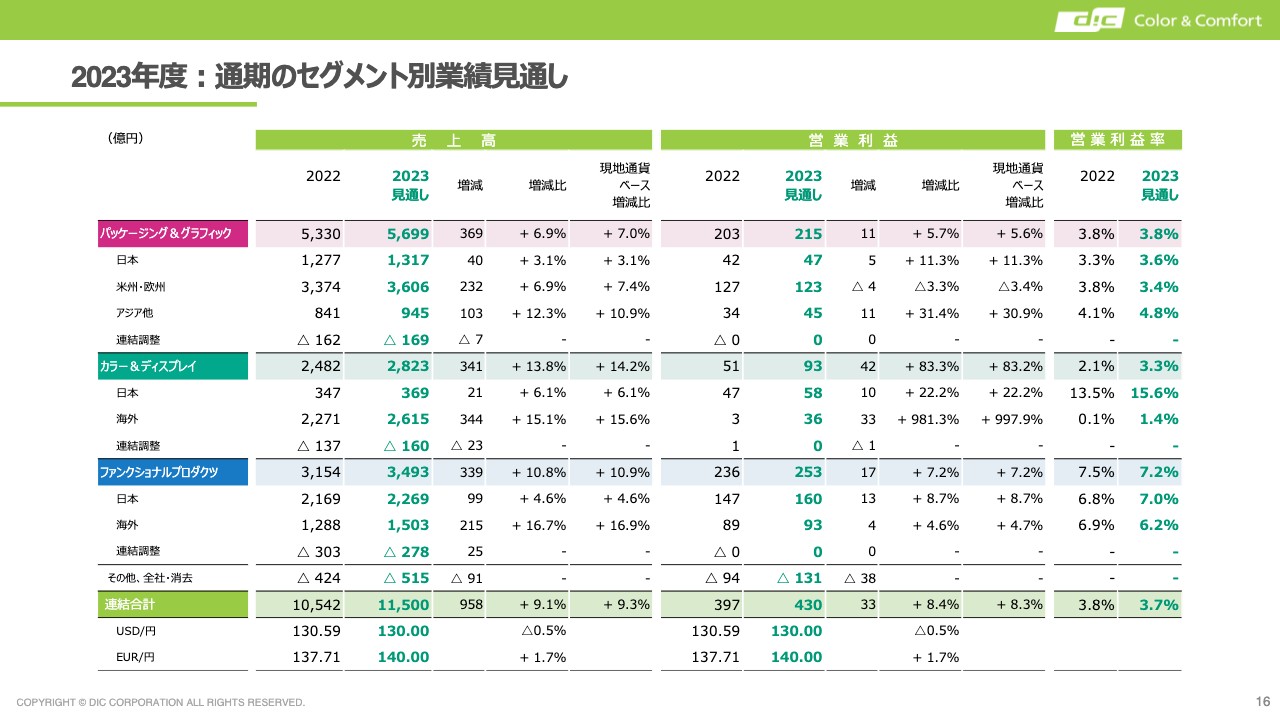

2023年度:通期のセグメント別業績見通し

セグメント別の状況です。2023年度第1四半期の出だしは非常に厳しいのではないかと見ています。1月も中国がかなり混乱しており、旧正月明けからの出荷増を期待していますが、急に増加する気配はまだありませんので、春先から徐々に回復していくと見ています。また、高付加価値品の回復については、やはり下期以降になると見ています。

セグメント別に簡単にご説明します。パッケージング&グラフィックについては、中国・アジアでかなりの数量の伸びを見ていますが、そのほかについてはあまり大きな伸びは見込んでいません。価格ギャップは改善すると考えていますが、やはりインフレ等によるコストアップの影響があり、増益幅を少し抑えている状況です。

カラー&ディスプレイについては、カラーフィルタ用顔料の2022年の結果は非常に残念でした。2021年レベルまで戻るのはなかなか厳しいと見ていますが、2022年よりはかなり伸長すると見ており、第1四半期から順に回復して、下期くらいに通常に戻ってくると考えています。

欧米については非常に苦戦していますが、エネルギーコストも一時期に比べるとだいぶ落ち着いてきたため、第2四半期以降は少し回復してくると見ています。

ファンクショナルプロダクツについては、原料価格は大きく下がらないと見ていますが、価格ギャップは改善傾向にあると考えています。ただし、先ほどもお伝えしましたが、ユーティリティのアップがかなり大きく、収益の改善をやや抑えている状況です。

エポキシ樹脂等の高付加価値品についても、世間でも言われているように、下期以降の改善・回復がメインになってくるかと思います。

質疑応答:「Vision 2030」の進捗について

質問者:「Vision 2030」の進捗について、「バリュートランスフォーメーションは順調で、新規事業も出てきている」というお話でしたが、外部から見ているとなかなかそのようには見えないため、進捗をご説明していただきたいです。

また、2025年度の営業利益800億円達成はかなりチャレンジングに見えていますが、今後3年間でどのように近づけていくかについても教えてください。

猪野:「なかなか外部から数字が見えない」というお言葉ですが、確かにこの2年から3年の数字を見ますと、いろいろな要因もあって低迷しています。

しかし、先ほどお伝えしたとおり、C&E、広東TOD社、Sapici社、それぞれのセグメントの中で、バリュートランスフォーメーションで次世代の利益計上を期待できるところについてはすべて整いました。

「New Pillar Creation」についても、ヘルスケアならびに二次電池関連は開発がかなり加速していると思っています。

しかし、2021年には、C&E買収の特殊要因を除き、営業利益ベースで520億円くらいあったと思います。

今回、残念ながらこの520億円はいったん崩れましたが、市況が普通に戻ってくるという前提で、今お伝えした3つの買収案件と「New Pillar Creation」の加速がなされたあかつきには、520億円を凌駕していくとそれなりに期待を持っています。

どうしてもマイナス要因が目の前に出てきてしまいますが、プラスの要因はそれなりに豊富に持ち合わせていますので、その進捗についてご理解いただけたらと思います。

質問者:「New Pillar Creation」は、今期あたりから収益としての貢献が見えてきていますか?

猪野:貢献は一部ありますが、金額的には微々たるものですので、まとまった金額となると2年から3年待たざるをえない状況です。

質疑応答:サカタインクスとの提携の意義について

質問者:サカタインクスとの提携の意義、効果について教えてください。

猪野:インキの構造の問題はここ1年、2年の話ではなく、数年前から続いてきている話になります。生産ならびに物流という意味で、稼働率が実質的に調整できて利益率の向上につながったり、コストセーブになったりします。

このようなことを行うことでメリットが見えてくるところがあります。効果に関しては今回の発表以降にさせていただけたらと思います。

質問者:鋭意協議を進めるとのことですが、2024年あたりから進めるということでしょうか?

猪野:すでにそのような話し合いを進めていますので、今年から少しずつ効果を出していくということです。

質疑応答:原料価格について

質問者:新年度の利益増減要因および利益増減分析についておうかがいします。原料価格でマイナス290億円とあります。原油価格が下がってきたのに、まだこれだけ原料価格が上がるのかという印象があります。

先ほど「高値の在庫を抱えている要因もある」とご説明がありましたが、この290億円のうち在庫要因によるものがどのくらいかを教えてください。また、原料価格について、どこの地域でコストアップがあるのかもお願いします。

古田:原料価格のマイナス290億円から在庫要因を分解するのは難しいのですが、先ほどもお伝えしたとおり原料価格の上昇はすでにほぼ止まっています。そのため、上がりきった状態で止まっている部分があるということで、このような数字になっています。

在庫についてはB/Sをご覧いただきますと、大体3ヶ月ほどの在庫を抱えていますので、ここ3ヶ月ほどで解消していきたいと思っています。

地域別に関しては、原料価格が唯一上がりきっていないと思われるのが日本で、第1四半期くらいまでは若干上がるようなものもあると聞いています。

ただし、一部の原料価格の上昇については、やはり輸入が関係しています。少し前の円安に伴って上がっていった部分もあり、現在は少し円高に移っていますので、こちらはやや抑えられる部分はあると思います。

しかし、輸出分が減っていくということで少し相殺される部分が出てきますので、そのあたりの動向をしっかり確認していきたいと思っています。

一番最初に下がり始めたのが中国・東南アジアですが、このあたりはこれから下がっていくという話ではなく、どちらかと言いますと、中国などは景気が少し戻ると受給バランスで上がっていく可能性もあります。

欧米についても第3四半期、第4四半期でかなり下がってきたため、ここから大きく下がることはないと思っています。

質疑応答:販売価格について

質問者:2023年度は販売価格がプラス350億円見込まれていますが、どの地域でどのようなプロダクトで値上げ効果を見込んでいるのでしょうか。もしくは下げに転じるようなものもあると思いますので、そのあたりの地域別プロダクトの考え方を教えてください。

古田:地域別では、やはり欧米のサンケミカル社のところがポーション的には大きくなっているかと思います。ただし、日本のプリンティングインキについては、パッケージインキも含めて価格転嫁がまだ終わっていないため、こちらも少し上げなければならないところです。

しかし、原料のところでお伝えしたとおり、あくまで前年から見た数字となります。特に欧米については上期で上げるのが難しかったところもありました。そこから見ると、2022年末の販売価格で売ればこのくらいの上昇になります。

質問者:第3四半期、第4四半期で原材料コストも下がっているため、欧米は昨年12月末の価格から比べると、むしろ下がる方向であるということでしょうか。

古田:決して下げるという見立ては入れていませんが、ご存知のとおりエネルギーコストやその他コストの上昇もありますので、このあたりも含めたかたちで見ています。ただし、顧客からは原料だけを見て価格を下げる話も出てくることは認識しています。

質疑応答:C&Eの回復状況について

質問者:C&Eの今年の回復時期について、第1四半期からある程度の回復を見ていけるのか、それとも第2四半期くらいまで続くのかを教えてください。

古田:C&Eの事業は上期偏重型ですので、通常は上期のほうが利益が多く、下期のほうが少なくなるという状況です。しかし、今期は上期で少し減り、その需要が下期に移るという見方をしています。ご存じのとおり2022年は比較的上期が好調でしたので、それと比べると当上期の回復はかなり遅く、前年比で上期はマイナス、下期がプラスになると見ています。

欧州は、先ほどお伝えしたとおり昨年の第4四半期の状況は最悪でした。企業がリセッション入りを非常に懸念して相当にキャッシュを溜め込んだところもありましたので、今年に入って若干戻ってきていると見ています。そのため、本格的な回復は下期からになってくると考えており、徐々によくなってくると見ています。

質問者:2023年度はC&Eの赤字は解消されるとは思いますが、上期までは赤字が続くと考えておくべきでしょうか?

古田:拠点の統合等を行って営業部隊も一緒になっています。そのような意味合いでサンケミカル社と一緒になるため、上期については赤字ではなく、黒字という状況です。

質問者:C&E事業の個別業績の開示は、2022年度限りで、2023年度は出てこないということですか?

古田:そうですね。C&E単独で表示するのはなかなか難しいため、旧来のサンケミカル社の欧米事業と一緒になったかたちで出てくると思っていただければ幸いです。

質疑応答:値下げ要求について

質問者:冒頭、猪野社長から「ユーザーから値下げ要求がきている」というお話があったと思います。ユーティリティも上がっているため、突っぱねることになると思いますが、ここまで上げてきた分、ある程度は受け入れないといけないとは思います。その受け入れ度合いについて教えてください。

猪野:大きく分けて、品目によって価格転嫁が進んでいるところと進みきれなかったものの2つがあります。進みきれなかったところについては、値下げ要請があった場合にはお客さまと真摯にお話しする中で、これ以上値下げの要請に応じることがないように進んでいくものと思います。

一方、価格転嫁がかなりできあがっているところについては、お客さまとの間で、例えば私どもの製品の信頼性や納期の忠実性など、いろいろな意味でのメリットを考えていただいた上で応じていただいています。そのようなところについては、話し合いの中で応じていかなければならないことだと考えています。

質疑応答:パッケージング&グラフィックとカラー&ディスプレイの利益とガス価格について

質問者:ヨーロッパについてです。パッケージング&グラフィックとカラー&ディスプレイは、ヨーロッパの利益の動きが違うように見えるのですが、これは価格ギャップの解消度合いなのか、それとも需要先の影響なのかを教えてください。損益の方向感がパッケージング&グラフィックのほうが結構よく見えます。

また、ガス価格が上昇した影響は、直接的に大きなマイナスがあったのか、それとも間接的な影響だけだったのかもお願いします。

古田:まず、ガスについてご説明します。ご存じのように昨年秋にかなり急騰し、そこから年末にかけてかなり下がったという状況です。我々もここについては、サーチャージ方式でお客さまにお願いしていました。しかし、急騰した部分についてのフル転嫁をなかなか受け入れてもらえませんでした。現在は少し下がってきた状態ですので、我々には少しプラスになると思っています。

パッケージング&グラフィックについては、比較的価格転嫁が進んで、Sapici社なども加わって数量もキープできていたところもあります。カラー&ディスプレイについては、数量が圧倒的に減っているという点で損益分岐点をかなり下回ってきていますので、その影響が大きかったというところです。

装置産業ですので、売上が増えればこちらもまた増えていくという状況になりますが、数量の問題がかなり大きな影響を与えていたのではないかと思っています。

質問者:先ほどの「リセッション入りを前に、在庫を絞ってキャッシュを貯めていた」というお客さまは、パッケージング&グラフィックよりもカラー&ディスプレイが多かったという理解でよろしいですか?

古田:そうですね。C&Eのお客さまは、どちらかと言いますと自動車などの製造の大きな会社が多いため、リセッションを懸念して在庫を相当に絞り、稼働も止めていたところもかなり多かったと聞いています。生活必需品のパッケージのようなものとは若干状況が違っていたと思われます。

ただし、パッケージも第4四半期はインフレで消費者の購買数量が若干減ったということもあり、両方とも数量的な影響は出ていたというところです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4631

|

3,629.0

(01/09)

|

-31.0

(-0.84%)

|

関連銘柄の最新ニュース

-

WNIウェザー、アドバンクリエ、マルマエなど 12/29 16:07

-

注目銘柄ダイジェスト(前場):WNIウェザー、アドバンクリエなど 12/29 11:42

-

DIC---大幅続落、配当権利落ちで処分売りが優勢に 12/29 10:54

-

信用残ランキング【売り残増加】 すかいらーく、Jディスプレ、パンパシHD 12/28 08:15

-

共同印は冴えない、売り出し決議で需給懸念が広がる◇ 2025/11/27

新着ニュース

新着ニュース一覧-

今日 07:02

-

今日 06:50

-

今日 06:45

-

今日 06:40