CaSy、売上高は前期比+14.6%の13億3,500万円 定期UU増加と価格改定が寄与し成長を維持

目次

加茂雄一氏:本日はお忙しいところ、お集まりいただきありがとうございます。株式会社CaSy代表取締役の加茂と申します。それでは、さっそくですが、株式会社CaSyの2022年11月期決算説明を始めさせていただきます。

本日の資料構成は、①事業概要、②2022年11月期主要トピックス、③2022年11月期決算概要、④2023年11月期業績予想、⑤成長戦略となっています。ただし、事業概要についてはこれまでの決算説明資料と同じ内容ですので、本日はご説明を割愛します。

また、成長戦略については、来月の2月に成長可能性の資料をあらためて開示する予定であり、この資料もこれまでの決算説明資料と同じものであるため、本日はご説明を割愛します。ですので本日は、②2022年11月期主要トピックス、③2022年11月期決算概要、④2023年11月期業績予想についてご説明します。

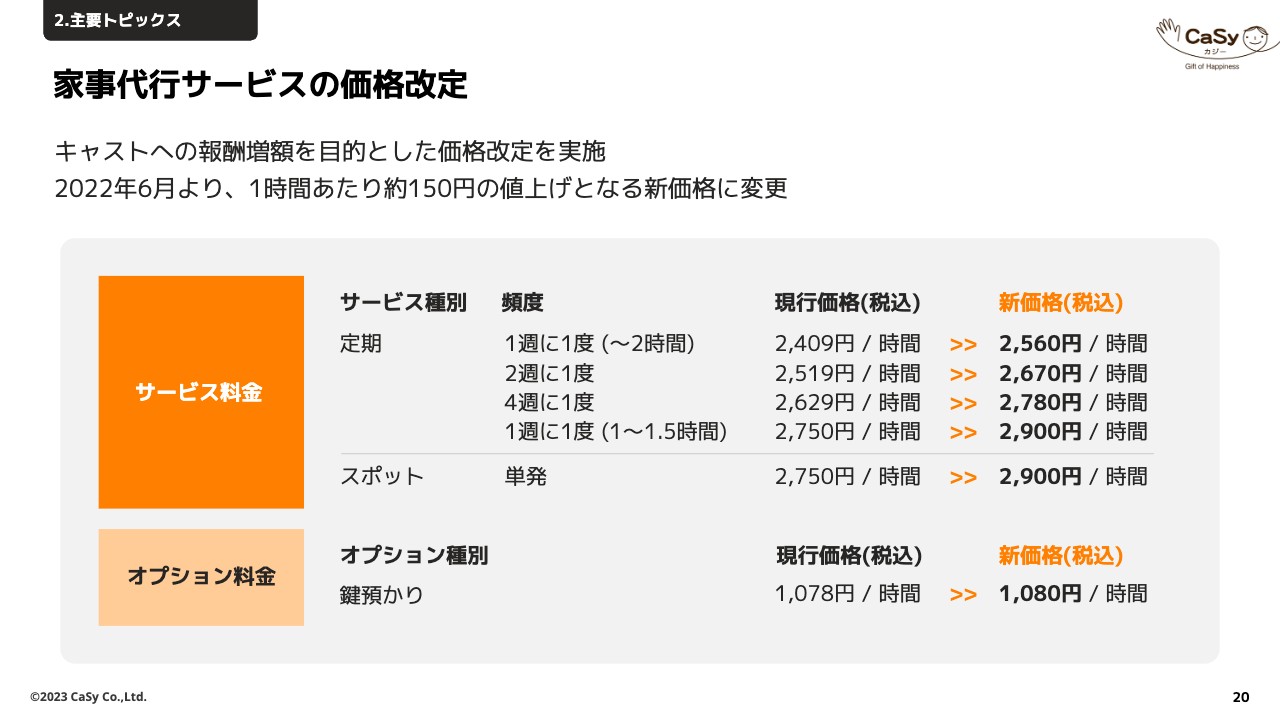

家事代行サービスの価格改定

2022年11月期の主要トピックスについて3点ご説明します。1つ目は、家事代行サービスの価格改定を行った点です。これは物価上昇に備えるため、また労働競争力を確保するための改定です。

特に、国も育児や介護の報酬アップを行おうとしていることから、家事代行の労働競争力を上げるために、他の家事代行会社に先駆け、スタッフの時給アップを目的とした価格改定を実施しました。

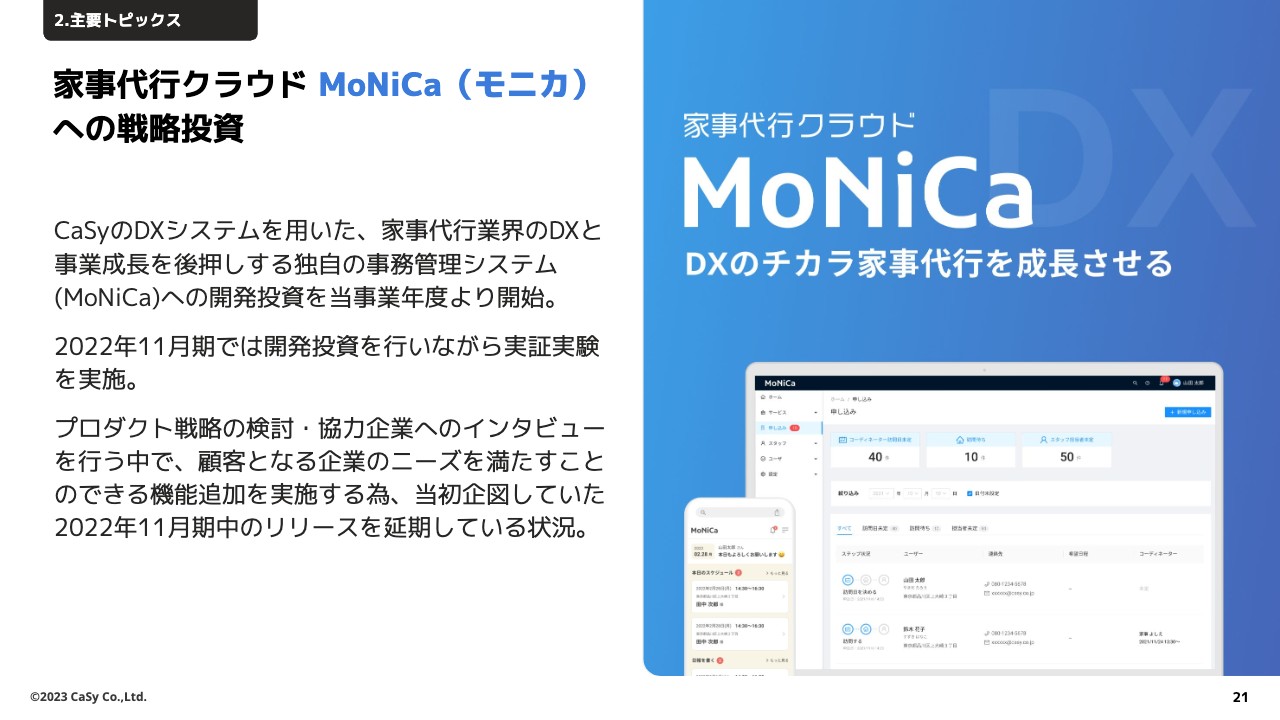

家事代行クラウド MoNiCa(モニカ)への戦略投資

2つ目は、家事代行クラウド 「MoNiCa(モニカ)」への戦略投資です。「MoNiCa」は、日本に4,000社あるといわれている家事代行会社向けの、業務管理システムです。

「MoNiCa」という名前が「もっと」「日本に」「家事代行を」という頭文字を取っていることからもわかるように、家事代行業界全体のDXを底上げして、より多くの方に家事代行サービスを使っていただけるようにすることで、マーケットを拡大してい来たいと考え、開発し始めたものです。

先ほどお話ししたとおり、家事代行会社は日本に4,000社あると言われていますが、売上高1億円未満の中小の家事代行会社が多いため、IT投資をあまりできていない会社が多いことがわかっています。その中で、我々の一番の強みであるITを活用し、他の家事代行会社に提供していきたいと考えています。

当初は2022年11月期中のリリースを目標としていましたが、実証実験を行う中で協力企業へインタビューを重ねた結果、より多くの会社を巻き込むためには、追加の機能開発が必要だと判断したため、リリースを延期しています。

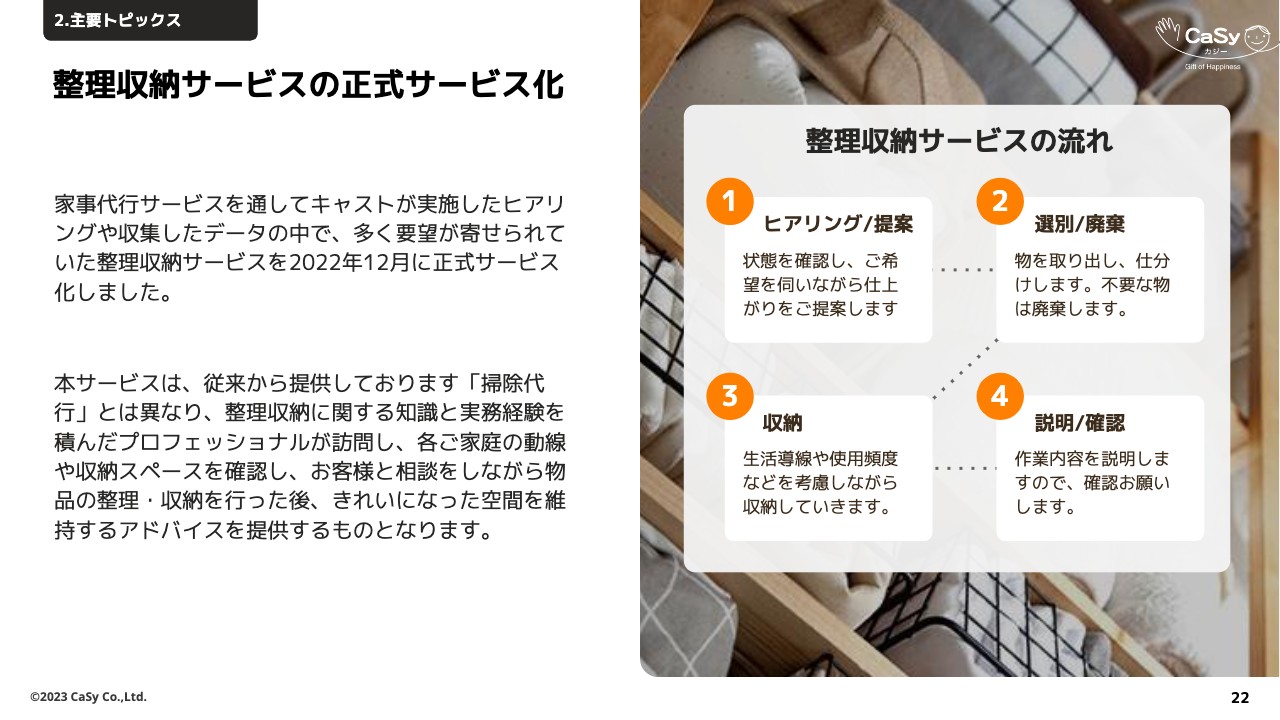

整理収納サービスの正式サービス化

3つ目は、整理収納サービスの正式サービス化です。これは、これまで開示してきた成長可能性資料でもご説明している「暮らしのプラットフォーム化」「家事代行以外のサービスも広げていこう」という成長戦略の一環の事業です。

家事代行サービスを使いながら、プラスアルファで整理収納サービスも使える仕組みを、2022年12月から正式サービス化しました。正式サービス化以後、多くの反響をいただいています。

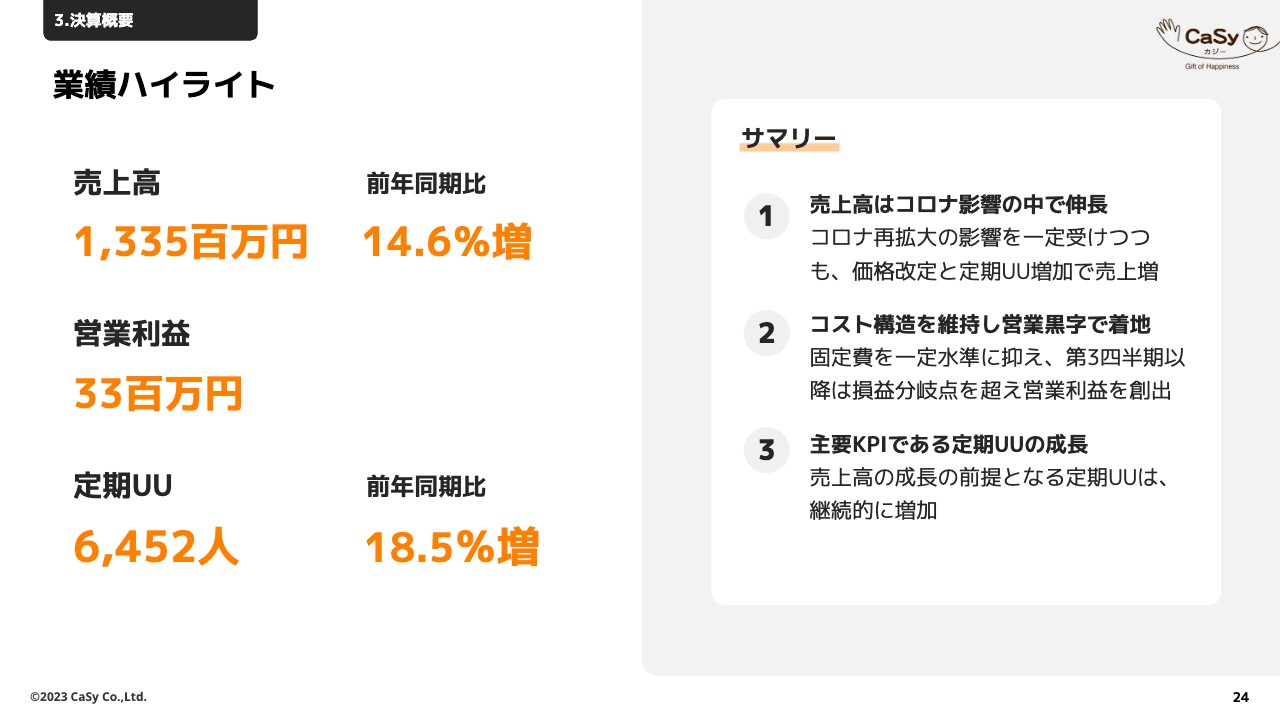

業績ハイライト

2022年11月期の決算概要について、業績のハイライトをご説明します。売上高は前年同期比14.6パーセント増の13億3,500万円となりました。営業利益は3,300万円です。最も重要なKPIとしている、定期のお客さまの数については、前年同期比18.5パーセント増の6,452人となっています。

スライド右側は定性的なサマリー情報です。1つ目は、売上高はコロナ禍の影響下でも伸長している点が挙げられます。新型コロナウイルス再拡大の影響は受けつつも、前年同期比で増収となっていることから、一定の成長を続けられていることがわかります。

2つ目は、件数が増えても、コスト構造を維持し営業黒字で着地できている点です。固定費を一定水準に抑え、第3四半期、つまり価格改定以降は損益分岐点を超えることができ、営業利益を創出することができています。

3つ目は、主要KPIである、定期のお客さまの数が成長できているという点です。

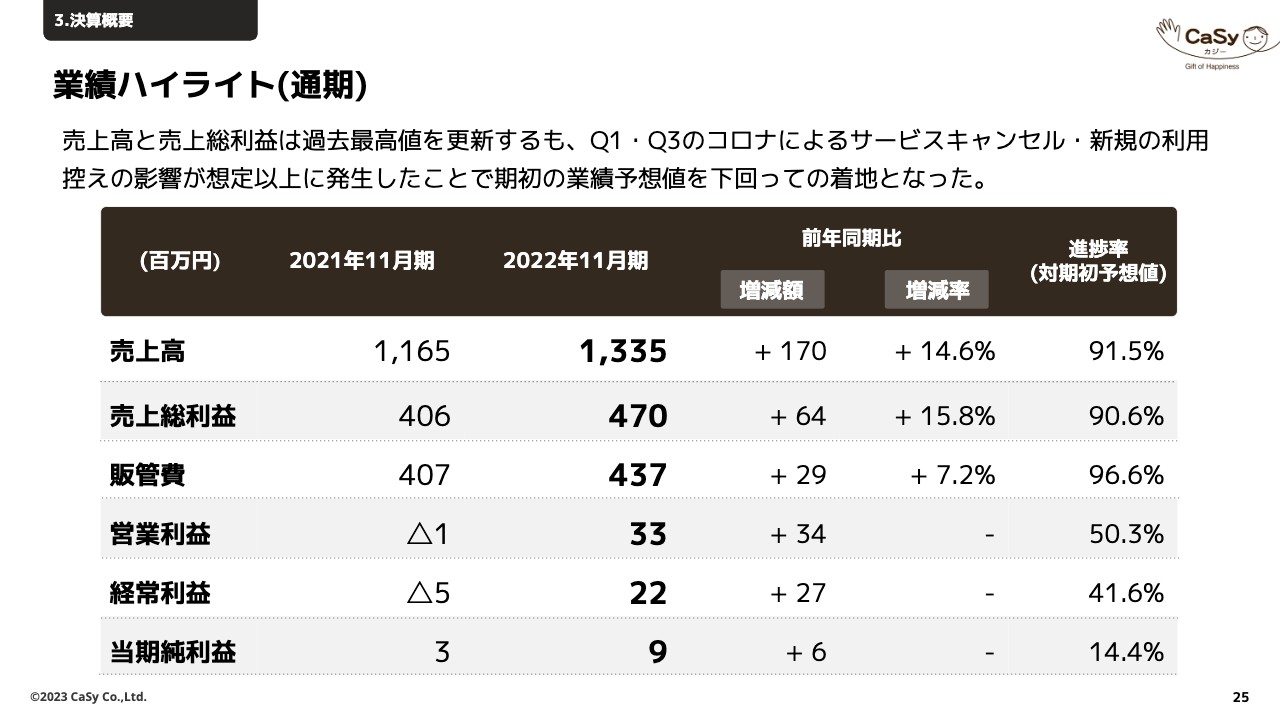

業績ハイライト(通期)

通期の業績ハイライトです。先ほど一部をお伝えしたとおり、売上高は13億3,500万円、売上総利益は4億7,000万円、販売管理費が4億3,700万円、営業利益が3,300万円、経常利益が2,200万円、当期純利益が900万円となっています。

営業利益から経常利益への動きは、上場関連費用が一時的にかかっていることが影響しています。また、経常利益から当期純利益については、繰延税金資産が取り崩されている点が影響しています。

後ほどご説明しますが、会社分類に変更はないものの、来期の業績予想で一定の投資を実施していきたいという我々の考えから、今の進行期の利益をゼロにしているため、繰延税金資産を取り崩しています。

スライドの表の一番右の列に、当初予想値に対する進捗率を記載しています。売上高の進捗率は91.5パーセントです。これは下期におけるコロナ禍の影響によります。大きい影響ではありませんが、新型コロナウイルス感染症拡大によって、我々のサービスのキャンセルや新規の利用が控えられる影響が出ました。下期において、施策の努力によりリカバリーを図っていましたが、取り戻しきれなかったということです。

段階利益の進捗率についてです。売上総利益の進捗率は90.6パーセントで、こちらは売上減の影響によります。営業利益は50.3パーセントで、これも売上減の営業利益率をかけた結果です。

経常利益についても41.6パーセントで、売上減の影響によります。当期純利益は14.4パーセントで、これは売上減の影響に加えて、先ほどご説明した繰延税金資産の取り崩しの影響によるものとなっています。

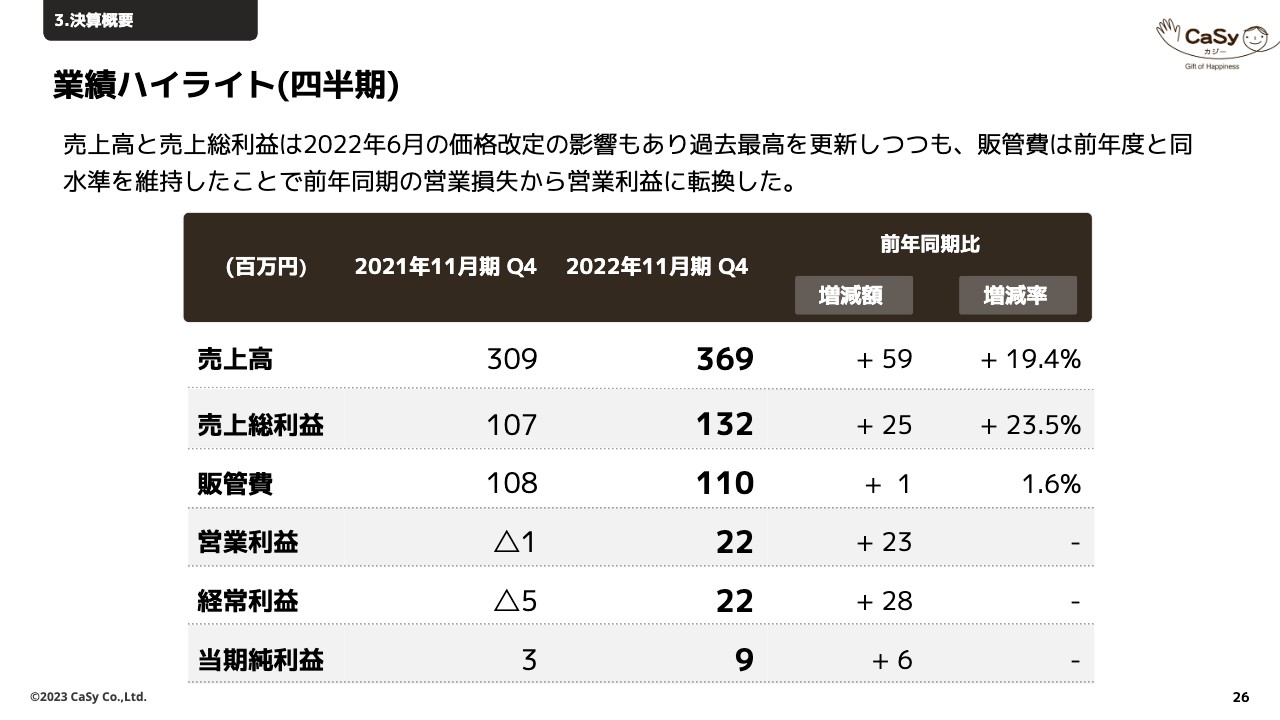

業績ハイライト(四半期)

四半期会計期間の業績ハイライトです。売上高は前年同期比19.4パーセント増の3億6,900万円で、売上総利益は前年同期比23.5パーセント増の1億3,200万円に着地しています。

販売管理費は1億1,000万円、営業利益は2,200万円、経常利益も2,200万円、当期純利益が900万円となっています。

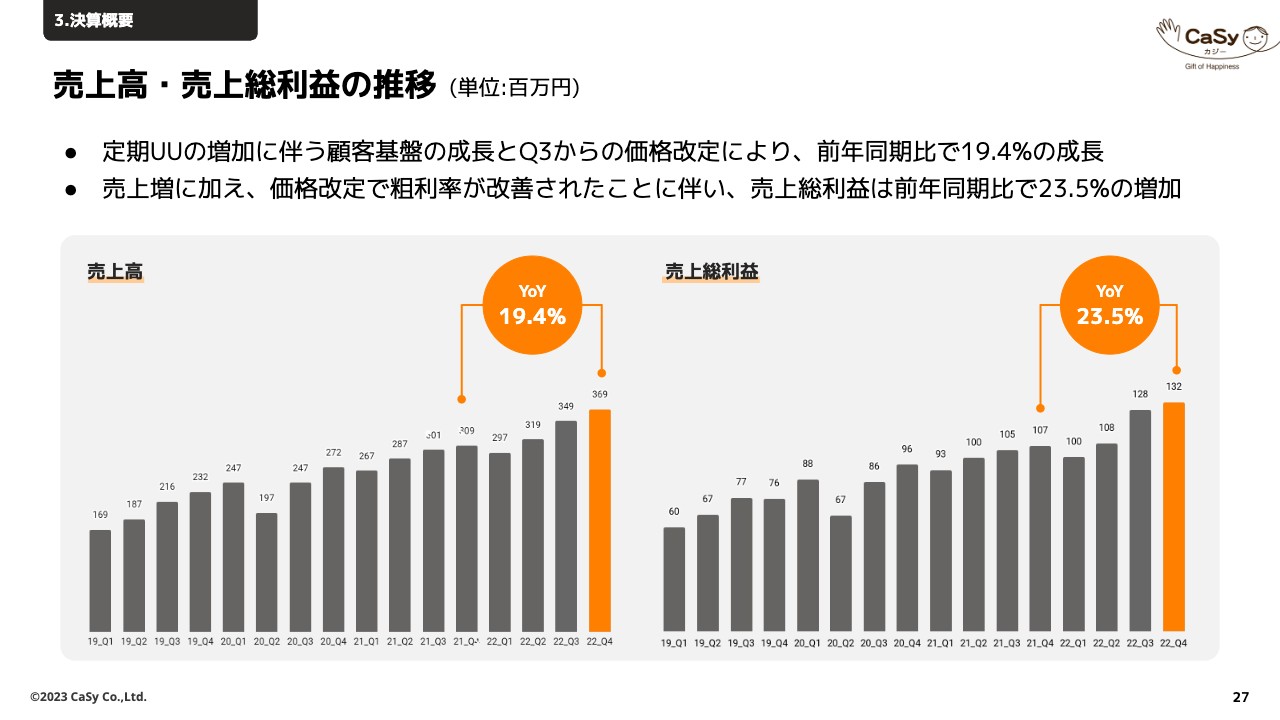

売上高・売上総利益の推移

スライドは売上高・売上総利益の推移をグラフ化したものです。ご説明したとおり、売上高は前年同期比19.4パーセント増、売上総利益は前年同期比23.5パーセント増となっています。

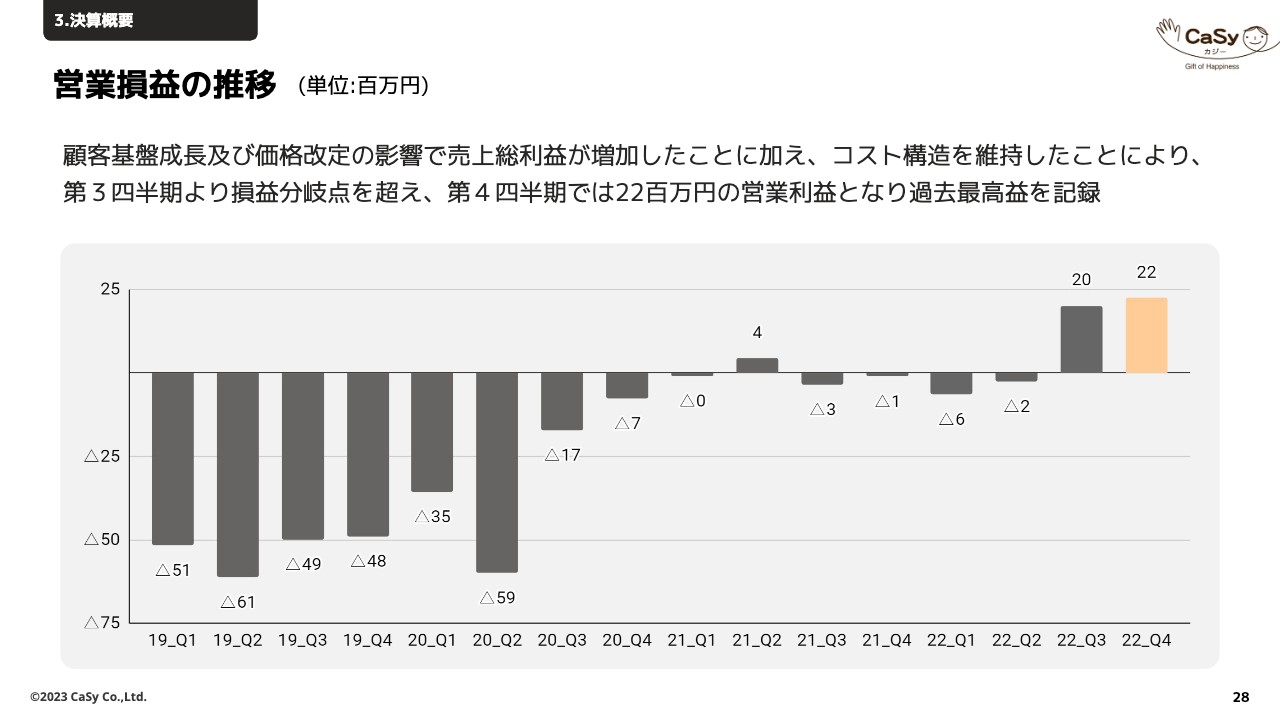

営業損益の推移

スライドは四半期ごとの営業損益の推移をグラフ化したものです。第3四半期以降は価格改定した影響もあり、安定的な黒字を計上できています。

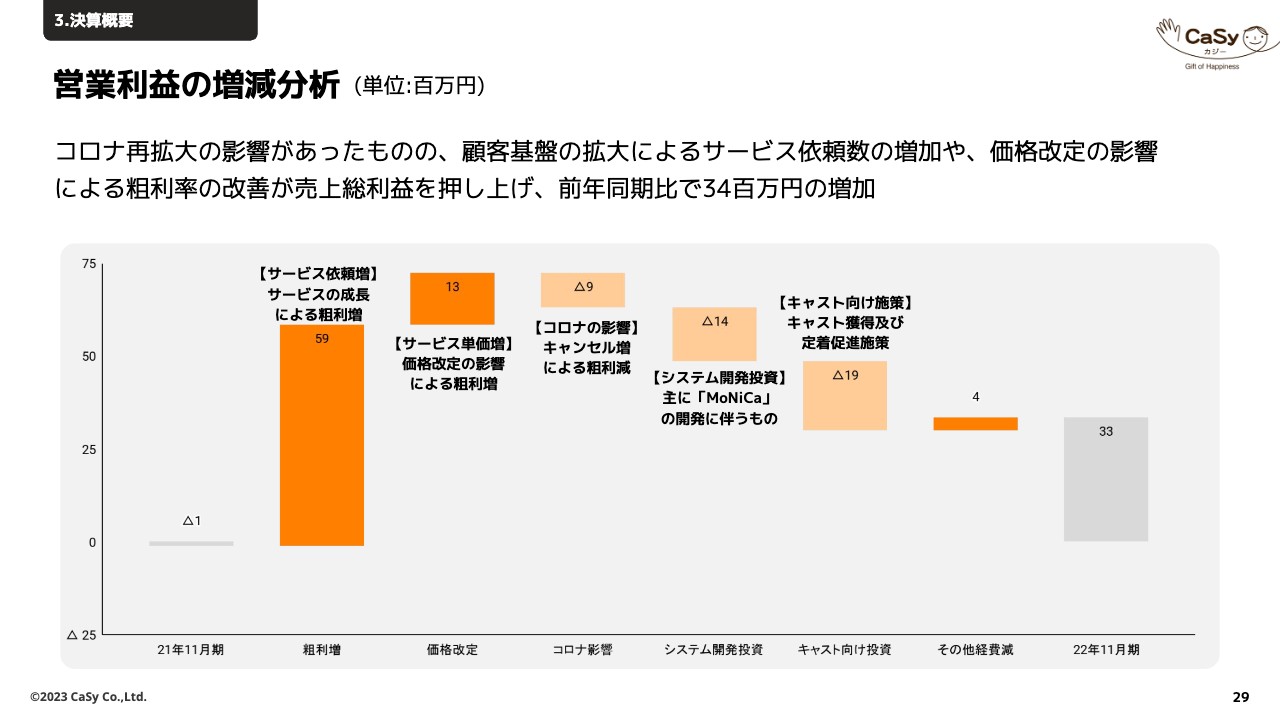

営業利益の増減分析

営業利益の前期比の増減分析です。前期はマイナス100万円だったのが、当期は3,300万円の営業利益となっている要因を記載したものです。

まずプラスの影響として、サービスの成長・件数の増加による影響が5,900万円、価格改定の影響が1,300万円です。

一方でマイナスの影響として、新型コロナウイルスの影響が900万円です。また、先ほどご説明した「MoNiCa」を中心としたシステム開発投資の影響が1,400万円、キャスト獲得および定着促進施策で1,900万円です。その結果、3,300万円の営業利益となっています。

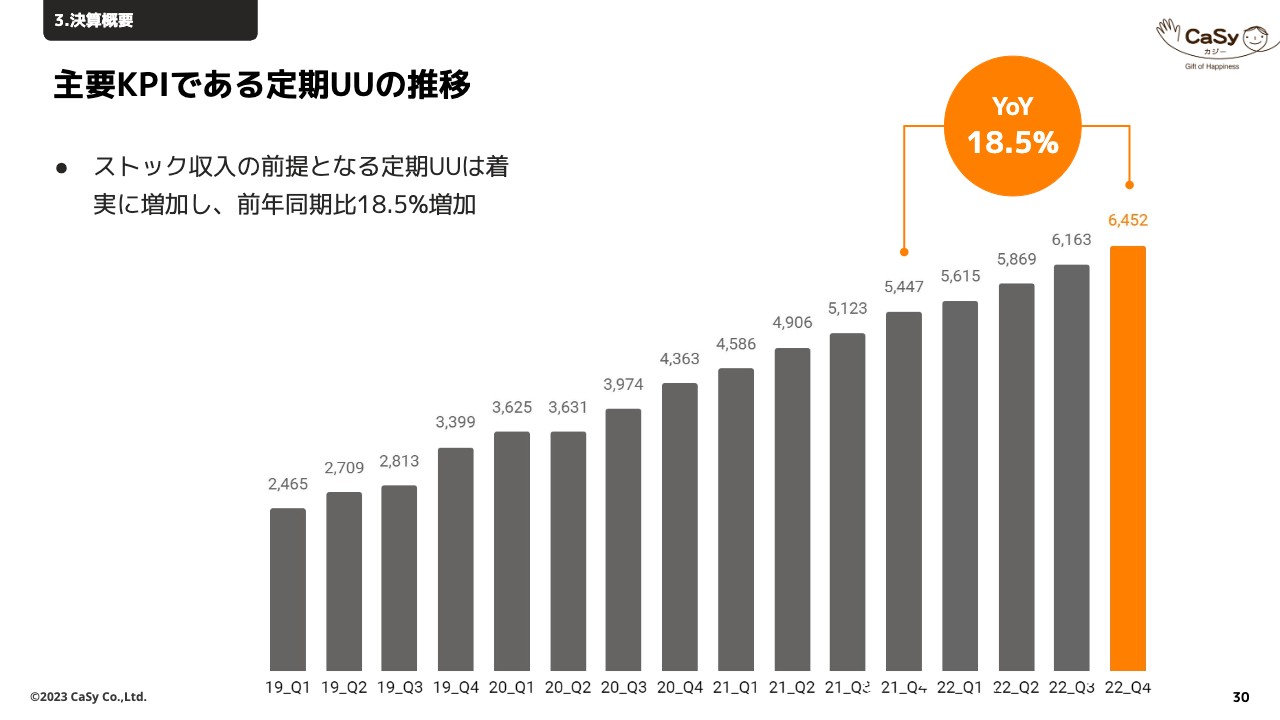

主要KPIである定期UUの推移

主要KPIである、定期のお客さまの数の推移をグラフ化したものです。前年同期比で18.5パーセント成長しています。

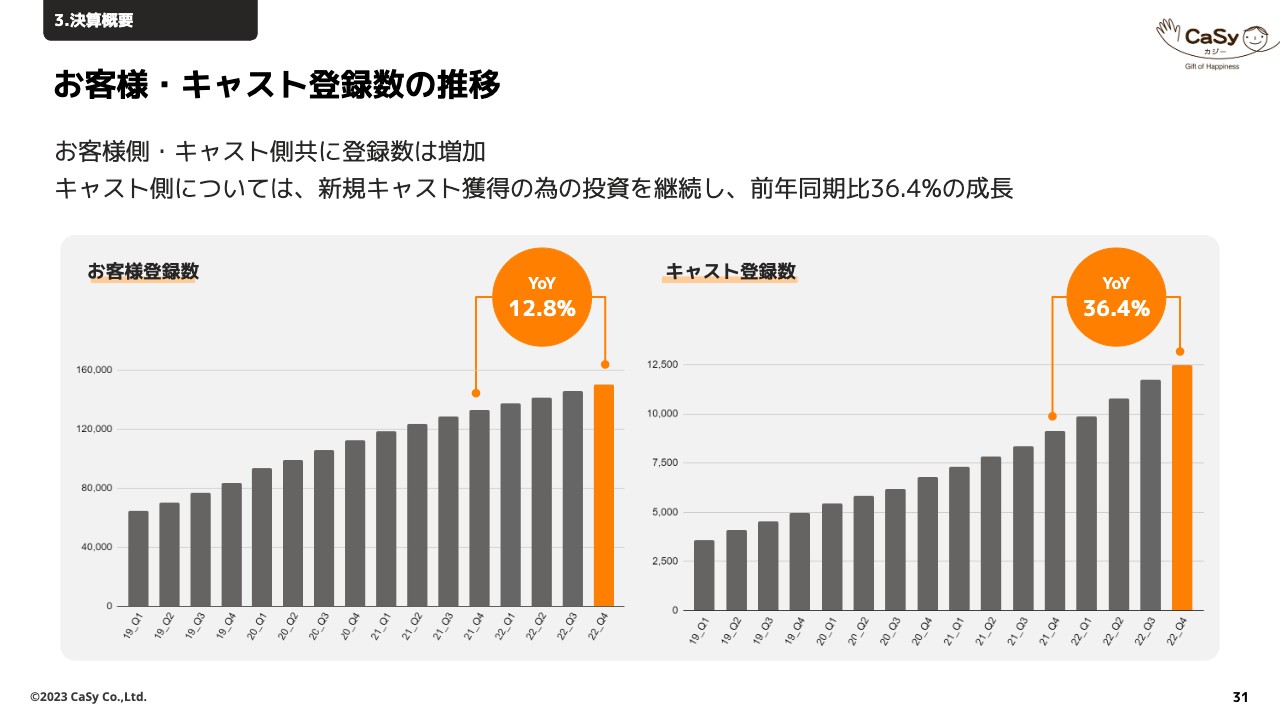

お客様・キャスト登録数の推移

お客さま・キャスト登録数の推移です。お客さま登録数は前年同期比で12.8パーセント増、キャスト登録数は前年同期比で36.4パーセント増となっています。

「日本は中長期的に労働力が不足していくだろう」という考えのもと、継続的に家事代行スタッフの獲得に投資の一部を注力している結果、キャスト登録数が大きく伸びている状況です。

貸借対照表

貸借対照表の前期比較です。上場したことによる資金調達の影響で、現金および預金、総資産、純資産が増えています。

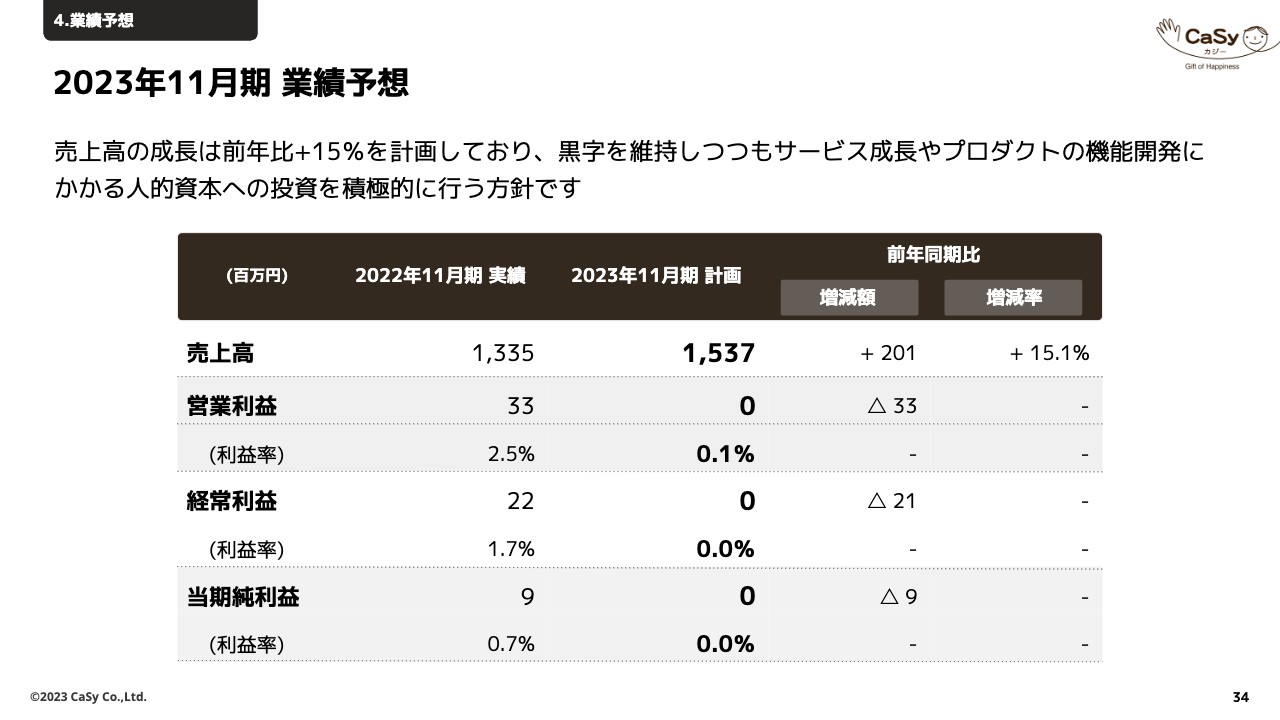

2023年11月期 業績予想

2023年11月期の業績予想です。売上高は、前期比15.1パーセント増の15億3,700万円としています。営業利益・経常利益・当期純利益は、すべてゼロという計画にしています。

考え方としては「堅調な成長はしつつ、今後の中長期的な成長を維持するために一定の投資をしていきたい」ということです。特に、我々の強みはITですので、エンジニアの採用・プロダクト開発に積極的に投資していきたいと考えています。ただし、コントローラブルな部分で投資していきたいと思っていますので、営業利益以下をゼロに維持していきたいということです。

我々からのご説明は以上です。

質疑応答:サービス依頼が増えている理由について

「サービス依頼が増えている理由を、外部要因・内部要因に分けて教えてください」というご質問です。

この質問に対する回答になるかというところはありますが、まずは外部要因について2つお伝えします。

1つ目は、家事代行マーケットが継続的に成長しているという点です。その背景には、女性の活躍推進、共働きの増加や、高齢化によって体が動かしづらく掃除できない方が増えていることがあります。共働き世帯の増加・高齢化を背景に、マーケットがどんどん増えているところは今も変わりません。

2つ目として、新型コロナウイルスの影響がどのようなかたちで家事代行業界に影響しているかについて、もう少し詳しくご説明します。プラスの影響もマイナスの影響もありますが、「大きくは影響していない」ということが我々の見方です。

マイナスの影響というのは、第三者に家の中へ入ってきてほしくないと考える方がいること、また、働き手も外に出たくないということです。その一方でプラスの影響としては、新型コロナウイルスによりリモートワークが普及したことで、家の中で過ごす時間が増えたため、物理的に家の中が汚くなってきたり、ご飯を用意しなくてはいけなかったりして、新しく家事代行サービスを使われる方も増えています。

したがって、新型コロナウイルスの全体的な影響としてはプラス面とマイナス面があり、大きく見るとニュートラルになっています。ただし、感染者が増えてくる波が発生すると、マイナスの部分の影響が大きくなってきます。

サービス依頼増加の外部要因は今お伝えした2つですが、内部要因としてはプレゼンでもお伝えしたように、中長期的に働き手が不足していく中で、働き手獲得の施策を多く行っている点が挙げられます。

例を1つ挙げると、これまでは業務委託で働く方がメインでしたが、いろいろな働き方を模索している中で、今期は直接雇用の働き手の獲得を新たに打ち出しています。働き手のさまざまなニーズに応えることを行っていきたいと考えており、直接雇用のスタッフも増えてきている状況です。

質疑応答:コロナ第8波の影響について

「コロナ第8波の影響はいかがでしょうか?」というご質問です。

今期の予算との比較の要因としてお話ししたとおり、新型コロナウイルスの流行に関して第8波のような「波」が発生すると、マイナス面の影響が一定出てくるということですが、今の所の第8波の影響は軽微なものとなっております

質疑応答:来期以降の営業黒字化について

「来期以降の営業黒字化はいかがでしょうか?」というご質問です。

先ほどお伝えしたように、業績予想はゼロと置いていますが、あくまでも「コントロールできる状態にしていきたい」という意志の表れですので、営業黒字化の努力は続けていただきたいと考えています。

質疑応答:「MoNiCa」の売上見込みについて

「MoNiCa」について、「短期的、中期的、長期的にどのくらいの利用企業を想定できるのでしょうか? 単価を考えると、どのくらいの売上高を見込めるのでしょうか?」というご質問です。

結論から言いますと、これはまだ実証実験の段階であり、具体的な数値計画を対外的にお伝えすることはできません。

しかし、実証実験を経て、ニーズがあることや課題の大きさ、我々の強みであるITの部分は活用できるとわかりました。また、我々が上場したことで他の利用企業からの安心感も活用できるとわかってきていますので、今後の戦略として、継続的に投資していきたいと考えています。

質疑応答:整理収納サービスと「MoNiCa」の業績貢献度について

「整理収納サービスは来期、業績にどの程度貢献すると想定していますか? また、『MoNiCa』をリリースした場合、その貢献度はどの程度を想定されているのでしょうか?」というご質問です。

大変恐縮ですが、整理収納サービスについても、その区分けした数値をまだ対外的に発表していないため、ご説明は差し控えさせていただきます。「MoNiCa」についても先ほどお伝えしたとおりです。

ただし、整理収納サービスは、12月にリリースして多くの反響をいただいており、今後の暮らしのプラットフォームサービスの一環としての一手となっています。

また、整理収納サービスは、正式サービス版ではなく、実証実験として2年以上実施しており、その中で多くのニーズがあることがわかっているということをお伝えしておきます。

質疑応答:競合について

「競合について教えてください」というご質問です。

競合は、大きく2つに分かれます。1つは、我々が今所属している家事代行業界の競合です。2つ目は、我々が中長期的に描いている、家事代行を根幹として、他のいろいろなサービスも載せる暮らしのプラットフォームの競合です。時間軸で考えると、事業のドメインが2つありますので、それぞれについてご説明したいと思います。

まず、今現在の家事代行業界の競合ですが、これも2つに分けて考えています。1つ目は、我々は2014年に創業したのですが、それ以前からある家事代行会社です。我々のビジネスモデルとは異なり、コーディネーターという営業がいるビジネスモデルになります。

営業がいる分、お客さまにとっては安心感もあるのですが、その営業の人件費分がお客さまの価格に転嫁されているため、1時間4,000円、5,000円などと、我々の価格よりも高くなります。もう1つの競合は、我々と同時期かそれ以降にできた会社で、インターネットでマッチングする家事代行会社になります。

前者に対しての我々の差別化としては、一番は価格への競争優位になります。我々はコーディネーターの役割をITのマッチングのアルゴリズムで行っていますので、その分、社内のコストを抑えることができ、お客さまへの価格を抑えたり、働き手の時給に還元したりすることで差別化が図れます。

一方で、インターネットでマッチングしている会社との差別化は、品質管理に主眼を置いています。我々は、単純にマッチングしているだけではなく、しっかりと我々のほうでサービスを標準化し品質を保証した上で、お客さまに届けています。我々のコスト優位性は、「単なるマッチングをしているだけであるために、ナビのオペレーターを効率化できている」ということではなく、ITにより効率化しているため実現できています。

暮らしのプラットフォームの競合としては、例えば、「くらしのマーケット」など、いろいろなプラットフォームが出てきています。ここに対する我々の差別化としては、家事代行サービスでビジネスの基盤をしっかりと築いているという点が挙げられます。

1つには、我々の家事代行サービスは、例えば他の暮らしのサービス、エアコンの清掃などのハウスクリーニング等と比較して、ストック型にできるということがあります。1週間に1回など継続的に使っていただいて、ビジネスモデル的にもストックの収入になっています。

もう1つは、家事代行サービスがビジネスの基盤としてあることで、毎週お客さまのお宅にお伺いして、どんなことでお困りになっているのかということを直接ヒアリングできるところも強みだと考えています。

それによって、例えば「夏前にエアコンの臭いが出てきているから、ハウスクリーニングをお願いしたい」など、お客さまとの継続的なコミュニケーションから、他の暮らしのサービスのニーズを拾い上げられるところが我々が差別化できる点だと考えています。

質疑応答:参入障壁について

「事業への参入障壁は高くないと思われますが、無数の競合がいるのでしょうか?」というご質問です。

おっしゃるとおり、大きな投資は必要ありませんので、参入障壁は高くないと我々も考えています。実際に、日本には4,000社もの家事代行会社があるといわれています。

ただし、我々がお伝えしたいのは、参入する障壁は高くないものの、やはりしっかりとビジネスとして成り立って成長していくための障壁はあるということです。それは、供給力をきちんと確保できるか、品質を維持できるかという部分だと思います。

我々が2014年に創業して以降、いろいろな大企業が家事代行業界に入ってはきたものの、2年経たずに撤退されている会社も多くあります。その理由は、働き手の確保をすぐに構築することと、品質の維持する体制をすぐに確保することが難しいというところにあると思っています。

質疑応答:「MoNiCa」の利用企業側の経済的メリットについて

「可能ならば、他の企業をクラウドサービスに取り込みたいということですが、先方からすると、どの程度の金額の経済的メリットがあるのでしょうか?」というご質問です。

「MoNiCa」のお話になるかと思います。具体的な金額をお伝えすることはできないのですが、利用企業へのインタビューの中から、我々のシステムを使うと、業務の効率化を図れますし、例えばキャストの定着やお客さまの使いやすさなどプラスアルファの利点もあります。そのため、我々がビジネスとして確立させていく程度の金額の経済的メリットを感じていただけるのではないかと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9215

|

969.0

(09:55)

|

+18.0

(+1.89%)

|

関連銘柄の最新ニュース

-

新興市場見通し:BRANU、FUNDINNOが上場 2025/11/29

-

週間ランキング【値下がり率】 (11月28日) 2025/11/29

-

前日に動いた銘柄 part2 プライムストラテジー、岡本硝子、ジャ... 2025/11/28

-

東証グロ-ス指数は大幅続伸、外部環境追い風に終日買い優勢 2025/11/27

-

東証グロース(大引け)=値上がり優勢、トランスGG、SchooがS高 2025/11/27

新着ニュース

新着ニュース一覧-

今日 10:35

-

今日 10:31

-

今日 10:31

-

今日 10:31