ダイドーグループHD、基盤強化と戦略投資を軸に、既存事業に加えてヘルスケア領域にも注力

個人投資家向けIRセミナー

長谷川直和氏(以下、長谷川):みなさま、こんにちは。ダイドーグループホールディングスの長谷川です。今日は本当にたくさんのみなさまにご来場いただきまして、ありがとうございます。また、平素は私どもの商品、自動販売機等々をご利用いただきまして誠にありがとうございます。あわせて感謝申し上げたいと思います。

それでは、早速説明を始めたいと思います。今日みなさまにお伝えしたいことですが、私どものグループは大きく変わろうとしています。先ほど司会の方からご紹介いただいたように、ダイドーといえば缶コーヒーで、おそらく自動販売機が、みなさまの当社に対する印象ではないかと思います。

では、変わっていこうとする姿は具体的にどういったものなのか。それを、今日の資料のタイトルに記載しています。

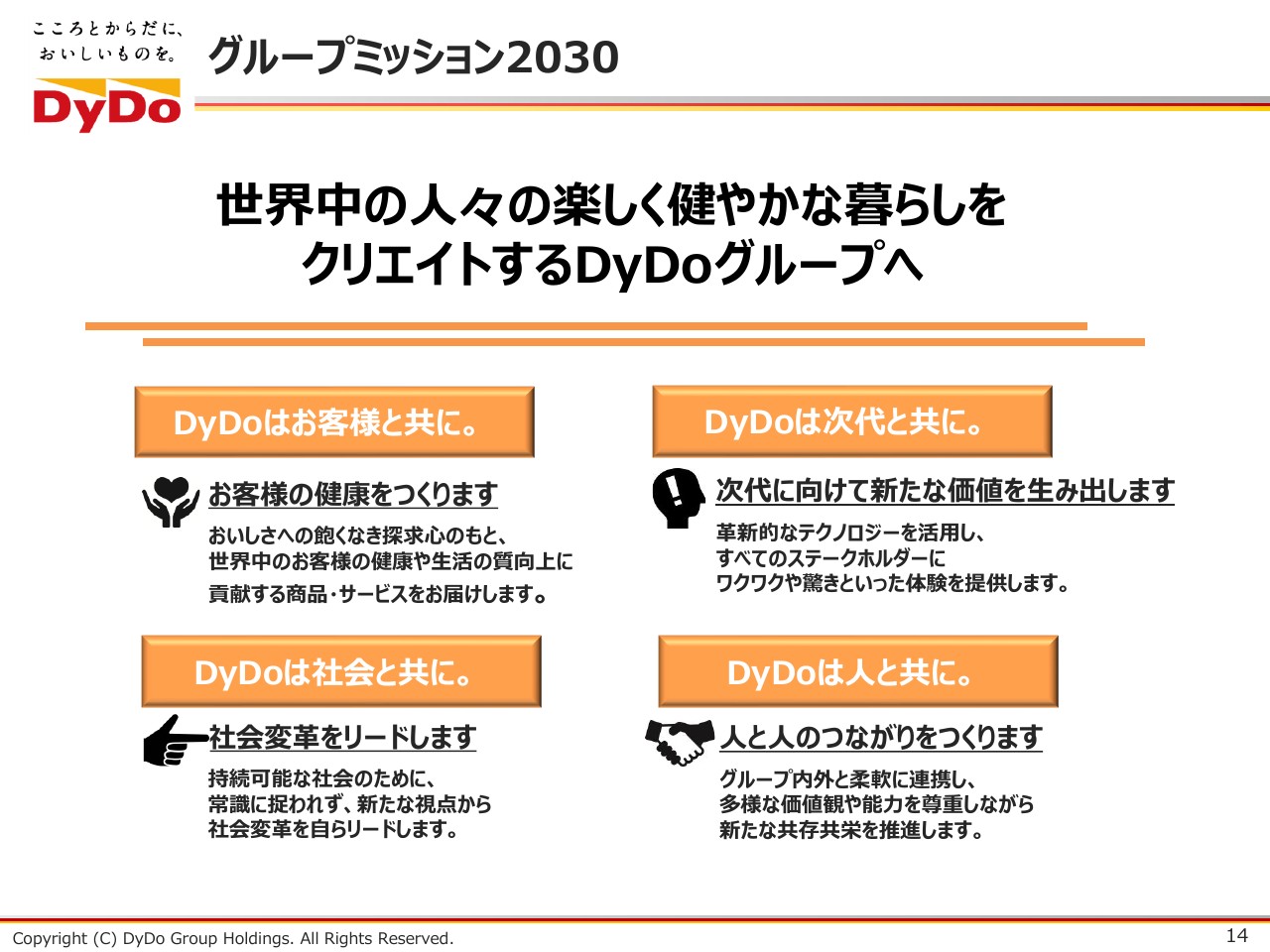

「世界中の人々の楽しく健やかな暮らしをクリエイトするDyDoグループへ」

このようなグループへ変わっていきたいというのが、私どもの考え方です。具体的にどういったものなのかを、順にご説明したいと思います。

今日のお話の進め方ですが、まずはダイドーグループについて、当社の歴史をはじめとするそもそもの成り立ちを現状の立ち位置を含めてお伝えし、次に具体的にどう変わっていくのかの成長戦略、そして株主還元の順で進めたいと思っています。

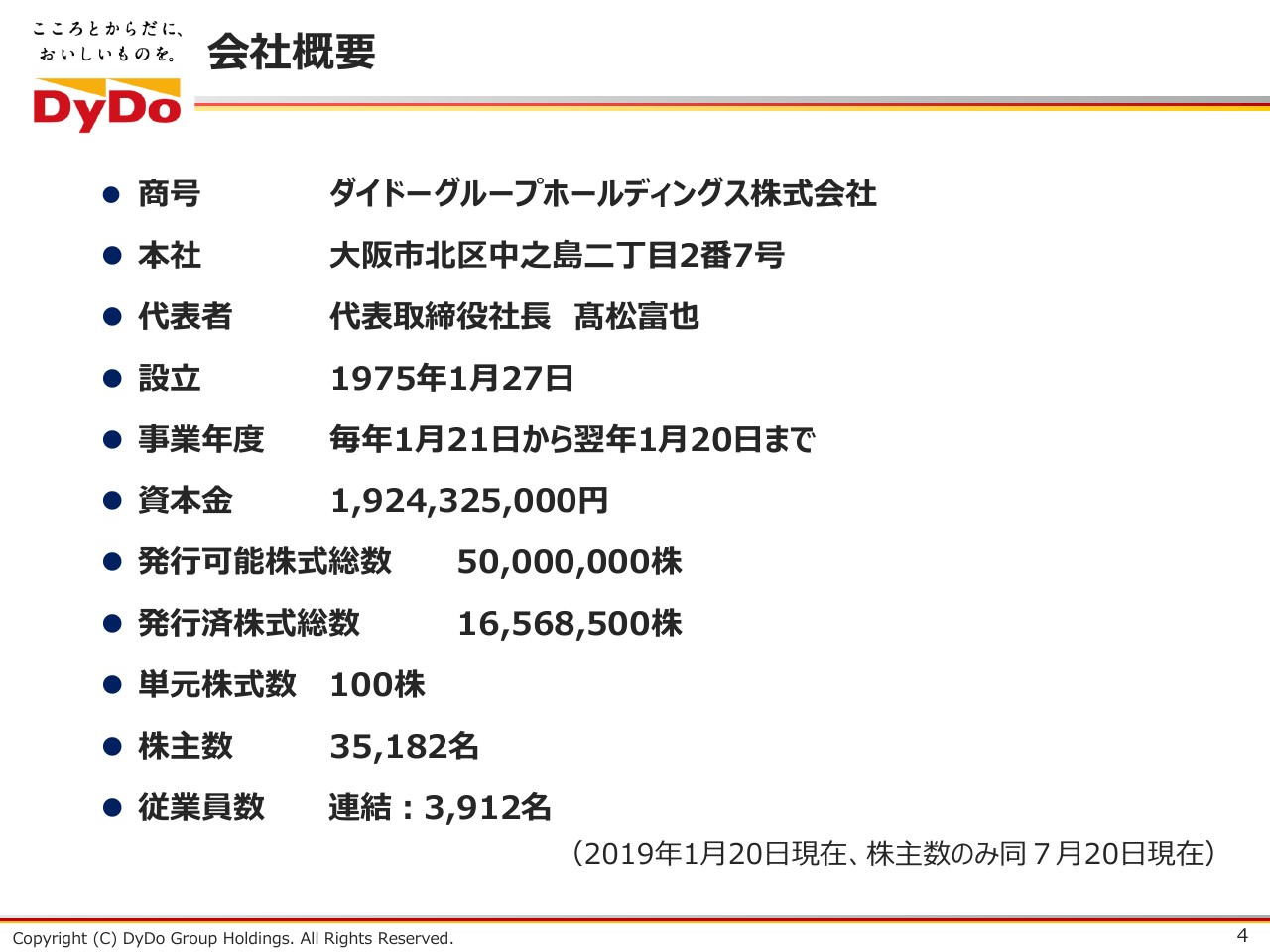

会社概要

まずは会社の紹介です。会社概要ということで、設立は1975年で、この年は清涼飲料メーカーのダイドードリンコができた年です。グループそのものの歴史としては、もう少し前になります。

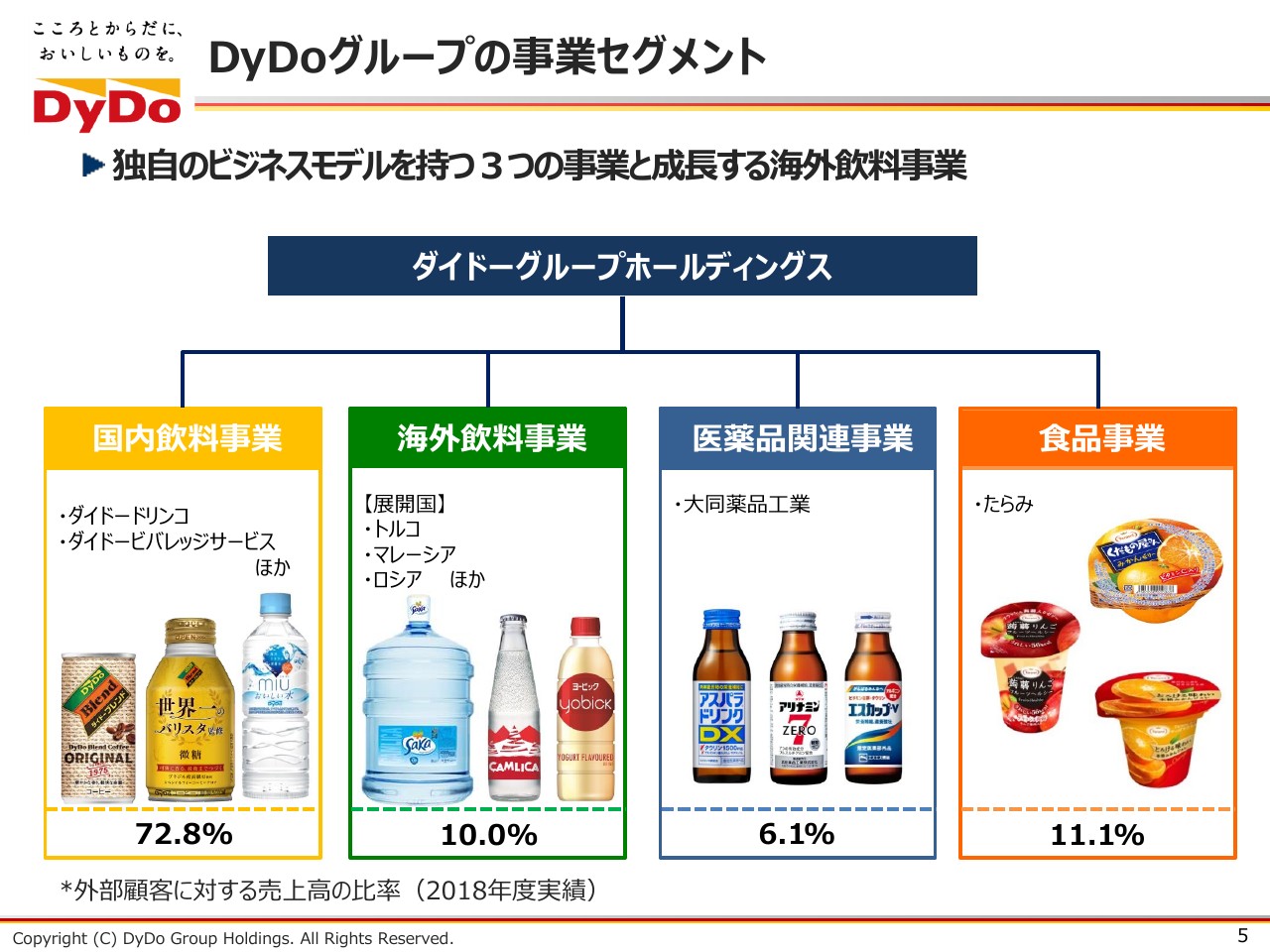

DyDoグループの事業セグメント

現在の事業セグメントは4つになります。国内の飲料が、冒頭に申し上げたダイドードリンコで、缶コーヒーと自動販売機を中心としたビジネスを展開しています。海外の飲料事業はトルコやマレーシアなどで、このあたりは2016年にM&Aで取得して本格化したところです。

実は、医薬品関連事業が創業ビジネスで、大同薬品工業があります。今は何を行っているかというと、スライドの写真のとおり医薬品メーカーのドリンク剤といったように、他社の医薬品メーカー、もしくは化粧品メーカーの美容ドリンクの受託製造に特化したビジネスを展開しています。

食品事業ですが、フルーツゼリーのたらみという会社で、こちらはみなさまもご存知かと思うのですが、2012年にM&Aで取得した会社です。

これから変えていこうとしているところについてです。売上構成比が国内の飲料事業に偏っていると思うのですが、利益でいうとほとんど国内で稼いでいるのが現状です。売上構成比もそうですし、ビジネスの構成比、利益の構成比もそうですが、大きく変えて成長性を持たせていくのが、私どもが目指していく姿になります。

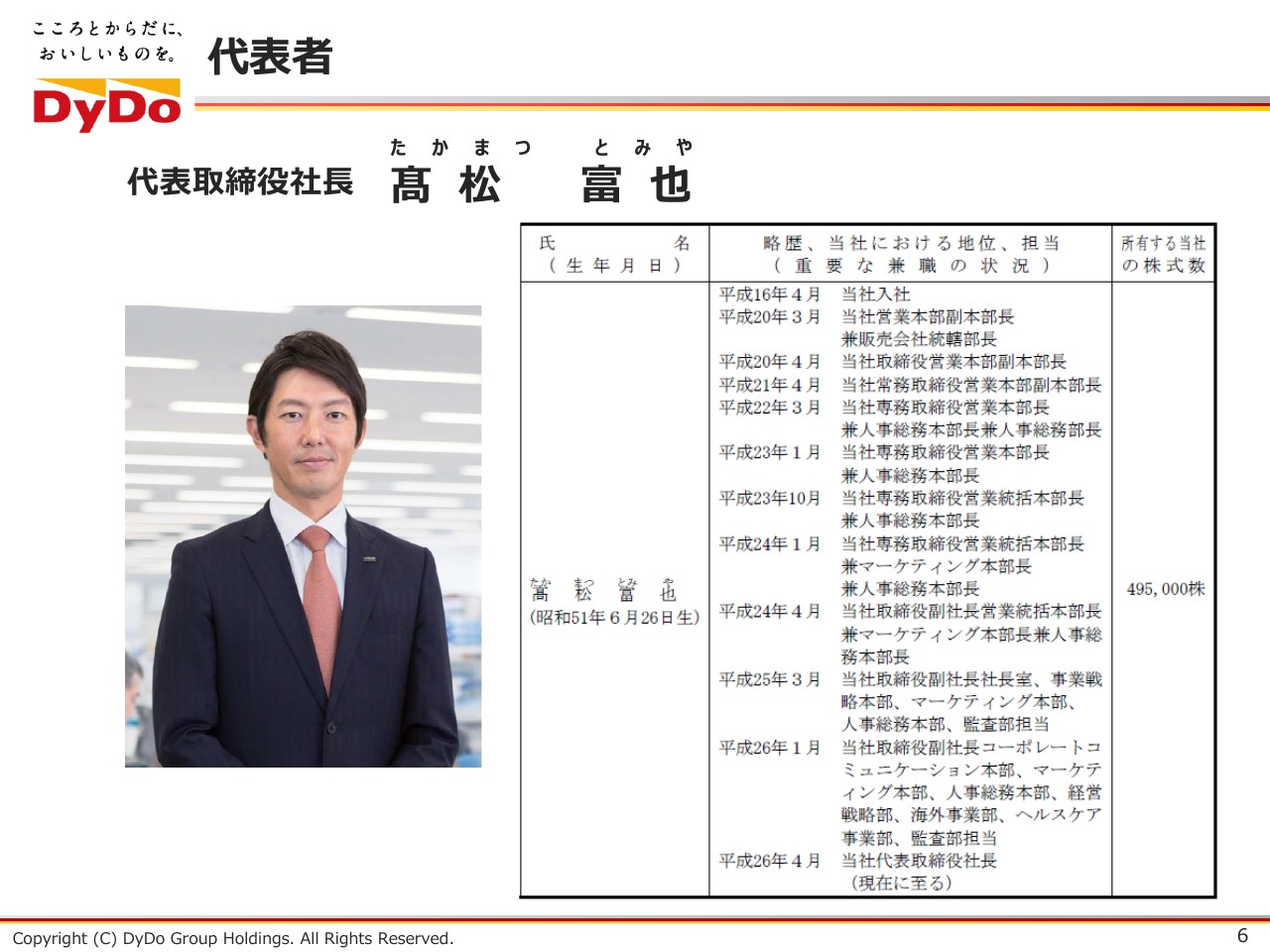

代表者

当社の社長ですが、現状は43歳です。社長に就任してすでに6年目で、就任したときは37歳です。いわゆる創業家出身者で、かつ大株主でもあるという立場です。

これからお話しする成長戦略や長期的な戦略は、このようなオーナーシップが1つの背景になっていると考えています。

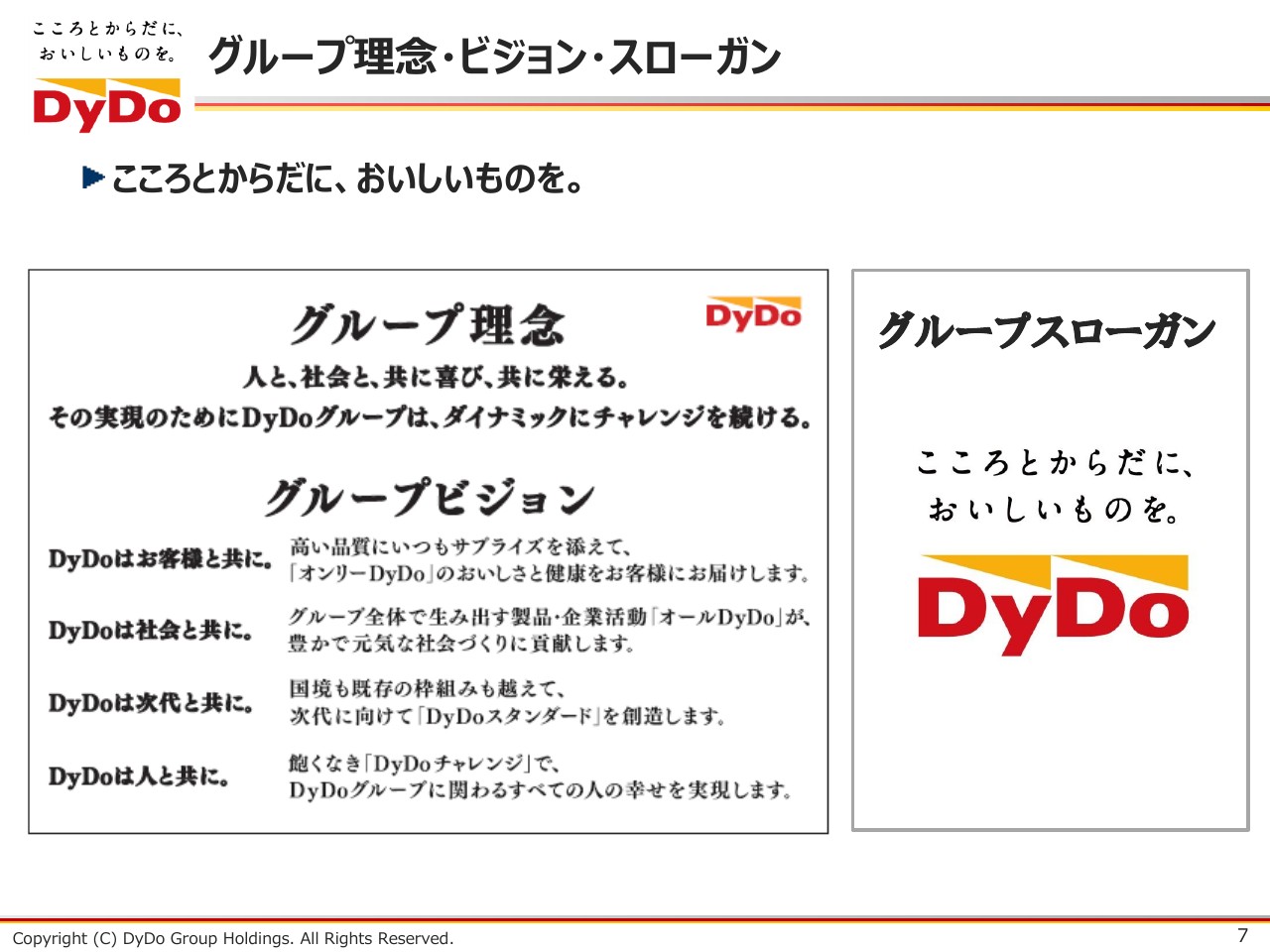

グループ理念・ビジョン・スローガン

当社のグループ理念です。先ほどご紹介した社長は2014年に就任しましたが、その年に新しく一新したものになっています。

もともとの企業理念は「共存共栄」という言葉です。具体的に申し上げると、グループ理念の1行目を見ていただくと「人と、社会と、共に喜び、共に栄える」とあるわけですが、もともとある企業理念の言い換えであり、そのまま生かしたものです。

では何が変わったのかというと、2行目です。「その実現のためにDyDoグループは、ダイナミックにチャレンジを続ける」というものが加わっています。ここが一番の変化点だと思っています。

「お客さまと共にある」というところはもともとあった考え方であり、もともとある企業の考え方を大事にしていくのですが、それを実現するには大きく変わっていかなければならないのではないか、時代とともにチャレンジしていかなくてはいけないのではないか、というところが社長就任時のコミットメントで、そのようなことを社内外に決意表明したグループ理念であるとご理解いただければと思っています。

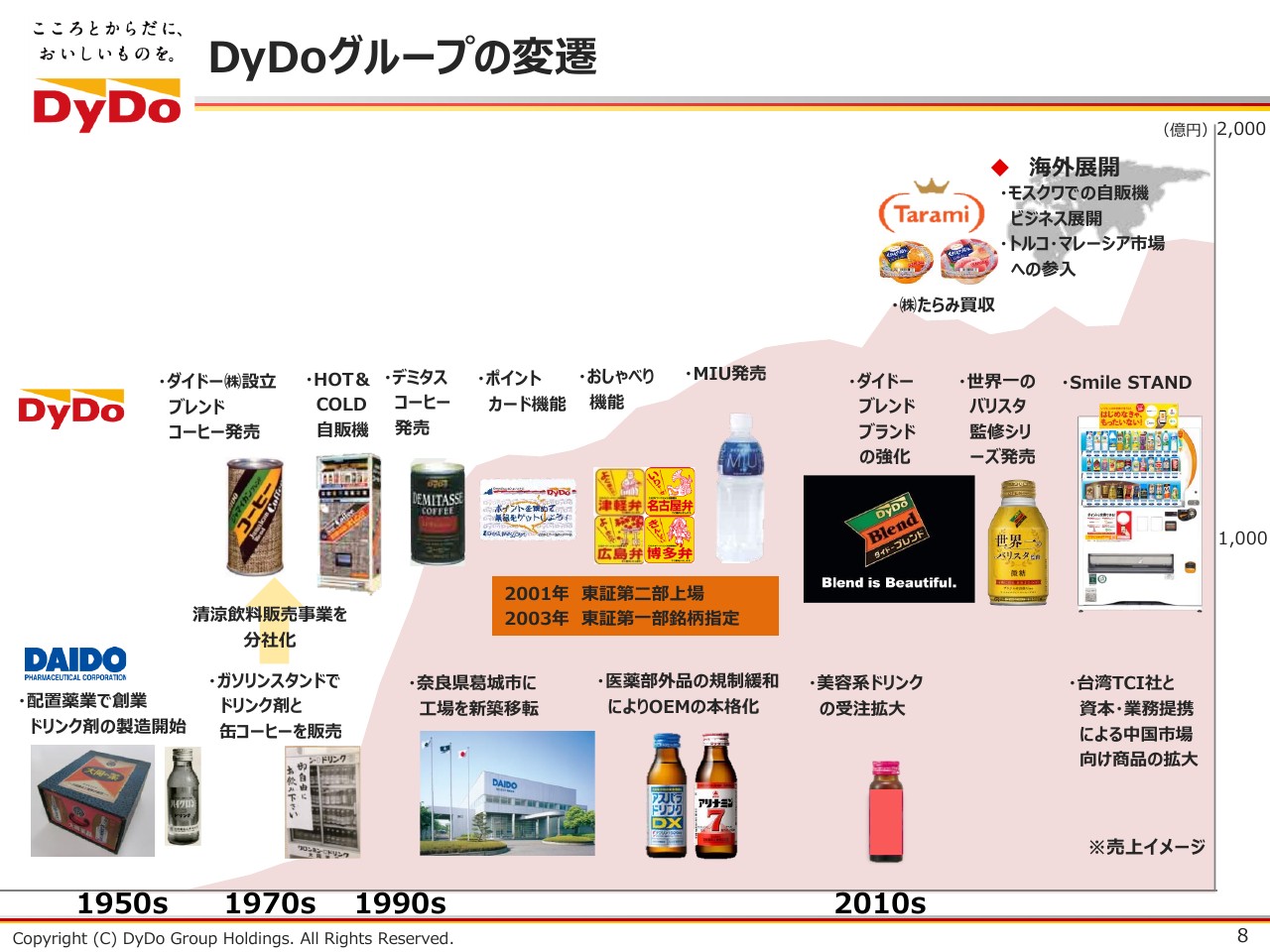

DyDoグループの変遷

グループの歴史です。創業ビジネスは申し上げたように大同薬品工業です。

資料の一番左下をご覧ください。いわゆる配置薬業を行っていたときの薬箱ですが、配置薬業をご存知でしょうか。事業所やご家庭に救急箱を置かせていただき、減った分だけ補充してお代金を頂戴するビジネスです。

少しお考えいただくとおわかりになると思いますが、配置薬ビジネスと今の自動販売機ビジネスは、実はビジネスモデル的には同じなのです。配置薬と同じように、自動販売機もいろいろなところに置かせていただき、そして減った分だけを補充して代金を回収していくため、ビジネスが変わっているようで、実はビジネスモデル的には同じことを行っていると言えます。時代とともに少し変えたと言えるのではないかと思っています。

グループとして一番大きな転機になっているのは、1970年ぐらいのことです。もともとの配置薬業のお客さまのところに、自動販売機をおすすめしていました。すると、ちょうど日本が高度成長期だったため、時代とともに非常に受け入れられたのです。

会社の歴史はこのようなものなのですが、薬品会社がいつまでも缶コーヒーを自動販売機に入れて売っているのもおかしいため、清涼飲料の会社を作りました。それが1975年のことで、ダイドードリンコという会社の始まりになっています。このスライドの背景の(薄い赤色の)グラフが、創業以来の売上推移のグラフです。

昭和の時代に急成長しており、成長がずっと続いていたのですが、2010年あたりから踊り場になっています。例えば、日本の自動販売機の普及台数のグラフを作ると、ちょうど同じかたちになります。ですから、日本の自動販売機の普及の歴史とともに成長した会社ということです。

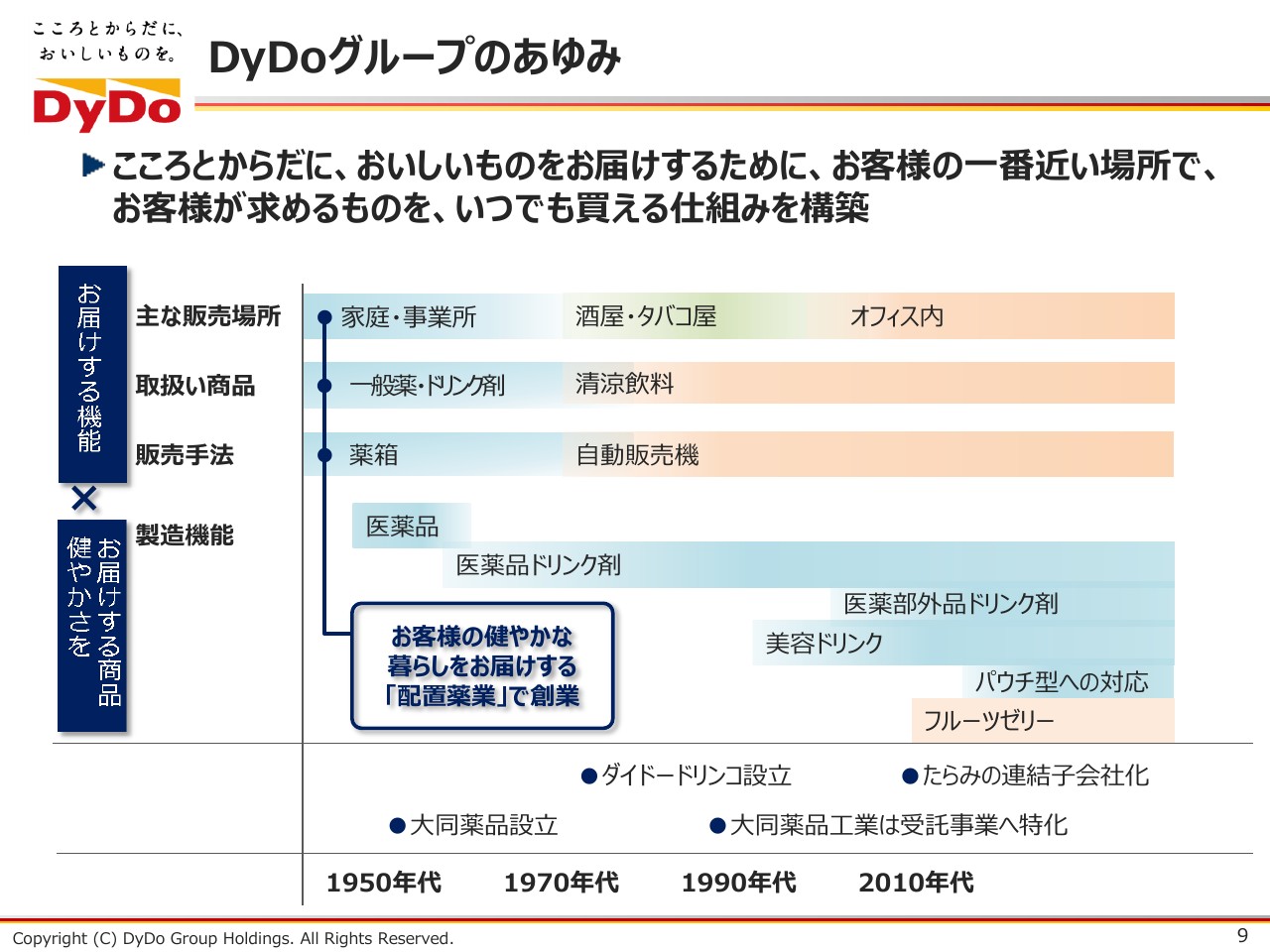

DyDoグループのあゆみ

今のお話を図にまとめたのがこのスライドで、お届けする仕事は創業以来ずっと変わらずに行っています。そして、作る仕事はドリンク剤から始まって、ずっと続けています。このようなビジネスの仕組みをどのように発展させていくのかが、私どもの課題です。

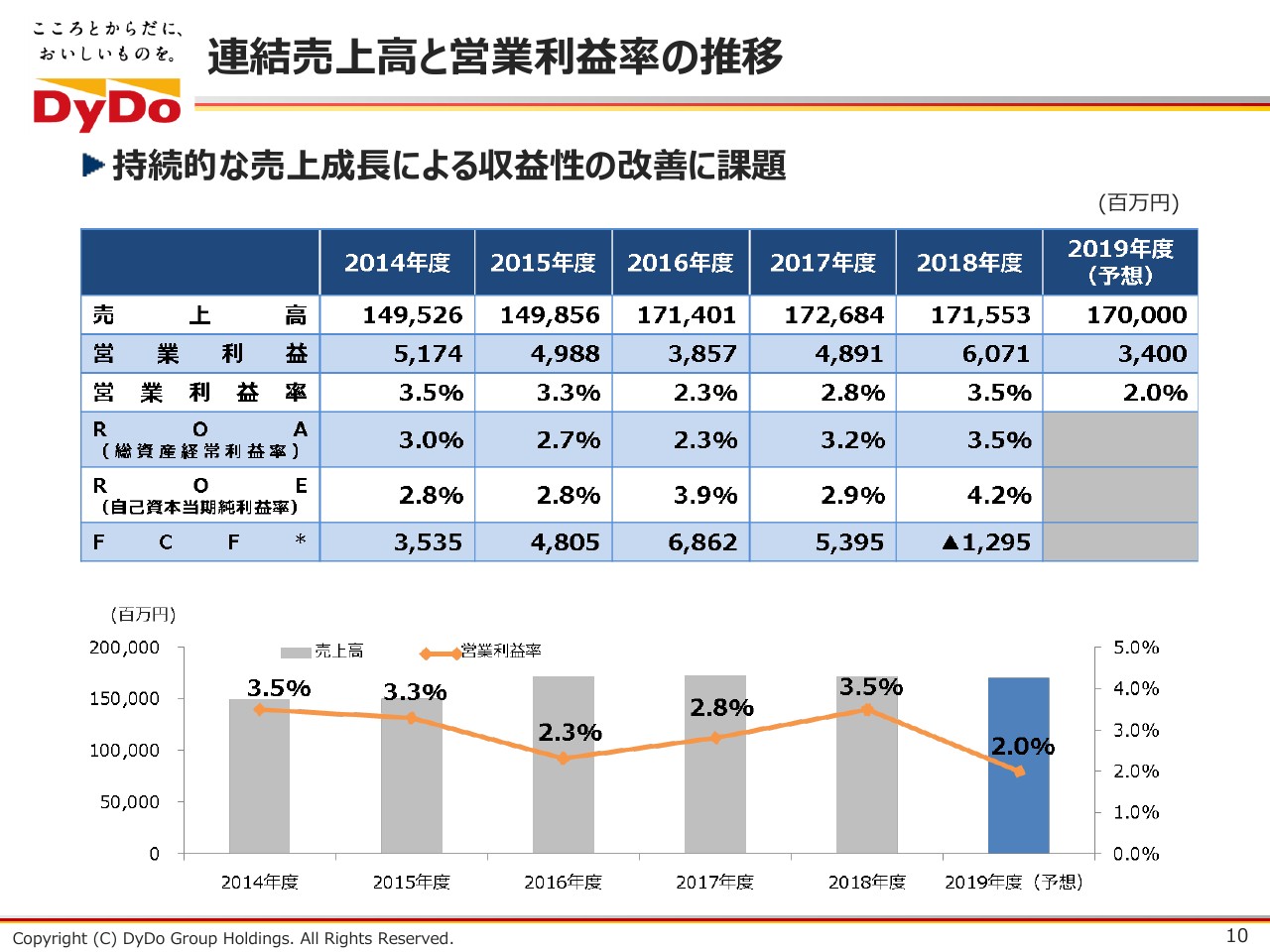

連結売上高と営業利益率の推移

近年の業績推移ですが、一番注目いただきたいところが直近の業績予想です。前年の営業利益が60億円で、直近の業績予想は34億円です。「なんだこれは」となると思いますが、これは期中に下方修正したものではありません。

期初の段階からこのような大幅減益の業績予想を出しています。では「なぜ、このようなことになっているのか」ということで、ここから成長戦略のお話になります。

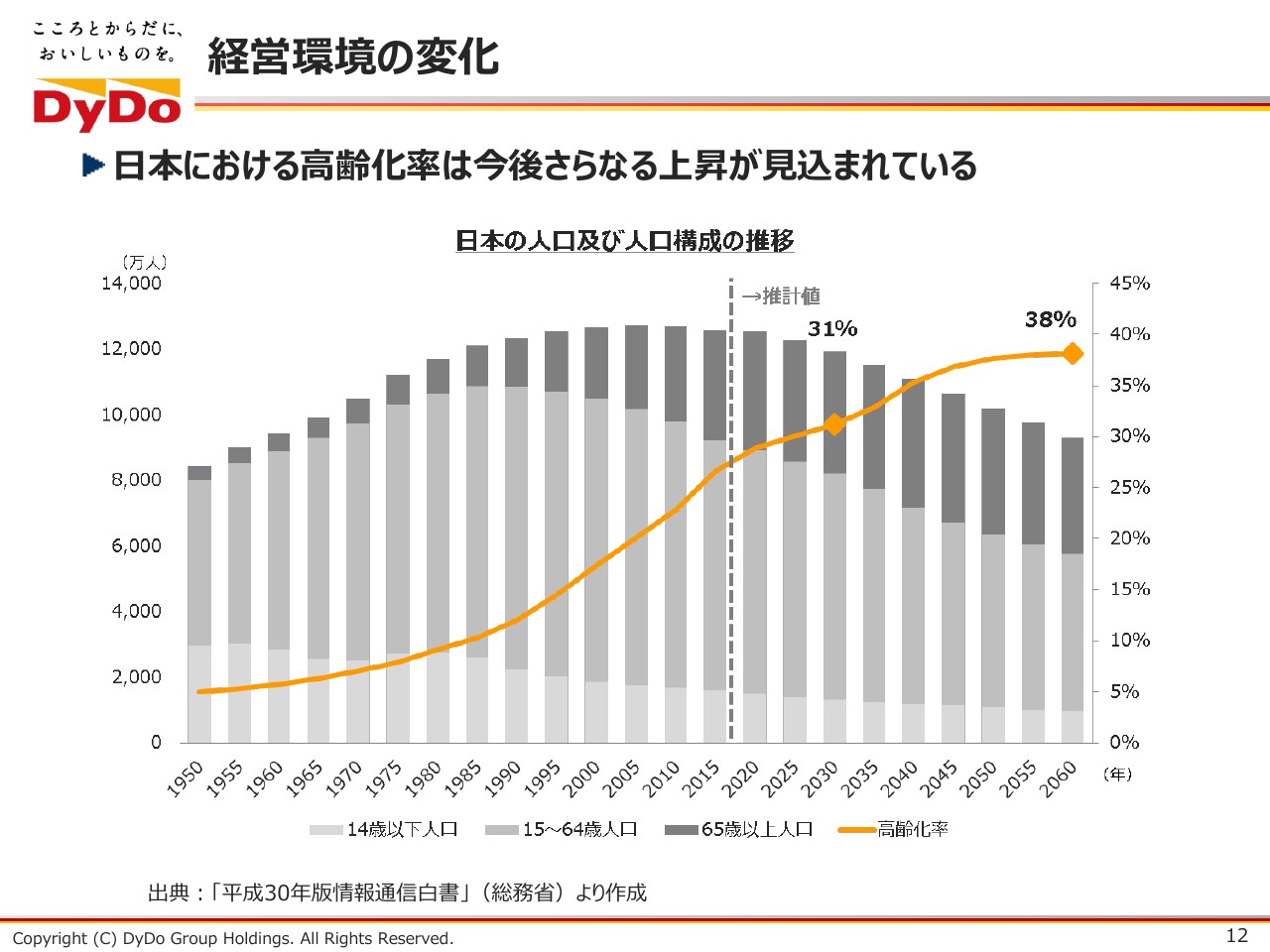

経営環境の変化

グラフをご覧ください。みなさまも概ねご存知かと思いますが、日本における人口動態の変化を表しているグラフです。ご案内のとおり、日本の人口はすでにピークアウトして減少に転じています。

そして、長期的に見れば人口は緩やかに減少していき、高齢者の比率がどんどん上がって、2030年頃には30パーセントを超え、2050年頃には38パーセントに達するだろうと言われています。

当社を含め、日本の食品飲料メーカーすべてがそうかもしれないのですが、これによってどのような影響を受けるかについてです。当然、人が減るわけですから、国内の需要は減少します。

高齢者の比率が高まるわけですから、若者の労働力は不足します。そのあたりはビジネスリスクですが、逆にどんなところにビジネスチャンスがあるのかということで、高齢者が多く、健康長寿社会ですから、当然ながら健康に関するニーズはむしろ上がっていくと考えています。

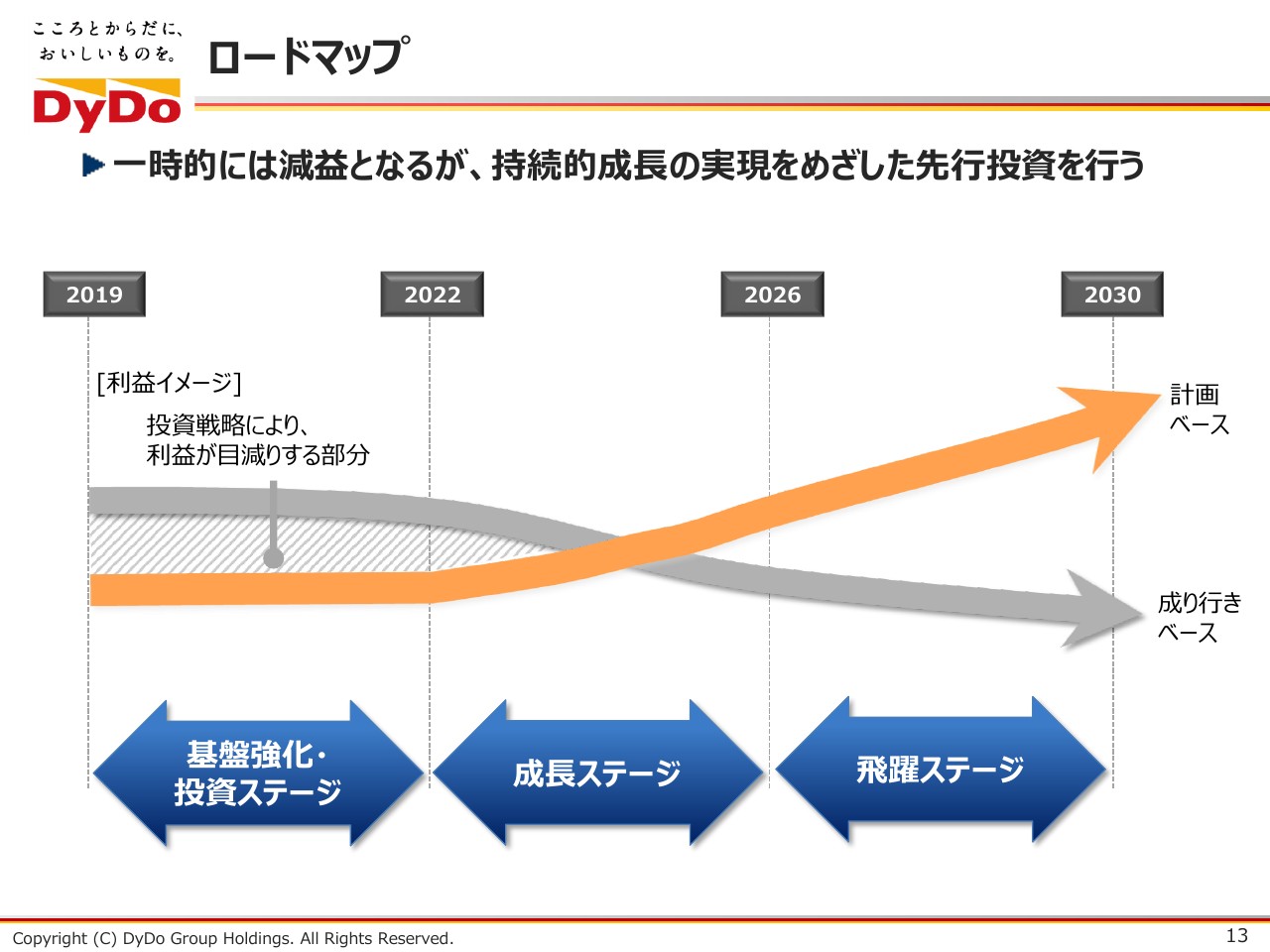

ロードマップ

そこで、長期的な計画を作ったわけです。先ほど申し上げたように、今のビジネスを粛々と行っていても当面は利益が出ます。しかし、だんだん人口が減っていくわけです。「成り行きベース」と記載していますが、何もしなければ当然ながらジリ貧になり、だんだん利益は減っていきます。

今回、まずは2030年のありたい姿を考え、そこに至るために何をするべきかという発想で経営計画を組み立てました。その結果、2019年からの3年間は基盤強化、投資ステージで、当面利益が減ってもまずは投資すべきときではないかと判断しました。ここが、期初から大幅減益の業績予想を出している理由です。

グループミッション2030

なりたい姿、ありたい姿は冒頭で申し上げたとおり、「世界中の人々の楽しく健やかな暮らしをクリエイトするDyDoグループへ」という姿になろうというところです。

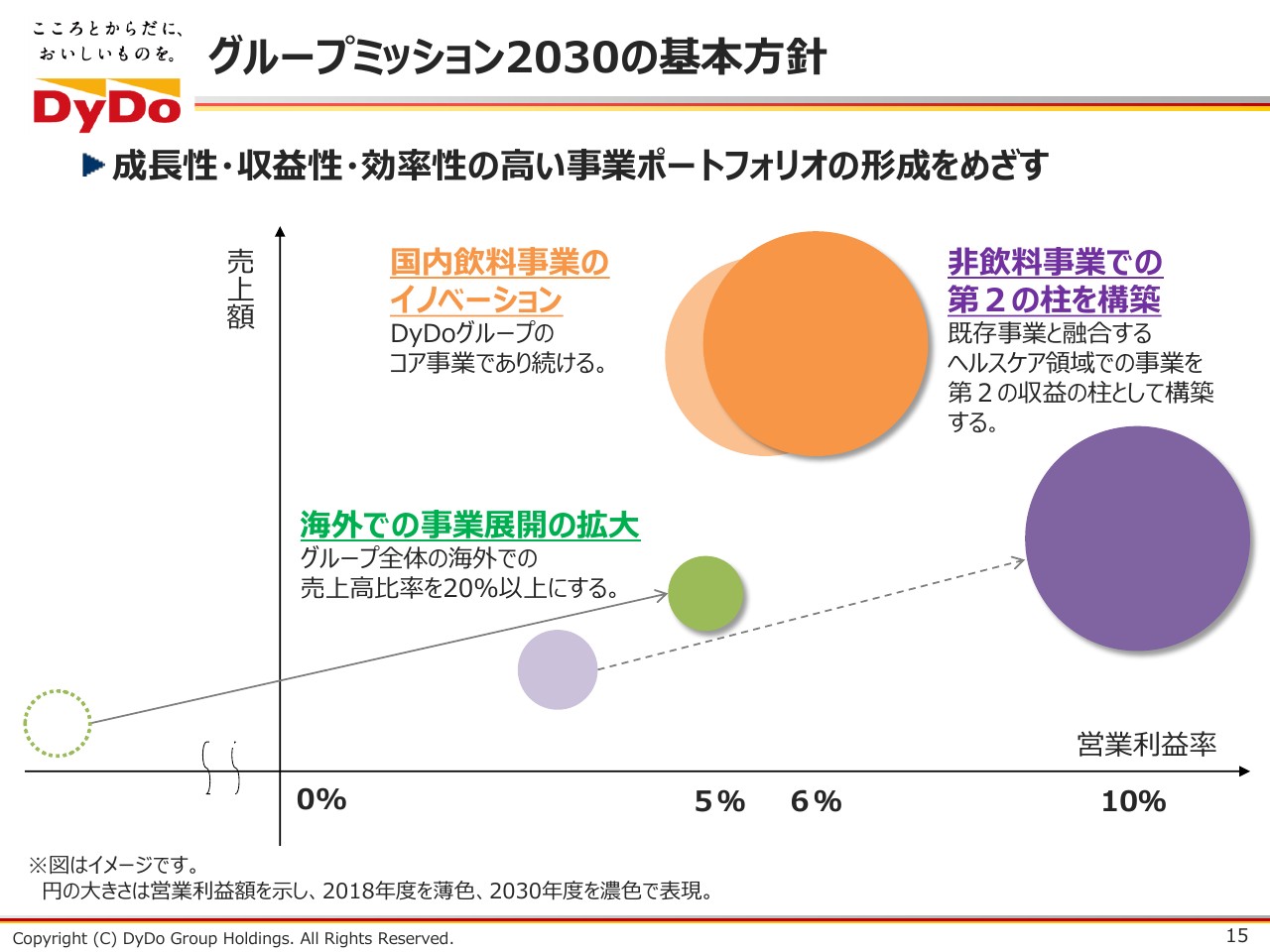

グループミッション2030の基本方針

事業ポートフォリオの観点から「どう変えたいか」を示したものがこの資料です。見方としては、縦軸が売上高で横軸が営業利益率です。円の大きさが営業利益の絶対額を表しており、薄い色で表現しているのが2018年度の実績で、濃い色が2030年のありたい姿です。

国内の需要はどうしても厳しいだろうと思います。そのなかでもイノベーションを起こすことで、今と遜色のない、むしろ大きい利益を稼いでいきたいというところが、国内飲料のイノベーションテーマです。

海外飲料事業についてですが、実は昨年度の時点ではセグメントとしては赤字でした。利益が出るようにするのは当たり前ですが、今の海外売上高比率を20パーセント以上まで引き上げようと考えています。

そして一番大きいところは非飲料事業です。「第2の柱を構築する」ということで、これから伸びるであろうヘルスケア領域で第2の柱を作りたいと考えています。今はまだ小さな利益ですが、これを国内飲料事業と遜色ない利益規模感にしていく、むしろ利益率では国内飲料事業よりも高い姿を目指しています。

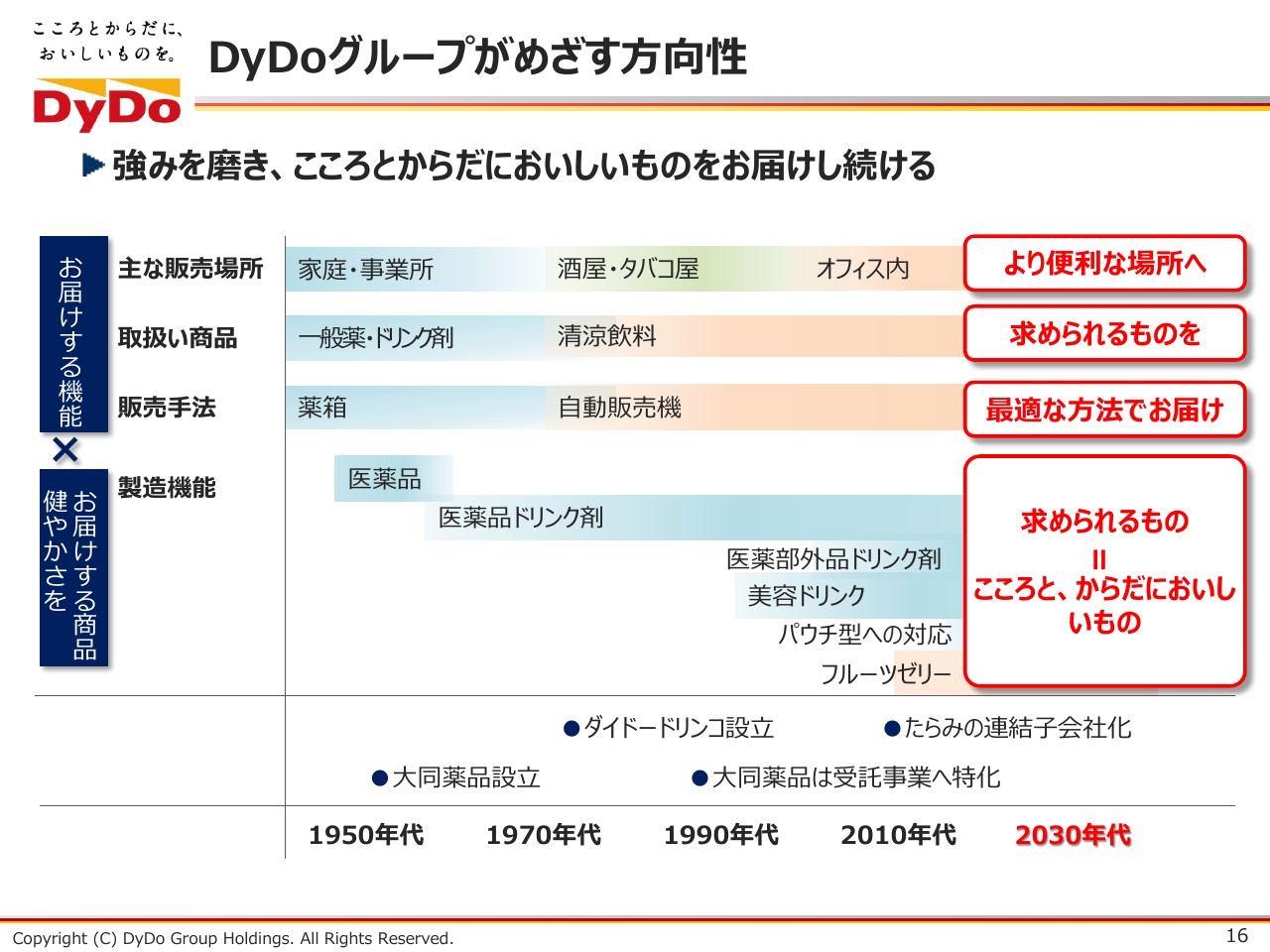

DyDoグループがめざす方向性

基本のビジネスモデルはそう変わるものではないのですが、2030年、10年先の人々がより求めるであろうものを作る機能を高め、その時代に合ったものをお届けする方法を模索していこうということです。

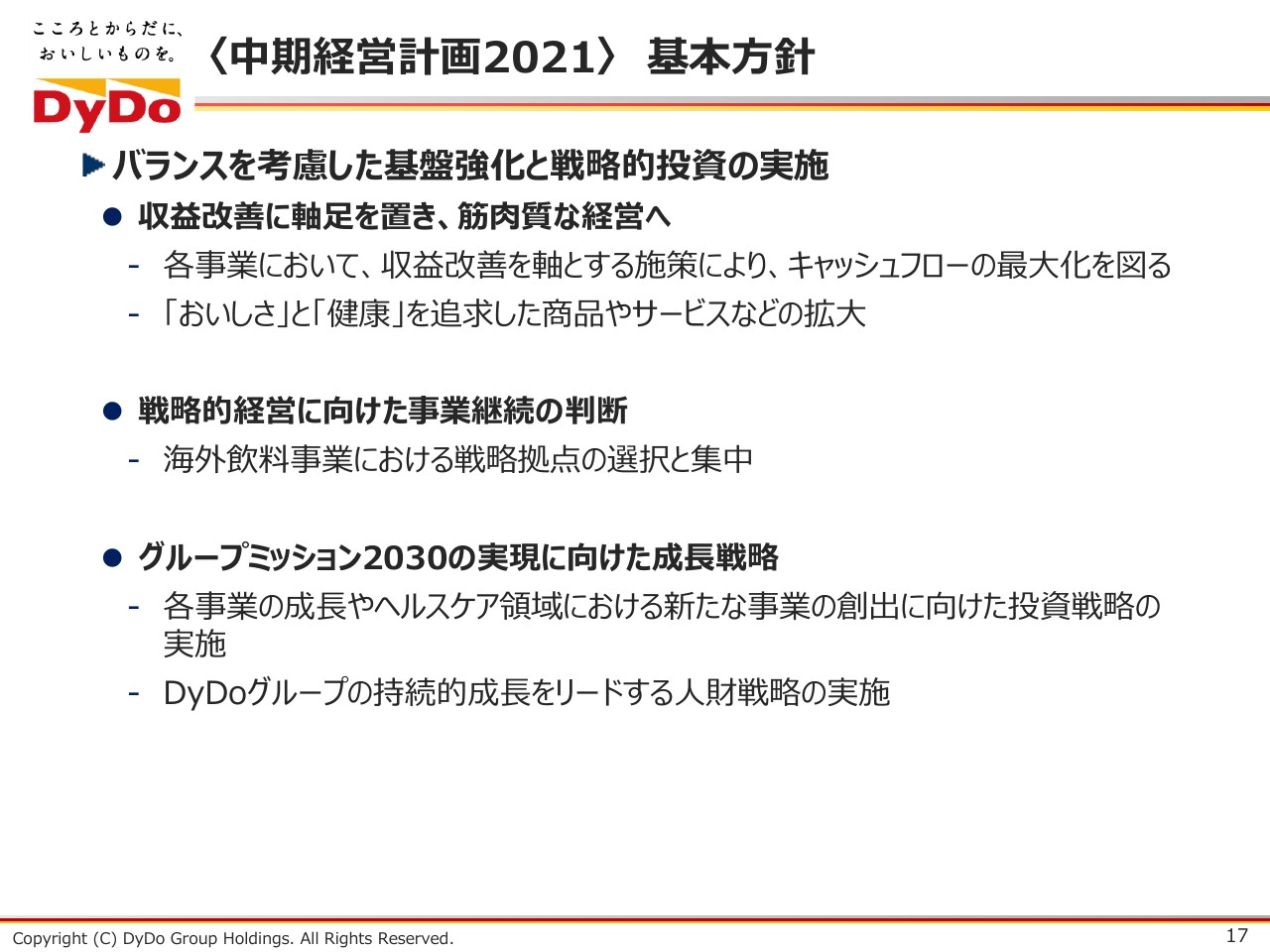

〈中期経営計画2021〉 基本方針

このスライドが具体的な戦略になります。まず、3年間の基本方針としては収益強化もありますが、これを含めて、先ほどの「グループミッション2030」を実現するための投資をしっかり進めていくことが、今年の中期経営計画の基本になっています。

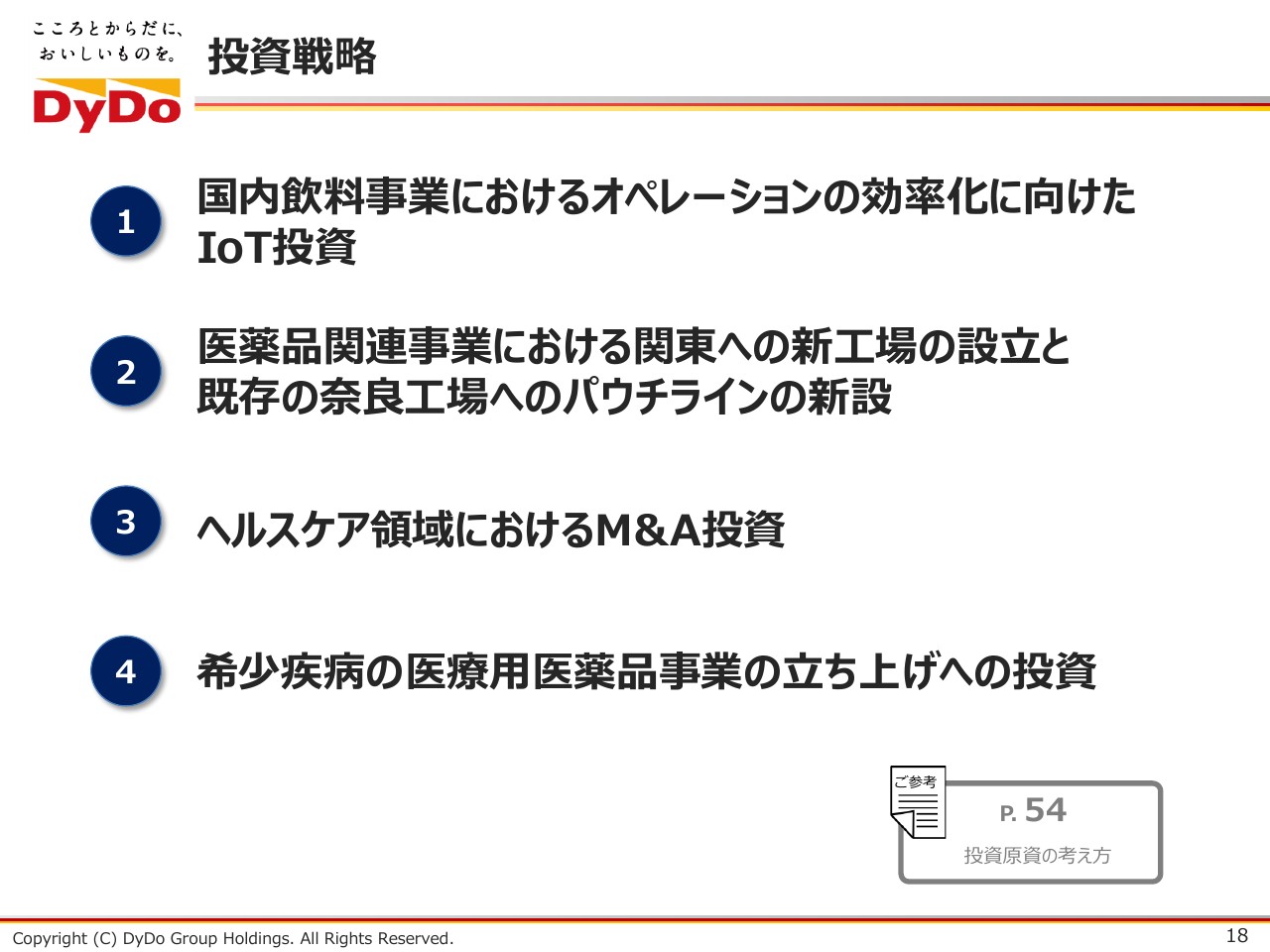

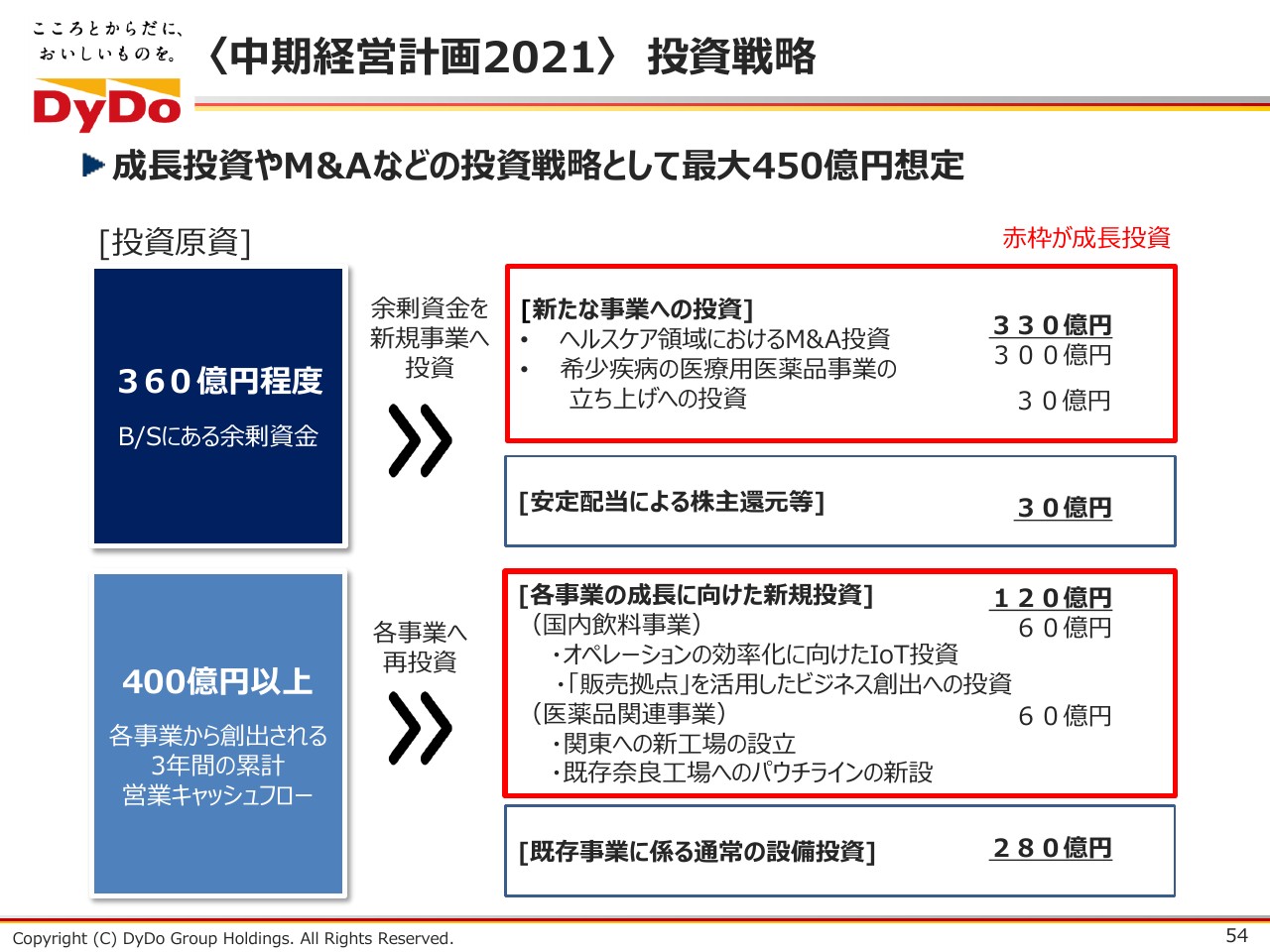

投資戦略

投資の内容ですが、「①」「②」が、今ある既存事業への成長投資になります。この既存事業への投資は、既存事業から出てくるキャッシュ・フローをもう一度既存事業へ成長投資として再投資する考え方です。

「③」「④」は、いかにヘルスケア領域を伸ばして強くしていくかということで、現状を超えていくための投資になります。今ある内部留保、ネットキャッシュは相応の金額がありますが、投資に振り向けましょうというところです。

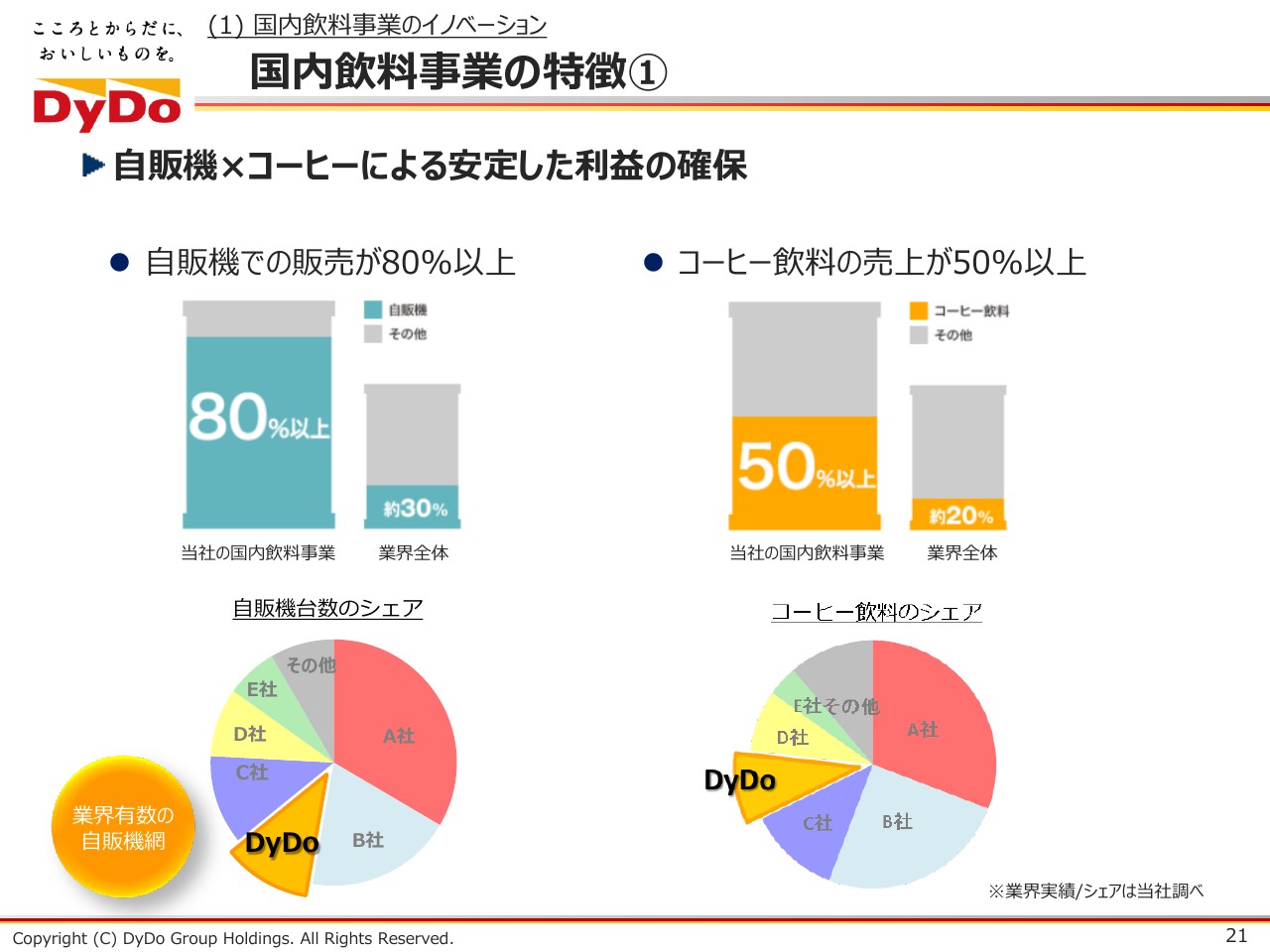

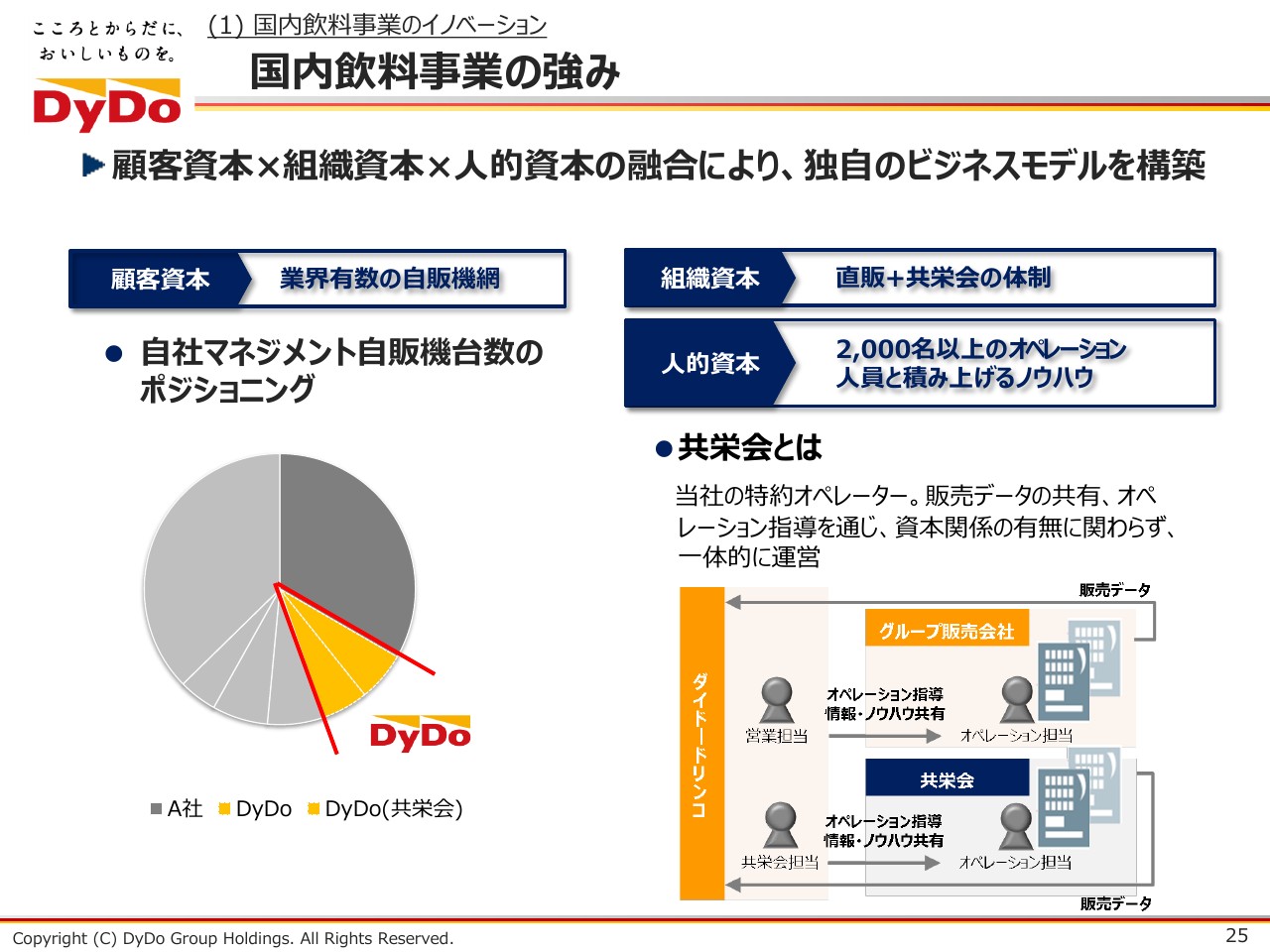

国内飲料事業の特徴①

各事業ごとに、具体的に今のビジネスがどのような状況で、投資によって何を実現したいのかについてご説明します。

先ほどお話しした一番大きな国内の飲料事業は、基本は缶コーヒーと自動販売機によって成り立っています。売上構成比も自動販売機経由が80パーセントと極めて大きく、商品別ではコーヒーの売上が50パーセントを占めています。

業界平均と比べて極めて比率が高いのが特徴で、その2つの分野においては業界のなかで際立った存在であることが、当社の今の姿です。

国内飲料事業の特徴②

商品作りに関してもこだわりがあり、コーヒーに関して言うと製品上の大きな特徴が香料無添加です。香料無添加がどういうことかはおわかりになると思いますが、いわゆる人工的なフレーバーを一切使わずに缶コーヒーを作ることで、それが創業来のポリシーです。

他社の缶コーヒーで、とくにミルク入りのものは機会があればぜひ見ていただきたいと思いますが、成分表示を見ると、コーヒー、砂糖、牛乳などと書いてあるところに、必ず「香料」と書いてあります。しかし、当社のものにはありません。

何が違うかですが、香料を使わずに美味しい缶コーヒーは、作ろうと思うといわゆる品質の高い高級豆を使わなければ、それなりの味わいや香りは出ません。言ってみれば、他社よりも原価の高いものをわざわざ作っているようなものですが、これは製品作りのポリシーとして、ずっと守っています。

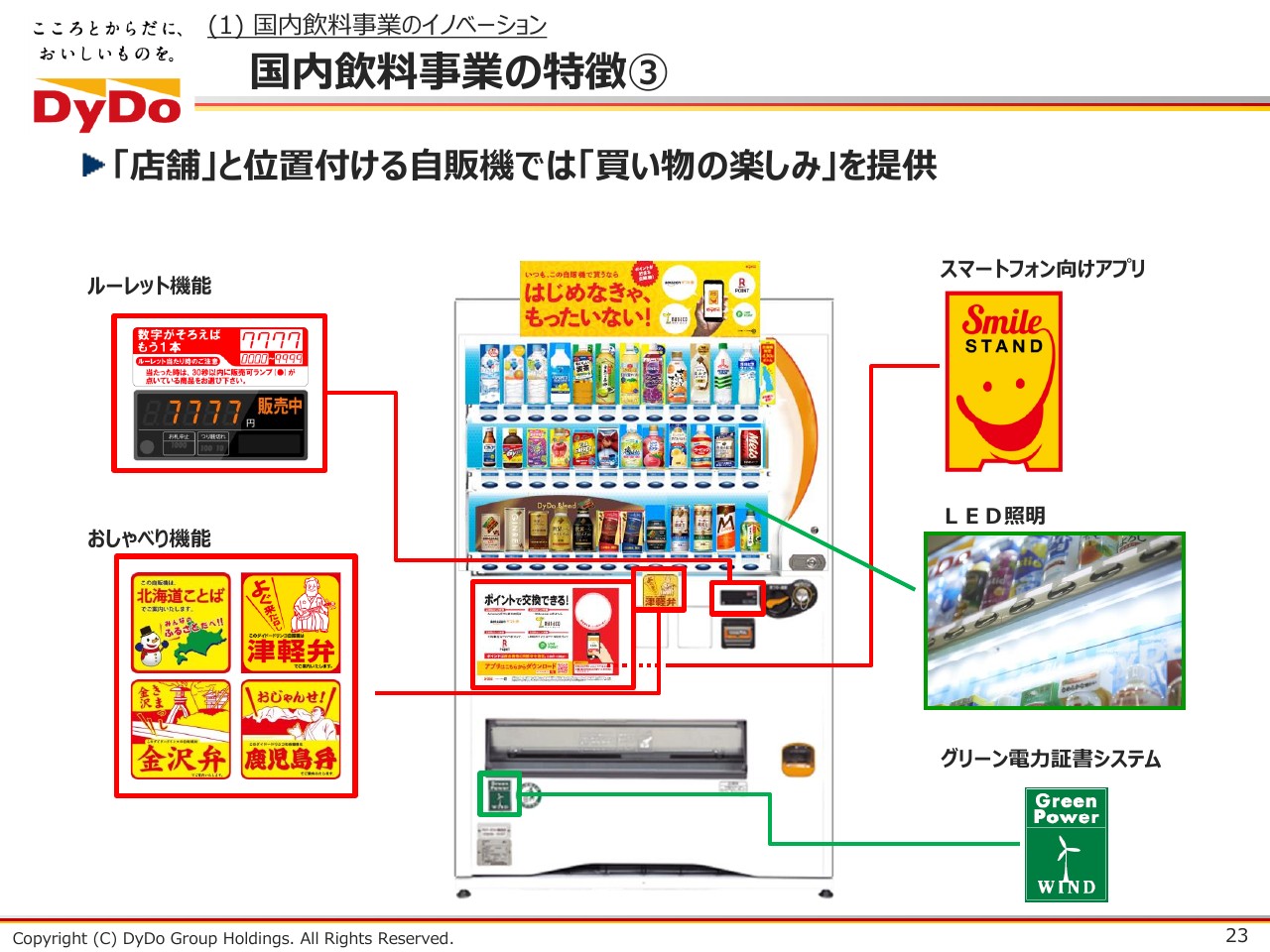

国内飲料事業の特徴③

また、自動販売機に関しては、私どもの店舗だと考えています。一つひとつが私たちのお店ということで、先ほどの救急箱と同じです。

お店ですから、1店1店運営していますし、やっぱりお店は楽しくなければいけません。楽しく買い物していただくために、(ルーレットによる)「当たり」が付いていたり、しゃべる自動販売機であったり、また機能としてはスマートフォンでポイントを貯めていただく仕組みなど、いろいろ取り組んでいます。

国内飲料事業の特徴④

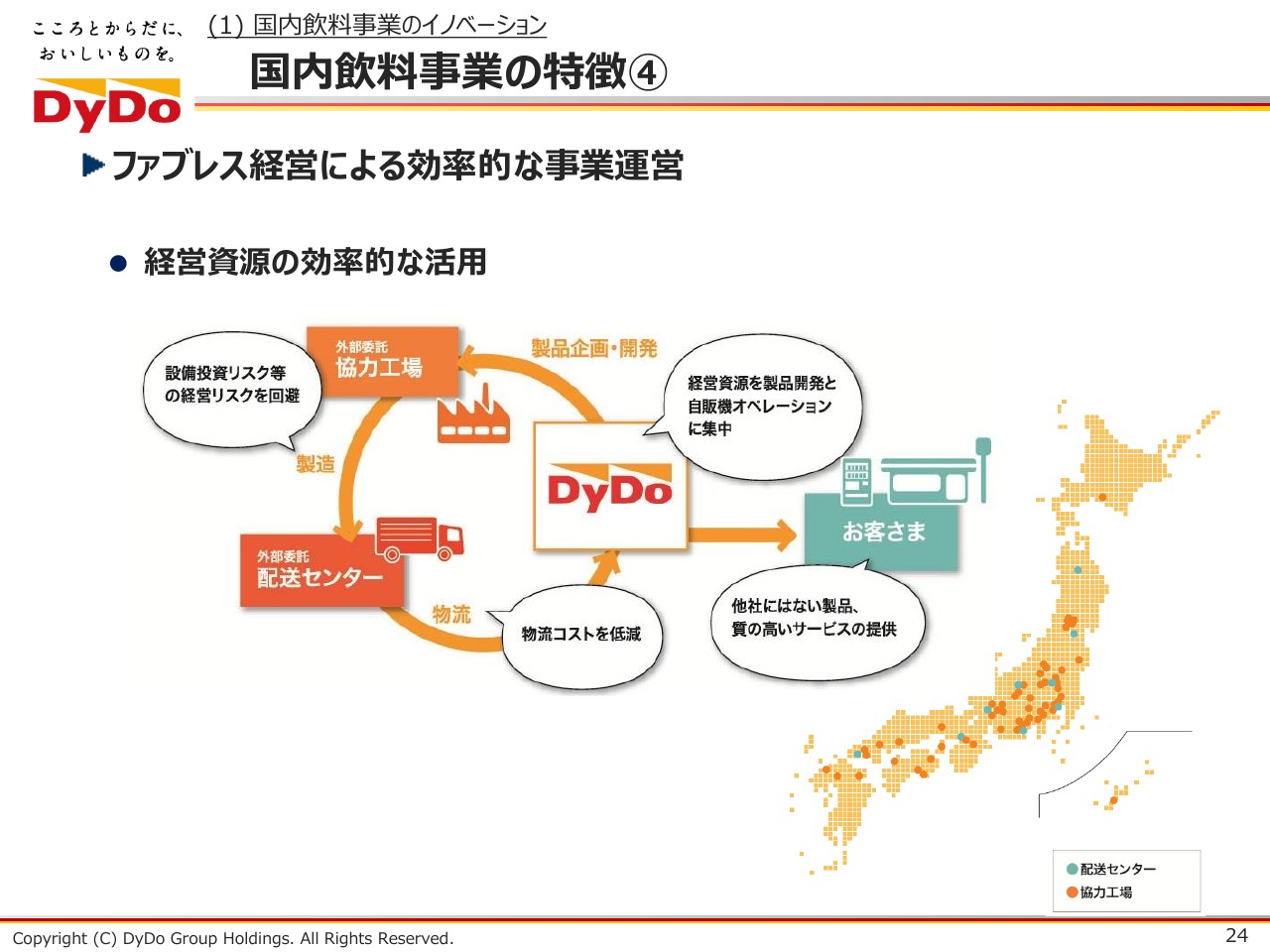

ビジネス上の仕組みについてですが、国内飲料事業においてはファブレス経営というところがビジネスでの大きな特徴です。これは工場に設備投資するのではなく、自動販売機に投資するかたちで経営資源を集中しています。

具体的に何を行っているかですが、お客さまに直接商品をお届けしています。お客さまのニーズをつかむため、どのような製品がお客さまに求められるのかの企画開発をするところまでが社内の仕事です。製造に関しては外部委託で、協力工場にお願いしているという仕組みです。

これには実は財務的なメリットがあります。どういうことかと言うと、自動販売機は現金回収機で、行けば必ず現金が入っており貸倒が発生しません。

ファブレスで商品を調達しているということで、商品を卸していただいています。どのようなものを作るかは当社が考えているのですが、製品は仕入れているため、支払いは何ヶ月か後になります。回収が先行して支払いが後になるサイクルのため、運転資本が小さくなり、利益が出ればそのままキャッシュが貯まる仕組みになっています。

当社は昔から「財務内容が非常によい」とよく言われるのですが、財務内容がよい背景は、キャッシュインが先行するようなビジネスモデルになっているからです。

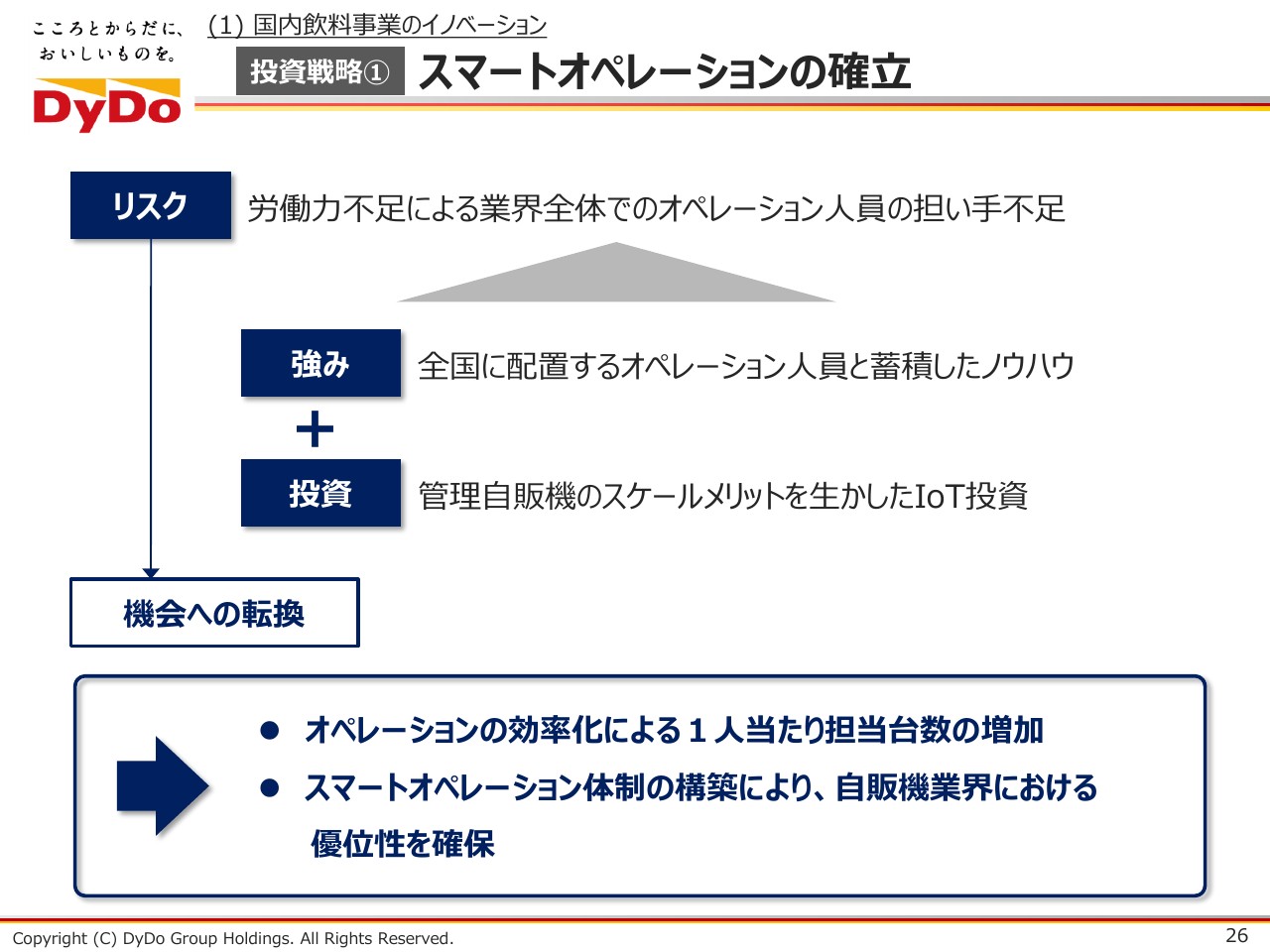

投資戦略① スマートオペレーションの確立

投資によって何を強く仕入れていくかについてですが、先ほど申し上げたようにお届けする機能です。スマートオペレーションの確立と言うと何をしているかがわからないと思うのですが、具体的には自動販売機1台1台に通信を付けていきます。それによって、どんな商品が、どこで、何時頃、どう売れているのかをリアルタイムでキャッチできる自動販売機の台数を着実に増やしていきます。

当然のことながら、IT投資をしても具体的に仕事のやり方を変えていかなければ使えないものになります。単にお金を使っただけになりますので、今進めていることは、そのデータを使って実際にどうすれば効率的に自動販売機の管理ができるかというところです。

そのようにして現場の仕事を変えていこうと取り組んでいます。また、どんな商品ラインナップにするのが一番売れる状態になるのかといったところを実現していこうと考えています。

いわゆる、自動販売機のビジネスにおけるデジタルトランスフォーメーションの考え方です。この取り組みでは、そうしたところを進めています。

海外飲料事業の概要

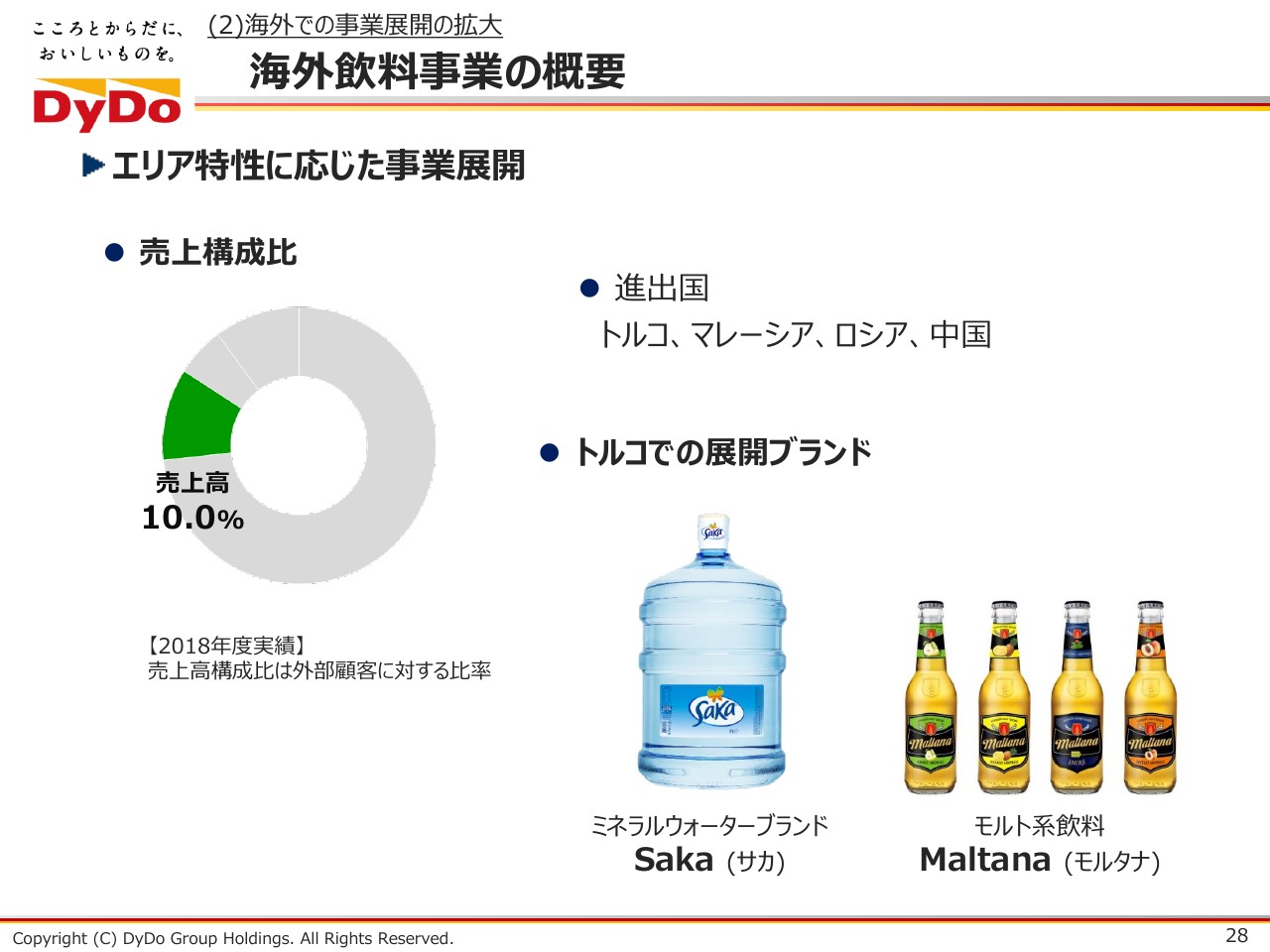

海外事業についてご説明します。先ほど申し上げたように、2016年にトルコ、マレーシアでM&Aを実施しており、現在の売上比率は全体の10パーセント程度になります。

そのなかでも、10パーセントのうちの約90パーセントはトルコでの売上です。2016年にトルコ事業のM&Aを実施したときに、機関投資家の方からも個人投資家の方からもご指摘いただいたのが「どうしてわざわざリスクの高い国に投資するのか。何を考えているのか」ということでした。

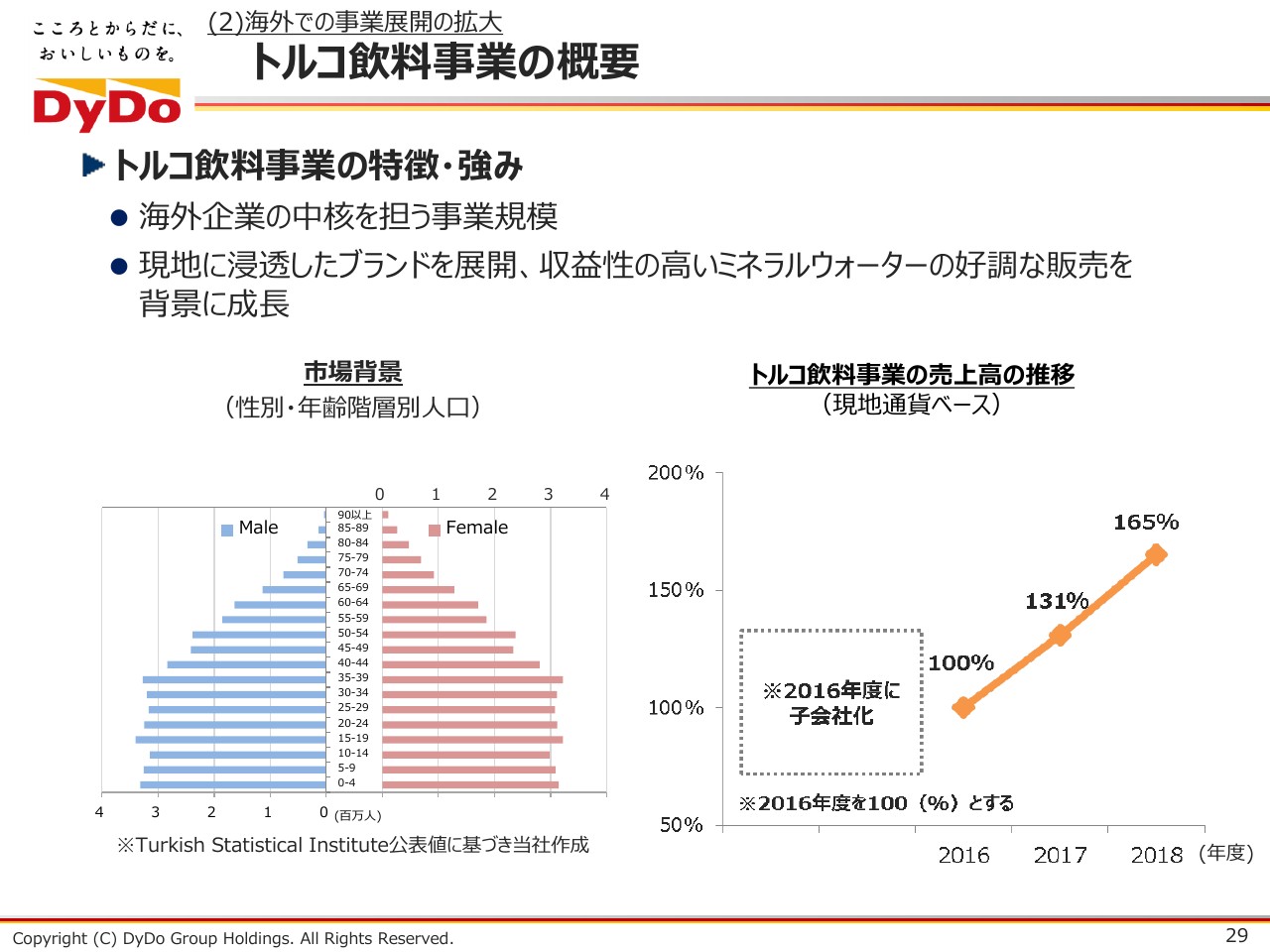

トルコ飲料事業の概要

当社が着目している、スライド左側の人口ピラミッドをご覧いただきたいのですが、トルコは若年層人口が非常に多いです。平均年齢は31歳と言われており、日本の少子高齢化社会とはまったく逆ですので、これから人口が爆発的に増えていくことがすでに決まっている国です。

今、一番伸びているのはミネラルウォーターなのですが、人が増えれば、水をはじめとした飲み物の需要は当然ながら増えます。人間は、水を飲まなければ生きていけません。単純に申し上げて、それが進出の背景です。

2016年にM&Aを行ってからの売上推移ですが、2016年以来、トルコリラがどんどん下がって半分ぐらいになっているため、決算書では目立たずずっと売上比率が10パーセントのままです。

実際には、現地通貨ベースでスライド右側のようなかたちで成長しています。30パーセントぐらいの成長が続いており、今年も2桁成長が見込めます。ざっくり言うと、ここ3年でほぼ倍増といった成長を見せています。

このようなトルコ事業を中心に、海外事業の比率をさらに上げていきたいと考えています。

既存事業の概要:食品事業

一番肝心なところが、これから伸ばしていくべきヘルスケア領域です。ソフトドリンク以外の事業で何を行っているかですが、先ほどご紹介したフルーツゼリーのたらみです。

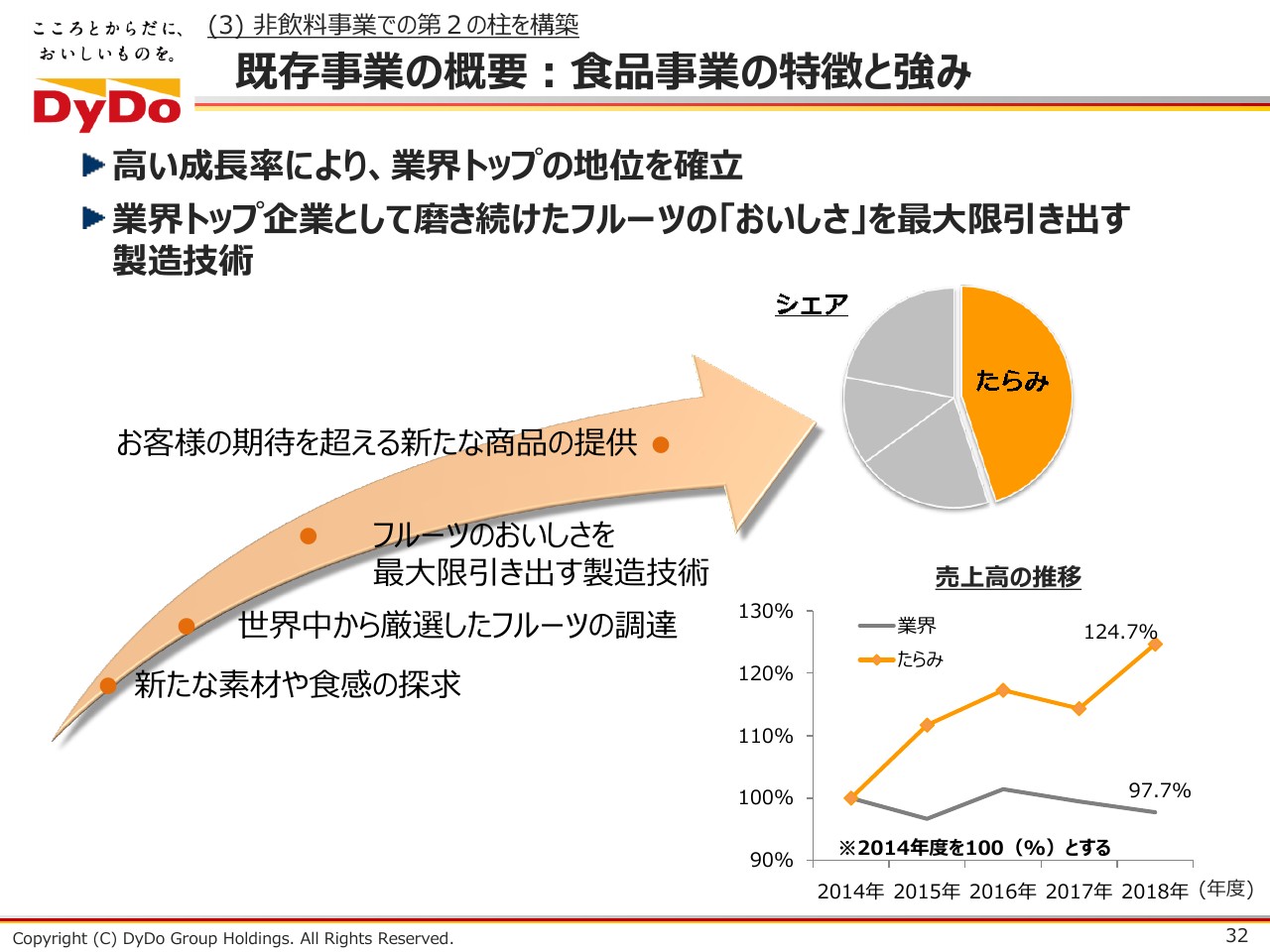

既存事業の概要:食品事業の特徴と強み

こちらの強みについてです。フルーツゼリーのマーケットシェアをご覧いただく機会があまりないと思いますが、フルーツゼリーの世界では、たらみのマーケットシェアが約45パーセントあります。

今ではマーケット自体はほとんど伸びていないのですが、たらみだけが伸びているのが足元の状況です。今年もまだ伸びており、シェアは50パーセントぐらいに達している状況です。

ここの強みは、美味しいゼリーを作る技術です。ゼリーはどこでも誰でも作れるように思いますが、実は違います。フルーツの固さや大きさ、味わいに応じて、自在にゼリーの固さや柔らかさ、味わいを調整できる機能がたらみの強みの背景になっています。

既存事業の概要:通信販売チャネル(国内飲料事業)の成長

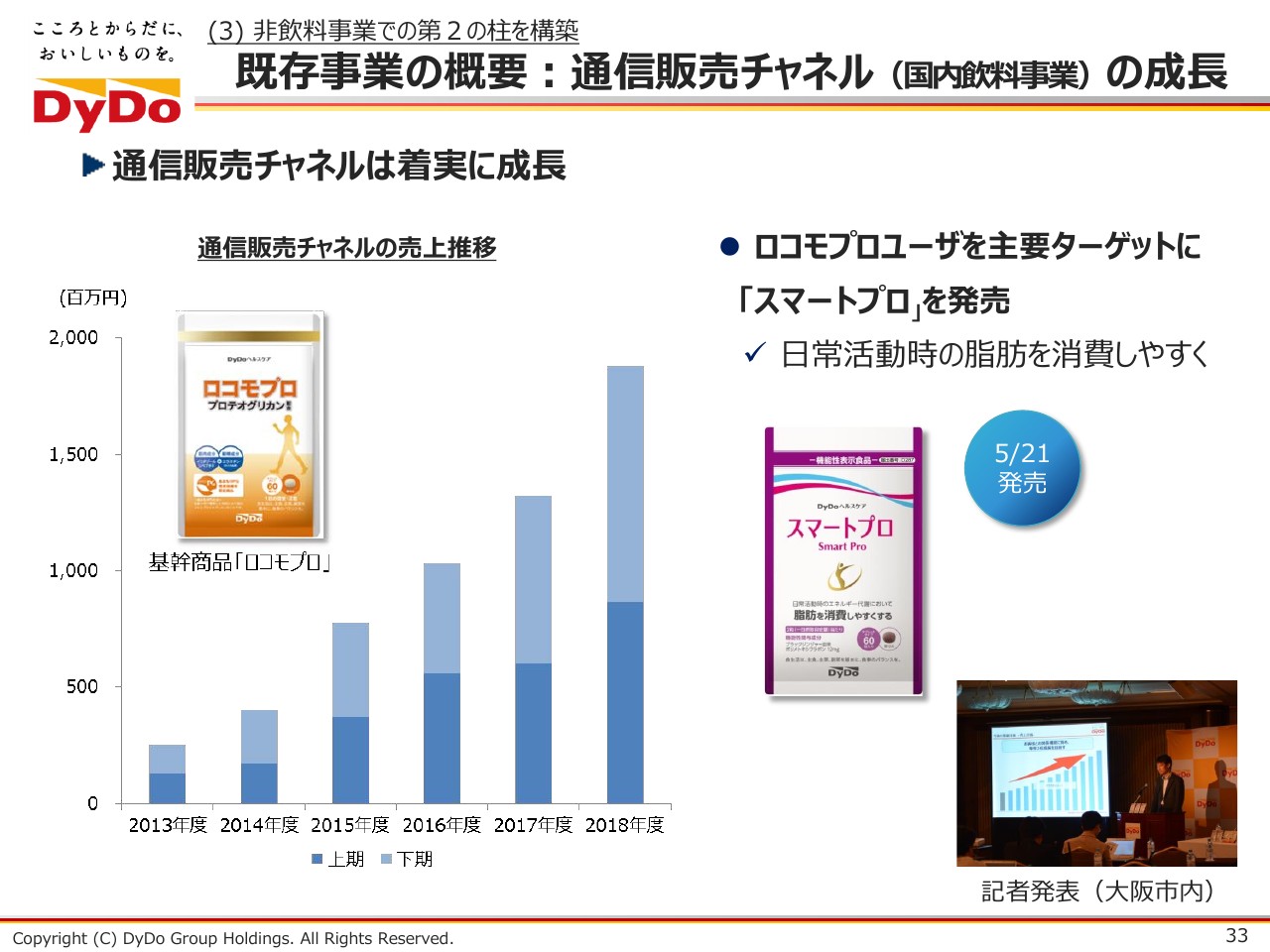

国内飲料事業でダイドードリンコが展開しているサプリメントの通信販売についてですが、こちらも伸びています。2012年に始めて、直近で売上規模が20億円を超えてくるところです。やはり、高齢者の方に支持されるものは伸びます。

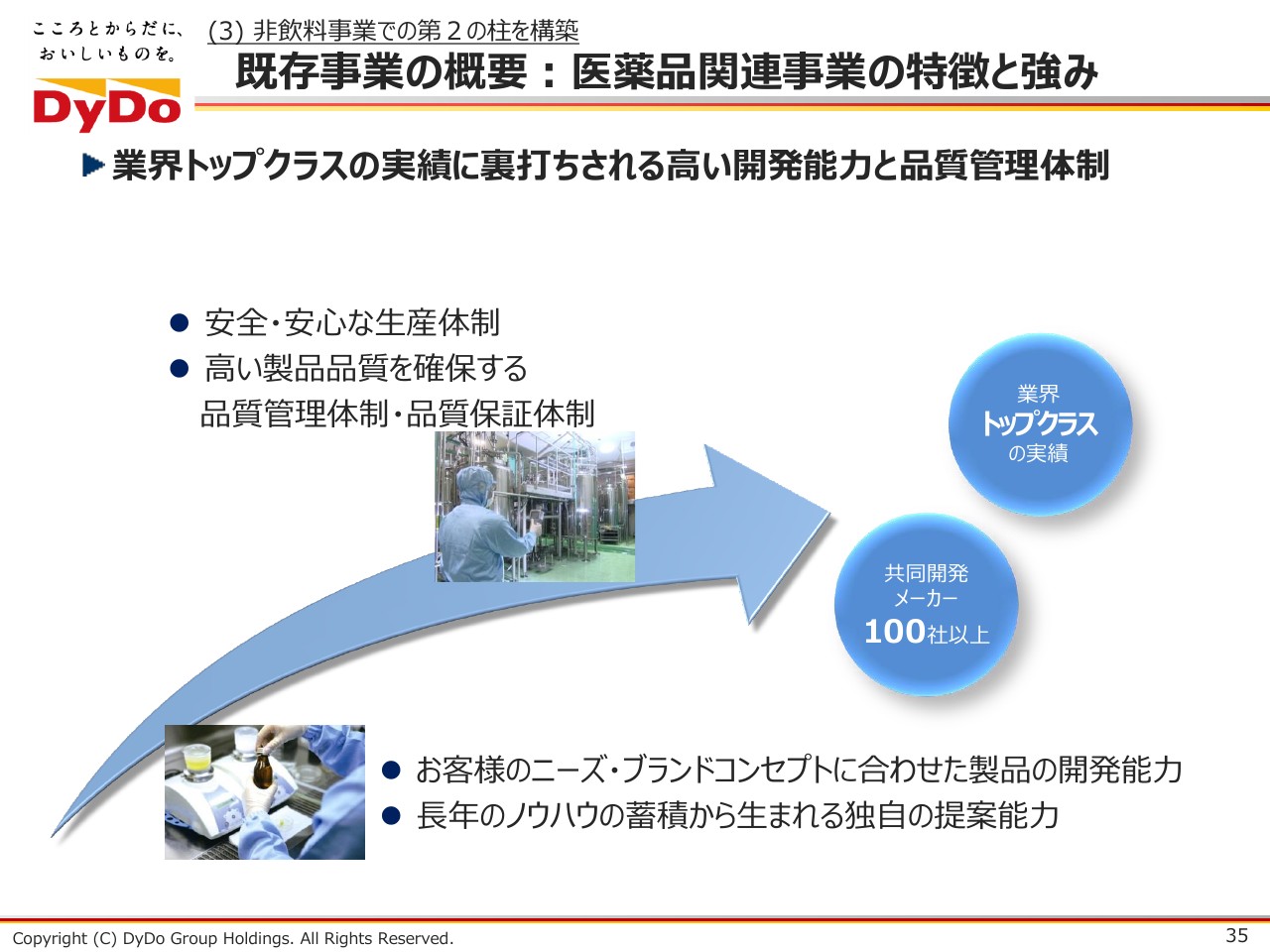

既存事業の概要:医薬品関連事業

大同薬品工業のビジネスはドリンク剤の受託ですが、具体的には先ほどご紹介した医薬品メーカーのドリンク剤です。化粧品メーカーは、アウトソースで外部に作らせていることを言われるのを嫌がるため、具体的にどこのメーカーであるかはご紹介できませんが、日本の著名な化粧品メーカーの美容ドリンクは、ほとんど当社が作っていると捉えていただいて間違いありません。

既存事業の概要:医薬品関連事業の特徴と強み

ドリンクの受託に関しては、言ってみればニッチの世界のトップの位置付けになっています。受託製造と聞くと、「言われたものを、言われたとおりに作っているだけ」のように聞こえるかもしれませんが、実は商品のほとんどは共同開発です。

化粧品会社では、このようなドリンク剤を作るノウハウをお持ちではありません。お持ちなのは、「このようなブランドで、このようなコンセプトのものを作りたい」という考えです。そこで相談を受け、「それに合うレシピは、このようなものですよ」と当社が提案するかたちで共同開発を進めています。

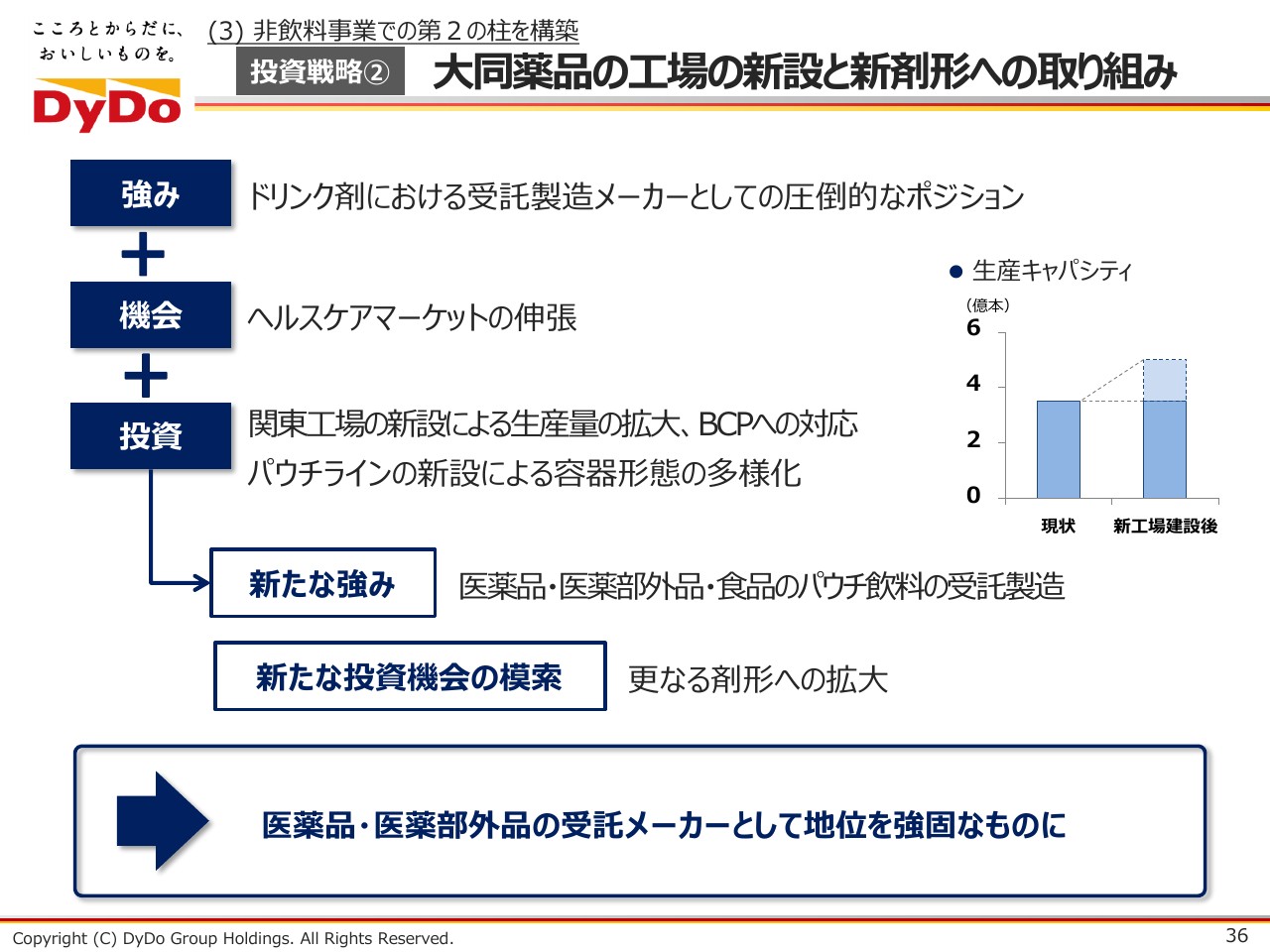

投資戦略② 大同薬品の工場の新設と新剤形への取り組み

こちらの分野への投資についてです。もともと奈良県に工場があるのですが、群馬県に関東工場を新設しました。10月に竣工したばかりですが、それによってキャパシティは年間3億5,000万本になりました。関東工場は1億5,000万本のため、年間5億本の生産キャパシティに伸びています。

もう1つ、パウチラインの新設についてです。パウチは、よくコンビニの店頭に並んでいますが、片手でキュキュッと(絞って中身を)吸えるものです。今、非常に伸びている分野なのですが、大同薬品がこれに取り組む意義は何かと言うと、医薬品や医薬部外品のパウチゼリーの受託製造が可能になることです。

今、コンビニにたくさん並んでいますが、ほとんどが食品です。ゼリーは医薬や健康面において有望な分野ではないかと考えており、医薬部外品のパウチゼリーを作れる会社は当社が2社目です。先行しているため、規模間も大きな強みになると考えています。

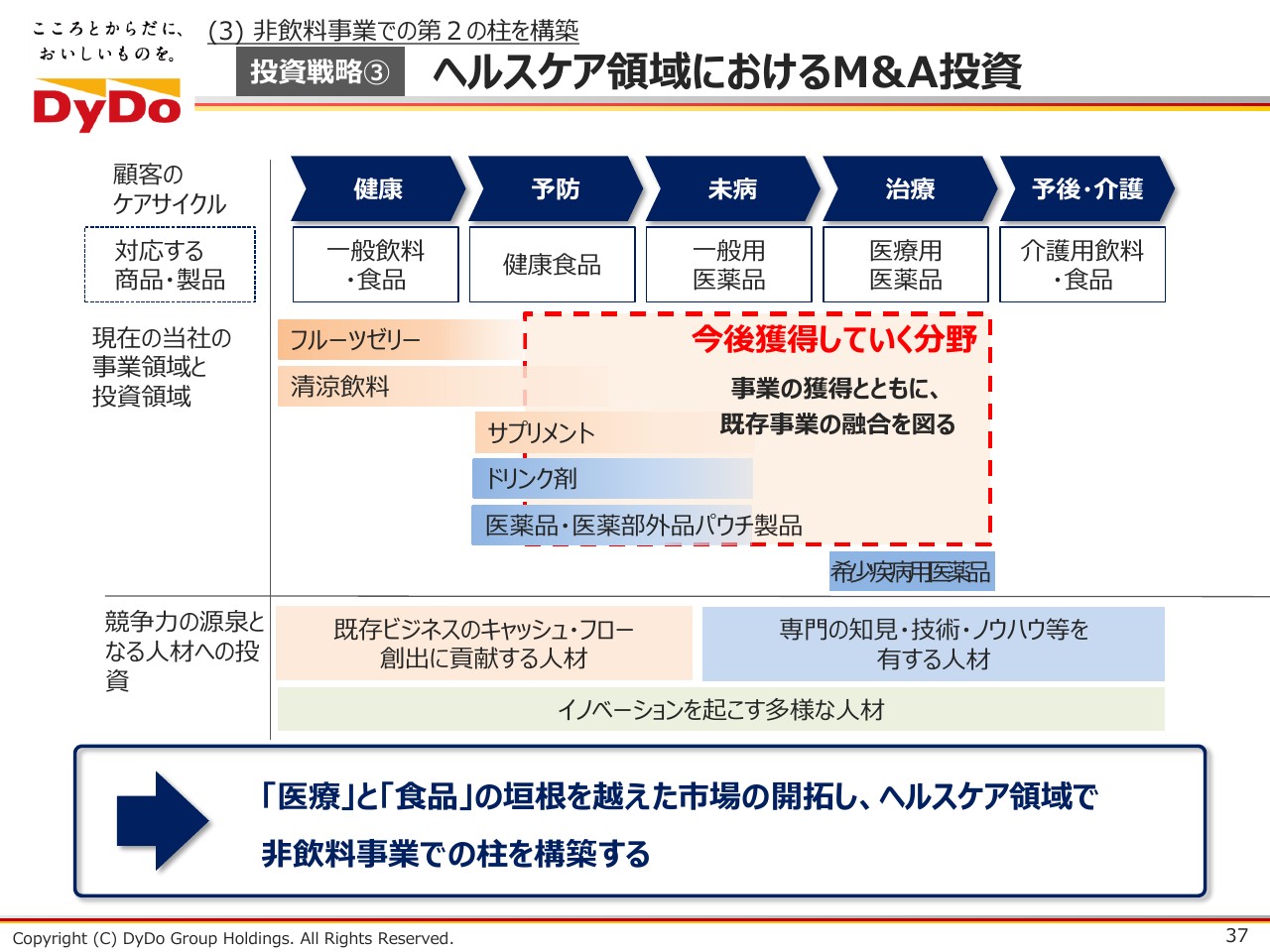

投資戦略③ ヘルスケア領域におけるM&A投資

ヘルスケア事業をより大きくしていくためには、M&Aも活用していきたいと考えています。M&Aに対する考え方について、今の事業はどちらかと言うと健康や予防ですが、この領域を未病や治療に広げていくというものです。

どういった考え方で進めていきたいかについてですが、先ほど申し上げたように少子高齢化、健康長寿社会が到来すれば、当然のことながらニーズは高まります。一方で、そこにビジネスチャンスがあるのは私どもだけではなく、どのような会社にもビジネスチャンスがあるところがミソになります。

大同薬品工業のような受託製造は、実は誰でもできることではなく、当然ながら設備が必要です。販売側に関しては誰でも参入が可能でレッドオーシャン化している可能性がありますが、受託製造に関しては医薬品の製造免許が必要ですので、それはむしろウェルカムで、よりビジネスチャンスが広がる可能性があります。

そして、もう1つの可能性として考えているのが、医療と食品の垣根がどんどん低くなるということです。そこで使えるのがゼリーで、「たらみの会社は美味しいゼリーを作れますよ」であったり、「大同薬品工業は医薬品の製造免許がありますよ」であったり、このようなところを強みとして使える可能性があります。

また、いろいろなものを作れるところをM&Aを行うことによって、さらに強化できるのではないかというのが、私どもが持っている1つの仮説です。

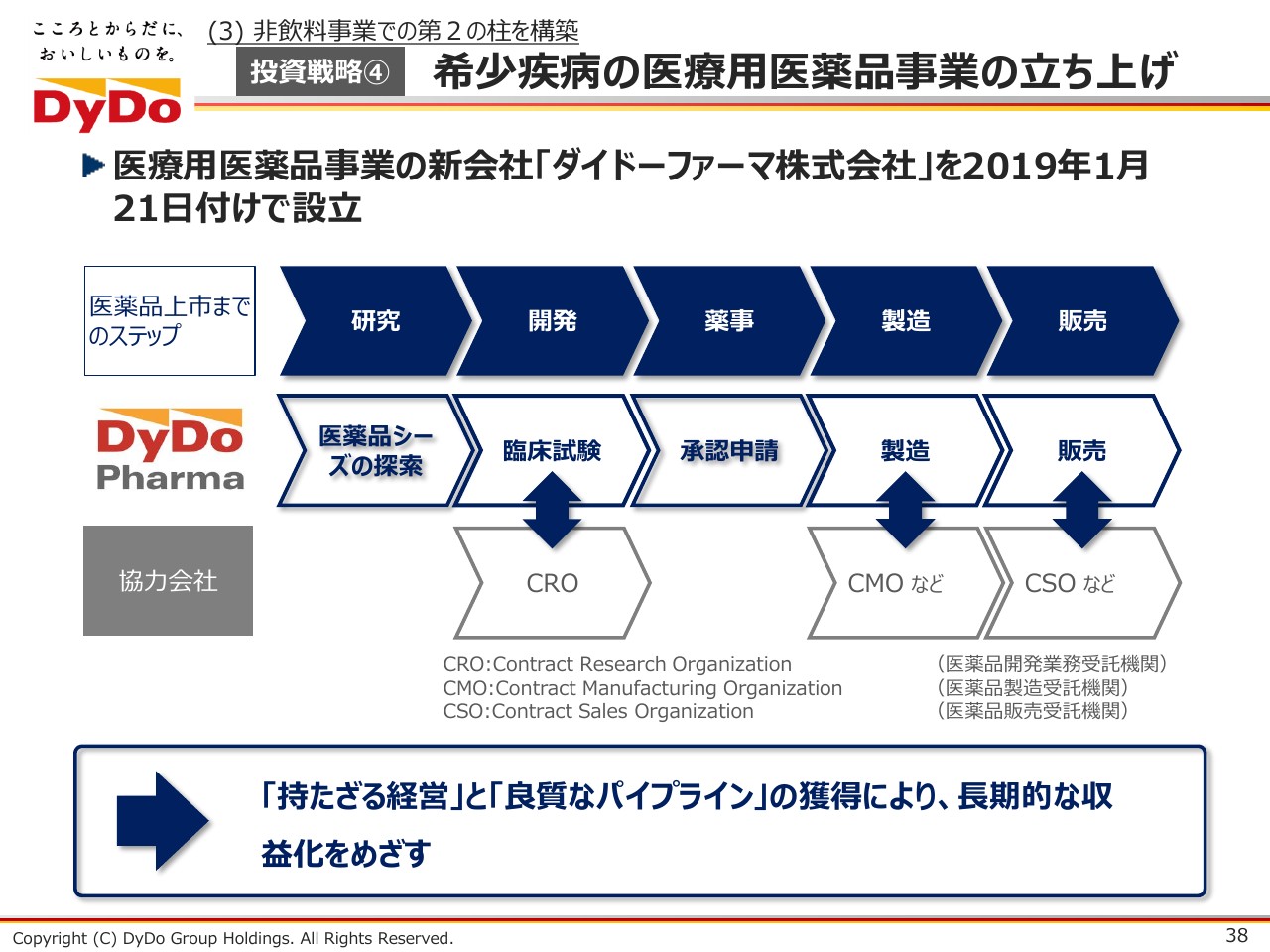

投資戦略④ 希少疾病の医療用医薬品事業の立ち上げ

4つ目の投資戦略ですが、希少疾病の医療医薬品事業に参入します。今年、ダイドーファーマ株式会社を設立しています。何に取り組みたいかについてですが、これはかなり長期的な種まきの位置付けになっています。

まず希少疾病がどういうものかをご紹介すると、いわゆる難病で、難病の方のための薬ということになりますが、逆を言うと対象になる患者数がすごく少ないです。最近、比較的メガファーマにも注目されている分野ではあるのですが、そのメガファーマですら取り組まない、もっとニッチなものに着目しようというのが私どもの考え方です。

医薬品業界は、スライドにもCRO、CMO、CSOと書いてありますが、研究、開発、薬事、製造、販売といったいろいろなプロセスでアウトソースを受けている会社が豊富にあり、機能が分化されています。

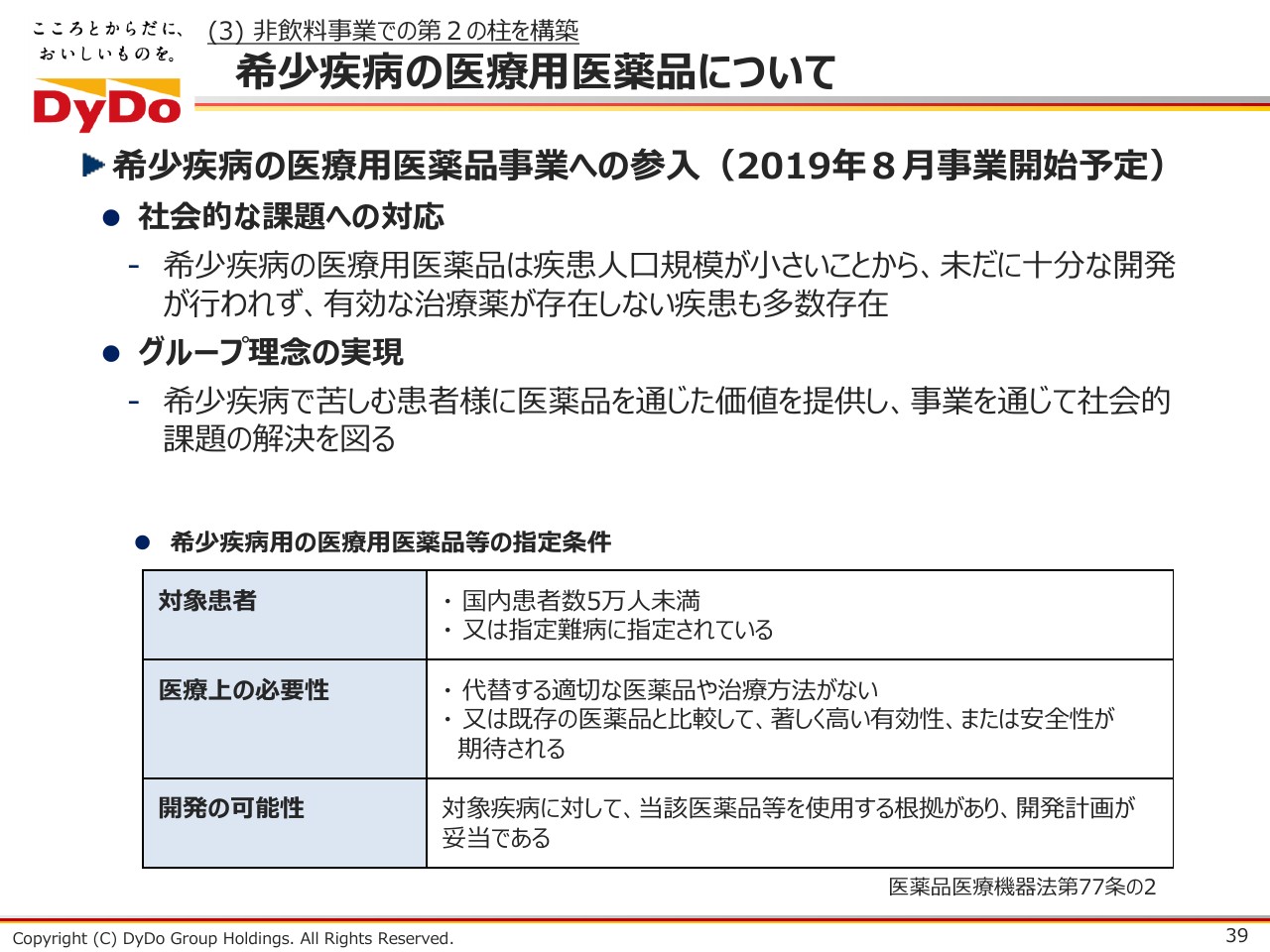

希少疾病の医療用医薬品について

例えば、外国では薬として認可されていても、日本ではまだ認可されていないもののライセンスを取得して、いわゆる臨床は外部を使いつつ、厚労省に申請して販売まで持っていくことを行おうとしています。

できるだけニッチで、できるだけ持たざる経営を徹底することによって、より可能性のある新規事業領域にして、一定のリスクを避けながら将来の可能性を見出したいというのが希少疾病で取り組みたいことです。

決算短信などを見ていただくとわかりますが、今年の業績は率直に言って、減収で大幅な減益になっています。見た感じでは「ダメだ」と思われるかもしれません。しかし、長期的な投資ということで、これからのためのやるべきことという観点においては、着実に進んでいるのではないかといったところが、現時点での私どもの社内での評価になっています。

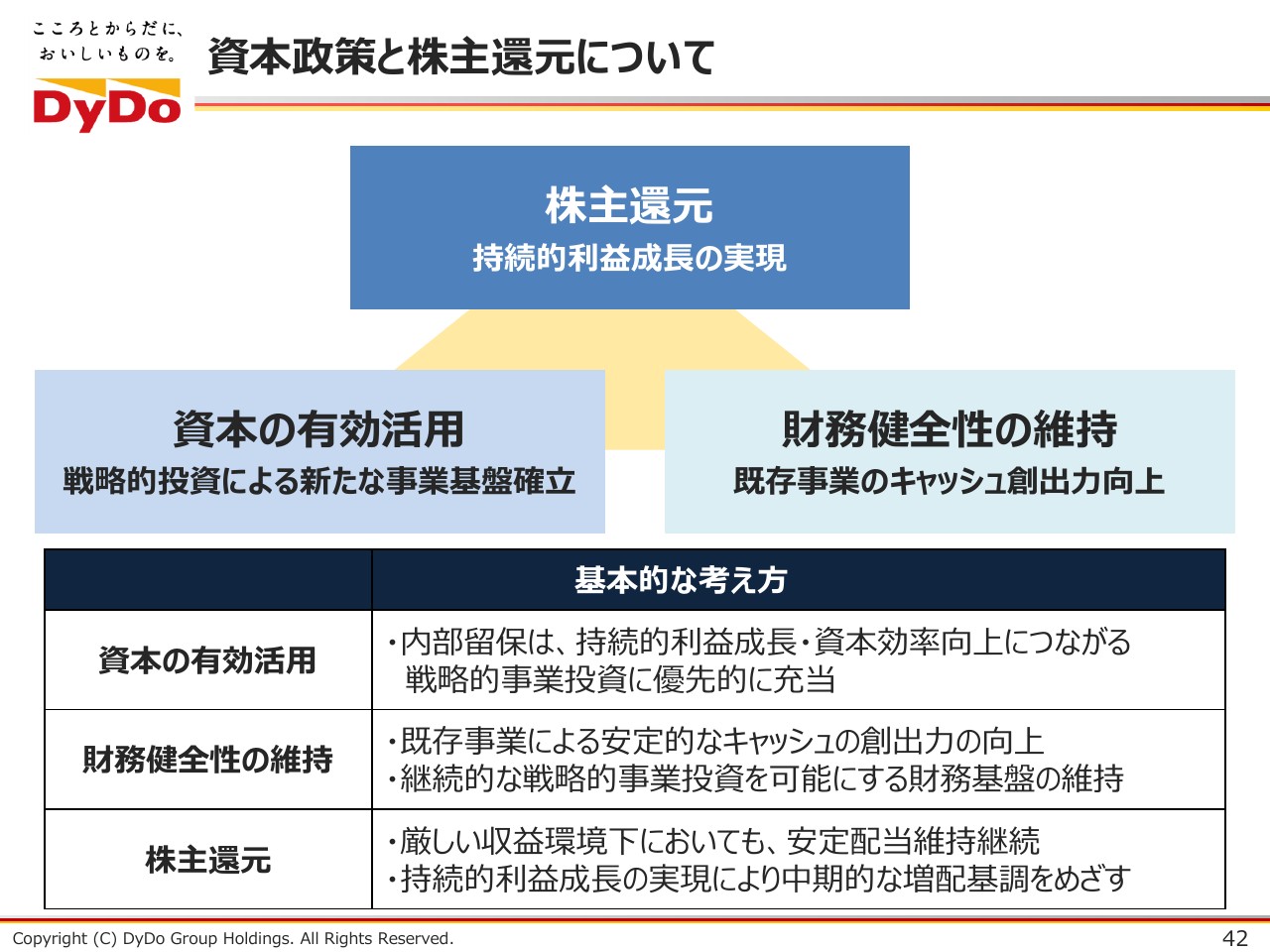

資本政策と株主還元について

株主還元に関する考え方をご紹介します。私どもは、これからの長期的な成長のために投資のステージにあります。したがって、内部留保は相応にありますが、あくまで戦略的事業投資優先で使わせていただきます。

配当は、この3年間に関しては安定配当方針です。増配の予定は基本的にありませんし、むしろ利益が厳しいなかでも維持しているとご理解ください。

内部留保は投資に使うと申し上げているとおり、「自社株買いの計画も具体的なものはありません」と、機関投資家の方も含めて明言させていただいています。実現したい姿は、これからの投資を成功させることによって、中長期的に増配基調に持っていけるようなビジネスに転換していきたいと思っています。

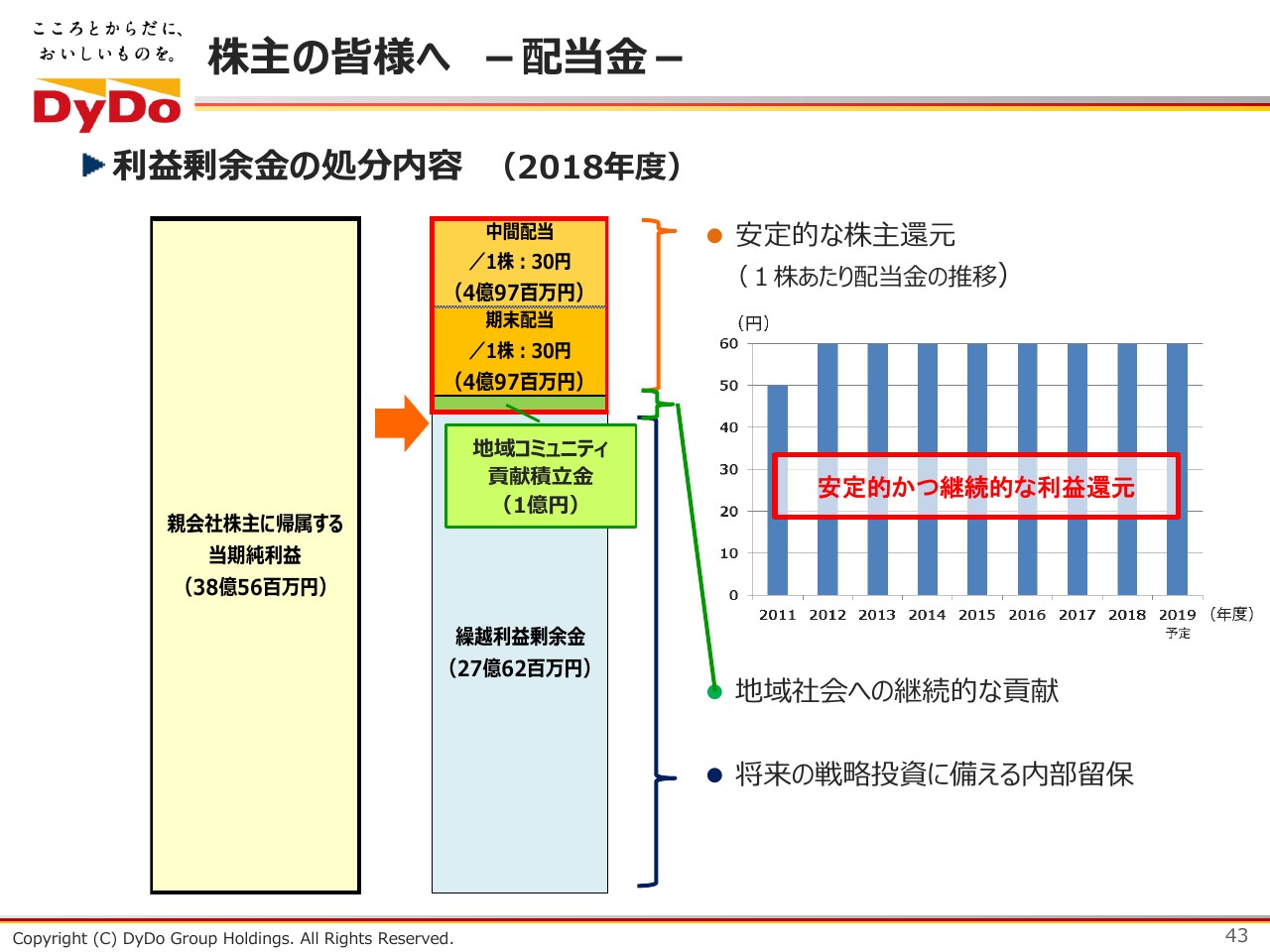

株主の皆様へ -配当金-

もう1つ、ご紹介しておきます。毎年の株主総会の招集通知に議案がありますが、スライドは剰余金処分案を絵にしたものです。通常、剰余金処分は利益があって、配当がいくらと書いています。

当社の場合、もう1つ付け加えて書いているのが「 地域コミュニティ貢献積立金」で、1億円を積み立てると書いています。

私どものビジネスは、地域社会にたいへんお世話になっています。自動販売機のビジネスは地域密着ですので、株主の方にも安定的に利益は還元するのですが、地域社会にも利益を安定的に還元するのが当社のポリシーです。

業績は、厳しいときもあり、投資しなければいけないときもあるわけですが、株主には安定的な配当を還元すると同時に、地域社会への還元についても、決して変えずに継続していこうということで、毎年議案に上げさせていただいています。

地域・社会の皆様へ①

具体的には、東日本大震災への支援や、青少年の健全育成などに使っています。

地域・社会の皆様へ②

また、地域の方々が大切にされている日本の祭りなどに使わせていただいています。

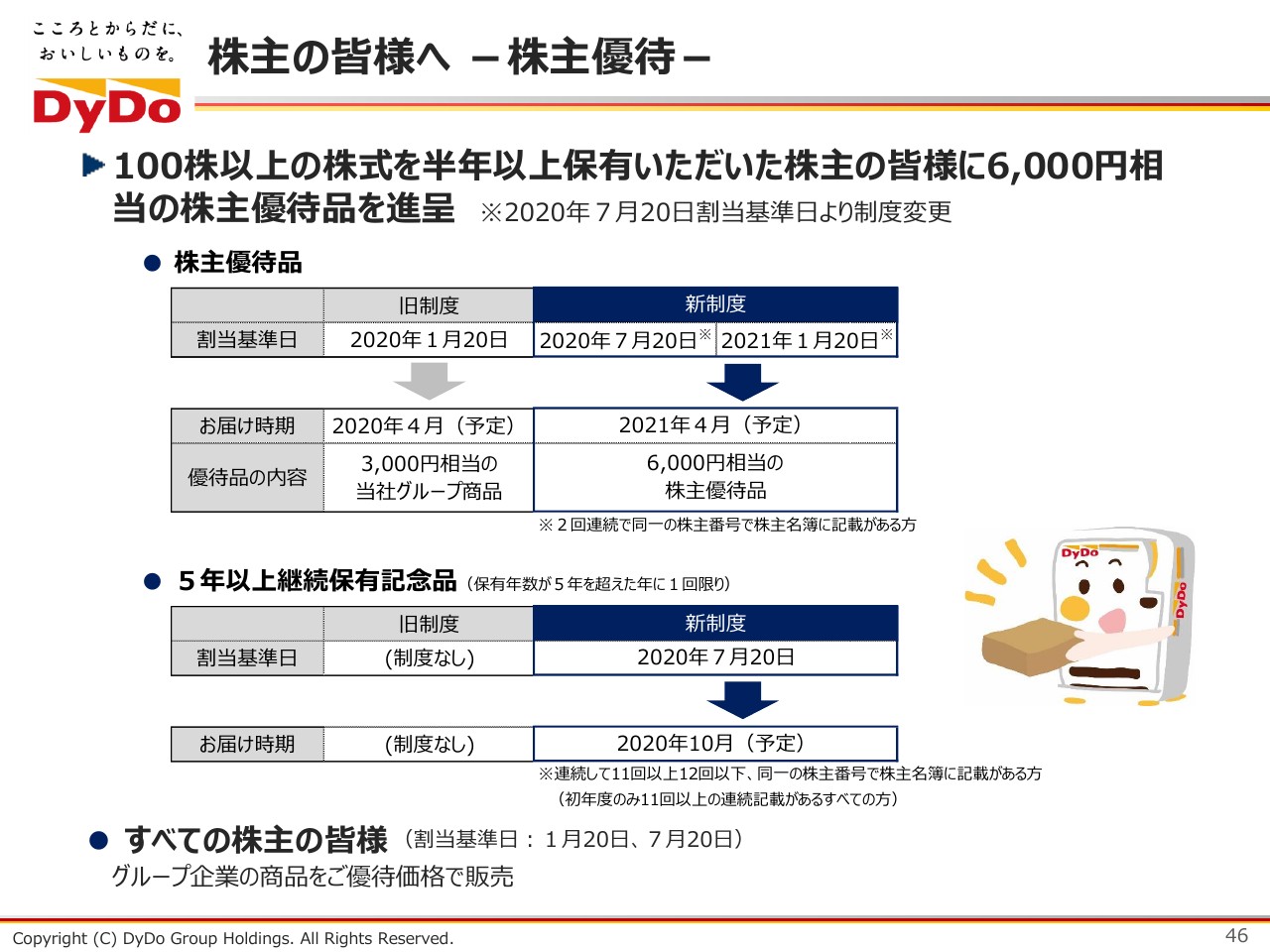

株主の皆様へ -株主優待-

最後に、株主優待についてですが、実は先日優待制度を変更しました。私どもは年に2回、3,000円相当の自社商品をお贈りしており、優待雑誌にも広く紹介されるなど、わりと人気の優待として有名でした。

これを年に1回、6,000円相当の優待品をお贈りするかたちに変えています。変則決算期のため割当基準日が20日で、旧制度は1月20日が基準日ですでに終わっていますが、これからは新制度になります。

今後株主になっていただける方に関しては、7月20日時点で株主名簿に名前があり、かつ1月20日の期末時点で名簿に名前があるという2つをクリアしている方に、年間6,000円の優待品を差し上げようという内容に変えています。

そして、新設したのが5年以上継続保有されている方へ記念品をお贈りするというところです。それにより、長期的に当社を応援いただいている株主にお届けしていきたいと思います。

ご紹介したとおり、当社は投資ステージです。そして、今のビジネスから大きく変え、いかに長期的に発展できる企業グループにしていくかにチャレンジしています。

株主のみなさまと、また成長ストーリーにご賛同いただけるみなさまと成長していきたい。これが私どもの考え方です。これからもご支援賜りますよう、よろしくお願いします。本日はご清聴いただき、ありがとうございました。

坂本慎太郎氏より質問

袰川有希氏(以下、袰川):ご説明、ありがとうございました。それでは質疑応答に移りたいと思います。坂本さん、よろしくお願いします。

坂本慎太郎氏(以下、坂本):ご説明をありがとうございました。みなさまにとってもけっこう身近な企業ということで、街を歩けばダイドーの自動販売機がありますが、ファブレスであることが意外だと思った方もいらっしゃるかもしれません。

メーカーたるもの工場を持って製品を作り、そのまま流通というかたちをイメージしている方もいると思いますが、財務的にもキャッシュ・フロー的にも、ファブレスにすることによってプラスになるというお話でした。

ジャパンフーズなど、上場企業でも(同様の企業があるため)興味がある方は調べてみるとよいのではないかと思います。ジャパンフーズも、けっこういろいろな会社から受託を受けており、そのようなビジネスもたくさんあります。

本日のお話のなかで事業紹介もありましたが、M&Aや今後の成長のお話もいただきました。この部分は、今ある余剰資金で新規事業へ投資して、今後生み出されるキャッシュ・フローで既存事業に投資するということです。

スライド54ページですが、投資戦略についてはっきり書かれています。どこから資金を持ってきて、どういう投資をしたいと(明言している)会社は非常に少ないため、投資家からすると将来の成長がボンヤリしている会社もありますが、そのような意味では、取り組みたいことが書いてあるのは興味深いと思っています。

質疑応答:希少疾病のなかで取り組みたい症例について

そのなかで、希少疾病についてです。少ない症例、少ない病気のための薬を作って(投資分を)ペイできるのかという話もあるかもしれませんが、日本や海外を見ていると、薬価は基本的には開発にかかった費用でイメージされる部分もあります。

そこは経営が成り立つかどうかであり、希少疾病で特殊性があるため、メガファーマを含めてそこに力を入れるというご説明もありましたが、この部分で質問させていただきます。希少疾病にもいろいろありますが、「このような症例にチャレンジしてみたい」「もともと、このような症例に取り組みたい」といったことがあったという理由で、この事業を行うのでしょうか?

このスキームについては、CROを使ったりしてコストを下げながら進めたいとおっしゃっていました。これはM&Aや、すでに海外で発売されているものの他社の権利を買うなど、日本で上市できるまでどのように落とし込んでいくのかについても、もう少しイメージをおうかがいしたいと思います。

長谷川:希少疾病の考え方については、最近はメガファーマの方も着目しておられる領域ですが、「このような症例」というよりも、メガファーマですら目をつけていないようなものです。専門用語で「ウルトラオーファン」と呼ばれるですが、希少疾病のなかでもさらに希少なもの、非常に症例が少ないものをターゲットにしています。

症例が少ないわけですから、投資も小規模ですが、将来出てくるであろう売上も小さいと言えます。そのような類のものですので、メガファーマにとってはビジネスになりにくいものであり、そこに着目したいと考えています。

当社のように、特段、医療用医薬品の研究開発機能を持っているわけでもなく、先行した強みになっているわけでもないところでも得られるビジネスチャンスではないかと思っています。

そのために必要な経営資源が何かと言うと、人材です。昨今、医薬品メーカーでは早期退職なども実施していて、人材が流出していますので、そうした方を積極的にスカウトしています。海外ではすでに薬としてはあるのですが、日本人での臨床試験や治験が足りないといったところをターゲットにしていきたいです。

それでも長期間にはなるのですが、開発から販売までのプロセスの時間をできるだけ短くしたいと思っています。また、厚労省も難病はできるだけ早期に認可したいというニーズがあったり、補助金を出したりします。

他では取り組まないものということで、ニッチであっても、収益化のカギは1つだけではなく、小さいものをどれだけ積み上げられるかだと考えています。

質疑応答:自動販売機マーケットの今後について

坂本:もう1問、主力の自動販売機での事業についてお聞きします。他社を含めて売上が頭打ちになっており、設置台数はかなり飽和してきていると思うのですが、そのあたりで今後についてうかがいたいと思います。

一昔前であれば、日本の飲料メーカーや酒類メーカーはシェアを高めるための買収などがけっこうありました。海外に目が向いているということは、あまりそのような(国内での買収といった)ことはないと思いますが、そこを含めて今後について教えてください。

長谷川:日本国内の清涼飲料の自動販売機は、230万台ぐらいあると言われています。そして、この2年から3年の間に、総台数は減少傾向に入っているのが現状です。

マーケットシェアで言うとだいたい想像がつくと思いますが、シェアが高いA社が「赤い会社」で、次が「水と生きる会社」で、当社は3位です。このシェアもほとんど変わっていない状況です。

これが今後変わっていく可能性についてですが、むしろ(4位から)下の企業は、マーケットが小さくなっていくと自動販売機のマーケットに投資していく合理性がだんだんなくなってきます。

先ほど投資戦略として申し上げたように、これから生き残っていくのに必要なものは、労働力不足の環境において、いかに効率的に自動販売機を管理する仕組みを作れるかどうかです。それに着手しているのは、最もシェアが大きい「赤い会社」と私どもの2社というのが現状です。

労働力の情勢が変わっていくのはピンチなのですが、むしろチャンスに変えていくといった発想です。縮小するマーケットでいかに存在感を高めるか。先ほど坂本さまがおっしゃったように、キャッシュ・フローがよいビジネスですので、いかにキャッシュ・フローを維持しつつ、どのようにしてヘルスケア領域に有効な投資をしていくのかといったところに取り組んでいきたい。それが私どもの考え方です。

坂本:また54ページですが、国内飲料への投資は、事業から出てくるキャッシュ・フローで投資していきたいと詳しく書かれているため、イメージしやすいと思います。希少疾病などへの投資は今ある余剰資金から出るため、戦略が非常にイメージしやすいと思いました。

質疑応答:自動販売機への配送や在庫リスクについて

それでは、会場のみなさまからいただいた質問です。「ファブレスということですが、自動販売機への配送はどこが行っていますか? また在庫リスクは誰が持っていますか?」ということです。

なかなかファブレスをイメージしにくい方もいらっしゃると思いますので、このあたりをもう少し深掘りしていただければ、事業についての見識が深まると思います。よろしくお願いします。

長谷川:在庫そのものについてですが、製造して、横の倉庫に移した時点で当社の在庫になります。また、自動販売機の中にある在庫も当社の在庫になります。ただし、先ほど申し上げたように在庫が過剰かと言うとそうでもなく、回収が先行するのがミソです。この回転のなかでいかに適正に回していくかが重要になります。

次に、自動販売機を管理する仕組みについてです。スライドに「グループ販売会社」とありますが、資本関係のある子会社です。直接管理している部分と、「共栄会」とありますが、いわゆる特約代理店とで、ほぼ半々ぐらいで自動販売機の管理を行っています。

他社との一番大きな違いは、当社で販売データを持っているところです。他社はメーカーの発想で事業を行っているため、代理店の自動販売機で何が売れているのかはつかんでいません。

しかし当社は、リアルタイムも含めて具体的にどのような場所、どのようなところで、何が売れているのかを把握しています。この仕組みは、コンビニのフランチャイズの仕組みと同じです。それを全部理解したうえで、商品ラインナップの設定であったり、どのような順番で補充するのかであったり、どういったやり方がいいのかをトータルでつかんでいるのが大きな特徴です。

この特徴をより強く展開していきたいというのが、先ほどのお話と関連するところです。

坂本:非常にわかりやすい説明をありがとうございます。将来的にIoTに投資していくということで、この部分を高度化して、使えるリソースはずっと使っていくということですね。

自動販売機においても、今後いろいろなことができるようにということですが、現状にはない部分で、将来的にどういう付加価値をつけていくのかについて、主力事業ですのでもう少し深掘りしてお聞きできればと思います。

長谷川:自動販売機の将来を考えた場合、今の清涼飲料の自動販売機がすべてだと考えてしまうとあまり発展性がなく、成長性も期待しにくいと思っています。2030年のありたい姿のなかで求められるものは、もちろん清涼飲料も含んでいると思いますが、必ずしも清涼飲料のみとは限りません。

また最適な方法も、清涼飲料の自動販売機だけとは限りません。ビジネスモデル上は同じですが、2030年に求められるものとして、清涼飲料もあると思いますが水は必ず飲みますよね。けっこう重要なところだと思いますが、それだけではない。もっと柔軟にいろいろ考えられますし、ビジネスの発展性は出ると考えています。

坂本:その頃になると、IoTの開発と自動販売機のリプレイスが常に起こってくると思います。そこで付加価値をつけてまた自動販売機を展開して、というかたちですよね。

長谷川:当然のことながら、キャッシュレスやタグなども非常に大切だと思いますので、それらの活用も研究課題として取り組むべき投資分野だと思います。

現在進めていることは、どちらかと言うと今ある場所をしっかり確保して、どのようなものが求められるかをキャッチする仕組み、そして効率的にオペレーションできる、お届けできる仕組みを作り上げていくことを実現するためのもので、それが今、取り組むべきことだと考えています。

質疑応答:株価について

坂本:最後になります。「株価への配慮について、現状では足元の配慮が感じにくいのですが、株価はこのまま下落基調になっても仕方ないという理解でよろしいですか」という質問です。

株価がうんぬんというよりも、直近の最高益とまでは言わないですが、落ち込んだ部分がどのあたりで戻ってくるのかについて、中計を絡めたイメージで教えていただければ、みなさまも株価のイメージが湧くかなと思います。

長谷川:2030年に向けた計画を発表したのが2019年の最初です。そこから株価が下がり、今は低位安定といったかたちで推移しています。会社側が株価そのものに対してコメントするのは難しいため、1つのヒントをお伝えします。

今、当社の株を買っている、当社と継続的にお付き合いしているファンドマネージャーや投資家がどのような方なのかについてお話しします。親しくしているある方がおっしゃいました。「先日の説明会では出席者が減ったということですが、それを見て、私はすごくチャンスだと思いましたよ」ということでした。

「つまり、注目度が下がるのはむしろチャンスで、基本的にはそのようなときに、ちょっとずつ株を買います。みんなが注目してきたら出来高をともなって自ずと株価が上がるため、そのときにまとめて売ります。そうしないと儲かりません」といったお話をざっくばらんに語ってくれました。

(本日のゲストの)DAIBOUCHOUさまがおっしゃっていたことと似たようなお話です。みんなが注目してからでは遅いという考えを持っておられる投資家さまとお付き合いをしています。やや変化球の回答で申し訳ないですが、そのようなことだと考えています。

坂本:僕も自分で投資しますが、すぐに上がるものよりも……株価は1年から長ければ2年先の業績を織り込んで動くものですので、そこは事業戦略や足元の業績を見ながら推測しています。

とくにファンドマネージャーは長期間(の目線を持っているもの)ですので、そこに将来性を感じる機会があれば、長期投資の1つとして、実際に株価が下がっている(から買う)という意味なのかなと思います。

袰川:それではお時間となりましたので終了とさせていただきます。どうもありがとうございました。

会場で寄せられたその他の質問と回答

会場のみなさまから寄せられた質問について、セミナー当日は時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問1:長期に株を保有するための判断材料として、具体的にどのようにして純利益を増やしていくのかを教えてください。

回答1:当社のコア事業である自販機ビジネスは、説明のなかでご案内のとおりキャッシュの創出力が高いビジネスです。まずはこのキャッシュ創出力を維持するための施策を着実に遂行していくこと、そしてそこで生まれたキャッシュフローを新たな投資に振り向けることで第2の柱を構築し、利益の基盤を構築していく考えです。

<質問2>

質問2:営業利益の減少額が気になります。投資額と投資を除いた利益はどの程度でしょうか?

回答2:中期経営計画2021は「投資ステージ」と位置付けており、資料13ページに記載したとおり、現状のビジネスの延長で創出できる利益を投資に振り向け2022年以降の利益成長に結びつけていく考えです。

投資額につきましては、それぞれの期の費用になるものと、減価償却により数年にわたり費用化するものがありますので、営業利益への影響額として明示することは難しいですが、投資額の計画については資料54ページを、実際の設備投資額や減価償却費の増減については、決算説明資料等で開示してまいりますので、そちらでご確認いただければと存じます。

<質問3>

質問3:配当が毎年60円で変化がありません。これからも増配予定はないのでしょうか?

回答3:当社は2019年度より「グループミッション2030」に取り組み、現在はその実現に向けた最初のステージとして、2021年度までの期間を「投資ステージ」として位置付けており、余剰資金については投資に振り向ける方針で、利益の水準は一時的に下がっております。一方で当社を支えていただいている株主のみなさんへは安定して配当すべく、年間60円の配当を維持する方針です。株主の皆様へは、今後の「成長ステージ」「飛躍ステージ」における企業価値の向上により、還元していきたいと考えています。

<質問4>

質問4:自動販売機とIoTの発展性について、もう少し具体的に、未来にどのような可能性があるのかを教えてください。

回答4:当社の持つ業界有数の自販機網は全国のコンビニエンスストアの店舗数をはるかにしのぎ、消費者の皆様とのタッチポイントとして、大きなインフラです。現在のIoT投資は主に自販機網を維持するためのオペレーションの効率化のために実施していますが、将来的にはこのタッチポイントを活かしたインフラとすべく、現在展開しているアプリサービス「SmileSTAND」の進化を含め、あらゆる可能性を検討していきます。

<質問5>

質問5:コンビニコーヒーの普及への対応については、どのようにお考えでしょうか?

回答5:コンビニの淹れたてコーヒーの登場により、女性や若年層など、コーヒーの市場は広がっています。また消費者のみなさまの嗜好も多様化しており、それぞれのお好みによって商品が選ばれています。

当社が扱う商品についても、いわゆる「缶コーヒー」と呼ばれる、従来型の休憩時に一息に飲むタイプのものから、本格的な味わいでありながらリキャップも可能で長時間楽しめるボトル缶入りのコーヒーや、最近では大容量でごくごく飲めるタイプのペットボトルコーヒーなど、様々なタイプを展開しています。今後も消費者の皆様のニーズにあわせ、商品の開発・展開を行っていきます。

<質問6>

質問6:ゼリーは自販機ビジネスに馴染まないでしょうか?

回答6:自動販売機で飲料を売るというのが現在の当社のビジネスモデルですが、将来的には、お客様にとってより便利な場所でお客様の求めるものをお届けしていくものに進化させていきます。そのようななかで、販売する商品のひとつとしてゼリーも検討できるかと思います。

なお、2019年の春夏には自販機で、冷やすとぷるぷる食感のゼリーとして、凍らせるとシャリシャリ食感のシャーベットとして楽しんでいただける「ぷるシャリ温州みかんゼリー」「ぷるシャリパインゼリー」を販売しています。

<質問7>

質問7:自販機には割引がないわけですが、軽減税率の影響はどのようにお考えでしょうか?

回答7:当社が販売する自販機で販売するコーヒー飲料・清涼飲料水には軽減税率が適用されており、増税に伴う値上げも行っておりません。ただし、医薬部外品のドリンク剤については軽減税率対象外のため、一部の商品において値上げを実施しています。

<質問8>

質問8:トルコ以外にも若者が多く人口増加が見込める国はたくさんありますが、その中でなぜトルコなのか、その理由を教えてください。

回答8:前の中期経営計画(2015年1月期~2019年1月期)期間中のテーマのひとつとして、海外事業の強化を掲げ、取り組んでまいりました。イスラム圏をターゲットとし、現地企業のM&Aにより進出することを模索するなかで、東端はマレーシア、西端はトルコへの進出を決めました。

トルコに進出した理由は、若年層人口が多く今後の消費量の拡大が見込まれること(量の拡大)に加え、現在の市場カテゴリが「炭酸」「水」「フルーツジュース」などに限られることため、今はないカテゴリを市場に提案することで新たなニーズを創出できること(種類の拡大)、これらにより市場の大きな拡大が見込めることにあります。加えて、アジアとヨーロッパの中間に位置することから、トルコを輸出拠点としたEU諸国への展開による事業拡大も可能である点です。

<質問9>

質問9:トルコ通貨の動向と、ダイドーのトルコ事業の将来性について教えてください。

回答9:M&A以降、売上・利益ともに順調に拡大を続けていますが、トルコ国内については景気が後退局面に入っており、当面これまでのような大きな成長は見込みづらくなっています。一方で、国外に目を向けると、EU諸国を中心に販売機会は拡大しています。

為替の動向については、世界経済や各国の政策等により変動するため、当社が一概に申し上げられるものではありません。ただし、トルコリラが為替変動の大きい通貨であることは事実であり、当社ではそのことへの対策として、トルコ国内から英国やEU諸国を中心に輸出事業の強化を図っています。

リラ安の現在は輸出を拡大するチャンスであり、2019年度に新たに整備したイギリスの現地法人や、ロシアの拠点を活用し、現在10%程度の輸出事業の比率を、20~30%程度まで高めていきます。

長期的には、国内の飲料市場の成長を取り込みながら(詳細は「質問1」への回答のとおり)、輸出事業の拡大によって、当社グループの海外事業の中核企業として育成していきます。

<質問10>

質問10:トルコの事業では、どのように販売しているのでしょうか? 自動販売機か小売店かを教えてください。

回答10:自社で製造した商品を、量販店等を通じて販売しており、現在は自動販売機での販売はありません。また、オフィスやご家庭向けのウォータータンクを宅配するビジネスがトルコの好調な業績を牽引しています。

<質問11>

質問11:希少疾患の医薬品は対象患者数が少なくて儲からないため誰もやりたくないわけですが、そこに参入して利益が出る勝算はあるのでしょうか?

希少疾病の事業は海外では展開しないのでしょうか?

回答11:当社としてもすぐに利益が出る事業とは考えておらず、希少疾病の患者の皆様に有効な治療薬を開発するという社会的課題の解決に取り組みながら、将来的に利益が出るよう、育成していく分野と考えています。

ビジネスモデルについては質疑応答の1つ目もご確認いただければと存じますが、海外ではすでに薬として承認されており、日本への導入が済んでいない薬をターゲットとしています。

また、当社は導入する薬の探索やその承認申請などを行い、臨床試験や薬の製造についてはアウトソーサーを活用することで、少ない経営資源で事業を行っていきます。希少疾病用医薬品の中でもさらにウルトラオーファンを呼ばれる小さな領域から実績を重ね、少しずつ領域を拡大していくことで、着実に育てていく方針です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2590

|

2,904.0

(04/25)

|

+1.0

(+0.03%)

|

関連銘柄の最新ニュース

-

「ベビー用 紙おむつ自動販売機」がフェーズフリー認証商品に選定され... 04/21 18:19

-

新カテゴリー“冷感リフレッシュ飲料”「FRISK SPARKLIN... 04/16 15:19

-

DyDo(2590) コーポレート・ガバナンスに関する報告書 20... 04/16 10:24

-

DyDo(2590) 「地域コミュニティ貢献積立金」を活用した社会... 04/15 15:30

-

DyDo(2590) 譲渡制限付株式報酬としての自己株式の処分に関... 04/15 15:30

新着ニュース

新着ニュース一覧-

今日 20:11

-

今日 20:10

-

今日 19:30

-

今日 18:18