エボラブルアジア、3Q売上高は前年比254%と大幅な増加 航空券のオンライン販売で国内圧倒的最大手へ

決算ハイライト

吉村英毅氏:株式会社エボラブルアジア代表取締役の社長の吉村英毅でございます。本日はお忙しいなか、当社第3四半期決算発表にお越しいただきまして、誠にありがとうございます。どうぞよろしくお願いします。

まず、決算ハイライトです。取扱高が前年同期比208パーセント、売上高が前年同期比254パーセントと大幅に増収しています。

2点目、計画どおりエアトリプロモーションに投資をして、その効果が非常に好調に推移しています。

3点目、エアトリ新ブランドとして「エアトリプラス」を発表させていただきました。

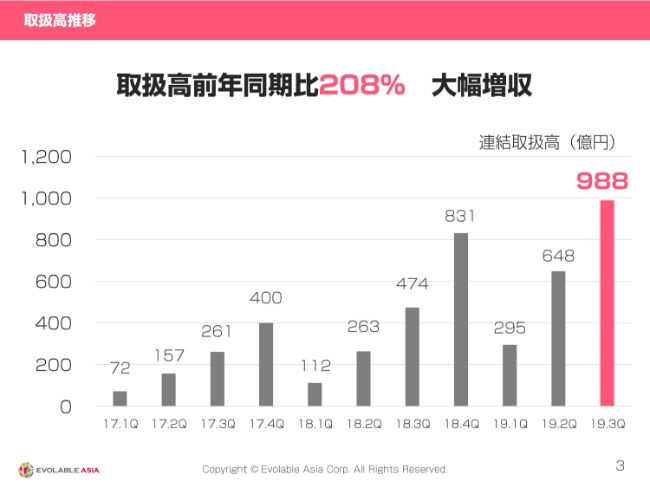

取扱高推移

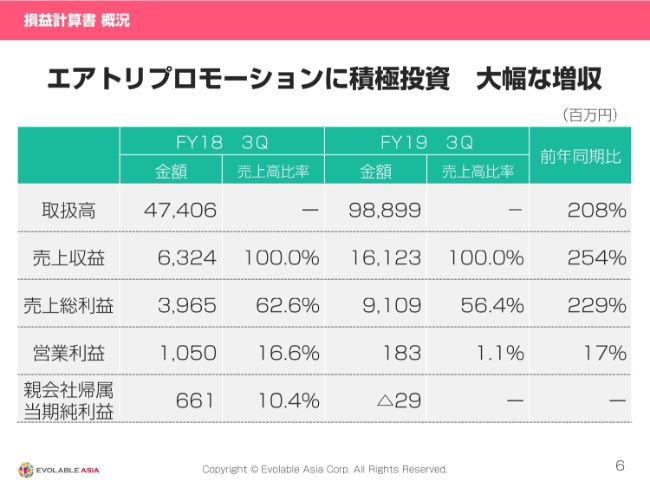

続いて決算概要です。取扱高は第3四半期で988億円、前年同期比208パーセントと大幅な増収です。

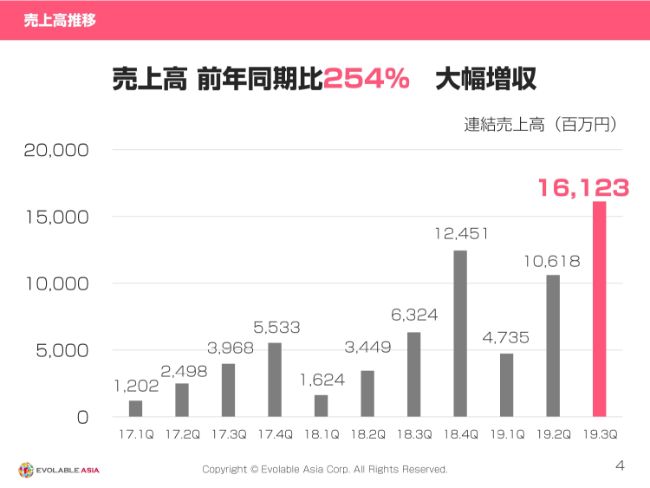

売上高推移

売上高は161億円で、前年同期比254パーセントとこちらも大幅な増収です。

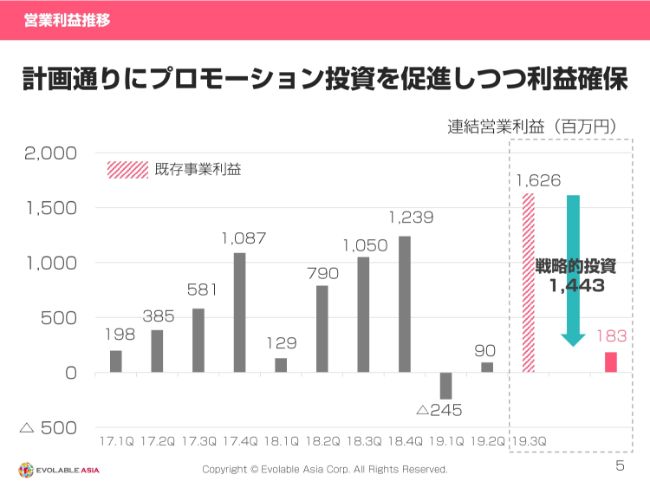

営業利益推移

営業利益は第3四半期で1億8,300万円です。戦略的投資重要期ということで、今期中に回収を期待していないマスマーケティングの投資になります。それを除きますと16億2,600万円になります。

損益計算書 概況

数字に関しては、ご覧のスライドのとおりです。

またリリースに関してですが、前四半期でメリルリンチさまの取り組みでありました新株予約権がすべて完了しまして、36億円のエクイティ調達を行っています。

結果として、自己資本比率がかなり改善しています。

エアトリ

続けて、トピックスですが、スライドには「~エアトリは次のステージへ~ 新ブランド エアトリプラス」とあります。

当社は2019年に入りましてから、航空券のオンライン販売に関しては業界、日本で活動しているすべてのオンライン旅行業また一般旅行業を含めて最大手になることができました。つまり、HIS、JTB、Expedia等を含めたなかで、エアトリが最大手となりました。現状、航空券の販売に関しても業界内で最大手、かつ一番大きな成長率を示しています。

この航空券の分野を引き続きどんどん伸ばしていくということですが、あらためて航空券の横展開をしていきたいと思っています。

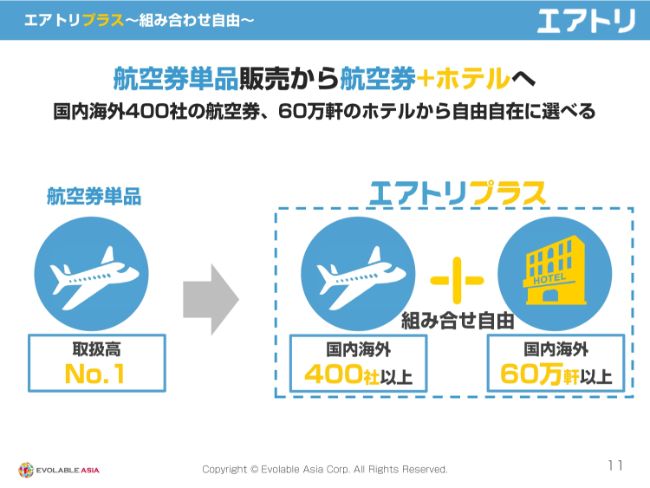

エアトリプラス

それが、エアトリプラスです。エアトリプラスは、航空券とホテルの組み合わせたものになります。

エアトリプラス~組み合わせ自由~

旅行も出張も、海外も国内もということで、航空券に関しては国内海外400社から選べます。

またホテルに関しては国内・海外で60万軒以上のホテルと契約しており、そのなかで組み合わせを自由自在にできるということです。

エアトリプラス~航空券とホテルがセットでお得に~

具体的な金額も書いています。例えば、東京から台北でしたら2泊3日で2万3,200円から。東京から札幌でしたら1万6,000円と、非常にお得な価格になっています。

類似商品(を提供しているサービス)としては、例えば楽天さまやじゃらんさま等々がありますが、それらと私たちとの一番の違いは、航空券の強みです。楽天さまの「楽パック」や、じゃらんさまの「じゃらんパック」は、基本的にJALやANAの飛行機で商品が構成されています。

私たちのエアトリプラスは、JAL、ANAはもちろん、それに加えてスカイマークなどのLCCを含み、基本的にはすべての航空会社を組み合わせて選ぶことができます。それにより、非常に安い価格を実現しています。

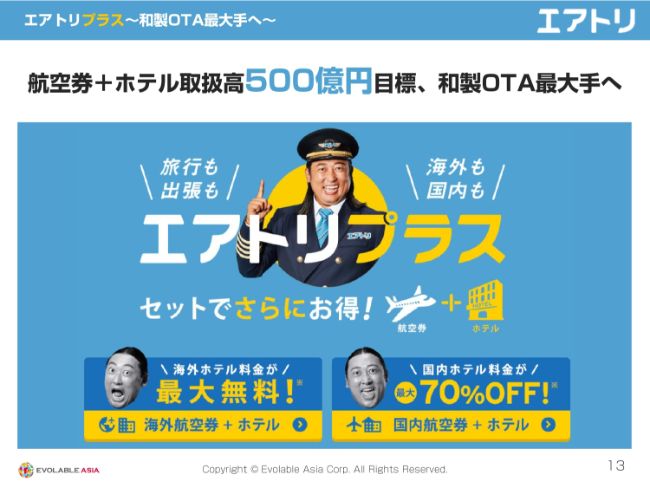

今期、おおよその取扱高は1,500億円ぐらいですが、そのなかで「航空券+ホテル」の取扱は約100億円ぐらいです。端的に言いますと、それを500億円まで一気に伸ばしていきたいと考えています。

現在、来期への取り組みもどんどん進めているところですが、来期に向けて一番の伸び率を予定しているのも、このエアトリプラスの部分です。

エアトリプラス~和製OTA最大手へ~

ちょうど、今四半期内にオープンさせていただきましたが、すでにプロダクトとしてはかなり作り込みがされており、ものすごく便利なものになっているかと思います。ぜひ触っていただければと思います。

プロダクトとしてもUI、UXをかなり作り込んでいる状態ですが、これらのマーケティングに関して、ちょうど今日(2019年8月28日)からエアトリプラスを前面に打ち出した新CMを開始しています。

エアトリプラス~新CM開始~

ここ1年ぐらいのさまざまなマーケティング活動により、「航空券といえばエアトリ」ということで、ネットで物を買う方にとっては認知度がかなり高まっている状態です。

FUJI BOXING協賛

2019年7月12日のボクシング世界タイトルマッチのスポンサーをさせていただきました。

スポーツ選手No.1ゴルファー決定戦

2019年10月8日には、エアトリ(とゴルフライフの共同主催)で「スポーツ選手No.1ゴルファー決定戦」を開催します。

エアトリプロモーション~アドトラック~

また、東京、神奈川、千葉にてアドトラック広告を開始しており、現在も走らせていただいております。

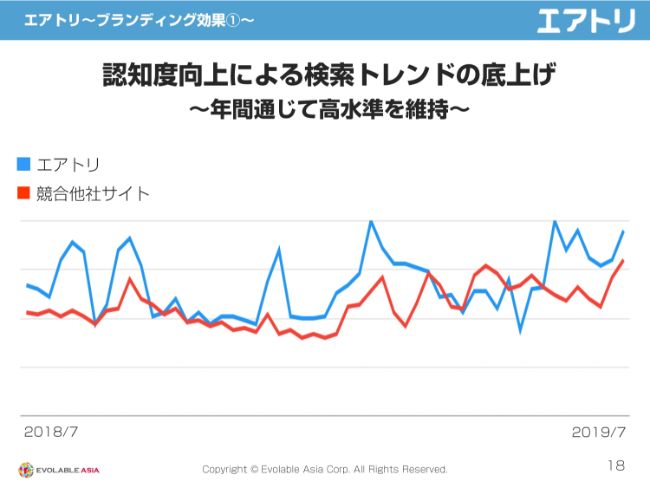

エアトリ~ブランディング効果①~

当社では、マスマーケティングとしてテレビ広告や交通広告、先ほどお話ししたようなイベント、アドトラックなど、さまざまなものを展開していますが、見方としては1点だけでして、CPAがどうなるかということです。またKPIとしては2つで、今申し上げたCPAと、認知度の上昇率になります。

イベント広告に関しては、ある一定のラインよりも値下げすることができれば、その金額をテレビCMに投下するよりも効率的というような、自分たちのなかでのラインがあります。それ以下の価格で交渉できた場合に関しては、積極的に打ち出させていただいています。

前四半期に出させていただいているのですが、このようなマーケティング活動の結果についてです。(スライドのグラフの)青い線がエアトリで、赤い線が競合サイトなのですが、ご覧のとおり、競っているという言い方もできるかもしれないのですが、基本的には(他社よりも)上位で推移しています。

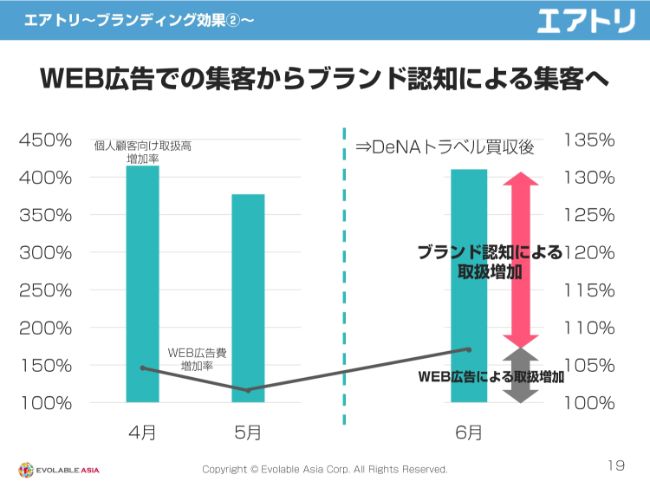

エアトリ~ブランディング効果②~

こちらのスライドの棒グラフは、当社のBtoCの昨年対比の取扱高増加率で、折れ線グラフがWEB広告の増加率を表しています。

4~6月の遷移となりますが、DeNAトラベルを買収したのが2018年6月1日で、その前後で伸び率は変わっているのですが、傾向としては同じかたちになります。つまり、BtoCでの取扱高は圧倒的にWEBリスティング広告の増加率よりも伸びているということです。

この差分が何を示すかについてですが、ブランド認知による取扱の増加……つまりエアトリというブランドでのオーガニック検索による増加分ということになります。まさにこのようなことをしたいがために、活動を進めているということです。

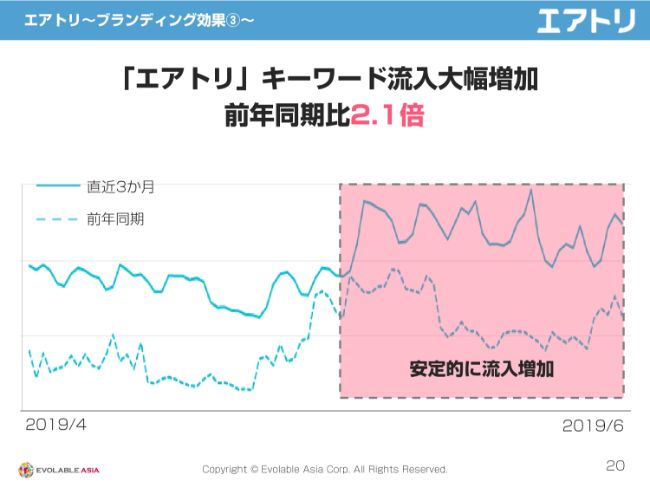

エアトリ~ブランディング効果③

4~6月の3ヶ月間で、「エアトリ」というキーワードからサイトに入ってきているユーザーの数を単純に比べているもので、上のグラフが今期の3ヶ月、下のグラフが前年同期です。

2018年4~6月時点では、すでにマスマーケティングは展開していたのですが、そこからさらに2.1倍と非常に大きく伸びています。

実はこの1年間、一番力を入れて結果を出したのは、このエアトリのマーケティングだと思っています。

いくつか数字を出させていただいたのですが、「エアトリ」というキーワードでの流入数や、「エアトリ」というキーワードでサイトに来ている方からの粗利の絶対額など、基本的にすべての指標がこの1年間で右肩上がりで伸びています。

まずはマーケティング(のために資金を)投下をしていますが、P/L上は今期中にマーケティング投下をすべて回収しているわけではありません。しかし、来期以降に必ず(いい数字が)できてくると考えています。

さらに、エアトリの認知度が非常に広がったことにより、ストック的な売上収益がしっかりと確保できているということです。

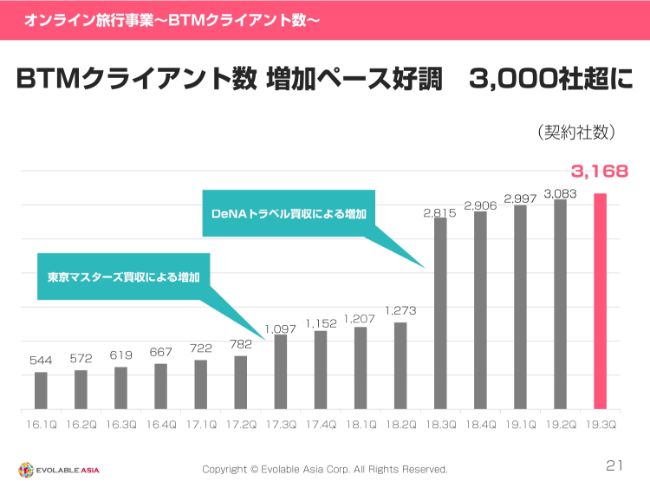

オンライン旅行事業~BTMクライアント数~

その他の事業についてです。オンライン旅行事業においては、BTMクライアント数……ビジネストラベルマネジメントということで、法人契約の会社数が増加しています。

だいたい四半期に100社ぐらいのペースで増えていまして、今の時点では3,168社で、こちらも順調に増えています。

両替事業

インバウンド関連事業についてです。両替事業は、実店舗として渋谷のセンター街に出していたのですが、すでに事業としては単体黒字化しており、新たに上野のアメ横に新店舗をオープンしています。

こちらは、将来的に非常に可能性がある事業だと思っています。実店舗での両替ショップは、日本ではトラベレックスジャパンが最大手で、トラベレックスが世界最大手です。

彼らの両替高は、年間で1,200億円ぐらいなのですが、二番手は100億円もいっていない状態です。一番手が1,200億円、二番手が100億円弱ということで、実はわかりやすくマーケットが空いている可能性があるのではないかと思っています。

日本ではキャッシュレス化が非常に遅れているということもありますが、これから日本が観光立国になっていくために足りていないものは、よく言われる宿泊施設だけではなく、実は両替機能ではないかということで、その部分に取り組んでいます。

ITオフショア開発事業~事業進捗~

ITオフショア事業ですが、現在は(エンジニアが)約1,000名で、この四半期においては新たなにairbnbをはじめ、12社から新規受注しており、売上高としてはけっこう順調に伸びています。

スライドの左のグラフは人員数の遷移ですが、(現時点で)約1,000名です。二番手がNTTデータグループの東南アジア拠点で、だいたい600名ぐらいというところで私たちが最大手になります。

これまでは完全に即戦力ということで、ベトナムの現地において中途採用だけを行っていたのですが、来期からはかなり積極的に新卒採用をしていく予定です。

だいたい四半期で50~100名単位で採用をかける予定ですので、人数の規模としても来期から一気に拡張傾向になる予定です。

投資事業~投資実績~

投資事業ですが、現在、57社に(累計で)21億円投資しています。

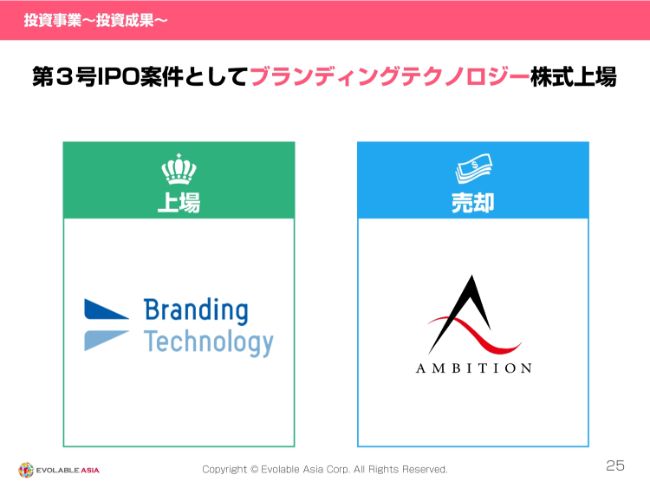

投資事業~投資成果~

この四半期におきましては、ブランディングテクノロジーという会社が上場しました。また、アンビション株式会社は一部売却しています。

現在のペースでいうと、だいたい四半期に1社、IPO銘柄が出てきているような状況です。

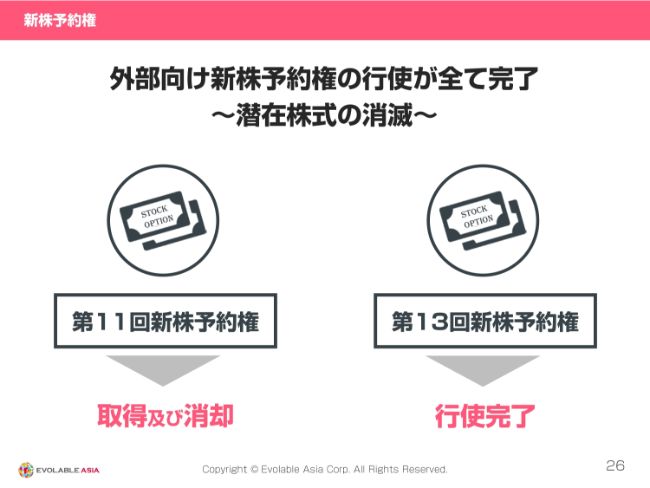

新株予約権

新株予約権についてです。メリルリンチ日本証券さまのところはすべて行使が完了したというところと、クレディ・スイス証券さまと契約していた新株予約権があるのですが、こちらは期限がきたことで消滅しました。

現時点においては、外部向けの新株予約権はすべて消滅しまして、当面はないというかたちです。

JPX日経中小型株指数

JPX日経中小型株指数の構成銘柄として選定いただいています。

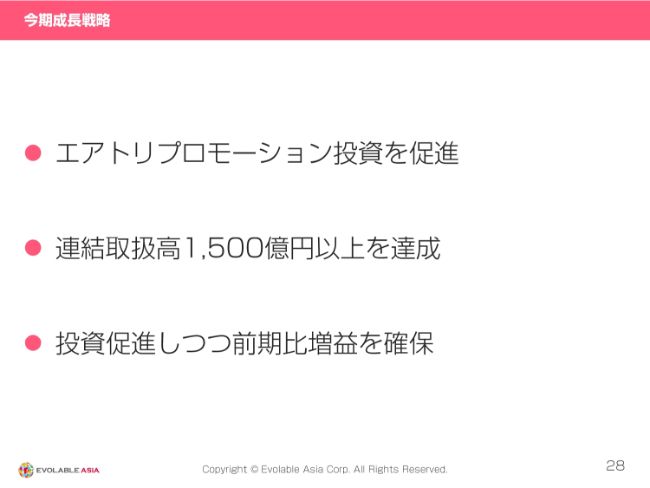

今期成長戦略

今期の成長戦略として、期初からずっと掲げていることですが、3点あります。

エアトリのプロモーション投資の促進については、先ほど詳しく触れさせていただきましたように、どんどん投資しており、その結果、極めて好調に推移しています。

また、連結取扱高1,500億円以上達成ということで、第3四半期までで約1,000億円となり、この第4四半期が一番の繁忙期で、どんどん加速して積み上げているというところです。この1,500億円を大きく外しはしない数字で着地できるかと思います。

そして、投資促進しつつ前期比増益を確保ということで、前期は約12億円の営業利益でした。第3四半期は1億8,300万円ということで、単純計算すると第4四半期で約10億円ということになります。現況は、旅行ビジネス、投資事業の2つでの確保を予定しています。

旅行事業に関しては非常に順調に積み上げてきています。投資事業に関しては、足元の上場株の値動きと、個別銘柄の益出しのタイミングにより、多少前後する可能性はありますが、基本的には増益を目指してがんばっているところです。

業績予想・配当予想

配当に関しては、予定どおり20パーセント水準の継続を予定しています。

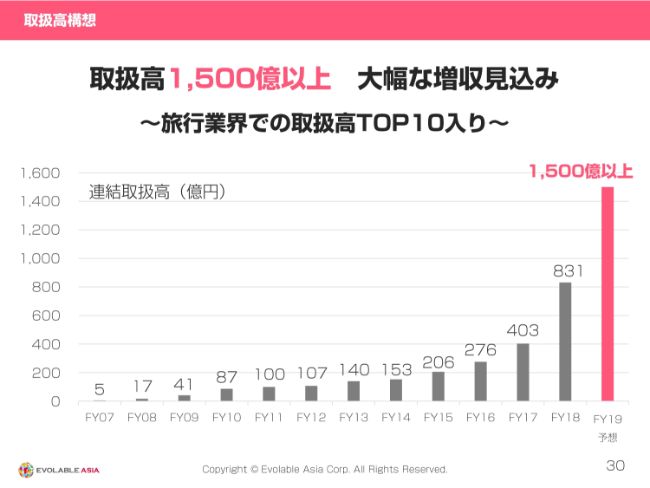

取扱高構想

当社の取扱高が約1,500億円で、旅行業界で航空券のオンライン販売の最大手になりますが、オンラインに通常の店舗などもすべて含めると、現在は八~九番手くらいです。

もちろん、伸び率に関しては私たちが一番大きく伸びています。

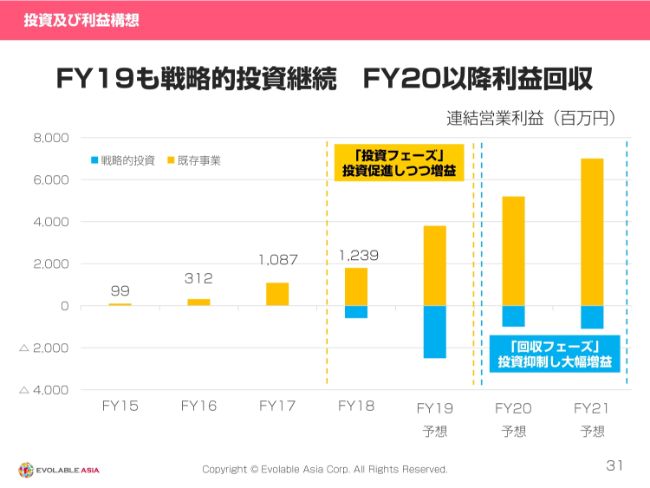

投資及び利益構想

スライドは、来期以降回収フェーズに入るということを示した図です。

当初から、今期はとにかくマーケティングに一番投資するということで、そのとおり実行してきました。来期以降に関しては、粗利に占める広告費割合はピークアウトしていく見込みです。つまり、粗利における広告費割合が今期から利益になるということです。したがって、来期以降は、営業利益がかなり改善していく見込みです。

重ねてになりますが、来期以降は広告費割合が若干減ると同時に、これまで積み上げてきたエアトリというブランドにより、新たに広告を強化しなくても来ていただけるオーガニックのお客さまの数、ボリューム、粗利額がかなり確保できています。

単純に広告費を減らすだけではなく、これまで積み重ねてきたものが来期以降はしっかりと、ある意味ではストック的な収益として乗ってくることになります。来期はかなり自信を持った数字を出せるのではないかと考えています。

私からの説明は以上になります。

質疑応答:今期の取扱高「1,500億円以上」の達成見込みについて

質問者1:3つほど、確認をさせてください。まず、第3四半期の取扱高と売上が、第2四半期を下回っています。これは、何か特別な理由があるのでしょうか?

先ほど、社長さまは(今期の取扱高である)1,500億円は大丈夫だということで、8月、9月で350億円強の取扱高(の増加)ということですが、これはエアトリプラスでキャンペーンを行っていますので、その分も含めて着地は大丈夫だという認識でよろしいでしょうか。

2つ目ですが、年間のプロモーション費用が60数億円という話でしたが、これは計画とそこまで変わらないのかということです。

3つ目です。ナショナル流通産業を子会社化されましたが、売上が100億円以上あり、それなりに大きい会社なのですが、事業内容が関西中心で、御社がやられている事業と少し異なるかなという印象があります。そのあたりのシナジー効果や事業展開などを詳しく教えていただきたいと思います。

吉村:1つ目が、第2四半期と第3四半期というところで、1~6月ですが、今期の第2四半期に関しては、実際に非常に数字がよかった期です。これは、2019年のゴールデンウィークが非常に好調で、その部分の売上高はだいたい3月頃に計上されているものが多いというところで、第1四半期の数字が非常に高かったということです。

昨年対比の伸び率について、私たちが足元で指標にしているBtoC販売は、昨年対比で130パーセントぐらいをめどにしていまして、そこはしっかりと確保できています。

ですので、第2四半期、第3四半期の違いはそのようなところであり、第4四半期はおっしゃっていただいたエアトリプラスであったり、40周年記念であったり、また、昨日(2019年8月27日)から今後1年間の国内線の一斉発売を行っており、足元では数字を稼いでいるというところです。

着地としては、もともとの1,500億円以上に向けて進んでいます。

2つ目、広告費に関してですが、申し上げているとおり、今期で60数億円という数字になっています。期ごとの詳細に関しては、CFOから説明します。

柴田裕亮氏:広告費ですが、第3四半期時点で43億円の投下でして、先ほど吉村が申し上げた戦略的投資部分がそのうち14億5,000万円というかたちになります。通期に関しては、吉村が言及したとおり、予定どおり(投資していく計画)です。

質疑応答:ナショナル流通産業の買収について

吉村:3つ目が、ナショナル流通産業の買収についてです。ジャパンギフトサービスというチケットショップの買収をさせていただきました。こちらは前期の売上が137億円、純資産が約1億円、営業利益が調整後で約8,000万円という会社ですが、5億円で買収させていただきました。

このジャパンギフトサービスとは、非常にシナジー効果があると考えています。この会社の売上の多くを占める部分が、旅行券商材です。旅行券商材とは、新幹線チケットおよびホテル宿泊券、航空券などで、これらが売上の半分以上を占めているという業態です。もちろん、当社自体が新幹線チケットや航空券を取り扱っているというところで、わかりやすくシナジー効果を生んでいけるのではないかと考えています。

ジャパンギフトサービスという商号ですが、おそらく今期中くらいには、すべて「エアトリチケット」と変更予定で、現在は関西を基盤としたチケットショップですが、新たな出店も含めて強化していきたいと考えています。

質問者1:そうなると、エアトリチケット(の業績)は、来期はまるまる乗ってくるということでよろしいですか?

吉村:だいたい乗ってきます。

質問者1:すでに(売上が)137億円ということですので、御社がテコ入れしつつ、150億円や160億円まで(伸ばして)、それぐらいの寄与は十分に期待できるということでよろしいですね?

吉村:はい。

質疑応答:現在の日韓関係が事業に与える影響について

質問者1:最後に、現在の日韓関係の影響は、多少なりとも出ていますか?

吉村:日本人の方に対して韓国(への旅行)を販売するところでは影響が出ています。取扱高ベースですが、私たちの海外事業における韓国の割合がだいたい12~13パーセントぐらいなのですが、だいたい国内と海外はほぼ同じくらいですので、合わせたかたちでいうと6パーセントくらいに対しての影響が出ています。

質問者1:日本人が韓国に行くところ、アウトバウンドのほうで影響が出ているということですか?

吉村:インバウンドの数の減少については、当社への影響はあまりない状況です。私たちのインバウンドビジネスで見るとメインがWi-Fiのレンタルで、それが大きなビジネスになっているのですが、これは欧米からのお客さまに対するレンタルが中心です。

欧米からのお客さまへのWi-Fiレンタルでは、実は業界最大手なのですが、韓国からのインバウンドの部分では、現在当社ではビジネスにしていなかったため、そこは私たちにとって影響はないというところです。

質問者1:取扱高で、全体の6パーセントぐらいへの影響ということですね。ありがとうございます。

吉村:今、ご指摘いただいたところの補足のご説明になります。私たちは、もちろん本業はエアトリであり、これをがんばって伸ばして、航空券で国内最大手まで持ってきました。そして、ここからエアトリプラスも加えて、さらに次のステージへ展開していきたいと思っています。

これが本業なのですが、買収というかたちで他の業態へも進出して、買収後に一気にグロースしていくということも、これまで何度か行ってきました。

例えば、「まぐまぐ」です。今、上場準備しているサービスで、これはメールマガジンのサイトです。2年前に買収して、買収時点での利益は8,000万円ぐらいだったのですが、足元では2億円強になっており、おそらく来期に上場できるのではないかという見込みです。

また、今触れさせていただいたWi-Fiのレンタルの会社も、2018年5月に買収した会社なのですが、当時の純資産が1億円、営業利益が1億円だったものを5億円で買収しました。足元では、通期で3億円ぐらいの利益が出る水準になっています。

買収後にPMIを行ない、しっかり改善してグロースしていくということをある程度連続的にできる会社になってきたと考えています。今回のチケットショップ業態は、まぐまぐやWi-Fiに比べれば、もっとシナジーが生まれる業態だと認識しています。

チケットショップ業界では、最大手がアクセスチケットという会社で、(年間の売上高が)400億円から500億円ぐらいですが、彼らを抜いてこの業態で最大手になっていきたいと考えています。

質疑応答:エアトリプラスの取扱高500億円を達成する時期について

質問者2:3点、おうかがいます。まず1つ目が、エアトリプラスについてです。

「500億円を短期的に」というお話がありましたが、「短期的に」というのは、来期や再来期を意味しているのでしょうか? そのあたりの時間軸を教えていただきたいと思います。

それに絡めて、ホテルの契約件数が60万軒以上ということですが、それで十分なのか、もっと増やさなければいけないのか、どのようにお考えかを教えてください。また、航空券のみの場合と、エアトリプラスでホテルと一緒になった場合とで、御社の粗利に対する影響はどう変わるのかも教えていただきたいと思います。これが1つ目の質問です。

2つ目です。月次取扱高の対する影響を教えていただきたいと思います。ちょうど今、DeNAトラベルとの統合効果が一巡して、伸び率が鈍化しているかたちです。

また、おそらくBtoBが減っているため、表面上はBtoBの伸び率が低く見えていると思います。これに、航空券のオーガニックのところで先ほどご説明があったように、30パーセントぐらいでBtoCが続いており、そこに今月か来月ぐらいなのかわかりませんが、エアトリプラスも乗ってくると思います。

来月(2019年9月)以降で、例えば月次取扱高の伸び率のターゲットをどれくらいにされているのか教えてください。

3つ目が、広告費についてです。来期から最終フェーズに入りますが、今期で投資フェーズが終わり、来期から回収フェーズに入ると判断された理由や、(その判断を下すための)手応えについて教えてください。

そして、競合が広告を今以上に強化してきた場合の対応について、どのようにお考えなのかも教えてください。

吉村:まず、エアトリプラス(の取扱高)を短期的には500億円を目指していきたいというスケジュール感ですが、こちらは今期9月までで約100億円、来期は200億円ということで、今の数字の2倍を目指しています。

基本的には、その次の期が300億円、またその次の期が500億円というかたちで考えています。ただし、もしM&Aをした場合は、さらに早いタイミングで前倒しで達成していくことになると思います。

質疑応答:エアトリプラスの粗利率について

2つ目が、エアトリプラスの粗利率についてです。これは航空券単体でも高くなっていきます。エアトリプラス自体がクロスセルの一貫でもありますが、クロスセルは私たちがオンライン旅行業で追いかけている一番重要なKPIの1つです。

コンバージョン率、オーガニック流入率、クロスセル率の3つを追いかけていますが、コンバージョン率は、サイトにきた方で(商品を)買っていただけるお客さまの割合で、主にサイトの使い勝手などに起因します。

オーガニック営業率は、「エアトリ」というワードでの流入の割合を追いかけています。

クロスセル率は、航空券を買いに来たお客さまが、航空券以外のものを買っていただく率になります。それはホテルだったりレンタカーだったりするのですが、メインはホテルになります。もちろん、航空券以外も買っていただいたほうが全体での粗利益率としては伸びていきます。

また、60万軒の施設で十分なのかというご質問に関しては、順次、どんどん増えている状態です。同時に、単純に件数だけではなく、競合と比べて、ユーザーが予約する際にどちらが使いやすいのかが一番大事だと思っています。

その意味合いでも、ホテルの数ももちろんなのですが、それと同時にとにかく使いやすさを追求しています。

質疑応答:投資フェーズ終了と判断した理由について

次に、今期で投資フェーズが終わりで、どうしてそう判断したのかについてです。実際に、2018年の同じ時点においては、エアトリのブランドを知っている方はかなり少なかったと思っており、一般的な認知度はかなり低かったと思っています。

この1年間、さまざまな先行投資的なマーケティング活動を続けた結果、認知度調査としてはさまざまな手法があると思うのですが、私たちの場合は全員を入れたかたちで実施しており、その認知度はだいたい40パーセントぐらいだと思っています。

また、ネットで旅行(関連の商品)などを買う方に限定すると、7~8割に近づいている状態です。そうなると、ブランドを知っていただくためのマーケティングに関しては、少なくとも今期ほど費用をかけていく必要はほぼない状態になっていると考えています。

もちろん、来期以降も広告などは展開していくのですが、少なくとも粗利に占める割合は低減していくということです。

次に、競合がどんどん抜いてきた場合についてです。実際に、今期に関しても私たちよりも競合のほうがマーケティングコストを多く投下されています。しかし、オーガニックの伸び率、あるいは認知度の伸び率は私たちのほうが高かったということです。

ですので、単純に(マーケティングに)かける金額(が重要)なのではなく、やはり(費用の)かけ方や効率性は非常に重要だと思っています。競合他社がまだ投下していくとしても、私たちとしては予定どおり、自分たちのペースでグロースしていきたいと考えています。

質問者2:月次の業績についてもお願いします。

吉村:失礼いたしました。足元では130パーセントぐらいです。来期の伸び率がどうかだと思いますが、ここでは控えさせていただければと思います。ただし、今、少し申し上げましたエアトリプラス、航空券から作っているセットに関しては、そのような意味では全体としての伸び率もしっかりと成長させていきたいと考えています。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

6191

|

1,429.0

(15:00)

|

+11.0

(+0.77%)

|

関連銘柄の最新ニュース

-

エアトリ(6191) エアトリが「パナソニックオープンレディースゴ... 04/23 15:30

-

エアトリ(6191) エアトリが男子プロゴルファー10名とスポンサ... 04/22 15:30

-

信用残ランキング【売り残増加】 東電HD、さくらネット、りそなHD 04/21 08:15

-

エアトリ(6191) パーソナライズ予防ケアサービス「Wellne... 04/12 15:30

-

エアトリ(6191) 「エアトリ 春のポイント大還元祭」を本日4月... 04/10 15:30

新着ニュース

新着ニュース一覧-

今日 21:46

-

今日 21:40

-

今日 21:40

-

今日 21:36