今日の相場の話題は島忠の買収にニトリが名乗り出た事ではないでしょうか?更には村上ファンド参戦でTOB価格が6300円程度まで上昇する可能性もでてきました。

まだまだ島忠をめぐる思惑はついて回りますので、その辺りを解説していきたいと思います。

手前味噌で大変申し訳ないですが、最近で言えば私がTOB期待でラインで配信していたLIXILビバ(3564)がアークランドサカモト(9842)に買収されるという事がありました。

最近のホームセンター事業は巣ごもり需要の恩恵をうけており、業績は好調です。ただ、ここ数年の売上は停滞しているのも事実です。

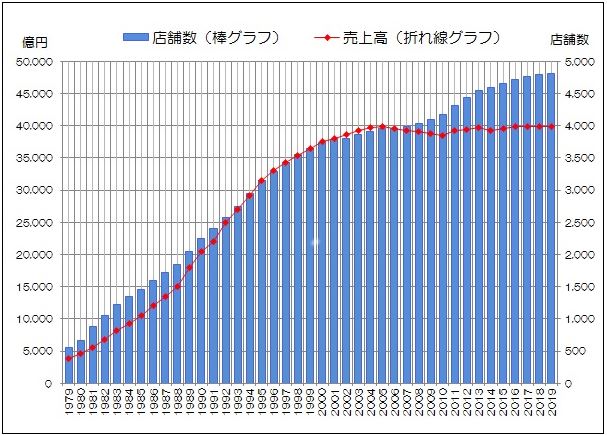

これは日本DIY・ホームセンター協会が発表している、ホームセンターの売上と店舗数のグラフです。

ご覧の通り、店舗数は概ね右肩上がりを続けているにも関わらず、売上は2005年の4兆円をピークに頭打ちになっています。

各社店舗数を増やす事で集客を増やす事で、売上上昇を狙うものの、店舗辺りの売上の低下というジレンマに陥っている事がわかります。

必然、店舗辺りの売上が落ちる事になれば利益率が下がる事になり、財務面での柔軟性や株価が低迷する事になります。(逆に言えば、ホームセンターのPERが低いのは、将来的な売上減少を市場が見込んでいるという事になります。)

当然、ミクロ的な利益率の改善は店舗ごとに行いますが企業単位でみるマクロの場合は、合併を行う事による規模の利を得る事で販管費を削ったり原価を削ったりする事が一番の利益率改善になります。

そのため、ホームセンター業界は今後も合従連衡が続くと思われますし、LIXILビバ(3564)が昨日上場廃止となった合併劇もこのような背景から生まれました。

島忠買収の妙味ここに来て島忠を買収する動きが活発しているのはなぜか?

一つは販売形態と所在地です。島忠の主力店舗は首都圏にあり、ホームセンターを需要とする「商圏人口」が安定しています。また、祖業が家具という事もあり現在もリビング家具や寝具を扱っています。ホームセンターでありながら、家具販売を行う事で必要以上の値下げ合戦に巻き込まれないというメリットを持っています。同社を買収する事で、首都圏進出・強化の足がかりを使めるのはメリットが大きいでしょう。

もうひとつ重要なのが、財務面です。島忠は拡大路線をとらなかった事で、実質無借金経営を続けています。更に、手持ち現金も150億円と豊富です。純資産額は約1850億円ですので、DCMが提案していた1600億円規模の買収額というのは今後のホームセンターの売上が伸びないと見込む中でのディスカウントの効いた金額だったのです。差額250億円は負ののれんとして、DCMの利益を押し上げる効果がありました。

DCMが買収を発表する前の株価は約3000円、時価総額で1250億円ほど。DCMは時価より割高で買いますが、既存株主の利益を損ねないほどのプレミアムをつける事ができますし、島忠も自身を高く売りつける事ができる事ができるウィンウィンの関係でした。

旧村上ファンドの動きさて、そんな同社だからこを資本のハゲタカが群がります。

昨年末辺りから旧村上ファンドが同社株を大量保有しています。高い純資産をもちながら、業界全体の売上が伸びない事で株価が割安で放置されていた為です。

その他にも、英シルチェスターや香港系のオアシスなども島忠株を保有している事が判明してます。

日経新聞によると、次のような動きとなっています。

これをもう少し詳しくみます。

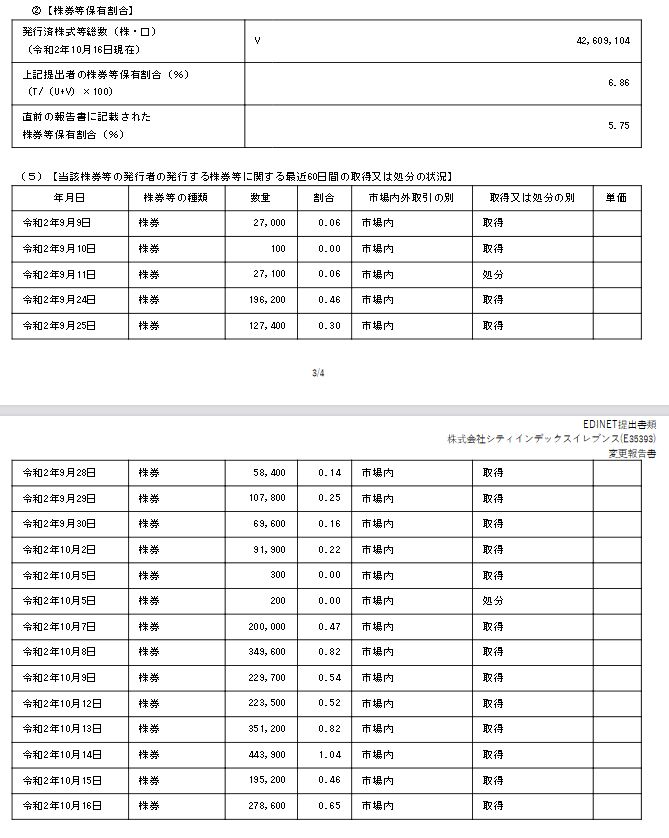

村上ファンド系とされる株式会社シティインデックスイレブンスの動きは次の通りです。

10月7日から買い増しを進めている事がわかります。最終的に8.3%まで買い進めています。

10月7日から買い増しを進めている事がわかります。最終的に8.3%まで買い進めています。

さて、それでは島忠の最終的な価格を妄想していきたいと思います。

まず、時系列でいくと

- 4200円←DCMによる買収価格

- 4800円←ニトリ参戦報道でPBR1倍程度まで買われる

- 5500円←ニトリが正式にTOB価格を発表<NEW>

- 6300円←PBR1.3倍水準

となります。企業価値の算定についてはDCF法が代表的なものになりますが、様々あります。

ただ、どの手法も算定者の見通しによって価格は変動します。なので、今回はPBR1.3倍の水準を考えてみました。

こうなると時価総額2400億円となります。この程度の価格であれば、ニトリであれば買収できると思います。ニトリは2330億円の手元資金がありますので、投資の世界でよく使わえる3割増というのは、現実味のある数字かと思います。

追記:結果として5500円が出されました。ただし、このまま今回のTOBが劇が終幕するのかは予断を許しません。さらなるTOB合戦になる可能性もあります。

村上ファンドの粉かけがどこまで影響するか?注目点は?さて、日経新聞に2330億円程度の手持ち資金と書かれている位ですので、旧村上ファンド側もニトリが出せる金額というのは試算済みしょう。

今後は、ニトリが出せる金額上限まで、もしくはそれをこえる金額まで旧村上ファンド側が粉をかけられるかになります。

残念ながら、DCMに関してはもともとの4200円でも銀行の借り入れが必要でしたので、これ以上の金額の引き上げは難しいでしょう。DCMの動きの今後の焦点はニトリTOBはの前までにどれだけ応募を受けていたかです。10%超あれば経営に関与できますし、1/3以上あれば拒否権の発動ができますのでかなり経営に関与できます。

とはいえ、このタイミングでニトリがTOBを発表ですので、実際にはそこまで応募は受けていないでしょう。恐らくDCMの対応は「ニトリTOBに応じて取得済み株式の売却益の計上」となりそうです。

ところがどっこい!村上ファンドが8%超保有しているのが大問題!

10%を超える保有の場合、株主提案権・議案通知請求権、株主総会招集請求権、会計帳簿閲覧請求権、解散請求権を得る事になります。経営陣にとって、ちょろちょろ帳簿を覗かれるのは好ましくないですよね。

村上ファンドは8%超を保有していますので、更に単独で買いましているのか…。それとも、DCMと組んで引っ掻き回すのか?

日経がわざわざ2300億円と記載した意図は那辺にあるのか?