ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

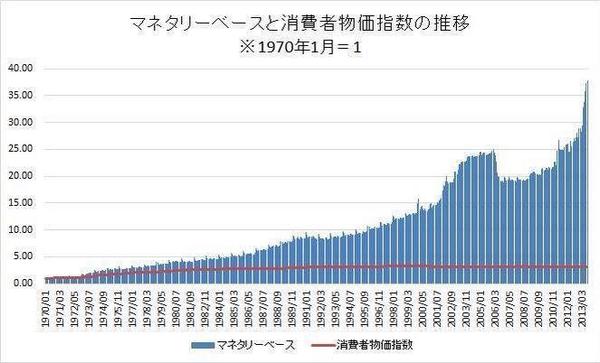

マネタリーベースを増やせば物価は上がるのですか?(添付図1)

>> 貴重な図をありがとうございます。

添付図1ではマネタリーベース(≒市中通貨量、以下MB)が右肩上がりですね。

でも、その間、日本の物価は右肩上がりではありませんでした。

むしろ物価マイナスのデフレにすらなりました。

MB(市中通貨量)と物価上昇率が直にリンクしてないことは明らかです。

お金を増やしまくるとハイパーインフレになる(物価がものすごく急激に上がる)、とか言う経済専門家(?)やマスコミが日本には結構いますが、そういうのは誤り、デマと分かりますね(これらは大抵、市中通貨量を抑えたい=金回りを抑えたい=経済を停滞させたい=税収低迷させたい=財政悪化させたい=増税推進したい財務官僚に洗脳されてるか、そのお先棒担ぎです)。

実際は市中通貨量MBが増えても、物価上昇には必ずしもならないのです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

添付図1のように市中通貨量MBが時代とともに増えるのは、経済規模(実質GDP)、すなわち付加価値が時代とともに増大していくからです(「経済規模の増大」=「資源消費量の増大」ではないことに注意! これは左翼のデマに良く使われます)。

世の中の製品、サービスが日々進化すれば当然そうなるのです。

で、皆、食ってくためには稼がねばならず、稼ぐためにはより良い製品・サービスに進化させねばならないので、経済成長マイナスの持続はあり得ない(でないと飢え死に続出)。

皆、食ってくために日々、生産活動や投資活動にいそしみ、製品・サービスを進化させていくから、経済規模(実質GDP)も市中通貨量MBも均しで見れば常に右肩上がりトレンドになる。

では、経済規模(実質GDP)も市中通貨量MBも右肩上がりになっているのに、日本の物価上昇率=金回り=景気が盛り上がりに欠けてきたのはなぜか?

それは市中通貨量MBの増大率が、経済規模(実質GDP)の増大率に対して低かったからです。

市中通貨量MBの増え方(増大率)が経済規模(実質GDP)の拡大に追い付かないと金回りは悪くなり、景気は悪くなり、物価は下がっていくのです(で、実質GDPに物価上昇を加味した名目GDPは横ばい化したりする)。

タライ(経済規模=実質GDP)の広がり方に対し、そこに追加する水の量(市中通貨量MBの増大率)が小さければ、タライの水量(市中通貨量MB)が増えても水深(物価)はむしろ下がってしまう(物価上昇率マイナス=デフレ化)。

そういうことなんです。

このように物価低下、もしくは物価上昇率過小となると、金回り悪化、景気低迷、リスクテイク意欲は萎縮(いしゅく)となるので、付加価値はあまり増えない。 経済規模たる実質GDPもさほど増えず、経済成長率(実質成長率=実質GDP増大率)も上がらない。 国民の実質所得(物価上昇分を上回る所得の伸び)もほとんど増えなくなる。

さて、添付図1を見ると、MB増大率が上がったのは、1970~1974(高度成長期末期のオイルショック前)、1986~1990(1990バブル崩壊前)、2001~2004(小泉時代の景気回復)、そして2010以降(リーマンショック後の景気回復期)と分かる。

どれも景気上昇(もしくは景気回復)、物価上昇の時期と重なり、景気上昇・物価上昇率とMB増大率がリンクしてることは明白。

で、2000以降は、経済大国化した中国が依然として巨大金融緩和(通貨大増刷)を続けている悪影響で、日本のMB増大率が大きい割に景気・物価が上がりにくくなっていることも良く分かる。

これについては以下に詳述。

ちなみに、2009年央-2012年末の民主党政権では、中国の更なる緩和増大(リーマン対応)、リーマン後の世界的デフレ圧力に対し、MB増大率を弱めて(2010~2012)、円高デフレ、経済空洞化が急速に進み、2013以降のアベノミクスの円安インフレ政策でも未だそれが戻っていない。

現在のインフレ率の低さ、景気の低空飛行からして金融緩和(円安インフレ)はもっと必要なのです。

今、増税インフレ(=景気下押し圧力)のせいで金融緩和の効果は見えにくくなっています。

増税インフレの悪影響を、円安インフレ(景気上昇効果あり)のせいとすり替えるマスコミ論説(発信源は財務官僚)は国民益逆行です(この論説は8%増税の正当化と金融緩和抑制=更なる増税推進のための詐術)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

グローバル経済化が進み、資金が国境を越えて自由に行き来するようになった昨今(概ね1985以降)では、市中通貨量MBの増え方が他国よりも小さいと、物価上昇率は上がりにくく、金回りは悪化しやすく、景気低迷になりやすくなっています。

なぜそうなるかと言うと、市中通貨量MB増大率が小さい国は、上記のように実質GDPの伸びが小さく、実質経済成長率は小さく、そこにお金を置いてても資産が増えず、ゆえにお金が海外に出ていってしまうからです(実質経済成長率が小さい=お金を借りても稼げない=お金の借り手がいない=物価上昇率を超える実質金利が小さい=物価上昇率以上に資産がなかなか増えない)。

要するに、市中通貨量MB増大率が、実質GDP増大率や他国(特に近隣国!)のMB増大率に対し過小な国は、景気低迷、物価上昇率低迷、実質金利低迷となりやすく、実質GDPが増えにくく、国民が貧しくなりやすい、、ということです

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

1990バブル崩壊以降(正確には1975オイルショック以降)、日本で起きてるのは正に上記現象で、財務官僚・日銀官僚が市中通貨量MB増大率を抑えて、景気を抑えて、結果的に国民を貧しくし、日本沈没方向に誘導してるわけです。

結果的に、設備投資など投資資金を海外(特に近隣の中韓)に流出させ、工場移転・ノウハウ流出・技術流出・雇用流出・賃金低迷・非正規雇用増大を起こし、国民全体を貧民化させつつ格差も拡大させているわけです。

財務官僚、日銀官僚がそうするのは、景気低迷=税収低迷=財政悪化=増税推進(税率アップ)のためで、それは役所経由の資金循環の増大(民間資金伸び悩み)になり、役所の支配力・権限増大になるからです。

しかし、役所経由の資金循環増大とは、実質、社会主義経済化であり、市場原理が働かず非効率な役所中心の経済になることを意味するので、経済成長は下がり、国民はどんどん貧しくなることになる。

実際、1975以降、左翼vs自民の福祉バラマキvs土建バラマキの政治になってから、バラマキ増大=役所経由の資金循環増大となり、政治家はバラマキ政策オンリーの無能政治家になって官僚に振り回されるようになり金融政策(MB増大率、景気)を意のままにされ、日本経済は凋落し続けています。

こうして、役所に資金・資産集中となり、役人・官僚はウハウハですが(官僚の広報機関となったTV・新聞も保護規制でウハウハ)、国民・企業は困窮する北朝鮮のような状況に近くなっていく。 実際、そうなりつつあるのです(TV・新聞の論説が財務官僚にコントロールされまくり)

このような日本低落の流れを逆転させるには、金融政策(=市中通貨量MBのコントロール政策=物価上昇率・景気水準の調整政策)を国民の代表たる政治家が握るように①日銀法を改正し、こうして景気を十分上げたうえで構造改革を進めること、すなわち、役所への資金・資産集中の流れを逆転させるべく②民間移管をしていくことが必要です(より効率的な民間企業へ政府事業・政府機関を施設・人員ごと売却し、その民間事業が反国民益になりうる点だけ法律で最小規制=③規制緩和)。

こうすれば、民間売却で政府借金は減る。 民間移管で政府支出は減り、政府収入・税収は増え、財政黒字になっていく。 事業が効率化し、より低コスト、より高レベルなサービスを国民は受けられるようになり、付加価値増大、GDP増大で経済活性化となって、税収はさらに上がる。 ④減税が容易になり、政府への資金集中も反転する。

、、、どんな改革も戦略と手順を間違えるとなかなか進まないものです。 上記の改革はしかし、政治家に並みの経営者程度の見識と指導力(勇気)があれば出来るもの(日本の政治家にはそれだけの権限がある)

安倍政権はそちら方向に進んでますが未だ弱すぎだし、野党はみな逆噴射方向。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

世界全体で見ると、金融緩和(MB増大率の拡大)が中長期均しで莫大なのは中国。

米国や欧州がそれにつぎ、日本は最小。

こうした状況は中国にバブルを起こし、バブルの反動としてデフレを起こすはずです。

しかし、日本の金融緩和が過小ゆえ、日本から中国への技術流出が大きく、ために中国の生産性が急速に上がり、中国バブルは起きにくくなった。

だから、中国の金融緩和は莫大なままで、先進各国にはデフレ圧力がかかり続け、中国に追い付かれやすい先進国の低レベル労働者を中心に雇用悪化・賃金低迷・格差拡大となり、左翼マスコミ増勢・中国サポート的な論説の広がり・左翼政党の躍進(日米の民主党の強大化)・国際政治の中国有利化・中国の軍拡・世界平和のリスク増大となっている。

また、中国の巨大金融緩和での自国デフレ化を防ぐべく、先進各国も金融緩和巨大化にせざるを得ないので、先進国にバブルが起きやすくなっている(リーマンショックもそうして起きた)

日本の財務官僚一派による金融緩和抑制政策は、日本国民に対してのみならず、世界の大迷惑にもなっているわけです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

さて、中国の巨大緩和を起点とする世界的金融緩和合戦は、中国以外の新興国の経済発展になり、これも含め世界の実質GDP成長率増大になっていくはずで、それに比べ世界の金融緩和が大きくなければ、資金は新興各国に拡散し、世界的インフレはそれほどひどくならない。

今はリーマンショック後の不良債権が欧州を中心に・中国・新興国に多く残存しており、これをクリアしていくための景気浮揚、金融緩和を進めている最中であって、世界景気・世界のインフレ率・世界の資産価格は未だバブリーにほど遠い。 世界の金融緩和は莫大ですが、過剰にはほど遠く、むしろもっと拡大が必要(特に欧州と日本)

日本含め世界の左翼マスコミはこの真逆を言うけれど、それは間違い。

左翼マスコミ・左翼政党は支持者たる貧乏人を増やすべく、かように国民益逆行の論説・政策を張る習性がある、、、で、これは結果的に役所強大化政策でもある(左翼の支持母体は労組で、労組はクビにならず潰れない役所で最も過激化・大規模化するので、必然的に左翼論説は役所強大化方向の論説になる)。

(補足) 最近、民主党は増税反対と言いだしたが、それには様々な前提条件(議員定数の急速な見直し)を付けて、実際には増税実施にならざるを得ないようにしている(選挙スケジュールからそれまでの定数削減は無理なことを見越している。つまり選挙向けだけの増税反対パフォーマンス)。 こういう目くらましを左翼は良くやる。 非常に謀略的、というか左翼幹部(労組幹部・左翼政党)も官僚も、労組費や税金など、他者の稼ぎに寄生して生きているため、彼らの利益追求は必然、国民益逆行的になるので、彼らは労働者・国民に対し、謀略的・詐欺的にならざるを得ない。

労働者や国民(国民が選んだ政治家)が彼らを野放しにすると、それはどんどんエスカレートしていく。

世の中の製品、サービスが日々進化すれば当然そうなるのです。

で、皆、食ってくためには稼がねばならず、稼ぐためにはより良い製品・サービスに進化させねばならないので、経済成長マイナスの持続はあり得ない(でないと飢え死に続出)。

皆、食ってくために日々、生産活動や投資活動にいそしみ、製品・サービスを進化させていくから、経済規模(実質GDP)も市中通貨量MBも均しで見れば常に右肩上がりトレンドになる。

では、経済規模(実質GDP)も市中通貨量MBも右肩上がりになっているのに、日本の物価上昇率=金回り=景気が盛り上がりに欠けてきたのはなぜか?

それは市中通貨量MBの増大率が、経済規模(実質GDP)の増大率に対して低かったからです。

市中通貨量MBの増え方(増大率)が経済規模(実質GDP)の拡大に追い付かないと金回りは悪くなり、景気は悪くなり、物価は下がっていくのです(で、実質GDPに物価上昇を加味した名目GDPは横ばい化したりする)。

タライ(経済規模=実質GDP)の広がり方に対し、そこに追加する水の量(市中通貨量MBの増大率)が小さければ、タライの水量(市中通貨量MB)が増えても水深(物価)はむしろ下がってしまう(物価上昇率マイナス=デフレ化)。

そういうことなんです。

このように物価低下、もしくは物価上昇率過小となると、金回り悪化、景気低迷、リスクテイク意欲は萎縮(いしゅく)となるので、付加価値はあまり増えない。 経済規模たる実質GDPもさほど増えず、経済成長率(実質成長率=実質GDP増大率)も上がらない。 国民の実質所得(物価上昇分を上回る所得の伸び)もほとんど増えなくなる。

さて、添付図1を見ると、MB増大率が上がったのは、1970~1974(高度成長期末期のオイルショック前)、1986~1990(1990バブル崩壊前)、2001~2004(小泉時代の景気回復)、そして2010以降(リーマンショック後の景気回復期)と分かる。

どれも景気上昇(もしくは景気回復)、物価上昇の時期と重なり、景気上昇・物価上昇率とMB増大率がリンクしてることは明白。

で、2000以降は、経済大国化した中国が依然として巨大金融緩和(通貨大増刷)を続けている悪影響で、日本のMB増大率が大きい割に景気・物価が上がりにくくなっていることも良く分かる。

これについては以下に詳述。

ちなみに、2009年央-2012年末の民主党政権では、中国の更なる緩和増大(リーマン対応)、リーマン後の世界的デフレ圧力に対し、MB増大率を弱めて(2010~2012)、円高デフレ、経済空洞化が急速に進み、2013以降のアベノミクスの円安インフレ政策でも未だそれが戻っていない。

現在のインフレ率の低さ、景気の低空飛行からして金融緩和(円安インフレ)はもっと必要なのです。

今、増税インフレ(=景気下押し圧力)のせいで金融緩和の効果は見えにくくなっています。

増税インフレの悪影響を、円安インフレ(景気上昇効果あり)のせいとすり替えるマスコミ論説(発信源は財務官僚)は国民益逆行です(この論説は8%増税の正当化と金融緩和抑制=更なる増税推進のための詐術)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

グローバル経済化が進み、資金が国境を越えて自由に行き来するようになった昨今(概ね1985以降)では、市中通貨量MBの増え方が他国よりも小さいと、物価上昇率は上がりにくく、金回りは悪化しやすく、景気低迷になりやすくなっています。

なぜそうなるかと言うと、市中通貨量MB増大率が小さい国は、上記のように実質GDPの伸びが小さく、実質経済成長率は小さく、そこにお金を置いてても資産が増えず、ゆえにお金が海外に出ていってしまうからです(実質経済成長率が小さい=お金を借りても稼げない=お金の借り手がいない=物価上昇率を超える実質金利が小さい=物価上昇率以上に資産がなかなか増えない)。

要するに、市中通貨量MB増大率が、実質GDP増大率や他国(特に近隣国!)のMB増大率に対し過小な国は、景気低迷、物価上昇率低迷、実質金利低迷となりやすく、実質GDPが増えにくく、国民が貧しくなりやすい、、ということです

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

1990バブル崩壊以降(正確には1975オイルショック以降)、日本で起きてるのは正に上記現象で、財務官僚・日銀官僚が市中通貨量MB増大率を抑えて、景気を抑えて、結果的に国民を貧しくし、日本沈没方向に誘導してるわけです。

結果的に、設備投資など投資資金を海外(特に近隣の中韓)に流出させ、工場移転・ノウハウ流出・技術流出・雇用流出・賃金低迷・非正規雇用増大を起こし、国民全体を貧民化させつつ格差も拡大させているわけです。

財務官僚、日銀官僚がそうするのは、景気低迷=税収低迷=財政悪化=増税推進(税率アップ)のためで、それは役所経由の資金循環の増大(民間資金伸び悩み)になり、役所の支配力・権限増大になるからです。

しかし、役所経由の資金循環増大とは、実質、社会主義経済化であり、市場原理が働かず非効率な役所中心の経済になることを意味するので、経済成長は下がり、国民はどんどん貧しくなることになる。

実際、1975以降、左翼vs自民の福祉バラマキvs土建バラマキの政治になってから、バラマキ増大=役所経由の資金循環増大となり、政治家はバラマキ政策オンリーの無能政治家になって官僚に振り回されるようになり金融政策(MB増大率、景気)を意のままにされ、日本経済は凋落し続けています。

こうして、役所に資金・資産集中となり、役人・官僚はウハウハですが(官僚の広報機関となったTV・新聞も保護規制でウハウハ)、国民・企業は困窮する北朝鮮のような状況に近くなっていく。 実際、そうなりつつあるのです(TV・新聞の論説が財務官僚にコントロールされまくり)

このような日本低落の流れを逆転させるには、金融政策(=市中通貨量MBのコントロール政策=物価上昇率・景気水準の調整政策)を国民の代表たる政治家が握るように①日銀法を改正し、こうして景気を十分上げたうえで構造改革を進めること、すなわち、役所への資金・資産集中の流れを逆転させるべく②民間移管をしていくことが必要です(より効率的な民間企業へ政府事業・政府機関を施設・人員ごと売却し、その民間事業が反国民益になりうる点だけ法律で最小規制=③規制緩和)。

こうすれば、民間売却で政府借金は減る。 民間移管で政府支出は減り、政府収入・税収は増え、財政黒字になっていく。 事業が効率化し、より低コスト、より高レベルなサービスを国民は受けられるようになり、付加価値増大、GDP増大で経済活性化となって、税収はさらに上がる。 ④減税が容易になり、政府への資金集中も反転する。

、、、どんな改革も戦略と手順を間違えるとなかなか進まないものです。 上記の改革はしかし、政治家に並みの経営者程度の見識と指導力(勇気)があれば出来るもの(日本の政治家にはそれだけの権限がある)

安倍政権はそちら方向に進んでますが未だ弱すぎだし、野党はみな逆噴射方向。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

世界全体で見ると、金融緩和(MB増大率の拡大)が中長期均しで莫大なのは中国。

米国や欧州がそれにつぎ、日本は最小。

こうした状況は中国にバブルを起こし、バブルの反動としてデフレを起こすはずです。

しかし、日本の金融緩和が過小ゆえ、日本から中国への技術流出が大きく、ために中国の生産性が急速に上がり、中国バブルは起きにくくなった。

だから、中国の金融緩和は莫大なままで、先進各国にはデフレ圧力がかかり続け、中国に追い付かれやすい先進国の低レベル労働者を中心に雇用悪化・賃金低迷・格差拡大となり、左翼マスコミ増勢・中国サポート的な論説の広がり・左翼政党の躍進(日米の民主党の強大化)・国際政治の中国有利化・中国の軍拡・世界平和のリスク増大となっている。

また、中国の巨大金融緩和での自国デフレ化を防ぐべく、先進各国も金融緩和巨大化にせざるを得ないので、先進国にバブルが起きやすくなっている(リーマンショックもそうして起きた)

日本の財務官僚一派による金融緩和抑制政策は、日本国民に対してのみならず、世界の大迷惑にもなっているわけです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

さて、中国の巨大緩和を起点とする世界的金融緩和合戦は、中国以外の新興国の経済発展になり、これも含め世界の実質GDP成長率増大になっていくはずで、それに比べ世界の金融緩和が大きくなければ、資金は新興各国に拡散し、世界的インフレはそれほどひどくならない。

今はリーマンショック後の不良債権が欧州を中心に・中国・新興国に多く残存しており、これをクリアしていくための景気浮揚、金融緩和を進めている最中であって、世界景気・世界のインフレ率・世界の資産価格は未だバブリーにほど遠い。 世界の金融緩和は莫大ですが、過剰にはほど遠く、むしろもっと拡大が必要(特に欧州と日本)

日本含め世界の左翼マスコミはこの真逆を言うけれど、それは間違い。

左翼マスコミ・左翼政党は支持者たる貧乏人を増やすべく、かように国民益逆行の論説・政策を張る習性がある、、、で、これは結果的に役所強大化政策でもある(左翼の支持母体は労組で、労組はクビにならず潰れない役所で最も過激化・大規模化するので、必然的に左翼論説は役所強大化方向の論説になる)。

(補足) 最近、民主党は増税反対と言いだしたが、それには様々な前提条件(議員定数の急速な見直し)を付けて、実際には増税実施にならざるを得ないようにしている(選挙スケジュールからそれまでの定数削減は無理なことを見越している。つまり選挙向けだけの増税反対パフォーマンス)。 こういう目くらましを左翼は良くやる。 非常に謀略的、というか左翼幹部(労組幹部・左翼政党)も官僚も、労組費や税金など、他者の稼ぎに寄生して生きているため、彼らの利益追求は必然、国民益逆行的になるので、彼らは労働者・国民に対し、謀略的・詐欺的にならざるを得ない。

労働者や国民(国民が選んだ政治家)が彼らを野放しにすると、それはどんどんエスカレートしていく。