S&P500に連動する投資成果を目指す「上場インデックスファンド米国株式(S&P500)」のNAVは、2011/11/02 の数値では、1018.93円となっています。このときのベンチマークは S&P500は11/01の時点の数値を、為替レートは11/02の東京三菱UFJ銀行発表のTTMとなっています。

すなわち、

1018.93 = α × 1218.28 × 78.26

という関係が成り立っています。αは運用とベンチマークの乖離によって定まる数値であり、日々変動しますが、NAVの推定にあたっては、直近のαで代替しています。(※1)

11/04の東証取引時間におけるS&P500には正式なものはありませんが、GLOBEXではS&P500先物の取引がされているので、この数値を利用します。事前にアメリカの現物株式取引時間帯から任意の時刻を選び、S&P500現物とS&P500先物の価格差を求めます(※2)。この差を使って、東証取引時間帯のS&P500現物の数値を推定します。

ある時点におけるS&P500現物と先物の差⊿=1233.54 -1230 = 4.04

11/04の日本時間15:00におけるS&P500先物価格=1255.30

11/04の日本時間15:00におけるS&P500現物推定値=1259.34

11/04の日本時間15:00におけるドル円=78.072

11/04の日本時間15:00におけるETFの推定NAV

=α × 1259.34 × 78.072 ≒ 1051

11/04の日本時間15:00におけるS&P500先物価格は、bloombergを参考にしています。通常は、15:00ドンピシャの価格というのは、配信されません。ですので、15:00をはさむ二つの時間と価格を直線で結ぶことで推定しています。

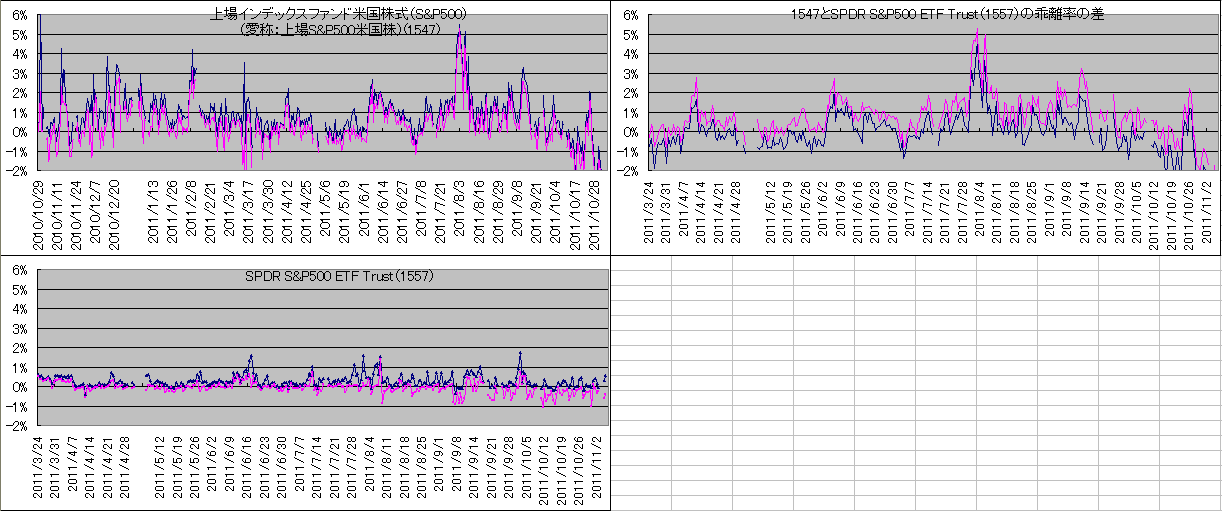

以上が推定NAVの計算方法です。こうして求めた推定NAVとETFの最良売買気配値を使って乖離率を求めています。こういう計算を11:00と15:00に行い、データを蓄積してグラフ化したものが

http://homepage3.nifty.com/~miyaken/investment/

です。

NYダウやNASDAQ100に連動するETFについても、同様の計算を行っています。

※2 現物と先物の価格差はいくらが妥当なのかを理論的に計算するのは非常に手間がかかるので、市場の価格差が妥当な差であると仮定することで、手間を省いています。したがって、価格差は日時によって異なります。

※1 と※2 の制約がある以上、推定NAVの計算にはある程度の誤差が含まれることを、ご承知おきください。

誤差の大きさは、1%を超えることはまずないが、0.5%はあるかもしれない、0.1%の差は普通にある、という感じですかね。(たぶん)

ちなみに、ETFの1tickは0.1%程度、ネット証券の取引手数料は0.1%程度です。