購入する銘柄の価格帯によって購入する額を調整する方法は最終損益が悪化しました。

もし購入制限を設けたいならば、その前にストラテジー自体を変更するのが先だと思いました。

低価格帯に特化したストラテジーと高価格帯に特化したストラテジーというように分けるべきなのです。

私のストラテジーは低価格帯に特化したストラテジーだったために、低価格帯の銘柄の購入額を抑えた結果、最終損益が悪化したのでした。

分散投資について;

新たに導入した条件は

1)同日に同ストにおいて出たシグナル点灯数別に、購入額を指定。更に、優位性順に購入額を調整。

2)分散投資用にストラテジー条件の一部を変更。(主に決済条件など)

3)スト7を導入。

です。

細かいことは抜きにしてまずは結果を見て下さい。

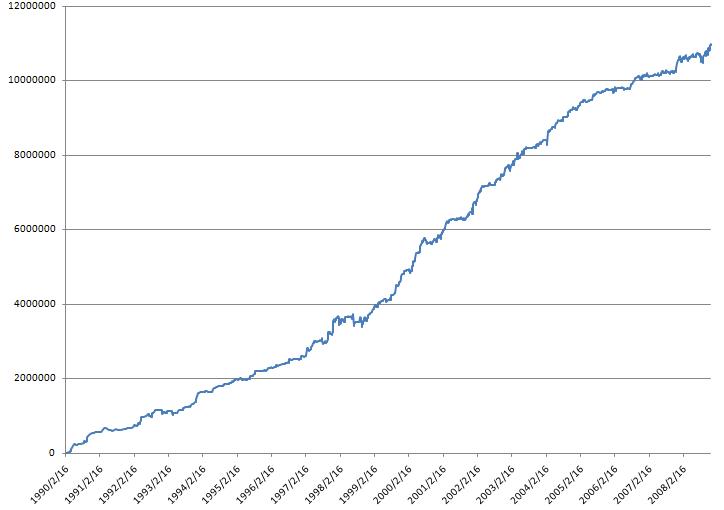

Fig1は今まで分散投資を導入していなかった、最大保有数5銘柄、1銘柄当たりの購入額30万とした場合の1900年~2008年のストラテジー1~6を使用した場合の合計損益です。

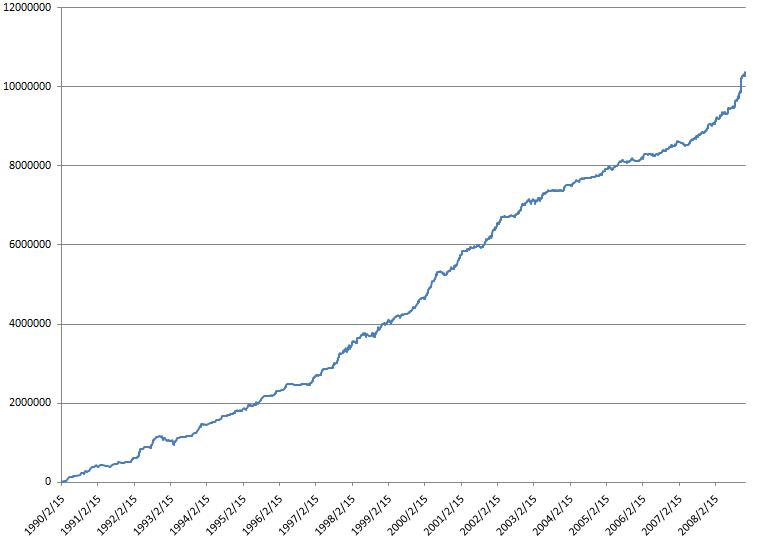

Fig2は分散投資を導入し、1つのストラテジーの一日の購入額を最大20万として合計投資額をFig1と同じく150万とし、1990年~2008年のストラテジー1~7を使用した場合の合計損益です。

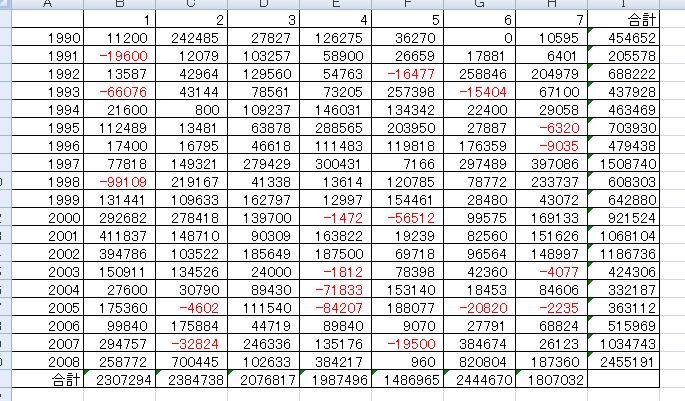

Fig3はFig2の条件を使用したストラテジー1~7の単体ストラテジー成績を年毎に表示しました。ストラテジーの詳細は一番下に載せました。

Fig1の最終損益が1098万、Fig2が1037万でほぼ同じくらいの平均年率になるように合わせてみました。

個人的にはあともう少し欲しいところなのですが、Fig1よりもFig2の方が曲線が滑らかになっているのが分かります。

月間勝率は

Fig1:75.56%

Fig2:81.33%

最大損失額は

Fig1:-211511

Fig2:-149286

どちらも改善しました。

月間勝率は念願の80%超えです。

そこで、次に最終損益を伸ばすように頑張ってみました。

変更点:Fig2の条件の1スト1日の最大購入額を20→30万。

最終損益:1279万(44.91%/年)

月間勝率:81.33%

最大損失:-223929

更に変更して30→40万

最終損益:1379万(48.40%/年)

月間勝率:80.00%

最大損失:-218513

更に変更して40→50万

最終損益:1458万(51.18%/年)

月間勝率:77.33%

最大損失:-254170

(注:合計投資額は150万で一律)

さすがに月間勝率が落ちてきたのでここまでです。

ちなみに20万の平均年率は(36.40%/年)でした。

最大DDとその期間を算出していないのでどの条件がいいのかは一概には言えないですが、個人的には20万で平均年率36.40%/年です。

フォワードテストで成功して完全に大丈夫となるまでは石橋は叩いてから渡らないとすぐに壊れますからね。

追記:

2ヵ月間の勝率と最大損失を求めてみます。

20万:89.47%,-126048

30万:89.47%,-192872

以下略

よく分からないので3ヵ月にします。

20万:96.05%,-143954

30万:94.74%,-181408

以下略

多少変わってきました。

次は4ヵ月。

20万:92.98%,-141577

30万:94.74%,-167406

以下略

勝率が逆転しました。

滅多にないことですが、理論上ありえます。

次は5ヵ月。

20万:97.83%,-116560

30万:100%,-167406

6ヵ月目は20万も勝率100%

このように期間毎の勝率を見ていった感じでは30万の方が条件としては良さそうに見えます。

最大損失が20万のときより大きいのは仕方がないことです。

その分平均年率が1.23倍になっているので、よりハイリターンになっています。

ストラテジー詳細:

ストラテジー1:逆張り短期売り

ストラテジー2:逆張り短期買いNo1

ストラテジー3:逆張り短期買いNo2

ストラテジー4:順張り中期売り

ストラテジー5:順張り中期買い

ストラテジー6:順張り長期売り

ストラテジー7:逆張り短期買いNo3