CICの信用スコアを500円でネット開示してみた|実際に見て感じたこと

CICの信用スコアが2024年11月から確認できるように!

これまでCICの信用情報は、契約や入金状況など“事実の一覧”が確認できるだけで、自分の信用状態を直感的に把握できる仕組みはありませんでした。

そんな中、2024年11月に公開されたのが信用情報をスコアとして数値化する「クレジット・ガイダンス」 です。

アメリカではFICOスコアのように、信用力をひとつの指標で示す文化が一般的ですが、日本で正式に“スコア表示”が導入されたのは今回が初めて。

クレジットカードの情報を扱う仕事上、「一度は自分のスコアを確認しておこう」と思い、実際に開示を試してみました。

15分ほどでスマホでサクッと開示が完了!

CICのネットでの情報開示は、驚くほど手軽でした。

スマホからCICのサイトにアクセスし、

- 承諾画面に入力

- マイナンバーカードでの本人確認

- 氏名・住所など必要情報を入力

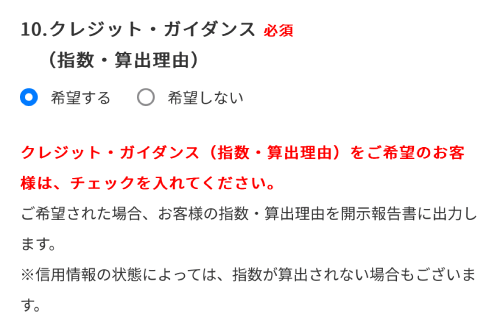

「クレジット・ガイダンス」を希望するにチェックを忘れずに!

クレジットカード・ガイダンスの開示希望箇所 - 500円をクレジットカードやスマホ決済などで支払い

- 開示報告書のダウンロード

調査日:2025年12月16日、情報開示までの流れ

という流れで、だいたい10〜15分ほどで完了。“会社の昼休憩時間にできる”レベルの簡単さでした。

私が開示した時は、マイナンバーカードを使った本人確認がありませんでしたが、2025年4月以降はマイナンバーカードでの確認が必須になったようです。

一点だけ注意したいのは、支払いに利用できるクレジットカードの種類。

Visa・Mastercard・AMEXの一部のクレジットカードは利用できないため、手元に複数の決済手段があると安心です。

とはいえ、それ以外は本当にスムーズ。

スマホひとつで完結するため、気軽に試せるという印象でした。

信用情報にスコアが表示!自分の立ち位置が分かるのは大きな変化

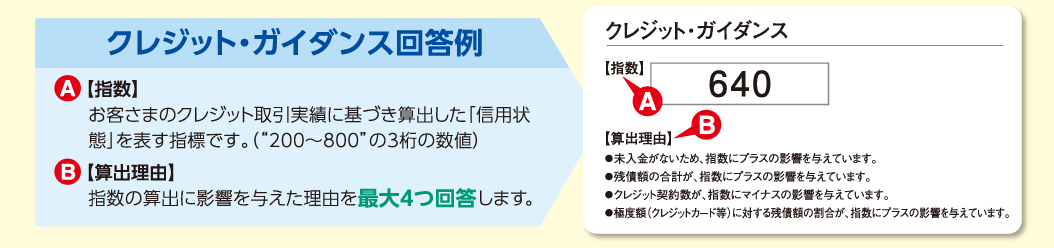

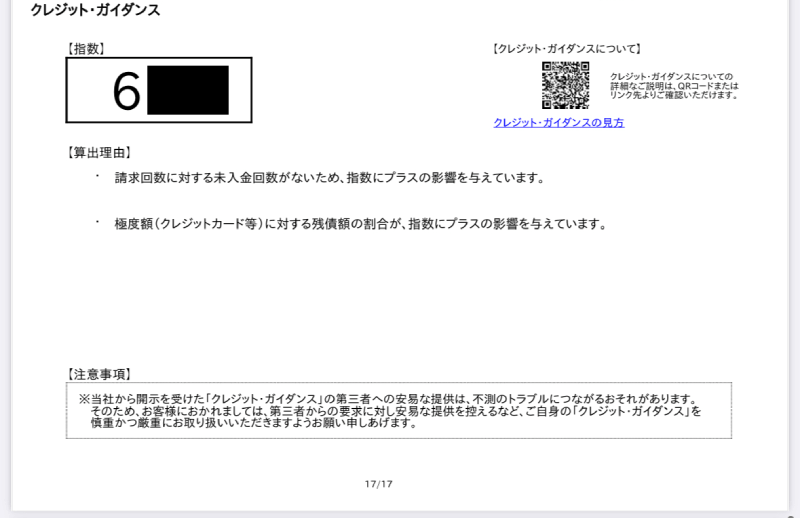

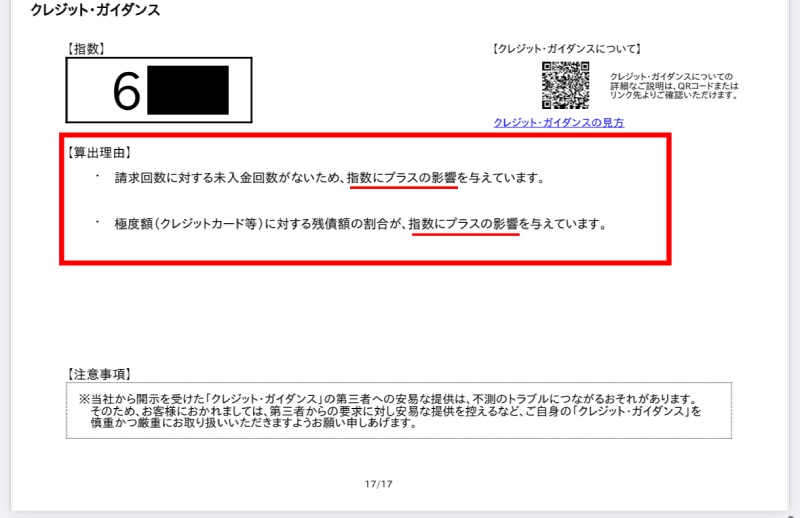

実際にCICの信用情報を開示してみると、資料の最後のページに 「指数(スコア)」と「算出理由」 がまとめて表示されており、私のスコアは600点台前半でした。

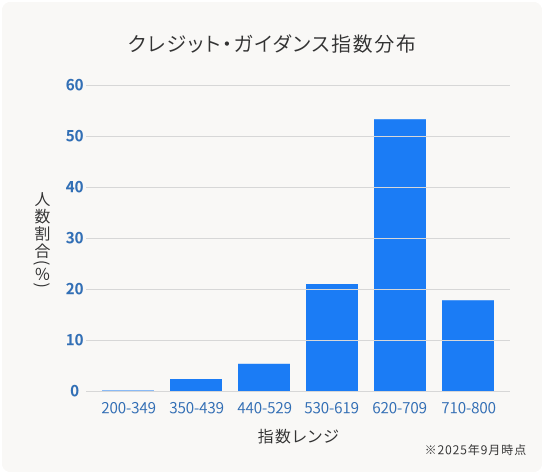

このスコアについてはCICの公式サイトに分布グラフも掲載されているため、自分が全体のどの位置にいるのか直感的に理解しやすいと感じました。

スコアの理由は意外と読み取りづらい

スコア自体は見やすいものの、 「なぜこの点数なのか」を理解するのは少し難しいなと言う印象を受けました。

スコアの算出理由は最大4つまで表示される仕組みですが、 私の場合、表示されていたのはプラス要因が2つだけでした。

最大4つ表示される中で2つしか書かれていなかったことを考えると、 少なくとも「はっきりプラスと評価された点は2つだった」 と推測することができますが、それ以上のことは判断できないのが正直なところです。

恐らく、マイナス要素はないが、プラス要素もそれほど多くない、という状態なのだろうと考えています。

スコアの評価項目と私の評価の推測

ここからは、スコアの算出に使用される 「評価項目」について少し整理して考えてみます。

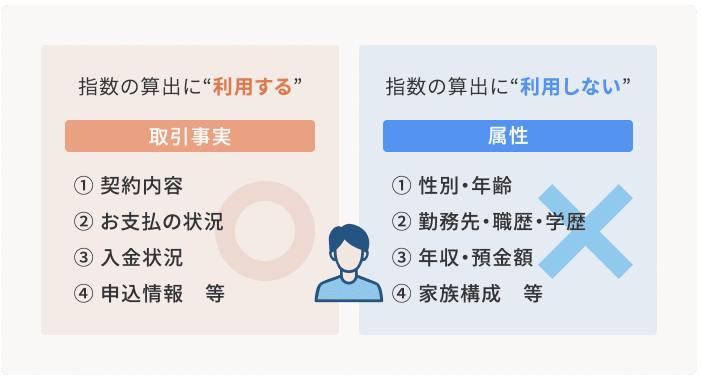

CICのスコアは、単純に「遅れがないから高い」「遅れがあるから低い」といった 一つの要素だけで決まるものではありません。

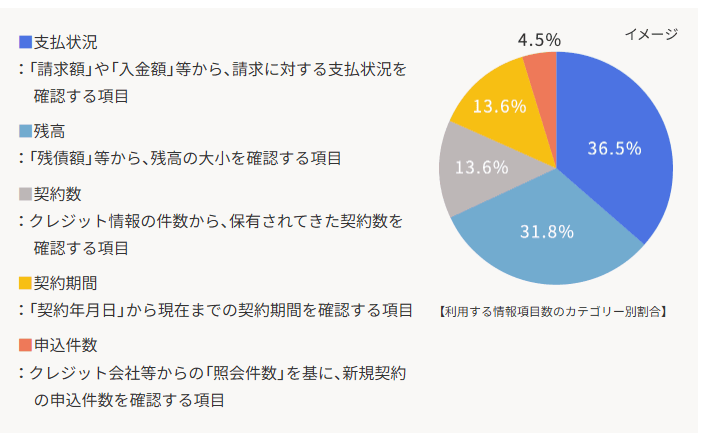

実際には、複数の項目を組み合わせて総合的に評価され、CICの公式資料によると、評価項目は次の5つと記載されています。

| 評価項目 | 内容 | 割合 |

|---|---|---|

| 支払状況 | 「請求額」や「入金額」等から 請求に対する支払状況を確認する項目 |

36.5% |

| 残高 | 「残債額」等から 残高の大小を確認する項目 |

31.8% |

| 契約数 | クレジット情報の件数から 保有されてきた契約数を確認する項目 |

13.6% |

| 契約期間 | 「契約年月日」から 現在までの契約期間を確認する項目 |

13.6% |

| 申込件数 | クレジット会社等からの「照会件数」を基に 新規契約の申込件数を確認する項目 |

4.5% |

調査日:2025年12月16日、クレジット・ガイダンス

支払い状況と残高の2つでスコア全体の半分以上を占めており、「毎月ちゃんと払っているか」「使いすぎていないか」 が最重要ということが分かります。

なお、スコアの算出には性別や年齢、年収といったいわゆる属性情報は算出に用いられていないと公表されています。

私のスコアを評価項目に照らして推測すると…

今回の私のスコアが600点台前半で、“ボリュームゾーンよりやや下”だった理由を、この評価項目に照らして推測すると、いくつか心当たりがあります。

- 契約件数が多め

仕事柄カードを複数持っているため、契約件数が平均より多い可能性があります。

支払いに問題がなくても、件数が多いとスコアの伸びに影響してくるのではないかと考えました。

- 契約期間が浅いカードが混ざっている

長年使っているカードもあれば、新しめのカードもあり、全体として見ると契約期間が短めのものが混ざっています。

「長く使っている=安定した関係」と見られると考えられるので、契約期間が浅いカードが複数あるとスコアの伸びが弱くなる可能性があります。

- 利用実績の薄いカードもある

メインカード以外はほぼ使っていないため、“利用が少なく実績が薄い”と判断される可能性もあります。

極端に使っていないカードは評価的に中立~弱めになる場合がありそうです。

このあたりの要素が私のスコアに影響しているのではないかと考えています。

まとめ

この記事をここまで読んでいただけた方なら、 信用スコアがどんな視点で評価されているのか、 なんとなくイメージできるようになったのではないでしょうか。

スコアは数字だけを見ると分かりにくい部分もありますが、評価項目を知ったうえで見ると、「なぜこの位置なのか」を考えやすくなります。

興味を持った方は、500円でネットから開示できるので、 一度自分の信用情報を確認してみてはいかがでしょうか?