夢想人さんのブログ

ブログ

2802 味の素が安い。

夢想人さん

更新:2018/2/19 01:55投稿:2018/2/18 20:20

たまには真面目に、銘柄研究でも。

_________________________

_________________________

_________________________

_________________________

_________________________

_________________________

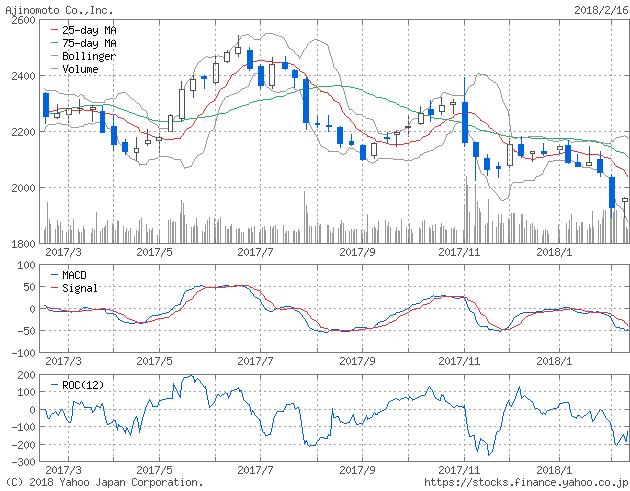

2802 味の素の直近株価は、1,959前日比+37.5(+1.95%)

1/31決算発表の影響は、2,070→2,065とほとんど影響なし。

しかし、その後は値を下げ、

2/9に年初来安値1,927.5をつけ、その後一進一退。

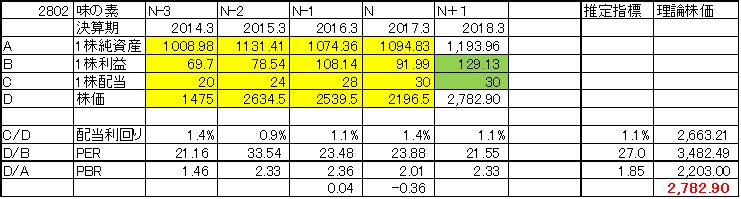

PER:19.54

PBR:1.63

配当利回り:1.53%

独自試算の理論株価は、3,297円(ちょっと高すぎかな。。。)

2,783円

株価が直近で下がっているのは、地合いの問題。

理論株価との乖離は、今までが高すぎたことの反動だと思うが、

この銘柄にしては、直近の株価は安すぎと思う。

2018/3業績予想(単位:億円)

売上:11,870、営利:1,020、当利:570、1株利益:100.0円

2017/12(3Q)実績

売上:8,598、営利:828、当利:550、1株利益:96.85円

2016/12(3Q)実績

売上:8,116、営利:794、当利:488、1株利益:85.28円

業績の進捗は、当期利益ベースで、9割超。

前年同期比でも、各利益数値を上回っている。

過去の、2,000円を軽く超えている株価水準と、

今の2,000円を割り込んでいる株価を比較すると、

いかに今の株価が割安かが分かる。

本当に、勝手読みですけど。

_____________________

真面目に、第3四半期の決算短信を読むと、

売上:8,598億円(前年同期比:5.9%増)増加。

営利:828億円(前年同期比:4.3%増)増加。

売上増に比例した増加。

当利:550億円(前年同期比:12.8%増)増加。

営業CF:617億円 → 728億円 :改善

投資CF:△1,179億円 → △803億円 :前期はM&Aによる支出

財務CF:1,918億円 → △316億円 :前期は自己株の取得

(CF計算書は、四半期報告書より)

BS、PLに大きな変化点無し。

売上の増加に応じて総資産が増加しているイメージ。

BSの負債に、「短期従業員給付」「長期従業員給付」

という科目があるのが特徴。IFRSベースだからか?

短期は、未払給与とか賞与、有給休暇引当。

長期は、退職給付債務とか役員退職慰労引当。

セグメント損益も特記事項ナシ。

前期比横ばいか微増。安定している感じ。

CFも特記事項は無い。安定して若干良化している。

欲を言えば成長投資がもっと欲しい。

_____________________

業績面での不安はあんまりないけど、成長性的にもの足りない感じ??

PER:19.54

PBR:1.63

配当利回り:1.53%

の指標は、決して割高ではない。

とはいえ、配当利回りの1.53%は、もっと欲しい所かも。

独自試算の理論株価は、過去の株価水準と株価指標の相対関係を見ているので

過去の株価が割高の場合、それに引きずられる傾向はある。

とはいえ、安い……ですよね?

波乱が想定される相場では、業績の安定しているディフェンシブな銘柄に

注目が戻って来ても良いのではないかな?

-

関連銘柄:

味の素(2802) -

タグ:

コメントを書く

コメントを投稿するには、ログイン(無料会員登録)が必要です。