1,696円

たけびしのニュース

たけびし、半導体及びEV関連FA機器、 医療機器が販売が伸長、売上高は前年比8%増、3期連続の増収を達成

目次

岡垣浩志氏:たけびし代表取締役社長の岡垣です。本日はご多用の中、当社の2024年3月期第2四半期決算説明会にご出席いただきまして、誠にありがとうございます。また、平素は当社の事業に多大なるご理解ご支援を賜りまして、厚く御礼申し上げます。

それでは、決算説明を始めます。本日は、会社概要、連結業績、今年度よりスタートしている新中期ビジョン「T-Link1369」の順でご説明します。

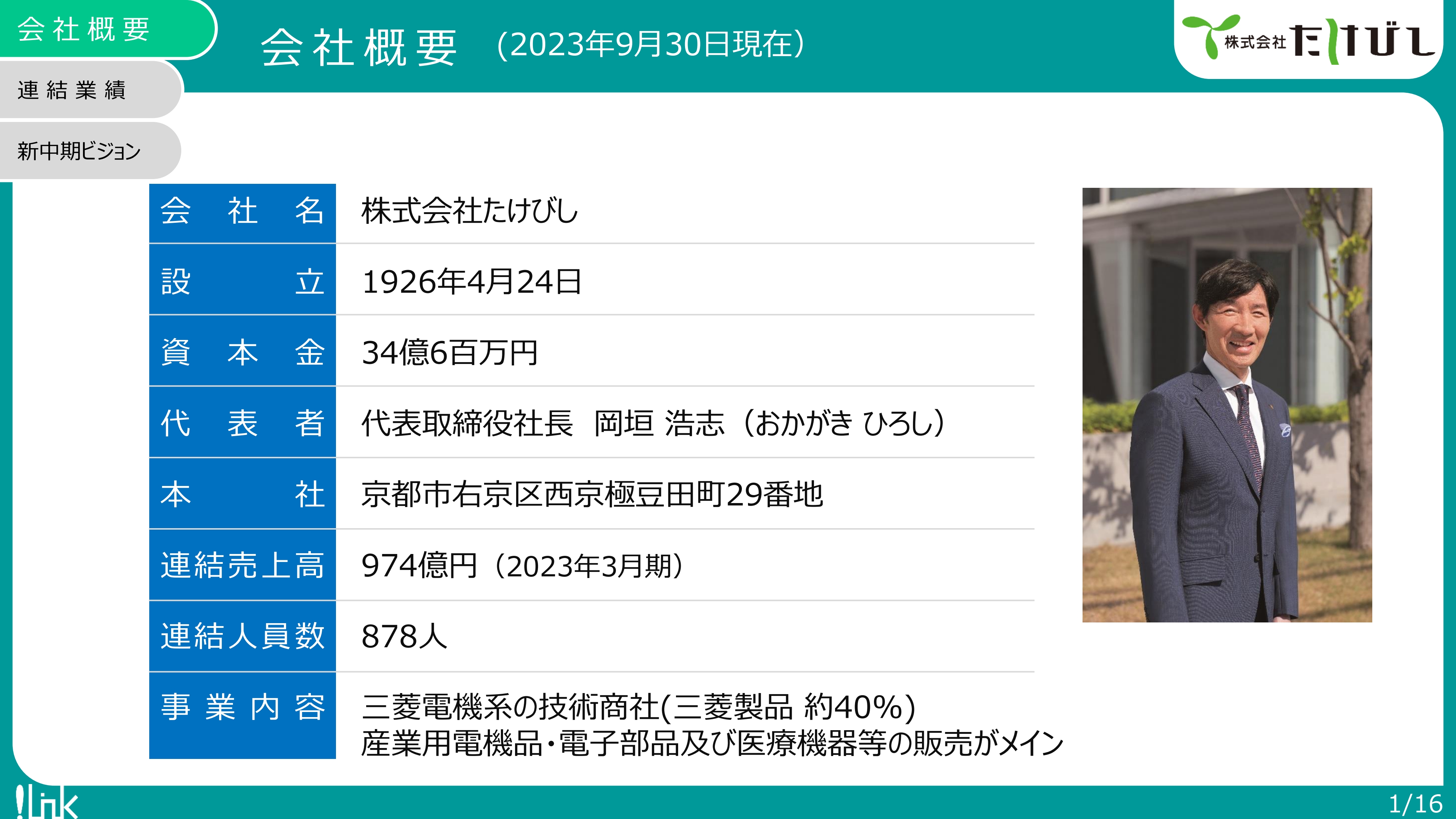

会社概要(2023年9月30日現在)

はじめに会社概要です。当社の設立は1926年で、京都市右京区西京極に本社があります。事業内容は、主に三菱電機系の技術商社として、三菱製品を約40パーセント販売しています。また、産業用電機品・電子部品及び医療機器等を販売しています。

本社のある西京極には、西京極総合運動公園陸上競技場兼球技場があります。当社でネーミングライツを取得し、2019年から「たけびしスタジアム京都」と名前を変えています。

12月の「男子第74回、女子第35回全国高等学校駅伝競走大会」や、2024年1月の「皇后盃 第42回全国都道府県対抗女子駅伝競走大会」のスタート・ゴール地点になりますので、テレビで目にする機会があるかと思います。

簡単に自己紹介をしたいと思います。私は2023年6月に社長に就任しました。1983年に当時の竹菱電機に入社し、技術部門に配属されました。

当時はFA(ファクトリー・オートメーション)のビジネスに着手し始めた頃で、主に工場向けのシステム開発や、三菱電機のFA機器などの技術支援に取り組んでいました。その後、たけびしオリジナルのソフト開発や、営業部門も経験しました。

たけびしの歴史

当社の歴史です。1926年に大阪で九笹商業を設立しました。1930年に京都市に本社を移転し、1931年に竹菱電機商会に商号を変更しました。その後、創業80周年にあたる2006年に、現在の商号である「株式会社たけびし」に変更しました。2022年には、東京証券取引所プライム市場へ移行しました。

海外の進出状況については、1995年にシンガポールに進出し、1996年には香港にグループ会社を設立しました。1999年には、携帯電話を扱うフジテレコムズが連結グループに参入しました。

直近では2021年に、シンガポールに本社があるLe Champ(South East Asia) Pte Ltd(以下、Le Champ社)が連結グループに参入し、M&Aと事業拡大を続けてきました。

ネットワーク(拠点・関係会社)

当社の拠点も含めたネットワークについて、ご説明します。当社の本社は京都で、支店は東京から九州まで7支店1営業所となっています。

国内には、グループ会社が5社あります。携帯ショップとモバイルアプリの開発を営むフジテレコムズ、携帯電話の基地局設計を営むファーストブレイン、空調関係の施工及び工事業のTSエンジニアリング、倉庫業の竹菱興産、電子部品の販売やマイコン基板の開発を営む梅沢無線電機の5社です。

海外では、2021年にLe Champ社をM&Aしました。この本社がシンガポールで、拠点がマレーシア、タイ、インドネシア、ベトナム、フィリピン、インド、中国等にあります。さらに、当社の直拠点が、上海、香港、タイ、ベトナムにあります。

このように、成長市場の東南アジアを中心に、戦略的に拠点を展開しています。

当社の存在意義と重要課題

当社の存在意義と重要課題についてです。当社は、「多彩なパートナーと共に“京都発最強のトータルソリューション商社”」を目指しています。

企業理念として、「人と人、技術と技術を信頼で結び、輝く未来を創造する」を掲げています。この企業理念は、創立80周年を機に社名を変更した際、若手の社員が制定したものです。

持続的成長のための重要課題としては、お客さまの「生産性の向上」や、当社が新たな商材を開拓して、お客さまに「新たな価値を提供」することが挙げられます。

さらに、「暮らしの基礎づくり」として、社会インフラや医療関係など、豊かで安全な人々の生活を支える快適な社会環境を構築することが、当社の事業としての重要課題と考えています。

また、「地域環境との共生」や、「人材育成と社会貢献」にも注力して取り組んでいます。

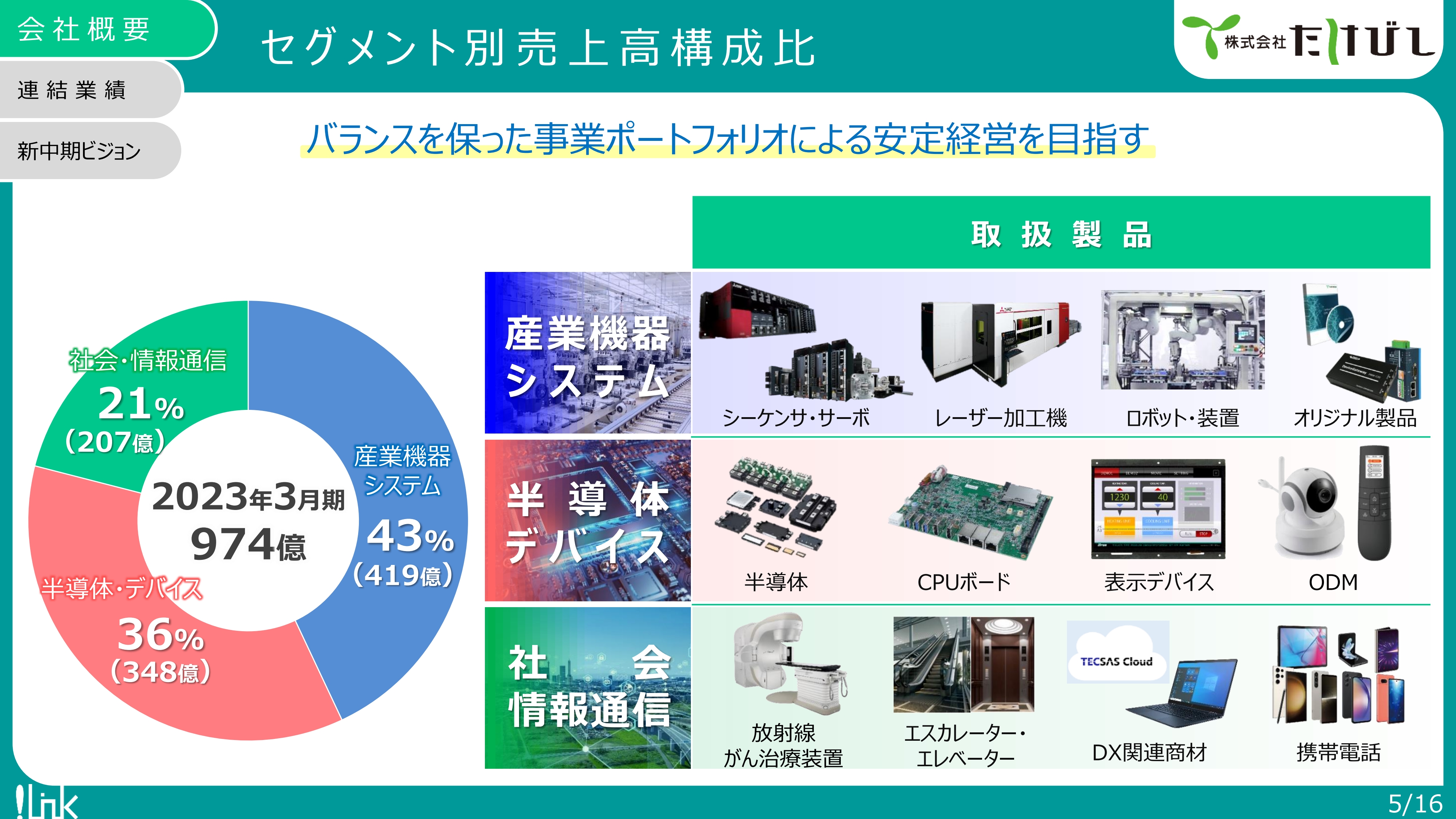

セグメント別売上高構成比

セグメント別の売上構成比です。スライドは2023年3月期の売上高の実績です。売上高974億円の構成比として、産業機器システムが43パーセント、半導体・デバイスが36パーセント、社会・情報通信が21パーセントとなっています。

当社が考える理想的な構成比は「4:3:3」です。バランスよく経営したいと考えていますが、現状は社会・情報通信がやや低くなっています。しかしながら、今年度は社会・情報通信の医療ビジネスが伸びていますので、この理想の構成比に近づいてきています。

当社の取扱製品について、産業機器システムでは、三菱電機を中心としたシーケンサ・サーボやレーザー加工機を取り扱っています。また、当社にはパートナーとして多くのSIerを有していますので、装置などもお客さまに提案しています。

半導体デバイスでは、パワー系の半導体を中心に、組み込み用のパソコンやCPUボード、液晶等の表示デバイスを扱っています。また、ODMにも対応しています。

社会・情報通信では、放射線がん治療装置から、三菱電機を中心としたエレベーター・エスカレーター、空調機器、DX関連商材、携帯電話まで、幅広く扱っています。

当社の強みと目指すべき姿

当社の強みと目指すべき姿です。当社の強みは、パートナーとして約1,600社の仕入先、約70社のSIerを有することです。FAに強い三菱電機、オムロンをはじめ、海外のヘルスケア関係の企業も取引先となっています。

また、お客さまは京都を中心とした約3,500社の個性豊かな顧客層です。京都のお客さまには、もともとベンチャー企業からスタートし、非常に大きくなった会社もたくさんあります。当社はそのような企業に育てられていると同時に、製品をしっかりと提案することでお客さまの成長にも貢献しています。

当社の一番の価値は、スライドをご覧のとおり、パートナーの製品を単にお客さまに提供するだけでなく、装置やユニットなどにコーディネートして提案していることです。あるいは1つのソリューションとして作り上げ、お客さまに提案しています。このような流れを循環させることで、たけびしの価値を上げています。

売上・経常利益 推移

当社の連結業績についてご説明します。まずは売上と経常利益の推移です。2020年度は新型コロナウイルスの影響もあり、一時的に売上が減っていますが、コロナ禍が明けた2021年度は、シンガポールに本社があるLe Champ社の参入もあり、売上高が816億円となりました。

昨年度はさらに伸長して974億円、今年度はさらにプラスアルファで1,000億円と、2期連続での過去最高値更新を目指しています。

2024年3月期 第2四半期実績・通期予想

2024年3月期上期の業績です。売上高は前年比8パーセント増の503億円、経常利益は前年比9パーセント増の22億円となりました。主に半導体及びEV関係のFA機器やデバイスの販売のほか、医療機器も伸びた結果、増収となりました。

コロナショック後、第1四半期と第2四半期ともに3期連続の増収を達成しています。

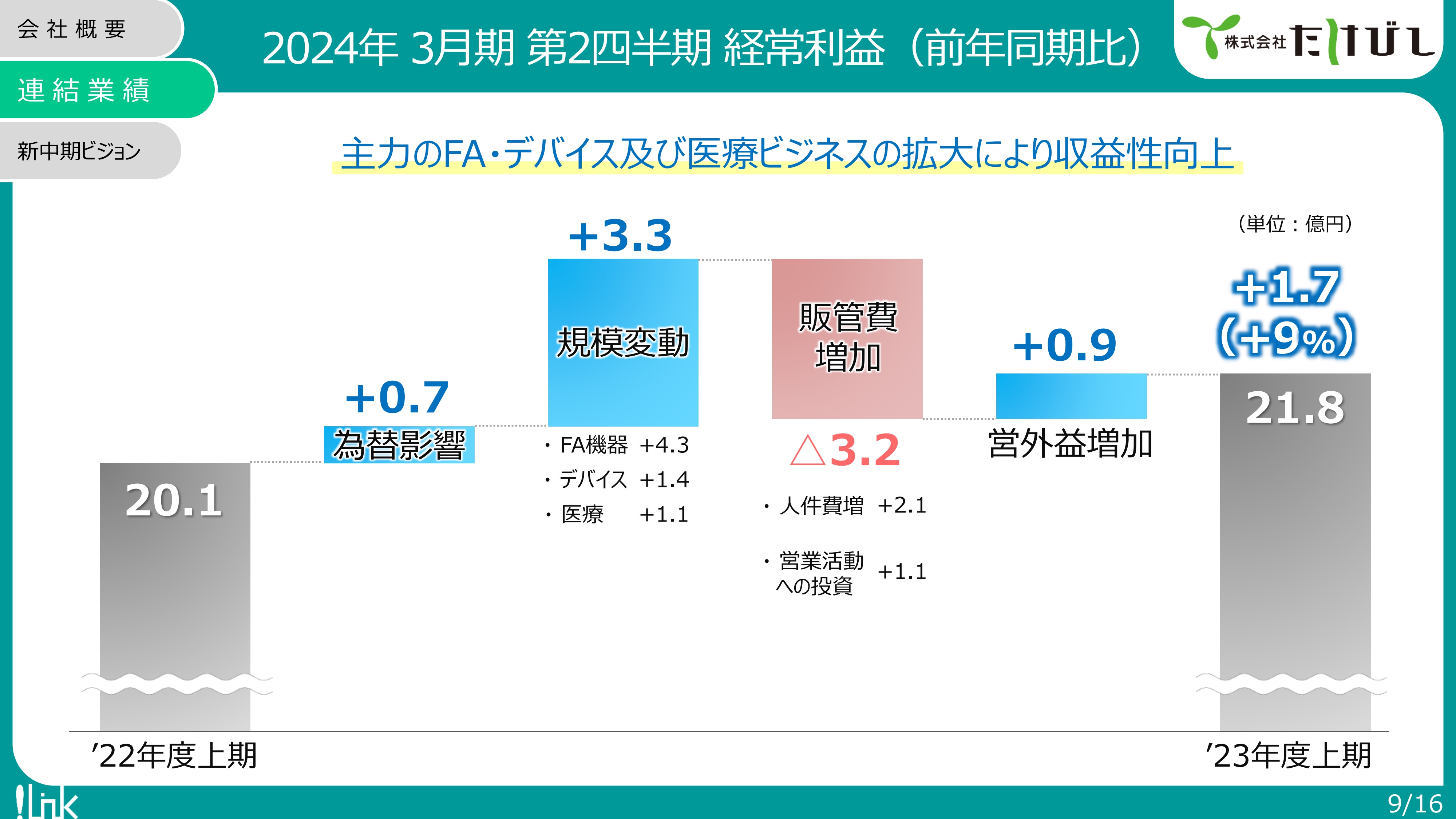

2024年3月期 第2四半期 経常利益(前年同期比)

前年度と今年度における、上期の経常利益の比較です。まず為替の影響について、当社には海外から輸入している製品もありますが、海外子会社の売上及び利益が為替の影響により、前年同期比7,000万円の増加となりました。

規模の変動では液晶や電子部品関係の産業メカトロニクス製品、FA機器、装置などの落ち込みがありました。しかし、それをカバーするように半導体製造装置やEV関係のFA機器及びデバイスの需要が増えました。さらに医療関係においても、放射線がん治療装置の需要を着実に取り込んだことにより、前年同期比3.3億円の増加となりました。

販管費は昨今の物価高もあり、今年4月には例年以上に従業員の昇給を行ったため増加しています。また、コロナ禍明けの営業活動や展示会、出張旅費なども増えた結果、営業活動への投資が1.1億円増加し、販管費は前年同期比で3.2億円の増加となっています。

営業外益の増加もあり、結果として経常利益は前年同期比1.7億円の増加となりました。

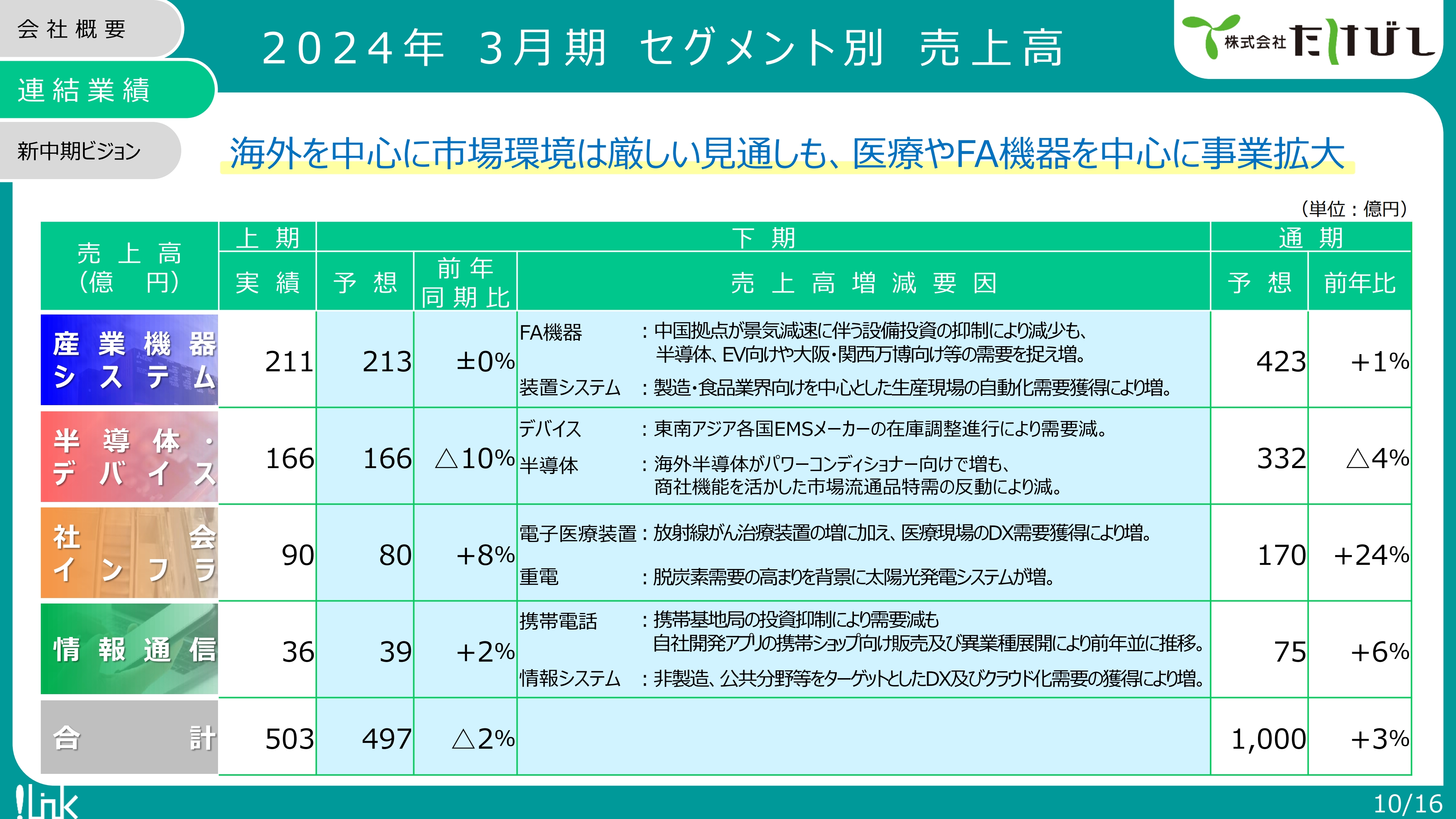

2024年3月期 セグメント別 売上高

2024年3月期下期の状況と連結の見通しです。市場環境は海外を中心に厳しい見通しではありますが、医療やFA機器を中心に事業拡大を計画しています。

産業機器システムでは、特に中国拠点の景気が減速していますが、半導体やEV関係、大阪・関西万博向けの機器の需要を取り込むことで、ほぼ前年同期並と予想しています。

半導体・デバイスでは、東南アジア各国EMSメーカーが在庫を抱えている状況があります。昨年は当社が商社機能を活用して海外の流通の在庫を輸入し、国内のお客さまに販売した経緯がありました。今年はこのような動きが減っているため、半導体・デバイスは前年同期比10パーセントの減少を見込んでいます。

社会インフラ事業では、放射線がん治療装置及び関連装置の需要の獲得と、太陽光発電システムの案件を下期に控えているため、結果として前年同期比8パーセントの増加を見込んでいます。

情報通信では、携帯基地局の需要は若干減少していますが、自社開発アプリの拡販やお客さまのDX需要が増えているため、前年同期比2パーセントの微増を見込んでいます。

結果として、下期の売上高は497億円の予想となり、通期の売上高は当初の公表値と変わらず1,000億円を計画しています。

新中期ビジョン『T-Link1369』

新中期ビジョンについてご説明します。当社の創立100周年となる2026年度に向け、今年度より新中期ビジョン「T-Link1369」を制定し、スタートしています。

連結売上高1,300億円のうち、300億円はNEWビジネスで積み上げる計画です。また、経常利益は60億円、ROEは9パーセントを目指しています。

目標を達成するため、基幹ビジネスの拡大に加え、現在取り組んでいる成長戦略のさらなる進化や変革への取り組み、財務及び非財務の強化に取り組んでいます。

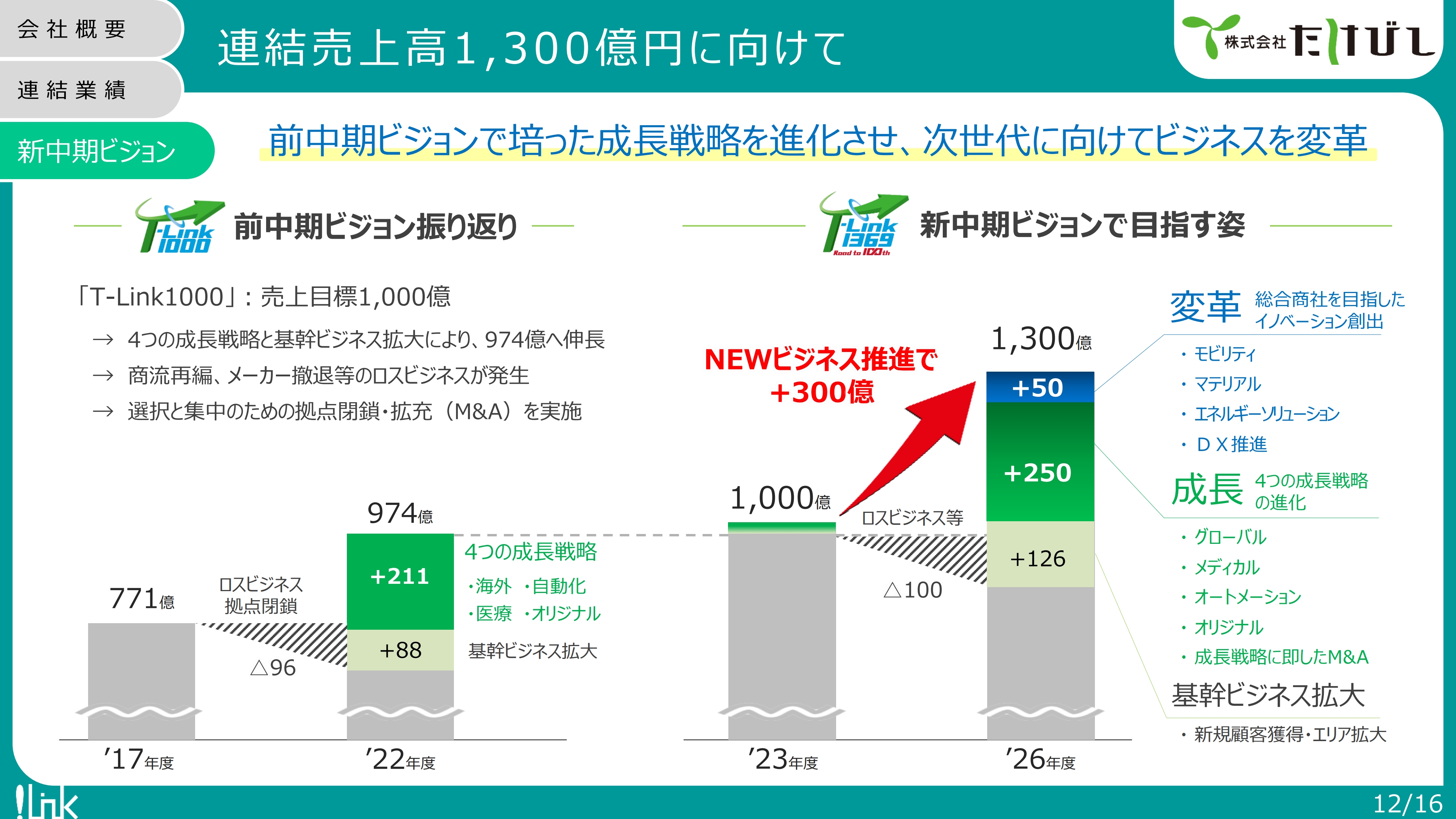

連結売上高1,300億円に向けて

前中期ビジョンの振り返りです。2017年より、売上高1,000億円を目標に「T-Link1000」という中期ビジョンをスタートしました。売上高771億円からスタートし、商流再編やメーカー撤退、あるいは当社の拠点閉鎖などにより96億円のロスビジネスが発生しています。

昨年度は基幹ビジネスの拡大に加え、M&Aや、海外・自動化・医療・オリジナルの4つの成長戦略を進化させたことで、売上高974億円を達成しました。

新中期ビジョンでも、今年度は売上高1,000億円を計画していますが、今後は商流再編やロスビジネスなどが100億円程度発生する予想です。

しかしながら、現在取り組んでいる基幹ビジネスで、エリアやお客さまの拡大を行うとともに、成長戦略をさらに進化させてプラス250億円、変革でプラス50億円と、トータルで1,300億円を目指していく考えです。

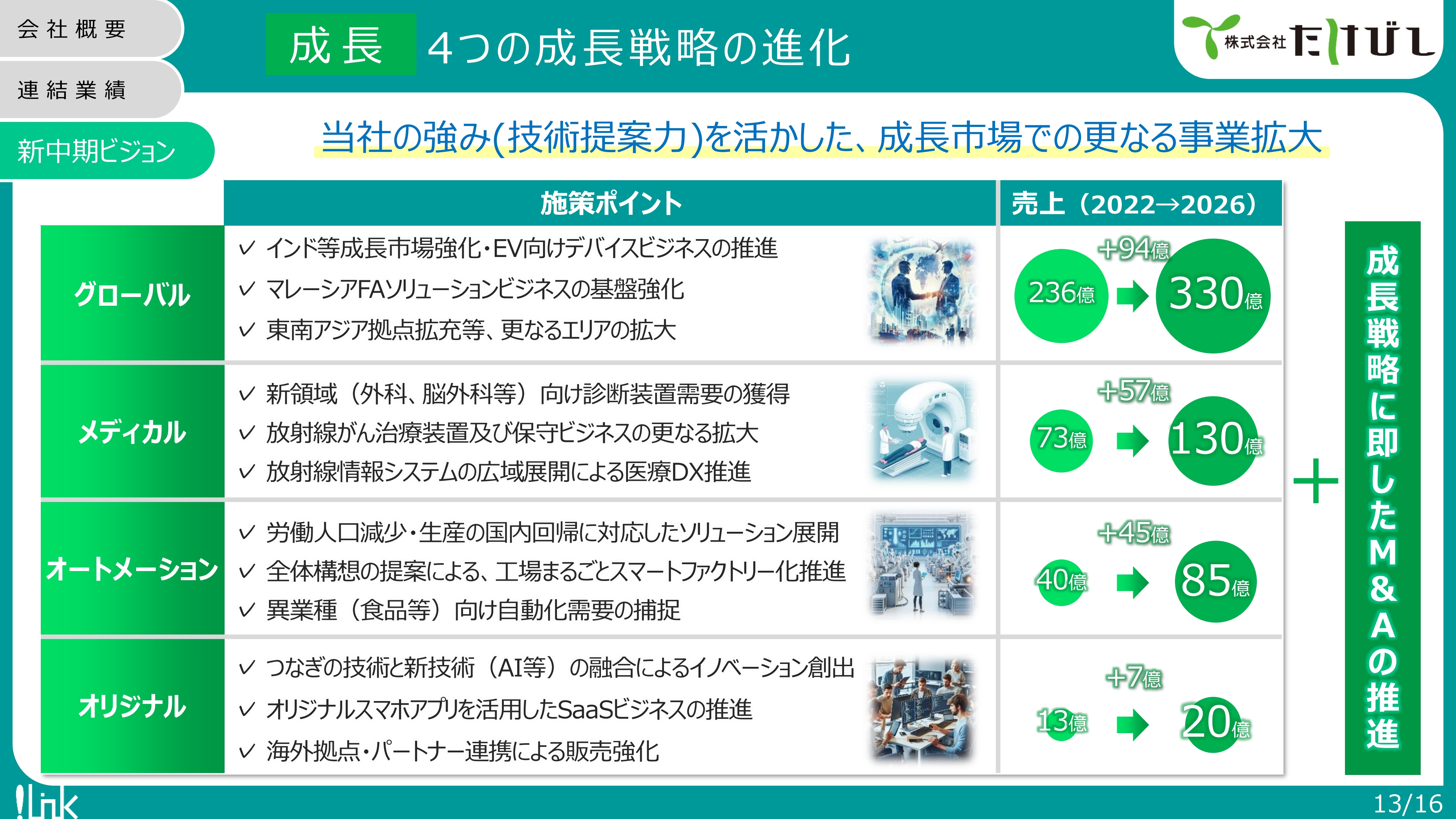

成長 4つの成長戦略の進化

成長戦略の内容です。4つの成長戦略の進化として「グローバル」「メディカル」「オートメーション」「オリジナル」を掲げています。

まずグローバルは、特にLe Champ社を中心にインド市場で非常に伸びている、EVやカーボンニュートラルなどのインフラ関係のデバイス需要を取り込みます。東南アジアにも新たな拠点の設置を検討し、現状の売上高236億円プラス94億円の330億円が目標です。

またメディカルは、現在担当している放射線がん治療装置に加え、周辺の診断装置の拡販や保守ビジネスの拡大、新たに放射線情報システムなどを広域展開して医療のDX需要を取り込み、売上高73億円プラス57億円の130億円が目標です。

オートメーションは、今後日本における労働者人口減少の加速により、自動化の需要は高まっていくと考えていますし、米中関係や円安の問題等で国内に生産設備が回帰していく見込みもあります。そのため、そのような需要をしっかり取り込むことと、当社が担当している装置の提案に加え、ITも含めたスマートファクトリー化を推進することで、現在の売上高40億円プラス45億円の85億円が目標です。

オリジナル製品は、私が従来携わってきたところです。現在、開発・販売しているITと製造現場をつなぐソフトウェア「OPCサーバー」は、関連製品も含めると60ヶ国で5万ライセンスの実績となっています。

そのようなオリジナル製品をさらに拡大していくとともに、AI製品のほか、当社のグループ会社が手がけているスマホアプリをさらに拡大し、SaaSビジネスを推進していくことで、売上高13億円プラス7億円の20億円を目指します。M&Aも含め、トータルでプラス250億円を創出する考えです。

変革 総合商社を目指したイノベーションの創出

変革では、既存のビジネスを越えた新たな取り組みについて、4つを掲げています。

まず「モビリティ」では、次世代搬送システムを当社が展開するとともに、サービスロボットあるいは建設現場での搬送システムなどを展開していきたいと考えています。

また、電機とまったく関係のない「マテリアル」では、加工品やメカ部品を海外から調達し、日本のお客さまに提供することを検討しています。

さらに「エネルギーソリューション」では、従来から手がけてきた太陽光発電設備に加え、風力のほか、今後増えてくる蓄電池やEV充電設備の需要を取り込んでいきます。

「DX推進」では、昨今話題になっている生成系AIを活用し、社内業務の改善に取り組んでいます。こちらをお客さまにも提案するとともに、従来は製造業が中心だったIoTの領域を鉄道・公共分野、特に水道関係に展開していきたいと考えています。

財務 資本効率を重視した経営の実践

財務では、PBRが0.78パーセントと、1倍を切っているのが当社の大きな課題の1つです。当社は自社株買い等ではなく、まずは、新中期ビジョンを着実に達成して利益を出していく考えです。利益を出すことで、配当性向や累進配当を意識しながら株主のみなさまにしっかりと還元し、株価を上げ、PBR1倍を目指します。

現在、東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応」について、開示するよう指針が出ています。こちらについては、当社も開示する予定です。

非財務 サステナビリティ経営の高度化

最後に非財務についてです。サステナビリティ経営の高度化として、次の3つを掲げています。

「脱炭素社会の実現に向けて」では、2030年度CO2排出量実質ゼロを目指して活動しています。現在、社有車のEV化推進でPHEVの導入を進めていますが、価格が手頃になってくればEV車も導入する考えです。

国内全拠点の使用電力は、再エネ由来化に切り替えています。今後は海外も含め、再エネ由来の電力に変更していくほか、風力・太陽光発電設備を自社で建設し、再エネを創出していくことも考えています。

また「社員と会社が共に成長する経営」では、離職率が非常に低いのが当社の特徴です。当社の属する卸売業では、一般的に離職率の平均が12パーセントから13パーセント程度ですが、当社は1.7パーセントと非常に低い数値になっています。

離職率が低い理由の一つとして、コミュニケーションが非常に活発なところが挙げられます。社内では野球部やサッカー部、軽音楽部などのクラブ活動が非常に盛んに行われています。

社員が上司部下の関係にとどまらず、他部門の先輩後輩と会話をすることでコミュニケーションが活発になっているところが非常に利いていると思っています。引き続き、こちらは支援していきたいと考えています。

私も社員としっかり会話し、従業員のエンゲージメントを高めていきたいと思っています。また階層別の教育を進め、今後も人的資本投資に注力していきます。

「コーポレートガバナンス・リスク対応基盤強化」についても、リスクマネジメント委員会等の内部統制委員会を設置し、しっかりと対応していく考えです。

私からのご説明は以上です。

配信元:

この銘柄の最新ニュース

たけびしのニュース一覧- 【↑】日経平均 大引け| 大幅続伸、米株高受けリスクオンの買い優勢 (4月30日) 2024/04/30

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … アドテスト、デンソー、OLC (4月26日発表分) 2024/04/30

- 出来高変化率ランキング(10時台)~SBテクノロジ、キッズバイオなどがランクイン 2024/04/30

- 出来高変化率ランキング(9時台)~SBIリーシンク、三菱電などがランクイン 2024/04/30

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … アドテスト、デンソー、OLC (4月26日発表分) 2024/04/30

マーケットニュース

- シカゴ日経平均先物 大取終値比 315円安 (5月2日) (05/03)

- 今週の【早わかり株式市況】続伸、FOMC無難通過で底堅く推移 (05/03)

- 米国株見通し:伸び悩みか、雇用統計にらみ買い縮小も (05/03)

- 米国市場データ NYダウは322ドル高と2日続伸 (5月2日) (05/03)

たけびしの取引履歴を振り返りませんか?

たけびしの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。