826円

大真空のニュース

大真空、フォトリソ比率は初の20%超え 来期は車載市場が堅調に推移し通信・民生・産業市場も回復に向かう見通し

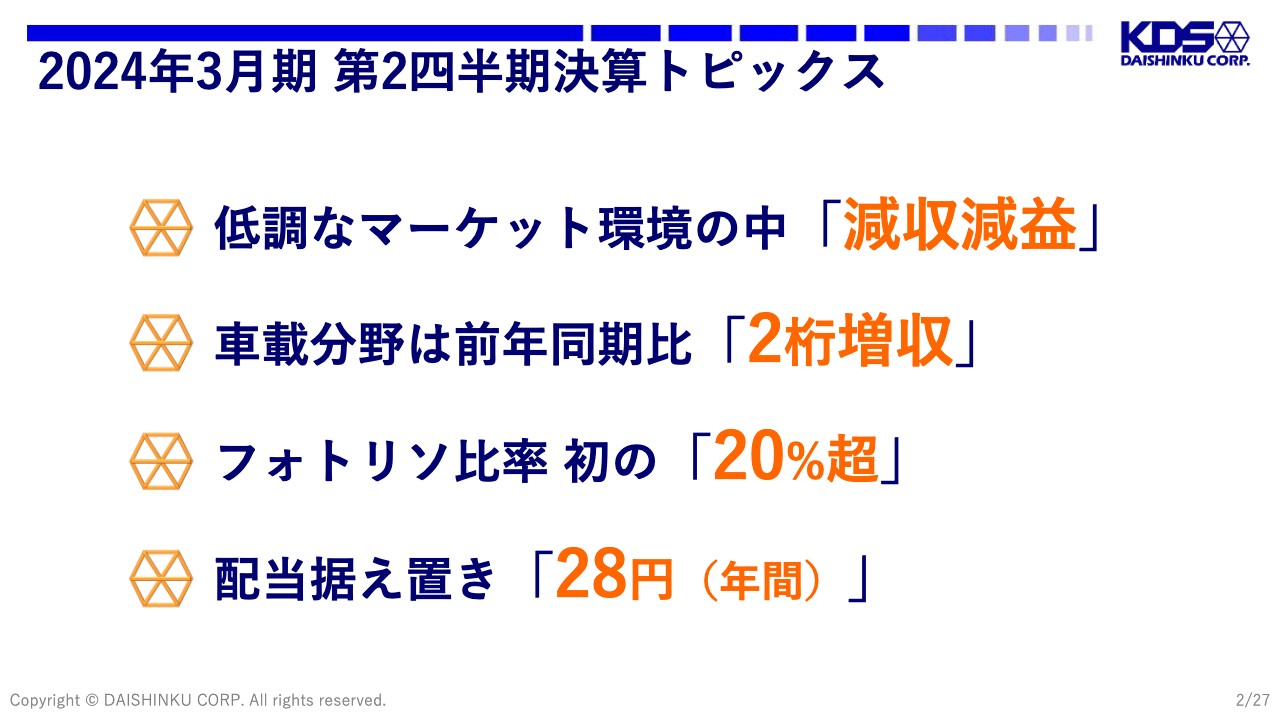

2024年3月期 第2四半期決算トピックス

長谷川晋平氏:本日はお忙しい中、弊社の決算説明会にご参加いただき、誠にありがとうございます。早速、ご説明に移ります。

2024年3月期第2四半期の決算トピックスです。低調なマーケット環境の影響を受け、前年同期比で減収減益となっています。車載分野は、前年同期比で2桁の増収となっています。フォトリソ比率は、今回初めて20パーセントを超えました。なお、配当については、年間28円で据え置きとしています。

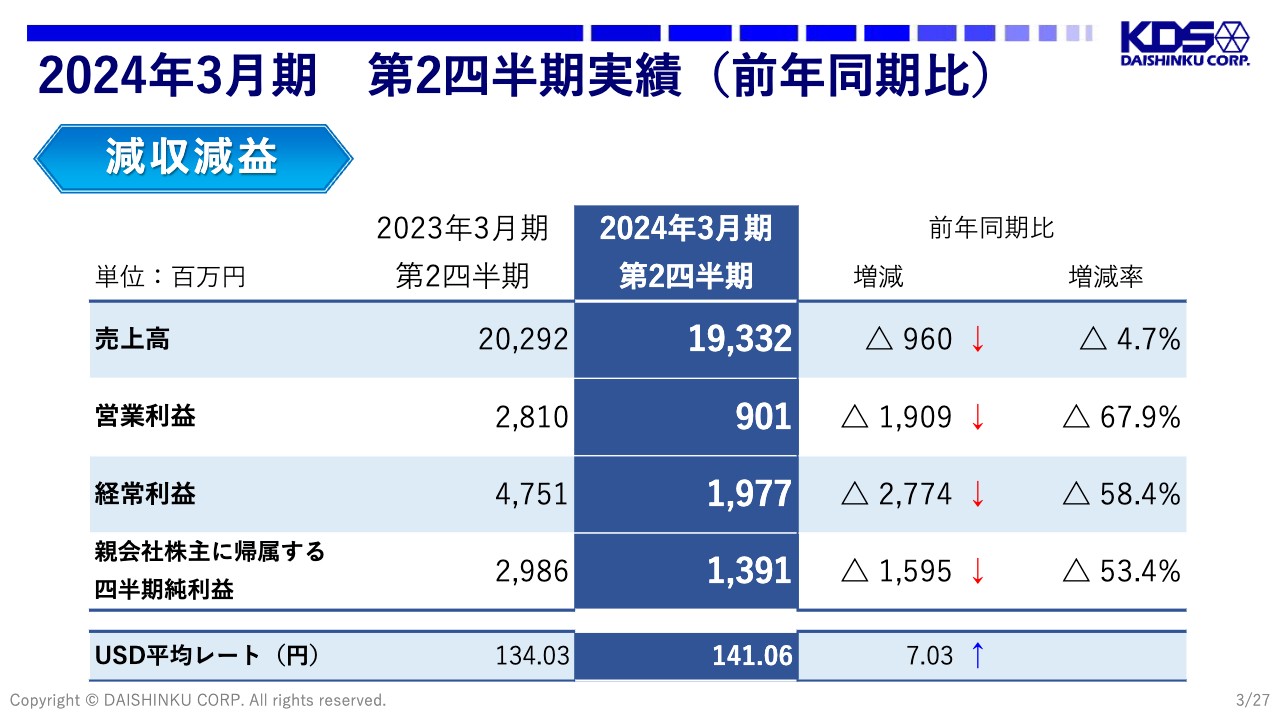

2024年3月期 第2四半期実績(前年同期比)

第2四半期の実績です。売上高は193億3,200万円、営業利益は9億100万円、経常利益は19億7,700万円、親会社株主に帰属する四半期純利益は13億9,100万円と、前年同期比で減収減益となっています。なお、為替については1ドル141.06円でした。

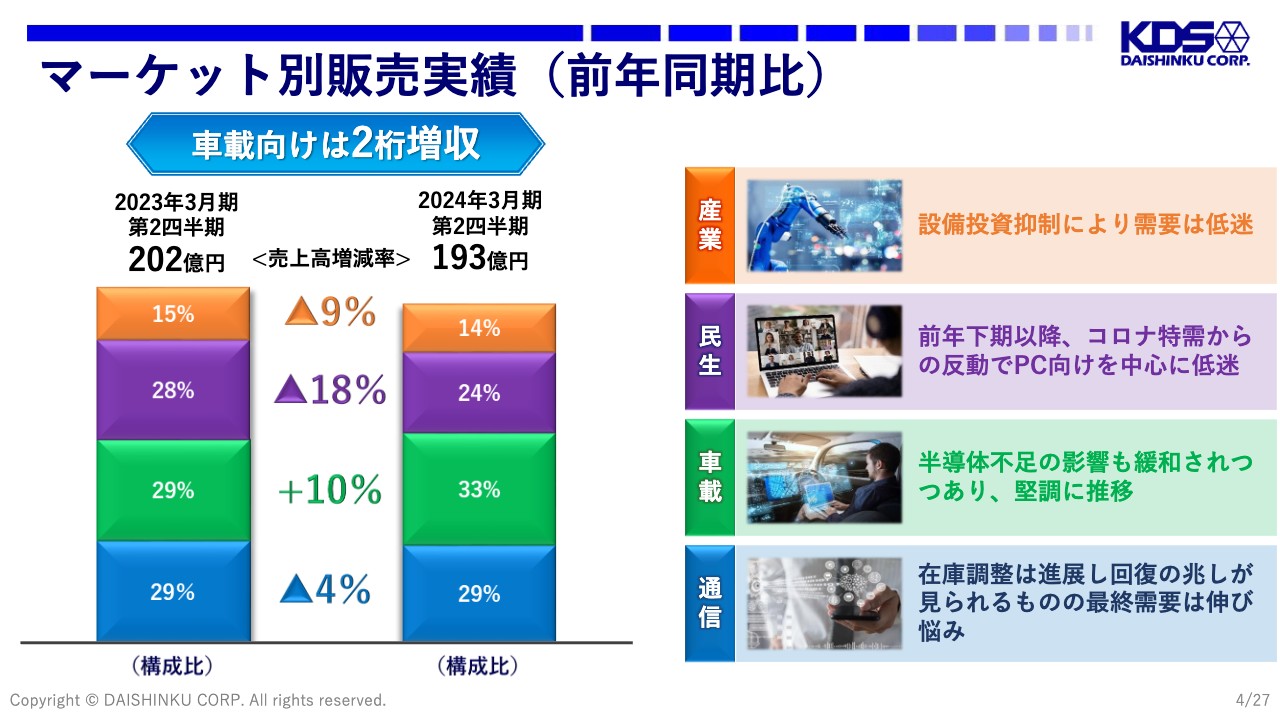

マーケット別販売実績(前年同期比)

マーケット別の販売実績です。通信市場は4パーセントの減少、車載市場は10パーセントの増加、民生市場は18パーセントの減少、産業市場は9パーセントの減少となっています。

通信市場と民生市場については、前期の第4四半期を底に回復基調にあります。ただし、本格的な回復については来年以降と考えています。

車載市場については、欧州で一部在庫調整の動きがありましたが、アメリカ、アジア等の市場が好調であったため、2桁の増収となっています。

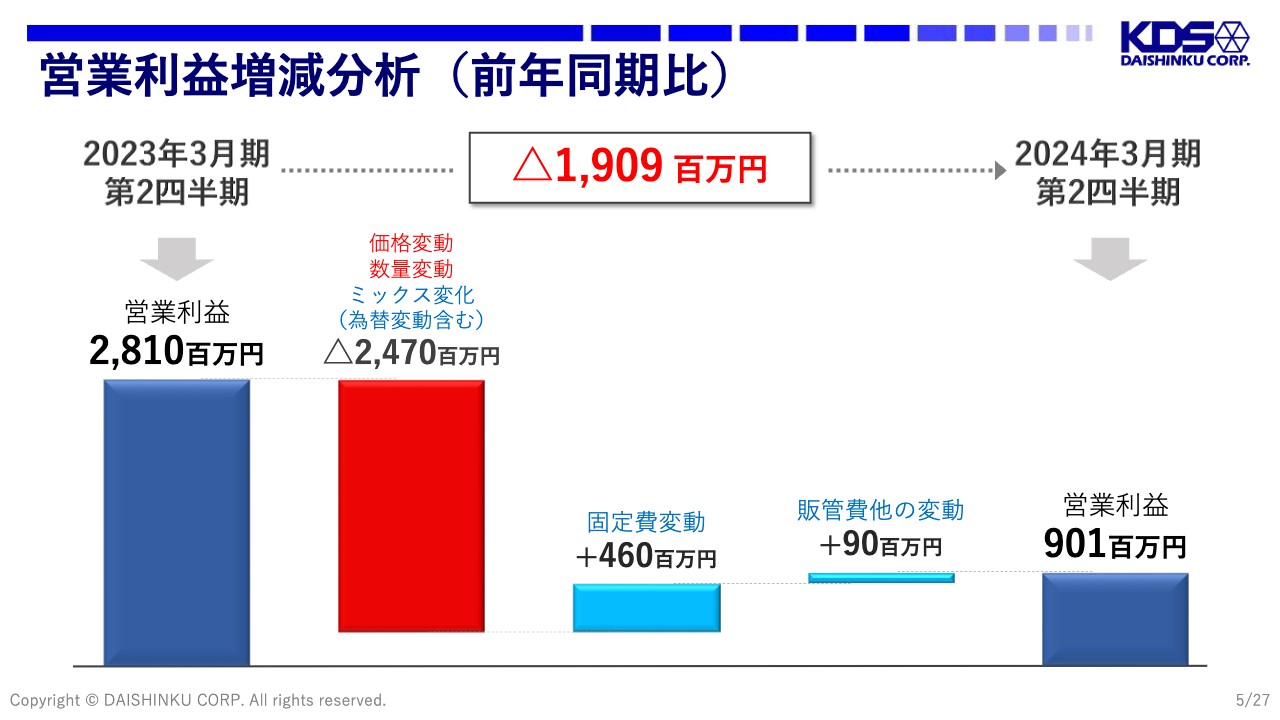

営業利益増減分析(前年同期比)

営業利益の増減分析です。2023年3月期第2四半期の営業利益28億1,000万円に対し、価格変動・数量変動・ミックス変化の影響で、24億7,000万円減少しました。また、固定費の変動で4億6,000万円増加、販管費他の変動で9,000万円増加しました。結果として、2024年3月期第2四半期の営業利益は前年同期比19億900万円減少の9億100万円となっています。

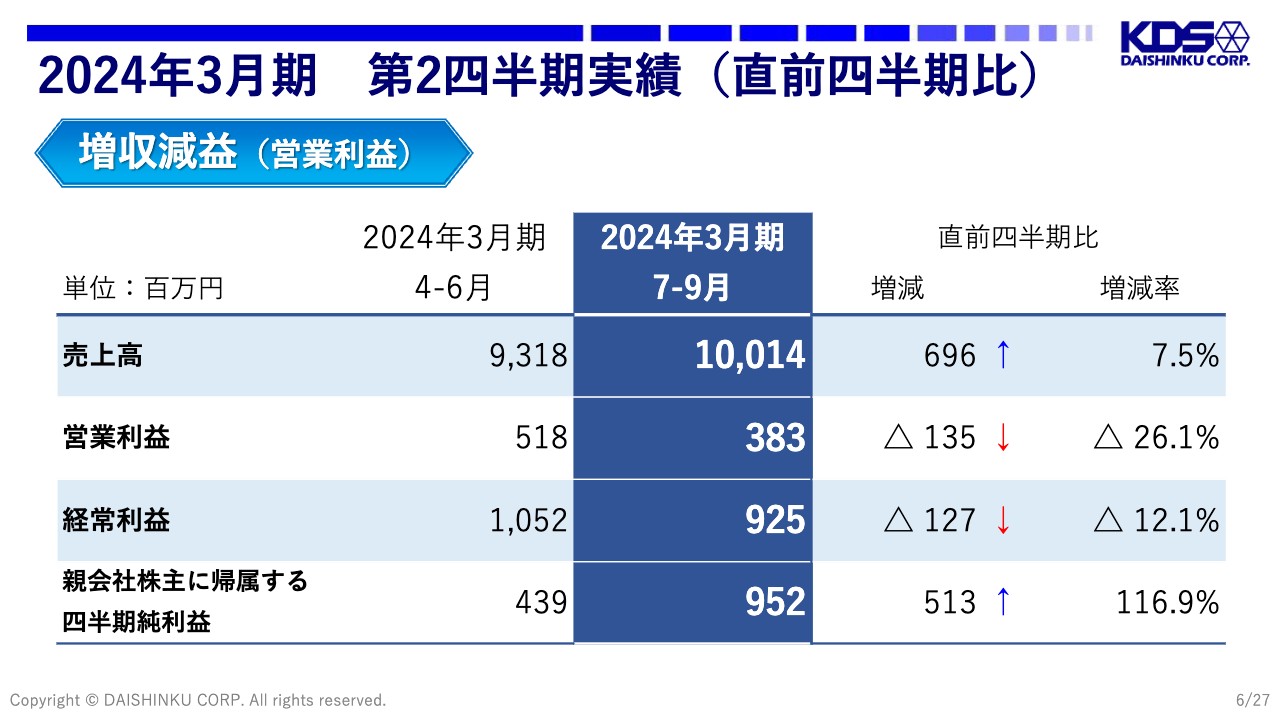

2024年3月期 第2四半期実績(直前四半期比)

第2四半期の実績です。7月から9月の売上高は100億1,400万円、営業利益は3億8,300万円、経常利益は9億2,500万円、親会社株主に帰属する四半期純利益は9億5,200万円と、前四半期比で増収減益となっています。

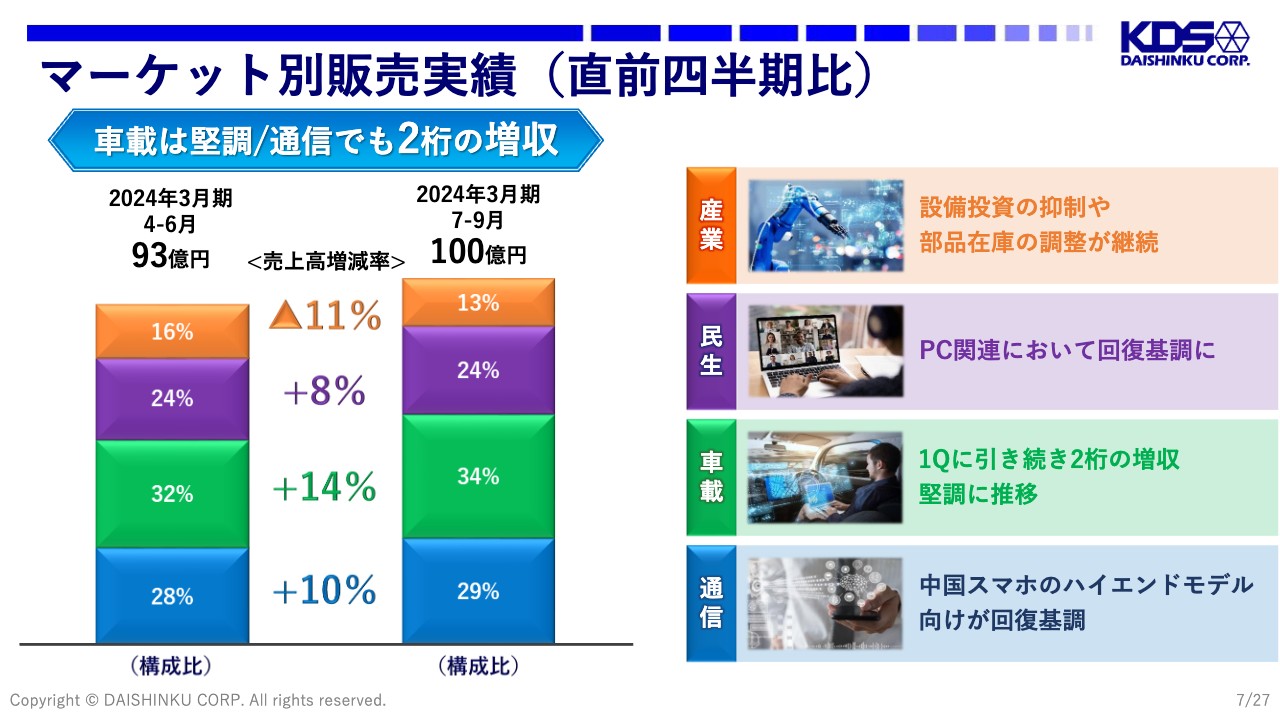

マーケット別販売実績(直前四半期比)

マーケット別の販売実績です。通信市場は前四半期比10パーセントの増加、車載市場は14パーセントの増加、民生市場は8パーセントの増加、産業市場は11パーセントの減少となっています。

産業市場については、お客さまのリードタイムが非常に長いことから、前期の時点でお客さまが多くの注残を抱えていたこともあり、在庫調整のタイミングが今期にずれ込んでいます。

通信市場と民生市場については、前期の第4四半期を底に回復基調が継続しており、車載市場についても引き続き堅調に推移しています。

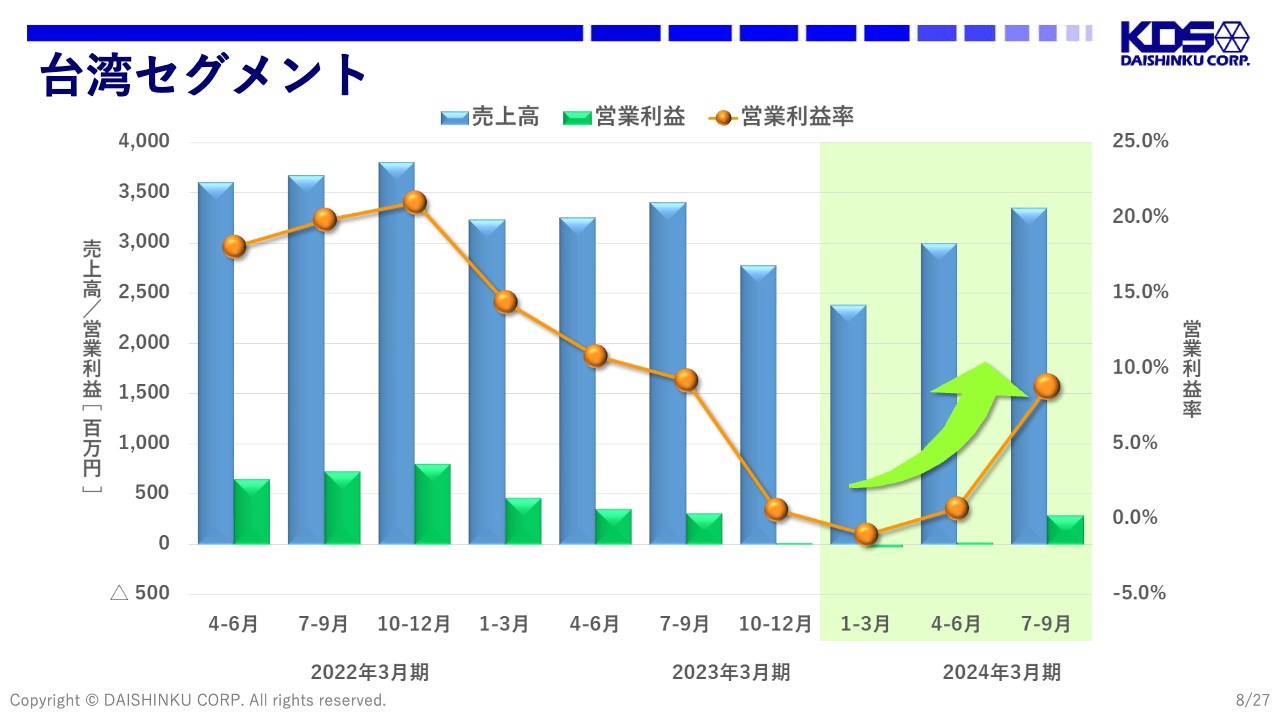

台湾セグメント

弊社の連結子会社である加高電子の動きを表す台湾セグメントについては、通信市場および民生市場の販売比率が高いことから、この市場の低迷の影響を受け、前期の下期以降、売上・利益ともに減少していました。しかし、市場の回復とともにいずれも回復してきています。

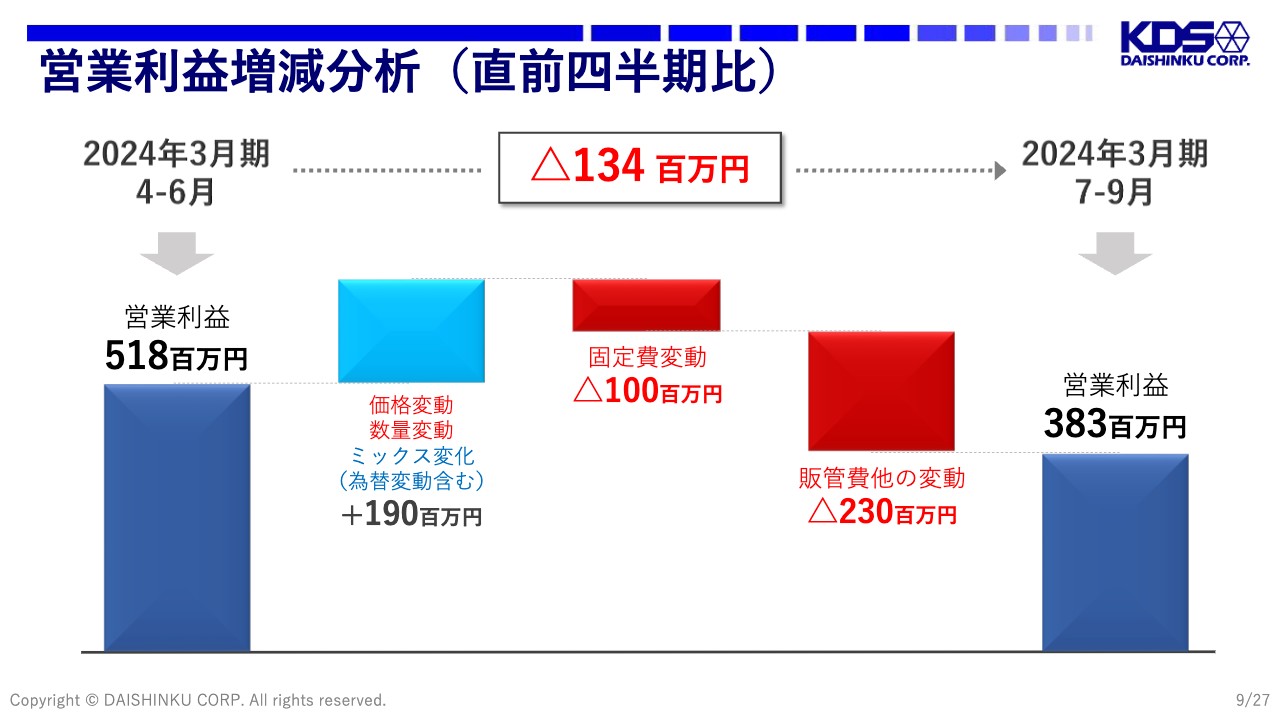

営業利益増減分析(直前四半期比)

営業利益の前四半期比での増減分析です。4月から6月の営業利益5億1,800万円に対し、価格変動・数量変動・ミックス変化の影響で1億9,000万円の増加、固定費の変動で1億円の減少、販管費他の変動により2億3,000万円の減少となりました。結果として、7月から9月の営業利益は前四半期比1億3,400万円減少の3億8,300万円となっています。

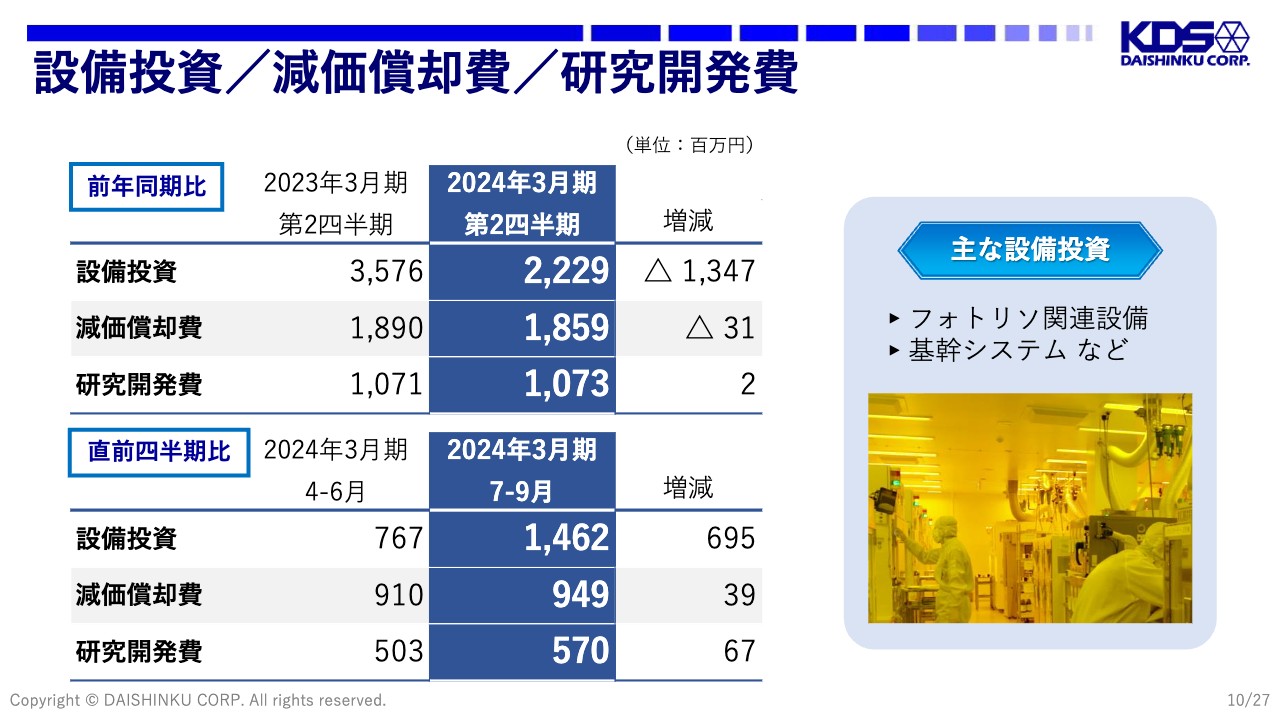

設備投資/減価償却費/研究開発費

この第2四半期の設備投資は22億2,900万円、減価償却費は18億5,900万円、研究開発費は10億7,300万円であり、設備投資は前年同期比で13億4,700万円の減少となっています。投資した主な設備は、フォトリソ関連の設備および基幹システムなどです。

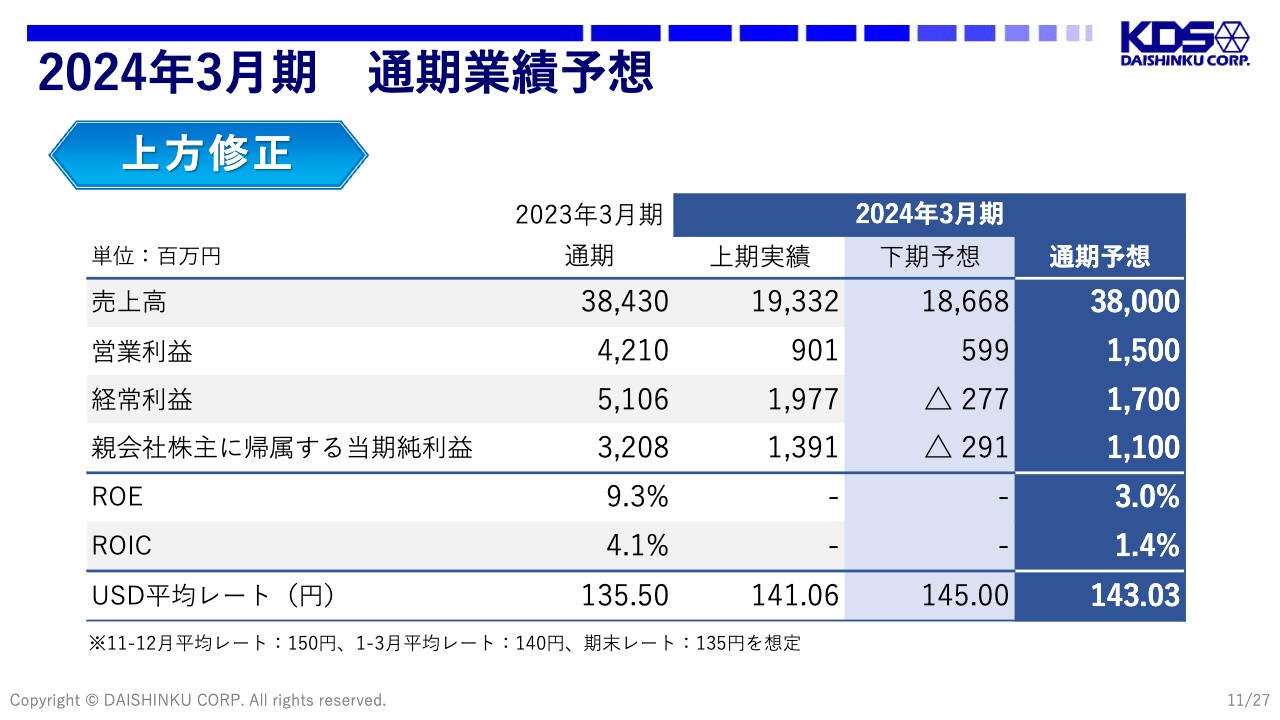

2024年3月期 通期業績予想

通期の業績予想です。売上高は380億円、営業利益は15億円、経常利益は17億円、親会社株主に帰属する当期純利益は11億円と、上方修正しています。

為替については下期1ドル145円、通期で143.03円を想定しています。また、一段の円高を考慮し、期末レートについては1ドル135円を想定しています。

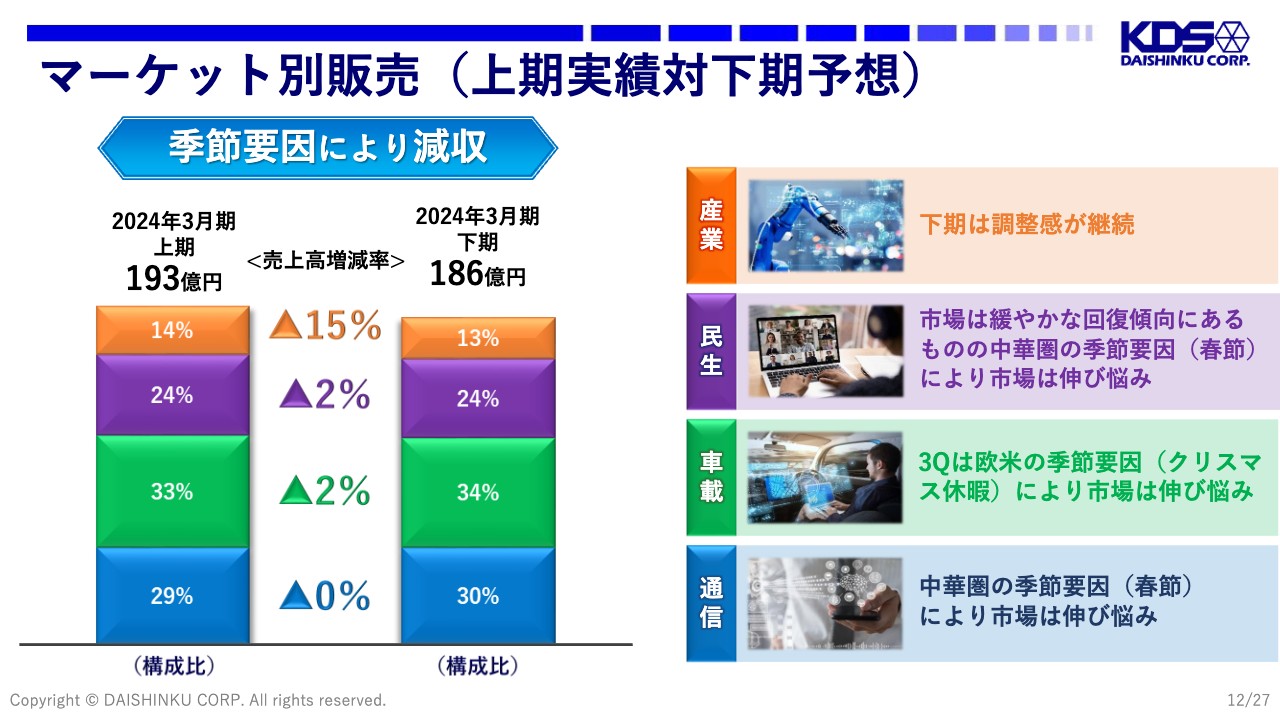

マーケット別販売(上期実績対下期予想)

上期の実績に対する下期のマーケット別の販売予想です。産業市場については、在庫調整が継続していることから、15パーセントの減少を想定しています。民生市場、通信市場については、中華圏の旧正月の影響を、また車載市場についても、欧米のクリスマス休暇の影響を鑑み若干の減少を見込んでいます。

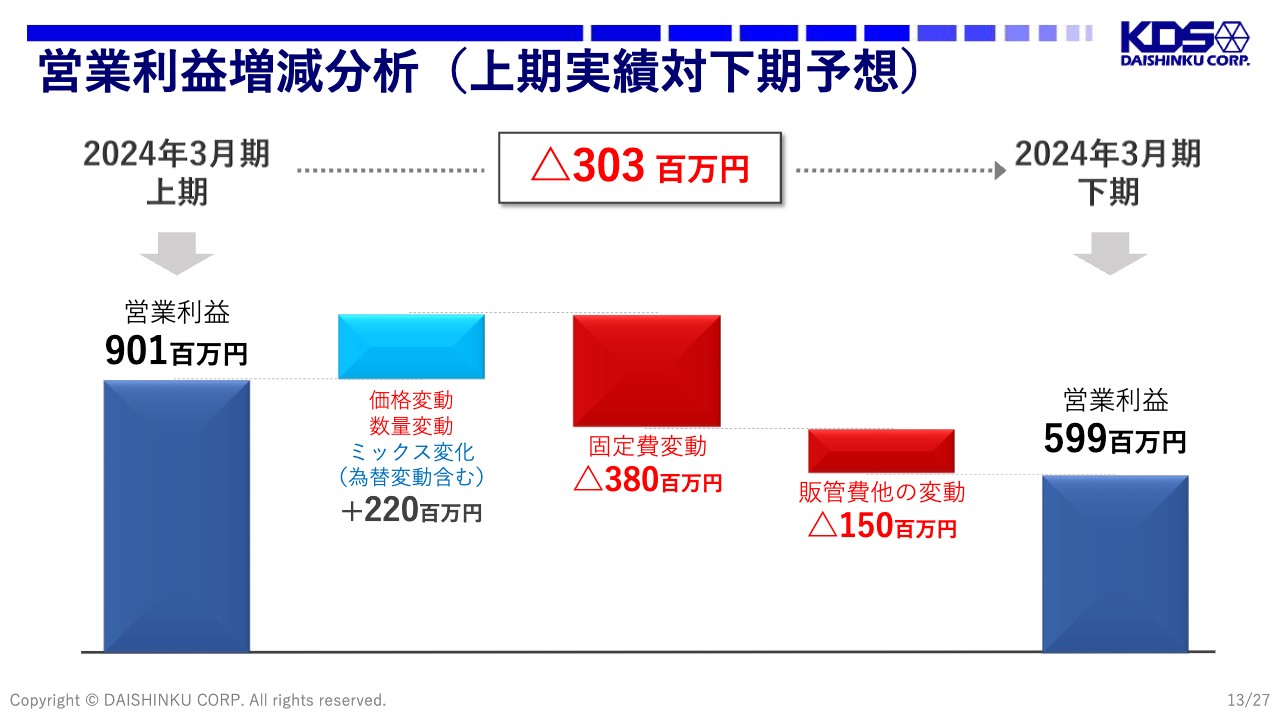

営業利益増減分析(上期実績対下期予想)

上期実績対下期の営業利益の増減分析です。上期の営業利益9億100万円に対し、価格変動・数量変動・ミックス変化の影響で2億2,000万円の増加、固定費の変動で3億8,000万円の減少、販管費他の変動で1億5,000万円の減少となりました。結果として、下期は5億9,900万円の営業利益を想定しています。

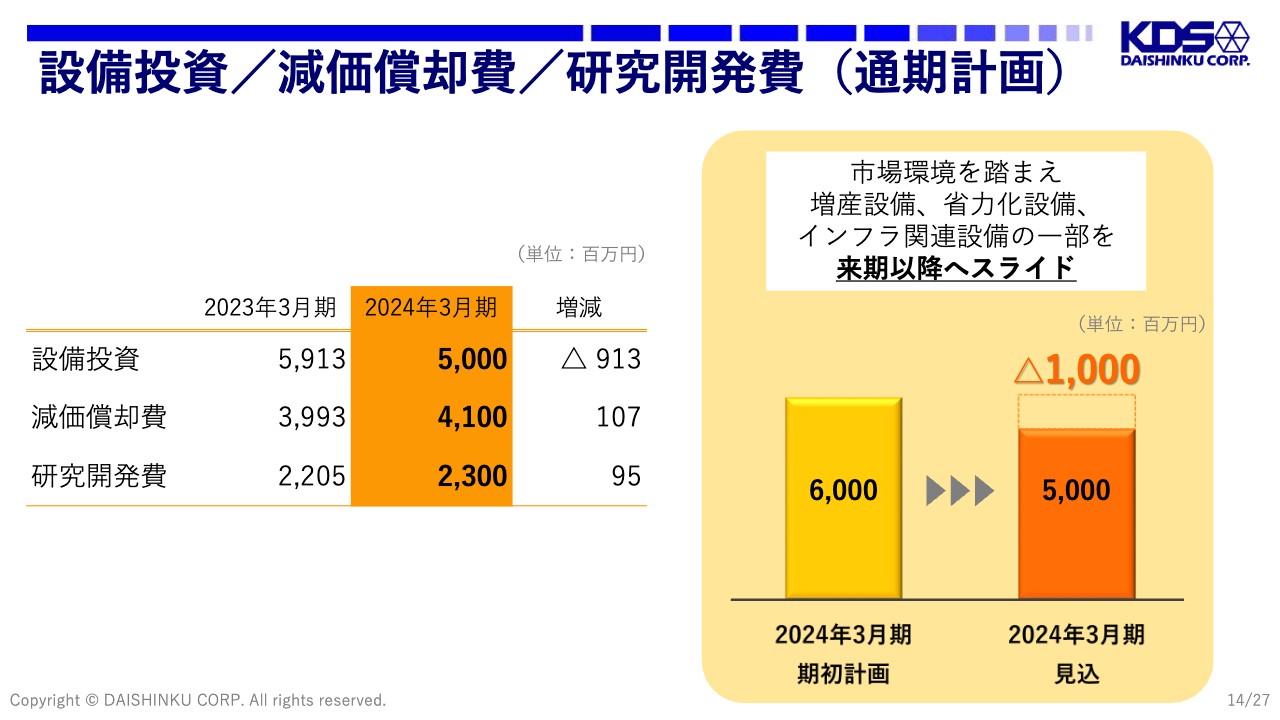

設備投資/減価償却費/研究開発費(通期計画)

設備投資、減価償却費、研究開発費の通期計画です。設備投資は50億円、減価償却費は41億円、研究開発費は23億円を計画しています。

設備投資については、現在の市場環境を踏まえ、増産設備、省力化設備、インフラ関連設備の一部を来期以降へスライドしています。そのため、期初計画から10億円削減しています。

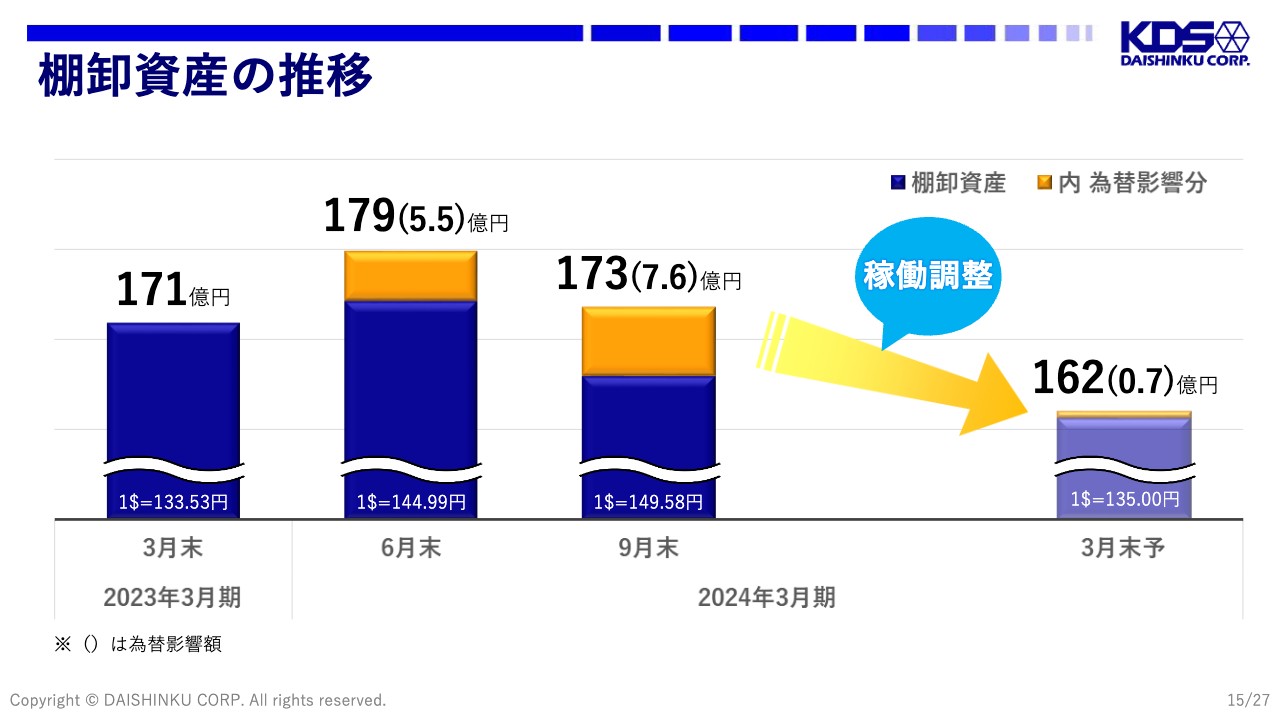

棚卸資産の推移

棚卸資産の推移です。9月末の棚卸資産は173億円でした。前期末の171億円よりも増加していますが、この173億円のうち7.6億円については、為替の影響が含まれているため、それを除くと実質6億円の削減となっています。

なお、この下期はさらに稼働を調整し、今期末では棚卸資産を162億円まで削減していきます。前期末と同等の為替で試算すると、実質10億円の削減計画となります。

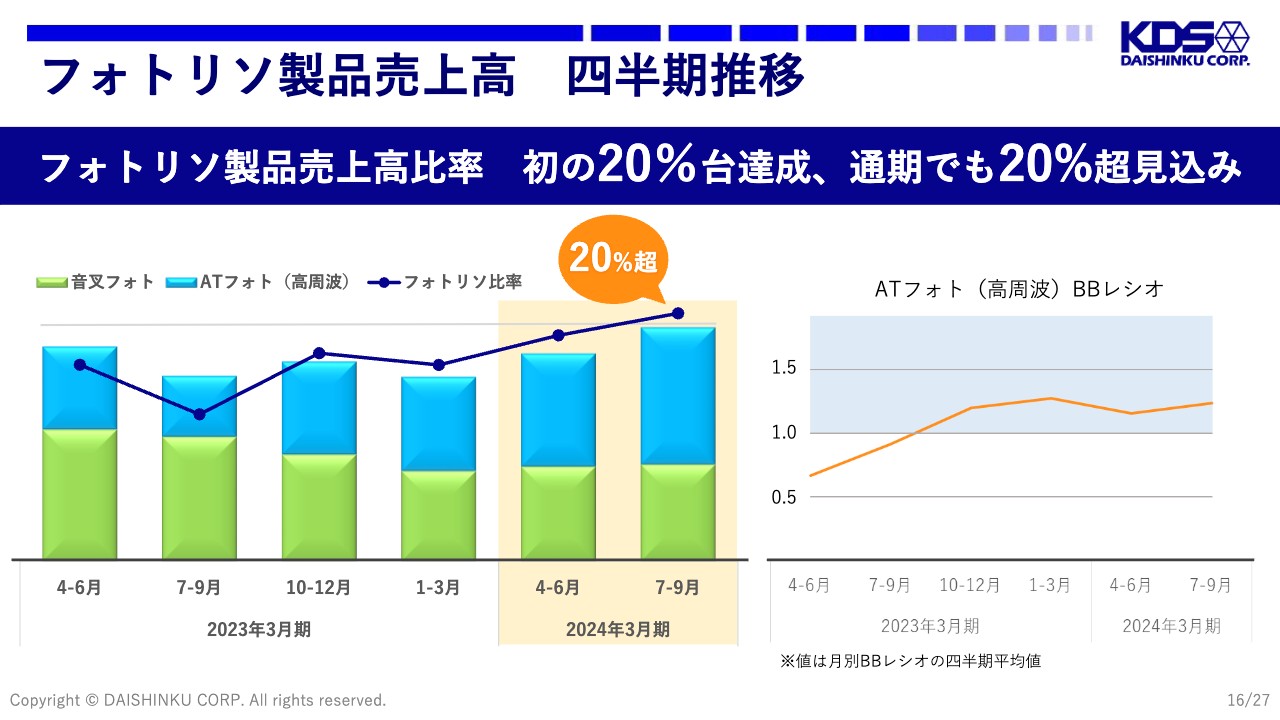

フォトリソ製品売上高 四半期推移

フォトリソ製品の売上高比率は、この第2四半期で初めて20パーセントを超えました。特に、スライド左の棒グラフの青色部分が示す高周波のフォトリソ比率が増えており、第3四半期も伸長しています。足元では、76.8メガヘルツのスマートフォン向けがフル生産の状況となっています。

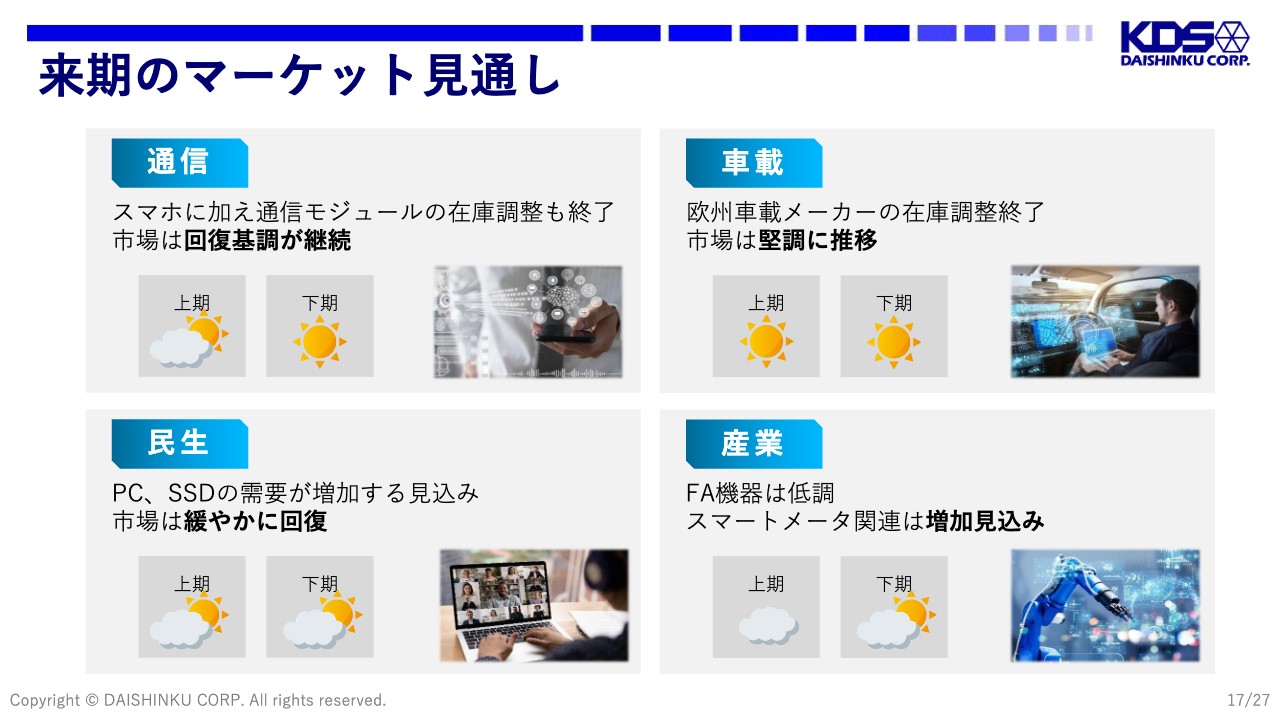

来期のマーケット見通し

来期のマーケット見通しです。通信市場については、前期の第4四半期を底に回復基調が継続しています。これは来期も変わらず、本格的な回復は来期の下期以降と考えています。

車載市場については、欧州の車載メーカーの在庫調整が一段落し、来期も市場は堅調に推移すると考えています。

民生市場についても、前期の第4四半期を底に緩やかな回復傾向であり、来期も継続すると考えています。

産業市場については、今期も在庫調整の動きが継続しており、FA機器等に関しては、この調整局面が来期も続くと考えています。しかし、スマートメータ等に関しては増加が見込まれているため、産業市場全体としては、今期の第4四半期を底に回復基調に向かうと考えています。

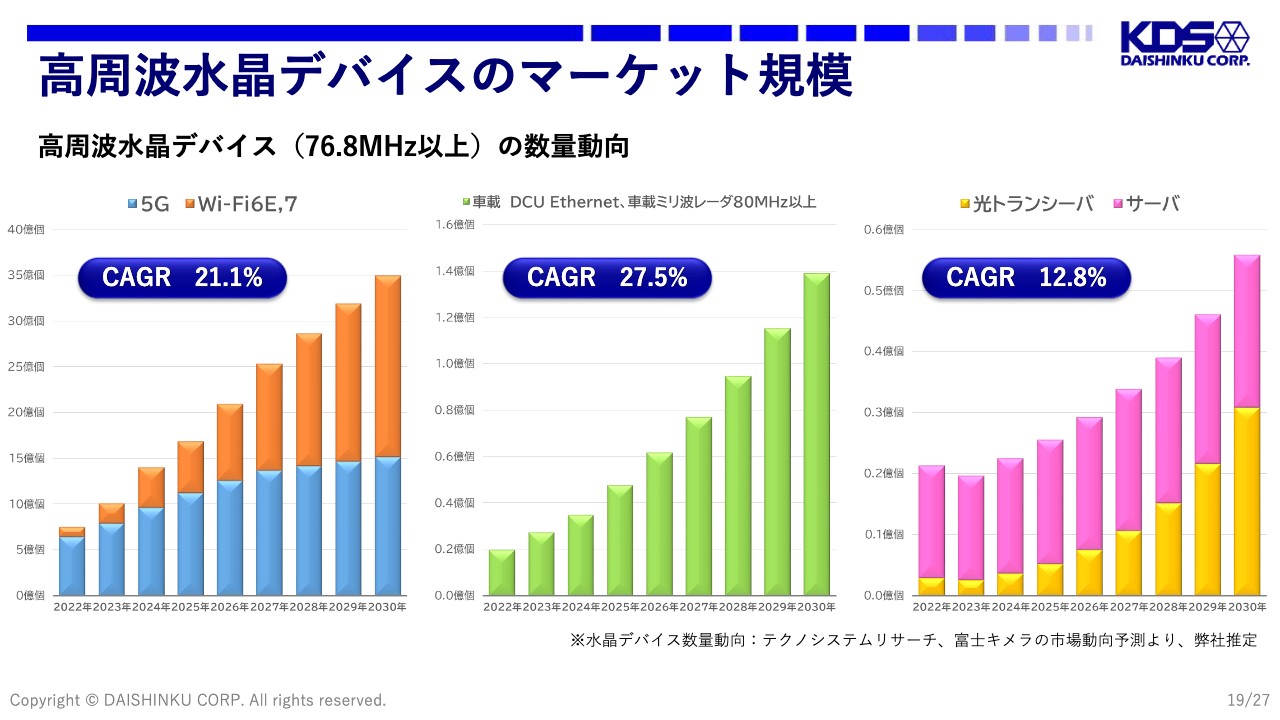

高周波水晶デバイスのマーケット規模

ここからは、今後の高周波化のトレンドについてお話しします。今後、ますますデータトラフィックが増大し、通信の高速化が進むと、我々の水晶デバイスにもより高い周波数が求められます。そのため、今後は通信、車載、そして情報ネットワークなどさまざまな市場で高周波の水晶デバイスの数が増えていきます。

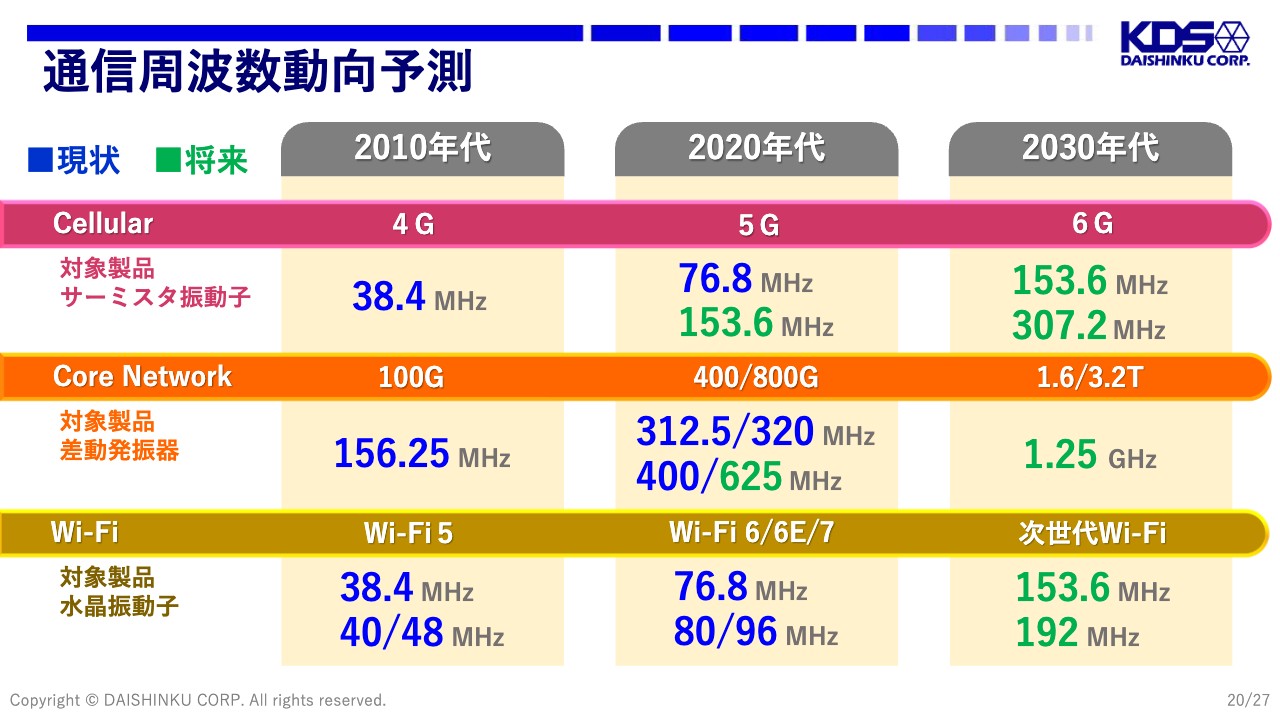

通信周波数動向予測

こちらが実際に使用される周波数の動向予測です。Cellular、特にスマートフォン関係については、周波数が現在の76.8メガヘルツから、今後さらに倍の153.6メガヘルツ、その倍の307.2メガヘルツと、周波数が高くなっていきます。この動向については、Core Network、Wi-Fi等についても同じです。

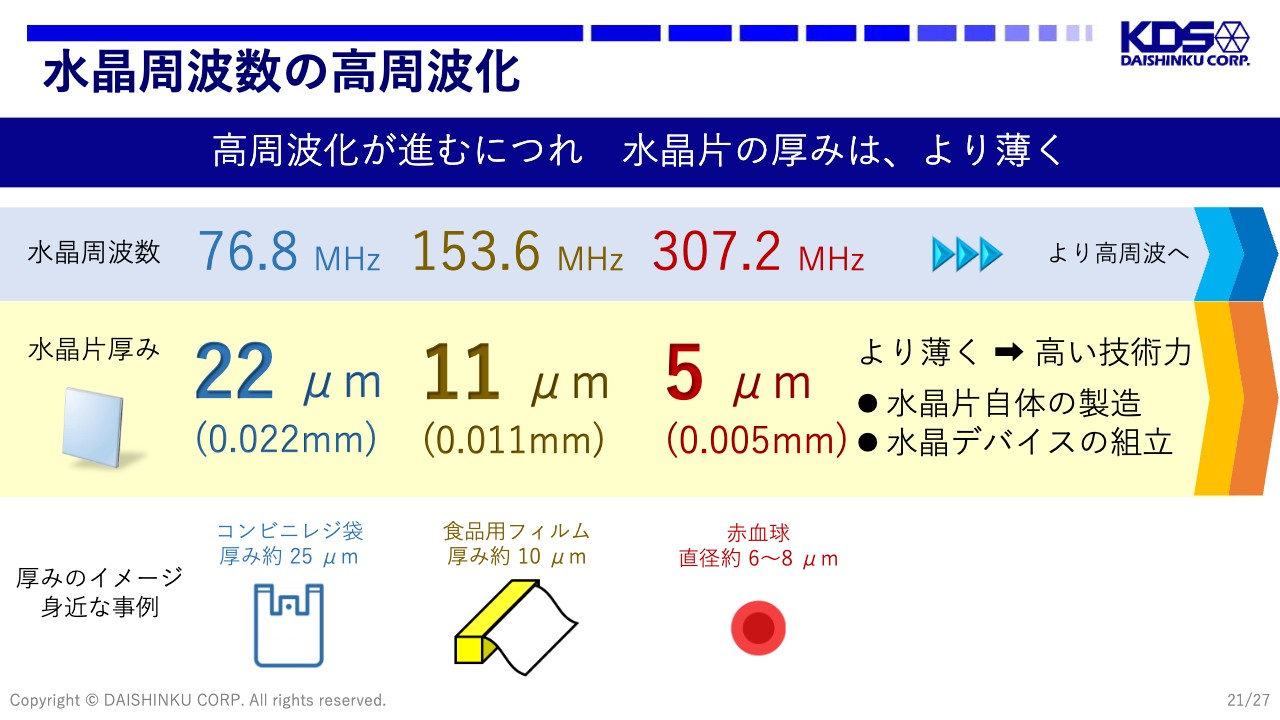

水晶周波数の高周波化

水晶デバイスの周波数が高くなると、水晶デバイスの内部に入っている水晶片の厚みがどんどん薄くなります。76.8メガヘルツでは、内部の水晶片の厚みは22ミクロンです。これは、コンビニエンスストアのレジ袋と同じくらいの厚みです。今後さらに307.2メガヘルツまで高くなると、水晶片の厚みは5ミクロンで、血液中の赤血球の直径よりも薄くなります。

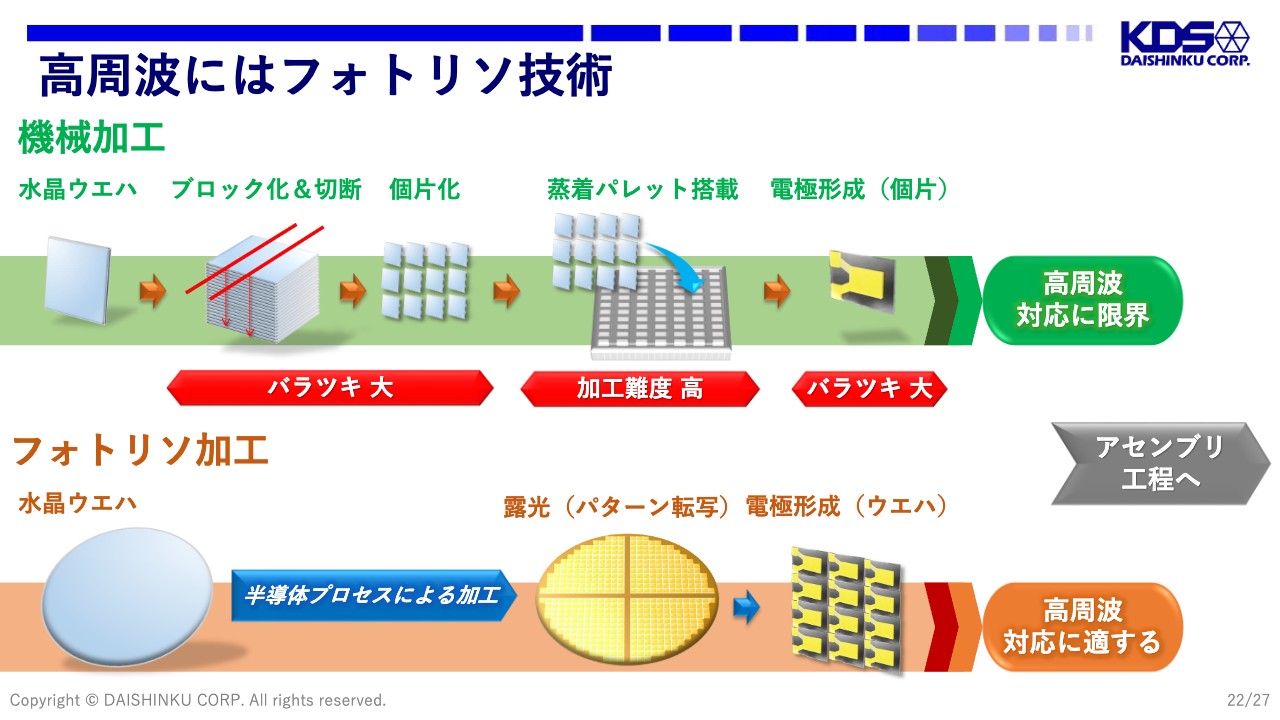

高周波にはフォトリソ技術

このように水晶片が非常に薄くなると、従来の機械加工の方法では精密さに限界があります。従来の加工方法では、水晶のウエハをブロック状に固め、ワイヤーで切断し、個片化したものをパレットに並べ、一つひとつの水晶片にマスクで電極を形成していきます。しかし、これでは水晶片が非常に薄くなった際、ワイヤーでの切断や電極の形成時に、どうしてもずれが生じ、ばらつきが大きくなってしまいます。

一方でフォトリソ加工では、水晶のウエハ上に半導体と同じプロセスでパターンを転写し、それによってウエハ上に電極を形成します。この方法であれば、より精密な加工が可能になります。

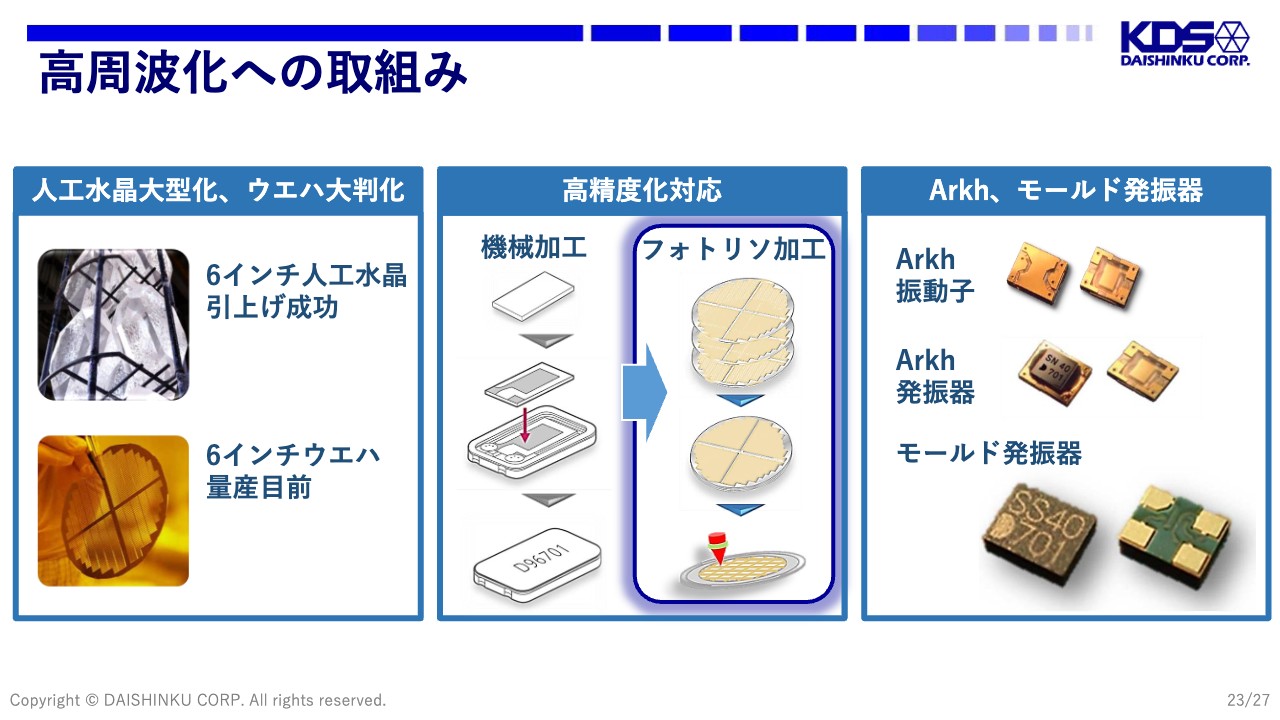

高周波化への取組み

弊社はこのフォトリソ加工に積極的な投資を継続してきました。半導体と同じく、ウエハのサイズが大きくなればなるほど、一度の処理でより多くの製品を加工することができるため、水晶ウエハの元となる人工水晶のサイズを大型化してきました。

すでに6インチの人工水晶の引き上げには成功しており、6インチのウエハの量産も目前に迫っています。また、フォトリソ加工を使った、より高精度で高付加価値な製品の販売比率も高めてきました。大判化した水晶ウエハとフォトリソ加工を使い、最も生産効率を高めることのできるArkhシリーズを中心に、お客さまへの安定供給と環境対応の両立を目指しています。

ArkhシリーズのIC内蔵

Arkhシリーズの、非常に小さく薄いという特徴を活かして、弊社はICへの水晶デバイスの内蔵を目指しています。

水晶デバイスの周波数が高くなっている背景には、水晶デバイスの周波数を実際に使われる通信の周波数に引き上げる際に発生するノイズの影響をできるだけ小さくしたいという目的があります。

このノイズは、ICと水晶を繋ぐ配線にも乗ってしまいます。そのため、この配線が短ければ短いほどノイズが乗りにくいのですが、ICの中に水晶デバイスを搭載すれば、ノイズも乗りにくくなります。

また、ICの中に水晶デバイスを搭載すると、実際にICや水晶デバイスを使っていただくお客さまの回路設計が不要になり、基盤上の搭載スペースも不要になるというメリットがあります。

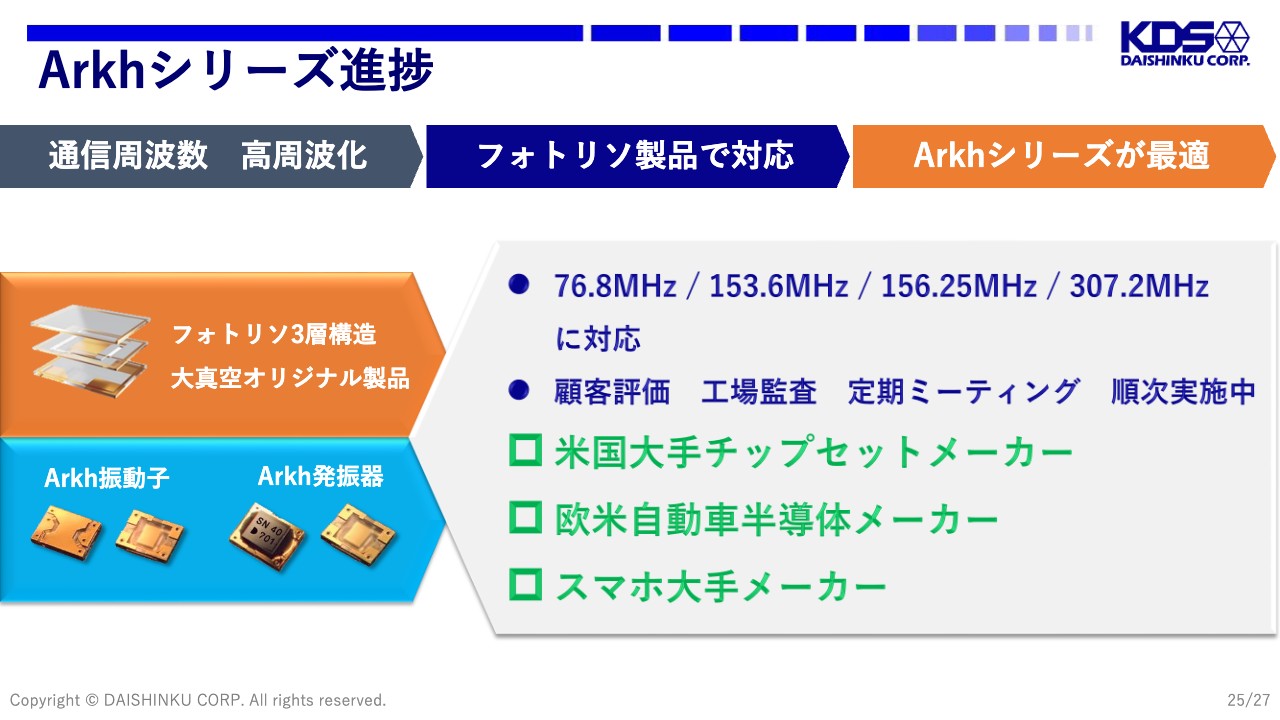

Arkhシリーズ進捗

現在のArkhシリーズの進捗状況です。周波数については、すでに76.8メガヘルツ、153.6メガヘルツ、156.25メガヘルツ、307.2メガヘルツに対応しています。米国の大手チップセットメーカーや欧米の自動車半導体メーカー、スマートフォンの大手メーカーなどにサンプルを評価していただき、一部のお客さまには弊社の工場まで監査にお越しいただきました。現在は量産の受注に向けて、お客さまとの定期的なミーティングを続けている状況です。

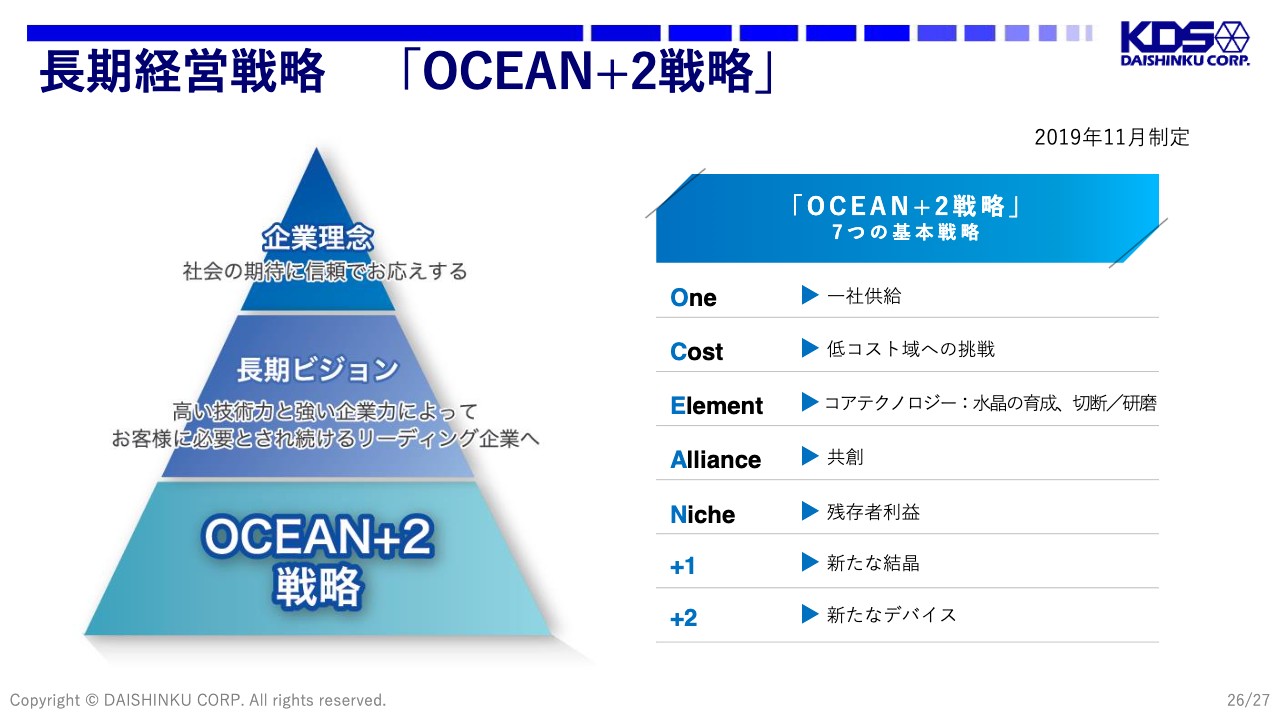

長期経営戦略 「OCEAN+2戦略」

今後も弊社は長期経営戦略の「OCEAN+2戦略」にのっとり、着々と進んでいきます。社会の期待に信頼でお応えするという企業理念の下、高い技術力と強い企業力によって、お客さまに必要とされ続けるリーディング企業を目指します。この度、「OCEAN+2戦略」に基づく弊社の取り組みについて[統合報告書]を初めて発行しましたので、ご覧いただけますと幸いです。

以上で弊社の決算説明を終了します。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

大真空のニュース一覧- 今週の通期【業績上方修正】銘柄一覧 (4/22~4/26 発表分) 今日 20:30

- 前日に動いた銘柄 part1 日本航空電子工業、シーユーシー、メタウォーターなど 2024/04/26

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2024/04/26

- 【↓】日経平均 大引け| 急反落、先物主導でリスク回避の売り優勢 (4月25日) 2024/04/25

- メタウォーター、キヤノン、航空電子など 2024/04/25

マーケットニュース

大真空の取引履歴を振り返りませんか?

大真空の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。